- ในช่วงปี 2562-2564 ผลผลิตข้าวของไทยมีแนวโน้มขยายตัวเล็กน้อยจากราคาที่จูงใจทำให้เกษตรกรยังขยายพื้นที่/เพิ่มรอบการเพาะปลูกแม้จะอยู่ภายใต้สถานการณ์ภัยแล้งที่อาจทำให้ผลผลิตปรับลดลงในปี 2562 ด้านปริมาณการส่งออกมีทิศทางปรับลดลงหลังสิ้นสุดช่วงการเร่งระบายข้าวเก่าในสต็อกของภาครัฐ ขณะที่ราคาส่งออกยังดีเนื่องจากข้าวส่งออกของไทยมีคุณภาพสูงจึงเป็นที่ต้องการจากประเทศคู่ค้า ถึงแม้ว่าสต็อกข้าวของโลกจะยังมีทิศทางเพิ่มขึ้นต่อเนื่อง ผลจากแรงหนุนด้านราคาส่งออกข้างต้น คาดว่ามูลค่าส่งออกข้าวโดยรวมยังขยายตัวได้

- จากแนวโน้มดังกล่าวผู้ส่งออกข้าวยังมีโอกาสทำกำไรได้ต่อเนื่อง แต่ผู้ประกอบการบางกลุ่มโดยเฉพาะโรงสีข้าว ไซโล และร้านค้าปลีกข้าว ยังเผชิญการแข่งขันที่รุนแรงจากปัญหากำลังการผลิตส่วนเกินที่ยังอยู่ในระดับสูง

ข้อมูลพื้นฐาน

“ข้าว” นับเป็นหนึ่งในพืชเศรษฐกิจสำคัญของประเทศ ทั้งในด้านการบริโภค (ข้าวเป็นอาหารหลักของคนไทย) และการเป็นสินค้าเกษตรส่งออกอันดับหนึ่งของประเทศไทย อีกทั้งยังมีความสำคัญต่อภาวะเศรษฐกิจภูมิภาค เนื่องจากเป็นพืชเกษตรหลักของประเทศ ที่ครอบคลุมพื้นที่เพาะปลูกมากที่สุด (คิดเป็น 45.2% ของพื้นที่การเกษตรทั้งหมดของประเทศ) และมีจำนวนครัวเรือนที่มากถึง 4.3 ล้านครัวเรือน คิดเป็น 74.4% ของจำนวนครัวเรือนภาคเกษตรทั้งหมด [1] ด้วยเหตุนี้ทำให้เกษตรกรผู้ปลูกข้าวมักได้รับความสนใจเป็นพิเศษจากรัฐบาลมาโดยตลอด โดยมีนโยบายช่วยเหลืออย่างต่อเนื่อง ทั้งนโยบายด้านราคา (Price policy) อาทิ การประกันราคาข้าว การรับจำนำข้าว และโครงการช่วยเหลือด้านอื่นๆ เช่น โครงการสนับสนุนเงินช่วยเหลือต้นทุนการผลิตให้แก่เกษตรกรผู้ปลูกข้าว โครงการช่วยเหลือค่าเก็บเกี่ยวและปรับปรุงคุณภาพข้าว เป็นต้น

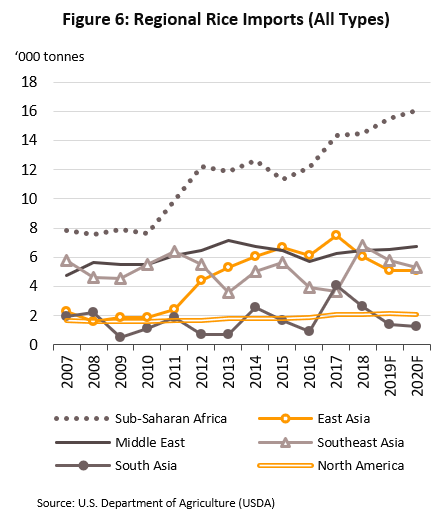

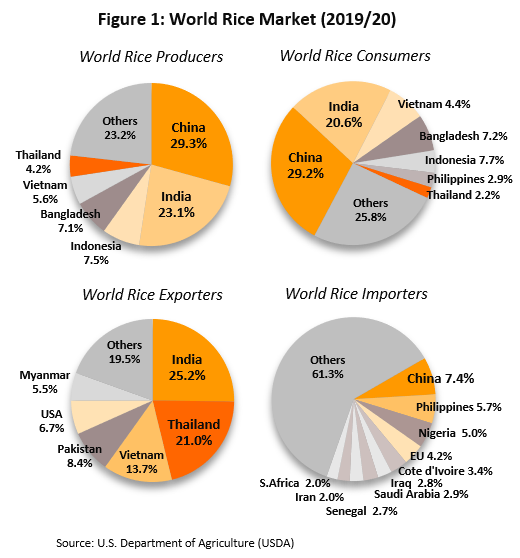

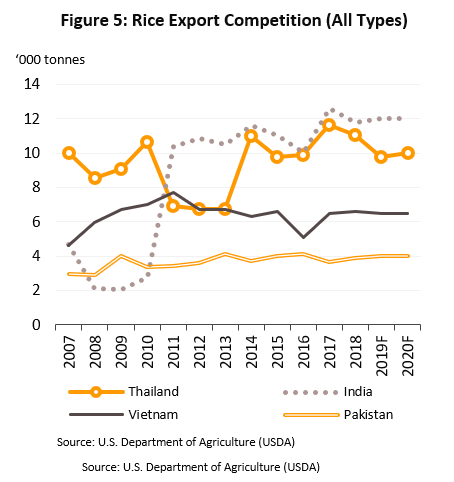

ไทยเป็นประเทศผู้ผลิตและส่งออกข้าวสำคัญของโลกมายาวนาน ในปี 2562/2563 ไทยมีผลผลิตข้าวมากเป็นอันดับ 6 ของโลก โดยปริมาณผลผลิตข้าวสารของไทยคิดเป็น 4.2% ของผลผลิตข้าวทั่วโลก (รองจากจีน อินเดีย อินโดนีเซีย บังคลาเทศ และเวียดนาม ซึ่งมีสัดส่วนปริมาณผลผลิต 29.3%, 23.1%, 7.5%, 7.1% และ 5.6% ตามลำดับ) และไทยเป็นผู้ส่งออกข้าวอันดับ 2 ของโลก มีส่วนแบ่งตลาดคิดเป็น 21.0% รองจากอินเดียซึ่งมีส่วนแบ่งตลาด 25.2% และยังมีคู่แข่งอื่นๆ อาทิ เวียดนาม ปากีสถาน สหรัฐฯ เมียนมา เป็นต้น (ภาพที่ 1) อย่างไรก็ตาม ปริมาณการค้าข้าวในตลาดโลกมีสัดส่วนเพียงประมาณ 9.6% ของผลผลิตข้าวทั่วโลก (ภาพที่ 2) เนื่องจากข้าวเป็นพืชที่ปลูกเพื่อความมั่นคงด้านอาหารของประเทศ (ใช้บริโภค) เป็นหลัก ดังนั้นปริมาณการค้าข้าวระหว่างประเทศ (การส่งออก-นำเข้า) จึงเป็นเพียงผลผลิตส่วนเกินและ/หรือส่วนขาดจากการบริโภคในแต่ละประเทศ ภาวะตลาดส่งออกจึงมักผันผวนตามปริมาณผลผลิตและการบริโภคในประเทศผู้ส่งออกและนำเข้า

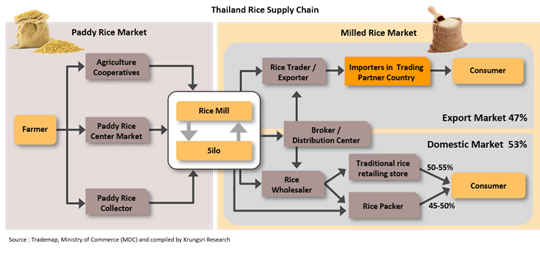

ห่วงโซ่อุปทานของอุตสาหกรรมข้าวไทย

ธุรกิจในห่วงโซ่อุปทานอุตสาหกรรมข้าวของไทย ประกอบด้วย

- ธุรกิจต้นน้ำ คือ การปลูกข้าว มีเกษตรกรรายย่อยที่เกี่ยวข้องกว่า 4.3 ล้านครัวเรือนทั่วประเทศ ผลผลิตที่ได้ในขั้นนี้จะอยู่ในรูปข้าวเปลือก ซึ่งข้าวเปลือกที่เก็บเกี่ยวได้มักจะขายสู่ตลาดทันที เนื่องจากเกษตรกรส่วนใหญ่ไม่มียุ้งฉางในการเก็บรักษาข้าว ทำให้เกษตรกรค่อนข้างเสียเปรียบในการต่อรองราคาจำหน่าย โดยช่องทางการจำหน่ายข้าวเปลือกของเกษตรกรมี 2 ช่องทาง คือ การขายให้กับโรงสีข้าวบริเวณใกล้เคียง และ การขายผ่านตัวกลางค้าข้าว อาทิ สหกรณ์การเกษตร ตลาดกลางค้าข้าว และพ่อค้ารวบรวมข้าวเปลือก ซึ่งจะเป็นผู้นำข้าวเปลือกไปจำหน่ายให้โรงสีอีกทอดหนึ่ง (เกษตรกรส่วนใหญ่ไม่ขนข้าวไปจำหน่ายให้กับโรงสีโดยตรง เนื่องจากค่าใช้จ่ายสูง)

- ธุรกิจกลางน้ำ คือ โรงสีข้าว เป็นการนำข้าวเปลือกมาสีเป็นข้าวสาร (ข้าวเปลือก 1 กิโลกรัม สามารถสีเป็นข้าวสารได้ประมาณ 0.6-0.7 กิโลกรัม ขึ้นอยู่กับลักษณะพันธุ์และช่วงเวลาเก็บเกี่ยว - ข้อมูลจากกระทรวงเกษตรและสหกรณ์) ปัจจุบันโรงสีข้าวในประเทศไทยมีปัญหากำลังผลิตส่วนเกินสูง มีกำลังสีข้าวรวมทั้งระบบถึงกว่า 100 ล้านตันหรือกว่า 3 เท่าของปริมาณผลผลิตข้าวของไทย (ข้อมูลจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทย) โดยโรงสีข้าวขนาดใหญ่ (กำลังการสีข้าวมากกว่า 20 ตันข้าวเปลือก/วัน) ที่มีการลงทุนด้านเทคโนโลยีการสี/ปรับสภาพข้าวและไซโลเพื่อเก็บสต็อกข้าว มักเป็นธุรกิจในเครือของผู้ส่งออกข้าวหรือรับจ้างสีหรือปรับปรุงคุณภาพข้าวให้กับผู้ส่งออกข้าวรายใหญ่ของประเทศ ส่งผลให้มีความได้เปรียบด้านตลาดและมีกำลังสีส่วนเกินต่ำกว่าโรงสีข้าวขนาดเล็ก (กำลังการสีข้าวน้อยกว่า 20 ตันข้าวเปลือก/วัน)

- ธุรกิจปลายน้ำ หมายถึงผู้ค้าข้าวสารที่ซื้อข้าวสารจากโรงสีเพื่อไปจำหน่ายต่อทั้งตลาดในประเทศและตลาดส่งออก มีทั้งการขายผ่านนายหน้าค้าข้าว (หรือ “หยง”) ซึ่งเป็นคนกลางในการซื้อขายและรวบรวมข้าวจากโรงสีให้กับผู้ส่งออกหรือพ่อค้าขายส่งในประเทศ โดยมีพ่อค้าขายปลีก (หรือผู้ค้าข้าวสารตัก) และผู้ผลิต/จำหน่ายข้าวบรรจุถุง เป็นผู้ประกอบการขั้นสุดท้ายที่กระจายข้าวสู่ตลาดในประเทศ ขณะที่ในตลาดส่งออกจะมีบริษัทนำเข้าในประเทศคู่ค้าเป็นผู้กระจายสินค้าสู่ผู้บริโภคอีกทอดหนึ่ง (ปัจจุบันสัดส่วนการจำหน่ายข้าวของไทยเป็นการจำหน่ายเพื่อบริโภคภายในประเทศและส่งออกในสัดส่วนใกล้เคียงกัน)

รอบปีเพาะปลูก 2561/62 ไทยมีพื้นที่ปลูกข้าวทั้งสิ้น 71.9 ล้านไร่ ส่วนใหญ่อยู่ในภาคเหนือตอนล่าง ภาคกลาง และภาคตะวันออกเฉียงเหนือ โดยการปลูกข้าวของไทยเน้นพึ่งน้ำฝน มีช่วงเวลาเพาะปลูกสำคัญในฤดูฝนช่วงเดือน ก.ค.-ก.ย.ของทุกปี และเก็บเกี่ยวในช่วงปลายปี เรียกว่า “ข้าวนาปี” มีผลผลิตทั้งข้าวขาว ข้าวหอมมะลิ และข้าวเหนียว ซึ่งมีปริมาณรวมกันกว่า 83% ของผลผลิตข้าวรวมทั้งประเทศในแต่ละรอบปีการเพาะปลูก ส่วนที่เหลือประมาณ 17% เป็นข้าวที่ปลูกในฤดูแล้งซึ่งต้องอาศัยน้ำจากระบบชลประทาน เรียกว่า “ข้าวนาปรัง” มักเพาะปลูกในภาคเหนือและกลาง[2][3]

ในภาวะปกติ ผลผลิตข้าวของไทยมีปริมาณเฉลี่ยปีละ 31-33 ล้านตันข้าวเปลือก นำไปสีเป็นข้าวสารได้ประมาณ 20-22 ล้านตัน ใช้ในการบริโภคภายในประเทศสัดส่วนประมาณ 53% ของผลผลิตข้าวสารที่ผลิตได้ทั้งหมด (ส่วนที่เหลือส่งออก) ในจำนวนนี้แบ่งเป็นข้าวเพื่อใช้เป็นวัตถุดิบในภาคอุตสาหกรรม (อาทิ อุตสาหกรรมอาหารสัตว์ แป้งข้าว ขนมขบเคี้ยวจากข้าว การผลิตไฟฟ้าชีวมวล การผลิตเอทานอล เป็นต้น) สัดส่วน 30-40% ของความต้องการบริโภคข้าวในประเทศทั้งหมด ที่เหลือประมาณ 60-70% เป็นข้าวสำหรับบริโภค โดยมีช่องทางการจำหน่ายสู่ผู้บริโภค 2 ช่องทาง คือ 1) ร้านจำหน่ายข้าวสารแบบดั้งเดิม (ข้าวสารตักแบ่งขาย) ที่ยังคงเป็นช่องทางจำหน่ายหลักในพื้นที่ต่างจังหวัด (มีสัดส่วน 50-55% ของการจำหน่ายข้าวสำหรับบริโภคของไทยทั้งหมด) และ 2) การจำหน่ายในลักษณะข้าวบรรจุถุง (สัดส่วน 45-50%) ที่ผ่านมาตลาดข้าวเพื่อการบริโภคภายในประเทศมีตลาดค่อนข้างแน่นอนและมีอัตราการเติบโตต่อเนื่อง อีกทั้งความนิยมบริโภคข้าวบรรจุถุงเพิ่มขึ้นเป็นลำดับตามการเปลี่ยนแปลงพฤติกรรมการบริโภคในชุมชนเมือง ทำให้มีผู้ประกอบการเข้าสู่ธุรกิจนี้เพิ่มขึ้น [4] โดยเฉพาะโรงสีข้าวและผู้ส่งออกข้าวที่หันมาขยายตลาดในประเทศเพื่อลดความเสี่ยงจากความผันผวนของรายได้ในตลาดส่งออก รวมทั้งผู้ประกอบการค้าปลีกสมัยใหม่ (อาทิ เอก-ชัย ดีสทริบิวชั่น ซิสเต็ม (ตรา Tesco) สยามแม็คโคร (ตรา aro)) ที่ผลิตข้าวบรรจุถุงเฮ้าส์ แบรนด์ (House Brand) [5] เข้ามาแข่งขันในตลาดข้าวบรรจุถุงและสามารถเพิ่มส่วนแบ่งตลาดได้เป็นลำดับโดยอาศัยความได้เปรียบด้านช่องทางการจำหน่าย และกลยุทธ์ราคา (ส่วนหนึ่งเนื่องจากการจำหน่ายข้าวบรรจุถุงเฮ้าส์แบรนด์ไม่มีต้นทุนค่าวางสินค้าจำหน่ายในร้านค้าปลีกสมัยใหม่เหมือนกับข้าวบรรจุถุงทั่วไป และยังมีต้นทุนในการโฆษณาผลิตภัณฑ์ต่ำกว่า)

สำหรับการส่งออกข้าวของไทยมีปริมาณใกล้เคียงกับการบริโภคในประเทศ โดยข้าวไทยยังคงได้รับการยอมรับด้านคุณภาพและเป็นที่ต้องการของตลาดโลก มีตลาดส่งออกสำคัญ คือ เบนิน จีน สหรัฐฯ ทวีปแอฟริกา อาเซียน และตะวันออกกลาง ทั้งนี้ ประเภทข้าวที่ไทยส่งออกเป็นปริมาณมาก คือ ข้าวขาว ข้าวหอมมะลิ และ ข้าวนึ่ง ซึ่งมีโครงสร้างตลาดส่งออก ดังต่อไปนี้

- ข้าวขาว เป็นข้าวราคาถูกที่มีปริมาณการค้าสูงสุดในตลาดโลก สัดส่วนประมาณ 55-60% ของปริมาณการส่งออกข้าวของโลก แบ่งเป็นข้าวขาวเกรดต่างๆ ที่มีราคาแตกต่างกันขึ้นอยู่กับสัดส่วนข้าวหัก (หากมีข้าวหักปนอยู่มากราคาจะต่ำลงตามลำดับ) [6]

- ปริมาณการส่งออกข้าวขาวของไทยมีสัดส่วน 45-50% ของปริมาณการส่งออกข้าวทั้งหมดของไทย หรือประมาณ 4.5-5.0 ล้านตันข้าวสาร/ปี ตลาดส่งออกหลักอยู่ในภูมิภาคเอเชียและแอฟริกา อาทิ ญี่ปุ่น นิยมนำเข้าข้าวขาว 100% ขณะที่ประเทศอาเซียนและประเทศในแถบแอฟริกานิยมบริโภคข้าวขาวคุณภาพรองลงมา ส่วนใหญ่เป็นข้าวขาว 5-10%

- การส่งออกข้าวขาวในตลาดโลกมีภาวะการแข่งขันค่อนข้างรุนแรงจากทั้งอินเดีย เวียดนาม กัมพูชา และ เมียนมา ซึ่งประเทศเหล่านี้มีต้นทุนการผลิตและราคาขายต่ำกว่าไทย ทำให้เป็นที่ต้องการของตลาด (แม้คุณภาพข้าวจะด้อยกว่าไทย) อีกทั้งปัจจุบันตลาดนิยมข้าวขาวพื้นนิ่มมากขึ้น ซึ่งเป็นข้าวที่ไทยมีการผลิตสัดส่วนน้อยเพียง 10% ของผลผลิตข้าวขาวของไทย ทำให้ไทยยิ่งเสียเปรียบคู่แข่ง โดยเฉพาะกับเวียดนามและกัมพูชาที่มีการพัฒนาพันธุ์ข้าวขาวพื้นนิ่มในช่วง 2-3 ปีที่ผ่านมา อาทิ ข้าวขาวเมล็ดยาวพันธุ์ 5141 และ ข้าว Nang Hua ของเวียดนาม ขณะที่กัมพูชามีการพัฒนาพันธุ์ข้าวพื้นนิ่มร่วมกับจีน

- ข้าวหอมมะลิ เป็นข้าวเกรดพรีเมี่ยมราคาสูง ในแต่ละปีมีปริมาณการค้าข้าวหอมมะลิในตลาดโลกสัดส่วนเพียง 12-14% ของปริมาณส่งออกข้าวทั่วโลกข้าวหอมมะลิ เป็นข้าวเกรดพรีเมี่ยมราคาสูง ในแต่ละปีมีปริมาณการค้าข้าวหอมมะลิในตลาดโลกสัดส่วนเพียง 12-14% ของปริมาณส่งออกข้าวทั่วโลก

- ไทยส่งออกข้าวหอมมะลิคิดเป็นสัดส่วนประมาณ 11-15%7/ ของปริมาณส่งออกข้าวในแต่ละปี หรือมีปริมาณส่งออกปีละประมาณ 1.3-1.6 ล้านตันข้าวสาร ตลาดส่งออกหลัก คือ สหรัฐฯ (สัดส่วน 33% ของปริมาณส่งออกข้าวหอมมะลิของไทย) จีน และฮ่องกง

- แม้ไทยจะเป็นประเทศผู้ส่งออกข้าวหอมมะลิรายใหญ่ของโลก แต่ปัจจุบันไทยต้องเผชิญการแข่งขันรุนแรงขึ้นเป็นลำดับจากประเทศคู่แข่งที่พัฒนาพันธุ์ข้าวคุณภาพใกล้เคียงกับไทย อาทิ ข้าวบาสมาติของอินเดีย ข้าวกลิ่นหอมของสหรัฐฯ หรือ American Jasmine (อาทิ ข้าวพันธุ์ Arborio, Black Japonica, Della, Dellrose, Delmont, Jasmati Texmati, Jazzman เป็นต้น) ข้าวผกาลำดวนของกัมพูชา ข้าวหอม KDM (Khao Dok Mali) และข้าวหอมพันธุ์ ST21 ของเวียดนาม เป็นต้น

- ข้าวนึ่ง[8] การค้าข้าวนึ่งในตลาดโลกมีสัดส่วนประมาณ 14-18% ของปริมาณการส่งออกข้าวทั้งหมดในตลาดโลก ผู้บริโภคส่วนใหญ่อยู่ในทวีปแอฟริกา (สัดส่วน 85% ของการบริโภคข้าวนึ่งทั่วโลก) และตะวันออกกลาง

- ปริมาณการส่งออกข้าวนึ่งของไทยคิดเป็นสัดส่วน 23-28% ของปริมาณการส่งออกข้าวทั้งหมด ที่ผ่านมาการส่งออกข้าวนึ่งของไทยมีภาวะผันผวนตามปริมาณผลผลิต นโยบายรัฐบาลไทย และนโยบายประเทศคู่ค้า

- ไทยเป็นประเทศผู้ส่งออกข้าวนึ่งอันดับสองของโลกรองจากอินเดีย[9] โดยการส่งออกข้าวนึ่งของไทยยังเผชิญการแข่งขันรุนแรงจากอินเดีย เนื่องจากมีต้นทุนการผลิตและราคาส่งออกที่ต่ำกว่าไทย

นอกจากนี้ ไทยยังมีการส่งออกปลายข้าว10/ ประมาณ 1.1-1.5 ล้านตัน/ปี เพื่อนำไปใช้ในอุตสาหกรรมการผลิตแป้งและอาหารสัตว์ โดยมีตลาดส่งออกหลัก คือ จีน และประเทศในทวีปแอฟริกา อีกทั้งยังมีการส่งออกข้าวเหนียวและข้าวกล้อง ซึ่งมีปริมาณการส่งออกไม่มากนัก (รวมกันประมาณ 0.3-0.4 ล้านตัน/ปี) เนื่องจากเป็นข้าวที่บริโภคในประเทศเป็นหลัก

จากสภาพการผลิตและการค้าข้าวในตลาดโลกข้างต้นสะท้อนให้เห็นว่าการแข่งขันในตลาดค้าข้าวโลกทวีความรุนแรงขึ้นส่งผลกระทบต่ออุตสาหกรรมข้าวของไทยซึ่งยังต้องพึ่งพาตลาดส่งออก (สัดส่วน 47% ของปริมาณผลผลิตทั้งหมด) นอกจากนี้ ผู้ประกอบการในอุตสาหกรรมข้าวของไทยยังเผชิญกับความผันผวนของผลผลิตและทิศทางราคาข้าว อันเนื่องมาจากปัจจัยต่างๆ อาทิ 1) นโยบายการนำเข้าข้าวของประเทศคู่ค้า ซึ่งปัจจุบันรัฐบาลหลายประเทศที่นำเข้าข้าวจากไทยส่งเสริมให้มีการขยายพื้นที่เพาะปลูกของตนเอง เพื่อเพิ่มผลผลิตข้าวรองรับความต้องการบริโภคภายในประเทศ 2) สภาพอากาศที่แปรปรวนมากขึ้นส่งผลกระทบต่อผลผลิตข้าวโลก และ 3) นโยบายเกี่ยวกับการแทรกแซงราคาข้าวของไทยที่อาจส่งผลต่อความสามารถในการแข่งขันของข้าวไทยในตลาดโลก

สถานการณ์ที่ผ่านมา

การบริโภคข้าวภายในประเทศมีปริมาณค่อนข้างสม่ำเสมอ เฉลี่ยประมาณ 10.0-11.0 ล้านตัน/ปี (ที่มา: USDA) แต่ในปี 2560 มีปัจจัยหนุนชั่วคราวทำให้การจำหน่ายข้าวในประเทศเพิ่มขึ้นมาก โดยเฉพาะจากอุตสาหกรรมข้าวบรรจุถุงที่ประมูลข้าวจากสต็อกรัฐเพื่อรอจำหน่าย ประกอบกับรัฐเปิดประมูลข้าวคุณภาพต่ำที่ไม่เหมาะสำหรับการบริโภคของคนออกสู่ตลาดจำนวนมาก (ใช้ในอุตสาหกรรมอาหารสัตว์และโรงไฟฟ้าชีวมวล) จึงมีผลให้ปริมาณการบริโภคข้าวรวมของไทยเพิ่มขึ้นสูงกว่าปกติ อยู่ที่ 12.0 ล้านตันสำหรับภาวะอุตสาหกรรมข้าวของไทยในช่วงหลายปีที่ผ่านมาค่อนข้างผันผวน ซึ่งสามารถสรุปสถานการณ์สำคัญในแต่ละช่วงเวลา ดังนี้

- ปี 2555-2556 โครงการจำนำข้าวทุกเมล็ดของภาครัฐที่กำหนดราคารับจำนำข้าวเปลือกสูงกว่าราคาตลาดโลก มีผลให้เกิดการบิดเบือนตลาดจากการที่รัฐเป็นผู้รับซื้อข้าวเปลือกรายใหญ่และมีอำนาจผูกขาดในตลาดค้าข้าวสาร เนื่องจากราคาจำนำข้าวเปลือกที่สูงกว่าราคาตลาดโลกทำให้เกษตรกรนำข้าวเปลือกเข้าโครงการจำนำกับรัฐบาลแทนการขายข้าวให้กับโรงสีหรือผู้ค้าข้าวในระบบปกติ จากการรวบรวมข้อมูลพบว่ามีปริมาณข้าวเปลือกเข้าโครงการจำนำในฤดูกาลผลิตปี 2554/55 และ 2555/56 สูงถึง 21.7 ล้านตัน และ 22.5 ล้านตัน ตามลำดับ (เทียบกับในอดีต มีปริมาณรับจำนำข้าวสูงสุดที่ 9.8 ล้านตันในปี 2551/2552) ภาวะเช่นนี้ส่งผลกระทบต่อผู้ประกอบการเอกชนในธุรกิจข้าวรวมถึงเกษตรกรไม่สามารถดำเนินธุรกิจตามปกติ โดยผู้ค้าข้าวเอกชนได้รับผลกระทบรุนแรงจากปริมาณการค้าข้าวที่ลดลงมาก จนบางรายต้องเลิกกิจการไปเนื่องจากไม่มีข้าวให้ทำการซื้อขาย[11] ขณะที่โรงสีข้าวต้องหันไปรับจ้างรัฐในการสีข้าว แปรสภาพข้าว และเก็บรักษาสต็อกข้าว รวมทั้งบางรายลงทุนขยายไซโลเพื่อรับฝากข้าวในโครงการจำนำฯ ของรัฐ11/ ส่วนผู้ส่งออกไทยมีต้นทุนในการส่งออกสูงจนไม่สามารถแข่งขันในตลาดโลกได้[12] และยังไม่สามารถจัดหาข้าวเพื่อส่งออกได้ในบางช่วงเวลา ทำให้ผู้ส่งออกปรับตัวโดยการจัดหาข้าวจากประเทศเพื่อนบ้านเพื่อส่งออกเพิ่มเติม ปริมาณการส่งออกข้าวของไทยในปี 2555-2556 จึงลดลงเหลือเพียง 6.6-6.7 ล้านตัน (เทียบกับ 10.7 ล้านตันในปี 2554) มีมูลค่าส่งออก 4,628 และ 4,419 ล้านดอลลาร์สหรัฐฯ ในปี 2555 และ 2556 ตามลำดับ

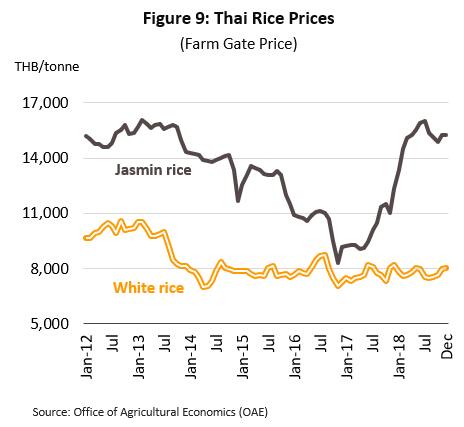

- ปี 2557-2559 หลังยุติโครงการรับจำนำข้าวทุกเมล็ด ปริมาณข้าวสารในสต็อกรัฐบาลไทยสูงเป็นประวัติการณ์ถึง 17.76 ล้านตัน (ข้อมูล ณ ต้นปี 2557) ซึ่งในจำนวนนี้เป็นข้าวสำหรับบริโภค 12.2 ล้านตัน[13] (เทียบกับปกติที่มีสต็อกข้าวสารประมาณ 4-6 ล้านตันต่อปี) และที่เหลือเป็นข้าวคุณภาพต่ำซึ่งไม่เหมาะสำหรับบริโภค (ใช้ในภาคอุตสาหกรรม) ทำให้รัฐบาลไทยต้องเร่งระบายสต็อกข้าวเพื่อลดภาระในการเก็บรักษาข้าวของรัฐ โดยเร่งให้มีการส่งมอบข้าวแบบรัฐต่อรัฐ (G-to-G) กับหลายประเทศตามความตกลงซื้อขายข้าวในช่วงก่อนหน้านี้ อาทิ จีน อินโดนีเซีย ฟิลิปปินส์ อิรัก อิหร่าน เป็นต้น และเปิดให้เอกชนประมูลข้าวในสต็อกรัฐเป็นระยะๆ การเร่งระบายข้าวในสต็อกรัฐข้างต้น ผนวกกับระบบค้าข้าวที่กลับสู่ภาวะปกติ ส่งผลดีต่อผู้ค้าข้าวเอกชนทำให้มีรายได้กระเตื้องขึ้นตามปริมาณการค้าข้าว ขณะที่โรงสีข้าวและผู้ส่งออกสามารถจัดหาข้าวฤดูกาลใหม่ในราคาที่ต่ำลงตามราคาตลาด (ภาพที่ 9) ราคาข้าวส่งออกของไทยจึงลดลงมาอยู่ในระดับที่สามารถแข่งขันได้มากขึ้น ยกเว้นเพียงธุรกิจไซโลที่ได้รับผลกระทบจากปัญหาส่วนเกินของพื้นที่ไซโลหลังรัฐระบายข้าวออกจากสต็อก ทำให้มีรายได้ลดลงเป็นลำดับ ทั้งนี้ ผลผลิตข้าวของไทยในช่วงเวลานี้ค่อนข้างผันผวนตามสภาพอากาศ มีผลให้ภาวะส่งออกข้าวแตกต่างกันในแต่ละปี ดังนี้

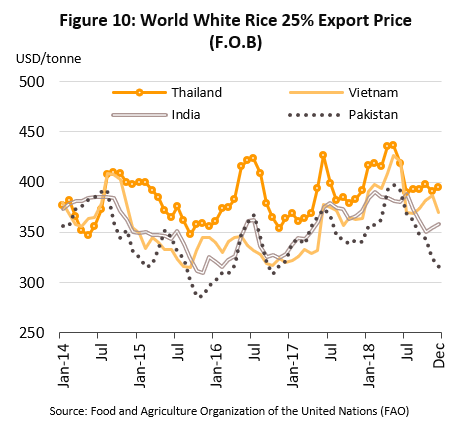

- ปี 2557: ส่งออกข้าวเพิ่มขึ้นตามปริมาณผลผลิตข้าวในประเทศ และรัฐบาลเริ่มระบายสต็อกข้าวในช่วงท้ายปี สภาพอากาศที่เอื้อต่อภาคเกษตรและแรงจูงใจด้านราคาข้าวในปี 2556 ที่อยู่ในระดับสูงหนุนเกษตรกรวางแผนขยายพื้นที่/เพิ่มรอบการปลูกข้าวต่อเนื่อง ผลผลิตข้าวของไทยในปี 2557 จึงมีปริมาณถึง 36.8 ล้านตันข้าวเปลือก ประกอบกับรัฐบาลเริ่มระบายข้าวในสต็อกรัฐออกสู่ตลาดประมาณ 1 ล้านตัน ทำให้ปริมาณส่งออกข้าวของไทยสูงถึง 11.0 ล้านตัน (+66.0% YoY) โดยราคาเฉลี่ยส่งออกข้าวทุกประเภทลดลงอยู่ที่ 499.9 ดอลลาร์สหรัฐฯ/ตัน (-26.1% YoY) โดยเฉพาะข้าวขาวมีราคาลดลงมากอยู่ในระดับใกล้เคียงคู่แข่ง (ส่วนต่างราคาส่งออกข้าวของไทยกับคู่แข่งอยู่ที่ 4-5 ดอลลาร์สหรัฐฯ/ตัน เทียบกับ 100-210 ดอลลาร์สหรัฐฯ/ตัน ในปี 2556) (ภาพที่ 10) มีผลให้มูลค่าส่งออกข้าวอยู่ที่ 5,439 ล้านดอลลาร์สหรัฐฯ (+23.1% YoY)

- ปี 2558-2559: ข้าวประมูลจากสต็อกรัฐช่วยพยุงการส่งออกให้อยู่ในระดับสูง แม้ผลผลิตข้าวของไทยตกต่ำจากภาวะภัยแล้ง ปรากฏการณ์ El Nino มีผลให้เกิดภัยแล้งรุนแรงและปริมาณน้ำในเขื่อนเพื่อการชลประทานอยู่ในระดับต่ำ กระทบผลผลิตข้าวเสียหายบางส่วน และเกษตรกรลดรอบการปลูกข้าวนาปรัง ผลผลิตข้าวเปลือกของไทยโดยรวมจึงอยู่ในระดับต่ำ โดยเฉพาะในปี 2559 มีผลผลิตข้าวเปลือก 28.3 ล้านตัน แต่ผลจากการเร่งระบายข้าวในสต็อกรัฐรวมประมาณ 8 ล้านตันในช่วงปี 2558-2559 ทำให้ปริมาณการส่งออกข้าวของไทยยังอยู่ในระดับสูงต่อเนื่อง มีปริมาณถึง 9.8-9.9 ล้านตันต่อปีในช่วงเวลาดังกล่าว ขณะที่ราคาส่งออกข้าวเฉลี่ยลดลงต่อเนื่อง อยู่ที่ 477.2 (-4.5% YoY) และ 449.8 (-5.7% YoY) ดอลลาร์สหรัฐฯ/ตัน ตามลำดับ ซึ่งส่วนหนึ่งเป็นผลมาจากการส่งออกข้าวเก่าด้อยคุณภาพ (ข้าวในฤดูกาลเก่าที่ประมูลจากสต็อกรัฐ) และการแข่งขันที่รุนแรงในตลาดโลก ผลดังกล่าวทำให้มูลค่าส่งออกในปี 2558 และ 2559 อยู่ที่ 4,613 (-15.2% YoY) และ 4,410 (-4.4% YoY) ล้านดอลลาร์สหรัฐฯ ลดลง ตามลำดับ

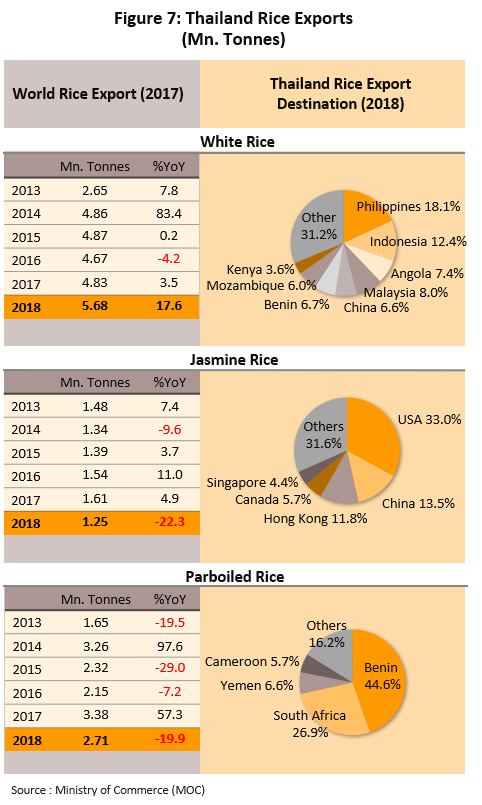

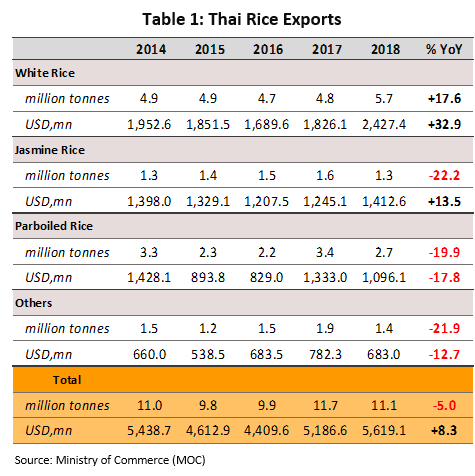

- ปี 2560-2561: ผลผลิตข้าวของไทยเพิ่มขึ้นมาก ขณะที่การเร่งระบายข้าวในสต็อกของภาครัฐฯอย่างต่อเนื่องหนุนการส่งออกขยายตัวสูง ในช่วงปี 2560 และ 2561 สภาพอากาศที่เอื้ออำนวยและปริมาณน้ำฝนที่เพิ่มขึ้น ทำให้มีผลผลิตข้าวเปลือก 31.6 ล้านตัน (+11.3% YoY) และ 32.2 ล้านตัน (+2.0% YoY) ตามลำดับ ขณะที่รัฐบาลยังเร่งระบายข้าวในสต็อกอย่างต่อเนื่อง กอปรกับที่ความต้องการของตลาดโลกก็เพิ่มขึ้นด้วยหนุนให้ปริมาณส่งออกข้าวให้อยู่ในระดับสูงเป็นประวัติการณ์ในปี 2560 อยู่ที่ 11.7 ล้านตัน (+17.8% YoY) มีมูลค่า 5,186.6 ล้านดอลลาร์สหรัฐฯ (+17.6% YoY) และในปี 2561 อยู่ที่ 11.1 ล้านตัน (-5.0% YoY) มีมูลค่า 5,619.1 ล้านดอลลาร์สหรัฐฯ (+8.3% YoY) ตามลำดับ โดยราคาเฉลี่ยในปี 2560 อยู่ที่ 443.7 ดอลลาร์สหรัฐฯ/ตัน และปี 2561 ปรับตัวขึ้นมาที่ 507.7 ดอลลาร์สหรัฐฯ/ตัน (+14.4% YoY)

สำหรับภาวะส่งออกข้าวแต่ละประเภทในปี 2561 มีดังนี้

- ข้าวขาว: ปริมาณส่งออกอยู่ที่ 5.7 ล้านตัน (+17.6% YoY) และราคาส่งออกปรับเพิ่มขึ้นโดยเฉลี่ยอยู่ที่ 427.7 ดอลลาร์สหรัฐฯ/ตัน เทียบกับ 379.6 ดอลลาร์สหรัฐฯ/ตันในปี 2560 (+12.7% YoY) ตามความต้องการของตลาด ส่งผลให้มูลค่าส่งออกข้าวขาวเพิ่มขึ้น 32.9% YoY อยู่ที่ 2,427.4 ล้านดอลลาร์สหรัฐฯ ส่วนใหญ่เป็นความต้องการนำเข้าจากฟิลิปปินส์ อินโดนีเซีย มาเลเซีย คองโก และโตโก

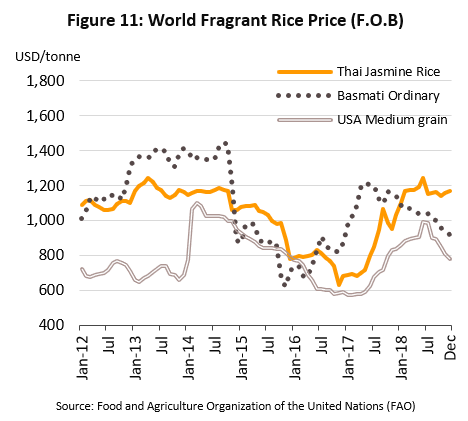

- ข้าวหอมมะลิ: ปริมาณส่งออกอยู่ที่ 1.3 ล้านตัน (-22.2% YoY) หดตัวตามความต้องการบริโภคข้าวหอมมะลิในตลาดโลก จากผลของราคาที่ปรับตัวสูงถึง 1,132.8 ดอลลาร์สหรัฐฯ/ตัน เทียบกับ 776.0 ดอลลาร์สหรัฐฯ/ตันในปี 2560 (+46.0% YoY) ตามอุปทานข้าวที่ลดลงจากน้ำท่วมในปี 2560 อย่างไรก็ตาม ราคาที่ปรับขึ้นมากดังกล่าวทำให้มูลค่าส่งออกข้าวหอมมะลิเพิ่มขึ้นอยู่ที่ 1,412.6 ล้านดอลลาร์สหรัฐฯ (+13.5% YoY)

- ข้าวนึ่ง: แม้ราคาจะปรับเพิ่มขึ้นตามต้นทุนวัตถุดิบที่เป็นข้าวประเภทหลัก โดยอยู่ที่ 407.0 ดอลลาร์สหรัฐฯ/ตัน เทียบกับ 389.2 ดอลลาร์สหรัฐฯ/ตันในปี 2560 (+4.6% YoY) แต่ในด้านปริมาณส่งออกลดมาอยู่ที่ระดับ 2.7 ล้านตัน (-19.9% YoY) ส่งผลให้มูลค่าส่งออกลดลงคิดเป็นมูลค่า 1,096.1 ล้านเหรียญสหรัฐฯ (-17.8% YoY) ผลจากความต้องการที่ลดลงของต่างประเทศ โดยเฉพาะบังกลาเทศ (รัฐบาลขึ้นภาษีนำเข้า) ประกอบกับประเทศบังคลาเทศสามารถผลิตข้าวในปริมาณเพิ่มขึ้นเพื่อใช้บริโภคภายในประเทศ

- ข้าวอื่นๆ: ปริมาณและมูลค่าส่งออกข้าวอื่นๆ ในปี 2561 แบ่งเป็น

- ปลายข้าว[14] มีปริมาณส่งออก 1.18 ล้านตัน (-24.0% YoY) มูลค่า 491.7 ล้านดอลลาร์สหรัฐฯ (-16.9% YoY) ลดลงตามความต้องการของประเทศคู่ค้าหลักเกือบทั้งหมด อาทิ จีน โกตดิวัวร์ เซเนกัล อินโดนีเซีย เป็นต้น ส่วนหนึ่งเป็นผลจากการหันไปใช้ข้าวคุณภาพต่ำจากโครงการรับจำนำข้าวเพื่อใช้ในภาคอุตสาหกรรม15/ ประกอบกับผลของราคาที่ปรับขึ้นมาอยู่ที่ 418.3 ดอลลาร์สหรัฐฯ/ตัน เทียบกับ 382.6 ดอลลาร์สหรัฐฯ/ตันในปี 2560 (+9.4% YoY)

- ข้าวเหนียว - มีปริมาณส่งออก 0.18 ล้านตัน (-15.3% YoY) มูลค่า 121.5 ล้านดอลลาร์สหรัฐฯ (-7.2% YoY) ส่วนหนึ่งมาจากปริมาณผลผลิตภายในประเทศที่ลดลงทั้งจากผลของน้ำท่วมในปี 2560 และการที่เกษตรกรบางส่วนก็หันไปปลูกข้าวหอมมะลิมากขึ้นจากราคาที่จูงใจกว่า อย่างไรก็ตาม ผลจากอุปทานที่ลดลงส่งผลให้ราคาทยอยปรับขึ้นมาอยู่ที่ 674.6 ดอลลาร์สหรัฐฯ/ตัน เทียบกับ 615.9 ดอลลาร์สหรัฐฯ/ตันในปี 2560 (+9.5% YoY) และ

- ข้าวกล้อง - มีปริมาณส่งออก 0.16 ล้านตัน (+19.4% YoY) และราคาปรับขึ้นมาอยู่ที่ 626.9 ดอลลาร์สหรัฐฯ/ตัน เทียบกับ 579.3 ดอลลาร์สหรัฐฯ/ตันในปี 2560 (+8.2% YoY) ส่งผลให้มูลค่าอยู่ที่ 98.7 ล้านดอลลาร์สหรัฐฯ (+29.2% YoY) แรงหนุนหลักยังมาจากตลาดประเทศพัฒนาแล้วที่มีกระแสนิยมบริโภคอาหารสุขภาพหรือมีคุณค่าทางโภชนาการสูง โดยเฉพาะอังกฤษ สหรัฐฯ สเปน ฝรั่งเศส โปรตุเกส ที่มีความต้องการเพิ่มขึ้น

แนวโน้มอุตสาหกรรม

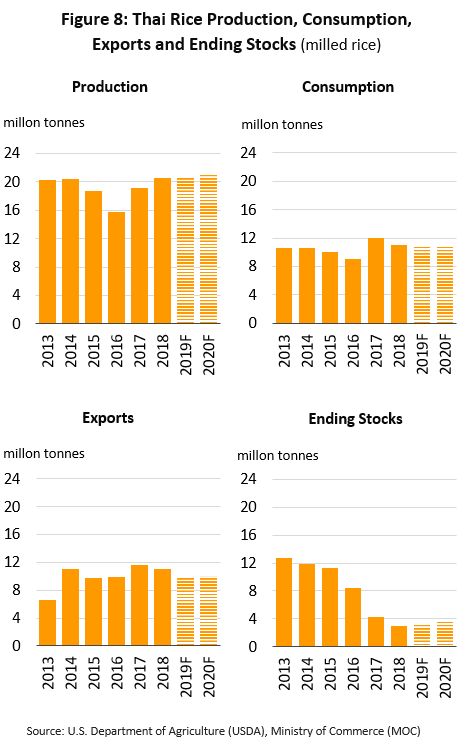

คาดการณ์ผลผลิตข้าวของไทยในปี 2562-2564 มีทิศทางขยายตัวเล็กน้อยเพียง 1-2% อยู่ในระดับเฉลี่ยประมาณ 32.5-33.0 ล้านตันข้าวเปลือกต่อปี หรือประมาณ 21.0-21.8 ล้านตันข้าวสาร (ภาพที่ 14) เพิ่มขึ้นจากระดับ 32.2 ล้านตันข้าวเปลือก หรือ 21.2 ล้านตันข้าวสารในปี 2561 อย่างไรก็ตามในปี 2562 คาดว่าผลผลิตมีทิศทางปรับลดลงจากปัญหาภัยแล้งในช่วงฤดูฝน แต่สถานการณ์ผลผลิตข้าวจะมีทิศทางกลับมาดีขึ้นในปี 2563-2564 จากปริมาณน้ำฝนที่คาดว่าจะเริ่มกลับเข้าสู่ภาวะปกติ อีกทั้งการสนับสนุนของภาครัฐภายใต้แผนการบริหารจัดการน้ำให้เพียงพอสำหรับภาคเกษตร[16] น่าจะช่วยบรรเทาความเสียหายจากภัยแล้งและช่วยให้การเพาะปลูกมีประสิทธิภาพมากขึ้น นอกจากนี้ยังมีแรงหนุนที่สำคัญจากราคาข้าวที่อยู่ในระดับสูงช่วงปี 2561-2562 โดยเฉพาะข้าวหอมมะลิที่ยังจูงใจให้เกษตรกรขยายพื้นที่เพาะปลูกและ/หรือเพิ่มรอบเพาะปลูกมากขึ้น ขณะที่มาตรการของภาครัฐในการจูงใจเกษตรกรลดพื้นที่ปลูกข้าวและสนับสนุนปลูกพืชอื่นทดแทนมากขึ้น[17] ยังไม่ได้รับความสนใจจากเกษตรกรเท่าที่ควร

ความต้องการบริโภคภายในประเทศคาดว่ายังอยู่ในระดับสูงราว 11.0-11.5 ล้านตันข้าวสารต่อปีในปี 2562-2564 เพิ่มขึ้นจากระดับ 10.8 ล้านตันในปี 2561/2562 โดยมีปัจจัยหนุนจากความต้องการบริโภคในครัวเรือน (สัดส่วน 33% ของความต้องการบริโภคข้าวทั้งหมด[18]) ที่ยังคงขยายตัวและความต้องการใช้ข้าวในภาคอุตสาหกรรมการผลิตอาหารและขนมขบเคี้ยว (นำข้าวไปแปรรูปมีสัดส่วนประมาณ 10-13%) ที่มีแนวโน้มใช้ข้าวเป็นส่วนประกอบของการแปรรูปมากขึ้น

การส่งออกข้าวของไทยมีแนวโน้มอยู่ที่ประมาณ 9-10 ล้านตัน/ปี ในปี 2562-2564 ลดลงจากระดับ 11.1 ล้านตันในปี 2561 ผลจากการระบายสต๊อกข้าวภาครัฐจากโครงการรับจำนำข้าวที่หมดลงหลังจากการเร่งระบายข้าวในช่วงปี 2560-2561 และผลจากการที่ผู้ซื้อบางส่วนหันไปนำเข้าข้าวราคาถูกจากประเทศคู่แข่งมากขึ้น โดยเฉพาะจีนที่คาดว่าจะเป็นผู้ส่งออกอันดับต้นๆ เนื่องจากมีสต๊อกข้าวคงค้างเกินกว่าความต้องการในประเทศอยู่ถึง 117 ล้านตัน ซึ่งจะระบายเข้าสู่ตลาดโลกได้ถึงปี 2563 อย่างไรก็ตาม ปริมาณการส่งออกตามระดับที่คาดการณ์ข้างต้นถือว่าเป็นการปรับฐานมาอยู่ในระดับปกติใกล้เคียงกับช่วงก่อนโครงการรับจำนำข้าว

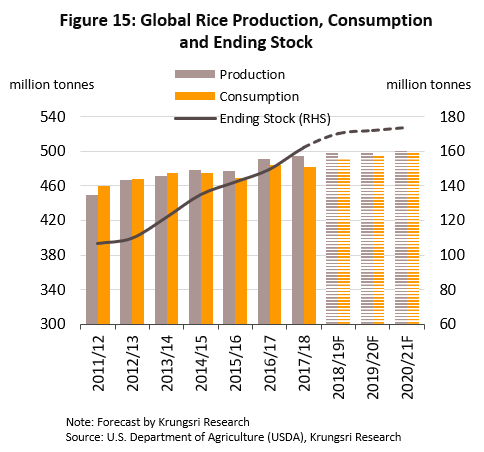

ด้านราคาส่งออกข้าวของไทยคาดว่ายังทรงตัวได้ในระดับสูงใกล้เคียงกับปี 2561 ปัจจัยหนุนจาก 1) ความต้องการบริโภคข้าวในตลาดโลกที่คาดว่าจะยังคงเพิ่มขึ้นต่อเนื่อง 2) ข้าวส่งออกของไทยเป็นข้าวคุณภาพสูง (ข้าวที่ระบายจากสต็อกรัฐในช่วงหลายปีก่อนส่วนใหญ่เป็นข้าวที่ไม่เหมาะสำหรับการบริโภค) จะช่วยให้ราคาข้าวส่งออกยังอยู่ในระดับดี แม้สต๊อกข้าวโลกจะยังคงมีแนวโน้มเพิ่มขึ้นต่อเนื่อง (ภาพที่ 15) ทั้งจากไทย อินเดีย และเวียดนาม และ 3) ผลกระทบจากภัยแล้งที่ทำให้ราคาข้าวยังคงปรับตัวสูงขึ้น

มุมมองวิจัยกรุงศรี

ในช่วงปี 2562-2564 ภาวะอุตสาหกรรมข้าวโดยรวมมีทิศทางทรงตัวจากช่วงหลายปีก่อน โดยผู้ส่งออกข้าวมีโอกาสทำกำไรได้ต่อเนื่อง ขณะที่ผลประกอบการของผู้ประกอบการบางกลุ่มมีแนวโน้มชะลอลงและต้องใช้เวลาในการฟื้นตัว โดยเฉพาะผู้ประกอบการโรงสีข้าว ไซโล และร้านค้าปลีกข้าว ที่ส่วนใหญ่เป็นธุรกิจขนาดกลางและขนาดเล็ก อาจเผชิญแรงกดดันจากปัญหาอุปทานส่วนเกินและการแข่งขันที่รุนแรง

ชาวนา: ปริมาณผลผลิตข้าวอาจขยายตัวได้ไม่มากนัก ทำให้รายได้ของชาวนายังเติบโตได้อย่างจำกัด นอกจากนี้ ชาวนายังคงเผชิญปัญหาอื่นๆ อาทิ การถูกกดราคาจากพ่อค้าคนกลาง ต้นทุนการเพาะปลูกที่อาจเพิ่มขึ้น (จาก 10,022 บาท/ตัน/ปี ในปี 2562 เป็น 10,500-10,600 บาท/ตัน/ปี ภายในปี 2564 (CAGR 2.5-3.0%)) เป็นต้น ซึ่งเป็นปัจจัยฉุดรั้งโอกาสการทำกำไร ในขณะที่เกษตรกรที่ปลูกข้าวหอมมะลิยังมีแนวโน้มดี

โรงสีข้าว: คาดว่าปัญหากำลังสีข้าวส่วนเกินในระบบที่อยู่ในระดับสูงจะคงเป็นแรงกดดันหลักต่อธุรกิจนี้ โดยเฉพาะกลุ่มผู้ประกอบการที่มีขนาดเล็กจะมีความเสี่ยงจากภาวะขาดสภาพคล่อง จากการให้บริการเก็บรักษาข้าวของรัฐบาลที่ลดลงเป็นลำดับ (ผลจากการเร่งระบายสต็อกข้าวเก่าของรัฐบาล) โดยกลุ่มที่แข่งขันได้ยังคงเป็นโรงสีข้าวขนาดใหญ่/ครบวงจรที่สามารถบริหารจัดการต้นทุนได้ดี

ผู้ผลิตข้าวถุง: รายได้ของธุรกิจอยู่ในระดับประคองตัว เนื่องจากส่วนใหญ่เป็นผู้ประกอบการรายใหญ่ที่ทำธุรกิจแบบครบวงจรมีทั้งโรงสีและบริษัทส่งออกข้าว อีกทั้งความต้องการบริโภคข้าวภายในประเทศยังเติบโตต่อเนื่องประกอบกับพฤติกรรมการบริโภคข้าวถุงที่เพิ่มขึ้นตามการขยายตัวของชุมชนเมือง อย่างไรก็ตาม การแข่งขันด้านราคาของตลาดข้าวถุงภายในประเทศเพิ่มสูงขึ้น เนื่องจากมีผู้เล่นหน้าใหม่ทยอยเข้าสู่ตลาด ขณะที่ต้นทุนการนำสินค้าเข้าตลาดมีแนวโน้มสูงขึ้น อาทิ ค่าการตลาด ค่าวางสินค้า

ร้านขายปลีกข้าว (แบบดั้งเดิม): คาดว่าการแข่งขันในตลาดข้าวถุงที่รุนแรงขึ้น ทั้งการแข่งขันด้านราคา และระบบบริหารจัดการในด้านความสะดวก และคุณภาพการเก็บรักษา ซึ่งร้านค้าแบบดั้งเดิมมักจะเสียเปรียบร้านค้าสมัยใหม่ อาจทำให้ธุรกิจค้าข้าวแบบดั้งเดิมแข่งขันได้ยากขึ้น

ผู้ส่งออกข้าว: คาดว่าปริมาณส่งออกข้าวของไทยจะลดลงเมื่อเทียบกับฐานสูงในช่วงปี 2560-2561 ที่ได้อานิสงส์จากการเร่งระบายสต็อกข้าวของรัฐ อย่างไรก็ตามรายได้จากการส่งออกข้าวยังมีแนวโน้มเพิ่มขึ้น จากผลของราคาส่งออกที่คาดว่าจะสูงขึ้นโดยเฉพาะข้าวหอมมะลิ ส่วนผู้ส่งออกข้าวขาวยังมีมาร์จินจากความต้องการของประเทศคู่ค้าที่ยังเพิ่มขึ้น

ไซโล: คาดว่ารายได้ของผู้ประกอบการธุรกิจไซโลจะปรับลดลงหลังสิ้นสุดโครงการจำนำข้าวทุกเมล็ดและการเร่งระบายสต็อกข้าวของรัฐในปี 2560-2561 การที่พื้นที่เก็บไซโลส่วนเกินยังมีอยู่มาก (ผลจากการเร่งขยายการลงทุนรองรับการเก็บรักษาข้าวในโครงการจำนำข้าวที่ผ่านมา) จะมีผลให้การแข่งขันสูงและกดดันราคาค่ารับฝาก ซึ่งจะกระทบรายได้ของธุรกิจ แม้จะมีการบริหารจัดการพื้นที่ไซโลโดยการรับฝากธัญพืชประเภทอื่นทดแทน

[1] ข้อมูลจากกรมส่งเสริมการเกษตร กรมการค้าภายใน สำนักงานเศรษฐกิจการเกษตร และสำนักงานสถิติแห่งชาติ

[2] ข้าวนาปี จะใช้พันธุ์ข้าวที่ออกดอกตามเดือนที่ค่อนข้างแน่นอน เนื่องจากใช้ช่วงของปริมาณแสงแดดในแต่ละวันเป็นตัวกำหนดการเติบโต ดังนั้นเมื่อช่วงเวลาแสงแดดของวันสั้นลงโดยเฉพาะการเข้าสู่ช่วงฤดูหนาว ข้าวนาปีก็จะเปลี่ยนจากการเจริญเติบโตทางลำต้นมาเป็นเจริญพันธุ์ (ออกรวง) ข้าวประเภทนี้จึงถูกเรียกอีกชื่อว่า ข้าวไวแสง ซึ่งพันธุ์ข้าวที่นิยมปลูก อาทิ ขาวดอกมะลิ105 กข15 กข6 ปราจีนบุรี1 ขณะที่ข้าวนาปรัง เป็นนาข้าวที่ทำนอกฤดูทำนา โดยแสงไม่มีอิทธิพลต่อการออกดอก เป็นข้าวที่นับว่าออกรวงตามอายุ (เฉลี่ย 120-130 วัน) ซึ่งไม่ว่าจะปลูกเมื่อใดพอครบอายุก็จะเก็บเกี่ยวได้ พันธุ์ข้าวที่นิยมปลูก อาทิ พิษณุโลก2 สุพรรณบุรี1 ปทุมธานี1 ชัยนาท1

[3] พื้นที่ชลประทานหลักของไทย (สัดส่วน 80-90% ของพื้นที่ชลประทานทั้งหมด) รับน้ำจากแหล่งน้ำสำคัญ คือ เขื่อนภูมิพล และเขื่อนสิริกิติ์ ซึ่งตั้งอยู่ในเขตลุ่มน้ำเจ้าพระยา

[4] ปัจจุบันมีผู้ประกอบการข้าวถุงจำนวนมากกว่า 150 ราย ที่จดทะเบียนกับสมาคมผู้ประกอบการข้าวถุงไทย และยังมีผู้ประกอบการรายย่อยในต่างจังหวัดอีกจำนวนมากที่ไม่ได้จดทะเบียน ซึ่งส่วนหนึ่งเป็นการนำข้าวมาบรรจุถุงเพื่อจำหน่ายเองของเกษตรกรและกลุ่มเกษตรกร

[5] House Brand (สินค้าตราห้าง) คือ สินค้าที่ใช้ตราสินค้าของร้านค้า โดยทั่วไปหมายถึง ร้านค้าปลีกที่จ้างให้ผู้ผลิตผลิตสินค้าในแบรนด์ของร้านค้าปลีกให้ โดยทั่วไปสินค้าเฮาส์แบรนด์จะมีราคาต่ำกว่าสินค้ามียี่ห้อ หรือ National Brand

[6] ตัวอย่างคุณภาพข้าวของไทย อาทิ 1) ข้าว 100% เป็นข้าวที่มีคุณภาพดีที่สุด ซึ่งตามมาตรฐานของข้าว 100% จะมีข้าวหักปนเพียงเล็กน้อย เช่นข้าวขาว 100% ชั้น 1 มีข้าวหักปนได้ไม่เกิน 4% 2) ข้าว 5% มีข้าวหักปนอยู่ 5-7% 3) ข้าว 25% มีข้าวหักปนอยู่ 25-28% เป็นต้น (ตามประกาศกระทรวงพาณิชย์ เรื่องมาตรฐานสินค้าข้าว พ.ศ. 2540)

[7]เป็นสัดส่วนปริมาณส่งออกในช่วง 5 ปีย้อนหลัง (พ.ศ.2557-2561) แต่สร้างมูลค่าการส่งออกเฉลี่ยราว 24-29% ของมูลค่าส่งออกข้าวทั้งหมด

[8] ข้าวนึ่ง คือข้าวที่ได้จากการนำข้าวเปลือกมาแช่ในน้ำจนมีความชื้นประมาณ 30-40% แล้วนำไปนึ่งหรือต้มจนสุก จากนั้นจึงนำมาทำให้แห้ง (Dehydration) และสีเอาเปลือกออก

[9] อินเดียเป็นประเทศผู้ส่งออกข้าวนึ่งอันดับ 1 ของโลกมาโดยตลอด ยกเว้นในช่วงปี 2551-2553 ที่รัฐบาลอินเดียมี นโยบายห้ามส่งออกข้าวเพื่อเก็บสต็อกในประเทศ ทำให้ไทยขึ้นเป็นผู้ส่งออกข้าวนึ่งอันดับ 1 ในช่วงเวลาดังกล่าว

[10] ปลายข้าว คือ ข้าวที่ได้จากเกิดจากข้าวที่หักระหว่างกระบวนการผลิต

[11] อ้างอิงข้อมูลจากบทวิเคราะห์เรื่อง “ผลดีผลเสียของการจำนำข้าวทุกเม็ด” โดยสถาบันวิจัยเพื่อการพัฒนาประเทศไทย

[12] ในกรณีข้าวเจ้า รัฐบาลไทยกำหนดราคารับจำนำข้าวเปลือกเจ้าที่ 15,000 บาท]ตัน หรือคิดเป็น 484 เหรียญสหรัฐฯ]ตัน สูงกว่าต้นทุนข้าวเปลือกของประเทศผู้ส่งออกข้าวที่สำคัญอื่นๆ ในช่วงเวลาเดียวกัน อาทิ สหรัฐฯ (352 เหรียญสหรัฐฯ]ตัน) เวียดนาม (225 เหรียญสหรัฐฯ]ตัน) อินเดีย (230 เหรียญสหรัฐฯ]ตัน) (ที่มา: คณะกรรมาธิการการเกษตรและสหกรณ์ สภานิติบัญญัติแห่งชาติ)

[13] รวมข้าวที่ผ่านมาตรฐาน (เกรดพรีเมี่ยม) จำนวน 2.2 ล้านตัน และข้าวที่ผิดมาตรฐานแต่ยังปรับปรุงเพื่อการบริโภคของคนได้จำนวน 10 ล้านตัน (ข้าวเกรด A ปริมาณ 6.26 ล้านตัน และข้าวเกรด B ปริมาณ 3.74 ล้านตัน)

[14] ปลายข้าวส่วนใหญ่ใช้นำมาเป็นส่วนผสมในการผลิตข้าว 25% อย่างไรก็ตาม ยังมีอุตสาหกรรมอื่นๆที่ใช้ปลายข้าว อาทิ อุตสาหกรรมอาหารสัตว์ แป้ง และเบียร์ เป็นต้น

[15]ข้าวที่ใช้ในภาคอุตสาหกรรมส่วนใหญ่แบ่งออกเป็น 2 กลุ่มหลัก คือ ข้าวที่ไม่เหมาะสำหรับการบริภคของคนซึ่งจะถูกนำไปใช้ในอุตสาหกรรมอาหารสัตว์ ส่วนข้าวที่ไม่เหมาะสำรับการบริโภคทั้งคนและสัตว์จะนำไปใช้ในอุตสาหกรรมพลังงาน อาทิ เอทานอล แอลกอฮอล์ ชีวมวล พลังงานไฟฟ้า และปุ๋ยอินทรีย์ เป็นต้น

[16] คณะรัฐมนตรีมีมติอนุมัติแผนแม่บทการบริหารจัดการทรัพยากรน้ำ 20 ปี (พ.ศ.2561-2580) ณ วันที่ 18 มิถุนายน 2562 เพื่อแก้ปัญหาและพัฒนาทรัพยากรน้ำของประเทศ โดยสำนักงานบริหารจัดการทรัพยากรน้ำแห่งชาติ (สนทช.) เป็นหน่วยงานหลัก ซึ่งประกอบด้วย 6 ด้านหลัก ได้แก่ 1.การจัดการน้ำอุปโภคบริโภค 2.การสร้างความมั่นคงของน้ำภาคการผลิต 3.การจัดการน้ำท่วมและอุทกภัย 4.การจัดการคุณภาพน้ำและอนุรักษ์ทรัพยากรน้ำ 5.การอนุรักษ์ฟื้นฟูสภาพป่าต้นน้ำที่เสื่อมโทรมและป้องกันการพังทลายของดิน และ 6.การบริหารจัดการ

[17] คณะรัฐมนตรีมีมติอนุมัติกรอบงบประมาณให้กระทรวงเกษตรและสหกรณ์การเกษตรวงเงิน 2 หมื่นล้านบาท เพื่อจูงใจเกษตรกรเข้าร่วมโครงการลดการปลูกข้าวในพื้นที่ที่ไม่เหมาะสมมาปลูกพืชอื่นทดแทน อาทิ ข้าวโพดเลี้ยงสัตว์ 2 ล้านไร่ และพืชปุ๋ยสด ตามเป้าหมาย 2,000 แปลง วงเงินกู้แปลงละไม่เกิน 10 ล้านบาท ดอกเบี้ย 0.01% ระยะเวลา 5 ปี ตั้งแต่เดือน ธ.ค. 2559-ธ.ค. 2564

[18] ข้าวที่ผลิตได้ทั้งหมดส่วนใหญ่ใช้บริโภคโดยตรงประมาณ 33% ของข้าวที่ผลิตได้ทั้งหมด เก็บไว้ทำพันธุ์ประมาณ 5% เก็บสต็อกไว้ 4% ส่งเข้าโรงงานแปรรูป 11% และส่งออกข้าวสาร 47%

[19] อัตราแปรสภาพข้าวเปลือกเป็นข้าวสาร 1 : 0.66

.webp.aspx)