EXECUTIVE SUMMARY

ภาพรวมอุตสาหกรรมน้ำมันปาล์มในช่วงปี 2569-2571 มีแนวโน้มเผชิญภาวะผันผวนของอุปทาน โดยในปี 2569 ผลผลิตปาล์มสดมีทิศทางขยายตัวจากปริมาณฝนที่เอื้ออำนวยภายใต้อิทธิพลของลานีญาในช่วงครึ่งปีแรก ประกอบกับพื้นที่เพาะปลูกในอดีตเริ่มให้ผลผลิตสูง ก่อนที่ผลผลิตจะมีทิศทางหดตัวในช่วงปี 2570-2571 จากการกลับมาของปรากฏการณ์เอลนีโญที่จะเข้าสู่ภัยแล้ง ส่วนแนวโน้มความต้องการใช้ภายในประเทศในปี 2569 จะเร่งตัวขึ้นจากแรงขับเคลื่อนของอุตสาหกรรมไบโอดีเซลที่มีการปรับเพิ่มสัดส่วนไบโอดีเซลเพื่อบรรเทาผลกระทบของราคาน้ำมันท่ามกลางความขัดแย้งในตะวันออกกลาง โดยอุตสาหกรรมน้ำมันปาล์มบริสุทธิ์จะยังขยายตัวในอัตราต่ำจากการชะลอคำสั่งซื้อของอุตสาหกรรมต่อเนื่องท่ามกลางภาวะกำลังซื้อที่อ่อนแอ ส่วนในปี 2570-2571 ความต้องการจากอุตสาหกรรมอาหารและโอเลโอเคมิคอลมีแนวโน้มทยอยฟื้นตัวตามกิจกรรมทางเศรษฐกิจและธุรกิจท่องเที่ยว แต่อุปทานที่ตึงตัวจะยังจำกัดการเติบโต สำหรับการส่งออกในช่วง 3 ปี คาดว่าจะมีทิศทางหดตัวจากนโยบายภาครัฐในการควบคุมการส่งออกเพื่อสำรองน้ำมันปาล์มดิบไว้รองรับความต้องการใช้ในประเทศในช่วงที่อุปทานตึงตัวจากผลของสงครามตะวันออกกลางในปี 2569 และภัยแล้งในช่วงปี 2570-2571 สถานการณ์ดังกล่าว ส่งผลให้ระดับสต็อกน้ำมันปาล์มดิบมีแนวโน้มลดลงอย่างต่อเนื่อง หนุนให้ราคาผลปาล์มสดและน้ำมันปาล์มในช่วงปี 2569-2571 ปรับตัวสูงขึ้นกว่าระดับราคาเฉลี่ยในปี 2568

มุมมองวิจัยกรุงศรี

อุตสาหกรรมน้ำมันปาล์มในช่วงปี 2569–2571 ผลประกอบการโดยรวมเผชิญภาวะผันผวน จากความเสี่ยงทั้งด้านภาวะแปรปรวนของภูมิอากาศที่จะมีผลให้อุปทานตึงตัว และความขัดแย้งในตะวันออกกลางที่ส่งผลต่ออุปสงค์จากการชะลอคำสั่งซื้อของอุตสาหกรรมต่อเนื่อง อย่างไรก็ตาม อุปสงค์ในประเทศจะได้รับแรงหนุนจากกลุ่มไบโอดีเซล เพื่อรองรับนโยบายภาครัฐในการบริหารจัดการปริมาณน้ำมันภายในประเทศให้สมดุล และการฟื้นตัวอุตสาหกรรมอาหารและโอเลโอเคมิคอลตามกิจกรรมทางเศรษฐกิจและธุรกิจท่องเที่ยวที่จะทยอยฟื้นตัว ขณะที่ผู้ส่งออกอาจเผชิญความเสี่ยงจากปริมาณผลผลิตที่ไม่เพียงพอ อย่างไรก็ตาม อานิสงส์จากราคาผลปาล์มสดที่มีแนวโน้มปรับสูงขึ้น อาจช่วยหนุนความสามารถในการทำกำไรของธุรกิจในห่วงโซ่อุปทานได้บ้าง โดยการแข่งขันแย่งชิงวัตถุดิบปาล์มสดระหว่างโรงงานสกัดจะรุนแรงขึ้น ทำให้แนวโน้มกำลังการผลิตส่วนเกินยังคงทรงตัวอยู่ในระดับสูง

-

เกษตรกรปาล์มน้ำมัน: คาดว่ารายได้มีแนวโน้มผัวผวน แม้ผลผลิตจะยังขยายตัวได้ในปี 2569 จากสภาพอากาศที่ยังเอื้ออำนวย แต่ในปี 2570-2571 ผลผลิตมีแนวโน้มหดตัวจากภาวะเอลนีโญที่คาดว่าจะรุนแรง ประกอบกับแรงกดดันจากการขาดแคลนปุ๋ย และต้นทุนราคาปุ๋ยที่คาดว่าจะยังคงสูงจากผลของความขัดแย้งในตะวันออกกลางที่อาจยังยืดเยื้อ ทำให้ผลผลิตต่อไร่มีแนวโน้มลดลงจนอาจส่งผลกระทบต่อรายได้ แม้แรงหนุนจากราคาปาล์มที่เพิ่มสูงขึ้นจะช่วยลดทอนผลกระทบได้บ้างก็ตาม

-

โรงสกัดน้ำมันปาล์มดิบ: คาดว่าผลประกอบการมีแนวโน้มทยอยเติบโต ตามแรงหนุนของราคาจำหน่ายจากสถานการณ์สงครามในตะวันออกกลาง และตลาดในประเทศที่ฟื้นตัว การขยายตัวของภาคขนส่งเชิงพาณิชย์ และมาตรการสนับสนุนการใช้ไบโอดีเซลของภาครัฐ รวมถึงการทยอยฟื้นตัวของภาคธุรกิจท่องเที่ยวในปี 2570-2571 อย่างไรก็ตาม ที่ผ่านมากำลังการผลิตโดยรวมของโรงสกัดส่วนใหญ่ยังสูงกว่าปริมาณผลปาล์มสดที่ออกสู่ตลาด ทำให้เกิดการแข่งขันแย่งชิงวัตถุดิบ ส่งผลกระทบต่อต้นทุนการผลิตและกดดันโอกาสในการทำกำไรของธุรกิจ โดยเฉพาะโรงงานสกัดน้ำมันปาล์มดิบรายย่อยที่ไม่มีเครือข่ายเชื่อมโยงกับโรงกลั่นน้ำมันหรืออุตสาหกรรมต่อเนื่อง อาทิ น้ำมันปาล์มบริสุทธิ์ น้ำมันไบโอดีเซล ผลิตภัณฑ์กลุ่มโอเลโอเคมิคอล (Oleochemicals)1/ หรือผลิตภัณฑ์พลอยได้จากการผลิต อาทิ กลีเซอรีนบริสุทธิ์2/ สารเปลี่ยนสถานะ (Phase Change Material : PCM)3/ แฟตตี้แอลกอฮอล์ (Fatty Alcohols)4/

-

โรงกลั่นน้ำมันปาล์มบริสุทธิ์: ผลประกอบการยังมีแนวโน้มทยอยฟื้นตัว จากความต้องการใช้น้ำมันปาล์มดิบเพื่อกลั่นเป็นน้ำมันปาล์มบริสุทธิ์รองรับอุตสาหกรรมอาหารที่น่าจะทยอยฟื้นตัวตามทิศทางธุรกิจท่องเที่ยว โรงแรม และร้านอาหาร รวมถึงอุตสาหกรรมโอเลโอเคมิคอลที่คาดว่าจะมีความต้องการใช้น้ำมันปาล์มดิบ/ไขมันปาล์ม (ได้จากกระบวนการสกัดบริสุทธิ์) เพิ่มขึ้นตามทิศทางการฟื้นตัวของการบริโภคสินค้าในอุตสาหกรรมต่อเนื่อง อาทิ ผงซักฟอก สบู่ ยา และเครื่องสำอาง

-

ผู้ค้าพืชน้ำมันที่ใช้ในการผลิตน้ำมันพืช (ลานเทปาล์มน้ำมัน): รายรับมีแนวโน้มขยายตัวได้ ตามปริมาณผลปาล์มสดที่จะยังเพิ่มขึ้นในปี 2569 จากผลของสภาพอากาศที่ยังคงเอื้ออำนวย ขณะที่ในปี 2570-2571 แม้ผลผลิตมีทิศทางลดลงจากภาวะเอลนีโญที่จะกลับมา แต่ยังได้แรงหนุนจากราคาที่เพิ่มสูงขึ้นจากสถานการณ์สงครามในตะวันออกกลางและความไม่มั่นคงทางพลังงาน ประกอบกับผู้ประกอบการลานเทยังมีอำนาจการต่อรองสูงกว่าเกษตรกรปาล์มน้ำมันซึ่งส่วนใหญ่เป็นรายย่อยที่จำเป็นต้องพึ่งพาการขายผลปาล์มน้ำมันผ่านลานเท

ข้อมูลพื้นฐาน

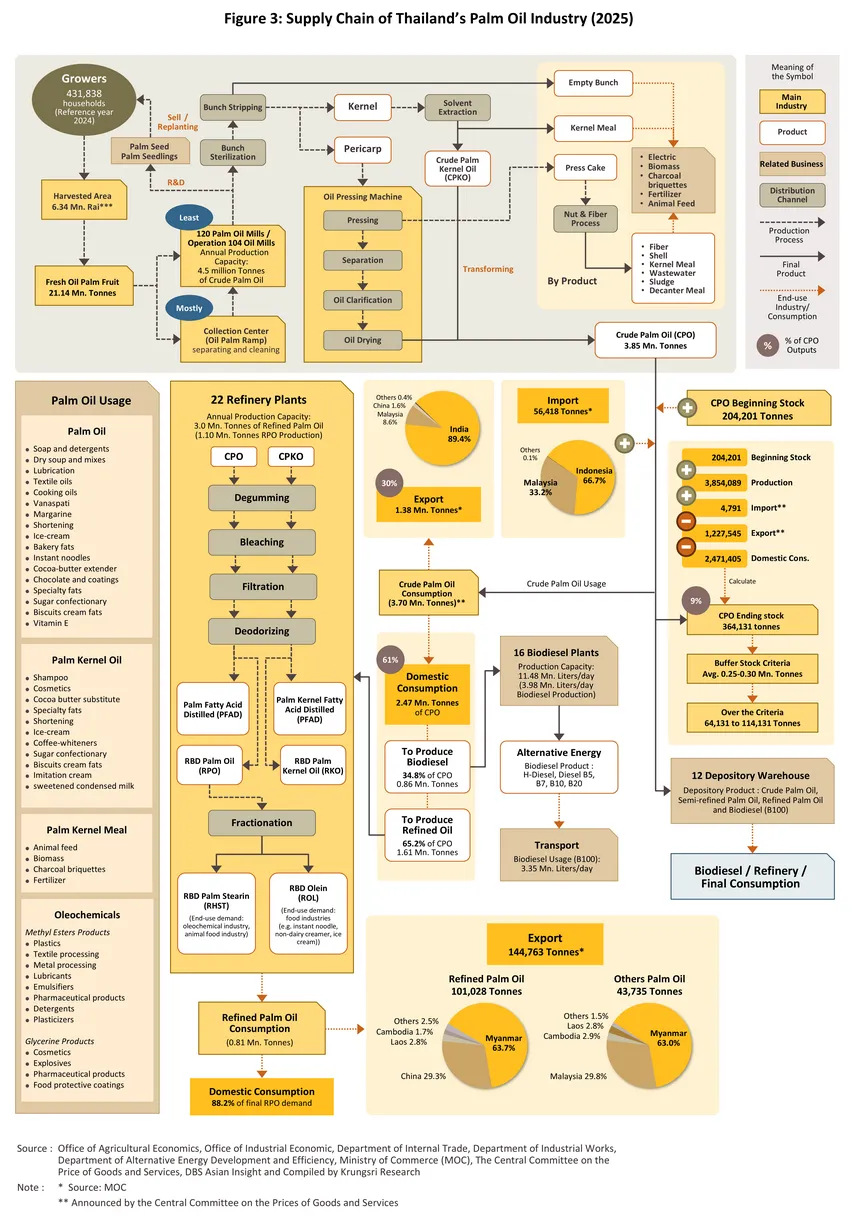

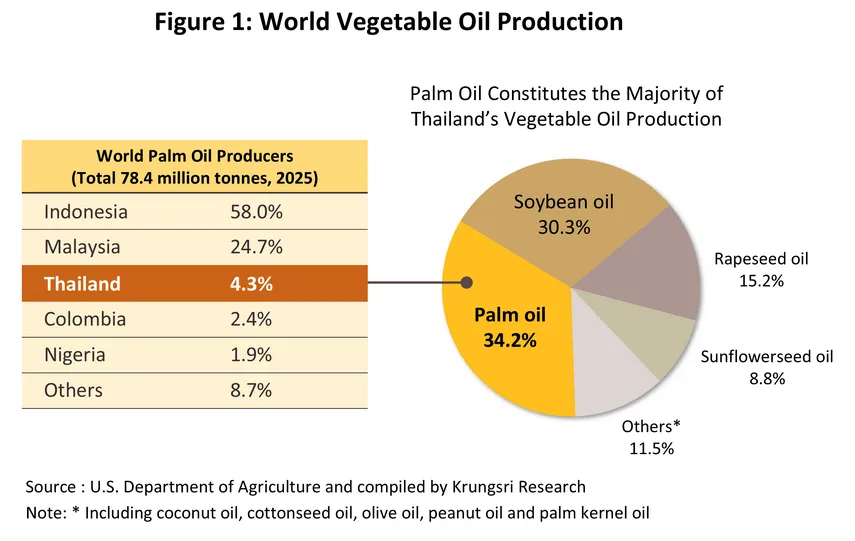

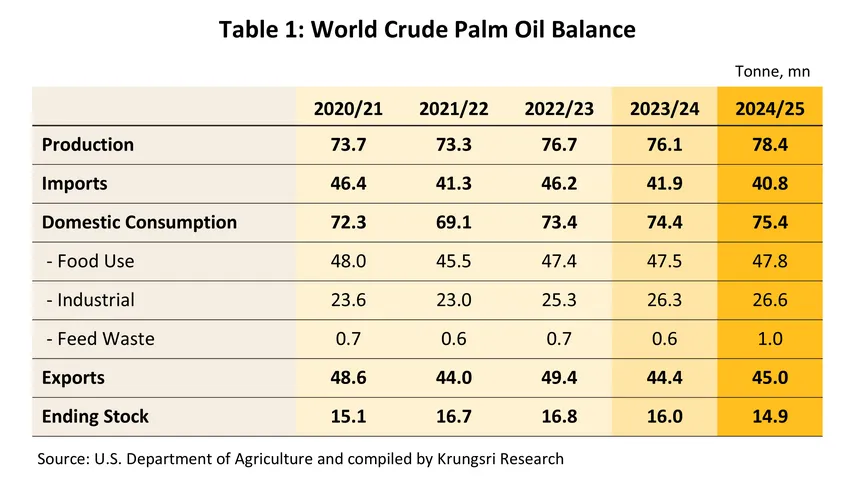

น้ำมันปาล์ม5/ เป็นน้ำมันจากพืชที่มีต้นทุนการผลิตต่ำกว่าน้ำมันจากพืชชนิดอื่นๆ อาทิ น้ำมันถั่วเหลือง น้ำมันเรปซีด (Rapeseed) น้ำมันจากเมล็ดดอกทานตะวัน น้ำมันมะพร้าว และน้ำมันมะกอก ส่วนหนึ่งเนื่องจากผลผลิตน้ำมันต่อไร่ของผลปาล์มสดสูงกว่าพืชให้น้ำมันชนิดอื่นถึง 5-10 เท่า6/ โดยปี 2568 การผลิตและการบริโภคน้ำมันปาล์มทั่วโลกมีปริมาณ 78.4 ล้านตัน และ 75.4 ล้านตัน หรือคิดเป็นสัดส่วน 38.2% และ 37.7%ของปริมาณการผลิตและการบริโภคน้ำมันจากพืชทุกชนิดโดยรวมตามลำดับ แหล่งผลิตน้ำมันปาล์มที่สำคัญอยู่ในภูมิภาคอาเซียน โดยประเทศผู้ผลิตและส่งออกรายใหญ่ที่มีบทบาทกำหนดทิศทางราคาในตลาดโลก คือ อินโดนีเซียและมาเลเซีย มีผลผลิตน้ำมันปาล์มดิบ 45.5 ล้านตัน และ 19.4 ล้านตัน ตามลำดับ ด้วยสัดส่วนรวมกัน 82.8% ของผลผลิตโลก และมีสัดส่วนส่งออกรวมกัน 86.9% ของปริมาณส่งออกน้ำมันปาล์มดิบในตลาดโลก ส่วนประเทศผู้นำเข้าน้ำมันปาล์มดิบที่สำคัญ ได้แก่ อินเดีย (สัดส่วน 19.1% ของปริมาณนำเข้ารวมในตลาดโลก) ปากีสถาน (8.1%) จีน (7.9%) และสหภาพยุโรป (7.7%) ในช่วง 5 ปีที่ผ่านมา (2564-2568) ปริมาณการผลิตและความต้องการใช้น้ำมันปาล์มดิบจากทั่วโลก (เพื่อบริโภคและผลิตเป็นเชื้อเพลิง) เพิ่มขึ้นในอัตราเดียวกันที่ 1.3% ต่อปี ขณะที่ ปริมาณน้ำมันปาล์มดิบคงเหลือสะสม ณ สิ้นปี 2568 ปรับลดลงมาอยู่ที่ 14.9 ล้านตัน จาก 16.0 ล้านตัน ณ สิ้นปี 2567 (ภาพที่ 1 และตารางที่ 1)

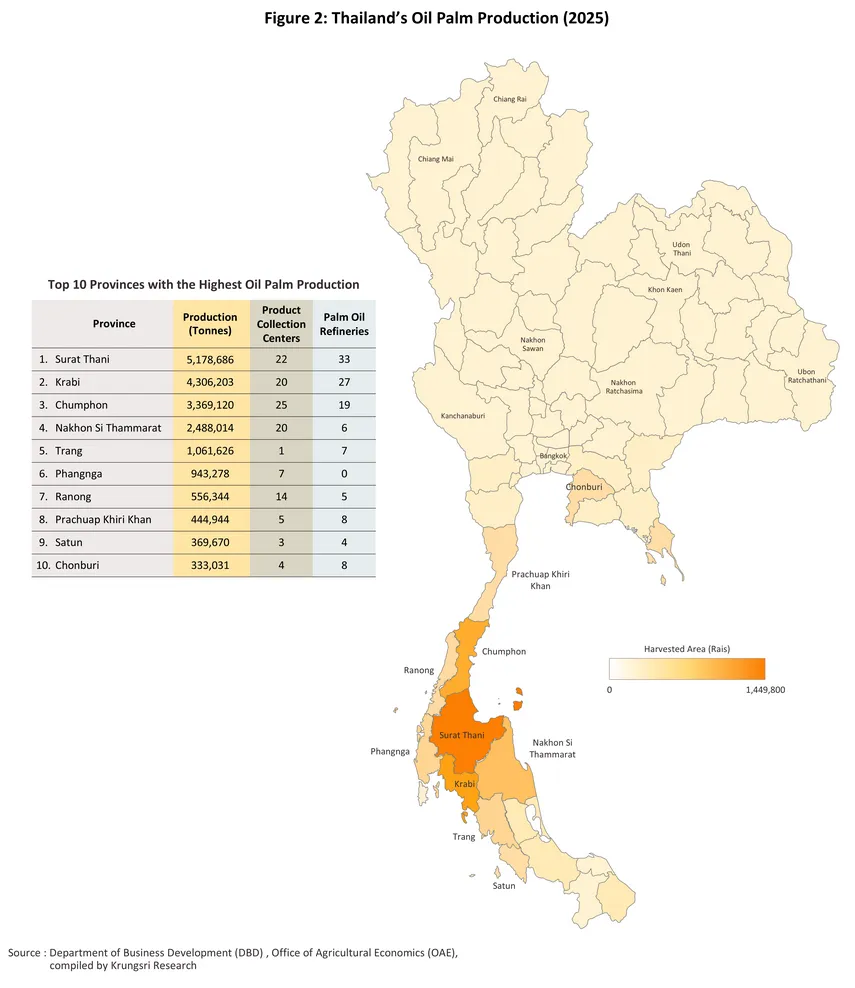

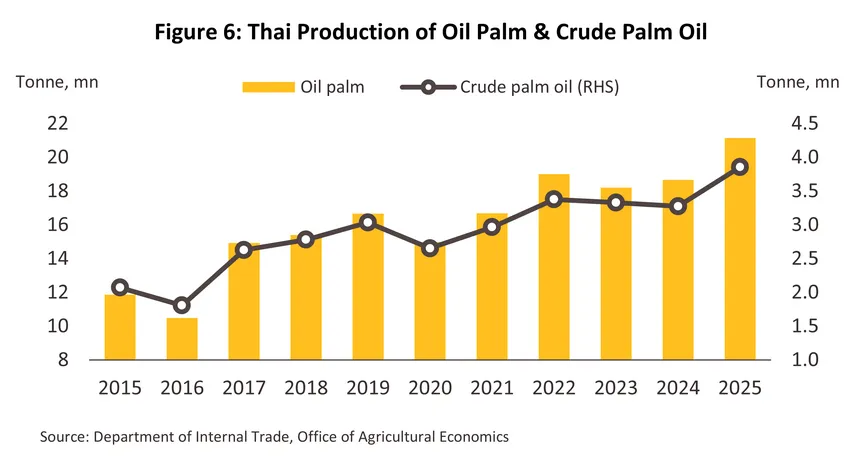

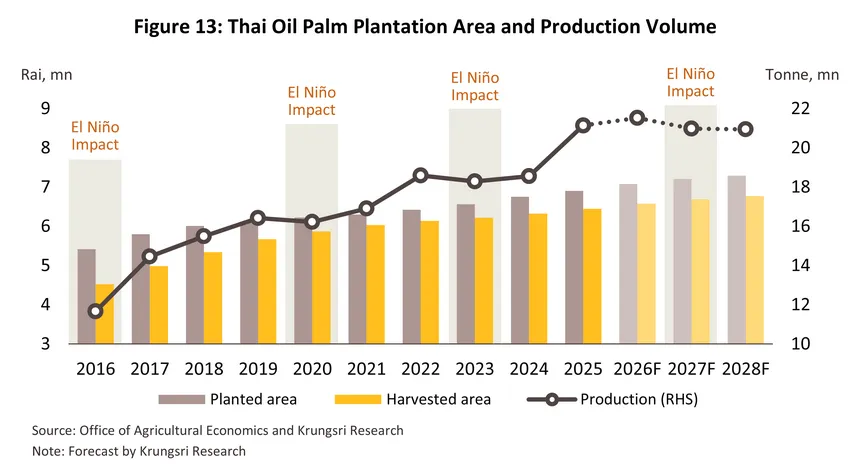

ในปี 2568 แม้ว่าประเทศไทยมีผลผลิตน้ำมันปาล์มสูงเป็นอันดับ 3 ของโลก แต่คิดเป็นสัดส่วนน้อยเพียง 4.3% ของผลผลิตน้ำมันปาล์มโลก จึงยังไม่มีบทบาทกำหนดทิศทางราคา โดยพื้นที่เก็บเกี่ยวปาล์มน้ำมันที่พร้อมให้ผลผลิต (Harvested Area) อยู่ที่ 6.4 ล้านไร่ (+1.9%) ให้ผลผลิตปาล์มน้ำมัน 21.1 ล้านตัน (+13.9%)7/ สามารถสกัดน้ำมันปาล์มดิบได้ราว 3.9 ล้านตัน (+17.7%) ทั้งนี้ พื้นที่ปลูกปาล์มน้ำมันและโรงงานสกัดน้ำมันปาล์มดิบของไทยส่วนใหญ่อยู่ในภาคใต้8/ คิดเป็นสัดส่วน 86.2% ของพื้นที่เก็บเกี่ยวปาล์มน้ำมันทั้งประเทศ โดยเฉพาะในจังหวัดสุราษฎร์ธานี กระบี่ และชุมพร (สัดส่วนรวมกันเกือบ 56.8%) ที่เหลือกระจายปลูกในภาคกลาง ภาคตะวันออกเฉียงเหนือ และภาคเหนือ ตามลำดับ (ภาพที่ 2)

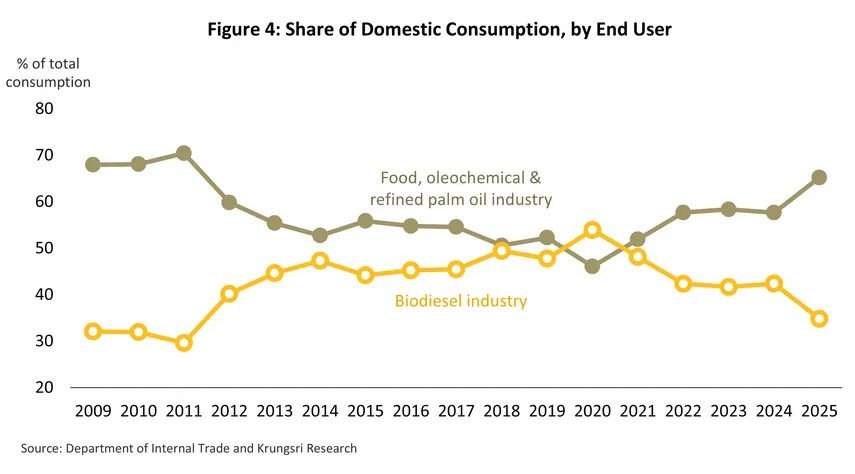

ในปี 2568 ผลผลิตน้ำมันปาล์มดิบส่วนใหญ่ใช้บริโภคภายในประเทศด้วยสัดส่วนประมาณ 61% ของผลผลิตทั้งหมด (ภาพที่ 3) โดย

-

ใช้กลั่นเป็นน้ำมันปาล์มบริสุทธิ์ (สัดส่วน 65% ของปริมาณการใช้น้ำมันปาล์มดิบในประเทศ ภาพที่ 4) เพื่อนำไปใช้ใน 1) อุตสาหกรรมอาหาร อาทิ ขนมขบเคี้ยว บะหมี่กึ่งสำเร็จรูป นมข้นหวาน ครีมเทียม มาการีน เนยขาว ไอศกรีม ผลิตภัณฑ์อาหารเสริม รวมถึงอุตสาหกรรมเคมีภัณฑ์และอุตสาหกรรมโอเลโอเคมิคอล และ 2) ใช้ในการผลิตสินค้าอื่นๆ เช่น สบู่ เครื่องสำอาง แชมพู น้ำมันหล่อลื่น เป็นต้น (ภาพที่ 3)

-

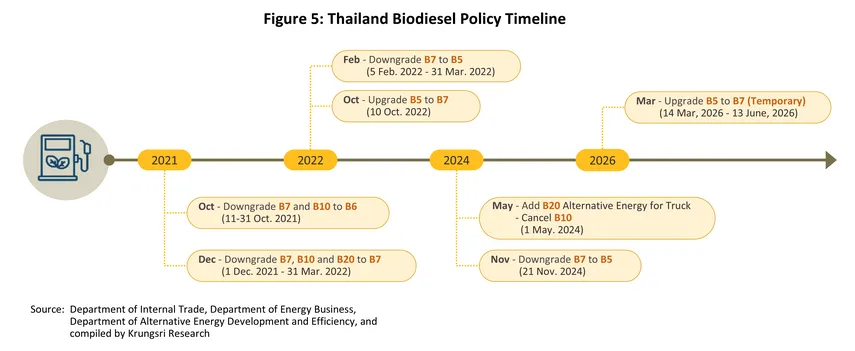

ใช้เป็นวัตถุดิบในอุตสาหกรรมไบโอดีเซลหรือ B100 (สัดส่วน 35%) เพื่อนำไปผสมเป็นน้ำมันเชื้อเพลิงสำหรับยานยนต์ โดยทางการจะปรับอัตราส่วนผสม B100 ในน้ำมันดีเซลให้สอดคล้องกับผลผลิตน้ำมันปาล์มดิบในแต่ละช่วงเวลา (เช่น ปี 2565 ปรับลดจาก B7 เป็น B59/ จากผลของราคาน้ำมันปาล์มในประเทศที่สูงขึ้นมาก และสต๊อกในประเทศที่ลดลง ต่อมาในปี 2566 ปรับเพิ่มจาก B5 กลับมาเป็น B7 จากภาวะอุปทานส่วนเกินของน้ำมันปาล์มดิบที่ค่อนข้างสูง (ภาพที่ 5))

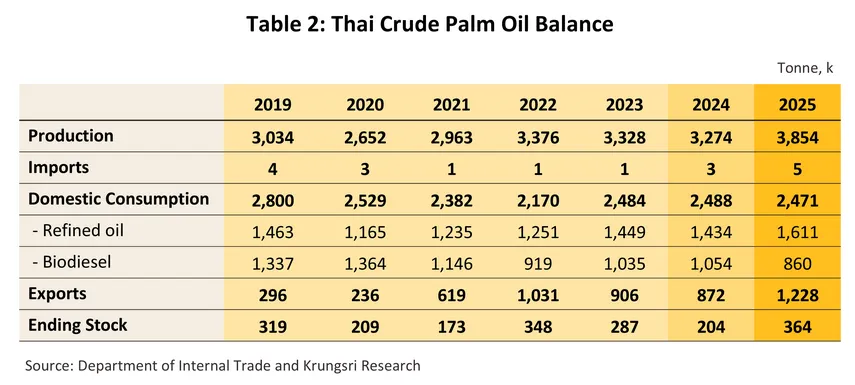

ไทยส่งออกน้ำมันปาล์มดิบประมาณ 30% ของผลผลิตน้ำมันปาล์มดิบทั้งหมด โดยปริมาณการส่งออกของแต่ละปีขึ้นอยู่กับผลผลิตส่วนเกินในแต่ละช่วงเวลา ซึ่งภาครัฐจะมีมาตรการหรือโครงการส่งเสริมการส่งออกน้ำมันปาล์มดิบเพื่อบรรเทาภาวะอุปทานส่วนเกินในประเทศเป็นระยะ เช่นเดียวกับการนำเข้า ไทยจะนำเข้าเฉพาะในช่วงที่เกิดปัญหาการขาดแคลนอุปทานภายในประเทศ เช่น ช่วงที่สต๊อกน้ำมันปาล์มดิบต่ำกว่าระดับสินค้าคงคลังสำรอง (Buffer Stock) ซึ่งทางการกำหนดไว้ที่ 2.5-3.0 แสนตัน10/ โดย ณ สิ้นปี 2568 ไทยมีสต๊อกคงเหลือที่ 3.6 แสนตัน คิดเป็น 9% ของผลผลิตน้ำมันปาล์มดิบทั้งหมด ซึ่งระดับสต๊อกน้ำมันปาล์มดิบในประเทศมีผลต่อระดับราคาน้ำมันปาล์มดิบค่อนข้างมาก

สถานการณ์ที่ผ่านมา

ปี 2568 อุปทานน้ำมันปาล์มของไทยเพิ่มสูงขึ้นถึง 17.7% โดยผลผลิตเร่งตัวจากสภาพอากาศเอื้ออำนวย และการขยายพื้นที่เพาะปลูกจากระดับราคาที่จูงใจ ด้านการจำหน่ายโดยรวมเร่งตัวได้กว่า 10.1% มาจากแรงขับเคลื่อนของภาคการส่งออก ขณะที่การจำหน่ายในประเทศหดตัวลงเล็กน้อยตามการใช้งานไบโอดีเซลในภาคขนส่งที่ลดลง อย่างไรก็ตาม ระดับราคาผลปาล์มที่สูงขึ้นส่งผลต่อต้นทุนการผลิต ทำให้ราคาจำหน่ายทั้งน้ำมันปาล์มดิบ น้ำมันปาล์มบริสุทธิ์ และราคาส่งออกมีทิศทางปรับเพิ่มสูงขึ้นตาม

-

ในปี 2568 ปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มขยายตัว 42.6% อยู่ที่ 1.5 ล้านตัน โดยมีมูลค่า 1,762.8 ล้านดอลลาร์สหรัฐ (+65.3%) แรงหนุนจากอุปสงค์ของประเทศคู่ค้าหลักที่เร่งตัวขึ้น ความได้เปรียบด้านราคาของน้ำมันปาล์มเมื่อเทียบกับน้ำมันพืชประเภทอื่น รวมถึงมาตรการสนับสนุนจากภาครัฐ โดยมีรายละเอียด ดังนี้

-

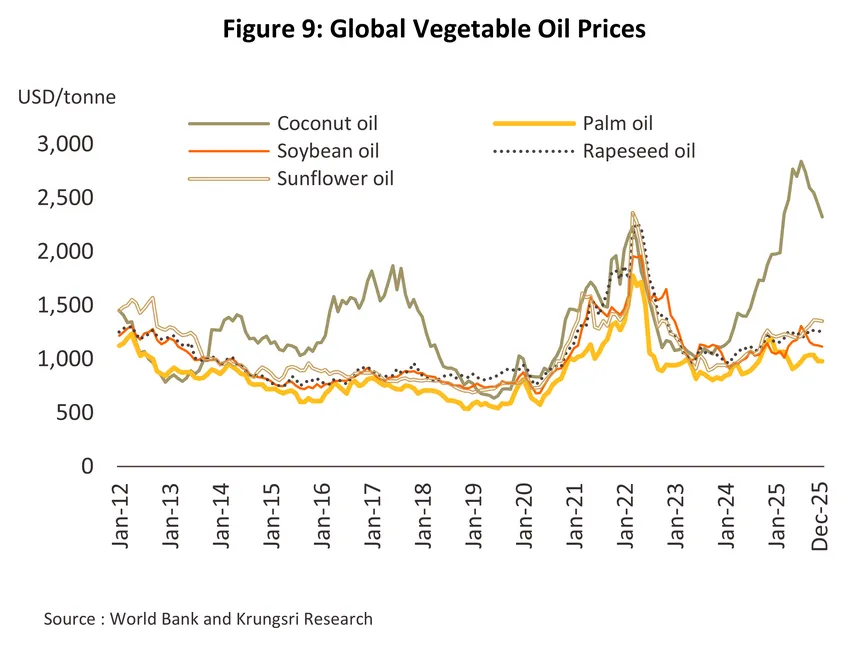

น้ำมันปาล์มดิบ: ปริมาณส่งออกอยู่ที่ 1.38 ล้านตัน (+50.0%) คิดเป็นมูลค่า 1,552.9 ล้านดอลลาร์สหรัฐ (+75.7%) โดยเฉพาะการเร่งตัวในตลาดส่งออกหลัก ได้แก่ อินเดียที่มีปริมาณถึง 1.23 ล้านตัน (+54.9%) และมาเลเซีย 0.12 ล้านตัน (+18.5%) ซึ่งทั้งสองประเทศมีสัดส่วนรวมกันสูงถึง 98.0% ของปริมาณส่งออกน้ำมันปาล์มดิบทั้งหมดของไทย ปัจจัยบวกสำคัญมาจาก (1) ความต้องการเร่งสะสมสต็อกของอินเดียเพื่อรองรับการบริโภคภายในประเทศและความมั่นคงทางอาหารและพลังงาน แม้จะเผชิญกับสภาวะค่าเงินรูปีที่อ่อนค่าลง (2) ราคาน้ำมันปาล์มในตลาดโลกที่ยังคงอยู่ในระดับต่ำกว่าน้ำมันพืชประเภทอื่น (ภาพที่ 9) กระตุ้นอุปสงค์ในตลาดส่งออกโดยรวม และ (3) มาตรการสนับสนุนจากภาครัฐผ่านการอุดหนุนค่าบริหารจัดการด้านการส่งออกในอัตรา 2 บาทต่อกิโลกรัม ช่วยเพิ่มขีดความสามารถในการแข่งขันให้กับผู้ส่งออกไทย ส่งผลให้ราคาส่งออกน้ำมันปาล์มดิบเฉลี่ยปรับสูงขึ้นมาอยู่ที่ 1,252 ดอลลาร์สหรัฐต่อตัน หรือเพิ่มขึ้นร้อยละ 22.3 ตามทิศทางต้นทุนวัตถุดิบที่ปรับตัวสูงขึ้น

-

น้ำมันปาล์มบริสุทธิ์: ปริมาณส่งออกอยู่ที่ 0.10 ล้านตัน (-12.1%) จากการหดตัวของอุปสงค์ในตลาดหลักอย่างเมียนมา ซึ่งลดลงเหลือ 0.06 ล้านตัน (-14.7%) และตลาดรองอย่างจีนที่ลดลงเหลือ 0.03 ล้านตัน (-4.3%) โดยทั้งสองตลาดนี้มีสัดส่วนรวมกันถึง 93.0% ของปริมาณส่งออกน้ำมันปาล์มบริสุทธิ์ทั้งหมดของไทย สาเหตุสำคัญมาจาก (1) เมียนมาเผชิญวิกฤตการขาดแคลนเงินดอลลาร์สหรัฐ การจำกัดใบอนุญาตนำเข้า และมาตรการควบคุมการโอนเงินระหว่างประเทศที่เข้มงวด ตลอดจนอุปสรรคด้านโลจิสติกส์จากสถานการณ์ความไม่สงบภายในประเทศ และ (2) ตลาดจีนหันไปนำเข้าน้ำมันปาล์มจากอินโดนีเซียซึ่งมีราคาถูกกว่าไทย ประกอบกับอุปทานน้ำมันถั่วเหลืองราคาถูกที่ผลิตจากในประเทศจีนซึ่งใช้เป็นสินค้าทดแทนยังออกมาเป็นจำนวนมาก อย่างไรก็ตาม มูลค่าการส่งออกน้ำมันปาล์มบริสุทธิ์โดยรวมยังสามารถขยายตัวได้ที่ 155.3 ล้านดอลลาร์สหรัฐ (+6.9%) จากราคาส่งออกเฉลี่ยที่เร่งตัวถึง 1,542 ดอลลาร์สหรัฐ/ตัน (+19.2%) ตามทิศทางต้นทุนน้ำมันปาล์มดิบที่เพิ่มสูงขึ้น

-

สต๊อกน้ำมันปาล์มดิบทั้งในตลาดโลกและไทยมีทิศทางลดลงอย่างต่อเนื่องตั้งแต่ปี 2567 จนถึงต้นปี 2568 โดยมีสาเหตุหลักมาจากความตามการใช้ที่ขยายตัวเพิ่มขึ้นทั้งในภาคอุตสาหกรรม (+0.9%) และอาหาร (+0.7%) โดยเฉพาะอุปสงค์ในประเทศผู้ผลิตรายใหญ่อย่างอินโดนีเซียและมาเลเซีย เร่งตัวถึง 6.2% และ 13.6% ตามลำดับ

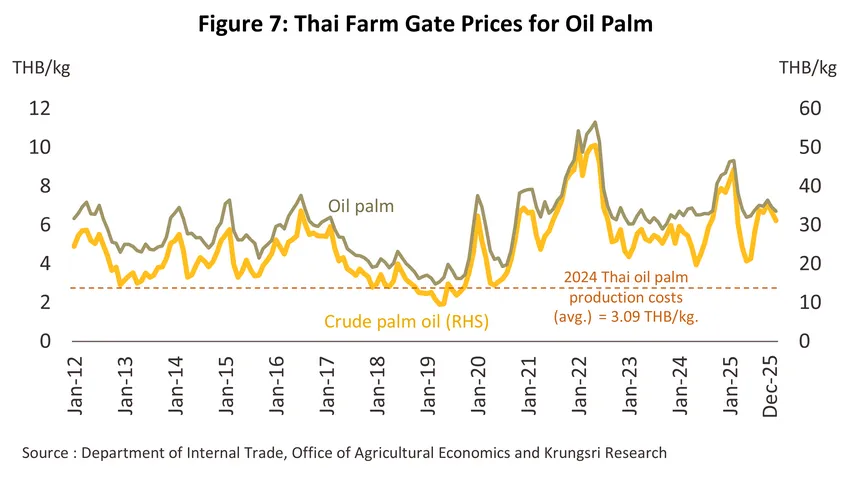

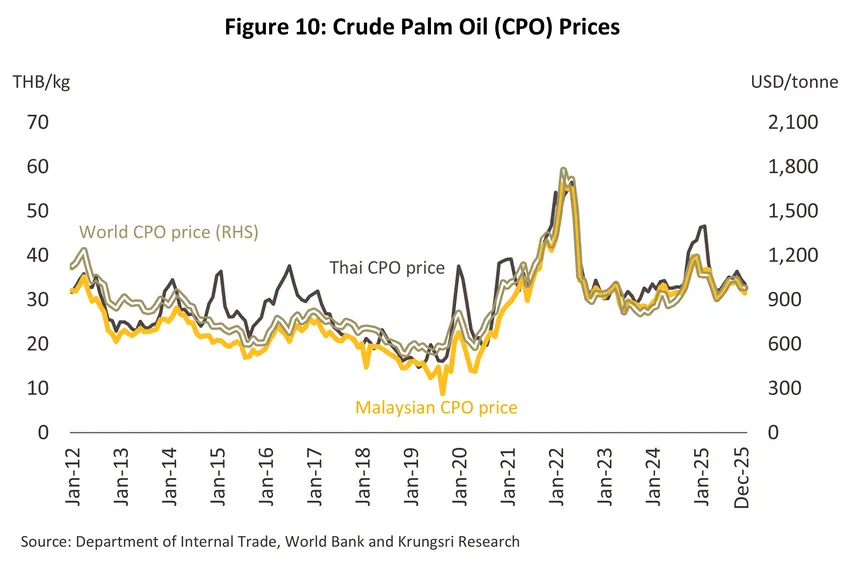

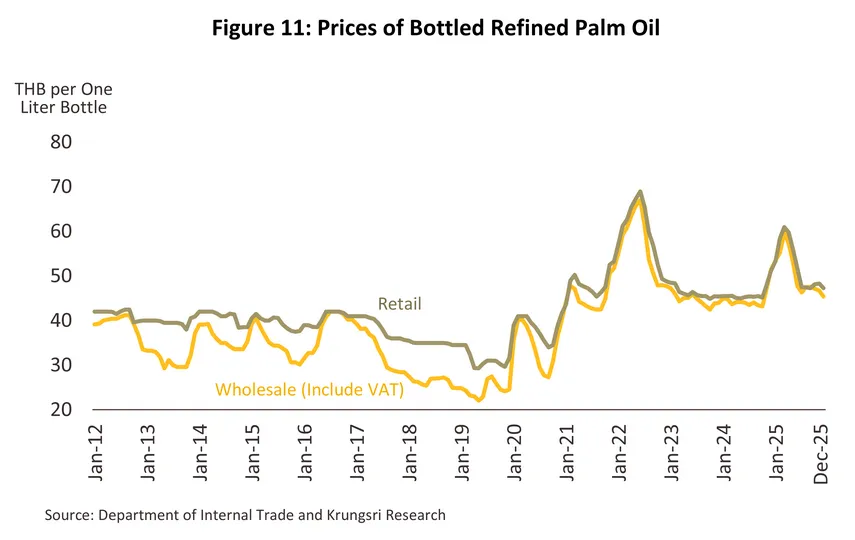

-

ผลจากสต๊อกโดยรวมที่ปรับลดลงในปี 2568 ส่งผลให้ราคาผลปาล์มสด12/ปรับสูงขึ้นมาอยู่ที่เฉลี่ย 6.7 บาท/กก. (+7.3%) สอดคล้องกับการกำหนดราคารับซื้อขั้นต่ำตามประกาศของสำนักนโยบายและแผนพลังงาน (สนพ.) และการแข่งขันด้านราคารับซื้อของโรงงานสกัดน้ำมันปาล์ม เพื่อแย่งชิงวัตถุดิบ ทำให้ราคาน้ำมันปาล์มดิบ (CPO) เฉลี่ยทั้งปีขยับขึ้นมาอยู่ที่ 36.5 บาท/กก. (+2.8%) เมื่อเทียบกับปี 2567 (ภาพที่ 10) ภาระต้นทุนที่เพิ่มขึ้นส่วนหนึ่งได้ถูกส่งผ่านไปยังอุตสาหกรรมปลายน้ำ ส่งผลให้ราคาน้ำมันปาล์มสำเร็จรูปบรรจุขวด (1 ลิตร) ปรับสูงขึ้นเฉลี่ยที่ 52.2 บาท/ขวด (+13.4%) (ภาพที่ 11) เช่นเดียวกับราคาส่งออกผลิตภัณฑ์น้ำมันปาล์มโดยรวมที่ปรับเพิ่มขึ้น 13.9% สอดรับกับทิศทางราคาน้ำมันปาล์มในตลาดโลกที่ปรับตัวเพิ่มขึ้นเฉลี่ยมาอยู่ที่ 1,007 ดอลลาร์สหรัฐ/ตัน (+4.5%)

-

อย่างไรก็ตาม ในช่วงครึ่งหลังปี 2568 สต๊อกน้ำมันปาล์มดิบของไทยเพิ่มมากขึ้น โดย ณ สิ้นเดือนธันวาคม 2568 อยู่ที่ 3.6 แสนตัน13/ เพิ่มขึ้น 78.3% ตามการขยายตัวของผลผลิตซึ่งได้แรงหนุนจากสภาพอากาศ ประกอบกับแรงกดดันจากปริมาณการใช้ไบโอดีเซลที่ลดลง ฉุดให้ราคาผลปาล์มและน้ำมันปาล์มมีทิศทางขาลง

แนวโน้มอุตสาหกรรม

ปี 2569-2571 คาดว่าผลผลิตปาล์มสดจะทรงตัวในอัตราเฉลี่ย -0.8% ถึง +0.2% ต่อปี ส่วนน้ำมันปาล์มดิบของไทยจะหดตัว -1.1% ถึง -2.1% ต่อปี ตามลำดับ

-

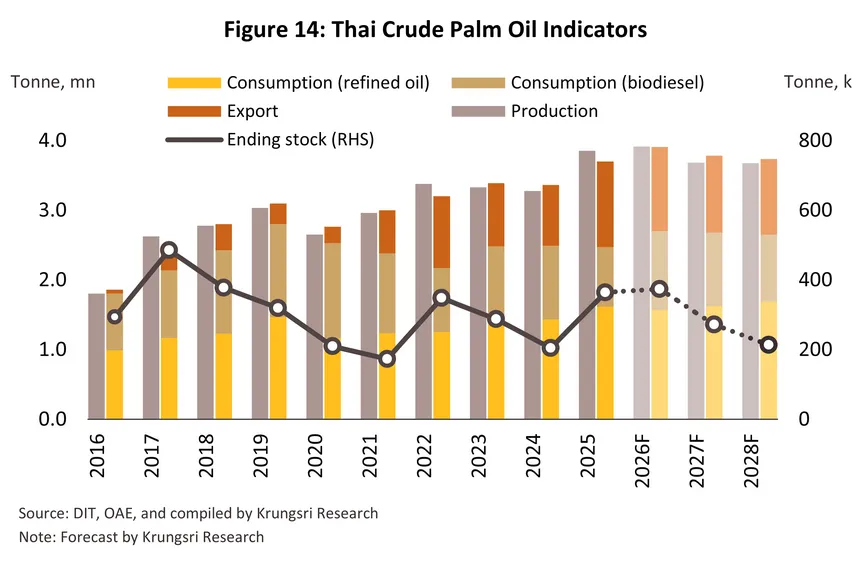

ความต้องการใช้น้ำมันปาล์มดิบในประเทศปี 2569-2571 คาดว่าจะเติบโตเฉลี่ย 1.8-2.8% ต่อปี โดยจะเร่งตัวสูงในปี 2569 จากความต้องการใช้ในอุตสาหกรรมไบโอดีเซลที่มีการปรับเพิ่มสัดส่วนไบโอดีเซลพื้นฐาน เพื่อบรรเทาแรงกดดันจากผลกระทบของราคาน้ำมันที่ปรับสูงขึ้นท่ามกลางความขัดแย้งในตะวันออกกลาง แม้ในส่วนของอุตสาหกรรมน้ำมันปาล์มบริสุทธิ์จะเติบโตได้ไม่มากนักในปี 2569 ส่วนหนึ่งจากการชะลอคำสั่งซื้อของอุตสาหกรรมต่อเนื่องในช่วงที่กำลังซื้อยังอ่อนแอ ส่วนในช่วงปี 2570-2571 การเติบโตโดยรวมจะชะลอลงตามอุปทานวัตถุดิบที่ตึงตัว แม้ว่าช่วงดังกล่าวจะได้อานิสงส์จากอุปสงค์ในอุตสาหกรรมปาล์มบริสุทธิ์ที่เริ่มทยอยฟื้นตัวตามกิจกรรมเศรษฐกิจและธุรกิจท่องเที่ยว ที่จะหนุนความต้องการในอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหาร อุตสาหกรรมเคมีภัณฑ์และโอเลโอเคมิคอล (ภาพที่ 14) ดังนี้

-

ด้านปริมาณส่งออกคาดว่าจะหดตัวในอัตรา -3.5% ถึง -4.5% ต่อปี เนื่องจากอุปทานวัตถุดิบในประเทศจะเผชิญความเสี่ยงด้านภาวะผันผวนของสภาพอากาศจากภาวะเอลนีโญที่อาจกลับมา ทำให้ในช่วงปี 2570-2571 ผลผลิตมีแนวโน้มลดลงและเกิดปัญหาขาดแคลนวัตถุดิบ ประกอบกับมาตรการควบคุมการส่งออกน้ำมันปาล์มดิบ18/ เพื่อสำรองไว้ใช้รองรับอุปสงค์น้ำมันปาล์มดิบในประเทศที่เร่งตัวขึ้น จาก (1) ความต้องการของภาคพลังงานในประเทศจากผลกระทบของสงครามในตะวันออกกลาง และ (2) การทยอยฟื้นตัวของภาคการท่องเที่ยวและอุตสาหกรรมอาหาร ทำให้อุปทานเพื่อการส่งออกมีแนวโน้มจำกัดลง เช่นเดียวกับอุปทานโลกที่จะมีทิศทางตึงตัวจาก (1) อินโดนีเซียปรับเพิ่มภาษีส่งออกน้ำมันปาล์มเป็น 12.5%19/ ตามมาตรการสำรองสินค้าโภคภัณฑ์ไว้ใช้ในประเทศ20/ เช่นเดียวกับไทย การยึดคืนพื้นที่สวนปาล์มที่ระบุว่าเป็นพื้นที่ทับซ้อนป่า และแผนการเพิ่มสัดส่วนการใช้ไบโอดีเซลเป็น B50 ในวันที่ 1 กรกฎาคม 256921/ และ (2) มาเลเซียเผชิญข้อจำกัดด้านการขยายพื้นที่ปลูกตามนโยบายควบคุมการตัดไม้ทำลายป่า และปัญหาโรคระบาดทำให้ผลผลิตปาล์มสดอยู่ในช่วงขาลง22/ ขณะที่อุปสงค์ในประเทศของมาเลเซียมีแนวโน้มขยายตัวเพื่อใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องที่มีมูลค่าเพิ่มสูงขึ้นภายใต้มาตรการสนับสนุนผลิตภัณฑ์โอเลโอเคมิคอล อุตสาหกรรมอาหารและเครื่องสำอางในประเทศ ทำให้ยากต่อการขยายฐานการผลิตเพื่อส่งออก

-

สต๊อกน้ำมันปาล์มดิบ ณ สิ้นปี ในช่วงปี 2569-2571 คาดว่าจะลดลงอยู่ในช่วง 2.1-3.7 แสนตัน (จาก 3.6 แสนตัน ณ สิ้นปี 2568) ปัจจัยฉุดมาจาก (1) ผลกระทบจากปรากฏการณ์เอลนีโญที่คาดว่าจะกลับมาในช่วงปี 2570-2571 ซึ่งจะลดทอนปริมาณผลผลิตปาล์มน้ำมันและ (2) อุปสงค์ภายในประเทศที่มีทิศทางเร่งตัวขึ้น โดยเฉพาะจากการบังคับใช้สัดส่วนไบโอดีเซล B7 ที่ยังมีโอกาสปรับเพิ่มขึ้นได้อีกเพื่อรองรับราคาพลังงานที่ยังคงผันผวนในทิศทางสูงขึ้นจากสถานการณ์ความขัดแย้งในตะวันออกกลางที่ยืดเยื้อ แนวโน้มการขยายตัวของอุตสาหกรรมโอเลโอเคมิคอลที่มีมูลค่าสูง23/ ผนวกกับการทยอยฟื้นตัวของภาคการท่องเที่ยวและการขนส่ง ในช่วงปี 2570-2571

-

สำหรับแนวโน้มราคา อุปทานในตลาดโลกและของไทยที่ตึงตัว สวนทางกับความต้องการในตลาดโลกที่เพิ่มขึ้น ประกอบกับแนวโน้มการปรับเพิ่มสัดส่วนไบโอดีเซลของไทยเพื่อทยอยดูดซับผลผลิตที่เกินเกณฑ์สำรองขั้นต่ำ คาดว่าจะส่งผลให้ราคาปาล์มน้ำมันและน้ำมันปาล์มของไทยมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องจากปี 2568 โดยราคาผลปาล์มสดคาดอยู่ที่ระดับ 7.5-8.5 บาทต่อกิโลกรัม (เทียบกับระดับราคาเฉลี่ย 6.3 บาทต่อกิโลกรัมในปี 2568)

ปัจจัยเสี่ยงของอุตสาหกรรมน้ำมันปาล์มที่อาจมีผลต่อผู้ประกอบการ อาทิ

-

ความตึงเครียดด้านภูมิรัฐศาสตร์ ที่ขยายวงกว้างและน่าจะยังคงมีต่อเนื่อง โดยเฉพาะวิกฤตสงครามสหรัฐฯ-อิสราเอล-อิหร่าน ที่ทวีความรุนแรงขึ้นในปี 2569 อาจส่งผลกระทบต่ออุตสาหกรรมปาล์มน้ำมันต้องเผชิญความเสี่ยงในหลายมิติ ได้แก่ (1) ทิศทางราคาน้ำมันในตลาดโลกมีแนวโน้มผันผวนในทิศทางขาขึ้น ซึ่งกระทบต่อเนื่องไปยัง (1.1) ความต้องการซื้อที่อาจชะลอตัว โดยโรงงานอุตสาหกรรมปลายน้ำมีแนวโน้มทยอยชะลอการสั่งซื้อเพื่อรอดูสถานการณ์ และ (1.2) การบริหารผลกำไรทางธุรกิจที่อาจทำได้ยากขึ้น จากปัญหาต้นทุนการผลิต (อาทิ ค่าปุ๋ย ค่าสารเคมี และพลังงาน) และ (2) วิกฤตโลจิสติกส์และเส้นทางเดินเรือจากการปิดช่องแคบฮอร์มุสทำให้เกิดความล่าช้าในการส่งออกสำหรับการส่งมอบสินค้าไปยังกลุ่มประเทศตะวันออกกลาง แม้สัดส่วนปริมาณการส่งออกผลิตภัณฑ์น้ำมันปาล์มโดยตรงจากไทยไปกลุ่มประเทศตะวันออกกลางปี 2568 เฉลี่ยอยู่ที่เพียง 0.05% แต่ผู้ประกอบการในอุตสาหกรรมปลายน้ำ (โดยเฉพาะผลิตภัณฑ์อาหาร และสินค้าโภคภัณฑ์) อาจเผชิญปัญหาการขนส่งชะงักงัน (Logistic disruption)

-

การเปลี่ยนแปลงนโยบายของภาครัฐ เนื่องจากผลผลิตในอุตสาหกรรมปาล์มน้ำมันตั้งแต่ต้นน้ำจนถึงปลายน้ำอยู่ภายใต้การบริหารจัดการของภาครัฐ ทั้งมาตรการทางตรงและทางอ้อม โดยผ่านกระทรวงต่างๆ อาทิ กระทรวงเกษตรและสหกรณ์ กระทรวงอุตสาหกรรม กระทรวงพลังงาน กระทรวงพาณิชย์ ซึ่งอาจเปลี่ยนแปลงตามสถานการณ์ทางการเมือง

-

การแข่งขันยังมีแนวโน้มรุนแรงทั้งจากสินค้าทดแทน การเข้ามาของผู้ประกอบการรายใหม่ รวมถึงรายเดิมที่ขยายกำลังการผลิต โดยอัตราการใช้กำลังการผลิตของอุตสาหกรรมน้ำมันปาล์มในปี 2566-2568 เฉลี่ยอยู่ที่ระดับเพียง 48.7% ซึ่งอยู่ในระดับต่ำเมื่อเทียบกับน้ำมันถั่วเหลือง (85.9%) และน้ำมันรำข้าว (61.4%) ซึ่งเป็นสินค้าทดแทน

-

ต้นทุนการผลิตน้ำมันปาล์มทั้งระบบของไทยยังคงสูงกว่าประเทศคู่แข่งทั้งอินโดนีเซียและมาเลเซีย ประกอบกับอัตราการใช้กำลังการผลิตของโรงสกัดน้ำมันปาล์มดิบของไทยที่ยังต่ำ ส่งผลให้ไทยเสียเปรียบด้านต้นทุนต่อหน่วยและความสามารถในการแข่งขันด้านราคาเมื่อเทียบกับประเทศคู่แข่งในตลาดโลก

-

มาตรการการกีดกันที่ไม่ใช่ภาษี (Non-Tariff Barriers) โดยเฉพาะการออกกฎหมายหรือมาตรการเพื่ออนุรักษ์สิ่งแวดล้อมของสหภาพยุโรปซึ่งเป็นหนึ่งในผู้บริโภคน้ำมันปาล์มหลักของโลก อาทิ กฎหมายห้ามการทำลายป่าของสหภาพยุโรป (The EU Deforestation-free Regulation: EUDR)24/ ข้อกำหนดให้ประเทศสมาชิกยุโรปทยอยลดการใช้เชื้อเพลิงชีวภาพที่ผลิตจากปาล์มน้ำมันซึ่งเป็นพืชที่มีความเสี่ยงต่อการทำให้เกิดการสร้างคาร์บอนสูง โดยตั้งเป้าหมายยุติการใช้หรือ “Zero Palm Oil” ภายในปี 257325/ รวมถึงการปฏิบัติตามมาตรฐานการผลิตปาล์มน้ำมันอย่างยั่งยืน (Roundtable on Sustainable Palm Oil: RSPO)26/ เพื่อให้เป็นที่ยอมรับขององค์กรระดับสากล

-

แนวโน้มการส่งเสริมยานยนต์ไฟฟ้าของภาครัฐ (Electric Vehicle : EV) ซึ่งมีเป้าหมายผลิตรถ ZEV (Zero Emission Vehicle) ให้ได้อย่างน้อย 30% ภายในปี พ.ศ. 2573 อาจส่งผลให้ปริมาณการใช้เชื้อเพลิงโดยรวมลดลง

แนวทางการปรับตัวของอุตสาหกรรมปาล์มน้ำมันและน้ำมันปาล์มในระยะถัดไป ผู้ประกอบการมีแนวโน้มปรับตัว โดยมุ่งเน้น (1) การยกระดับมาตรฐานสินค้า อาทิ การผลิตให้ได้มาตรฐาน EUDR หรือ มาตรฐาน RSPO (2) การขยายห่วงโซ่ธุรกิจเพื่อเพิ่มประสิทธิภาพและลดต้นทุนการผลิต อาทิ การผลิตไบโอดีเซลเพื่อเป็นเชื้อเพลิงทดแทนที่ช่วยลดการพึ่งพาเชื้อเพลิงฟอสซิล การผลิตไฟฟ้าจากกากปาล์มที่เหลือจากกระบวนการผลิตน้ำมันปาล์มโดยนำมาเผาเพื่อผลิตไฟฟ้าใช้เป็นพลังงานทดแทนภายในโรงงาน การผลิตน้ำมันเชื้อเพลิงอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel : SAF)27/ และ (3) การปรับกลยุทธ์องค์กรโดยเน้นการสนับสนุนด้าน ESG (Environmental, Social, and Governance) และ SDGs (Sustainable Development Goals) เพื่อสร้างความเชื่อมั่นต่อสิ่งแวดล้อม ชุมชน ตลอดจนผู้มีส่วนได้ส่วนเสีย

1/ Oleochemical เป็นผลิตภัณฑ์ชีวภาพที่สังเคราะห์จากน้ำมันธรรมชาติจากพืชและสัตว์ ได้แก่ กรดไขมัน (Fatty Acid) กลีเชอรีน (Glycerin) เอสเทอร์ของกรดไขมัน (Fatty Acid Esters) และแอลกอฮอล์ของกรดไขมัน (Fatty Alcohol) เป็นต้น ส่วนใหญ่ใช้ในอุตสาหกรรมอาหาร และสินค้าอุปโภคต่างๆ อาทิ เครื่องสำอาง ยา สบู่ ยาสระผม ผงซักฟอก ผลิตภัณฑ์น้ำมันหล่อลื่น สารกำจัดแมลง

2/ สารตั้งต้นในการสังเคราะห์สารเคมีอื่นๆ ได้ โดยนิยมใช้ในอุตสาหกรรมอาหาร ยา สุขอนามัยส่วนบุคคล เครื่องสำอาง สบู่

3/ สารเปลี่ยนสถานะถูกนำมาใช้ในการควบคุมอุณหภูมิ เช่น ส่วนประกอบวัสดุก่อสร้างอาคาร เส้นใยผ้า ขนส่งสินค้า บรรจุภัณฑ์ เพื่อช่วยดูดซับ และควบคุมอุณหภูมิ

4/ แอลกอฮอล์ของกรดไขมัน หรือ แฟตตี้แอลกอฮอล์ (Fatty Alcohols) เป็นผลิตภัณฑ์โอเลโอเคมิคอลเพื่อสิ่งแวดล้อมขั้นพื้นฐาน (Basic Oleochemicals) ซึ่งเป็นสารตั้งต้นที่สำคัญในการต่อยอดไปสู่อุตสาหกรรมต่างๆ อาทิ น้ำหอม เครื่องสำอาง ยาสระผม สารลดแรงตึงผิว สารทำละลาย สารแต่งกลิ่น สารชำระล้าง สารหล่อลื่น สีและสารเคลือบ สารเสริมสภาพพลาสติก (Plasticizers) สารช่วยทำให้ฟองคงรูป (Foam Stabilizers) สารเติมแต่งในวัตถุดิบในน้ำยาล้างเส้นใย และสารปรับสภาพเยื่อกระดาษ

5/ น้ำมันปาล์มสามารถสกัดได้จากเนื้อปาล์มและเนื้อในเมล็ดปาล์ม ในปี 2567/68 การผลิตน้ำมันจากเนื้อปาล์มมีสัดส่วน 89.7% ของผลผลิตน้ำมันปาล์มทั่วโลก

6/ ผลผลิตน้ำมันต่อไร่ของพืชให้น้ำมันแต่ละประเภท มีดังนี้ ปาล์มน้ำมันสกัดน้ำมันได้ 500-600 ลิตร/ไร่ เรปซีด 100-150 ลิตร/ไร่ เมล็ดดอกทานตะวัน 80-120 ลิตร/ไร่ มะพร้าว 80-100 ลิตร/ไร่ ถั่วลิสง 90-130 ลิตร/ไร่ และถั่วเหลือง 50-70 ลิตร/ไร่ (หมายเหตุ : ปริมาณสกัดได้ขึ้นอยู่กับอัตราการสกัดของโรงงาน คุณภาพของผลผลิตพืช และการบริหารจัดการฟาร์ม)

7/ โดยทั่วไปต้นปาล์มน้ำมันเริ่มให้ผลผลิตเมื่อมีอายุ 3.5-4 ปี และจะมีอัตราให้ผลผลิต (Yield) สูงสุดในช่วงอายุ 6-16 ปี จากนั้นผลผลิตจะทยอยลดลง แต่ยังสามารถให้ผลผลิตได้ถึงอายุ 25-28 ปี จากนั้นจึงล้มทิ้งและปลูกใหม่ทดแทน

8/ โรงสกัดน้ำมันปาล์มดิบมักตั้งอยู่ใกล้แหล่งวัตถุดิบ เนื่องจากผลผลิตปาล์มน้ำมันสดที่ตัดแล้วควรขนส่งให้ถึงโรงงานสกัดภายใน 24 ชั่วโมง เพื่อให้ได้น้ำมันปาล์มคุณภาพสูง

9/ B5, B7 และ B10 คือ น้ำมันดีเซลที่มีส่วนผสมของไบโอดีเซลในสัดส่วน 5%, 7% และ 10% ตามลำดับ

10/ สินค้าคงคลังสำรองหรือสินค้ากันชน (Safety Stock/Buffer Stock) คือ ปริมาณสินค้าคงคลัง (ในที่นี้คือปริมาณน้ำมันปาล์มดิบ) ที่ทางองค์การคลังสินค้า (อคส.) กักเก็บสำรองเพื่อป้องกันการขาดแคลนวัตถุดิบระหว่างการผลิตหรือการบริโภคของอุตสาหกรรมที่เกี่ยวเนื่องภายในประเทศ ทำให้ผู้ผลิตยังสามารถผลิตสินค้าได้ต่อเนื่อง

11/ อาทิ พรบ.ว่าด้วยราคาสินค้าและบริการ กำหนดให้ผู้ประกอบการโรงงานสกัดน้ำมันปาล์มรับซื้อปาล์มน้ำมันในราคาไม่ต่ำกว่ากิโลกรัมละ 4.5 บาท และกำหนดให้ผู้ค้าน้ำมันตามมาตรา 7 รับซื้อผลิตภัณฑ์ปาล์มน้ำมัน และอนุพันธ์น้ำมันปาล์ม ตามราคาที่สำนักงานนโยบายและแผนพลังงานประกาศ

12/ ผลปาล์มสดเป็นสินค้าควบคุมตามประกาศคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ (ฉบับล่าสุดลงประกาศ ณ วันที่ 29 กรกฎาคม 2568)

13/ สูงกว่าระดับเกณฑ์สำรองสต๊อกขั้นต่ำที่ 2.5-3.0 แสนตัน

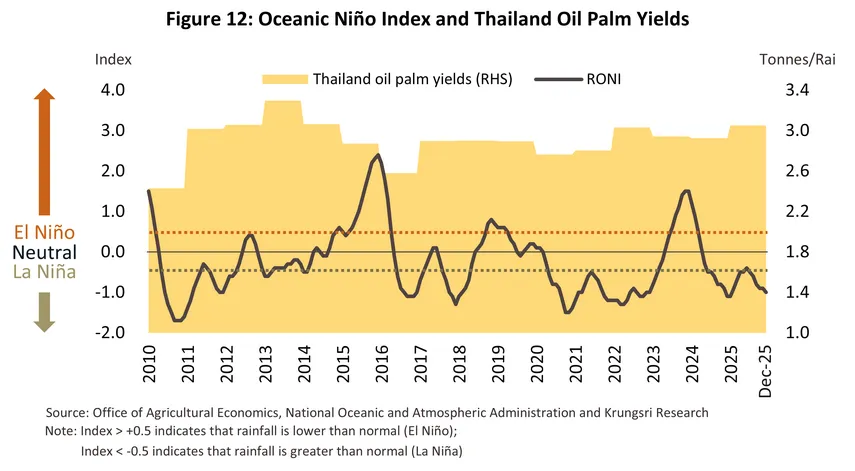

14/ จากข้อมูลของ NOAA (National Oceanic and Atmospheric Administration) El Niño เกิดขึ้นล่าสุดในช่วงปี 2566-2567 ส่งผลให้ความน่าจะเป็นในการเกิดภาวะลานีญา ในปี 2568-2569 มีค่อนข้างสูง ซึ่งวิจัยกรุงศรีคาดว่าจะคงอยู่ต่อเนื่อง 1-2 ปี จากนั้นสภาพอากาศมีแนวโน้มเข้าสู่ภาวะปกติ และคาดว่าจะปรับตัวเป็น El Niño ในครึ่งหลังปี 2569

15/ ต้นปาล์มน้ำมันที่ปลูกตามนโยบายส่งเสริมช่วงปี 2551-2555 จะมีอายุระหว่าง 13-17 ปี ซึ่งอยู่ในช่วงอายุที่ให้ผลผลิตสูง (อายุที่ต้นปาล์มให้ผลผลิตสูงคืออยู่ระหว่าง 7-16 ปี อ้างอิงจากสำนักงานเศรษฐกิจการเกษตร)

16/ มติปรับสัดส่วนจาก B5 กลับเป็น B7 ของคณะกรรมการนโยบายปาล์มน้ำมันแห่งชาติ (กนป.) เมื่อ 8 พฤษภาคม 2568 ไม่ได้ถูกนำมาบังคับใช้ในทันที จนกระทั่งในวันที่ 17 พฤศจิกายน 2568 ทาง กนป. (การประชุมครั้งที่ 2/2568) ได้มีมติย้ำอีกครั้งเพื่อขอให้กระทรวงพลังงานเร่งดำเนินการปรับจาก B5 เป็น B7 ซึ่งท้ายที่สุด กรมธุรกิจพลังงานได้ออกประกาศบังคับใช้ B7 แบบชั่วคราว ระยะเวลา 3 เดือน ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 14 มีนาคม 2569 และมีกำหนดสิ้นสุดในวันที่ 13 มิถุนายน 2569

17/ สำหรับมาตรฐานยูโร 6 มีการปรับเปลี่ยนกรอบเวลาเพื่อให้สอดคล้องกับสภาวะเศรษฐกิจและการปรับตัวของผู้ประกอบการ โดยรถยนต์ดีเซลขนาดเล็กจะเริ่มบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2572 และรถยนต์ดีเซลขนาดใหญ่จะพิจารณาให้มีผลบังคับใช้ล่วงหน้าไม่น้อยกว่า 2 ปี แต่ไม่เกินวันที่ 1 มกราคม 2575

18/ มีผลบังคับใช้เบื้องต้น 1 ปี นับตั้งแต่วันที่ 7 เมษายน 2569 เป็นต้นไป

19/ การปรับขึ้นภาษีส่งออก (Export Levies): ตั้งแต่วันที่ 1 มีนาคม 2569 อินโดนีเซียได้ปรับขึ้นอัตราภาษีส่งออก CPO เป็น 12.5% (จากเดิม 10%) เพื่อนำเงินเข้ากองทุนน้ำมันปาล์มและควบคุมปริมาณการไหลออกของสินค้า

20/ อินโดนีเซียมีมาตรการคุมเข้มการส่งออกสินค้าโภคภัณฑ์รวมถึงน้ำมันปาล์มเมื่อกลางเดือนมีนาคม 2569 โดยผู้ผลิตต้องจัดสรรน้ำมันปาล์มดิบ (CPO) ให้เพียงพอต่อความต้องการในประเทศก่อน จึงจะได้รับอนุญาตให้ส่งออก

21/ อินโดนีเซียมีการสนับสนุนการใช้น้ำมันปาล์ม อาทิ การพัฒนาเป็นเชื้อเพลิงเครื่องบินแบบชีวภาพที่ยั่งยืน การเพิ่มสัดส่วนไบโอดีเซลในน้ำมันดีเซลเป็น B50 ในวันที่ 1 กรกฎาคม 2569 เพื่อลดการพึ่งพาเชื้อเพลิงนำเข้าและลดผลกระทบจากความตึงเครียดทางภูมิรัฐศาสตร์ เช่นเดียวกับมาเลเซียที่สนับสนุนการใช้พลังงานชีวภาพ อาทิ การอนุมัติใช้ไบโอดีเซล B30 ในยานพาหนะหนักหรือรถบรรทุกภายในปี 2573 (ที่มา: Malaysian Palm Oil Board)

22/ อุตสาหกรรมน้ำมันปาล์มในประเทศอินโดนีเซียและมาเลเซียเผชิญปัญหาด้านอุปทาน ได้แก่ 1) ปัญหาโรคระบาดโดยเฉพาะโรคเชื้อรากาโนเดอร์มา (Ganoderma) ที่สร้างความเสียหาย 2) ต้นปาล์มน้ำมันของเกษตรกรรายย่อยมีอายุมากให้ผลผลิตน้อย แม้ว่าภาครัฐจะสนับสนุนงบประมาณในการปลูกทดแทนต้นปาล์มใหม่ แต่ก็ยังไม่ครอบคลุมค่าใช้จ่าย ทำให้การปลูกทดแทนต่ำกว่าเป้าหมาย ส่งผลให้ปริมาณการส่งออกน้ำมันปาล์มจากทั้ง 2 ประเทศมีแนวโน้มลดลง โดยเฉพาะในปี 2573 เป็นต้นไป คาดว่าจะมีผลผลิตลดลงราว 20% และ 3) มาตรการปราบปรามการใช้ทรัพยากรธรรมชาติอย่างผิดกฎหมายของอินโดนีเซีย ซึ่งมีการยึดคืนพื้นที่ปลูกปาล์มน้ำมันไปแล้วจำนวน 19.4 ล้านไร่ และอยู่ระหว่างตรวจสอบอีก 31.3 ล้านไร่ (ที่มา: สำนักงานเศรษฐกิจการเกษตร)

23/ ประเทศไทยมีมาตรการส่งเสริมการขับเคลื่อนการเพิ่มมูลค่าปาล์มน้ำมันและน้ำมันปาล์ม โดยกำหนดผลิตภัณฑ์เป้าหมายทั้งหมด 8 ผลิตภัณฑ์ ได้แก่ (1) ผลิตภัณฑ์สารหล่อลื่นพื้นฐาน (Base Oil) (2) น้ำมันหม้อแปลงไฟฟ้าชีวภาพ (Bio-Transformer Oil) (3) สารซักล้างที่เป็นมิตรต่อสิ่งแวดล้อม (สารตั้งต้น MES : Methyl Ester Sulfonate) (4) น้ำมันหล่อลื่น และจาระบีชีวภาพ (Bio Lubricant and Greases) (5) พาราฟิน (Paraffin) (6) สารกำจัดศัตรูพืชและแมลง (Pesticides/Insecticides) (7) น้ำมันเชื้อเพลิงชีวภาพกรีนดีเซล (Bio Hydrogenated Diesel : BHD) และ (8) น้ำมันเชื้อเพลิงอากาศยานชีวภาพไบโอเจ็ต (Biojet Fuels)

24/ กฎหมายห้ามการทำลายป่าของสหภาพยุโรป (EUDR) เป็นกฎหมายที่ต้องการจำกัดการเพาะปลูกที่มาจากการทำลายป่า โดยครอบคลุมสินค้าเกษตร 7 ประเภท ได้แก่ ยางพารา ปาล์มน้ำมัน เนื้อโค โกโก้ กาแฟ ถั่วลิสง ไม้และผลิตภัณฑ์จากไม้ รวมถึงผลิตภัณฑ์ที่พัฒนาจากสินค้าโภคภัณฑ์เหล่านี้ กฎหมายจะมีผลบังคับใช้ตั้งแต่วันที่ 30 ธันวาคม 2568 สำหรับผู้ประกอบการรายใหญ่ และตั้งแต่ 30 มิถุนายน 2569 สำหรับผู้ประกอบการกลุ่ม SMEs

25/ สหภาพยุโรปพยายามลดการใช้น้ำมันปาล์ม โดยรัฐสภายุโรปได้ออกคำสั่ง “Renewable Energy Directive, Directive (EU) 2018/2001, (RED II)“ ที่กำหนดไว้ว่ายุโรปต้องใช้พลังงานทางเลือก และลดการใช้พลังงานจากน้ำมันปาล์มเป็น “Zero Palm Oil” ในปี 2573

26/ มาตรฐานการผลิตน้ำมันปาล์มอย่างยั่งยืน (RSPO) เริ่มบังคับใช้ตั้งแต่ปี พ.ศ. 2547 จากการรวมกลุ่มของเกษตรกรและผู้ประกอบการผลิตปาล์มน้ำมันและน้ำมันปาล์ม โดยวัตถุประสงค์เพื่อส่งเสริมการเติบโตและการใช้ผลิตภัณฑ์น้ำมันปาล์มที่ผ่านมาตรฐานสากล ซึ่งครอบคลุมมิติความยั่งยืนทางด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม

27/ เชื้อเพลิงอากาศยานซึ่งผลิตมาจากวัตถุดิบทดแทน ที่สามารถสร้างใหม่ได้ โดยเชื้อเพลิงนี้จะต้องเป็นไปตามมาตรฐานความยั่งยืนตามที่โครงการ CORSIA (Carbon Offsetting and Reduction Scheme) ขององค์การการบินพลเรือนระหว่างประเทศ (International Civil Aviation Organization : ICAO) กำหนดไว้

.webp.aspx)