วิจัยกรุงศรีคาดว่าอุตสาหกรรมมันสำปะหลังในปี 2565-2567 มีแนวโน้มเติบโตดีขึ้น ตามทิศทางการขยายตัวของความต้องการใช้ในอุตสาหกรรมต่อเนื่องทั้งตลาดในประเทศ (โดยเฉพาะอุตสาหกรรมอาหาร และอุตสาหกรรมเอทานอล) และตลาดส่งออก (สัดส่วน 67% ของผลผลิตทั้งหมดในประเทศ) ตามการขยายตัวของตลาดจีนซึ่งเป็นตลาดหลัก ผลจาก (1) ความต้องการในจีนมีทิศทางฟื้นตัว โดยเฉพาะอุตสาหกรรมอาหารสัตว์และเอทานอล และ (2) สต๊อกข้าวโพดในจีนซึ่งเป็นสินค้าทดแทนปรับลดลง จากการเร่งระบายสต๊อกในช่วง 3 ปีที่ผ่านมา ประกอบกับราคาข้าวโพดยังมีแนวโน้มปรับเพิ่มสูงขึ้น อย่างไรก็ตาม อุตสาหกรรมมันสำปะหลังยังมีปัจจัยท้าทายด้านปริมาณผลผลิตที่มีความไม่แน่นอน ขึ้นอยู่กับสภาพภูมิอากาศ และโรคระบาด (โรคใบด่างมันสำปะหลัง) และด้านการตลาดที่ยังต้องพึ่งพาตลาดจีนสูง โดยต้องแข่งขันกับประเทศเพื่อนบ้านในการแย่งตลาดจีน

ข้อมูลพื้นฐาน

มันสำปะหลังเป็นพืชอาหารที่มีปริมาณแป้งสูง (Carbohydrate-rich crops) สามารถนำไปใช้ประโยชน์ใน 4 ด้านหลัก (4F) ประกอบด้วย 1) Food อาหารสำหรับมนุษย์ 2) Feed อาหารเลี้ยงสัตว์ 3) Fuel วัตถุดิบในการผลิตเอทานอลเพื่อใช้เป็นพลังงานชีวภาพ และ 4) Factory ภาคอุตสาหกรรม อาทิ แอลกอฮอล์ กรดมะนาว เครื่องนุ่งห่ม ยา กระดาษ และเคมีภัณฑ์ เป็นต้น

ในช่วงหลายปีที่ผ่านมา มันสำปะหลังมักมีราคาถูกกว่าพืชอาหารที่ให้แป้งประเภทอื่น อีกทั้งสามารถใช้เป็นวัตถุดิบในภาคอุตสาหกรรมต่างๆ ทำให้ความต้องการมันสำปะหลังในตลาดโลกเติบโตต่อเนื่อง ส่งผลให้มันสำปะหลังเป็นพืชอาหารที่มีความสำคัญเป็นอันดับ 5 ของโลก รองจากข้าวโพด ข้าวสาลี ข้าวเจ้า และมันฝรั่ง

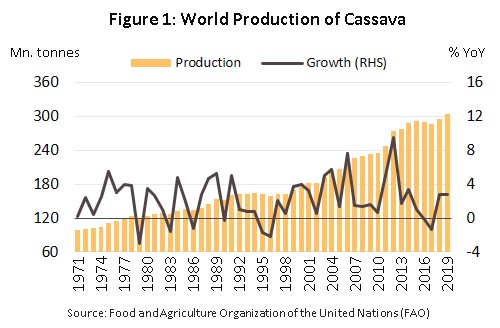

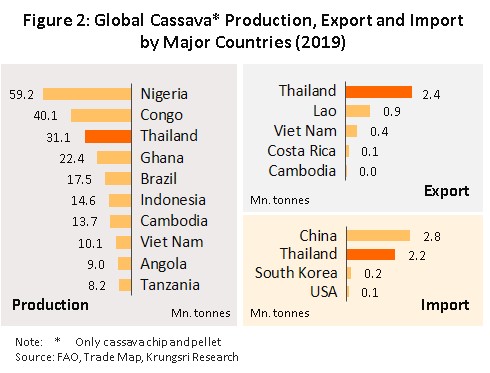

ในปี 2562 ผลผลิตมันสำปะหลังทั่วโลกมีประมาณ 304 ล้านตัน (รูปที่ 1) ทวีปแอฟริกาเป็นแหล่งผลิตใหญ่ที่สุดของโลก มีผลผลิตคิดเป็น 63.3% ของผลผลิตทั่วโลก รองลงมาคือทวีปเอเชีย[1] (28.0%) อเมริกา (8.6%) และโอเชียเนีย (0.1%) หากพิจารณาเป็นรายประเทศ ไนจีเรียเป็นผู้ผลิตอันดับ 1 ของโลก (สัดส่วน 19.5% ของผลผลิตทั่วโลก) รองลงมาเป็นคองโก (13.2%) ไทย (10.2%) กานา (7.4%) บราซิล (5.8%) และอินโดนีเซีย (4.8%) (รูปที่ 2) ขณะที่กัมพูชาและเวียดนามมีผลผลิตมันสำปะหลังเพิ่มขึ้นมากในช่วง 10-15 ปีที่ผ่านมา ผลจากการเข้าไปลงทุนของผู้ประกอบการจากประเทศไทยและจีน

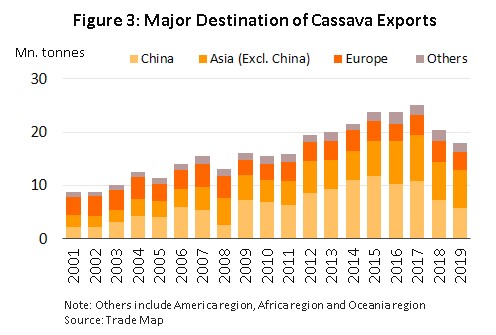

แม้กลุ่มประเทศในทวีปแอฟริกาจะเป็นผู้ผลิตมันสำปะหลังรายใหญ่ของโลก แต่ยังเน้นผลิตเพื่อการบริโภคภายในประเทศเป็นหลัก เนื่องจากมันสำปะหลังเป็นพืชที่มีความสำคัญต่อความมั่นคงด้านอาหาร คุณภาพชีวิต และเศรษฐกิจในภูมิภาคนี้ โดยผลิตภัณฑ์หลักได้แก่ หัวมันสดและผลิตภัณฑ์แปรรูป ขณะที่ไทยเน้นผลิตเพื่อการส่งออกเป็นหลัก และกลายเป็นประเทศผู้ส่งออกสำคัญในตลาดโลก (รูปที่ 2) โดยความต้องการนำเข้ามันสำปะหลังของโลก ส่วนใหญ่มาจากประเทศในทวีปเอเชียโดยเฉพาะจีนซึ่งมีปริมาณการนำเข้าคิดเป็นสัดส่วนสูงถึง 50.0% ของปริมาณการนำเข้ามันสำปะหลังทั่วโลก (รูปที่ 3)

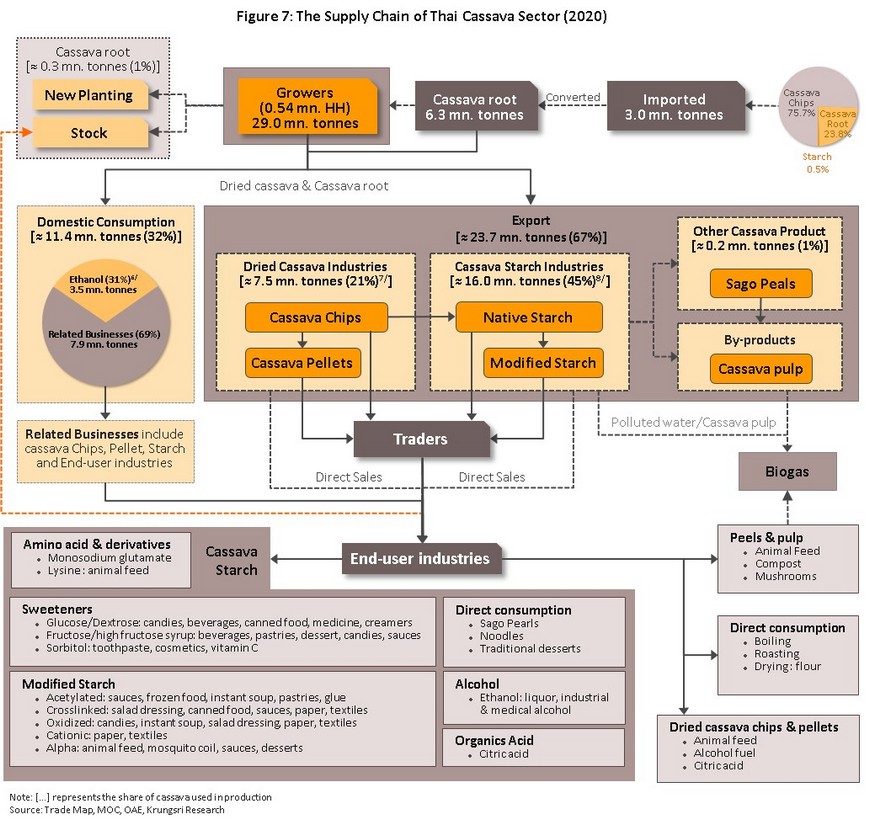

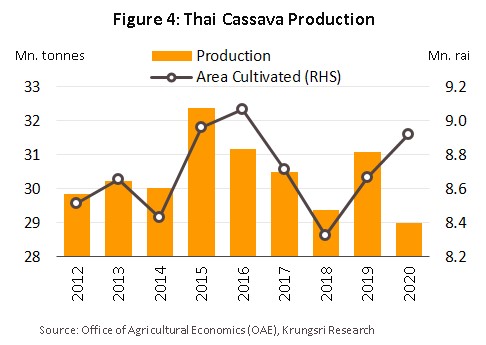

ในช่วงสองทศวรรษที่ผ่านมา ประเทศไทยได้ขยายพื้นที่เพาะปลูกมันสำปะหลังอย่างต่อเนื่อง เพื่อรองรับการเติบโตของอุตสาหกรรมแปรรูปมันสำปะหลังตามความต้องการในตลาดส่งออก ในปี 2563 พื้นที่เพาะปลูกมีขนาดประมาณ 8.9 ล้านไร่ ให้ผลผลิตมันสำปะหลังประมาณ 29.0 ล้านตัน[2] (รูปที่ 4) โดยกระจุกตัวในจังหวัดนครราชสีมามากที่สุดคิดเป็นสัดส่วน 16.0% ของพื้นที่เพาะปลูกทั่วประเทศ รองลงมาเป็นกำแพงเพชร (7.8%) ชัยภูมิ (6.4%) และกาญจนบุรี (5.7%)

ในปี 2563 โรงงานแปรรูปมันสำปะหลังในไทยมีจำนวนทั้งสิ้น 1,210 โรงงาน[3] ซึ่งมักตั้งอยู่ใกล้แหล่งเพาะปลูกเพื่อความสะดวกและประหยัดต้นทุนการขนส่ง ส่งผลให้จังหวัดนครราชสีมามีจำนวนโรงงานแปรรูปมากที่สุด รวมทั้งสิ้น 161 โรงงาน รองลงมาเป็นกำแพงเพชร (150 โรงงาน) นครสวรรค์ (90 โรงงาน) ชัยภูมิ (63 โรงงาน) ขณะที่ผู้ประกอบการบางกลุ่มเลือกที่ตั้งโรงงานใกล้เคียงแหล่งวัตถุดิบจากประเทศเพื่อนบ้านโดยเฉพาะกัมพูชา ลาว และพม่า ซึ่งผู้ประกอบการไทยได้เข้าไปลงทุนตั้งโรงงานแปรรูปขั้นต้นเพื่อสร้างความมั่นคงด้านวัตถุดิบ อาทิ อุบลราชธานี (75 โรงงาน) กาญจนบุรี (61 โรงงาน) และศรีสะเกษ (33 โรงงาน) รวมถึงการตั้งโรงงานใกล้ท่าเรือขนส่งเพื่อการส่งออกได้แก่ ชลบุรี (26 โรงงาน) ระยอง (16 โรงงาน) ฉะเชิงเทรา (15 โรงงาน) (รูปที่ 5)

ผลิตภัณฑ์มันสำปะหลังที่ผลิตในไทยแบ่งได้เป็น 2 ประเภทหลัก ได้แก่

- ผลิตภัณฑ์มันสำปะหลังตากแห้ง (Dried Cassava) ผลิตภัณฑ์หลักได้แก่ มันเส้น (Cassava Chip) ซึ่งใช้เป็นวัตถุดิบในการผลิตอาหารเลี้ยงสัตว์ แอลกอฮอล์ และกรดมะนาว โดยปัจจุบันไทยมีโรงงานมันเส้น 1,042 โรงงาน คิดเป็น 96% ของจำนวนโรงงานในกลุ่มผลิตภัณฑ์นี้ทั้งหมด ที่เหลือได้แก่ โรงงานมันอัดเม็ด 29 โรงงาน (2.7%) ลานตากมันสำปะหลัง 12 โรงงาน (1.1%) มันสำปะหลังแปรรูปประเภทอื่นๆ 2 โรงงาน (0.2%)

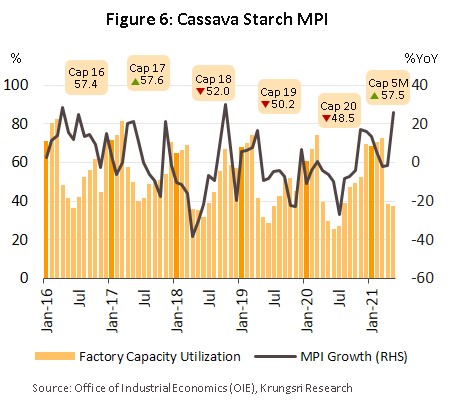

- ผลิตภัณฑ์แป้งมันสำปะหลัง (Cassava Starch) ผลิตภัณฑ์ขั้นต้น คือ แป้งมันสำปะหลังดิบ (Native Starch) สามารถใช้บริโภคโดยตรงในครัวเรือน (เพื่อประกอบ/ปรุงอาหาร) และใช้เป็นวัตถุดิบในการผลิตแป้งมันสำปะหลังดัดแปร (Modified Starch)[4] ซึ่งเป็นผลิตภัณฑ์มูลค่าเพิ่มสูง อีกทั้งใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องได้หลากหลาย อาทิ ผงชูรส สารให้ความหวาน ซอสปรุงรส เครื่องสำอาง และยา เป็นต้น ปัจจุบันโรงงานแป้งมันสำปะหลังดิบในไทยมีจำนวนทั้งสิ้น 104 โรงงาน และโรงงานแป้งมันสำปะหลังดัดแปร 21 โรงงาน โดยทั่วไปการผลิตมันสำปะหลังแปรรูปขั้นต้นส่วนใหญ่จะดำเนินการในช่วงปลายปีถึงต้นปีถัดไปโดยเฉพาะแป้งมันสำปะหลัง เนื่องจากเป็นช่วงฤดูเก็บเกี่ยวของผลผลิตมันสำปะหลัง สะท้อนจากดัชนีการผลิตและอัตราการใช้กำลังการผลิตมันสำปะหลังแปรรูปที่อยู่ในระดับสูงสุดในช่วงเดือนธันวาคมถึงมีนาคมของแต่ละปี (รูปที่ 6)

ส่วนใหญ่เป็นการนำเข้ามันเส้น 2.3 ล้านตัน[5] และหัวมันสด 0.7 ล้านตัน (สัดส่วนรวมกัน 95% ของปริมาณการนำเข้าผลิตภัณฑ์มันสำปะหลังทั้งหมด) ทั้งนี้

67% ของปริมาณผลผลิตมันสำปะหลังจะถูกใช้ในการผลิตเพื่อส่งออก ส่วนที่เหลือจะถูกนำไปใช้ผลิตเพื่อบริโภคและใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องภายในประเทศ (รูปที่ 7)

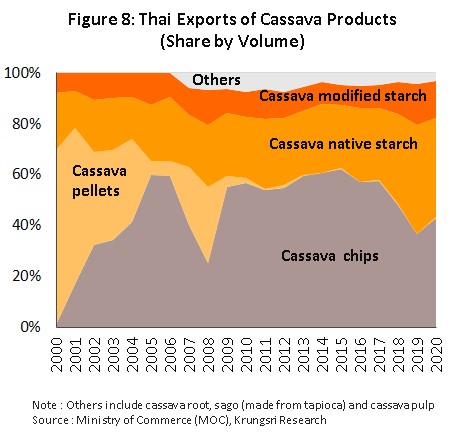

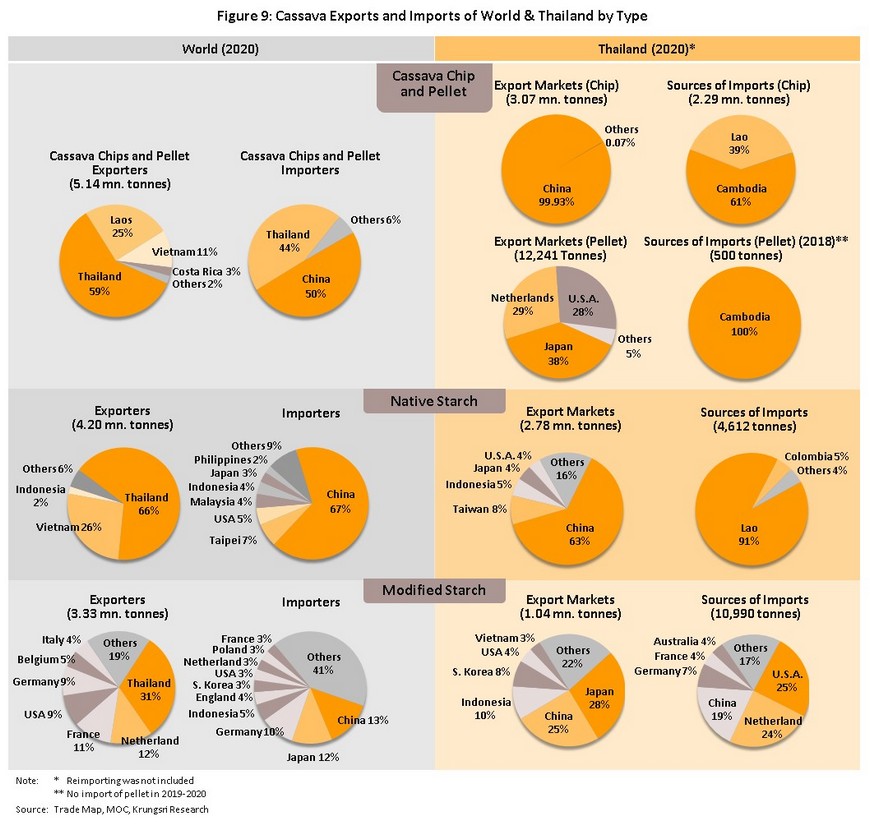

จากความพร้อมด้านแหล่งผลิตวัตถุดิบมันสำปะหลังของไทย ทำให้ไทยเป็นผู้ส่งออกผลิตภัณฑ์มันสำปะหลังรายใหญ่ที่สุดของโลก โดยมีส่วนแบ่งในตลาดส่งออกแป้งมันสำปะหลังดิบอยู่ที่ 66% มันเส้น 59% และแป้งมันสำปะหลังดัดแปร 31% ขณะที่การส่งออกผลิตภัณฑ์มันอัดเม็ดมีปริมาณน้อยมาก ผลจากการที่สหภาพยุโรปซึ่งนำเข้ามันอัดเม็ดเป็นหลัก และเป็นตลาดส่งออกหลักของไทยมีนโยบายลดการนำเข้ามันอัดเม็ดและหันไปใช้ธัญพืชอื่นทดแทนตั้งแต่ปี 2548[9] (รูปที่ 8) และส่งผลให้มูลค่าส่งออกมันอัดเม็ดของไทยลดลงเป็นลำดับ โดยโครงสร้างตลาดส่งออกผลิตภัณฑ์มันสำปะหลังของไทยในปัจจุบันพึ่งพาตลาดภูมิภาคเอเชียเกือบทั้งหมด โดยเฉพาะจีนซึ่งเป็นตลาดส่งออกอันดับ 1 ด้วยสัดส่วน 72% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย (รูปที่ 9)

- มันเส้น มีสัดส่วน 43.0% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทยในปี 2563 (รูปที่ 8) โดยส่งออกไปจีนเกือบทั้งหมด (สัดส่วน 99% ของปริมาณส่งออกมันเส้นทั้งหมดของไทยในปี 2563) เพื่อใช้ในอุตสาหกรรมแอลกอฮอล์ เอทานอล อาหารสัตว์[10] และกรดมะนาว จากโครงสร้างตลาดส่งออกที่กระจุกตัวทำให้ไทยมีอำนาจต่อรองกับคู่ค้าต่ำและมีความเสี่ยงด้านตลาดสูงหากมีการเปลี่ยนแปลงนโยบายการนำเข้าของประเทศคู่ค้า ยกตัวอย่างเช่น ในปี 2561-2563 จีนลดการนำเข้ามันเส้นโดยหันไปใช้ข้าวโพดในประเทศ ทำให้การส่งออกของไทยได้รับผลกระทบอย่างมาก

- แป้งมันสำปะหลังดิบ มีสัดส่วน 39.0% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ตลาดส่งออกหลักคือ จีน (สัดส่วน 63% ของปริมาณส่งออกแป้งมันสำปะหลังดิบของไทย) รองลงมาเป็นไต้หวัน (8%) อินโดนีเซีย (5%) ญี่ปุ่น (4%) และสหรัฐอเมริกา (4%) ทั้งนี้ความต้องการขึ้นอยู่กับทิศทางอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหาร กระดาษ เครื่องดื่ม และสิ่งทอ เป็นต้น

- แป้งมันสำปะหลังดัดแปร มีสัดส่วน 14.6% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ความต้องการบริโภคในตลาดโลกขยายตัวค่อนข้างดีตามทิศทางของอุตสาหกรรมต่อเนื่อง อาทิ ยา และเครื่องสำอาง จึงเป็นผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง โดยมีตลาดส่งออกสำคัญ คือ ญี่ปุ่น (สัดส่วน 28% ของปริมาณส่งออกแป้งมันสำปะหลังดัดแปรของไทยในปี 2563) ตามด้วยจีน (25%) อินโดนีเซีย (10%) และเกาหลีใต้ (8%)

- มันอัดเม็ด มีสัดส่วนเพียง 0.2% ของปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ผลจากการที่สหภาพยุโรปมีนโยบายลดการนำเข้ามันอัดเม็ดจากไทยตั้งแต่ปี 2548[11] ทำให้ปริมาณส่งออกลดลงเป็นลำดับ

- ผลิตภัณฑ์แปรรูปประเภทอื่นๆ มีสัดส่วน 3.2% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ประกอบด้วย หัวมันสำปะหลัง สาคูที่ทำจากแป้งมันสำปะหลัง และกากมันสำปะหลัง ตลาดส่งออกสำคัญ คือ นิวซีแลนด์ (สัดส่วน 37% ของปริมาณส่งออกผลิตภัณฑ์กลุ่มนี้ของไทยในปี 2563) ตามด้วยเกาหลีใต้ (36%) จีน (16%) และบังกลาเทศ (3%)

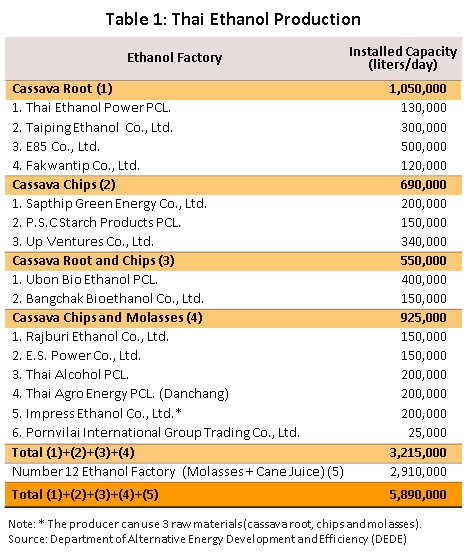

สำหรับความต้องการใช้มันสำปะหลังภายในประเทศ นอกจากจะใช้เพื่อการบริโภคโดยตรงในครัวเรือนและเพื่อผลิตอาหารเลี้ยงสัตว์แล้ว ยังใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหารแปรรูป เครื่องดื่ม ยา เครื่องสำอาง เคมีภัณฑ์ และแอลกอฮอล์ นอกจากนี้ ผู้ประกอบการขนาดใหญ่หลายรายมีการพัฒนาต่อยอดทางธุรกิจโดยการผลิตเอทานอลจากมันสำปะหลัง รวมถึงการผลิตไฟฟ้าชีวมวลจากกากมันสำปะหลังและของเสียจากโรงงานเพื่อใช้เองและจำหน่ายเชิงพาณิชย์ (ตารางที่ 1)

สถานการณ์ที่ผ่านมา

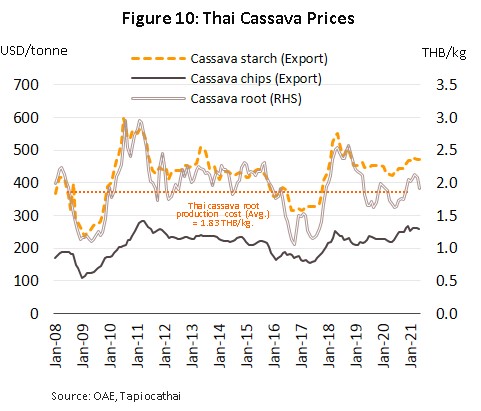

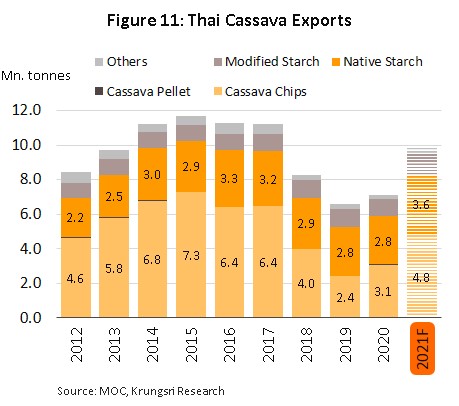

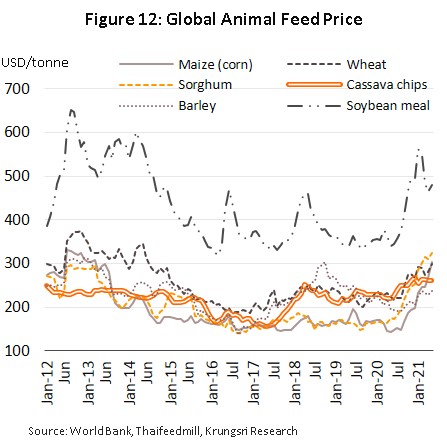

ในปี 2563 ผลผลิตมันสำปะหลังในประเทศอยู่ที่ 29.0 ล้านตัน หดตัว 6.7% เนื่องจากได้รับผลกระทบหลายด้าน ได้แก่ (1) ภัยธรรมชาติ ทั้งจากภาวะภัยแล้ง ฝนทิ้งช่วง และการระบาดของโรคใบด่างมันสำปะหลัง (2) เกษตรกรลดพื้นที่เพาะปลูกจากทิศทางราคาหัวมันสดที่ปรับลดลงต่อเนื่อง ตั้งแต่ปี 2562 มาอยู่ที่ 1.80 บาท/กิโลกรัม (-4.9%) ในปี 2563 ซึ่งต่ำกว่าต้นทุนการผลิต[12] (รูปที่ 10) อย่างไรก็ตาม ปริมาณและมูลค่าส่งออกผลิตภัณฑ์มันสำปะหลังโดยรวมขยายตัวได้ที่ 7.1 ล้านตัน (+8.1%) และ 2.7 พันล้านดอลลาร์สหรัฐฯ (+2.7%) ตามลำดับ (รูปที่ 11) ตามการขยายตัวของการส่งออกมันเส้นซึ่งเป็นผลิตภัณฑ์ส่งออกหลักโดยเฉพาะตลาดจีน โดยมีแรงหนุนจากสถานการณ์โรคระบาดโควิดทำให้ความต้องการพืชพลังงาน (อาทิ ข้าวโพด มันสำปะหลัง) เพื่อนำไปผลิตแอลกอฮอล์ และเอทานอลเพิ่มสูงขึ้น สวนทางกับการส่งออกแป้งมันสำปะหลังที่ลดลง เนื่องจากจีนซึ่งเป็นตลาดหลักหันไปนำเข้าจากประเทศ CLMV มากขึ้นโดยเฉพาะเวียดนาม

แนวโน้มอุตสาหกรรม

ความต้องการผลิตภัณฑ์มันสำปะหลังของไทยในปี 2565-2567 มีแนวโน้มเติบโตต่อเนื่องจากปี 2564 โดยมีรายละเอียดดังนี้

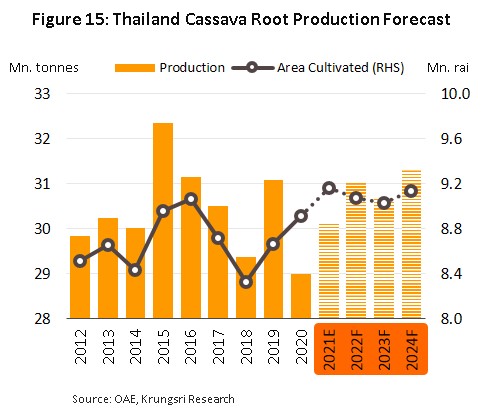

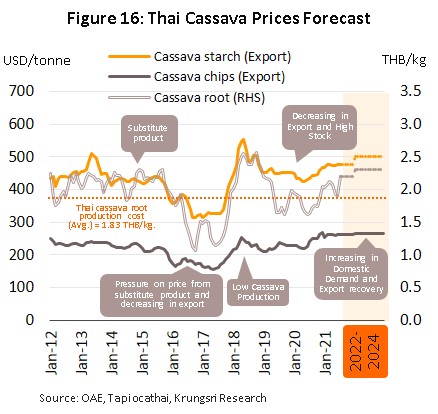

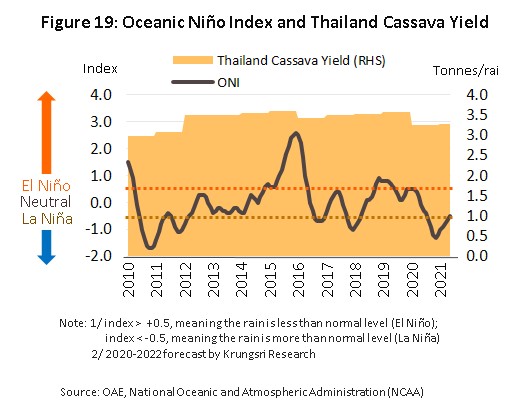

การผลิต: คาดว่าผลผลิตมันสำปะหลังจะขยายตัวเฉลี่ย 1.0-2.0% ต่อปี ตามแนวโน้มการขยายพื้นที่เพาะปลูก การบริหารจัดการน้ำ การจัดการโรคระบาดใบด่างมันสำปะหลัง และปริมาณฝนที่น่าจะเอื้ออำนวยมากขึ้น (รูปที่ 15) ประกอบกับเกษตรกรมีแรงจูงใจด้านราคา อานิสงส์จากตลาดส่งออกที่เริ่มฟื้นตัวตามเศรษฐกิจโลก และมาตรการจากภาครัฐโดยเฉพาะโครงการประกันรายได้ ส่งผลให้ราคาหัวมันสดมีแนวโน้มปรับขึ้นมาอยู่ที่ 2.2-2.4 บาท/กก. ซึ่งสูงกว่าต้นทุนเฉลี่ยที่ 1.9 บาท/กก. (รูปที่ 16)

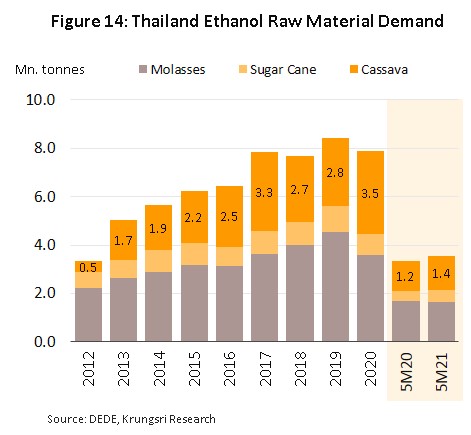

ตลาดในประเทศ: ความต้องการผลิตภัณฑ์มันสำปะหลังในประเทศมีแนวโน้มขยายตัวเฉลี่ย 3.0-4.0% ต่อปี โดยมีแรงหนุนหลักมาจาก (1) อุตสาหกรรมอาหารที่คาดว่าจะขยายตัวได้ 3.5-4.0% ต่อปี ในช่วงปี 2565-2567 ตามการฟื้นตัวทางเศรษฐกิจหลังสถานการณ์ COVID-19 คลี่คลายลง (ข้อมูลจาก Euromonitor) (2) ความต้องการใช้เอทานอลมีแนวโน้มขยายตัวตามความต้องการใช้น้ำมันแก๊ซโซฮอล์ E20 และ E85 จากนโยบายสนับสนุนของภาครัฐ ประกอบกับการให้ความสำคัญด้านสุขอนามัยที่มากขึ้นของประชาชน ซึ่งกระตุ้นความต้องการแอลกอฮอล์ หรือผลิตภัณฑ์ที่มีแอลกอฮอล์เป็นส่วนประกอบ และ (3) อุตสาหกรรมเอทานอลที่หันมาใช้มันสด มันเส้น และน้ำแป้งมันสำปะหลัง เป็นวัตถุดิบมากขึ้นแทนปริมาณอ้อยและกากน้ำตาลที่ลดลงและมีราคาเพิ่มสูงขึ้น

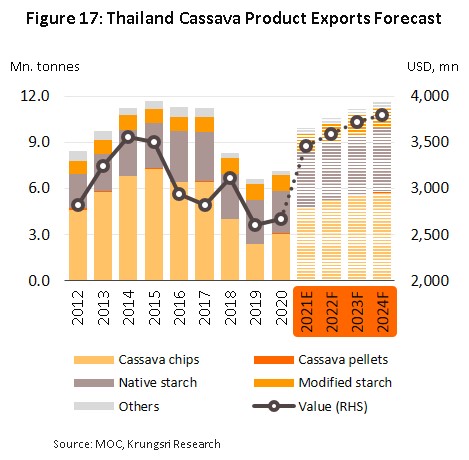

ตลาดส่งออก: คาดว่าปริมาณส่งออกโดยรวมจะเติบโตเฉลี่ย 5.0-6.0% ต่อปี (รูปที่ 17) โดยรายละเอียดของแต่ละผลิตภัณฑ์ มีดังนี้

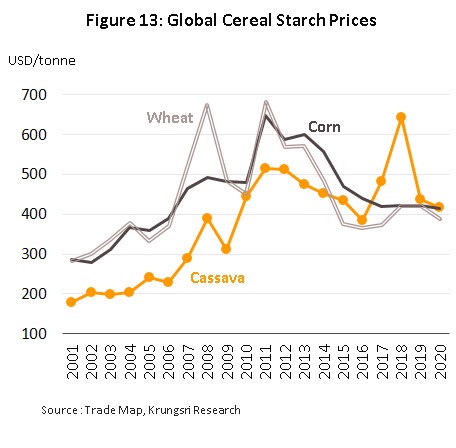

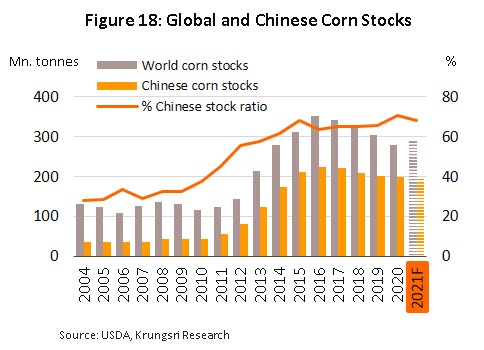

- แป้งมันสำปะหลังดิบ: คาดปริมาณส่งออกเติบโตเฉลี่ย 5.0-5.5% ต่อปี ตามการฟื้นตัวของอุตสาหกรรมต่อเนื่อง โดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม อย่างไรก็ตาม ธุรกิจยังเผชิญปัจจัยท้าทายจาก (1) การแข่งขันด้านราคาจากแป้งธัญพืชอื่น (เช่น แป้งข้าวโพด ข้าวสาลี) ที่ราคาอยู่ในระดับใกล้เคียงกัน (2) จีนสามารถใช้ผลผลิตข้าวโพดในประเทศเพื่อทดแทนหรือสลับกับการใช้มันสำปะหลังมากขึ้น (รูปที่ 18) และ (3) การนำเข้าจากประเทศเพื่อนบ้าน[13] กลุ่ม CLMV ซึ่งจีนได้เข้าไปลงทุนพื้นที่เพาะปลูกและโรงงานแปรรูปมันสำปะหลังขั้นต้น

- มันเส้น: ปริมาณส่งออกจะขยายตัวเฉลี่ย 6.0-7.0% ต่อปี ปัจจัยหนุนจาก (1) ความต้องการจากจีนซึ่งเป็นตลาดหลักมีแนวโน้มเพิ่มขึ้น ทั้งจากการนำไปผลิตแอลกอฮอล์ฆ่าเชื้อ เอทานอลเพื่อใช้ในอุตสาหกรรมก่อสร้างและพลังงาน อาหารสัตว์จากสถานการณ์โรคระบาดในสุกรที่ทยอยปรับดีขึ้น (2) ผลของสถานการณ์ COVID-19 ที่ผ่านมา ทำให้มีแนวโน้มกักตุนสินค้าเกษตรเพื่อสร้างความมั่นคงทางอาหารมากขึ้นในอนาคต และ (3) เศรษฐกิจทั่วโลกที่ทยอยปรับดีขึ้นหลังจากสถานการณ์โรค COVID-19 ที่คลี่คลาย ทำให้อุตสาหกรรมต่อเนื่องทั่วโลกที่มีทิศทางดีขึ้นตามไปด้วย

- แป้งมันสำปะหลังดัดแปร: คาดปริมาณส่งออกจะเติบโต 3.0-3.5% ต่อปี ตามการฟื้นตัวของเศรษฐกิจโลกและการขยายตัวของอุตสาหกรรมขั้นปลาย อาทิ เครื่องสำอาง อาหาร และยา

- มันสำปะหลังอัดเม็ด: คาดปริมาณส่งออกจะขยายตัวได้ราว 4.0-5.0% ต่อปี จากการนำไปใช้เป็นพลังงานเชื้อเพลิงชีวภาพและอาหารสัตว์ที่มากขึ้น อย่างไรก็ตาม การส่งออกมันอัดเม็ดยังคงอยู่ในระดับต่ำและไม่สม่ำเสมอ โดยจะมีความต้องการเฉพาะช่วงที่เกิดปัญหาขาดแคลนธัญพืชชนิดอื่นๆ

จากทิศทางดังกล่าว ทำให้ผู้ประกอบการในกลุ่มผลิตภัณฑ์ข้างต้นมีแนวโน้มขยายการลงทุนในอุตสาหกรรมต่อเนื่อง (อาทิ โรงงานผลิตเอทานอล โรงงานไฟฟ้าชีวมวล) รวมทั้งการปรับปรุงสายการผลิตไปสู่ผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงขึ้น ประกอบกับการผลิตไฟฟ้าใช้เองเพื่อลดต้นทุนในการผลิตของผู้ประกอบการบางรายจะช่วยสร้างความมั่นคงด้านความสามารถในการทำกำไรที่ดีขึ้น อย่างไรก็ตาม ผู้ผลิตมันสำปะหลังอัดเม็ดอาจยังคงเผชิญความเสี่ยงจากความต้องการของตลาดส่งออกที่ไม่แน่นอน

ปัจจัยที่ต้องติดตามในระยะถัดไป

ปัจจัยบวก

- ระยะสั้น (ปี 2565-2566) ความตื่นตัวต่อสถานการณ์การแพร่ระบาดของ COVID-19 ส่งผลให้ (1) คำสั่งซื้อมันสำปะหลังเร่งตัวขึ้นตามความต้องการเพื่อนำไปผลิตเป็นแอลกอฮอล์และผลิตภัณฑ์ที่มีแอลกอฮอล์เป็นส่วนประกอบ (2) ความต้องการใช้ในอุตสาหกรรมเอทานอลเพิ่มสูงขึ้นเพื่อทดแทนวัตถุดิบ (อ้อย และกากน้ำตาล) ที่ขาดแคลนและมีต้นทุนสูง และ (3) ความต้องการใช้ในอุตสาหกรรมอาหารเพิ่มสูงขึ้น เพื่อสำรองไว้สำหรับความมั่นคงทางอาหาร

- ระยะยาว (ปี 2567 เป็นต้นไป) ความต้องการใช้มันสำปะหลังเป็นวัตถุดิบมีแนวโน้มเพิ่มขึ้นสำหรับ (1) การผลิตเอทานอลเพื่อใช้เป็นพลังงานทางเลือกมีแนวโน้มเพิ่มขึ้นต่อเนื่องตามนโยบายสนับสนุนจากภาครัฐ และ (2) แนวโน้มการเติบโตของอุตสาหกรรมต่อเนื่องในจีนตามทิศทางการขยายตัวของกลุ่มชนชั้นกลาง

ปัจจัยท้าทาย

- ระยะสั้น ประกอบด้วย (1) ผลผลิตมีความไม่แน่นอนขึ้นอยู่กับหลายปัจจัย (a) ความแปรปรวนของสภาพภูมิอากาศ (รูปที่ 19) และ (b) ความเสี่ยงจากการระบาดของโรคใบด่างมันสำปะหลัง (2) ความผันผวนของราคา และ (3) จีนลดการนำเข้าและหันไปใช้พืชชนิดอื่นทดแทน

- ระยะยาว ได้แก่ (1) ปัญหาแย่งชิงวัตถุดิบหัวมันสดเพื่อใช้ในภาคอุตสาหกรรม โดยเฉพาะอุตสาหกรรมเทคโนโลยีชีวภาพซึ่งมีมูลค่าเพิ่มสูง และอุตสาหกรรมที่รัฐให้การสนับสนุน (2) การพึ่งพาตลาดจีนในสัดส่วนสูงทำให้ธุรกิจมีความอ่อนไหวต่อการเปลี่ยนแปลงด้านนโยบายของจีน และ (3) ภาวะการแข่งขันในตลาดโลกสูงขึ้น โดยเฉพาะจากเวียดนามและกัมพูชา ซึ่งอาจสร้างแรงกดดันต่อราคาส่งออกและโอกาสในการทำกำไรของธุรกิจ

โครงการ / มาตรการสำคัญที่เกี่ยวข้องกับอุตสาหกรรมมันสำปะหลัง ปี 2563-2564

1) โครงการประกันรายได้เกษตรกรผู้ปลูกมันสำปะหลังปี 2563/2564: มติคณะรัฐมนตรีอนุมัติโครงการประกันรายได้ให้เกษตรกรผู้ปลูกมันสำปะหลังด้วยวงเงินรวม 9,790 ล้านบาท เมื่อวันที่ 18 สิงหาคม 2563 เกษตรกรที่มีสิทธิ์ร่วมโครงการมีจำนวน 5.24 แสนราย โดยมีรายละเอียดดังนี้

- ผู้มีสิทธิ ราคา และปริมาณ เป็นเกษตรกรผู้ปลูกมันสำปะหลังทั่วประเทศในปีเพาะปลูก 2563/64 ณ หัวมันสดเชื้อแป้ง 25% กำหนดราคาเป้าหมายที่กิโลกรัมละ 2.50 บาท ให้สิทธิ์ไม่เกินครัวเรือนละ 100 ตัน

- เกษตรกรผู้มีสิทธิได้รับเงินส่วนต่าง เกษตรกรทุกรายที่ขึ้นทะเบียนปลูกต้องแจ้งระยะเวลาเก็บเกี่ยวกับกรมส่งเสริมการเกษตร กระทรวงเกษตรและสหกรณ์นับจากวันที่เพาะปลูกไม่น้อยกว่า 8 เดือน ซึ่งต้องเป็นเกษตรกรที่ผลิตมันสำปะหลังด้วยตนเองและมีกรรมสิทธิ์เป็นของเกษตรกร

- เงื่อนไขการใช้สิทธิ เกษตรกร 1 ครัวเรือน ใช้สิทธิได้ไม่เกิน 100 ตัน และไม่ซ้ำแปลง

- การชดเชยส่วนต่าง ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) จะโอนเงินชดเชยส่วนต่างระหว่าง ราคาเป้าหมายกับราคาตลาด (ราคาเกณฑ์กลางอ้างอิง) เข้าบัญชีเกษตรกรโดยตรง โดยจะประกาศเกณฑ์กลางอ้างอิงทุกวันที่ 1 ของเดือน ระยะเวลา 12 เดือน

- ระยะเวลาดำเนินการ เกษตรกรที่ขึ้นทะเบียนปลูกมันสำปะหลังกับกรมส่งเสริมการเกษตร ตั้งแต่ 1 เมษายน 2563 ถึง 31 มีนาคม 2564 รัฐบาลจะเริ่มจ่ายวันที่ 1 ธันวาคม 2563 และจะจ่ายต่อไปในทุกวันที่ 1 ของเดือน ระยะเวลาโครงการ 1 ธันวาคม 2563 - 30 พฤศจิกายน 2564

2) มาตรการคู่ขนานโครงการประกันรายได้เกษตรกรผู้ปลูกมันสำปะหลัง ปี 2563/64

- โครงการเพิ่มประสิทธิภาพการเพาะปลูกมันสำปะหลัง: ธ.ก.ส. มีหน้าที่รับผิดชอบในการจัดสรรสินเชื่อเพื่อเป็นเงินทุนในการพัฒนาการผลิต ควบคู่การใช้เทคโนโลยี เพิ่มประสิทธิภาพการผลิต รวมถึงลดต้นทุนผลิตให้เกษตรกร โดยจัดสรรสินเชื่อวงเงินรวม 1,150 ล้านบาท จำนวน 5,000 ราย แต่ละรายจะได้ไม่เกิน 230,000 บาท ชำระคืนไม่เกิน 5 ปี นับแต่วันกู้ คิดอัตราดอกเบี้ยอัตรา 6.50% ต่อปี โดยเกษตรกรผู้กู้จ่ายดอกเบี้ยอัตรา 3.50% ต่อปี ส่วนที่เหลืออีกอัตรา 3% ต่อปี รัฐจะเป็นผู้ชดเชยให้ เป็นระยะเวลาไม่เกิน 24 เดือน (ไม่เกินวันที่ 30 กันยายน 2566) ระยะเวลาโครงการเริ่มตั้งแต่ 1 ตุลาคม 2563 ถึง 31 ตุลาคม 2566 ใช้งบประมาณโครงการ 69 ล้านบาท

- โครงการสินเชื่อเพื่อรวบรวมมันสำปะหลังและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร: ธ.ก.ส. มีหน้าที่ในการจัดสรรสินเชื่อแก่สถาบันเกษตรกร (สหกรณ์การเกษตร กลุ่มเกษตรกร กลุ่มวิสาหกิจชุมชน) ที่ประกอบธุรกิจเกี่ยวกับมันสำปะหลัง สำหรับใช้เป็นทุนหมุนเวียนในการรวบรวมหรือซื้อมันสำปะหลังสด มันเส้น เพื่อไปจำหน่ายต่อ หรือแปรรูป เพื่อใช้ดูดซับปริมาณผลผลิตในช่วงล้นตลาด วงเงินจัดสรรสินเชื่อสำหรับโครงการอยู่ที่ 1,500 ล้านบาท คิดอัตราดอกเบี้ยเงินกู้อัตรา 4% ต่อปี โดยสถาบันเกษตรกรจ่ายดอกเบี้ยอัตรา 1% ต่อปี ส่วนที่เหลืออีก3% ต่อปี รัฐบาลจะเป็นผู้ชดเชยให้เป็นระยะเวลาไม่เกิน 12 เดือน (ไม่เกินวันที่ 31 พฤษภาคม 2565) ระยะเวลาโครงการเริ่มตั้งแต่วันที่ 1 ตุลาคม 2563 ถึงวันที่ 30 มิถุนายน 2565 ใช้งบประมาณโครงการ 45 ล้านบาท

- โครงการชดเชยดอกเบี้ยในการเก็บสต๊อกมันสำปะหลัง: สนับสนุนสินเชื่อแก่ผู้ประกอบการแปรรูปมันสำปะหลัง (ลานมัน/โรงแป้ง) ที่เข้าร่วมโครงการเก็บสต็อกในรูปแบบมันเส้น หรือแป้งมัน ระยะเวลา 60-180 วัน ซึ่งรัฐบาลเป็นผู้ชดเชยดอกเบี้ยอัตรา 3% ต่อปี งบประมาณชดเชยดอกเบี้ย 225 ล้านบาท โดยใช้งบประมาณกองทุนรวมเพื่อช่วยเหลือเกษตรกร

- มาตรการบริหารจัดการการนำเข้าส่งออก: กรมการค้าต่างประเทศต้องมีมาตรการกำกับดูแล มาตรการตรวจสอบคุณภาพให้เป็นไปตามมาตรฐาน รวมถึงมาตรการลงโทษผู้กระทำผิดตามกฏหมายอย่างเคร่งครัด

แนวทางการดำเนินงานของคณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) เกี่ยวกับการบริหารจัดการอุตสาหกรรมมันสำปะหลัง

1) มาตรการแจ้งการถือครองมันสำปะหลัง: ผู้ประกอบการ หรือผู้มีกรรมสิทธิ์ หรือผู้ครอบครองมันสำปะหลังตั้งแต่เดือนละ 15 ตันขึ้นไป จะต้องแจ้งชื่อ ชนิด ราคาซื้อ ราคาจำหน่าย ปริมาณที่มีอยู่ ปริมาณการซื้อ ปริมาณการจำหน่าย ปริมาณการได้มา ปริมาณการใช้ ปริมาณคงเหลือ สถานที่เก็บ และจัดทำบัญชีคุมสินค้า

2 )มาตรการควบคุมการขนย้าย: ห้ามมิให้บุคคลใดขนย้ายมันสำปะหลังหรือมันเส้นที่มีปริมาณครั้งละ 10 ตันขึ้นไป เข้าหรืออกจากพื้นที่ 12 จังหวัดที่กำหนด ยกเว้นจะได้รับอนุญาตจากประธาน กกร. ระดับจังหวัดหรือผู้ซึ่งได้รับมอบหมาย

3) การกำหนดหลักเกณฑ์ เงื่อนไขการรับซื้อ และการแสดงราคารับซื้อหัวมันสำปะหลังสดตามเปอร์เซ็นต์เชื้อแป้ง: สำหรับผู้ประกอบการลานมัน โรงแป้ง หรือโรงงานเอทานอล หากพบว่ามันสำปะหลังที่รับซื้อมีเปอร์เซ็นต์เชื้อแป้งต่ำกว่าที่กำหนด ผู้ประกอบการสามารถปรับลดราคารับซื้อได้ไม่เกินกิโลกรัมละ 0.05 บาทต่อเปอร์เซ็นต์เชื้อแป้งที่ลดลงทุก 1% ในทางตรงกันข้าม หากเปอร์เซ็นต์เชื้อแป้งสูงกว่าที่กำหนด ผู้ประกอบการสามารถปรับเพิ่มราคารับซื้อได้ไม่น้อยกว่ากิโลกรัมละ 0.05 บาทต่อเปอร์เซ็นต์เชื้อแป้งที่เพิ่มขึ้นทุก 1%

4) เพิ่มต้นพันธุ์และท่อนพันธุ์มันสำปะหลังในรายการสินค้าควบคุม: เพื่อเป็นการป้องกัน และหยุดยั้งการแพร่ระบาดของโรคไวรัสใบด่างมันสำปะหลังไม่ให้กระจายไปพื้นที่อื่น การขนย้ายเข้ามาหรือออกจากพื้นที่ที่มีการระบาดของโรคต้องอยู่ภายใต้มาตรการควบคุม โดยต้องระบุพื้นที่ที่ต้องขออนุญาตการขนย้ายหรือท้องที่ที่ต้องห้ามขนย้าย

มุมมองวิจัยกรุงศรี

คาดว่าผู้ประกอบการในห่วงโซ่อุตสาหกรรมมันสำปะหลังโดยรวมจะได้แรงหนุนจากความต้องการของอุตสาหกรรมต่อเนื่อง ทั้งจากตลาดในประเทศและตลาดส่งออกที่ขยายตัว เอื้อให้ผลประกอบการมีทิศทางเติบโต

- ผู้ผลิตมันเส้น: ผลประกอบการมีแนวโน้มเพิ่มขึ้น ตามการขยายตัวของความต้องการในตลาดจีนเพื่อใช้เป็นสินค้าทดแทนในอุตสาหกรรมพลังงานเอทานอลในประเทศ และแนวโน้มความต้องการใช้ในภาคอุตสาหกรรมต่อเนื่องที่ยังคงสูง ขณะที่ผลผลิตและสต๊อกช่วงที่ผ่านมาลดลงมาก ทำให้ผู้ประกอบการมีโอกาสในการทำกำไรมากขึ้น อย่างไรก็ตาม ผู้ส่งออกมันเส้นยังมีความเสี่ยงจากการพึ่งพาตลาดจีนในสัดส่วนสูง ทำให้ธุรกิจมีความอ่อนไหวต่อการเปลี่ยนแปลงคำสั่งซื้อของจีน และการเข้ามาแย่งตลาดจีนจากประเทศ CLMV

- ผู้ผลิตมันสำปะหลังอัดเม็ด: ผลประกอบการมีความเสี่ยงจากความไม่แน่นอนของตลาด จากตลาดส่งออกที่ยังคงซบเซาโดยเฉพาะยุโรปที่เคยเป็นตลาดหลัก

- ผู้ผลิตแป้งมันสำปะหลังดิบ: ผลประกอบการมีแนวโน้มขยายตัว ตามความต้องการใช้ทั้งในและต่างประเทศที่ได้รับปัจจัยหนุนจากการเติบโตของอุตสาหกรรมอาหารและเครื่องดื่ม และอุตสาหกรรมเอทานอล (ใช้น้ำแป้งเป็นวัตถุดิบ)

- ผู้ผลิตแป้งมันสำปะหลังดัดแปร: ผลประกอบการยังคงขยายตัว ตามการขยายตัวของอุตสาหกรรมขั้นปลายในทวีปเอเชีย อาทิ เครื่องสำอาง อาหาร และยา รวมถึงการขยายตลาดส่งออกไปยังตลาดใหม่ๆ เพิ่มขึ้นเป็นลำดับแต่อาจต้องเผชิญปัจจัยท้าทายจากการแข่งขันกับแป้งของธัญพืชอื่นที่มีคุณลักษณะหลากหลายมากขึ้น

- ผู้ค้าผลิตภัณฑ์มันสำปะหลัง: ผู้ค้าจะสามารถรักษาระดับผลประกอบการในระดับปกติ โดยคาดว่าความต้องการใช้มันสำปะหลังทั้งในประเทศและตลาดส่งออกจะเติบโตต่อเนื่อง ส่งผลให้ผู้ประกอบการยังมีโอกาสทำกำไรได้

- เกษตรกรชาวสวนมันสำปะหลัง: ผลประกอบการปรับตัวดีขึ้นจากราคารับซื้อหัวมันสดที่สูงขึ้น โดยต้นทุนการเพาะปลูกมีทิศทางทรงตัว ขณะที่ความต้องการวัตถุดิบหัวมันสดจากภาคอุตสาหกรรมมีแนวโน้มเติบโตต่อเนื่อง ประกอบกับมาตรการภาครัฐในการรักษาเสถียรภาพของอุตสาหกรรมมันสำปะหลัง (อาทิ โครงการประกันรายได้ สินเชื่อดอกเบี้ยต่ำ มาตรการดูดซับปริมาณผลผลิต) ทำให้เกษตรกรมีโอกาสทำกำไรได้เพิ่มขึ้น

[1]ประเทศในทวีปเอเชียมีความต้องการใช้มันสำปะหลังเพื่อใช้ในอุตสาหกรรมต่อเนื่องมากกว่าการบริโภคโดยตรง อย่างไรก็ดี ในระยะหลังหลายประเทศเริ่มให้ความสำคัญต่อความมั่นคงด้านอาหารมากขึ้น โดยเฉพาะในอินเดีย รวมถึงอินโดนีเซียและฟิลิปปินส์ซึ่งมีนโยบายเน้นบริโภคมันสำปะหลังทดแทนข้าว ขณะที่ทวีปละตินอเมริกามีนโยบายส่งเสริมการปลูกมันสำปะหลังเชิงพาณิชย์เพื่อป้อนให้แก่อุตสาหกรรมต่อเนื่องเป็นหลัก

[2]ข้อมูลจากสำนักงานเศรษฐกิจการเกษตร มันสำปะหลังเป็นพืชที่สามารถปลูกได้ในพื้นที่ที่มีความอุดมสมบูรณ์ต่ำและทนแล้งได้ดี ทำให้สามารถปลูกได้ตลอดทั้งปี แต่ในไทยมักปลูกในช่วงเดือนมีนาคม-พฤษภาคม และมีฤดูกาลเก็บเกี่ยวในช่วงเดือนมกราคมถึงมีนาคมปีถัดไป

[3]ข้อมูล ณ วันที่ 2 กรกฎาคม 2564 ซึ่งไม่รวมถึง โรงงานที่ยังไม่แจ้งประกอบ หยุดชั่วคราว หรือเลิกประกอบกิจการ และมีขนาดตาม พรบ.โรงงาน ฉบับที่ 2 โดยข้อมูลประกอบด้วยโรงงานมันสำปะหลังแปรรูปหลายประเภท อาทิ มันอัดเม็ด มันเส้น แป้งมันสำปะหลัง กากมันสำปะหลัง และอื่นๆ (ที่มา: กรมโรงงานอุตสาหกรรม)

[4]สตาร์ชดัดแปร (Modified Starch) เป็นผลิตภัณฑ์ที่ได้จากการนำแป้งสตาร์ชหรือแป้งมันสำปะหลังดิบมาเปลี่ยนแปลงสมบัติทางเคมีหรือทางฟิสิกส์ด้วยความร้อน เอนไซม์ หรือสารเคมี ชนิดต่างๆ เพื่อเพิ่มคุณสมบัติเฉพาะ เช่น ความหนืดที่คงตัวมากขึ้น ความคงตัวสูงต่ออุณหภูมิ สภาพความเป็นกรด และแรงเฉือน เป็นต้น เพื่อให้แป้งมีความเหมาะสมในการนำไปใช้กับอุตสาหกรรมต่างๆ

[5]เท่ากับหัวมันสดประมาณ 5.5 ล้านตันหัวมันสด

[6]การผลิตเอทานอล 1 ลิตร ใช้วัตถุดิบหัวมันสด 6.25 กก.

[7]การผลิตมันเส้น หรือ มันอัดเม็ด 1 กก. ใช้วัตถุดิบหัวมันสด 2.42 กก.

[8]การผลิตแป้งมันสำปะหลัง 1 กก. ใช้วัตถุดิบหัวมันสด 4.20 กก.

[9]ผลจากการปฎิรูปนโยบายการเกษตรร่วม (The Common Agricultural Policy Reform หรือ CAP Reform) ของสหภาพยุโรปในปี 2548 ทำให้สหภาพยุโรปเน้นการขยายพื้นที่เพาะปลูกธัญพืชเพื่อใช้ทดแทนการนำเข้าผลิตภัณฑ์มันสำปะหลัง ประกอบกับราคาธัญพืชที่สหภาพยุโรปใช้ทดแทนอยู่ในเกณฑ์ต่ำ ส่งผลให้ผู้ประกอบธุรกิจปศุสัตว์ในสหภาพยุโรปเปลี่ยนสูตรอาหารสัตว์จากที่เคยใช้มันอัดเม็ดหันมาใช้ธัญพืชอื่นๆทดแทนโดยเฉพาะมันฝรั่ง

[10]การผลิตอาหารเลี้ยงสัตว์จะใช้มันเส้นผสมกับกากถั่วเหลืองในสัดส่วน 87:13 เพื่อให้คุณค่าทางสารอาหารเทียมเท่ากับข้าวโพด

[11]ผลจากการปฎิรูปนโยบายการเกษตรร่วมของสหภาพยุโรป ทำให้ผู้ประกอบการมันอัดเม็ดของไทยเปลี่ยนมาผลิตมันเส้นเพื่อการส่งออกมากขึ้น

[12]ในปี 2563 ต้นทุนการผลิตมันสำปะหลังเฉลี่ยอยู่ที่กิโลกรัมละ 1.83 บาท

[13]จีนได้ลงทุนเพาะปลูกพืชและตั้งโรงงานแปรรูปขั้นต้นในหลายประเทศ อาทิ กัมพูชา (ปลูกยางพารา อคาเซีย มันสำปะหลัง และอ้อย) ลาว (ส่วนใหญ่ลงทุนในจังหวัดทางตอนเหนือของลาวซึ่งติดชายแดนจีน โดยปลูกยางพารา อ้อย ข้าวโพดเลี้ยงสัตว์ กล้วย มันสำปะหลัง และพืชไม้สักและยูคาลิปตัส) เมียนมา (ยางพารา มันสำปะหลัง อ้อย ผลไม้ประเภทกล้วย และแตงโม) ที่มา: Chinese Agriculture in Southeast Asia: Investment, Aid and Trade in Cambodia, Laos and Myanmar

.webp.aspx)