EXECUTIVE SUMMARY

แนวโน้มอุตสาหกรรมมันสำปะหลังโดยรวมปี 2568-2570 ผลผลิตมีทิศทางทรงตัวหรือเติบโตต่ำ ตามสภาพภูมิอากาศที่ผันผวนจากผลของปรากฏการณ์เอลนีโญ และลานีญาที่เกิดขึ้นสลับกัน โดยมีแนวโน้มจะเผชิญกับภาวะภัยแล้งที่อาจกลับมาสร้างความเสียหายแก่ผลผลิตที่จะออกในปี 2570 ได้อีก ขณะที่ความต้องการผลิตภัณฑ์มันสำปะหลังในประเทศมีแนวโน้มขยายตัวจากอุตสาหกรรมต่อเนื่อง โดยเฉพาะอุตสาหกรรมอาหารและอุตสาหกรรมเอทานอล ตามภาวะเศรษฐกิจและการขนส่งที่จะทยอยฟื้นตัวอย่างช้าๆ รองรับการท่องเที่ยวและการลงทุนโครงสร้างพื้นฐาน ขณะเดียวกัน ปริมาณการส่งออกในช่วงปี 2568-2569 มีทิศทางขยายตัวตามความต้องการมันเส้นจากจีนที่เพิ่มขึ้นชดเชยสต็อกข้าวโพดในจีนที่ลดลง เพื่อนำไปใช้ในภาคอุตสาหกรรมต่อเนื่องภายในประเทศที่ยังมีศักยภาพในการเติบโต อาทิ ยา เครื่องสำอาง อาหาร กระดาษ และสารให้ความหวาน แม้นโยบายการขึ้นภาษีของสหรัฐฯ อาจมีผลจำกัดการเติบโตของตลาดส่งออกโดยรวม นอกจากนี้ ในปี 2570 คาดว่าปริมาณส่งออกมีแนวโน้มหดตัวจากปัญหาขาดแคลนวัตถุดิบภายใต้ปรากฎการณ์เอลนีโญที่คาดว่าจะกลับมา ขณะที่แหล่งนำเข้าวัตถุดิบจากประเทศเพื่อนบ้านมีแนวโน้มลดลงจากการปิดด่านชายแดนไทย-กัมพูชา และการนำไปใช้ป้อนโรงงานแปรรูปภายในประเทศไทยที่จะเริ่มฟื้นตัว

มุมมองวิจัยกรุงศรี

อุตสาหกรรมมันสำปะหลังโดยรวมปี 2568-2570 มีทิศทางขยายตัว โดยคาดว่าผู้ประกอบการในห่วงโซ่อุตสาหกรรมมันสำปะหลังโดยรวมจะได้แรงหนุนจากความต้องการของอุตสาหกรรมต่อเนื่อง ทั้งจากตลาดในประเทศและตลาดส่งออกที่มีแนวโน้มทะยอยฟื้นตัว อย่างไรก็ตาม ธุรกิจยังมีความเสี่ยงจากการพึ่งพาตลาดเดียวที่ค่อนข้างสูงโดยเฉพาะจีน

-

ผู้ผลิตแป้งมันสำปะหลังดิบ: รายได้มีแนวโน้มเพิ่มขึ้น ตามความต้องการใช้ทั้งในและต่างประเทศที่ได้ปัจจัยหนุนจากการเติบโตของอุตสาหกรรมอาหาร เครื่องดื่ม และเอทานอล อย่างไรก็ตาม ผู้ประกอบการไทยอาจมีความเสี่ยงด้านการแข่งขันรุนแรงขึ้น หลังจากประเทศคู่แข่งในอาเซียนมีการจัดตั้งโรงงานแป้งมันสำปะหลังเพิ่มมากขึ้น

-

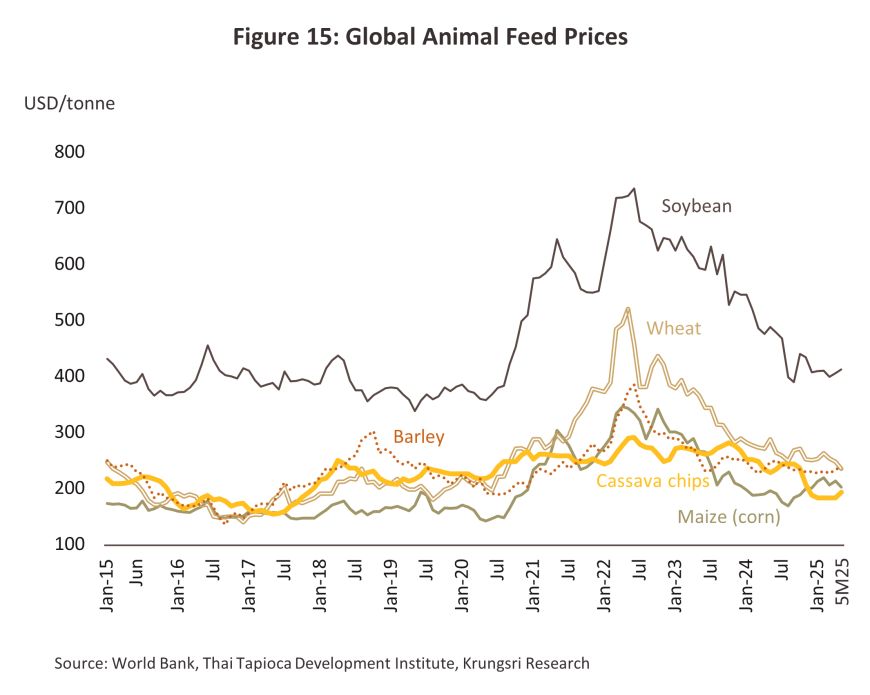

ผู้ผลิตมันเส้น: รายได้มีแนวโน้มเพิ่มขึ้น ตามการขยายตัวของตลาดจีนเพื่อใช้เป็นวัตถุดิบทดแทนในอุตสาหกรรมอาหาร อาหารสัตว์ และพลังงานในประเทศเพิ่มขึ้น ซึ่งอุตสาหกรรมต่อเนื่องของจีนเหล่านี้มีศักยภาพในการเติบโตจากความต้องการใช้ที่ยังเพิ่มขึ้นต่อเนื่อง ทำให้ผู้ประกอบการมีโอกาสในการทำกำไร อย่างไรก็ตาม ผู้ส่งออกมันเส้นยังมีความเสี่ยงจากการพึ่งพาตลาดจีนในสัดส่วนสูง ทำให้ธุรกิจมีความอ่อนไหวต่อนโยบายการเปลี่ยนแปลงคำสั่งซื้อของจีน และการเข้ามาแย่งตลาดจีนจากประเทศกัมพูชา ลาว และเวียดนาม

-

ผู้ผลิตแป้งมันสำปะหลังดัดแปร: รายได้มีทิศทางขยายตัว ตามอุตสาหกรรมต่อเนื่อง/ขั้นปลายในตลาดเอเชีย อาทิ อาหาร กระดาษ สารให้ความหวาน เครื่องดื่ม เครื่องสำอาง ยา เคมีภัณฑ์ และสิ่งทอ รวมถึงการขยายตลาดส่งออกไปยังตลาดใหม่ๆ ที่ทยอยเพิ่มขึ้นเป็นลำดับ อย่างไรก็ตาม ธุรกิจยังคงเผชิญปัจจัยท้าทายจากการแข่งขันกับแป้งของธัญพืชอื่นที่มีคุณลักษณะหลากหลายมากขึ้น

-

ผู้ผลิตมันสำปะหลังอัดเม็ด: รายได้มีทิศทางขยายตัว แรงหนุนจากความต้องการของตลาดจีนที่เร่งขึ้นสูง เพื่อนำไปใช้ในอุตสาหกรรมพลังงานเชื้อเพลิงชีวภาพและอาหารสัตว์ อย่างไรก็ตาม ในปี 2570 ปริมาณส่งออกมันอัดเม็ดมีทิศทางขาลง จากแนวโน้มผลกระทบของภาวะเอลนีโญที่กลับมา อาจทำให้เกิดปัญหาขาดแคลนวัตถุดิบ ประกอบกับจีนมีแนวโน้มใช้ข้าวโพดในประเทศทดแทนการนำเข้ามันอัดเม็ดเพิ่มขึ้น

-

ผู้ค้าผลิตภัณฑ์มันสำปะหลัง: ผู้ค้ายังมีโอกาสในการสร้างผลกำไรได้ในระดับปกติ ตามความต้องการใช้มันสำปะหลังทั้งในประเทศและตลาดส่งออกที่มีแนวโน้มขยายตัว

-

เกษตรกรชาวสวนมันสำปะหลัง: รายได้มีแนวโน้มทรงตัวหรือเพิ่มขึ้นเล็กน้อยตามปริมาณผลผลิต แม้ว่าเกษตรกรยังได้รับปัจจัยสนับสนุนจากนโยบายภาครัฐ อาทิ สินเชื่อดอกเบี้ยต่ำ โครงการเพิ่มประสิทธิภาพการเพาะปลูก มาตรการดูดซับปริมาณผลผลิต และความต้องการวัตถุดิบหัวมันสดจากภาคอุตสาหกรรมที่มีแนวโน้มทยอยฟื้นตัว แต่ปัญหาด้านอุปทานจากภัยธรรมชาติ โรคใบด่างมันสำปะหลัง การขาดแคลนท่อนพันธุ์ที่ใช้เพาะปลูก ต้นทุนการผลิตที่ปรับสูงขึ้นตามราคาปุ๋ยและค่าจ้างแรงงานเก็บเกี่ยว ประกอบกับการระบายสต็อกคงค้างและความเสี่ยงจากการถูกกดราคารับซื้อหัวมันสดจากผู้ผลิตผลิตภัณฑ์มันสำปะหลัง จะส่งผลให้ได้มาร์จินอยู่ในระดับต่ำ

ข้อมูลพื้นฐาน

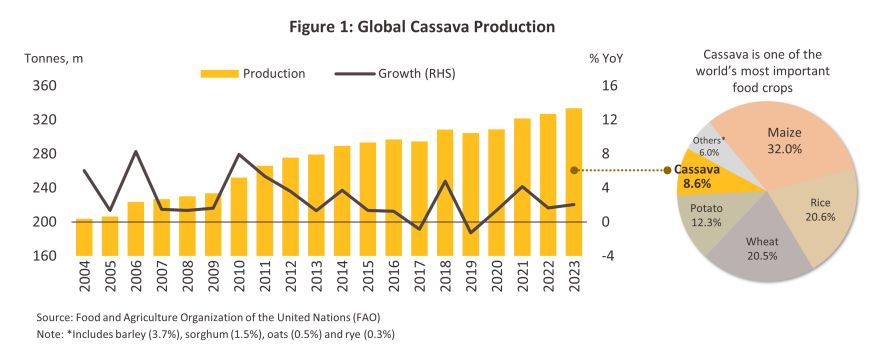

มันสำปะหลังเป็นพืชอาหารที่มีปริมาณแป้งสูง (Carbohydrate-rich crops) สามารถนำไปใช้ประโยชน์ใน 4 ด้านหลัก (4F) ประกอบด้วย 1) Food อาหารสำหรับมนุษย์ 2) Feed อาหารเลี้ยงสัตว์ 3) Fuel วัตถุดิบในการผลิตเอทานอลเพื่อใช้เป็นพลังงานชีวภาพ และ 4) Factory ภาคอุตสาหกรรม อาทิ แอลกอฮอล์ กรดมะนาว เครื่องนุ่งห่ม ยา กระดาษ และเคมีภัณฑ์ เป็นต้น ด้วยคุณสมบัติที่หลากหลายทำให้ความต้องการมันสำปะหลังในตลาดโลกเติบโตต่อเนื่อง ส่งผลให้มันสำปะหลังเป็นพืชอาหารที่มีความสำคัญเป็นอันดับ 5 ของโลกเมื่อพิจารณาจากปริมาณผลผลิตโดยรวม รองจากข้าวโพด ข้าวเจ้า ข้าวสาลี และมันฝรั่ง

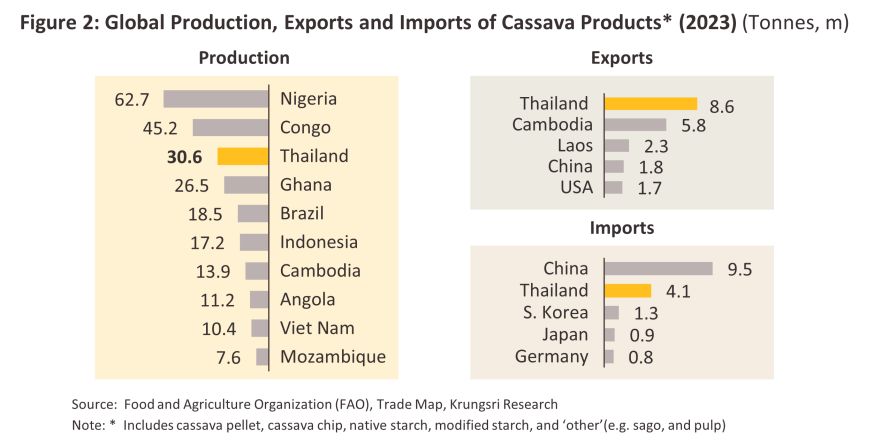

ในปี 2566 ผลผลิตมันสำปะหลังทั่วโลกมีประมาณ 333.7 ล้านตัน (ภาพที่ 1) ทวีปแอฟริกาเป็นแหล่งผลิตใหญ่ที่สุดของโลก คิดเป็น 63.9% ของผลผลิตทั่วโลก รองลงมาคือทวีปเอเชีย1/ (27.8%) อเมริกา (8.2%) และโอเชียเนีย (0.1%) หากพิจารณาเป็นรายประเทศ ไนจีเรียเป็นผู้ผลิตอันดับ 1 ของโลก (สัดส่วน 18.8% ของผลผลิตมันสำปะหลังทั่วโลก) รองลงมาเป็นคองโก (13.5%) ไทย (9.2%) และกานา (8.0%) (ภาพที่ 2) ขณะที่กัมพูชา2/ (4.2%) เวียดนาม (3.1%) และลาว (1.9%) มีผลผลิตมันสำปะหลังเพิ่มขึ้นมากโดยเติบโตเฉลี่ย 9.6% 1.3% และ 28.3% ต่อปี ตามลำดับ ในช่วง 15 ปีที่ผ่านมา (2552-2566) ผลจากการเข้าไปลงทุนของผู้ประกอบการไทยและจีน ขณะที่ปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังทั่วโลกอยู่ที่ 26.3 ล้านตัน3/ ซึ่งไทยเป็นผู้ส่งออกรายใหญ่ของโลก (ภาพที่ 2) โดยความต้องการนำเข้ามันสำปะหลังของโลก ส่วนใหญ่มาจากประเทศในทวีปเอเชีย โดยเฉพาะจีนที่นำเข้าสูงถึง 40.8% ของปริมาณการนำเข้าผลิตภัณฑ์มันสำปะหลังทั่วโลก (ภาพที่ 3)

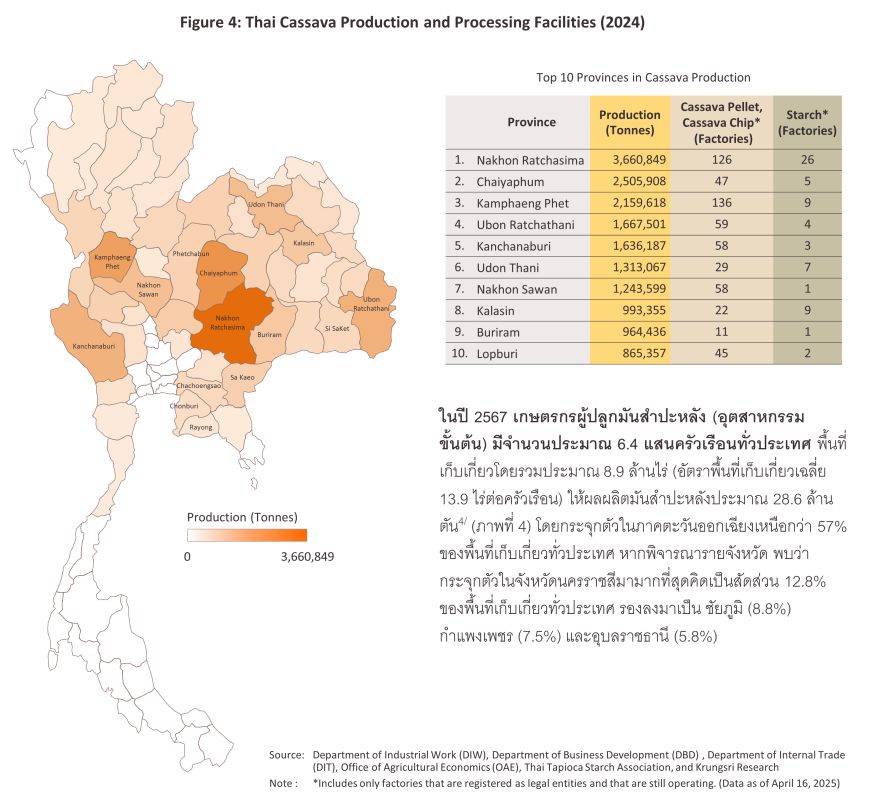

โรงงานแปรรูปมันสำปะหลัง (อุตสาหกรรมขั้นกลาง) ในไทยมีจำนวนทั้งสิ้น 1,157 โรงงาน5/ ซึ่งมักตั้งอยู่ใกล้แหล่งเพาะปลูกเพื่อความสะดวกและประหยัดต้นทุนการขนส่ง โดยจังหวัดนครราชสีมามีจำนวนโรงงานแปรรูปมากที่สุด 152 โรงงาน รองลงมาเป็นกำแพงเพชร (145 โรงงาน) อุบลราชธานี (63 โรงงาน) กาญจนบุรี (61 โรงงาน) นครสวรรค์ (59 โรงงาน) ขณะที่ผู้ประกอบการบางกลุ่มเลือกที่ตั้งโรงงานในจังหวัดใกล้เคียงแหล่งวัตถุดิบจากประเทศเพื่อนบ้านโดยเฉพาะกัมพูชา ลาว และเมียนมา ซึ่งผู้ประกอบการไทยบางส่วนได้เข้าไปลงทุนตั้งโรงงานแปรรูปขั้นต้นในประเทศเหล่านี้เพื่อสร้างความมั่นคงด้านวัตถุดิบ อาทิ อุบลราชธานี (63 โรงงาน) กาญจนบุรี (61 โรงงาน) และสระแก้ว (41 โรงงาน) รวมถึงการตั้งโรงงานในจังหวัดใกล้ท่าเรือขนส่งเพื่อการส่งออกได้แก่ ชลบุรี (20 โรงงาน) ระยอง (12 โรงงาน) ฉะเชิงเทรา (10 โรงงาน) (ภาพที่ 4)

ผลิตภัณฑ์มันสำปะหลังที่ผลิตในไทยแบ่งได้เป็น 2 ประเภทหลัก ได้แก่

-

ผลิตภัณฑ์มันสำปะหลังตากแห้ง (Dried Cassava) ผลิตภัณฑ์หลักได้แก่ มันเส้น (Cassava Chip) ซึ่งใช้เป็นวัตถุดิบในการผลิตอาหารเลี้ยงสัตว์ แอลกอฮอล์ และกรดมะนาว ปัจจุบันไทยมีโรงงานแปรรูปมันสำปะหลังขั้นต้น (อาทิ มันเส้น มันอัดเม็ด ลานตากมันสำปะหลัง มันสำปะหลังแผ่น มันสำปะหลังบดเพื่อเป็นอาหารสัตว์) กว่า 969 โรงงาน โดยอยู่ในจังหวัดกำแพงเพชรมากที่สุดถึง 136 โรงงาน คิดเป็น 14.0% ของจำนวนโรงงานในกลุ่มผลิตภัณฑ์นี้ทั้งหมด รองลงมาเป็นนครราชสีมา 126 โรงงาน (13.0%) และอุบลราชธานี 59 โรงงาน (6.1%)

-

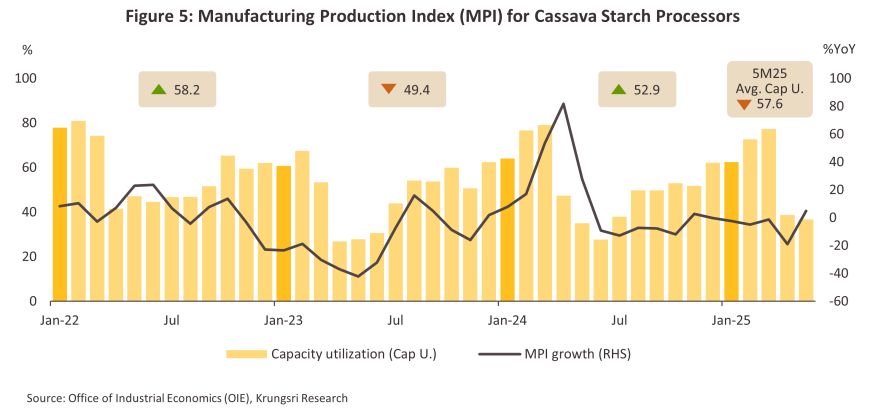

ผลิตภัณฑ์แป้งมันสำปะหลัง (Cassava Starch) ผลิตภัณฑ์ขั้นต้น คือ แป้งมันสำปะหลังดิบ (Native Starch) สามารถใช้บริโภคโดยตรงในครัวเรือน (เพื่อประกอบ/ปรุงอาหาร) และใช้เป็นวัตถุดิบในการผลิตแป้งมันสำปะหลังดัดแปร (Modified Starch)6/ ซึ่งเป็นผลิตภัณฑ์มูลค่าเพิ่มสูง อีกทั้งใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องได้หลากหลาย อาทิ ผงชูรส สารให้ความหวาน ซอสปรุงรส เครื่องสำอาง และยา เป็นต้น ปัจจุบันโรงงานแป้งมันสำปะหลังดิบและดัดแปรในไทยมีจำนวนรวมกันทั้งสิ้น 188 โรงงาน โดยอยู่ในกรุงเทพกว่า 57 โรงงาน (33.7% ของจำนวนโรงงานในกลุ่มผลิตภัณฑ์นี้ทั้งหมด) รองลงมาเป็นนครราชสีมา 26 โรงงาน (15.4%) และกำแพงเพชร 9 โรงงาน (4.7%) โดยทั่วไปการผลิตมันสำปะหลังแปรรูปขั้นต้นส่วนใหญ่จะดำเนินการในช่วงปลายปีถึงต้นปีถัดไปโดยเฉพาะแป้งมันสำปะหลัง เนื่องจากเป็นช่วงฤดูเก็บเกี่ยวของผลผลิต สะท้อนจากดัชนีการผลิตและอัตราการใช้กำลังการผลิตมันสำปะหลังแปรรูปที่อยู่ในระดับสูงสุดในช่วงเดือนพฤศจิกายนถึงมีนาคมของแต่ละปี (ภาพที่ 5)

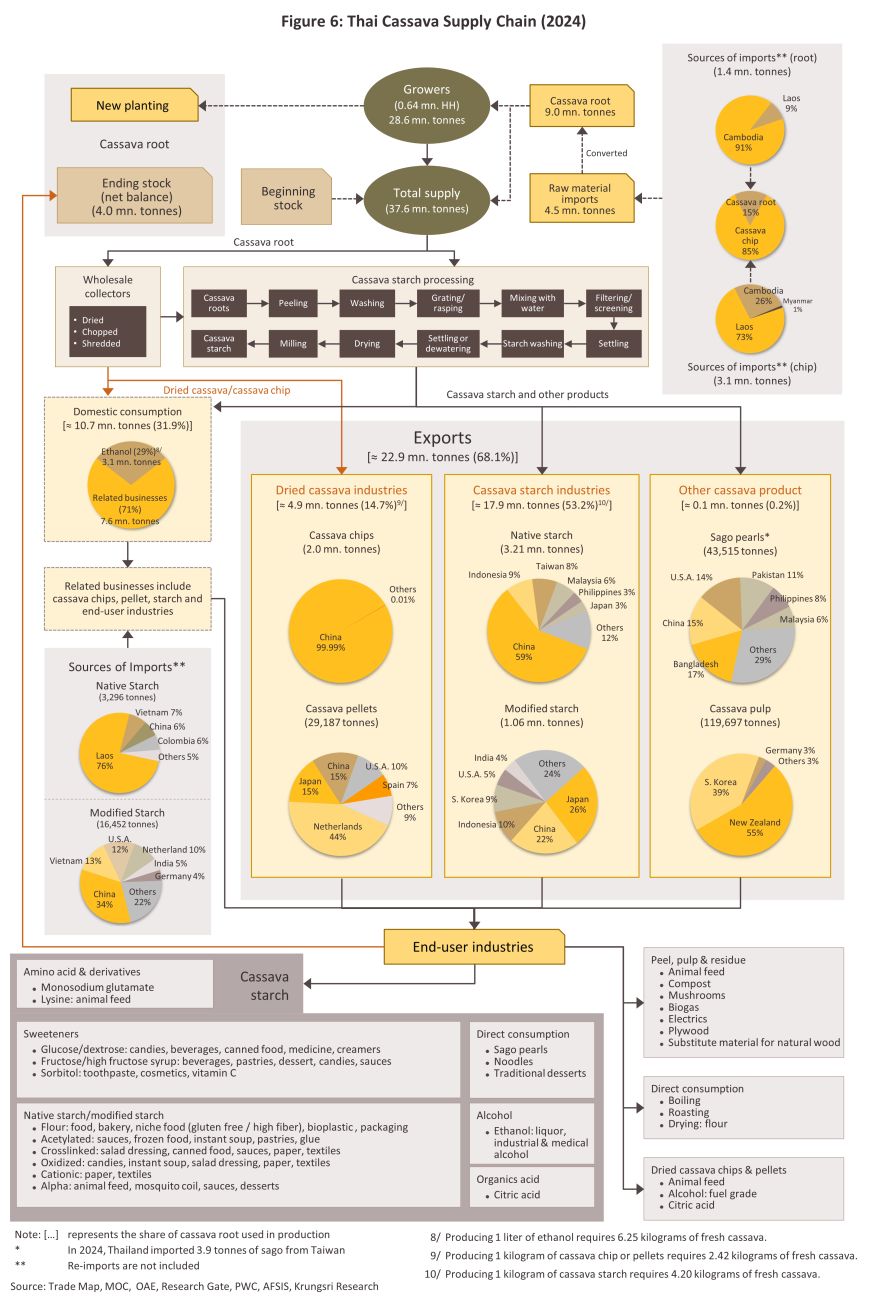

เมื่อพิจารณาโครงสร้างห่วงโซ่อุตสาหกรรมมันสำปะหลังของไทย พบว่า ในปี 2567 อุตสาหกรรมผลิตภัณฑ์มันสำปะหลังส่วนใหญ่ใช้วัตถุดิบที่มาจากผลผลิตในประเทศในสัดส่วน 68.8% และมีการนำเข้า 21.5% ของปริมาณวัตถุดิบที่ใช้ทั้งหมด โดยการนำเข้ามาจากประเทศเพื่อนบ้าน (CLMV) ในสัดส่วนสูงถึง 99.4% ของปริมาณการนำเข้าผลิตภัณฑ์มันสำปะหลังทั้งหมด ส่วนใหญ่เป็นการนำเข้ามันเส้น 3.1 ล้านตัน7/ และหัวมันสด 1.4 ล้านตัน (สัดส่วนรวมกัน 99.5% ของปริมาณการนำเข้าผลิตภัณฑ์มันสำปะหลังทั้งหมด) ที่เหลืออีก 9.7% เป็นสต็อกของปีก่อน ทั้งนี้ 68.1% ของปริมาณผลผลิตมันสำปะหลังจะถูกใช้ในการผลิตเพื่อส่งออก ส่วนที่เหลือจะถูกนำไปใช้ผลิตเพื่อบริโภคและใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องภายในประเทศ (ภาพที่ 6)

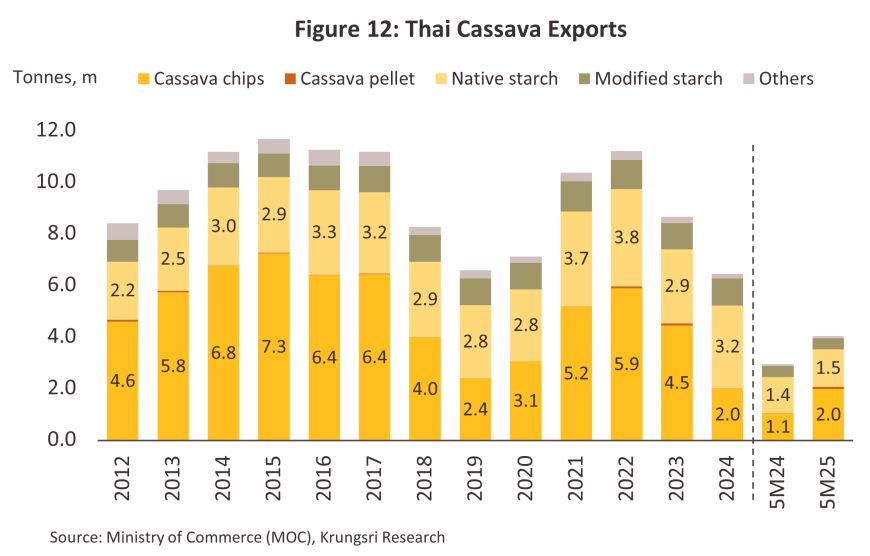

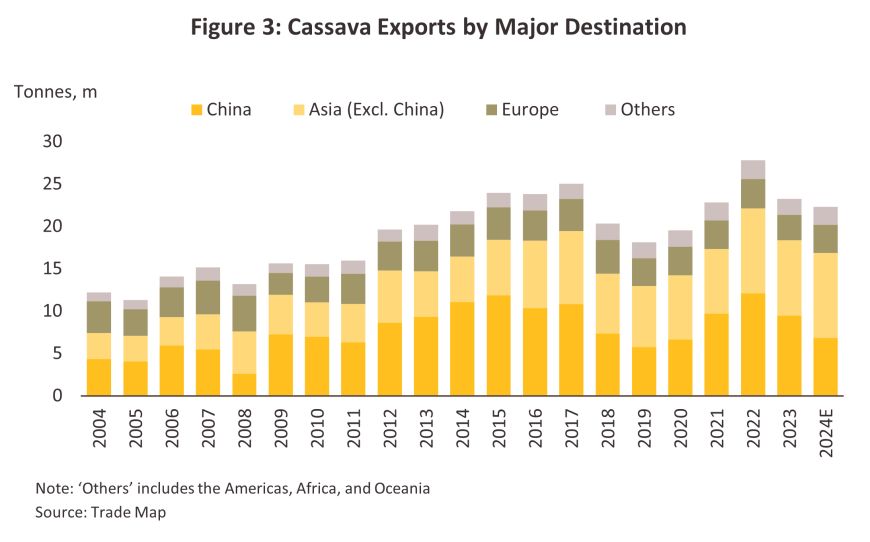

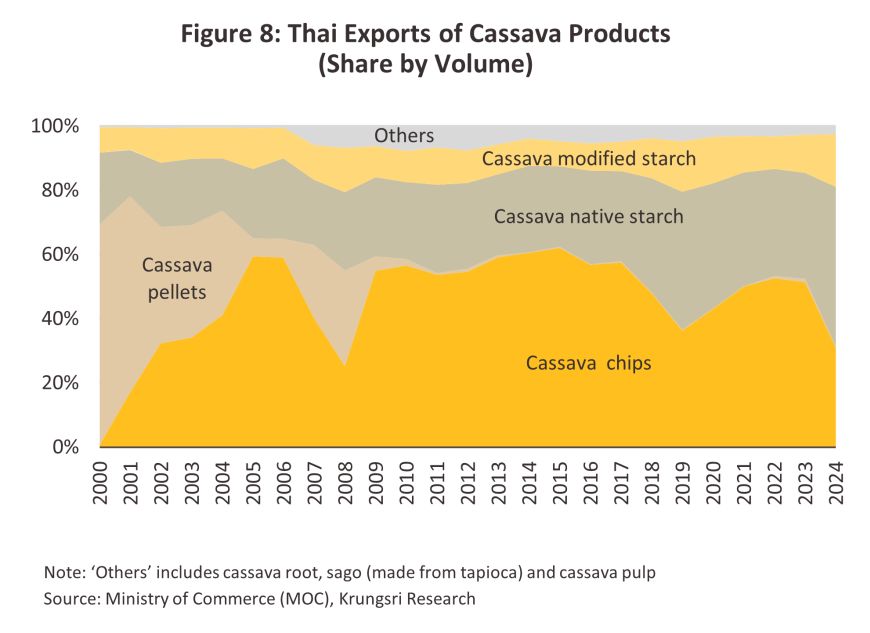

ในปี 2567 ไทยยังคงเป็นผู้ส่งออกผลิตภัณฑ์มันสำปะหลังรายใหญ่ที่สุดของโลก โดยมีส่วนแบ่งในตลาดส่งออกอันดับ 1 มีสัดส่วนอยู่ที่ 25% ของปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของโลก โดยผลิตภัณฑ์มันเส้นมีสัดส่วนอยู่ที่ 19% แป้งมันสำปะหลังดิบ 62% และแป้งมันสำปะหลังดัดแปร 31% (ภาพที่ 7) ขณะที่การส่งออกผลิตภัณฑ์มันอัดเม็ดมีปริมาณน้อยมาก ผลจากการที่สหภาพยุโรปซึ่งเคยนำเข้ามันอัดเม็ดเป็นหลัก และเคยเป็นตลาดส่งออกหลักของไทยมีนโยบายลดการนำเข้ามันอัดเม็ดและหันไปใช้ธัญพืชอื่นทดแทนตั้งแต่ปี 254811/ ส่งผลให้มูลค่าส่งออกมันอัดเม็ดของไทยลดลงเป็นลำดับ โดยโครงสร้างตลาดส่งออกผลิตภัณฑ์มันสำปะหลังของไทยในปัจจุบันพึ่งพาตลาดภูมิภาคเอเชียเกือบทั้งหมด โดยเฉพาะจีน12/ ซึ่งเป็นตลาดส่งออกอันดับ 1 ด้วยสัดส่วน 64% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย รองลงมาเป็นญี่ปุ่น (6%) อินโดนีเซีย (6%) ไต้หวัน (4%) และมาเลเซีย (4%) โดยตลาดส่งออกผลิตภัณฑ์มันสำปะหลังของไทยแต่ละประเภท มีดังนี้

-

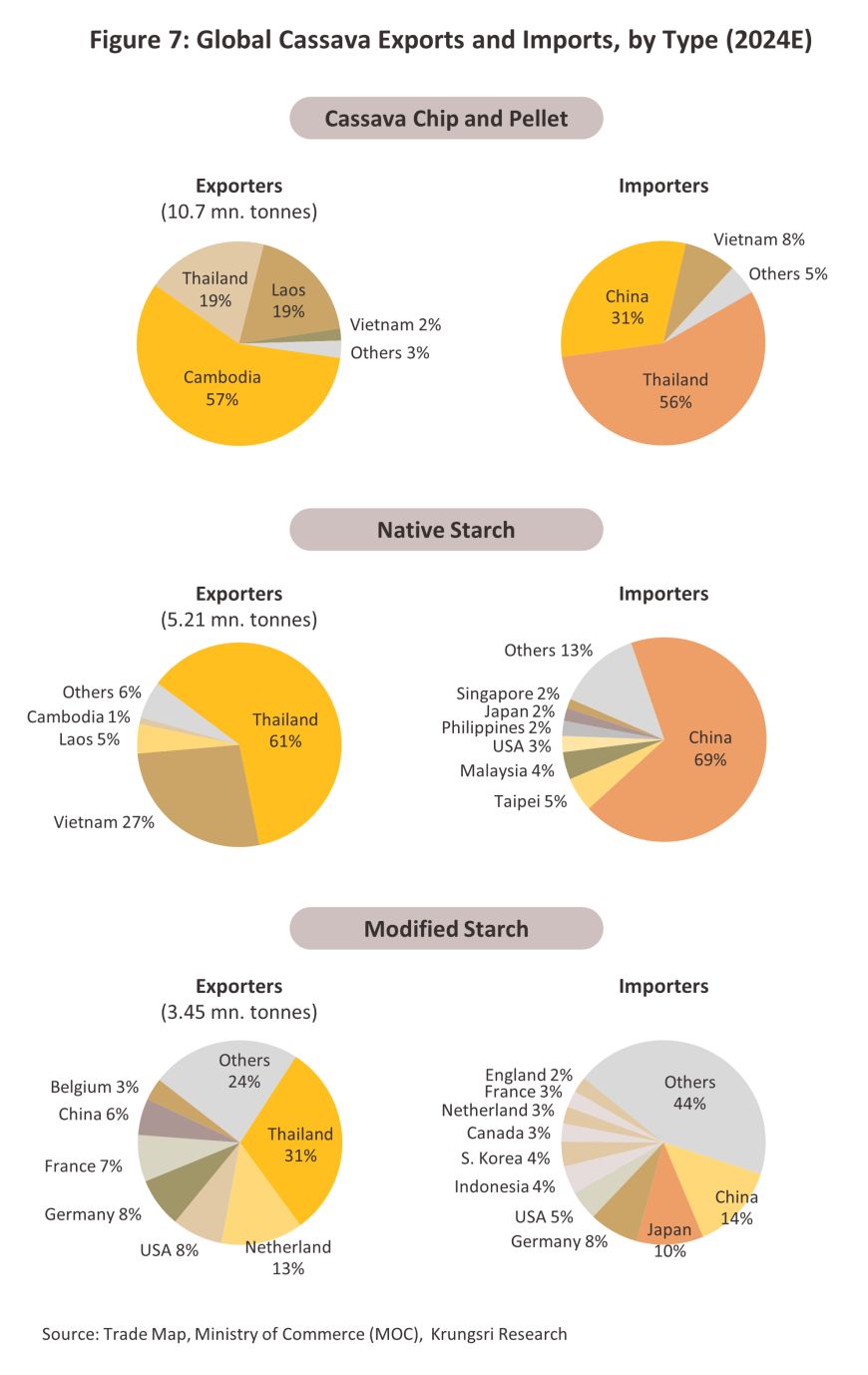

มันเส้น มีสัดส่วน 31.0% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทยในปี 2567 (ภาพที่ 8) โดยส่งออกไปจีนเกือบทั้งหมด (สัดส่วนสูงถึง 99.9% ของปริมาณส่งออกมันเส้นทั้งหมดของไทยในปี 2567) เพื่อใช้ในอุตสาหกรรมแอลกอฮอล์ เอทานอล อาหารสัตว์13/ และกรดมะนาว จากโครงสร้างตลาดส่งออกที่พึ่งพาจีนเป็นหลักทำให้ไทยมีอำนาจต่อรองต่ำและมีความเสี่ยงด้านตลาดสูง หากมีการเปลี่ยนแปลงนโยบายการนำเข้าของจีน โดยในปี 2566-2567 จีนลดการนำเข้ามันเส้นและหันไปใช้ข้าวโพดในประเทศ ทำให้การส่งออกของไทยลดลงอย่างมากเหลือ 2.0 ล้านตัน

-

แป้งมันสำปะหลังดิบ มีสัดส่วน 49.6% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ตลาดส่งออกหลักคือ จีน (สัดส่วน 59% ของปริมาณส่งออกแป้งมันสำปะหลังดิบของไทย) รองลงมาเป็นอินโดนีเซีย (8%) ไต้หวัน (8%) มาเลเซีย (6%) และฟิลิปปินส์ (3%) ทั้งนี้ ความต้องการขึ้นอยู่กับทิศทางอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหาร กระดาษ เครื่องดื่ม และสิ่งทอ

-

แป้งมันสำปะหลังดัดแปร มีสัดส่วน 16.4% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ความต้องการบริโภคในตลาดโลกขยายตัวค่อนข้างดีตามทิศทางของอุตสาหกรรมต่อเนื่อง อาทิ อาหาร ยา และเครื่องสำอาง จึงเป็นผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง โดยมีตลาดส่งออกสำคัญ คือ ญี่ปุ่น (สัดส่วน 26% ของปริมาณส่งออกแป้งมันสำปะหลังดัดแปรของไทยในปี 2567) รองลงมาเป็นจีน (22%) อินโดนีเซีย (10%) และเกาหลีใต้ (9%)

-

มันอัดเม็ด มีสัดส่วนเพียง 0.5% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ผลจากสหภาพยุโรปมีนโยบายลดการนำเข้ามันอัดเม็ดจากไทยตั้งแต่ปี 2548 ประกอบกับราคามันอัดเม็ดของไทยไม่สามารถแข่งขันกับผลิตภัณฑ์จากธัญพืชทดแทนอย่างอื่น (เช่น ข้าวโพด ข้าวสาลี ข้าวบาร์เลย์) โดยประเทศเนเธอร์แลนด์เป็นตลาดส่งออกหลักมีสัดส่วนกว่า 44% ของปริมาณส่งออกมันอัดเม็ดของไทย รองลงมาเป็นญี่ปุ่น (15%) และจีน (15%)

-

ผลิตภัณฑ์แปรรูปประเภทอื่นๆ มีสัดส่วน 2.5% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ประกอบด้วยหัวมันสำปะหลัง สาคูที่ทำจากแป้งมันสำปะหลัง และกากมันสำปะหลัง ตลาดส่งออกสำคัญ คือ นิวซีแลนด์ (สัดส่วน 41% ของปริมาณส่งออกผลิตภัณฑ์กลุ่มนี้ของไทยในปี 2567) รองลงมาเป็นเกาหลีใต้ (29%) และจีน (5%)

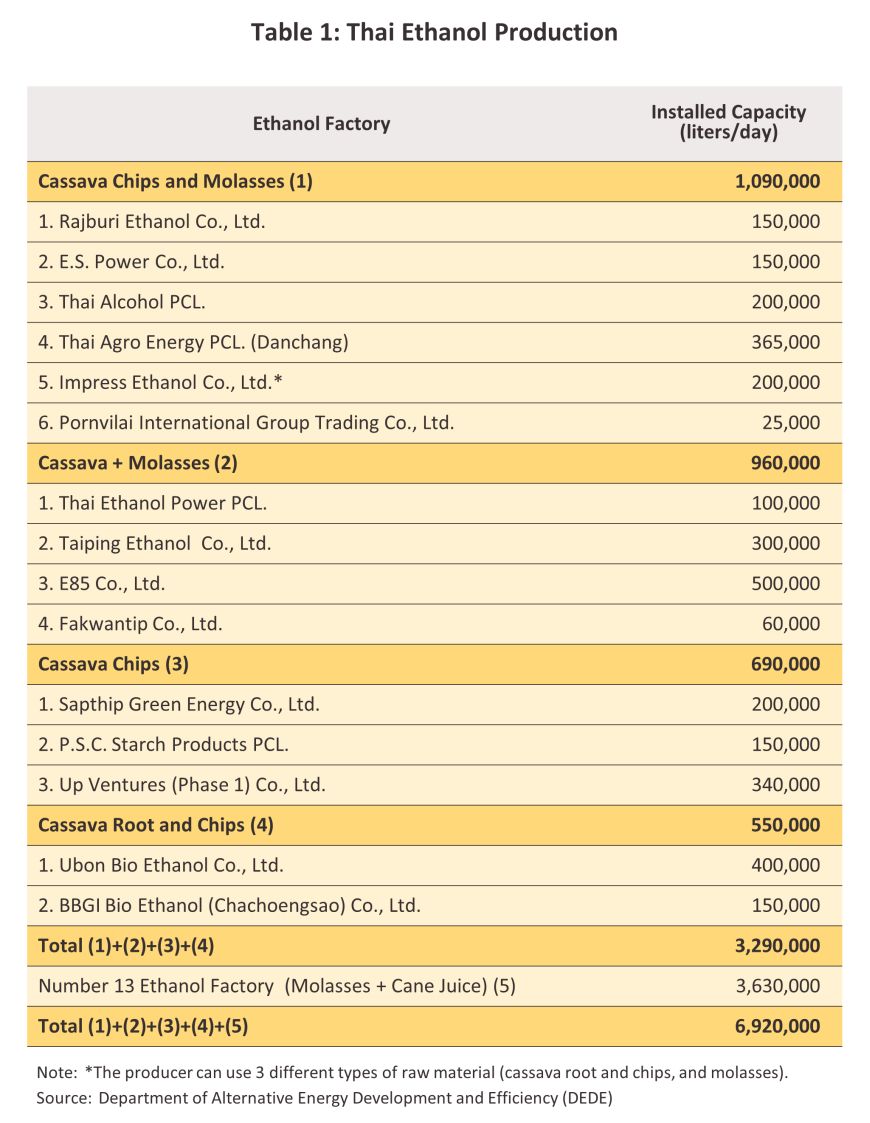

สำหรับความต้องการใช้มันสำปะหลังภายในประเทศ นอกจากจะใช้เพื่อการบริโภคโดยตรงในครัวเรือนและเพื่อผลิตอาหารเลี้ยงสัตว์แล้ว ยังใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหารแปรรูป เครื่องดื่ม ยา เครื่องสำอาง เคมีภัณฑ์ และแอลกอฮอล์ นอกจากนี้ ผู้ประกอบการขนาดใหญ่หลายรายมีการพัฒนาต่อยอดทางธุรกิจโดยการผลิตเอทานอลจากมันสำปะหลัง รวมถึงการผลิตไฟฟ้าชีวมวลจากกากมันสำปะหลังและของเสียจากโรงงานเพื่อใช้เองและจำหน่ายเชิงพาณิชย์ (ตารางที่ 1)

สถานการณ์ที่ผ่านมา

ปี 2567 อุตสาหกรรมมันสำปะหลังมีทิศทางหดตัวต่อเนื่อง โดยผลผลิตมันสำปะหลังปรับลดลงจากผลกระทบของอุทกภัย และภัยแล้ง ทำให้ภาคอุตสาหกรรมขาดแคลนวัตถุดิบเพื่อใช้ในการผลิต ขณะที่ด้านอุปสงค์หดตัวจากอุตสาหกรรมมันเส้นโดยเฉพาะตลาดจีนซึ่งเป็นตลาดหลักหันไปใช้ข้าวโพดในประเทศเป็นสินค้าทดแทน ผลจากอุปสงค์ที่หดตัวรุนแรงส่งผลให้ราคาผลิตภัณฑ์มันสำปะหลังมีทิศทางขาลง

-

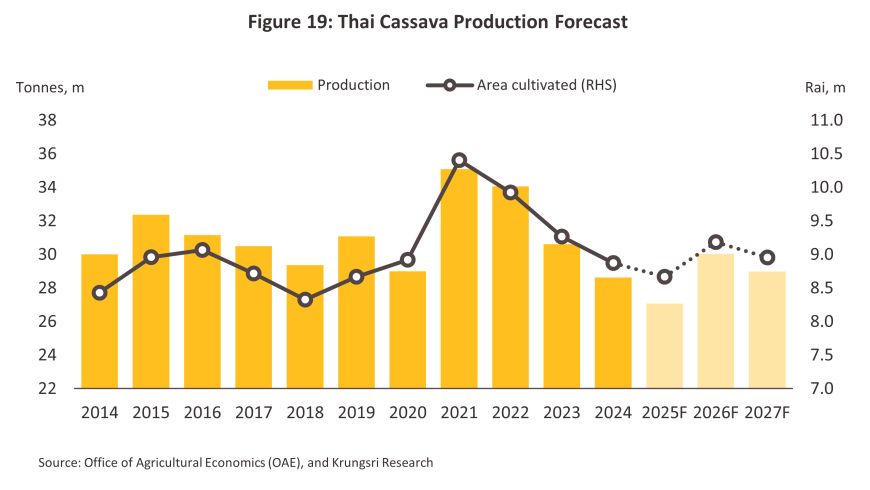

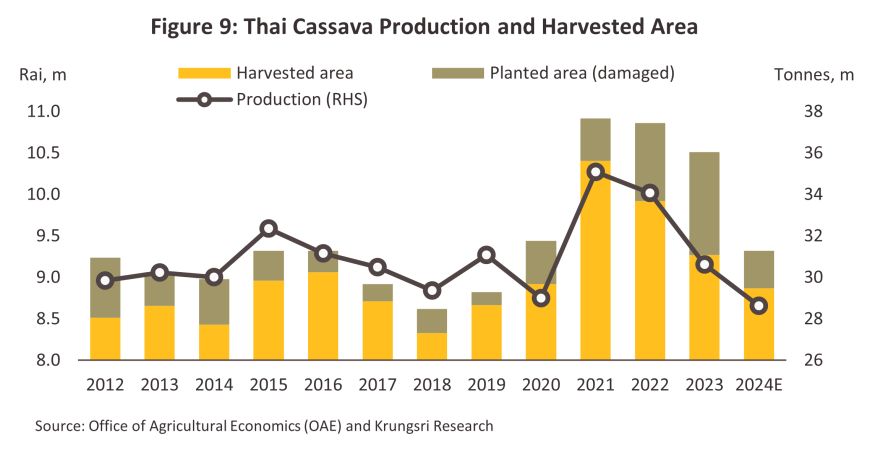

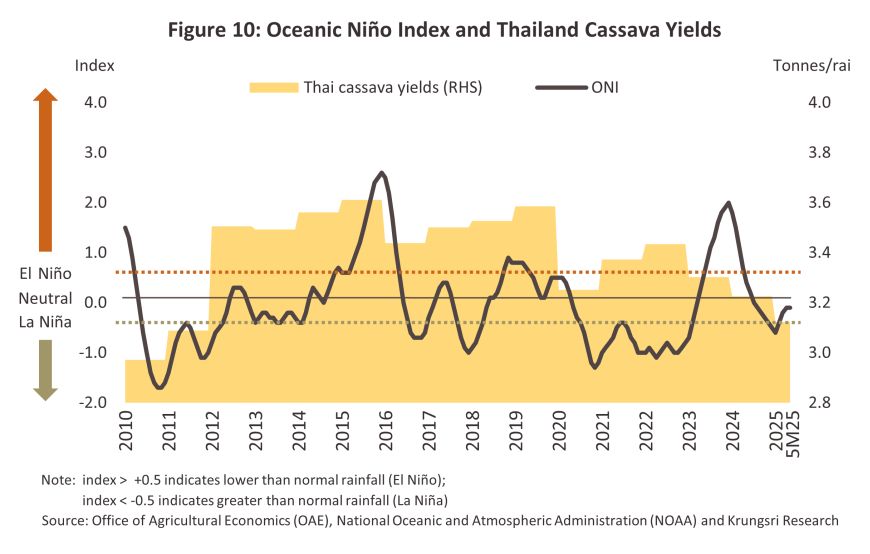

ผลผลิตมันสำปะหลังลดลง โดยสำนักงานเศรษฐกิจการเกษตรประเมินว่า ปริมาณผลผลิตในปี 2567 จะอยู่ที่ 28.6 ล้านตัน ลดลง -6.5% เทียบกับพื้นที่เก็บเกี่ยว (Harvested Area) โดยรวมอยู่ที่ 8.9 ล้านไร่ ลดลง -4.3% ทำให้ผลผลิตต่อไร่ (Yield) มีทิศทางลดลงเหลือ 3,226 กิโลกรัมต่อไร่ (-2.4%) (ภาพที่ 9) ผลกระทบจาก (1) เกษตรกรขาดแคลนท่อนพันธุ์ที่ใช้เพาะปลูก ผลจากภาวะอุทกภัยในปี 2565 ทำให้ท่อนพันธุ์ที่จะใช้ในฤดูกาลเพาะปลูกปี 2566/67 ลดน้อยลง ผลักดันให้ต้นทุนท่อนพันธุ์ปรับสูงขึ้น ทำให้เกษตรกรบางส่วนหันไปปลูกพืชชนิดอื่น (2) ฤดูกาลเพาะปลูกปี 2566/67 ประเทศไทยเผชิญภาวะปริมาณฝนน้อยกว่าค่าเฉลี่ยในช่วงครึ่งแรกปี 2566 และเข้าสู่สภาพอากาศแห้งแล้ง ภาวะฝนทิ้งช่วงจากผลของปรากฏการณ์เอลนีโญ (El Niño) ในช่วงครึ่งหลังของปี 2566 จนถึงไตรมาสแรกปี 2567 (ภาพที่ 10) (3) การแพร่ระบาดของโรคใบด่างมันสำปะหลังและแมลงศัตรูพืชที่ทำให้ผลผลิตต่อไร่ลดลง และ (4) ต้นทุนปุ๋ยและเคมีภัณฑ์ที่สูงทำให้เกษตรกรขาดขาดการบำรุงรักษาต้นมันสำปะหลัง ปัจจัยข้างต้นทำให้พื้นที่เพาะปลูก และผลผลิตปรับลดลง ส่งผลให้บางโรงงานทยอยปิดกิจการจากปัญหาการขาดแคลนวัตถุดิบ สำหรับในช่วง 5 เดือนแรกของปี 2568 ดัชนีผลผลิตมันสำปะหลังหดตัว -4.0% YoY ผลจากสภาพอากาศที่ร้อน แห้งแล้ง และปริมาณฝนที่น้อยกว่าปกติในช่วงครึ่งปีแรกของปี 2567 จากผลปรากฏการณ์เอลนีโญ (El Niño) และภาวะอุทกภัยในช่วงครึ่งหลังของปี 2567

แนวโน้มอุตสาหกรรม

ผลผลิต:ในปี 2568-2570 ปริมาณมันสำปะหลังของไทยโดยรวมคาดว่ามีแนวโน้มทรงตัวหรือเติบโตต่ำ 0.0% ถึง 1.0% ต่อปี (หลังจากหดตัว -6.5% ในปี 2567) ตามสภาพภูมิอากาศที่มีความผันผวนจากผลของทั้งปรากฏการณ์เอลนีโญและลานีญาที่เกิดขึ้นสลับกัน

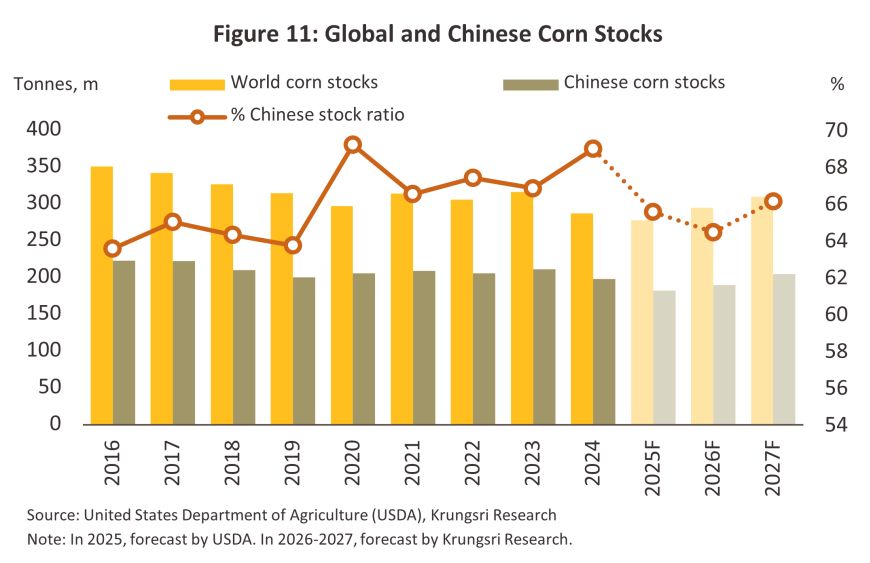

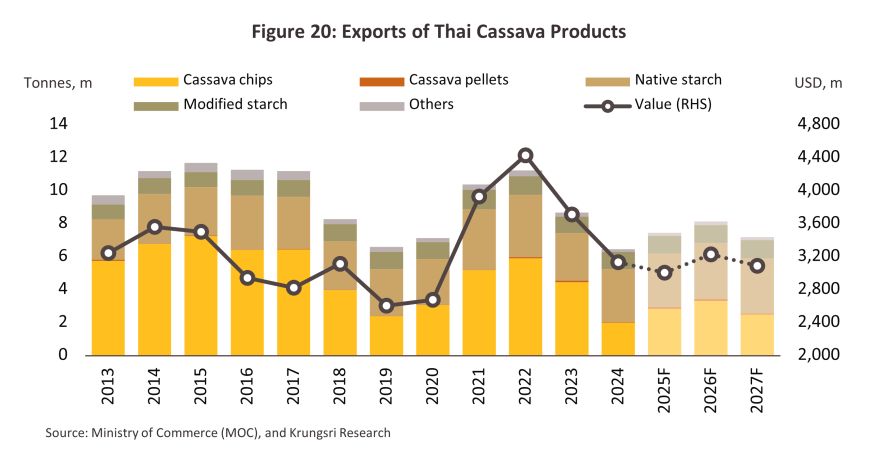

ตลาดส่งออก: คาดว่าปริมาณส่งออกโดยรวมช่วงปี 2568-2570 จะขยายตัวเฉลี่ย 2.7-4.7% ต่อปี (จากที่หดตัวต่อเนื่อง -25.6% ในปี 2567) โดยคาดว่าจะขยายตัวในช่วงปี 2568-2569 แม้ตลาดส่งออกโดยรวมอาจได้รับผลกระทบจากนโยบายการขึ้นภาษีของสหรัฐฯ ทำให้กำลังซื้อเติบโตได้จำกัดภายใต้ภาวะเศรษฐกิจโลกที่ไม่แน่นอน โดยปัจจัยสนับสนุนให้ปริมาณการส่งออกกลับมาขยายตัว ได้แก่ (1) ความต้องการมันเส้นจากจีนที่มีแนวโน้มเพิ่มขึ้น เพื่อชดเชยสต็อกข้าวโพดในจีนที่ลดลงจากการนำไปใช้ในภาคอุตสาหกรรมต่อเนื่องภายในประเทศ ประกอบกับต้นทุนวัตถุดิบจากข้าวโพดภายในประเทศจีนที่มีราคาสูงขึ้น (2) แนวโน้มความต้องการใช้ในอุตสาหกรรมต่อเนื่อง อาทิ ยา เครื่องสำอาง อาหาร กระดาษ สารให้ความหวาน และสิ่งทอ ที่จะขยายตัวตามทิศทางการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า (3) ความขัดแย้งทางภูมิรัฐศาสตร์และแรงกดดันจากสงครามการค้าที่น่าจะรุนแรงต่อเนื่อง ทำให้หลายประเทศมีอุปสงค์เพื่อความมั่นคงทางอาหาร (Food Security) (4) อุปทานของผลผลิตในประเทศเพื่อส่งออกที่เพิ่มขึ้นจากการระบายสต็อกคงค้าง และ (5) การเปรียบเทียบกับฐานต่ำจากการหดตัวต่อเนื่องในช่วงปี 2566-2567 อย่างไรก็ตาม ในปี 2570 คาดว่าปริมาณส่งออกมีแนวโน้มหดตัวจาก (1) ปัญหาการขาดแคลนอุปทาน (Supply Shortage) จากปรากฎการณ์เอลนีโญที่คาดว่าจะกลับมา (2) ผลผลิตข้าวโพดซึ่งเป็นสินค้าทดแทนมีแนวโน้มเพิ่มสูงขึ้นทั้งในตลาดจีนและตลาดโลก และ (3) การแข่งขันกับประเทศคู่แข่งโดยเฉพาะกัมพูชา โดยรายละเอียดของแต่ละผลิตภัณฑ์ (ภาพที่ 20) มีดังนี้

-

แป้งมันสำปะหลังดิบ: คาดปริมาณส่งออกอยู่ที่ 3.3-3.4 ล้านตัน ขยายตัวเฉลี่ย 0.6-2.6% ต่อปี แรงหนุนจากอุตสาหกรรมต่อเนื่องในตลาดจีนที่ทยอยฟื้นตัว แต่ก็ยังเผชิญปัจจัยท้าทายจาก (1) การแข่งขันด้านราคาจากแป้งธัญพืชอื่นโดยเฉพาะแป้งข้าวโพด เนื่องจากจีนสามารถใช้ผลผลิตข้าวโพดในประเทศเพื่อทดแทนหรือสลับกับการใช้มันสำปะหลังได้มากขึ้น และ (2) จีนมีแนวโน้มนำเข้าจากประเทศเพื่อนบ้านกลุ่ม CLMV มากขึ้น16/ จากที่จีนได้เข้าไปลงทุนในพื้นที่เพาะปลูกและโรงงานแปรรูปมันสำปะหลังขั้นต้นในช่วงที่ผ่านมา

-

มันเส้น: คาดปริมาณส่งออกจะอยู่ที่ 2.5-3.3 ล้านตัน ขยายตัวเฉลี่ย 6.6-8.6% ต่อปี โดยในช่วงปี 2568-2569 ตลาดจีนมีแนวโน้มต้องการนำเข้ามันเส้นเพื่อชดเชยราคาข้าวโพดภายในประเทศที่ราคามีทิศทางสูงขึ้น อย่างไรก็ตาม ในปี 2570 การขาดแคลนวัตถุดิบจากปรากฎการณ์เอลนีโญ อาจส่งผลให้ปริมาณส่งออกมันเส้นจากไทยไปตลาดจีนหดตัว แม้ว่าจะยังคงมีแรงหนุนจากความต้องการของอุตสาหกรรมต่อเนื่อง

-

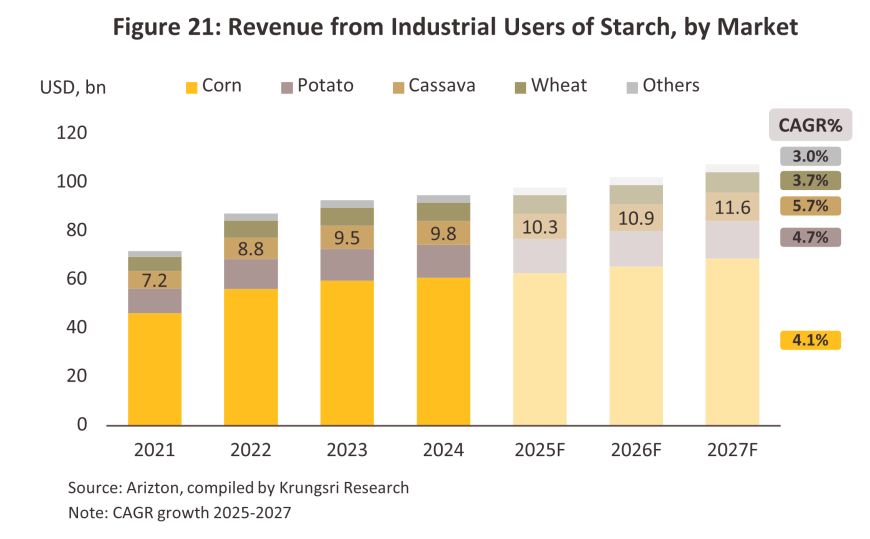

แป้งมันสำปะหลังดัดแปร: คาดปริมาณส่งออกจะอยู่ในระดับ 1.06-1.10 ล้านตัน ขยายตัวเฉลี่ย 0.1-2.1% ต่อปี ตามความต้องการของอุตสาหกรรมปลายน้ำที่มีศักยภาพในการเติบโตต่อเนื่อง อาทิ อาหาร กระดาษ สารให้ความหวาน เครื่องดื่ม ยา และเครื่องสำอาง โดย Arizton คาดว่ามูลค่าตลาดอนุพันธ์ของแป้งดัดแปรทั่วโลกจะเติบโตเฉลี่ย (CAGR Growth : 2025-2027) ราว 4.3% ต่อปี (ภาพที่ 21)

-

มันสำปะหลังอัดเม็ด: คาดปริมาณส่งออกจะอยู่ในระดับ 49.1-98.3 พันตัน ขยายตัวเฉลี่ย 18.0-20.0% ต่อปี แรงหนุนจากความต้องการของตลาดจีนที่ยังมีโอกาสเติบโตจากการนำไปใช้ในอุตสาหกรรมพลังงานเชื้อเพลิงชีวภาพและอาหารสัตว์ รวมทั้งการเปรียบเทียบกับฐานตัวเลขที่ต่ำในปี 2567 อย่างไรก็ตาม ในปี 2570 ปริมาณส่งออกมันอัดเม็ดมีทิศทางขาลง จากผลกระทบของภาวะเอลนีโญที่มีแนวโน้มกลับมา อาจทำให้เกิดปัญหาขาดแคลนวัตถุดิบ ประกอบกับจีนยังคงมีแนวโน้มใช้ข้าวโพดในประเทศทดแทนการนำเข้ามันอัดเม็ดได้ในบางช่วงที่สต็อกข้าวโพดกลับมาเพิ่มสูงขึ้นอีกที่ 28.7-29.3 ล้านตันหัวมันสด แรงฉุดจากสถานการณ์ภัยแล้งที่คาดว่าจะกลับมา พร้อมกับปัญหาของโรคใบด่างมันสำปะหลังและศัตรูพืชที่มักระบาดได้ง่ายในภาวะฝนทิ้งช่วงหรือสภาพอากาศแห้งแล้ง

ตลาดในประเทศ: ความต้องการผลิตภัณฑ์มันสำปะหลังในประเทศช่วงปี 2568-2570 มีแนวโน้มขยายตัวต่อเนื่องเฉลี่ย 0.7-2.7% ต่อปี โดยมีแรงหนุนหลักมาจาก (1) อุตสาหกรรมต่อเนื่องที่คาดว่าจะใช้มันสำปะหลังเพิ่มขึ้นในอัตราเท่ากันที่ 0.7-2.7% ต่อปี ตามทิศทางกิจกรรมทางเศรษฐกิจที่มีแนวโน้มทยอยฟื้นตัวและมาตรการผลักดันการใช้มันสำปะหลังภายในประเทศ โดยเฉพาะการเพิ่มสัดส่วนการใช้ในอุตสาหกรรมอาหาร ผงชูรส สารปรุงแต่ง กระดาษ สิ่งทอ และเคมีภัณฑ์ (2) อุตสาหกรรมการผลิตเอทานอลที่มีแนวโน้มจะใช้มันสำปะหลังเพิ่มขึ้น 0.8-2.8% ต่อปี เพื่อรองรับการผลิตน้ำมันแก๊ซโซฮอล์ E20 และ E85 ตามแผนบริหารจัดการน้ำมันเชื้อเพลิงปี 2567-2580 การฟื้นตัวของธุรกิจขนส่งในภาคท่องเที่ยว การเร่งตัวของการลงทุนโครงสร้างพื้นฐานภาครัฐ ตลอดจนจำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊ซโซฮอล์ที่เพิ่มขึ้น และ (3) ช่วงภัยแล้งจากปรากฎการณ์เอลนีโญในปี 2570 คาดว่าความต้องการใช้มันสด มันเส้น และน้ำแป้งมันสำปะหลังเพื่อเป็นวัตถุดิบทดแทนอ้อยและกากน้ำตาลในอุตสาหกรรมเอทานอลมีแนวโน้มเร่งตัวสูง เนื่องจากอ้อยมีแนวโน้มได้รับความเสียหายจากภัยแล้งมากกว่ามันสำปะหลัง

ราคาหัวมันสด: คาดว่าจะปรับลดลงอยู่ที่ระดับเฉลี่ย 1.70-2.20 บาท/กก.ในปี 2568-2569 (จากเฉลี่ย 2.33 บาท/กก. ในปี 2567) เนื่องจากปริมาณผลผลิตใหม่และสต็อกวัตถุดิบหัวมันสดในประเทศที่เพิ่มขึ้นสูง ขณะที่ความต้องการใช้มันสำปะหลังทั้งในและต่างประเทศเร่งตัวได้ไม่มากนัก โดยเฉพาะตลาดจีนที่เป็นตลาดส่งออกหลักยังคงเน้นมาตรการรักษาเสถียรภาพของผลผลิตและอุปทานอาหารในประเทศ ลดการนำเข้าธัญพืช และส่งเสริมแผนพัฒนาเกษตรและชนบท โดยใช้อุปทานข้าวโพดในประเทศเป็นหลัก อย่างไรก็ตาม ในปี 2570 คาดว่าปรากฎการณ์เอลนีโญจะกลับมาสร้างความเสียหายแก่พืชเกษตร ส่งผลให้ผลผลิตและสต็อกมันสำปะหลังลดต่ำลง หนุนให้ผู้ประกอบการอุตสาหกรรมต่อเนื่องในจีนหันกลับมานำเข้ามันสำปะหลังจากไทย ปัจจัยดังกล่าวหนุนให้ระดับราคาหัวมันสดทยอยปรับเพิ่มขึ้นเฉลี่ยที่ระดับ 2.2-2.5 บาท/กก.

ปัจจัยท้าทายของอุตสาหกรรมมันสำปะหลังที่อาจมีผลต่อผู้ประกอบการ อาทิ

-

การแย่งชิงวัตถุดิบ จาก (1) ปัญหาขาดแคลนอุปทานมันสำปะหลัง โดยเฉพาะในช่วงภัยแล้งจากปรากฏการณ์เอลนีโญที่ทำให้ผู้ประกอบการต้องแย่งชิงวัตถุดิบทั้งจากในประเทศและการนำเข้าวัตถุดิบจากประเทศเพื่อนบ้าน (2) โรคระบาดที่อาจติดมาจากท่อนพันธุ์หรือผลิตภัณฑ์ที่แปรรูปมาเบื้องต้น (3) ความเสี่ยงจากประเด็นความขัดแย้งการค้าชายแดนไทย-กัมพูชา อาจมีผลกระทบด้านแหล่งอุปทานวัตถุดิบนำเข้า และ (4) การขาดแคลนแรงงานจากการเข้าสู่สังคมผู้สูงอายุในภาคเกษตร

-

การแข่งขันยังมีแนวโน้มรุนแรงทั้งจากสินค้าทดแทน การเข้ามาของผู้ประกอบการรายใหม่ รวมถึงการขยายกำลังการผลิตของรายเดิม โดยอัตราการใช้กำลังการผลิตของอุตสาหกรรมมันสำปะหลังในปี 2566-2567 เฉลี่ยอยู่ที่ระดับเพียง 51% เมื่อเทียบกับ 58% ในช่วงปี 2564-2565

-

ประเทศคู่ค้าโดยเฉพาะจีนมีแนวโน้มหันไปนำเข้าจากประเทศอื่นเพิ่มขึ้น โดยเฉพาะลาว กัมพูชา เวียดนาม เนื่องจาก (1) ความสามารถในการแข่งขันด้านราคาของประเทศคู่แข่งที่ถูกกว่าไทย (2) การสร้างโรงงานแป้งมันสําปะหลังในในลาวมากกว่า 20-30 แห่งในปี 2567 และอาจเพิ่มถึง 40 แห่งในปี 2569 (3) เส้นทางรถไฟจีน-ลาว ช่วยลดต้นทุนและระยะเวลาการขนส่งสินค้าระหว่างจีนและลาวได้มากขึ้น (4) ผู้ประกอบการจีนเน้นทำ Contract Farming การลงทุนปรับปรุงพันธุ์ รวมถึงการพัฒนาเทคโนโลยีเก็บเกี่ยว ตามพื้นที่โรงงานแปรรูปในเวียดนาม และลาว และ (5) การลงนาม MOU หรือเขตการค้าเสรีระหว่างจีนและกัมพูชา

-

ต้นทุนการเพาะปลูก/การแปรรูปปรับสูงขึ้น จากความขัดแย้งทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น อาทิ สงครามรัสเซีย-ยูเครน สงครามอิสราเอลกับกลุ่มฮามาส สงครามอินเดียและปากีสถาน สงครามการค้าจากนโยบายทรัมป์ อาจส่งผลให้ต้นทุนในการเพาะปลูก/แปรรูปผลผลิตโดยเฉพาะต้นทุนด้านปุ๋ยเคมีและยาปราบแมลงและศัตรูพืช

-

แนวโน้มการส่งเสริมยานยนต์ไฟฟ้าของภาครัฐ (Electric Vehicles : EVs) ซึ่งมีเป้าหมายผลิตรถ ZEVs (Zero Emission Vehicles) ให้ได้อย่างน้อย 30% และ 50% ภายในปี พ.ศ. 2573 และ 2578 ตามลำดับ ประกอบกับการปรับลดสัดส่วนการใช้เอทานอลในภาคขนส่ง (จาก E20 เป็น E10) อาจทำให้ปริมาณยานยนต์ที่ใช้แก๊ซโซฮอล์และเอทานอลลดลง

-

ผู้ประกอบการมีแนวโน้มปรับปรุงสายการผลิตไปสู่ผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงขึ้น (อาทิ กลุ่ม Bio-plastic หรือ Renewable bio-polymer) หรือลงทุนขยายกำลังการผลิตในอุตสาหกรรมพลังงานสะอาด (อาทิ โรงงานผลิตเอทานอล โรงงานไฟฟ้าชีวมวล) เพื่อให้ครอบคลุมห่วงโซ่การผลิตกว้างขึ้นในการขยายฐานรายได้และลดต้นทุนต่อหน่วยในการผลิต อาจเพิ่มความเสี่ยงด้านการแย่งชิงวัตถุดิบ โดยเฉพาะช่วงที่ผลผลิตขาดแคลนจากผลกระทบของปรากฎการณ์เอลนีโญ

-

การใช้มาตรการกีดกันทางการค้าที่ไม่ใช่ภาษี (NTBs) ของประเทศคู่ค้ามากขึ้น เช่น มาตรการด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environment, Social and Governance : ESG) มาตรการด้านการใช้น้ำ (Water Footprint) มาตรการลดการปล่อยก๊าซเรือนกระจก (Carbon Footprint) มาตรการด้านความยั่งยืนในระบบเกษตรกรรม (Sustainability)

1/ ประเทศในทวีปเอเชียมีความต้องการใช้มันสำปะหลังเพื่อใช้ในอุตสาหกรรมต่อเนื่องมากกว่าการบริโภคโดยตรง อย่างไรก็ดี ในระยะหลังหลายประเทศเริ่มให้ความสำคัญต่อความมั่นคงด้านอาหาร ทำให้มีการส่งเสริมการเพาะปลูกเพื่อนำไปบริโภคหรือป้อนให้อุตสาหกรรมอาหารมากขึ้น

2/ กัมพูชาเร่งผลิตมันสำปะหลังมากขึ้นเพื่อใช้ประโยชน์ภายใต้สิทธิพิเศษทางภาษี FTA กับจีน

3/ แม้กลุ่มประเทศในทวีปแอฟริกาจะเป็นผู้ผลิตมันสำปะหลังรายใหญ่ของโลก แต่ยังเน้นผลิตเพื่อการบริโภคภายในประเทศเป็นหลักเนื่องจากมันสำปะหลังเป็นพืชที่มีความสำคัญต่อความมั่นคงด้านอาหาร คุณภาพชีวิต และเศรษฐกิจในภูมิภาคนี้

4/ ข้อมูลจากสำนักงานเศรษฐกิจการเกษตร มันสำปะหลังเป็นพืชที่สามารถปลูกได้ในพื้นที่ที่มีความอุดมสมบูรณ์ต่ำและทนแล้งได้ดี ทำให้สามารถปลูกได้ตลอดทั้งปี แต่ในไทยมักปลูกในช่วงเดือนมีนาคม-พฤษภาคม และมีฤดูกาลเก็บเกี่ยวในช่วงเดือนมกราคมถึงมีนาคมปีถัดไป

5/ ข้อมูล ณ วันที่ 16 เมษายน 2568 ซึ่งไม่รวมถึง โรงงานที่ยังไม่แจ้งประกอบ หยุดชั่วคราว หรือเลิกประกอบกิจการ และมีขนาดตาม พรบ.โรงงาน ฉบับที่ 2 โดยข้อมูลประกอบด้วยโรงงานมันสำปะหลังแปรรูปหลายประเภท อาทิ มันอัดเม็ด มันเส้น แป้งมันสำปะหลัง กากมันสำปะหลัง และอื่นๆ (ที่มา: กรมโรงงานอุตสาหกรรม, กรมพัฒนาธุรกิจการค้า, สมาคมแป้งมันสำปะหลังไทย)

6/ สตาร์ชดัดแปร (Modified Starch) เป็นผลิตภัณฑ์ที่ได้จากการนำแป้งสตาร์ชหรือแป้งมันสำปะหลังดิบมาเปลี่ยนแปลงคุณสมบัติทางเคมีหรือทางฟิสิกส์ด้วยความร้อน เอนไซม์ หรือสารเคมี ชนิดต่างๆ เพื่อเพิ่มคุณสมบัติเฉพาะ เช่น ความหนืดที่คงตัวมากขึ้น ความคงตัวสูงต่ออุณหภูมิ สภาพความเป็นกรด และแรงเฉือน เป็นต้น เพื่อให้แป้งมีความเหมาะสมในการนำไปใช้กับอุตสาหกรรมต่างๆ

7/ เท่ากับหัวมันสดประมาณ 7.6 ล้านตันหัวมันสด

8/-10/ อยู่ใน figure 6

11/ ผลจากการปฎิรูปนโยบายการเกษตรร่วม (The Common Agricultural Policy Reform หรือ CAP Reform) ของสหภาพยุโรปในปี 2548 ทำให้สหภาพยุโรปเน้นการขยายพื้นที่เพาะปลูกธัญพืชเพื่อใช้ทดแทนการนำเข้าผลิตภัณฑ์มันสำปะหลัง ประกอบกับธัญพืชที่สหภาพยุโรปใช้ทดแทนมีราคาต่ำ ส่งผลให้ผู้ประกอบธุรกิจปศุสัตว์ในสหภาพยุโรปเปลี่ยนสูตรอาหารสัตว์จากที่เคยใช้มันอัดเม็ดหันมาใช้ธัญพืชอื่นๆทดแทนโดยเฉพาะมันฝรั่ง ซึ่งทำให้ผู้ประกอบการมันอัดเม็ดของไทยเปลี่ยนมาผลิตมันเส้นเพื่อการส่งออกมากขึ้น

12/ จีนเน้นนำเข้าผลิตภัณฑ์มันสำปะหลังเพื่อใช้เป็นวัตถุดิบในการผลิตอุตสาหกรรมต่อเนื่อง อาทิ อาหาร พลังงาน เอทานอล และอาหารสัตว์ เนื่องจากผลผลิตในประเทศไม่เพียงพอ เกษตรกรจีนไม่นิยมปลูก (ต้นทุนสูง แรงจูงใจต่ำ ไม่สามารถใช้เครื่องจักรแทนแรงงานคน) ขณะที่การนำเข้าได้สิทธิประโยชน์ทางภาษี 0% ภายใต้ China - ASEAN Free Trade Area (ACFTA) (แต่เสียภาษีมูลค่าเพิ่ม (VAT) อัตรา 9% สำหรับหัวมันดิบและมันเส้น และอัตรา 13% สำหรับแป้งสตาร์ช) ทำให้จีนเน้นนำเข้าจากต่างประเทศเป็นหลัก (ที่มา : ศูนย์ข้อมูลเพื่อธุรกิจไทยในจีน)

13/ การผลิตอาหารเลี้ยงสัตว์จะใช้มันเส้นผสมกับกากถั่วเหลืองในสัดส่วน 87:13 เพื่อให้คุณค่าทางสารอาหารเทียบเท่ากับข้าวโพด

14/ การนำเข้ามันสำปะหลังจากจีนที่ลดลงเป็นผลมาจากจีนดำเนินนโยบายด้านความมั่นคงทางอาหาร อาทิ (1) นโยบาย “No. 1 Central Document” เมื่อวันที่ 13 กุมภาพันธ์ 2566 ซึ่งเน้นการฟื้นฟูชนบทและยกระดับภาคเกษตรกรรม โดยมีเป้าหมายหลักในการรักษาเสถียรภาพของผลผลิตและอุปทานอาหาร รวมถึงการขยายพื้นที่เพาะปลูกข้าวโพด (2) ออกกฎหมายความมั่นคงด้านอาหาร ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 มิถุนายน 2567 โดยกำหนดให้กระบวนการผลิตอาหารต้องพึ่งพาตนเองให้มากที่สุด โดยมีวัตถุประสงค์เพื่อปกป้องอุปทานธัญพืชภายในประเทศ และลดการนำเข้าจากต่างประเทศ และ (3) แผนพัฒนาเกษตรกรรมและชนบท ฉบับที่ 14 (ปี 2564-2568) โดยมีเป้าหมายในการเพิ่มผลผลิตธัญพืชให้ถึง 650 ล้านตันต่อปี และเน้นการสนับสนุนการผลิตข้าวโพดและถั่วเหลืองผ่านนโยบายอุดหนุนต่างๆ รวมถึงการพัฒนาพื้นที่เพาะปลูกและการใช้เทคโนโลยีในการเกษตร

15/ การปลูกมันสำปะหลังโดยทั่วไปจะใช้ระยะเวลา 10-12 เดือน หากผลผลิตบางส่วนมาจากการปลูกซ่อมหรือมีการเพาะปลูกหลังฤดูกาลเก็บเกี่ยวข้าวนาปี ต้นมันสำปะหลังจะยังเติบโตไม่เต็มที่ ซึ่งอาจมีผลต่อคุณภาพและเปอร์เซ็นต์เชื้อแป้งที่น้อยลง

16/ การปลูกมันสำปะหลังโดยทั่วไปจะใช้ระยะเวลา 10-12 เดือน หากผลผลิตบางส่วนมาจากการปลูกซ่อมหรือมีการเพาะปลูกหลังฤดูกาลเก็บเกี่ยวข้าวนาปี ต้นมันสำปะหลังจะยังเติบโตไม่เต็มที่ ซึ่งอาจมีผลต่อคุณภาพและเปอร์เซ็นต์เชื้อแป้งที่น้อยลง

.webp.aspx)