EXECUTIVE SUMMARY

อุตสาหกรรมมันสำปะหลังโดยรวมปี 2567-2569 อุปทานมันสำปะหลังมีทิศทางหดตัวจากผลกระทบของภัยแล้งจากปรากฏการณ์เอลนีโญ (El Niño) นอกจากนี้ยังเผชิญความเสี่ยงจากโรคใบด่างมันสำปะหลัง และการขาดแคลนท่อนพันธุ์ ขณะที่ความต้องการใช้ในอุตสาหกรรมต่อเนื่องของตลาดในประเทศ (โดยเฉพาะอุตสาหกรรมอาหาร และอุตสาหกรรมเอทานอล) มีทิศทางขยายตัวตามภาวะเศรษฐกิจที่ทยอยฟื้นตัวจากการเปิดประเทศเต็มที่มากขึ้นหลัง COVID-19 คลี่คลาย การเพิ่มขึ้นของนักท่องเที่ยวที่ช่วยหนุนการเติบโตของธุรกิจร้านอาหาร และอุตสาหกรรมอาหาร ตลอดจนอุตสาหกรรมเอทานอลที่ขยายตัวตามการฟื้นตัวของภาคขนส่ง อย่างไรก็ตาม ปริมาณการส่งออกมีทิศทางหดตัวตามอุปทานผลผลิตภายในประเทศที่ลดลงจากปัญหาการขาดแคลนวัตถุดิบ (Supply Shortage) ทำให้ผู้ประกอบการขาดแคลนสินค้าที่จะส่งมอบให้กับประเทศคู่ค้า ในขณะที่ความต้องการของตลาดโลกมีทิศทางเพิ่มขึ้นจากการทยอยฟื้นตัวของภาคธุรกิจและการท่องเที่ยวหลังการเปิดประเทศมากขึ้น ตลอดจนความต้องการสต็อกวัตถุดิบจากความกังวลด้านความมั่นคงทางอาหารและพลังงานภายใต้ภาวะภัยแล้งและปัญหาด้านความขัดแย้งทางภูมิรัฐศาสตร์ ส่งผลให้ราคามันสำปะหลังในประเทศและส่งออกมีแนวโน้มสูงขึ้น

มุมมองวิจัยกรุงศรี

อุตสาหกรรมมันสำปะหลังโดยรวมปี 2567-2569 มีทิศทางหดตัว จากปัญหาภัยแล้ง ทำให้ผลผลิตลดลงบั่นทอนรายได้ของผู้ประกอบการแม้ว่าจะมีแรงหนุนจากความต้องการของอุตสาหกรรมต่อเนื่อง ทั้งจากตลาดในประเทศและตลาดส่งออก ที่เอื้อโอกาสการเติบโตของผลประกอบการ อย่างไรก็ตาม ธุรกิจมีแนวโน้มปรับตัวโดยการนำเข้าวัตถุดิบจากประเทศเพื่อนบ้านเข้ามาพัฒนาผลิตภัณฑ์เพื่อส่งมอบให้กับประเทศคู่ค้าได้ต่อเนื่อง แต่ก็ต้องเผชิญแรงกดดันด้านต้นทุนการนำเข้าซึ่งอาจส่งผลต่อโอกาสการทำกำไรของธุรกิจ

-

ผู้ผลิตแป้งมันสำปะหลังดิบ: รายได้มีแนวโน้มลดลง ตามปริมาณผลผลิตที่ลดลงจากการขาดแคลนวัตถุดิบ แม้ว่าจะมีความต้องการใช้ทั้งในและต่างประเทศที่ได้รับปัจจัยหนุนจากการเติบโตของอุตสาหกรรมอาหารและเครื่องดื่ม กระดาษ และอุตสาหกรรมเอทานอล (ใช้น้ำแป้งเป็นวัตถุดิบ)

-

ผู้ผลิตมันเส้น: รายได้มีแนวโน้มลดลง จากปัญหาการแย่งชิงวัตถุดิบหัวมันสดภายในประเทศที่รุนแรงขึ้นตามภาวะขาดแคลนวัตถุดิบ ขณะที่ตลาดส่งออกยังต้องพึ่งพาจีนเป็นหลักทำให้ธุรกิจมีความเสี่ยงด้านการตลาดสูง โดยเฉพาะเมื่อคู่แข่งประเทศ CLMV เข้ามาแย่งตลาดจีนมากขึ้น แม้ว่าอุปสงค์ในตลาดจีนจะยังขยายตัวเพื่อใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง ได้แก่ อุตสาหกรรมอาหาร เอทานอล แอลกอฮอล์ และอาหารสัตว์

-

ผู้ผลิตแป้งมันสำปะหลังดัดแปร: รายได้มีทิศทางหดตัว จากข้อจำกัดด้านอุปทานวัตถุดิบภายในประเทศ ทำให้ปริมาณการผลิตสินค้าไม่เพียงพอเพื่อใช้ส่งมอบให้กับประเทศคู่ค้าในช่วงปี 2567-2568 ประกอบกับการเผชิญปัจจัยท้าทายจากการแข่งขันกับแป้งของธัญพืชอื่นที่มีคุณลักษณะหลากหลายมากขึ้น แม้ว่าแนวโน้มตลาดยังคงมีความต้องการสูงจากอุตสาหกรรมปลายน้ำโดยเฉพาะในภูมิภาคเอเชียที่กำลังเติบโต อาทิ ยา เครื่องสำอาง อาหาร กระดาษ สารให้ความหวาน และเคมีภัณฑ์ รวมถึงการขยายตลาดส่งออกไปยังตลาดใหม่ๆ ที่เพิ่มขึ้นเป็นลำดับ

-

ผู้ผลิตมันสำปะหลังอัดเม็ด: รายได้มีทิศทางหดตัว โดยปัญหาการขาดแคลนวัตถุดิบและการแย่งชิงวัตถุดิบหัวมันสดเข้ามาซ้ำเติมความเสี่ยงด้านความไม่แน่นอนของตลาด ซึ่งจะมีความต้องการสูงเฉพาะช่วงที่เกิดปัญหาขาดแคลนธัญพืชชนิดอื่นๆ โดยเฉพาะช่วงปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ที่มีหลายพื้นที่มากขึ้น แม้ว่าตลาดยังคงมีความต้องการสูง ได้แก่ จีน เนเธอร์แลนด์ และญี่ปุ่น ซึ่งนิยมนำไปใช้ในอุตสาหกรรมพลังงานเชื้อเพลิงชีวภาพและอาหารสัตว์

-

ผู้ค้าผลิตภัณฑ์มันสำปะหลัง: รายได้มีทิศทางชะลอลดลง ตามปริมาณผลผลิตของเกษตรกรที่ได้รับผลกระทบจากปัญหาภัยแล้ง แม้ว่าผู้ค้าจะยังมีโอกาสในการทำกำไรได้จากการขยายพื้นที่เพาะปลูกของเกษตรกรโดยมีราคาที่ยังจูงใจและทิศทางความต้องการใช้มันสำปะหลังทั้งในประเทศและตลาดส่งออกที่จะยังขยายตัวดี

-

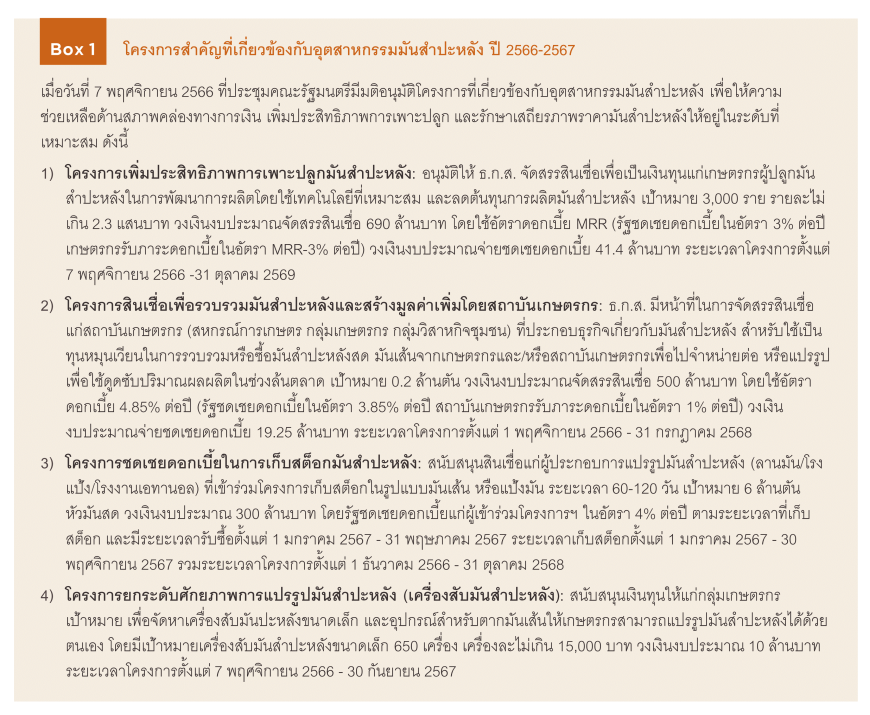

เกษตรกรชาวสวนมันสำปะหลัง: รายได้มีทิศทางชะลอลง แม้ว่าราคารับซื้อหัวมันสดจะสูงขึ้นจูงใจให้เกษตรกรขยายการเพาะปลูก ตามความต้องการวัตถุดิบหัวมันสดจากภาคอุตสาหกรรมที่เกี่ยวเนื่อง ประกอบกับมาตรการภาครัฐในการรักษาเสถียรภาพของอุตสาหกรรมมันสำปะหลัง (อาทิ โครงการเพิ่มประสิทธิภาพการเพาะปลูกมันสำปะหลัง โครงการสินเชื่อเพื่อรวบรวมมันสำปะหลังและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร โครงการชดเชยดอกเบี้ยในการเก็บสต็อกมันสำปะหลัง โครงการยกระดับศักยภาพการแปรรูปมันสำปะหลัง) แต่ปัญหาด้านอุปทานจากภาวะภัยแล้ง โรคใบด่างมันสำปะหลัง การขาดแคลนท่อนพันธุ์ที่ใช้เพาะปลูก ต้นทุนการผลิตที่ปรับสูงขึ้นตามราคาปุ๋ยและค่าจ้างแรงงานเก็บเกี่ยวยังทำให้เกษตรกรมีโอกาสในการทำกำไรได้จำกัด

ข้อมูลพื้นฐาน

มันสำปะหลังเป็นพืชอาหารที่มีปริมาณแป้งสูง (Carbohydrate-rich crops) สามารถนำไปใช้ประโยชน์ใน 4 ด้านหลัก (4F) ประกอบด้วย 1) Food อาหารสำหรับมนุษย์ 2) Feed อาหารเลี้ยงสัตว์ 3) Fuel วัตถุดิบในการผลิตเอทานอลเพื่อใช้เป็นพลังงานชีวภาพ และ 4) Factory ภาคอุตสาหกรรม อาทิ แอลกอฮอล์ กรดมะนาว เครื่องนุ่งห่ม ยา กระดาษ และเคมีภัณฑ์ เป็นต้น

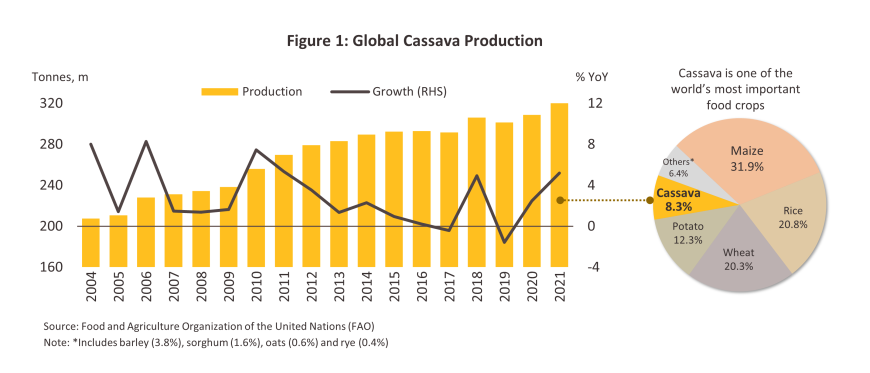

ในช่วงหลายปีที่ผ่านมา มันสำปะหลังมักมีราคาถูกกว่าพืชอาหารที่ให้แป้งประเภทอื่น อีกทั้งสามารถใช้เป็นวัตถุดิบในภาคอุตสาหกรรมต่างๆ ทำให้ความต้องการมันสำปะหลังในตลาดโลกเติบโตต่อเนื่อง ส่งผลให้มันสำปะหลังเป็นพืชอาหารที่มีความสำคัญเป็นอันดับ 5 ของโลกเมื่อพิจารณาจากปริมาณผลผลิตโดยรวม รองจากข้าวโพด ข้าวเจ้า ข้าวสาลี และมันฝรั่ง

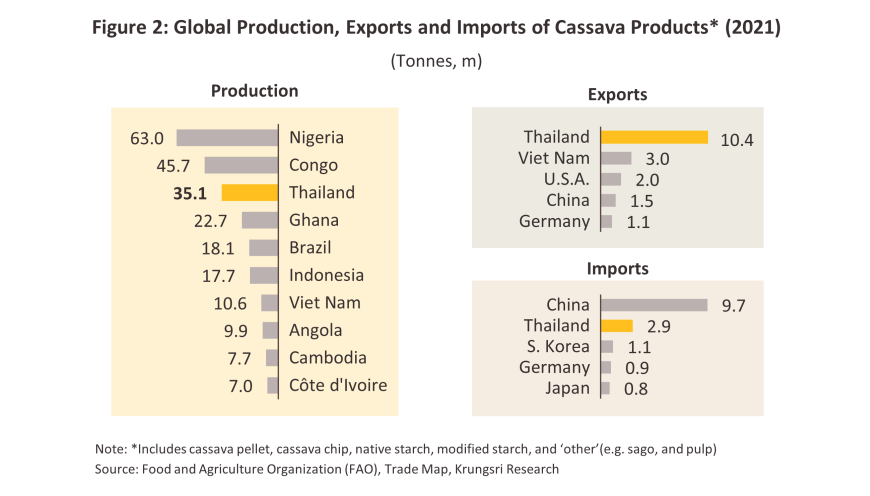

ในปี 2564 ผลผลิตมันสำปะหลังทั่วโลกมีประมาณ 324.7 ล้านตัน (ภาพที่ 1) ทวีปแอฟริกาเป็นแหล่งผลิตใหญ่ที่สุดของโลก คิดเป็น 64.7% ของผลผลิตทั่วโลก รองลงมาคือทวีปเอเชีย1/ (26.7%) อเมริกา (8.5%) และโอเชียเนีย (0.1%) หากพิจารณาเป็นรายประเทศ ไนจีเรียเป็นผู้ผลิตอันดับ 1 ของโลก (สัดส่วน 19.4% ของผลผลิตทั่วโลก) รองลงมาเป็นคองโก (14.1%) ไทย (10.8%) กานา (7.0%) บราซิล (5.6%) และอินโดนีเซีย (5.5%) (ภาพที่ 2) ขณะที่กัมพูชาและเวียดนามมีผลผลิตมันสำปะหลังเพิ่มขึ้นมากโดยเติบโตเฉลี่ย 9% และ 2% ต่อปี ตามลำดับ ในช่วง 10-15 ปีที่ผ่านมา ผลจากการเข้าไปลงทุนของผู้ประกอบการจากประเทศไทยและจีน

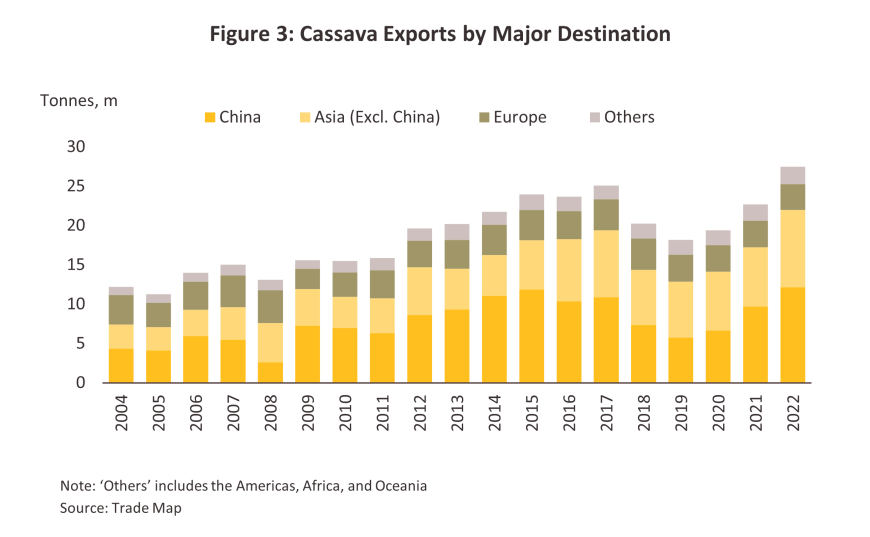

แม้กลุ่มประเทศในทวีปแอฟริกาจะเป็นผู้ผลิตมันสำปะหลังรายใหญ่ของโลก แต่ยังเน้นผลิตเพื่อการบริโภคภายในประเทศเป็นหลัก เนื่องจากมันสำปะหลังเป็นพืชที่มีความสำคัญต่อความมั่นคงด้านอาหาร คุณภาพชีวิต และเศรษฐกิจในภูมิภาคนี้ โดยผลิตภัณฑ์หลักได้แก่ หัวมันสดและผลิตภัณฑ์แปรรูป ขณะที่ไทยเน้นผลิตเพื่อการส่งออกเป็นหลัก และเป็นประเทศผู้ส่งออกรายใหญ่ที่สุดในตลาดโลก (ภาพที่ 2) โดยความต้องการนำเข้ามันสำปะหลังของโลก ส่วนใหญ่มาจากประเทศในทวีปเอเชียโดยเฉพาะจีนซึ่งมีปริมาณการนำเข้าคิดเป็นสัดส่วนสูงถึง 44.2% ของปริมาณการนำเข้าผลิตภัณฑ์มันสำปะหลังทั่วโลก (ภาพที่ 3)

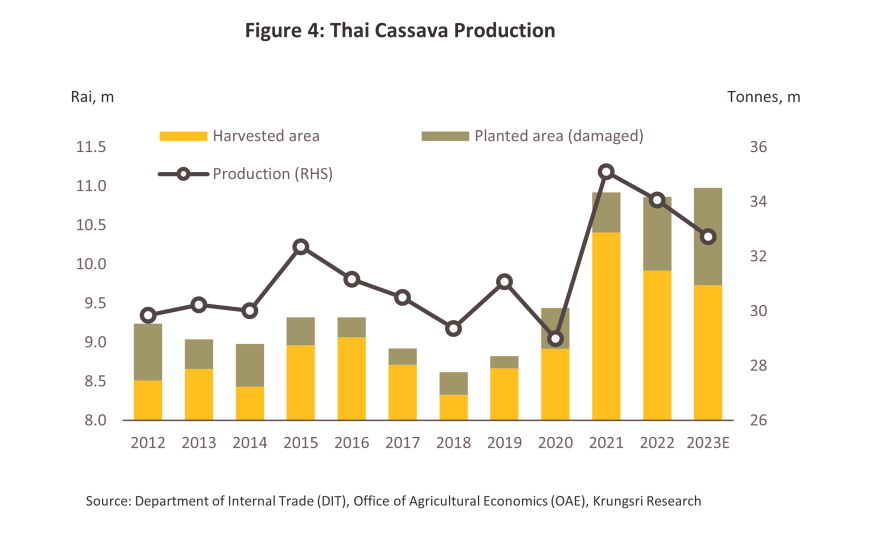

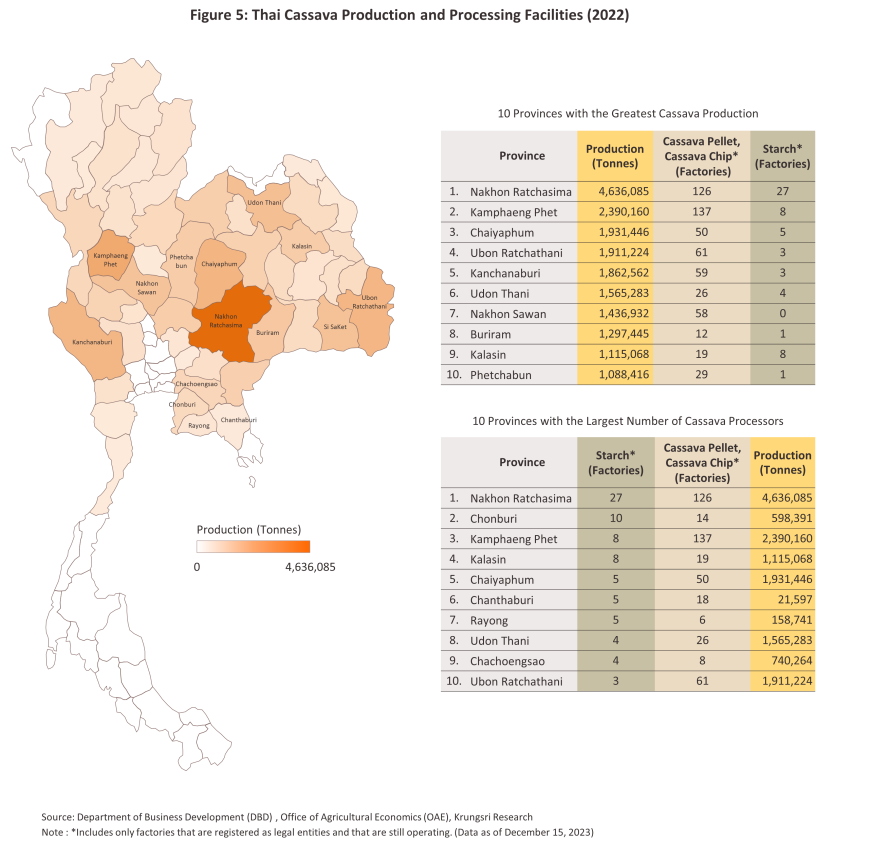

ในช่วงสองทศวรรษที่ผ่านมา ประเทศไทยได้ขยายพื้นที่เพาะปลูกมันสำปะหลังอย่างต่อเนื่องเพื่อรองรับการเติบโตของอุตสาหกรรมแปรรูปมันสำปะหลังตามความต้องการในตลาดส่งออก ในปี 2565 เกษตรกรผู้ปลูกมันสำปะหลัง (อุตสาหกรรมขั้นต้น) มีจำนวนประมาณ 7.4 แสนครัวเรือนทั่วประเทศ พื้นที่เก็บเกี่ยวโดยรวมประมาณ 9.9 ล้านไร่ (อัตราพื้นที่เก็บเกี่ยวเฉลี่ย 13.5 ไร่ต่อครัวเรือน) ให้ผลผลิตมันสำปะหลังประมาณ 34.1 ล้านตัน2/ (ภาพที่ 4) โดยกระจุกตัวในภาคตะวันออกเฉียงเหนือกว่า 54% ของพื้นที่เก็บเกี่ยวทั่วประเทศ หากพิจารณารายจังหวัด พบว่ากระจุกตัวในจังหวัดนครราชสีมามากที่สุดคิดเป็นสัดส่วน 13.3% ของพื้นที่เก็บเกี่ยวทั่วประเทศ รองลงมาเป็นกำแพงเพชร (7.3%) ชัยภูมิ (6.0%) กาญจนบุรี (5.4%) และอุบลราชธานี (5.3%)

ในปี 2566 โรงงานแปรรูปมันสำปะหลังในไทยมีจำนวนทั้งสิ้น 1,102 โรงงาน3/ ซึ่งมักตั้งอยู่ใกล้แหล่งเพาะปลูกเพื่อความสะดวกและประหยัดต้นทุนการขนส่ง โดยจังหวัดนครราชสีมามีจำนวนโรงงานแปรรูปมากที่สุด 153 โรงงาน รองลงมาเป็นกำแพงเพชร (145 โรงงาน) นครสวรรค์ (58 โรงงาน) ชัยภูมิ (55 โรงงาน) ขณะที่ผู้ประกอบการบางกลุ่มเลือกที่ตั้งโรงงานใกล้เคียงแหล่งวัตถุดิบจากประเทศเพื่อนบ้านโดยเฉพาะกัมพูชา ลาว และเมียนมา ซึ่งผู้ประกอบการไทยได้เข้าไปลงทุนตั้งโรงงานแปรรูปขั้นต้นในประเทศเหล่านี้เพื่อสร้างความมั่นคงด้านวัตถุดิบ อาทิ อุบลราชธานี (64 โรงงาน) กาญจนบุรี (62 โรงงาน) และสระแก้ว (49 โรงงาน) รวมถึงการตั้งโรงงานใกล้ท่าเรือขนส่งเพื่อการส่งออกได้แก่ ชลบุรี (24 โรงงาน) ฉะเชิงเทรา (12 โรงงาน) ระยอง (11 โรงงาน) (ภาพที่ 5)

ผลิตภัณฑ์มันสำปะหลังที่ผลิตในไทยแบ่งได้เป็น 2 ประเภทหลัก ได้แก่

-

ผลิตภัณฑ์มันสำปะหลังตากแห้ง (Dried Cassava) ผลิตภัณฑ์หลักได้แก่ มันเส้น (Cassava Chip) ซึ่งใช้เป็นวัตถุดิบในการผลิตอาหารเลี้ยงสัตว์ แอลกอฮอล์ และกรดมะนาว โดยปัจจุบันไทยมีโรงงานมันเส้น 937 โรงงาน คิดเป็น 95.0% ของจำนวนโรงงานในกลุ่มผลิตภัณฑ์นี้ทั้งหมด รองลงมาเป็นโรงงานมันอัดเม็ด 28 โรงงาน4/ (2.9%) และลานตากมันสำปะหลัง 14 โรงงาน4/ (1.4%) นอกนั้นเป็นการแปรรูปในรูปแบบอื่นๆ อาทิ มันสำปะหลังแผ่น มันสำปะหลังบดหรือโม่เพื่อเป็นอาหารสัตว์

-

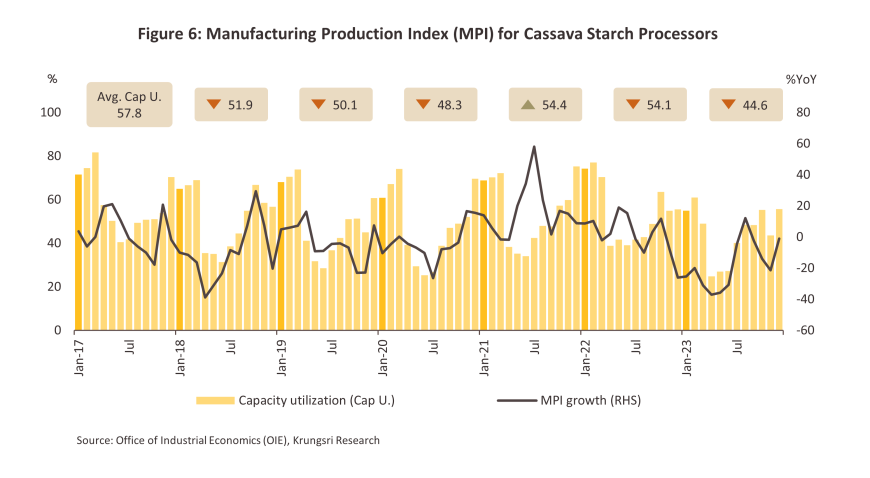

ผลิตภัณฑ์แป้งมันสำปะหลัง (Cassava Starch) ผลิตภัณฑ์ขั้นต้น คือ แป้งมันสำปะหลังดิบ (Native Starch) สามารถใช้บริโภคโดยตรงในครัวเรือน (เพื่อประกอบ/ปรุงอาหาร) และใช้เป็นวัตถุดิบในการผลิตแป้งมันสำปะหลังดัดแปร (Modified Starch)5/ ซึ่งเป็นผลิตภัณฑ์มูลค่าเพิ่มสูง อีกทั้งใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องได้หลากหลาย อาทิ ผงชูรส สารให้ความหวาน ซอสปรุงรส เครื่องสำอาง และยา เป็นต้น ปัจจุบันโรงงานแป้งมันสำปะหลังดิบในไทยมีจำนวนทั้งสิ้น 29 โรงงาน และโรงงานแป้งมันสำปะหลังดัดแปร 87 โรงงาน โดยทั่วไปการผลิตมันสำปะหลังแปรรูปขั้นต้นส่วนใหญ่จะดำเนินการในช่วงปลายปีถึงต้นปีถัดไปโดยเฉพาะแป้งมันสำปะหลัง เนื่องจากเป็นช่วงฤดูเก็บเกี่ยวของผลผลิต สะท้อนจากดัชนีการผลิตและอัตราการใช้กำลังการผลิตมันสำปะหลังแปรรูปที่อยู่ในระดับสูงสุดในช่วงเดือนพฤศจิกายนถึงมีนาคมของแต่ละปี (ภาพที่ 6)

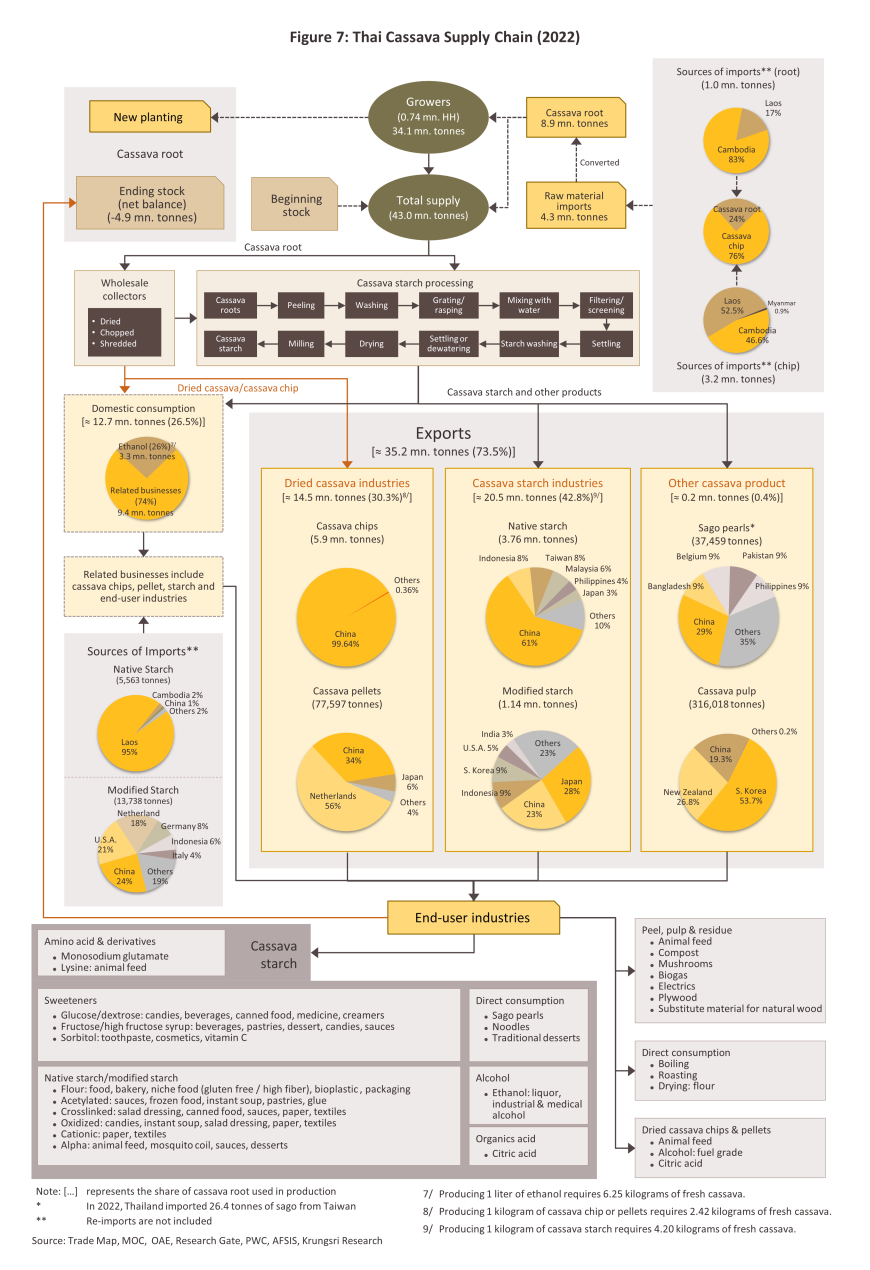

เมื่อพิจารณาโครงสร้างห่วงโซ่อุตสาหกรรมมันสำปะหลังของไทย พบว่า ในปี 2565 อุตสาหกรรมผลิตภัณฑ์มันสำปะหลังใช้วัตถุดิบที่มาจากผลผลิตในประเทศ 71.1% โดยมีการนำเข้า 18.6% ซึ่งส่วนใหญ่เป็นการนำเข้าจากประเทศเพื่อนบ้าน 99.1% ของปริมาณการนำเข้าผลิตภัณฑ์มันสำปะหลังทั้งหมด การนำเข้าส่วนใหญ่เป็นมันเส้น 3.2 ล้านตัน6/ และหัวมันสด 1.0 ล้านตัน (สัดส่วนรวมกัน 99.5% ของปริมาณการนำเข้าผลิตภัณฑ์มันสำปะหลังทั้งหมด) ที่เหลืออีก 10.3% เป็นสต็อกของปีก่อน ทั้งนี้ 73.5% ของปริมาณผลผลิตมันสำปะหลังจะถูกใช้ในการผลิตเพื่อส่งออก ส่วนที่เหลือจะถูกนำไปใช้ผลิตเพื่อบริโภคและใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องภายในประเทศ (ภาพที่ 7)

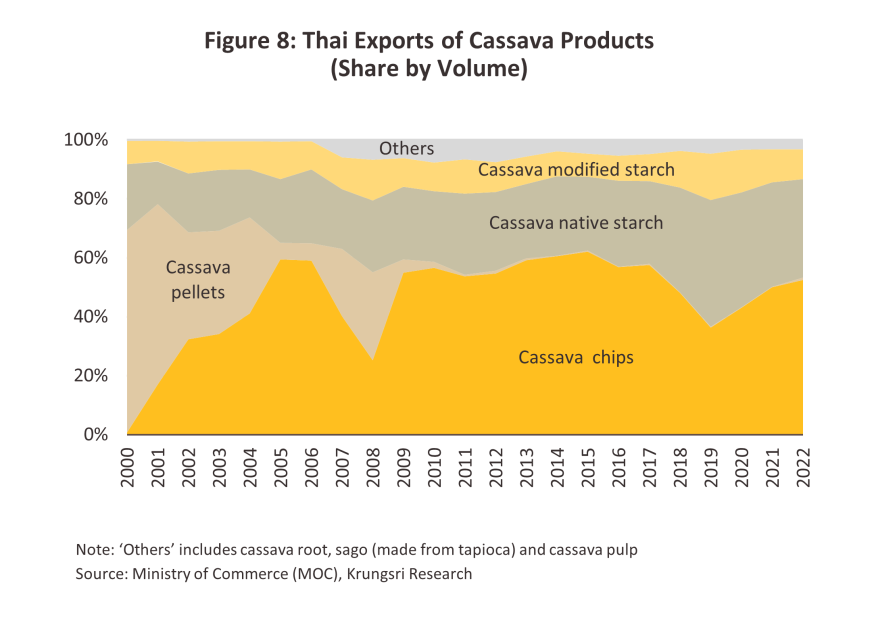

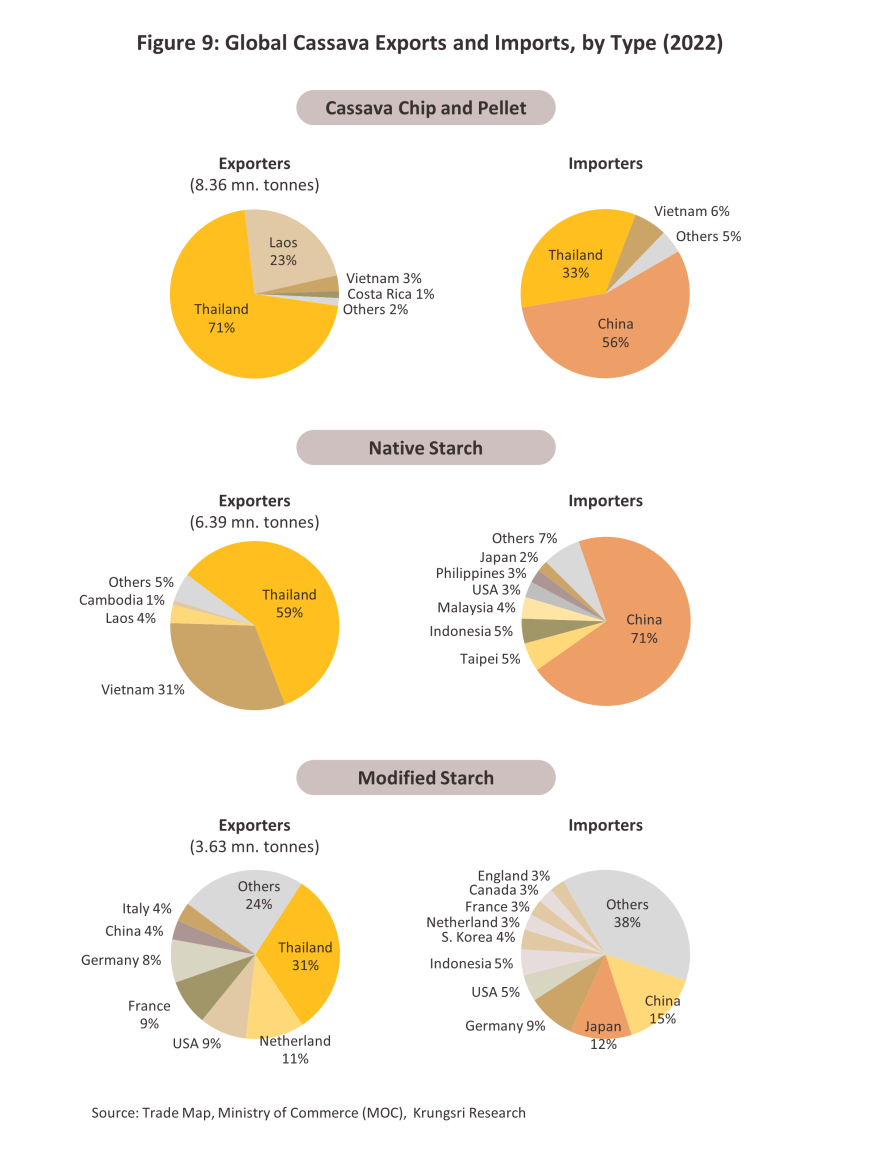

จากความพร้อมด้านแหล่งผลิตวัตถุดิบมันสำปะหลังของไทย ทำให้ไทยเป็นผู้ส่งออกผลิตภัณฑ์มันสำปะหลังรายใหญ่ที่สุดของโลก โดยมีส่วนแบ่งในตลาดส่งออกมันเส้นที่ 71% แป้งมันสำปะหลังดิบ 59% และแป้งมันสำปะหลังดัดแปร 31% ขณะที่การส่งออกผลิตภัณฑ์มันอัดเม็ดมีปริมาณน้อยมาก ผลจากการที่สหภาพยุโรปซึ่งเคยนำเข้ามันอัดเม็ดเป็นหลัก และเคยเป็นตลาดส่งออกหลักของไทยมีนโยบายลดการนำเข้ามันอัดเม็ดและหันไปใช้ธัญพืชอื่นทดแทนตั้งแต่ปี 254810/ (ภาพที่ 8) ส่งผลให้มูลค่าส่งออกมันอัดเม็ดของไทยลดลงเป็นลำดับ โดยโครงสร้างตลาดส่งออกผลิตภัณฑ์มันสำปะหลังของไทยในปัจจุบันพึ่งพาตลาดภูมิภาคเอเชียเกือบทั้งหมด โดยเฉพาะจีน11/ ซึ่งเป็นตลาดส่งออกอันดับ 1 ด้วยสัดส่วน 76% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย โดยตลาดส่งออกผลิตภัณฑ์มันสำปะหลังของไทยแต่ละประเภท มีดังนี้

-

มันเส้น มีสัดส่วน 52.5% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทยในปี 2565 (ภาพที่ 8) โดยส่งออกไปจีนเกือบทั้งหมด (สัดส่วนสูงถึง 99.5% ของปริมาณส่งออกมันเส้นทั้งหมดของไทยในปี 2565) เพื่อใช้ในอุตสาหกรรมแอลกอฮอล์ เอทานอล อาหารสัตว์12/ และกรดมะนาว จากโครงสร้างตลาดส่งออกที่พึ่งพาจีนเป็นหลักทำให้ไทยมีอำนาจต่อรองต่ำและมีความเสี่ยงด้านตลาดสูงหากมีการเปลี่ยนแปลงนโยบายการนำเข้าของจีน ยกตัวอย่างเช่น ในปี 2561-2563 จีนลดการนำเข้ามันเส้นโดยหันไปใช้ข้าวโพดในประเทศ ทำให้การส่งออกของไทยได้รับผลกระทบอย่างมาก

-

แป้งมันสำปะหลังดิบ มีสัดส่วน 33.5% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ตลาดส่งออกหลักคือ จีน (สัดส่วน 61% ของปริมาณส่งออกแป้งมันสำปะหลังดิบของไทย) รองลงมาเป็นอินโดนีเซีย (8%) ไต้หวัน (8%) มาเลเซีย (6%) และฟิลิปปินส์ (4%) ทั้งนี้ความต้องการขึ้นอยู่กับทิศทางอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหาร กระดาษ เครื่องดื่ม และสิ่งทอ

- แป้งมันสำปะหลังดัดแปร มีสัดส่วน 10.2% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ความต้องการบริโภคในตลาดโลกขยายตัวค่อนข้างดีตามทิศทางของอุตสาหกรรมต่อเนื่อง อาทิ อาหาร ยา และเครื่องสำอาง จึงเป็นผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง โดยมีตลาดส่งออกสำคัญ คือ ญี่ปุ่น (สัดส่วน 28% ของปริมาณส่งออกแป้งมันสำปะหลังดัดแปรของไทยในปี 2565) ตามด้วยจีน (23%) อินโดนีเซีย (9%) และเกาหลีใต้ (9%)

-

มันอัดเม็ด มีสัดส่วนเพียง 0.7% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย (เพิ่มขึ้นจาก 0.2%) ผลจากสหภาพยุโรปมีนโยบายลดการนำเข้ามันอัดเม็ดจากไทยตั้งแต่ปี 2548 ประกอบกับราคามันอัดเม็ดของไทยไม่สามารถแข่งขันกับผลิตภัณฑ์จากธัญพืชทดแทนอย่างอื่น (เช่น ข้าวโพด ข้าวสาลี ข้าวบาร์เลย์) โดยประเทศเนเธอร์แลนด์เป็นตลาดส่งออกหลักมีสัดส่วนกว่า 56% ของปริมาณส่งออกมันอัดเม็ดของไทย รองมาเป็นจีน (34%) และญี่ปุ่น (6%)

-

ผลิตภัณฑ์แปรรูปประเภทอื่นๆ มีสัดส่วน 3.1% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ประกอบด้วย หัวมันสำปะหลัง สาคูที่ทำจากแป้งมันสำปะหลัง และกากมันสำปะหลัง ตลาดส่งออกสำคัญ คือ เกาหลีใต้ (สัดส่วน 48% ของปริมาณส่งออกผลิตภัณฑ์กลุ่มนี้ของไทยในปี 2565) ตามด้วยนิวซีแลนด์ (24%) และจีน (20%)

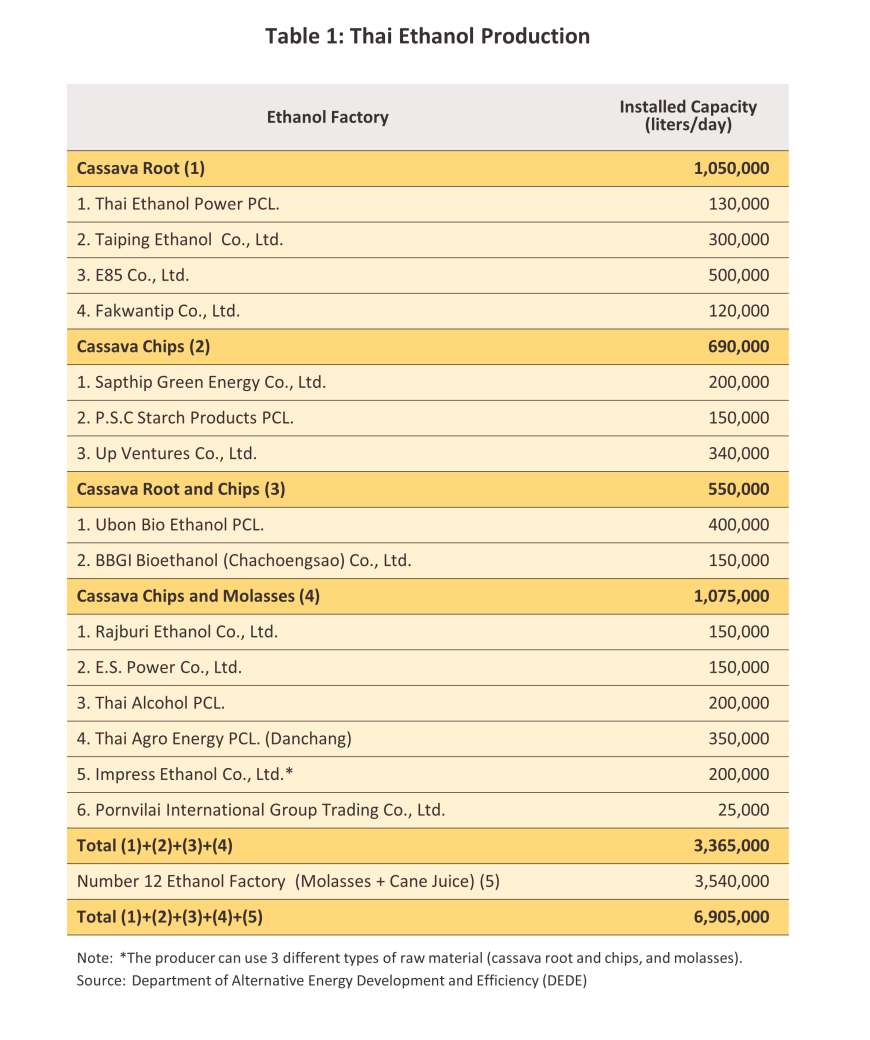

สำหรับความต้องการใช้มันสำปะหลังภายในประเทศ นอกจากจะใช้เพื่อการบริโภคโดยตรงในครัวเรือนและเพื่อผลิตอาหารเลี้ยงสัตว์แล้ว ยังใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหารแปรรูป เครื่องดื่ม ยา เครื่องสำอาง เคมีภัณฑ์ และแอลกอฮอล์ นอกจากนี้ ผู้ประกอบการขนาดใหญ่หลายรายมีการพัฒนาต่อยอดทางธุรกิจโดยการผลิตเอทานอลจากมันสำปะหลัง รวมถึงการผลิตไฟฟ้าชีวมวลจากกากมันสำปะหลังและของเสียจากโรงงานเพื่อใช้เองและจำหน่ายเชิงพาณิชย์ (ตารางที่ 1)

สถานการณ์ที่ผ่านมา

ปี 2566 อุตสาหกรรมมันสำปะหลังมีทิศทางหดตัวต่อเนื่อง โดยผลผลิตมันสำปะหลังปรับลดลงจากผลกระทบของอุทกภัย และภัยแล้ง ทำให้ภาคอุตสาหกรรมขาดแคลนวัตถุดิบเพื่อใช้ในการผลิต ภาวะอุปทานที่ตึงตัวกดดันปริมาณส่งออกให้ลดลง แม้อุปสงค์ยังคงสูงจากอุตสาหกรรมต่อเนื่องที่ทยอยฟื้นตัว รวมถึงความต้องการสต็อกเพื่อความมั่นคงทางอาหารและพลังงานหนุนราคามันสำปะหลังให้มีทิศทางสูงต่อเนื่อง

-

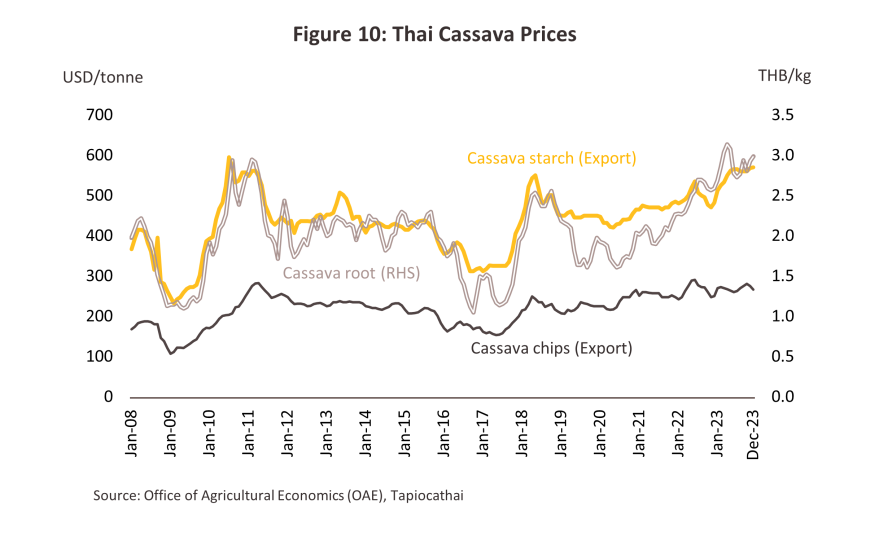

ผลผลิตมันสำปะหลังมีทิศทางลดลง โดยสำนักงานเศรษฐกิจการเกษตรคาดว่าปริมาณผลผลิตในปี 2566 จะอยู่ที่ 30.7 ล้านตัน ลดลง -9.8% เทียบกับพื้นที่เก็บเกี่ยว (Harvested Area) โดยรวมอยู่ที่ 9.4 ล้านไร่ ลดลง -5.8% ทำให้ผลผลิตต่อไร่ (Yield) มีทิศทางลดลงเหลือ 3,287 กิโลกรัมต่อไร่ (-4.3%) ผลกระทบจาก (1) อุทกภัยในช่วงเดือนกันยายน 2565 จากอิทธิพลของพายุโนรู ทำให้พื้นที่เพาะปลูกบางส่วนและผลผลิตที่รอการเก็บเกี่ยวในช่วงต้นปี 2566 ได้รับความเสียหาย (2) ภาวะฝนทิ้งช่วงและฝนตกต่ำกว่าค่าเฉลี่ยจากการเข้าสู่ปรากฎการณ์เอลนีโญ (El Niño) ในช่วงไตรมาส 2 ปี 2566 ทำให้มันสำปะหลังที่ปลูกในช่วงปลายปี 2565 เสียหายหรือยืนต้นตาย (3) การแพร่ระบาดของโรคใบด่างมันสำปะหลังและแมลงศัตรูพืช และ (4) การลดลงของพื้นที่เพาะปลูกจากการขาดแคลนท่อนพันธุ์ แม้ว่าเกษตรกรจะได้รับแรงจูงใจจากการปรับขึ้นของราคาตั้งแต่ช่วงครึ่งหลังปี 2563 เป็นต้นมา (ภาพที่ 10) จากผลกระทบของปัจจัยข้างต้นส่งผลให้พื้นที่เพาะปลูกและพื้นที่เก็บเกี่ยวได้รับความเสียหายค่อนข้างมาก (ภาพที่ 4)

-

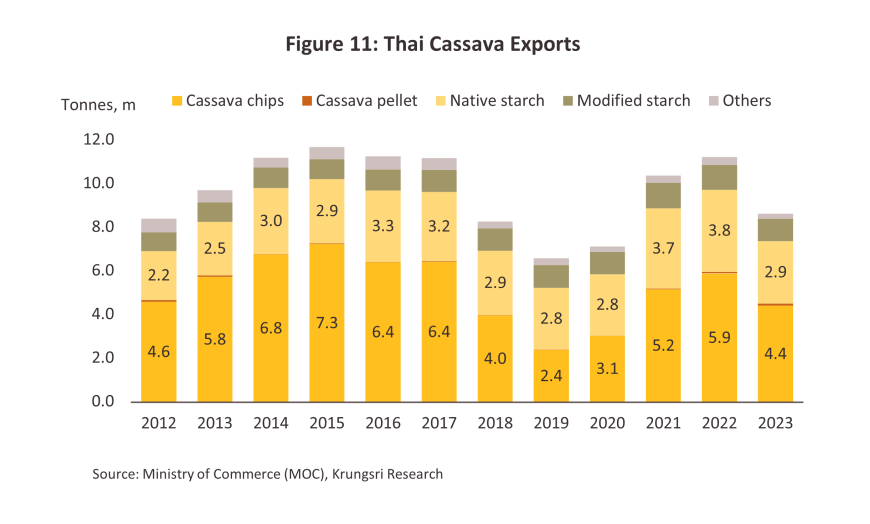

ปริมาณส่งออกในปี 2566 หดตัว -23.0% อยู่ที่ 8.7 ล้านตัน คิดเป็นมูลค่า 3.7 พันล้านดอลลาร์สหรัฐ หดตัว -16.4% (หลังจากที่ขยายตัว 8.2% และ 12.7% ในเชิงปริมาณและมูลค่าตามลำดับในปี 2565) โดยมีปัจจัยหลักมาจากข้อจำกัดด้านอุปทานที่เป็นผลกระทบของความแปรปรวนด้านภูมิอากาศ ทั้งจากอุทกภัย ฝนทิ้งช่วง และภัยแล้งที่เกิดขึ้นในรอบปี ทำให้เกิดปัญหาขาดแคลนวัตถุดิบ (Supply Shortage) โดยอุตสาหกรรมกลางน้ำอย่างโรงงานแป้งมันสำปะหลังต้องลดกำลังการผลิตลงเหลือเพียง 45% จาก 54% ในปี 2565 แม้ว่าความต้องการของตลาดยังคงขยายตัวโดยมีแรงหนุนจาก (1) ความต้องการที่เพิ่มขึ้นในตลาดจีนเพื่อใช้ในอุตสาหกรรมต่อเนื่อง อาทิ แอลกอฮอล์ทางการแพทย์ อาหาร เคมีภัณฑ์ และอาหารสัตว์ หลังจีนเริ่มเปิดประเทศตามการผ่อนคลายมาตรการ Zero COVID โดยจีนหันไปนำเข้าจากประเทศอื่นเพิ่มขึ้น อาทิ อินโดนีเซีย ลาว เนื่องจากปริมาณนำเข้ามันสำปะหลังจากไทยไม่เพียงพอต่อความต้องการ และ (2) ความกังวลด้านความมั่นคงทางอาหารและพลังงานจากความขัดแย้งทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นจนเป็นอุปสรรคต่อภาคขนส่งและโลจิสติกส์ ส่งผลให้แนวโน้มราคาผลิตภัณฑ์มันสำปะหลังปรับสูงขึ้นในทุกผลิตภัณฑ์ โดยสถานการณ์ตลาดส่งออกรายผลิตภัณฑ์ เป็นดังนี้

-

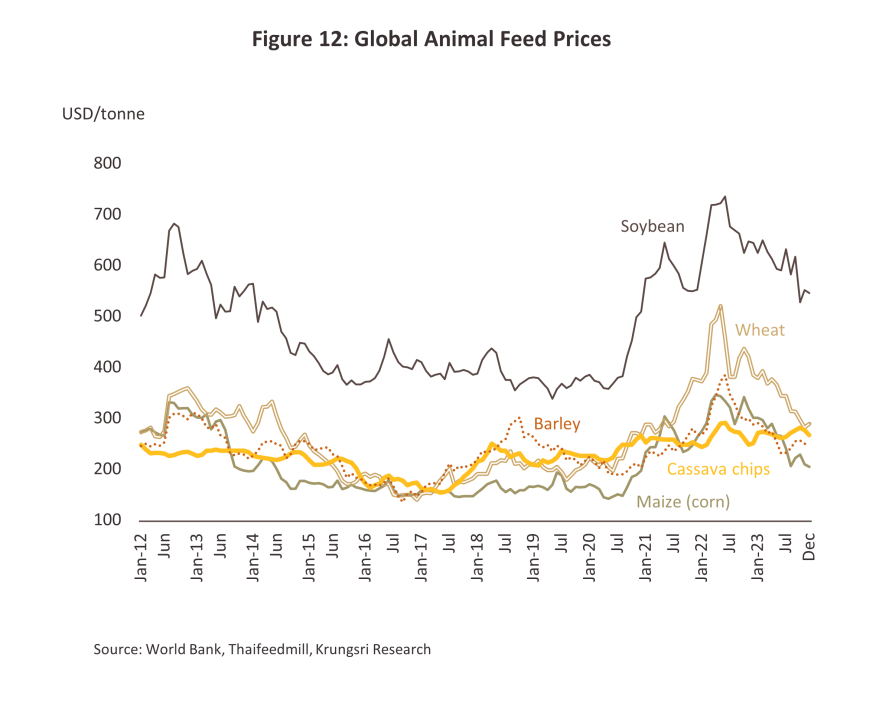

แป้งมันสำปะหลังดิบ: ปริมาณส่งออกอยู่ที่ 2.87 ล้านตัน หดตัว -23.7% คิดเป็นมูลค่า 1.52 พันล้านดอลลาร์สหรัฐ หดตัว -17.2% เนื่องจาก (1) ปัญหาการขาดแคลนวัตถุดิบ และ (2) ราคาแป้งธัญพืชอื่นๆ ที่เป็นสินค้าทดแทนมันสำปะหลังมีทิศทางปรับตัวลดลงตามราคาวัตถุดิบ อาทิ ราคาข้าวบาร์เล่ย์ (-19.3%) ข้าวโพด (-20.8%) และข้าวสาลี (-20.8%) ที่มีอุปทานสู่ตลาดโลกเพิ่มขึ้น (ภาพที่ 12) ขณะที่ราคามันสำปะหลังมีทิศทางเพิ่มขึ้นที่ 1.5% ทำให้ปริมาณการส่งออกแป้งมันสำปะหลังดิบไปยังผู้นำเข้าหลัก อาทิ จีน ไต้หวัน มาเลเซีย และสหรัฐฯ ปรับลดลง แม้ว่าจะมีความต้องการใช้ในอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม กระดาษ กาว สิ่งทอ และไม้อัด เป็นต้น ปัจจัยดังกล่าวหนุนให้ราคาส่งออกแป้งมันสำปะหลังดิบของไทยมีแนวโน้มปรับตัวเพิ่มขึ้น 8.4% อยู่ที่ 530 ดอลลาร์สหรัฐ/ตัน

-

มันเส้น: ปริมาณส่งออกอยู่ที่ 4.38 ล้านตัน หดตัว -25.6% คิดเป็นมูลค่า 1.13 พันล้านดอลลาร์สหรัฐ หดตัว -25.0% ปัจจัยหลักมาจากปัญหาการขาดแคลนวัตถุดิบ (Supply Shortage) แม้ว่าจะมีแรงหนุนจาก (1) ความต้องการใช้มันเส้นผลิตเป็นแอลกอฮอล์ เอทานอล และอาหารสัตว์ในจีนเพิ่มขึ้น และ (2) ความต้องการใช้ทดแทนราคาธัญพืชอื่นที่ขาดแคลนหรือมีราคาสูงจากปัญหาความขัดแย้งภูมิรัฐศาสตร์ ส่งผลให้ราคาส่งออกมันเส้นคาดเพิ่มขึ้น 0.9% อยู่ที่ 259 ดอลลาร์สหรัฐ/ตัน

-

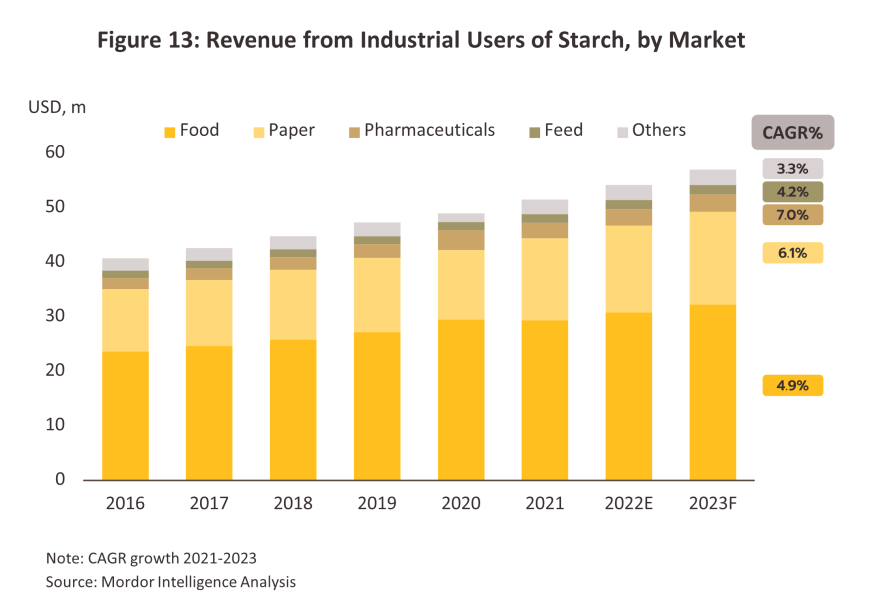

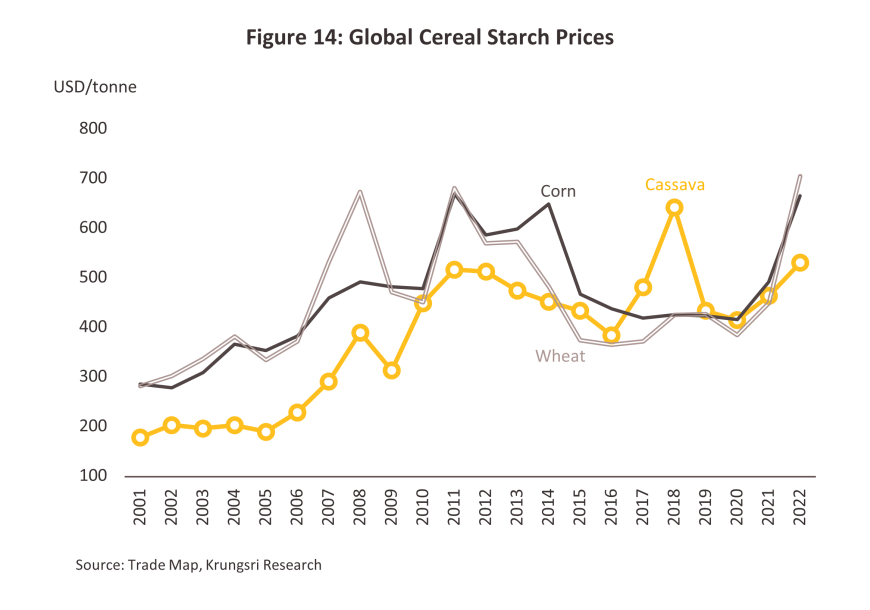

แป้งมันสำปะหลังดัดแปร: ปริมาณส่งออกอยู่ที่ 1.02 ล้านตัน หดตัว -10.2% คิดเป็นมูลค่า 0.93 พันล้านดอลลาร์สหรัฐ หดตัว -2.6% โดยเฉพาะการหดตัวในตลาดหลัก อาทิ จีน ญี่ปุ่น เกาหลีใต้ อินโดนีเซียและสหรัฐฯ แม้ว่าความต้องการแป้ง (Starch) ของโลกเพื่อใช้ในอุตสาหกรรมอาหาร สารให้ความหวาน กระดาษ ยาและเครื่องสำอาง ยังมีทิศทางเติบโต (ภาพที่ 13) สะท้อนจากแนวโน้มระดับราคาของแป้งมันสำปะหลังดัดแปรรวมทั้งราคาของแป้ง (Starch) จากธัญพืชอื่นๆ ที่มีคุณสมบัติใกล้เคียงกันที่เพิ่มขึ้นต่อเนื่อง (ภาพที่ 14) โดยคาดว่าราคาส่งออกแป้งมันสำปะหลังดัดแปรจะยังขยายตัว 8.5% เฉลี่ยที่ 909 ดอลลาร์สหรัฐ/ตัน

-

มันอัดเม็ด: ปริมาณส่งออกอยู่ที่ 9.48 หมื่นตัน ขยายตัว 22.1% คิดเป็นมูลค่า 27.4 ล้านดอลลาร์สหรัฐ ขยายตัว 23.8% อานิสงส์จากตลาดจีนที่ต้องการนำเข้าเพื่อใช้ในอุตสาหกรรมต่อเนื่องมากขึ้นโดยเฉพาะอาหารสัตว์และพลังงาน ส่วนหนึ่งเพื่อใช้เป็นวัตถุดิบทดแทนมันเส้นซึ่งกำลังขาดแคลน ดันให้ราคาส่งออกมันอัดเม็ดมีแนวโน้มปรับเพิ่มขึ้น 1.4% เฉลี่ยที่ 289 ดอลลาร์สหรัฐ/ตัน

- ความต้องการในประเทศมีทิศทางปรับเพิ่มขึ้น ตามการเติบโตของอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหาร ทั้งนี้ คาดว่าความต้องการใช้หัวมันสดปี 2566 จะอยู่ที่ 13.1-13.2 ล้านตัน ขยายตัวประมาณ 3.0-4.0% (เทียบกับที่ขยายตัว 5.5% ในปี 2565) แบ่งเป็น

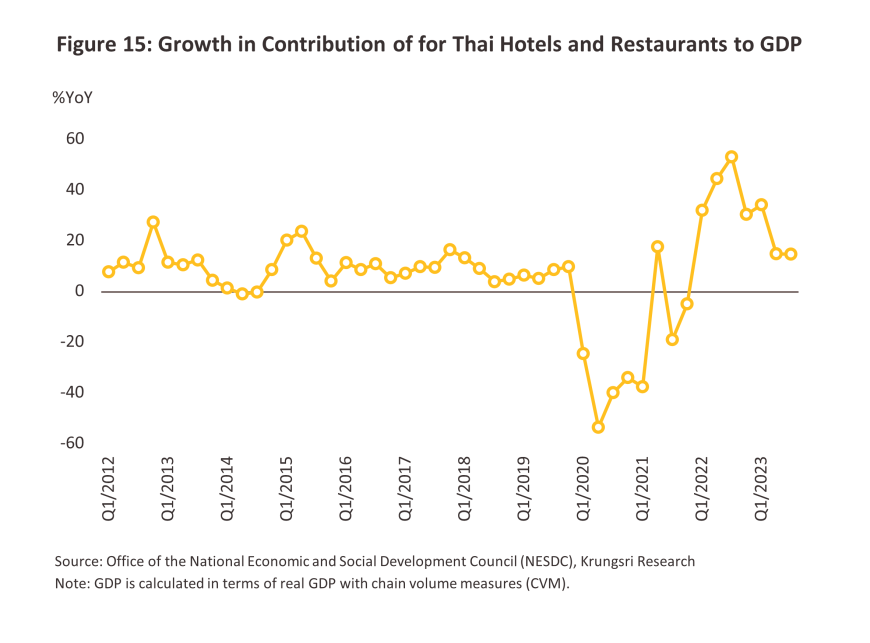

(1) การใช้ในภาคครัวเรือนและอุตสาหกรรมต่อเนื่องอยู่ที่ 10.4-10.5 ล้านตันหัวมันสด เพิ่มขึ้น 10.5-11.5% แรงหนุนจากการกลับมาดำเนินธุรกิจปกติโดยเฉพาะร้านอาหาร การบริโภคที่กระเตื้องขึ้นจากการเข้ามาของนักท่องเที่ยว (ภาพที่ 15) และ

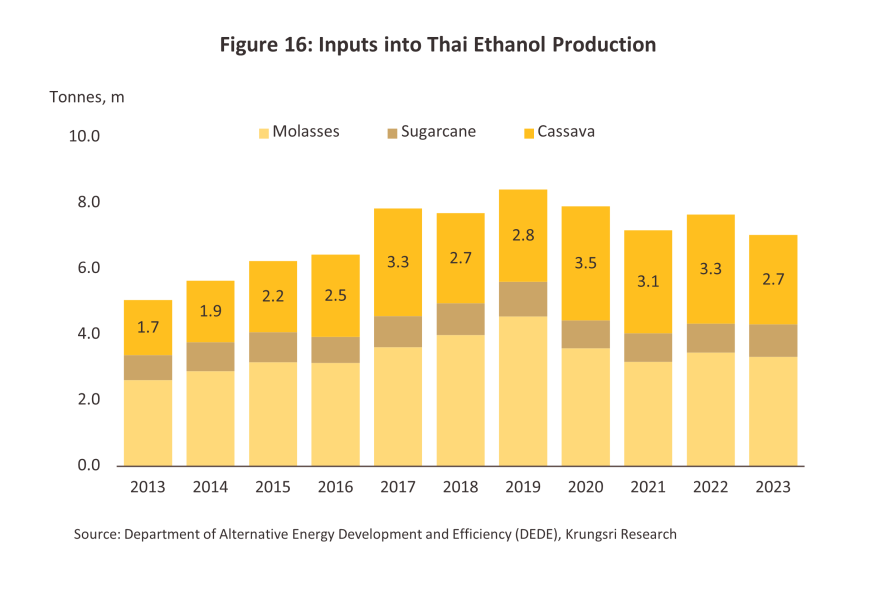

(2) การใช้ในภาคพลังงานที่ 2.7 ล้านตันหัวมันสด หดตัว -17.9% (ภาพที่ 16) จากปัญหาการขาดแคลนวัตถุดิบ (Supply Shortage) และการบริโภคน้ำมันแก๊สโซฮอล์ที่ลดลงซึ่งเป็นผลสืบเนื่องหลังจากที่กองทุนน้ำมันได้ทยอยลดการอุดหนุนราคา E85 ในรอบปี 2565 ทำให้ผู้ผลิตเอทานอลจากมันสำปะหลังชะลอกำลังการผลิตในปี 2566

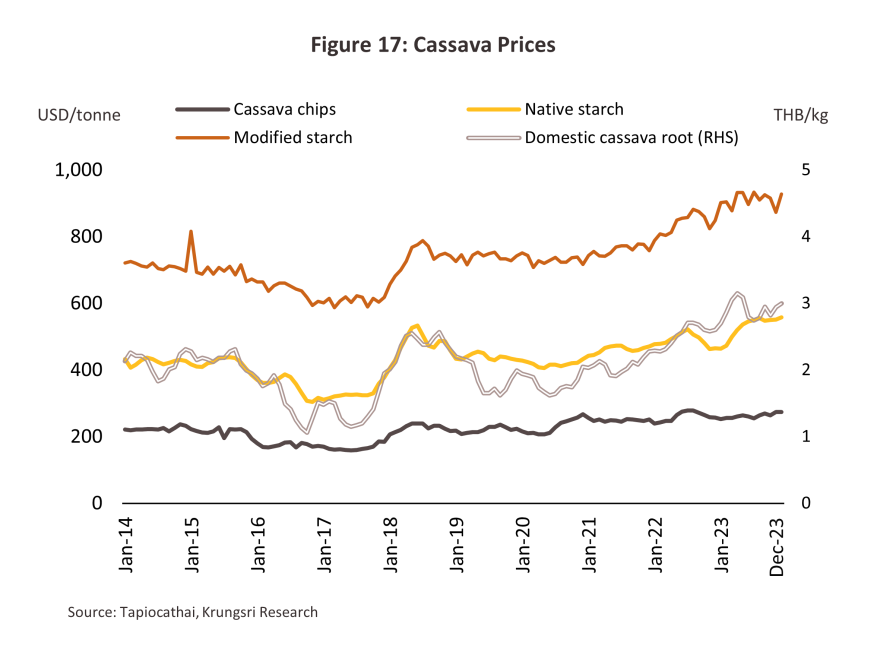

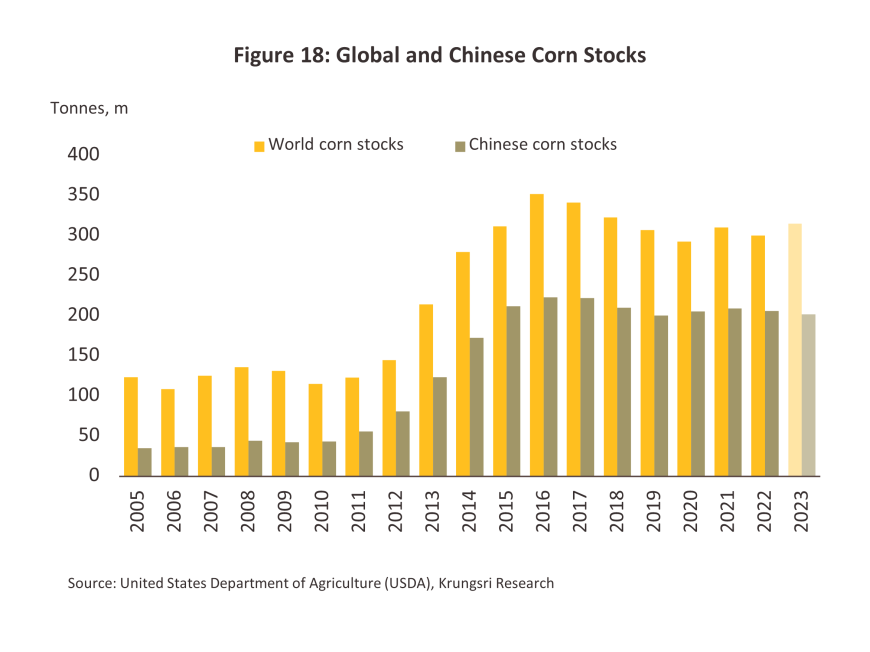

- ราคาหัวมันสดในประเทศปี 2566 เฉลี่ยอยู่ที่ระดับ 2.91 บาท/กก. เพิ่มขึ้น 15.2% (เทียบกับที่ขยายตัว 22.0% ในปี 2565) (ภาพที่ 17) ตามความต้องการทั้งจากในประเทศที่เพิ่มขึ้นเพื่อนำไปผลิตแอลกอฮอล์ เอทานอล พลังงาน รวมถึงการใช้ในอุตสาหกรรมต่อเนื่อง และจากตลาดต่างประเทศโดยเฉพาะจีนที่ต้องการนำไปใช้เป็นวัตถุดิบผลิตอาหาร แอลกอฮอล์ เอทานอล และอาหารสัตว์ ทดแทนสต็อกข้าวโพดที่ลดลง (ภาพที่ 18) หลังจากปริมาณข้าวโพดของจีนไม่เพียงพอต่อการบริโภคในประเทศ รวมถึงผลจากความกังวลด้านความมั่นคงทางอาหารและความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังยืดเยื้อ

แนวโน้มอุตสาหกรรม

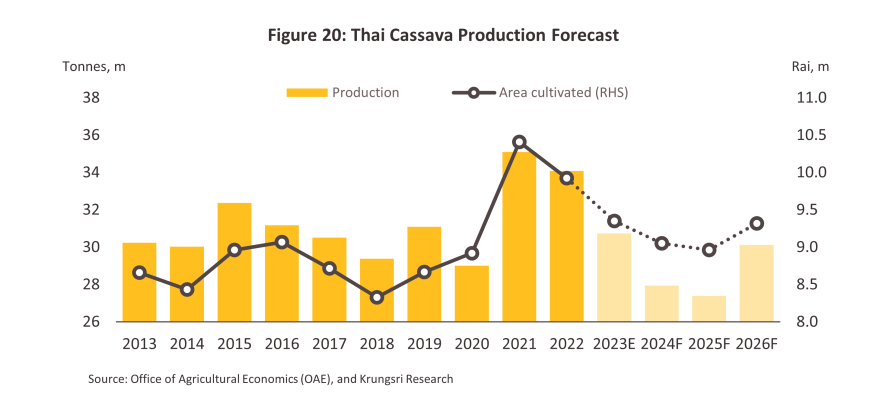

ผลผลิต: ในปี 2567-2569 ปริมาณมันสำปะหลังของไทยโดยรวมคาดว่ามีแนวโน้มหดตัว -0.5% ถึง -3.5% ต่อปี (ต่อเนื่องจากคาดการณ์หดตัว -9.8% ในปี 2566) โดย

-

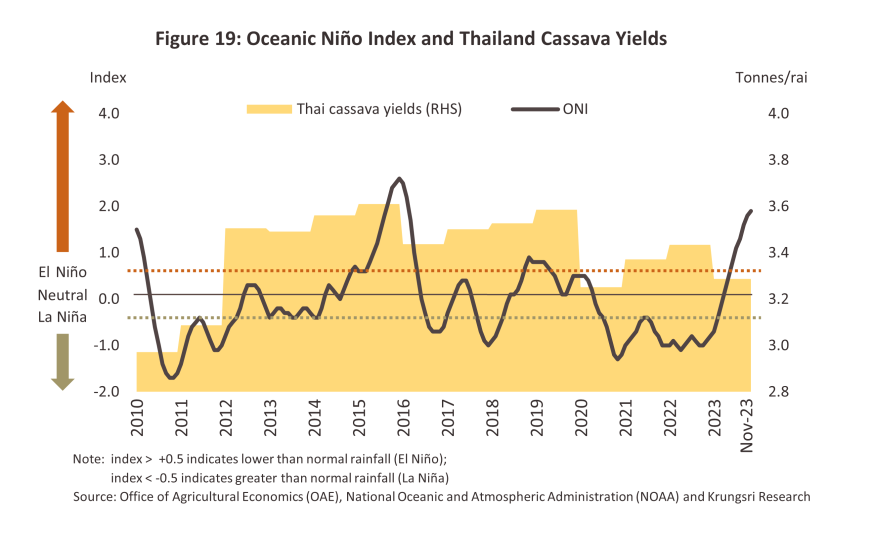

ช่วงปี 2567-2568 คาดว่าผลผลิตมันสำปะหลังจะอยู่ที่ 27.4-27.9 ล้านตันหัวมันสด หดตัวเฉลี่ย -5.0% ถึง -6.0% ต่อปี ผลจากประเทศไทยเผชิญสภาพอากาศแห้งแล้งจากปรากฏการณ์เอลนีโญ (ภาพที่ 19) ซึ่งคาดว่าจะทวีความรุนแรงมากขึ้นโดยส่งผลต่อเนื่องราว1-2 ปี (2567-2568) ประกอบกับการระบาดของโรคใบด่างมันสำปะหลัง และการขาดแคลนท่อนพันธุ์เพาะปลูก ส่งผลให้ปริมาณผลผลิตมีทิศทางหดตัว อย่างไรก็ตาม อุปทานมัน สำปะหลังยังมีแรงหนุน อาทิ (1) ราคาที่คาดว่าจะอยู่ในเกณฑ์ดีจูงใจให้เกษตรกรขยายพื้นที่เพาะปลูก (2) ปริมาณน้ำในเขื่อนที่ยังเอื้ออำนวยต่อการเพาะปลูกในเขตพื้นที่ใกล้ระบบชลประทาน และ (3) แนวโน้มความต้องการใช้ในอุตสาหกรรมต่อเนื่องที่จะขยายตัวตามเศรษฐกิจประเทศคู่ค้า ประกอบกับความขัดแย้งทางภูมิรัฐศาสตร์ที่มีมากขึ้น ทำให้หลายประเทศมีอุปสงค์เพื่อความมั่นคงทางอาหาร (Food Security) เพิ่มขึ้น

-

ปี 2569 อุปทานมันสำปะหลังมีแนวโน้มกลับมาขยายตัว แรงหนุนจาก (1) ผลกระทบจากปรากฏการณ์เอลนีโญที่คาดว่าจะเริ่มคลายตัวลงหลังพ้นจุดสูงสุด (Peak Impacts) และการเปรียบเทียบกับฐานต่ำในช่วง 2 ปีก่อนหน้า (2) ราคาโดยรวมที่ยังคงจูงใจให้เกษตรกรเพาะปลูก และ (3) การขยายพื้นที่เพาะปลูกประกอบกับผลผลิตต่อไร่มีแนวโน้มสูงขึ้น โดยคาดว่าผลผลิตมันสำปะหลังสดจะกลับมาเฉลี่ยอยู่ที่ 29.5-30.5 ล้านตันหัวมันสด ขยายตัวในอัตรา 7.5%-11.5% (ภาพที่ 20)

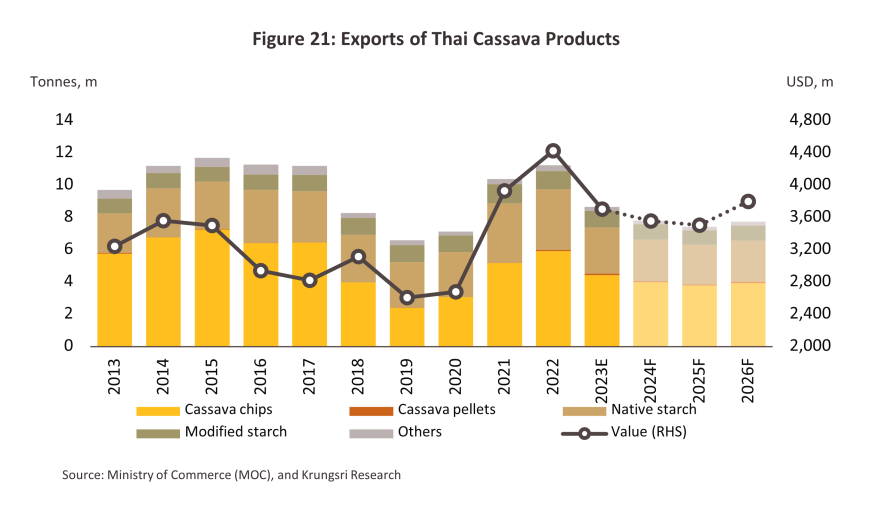

ตลาดส่งออก: คาดว่าปริมาณส่งออกโดยรวมจะหดตัวเฉลี่ย -3.0% ถึง -5.0% ต่อปี (ต่อเนื่องจากคาดการณ์หดตัว -23.0% ในปี 2566) โดยคาดว่าจะยังคงหดตัวในปี 2567-2568 ผลจากปัญหาการขาดแคลนวัตถุดิบภายในประเทศ (Supply Shortage) ทำให้ผลผลิตสินค้าขั้นปลายไม่เพียงพอที่จะใช้ส่งมอบให้กับประเทศคู่ค้า ประกอบกับโรคระบาด และการขาดแคลนท่อนพันธุ์ที่อาจทำให้เกษตรกรไปปลูกพืชชนิดอื่นทดแทน ซ้ำเติมปัญหาขาดแคลนวัตถุดิบมากขึ้น อย่างไรก็ตาม คาดว่าปริมาณส่งออกจะกลับมาเร่งขึ้นในปี 2569 เมื่อปรากฎการณ์เอลนีโญผ่อนคลายลง ประกอบกับแรงหนุนจากความต้องการของประเทศคู่ค้าที่มีอยู่สูง โดยเฉพาะจีนที่มีความต้องการใช้ในอุตสาหกรรมต่อเนื่อง อาทิ ยา เครื่องสำอาง อาหาร กระดาษ สารให้ความหวาน และสิ่งทอ สะท้อนจากระดับราคาส่งออกในช่วงที่ผ่านมายังคงเพิ่มขึ้นต่อเนื่อง โดยรายละเอียดของแต่ละผลิตภัณฑ์ (ภาพที่ 21) มีดังนี้

-

แป้งมันสำปะหลังดิบ: คาดปริมาณส่งออกอยู่ที่ 2.4-2.6 ล้านตัน หดตัวเฉลี่ย -3.5% ถึง -5.5% ต่อปี แม้จะมีแรงหนุนจากอุตสาหกรรมต่อเนื่องในตลาดจีนที่ทยอยฟื้นตัว แต่จากปัญหาการขาดแคลนวัตถุดิบภายในประเทศ (Supply Shortage) ทำให้การส่งออกยังมีทิศทางลดลง นอกจากนี้ตลาดแป้งมันสำปะหลังดิบยังเผชิญปัจจัยท้าทายจาก (1) การแข่งขันด้านราคาจากแป้งธัญพืชอื่นโดยเฉพาะแป้งข้าวโพด (2) จีนสามารถใช้ผลผลิตข้าวโพดในประเทศเพื่อทดแทนหรือสลับกับการใช้มันสำปะหลังมากขึ้น และ (3) การนำเข้าของจีนจากประเทศเพื่อนบ้าน13/ กลุ่ม CLMV ซึ่งจีนได้เข้าไปลงทุนในพื้นที่เพาะปลูกและโรงงานแปรรูปมันสำปะหลังขั้นต้น

-

มันเส้น: คาดปริมาณส่งออกจะอยู่ที่ 3.8-4.0 ล้านตัน หดตัวเฉลี่ย -3.0% ถึง -5.0% ต่อปี จากการขาดแคลนวัตถุดิบส่งผลให้ปริมาณการส่งออกไปยังตลาดจีนหดตัว แม้ว่าจะมีแรงหนุนในตลาดจีนจาก (1) การเปิดประเทศจากการผ่อนคลายมาตรการ COVID (2) การผลิตเอทานอลเพื่อใช้ในอุตสาหกรรมก่อสร้างและพลังงานตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ และ (3) การผลิตเป็นอาหารสัตว์หลังสถานการณ์โรคระบาดในสุกรทยอยปรับดีขึ้น

-

แป้งมันสำปะหลังดัดแปร: คาดปริมาณส่งออกจะอยู่ในระดับ 0.89-0.95 ล้านตัน หดตัวเฉลี่ย -2.5% ถึง -4.5% ต่อปี ผลจากปัญหาขาดแคลนอุปทานสินค้าที่ใช้ส่งมอบให้กับประเทศคู่ค้าในปี 2567-2568 อย่างไรก็ตาม แนวโน้มตลาดยังคงมีความต้องการสูงจากอุตสาหกรรมปลายน้ำ อาทิ ยา เครื่องสำอาง อาหาร กระดาษ สารให้ความหวาน และสิ่งทอ โดย Mordor Intelligence คาดว่ามูลค่าตลาดอนุพันธ์ของแป้งดัดแปร (Starch Derivatives) และสารให้ความหวานทั่วโลกจะเติบโตเฉลี่ย (CAGR Growth : 2023-2026) ราว 5.4% ต่อปี14/

-

มันสำปะหลังอัดเม็ด: คาดปริมาณส่งออกจะอยู่ในระดับ 7.0-8.0 หมื่นตัน หดตัวเฉลี่ย -6.5% ถึง -10.5% ต่อปี จากปัญหาการขาดแคลนวัตถุดิบ แม้ตลาดจะยังคงมีความต้องการสูง ได้แก่ จีน เนเธอร์แลนด์ และญี่ปุ่น ซึ่งนิยมนำไปใช้ในอุตสาหกรรมพลังงานเชื้อเพลิงชีวภาพและอาหารสัตว์ อย่างไรก็ตามการส่งออกมันอัดเม็ดยังมีทิศทางผันผวน โดยจะมีความต้องการสูงเฉพาะช่วงที่เกิดปัญหาขาดแคลนธัญพืชชนิดอื่นๆ โดยเฉพาะช่วงปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ที่มีหลายพื้นที่มากขึ้น

ตลาดในประเทศ: ความต้องการผลิตภัณฑ์มันสำปะหลังในประเทศมีแนวโน้มขยายตัวต่อเนื่องเฉลี่ย 3.0-5.0% ต่อปี โดยมีแรงหนุนหลักมาจาก (1) อุตสาหกรรมอาหารที่คาดว่าจะใช้มันสำปะหลังเพิ่มขึ้น 3.0-4.0% ต่อปี ตามทิศทางเศรษฐกิจที่มีแนวโน้มฟื้นตัวต่อเนื่อง (2) อุตสาหกรรมการผลิตเอทานอลที่มีแนวโน้มจะใช้มันสำปะหลังเพิ่มขึ้น 5.0-6.0% ต่อปี เพื่อรองรับการผลิตน้ำมันแก๊ซโซฮอล์ E20 และ E85 ตามการขนส่งในภาคท่องเที่ยวและการลงทุนโครงสร้างพื้นฐานที่จะขยายตัวต่อเนื่อง และ (3) อุตสาหกรรมเอทานอลมีแนวโน้มใช้มันสด มันเส้น และน้ำแป้งมันสำปะหลัง เป็นวัตถุดิบทดแทนอ้อยและกากน้ำตาลที่มีปริมาณผลผลิตลดลงหรือมีราคาเพิ่มสูงขึ้น เนื่องจากอ้อยมีแนวโน้มได้รับความเสียหายจากภัยแล้งมากกว่ามันสำปะหลัง

ราคาหัวมันสด: คาดว่าจะปรับขึ้นต่อเนื่องอยู่ที่ระดับเฉลี่ย 3.10-3.30 บาท/กก.ในปี 2567-2568 เนื่องจากปริมาณวัตถุดิบหัวมันสดไม่เพียงพอต่อความต้องการของอุตสาหกรรมแปรรูปที่ต้องใช้ผลิตเพื่อส่งมอบให้แก่ประเทศคู่ค้า อย่างไรก็ตาม ในปี 2569 คาดว่าปรากฎการณ์เอลนีโญคลี่คลายลง สภาพอากาศเอื้ออำนวยต่อการเพาะปลูกมากขึ้น หนุนให้ปริมาณผลผลิตหัวมันสดเพิ่มสูงขึ้นน่าจะส่งผลให้ระดับราคาทยอยปรับลดลงอยู่ในระดับ 2.8-3.0 บาท/กก.

ปัจจัยเสี่ยงของอุตสาหกรรมมันสำปะหลังที่อาจมีผลต่อผู้ประกอบการ อาทิ

-

การแย่งชิงวัตถุดิบ จากปัญหาการขาดแคลนอุปทานมันสำปะหลังทำให้ผู้ประกอบการต้องแย่งชิงวัตถุดิบทั้งจากแหล่งในประเทศและการนำเข้าวัตถุดิบจากประเทศเพื่อนบ้าน ส่งผลให้ต้นทุนการแปรรูปเพิ่มสูงขึ้น อีกทั้งยังต้องเผชิญความเสี่ยงจากโรคระบาดที่อาจติดมาจากท่อนพันธุ์หรือผลิตภัณฑ์ที่แปรรูปมาเบื้องต้น

-

การแข่งขันยังมีแนวโน้มรุนแรงทั้งจากสินค้าทดแทน การเข้ามาของผู้ประกอบการรายใหม่ รวมถึงรายเดิมที่ขยายกำลังการผลิต โดยอัตราการใช้กำลังการผลิตของอุตสาหกรรมมันสำปะหลังในปี 2563-2566 เฉลี่ยอยู่ที่ระดับเพียง 50.3% เมื่อเทียบกับปี 2559-2560 ที่กำลังการผลิตเฉลี่ยอยู่ที่ 57.7%

-

ผู้ประกอบการมีแนวโน้มปรับปรุงสายการผลิตไปสู่ผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงขึ้น (อาทิ กลุ่ม Bio-plastic หรือ Renewable bio-polymer) หรือลงทุนเพื่อขยายกำลังการผลิตในอุตสาหกรรมพลังงานสะอาด (อาทิ โรงงานผลิตเอทานอล โรงงานไฟฟ้าชีวมวล) ซึ่งกำลังมีทิศทางเติบโตโดยการขยายการลงทุนให้ครอบคลุมห่วงโซ่การผลิตที่กว้างขึ้นจะช่วยขยายฐานรายได้และลดต้นทุนต่อหน่วยในการผลิตเพื่อรักษาความสามารถในการทำกำไร อย่างไรก็ตาม ผู้ประกอบการอาจต้องเผชิญความเสี่ยงจากการแย่งชิงวัตถุดิบมากขึ้นตามความต้องการในอุตสาหกรรมต่างๆที่เพิ่มขึ้น โดยเฉพาะช่วงที่ผลผลิตขาดแคลนจากผลกระทบของปรากฎการณ์เอลนีโญและการใช้มาตรการกีดกันทางการค้าที่ไม่ใช่ภาษี (NTBs) ของประเทศคู่ค้าเช่น มาตรการด้านสิ่งแวดล้อม สังคม และ ธรรมาภิบาล (Environment, Social and Governance : ESG) มาตรการด้านปริมาณการใช้น้ำ (Water Footprint) และปริมาณการปล่อยก๊าซเรือนกระจก (Carbon Footprint) เป็นต้น

-

แนวโน้มการส่งเสริมยานยนต์ไฟฟ้าของภาครัฐ (Electric Vehicles : EVs) ซึ่งมีเป้าหมายผลิตรถ ZEVs (Zero Emission Vehicles) ให้ได้อย่างน้อย 30% และ 50% ภายในปี พ.ศ. 2573 และ 2578 ตามลำดับ อาจทำให้ปริมาณยานยนต์ที่ใช้แก๊ซโซฮอล์มีแนวโน้มลดลง ส่งผลให้การใช้เอทานอลลดลงตาม

-

ราคาพลังงานที่ปรับสูงขึ้นจากความขัดแย้งด้านภูมิรัฐศาสตร์ อาทิ สงครามรัสเซีย-ยูเครน และสงครามระหว่างอิสราเอลกับกลุ่มฮามาสที่ยืดเยื้อ อาจส่งผลให้ต้นทุนในการเพาะปลูกเพิ่มสูงขึ้นและความต้องการใช้น้ำมันเบนซินโดยรวมเพื่อการขนส่งปรับลดลง

1/ ประเทศในทวีปเอเชียมีความต้องการใช้มันสำปะหลังเพื่อใช้ในอุตสาหกรรมต่อเนื่องมากกว่าการบริโภคโดยตรง อย่างไรก็ดี ในระยะหลังหลายประเทศเริ่มให้ความสำคัญต่อความมั่นคงด้านอาหารมากขึ้น โดยเฉพาะในอินเดีย อินโดนีเซียและฟิลิปปินส์ซึ่งมีนโยบายเน้นบริโภคมันสำปะหลังทดแทนข้าว ขณะที่ทวีปละตินอเมริกามีนโยบายส่งเสริมการปลูกมันสำปะหลังเชิงพาณิชย์เพื่อป้อนให้แก่อุตสาหกรรมต่อเนื่องเป็นหลัก

2/ ข้อมูลจากสำนักงานเศรษฐกิจการเกษตร มันสำปะหลังเป็นพืชที่สามารถปลูกได้ในพื้นที่ที่มีความอุดมสมบูรณ์ต่ำและทนแล้งได้ดี ทำให้สามารถปลูกได้ตลอดทั้งปี แต่ในไทยมักปลูกในช่วงเดือนมีนาคม-พฤษภาคม และมีฤดูกาลเก็บเกี่ยวในช่วงเดือนมกราคมถึงมีนาคมปีถัดไป

3/ ข้อมูล ณ วันที่ 15 ธันวาคม 2566 ซึ่งไม่รวมถึง โรงงานที่ยังไม่แจ้งประกอบ หยุดชั่วคราว หรือเลิกประกอบกิจการ และมีขนาดตาม พรบ.โรงงาน ฉบับที่ 2 โดยข้อมูลประกอบด้วยโรงงานมันสำปะหลังแปรรูปหลายประเภท อาทิ มันอัดเม็ด มันเส้น แป้งมันสำปะหลัง กากมันสำปะหลัง และอื่นๆ (ที่มา: กรมโรงงานอุตสาหกรรม)

4/ ไม่รวมการแปรรูปมันเส้น หรือธุรกิจอื่นๆ

5/ สตาร์ชดัดแปร (Modified Starch) เป็นผลิตภัณฑ์ที่ได้จากการนำแป้งสตาร์ชหรือแป้งมันสำปะหลังดิบมาเปลี่ยนแปลงคุณสมบัติทางเคมีหรือทางฟิสิกส์ด้วยความร้อน เอนไซม์ หรือสารเคมี ชนิดต่างๆ เพื่อเพิ่มคุณสมบัติเฉพาะ เช่น ความหนืดที่คงตัวมากขึ้น ความคงตัวสูงต่ออุณหภูมิ สภาพความเป็นกรด และแรงเฉือน เป็นต้น เพื่อให้แป้งมีความเหมาะสมในการนำไปใช้กับอุตสาหกรรมต่างๆ

6/ เท่ากับหัวมันสดประมาณ 7.9 ล้านตันหัวมันสด

7/ -9/ ดู Figure 7

10/ ผลจากการปฎิรูปนโยบายการเกษตรร่วม (The Common Agricultural Policy Reform หรือ CAP Reform) ของสหภาพยุโรปในปี 2548 ทำให้สหภาพยุโรปเน้นการขยายพื้นที่เพาะปลูกธัญพืชเพื่อใช้ทดแทนการนำเข้าผลิตภัณฑ์มันสำปะหลัง ประกอบกับธัญพืชที่สหภาพยุโรปใช้ทดแทนมีราคาต่ำ ส่งผลให้ผู้ประกอบธุรกิจปศุสัตว์ในสหภาพยุโรปเปลี่ยนสูตรอาหารสัตว์จากที่เคยใช้มันอัดเม็ดหันมาใช้ธัญพืชอื่นๆทดแทนโดยเฉพาะมันฝรั่ง ซึ่งทำให้ผู้ประกอบการมันอัดเม็ดของไทยเปลี่ยนมาผลิตมันเส้นเพื่อการส่งออกมากขึ้น

11/ จีนเน้นนำเข้าผลิตภัณฑ์มันสำปะหลังเพื่อใช้เป็นวัตถุดิบในการผลิตอุตสาหกรรมต่อเนื่อง อาทิ อาหาร พลังงาน เอทานอล และอาหารสัตว์ เนื่องจากผลผลิตในประเทศไม่เพียงพอ เกษตรกรจีนไม่นิยมปลูก (ต้นทุนสูง แรงจูงใจต่ำ ไม่สามารถใช้เครื่องจักรแทนแรงงานคน) ขณะที่การนำเข้าได้สิทธิประโยชน์ทางภาษี China - ASEAN Free Trade Area (แต่เสียภาษีมูลค่าเพิ่ม (VAT) อัตรา 9% สำหรับหัวมันดิบและมันเส้น และอัตรา 13% สำหรับแป้งสตาร์ช) ทำให้จีนเน้นนำเข้าจากต่างประเทศเป็นหลัก (ที่มา : ศูนย์ข้อมูลเพื่อธุรกิจไทยในจีน)

12/ การผลิตอาหารเลี้ยงสัตว์จะใช้มันเส้นผสมกับกากถั่วเหลืองในสัดส่วน 87:13 เพื่อให้คุณค่าทางสารอาหารเทียบเท่ากับข้าวโพด

13/ จีนได้ลงทุนเพาะปลูกพืชและตั้งโรงงานแปรรูปขั้นต้นในหลายประเทศ อาทิ กัมพูชา (ปลูกยางพารา อคาเซีย มันสำปะหลัง และอ้อย) ลาว (ส่วนใหญ่ลงทุนในจังหวัดทางตอนเหนือของลาวซึ่งติดชายแดนจีน โดยปลูกยางพารา อ้อย ข้าวโพดเลี้ยงสัตว์ กล้วย มันสำปะหลัง และพืชไม้สักและยูคาลิปตัส) เมียนมา (ยางพารา มันสำปะหลัง อ้อย ผลไม้ประเภทกล้วย และแตงโม) ที่มา: Chinese Agriculture in Southeast Asia: Investment, Aid and Trade in Cambodia, Laos and Myanmar

14/ มูลค่ารวมอุตสาหกรรมแป้งหลายประเภท อาทิ แป้งข้าวโพด แป้งข้าวสาลี แป้งมันสำปะหลัง แป้งมันฝรั่ง และแป้งอื่นๆ เป็นต้น ที่มา: Mordor Intelligence Analysis

.webp.aspx)