- อุตสาหกรรมชิ้นส่วนยานยนต์ของไทยในปี 2562-2564 ยังมีแนวโน้มยังเติบโตต่อเนื่องจากความต้องการชิ้นส่วนฯ ในประเทศที่น่าจะขยายตัวได้ในอัตรา 0-5% ต่อปี โดยเติบโตจากทั้งความต้องการชิ้นส่วนเพื่อประกอบยานยนต์ (OEM) ตามปริมาณการผลิตรถยนต์และรถจักรยานยนต์ และจากความต้องการชิ้นส่วนเพื่อการทดแทน (REM) ที่จะยังคงขยายตัวตามการเพิ่มขึ้นของจำนวนรถยนต์และรถจักรยานยนต์สะสม

- การส่งออกชิ้นส่วนยานยนต์ของไทยคาดว่าจะยังเติบโต อานิสงส์จากบริษัทต่างชาติที่เข้ามาลงทุนตั้งฐานการผลิตชิ้นส่วนฯ ในไทย แม้จะมีแรงกดดันจากสงครามการค้าระหว่างจีนและสหรัฐฯ บ้าง แต่น่าจะเป็นโอกาสของไทยที่จะส่งออกไปตลาดสหรัฐฯ ได้เพิ่มขึ้น

ข้อมูลพื้นฐาน

อุตสาหกรรมชิ้นส่วนยานยนต์ได้รับการส่งเสริมจากรัฐบาลไทยมาอย่างต่อเนื่องนับจากปี 2506[1] โดยมีมาตรการสนับสนุนการลงทุนผลิตและใช้ชิ้นส่วนยานยนต์ที่สำคัญในช่วงเวลาดังกล่าว อาทิ 1) การปรับขึ้นภาษีนำเข้ารถยนต์สำเร็จรูป (Complete Built-Up: CBU) และชิ้นส่วนครบชุดสมบูรณ์ (Complete Knock-Down: CKD) เพื่อสนับสนุนการใช้ชิ้นส่วนยานยนต์ในประเทศ (ปัจจุบันการทำข้อตกลงเขตการค้าเสรีกับประเทศต่างๆ ทำให้ภาษีดังกล่าวลดลง) 2) BOI มีมาตรการส่งเสริมการลงทุนในอุตสาหกรรมชิ้นส่วนยานยนต์และดึงดูดเม็ดเงินลงทุนต่างชาติเข้ามาตั้งฐานผลิตในไทยอย่างต่อเนื่อง อาทิ การยกเว้นภาษีเงินได้นิติบุคคล การยกเว้นอากรขาเข้าเครื่องจักร เป็นต้น และ 3) การกำหนดสัดส่วนบังคับใช้ชิ้นส่วนยานยนต์ที่ผลิตในประเทศ (Local Content Requirements: LCR) ในการผลิตยานยนต์ในระยะเริ่มแรกของการพัฒนาอุตสาหกรรมชิ้นส่วนยานยนต์ในไทย ซึ่งแม้ปัจจุบันข้อกำหนดดังกล่าวถูกยกเลิกไปแล้ว[2] แต่การผลิตยานยนต์ในไทยก็ยังคงมีสัดส่วนการใช้ชิ้นส่วนที่ผลิตในประเทศในสัดส่วนสูง โดยปัจจุบันการผลิตรถยนต์นั่งและรถปิกอัพในไทยใช้ชิ้นส่วนที่ผลิตในประเทศ 60-80% (สัดส่วน 90% เฉพาะในการผลิต Eco-car) และ 90% ของมูลค่าชิ้นส่วนทั้งหมด ตามลำดับ ขณะที่การผลิตรถจักรยานยนต์ในไทยใช้ชิ้นส่วนในประเทศเกือบทั้งหมด

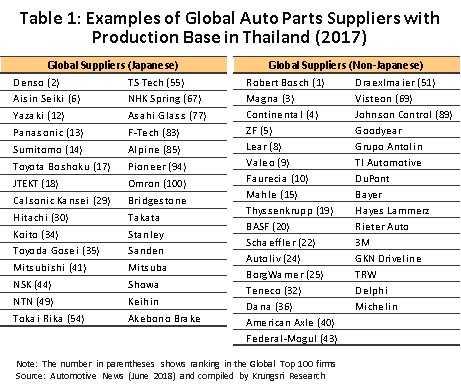

มาตรการของทางการข้างต้น ส่งผลให้การลงทุนในอุตสาหกรรมชิ้นส่วนฯ ในไทยขยายตัวต่อเนื่องทั้งทุนไทยและต่างชาติ บริษัทข้ามชาติรายใหญ่ของโลกที่เข้ามาตั้งฐานผลิตในไทย อาทิ Robert Bosch, Denso, Magna, Continental, ZF, Aisin Seiki รวมทั้งบริษัทสัญชาติญี่ปุ่นที่เป็นผู้ผลิตชิ้นส่วนฯ ของค่ายรถญี่ปุ่น (ตารางที่ 1) ส่วนบริษัทสัญชาติไทยและบริษัทร่วมทุนที่สำคัญ อาทิ บจ.ไทยซัมมิท ออโต้พาร์ท บจ.สามมิตรโอโตพาร์ท บมจ. สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี บจ.ไทยออโต้ เพรสพาร์ท เป็นต้น ส่วนใหญ่เข้ามาลงทุนผลิตชิ้นส่วนยานยนต์ที่ได้รับการส่งเสริมจากรัฐ อาทิ 1) กลุ่มชิ้นส่วนฯ ที่ผลิตจากยางพารา (อาศัยความพร้อมด้านวัตถุดิบยางพาราในประเทศ) ได้แก่ ท่อยาง สายพาน ยางขอบกระจก รวมถึงยางยานพาหนะที่ต้องอาศัยเทคโนโลยีการผลิตระดับสูง 2) กลุ่มชิ้นส่วนระบบส่งกำลัง (Powertrain) และเครื่องยนต์ ซึ่งเป็นชิ้นส่วนฯ ที่มีห่วงโซ่อุปทานยาว[3] และมีมูลค่าสูงกว่า 1 ใน 3 ของต้นทุนการผลิตรถยนต์ระบบสันดาปภายใน (Internal Combustion Engine: ICE) โดยทางการไทยมีนโยบายส่งเสริมการผลิตตลอดทั้งห่วงโซ่อุปทาน อาทิ หม้อน้ำ ท่อไอเสีย ระบบจ่ายน้ำมัน ถังน้ำมัน ระบบจุดระเบิด เกียร์เป็นต้น และ 3) กลุ่มชิ้นส่วนประกอบรถยนต์ไฟฟ้า หรือ Electric Vehicle (EVs) ซึ่งเป็นนโยบายสนับสนุนล่าสุดของทางการไทย เป็นการส่งเสริมการลงทุนในลักษณะแผนงานรวม (Package) ทั้งการประกอบรถยนต์ และการผลิตชิ้นส่วนสำคัญ ซึ่งประกอบด้วย แบตเตอรี่สำหรับยานยนต์ไฟฟ้า, Traction Motor, ระบบปรับอากาศด้วยระบบไฟฟ้าและส่วนประกอบ, ระบบบริหารจัดการแบตเตอรี่, ระบบควบคุมการขับขี่, On-Board Charger, สายชาร์จแบตเตอรี่พร้อมเต้ารับ-เต้าเสียบ, DC/DC Converter, Inverter, Portable Electric Vehicle Charger, Electrical Circuit Breaker, คานหน้า/คานหลังสำหรับรถโดยสารไฟฟ้า และกิจการพัฒนาระบบอัดประจุไฟฟ้าอัจฉริยะ (EV Smart Charging System) ซึ่งปัจจุบันมีผู้ผลิตรถยนต์ทยอยขอรับการส่งเสริมการลงทุนผลิตรถยนต์ไฟฟ้าและชิ้นส่วนฯ อย่างต่อเนื่อง[4] โดยเฉพาะแบตเตอรี่ซึ่งถือเป็นชิ้นส่วนฯ สำคัญในรถยนต์ไฟฟ้า (คิดเป็นสัดส่วนกว่า 30% ของต้นทุนการผลิตรถยนต์ไฟฟ้า) ล่าสุด (พ.ค. 2562) รัฐบาลมีนโยบายส่งเสริมการลงทุนเพื่อเร่งรัดให้เกิดการผลิตรถยนต์ไฟฟ้าทั้งแบบแบตเตอรี่ (Battery Electric Vehicle: BEV) และแบบไฮบริด (Hyrid Electric Vehicle: HEV) โดยกำหนดให้ผู้ขอรับการส่งเสริมการลงทุนผลิตรถ BEV สามารถขอรับการส่งเสริมการลงทุนผลิตรถ HEV ได้ (ยื่นภายใน 31 ธ.ค. 2562) แต่ต้องผลิตรถ HEV พร้อมทั้งผลิตชิ้นส่วนสำคัญของรถ HEV อย่างน้อย 1 ชิ้น ภายใน 3 ปีนับแต่วันที่ออกบัตรส่งเสริมการลงทุน และภายในปีที่ 3 หลังเริ่มผลิตรถ HEV จะต้องผลิตชิ้นส่วนสำคัญของรถ HEV อย่างน้อย 4 ชิ้น สำหรับการผลิตรถ BEV กำหนดให้ต้องผลิตพร้อมชิ้นส่วนสำคัญของรถยนต์ไฟฟ้า BEV อย่างน้อย 1 ชิ้น ภายในปีที่ 3 นับจากวันที่ผลิตรถ HEV ทั้งนี้ ชิ้นส่วนรถยนต์ไฟฟ้าสำคัญดังกล่าว ประกอบด้วย Battery, Traction motor, Drive Control Unit (DCU) และ Battery Management System (BMS)

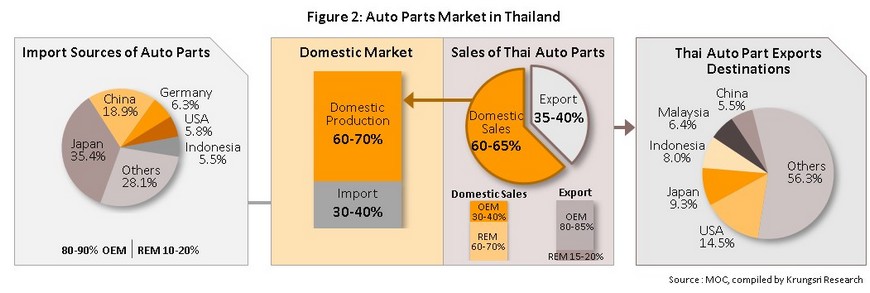

หากพิจารณาด้านตลาด พบว่า ตลาดในประเทศถือเป็นตลาดหลักสัดส่วนประมาณ 60-65% ของรายรับรวมในอุตสาหกรรมการผลิตชิ้นส่วนฯ ซึ่งรวมถึงตลาดชิ้นส่วนฯ เพื่อการประกอบยานยนต์ (Original Equipment Manufacturer: OEM) และตลาดชิ้นส่วนฯ เพื่อการทดแทน หรืออะไหล่ยานยนต์ (Replacement Equipment Manufacturer: REM)

- ตลาด OEM: มูลค่าตลาดคิดเป็นสัดส่วน 30-40% ของตลาดชิ้นส่วนฯ รวมในประเทศ โดยขยายตัวตามปริมาณการผลิตยานยนต์ ซึ่งมีการใช้ ชิ้นส่วนฯ ที่ผลิตในประเทศสัดส่วนเฉลี่ยสูงกว่า 80% และที่เหลือใช้ชิ้นส่วนฯ นำเข้าที่ยังไม่มีการผลิตในไทย ซึ่งส่วนใหญ่เป็นการผลิตชิ้นส่วนฯ ที่ใช้เทคโนโลยีขั้นสูงจากบริษัทแม่หรือซัพพลายเออร์ของบริษัทแม่ในต่างประเทศ เช่น ชิ้นส่วนอิเล็กทรอนิกส์ที่ใช้ในระบบควบคุมยานยนต์ หรือ Microcontroller Chips (MCUs) จากญี่ปุ่น นอกจากนี้ยังมีการนำเข้าชิ้นส่วนรถบรรทุกและรถโดยสารขนาดใหญ่จากจีนที่ขยายตัวตามการตั้งฐานการผลิตรถยนต์สัญชาติจีนในไทย อาทิ รถยนต์นั่ง “MG” (SAIC Motor-CP) รถบรรทุก “DFSK” (ตงฟง มอเตอร์ส) รถโดยสาร “Golden Dragon” (เบสท์ริน กรุ๊ป) เป็นต้น

- ตลาด REM: มูลค่าตลาดคิดเป็น 60-70% ของตลาดชิ้นส่วนฯ รวมภายในประเทศ โดยเติบโตในทิศทางเดียวกับจำนวนยานยนต์จดทะเบียนสะสมในประเทศที่ต้องการเปลี่ยนชิ้นส่วนยานยนต์ (อะไหล่) ตามระยะเวลาและระยะทางการใช้งาน โดยช่องทางการจำหน่ายอะไหล่มีทั้งผ่านศูนย์บริการซ่อมบำรุงของผู้จำหน่าย/ดีลเลอร์ยานยนต์ ร้านค้าส่ง-ค้าปลีกอะไหล่ยานยนต์ และอู่ซ่อม ขณะที่มูลค่านำเข้าชิ้นส่วนฯ ในตลาด REM มีสัดส่วน 10-20% ของมูลค่าการนำเข้าชิ้นส่วนทั้งหมด ส่วนใหญ่นำเข้าจากญี่ปุ่น (สัดส่วน 41% ของมูลค่าการนำเข้าชิ้นส่วนฯ REM ทั้งหมด) และชิ้นส่วนฯ จากจีนที่เข้ามารุกตลาดไทยมากขึ้น (สัดส่วน 17%)

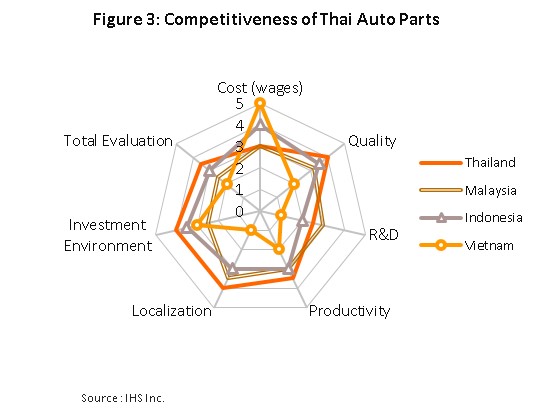

ด้านการส่งออกมีสัดส่วนประมาณ 35-40% ของรายรับรวมของอุตสาหกรรมการผลิตชิ้นส่วนฯ ในไทย แบ่งเป็นการส่งออกชิ้นส่วนฯ เพื่อประกอบยานยนต์ (OEM) และชิ้นส่วนฯ เพื่อการทดแทน (REM) สัดส่วน 80-85% และ 15-20% ของมูลค่าส่งออกชิ้นส่วนยานยนต์ของไทย ตามลำดับ ชิ้นส่วนฯ ส่งออกหลักของไทย อาทิ เครื่องยนต์ ชุดสายไฟ ตัวถัง กระจก ชุดเกียร์ ยางรถยนต์ รวมทั้งชิ้นส่วนฯ ที่ผลิตจากยางพารา ถือได้ว่ามีศักยภาพสูงในการแข่งขันในตลาดโลก โดยอาศัยความได้เปรียบจากความพร้อมด้านห่วงโซ่อุปทาน ก่อให้เกิดการประหยัดต่อขนาด และสามารถผลิตชิ้นส่วนฯ ที่มีคุณภาพเป็นที่ยอมรับของผู้ผลิตยานยนต์ อีกทั้งไทยยังมีความได้เปรียบด้านที่ตั้งจากการเป็นศูนย์กลางภูมิภาคอาเซียน 5/ เอื้อให้มีความได้เปรียบในการเป็นประเทศศูนย์กลางการผลิตชิ้นส่วนยานยนต์ของภูมิภาคอาเซียน (ภาพที่ 3) และเป็นหนึ่งในแหล่งผลิตชิ้นส่วนฯ ที่สำคัญของโลก (Global Sourcing) ทั้งนี้ ในปี 2561 ไทยมีสถานะเป็นผู้ส่งออกชิ้นส่วนฯ (ทุกประเภท) อันดับ 1 ของอาเซียน และอันดับ 14 ของโลก (เป็นอันดับ 5 ในการส่งออกยางยานพาหนะ เป็นอันดับ 6 ในการส่งออกชิ้นส่วนรถจักรยานยนต์ (ไม่รวมเครื่องยนต์และยางยานพาหนะ) เป็นอันดับ 12 ในการส่งออกเครื่องยนต์ และเป็นอันดับ 14 ในการส่งออกชิ้นส่วนรถยนต์ (ไม่รวมเครื่องยนต์และยางยานพาหนะ)) โดยส่งออกไปยังฐานผลิตยานยนต์ในอาเซียน (โดยเฉพาะฟิลิปปินส์ อินโดนีเซีย และเวียดนาม) สหรัฐฯ และญี่ปุ่น ในสัดส่วน 28%, 15% และ 9% ของมูลค่าส่งออกชิ้นส่วนฯ รวมของไทย ตามลำดับ

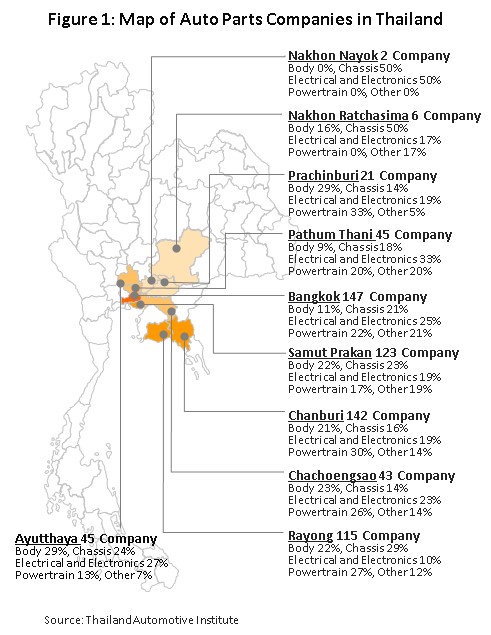

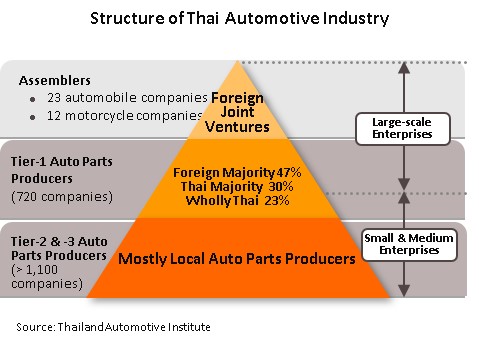

โครงสร้างผู้ประกอบการในอุตสาหกรรมชิ้นส่วนยานยนต์ของไทย

ปัจจุบันอุตสาหกรรมชิ้นส่วนยานยนต์ของไทยมีจำนวนผู้ผลิตมากกว่า 1,800 ราย (ที่มา: สถาบันยานยนต์)

- ผู้ผลิตชิ้นส่วนฯ Tier-1 เป็นผู้ผลิตชิ้นส่วนฯ คุณภาพสูงตามมาตรฐานที่กำหนดโดยบริษัทผู้ผลิตยานยนต์ เพื่อใช้ในโรงงานประกอบยานยนต์ (ตลาด OEM) และบางส่วนยังจำหน่ายในตลาดชิ้นส่วนฯ ทดแทน (ตลาด REM) ปัจจุบันมีจำนวนผู้ประกอบการ 720 ราย เป็นบริษัทต่างชาติ บริษัทร่วมทุน และบริษัทคนไทยในสัดส่วน 47%, 30% และ 23% ของจำนวนผู้ประกอบการทั้งหมดในกลุ่มนี้ ตามลำดับ ส่วนใหญ่เป็นผู้ผลิตชิ้นส่วนรถยนต์คิดเป็นสัดส่วน 54% จากจำนวนผู้ผลิตชิ้นส่วนฯ Tier-1 ทั้งหมด ผู้ผลิตชิ้นส่วนรถจักรยานยนต์ สัดส่วน 28% และผู้ผลิตทั้งชิ้นส่วนรถยนต์และจักรยานยนต์ สัดส่วน 18%

- ผู้ผลิตชิ้นส่วนฯ Tier-2 และ Tier-3 ส่วนใหญ่เป็น SMEs ทุนไทยที่มีการลงทุนวิจัยและพัฒนาเทคโนโลยีการผลิตในระดับต่ำกว่าผู้ผลิตชิ้นส่วนฯ Tier-1 จึงมักจะเสียเปรียบในการเข้าถึงตลาดชิ้นส่วนฯ เพื่อการประกอบยานยนต์ (ตลาด OEM) ส่วนใหญ่จึงเป็นเพียงผู้จัดหาวัตถุดิบ และ/หรือ ผลิตส่วนประกอบให้กับผู้ผลิตชิ้นส่วนฯ Tier-1 และ/หรือเป็นผู้ผลิตชิ้นส่วนฯ ทดแทนหรืออะไหล่ยานยนต์ (ตลาด REM) ปัจจุบันมีผู้ประกอบการมากกว่า 1,100 ราย ผลิตชิ้นส่วนฯ 2 ประเภทหลัก คือ 1) อะไหล่แท้ คือ ชิ้นส่วนฯ หรือส่วนประกอบที่บริษัทยานยนต์ว่าจ้างให้ทำการผลิตตามมาตรฐานที่กำหนด และ 2) อะไหล่เทียม คือ ชิ้นส่วนฯ ที่ผลิตขึ้นโดยไม่มีการควบคุมมาตรฐานโดยค่ายยานยนต์ (ชิ้นส่วนฯ มีคุณภาพต่ำกว่าอะไหล่แท้) ซึ่งเป็นชิ้นส่วนที่เน้นตลาดระดับล่าง

สถานการณ์ที่ผ่านมา

อุตสาหกรรมชิ้นส่วนยานยนต์ของไทยมีทิศทางเดียวกับการเติบโตของอุตสาหกรรมยานยนต์ในประเทศ โดยช่วงปี 2555-2560 ภาวะอุตสาหกรรมชิ้นส่วนฯ ในไทยค่อนข้างผันผวนตามภาวะตลาดในประเทศซึ่งเป็นตลาดหลัก (สัดส่วนประมาณ 60-65% ของรายรับรวมในอุตสาหกรรมการผลิตชิ้นส่วนฯ) แต่การส่งออกเติบโตดีต่อเนื่องตามการลงทุน/ขยายกำลังการผลิตของผู้ผลิตต่างชาติโดยเฉพาะญี่ปุ่นที่ใช้ไทยเป็นฐานการผลิตชิ้นส่วนฯ หลักในภูมิภาคอาเซียนของค่ายรถญี่ปุ่นเพื่อนำไปผลิตต่อในอุตสาหกรรมประกอบยานยนต์ในประเทศเพื่อนบ้าน รายละเอียดเป็นดังนี้

- ปี 2555-2556 ตลาดยานยนต์ในประเทศมีปริมาณการผลิตอยู่ในระดับสูงจากผลของโครงการรถคันแรก และการผลิตรถจักรยานยนต์ที่ขยายตัวอย่างมากตามมาตรการกระตุ้นเศรษฐกิจรากหญ้าของรัฐบาลที่หนุนกำลังซื้อในภูมิภาค ส่งผลให้ความต้องการใช้ชิ้นส่วนฯ OEM เพิ่มขึ้นเป็นประวัติการณ์ในปี 2555 และมีผลให้อุตสาหกรรมชิ้นส่วนฯ ในไทยมีรายได้ (ในรูปเงินบาท) เติบโต 32.0% YoY ในปี 2555 และ 7.0% YoY ในปี 2556

- ปี 2557 อุตสาหกรรมชิ้นส่วนฯ ของไทยมีรายได้ (ในรูปเงินบาท) หดตัว 11.4% YoY จากปัจจัยฉุดทั้งตลาด OEM และตลาด REM โดยความต้องการใช้ชิ้นส่วนฯ OEM ลดลงอย่างมาก ผลจากการสิ้นสุดโครงการรถคันแรก ภาคเกษตรไทยประสบภาวะภัยแล้งและราคาสินค้าเกษตรตกต่ำ และเหตุการณ์ไม่สงบทางการเมืองในประเทศ ส่งผลฉุดกำลังซื้อผู้บริโภคในประเทศ ยอดจำหน่ายรถยนต์และรถจักรยานยนต์จึงหดตัวอย่างมาก (ลดลง 33.7% YoY และ 15.1% YoY ตามลำดับ) ประกอบกับการส่งออกรถยนต์และรถจักรยานยนต์ค่อนข้างผันผวนและเติบโตต่ำตามภาวะเศรษฐกิจของประเทศคู่ค้า ขณะเดียวกันตลาดชิ้นส่วนฯ ทดแทน (ตลาด REM) เติบโตชะลอลง เนื่องจากผู้บริโภคชะลอการเปลี่ยนอะไหล่ที่ไม่จำเป็นออกไป ประกอบกับความต้องการเปลี่ยนอะไหล่ของรถยนต์ในโครงการรถคันแรกยังมีเฉพาะอะไหล่สึกหรอบางรายการที่จำเป็น อาทิ ไส้กรองน้ำมันเครื่อง ไส้กรองอากาศ หลอดไฟ หัวเทียน ใบปัดน้ำฝน ผ้าเบรก เป็นต้น

ปี 2558-2560 ความต้องการชิ้นส่วนยานยนต์ในประเทศทยอยฟื้นตัวนับจากปี 2558 โดยความต้องการในตลาด OEM ค่อยๆ เพิ่มขึ้นหลังการผลิตยานยนต์ในประเทศกลับมาขยายตัว และความต้องการในตลาด REM เติบโตเร่งขึ้นตามความต้องการเปลี่ยนอะไหล่ของรถยนต์ในโครงการรถยนต์คันแรก (รถยนต์ที่มีอายุรถครบ 3-5 ปี จะมีความต้องการเปลี่ยนชิ้นส่วนฯ ที่มีมูลค่าสูงขึ้นตามระยะทางการใช้งานยานยนต์ อาทิ แบตเตอรี่ ยางยานพาหนะ เป็นต้น) ส่งผลให้รายได้รวมของอุตสาหกรรมชิ้นส่วนยานยนต์ของไทย (ในรูปเงินบาท) เติบโต 4.5% YoY, 7.6% YoY และ 3.5% YoY ในปี 2558, 2559 และ2560 ตามลำดับ (ภาพที่ 5)

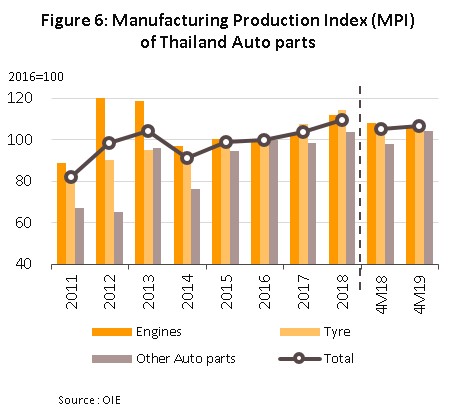

สำหรับภาวะอุตสาหกรรมชิ้นส่วนฯ ในปี 2561 ยังขยายตัวต่อเนื่อง โดยดัชนีผลผลิตอุตสาหกรรมชิ้นส่วนยานยนต์ (MPI) อยู่ที่ 106.5 (เพิ่มจาก 105.2 ในปี 2560) (ภาพที่ 6)

โดยตลาดในประเทศทั้งตลาด OEM และ REM เติบโตตามปริมาณการผลิตและจำนวนยานยนต์สะสม ส่วนตลาดส่งออกชิ้นส่วนฯ ในปี 2561 ยังคงเติบโตดีต่อเนื่องตามการลงทุน/ขยายกำลังการผลิตชิ้นส่วนฯ เพื่อส่งออก ทำให้ประเมินว่ารายได้ (ในรูปเงินบาท) ของอุตสาหกรรมชิ้นส่วนฯ ในไทยในปี 2561 จะขยายตัวประมาณ 10-12% YoY เทียบกับที่ขยายตัว 3.5% YoY ในปี 2560 อย่างไรก็ตาม ช่วงเดือน ม.ค.-เม.ย. 2562 การส่งออกชิ้นส่วนฯ หดตัวลงเล็กน้อย ส่วนหนึ่งเป็นผลกระทบจากสงครามการค้าระหว่างจีนและสหรัฐฯ รายละเอียดเป็นดังนี้

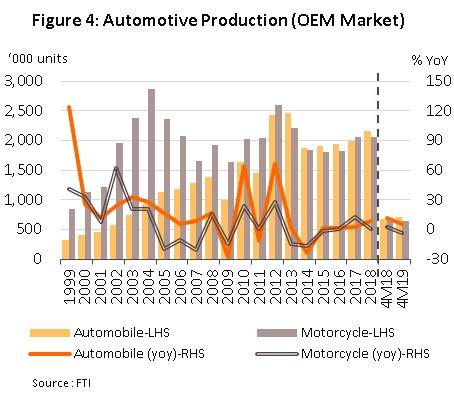

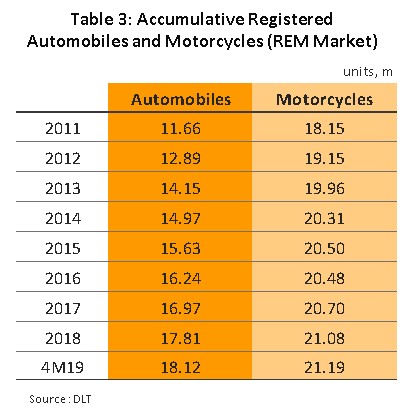

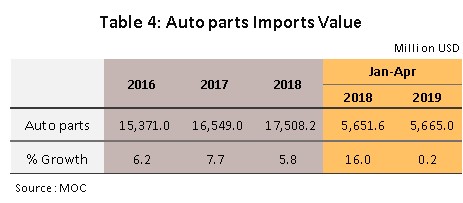

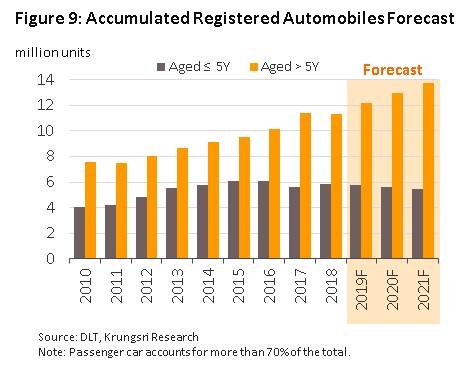

- ตลาดชิ้นส่วนฯ ในประเทศ: ความต้องการในตลาด OEM ยังขยายตัวดี ในปี 2561 ตามปริมาณการผลิตรถยนต์จำนวน 2.17 ล้านคัน (+9.0% YoY) และรถจักรยานยนต์ 2.06 ล้านคัน (+0.4% YoY) ส่วนการผลิตยานยนต์ช่วง 4 เดือนแรกของปี 2562 เริ่มแผ่วลงจากปีก่อน โดยมีการผลิตรถยนต์ 0.71 ล้านคัน (+5.5% YoY) และรถจักรยานยนต์ 0.65 ล้านคัน (-3.6% YoY) ทำให้ความต้องการชิ้นส่วนฯ ชะลอลง ขณะที่ความต้องการชิ้นส่วนฯ ในตลาด REM เติบโตต่อเนื่องตามจำนวนยานยนต์จดทะเบียนสะสมที่มีจำนวนมากขึ้น (ตารางที่ 3) โดยเฉพาะรถยนต์ที่มีอายุมากกว่า 5 ปีที่มีจำนวนเพิ่มขึ้น นอกจากนี้ โครงการช้อปช่วยชาติ[6] ที่สามารถนำค่าใช้จ่ายในการซื้อยางยานพาหนะมาหักลดหย่อนภาษีบุคคลธรรมดาได้ ทำให้ความต้องการเปลี่ยนอะไหล่เร่งขึ้น ส่วนการนำเข้าชิ้นส่วนฯ ของไทยในปี 2561 ขยายตัวต่อเนื่อง 5.8% YoY มีมูลค่า 17,508.2 ล้านดอลลาร์สหรัฐฯ โดยเป็นการนำเข้าจากญี่ปุ่น (สัดส่วน 35%) มูลค่า 6,198.0 ล้านดอลลาร์สหรัฐฯ (+7.1% YoY) และ จีน[7] (สัดส่วน 19%) มูลค่า 3,316.8 ล้านดอลลาร์สหรัฐฯ (-4.9% YoY) ส่วนในช่วงเดือน ม.ค.-เม.ย. 2562 การนำเข้าชิ้นส่วนฯ มีมูลค่า 5,665.0 ล้านดอลลาร์สหรัฐฯ เติบโตเพียง 0.2% YoY ตามการขยายตัวของปริมาณการผลิตยานยนต์ที่แผ่วลง

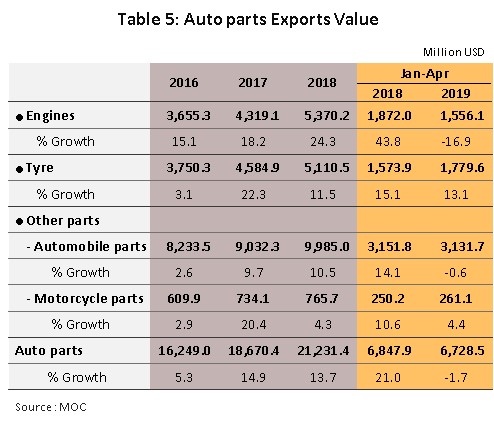

- ตลาดส่งออกชิ้นส่วนฯ: ในปี 2561 ขยายตัว 13.7 % YoY มีมูลค่า 21,231.4 ล้านดอลลาร์สหรัฐฯ ส่วนช่วงเดือน ม.ค.-เม.ย. 2562 หดตัว 1.7 % YoY มีมูลค่า 6,728.5 ล้านดอลลาร์สหรัฐฯ (ตารางที่ 5) โดยมีรายละเอียด ดังนี้

- เครื่องยนต์: ในปี 2561 มีมูลค่าส่งออก 5,370.2 ล้านดอลลาร์สหรัฐฯ เติบโต 24.37% YoY ขยายตัวสูงต่อเนื่องมาตั้งแต่ปี 2559 ตามการขยายกำลังการผลิตเครื่องยนต์เพื่อส่งออกของบริษัทในเครือผู้ผลิตรถยนต์ในช่วงก่อนหน้า อาทิ บจ.สยามโตโยต้าอุตสาหกรรมขยายกำลังการผลิตเครื่องยนต์ดีเซล โรงงานผลิตชิ้นส่วนฯ ของค่าย Honda ผลิตเครื่องยนต์เบนซินขนาด 1.8 ลิตร และเครื่องยนต์ VTEC TURBO ขนาด 1.5 ลิตร และบจ.มาสด้า พาวเวอร์เทรน เมนูแฟคเจอริ่ง ขยายกำลังการผลิตเครื่องยนต์สกายแอคทีฟเบนซินขนาด 1.3 ลิตร และขนาด 2 ลิตร โดยส่วนใหญ่เป็นการส่งออกไปยังฐานการผลิตรถยนต์ของบริษัทแม่ทั้งในญี่ปุ่นและอาเซียน ซึ่งมีสัดส่วนตลาดส่งออกรวมกัน 43.2% ของมูลค่าส่งออกเครื่องยนต์ทั้งหมดของไทย อย่างไรก็ตามช่วงเดือน ม.ค.-เม.ย. 2562 มีมูลค่าส่งออก 1,556.1 ล้านดอลลาร์สหรัฐฯ หดตัว 16.9% YoY ส่วนหนึ่งเป็นผลของการผลิตยานยนต์โลกที่เริ่มชะลอตัว และเป็นช่วงเปลี่ยนผ่านเทคโนโลยีจากยานยนต์เครื่องยนต์สันดาปภายในเป็นยานยนต์ไฟฟ้า รวมทั้งการเทียบฐานสูงในช่วงเดียวกันของปีก่อน

- ยางยานพาหนะ: ในปี 2561 มีมูลค่าส่งออก 5,110.5 ล้านดอลลาร์สหรัฐฯ ขยายตัว 11.5% YoY ส่วนหนึ่งเป็นผลจากการเข้ามาลงทุนผลิตยางยาน พาหนะของทุนจีนในไทยต่อเนื่อง[8] เพื่อส่งออกไปยังสหรัฐฯ อาทิ “หวาอี้ กรุ๊ป” (ภายใต้แบรนด์ “Double Coin” และ “Strong Man” ผลิตยางรถบรรทุกและยางรถโดยสารขนาดใหญ่) และ “ต้าตี่ กรุ๊ป” (ภายใต้แบรนด์ “Shenzhou” ผลิตยางรถบรรทุก ยางรถโดยสาร และยางรถยนต์นั่ง) เริ่มผลิตและส่งออกในปี 2560 และปี 2561 ตามลำดับ ซึ่งเน้นผลิตเพื่อการส่งออกในสัดส่วนกว่า 95% ของปริมาณการผลิตทั้งหมด ตลาดส่งออกยางยานพาหนะที่สำคัญ คือ สหรัฐฯ (สัดส่วนส่งออก 42% ของมูลค่าส่งออกยางยานพาหนะทั้งหมดของไทย) อาเซียน (16%) และสหภาพยุโรป (9%) เป็นต้น ส่วนการส่งออกยางยานพาหนะในช่วงเดือน ม.ค.-เม.ย. 2562 เติบโต 13.1% YoY ชะลอตัวจากช่วงเดียวกันของปีก่อน โดยมีมูลค่า 1,779.6 ล้านดอลลาร์สหรัฐฯ

- ชิ้นส่วนฯ อื่นๆ: ซึ่งสามารถแบ่งได้เป็น 2 กลุ่ม คือ 1) กลุ่มชิ้นส่วนรถยนต์ (อาทิ ชิ้นส่วนครบชุดสมบูรณ์ (CKDs) กระปุกเกียร์ ระบบเบรก ถุงลมนิรภัย เพลาขับ แชสซีส์ เป็นต้น) ในปี 2561 มีมูลค่าส่งออก 9,985.0 ล้านดอลลาร์สหรัฐฯ เติบโต 10.5%YoY และในช่วงเดือน ม.ค.-เม.ย. 2562 มูลค่า 3,131.7 ล้านดอลลาร์สหรัฐฯ หดตัว 0.6%YoY และ 2) กลุ่มชิ้นส่วนรถจักรยานยนต์ (อาทิ ชิ้นส่วนครบชุดสมบูรณ์ (CKDs) ล้อรถ ระบบเบรก อานรถ คันเหยียบ เป็นต้น) ในปี 2561 มีมูลค่าส่งออก 765.7 ล้านดอลลาร์สหรัฐฯ เติบโต 4.3% YoY และในช่วงเดือน ม.ค.-เม.ย. 2562 มูลค่า 261.1 ล้านดอลลาร์สหรัฐฯ เติบโต 4.4% YoY ชะลอตัวเมื่อเทียบจากช่วงเดียวกันในปีก่อน โดยการส่งออกชิ้นส่วนฯ อื่นๆ มีอาเซียนเป็นตลาดส่งออกหลัก[9] (สัดส่วน 30% ของมูลค่าส่งออกชิ้นส่วนฯ อื่นๆ ทั้งหมดของไทย) อาทิ เวียดนาม มาเลเซีย และอินโดนีเซีย ทั้งนี้ การส่งออกรวมในปี 2561 และช่วงเดือน ม.ค.-เม.ย. 2562 มีมูลค่า 3,220.1 ล้านดอลลาร์สหรัฐฯ (+6.4% YoY) และ 1,024.8 ล้านดอลลาร์สหรัฐฯ (-1.3% YoY) ตามลำดับ ส่วนการส่งออกชิ้นส่วนยานยนต์ไปญี่ปุ่น (สัดส่วน 13%) ในปี 2561 และช่วงเดือน ม.ค.-เม.ย. 2562 มีมูลค่า 1,368.0 ล้านดอลลาร์สหรัฐฯ (+21.5% YoY) และ 457.2 ล้านดอลลาร์สหรัฐฯ (+9.4% YoY) ตามลำดับ

แนวโน้มอุตสาหกรรม

อุตสาหกรรมชิ้นส่วนยานยนต์ของไทยในปี 2562-2564 คาดว่าจะมีรายได้ (ในรูปเงินบาท) ขยายตัวต่อเนื่อง 3-5% ต่อปี โดยมีปัจจัยหนุนจากความต้องการชิ้นส่วนฯ OEM ทั้งตลาดในประเทศและตลาดส่งออก รวมทั้งความต้องการชิ้นส่วนฯ REM ที่ยังขยายตัวต่อเนื่อง

การจำหน่ายชิ้นส่วนฯ ในประเทศปี 2562 คาดว่ารายได้จะเติบโต 0-3% YoY ส่วนในปี 2563-2564 น่าจะเติบโต 2-5% ต่อปี ตามทิศทางความต้องการชิ้นส่วนเพื่อใช้ในการประกอบยานยนต์ (OEM) (ภาพที่ 8) ทั้งนี้ วิจัยกรุงศรีคาดการณ์การผลิตรถยนต์ในปี 2562 จะหดตัว 0-2% YoY (ผลจากภาวะชะลอตัวทางเศรษฐกิจ กำลังซื้อภาคเกษตรที่ได้รับผลกระทบจากภาวะภัยแล้ง และการเทียบกับฐานสูงในปี 2561) และปี 2563-2564 จะเติบโตเฉลี่ย 0-2% ต่อปี ตามภาวะเศรษฐกิจ และความต้องการเปลี่ยนรถยนต์ใหม่ของผู้บริโภคบางส่วนที่ซื้อรถยนต์ในโครงการรถคันแรกหลังจากรถยนต์มีอายุการใช้งาน 6-7 ปี รวมทั้งการเร่งผลิตตามแผนการส่งเสริมการลงทุน Eco-car ส่วนการผลิตรถจักรยานยนต์ในปี 2562-2564 จะขยายตัว 2-4% YoY, 0-2% YoY และ 0-2% YoY ตามลำดับ แรงหนุนจากนโยบายช่วยเหลือผู้มีรายได้น้อยของรัฐบาลผ่านโครงการรัฐสวัสดิการ และโครงการ “บสย. รักพี่วิน” เพื่อช่วยเหลือผู้ประกอบอาชีพรถจักรยานยนต์รับจ้างสาธารณะ[10] ผนวกกับการผลิตรถจักรยานยนต์ขนาดใหญ่ที่มีแนวโน้มเพิ่มขึ้นตามการย้ายฐานการผลิตเพื่อส่งออกของค่ายรถจักรยานยนต์ระดับโลก ขณะที่ความต้องการชิ้นส่วนเพื่อการทดแทน (REM) คาดว่าจะเติบโตต่อเนื่อง ตามการเพิ่มขึ้นในอัตราเร่งของจำนวนรถยนต์สะสมที่มีอายุมากกว่า 5 ปี (โดยเฉพาะรถยนต์ในโครงการรถคันแรกมีอายุมากกว่า 7 ปี) ซึ่งเป็นกลุ่มเป้าหมายที่ต้องเปลี่ยนชิ้นส่วนฯ ตามอายุและระยะทางการใช้งาน และโครงการช้อปช่วยชาติที่สามารถนำค่าใช้จ่ายในการซื้อยางยานพาหนะมาหักลดหย่อนภาษีเงินได้บุคคลธรรมดาในปีภาษี 2561-2562

ส่วนการส่งออกชิ้นส่วนฯ มีแนวโน้มทรงตัวตามภาวะชะลอตัวทางเศรษฐกิจของประเทศคู่ค้า ทั้งนี้ การย้ายฐานเข้ามาลงทุนในไทยเพิ่มขึ้นของผู้ผลิตชิ้นส่วนฯ ต่างชาติ โดยเฉพาะญี่ปุ่นซึ่งมีความพร้อมด้านเงินทุน เทคโนโลยี และเป็นโครงข่ายเชื่อมโยงกับฐานการผลิตยานยนต์ทั่วโลก จะหนุนให้อุตสาหกรรมชิ้นส่วนฯ ไทยยกระดับคุณภาพและเทคโนโลยีการผลิต และสามารถขยายการส่งออกได้อย่างต่อเนื่อง อย่างไรก็ตาม การที่ผู้ผลิตต่างชาติโดยเฉพาะ SMEs ญี่ปุ่นเข้ามาตั้งฐานการผลิตในไทยมากขึ้น อาจกดดันให้การแข่งขันมีแนวโน้มรุนแรงขึ้น โดยเฉพาะตลาด REM ซึ่งมีผู้ประกอบการสัญชาติไทยจำนวนกว่า 1,100 ราย และส่วนใหญ่เป็นผู้ผลิตชิ้นส่วนฯ Tier 2 – Tier 3

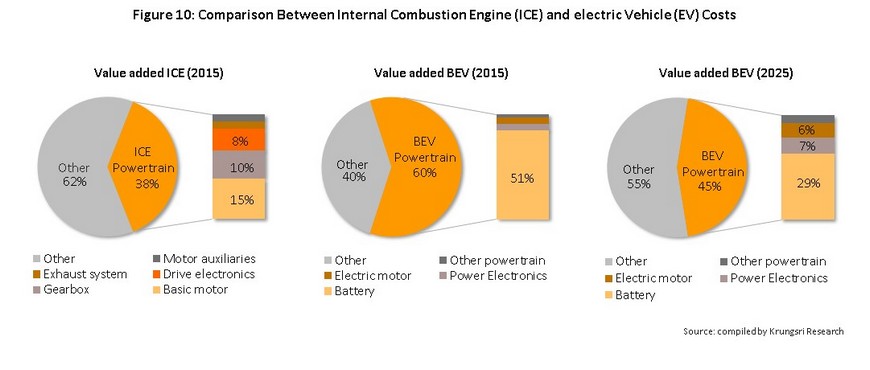

สำหรับความกังวลว่าในระยะยาวผู้ผลิตชิ้นส่วนฯ ของไทยในปัจจุบันอาจได้รับผลกระทบจากการที่ภาครัฐมีนโยบายส่งเสริมการลงทุนผลิตรถยนต์ไฟฟ้าแบตเตอรี่และรถยนต์ไฮบริด โดยตั้งเป้าให้มีรถยนต์ไฟฟ้าจดทะเบียนสะสม 1.2 ล้านคัน ภายในปี 2579 นั้น วิจัยกรุงศรีประเมินว่าในระยะแรก ตลาดรถยนต์ไฟฟ้าในไทยจะเติบโตอย่างค่อยเป็นค่อยไป โดยตลาดส่วนใหญ่ยังคงเป็นรถยนต์ไฮบริด (Hybrid Electric Vehicle หรือ HEV) และรถยนต์ไฟฟ้าปลั๊กอินไฮบริด (Plug-in Hybrid Electric Vehicle หรือ PHEV) ดังนั้นแนวโน้มในช่วงปี 2562-2564 ผู้ผลิตชิ้นส่วนฯ OEM จะยังไม่ได้รับผลกระทบมากนัก เนื่องจากยังคงมีความต้องการใช้ชิ้นส่วนสำหรับระบบขับเคลื่อนเครื่องยนต์สันดาปภายในควบคู่กับระบบไฟฟ้า (แบตเตอรี่) ส่วนตลาดรถยนต์ไฟฟ้าแบบแบตเตอรี่ (Battery Electric Vehicle หรือ BEV) จะยังเป็น Niche Market จนกว่าราคาจะปรับลดลงมาอยู่ในระดับที่จูงใจ โดยคาดว่าปริมาณการใช้รถยนต์ไฟฟ้า BEV ในไทยจะมีสัดส่วนเพิ่มขึ้นภายในระยะเวลา 5-7 ปี เนื่องจากมีการพัฒนาแบตเตอรี่ลิเทียมไอออนจนทำให้มีราคาลดลงอย่างต่อเนื่อง[11] (ในปี 2553 ราคาแบตเตอรี่ลิเทียมไอออนอยู่ที่ 1,200 USD/kWh ในปี 2561 ลดลงเหลือเพียง 175 USD/kWh) ซึ่งในช่วงเวลาดังกล่าวจะเป็นจุดพลิกผันที่สำคัญของอุตสาหกรรมชิ้นส่วนยานยนต์ไทยซึ่งที่ผ่านมาเน้นแต่การพัฒนาห่วงโซ่อุปทานอุตสาหกรรมเครื่องยนต์สันดาปภายในมาโดยตลอด เนื่องจากในการผลิตรถยนต์ไฟฟ้า BEV จะมีความต้องการชิ้นส่วนฯ ลดลงอย่างมาก (ในการผลิตรถยนต์ไฟฟ้า BEV ใช้ชิ้นส่วนฯ ระบบส่งกำลังประมาณ 20 ชิ้น เทียบกับรถยนต์เครื่องยนต์สันดาปภายในซึ่งใช้ชิ้นส่วนฯ มากกว่า 2,000 ชิ้น) แบตเตอรี่จะกลายเป็นชิ้นส่วนฯ หลักในการผลิตรถยนต์แทนเครื่องยนต์โดยคิดเป็นสัดส่วนต้นทุนถึง 30% ของต้นทุนการผลิตรถยนต์ไฟฟ้า BEV

ล่าสุดเริ่มมีการลงทุนชิ้นส่วนฯ สำหรับรถยนต์ไฟฟ้าในไทยโดยเฉพาะแบตเตอรี่ อาทิ ค่ายโตโยต้าลงทุนผลิตแบตเตอรี่นิเกิลเมทัลไฮดราย ค่าย BMW ลงทุนผลิตแบตเตอรี่แบบลิเทียมไอออน สถานการณ์เช่นนี้จะกระทบความต้องการใช้ชิ้นส่วนฯ บางประเภทในตลาด OEM ในระยะยาว อาทิ เครื่องยนต์ หม้อน้ำ ท่อไอเสีย ระบบจ่ายน้ำมัน ถังน้ำมัน ระบบจุดระเบิด เกียร์ ขณะที่ชิ้นส่วนฯ บางประเภท (อาทิ ชิ้นส่วนช่วงล่าง (Suspension) ตัวถัง ระบบส่องสว่าง อุปกรณ์ภายในรถ) จะยังมีความต้องการต่อเนื่อง เนื่องจากเป็นชิ้นส่วนฯ ที่ยังมีความจำเป็น อีกทั้งรถยนต์ไฟฟ้า BEV ซึ่งควบคุมการทำงานด้วยระบบอิเล็กทรอนิกส์ยังจะช่วยยืดอายุการใช้งานชิ้นส่วนฯ บางประเภท อาจมีผลให้ความถี่ในการเปลี่ยนชิ้นส่วนฯ ลดลง อาทิ ยางรถยนต์ และผ้าเบรก นอกจากนี้รถยนต์ในอนาคตจะมีระบบช่วยในการขับขี่ให้ปลอดภัยมากขึ้น อาจมีผลให้อัตราการเกิดอุบัติเหตุลดลง ส่งผลให้ความต้องการชิ้นส่วนฯ ในตลาด REM มีแนวโน้มลดลงด้วย

มุมมองวิจัยกรุงศรี

ในปี 2562-2564 คาดว่ารายรับของผู้ผลิตชิ้นส่วนยานยนต์และผู้ผลิตยางรถยนต์จะยังคงเติบโตแต่ในอัตราไม่สูงนักตามการขยายตัวของความต้องการในประเทศทั้งตลาด OEM และ REM ส่วนตลาดส่งออกยังทรงตัวถึงขยายตัวเล็กน้อยตามภาวะเศรษฐกิจประเทศคู่ค้า ด้านผู้จำหน่ายชิ้นส่วนและอุปกรณ์เสริมของยานยนต์คาดว่าผลประกอบการจะยังเติบโตตามปริมาณยานยนต์จดทะเบียนสะสมที่เพิ่มขึ้นต่อเนื่อง

- ผู้ผลิตส่วนประกอบและชิ้นส่วนยานยนต์: คาดว่าผลประกอบการจะอยู่ในเกณฑ์ดี ตามความต้องการชิ้นส่วนฯ ในประเทศที่เพิ่มขึ้น โดยความต้องการในตลาดประกอบยานยนต์ (OEM) ในประเทศจะเติบโตตามปริมาณการผลิตยานยนต์ส่วน ตลาดเพื่อการทดแทน (REM) ยังเติบโตตามปริมาณยานยนต์สะสมที่เพิ่มขึ้นต่อเนื่อง สำหรับตลาดส่งออกได้อานิสงส์จากการส่งออกตามนโยบายของบริษัทข้ามชาติที่เข้ามาตั้งฐานการผลิตในไทย แม้จะมีความเสี่ยงจากภาวะตึงเครียดทางการค้าระหว่างจีนและสหรัฐที่อาจส่งผลกระทบต่อภาวะเศรษฐกิจของประเทศคู่ค้า

- ผู้ผลิตยางรถยนต์: ผลประกอบการอยู่ในเกณฑ์ดี จากต้นทุนยางที่มีแนวโน้มทรงตัวในระดับต่ำ และความต้องการยางรถยนต์ที่ขยายตัว ทั้งในตลาด OEM (อานิสงส์จากการผลิตยานยนต์ในประเทศยังขยายตัว) และตลาด REM ที่คาดว่าจะมีความต้องการเร่งขึ้นจากรถยนต์ในโครงการรถคันแรกที่จำเป็นต้องเปลี่ยนยางรถยนต์ตามอายุการใช้งาน และโครงการช้อปช่วยชาติที่หนุนความต้องการซื้อยางรถยนต์ในปี 2562 ส่วนตลาดส่งออกมีแนวโน้มเติบโต ผลจากการเข้ามาตั้งฐานการผลิตยางรถยนต์ในไทยเพื่อส่งออกของบริษัทข้ามชาติ แม้จะเผชิญความเสี่ยงจากภาวะตึงเครียดทางการค้าระหว่างจีนและสหรัฐฯ

- ผู้จำหน่ายชิ้นส่วนและอุปกรณ์เสริมของยานยนต์: คาดว่ารายรับของกิจการจะเติบโตตามตลาด OEM และตลาด REM แต่ยังอาจมีความเสี่ยงจากการบริหารจัดการสต็อก และการแข่งขันที่ค่อนข้างรุนแรง

- ผู้ขายส่ง/ขายปลีกชิ้นส่วนและอุปกรณ์เสริมใหม่ของยานยนต์: คาดว่าความต้องการชิ้นส่วน/อะไหล่กลุ่มประดับยนต์และชิ้นส่วนฯ บางประเภทที่มีอายุการใช้งานสั้นจะเติบโตตามยอดจำหน่ายยานยนต์ ผนวกกับจำนวนรถยนต์และรถจักรยานยนต์สะสมที่ยังเพิ่มขึ้นต่อเนื่อง จะช่วยหนุนความต้องการใช้ชิ้นส่วนยานยนต์เพื่อการซ่อมแซม/บำรุงรักษาตามอายุการใช้งาน อย่างไรก็ตาม ผู้ประกอบการที่มีอยู่มากรายจะทำให้การแข่งขันด้านราคาค่อนข้างรุนแรง ซึ่งอาจกดดันอัตรากำไรของผู้ประกอบการ

- ผู้จำหน่ายชิ้นส่วนและอุปกรณ์เสริมเก่าของยานยนต์ (เชียงกง): มีแนวโน้มเติบโตต่อเนื่องตามจำนวนยานยนต์จดทะเบียนสะสม โดยเฉพาะยานยนต์ที่มีอายุมากกว่า 5 ปี ซึ่งเป็นกลุ่มเป้าหมายที่มีความต้องการใช้ชิ้นส่วนฯ เก่าเพื่อการซ่อมแซม/บำรุงรักษาเพิ่มขึ้น แต่ลักษณะธุรกิจที่มีการลงทุนค่อนข้างสูงในการสต็อกสินค้าที่หลากหลาย อาจมีความเสี่ยงจากการเสื่อมมูลค่าของสินค้าที่ล้าสมัยและต้นทุนจากการบริหารจัดการสต็อก ซึ่งจะมีผลกดดันอัตรากำไรของธุรกิจ

[1] การพัฒนาอุตสาหกรรมการผลิตยานยนต์ในไทยในช่วงแรกยังเป็นการนำเข้าชิ้นส่วนครบชุดสมบูรณ์ หรือ Complete Knock-Down (CKD) จากบริษัทแม่หรือผู้ผลิตชิ้นส่วนฯ ในเครือบริษัทค่ายยานยนต์ข้ามชาติเพื่อประกอบเป็นยานยนต์สำเร็จรูป หรือ Complete Built-Up (CBU)

2/ ตามข้อตกลงองค์การการค้าโลก (WTO) ประเทศสมาชิก (รวมไทย) ไม่สามารถกำหนดสัดส่วนการใช้วัตถุดิบในประเทศเป็นการเฉพาะขึ้นมาบังคับใช้ได้ โดยรัฐบาลไทยประกาศยกเลิกข้อกำหนดเกี่ยวกับ Local Content Requirements ตั้งแต่ 1 ม.ค. 2543

[3] ในการผลิตเครื่องยนต์ใช้ชิ้นส่วนฯ หรือส่วนประกอบมากกว่า 2,000 ชิ้น

[4] ภาครัฐกำหนดกรอบระยะเวลาขอรับการส่งเสริมการลงทุนผลิตรถยนต์ไฟฟ้าและชิ้นส่วนฯ ดังนี้ รถยนต์ไฮบริด (Hybrid Electric Vehicle : HEVs) ต้องยื่นขอรับการส่งเสริมฯ ภายในวันที่ 31 ธ.ค.2560 มีผู้เข้าร่วมโครงการฯ ทั้งหมด 5 ราย คือ Toyota, Honda, Mazda, Nissan, Suzuki ส่วนรถยนต์ไฟฟ้าปลั๊กอินไฮบริด (Plug-In Hybrid Electric Vehicle: PHEVs) และรถยนต์ไฟฟ้าแบตเตอรี่ (Battery Electric Vehicle : BEVs) ต้องยื่นขอรับการส่งเสริมฯ ภายในวันที่ 31 ธ.ค. 2561 ปัจจุบันมีผู้ขอรับการส่งเสริมผลิตรถ PHEVs และ BEVs อาทิ Mercedes-Benz, BMW, MG, FOMM, Mine, Toyota, Audi และมีผู้ขอรับการส่งเสริมผลิตแบตเตอรี่สำหรับรถยนต์ไฟฟ้า อาทิ Toyota, Honda, Mercedes-Benz, BMW, Global Power Synergy

[5] อ้างอิงจากบทวิเคราะห์ของสถาบันวิจัย ADB Institute เรื่อง “Thailand’s Economic Integration with Neighboring Countries and Possible Connectivity with South Asia”

[6] โครงการช้อปช่วยชาติ” ตามมติคณะรัฐมนตรีเมื่อวันที่ 4 ธ.ค. 2561 กำหนดให้บุคคลธรรมดาสามารถนำค่าใช้จ่ายในการซื้อสินค้า ได้แก่ ยางยานพาหนะ หนังสือ และสินค้าโอทอป ที่ซื้อระหว่างวันที่ 15 ธ.ค. 2561 ถึงวันที่ 16 ม.ค. 2562 สามารถนำไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดาตามจำนวนที่จ่ายจริงไม่เกิน 15,000 บาท และสามารถนำมาใช้ลดหย่อนภาษีได้ 2 ปีภาษีตามที่จ่ายจริงในแต่ละปีภาษี แต่รวมกัน 2 ปีภาษีต้องไม่เกิน 15,000 บาท โดยใช้ ใบกำกับภาษีแบบเต็มรูปแบบ และคูปองลดหย่อนภาษีที่จัดสรรให้กับบริษัทผู้ผลิตยางยานพาหนะที่ซื้อวัตถุดิบยางพาราจากการยางแห่งประเทศไทยภายในช่วงวันที่ 1 ธ.ค. 2561 ถึงวันที่ 16 ม.ค. 2562 เท่านั้น

[7] ไทยมีการนำเข้าชิ้นส่วนฯ จากจีนเพิ่มขึ้นมากในช่วง 10 กว่าปีที่ผ่านมา จากสัดส่วน 5.3% ของมูลค่านำเข้าชิ้นส่วนฯ ทั้งหมดของไทยในปี 2550 เพิ่มเป็นสัดส่วน 18.9% ในปี 2561

[8] ผู้ผลิตยางยานพาหนะสัญชาติจีนที่เข้ามาลงทุนในไทย อาทิ Hang Zhou Zhong Ce Rubber, Shandong Linglong Tire, Sentury Tire, Huayi Group เป็นต้น

[9] ไทยยังคงเป็นฐานการผลิตชิ้นส่วนยานยนต์หลักในภูมิภาคอาเซียนของค่ายรถญี่ปุ่น เพื่อนำไปผลิตต่อในอุตสาหกรรม ประกอบยานยนต์ในประเทศเพื่อนบ้าน ซึ่งค่ายรถญี่ปุ่นมีนโยบายกระจายการลงทุนออกไปยังประเทศอื่นๆ ในภูมิภาค อาเซียนควบคู่ไปด้วยตามนโยบาย “Thailand-Plus-One” อาทิ การขยายการลงทุนผลิตยานยนต์ในประเทศที่มีตลาดขนาดใหญ่อย่างอินโดนีเซีย (ฐานผลิตรถยนต์) และเวียดนาม (ฐานผลิตรถจักรยานยนต์)

[10] รายละเอียดเพิ่มเติมในบทวิเคราะห์แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2562-2564 เรื่อง อุตสาหกรรมรถยนต์ และ อุตสาหกรรมจักรยานยนต์

[11] กระทรวงพลังงานและสถาบันวิทยสิริเมธี (วิสเทค) ร่วมกันวิจัยแบตเตอรี่สำหรับรถยนต์ไฟฟ้า และอุปกรณ์กักเก็บไฟฟ้าในโรงไฟฟ้าพลังงาแสงอาทิตย์ โดยใช้งบประมาณจากกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน 180 ล้านบาท ได้คิดค้นแบตเตอรี่ลิเทียมซัลเฟอร์ซึ่งเป็นสิทธิบัตรของวิสเทค สามารถเก็บไฟฟ้าได้มากกว่าแบตเตอรี่ลิเทียมไอออนถึง 3-5 เท่า น้ำหนักเบากว่า และสามารถวิ่งได้ระยะทาง 800 กม./การชาร์จ 1 ครั้ง เทียบกับแบตเตอรี่ลิเทียมไอออนที่วิ่งได้ 400-500 กม./การชาร์จ 1 ครั้ง และราคาถูกลงเนื่องจากต้นทุนแร่ซัลเฟอร์ถูกกว่าแร่ลิเทียมเกือบ 200 เท่า แต่มีอายุการใช้งานเพียง 2-3 ปี เทียบกับแบตฯ ลิเทียมไอออนซึ่งมีอายุการใช้งาน 10 ปี วิสเทคคาดว่าจะผลิตแบตฯ แบบใหม่ในเชิงพาณิชย์ได้ประมาณปี 2563-2564