ในโลกที่เต็มไปด้วยความไม่แน่นอน และความเสี่ยงทางด้านการเงินและสุขภาพ การ

วางแผนการเงินเพื่อความมั่นคงในชีวิตจึงเป็นสิ่งสำคัญอย่างยิ่ง

การซื้อประกันชีวิตเป็นหนึ่งในเครื่องมือที่มีประสิทธิภาพเพื่อเตรียมรับมือกับความเสี่ยงที่ไม่คาดคิด นอกจากจะได้รับความคุ้มครองตามกรมธรรม์แล้ว ยังซื้อประกันลดหย่อนภาษีได้อีกด้วย สำหรับท่านที่กำลังมีความสนใจอยากซื้อประกันชีวิตจะต้องศึกษาข้อมูลให้รอบด้าน ทั้งข้อมูลแบบประกันและประกันชีวิตลดหย่อนภาษีได้เท่าไหร่ เพื่อจะได้ซื้อตรงกับความต้องการของตนเองและครอบครัวมากที่สุด

การซื้อประกันชีวิต เกี่ยวข้องอย่างไรกับสิทธิลดหย่อนภาษี

ประกันชีวิตไม่เพียงแค่เป็นการปกป้องตนเองและครอบครัวจากความไม่แน่นอนเท่านั้น แต่ยังเป็นช่องทางลดหย่อนภาษีได้อย่างมีประสิทธิภาพ เพราะรัฐบาลได้กำหนดให้ผู้มีเงินได้สามารถใช้เบี้ยประกันชีวิตลดหย่อนภาษีได้ รวมถึงเบี้ยประกันสุขภาพลดหย่อนภาษีได้เช่นเดียวกัน แต่เบี้ยประกันชีวิตลดหย่อนภาษีได้เท่าไหร่เรื่องนี้มีข้อกำหนดไว้เช่นกัน

สำหรับผู้มีเงินได้ที่ซื้อประกันชีวิตของตนเอง สามารถนำเบี้ยประกันชีวิตลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาทต่อปี โดยจะต้องเป็นการประกันชีวิตที่ทำกับบริษัทในประเทศไทย และกรมธรรม์ต้องมีกำหนดระยะเวลาความคุ้มครอง 10 ปีขึ้นไป ทั้งนี้หากเป็นการซื้อประกันชีวิตให้พ่อแม่หรือบุตร จะไม่สามารถนำมาลดหย่อนภาษีได้

กรณีเป็นเบี้ยประกันสุขภาพของผู้มีเงินได้ สามารถขอลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับเบี้ยประกันชีวิตแล้วจะต้องไม่เกิน 100,000 บาทต่อปี สำหรับผู้มีเงินได้ที่

ซื้อประกันสุขภาพให้กับพ่อแม่ตนเอง และพ่อแม่ของคู่สมรสที่ไม่มีเงินได้ สามารถนำเบี้ยประกันสุขภาพลดหย่อนภาษีได้ตามที่จ่ายจริง รวมกันแต่ละฝ่ายไม่เกิน 15,000 บาทต่อปี โดยที่พ่อแม่ทั้งของตนเองและของคู่สมรสจะต้องมีรายได้ในปีภาษีนั้น ๆ ไม่เกิน 30,000 บาทด้วย จึงจะสามารถใช้สิทธิลดหย่อนภาษีส่วนนี้ได้

อย่างไรก็ตามสำหรับคนที่สนใจอยากซื้อประกันชีวิตเพื่อความคุ้มครองและลดหย่อนภาษี ก็มีประกันให้เลือกซื้อหลากหลาย อย่างประกันออมทรัพย์ลดหย่อนภาษีและประกันตลอดชีพซึ่งเป็นที่นิยม ส่วนใครจะเลือกซื้อประกันประเภทใดนั้น ก็ขึ้นอยู่กับความต้องการเป็นสำคัญ โดยสามารถพิจารณาได้จากความแตกต่างกันของประกันสะสมทรัพย์และประกันตลอดชีพ

ประกันสะสมทรัพย์ VS ประกันตลอดชีพ หากจ่ายเบี้ย 20,000 บาทเท่ากัน เลือกแบบไหนดี

หากเลือกแผนประกันชีวิตที่จ่ายเบี้ยประกันเท่ากันที่ 20,000 บาท จะเลือกซื้อแบบไหนดี อันดับแรกต้องมาทำความรู้จักกับประกันสะสมทรัพย์ และประกันตลอดชีพกันก่อนว่าคืออะไร และมีจุดเด่นต่างกันอย่างไร

1. ประกันสะสมทรัพย์

ประกันสะสมทรัพย์ หรือประกันชีวิตออมทรัพย์ เป็นประกันชีวิตที่ผสมผสานการออมเงินและความคุ้มครองเข้าไว้ด้วยกัน โดยผู้เอาประกันจะต้องจ่ายเบี้ยประกันตามระยะเวลาที่กำหนดไว้ และเมื่อครบกำหนดสัญญาจะได้รับเงินคืนพร้อมดอกเบี้ย เหมาะกับผู้ที่ต้องการสร้างวินัยการออมเงินระยะยาว ซึ่งจะได้ทั้งความคุ้มครองชีวิต และประกันชีวิตสะสมทรัพย์ลดหย่อนภาษีได้ด้วย ยกตัวอย่างแผนประกันที่น่าสนใจคือ

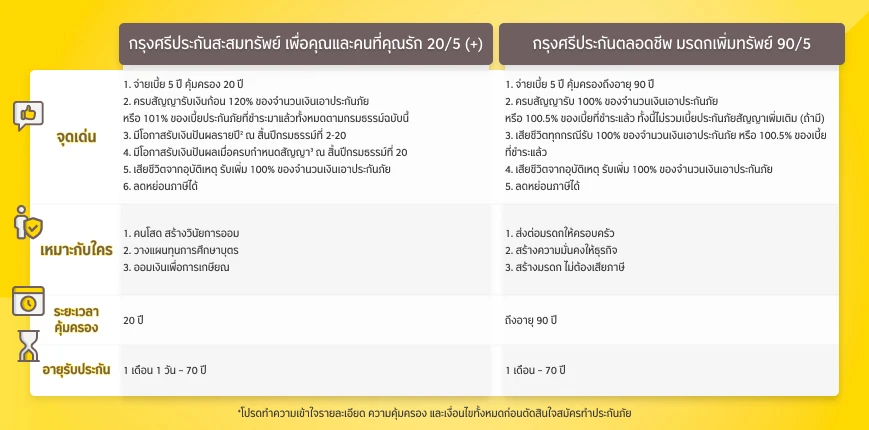

กรุงศรีประกันสะสมทรัพย์ เพื่อคุณและคนที่คุณรัก 20/5 (+)

จุดเด่น :

- จ่ายเบี้ยประกันระยะสั้นเพียง 5 ปี แต่ได้รับความคุ้มครองยาวนานถึง 20 ปี

- ตั้งแต่สิ้นปีที่กรมธรรม์ที่ 2-20 มีโอกาสได้รับเงินปันผลคืนเป็นรายปี

- มีโอกาสได้รับเงินปันผลก้อนใหญ่ เมื่อครบกำหนดสัญญา ณ สิ้นปีกรมธรรม์ที่ 20

- กรณีอยู่ครบกำหนดสัญญา รับผลประโยชน์ 120% ของจำนวนเงินเอาประกันภัย

- ผลประโยชน์การเสียชีวิตทุกกรณีจะได้รับ 140% ของจำนวนเงินเอาประกันภัย

- หากเสียชีวิตจากอุบัติเหตุ รับความคุ้มครองเพิ่ม 100% ของจำนวนเงินเอาประกันภัย โดยไม่มีค่าใช้จ่าย

- คุ้มครองทั้งเจ้าของกรมธรรม์และผู้ชำระเบี้ย หากเกิดเหตุไม่คาดฝันกับคุณ (ผู้ชำระเบี้ย) คนที่คุณรักยังได้รับความคุ้มครองอย่างต่อเนื่อง*

อ่านรายละเอียดประกันเพิ่มเติม ได้ที่

กรุงศรีประกันสะสมทรัพย์ เพื่อคุณและคนที่คุณรัก 20/5 (+)

ประกันสะสมทรัพย์นั้นเหมาะสำหรับวัยเริ่มต้นทำงาน คนโสด หรือผู้ที่ไม่มีภาระในการดูแลคนข้างหลัง ต้องการวางแผนเก็บเงินอย่างเป็นระบบและมีผลตอบแทนที่แน่นอน และต้องการซื้อประกันเงินออมลดหย่อนภาษี

* เงื่อนไขและความคุ้มครองตามกฎเกณฑ์ของบริษัท

2. ประกันตลอดชีพ

ประกันตลอดชีพ คือ รูปแบบประกันที่มีการกำหนดระยะเวลาในการส่งเบี้ยประกันในช่วงระยะเวลาหนึ่ง ซึ่งมักจะมีเบี้ยประกันที่ถูกกว่าหากเทียบกับประเภทอื่น ๆ และมีการกำหนดความคุ้มครองไว้ตลอดชีวิตของผู้เอาประกัน หรือจนกว่าผู้เอาประกันจะมีชีวิตอยู่ถึงช่วงที่กำหนดไว้ในกรมธรรม์ เช่น ถึงอายุ 90 ปี หรือถึงอายุ 99 ปี เป็นต้น ทั้งนี้ตลอดสัญญาจะไม่มีการจ่ายปันผลคืน โดยจะมีการจ่ายผลประโยชน์ครั้งเดียว คือ ณ วันที่สิ้นสุดสัญญา หรือผู้เอาประกันเสียชีวิต สำหรับกรณีเสียชีวิต บริษัทประกันจะจ่ายให้กับผู้รับผลประโยชน์ตามที่ระบุไว้ในกรมธรรม์ และหากเข้าเงื่อนไขเป็นประกันชีวิตที่กรมธรรม์มีกำหนดเวลาความคุ้มครอง 10 ปีขึ้นไป จะเป็นประกันลดหย่อนภาษีซึ่งสามารถขอลดหย่อนได้ตามที่จ่ายจริง ไม่เกิน 100,000 บาทต่อปีเช่นกัน ตัวอย่างแผนประกันที่น่าสนใจคือ

กรุงศรีประกันตลอดชีพ มรดกเพิ่มทรัพย์ 90/5

จุดเด่น :

- จ่ายเบี้ยประกันระยะสั้น 5 ปี แต่ได้รับความคุ้มครองยาวนานถึงอายุ 90 ปี

- รวมผลประโยชน์ที่ผู้เอาประกันจะได้รับ ทั้งมีชีวิตอยู่ครบกำหนดสัญญา หรือเสียชีวิตระหว่างสัญญา อยู่ที่ 100% ของจำนวนเงินเอาประกันภัย หรือ 100.5% ของเบี้ยประกันภัยที่ชำระมาแล้วทั้งหมด ทั้งนี้ไม่รวมเบี้ยประกันภัยสัญญาเพิ่มเติม (ถ้ามี) แล้วแต่จำนวนใดมากกว่า

- รับผลประโยชน์เพิ่มเติมกรณีเสียชีวิตจากอุบัติเหตุ 100% ของจำนวนเงินเอาประกันภัย สูงสุดไม่เกิน 300 ล้านบาทต่อราย โดยเงื่อนไขตามที่บริษัทประกันกำหนด

- คุ้มครองโรคมะเร็งระยะสุดท้ายสูงสุด 50 ล้านบาทต่อราย (สำหรับกรณีซื้อจำนวนเงินเอาประกันภัยตั้งแต่ 10 ล้านบาทขึ้นไป)

- กรณีผู้เอาประกันภัยอายุไม่เกิน 60 ปี และตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิงหลังทำประกัน ไม่ต้องชำระเบี้ยต่อ แต่ยังได้รับความคุ้มครองเช่นเดิม ทั้งนี้สำหรับผู้เอาประกันภัยที่ซื้อจำนวนเอาเงินประกันภัยน้อยกว่า 10 ล้านบาท โดยเงื่อนไขตามที่บริษัทประกันกำหนด

- สร้างมรดกโดยไม่ต้องเสียภาษี เพราะได้รับการยกเว้นตามกฎหมาย

อ่านรายละเอียดประกันเพิ่มเติม ได้ที่

กรุงศรีประกันตลอดชีพ มรดกเพิ่มทรัพย์ 90/5

เปรียบเทียบแบบประกันกรุงศรีประกันสะสมทรัพย์ เพื่อคุณและคนที่คุณรัก 20/5 (+) และกรุงศรีประกันตลอดชีพ มรดกเพิ่มทรัพย์ 90/5 กรณีจ่ายเบี้ยประกัน 20,000 บาทต่อปี

ประกันตลอดชีพนั้นเหมาะสำหรับผู้ที่ต้องการเตรียมมรดกไว้ให้กับคนในครอบครัว หรือทายาทที่อยู่ข้างหลัง พร้อมกับให้ประกันลดหย่อนภาษีไปด้วย ทำให้ไม่ต้องห่วงว่าคนที่รักจะอยู่อย่างไรหากเราเสียชีวิตไป โดยเฉพาะคนที่เป็นหัวหน้าครอบครัว ต้องทำงานหาเงินเลี้ยงคนในบ้าน จะสามารถทำงานได้อย่างสบายใจ เพราะได้สร้างหลักประกันให้กับครอบครัวไว้เรียบร้อยแล้ว สำหรับใครที่กำลังเริ่มต้นสร้างครอบครัว อายุยังไม่มาก ก็เหมาะที่จะซื้อประกันประเภทนี้ เพราะด้วยอายุน้อยยังไม่ค่อยมีโรค จะได้ไม่มีปัญหาเรื่องเงื่อนไขในการรับทำประกันนั่นเอง

หากจะให้แนะนำว่า ควรซื้อประกันชีวิตรูปแบบไหนดี กรณีที่ต้องจ่ายเบี้ยประกันจำนวน 20,000 บาทเท่ากัน ก็คงต้องบอกว่า ควรซื้อประกันชีวิตทั้ง 2 รูปแบบ หากมีความสามารถในการส่งเบี้ยประกันได้จนครบสัญญา เพราะจะได้รับโอกาสจากการซื้อประกันตลอดชีพและประกันชีวิตออมทรัพย์ลดหย่อนภาษี แต่ถ้าหนักเกินไป ให้พิจารณาจากความจำเป็น และลักษณะครอบครัวของตนเอง นั่นก็คือ หากเป็นคนโสด อายุยังน้อย ก็อาจจะเลือกซื้อประกันออมทรัพย์เพื่อเป็นช่องทางในการออมเงิน แต่หากเป็นหัวหน้าครอบครัวให้เลือกซื้อประกันตลอดชีพก่อน เพื่อสร้างความมั่นคงให้กับครอบครัว พร้อมส่งต่อมรดกให้กับลูกหลานต่อไป

การซื้อประกันชีวิตนั้น เป็นช่องทางที่ดีในการสร้างหลักประกันให้กับตนเองและครอบครัว อีกทั้งยังซื้อประกันลดหย่อนภาษีได้อีกด้วย แต่ก่อนจะเลือกซื้อประกันชีวิตแต่ละแบบ ต้องมีการไตร่ตรองถึงความต้องการ วัตถุประสงค์ ความคุ้มครองที่ได้รับ รวมถึงปัจจัยแวดล้อมต่าง ๆ ไม่ว่าจะเป็นความมั่นคงทางการเงิน อายุ และสุขภาพ เพราะอย่าลืมว่า การซื้อประกันชีวิตจะต้องส่งเบี้ยประกันต่อเนื่องจนครบสัญญาจึงจะได้รับประโยชน์สูงสุด และท่านใดที่สนใจเช็กเบี้ยประกัน มีข้อสงสัยว่าประกันสะสมทรัพย์ลดหย่อนภาษีได้เท่าไหร่ หรือต้องการให้ผู้เชี่ยวชาญออกแบบแผนประกันชีวิตที่เหมาะสมให้ สามารถติดต่อธนาคารกรุงศรีอยุธยาได้ที่ช่องทางฮอตไลน์ 02-296-5959 ทุกวันจันทร์ - ศุกร์ เวลา 9.00 น. - 17.00 น. หรือ

ฝากข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับก็ได้เช่นกัน

บทความโดย

สิรภัทร เกาฏีระ CFP®

กลุ่มบริการที่ปรึกษาทางการเงินส่วนบุคคล

ธนาคารกรุงศรีอยุธยา

*หมายเหตุ

1อัตราอ้างอิงที่ใช้ในการคำนวณเงินปันผลรายปี : เป็นอัตราที่นำมากำหนดเงินปันผล โดยอัตราดังกล่าวขึ้นอยู่กับผลตอบแทนจากการลงทุนที่บริษัทจัดสรรไว้ และแตกต่างกันในแต่ละแบบประกันภัย ซึ่งบริษัทจะประกาศอัตราอ้างอิงที่ใช้ในการคำนวณเงินปันผลรายปีให้ทราบทุกปี อนึ่ง อัตราอ้างอิงที่แสดงข้างต้นเป็นเพียงตัวอย่างเท่านั้น ไม่ใช่อัตราผลตอบแทนจากการลงทุนจริงหรือจากการลงทุนที่คาดการณ์ ซึ่งอัตราที่บริษัทประกาศจริงอาจสูงกว่าหรือต่ำกว่าได้

2เงินปันผลรายปี : บริษัทอาจพิจารณาจ่ายเงินปันผลรายปีให้ผู้เอาประกันภัย หากมีการพิจารณาว่าจะจ่าย จะเริ่มพิจารณาตั้งแต่สิ้นปีกรมธรรม์ที่ 2 เป็นต้นไป โดยเงินปันผลนี้ขึ้นอยู่กับผลตอบแทนจากการลงทุนที่บริษัทจัดสรรให้ผู้เอาประกันภัย ซึ่งเงินปันผลรายปีนี้จะแตกต่างกันในแต่ละแบบประกันภัย ทั้งนี้เป็นไปตามเงื่อนไข ข้อกำหนด และวิธีการคำนวณเงินปันผลที่บริษัทพิจารณาในแต่ละปี ซึ่งการคำนวณข้างต้นเป็นเพียงตัวอย่างเท่านั้น

3เงินปันผลเมื่อครบกำหนดสัญญา : บริษัทอาจพิจารณาจ่ายเงินปันผลเมื่อครบกำหนดสัญญาให้ผู้เอาประกันภัย โดยเงินปันผลนี้จะขึ้นอยู่กับผลตอบแทนจากการลงทุนที่บริษัทจัดสรรและแบ่งสัดส่วนไว้ให้กับผู้เอาประกันภัยตลอดระยะเวลาที่กรมธรรม์ยังมีผลบังคับ ซึ่งจะแตกต่างกันในแต่ละแบบประกันภัย และแตกต่างกันในแต่ละปีกรมธรรม์ ซึ่งเงินปันผลนี้ ณ วันครบกำหนดสัญญา อาจจะมากกว่าหรือน้อยกว่าปีกรมธรรม์ที่ผ่านมา หรืออาจไม่มีการจ่ายได้ ทั้งนี้ เป็นไปตามเงื่อนไข ข้อกำหนด และวิธีการคำนวณเงินปันผลที่บริษัทพิจารณา ณ วันครบกาหนดสัญญา ซึ่งการคำนวณข้างต้นเป็นเพียงตัวอย่างเท่านั้น

4เงินปันผลกรณีเวนคืนกรมธรรม์ : บริษัทอาจพิจารณาจ่ายเงินปันผลเมื่อผู้เอาประกันภัยบอกเลิกสัญญาก่อนครบกำหนดสัญญา โดยการขอเวนคืนกรมธรรม์ตั้งแต่สิ้นปีกรมธรรม์ที่ 11 เป็นต้นไป ซึ่งเงินปันผลนี้จะขึ้นอยู่กับผลตอบแทนจากการลงทุนที่บริษัทจัดสรรและแบ่งสัดส่วนไว้ให้กับผู้เอาประกันภัย ตลอดระยะเวลาที่กรมธรรม์ยังมีผลบังคับ โดยเงินปันผลนี้ ณ วันที่ขอเวนคืนกรมธรรม์ อาจจะมากกว่าหรือน้อยกว่าปีกรมธรรม์ที่ผ่านมา หรืออาจไม่มีการจ่ายได้ ทั้งนี้ เป็นไปตามเงื่อนไข ข้อกำหนด และวิธีการคำนวณเงินปันผลที่บริษัทพิจารณา ณ วันที่ขอเวนคืนกรมธรรม์