ไม่ว่าจะเป็นในช่วงเวลาไหนของชีวิต การมีหลักประกันรองรับความเสี่ยง เป็นสิ่งที่สำคัญอย่างยิ่งสำหรับมนุษย์เงินเดือน ประกันสังคมมาตรา 33 จึงเปรียบเสมือนตาข่ายความปลอดภัยที่คอยรองรับและช่วยคุ้มครองทั้งตัวผู้ประกันตนและครอบครัว ให้สามารถวางแผนชีวิตได้อย่างมั่นใจ สิทธิประกันสังคมมาตรา 33 ยังถือว่าเป็นสวัสดิการขั้นพื้นฐานของมนุษย์เงินเดือนทุกคนที่ต้องได้รับ

ประกันสังคม สิทธิที่มนุษย์เงินเดือนมีทุกคน

ผู้ที่สามารถสมัครเป็นผู้ประกันตนในมาตรา 33 ของประกันสังคมได้ จะต้องเป็นลูกจ้างที่มีอายุตั้งแต่ 15-60 ปีบริบูรณ์ในวันที่เข้าทำงาน และต้องทำงานอยู่ในสถานประกอบการที่มีลูกจ้างตั้งแต่ 1 คนขึ้นไป โดยประกันสังคมมีข้อดี คือ

1. มีหลักประกันให้กับชีวิตระหว่างการทำงาน

โดย

มนุษย์เงินเดือนที่ทำประกันสังคมมาตรา 33 จะได้รับความคุ้มครองด้วยกัน 7 กรณี ประกอบด้วย การว่างงาน ประสบอันตรายหรือได้รับความเจ็บป่วย คลอดบุตร สงเคราะห์บุตร ทุพพลภาพ ชราภาพ และเสียชีวิต

2. สิทธิในการทำทันตกรรม และตรวจสุขภาพประจำปี

สิทธิประโยชน์ทั้ง 2 ด้านนี้ มนุษย์เงินเดือนจะได้รับในทุก ๆ ปี โดยไม่ต้องรอให้เกิดเหตุด่วนเหตุร้ายขึ้นก่อน สำหรับสิทธิในการทำทันตกรรมจะได้รับสูงสุดไม่เกิน 900 บาท/ปี และสิทธิในการตรวจสุขภาพประจำปีก็สามารถรับการตรวจได้ฟรี ปีละหนึ่งครั้ง ณ โรงพยาบาลที่เข้าร่วมโครงการ

3. ได้รับสิทธิประโยชน์ทางภาษี

ตามสิทธิประกันสังคม ม.33 ผู้ประกันตนสามารถนำจำนวนเบี้ยสมทบ ม.33 ประกันสังคมไปขอลดหย่อนภาษีในปีภาษีนั้น ๆ ได้ โดยสามารถลดหย่อนได้ตามที่จ่ายจริง และสูงสุด 9,000 บาท

จะเห็นได้ว่า ม.33 คือประกันสังคมที่ให้ความคุ้มครองผู้ประกันตนรอบด้าน ดังนั้นในกรณีเกิดเหตุไม่คาดฝันกับชีวิต ไม่ว่าจะเป็นการเจ็บป่วย ประสบอุบัติเหตุ หรือเสียชีวิต ผู้ประกันตนจะได้รับการดูแลตามสิทธิที่ควรได้รับ การมีประกันสังคมจึงตอบโจทย์มนุษย์เงินเดือน เพราะการมีหลักประกันในชีวิตก็จะช่วยให้สามารถทำงานได้ด้วยความสบายใจ และมีประสิทธิภาพมากขึ้น ไม่ต้องคอยกังวลกับค่าใช้จ่ายที่อาจจะเกิดขึ้นโดยไม่ได้ตั้งใจ ทั้งจากอุบัติเหตุและปัญหาสุขภาพ

ประกันสังคมที่จ่ายไปทุกเดือนนั้น จริง ๆ แล้วนำไปทำอะไรกันแน่?

เงินสมทบของประกันสังคมสำหรับมาตรา 33 ที่จ่ายทุก ๆ เดือนนั้น จะถูกนำไปจัดสรรแบ่งออกเป็น 3 ส่วน หากยกตัวอย่างการจ่ายเงินสมทบต่อเดือนสูงสุดที่ 750 บาท จะถูกนำไปจัดสรรตามสัดส่วนดังนี้

ส่วนที่ 1 : อัตรา 1.5% จำนวน 225 บาท สำหรับคุ้มครองกรณีเจ็บป่วย ทุพพลภาพ เสียชีวิต และคลอดบุตร

ส่วนที่ 2 : อัตรา 0.5% จำนวน 75 บาท สำหรับคุ้มครองกรณีว่างงาน

ส่วนที่ 3 : อัตรา 3% จำนวน 450 บาท สำหรับคุ้มครองสิทธิประโยชน์การสงเคราะห์บุตร หรือชราภาพ ซึ่งในส่วนนี้คือเงินสะสม และจะได้รับคืนเมื่ออายุครบ 55 ปีบริบูรณ์

จากการจัดสรรเงินข้างต้นสรุปได้ว่า เงินสมทบที่เราจ่ายเข้ากองทุนประกันสังคม จะถูกแบ่งออกเป็น 2 กลุ่ม คือ 2% ของเงินสมทบจะถูกใช้สำหรับคุ้มครองผู้ประกันตน 7 กรณี และ 3% ของเงินสมทบจะถูกแบ่งไว้สำหรับการเก็บออมเพื่อการเกษียณอายุใน

กองทุนประกันสังคมเพื่อความชราภาพ

นอกจากนี้เงินสมทบที่ถูกหักไว้ ผู้จัดการกองทุนประกันสังคม (Social Security Fund) ก็มีหน้าที่นำเงินเหล่านี้ไปบริหารให้ได้รับผลประโยชน์ที่เพิ่มขึ้น โดยจะนำเงินไปลงทุนในสินทรัพย์หลากหลายประเภท ตั้งแต่สินทรัพย์ความเสี่ยงต่ำ เช่น เงินฝาก ตราสารหนี้ ไปจนถึงสินทรัพย์ที่มีความเสี่ยงสูงอย่างตราสารทุน หุ้นต่าง ๆ เป็นต้น

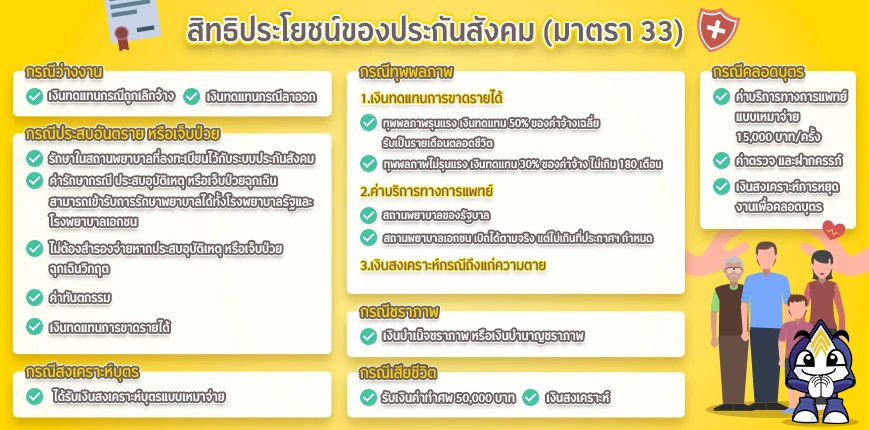

สิทธิประโยชน์ของประกันสังคมมาตรา 33

เรามาเช็กประกันสังคม ม.33 กันดีกว่าว่า มีสิทธิประโยชน์สำหรับผู้ประกันตนอย่างไรบ้าง ตามที่เกริ่นไว้แล้วว่า ประกันสังคม ม. 33 จะคุ้มครองผู้ประกันตนใน 7 กรณี ประกอบด้วย

1. กรณีว่างงาน

ผู้ประกันตนที่จ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 6 เดือน ภายในระยะเวลา 15 เดือนก่อนว่างงานหรือถูกเลิกจ้าง และมีระยะว่างงานตั้งแต่ 8 วันขึ้นไป สามารถขึ้นทะเบียนเพื่อรับเงินทดแทนกรณีว่างงานได้ โดยจะต้องขึ้นทะเบียนผู้ว่างงานผ่านเว็บไซต์ของ

กรมการจัดหางาน หรือลงทะเบียนที่สำนักงานประกันสังคมใกล้บ้านภายใน 30 วัน นับจากวันที่ลาออกหรือถูกเลิกจ้าง และต้องรายงานตัวตามนัดไม่น้อยกว่าเดือนละ 1 ครั้ง จึงจะได้รับเงินทดแทนประกันสังคม โดยจะแบ่งออกเป็น 2 กรณี คือ

1.1 ถูกเลิกจ้าง จะได้เงินทดแทน 50% ของค่าจ้างเฉลี่ย ปีละไม่เกิน 180 วัน

1.2 ลาออก หรือสิ้นสุดสัญญาจ้าง จะได้รับเงินทดแทน 30% ของค่าจ้างเฉลี่ย ปีละไม่เกิน 90 วัน

2. กรณีประสบอันตราย หรือเจ็บป่วย

ผู้ประกันตนที่จ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 3 เดือน ภายใน 15 เดือนก่อนเข้ารับการรักษา จะได้รับสิทธิรักษาพยาบาล โดยแยกเป็นแต่ละกรณี ดังนี้

2.1 รักษาในสถานพยาบาลที่ได้ลงทะเบียนไว้กับระบบประกันสังคม และเครือข่ายของโรงพยาบาลตามสิทธิ สามารถเข้ารักษาพยาบาลได้ฟรี ทั้งแบบผู้ป่วยนอกและผู้ป่วยใน รวมถึงการรับบริการตรวจสุขภาพและฟื้นฟูสมรรถภาพหลังเจ็บป่วยด้วย

2.2 ประสบอุบัติเหตุ หรือเจ็บป่วยฉุกเฉิน สามารถเข้ารับการรักษาพยาบาลได้ทั้งโรงพยาบาลรัฐและโรงพยาบาลเอกชน โดยมีเงื่อนไขความคุ้มครองตามสิทธิที่ประกันสังคมจ่ายให้ คือ

โรงพยาบาลรัฐ

- ผู้ป่วยนอก ประกันสังคมจ่ายค่ารักษาพยาบาลให้ตามจริง

- ผู้ป่วยใน จ่ายให้ตามจริง ไม่เกิน 72 ชั่วโมงแรก โดยไม่รวมวันหยุดราชการ และมีค่าห้องและอาหารให้ตามจริงไม่เกิน 700 บาท/วัน

โรงพยาบาลเอกชน

- ผู้ป่วยนอก จ่ายค่ารักษาพยาบาลให้ตามจริง สูงสุด 1,000 บาท

- ผู้ป่วยในที่ไม่ได้รักษาในห้อง ICU จ่ายให้ตามจริงไม่เกิน 72 ชั่วโมงแรก โดยไม่รวมวันหยุดราชการ สูงสุดวันละ 2,000 บาท และมีค่าห้องและอาหารตามจริงไม่เกิน 700 บาท/วัน

- ผู้ป่วยในที่รักษาในห้อง ICU จ่ายให้ตามจริง สูงสุดวันละ 4,500 บาท รวมค่าห้อง ค่าอาหาร และค่ารักษาพยาบาล

- หากผู้ป่วยตามสิทธิประกันสังคม ม.33จำเป็นต้องผ่าตัดใหญ่ จ่ายให้ตามจริง ครั้งละ 8,000-16,000 บาท ขึ้นอยู่กับระยะเวลาผ่าตัด

- ค่าฟื้นคืนชีพ จ่ายให้ตามจริง ไม่เกิน 4,000 บาท/ราย

- ค่าเอกซเรย์ จ่ายให้ตามจริง ไม่เกิน 1,000 บาท/ราย

- ค่าตรวจรักษา และค่าบริการอื่น ๆ สามารถดูเพิ่มเติมได้ที่หนังสือคู่มือผู้ประกันตน

2.3 ประสบอุบัติเหตุ หรือเจ็บป่วยฉุกเฉินวิกฤต สามารถเข้ารับการรักษาพยาบาล ณ สถานพยาบาลที่ใกล้เคียงได้ทุกแห่ง โดยไม่ต้องสำรองจ่าย และไม่เกิน 72 ชั่วโมง

2.4 ทันตกรรม

- กรณีขูดหินปูน อุดฟัน ถอนฟัน และผ่าฟันคุด จ่ายให้ตามจริงไม่เกิน 900 บาท/ปี

- ใส่ฟันเทียมชนิดถอดได้บางส่วน จ่ายค่าบริการทางการแพทย์และค่าฟันเทียมให้ตามจริง ไม่เกิน 1,500 บาท ภายในระยะเวลา 5 ปี นับตั้งแต่วันที่ใส่ฟันเทียม

- ใส่ฟันเทียมถอดได้ทั้งปาก จ่ายให้ตามจริงไม่เกิน 4,400 บาท ภายในระยะเวลา 5 ปี นับตั้งแต่วันที่ใส่ฟันเทียม

2.5 เงินทดแทนการขาดรายได้ กรณีที่แพทย์ระบุให้หยุดทำงานเพื่อพักรักษาตัวให้หายดี จะได้รับเงินทดแทนการขาดรายได้ 50% ของค่าจ้าง แต่ไม่เกิน 15,000 บาท ครั้งละไม่เกิน 90 วัน และจะได้รับปีละไม่เกิน 180 วัน ทั้งนี้หากป่วยและต้องหยุดงานด้วยโรคเรื้อรัง จะได้รับเงินทดแทนไม่เกิน 365 วัน

3. กรณีคลอดบุตร

ผู้ประกันตนที่จ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 5 เดือน ภายใน 15 เดือนก่อนวันคลอดบุตร จะสามารถเบิกจ่ายค่าบริการทางการแพทย์แบบเหมาจ่ายกรณีคลอดบุตร ในอัตรา 15,000 บาท/การคลอดบุตรหนึ่งครั้ง ส่วนค่าตรวจและฝากครรภ์ เบิกได้ตามจริงจำนวน 5 ครั้ง รวมสูงสุดไม่เกิน 1,500 บาท

สำหรับสิทธิประกันสังคมมาตรา 33 เพิ่มเติมของผู้ประกันตนหญิง จะได้รับเงินสงเคราะห์การหยุดงานเพื่อการคลอดบุตรเหมาจ่าย 50% ของค่าจ้างเฉลี่ย เป็นระยะเวลา 90 วัน สูงสุด 2 ครั้ง

ทั้งนี้หากสามีและภรรยาเป็นผู้ประกันตนทั้งคู่ สิทธิในการเบิกค่าคลอดบุตรจะใช้ได้จากฝ่ายใดฝ่ายหนึ่งเท่านั้น และไม่จำกัดจำนวนบุตรต่อครั้งที่ใช้สิทธิ

4. กรณีสงเคราะห์บุตร

ผู้ประกันตนที่จ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 12 เดือน ภายใน 36 เดือนก่อนขอรับเงินสงเคราะห์บุตร จะได้รับเงินสงเคราะห์บุตรแบบเหมาจ่าย จำนวน 800 บาท/เดือน/บุตร 1 คน และสูงสุดครั้งละ 3 คน โดยบุตรนั้นต้องเป็นบุตรที่ชอบด้วยกฎหมาย ซึ่งจะได้รับตั้งแต่อายุแรกเกิดจนครบ 6 ปีบริบูรณ์ และหากผู้ประกันตนเป็นผู้ทุพพลภาพหรือถึงแก่ความตายในระหว่างนั้น จะยังไม่ได้รับสิทธินี้ต่อไปจนบุตรอายุครบ 6 ปีบริบูรณ์

5. กรณีทุพพลภาพ

ผู้ประกันตนที่จ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 3 เดือน ภายใน 15 เดือนก่อนทุพพลภาพ จะได้รับสิทธิประโยชน์ที่ประกอบด้วย

5.1 เงินทดแทนการขาดรายได้

กรณีทุพพลภาพรุนแรง ได้รับเงินทดแทนการขาดรายได้ในอัตรา 50% ของค่าจ้างเฉลี่ย ได้รับเป็นรายเดือนตลอดชีวิต

กรณีทุพพลภาพไม่รุนแรง ได้รับเงินทดแทนการขาดรายได้ในอัตรา 30% ของค่าจ้าง ไม่เกิน 180 เดือน

5.2 ค่าบริการทางการแพทย์

สถานพยาบาลของรัฐบาล รับการรักษาด้วยค่าบริการทางการแพทย์ตามจริง ทั้งผู้ป่วยในและผู้ป่วยนอก

สถานพยาบาลเอกชน สิทธิประกันสังคม ม.33 ให้เบิกได้ตามที่จ่ายจริงไม่เกิน 2,000 บาท/เดือน สำหรับผู้ป่วยนอก กรณีผู้ป่วยในเบิกได้ตามที่จ่ายจริงไม่เกิน 4,000 บาท/เดือน หากต้องใช้รถพยาบาลรับส่ง เหมาจ่ายให้ไม่เกินเดือนละ 500 บาท และมีสิทธิได้รับค่าใช้จ่ายเพื่อการฟื้นฟูสมรรถภาพร่างกาย จิตใจ และอาชีพ ในอัตราตามที่ประกาศฯ กำหนด

5.3 เงินสงเคราะห์กรณีถึงแก่ความตาย

- หากผู้ประกันตนเสียชีวิตในขณะที่ทุพพลภาพ จะได้รับเงินค่าทำศพ 50,000 บาท โดยมอบให้ผู้จัดการศพ

- กรณีที่จ่ายเงินสมทบมาแล้ว 3 ปี แต่ไม่ถึง 10 ปี จะได้รับเท่ากับค่าจ้างเฉลี่ย 2 เดือน

- กรณีจ่ายเงินสมทบตั้งแต่ 10 ปีขึ้นไป จะได้รับเงินสงเคราะห์เท่ากับค่าจ้างเฉลี่ย 6 เดือน

6. กรณีชราภาพ

สำหรับเงินทดแทนกรณีชราภาพ จะแยกออกเป็น 2 กรณี โดยผู้ประกันตนไม่สามารถเลือกได้ ต้องเป็นไปตามเงื่อนไขของประกันสังคมเท่านั้น คือ

6.1 เงินบำเหน็จชราภาพ สำหรับผู้ประกันตนที่จ่ายเงินสมทบต่ำกว่า 180 เดือน และมีอายุครบ 55 ปีบริบูรณ์ หรือความเป็นผู้ประกันตนสิ้นสุดลง เป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย มีสิทธิรับเงินบำเหน็จโดยจ่ายเป็นก้อนเดียว และแยกเป็น 2 เงื่อนไข คือ

6.1.1 ผู้ประกันตนจ่ายเงินสมทบตั้งแต่ 1-11 เดือน จะได้รับเงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบที่ผู้ประกันตนจ่ายฝ่ายเดียว

6.1.2 ผู้ประกันตนจ่ายเงินสมทบตั้งแต่ 12-179 เดือน จะได้รับเงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบที่ผู้ประกันตนและนายจ้างจ่ายเงินสมทบ พร้อมผลประโยชน์ตอบแทน

6.2 เงินบำนาญชราภาพ สำหรับผู้ประกันตนที่จ่ายเงินสมทบมาแล้วไม่ต่ำกว่า 180 เดือน และมีอายุครบ 55 ปีบริบูรณ์ หรือความเป็นผู้ประกันตนสิ้นสุดลง เป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย มีสิทธิรับเงินบำนาญซึ่งจะจ่ายเป็นรายเดือนตลอดชีวิต และแยกเป็น 2 เงื่อนไข คือ

6.2.1 ผู้ประกันตนจ่ายเงินสมทบครบ 180 เดือน จะได้รับเงินบำนาญชราภาพเป็นรายเดือน ในอัตรา 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย และใช้อัตราสูงสุด 15,000 บาท เป็นฐานในการคำนวณ

6.2.2 ผู้ประกันตนจ่ายเงินสมทบมากกว่า 180 เดือน เงินบำนาญตามข้อ 1 จะปรับเพิ่มขึ้นอีกในอัตราปีละ 1.5%

ทั้งนี้หากผู้ประกันตนที่ได้รับเงินบำนาญชราภาพแล้ว แต่เสียชีวิตหลังได้รับสิทธิภายใน 60 เดือน ทายาทจะได้รับเงินทดแทนเป็นเงินบำเหน็จชราภาพ ในอัตรา 10 เท่าของเงินบำนาญชราภาพในเดือนสุดท้ายก่อนเสียชีวิต

7. กรณีเสียชีวิต

ผู้ประกันตนจ่ายเงินสมทบมาแล้ว 1 เดือน ภายในระยะเวลา 6 เดือนก่อนถึงแก่ความตาย ผู้จัดการศพจะได้รับเงินค่าทำศพ 50,000 บาท และจะได้รับเงินสงเคราะห์ 2 กรณี

7.1 กรณีจ่ายเงินสมทบตั้งแต่ 36 เดือน แต่ไม่ถึง 120 เดือน จะได้รับเงินสงเคราะห์จำนวนเท่ากับค่าจ้างเฉลี่ย 2 เดือน

7.2 กรณีจ่ายเงินสมทบตั้งแต่ 120 เดือน จะได้รับเงินสงเคราะห์จำนวนเท่ากับค่าจ้างเฉลี่ย 6 เดือน โดยผู้ที่มีสิทธิได้รับเงินสงเคราะห์ตามมาตรา 33 ในกรณีนี้จะต้องเป็นบุตร สามี/ภรรยา บิดา/มารดา หรือบุคคลที่ผู้ประกันตนระบุไว้ในหนังสือ

ประกันสังคมต้องจ่ายเบี้ยต่อเดือนเท่าไร

หลังจากเช็กสิทธิประกันสังคม ม.33 กันไปแล้ว ทราบหรือไม่ว่า ปัจจุบันผู้ประกันตนประกันสังคมมาตรา 33 จะต้องจ่ายเงินสมทบ 5% ของรายได้ต่อเดือน โดยคิดจากฐานค่าจ้างขั้นต่ำสุดที่ 1,650 บาท/เดือน และสูงสุดไม่เกิน 15,000 บาท/เดือน ดังนั้นผู้ประกันตนที่ได้รับเงินค่าจ้างต่ำสุด จะต้องจ่ายเงินสมทบอยู่ที่ 83 บาท/เดือน ส่วนผู้ที่มีรายได้ตั้งแต่ 15,000 บาทขึ้นไป จะต้องจ่ายเงินสมทบจำนวน 750 บาท/เดือน

สิทธิประโยชน์ทั้ง 7 ด้านของประกันสังคมมาตรา 33 นับว่ามีความสำคัญและมีความจำเป็นกับมนุษย์เงินเดือนทุกคน ซึ่งจ่ายเบี้ยเพียงหลักร้อยต่อเดือน แต่ได้รับความคุ้มครองครบทุกด้านของชีวิตที่เป็นสิทธิขั้นพื้นฐาน ส่วนสำหรับใครที่คิดว่าอยากเพิ่มความคุ้มครองด้วยตัวเองให้มากขึ้น สามารถติดต่อสอบถามผู้เชี่ยวชาญด้านการวางแผนชีวิต การเงิน การลงทุนจากธนาคารกรุงศรีอยุธยาได้ที่ช่องทางฮอตไลน์ 02-296-5959 ทุกวันจันทร์-ศุกร์ เวลา 9.00 น.-17.00 น. หรือ

ฝากข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับก็ได้เช่นกัน