ในระยะที่ผ่านมา ศักยภาพการทำงานของหุ่นยนต์ได้รับการพัฒนาอย่างต่อเนื่องตามความก้าวหน้าของนวัตกรรม ขณะเดียวกันภาคการผลิตทั่วโลกได้นำหุ่นยนต์มาใช้ในกระบวนการทำงานมากขึ้นเป็นลำดับ สำหรับประเทศไทย ปริมาณความต้องการหุ่นยนต์มีแนวโน้มเพิ่มขึ้นอย่างก้าวกระโดด และคาดว่าจะขยายตัวสูงกว่าอัตราการเติบโตของอุปสงค์ในตลาดโลก วิจัยกรุงศรี มองว่า ไทยมีความสามารถในการผลิตและส่งออกหุ่นยนต์ประเภทแขนกล รวมถึงอุปกรณ์ขับเร้าและอุปกรณ์ทางกลที่ใช้ในการผลิตหุ่นยนต์อุตสาหกรรม การพัฒนานวัตกรรมด้านหุ่นยนต์ของผู้ประกอบการ พร้อมกับการปรับใช้หุ่นยนต์ในภาคอุตสาหกรรม ถือเป็นสิ่งจำเป็นต่อการพัฒนาภาคการผลิตของไทยเพื่อให้สอดคล้องกับการปรับระบบการผลิตในห่วงโซ่อุปทานของโลก

หุ่นยนต์ได้เข้ามามีบทบาทอย่างมากในการปฏิรูประบบการผลิต ทั้งยังช่วยในการปรับปรุงกระบวนการผลิตสินค้าและบริการภายในโรงงาน ร้านค้า หรือสถานประกอบการให้เป็นไปอย่างราบรื่น เที่ยงตรงแม่นยำ รวมถึงการลดขั้นตอนและเพิ่มความรวดเร็วของกระบวนการผลิตทั้งตลอดห่วงโซ่อุปทาน ช่วยลดต้นทุนของผู้ประกอบการ ยกระดับความพึงพอใจของผู้บริโภค และเพิ่มผลิตภาพการผลิตของระบบเศรษฐกิจโดยรวม การนำเข้าหุ่นยนต์ของไทยระหว่างช่วงปี 2558-2560 เพิ่มขึ้นต่อเนื่อง International Federation of Robotics (2019) ระบุว่า ในปี 2560 ประเทศไทยนำเข้าหุ่นยนต์เป็นจำนวน 3,386 ยูนิต เพิ่มขึ้นถึงร้อยละ 28.0 เมื่อเทียบกับการขยายตัวร้อยละ 3.5 ในปี 2559 ส่วนใหญ่เป็นหุ่นยนต์ที่ใช้เพื่อการลำเลียงในระบบสายพาน และการบรรจุภัณฑ์ อย่างไรก็ตาม ผู้ประกอบการไทยส่วนใหญ่ยังเป็นเพียงผู้ใช้งาน ไม่สามารถพัฒนาหุ่นยนต์และระบบอัตโนมัติได้เอง

อุตสาหกรรมหุ่นยนต์ นับเป็น 1 ใน 10 อุตสาหกรรมเป้าหมายในการยกระดับการเติบโตทางเศรษฐกิจจากการขับเคลื่อนด้วยนวัตกรรมและเทคโนโลยี หรือ นโยบายประเทศไทย 4.0 ดังนั้น หุ่นยนต์จึงถือเป็นกลไกที่ช่วยปรับกระบวนการผลิตให้ตอบสนองต่อความต้องการของผู้บริโภค (Mass customization) ที่มีความหลากหลายและเปลี่ยนแปลงได้ตลอดเวลา จากความสำคัญดังกล่าว วิจัยกรุงศรี จึงได้ศึกษาถึงบทบาทของหุ่นยนต์และระบบอัตโนมัติ รวมถึงสำรวจระบบนิเวศของหุ่นยนต์ในตลาดโลกและเปรียบเทียบกับสถานะของประเทศไทย รวมทั้งประเมินศักยภาพในการผลิตและส่งออกหุ่นยนต์ของไทย

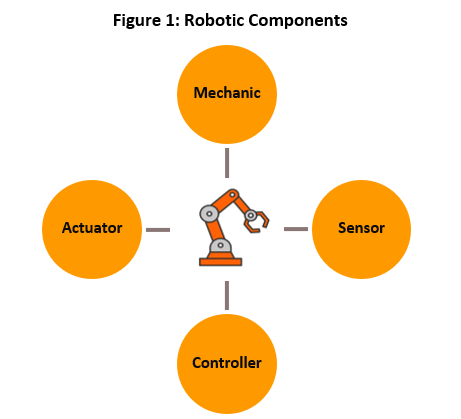

โดยทั่วไปแล้ว หุ่นยนต์เป็นเครื่องจักรกลที่สร้างขึ้นมาเพื่อช่วยทำงาน อาจสามารถทำกิจกรรมบางอย่างแทนมนุษย์ได้ด้วยตนเอง โดยมีระบบอัตโนมัติเป็นตัวควบคุมจากการตั้งโปรแกรมเพื่อให้หุ่นยนต์สามารถทำงานได้ตามลำดับแผนการทำงานก่อนหลัง รวมถึงอาจสามารถตัดสินใจในบางเรื่องได้เอง

ในประเทศไทย กระทรวงอุตสาหกรรม และสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) นิยามว่า หุ่นยนต์ (Robotic) คือ เครื่องจักรที่ถูกควบคุมโดยอัตโนมัติ สามารถใช้งานได้เอนกประสงค์ โดยโปรแกรมการเคลื่อนที่จะออกแบบให้สามารถบังคับให้หุ่นยนต์เคลื่อนที่ได้อย่างน้อย 3 แกน หรือมากกว่า โดยที่หุ่นยนต์อาจจะอยู่กับที่หรือย้ายตำแหน่งได้

การใช้งานหุ่นยนต์ในกระบวนการผลิตนั้นได้รับการพัฒนาอย่างต่อเนื่องโดยเฉพาะความสามารถในการสื่อสารระหว่างหุ่นยนต์กับเครื่องจักรด้วยกันเอง การโต้ตอบกับมนุษย์ และการพัฒนาความสามารถในการเรียนรู้ของหุ่นยนต์ ศักยภาพในการทำงานของหุ่นยนต์ที่สูงขึ้นส่งผลให้การใช้มีแนวโน้มเพิ่มมากขึ้น อย่างไรก็ตาม การปรับเปลี่ยนมาใช้หุ่นยนต์ในกระบวนการผลิตก็มีต้นทุนสำหรับผู้ประกอบการที่ต้องลงทุนและใช้เวลาปรับโรงงานหรือสถานประกอบการ แบกรับภาระค่าใช้จ่ายในการติดตั้ง บำรุงรักษา รวมถึงการพัฒนาทักษะของพนักงานเพื่อนำหุ่นยนต์และระบบอัตโนมัติมาใช้งาน ดังนั้นผู้ประกอบการจึงต้องพิจารณาถึงความคุ้มค่าในการลงทุนนำเอาหุ่นยนต์มาใช้ว่าจะสามารถช่วยเพิ่มประสิทธิภาพการผลิตและคุ้มกับต้นทุนที่ต้องจ่ายมากน้อยเพียงใด ในทางปฏิบัติแล้ว ระบบการผลิตจำเป็นต้องปรับให้สอดคล้องกับสถานการณ์ที่อาจเปลี่ยนแปลงได้ตลอดเวลา อาทิ การปรับปริมาณการผลิต ปรับแบบของผลิตภัณฑ์แต่ละโมเดล รวมถึงการปรับปริมาณสั่งซื้อสินค้า และการบริหารคลังสินค้า ดังนั้น หากสามารถนำหุ่นยนต์และระบบอัตโนมัติมาใช้ กระบวนการผลิตจะสามารถไหลลื่นได้อย่างต่อเนื่องโดยไม่มีภาวะคอขวด หุ่นยนต์จึงไม่เพียงแต่จะทำให้การผลิตเป็นแบบอัตโนมัติ แต่ยังเพิ่มประสิทธิภาพและช่วยให้กระบวนการผลิตมีความยืดหยุ่น

โดยทั่วไปแล้ว กระบวนการผลิตสินค้าประกอบด้วยงานที่มีลักษณะที่ต่างกันหลายแบบ ทั้งลักษณะงานฝีมือ (Manual) ที่ต้องอาศัยความประณีตหรือทักษะเชิงช่างของมนุษย์ หรือลักษณะงานที่ต้องทำซ้ำแบบเดียวกัน (Routine) ซึ่งจะมีรูปแบบตายตัว หรือมีเงื่อนไขให้ได้มาตรฐานคงเส้นคงวาโดยปราศจากข้อผิดพลาด และอีกลักษณะหนึ่งเป็นงานที่มีความซับซ้อน ไม่สามารถกำหนดรูปแบบที่ตายตัวได้ (Abstract) โดยเป็นประเภทงานสร้างสรรค์ หรืองานที่ต้องอาศัยข้อมูลประกอบการตัดสินใจ หรืองานที่ต้องประสานหรือแก้ไขปัญหา ในบรรดางานทั้งสามแบบนี้ งานที่ต้องทำซ้ำหรือกำหนดเงื่อนไขได้ อาจเปลี่ยนไปใช้หุ่นยนต์ที่มีการตั้งโปรแกรมควบคุมการทำงาน ขณะที่ยังมีข้อจำกัดในการนำหุ่นยนต์มาใช้สำหรับงานที่มีความซับซ้อนหรืองานที่ต้องใช้ฝีมือ อย่างไรก็ตาม ในปัจจุบันหุ่นยนต์สามารถทำงานที่ซับซ้อนมากขึ้นและเลือกวิธีการที่เหมาะสมที่สุดได้ด้วยตนเอง นอกจากนั้นยังสามารถใช้ประโยชน์จากการรวบรวมข้อมูลบนฐานข้อมูลขนาดใหญ่ รวมถึงการสื่อสารโต้ตอบกันระหว่างอุปกรณ์ และใช้เทคนิคการประมวลผลแบบกลุ่มเมฆ (Cloud computing) ที่กระจายการตัดสินใจออกไปสู่ระดับหน่วยย่อย ช่วยให้การผลิตมีความยืดหยุ่น สอดคล้องกับสภาพการณ์ที่เปลี่ยนแปลงไป

จากหลักการข้างต้น การประยุกต์ใช้หุ่นยนต์ในกระบวนการผลิต จึงอาจแบ่งออกตามลักษณะงาน (Task-based approach) ได้เป็น 2 ประเภท คือ

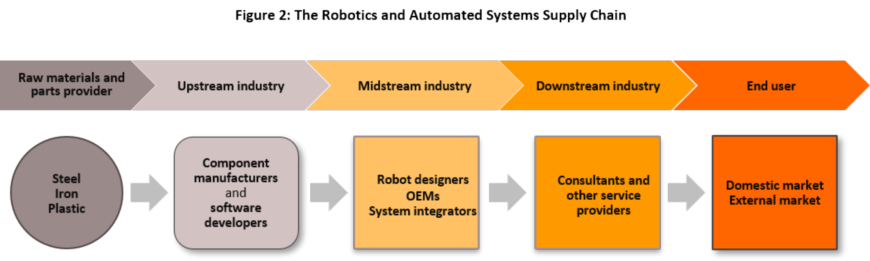

ห่วงโซ่อุปทานของหุ่นยนต์และระบบอัตโนมัติ

การผลิตหุ่นยนต์และระบบอัตโนมัติ เกี่ยวข้องกับหลายกลุ่มอุตสาหกรรม ทั้งผู้ผลิตวัตถุดิบ ผู้ผลิตชิ้นส่วน ผู้พัฒนาซอฟต์แวร์ ผู้ออกแบบหุ่นยนต์ ผู้ประกอบชิ้นส่วน ผู้บูรณาการระบบ ผู้บริการติดตั้งหุ่นยนต์ ไปจนถึงผู้ใช้งาน ซึ่งห่วงโซ่อุปทานของอุตสาหกรรมหุ่นยนต์สามารถจำแนกได้ดังนี้

- ผู้ผลิตและจัดหาวัตถุดิบ เป็นกลุ่มผู้ประกอบการที่ผลิตหรือรวบรวมวัตถุดิบให้แก่ผู้ผลิตชิ้นส่วนและอุปกรณ์ที่ใช้ในการประกอบหุ่นยนต์และออกแบบระบบอัตโนมัติ เช่น เหล็ก โลหะ พลาสติก

- อุตสาหกรรมต้นน้ำ (Upstream industry) เป็นกลุ่มผู้ประกอบการที่เป็นผู้ผลิตชิ้นส่วนและอุปกรณ์ (Component manufacturer) ที่ใช้ในการประกอบหุ่นยนต์ ซึ่งเป็นส่วนของเครื่องจักรกลหรือฮาร์ดแวร์ (Hardware) เช่น อุปกรณ์ขับเร้า อุปกรณ์ทางกล อุปกรณ์ตรวจรู้ และ อุปกรณ์ควบคุม เช่น มอเตอร์ ก้านต่อโยง สวิทช์ หรือ แผงวงจรรวม และผู้พัฒนาซอฟต์แวร์หรือโปรแกรมสำเร็จรูป (Software developer) ที่ใช้กับอุปกรณ์ต่างๆ เช่น โปรแกรมควบคุมระบบเซ็นเซอร์

- อุตสาหกรรมกลางน้ำ (Midstream industry) ได้แก่ กลุ่มผู้ประกอบการที่เป็นผู้ออกแบบหุ่นยนต์ (Robot designer) เพื่อให้สามารถทำงานในสถานีการผลิตได้สอดคล้องกับลักษณะงานแต่ละประเภท เช่น เชื่อมโลหะ พ่นสี ประกอบของ อีกส่วนหนึ่งคือ กลุ่มผู้ประกอบการที่เป็นผู้ประกอบชิ้นส่วนหรือผู้ผลิตชิ้นส่วนหุ่นยนต์ (Original Equipment Manufacturer: OEM) ซึ่งเป็นผู้ประกอบการผลิตสินค้าตามคำสั่งของเจ้าของโรงงานหรือสถานประกอบการ และอาจว่าจ้างผู้ออกแบบหุ่นยนต์ให้เป็นผู้ช่วยพัฒนาต้นแบบ ส่วนสุดท้ายคือ ผู้บูรณาการระบบ (System Integrator: SI) ซึ่งทำหน้าที่รวมหุ่นยนต์ อุปกรณ์อัตโนมัติ และระบบซอฟแวร์ต่างๆเข้าด้วยกันเป็นระบบอัตโนมัติ

- อุตสาหกรรมปลายน้ำ (Downstream industry) ได้แก่ การบริการติดตั้งและเชื่อมต่อหุ่นยนต์ให้เข้ากับระบบการผลิตอื่น เช่น การออกแบบและแก้ไขพื้นที่โรงงาน สถานประกอบการ รวมถึงการบริการให้คำปรึกษา ฝึกอบรมและพัฒนาทักษะแรงงานที่ต้องทำงานร่วมกับหุ่นยนต์

- ผู้ใช้งาน ประกอบด้วย กลุ่มผู้ใช้งานหลัก 2 กลุ่ม คือ ผู้ใช้งานหุ่นยนต์อุตสาหกรรม (Industrial Robot) ซึ่งเป็นหุ่นยนต์ในโรงงานสำหรับการผลิตสินค้าอุตสาหกรรม และ ผู้ใช้งานหุ่นยนต์บริการ (Service Robot) มักเป็นผู้ช่วยหรือทำงานบางอย่างแทนมนุษย์ อาจมีการออกแบบให้ลักษณะคล้ายมนุษย์ หรือสามารถโต้ตอบกับมนุษย์ได้ นอกจากนี้ ยังอาจเป็นหุ่นยนต์ภาคสนามเพื่อใช้ในงานเชิงสำรวจหรือใช้กับภาระกิจที่มีความเสี่ยงภัย หุ่นยนต์ที่ผลิตได้เหล่านี้ ส่วนหนึ่งจะจำหน่ายภายในประเทศ ขณะที่อีกส่วนหนึ่งจะส่งออกไปจำหน่ายยังตลาดต่างประเทศ

ระบบนิเวศของอุตสาหกรรมหุ่นยนต์ของโลก

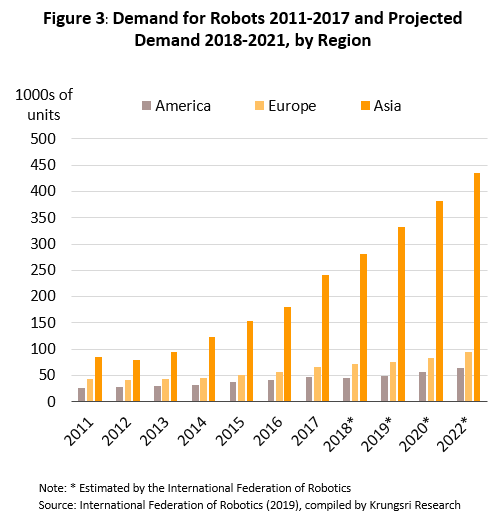

วิจัยกรุงศรี วิเคราะห์โดยใช้ฐานข้อมูลของ IFR พบว่า ในช่วงประมาณ 5 ปีที่ผ่านมานั้น ปริมาณความต้องการหุ่นยนต์ทั่วโลกเติบโตอย่างก้าวกระโดด โดยในปี 2554 มียอดจำหน่ายหุ่นยนต์ในตลาดโลกประมาณ 166,028 ตัว ขณะที่ในปี 2560 ยอดจำหน่ายหุ่นยนต์ได้เพิ่มขึ้นเป็น 381,335 ตัว คิดเป็นประมาณ 2.3 เท่า และมีอัตราการขยายตัวของยอดจำหน่ายในช่วงดังกล่าวเฉลี่ยประมาณร้อยละ 15.5 ต่อปี การเติบโตของความต้องการหุ่นยนต์ในตลาดโลกดังกล่าวได้รับปัจจัยสนับสนุนจากทั้งทางด้านอุปสงค์ต่อการนำหุ่นยนต์มาใช้ในกระบวนการผลิต รวมทั้งปัจจัยทางด้านอุปทานจากความก้าวหน้าของนวัตกรรมที่ช่วยให้ต้นทุนการประยุกต์ใช้หุ่นยนต์และระบบอัตโนมัติในกระบวนการผลิตลดลง จึงเกิดความคุ้มค่าในการปรับระบบการผลิตจากแบบดั้งเดิมที่เน้นการใช้แรงงานคนมาเป็นระบบโรงงานอัจฉริยะมากยิ่งขึ้น

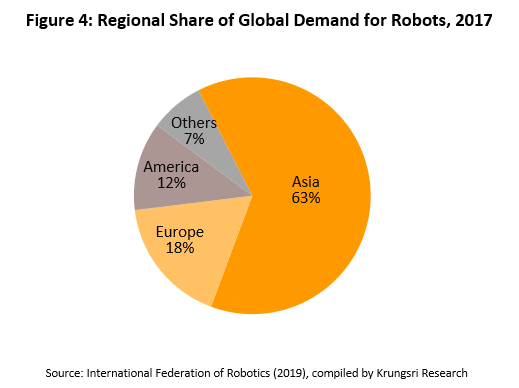

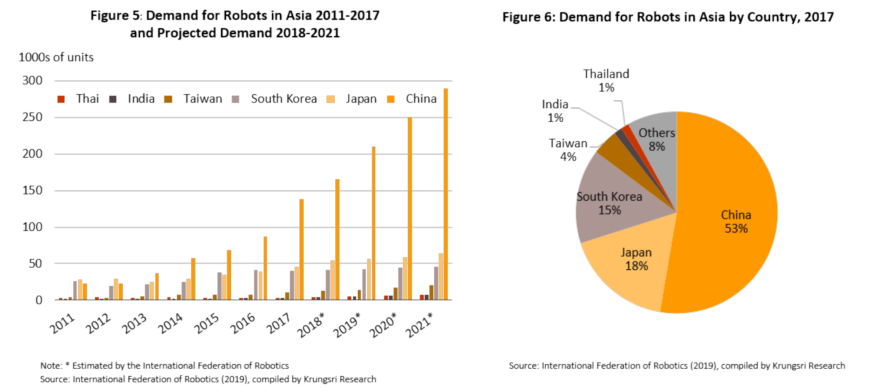

หากพิจารณาจากทางด้านอุปสงค์ต่อการใช้หุ่นยนต์ของประเทศต่างๆทั่วโลกจะพบว่า ปริมาณความต้องการหุ่นยนต์ทั่วโลกที่ขยายตัวเร่งขึ้นอย่างรวดเร็วนั้นส่วนหนึ่งเป็นผลจากภูมิภาคเอเชีย ซึ่งปริมาณความต้องการใช้หุ่นยนต์เพิ่มขึ้นจากจำนวน 84,695 ตัวในปี 2554 เป็น 240,920 ตัว ในปี 2560 หรือเพิ่มขึ้นถึงประมาณ 2.8 เท่า โดยมีอัตราการขยายตัวในช่วงดังกล่าวสูงถึงร้อยละ 19.8 ต่อปี ซึ่งเป็นการเติบโตที่สูงกว่าอัตราการขยายตัวของความต้องการหุ่นยนต์ในตลาดโลก ทั้งนี้ ตลาดในภูมิภาคเอเชียมีสัดส่วนสูงถึงร้อยละ 63.2 ของปริมาณความต้องการหุ่นยนต์ในตลาดโลก ขณะที่ในภูมิภาคยุโรปคิดเป็นสัดส่วนร้อยละ 17.4 ส่วนความต้องการหุ่นยนต์จากตลาดอเมริกามีสัดส่วนร้อยละ 12.1 ตลาดในภูมิภาคเอเชีย จึงมีส่วนแบ่งสูงถึงประมาณเกือบ 2 ใน 3

เมื่อมองถึงการขยายตัวในระยะต่อไป IFR ประมาณการว่า ปริมาณความต้องการหุ่นยนต์ในภูมิภาคเอเชีย จะขยายตัวต่อเนื่องในอัตราร้อยละ 15.9 ระหว่างปี 2561-2564 โดยเพิ่มจากจำนวน 281,500 ตัวในปี 2561 เป็น 434,500 ตัว ในปี 2564 หรือเพิ่มขึ้นอีกถึงประมาณ 1.54 เท่า ขณะที่ปริมาณความต้องการหุ่นยนต์ในตลาดโลกนั้น คาดว่าจะเพิ่มขึ้นจากจำนวน 421,000 ตัวในปี 2561 เป็น 630,000 ตัวในปี 2564 หรือเพิ่มขึ้นประมาณ 1.49 เท่า โดยมีอัตราการขยายตัวเฉลี่ยในช่วงปี 2561-2564 ประมาณร้อยละ 13.4 ต่อปี การเติบโตของปริมาณความต้องการหุ่นยนต์ของโลกในระยะต่อไปจึงยังคงถูกขับเคลื่อนจากอุปสงค์ในภูมิภาคเอเชียเป็นหลัก ทั้งนี้ เนื่องจากกลุ่มประเทศเหล่านี้อยู่ในช่วงการเร่งปรับระบบการผลิตมาใช้หุ่นยนต์และระบบอัตโนมัติเพื่อยกระดับการผลิตในอุตสาหกรรมที่ใช้เทคโนโลยีขั้นสูง

กลุ่มประเทศในภูมิภาคเอเชียกำลังอยู่ในช่วงปรับระบบการผลิตสินค้าอุตสาหกรรมจากพึ่งพาการใช้แรงงานไปสู่การนำเทคโนโลยีหุ่นยนต์มาใช้ในกระบวนการผลิต จากการวัดอัตราการใช้หุ่นยนต์ต่อแรงงาน 10,000 คน (Robot density) ที่สะท้อนระดับการประยุกต์ใช้หุ่นยนต์ (Adoption) โดยใช้ฐานข้อมูลของ IFR พบว่า สัดส่วนการใช้หุ่นยนต์เทียบกับจำนวนคนงานของประเทศในภูมิภาคเอเชียยังถือว่าค่อนข้างต่ำ โดยในปี 2560 ความหนาแน่นของหุ่นยนต์ในภาคอุตสาหกรรมของประเทศในภูมิภาคเอเชีย มีค่าเท่ากับ 75 ตัวต่อแรงงาน 10,000 คน ขณะที่อัตราความหนาแน่นของหุ่นยนต์ภาคอุตสาหกรรมในภูมิภาคยุโรปเท่ากับ 106 ส่วนในภูมิภาคอเมริกาเท่ากับ 91 ส่วนค่าเฉลี่ยของทั้งโลกเท่ากับ 85 ตัวต่อแรงงาน 10,000 คน การนำหุ่นยนต์และระบบอัตโนมัติมาใช้ในภูมิภาคเอเชียยังคงมีอัตราต่ำกว่าภูมิภาคอื่นและมีความจำเป็นต้องนำหุ่นยนต์มาใช้เพิ่มผลิตภาพการผลิต

ประเทศจีน ญี่ปุ่น เกาหลีใต้ และไต้หวัน นั้น ถือได้ว่ามีบทบาทอย่างมากในการผลักดันการเติบโตของอุปสงค์ต่อหุ่นยนต์ในภูมิภาคเอเชีย ดังจะเห็นได้จากจำนวนความต้องการหุ่นยนต์ของจีนที่คิดเป็นสัดส่วนสูงถึงร้อยละ 52.7 ของปริมาณความต้องการหุ่นยนต์ของประเทศในภูมิภาคเอเชียทั้งหมด ในช่วงระหว่างปี 2554-2560 ปริมาณความต้องการใช้หุ่นยนต์ของกลุ่มประเทศดังกล่าว เพิ่มขึ้นจากจำนวน 88,698 ตัวในปี 2554 เป็น 261,826 ตัว ในปี 2560 หรือเพิ่มขึ้นถึงประมาณสามเท่า และมีอัตราการขยายตัวสูงถึงร้อยละ 20.5 โดยเฉลี่ยต่อปี แต่ถ้าหากพิจารณาเฉพาะประเทศจีนจะเห็นว่า ปริมาณอุปสงค์ต่อหุ่นยนต์ในช่วงเวลาดังกล่าวเพิ่มขึ้นถึงร้อยละ 37.1 สูงกว่าไต้หวันที่ขยายตัวร้อยละ 22.2 รวมถึงเกาหลีใต้ และญี่ปุ่นที่ขยายตัวร้อยละ 10.1 และ 9.1 ตามลำดับ ทั้งยังเป็นที่น่าสังเกตว่าปริมาณความต้องการหุ่นยนต์ของจีนเติบโตเพิ่มสูงขึ้นอย่างมาก โดยเพิ่มขึ้นจากจำนวน 22,577 ตัวในปี 2554 เป็น 137,920 ตัวในปี 2560 หรือเพิ่มมากขึ้นถึงประมาณ 6.1 เท่า

ในส่วนของปัจจัยจากด้านอุปทานนั้น การพัฒนานวัตกรรมในระยะหลายปีที่ผ่านมาได้ช่วยสนับสนุนการเปลี่ยนผ่านของระบบการผลิตจากระบบดั้งเดิมมาเป็นระบบโรงงานอัจฉริยะได้อย่างมาก โดยเฉพาะความก้าวหน้าของเทคโนโลยีที่ช่วยให้อุปกรณ์ตรวจรู้ (Sensor) ในปัจจุบันมีขนาดเล็กลง ตลอดจนพัฒนาการของปัญญาประดิษฐ์ในการสร้างอัลกอริทึมที่สามารถเรียนรู้และทำนายผลลัพธ์ของข้อมูลจำนวนมากได้ มีส่วนช่วยลดความจำเป็นในการเก็บข้อมูลและเพิ่มความสามารถในการประมวลผลได้เร็วขึ้น ทำให้ภาระค่าใช้จ่ายที่เกี่ยวกับต้นทุนของอุปกรณ์ควบคุม (Controller) ลดน้อยลง ขณะเดียวกันเทคโนโลยีด้านวัสดุศาสตร์และการพิมพ์แบบสามมิติ (3-D printing) จะส่งผลให้ต้นทุนการผลิตหุ่นยนต์ลดลงไปอย่างมาก Boston Consulting Group (2019) ประมาณการว่า ภายในปี 2568 ต้นทุนการผลิตหุ่นยนต์อุตสาหกรรมจะลดลงเมื่อเทียบกับช่วงสิบปีที่ผ่านมาถึงประมาณร้อยละ 65.3 ปัจจัยเหล่านี้ล้วนส่งผลให้การปรับมาใช้หุ่นยนต์มีความคุ้มค่าและมีความเป็นไปได้ในการลงทุนมากยิ่งขึ้น

ทิศทางการค้าหุ่นยนต์ในตลาดโลก

เพื่อให้เข้าใจถึงทิศทางการค้าหุ่นยนต์ในตลาดโลกมากยิ่งขึ้น วิจัยกรุงศรี ได้วิเคราะห์บทบาทของประเทศผู้ส่งออกและผู้นำเข้าสำคัญๆ ซึ่งถือเป็นผู้เล่นหลักในอุตสาหกรรมหุ่นยนต์ของโลกโดยใช้ฐานข้อมูล Trademap ที่มีการจัดจำแนกมูลค่าการค้าระหว่างประเทศของอุตสาหกรรมหุ่นยนต์ตามพิกัดศุลกากรระบบฮาร์โมไนซ์ (Harmonized System Code)

-

การส่งออกหุ่นยนต์ในตลาดโลก

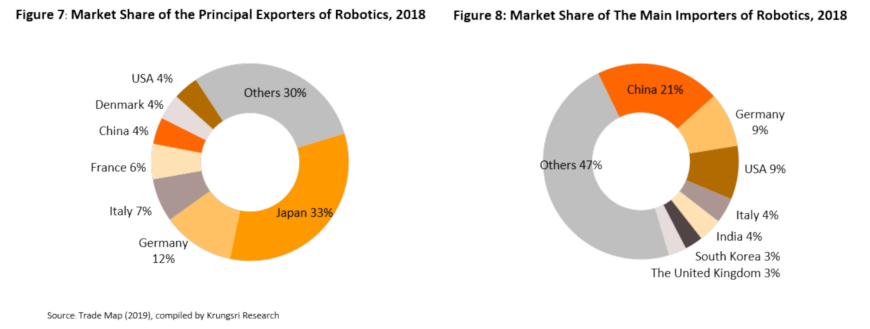

จากข้อมูลการส่งออกในปี 2561 นั้น พบว่า ประเทศญี่ปุ่นเป็นผู้ส่งออกหุ่นยนต์อันดับหนึ่งของโลกในสัดส่วนร้อยละ 33.0 รองลงมาเป็นเยอรมัน และอิตาลี ซึ่งมีสัดส่วนการส่งออกในตลาดโลกคิดเป็นร้อยละ 11.8 และร้อยละ 7.1 ตามลำดับ ทั้งนี้ผู้ผลิตหุ่นยนต์ป้อนตลาดโลกรายใหญ่จะจำกัดอยู่ในประเทศญี่ปุ่น และเยอรมัน (เช่น Yaskawa และ Fanuc ของญี่ปุ่น และ Kuka ของเยอรมัน) นอกจากนี้ยังมีผู้ผลิตจากกลุ่มประเทศในภูมิภาคยุโรป เช่น ฝรั่งเศส เดนมาร์ก รวมไปถึงจากจีน และสหรัฐอเมริกา ซึ่งต่างมีความก้าวหน้าทางเทคโนโลยีอุตสาหกรรม

การกระจุกตัวของผู้ผลิตหุ่นยนต์อุตสาหกรรมรายใหญ่ของโลกในกลุ่มประเทศอุตสาหกรรม บ่งชี้ว่า อุตสาหกรรมหุ่นยนต์มีลักษณะรวมตัวเป็นกลุ่ม (Cluster) โดยธรรมชาติ เนื่องจากเป็นการผลิตอุปกรณ์ป้อนโรงงานผลิตชิ้นส่วนและประกอบชิ้นส่วนในอุตสาหกรรมที่มีกระบวนการผลิตซับซ้อน จำเป็นต้องพึ่งพาการวิจัยและพัฒนาจากสถาบันการศึกษา รวมถึงความร่วมมือกันอย่างใกล้ชิด ระหว่างผู้ผลิตหุ่นยนต์ ผู้ออกแบบโปรแกรม ผู้ผลิตชิ้นส่วน และผู้ผลิตสินค้าอุตสาหกรรมขั้นสูง นอกจากนี้ อุตสาหกรรมหุ่นยนต์ยังต้องอาศัยเงินทุนในการวิจัยและพัฒนาค่อนข้างสูง ทั้งยังต้องอาศัยเวลาและการประหยัดจากขนาดจึงจะความคุ้มค่าในการลงทุน ดังนั้น ผู้ผลิตหลักในอุตสาหกรรมหุ่นยนต์จึงรวมกลุ่มอยู่ในประเทศที่เป็นผู้นำทางเทคโนโลยีระดับโลก

-

การนำเข้าหุ่นยนต์ในตลาดโลก

ประเทศจีนถือเป็นผู้นำเข้าหุ่นยนต์คิดเป็นสัดส่วนสูงสุดในตลาดโลกคิดเป็นร้อยละ 20.6 ขณะที่เยอรมัน สหรัฐอเมริกา และอิตาลี ถือเป็นประเทศผู้นำเข้าหุ่นยนต์ในอันดับรองลงมาคิดเป็นร้อยละ 9.0 ร้อยละ 8.9 และร้อยละ 4.2 ตามลำดับ สิ่งที่น่าสนใจอีกประการหนึ่งคือ กลุ่มประเทศเศรษฐกิจใหม่ (Emerging markets) เช่น อินเดีย หรือกลุ่มยุโรปตะวันออก เช่น สาธารณรัฐเช็ก มีบทบาทเป็นผู้นำเข้าหุ่นยนต์ที่สำคัญเช่นกัน กลุ่มประเทศเหล่านี้ล้วนเป็นแหล่งรองรับการย้ายฐานการผลิตจากประเทศพัฒนาแล้วในระบบห่วงโซ่อุปทานโลก

การนำเข้าหุ่นยนต์ของกลุ่มประเทศเศรษฐกิจใหม่แสดงถึงการกระจายฐานการผลิตออกมายังประเทศที่มีศักยภาพทางเศรษฐกิจสูง ส่งผลให้ผู้ส่งออกหุ่นยนต์ในตลาดโลกเริ่มปรับเป้าหมายจากการผลิตหุ่นยนต์เพื่อจำหน่ายในประเทศพัฒนาแล้วไปเป็นการผลิตหุ่นยนต์เพื่อรองรับการเติบโตของความต้องการในกลุ่มประเทศเศรษฐกิจใหม่มากขึ้น

อุตสาหกรรมหุ่นยนต์และระบบอัตโนมัติของไทย: เราอยู่ตรงไหนในโลก

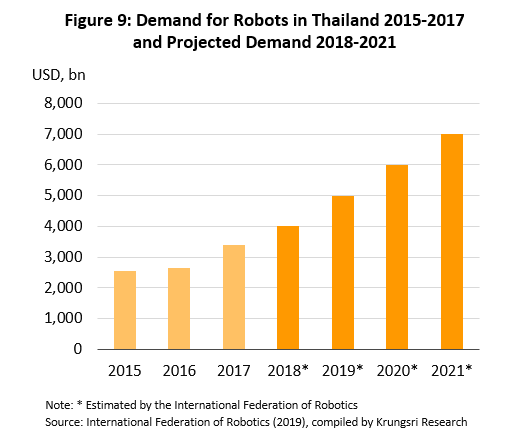

สำหรับประเทศไทย วิจัยกรุงศรี วิเคราะห์ปริมาณความต้องการหุ่นยนต์จากฐานข้อมูลของ IFR พบว่า แนวโน้มความต้องการหุ่นยนต์ของไทยมีทิศทางเพิ่มขึ้นอย่างต่อเนื่อง โดยอุปสงค์ต่อหุ่นยนต์อุตสาหกรรมของไทย เพิ่มขึ้นจาก 2,556 ตัว ในปี 2558 เป็น 3,386 ตัว ในปี 2560 IFR ยังคาดว่าความต้องการหุ่นยนต์ของไทยจะเพิ่มถึงระดับ 7,000 ตัวภายในปี 2564 ทั้งนี้เมื่อปี 2560 ที่ผ่านมา อุปสงค์ต่อหุ่นยนต์อุตสาหกรรมของไทยเพิ่มขึ้นถึงร้อยละ 28.0 ขณะที่ความต้องการหุ่นยนต์อุตสาหรรมของไทยยังจะขยายตัวต่อเนื่องโดยเฉลี่ย (CAGR) ประมาณร้อยละ 20.0 ต่อปีในช่วงปี 2561-2564 ซึ่งเป็นอัตราการขยายตัวที่สูงกว่าการเติบโตของตลาดโลกและประเทศในภูมิภาคเอเชีย

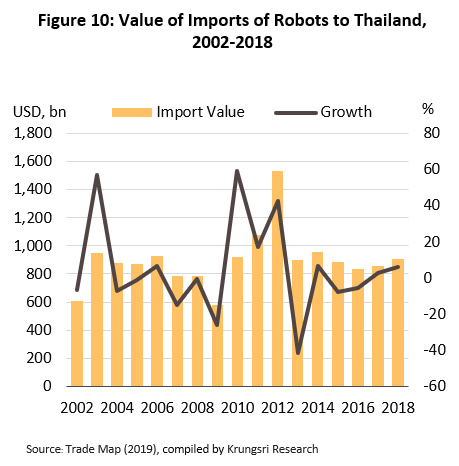

หากพิจารณาในเชิงมูลค่าการนำเข้าจากฐานข้อมูล Trademap พบว่า ในช่วงระหว่างปี 2545-2561 นั้น ไทยนำเข้าหุ่นยนต์โดยเฉลี่ยประมาณปีละ 896.3 ล้านเหรียญสหรัฐ โดยเฉพาะระยะ 2-3 ปีที่ผ่านมา การนำเข้าหุ่นยนต์ของไทยมีแนวโน้มเพิ่มขึ้น โดยมีอัตราการขยายตัวโดยเฉลี่ยประมาณร้อยละ 5.3 ตามกระแสการย้ายฐานการผลิต รวมถึงการปรับกระบวนการผลิตในระบบห่วงโซ่อุปทานของภูมิภาคเพื่อสนับสนุนการค้าระหว่างกันภายในเอเชีย การติดตั้งหุ่นยนต์ในภาคอุตสาหกรรมของไทยที่มีทิศทางเพิ่มขึ้นนี้ ยังบ่งชี้ถึงความจำเป็นในการนำหุ่นยนต์มาใช้ในกระบวนการผลิตร่วมกับแรงงานคน จากฐานข้อมูลของ IFR พบว่า เมื่อปี 2560 ที่ผ่านมานั้น อัตราการใช้หุ่นยนต์ในภาคอุตสาหกรรมยานยนต์ของไทย ซึ่งเป็นสาขาอุตสาหกรรมที่เน้นการใช้เครื่องจักร มีสัดส่วน 974 ตัวต่อแรงงาน 10,000 คน อยู่ในระดับใกล้เคียงกับสเปน (990) แต่ยังคงสูงกว่าไต้หวัน (940) อย่างไรก็ตาม ยังคงต่ำกว่าประเทศอุตสาหกรรมอีกหลายประเทศ เช่น เกาหลีใต้ (2,435) แคนาดา (1,354) สหรัฐอเมริกา (1,200) เยอรมัน (1,162) ญี่ปุ่น (1,158) ฝรั่งเศส (1,156) รวมถึง ออสเตรีย (1,083) และ สโลวีเนีย (1,075) แสดงว่า ไทยยังคงอยู่ในช่วงปรับกระบวนการผลิตไปใช้หุ่นยนต์เพิ่มมากขึ้น แม้ในกลุ่มอุตสาหกรรมยานยนต์ที่ได้นำหุ่นยนต์มาใช้ร่วมกับแรงงานคนบ้างแล้ว แต่สัดส่วนการปรับใช้หุ่นยนต์เพื่อการผลิต ร่วมกับแรงงานคน ยังต่ำกว่าประเทศอุตสาหกรรมอีกหลายประเทศ จึงยังคงมีช่องว่างอีกมากในการนำหุ่นยนต์มาใช้ในภาคการผลิตของไทย อีกทั้งเป็นโอกาสในการส่งเสริมการผลิตหุ่นยนต์ในประเทศไทยเพื่อเพิ่มผลิตภาพของแรงงาน และสร้างศักยภาพการผลิตต่อไปในระยะยาว

-(4)/Picture8.png.aspx?lang=th-TH)

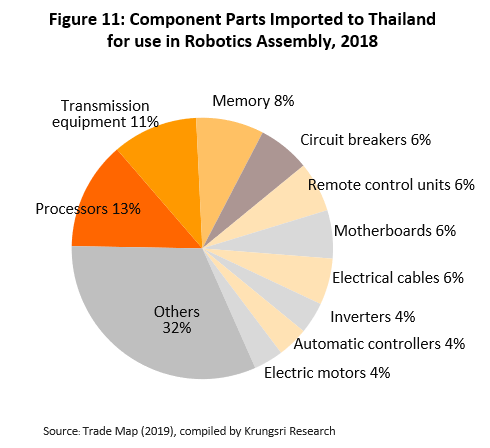

นอกเหนือจากการนำเข้าหุ่นยนต์สำเร็จรูปแล้ว ไทยยังจำเป็นต้องนำเข้าชิ้นส่วนและอุปกรณ์ที่เกี่ยวเนื่องกับการผลิตหุ่นยนต์เพื่อนำมาประกอบเป็นชิ้นส่วนหุ่นยนต์รวมถึงใช้ในการออกแบบและติดตั้งระบบอัตโนมัติ อุปกรณ์ส่วนใหญ่ที่นำเข้าเป็นอุปกรณ์ประมวลผล หน่วยเก็บความจำ และแผงวงจรหลักในหน่วยประมวลผล ซึ่งเป็นอุปกรณ์ในส่วนควบคุม (Controller) ที่ช่วยให้หุ่นยนต์สามารถทำงานได้โดยอัตโนมัติ ขณะเดียวกันยังมีความต้องการนำเข้าอุปกรณ์ตัดต่อไฟฟ้า และอุปกรณ์ควบคุมอัตโนมัติ ซึ่งถือเป็นส่วนตรวจรู้ (Sensor) ของหุ่นยนต์ การนำเข้าอุปกรณ์ทั้งสองกลุ่มนี้ มีสัดส่วนรวมกันถึงร้อยละ 38.0 ของการนำเข้าอุปกรณ์เพื่อใช้ในการผลิตหุ่นยนต์ของไทย แสดงว่า ภาคอุตสาหกรรมของไทยยังมีข้อจำกัดในการผลิตชิ้นส่วนประเภทอุปกรณ์ส่วนควบคุมและส่วนตรวจรู้ ซึ่งเป็นกลไกสำคัญในการพัฒนาหุ่นยนต์ให้สามารถทำงานโดยอัตโนมัติ

-

ศักยภาพในการผลิตและส่งออกหุ่นยนต์ของไทย

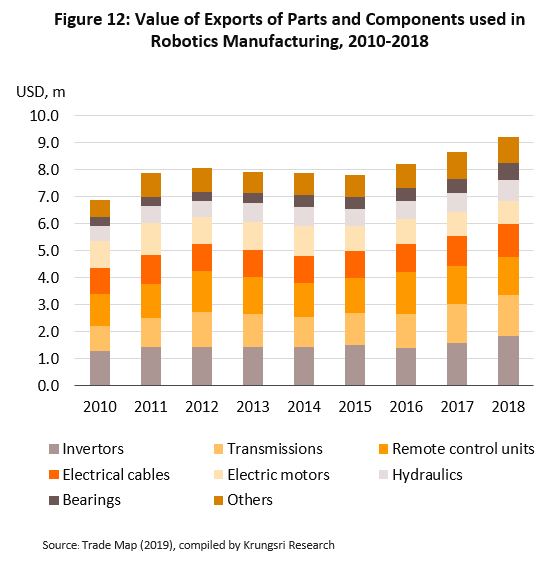

ถึงแม้ว่าไทยจะต้องนำเข้าหุ่นยนต์สำเร็จรูปรวมถึงชิ้นส่วนและอุปกรณ์ที่ใช้ในการผลิตหุ่นยนต์ แต่ไทยยังมีความสามารถในการผลิตและส่งออกชิ้นส่วนและอุปกรณ์ที่ใช้ในการผลิตหุ่นยนต์ รวมถึงแขนกลซึ่งเป็นอุปกรณ์พื้นฐานของหุ่นยนต์ วิจัยกรุงศรี ได้วิเคราะห์ข้อมูลจาก Trademap และประเมินว่า ไทยมีศักยภาพในการผลิตและส่งออกอุปกรณ์ขับเร้าและอุปกรณ์ทางกล โดยมูลค่าการส่งออกสินค้ากลุ่มดังกล่าวเพิ่มขึ้นจาก 6,883.6 ล้านเหรียญสหรัฐในปี 2553 เป็น 9,201.5 ล้านเหรียญสหรัฐในปี 2561 หรือเพิ่มขึ้นโดยเฉลี่ยประมาณร้อยละ 7.8 ต่อปีในช่วงเกือบสิบปีที่ผ่านมา หากพิจารณาจากโครงสร้างการส่งออกในปี 2561 จะพบว่า ไทยส่งออกเครื่องเปลี่ยนกระแสไฟฟ้าและอุปกรณ์ควบคุมระยะไกล ซึ่งเป็นอุปกรณ์ขับเร้า คิดเป็นสัดส่วนร้อยละ 20.1 และร้อยละ 15.4 ขณะที่ส่งออกเครื่องส่งกำลังและตลับลูกปืน ที่จัดเป็นอุปกรณ์ทางกล มีสัดส่วนคิดเป็นร้อยละ 16.4 และร้อยละ 6.8 ของมูลค่าการส่งออกสินค้าในกลุ่มนี้ทั้งหมด การขยายตัวของการส่งออกชิ้นส่วนที่ใช้ในการผลิตหุ่นยนต์ของไทยดังกล่าว ถูกขับเคลื่อนด้วยการส่งออกตลับลูกปืนที่มีอัตราการเติบโตโดยเฉลี่ยสูงถึงปีละประมาณร้อยละ 12.6 ทั้งนี้ตลับลูกปืนหรือตุ๊กตาแบริ่ง ถือเป็นอุปกรณ์ข้อต่อส่วนสำคัญในการผลิตหุ่นยนต์ประเภทแขนกล นอกจากนี้ การส่งออกชิ้นส่วนที่ใช้ผลิตหุ่นยนต์ประเภทอุปกรณ์ทางกลอื่นๆ เช่น เพลาข้อเหวี่ยง เพลาลูกเบี้ยว เครื่องปั๊มเข้ารูปชิ้นงานโลหะแผ่น ต่างมีอัตราการขยายตัวค่อนข้างสูงถึงประมาณร้อยละ 11.5 ต่อปี ขณะเดียวกัน มูลค่าการส่งออกอุปกรณ์ขับเร้าประเภทเกียร์ที่เป็นตัวส่งกำลังในการขับเคลื่อนนั้น เติบโตในอัตราสูงเช่นกัน โดยขยายตัวเฉลี่ยประมาณร้อยละ 10.9 ต่อปี กล่าวได้ว่า ประเทศไทยถือเป็นฐานการผลิตชิ้นส่วนประเภทอุปกรณ์ขับเร้าและอุปกรณ์ทางกลเพื่อรองรับความต้องการในตลาดโลก

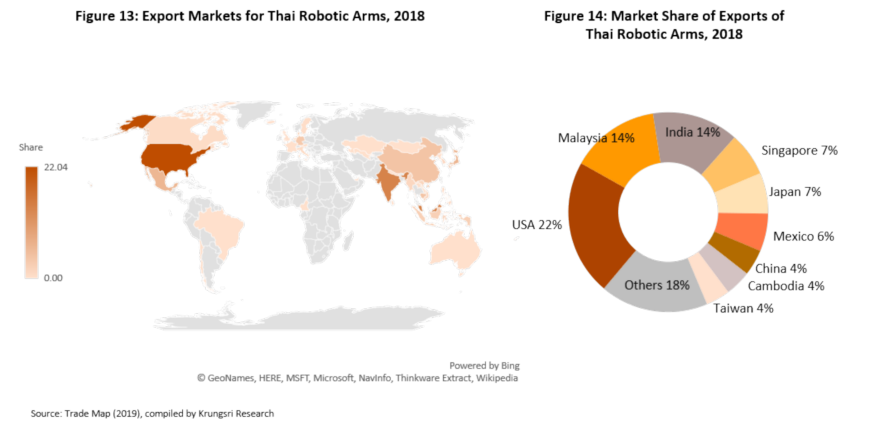

นอกจากการส่งออกชิ้นส่วนประเภทอุปกรณ์ขับเร้าและอุปกรณ์ทางกลในการผลิตหุ่นยนต์แล้ว ไทยยังสามารถส่งออกหุ่นยนต์ประเภทแขนกลจำหน่ายในตลาดโลก ทั้งนี้มูลค่าการส่งออกอุปกรณ์แขนกลของไทยเพิ่มขึ้นอย่างรวดเร็วในช่วง 5 ปีที่ผ่านมา จาก 1.3 ล้านเหรียญสหรัฐในปี 2555 เป็น 5.6 ล้านเหรียญสหรัฐในปี 2561 หรือเพิ่มขึ้นประมาณ 4.3 เท่า แต่เมื่อเทียบกับประเทศอื่นทั่วโลกแล้ว ไทยมีส่วนแบ่งตลาดเพียงร้อยละ 0.09 ของมูลค่าการส่งออกแขนกลในตลาดโลก ถือเป็นผู้ส่งออกลำดับที่ 9 ของภูมิภาคเอเชีย รองจาก ญี่ปุ่น จีน เกาหลีใต้ ไต้หวัน สิงคโปร์ ฮ่องกง สิงคโปร์ และมาเลเซีย ตามลำดับ

เมื่อจำแนกตลาดส่งออกแขนกลของไทยโดยใช้ข้อมูลล่าสุดในปี 2561 จะพบว่า ไทยส่งออกไปยังตลาดสหรัฐอเมริกาสูงสุดเป็นอันดับแรกมูลค่าประมาณ 1.2 ล้านเหรียญสหรัฐ คิดเป็นสัดส่วนร้อยละ 22.0 ของการส่งออกทั้งหมด รองลงมาเป็นมาเลเซีย (ร้อยละ 14.4) อินเดีย (ร้อยละ 14.0) สิงคโปร์ (ร้อยละ 7.1) และญี่ปุ่น (ร้อยละ 6.6) ไทยจึงกำลังมีบทบาทมากยิ่งขึ้นต่อการตอบรับกระแสการปรับกระบวนการผลิตของหลายประเทศในภูมิภาคเอเชียให้สอดคล้องกับระบบห่วงโซ่อุปทานของโลก ดังจะเห็นได้ว่าแหล่งส่งออกแขนกลหลักของไทยส่วนใหญ่อยู่ในภูมิภาคเอเชีย

จากการวิเคราะห์ข้อมูลการส่งออกและการนำเข้าชิ้นส่วนอุปกรณ์ที่ใช้ในการผลิตหุ่นยนต์ วิจัยกรุงศรี มองว่า ไทยยังมีข้อจำกัดในการผลิตหุ่นยนต์ที่จะตอบสนองต่อความต้องการนำมาใช้เพื่อปรับระบบการผลิตอุตสาหกรรมไปสู่ระบบอัตโนมัติ ขณะเดียวกัน ยังมีความจำเป็นต้องนำเข้าชิ้นส่วนของอุปกรณ์ตรวจรู้และอุปกรณ์ควบคุม ถือเป็นเครื่องชี้ว่าไทยมีข้อจำกัดในการพัฒนาเทคโนโลยีขั้นสูงในการผลิตอุปกรณ์กลุ่มดังกล่าว

-

การลงทุนในอุตสาหกรรมหุ่นยนต์ของไทย

ตามนโยบายการพัฒนาอุตสาหกรรม 4.0 ของรัฐบาล ได้กำหนดให้อุตสาหกรรมหุ่นยนต์และระบบอัตโนมัติเป็นหนึ่งในอุตสาหกรรมสมัยใหม่ ซึ่งถือเป็นเป้าหมายในการขับเคลื่อนเศรษฐกิจไทยให้มีศักยภาพการเติบโตที่สูงขึ้น การปรับเปลี่ยนกระบวนการผลิตโดยใช้หุ่นยนต์และระบบอัตโนมัติจะสนับสนุนให้อุตสาหกรรมดั้งเดิมที่สำคัญของไทย เช่น อุตสาหกรรมยานยนต์ อิเล็กทรอนิกส์ ยกระดับคุณภาพผลิตภัณฑ์โดยการใช้เทคโนโลยีขั้นสูงเพื่อเข้าสู่อุตสาหกรรมยานยนต์สมัยใหม่ อุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ ที่จะมีความล้ำสมัยมากขึ้นกว่าเดิม อย่างไรก็ตาม กลุ่มอุตสาหกรรมหุ่นยนต์และระบบอัตโนมัติ (Robotics cluster) ของไทยยังถือว่ามีขนาดเล็กเมื่อเทียบกับสาขาการผลิตอื่น

จากข้อมูลของสำนักงานเศรษฐกิจอุตสาหกรรม (2561) ระบุว่า ในปี 2561 ประเทศไทยมีผู้บูรณาการระบบ (System Integrators: SI) ซึ่งเป็นผู้ให้บริการออกแบบระบบการผลิตอัตโนมัติ (Production automation) จำนวนประมาณ 100 ราย ผู้ประกอบการกลุ่มนี้ให้บริการติดตั้งหุ่นยนต์เพื่อช่วยเพิ่มประสิทธิภาพการทำงานของแรงงาน ย่นระยะเวลาการทำงาน เพิ่มความแม่นยำเที่ยงตรงในการผลิต เช่น การจัดการไลน์การผลิต การจัดเรียงสินค้าอัตโนมัติ การจัดการคลังสินค้าอัตโนมัติ ผู้ประกอบการกลุ่มนี้ ยกตัวอย่างเช่น บริษัท ยูเรกา ดีไซน์ จำกัด (มหาชน) บริษัท ที เอ็ม ซี อุตสาหกรรม จำกัด (มหาชน) และ บริษัท ออลล่า จำกัด (มหาชน) ขณะเดียวกันยังมีผู้ประกอบการไทยที่เป็นผู้ผลิตแขนกลอุตสาหกรรมจำนวนประมาณ 4-5 ราย เช่น บริษัท ยูนิคัล เวิร์คส์ จำกัด และ บริษัท อาร์เอสทีโรโบติกส์ จำกัด สำหรับผู้ประกอบการผลิตหุ่นยนต์นั้น ส่วนใหญ่เป็นการร่วมทุนกับต่างประเทศ เช่น บริษัท ยาสกาว่า อิเล็คทริก (ประเทศไทย) จำกัด

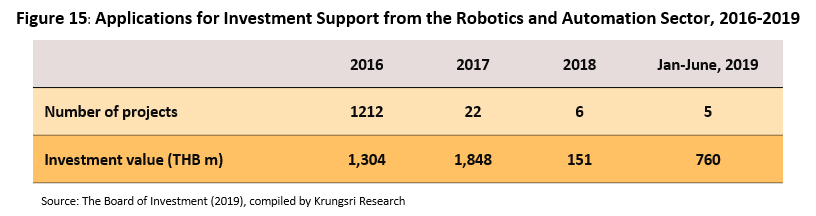

การที่มีผู้ประกอบการจำนวนน้อย ภาครัฐจึงมีมาตรการสนับสนุนให้มีการลงทุนตั้งโรงงานผลิตหุ่นยนต์และระบบอัตโนมัติ โดยผู้ประกอบการสามารถขอรับการส่งเสริมการลงทุนเพื่อรับสิทธิประโยชน์ตามมาตรการส่งเสริมการพัฒนาคลัสเตอร์หุ่นยนต์โดยเฉพาะในพื้นที่เขตพัฒนาเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) จากข้อมูลของสำนักงานคณะกรรมการส่งเสริมการลงทุน (2562) พบว่า ณ สิ้นเดือนมิถุนายน 2562 มีผู้ประกอบการยื่นขอรับการส่งเสริมการลงทุนไปแล้วทั้งสิ้น 45 โครงการ คิดเป็นมูลค่าโครงการ 4,063 ล้านบาท ทั้งนี้ มีผู้ผลิตหุ่นยนต์รายสำคัญของโลกยื่นขอรับการส่งเสริมการลงทุนในพื้นที่อีอีซีแล้ว เช่น บริษัท นาชิ เทคโนโลยี (ประเทศไทย) จำกัด ซึ่งเป็นผู้ผลิตหุ่นยนต์จากประเทศญี่ปุ่น และ บริษัท เซียะซัน โรบอต แอนด์ ออโต้เมชั่น จำกัด ซึ่งเป็นผู้ผลิตหุ่นยนต์ รวมถึงรถลำเลียงอัตโนมัติ (Automated guided vehicle: AGV) จากประเทศจีน การลงทุนดังกล่าวข้างต้นจะช่วยกระตุ้นความต้องการชิ้นส่วนและอุปกรณ์หุ่นยนต์ และสามารถยกระดับความสามารถของผู้ประกอบการไทยจากการผลิตหุ่นยนต์ประเภทแขนกลไปสู่การผลิตหุ่นยนต์อัตโนมัติที่มีความซับซ้อนมากยิ่งขึ้น ทั้งยังจะส่งเสริมให้ผู้บูรณาการระบบ (System Integrator: SI) สามารถใช้หุ่นยนต์ที่ผลิตในประเทศไทยเพื่อรองรับการปรับคุณภาพการผลิตสินค้าอุตสาหกรรมของไทย (Upgrading) ให้สอดรับกับการปรับระบบการผลิตในห่วงโซ่อุปทานของโลก

วิจัยกรุงศรี ได้ประเมินสถานะปัจจุบันของอุตสาหกรรมหุ่นยนต์ของไทยเมื่อเทียบกับอุตสาหกรรมหุ่นยนต์ของโลก พบว่า การผลิตหุ่นยนต์ประเภทแขนกลของไทยถือเป็นส่วนหนึ่งของระบบห่วงโซ่อุปทานของโลก จากการวิเคราะห์การใช้แขนกลที่ผลิตจากไทยของกลุ่มประเทศที่เป็นตลาดส่งออกหลักในภูมิภาคเอชีย ซึ่งประกอบด้วย มาเลเซีย สิงคโปร์ และญี่ปุ่น โดยใช้ฐานข้อมูล Trademap ในปี 2561 จะพบว่า ประเทศเหล่านี้นำเข้าแขนกลจากไทยไปใช้ผลิตหุ่นยนต์สำหรับงานวิศวกรรมสำรวจและงานโยธา หุ่นยนต์สำหรับงานไมโครอิเล็กทรอนิกส์ที่ผลิตแผงวงจรพิมพ์โดยการสร้างลายวงจรด้วยแสง (Photolithography) และหุ่นยนต์เพื่อผลิตมอเตอร์ไฟฟ้า ซึ่งถือเป็นงานที่ต้องอาศัยความละเอียด แม่นยำ และเสี่ยงต่ออันตราย ไทยจึงถือเป็นส่วนหนึ่งของฐานการผลิตแขนกลเพื่อป้อนอุตสาหกรรมหุ่นยนต์ที่ใช้เทคโนโลยีขั้นสูงในภูมิภาคเอเชีย หากผู้ประกอบการไทยสามารถเชื่อมโยงการผลิตโดยใช้อุปกรณ์ตรวจรู้และอุปกรณ์ควบคุมไปผลิตหุ่นยนต์อัตโนมัติสำหรับงานที่มีความซับซ้อนและต้องใช้เทคโนโลยีในระดับที่สูงขึ้น จะช่วยยกระดับความสามารถในการผลิตหุ่นยนต์ของไทยได้ต่อไปในอนาคต

มองไปข้างหน้า: โอกาสของอุตสาหกรรมหุ่นยนต์ของไทยในอนาคต

จากการวิเคราะห์ความพร้อมและโอกาสของอุตสาหกรรมหุ่นยนต์สำหรับประเทศไทย วิจัยกรุงศรี มองว่า ประเทศไทยมีจุดแข็งในอุตสาหกรรมทางด้านการผลิตแขนกล ซึ่งไทยมีความสามารถในการส่งออกอยู่แล้ว นอกจากนี้ ผู้ประกอบการไทยที่ยังคงใช้วิธีการผลิตสินค้าอุตสาหกรรมแบบดั้งเดิมที่เน้นการใช้แรงงานคนเป็นหลัก มีความจำเป็นต้องปรับกระบวนการผลิตมาเป็นระบบกึ่งอัตโนมัติโดยอาจเริ่มต้นจากการใช้แขนกลร่วมกับแรงงานคน อีกประการหนึ่ง คือ ภาคสถาบันการศึกษาของไทยมีความพร้อมในการสนับสนุนการพัฒนาอุตสาหกรรมดังกล่าว

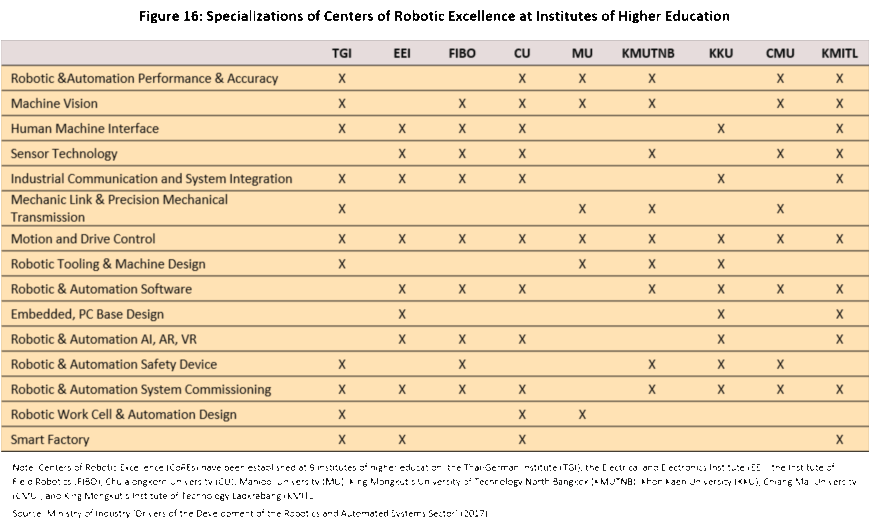

จากข้อมูลของกระทรวงอุตสาหกรรม (2560) ระบุว่า สถาบันการศึกษาของไทยมีความเชี่ยวชาญในการพัฒนาบุคลากรและให้คำปรึกษาทางวิชาการด้านหุ่นยนต์ เพื่อรองรับการขยายการผลิตหุ่นยนต์และปรับการผลิตไปสู่ระบบอัตโนมัติ ในปัจจุบันสถาบันการศึกษาที่เปิดสอนและฝึกอบรมทางด้านวิทยาการหุ่นยนต์ทั่วประเทศจำนวน 9 แห่ง ได้รวมตัวกันเป็นเครือข่ายศูนย์ความเป็นเลิศด้านหุ่นยนต์และระบบอัตโนมัติ โดยจะมีบทบาทสำคัญในการผลิตกำลังคนด้านหุ่นยนต์ และช่วยให้คำแนะนำแก่ผู้ประกอบการในการเลือกใช้หุ่นยนต์และวางระบบอัตโนมัติที่เหมาะสมกับกระบวนการผลิต วิจัยกรุงศรี มองว่าสถาบันการศึกษาส่วนใหญ่มีความเชี่ยวชาญในวิทยาการทางด้านการเคลื่อนที่ การเคลื่อนย้ายชิ้นงาน วิทยาการด้านการรับรู้ รวมทั้งมีความสามารถในการรับรองและทดสอบทางวิศวกรรม ซึ่งจะเอื้อต่อการสนับสนุนผู้ประกอบการหันมาใช้แขนกลและหุ่นยนต์เพิ่มขึ้น อย่างไรก็ตาม ยังคงมีสถาบันการศึกษาเพียงบางแห่งที่มีความเชี่ยวชาญในวิทยาการขั้นสูงทางด้านการออกแบบระบบสมองกลฝังตัว (Embedded system design) โรงงานอัจฉริยะ (Smart factory) อันเป็นพื้นฐานของการพัฒนาไปสู่การผลิตแบบอัตโนมัติ จึงจำเป็นอย่างยิ่งที่จะต้องส่งเสริมการพัฒนานวัตกรรมทางด้านนี้ในระยะต่อไป

จากการศึกษาแนวทางในการพัฒนาอุตสาหกรรมหุ่นยนต์ของหลายประเทศในภูมิภาคเอเชีย เช่น ญี่ปุ่น เกาหลีใต้ ไต้หวัน สิงคโปร์ จีน พบว่า ตัวขับเคลื่อนการใช้หุ่นยนต์ในภาคอุตสาหกรรมที่สำคัญอย่างมาก คือ นโยบายสนับสนุนการพัฒนานวัตกรรมด้านหุ่นยนต์และการส่งเสริมให้นำหุ่นยนต์มาใช้ในภาคอุตสาหกรรม ยกตัวอย่างเช่น ญี่ปุ่นได้กำหนดนโยบาย “การปฏิวัติอุตสาหกรรมใหม่ที่ขับเคลื่อนโดยหุ่นยนต์ (New industrial revolution driven by robots)” ส่วนเกาหลีใต้ได้ออกกฎหมายสนับสนุนการใช้หุ่นยนต์ “การพัฒนาและส่งเสริมหุ่นยนต์อัจฉริยะ (Intelligent Robot Development and Promotion Act)” ขณะที่ไต้หวันมีนโยบายส่งเสริมการใช้หุ่นยนต์ที่มุ่งเน้นให้วิสาหกิจขนาดกลางและเล็กหันมามาใช้หุ่นยนต์สำหรับเทคโนโลยีสมัยใหม่ กลุ่มประเทศเหล่านี้รวมถึงประเทศสิงคโปร์ให้สิทธิประโยชน์ทางภาษีสำหรับการลงทุนใหม่โดยใช้หุ่นยนต์รวมถึงการติดตั้งหุ่นยนต์แทนเครื่องจักรเดิมที่เสื่อมสภาพ ในกรณีของจีนนั้น ทั้งภาครัฐบาลกลางและรัฐบาลท้องถิ่นในระดับมณฑลให้การสนับสนุนภาคเอกชนและรัฐวิสาหกิจเปลี่ยนผ่านการให้เงินอุดหนุนเพื่อส่งเสริมการลงทุนติดตั้งหุ่นยนต์และการเปลี่ยนมาใช้หุ่นยนต์ทดแทนเครื่องจักรเก่าภายใต้ “แผนพัฒนาอุตสาหกรรมหุ่นยนต์ระดับชาติ (Robotic Industry Development Plan 2016-2020)” ด้วยการสนับสนุนอย่างจริงจังดังกล่าว จำนวนหุ่นยนต์ที่ผลิตในจีนได้เพิ่มขึ้นจาก 5,800 ตัวในปี 2555 เป็น 131,000 ตัวในปี 2560 หรือเพิ่มขึ้นถึงประมาณ 20 เท่า รวมทั้งจำนวนผู้ประกอบการผลิตหุ่นยนต์ได้เพิ่มจำนวนมากขึ้นจาก 221 บริษัทในปี 2548 เป็น 6,478 บริษัทในปี 2558 หรือเพิ่มมากขึ้นประมาณ 29 เท่าภายในช่วงเวลาเพียง 10 ปี มาตรการส่งเสริมการใช้หุ่นยนต์ดังกล่าวยังช่วยสนับสนุน “นโยบายส่งเสริมการส่งออกสินค้าคุณภาพสูงที่ผลิตในจีน (Made in China 2025)” ซึ่งมีเป้าหมายยกระดับคุณภาพสินค้าอุตสาหกรรมของจีนจากสินค้าที่มีราคาถูกกว่าประเทศอื่นไปเป็นสินค้าที่ใช้นวัตกรรมขั้นสูง กล่าวได้ว่าการยกระดับคุณภาพสินค้า ถือเป็นจุดมุ่งหมายสำคัญของการนำหุ่นยนต์มาใช้ในกระบวนการผลิต และต้องอาศัยความร่วมมือกัน ทั้งผู้ประกอบการ สถาบันการศึกษา และภาครัฐ

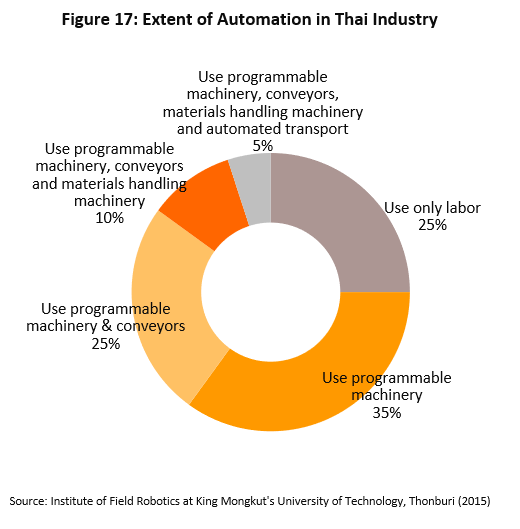

ในด้านความจำเป็นของการพัฒนาระบบการผลิตของผู้ประกอบการไทยนั้น สถาบันวิทยาการหุ่นยนต์ภาคสนาม มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าธนบุรี ได้สำรวจสถานะการใช้เครื่องจักรอัตโนมัติของผู้ผลิตภาคอุตสาหกรรมเมื่อปี 2558 พบว่า มีผู้ประกอบการไทยเพียงร้อยละ 5 เท่านั้นที่นำหุ่นยนต์และเครื่องจักรมาใช้ในการเชื่อมต่อระหว่างสถานีการผลิตอย่างสมบูรณ์ ผ่านการใช้หุ่นยนต์โหลดชิ้นงานเข้าและออกในสถานีการผลิต (Material handling) และการใช้หุ่นยนต์เคลื่อนที่ได้ในการลำเลียงช่วยให้การผลิตมีความต่อเนื่อง ขณะที่มีผู้ประกอบการร้อยละ 10 ที่นำหุ่นยนต์มาใช้ในการโหลดชิ้นงานเข้าออก แต่ไม่ได้ใช้หุ่นยนต์ลำเลียงระหว่างสถานีการผลิต ระบบการผลิตจึงยังคงมีลักษณะเป็นช่วง กล่าวอีกนัยหนึ่ง คือ ยังคงเป็นระบบหุ่นยนต์กึ่งอัตโนมัติ (Semi-automated robot) นอกจากนี้ ยังมีผู้ประกอบการอีกประมาณร้อยละ 60 ที่ได้นำเครื่องจักรแบบตั้งโปรแกรมมาใช้บ้าง แต่ไม่ได้นำหุ่นยนต์มาใช้โหลดชิ้นงาน (ใช้เครื่องจักรแบบตั้งโปรแกรมและสายพาน ร้อยละ 25 และใช้เครื่องจักรแบบตั้งโปรแกรมแต่ไม่ได้ใช้ระบบสายพาน อีกร้อยละ 35) สิ่งที่สำคัญคือ มีผู้ประกอบการในภาคอุตสาหกรรมถึงร้อยละ 25 ที่ยังใช้เพียงแรงงานคนทั้งหมดในกระบวนการผลิต ผลการสำรวจดังกล่าวสะท้อนว่า มีผู้ผลิตภาคอุตสาหกรรมรวมกันถึงร้อยละ 85 ที่ยังมิได้ใช้หุ่นยนต์ในกระบวนการผลิต ซึ่งอาจเริ่มจากการใช้แขนกลโหลดชิ้นงานแบบกึ่งอัตโนมัติก่อน

ประเด็นสำคัญอีกประการหนึ่งคือ อุตสาหกรรมหุ่นยนต์เป็นอุตสาหกรรมที่มีการรวมกลุ่ม จำเป็นที่จะต้องอาศัยความร่วมมือระหว่างสถาบันการศึกษา ผู้ผลิตชิ้นส่วน ผู้พัฒนาโปรแกรม ผู้ผลิตหุ่นยนต์ และผู้ผลิตสินค้าอุตสาหกรรมที่ใช้เทคโนโลยีขั้นสูง ในการวิจัยและพัฒนาหุ่นยนต์เพื่อพัฒนาระบบการผลิตให้มีความคล่องตัว ยืดหยุ่น และสอดคล้องกับห่วงโซ่อุปทานในตลาดโลก ซึ่งภาครัฐได้มีนโยบายในการจัดตั้งเขตนวัตกรรมระเบียงเศรษฐกิจภาคตะวันออก (EECi) ส่วนหนึ่งจะเป็นเมืองนวัตกรรมระบบอัตโนมัติ หุ่นยนต์ และอิเล็กทรอนิกส์อัจฉริยะ (ARIPOLIS) ที่จะเชื่อมโยงกับอุตสาหกรรมเป้าหมายในพื้นที่เขตเศรษฐกิจพิเศษภาคตะวันออก (EEC) วิจัยกรุงศรี เห็นว่า หากคลัสเตอร์หุ่นยนต์ดังกล่าวประสบความสำเร็จในการเชื่อมโยงการผลิตจากอุตสาหกรรมหุ่นยนต์ไปสู่อุตสาหกรรมเป้าหมายอื่นในพื้นที่ จะยิ่งเสริมการพัฒนานวัตกรรมด้านหุ่นยนต์ในการแบ่งปันและต่อยอดองค์ความรู้ระหว่างกัน ทั้งยังจะช่วยให้ผู้ผลิตที่อยู่ในระบบห่วงโซ่อุปทานต่างปรับเปลี่ยนมาใช้หุ่นยนต์มากขึ้นเพื่อให้สอดรับกันตลอดกระบวนการผลิต อันจะช่วยให้การผลักดันการพัฒนาอุตสาหกรรมหุ่นยนต์ของไทยเป็นรูปธรรมมากยิ่งขึ้น

ทั้งนี้ การขยับไปสู่การผลิตสินค้าที่ใช้นวัตกรรมที่ล้ำสมัยตามห่วงโซ่อุปทานของโลก (Global technological frontier) จำเป็นต้องอาศัยความร่วมมือ ทั้งระหว่างผู้ประกอบการจากต่างประเทศที่มีความก้าวหน้าทางเทคโนโลยีที่สูงกว่า กับผู้ประกอบการในท้องถิ่นที่รับการถ่ายทอดเทคโนโลยี รวมถึงภาครัฐในการอำนวยสะดวกและสร้างบรรยากาศที่เอื้อต่อการลงทุน ภายใต้หลักการที่ต่างฝ่ายต่างได้รับผลประโยชน์ร่วมกัน ทั้งยังต่างมีส่วนช่วยสร้างความเจริญเติบโตทางเศรษฐกิจของชาติรวมถึงความมั่งคั่งของประชาชนโดยส่วนรวม สิ่งที่สำคัญต้องพิจารณาอีกประการหนึ่งคือ นวัตกรรมมักเกิดขึ้นจากสิ่งประดิษฐ์ที่ริเริ่มโดยหน่วยงานวิจัย สถาบันการศึกษา ตลอดจนการพัฒนาผลิตภัณฑ์ใหม่ในภาคเอกชน ซึ่งการสร้างสรรค์สิ่งใหม่ต้องผ่านการลองผิดลองถูก ใช้เงินลงทุนสูง และมีความเสี่ยงที่อาจจะไม่ประสบความสำเร็จในเชิงพาณิชย์ จึงจำเป็นต้องได้รับการสนับสนุนจากภาครัฐในการลงทุนโครงสร้างพื้นฐานให้พร้อมและเพียงพอ นอกจากนี้ภาครัฐควรสร้างแรงจูงใจแก่นวัตกรในการพัฒนาผลงานสร้างสรรค์เข้าทดลองจำหน่าย (Sandbox) ก่อนลงทุนจริงในเชิงพาณิชย์ รวมถึงเป็นตัวกลางในการสนับสนุนการทดสอบ การสร้างมาตรฐานผลิตภัณฑ์ และการแลกเปลี่ยนข้อมูลระหว่างกัน อันจะช่วยเพิ่มประสิทธิภาพในการถ่ายทอดเทคโนโลยี รวมถึงกระตุ้นการใช้นวัตกรรมใหม่ได้อย่างแพร่หลายในวงกว้าง