อุตสาหกรรมปิโตรเคมีในแนวคิดเศรษฐกิจหมุนเวียน

แนวคิดเศรษฐกิจหมุนเวียนเข้ามามีบทบาทในทุกอุตสาหกรรม เช่นเดียวกับอุตสาหกรรมปิโตรเคมีที่กำลังเผชิญปัญหาความสามารถในการแข่งขันที่ลดน้อยลง ทั้งปัจจัยภายนอกและปัจจัยภายในดังกล่าวนำไปสู่การเปลี่ยนแปลงเชิงโครงสร้างครั้งใหญ่ในอุตสาหกรรม ทั้งในแง่ของความต้องการผลิตภัณฑ์ ลักษณะของตลาดและรูปแบบธุรกิจของอุตสาหกรรมปิโตรเคมี ดังนั้น ผู้เล่นในอุตสาหกรรมจึงจำเป็นต้องปรับตัวเพื่อรักษาความสามารถในการแข่งขันและหาช่องทางทำรายได้ใหม่ๆ

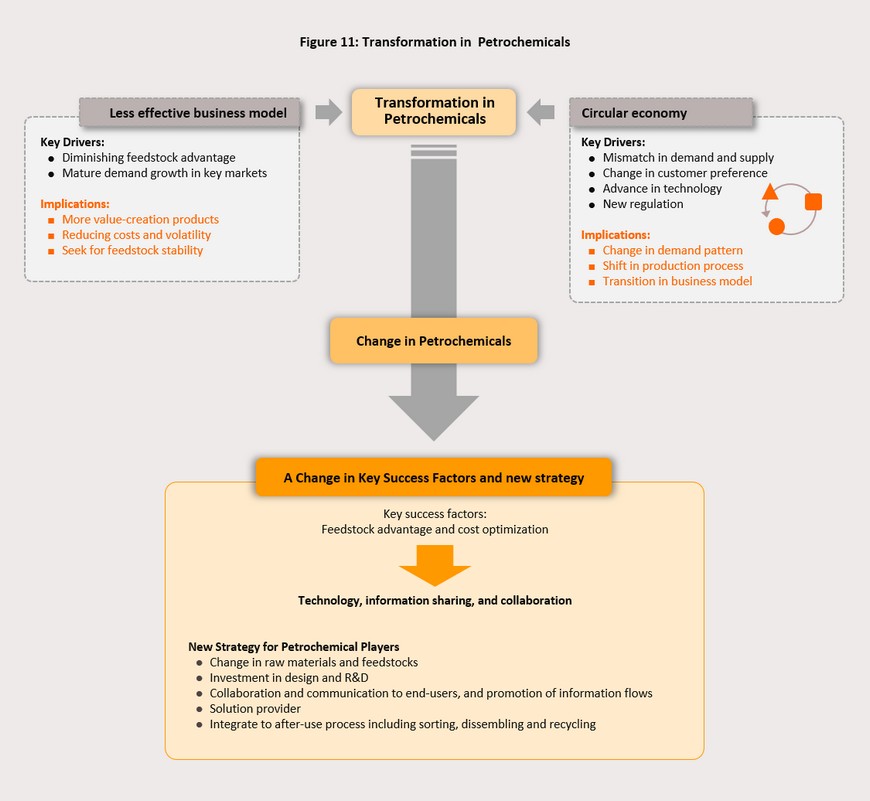

วิจัยกรุงศรีมองว่า ปัจจัยกำหนดความสำเร็จของธุรกิจปิโตรเคมีจะเปลี่ยนจากความได้เปรียบด้านวัตถุดิบและต้นทุน (Feedstock advantage and cost optimization) มาเป็นเทคโนโลยี การแบ่งปันข้อมูลและการสร้างความร่วมมือระหว่างผู้ที่เกี่ยวของ (Technology, information sharing, and collaboration) นอกจากนี้ กลยุทธที่สำคัญในอุตสาหกรรมปิโตรเคมีในอนาคตมีด้วยกัน 5 ประการ คือ (1) การเปลี่ยนแปลงวัตถุดิบและการเพิ่มความยืดหยุ่นของการใช้วัตถุดิบ (Changes in raw materials and increasing flexibility in the use of feedstocks) (2) การลงทุนด้านการออกแบบและด้านงานวิจัย (Investment in research and design) (3) ความร่วมมือกับผู้ผลิต และเพิ่มการแชร์ข้อมูลระหว่างกัน (Collaboration and communication with end-users, and the promotion of increased flows of information) (4) การเปลี่ยนรูปแบบธุรกิจมาเป็นผู้ให้บริการ (The provision of business solutions) และ (5) การขยายธุรกิจสู่อุตสาหกรรมที่เกี่ยวของกับขบวนการหลังการใช้ (The integration of business processes into after-use processing, sorting and recycling)

ในช่วงหลายสิบปีที่ผ่านมา อุตสาหกรรมปิโตรเคมีเติบโตอย่างเข็มแข็งโดยมีปัจจัยบวกที่สำคัญสามประการ คือ หนึ่ง ผลิตภัณฑ์พลาสติกและสารประกอบเคมีกลายมาเป็นส่วนสำคัญของระบบเศรษฐกิจและอุตสาหกรรม พลาสติกเป็นวัตถุที่สามารถใช้งานได้หลากหลายและมีประสิทธิภาพสูง ผลิตภัณฑ์ปิโตรเคมีจึงถูกใช้เป็นวัตถุดิบสำคัญในหลายอุตสาหกรรม เช่น อุตสาหกรรมรถยนต์ อิเล็กทรอนิกส์ ก่อสร้าง บรรจุภัณฑ์ ตลอดจนการผลิตสินค้าที่ใช้ในชีวิตประจำวัน สอง อุปสงค์ขั้นสุดท้ายที่ใช้ปิโตรเคมีเป็นองค์ประกอบมีการขยายตัวอย่างมาก สาม ผู้ผลิตในอุตสาหกรรมปิโตรเคมีเพิ่มความสามารถในการแข่งขันอย่างเข็มแข็งและยังสามารถรักษาความได้เปรียบเปรียบด้านวัตถุดิบและต้นทุนอย่างต่อเนื่องซึ่งเป็นปัจจัยที่กำหนดความสำเร็จของอุตสาหกรรม ปิโตรเคมี จะเห็นได้ว่า ปัจจัยทั้งสามประการยังคงสร้างความมั่นคงให้อุตสาหกรรมปิโตรเคมีมาจนถึงปัจจุบัน โดยในช่วง 5 ปีที่ผ่านมา (2014-2018) ถึงแม้ว่าอุตสาหกรรมได้รับผลกระทบจากราคาน้ำมันดิบที่ร่วงอย่างรุนแรงทำให้ราคาของผลิตภัณฑ์ร่วงลงอย่างหนัก อุตสาหกรรมกลับทำกำไรได้ในระดับที่สูง กำไรของอุตสาหกรรมปิโตรเคมี (EBITDA margins) อยู่เฉลี่ยที่ 15.3% ต่อปี เทียบกับ 12.9% ในช่วงปี 2000-2007

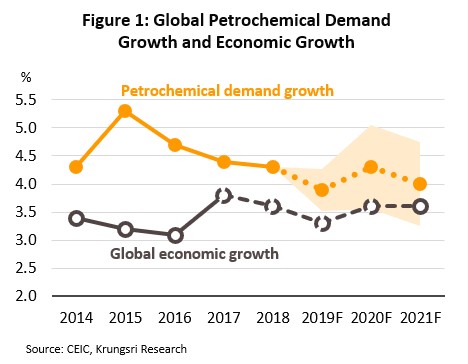

เมื่อมองไปข้างหน้า อุตสาหกรรมปิโตรเคมียังคงได้รับปัจจัยบวกจากทั้งอุปสงค์ที่ขยายตัวและความได้เปรียบด้านวัตถุดิบ (Feedstock advantage) วิจัยกรุงศรีคาดว่าความต้องการผลิตภัณฑ์ปิโตรเคมีของโลกในช่วงสามปีข้างหน้า (2019-21) มีแนวโน้มขยายตัวเฉลี่ย 4.2% ต่อปี ทำให้ผู้เล่นในอุตสาหกรรมสามารถรักษาระดับรายได้ที่อยู่ในระดับสูงไว้ได้ แม้ว่าอาจจะเผชิญมาร์จิ้นที่แคบลง ซึ่งมุมมองเชิงบวกดังกล่าวอาจทำให้ผู้เล่นในอุตสาหกรรมละเลยที่จะปรับตัวให้เข้ากับ Landscapeใหม่ของอุตสาหกรรรมปิโตรเคมีซึ่งจะทำให้ผู้เล่นในอุตสาหกรรมพลาดโอกาสทางธุรกิจใหม่ๆ ที่จะเกิดขึ้นและสูญเสียความสามารถในการแข่งขันในเวลาอันใกล้

อุตสาหกรรมปิโตรเคมีกำลังเปลี่ยนไปจากรูปแบบธุรกิจดั้งเดิมที่มุ่งเน้นการใช้ประโยชน์จากทรัพยากรธรรมชาติและการขยายตัวของ ความต้องการผลิตภัณฑ์ปิโตรเคมี ไปเป็นรูปแบบธุรกิจใหม่ที่เน้นเทคโนโลยีเพื่อเพิ่มมูลค่าเพิ่มให้กับอุตสาหกรรม โดยวิจัยกรุงศรีประเมินว่า การเปลี่ยนแปลงที่กำลังเกิดขึ้นในอุตสาหกรรมปิโตรเคมีมีสาเหตุจากทั้งปัจจัยภายในและปัจจัยภายนอกอุตสาหกรรม

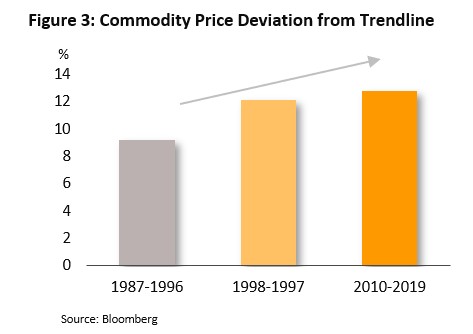

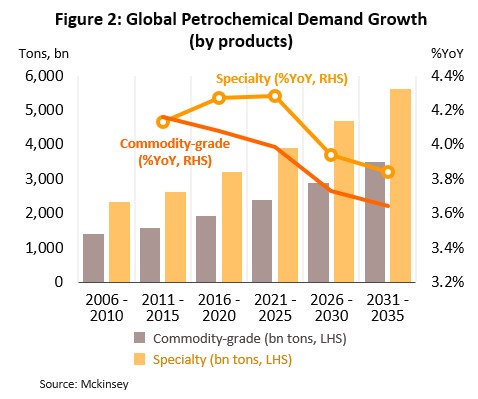

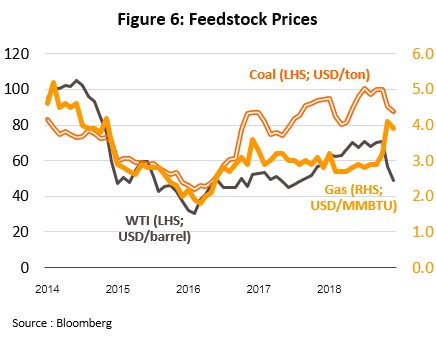

- ปัจจัยภายในอุตสาหกรรมมาจากประสิทธิภาพของรูปแบบธุรกิจเก่าที่ลดลง (Inefficiency of old business model) เห็นได้จากมาร์จิ้นของธุรกิจที่มีแนวโน้มลดลง โดย Roland Berger คาดว่ามูลค่าตลาดปิโตรเคมีโลกจะเติบโตชะลอลงจาก 4.5% ในปี 2012-15 เหลือ 3.4% ในช่วงปี 2020-30 (รูปที่ 2) การถดถอยของประสิทธิภาพของรูปแบบธุรกิจในแบบดั้งเดิมเกิดจากความได้เปรียบด้านวัตถุดิบเริ่มหมดไปและอุปสงค์ที่เริ่มอิ่มตัว (Diminishing feedstock advantage and mature demand for petrochemicals) นอกจากนี้ ความผันผวนของราคาวัตถุดิบที่เพิ่มขึ้นเป็นอีกปัจจัยที่กระทบต่อความสามารถในการทำกำไรของธุรกิจ ซึ่งทำให้ผู้เล่นในอุตสาหกรรมปิโตรเคมีจำเป็นต้องหารูปแบบการทำกำไรแบบใหม่

- ปัจจัยภายนอกอุตสาหกรรมมาจากการปรับเปลี่ยนแนวคิดในระบบเศรษฐกิจจากแบบเส้นตรงไปสู่แนวคิดเศรษฐกิจหมุนเวียน (Transition from linear economy to circular economy) ในเศรษฐกิจเส้นตรงมีแนวคิดการใช้ทรัพยากรแบบ “ผลิต-ใช้-ทิ้ง (Make-Use-Dispose)” ดังนั้น ความต้องการสินค้าและบริการที่เพิ่มขึ้นจึงนำไปสู่การใช้ทรัพยากรที่เพิ่มขึ้นและส่วนสูญเสีย (Leakage) ที่มากขึ้นตามไปด้วย ระบบเศรษฐกิจแบบนี้จึงมีประสิทธิภาพต่ำ ทำให้หลายอุตสาหกรรมเริ่มเปลี่ยนแปลงเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนที่มีประสิทธิภาพมากกว่า ตัวอย่างเช่น อุตสาหกรรม บรรจุภัณฑ์ อุตสาหกรรมรถยนต์ และอุตสาหกรรมอิเล็กทรอนิกส์ ซึ่งอุตสาหกรรมเหล่านี้เป็นผู้ซื้อหลักของธุรกิจปิโตรเคมี ดังนั้น การเปลี่ยนแปลงในอุตสาหกรรมเหล่านี้จึงทำให้อุตสาหกรรมปิโตรเคมีต้องปรับตัวตามไปด้วย

แนวคิดเศรษฐกิจหมุนเวียน (Circular Economy)

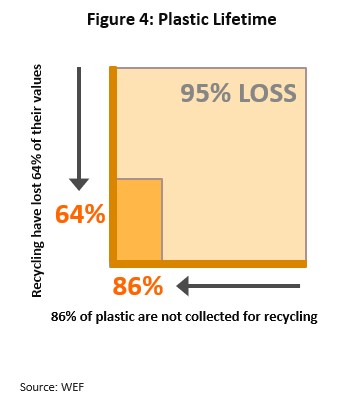

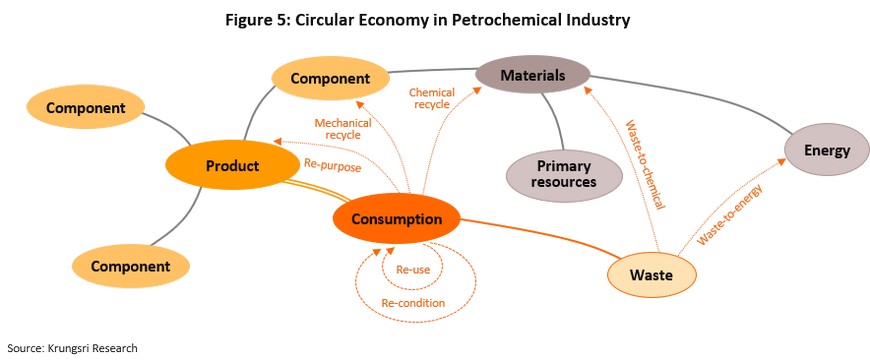

เศรษฐกิจหมุนเวียนเป็นแนวคิดเกี่ยวกับรูปแบบการใช้ทรัพยากร ห่วงโซ่อุปทานการผลิตและการบริโภคในแบบใหม่ ซึ่งแตกต่างจากแนวคิดดั้งเดิมในระบบเศรษฐกิจเส้นตรง (Linear economy) มีจุดประสงค์เพื่อลดส่วนรั่วไหลและเพิ่มประสิทธิภาพของระบบให้มากที่สุด จากตัวอย่างในอุตสาหกรรมบรรจุภัณฑ์พลาสติก ตามลักษณะการผลิต-ใช้-ทิ้ง (make-use-dispose) ในแนวคิดเศรษฐกิจเส้นตรงจะมีเพียง 14% ของบรรจุภัณฑ์พลาสติกทั้งหมดถูกนำกลับมาใช้ซ้ำหรือย่อยสลายเพื่อนำกลับมาใช้ใหม่ ยิ่งไปกว่านั้น ผลิตภัณฑ์ที่นำกลับมาใช้ซ้ำหรือย่อยสลายยังสูญเสียมูลค่าไปถึง 64% จะเห็นได้ว่ารูปแบบการใช้บรรจุภัณฑ์พลาสติกในปัจจุบันทำให้ระบบเศรษฐกิจมีส่วนรั่วไหลถึง 95% ของมูลค่าการใช้พลาสติกทั้งหมด

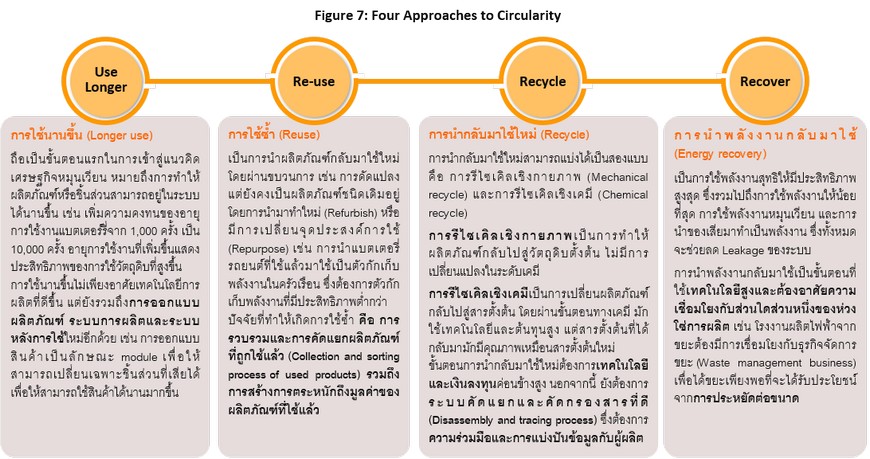

แนวคิดเศรษฐกิจหมุนเวียนจึงมุ่งเน้นให้สามารถรักษามูลค่าของสินค้าและบริการให้อยู่ในระบบเศรษฐกิจนานขึ้นหรือทำให้ระบบเศรษฐกิจมีส่วนรั่วไหลลดลง โดยปกติมีขั้นตอนหลัก 4 องค์ประกอบ ได้แก่ การทำให้ใช้ได้นานขึ้น (Longer use) การใช้ซ้ำ (Reuse) การนำกลับมาใช้ใหม่ (Recycle) และการนำพลังงานกลับมาใช้ (Energy recovery)

วิจัยกรุงศรีประเมินว่า ปัจจัยที่นำไปสู่แนวคิดเศรษฐกิจหมุนเวียนมี 4 ปัจจัย ได้แก่ ความไม่สมดุลระหว่างอุปสงค์และอุปทาน (Mismatch in demand and supply) การเปลี่ยนแปลงของรูปแบบความต้องการของผู้บริโภค (Changing customer preference) เทคโนโลยีที่ก้าวหน้า (Advancing technology) และมาตรการภาครัฐ (New government measures and regulations)

ความไม่สมดุลระหว่างอุปสงค์และอุปทาน (Mismatch in demand and supply) จากการที่เศรษฐกิจที่ขยายตัวต่อเนื่อง การขยายตัวของชนชั้นกลางและจำนวนประชากรที่เพิ่มขึ้น ส่งผลให้ความต้องการสินค้าและบริการเพิ่มขึ้น แต่ในทางกลับกัน วัตถุดิบจากทรัพยากรธรรมชาติมีอยู่อย่างจำกัด สิ่งดังกล่าวนำไปสู่ปัญหาการขาดแคลนทรัพยากรและเพิ่มความผันผวนของราคาวัตถุดิบ ความไม่สมดุลนี้ส่งผลกระทบทางลบต่อระบบเศรษฐกิจและสิ่งแวดล้อม ซึ่งมีแนวโน้มจะทวีความรุนแรงมากขึ้น จึงนำไปสู่กระแสความต้องการเพิ่มประสิทธิภาพการใช้ทรัพยากรและวัตถุดิบให้มากที่สุด ซึ่งสอดคล้องกับแนวคิดเศรษฐกิจแบบใหม่ที่เน้นการเพิ่มอรรถประโยชน์ (Utility maximization) จากการใช้ประโยชน์จากทรัพยากรให้มากที่สุด

การเปลี่ยนแปลงพฤติกรรมผู้บริโภค (Changing customer preference) เกิดใน 3 มิติด้วยกัน ได้แก่

- มีความตระหนักด้านสิ่งแวดล้อมมากขึ้น (Environmental awareness) นำไปสู่ความต้องการสินค้าที่สามารถนำกลับมาใช้ใหม่หรือย่อยสลายได้ อีกทั้งยังทำให้สินค้าที่ผลิตจากวัตถุดิบธรรมชาติและเป็นมิตรต่อสิ่งแวดล้อมกลายมาเป็นที่นิยมด้วย

- ให้ความสำคัญกับการเป็นเจ้าของลดลง (Less interest in ownership) จึงเกิดเป็นเศรษฐกิจแบบแบ่งปัน (Sharing economy) ซึ่งจะช่วยเพิ่มความถี่ของการใช้สินค้า (Increasing frequency in product usage) ซึ่งคือการเพิ่มประสิทธิภาพของการใช้ทรัพยากรตามแนวคิดของเศรษฐกิจหมุนเวียน

- มีความรู้มากขึ้น (More educated) ทำให้ความคุ้มค่าและความคงทนเป็นปัจจัยสำคัญในการเลือกซื้อสินค้า ดังนั้น ผู้ผลิตจึงต้องออกแบบและผลิตสินค้าที่มีความทนทานและแข็งแรงมากขึ้น นอกจากนี้ ยังต้องออกแบบให้สามารถซ่อมแซมและนำกลับมาใช้ใหม่ได้ง่าย ต้นทุนต่ำ

นอกจากการเปลี่ยนแปลงของผู้บริโภคแล้ว การตระหนักถึงความจำเป็นในการเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนทั้งจากฝ่ายการเมืองและสังคมเป็นอีกปัจจัยที่ช่วยเร่งให้เกิดแนวคิดเศรษฐกิจหมุนเวียนเกิดขึ้นจริง เห็นได้จากมาตรการต่างๆ มากมายทั้งในยุโรปและสหรัฐฯ ยิ่งไปกว่านั้น ภาคเอกชนก็มีแนวโน้มเห็นด้วยกับแนวคิดนี้ จากการสำรวจของ World Business Council for Sustainable Development ชี้ว่า 97% ของ CEO ของธุรกิจขนาดใหญ่ทั่วโลกประเมินว่า แนวคิดเศรษฐกิจหมุนเวียนจะเพิ่มความสามารถในการแข่งขันและประสิทธิภาพของธุรกิจ นอกจากนี้ 86% ยังบอกว่า แนวคิดเศรษฐกิจหมุนเวียน จะเป็นปัจจัยกำหนดความสำเร็จของธุรกิจในอนาคต และจะเพิ่มการลงทุนตามแนวคิดนี้ในอนาคตอันใกล้ เห็นได้ว่า

การเปลี่ยนแปลงความต้องการของผู้ซื้อ รวมถึงการตระหนักของเอกชน สังคมและภาครัฐเป็นหนึ่งในปัจจัยขับเคลื่อนที่สำคัญที่นำไปสู่การเปลี่ยนแปลงจากแนวคิดเศรษฐกิจเส้นตรงไปสู่แนวคิดเศรษฐกิจหมุนเวียน

เทคโนโลยีที่ก้าวหน้า (Advancing technology) จะช่วยยกระดับความสามารถของอุตสาหกรรม ทำให้สามารถตอบสนองความต้องการที่เปลี่ยนไปได้ วิจัยกรุงศรีมองว่าการพัฒนาเทคโนโลยี เช่น การเกษตรสมัยใหม่ (Smart farming) เครื่องพิมพ์สามมิติ (3-D printing), ระบบเก็บพลังงาน (Energy storage (ESS)), เทคโนโลยีชีวภาพ (Biotechnology) และความรู้ด้านวัสดุศาสตร์ (Material science) จะช่วยเร่งการเข้าสู่เศรษฐกิจหมุนเวียนให้เร็วขึ้น

- การเกษตรสมัยใหม่ (Smart farming) ตามแนวคิดเศรษฐกิจแบบหมุนเวียน สินค้าที่สามารถนำกลับมาใช้ใหม่ได้หรือวัตถุที่สามารถย่อยสลายได้จะมีความต้องการสูงขึ้น ซึ่งตรงกับคุณสมบัติของสินค้าเกษตรเนื่องจากวัตถุดิบจากการเกษตรสามารถย่อยสลายได้ง่าย จึงทำให้ความต้องการสินค้าเกษตร เช่น ข้าวโพด อ้อย มันสำปะหลัง ในการผลิตเป็นพลังงานหรือพลาสติกชีวภาพมีเพิ่มขึ้น อย่างไรก็ตาม ความพร้อมด้านวัตถุดิบการเกษตรยังคงเป็นปัจจัยท้าทาย ดังนั้น การเพิ่มประสิทธิภาพทางการเกษตรเป็นทางออกสำคัญในการหลีกเลี่ยงการขาดแคลนอาหารและวัตถุดิบที่อาจจะเกิดขึ้นได้ในอนาคต จากตัวเลขในปัจจุบันพบว่า โดยหากครึ่งหนึ่งของผลิตภัณฑ์พลาสติกที่ใช้อยู่ในปัจจุบันเปลี่ยนไปผลิตจากวัตถุดิบการเกษตร คาดว่าต้องใช้วัตถุดิบการเกษตรจากพื้นที่เพาะปลูกมากถึง 340,000 ตารางกิโลเมตร หรือคิดเป็น 14% ของพื้นที่เกษตรทั่วโลกทั้งหมด ดังนั้น จะเห็นได้ว่า หากไม่มีการพัฒนาเพิ่มประสิทธิภาพของการเกษตรแล้ว การนำสินค้าเกษตรมาผลิตเป็นพลังงานหรือพลาสติกชีวภาพอาจจะก่อให้เกิดปัญหาการขาดแคลนอาหารและเพิ่มความผันผวนของราคาสินค้าเกษตรในอนาคตได้

- เครื่องพิมพ์สามมิติ (3-D printing) การพิมพ์สามมิติช่วยให้เกิด Localized production ซึ่งช่วยเพิ่มการไหลเวียนของข้อมูลในระบบการผลิตและช่วยให้การวางแผนการผลิตทำได้ดีขึ้น จึงสามารถป้องกันการผลิตเกินความต้องการได้ ทำให้สามารถลดการใช้วัตถุดิบและการปล่อยของเสีย นอกจากนี้ Localized production ยังสามารถลดระยะการขนส่งสินค้า ซึ่งเป็นหนึ่งในต้นเหตุสำคัญที่นำไปสู่การเกิดก๊าซเรือนกระจก เช่น CO2 อีกทั้ง การพิมพ์ สามมิติจะช่วยให้ใช้วัตถุดิบลดลง และทำให้สามารถเพิ่มการใช้วัตถุดิบที่มาจากการรีไซเคิลได้ และเทคโนโลยีการพิมพ์สามมิติยังสามารถเพิ่มประสิทธิภาพ การซ่อมบำรุง ช่วยยืดอายุของผลิตภัณฑ์ ซึ่งตรงตามหลักการของแนวคิดเศรษฐกิจหมุนเวียน

- ระบบกักเก็บพลังงาน (Energy storage: ESS) และเทคโนโลยีพลังงานหมุนเวียน (Renewable energy) ระบบการกักเก็บพลังงานช่วยเร่งให้เทคโนโลยีพลังงานหมุนเวียน (Renewable energy) ซึ่งช่วยลดการปล่อยก๊าซ CO2 แล้ว เทคโนโลยีกักเก็บพลังงานบางประเภทยังช่วยดูด CO2 ออกจากระบบด้วย เทคโนโลยีการกักเก็บพลังงานจึงถือเป็นเทคโนโลยีที่จะช่วยลดการพึ่งพิงทรัพยากรธรรมชาติด้านพลังงาน

- เทคโนโลยีเคมี (Chemical technology) เทคโนโลยีชีวภาพ (Biotechnology) และความรู้ด้านวัสดุศาสตร์ (Material sciences) การพัฒนา ด้านวัสดุสร้างความเปลี่ยนแปลงของการใช้วัตถุดิบ ความก้าวหน้าของทั้งสามเทคโนโลยีช่วยยกระดับความสามารถของอุตสาหกรรมทำให้อุตสาหกรรมสามารถผลิตสินค้าตามความต้องการที่เปลี่ยนไปได้ เช่น การผลิตโลหะที่มีความคงทน แต่มีน้ำหนักเบา สามารถหลอมกลับมาใช้ใหม่ได้ง่ายและมีต้นทุนต่ำ

- เทคโนโลยีดิจิทัลและระบบเซนเซอร์ (Digital and sensors) ปัจจัยสำคัญที่ทำให้แนวคิดเศรษฐกิจหมุนเวียนประสบความสำเร็จคือการร่วมมือกันในทั้งระบบหรือในระดับ ecosystem ดังนั้น การแบ่งปันข้อมูลระหว่างผู้เล่นใน Ecosystem จะเป็นพื้นฐานสำคัญ เช่น การสร้าง Platform สำหรับ ความร่วมมือ ซึ่งเทคโนโลยีดิจิทัลสามารถช่วยให้เกิด Platform ได้ นอกจากนี้ เทคโนโลยีดิจิทัลและระบบเซนเซอร์เพิ่มประสิทธิภาพของความสามารถในการสอบและติดตาม (Tracking and traceability) ของทั้งวงจรชีวิตของผลิตภัณฑ์ ซึ่งช่วยเพิ่มประสิทธิภาพชองระบบการผลิต โดยเฉพาะอย่างยิ่งสำหรับขั้นตอนหลังการใช้ ซึ่งเป็นเป้าหมายของแนวคิดเศรษฐกิจหมุนเวียน

มาตรการภาครัฐ (New government measures and regulations) จะช่วยสนับสนุนการเกิดแนวคิดเศรษฐกิจหมุนเวียน โดยการศึกษาของ World Economic Forum ระบุว่า (1) ภาคเอกชนเห็นว่ามาตรการทางภาษีและการคลังเป็นมาตรการที่สำคัญในเร่งให้เกิดเศรษฐกิจหมุนเวียน มาตรการที่มีความสำคัญรองลงมา คือ (2) การเพิ่มการศึกษา ความตระหนักและการรับรู้ข้อมูล (3) การสร้าง Platform เพื่อเพิ่มความร่วมมือ ซึ่งจะเห็นได้ว่ารัฐบาลของหลายประเทศออกมาตรการและกฎหมาย ตัวอย่างเช่น ประเทศในยุโรปเริ่มมีกฎหมายลดภาษีเงินได้กับบริษัทที่ใช้วัสดุหมุนเวียนหรือมีการจัดการหลังการใช้ (After-use process) ขณะที่ประเทศจีนออกประการว่าในปี 2025 อย่างน้อย 20% ของสินค้าที่ผลิตได้ในประเทศต้องสามารถนำมารีไซเคิลได้ การออกมาตรการเหล่านี้ไม่เพียงมีผลในประเทศที่ออกมาตรการเท่านั้น แต่ยังส่งผลต่อทั้งห่วงโซ่การผลิตด้วย เช่น ผู้ผลิตที่เป็นผู้จัดหาวัตถุดิบให้ผู้ผลิตในประเทศจีนก็ต้องเปลี่ยนไปส่งออกวัตถุดิบที่สามารถรีไซเคิลได้แทนมาตรการและกฎระเบียบ

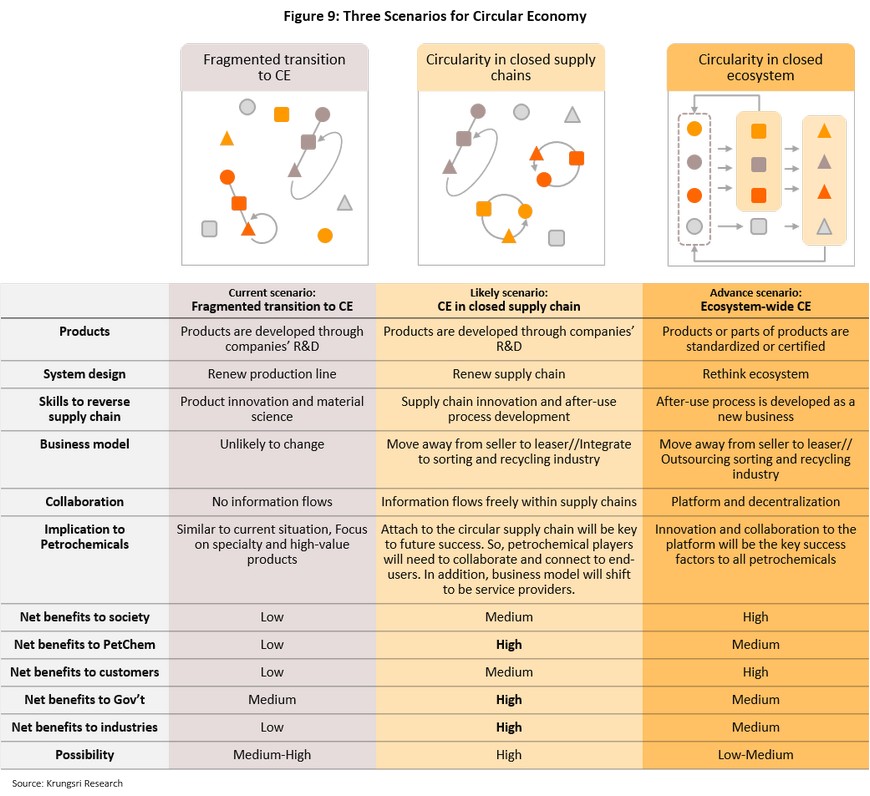

ระบบเศรษฐกิจและกระบวนการผลิตกำลังปรับตัวเข้าสู่แนวคิดเศรษฐกิจหมุนเวียน โดยเฉพาะจากการเปลี่ยนแปลงพฤติกรรมผู้บริโภค ซึ่งเกิดจากรับรู้ถึงปัญหาความไม่สมดุลระหว่างอุปสงค์และอุปทาน รวมถึงการตระหนักของภาคเอกชนถึงประโยชน์จากแนวคิดเศรษฐกิจหมุนเวียนทั้งในแง่ของเศรษฐกิจ การเงินและสังคม (Economic, financial and social benefits) ซึ่งนำไปสู่การเร่งพัฒนาด้านเทคโนโลยี ทำให้การเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนมีความเป็นไปได้สูง โดยวิจัยกรุงศรีมีความเห็นว่า การพัฒนาสู่แนวคิดเศรษฐกิจหมุนเวียนในประเทศไทยมีความเป็นไปได้ทั้งหมดสามแบบ ได้แก่

- การพัฒนาแบบตัวใครตัวมัน (Fragmented transition to CE) เนื่องจากภาคเอกชนได้รับประโยชน์จากเศรษฐกิจหมุนเวียนจากความสามารถการแข่งขันที่สูงขึ้น จึงเป็นแรงจูงใจให้แต่ละบริษัทเร่งพัฒนาตามแนวคิดนี้ ซึ่งการพัฒนาในรูปแบบนี้สามารถทำได้โดยมีขั้นตอนไม่ซับซ้อน มักมีการปรับตัวเป็นส่วนๆ เช่น ในบางขั้นตอนการผลิต หรือบางหมวดสินค้า อย่างไรก็ตาม การพัฒนาในรูปแบบนี้มักทำให้ไม่สามารถบรรลุถึงการประหยัดต่อขนาดในวงกว้างได้ (Economies to scale) ได้จึงทำให้ได้รับประโยชน์ไม่เต็มที่

- การเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนในห่วงโซ่การผลิตแบบปิด (Circularity in closed supply chains) การพัฒนาแนวคิดเศรษฐกิจหมุนเวียนพัฒนาไปสู่บริษัทอื่นๆ ในห่วงโซ่อุปสงค์เดียวกัน เพื่อให้ความสามารถในการแข่งขันของบริษัทยิ่งสูงขึ้นอีก สร้างแรงจูงใจให้กับภาคเอกชนปรับตัวให้เข้าสู่แนวคิดเศรษฐกิจหมุนเวียน

- การเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนในระดับ Ecosystem (Circularity in closed ecosystem) เป็นการพัฒนาทั้งระบบเพื่อให้ต้นทุนการปรับเข้าสู่แนวคิด CE ซึ่งต้องใช้ความร่วมมือทั้งในระดับเอกชนและภาครัฐ ในการมุ่งสู่แนวคิดเศรษฐกิจหมุนเวียนในระดับ Ecosystem ภาคเอกชนจะต้องแชร์ข้อมูลที่สำคัญระหว่างกัน

เมื่อพิจารณาถึงความเป็นได้ของแต่ละ Scenario วิจัยกรุงศรีมองว่า การพัฒนาตามแนวคิดเศรษฐกิจหมุนเวียนในระบบการผลิตแบบปิด (CE in closed supply chain) มีความเป็นได้มากที่สุดของประเทศไทย เนื่องจากเป็น scenario ที่ภาคเอกชนจะได้ประโยชน์สูงสุดจากการปรับตัวเข้าสู่แนวคิดเศรษฐกิจหมุนเวียน เนื่องจากบริษัทที่สามารถปรับตัวแนวคิดนี้ในระดับ Supply chain ได้จะมีความสามารถในการแข่งขันสูงสุด ในขณะเดียวกัน การมุ่งสู่แนวคิดเศรษฐกิจหมุนเวียนในระดับ Ecosystem ต้องอาศัยแรงขับเคลื่อนจากทางภาครัฐที่ต้องสร้างเครือข่ายการแชร์ข้อมูล และ/หรือสร้างแรงจูงใจให้ภาคเอกชนพัฒนาตามแนวคิดเศรษฐกิจหมุนเวียน โดยวิจัยกรุงศรีมองว่า ความท้าทายที่สำคัญของการปรับเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนคือ การพัฒนาในคนละทิศทาง เนื่องจากขาดการพัฒนาร่วมกันทั้งในระดับ Supply chain และระดับ Ecosystem รวมถึงการแชร์ข้อมูล ซึ่งเป็นพื้นฐานสำคัญในการก้าวไปสู่โลกของแนวคิดเศรษฐกิจหมุนเวียน

ผลกระทบต่ออุตสาหกรรมปิโตรเคมี (Implications to Petrochemicals)

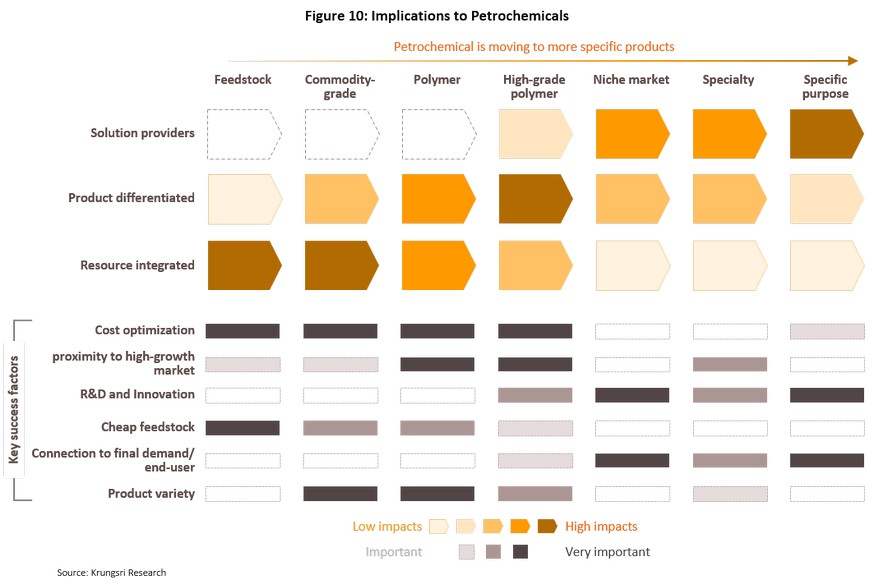

จะเห็นได้ว่า อุตสาหกรรมปิโตรเคมีกำลังก้าวสู่การเปลี่ยนแปลงจากทั้งปัจจัยภายในและปัจจัยภายนอกของอุตสาหกรรมปิโตรเคมี โดย การเปลี่ยนแปลงเกิดขึ้นต่อทั้งความต้องการรูปแบบผลิตภัณฑ์และรูปแบบของตลาดปิโตรเคมี

ความต้องการผลิตภัณฑ์ปิโตรเคมีกำลังเปลี่ยนจากการผลิตสินค้าที่มีลักษณะเป็น Commodity-grade เช่น Ethylene หรือ Benzene ไปเป็น Specialty product เช่น Perfluoro Sulfonic Acid Polymer (PFSA polymer) ที่ใช้ในอุตสาหกรรม Fuel cell battery ซึ่งเป็นการขยับจากการผลิตเพื่อปริมาณมาเป็นการผลิตเพื่อมูลค่า (Volume-to-value) มูลค่าตลาดของผลิตภัณฑ์ปิโตรเคมีที่มีความเฉพาะเจาะจงคาดว่าจะขยายตัวในอัตราที่สูงกว่าการเติบโตของมูลค่าตลาดปิโตรเคมีโดยรวม โดย Deloitte คาดว่าในช่วง 15 ปีข้างหน้า ตลาดปิโตรเคมีโดยรวมจะขยายตัวประมาณ 3.0% ขณะที่มูลค่าตลาดปิโตรเคมีสำหรับ Specialty petrochemical products มีแนวโน้มขยายตัวถึง 4.5% ในช่วงเวลาเดียวกัน นอกจากนี้ ความต้องการผลิตภัณฑ์ปิโตรเคมีที่สามารถย่อยสลายได้หรือสามารถนำกลับมาใช้ใหม่ได้ เช่น R-PET จะเพิ่มมากขึ้นตามพฤติกรรมของผู้บริโภคที่มีความสนใจและมีความตระหนักด้านสิ่งแวดล้อมมากขึ้น

รูปแบบตลาดปิโตรเคมีเปลี่ยนจาก Supply-driven consumption เป็น Demand-driven production เนื่องจากความต้องการของผู้ซื้อกลายมาเป็นปัจจัยหลักที่มีอิทธิพลกำหนดตลาดปิโตรเคมีแทนผู้ผลิตในอุตสาหกรรมปิโตรเคมี เนื่องจากผู้ซื้อมีความต้องการสินค้าที่มีความเฉพาะเจาะจงมากขึ้น ส่งผลให้ความสามารถในการแข่งขันของผู้เล่นในอุตสาหกรรมปิโตรเคมีเปลี่ยนจากความสามารถในการจัดหาวัตถุดิบและการจัดการด้านต้นทุนมาเป็นความสามารถใน การผลิตผลิตภัณฑ์ที่หลากหลายและตรงความต้องการของตลาดปิโตรเคมี ความสัมพันธ์ของผู้เล่นในอุตสาหกรรมอื่นๆ และการพัฒนาระดับเทคโนโลยี

จากการเปลี่ยนแปลงทั้งรูปแบบผลิตภัณฑ์และรูปแบบตลาดของอุตสาหกรรมปิโตรเคมีที่เปลี่ยนไป วิจัยกรุงศรีมองว่า ผู้เล่นในอุตสาหกรรมจำเป็นต้องวางแผนกลยุทธ์ใหม่เพื่อรองรับการเปลี่ยนแปลงที่กำลังเกิดขึ้น ดังต่อไปนี้

การเปลี่ยนแปลงวัตถุดิบและการเพิ่มความยืดหยุ่นของการใช้วัตถุดิบ (Changes in raw materials and increasing flexibility in the use of feedstocks) ความต้องการพลาสติกที่สามารถย่อยสลายจะเพิ่มขึ้น ทำให้ความต้องการวัตถุดิบจากธรรมชาติเพิ่มมากขึ้น อย่างไรก็ตาม ทั้งวัตุดิบจากเชื้อเพลิงปิโตรเลียมและวัตถุดิบจากธรรมชาติต่างมีข้อดีข้อเสีย เช่น วัตถุดิบจากธรรมชาติถึงแม้ว่าสามารถย่อยสลายได้ง่ายกว่า ขณะที่วัตถุดิบจากเชื้อเพลิงปิโตรเลียมสามารถผลิตพลาสติกที่มีความคงทนมากกว่า ต้นทุนต่ำกว่าและมีคุณสมบัติที่ดี การเลือกใช้วัตถุดิบจำเป็นต้องเลือกใช้ให้ตรงกับวัตถุประสงค์ ดังนั้น ความยืดหยุ่นของการเลือกใช้วัตถุดิบจะช่วยเพิ่มประสิทธิภาพและความสามารถในการแข่งขันของผู้ผลิตปิโตรเคมี

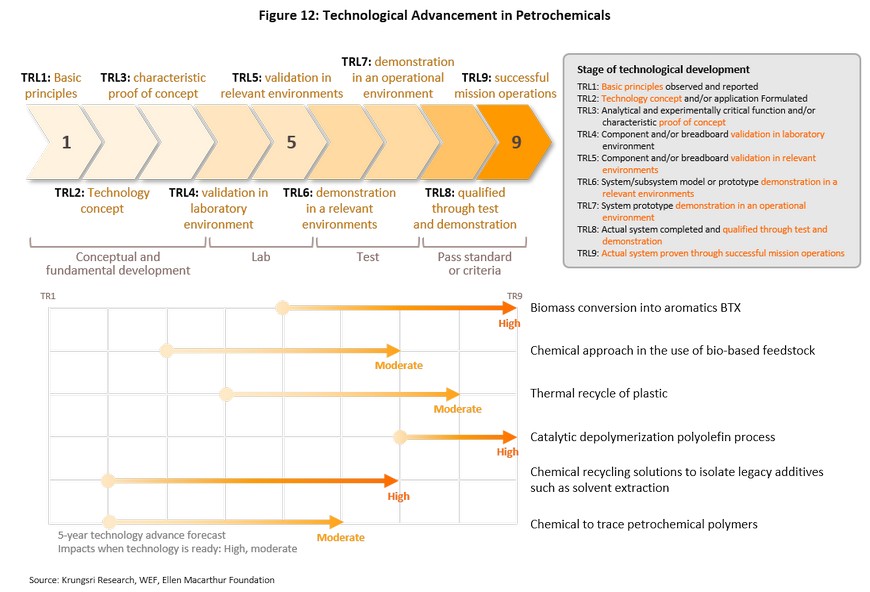

การลงทุนด้านการออกแบบและด้านงานวิจัย (Investment in research and design) ผู้เล่นในอุตสาหกรรมปิโตรเคมีมีความจำเป็นต้องยกระดับความสามารถและพัฒนาเทคโนโลยี เพื่อรองรับการผลิตผลิตภัณฑ์ปิโตรเคมีที่มีความซับซ้อนและมีคุณสมบัติที่สูงขึ้น ทำให้การออกแบบไม่เพียงจะต้องคำนึงถึงตัวผลิตภัณฑ์และการใช้งาน การออกแบบยังต้องคำนึงถึงกระบวนการหลังการใช้ เช่น การคัดแยกและกระบวนการรีไซเคิล เห็นได้ว่า การพัฒนาในแต่ละขั้นตอนในทิศทางเดียวกันจะเป็นปัจจัยที่สำคัญในการยกระดับความสามารถของอุตสาหกรรมในการปรับตัวเข้าสู่แนวคิดเศรษฐกิจหมุนเวียน โดยเทคโนโลยีที่คาดว่าจะเข้ามามีบทบาทสำคัญในอนาคต เช่น การเปลี่ยนจาก Biomass มาเป็นสารตั้งต้นปิโตรเคมี กระบวนการ Depolymerization polyolefin process เป็นต้น (รูปที่ 12)

ความร่วมมือกับผู้ผลิต และเพิ่มการแชร์ข้อมูลระหว่างกัน (Collaboration and communication with end-users, and the promotion of increased flows of information) ความต้องการผลิตภัณฑ์ปิโตรเคมีที่มีความเฉพาะเจาะจงและมีความหลากหลายมากขึ้นทำให้การผลิตสินค้าเพื่อตอบสนองความต้องการของ End-user ทำได้ยากมากขึ้น ดังนั้น ความร่วมมือในห่วงโซ่อุปทาน การแบ่งปันข้อมูล และการสร้างมาตรฐานของสินค้าและบริการจึงเป็นปัจจัยช่วยให้การพัฒนา CE ทำได้ง่ายมากขึ้น ลดระยะเวลาในการพัฒนา และทำให้มีต้นทุนการพัฒนาลดลง โดยการสื่อสารและร่วมมือกันระหว่างผู้เล่นในอุตสาหกรรมและนอกอุตสาหกรรมจะช่วยให้การพัฒนาในทั้งสองส่วนเป็นไปในทิศทางเดียวกันมากขึ้น นอกจากนี้ การแบ่งปันข้อมูลตลอดห่วงโซ่การผลิต จะช่วยให้การพัฒนาเทคโนโลยีระหว่างผู้ผลิตกับกระบวนการหลังการใช้ไปในทิศทางเดียวกัน ซึ่งจะช่วยให้กระบวนการหลังการใช้ เช่น การจัดเก็บของเสีย การคัดแยก และการรีไซเคิลทำได้ง่ายมากขึ้น เช่น การระบุองค์ประกอบของสินค้าช่วยให้กระบวนการรีไซเคิลทำได้ง่ายมากขึ้น

การเปลี่ยนรูปแบบธุรกิจมาเป็นผู้ให้บริการ (The provision of business solutions) รูปแบบการทำธุรกิจแบบเก่ามีประสิทธิภาพลดลง ทำให้กำไรและอำนาจการต่อรองของผู้เล่นปิโตรเคมีลดลงตามไปด้วย อุตสาหกรรมปิโตรเคมีจึงต้องหาช่องทางการทำรายได้แบบใหม่ ขณะที่ฝั่งอุปสงค์ต่อผลิตภัณฑ์ปิโตรเคมีมีความเฉพาะเจาะจงมากขึ้น ทำให้รูปแบบตลาดปิโตรเคมีเปลี่ยนแปลงจากเดิมที่ผู้ซื้อซื้อสินค้าที่ผู้ผลิตผลิต โดยส่วนมากสินค้าปิโตรเคมีก็จะเป็นลักษณะของ Commodity-grade ซึ่งมักจะมีมูลค่าเพิ่มต่ำ มาเป็นการผลิตตามคำสั่งซื้อ ซึ่งผลิตภัณฑ์ปิโตรเคมีจะมีความเฉพาะเจาะจงมากขึ้น มีมูลค่าเพิ่มสูงขึ้นและตลาดมีการแข่งขันลดลง ทำให้ผู้ผลิตปิโตรเคมีสามารถเพิ่มมาร์จิ้นให้กับธุรกิจได้ ตัวอย่างจาก Dow Chemical ในสหรัฐฯ ได้ให้บริการจัดหาผลิตภัณฑ์ปิโตรเคมีตามที่ Michelin ต้องการ ช่วยให้ Dow Chemical สามารถทำกำไรในได้สูงขึ้นเป็น 24% จาก 12% ในช่วงปี 2015-2018 เห็นได้ว่า การขยายธุรกิจเป็นผู้ให้บริการจัดหาวัตถุดิบช่วยให้ผู้ผลิตปิโตรเคมีกลับมามีความสามารถในการแข่งขันใน Landscape ใหม่ได้

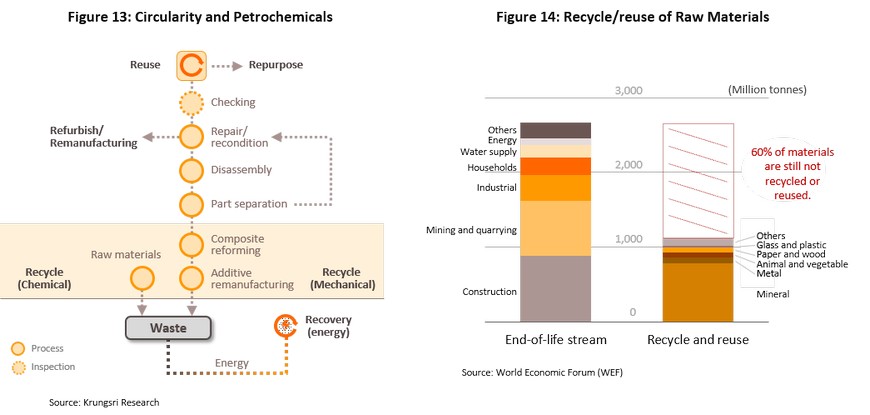

การขยายธุรกิจสู่อุตสาหกรรมที่เกี่ยวของกับขบวนการหลังการใช้ (The integration of business processes into after-use processing, sorting and recycling) ธุรกิจปิโตรเคมีมีความได้เปรียบด้านความเชี่ยวชาญด้านเคมีและเป็นผู้ผลิตสารเคมีเอง จึงทำให้มีความได้เปรียบในการเข้าสู่ธุรกิจที่เกี่ยวของกับขบวนการจัดการหลังการใช้ เช่น การเก็บ การคัดแยกและการนำกลับมาใช้ใหม่ ในปัจจุบัน มีงานวิจัยจาก California Institute of Technology ระบุว่า การนำสารเคมีมาใช้ใหม่จะช่วยลดต้นทุนได้มากถึง 25% อีกตัวอย่างที่น่าสนใจ World Economic Forum พบว่า 60% ของวัตถุดิบตั้งต้นไม่ได้ถูกนำกลับมาใช้ประโยชน์ ขณะเดียวกัน ในปัจจุบันแบตเตอร์รี่ Li-ion มีเพียง 5% ที่ถูกนำกลับมารีไซเคิล ขณะที่ในปี 2030 ตลาดรีไซเคิลแบตเตอร์รี่คาดว่าจะมีมูลค่าถึง 39 พันล้านเหรียญสหรัฐฯ หรือขยายตัวราว 35% ต่อปี เทียบกับมูลค่าตลาดของอุตสาหกรรมแบตเตอร์รี่ใหม่ที่อยู่ที่ 67 พันล้านเหรียญสหรัฐฯ ตลาดเหล่านี้ถือเป็นโอกาสสำคัญของผู้ประกอบการปิโตรเคมีในอนาคต

โดยสรุป จะเห็นได้ว่าการปรับตัวเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนกลายเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในอนาคต โดยภาคเอกชนจะรับประโยชน์จากความสามารถการแข่งขันที่สูงขึ้นตามระดับของการพัฒนาเข้าสู่แนวคิดเศรษฐกิจหมุนเวียนได้ อย่างไรก็ตาม หากภาครัฐต้องการพัฒนาแนวคิดเศรษฐกิจหมุนเวียนให้เกิดประโยชน์สูงสุดทั้งในแง่ของเศรษฐกิจ การเงินและสังคม ภาครัฐจะต้องกระตุ้นให้เกิดการแชร์ข้อมูลและสร้างแรงจูงใจให้ภาคเอกชนมีการแบ่งปันข้อมูลและเทคโนโลยี นอกจากนี้ ภาครัฐควรต้องส่งเสริมให้เกิดความตระหนักของผู้บริโภคเนื่องจาก การเปลี่ยนแปลงพฤติกรรมของผู้บริโภคและความร่วมมือทางด้านข้อมูลจะเป็นแรงผลักดันที่สำคัญที่นำไปสู่การพัฒนาสู่แนวคิดเศรษฐกิจหมุนเวียนในระดับ Ecosystem จึงคาดว่าการพัฒนาสู่แนวคิดเศรษฐกิจหมุนเวียนในประเทศไทยจะเป็นไปลักษณะการพัฒนาในห่วงโซ่การผลิตแบบปิด ซึ่งการปรับตัวของภาคเอกชนในรูปแบบนี้จะส่งผลต่ออุตสาหกรรมปิโตรเคมีในสองทาง คือ การเปลี่ยนแปลงของทั้งความต้องการผลิตภัณฑ์และตลาดปิโตรเคมี ดังนั้น การ Redesign รูปแบบธุรกิจของอุตสาหกรรมปิโตรเคมีจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้เช่นเดียวกัน