ถอดบทเรียนฝ่าโควิด จากนโยบายเศรษฐกิจจีน

การดำเนินนโยบายต่างๆของจีนเพื่อแก้ปัญหาวิกฤตจากการระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ (Covid-19) ไม่เพียงแค่เป็นการต่อสู้กับโรคระบาดหรือการเยียวยาผลกระทบเท่านั้น แต่ยังมีแง่มุมสำคัญซึ่งสามารถกระตุ้นให้เศรษฐกิจกลับมาฟื้นตัวได้รวดเร็ว นั่นคือ การทำนโยบายที่ตอบสนองต่อแต่ละปัญหาโดยเฉพาะซึ่งขึ้นอยู่กับสภาพการณ์ในแต่ละช่วงเวลาและผลกระทบในแต่ละพื้นที่ พร้อมไปกับการให้ความสำคัญกับการฟื้นฟูภาคการผลิตและการกระตุ้นอุปสงค์ในประเทศได้อย่างมีประสิทธิภาพ เมื่อพิจารณาในรายละเอียดมาตรการทางการเงินการคลังของจีนจะพบข้อสังเกตที่น่าสนใจดังนี้ ประเด็นแรก การดำเนินนโยบายการเงินของประเทศจีนจะเน้นแบบเจาะจงกลุ่มเป้าหมาย (Targeted monetary policy) ทำให้การช่วยเหลือตรงจุดโดยเฉพาะเมื่อเกิดวิกฤต ขณะที่เครื่องมือหลักของไทยเป็นนโยบายการเงินแบบทั่วไป ประเด็นที่สอง จีนใช้เครื่องมือเพิ่มเติมอย่างทันท่วงทีในยามวิกฤตเพื่อเสริมสภาพคล่องและบรรเทาภาระทางการเงินให้กับกลุ่มที่ได้รับผลกระทบ โดยให้ความสำคัญกับกลุ่มที่เปราะบางและได้รับผลกระทบมาก เช่น กลุ่มธุรกิจขนาดเล็กและเล็กมาก ด้านเครื่องมือช่วยเหลือเพิ่มเติมของไทยมีความคล้ายคลึงกับจีนแต่ยังล่าช้าและไม่เพียงพอ ประเด็นที่สาม จีนส่งเสริมประสิทธิภาพการส่งผ่านนโยบายทางการเงิน ผ่านการสร้างนวัตกรรมที่เรียกว่า Quantitative and structural supports เช่น การจัดตั้งหน่วยงานพิเศษเพื่อเข้าซื้อสินเชื่อที่ปล่อยให้แก่กลุ่มธุรกิจขนาดกลาง ขนาดเล็ก และรายย่อย (Micro, Small and Medium Entreprises: MSMEs) การใช้แพลตฟอร์มดิจิทัลเพื่อช่วยเสริมการเข้าถึงสภาพคล่องให้ธุรกิจรายย่อยนอกระบบธนาคาร การสนับสนุนและค้ำประกันสินเชื่อให้กลุ่ม Start-up ที่เพิ่มการจ้างงาน ซึ่งเครื่องมือเหล่านี้ไทยอาจยังมีไม่เพียงพอที่จะช่วยเพิ่มประสิทธิภาพในการส่งผ่านนโยบาย ประเด็นที่สี่ จีนปรับใช้นโยบายการคลังผ่านการเร่งลงทุนโครงสร้างพื้นฐานเพื่อสร้างอุปสงค์ภายในประเทศ ให้สอดรับกับนโยบายทางการเงินและกระตุ้นกิจกรรมทางเศรษฐกิจ ส่วนการลงทุนโครงสร้างพื้นฐานของไทยยังล่าช้า ทั้งนี้ บทเรียนจากจีนชี้ว่านโยบายต้านวัฏจักรเศรษฐกิจหรือ Counter-cyclical policy ที่ดำเนินการอย่างทันท่วงทีและตรงจุดจะช่วยให้กิจกรรมทางเศรษฐกิจพลิกฟื้นได้เร็วและต่อเนื่อง ขณะเดียวกันการเตรียมหาช่องทางหรือเครื่องมือทางการเงินใหม่ๆ มีความจำเป็นเพื่อช่วยบรรเทาผลกระทบทางลบต่อภาพรวมเศรษฐกิจ อีกทั้งยังช่วยสร้างเกราะป้องกันเพื่อรองรับความเสี่ยงและความไม่แน่นอนที่มีอยู่มากในอนาคต

การแพร่ระบาดของของโคโรนาไวรัสสายพันธุ์ใหม่ (Covid-19) ที่เริ่มต้นขึ้นในประเทศจีนได้ทวีความรุนแรงและลุกลามไปยังหลายประเทศทั่วโลก ทางการของแต่ละประเทศต่างระดมสรรพกำลังด้านมาตรการต่างๆ โดยเฉพาะมาตรการทางการเงินและการคลังอย่างที่ไม่เคยปรากฏมาก่อนเพื่อเยียวยา บรรเทาความเสียหายต่อชีวิตตลอดจนเศรษฐกิจโดยรวม สถานการณ์ล่าสุด จีนเป็นประเทศแรกที่ควบคุมการแพร่ระบาดของโรคได้ภายหลังจากดำเนินมาตรการอย่างเข้มงวดจนทำให้ปัจจุบันจีนสามารถทยอยผ่อนคลายมาตรการรวมถึงกฎเกณฑ์ต่างๆ เพื่อให้ประชาชน ทุกภาคส่วนเริ่มกลับมาดำเนินกิจกรรมได้ตามปกติ ขณะที่เศรษฐกิจเริ่มกลับมาขยายตัวเป็นบวกตั้งแต่ไตรมาสสองที่ผ่านมา ทั้งยังมีแนวโน้มฟื้นตัวต่อเนื่อง ที่น่าสนใจคือการดำเนินนโยบายและมาตรการต่างๆ มิได้มุ่งหวังแค่เพียงการต่อสู้กับโรคระบาดหรือการเยียวยาผลกระทบในระยะนี้เท่านั้น แต่จีนยังมีการใช้นโยบายและเครื่องมือต่างๆ เพื่อสนับสนุนเศรษฐกิจในระยะข้างหน้าพร้อมกันไปด้วย จนล่าสุดภาคการผลิตเริ่มกลับมาฟื้นตัวได้เร็วกว่าประเทศอื่นๆ บทความนี้จึงได้วิเคราะห์นโยบายเศรษฐกิจของจีนเพื่อชี้ประเด็นสำคัญของ

ทิศทางการดำเนินนโยบายในแง่มุมต่างๆ ซึ่งคาดว่าจะเป็นประโยชน์ในการนำมาประยุกต์ใช้ต่อไป

การแก้ปัญหาวิกฤตจากการระบาดของ Covid-19 ของจีนนับว่าสอดคล้องกับแนวทางของสถาบันชั้นนำระดับโลกหลายแห่ง อาทิ กองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ซึ่งได้ให้แนวทางสำคัญเพื่อสู้กับ Covid-19 ไว้ 3 ประการ คือ (1) ปกป้องชีวิตคน (Protect live) เน้นช่วยเหลือด้านสาธารณสุขเป็นลำดับแรก เนื่องจากเศรษฐกิจจะเข้มแข็งไม่ได้หากปราศจากกำลังแรงงานที่มีผลิตภาพที่ดี (2) การปกป้องให้สังคมเดินหน้าต่อไปได้ตามปกติ (Protect livelihood) เช่น การเสริมสภาพคล่องให้แก่ภาคครัวเรือนและภาคธุรกิจ การค้ำประกันหนี้แก่ภาคธุรกิจหรือการปรับวิธีการจ่ายคืนหนี้ให้ยืดหยุ่นมากขึ้น รวมถึงการรักษาเสถียรภาพของระบบการเงินเพื่อช่วยให้สถาบันการเงินยังสามารถทำงานต่อไปได้ และ (3) แผนฟื้นฟู (Recovery plan) เพื่อลดความเสี่ยงที่จะต้องตกอยู่ภายใต้หายนะทางเศรษฐกิจเป็นเวลานาน จึงจำเป็นต้องมีการออกมาตรการทางเศรษฐกิจ ผ่านการกระตุ้นอุปสงค์ภายในประเทศเพื่อผลักดันให้เศรษฐกิจกลับมาเติบโตอีกครั้งภายหลังจากการแพร่ระบาดได้ผ่านพ้นไปแล้ว ทั้งนี้ จีนได้วางนโยบายที่สอดคล้องกับแนวทางดังกล่าวมาตั้งแต่เกิดการระบาดของโรครุนแรงช่วงไตรมาสแรกของปีนี้ โดยให้ความสำคัญกับการเยียวยาผลกระทบ Covid-19 พร้อมเน้นการฟื้นฟูการผลิตและกระตุ้นอุปสงค์ประเด็นสำคัญของแนวทางการดำเนินนโยบายในแต่ละช่วงเวลามีดังนี้

- ช่วงควบคุมการแพร่ระบาด (Containing coronavirus spread): เน้นดูแลความเป็นอยู่ของประชาชนและสนับสนุนภาคส่วนที่เกี่ยวกับการป้องกันโรค

- นโยบายในช่วงแรกนี้ เน้นความเพียงพอของสินค้าที่เกี่ยวกับการระงับการระบาดของโรคและความเป็นอยู่ของประชาชน โดยเฉพาะการให้ความช่วยเหลือเป็นพิเศษแก่ภาคธุรกิจที่มีส่วนในการควบคุมการแพร่ระบาดของไวรัส เช่น เวชภัณฑ์ต่างๆ และการผลิตสินค้าอุปโภคบริโภคที่จำเป็นเพื่อรองรับมาตรการปิดเมือง รวมทั้งช่วยเหลือภาคครัวเรือนและแรงงานให้มีปัจจัยพื้นฐานการครองชีพที่เพียงพอและมีภาระค่าใช้จ่ายน้อยลง

- บรรเทาผลกระทบต่อกลุ่มที่ประสบปัญหารุนแรง อาทิ ช่วยเหลือภาคธุรกิจและภาคบริการที่จำเป็นต้องหยุดการดำเนินกิจการ เช่น ภาคการท่องเที่ยว การขนส่ง และการค้าปลีก

- การรักษาความเพียงพอของสภาพคล่อง ช่วยเหลือภาคธุรกิจให้รอดพ้นจากความเสี่ยงต่อภาวะล้มละลายโดยการประคับประคองสภาพคล่องให้สามารถหมุนเวียนในระบบได้อย่างปกติ นอกจากนี้ ยังอำนวยความสะดวกแก่ประชาชนและภาคธุรกิจในการทำธุรกรรมอิเล็กทรอนิกส์ซึ่งไม่จำเป็นต้องเดินทางหรือใช้เอกสาร

- ช่วงฟื้นฟูภาคการผลิต (Revitalizing supply side): เร่งสนับสนุนให้ภาคธุรกิจกลับมาดำเนินการโดยเร็ว

- ในระยะนี้มีการประเมินความเสี่ยงของปัญหาโรคระบาดในแต่ละพื้นที่เพื่อช่วยเหลือภาคเศรษฐกิจ แบ่งเป็น

- พื้นที่ความเสี่ยงต่ำ เน้นเพิ่มการผลิตให้ได้ตามคำสั่งซื้อและป้องกันการนำเข้าของโรคระบาด

- พื้นที่ความเสี่ยงปานกลาง ทยอยฟื้นฟูภาคการผลิตและป้องกันการระบาดซ้ำ

- พื้นที่ความเสี่ยงสูง ใช้มาตรการควบคุมการแพร่ระบาดอย่างเข้มงวด

- นอกจากนี้ ยังมีการผสมผสานนโยบายการคลังและนโยบายการเงินเพื่อหนุนภาคการผลิตและเพิ่มสภาพคล่องให้แก่กลุ่มเป้าหมาย ผ่านการลดภาระของภาคธุรกิจ (Ease Burden) โดยเฉพาะกลุ่มธุรกิจขนาดกลาง ขนาดเล็กและรายย่อย (Micro, Small and Medium Entreprises: MSMEs) เช่น ลดภาษี ลดค่าธรรมเนียม ลดต้นทุนภาคธุรกิจ และให้เงินอุดหนุน ด้านธนาคารกลางยังผ่อนคลายนโยบายการเงินต่อเนื่องจากระยะแรก โดยปรับลดดอกเบี้ยและอัดฉีดสภาพคล่องเข้าสู่ระบบการเงิน (Boost Liquidity) และให้ความสำคัญกับการผ่อนคลายนโยบายการเงินแบบเจาะจงเป้าหมาย (Targeted Monetary Policy) เช่น การใช้ Targeted Reserve Requirement Ratio (Targeted RRR) ซึ่งธนาคารกลางจะปรับลด RRR ลงอีกเป็นพิเศษหากสถาบันการเงินปล่อยสินเชื่อให้แก่ MSMEs และกลุ่มที่ได้รับผลกระทบรุนแรง นอกจากนี้ ยังมีการเสริมสภาพคล่องดอกเบี้ยต่ำหรือ Soft loans ให้แก่ MSMEs และภาคเกษตร โดยขยายวงเงินเพิ่มอีก 1 ล้านล้านหยวนในเดือนเมษายน หลังจากให้วงเงิน 8 แสนล้านหยวนในเดือนกุมภาพันธ์ อีกทั้งยังผ่อนคลายกฎเกณฑ์และกฎระเบียบต่างๆ ด้านสินเชื่อ (Loan forbearance) ต่อเนื่องจากระยะแรก เช่น การพักชำระหนี้เงินต้นและดอกเบี้ย และผ่อนคลายเกณฑ์การนับ NPLs โดยจะไม่รวมรายการที่ผิดนัดชำระหนี้ชั่วคราวอันเป็นผลกระทบจากการระบาดของ Covid-19 เป็นต้น

- ช่วงกระตุ้นอุปสงค์ในประเทศ (Boosting domestic demand): เสริมสภาพคล่องเฉพาะจุดและเน้นกระตุ้นการลงทุน

- การที่ธนาคารกลางจีนใช้นโยบายการเงินแบบเจาะจงเป้าหมายต่อเนื่อง นับว่ามีบทบาทสำคัญในการเพิ่มความเชื่อมั่น หนุนการใช้จ่ายเพื่ออุปโภคบริโภคและการลงทุนภายในประเทศ เช่น การลดดอกเบี้ยและการปล่อยสินเชื่อระยะยาวดอกเบี้ยต่ำให้แก่กลุ่มเป้าหมายเพิ่มเติม

- ภาครัฐเร่งเพิ่มการใช้จ่ายด้านการลงทุนโครงสร้างพื้นฐานซึ่งครอบคลุมทั้งแบบเดิม (เช่น ถนน และทางรถไฟ) และโครงสร้างพื้นฐานแบบใหม่ เช่น ปัญญาประดิษฐ์ และเครือข่าย 5G เป็นต้น อีกทั้งจีนยังเตรียมออก Real Estate Investment Trusts (REITs) เพื่อระดมทุนใช้ในการลงทุนโครงสร้างพื้นฐาน โครงการสำคัญ อาทิ โลจิสติกส์และคลังสินค้า การคมนาคมขนส่ง ระบบสาธารณูปโภค เครือข่ายสารสนเทศ (Information networks) และอื่นๆ ในอุตสาหกรรมเกิดใหม่และอุตสาหกรรมเชิงยุทธศาสตร์ (Others in strategic and emerging industries) นอกจากนี้ ยังมีการปรับลดภาษีและใช้นโยบายการคลังอื่นๆ ต่อเนื่องจากระยะก่อนหน้า

นโยบายการเงินจีนเน้นแบบเจาะจงกลุ่มเป้าหมาย (Targeted monetary policy) ทำให้การช่วยเหลือตรงจุด ขณะที่ไทยเป็นนโยบายการเงินแบบทั่วไป

การดำเนินนโยบายเศรษฐกิจในแต่ละช่วงเวลาของจีนเพื่อแก้ปัญหาวิกฤตจากการระบาดของ Covid-19 ไม่เพียงแค่เป็นการต่อสู้กับโรคระบาดหรือการเยียวยาผลกระทบเท่านั้น แต่ยังมีแง่มุมสำคัญซึ่งสามารถกระตุ้นให้เศรษฐกิจกลับมาฟื้นตัวได้รวดเร็ว นั่นคือ การทำนโยบายที่ตอบสนองต่อแต่ละปัญหาอย่างชัดเจน ตัวอย่างของเครื่องมือหลักที่ช่วยกระจายสภาพคล่องเข้าสู่กลุ่มเป้าหมาย คือ นโยบายการเงินแบบเจาะจงเป้าหมาย (Targeted Monetary Policy) โดยธนาคารกลางจีนประกาศอย่างชัดเจนว่าจะให้ความสำคัญในเรื่องนี้มากขึ้นเพื่อช่วยเหลือภาคเศรษฐกิจที่ได้รับผลกระทบรุนแรง กลุ่มเป้าหมายเน้นไปที่กลุ่มเปราะบาง กลุ่มธุรกิจขนาดเล็ก และภาคเกษตร สำหรับเครื่องมือของนโยบายการเงินแบบเจาะจง อาทิ อัตราดอกเบี้ยเงินให้กู้ยืมระยะปานกลางแก่ธนาคารพาณิชย์ที่ปล่อยสินเชื่อให้กับกลุ่มเป้าหมาย (Targeted Medium-term Lending Facility: TMLF) ซึ่งเป็นอัตราดอกเบี้ยที่ต่ำกว่าอัตราปกติเพื่อช่วยลดต้นทุนให้ธนาคารพาณิชย์ ส่วนอัตราเงินสดสำรองตามกฎหมายสำหรับธนาคารที่มีการปล่อยสินเชื่อให้แก่กลุ่มเป้าหมายที่ธนาคารกลางกำหนด (Targeted Reserve Requirement Ratio) นับเป็นอีกเครื่องมือที่เสริมสภาพคล่องเพิ่มเติมให้ธนาคารพาณิชย์

สำหรับในประเทศไทย เครื่องมือหลักของนโยบายการเงินปัจจุบัน คือ อัตราดอกเบี้ยนโยบาย ซึ่งช่วยดูแลเศรษฐกิจและการเงินในวงกว้าง (Broad-based policy) และ Macroprudential policy ซึ่งเป็นเครื่องมือที่ใช้ดูแลเสถียรภาพทางเศรษฐกิจและการเงิน อย่างไรก็ตาม เรายังขาดเครื่องมือหลักที่ใช้กระตุ้นเศรษฐกิจหรือเสริมสภาพคล่องเฉพาะจุดได้อย่างทันท่วงที โดยเปรียบเทียบแล้ว เครื่องมือด้านนโยบายการเงินแบบเจาะจงของจีนช่วยให้การดำเนินนโยบายตอบสนองต่อสถานการณ์ต่างๆ ได้อย่างตรงจุดมากกว่า

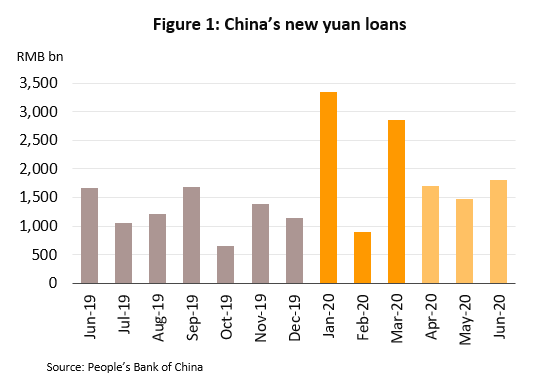

ทั้งนี้ นโยบายการเงินแบบเจาะจงเป้าหมายของจีนช่วยทำให้กลไกการส่งผ่านนโยบายการเงิน (Transmission Mechanism) มีประสิทธิภาพมากขึ้น สามารถบรรเทาปัญหาด้านสภาพคล่องได้อย่างรวดเร็ว โดยปลายเดือนมกราคมซึ่งเป็นช่วงที่สถานการณ์การระบาดของ Covid-19 เกิดขึ้นอย่างรุนแรงในจีน ธนาคารกลางจีนได้เร่งอัดฉีดสภาพคล่องเข้าสู่ระบบสถาบันการเงินในปริมาณมาก ช่วยให้ยอดปล่อยสินเชื่อใหม่สกุลเงินหยวนในช่วงไตรมาสแรกมีจำนวนถึง 7.1 ล้านล้านหยวน สูงสุดเป็นประวัติการณ์ (รูปที่ 1) ขณะที่ยอดคงค้างการปล่อยสินเชื่อของภาคธนาคารช่วงสิ้นเดือนมีนาคมเพิ่มขึ้น 12.7% จากช่วงเดียวกันปีก่อน และที่สำคัญ ยอดคงค้างสินเชื่อที่ปล่อยให้กับภาคธุกิจขนาดเล็กและรายย่อย (Micro and Small Businesses) ในไตรมาสแรกเพิ่มขึ้นมากถึง 23.6% บ่งชี้ถึงประสิทธิผลของการส่งผ่านนโยบายการเงินไปสู่ภาคเศรษฐกิจต่างๆ สำหรับในประเทศไทย การขยายตัวของสินเชื่อในไตรมาสแรกอยู่ที่เพียง 3.3% ซึ่งส่วนใหญ่เป็นการให้สินเชื่อแก่ภาคธุรกิจขนาดใหญ่ แต่การปล่อยสินเชื่อไปยัง SMEs กลับหดตัว 0.2% ในช่วงเวลาดังกล่าว

เมื่อเกิดวิกฤต จีนใช้เครื่องมือเพิ่มเติมอย่างทันท่วงทีเพื่อสนับสนุนด้านสภาพคล่องและบรรเทาภาระทางการเงินให้กับภาคธุรกิจที่ได้รับผลกระทบ

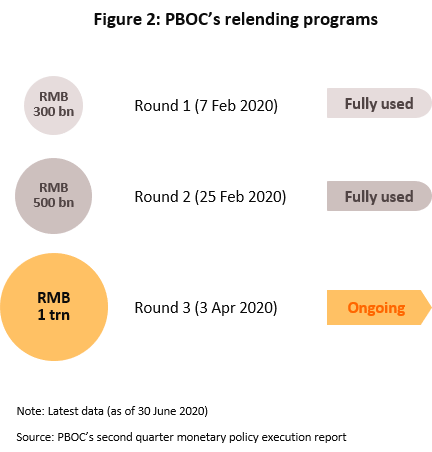

นอกเหนือจากนโยบายการเงินแบบเจาะจงเป้าหมายซึ่งเป็นเครื่องมือหลักในการอัดฉีดสภาพคล่องแล้ว ในยามวิกฤตจีนยังมีการใช้เครื่องมือทางการเงินเพิ่มเติมเพื่อเสริมสภาพคล่องให้กับกลุ่มเป้าหมายที่ได้รับผลกระทบรุนแรง โดยธนาคารกลางจีนให้เงินกู้กับธนาคารพาณิชย์ขนาดกลางและขนาดเล็กในอัตราดอกเบี้ยที่ต่ำกว่าปกติเพื่อนำไปปล่อยสินเชื่อให้กับกลุ่มเป้าหมาย (หรือ Soft loan) ซึ่งได้แก่ กลุ่มธุรกิจขนาดกลาง ขนาดเล็ก รายย่อย (MSMEs) และภาคเกษตรกรรม ผ่านเครื่องมือที่เรียกว่า Re-lending และ Re-discounting facility ในช่วงที่จีนได้รับผลกระทบจากการแพร่ระบาดของ Covid-19 ธนาคารกลางจีนได้ประกาศเพิ่มโควตา Re-lending ทั้งหมด 3 ครั้ง คิดเป็นมูลค่ารวมกว่า 1.8 ล้านล้านหยวน โดยการเพิ่มโควตาสองครั้งแรกในช่วงเดือนกุมภาพันธ์นั้น มีการปล่อยสภาพคล่องให้แก่กลุ่มธุรกิจรายเล็กและภาคเกษตรแล้วทั้งหมด 100% ของวงเงินรวม (รูปที่ 2 ข้อมูล ณ วันที่ 30 มิถุนายน) และธนาคารกลางจีนยังได้ปรับเพิ่มโควตาครั้งใหญ่อีกครั้งเป็นรอบที่สามในต้นเดือนเมษายน คิดเป็นวงเงิน 1 ล้านล้านหยวน ซึ่งกำลังดำเนินการใช้อย่างต่อเนื่องอยู่ในขณะนี้

ในส่วนของไทย ธนาคารแห่งประเทศไทยมีการให้สินเชื่อดอกเบี้ยต่ำ (Soft loan) กับกลุ่ม SMEs ผ่านธนาคารพาณิชย์ในวงเงิน 5 แสนล้านบาทในเดือนเมษายน แต่จนถึงปัจจุบัน (วันที่ 3 สิงหาคม) การอนุมัติ Soft loan แก่กลุ่ม SMEs มีเพียง 1.1 แสนล้านบาทหรือมีสัดส่วนเพียง 22% ตัวเลขดังกล่าวสะท้อนว่าภาคธุรกิจของไทยประสบปัญหาหรือมีข้อจำกัดในการเข้าถึงสินเชื่อ ซึ่งทำให้ภาคธุรกิจขาดสภาพคล่องและอาจเสี่ยงต้องปิดกิจการในระยะต่อไป จากงานศึกษาของวิจัยกรุงศรีในเรื่องผลกระทบของการระบาดของ Covid-19 ต่อเศรษฐกิจไทยและความเปราะบางของบริษัทไทย[1] แสดงให้เห็นว่าภาคธุรกิจในประเทศไทยมีความต้องการสภาพคล่องราว 1.7 ล้านล้านบาท เพื่อช่วยให้รอดพ้นจากภาวะวิกฤตอันเป็นผลกระทบจาก Covid-19 จึงสะท้อนถึงความไม่เพียงพอและปัญหาการเข้าถึงสินเชื่อของกลุ่มธุรกิจขนาดกลางและขนาดเล็กในประเทศไทย

โดยทั่วไป ธนาคารกลางมักจะพยายามกระตุ้นให้ธนาคารพาณิชย์ทำการปล่อยสินเชื่อเพื่ออัดฉีดสภาพคล่องไปยังระบบเศรษฐกิจจริง แต่ภายใต้ภาวะวิกฤตและสถานการณ์ที่ยังมีความไม่แน่นอนอยู่มาก ธนาคารพาณิชย์ย่อมระมัดระวังในการปล่อยสินเชื่อเพิ่มสูงขึ้นกว่าในภาวะปกติ จีนได้ตระหนักถึงปัญหาดังกล่าวและพยายามสนับสนุนธนาคารพาณิชย์ผ่านการให้รางวัลและเงินสมทบในเงินทุนหมุนเวียน (Working capital) เพื่อเป็นแรงจูงใจให้ธนาคารพาณิชย์ปล่อยสินเชื่อไปยังผู้กู้รายย่อยมากขึ้น ประเด็นดังกล่าวอ้างอิงจากคำกล่าวของผู้บริหารฝ่ายตลาดการเงินของธนาคารกลางจีนที่ว่า “...providing subsidies and rewards for small business loans, and supplement the working capital of government financing guarantee institutions”[2] จะเห็นได้ว่าการดำเนินนโยบายภายใต้ภาวะวิกฤตเช่นนี้เป็นความท้าทายของธนาคารกลางในการเลือกระหว่างนโยบายเพื่อกระตุ้นเศรษฐกิจในระยะสั้นหรือรักษาเสถียรภาพระบบการเงินในระยะยาว ซึ่งทางการจีนเลือกดำเนินนโยบายกระตุ้นเศรษฐกิจเป็นหลักหรือใช้นโยบายในลักษณะต้านวัฏจักรเศรษฐกิจ (Counter-cyclical policy) ที่พยายามสนับสนุนการใช้เครื่องมือที่หลากหลายอย่างเต็มที่ผ่านสถาบันการเงินและส่งผ่านความช่วยเหลือไปยังภาคเศรษฐกิจจริงเพื่อทำให้เศรษฐกิจในทุกภาคส่วนผ่านพ้นอุปสรรคจากวิกฤตในครั้งนี้ได้

นอกเหนือจากเครื่องมือเพื่อเสริมสภาพคล่องแล้ว ธนาคารกลางทั้งจีนและไทยยังมีมาตรการบรรเทาผลกระทบและลดภาระให้ลูกหนี้ ผ่านการขยายเวลาการเลื่อนชำระหนี้ของลูกหนี้ทั้งเงินต้นและดอกเบี้ยโดยไม่เสียเครดิต อย่างไรก็ตาม จุดต่าง คือ กลุ่ม SMEs ในจีนสามารถขยายระยะเวลาในการพักชำระเงินต้นและดอกเบี้ยได้จนถึงเดือนมีนาคมปี 2564 ขณะที่ลูกหนี้รายย่อยในไทยสามารถทำการพักชำระหนี้ได้เป็นเวลา 3-6 เดือน ทยอยเริ่มต้นตั้งแต่เดือนเมษายน 2563 ทั้งนี้ ระยะเวลาในการชำระหนี้ของจีนที่เริ่มตั้งแต่ปลายเดือนมกราคมและต่อขยายไปจนถึงไตรมาสแรกของปีหน้านั้น เป็นอีกหนึ่งปัจจัยที่ทำให้ลูกหนี้ของธนาคารมีความยืดหยุ่นในการชำระเงินมากยิ่งขึ้น

1/ บทความจากวิจัยกรุงศรีเรื่อง Covid-9 Impact on the Thai Economy and Vulnerability of Thai Firms

2/ บทสัมภาษณ์จากข่าวเรื่อง PBOC steps ensure credit flow to SMEs เมื่อวันที่ 9 มิถุนายน 2563

จีนส่งเสริมประสิทธิภาพของการส่งผ่านนโยบายการเงิน ผ่านการช่วยลดความเสี่ยงของระบบธนาคารพาณิชย์ ปรับใช้เทคโนโลยีเพื่อเสริมสภาพคล่อง และผลักดันนโยบายการเงินสู่ภาคเศรษฐกิจจริง

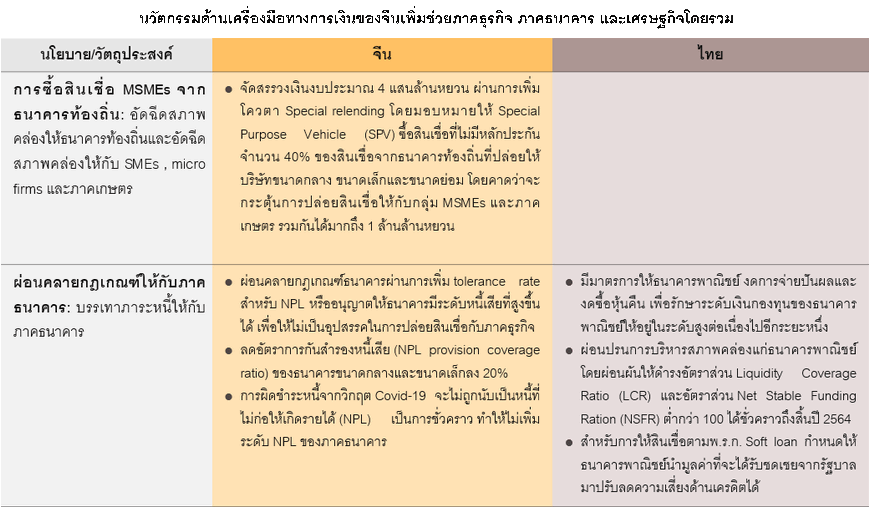

แม้ว่าจีนจะมีการดำเนินนโยบายที่ชัดเจนและเพียงพอ แต่การจะทำให้นโยบายไปสู่ผู้ได้รับผลกระทบอย่างทั่วถึงนั้น ต้องอาศัยประสิทธิภาพในการส่งผ่านนโยบายเป็นสำคัญ จีนจึงมีความพยายามที่หลากหลายในการเพิ่มประสิทธิภาพของการส่งผ่านนโยบายการเงิน ไม่ว่าจะเป็นการลดความเสี่ยงรวม (Aggregate risk) ของระบบธนาคารพาณิชย์เพื่อให้ปล่อยกู้ได้มากขึ้น การผสมผสานเครื่องมือทางเทคโนโลยีเพื่อให้ผู้กู้รายย่อยที่อยู่นอกระบบธนาคารมีการเข้าถึงสภาพคล่องได้ทั่วถึง อีกทั้งยังผลักดันนโยบายไปยังภาคเศรษฐกิจจริงผ่านการสร้างแรงจูงใจให้เกิดการจ้างงานใหม่ โดยต้นเดือนมิถุนายนที่ผ่านมา จีนได้ทำการออกเครื่องมือทางการเงินใหม่ที่เน้นให้ภาคธุรกิจเข้าถึงบริการทางการเงิน กล่าวคือ การซื้อสินเชื่อจากธนาคารพาณิชย์ขนาดเล็กและธนาคารท้องถิ่นที่ปล่อยให้กับกลุ่มธุรกิจขนาดกลาง ขนาดเล็กและรายย่อย (Micro, Small and Medium Entreprises: MSMEs) โดยธนาคารกลางจีนได้สร้างนวัตกรรมที่เน้นการเข้าถึงสินเชื่อสำหรับกลุ่ม MSMEs เรียกว่า Special relending เป็นการมอบหมายให้หน่วยงานที่จัดตั้งขึ้นเป็นพิเศษ (Special Purpose Vehicle: SPV) ซื้อสินเชื่อที่ไม่มีหลักประกันจากธนาคารท้องถิ่นเพื่อให้ธนาคารท้องถิ่นมีสภาพคล่องเพิ่มเติมในการปล่อยกู้ให้กับกลุ่ม MSMEs และภาคเกษตรมากขึ้น ซึ่งเป็นโครงการปลอดดอกเบี้ย (Interest-free) กล่าวคือเมื่อครบกำหนดการชำระเงิน ธนาคารท้องถิ่นจะทำการจ่ายเฉพาะเงินต้นคืนธนาคารกลาง แต่ยังคงได้รับดอกเบี้ยจากผู้กู้ตามปกติ เครื่องมือนี้ธนาคารกลางจีนระบุว่าไม่ใช่การผ่อนคลายเชิงปริมาณ (Quantitative easing) แต่เป็นการสนับสนุนเชิงปริมาณและเชิงโครงสร้าง (Quantitative and structural support) โดยการเข้าซื้อสินเชื่อของธนาคารกลางในลักษณะนี้ จะช่วยให้ธนาคารพาณิชย์รองรับความเสี่ยงที่น้อยลงและมีสภาพคล่องในการปล่อยกู้มากขึ้น ทำให้การส่งผ่านนโยบายการเงินผ่านช่องทางสินเชื่อ (Credit channel) ทำงานได้ดีขึ้น ส่งผลต่อเนื่องให้ภาคธุรกิจเข้าถึงสภาพคล่องได้ดียิ่งขึ้นตามลำดับ

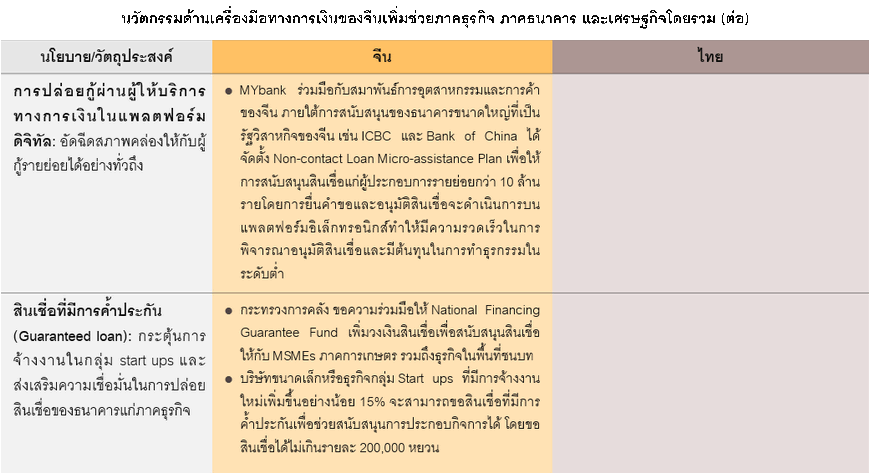

นอกจากนี้ จีนยังได้คำนึงถึงความหลากหลายของหน่วยเศรษฐกิจที่อาจประสบปัญหาในการเข้าถึงสภาพคล่องที่แตกต่างกัน เช่น กลุ่มผู้กู้รายย่อยที่อยู่นอกระบบธนาคาร ซึ่งอาจมีข้อจำกัดในเข้าถึงสินเชื่อแบบปกติ จึงได้นำเทคโนโลยีมาปรับใช้โดยเพิ่มช่องทางการปล่อยเงินกู้ผ่านผู้ให้บริการทางการเงินในแพลตฟอร์มดิจิทัล เช่น Mybank ได้จัดตั้ง Non-contact Loan Micro-assistance Plan เพื่อให้การสนับสนุนสินเชื่อแก่ผู้ประกอบการรายย่อยกว่า 10 ล้านรายในจีน การยื่นคำขอและอนุมัติสินเชื่อจะดำเนินการอยู่บนแพลตฟอร์มอิเล็กทรอนิกส์โดยนำจุดเด่นของธุรกรรมอิเล็กทรอนิกส์ที่มีความรวดเร็วในการพิจารณาอนุมัติสินเชื่อและมีต้นทุนในการทำธุรกรรมต่ำ ขณะเดียวกันการเข้ามาของผู้ประกอบการรายย่อยเหล่านี้ยังช่วยให้ผู้ให้บริการทางการเงินได้รับข้อมูลขนาดใหญ่ (Big data) เป็นการแลกเปลี่ยน

ยิ่งไปกว่านั้น จีนยังพยายามผลักดันนโยบายไปสู่ภาคเศรษฐกิจจริงผ่านการให้สินเชื่อที่มีการค้ำประกัน (Guaranteed loan) ซึ่งจะให้สินเชื่อนี้แก่บริษัทในกลุ่ม Start-ups ที่มีการจ้างงานใหม่เพิ่มกว่า 15% เพื่อให้เกิดประโยชน์ทั้งต่อภาคธุรกิจที่ได้รับสภาพคล่องเพิ่มเติมและต่อภาคประชาชนที่ช่วยให้มีการจ้างงานไปพร้อมกัน จะเห็นได้ว่า จีนพยายามเสริมประสิทธิภาพของการส่งผ่านนโยบายการเงินผ่านช่องทางที่หลากหลาย พร้อมไปกับการใช้นวัตกรรมที่เกี่ยวข้องกับเทคโนโลยีเพื่อช่วยเหลือภาคเศรษฐกิจที่ได้รับผลกระทบจากการแพร่ระบาดของCovid-19 ได้ทั่วถึงมากขึ้น

จีนใช้นโยบายการคลังผ่านการเร่งลงทุนโครงสร้างพื้นฐาน เพื่อกระตุ้นอุปสงค์และสร้างกลไกขับเคลื่อนเศรษฐกิจภายในประเทศให้สอดรับกับนโยบายทางการเงินเพื่อทำให้เศรษฐกิจหมุนต่อได้

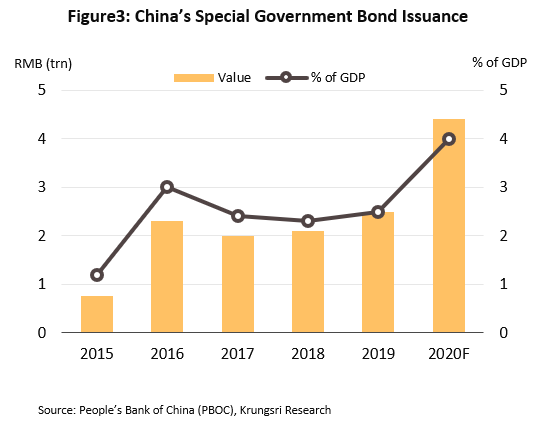

อีกหนึ่งขั้นตอนสำคัญเพื่อเป็นแรงขับเคลื่อนการฟื้นตัวของเศรษฐกิจคือการกระตุ้นอุปสงค์ภายในประเทศผ่านการเร่งลงทุนโครงสร้างพื้นฐาน จีนมีการกระจายอำนาจในการลงทุนไปยังรัฐบาลท้องถิ่นโดยออกพันธบัตรพิเศษ (Local government special bond) เพื่อให้ในแต่ละพื้นที่สามารถระดมทุนและก่อสร้างโครงสร้างพื้นฐานที่มีความแตกต่างกันได้ตามลักษณะเศรษฐกิจสำคัญในแต่ละแห่ง ในปีนี้ รัฐบาลจีนตั้งเป้าในการออกพันธบัตรพิเศษเพิ่มเป็นสองเท่า จาก 2% ของ GDP ในช่วงหลายปีที่ผ่านมา เป็น 4.6% ของ GDP หรือคิดเป็นมูลค่าราว 4 ล้านล้านหยวน เพื่อเป็นการระดมทุนสำหรับโครงสร้างพื้นฐาน (รูปที่ 3) ไม่เพียงแต่เครื่องมือในการระดมทุนที่ชัดเจนและครอบคลุมเท่านั้น แต่จีนเองมีการแบ่งน้ำหนักมาให้กับการลงทุนโครงสร้างพื้นฐานแบบใหม่ที่เน้นการใช้เทคโนโลยี ซึ่งแนวโน้มการลงทุนในโครงสร้างพื้นฐานในระยะหลังของจีนมีความเกี่ยวข้องกับเทคโนโลยีเพิ่มมากขึ้น ไม่ว่าจะเป็นการลงทุนในศูนย์คลังข้อมูลขนาดใหญ่หรือ Big data ปัญญาประดิษฐ์(AI) รวมถึงเครือข่าย 5G ควบคู่ไปกับการลงทุนในโครงสร้างพื้นฐานแบบเดิม เช่น ถนนหรือรางรถไฟ อีกด้วย

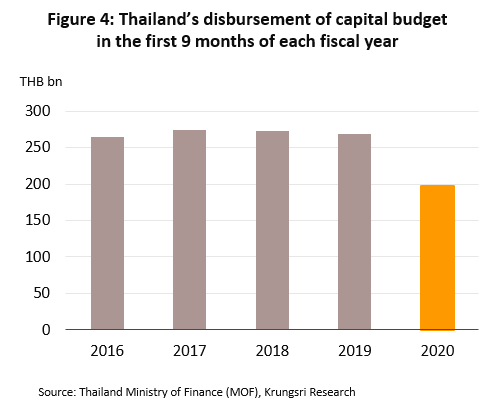

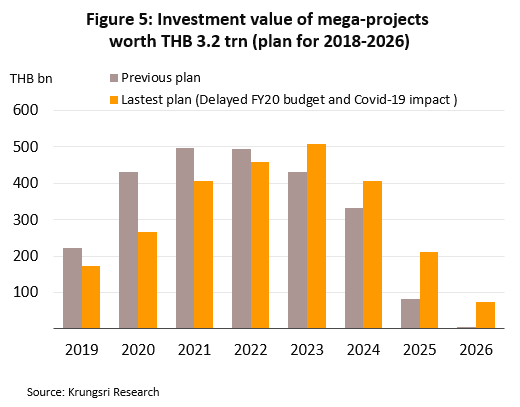

สำหรับประเทศไทย การลงทุนโครงสร้างพื้นฐานยังล่าช้า แม้ว่ามีความพยายามในการวางนโยบายเพื่อส่งเสริมการลงทุนในกิจกรรมที่สามารถพลิกฟื้นเศรษฐกิจ อาทิ เกษตรอัจฉริยะ ท่องเที่ยวเชิงคุณภาพหรือเศรษฐกิจสร้างสรรค์ อีกทั้งยังมีความพยายามที่จะลงทุนในอุตสาหกรรมใหม่และโครงการขนาดใหญ่ เพื่อเป็นรากฐานสำคัญสำหรับการพัฒนาเศรษฐกิจในอนาคต อย่างไรก็ดี ไทยยังมีข้อจำกัดในเรื่องความล่าช้าของการเบิกจ่ายงบลงทุน โดยเริ่มเห็นสัญญาณตั้งแต่ปี 2562 เนื่องจากความล่าช้าของพ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ 2563 ประกอบกับเมื่อต้นปี 2563 การแพร่ระบาดของ Covid-19 ทำให้การก่อสร้างหลายโครงการและการเบิกจ่ายงบประมาณล่าช้าออกไปจากเดิม พิจารณาจากการเบิกจ่ายงบลงทุนในช่วง 9 เดือนแรกของปีงบประมาณ 2563 (เดือนตุลาคม 2562 ถึงมิถุนายน 2563) มีจำนวนเพียง 2 แสนล้านบาท ต่ำกว่าช่วงเดียวกันของปีที่แล้วถึง 26.6% (รูปที่ 4) นอกจากนี้ ยังมีการจัดสรรงบลงทุนโครงสร้างพื้นฐานบางส่วนไปใช้ในการบรรเทาผลกระทบจากการแพร่ระบาดของโรค Covid-19 ด้วยเหตุนี้จึงทำให้การลงทุนในโครงสร้างพื้นฐานขนาดใหญ่หรือ Mega projects มีเม็ดเงินลงทุนจริงน้อยกว่าคาดอย่างมาก จากเดิมประมาณการว่าจะมีเม็ดเงินลงทุนเพิ่มขึ้นกว่าสองเท่าในปี 2563-2564 เมื่อเทียบกับปี 2562 (รูปที่ 5) อีกทั้งวงเงินตามแผนการใช้เงินกู้เพื่อฟื้นฟูเศรษฐกิจและสังคมซึ่งมีวงเงินกว่า 4 แสนล้านบาทนั้น ยังมีการอนุมัติโครงการเพื่อให้เบิกจ่ายได้แค่เพียง 4 หมื่นล้านบาท สะท้อนให้เห็นว่าในภาวะที่ประเทศไทยต้องการแรงขับเคลื่อนเศรษฐกิจเช่นนี้ เรายังไม่มีมาตรการที่เพียงพอในการช่วยกระตุ้นอุปสงค์ภายในประเทศ ซึ่งปัจจัยดังกล่าวอาจส่งผลบั่นทอนศักยภาพการเติบโตของเศรษฐกิจในระยะข้างหน้าด้วยเช่นกัน

มุมมองวิจัยกรุงศรี

สถานการณ์การแพร่ระบาดของ Covid-19 ในครั้งนี้ ยังเป็นเรื่องยากที่จะคาดการณ์ได้ว่าจะสิ้นสุดเมื่อใด ดังนั้นการออกแบบนโยบายของภาครัฐที่เหมาะสมสอดคล้องกับสถานการณ์ปัจจุบันและในระยะข้างหน้าจึงมีความสำคัญยิ่งเพื่อช่วยบรรเทาผลกระทบทางเศรษฐกิจ การถอดบทเรียนของจีนเพื่อสู้กับวิกฤต Covid-19 ในครั้งนี้ แสดงให้เห็นอย่างชัดเจนว่าการดำเนินนโยบายของจีนมีความรวดเร็วทันต่อสถานการณ์ และที่สำคัญคือ การช่วยเหลืออย่างตรงจุดผ่าน Targeted policy การเพิ่มเครื่องมือหรือขยายวงเงินช่วยเหลือให้เพียงพอ การส่งเสริมประสิทธิภาพของการส่งผ่านนโยบายการเงินผ่านการช่วยลดความเสี่ยงของธนาคารพาณิชย์ สร้างนวัตกรรมเพื่อให้มีการเข้าถึงบริการทางการเงินได้อย่างทั่วถึง ผสานนโยบายภาคการเงินกับภาคเศรษฐกิจจริง และการเร่งลงทุนโครงสร้างพื้นฐานเพื่อกระตุ้นกิจกรรมทางเศรษฐกิจ การดำเนินนโยบายเช่นนี้ไม่ใช่เป็นเพียงการบรรเทาผลกระทบทางเศรษฐกิจ แต่ยังช่วยฟื้นฟูภาคการผลิตและกระตุ้นอุปสงค์ในประเทศอีกด้วย ทำให้เศรษฐกิจจีนในไตรมาส 2 กลับมาขยายตัวเป็นบวกรวดเร็วกว่าประเทศสำคัญอื่น ๆ

สำหรับการดำเนินนโยบายของไทยสามารถเพิ่มความหลากหลายของนโยบายแบบเจาะจงเป้าหมายเพื่อให้ความช่วยเหลือทันท่วงทีและตรงจุด การเพิ่มความช่วยเหลือให้กับภาคธุรกิจซึ่งนอกเหนือจากการขยายวงเงินของมาตรการแล้วยังอาจรวมถึงการเพิ่มประสิทธิภาพในการส่งผ่านนโยบายสู่ภาคธุรกิจและเศรษฐกิจโดยรวม บทเรียนสำคัญจากเหตุการณ์ในครั้งนี้ คือ แนวทางการออกแบบและดำเนินนโยบายที่ควรเน้นภาคเศรษฐกิจที่ได้รับผลกระทบเป็นสำคัญ อีกทั้งการสร้างเครื่องมือทางเศรษฐกิจที่สามารถส่งผ่านความช่วยเหลือไปยังกลุ่มเป้าหมายได้อย่างมีประสิทธิภาพเพื่อเป็นเกราะป้องกันและบรรเทาผลกระทบทางเศรษฐกิจที่อาจเกิดขึ้นในอนาคต ทั้งนี้ใจความสำคัญของการดำเนินนโยบายโดยเฉพาะในภาวะวิกฤต คือ การชั่งน้ำหนักอย่างเหมาะสมระหว่างการลดผลกระทบทางเศรษฐกิจในระยะสั้นกับการรักษาเสถียรภาพทางเศรษฐกิจในระยะยาว