ผลกระทบที่สำคัญจากนวัตกรรมในกลุ่มนี้ คือ การผลักดันระบบชำระเงินไปสู่โลกไร้เงินสด (Cashless world) ได้เร็วขึ้นและเพิ่มบทบาทของ “ผู้เล่นใหม่” ที่มิใช่สถาบันการเงินซึ่งเข้ามาให้บริการ ณ จุดต่างๆ ของระบบชำระเงิน ทำให้ความไว้วางใจเดิมที่ลูกค้าเคยมีต่อสถาบันการเงินค่อยๆ ถูกเปลี่ยนผ่านไปยังผู้เล่นใหม่เหล่านี้ และการเปลี่ยนแปลงสำคัญที่เกิดขึ้นในระบบชำระเงิน คือ (1) ผู้บริโภคให้ความสำคัญกับการถือบัตรเครดิตลดลงโดยใช้เป็นเพียงเครื่องมือเพื่อเชื่อมต่อกับบริการชำระเงินในรูปแบบใหม่ (2) ผู้บริโภคยังคงถือบัตรประเภทต่างๆ เพื่อเชื่อมต่อกับบริการชำระเงินรูปแบบใหม่ (3) ผู้บริโภคลดการถือบัตรและใช้บริการผ่านบริการชำระเงินรูปแบบใหม่โดยตรง (Figure 1B) ซึ่งไม่ว่าจะเป็นรูปแบบใดย่อมนำไปสู่การลดลงของรายได้ค่าธรรมเนียมของธนาคารพาณิชย์และส่วนแบ่งทางการตลาดในอนาคต อย่างไรก็ตาม นวัตกรรมในกลุ่มนี้ยังไม่ได้ทดแทนหรือทำให้สถาบันการเงินหายไปจากวงจรการชำระเงิน สถาบันการเงินยังคงมีบทบาทอยู่ในส่วนใดส่วนหนึ่งของการชำระเงิน (พื้นที่สีเทาในภาพที่ 1A และ 1B แสดงให้เห็นว่าสถาบันการเงินคือ Card acquirer, Card issuer และ Payment network ยังอยู่ในวงจรของการชำระเงิน)

Disruptive innovation: เป็นนวัตกรรมที่เกิดขึ้นในการโอนเงินและชำระเงินระหว่างประเทศ โดยช่วยลดขั้นตอนของการโอนเงินในปัจจุบันที่มีต้นทุนสูงและใช้เวลานานเนื่องจากขั้นตอนมีความซับซ้อนและเกี่ยวข้องกับหลายฝ่าย ทั้งผู้โอนเงิน ผู้รับเงิน ธนาคารที่รับโอนเงิน (Sender bank) ธนาคารปลายทาง (Recipient bank) และสถาบันการเงินที่เป็นตัวกลาง (Automated clearing house/Intermediate bank) ซึ่งมีบทบาทสำคัญในการเป็นตัวกลางการโอนเงินระหว่างประเทศผ่าน Nostro account หรือผ่านเครือข่าย SWIFT (ภาพที่ 2A) สำหรับนวัตกรรมที่เกิดขึ้นในกลุ่มนี้จะช่วยลดขั้นตอนการชำระเงินข้ามเครือข่ายระหว่างประเทศที่ต้องส่งคำสั่งไปยังตัวกลางที่เป็นสถาบันการเงิน (พื้นที่สีเหลืองในภาพที่ 2B และ 2C แสดงให้เห็นว่าขั้นตอนที่เกิดขึ้นในระบบชำระเงินไม่จำเป็นต้องอาศัยสถาบันการเงินเป็นตัวกลางหรือตัวกลางทางการเงินบางประเภทหายไปจากวงจรการชำระเงิน) ได้แก่

- Mobile money: การโอนเงินผ่านโทรศัพท์มือถือผ่านผู้ให้บริการเครือข่ายโทรศัพท์เคลื่อนที่ อาจเป็นการโอนเงินระหว่างผู้ใช้บริการภายในเครือข่ายโทรศัพท์ด้วยกันหรือการโอนเงินไปยังผู้รับปลายทางที่อยู่นอกเครือข่ายโดยอาศัยการส่ง SMS และรหัสลับ (PIN) ให้กับผู้รับเงินเพื่อนำไปเบิกเงินกับร้านค้าที่เป็นตัวแทนหรือ ATM ซึ่งพบทั้งในการโอนเงินในประเทศและการโอนเงินระหว่างประเทศตัวอย่างเช่น M-Pesa ที่ให้บริการหลายประเทศในทวีปแอฟริกาและอินเดีย หรือ Wing ของกัมพูชา

- P2P cross-border money transfer: การโอนเงินระหว่างประเทศผ่านบัญชีผู้ใช้งานซึ่งให้บริการโดย Non-banks ระบบจะตรวจสอบความต้องการโอนเงินในแต่ละประเทศด้วย Algorithm เพื่อจับคู่ความต้องการโอนเงินที่ตรงกัน เช่น กรณีที่มีผู้ต้องการโอนเงินบาทไปยังสหรัฐฯ กับผู้ต้องการโอนเงินจากสหรัฐฯ มายังไทย ระบบจะโอนเงินจากบัญชีของ Non-banks ที่ให้บริการในไทยไปยังผู้ต้องการโอนเงินชาวไทย การโอนเงินระหว่างกันจึงเกิดขึ้นได้โดยเงินยังคงอยู่ในแต่ละประเทศทำให้ค่าธรรมเนียมการโอนลดลง ตัวอย่างเช่น TransferWise ซึ่งให้บริการโอนเงินด้วยวิธีดังกล่าว

- Distributed ledger technology (DLT) หรือ เทคโนโลยีการลงบัญชีแบบกระจายตัว หรือ Blockchain การโอนเงินอาจเกิดขึ้นได้โดยอาศัยสัญญาอัจฉริยะ หรือ Smart contract ที่มีเทคโนโลยีนี้เป็นพื้นฐาน ข้อตกลงจะบันทึกไว้ด้วยรหัสคอมพิวเตอร์ให้เกิดการทำตามเงื่อนไขที่ตกลงไว้อัตโนมัติเมื่อมีเหตุการณ์ตามที่ระบุไว้ในสัญญา เช่น การจ่ายเงินต้นพร้อมดอกเบี้ยเมื่อครบระยะเวลาที่กำหนดในสัญญาอัตโนมัติ และไม่จำเป็นต้องอาศัยตัวกลางทางการเงินที่เป็นธนาคารตัวแทนต่างประเทศ หรือเครือข่าย SWIFT เหมือนการโอนเงินรูปแบบเดิม

ผลกระทบที่อาจเกิดขึ้นจาก Disruptive innovation ในทั้งสามกรณีข้างต้นสามารถแบ่งได้เป็น 2 ระดับ คือ

(1) การเสริมบริการชำระเงินของสถาบันการเงิน ปัจจุบันบริการโอนเงินอย่าง Mobile money และ P2P transfer ได้นำไปสู่การเปลี่ยนแปลงรูปแบบของบริการทางการเงินในประเทศกำลังพัฒนาจำนวนมากและทำให้เกิดบริการการเงินที่ทั่วถึงมากขึ้น (Deepening financial inclusion) ซึ่งช่วยเสริมบริการทางการเงินและทดแทนบริการของธนาคารพาณิชย์ในเวลาเดียวกัน โดยมีปัจจัยสนับสนุนที่สำคัญ คือ อัตราการเข้าถึงโครงสร้างพื้นฐานทางเทคโนโลยี (เช่น อินเทอร์เน็ตและโทรศัพท์เคลื่อนที่) อย่างไรก็ดี สำหรับพื้นที่หรือประเทศที่มีโครงสร้างพื้นฐานทางการเงินพร้อมและพัฒนาเป็นอย่างดี การชำระเงินผ่านสถาบันการเงินยังคงเป็นทางเลือกที่ดีกว่าสำหรับผู้บริโภค

(2) การทดแทนบริการทางการเงินหลักของสถาบันการเงิน เทคโนโลยีการลงบัญชีแบบกระจายตัว หรือ Distributed ledger มีศักยภาพในการทดแทนการโอนเงินระหว่างประเทศในรูปแบบเดิมจากคุณสมบัติเฉพาะหลายประการ ได้แก่

- เพิ่มความเที่ยงตรงของข้อมูล: ข้อมูลที่ถูกบันทึกไว้ภายใต้ Distributed ledger จะไม่สามารถเปลี่ยนแปลงได้ (Immutability) และจะถูกบันทึกสำเนาเก็บไว้ในทุกๆ บัญชี (Ledger) ที่อยู่ในเครือข่าย (Network) ทั้งหมด

- เพิ่มความโปร่งใสของข้อมูล: จากคุณสมบัติ Immutability ทำให้สามารถตรวจสอบข้อมูลย้อนหลังได้จึงเป็นประโยชน์ต่อการตรวจสอบ Anti- Money Laundering (AML) ของธนาคารกลาง

- มีความปลอดภัยสูง: ธุรกรรมที่บันทึกไว้ในเครือข่ายจะต้องมีการเข้ารหัส (Cryptography) เพื่อทำการยืนยันตัวตน และได้รับการรองรับความถูกต้องจากฉันทามติของผู้เกี่ยวข้องในเครือข่าย (Validation) ก่อนจะทำการเปลี่ยนแปลงธุรกรรมใดๆ

- มีประสิทธิภาพสูง: เนื่องจากช่วยลดความซับซ้อนของการทำธุรกรรมที่ต้องอาศัยตัวกลางทางการเงินจำนวนมากที่ต้องมีการสอบทานความถูกต้องตรงกันทั้งต้นทางและปลายทาง (Reconciliation) โดยเฉพาะในธุรกรรมโอนเงินระหว่างประเทศ

- รวดเร็ว: ช่วยลดตัวกลางทางการเงินลงและใช้ระบบอัตโนมัติมากขึ้น เช่น การโอนเงินโดยอาศัยสัญญาอัจฉริยะ

อย่างไรก็ตาม อาจยังต้องใช้เวลาในการพัฒนา Distributed ledger เพื่อใช้ในระบบการชำระเงินขนาดใหญ่ที่มีปริมาณธุรกรรมจำนวนมากและเชื่อมโยงธุรกรรมระหว่างประเทศทั่วโลกทดแทนระบบชำระเงินผ่านสถาบันการเงิน โดยยังมีประเด็นที่ธนาคารกลางทั่วโลกกังวลซึ่งเกี่ยวเนื่องกับคุณสมบัติเฉพาะของเทคโนโลยี เช่น ภายใต้ระบบ Distributed ledger ประเภทที่มีการจัดการแบบเปิด (Unrestricted arrangement) ซึ่งอาศัยคุณสมบัติของเทคโนโลยีที่มีความโปร่งใสและเที่ยงตรง ทำให้อาจต้องแลกกับการใช้ในข้อมูลบางลักษณะที่ต้องรักษาความลับและไม่อาจเปิดเผยได้ต่อทุกคนในเครือข่าย รวมถึงการที่ยังไม่มีกฎหมายเฉพาะที่รองรับการทำธุรกรรมดังกล่าวภายใต้ความแตกต่างของกฏหมายระหว่างประเทศที่เข้ามาเกี่ยวข้อง การใช้ในปัจจุบันจึงเป็นการทดลองในระบบที่มีสถาบันการเงินจำนวนจำกัด

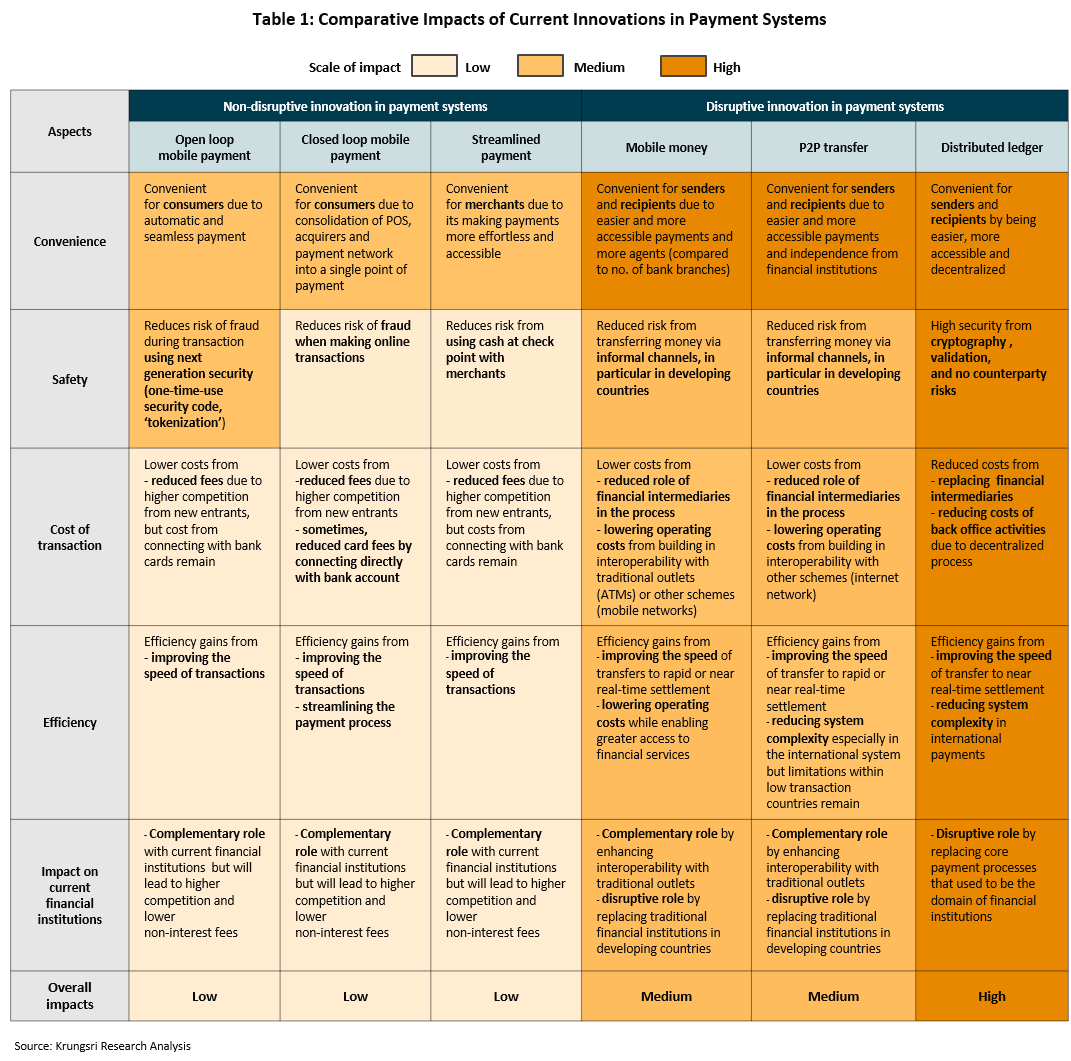

โดยสรุปแล้วนวัตกรรมที่เกิดขึ้นในระบบชำระเงินนั้นส่งผลต่อการเปลี่ยนแปลงในภาคการเงินในหลายด้านโดยนวัตกรรมในกลุ่มNon-disruptiveมีผลในด้านการเพิ่มเพิ่มความสะดวก(Convenience) และทำให้เกิดความปลอดภัย (Safety) ในการชำระเงินมากขึ้น ในขณะที่นวัตกรรมในกลุ่ม Disruptive จะช่วยลดต้นทุนในการชำระเงินลง (Lower cost) ทำให้เกิดประสิทธิภาพ (Efficiency) และที่สำคัญคือการเพิ่มบทบาทของผู้เล่นใหม่ที่ช่วยสนับสนุนการดำเนินงานของสถาบันการเงินเดิม (Complementary) รวมทั้งอาจนำไปสู่การทดแทนบทบาทของสถาบันการเงินในอนาคต โดย Distributed ledger มีศักยภาพในการส่งผลกระทบมากที่สุดเมื่อเทียบกับนวัตกรรมอื่นๆ (ตารางที่ 1)

2. การเข้าสู่โลกยุคไร้เงินสด

แนวโน้มการเปลี่ยนแปลงของระบบการชำระเงินโลกในปัจจุบันจนถึงระยะ 1-2 ปีข้างหน้า คาดว่าจะยังเป็นการแข่งขันระหว่างสถาบันการเงินและ Non-banks ด้วยนวัตกรรมแบบ Non-disruptive innovation เป็นหลัก จากความพร้อมของเทคโนโลยีที่เกี่ยวข้องในกลุ่มดังกล่าวที่มีการใช้อย่างแพร่หลาย เช่น การใช้ QR payment การพัฒนาระบบชำระเงินผ่าน Application บนโทรศัพท์มือถือ ประกอบกับการส่งเสริมจากภาครัฐอาจส่งผลบวกต่อพฤติกรรมผู้บริโภคให้เข้าถึงนวัตกรรมการชำระเงินรูปแบบใหม่มากขึ้น จึงเอื้อให้หลายประเทศในโลกก้าวเข้าสู่ Cashless economy ได้เร็วขึ้น

จากการศึกษาสัดส่วนของการใช้เงินสดหมุนเวียนในระบบเศรษฐกิจ (Cash in circulation as the percentage of GDP) ซี่งเป็นตัวชี้วัด Cashless economy ของประเทศต่างๆ ในช่วง 5 ปีที่ผ่านมาพบว่า กลุ่มประเทศตัวอย่างที่ศึกษาซึ่งเลือกจากประเทศในกลุ่ม CMPI [1] จำนวน 17 ประเทศและกลุ่มสหภาพยุโรป ส่วนใหญ่มีระดับเงินสดหมุนเวียนในระบบเศรษฐกิจเพิ่มสูงขึ้น มีเพียง 6 ประเทศที่มีสัดส่วนของการใช้เงินสดหมุนเวียนในระบบเศรษฐกิจลดลงต่อเนื่อง ได้แก่ รัสเซีย จีน อินเดีย บราซิล แอฟริกาใต้ และสวีเดน โดยเฉพาะอินเดียที่เงินสดในระบบเศรษฐกิจลดลงอย่างรวดเร็วจาก 12.2% ของ GDP ในปี 2015 มาอยู่ที่ 8.8% ของ GDP ในปี 2016 (ภาพที่ 3)

ข้อมูลการใช้เงินสดหมุนเวียนในระบบเศรษฐกิจในปี 2016 ยังแสดงให้เห็นว่าระดับการพัฒนาทางเศรษฐกิจของแต่ละประเทศอาจมิใช่ปัจจัยกำหนดสำคัญการลดลงของการใช้เงินสดในระบบเศรษฐกิจ (Cashless economy) เสมอไป เนื่องจากบางประเทศที่มีระดับการพัฒนาทางเศรษฐกิจสูงกลับมีสัดส่วนของการใช้เงินสดในระดับสูงด้วย เช่น ญี่ปุ่น มีสัดส่วนการใช้เงินสดหมุนเวียนในระบบเศรษฐกิจสูงถึง 20.0% ของ GDP ในขณะที่สวีเดนกลับมีสัดส่วนดังกล่าวเพียง 1.4 % (ภาพที่ 4) ทั้งนี้ จากข้อเท็จจริงพบว่า ประเทศที่น่าสนใจเนื่องจากมีพัฒนาการในการเข้าสู่ Cashless economy ที่โดดเด่นประกอบด้วยประเทศที่มีสัดส่วนเงินสดหมุนเวียนในระบบเศรษฐกิจอยู่ในระดับต่ำสุดในกลุ่ม คือ สวีเดน และแอฟริกาใต้ และประเทศที่มีสัดส่วนของการใช้เงินสดหมุนเวียนในระบบเศรษฐกิจอยู่ในระดับสูงแต่มีแนวโน้มลดลงอย่างรวดเร็วในช่วงที่ผ่านมา ได้แก่ จีน และอินเดีย

ปัจจัยร่วมที่มีผลต่อการลดลงของการใช้เงินสดหมุนเวียนในระบบเศรษฐกิจอาจประเมินได้จาก 4 ด้าน คือ (1) ผู้บริโภค ประเมินจากพฤติกรรมการใช้เทคโนโลยีของผู้บริโภค (ICT adoption) ที่เอื้อต่อการชำระเงินทางอิเล็กทรอนิกส์ (2) ผู้ให้บริการ สะท้อนจากการแข่งขันระหว่างธนาคารพาณิชย์และ Non-banks ในแต่ละประเทศ (3) ภาครัฐและกฎระเบียบที่เกี่ยวข้อง จากนโยบายของภาครัฐที่เอื้อให้เกิดการชำระเงินทางอิเล็กทรอนิกส์และ (4) ปัจจัยแวดล้อมอื่นๆ เช่น ระดับการพัฒนาภาคการเงิน ระดับการพัฒนาทางนวัตกรรม และขนาดตลาดในประเทศ เป็นต้น (ตารางที่ 2)

สวีเดน: ถือเป็นประเทศที่เข้าใกล้สังคมไร้เงินสดอย่างสมบูรณ์สะท้อนจากระดับเงินสดที่หมุนเวียนในระบบเศรษฐกิจของสวีเดนอยู่ในระดับต่ำที่ 1.4% ของ GDP (ภาพที่ 3) สอดคล้องกับความนิยมในการชำระเงินผ่านช่องทางอิเล็กทรอนิกส์ที่เพิ่มสูงขึ้นสะท้อนจากปริมาณการทำธุรกรรมที่มิใช่เงินสด (Non-cash transaction) ที่ขยายตัวเพิ่มขึ้นอย่างต่อเนื่องในช่วง 5 ปีที่ผ่านมาและในปี 2016 สัดส่วนดังกล่าวขยายตัว 13.6% YoY โดยสัดส่วนของการชำระเงินผ่านบัตรอิเล็กทรอนิกส์เพิ่มขึ้นเป็น 66.4% ของปริมาณธุรกรรมทั้งหมด (ภาพที่ 6)

นับเป็นเวลาเกือบ 60 ปีกว่าที่สวีเดนจะสามารถลดเงินสดที่หมุนเวียนในระบบเศรษฐกิจลงจากระดับ 10% ของ GDP มาอยู่ที่ระดับต่ำในปัจจุบัน โดยมีปัจจัยสนับสนุนหลักจากพฤติกรรมของผู้บริโภคที่มีทัศนคติที่ดีต่อการชำระเงินทางอิเล็กทรอนิกส์ จากการสำรวจของธนาคารกลางสวีเดนพบว่า 90% ของประชาชนรู้สึกปลอดภัยต่อการชำระเงินทางอิเล็กทรอนิกส์โดยเฉพาะผ่านบัตรเดบิต2 โดยผู้บริโภคนิยมใช้บัตรเดบิตทดแทนเงินสดในการชำระเงินแม้ในสินค้าที่มีมูลค่าต่ำ ส่งผลให้มูลค่าการชำระเงินเฉลี่ยต่อครั้งลดลงอย่างต่อเนื่อง (ภาพที่ 5) โดยพฤติกรรมดังกล่าวมีปัจจัยสนับสนุนที่สำคัญ คือ (1) สวีเดนมีระดับการพัฒนาทางเทคโนโลยีและนวัตกรรมที่ดีพร้อมเป็นพื้นฐานทำให้ประชาชนเปิดรับและคุ้นชินกับการใช้เทคโนโลยีสารสนเทศ ส่งผลให้ระดับของการปรับใช้เทคโนโลยีสารสนเทศของครัวเรือนและภาคธุรกิจ (ICT adoption) ของสวีเดนอยู่สูงในอันดับต้น ๆ ของโลก ใกล้เคียงกับประเทศที่มีอันดับสูงสุดอย่างเดนมาร์กและสวิสเซอร์แลนด์ (ภาพที่ 7) และ (2) ระดับการพัฒนาทางภาคการเงินที่ดีส่งผลให้ผู้บริโภคส่วนใหญ่เข้าถึงโครงสร้างพื้นฐานของภาคการเงินผ่านระบบธนาคารพาณิชย์ (ภาพที่ 8) โดยจากการสำรวจของธนาคารกลางสวีเดนยังพบว่า ปริมาณการทำธุรกรรมการเงินออนไลน์อยู่ในระดับสูงทั้งการชำระเงินรายย่อยและการเรียกเก็บเงินของร้านค้าโดยมีสัดส่วนสูงถึง 82.0% และ 85.3%ของช่องทางการชำระเงินทั้งหมด ตามลำดับ

นอกจากนี้ยังมีปัจจัยสนับสนุนจากฝั่งผู้ให้บริการที่เป็นธนาคารพาณิชย์ของสวีเดนซึ่งได้พัฒนาระบบการชำระเงินของธนาคารด้วยนวัตกรรมใหม่ เช่น Contactless card ช่วยสนับสนุนการซื้อสินค้ามูลค่าต่ำโดยไม่จำเป็นต้องยืนยันตัวตนของผู้ใช้ รวมทั้งการพัฒนาระบบ Swish ซึ่งเอื้อให้การชำระเงินมีความรวดเร็วมากขึ้น ในขณะที่ภาครัฐมีส่วนสำคัญในการผลักดันให้เกิดการใช้เงินสดลดลงโดย (1) ทำให้การเลี่ยงภาษีผ่านซื้อขายสินค้าและบริการด้วยเงินสดทำได้ยากขึ้น จากการออกกฏเกณฑ์เกี่ยวกับการชำระค่าสินค้าด้วยเงินสดทำให้ธุรกิจที่รับชำระค่าสินค้าและบริการด้วยเงินสดในสวีเดนจะต้องมีเครื่องรับชำระเงินที่ได้รับการรับรอง (A certified cash registered) [3] นอกจากนี้ ร้านค้าในสวีเดนยังสามารถปฏิเสธการรับเงินสดได้โดยไม่ผิดกฎหมาย และ (2) การ Streamline การบริหารจัดการเงินสดให้ธนาคารและภาคเอกชนเข้ามามีส่วนร่วมมากขึ้น เช่น การเก็บรักษา และการรวบรวมเงินสด ทำให้ภาคเอกชนพยายามต้นทุนการบริหารจัดการโดยลดสาขาและพื้นที่การขนส่งเพื่อให้มีต้นทุนการดำเนินการน้อยที่สุด

จีน: แม้ว่าจีนจะยังคงพึ่งพาการใช้เงินสดในระดับสูงแต่ปริมาณเงินสดที่หมุนเวียนในระบบเศรษฐกิจโน้มลดลงต่อเนื่องจากระดับ 11.7% ในปี 2012 มาอยู่ที่ 10.1% ในปี 2016 (ภาพที่ 4) ขณะเดียวกัน ปริมาณธุรกรรมการชำระเงินที่มิใช่เงินสดในจีนเติบโตอย่างรวดเร็ว โดยล่าสุดในปี 2016 ขยายตัวถึง 30.0% YoY โดยเป็นการชำระเงินผ่านบัตรอิเล็กทรอนิกส์ถึง 82.4% ของปริมาณธุรกรรมทั้งหมด ประกอบด้วยการใช้บัตรเดบิต 82.2% ของจำนวนธุรกรรมผ่านบัตรทั้งหมด ขณะที่การใช้บัตรเครดิตยังมีปริมาณไม่มากนัก (ภาพที่ 5)

ปริมาณการชำระเงินทางอิเล็กทรอนิกส์ในจีนเพิ่มขึ้นอย่างรวดเร็วจากการผลักดันของผู้ให้บริการเป็นสำคัญโดยการชำระเงินผ่านโทรศัพท์มือถือผ่านผู้บริการที่มิใช่ธนาคารพาณิชย์ (Third-party mobile payment services) เพิ่มขึ้นอย่างก้าวกระโดดจากระดับ 0.03 ล้านล้านดอลลาร์ สรอ.ในปี 2012 มาอยู่ที่ 8.8 ล้านล้านดอลลาร์ สรอ. ในปี 2016 (ภาพที่ 9) จากผู้ให้บริการรายสำคัญ คือ Alipay และ Tencent ซึ่งมีสัดส่วนรวมกันคิดเป็น 92.0% ของส่วนแบ่งตลาดทั้งหมด (ภาพที่ 10)

ปัจจัยสำคัญที่ทำให้ Non-banks ในจีนสามารถก้าวขึ้นมาเป็นผู้นำตลาดในการชำระเงินและสามารถเอาชนะธนาคารพาณิชย์ซึ่งเคยเป็นผู้ให้บริการหลักที่มีฐานลูกค้าขนาดใหญ่และได้รับการสนับสนุนจากภาครัฐมาก่อนเกิดจาก (1) การสร้างความเชื่อมั่นในการชำระเงินทางอิเล็กทรอนิกส์แก่ผู้บริโภค โดย Alipay ได้เข้ามาปลดล็อกปัญหาจากการทำธุรกรรมการเงินในการซื้อสินค้าออนไลน์โดยใช้ระบบ “Escrow payment” ซึ่งมีหัวใจสำคัญ คือ Alipay จะทำหน้าที่เป็นตัวกลางถือเงินที่ผู้บริโภคได้ชำระค่าสินค้าไว้จนกว่าสินค้าจะส่งมอบและคืนเงินแก่ผู้ซื้อหากได้รับสินค้าไม่ตรงกับความต้องการ รวมทั้งเป็นตัวกลางแก้ปัญหาความขัดแย้งที่เกิดขึ้นระหว่างผู้ซื้อและผู้ขายในการทำธุรกรรมทำให้ลูกค้ามีความไว้วางใจต่อบริการของ Alipay มากขึ้น โดยก่อนหน้านี้ ผู้ซื้อมักนิยมชำระเงินด้วยเงินสดเนื่องจากการซื้อสินค้าออนไลน์ในจีนมีความเสี่ยงสูงที่จะได้รับของไม่ได้คุณภาพตรงตามความต้องและไม่สามารถเรียกเงินคืนได้ อีกทั้งการฟ้องร้องมีความยุ่งยาก (2) ปิดช่องว่างบริการทางการเงินของธนาคารพาณิชย์แก่ลูกค้ารายย่อย โดยเฉพาะการให้บริการ Platform สำหรับการซื้อสินค้าออนไลน์รวมถึงการชำระเงินแก่ลูกค้าซึ่งส่วนใหญ่เป็นการซื้อสินค้าในมูลค่าไม่สูงและสร้างกำไรไม่คุ้มค่ากับการดำเนินงานสำหรับธนาคารพาณิชย์และ (3)การให้บริการที่ครอบคลุมและหลากหลายสอดคล้องวิถีชีวิตของผู้บริโภคโดยการผนวกที่การซื้อสินค้าออนไลน์เข้ากับการทำธุรกรรมอื่นๆ เช่น การซื้อสินค้าในชีวิตประจำวัน การใช้บริการขนส่งสาธารณะ รวมถึงการต่อยอดไปยังธุรกรรมการเงินอื่นๆ เช่น การลงทุน การให้กู้ยืมแบบ P2P เป็นต้น

นอกจากนี้ ภาครัฐของจีนยังมีส่วนทางอ้อมในการสนับสนุนการพัฒนาระบบชำระเงินทางอิเล็กทรอนิกส์ในจีนเนื่องจากภาครัฐได้ผ่อนคลายการกำกับดูแลการดำเนินงานของ Non-banks มากกว่าเมื่อเทียบกับธนาคารพาณิชย์ซึ่งเป็นสถาบันที่มีความสำคัญอย่างมากต่อเสถียรภาพของระบบการเงินทำให้ Non-banks มีโอกาสพัฒนานวัตกรรมการชำระเงินที่ตอบสนองความต้องการของผู้บริโภคที่เปลี่ยนแปลงรวดเร็วได้ดีกว่าธนาคารพาณิชย์

แม้ว่าพฤติกรรมผู้บริโภคไม่ได้เป็นปัจจัยหลักที่ผลักดันให้เกิดการลดลงของปริมาณเงินสดในจีนสะท้อนจากระดับ ICT adoption ที่ยังอยู่ในระดับต่ำเมื่อเทียบกับสวีเดน (ภาพที่ 7) แต่คาดว่าผู้บริโภคจะชำระเงินผ่านช่องทางอิเล็กทรอนิกส์มากขึ้นจากปัจจัยสำคัญ คือ การเติบโตของธุรกิจe-Commerce ซึ่งได้รับผลบวกจากการที่จีนมีขนาดตลาดใหญ่เป็นอันดับ 1 ของโลก (ภาพที่ 8) จึงเอื้อให้เกิดการประหยัดต่อขนาดสำหรับการพัฒนาผลิตภัณฑ์หรือรูปแบบบริการทางการเงินและส่งผลให้ธุรกิจ e-Commerce มีโอกาสเติบโตสูง และ ระดับของการใช้อินเทอร์เนตทางโทรศัพท์มือถือซึ่งใกล้เคียงกับค่าเฉลี่ยของโลก (ภาพที่ 11) คาดว่าจะทำให้การชำระเงินทางโทรศัพท์มือถือเพิ่มมากขึ้นสอดคล้องกับการเติบโตของธุรกิจ e-Commerce

อินเดีย: อินเดียมีพัฒนาการอย่างก้าวกระโดดในช่วงระหว่างปี 2015-2016 โดยปริมาณเงินสดที่หมุนเวียนในระบบเศรษฐกิจได้ลดลงอย่างรวดเร็วจาก 12.2% ของ GDP ในปี 2015 มาอยู่ที่ 8.8% ในปี 2016 จากที่เคยมีแนวโน้มเพิ่มขึ้นตั้งแต่ช่วงปี 2012 การลดลงของการใช้เงินสดส่งผลให้ปริมาณธุรกรรมการชำระเงินที่มิใช่เงินสดเติบโตสูงถึง 20.0% YoY ในปี 2016 และแม้ว่าสัดส่วนของการชำระเงินผ่านบัตรเดบิต 63.4% ของการชำระเงินทางอิเล็กทรอนิกส์ทั้งหมด แต่การชำระเงินผ่าน e-Money มีบทบาทที่สำคัญมากขึ้นโดยขยายตัวสูงขยายตัวถึง 162% YoY (ภาพที่ 6)

ปริมาณธุรกรรมการชำระเงินทางอิเล็กทรอนิกส์ในอินเดียเติบโตอย่างรวดเร็วจากบทบาทของภาครัฐจากการทำนโยบาย Demonetization ที่รัฐบาลได้ประกาศยกเลิกการใช้ธนบัตรมูลค่า 500 รูปีและ 1,000 รูปีอย่างฉับพลัน โดยมีเป้าหมายเพื่อปราบปรามการทุจริตคอรัปชั่นและหวังผลให้ผู้ที่ทำธุรกิจนอกระบบไม่สามารถนำเงินกลับมาใช้ในระบบได้อีกต่อไป ซึ่งได้ส่งผลให้ประชาชนต้องหันไปทำธุรกรรมผ่าน e-Wallet มากขึ้นโดยปริยายเนื่องจากรัฐบาลไม่สามารถจัดการนำเงินกลับออกมาสู่ระบบได้ทันความต้องการใช้งานของประชาชน

ผลจากนโยบาย Demonetization ได้ส่งผลบวกต่อผู้ให้บริการ Non-banks โดยเฉพาะ PayTM ซึ่งเป็นผู้ให้บริการ e-Wallet รายสำคัญในอินเดียเติบโตขึ้นอย่างรวดเร็วกลายเป็นผู้ให้บริการรายสำคัญในอินเดียที่มีฐานลูกค้าจำนวนมากทั่วประเทศกว่า 100 ล้านราย โดย PayTM เป็นทั้งผู้ให้บริการธุรกิจ e-Commerce และเป็น Payment gateway ก่อนที่จะได้รับอนุญาตให้เป็น Payment bank ในที่สุด

แม้ว่าพฤติกรรมของผู้บริโภคชาวอินเดียอาจมิได้เป็นปัจจัยหลักที่สนับสนุนการใช้เงินสดที่ลดลงสะท้อนจากระดับของ ICT adoption ของอินเดียที่ยังอยู่ในระดับต่ำเมื่อเทียบกับสวีเดน และจีน (ภาพที่ 7) แต่พฤติกรรมของผู้บริโภคมีแนวโน้มที่จะเปลี่ยนไปชำระเงินทางอิเล็กทรอนิกส์ที่มากขึ้นจากปัจจัยสนับสนุนที่สำคัญ คือ การใช้งานอินเทอร์เน็ตและอินเทอร์เน็ตทางโทรศัพท์มือถือมีแนวโน้มขยายตัวอย่างรวดเร็วในช่วงระหว่างปี 2016-2017 แม้จะยังมีระดับต่ำกว่าค่าเฉลี่ยของโลก (ภาพที่ 10) ประกอบกับอินเดียมีตลาดที่มีขนาดใหญ่ใกล้เคียงกับจีน (ภาพที่ 9) จึงอาจส่งผลบวกต่อการเติบโตของธุรกิจ e-Commerce และทำให้ความต้องการชำระเงินทางอิเล็กทรอนิกส์ของผู้บริโภคและภาคธุรกิจเพิ่มมากขึ้นในอนาคต

แอฟริกาใต้ : สัดส่วนของเงินสดหมุนเวียนในระบบเศรษฐกิจของแอฟริกาใต้อยู่ในระดับค่อนข้างต่ำและสัดส่วนดังกล่าวลดลงอย่างรวดเร็วในช่วง 5 ปีที่ผ่านมา โดยลดลงจาก 4.9% ของ GDP ในปี 2012 มาอยู่ที่ระดับ 2.3% ในปี 2016 ขณะที่การชำระเงินทางอิเล็กทรอนิกส์มีเพิ่มสูงขึ้นสะท้อนจากปริมาณธุรกรรมการชำระเงินที่มิใช่เงินสดที่เติบโตต่อเนื่องและสูงถึง 15.2% YoY ในปี 2016 โดยส่วนใหญ่เป็นการทำธุรกรรมผ่านบัตรอิเล็กทรอนิกส์และ Direct debit ตามลำดับ (ภาพที่ 6)

การชำระเงินและการโอนเงินทางอิเล็กทรอนิกส์ในแอฟริกาใต้พัฒนาจากทั้งฝั่งผู้ให้บริการทั้งที่เป็นธนาคารพาณิชย์และ Non-banks ทำให้สามารถเข้าถึงความต้องการของผู้บริโภคในประเทศที่มีความหลากหลายสูง คือ กลุ่มประชากรที่มีกำลังซื้อสูง (Highly affluent) และกลุ่มแรงงานต่างด้าวที่มีกำลังซื้อต่ำ (Migrant labor) โดย (1) กลุ่มผู้ให้บริการที่เป็นสถาบันการเงิน MasterCard ได้พัฒนาระบบชำระเงินแบบ Contactless payment ที่เรียกว่า Masterpass เพื่อใช้กับการชำระเงินผ่านโทรศัพท์มือถือโดยใช้เทคโนโลยี QR payment และ NFC และได้ขยายเครือข่ายร่วมกับร้านค้าปลีกในเมืองต่างๆของแอฟริกาใต้ทำให้ได้รับความนิยมจากผู้บริโภคเนื่องจากสะดวกต่อการใช้งานแม้ในพื้นที่ที่ไม่มีสัญญาณอินเทอร์เนตโดยสามารถใช้การรับส่งข้อความผ่าน SMS เพื่อยืนยันการชำระเงินแทนได้ (2) กลุ่มผู้ให้บริการที่เป็น Non-banksได้เข้ามาให้บริการ Mobile money ซึ่งเป็นที่นิยมมากในแอฟริกาใต้ (ภาพที่ 12)โดยเฉพาะในกลุ่มแรงงานต่างด้าว เนื่องจากแรงงานสามารถโอนเงินทางโทรศัพท์มือถือหรือช่องทางออนไลน์ไปยังประเทศปลายทางโดยมีค่าธรรมเนียมการโอนที่ลดลงมาก ผู้รับเงินปลายทางยังสามารถรับเงินได้โดยตรงผ่านบัญชีธนาคาร หรือ ผ่านเครือข่ายที่เป็นร้านค้าปลีก ตู้ ATM สาขาธนาคารพาณิชย์ และผู้ให้บริการโทรศัพท์เคลื่อนที่ ทั้งนี้ แอฟริกาใต้ถือเป็นตลาดของการส่งเงินกลับที่มีขนาดใหญ่ที่สุดแห่งหนึ่งของโลก และมีแรงงานข้ามชาติจำนวนมากจากประเทศเพื่อนบ้านในกลุ่ม South Africa Development Community (SADC) เช่น โมซัมบิก ซิมบับเวเข้ามาทำงานมากกว่า 3.2 ล้านคนและการส่งเงินกลับราว 1.9 พันล้านเหรียญต่อปี โดยที่ผ่านมาการส่งเงินกลับมีต้นทุนที่สูงมากเนื่องจากโครงสร้างพื้นฐานด้านระบบชำระเงินของประเทศปลายทางที่ยังพัฒนาไม่ดีพอ ส่งผลให้แรงงานกว่า 60%ยังคงนิยมโอนเงินผ่านช่องทางนอกระบบ

ภาครัฐมีบทบาทสำคัญในการส่งเสริมการชำระเงินทางอิเล็กทรอนิกส์ โดย South Africa Risk Information Center (SABRIC) ได้ร่วมกับ South Africa police Services (SAPS) ในการรณรงค์ลดการใช้เงินสดเพื่อลดความเสี่ยงจากการถูกโจรกรรมขณะถอนเงินออกจากตู้ ATM ซึ่งเป็นอาชญากรรมที่เกิดบ่อยครั้งในแอฟริกาใต้ นอกจากนี้ สัดส่วนการใช้อินเทอร์เนตและอินเทอร์เนตทางโทรศัพท์มือถือในแอฟริกาใต้ยังมีแนวโน้มเพิ่มขึ้นใกล้เคียงกับค่าเฉลี่ยโลก (ภาพที่ 11) สะท้อนความนิยมใช้ Smartphone และอินเทอร์เนตที่เพิ่มขึ้นซึ่งจะสนับสนุนการชำระเงินทางอิเล็กทรอนิกส์ให้เติบโตมากขึ้นในอนาคต

ข้อสรุปสำคัญจากกรณีศึกษา: การลดลงของการใช้เงินสดในสวีเดน จีน อินเดีย และแอฟริกาใต้

(1) ประเทศที่พฤติกรรมผู้บริโภคเป็นปัจจัยหลักที่ขับเคลื่อนอาจใช้ระยะเวลาพัฒนาค่อนข้างยาวนานกว่าจะถึงจุดที่สามารถลดการใช้เงินสดในระบบเศรษฐกิจให้ลงสู่ระดับต่ำ เนื่องจากต้องอาศัยระดับของเทคโนโลยีและนวัตกรรมที่พัฒนาเป็นอย่างดีเพื่อช่วยให้ผู้บริโภคเปลี่ยนแปลงพฤติกรรมและเปิดรับต่อการใช้งานทางอิเล็กทรอนิกส์ (ICT adoption) ซึ่งจะนำไปสู่การนำไปสู่ความเชื่อมั่นอย่างมาก (Deeply trust) ต่อการชำระเงินทางอิเล็กทรอนิกส์ รวมทั้งเหนี่ยวนำให้เกิดการขับเคลื่อนจากฝั่งผู้ให้บริการและภาครัฐ ขณะที่ระดับการพัฒนาทางภาคการเงินที่ดีจะช่วยให้เกิดการพัฒนาระบบการชำระเงินทางอิเล็กทรอนิกส์จากฝั่งผู้ให้บริการที่เป็นธนาคารพาณิชย์เป็นหลัก (ภาพที่ 13: กรณีที่ 1) ทั้งนี้ ประเทศที่มีระดับการพัฒนาทางด้านการเงินและเทคโนโลยีที่ดีพร้อมอาจยังคงมีระดับของเงินสดที่หมุนเวียนในเศรษฐกิจสูงหากไม่สามารถทำให้เกิดความเชื่อมั่นอย่างมากต่อการชำระเงินทางอิเล็กทรอนิกส์ทำให้ผู้บริโภคยังคงใช้เงินสดในการชำระเงิน (ภาพที่ 13: กรณีที่ 3)

(2) ประเทศกำลังพัฒนาซึ่งยังขาดความพร้อมทางด้านโครงสร้างพื้นฐานทางด้านการเงิน เทคโนโลยี และนวัตกรรม อาจเข้าสู่ช่วงที่ระดับการใช้เงินสดหมุนเวียนในระบบเศรษฐกิจลดลงอย่างรวดเร็วได้ จากปัจจัยสำคัญ คือ

- การสนับสนุนจากภาครัฐในด้านต่างๆ เช่น นโยบายในพัฒนาไปสู่ Digital economy การสนับสนุนโครงสร้างพื้นฐานทางเทคโนโลยีที่เกี่ยวข้องการสนับสนุนให้เกิดการเติบโตของธุรกิจ e-Commerce และนโยบายที่เกี่ยวข้องกับการชำระเงินทางอิเล็กทรอนิกส์โดยตรง จะนำไปสู่การพัฒนาที่ก้าวกระโดด (Leapfrog) ซึ่งผู้บริโภคมีระดับของใช้เทคโนโลยีสารสนเทศมากขึ้นได้อย่างรวดเร็วเมื่อเทียบกับระยะเวลาที่เคยเกิดขึ้นในประเทศพัฒนาแล้ว (ภาพที่ 13: กรณีที่ 2)

- ภายใต้ภาวะ Technology disruption ผู้ให้บริการที่มิใช่สถาบันการเงิน เช่น Telco และธุรกิจ e-Commerce อาจเข้ามามีบทบาทในการพัฒนาโครงสร้างพื้นฐานที่เกี่ยวข้องในประเทศกำลังพัฒนารวมถึงการเข้ามาเป็นผู้ให้บริการชำระเงินในรูปแบบใหม่ผ่านโทรศัพท์มือถือและอาจช่วยสนับสนุนให้เกิดการเพิ่มขึ้นของความต้องการชำระเงินทางอิเล็กทรอนิกส์ได้อย่างรวดเร็วในลักษณะก้าวกระโดดได้เช่นเดียวกันโดยเข้ามามีบทบาทพัฒนาบริการทางการเงินเพื่อปิดช่องว่างบริการทางการเงินที่ธนาคารพาณิชย์ไม่สามารถให้บริการได้

- อย่างไรก็ตาม การสนับสนุนจากภาครัฐและการเข้ามาให้บริการของ Non-banks อาจช่วยให้การเปลี่ยนผ่านในประเทศกำลังพัฒนาเกิดได้รวดเร็วขึ้น แต่ปัจจัยสำคัญ คือการสร้างให้เกิดความเชื่อมั่นอย่างมากต่อการชำระเงินทางอิเล็กทรอนิกส์ซึ่งอาจต้องใช้เวลาในการพัฒนาเพื่อให้ระดับเงินสดที่หมุนเวียนในระบบเศรษฐกิจเข้าสู่ระดับต่ำได้อย่างแท้จริง (ภาพทื่ 13: กรณีที่ 4)

(3) ในระยะข้างหน้า ประเทศต่างๆ อาจเข้าสู่ช่วงการเปลี่ยนผ่านเข้าสู่ Cashless economy (หรือเข้าใกล้ Cashless มากขึ้น) โดยระดับเงินสดที่หมุนเวียนในระบบเศรษฐกิจอาจลดลงต่อเนื่องได้รวดเร็วกว่าในอดีตจากการสนับสนุนของภาครัฐและการให้บริการของ Non-banks โดยเฉพาะหากโครงสร้างพื้นฐานของการชำระเงินในรูปแบบเดิมไม่อาจตอบสนองความต้องการผู้บริโภคได้ จะเป็นช่องว่างให้ Non-banks เข้ามามีบทบาทหลักในการให้บริการมากขึ้นและลดบทบาทของสถาบันการเงินลง

3. ระบบชำระเงินแห่งอนาคต: นัยต่อสถาบันการเงิน

เทคโนโลยีและนวัตกรรมที่เกิดขึ้นในภาคการเงินกำลังนำโลกไปสู่ภูมิทัศน์ใหม่ของระบบชำระเงินที่มีรูปแบบและโครงสร้างของระบบชำระเงินที่เปลี่ยนแปลงไป และสร้างผู้เล่นใหม่ที่เข้ามาให้บริการทั้งเสริมและทดแทนบทบาทของสถาบันการเงินเดิม ซึ่งแน่นอนว่าจะกระทบกับการดำเนินงานของธนาคารพาณิชย์อย่างไม่สามารถหลีกเลี่ยงได้ โดยสามารถแบ่งผลกระทบเป็น 2 ช่วง

ระยะสั้นถึงปานกลาง: ระบบชำระเงินของโลกก้าวเข้าสู่ Cashless world มากขึ้น แต่มีผลกระทบต่อสถาบันการเงินอย่างค่อยเป็นค่อยไป

- การเปลี่ยนแปลงที่กำลังเกิดขึ้นในระบบชำระเงินส่วนใหญ่ทั่วโลกในปัจจุบันและในระยะ 1-2 ปีข้างหน้า จะถูกขับเคลื่อนจากนวัตกรรมในกลุ่ม Non-disruptive innovation เป็นหลัก ซึ่งคาดว่าจะทำให้อัตราการลดลงของระดับเงินสดในระบบเศรษฐกิจเร่งตัวขึ้นในหลายประเทศ ทั้งจากการสนับสนุนของรัฐบาลประเทศต่างๆ เพื่อลดการใช้เงินสดในระบบเศรษฐกิจและลดต้นทุนที่เกิดขึ้นในระบบชำระเงินรวมทั้งการเกิดขึ้นของผู้ให้บริการที่เป็น Non-banks จำนวนมากในอุตสาหกรรมที่เกี่ยวข้องกับเทคโนโลยีที่เข้ามาเปลี่ยนวิถีชีวิตของผู้บริโภคไปสู่ Digitalization มากขึ้น

- ผลกระทบที่สำคัญที่จะเกิดขึ้นกับระบบสถาบันการเงิน คือ (i) เกิดการแข่งขันในตลาดชำระเงินมากขึ้น จากทั้งผู้ให้บริการเดิมที่เป็นสถาบันการเงินและผู้เล่นใหม่ที่เป็น Non-banks เช่น FinTech, Telco และผู้ให้บริการในธุรกิจ e-Commerce ทำให้รายได้จากค่าธรรมเนียมของสถาบันการเงินลดลง (ii) การสูญเสียฐานลูกค้าบางส่วนไป เนื่องจากผู้บริโภคมีความเชื่อมั่นใช้บริการจาก Non-banks มากขึ้น ประกอบกับผู้ให้บริการใหม่อาจมีความเข้าใจพฤติกรรมผู้บริโภคในเชิงลึกมากกว่าโดยอาศัยการวิเคราะห์ข้อมูลการชำระเงินของลูกค้าผ่านการชำระเงินทางอิเล็กทรอนิกส์ทำให้มีความเสี่ยงที่ธนาคารจะสูญเสียข้อมูลเกี่ยวกับผู้บริโภคเนื่องจากการให้บริการชำระเงินผ่านมือถือโดย Non-banks แม้จะมีการผูกกับบัญชีธนาคารหรือบัตรเดบิตและบัตรเครดิตแต่ธนาคารอาจจะได้รับข้อมูลเกี่ยวกับธุรกรรมการชำระเงินเพียงบางส่วนเท่าที่เกี่ยวข้องในธุรกรรม (iii) ผู้บริโภคเปลี่ยนไปใช้บริการทางการเงินอื่นๆ ที่ให้บริการโดย Non-banks มากขึ้น จากการที่ Non-banks เข้าถึงฐานข้อมูลขนาดใหญ่เกี่ยวกับพฤติกรรมของลูกค้าทำให้สามารถให้บริการในผลิตภัณฑ์ทางการเงินในรูปแบบใหม่ที่ตรงใจลูกค้ามากกว่าธนาคารพาณิชย์

- นวัตกรรมทางการเงินในรูปแบบใหม่มีส่วนช่วยเพิ่มการเข้าถึงบริการทางการเงินในประเทศกำลังพัฒนามากขึ้นโดยเฉพาะ Mobile money และ P2P transfer ซึ่งมักให้บริการโดย Non-banks ในกลุ่ม Telco โดยใช้ประโยชน์จากการให้บริการบนโครงสร้างพื้นฐานทางเทคโนโลยีหรือระบบการเงินที่มีอยู่แล้ว เช่น โครงข่ายอินเทอร์เนต โทรศัพท์มือถือ และ ATMs ทำให้ต้นทุนการดำเนินงานลดลงในขณะที่สามารถเข้าถึงผู้บริโภคได้ดีและเร็วกว่า ผลกระทบที่สำคัญ คือ สถาบันการเงินในประเทศกำลังพัฒนาหลายแห่งอาจเริ่มพัฒนาบริการที่คล้ายคลึงกับ Mobile money เพื่อให้สามารถเข้าถึงลูกค้าในพื้นที่ห่างไกลได้มากขึ้น รวมทั้งเกิดการร่วมมือระหว่างสถาบันการเงินกับ Non-banks มากขึ้น เนื่องจาก Non-banksยังมีความได้เปรียบจากการมีเครือข่ายตัวแทนจำนวนมากที่ช่วยในการเข้าถึงบริการทางการเงินในพื้นที่ห่างไกลมากกว่า

ระยะยาว: การเปลี่ยนแปลงโครงสร้างของระบบชำระเงินไปจากเดิม ซึ่งจะมีผลกระทบกับสถาบันการเงินรุนแรงขึ้น

- โครงสร้างการทำธุรกรรมการเงินอาจเปลี่ยนแปลงจากการรวมศูนย์ข้อมูล (Centralization) ไปสู่การกระจายศูนย์การบันทึกธุรกรรม (Decentralization) มากขึ้นด้วย Distributed ledger หรือ Blockchain ซึ่งจะทดแทนบทบาทของตัวกลางทางการเงินที่เป็นสถาบันการเงินลงไป โดยคาดว่ายังคงต้องใช้เวลาเพื่อพัฒนาแก้ไขข้อจำกัดบางประการเพื่อให้การโอนเงินในรูปแบบนี้สามารถใช้งานได้ทั่วไปในระดับกว้างอย่างแพร่หลาย การเปลี่ยนแปลงดังกล่าวทำให้ธนาคารและสถาบันการเงินในหลายประเทศทั่วโลกเริ่มทดลองใช้ Distributed ledger กับการชำระเงินและการโอนเงินโดยร่วมมือกับผู้ให้บริการเทคโนโลยีมากขึ้น เช่น Ripple กับ ธนาคารกลางสิงคโปร์ (Monetary Authority of Singapore: MAS) ที่กำลังทดลองใช้ Blockchain กับการชำระเงินระหว่างประเทศ โดยคาดว่าจะทำให้การโอนเงินใช้เวลาลดลงเหลือเพียงไม่กี่วินาที นอกจากนี้ Ripple ได้ร่วมมือกับธนาคารสวีเดน (Swedish bank SEB) ในการทดลองโอนเงินสำหรับลูกค้าธุรกิจขนาดใหญ่ในการโอนเงินได้สำเร็จไปแล้วในปี 2560

- การเข้าสู่ภูมิทัศน์ใหม่ของระบบชำระเงินอาจเกิดขึ้นได้พร้อมกับรูปแบบอุตสาหกรรมใหม่ที่แข่งขันกันด้วยการให้บริการด้าน Platformโดยมีจุดเปลี่ยนสำคัญ คือ การใช้ Distributed ledger กับเทคโนโลยีใหม่รูปแบบอื่นๆ เช่น Augmented reality และการประยุกต์ใช้ IoT กับระบบชำระเงิน (IoT enable technology) ซึ่งช่วยเพิ่มศักยภาพของ Distributed ledger ให้สามารถใช้งานได้ในวงกว้างและเข้าถึงผู้บริโภคส่วนใหญ่มากขึ้น โดยเฉพาะใน การชำระเงินรายย่อยระหว่างผู้ผลิตและผู้บริโภค (B2C) เช่น การนำ IoT enable platform มาประยุกต์ใช้กับระบบการชำระเงินกับ Distributed ledger และ Smart contact ทำให้การชำระเงินได้โดยอัตโนมัติ ณ จุดที่มีการซื้อสินค้าหรือใช้บริการโดยตรง (Machine to machine payment) และไม่จำเป็นต้องอาศัยตัวกลางทางการเงินอีกต่อไป

ผลจากการเกิดขึ้นของรูปแบบการชำระเงินใหม่ที่ทำให้เส้นแบ่งเดิมระหว่างการเป็นผู้ให้บริการทางการเงินกับการเป็นผู้ผลิตในอุตสาหกรรมและบริการต่างๆ เลือนรางลงไป อาจทำให้ธนาคารต้องเร่งทบทวนรูปแบบของธุรกิจใหม่จากการให้บริการชำระเงินไปสู่การเป็นผู้ให้บริการ Platform ที่เชื่อมโยงผู้ให้บริการต่างๆ ที่เกี่ยวข้องใน Ecosystem ของการชำระเงินแทน โดยสร้างระบบที่เชื่อมต่อระหว่างลูกค้ากับผู้ขายสินค้าและบริการ โดยเปิดการเชื่อมต่อกับผู้ให้บริการรายอื่นๆ (Third-party providers) ผ่าน Opened API เพื่อให้สามารถแข่งขันกันผู้ให้บริการที่มิใช่ธนาคารพาณิชย์ และสร้างรายได้ในรูปแบบใหม่ผ่านการเป็นผู้ให้บริการ Platform ดังกล่าว

การสร้างรูปแบบของธุรกิจใหม่จะทำให้ธนาคารจะยังอยู่ในวงจรของการชำระเงินและเข้าถึงฐานข้อมูลขนาดใหญ่ของลูกค้าได้ต่อไปทำให้มีโอกาสเข้าถึง “ฐานข้อมูลขนาดใหญ่” ของลูกค้าที่เกี่ยวกับพฤติกรรมการซื้อสินค้า การชำระเงิน และสามารถให้บริการทางการเงินอื่นๆ แก่ลูกค้าได้ตรงความต้องการมากขึ้น อย่างไรก็ตาม การเตรียมความพร้อมสำหรับเทคโนโลยีดังกล่าวต้องอาศัยการเปลี่ยนแปลงโครงสร้างพื้นฐานในการวางเทคโนโลยีที่เกี่ยวข้องกับระบบซึ่งต้องสามารถปรับเปลี่ยนได้รวดเร็วตามแนวโน้มเทคโนโลยีที่เปลี่ยนแปลงเร็วอย่างก้าวกระโดดทำให้ธนาคารที่มีต้นทุนสูงอาจต้องยอมขาดทุนเพื่อแลกกับการลงทุนในโครงสร้างพื้นฐานใหม่เพื่อให้ยังสามารถในการแข่งขันได้ในระยะยาว (ภาพที่ 14)

สำหรับประเทศไทย ภายใต้เงื่อนไขของภาวะแวดล้อมที่เปลี่ยนแปลงไปจาก Technology disruption ในภาคการเงิน กระแสการเติบโตของธุรกิจ e-Commerce การเข้ามามีบทบาทของผู้ให้บริการรายใหม่ที่มิใช่สถาบันการเงิน และการส่งเสริมจากภาครัฐเพื่อให้เกิดการชำระเงินทางอิเล็กทรอนิกส์ คาดว่าจะเป็นปัจจัยสนับสนุนให้สัดส่วนของเงินสดที่หมุนเวียนในระบบเศรษฐกิจลดลงในระยะข้างหน้า ซึ่งจะช่วยให้ไทยก้าวเข้าสู่ช่วงเปลี่ยนผ่านไปยัง Cashless society ได้รวดเร็วขึ้น โดยในระยะ 1-3 ปีจากนี้ไป สถานการณ์การแข่งขันเพื่อให้บริการชำระเงินระหว่างธนาคารพาณิชย์และผู้ให้บริการที่เป็น Non-Banks ในไทยมีแนวโน้มรุนแรงขึ้นจากเข้ามาของผู้ให้บริการที่เป็น Non-bank กลุ่มต่างๆ รวมทั้ง FinTech โดยเฉพาะอย่างยิ่งผู้เล่นที่มีศักยภาพจากต่างประเทศซึ่งร่วมมือกับผู้ให้บริการโทรคมนาคม หรือผู้ค้าปลีกรายสำคัญในประเทศ อาจนำไปสู่การเปลี่ยนแปลงในภูมิทัศน์ของระบบการชำระเงินไทยอย่างมีนัยสำคัญในอนาคต

Reference

Capgemini and BNP Paribas (2017). World Payments Report (2017). Capgemini. Available at https://www.capgemini.com/service/world-payments-report-2017-from-capgemini-and-bnp-paribas/ (Access on Nov 15, 2017)

Committee on Payments and Market Infrastructures (2017). Distributed Ledger Technology in Payment, Clearing and Settlement: An Analytical Framework. Bank for International Settlements. Available at https://www.bis.org/cpmi/publ/d157.pdf (Accessed on December 1, 2017)

Dixit, Pranjal., Prakash, Ashu. and Tiwari, Tushar. (2017). Heuristic Analysis of “Growth of PayTM. International Journal of Engineering Research & Technology (IJERT),Vol.6 (Issue 4)

GSMA (2015). 2015 State of the Industry Report: Mobile Money. GSMA Mobile Money Program. Available at www.gsma.com/mobilemoney (Accessed on December 24, 2017)

Subrahmanyam, Vijaya.(2015). Mobile Technology in China: A Transformation of the Payments Industry. Available at https://www.chinacenter.net/2015/china_currents/14-1/mobile-technology-in-china-a-transformation-of-the-payments-industry/ (Accessed on December 15, 2017)

Sveriges Riksbank (2016). The Swedish Financial Market 2016. Stockholm: Sveriges Riksbank. Available at http://www.riksbank.se/Documents/Rapporter/Finansmarknaden/2016/rap_finansm_160831_eng.pdf (Accessed on December 1, 2017)

Swedish Tax Agency (2012). Businesses that Sell Goods and/or Services for Payment in Cash Must Use a Certified Cash Register. 2nd edtion. Available at www.skatteverket.se (Accessed on December 15, 2017)

TechnoServe (2016). The Digital Remittance Revolution in South Africa: Challenges and next steps for Africa’s largest cross-border payment market. A report by TechnoServe with research funded by Visa. Available at http://www.technoserve.org/files/downloads/South-Africa-international-remittances-report.pdf (Accessed on December 1, 2017)

World Economic Forum (2015). The Future of Financial Services: How Disruptive Innovation Are Reshaping the Way Financial Services Are Structure, Provisioned and Consumed. Geneva: The World Economic Forum. Available at http://www3.weforum.org/docs/WEF_The_future_of_financial_services.pdf (Accessed on September 26, 2016)

World Economic Forum (2016). The Global Information Technology Report 2016. Geneva: The World Economic Forum. Available at https://www.weforum.org/reports/the-global-information-technology-report-2016 (Accessed on December 15, 2017)

World Economic Forum (2017). The Global Competitiveness Report 2017- 2018. Geneva: The World Economic Forum. Available at http://www3.weforum.org/docs/GCR2017-2018/05FullReport/TheGlobalCompetitivenessReport2017-2018.pdf (Accessed on December 15, 2017)

Yu,Ying. and Shen, Mingnan. (2015). Alibaba and the Threat to China’s Banking Sector: How Consumer Protections Are Providing Alibaba’s ‘Open Sesame’ to Steal China’s Consumer Market. The Foundation for Law, Justice and Society in association with the Centre for Socio-Legal Studies and Wolfson College, University of Oxford. Available at http://http://www.fljs.org (Accessed on December 1, 2017)

[1] การศึกษาครั้งนี้ ได้เลือกกลุ่มประเทศที่เป็น The Committee on Payments and Market Infrastructures (CPMI) จากฐานข้อมูลของ BIS ซึ่งครอบคลุมประเทศที่สำคัญของโลกหลายประเทศ ประกอบด้วยประเทศออสเตรเลีย เบลเยียม บราซิล แคนาดา จีน ฝรั่งเศส เยอรมันนี ฮ่องกง อินเดีย อิตาลี ญี่ปุ่น เกาหลี เม็กซิโก เนเธอร์แลนด์ รัสเซีย ซาอุดิอาระเบีย สิงคโปร์ แอฟริกาใต้ สวีเดน สวิสเซอร์แลนด์ ตุรกี สหราชอาณาจักร สหรัฐอเมริกา และกลุ่มสหภาพยุโรป (Euro Area)

[2] ข้อมูลจากการสำรวจโดยธนาคารกลางสวีเดน (The Riksbank) เรื่อง “The payment behavior of the Swedish population (2016)”

[3] ในปี 2553 Swedish Tax Agency ได้ออกกฏหมายมาเพื่อควบคุมการเลี่ยงภาษีของธุรกิจในสวีเดนโดยเฉพาะในธุรกิจรับชำระด้วยเงินสดเป็นมูลค่าสูง โดยกำหนดให้ธุรกิจที่ขายสินค้าและบริการและรับชำระด้วยเงินสดต้องมีเครื่องรับชำระเงินที่ได้รับการรับรองจากทางการ (A certified cash register) โดยเครื่องดังกล่าวจะมี Special control unit ซึ่งเป็นกล่องดำอยู่ในเครื่องรับเงินที่บันทึกธุรกรรมที่เกิดขึ้นในเครื่องรับชำระเงินและมีเพียงเจ้าหน้าที่ของทางการสวีเดนที่สามารถเข้าถึงข้อมูลในเครื่องได้ซึ่งจะเป็นข้อมูลที่ใช้ตรวจสอบธุรกรรมที่เกิดขึ้นของธุรกิจนั้นๆ โดยหน่วยงานภาษีของสวีเดน

.jpg?width=100&height=100&ext=.jpg)