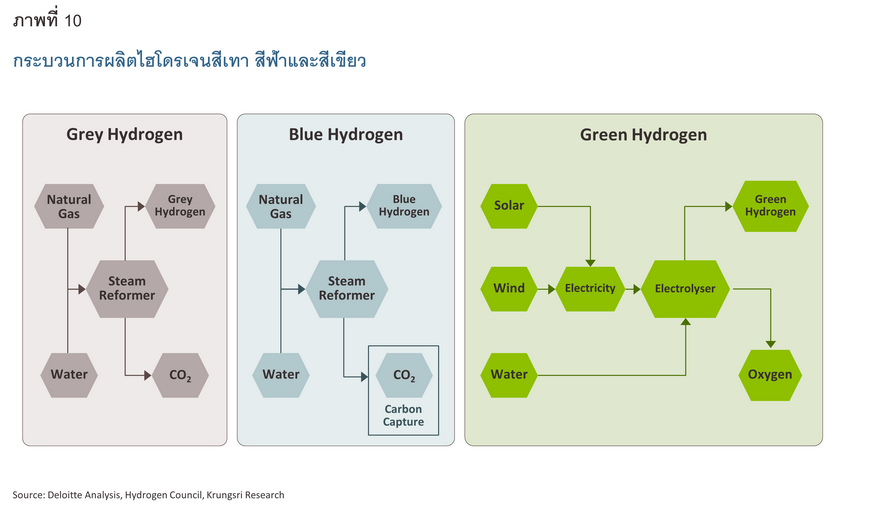

ไฮโดรเจนสีเขียว (Green Hydrogen) หรือไฮโดรเจนหมุนเวียน (Renewable Hydrogen) สามารถนำมาใช้เป็นวัตถุดิบตั้งต้นในการผลิตผลิตภัณฑ์ปิโตรเคมีแทนการใช้เชื้อเพลิงฟอสซิลได้ โดย ไฮโดรเจนสีเขียวจะถูกผลิตผ่านกระบวนการแปรสภาพน้ำให้เป็นไฮโดรเจนและอ๊อกซิเจน (Electrolysis) ด้วยพลังงานไฟฟ้าที่มาจากแหล่งพลังงานหมุนเวียน (Renewable Electricity) อาทิ พลังงานลมและแสงอาทิตย์7/ จึงปราศจากคาร์บอน เนื่องจากไม่ได้ใช้เชื้อเพลิงฟอสซิลและปล่อยคาร์บอนไดออกไซด์เหมือนกับไฮโดรเจนทั่วไปที่ส่วนใหญ่ผลิตโดยใช้ก๊าซธรรมชาติเป็นวัตถุดิบและปล่อยคาร์บอนไดออกไซด์เป็นผลิตภัณฑ์พลอยได้ (By-product) ในกระบวนการผลิต เรียกกันว่าไฮโดรเจนสีเทา (Grey Hydrogen) (ภาพที่ 10)

ไฮโดรเจนสีเขียวดังกล่าวจะเป็นวัตถุดิบตั้งต้นร่วมกับคาร์บอนเพื่อผลิตผลิตภัณฑ์ปิโตรเคมี เช่น ปิโตรเคมีสายโอเลฟิน อาทิ เอทิลีน (Ethylene) และ โพรไพลีน (Propylene) ผ่านกระบวนการต่างๆ เช่น (1) Methanol-to-Olefin (MTO) ซึ่งจะใช้เมทานอล (Methanol) ที่ได้จาก ไฮโดรเจนสีเขียว แทนเมทานอลที่ผลิตจากไฮโดรเจนสีเทา ในการผลิตโอเลฟินและ (2) การผลิตแนฟทาสังเคราะห์ (Synthetic Naphtha) จากไฮโดรเจนสีเขียวและคาร์บอน แทนแนฟทาที่ได้จากเชื้อเพลิงฟอสซิล เป็นต้น

จะเห็นได้ว่ากระบวนการผลิตไฮโดรเจนสีเขียวจะไม่มีการปล่อยก๊าซคาร์บอนไดออกไซด์ออกมาแต่อย่างใด ในขณะเดียวกันก็สามารถใช้คาร์บอนที่ได้จากการดักจับจากเทคโนโลยี CCUS มาเป็นวัตถุดิบตั้งต้นร่วมได้ ซึ่งทั้ง 2 องค์ประกอบจะทำให้การใช้ไฮโดรเจนสีเขียวสามารถลดการปล่อยก๊าซคาร์บอนไดออกไซด์ได้อย่างมาก

จากข้อมูลข้างต้นจะเห็นได้ว่าจะต้องใช้เวลาอีกกว่า 2 ทศวรรษกว่าที่ไฮโดรเจนสีเขียวจะเริ่มมีความได้เปรียบในด้านต้นทุนเมื่อเทียบกับไฮโดรเจนสีเทา ปัจจัยนี้จึงเป็นอุปสรรคสำคัญต่อการใช้ไฮโดรเจนสีเขียวเพื่อบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของอุตสาหกรรมปิโตรเคมี โดยเฉพาะพื้นที่ที่มีศักยภาพด้านพลังงานแสงอาทิตย์ที่ไม่สูงมากนัก

โอกาสของเทคโนโลยี: Deloitte ประเมินว่ามูลค่าตลาดไฮโดรเจนสีเขียวจะเติบโตจากเพียง 1.6 แสนล้านดอลลาร์สหรัฐ ในปี 2565 เป็น 1.4 ล้านล้านดอลลาร์สหรัฐ ในปี 2593 หรือขยายตัวสูงถึง 8.1% ต่อปี (CAGR) ซึ่งเป็นโอกาสสำหรับผู้ประกอบการปิโตรเคมีในการขยายธุรกิจไปสู่การเป็นผู้ผลิตไฮโดรเจนสีเขียว เพื่อป้อนให้กับธุรกิจปิโตรเคมีตลอดจนอุตสาหกรรมอื่นๆ ไม่ว่าจะเป็น ซีเมนต์ เหล็กกล้าและการขนส่ง ที่สามารถใช้ไฮโดรเจนสีเขียวในการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ด้วยเช่นกัน

ในระยะถัดไป ห่วงโซ่อุปทานของไฮโดรเจนสีเขียวจะรวมตัวกัน (Consolidation) มากขึ้น เนื่องจากธุรกิจขยายกิจการไปสู่ต้นน้ำหรือปลายน้ำ (Backward and Forward Integration) เช่น ผู้ประกอบการปิโตรเคมีที่อยู่ปลายน้ำซึ่งเป็นผู้รับซื้อและเริ่มมีความชำนาญในการประยุกต์ใช้ไฮโดรเจนสีเขียว อาจขยายกิจการไปสู่ธุรกิจต้นน้ำอย่างการผลิตไฮโดรเจนสีเขียวหรือ Electrolyser เพื่อเพิ่มขยายตลาด (Market Opportunity) ความสามารถในการทำกำไร (Increased Profitability) และความมั่นคงทางด้านวัตถุดิบตั้งต้น (Greater Feedstock Control)

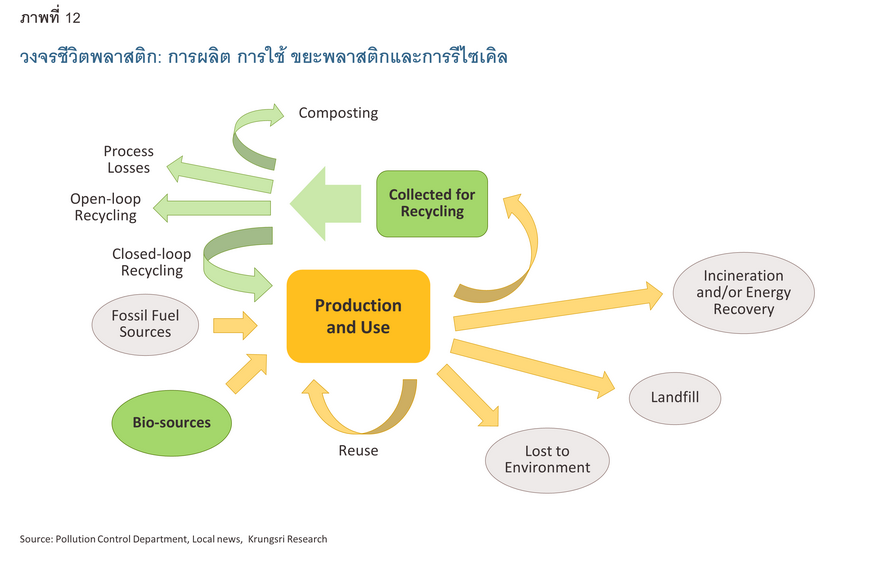

แนวคิดเศรษฐกิจหมุนเวียนประกอบไปด้วย (1) การลดความต้องการใช้ (Demand Reduction) (2) การใช้ซ้ำ (Reuse) (3) การรีไซเคิล (Recycle) และ (4) การนำพลังงานกลับมาใช้ (Energy Recovery) หรืออาจกล่าวได้ว่าเป็นแนวคิดที่มุ่งเน้น “ปิดรอยรั่ว” ให้ระบบเศรษฐกิจ โดยมีรายละเอียดดังนี้ (ภาพที่ 12)

องค์ประกอบของ เศรษฐกิจหมุนเวียน 3 วิธีแรก จะช่วยลดการผลิตปิโตรเคมีที่ใช้วัตถุดิบตั้งต้นจากเชื้อเพลิงฟอสซิล นอกจากนี้ การรีไซเคิลโดยทั่วไปจะใช้พลังงานในระดับที่ต่ำกว่าการผลิตปิโตรเคมีโดยตรงจากเชื้อเพลิงฟอสซิล โดยการนำกลับมาใช้ใหม่จะสามารถลดการใช้พลังงานและวัตถุดิบได้ถึง 50% เมื่อเทียบกับการใช้วัตถุดิบตั้งต้นใหม่

ขณะที่การนำพลังงานกลับมาใช้จะช่วยจัดการขยะพลาสติกได้อย่างมีประสิทธิภาพมากขึ้น เนื่องจากในปัจจุบัน ขยะพลาสติกที่ไม่ถูกรีไซเคิลและ/หรือไม่สามารถรีไซเคิลได้จะถูกนำไปเผา (25% ของขยะพลาสติกทั้งหมด) หรือฝังกลบ (40% ของขยะพลาสติกทั้งหมด) ซึ่งหากไม่ได้มีการจัดการที่ดี ทั้ง 2 วิธีดังกล่าวจะปล่อยก๊าซเรือนกระจกสู่ชั้นบรรยากาศอย่างหลีกเลี่ยงไม่ได้ ด้วยเหตุนี้ การเปลี่ยนขยะพลาสติกให้เป็นพลังงาน (Waste to Energy) จึงช่วยลดปัญหาดังกล่าวได้ อย่างไรก็ตาม กระบวนการผลิตพลังงานจากขยะพลาสติกจะปล่อยคาร์บอนไดออกไซด์สู่ชั้นบรรยากาศเฉกเช่นเดียวกันกับการผลิตปิโตรเคมี ดังนั้น เพื่อบรรลุเป้าหมายในการลดก๊าซเรือนกระจกสุทธิเป็นศูนย์ตั้งแต่ต้นน้ำจนถึงปลายน้ำของอุตสาหกรรมปิโตรเคมี จะต้องประยุกต์ใช้กระบวนการผลิตพลังงานจากขยะพลาสติกร่วมกับเทคโนโลยี CCUS ด้วยเช่นกัน

จุดเด่นของเทคโนโลยี: สามารถประยุกต์ใช้การรีไซเคิลควบคู่ไปกับพลาสติกชีวภาพ (Bioplastics) ได้ โดยพลาสติกชีวภาพหลายชนิดในปัจจุบันไม่ว่าจะเป็น Bio-based Polyethylene Terephthalate (Bio-PET) และ Bio-based High Density Polyethylene (Bio-HDPE) สามารถนำไปรีไซเคิลในระบบเดียวกันกับที่รีไซเคิล PET และ HDPE ที่มาจากเชื้อเพลิงฟอสซิล เนื่องจากมีคุณลักษณะทางเคมีที่เหมือนกัน ส่งผลให้เป็นการเพิ่มศักยภาพในการลดการปล่อยคาร์บอนไดออกไซด์ของทั้ง 2 ช่องทางมากยิ่งขึ้น

ความท้าทายในการใช้งานวงกว้าง: หนึ่งในความท้าทายที่สำคัญของแนวคิดเศรษฐกิจหมุนเวียนคือ อัตราการรีไซเคิลในปัจจุบันอยู่ที่เพียง 9% ของขยะพลาสติกทั้งหมด ซึ่งหากต้องการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ สัดส่วนของขยะพลาสติกที่ถูกเก็บเพื่อรีไซเคิลจะต้องเพิ่มเป็น 50%

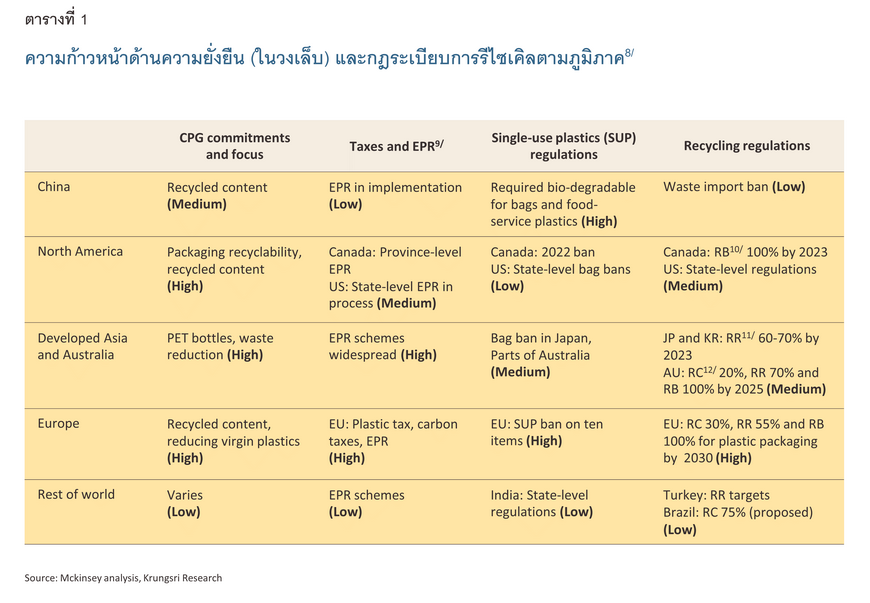

ในปัจจุบัน ธุรกิจบรรจุภัณฑ์และค้าปลีกทั่วโลกกว่า 80 แห่งตั้งเป้าหมายไว้ว่าบรรจุภัณฑ์ที่ใช้ห่อสินค้าต่างๆ จะต้องมีสัดส่วนของวัตถุดิบรีไซเคิล 15-50% ของการใช้วัตถุดิบทั้งหมด นอกจากนี้ รัฐบาลในหลายประเทศได้ออกมาตรการต่างๆ เพื่อสนับสนุนการรีไซเคิล เช่น (1) นโยบายมุ้งเน้นการลด/เลิกการใช้พลาสติกแบบใช้ครั้งเดียวทิ้ง (2) นโยบายขยายความรับผิดชอบไปยังผู้ผลิต (Extended Producer Responsibility: EPR) และ (3) การกำหนดปริมาณวัสดุรีไซเคิล (Recycled Content Requirements) เป็นต้น (ตาราง 1)

อย่างไรก็ตาม ด้วยอัตราการรีไซเคิลขยะพลาสติกที่ยังค่อนข้างต่ำ ทำให้อุปทานขยะพลาสติกสำหรับใช้เป็นวัตถุดิบตั้งต้นเพื่อผลิตพลาสติกรีไซเคิลมีอยู่อย่างจำกัด ส่งผลต่อเนื่องให้อุปทานพลาสติกรีไซเคิลเติบโตได้ในระดับต่ำและไม่เพียงพอในการตอบสนองต่อความต้องการที่จะเพิ่มขึ้นในอนาคต ตามพฤติกรรมผู้บริโภคที่มีความตระหนักด้านสิ่งแวดล้อมมากขึ้น รวมถึงมาตรการสนับสนุนแนวคิดเศรษฐกิจหมุนเวียนของภาครัฐ เพื่อลดขยะพลาสติก

โดยหากพิจารณากรณีศึกษาจากสหรัฐฯ พบว่าในช่วงระหว่างปี 2555-2565 อุปทาน Recycled Polyethylene Terephthalate (rPET) ในสหรัฐฯ ขยายตัวเพียง 1% ต่อปี ซึ่งในเวลาเดียวกัน ความต้องการเพิ่มขึ้นถึง 4% ต่อปี โดย McKinsey คาดการณ์ว่าหากธุรกิจบรรจุภัณฑ์และค้าปลีกสามารถบรรลุเป้าหมายสัดส่วนวัตถุดิบจากการรีไซเคิลสำหรับปี 2573 ที่ตั้งเป้าไว้ ความต้องการของ rPET จะเติบโตเพิ่มขึ้นเป็น 15% ระหว่างปี 2565-2573 ขณะที่อุปทานจะยังคงขยายตัวที่ 1% ส่งผลให้ปี 2573 ความต้องการจะมากกว่าอุปทานถึง 3 เท่าตัว เป็นอุปสรรค์ต่อการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ด้วยแนวคิดเศรษฐกิจหมุนเวียน

โอกาสของเทคโนโลยี: ในช่วง 2 ทศวรรษที่ผ่านมา กำไรที่เพิ่มขึ้นของอุตสาหกรรมปิโตรเคมีมาจากความได้เปรียบการเข้าถึงแหล่งวัตถุดิบในสัดส่วนที่สูง ซึ่งคิดเป็น 44% ของกำไรที่เพิ่มขึ้นทั้งหมด หากมีการใช้วิธีรีไซเคิลกันอย่างแพร่หลายและสามารถทำให้ขยะพลาสติกเป็นแหล่งวัตถุดิบใหม่ที่สร้างความได้เปรียบ (Next Source of Feedstock Advantage) จะช่วยสร้างกำไรให้กับอุตสาหกรรมปิโตรเคมีและพลาสติกได้ถึง 2 ใน 3 ของกำไรทั้งหมดที่คาดว่าจะเพิ่มขึ้นระหว่างปี 2561-2573

ผลกระทบของเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ต่ออุตสาหกรรมปิโตรเคมีไทย

สถานการณ์ปัจจุบันของการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ในอุตสาหกรรมิโตรเคมีไทย

การใช้ช่องทางและเทคโนโลยีทั้ง 4 แบบที่ได้กล่าวไปข้างต้นของผู้ประกอบการปิโตรเคมีไทยยังมีอยู่อย่างจำกัด เช่นเดียวกันกับอุตสาหกรรมปิโตรเคมีทั่วโลก ทำให้การเพิ่มประสิทธิภาพการใช้พลังงาน (Energy Efficiency Improvement) ยังคงเป็นช่องทางหลักในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ อย่างไรก็ตาม การรั่วไหลของคาร์บอน (Carbon Leakage) ซึ่งเป็นปรากฏการณ์ที่ผู้ผลิตในประเทศที่มีกฎระเบียบทางคาร์บอนที่เข้มงวดมากกว่าย้ายฐานการผลิตไปยังประเทศที่มีกฎระเบียบด้านคาร์บอนที่เข้มงวดน้อยกว่า หรือการที่ผู้ประกอบการในประเทศที่มีกฎระเบียบทางคาร์บอนที่เข้มงวดกว่านำเข้าสินค้าที่มีการปล่อยคาร์บอนสูง เพื่อทดแทนสินค้าที่ผลิตในประเทศเหล่านั้นเอง ส่งผลให้มีการเกิดขึ้นของมาตรการปรับคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM)13/ ซึ่งเปรียบเสมือนการเก็บภาษีสินค้านำเข้าตามปริมาณการปล่อยก๊าซเรือนกระจก ด้วยเหตุนี้ อุตสาหกรรมปิโตเคมีไทยจึงต้องเร่งปรับตัวโดยนำเอาเทคโนโลยีทั้ง 4 แบบมาประยุกต์ใช้เพื่อลดความเสี่ยงด้านการค้าดังกล่าว นอกเหนือไปจากเพื่อบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

ช่องทางและเทคโนโลยีหลักในการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของไทย

- บริบทโลก (Global Context)

จาก 4 ช่องทางหลักที่ได้วิเคราะห์ไปข้างต้น เทคโนโลยี CCUS จะมีบทบาทที่สำคัญในการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์จากหลักเกณฑ์ 3 ประการได้แก่

- ระดับความพร้อมของเทคโนโลยี (Technological Readiness Level: TRL)14/ โดย CCUS เป็นเทคโนโลยีที่มีการพัฒนาเต็มที่แล้ว (Mature Technology) และมีความพร้อมของเทคโนโลยีอยู่ในระดับ 7 ถึง 9 ซึ่งหมายความว่าสามารถที่จะใช้งานร่วมกับระบบและโครงสร้างของอุตสาหกรรมปิโตรเคมีได้แบบเต็มรูปแบบ (Full-scale) และเริ่มมีการใช้งานในเชิงพาณิชย์ (Commercial Scale

- ต้นทุนการลดก๊าซคาร์บอนไดออกไซด์ต่อตัน (Mitigation Costs) โดยเทคโนโลยี CCUS มี ต้นทุนการลดก๊าซฯ โดยเฉลี่ยต่ำกว่าช่องทางและเทคโนโลยีอื่นๆ แม้ว่าจะต้องใช้เงินลงทุนแรกเริ่มเป็นจำนวนมากก็ตาม โดย ต้นทุนการลดก๊าซฯ ของเทคโนโลยี CCUS จะอยู่ระหว่าง 0-150 ดอลลาร์สหรัฐ ต่อตันคาร์บอนไดออกไซด์ (tonne CO2) ขณะที่ต้นทุนการลดก๊าซฯ ของเทคโนโลยีและช่องทางอื่นๆสามารถเพิ่มสูงได้ถึง 300-400 ดอลลาร์สหรัฐ ต่อตันคาร์บอนไดออกไซด์

- ความง่ายในการนำมาใช้ในทางปฏิบัติ (Ease of Implementation) เทคโนโลยี CCUS สามารถใช้ร่วมกับเทคโนโลยีและโครงสร้างพื้นฐานของอุตสาหกรรมปิโตรเคมีที่มีอยู่ในปัจจุบัน โดยที่ไม่จำเป็นต้องเปลี่ยนโฉมกระบวนการผลิตใหม่ทั้งหมดเหมือนกับช่องทางและเทคโนโลยีอื่นๆ ที่ต้องสร้างห่วงโซ่อุปทานขึ้นมาใหม่ จึงทำให้ง่ายต่อการนำมาใช้จริงกว่าช่องทางและเทคโนโลยีอื่นๆ

ด้วยปัจจัยสนับสนุนข้างต้น ทำให้ IEA คาดการณ์ว่าเทคโนโลยี CCUS จะสามารถลดการปล่อยคาร์บอนไดออกไซด์ได้มากที่สุดเมื่อเทียบกับช่องทางและเทคโนโลยีอื่นๆ หรือคิดเป็นสัดส่วนประมาณ 35% ของการลดการปล่อยคาร์บอนไดออกไซด์สะสมระหว่างปี 2560-2593 ขณะที่การเพิ่มประสิทธิภาพการใช้พลังงาน (Energy Efficiency Improvement) และการเปลี่ยนวัตถุดิบตั้งต้นจาก

ถ่านหินเป็นก๊าซธรรมชาติ (Coal to Natural Gas Feedstock Shifts) จะช่วยลดการปล่อยคาร์บอนไดออกไซด์ได้อีกอย่างล่ะประมาณ 25% (การใช้ก๊าซธรรมชาติและแนฟทาเป็นวัตถุดิบในการผลิตจะบริโภคพลังงานและปล่อยคาร์บอนไดออกไซด์ในปริมาณที่น้อยกว่าการใช้ถ่านหิน) และ 3 ช่องทางที่เหลือทั้งไฮโดรเจนสีเขียว การใช้ชีวมวลเป็นวัตถุดิบและเศรษฐกิจหมุนเวียน จะมีบทบาทในการช่วยสนับสนุนและปิดช่องว่างในส่วนที่เหลือของการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ (หรือคิดเป็นสัดส่วนรวมกันประมาณ 15%)

การลดการปล่อยก๊าซคาร์บอนไดออกไซด์ในอุตสาหกรรมปิโตรเคมีด้วยการเปลี่ยนวัตถุดิบตั้งต้นจากถ่านหินเป็นก๊าซธรรมชาติอาจช่วยลดการปล่อยก๊าซคาร์บอนไดออกไซด์ได้ไม่มากนัก เพราะอุตสาหกรรมปิโตรเคมีไทยใช้แนฟทาและก๊าซธรรมชาติเป็นวัตถุดิบตั้งต้นเป็นหลักอยู่แล้ว ซึ่งจัดว่า “สะอาด” กว่าการใช้ถ่านหิน ต่างจากจีนที่เป็นยักษ์ใหญ่ในอุตสาหกรรมปิโตรเคมีของโลก ที่มีถ่านหินเป็นวัตถุดิบตั้งต้นหลัก โดยเฉพาะในการผลิตเมทานอลและแอมโมเนีย (Ammonia) ดังนั้น หากจีนเปลี่ยนวัตถุดิบตั้งต้นจากถ่านหินเป็นก๊าซธรรมชาติจะสามารถลดการปล่อยก๊าซคาร์บอนไดออกไซด์ได้อย่างเป็นรูปธรรม ด้วยเหตุนี้ ทั้ง 4 ช่องทางและเทคโนโลยีหลักที่ได้นำเสนอจึงมีความสำคัญอย่างมากต่อการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของอุตสาหกรรมปิโตรเคมีไทย

สำหรับความพยายามลดการปล่อยคาร์บอนของอุตสาหกรรมปิโตรเคมีไทย เมื่อเราพิจารณาจาก 3 หลักเกณฑ์ข้างต้นจะเห็นได้ว่าเทคโนโลยี CCUS มีความพร้อมที่สูงเมื่อเทียบกับวิธีการอื่นๆ จึงมีความเป็นไปได้อย่างมากที่เทคโนโลยีดังกล่าวจะมีบทบาทที่สำคัญในอุตสาหกรรมปิโตรเคมีไทย โดยจะช่วยชดเชยการลดการปล่อยก๊าซฯ ด้วยการเปลี่ยนวัตถุดิบตั้งต้นเป็นก๊าซธรรมชาติที่อาจลดก๊าซฯ ได้ไม่มากนักเมื่อเทียบกับภูมิภาคอื่นๆ ของโลก ซึ่งนั่นหมายความว่าเทคโนโลยี CCUS จะถูกนำไปใช้อย่างกว้างขวางทั้งในการผลิตปิโตรเคมีจากเชื้อเพลิงฟอสซิล รวมไปถึงการใช้ร่วมกับช่องทางวัตถุดิบตั้งต้นจากชีวมวล (Biomass Feedstock) การผลิตไฮโดรเจนสีเขียวและสีฟ้า (Green and Blue Hydrogen) และกระบวนการผลิตพลังงานจากขยะพลาสติก

สำหรับอีก 3 เทคโนโลยีที่ต้องสร้างห่วงโซ่อุปทานขึ้นมาใหม่ การใช้วัตถุดิบตั้งต้นจากชีวมวลน่าจะใช้ได้แพร่หลายได้ในประเทศไทย จากความพร้อมด้านอุปทานและอุปสงค์ ดังนี้

-

ด้านอุปทาน: ประเทศไทยมีศักยภาพที่แข็งแกร่งในการผลิตวัตถุดิบตั้งต้นเพื่อใช้ผลิตพลาสติกชีวภาพ ซึ่งสะท้อนจากการผลิตชีวมวลชนิดต่างๆ ที่สำคัญ เช่น มันสำปะหลังที่สามารถผลิตได้ 35 ล้านตันต่อปี หรือคิดเป็น 9.6% ของผลผลิตทั้งหมดของโลก และอุตสาหกรรมไบโอเอทานอล (Bio-ethanol) ที่มีศักยภาพในการผลิตเป็นลำดับที่ 7 ของโลก หรือคิดเป็นสัดส่วน 1.5% ของการผลิตทั้งหมดทั่วโลก

-

ด้านอุปสงค์: ประเทศไทยเป็นผู้ผลิตพลาสติกชีวภาพมากเป็นอันดับ 2 ของโลก โดยมีกำลังการผลิตในปัจจุบันอยู่ที่ 95,000 ตันต่อปีเป็นรองเพียงแค่สหรัฐฯ ที่มีอัตราการผลิต 150,000 ตันต่อปี นอกจากนี้บริษัท Braskem ได้เข้ามาร่วมลงทุนกับผู้ประกอบการปิโตรเคมีไทยในการผลิต Bio-ethylene และ Bio-Polyethylene ซึ่งจะเป็นการสนับสนุนการใช้ Biomass Feedstocks ของไทยจากฝั่งอุปสงค์ให้เพิ่มมากยิ่งขึ้นในอนาคต

ในระยะถัดไป หากการผลิตพลาสติกชีวภาพเพิ่มขึ้นอย่างต่อเนื่อง จะส่งผลให้ความต้องการไบโอเอทานอลและวัตถุดิบชีวมวลจะเพิ่มขึ้นตามไปด้วย ในขณะเดียวกัน ความต้องการไบโอเอทานอลเพื่อใช้ผลิตแก๊สโซฮอล (Gasohol) สำหรับภาคขนส่งของไทยและความต้องการวัตถุดิบชีวมวล เช่นอ้อยและมันสำปะหลังในการผลิตเป็นอาหารและผลิตภัณฑ์อื่นๆ จะมีแนวโน้มเพิ่มขึ้นในอนาคตด้วยเช่นเดียวกัน ทำให้วัตถุดิบที่ใช้ในการผลิตพลาสติกชีวภาพอาจมีราคาสูงและไม่เพียงพอในการใช้เพื่อบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของอุตสาหกรรมปิโตรเคมีไทย

อย่างไรก็ตาม วัตถุดิบจำพวกลิกโนเซลลูโลส เช่น ฟางข้าว ชานอ้อย ซังข้าวโพดและต้นหญ้าจะมีบทบาทที่สำคัญมากยิ่งขึ้นในการผลิตไบโอเอทานอลในระยะถัดไป เนื่องจากเป็นวัสดุเหลือทิ้งจากการเกษตร อันจะช่วยลดการใช้พืชอาหารและที่ดินเพาะปลูกในการผลิตไบโอเอทานอล และลดความเสี่ยงด้านปัญหาอุปทานวัตถุดิบที่อาจมีไม่เพียงพอต่อการผลิตพลาสติกชีวภาพในอนาคต ส่งผลให้ช่องทาง Biomass Feedstocks เป็นเครื่องมือลดภาวะโลกร้อนทีมีเสถียรภาพมากยิ่งขึ้นของอุตสาหกรรมปิโตรเคมีไทย

ขณะเดียวกัน เมื่อพิจารณาแนวโน้มการใช้ไฮโดรเจนสีเขียว ในอุตสาหกรรมปิโตรเคมีไทย พบว่าอาจไม่แพร่หลายเท่ากับประเทศอื่นๆ โดยเฉพาะเมื่อเปรียบเทียบกับประเทศที่มีศักยภาพในการผลิตพลังงานหมุนเวียนที่สูงกว่า โดยจะเห็นได้ว่าในปัจจุบันไฮโดรเจนสีเขียวยังมีต้นทุนการผลิตที่สูงกว่าไฮโดรเจนสีเทา ทำให้ยังไม่สามารถแข่งขันทางด้านราคาได้ อย่างไรก็ตาม ราคาไฮโดรเจนสีเขียวมีแนวโน้มลดลงตามต้นทุนพลังงานหมุนเวียนที่ลดลง โดยไฮโดรเจนสีเขียวที่ผลิตจากพลังงานแสงอาทิตย์จะมีราคาเฉลี่ยถูกกว่าไฮโดรเจนสีเขียวที่ผลิตจากพลังงานหมุนเวียนชนิดอื่นๆ ขณะที่พื้นที่ศักยภาพสูงอย่างตะวันออกกลาง รวมถึงชิลี ออสเตรเลียและจีน กว่าที่ไฮโดรเจนสีเขียวที่ผลิตจากพลังงานแสงอาทิตย์จะสามารถแข่งขันด้านราคาได้กับไฮโดรเจนสีเทานั้น จะต้องรอถึงปี 2593 นั้นหมายความว่าประเทศไทย ซึ่งมีศักยภาพด้านพลังงานแสงอาทิตย์ที่น้อยกว่า น่าจะต้องใช้ระยะเวลาที่นานกว่า ทำให้การใช้วิธีนี้เพื่อเปลี่ยนผ่านอุตสาหกรรมปิโตรเคมีไทยไปสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์จะไม่แพร่หลายเท่ากับประเทศอื่นๆ ที่มีศักยภาพพลังงานแสงอาทิตย์ที่สูงกว่าดังที่กล่าวมา ซึ่งระหว่างที่ไฮโดรเจนสีเขียวยังไม่สามารถแข่งขันทางด้านราคาได้ ไฮโดรเจนสีฟ้าจะมีบทบาทสำคัญในการช่วยลดการปล่อยก๊าซฯ ของอุตสาหกรรมปิโตรเคมีไทย เนื่องจากมีต้นทุนการผลิตที่สูงกว่าไฮโดรเจนสีเทาเพียงเล็กน้อย ทำให้ผู้ประกอบการสามารถใช้ไฮโดรเจนสีฟ้าเป็นอีกกลยุทธหนึ่งเพื่อบรรลุเป้าหมายด้านสิ่งแวดล้อมที่ว่างไว้ได้

อย่างไรก็ตาม ไฮโดรเจนสีเขียวที่ผลิตจากชีวมวลอาจเป็นช่องทางเสริมไฮโดรเจนสีเขียวที่ผลิตจากพลังงานแสงอาทิตย์ เนื่องจากประเทศไทยมีความแข็งแกร่งทางด้านวัตถุดิบชีวภาพรวมถึงห่วงโซ่อุปทานที่เกี่ยวข้องดังที่ได้กล่าวไป ขณะที่เทคโนโลยีที่เปลี่ยนชีวมวลให้เป็นไฮโดรเจนมีการพัฒนามาเต็มที่แล้ว (Mature Technology) จึงมีความเป็นไปได้สูงที่จะเริ่มใช้ในการผลิตในอนาคตอันใกล้15/

สุดท้ายนี้ แนวคิดเศรษฐกิจหมุนเวียนจะเป็นอีกหนึ่งช่องทางที่มีบทบาทสำคัญในการไปสู่เป้าหมายด้านสิ่งแวดล้อมของอุตสาหกรรมปิโตรเคมีไทย อย่างไรก็ตาม การใช้ช่องทางดังกล่าวให้ได้เต็มศักยภาพยังมีความท้าทายที่ต้องเผชิญอยู่ด้วยกัน 2 ประการได้แก่

-

การพัฒนาแนวคิดเศรษฐกิจหมุนเวียนของไทยยังอยู่ในระยะเริ่มต้น: โดยภายใต้แผนจัดการขยะพลาสติกระยะที่ 2 (ปี 2566-2570) ประเทศไทยได้ยกระดับการจัดการขยะพลาสติกอย่างยั่งยืน ซึ่งไม่เพียงแค่การรณรงค์ให้ลดและเลิกใช้พลาสติกแบบ Single-use เพียงอย่างเดียว แต่ยังครอบคลุมถึงหลักการขยายความรับผิดชอบไปยังผู้ผลิต (Extended Producer Responsibility: EPR) เพื่อเน้นการจัดการบรรจุภัณฑ์ตลอดช่วงชีวิต อย่างไรก็ตาม หากเทียบกับประเทศที่พัฒนาแล้ว นโยบายต่างๆ ของไทยที่เกี่ยวข้องกับเรื่องนี้ยังอยู่ในระยะเริ่มต้น โดยธุรกิจบรรจุภัณฑ์และค้าปลีกหลายแห่งในประเทศที่พัฒนาแล้วได้มีเจตจำนง (Commitment) ว่าบรรจุภัณฑ์ของสินค้าต่างๆ จะต้องมีวัตถุดิบรีไซเคิลตามปริมาณที่ตั้งเป้าไว้จึงเป็นช่องว่างที่ไทยยังสามารถพัฒนาได้เพื่อให้แนวคิดเศรษฐกิจหมุนเวียนมีความสมบูรณ์ยิ่งขึ้นทัดเทียมกับประเทศอื่น

-

ความเสี่ยงที่เกิดจากการพัฒนาในทิศทางที่กระจัดกระจาย (Fragmented Transition to Circular Economy) เนื่องจากขาดการพัฒนาร่วมกัน ทั้งในระดับห่วงโซ่อุปทานของอุตสาหกรรมต่างๆ และการแชร์ข้อมูลระหว่างผู้บริโภค ผู้ประกอบการ ตลอดจนภาครัฐ ซึ่งอาจก่อให้เกิดปัญหาขาดแคลนอุปทานขยะพลาสติกและพลาสติกรีไซเคิลดังที่ได้กล่าวไปข้างต้น ซึ่งจะลดทอนศักยภาพและประสิทธิภาพในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ได้

ผลกระทบต่อโครงสร้างของอุตสาหกรรมปิโตรเคมีไทย

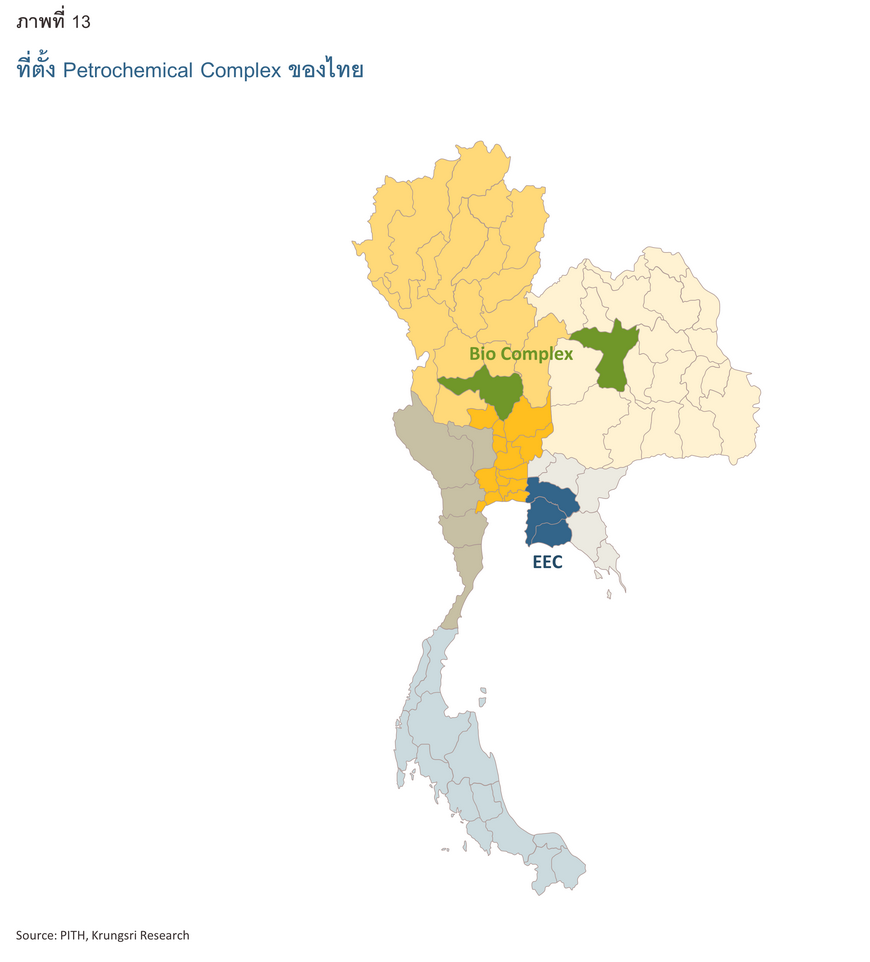

ในปัจจุบันโรงงานอุตสาหกรรมปิโตรเคมีส่วนใหญ่ยังอยู่ในโครงการเขตพัฒนาพิเศษตะวันออก (Eastern Economic Corridor: EEC) อย่างไรก็ตาม ในอนาคตคาดว่าอุตสาหกรรมนี้จะใช้วิธีการและเทคโนโลยีทั้ง 4 แบบดังที่กล่าวมาเพิ่มมากขึ้นเพื่อบรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ดังนั้น ความสะดวกในการเข้าถึงต้นทุนวัตถุดิบที่ต่ำกว่าจะกลายเป็นปัจจัยสำคัญที่จะมีอิทธิพลต่อการเลือกที่ตั้งโรงงานในอนาคต ไม่ว่าจะเป็นวัตถุดิบในรูปของพลังงานหมุนเวียน (Renewable Energy) วัตถุดิบตั้งต้นชีวมวล (Biomass Feedstocks) และพื้นที่กักเก็บก๊าซคาร์บอนไดออกไซด์ (CO2 Storage Potential) เพราะถึงแม้ว่าปัจจุบันจะสามารถขนส่งวัตถุดิบดังกล่าวในจำนวนมากไปยังโรงงานอุตสาหกรรมปิโตรเคมีที่ตั้งอยู่เดิมในพื้นที่ EEC แต่การก่อตั้งโรงงานปิโตรเคมีขนาดเล็ก (Smaller Decentralized Plants) ในพื้นที่ที่ใกล้กับแหล่งผลิตวัตถุดิบอาจช่วยลดต้นทุนและเพิ่มศักยภาพในการแข่งขันได้ดีกว่า ยกตัวอย่างเช่น ในปัจจุบันเราเริ่มได้เห็นไบโอคอมเพล็กซ์ (Bio Complex) ที่เป็นฐานของอุตสาหกรรมพลาสติกชีวภาพในพื้นที่นอกเขต EEC บ้างแล้ว ไม่ว่าจะเป็นในภาคกลาง (นครสรรค์) และภาคตะวันออกเฉียงเหนือ (ขอนแก่น) (ภาพที่ 13) ซึ่งเป็นแหล่งเพาะปลูกอ้อยและมันสำปะหลัง ตลอดจนเป็นแหล่งผลิตเอทานอลที่สำคัญของไทย ดังนั้น หากแนวโน้มการใช้ชีวมวลเป็นวัตถุดิบตั้งต้นเพิ่มระดับความเข้มข้นขึ้นในอนาคต ไบโอคอมเพล็กซ์ในพื้นที่ต่างๆ อาจเพิ่มจำนวนมากขึ้น โดยเฉพาะพื้นที่ที่มีศักยภาพในการผลิตเอทานอล อันจะเป็นการกระจายรายได้ให้กับภาคเกษตรและแรงงานในพื้นที่ดังกล่าวที่อยู่ต้นน้ำของห่วงโซอุปทานด้วยเช่นกัน

มุมมองวิจัยกรุงศรี

จะเห็นได้ว่าอุตสาหกรรมปิโตรเคมีจะมีส่วนสำคัญในการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของประเทศไทย เนื่องจากเป็นอุตสาหกรรมที่ในปัจจุบันปล่อยก๊าซคาร์บอนไดออกไซด์ในสัดส่วนที่สูงและมีแนวโน้มเพิ่มขึ้น ดังนั้น เพื่อให้บรรลุเป้าหมายดังกล่าว บทบาทของช่องทางและเทคโนโลยีทั้ง 4 แบบดังที่ได้กล่าวมาข้างต้นจะเพิ่มมากขึ้นและจะพลิกโฉมห่วงโซ่อุปทานของอุตสาหกรรมปิโตรเคมีไทยในที่สุด

อย่างไรก็ตาม การที่ช่องทางและเทคโนโลยีทั้ง 4 ยังอยู่ในระยะ “ตั้งไข่” ทำให้ผลิตภัณฑ์ปิโตรเคมีที่ได้มาจากวิธีการดังกล่าวยังมีต้นทุนและราคาที่สูงกว่าการผลิตแบบดั้งเดิมที่ใช้เชื้่อเพลิงฟอสซิล ซึ่งเป็นอุปสรรคสำคัญต่อการขยายตลาด ด้วยเหตุนี้ ภาครัฐจึงอาจต้องเข้ามามีส่วนในการผลักดันทั้งด้านอุปทานที่จะช่วยให้ผลิตภัณฑ์ปิโตรเคมีที่ผลิตจากช่องทางและเทคโนโลยีแบบใหม่ๆ ที่เป็นมิตรกับสิ่งแวดล้อมสามารถแข่งขันด้านต้นทุนกับผลิตภัณฑ์ที่มาจากเชื้่อเพลิงฟอสซิล รวมถึงสนับสนุนด้านอุปสงค์ โดยส่งเสริมให้เกิดความตระหนักรู้ของผู้บริโภคให้เปลี่ยนพฤติกรรมและหันมาใช้สินค้าปิโตรเคมีที่มาจากการผลิตในรูปแบบใหม่ ซึ่งการสนับสนุนทั้ง 2 ด้านควบคู่กันไปจะทำให้การเปลี่ยนผ่านเป็นไปอย่างราบรื่นและมีประสิทธิภาพมากยิ่งขึ้น

ขณะเดียวกัน ในมุมของผู้ประกอบการไทยที่สามารถปรับตัวและประยุกต์ใช้ช่องทางและเทคโนโลยีทั้ง 4 แบบได้อย่างเหมาะสมนั้น นอกจากจะสามารถบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ที่วางไว้แล้ว ยังสามารถผลิตสินค้าปิโตรเคมีที่มีมูลค่าเพิ่ม (High Value Added) ที่หลากหลายกว่าเดิม ไม่ว่าจะเป็นพลาสติกชีวภาพ พลาสติกรีไซเคิล (Recycled Plastics) และผลิตภัณฑ์ปิโตรเคมีที่ผลิตจากไฮโดรเจนสีเขียวได้อย่างมีประสิทธิภาพ ซึ่งจะเป็นการช่วยเพิ่มโอกาสทางการตลาดและหลีกเลี่ยงการแข่งขันด้านราคาในตลาดผลิตภัณฑ์ปิโตรเคมีระดับสินค้าโภคภัณฑ์ทั่วไป (Commodity-grade) ซึ่งนับวันจะทวีความรุนแรงยิ่งขึ้นได้อีกด้วย

References

Asian Development Bank (2020) Best practice handbook: Waste to energy in the age of circular economy. Retrieved Sep 24, 2023 from https://www.adb.org/sites/default/files/institutional-document/659981/waste-energy-circular-economy-handbook.pdf

Bain and Company (2021) Business opportunities in low-carbon hydrogen. Retrieved July 25, 2023 from https://www.bain.com/insights/low-carbon-hydrogen-enr-report-2021/#

Deloitte’s 2023 Global Green Hydrogen Outlook (2023) Green hydrogen: energizing the pathway to net zero. Retrieved Sep 9, 2023 from https://www2.deloitte.com/content/dam/Deloitte/at/Documents/presse/at-deloitte-wasserstoffstudie-2023.pdf

Deloitte (2021) The potential of hydrogen for the chemical industry. Retrieved Aug 15, 2023 from https://www2.deloitte.com/content/dam/Deloitte/xe/Documents/energy-resources/me_pov-hydrogen-chemical-industry.pdf

Global CCS Institute (2019) Bioenergy and carbon capture and storage. Retrieved Aug 2, 2023 from https://www.globalccsinstitute.com/wp-content/uploads/2019/03/BECCS-Perspective_FINAL_PDF.pdf

Global CCS Institute (2020) Carbon capture and storage: Challenges, enablers and opportunities for deployment. Retrieved Aug 20, 2023 from https://www.globalccsinstitute.com/news-media/insights/carbon-capture-and-storage-challenges-enablers-and-opportunities-for-deployment/

Global CCS Institute (2019) Waste-to-Energy with CCS: A pathway to carbon-negative power generation. Retrieved Sep 3, 2023 from https://www.globalccsinstitute.com/wp-content/uploads/2019/10/Waste-to-Energy-Perspective_October-2019-5.pdf

International Energy Agency (2019) Can CO2-EOR really provide carbon-negative oil? Retrieved Oct 25, 2023 from https://www.iea.org/commentaries/can-co2-eor-really-provide-carbon-negative-oil

International Energy Agency (2023) Global hydrogen review 2023. Retrieved July 19, 2023 from https://iea.blob.core.windows.net/assets/5bd46d7b-906a-4429-abda-e9c507a62341/GlobalHydrogenReview2021.pdf

IEA-ETSAP and IRENA (2013) Technology brief: Production of Bio-ethylene. Retrieved Sep 8, 2023 from https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2013/IRENA-ETSAP-Tech-Brief-I13-Production_of_Bio-ethylene.pdf?rev=e260b01daa334f97a013c23ac7f12a2e

International Energy Agency (2018) The future of petrochemicals: Towards more sustainable plastics and fertilizers. Retrieved Aug 5, 2023 from https://iea.blob.core.windows.net/assets/bee4ef3a-8876-4566-98cf-7a130c013805/The_Future_of_Petrochemicals.pdf

Lux Research, Inc. (2020) CO2 capture and utilization: The emergence of a carbon economy. Retrieved Aug 23, 2023 from http://luxresearchinc.com/wp-content/uploads/2022/07/lux-research-co2-capture-utliziation-the-emergence-of-a-carbon-economy-executive-summary.pdf

McKinsey & Company (2022) Advanced recycling: Opportunities for growth. Retrieved Aug 14, 2023 from https://www.mckinsey.com/industries/chemicals/our-insights/advanced-recycling-opportunities-for-growth

McKinsey & Company (2023) Filling the gap: Boosting supply of recycled materials for packaging. Retrieved 21 Sep, 2023 from https://www.mckinsey.com/industries/packaging-and-paper/our-insights/filling-the-gap-boosting-supply-of-recycled-materials-for-packaging

McKinsey & Company (2018) How plastics waste recycling could transform the chemical industry. Retrieved 3 Aug, 2023 from https://www.mckinsey.com/industries/chemicals/our-insights/how-plastics-waste-recycling-could-transform-the-chemical-industry

McKinsey & Company (2018) No time to waste: What plastics recycling could offer. Retrieved Aug 26, 2023 from https://www.mckinsey.com/~/media/McKinsey/Industries/Chemicals/Our%20Insights/No%20time%20to%20waste%20What%20plastics%20recycling%20could%20offer/No-time-to-waste-What-plastics-recycling-could-offer.pdf

OECD (2022) Global Plastics Outlook: Economic drivers, environmental impacts and policy options, OECD Publishing, Paris. Retrieved Oct 18, 2023 from https://doi.org/10.1787/de747aef-en

Saygin, D. & Gielen, D. (2021) Zero-emission pathway for the global chemical and petrochemical sector. Energies 2021, 14, 3772. Retrieved Oct 1, 2023 from https://doi.org/10.3390/en14133772

S&P Global Commodity Insights (2021) Bio-petrochemicals - From feedstocks to plastics: The rise of bio-based alternatives. Retrieved Aug 22, 2023 from https://www.spglobal.com/commodityinsights/en/market-insights/special-reports/chemicals/bio-petrochemicals

United States Government Accountability Office (2022) Decarbonization: Status, challenges, policy options for carbon capture, utilization, and storage. Retrieved Sep 20, 2023 from https://www.gao.gov/assets/gao-22-105274.pdf

U.S. Department of Energy (2023) Million-tonne CO2 capture, utilization and storage (CCUS): The Qilu-Shengli oilfield project. Retrieved Oct 19, 2023 from https://www.energy.gov/sites/default/files/2023-07/6b.%2020230613-Million-Tonne%20CCUS-The%20Qilu-Shengli%20Oilfield%20Project%20PDF.pdf

World Economic Forum (2022) Carbon neutral and net zero – what do they mean? Retrieved Oct 15, 2023 from https://www.weforum.org/agenda/2022/08/carbon-neutral-net-zero-sustainability-climate-change/

ห้องสมุดบรรจุภัณฑ์ ภาควิชาเทคโนโลยีการบรรจุและวัสดุ คณะอุตสาหกรรมเกษตร มหาวิทยาลัยเกษตรศาสตร์ - Packaging Library (2023) ข่าวสารบรรจุภัณฑ์ โอกาสใหม่เมืองเกษตรกรรม ไทยขึ้นแท่นฮับไบโอพลาสติก หลัง ‘Braskem’ และบริษัทระดับโลกแห่ตั้งโรงงานที่ จังหวัดระยอง

กรมควบคุมมลพิษ กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม (2023) แผนปฏิบัติการด้านการจัดการขยะพลาสติก ระยะที่ 2 (2023-2027)

ธนิสา ทวิชศรี (2022) Carbon neutrality กับ net zero emissions ต่างกันอย่างไร? และมีความสำคัญอย่างไร? [Pier blog post]

1/ ก๊าซเรือนกระจกประกอบไปด้วย คาร์บอนไดออกไซด์ (CO2) มีเทน (CH4) และไนตรัสออกไซด์ (N2O) เป็นต้น ซึ่งการผลิตพลาสติกส่วนใหญ่จะปล่อยคาร์บอนไดออกไซด์เป็นหลัก ด้วยเหตุนี้ ในบทความนี้ การบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (Net Zero Emission) จะหมายถึงการลดก๊าซคาร์บอนไดออกไซด์เพื่อบรรลุเป้าหมายดังกล่าวเป็นสำคัญ

2/ สามารถศึกษารายละเอียด Carbon Credit เพิ่มเติมได้ที่ https://www.krungsri.com/th/research/research-intelligence/carbon-credit-2023

3/ สามารถศึกษารายละเอียดความแตกต่างระหว่างการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์และความเป็นกลางทางคาร์บอนเพิ่มเติมได้ที่ https://www.weforum.org/agenda/2022/08/carbon-neutral-net-zero-sustainability-climate-change/

4/ Direct Air Capture เป็นเทคโนโลยีที่สามารถดักจับก๊าซคาร์บอนไดออกไซด์โดยตรงจากอากาศด้วยตัวดูดซับ และนำไปแยกเฉพาะคาร์บอนไดออกไซด์ออกมาเพื่อนำไปใช้ประโยชน์ในด้านต่าง ๆ หรืออัดกลับไปกักเก็บในชั้นหินใต้ดินหรือใต้ทะเล สามารถศึกษารายละเอียดเพิ่มเติมได้ที่ https://read.oecd-ilibrary.org/energy/direct-air-capture_bbd20707-en#page1

5/ ข้อมูลเกี่ยวกับสินค้าที่ใช้คาร์บอนไดออกไซด์เป็นวัตถุดิบสามารถศึกษารายละเอียดเพิ่มเติมได้ที่ https://www.gao.gov/assets/gao-22-105274.pdf

6/ BECCS เป็นหนึ่งในเทคโนโลยีที่ใช้สำหรับกำจัดก๊าซคาร์บอนไดออกไซด์ออกจากชั้นบรรยากาศ (Carbon Dioxide Removal) สามารถศึกษารายละเอียดเพิ่มเติมได้ที่ https://www.globalccsinstitute.com/wp-content/uploads/2020/04/BIOENERGY-AND-CARBON-CAPTURE-AND-STORAGE_Perspective_New-Template.pdf

7/ การผลิต Green Hydrogen สามารถใช้กระบวนการผลิตก๊าซเชื้อเพลิงชีวมวล (Biomass Gasification) ซึ่งเป็นเทคโนโลยีที่ใช้ความร้อน ไอน้ำและอ๊อกซิเจนในการแปรสภาพชีวมวลเป็นไฮโดรเจนโดยที่ไม่ต้องมีการเผาไหม้ สามารถศึกษารายละเอียดเพิ่มเติมได้ที่ https://www.etipbioenergy.eu/images/Renewable_Hydrogen_Production_from_Biomass.pdf

8/ รหัสประเทศ AU=ออสเตรเลีย CAD=แคนาดา JP=ญี่ปุ่น KR=เกาหลีใต้ US=สหรัฐอเมริกา

9/ EPR คือ Extended producer responsibility

10/ RB คือ Recyclability

11/ RR คือ Recycling rate

12/ RC คือ Recycle content

13/ สามารถศึกษารายละเอียดเพิ่มเติมได้ที่ https://www.krungsri.com/getmedia/a1b8cb18-3238-4e46-954f-dc22fedab903/RI_CBAM_230803_TH.pdf.aspx

14/ Technological Readiness Levels คือ ระดับความพร้อมของเทคโนโลยีสู่อุตสาหกรรม ตั้งแต่ระดับ 1 (basic principle observe) จนไปถึงระดับ 9 (actual system demonstration over the full range of expected conditions) ซึ่งเป็นระดับที่มีความพร้อมเชิงพาณิชย์มากที่สุด สามารถศึกษารายละเอียดเพิ่มเติมได้ที่ https://arena.gov.au/assets/2014/02/Technology-Readiness-Levels.pdf

15/ Green Hydrogen ที่ผลิตจากชีวมวลสามารถศึกษารายละเอียดเพิ่มเติมได้ที่ https://www.energy.gov/eere/fuelcells/hydrogen-production-biomass-gasification