บทนำ

ในช่วง 1-2 ปีที่ผ่านมา ประเด็นการพัฒนาอย่างยั่งยืน (Sustainable development) ปรากฏตามสื่อต่างๆ บ่อยครั้งในฐานะเป้าหมายสำคัญของประเทศไทย โดยทั้งภาครัฐและเอกชนต่างพยายามขับเคลื่อนประเด็นด้านสิ่งแวดล้อม (Environment: E) สังคม (Social: S) และธรรมาภิบาล (Governance: G) หรือที่เรียกรวมกันว่า ESG ผ่านนโยบายต่างๆ ในทุกมิติ อาทิ ภาครัฐได้ให้สิทธิประโยชน์ทางภาษีในการลงทุนในกองทุนรวมไทยเพื่อความยั่งยืน (Thailand ESG Fund: Thai ESG)1/ การจัดทำ Thailand Taxonomy2/ การส่งเสริมพลังงานสะอาดผ่านแผน PDP ฉบับใหม่ และเศรษฐกิจหมุนเวียน (Circular Economy)3/ และภาคเอกชนในฝั่งภาคการผลิตได้มุ่งเน้นแนวคิดเรื่องการใช้พลังงานทดแทนในกระบวนการผลิต การปรับปรุงประสิทธิภาพของพลังงานในอาคารหรือโรงงาน การใช้วัสดุและบรรจุภัณฑ์ที่เป็นมิตรกับสิ่งแวดล้อม การจัดการขยะและของเสียจากการผลิต การปรับรูปแบบการดำเนินธุรกิจ อาทิ เปลี่ยนมาใช้รถยนต์ไฟฟ้าในการดำเนินงาน หรือแม้แต่การลงทุนในโครงการคาร์บอนเครดิต เช่น การปลูกป่า เป็นต้น นอกจากนี้อุตสาหกรรมการเงินและการธนาคารยังได้ผลักดันแนวคิดการดำเนินธุรกิจอย่างยั่งยืนให้เห็นอย่างเป็นรูปธรรมมากขึ้นในฐานะที่เป็นตัวกลางผู้จัดสรรเงินทุนในระบบเศรษฐกิจอีกด้วย

นอกจากภาครัฐและภาคธุรกิจแล้ว การขับเคลื่อนประเด็นใดๆ ย่อมต้องได้ความร่วมมือจากผู้บริโภคด้วยเช่นกัน ด้วยเหตุนี้วิจัยกรุงศรีจึงได้สำรวจความคิดเห็นของผู้ร่วมตอบแบบสอบถามชาวไทยต่อประเด็นความยั่งยืน เพื่อทำความเข้าใจลักษณะและพฤติกรรมของผู้บริโภคในเชิงการสนับสนุนเรื่อง ESG ด้วยวิธีการต่างๆ ทั้งในด้านการเงินและด้านอื่นๆ อาทิ การเลือกซื้อสินค้าและการลงทุนกับธุรกิจที่ใส่ใจ ESG การยินดีจ่ายเงินเพิ่มเพื่ออุดหนุนสินค้าหรือบริการที่ใส่ใจ ESG และการแสดงออกถึงความภักดีต่อแบรนด์ (Brand loyalty) ของสินค้ารักษ์โลก โดยการศึกษานี้มุ่งเน้นการวิเคราะห์ข้อมูลที่เกี่ยวกับทัศนคติและระดับการมีส่วนร่วมของผู้บริโภคที่เชื่อมโยงกับปัจจัยแวดล้อมต่างๆ โดยหวังว่าจะช่วยให้ภาคธุรกิจเข้าใจสถานการณ์จริงจากมุมมองผู้บริโภคในตลาดที่มีความเปลี่ยนแปลงอย่างต่อเนื่อง และสามารถปรับตัวเพื่อตอบสนองต่อความต้องการของผู้บริโภคในยุคปัจจุบันได้อย่างเหมาะสม

ทัศนคติของผู้บริโภคต่อเรื่อง ESG ในประเทศต่างๆ

ทวีปยุโรป

ทวีปยุโรปคือหนึ่งในภูมิภาคที่ผู้บริโภคตระหนักและแสดงออกถึงเรื่องความยั่งยืนและด้าน ESG อย่างเป็นรูปธรรม ซึ่งเห็นได้จากงานศึกษาหรือผลสำรวจที่ผ่านมา อาทิ ผลสำรวจโดย Civey ในปี 2566 ที่พบว่า ผู้บริโภคในฝรั่งเศส เยอรมนี อิตาลี และสหราชอาณาจักรเกือบครึ่งหนึ่งวางแผนใช้ชีวิตและซื้อสินค้าที่ตอบโจทย์ด้านความยั่งยืนมากขึ้น4/ หรือผลการสำรวจข้อมูลผู้บริโภคในปี 2566 ของคณะกรรมธิการยุโรป (European Commission) ที่บ่งชี้ว่า ผู้บริโภคในสหภาพยุโรปร้อยละ 56 มองว่าประเด็นด้านสิ่งแวดล้อมมีอิทธิพลต่อการตัดสินใจซื้อสินค้าและบริการ5/ รวมถึงผลสำรวจของ Deloitte ที่พบว่าผู้บริโภคในสหราชอาณาจักรร้อยละ 30 เลือกที่จะเลิกอุดหนุนสินค้าหรือแบรนด์ที่มีข้อกังขาด้านความยั่งยืนและด้านจริยธรรม6/

สหรัฐฯ

ผู้บริโภคในสหรัฐฯ สนใจอุดหนุนสินค้าที่สนับสนุนประเด็น ESG อย่างมีนัยสำคัญ โดยงานศึกษาของ NielsenIQ พบว่า ในสหรัฐฯ ยอดขายปลีก (Retail sale) ของสินค้าที่กล่าวถึง ESG มีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ในปี 2561-2565 สูงกว่าสินค้าที่ไม่ได้กล่าวถึง ESG อยู่ราวร้อยละ 1.77/ นอกจากนี้ ชาวอเมริกันส่วนใหญ่ต้องการเห็นธุรกิจแสดงออกถึงเรื่อง ESG ด้วยเช่นกัน โดยผลสำรวจของ Global Strategy Group และ SEC Newgate ในปี 2566 พบว่า ชาวอเมริกันร้อยละ 72 เห็นความสำคัญที่ธุรกิจจะต้องลงมือปฏิบัติในเรื่อง ESG นอกจากนี้ยังพบว่าชาวอเมริกัน 2 ใน 3 ต้องการให้ภาคธุรกิจออกมาชี้แจงเมื่อเกิดประเด็นปัญหาด้านแรงงานหรือปัญหาของลูกค้า8/ ซึ่งสะท้อนความต้องการของผู้บริโภคที่อยากให้ธุรกิจใส่ใจประเด็นด้านธรรมาภิบาล หรือ G ใน ESG

เอเชียแปซิฟิก

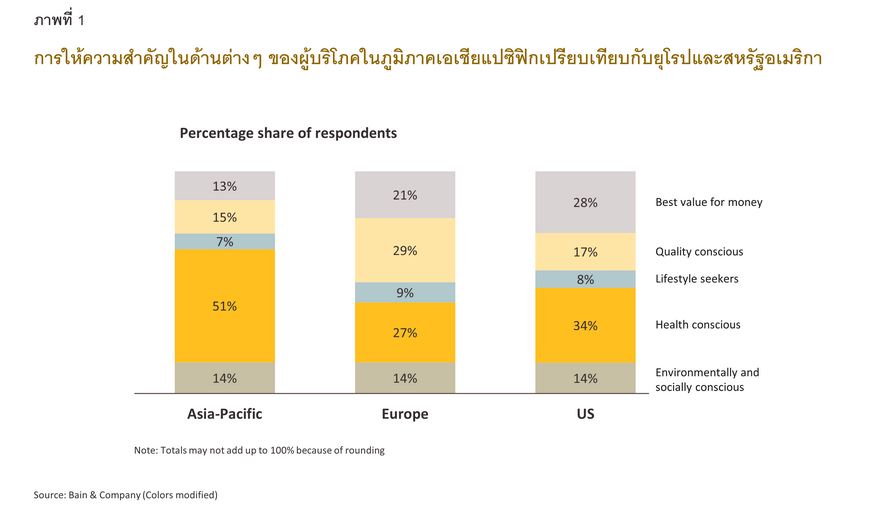

สำหรับภูมิภาคเอเชียแปซิฟิก จากผลการสำรวจของบริษัท Bain & Company9/ พบว่าสัดส่วนของผู้บริโภคในภูมิภาคเอเชียแปซิฟิกที่ให้ความสำคัญกับประเด็นด้านสิ่งแวดล้อมและสังคมเป็นอันดับแรกนั้นอยู่ที่ร้อยละ 14 ซึ่งใกล้เคียงกับสัดส่วนในยุโรปและสหรัฐฯ (ภาพที่ 1) โดยผู้บริโภคต้องการซื้อสินค้าที่เป็นมิตรต่อโลกจากบริษัทที่ใส่ใจบุคลากร ตั้งแต่พนักงานในองค์กรไปจนถึงซัพพลายเออร์ นอกจากนี้ กว่าครึ่ง (ร้อยละ 51) ยังให้ความสำคัญกับการรักษาและบำรุงสุขภาพของตนเองและครอบครัว โดยมีทัศนคติว่าการซื้อสินค้าที่สนับสนุนความยั่งยืนจะเป็นเส้นทางสู่สุขภาพที่ดี โดยเกือบร้อยละ 40 ของผู้ตอบแบบสำรวจวางแผนเพิ่มการใช้จ่ายไปกับสินค้าที่สนับสนุนความยั่งยืนมากขึ้น

ทวีปแอฟริกา

งานศึกษาพฤติกรรมผู้บริโภคในทวีปแอฟริกาต่อสินค้าที่สนับสนุนความยั่งยืนมักพุ่งเป้าที่กรณีของประเทศแอฟริกาใต้ โดยกว่าร้อยละ 90 ของชาวแอฟริกาใต้มองว่าความยั่งยืนเป็นประเด็นสำคัญ10/ และต้องการให้ธุรกิจมีการเปลี่ยนแปลงไปสู่ความยั่งยืน ซึ่งแบรนด์สินค้าที่กล่าวถึงความยั่งยืนจะถูกมองว่ามีความทันสมัย (ร้อยละ 66) มีคุณภาพสูง (ร้อยละ 65) และมีความน่าเชื่อถือ (ร้อยละ 62) มากกว่าแบรนด์อื่นๆ และเมื่อพิจารณาเป็นรายอุตสาหกรรมพบว่าอุตสาหกรรม 3 กลุ่มแรกที่ชาวแอฟริกาใต้ให้ความสำคัญในประเด็นความยั่งยืนได้แก่กลุ่มพลังงาน ยาและอาหารเสริม และเสื้อผ้า นอกจากนี้ จากผลการสำรวจของ PwC11/ พบว่าร้อยละ 80 ของผู้ตอบแบบสำรวจชาวแอฟริกาใต้ยินดีจ่ายเงินเพิ่มเพื่อซื้อสินค้าที่คำนึงถึง ESG เช่น สินค้าที่ถูกผลิตหรือมีแหล่งผลิตมาจากท้องถิ่น สินค้าที่ทำจากวัสดุรีไซเคิลและเป็นมิตรต่อสิ่งแวดล้อม ตลอดจนสินค้าที่ถูกผลิตจากบริษัทที่ส่งเสริมด้านจริยธรรม

อาจกล่าวได้ว่าทุกวันนี้ผู้คนทั่วโลกตระหนักรู้และตื่นตัวในเรื่องความยั่งยืนและ ESG โดยคนจำนวนไม่น้อยใช้เรื่องนี้เป็นปัจจัยในการตัดสินใจซื้อสินค้าหรือบริการ อีกทั้งยินดีจ่ายเงินเพิ่มเพื่ออุดหนุนธุรกิจที่คำนึงถึง ESG เพื่อส่งเสริมและสนับสนุนการพัฒนาอย่างยั่งยืนอีกด้วย ส่งผลให้แนวคิดเรื่อง ESG กลายเป็นประเด็นสำคัญในแทบทุกอุตสาหกรรม

ผลสำรวจโดยวิจัยกรุงศรี

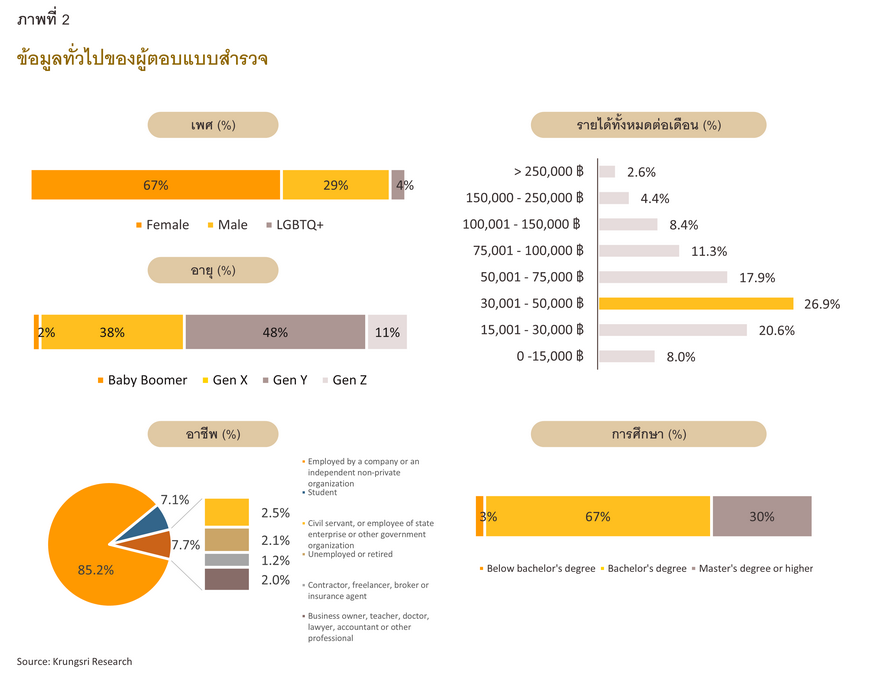

วิจัยกรุงศรีได้สำรวจทัศนคติของผู้บริโภคชาวไทยเกี่ยวกับประเด็นความยั่งยืนในเดือนกุมภาพันธ์ 2567 โดยได้รับความร่วมมือจากผู้ร่วมตอบแบบสำรวจทั้งสิ้น 2,846 คน จากการลงพื้นที่ในเขตกรุงเทพมหานครและจากช่องทางออนไลน์ โดยผู้ตอบฯ มีความหลากหลายของช่วงอายุ12/ อาชีพ ระดับการศึกษาและรายได้ ดังนี้

I. ข้อมูลทั่วไปของผู้ตอบแบบสำรวจ

เกือบครึ่งหนึ่งของผู้ตอบแบบสำรวจจัดอยู่ในกลุ่ม Gen Y (อายุ 28-43 ปี) และมากกว่า 1 ใน 3 อยู่ในกลุ่ม Gen X (อายุ 44-59 ปี) โดยประมาณ 2 ใน 3 เป็นเพศหญิง มีระดับการศึกษาปริญญาตรีหรือเทียบเท่า และมีรายได้อยู่ในช่วง 15,001-75,000 บาทต่อเดือน โดยร้อยละ 85 ของผู้ตอบแบบสำรวจประกอบอาชีพเป็นพนักงานบริษัทหรือองค์กรอิสระ (ภาพที่ 2)

II. ความสำคัญของ ESG ต่อการเติบโตอย่างยั่งยืนของธุรกิจ

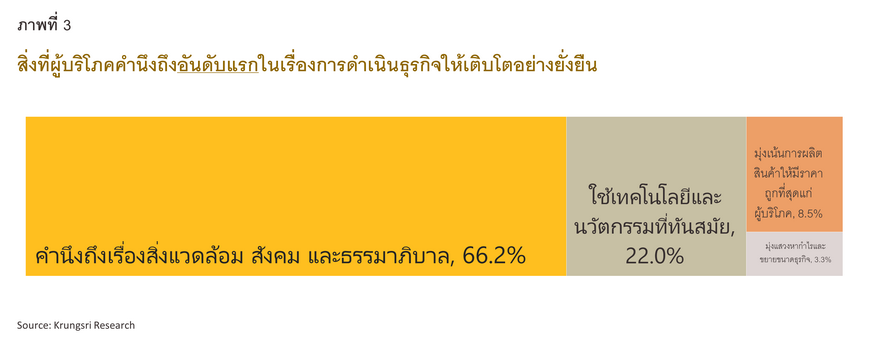

เมื่อสอบถามถึงปัจจัยสำคัญที่สุดที่ทำให้ธุรกิจเติบโตได้อย่างยั่งยืน พบว่าราว 2 ใน 3 ของผู้ตอบแบบสำรวจ (ร้อยละ 66.2) นึกถึงการดำเนินกิจการโดยการคำนึงถึงเรื่องสิ่งแวดล้อม สังคมและธรรมาภิบาล (ESG) เป็นอันดับแรก รองลงมาคือการดำเนินกิจการโดยการใช้เทคโนโลยีและนวัตกรรมที่ทันสมัย (ร้อยละ 22) ตามมาด้วยการมุ่งเน้นการผลิตสินค้าให้มีราคาถูกที่สุดแก่ผู้บริโภค (ร้อยละ 8.5) และการมุ่งแสวงหากำไรและขยายขนาดธุรกิจ (ร้อยละ 3.3) โดยไม่ว่าจะจำแนกกลุ่มผู้ตอบแบบสำรวจตามช่วงอายุ เพศ ระดับการศึกษาและรายได้ จะได้ข้อสรุปที่ตรงกันว่า ESG เป็นคำตอบแรก (Top of mind) ของผู้ตอบแบบสอบถามในเรื่องการดำเนินธุรกิจอย่างยั่งยืน

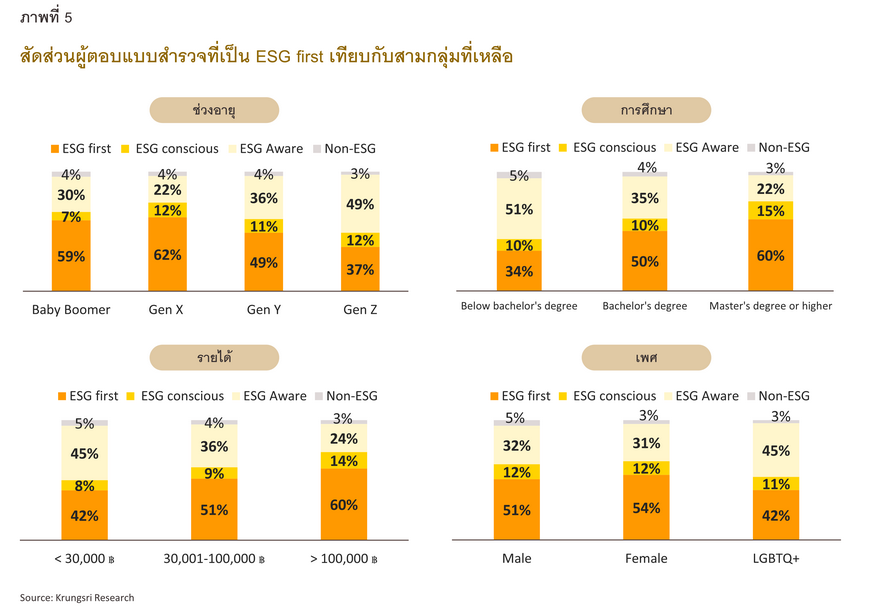

หากเราจัดให้กลุ่มผู้ตอบฯ ที่คำนึงถึง ESG เป็นอันดับแรกในเรื่องการดำเนินธุรกิจอย่างยั่งยืน เป็นกลุ่มที่เรียกว่า “ESG top of mind” และเมื่อพิจารณาตามกลุ่มอายุแล้วพบว่ากว่า 7 ใน 10 ของ Gen X และ Baby Boomer (หรือผู้ที่มีอายุตั้งแต่ 44 ปีขึ้นไป) จัดอยู่ในกลุ่ม ESG top of mind ซึ่งเป็นสัดส่วนที่สูงสุดเมื่อเทียบกับช่วงอายุอื่นๆ โดยมีโอกาส (Odds ratio) จัดอยู่ในกลุ่มดังกล่าวสูงกว่ากลุ่มอายุอื่นราว 1.8 เท่า13/ ส่วนกลุ่มคนรุ่นใหม่อย่าง Gen Y และ Gen Z มีสัดส่วนของผู้ที่เป็น ESG top of mind รองลงมาที่ร้อยละ 62 และร้อยละ 49 ตามลำดับ

ทั้งนี้เป็นที่น่าสนใจว่า กว่า 1 ใน 4 ของกลุ่มคนรุ่นใหม่มองว่าปัจจัยสำคัญเป็นอันดับแรกที่ทำให้ธุรกิจเติบโตได้อย่างยั่งยืนคือการใช้เทคโนโลยีและนวัตกรรมที่ทันสมัย โดยมีโอกาสมีมุมมองนี้มากกว่ากลุ่ม Gen X และ Baby Boomer รวมกันราว 1.8 เท่า

นอกจากนี้ เพศหญิงมีสัดส่วนผู้ที่เป็น ESG top of mind อยู่ร้อยละ 68 ซึ่งมากกว่าเพศอื่นๆ ในขณะที่กลุ่มเพศชายและ LGBTQ+ มีสัดส่วนของ ESG top of mind ที่ร้อยละ 65 และร้อยละ 53 ตามลำดับ

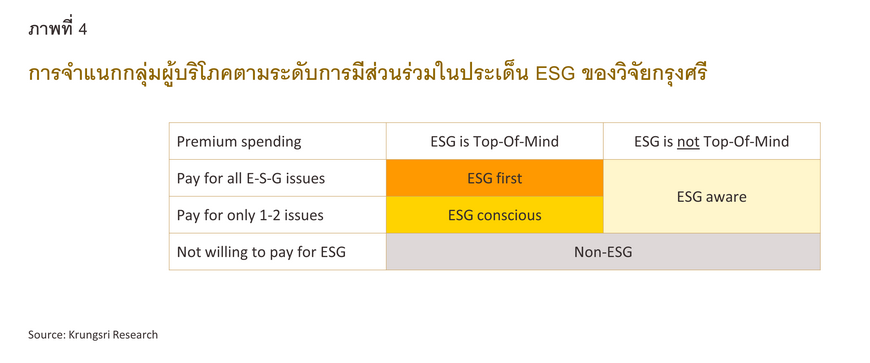

นอกจากนี้ เมื่อวิเคราะห์ลักษณะผู้ตอบฯ ทั้งในเชิงความคิดและการมีส่วนร่วมสำหรับประเด็น ESG จะพบว่ามีกลุ่มผู้ตอบฯ ที่มีลักษณะเป็น “แฟนพันธุ์แท้ ESG” กล่าวคือเป็นทั้ง ESG top of mind และยังยินดีจ่ายเงินเพิ่มเพื่อสนับสนุนผลิตภัณฑ์และบริการที่มุ่งเน้นประเด็นด้านสิ่งแวดล้อม (Environmental: E) ด้านสังคม (Social: S) และด้านธรรมาภิบาล (Governance: G) อย่างครบทุกด้าน จนอาจเรียกได้ว่าเป็นผู้บริโภคกลุ่ม “ESG first” ขณะที่ผู้บริโภคกลุ่มอื่นๆ ให้การสนับสนุน ESG ในระดับที่ลดหลั่นกันมา ได้แก่ 1) กลุ่ม ESG conscious หมายถึงผู้ที่เป็น ESG top of mind ในเรื่องการดำเนินธุรกิจอย่างยั่งยืน แต่ยินดีจ่ายเงินเพิ่มเพื่อสนับสนุน ESG เพียง 1-2 ด้านเท่านั้น 2) กลุ่ม ESG aware เป็นกลุ่มที่ยินดีจ่ายเงินเพิ่มเพื่อสนับสนุนประเด็น ESG อย่างน้อยหนึ่งด้าน แต่ในเรื่องการดำเนินธุรกิจอย่างยั่งยืนกลับไม่ได้คำนึงถึงประเด็น ESG เป็นอันดับแรก (NOT top of mind) 3) กลุ่ม Non-ESG หมายถึงผู้ที่ไม่ยินดีจ่ายเงินเพิ่มเพื่อสนับสนุน ESG แต่อย่างใด ไม่ว่าจะเล็งเห็นความสำคัญของ ESG ในการทำธุรกิจอย่างยั่งยืนหรือไม่ก็ตาม

เมื่อวิเคราะห์กลุ่ม ESG first โดยใช้วิธีทางเศรษฐมิติ พบว่าการเป็น ESG First แปรผันตามระดับการศึกษาและรายได้ กล่าวคือ สัดส่วนของ ESG first จะสูงที่สุดในกลุ่มที่มีการศึกษาระดับปริญญาโทหรือสูงกว่า (ร้อยละ 60) โดยมีโอกาสที่จะเป็น ESG first มากกว่าผู้ที่จบการศึกษาต่ำกว่าปริญญาโทถึง 1.3 เท่า ส่วนกลุ่มที่จบปริญญาตรีและต่ำกว่าปริญญาตรีจะมีสัดส่วน ESG first รองลงมาที่ร้อยละ 50 และร้อยละ 34 ตามลำดับ และในแง่ของปัจจัยรายได้ พบว่ากลุ่มผู้มีรายได้สูงจะมีสัดส่วนกลุ่ม ESG first ที่สูงกว่ากลุ่มผู้มีรายได้น้อย โดยสัดส่วน ESG first ในกลุ่มผู้ที่มีรายได้ต่อเดือนตั้งแต่ 100,000 บาทขึ้นไปอยู่ที่ร้อยละ 60 ส่วนกลุ่มที่มีรายได้ต่อเดือนในช่วง 30,000–100,000 บาท และต่ำกว่า 30,000 บาท มีสัดส่วน ESG first ที่ร้อยละ 51 และร้อยละ 42 ตามลำดับ

นอกจากนี้ ในปัจจุบันองค์กรหลายแห่งต้องปรับแนวทางดำเนินงานที่ตอบโจทย์ด้าน ESG ให้สอดรับกับกระแสของโลก ผลการสำรวจของวิจัยกรุงศรีครั้งนี้ยังสะท้อนให้เห็นว่าองค์กรขนาดใหญ่โดยเฉพาะในภาคการเงินการธนาคารสามารถสร้างความตื่นตัวในประเด็นด้าน ESG แก่พนักงานในองค์กรได้เป็นอย่างดี โดยพนักงานในภาคการเงินการธนาคารที่เป็นองค์กรขนาดใหญ่14/ ร้อยละ 56 จัดอยู่ในกลุ่ม ESG first ขณะที่พนักงานในองค์กรทั่วไปที่อยู่ในอุตสาหกรรมอื่น (นอกเหนือจากภาคการเงินการธนาคาร) เพียงร้อยละ 40 เท่านั้นที่อยู่ในกลุ่ม ESG first และเมื่อวิเคราะห์ด้วยวิธีทางเศรษฐมิติจะพบว่า ผู้ที่ทำงานในอุตสาหกรรมการเงินการธนาคารมีโอกาสเป็นกลุ่ม ESG first มากกว่าผู้ที่ทำงานในอุตสาหกรรมอื่นๆ ถึง 2 เท่า

กล่าวโดยสรุป ผู้บริโภคกลุ่มที่จัดว่าเป็น ESG first ซึ่งทั้งมองเห็นความสำคัญของ ESG ในการทำธุรกิจอย่างยั่งยืน และยินดีมีส่วนร่วมโดยพร้อมสนับสนุนในรูปแบบของตัวเงินอย่างครบทุกด้าน มีสัดส่วนมากที่สุดในกลุ่มที่มีรายได้และการศึกษาสูง ตลอดจนทำงานในองค์กรใหญ่โดยเฉพาะภาคการเงินการธนาคาร

III. ความต้องการมีส่วนร่วมในเรื่อง ESG ของผู้บริโภค

ผู้บริโภคสามารถแสดงออกและมีส่วนร่วมในประเด็น ESG ได้อย่างเป็นรูปธรรมผ่านการอุดหนุนสินค้า บริการ หรือลงทุนในธุรกิจที่มีเป้าหมายด้าน ESG ที่ชัดเจน ดังนี้

-

สินค้าที่เน้นประเด็นด้านสิ่งแวดล้อม (E) เช่น ใช้บรรจุภัณฑ์ที่ย่อยสลายได้ ผลิตภัณฑ์ที่มีกระบวนการผลิตที่ช่วยลดโลกร้อนหรือมีการปล่อยคาร์บอนที่น้อยกว่าสินค้าประเภทเดียวกันของแบรนด์อื่นๆ ที่คล้ายคลึงกัน หรืออาจะเรียกว่าเป็น “สินค้ารักษ์โลก” หรือ “สินค้าสีเขียว”

-

สินค้าที่ส่งเสริมความเป็นอยู่ที่ดีของคนในสังคม (S) เช่น ผลิตภัณฑ์ที่คืนกำไรสู่ชุมชนที่เป็นแหล่งที่มาของวัตถุดิบ มีการจ่ายค่าแรงอย่างเป็นธรรม หรือคำนึงถึงผู้ด้อยโอกาสทางสังคม เป็นต้น หรืออาจเรียกว่าเป็น “สินค้าใส่ใจสังคม”

-

สินค้าหรือบริการที่แสดงออกถึงความยึดมั่นในการดำเนินธุรกิจอย่างมีธรรมาภิบาล (G) เช่น ไม่หลอกหลวงผู้บริโภค ไม่โฆษณาเกินจริง มีกฎระเบียบป้องกันการติดสินบนภายในและภายนอกบริษัท เป็นต้น หรืออาจเรียกว่าเป็น “สินค้ายึดมั่นธรรมาภิบาล”

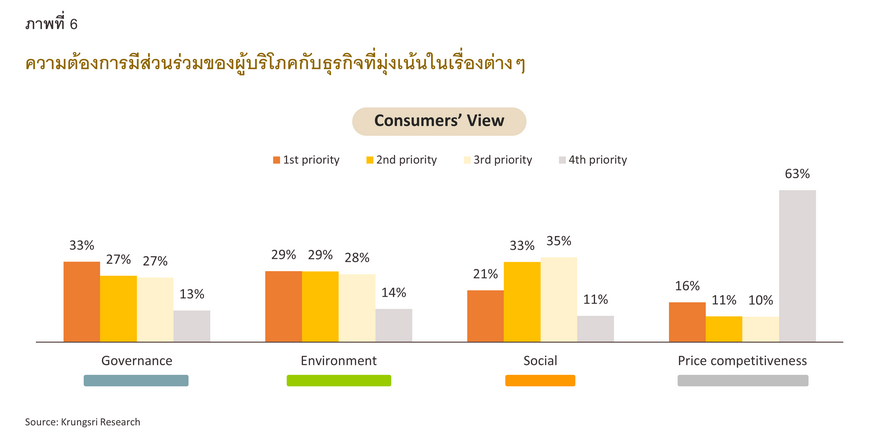

โดยในบรรดา 3 ประเด็นนั้น พบว่า 1 ใน 3 ของผู้ตอบแบบสำรวจต้องการใช้จ่ายเงินเพื่ออุดหนุนหรือลงทุนกับธุรกิจที่ใส่ใจด้านธรรมาภิบาล (G) เป็นอันดับแรก รองลงมาคือธุรกิจที่ใส่ใจด้านสิ่งแวดล้อมหรือ E (ร้อยละ 29) และธุรกิจที่ใส่ใจด้านสังคมหรือ S (ร้อยละ 21) (ภาพที่ 6) ซึ่งสอดคล้องกับผลสำรวจของ PwC ในปี 2565 ที่สำรวจผู้บริโภคจาก 25 ประเทศทั่วโลก โดยพบว่าผู้บริโภคต้องการซื้อสินค้าหรือบริการจากธุรกิจที่แสดงออกถึงด้านธรรมาภิบาลอย่างเด่นชัดมากที่สุดเมื่อเทียบกับด้านอื่นๆ15/

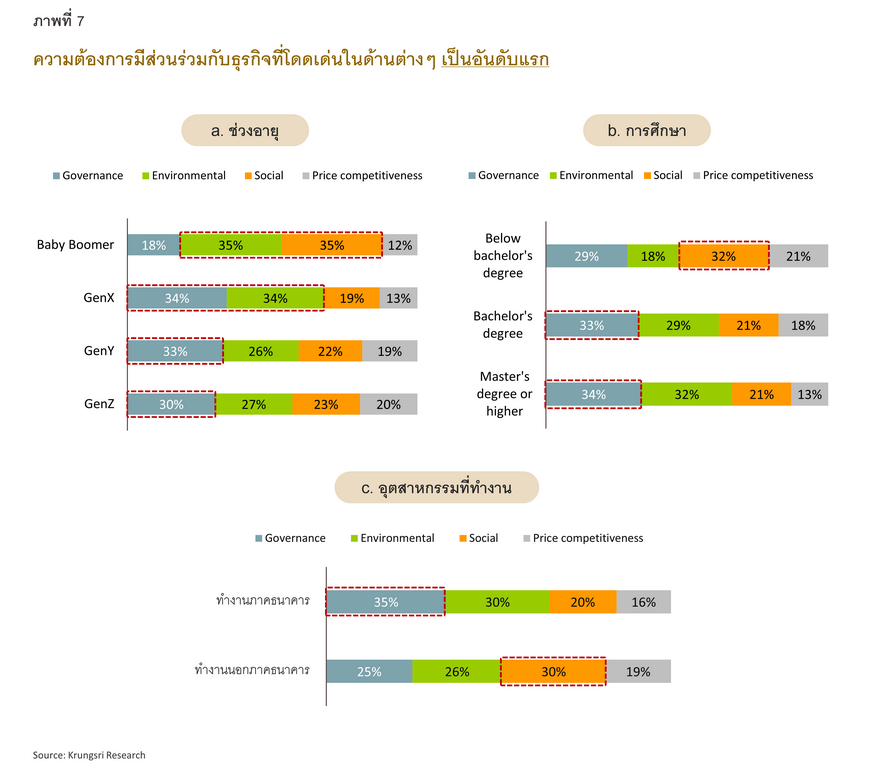

เมื่อวิเคราะห์ตามกลุ่มอายุพบว่ากลุ่ม Gen X และ Baby Boomer คือกลุ่มที่มีหัวใจสีเขียวมากที่สุด โดย Gen X ต้องการมีส่วนร่วมในธุรกิจที่ใส่ใจเรื่องสิ่งแวดล้อมควบคู่ไปกับการแสดงออกถึงการมีธรรมาภิบาล ในขณะที่ Baby Boomer ต้องการมีส่วนร่วมในธุรกิจที่ใส่ใจด้านสิ่งแวดล้อมควบคู่ไปกับด้านสังคม ซึ่งเมื่อวิเคราะห์ด้วยวิธีทางเศรษฐมิติพบว่า Baby Boomer มีโอกาสอุดหนุนหรือลงทุนในธุรกิจที่ใส่ใจด้านสิ่งแวดล้อมมากกว่ากลุ่ม Gen Y ถึง 2 เท่า ขณะที่ Gen X มีโอกาสดังกล่าวมากกว่า Gen Y ราว 1.4 เท่า ซึ่งทัศนคติรักษ์โลกของกลุ่ม Baby Boomer และ Gen X จากการสำรวจครั้งนี้สอดคล้องกับงานศึกษาที่ผ่านมาทั้งในและต่างประเทศ อาทิ งานศึกษาของวิทยาลัยการจัดการ มหาวิทยาลัยมหิดล (CMMU) ที่พบว่ากลุ่ม Baby Boomer มีแนวโน้มเป็น “สายกรีน” มากที่สุด16/ และผลสำรวจนักลงทุนในสหรัฐฯ ของมหาวิทยาลัย Stanford ในปี 2566 ที่พบว่านักลงทุนกลุ่ม Baby Boomer ให้ความสำคัญด้านสิ่งแวดล้อมมากที่สุดเช่นกัน17/

สำหรับประเด็นด้านสังคม ผลสำรวจบ่งชี้ว่าผู้ที่จบการศึกษาต่ำกว่าปริญญาตรีจะให้ความสำคัญกับการช่วยเหลือสังคมมากกว่าด้านอื่นๆ โดยร้อยละ 32 ต้องการอุดหนุนหรือลงทุนในธุรกิจที่ใส่ใจด้านสังคมเป็นอันดับแรก และมีเพียงร้อยละ 18 ที่ต้องการมีส่วนร่วมกับธุรกิจที่ใส่ใจสิ่งแวดล้อม เช่นเดียวกับผู้ที่ทำงานนอกภาคธนาคารที่ให้น้ำหนักต่อการช่วยเหลือสังคมมากกว่าด้านอื่นๆ โดยเมื่อวิเคราะห์เชิงลึกด้วยวิธีการทางเศรษฐมิติพบว่าผู้ที่ทำงานนอกภาคธนาคารมีโอกาสสนับสนุนธุรกิจที่ใส่ใจด้านสังคมเป็นอันดับแรก มากกว่าผู้ที่ทำงานในภาคธนาคารราว 1.9 เท่า ในทางกลับกัน ผู้ที่จบปริญญาตรีขึ้นไปและผู้ที่ทำงานในภาคธนาคารจะต้องการมีส่วนร่วมกับธุรกิจที่แสดงออกด้านธรรมาภิบาลเป็นอันดับแรกมากที่สุด (ภาพที่ 7)

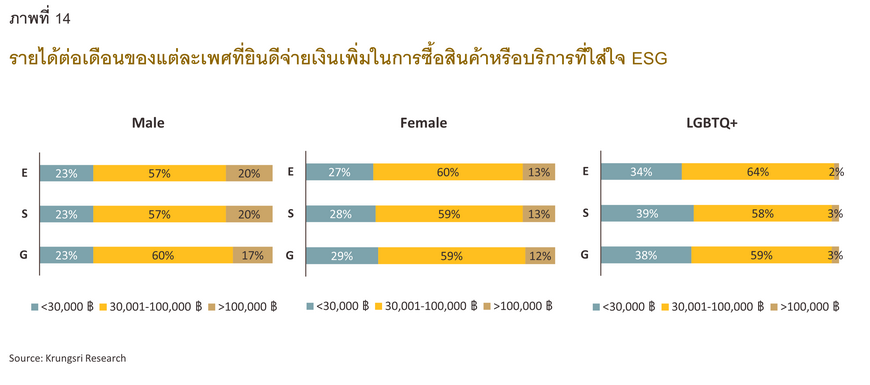

IV. เมื่อความใส่ใจใน ESG ถูกตีราคา: ผู้บริโภคยินดีจ่ายเงินเพิ่มเท่าไรเพื่อซื้อสินค้า/บริการที่ใส่ใจ ESG

เมื่อการทำธุรกิจที่ตอบโจทย์ ESG มีต้นทุนเพิ่มเติม ดังนั้นหากผู้บริโภคยินดีจ่ายเงินเพิ่ม (Premium หรือพรีเมียม) เพื่อสนับสนุนสินค้า/บริการที่แสดงความใส่ใจในเรื่อง ESG ภาคธุรกิจก็จะสามารถรักษาสมดุลระหว่างความยั่งยืนและผลตอบแทนทางธุรกิจได้ โดยการสำรวจในครั้งนี้พบว่าในภาพรวมแล้ว 9 ใน 10 ของผู้ตอบแบบสำรวจเต็มใจจ่ายเงินเพิ่มเพื่ออุดหนุนสินค้าหรือบริการที่ใส่ใจประเด็น ESG และกว่าครึ่ง (ร้อยละ 56.6) ยินดีจ่ายพรีเมียมมากขึ้นเมื่อสินค้ามีราคาสูงขึ้น ซึ่งโอกาสที่ผู้บริโภคกว่าครึ่งกลุ่มนี้จะยินดีจ่ายพรีเมียมเพื่อสนับสนุนด้านสังคมและสิ่งแวดล้อมจะมากกว่าด้านธรรมาภิบาลราว 1.4 เท่า

คำถามต่อไปที่ภาคธุรกิจอาจสนใจคือผู้บริโภคยินดีจ่ายพรีเมียมสำหรับสินค้า ESG เป็นจำนวนเงินเท่าใด ทั้งนี้ สามารถแบ่งความเต็มใจจ่ายพรีเมียมของผู้บริโภคได้เป็น 2 ลักษณะ คือ

-

ยินดีจ่ายพรีเมียมมากขึ้นเมื่อสินค้ามีราคาสูงขึ้นเป็นสัดส่วน (ร้อยละ) ซึ่งจากการคำนวณพบว่าหากสินค้าหรือบริการที่ใส่ใจเรื่อง ESG มีราคา 100 บาท ผู้ตอบแบบสำรวจจะยินดีจ่ายพรีเมียมเฉลี่ยร้อยละ 12.4 ของราคาสินค้า แต่เมื่อราคาสูงขึ้นไปตั้งแต่ 500-1,000 บาท ผู้ตอบฯ จะยินดีจ่ายพรีเมียมในอัตราที่ลดลงเหลือร้อยละ 9.0 ของราคาสินค้า ซึ่งใกล้เคียงกับผลการสำรวจโดย Bain & Company18/ ที่ได้สำรวจผู้บริโภคจำนวน 23,000 คนทั่วโลก โดยพบว่าผู้บริโภคทั่วโลกยินดีจ่ายพรีเมียมโดยเฉลี่ยร้อยละ 12 สำหรับสินค้าที่สามารถลดผลกระทบต่อสิ่งแวดล้อม

-

ยินดีจ่ายเงินเพิ่มเป็นจำนวนคงที่ (Flat premium) โดยไม่คำนึงถึงราคาสินค้า ซึ่งจากการสำรวจพบว่าผู้บริโภค 1 ใน 4 ยินดีจ่าย Flat premium เพื่อสนับสนุนสินค้าหรือบริการที่ใส่ใจ ESG เป็นเงินประมาณ 22.5 บาท สำหรับสินค้าที่มีราคาในช่วง 100-1,000 บาท

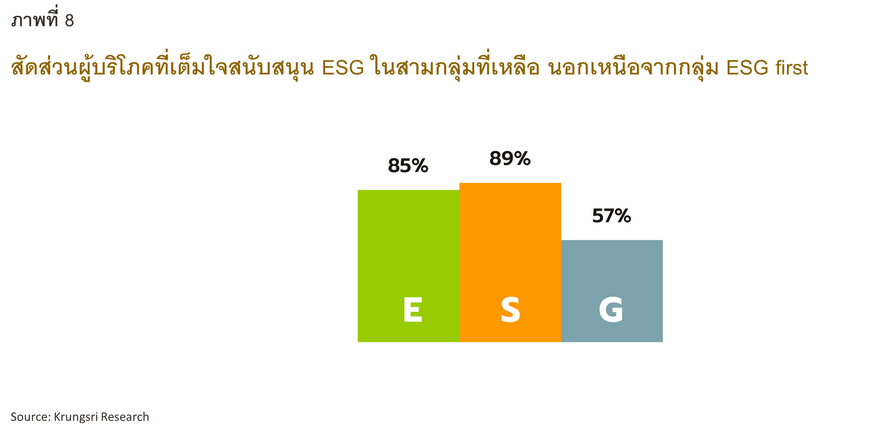

เมื่อเปรียบเทียบรูปแบบการจ่ายพรีเมียมระหว่างผู้ที่จัดอยู่ในกลุ่ม ESG first กับอีกสามกลุ่มที่เหลือ อันได้แก่กลุ่ม ESG conscious กลุ่ม ESG aware และกลุ่ม Non-ESG ตามนิยามในข้อที่ II. จะพบว่าในขณะที่กลุ่ม ESG first ยินดีจ่ายพรีเมียมในทุกด้าน แต่สำหรับผู้บริโภคในสามกลุ่มที่เหลือ ราวร้อยละ 89 ยินดีจ่ายพรีเมียมด้านสังคมและร้อยละ 85 ยินดีจ่ายพรีเมียมด้านสิ่งแวดล้อม แต่มีเพียงร้อยละ 57 เท่านั้นที่ยินดีจ่ายพรีเมียมด้านธรรมาภิบาล (ภาพที่ 8) ซึ่งสะท้อนว่า แม้จะไม่ใช่กลุ่ม ESG first แต่ผู้บริโภคกลุ่มอื่นๆ ยังคงเห็นความสำคัญของ ESG และยินดีให้การสนับสนุนทางด้านการเงินบ้าง โดยเฉพาะด้านสิ่งแวดล้อมและสังคม แม้จะเป็นระดับที่น้อยกว่ากลุ่ม ESG first

อย่างไรก็ตาม ผู้บริโภคสามกลุ่มที่เหลือจะชอบจ่ายพรีเมียมในลักษณะ Flat premium มากกว่ากลุ่ม ESG first ถึง 1.2 เท่าเพื่ออุดหนุนสินค้าที่ส่งเสริมด้านสังคมและสิ่งแวดล้อม ซึ่งต่างจากกลุ่ม ESG first ที่ชอบการจ่ายพรีเมียมเป็นสัดส่วนต่อราคาสินค้ามากกว่า โดยกลุ่ม ESG first จะชอบจ่ายพรีเมียมเป็นสัดส่วนต่อราคาสินค้าแก่สินค้าด้านสังคมและสิ่งแวดล้อมที่ ราว 1.4 เท่า และ 2.2 เท่าของสินค้าส่งเสริมธรรมาภิบาล ทั้งนี้ กลุ่ม ESG first จะเต็มใจจ่ายพรีเมียมที่สูงกว่าอีกสามกลุ่มราวร้อยละ 2.7 ของราคาสินค้า ไม่ว่าสินค้าจะมีราคาเท่าใดและตอบโจทย์ด้านใดของ ESG ก็ตาม (ภาพที่ 9)

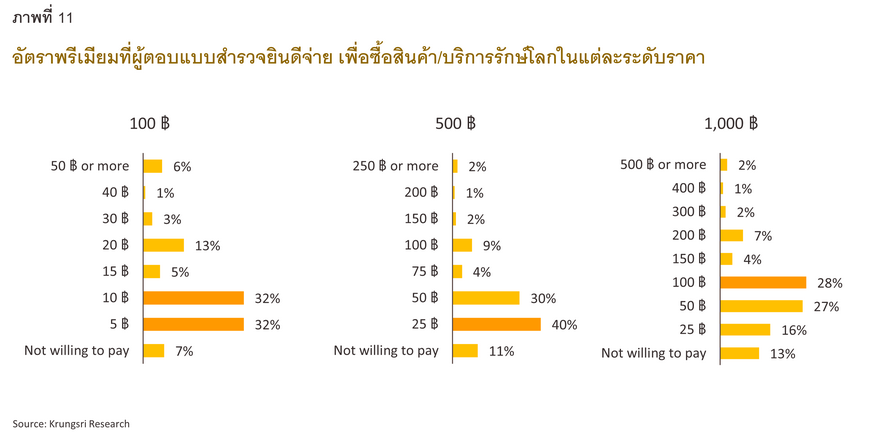

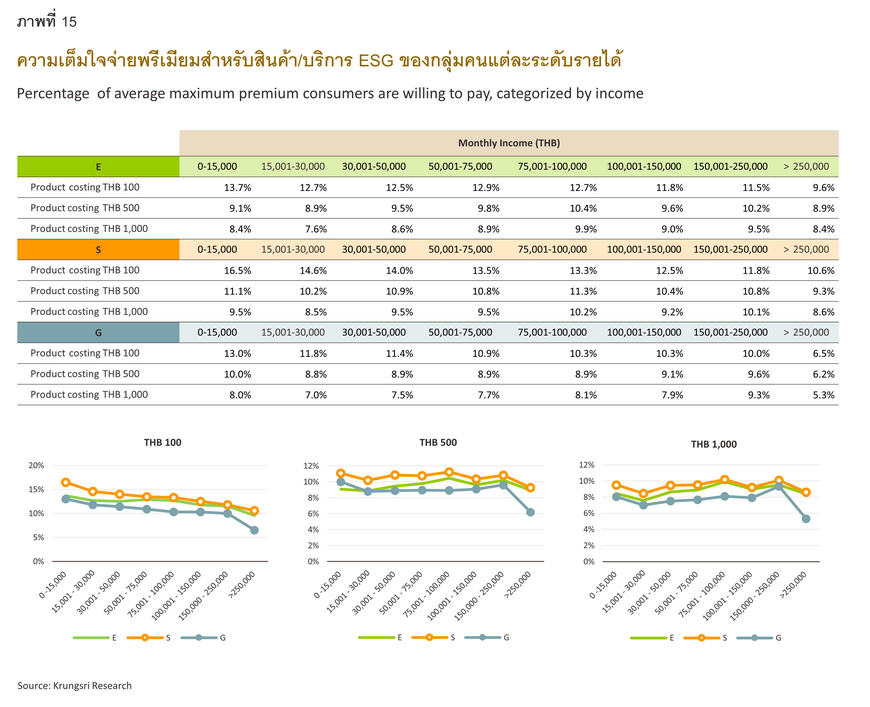

นอกจากนี้ วิจัยกรุงศรียังได้แบ่งการวิเคราะห์การจ่ายพรีเมียมของสินค้าทั้ง 3 ด้าน อันได้แก่ สินค้ารักษ์โลก (Environment: E) สินค้าสนับสนุนสังคม (Social: S) และสินค้ายึดมั่นธรรมาภิบาล (Governance: G) โดยนอกจากเก็บข้อมูลด้านความเต็มใจที่จะจ่าย (Willingness to pay) ของผู้บริโภคแล้ว แล้วยังได้คำนวณพรีเมียมสูงสุดที่ผู้บริโภคยินดีจ่ายให้กับสินค้าและบริการในระดับราคา 100 500 และ 1,000 บาท ดังนี้

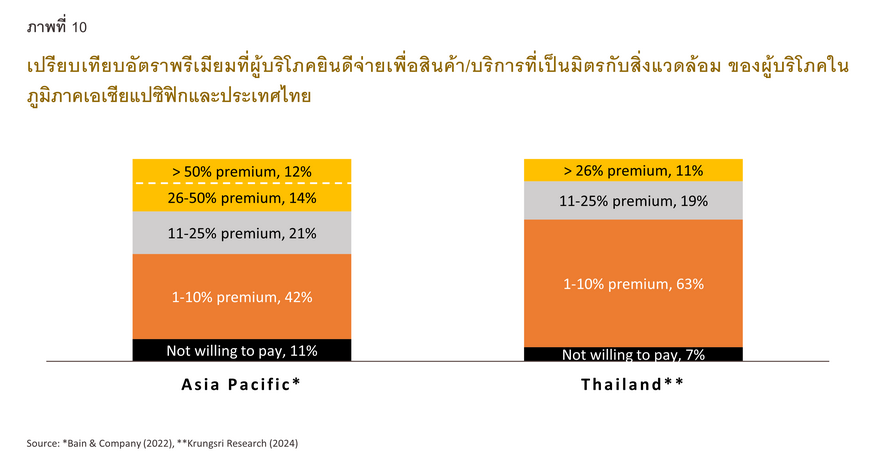

ร้อยละ 93 ของผู้ตอบแบบสำรวจยินดีจ่ายพรีเมียมเพิ่มเพื่อซื้อสินค้าหรือบริการรักษ์โลก โดยร้อยละ 63 ยินดีจ่ายเงินเพิ่มราวร้อยละ 1-10 จากราคาปกติ และอีกร้อยละ 30 ยินดีจ่ายเงินเพิ่มในอัตราร้อยละ 11 ขึ้นไป ซึ่งหากเปรียบเทียบผลสำรวจของวิจัยกรุงศรีในครั้งนี้กับผลสำรวจของ Bain & Company ที่สอบถามผู้บริโภคจาก 11 ประเทศในภูมิภาคเอเชียแปซิฟิกในปี 256519/ จะพบว่า โดยรวมประเทศไทยมีสัดส่วนผู้บริโภคที่ยินดีจ่ายพรีเมียมให้แก่สินค้าหรือบริการรักษ์โลกที่ร้อยละ 93 ซึ่งสูงกว่าค่าเฉลี่ยของภูมิภาคที่ร้อยละ 89 แต่สำหรับผู้ที่ยินดีจ่ายเงินเพิ่มในอัตราสูง (ร้อยละ 11 ขึ้นไป) กลับมีสัดส่วนต่ำกว่าค่าเฉลี่ยของภูมิภาคที่มีสัดส่วนสูงถึงร้อยละ 47 นอกจากนี้ งานศึกษาของศูนย์วิจัยกสิกรไทยในปี 2565 พบว่าผู้บริโภคร้อยละ 66.3 ยินดีจ่ายเงินเพิ่มเพื่อซื้อสินค้าและบริการที่เป็นมิตรต่อสิ่งแวดล้อม ไม่เกินร้อยละ 20 เมื่อเทียบกับราคาปกติ20/ ซึ่งเป็นตัวเลขที่ใกล้เคียงกับผลสำรวจของวิจัยกรุงศรีในครั้งนี้อีกด้วย

เมื่อพิจารณาระดับราคาแต่ละช่วง พบว่าสำหรับสินค้ารักษ์โลกราคา 100 บาทนั้น ผู้ตอบแบบสำรวจร้อยละ 64 ยินดีจ่ายเงินเพิ่มสูงสุดอยู่ที่ 5-10 บาท ส่วนที่ระดับราคา 500 บาท ผู้บริโภคส่วนใหญ่ (ร้อยละ 70) ยินดีจ่ายเงินเพิ่มสูงสุดที่ 25-50 บาท และสำหรับระดับราคา 1,000 บาท ผู้ตอบแบบสำรวจร้อยละ 55 ยินดีจ่ายเงินเพิ่มสูงสุดที่ 50-100 บาท ซึ่งจากผลการสำรวจ เราสามารถคำนวณค่าเฉลี่ยของพรีเมียมที่ผู้บริโภคยินดีจ่ายสำหรับสินค้ารักษ์โลกได้ โดยหากสินค้าราคา 100 บาท พรีเมียมจะอยู่ที่ 12.5 บาท สินค้าราคา 500 บาท จะมีพรีเมียมที่ 47 บาท และสินค้าราคา 1,000 บาท จะมีพรีเมียม 85.5 บาท

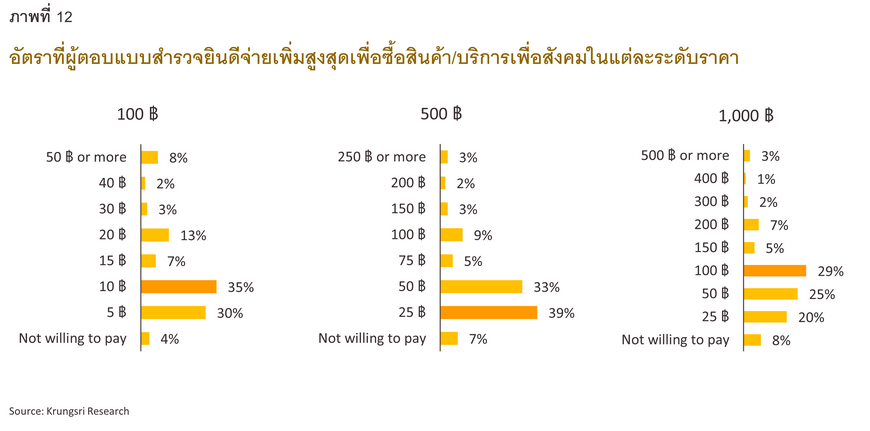

ผู้ตอบแบบสำรวจถึงร้อยละ 95 ยินดีจ่ายพรีเมียมแก่สินค้าใส่ใจสังคม ซึ่งสูงกว่าด้านอื่นๆ ของ ESG โดยเมื่อสินค้าใส่ใจสังคมมีราคา 100 บาท ผู้บริโภคส่วนใหญ่ (ร้อยละ 65) ยินดีจ่ายเงินเพิ่มสูงสุด 5-10 บาท หากสินค้ามีราคา 500 บาท ผู้ตอบแบบสำรวจส่วนใหญ่ (ร้อยละ 72) ยินดีจ่ายเงินเพิ่มสูงสุด 25-50 บาท ส่วนสินค้าและบริการราคา 1,000 บาท ผู้ตอบแบบสำรวจราวครึ่งหนึ่ง (ร้อยละ 54) ยินดีจ่ายเงินเพิ่มสูงสุดที่ 50-100 บาท ซึ่งค่าเฉลี่ยถ่วงน้ำหนักของพรีเมียมด้านสังคมที่ผู้บริโภคยินดีจ่ายสำหรับสินค้าราคา 100 บาท จะอยู่ที่ 14.4 บาท สินค้าราคา 500 บาท จะอยู่ที่ 55 บาท และสินค้าราคา 1,000 บาท จะอยู่ที่ 93 บาท

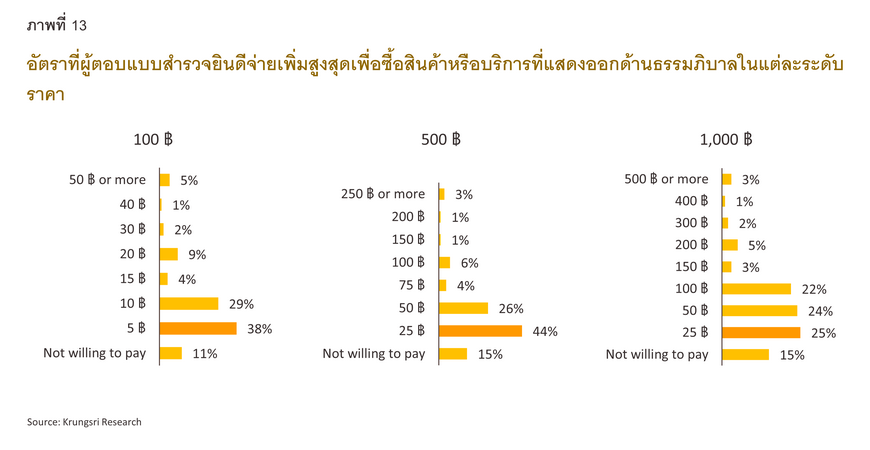

- สินค้ายึดมั่นธรรมาภิบาล (G)

ผู้ตอบแบบสำรวจเพียงร้อยละ 80 ยินดีจ่ายเงินเพิ่มในการซื้อสินค้ายึดมั่นธรรมาภิบาล ซึ่งเป็นสัดส่วนที่น้อยที่สุดเมื่อเทียบกับด้านสิ่งแวดล้อมและด้านสังคม และเมื่อพิจารณาแต่ละระดับราคาของสินค้า พบว่าสำหรับสินค้าราคา 100 บาทพรีเมียมที่ผู้บริโภคยินดีจ่ายมีค่าเฉลี่ยถ่วงน้ำหนักอยู่ที่ 10.7 บาท โดยส่วนใหญ่ (ร้อยละ 67) ยินดีจ่ายพรีเมียมสูงสุดเพียง 5-10 บาท ขณะที่เมื่อสินค้าราคา 500 บาท ค่าเฉลี่ยถ่วงน้ำหนักของพรีเมียมจะอยู่ที่ 44 บาท และเมื่อสินค้าราคา 1,000 บาท พรีเมียมจะเฉลี่ยที่ 79.8 บาท นอกจากนี้ สำหรับสินค้าที่ราคา 500 และ 1,000 บาท ผู้บริโภคกลุ่มใหญ่ที่สุด (ร้อยละ 70 และ 49 ตามลำดับ) ยินดีจ่าย

พรีเมียมสูงสุดเท่ากันที่ 25-50 บาท

เป็นที่น่าสังเกตว่าสำหรับสินค้ายึดมั่นธรรมาภิบาล ผู้ตอบแบบสำรวจกลุ่มใหญ่ที่สุดจะเลือกจ่ายพรีเมียมเป็นจำนวนเงินน้อยที่สุดเท่าที่จะเป็นไปได้ ไม่ว่าสินค้าจะราคาเท่าใดก็ตาม ซึ่งแตกต่างจากสินค้ารักษ์โลกและสินค้าใส่ใจสังคม โดยจากการสัมภาษณ์พบว่า ผู้บริโภคส่วนหนึ่งมองว่าประเด็นด้านธรรมาภิบาลเป็นสิ่งที่ผู้ประกอบการควรยึดถือและปฏิบัติเป็นพื้นฐานทั่วไปอยู่แล้ว ผู้บริโภคจึงไม่ควรต้องจ่ายเงินเพิ่มเพื่อสนับสนุนประเด็นด้านนี้อีก

V. ปัจจัยพื้นฐานที่ส่งผลต่อการจ่ายเงินเพิ่มเพื่อสนับสนุนด้าน ESG

ผลสำรวจบ่งชี้ว่า เพศหญิงยินดีจ่ายเงินเพิ่มให้กับสินค้าหรือบริการที่ใส่ใจเรื่อง ESG มากที่สุด (ร้อยละ 75) โดยมีโอกาสจ่ายพรีเมียมมากกว่าเพศอื่นๆ 1.4 เท่าแก่สินค้ารักษ์โลก 1.7 เท่าแก่สินค้าใส่ใจสังคม และ 1.3 เท่าแก่สินค้าธรรมาภิบาล ซึ่งอาจเป็นเพราะว่าโดยทั่วไปแล้ว เพศหญิงมีความเห็นอกเห็นใจ (Empathy) มากกว่าเพศชาย ซึ่งสอดคล้องกับงานศึกษาจากมหาวิทยาลัยเคมบริดจ์ในสหราชอาณาจักรที่ได้ข้อสรุปว่า เพศหญิงสามารถรับรู้และมองออกว่าผู้อื่นกำลังรู้สึกอย่างไร (Cognitive empathy) ได้ดีกว่าเพศชาย21/ นอกจากนี้ กลุ่ม LGBTQ+ ที่ตอบแบบสำรวจแม้จะมีรายได้เฉลี่ยต่อเดือนน้อยที่สุดเมื่อเทียบกับเพศหญิงและชายแต่กลับยินดีจ่ายเงินเพิ่มมากกว่าเพศชายเพื่อประเด็นด้านสังคมและธรรมาภิบาล จึงอาจสรุปได้ว่า หากต้องจ่ายพรีเมียมเพิ่มเติม เพศชายอาจยังไม่ใช่กลุ่มเป้าหมายหลักของสินค้าและบริการที่สนับสนุน ESG

ในด้านระดับการศึกษา พบว่าผู้ที่จบปริญญาตรีจะยินดีจ่ายเงินเพิ่มให้กับสินค้าหรือบริการที่คำนึงถึง ESG เป็นสัดส่วนสูงสุด เมื่อเทียบกับระดับการศึกษาอื่นๆ และเป็นที่น่าสนใจว่าผู้ที่จบปริญญาโทขึ้นไปกลับยินดีจ่ายพรีเมียมให้กับสินค้าธรรมาภิบาลเป็นสัดส่วนน้อยกว่าผู้ที่มีระดับการศึกษาต่ำกว่าปริญญาตรี ซึ่งมีความเป็นไปได้ว่าผู้มีการศึกษาสูงมีความคาดหวังว่าเรื่องธรรมาภิบาลเป็นสิ่งที่ธุรกิจต้องใส่ใจเป็นมาตรฐานขั้นพื้นฐาน จึงอาจมองว่าไม่มีความจำเป็นต้องจ่ายพรีเมียมให้แก่ประเด็นนี้

เมื่อจำแนกตามวัยจะพบว่า คนในกลุ่ม Gen X ยินดีจ่ายพรีเมียมให้กับสินค้ารักษ์โลก (E) และใส่ใจสังคม (S) มากที่สุด ขณะที่ Baby Boomer ยินดีจ่ายเงินเพิ่มให้กับสินค้ายึดมั่นธรรมาภิบาล (G) มากที่สุด เมื่อเทียบกับช่วงอายุอื่นๆ ซึ่งเป็นไปได้ว่าทั้งสองกลุ่มอยู่ในวัยที่มีความมั่นคงทางด้านการเงินเพียงพอ จึงสามารถจ่ายเงินเพิ่มให้กับสินค้าและบริการที่ตนสนใจได้โดยมีข้อจำกัดที่น้อยกว่ากลุ่ม Gen Y และ Gen Z ซึ่งข้อจำกัดด้านการเงินนี้อาจเป็นสาเหตุสำคัญที่ทำให้ Gen Z เป็นกลุ่มทื่ยินดีจ่ายเงินเพิ่มให้กับสินค้า/บริการที่คำนึงถึง ESG น้อยที่สุดเมื่อเทียบกับช่วงอายุอื่น

เมื่อวิเคราะห์ตามรายได้ของผู้ตอบแบบสำรวจ พบว่าผู้ที่มีรายได้ต่อเดือนมากกว่า 100,000 บาทขึ้นไป หรือกลุ่มรายได้สูง ยินดีจ่ายเงินเพิ่มเพื่อสนับสนุนประเด็น ESG แต่จะยินดีจ่ายพรีเมียมเป็นอัตรา (ร้อยละของราคาสินค้า) ที่ต่ำกว่ากลุ่มผู้มีรายได้น้อยกว่า นอกจากนี้ยังพบว่า ผู้บริโภคในทุกระดับรายได้จะยินดีจ่ายพรีเมียมเพื่อสินค้าใส่ใจสังคมมากกว่าด้านอื่นๆ แต่จะจ่ายเงินเพิ่มเพื่อประเด็นด้านธรรมาภิบาลน้อยกว่าด้านอื่นๆ (ภาพที่ 15)

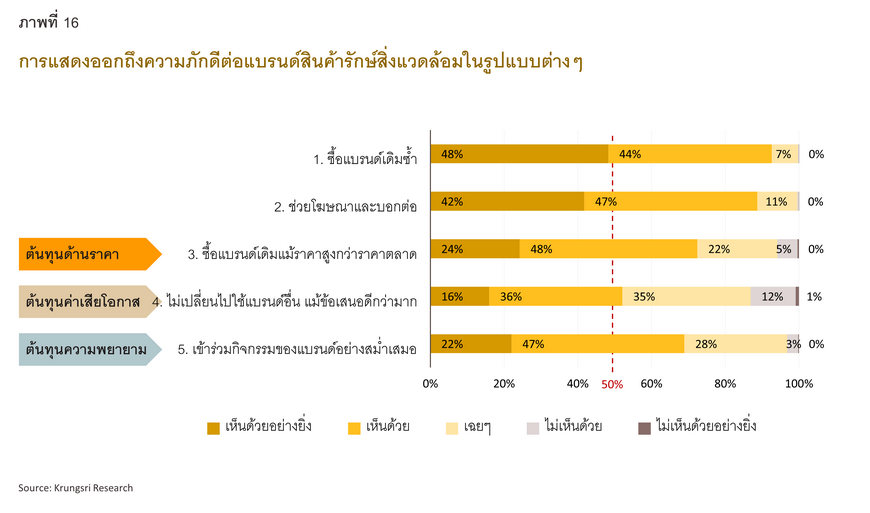

VI. อิทธิพลของสินค้ารักษ์โลกในเรื่องความภักดีต่อแบรนด์

เมื่อภาพลักษณ์ของบริษัทเป็นอีกหนึ่งปัจจัยสำคัญต่อการดำเนินธุรกิจอย่างยั่งยืน วิจัยกรุงศรีจึงได้สำรวจทัศนคติของผู้บริโภคในเรื่องความภักดีต่อแบรนด์ (Brand Loyalty) ต่อสินค้ารักษ์โลกหรือสินค้าสีเขียว (Green Product) ที่เป็นมิตรกับสิ่งแวดล้อม โดยพบว่าผู้ตอบแบบสำรวจมากกว่าครึ่งเห็นด้วย22/ ที่จะสนับสนุนสินค้าเหล่านี้ด้วยรูปแบบและระดับการสนับสนุนที่แตกต่างกัน จึงอาจกล่าวได้ว่าสินค้ารักษ์โลกสามารถเพิ่มความภักดีต่อแบรนด์ของผู้บริโภคได้ (ภาพที่ 16)

อย่างไรก็ตาม ความภักดีต่อแบรนด์รักษ์โลกไม่ได้อยู่อย่างถาวร โดยหากผู้บริโภคมีต้นทุนเพิ่มเติมในด้านต่างๆ ไม่ว่าจะเป็น 1) ต้นทุนด้านราคา เมื่อราคาขายของสินค้ารักษ์สิ่งแวดล้อมสูงกว่าราคาตลาด 2) ต้นทุนค่าเสียโอกาส เมื่อข้อเสนอของสินค้าอื่นดีกว่า และ 3) ต้นทุนด้านความพยายาม เมื่อต้องเข้าร่วมกิจกรรมของแบรนด์เพื่อแสดงการสนับสนุน พบว่าระดับความภักดีต่อแบรนด์รักษ์โลกจะลดลงเมื่อเทียบกับการแสดงออกถึงความภักดีแบบพื้นฐาน อันได้แก่การซื้อซ้ำ (Repeated purchase) หรือบอกต่อ (Word of mouth) (ภาพที่ 16)

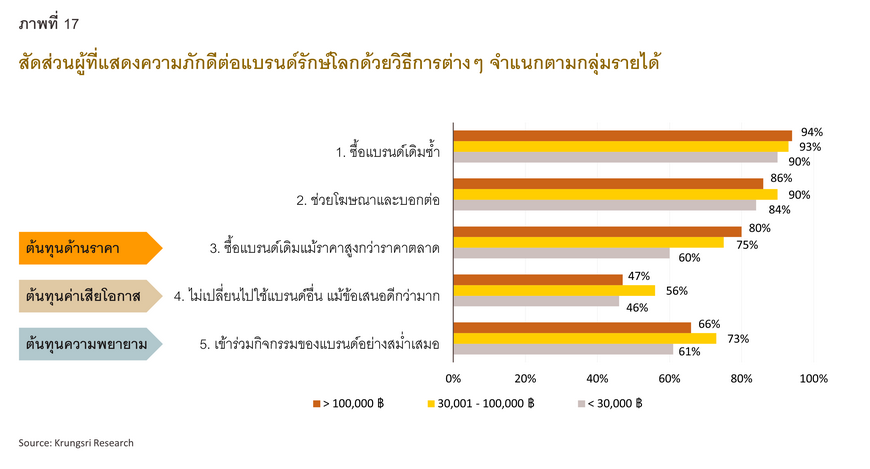

นอกจากนี้ ระดับความภักดีต่อแบรนด์ยังขึ้นอยู่กับเพศและระดับรายได้ของผู้ตอบแบบสำรวจอีกด้วย โดยเพศหญิงมีระดับความภักดีต่อแบรนด์รักษ์โลกมากกว่าเพศอื่นๆ แม้จะต้องเผชิญต้นทุนที่เพิ่มขึ้น ในขณะที่กลุ่มผู้มีรายได้น้อย (0-30,000 บาทต่อเดือน) จะแสดงความภักดีต่อแบรนด์น้อยที่สุด เนื่องจากกลุ่มนี้จะมีความอ่อนไหวต่อการเปลี่ยนแปลงของราคาสินค้า (Price Sensitivity) สูงกว่าช่วงรายได้อื่น (ภาพที่ 17) โดยเมื่อมีต้นทุนด้านราคาเพิ่มเข้ามา กลุ่มที่มีรายได้สูง (มากกว่า 100,000 บาทต่อเดือน) จะมีโอกาสคงความภักดีต่อแบรนด์รักษ์โลกมากกว่ากลุ่มที่มีรายได้น้อยราว 2.2 เท่า ในทางกลับกัน หากมีต้นทุนค่าเสียโอกาสและต้นทุนความพยายาม กลุ่มที่มีรายได้ปานกลาง (30,000-100,000 บาทต่อเดือน) จะมีโอกาสคงความภักดีต่อแบรนด์มากกว่ากลุ่มที่มีรายได้สูง 1.3 เท่า

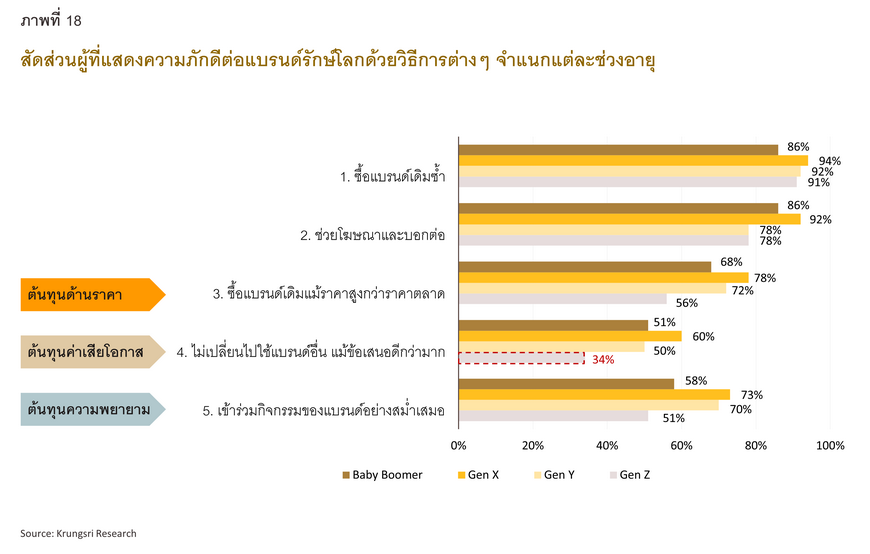

เมื่อพิจารณาตามช่วงอายุ (ภาพที่ 18) พบว่าในภาพรวม วัยไม่มีผลต่อความภักดีต่อแบรนด์รักษ์โลก อย่างไรก็ตาม เมื่อเทียบกับช่วงอายุอื่นๆ พบว่า Gen Z มีโอกาสเปลี่ยนไปใช้แบรนด์อื่นหากได้รับข้อเสนอที่ดีกว่ามาก นอกจากนี้ยังพบว่าในภาพรวม ระดับการศึกษาไม่มีผลต่อความภักดีต่อแบรนด์เช่นกัน แต่หากมีต้นทุนค่าเสียโอกาสขึ้นมา ผู้ที่จบปริญญาโทขึ้นไปจะมีโอกาสเปลี่ยนไปซื้อแบรนด์อื่นที่ให้ข้อเสนอที่ดีกว่าถึง 1.3 เท่า เมื่อเทียบกับผู้ที่จบปริญญาตรีหรือต่ำกว่า

เมื่อวิเคราะห์การรักษาระดับความภักดีต่อแบรนด์รักษ์โลก ของผู้ที่มีความภักดีต่อแบรนด์ขั้นพื้นฐาน (กล่าวคือ การซื้อซ้ำหรือช่วยบอกต่อ) ว่าจะยังคงความภักดีหรือไม่เมื่อมีต้นทุนเพิ่มขึ้นทั้ง 3 ด้าน ได้แก่ ต้นทุนด้านราคา ต้นทุนค่าเสียโอกาส และต้นทุนความพยายาม (ภาพที่ 16) ตามปัจจัยต่างๆ ที่มีนัยสำคัญในเชิงสถิติ พบว่า

-

Gen Z มีโอกาสคงความภักดีต่อแบรนด์รักษ์โลกน้อยที่สุด ขณะที่ Baby Boomer, Gen X และ Gen Y มีโอกาสคงความภักดีมากกว่า Gen Z ถึง 2.3 2.3 และ 1.5 เท่า ตามลำดับ

-

เพศหญิงมีโอกาสคงความภักดีต่อแบรนด์รักษ์โลกมากกว่าเพศอื่น 1.3 เท่า

-

ผู้จบปริญญาตรีหรือต่ำกว่ามีโอกาสคงความภักดีมากกว่าผู้จบปริญญาโทหรือสูงกว่า 1.3 เท่า

-

ผู้บริโภคกลุ่ม ESG first มีโอกาสคงความภักดีต่อแบรนด์รักษ์โลกมากกว่ากลุ่ม Non-ESG ประมาณ 2 เท่า

ทั้งนี้ รายได้ไม่มีผลต่อการคงความภักดีต่อแบรนด์รักษ์โลกภายใต้เงื่อนไขดังกล่าวแต่อย่างใด

มุมมองวิจัยกรุงศรี

ประเด็นด้าน ESG เป็นหนึ่งในประเด็นร้อนที่ธุรกิจในหลายอุตสาหกรรมเริ่มหันมาให้ความสนใจไปพร้อมๆ กับพยายามตอบโจทย์ให้ตรงใจผู้บริโภค ซึ่งผลการศึกษาจากแบบสำรวจของวิจัยกรุงศรีในประเด็นนี้ทำให้ได้ข้อสรุปหลายประการที่อาจช่วยให้ธุรกิจสามารถนำไปปรับใช้ในการดำเนินกิจการเพื่อตอบโจทย์ผู้บริโภคได้ดียิ่งขึ้น ดังนี้

ประการแรก ประมาณครึ่งหนึ่งของผู้บริโภคที่ตอบแบบสำรวจในครั้งนี้เป็นกลุ่ม “ESG first” ซึ่งผลการสำรวจยังสามารถบ่งชี้ว่าความเป็น ESG first ขึ้นอยู่กับระดับการศึกษาเป็นหลัก โดยเห็นได้จากสัดส่วนของกลุ่ม ESG first ในผู้ที่จบการศึกษาระดับสูงจะมากกว่ากลุ่มผู้ที่จบการศึกษาระดับต่ำกว่า นอกจากนี้ ผู้ที่ทำงานในอุตสาหกรรมที่แตกต่างกัน ตลอดจนอยู่ในองค์กรที่มีขนาดแตกต่างกัน ยังมีทัศนคติต่อการสนับสนุนสินค้าและบริการ ESG ที่แตกต่างกันอีกด้วย ดังนั้น สินค้าที่แสดงถึงความใส่ใจในประเด็น ESG จึงอาจเริ่มต้นเจาะตลาดผู้บริโภคไทยด้วยการมุ่งเน้นกลุ่มที่มีการศึกษาสูง และอยู่ในอุตสาหกรรมเฉพาะ เช่น ภาคการเงินการธนาคาร หรือในองค์กรขนาดใหญ่เป็นอันดับแรก

ประการที่สอง ในทางกลับกัน ผู้ที่ทำงานนอกภาคธนาคารและผู้บริโภคที่จบการศึกษาต่ำกว่าปริญญาตรีซึ่งรวมถึงวัยรุ่นและนิสิตนักศึกษา จะเห็นความสำคัญของเรื่องสังคมมากกว่าเรื่องสิ่งแวดล้อมและธรรมาภิบาล ฉะนั้น ธุรกิจที่หวังพิชิตใจคนเหล่านี้ไม่ควรละเลยประเด็นการดำเนินธุรกิจที่ใส่ใจในเรื่องสังคม โดยอาจเป็นไปในรูปแบบของการประชาสัมพันธ์ไปจนถึงการจัดกิจกรรม เพื่อสื่อสารไปยังผู้บริโภคกลุ่มดังกล่าวได้อย่างชัดเจน

ประการที่สาม เมื่อกลุ่ม Gen X และ Baby Boomer สนใจประเด็น ESG มากกว่าช่วงอายุอื่นๆ อีกทั้ง 3 ใน 5 ของคนกลุ่มนี้จัดเป็นกลุ่ม ESG first การผลิตสินค้าหรือบริการเพื่อตอบสนองความต้องการของผู้บริโภคกลุ่มนี้ควรต้องคำนึงถึงประเด็นสิ่งแวดล้อม สังคม และธรรมาภิบาลเป็นอย่างยิ่ง และเนื่องจากคนกลุ่มนี้มักใส่ใจสุขภาพและมีความมั่งคั่งสูง สินค้า ESG ที่มีคนกลุ่มนี้เป็นลูกค้าเป้าหมายเป็นจึงมักเป็นสินค้าและบริการเพื่อสุขภาพหรือผลิตภัณฑ์ทางการเงินเพื่อความยั่งยืนต่างๆ ดังนั้น การสื่อสารให้ผู้บริโภคกลุ่มนี้เข้าใจว่าธุรกิจให้ความสำคัญและดำเนินการเรื่อง ESG อย่างถูกต้องจะสามารถกระตุ้นให้สนใจและช่วยผูกใจลูกค้ากลุ่มนี้ไว้ได้ ในทางกลับกัน หากธุรกิจใดเพิกเฉยต่อประเด็น ESG ก็อาจส่งผลให้ไม่ได้รับความสนใจหรือถูกปฏิเสธจากผู้บริโภคที่มีกำลังซื้อและความมั่งคั่งสูงกลุ่มดังกล่าวนี้ได้

ประการที่สี่ ในกรณีที่ธุรกิจมีโครงการที่ช่วยส่งเสริมด้าน ESG และต้องการเสนอทางเลือกให้ผู้บริโภคมีส่วนร่วม หรือในกรณีที่ต้นทุนของธุรกิจเพิ่มสูงขึ้นจากความพยายามดำเนินธุรกิจโดยคำนึงถึงความยั่งยืน อาทิ มีการลงทุนเพิ่มในกระบวนการผลิตเพื่อให้เป็นมิตรกับสิ่งแวดล้อมมากขึ้น หรือมีการช่วยอุดหนุนชุมชนที่เป็นแหล่งวัตถุดิบ ไปจนถึงมีกิจกรรมคืนกำไรแก่สังคมเพิ่มขึ้น อาจส่งผลให้ธุรกิจต้องปรับราคาขึ้นเพื่อสะท้อนต้นทุนที่สูงขึ้นดังกล่าว ซึ่งผลสำรวจนี้ได้บ่งชี้ว่าผู้บริโภค 9 ใน 10 คน เต็มใจจ่ายเงินเพิ่ม แม้จะเป็นผู้ที่ไม่ได้อยู่ในกลุ่ม ESG first ก็ตาม อย่างไรก็ตาม ข้อควรระวังสำคัญคือ การบวกราคาเพิ่มดังกล่าวควรอยู่ในช่วงราคาที่ลูกค้ายินดีจ่าย เพื่อให้ราคาที่เพิ่มขึ้นไม่ทำให้สูญเสียลูกค้า นอกจากนี้ ผลการสำรวจยังพบว่า แม้กลุ่มผู้มีรายได้สูงกว่าจะมีแนวโน้มตระหนักเรื่อง ESG มากกว่า แต่คนกลุ่มนี้ไม่ได้ยินดีจ่าย พรีเมียมที่สูงกว่าตามระดับรายได้ ซึ่งสอดคล้องกับการวิเคราะห์เปรียบเทียบระดับรายได้โดยรวมของแต่ละเพศ ที่แม้ในภาพรวมนั้นเพศหญิงจะมีระดับรายได้ต่ำกว่าเพศชาย แต่กลับเป็นกลุ่มที่ยินดีจ่ายเงินเพิ่มให้กับสินค้าหรือบริการที่ใส่ใจเรื่อง ESG มากกว่าเพศชาย ดังนั้น ธุรกิจที่มีกลุ่มเป้าหมายเป็นผู้บริโภครายได้สูงจะต้องพึงระมัดระวังในการปรับราคาสินค้า/บริการด้วยเช่นกัน เพราะแม้ผู้มีรายได้สูงกลุ่มนี้จะมีการตระหนักและเต็มใจสนับสนุนทางการเงินแก่ประเด็น ESG แต่การ “จ่ายไหว” ไม่ได้หมายความว่าพวกเขาอยาก “จ่ายแพง” เสมอไป

ประการสุดท้าย ผลสำรวจด้านความภักดีต่อแบรนด์บ่งชี้ว่า ภาพลักษณ์ของการเป็นสินค้าหรือบริการที่ “รักษ์โลก” นั้นสามารถเพิ่มความภักดีต่อแบรนด์ได้ในระดับหนึ่ง แต่เมื่อใดก็ตามที่ต้นทุนแห่งความภักดีเพิ่มขึ้น อาทิ ราคา ค่าเสียโอกาสหรือความพยายาม ผู้บริโภคจำนวนหนึ่งก็พร้อมจะเปลี่ยนไปซื้อแบรนด์อื่นที่ให้ข้อเสนอที่ดีกว่า อย่างไรก็ตาม กลุ่มที่เป็น ESG first มีโอกาสคงความภักดีต่อแบรนด์รักษ์โลกอย่างเหนียวแน่นโดยชัดเจน ไม่ว่าต้นทุนของการแสดงออกถึงความภักดีจะสูงขึ้นก็ตาม ดังนั้น ธุรกิจที่สามารถเจาะกลุ่มลูกค้าที่เป็น ESG first พร้อมกับแสดงออกถึงความรักษ์โลกอย่างเป็นรูปธรรมจนผู้บริโภคสามารถเข้าใจได้อย่างชัดเจน จะมีความได้เปรียบในการรักษาฐานลูกค้าเมื่อต้นทุนในการทำธุรกิจเพิ่มสูงขึ้น เนื่องจากยังมีโอกาสได้รับการสนับสนุนจากผู้บริโภคจำนวนมาก

จะเห็นว่า การทำความเข้าใจในทัศนคติและความเต็มใจมีส่วนร่วมในประเด็น ESG ของผู้บริโภคมีความสำคัญเป็นอย่างยิ่งในการช่วยให้ธุรกิจเติบโตได้อย่างแข็งแกร่ง นอกจากนี้ ธุรกิจควรต้องใส่ใจประเด็น ESG ในเชิงปฏิบัติ อีกทั้งยังต้องสามารถสื่อสารผลของการดำเนินงานอย่างเป็นรูปธรรมนั้นอย่างชัดเจนแก่ผู้บริโภคกลุ่มเป้าหมายที่อาจมีความตระหนักและยินดีมีส่วนร่วมในเรื่อง ESG ในระดับที่ต่างกัน โดยหากธุรกิจสามารถตอบโจทย์นี้ได้อย่างมีประสิทธิภาพก็จะสามารถดึงดูดผู้บริโภคที่พร้อมสนับสนุนด้าน ESG ให้เข้าถึงสินค้าและบริการของตนได้มากขึ้น ซึ่งความร่วมมือระหว่างภาคธุรกิจและผู้บริโภคนี้จะเป็นกุญแจสำคัญที่จะช่วยไขประตูแห่งความสำเร็จในการพัฒนาเศรษฐกิจและสังคม ควบคู่ไปกับการบรรลุวัตถุประสงค์ด้านการพัฒนาอย่างยั่งยืนของประเทศได้ต่อไป

References

Cork Gaines (2024): “Millennials and Gen Z are giving up on one of their core values and investing more like boomers”. Retrieved April 17 2024 from https://www.businessinsider.nl/millennials-and-gen-z-are-giving-up-on-one-of-their-core-values-and-investing-more-like-boomers/

Deloitte (2024): “What consumers are doing to adopt a more sustainable lifestyle”. Retrieved April 17 2024 from https://www2.deloitte.com/uk/en/pages/consumer-business/articles/sustainable-consumer-what-consumers-do.html

Hyundai Motor Company (2023): “Study confirms top lifestyle trends for European consumers are sustainability and e-mobility”. Retrieved April 10 2024 from https://www.hyundai.news/eu/articles/press-releases/top-lifestyle-trends-for-european-consumers-are-sustainability-and-e-mobility.html

Jamie Hailstone (2023): “Most Americans Still Unclear About What ESG Means, Survey Finds”. Retrieved April 17 2024 from https://www.forbes.com/sites/jamiehailstone/2023/10/17/most-americans-still-unclear-about-what-esg-means-survey-finds/?sh=5c204be64e9e

Jen Christensen (2022): “All around the world, women are better empathizers than men, study finds”. Retrieved April 17 2024 from https://edition.cnn.com/2022/12/26/health/empathy-women-men/index.html

Joeri Van den Bergh (2022): “8 out of 10 South African consumers want brands to drive change for sustainability”. Retrieved April 17 2024 from https://www.insites-consulting.com/blog/sustainability-in-south-africa/

Mark Segal (2023): “Consumers Willing to Pay 12% Premium for Sustainable Products: Bain Survey”. Retrieved April 17 2024 from https://www.esgtoday.com/consumers-willing-to-pay-12-premium-for-sustainable-products-bain-survey/

Mckinsey & Company (2023): “Consumers care about sustainability—and back it up with their wallets”. Retrieved April 10 2024 from https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/consumers-care-about-sustainability-and-back-it-up-with-their-wallets

Nattapon Muangtum (2020): “Voice of Green การตลาดโลกสวย เทรนด์รักษ์โลก 2020 จาก CMMU”. Retrieved April 17 2024 from https://www.everydaymarketing.co/trend-insight/voice-of-green-marketing-cmmu-eco-trend-2020/

PwC (2022): “Empowered consumers are prepared to make changes in response to supply chain disruptions and inflation”. Retrieved April 17 2024 from https://www.pwc.com/gx/en/news-room/press-releases/2022/global-consumer-insights-pulse-survey.html

PwC (2023): “South Africa Economic Outlook What consumers are seeing on their horizon.”. Retrieved April 17 2024 from https://www.pwc.co.za/en/assets/pdf/economic-outlook/sa-economic-outlook-what-consumers-are-seeing-on-their-horizon.pdf

Zara Lightowler et al. (2022): “Unpacking Asia-Pacific Consumers’ New Love Affair with Sustainability”. Retrieved April 17 2024 from https://www.bain.com/insights/unpacking-asia-pacific-consumers-new-love-affair-with-sustainability/

ศูนย์วิจัยกสิกรไทย (2022): “ศูนย์วิจัยกสิกรไทยสำรวจพฤติกรรมผู้บริโภค “รักษ์โลก” และแนวคิดการลงทุนด้วยกรอบ ESG”. Retrieved May 3 2024 from https://thaipublica.org/2022/07/kbank-survey-esg-consumers/

สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) (2021): “เศรษฐกิจหมุนเวียน CIRCULAR ECONOMY”. Retrieved April 23 2024 from https://www.bcg.in.th/data-center/articles/circular-economy/

Appendix

1/ กองทุนรวมที่ให้สิทธิประโยชน์ทางภาษีแก่ผู้ลงทุน เป็นแรงผลักดันให้บริษัทจดทะเบียนเพิ่มขีดความสามารถในการแข่งขัน โดยเฉพาะด้าน ESG https://www.sec.or.th/TH/Template3/Articles/2566/221266.pdf

2/ คือมาตรฐานกลางที่จำแนกและจัดกลุ่มกิจกรรมทางเศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อมของไทย เป็นมาตรฐานสำหรับภาคส่วนต่างๆ ใช้อ้างอิง https://www.bot.or.th/th/financial-innovation/sustainable-finance/green/Thailand-Taxonomy.html

3/ ระบบเศรษฐกิจที่เน้นการออกแบบเพื่อการปรับตัวระยะยาว โดยจะอนุรักษ์และเพิ่มการใช้ประโยชน์ต้นทุนทางธรรมชาติ https://www.bcg.in.th/data-center/articles/circular-economy/

4/ https://www.hyundai.news/eu/articles/press-releases/top-lifestyle-trends-for-european-consumers-are-sustainability-and-e-mobility.html

5/ https://commission.europa.eu/strategy-and-policy/policies/consumers/consumer-protection-policy/key-consumer-data_en

6/ https://www2.deloitte.com/uk/en/pages/consumer-business/articles/sustainable-consumer-what-consumers-do.html

7/ https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/consumers-care-about-sustainability-and-back-it-up-with-their-wallets

8/ https://www.forbes.com/sites/jamiehailstone/2023/10/17/most-americans-still-unclear-about-what-esg-means-survey-finds/?sh=5c204be64e9e

9/ https://www.bain.com/insights/unpacking-asia-pacific-consumers-new-love-affair-with-sustainability/

10/ https://www.insites-consulting.com/blog/sustainability-in-south-africa/

11/ https://www.pwc.co.za/en/assets/pdf/economic-outlook/sa-economic-outlook-what-consumers-are-seeing-on-their-horizon.pdf

12/ Baby Boomer (อายุ 60 ปีขึ้นไป) Gen X (อายุ 44-59 ปี) Gen Y (อายุ 28-43 ปี) และ Gen Z (อายุ 27 ปีหรือต่ำกว่า)

13/ คำนวณด้วย Odds ratio จากการใช้เครื่องมือทางเศรษฐมิติแบบ Logistic regression ซึ่งเป็นเทคนิคการประมาณค่าความน่าจะเป็นหรือโอกาสของการเกิดเหตุการณ์ที่สนใจภายใต้อิทธิพลจากตัวแปรต่างๆ

14/ งานวิจัยนี้จะจำแนกขนาดขององค์กรแบ่งเป็น 2 กลุ่ม ได้แก่ 1) องค์กรขนาดใหญ่ที่มีพนักงานมากกว่า 1,000 คน และ 2) องค์กรทั่วไปที่มีพนักงานไม่เกิน 1,000 คน

15/ ผลการสำรวจผู้บริโภคที่มีอายุ 18 ปีขึ้นไปใน 25 ประเทศ จำนวน 9,069 คน ดูรายละเอียดได้ที่ https://www.pwc.com/gx/en/news-room/press-releases/2022/global-consumer-insights-pulse-survey.html

16/ ดูรายละเอียดเพิ่มเติมได้ที่ https://www.everydaymarketing.co/trend-insight/voice-of-green-marketing-cmmu-eco-trend-2020/ และบทวิเคราะห์ เงินฝากสีเขียวกับการเงินเพื่อความยั่งยืน

17/ ผลสำรวจโดย Stanford University ร่วมกับ the Hoover Institution และ the Rock Center for Corporate Governance https://www.businessinsider.nl/millennials-and-gen-z-are-giving-up-on-one-of-their-core-values-and-investing-more-like-boomers/

18/ Consumers Willing to Pay 12% Premium for Sustainable Products: Bain Survey - ESG Today

19/ Bain & Company สำรวจทัศนคติของผู้บริโภคเมื่อเดือนมกราคม 2565 จำนวน 16,824 คน ในแถบเอเชียแปซิฟิก 11 ประเทศ อันได้แก่ สิงคโปร์ ออสเตรเลีย ญี่ปุ่น เกาหลีใต้ ไทย มาเลเซีย เวียดนาม จีน อินเดีย อินโดนีเซีย และฟิลิปปินส์

20/ ศูนย์วิจัยกสิกรไทยสำรวจพฤติกรรมผู้บริโภค "รักษ์โลก" และแนวคิดการลงทุนด้วยกรอบ ESG - ThaiPublica

21/ https://edition.cnn.com/2022/12/26/health/empathy-women-men/index.html

22/ ผู้ที่ตอบว่า ‘เห็นด้วยอย่างยิ่ง’ และ ‘เห็นด้วย’ ต่อประเด็นต่างๆ

.jpg?width=100&height=100&ext=.jpg)