บทนำ

ในช่วงทศวรรษที่ผ่านมา เศรษฐกิจเวียดนามเติบโตอย่างโดดเด่นเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาคอาเซียน โดยมีภาคการผลิตเพื่อการส่งออก และการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่เพิ่มขึ้นต่อเนื่องเป็นเครื่องยนต์หลักในการขับเคลื่อน สอดคล้องกับการกระจายฐานการผลิตออกนอกประเทศจีนนับตั้งแต่เกิดสงครามการค้าระหว่างสหรัฐฯ และจีนครั้งแรกในปี 2561 อย่างไรก็ตาม การพึ่งพาการส่งออกทำให้เวียดนามเผชิญความเสี่ยง ท่ามกลางความตึงเครียดทางการค้าที่ทวีความรุนแรงขึ้นในสมัยที่สองของประธานาธิบดีทรัมป์ ขณะเดียวกัน ภาคการเงินของเวียดนามยังมีความเปราะบาง โดยเฉพาะภาคธนาคารที่มีความเชื่อมโยงสูงกับภาคอสังหาริมทรัพย์และภาคการผลิต ซึ่งกำลังเผชิญความท้าทายจากนโยบายภาษีศุลกากรแบบตอบโต้ของสหรัฐฯ (Reciprocal Tariff)

อย่างไรก็ดี ความท้าทายเหล่านี้อาจมาพร้อมโอกาสใหม่ๆ สำหรับธุรกิจสถาบันการเงินในเวียดนาม ด้วยการปรับตัวเพื่อกระจายความเสี่ยงสู่ภาคธุรกิจที่มีศักยภาพภายในประเทศ และขยายบริการไปยังกลุ่มประชาชนและธุรกิจรายย่อยที่ยังเข้าไม่ถึงบริการทางการเงิน เพื่อให้สอดคล้องกับบทบาทของการบริโภคในประเทศที่มีความสำคัญมากขึ้นในการขับเคลื่อนการเติบโตทางเศรษฐกิจของเวียดนาม

บทความนี้จึงมุ่งวิเคราะห์โครงสร้างเศรษฐกิจเวียดนาม ภูมิทัศน์ทางการเงิน และการเชื่อมโยงระหว่างภาคเศรษฐกิจจริงกับภาคการเงิน เพื่อสะท้อนโอกาสทางธุรกิจของสถาบันการเงินภายใต้สภาวะแวดล้อมของเศรษฐกิจการค้าโลกที่อาจสร้างความเสี่ยงให้กับเวียดนาม

ภูมิทัศน์ทางเศรษฐกิจ

เศรษฐกิจเวียดนามที่เน้นพึ่งพาการส่งออกกำลังเผชิญความเสี่ยงจากความตึงเครียดทางการค้า อย่างไรก็ดี การบริโภคภาคเอกชนกำลังมีบทบาทเพิ่มขึ้นในการขับเคลื่อนเศรษฐกิจ

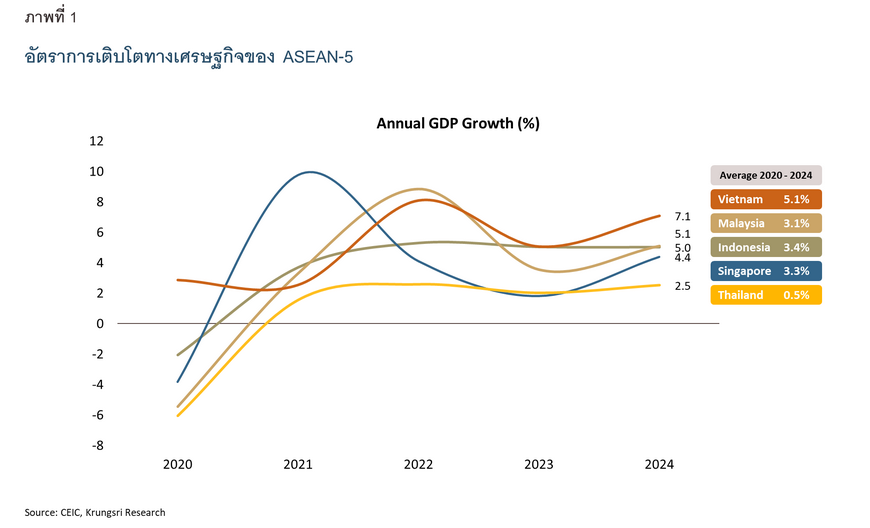

ในช่วง 5 ปีที่ผ่านมา (2563 – 2567) เวียดนามมีอัตราการเติบโตทางเศรษฐกิจสูงที่สุดในภูมิภาคอาเซียน โดยเฉลี่ยถึงร้อยละ 5.1 ซึ่งสูงกว่าค่าเฉลี่ยอัตราการเติบโตทางเศรษฐกิจของมาเลเซีย อินโดนีเซีย สิงคโปร์ และไทย (ภาพที่ 1) โดยมีแรงขับเคลื่อนหลักจากภาคการส่งออกที่ส่วนใหญ่ดำเนินธุรกิจโดยบรรษัทต่างชาติ ที่เข้ามาตั้งฐานการผลิตในเวียดนามผ่านการลงทุนโดยตรงจากต่างประเทศ (FDI)

สัดส่วนมูลค่าการส่งออกสินค้าต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของเวียดนาม เฉลี่ยในช่วง 5 ปีที่ผ่านมา1/ อยู่ที่ร้อยละ 86 สะท้อนถึงการพึ่งพาการส่งออกในระดับสูง อย่างไรก็ดี จากงานศึกษาของวิจัยกรุงศรี 2/ พบว่า การส่งออกสินค้าขั้นสุดท้ายโดยเฉพาะสินค้ากลุ่มอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า ไปยังสหรัฐฯ และจีนเพิ่มขึ้นอย่างมากตั้งแต่ปี 2561 หรือปีที่เริ่มเกิดความตึงเครียดทางการค้าระหว่างจีน-สหรัฐฯ ส่วนหนึ่งอยู่ในรูปแบบ “Trade Rerouting” หรือเป็นเพียงการส่งสินค้าจีนผ่านเวียดนามเข้าสู่ตลาดสหรัฐฯ ซึ่งการผลิตขั้นสุดท้ายในเวียดนามอาจมีมูลค่าเพิ่มไม่มากนั่นเอง

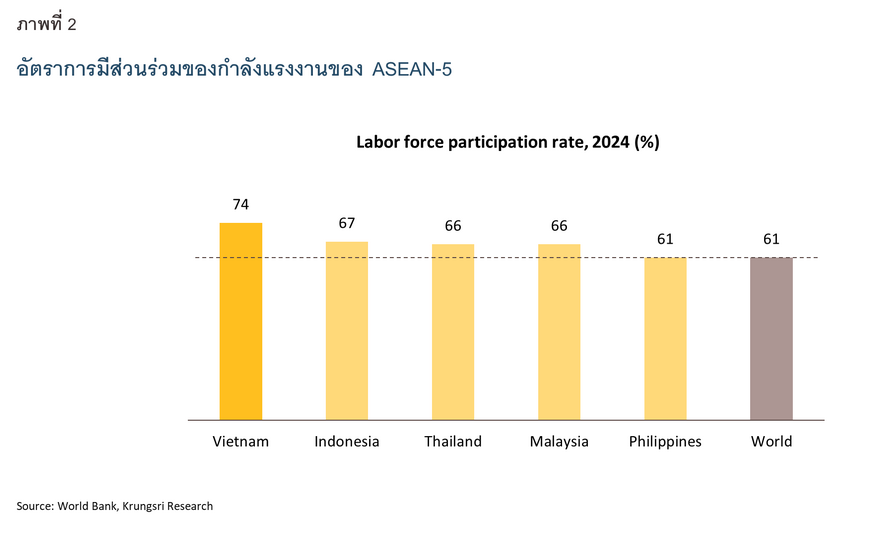

ตัวเลขการลงทุนโดยตรงจากต่างประเทศหรือ FDI เน้นย้ำถึงบทบาทของเวียดนามในการเป็นฐานการผลิตสินค้าที่เชื่อมโยงกับการส่งออก เนื่องจากกว่าร้อยละ 60 ของ FDI อยู่ในภาคการผลิต โดยเฉพาะอุตสาหกรรมการผลิตอุปกรณ์อิเล็กทรอนิกส์และส่วนประกอบ3/ ซึ่งเป็นภาคส่วนที่การส่งออกขยายตัวอย่างก้าวกระโดด บทบาทดังกล่าวได้ทวีความสำคัญมากขึ้นหลังจากสหรัฐฯ และจีนเผชิญความตึงเครียดทางการค้าในรอบแรก จนทำให้เวียดนามกลายเป็นหมุดหมายสำคัญในการกระจายฐานการผลิตสินค้า ท่ามกลางปัจจัยดึงดูดหลายประการ ทั้งด้านทำเลที่ตั้งที่มีศักยภาพในการขนส่งสินค้าและเชื่อมต่อในภูมิภาคอีกทั้งยังมีข้อตกลงการค้าเสรีกับหลายประเทศ นอกจากนี้ เวียดนามยังมีแรงงานจำนวนมากในต้นทุนที่แข่งขันได้ สะท้อนจากอัตราการมีส่วนร่วมของกำลังแรงงาน (Labor force participation rate)4/ สูงกว่าชาติอื่นๆ ในภูมิภาค (ภาพที่ 2)

อย่างไรก็ตาม การส่งออกและการลงทุนทางตรงจากต่างประเทศที่เป็นแรงขับเคลื่อนสำคัญของเวียดนามตลอดมากำลังเผชิญความท้าทายในระยะข้างหน้า โดยเฉพาะความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนรอบใหม่ (Trump 2.0) ที่อาจทำให้ความน่าสนใจของเวียดนามในการดึงดูดเงินลงทุนจากต่างชาติเพื่อมาตั้งฐานการผลิตนั้นลดลง

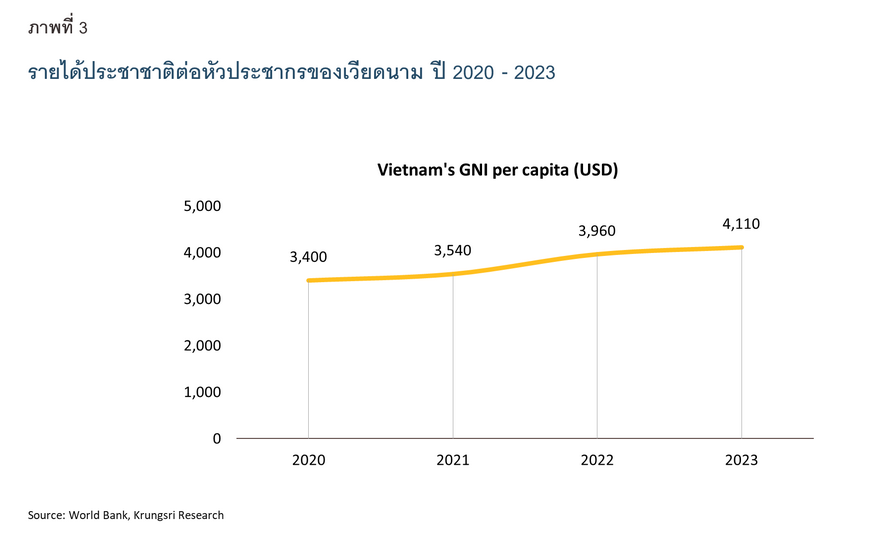

นอกเหนือจากภาคการส่งออก การบริโภคภาคเอกชนกำลังมีบทบาทในการขับเคลื่อนเศรษฐกิจเวียดนามเพิ่มมากขึ้น โดยปัจจัยสนับสนุนหลักมาจากรายได้เฉลี่ยต่อหัวของเวียดนามที่เพิ่มขึ้น (ภาพที่ 3) และการขยายตัวของชนชั้นกลาง5/ ซึ่งสะท้อนถึงความก้าวหน้าในการพัฒนาเศรษฐกิจและการยกระดับกำลังซื้อของประชาชน โดยรัฐบาลเวียดนามตั้งเป้าผลักดันให้เวียดนามก้าวสู่ประเทศรายได้ปานกลางระดับสูง6/ (Upper-middle income) ภายในปี 2577

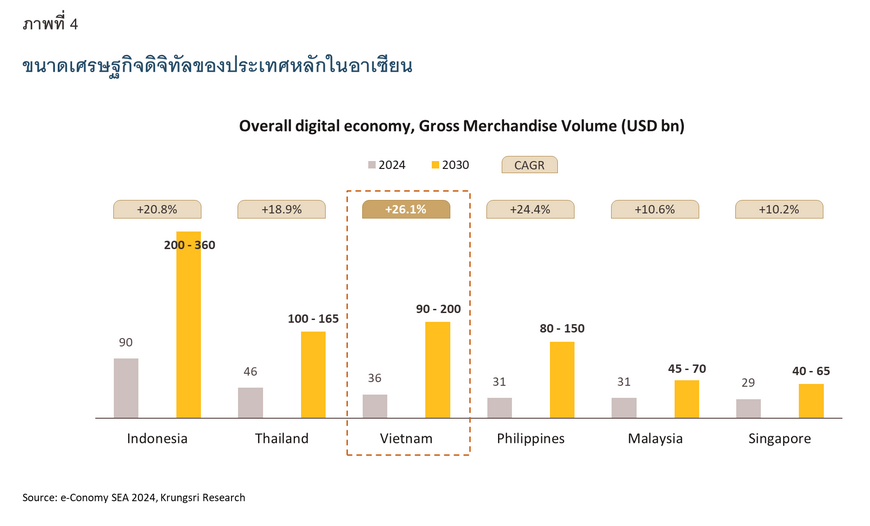

นอกจากนี้ อีกปัจจัยสำคัญที่ช่วยเร่งการบริโภคในประเทศ คือ การซื้อขายสินค้าและบริการออนไลน์ซึ่งเติบโตอย่างก้าวกระโดด จากรายงาน e-Conomy SEA 2024 พบว่า เวียดนามมีขนาดเศรษฐกิจดิจิทัล7/ ตามยอดขายรวมสินค้าและบริการออนไลน์ (Gross Merchandise Volume: GMV) ใหญ่เป็นอันดับ 3 ของอาเซียน รองจากอินโดนีเซียและไทย และคาดว่าจะมีอัตราการเติบโตเฉลี่ย (CAGR) ภายในปี 2573 สูงที่สุดในภูมิภาคถึงร้อยละ 26.1 ต่อปี (ภาพที่ 4)

ภูมิทัศน์ทางการเงิน

เวียดนามมีภาคธนาคารเป็นกลไกขับเคลื่อนหลัก ซึ่งอาจเผชิญความท้าทายจากการพึ่งพาภาคอสังหาริมทรัพย์และภาคธุรกิจที่เชื่อมโยงกับปัจจัยภายนอก

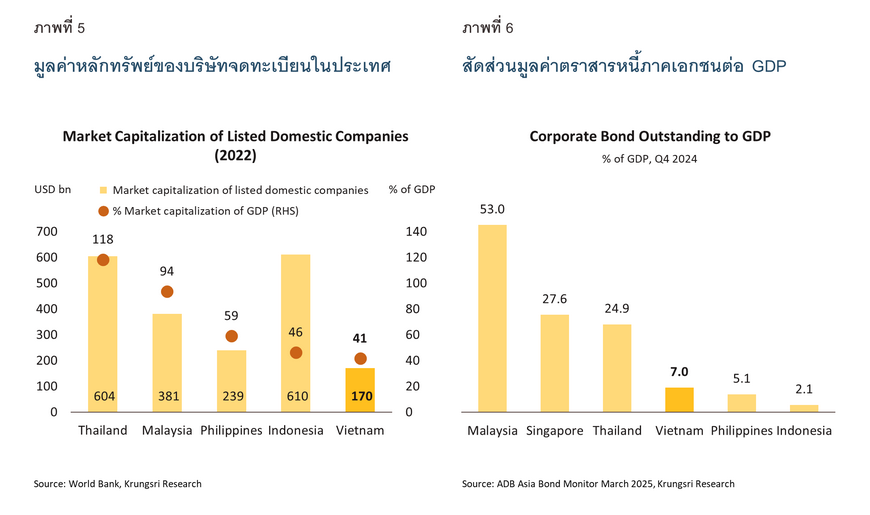

ภาคธนาคารมีบทบาทสำคัญในระบบการเงินของเวียดนาม สะท้อนจากการปล่อยสินเชื่อของภาคธนาคารทั้งหมดคิดเป็นร้อยละ 135 ของ GDP และสัดส่วนกว่าร้อยละ 95 ของสินเชื่อคงค้างทั้งหมด8/ (Loans Outstanding) ของสถาบันการเงินภายใต้กำกับของธนาคารกลางเวียดนาม (State Bank of Vietnam: SBV)9/ โดยสาเหตุที่ภาคธนาคารมีบทบาทสำคัญในการระดมทุนของภาคธุรกิจในเวียดนามนั้น มาจากการที่ตลาดตราสารหนี้และตลาดหลักทรัพย์ยังพัฒนาไม่เต็มที่ จึงยังมีบทบาทจำกัด ในการระดมทุน แม้ว่าตลาดหลักทรัพย์จะมีจำนวนธุรกิจเข้ามาระดมทุนเพิ่มขึ้นและมีสภาพคล่องสูง แต่โดยรวมแล้วยังมีขนาดเล็กเมื่อเทียบกับประเทศอื่นในภูมิภาค หรือมีมูลค่าหลักทรัพย์ตามราคาตลาด (Market Capitalization) ประมาณร้อยละ 41 ของ GDP (ภาพที่ 5) และมีความผันผวนสูงจากพฤติกรรมเก็งกำไรของนักลงทุนรายย่อย ขณะที่ตลาดตราสารหนี้เวียดนามมีขนาดประมาณร้อยละ 7 ของ GDP ซึ่งถือว่าเป็นสัดส่วนที่ต่ำเมื่อเทียบกับภูมิภาค (ภาพที่ 6) และการระดมทุนส่วนใหญ่ยังกระจุกตัวอยู่ในภาคธนาคารและอสังหาริมทรัพย์10/

สำหรับประเภทของสินเชื่อที่ภาคธนาคารปล่อยกู้ พบว่า ภาคธนาคารปล่อยสินเชื่อแก่ภาคธุรกิจ (Corporate loan) และสินเชื่อรายย่อย (Retail loan)11/ ใกล้เคียงกัน แต่สินเชื่อรายย่อยมีสัดส่วนเพิ่มขึ้นต่อเนื่อง (ภาพที่ 7)

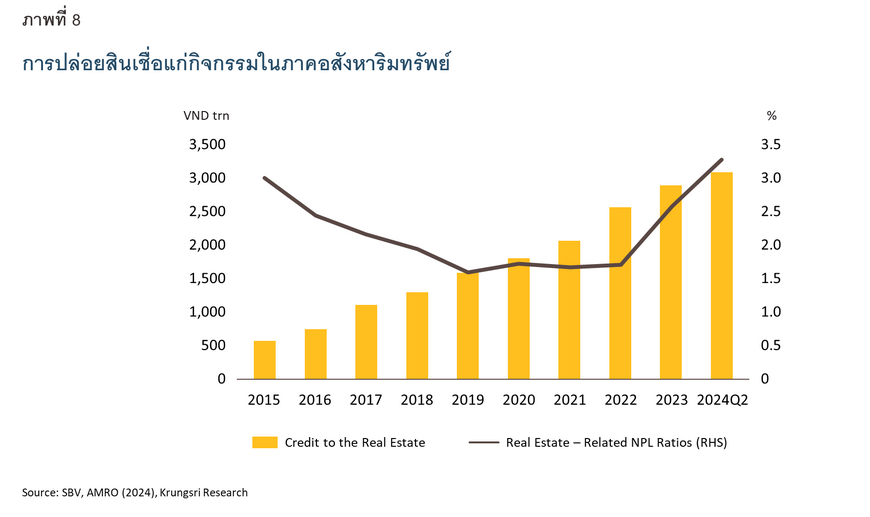

อย่างไรก็ตาม ตั้งแต่ปี 2566 หรือหลังจากวิกฤตตลาดตราสารหนี้ที่เกิดขึ้นช่วงปลายปี 256512/ ภาคธนาคารเวียดนามเพิ่มการปล่อยสินเชื่อแก่กิจกรรมที่เกี่ยวข้องกับอสังหาริมทรัพย์มากขึ้น จนมีมูลค่าเกินกว่า 3,000 ล้านล้านดอง คิดเป็นสัดส่วนกว่าร้อยละ 21 ของสินเชื่อคงค้างทั้งหมด ณ ไตรมาสที่ 2 ปี 2567 (ภาพที่ 8)

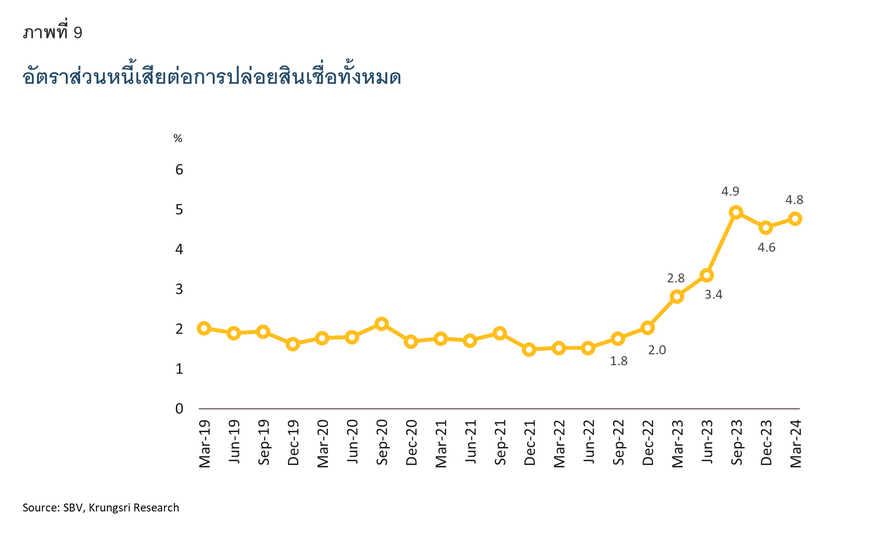

ขณะที่สัดส่วนหนี้เสียต่อสินเชื่อรวม (Non-performing loan: NPL) ปรับตัวสูงขึ้นมาก จากร้อยละ 2.0 ณ ไตรมาสที่ 4 ปี 2565 มาอยู่ที่ร้อยละ 4.8 ในไตรมาสที่ 3 ปี 2567 (ภาพที่ 9) โดยส่วนใหญ่เป็นหนี้เสียในภาคอสังหาริมทรัพย์ สถานการณ์นี้สะท้อนถึงผลกระทบของปัญหาจากภาคอสังหาริมทรัพย์ที่มีต่อภาคธนาคาร (Spillover effect) ซึ่งเพิ่มความเสี่ยงต่อเสถียรภาพของระบบธนาคารเวียดนาม โดยเฉพาะเมื่อผู้พัฒนาอสังหาริมทรัพย์รายใหญ่หลายรายยังเผชิญภาวะหนี้สินสูงและขาดสภาพคล่อง ส่งผลให้ความเสี่ยงต่อการผิดนัดชำระหนี้อาจมีแนวโน้มเพิ่มขึ้น และเป็นประเด็นที่ควรติดตามอย่างใกล้ชิด

พัฒนาการในภาคการเงิน และความเชื่อมโยงกับภาคเศรษฐกิจจริง

การขยายตัวของภาคการเงินดิจิทัลได้ช่วยเพิ่มการเข้าถึงบริการทางการเงิน และสนับสนุนเศรษฐกิจดิจิทัลให้เติบโตอย่างก้าวกระโดด

หนึ่งในพัฒนาการที่สำคัญของภาคการเงินเวียดนาม คือ การเงินดิจิทัล (Digital Finance) ที่มีบทบาทเพิ่มมากขึ้นสะท้อนจากมูลค่าธุรกรรมการชำระเงินผ่านช่องทางอินเทอร์เน็ตและมือถือในปี 2567 ที่เติบโตจากปี 2564 ถึงร้อยละ 80 และ 119 ตามลำดับ หรือคิดเป็นอัตราขยายตัวเฉลี่ยร้อยละ 16 และ 22 ต่อปี ตามลำดับ ส่งผลให้จำนวนธุรกรรมที่ดำเนินการผ่านช่องทางดิจิทัลของหลายธนาคารพาณิชย์ในปี 2567 มีสัดส่วนสูงถึงร้อยละ 98 ของธุรกรรมทั้งหมด13/

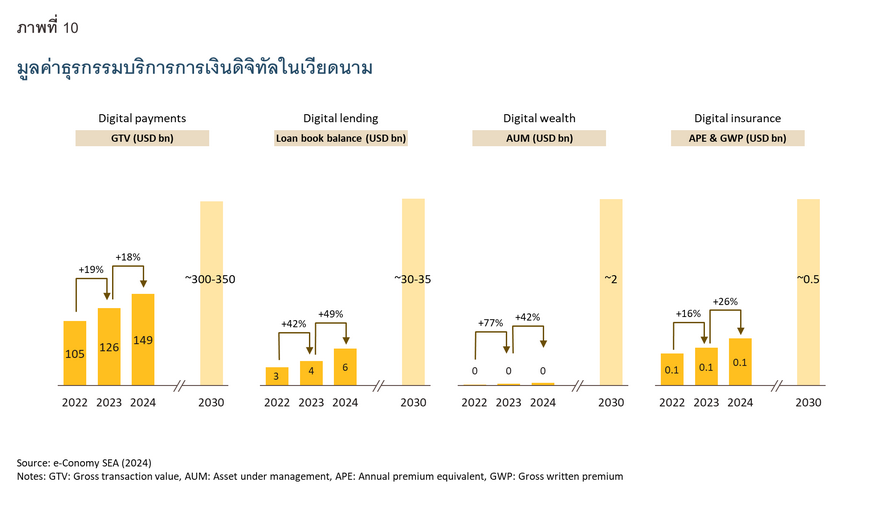

ที่ผ่านมา บริการด้านการชำระเงินออนไลน์ (Digital payment) เป็นหมวดที่มีมูลค่าธุรกรรมสูงที่สุด14/ ส่วนบริการการเงินดิจิทัลอื่นๆเช่น บริการด้านสินเชื่อออนไลน์ (Digital lending) ประกันภัยออนไลน์ (Digital insurance) และการบริหารจัดการความมั่งคั่งออนไลน์ (Digital wealth management) มีแนวโน้มจะขยายตัวได้ดี แม้ว่าจะยังมีมูลค่าธุรกรรมน้อยกว่าการชำระเงินออนไลน์ซึ่งรายงานของ e-Conomy SEA 2024 คาดว่าบริการสินเชื่อดิจิทัลมีแนวโน้มเติบโตเร็วที่สุด และมีขนาดตลาดที่มีศักยภาพในระยะข้างหน้า (ภาพที่ 10)

ทั้งนี้ การเติบโตของธุรกรรมทางการเงินออนไลน์ในเวียดนาม ส่วนหนึ่งเกิดจากสถานการณ์โควิด-19 ที่เร่งให้ทั้งภาคการเงินและผู้ใช้บริการต้องเปลี่ยนมาใช้บริการทางการเงินออนไลน์ ประกอบกับปัจจัยสนับสนุนที่สำคัญ ดังนี้

-

ประชากรคนรุ่นใหม่ที่เชี่ยวชาญด้านเทคโนโลยี (Tech-savvy population): เวียดนามมีจำนวนประชากร อายุ 15 – 34 ปี ประมาณ 28 ล้านคน มากที่สุดเป็นลำดับที่ 3 ในอาเซียน รองจากอินโดนีเซียและฟิลิปปินส์ ซึ่งประชากรกลุ่มนี้เปิดรับและคุ้นเคยกับการใช้งานเทคโนโลยีใหม่ๆ อีกทั้งยังเป็นกลุ่มกำลังซื้อหลัก นำมาสู่การเปลี่ยนแปลงของพฤติกรรมผู้บริโภคที่ส่งผลให้ e-Commerce และบริการทางการเงินออนไลน์ขยายตัวได้ต่อเนื่อง

-

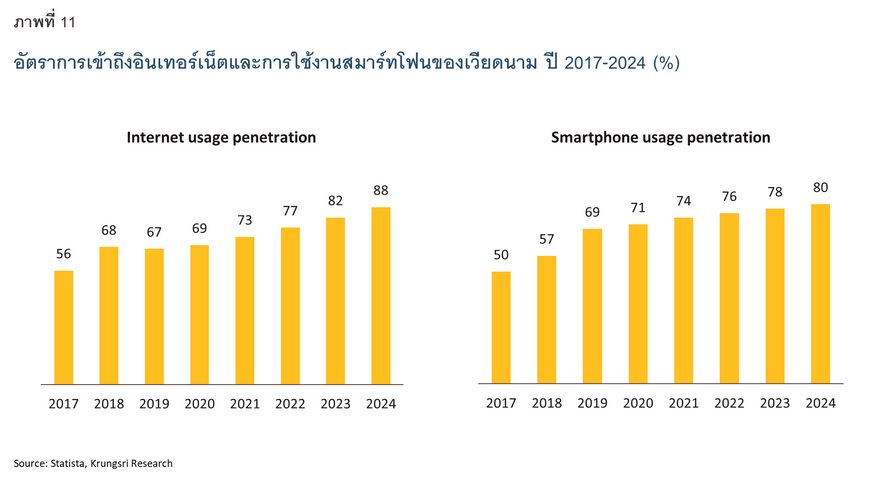

การพัฒนาและการเข้าถึงเทคโนโลยีที่กว้างขวางขึ้น: อัตราการเข้าถึงอินเทอร์เน็ตและการใช้งานสมาร์ทโฟนในเวียดนามเพิ่มขึ้นอย่างมีนัยสำคัญ จากเพียงร้อยละ 56 และร้อยละ 50 ในปี 2560 สู่ระดับร้อยละ 88 และร้อยละ 80 ในปี 2567 ตามลำดับ (ภาพที่ 11) ผลจากการขยายพื้นที่ให้บริการอินเทอร์เนตและค่าบริการที่ถูกลง รวมไปถึงราคาสมาร์ทโฟนที่เข้าถึงได้มากขึ้น ซึ่งสนับสนุนการทำธุรกรรมการเงินดิจิทัล

-

โครงสร้างพื้นฐานทางดิจิทัลและนโยบายภาครัฐ: รัฐบาลเวียดนามลงทุนในโครงสร้างพื้นฐานทางดิจิทัล เช่น การขยายเครือข่ายอินเทอร์เน็ตความเร็วสูง (5G) และพัฒนาระบบการชำระเงินดิจิทัลอย่าง VietQR15/ ซึ่งไม่เพียงสนับสนุนการเงินดิจิทัลแต่ยังกระตุ้นการใช้งานแพลตฟอร์มดิจิทัลในภาคเศรษฐกิจอื่นๆ เช่น การค้าออนไลน์และบริการสนับสนุนเศรษฐกิจดิจิทัล เป็นต้น

การเงินดิจิทัลมีบทบาทสำคัญต่อภาคเศรษฐกิจจริง ดังนี้

1. บทบาทสนับสนุนเศรษฐกิจดิจิทัล

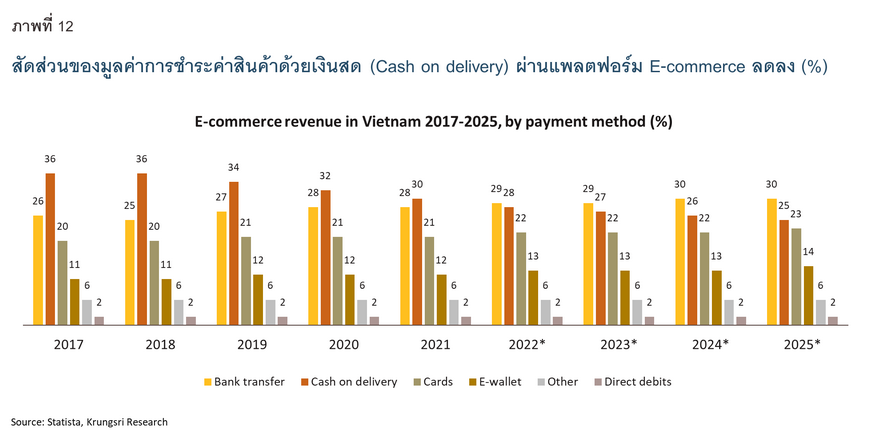

การเงินดิจิทัลมีบทบาทสำคัญต่อการเติบโตของธุรกิจ E-commerce ในเวียดนาม ซึ่งช่วยให้การซื้อขายสินค้าผ่านแพลตฟอร์มออนไลน์ทำได้อย่างรวดเร็ว ปลอดภัย และสะดวกยิ่งขึ้น ซึ่งจะเห็นได้จากสัดส่วนของมูลค่าการชำระค่าสินค้าด้วยเงินสด (Cash on delivery) ผ่านแพลตฟอร์ม E-commerce ลดลงตั้งแต่ช่วงโควิด-19 ขณะที่การโอนเงินและ e-walletsมีสัดส่วนเพิ่มสูงขึ้น (ภาพที่ 12) นอกจากนี้ การเงินดิจิทัลสนับสนุนให้ธุรกิจขนาดเล็กและขนาดกลาง (SMEs) รวมถึงสตาร์ทอัพ โดยเฉพาะกลุ่มที่อยู่ในพื้นที่ห่างไกล สามารถเข้าถึงเครื่องมือทางการเงินที่ทันสมัย เช่น การรับชำระเงินดิจิทัลหรือการขอสินเชื่อออนไลน์ ซึ่งจะช่วยเพิ่มขีดความสามารถในการแข่งขันและหนุนให้เศรษฐกิจดิจิทัลเวียดนามขยายตัวได้ต่อเนื่องจากช่วงปี2565-2567 ที่โตเฉลี่ยร้อยละ 18 (อ้างอิงจาก e-Conomy SEA, 2024)

2. บทบาทในการเพิ่มการเข้าถึงบริการทางการเงิน

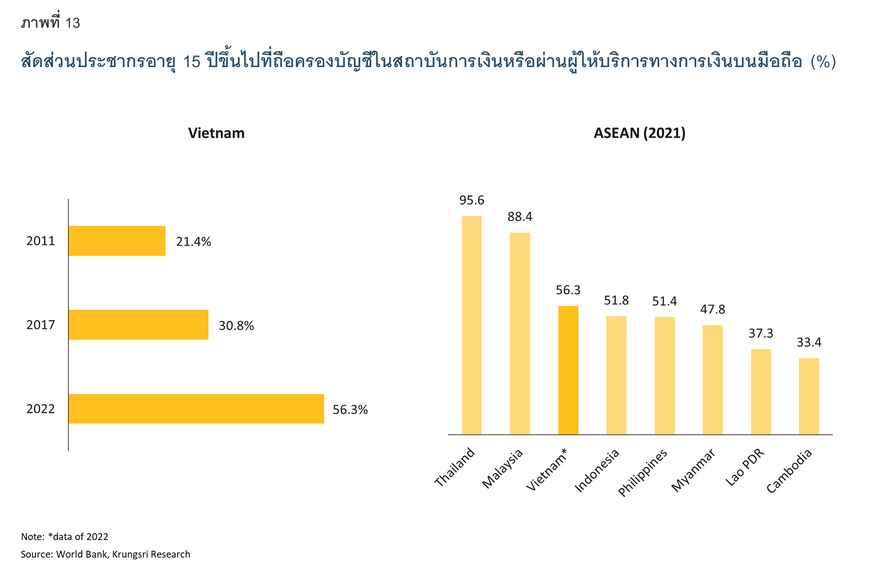

การพัฒนาของภาคการเงินดิจิทัลเป็นกลไกสำคัญที่ส่งเสริมอัตราการเข้าถึงบริการทางการเงิน (Financial inclusion)ของเวียดนาม ซึ่งจะเห็นได้จากสัดส่วนประชากรอายุ 15 ปีขึ้นไปที่ถือครองบัญชีในสถาบันการเงินหรือผ่านผู้ให้บริการทางการเงินบนมือถือ เพิ่มขึ้นจากร้อยละ 31 ในปี 2560 เป็นร้อยละ 56 ในปี 2565 (ภาพที่ 13) และทำให้เวียดนามเป็นประเทศที่มีอัตราการเข้าถึงบริการทางการเงินเป็นอันดับที่ 4 ของอาเซียนรองจากประเทศสิงคโปร์ ไทย และมาเลเซีย นอกจากนี้ รัฐบาลเวียดนามยังตั้งเป้าหมายในการเพิ่มอัตราการเข้าถึงบริการทางการเงิน ภายใต้แผนยุทธศาสตร์การเพิ่มโอกาสในการเข้าถึงบริการทางการเงิน (National Financial Inclusion Strategy16/) และการขยายรูปแบบการชำระเงินออนไลน์ต่างๆ และการสนับสนุนธุรกิจ Fintech เป็นต้น

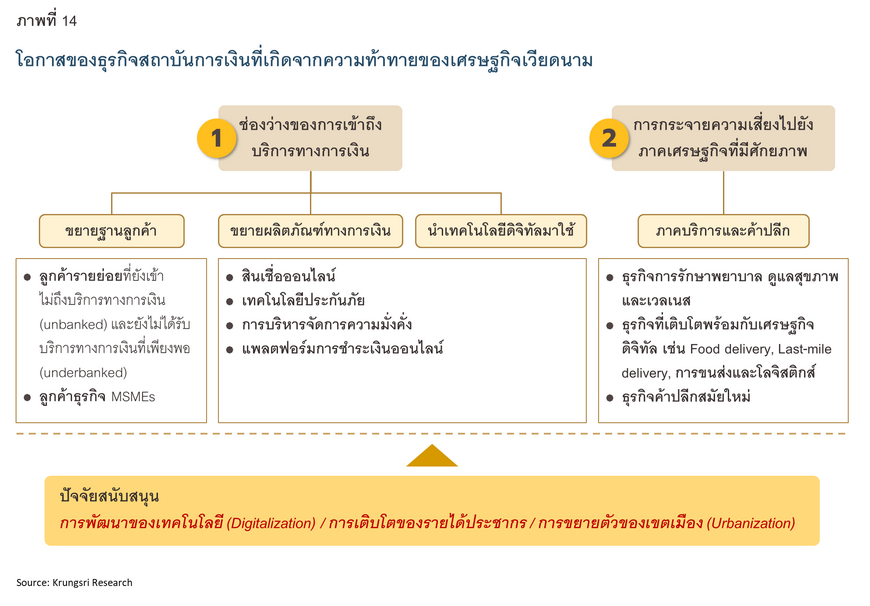

โอกาสทางธุรกิจของสถาบันการเงินในเวียดนาม

แม้เวียดนามเผชิญความเสี่ยงในภาคเศรษฐกิจจริงและมีปัจจัยกดดันภายนอกประเทศ แต่การขยายตัวของภาคการเงินดิจิทัลผนวกกับแรงขับเคลื่อนภายในประเทศกำลังสร้างโอกาสใหม่ทางธุรกิจให้กับสถาบันการเงิน ทั้งภาคธนาคารและสถาบันการเงินที่ไม่ใช่ธนาคาร ไม่ว่าจะเป็นการขยายฐานลูกค้า ขยายผลิตภัณฑ์และบริการทางการเงินที่มีความหลากหลาย ตลอดจนโอกาสในการกระจายความเสี่ยงไปยังภาคธุรกิจที่มีศักยภาพ

1. โอกาสในการขยายฐานลูกค้า

ปัจจุบันประชากรเวียดนามมากกว่า 1 ใน 3 ยังไม่สามารถเข้าถึงบริการทางการเงินได้อย่างทั่วถึง โดยเฉพาะกลุ่มที่อาศัยในพื้นที่ชนบทห่างไกล เกษตรกร และชนกลุ่มน้อย ขณะเดียวกันแม้ธุรกิจขนาดกลาง ขนาดย่อมและรายย่อย (MSMEs17/) จะสร้างมูลค่าทางเศรษฐกิจราวร้อยละ 40 ของ GDP และมีบทบาทในการจ้างงานถึงร้อยละ 62 ของการจ้างงานทั้งหมด แต่ธุรกิจ MSMES ยังคงมีช่องว่างในการเข้าถึงแหล่งเงินทุน (MSMES Finance Gap) กล่าวคือ ความสามารถในการเข้าถึงเงินทุนจริงนั้นยังต่ำกว่าระดับศักยภาพของธุรกิจกลุ่มนี้ ซึ่งธนาคารโลกได้ประเมินว่าช่องว่างดังกล่าว ในปี 2568 จะมีมูลค่าประมาณร้อยละ 22 ของ GDP18/ โดยช่องว่างทางการเงินทั้งในกลุ่มประชาชนและ MSMEs สะท้อนถึงโอกาสทางธุรกิจของสถาบันการเงินในการขยายฐานลูกค้าไปยังกลุ่มที่มีศักยภาพเหล่านี้ โดยเฉพาะสถาบันการเงินแบบ Non-Bank ที่เน้นกลุ่มลูกค้ารายย่อยและมีรูปแบบการดำเนินธุรกิจที่มีความยืดหยุ่น โดยในระยะแรกอาจมุ่งเน้นการเพิ่มการเข้าถึงบริการทางการเงินขั้นพื้นฐานอย่างการมีบัญชีธุรกรรม ซึ่งจะเป็นก้าวแรกสู่การเข้าถึงบริการทางการเงินด้านอื่นๆ

2. โอกาสในการขยายผลิตภัณฑ์และบริการทางการเงิน

การขยายตัวของชนชั้นกลางในเวียดนามถือเป็นโอกาสสำคัญของธุรกิจสถาบันการเงิน เนื่องจากการเพิ่มขึ้นของรายได้มักมาพร้อมกับความต้องการบริการทางการเงินที่มีความหลากหลายและซับซ้อนมากขึ้น ในช่วงที่ผ่านมา บริการพื้นฐานอย่างการชำระเงินดิจิทัลได้รับความนิยมอย่างรวดเร็ว สะท้อนถึงพฤติกรรมผู้บริโภคที่เปิดรับบริการทางการเงินดิจิทัลอย่างกว้างขวาง

อย่างไรก็ตาม ข้อมูลในภาพที่ 10 ชี้ให้เห็นว่า บริการทางการเงินอื่นๆ โดยเฉพาะสินเชื่อดิจิทัล ยังคงมีช่องว่างในการเติบโตและพัฒนาได้อีกมาก ซึ่งสะท้อนถึงโอกาสของภาคการเงินในการสร้างรายได้ใหม่ผ่านการพัฒนาผลิตภัณฑ์และบริการที่ตอบโจทย์เป้าหมายทางการเงินที่หลากหลายของลูกค้า ที่ไม่จำกัดเพียงแค่บริการด้านการชำระเงินเท่านั้น

3. โอกาสในการนำเทคโนโลยีดิจิทัลมาใช้ในผลิตภัณฑ์ทางการเงิน

จากงานศึกษาของธนาคารโลก19/ ในปี 2560 พบว่าอุปสรรคที่สำคัญที่สุดของการเข้าถึงบริการทางการเงินในเวียดนาม ได้แก่ความห่างไกลจากสาขาของผู้ให้ บริการการเงิน, ต้นทุนการเข้าถึงบริการทางการเงินที่สูง, ข้อจำกัดหรือความยุ่งยากด้านเอกสาร, และขาดความไว้วางใจในภาคการเงิน ดังนั้น สถาบันการเงินสามารถขยายขอบเขตการให้บริการทางการเงินโดยใช้ประโยชน์จากการพัฒนาของแพลตฟอร์มดิจิทัล ซึ่งสามารถลดอุปสรรคข้างต้น ช่วยขยายฐานลูกค้า และเพิ่มรายได้ของภาคธนาคารได้

การนำเทคโนโลยีดิจิทัลมาใช้ ไม่เพียงช่วยเพิ่มคุณภาพและความปลอดภัยของการให้บริการเท่านั้น แต่ยังช่วยลดต้นทุนการดำเนินงานอีกด้วย ตัวอย่างเช่น การใช้เทคโนโลยีปัญญาประดิษฐ์ (AI) เพื่อเพิ่มความแม่นยำในการประเมินลูกค้า และวิเคราะห์ข้อมูลเชิงลึกเพื่อแนะนำผลิตภัณฑ์หรือบริการที่เหมาะสมกับความต้องการของลูกค้าที่มีความแตกต่างกันในหลายแง่มุม เช่น พฤติกรรม อายุ และระดับรายได้ เป็นต้น

4. โอกาสของสถาบันการเงินจากการกระจายความเสี่ยงไปยังภาคเศรษฐกิจที่มีศักยภาพ

ภาคการเงินของเวียดนามในปัจจุบันยังมีการพึ่งพาการปล่อยสินเชื่ออย่างมากในภาคการผลิตและอสังหาริมทรัพย์ ซึ่งเป็นภาคเศรษฐกิจหลักที่กำลังเผชิญความเสี่ยงจากความไม่แน่นอนของเศรษฐกิจโลก ความเสี่ยงต่อภาวะชะงักงันของห่วงโซ่อุปทาน และการชะลอตัวของธุรกิจอสังหาริมทรัพย์ในประเทศ ภายใต้บริบทนี้ การกระจายความเสี่ยงไปยังภาคเศรษฐกิจอื่นที่มีศักยภาพในการเติบโต โดยเฉพาะภาคส่วนที่ได้รับแรงหนุนจากอุปสงค์ในประเทศ จึงเป็นโอกาสสำคัญของสถาบันการเงินภายใต้ความท้าทายดังกล่าว

ธุรกิจบริการเป็นภาคเศรษฐกิจที่มีศักยภาพเติบโตสูง ตามการขยายตัวของกำลังซื้อ ส่งผลให้มีความต้องการบริการคุณภาพสูงขึ้น และตอบโจทย์ผู้บริโภคได้ตรงจุด เช่น บริการด้านสุขภาพและการแพทย์ ซึ่งจะมุ่งสู่การรักษาโรคซับซ้อนมากขึ้นและขยายการเข้าถึงบริการสาธารณสุขผ่านระบบการแพทย์ทางไกล (Telemedicine) ตลอดจนบริการสุขภาพเชิงป้องกัน เช่น อาหารเพื่อสุขภาพ เวลเนส และศูนย์ดูแลสุขภาพครบวงจร นอกจากนี้ ภาคบริการที่เกี่ยวข้องกับเศรษฐกิจดิจิทัล ก็เติบโตอย่างรวดเร็วเช่น บริการ Food delivery, Last-mile delivery, และธุรกิจโลจิสติกส์ ซึ่งตอบสนองไลฟ์สไตล์ความสะดวก รวดเร็ว และการเข้าถึงบริการผ่านช่องทางออนไลน์ของผู้บริโภคยุคใหม่

อีกภาคธุรกิจที่มีความน่าสนใจได้แก่ ธุรกิจค้าปลีกสมัยใหม่ (Modern Trade) ซึ่งได้รับแรงหนุนจากการขยายตัวของความเป็นเมือง (Urbanization) ที่เข้ามารุกตลาดค้าปลีกแบบดั้งเดิมและมีแนวโน้มเติบโตได้ดี จากการขยายสาขาและยอดขายที่เพิ่มขึ้นโดยเฉพาะการเปิดตัวของห้างสรรพสินค้าที่เน้นกลุ่มลูกค้าในเมืองที่กำลังซื้อสูง มีความต้องการสินค้าที่หลากหลายรวมถึงสินค้านำเข้าจากต่างประเทศ และเน้นประสบการณ์ลูกค้า ขณะเดียวกัน ไฮเปอร์มาร์เก็ตก็มีศักยภาพในการขยายสาขาเพื่อตอบโจทย์กลุ่มลูกค้ารายได้ปานกลางขึ้นไป โดยเน้นการแข่งขันด้านราคาที่เข้าถึงได้และเป็นแหล่งรวมสินค้าครบวงจร

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีฯ ประเมินว่า สถาบันการเงินในเวียดนาม ทั้งธนาคารและสถาบันการเงินที่มิใช่ธนาคาร ยังมีศักยภาพในการขยายธุรกิจอย่างต่อเนื่อง โดยมีปัจจัยสนับสนุนสำคัญ ได้แก่ การเข้าถึงบริการทางการเงินยังไม่ครอบคลุมกลุ่มประชาชนและธุรกิจรายย่อยได้ทั่วถึง ความต้องการผลิตภัณฑ์และบริการทางการเงินรูปแบบใหม่เพื่อตอบโจทย์ผู้บริโภคที่เปลี่ยนแปลงตามการเติบโตของกำลังซื้อ และความเสี่ยงจากปัจจัยภายนอกซึ่งจะทำให้เศรษฐกิจในประเทศมีบทบาทมากขึ้น ดังนั้นการเปลี่ยนแปลงนี้จึงเป็นโอกาสสำคัญสำหรับสถาบันการเงินในการกระจายพอร์ตสินเชื่อและบริการทางการเงินอื่นๆไปสู่ภาคธุรกิจที่พึ่งพาตลาดในประเทศ และมีศักยภาพในการเติบโตสูง

อย่างไรก็ดี สถาบันการเงินยังคงเผชิญความท้าทายหลายด้าน ประการแรก การบริหารความเสี่ยงท่ามกลางความไม่แน่นอนของอุปสงค์ในประเทศ ซึ่งอาจชะลอตัวลงจากความตึงเครียดทางการค้าและส่งผลกระทบต่อภาคการผลิตภายในประเทศ จนส่งผลต่อคุณภาพของสินเชื่อ ประการที่สอง ต้นทุนในการพัฒนาโครงสร้างพื้นฐานและระบบดิจิทัลที่ยังอยู่ในระดับสูงซึ่งอาจเป็นอุปสรรคต่อการขยายบริการทางการเงินในวงกว้าง และ ประการที่สาม การแข่งขันที่รุนแรงจากทั้งผู้ให้บริการทางการเงินดั้งเดิมและผู้เล่นหน้าใหม่ในตลาด ทำให้สถาบันการเงินต้องเร่งพัฒนาและปรับตัวอย่างต่อเนื่อง เพื่อรักษาขีดความสามารถในการแข่งขัน โดยเฉพาะในธุรกิจที่เกี่ยวข้องกับช่องทางดิจิทัล

ในบริบทดังกล่าว การลงทุนในเทคโนโลยีดิจิทัลและโครงสร้างพื้นฐานที่เกี่ยวข้องจะกลายเป็นกลยุทธ์สำคัญในการเพิ่มประสิทธิภาพในการดำเนินงานของสถาบันการเงิน ควบคู่ไปกับการส่งเสริมความรู้และความเข้าใจด้านการเงินให้แก่ประชาชน นอกจากนี้ การนำเทคโนโลยีสมัยใหม่ เช่น ปัญญาประดิษฐ์ (AI) และระบบวิเคราะห์ข้อมูลขั้นสูง (Advanced Analytics) มาใช้ในกระบวนการติดตามและประเมินความเสี่ยงของลูกค้าแบบเรียลไทม์ จะช่วยให้สถาบันการเงินสามารถบริหารพอร์ตสินเชื่อและจำกัดหนี้เสียได้อย่างมีประสิทธิภาพ ขณะเดียวกัน ความร่วมมือระหว่างภาคเอกชน ภาครัฐ และหน่วยงานกำกับดูแล จะมีบทบาทสำคัญในการออกแบบกฎระเบียบที่เอื้อต่อการแข่งขันและการพัฒนาของภาคการเงิน ตลอดจนเสริมสร้างเสถียรภาพระบบการเงินโดยรวม เพื่อให้ภาคการเงินยังคงเป็นกลไกหลักในการขับเคลื่อนเศรษฐกิจเวียดนามได้อย่างมั่นคงในระยะยาว

แหล่งอ้างอิง

ASEAN +3 Macroeconomic Research Intelligence. (2025, March 6). AMRO’s 2024 Annual Consultation Report on Vietnam. Retrieved from https://amro-asia.org/amros-2024-annual-consultation-report-on-vietnam#:~:text=

Vietnam's%20economy%20is%20estimated%20to,7.0%20percent%20growth%20in%202024.

Asian Development Bank. (2025, March). Asia Bond Monitor. Retrieved from https://asianbondsonline.adb.org/documents

/abm_mar_2025.pdf

Asian Development Bank. (2024). 2024 Asia Small and Medium-Sized Enterprise Monitor. Retrieved from https://data.adb.org

/dataset/2024-asia-small-and-medium-sized-enterprise-monitor

EMIS. (2025). Vietnam Banking Sector Report 2025-2026. Retrieved from https://www.emis.com/php/store/reports/VN/

Vietnam_Banking_Sector_Report_2025-2026_en_879097633.html

EY. (2024, November). Improving Vietnam’s Financial Inclusion and FinTech’s Role in Collaboration with Credit Institutions. Retrieved from https://www.ey.com/content/dam/ey-unified-site/ey-com/en-vn/campaigns/transparency-reports/documents/ey-vietnam-improving-vietnam-financial-inclusion-and-fintech-role-in-credit-institutions.pdf

FiinRatings. (2024, September). Vietnam Commercial Banks 1H2024 Review and 2025 Outlook. Retrieved from https://fiinratings.vn/NewsDetail/11243784/en

Google. (2024). e-Conomy SEA 2024. Retrieved from https://economysea.withgoogle.com/report/

International Finance Corporation, World Bank Group. (2025, March). MSME Finance Gap An updated Estimation and Evolution of Micro, Small and Medium Enterprise (MSEM) Gap in Emerging and Developing markets. Retrieved from https://www.smefinanceforum.org/sites/default/files/Data%20Sites%20downloads/IFC%20Report_MAIN%20Final%203%2025.pdf

International Monetary Fund. (2024, September 27). Vietnam: 2024 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Vietnam. Retrieved from https://www.imf.org/en/Publications/CR/Issues/2024/09/27/Vietnam-2024-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-555679

SHB Finance. (2024, October). Vietnam Market Outlook. Retrieved from https://www.shbfinance.com.vn/

The Ministry of Finance, Vietnam. (2020, February 4). PM approves national financial inclusion strategy until 2025. Retrieved from https://mof.gov.vn/webcenter/portal/vclvcstc/pages_r/l/chi-tiet-tin?dDocName=MOFUCM171877

Vietnam Investment Review. (2024, September 4). Bad debt risks make banks switch focus. Retrieved from https://vir.com.vn/bad-debt-risks-make-banks-switch-focus-114107.html

World Bank. (2017). Vietnam’s financial inclusion priorities: Expanding financial services and moving to a ‘non-cash’ economy.

Retrieved from https://blogs.worldbank.org/en/voices/vietnam-s-financial-inclusion-priorities-expanding-financial-services-and-moving-non-cash-economy

1/ การพึ่งพาการส่งออกสินค้าของเวียดนามมีแนวโน้มเพิ่มขึ้น โดยค่าเฉลี่ยของมูลค่าการส่งออกต่อ GDP ในช่วงปี 2563-2567 อยู่ที่ร้อยละ 86 เพิ่มขึ้นจากร้อยละ 74 ของ GDP ในช่วงปี 2558-2562 โดยประเทศที่เป็นแหล่งส่งออกหลักของเวียดนามได้แก่ สหรัฐอเมริกา จีน และสหภาพยุโรป ซึ่งคิดเป็นสัดส่วนเกือบร้อยละ 60 ของมูลค่าการส่งออกรวมของเวียดนามในปี 2567

2/ ดูเพิ่มเติมได้จากบทความวิจัยกรุงศรีเรื่อง “ห่วงโซ่อุปทานโลกท่ามกลางความตึงเครียดทางการค้า และผลกระทบต่ออาเซียน”

3/ Vietnam: 2024 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Vietnam (IMF, 2024)

4/ อัตราการมีส่วนร่วมของกำลังแรงงาน (Labor force participation rate) คือ ร้อยละของจำนวนประชากรที่อยู่ในกำลังแรงงานต่อจำนวนประชากรที่มีอายุ 15 ปีขึ้นไป

5/ Economist Intelligence Unit คาดการณ์ว่าชนชั้นกลางเวียดนามจะเพิ่มขึ้นจากร้อยละ 13 ของประชากรทั้งหมด ในปี 2566 เป็นร้อยละ 26 ของประชากรทั้งหมด ในปี 2569

6/ ประเทศรายได้ปานกลางระดับสูง มีรายได้ประชาชาติต่อหัวอยู่ในช่วง 4,515 – 14,005 ดอลลาร์สหรัฐ (World Bank, 2024)

7/ เศรษฐกิจดิจิทัล รวมถึงยอดขายรวมสินค้า/บริการออนไลน์ของธุรกิจ E-commerce, Online travel, Transport and Food และ Online media

8/ ส่วนที่เหลืออีกร้อยละ 5 เป็นการปล่อยสินเชื่อของสถาบันทางการเงินที่มิใช่ธนาคาร ได้แก่ บริษัทสินเชื่อลีสซิ่ง (Finance and leasing companies) และ กองทุนสินเชื่อ เพื่อประชาชนหรือสหกรณ์ (People's Credit Funds: PCFs) ที่แม้ว่าจะมีสัดส่วนการปล่อยสินเชื่อน้อยแต่ยังคงมีบทบาทสำคัญต่อการให้สินเชื่อรายย่อยในชนบท

9/ ยอดสินเชื่อคงค้าง (Loans Outstanding) ของทั้งระบบอยู่ที่ 15,616 ล้านล้านดอง หรือประมาณ 637 พันล้านดอลลาร์สหรัฐฯ

10/ Unlocking the Potential of Viet Nam’s Capital Markets (World Bank, 2023)

11/ สินเชื่อรายย่อย (Retail loan) ประกอบไปด้วย สินเชื่อเพื่อการอุปโภคบริโภค (Consumer loan) และสินเชื่อรายย่อยอื่นที่มิใช่เพื่อการบริโภค อาทิ เพื่อการลงทุน เพื่อการประกอบธุรกิจ ของบุคคลหรือครัวเรือน และเพื่อวัตถุประสงค์อื่นที่ไม่เกี่ยวข้องกับการใช้จ่ายส่วนบุคคลโดยตรง

12/ วิกฤตในตลาดตราสารหนี้เวียดนามช่วงปลายปี 2565 เริ่มต้นจากการผิดนัดชำระหนี้ของผู้พัฒนาอสังหาริมทรัพย์รายใหญ่หลายรายท่ามกลางภาวะสภาพคล่องตึงตัวและความเชื่อมั่นของ นักลงทุนที่ลดลง สาเหตุหลักมาจากการพึ่งพาตราสารหนี้เพื่อระดมทุนในภาคอสังหาริมทรัพย์ที่ขยายตัวรวดเร็วโดยขาดความโปร่งใส ประกอบกับรัฐบาลมีมาตรการกวดขันการออกหุ้นกู้ภาคเอกชนมากขึ้น สร้างความผันผวนให้กับตลาดที่ขาดสภาพคล่องอย่างรุนแรงและกลายเป็นชนวนที่ส่งผลกระทบต่อเสถียรภาพทางการเงิน

13/ Vietnam Banking Sector Report 2025 – 2026 (EMIS)

14/ Gross transaction value

15/ มาตรฐานกลางสำหรับการชำระเงินและการโอนเงินผ่าน QR Code ที่ได้รับการพัฒนาโดยธนาคารกลางเวียดนาม (SBV) เพื่อให้ระบบการชำระเงิน มีความเชื่อมโยงและสอดคล้องกันทั่วประเทศ และ VietQR ได้เริ่มต้นการเชื่อมโยงการชำระเงินผ่าน QR Code ข้ามพรมแดนกับประเทศเพื่อนบ้านเช่น ไทย ลาว และกัมพูชา เพื่อส่งเสริมการใช้สกุลเงินท้องถิ่นในการทำธุรกรรมระหว่างประเทศอีกด้วย

16/ National Financial Inclusion Strategy ตั้งเป้าหมายการเข้าถึงบริการทางการเงินของประชากรเวียดนาม เช่น ประชากรวัยผู้ใหญ่ อย่างน้อยร้อยละ 80 เข้าถึงบริการบัญชีธนาคาร จำนวนธุรกรรมทางการเงินที่ไม่ใช่เงินสดเพิ่มขึ้นร้อยละ 20-25 ต่อปี

17/ ธุรกิจ MSMEs ตามนิยามของธนาคารโลก รวมถึงธุรกิจ Micro enterprise, Small Enterprise และ Medium enterprise ซึ่งมีเกณฑ์การจ้างงาน มูลค่าสินทรัพย์รวม ยอดขายต่อปี ถึงเกณฑ์ 2 ใน 3 ตามที่กำหนด

18/ ประเมินจากส่วนต่างระหว่างความต้องการเงินทุน (Potential Demand of Finance) และอุปทานของเงินทุน (Supply of Finance) สำหรับธุรกิจ MSMEs (MSME Finance Gap Report 2025, World Bank Group)

19/ Vietnam’s financial inclusion priorities: Expanding financial services and moving to a ‘non-cash’ economy (World Bank, 2017)