จากความพยายามในการดำเนินนโยบายเพื่อเยียวยาเศรษฐกิจในวิกฤตการณ์โควิด-19 ประกอบกับสถานการณ์การติดเชื้อที่ดีขึ้นในประเทศพัฒนาแล้ว ส่งผลให้ภาครัฐสามารถผ่อนคลายมาตรการควบคุมทางสังคม กิจกรรมทางเศรษฐกิจปรับตัวดีขึ้นและตัวเลขเงินเฟ้อเพิ่มสูงขึ้นอย่างรวดเร็ว ด้วยเหตุนี้ รัฐบาลในหลายประเทศจึงเริ่มพิจารณาปรับลดมาตรการกระตุ้นทางการคลังเพื่อป้องกันไม่ให้การฟื้นตัวของเศรษฐกิจร้อนแรงเกินไป เช่นเดียวกันกับนโยบายการเงินที่อยู่ระหว่างการพิจารณาถอนคันเร่งความช่วยเหลือจากธนาคารกลางในหลายภูมิภาค_โดยสหรัฐเองเป็นประเทศสำคัญที่ถูกจับตามองการเปลี่ยนแปลงนโยบายการเงินเพราะอาจส่งผลกระทบต่อสภาพคล่องและความไม่แน่นอนในประเทศต่าง ๆ ทั่วโลกโดยเฉพาะประเทศตลาดเกิดใหม่

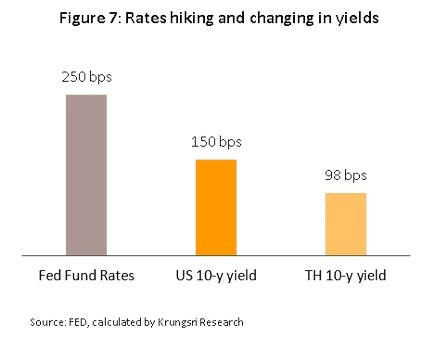

วิจัยกรุงศรีทำการศึกษาพบว่าการเปลี่ยนแปลงนโยบายการเงินของสหรัฐส่งผลกระทบต่อตลาดเกิดใหม่และไทยผ่าน 3 ช่องทางหลัก ได้แก่ ตลาดตราสารหนี้ ตลาดหลักทรัพย์และอัตราแลกเปลี่ยน หากสหรัฐดำเนินการนโยบายแบบตึงตัวผ่านการปรับขึ้นอัตราดอกเบี้ยสู่ 2.5%จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐและไทย เพิ่มขึ้น 1.5% และ 0.98% ตามลำดับ เป็นผลจากการเทขายตราสารหนี้เดิม ซึ่งอัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่เพิ่มขึ้นนี้ยังสามารถส่งผลต่อต้นทุนการระดมทุนที่สูงขึ้น มีผลให้การลงทุนหายไป 3.2% เมื่อเทียบกับกรณีฐานโดยใช้เวลาส่งผ่านผลกระทบราว 5 ไตรมาสและการเติบโตของเศรษฐกิจไทยอาจหายไป 0.4% ในระยะยาว

ระยะเวลาที่อัตราผลตอบแทนพันธบัตรรัฐบาลยังไม่มีผลต่อเศรษฐกิจ ถือเป็นช่วงเวลาสำคัญที่ผู้ดำเนินนโยบายจะปรับใช้เครื่องมือที่มีอยู่เดิมหรือพิจารณาเครื่องมือทางการเงินแบบใหม่เพื่อป้องกันผลกระทบที่จะเกิดขึ้น โดยอาจแบ่งเป็น 3 กลุ่มนโยบาย ดังนี้ นโยบายที่ทำได้ทันทีและเห็นผลทันที ได้แก่ มาตรการสินเชื่อดอกเบี้ยต่ำ (Soft loan) นโยบายที่ทำได้ทันทีแต่เห็นผลในระยะยาว ได้แก่ การส่งเสริมการลงทุน และนโยบายที่ไทยยังไม่มีความพร้อมแต่ควรพิจารณานำมาใช้ในระยะข้างหน้า ได้แก่ การเข้าซื้อสินทรัพย์และการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาล เพื่อป้องกันไม่ให้เศรษฐกิจไทยต้องซึมยาว

นับตั้งแต่การระบาดของโควิด-19 เริ่มต้นขึ้น ผู้ดำเนินนโยบายในทุกประเทศต่างระดมสรรพกำลังเพื่อการเยียวยาผลกระทบต่อเศรษฐกิจ ทั้งนโยบายการคลังและการเงิน นับเป็นการประกาศมาตรการทางเศรษฐกิจครั้งใหญ่ที่สุดนับตั้งแต่วิกฤตการณ์การเงินในปี 2008 ทั้งยังสะท้อนให้เห็นถึงบทบาทของผู้ดำเนินนโยบายของประเทศในการจัดการกับวิกฤตทั้งด้านสุขภาพและด้านเศรษฐกิจ นโยบายการคลังในหลาย ๆ ประเทศ เน้นไปที่การให้ความช่วยเหลือแรงงาน ช่วยสนับสนุนสภาพคล่องให้กับภาคธุรกิจ เพื่อประคองระดับการบริโภคภายในประเทศ ขณะที่การดำเนินนโยบายการเงินในวิกฤตครั้งนี้ทำผ่านช่องทางปกติ (Conventional Monetary Policy) อาทิ การปรับลดอัตราดอกเบี้ยลงอยู่มาอยู่ระดับต่ำสุดเป็นประวัติการณ์และนโยบายการเงินนอกกรอบ (Unconventional Monetary Policy) เช่น มาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) ผ่านการเข้าซื้อพันธบัตรระยะยาว การเข้าซื้อตราสารหนี้ระยะสั้นทั้งภาครัฐและภาคเอกชน โดยมีจุดประสงค์เพื่อรักษาสภาพคล่องในตลาดการเงิน รวมถึงเพิ่มประสิทธิภาพในการส่งผ่านนโยบายการเงินไปยังภาคเศรษฐกิจจริง

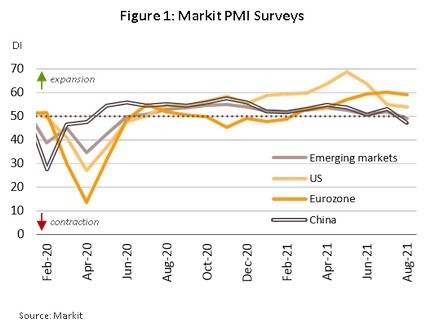

ตั้งแต่ช่วงเดือนมีนาคมปี 2020 หลายประเทศประกาศนโยบายเพื่อบรรเทาผลกระทบทางเศรษฐกิจครั้งยิ่งใหญ่ ขนาดและความต่อเนื่องของมาตรการช่วยเหลือ รวมถึงการควบคุมการแพร่ระบาดของโควิด-19 ส่งผลให้แต่ละประเทศอยู่บนเส้นทางการฟื้นตัวที่แตกต่างกัน ประเทศพัฒนาแล้วมีความสามารถในการใช้นโยบายเชิงเศรษฐกิจที่ครอบคลุม มากพอและนานเพียงพอจึงสามารถ ฟื้นตัวได้รวดเร็วกว่า สะท้อนผ่านดัชนีผู้จัดการฝ่ายซื้อ (Purchasing Managers Index) โดยหลังจากประเทศพัฒนาแล้วเริ่มกลับมาเปิดเศรษฐกิจทั้งภาคการผลิตและภาคบริการทำให้ดัชนีปรับเหนือกว่า 50 แสดงถึงแนวโน้มการขยายตัวของกิจกรรมทางเศรษฐกิจอย่างต่อเนื่อง ขณะที่ประเทศกำลังพัฒนายังคงเผชิญปัญหาการแพร่ระบาดของโควิดสายพันธุ์เดลต้าทำให้ดัชนีผู้จัดการฝ่ายซื้อปรับตัวลดลงต่ำกว่า 50 สะท้อนว่าเศรษฐกิจในภาพรวมยังคงหดตัว (รูปที่ 1)

วิจัยกรุงศรีมองว่าการเปลี่ยนแปลงนโยบายการเงินของธนาคารกลางสหรัฐส่งผลต่อประเทศตลาดเกิดใหม่ได้ 3 ช่องทาง ดังนี้

หรือประวัติศาสตร์จะซ้ำรอย

ประเทศไทยเองเป็นอีกหนึ่งประเทศตลาดเกิดใหม่ที่เคยได้รับผลกระทบจากนโยบายในอดีต โดยความไม่แน่นอนช่วงก่อนการดำเนินนโยบายของธนาคารกลางสหรัฐทำให้กระแสเงินทุนไหลออกชั่วคราวจากตลาดทุนของไทย แต่ด้วยเสถียรภาพด้านการเงินและการคลังที่สูงกว่าประเทศเพื่อนบ้านในกลุ่มเดียวกัน จึงทำให้ในปี 2013 เกิดการเคลื่อนไหวของเงินทุนสุทธิไหลกลับเข้ามาเป็นบวก วิจัยกรุงศรีมองว่าปัจจุบันประเทศไทยมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่งมากขึ้น เงินทุนสำรองระหว่างประเทศมีความแข็งแกร่งเพียงพอที่จะรองรับผลกระทบทางเศรษฐกิจได้ โอกาสที่จะเกิดแรงเทขายในช่วงการปรับลดวงเงินเข้าซื้อพันธบัตรของธนาคารกลางสหรัฐจึงลดน้อยลง ประกอบกับการสื่อสารแนวนโยบายที่ชัดเจนในการประชุมนโยบายการเงินประจำปีของสหรัฐ ที่เมือง Jackson Hole โดย Fed ได้ส่งสัญญาณว่าการปรับลดวงเงินการเข้าซื้อพันธบัตรจะเกิดขึ้นภายในสิ้นปีนี้ ซึ่งได้รับการตอบสนองในแง่บวกจากตลาด สะท้อนว่าการสื่อสารที่ชัดเจนมากขึ้นในครั้งนี้สามารถลดทอนโอกาสที่ตลาดจะเกิดความตื่นตระหนกได้ดีขึ้น

อย่างไรก็ดี เมื่อเปรียบเทียบเศรษฐกิจไทยกับเศรษฐกิจตลาดเกิดใหม่อื่น ๆ ในปัจจุบัน บริบทอาจเปลี่ยนไปจากปี 2013 เสถียรภาพของประเทศเพื่อนบ้านส่วนใหญ่ปรับดีขึ้น ขณะที่ภาคเศรษฐกิจจริงของไทยยังเผชิญความเปราะบางในระดับสูง ทำให้ประเทศไทยอาจไม่สามารถรักษาสถานะความเป็น Safe haven ของตลาดเกิดใหม่ได้เหมือนในอดีต โดยเงินทุนสำรองของประเทศเพื่อนบ้านส่วนใหญ่เพิ่มสูงขึ้น (รูปที่ 5) และสัดส่วนการถือครองพันธบัตรของต่างชาติลดลง (รูปที่ 6) สะท้อนว่าความแข็งแกร่งด้านเสถียรภาพของไทยอาจจะไม่ได้ดีกว่าโดยเปรียบเทียบ อีกทั้งเศรษฐกิจในประเทศยังฟื้นตัวได้ไม่มากและภาคท่องเที่ยวซึ่งเป็นเครื่องยนต์สำคัญที่สร้างรายได้จำนวนมหาศาลยังมีความอ่อนแอ

วิจัยกรุงศรีจึงมองว่า ความกังวลจากการปรับลดความช่วยเหลือทางการเงินอาจไม่ได้นำไปสู่ความเสี่ยงด้านการเงินหรือสภาพคล่องเหมือนในอดีต แต่การดำเนินนโยบายในลักษณะตึงตัวอาจส่งผลต่อเศรษฐกิจจริงผ่านต้นทุนทางการเงินที่เพิ่มขึ้นได้

การเปลี่ยนแปลงนโยบายการเงินในสหรัฐ ส่งผลต่อไทยผ่านช่องทางตราสารหนี้เป็นหลัก

วิจัยกรุงศรีประเมินความเป็นไปได้ของผลกระทบที่อาจจะเกิดขึ้นต่อภาคการเงินและเศรษฐกิจของไทย หากเกิดการเปลี่ยนแปลงนโยบายทางการเงินของธนาคารกลางสหรัฐต่อช่องทางอัตราแลกเปลี่ยนและตลาดตราสารหนี้ โดยใช้ข้อมูลรายไตรมาส ระหว่างปี 2000 จนถึงไตรมาสแรกของปี 2021 พบว่าการเปลี่ยนแนวนโยบายในลักษณะตึงตัวส่งผลกระทบให้เกิดแรงเทขายและเงินทุนไหลออก ผลักดันให้ค่าเงินบาทมีแนวโน้มอ่อนค่าลง แต่การอ่อนค่าลงนี้ไม่มีผลสนับสนุนหรือมีความสัมพันธ์อย่างมีนัยยะสำคัญต่อระดับการส่งออก สะท้อนว่าแม้ว่าเงินอ่อนค่าลงแต่แนวโน้มการส่งออกของไทยอาจไม่ได้ปรับตัวดีขึ้น เนื่องจากปัจจัยหลักที่มีผลต่อการส่งออก คือการเติบโตทางเศรษฐกิจของประเทศคู่ค้า[1]

ในทางตรงกันข้าม ผลกระทบที่อาจเกิดขึ้นกับเศรษฐกิจไทยมีแนวโน้มส่งผ่านช่องทางตลาดตราสารหนี้ จากการศึกษาของวิจัยกรุงศรีพบว่า หากธนาคารกลางสหรัฐทำการปรับขึ้นอัตราดอกเบี้ยนโยบาย_100 bps จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10_ปี ปรับเพิ่มขึ้นราว 60 bps และจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี เพิ่มขึ้นราว 39 bps เมื่อมองไปในอนาคต ภายใต้สมมติฐานว่าธนาคารกลางสหรัฐปรับเพิ่มอัตราดอกเบี้ยในระยะยาวมาอยู่ที่ 2.5% (ตามการคาดการณ์ผ่าน Dot plot ของธนาคารกลางสหรัฐในเดือนมิถุนายน) จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐและไทย ปรับขึ้นราว 1.5% และ 0.98% ตามลำดับ (รูปที่ 7) โดยการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยย่อมเป็นแรงกดดันต่อต้นทุนการระดมทุนในวงกว้าง เนื่องจากถูกใช้เป็นมาตรฐานในการเปรียบเทียบกับผลตอบแทนจากการลงทุนในสินทรัพย์ชนิดอื่น ๆ ในตลาดและอาจเป็นอุปสรรคสำคัญที่จำกัดการลงทุนเพิ่มเติมในอนาคตได้

ต้นทุนการระดมทุนที่เพิ่มขึ้นเป็นอุปสรรคต่อการลงทุนของภาคเอกชน ทำให้การเติบโตในระยะยาวของเศรษฐกิจไทยหายไป 0.4%

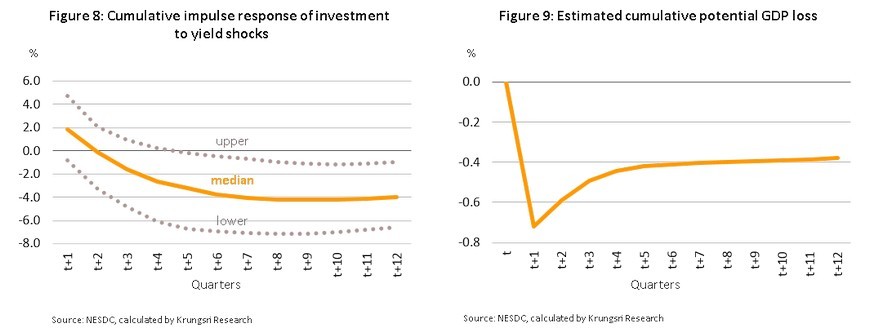

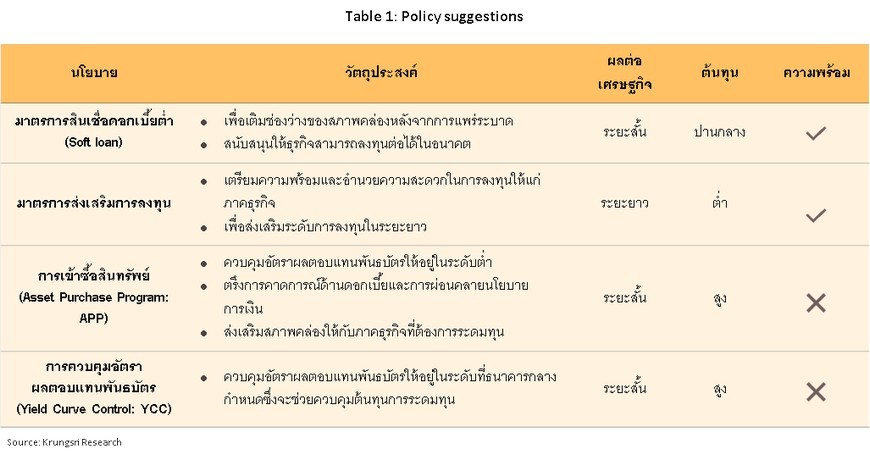

วิจัยกรุงศรีพบว่าการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปีมีผลต่อต้นทุนการระดมทุนและจำกัดการลงทุนภาคเอกชนของไทย โดยใช้เวลาส่งผ่านผลกระทบราว 5 ไตรมาสและระดับการลงทุนที่ลดลงส่งผลโดยตรงต่อการเติบโตของเศรษฐกิจไทยในระยะถัดไป จากการประเมินผลกระทบผ่านแบบจำลอง VAR แสดงให้เห็นว่าอัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้น 1% จะส่งผลให้การลงทุนภาคเอกชนของไทยปรับลดลง 3.2% (รูปที่ 8) ทั้งนี้เมื่อพิจารณาต่อเนื่องถึงผลกระทบของการลงทุนต่อการเติบโตทางเศรษฐกิจผ่านการทำ Impulse response พบว่า การลงทุนที่ลดลงนั้นส่งผ่านในทุกช่องทางในองค์ประกอบของGDP ไม่ว่าจะเป็นการนำเข้าเครื่องจักรที่ลดลง การผลิตถูกจำกัด เกิดการชะลอตัวของการจ้างงานซึ่งจำกัดความสามารถในการบริโภค จนทำให้เศรษฐกิจได้รับผลกระทบทางลบวนไปมาหรือเกิด Negative feedback loop โดยในภาพรวมนั้นการลงทุนที่หายไปจากต้นทุนที่เพิ่มขึ้น จะทำให้การเติบโตของเศรษฐกิจไทยในระยะยาวหายไปกว่า 0.4% (รูปที่ 9)

จะเห็นได้ว่าผลกระทบที่เกิดขึ้นจากการปรับเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลไม่ได้ส่งผลกระทบต่อเศรษฐกิจในทันที แต่จะทยอยส่งผลอย่างต่อเนื่องและคงอยู่ในระยะยาว ดังนั้นในช่วงเวลาที่ต้นทุนการระดมทุนยังไม่มีผลจำกัดการลงทุน จึงเป็นช่วงเวลาสำคัญที่ผู้ดำเนินนโยบายจะทำการซื้อเวลาก่อนที่ผลกระทบจะเกิดขึ้นต่อเศรษฐกิจจริง รวมถึงพิจารณานโยบายการเงินแบบนอกกรอบและอาจทำการผสมผสานนโยบายทางการคลัง ที่จะเป็นเครื่องมือสำคัญในการช่วยลดทอนผลกระทบต่อระบบเศรษฐกิจได้

มาตรการสินเชื่อดอกเบี้ยต่ำและการส่งเสริมการลงทุนสามารถนำมาใช้แก้ปัญหาได้ทันที ขณะที่นโยบายการเงินลักษณะ Unconventional มีความเป็นไปได้ในการปรับใช้ในอนาคต

หากการปรับเพิ่มขึ้นของต้นทุนการระดมทุนเริ่มมีผลต่อการเติบโตทางเศรษฐกิจ การบรรเทาผลกระทบที่จะเกิดขึ้นเป็นหน้าที่สำคัญของผู้ดำเนินนโยบายซึ่งอาจปรับใช้เครื่องมือที่มีอยู่เดิมเพื่อใช้แก้ปัญหาได้ทันทีและควรพิจารณาถึงความเป็นไปได้ในการปรับใช้นโยบายใหม่ที่จะช่วยจัดการผลกระทบต่อเศรษฐกิจได้ครอบคลุมและสมเหตุสมผล โดยการดำเนินนโยบายให้มีประสิทธิภาพควรพิจารณาถึงลักษณะเครื่องมือที่มี วัตถุประสงค์ในการดำเนินนโยบาย ต้นทุนในการทำนโยบาย รวมถึงความพร้อมและช่วงเวลาที่เหมาะสมในการใช้นโยบาย ซึ่งสามารถแบ่งกลุ่มนโยบายได้เป็น 3 กลุ่ม ตามลำดับความพร้อมและความเป็นไปได้ในการปรับใช้ ดังนี้

1. นโยบายที่ทำได้เลยและให้ผลได้ทันที

พิจารณาจากนโยบายที่มีอยู่แล้วเป็นทุนเดิมแต่สามารถปรับกฎระเบียบเพื่อส่งผ่านความช่วยเหลือไปยังเศรษฐกิจได้อย่างรวดเร็วและตรงจุด ได้แก่ นโยบายสินเชื่อดอกเบี้ยต่ำ (Soft loan) ซึ่งเป็นมาตรการที่ธนาคารแห่งประเทศไทยได้ดำเนินการให้ความช่วยเหลือกับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่มีสายป่านสั้นให้เข้าถึงสภาพคล่องในภาวะการระบาดของวิกฤตโควิด อย่างไรก็ดีมาตรการนี้ยังสามารถนำมาใช้เพิ่มเติมได้ในอนาคตหากต้นทุนการกู้ยืมเพิ่มมากขึ้น เพื่อส่งเสริมให้ภาคธุรกิจขนาดเล็กที่ยังมีศักยภาพเพียงพอสามารถดำเนินการลงทุนต่อได้ภายหลังการแพร่ระบาดคลี่คลายลง ทั้งยังเริ่มลงทุนเพื่อปรับตัวรับกับการเปลี่ยนแปลงของเศรษฐกิจในระยะข้างหน้า

มาตรการสินเชื่อดอกเบี้ยต่ำนี้ถือว่ามีความพร้อมในการปรับใช้อยู่แล้วแต่การปรับแก้หรือผ่อนคลายกฎเกณฑ์บางอย่างเพื่อให้ภาคธุรกิจเข้าถึงความช่วยเหลือมากขึ้น จะช่วยให้ประสิทธิภาพของนโยบายเพิ่มขึ้น โดยหลังจากการปรับกฎระเบียบบางประการภายใต้มาตรการสินเชื่อฟื้นฟู อาทิ การขยายฐานลูกหนี้ การปรับลดความซับซ้อนของกฎเกณฑ์ในการขอสินเชื่อ การพิจารณาปรับเพิ่มอัตราส่วนการค้ำประกันจากเดิมกำหนดไว้ที่ 70% สำหรับบริษัทที่มีรายได้ไม่เกิน 50 ล้านบาท ขยายระยะเวลาสินเชื่อเพิ่มเติมจาก 2 ปีเป็น 5 ปี พบว่าประสิทธิภาพในการกระจายความช่วยเหลือไปยังภาคธุรกิจขนาดเล็กดีขึ้น สะท้อนจากสัดส่วนการได้รับสินเชื่อฟื้นฟูกว่า 40% ของวงเงินงบประมาณ (ข้อมูล ณ วันที่ 30 สิงหาคม 2021) เมื่อเทียบกับการอนุมัติสินเชื่อเพียง 28% ของกรอบวงเงิน 5 แสนล้านบาทภายใต้มาตรการสินเชื่อดอกเบี้ยต่ำ

นโยบายสินเชื่อดอกเบี้ยต่ำมีความโดดเด่นในการส่งผ่านความช่วยเหลืออย่างตรงจุดไปยังภาคธุรกิจขนาดเล็ก ซึ่งมีความสำคัญต่อเศรษฐกิจ และภาคธุรกิจสามารถนำความช่วยเหลือที่ได้รับไปต่อยอดได้ทันทีก่อให้เกิดผลบวกต่อเศรษฐกิจได้ในระยะสั้น อีกทั้งมาตรการนี้มีแนวโน้มใช้วงเงินมากกว่าการดำเนินนโยบายการเงินอื่น ๆ ในภาวะปกติ แต่อาจไม่ได้สูงมากเกินไปจนกระทบเสถียรภาพของธนาคารกลาง

2. นโยบายที่ทำได้ทันที แต่ให้ผลต่อเศรษฐกิจในระยะยาว

การส่งเสริมการลงทุน เป็นอีกแนวทางในการผสานมาตรการการคลังและเป็นเครื่องมือทางตรงที่จะช่วยประคองระดับการลงทุน รวมถึงดึงดูดการลงทุนเพิ่มเติมแม้ในสภาวะที่ต้นทุนการกู้ยืมปรับสูงขึ้น โดยอาจออกแบบมาตรการส่งเสริมการลงทุนเป็นลำดับขั้น ตัวอย่างเช่น

- การดึงดูดให้ผ่านเอกชนมีส่วนร่วมในการลงทุนมากขึ้น ผ่านการพัฒนาโครงสร้างพื้นฐานให้พร้อมรองรับต่อการลงทุน เตรียมความพร้อมด้านระบบดิจิทัลและเทคโนโลยี ปฏิรูปโครงสร้างด้านภาษีหรือกฎระเบียบที่ยังเป็นอุปสรรคต่อการลงทุน รวมถึงปล่อยให้กลไกตลาดได้ทำหน้าที่กำหนดผลตอบแทนแก่ภาคธุรกิจอย่างเหมาะสม[2]

- สนับสนุนการเข้าถึงตลาด อาศัยการเป็นสมาชิกในข้อตกลงการค้า อัตราภาษีพิเศษ รวมถึงพิจารณาตลาดอื่น ๆ ที่มีจำนวนประชากรและกำลังซื้อในระดับสูง เพื่อให้ภาคธุรกิจที่มีขนาดตลาดที่ใหญ่ขึ้น สามารถสร้างผลตอบแทนแก่ธุรกิจได้มากขึ้น

- ขยายให้มีความเชื่อมโยงกับผู้ผลิตท้องถิ่นมากขึ้น ทั้งนี้เพื่อให้มีการกระจายองค์ความรู้และเทคโนโลยีที่ใช้ในการผลิต ซึ่งจะส่งผลให้ความสามารถในการผลิตของผู้ประกอบการทุกระดับเพิ่มมากขึ้น เป็นผลดีต่อความสามารถในการแข่งขันทางเศรษฐกิจ

จะเห็นได้ว่านโยบายส่งเสริมการลงทุนนั้นส่วนใหญ่เป็นการผ่อนคลายกฎระเบียบ การสนับสนุนและการเข้าร่วมความตกลงด้านการค้า ซึ่งมีต้นทุนทางการเงินของการดำเนินนโยบายอยู่ในระดับต่ำ อีกทั้งประเทศไทยเองมีนโยบายเหล่านี้อยู่เป็นทุนเดิมจึงทำให้ง่ายต่อการสานต่อและบังคับใช้ อย่างไรก็ดีแม้ว่ามาตรการข้างต้นจะสามารถแก้ปัญหาด้านการลงทุนได้ แต่อาจใช้ระยะเวลานานกว่าจะเห็นผลกระทบต่อเศรษฐกิจ

3. นโยบายที่ไทยยังไม่มีความพร้อม แต่ควรพิจารณานำมาใช้

แม้ว่าวิกฤตการณ์การระบาดของโควิด-19 สิ้นสุดลง แต่ความไม่แน่นอนในระยะข้างหน้าเป็นความท้าทายสำคัญในการดำเนินนโยบายทางการเงินในรูปแบบปกติ การเริ่มพิจารณาถึงความเป็นไปได้ของการใช้นโยบายการเงินในลักษณะ Unconventional Monetary Policy จึงเป็นอีกหนึ่งตัวเลือกที่น่าสนใจสำหรับประเทศไทย โดยนโยบายที่มีความน่าสนใจและสามารถแก้ไขปัญหาการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลได้ตรงเป้าหมายนั้น ประกอบด้วยการเข้าซื้อสินทรัพย์ของธนาคารกลาง (Asset Purchase Program: APP) และการกำหนดเป้าหมายผลตอบแทนพันธบัตรรัฐบาลไว้ที่ระดับหนึ่ง หรือ Yield Curve Control (YCC) ซึ่งในปี 2020_ที่ผ่านมาประเทศตลาดเกิดใหม่หลายประเทศเริ่มมีการปรับใช้นโยบายเหล่านี้มากขึ้น เช่น เม็กซิโก อินโดนีเซียและฟิลิปปินส์ โดยการทำนโยบายการเงินลักษณะนี้ย่อมมีต้นทุนในการปรับใช้ที่สูง ทั้งในด้านจำนวนเงินและเสถียรภาพของธนาคารกลางในระยะยาวแต่อย่างน้อยจะช่วยให้จัดการปัญหาที่ต้นเหตุจากการเพิ่มขึ้นของผลตอบแทนพันธบัตรได้ โดยการศึกษาของ IMF ในปี 2020 ระบุว่าหากธนาคารกลางต้องการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลไม่ให้สูงเกินไปนั้น การทำนโยบายในลักษณะ Quantity-based หรือการกำหนดปริมาณการเข้าซื้อพันธบัตรจะมีประสิทธิภาพมากกว่าการระบุระดับอัตราผลตอบแทนพันธบัตรรัฐบาล (Price-based) เนื่องจากมีการกำหนดปริมาณการเข้าซื้อที่ชัดเจนและสามารถควบคุมต้นทุนของธนาคารกลางได้ ดังนั้นนโยบายที่ควรเริ่มพิจารณาก่อนและมีความเป็นไปได้ในระยะถัดไปคือ การเข้าซื้อสินทรัพย์ตามด้วยการกำหนดเป้าหมายผลตอบแทนพันธบัตรรัฐบาล

- การเข้าซื้อสินทรัพย์ สามารถทำผ่านการซื้อพันธบัตรของรัฐบาลในปริมาณที่ธนาคารกลางกำหนดไว้ชัดเจน โดยจากกรณีศึกษาการทำนโยบายลักษณะนี้ในประเทศพัฒนาแล้ว พบว่าจะทำให้เกิดผลกระทบทั้งทางตรงและทางอ้อมต่อตลาดการเงินและระบบเศรษฐกิจ ในทางตรง อุปสงค์ของพันธบัตรในตลาดเพิ่มขึ้น ราคาพันธบัตรปรับตัวสูงขึ้น เป็นแรงกดดันต่อเนื่องให้อัตราผลตอบแทนพันธบัตรรัฐบาลลดลงได้อย่างตรงจุด นอกจากนี้การเข้าซื้อสินทรัพย์ยังมีผลกระทบต่อตลาดการเงินทางอ้อม ประกอบด้วย

- Portfolio-rebalancing channel การเข้าซื้อพันธบัตรรัฐบาลทำให้อัตราผลตอบแทนลดลง นักลงทุนจึงพยายามลงทุนในพันธบัตรที่ให้ผลตอบแทนมากขึ้น ด้วยการหันไปซื้อพันธบัตรเอกชน ส่งผลให้อัตราผลตอบแทนพันธบัตรเอกชนปรับลดลงและช่วยลดต้นทุนการเข้าถึงแหล่งเงินทุนของภาคเอกชน

- Forward-guidance channel การประกาศเข้าซื้อสินทรัพย์ของธนาคารกลาง จะช่วยตรึงการคาดการณ์ของตลาดว่าอัตราดอกเบี้ยในระยะสั้นจะไม่ปรับตัวสูงขึ้นและธนาคารกลางจะยังคงดำเนินนโยบายแบบผ่อนคลายเพื่อสนับสนุนสภาพคล่องทำให้ต้นทุนการระดมทุนใหม่ยังอยู่ในระดับต่ำ จึงสามารถป้องกันการชะลอตัวของการลงทุนได้

- Liquidity channel ผ่านการนำเงินเข้าระบบเศรษฐกิจเพื่อลดความตึงตัวของปริมาณเงินและเสริมสภาพคล่องของเศรษฐกิจโดยรวม

อย่างไรก็ดี ทุกการดำเนินนโยบายย่อมมีต้นทุนทั้งที่เป็นตัวเงินและไม่เป็นตัวเงิน การเข้าซื้อสินทรัพย์ของธนาคารกลางอาจสร้างข้อกังขาต่อเสถียรภาพด้านการเงิน เนื่องจากธนาคารกลางต้องมีการพิมพ์เงินเพิ่มเพื่อเข้าซื้อสินทรัพย์ของรัฐบาลโดยตรงและอาจเกิดผลกระทบเพิ่มเติมหากภาครัฐขาดวินัยทางการคลัง รวมถึงผลประโยชน์ของการทำนโยบายอาจเกิดกับบริษัทขนาดใหญ่ เพราะมีการระดมทุนผ่านการออกพันธบัตรที่มากกว่า นอกจากนี้การทำนโยบายเข้าซื้อสินทรัพย์ส่วนใหญ่นั้นต้องทำเป็นระยะเวลานาน อาจเกิดการบิดเบือนกลไกตลาดการเงินและอาจทำให้ราคาสินทรัพย์อื่น ๆ ปรับตัวเพิ่มสูงอย่างกะทันหันได้ ดังนั้นธนาคารกลางจึงต้องอาศัยความน่าเชื่อระดับสูงและการสื่อสารอย่างตรงไปตรงมาเพื่อสร้างความมั่นใจให้กับระบบเศรษฐกิจ

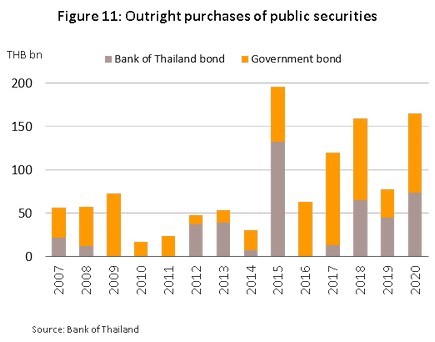

สำหรับบริบทของประเทศไทย แม้ว่าจะมีการเข้าซื้อพันธบัตรรัฐบาลของธนาคารกลางอยู่บ้างแต่ปริมาณการเข้าซื้อนับว่าไม่มีการเปลี่ยนแปลงมากนักในช่วงภาวะวิกฤต ซึ่งอาจเป็นไปเพื่อรักษาสภาพคล่องระยะสั้นให้กับระบบเศรษฐกิจเท่านั้น วิจัยกรุงศรีมองว่าธนาคารกลางยังมีช่องว่างในการพิจารณาดำเนินนโยบายการเข้าซื้อสินทรัพย์เพิ่มเติม เพื่อเป็นการช่วยลดต้นทุนการระดมทุนในระยะสั้นของภาคธุรกิจได้อย่างตรงจุด ช่วยตรึงการคาดการณ์อัตราดอกเบี้ยนโยบาย ทั้งยังช่วยเพิ่มสภาพคล่องให้กับเศรษฐกิจได้อีกด้วย (รูปที่ 11)

- การกำหนดเป้าหมายผลตอบแทนพันธบัตรรัฐบาลไว้ที่ระดับหนึ่ง (Yield Curve Control หรือ YCC) เป็นนโยบายรูปแบบใหม่ซึ่งถูกนำมาใช้เพื่อควบคุมอัตราผลตอบแทนพันธบัตรในช่วงไม่กี่ปีที่ผ่านมา ในประเทศออสเตรเลียและญี่ปุ่นโดยธนาคารกลางจะให้คำสัญญาว่าจะทำการเข้าซื้อพันธบัตรรัฐบาลปริมาณไม่จำกัดเพื่อให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 3 ปีและ 10 ปี ทรงตัวอยู่ที่ 0.25% และ 0% ตามลำดับ เป็นที่ชัดเจนว่าการทำนโยบาย YCC นี้จะสามารถช่วยควบคุมผลตอบแทนพันธบัตรรัฐบาลได้อย่างตรงจุด แต่มีต้นทุนในการดำเนินนโยบายในระดับสูงและไม่สามารถกำหนดจำนวนเงินที่ต้องใช้เข้าซื้อพันธบัตรได้เมื่อเทียบกับมาตรการเข้าซื้อสินทรัพย์ (APP)

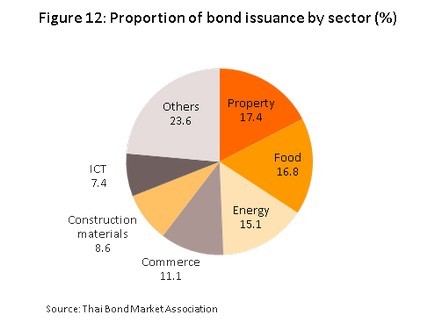

กรณีศึกษาประเทศออสเตรเลียพบว่า ธนาคารกลางออสเตรเลียใช้เงินในการเข้าซื้อพันธบัตรกว่า 3.2 ล้านล้านบาท เพื่อควบคุมให้อัตราผลตอบแทนพันธบัตรรัฐบาลลดลง 15 bps และวงเงินที่ใช้นี้คิดเป็น 18.8% เมื่อเทียบกับขนาดตลาดพันธบัตรรัฐบาลมูลค่าราว 17 ล้านล้านบาท ซึ่งไทยอาจต้องใช้เงิน 1.13 ล้านล้านบาทในการควบคุมผลตอบแทนในอัตราที่เท่ากัน เมื่อเทียบจากมูลค่าตลาดพันธบัตรรัฐบาลของไทยมูลค่า 9 ล้านล้านบาท นับว่าเป็นปริมาณเงินที่มากเมื่อเทียบกับผลกระทบทางเศรษฐกิจจากต้นทุนการระดมทุนที่เพิ่มขึ้น ดังนั้นการทำนโยบาย YCC ในลักษณะเป็นวงกว้าง (Broad-based) นี้จึงเป็นไปได้ยากในบริบทของประเทศไทย แต่การเริ่มทำนโยบายแบบเจาะจงกลุ่มเป้าหมาย (Targeted policy) จะเป็นหนึ่งวิธีที่ช่วยลดต้นทุนในการดำเนินนโยบายและอาจช่วยให้การส่งผ่านนโยบายมีความตรงจุดมากขึ้น เช่น การเข้าควบคุมอัตราผลตอบแทนในภาคอสังหาริมทรัพย์ซึ่งเป็นผู้ออกพันธบัตรรายสำคัญ โดยสัดส่วนการออกพันธบัตรของภาคอสังหาริมทรัพย์คิดเป็นสัดส่วนกว่า 17% ของการออกพันธบัตรทั้งหมด (รูปที่ 12) เนื่องจากความเข้มงวดในการให้สินเชื่อของสถาบันการเงินแก่ผู้ประกอบการอสังหาริมทรัพย์ที่มากขึ้น ส่งผลให้ผู้ประกอบการต้องหันมาระดมทุนผ่านตลาดหลักทรัพย์หรือออกหุ้นกู้เพื่อนำมาใช้ลงทุนพัฒนาโครงการใหม่

การดำเนินนโยบายลักษณะนอกกรอบนี้ ต้องอาศัยความพยายามในการควบคุมทั้งเชิงปริมาณและเชิงคุณภาพอย่างเต็มกำลัง เพราะหากไม่เป็นเช่นนั้นความน่าเชื่อถือของธนาคารกลางเหมือนแขวนบนเส้นด้ายจากการสัญญาในระยะยาว อีกทั้งอาจทำให้ขนาดงบดุลของธนาคารกลางใหญ่ขึ้น ยากต่อการควบคุมและชดเชยในอนาคต

หัวใจสำคัญที่จะช่วยให้การดำเนินนโยบายมีประสิทธิภาพดียิ่งขึ้น คือความน่าเชื่อถือ (Credibility) ของธนาคารกลาง ซึ่งการสื่อสารที่ชัดเจน โปร่งใส และสามารถตรวจสอบได้ ยังคงเป็น 3 เสาหลักสำคัญในการช่วยกำหนดทิศทางการคาดการณ์ของผู้เล่นในภาคธุรกิจ หนุนความน่าเชื่อถือของธนาคารกลางและทำให้การส่งผ่านนโยบายการเงินไปยังเศรษฐกิจจริงมีประสิทธิภาพมากขึ้น

โดยสรุป การทำนโยบายแบบตึงตัวมากขึ้นผ่านการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐในอนาคตอันใกล้ จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ปรับตัวเพิ่มสูงขึ้น ซึ่งเป็นแรงกดดันให้ต้นทุนการลงทุนเพิ่มขึ้น จำกัดการลงทุนของภาคเอกชนในอนาคตและในท้ายที่สุดจะทำให้การเติบโตในระยะยาวของเศรษฐกิจไทยหายไปกว่า 0.4% โดยกระบวนการส่งผ่านผลกระทบมายังเศรษฐกิจจริงใช้ระยะเวลาราว 5 ไตรมาสซึ่งเป็นช่วงเวลาสำคัญในการพิจารณาและเตรียมความพร้อมของนโยบายเพื่อรับมือกับผลกระทบที่จะเกิดขึ้น นโยบายด้านการคลังและมาตรการสินเชื่อดอกเบี้ยต่ำที่มีอยู่เดิมอาจนำมาใช้ได้ทันทีในระยะสั้น

แต่ในระยะถัดไปการพิจารณาปรับใช้นโยบายการเงินในลักษณะ Unconventional Monetary Policy เช่น การเข้าซื้อสินทรัพย์และการควบคุมอัตราผลตอบแทนพันธบัตร ควบคู่ไปกับการสร้างความน่าเชื่อถือของธนาคารกลาง อาจช่วยแก้ปัญหาที่ต้นเหตุอย่างเป็นวงกว้างได้_ซึ่งเครื่องมือเหล่านี้จะสามารถช่วยซื้อเวลาให้เศรษฐกิจไทยได้ฟื้นตัวก่อนที่ผลของต้นทุนทางการเงินที่สูงขึ้นจะกระทบเศรษฐกิจจริง และแม้ว่าการทำนโยบายเหล่านี้จะนำมาซึ่งความเสี่ยงด้านเสถียรภาพทางเศรษฐกิจในระยะยาวแต่ก็แลกมาด้วยการป้องกันไม่ให้เศรษฐกิจไทยซึมยาวและยังรักษาระดับศักยภาพการเติบโตไว้ได้ ซึ่งอาจเป็นการยอมแลกที่คุ้มค่า เพราะทุกการกระทำย่อมมีได้และมีเสียดังคำกล่าวที่ว่า “There ain’t no such thing as a free lunch”

บรรณานุกรม

Bank of Thailand, Monetary Policy Report, June 2018

Brandao-Marques, Luis and Gelos, R. Gaston and Harjes, Thomas and Sahay, Ratna and Xue, Yi, Monetary Policy Transmission in Emerging Markets and Developing Economies (March 1, 2021). CEPR Discussion Paper No. DP15931

Brooks, Jordan and Katz, Michael and Lustig, Hanno N., Post-FOMC Announcement Drift in U.S. Bond Markets (March 27, 2019). Stanford University Graduate School of Business Research Paper No. 18-2,

Elias Albagli & Luis Ceballos & Sebastián Claro & Damian Romero, 2018. "Channels of US monetary policy spillovers to international bond markets," BIS Working Papers 719, Bank for International Settlements.

Eser, Fabian & Schwaab, Bernd, 2016. "Evaluating the impact of unconventional monetary policy measures: Empirical evidence from the ECB׳s Securities Markets Programme," Journal of Financial Economics, Elsevier, vol. 119(1), pages 147-167.

Estrada, Gemma Esther & Park, Donghyun & Ramayandi, Arief, 2015. "Taper Tantrum and Emerging Equity Market Slumps," ADB Economics Working Paper Series 451, Asian Development Bank.

Hattori, Takahiro and Yoshida, Jiro, Yield Curve Control (January 18, 2021). Available at SSRN: https://ssrn.com/abstract=3396251

International Monetary Fund, World Economic Outlook Update, March 2021

Lim, Jamus Jerome and Mohapatra, Sanket and Stocker, Marc, Tinker, Taper, QE, Bye? The Effect of Quantitative Easing on Financial Flows to Developing Countries (March 1, 2014). World Bank Policy Research Working Paper No. 6820

Ms. Helene Poirson, 2021. "Unconventional Monetary Policies in Emerging Markets and Frontier Countries," IMF Working Papers 2021/014, International Monetary Fund.

Oo, Thida & Kueh, Jerome & Hla, Daw. (2019). Determinants of Export Performance in ASEAN Region: Panel Data Analysis. International Business Research. 12. 1. 10.5539/ibr.v12n8p1.

Pastpipatkul, Pathairat & Yamaka, Woraphon & Wiboonpongse, Aree & Sriboonchitta, Songsak. (2015). Spillovers of Quantitative Easing on Financial Markets of Thailand, Indonesia, and the Philippines. 374-388. 10.1007/978-3-319-25135-6_35.

Pol, E. (2021), The Economic Logic of the Yield-Curve Control Policy*. Econ Pap. https://doi.org/10.1111/1759-3441.12317

Ṣebnem Kalemli-Özcan, 2019. "U.S. Monetary Policy and International Risk Spillovers," NBER Working Papers 26297, National Bureau of Economic Research, Inc.

Stephanie E. Curcuru & Steven B. Kamin & Canlin Li & Marius del Giudice Rodriguez, 2018. "International Spillovers of Monetary Policy : Conventional Policy vs. Quantitative Easing," International Finance Discussion Papers 1234, Board of Governors of the Federal Reserve System (U.S.).

[1] Bank of Thailand, Monetary Policy Report, June 2018

[2] https://www.krungsri.com/th/research/research-intelligence/thailand-sectoral-potential-2021