แนวโน้มธุรกิจและอุตสาหกรรมไทย ปี 2565-2567

ภาพรวมแนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้าจะพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค (Macroeconomic environments)

เศรษฐกิจโลกปี 2565-2567: ฟื้นตัวค่อยเป็นค่อยไป

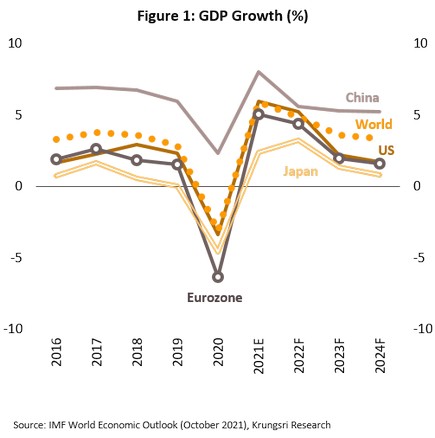

- เศรษฐกิจโลกในระยะ 3 ปีข้างหน้ามีแนวโน้มขยายตัวเฉลี่ย 4% ต่อปี หลังจากที่อัตราการเติบโตอยู่ในระดับสูงในปี 2564 ที่ 5.9% จากมาตรการกระตุ้นขนาดใหญ่และการเปิดเมืองของประเทศชั้นนำของโลก แนวโน้มเศรษฐกิจยังฟื้นตัวอย่างค่อยเป็นค่อยไป (ภาพที่ 1) ปัจจัยสนับสนุนมาจากกิจกรรมทางเศรษฐกิจของภาคเอกชน ทั้งการฟื้นตัวในภาคบริการและการขยายตัวต่อเนื่องในภาคการผลิต อันเป็นผลจากการฉีดวัคซีนที่แพร่หลายมากขึ้น การผ่อนคลายมาตรการควบคุมการระบาด และการทยอยเปิดเมืองในหลายประเทศ รวมถึงมาตรการการเงินการคลังที่ยังเอื้อต่อการเติบโตแม้จะทยอยลดลงจากช่วงวิกฤต อย่างไรก็ดี ความเสี่ยงและความไม่แน่นอนยังคงมีอยู่ อาทิ การกลายพันธุ์ของ COVID-19 ประสิทธิภาพของวัคซีน และภาวะคอขวดของอุปทานภาคการผลิตที่อาจยืดเยื้อไปจนถึงปี 2565 นอกจากนี้ การปรับนโยบายการเงินให้เป็นปกติ (Policy normalization) โดยการทยอยขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดแรงกดดันเงินเฟ้อ จะส่งผลให้ต้นทุนการดำเนินธุรกิจเพิ่มขึ้นในระยะต่อไป

- เศรษฐกิจสหรัฐฯคาดว่าจะขยายตัวเฉลี่ย 3.0% ต่อปี เทียบกับที่เติบโต 6.0% ในปี 2564 แม้อัตราการเติบโตจะชะลอลงภายหลังผลบวกจากแรงกระตุ้นทางการเงินการคลังและการเปิดเมืองเริ่มเพลาลง แต่เศรษฐกิจยังมีแนวโน้มขยายตัวต่อเนื่อง ปัจจัยบวกจากการฟื้นตัวอย่างชัดเจนของตลาดแรงงาน สะท้อนจากอัตราการว่างงานลดลงสู่ระดับ 4.2% ในเดือนพฤศจิกายน จาก 14.8% ในเดือนเมษายน 2563 ส่งผลให้รายได้และการใช้จ่ายของผู้บริโภคปรับดีขึ้น สำหรับภาคธุรกิจเริ่มขยายการลงทุนตามการฟื้นตัวของอุปสงค์ในประเทศและต่างประเทศ รวมถึงแผนการลงทุนโครงสร้างพื้นฐานมูลค่า 1.2 ล้านล้านดอลลาร์ฯ ในช่วงปี 2565-2572 นอกจากนี้ การกำหนดอัตราภาษีนิติบุคคลขั้นต่ำทั่วโลก (Global minimum tax) ซึ่งจะนำมาใช้ในปี 2566 อาจทำให้เกิดการ reshoring กลับสู่สำนักงานใหญ่ในสหรัฐฯ มากขึ้น ส่วนความขัดแย้งกับจีนคาดว่ายังมีต่อเนื่อง แต่การหากลุ่มพันธมิตรทางธุรกิจจะเข้มข้นขึ้นผ่านโครงการ Build Back Better World ของสหรัฐฯ เพื่อแข่งขันกับ Belt and Road Initiative ของจีน ซึ่งอาจเกิดการแบ่งกลุ่มของห่วงโซ่มูลค่าระหว่างสหรัฐฯ และจีนที่ชัดเจนมากขึ้น สำหรับทิศทางนโยบายการเงิน เฟดเริ่มปรับลดการผ่อนคลายทางการเงินผ่าน QE ตั้งแต่ปลายปี 2564 และมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยในปี 2565 อย่างไรก็ดี จาก Dot Plots ของเฟดชี้ให้เห็นว่าดอกเบี้ยนโยบายของสหรัฐฯ ในปี 2567 จะยังคงต่ำกว่าระดับที่เฟดคาดการณ์ในระยะข้างหน้า (Longer run) ที่ 2.5% ซึ่งสะท้อนนโยบายการเงินที่ยังเอื้อต่อการฟื้นตัวทางเศรษฐกิจ

- เศรษฐกิจยูโรโซนคาดว่าจะขยายตัวเฉลี่ย 2.6% ต่อปี เทียบกับที่ขยายตัว 5.0% ในปี 2564 แรงหนุนสำคัญจากการบริโภค การลงทุน และการท่องเที่ยว ด้านการบริโภคมีแนวโน้มเติบโตตามการฟื้นตัวของตลาดแรงงานและกำลังซื้อจากเงินออมที่สะสมไว้ในช่วง COVID-19 แพร่ระบาด ส่วนการลงทุนมีเงินช่วยเหลือจาก EU Recovery Fund ที่ทยอยเบิกจ่ายและเป็นหนึ่งในแผนการลงทุนของหลายประเทศซึ่งเน้นการสร้างงาน โครงการดังกล่าวคาดว่าช่วยกระตุ้น GDP ได้ราว 0.7-1.0% ต่อปี ขณะที่ภาคท่องเที่ยวมีแนวโน้มปรับดีขึ้นซึ่งจะช่วยหนุนเศรษฐกิจของกลุ่มประเทศตอนใต้ เช่น อิตาลี สเปน ฝรั่งเศส นอกจากนี้ อัตราดอกเบี้ยยังมีแนวโน้มอยู่ในระดับต่ำอย่างน้อยจนถึงสิ้นปี 2565 ประกอบกับมาตรการผ่อนคลายทางการเงินที่ยังช่วยเสริมสภาพคล่องต่อเนื่อง ถึงแม้ว่าจะไม่มากเหมือนช่วงวิกฤตโควิดหลังจากการเข้าซื้อพันธบัตรภายใต้โครงการ Pandemic Emergency Purchase Programme (PEPP) วงเงิน 1.35 ล้านล้านยูโร มีแนวโน้มหมดลงในช่วงต้นปี 2565 สำหรับประเด็นที่อาจกดดันเศรษฐกิจยูโรโซน ได้แก่ การขาดแคลนเซมิคอนดักเตอร์ที่กระทบต่อภาคการผลิตและการส่งออกแม้อาจคลายลงบ้างในช่วงครึ่งหลังของปี 2565 การกลับมากำหนดกฎระเบียบด้านการคลังในช่วงปี 2566 โดยกำหนดเพดานหนี้ไม่เกิน 60% ของ GDP และการขาดดุลการคลังไม่เกิน 3% ของ GDP อาจจำกัดแผนลงทุนเพิ่มเติมของรัฐบาลในประเทศที่มีปัญหาภาคการคลัง สำหรับแนวคิดด้านเศรษฐกิจเพื่อสิ่งแวดล้อมที่เร่งตัวขึ้นทั่วโลกโดยเฉพาะในยุโรป ทำให้เกิดการรณรงค์ใช้พลังงานสะอาดที่ยังผลิตได้ไม่เพียงพอต่อความต้องการและลดการลงทุนในพลังงานฟอสซิล เมื่อประกอบกับการทยอยเปิดกิจกรรมทางเศรษฐกิจ อาจส่งผลต่อการขาดแคลนพลังงานและเงินเฟ้อเพิ่มขึ้นในระยะสั้น

- เศรษฐกิจญี่ปุ่นมีแนวโน้มขยายตัวเฉลี่ย 1.8% ต่อปี จากที่เติบโต 2.4% ในปี 2564 ปัจจัยหนุนจาก (1) การส่งออกสินค้ามีแนวโน้มขยายตัวตามการฟื้นตัวของเศรษฐกิจและการค้าโลก (2) การขยายการลงทุน เพื่อรองรับการขยายตัวของการส่งออกและการลงทุนด้านเทคโนโลยีดิจิทัลเพื่อรับมือกับปัญหาขาดแคลนแรงงานในอนาคต ส่วนธุรกิจที่เกี่ยวกับภาคท่องเที่ยวจะทยอยฟื้นตัวจากอานิสงส์ของมาตรการ “Go To Travel” และการเริ่มทยอยเปิดประเทศ (3) การบริโภคภาคครัวเรือนมีแนวโน้มปรับดีขึ้น จากตลาดแรงงานที่แข็งแกร่งขึ้น สะท้อนจากอัตราการว่างงานอยู่ในระดับต่ำที่ 2.8% ในเดือนตุลาคม 2564 และ (4) มาตรการกระตุ้นอื่นๆ อาทิ งบประมาณเพิ่มเติม 30 ล้านล้านเยน หรือราว 5.6% ต่อ GDP เพื่อเยียวยาผลกระทบของ COVID-19 และฟื้นฟูเศรษฐกิจ ขณะเดียวกันรัฐบาลยังผลักดันแนวคิด “ทุนนิยมใหม่ (New Capitalism)” ที่มุ่งกระจายการเติบโตทางเศรษฐกิจอย่างเป็นธรรม เช่น การเก็บภาษีจากกลุ่มผู้มีรายได้สูง การปรับเพิ่มค่าจ้าง และการส่งเสริมการลงทุนในส่วนภูมิภาค ด้านธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่องทั้งอัตราดอกเบี้ยติดลบ การควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาล และการผ่อนคลายเชิงปริมาณ ทั้งนี้ การฟื้นตัวยังคงเป็นไปอย่างช้าๆ สะท้อนจากอัตราการออมของครัวเรือนยังอยู่ในระดับสูงท่ามกลางความเสี่ยงจาก Deflationary mindset ที่ส่งผลให้การใช้จ่ายในประเทศยังเป็นไปอย่างระมัดระวังและมีแนวโน้มเติบโตต่ำ

- เศรษฐกิจจีนคาดว่าจะขยายตัวเฉลี่ย 5.4% ต่อปี ชะลอลงจาก 8.0% ในปี 2564 ปัจจัยที่ส่งผลกดดันเศรษฐกิจมาจากการที่รัฐบาลเริ่มหันมาให้ความสำคัญกับการเติบโตในระยะยาว โดยเพิ่มความเข้มงวดกับภาคธุรกิจที่เกี่ยวข้องกับการเก็งกำไรและการผูกขาด รวมถึงภาคอสังหาริมทรัพย์ อีกทั้งยังใช้นโยบาย Zero-Covid ซึ่งทำให้การเปิดประเทศล่าช้า สำหรับปัจจัยขับเคลื่อนการเติบโตในช่วง 3 ปีข้างหน้ามาจาก (1) การส่งออกและภาคการผลิตที่เกี่ยวข้อง ตามการทยอยฟื้นตัวของเศรษฐกิจและการค้าโลก ผนวกกับความได้เปรียบจากการผลิตสินค้าที่ใช้เทคโนโลยี รวมทั้งผลบวกจากการรวมกลุ่มทางเศรษฐกิจ อาทิ RCEP และ CPTPP (2) การบริโภคภาคครัวเรือนมีแนวโน้มเติบโตตามการฟื้นตัวของตลาดแรงงาน ผนวกกับนโยบาย Common Prosperity ที่มุ่งเน้นเรื่องการลดความเหลื่อมล้ำทางสังคม อาทิ มาตรการสนับสนุนการจ้างงานผ่านกิจการขนาดย่อมและลดภาระค่าใช้จ่ายของผู้มีรายได้น้อย (3) นโยบายหนุนการลงทุนที่เกี่ยวข้องกับนวัตกรรมทางเทคโนโลยี การคุ้มครองสิ่งแวดล้อม การลงทุนโครงสร้างพื้นฐาน และนโยบายพึ่งพาตนเองโดยสร้างห่วงโซ่อุปทานที่เชื่อมโยงกับผู้ผลิตในจีนเพื่อลดความเสี่ยงจากภาวะการผลิตชะงักงัน (4) การส่งเสริมการท่องเที่ยวในประเทศผ่านนโยบายพึ่งพาการเติบโตจากเศรษฐกิจในประเทศมากขึ้น (Inward looking policy) ซึ่งจะช่วยบรรเทาผลกระทบจากความผันผวนของเศรษฐกิจโลก และความเสี่ยงจากการระบาดของ COVID-19 และ (5) ด้านนโยบายการเงินการคลัง ทางการจีนจะใช้แนวทาง “Cross-cyclical approach” โดยทยอยใช้เครื่องมือทางการเงินและการคลังอย่างค่อยเป็นค่อยไปและคำนึงถึงผลกระทบต่อเศรษฐกิจในระยะยาว เช่น มาตรการแบบเจาะจงเป้าหมายเพื่อผลักดันการเติบโตของภาคเศรษฐกิจจริง ปัจจัยเหล่านี้คาดว่าจะส่งผลให้การฟื้นตัวของเศรษฐกิจจีนมีความต่อเนื่องแม้อาจชะลอตัวลงจากช่วงก่อนหน้า

การเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก...มีผลต่อทิศทางธุรกิจ/อุตสาหกรรมในระยะข้างหน้า

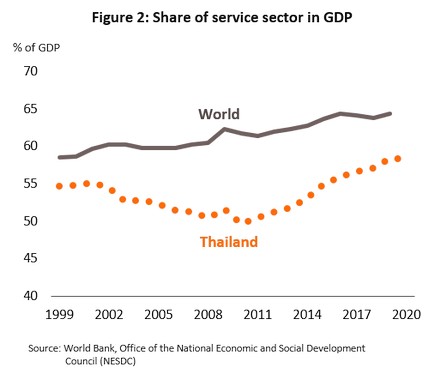

- เศรษฐกิจโลกมีการเปลี่ยนแปลงโครงสร้างจากการพึ่งพาภาคอุตสาหกรรมการผลิตไปสู่ภาคบริการมากขึ้น ส่งผลให้ภาคบริการมีความสำคัญเพิ่มขึ้นในการขับเคลื่อนการเติบโตทางเศรษฐกิจ สะท้อนจากสัดส่วนที่เพิ่มขึ้นเป็น 64.3% ของมูลค่าผลิตภัณฑ์มวลรวม (GDP) โลกในปี 2562 เทียบกับ 60.4% ปี 2551 โดยประเทศพัฒนาแล้ว เช่น สหรัฐฯ และอังกฤษ มีสัดส่วนภาคบริการสูงเฉลี่ย 75% ของ GDP นำโดยธุรกิจบริการสมัยใหม่ (Modern services) อาทิ บริการด้าน IT Software และการเงิน ขณะที่สัดส่วนภาคบริการของไทยอยู่ที่ระดับ 58.3% ในปี 2563 เพิ่มขึ้นจาก 50.4% ปี 2551 (ภาพที่ 2) นำโดยธุรกิจบริการแบบดั้งเดิม (Traditional services) ซึ่งมีมูลค่าเพิ่มน้อย เช่น ภาคท่องเที่ยว การค้า โรงแรมและภัตตาคาร ส่วน Modern services ซึ่งสร้างมูลค่าเพิ่มได้มากกว่านั้นมีสัดส่วนเพียง 14% ของ GDP และกระจุกตัวในธุรกิจการเงินและโทรคมนาคมเป็นหลัก

ในระยะข้างหน้า สัดส่วนภาคบริการของไทยยังมีโอกาสปรับตัวสูงขึ้น ผลจากธุรกิจภาคบริการหันมาใช้เทคโนโลยีสมัยใหม่พัฒนานวัตกรรมในภาคบริการมากขึ้น อาทิ การพัฒนาแพลตฟอร์มออนไลน์ที่เอื้อต่อการเข้าถึงแหล่งท่องเที่ยวทั่วโลก การพัฒนาหุ่นยนต์ผ่าตัดคนไข้ และบริการผ่าตัดทางไกล ขณะที่ภาคอุตสาหกรรมหันมาเน้นการใช้นวัตกรรมด้านบริการเพิ่มมูลค่าและสร้างความแตกต่างให้ตัวสินค้า (Servicification) เช่น บริการด้านออกแบบและให้คำปรึกษาโดยใช้เทคโนโลยีด้าน Artificial intelligence และ Big data ช่วยเพิ่มยอดขายและออกแบบผลิตภัณฑ์ใหม่ที่ตอบโจทย์ความต้องการของผู้บริโภคได้ตรงจุดมากขึ้น ส่งผลให้ภาคบริการจะมีบทบาทมากขึ้นในห่วงโซ่การผลิตของไทย อย่างไรก็ตาม การเพิ่มสัดส่วนภาคบริการต่อ GDP ของไทยให้อยู่ในระดับเทียบเคียงกับประเทศพัฒนาแล้วอาจทำได้ช้า ผลจาก (1) การแพร่ระบาดของ COVID-19 ทำให้ธุรกิจ/อุตสาหกรรมกลุ่มที่เกี่ยวข้องกับภาคบริการ อาทิ โรงแรม ร้านอาหาร อสังหาริมทรัพย์และภาคก่อสร้างซบเซา และ (2) ไทยมีกฎระเบียบและนโยบายที่เป็นอุปสรรคต่อการลงทุนจากต่างชาติในภาคบริการค่อนข้างมากเมื่อเทียบกับประเทศพัฒนาแล้ว สะท้อนจากดัชนีข้อจำกัดการประกอบกิจการภาคบริการ (Services Trade Restriction Index: World Bank) ล่าสุดปี 2563 พบว่าไทยมีค่าดัชนีฯ อยู่ในอันดับที่ 46 จาก 48 ประเทศ แสดงถึงข้อจำกัดในการเข้ามาดำเนินธุรกิจภาคบริการของผู้ประกอบการรายใหม่ค่อนข้างสูง การเข้ามาของทุนและเทคโนโลยีจากต่างชาติจึงทำได้จำกัด นับเป็นปัจจัยท้าทายของภาคธุรกิจ/อุตสาหกรรมไทยที่ต้องปรับตัวยกระดับภาคบริการสู่ Modern services ท่ามกลางภาวะเศรษฐกิจที่เติบโตอย่างช้าๆ

- เทคโนโลยีสมัยใหม่กำลังเข้ามาปฏิรูปโครงสร้างภาคอุตสาหกรรมการผลิตและบริการอย่างกว้างขวางและรวดเร็ว ปัจจุบันโลกกำลังอยู่บนคลื่น Digital technology ที่เข้ามาขับเคลื่อนการสร้างมูลค่าเพิ่มในภาคการผลิตและบริการ โดยนำมาประยุกต์ใช้เพื่อสร้างความยั่งยืนในการเติบโตและเสริมความมั่นคงในห่วงโซ่อุปทาน เทคโนโลยีหลักที่จะเข้ามามีบทบาทต่อภาคธุรกิจในช่วง 3 ปีหน้า ได้แก่

- The Internet of Things (IoT): มีบทบาทมากขึ้นในการเชื่อมโยงข้อมูลของอุปกรณ์ในชีวิตประจำวันผ่านระบบ Sensors ที่ฝังตัวในผลิตภัณฑ์ เช่น เครื่องมือแพทย์ เครื่องใช้ไฟฟ้า และชิ้นส่วนอุปกรณ์ยานยนต์ ปัจจุบันมีการใช้ในธุรกิจบริการมากขึ้น อาทิ ห้องพักอัจฉริยะของธุรกิจโรงแรมที่ใช้ IoT ควบคุมไฟฟ้าทุกอย่างในห้องพักโดยใช้อุปกรณ์มือถือ หรือธุรกิจขนส่งที่ใช้ IoT ติดตามพัสดุและจัดการระบบการเคลื่อนย้ายสินค้า เป็นต้น

- Robotics: สามารถทำงานได้โดยอัตโนมัติและมีความแม่นยำสูง ช่วยลดความเสียหายในการผลิตและเพิ่มความปลอดภัยในการทำงานผ่านโปรแกรมที่ตั้งไว้ร่วมกับระบบเซนเซอร์หรือ Microprocessor โดยตัวอย่าง Robotics ที่ใช้ในการผลิตงานซ้ำๆ จำนวนมาก เช่น หุ่นยนต์ขนถ่ายวัสดุอันตรายในอุตสาหกรรมอิเล็กทรอนิกส์และธุรกิจก่อสร้าง หุ่นยนต์ต้อนรับในโรงแรม หุ่นยนต์ช่วยการเพาะปลูก และหุ่นยนต์ให้อาหารสัตว์ในภาคเกษตร เป็นต้น

- Artificial intelligence (AI): การใช้ปัญญาประดิษฐ์ในภาคอุตสาหกรรมมักใช้ร่วมกับเทคโนโลยีอื่น เช่น Cloud และ IoT เพื่อประมวลผล Big data สำหรับการพัฒนาระบบอัตโนมัติทำงานร่วมกับมนุษย์ (Cobot) โดยการใช้ในสายการผลิต เช่น กลุ่ม อุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์ ใช้ AI สำหรับการควบคุมกระบวนการผลิตเพื่อลดส่วนสูญเสีย และคาดการณ์อุปกรณ์ที่ต้องซ่อมบำรุง กลุ่มธุรกิจการแพทย์ใช้ AI ในการวินิจฉัยโรคหรือจดจำรูปแบบเพื่อติดตามการระบาดของ COVID-19 ส่วนธุรกิจอสังหาริมทรัพย์นำ AI มาใช้ในการออกแบบโครงสร้างอาคาร เป็นต้น

- 5G technology: เครือข่าย 5G ช่วยสนับสนุนกระบวนการควบคุมเครื่องจักรให้สามารถทำงานเชื่อมต่อกันได้อย่างมีประสิทธิภาพ ลดต้นทุนด้านแรงงาน เวลา และข้อผิดพลาดในกระบวนการผลิต ตัวอย่างเช่น HIROTEC Corp. (ญี่ปุ่น) ใช้ 5G ควบคุมระบบการทำงานของเครื่องจักรแบบระยะไกลในการผลิตชิ้นส่วนรถยนต์ หรือ MTU Aero Engines (เยอรมนี) ใช้ 5G ในกระบวนการออกแบบเครื่องยนต์เครื่องบิน ทำให้สามารถลดต้นทุนด้านการออกแบบได้ถึง 75% เป็นต้น

- Drone: อากาศยานไร้คนขับที่ควบคุมได้จากระยะไกล ช่วยลดการพึ่งพาแรงงาน ลดเวลาในการเข้าสำรวจพื้นที่จริงโดยเฉพาะในภาคเกษตร ตั้งแต่ขั้นตอนวางแผนก่อนเพาะปลูกจนถึงเก็บเกี่ยว รวมทั้งใช้ติดตามและค้นหาสัตว์ในฟาร์ม รวมถึงการพ่นสารเคมี หรือการใช้ในธุรกิจก่อสร้างเพื่อประเมินขนาดพื้นที่หรือสำรวจพื้นที่ในเขตอันตราย เป็นต้น

- Blockchain: ระบบการเก็บและบันทึกข้อมูลโดยกระจายฐานข้อมูลให้ผู้ที่อยู่ในเครือข่ายแบ่งปันข้อมูลกันได้ แต่จำกัดการเข้าถึงด้วยการเข้ารหัส จึงมีความปลอดภัยสูง มักใช้ในธุรกรรมการเงินผ่านการใช้สินทรัพย์ดิจิทัล ปัจจุบันถูกนำไปใช้ในภาคเกษตรมากขึ้น เช่น การตรวจสอบย้อนกลับเพื่อสร้างความโปร่งใสของที่มาผลผลิต รวมทั้งใช้ร่วมกับ Cloud computing ในธุรกิจโลจิสติกส์เพื่อติดตามและประเมินผลระบบการจัดส่งสินค้า เป็นต้น

- Edge computing: ระบบประมวลผล Big data ที่เชื่อมโยงข้อมูลด้านความต้องการของผู้บริโภคไปสู่การปรับเปลี่ยนสายการผลิตหรือรูปแบบธุรกิจแบบทันเวลา (Real time) เพื่อสนองตอบพฤติกรรมผู้บริโภคอย่างรวดเร็ว ส่วนใหญ่ใช้ในธุรกิจด้านสุขภาพ นันทนาการ และขนส่ง รวมถึงใช้ประเมินสภาพอากาศและโอกาสเกิดอุบัติเหตุเพื่อวางแผนในธุรกิจโลจิสติกส์ เป็นต้น

- Quantum computing: การพัฒนาระบบประมวลผลของคอมพิวเตอร์ผ่านอนุภาคย่อยของอะตอมแทนการใช้เลขฐานสอง ช่วยเพิ่มความรวดเร็วและเพิ่มความสามารถในการเรียนรู้ของ AI ปัจจุบันการพัฒนาเทคโนโลยีนี้สามารถนำมาประยุกต์ใช้เชิงพาณิชย์ในการผลิตอุปกรณ์อัจฉริยะ เช่น รถยนต์ไร้คนขับ หุ่นยนต์ เป็นต้น

- 3D printing: เทคโนโลยีการพิมพ์ 3 มิติช่วยควบคุมการออกแบบและผลิตสินค้าด้วยต้นทุนต่ำและมีความรวดเร็ว ปัจจุบันมีบทบาทมากขึ้นในห่วงโซ่อุปทานของภาคอุตสาหกรรม ทั้งด้านการพัฒนาชิ้นส่วนอุปกรณ์และการนำวัสดุกลับมาใช้ในการพิมพ์ใหม่อีกครั้ง (Recycle bot) อาทิ การผลิตชิ้นส่วนยานยนต์ ชิ้นส่วนอากาศยาน อุปกรณ์อิเล็กทรอนิกส์ อุปกรณ์เครื่องมือแพทย์และการผลิตฟันปลอม รวมถึงใช้ในโครงการก่อสร้าง เช่น การออกแบบสร้างอาคารที่ทำได้เร็วขึ้น

- Synthetic biology: ส่วนใหญ่ประยุกต์ใช้เพื่อผลิตเนื้อสังเคราะห์ประเภท Cultured meat ซึ่งผลิตเนื้อสัตว์จากสเต็มเซลล์ของสัตว์ต้นแบบทั้งเนื้อวัว ไก่ หมู และปลาทูน่า และ Plant-based meat เป็นการผลิตเนื้อสัตว์จากพืชที่มีลักษณะและรสชาติเหมือนเนื้อจริง ช่วยลดการบริโภคเนื้อสัตว์จริงและลดความเสี่ยงจากการขาดแคลนอาหารกรณีเกิดโรคระบาดในสัตว์ รวมถึงช่วยตอบโจทย์ความต้องการของกลุ่มผู้สูงอายุที่เพิ่มจำนวนมากขึ้น

- Data analytics: เป็นการวิเคราะห์ข้อมูลขนาดใหญ่ (Big data) อย่างเป็นระบบเพื่อช่วยผู้ประกอบการนำเสนอบริการและผลิตภัณฑ์ที่ตอบสนองความต้องการของผู้บริโภค ดังตัวอย่างการนำไปใช้ในธุรกิจท่องเที่ยว โดยการวิเคราะห์ข้อมูลในอดีตเพื่อคาดการณ์การเติบโตของอุปสงค์และเสนอแพ็กเกจท่องเที่ยวที่ตรงใจนักท่องเที่ยวรายบุคคล

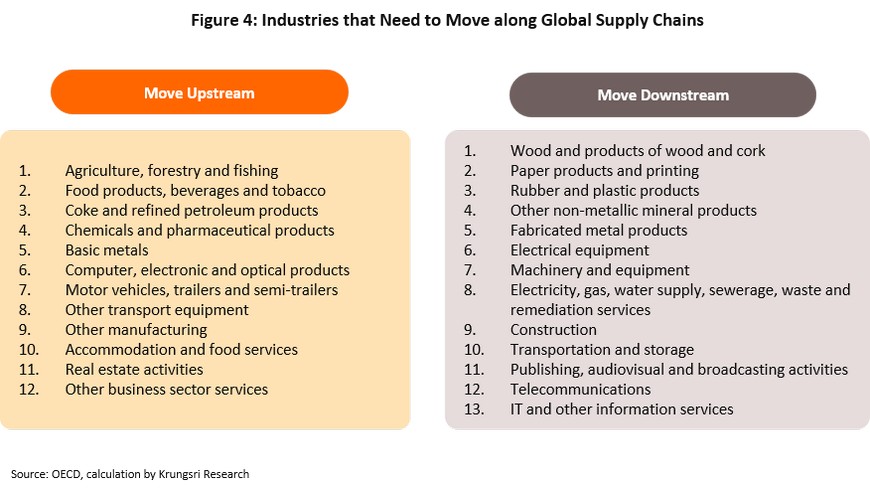

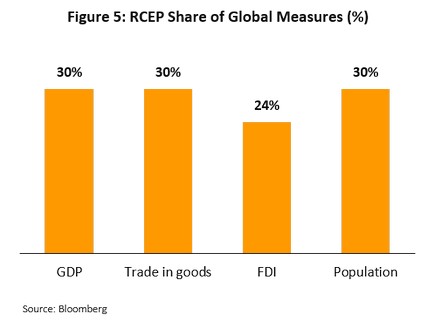

- การรวมกลุ่มการค้าโลกมุ่งสู่การสร้างพันธมิตรภายในภูมิภาคเดียวกัน (Regional trade blocs) มากขึ้น การรวมกลุ่มล่าสุดที่กำลังเกิดขึ้น ได้แก่ ความตกลงหุ้นส่วนทางเศรษฐกิจภาคพื้นแปซิฟิก (Comprehensive and Progressive Agreement of Trans-Pacific Partnership: CPTPP) และความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP) โดย CPTPP มีสมาชิก 11 ประเทศ ได้แก่ ญี่ปุ่น แคนาดา เม็กซิโก เปรู ชิลี ออสเตรเลีย นิวซีแลนด์ สิงคโปร์ มาเลเซีย บรูไน และเวียดนาม ซึ่งไทยยังไม่มีนโยบายชัดเจนที่จะเข้าร่วม จากข้อกังวลด้านสิทธิคุ้มครองการผูกขาดที่อาจทำให้ไทยเสียเปรียบโดยเฉพาะอุตสาหกรรมเกษตรและยา ขณะที่ RCEP ประกอบด้วยสมาชิกอาเซียน 10 ประเทศ และประเทศคู่ค้าอาเซียนอีก 5 ประเทศ ได้แก่ ออสเตรเลีย จีน ญี่ปุ่น นิวซีแลนด์และเกาหลีใต้ ซึ่งได้มีการลงสัตยาบันครบจำนวนตามเงื่อนไข[1] ทำให้ RCEP มีผลบังคับใช้ในวันที่ 1 มกราคม 2565 โดยสมาชิก RCEP จะลดภาษีสินค้าเป็นศูนย์เฉลี่ย 90% ของรายการสินค้า (ทยอยลดภาษีภายใน 10-20 ปีตามความพร้อมของแต่ละประเทศ) วิจัยกรุงศรีประเมินว่าไทยน่าจะได้ประโยชน์จากการเข้าร่วม RCEP ในกลุ่มผลไม้สดและแปรรูป สินค้าประมง ยางพารา ผลิตภัณฑ์ยางรถยนต์และส่วนประกอบ พลาสติก เคมีภัณฑ์ ชิ้นส่วนอุปกรณ์ไฟฟ้า และคอมพิวเตอร์และส่วนประกอบ ทั้งนี้ แม้ผลประโยชน์โดยรวมจากการลดภาษีอาจมีไม่มาก เนื่องจากประเทศสมาชิก RCEP ต่างมีข้อตกลงการค้าเสรีกับไทยอยู่ก่อนแล้ว แต่ในระยะยาว RCEP จะเสริมสร้างความมั่นคงให้กับห่วงโซ่การผลิตของไทยภายในภูมิภาคสำหรับอุตสาหกรรมที่ไทยมีฐานการผลิตที่แข็งแกร่งอยู่แล้วโดยเฉพาะรถยนต์และส่วนประกอบ ปิโตรเคมี และพลาสติก นอกจากนี้ มูลค่าตลาดของ RCEP ที่มีขนาดใหญ่ยังช่วยสร้างความได้เปรียบให้กับสมาชิกในการเชื่อมโยงเศรษฐกิจเข้ากับห่วงโซ่การผลิตของโลก (Global supply chain)[2] ในอีกไม่กี่ปีข้างหน้า (ภาพที่ 5)

เศรษฐกิจไทยปี 2565-2567: ฟื้นตัวจากภาคส่งออกและการเข้าสู่วัฏจักรการลงทุน

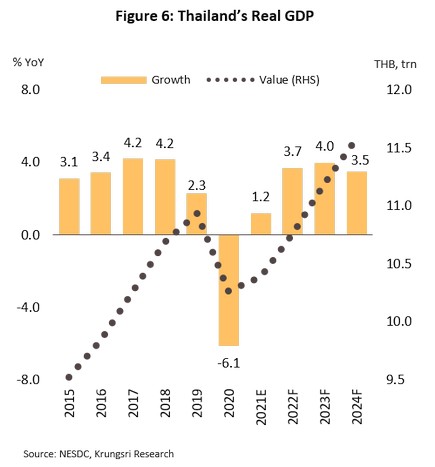

เศรษฐกิจไทยคาดว่าจะขยายตัวเฉลี่ย 3.7% ต่อปี โดยทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปจากไตรมาสสุดท้ายของปี 2564 (ภาพที่ 6) ปัจจัยสนับสนุนได้แก่ (1) การฉีดวัคซีนที่มีความคืบหน้าทำให้สถานการณ์ COVID-19 คลี่คลายลง ส่งผลบวกต่อกิจกรรมทางเศรษฐกิจในประเทศ เมื่อประกอบกับการปรับตัวและดำเนินชีวิตแบบวิถีใหม่ (New normal) รวมถึงการก้าวไปสู่โลกดิจิทัลมากขึ้น จะช่วยกระตุ้นความต้องการสินค้าและบริการในกลุ่มที่เกี่ยวข้อง (2) การฟื้นตัวของภาคท่องเที่ยวเป็นลำดับหลังจากไทยเริ่มเปิดประเทศตั้งแต่ช่วงปลายปี 2564 แต่นโยบายของประเทศต้นทางที่เข้มงวดและความไม่แน่นอนของการระบาดจะยังเป็นข้อจำกัดต่อไป คาดว่าอาจต้องใช้เวลาจนถึงปี 2568 กว่าที่จำนวนนักท่องเที่ยวต่างชาติจะกลับสู่ระดับก่อนการระบาดได้ (3) ภาคส่งออกเติบโตต่อเนื่องและยังคงเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจ เนื่องจากการฟื้นตัวของอุปสงค์โลกและประเทศคู่ค้า กอปรกับผลบวกจากการรวมกลุ่มระหว่างประเทศภายในภูมิภาคเดียวกัน (Regionalization) โดยเฉพาะ RCEP ซึ่งจะมีผลบังคับใช้ช่วงต้นปี 2565 น่าจะมีส่วนเสริมภาคการค้าในระยะต่อไป อย่างไรก็ตาม การส่งออกอาจเผชิญแรงกดดันจากปัญหาด้านอุปทานทั้งการขาดแคลนวัตถุดิบและต้นทุนที่อาจปรับตัวสูงขึ้น รวมถึงมาตรการกีดกันทางการค้าที่ยังมีอยู่เป็นระยะๆ (4) การลงทุนของภาคเอกชนมีแนวโน้มเติบโตตามวัฏจักรการฟื้นตัวของเศรษฐกิจโลกและไทย ผนวกกับแรงหนุนจากการยกระดับการผลิตเพื่อเปลี่ยนผ่านสู่ระบบดิจิทัล รวมทั้งความคืบหน้าของการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ และ (5) มาตรการกระตุ้นและฟื้นฟูเศรษฐกิจ ซึ่งรวมทั้งการเบิกจ่ายงบประมาณรายจ่ายประจำปีและการใช้เงินกู้ที่เหลืออยู่จาก พ.ร.ก.กู้เงิน 5 แสนล้านบาท ด้านนโยบายการเงิน คาดว่าธปท.จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ 0.5% ต่อเนื่องอย่างน้อยจนถึงสิ้นปี 2565 อีกทั้งยังดำเนินมาตรการด้านการเงินเพื่อช่วยเหลือลูกหนี้รายย่อยและภาคธุรกิจ ด้วยการเสริมสภาพคล่องและการปรับโครงสร้างหนี้ การผ่อนคลายหลักเกณฑ์ เพื่อสนับสนุนการให้ความช่วยเหลือของสถาบันการเงินแก่ลูกหนี้ และการผ่อนคลายมาตรการ LTV เป็นการชั่วคราวเพื่อช่วยกระตุ้นธุรกิจอสังหาริมทรัพย์

แม้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวแต่ยังมีปัจจัยที่จำกัดการเติบโตในระยะข้างหน้า อาทิ ความเปราะบางของตลาดแรงงาน การเพิ่มขึ้นของภาระหนี้ทั้งในภาคครัวเรือนและภาคธุรกิจ ซึ่งทำให้การใช้จ่ายในประเทศอาจเติบโตในอัตราต่ำ สำหรับปัจจัยเสี่ยงและความไม่แน่นอนอื่นๆ อาทิ การกลายพันธุ์ของไวรัส COVID-19 ความตึงเครียดทางการเมืองอาจกระทบต่อความต่อเนื่องในการดำเนินนโยบายเศรษฐกิจของภาครัฐ นอกจากนี้ ตลาดการเงินโลกและไทยอาจเผชิญความผันผวนและประสบปัญหาต้นทุนทางการเงินที่เพิ่มขึ้นอันเป็นผลข้างเคียงจากการที่ประเทศแกนหลักของโลกทยอยปรับลดแรงกระตุ้นทางการเงินให้เข้าสู่ภาวะปกติมากขึ้น (Policy normalization)

การลงทุนโครงสร้างพื้นฐาน…จะมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจโดยรวม

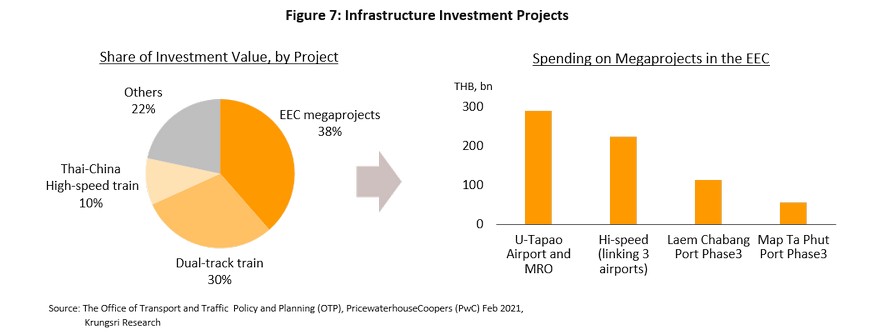

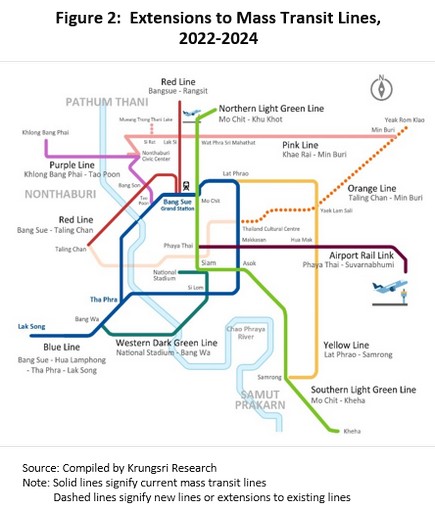

ในระยะ 2-3 ปีข้างหน้า การเร่งตัวของการลงทุนโครงสร้างพื้นฐานขนาดใหญ่จะเป็นอีกปัจจัยที่มีบทบาทสำคัญต่อเศรษฐกิจ (ภาพที่ 7) โดยเฉพาะเขตเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) ที่จะช่วยดึงดูดการลงทุนโดยตรง (FDI) จากต่างประเทศ โดยโครงการสำคัญ ได้แก่ โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน โครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก โครงการท่าเรือแหลมฉบังระยะที่ 3 และโครงการพัฒนาท่าเรือมาบตาพุดระยะที่ 3 ล่าสุดทางการตั้งเป้าหมายลงทุนใน EEC ระยะที่ 2 ในช่วง 5 ปีข้างหน้า (ปี 2565-2569) วงเงิน 2.2 ล้านล้านบาท เพิ่มขึ้นจากระยะแรกที่ตั้งเป้าไว้ 1.7 ล้านล้านบาท (2561-2564) นอกจากนี้ ในปี 2565 ภาครัฐระบุจะเร่งขับเคลื่อนโครงการสำคัญให้เกิดเป็นรูปธรรม โดยเฉพาะโครงการเชื่อมระหว่างอ่าวไทยและอันดามัน (แลนด์บริดจ์) ซึ่งจะเชื่อมระบบการขนส่ง (Logistic) ระหว่าง EEC กับพื้นที่ระเบียงเศรษฐกิจภาคใต้ (Southern Economic Corridor: SEC)

นอกจากนี้ โครงข่ายคมนาคมอื่นๆ ที่คาดว่าจะเริ่มก่อสร้างได้ในช่วงปี 2565-2567 ตามแผนปฏิบัติการด้านคมนาคมขนส่งระยะเร่งด่วนฉบับล่าสุด พ.ศ. 2561 ภายใต้ยุทธศาสตร์การพัฒนาระบบคมนาคมขนส่งของไทยระยะ 20 ปี (พ.ศ. 2561-2580) ได้แก่

- โครงการระบบราง เช่น โครงการรถไฟความเร็วสูง กรุงเทพฯ-นครราชสีมา (รถไฟไทย-จีน ช่วงกรุงเทพฯ-นครราชสีมา) รวม 4 สัญญา ระยะทางรวมประมาณ 80 กม. โครงการรถไฟทางคู่ช่วงขอนแก่น-หนองคาย ระยะที่ 2 ระยะทาง 167 กม. รวมถึงโครงการรถไฟฟ้าสายสีม่วงใต้ ช่วงเตาปูน-ราษฎร์บูรณะ ระยะทาง 23.6 กม.

- โครงการระบบถนน อาทิ ทางหลวงพิเศษระหว่างเมือง (Motorway) สายบางขุนเทียน-บ้านแพ้ว (M82) ช่วงเอกชัย-บ้านแพ้ว ระยะทาง 16.4 กม.

- โครงการพัฒนาโครงสร้างพื้นฐานสำคัญอื่นๆ เช่น โครงการพัฒนาอาคารผู้โดยสารส่วนต่อขยายด้านทิศเหนือ ท่าอากาศยานสุวรรณภูมิ (Terminal 2) คาดเปิดประมูลและดำเนินการก่อสร้างปี 2565 แล้วเสร็จปี 2567 สามารถรองรับผู้โดยสารได้ 30 ล้านคน/ปี โครงการพัฒนาขยายท่าอากาศยานดอนเมืองระยะที่ 3 คาดได้ผู้รับเหมาไม่เกินสิ้นปี 2564 ใช้เวลาก่อสร้าง 2 ปี เปิดให้บริการปี 2567

หากการลงทุนสามารถดำเนินการได้ตามแผน คาดว่าจะช่วยหนุนโอกาสการลงทุนในอุตสาหกรรมต่อเนื่องให้กระจายสู่ภูมิภาค โดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้า (EV) การแพทย์สมัยใหม่ สมาร์ทอิเล็กทรอนิกส์ ดิจิทัล อุตสาหกรรมเกษตรและอาหารสมัยใหม่ เป็นต้น

ปัจจัยแวดล้อมในภาคธุรกิจ/อุตสาหกรรม

ปัญหาเชิงโครงสร้างบั่นทอนความสามารถในการแข่งขันของอุตสาหกรรมไทย

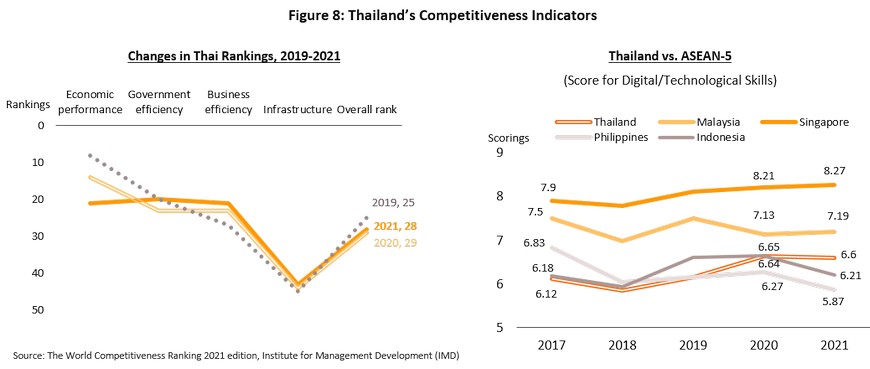

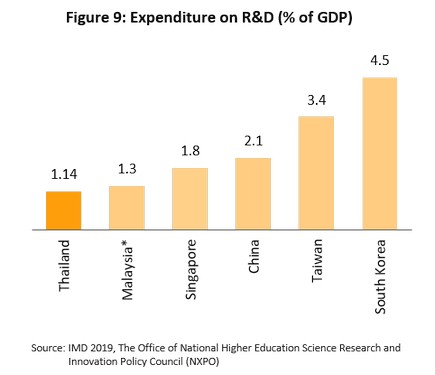

ดัชนีชี้วัดความสามารถในการแข่งขันของไทย (IMD World Competitiveness Ranking) ปี 2564 อยู่ที่อันดับ 28 ทรงตัวใกล้เคียงกับปี2563 (อันดับ 29) แม้ว่าไทยจะมีพัฒนาการดีขึ้นในด้านประสิทธิภาพของภาครัฐ (Government efficiency) และการจัดการทางธุรกิจ (Business efficiency) แต่การแพร่ระบาดของไวรัส COVID-19 กระทบภาคท่องเที่ยวรุนแรง ส่งผลให้สมรรถนะทางเศรษฐกิจ (Economic performance) ของไทยลดลงถึง 7 อันดับมาอยู่ที่ 21 (ภาพที่ 8) ขณะที่ปัจจัยด้านโครงสร้างพื้นฐาน (Infrastructure) มีความคืบหน้าน้อยมาก สำหรับปัจจัยด้านทักษะทางเทคโนโลยี/ดิจิทัล ไทยมีอันดับสูงกว่าอินโดนีเซียและฟิลิปปินส์ แต่ต่ำกว่าสิงคโปร์และมาเลเซียค่อนข้างมาก ส่วนหนึ่งเป็นผลจากไทยขาดแคลนบุคลากรที่มีคุณภาพซึ่งกระทบต่อเนื่องถึงการพัฒนาสิทธิบัตรและนวัตกรรมใหม่ อันเป็นปัจจัยที่จะส่งผลต่อการพัฒนาความพร้อมของกำลังแรงงานเพื่อยกระดับภาคอุตสาหกรรมและภาคบริการในระยะข้างหน้า ด้านสัดส่วนค่าใช้จ่ายรวมด้านการวิจัยและพัฒนา (R&D) ของไทยอยู่ที่ระดับเพียง 1.14% ของ GDP (ภาพที่ 9) ต่ำสุดเมื่อเทียบกับประเทศคู่แข่งในเอเชีย สะท้อนถึงทิศทางการพัฒนานวัตกรรมเพื่อเพิ่มมูลค่าสินค้าและบริการให้สอดคล้องกับการแข่งขันในตลาดโลกยังต้องใช้เวลาอีกยาวไกล เมื่อเทียบกับประเทศที่มีความสามารถในการแข่งขันสูงสุด 5 อันดับแรก ได้แก่ สวิตเซอร์แลนด์ สวีเดน เดนมาร์ก เนเธอร์แลนด์ และสิงคโปร์ ซึ่งมีปัจจัยสนับสนุนสำคัญด้านการลงทุนในนวัตกรรม (Innovation) การนำเทคโนโลยีมาใช้ (Digitalization) ระบบสวัสดิการที่ดี (Welfare benefits) และมีความสมานฉันท์ในสังคม (Social cohesion)

การเปลี่ยนแปลงกฎระเบียบต่างๆ ของทางการที่อาจมีผลต่อภาคอุตสาหกรรม

อสังหาริมทรัพย์

- การปรับเกณฑ์ภาคอสังหาริมทรัพย์ (อยู่ระหว่างศึกษาแก้ไขกฎหมายที่เกี่ยวข้อง) เพื่อจูงใจให้ชาวต่างชาติเข้ามาซื้อที่อยู่อาศัยในไทยมากขึ้น และสร้างความเชื่อมั่นให้ชาวต่างชาติที่ต้องการเข้ามาพำนักระยะยาว ได้แก่

- ประมวลกฎหมายที่ดิน ร่างแก้ไขกฎหมายใหม่อาจกำหนดให้ชาวต่างชาติสามารถซื้อบ้านสำหรับอยู่อาศัยในโครงการจัดสรรราคา 10-15 ล้านบาทขึ้นไป และซื้อได้ไม่เกิน 49% ของพื้นที่ขายในโครงการ (เดิมกฎหมายที่ดินมาตรา 96 ทวิ อนุญาตให้ชาวต่างชาติที่ต้องการซื้อบ้านหรือที่ดินต้องมีการลงทุนในไทย 40 ล้านบาทขึ้นไป จึงสามารถซื้อที่ดินเพื่ออยู่อาศัยได้ไม่เกิน 1 ไร่ โดยต้องได้รับอนุญาตจากรัฐมนตรี)

- พระราชบัญญัติอาคารชุด ร่างแก้ไขกฎหมายใหม่อาจขยายเพดานให้ต่างชาติถือครองกรรมสิทธิ์ห้องชุดได้มากกว่า 49% ของพื้นที่ขายในโครงการ แต่จะไม่มีสิทธิออกเสียงในการประชุมนิติบุคคลอาคารชุด (เดิมพระราชบัญญัติอาคารชุด (ฉบับที่ 4) พ.ศ. 2551 อนุญาตให้ต่างชาติถือครองกรรมสิทธิ์ห้องชุดไม่เกิน 49% ของพื้นที่ขายในอาคารชุด)

- การเช่าอสังหาริมทรัพย์ของชาวต่างชาติ ร่างแก้ไขกฎหมายใหม่อาจขยายระยะเวลาการเช่าเป็น 50 ปีและต่อสัญญาได้ 40 ปี (เดิมประมวลกฎหมายแพ่งและพาณิชย์มาตรา 540 อนุญาตให้ชาวต่างชาติเช่าอสังหาริมทรัพย์สูงสุดไม่เกิน 30 ปี และต่อสัญญาได้ไม่เกิน 30 ปี)

การผลิต

- การปรับเพิ่มภาษีสำหรับเครื่องดื่มไม่มีแอลกอฮอล์ตามปริมาณความหวาน เพื่อให้ประชาชนตระหนักถึงผลกระทบต่อสุขภาพ โดยทยอยปรับขึ้นรวม 4 รอบ ได้แก่ รอบ 1 มีผล 16 กันยายน 2560 ถึง 30 กันยายน 2562 รอบ 2 มีผล 1 ตุลาคม 2562 ถึง 30 กันยายน 2565 รอบ 3 มีผล 1 ตุลาคม 2565 ถึง 30 กันยายน 2566 และรอบ 4 มีผล 1 ตุลาคม 2566 เป็นต้นไป มาตรการนี้อาจทำให้ผู้ประกอบการบางกลุ่มปรับตัวโดยผลิตเครื่องดื่มที่มีความหวานน้อยลงหรือเครื่องดื่มเพื่อสุขภาพมากขึ้น

- การออกพระราชกฤษฎีกากำหนดการผลิตตามมาตรฐานผลิตภัณฑ์อุตสาหกรรมใหม่ ได้แก่ หมวดโยธาและวัสดุก่อสร้าง อาทิ ปูนซีเมนต์ปอร์ตแลนด์ (มีผล 15 มีนาคม 2565) เหล็กลวดคาร์บอนต่ำ (27 กุมภาพันธ์ 2565) และเหล็กกล้าทรงแบนรีดร้อน (28 พฤษภาคม 2565) หมวดไฟฟ้าและอิเล็กทรอนิกส์ อาทิ ขั้วรับหลอดฟลูออเรสเซนซ์และขั้วรับสตาร์ตเตอร์ (28 มกราคม 2565) เครื่องซักผ้าประหยัดพลังงาน (27 กุมภาพันธ์ 2565) หลอดแอลอีดี (29 มีนาคม 2565) และหมวดอาหาร ได้แก่ สับปะรดในบรรจุภัณฑ์ที่ปิดสนิท (16 มกราคม 2565) ส่งผลให้ผู้ประกอบการต้องปรับกระบวนการและเทคโนโลยีการผลิตเพื่อให้ผลิตภัณฑ์มีคุณภาพตามมาตรฐานใหม่และมีความปลอดภัยในการใช้งาน ซึ่งจะช่วยเพิ่มโอกาสการขยายตลาดทั้งในและต่างประเทศ

พลังงานและสิ่งแวดล้อม

- แผนปฏิรูปพลังงานเพื่อเปลี่ยนผ่านสู่ระบบเศรษฐกิจคาร์บอนต่ำ (Neutral-Carbon Economy) (คาดบังคับใช้ปี 2566) ได้แก่ (1) แผนพัฒนากำลังผลิตไฟฟ้า (PDP 2022) (2) แผนบริหารจัดการก๊าซธรรมชาติ (Gas plan) (3) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) (4) แผนอนุรักษ์พลังงาน (EEP) และ (5) แผนบริหารจัดการน้ำมันเชื้อเพลิง (Oil plan) คาดว่าแผนข้างต้นจะส่งผลให้มีการลงทุนเพิ่มขึ้นในหลายธุรกิจ อาทิ ธุรกิจผลิตไฟฟ้า ธุรกิจผลิตและนำเข้าก๊าซธรรมชาติ และธุรกิจโรงกลั่นน้ำมัน

- การปรับเกณฑ์ด้านพลังงาน ได้แก่

- การเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนและลดสัดส่วนรับซื้อไฟฟ้าจากเชื้อเพลิงฟอสซิลภายใต้ PDP2018 (rev.1) ในช่วงปี 2564-2573 เพื่อสนับสนุนโรงไฟฟ้าที่ใช้เชื้อเพลิงจากชีวมวล ก๊าซชีวภาพ และขยะ รวมถึงการเปิดเสรีระบบผลิตไฟฟ้าจากแสงอาทิตย์ติดตั้งบนหลังคา และส่งเสริมการลงทุนเทคโนโลยีระบบกักเก็บพลังงานเพื่อเพิ่มเสถียรภาพของอุปทานไฟฟ้าจากพลังงานทดแทน คาดว่าจะก่อให้เกิดการเร่งลงทุนในธุรกิจโรงไฟฟ้าเพิ่มขึ้นตั้งแต่ปี 2565

- การปรับปรุงโครงสร้างพื้นฐานระบบสายส่งและจำหน่ายไฟฟ้าให้มีความยืดหยุ่น และครอบคลุมพื้นที่ศักยภาพของพลังงานหมุนเวียนในรูปแบบต่างๆ เพื่อรองรับการผลิตไฟฟ้าจากพลังงานหมุนเวียน

- การเปิดเสรีนำเข้าก๊าซธรรมชาติ LNG โดยอนุญาตให้เอกชนรายใหม่สามารถจัดหาและค้าส่งก๊าซธรรมชาติ (LNG shipper) จากปัจจุบันตลาดมีผู้รับอนุญาตน้อยราย ซึ่งคาดว่าจะทำให้ก๊าซในประเทศมีราคาถูกลงในระยะต่อไป

- การเลื่อนแผนยกเลิกอุดหนุนน้ำมันเชื้อเพลิงชีวภาพ (Gasohol E20 & E85 และ Diesel B10 & B20) ออกไปเป็นปี 2567 จากเดิมต้องดำเนินการภายในปี 2565 เพื่อลดผลกระทบต่ออุตสาหกรรมเอทานอลและน้ำมันปาล์มจากปริมาณการใช้เชื้อเพลิงที่ลดลงในช่วง COVID-19

- การกำหนดมาตรฐานไอเสียรถยนต์เพื่อลดผลกระทบด้านมลภาวะทางอากาศและปัญหาฝุ่น PM 2.5 โดยเลื่อนเวลาบังคับใช้มาตรฐานยูโร 5 และ 6 เป็นภายในปี 2567 และ 2568 จากเดิมกำหนดใช้ปี 2564 และ 2565 ตามลำดับ เนื่องจากการปรับเกณฑ์ดังกล่าวจะทำให้ผู้ผลิตมีต้นทุนการผลิตรถยนต์สูงขึ้นจากการพัฒนาเครื่องยนต์ตามมาตรฐานที่กำหนด

- การกำหนดมาตรฐาน หลักเกณฑ์และวิธีการออกแบบอาคารเพื่ออนุรักษ์พลังงานหรือ Building Energy Code (BEC) สำหรับอาคารก่อสร้างใหม่หรือดัดแปลง 9 ประเภท (ได้แก่ สถานพยาบาล สถานศึกษา สำนักงาน อาคารชุด อาคารชุมนุมคน (หอประชุม) โรงมหรสพ โรงแรม อาคารสถานบริการ และอาคารศูนย์การค้าหรือห้างสรรพสินค้า) ซึ่งมีพื้นที่ 10,000 ตารางเมตรขึ้นไป (มีผลปี 2564) และจะใช้กับอาคารพื้นที่ 5,000 และ 2,000 ตารางเมตรขึ้นไป (มีผลปี 2565 และ 2566 ตามลำดับ) คาดว่าจะกระทบต่อต้นทุนของธุรกิจในการออกแบบอาคาร การเลือกใช้วัสดุอุปกรณ์ และการปรับปรุงอาคารตามเกณฑ์ที่กำหนด

ท่องเที่ยว

- การส่งเสริมธุรกิจท่องเที่ยวในประเทศ

- การยกเว้นค่าธรรมเนียมรายปีสำหรับธุรกิจโรงแรมปีละ 40 บาทต่อห้อง (มีผล 1 กรกฎาคม 2563 ถึง 30 มิถุนายน 2565) เพื่อเยียวยาผู้ประกอบการที่ได้รับผลกระทบจากวิกฤต COVID-19

- รัฐขยายเวลาบังคับใช้กฎกระทรวงกำหนดลักษณะอาคารประเภทอื่นที่ใช้ประกอบธุรกิจโรงแรมเป็นสิ้นสุดปี 2567 (จากเดิมปี 2564) เพื่อให้เวลาผู้ประกอบการโรงแรมหรือที่พักขนาดเล็กดัดแปลงอาคารให้ถูกต้อง ทำให้สามารถใช้สิทธิประโยชน์ลดหย่อนค่าใช้จ่ายลงทุนได้ 2 เท่า และมีโอกาสเข้าร่วมกิจกรรมส่งเสริมการท่องเที่ยวของภาครัฐ ขณะที่ผู้เข้าพักสามารถใช้สิทธิ์หักลดหย่อนภาษีได้ คาดว่าจะส่งผลให้เกิดการแข่งขันที่เป็นธรรมด้านราคา ขณะที่อัตราการเข้าพักจะสะท้อนความเป็นจริงมากขึ้น หลังมีการยื่นขออนุญาตผ่อนปรนการปรับปรุงอาคารผิดประเภทเกือบ 2 หมื่นแห่ง จากประมาณ 4 หมื่นแห่งทั่วประเทศ

- การผ่อนคลายมาตรการควบคุมการระบาด COVID-19 เพื่อฟื้นฟูการท่องเที่ยว โดยภาครัฐอนุญาตให้นักท่องเที่ยวต่างชาติที่ได้รับการฉีดวัคซีนตามเงื่อนไขสามารถเข้าประเทศไทยได้โดยไม่ต้องกักตัว (ตามรูปแบบ TEST & GO) ประมาณปลายเดือนมกราคม 2565

การเงิน

- มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ (สินเชื่อฟื้นฟูธุรกิจ) วงเงิน 250,000 ล้านบาท สำหรับ SMEs ที่มีศักยภาพ ผ่านการปรับลดข้อจำกัดของ Soft loans เดิม โดยขยายวงเงินสินเชื่อให้แก่ลูกหนี้รายเก่าและใหม่ ขยายระยะเวลากู้ และเพิ่มการค้ำประกันให้แก่ลูกหนี้กลุ่มเสี่ยง ซึ่งธนาคารแห่งประเทศไทย (ธปท.) จะสนับสนุนสภาพคล่องต้นทุนต่ำแก่สถาบันการเงินเพื่อส่งผ่านสินเชื่อไปสู่ผู้ประกอบธุรกิจ เพื่อเอื้อให้ลูกหนี้กลุ่มเสี่ยงเข้าถึงสินเชื่อได้มากขึ้น (เริ่มเดือนกุมภาพันธ์ 2564) ขณะที่ภาครัฐจะยกเว้นหรือลดหย่อนภาษีและค่าธรรมเนียมที่เกี่ยวข้อง

- การรับโอนทรัพย์ชำระหนี้และให้สิทธิลูกหนี้ซื้อคืน (โครงการพักทรัพย์ พักหนี้) วงเงิน 100,00 ล้านบาท สำหรับธุรกิจที่มีศักยภาพ แต่ได้รับผลกระทบรุนแรงต้องใช้เวลาในการฟื้นตัว และมีทรัพย์สินเป็นหลักประกันที่สามารถตีโอนชำระหนี้เพื่อลดภาระหนี้ชั่วคราวได้ ทั้งนี้ เพื่อลดภาระการจ่ายเงินต้นและดอกเบี้ยชั่วคราวให้แก่ธุรกิจ โดยเฉพาะธุรกิจบริการที่เกี่ยวเนื่องกับการท่องเที่ยว ขณะที่ผู้ประกอบการสามารถขอเช่าทรัพย์เพื่อดำเนินกิจการต่อได้ หรือเลือกปิดดำเนินการชั่วคราว ช่วยลดปัญหาอุปทานส่วนเกินและลดความเสี่ยงที่ต้องขายทรัพย์สินในราคาที่ต่ำเกินไป (Fire sale) ผู้ประกอบการจะสามารถซื้อทรัพย์คืนจากสถาบันการเงินเมื่อสถานการณ์คลี่คลาย โดยภาครัฐจะยกเว้นหรือลดหย่อนภาษีและค่าธรรมเนียมที่เกี่ยวข้อง ขณะที่ ธปท. จะสนับสนุนสภาพคล่องต้นทุนต่ำในการรับตีโอนทรัพย์ของสถาบันการเงิน

- มาตรการช่วยเหลือลูกหนี้ธุรกิจทั้ง SMEs และธุรกิจรายใหญ่ โดยเร่งปรับโครงสร้างหนี้ให้เหมาะสม รวมถึงจัดตั้งกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตลาดตราสารหนี้ (Corporate Bond Stabilization Fund: BSF) ปัจจุบันยังไม่มีธุรกิจใดขอใช้วงเงินในโครงการดังกล่าว

- การผ่อนปรนเกณฑ์สินเชื่อลูกหนี้รายย่อยในส่วนของบัตรเครดิต สินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อส่วนบุคคลดิจิทัล เพื่อบรรเทาภาระการชำระหนี้ และเพิ่มสภาพคล่องแก่ลูกหนี้เป็นการชั่วคราว (มีผล 19 สิงหาคม 2564 ถึง 31 ธันวาคม 2565)

- การผ่อนปรนให้สถาบันการเงินลดเงินสมทบกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) จากอัตรา 0.46% เหลือ 0.23% เป็นเวลา 2 ปี (เริ่มเมษายน 2563)

- การเตรียมความพร้อมแก่สถาบันการเงินเพื่อรับการเปลี่ยนแปลงในอนาคต เช่น การออกเกณฑ์การประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัลเพื่อใช้เป็นข้อมูลทางเลือก (Alternative data) ประกอบการขอสินเชื่อ (มีผลตั้งแต่ 15 กันยายน 2563) แผนกลยุทธ์ระบบการชำระเงิน (2562-2564) ที่เน้นให้ Digital payment เป็นทางเลือกหลักในการชำระเงิน การออกเกณฑ์ควบคุมการประกอบธุรกิจผ่านระบบอิเล็กทรอนิกส์สำหรับธุรกรรมสินเชื่อระหว่างบุคคลกับบุคคล (Peer to peer lending platform) (มีผลตั้งแต่กรกฎาคม 2563)

- การผ่อนคลายเกณฑ์กำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่เกี่ยวเนื่อง (มาตรการ LTV) สำหรับสัญญาเงินกู้ช่วง 20 ตุลาคม 2564 ถึง 31 ธันวาคม 2565 โดยกำหนดเพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) อยู่ที่ 100% (กู้ได้เต็มมูลค่าหลักประกัน) สำหรับสินเชื่อเพื่อที่อยู่อาศัย (รวมสินเชื่ออื่นที่มีที่อยู่อาศัยนั้นเป็นหลักประกันหรือสินเชื่อ Top-up) สำหรับกรณี (1) มูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป และ (2) มูลค่าหลักประกันตั้งแต่ 10 ล้านบาทขึ้นไป ตั้งแต่สัญญากู้หลังที่ 1 เป็นต้นไป ทั้งนี้ เพื่อกระตุ้นภาคอสังหาริมทรัพย์และธุรกิจเกี่ยวเนื่อง ซึ่งคิดเป็นสัดส่วนประมาณ 9.8% ของ GDP

อื่นๆ

- กระทรวงพาณิชย์ห้ามนำเข้ารถจักรยานยนต์ใช้แล้ว (รวมรถเครื่องยนต์สันดาปภายใน รถจักรยานยนต์และจักรยานไฟฟ้า และรถจักรยานยนต์พ่วงข้าง) มีผลตั้งแต่กุมภาพันธ์ 2565 คาดว่าจะส่งผลกระทบเชิงลบต่อธุรกิจนำเข้ารถจักรยานยนต์เก่ามาจำหน่ายในประเทศ รวมถึงตลาดรถมือสองและธุรกิจในห่วงโซ่ อาทิ ธุรกิจซ่อมและนำเข้าอะไหล่มือสอง

- ภาครัฐอนุญาตให้นำพืชพื้นบ้านบางประเภท (ได้แก่ กัญชง กัญชาและกระท่อม) ออกจากบัญชียาเสพติดให้โทษประเภทที่ 5 เพื่อส่งเสริมให้เป็นพืชเศรษฐกิจ โดยคาดว่าจะสามารถสร้างมูลค่าเพิ่มและเอื้อให้มีการต่อยอดสู่อุตสาหกรรมที่เกี่ยวเนื่อง

วิจัยกรุงศรีประเมินว่าปัจจัยแวดล้อมด้านเศรษฐกิจมหภาคและภาคธุรกิจ/อุตสาหกรรมดังกล่าวข้างต้น จะเป็นทั้งโอกาสและความท้าทายของผู้ประกอบการในภาคธุรกิจ/อุตสาหกรรม ดังนั้น การเร่งปรับตัวให้สอดคล้องกับบริบทของเศรษฐกิจและสังคมโลก รวมถึงกฎระเบียบที่เปลี่ยนแปลงไป จะเป็นการวางรากฐานและสร้างสภาพแวดล้อมที่เอื้อให้ภาคธุรกิจ/อุตสาหกรรมเติบโตได้อย่างแข็งแรงและยั่งยืนในระยะยาว

อุตสาหกรรมเกษตร

ข้าว

สถานการณ์ปี 2564

- ในช่วง 10 เดือนแรก ดัชนีผลผลิตข้าวเปลือกเพิ่มขึ้น 7.7% YoY ผลจากปริมาณน้ำฝนและสภาพอากาศที่ดีขึ้นในช่วงครึ่งหลังปี 2563 เอื้อต่อการเพาะปลูก ประกอบกับโครงการประกันรายได้ภาครัฐจูงใจให้เกษตรกรขยายหรือเพิ่มรอบการเพาะปลูก ขณะที่ดัชนีราคาข้าวเปลือกหดตัว 18.7% YoY จากราคาข้าวหอมมะลิและข้าวเหนียวที่หดตัวอย่างมาก ผลจาก (1) ผลผลิตปี 2564 ที่ค่อนข้างมาก ทำให้เกิดอุปทานส่วนเกินกดดันราคาปรับลดลง และ (2) แรงกดดันจากการแข่งขันในตลาดโลก ทำให้ราคารับซื้อข้าวเปลือกจากเกษตรกรปรับลดลง ด้านดัชนีรายได้เกษตรกรผู้ปลูกข้าวหดตัว 12.5% YoY ตามปัจจัยด้านราคาที่ลดลงมาก

- ปริมาณส่งออกข้าว 10 เดือนแรกขยายตัว 1.4% YoY อยู่ที่ 4.6 ล้านตัน ผลจากผลผลิตข้าวที่เพิ่มขึ้นมากในช่วงไตรมาส 3 กดดันราคาข้าวปรับลดลงมาก เมื่อเทียบกับประเทศคู่แข่ง (เวียดนาม อินเดีย ปากีสถาน และจีน) หลังจากหดตัว ถึง 31.0% YoY ในช่วง 5 เดือนแรกของปีจากราคาข้าวที่แพงกว่าคู่แข่ง ด้านมูลค่าส่งออกข้าวหดตัว 13.2% YoY คิดเป็นมูลค่า 2.6 พันล้านดอลลาร์สหรัฐฯ ตามราคาข้าวที่ลดลงต่อเนื่อง

- ช่วงไตรมาสสุดท้าย (ช่วงเก็บเกี่ยวราว 80% ของผลผลิตข้าวนาปีทั้งหมด) คาดผลผลิตข้าวจะเพิ่มขึ้นจาก (1) ปริมาณฝนและสภาพอากาศที่เอื้ออำนวยหนุนการเพาะปลูก และ (2) การขยายพื้นที่/เพิ่มรอบเพาะปลูกจากแรงจูงใจด้านราคาที่สูงในช่วงก่อนเริ่มเพาะปลูกและการสนับสนุนจากภาครัฐ ส่งผลให้ปี 2564 คาดว่าผลผลิตข้าวเปลือกจะเพิ่มขึ้น 4.4% จากปี 2563 อยู่ที่ 29.9 ล้านตัน ขณะที่ปริมาณส่งออกจะเพิ่มขึ้น 4.6% อยู่ที่ 6.0 ล้านตัน จากราคาข้าวไทยที่ลดลงมากในครึ่งปีหลัง ทำให้ไทยมีความสามารถในการแข่งขันเพิ่มขึ้น

-

แนวโน้มปี 2565-2567

- ผลผลิตข้าวมีแนวโน้มเพิ่มขึ้น 1.5-2.5% ต่อปี อยู่ที่ 30.3-31.3 ล้านตันข้าวเปลือกต่อปี หรือ 19.7-20.3 ล้านตันข้าวสาร ผลจากปริมาณน้ำฝนที่คาดว่าจะเอื้ออำนวย (ปี 2565-2566 คาดว่ายังได้อานิสงส์จากภาวะ La Niña) ต่อการเพาะปลูกและการกักเก็บน้ำไว้ใช้ นอกจากนี้ ชาวนามีแรงจูงใจจากมาตรการช่วยเหลือเกษตรกรและรักษาเสถียรภาพราคาข้าวจากภาครัฐ อาทิ การประกันรายได้ การประกันภัยพืชผล การวางแผนการผลิตข้าว สินเชื่อชะลอการขายข้าวเปลือก แผนรักษาเสถียรภาพอุตสาหกรรมข้าว และแผนบริหารจัดการน้ำให้เพียงพอสำหรับภาคเกษตร

- ความต้องการบริโภคในประเทศคาดว่าจะกลับสู่ระดับ 10.7-11.1 ล้านตันข้าวสารต่อปี แรงหนุนจากสถานการณ์ COVID-19 คลี่คลาย รวมถึงการเปิดรับนักท่องเที่ยว หนุนอุตสาหกรรมอาหาร ร้านอาหาร โรงแรม อุตสาหกรรมการผลิตอาหาร และอุตสาหกรรมต่อเนื่องปรับตัวดีขึ้น

- การส่งออกข้าวมีแนวโน้มอยู่ที่ระดับ 7-8 ล้านตันต่อปี ตามความต้องการในต่างประเทศโดยเฉพาะจากแอฟริกาใต้ สหรัฐอเมริกา จีน เบนิน และญี่ปุ่น

- ราคาส่งออกข้าวของไทยมีแนวโน้มทรงตัวระดับต่ำใกล้เคียงปี 2564 สาเหตุหลักจากผลผลิตข้าวในประเทศที่เพิ่มขึ้น และสต็อกข้าวโลกที่คาดว่าจะทรงตัวในระดับสูง

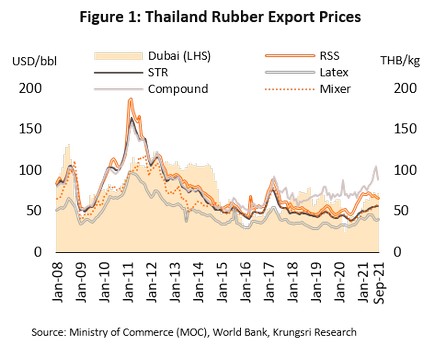

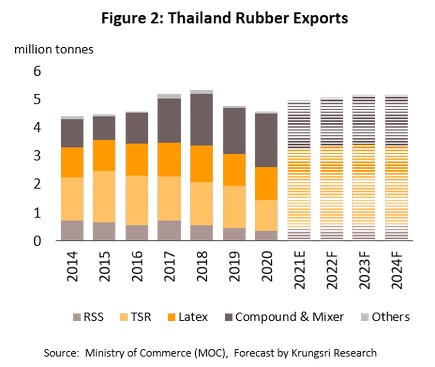

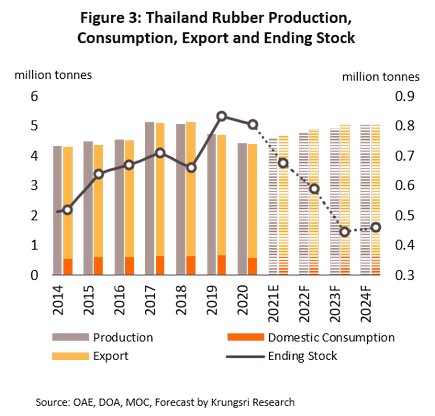

ยางพารา

สถานการณ์ปี 2564

- ช่วง 9 เดือนแรก ดัชนีผลผลิตยางธรรมชาติเพิ่มขึ้น 4.9% YoY ผลจากราคายางพาราที่เพิ่มขึ้น ผนวกกับโครงการประกันรายได้จากภาครัฐจูงใจให้เกษตรกรกรีดยาง หนุนปริมาณส่งออกขยายตัว 3.6% YoY อยู่ที่ 3.5 ล้านตัน ตามความต้องการยางแผ่นและยางแท่งในอุตสาหกรรมยางล้อ ยานยนต์ และชิ้นส่วนยานยนต์ของจีนซึ่งสต็อกยางในประเทศปรับลดลง ขณะที่น้ำยางข้นมีความต้องการจากอุตสาหกรรมถุงมือยางและอุปกรณ์ยางทางการแพทย์ ความต้องการยางจากตลาดต่างประเทศที่เพิ่มขึ้น หนุนราคายางส่งออกปรับขึ้น 29.2% YoY ส่งผลให้มูลค่าส่งออกเพิ่มขึ้น 33.9% YoY อยู่ที่ 6.0 พันล้านดอลลาร์สหรัฐฯ ด้านความต้องการใช้ยางในประเทศเพิ่มขึ้นตามการผลิตยานยนต์และชิ้นส่วน ถุงมือยาง อุปกรณ์ยางทางการแพทย์ รวมถึงมาตรการสนับสนุนการใช้ยางในหน่วยงานภาครัฐ

- ช่วงที่เหลือของปี การผลิตและจำหน่ายยางมีทิศทางปรับดีขึ้น ทำให้คาดว่าปี 2564 ปริมาณการผลิตยางพาราขั้นกลางอยู่ที่ 4.6 ล้านตัน เพิ่มขึ้น 3.0-4.0% ด้านการส่งออก แม้จะมีแรงกดดันจากปัญหาการขาดแคลนเรือขนส่งและค่าระวางเรือที่สูง แต่ปริมาณส่งออกคาดว่าจะขยายตัว 8.0-10.0% อยู่ที่ 4.8-5.0 ล้านตัน จาก (1) อุปสงค์โลกเพิ่มขึ้นมากจากจีน มาเลเซีย ญี่ปุ่น และสหรัฐฯ (2) ผลผลิตของประเทศคู่แข่งมีแนวโน้มลดลงโดยเฉพาะอินโดนีเซียและมาเลเซียที่ประสบปัญหาโรคใบร่วงอย่างต่อเนื่อง และการขาดแคลนแรงงานกรีดยาง ส่วนราคาส่งออกมีแนวโน้มเพิ่มขึ้น 20.0-30.0% ตามความต้องการ ประกอบกับราคาสินค้าโภคภัณฑ์ทรงตัวระดับสูงโดยเฉพาะน้ำมันดิบ ส่งผลให้มูลค่าส่งออกจะเพิ่มขึ้น 30.0-35.0% อยู่ที่ 8.2-8.4 พันล้านดอลลาร์สหรัฐฯ ขณะที่การบริโภคในประเทศจะขยายตัว 3.0-4.0% ตามมาตรการส่งเสริมการใช้ยางในหน่วยงานภาครัฐ และอุตสาหกรรมต่อเนื่อง

แนวโน้มปี 2565-2567

- ผลผลิตยางพารามีแนวโน้มขยายตัว 3.0-4.0% ต่อปี ปัจจัยหนุนจาก (1) การขยายพื้นที่ปลูกในช่วงหลายปีก่อนหน้า และ (2) แรงจูงใจจากราคายางที่ปรับเพิ่มขึ้นตามความต้องการทั้งในและต่างประเทศ

- อุปสงค์คาดว่าจะขยายตัวต่อเนื่อง โดยตลาดในประเทศมีแนวโน้มเติบโต 3.0-4.0% ต่อปี จากเศรษฐกิจที่ทยอยฟื้นตัว และความคืบหน้าของการลงทุนโครงสร้างพื้นฐานหนุนความต้องการยางในอุตสาหกรรมต่อเนื่อง ด้านปริมาณส่งออกคาดว่าขยายตัว 2.0-3.0% ต่อปี ปัจจัยบวกจากการฟื้นตัวของอุตสาหกรรมต่อเนื่อง โดยเฉพาะยานยนต์และชิ้นส่วน ถุงมือยางและอุปกรณ์ยางทางการแพทย์ และการใช้ยางพาราเพื่อสุขอนามัยของสังคมผู้สูงอายุ แนวโน้มการส่งออกจำแนกรายผลิตภัณฑ์ สรุปได้ดังนี้

- ยางแผ่นรมควันและยางแท่ง: คาดปริมาณส่งออกยางแผ่นฯ จะขยายตัว 1.0-2.0% และยางแท่งเติบโต 2.0-3.0% แรงหนุนจาก (1) อุตสาหกรรมยานยนต์และชิ้นส่วนที่ทยอยฟื้นตัว และ (2) การสั่งซื้อยางพาราเพื่อเป็นสต็อก

- น้ำยางข้น: คาดปริมาณส่งออกจะขยายตัว 1.0-2.0% อัตราการขยายตัวไม่เร่งมากนักจากฐานที่สูงในปี 2564 ประกอบกับผลผลิตยางพาราจากประเทศคู่แข่ง (อินโดนีเซีย และมาเลเซีย) เริ่มฟื้นตัว

- ยางคอมพาวด์และยางผสม: คาดว่าจะขยายตัว 1.5-3.0% ตามการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์ ก่อสร้าง การขนส่ง ปิโตรเลียม และเคมีภัณฑ์

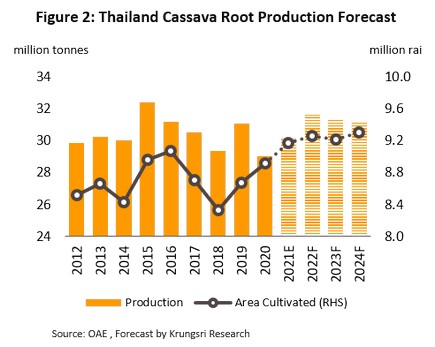

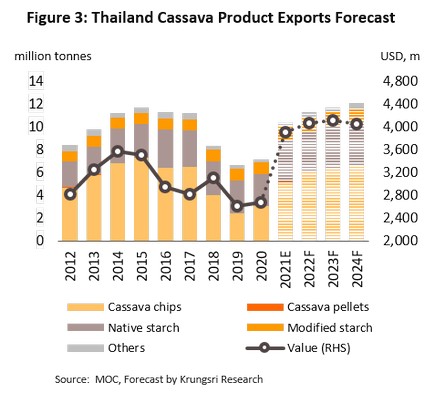

มันสำปะหลัง

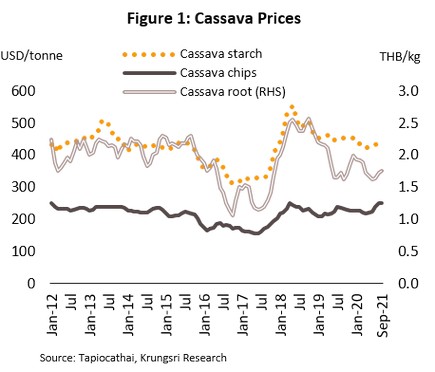

สถานการณ์ปี 2564

- ช่วง 10 เดือนแรก ดัชนีผลผลิตหัวมันสดเพิ่มขึ้น 8.7% YoY ปัจจัยสนับสนุนจาก (1) การขยายพื้นที่เพาะปลูก ซึ่งได้แรงจูงใจจาก (1.1) ราคามันสำปะหลังที่ปรับเพิ่มตั้งแต่ช่วงครึ่งหลังปี 2563 (1.2) แผนสนับสนุนภาคเกษตรจากรัฐบาล โดยเฉพาะโครงการประกันรายได้ และ (2) ปริมาณฝนและน้ำในเขื่อนที่เอื้ออำนวยต่อการเพาะปลูก ด้านการส่งออกผลิตภัณฑ์มันสำปะหลังขยายตัวดี ดังนี้

- ปริมาณส่งออกมันเส้น (สัดส่วน 43.0% ของปริมาณส่งออกทั้งหมด) และมันอัดเม็ด (สัดส่วน 0.2%) ขยายตัว 59.3% และ 45.8% YoY ตามลำดับ ตามความต้องการของตลาดจีนที่เพิ่มขึ้นจาก (1) ความต้องการมันเส้นเพื่อผลิตแอลกอฮอล์และเอทานอล เนื่องจากข้าวโพดที่เคยใช้เป็นพืชทดแทนมีราคาสูงขึ้น และ (2) สถานการณ์โรคระบาดในไก่และสุกรเริ่มดีขึ้น ทำ ให้ความต้องการใช้มันสำปะหลังเป็นอาหารสัตว์ปรับเพิ่มขึ้น

- ปริมาณส่งออกแป้งมันสำปะหลังดิบ (สัดส่วน 39.0%) และดัดแปร (สัดส่วน 14.6%) ขยายตัว 33.8% YoY และ 15.0% YoY ตามลำดับ ตามการเพิ่มขึ้นของตลาดจีนและญี่ปุ่น โดยเฉพาะความต้องการใช้ในอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม กระดาษ กาว สิ่งทอ เคมีภัณฑ์ ผลิตภัณฑ์ไม้อัด ยาและเครื่องสำอาง

- ในช่วงที่เหลือของปี ความต้องการมีแนวโน้มขยายตัวต่อเนื่อง ทำให้ทั้งปี 2564 คาดว่าผลผลิตหัวมันสดจะอยู่ที่ 30.1 ล้านตัน เพิ่มขึ้น 3.8% จากที่หดตัว 6.7% ในปี 2563 ขณะที่การจำหน่ายในประเทศจะขยายตัวชะลอลงที่ 1.8% เทียบกับ 4.6% ปี 2563 ตามความต้องการใช้ในอุตสาหกรรมอาหาร พลังงาน และแอลกอฮอล์ ด้านปริมาณส่งออกคาดว่าจะเพิ่มขึ้นทุกผลิตภัณฑ์ โดยมันเส้นขยายตัว 50.0-55.0% มันอัดเม็ด 40.0-45.0% แป้งมันสำปะหลังดิบ 26.0-30.0% และแป้งมันสำปะหลังดัดแปร 12.0-16.0%

แนวโน้มปี 2565-2567

- ผลผลิตหัวมันสดมีแนวโน้มขยายตัว 2.0-3.0% ต่อปี ตามการขยายพื้นที่เพาะปลูก และปริมาณฝนที่คาดว่าจะเอื้ออำนวยต่อการเพาะปลูก ผนวกกับเกษตรกรมีแรงจูงใจด้านราคา จากตลาดส่งออกที่ฟื้นตัวตามเศรษฐกิจโลกและมาตรการสนับสนุนภาครัฐ โดยตลาดในประเทศคาดว่าจะขยายตัว 2.5-3.5% ต่อปี แรงหนุนจาก (1) อุตสาหกรรมอาหารมีแนวโน้มขยายตัวหลังสถานการณ์ COVID-19 คลี่คลาย (2) ความต้องการมันสำปะหลังเพื่อใช้ผลิตเชื้อเพลิงเอทานอล และ (3) การให้ความสำคัญด้านสุขอนามัยจึงต้องการมันเส้นเพื่อผลิตแอลกอฮอล์มากขึ้น ด้านปริมาณส่งออกคาดว่าจะเติบโตเฉลี่ย 5.0-6.0% ต่อปี ดังนี้

- มันเส้น: คาดว่าปริมาณส่งออกจะอยู่ที่ 6.1-6.7 ล้านตัน เติบโต 6.0-7.0% ต่อปี โดยจีนซึ่งเป็นตลาดหลักมีแนวโน้มต้องการมันเส้นเพิ่มขึ้น เพื่อนำไปผลิตแอลกอฮอล์ฆ่าเชื้อ ผลิตเอทานอลใช้ในอุตสาหกรรมก่อสร้างและพลังงาน รวมถึงผลิตอาหารสัตว์

- มันสำปะหลังอัดเม็ด: คาดว่าปริมาณส่งออกจะอยู่ในระดับ1.0-1.5 หมื่นตัน จากการนำไปใช้เป็นพลังงานเชื้อเพลิงชีวภาพและอาหารสัตว์

- แป้งมันสำปะหลังดิบ: คาดปริมาณส่งออกอยู่ที่ 3.5-3.7 ล้านตัน ขยายตัว 2.0-3.0% ต่อปี ตามการขยายตัวของอุตสาหกรรมอาหาร เคมีภัณฑ์ และเครื่องดื่มในจีน

- แป้งมันสำปะหลังดัดแปร: คาดปริมาณส่งออกอยู่ที่ 1.2-1.3 ล้านตัน เติบโต 1.5-2.5% ต่อปี ตามการขยายตัวของอุตสาหกรรมอาหาร เครื่องสำอางและยาของประเทศญี่ปุ่นและจีนเป็นสำคัญ

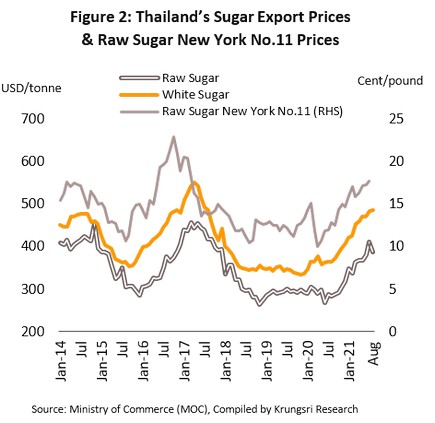

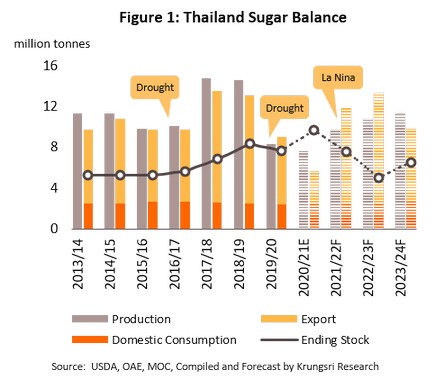

น้ำตาลและกากน้ำตาล

สถานการณ์ปี 2564

- ผลผลิตอ้อยเข้าหีบในปี 2563/64 หดตัว 11.0% ทำให้ผลผลิตน้ำตาลอยู่ที่ 7.6 ล้านตัน หดตัว 8.5% YoY ผลจาก (1) ราคาอ้อยที่ต่ำกว่าต้นทุนการเพาะปลูก และ (2)_สถานการณ์ภัยแล้งที่ต่อเนื่องในปี 2562-2563 อย่างไรก็ตาม ในช่วงสิ้นปีคาดว่าจะมีปริมาณอ้อยเข้าหีบในฤดูกาลผลิตปี 2564/65 ที่ 85.8 ล้านตัน เพิ่มขึ้น 28.6% แรงหนุนจาก (1) สภาพอากาศและน้ำในเขื่อนที่ดีขึ้น (2) เกษตรกรได้แรงจูงใจจากการประกันราคาอ้อยขั้นต่ำปี 2564/65 และ 2565/66 ที่ 1,000 บาท/ตัน (ไม่รวมค่าความหวานและค่าอ้อยสด)

- ปริมาณส่งออกน้ำตาลและกากน้ำตาลช่วง 10 เดือนแรกหดตัว 44.5% YoY อยู่ที่ 3.1 ล้านตัน แบ่งเป็น น้ำตาลทรายดิบ 1.5 ล้านตัน (-52.2% YoY) น้ำตาลทรายขาว 1.6 ล้านตัน (-26.7% YoY) และกากน้ำตาล 7.1 หมื่นตัน (-81.5% YoY) ผลจากวัตถุดิบอ้อยขาดแคลน (Supply shortage) กระทบการส่งมอบน้ำตาลให้กับประเทศคู่ค้า อย่างไรก็ตาม ความต้องการที่มีอยู่ต่อเนื่องโดยเฉพาะจากอุตสาหกรรมอาหาร เครื่องดื่ม เอทานอล และแอลกอฮอล์ ผลักดันราคาส่งออกน้ำตาลและกากน้ำตาลเพิ่มขึ้นกว่า 34.4% YoY ทั้งนี้ ปริมาณส่งออกที่ลดลง ทำให้มูลค่าส่งออกหดตัว 25.4% YoY อยู่ที่ 1.29 พันล้านดอลลาร์สหรัฐฯ

- สำหรับปริมาณและมูลค่าส่งออกน้ำตาลและกากน้ำตาลทั้งปี 2564 คาดจะหดตัว 40.0-45.0% และ 20.0-25.0% ต่อเนื่องจากปี 2563 ที่หดตัว 44.2% และ 41.5% ตามลำดับ ด้านความต้องการในประเทศจะอยู่ที่ 2.3-2.5 ล้านตัน ขยายตัว 1.0-5.0% จากที่หดตัว 4.8% ปีก่อนหน้า แรงหนุนหลักจากการเติบโตของอุตสาหกรรมอาหาร เครื่องดื่มแอลกอฮอล์ เอทานอล และแอลกอฮอล์ฆ่าเชื้อ

แนวโน้มปี 2565-2567

- ผลผลิตน้ำตาลมีแนวโน้มเพิ่มขึ้น ปัจจัยหนุนจากการเข้าสู่ภาวะ La_Nina ทำให้มีปริมาณน้ำฝนและน้ำกักเก็บเพื่อการเกษตรมากขึ้น_ประกอบกับมาตรการสนับสนุนอุตสาหกรรมอ้อยและน้ำตาลทราย อาทิ ระบบแบ่งปันผลประโยชน์ (70:30) เงินช่วยเหลือเกษตรกรชาวไร่อ้อยเพื่อซื้อปัจจัยการผลิต และแรงจูงใจจากการประกันราคาอ้อยขั้นต้นของสมาคมโรงงานน้ำตาล โดยคาดว่าผลผลิตอ้อยจะอยู่ที่ 86-99 ล้านตันต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 9.5-11.5 ล้านตันต่อปี (เติบโตเฉลี่ย 10.0-15.0% ต่อปี)

- ปริมาณส่งออกน้ำตาลและกากน้ำตาลจะอยู่ที่ 7-11 ล้านตันต่อปี เพิ่มขึ้น 25.0-30.0% ต่อปี โดยมีแรงหนุนจาก (1) ปริมาณการผลิตน้ำตาลในประเทศที่คาดว่าจะอยู่ในระดับใกล้เคียงช่วงก่อนเกิดภัยแล้งปี 2562-2563 และ (2) การฟื้นตัวของเศรษฐกิจโลกจากสถานการณ์ COVID-19 ที่คลี่คลาย สำหรับการบริโภคน้ำตาลในประเทศคาดว่าจะอยู่ที่ 2.5-2.7 ล้านตันต่อปี เพิ่มขึ้น 2.0-3.0% ต่อปี จาก (1) การทยอยเติบโตของกิจกรรมทางเศรษฐกิจ โดยเฉพาะธุรกิจร้านอาหาร เครื่องดื่ม เอทานอล และแอลกอฮอล์ฆ่าเชื้อ และ (2) มาตรการสนับสนุนการใช้เอทานอลเป็นส่วนผสมในน้ำมันแก๊สโซฮอล์จากภาครัฐ

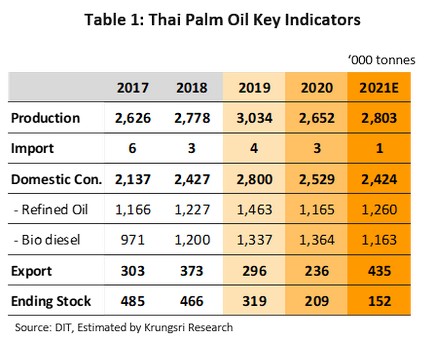

ปาล์มน้ำมัน

สถานการณ์ปี 2564

- ช่วง 9 เดือนแรก ผลปาล์มสดที่ใช้ผลิตน้ำมันปาล์มดิบอยู่ที่ 13.1 ล้านตัน (+2.4% YoY) แรงหนุนจาก (1) ความต้องการที่เพิ่มขึ้น ทำให้ราคาผลปาล์มสดสูงถึง 6.1 บาท/กิโลกรัม (+52.8% YoY) จูงใจให้เก็บเกี่ยว และ (2) สภาพอากาศและปริมาณฝนที่เอื้ออำนวยต่อการเพาะปลูก ทั้งนี้ การบำรุงรักษาต้นปาล์มและเก็บเกี่ยวผลปาล์มตามเกณฑ์มาตรฐาน ทำให้เปอร์เซนต์น้ำมันที่สกัดได้เพิ่มเป็น 17.8% จาก 17.7% ส่งผลให้ปริมาณน้ำมันปาล์มดิบ (Crude Palm Oil: CPO) อยู่ที่ 2.3 ล้านตัน (+3.6% YoY) ขณะที่ความต้องการ CPO ในประเทศลดลงอยู่ที่ 1.8 ล้านตัน (-6.1% YoY) จากความต้องการไบโอดีเซลภาคขนส่งที่เหลือ 8.6 แสนตัน (-15.1% YoY) ตามมาตรการ Lockdown ของทางการและการทำงานที่บ้านเพื่อป้องกันการแพร่ระบาดของโรค COVID-19 ด้านปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มอยู่ที่ 6.1 แสนตัน (+151.4% YoY) มีมูลค่า 699.8 ล้านดอลลาร์สหรัฐฯ (+316.7% YoY) จากการเร่งตัวของการส่งออก CPO ที่ระดับ 5.5 แสนตัน (+206.0% YoY) ตามความต้องการในตลาดโลกที่เพิ่มขึ้นมาก และโครงการผลักดันการส่งออกน้ำมันปาล์มเพื่อลดผลผลิตส่วนเกินของรัฐบาล เป็นการส่งออกไปตลาดหลัก คือ อินเดีย 3.9 แสนตัน (+190.2% YoY) และมาเลเซีย 1.2 แสนตัน (+277.9% YoY)

- ช่วงที่เหลือของปีคาดว่าการเก็บเกี่ยวผลปาล์มยังได้แรงจูงใจจากราคาที่อยู่ในระดับสูง ขณะที่อุปสงค์ได้แรงหนุนจากตลาดส่งออกตามโครงการภาครัฐ ทำให้ทั้งปี 2564 ผลผลิตปาล์มสดจะเพิ่มขึ้น 9.5% อยู่ที่ 16.4 ล้านตัน ขณะที่ความต้องการน้ำมันปาล์มดิบในประเทศจะหดตัว 2.0-4.0% ตามความต้องการสินค้าที่เกี่ยวเนื่องกับน้ำมันปาล์มลดลงโดยเฉพาะกลุ่มพลังงาน ด้านปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มคาดว่าขยายตัว 85.0-90.0% เนื่องจากอินเดียและมาเลเซียได้เร่งซื้อไปแล้วในช่วงก่อนหน้า ทำให้สต็อก CPO ณ สิ้นปี 2564 จะอยู่ที่ 1.6-1.8 แสนตัน ต่ำกว่าระดับที่เหมาะสม 2.0-2.5 แสนตัน ผลักดันให้ราคาปรับเพิ่มขึ้น ได้แก่ ราคาผลปาล์มสดอยู่ที่ 6.7 บาท/กิโลกรัม (+47.3%) ราคา CPO อยู่ที่ 37.1 บาท/กิโลกรัม (+32.0%) และราคาส่งออกผลิตภัณฑ์น้ำมันปาล์มคาดว่าเร่งตัวถึง 60.0-65.0%

แนวโน้มปี 2565-2567

- ผลผลิตปาล์มสดมีแนวโน้มขยายตัว 4.0-5.0% ต่อปี ผลจาก (1) การขยายพื้นที่เพาะปลูกในช่วงก่อนหน้า ทำให้มีผลปาล์มอยู่ในเกณฑ์อายุที่ให้ผลผลิตต่อไร่สูง และ (2) เกษตรกรมีแรงจูงใจจากราคาปาล์มที่คาดว่าจะสูงและโครงการประกันรายได้ภาครัฐ ด้านความต้องการ CPO ในประเทศจะเพิ่มขึ้นเฉลี่ย 4.0-5.0% ต่อปี ตามอุตสาหกรรมต่อเนื่องที่ทยอยฟื้นตัวโดยเฉพาะภาคขนส่ง และการเพิ่มสัดส่วนไบโอดีเซลเป็น B10 (ไบโอดีเซล10% ผสมในน้ำมันดีเซล ) ด้านปริมาณส่งออกคาดว่าอัตราการเติบโตจะกลับเข้าสู่ภาวะปกติ โดยเพิ่มขึ้น 2.5-3.5% ต่อปี จากความต้องการของประเทศคู่ค้าสำคัญ เช่น อินเดีย และมาเลเซีย รวมถึงมาตรการปรับสมดุลน้ำมันปาล์มภาครัฐ

- รายได้เกษตรกรมีแนวโน้มทรงตัวและไม่แน่นอน จากราคาผลปาล์มสดที่อาจปรับลดลงตามผลผลิตปาล์มที่เพิ่มขึ้นทั้งในประเทศและประเทศคู่แข่ง (ผลผลิตต่อไร่ของมาเลเซียและอินโดนีเซียมีแนวโน้มสูงขึ้น) ทำให้ราคาน้ำมันปาล์มอาจผันผวนเป็นระยะ

- โรงสกัดน้ำมันปาล์มดิบ คาดว่าผลประกอบการจะทรงตัวใกล้เคียงกับช่วงที่ผ่านมา แม้จะมีมาตรการกระตุ้นความต้องการใช้น้ำมันปาล์ม อาทิ การนำ CPO ไปผลิตกระแสไฟฟ้า การสนับสนุนให้ใช้ไบโอดีเซลและการสนับสนุนการส่งออกน้ำมันปาล์ม แต่กำลังการผลิตรวมของโรงสกัดยังคงสูงกว่าปริมาณผลปาล์มสดที่ออกสู่ตลาด ทำให้มีอัตรากำลังการผลิตส่วนเกินในธุรกิจ รวมถึงการแข่งขันแย่งชิงวัตถุดิบจะผลักดันให้ต้นทุนการผลิตของน้ำมันปาล์มดิบสูงขึ้น

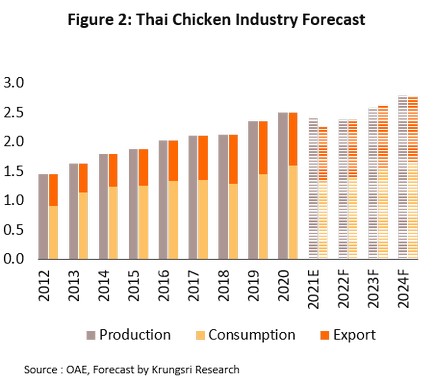

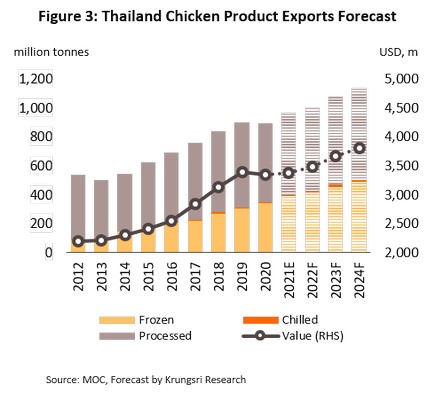

ไก่แช่เย็น แช่แข็ง และแปรรูป

สถานการณ์ปี 2564

- ช่วง 9 เดือนแรก การผลิตไก่แช่เย็น แช่แข็งและแปรรูปอยู่ที่ 1.9 ล้านตัน หดตัว 2.5% YoY ผลจากการแพร่ระบาดของโรค COVID-19 ภายในโรงงาน ทำให้ต้องหยุดการผลิตชั่วคราว ด้านความต้องการในประเทศหดตัว 1.4% YoY จากกำลังซื้อผู้บริโภคที่ลดลงและธุรกิจต่อเนื่องสำคัญ เช่น ร้านอาหาร ได้รับผลกระทบจากมาตรการ Lockdown ส่วนปริมาณส่งออกอยู่ที่ 7.0 แสนตัน เพิ่มขึ้น 5.2% YoY นำโดยตลาดญี่ปุ่นที่เร่งนำเข้าเพื่อใช้ในช่วงแข่งขันกีฬาโอลิมปิก รวมถึงการเร่งส่งมอบไก่ให้ครบโควตาของตลาดยุโรป แต่ด้วยราคาส่งออกลดลง 8.4% YoY ทำให้มูลค่าส่งออกอยู่ที่ 2.4 พันล้านดอลลาร์สหรัฐฯ หดตัว 3.6% YoY

- ช่วงที่เหลือของปี 2564 คาดว่าโรค COVID-19 ยังส่งผลกระทบต่อเนื่องถึงการผลิตและกำลังซื้อ จึงคาดว่าผลผลิตไก่เนื้อทั้งปี 2564 จะอยู่ที่ 2.38-2.40 ล้านตัน หดตัว 4.0-5.0% ตามความต้องการในประเทศที่หดตัว 1.0%-2.0% ด้านปริมาณส่งออกไก่ปีนี้คาดอยู่ที่ 0.9-1.0 ล้านตัน เพิ่มขึ้น 7.0-8.0% เนื่องจากสถานการณ์ COVID-19 ทำให้การผลิตไก่ในบางประเทศหยุดหรือชะลอลง ขณะที่ไทยแม้จะได้รับผลกระทบ แต่สินค้าไก่ไทยยังได้รับความน่าเชื่อถือจากมาตรฐานการผลิตที่สูงกว่า ทำให้หลายประเทศมีการนำเข้าไก่จากไทยมากขึ้น โดยเฉพาะมาเลเซีย เนเธอร์แลนด์ เกาหลีใต้ รวมถึงกลุ่ม CLMV แอฟริกา และตะวันออกกลาง สำหรับราคาไก่เนื้อหน้าฟาร์มเฉลี่ย 33.0-34.0 บาท/กิโลกรัม ลดลงจาก 35.5 บาท/กิโลกรัม ในปี 2563 เนื่องจากช่วงปิดโรงงาน เกษตรกรต้องเลี้ยงไก่เพื่อรอแปรรูป ไก่จึงมีน้ำหนักเกินมาตรฐานส่งออก[1] ส่วนไก่ที่ผ่านการแปรรูปแล้วกลับไม่มีห้องเย็นไว้เก็บสินค้าทำให้ผู้ประกอบการต้องจำหน่ายในราคาต่ำ ด้านต้นทุนแปรรูปไก่เพิ่มขึ้น ทั้งจากต้นทุนในการป้องกันและควบคุมโรคระบาดในคนและสัตว์ ต้นทุนอาหารสัตว์โดยเฉพาะข้าวโพด และต้นทุนค่าขนส่งสินค้าและค่าระวางเรือ ทำให้ธุรกิจมี มาร์จินบางลง

แนวโน้มปี 2565-2567

- คาดว่าอุตสาหกรรมไก่เนื้อจะปรับดีขึ้นทั้งการผลิตและจำหน่าย โดยแรงหนุนมาจากความต้องการของตลาดทั้งในและต่างประเทศที่เพิ่มขึ้นตามการฟื้นตัวทางเศรษฐกิจ โดยผลผลิตไก่เนื้อในประเทศจะอยู่ที่ 2.58-2.79 ล้านตัน เพิ่มขึ้น 4.0-6.0% ต่อปี ตามความต้องการบริโภคไก่ในประเทศที่คาดว่าจะขยายตัว 7.0-8.0% ต่อปี จากภาวะเศรษฐกิจที่ทยอยฟื้นตัวโดยเฉพาะการกลับมาฟื้นตัวของธุรกิจท่องเที่ยว โรงแรม และร้านอาหาร ส่วนปริมาณส่งออกผลิตภัณฑ์ไก่จะเติบโตเฉลี่ย 5.0-6.0% ต่อปี จากความต้องการบริโภคไก่ของประเทศคู่ค้าสำคัญ อาทิ ญี่ปุ่น อังกฤษ และจีน

- ผู้ประกอบการอาจเผชิญความเสี่ยงจากต้นทุนวัตถุดิบอาหารสัตว์ และต้นทุนจากมาตรการที่ไม่ใช่ภาษี (Non-tariff barrier) โดยเฉพาะมาตรฐานด้านสวัสดิภาพสัตว์และสิ่งแวดล้อมซึ่งถูกนำมาใช้มากขึ้น อาทิ การตรวจสอบวัตถุดิบเลี้ยงสัตว์ต้องไม่มาจากการบุกรุกป่า การเลี้ยงสัตว์ต้องอยู่ในสภาพแวดล้อมที่ดี ผู้ประกอบการจึงมีแนวโน้มให้ความสำคัญและยกระดับการผลิตเพื่อเพิ่มมาตรฐานสินค้า ซึ่งจะช่วยเพิ่มความสามารถแข่งขันในตลาดโลก

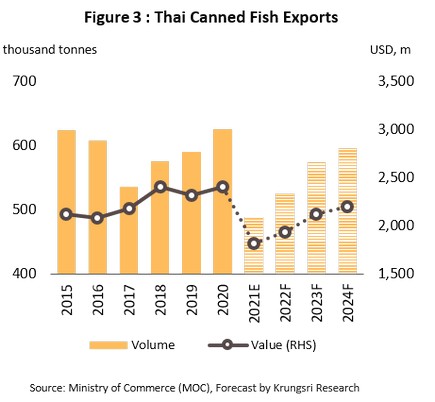

ปลากระป๋อง

สถานการณ์ปี 2564

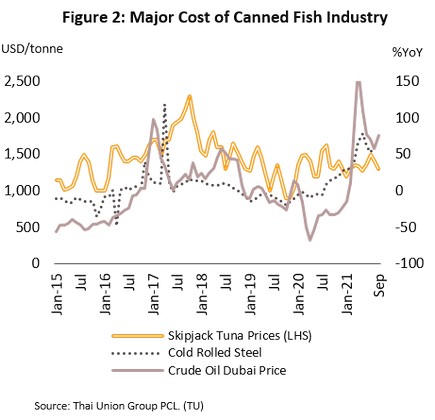

- ช่วง 9 เดือนแรก อุตสาหกรรมปลากระป๋องหดตัวแรงสุดในรอบ 4 ปี ผลจาก (1) การแพร่ระบาดของโรค COVID-19 กระทบแรงงานที่ใช้ในการผลิต (2) ปริมาณแผ่นเหล็กไม่เพียงพอกับความต้องการใช้ในประเทศและยังมีราคาสูงขึ้นถึง 53.6% YoY กลายเป็นอุปสรรคด้านปริมาณและต้นทุนกระป๋อง และ (3) ปัญหาด้านการขนส่งจากการขาดแคลนตู้คอนเทนเนอร์ และค่าระวางเรือที่สูงส่งผลต่อการนำเข้าวัตถุดิบปลา (ต้องใช้ตู้คอนเทนเนอร์ควบคุมความเย็น) และการส่งออก โดยการผลิตปลากระป๋องหดตัว 14.1% YoY จากปลาทูน่ากระป๋อง (-15.8% YoY) และปลาซาร์ดีน (-5.8% YoY) ส่งผลให้ยอดจำหน่ายหดตัวตามไปด้วย โดยตลาดในประเทศ (สัดส่วน 17.4% ของการผลิตทั้งหมด) หดตัว 8.4% YoY นอกจากจะเผชิญปัญหา Supply shortage แล้ว อุตสาหกรรมปลากระป๋องยังเผชิญการกีดกันการค้าจากอัตราภาษีของประเทศผู้นำเข้าที่ค่อนข้างสูง และความต้องการที่ชะลอลง ส่งผลให้ปริมาณส่งออก (สัดส่วน 82.6% ของการจำหน่ายทั้งหมด) หดตัว 23.4% YoY อยู่ที่ 3.7 แสนตัน โดยตลาดหลักหดตัวเกือบทั้งหมด ได้แก่ สหรัฐฯ (-40.8% YoY) ลิเบีย (-64.5% YoY) ญี่ปุ่น (-19.6% YoY) ออสเตรเลีย (-18.0% YoY) และซาอุดิอาระเบีย (-36.6% YoY) ด้านราคาส่งออกลดลง 2.1% YoY ทั้งปลาทูน่ากระป๋อง (-0.7% YoY) และปลาซาร์ดีนกระป๋อง (-3.8% YoY) จากการแข่งขันรุนแรงกับประเทศคู่แข่งสำคัญ อาทิ ฟิลิปปินส์ อินโดนีเซีย เวียดนาม และกลุ่มประเทศ ACP (Africa Caribbean and Pacific) ที่มีต้นทุนการผลิตต่ำกว่าไทย ทำให้มูลค่าส่งออกปลากระป๋องอยู่ที่ 1.40 พันล้านดอลลาร์สหรัฐฯ หดตัว 25.1% YoY

- ช่วงที่เหลือของปี แม้สถานการณ์ COVID-19 คลี่คลายลง แต่ธุรกิจยังเผชิญต้นทุนวัตถุดิบที่อยู่ในระดับสูงโดยเฉพาะเหล็กและน้ำมัน รวมถึงคำสั่งซื้อที่ชะลอลง โดยคาดว่าปริมาณการผลิตปลากระป๋องทั้งปี 2564 จะหดตัว 10.0%-14.0% จากที่ขยายตัว 10.7% ในปี 2563 ส่วนปริมาณส่งออกจะหดตัว 20.0-22.0% ตามตลาดปลาทูน่ากระป๋องเป็นหลัก ส่งผลให้มูลค่าส่งออกลดลง 22.0%-24.0%

แนวโน้มปี 2565-2567

- อุตสาหกรรมปลากระป๋องมีแนวโน้มกระเตื้องขึ้น โดยคาดว่าปริมาณการผลิตจะขยายตัว 5.0%-6.0% ต่อปี เนื่องจาก (1) ความต้องการจากประเทศคู่ค้ามีแนวโน้มเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจและการค้าโลก (2) อุตสาหกรรมปลากระป๋องไทยส่วนใหญ่เป็นผู้ประกอบการขนาดกลาง-ใหญ่มีความได้เปรียบ ด้านมาตรฐานชีวอนามัยสูง และ (3) ผู้ประกอบการไทยมีการพัฒนาผลิตภัณฑ์ใหม่อย่างต่อเนื่อง สินค้าจึงมีมูลค่าเพิ่มมากขึ้น ทำให้คาดว่าปริมาณและมูลค่าส่งออกจะกลับมาเติบโตเฉลี่ย 4.0%-7.0% และ 3.5%-6.5% ตามลำดับ

- ปัจจัยท้าทาย ได้แก่ สภาพอากาศแปรปรวนจะมีผลต่อการจับปลา การขาดแคลนวัตถุดิบ ต้นทุนการผลิตที่ปรับสูงขึ้น (ปลา เหล็ก และพลังงาน) การขาดแคลนแรงงานไร้ฝีมือ การกีดกันการค้าที่เข้มงวดขึ้นโดยเฉพาะมาตรการที่ไม่ใช่ภาษี (Non-Tariff Barriers: NTBs) เช่น ปัญหาการทำประมงแบบไม่ยั่งยืน และการใช้แรงงานผิดกฎหมาย นอกจากนี้ ยังมีกระแสนิยมบริโภคอาหารสดใหม่เพื่อสุขภาพ ลดการบริโภคอาหารบรรจุกระป๋องหรือแปรรูปจากโรงงาน ปัจจัยท้าทายข้างต้นอาจกระทบความสามารถในการทำกำไรของธุรกิจ โดยเฉพาะผู้ประกอบการ SMEs

อุตสาหกรรมพลังงานและสาธารณูปโภค

ผลิตไฟฟ้า

สถานการณ์ปี 2564

- ช่วง 9 เดือนแรก ปริมาณการใช้ไฟฟ้าเพิ่มขึ้น 1.0% YoY จากการใช้ไฟฟ้าภาคอุตสาหกรรม (สัดส่วน 45.0% ของปริมาณการใช้ไฟฟ้าทั้งหมด) เพิ่มขึ้น 5.5% YoY อุตสาหกรรมที่ใช้ไฟฟ้ามากที่สุด ได้แก่ อุตสาหกรรมยานยนต์ เหล็กและโลหะพื้นฐาน ยางและผลิตภัณฑ์ยาง อิเล็กทรอนิกส์ เคมีภัณฑ์ และพลาสติก ตามลำดับ ขณะที่การใช้ไฟฟ้าภาคครัวเรือนเพิ่มขึ้น 0.7% YoY ส่วนการใช้ไฟฟ้าในภาคธุรกิจหดตัว 7.0% YoY โดยธุรกิจที่ใช้ไฟฟ้าลดลงมากส่วนใหญ่เกี่ยวเนื่องกับภาคท่องเที่ยว ได้แก่ โรงแรม ภัตตาคาร สถาบันการเงิน ห้างสรรพสินค้า อพาร์ทเม้นท์และเกสต์เฮ้าส์ สำหรับการใช้ไฟฟ้าสูงสุด (Peak demand) อยู่ที่ 30,135.3 เมกะวัตต์ (เดือนเมษายน) เพิ่มขึ้น 5.2% จากระดับการใช้สูงสุดในปี 2563

- ปริมาณการผลิตไฟฟ้า 9 เดือนแรก เพิ่มขึ้น 0.7% YoY ปริมาณไฟฟ้าที่ผลิตโดย EGAT (สัดส่วน 30.8% ของปริมาณผลิตไฟฟ้าทั้งหมด) หดตัว 5.5% YoY ส่วนผู้ผลิตเอกชนกลุ่มอื่น แบ่งเป็น IPP (สัดส่วน 22.2%) หดตัว 0.2% YoY SPP (สัดส่วน 25.3%) หดตัว 0.6% YoY และ VSPP (สัดส่วน 5.7%) เพิ่มขึ้น 3.5% YoY ที่เหลือเป็นการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน (สัดส่วน 16.0%) เพิ่มขึ้น 18.4% YoY

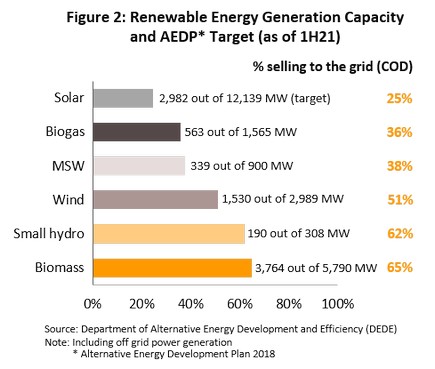

- ช่วงครึ่งปีแรก การผลิตไฟฟ้าจากพลังงานหมุนเวียนที่เข้าระบบตามสัญญาการรับซื้อของรัฐ (Selling to the grid) มีกำลังการผลิตติดตั้งสะสมรวม 9,368.4[1] เมกะวัตต์ เพิ่มขึ้น 3.1% จากสิ้นปี 2563 โดยกำลังการผลิตจากพลังงานชีวมวล ลม และก๊าซชีวภาพเพิ่มขึ้น 7.0% 1.6% และ 1.5% ตามลำดับ ด้านปริมาณการผลิตไฟฟ้าที่เกิดขึ้นจริงเทียบกับเป้าหมายตามแผน AEDP 2018 พบว่ามีการผลิตและจ่ายไฟฟ้าเข้าระบบแล้วคิดเป็น 46% ของเป้าหมาย (26,491[1] เมกะวัตต์ภายในปี 2580) โดยปริมาณไฟฟ้าจากพลังงานชีวมวลเข้าระบบมากที่สุดคิดเป็น 65% ของเป้าหมาย รองลงมา ได้แก่ พลังน้ำขนาดเล็ก ลม ขยะชุมชน ก๊าซชีวภาพ และแสงอาทิตย์ ตามลำดับ

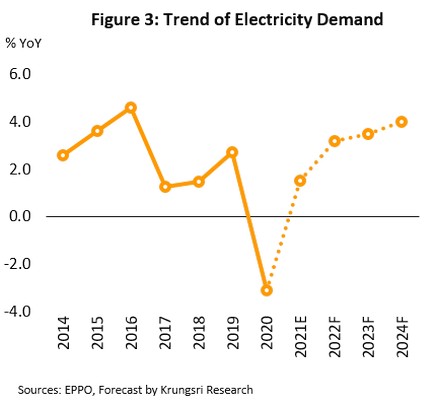

- ช่วงที่เหลือของปี ความต้องการใช้ไฟฟ้าจะปรับเพิ่มขึ้น จากการที่ภาครัฐทยอยผ่อนคลายการดำเนินกิจกรรมทางเศรษฐกิจและการทยอยเปิดรับนักท่องเที่ยวจากต่างประเทศ ส่งผลให้ความต้องการใช้ไฟฟ้าเฉลี่ยทั้งปี 2564 จะขยายตัว 1.5% จากที่หดตัว 3.1% ในปี 2563

แนวโน้มปี 2565-2567

- ธุรกิจผลิตไฟฟ้ามีแนวโน้มเติบโตต่อเนื่อง จากความต้องการใช้ที่คาดว่าจะขยายตัวเฉลี่ย 3.6% ต่อปี ตามภาวะเศรษฐกิจที่ฟื้นตัวอย่างค่อยเป็นค่อยไป รวมถึงนโยบายสนับสนุนการลงทุนภาครัฐตามแผน PDP เอื้อให้เกิดการขยายกำลังการผลิตและการลงทุนโรงไฟฟ้าใหม่ทั้ง 3 ส่วน ดังนี้

- IPP คาดจะมีการเปิดประมูลหลายแห่ง โดยภาครัฐมีแผนเปิดประมูลโรงไฟฟ้ากำลังการผลิต 700 เมกะวัตต์ต่อปีในพื้นที่ภาคตะวันตกของประเทศช่วงปี 2564-2565 เพื่อทดแทนโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติที่ทยอยหมดอายุสัญญาในช่วงปี 2568-2570 จำนวน 8,300 เมกะวัตต์

- SPP มีแนวโน้มขยายกำลังการผลิตและลงทุนก่อสร้างโรงไฟฟ้าใหม่ โดยเฉพาะโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติระบบ Cogeneration ที่ทยอยสิ้นสุดอายุสัญญา (ในช่วงปี 2562-2568) และโรงไฟฟ้าพลังงานหมุนเวียนแบบ SPP hybrid firm ซึ่งมีต้นทุนค่าเชื้อเพลิงต่ำกว่าราคาขายปลีกค่าไฟฟ้า[2] รวมถึงการลงทุนโรงไฟฟ้าใหม่ในเขต EEC เพื่อรองรับความต้องการใช้ที่เพิ่มขึ้น

- VSPP คาดว่าการลงทุนจะกลับมาเร่งขึ้นในปี 2565 โดยเฉพาะโรงไฟฟ้าพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน ชีวมวล ก๊าซชีวภาพ และขยะ เนื่องจากเป็นกลุ่มเป้าหมายที่ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าในปี 2565-2567 อีกทั้งเป็นกลุ่มที่มีศักยภาพการแข่งขันทั้งด้านต้นทุนและแหล่งวัตถุดิบ

โรงกลั่นน้ำมัน

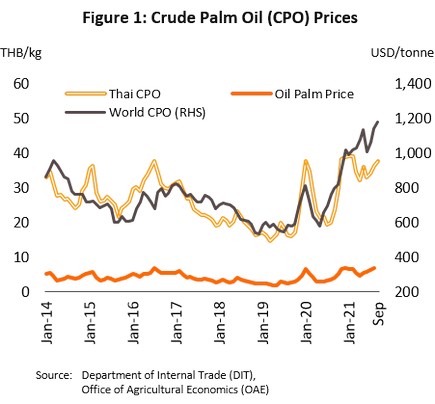

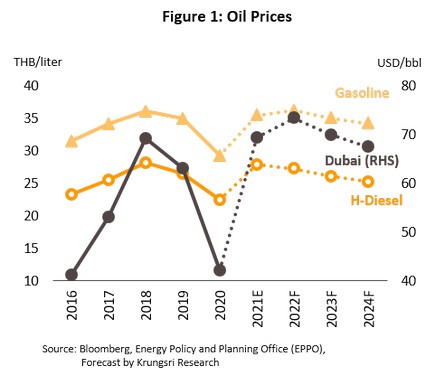

สถานการณ์ปี 2564

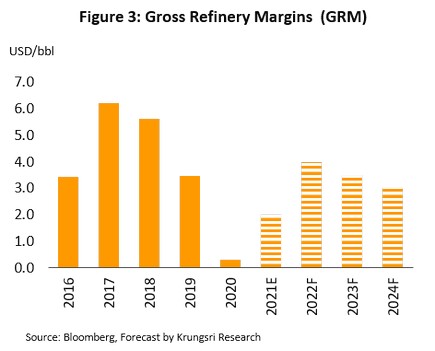

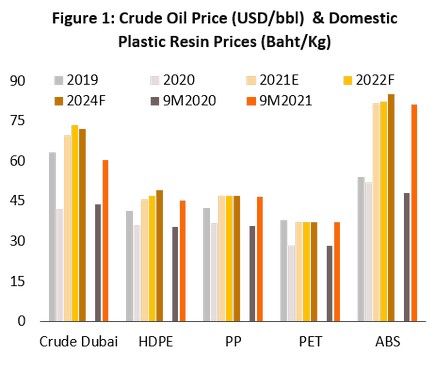

- ช่วง 9 เดือนแรก ราคาน้ำมันดิบในตลาดโลกปรับเพิ่มขึ้น โดยความต้องการบริโภคอยู่ที่ 96.6 ล้านบาร์เรล/วันตามการฟื้นตัวของเศรษฐกิจ ขณะที่ปริมาณการผลิตน้ำมันดิบโลกอยู่ที่ 94.7 ล้านบาร์เรล/วัน อุปสงค์น้ำมันที่มากกว่าอุปทาน ผลักดันให้ราคาน้ำมันดิบดูไบปรับเพิ่มขึ้น 58.1% YoY เฉลี่ยที่ 65.8 ดอลลาร์สหรัฐฯ/บาร์เรล ขณะที่ค่าการกลั่น (Gross Refinery Margins: GRM) เฉลี่ยที่ 0.9 ดอลลาร์ฯ/บาร์เรล เพิ่มขึ้นจาก 0.3 ดอลลาร์ฯ ในช่วงเดียวกันปีก่อน

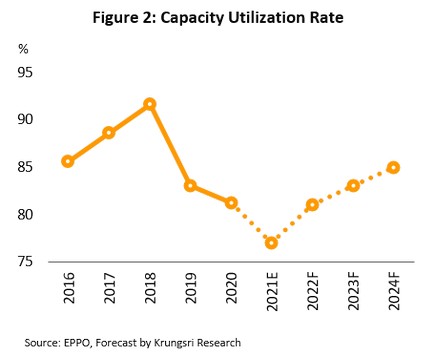

- ด้านธุรกิจโรงกลั่นน้ำมันของไทยมีผลประกอบการซบเซา ตามค่าการกลั่นในตลาดโลกที่อยู่ในอัตราต่ำ และความต้องการบริโภคน้ำมันสำเร็จรูปในประเทศที่หดตัว 8.3% YoY ผลกระทบจากการแพร่ระบาดของโรค COVID-19 ที่รุนแรงขึ้นในเดือนเมษายนต่อเนื่องมาจนถึงเดือนกันยายน โดยการใช้น้ำมันในกลุ่มดีเซล[1] ลดลง 6.0% YoY กลุ่มน้ำมันเบนซิน[2] ลดลง 8.7% YoY และการใช้น้ำมันเครื่องบินลดลง 46.0% YoY ด้านราคาน้ำมันเบนซินและดีเซลปรับเพิ่มขึ้นเฉลี่ยที่ 34.9 และ 27.3 บาท/ลิตร ตามลำดับ (จาก 29.3 และ 20.2 บาท/ลิตรในช่วงเดียวกันปีก่อน) จากต้นทุนน้ำมันดิบที่ปรับเพิ่มขึ้นตามตลาดโลก ขณะที่อัตราการใช้กำลังการผลิตอยู่ที่ 77%

- ช่วงที่เหลือของปี ธุรกิจโรงกลั่นมีแนวโน้มกระเตื้องขึ้น ตามกิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัวและการทยอยเปิดประเทศหนุนการท่องเที่ยว ส่งผลให้ภาพรวมทั้งปี 2564 เป็นดังนี้

- ราคาน้ำมันดิบดูไบ คาดว่าจะเพิ่มขึ้นสู่ระดับเฉลี่ย 69.5 ดอลลาร์สหรัฐฯ/บาร์เรล (เทียบกับ 42.2 ดอลลาร์ฯ ในปี 2563) ขณะที่ GRM ในตลาดสิงคโปร์จะอยู่ที่ระดับเฉลี่ย 2.0 ดอลลาร์ฯ/บาร์เรล (เทียบกับ 0.3 ดอลลาร์ฯ ปี 2563)

- ความต้องการบริโภคน้ำมันสำเร็จรูปในประเทศคาดว่าจะหดตัว 5.0-6.0% ต่อเนื่องจากที่หดตัว 12.1% ปี 2563 ขณะที่ราคาน้ำมันเบนซินและดีเซลคาดว่าจะเฉลี่ยที่ 35.5 และ 27.9 บาท/ลิตร (เพิ่มขึ้นจาก 29.3 และ 22.4 บาท/ลิตรในปี 2563) ส่วนอัตราการใช้กำลังการผลิตมีแนวโน้มลดลงสู่ระดับ 77% จาก 81% ปีก่อน เนื่องจากโรงกลั่นบางแห่งมีการขยายเวลาการปิดซ่อมบำรุง

-

แนวโน้มปี 2565-2567

- ราคาน้ำมันดิบดูไบเฉลี่ยช่วง 3 ปีข้างหน้ามีแนวโน้มทรงตัวใกล้เคียงปี 2564 โดยปริมาณการผลิตคาดว่าจะเพิ่มขึ้นต่อเนื่องนับเป็นปัจจัยจำกัดการขยับขึ้นของราคาน้ำมัน ทั้งนี้ คาดว่าราคาน้ำมันดิบดูไบจะอยู่ที่ระดับเฉลี่ย 73.5 ดอลลาร์สหรัฐฯ/บาร์เรลในปี 2565 และขยับลดลงสู่ระดับเฉลี่ย 70.0 และ 67.5 ดอลลาร์ฯ/บาร์เรลในปี 2566 และ 2567 โดยความต้องการใช้น้ำมันสำเร็จรูปในตลาดโลกที่ฟื้นตัว (แม้น้ำมัน Jet จะยังได้รับแรงกดดันจากข้อจำกัดการบิน) จะหนุนให้ GRM ในตลาดสิงคโปร์ขยับขึ้นสู่ระดับเฉลี่ย 3.0-4.0 ดอลลาร์สหรัฐฯ/บาร์เรล/ปี

- ราคาน้ำมันสำเร็จรูปของไทยมีแนวโน้มปรับขึ้น โดยคาดว่าราคาน้ำมันเบนซินจะเพิ่มขึ้นที่ระดับเฉลี่ย 36.3 บาท/ลิตรในปี 2565 ก่อนลดลงสู่ระดับเฉลี่ย 35.1 และ 34.3 บาท/ลิตรในปี 2566 และ 2567 ตามลำดับ ขณะที่ราคาน้ำมันดีเซลจะเฉลี่ยอยู่ที่ 27.3 26.1 และ 25.3 บาท/ลิตร ตามลำดับ จากความต้องการใช้ที่ฟื้นตัวตามกิจกรรมทางเศรษฐกิจ

- ผลประกอบการของโรงกลั่นน้ำมันในประเทศมีแนวโน้มปรับตัวดีขึ้น ตามการฟื้นตัวของอุปสงค์ในประเทศ และ GRM โดยปริมาณรถยนต์ใหม่ที่เพิ่มขึ้น (เฉลี่ย 3.0-4.0% ต่อปี) จะช่วยหนุนการบริโภคน้ำมันสำเร็จรูปเติบโต 2.5-3.5% ต่อปี ด้านอัตราการใช้กำลังการผลิตคาดว่าจะอยู่ที่ระดับ 80-85% เนื่องจากยังไม่มีกำลังการผลิตใหม่เพิ่มในช่วง 3 ปีข้างหน้า

-

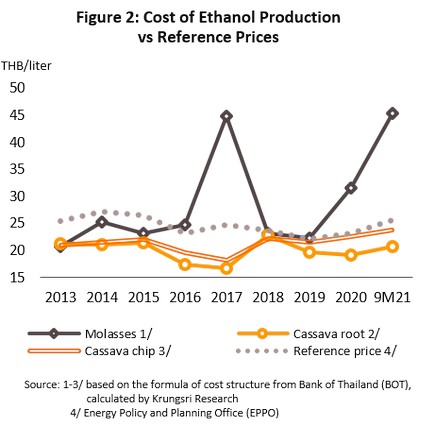

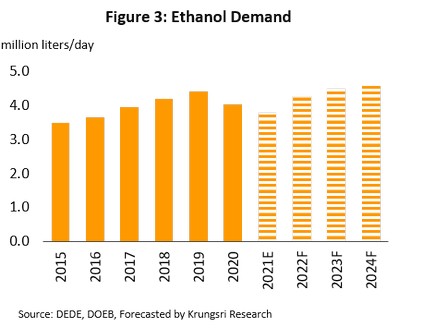

เอทานอล

สถานการณ์ปี 2564

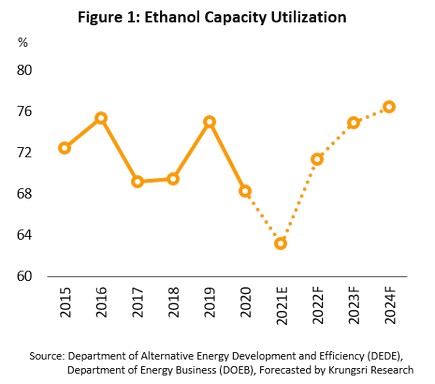

- ช่วง 9 เดือนแรก ความต้องการใช้เอทานอลลดลง 9.9% YoY มาอยู่ที่เฉลี่ย 3.60 ล้านลิตร/วัน ตามความต้องการใช้น้ำมันแก๊สโซฮอล์ที่หดตัว 9.0% YoY ผลจากการกลับมาแพร่ระบาดของไวรัส COVID-19 ที่รุนแรงตั้งแต่ต้นปี ทำให้มีการใช้มาตรการเข้มงวดเพื่อควบคุมการระบาด ซึ่งรวมถึงควบคุมการเดินทางข้ามจังหวัด ในช่วงที่เหลือของปีความต้องการใช้เอทานอลมีแนวโน้มฟื้นตัวจากการทยอยเปิดประเทศตั้งแต่เดือนพฤศจิกายน ทำให้ความต้องการเดินทางปรับเพิ่มขึ้น จึงคาดว่าความต้องการใช้เอทานอลเฉลี่ยปี 2564 จะอยู่ที่ 3.79 ล้านลิตร/วัน ลดลง 6.1% เมื่อเทียบกับ 4.03 ล้านลิตร/วัน ในปี 2563

- ปริมาณการผลิตเอทานอล 9 เดือนแรก ลดลงเหลือ 3.79 ล้านลิตร/วัน (-7.7% YoY) ผลจากปริมาณวัตถุดิบขาดแคลนโดยเฉพาะอ้อยที่เผชิญภัยแล้ง ทำให้การผลิตเอทานอลจากกากน้ำตาลอยู่ที่ 2.25 ล้านลิตร/วัน (-12.7% YoY) และน้ำอ้อย 0.19 ล้านลิตร/วัน (-4.8% YoY) ขณะที่เอทานอลที่ผลิตจากมันสำปะหลังอยู่ที่ 1.36 ล้านลิตร/วัน (+1.4% YoY) เนื่องจากผลผลิตมันสำปะหลังมีปริมาณมากและมีราคาต่ำกว่าอ้อย ปริมาณการใช้ที่ลดลงมากกว่าการผลิต ทำให้สต็อกเอทานอล ณ สิ้นเดือนกันยายนอยู่ที่ 101.6 ล้านลิตร (+18.1% YoY) ขณะที่อัตราการใช้กำลังการผลิตทั้งปี 2564 คาดอยู่ที่ 63% ลดจาก 68% ในปีก่อน

- ผู้ผลิตเอทานอลจากหัวมันสดและมันเส้นยังมีมาร์จินดี แม้จะเผชิญต้นทุนวัตถุดิบมันสดและมันเส้นที่สูงขึ้นเป็นกิโลกรัมละ 2.03 บาท (+14.8% YoY) และ 5.97 บาท (+10.6% YoY) ตามลำดับ ทำให้ต้นทุนผลิตเอทานอลฯ เพิ่มเป็นลิตร ละ 20.77 บาท (+8.5% YoY) และ 23.78 บาท (+6.8% YoY) ตามลำดับ ขณะที่ผู้ผลิตฯ จากกากน้ำตาลแบกรับราคาวัตถุดิบที่สูงสุดในรอบ 10 ปี โดยราคากากน้ำตาลเฉลี่ยที่กิโลกรัมละ 9.06 บาท (+74.8% YoY) ส่งผลให้ต้นทุนผลิตฯ อยู่ที่ลิตรละ 45.30 บาท (+55.5% YoY) ด้านราคาขายเอทานอลอ้างอิงปี 2564เฉลี่ยที่ลิตรละ 25-26 บาท เพิ่มขึ้นจาก 23.21 บาทปี 2563

แนวโน้มปี 2565-2567

- ความต้องการใช้เอทานอลมีแนวโน้มอยู่ที่ระดับ 4.2-4.6 ล้านลิตร/วัน เพิ่มขึ้นเฉลี่ย 5.5% ต่อปี ในทิศทางเดียวกับการเติบโตของการใช้น้ำมันแก๊สโซฮอล์ E10 (95) และ E20 (ที่คาดว่าจะมีสัดส่วนเพิ่มขึ้นเป็น 25-30% ของปริมาณการใช้แก๊สโซฮอล์ทั้งหมด) โดยมีปัจจัยสนับสนุนจาก

- แผนส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ E20 เป็นน้ำมันเบนซินพื้นฐานในปี 2566 (อยู่ระหว่างจัดทำโครงสร้างราคาอ้างอิงเอทานอลใหม่) แทน E10 เพื่อกระตุ้นการใช้เชื้อเพลิงชีวภาพเพิ่มขึ้น รวมถึงเตรียมยกเลิกจำหน่ายแก๊สโซฮอล์ E10 (91) ภายในปี 2565 ทำให้ความต้องการใช้เอทานอลจะเพิ่มขึ้นเป็น 6-7 ล้านลิตร/วัน จาก 4-5 ล้านลิตร/วันปี 2564

- การใช้น้ำมันเชื้อเพลิง (Gasoline) จะขยายตัวต่อเนื่องตามกิจกรรมทางเศรษฐกิจที่คาดว่าจะทยอยปรับดีขึ้น หลังมีการฉีดวัคซีนครอบคลุมทั่วประเทศ และมีการเปิดประเทศรับนักท่องเที่ยวชาวต่างชาติ

- จำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊สโซฮอล์มีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี โดยคาดว่าจะอยู่ที่ 30-32 ล้านคัน จาก 29.8 ล้านคัน ณ สิ้นเดือนตุลาคม 2564 โดยเฉพาะจำนวนรถยนต์รุ่นใหม่ซึ่งคาดว่าจะเพิ่มขึ้น 8-9 แสนคันต่อปี ซึ่งสามารถรองรับการใช้แก๊สโซฮอล์ E20 ได้ทั้งหมด

ไบโอดีเซล

สถานการณ์ปี 2564

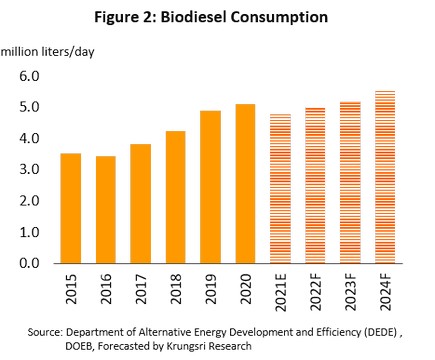

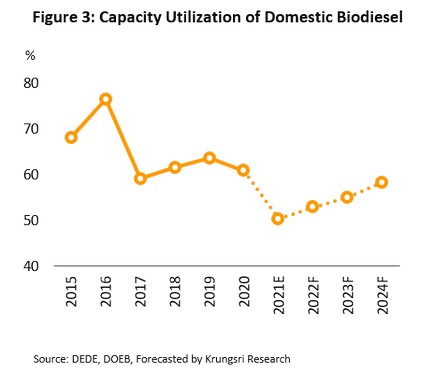

- ช่วง 9 เดือนแรก การผลิตไบโอดีเซลลดลง 8.0% YoY เฉลี่ยที่ 4.61 ล้านลิตร/วัน ตามความต้องการใช้น้ำมันดีเซลที่ลดลงจากการแพร่ระบาดของ COVID-19 ทำให้มีการจำกัดการเดินทางและสนับสนุนให้ทำงานที่บ้าน โดยปริมาณการใช้ไบโอดีเซล (เพื่อเป็นส่วนผสมในน้ำมันดีเซล) ลดลง 9.1% YoY อยู่ที่ระดับเฉลี่ย 4.64 ล้านลิตร/วัน สำหรับไตรมาส 4 คาดว่าสถานการณ์โรคระบาดที่ผ่อนคลายและการทยอยเปิดประเทศจะทำให้ปริมาณการผลิตไบโอดีเซลทั้งปี 2564 อยู่ที่ 4.74 ล้านลิตร/วัน ลดลง 6.0% YoY ขณะที่ปริมาณการใช้เฉลี่ยที่ 4.76 ล้านลิตร/วัน ลดลง 3.5 แสนลิตร/วันจากปี 2563 ด้านกำลังการผลิตรวมปัจจุบันอยู่ที่ 9.4 ล้านลิตร/วัน เพิ่มขึ้น 13.7% จากกำลังการผลิตติดตั้งใหม่ที่เพิ่มขึ้น ส่งผลให้อัตราการใช้กำลังการผลิตปรับลดลงมาอยู่ที่ 50.4% (จาก 60.9% ในปี 2563)

- ราคาขายอ้างอิงช่วง 9 เดือนแรก (ผู้ผลิตไบโอดีเซลขายให้ผู้ค้าน้ำมันเชื้อเพลิง) เพิ่มขึ้น 31.6% YoY อยู่ที่ระดับเฉลี่ย 39.1บาท/ลิตร หรือ 45.2 บาท/กิโลกรัม เนื่องจาก (1) ผลผลิตน้ำมันปาล์มของมาเลเซียและอินโดนีเซีย (ผู้ส่งออกรายใหญ่) ลดลงจากการขาดแคลนแรงงาน และ (2) สต็อก CPO ในประเทศลดลงสู่ระดับคงคลังสำรอง (Buffer stock ที่ 2.0-2.5 แสนตัน) ส่งผลให้ราคาวัตถุดิบ CPO และไขน้ำมันปาล์ม (Palm stearin) เพิ่มขึ้น 39.9% และ 21.8% YoY อยู่ที่ระดับเฉลี่ย 35.8 และ 36.2 บาท/กิโลกรัม ตามลำดับ ด้านส่วนต่างราคาขายไบโอดีเซลกับราคาวัตถุดิบ CPO (Spread) ช่วง 9 เดือนแรก เฉลี่ยอยู่ที่ 9.4 บาท/กิโลกรัม เพิ่มขึ้นจาก 8.8 บาท/กิโลกรัม ในช่วงเดียวกันของปีก่อน

แนวโน้มปี 2565-2567

- อุตสาหกรรมไบโอดีเซลช่วง 3 ปีข้างหน้ามีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่าความต้องการใช้จะอยู่ที่ 5.3-5.5 ล้านลิตร/วัน หรือเติบโตเฉลี่ย 4.0-6.0 ต่อปี โดยมีปัจจัยหนุนจาก

- ความต้องการใช้ยานยนต์ดีเซลในภาคขนส่งมีแนวโน้มเพิ่มขึ้น จาก (1) เศรษฐกิจทยอยฟื้นตัว (2) การขยายตัวของธุรกิจ E-commerce จะหนุนความต้องการรถขนส่งเชิงพาณิชย์โดยเฉพาะรถปิกอัพ (3) จำนวนรถเครื่องยนต์ดีเซลสะสมมีแนวโน้มเพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี และ (4) ความเชื่อมโยงทางเศรษฐกิจในภูมิภาคอาเซียน ช่วยกระตุ้นความต้องการใช้รถเชิงพาณิชย์

- มาตรการสร้างสมดุลน้ำมันปาล์มจากภาครัฐ อาทิ การผลักดันการส่งออกน้ำมันปาล์มดิบเพื่อลดผลผลิตส่วนเกิน มาตรการส่งเสริมการใช้ไบโอดีเซลโดยเพิ่มสัดส่วนการผสมไบโอดีเซล (B100) ในน้ำมันดีเซลหมุนเร็ว และอุดหนุนราคาขายผ่านกองทุนน้ำมันเชื้อเพลิง รวมถึงมาตรการบริหารจัดการและควบคุมสต็อกน้ำมันปาล์มในประเทศ

- ผู้ผลิตยานยนต์รายใหญ่มีแนวโน้มพัฒนาเครื่องยนต์ดีเซลเพื่อรองรับ การใช้น้ำมันดีเซลซึ่งมีสัดส่วนไบโอดีเซลที่สูงขึ้น ทั้งรถขนาดใหญ่ รถปิกอัพ รถอเนกประสงค์และรถบรรทุก

อุตสาหกรรมปิโตรเคมี

ปิโตรเคมี

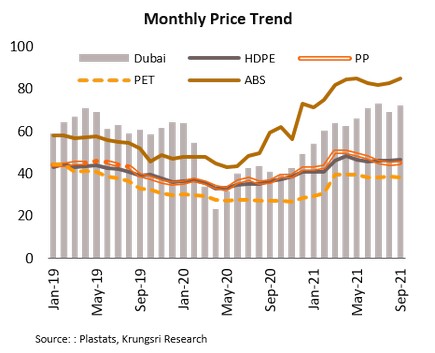

สถานการณ์ปี 2564

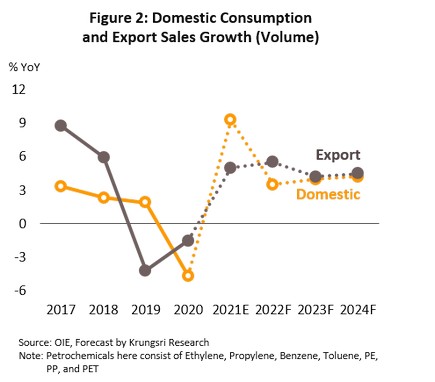

- ช่วง 9 เดือนแรก ความต้องการผลิตภัณฑ์ปิโตรเคมีปรับเพิ่มขึ้น ตามการฟื้นตัวของอุตสาหกรรมต่อเนื่องทั้งในและต่างประเทศ ขณะที่ต้นทุนราคาน้ำมันดิบที่สูงขึ้น ส่งผลให้ราคาของกลุ่มผลิตภัณฑ์หลักทั้งหมดปรับเพิ่มขึ้น ได้แก่ Polyethylene (PE) + 28.6% YoY Polypropylene (PP) +30.4% PET +30.5% และ ABS +68.2% YoY ในช่วงที่เหลือของปี คาดว่าความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีจะฟื้นตัวต่อเนื่อง ส่งผลให้ทั้งปี 2564 การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออกจะเพิ่มขึ้น 9.0-9.5% และ 5.0% จากที่หดตัว 4.6% และ 1.5% ในปี 2563 ตามลำดับ

- 9 เดือนแรก ราคาแนฟทาเฉลี่ยอยู่ที่ 630.3 ดอลลาร์สหรัฐฯ/ตัน เพิ่มขึ้น 67.6% YoY ตามทิศทางราคาน้ำมันดิบ โดยทั้งปี 2564 คาดว่าราคาแนฟทาจะเฉลี่ยอยู่ที่ 640 ดอลลาร์ฯ/ตัน

- ผลิตภัณฑ์ปิโตรเคมีขั้นต้น: Spread ของเอทิลีน (Ethylene) เฉลี่ยอยู่ที่ 373.1 ดอลลาร์ฯ/ตัน เพิ่มขึ้นจาก 278.1 ดอลลาร์ฯ ในช่วงเดียวกันปีก่อน ขณะที่ Spread ของเบนซีน (Benzene) เฉลี่ยอยู่ที่ 301.6 ดอลลาร์ฯ/ตัน เพิ่มขึ้นจาก 111.6 ดอลลาร์ฯ ในช่วงเดียวกันปีก่อน โดยทั้งปี 2564 คาดว่า Spread ของเอทิลีนและเบนซีนจะเฉลี่ยอยู่ที่ประมาณ 340 และ 278 ดอลลาร์ฯ/ตัน ตามลำดับ

- ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย: Spread ของโพลีเอทิลีน (PE) เฉลี่ยอยู่ที่ 121.2 ดอลลาร์ฯ/ตัน ลดลงจาก 152.1 ดอลลาร์ฯ ในช่วงเดียวกันของปีก่อน (ต้นทุนเพิ่มขึ้นมากกว่าราคาผลิตภัณฑ์ที่เพิ่ม) และ Spread ของโพลีโพรไพลีน (PP) เฉลี่ยอยู่ที่ 282.8 ดอลลาร์ฯ/ตัน เพิ่มขึ้นจาก 149.4 ดอลลาร์ฯ ทั้งปี 2564 คาดว่า Spread ของ PE และ PP จะเฉลี่ยอยู่ที่ 120 และ 282 ดอลลาร์ฯ/ตัน ตามลำดับ

- ผลประกอบการของธุรกิจปิโตรเคมีปี 2564 มีทิศทางปรับดีขึ้น สะท้อนจากราคาขายและปริมาณขายที่เพิ่มขึ้น จากความต้องการที่เพิ่มขึ้นในอุตสาหกรรมต่างๆ อย่างไรก็ตาม ต้นทุนวัตถุดิบที่ปรับเพิ่มอาจกดดันผลประกอบการอยู่บ้าง

แนวโน้มปี 2565-2567

- ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีจากอุตสาหกรรมปลายน้ำ (เช่น บรรจุภัณฑ์ การก่อสร้าง การประกอบรถยนต์ และอุปกรณ์การแพทย์) และความกังวลด้านสาธารณสุขหนุนความต้องการผลิตภัณฑ์ อาทิ PE PP และ PET เพื่อผลิตพลาสติกประเภทใช้ครั้งเดียวทิ้ง (Single-use plastics) เพิ่มขึ้น ด้านราคาน้ำมันดิบโลกคาดว่าจะขยับขึ้นโดยเฉลี่ยที่ 70 ดอลลาร์ฯ/บาร์เรล/ปี ส่งผลให้ spread ปิโตรเคมีภัณฑ์แคบลงบ้าง ทั้งนี้ คาดว่าความต้องการผลิตภัณฑ์ปิโตรเคมีในประเทศจะเพิ่มขึ้นเฉลี่ย 3.5-4.0% ต่อปี ขณะที่ปริมาณส่งออกจะเติบโตเฉลี่ย 4.5-5.0% ต่อปี

- ผู้ประกอบการมีแนวโน้มปรับสายการผลิตสู่เม็ดพลาสติกชนิดพิเศษ อาทิ ABS ซึ่งใช้ผลิตผลิตภัณฑ์พลาสติกมูลค่าสูง (Specialty products) เพื่อตอบความต้องการของอุตสาหกรรมต่อเนื่อง อาทิ ชิ้นส่วนยานยนต์ไฟฟ้า แบตเตอรี่ และเครื่องมือทางการแพทย์ ขณะที่ผู้ประกอบการบางรายมีแนวโน้มขยายการลงทุนผลิตเม็ดพลาสติกที่เป็นมิตรต่อสิ่งแวดล้อม (Biodegradable plastics) และเม็ดพลาสติกรีไซเคิล (Recycled plastics) เพื่อเพิ่มโอกาสทางการตลาด

- การแข่งขันสูงขึ้นจากการเพิ่มกำลังการผลิตใหม่ในเอเชีย อาทิ โรงงานปิโตรเคมีใหม่ในจีน (ตามนโยบายลดการพึ่งพาการนำเข้าปิโตรเคมี) และมาเลเซีย (โครงการ PrefChem ซึ่งเป็นความร่วมมือระหว่าง Petronas และ Saudi Aramco)

-

อุตสาหกรรมเคมีภัณฑ์

ยาแผนปัจจุบัน

สถานการณ์ปี 2564

- อุตสาหกรรมยาแผนปัจจุบันของไทยส่วนใหญ่จะอยู่ในขั้นปลายคือการผลิตยาสำเร็จรูป ยาที่ผลิตได้ในประเทศเป็นยาชื่อสามัญ (Generic drug) ซึ่งผู้ผลิตจะนำเข้าวัตถุดิบตัวยาสำคัญ (Active ingredients) จากต่างประเทศมาผสมและผลิตเป็นยาสำเร็จรูป ส่วนใหญ่จะถูกใช้บริโภคในประเทศเป็นหลัก (สัดส่วนราว 90% ของปริมาณการผลิตทั้งหมด) ปี 2564 คาดว่ามูลค่าการจำหน่ายยาในประเทศจะอยู่ที่ 193 พันล้านบาท ขยายตัว 2.5% ชะลอลงจาก 2.8% ปี 2563 ผลจากการแพร่ระบาดของไวรัส COVID-19 ที่แผ่ลามทั่วประเทศ ทำให้จำนวนผู้เข้ารับบริการในโรงพยาบาลปรับลดลงสำหรับโรคไม่รุนแรง ขณะที่การซื้อยาผ่านร้านขายยาชะลอลงตามกำลังซื้อที่ซบเซา สำหรับสถานการณ์ช่วง 9 เดือนแรกของปี สรุปได้ดังนี้

- มูลค่าจำหน่ายยาในประเทศ[1] ส่วนใหญ่ปรับลดลง สะท้อนจากมูลค่าจำหน่ายยาเม็ด (สัดส่วน 48.8%) ลดลง 11.0% YoY ยาน้ำ (สัดส่วน 20.6%) ลดลง 1.0% YoY และยาครีม (สัดส่วน 7.7%) ลดลง 4.2% YoY ขณะที่การจำหน่ายยาแคปซูล (สัดส่วน 9.5%) และยาฉีด (สัดส่วน 8.6%) เพิ่มขึ้น 0.1% และ 2.9% YoY ตามลำดับ

- ตลาดต่างประเทศ มูลค่าส่งออกหดตัว 5.4% YoY อยู่ที่ 9.3 พันล้านบาท โดยตลาดหลัก CLMV (สัดส่วนรวมกัน 58.3% ของมูลค่าส่งออกยาทั้งหมด) หดตัว 7.3% YoY และญี่ปุ่น (สัดส่วน 6.6%) หดตัว 5.8% YoY ตลาดฟิลิปปินส์ ฮ่องกง มาเลเซีย และสิงคโปร์ (สัดส่วนรวมกัน 17.9% ของมูลค่าส่งออกยา) หดตัว 12.9% YoY ด้านมูลค่านำเข้าเพิ่มขึ้น 7.3% YoY อยู่ที่ 4.6 หมื่นล้านบาท เป็นการเพิ่มขึ้นจากเยอรมนี (สัดส่วน 13.1% ของมูลค่านำเข้ายาทั้งหมด) +0.2% YoY ญี่ปุ่น (สัดส่วน 8.0%) +31.7% YoY และสหรัฐฯ (สัดส่วน 7.8%) +6.8% YoY ตามการปรับขึ้นของราคาเป็นสำคัญ ส่วนการนำเข้ายาจากอินเดีย (สัดส่วน 12.8%) และจีน (สัดส่วน 3.2%) เพิ่มขึ้นมาก +59.1% และ +22.3% YoY ตามลำดับ จากความต้องการวัตถุดิบสารตั้งต้นและราคายาที่สูงขึ้น

แนวโน้มปี 2565-2567

- มูลค่าจำหน่ายยาในประเทศคาดว่าจะขยายตัวเฉลี่ย 3.5-4.5% ตามความต้องการที่เพิ่มขึ้นจาก (1) การเจ็บป่วยมีแนวโน้มเพิ่มขึ้นตามจำนวนผู้สูงอายุโดยเฉพาะโรคไม่ติดต่อเรื้อรังที่จำเป็นต้องพึ่งพายานำเข้าจากต่างประเทศที่มีราคาแพง (2) การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้าของประชาชน ทำให้ความต้องการบริโภคยาชื่อสามัญจะมีสัดส่วนเพิ่มขึ้น และ (3) กระแสใส่ใจสุขภาพมากขึ้นหลังเผชิญโรค COVID-19 ดังนั้น จึงมีแนวโน้มที่ผู้ประกอบการจะขยายการลงทุนเพิ่มเพื่อรองรับความต้องการที่จะเพิ่มขึ้น

- การแข่งขันในอุตสาหกรรมเพิ่มขึ้นต่อเนื่อง จาก (1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (2) การเพิ่มขึ้นของนักลงทุนรายใหม่จากต่างชาติ ซึ่งใช้ไทยเป็นฐานการผลิตยาชื่อสามัญเพื่อรองรับตลาดในประเทศและตลาดส่งออก (3) การเข้ามาลงทุนของกลุ่มทุนจากธุรกิจอื่น และ (4) ต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้นจากค่าใช้จ่ายในการปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S[2] รวมถึงราคายา/วัตถุดิบนำเข้าที่มีแนวโน้มสูงขึ้น ตามความต้องการวัตถุดิบสารตั้งต้น

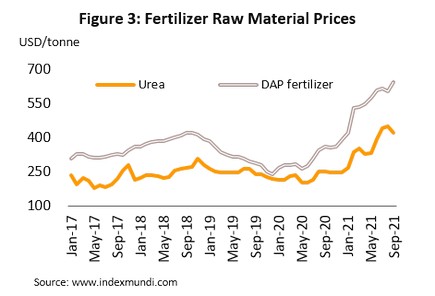

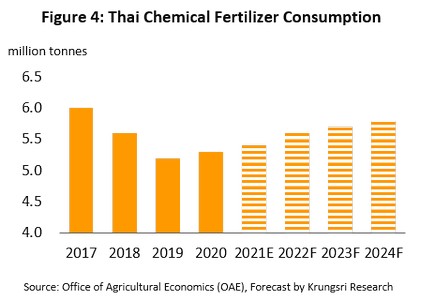

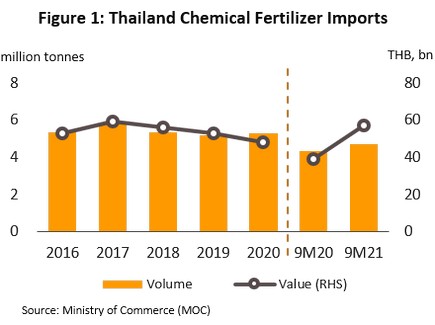

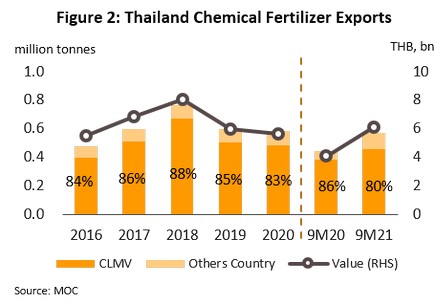

ปุ๋ยเคมี

สถานการณ์ปี 2564

- ความต้องการใช้ปุ๋ยเคมีในพืชเศรษฐกิจสำคัญ (อาทิ ยางพารา ปาล์มน้ำมัน และข้าวนาปรัง ซึ่งมีอัตราการใช้ปุ๋ยเคมีต่อไร่สูง) เพิ่มขึ้นต่อเนื่อง อานิสงส์จากปริมาณฝนที่เพิ่มขึ้นทำให้เพาะปลูกได้มาก รวมถึงราคาสินค้าเกษตรปรับสูงขึ้นหนุนกำลังซื้อของเกษตรกร คาดว่าความต้องการใช้ปุ๋ยเคมีปี 2564 จะอยู่ที่ 5.4 ล้านตัน เพิ่มขึ้น 2.0% จากปี 2563

- ช่วง 9 เดือนแรก ไทยนำเข้าแม่ปุ๋ย (สัดส่วน 65.3% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด) และปุ๋ยผสมหรือปุ๋ยสำเร็จรูป (สัดส่วน 34.7%) รวมกันเพิ่มขึ้น 8.2% YoY อยู่ที่ 4.7 ล้านตัน คิดเป็นมูลค่า 5.7 หมื่นล้านบาท (+46.6% YoY) ทั้งนี้ คาดว่าปริมาณการนำเข้าปุ๋ยเคมีของไทยทั้งปี 2564 จะอยู่ที่ 5.6 ล้านตัน เพิ่มขึ้น 6.0% จากปี 2563

- ช่วง 9 เดือนแรก การส่งออกปุ๋ยเคมี (สัดส่วน 5% ของผลผลิตปุ๋ยเคมีในประเทศ) เพิ่มขึ้น 28.8% YoY อยู่ที่ 5.7 แสนตัน คิดเป็นมูลค่า 6.7 พันล้านบาท (+55.0% YoY) โดยการส่งออกไปตลาดหลัก CLMV (สัดส่วน 80% ของปริมาณส่งออกปุ๋ยเคมีทั้งหมด) เพิ่มขึ้น 19.6% YoY ตามปริมาณการใช้ปุ๋ยที่เพิ่มขึ้นในตลาดกัมพูชา (สัดส่วน 35.1%) และเมียนมา ทั้งนี้ คาดว่าปริมาณการส่งออกปุ๋ยเคมีของไทยทั้งปี 2564 จะเพิ่มขึ้น 24.0% อยู่ที่ 7.2 แสนตัน สูงสุดในรอบ 3 ปีนับตั้งแต่ปี 2561

- ราคาขายปลีกปุ๋ยเคมี[1] ในประเทศ 9 เดือนแรก ส่วนใหญ่ปรับลดลง จากการขอความร่วมมือให้ลดราคาปุ๋ยจากทางการเพื่อช่วยเหลือเกษตรกร ยกเว้นราคาขายปลีกปุ๋ยยูเรียและปุ๋ยแอมโมเนีย ซัลเฟตเพิ่มขึ้น 4.6% และ 3.3% YoY ตามลำดับ ตามราคาต้นทุนวัตถุดิบนำเข้าที่ปรับขึ้นต่อเนื่อง จึงอาจกดดันผลประกอบการของผู้ผลิตและผู้จำหน่ายปุ๋ยเคมีที่ต้องนำเข้าแม่ปุ๋ยและปุ๋ยผสม

แนวโน้มปี 2565-2567

- ความต้องการใช้ปุ๋ยเคมีมีแนวโน้มเติบโตเฉลี่ย 2.5% ต่อปี อยู่ที่ 5.6-5.8 ล้านตัน ตามความต้องการใช้ของพืชเศรษฐกิจสำคัญ อาทิ ข้าว ข้าวโพดเลี้ยงสัตว์ ปาล์มน้ำมัน อ้อย ยางพารา และมันสำปะหลัง โดยพืชที่ใช้ปุ๋ยในปริมาณมาก ได้แก่ ข้าว (คาดเพิ่มขึ้น 1.5-2.5% ต่อปี) ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง (คาดเพิ่มขึ้น 2.0-3.0% ต่อปี) พืชทั้ง 3 ประเภทใช้ปุ๋ยเคมีรวมกันราว 60% ของการใช้ปุ๋ยเคมีทั้งหมด

- ผู้ประกอบการมีแนวโน้มขยายช่องทางการตลาดใหม่เพื่อเพิ่มรายได้ อาทิ การสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ (เช่น ปุ๋ยสั่งตัด) และการขยายตลาดส่งออกในประเทศเพื่อนบ้าน สำหรับปัจจัยท้าทายของธุรกิจมาจากการปลูกพืชในระบบเกษตรอินทรีย์และการใช้ปุ๋ยชีวภาพที่ได้รับความนิยมมากขึ้นตามกระแสรักสุขภาพ จึงอาจลดทอนความต้องการใช้ปุ๋ยเคมีในอนาคต

อุตสาหกรรมยานยนต์และชิ้นส่วน

รถยนต์

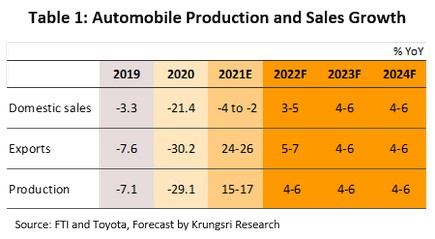

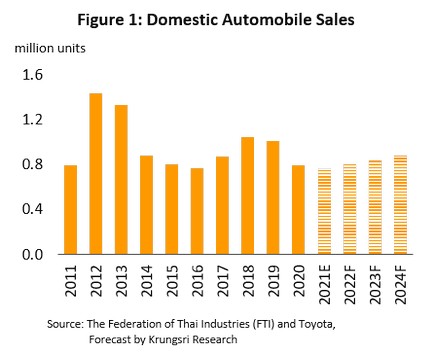

สถานการณ์ปี 2564

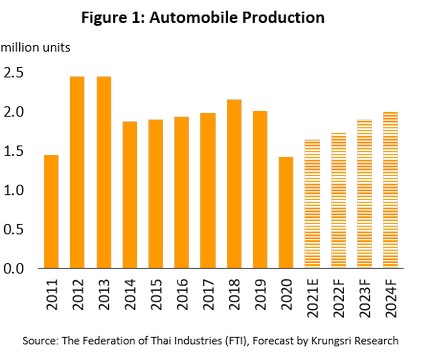

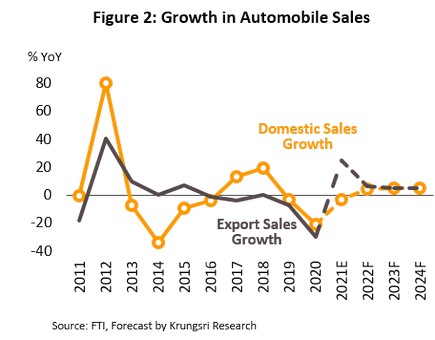

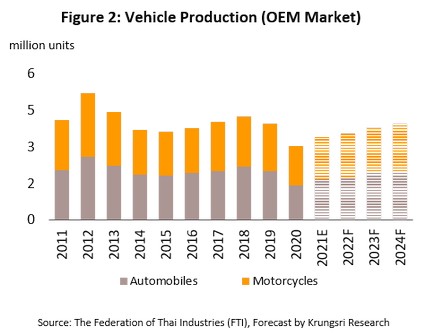

- การผลิตรถยนต์ช่วง 8 เดือนแรกเติบโต 31.89% YoY (จำนวน 1.07 ล้านคัน) เนื่องจากค่ายรถญี่ปุ่นปรับแผนใช้ไทยเป็นฐานการผลิตเพื่อส่งออกมากขึ้น อย่างไรก็ตาม การผลิตยังเผชิญปัญหาขาดแคลนชิปเป็นระยะ และขาดแคลนแรงงานบางช่วงจากการติดเชื้อไวรัส COVID-19 ด้านยอดขายรถยนต์ในประเทศเติบโตเพียง 2.4% YoY (จำนวน 0.47 ล้านคัน) จากที่หดตัวแรงในช่วงเดียวกันของ ปีก่อน เนื่องจากการแพร่ระบาดของ COVID-19 กระทบเศรษฐกิจและกำลังซื้อของผู้บริโภค ผนวกกับสถาบันการเงินเพิ่มความเข้มงวดในการขยายสินเชื่อ ด้านปริมาณส่งออกรถยนต์ขยายตัว 31.94% YoY (จำนวน 0.60 ล้านคัน) ด้วยมูลค่าที่เพิ่มขึ้น 46.9% YoY (1.23 หมื่นล้านดอลลาร์สหรัฐฯ) จากการที่ญี่ปุ่นใช้ไทยเป็นฐานการผลิตเพื่อส่งออก และเศรษฐกิจประเทศคู่ค้าเริ่มฟื้นตัว โดยตลาดส่งออกหลักที่เติบโตดี อาทิ มาเลเซีย (+229.5% YoY) นิวซีแลนด์ (+107.1% YoY) ญี่ปุ่น (+69.7% YoY) เวียดนาม (+83.8% YoY) และออสเตรเลีย (+58.2% YoY) ซึ่งมีสัดส่วนส่งออกรวมกัน 50.7% ของมูลค่าส่งออกรถยนต์ทั้งหมด

- ช่วงที่เหลือของปี คาดว่าการผลิตรถยนต์ยังสะดุดเป็นบางช่วงจากปัญหาขาดแคลนชิป ขณะที่ปัญหาขาดแคลนแรงงานมีแนวโน้มคลี่คลายลงบ้าง โดยตลาดในประเทศยังถูกกดดันจากกำลังซื้อที่อ่อนแอ ส่วนการส่งออกคาดว่าจะเติบโตต่อเนื่อง สำหรับทั้งปี 2564 คาดว่าการผลิตรถยนต์จะเติบโต 15.0-17.0% อยู่ที่ 1.64-1.67 ล้านคัน ยอดจำหน่ายในประเทศหดตัว 2.0-4.0% อยู่ที่ 0.76-0.78 ล้านคัน และปริมาณส่งออกเติบโต 24.0-26.0% อยู่ที่ 0.91-0.93 ล้านคัน

แนวโน้มปี 2565-2567

- การผลิตรถยนต์ของไทยในระยะ 3 ปีข้างหน้ามีแนวโน้มขยายตัวเฉลี่ย 4.0-6.0% ต่อปี โดยคาดว่าสถานการณ์การแพร่ระบาดของ COVID-19 จะเริ่มมีทิศทางดีขึ้นหลังการฉีดวัคซีนครอบคลุมจำนวนประชากรมากขึ้น ปัญหาขาดแคลนแรงงานบรรเทาลง และปัญหาขาดแคลนชิปน่าจะเริ่มคลี่คลายในช่วงครึ่งหลังของปี 2565

- ยอดขายในประเทศมีแนวโน้มขยายตัว 3.0-5.0% ในปี 2565 และเติบโตเฉลี่ย 4.0-6.0% ต่อปีในปี 2566 และปี 2567 ตามภาวะเศรษฐกิจที่ทยอยฟื้นตัว ส่งผลให้ความเชื่อมั่นในการจับจ่ายใช้สอยของผู้บริโภคดีขึ้น โดยความต้องการรถยนต์เพื่อการพาณิชย์จะขยายตัวดี อานิสงส์จากการขยายตัวของภาคก่อสร้าง ธุรกิจค้าปลีกออนไลน์ และโลจิสติกส์ นอกจากนี้ ผู้ประกอบการยังมีแผนเปิดตัวรถรุ่นใหม่อย่างต่อเนื่องทั้งรถยนต์ไฟฟ้าและรถยนต์เครื่องยนต์สันดาปภายใน

- ปริมาณส่งออกรถยนต์จะเติบโต 5.0-7.0% ในปี 2565 และเติบโตเฉลี่ย 4.0-6.0% ต่อปีในปี 2566 และปี 2567 ปัจจัยหนุนจากญี่ปุ่นใช้ไทยเป็นฐานผลิตเพื่อส่งออกมากขึ้น ประกอบกับเศรษฐกิจประเทศคู่ค้าฟื้นตัว ตลอดจนการจัดทำข้อตกลงยอมรับร่วม (MRA) ในภูมิภาคอาเซียนเกี่ยวกับผลตรวจสอบและรับรองมาตรฐานความปลอดภัยของยานยนต์และชิ้นส่วนจะช่วยลดขั้นตอนการถูกตรวจสอบซ้ำ นอกจากนี้ คาดว่าโอกาสส่งออกไปยังตลาดฟิลิปปินส์จะเพิ่มขึ้น (ตลาดส่งออกอันดับสาม สัดส่วน 7.1% ของมูลค่าส่งออกรถยนต์ปี 2563) เนื่องจากโรงงานผลิตรถยนต์ทยอยปิดตัวอย่างต่อเนื่อง

สถานการณ์ปี 2564

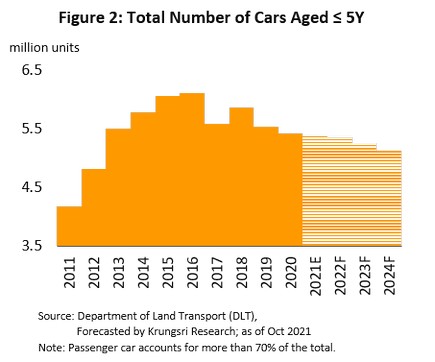

- ช่วง 8 เดือนแรก รายได้จากการขายรถยนต์เติบโตไม่มากนัก (ยอดจำหน่ายรถยนต์ขยายตัวเพียง 2.4% YoY) อยู่ที่ 0.47 ล้านคัน เนื่องจากการผลิตรถยนต์มีแรงฉุดจากการขาดแคลนชิ้นส่วนฯสำคัญเป็นระยะ ทำให้มีรถเข้ามาจำหน่ายน้อยลงในบางช่วงเวลา และการแพร่ระบาดของ COVID-19 ส่งผลให้โชว์รูมรถยนต์มีลูกค้าเข้ารับบริการน้อยลงมาก แม้ค่ายรถจะเพิ่มช่องทางจำหน่ายทางออนไลน์เพื่อให้ลูกค้าสามารถเข้าถึงได้ง่ายขึ้น ด้านรายได้จากการให้บริการและจำหน่ายอะไหล่มีแนวโน้มลดลง ตามจำนวนรถยนต์จดทะเบียนสะสมอายุไม่เกิน 5 ปี (ช่วง 5 เดือนแรก) ที่หดตัว 1.1% YoY อยู่ที่ 4.97 ล้านคัน และผู้ใช้รถบางส่วนยืดเวลาเข้ารับบริการซ่อมบำรุง เนื่องจากมาตรการทำงานที่บ้านทำให้ใช้รถยนต์น้อยลง

- ช่วงที่เหลือของปี คาดว่ารายได้ของธุรกิจยังคงซบเซา ส่งผลให้รายได้รวมปี 2564 มีแนวโน้มหดตัวต่อเนื่องจากปีก่อน โดยรายได้จากการจำหน่ายรถยนต์ใหม่จะหดตัวตามยอดจำหน่ายรถยนต์ในประเทศ (-4.0% ถึง -2.0%) อยู่ที่ 0.76-0.78 ล้านคัน ส่วนรายได้จากการบริการและจำหน่ายอะไหล่จะลดลงตามจำนวนรถยนต์จดทะเบียนสะสมที่มีอายุต่ำกว่า 5 ปี ที่คาดว่าจะหดตัว 0.7%

แนวโน้มปี 2565-2567

- รายได้ของธุรกิจช่วง 3 ปีข้างหน้ามีแนวโน้มขยายตัว โดยการจำหน่ายรถยนต์ใหม่จะเติบโตตามยอดขายรถยนต์ในประเทศที่ระดับ 3.0-5.0% ในปี 2565 และ 4.0-6.0% ต่อปีในปี 2566 และปี 2567 ส่วนปัญหาขาดแคลนชิ้นส่วนฯสำคัญสำหรับการผลิตรถคาดว่าจะคลี่คลายช่วงครึ่งหลังปี 2565 ด้านรายได้จากศูนย์ซ่อมบำรุงและจำหน่ายอะไหล่มีแนวโน้มหดตัวตามการลดลงของจำนวนรถยนต์จดทะเบียนสะสมอายุน้อยกว่า 5 ปี แม้จะมีความต้องการซ่อมบำรุงรถยนต์ตามอายุ/ระยะทาง แต่ยังมีความเสี่ยงจากผู้ใช้รถบางส่วนอาจเปลี่ยนไปใช้บริการจากอู่ซ่อมรถยนต์ทั่วไป นอกจากนี้ ธุรกิจยังได้รับแรงกดดันจากนโยบายของค่ายรถยนต์ เช่น ให้ตัวแทนจำหน่ายลงทุนปรับปรุงโชว์รูมและศูนย์บริการให้ได้มาตรฐานจึงเป็นภาระต้นทุนของผู้ประกอบการ

สถานการณ์ปี 2564

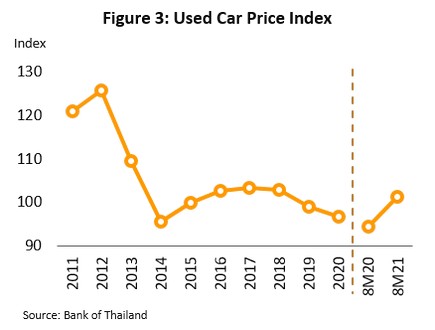

- ช่วง 8 เดือนแรก ความต้องการรถยนต์มือสองเติบโตดี เนื่องจาก (1) การผลิตรถยนต์ใหม่ล่าช้าจากการขาดแคลนชิ้นส่วนฯสำคัญ ผู้บริโภคบางส่วนที่ต้องการใช้รถจึงหันมาซื้อรถยนต์มือสองมากขึ้น (2) ความกังวลการแพร่ระบาดของ COVID-19 ทำให้มีความต้องการรถยนต์ส่วนบุคคลแทนรถยนต์สาธารณะ และ (3) ความต้องการรถยนต์เพื่อประกอบอาชีพโดยเฉพาะแรงงานที่ได้รับผลกระทบจากสถานประกอบการหลายแห่งปิดตัว นอกจากนี้ รถยึดจากสถาบันการเงินยังเข้าสู่ระบบลดลงจากมาตรการพักชำระหนี้ของสถาบันการเงิน[1] และการเดินทางข้ามจังหวัดที่ยากลำบากในภาวะโรคระบาดทำให้ยืดรถได้น้อยลง ส่งผลให้ดัชนีราคารถยนต์มือสองขยายตัว 7.1% YoY

- ช่วงที่เหลือของปี คาดว่ายอดขายรถยนต์มือสองยังเติบโตต่อเนื่อง ทำให้ยอดขายทั้งปี 2564 จะขยายตัวดี เนื่องจากความจำเป็นในการประกอบอาชีพในสภาวะที่งบประมาณมีอยู่อย่างจำกัด รวมถึงมาตรการยกระดับคุณภาพและมาตรฐานของผู้จำหน่าย โดยมีการตรวจสอบคุณภาพ/รับประกันสินค้าและบริการหลังการขาย

แนวโน้มปี 2565-2567

- ยอดขายมีแนวโน้มเติบโตตามภาวะเศรษฐกิจที่ฟื้นตัว โดยคาดว่าราคารถยนต์มือสองอาจปรับขึ้นได้บ้าง เนื่องจากอุปทานรถยนต์เก่าเข้าสู่ตลาดน้อย ส่วนหนึ่งเป็นผลจากผู้ใช้รถบางส่วนยืดอายุการใช้งานในภาวะเศรษฐกิจยังมีความไม่แน่นอน ทั้งนี้ คาดว่าผู้ประกอบการรายใหม่จะเข้าสู่ตลาดมากขึ้นตามการขยายธุรกิจของบริษัทข้ามชาติและบริษัทในเครือของค่ายรถ ส่งผลให้ภาวะการแข่งขันมีแนวโน้มรุนแรง และอาจกดดันผลประกอบการของธุรกิจซึ่งส่วนใหญ่เป็น SME

รถจักรยานยนต์

สถานการณ์ปี 2564

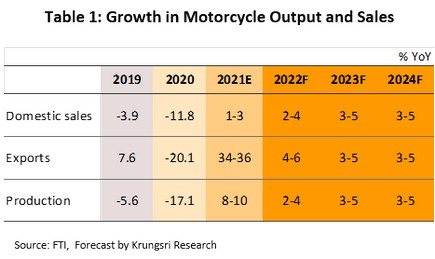

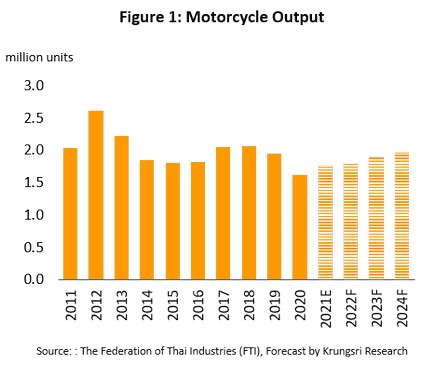

- การผลิตรถจักรยานยนต์ช่วง 8 เดือนแรกเติบโต 24.5% YoY (จำนวน 1.17 ล้านคัน) โดยยอดจำหน่ายรถจักรยานยนต์ในประเทศ (สัดส่วน 81% ของปริมาณผลิตรถจักรยานยนต์ทั้งหมด) เติบโต 7.9% YoY (จำนวน 1.09 ล้านคัน) อานิสงส์จากความต้องการรถจักรยานยนต์เพื่อประกอบอาชีพ Rider ในกลุ่มธุรกิจ Food delivery และธุรกิจโลจิจิสติกส์เติบโตดีท่ามกลางภาวะการระบาดของ COVID-19 ด้านปริมาณส่งออกเติบโต 51.5% YoY (จำนวน 0.31 ล้านคัน) คิดเป็นมูลค่าขยายตัว 54.4% YoY (1.91 พันล้านดอลลาร์สหรัฐฯ) ผลจากเศรษฐกิจประเทศคู่ค้าเริ่มฟื้นตัวหลังมีการฉีดวัคซีนครอบคลุมประชากรมากขึ้น โดยตลาดส่งออกที่ขยายตัวดี อาทิ สหรัฐฯ (+142.8% YoY) สหภาพยุโรป (+57.2% YoY) จีน (+46.2% YoY) และญี่ปุ่น (+35.8% YoY) มีสัดส่วนส่งออกรวมกัน 82.5% ของมูลค่าส่งออกรถจักรยานยนต์ทั้งหมดของไทย

- ช่วงที่เหลือของปี คาดว่าการผลิตรถจักรยานยนต์จะมีทิศทางหดตัว ผลจากกำลังซื้อในประเทศของผู้บริโภคกลุ่มเป้าหมาย อาทิ เกษตรกร ถูกกระทบจากปัญหาอุทกภัย และผู้ใช้แรงงานถูกกดดันจากเศรษฐกิจเติบโตต่ำ ประกอบกับฐานตัวเลขสูงในช่วงเดียวกันปี 2563 ด้านการส่งออกยังเติบโตได้ต่อเนื่องตามการฟื้นตัวทางเศรษฐกิจของประเทศคู่ค้า โดยเฉพาะสหรัฐฯ สหภาพยุโรป จีน และญี่ปุ่น ส่งผลให้ทั้งปี 2564 การผลิตรถจักรยานยนต์จะเติบโต 8.0-10.0% จากที่หดตัว 17.1% ในปี 2563 โดยตลาดในประเทศเติบโต 1.0-3.0% และตลาดส่งออกเติบโต 34.0-36.0% เทียบกับที่หดตัว 11.8% และ 20.1% ในปี 2563 ตามลำดับ

แนวโน้มปี 2565-2567

- ยอดจำหน่ายรถจักรยานยนต์ในประเทศปี 2565 มีแนวโน้มเติบโต 2.0-4.0% และเติบโตเฉลี่ย 3.0-5.0% ต่อปีในปี 2566 และปี 2567 ปัจจัยหนุนจากภาครัฐทยอยผ่อนคลายมาตรการควบคุมโรคระบาดทำให้กิจกรรมทางเศรษฐกิจกระเตื้องขึ้น หนุนแรงงานรากหญ้าซึ่งเป็นกลุ่มเป้าหมายหลักมีกำลังซื้อเพิ่ม ด้านตลาดส่งออกคาดว่าปริมาณจะเติบโต 4.0-6.0% ในปี 2565 และเติบโตเฉลี่ย 3.0-5.0% ต่อปี ในปี 2566 และปี 2567 ตามการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า เช่น สหรัฐฯ สหภาพยุโรป จีน และญี่ปุ่น ประกอบกับผู้ผลิตแบรนด์ “ดูคาติ” ทยอยขยายกำลังการผลิตในไทยภายในปี 2567 เป็น 1.8 หมื่นคันต่อปี จากเดิม 1.2 หมื่นคันต่อปี เพื่อรองรับตลาดส่งออกที่เติบโตต่อเนื่อง (ปัจจุบันดูคาติผลิตเพื่อส่งออกมากกว่า 90% ของปริมาณการผลิตในไทย) ส่งผลให้ปริมาณการผลิตรถจักรยานยนต์จะเติบโต 2.0-4.0% ในปี 2565 และเติบโตเฉลี่ย 3.0-5.0% ต่อปี ในปี 2566 และปี 2567

ชิ้นส่วนยานยนต์

สถานการณ์ปี 2564

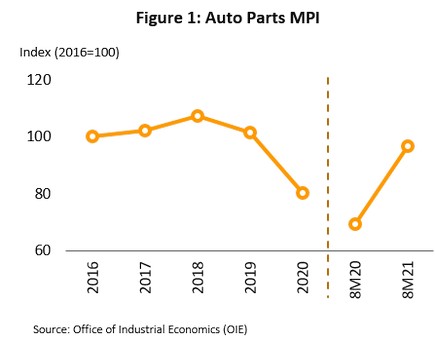

- การผลิตชิ้นส่วนยานยนต์ช่วง 8 เดือนแรกเติบโตเร่งขึ้น สะท้อนจากดัชนีผลผลิต (MPI) ขยายตัว 39.2% YoY โดยความต้องการชิ้นส่วนฯ ในตลาดประกอบยานยนต์ (Original Equipment Manufacturer: OEM) เติบโตตามปริมาณการผลิตรถยนต์ (+31.9% YoY อยู่ที่ 1.07 ล้านคัน) และรถจักรยานยนต์ (+24.5% YoY อยู่ที่ 1.17 ล้านคัน) ส่วนความต้องการชิ้นส่วนฯ ในตลาดทดแทน (Replacement Equipment Manufacturer: REM) ขยายตัวตามการเพิ่มขึ้นของจำนวนยานยนต์จดทะเบียนสะสม (ตารางที่ 1) การส่งออกชิ้นส่วนยานยนต์เติบโต 33.1% YoY (มูลค่า 1.46 หมื่นล้านดอลลาร์สหรัฐฯ) เป็นการเติบโตดีในทุกตลาดส่งออกหลัก ได้แก่ อาเซียน (+36.9% YoY) สหรัฐฯ (+30.4% YoY) ญี่ปุ่น (+29.7% YoY) และสหภาพยุโรป (+10.6% YoY) ซึ่งมีสัดส่วนรวมกัน 60.1% ของมูลค่าส่งออกชิ้นส่วนฯ ทั้งหมด

- ช่วงที่เหลือของปี ความต้องการชิ้นส่วนยานยนต์ในประเทศมีแนวโน้มชะลอลงในทิศทางเดียวกับการผลิตรถยนต์และรถจักรยานยนต์ อย่างไรก็ตาม ทั้งปี 2564 คาดว่าตลาดชิ้นส่วนยานยนต์ในประเทศจะกลับมาเติบโตจากที่หดตัวในปีก่อน โดยตลาด OEM จะเติบโตตามปริมาณการผลิตรถยนต์และรถจักรยานยนต์ที่คาดว่าจะขยายตัว 15.0-17.0% และ 8.0-10.0% ตามลำดับ ส่วนตลาด REM จะเติบโตตามความต้องการซ่อมบำรุงยานยนต์ตามอายุและระยะทางการใช้งาน รวมทั้งความต้องการซ่อมแซมยานยนต์เพื่อยืดอายุการใช้งาน เนื่องจากภาวะเศรษฐกิจซบเซารายได้จึงมีความไม่แน่นอน ด้านการส่งออกคาดว่าจะเติบโตต่อเนื่องตามการเติบโตของเศรษฐกิจประเทศคู่ค้า อาทิ อาเซียน สหรัฐฯ และญี่ปุ่น

แนวโน้มปี 2565-2567

- การผลิตและความต้องการชิ้นส่วนยานยนต์ในประเทศจะเติบโตต่อเนื่อง จากความต้องการในตลาด OEM ที่คาดว่าจะขยายตัวตามปริมาณการผลิตยานยนต์ ขณะที่ตลาด REM จะเติบโตตามการเพิ่มขึ้นของปริมาณยานยนต์สะสม โดยเฉพาะยานยนต์ที่มีอายุมากกว่า 5 ปีที่มีอยู่มากกว่า 26 ล้านคัน ซึ่งมีความต้องการซ่อมแซม/เปลี่ยนชิ้นส่วนฯ ตามอายุการใช้งาน โดยเฉพาะความต้องการชิ้นส่วนสำคัญที่มีมูลค่าสูง เช่น ระบบเครื่องยนต์ ระบบขับเคลื่อน เป็นต้น ส่วนการส่งออกชิ้นส่วนฯ มีแนวโน้มเติบโตในอัตราชะลอลงตามปริมาณจำหน่ายรถยนต์ทั่วโลก ซึ่ง Euromonitor คาดว่าจะเติบโต 14% ในปี 2565 (หดตัว 16% ปี 2564) 8% ปี 2566 และ 2% ปี 2567 เนื่องจากราคารถยนต์มีทิศทางเพิ่มขึ้นต่อเนื่อง จากการลงทุนด้านการวิจัยและพัฒนาเทคโนโลยีเครื่องยนต์เพื่อลดมลพิษ และกระแสความนิยมใช้รถยนต์ร่วมกัน ทำให้ความต้องการซื้อรถยนต์น้อยลง โดย Euromonitor คาดว่าธุรกิจบริการรถยนต์ Shared mobility หรือ Mobility as a service จะเติบโตเฉลี่ยปีละ 15% ในช่วงปี 2565-2567 ผู้ให้บริการรายสำคัญ อาทิ Uber Lyft และ Grab

อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า

อิเล็กทรอนิกส์

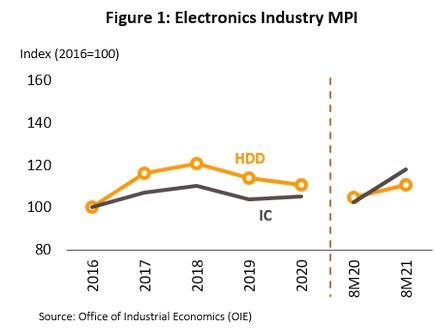

สถานการณ์ปี 2564