แนวโน้มธุรกิจและอุตสาหกรรมไทยปี 2567-2569

ภาพรวมแนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้าจะพิจารณาครอบคลุมทั้งโอกาสและปัจจัยท้าทายที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค

เศรษฐกิจโลกปี 2567-2569: มีแนวโน้มเติบโตต่ำ ผลบวกจากการเปิดประเทศทยอยลดลงผนวกกับกระแส Fragmented globalization อาจรุนแรงขึ้น

-

เศรษฐกิจโลกในระยะ 3 ปีข้างหน้ามีแนวโน้มเติบโตต่ำเฉลี่ยเพียง 3.1% แม้ใกล้เคียงกับ 3.0% ในปี 2566 แต่ต่ำกว่าค่าเฉลี่ย 10 ปีในช่วงก่อน COVID-19 ที่ราว 3.7% โดยผลเชิงบวกจากการเปิดประเทศและมาตรการกระตุ้นช่วง COVID-19 จะทยอยหมดลง ขณะที่ผลเชิงลบจากหลายปัจจัยอาจบั่นทอนการเติบโต ทั้งการชะลอตัวของเศรษฐกิจจีน ความเสี่ยงต่อภาวะถดถอยในยุโรป ภาวะภัยแล้งหรือปรากฏการณ์ El Nino ความไม่สงบในหลายภูมิภาคซึ่งกระทบต่อภาคการค้าและวิกฤตพลังงาน การแบ่งขั้วทางเศรษฐกิจซึ่งนำโดยสหรัฐฯและจีน ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานโลก และอาจทำให้ความแตกแยกของกระแสโลกาภิวัตน์ (Fragmented Globalization) สร้างแรงกระเพื่อมต่อการค้าและการลงทุนทั่วโลก นอกจากนี้ การใช้นโยบายอัตราดอกเบี้ยสูงในปี 2566-2567 จะกระทบต่อต้นทุนและภาระหนี้ของภาครัฐและเอกชน โดยภาพรวมแล้ว เศรษฐกิจโลกยังเสี่ยงที่จะซบเซา อย่างไรก็ตาม แรงกดดันเงินเฟ้อที่มีแนวโน้มบรรเทาลงในปี 2567 จะช่วยเปิดทางให้ประเทศแกนหลักสามารถปรับลดดอกเบี้ยเพื่อประคองมิให้เศรษฐกิจอ่อนแอยาวนาน

-

เศรษฐกิจสหรัฐฯ ในปี 2567-2569 มีแนวโน้มขยายตัวต่ำกว่าค่าเฉลี่ยระยะยาว โดยคาดว่าอัตราการเติบโตทางเศรษฐกิจจะชะลอลงจาก 2.1% ในปี 2566 เหลือ 1.5% ในปี 2567 ก่อนจะกระเตื้องขึ้นสู่ 1.8% ในปี 2568 และ 2.1% ในปี 2569 แต่ยังต่ำกว่าอัตราการเติบโตเฉลี่ยช่วงก่อน COVID-19 ในช่วงปี 2553-2562 ที่ 2.3% ขณะที่อัตราเงินเฟ้อคาดว่าจะชะลอลงสู่ระดับเป้าหมายที่ 2% ในปี 2568 ด้านธนาคารกลางสหรัฐฯ (เฟด) อาจจำเป็นต้องคงอัตราดอกเบี้ยนโยบายในระดับสูงต่อเนื่องจนถึงช่วงกลางปี 2567 ซึ่งจะส่งผลให้การบริโภคและการลงทุนชะลอตัว รวมทั้งการว่างงานเพิ่มขึ้นในช่วงปี 2567 สำหรับในปี 2568-2569 การเติบโตทางเศรษฐกิจมีแนวโน้มปรับดีขึ้นบ้างเนื่องจากอัตราเงินเฟ้อที่คลายลง นโยบายกระตุ้นเศรษฐกิจหลังการเลือกตั้งใหญ่ปี 2567 และการทยอยลดอัตราดอกเบี้ย โดยคาดว่าเฟดจะปรับลดอัตราดอกเบี้ยลงสู่ระดับ 4.5% ในปี 2567 และ 2.5% ในปี 2568 ซึ่งเป็นระดับที่เหมาะสมต่อการเติบโตของเศรษฐกิจสหรัฐฯ ในระยะยาว อย่างไรก็ตาม ระดับหนี้สาธารณะที่สูงมากหลัง COVID-19 รวมถึงประเด็นความขัดแย้งทางภูมิรัฐศาสตร์และการแบ่งขั้วทางเศรษฐกิจของโลกจะยังคงเป็นความเสี่ยงต่อเศรษฐกิจสหรัฐฯ ในระยะกลาง-ยาว

-

เศรษฐกิจยูโรโซนมีแนวโน้มซบเซาต่อเนื่องหลังเสี่ยงต่อภาวะถดถอยอย่างอ่อนในครึ่งหลังปี 2566 โดยคาดว่าในช่วงปี 2567-2569 เศรษฐกิจจะขยายตัวเฉลี่ยเพียง 1.6% ต่อปี ชะลอลงแรงจากที่ขยายตัว 3.3% ในปี 2565 จากผลพวงของสงครามรัสเซีย-ยูเครนที่กระทบต่อการค้าและแหล่งพลังงาน ประกอบกับอัตราดอกเบี้ยที่อยู่ในระดับสูง ส่งผลให้ภาคธุรกิจมีแนวโน้มชะลอแผนการลงทุนออกไป การบริโภคภาคครัวเรือนที่มีแนวโน้มอ่อนแอ ส่วนการส่งออกเผชิญแรงกดดันจากความอ่อนแอของอุปสงค์โลก โดยภาพรวมแล้ว เศรษฐกิจยูโรโซนจึงมีแนวโน้มเข้าสู่ภาวะถดถอยอย่างอ่อน (Mild recession) ในครึ่งหลังปี 2566 ก่อนที่จะฟื้นตัวอย่างช้าๆ ในช่วงปี 2567-2569 จากผลของฐานต่ำ (Low-base effect) ภาวะเงินเฟ้อที่บรรเทาลง รวมถึงทิศทางนโยบายการเงินที่อาจผ่อนคลายลงเพื่อพยุงเศรษฐกิจ โดยธนาคารกลางยุโรป (ECB) มีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยนโยบายภายในช่วงกลางปี 2567

-

เศรษฐกิจญี่ปุ่น เผชิญแรงกดดันจากอุปสงค์โลกที่ชะลอตัว โดยคาดว่าอัตราการเติบโตทางเศรษฐกิจมีแนวโน้มชะลอลงต่อเนื่องจาก 2.0% ในปี 2566 สู่ระดับ 1.0% 0.7% และ 0.5% ในช่วงปี 2567-2569 ตามลำดับ ท่ามกลางการชะลอตัวของเศรษฐกิจโลกและความท้าทายจากอุตสาหกรรมยานยนต์ไฟฟ้า (EVs) ราคาถูกจากจีนซึ่งจะกดดันต่อการส่งออกของญี่ปุ่นในระยะกลาง-ยาว อย่างไรก็ตาม การบริโภคภาคครัวเรือนในปี 2567 คาดว่าจะทยอยฟื้นตัวจากการเพิ่มขึ้นของอัตรารายได้ที่แท้จริง มาตรการช่วยเหลือจากรัฐบาล รวมถึงการฟื้นตัวที่มีความต่อเนื่องของภาคท่องเที่ยว จะเป็นปัจจัยที่ช่วยประคับประคองการเติบโตของเศรษฐกิจญี่ปุ่นในช่วง 3 ปีข้างหน้า ทั้งนี้ จากค่าจ้างแรงงานที่มีแนวโน้มปรับเพิ่มขึ้นและคาดหนุนให้อัตราเงินเฟ้อระยะยาวบรรลุเป้าหมายที่ 2.00% ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มที่จะเริ่มทยอยลดระดับความผ่อนคลายทางการเงินลงในปี 2567 ทั้งการยกเลิกนโยบายอัตราดอกเบี้ยติดลบ (NIRP) รวมถึงการปรับเพิ่มเพดานกรอบบนของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี

-

เศรษฐกิจจีนมีแนวโน้มชะลอตัวท่ามกลางปัญหาเชิงโครงสร้างและปัจจัยกดดันจากต่างประเทศ การเติบโตทางเศรษฐกิจของจีนคาดว่าจะชะลอลงจาก 5.4% ในปี 2566 สู่ระดับเฉลี่ย 4.3% ต่อปีในช่วงปี 2567-2569 ซึ่งต่ำกว่า 6.0-7.0% ในช่วงก่อนเกิดโรคระบาด ปัจจัยกดดันมาจากแนวโน้มการชะลอตัวของเศรษฐกิจและการค้าโลก วิกฤตในภาคอสังหาริมทรัพย์ของจีน กำลังการผลิตส่วนเกินในหลายอุตสาหกรรม ปัญหาหนี้ของรัฐบาลท้องถิ่นและภาคเอกชน ซึ่งจะส่งผลกระทบต่อภาคการเงิน ภาคธุรกิจและภาคครัวเรือน นอกจากนี้ โครงสร้างประชากรและการเข้าสู่สังคมสูงวัย ยังมีส่วนบั่นทอนการเติบโตทางเศรษฐกิจของจีน อย่างไรก็ตาม ยังมีปัจจัยที่ช่วยประคับประคองมิให้เศรษฐกิจชะลอตัวแรง อาทิ แรงหนุนจากการลงทุนโครงสร้างพื้นฐาน การสนับสนุนภาคการผลิตที่เกี่ยวข้องกับเทคโนโลยีและการรักษาสิ่งแวดล้อม ตลอดจนนโยบายการเงินการคลังแบบเจาะจงเป้าหมาย ทั้งนี้ ยังต้องระวังปัจจัยเสี่ยงในระยะข้างหน้า ได้แก่ ความตึงเครียดระหว่างจีนกับไต้หวัน และจีนกับสหรัฐฯ ที่อาจทวีความรุนแรงจนเกิดการแบ่งขั้วชัดเจน สร้างความเสี่ยงต่อเศรษฐกิจและการเงินโลก ตลอดจนภาวะชะงักงันของห่วงโซ่อุปทานโลกโดยเฉพาะสินค้าในกลุ่มเทคโนโลยี

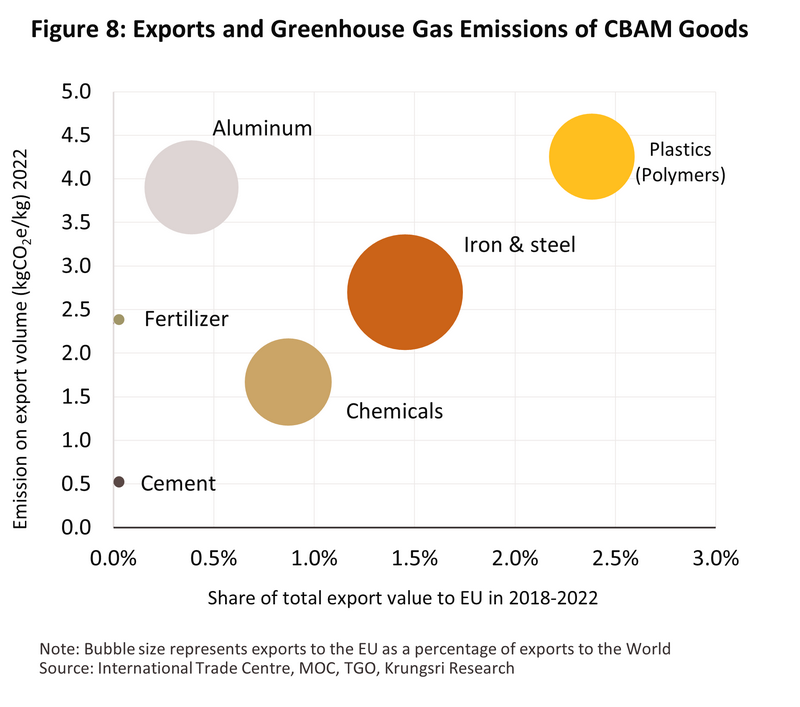

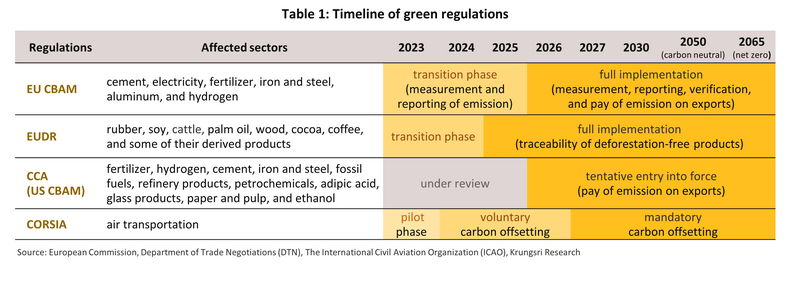

EU CBAM จัดเป็นมาตรการที่สร้างความตื่นตัวแก่ภาคธุรกิจเป็นอย่างมาก เนื่องจากเข้าสู่ระยะเปลี่ยนผ่านเมื่อ 1 ตุลาคม 2566 ส่งผลให้ผู้นำเข้าสินค้า 6 กลุ่ม ได้แก่ ซีเมนต์ ไฟฟ้า ปุ๋ย เหล็กและเหล็กกล้า อะลูมิเนียม และไฮโดรเจน ต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจกของสินค้าที่นำเข้ามาใน EU และตั้งแต่ปี 2569 เป็นต้นไป ผู้นำเข้าสินค้าของ EU จะต้องจ่ายราคาการปล่อยคาร์บอนของสินค้านำเข้า (ซื้อ CBAM Certificate) มาตรการดังกล่าวนับเป็นแรงกดดันทางอ้อมต่อผู้ประกอบการไทย ดังนี้ (1) ภาระต้นทุนที่เพิ่มขึ้น ตั้งแต่การวัดปริมาณก๊าซ รายงาน ทวนสอบ จนถึงการจ่ายต้นทุนของการปล่อยคาร์บอน และการเร่งพัฒนากระบวนการผลิตที่ปล่อยคาร์บอนต่ำ โดยเฉพาะกลุ่มเหล็กและอะลูมิเนียมซึ่งมีสัดส่วนส่งออกไปยัง EU 1.5% และ 0.4% ของสินค้าที่ส่งออกไป EU ทั้งหมด ตามลำดับ และมีการปล่อยคาร์บอนเข้มข้นในกระบวนการผลิต โดย EU ยังมีแนวโน้มขยายขอบเขตมาตรการไปยังสินค้ากลุ่มอื่นเพิ่มขึ้นในระยะข้างหน้า อาทิ พลาสติก และเคมีภัณฑ์ (2) ราคาสินค้าของไทยที่ขายใน EU มีแนวโน้มปรับสูงขึ้น จึงอาจกระทบอุปสงค์สินค้าส่งออกจากไทยได้ และ (3) ไทยอาจถูกชิงส่วนแบ่งตลาดจากกลุ่มสินค้าที่ไม่สามารถนำเข้าไปขายใน EU ด้านประเทศคู่ค้าสำคัญของไทย เช่น สหรัฐฯ ก็เตรียมนำมาตรการ

ในระยะต่อไป คาดว่าจะมีการทยอยออกมาตรการเกี่ยวกับสิ่งแวดล้อมด้านอื่นๆ อย่างต่อเนื่องเพื่อลดการปล่อยก๊าซเรือนกระจก อาทิ ธุรกิจการบินต้องชดเชยและลดการปล่อยคาร์บอนสำหรับการบินระหว่างประเทศ (CORSIA) ตั้งแต่ปี 2570 เป็นต้น ภาคธุรกิจของไทยจึงต้องตระหนักถึงความสำคัญและปรับกระบวนการดำเนินงานเพื่อให้สอดคล้องกับทิศทางดังกล่าว เพื่อเกาะเกี่ยวกระแสการเติบโตของธุรกิจสีเขียวได้อย่างมีประสิทธิภาพ

ภัยแล้งส่งผลกระทบห่วงโซ่การผลิตอาหาร

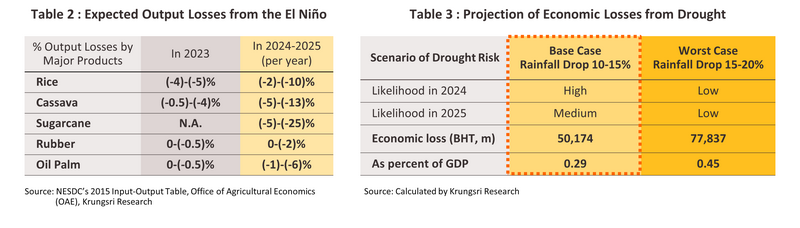

วิจัยกรุงศรีประเมินว่าภาวะเอลนีโญรอบนี้จะยาวนานต่อเนื่อง 1-2 ปี โดยจะส่งผลกระทบทางเศรษฐกิจในช่วงปี 2566-2568 ดังนี้ (1) ผลกระทบต่อผลผลิตทางการเกษตรและความมั่นคงทางอาหาร โดยพืชสำคัญที่คาดว่าจะมีผลผลิตลดลง ได้แก่ ข้าว มันสำปะหลัง อ้อย ยางพารา ปาล์มน้ำมัน ซึ่งมีความอ่อนไหวต่อสถานการณ์ภัยแล้ง (ตารางที่ 2) โดยผลผลิตเกษตรที่ลดลงจะทำให้อุตสาหกรรมต่อเนื่อง เผชิญปัญหาภาวะอุปทานขาดแคลน (Supply shortage) และความกังวลด้านความมั่นคงทางอาหาร (Food Securities) นำไปสู่การกักตุนวัตถุดิบ ทำให้ระดับราคาของสินค้าเกษตรและสินค้าอุปโภดบริโภคขั้นปลายน้ำปรับสูงขึ้น (2) ผลกระทบต่อห่วงโซ่อุปทานการผลิต การลดลงของผลผลิตเกษตรทำให้ความต้องการใช้สินค้าที่อยู่ในอุตสาหกรรมต้นน้ำ (Upstream industry) อาทิ ปุ๋ย เครื่องจักรการเกษตร และธุรกิจบริการทางการเกษตรลดลง ขณะเดียวกันอุตสาหกรรมปลายน้ำ (Downstream industry) ที่ใช้สินค้าเกษตรเป็นวัตถุดิบ ต้องเผชิญปัญหาขาดแคลนวัตถุดิบจนอาจต้องลดอัตราการใช้กำลังการผลิตหรือการจัดหาวัตถุดิบทดแทน ซึ่งล้วนผลักดันให้ต้นทุนการผลิตต่อหน่วยสูงขึ้น และ (3) ผลกระทบของภัยแล้งต่อ GDP (ตารางที่ 3) วิจัยกรุงศรีประเมินว่าภัยแล้งครั้งนี้น่าจะส่งผลให้ปริมาณฝนมีแนวโน้มลดลง 10-15% ในปี 2566-2568 ทำให้ GDP ของไทยลดลงจากกรณีปกติ 0.13% ในปี 2566 และ 0.3% ต่อปี ในปี 2567-2568

เศรษฐกิจไทยปี 2567-2569: เติบโตเฉลี่ยเข้าใกล้ระดับศักยภาพท่ามกลางแรงกดดันจากภายในและภายนอกประเทศ

เศรษฐกิจไทยคาดว่าจะขยายตัวเฉลี่ย 3.4% ต่อปีในช่วงปี 2567-2569 แม้ปรับดีขึ้นจากที่เติบโต 2.5% ในปี 2566 (ภาพที่ 11) และเติบโตเฉลี่ยเข้าใกล้ระดับแนวโน้มศักยภาพระยะยาวแต่ยังต่ำกว่าค่าเฉลี่ยในช่วง 10 ปีก่อนเกิดการระบาด COVID-19 (ปี 2553-2562) ที่ 3.7% โดยเศรษฐกิจไทยได้แรงสนับสนุนสำคัญจาก (1) การฟื้นตัวต่อเนื่องภาคการท่องเที่ยว โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นจาก 27.7 ล้านคนในปี 2566 เป็น 35.6 ล้านคนในปี 2567 และ 40 ล้านคนในปี 2568 ซึ่งเป็นระดับเดียวกับช่วงก่อนเกิดโควิดในปี 2562 (2) การเติบโตของการบริโภคภาคเอกชนจากการฟื้นตัวของภาคท่องเที่ยวและการจ้างงานที่เพิ่มขึ้น อีกทั้งปัจจัยบวกจากนโยบายของรัฐบาลที่จะสนับสนุนการใช้จ่ายให้เร่งตัวขึ้นโดยเฉพาะในปี 2567 (3) การขยายตัวของการลงทุนที่เกี่ยวข้องกับกิจกรรมภายในประเทศ การลงทุนโครงสร้างพื้นฐาน การพัฒนาเขตเศรษฐกิจพิเศษภาคตะวันออก (EEC) และการส่งเสริมการลงทุนของธุรกิจอย่างยั่งยืนภายใต้แนวคิด BCG อย่างไรก็ตาม ในภาคส่งออกอาจยังเผชิญแรงกดดันจากเศรษฐกิจโลกที่มีแนวโน้มเติบโตต่ำแม้อาจจะกระเตื้องขึ้นในบางกลุ่มสินค้าจากปัจจัยเฉพาะ เช่น วัฎจักรการฟื้นตัวของสินค้าอิเล็กทรอนิกส์ การรักษาความมั่นคงทางด้านอาหาร และความร่วมมือทางเศรษฐกิจในภูมิภาค (Regionalization) เป็นต้น สำหรับทิศทางอัตราดอกเบี้ยนโยบายของไทย คาดว่าคณะกรรมนโยบายการเงิน (กนง.) จะคงไว้ที่ระดับสูงสุดในรอบ 10 ปี ที่ 2.50% เพื่อดูแลเงินเฟ้อที่มีแนวโน้มเพิ่มขึ้นให้อยู่ภายในกรอบเป้าหมาย และเอื้อให้กิจกรรมทางเศรษฐกิจของไทยฟื้นตัวกลับเข้าสู่แนวโน้มระยะยาว ขณะเดียวกันยังเป็นการรักษา Policy space เพื่อรองรับความเสี่ยงที่มีอยู่มากในอนาคต

ในช่วงระยะ 3 ปีข้างหน้า แม้ภาพรวมเศรษฐกิจไทยมีแนวโน้มปรับดีขึ้น ทว่าอัตราการเติบโตยังค่อนข้างต่ำเมื่อเทียบกับเศรษฐกิจของประเทศอื่นๆ ในภูมิภาคเดียวกัน เนื่องจากยังมีหลายปัจจัยทั้งภายในและภายนอกที่อาจกระทบการขยายตัวของเศรษฐกิจไทย อาทิ (1) หนี้ครัวเรือนและต้นทุนการกู้ยืมที่อยู่ในระดับสูง ซึ่งอาจจำกัดการใช้จ่ายของผู้มีรายได้น้อยและ SMEs (2) ผลกระทบจากภัยแล้งที่อาจทวีความรุนแรงในปี 2567 (3) หนี้สาธารณะที่ปรับสูงขึ้นจากการดำเนินนโยบายขับเคลื่อนเศรษฐกิจซึ่งอาจกระทบต่อเสถียรภาพทางการคลังและความยืดหยุ่นของการใช้จ่ายภาครัฐในอนาคต (4) ปัญหาเชิงโครงสร้าง เช่น โครงสร้างประชากร (อัตราการเกิดลดลง การเข้าสู่สังคมผู้สูงวัยอย่างสมบูรณ์ การขาดแคลนแรงงาน) และความสามารถในการแข่งขันที่ลดลงในบางภาคอุตสาหกรรม และ (5) ปัจจัยภายนอก เช่น ผลกระทบจากอัตราดอกเบี้ยที่สูงต่อเนื่องของประเทศแกนหลักอาจส่งผลให้อุปสงค์ต่างประเทศมีแนวโน้มฟื้นตัวช้า การชะลอตัวของเศรษฐกิจจีนจากวิกฤตในภาคอสังหาริมทรัพย์ การแบ่งขั้วทางเศรษฐกิจที่นำโดยสหรัฐฯ และจีน และความขัดแย้งทางภูมิรัฐศาสตร์ ปัจจัยเหล่านี้อาจส่งผลต่อการเติบโตในภาคส่งออกและการลงทุนในธุรกิจที่เกี่ยวข้อง

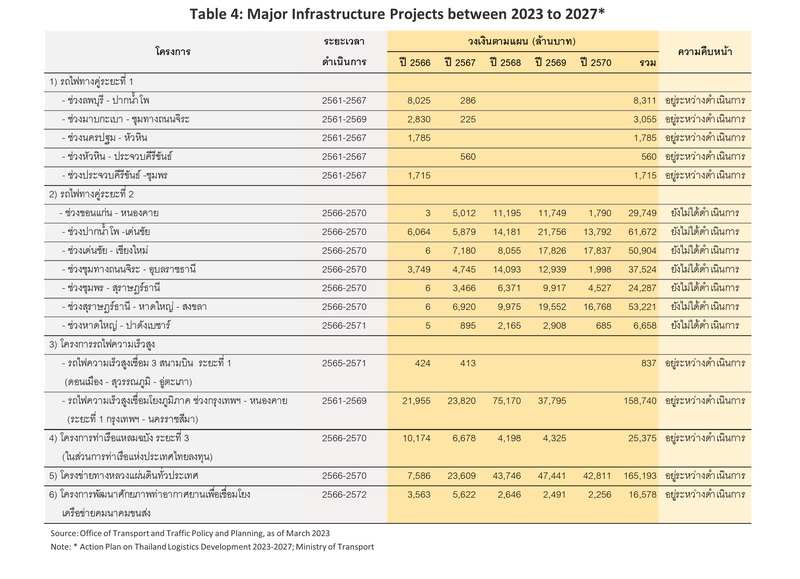

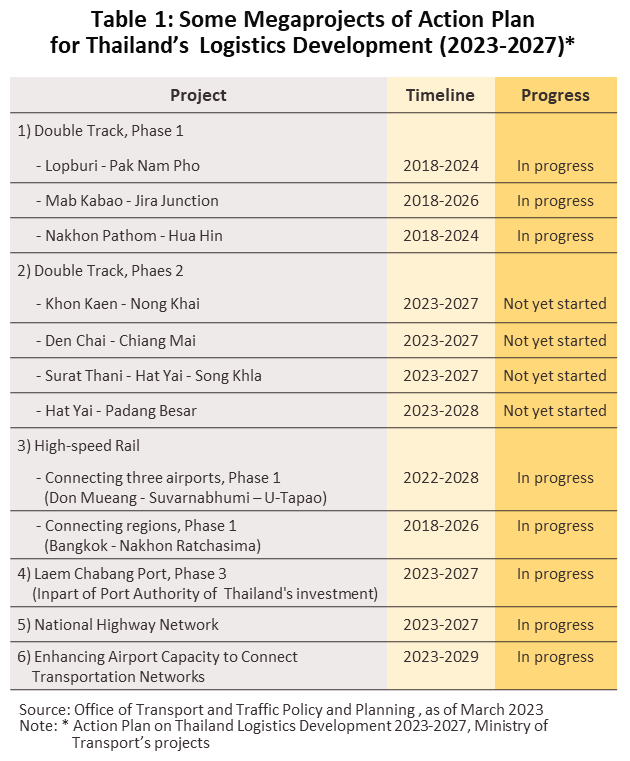

แรงขับเคลื่อนนโยบายโครงสร้างพื้นฐานหนุนการลงทุนภาคเอกชน

ในช่วงปี 2567-2569 ภาครัฐมีแนวโน้มเร่งรัดการดำเนินงานโครงสร้างพื้นฐานขนาดใหญ่อย่างต่อเนื่องทั้งโครงการเดิมและโครงการใหม่ โดยเฉพาะโครงการพัฒนาเครือข่ายการคมนาคมขนส่งและโลจิสติกส์ ตามแผนปฏิบัติการด้านการพัฒนาระบบโลจิสติกส์ของประเทศไทย พ.ศ. 2566-2570 ในส่วนของกระทรวงคมนาคมถูกกำหนดไว้ 112 โครงการ วงเงินลงทุน 9.8 แสนล้านบาท โดยโครงการที่เกี่ยวข้องกับการส่งเสริมการปรับเปลี่ยนรูปแบบการขนส่งและการขนส่งต่อเนื่องหลายรูปแบบ มีจำนวนมากที่สุด 42 โครงการ (สัดส่วน 38% ของจำนวนโครงการทั้งหมด) มูลค่าลงทุน 6.1 แสนล้านบาท (สัดส่วน 62% ของมูลค่าเงินลงทุนทั้งหมด) อาทิ (1) การเร่งพัฒนาโครงการก่อสร้างรถไฟทางคู่ ระยะที่ 1 ระยะที่ 2 และรถไฟทางคู่สายใหม่ให้เป็นโครงข่ายหลัก หนุนการเชื่อมโยงกับนิคมอุตสาหกรรม และการค้าชายแดน โดยเฉพาะโครงการก่อสร้างรถไฟทางคู่ระยะที่ 2 (ช่วงขอนแก่น-หนองคาย) ซึ่งสามารถเชื่อมโยงกับโครงการรถไฟสายบ่อเต็น-เวียงจันทน์ หรือโครงการรถไฟลาว-จีน (เชื่อมโยงระหว่างเมืองคุนหมิงในประเทศจีนกับเมืองเวียงจันทน์ในประเทศลาว) หากโครงข่ายคมนาคมขนส่งเชื่อมโยงระหว่างภูมิภาคแล้วเสร็จ จะหนุนโอกาสทั้งด้านการส่งออกและการท่องเที่ยวของไทยกับประเทศเพื่อนบ้านมากขึ้น และ (2) การพัฒนาและเพิ่มประสิทธิภาพการใช้ประโยชน์ท่าเรือ รวมถึงบริหารจัดการพื้นที่หลังท่า จะช่วยหนุนการขนส่งสินค้าทางน้ำและชายฝั่ง อาทิ โครงการพัฒนาศูนย์การขนส่งตู้สินค้าทางรถไฟ ท่าเรือแหลมฉบัง ระยะที่ 2

อย่างไรก็ตาม โครงการโครงสร้างพื้นฐานขนาดใหญ่เพื่อเสริมศักยภาพของเขตพัฒนาพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) ที่ได้ดำเนินการไปแล้ว ยังมีความล่าช้าบางโครงการจากปัญหาการเวนคืนที่ดินและปัญหาด้านแรงงาน ซึ่งยังคงขาดแคลนต่อเนื่องมา จากช่วงวิกฤต COVID-19 โดยโครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน คาดว่าจะเริ่มก่อสร้างได้ในปี 2567 ขณะที่โครงการท่าเรือแหลมฉบัง ระยะที่ 3 ล่าช้ากว่าแผน 40% (ข้อมูล ณ เมษายน 2566) โดยโครงการที่มีความคืบหน้าลำดับต้นๆ คือ โครงการท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 ซึ่งมีความคืบหน้า 60% (ข้อมูล ณ สิงหาคม 2566) และคาดว่าจะดำเนินการแล้วเสร็จตามแผนภายในปี 2570

การเร่งลงทุนในโครงสร้างพื้นฐานจะหนุนโอกาสการลงทุนใหม่ โดยเฉพาะกลุ่มอุตสาหกรรมเป้าหมาย (S-curve industries) ในพื้นที่ EEC ซึ่งจะยกระดับห่วงโซ่อุปทานของไทยในอุตสาหกรรมที่เน้นการใช้เทคโนโลยีขั้นสูง รวมถึงการเหนี่ยวนำให้เกิดการลงทุนในธุรกิจเกี่ยวเนื่องอันเป็นผลจาก Crowding-in effects อาทิ ธุรกิจรับเหมาก่อสร้าง อสังหาริมทรัพย์ ขนส่งและโลจิสติกส์

ปัจจัยแวดล้อมในภาคธุรกิจ/อุตสาหกรรม

ปัญหาเชิงโครงสร้างบั่นทอนความสามารถในการแข่งขันของไทย

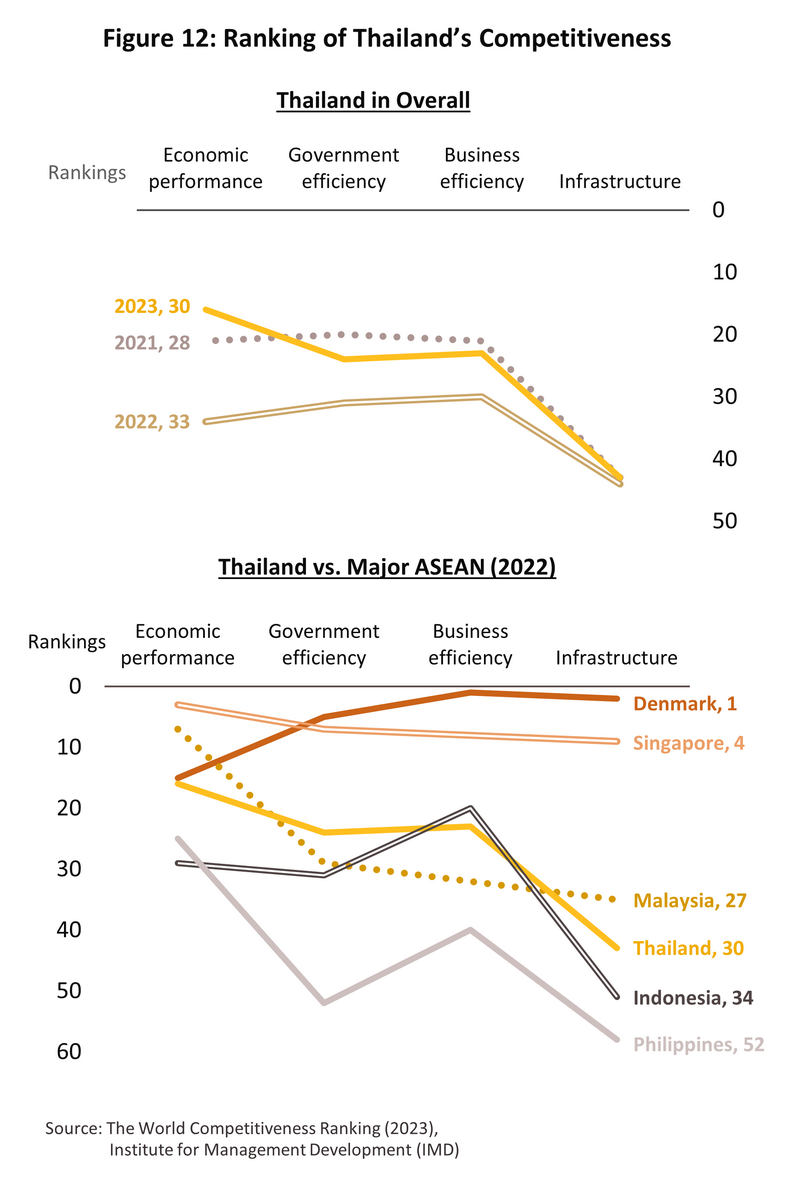

ความสามารถในการแข่งขันโดยรวมของไทยในปี 2566 ปรับดีขึ้นเมื่อเทียบกับปี 2565 สะท้อนจากผลการจัดอันดับความสามารถในการแข่งขัน (IMD World Competitiveness Ranking) ซึ่งไทยอยู่อันดับที่ 30 จากทั้งหมด 64 ประเทศ จากอันดับที่ 33 ในปี 2565 เป็นการปรับดีขึ้นจากปัจจัยทุกด้าน ได้แก่ ด้านสมรรถนะทางเศรษฐกิจ (Economic performance) ไทยอยู่อันดับที่ 16 เทียบกับ 34 ในปี 2565 (ภาพที่ 12) จากการปรับดีขึ้นของปัจจัยย่อยด้านการลงทุนระหว่างประเทศ ซึ่งนักลงทุนต่างชาติเข้ามาลงทุนในไทยคิดเป็นมูลค่ามากกว่า 1.3 แสนล้านบาท เพิ่มขึ้น 56% จากปี 2564 และภาคการค้าระหว่างประเทศ (รวมภาคบริการ) ซึ่งไทยได้อานิสงส์จากการฟื้นตัวของภาคท่องเที่ยวหลังมีการเปิดประเทศรับนักท่องเที่ยวต่างชาติ ด้านประสิทธิภาพภาครัฐ (Government efficiency) และด้านประสิทธิภาพของภาคธุรกิจ (Business efficiency) ไทยอยู่อันดับที่ 24 และ 23 เทียบกับ 31 และ 30 ในปี 2565 ตามลำดับ จากปัจจัยย่อยด้านการบริหารภาครัฐและกฎหมายธุรกิจ รวมถึงผลิตภาพและประสิทธิภาพของภาคธุรกิจไทยที่แข่งขันได้ดีขึ้น อย่างไรก็ดี ด้านโครงสร้างพื้นฐาน (Infrastructure) ไทยอยู่อันดับที่ 43 ดีขึ้นเพียง 1 อันดับจากปี 2565 จากปัจจัยย่อยด้านโครงสร้างพื้นฐานทางเทคโนโลยี ขณะที่ด้านอื่นๆ ยังมีอันดับค่อนข้างต่ำ อาทิ ด้านวิทยาศาสตร์ (อันดับ 39) ด้านสุขภาพและสิ่งแวดล้อม (อันดับ 53) และการศึกษา (อันดับ 54) นับเป็นประเด็นสำคัญที่ไทยต้องเร่งพัฒนา เมื่อพิจารณาว่าประเทศที่มีอันดับสูงสุดของโลก (ได้แก่ เดนมาร์ก ไอร์แลนด์ และสวิตเซอร์แลนด์) ล้วนเป็นประเทศที่มีกรอบการบริหารภาครัฐ (Institutional frameworks) ที่ดี และมีระบบการศึกษาที่แข็งแกร่ง (Strong education systems) และเมื่อเทียบกับประเทศเพื่อนบ้านในอาเซียน ความสามารถในการแข่งขันของไทยยังเป็นรองสิงคโปร์ (อันดับ 4 จากเดิม 3) และมาเลเซีย (อันดับ 27 จากเดิม 32)

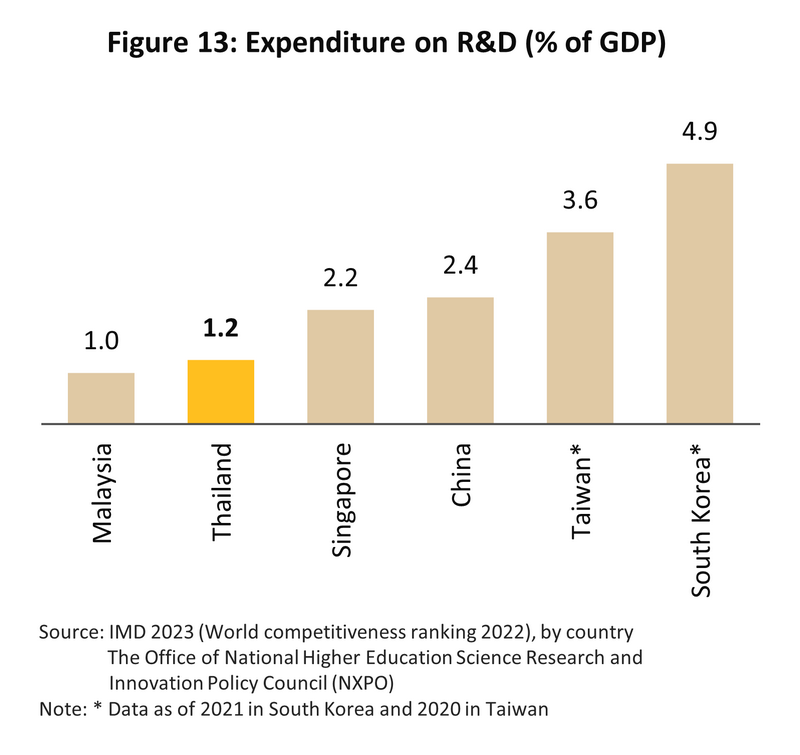

ในระยะข้างหน้า การเร่งลงทุนด้านวิจัยและพัฒนา (R&D) จะมีบทบาทสำคัญต่อการยกระดับศักยภาพการแข่งขันของไทย โดยข้อมูลล่าสุดปี 2564 พบว่าค่าใช้จ่ายด้าน R&D ของไทยเมื่อเทียบกับผลิตภัณฑ์มวลรวมในประเทศ (GERD/GDP) อยู่ที่ 1.2% ชะลอลงจาก 1.3% ปี 2563 ซึ่งต่ำมากเมื่อเทียบกับประเทศคู่แข่ง (ภาพที่ 13) และยังห่างจากเป้าหมายทางการที่กำหนดไว้ 2% ต่อ GDP ภายในปี 2570 สะท้อนว่าไทยควรเร่งส่งเสริมการลงทุนโดยเฉพาะอุตสาหกรรมใหม่ (เช่น ยานยนต์ไฟฟ้า และอาหารแห่งอนาคต) ที่เน้นการพัฒนาเทคโนโลยีและนวัตกรรมเพื่อขับเคลื่อนให้เกิดการลงทุนด้าน R&D ตามมา ซึ่งจะช่วยพัฒนาขีดความสามารถในการแข่งขันของประเทศได้อย่างมั่นคง ท่ามกลางสภาวะแวดล้อมโลกที่มีความผันผวนอยู่เป็นระยะ

การเปลี่ยนแปลงกฎระเบียบต่างๆ ของทางการที่อาจมีผลต่อภาคอุตสาหกรรม

เกษตร

> การปรับขึ้นราคาน้ำตาล: คณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ (กกร.) มีมติให้ปรับมาตรการที่เกี่ยวข้องกับอุตสาหกรรมน้ำตาล (มีผล 15 พฤศจิกายน 2566) ดังนี้ (1) กำหนดให้น้ำตาลทรายเป็นสินค้าที่อยู่ในบัญชีควบคุมตามเดิม และ (2) ให้ปรับขึ้นราคาจำหน่ายน้ำตาลทรายหน้าโรงงาน 2 บาทต่อกิโลกรัม (ราคาน้ำตาลทรายขาวเป็น 21 บาท/กิโลกรัม จากเดิม 19 บาท และราคาน้ำตาลทรายขาวบริสุทธิ์เป็น 22 บาท/กิโลกรัม จากเดิม 20 บาท) เพื่อใช้ในการคำนวณราคาอ้อยในฤดูกาลผลิตปี 2566/67 ซึ่งจะเริ่มในเดือนธันวาคม 2566

อสังหาริมทรัพย์

> นโยบาย Free Visa สำหรับนักท่องเที่ยวจีนและคาซัคสถาน (มีผล 25 กันยายน 2566 - 29 กุมภาพันธ์ 2567) จะส่งผลให้ชาวจีนสามารถเดินทางเข้ามาซื้ออสังหาริมทรัพย์ไทยได้สะดวกมากขึ้น ซึ่งจะช่วยกระตุ้นตลาดคอนโดมิเนียมทั้งการซื้อเพื่ออยู่อาศัยและลงทุน

> มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัย โดย (1) การลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 1% และ (2) การลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% สำหรับที่อยู่อาศัยสร้างใหม่และมือสองที่มีวงเงินไม่เกิน 3 ล้านบาท (มีผล 3 มกราคม - 31 ธันวาคม 2567) เพื่อกระตุ้นการตัดสินใจซื้อของผู้บริโภค

> เกณฑ์ภาคอสังหาริมทรัพย์ที่อยู่ระหว่างศึกษาแก้ไขกฎหมายที่เกี่ยวข้อง

ภาคการผลิต

> การยกเว้นอากรศุลกากรสำหรับชิ้นส่วนนำเข้าเพื่อประกอบหรือผลิตเป็นยานยนต์ไฟฟ้าหรือเรือแบบพลังงานไฟฟ้าจากแบตเตอรี่ (มีผล 7 มีนาคม 2566-31 ธันวาคม 2568) สำหรับอุปกรณ์ ดังนี้ แบตเตอรี่ มอเตอร์ขับเคลื่อน (Traction motor) คอมเพรสเซอร์สำหรับ EV ระบบบริหารจัดการแบตเตอรี่ (BMS) ระบบควบคุมการขับขี่ เครื่องชาร์จที่ติดตั้งในตัวรถ (On-board charger) ดีซี/ดีซี คอนเวอร์เตอร์ (DC/DC converter) อินเวอร์เตอร์และพีซียู อินเวอร์เตอร์ (Inverter & PCU inverter) และรีดักชัน เกียร์ (Reduction gear) ทั้งนี้ เพื่อกระตุ้นการผลิต BEV ในประเทศและเสริมความแข็งแกร่งของห่วงโซ่การผลิตกลุ่มยานยนต์ไฟฟ้าจากพลังงานแบตเตอรี่

> สหภาพยุโรป (EU) ปรับกฎระเบียบเกี่ยวกับแบตเตอรี่ภายใต้ Circular Economy Action Plan (มีผล 1 กรกฎาคม 2567 เป็นต้นไป) โดยผลิตภัณฑ์แบตเตอรี่สำหรับรถยนต์ไฟฟ้า แล็ปท็อป แท็บเล็ต สมาร์ทโฟนและแบตเตอรี่ที่ใช้ในอุตสาหกรรมที่วางจำหน่ายใน EU ต้องชาร์จไฟซ้ำได้และต้องได้การรับรองฉลากคาร์บอนฟุตพริ้นท์ ส่งผลให้ผู้ผลิตแบตเตอรี่ของไทยต้องพัฒนาและยกระดับผลิตภัณฑ์ให้ได้ตามมาตรฐานเพื่อรักษาฐานลูกค้าใน EU

> สหรัฐฯ เรียกเก็บภาษีนำเข้าอุปกรณ์พลังงานแสงอาทิตย์ (แผงโซลาร์เซลล์) จากไทย มาเลเซีย เวียดนาม และกัมพูชา หลังการไต่สวนการหลบเลี่ยงมาตรการตอบโต้การทุ่มตลาดและการอุดหนุน (AD/CVD Circumvention) ของผู้ผลิตจีนที่ใช้ฐานการผลิตในประเทศดังกล่าวหลบเลี่ยงภาษีนำเข้า ทำให้ไทยจะถูกเก็บภาษีจากแผงโซลาร์เซลล์ที่ส่งไปสหรัฐฯ (ตลาดส่งออกโซลาร์เซลล์อันดับ 1 ของไทย) ในอัตราตั้งแต่ 16–254% (มีผลเดือนมิถุนายน 2567) โดยรายงานจาก Mordor Intelligence คาดว่าตลาดโซลาร์เซลล์ในสหรัฐฯ มีแนวโน้มเติบโตเฉลี่ย 16.5% ต่อปีในช่วงปี 2566-2568 มาตรการนี้จะส่งผลให้ไทยสูญเสียส่วนแบ่งตลาดสินค้าโซลาร์เซลล์ในสหรัฐฯ ให้กับเกาหลีใต้ ซึ่งมีมูลค่าส่งออกแผงโซลาเซลล์สูงเป็นอันดับ 4 ในสหรัฐฯ และไม่อยู่ในขอบข่ายการเรียกเก็บภาษี ผู้ประกอบการไทยที่พึ่งพาตลาดสหรัฐฯ เป็นหลักจึงต้องเร่งปรับตัวเพื่อรองรับความต้องการแผงโซลาเซลล์ที่จะเพิ่มขึ้นจากนโยบายเพิ่มความมั่นคงด้านพลังงานของสหรัฐฯ ที่จะเน้นใช้พลังงานสะอาดโดยเฉพาะพลังงานแสงอาทิตย์ รวมถึงความเป็นไปได้ที่สหรัฐฯ อาจออกมาตรการทางการค้าที่ทวีความเข้มข้นขึ้นเพื่อลดการพึ่งพาห่วงโซ่อุปทานที่เกี่ยวเนื่องกับจีน

> คณะกรรมการพิจารณาการทุ่มตลาดมีมติเก็บอากรการทุ่มตลาด (AD) เหล็กแผ่นรีดร้อนชนิดเป็นม้วนและไม่เป็นม้วน ที่นำเข้าจากบราซิล อิหร่าน และตุรกี เป็นเวลา 5 ปี (ตั้งแต่เดือนมิถุนายน 2566- มิถุนายน 2571) ในอัตรา 34.4% 7.3-38.3% และ 6.9-38.2% ของราคา CIF (ราคาสินค้ารวมค่าประกันและค่าขนส่ง) ตามลำดับ โดยยกเว้นผู้ประกอบการ 3 กลุ่ม ได้แก่ (1) กลุ่มที่นำเข้าเพื่อผลิตหรือส่งออกในเขตการค้าเสรี (Free Trade Zone) ภายใต้กฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย (2) กลุ่มที่ได้รับการส่งเสริมการลงทุนซึ่งนำเข้าเพื่อผลิตและส่งออก และ (3) กลุ่มที่นำเข้ามาผลิตเพื่อส่งออกภายใต้กฎหมายว่าด้วยศุลกากร คาดว่าจะส่งผลให้ราคาเหล็กนำเข้าทรงตัวระดับสูงต่อเนื่อง และอาจมีการส่งผ่านต้นทุนการผลิตไปสู่อุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมยานยนต์และเครื่องใช้ไฟฟ้า

> สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) ประกาศรายการสินค้าควบคุมเพิ่มเติมในกลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์รวม 7 รายการ (มีผลปี 2567-2568) ได้แก่ (1) เครื่องใช้ไฟฟ้าสำหรับการดูแลผม ขน หรือผิว (2) เครื่องทอดน้ำมันท่วมขนาดไม่เกิน 5 ลิตรและกระทะทอด (3) เครื่องปรับอากาศสำหรับห้อง (4) ตู้น้ำร้อน/น้ำเย็นบริโภค และตู้น้ำเย็นบริโภค (5) สวิตซ์ไฟฟ้าสำหรับใช้ในที่อยู่อาศัย (6) ชุดประกอบสวิตซ์เกียร์และเกียร์ควบคุมไฟฟ้าแรงดันต่ำ และ (7) มอเตอร์ไฟฟ้ากระแสสลับชนิดเหนี่ยวนำสามเฟส ทั้งนี้ เพื่อยกระดับความปลอดภัยในการใช้สินค้าของผู้บริโภค และลดปริมาณสินค้าที่มีการผลิตและนำเข้าไม่ตรงตามมาตรฐาน

> การเพิ่มอัตราภาษีสำหรับเครื่องดื่มไม่มีแอลกอฮอล์ตามปริมาณความหวานเพื่อให้ประชาชนตระหนักถึงผลกระทบต่อสุขภาพ โดยจัดเก็บตามมูลค่าและปริมาณความหวานของเครื่องดื่ม ซึ่งที่ผ่านมามีการทยอยปรับเพิ่มแล้ว 2 รอบ (เริ่มปี 2560) ส่วนรอบที่ 3 เริ่ม 1 เมษายน 2566 - 31 มีนาคม 2568 และรอบที่ 4 เริ่ม 1 เมษายน 2568 เป็นต้นไป มาตรการนี้มีผลให้ต้นทุนของผู้ผลิตที่ยังคงใช้น้ำตาลเป็นส่วนประกอบหลักปรับสูงขึ้น และอาจมีการส่งผ่านต้นทุนส่วนเพิ่มสู่ผู้บริโภค

อุตสาหกรรมยานยนต์

> คณะกรรมการมาตรฐานผลิตภัณฑ์อุตสาหกรรม (กมอ.) ขยายเกณฑ์มาตรฐานไอเสียรถยนต์ตามมาตรฐานยูโร 5 โดยครอบคลุมถึงรถบรรทุก รถบัส รถกระบะ และรถยนต์เล็ก (มีผล 1 มกราคม 2567) เพื่อควบคุมปริมาณการปล่อยมลพิษ และลดฝุ่นละอองขนาดจิ๋ว (PM 2.5) ที่ส่งผลกระทบต่อสุขภาพ การปรับเกณฑ์ข้างต้นจะเพิ่มภาระต้นทุนแก่ผู้ผลิตรถยนต์ที่ต้องพัฒนาผลิตภัณฑ์ให้ได้ตามมาตรฐานที่กำหนด

> การปรับโครงสร้างภาษีสรรพสามิตยานยนต์เพื่อลดการปล่อยก๊าซเรือนกระจก มีสาระสำคัญดังนี้

> ปรับลดเกณฑ์การปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ให้แคบลง โดยกำหนดเกณฑ์เพิ่มจากเดิม 4 ระดับเป็น 5 ระดับ ได้แก่ CO2<100 กรัม/กม., 100-120 กรัม/กม., 121-150 กรัม/กม., 151-200 กรัม/กม. และ >200 กรัม/กม. จากเดิม 4 ระดับ เพื่อส่งเสริมให้ยานยนต์ลดการปล่อยก๊าซ CO2 และประหยัดพลังงานเพิ่มขึ้น

-

กำหนดอัตราภาษีสรรพสามิตรถยนต์ไฟฟ้าตามปริมาณการปล่อยก๊าซ CO2 สำหรับรถ HEV (Hybrid Electric Vehicle) และ PHEV (Plug-in Hybrid Electric Vehicle) ดังนี้

- รถ HEV ความจุกระบอกสูบไม่เกิน 3,000 cc แบ่งเป็น 3 ช่วง ได้แก่ ช่วงที่ 1 ตั้งแต่ 1 มกราคม 2569-31 ธันวาคม 2570เก็บภาษีอัตรา 6-24% ตามปริมาณการปล่อยก๊าซ CO2 ช่วงที่ 2 ตั้งแต่ 1 มกราคม 2571-31 ธันวาคม 2572 อัตรา 8-26% และช่วงที่ 3 ตั้งแต่ 1 มกราคม 2573 เป็นต้นไป อัตรา 10-28% ส่วนรถ HEV ความจุกระบอกสูบเกิน 3,000 cc เก็บภาษี อัตรา 40% ตั้งแต่ 1 มกราคม 2569

- รถ PHEV ความจุกระบอกสูบไม่เกิน 3,000 cc กรณีวิ่งด้วยพลังงานไฟฟ้าได้ไม่ต่ำกว่า 80 กม./การประจุไฟฟ้า 1 ครั้ง และถังน้ำมันไม่เกิน 45 ลิตร อัตราภาษีอยู่ที่ 5% ส่วนกรณีวิ่งด้วยพลังงานไฟฟ้าได้ต่ำกว่า 80 กม. และถังน้ำมันมากกว่า 45 ลิตรจัดเก็บอัตรา 10% สำหรับรถ PHEV ความจุกระบอกสูบเกิน 3,000 cc เก็บภาษีอัตรา 30% ตั้งแต่ 1 มกราคม 2569

-

ปรับอัตราภาษีสรรพสามิตรถยนต์ ICE (Internal Combustion Engine) ตามปริมาณการปล่อยก๊าซ CO2 แบบขั้นบันได ทุก 2 ปี เริ่มตั้งแต่ปี 2569 อาทิ

- รถยนต์นั่งความจุกระบอกสูบไม่เกิน 3,000 cc แบ่งเป็น ช่วงที่ 1 ตั้งแต่ 1 มกราคม 2569- 31 ธันวาคม 2570 จัดเก็บภาษuอัตรา 13-34% ตามปริมาณการปล่อยก๊าซ CO2 ช่วงที่ 2 ตั้งแต่ 1 มกราคม 2571-31 ธันวาคม 2572 อัตรา 14-36% และ ช่วงที่ 3 ตั้งแต่ 1 มกราคม 2573 เป็นต้นไป อัตรา 15-38%

- รถยนต์นั่งความจุกระบอกสูบเกิน 3,000 cc จัดเก็บภาษี 50% ตั้งแต่ 1 มกราคม 2569 เพื่อสร้างแรงจูงใจในการพัฒนาเทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อม CO2

-

ปรับลดอัตราภาษีสรรพสามิตรถยนต์ไฟฟ้า BEV จาก 8% เหลือ 2% เพื่อส่งเสริมการใช้และผลิตรถยนต์ไฟฟ้า BEV ตามมติคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติที่กำหนดเป้าหมายการผลิตยานยนต์แบบ ZEV (Zero Emission Vehicle) ที่สัดส่วน 30% ของการผลิตยานยนต์ทั้งหมดภายในปี 2573

-

ส่งเสริมขีดความสามารถในการแข่งขันของรถกระบะและอนุพันธ์ของรถกระบะ เพื่อให้ไทยเป็นฐานการผลิตต่อเนื่อง โดยคำนึงถึงการปล่อยก๊าซ CO2 การสนับสนุนพลังงานเชื้อเพลิงทดแทน Biodiesel และส่งเสริมให้เกิดการใช้และผลิตรถกระบะไฟฟ้าแบบ BEV และแบบ FCEV (Fuel Cell Electric Vehicle) โดยกำหนดอัตราภาษีสรรพสามิต 2% และ 0% ของราคาจำหน่าย ตามลำดับ

-

ปรับอัตราภาษีสรรพสามิตรถจักรยานยนต์ ICE และรถจักรยานยนต์ไฟฟ้าทั้งแบบ HEV และแบบ PHEV ตามการปล่อยก๊าซ CO2 คือ ช่วงที่ 1 ตั้งแต่ 1 มกราคม 2569-31 ธันวาคม 2572 จัดเก็บภาษีอัตรา 4% (ปล่อย CO2 <50 กรัม/กม.) อัตรา 6% (CO2 51-90 กรัม/กม.) อัตรา 10% (CO2 91-130 กรัม/กม.) และอัตรา 20% (CO2 >130 กรัม/กม.) และช่วงที่ 2 ตั้งแต่ 1 มกราคม 2573 เป็นต้นไป จัดเก็บภาษี 5-10-15-25% ตามปริมาณการปล่อยก๊าซ CO2 สำหรับรถจักรยานยนต์ไฟฟ้า BEV กำหนดอัตราภาษีที่ 1% เพื่อส่งเสริมการใช้และผลิตรถจักรยานยนต์ไฟฟ้าในประเทศ

> มาตรการอุดหนุนยานยนต์ไฟฟ้า BEV โดยภาครัฐอนุมัติมาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้า ระยะที่ 2 (EV 3.5 สำหรับช่วงระยะเวลา 2567-2570) สำหรับรถยนต์ไฟฟ้าราคาไม่เกิน 2 ล้านบาท ในวงเงิน 50,000 - 100,000 บาท/คัน และรถจักรยานยนต์ไฟฟ้าราคาไม่เกิน 150,000 บาท ในวงเงิน 5,000 - 10,000 บาท/คัน

> การปรับลดภาษีประจำปีสำหรับยานยนต์ไฟฟ้า BEV โดยรถที่จดทะเบียนระหว่าง 1 ตุลาคม 2565 ถึง 30 กันยายน 2568 ให้ปรับลดภาษี 80% ของอัตราภาษีประจำปี เป็นเวลา 1 ปี เพื่อส่งเสริมและจูงใจให้ใช้ยานยนต์ไฟฟ้าที่เป็นมิตรสิ่งแวดล้อม ลดปริมาณการปล่อยก๊าซ CO2 และปริมาณฝุ่น PM 2.5 ในอากาศ

อุตสาหกรรมปิโตรเคมีและพลาสติก

แผนจัดการขยะพลาสติกระยะที่ 2 (ปี 2566-2570) เพื่อยกระดับการจัดการขยะพลาสติกอย่างยั่งยืนตามวัฏจักรชีวิตผลิตภัณฑ์ (Life Cycle Management Approach) ประกอบด้วย (1) การจัดการ ณ ต้นทาง ซึ่งรวมถึงการออกแบบ และการผลิตผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม (Eco-design) (2) การจัดการ ณ กลางทาง เพื่อส่งเสริมการบริโภคที่ยั่งยืน โดยเลือกใช้ผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม สามารถใช้ซ้ำและนำกลับไปรีไซเคิล รวมถึงลด/เลิกใช้บรรจุภัณฑ์ที่กระทบสิ่งแวดล้อมเพื่อป้องกันการเกิดขยะพลาสติก และ (3) การจัดการ ณ ปลายทาง จะใช้แนวทางการจัดการขยะมูลฝอยแบบผสมผสาน (Integrated Solid Waste Management) เช่น ระบบคัดแยกเพื่อนำกลับไปรีไซเคิล การเผาเพื่อผลิตพลังงาน และการหมักปุ๋ยเพื่อให้เหลือขยะที่ต้องฝังกลบให้น้อยที่สุด มาตรการดังกล่าวอาจทำให้ต้นทุนของผู้ประกอบการสูงขึ้น ท่ามกลางความผันผวนของราคาน้ำมันดิบโลกและภาวะตลาดที่มีการแข่งขันสูง จึงอาจจำกัดการเติบโตของอัตรากำไรในระยะถัดไป

ภาคพลังงานและสิ่งแวดล้อม

> แผนปฏิรูปพลังงานเพื่อเปลี่ยนผ่านสู่ระบบเศรษฐกิจคาร์บอนต่ำ (Neutral-Carbon_Economy) คาดมีผลบังคับใช้ในปี 2567 ได้แก่ (1) แผนพัฒนากำลังผลิตไฟฟ้า (PDP 2022) (2) แผนบริหารจัดการก๊าซธรรมชาติ (Gas plan) (3) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) (4) แผนอนุรักษ์พลังงาน (EEP) และ (5) แผนบริหารจัดการน้ำมันเชื้อเพลิง (Oil plan) ทั้งนี้ เพื่อให้ไทยบรรลุการปล่อยคาร์บอนสุทธิเป็นศูนย์ภายในปี 2593 และการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (Net-zero GHG emission) ภายในปี 2608 คาดว่าจะหนุนให้ภาคธุรกิจมีการลงทุนในด้านนี้เพิ่มขึ้น อาทิ ธุรกิจผลิตไฟฟ้า ธุรกิจผลิตและนำเข้าก๊าซธรรมชาติ และธุรกิจโรงกลั่นน้ำมัน

> การปรับปรุงแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ (ปัจจุบันอยู่ระหว่างจัดทำฉบับปี 2565-2580 คาดแล้วเสร็จปี 2567) และแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP2018) ซึ่งจะเพิ่มการผลิตไฟฟ้าจากพลังงานสะอาดในรูปแบบ Feed-in-Tariff ระหว่างปี 2565-2573 จากผู้ผลิตไฟฟ้าภาคเอกชน เอื้อให้ภาคเอกชนขยายกำลังการผลิตและเพิ่มการลงทุนโรงไฟฟ้าใหม่ ได้แก่ (1) กลุ่มที่ไม่มีต้นทุนเชื้อเพลิง ได้แก่ ก๊าซชีวภาพ พลังงานลม พลังงานแสงอาทิตย์ทั้งแบบติดตั้งบนพื้นดินร่วมกับระบบกักเก็บพลังงานและแบบติดตั้งบนพื้นดิน และ (2) กลุ่มผลิตไฟฟ้าจากขยะอุตสาหกรรม

> มาตรการปรับคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ของสหภาพยุโรป ซึ่งเข้าสู่ระยะเปลี่ยนผ่าน (Transition Period) เมื่อวันที่ 1 ตุลาคม 2566 ทำให้ผู้ส่งออกสินค้าเป้าหมาย 6 กลุ่ม ได้แก่ ซีเมนต์ ไฟฟ้า ปุ๋ย เหล็กและเหล็กกล้า อะลูมิเนียม และไฮโดรเจน ต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจก (Embedded Emission) ของสินค้าที่ส่งไปสหภาพยุโรป (ไม่ต้องทวนสอบการวัดและไม่ต้องจ่ายราคาการปล่อยคาร์บอน) ส่วนการบังคับใช้อย่างเต็มรูปแบบจะเริ่มตั้งแต่ 1 มกราคม 2569 ซึ่งผู้ส่งออกต้องรายงานปริมาณการปล่อยคาร์บอนที่ได้รับการรับรองโดยผู้ทวนสอบที่ได้รับอนุญาต อีกทั้งอาจต้องจ่ายราคาการปล่อยคาร์บอน ส่งผลให้ผู้ส่งออกไทยจะเผชิญต้นทุนคาร์บอนที่เพิ่มขึ้นโดยเฉพาะกลุ่มสินค้าเหล็กและเหล็กกล้า และอะลูมิเนียม ซึ่งมีสัดส่วนการส่งออกไปยังสหภาพยุโรปสูงและมีการปล่อยคาร์บอนเข้มข้น จึงอาจกระทบความสามารถในการแข่งขันของธุรกิจในระยะข้างหน้า

> กฎหมายสินค้าปลอดจากการตัดไม้ทำลายป่าของสหภาพยุโรป (EU Deforestation Regulation: EUDR) กำหนดให้สินค้าส่งออกและนำเข้า 7 กลุ่ม ได้แก่ ยางพารา ปาล์มน้ำมัน วัว ไม้ กาแฟ โกโก้ และถั่วเหลือง รวมถึงผลิตภัณฑ์แปรรูป เช่น ถุงมือยาง และเฟอร์นิเจอร์ไม้ ต้องรายงานที่มาของสินค้าเพื่อให้แน่ใจว่าไม่มีส่วนเกี่ยวข้องกับการทำลายป่า โดย EUDR มีผลบังคับใช้แล้วเมื่อ 29 มิถุนายน 2566 ที่ผ่านมา แต่ EU กำหนดระยะเวลาเปลี่ยนผ่านก่อนนำมาใช้จริงในวันที่ 30 ธันวาคม 2567 สำหรับผู้ประกอบการที่ไม่ใช่ SMEs และ 30 มิถุนายน 2568 สำหรับผู้ประกอบการ SMEs ทั้งนี้ สินค้าไทยที่มีแนวโน้มได้รับผลกระทบมากที่สุด คือ ยางพารา ซึ่งมีสัดส่วนส่งออกไปยังสหภาพยุโรป 11.5% ของการส่งออกยางพาราทั้งหมดในปี 2565 รองลงมา ได้แก่ ไม้ และปาล์มน้ำมัน

> มาตรการเก็บภาษีคาร์บอนของสหรัฐฯ โดยทางการสหรัฐฯ อยู่ระหว่างพิจารณาร่างกฎหมาย Clean Competition Act (CCA) เพื่อกำหนดกลไกราคาคาร์บอน (Carbon Pricing) สำหรับสินค้าที่ผลิตในประเทศ และการปรับราคาคาร์บอนก่อนข้ามพรมแดน (US CBAM) สำหรับสินค้านำเข้าที่ใช้พลังงานเข้มข้น ได้แก่ ปุ๋ย ไฮโดรเจน ซีเมนต์ เหล็กและเหล็กกล้า เชื้อเพลิงฟอสซิล ผลิตภัณฑ์จากการกลั่นปิโตรเลียม ปิโตรเคมี กรดอะดิปิก กระจก เยื่อกระดาษและกระดาษ และเอทานอล ทั้งนี้ คาดว่ากฎหมายดังกล่าวจะมีผลบังคับใช้ภายในปี 2569

> การชดเชยและการลดคาร์บอนสำหรับการบินระหว่างประเทศ (Carbon Offsetting and Reduction Scheme for International Aviation: CORSIA) ที่ริเริ่มโดยองค์การการบินพลเรือนระหว่างประเทศ (International Civil Aviation Organization: ICAO) กำหนดให้สมาชิก 193 ประเทศทั่วโลกรวมถึงไทยต้องมีกลไกการปรับลดคาร์บอนโดยการพัฒนาเทคโนโลยี การปรับปรุงกระบวนการและการใช้เชื้อเพลิงอากาศยานยั่งยืน (Sustainable Aviation Fuel: SAF) รวมทั้งชดเชยการปล่อยคาร์บอนที่ไม่สามารถลดเองได้ด้วยการซื้อคาร์บอนเครดิต ทั้งนี้ CORSIA จะเริ่มใช้กลไกชดเชยการปล่อยคาร์บอนโดยสมัครใจในปี 2567-2569 และจะบังคับใช้กลไกดังกล่าวตั้งแต่ปี 2570 เป็นต้นไป

> ไทยเตรียมออก (ร่าง) พระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ (กฎหมายโลกร้อน) ซึ่งปัจจุบันอยู่ระหว่างพิจารณาแก้ไขปรับปรุง โดยกำหนดให้ภาคธุรกิจต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจกและตั้งเป้าหมายการดำเนินงานด้านการเปลี่ยนแปลงสภาพภูมิอากาศ รวมถึงผลักดันตลาดคาร์บอนเครดิต ทั้งนี้ เพื่อกระตุ้นให้ทุกหน่วยงานควบคุมการปล่อยคาร์บอนอย่างจริงจังตามเป้าหมาย Net Zero ที่กำหนดไว้ในปี 2608 โดยมี “กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม” (ชื่อเดิม คือ กรมส่งเสริมคุณภาพสิ่งแวดล้อม) เป็นหน่วยงานกำกับดูแลกฎหมายดังกล่าว

> ธปท. ร่วมกับหน่วยงานภาครัฐและเอกชนพัฒนามาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม (Thailand Taxonomy) เพื่อเป็นกรอบในการจำแนกประเภทกิจกรรมทางเศรษฐกิจ เอื้อให้ภาคการเงินสามารถดำเนินงานด้านการเงินเพื่อความยั่งยืน (Sustainable finance) ได้อย่างมีประสิทธิภาพ ปัจจุบันมีการจัดทำ Thailand Taxonomy ในภาคพลังงานและภาคขนส่งแล้วเสร็จเมื่อเดือนมิถุนายน 2566 ส่วนระยะต่อไปจะจัดทำครอบคลุมภาคส่วนอื่นๆ ได้แก่ ภาคอุตสาหกรรม เกษตรกรรม การผลิตน้ำประปา บำบัดน้ำเสีย และการฟื้นฟูคุณภาพน้ำ ซึ่งจะช่วยให้ภาคธุรกิจวางแผนและปรับรูปแบบการดำเนินธุรกิจได้ดียิ่งขึ้น ขณะที่ภาคการเงินสามารถใช้เป็นแนวทางในการออกแบบผลิตภัณฑ์ เช่น ตราสารหนี้เพื่อสิ่งแวดล้อม (Green bonds) สินเชื่อเพื่อสิ่งแวดล้อม (Green loans) หลักทรัพย์ที่ออกโดยมีสินทรัพย์ที่เป็นมิตรต่อสิ่งแวดล้อมเป็นหลักประกัน (Green asset-backed securities) และดัชนีสีเขียว (Green indices) ซึ่งจะช่วยเพิ่มความน่าเชื่อถือของภาคธุรกิจไทยในตลาดโลก

> กรมโรงงานห้ามใช้สารไดคลอโรฟลูออโรมีเทน (HCFC-141b) ในภาคอุตสาหกรรมเพื่อผลิตโฟมแบบฉีดพ่น (Spray foam) (มีผล 1 มกราคม 2567) โดยให้เปลี่ยนใช้สารทดแทน คือ ไฮโดรฟลูออโรโอเลฟิน (HFOs) ซึ่งไม่ทำลายชั้นบรรยากาศโอโซน ทั้งนี้ เพื่อรักษาสิ่งแวดล้อม ลดโลกร้อนและสอดคล้องเป้าหมายของไทยที่กำหนดให้ลดก๊าซเรือนกระจกลง 40% ภายในปี 2573

ธุรกิจบริการ

โรงแรม

> ภาครัฐได้ออกกฎกระทรวงกำหนดลักษณะและระบบความปลอดภัยของอาคารที่ใช้ประกอบธุรกิจโรงแรม พ.ศ. 2566 เมื่อวันที่ 30 สิงหาคม 2566 โดยกำหนดมาตรฐานด้านการก่อสร้างโครงสร้างอาคารและวัสดุของอาคารให้มีรูปแบบที่จะนำมาใช้ประกอบธุรกิจโรงแรมในการให้บริการที่พักได้อย่างปลอดภัย เพื่อลดการลักลอบนำอาคารที่มิได้มีการปรับปรุงให้ได้มาตรฐานมาให้บริการในลักษณะโรงแรม ซึ่งอาจเป็นการเพิ่มภาระด้านต้นทุน แต่จะช่วยเพิ่มความมั่นใจด้านความปลอดภัยแก่นักท่องเที่ยว

ภาคก่อสร้าง

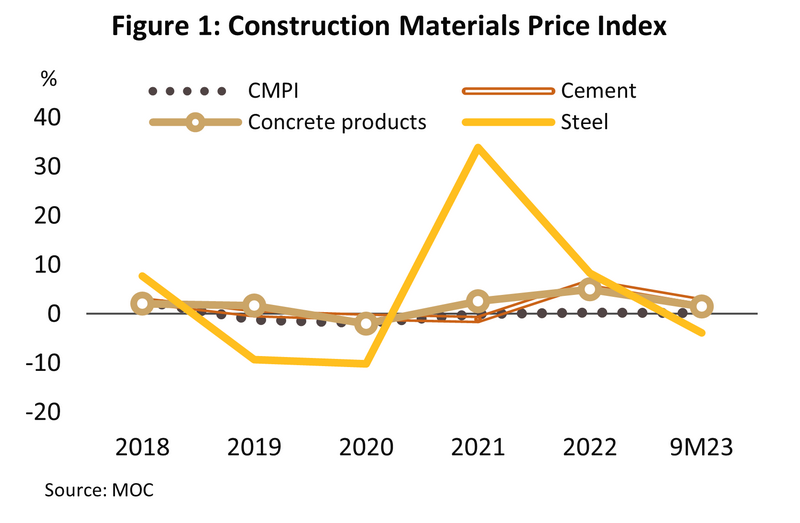

> ทางการปรับปรุงกฎกระทรวงโดยกำหนดวัสดุที่ใช้ในการก่อสร้างอาคารประเภทควบคุมการใช้ พ.ศ. 2566 ให้สอดคล้องกับภาวะปัจจุบันและมาตรฐานสากล ครอบคลุมหมวดวัสดุตกแต่งผิวและผิวพื้นทั้งภายในและภายนอก รวมถึงหลังคา กระจก และแผ่นยิปซัม (มีผลเดือนมีนาคม 2567) เพื่อเพิ่มความแข็งแรงของอาคารและความปลอดภัยแก่ผู้ใช้งาน คาดว่าจะส่งผลให้ผู้ผลิตวัสดุก่อสร้างต้องปรับเปลี่ยนกระบวนการและเทคโนโลยีการผลิตเพื่อให้ได้สินค้าที่มีคุณภาพตามมาตรฐาน ขณะที่ผู้รับเหมาก่อสร้างต้องเพิ่มความเข้มงวดในการเลือกใช้วัสดุให้เหมาะสมกับประเภทของอาคารมากขึ้น

ร้านค้าและสถานบริการ

> ทางการกำหนดพื้นที่ (Zoning) ให้สถานบริการในเขตส่งเสริมเมืองการบินภาคตะวันออก (EECa หรือ Airport City) ในสนามบินอู่ตะเภา จังหวัดระยอง เป็น“เขตประกอบการค้าเสรี” (Free Trade Zone) ที่เปิดบริการและจำหน่ายแอลกอฮอล์ได้ 24 ชั่วโมง โดยให้สิทธิประโยชน์ ดังนี้ (1) กลุ่มผู้ประกอบกิจการได้รับยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 15 ปี (2) กลุ่มแรงงานต่างด้าวได้สิทธิด้านการออกวีซ่าและใบอนุญาตการทำงานนาน 10 ปี และ (3) กลุ่มคนเดินทางและนักท่องเที่ยวได้รับยกเว้นภาษีอากรและภาษีสรรพสามิตเป็นเวลา 10 ปี สำหรับการซื้อสินค้าอุปโภคบริโภคในร้านค้าปลอดอากร (Duty free) วงเงิน 200,000 บาทต่อคนต่อปี ทั้งนี้ เพื่อสนับสนุนให้ธุรกิจบริการลงทุนใน EECa มากขึ้น โดยเฉพาะร้านอาหาร โรงแรม ห้างสรรพสินค้า และร้านค้าปลอดภาษี (Duty free shop) ตลอดจนการจัดงานประชุมและแสดงสินค้า เพื่อให้สนามบินอู่ตะเภามีบริการครบวงจร และกระตุ้นการเดินทางผ่านสนามบินอู่ตะเภามากขึ้น

ธุรกิจการเงิน

> ธปท. ได้ออกแนวทาง (Consultation paper) การอนุญาตให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) เมื่อวันที่ 11 มกราคม 2566 โดยได้เปิดรับฟังความคิดเห็นรอบแรกระหว่างวันที่ 12 มกราคม - 12 กุมภาพันธ์ 2566 และได้ปรับปรุงแนวทางฯ และเปิดรับฟังความคิดเห็นรอบ 2 ตั้งแต่วันที่ 19 มิถุนายน - 4 กรกฎาคม 2566 เพื่อจัดทำหลักเกณฑ์การอนุญาตให้จัดตั้ง Virtual Bank และเสนอหลักเกณฑ์ฯ ให้กระทรวงการคลังพิจารณาต่อไป โดยมีสาระสำคัญคือ (1) Virtual Bank ต้องจัดตั้งเป็นธนาคารพาณิชย์ที่จดทะเบียนในประเทศไทยและดำเนินธุรกิจผ่านช่องทางดิจิทัลเท่านั้น แต่เปิดกว้างให้ผู้ประกอบธุรกิจทั้งในภาคการเงินและนอกภาคการเงินที่มีคุณสมบัติเหมาะสมสามารถขอจัดตั้ง Virtual Bank ได้ (2) มีทุนจดทะเบียนชำระแล้วอย่างน้อย 5,000 ล้านบาท ณ วันเปิดดำเนินการ และ (3) นำส่งเงินเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) และสถาบันคุ้มครองเงินฝาก (DPA) เช่นเดียวกับสถาบันการเงินประเภทอื่น โดยเมื่อเปิดดำเนินการไปแล้วอย่างน้อย 3 ปี ธปท.จะประเมินความพร้อมในการดำเนินงานแบบเต็มรูปแบบ อย่างไรก็ตาม ผู้ขอจัดตั้ง Virtual_Bank จะต้องมี Exit plan เพื่อรองรับกรณีที่จำเป็นต้องเลิกกิจการ ทั้งนี้ ในเบื้องต้น ธปท. จะนำเสนอรายชื่อผู้ที่สมควรได้รับใบอนุญาตให้จัดตั้ง Virtual Bank ต่อรัฐมนตรีว่าการกระทรวงการคลังไม่เกิน 3 ราย

> ธปท. กำหนดมาตรการและโครงการเพื่อบรรเทาและแก้ไขปัญหาหนี้ครัวเรือน เมื่อวันที่ 21 กรกฎาคม 2566 ดังนี้

-

มาตรการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible_lending) โดยมีจุดประสงค์เพื่อช่วยลูกหนี้อย่างตรงจุดและครอบคลุมตลอดช่วงเวลาการเป็นหนี้ทั้ง 4 ระยะ ได้แก่ (1) ช่วงก่อนหรือกำลังจะเป็นหนี้ (2) ช่วงระหว่างเป็นหนี้ (3) ช่วงลูกหนี้มีปัญหาชำระหนี้ และ (4) ช่วงจะดำเนินคดีและโอนขายหนี้ โดยจะมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2567 เป็นต้นไป

-

การดูแลหนี้เรื้อรัง (Persistent debt) เป็นมาตรการที่ส่งเสริมให้ผู้ให้บริการทางการเงินดูแลกลุ่มลูกหนี้ที่จ่ายดอกเบี้ยมากกว่าเงินต้นในช่วง 5 ปีที่ผ่านมา โดยจะต้องให้ความช่วยเหลือลูกหนี้สินเชื่อส่วนบุคคลประเภทหมุนเวียนที่มีรายได้น้อยกว่า 20,000 บาท/เดือน ทั้งนี้ ลูกหนี้ที่สมัครเข้าร่วมโครงการปรับโครงสร้างหนี้ ต้องปิดวงเงินประเภทหมุนเวียนดังกล่าวเพื่อไม่ก่อหนี้เพิ่ม มีผลบังคับใช้ตั้งแต่ 1 เมษายน 2567

> การทดสอบโครงการ Sandbox ในการกำหนดอัตราดอกเบี้ยตามความเสี่ยงของลูกหนี้ (Risk-based pricing: RBP) และการกำหนดภาระหนี้ต่อรายได้ (Debt service ratio: DSR)

- มาตรการ RBP จะช่วยเพิ่มโอกาสให้ผู้กู้ที่มีความเสี่ยงสูงเกินกว่าเพดานดอกเบี้ยปัจจุบันสามารถเข้าถึงสินเชื่อในระบบได้มากขึ้น ขณะที่กลุ่มลูกหนี้ที่มีความเสี่ยงต่ำหรือมีประวัติการชำระหนี้ดี จะมีโอกาสได้รับอัตราดอกเบี้ยที่ต่ำลงกว่าเพดานดอกเบี้ยปัจจุบัน โดยเปิดให้ผู้ให้บริการทางการเงินการเข้าทดสอบการให้สินเชื่อบุคคลภายใต้การกำกับที่มิใช่สินเชื่อที่มีทะเบียนรถเป็นประกัน และสินเชื่อรายย่อยเพื่อการประกอบอาชีพ เมื่อไตรมาส 2 ปี 2567

- มาตรการ DSR เป็นมาตรการดูแลความเสี่ยงเชิงระบบ (Macroprudential risk) ที่ดูแลการก่อหนี้ใหม่ โดยกำหนดให้ลูกหนี้ที่มีรายได้น้อยกว่า 30,000 บาท/เดือน จะต้องมี DSR ไม่เกินร้อยละ 60 ส่วนลูกหนี้ที่มีรายได้มากกว่า 30,000 บาท/เดือน จะต้องมี DSR ไม่เกินร้อยละ 70 โดยในระยะแรก จะครอบคลุมสินเชื่ออุปโภคบริโภคที่ไม่มีหลักประกันเป็นหลัก (เช่น บัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับ) และในระยะที่สองจะครอบคลุมสินเชื่อประเภทอื่นๆ เพิ่มเติม อันได้แก่ สินเชื่อที่อยู่อาศัย สินเชื่อบ้านแลกเงิน สินเชื่อเช่าซื้อรถยนต์ จักรยานยนต์ สินเชื่อรถแลกเงิน สินเชื่อ Digital p-loan และสินเชื่อนาโนไฟแนนซ์ โดยคาดว่าจะบังคับใช้มาตรการ DSR ในปี 2568 เป็นต้นไป

วิจัยกรุงศรีประเมินว่าปัจจัยแวดล้อมด้านเศรษฐกิจมหภาคและภาคธุรกิจ/อุตสาหกรรมดังกล่าวข้างต้น จะเป็นทั้งโอกาสและความท้าทายของผู้ประกอบการในภาคธุรกิจ/อุตสาหกรรม ที่ต้องเร่งปรับตัวให้สอดคล้องกับบริบทของเศรษฐกิจและสังคมโลก รวมถึงกฎระเบียบที่เปลี่ยนแปลงไป เพื่อวางรากฐานและสร้างสภาพแวดล้อมที่เอื้อให้ภาคธุรกิจ/อุตสาหกรรมเติบโตได้อย่างแข็งแรงและยั่งยืนในระยะยาว

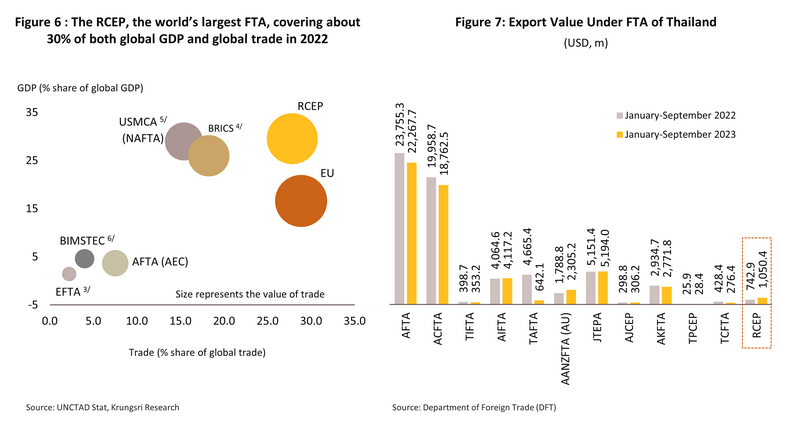

1/ ปัจจุบันไทยมี FTA 14 ฉบับ กับ 18 ประเทศ ได้แก่ อาเซียน (AFTA) อาเซียน-จีน (ACFTA) ไทย-อินเดีย (TIFTA) อาเซียน-อินเดีย (AIFTA) ไทย-ออสเตรเลีย (TAFTA) อาเซียน-ออสเตรเลีย-นิวซีแลนด์ (AANZFTA) ไทย-ญี่ปุ่น (JTEPA) อาเซียน-ญี่ปุ่น (AJCEP) อาเซียน-เกาหลี (AKFTA) ไทย-เปรู (TPCEP) ไทย-ชิลี (TCFTA) ไทย-นิวซีแลนด์ (TNZCEP) อาเซียน-ฮ่องกง (AHKFTA) และความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP)

2/ RCEP (Regional Comprehensive Economic Partnership) มีสมาชิก 15 ประเทศ ดังนี้ บรูไน กัมพูชา สปป.ลาว สิงคโปร์ ไทย เวียดนาม ออสเตรเลีย จีน ญี่ปุ่น นิวซีแลนด์ เกาหลีใต้ มาเลเซีย เมียนมา อินโดนีเซีย และฟิลิปปินส์

3/ EFTA (European Free Trade Area) คือ สมาคมการค้าเสรีแห่งยุโรป มีสมาชิก 4 ประเทศ ได้แก่ ไอซ์แลนด์ นอร์เวย์ สวิตเซอร์แลนด์และลิกเตนสไตน์

4/ BRICS ประกอบด้วย บราซิล รัสเซีย อินเดีย จีน และแอฟริกาใต้

5/ USMCA (United States-Mexico-Canada Agreement) คือ ข้อตกลงการค้าแถบอเมริกาเหนือ (เดิมคือ NAFTA) มีสมาชิก 3 ประเทศ ได้แก่ สหรัฐอเมริกา เม็กซิโก และแคนาดา

6/ BIMSTEC (Bay of Bengal Initiative for Multi-Sectoral Technical and Economic Cooperation) คือ กรอบความร่วมมือระดับอนุภูมิภาคในอนุทวีปเอเชียใต้และเอเชียตะวันออกเฉียงใต้ ประกอบด้วย 7 ประเทศ คือ ไทย เมียนมา ศรีลังกา บังกลาเทศ อินเดีย ภูฏาน และเนปาล

อุตสาหกรรมเกษตร

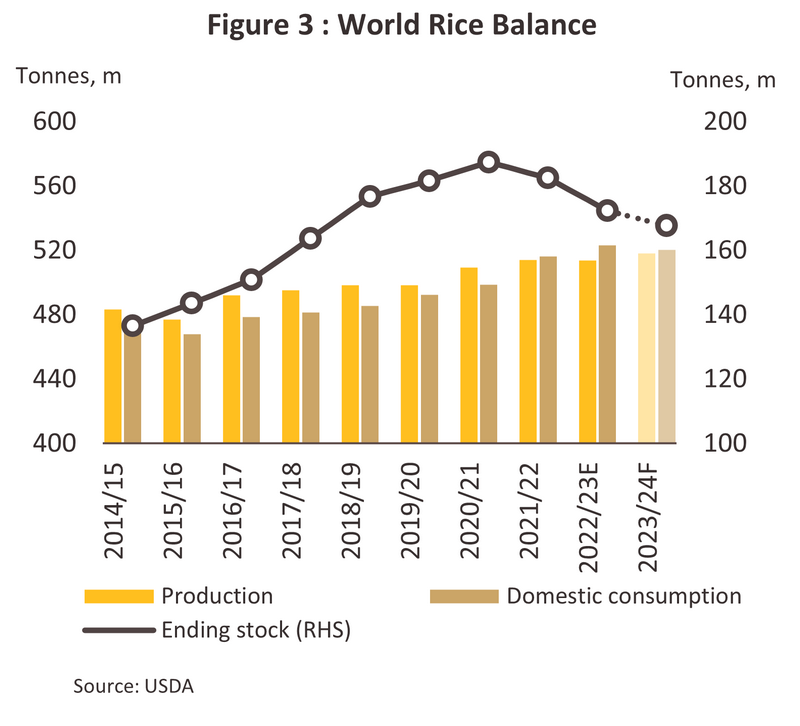

ข้าว

สถานการณ์ปี 2566

-

ในช่วง 9 เดือนแรก ดัชนีผลผลิตข้าวเปลือกเพิ่มขึ้น 6.4% YoY จาก (1) สภาพภูมิอากาศ น้ำในเขื่อน และผลจากปรากฏการณ์ El Niño ที่ยังไม่รุนแรงจากการเข้าสู่ช่วงฤดูฝนในช่วงเริ่มปรากฏการณ์ (2) ชาวนามีแรงจูงใจด้านราคาที่มีแนวโน้มสูงขึ้นรวมถึงมาตรการช่วยเหลือและรักษาเสถียรภาพราคาข้าวจากภาครัฐ โดยดัชนีราคาข้าวเปลือกเพิ่มขึ้น 17.7% YoY แรงหนุนจาก (1) ผลผลิตข้าวทั่วโลกลดลงจากผลของปรากฏการณ์ El Niño โดยเฉพาะผู้ส่งออกสำคัญ อาทิ อินเดีย ปากีสถาน เช่นเดียวกับผู้ผลิตและบริโภคสำคัญอย่าง จีน อินโดนีเซีย และฟิลิปปินส์ที่ได้รับผลกระทบจนต้องหันมานำเข้าข้าวเพิ่มขึ้น (2) ความต้องการสต็อกข้าวเพื่อความมั่นคงทางอาหารทั้งจากความไม่แน่นอนด้านเศรษฐกิจ สงครามรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ และภัยธรรมชาติ (3) ประเทศคู่ค้าหันมานำเข้าจากไทยเพิ่มขึ้นหลังอินเดียระงับการส่งออกข้าว* (4) การฟื้นตัวของเศรษฐกิจไทยและดำเนินกิจกรรมทางเศรษฐกิจโดยเฉพาะร้านอาหาร โรงแรม และอุตสาหกรรมต่อเนื่อง และ (5) พ่อค้าคนกลาง (หยง) ในประเทศแข่งขันรับซื้อข้าวเพื่อส่งมอบตามคำสั่งซื้อของผู้ส่งออก ทำให้ราคาส่งออกข้าว (F.O.B. ข้าวขาว 25%) เพิ่มขึ้น 20.8% YoY ส่งผลให้มูลค่าส่งออกข้าวอยู่ที่ 3.4 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 23.0% YoY ส่วนปริมาณส่งออกข้าวขยายตัว 12.3% YoY อยู่ที่ 6.1 ล้านตันข้าวสาร ดัชนีรายได้เกษตรกรผู้ปลูกข้าวจึงเพิ่มขึ้น 27.2% YoY อย่างไรก็ตาม ทิศทางต้นทุนที่ทรงตัวสูงทั้งราคาพลังงาน ปุ๋ย และแรงงาน ยังคงกดดันความสามารถในการทำกำไรของเกษตรกร

-

แม้พื้นที่ปลูกข้าวบางส่วนจะได้รับความเสียหายจากปรากฏการณ์ El Niño ทำให้เกิดภัยแล้งตั้งแต่ช่วงกลางปีเป็นต้นไป แต่คาดว่าผลผลิตข้าวจะยังคงเพิ่มขึ้นจากปัจจัยสนับสนุนในช่วงที่ผ่านมา ทำให้คาดว่าผลผลิตข้าวเปลือกทั้งปี 2566 จะเพิ่มขึ้น 4.0-4.5% อยู่ที่ระดับ 34.3-34.5 ล้านตันข้าวเปลือก หรือ 22.3-22.4 ล้านตันข้าวสาร ขณะที่ปริมาณส่งออกจะเพิ่มขึ้น 3.0-4.0% อยู่ที่ 7.9-8.0 ล้านตันข้าวสาร อานิสงส์จาก (1) ความต้องการสต็อกข้าวเพื่อความมั่นคงทางอาหาร (2) ประเทศคู่ค้าหันมานำเข้าจากไทยเพิ่มขึ้นหลังอินเดียระงับการส่งออกและขึ้นอัตราภาษีการส่งออกข้าว* และ (3) การฟื้นตัวของกิจกรรมทางเศรษฐกิจของประเทศคู่ค้า ด้านการบริโภคข้าวในประเทศน่าจะเพิ่มขึ้น 0.5-1.0% อยู่ที่ระดับ 11.5-11.6 ล้านตันข้าวสาร ตามการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจ และการเปิดประเทศรับนักท่องเที่ยวเพิ่มขึ้น ทำให้ความต้องการจากกลุ่มธุรกิจร้านอาหาร และอุตสาหกรรมยังคงเพิ่มขึ้นต่อเนื่อง

Note : * อินเดียกำหนดนโยบายห้ามส่งออกข้าวทุกสายพันธุ์และกำหนดราคาขั้นต่ำข้าวบาสมาติที่ 1,200 ดอลลาร์สหรัฐ/ตัน รวมทั้งเก็บภาษีส่งออกข้าวนึ่งในอัตรา 20% มีผลบังคับใช้ 20 กรกฎาคม 2566

แนวโน้มปี 2567-2569

-

ผลผลิตข้าวคาดว่าจะอยู่ที่ 30.7-32.5 ล้านตันข้าวเปลือก หรือ 19.9-21.1 ล้านตันข้าวสาร ลดลง -1.5 ถึง -2.0% ต่อปี เนื่องจาก (1) แนวโน้มปรากฏการณ์ El Niño ที่เริ่มขึ้นในช่วงกลางปี 2566 และคาดว่าจะยังคงอยู่ราว 1-2 ปี ทำให้เกิดภาวะฝนทิ้งช่วงและภัยแล้ง (2) ต้นทุนการผลิตที่ทรงตัวสูงโดยเฉพาะราคาปุ๋ย สารเคมี และพลังงาน ทำให้เกษตรกรบางส่วนลดการใช้ปุ๋ยซึ่งอาจทำให้ผลผลิตต่อไร่ลดลง

-

การบริโภคข้าวในประเทศคาดอยู่ที่ระดับ 11.5-12.2 ล้านตันข้าวสารต่อปี เพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี ปัจจัยหนุนจากสถานการณ์ COVID-19 คลี่คลาย รวมถึงการเปิดรับนักท่องเที่ยวเพิ่มขึ้นเป็นลำดับ หนุนความต้องการจากร้านอาหาร โรงแรม และอุตสาหกรรมต่อเนื่องอื่นๆ ให้ฟื้นตัว โดยเฉพาะอุตสาหกรรมการผลิตอาหารที่จะมีความต้องการข้าวเพื่อนำไปใช้เป็นวัตถุดิบแปรรูปอาหารมากขึ้น

-

การส่งออกข้าวคาดอยู่ที่ 9.3-10.5 ล้านตันข้าวสารต่อปี ขยายตัวเฉลี่ย 8.0-9.0% ต่อปี แรงหนุนจาก (1) ความต้องการสต็อกข้าวเพื่อความมั่นคงทางอาหารโดยเฉพาะจากปัจจัยด้านภัยแล้งที่มีทิศทางรุนแรงขึ้นทั่วโลก และ (2) ผลผลิตข้าวทั่วโลกมีแนวโน้มลดลงจากผลของปรากฏการณ์ El Niño ทำให้บางประเทศหันมานำเข้าจากไทยมากขึ้น

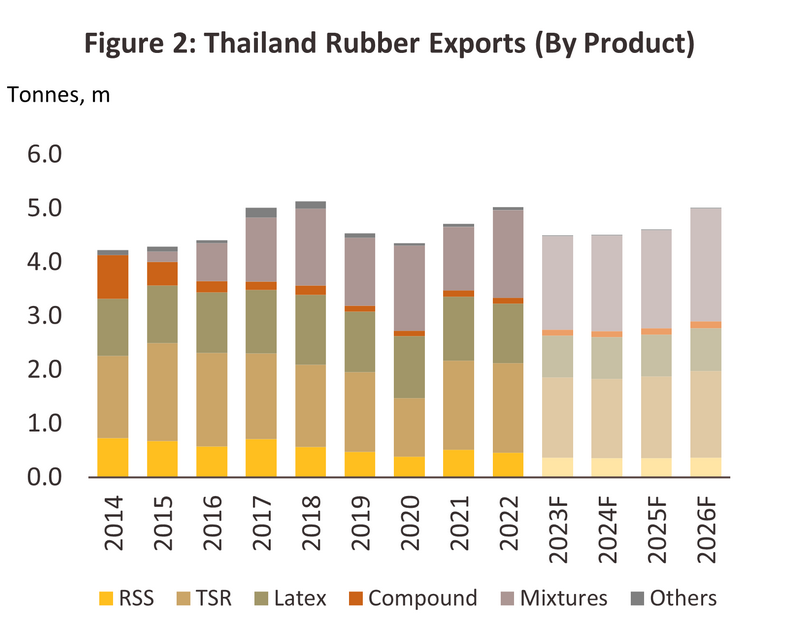

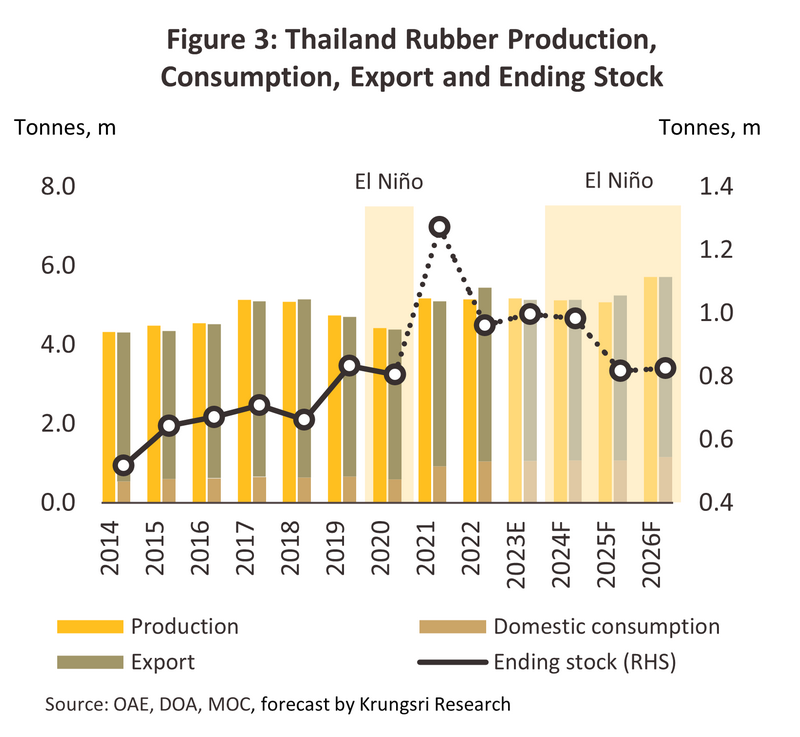

ยางพารา

สถานการณ์ปี 2566

-

ในช่วง 9 เดือนแรก ดัชนีผลผลิตยางธรรมชาติลดลง -1.5% YoY สอดคล้องกับดัชนีผลผลิตอุตสาหกรรมยางแผ่น ยางแท่ง และน้ำยางข้นที่ลดลง (-32.3% YoY -1.3% YoY และ -25.4% YoY ตามลำดับ) ผลจากสภาพอากาศที่ร้อนขึ้นจากการเข้าสู่ช่วงภาวะ El_Niño_และระดับราคายางที่ยังลดลงต่อเนื่องลดทอนแรงจูงใจของเกษตรกรในการเก็บเกี่ยว ส่วนหนึ่งเป็นผลของอุปสงค์ต่างประเทศที่หดตัวหลังจากสถานการณ์ COVID-19 คลี่คลายโดยเฉพาะอุปสงค์ผลิตภัณฑ์ยางทางการแพทย์ ประกอบกับราคาน้ำมันดิบที่ลดลง ทำให้ปริมาณส่งออกหดตัว -10.5% YoY อยู่ที่ 3.4 ล้านตัน โดยหดตัวเกือบทุกผลิตภัณฑ์หลัก ได้แก่ ยางแผ่นอยู่ที่ 0.3 ล้านตัน (-21.0% YoY) ยางแท่งอยู่ที่ 1.1 ล้านตัน (-14.6% YoY) น้ำยางข้นอยู่ที่ 0.6 ล้านตัน (-32.6% YoY) ยางคอมพาวด์อยู่ที่ 8.3 หมื่นตัน (-3.8% YoY) จากภาวะเศรษฐกิจ และการค้าโลกที่ชะลอลง ยกเว้นยางผสมอยู่ที่ 1.3 ล้านตัน (+16.6% YoY) แรงหนุนจากจีนที่ยกเลิกมาตรการ Zero-COVID และอุตสาหกรรมยานยนต์ในจีนที่ฟื้นตัวจากภาวะตลาดที่ซบเซา ทำให้ราคายางส่งออกลดลงกว่า -18.7% YoY ส่งผลให้มูลค่าส่งออกหดตัว -27.3% YoY คิดเป็น 4.6 พันล้านดอลลาร์สหรัฐ ขณะที่ตลาดในประเทศขยายตัวเล็กน้อย ตามการผลิตยานยนต์และชิ้นส่วน

-

จากปัจจัยข้างต้นทำให้คาดว่าปี 2566 ปริมาณการผลิตยางพาราขั้นกลางจะอยู่ที่ 5.1-5.2 ล้านตัน ทรงตัวหรือขยายตัวเล็กน้อยที่ 0.0-1.0% ปริมาณส่งออกจะหดตัว -10.0 ถึง -11.0% อยู่ที่ 4.4-4.5 ล้านตัน ตามตลาดหลักที่หดตัว อาทิ สหรัฐฯ มาเลเซีย ญี่ปุ่น อินเดีย และเกาหลีใต้ ส่วนราคาส่งออกมีแนวโน้มลดลงที่ -14.5 ถึง -15.5% ตามทิศทางอุปสงค์และราคาน้ำมันดิบ ส่งผลให้มูลค่าส่งออกมีแนวโน้มหดตัว -23.0 ถึง -25.0% อยู่ที่ 6.1-6.2 พันล้านดอลลาร์สหรัฐ ขณะที่ปริมาณการบริโภคในประเทศน่าจะขยายตัว 1.0-2.0% ตามมาตรการภาครัฐที่กระตุ้นใช้ยางพาราในประเทศโดยเฉพาะการผลิตรถยนต์ EV

แนวโน้มปี 2567-2569

-

ผลผลิตยางพารามีแนวโน้มขยายตัวเฉลี่ย 2.5-3.5% ต่อปี ปัจจัยหนุนจาก (1) ต้นยางพาราที่ปลูกช่วงก่อนหน้าเข้าสู่ช่วงอายุที่ให้ผลผลิตน้ำยางต่อไร่สูง (2) ปริมาณฝนในภาคใต้มีแนวโน้มลดลงจากสถานการณ์ El Niño เอื้ออำนวยต่อการกรีดยาง และ (3) มาตรการสนับสนุนและรักษาเสถียรภาพอุตสาหกรรมยางพาราของภาครัฐ

-

อุปสงค์คาดว่าปริมาณจะขยายตัวโดยตลาดในประเทศมีแนวโน้มเติบโต 3.0-4.0% ต่อปี แรงหนุนจาก (1) ความต้องการในอุตสาหกรรมต่อเนื่องโดยเฉพาะยานยนต์และชิ้นส่วนโดยเฉพาะรถยนต์ไฟฟ้า และ (2) ความต้องการในการก่อสร้างของภาครัฐที่น่าจะเร่งตัว ตลาดส่งออกคาดว่าปริมาณจะขยายตัว 3.5-4.5% ต่อปี แรงหนุนจาก (1) การเติบโตในอุตสาหกรรมยานยนต์ และชิ้นส่วนของประเทศคู่ค้า (2) ผู้ประกอบการยางขั้นปลายหันมาใช้ยางธรรมชาติมากขึ้นแทนยางสังเคราะห์ที่ยังราคาสูง และ (3) การสต็อกสินค้าจากความกังวลภาวะ El_Niño_ทั้งนี้ แนวโน้มปริมาณส่งออกจำแนกรายผลิตภัณฑ์เป็นดังนี้

-

ยางแผ่นรมควัน : คาดขยายตัวต่ำ 0.0-1.0% ต่อปี แม้ยางแผ่นของไทยจะมีมาตรฐานสูง แต่เริ่มเสียส่วนแบ่งตลาดให้กับประเทศเพื่อนบ้าน (CLMV) มากขึ้น

-

ยางแท่ง : คาดเติบโต 2.5-3.5% ต่อปี ตามการขยายตัวของอุตสาหกรรมต่อเนื่อง โดยเฉพาะยานยนต์ ยางรถยนต์ และชิ้นส่วนยานยนต์

-

น้ำยางข้น: คาดขยายตัวต่ำ 0.5-1.5% ต่อปี จากอุปสงค์ถุงมือยางและผลิตภัณฑ์ยางทางการแพทย์ที่มีอยู่แต่ลดลงจากปัญหา COVID-19 ที่คลี่คลาย

-

ยางคอมพาวด์ : คาดเติบโต 2.5-3.5% ต่อปี ทยอยฟื้นตัวตามภาคการผลิตของประเทศคู่ค้าสำคัญ อาทิ อินเดีย สหรัฐฯ จีน และยุโรป

-

ยางผสม : คาดเติบโตสูง 6.0-7.0% ต่อปี โดยขยายตัวในอุตสาหกรรมยานยนต์ ยางล้อ และชิ้นส่วนยานยนต์ เป็นหลัก ทั้งนี้ยางผสมสามารถประยุกต์ใช้ได้หลายอุตสาหกรรม ซึ่งเติบโตตามการฟื้นตัวของเศรษฐกิจจีนที่เป็นผู้นำเข้าหลัก

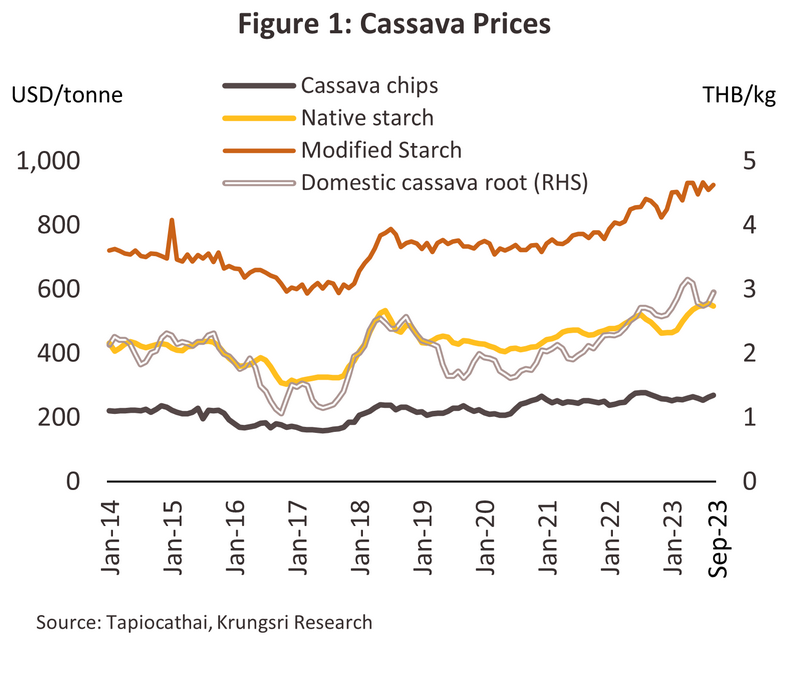

มันสำปะหลัง

สถานการณ์ปี 2566

-

ในช่วง 9 เดือนแรก ดัชนีผลผลิตหัวมันสดหดตัว -11.0% YoY โดยมีแรงฉุดจาก (1) ผลผลิตเสียหายจากอุทกภัยในปี 2565 (2) เกษตรกรขาดแคลนท่อนพันธุ์เพาะปลูก เนื่องจากราคาท่อนพันธุ์สูง ทำให้เกษตรกรหันไปปลูกพืชชนิดอื่นทดแทนโดยเฉพาะข้าวโพด และ (3) ปัญหาโรคใบด่างมันสำปะหลังที่ส่งผลให้ผลผลิตและผลผลิตต่อไร่ลดลง จากภาวะข้างต้นทำให้เกิดปัญหาการขาดแคลนอุปทาน (Supply shortage) และปริมาณการส่งออกหดตัว ดังนี้

-

ปริมาณส่งออกมันเส้นหดตัว -13.7% YoY แรงฉุดจากปัญหาการขาดแคลนวัตถุดิบทำให้การส่งออกไปจีนซึ่งเป็นตลาดหลักหดตัว แม้ว่าความต้องการของตลาดยังคงมีต่อเนื่องโดยเฉพาะความต้องการใช้เป็นอาหารสัตว์ที่สูงขึ้นจากสถานการณ์โรคระบาดในไก่และสุกรที่เริ่มคลี่คลาย รวมถึงความต้องการในอุตสาหกรรมอาหารที่ยังคงขยายตัว โดยระดับราคาส่งออกยังคงเพิ่มขึ้นเล็กน้อย 0.9% YoY

-

ปริมาณส่งออกแป้งมันสำปะหลังดิบและดัดแปรหดตัว -27.5% YoY และ -11.6% YoY ตามลำดับ จากปัญหาการขาดแคลนวัตถุดิบทำให้โรงงานแป้งมันสำปะหลังต้องลดอัตราการใช้กำลังการผลิตลงจาก 54% เหลือ 44% ขณะที่ความต้องการใช้มันสำปะหลังโดยเฉพาะในจีนยังคงเพิ่มขึ้นต่อเนื่อง ส่งผลให้ระดับราคาส่งออกเพิ่มขึ้น 9.0% YoY

-

ในช่วงที่เหลือของปี แม้ว่าความต้องการจากตลาดทั้งในและต่างประเทศจะยังคงสูง แต่การลดลงของพื้นที่เพาะปลูกจากการขาดแคลนท่อนพันธุ์ โรคระบาดใบด่างมันสำปะหลัง และความเสียหายจากภัยแล้ง ทำให้คาดว่าปี 2566 ผลผลิตหัวมันสดจะอยู่ที่ 30-31 ล้านตัน หดตัว -9.0 ถึง -11.0% จากที่หดตัว -2.9% ในปี 2565 สำหรับด้านอุปสงค์คาดว่าปริมาณการจำหน่ายในประเทศจะขยายตัวที่ 2.0-4.0% แรงหนุนจากการกลับมาดำเนินธุรกิจปกติโดยเฉพาะร้านอาหาร การบริโภคที่กระเตื้องขึ้นจากการเข้ามาของนักท่องเที่ยว ความต้องการพลังงานเอทานอลที่ฟื้นตัวตามการเดินทางภายในประเทศ ส่วนปริมาณการส่งออกทั้งปีคาดว่าการส่งออกมันเส้นจะหดตัว -12.5 ถึง -13.5% แป้งมันสำปะหลังดิบ -25.0% ถึง -26.0% และแป้งมันสำปะหลังดัดแปร -11.0 ถึง -12.0% จากปัญหาการขาดแคลนวัตถุดิบ และระดับราคาที่สูงส่งผลให้ประเทศคู่ค้าหันไปใช้พืชหรือแป้งพืชชนิดอื่นทดแทน แม้ว่าการส่งออกมันอัดเม็ดอาจยังขยายตัวได้ 22.0-23.0% ตามความต้องการใช้ในอุตสาหกรรมอาหารสัตว์

แนวโน้มปี 2567-2569

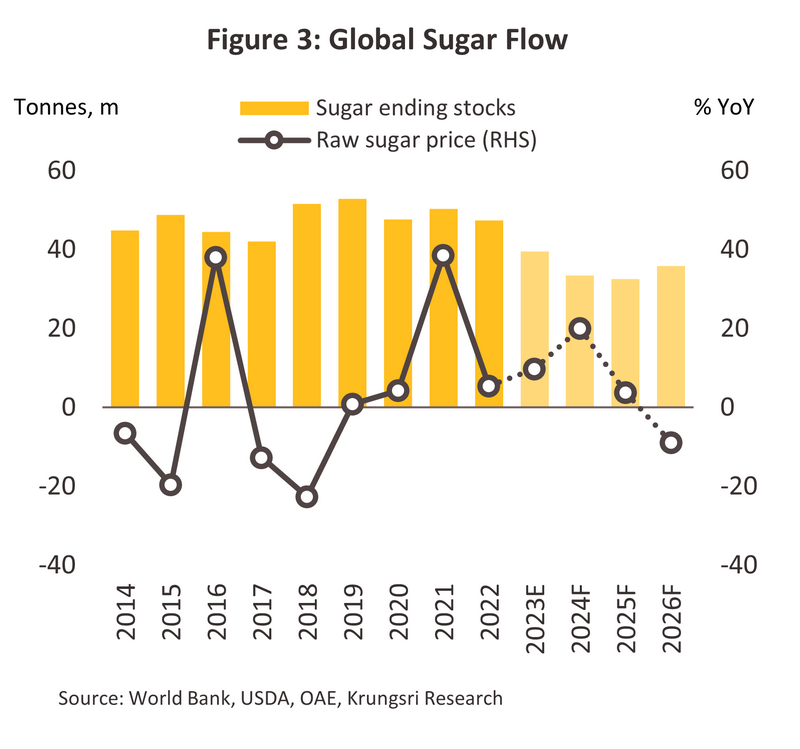

น้ำตาลและกากน้ำตาล

สถานการณ์ปี 2566

-

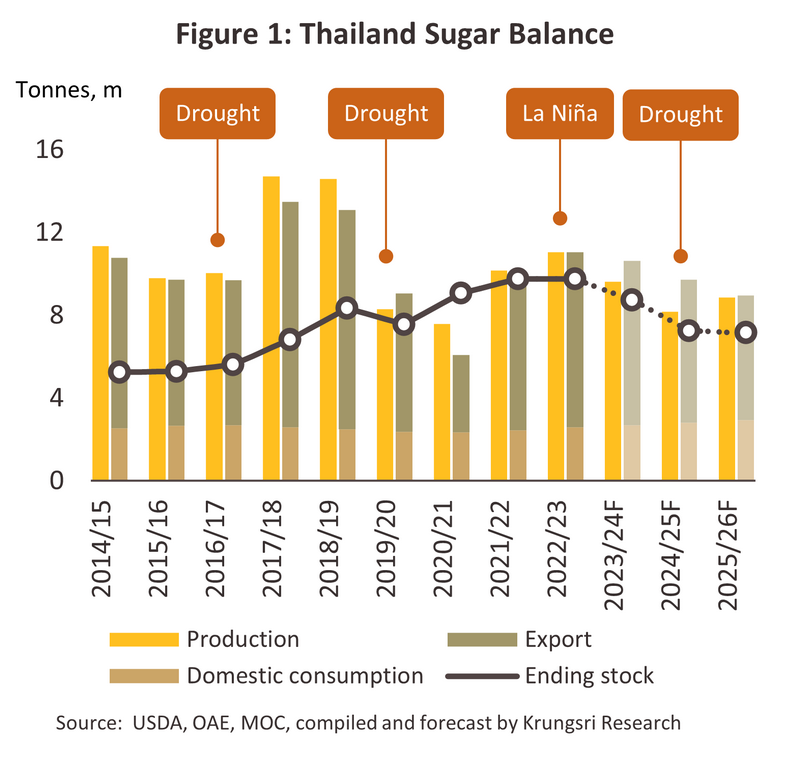

ผลผลิตอ้อยเข้าหีบในปี 2565/66 ขยายตัว 2.0% อยู่ที่ 93.9 ล้านตันอ้อย นำไปผลิตน้ำตาลได้ 11.1 ล้านตัน เพิ่มขึ้น 8.9% แรงหนุนจาก (1) สภาพอากาศในช่วงฤดูเพาะปลูกที่เอื้ออำนวยประกอบกับปริมาณน้ำฝนที่เพิ่มขึ้น และ (2) การเพิ่มพื้นที่เพาะปลูกจากแรงจูงใจด้านราคา_อาทิ โรงงานน้ำตาลประกันราคาอ้อยขั้นต่ำ และราคาน้ำตาลทรายในตลาดโลกที่สูงขึ้น สำหรับในฤดูกาลผลิตปี 2566/67 คาดจะมีปริมาณอ้อยเข้าหีบเพียง 86.0-87.0 ล้านตัน ลดลงเฉลี่ย -7.5% ถึง -8.5% นำไปผลิตน้ำตาลได้ราว 10.1-10.2 ล้านตัน จากผลกระทบของภาวะ El Niño ที่ทำให้ปริมาณฝนลดน้อยลง และอุณหภูมิที่แห้งแล้งมากขึ้น แม้มีแรงหนุนจากปริมาณอ้อยที่เพาะปลูกปีก่อนหน้าให้ผลผลิตต่อไร่สูงขึ้น และเกษตรกรยังคงเพาะปลูกต่อเนื่องจากแรงจูงใจด้านราคา โดยต้นทุนที่ยังทรงตัวสูง ทั้งด้านพลังงาน ปุ๋ย ยาปราบศัตรูพืช และค่าเก็บเกี่ยวโดยเฉพาะอ้อยสดยังคงกดดันความสามารถในการทำกำไรของเกษตรกร

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลในช่วง 9 เดือนแรกขยายตัว 3.6% YoY อยู่ที่ 6.0 ล้านตัน แบ่งเป็น น้ำตาลทรายดิบ 3.6 ล้านตัน (+4.5% YoY) น้ำตาลทรายขาว 2.3 ล้านตัน (+2.4% YoY) และกากน้ำตาล 1.4 แสนตัน (+0.2% YoY) แรงหนุนจาก (1) ความต้องการน้ำตาลในตลาดโลกที่มีต่อเนื่อง (เฉลี่ย 1.0-2.0% ต่อปี) จากการกลับมาดำเนินกิจกรรมทางเศรษฐกิจหลัง COVID-19 คลี่คลาย (2) คำสั่งซื้อที่เพิ่มขึ้นจากความกังวลด้านความมั่นคงทางอาหารที่เป็นผลจากปรากฏการณ์ El Niño และ (3) ปัญหาการขาดแคลนวัตถุดิบ (Supply shortage) ที่คลี่คลายลงเอื้อต่อการผลิตเพื่อส่งมอบให้กับประเทศคู่ค้าได้เพิ่มขึ้น รวมถึงแรงหนุนจากราคาส่งออกที่เพิ่มขึ้นกว่า 8.4% YoY ทำให้มูลค่าส่งออกเพิ่มขึ้น 12.3% YoY อยู่ที่ 3.1 พันล้านดอลลาร์สหรัฐ

-

ปี 2566 ปริมาณส่งออกน้ำตาล/กากน้ำตาล คาดว่าจะขยายตัว 18.0-22.0% จากความต้องการในอุตสาหกรรมต่อเนื่อง และความกังวลด้านความมั่งคงทางอาหารโดยเฉพาะคู่ค้าของอินเดียที่เร่งนำเข้าจากไทยหลังอินเดียระงับการส่งออกน้ำตาลตั้งแต่ตุลาคม 2566 หรือลดปริมาณการส่งออกลง ด้านความต้องการในประเทศคาดว่าจะอยู่ที่ 2.60-2.62 ล้านตัน ขยายตัว 6.0-7.0% ตามทิศทางการเปิดประเทศที่หนุนให้ภาคธุรกิจและร้านอาหารกลับมาดำเนินการตามปกติมากขึ้น

แนวโน้มปี 2567-2569

-

ผลผลิตน้ำตาลมีแนวโน้มลดลง แรงฉุดจาก (1) การเข้าสู่ภาวะ El Niño รุนแรงขึ้นทำให้สภาพอากาศแห้งแล้ง ปริมาณน้ำฝนและน้ำกักเก็บเพื่อการเกษตรลดลง (2) ต้นทุนในการเพาะปลูกอ้อยที่ยังทรงตัวสูง ส่งผลให้เกษตรกรหันไปปลูกพืชทนแล้งทดแทน อาทิ มันสำปะหลัง และข้าวโพด แม้ว่าราคาน้ำตาลทรายโลกที่มีทิศทางเพิ่มขึ้นจากปัญหา อุปทานขาดแคลนจะเป็นปัจจัยสนับสนุนให้เกษตรกรบางส่วนขยายการเพาะปลูกเพื่อส่งมอบให้โรงงาน โดยคาดว่าผลผลิตอ้อยโดยเฉลี่ยจะลดลงมาที่ 75-85 ล้านตันต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 8.2-9.6 ล้านตันต่อปี หดตัว -6.5 ถึง -7.5% ต่อปี

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลคาดว่าจะกลับมาอยู่ที่ 6.0-8.0 ล้านตันต่อปี หดตัวเฉลี่ย -10.0 ถึง -11.0% ต่อปี แรงฉุดจาก (1) ปัญหาการขาดแคลนวัตถุดิบอ้อยในการผลิตน้ำตาล และ (2) การสำรองเพื่อตอบสนองความต้องการภายในประเทศที่คาดว่าจะขยายตัวตามการฟื้นตัวทางเศรษฐกิจ แม้จะได้อานิสงส์จากประเทศบราซิลและอินเดียซึ่งเป็นคู่แข่งรายใหญ่ที่มีแนวโน้มลดการส่งออกน้ำตาลจากการนำอ้อยไปผลิตเอทานอลตามนโยบายภาครัฐในการส่งเสริมการใช้เอทานอลมากขึ้น สำหรับการบริโภคในประเทศคาดว่าจะอยู่ที่ 2.7-2.9 ล้านตันต่อปี เพิ่มขึ้น 3.5-4.5% ต่อปี ปัจจัยหนุนจากกิจกรรมทางเศรษฐกิจและธุรกิจท่องเที่ยวที่จะฟื้นตัวมากขึ้นหนุนความต้องการน้ำตาลจากอุตสาหกรรมต่อเนื่อง อย่างไรก็ตาม ผลจากมาตรการควบคุมความหวานสำหรับเครื่องดื่มที่มีส่วนผสมของน้ำตาลยังเป็นข้อจำกัดให้อัตราการขยายตัวของตลาดในประเทศยังไม่สูงนัก

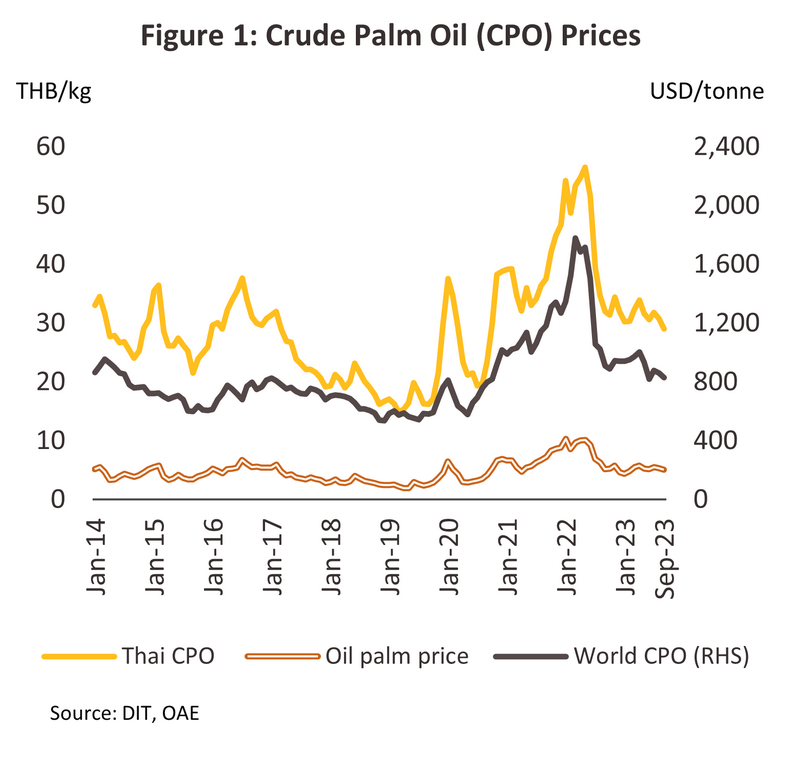

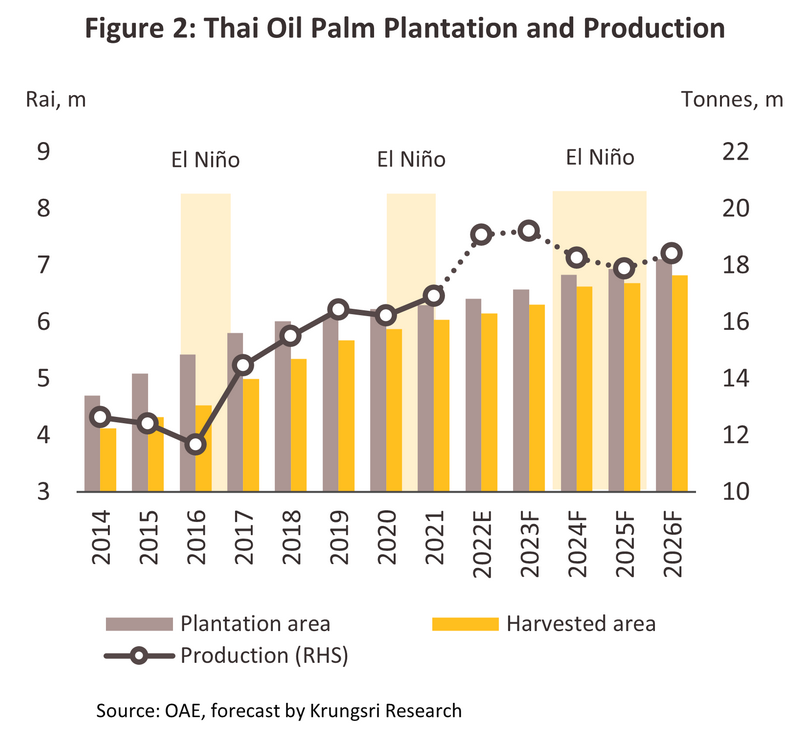

ปาล์มน้ำมัน

สถานการณ์ปี 2566

-

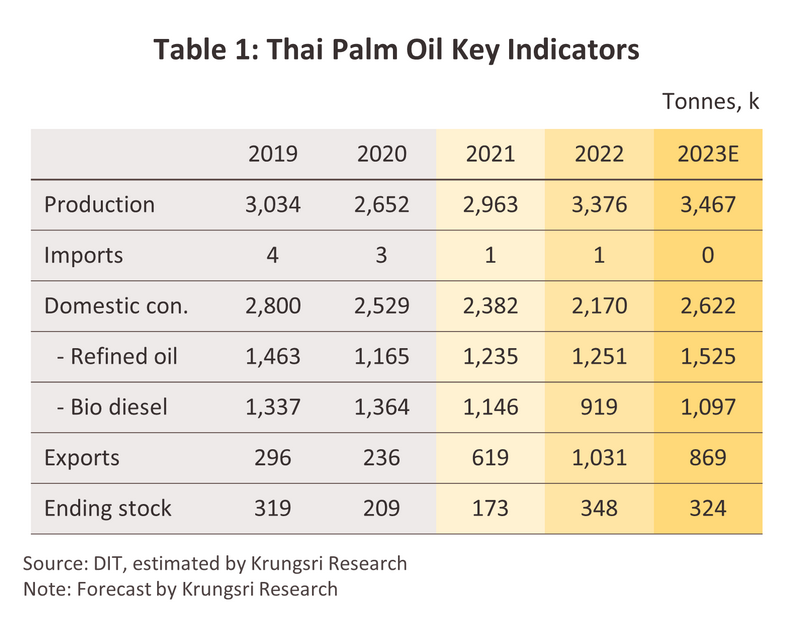

ในช่วง 9 เดือนแรก ผลปาล์มที่ใช้ผลิตน้ำมันปาล์มดิบอยู่ที่ 14.1 ล้านตัน (+2.9% YoY) แรงหนุนจาก (1) ปริมาณฝนที่ยังเอื้ออำนวยในช่วงครึ่งปีแรก และสภาพอากาศที่ยังเอื้ออำนวยโดยเฉพาะพื้นที่ปลูกในภาคใต้ และ (2) ราคาที่สูงจูงใจให้เกษตรกรเก็บเกี่ยวผลผลิต ทำให้การผลิตน้ำมันปาล์มดิบ (Crude Palm Oil: CPO) เพิ่มเป็น 2.6 ล้านตัน (+5.2% YoY) ส่วนความต้องการ CPO ในประเทศเร่งตัว 18.5% YoY อยู่ที่ 1.9 ล้านตัน โดยนำไปผลิตเป็นน้ำมันปาล์มบริสุทธิ์เพิ่มขึ้นอยู่ที่ 1.1 ล้านตัน (+20.2% YoY) ผลจากการเปิดประเทศ และการเปิดรับนักท่องเที่ยวทำให้ธุรกิจร้านอาหาร โรงแรม และสถานบันเทิงกลับมาดำเนินการได้ตามปกติ ส่วนไบโอดีเซลเพิ่มเป็น 0.8 ล้านตัน (+16.1% YoY) ผลจากมาตรการปรับสูตรผสมน้ำมันไบโอดีเซล (B100) เพิ่มจาก B5 เป็น B7 ตั้งแต่ตุลาคม 2565 และการใช้น้ำมันดีเซลในภาคขนส่งที่เพิ่มขึ้น ด้านปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มดิบหดตัวเหลือ 7.1 แสนตัน (-0.7% YoY) ผลจากราคา CPO ของไทยสูงกว่าราคาตลาดโลกทำให้ประเทศคู่ค้าหลัก ได้แก่ อินเดีย และมาเลเซีย หันไปนำเข้าน้ำมันพืชชนิดอื่นทดแทนบางส่วน

-

ช่วงที่เหลือของปี แม้ปรากฏการณ์ El Niño ส่งผลให้ผลผลิตต่อไร่มีแนวโน้มลดลง แต่จากสภาพอากาศที่ยังเอื้ออำนวยในช่วงครึ่งปีแรก และแรงจูงใจด้านราคา ทำให้ทั้งปี 2566 ผลผลิตปาล์มสดที่ใช้ผลิต CPO คาดว่าเพิ่มขึ้น 19.1-19.3 ล้านตัน (+0.5 ถึง +1.5%) ผลิต CPO ได้ราว 3.4-3.5 ล้านตัน (+0.5 ถึง +3.5%) ส่วนความต้องการในอุตสาหกรรมอาหาร โอเลโอเคมิคอล และธุรกิจขนส่งมีทิศทางสูงขึ้น ทำให้ปริมาณความต้องการ CPO ในประเทศมีแนวโน้มเร่งตัว 20.0-23.0% ด้านปริมาณส่งออก CPO คาดว่าหดตัว -14.0 ถึง -16.0% ตามการหดตัวของคำสั่งซื้อจากอินเดียและมาเลเซีย ส่งผลให้สต็อก CPO ณ สิ้นปี 2566 คาดว่าจะอยู่ที่ 3.1-3.3 แสนตัน สูงกว่าระดับที่เหมาะสม 2.0-2.5 แสนตัน ซึ่งกดดันให้ราคาปรับลดลง ได้แก่ ราคาผลปาล์มสดอยู่ที่ 4.8-5.2 บาท/กิโลกรัม เทียบปีก่อนที่ 7.7 บาท/กิโลกรัม ส่วนราคา CPO และราคาส่งออกผลิตภัณฑ์น้ำมันปาล์มคาดว่าจะลดลง -27.0 ถึง -36.0% และ -28.0 ถึง -32.0% ตามลำดับ

แนวโน้มปี 2567-2569

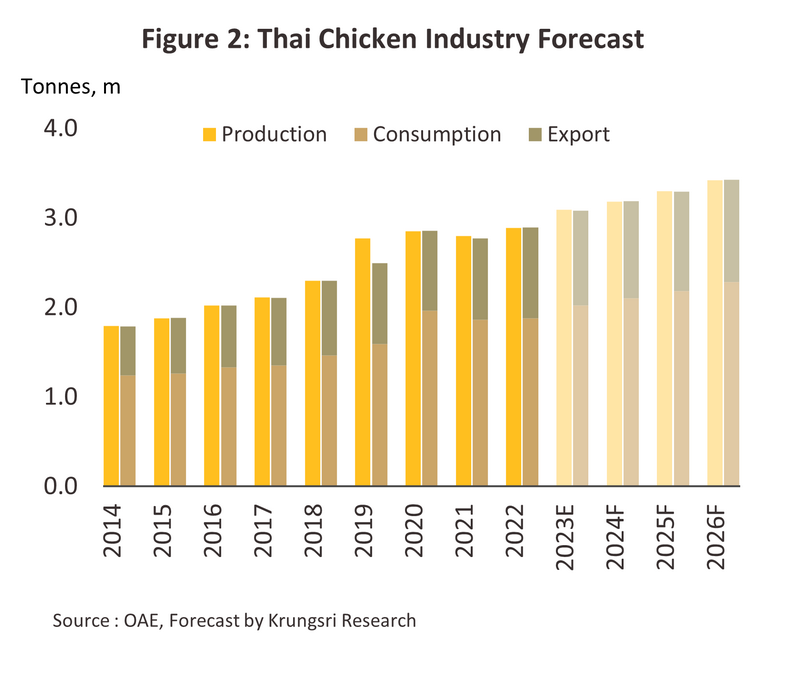

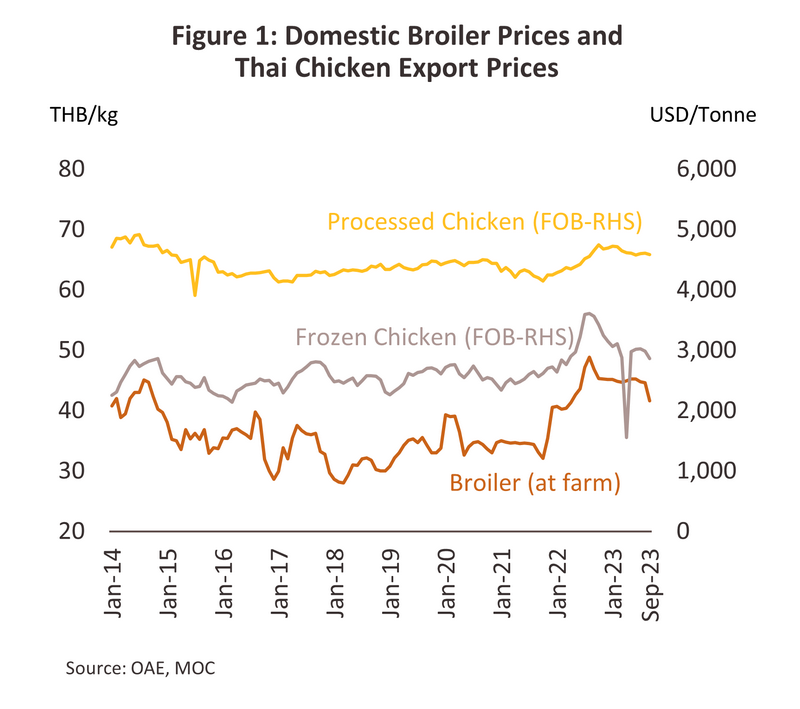

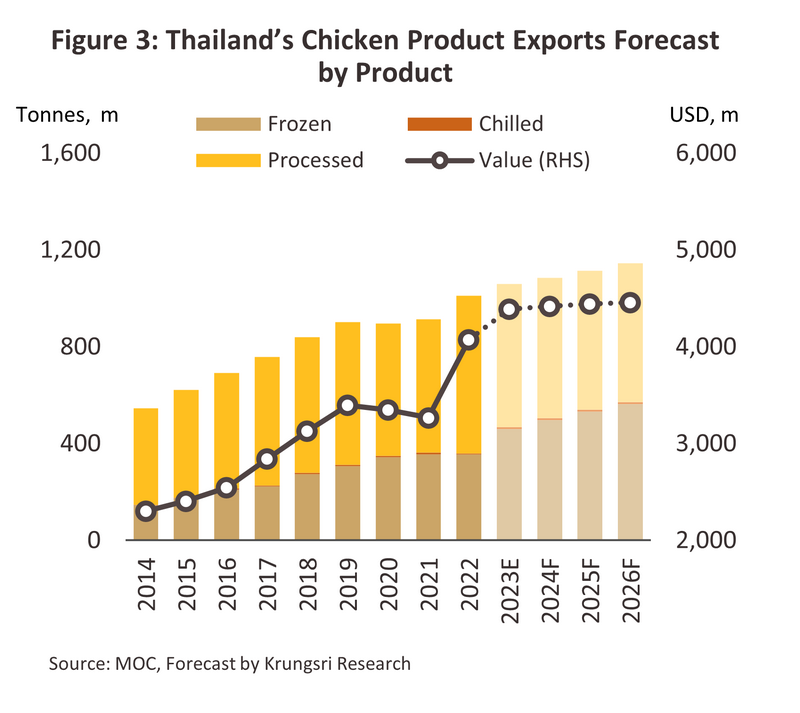

ไก่แช่เย็น แช่แข็ง และแปรรูป

สถานการณ์ปี 2566

-

ในช่วง 9 เดือนแรก ปริมาณการผลิตไก่แช่เย็น แช่แข็งและแปรรูปอยู่ที่ 2.4 ล้านตัน เพิ่มขึ้น +10.8% YoY แรงหนุนจาก (1) อุปสงค์ฟื้นตัวทั้งตลาดในและต่างประเทศ และ (2) แรงจูงใจจากราคาจำหน่ายสูงขึ้นเฉลี่ยที่ 44.6 บาท/กิโลกรัม (+2.4% YoY) ด้านปริมาณการจำหน่ายในประเทศเติบโต +10.2% YoY แรงหนุนจากการขยายตัวของอุปสงค์ในธุรกิจร้านอาหารและอุตสาหกรรมที่เกี่ยวเนื่องตามการดำเนินกิจกรรมทางเศรษฐกิจและกำลังซื้อที่ฟื้นตัว รวมทั้งจำนวนนักท่องเที่ยวที่ทยอยเพิ่มขึ้น ขณะที่ปริมาณการส่งออกเติบโต +6.2% YoY แรงหนุนจาก (1) ความต้องการของประเทศคู่ค้าสำคัญโดยเฉพาะจีนและญี่ปุ่นที่เพิ่มขึ้นหลังเปิดประเทศ (2) การลดความเข้มงวดในการนำเข้าสินค้าของจีน และการยกเว้นภาษีนำเข้าสินค้าผลิตภัณฑ์ไก่จากไทยที่ 0% จนถึงสิ้นปี 2566 ของเกาหลีใต้ และ (3) การระบาดของไข้หวัดนกในประเทศคู่ค้าสำคัญได้แก่ ญี่ปุ่น และสหภาพยุโรป ส่งผลให้ผลผลิตลดลง และหันมานำเข้าจากไทยมากขึ้น

-

ในช่วงที่เหลือของปี คาดว่าปัจจัยหนุนการขยายตัวด้านอุปสงค์ทั้งในและต่างประเทศข้างต้นจะยังเอื้อให้ปริมาณการผลิตขยายตัว แม้ว่าจะมีปัจจัยเชิงลบด้านต้นทุนราคาอาหารปศุสัตว์ที่ยังคงสูง และภาวะคลี่คลายลงของปัญหาโรคระบาดไข้หวัดนกในตลาดคู่ค้าที่อาจลดทอนความต้องการนำเข้าไก่จากไทย โดยทั้งปี 2566 คาดว่าปริมาณการผลิตเติบโต 5.0-7.0% ตามปริมาณการจำหน่ายทั้งการบริโภคในประเทศ และส่งออกที่ขยายตัว 6.0-8.0% และ 4.0-5.0% ตามลำดับ

แนวโน้มปี 2567-2569

-

ปริมาณการผลิตผลิตภัณฑ์ไก่โดยรวมมีทิศทางขยายตัว 3.0-4.0% ต่อปี อยู่ที่ 3.2-3.4 ล้านตันต่อปี รองรับความต้องการทั้งในและต่างประเทศที่มีแนวโน้มเพิ่มสูงขึ้น โดยปริมาณจำหน่ายในประเทศคาดว่าจะขยายตัว 3.5-4.5% ต่อปี ตามการฟื้นตัวของเศรษฐกิจโดยเฉพาะธุรกิจท่องเที่ยว โรงแรม และร้านอาหาร ที่คาดว่าจะเติบโตต่อเนื่อง รวมถึงกระแสรักสุขภาพทำให้ผลิตภัณฑ์ไก่ที่มีไขมันต่ำเป็นตัวเลือกของผู้บริโภคมากขึ้น สำหรับปริมาณส่งออกผลิตภัณฑ์ไก่คาดว่าเติบโตชะลอลงอยู่ที่ 2.0-3.0% ต่อปี ตาม (1) ทิศทางของกำลังซื้อในตลาดคู่ค้าที่น่าจะกระเตื้องขึ้นเป็นลำดับ (2) ราคาสินค้าไก่ที่มีราคาต่ำกว่าเนื้อสัตว์ประเภทอื่น และ (3) ความสัมพันธ์ทางการค้าของไทยกับคู่ค้าในตะวันออกกลางที่ดีขึ้น โดยเฉพาะซาอุดิอาระเบียที่ยอมรับมาตรฐานฮาลาลผลิตภัณฑ์ไก่ของไทยมากขึ้น

-

ปัจจัยเสี่ยงที่อาจยังส่งผลกดดันแนวโน้มทางธุรกิจ ได้แก่ (1) แนวโน้มการระบาดของไข้หวัดนกในอุตสาหกรรมปศุสัตว์มีทิศทางคลี่คลายจากการพัฒนาวัคซีนและการเลี้ยงในระบบปิด ส่งผลให้ประเทศคู่ค้ามีแนวโน้มลดการนำเข้าหรือหันไปนำเข้าจากประเทศคู่แข่ง (2) ต้นทุนอาหารปศุสัตว์ที่สูงขึ้น ขณะที่ราคาจำหน่ายมีทิศทางลดลงจากปริมาณผลผลิตไก่ที่สูง (3) ผู้บริโภคมีทางเลือกเนื้อสัตว์ที่หลากหลายมากขึ้น อาทิ ราคาเนื้อสุกรที่มีทิศทางลดลงตามการฟื้นตัวของอุตสาหกรรมสุกรจากโรคระบาด ASF ที่ทยอยคลี่คลาย ราคาเนื้อวัวที่มีแนวโน้มลดลงจากการลดภาษีนำเข้าภายใต้ข้อตกลงทางการค้า AANZFTA (อาเซียน-ออสเตรเลีย-นิวซีแลนด์) และ (4) การกีดกันจากมาตรการที่ไม่ใช่ภาษี (Non Tariff Barrier: NTB) โดยเฉพาะมาตรการด้านสวัสดิภาพสัตว์ สิ่งแวดล้อม และธรรมมาภิบาล (ESG)

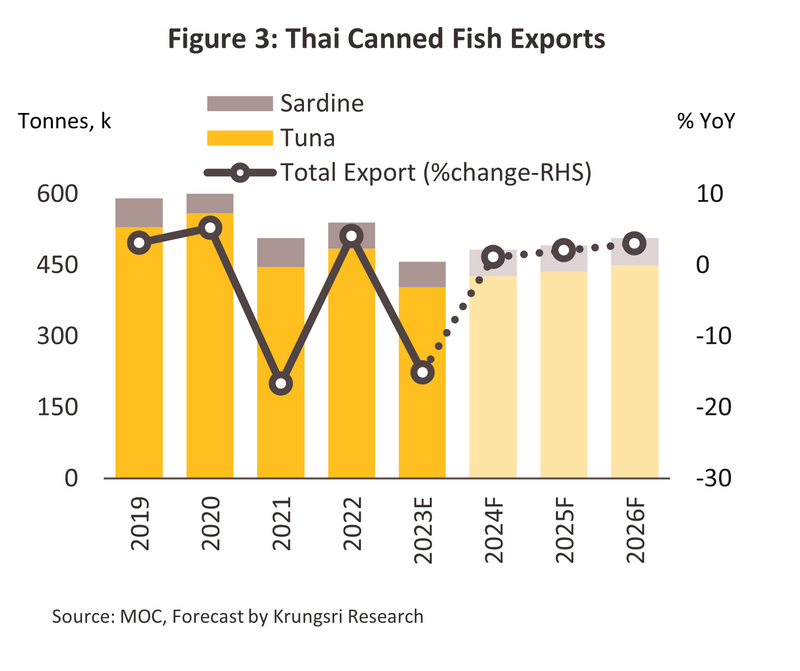

ปลากระป๋อง

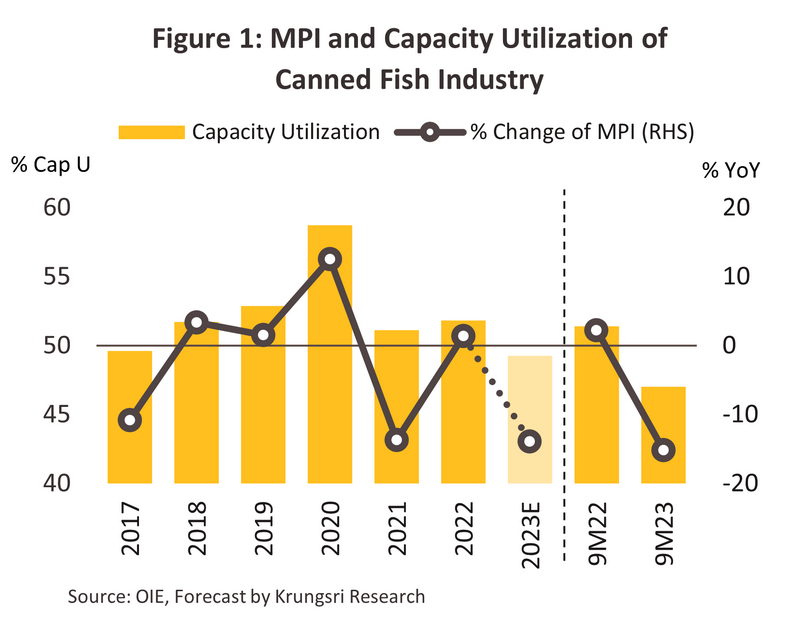

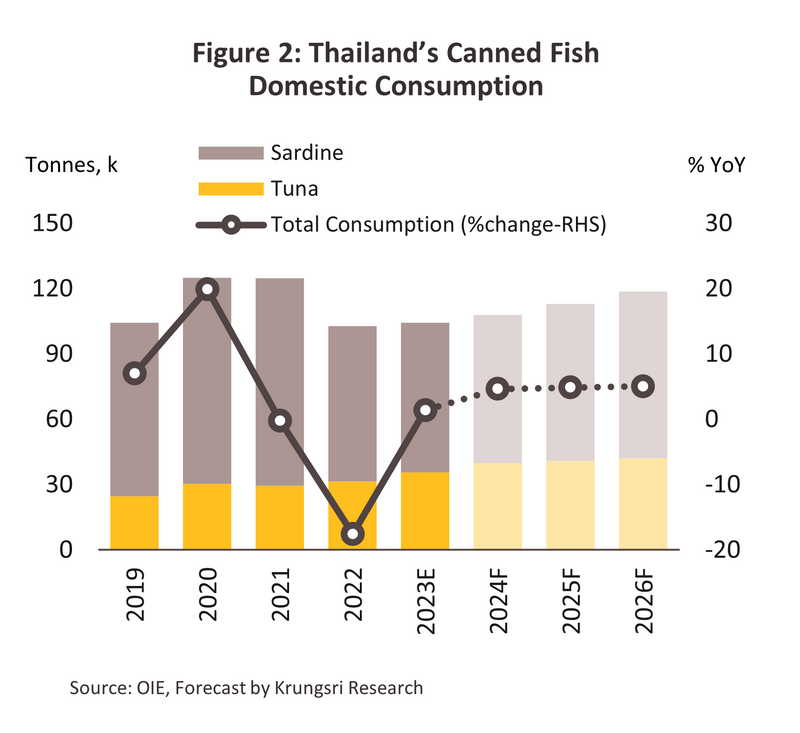

สถานการณ์ปี 2566

-

ในช่วง 9 เดือนแรก ปริมาณการผลิตหดตัว -15.2% YoY แบ่งเป็นปลาทูน่ากระป๋อง (-17.7% YoY) และปลาซาร์ดีนกระป๋อง (-4.6% YoY) สาเหตุหลักมาจาก (1) ปริมาณปลาที่จับได้น้อยลง จากอุณหภูมิน้ำทะเลที่สูงขึ้นทำให้ต้นทุนวัตถุดิบมีราคาสูงขึ้นอาทิ ราคาปลาทูน่า +12.9% YoY และราคาปลาซาร์ดีน (+3.8% YoY) ด้านปริมาณการบริโภคในประเทศเติบโต 1.2% YoY โดยเฉพาะปลาทูน่าที่เพิ่มสูงถึง 37.8% YoY เนื่องจากมีการพัฒนาผลิตภัณฑ์หลากหลายมากขึ้น และตอบโจทย์การบริโภคเพื่อสุขภาพโดยเฉพาะในกลุ่มกำลังซื้อระดับกลาง-บนที่ฟื้นตัว ขณะที่ปลาซาร์ดีนหดตัว -12.9% YoY จากผู้บริโภคลดการกักตุนอาหาร โดยหันไปบริโภคอาหารสดและอาหารนอกบ้านมากขึ้น สำหรับปริมาณการส่งออกปลากระป๋องของไทยหดตัว -15.4% YoY อยู่ที่ 343.5 พันตัน คิดเป็นมูลค่า 1.5 พันล้านดอลลาร์สหรัฐ (-10.2% YoY) โดย (1) มูลค่าปลาทูน่ากระป๋องหดตัว -16.8% YoY จากราคาส่งออกที่เพิ่มขึ้นถึง 4,649 ดอลลาร์สหรัฐ/ตัน (+7.4% YoY) ตามต้นทุนวัตถุดิบที่สูง กดดันความต้องการซื้อในตลาดหลักให้หดตัว อาทิ สหรัฐฯ (-16.6% YoY) ออสเตรเลีย (-20.1% YoY) และอียิปต์ (-77.2% YoY) (2) ปลาซาร์ดีนกระป๋องหดตัว -3.6% YoY จากราคาส่งออกเพิ่มขึ้นอยู่ที่ 2,626 ดอลลาร์สหรัฐ/ตัน (+1.1% YoY) ทำให้คู่ค้าหลักนำเข้าลดลง อาทิ แอฟริกาใต้ (-13.1% YoY) และ สหรัฐฯ (-8.9% YoY)

-

ในช่วงที่เหลือของปี คาดว่าปัจจัยด้านอุปสงค์และอุปทานข้างต้นยังคงส่งผลต่อเนื่อง ทำให้คาดว่าทั้งปี 2566 ปริมาณการผลิตจะหดตัว -12.0 ถึง -14.0% โดยต้นทุนวัตถุดิบปลาทูน่าจะยังสูงจากผลกระทบของภาวะ El Niño ทำให้ปริมาณปลาจับได้มีน้อย ด้านการผลิตปลาซาร์ดีนกระป๋องหดตัวตามอุปสงค์เพื่อการกักตุนที่น้อยลง ประกอบกับสินค้าคงคลังที่ยังอยู่ในระดับสูง ปริมาณการบริโภคในประเทศคาดว่าจะยังคงเติบโต 1.0-2.0% จากการพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ความต้องการผู้บริโภคได้หลากหลายมากขึ้น ทั้งในกลุ่มที่เน้นความเร่งด่วน และกลุ่มผู้รักสุขภาพ ด้านปริมาณการส่งออกคาดว่าจะหดตัว -14.0 ถึง -16.0% ตามกำลังซื้อของประเทศคู่ค้าที่ยังคงอ่อนแอ ประกอบกับผู้บริโภคบางส่วนหันไปรับประทานอาหารที่ปรุงสดใหม่มากขึ้น

แนวโน้มปี 2567-2569

อุตสาหกรรมอาหารและเครื่องดื่ม

อาหารพร้อมทาน

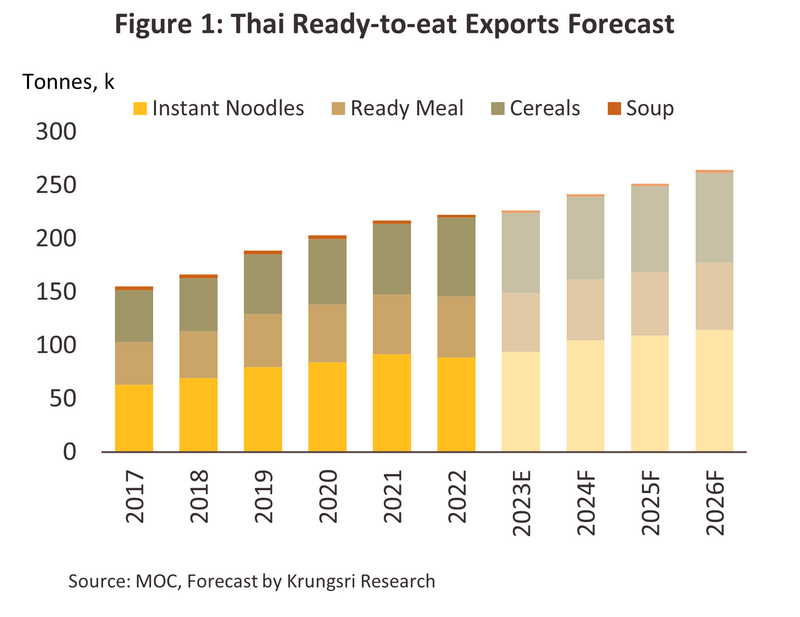

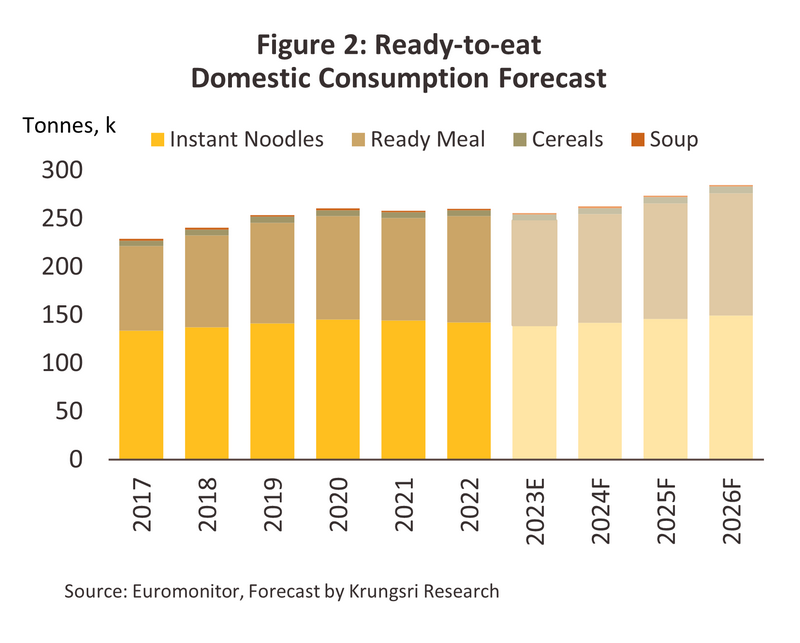

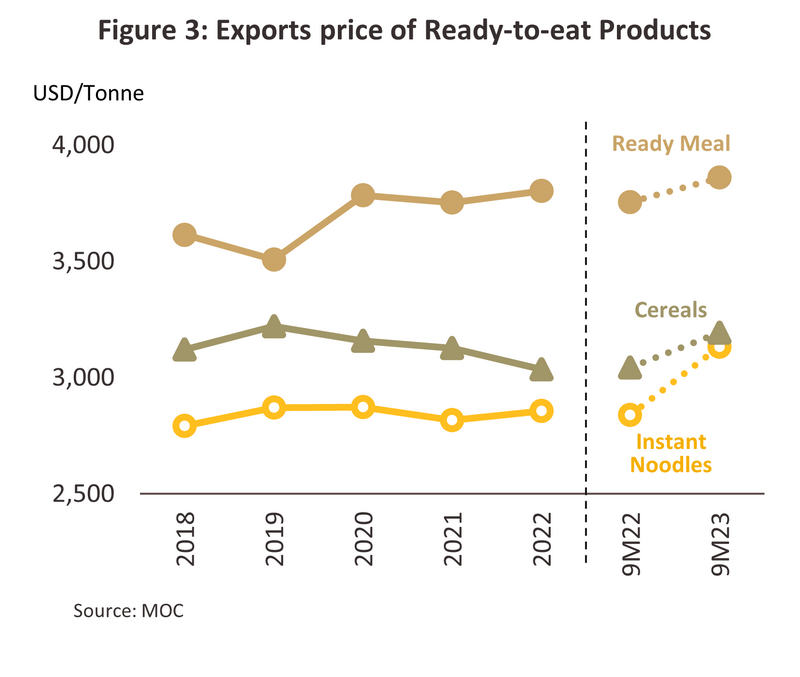

สถานการณ์ปี 2566

ปี 2566 ปริมาณจำหน่ายในประเทศมีทิศทางหดตัว -1.0 ถึง -2.0% เนื่องจากผู้บริโภคสามารถกลับมาใช้จ่ายและรับประทานอาหารนอกบ้านได้ตามปกติทำให้ลดการกักตุนอาหาร ด้านปริมาณการส่งออกอาหารพร้อมทานคาดว่าจะเติบโต 1.5-2.0% แม้การแข่งขันรุนแรงและต้นทุนการผลิตสูงขึ้นแต่ยังมีแรงหนุนจาก (1) ความเชื่อมั่นในคุณภาพและความนิยมในรสชาติอาหารไทย และ (2) ความกังวลด้านความมั่นคงด้านอาหารทั้งจากแนวโน้มผลผลิตเกษตรที่ลดลงและประเด็นความขัดแย้งทางภูมิรัฐศาสตร์

-

บะหมี่กึ่งสำเร็จรูป:_การจำหน่ายในประเทศคาดว่าหดตัว -1.5 ถึง -2.5% (จาก -1.3% ในปี 2565) เนื่องจากต้นทุนวัตถุดิบที่สูงขึ้น ประกอบกับเป็นสินค้าควบคุม ส่งผลให้ผู้ผลิตทยอยลดการจำหน่ายในประเทศลง และหันไปส่งออกมากขึ้น ทำให้การส่งออกคาดว่าจะขยายตัว 6.0-7.0% (จาก -3.6% ในปี 2565) โดยมีแรงหนุนจากความนิยมอาหารไทยในต่างประเทศ และระดับราคาที่เข้าถึงง่าย

-

อาหารสำเร็จรูป: การจำหน่ายในประเทศคาดว่าหดตัว -1.0 ถึง -2.0% (จาก +3.6% ในปี 2565) เนื่องจากผู้บริโภคมีช่องทางการบริโภคมากขึ้น อาทิ การรับประทานอาหารนอกบ้านได้ตามปกติ รวมถึงการเพิ่มขึ้นของแพลตฟอร์มสั่งอาหาร (Food delivery platform) การส่งออกคาดว่าจะหดตัว -3.0 ถึง -4.0% (จาก +2.6% ในปี 2565) จากราคาที่ปรับสูงขึ้นตามต้นทุน และเป็นทางเลือกอันดับรองจากอาหารปรุงสดใหม่

-

ซีเรียลพร้อมทาน: การจำหน่ายในประเทศคาดว่าขยายตัว 3.0-4.0% (จาก +3.5% ในปี 2565) แรงหนุนจากกระแสรักสุขภาพ และตอบโจทย์พฤติกรรมการบริโภคที่เร่งรีบในสังคมเมืองที่กำลังขยายตัว การส่งออกคาดว่าจะขยายตัวเล็กน้อย 1.0-2.0% (จาก +11.5% ในปี 2565) เนื่องจากอุปทานในตลาดโลกเพิ่มขึ้น ทำให้ประเทศคู่ค้ามีทางเลือกอื่นที่หลากหลาย

-

ซุปพร้อมทาน: การจำหน่ายในประเทศคาดว่าหดตัว -2.0 ถึง -3.0% (จาก 0% ในปี 2565) เนื่องจากผู้บริโภคนิยมรับประทานอาหารที่ปรุงสดใหม่ ประกอบกับกระแสรักสุขภาพทั่วโลกโดยเฉพาะการลดอาหารที่มีโซเดียมสูง เช่นเดียวกับการส่งออกที่คาดว่าจะหดตัว -12.5 ถึง -13.5% (จาก -7.3% ในปี 2565)

แนวโน้มปี 2567-2569

-

แนวโน้มปริมาณการจำหน่ายในประเทศคาดว่าจะเติบโตโดยเฉลี่ย 3.0-4.0% ต่อปี แรงหนุนจาก (1) กำลังซื้อที่กระเตื้องขึ้นตามการฟื้นตัวทางเศรษฐกิจ (2) การขยายตัวของช่องทางจำหน่ายผ่านร้านค้าปลีกสมัยใหม่ (3) การพัฒนาผลิตภัณฑ์ที่หลากหลาย โดยเฉพาะผลิตภัณฑ์เพื่อสุขภาพมากขึ้น และ (4) แนวโน้มการบริโภคที่เน้นความเร่งรีบหลังกิจกรรมทางเศรษฐกิจกลับมาเต็มรูปแบบ ด้านปริมาณการส่งออกอาหารพร้อมทานคาดว่าจะเติบโตโดยเฉลี่ย 5.0-6.0% ต่อปี โดยได้แรงหนุนจาก (1) กิจกรรมทางเศรษฐกิจของประเทศคู่ค้าที่ทยอยฟื้นตัว (2) ราคายังจูงใจในสภาวะที่ค่าครองชีพยังคงสูงในประเทศคู่ค้า (3) การขยายตัวของเมืองและช่องทางการจำหน่ายที่เข้าถึงผู้บริโภคมากขึ้นทั้งออนไลน์และออฟไลน์

-

ปัจจัยเสี่ยง (1) สภาพอากาศที่แปรปรวน อาจส่งผลต่อห่วงโซ่อุปทานในการผลิตและราคาวัตถุดิบ (2) ภาครัฐในหลายประเทศเข้มงวดมาตรการภาษีเพื่อควบคุมความเค็ม (3) มาตรการที่ไม่ใช่ภาษี (NTBs) ด้านสิ่งแวดล้อมเพิ่มต้นทุนในการปรับกระบวนการผลิตและบรรจุภัณฑ์ และ (4) ความขัดแย้งด้านภูมิรัฐศาสตร์และสงครามที่อาจยืดเยื้อ ส่งผลต่อต้นทุนด้านการขนส่งและบรรจุภัณฑ์

-

เครื่องดื่ม

สถานการณ์ปี 2566

-

ในช่วง 9 เดือนแรก ปริมาณการผลิตลดลง -3.8% YoY จากผลกระทบของภาษีน้ำตาลรอบที่ 3 ตั้งแต่เดือนเมษายน 2566 ทำให้ผู้ผลิตกลุ่มเครื่องดื่มไม่มีแอลกอฮอล์ปรับแผนลดปริมาณการผลิตเพื่อระบายสต็อก ขณะที่การผลิตเครื่องดื่มแอลกอฮอล์ปรับลดลงจากผลของราคาต้นทุนวัตถุดิบที่สูงขึ้น อาทิ มอลต์ (+33.4% YoY) ข้าวเปลือก (+17.7% YoY) ด้านปริมาณการจำหน่ายในประเทศเติบโต +6.7% YoY ปัจจัยหนุนจากความต้องการเครื่องดื่มไม่มีแอลกอฮอล์ (+9.8% YoY) เป็นหลัก จาก (1) อุณหภูมิที่สูงขึ้นผิดปกติจากผลของคลื่นความร้อน (Heatwave) (2) การฟื้นตัวของธุรกิจร้านอาหาร โรงแรม และการท่องเที่ยว อย่างไรก็ตาม ความต้องการสินค้าเครื่องดื่มแอลกอฮอล์หดตัว -2.9% YoY จากภาวะค่าครองชีพสูง ทำให้ผู้บริโภคบางส่วนลดการบริโภคสินค้าฟุ่มเฟือย ประกอบกับกระแสรักสุขภาพที่มีมากขึ้น สำหรับปริมาณการส่งออกหดตัว -1.6% YoY จาก (1) ภาวะกำลังซื้อในตลาดเพื่อนบ้านที่ซบเซา โดยเฉพาะเมียนมา และกัมพูชา (2) ค่าเงินประเทศเพื่อนบ้านอ่อนค่าลงมาก ซึ่งเพิ่มต้นทุนในการนำเข้า รวมถึง (3) ประเทศเพื่อนบ้านใช้มาตรการกีดกันเครื่องดื่มบางประเภทของไทย

-

คาดว่าทั้งปี 2566 ปริมาณการผลิตจะหดตัว -3.5 ถึง -4.0% จากต้นทุนวัตถุดิบที่ราคาสูงต่อเนื่องอย่างข้าว (+17.7% YoY) และอ้อย (+6.6% YoY) รวมถึงสินค้าคงคลังที่ยังอยู่ในระดับสูง (+16.3% YoY) ส่วนปริมาณจำหน่ายจะขยายตัว 4.0-6.0% จากการฟื้นตัวของธุรกิจท่องเที่ยว และร้านอาหาร ขณะที่ปริมาณส่งออกคาดว่าจะหดตัวต่อเนื่อง -0.5 ถึง -1.5% เนื่องจากประเทศคู่ค้าหลักยังคงใช้มาตรการกีดกันการนำเข้าเครื่องดื่มของไทยอย่างต่อเนื่อง

แนวโน้มปี 2567-2569

-

การผลิตคาดว่าจะเติบโตเฉลี่ย 1.5-2.5% ต่อปี จากการฟื้นตัวต่อเนื่องของกิจกรรมทางเศรษฐกิจ และการพัฒนาผลิตภัณฑ์ใหม่ๆ โดยเน้นเครื่องดื่มสุขภาพตามกระแสนิยม ด้านปริมาณการจำหน่ายในประเทศคาดว่าจะเพิ่มขึ้น 3.0-4.0% ต่อปี ตาม (1) ความต้องการของผู้บริโภคที่จะเพิ่มขึ้นจากผลของสภาวะอากาศที่ร้อนจากภาวะ El Niño (2) การฟื้นตัวมากขึ้นของธุรกิจท่องเที่ยว ร้านอาหาร ผับ บาร์ และธุรกิจเกี่ยวเนื่อง (3) การขยายตัวของร้านค้าปลีกสมัยใหม่ ส่งผลให้ผู้บริโภคสามารถเข้าถึงสินค้าได้ง่าย และ (4) กำลังซื้อของผู้บริโภคที่เพิ่มขึ้นจากการฟื้นตัวของเศรษฐกิจ สำหรับปริมาณส่งออกคาดว่าจะขยายตัว 1.5-2.5% ต่อปี จากการเปิดด่านชายแดนระหว่างประเทศเพื่อนบ้านมากขึ้น โดยเฉพาะเครื่องดื่มไม่มีแอลกอฮอล์ที่ได้รับความนิยมมากขึ้น แม้ว่าปริมาณส่งออกเครื่องดื่มแอลกอฮอล์ยังมีแนวโน้มหดตัวตามกำลังซื้อที่ยังอ่อนแอทำให้ลดการบริโภคสินค้าไม่จำเป็น

-

ปัจจัยเสี่ยง (1) ต้นทุนเพิ่มขึ้นจากการขาดแคลนวัตถุดิบเกษตรจากผลกระทบของ El Niño (2) มาตรการภาษีความหวาน (3) กระแสรักสุขภาพ และกฎหมายที่ควบคุมการโฆษณาเครื่องดื่มแอลกอฮอล์ (4) การแข่งขันที่รุนแรงในตลาดเบียร์จากการเข้ามาของผู้เล่นรายใหม่ และ (5) ปัญหายืดเยื้อของสงครามอาจส่งผลต่อราคาน้ำมันและบรรจุภัณฑ์

อุตสาหกรรมพลังงานและสาธารณูปโภค

ผลิตไฟฟ้า

สถานการณ์ปี 2566

-

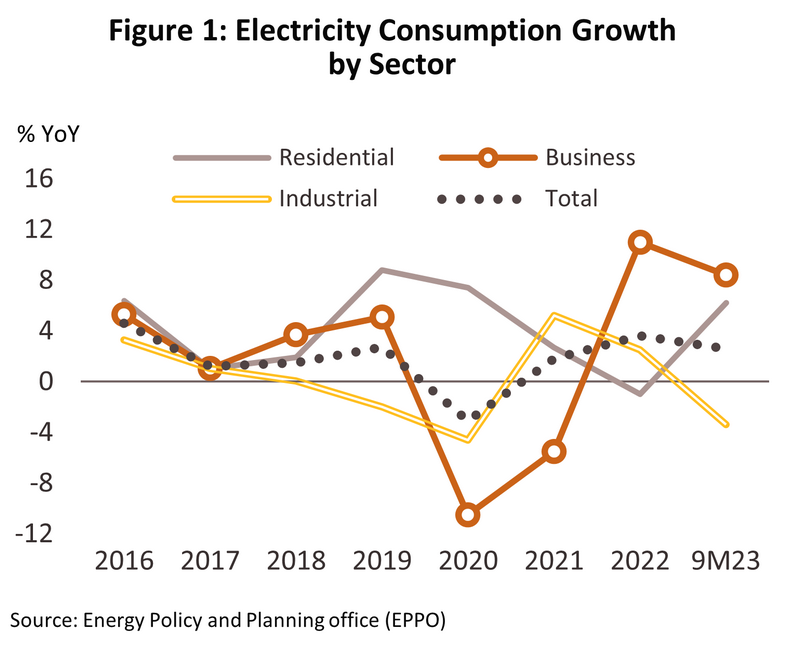

ช่วง 9 เดือนแรก ปริมาณการใช้ไฟฟ้าเพิ่มขึ้น 2.6% YoY โดยเมื่อเทียบช่วงเดียวกันปี 2565 การใช้ไฟฟ้าในภาคครัวเรือน (สัดส่วน 28.6% ของการใช้ไฟฟ้าทั้งหมด) เพิ่มขึ้น 6.2% จากสภาพอากาศที่ร้อนจัด ขณะที่ภาคธุรกิจ (สัดส่วน 24.5%) +8.4% จากการฟื้นตัวของกิจกรรมที่เกี่ยวข้องกับธุรกิจบริการท่องเที่ยว ส่วนภาคอุตสาหกรรม (สัดส่วน 42.1%) หดตัว -3.4% ตามการหดตัวของกิจกรรมในภาคส่งออก (-3.4%) รวมถึงการปรับขึ้นค่าไฟฟ้าขายปลีกตามต้นทุนพลังงานที่ปรับสูงขึ้น (ราคาก๊าซธรรมชาติเพิ่มขึ้นเฉลี่ย 20.6% YoY) และการปรับขึ้นค่าไฟฟ้าผันแปร (Ft) รวม 247.1 สตางค์/หน่วย (เฉพาะภาคธุรกิจและอุตสาหกรรม) ด้านการใช้ไฟฟ้าสูงสุด (Peak demand) อยู่ที่ 34,130.5 เมกะวัตต์ในเดือนพฤษภาคม (+5.8% จากระดับสูงสุดปี 2565)

ช่วงที่เหลือของปี คาดว่าความต้องการใช้ไฟฟ้าจะเพิ่มขึ้นต่อเนื่อง จากการทยอยฟื้นตัวของกิจกรรมภาคส่งออก (ขยายตัวเป็นเดือนที่ 3 ในเดือนตุลาคม) และการเข้าสู่ช่วงเทศกาลปลายปี รวมถึงค่าไฟฟ้าที่ลดลงตามนโยบายภาครัฐ (เหลือ 3.99 บาท/หน่วยจากเฉลี่ย 4.86 บาท/หน่วยในช่วงครึ่งแรกของปี) ส่งผลให้ปริมาณการใช้ไฟฟ้าเฉลี่ยทั้งปีจะขยายตัว 3.0-3.5% เทียบกับ +3.6% ปี 2565

-

ปริมาณการผลิตไฟฟ้าเพิ่มขึ้น 2.9% YoY โดยเมื่อเทียบกับช่วงเดียวกันปี 2565 พบว่า EGAT (สัดส่วน 32.0% ของการผลิตไฟฟ้าทั้งหมด) ผลิตเพิ่มขึ้น 8.8% (เชื้อเพลิงมาจากพลังน้ำขนาดใหญ่และก๊าซธรรมชาติ) กลุ่ม IPP (สัดส่วน 25.1%) +8.2% กลุ่ม SPP (สัดส่วน 23.4%) +2.6% และกลุ่ม VSPP (สัดส่วน 5.5%) +2.3% ส่วนการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน (สัดส่วน 14.1%) หดตัว -14.6% ด้านเชื้อเพลิงที่ใช้ในการผลิตไฟฟ้ามาจากก๊าซธรรมชาติ (สัดส่วน 58.0%) เพิ่มขึ้น 12.4% YoY (ส่วนหนึ่งเป็นการผลิตจากโรงไฟฟ้าแห่งใหม่) และพลังงานหมุนเวียน (สัดส่วน 10.4%) +6.5% YoY

-

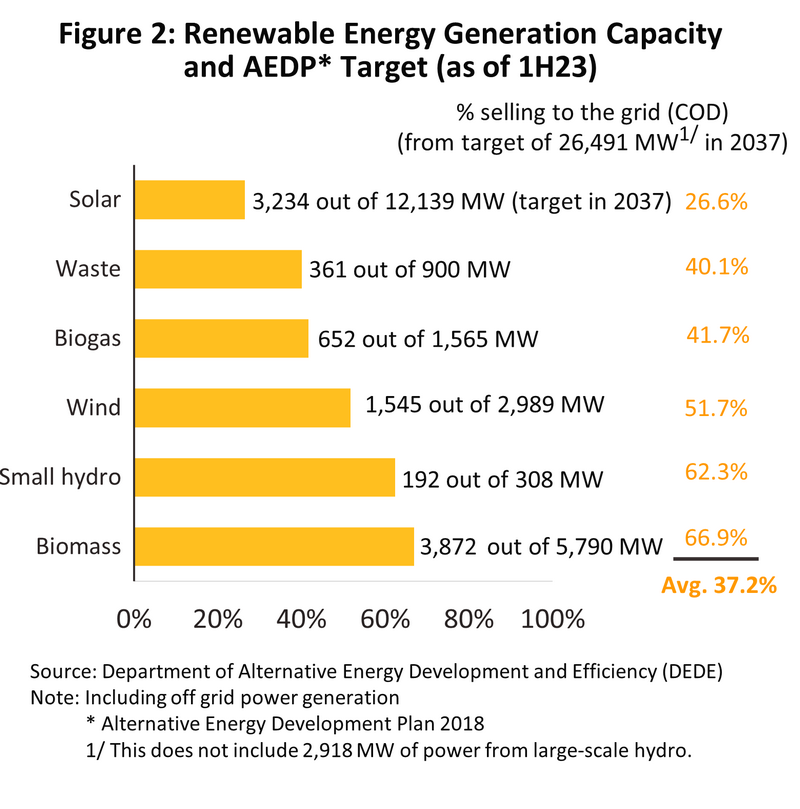

การผลิตไฟฟ้าจากพลังงานหมุนเวียนตามสัญญารับซื้อของรัฐ ช่วงครึ่งแรกของปี มีกำลังการผลิตติดตั้งสะสมรวม 9,946 เมกะวัตต์ เพิ่มขึ้น 2.1% จากสิ้นปี 2565 โดยไฟฟ้าจากเชื้อเพลิงชีวมวล +2.8% และพลังงานแสงอาทิตย์ +3.2% จากสิ้นปี 2565 ทั้งนี้ การผลิตและจ่ายไฟฟ้าเข้าระบบที่เกิดขึ้นจริงคิดเป็นสัดส่วน 37.2% ของเป้าหมายตามแผน AEDP (26,491 เมกะวัตต์ภายในปี 2580) ขณะที่กำลังการผลิตไฟฟ้าจากเชื้อเพลิงชีวมวลมีสัดส่วน 66.9% ของเป้าหมายรับซื้อไฟฟ้าจากชีวมวล 5,790 เมกะวัตต์

แนวโน้มปี 2567-2569

โรงกลั่นน้ำมัน

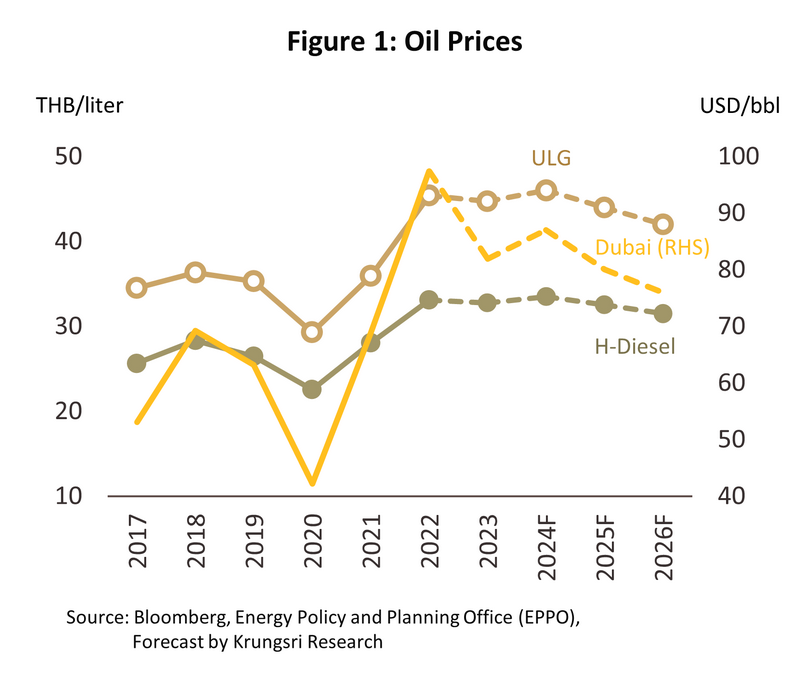

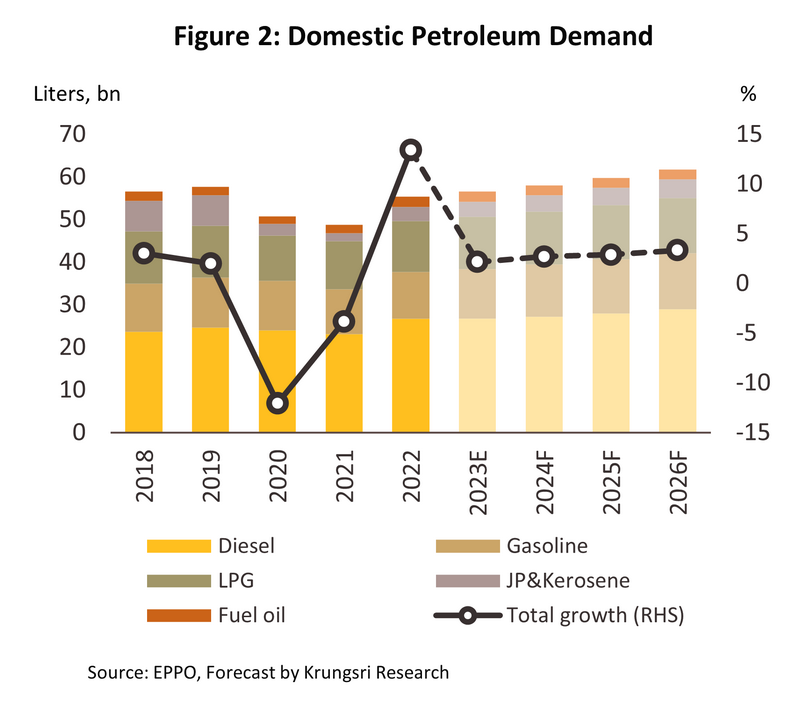

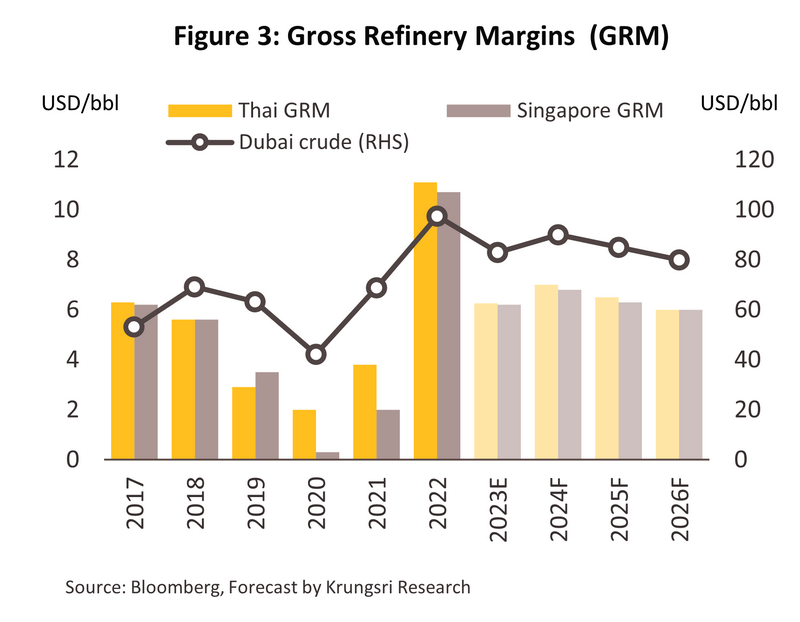

สถานการณ์ปี 2566

-

ช่วง 9 เดือนแรก ธุรกิจได้แรงหนุนจากอุปสงค์น้ำมันสำเร็จรูปในประเทศที่ขยายตัว 2.1% YoY ตามการฟื้นตัวของภาคท่องเที่ยวกระตุ้นความต้องการใช้น้ำมันในภาคขนส่งเพิ่มขึ้น สะท้อนจากปริมาณการใช้น้ำมันเบนซินและน้ำมันอากาศยานที่เพิ่มขึ้น 4.9% YoY และ 65.2% YoY ตามลำดับ อย่างไรก็ตาม ภาคส่งออกที่หดตัว -3.4% YoY ทำให้ความต้องการใช้น้ำมันในภาคอุตสาหกรรมชะลอลง ส่งผลให้การบริโภคน้ำมันดีเซลและน้ำมันเตาปรับลดต่อเนื่องที่ -4.5% YoY และ -11.4% YoY ตามลำดับ ขณะที่ค่าการกลั่นรวม (Gross refinery margins) ของไทยมีทิศทางแคบลง ผลจากราคาน้ำมันดิบโลกปรับลดลง (เบรนท์ -20.7% YoY) ตามการชะลอตัวของเศรษฐกิจโลก ซึ่งสอดคล้องกับทิศทางของค่าการกลั่นในตลาดสิงคโปร์ (ช่วงครึ่งปีแรกเฉลี่ยที่ 6.1 ดอลลาร์สหรัฐ/บาร์เรล จาก 14.7 ดอลลาร์สหรัฐในช่วงเดียวกันปีก่อน)

-

ช่วงที่เหลือของปี คาดว่าค่าการกลั่นรวมจะเพิ่มขึ้นเล็กน้อย ตามราคาน้ำมันดิบโลกที่ปรับสูงขึ้นจากการจำกัดอุปทานน้ำมันเพื่อพยุงราคาของกลุ่ม OPEC+_และสงครามอิสราเอล-ฮามาสที่ปะทุขึ้น ส่งผลให้ราคาน้ำมันดิบดูไบเฉลี่ยทั้งปีจะอยู่ที่ 83 ดอลลาร์สหรัฐ/บาร์เรล (-13.8% YoY) อีกทั้งยังเข้าสู่ช่วงเทศกาลปลายปี ส่งผลให้ปี 2566 ความต้องการใช้น้ำมันสำเร็จรูปในประเทศจะเพิ่มขึ้นเฉลี่ย 2.0-2.5% ขณะที่ค่าการกลั่นของไทยจะเฉลี่ยที่ 6.0-6.5 ดอลลาร์สหรัฐ/บาร์เรล ลดลงจาก 11.1 ดอลลาร์สหรัฐในปี 2565

แนวโน้มปี 2567-2569

วิจัยกรุงศรีคาดว่าราคาน้ำมันดิบดูไบจะเฉลี่ยที่ 87 ดอลลาร์สหรัฐ/บาร์เรลในปี 2567 จากการจำกัดอุปทานน้ำมันของกลุ่ม OPEC+ เพื่อพยุงราคาน้ำมันดิบโลกส่งผลให้อุปทานอยู่ในภาวะตึงตัว (Supply tightness) ขณะที่ความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical risks) ทั้งสงครามรัสเซีย-ยูเครนที่ยังยืดเยื้อและอิสราเอล-ฮามาสที่ปะทุขึ้น จะส่งผลต่อตลาดน้ำมันในเชิงจิตวิทยาอยู่เป็นระยะ ทำให้ราคามีความผันผวนในทิศทางที่ปรับสูงขึ้น อย่างไรก็ตาม คาดว่าราคาน้ำมันจะปรับลดลงในปี 2568 และ 2569 อยู่ที่ระดับเฉลี่ย 80 และ 76 ดอลลาร์สหรัฐ ตามลำดับ จากปัจจัยด้านสงครามที่คลี่คลาย ทำให้ราคาน้ำมันกลับสู่ภาวะปกติมากขึ้นแต่จะสูงกว่าก่อนเกิดวิกฤต COVID-19 สำหรับทิศทางธุรกิจโรงกลั่นน้ำมัน สรุปได้ดังนี้

-

ความต้องการใช้น้ำมันสำเร็จรูปในประเทศมีแนวโน้มขยายตัวเฉลี่ย 3.0-3.5% ต่อปีตามการเติบโตของกิจกรรมทางเศรษฐกิจ โดยคาดว่าเศรษฐกิจไทยจะเติบโตอย่างค่อยเป็นค่อยไปในช่วง 3.0-4.0% ต่อปี ตามการฟื้นตัวของภาคท่องเที่ยวซึ่งจำนวนนักท่องเที่ยวต่างชาติจะเพิ่มสู่ระดับใกล้เคียงช่วงก่อน COVID-19 ภายในปี 2568 รวมถึงปริมาณรถยนต์ใหม่จะเพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี ทำให้มีความต้องการใช้น้ำมันเพิ่มขึ้นทั้งในภาคอุตสาหกรรมและภาคขนส่ง

-

ราคาน้ำมันสำเร็จรูปในประเทศมีแนวโน้มปรับเพิ่มขึ้นในปี 2567 ตามราคาน้ำมันดิบในตลาดโลก ส่งผลให้ราคาน้ำมันเบนซินจะอยู่ที่ระดับเฉลี่ย 46.0 บาท/ลิตรในปี 2567 ก่อนลดลงสู่ระดับเฉลี่ย 44.0 และ 42.0 บาท/ลิตร ในปี 2568 และ 2569 ตามลำดับ ส่วนน้ำมันดีเซลจะเฉลี่ยที่ 33.5 32.5 และ 31.5 บาท/ลิตร ตามลำดับ

-

ค่าการกลั่นรวมจะอยู่ที่ระดับเฉลี่ย 6.0-7.0 ดอลลาร์สหรัฐ/บาร์เรล ซึ่งจะสูงกว่าค่าเฉลี่ย 5.0 ดอลลาร์ฯในช่วงก่อนเกิด COVID-19 (ปี 2555-2562) ขณะที่อัตราการใช้กำลังการผลิตจะอยู่ที่ระดับ 85.0-90.0% สอดคล้องกับทิศทางการฟื้นตัวทางเศรษฐกิจและความต้องการใช้น้ำมันสำเร็จรูปที่จะเพิ่มขึ้นในระยะต่อไป

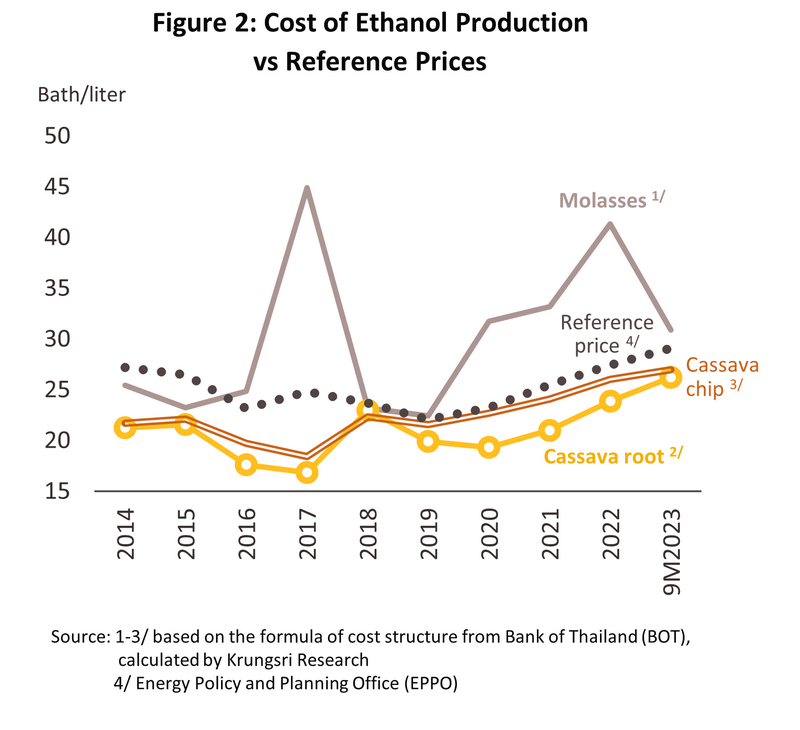

เอทานอล

สถานการณ์ปี 2566

-

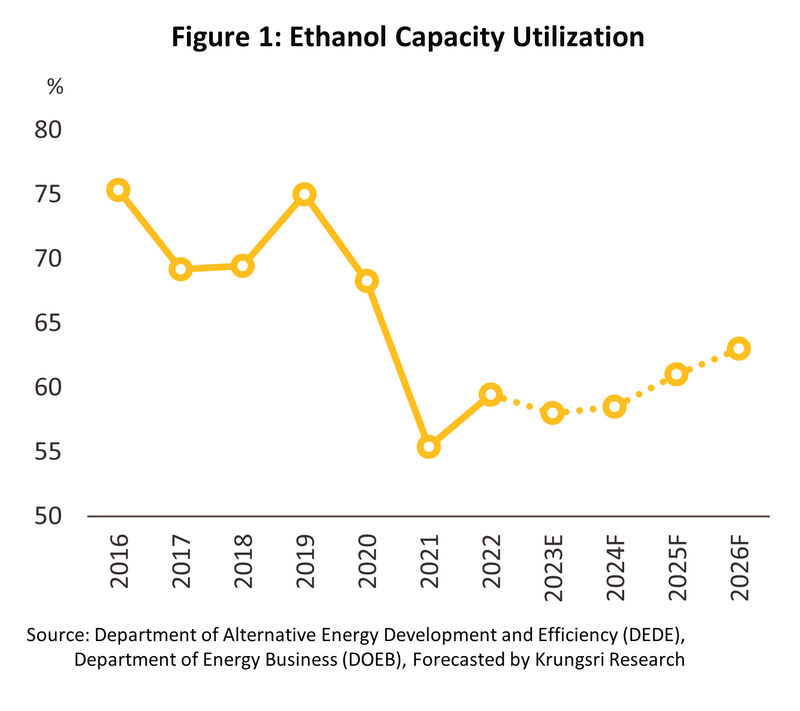

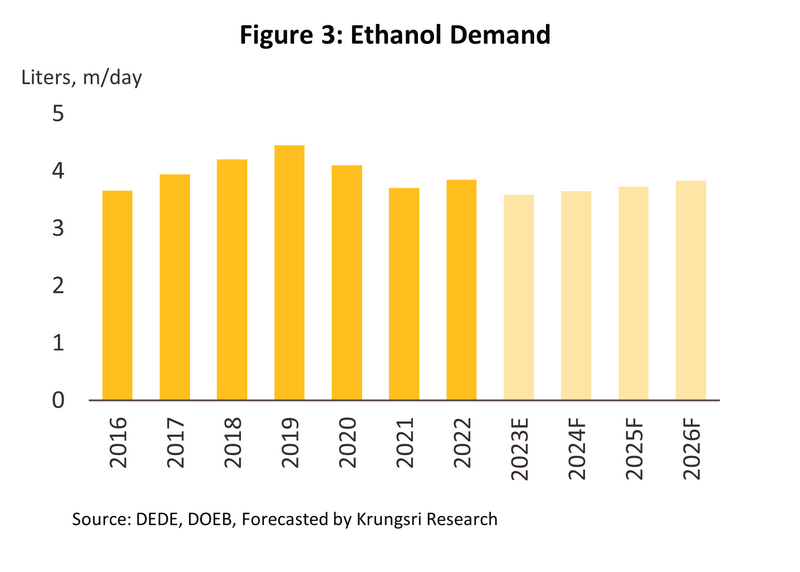

ช่วง 9 เดือนแรก ความต้องการใช้เอทานอลลดลง -8.7% YoY โดยเฉลี่ยที่ 3.6 ล้านลิตร/วัน ส่วนหนึ่งเป็นผลจากความนิยมใช้รถไฟฟ้ามากขึ้น ขณะที่การใช้น้ำมันแก๊สโซฮอล์ E85 ปรับลดถึง -80.5% YoY (สัดส่วน 0.6% ของการใช้แก๊สโซฮอล์ทั้งหมดเทียบกับ 3.1% ในช่วงเดียวกันปีก่อน) หลังกองทุนน้ำมันลดการอุดหนุนด้านราคา ส่งผลให้ผู้บริโภคเปลี่ยนมาใช้แก๊สโซโฮล์ E10 (95) (สัดส่วน 58%) และ E20 (สัดส่วน 19.1%) ซึ่งราคาต่ำกว่า E85 ช่วงที่เหลือของปี คาดว่าความต้องการเดินทางจะมีมากขึ้นจากการเข้าสู่ฤดูท่องเที่ยว (High season) ในเดือนตุลาคม 2566 ถึงเดือนมีนาคม 2567 และช่วงเทศกาลปลายปี จึงคาดว่าความต้องการใช้เอทานอลเฉลี่ยทั้งปี 2566 จะลดลง -6.7% อยู่ที่ 3.6 ล้านลิตร/วัน เทียบกับ 3.9 ล้านลิตร/วันในปี 2565

-

ปริมาณการผลิต 9 เดือนแรกอยู่ที่ 3.8 ล้านลิตร/วัน (-8.9% YoY) โดยการผลิตเอทานอลจากกากน้ำตาลอยู่ที่ 2.35 ล้านลิตร/วัน (-6.9% YoY) มันสำปะหลัง 1.2 ล้านลิตร/วัน (-15.3% YoY) และน้ำอ้อย 0.2 ล้านลิตร/วัน (+12.4% YoY) ช่วงที่เหลือของปี คาดว่าการผลิตเอทานอลจะเพิ่มขึ้นตามอุปสงค์ที่สูงขึ้น ส่งผลให้ทั้งปี 2566 ปริมาณการผลิตเอทานอลจะลดลง -2.0 ถึง -3.0% ขณะที่อัตราการใช้กำลังการผลิตจะอยู่ที่ 58.0% เทียบกับ 59.5% ปี 2565

-

ต้นทุนวัตถุดิบที่สูงขึ้นทำให้มาร์จินของผู้ประกอบการแคบลง ผลจากมันสำปะหลังขาดแคลนทำให้ต้องแย่งชิงวัตถุดิบกับกลุ่มธุรกิจอื่น อาทิ อาหารสัตว์ โดยราคาหัวมันสดเพิ่มขึ้น 17% YoY เฉลี่ยที่กิโลกรัมละ 2.9 บาท ทำให้ต้นทุนผลิตเอทานอลจากหัวมันสดอยู่ที่ลิตรละ 26.2 บาท (+11.2% YoY) และราคามันเส้นเพิ่มขึ้น 6.4% YoY เฉลี่ยที่กิโลกรัมละ 7.2 บาท ทำให้ต้นทุนผลิตอยู่ที่ลิตรละ 27.0 บาท (+4.4% YoY) ขณะที่ผลผลิตอ้อยของไทยลดลงในปี 2565 ทำให้ราคากากน้ำตาลปี 2566 ทรงตัวสูงแม้จะลดลง -36.8% YoY โดยเฉลี่ยที่กิโลกรัมละ 5.3 บาท ส่งผลให้ต้นทุนผลิตเอทานอลอยู่ที่ลิตรละ 29.7 บาท (-30.3% YoY)

แนวโน้มปี 2567-2569

ไบโอดีเซล

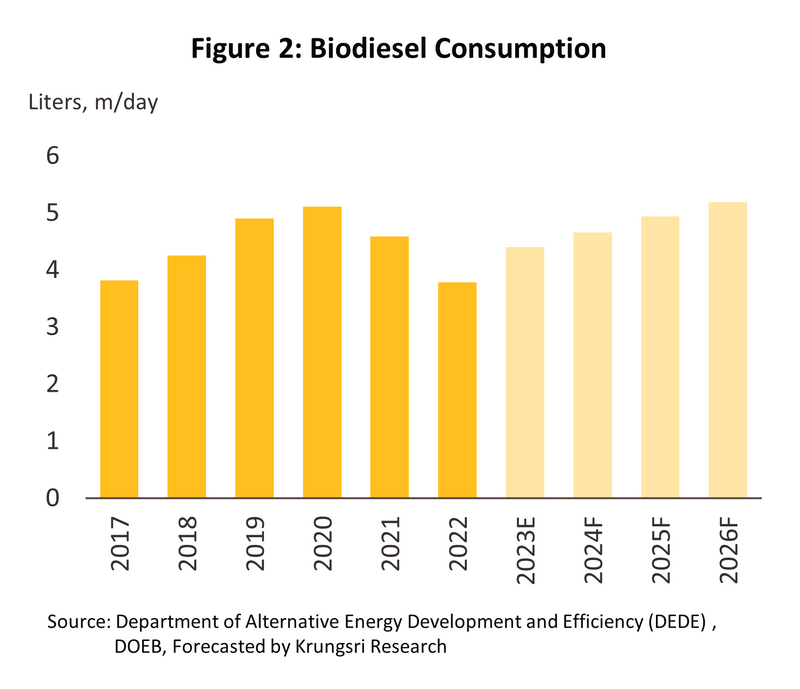

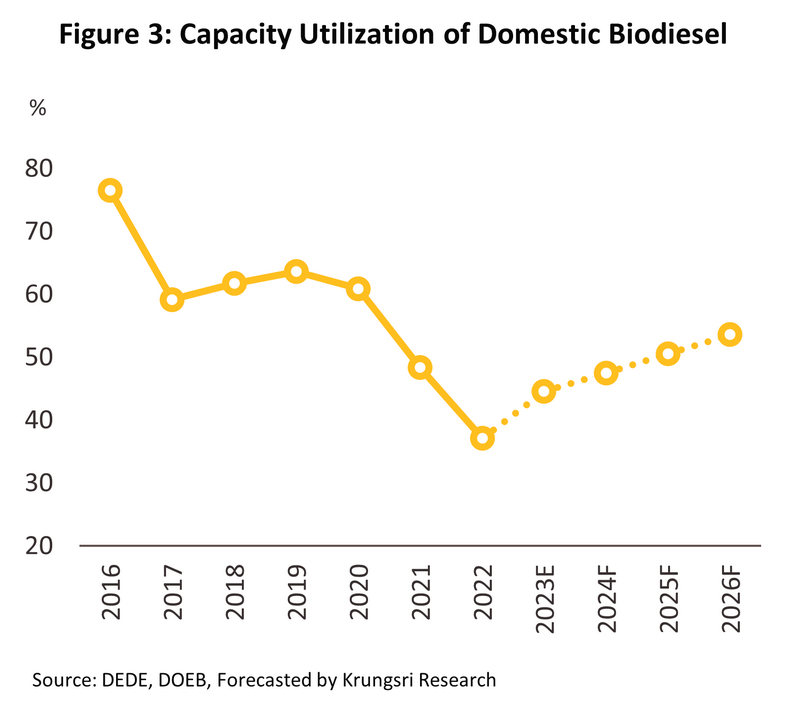

สถานการณ์ปี 2566

-

ช่วง 9 เดือนแรก ปริมาณการผลิตไบโอดีเซลเพิ่มขึ้น 25.3% YoY เฉลี่ยที่ 4.5 ล้านลิตร/วัน ตามกิจกรรมทางเศรษฐกิจที่ฟื้นตัวนำโดยภาคท่องเที่ยว ทำให้มีการเดินทางเพิ่มขึ้นทั้งจากนักท่องเที่ยวไทยและต่างชาติ ประกอบกับภาครัฐมีนโยบายเพิ่มสัดส่วนผสมไบโอดีเซลจากเดิม 5% (B5) เป็น 7% (B7) เพื่อช่วย (1) พยุงราคาน้ำมันปาล์มดิบ (CPO) ในประเทศที่ปรับลดตามราคาตลาดโลก เนื่องจากผลผลิตปาล์มน้ำมันโลกเพิ่มขึ้น และการกลับมาส่งออกน้ำมันปาล์มของอินโดนีเซีย และ (2) ปรับลดต้นทุนราคาน้ำมันดีเซลเพื่อลดค่าครองชีพประชาชน (ราคาไบโอดีเซล 9 เดือนแรกลดลง -31.2% YoY) ส่งผลให้ปริมาณการใช้ไบโอดีเซล (B100) เพิ่มขึ้น 21.1% YoY เฉลี่ย 4.35 ล้านลิตร/วัน

-

ช่วงไตรมาส 4 คาดว่าความต้องการใช้ไบโอดีเซลจะเพิ่มขึ้นต่อเนื่อง จากมติทางการให้ขยายเวลาคงสัดส่วนผสมไบโอดีเซล B7 ถึงสิ้นปี 2566 เพื่อพยุงราคา CPO ที่ปรับลดต่อเนื่อง และการเข้าสู่ช่วงเทศกาลเดินทางและท่องเที่ยว ทำให้ปริมาณการผลิตและความต้องการใช้ไบโอดีเซลทั้งปี 2566 จะอยู่ที่ 4.6 ล้านลิตร/วัน (+20.0% YoY) และ 4.4 ล้านลิตร/วัน (+16.3% YoY) ตามลำดับ ขณะที่อัตราการใช้กำลังการผลิตจะอยู่ที่ 44.6% (จาก 37.1% ในปี 2565)

-

ราคาขายอ้างอิงช่วง 9 เดือนแรก (ผู้ผลิตไบโอดีเซลขายให้ผู้ค้าน้ำมันเชื้อเพลิง) ลดลง -31.2% YoY โดยเฉลี่ยที่ 33.9 บาท/ลิตรหรือ 39.2 บาท/กิโลกรัม จากสต็อก CPO ในประเทศที่เพิ่มขึ้นหลังผลผลิตทยอยเข้าสู่ตลาดเฉลี่ยเดือนละ 0.285 ล้านตัน ซึ่งสูงกว่าความต้องการใช้ในประเทศที่เฉลี่ยเดือนละ 0.206 ล้านตัน ขณะที่การส่งออกมีแนวโน้มลดลงอย่างมีนัยสำคัญ จากผลผลิตพืชน้ำมันโลกรวมถึงปาล์มน้ำมันเพิ่มขึ้นต่อเนื่อง ส่งผลให้ราคา CPO และไขน้ำมันปาล์ม (Palm stearin) ในประเทศลดลง -34.0% YoY และ -33.9% YoY โดยเฉลี่ยที่ 31.2 และ 31.8 บาท/กิโลกรัม ตามลำดับ ด้านส่วนต่างราคาขายไบโอดีเซลกับราคา CPO หรือ Spread อยู่ที่ระดับเฉลี่ย 8.0 บาท/กิโลกรัม ลดลงจาก 9.6 บาท/กิโลกรัมในช่วงเดียวกันของปีก่อน

แนวโน้มปี 2567-2569

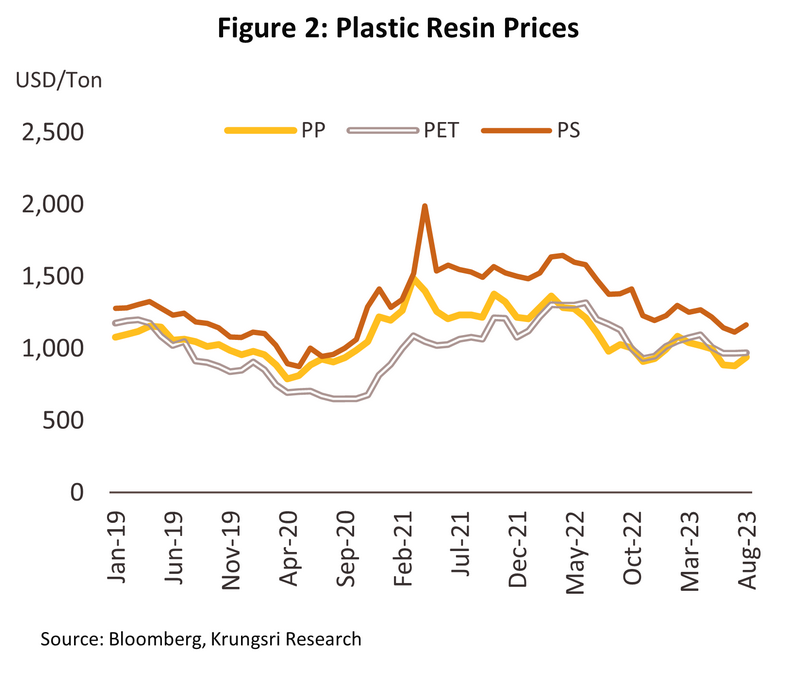

ปิโตรเคมี

สถานการณ์ปี 2566

แนวโน้มปี 2567-2569

-

การบริโภคผลิตภัณฑ์ปิโตรเคมีมีแนวโน้มปรับดีขึ้น ตามทิศทางเศรษฐกิจโลกที่ทยอยฟื้นตัวต่อเนื่อง (IMF คาดว่า GDP โลกจะเติบโตในช่วง 2.9-3.2%) ช่วยหนุนกำลังซื้อผู้บริโภคและทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีสำหรับอุตสาหกรรมปลายน้ำปรับดีขึ้น อย่างไรก็ตาม ยังมีปัจจัยกดดันทำให้อุปสงค์ผลิตภัณฑ์ฯ เพิ่มขึ้นได้จำกัด อาทิ การห้ามใช้พลาสติกแบบครั้งเดียวทิ้ง และการส่งเสริมให้ใช้พลาสติกที่เป็นมิตรต่อสิ่งแวดล้อมเพื่อลดการปล่อยคาร์บอน ด้านอุปทานมีแนวโน้มเพิ่มขึ้นจากกำลังการผลิตใหม่จากจีนและตะวันออกกลาง ซึ่งจะกดดันราคาของผลิตภัณฑ์ฯ บางประเภท ปัจจัยข้างต้นจะส่งผลให้ความต้องการผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออกเพิ่มขึ้นเฉลี่ย 2.0-2.5% และ 0.5-1.0% ต่อปี ตามลำดับ

-

ผู้ประกอบการมีแนวโน้มปรับสายการผลิตสู่เม็ดพลาสติกชนิดพิเศษ อาทิ ABS เพื่อผลิตผลิตภัณฑ์มูลค่าสูง (Specialty_products) ตอบสนองความต้องการของอุตสาหกรรมต่อเนื่องกลุ่ม S-curve (เช่น ชิ้นส่วนยานยนต์ไฟฟ้า แบตเตอรี่ และเครื่องมือแพทย์) การผลิตเม็ดพลาสติกที่เป็นมิตรต่อสิ่งแวดล้อม (Biodegradable plastics)_และการจัดตั้งโรงงานผลิตเม็ดพลาสติกรีไซเคิล (Recycled_plastics) คุณภาพสูงแบบครบวงจรระดับ Food grade เพื่อตอบสนองกระแสรักษ์โลก

อุตสาหกรรมเคมีภัณฑ์

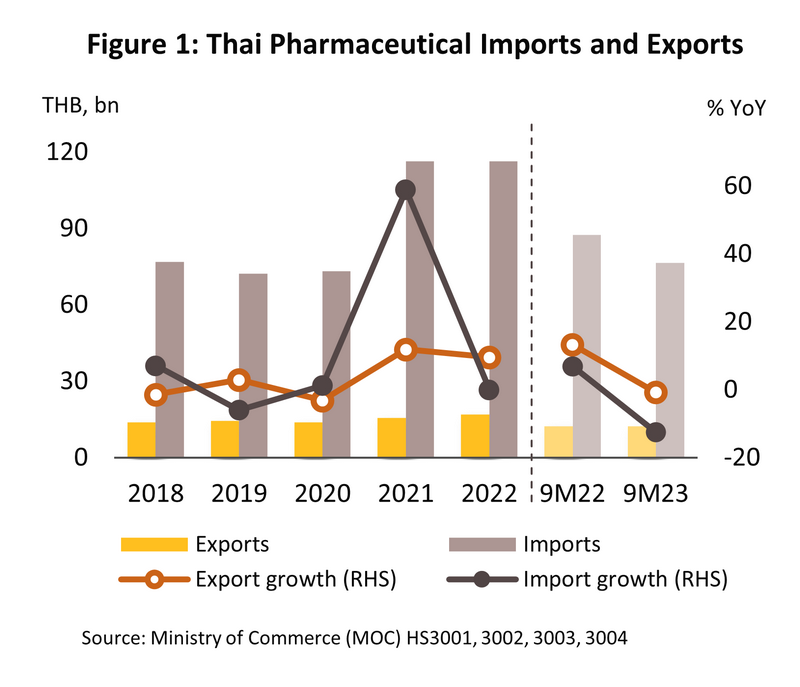

ยาแผนปัจจุบัน

สถานการณ์ปี 2566

แนวโน้มปี 2567-2569

-

มูลคาจำหน่ายยาในประเทศมีแนวโน้มขยายตัวเฉลี่ย 5.5-6.5% ต่อปี จากปัจจัยหนุน ได้แก่ (1) จำนวนผู้ป่วยมีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยเฉพาะโรคไม่ติดต่อเรื้อรังซึ่งเป็นผลจากการขยายตัวของชุมชนเมืองและประชากรสูงอายุเพิ่มขึ้น (2) การเกิดโรคติดต่ออุบัติใหม่2/ (3) การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้า (โดยเฉพาะสิทธิบัตรทอง) ทำให้ประชาชนเข้าถึงยาในสถานพยาบาลและร้านขายยามากขึ้น (4) กระแสการดูแลสุขภาพเชิงป้องกัน หนุนความต้องการยาประเภทเสริมภูมิคุ้มกันหรือป้องกันโรค และ (5) ความก้าวหน้าทางเทคโนโลยีและการพัฒนาแพลตฟอร์มออนไลน์ ช่วยเชื่อมห่วงโซ่อุปทานของยาตั้งแต่ผู้ผลิตจนถึงผู้ป่วยให้เข้าถึงยาได้ง่ายขึ้น

-

ความท้าทายของอุตสาหกรรมจะมาจาก (1) การเพิ่มขึ้นของจำนวนผู้นำเข้า และศักยภาพการแข่งขันของผู้ผลิตยาในประเทศต่ำกว่าเมื่อเทียบกับยานำเข้า และ (2) ต้นทุนของผู้ผลิตยาที่เพิ่มขึ้นจากการปรับปรุงโรงงานตามมาตรฐาน GMP-PIC/S และราคานำเข้าวัตถุดิบมีแนวโน้มสูงขึ้นต่อเนื่อง

1/ ผลสำรวจจากผู้ประกอบการในประเทศซึ่งส่วนใหญ่ผลิตและจำหน่ายยาสามัญ จัดทำโดยสำนักงานเศรษฐกิจอุตสาหกรรม

2/ โรคติดต่ออุบัติใหม่ คือ (1) โรคติดต่อชนิดใหม่ที่ไม่เคยเกิดขึ้นมาก่อนและต้องใช้เวลาในการวิจัยโรคใหม่เพื่อหาวิธีการรักษา เป็นโรคติดต่อที่เกิดจากเชื้อใหม่ (New infectious disease) (2) โรคติดต่อที่พบในพื้นที่ใหม่ (New geographical areas) (3) โรคติดต่ออุบัติซํ้า (Re-emerging infectious disease) และ (4) เชื้อก่อโรคที่ดื้อต่อยาต้านจุลชีพ (Antimicrobial resistant organism)

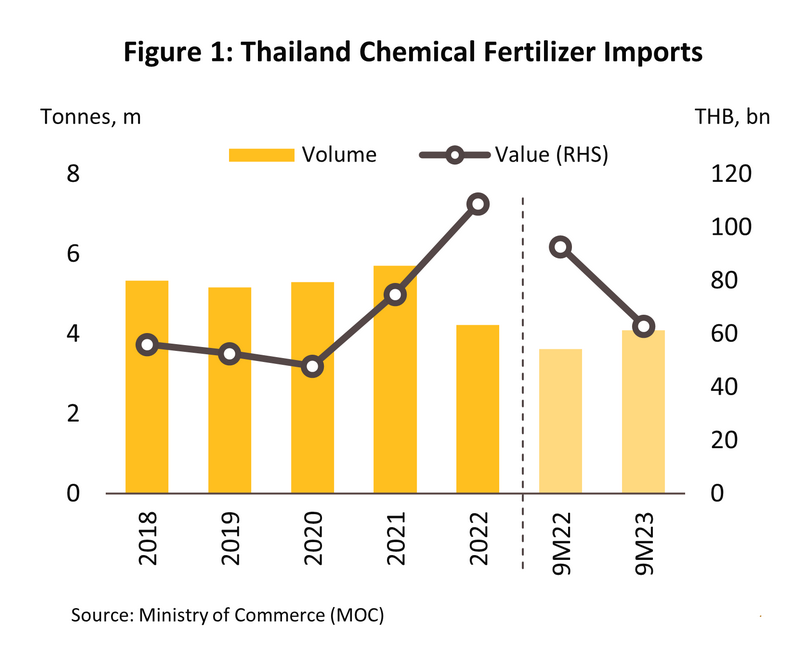

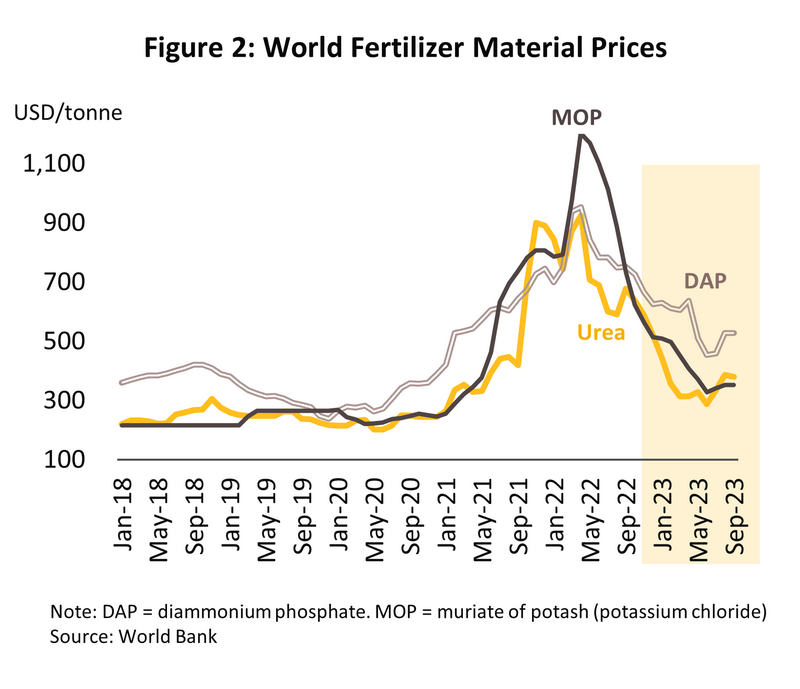

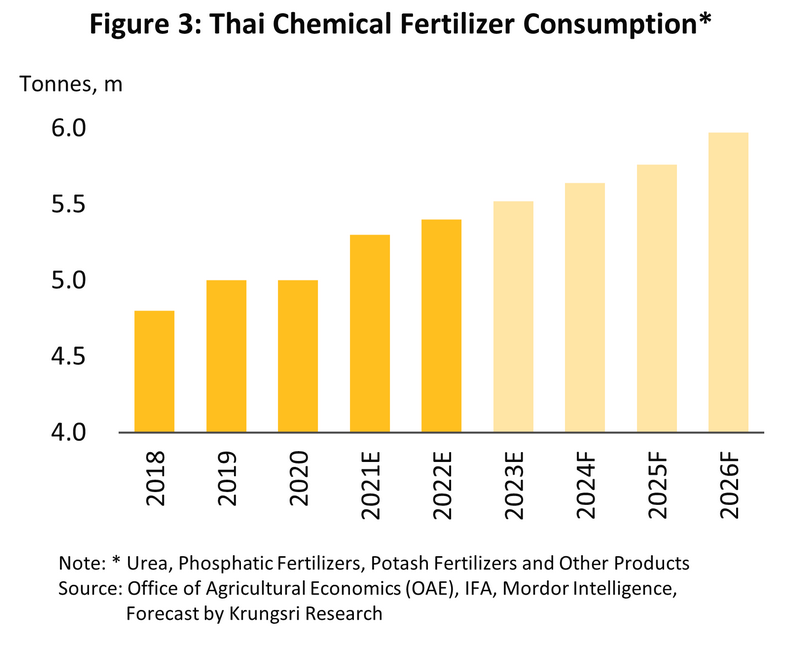

ปุ๋ยเคมี

สถานการณ์ปี 2566

แนวโน้มปี 2567-2569

-

อุตสาหกรรมปุ๋ยเคมีมีแนวโน้มเติบโตไม่สูงมากนัก คาดว่าความต้องการใช้ปุ๋ยเคมีจะขยายตัวในช่วง 2.0-3.0% ต่อปี โดยมีปัจจัยหนุนจาก (1) เศรษฐกิจไทยฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้ความต้องการบริโภคพืชอาหารเพิ่มขึ้น (2) ราคาสินค้าเกษตรโดยเฉพาะพืชอาหารมีแนวโน้มทรงตัวสูงต่อเนื่อง (อาทิ อ้อย ข้าว และมันสำปะหลัง) จากความต้องการในตลาดโลกที่เพิ่มขึ้น (ธนาคารโลกคาดว่าดัชนีราคาอาหารโลกจะอยู่ที่ระดับเฉลี่ย 126.9 ในปี 2567-2568 เทียบกับเฉลี่ย 89.2 ในปี 2560-2562) ประกอบกับหลายประเทศต้องการรักษาความมั่นคงทางอาหารเพื่อป้องกันการขาดแคลน และ (3) เกษตรกรไทยมีแนวโน้มขยายพื้นที่เพาะปลูกพืชเศรษฐกิจที่ราคามีทิศทางปรับสูงขึ้น อย่างไรก็ตาม ความต้องการใช้ปุ๋ยอาจเพิ่มขึ้นไม่มากนักในปี 2567 และ 2568 เนื่องจากมีความเป็นไปได้ที่จะเกิดภัยแล้งรุนแรงจากการเข้าสู่ภาวะ El Niño ส่งผลให้ผลผลิตเกษตรลดลง ประกอบกับเกษตรกรบางกลุ่มหันไปใช้ปุ๋ยชีวภาพมากขึ้นตามกระแสการดูแลสุขภาพ ด้านราคาปุ๋ยเคมีในประเทศมีแนวโน้มปรับลดอย่างค่อยเป็นค่อยไป เพื่อสะท้อนต้นทุนของผู้ประกอบการ

-

ผู้ประกอบการมีแนวโน้มขยายช่องทางการตลาดเพื่อเพิ่มรายได้และเสริมความยั่งยืนทางธุรกิจ ได้แก่ การสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ อาทิ ปุ๋ยสั่งตัด การใช้ช่องทางออนไลน์เพื่อขยายฐานลูกค้า และการขยายตลาดส่งออกใน CLMV ที่มีโอกาสเติบโตต่อเนื่อง

อุตสาหกรรมยานยนต์และชิ้นส่วน

รถยนต์

ผู้ผลิตรถยนต์

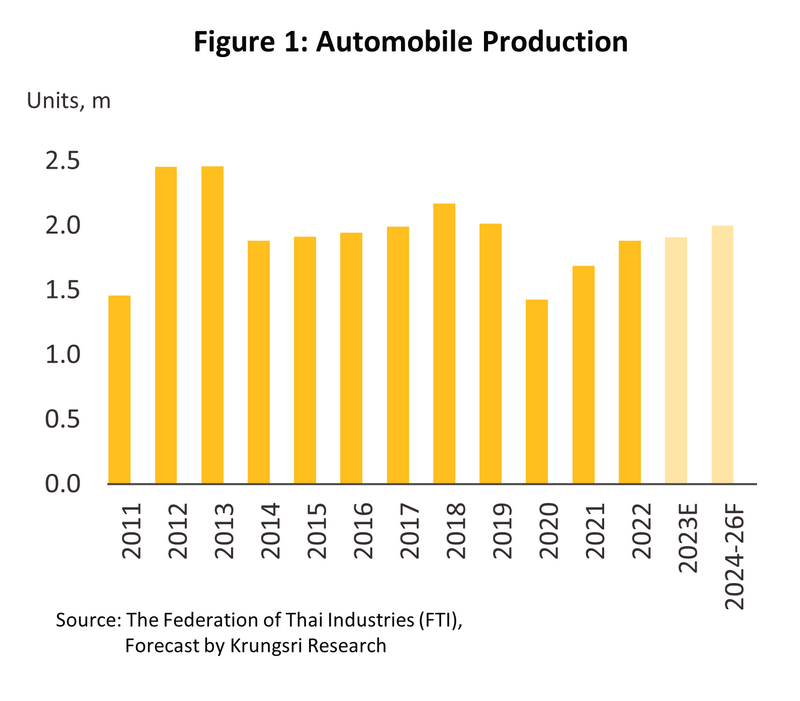

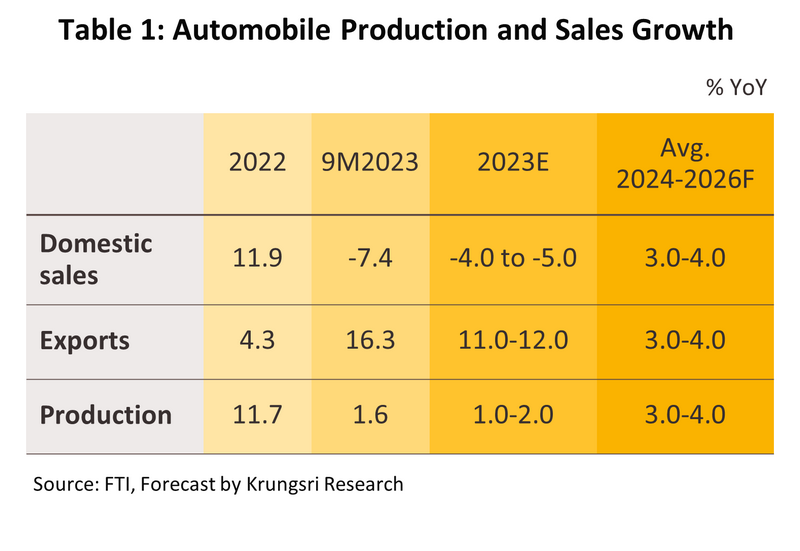

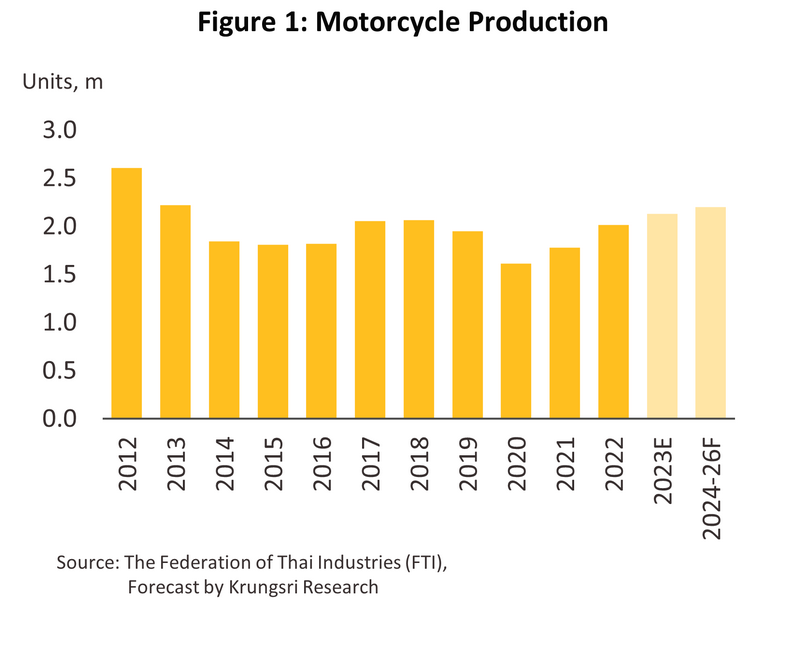

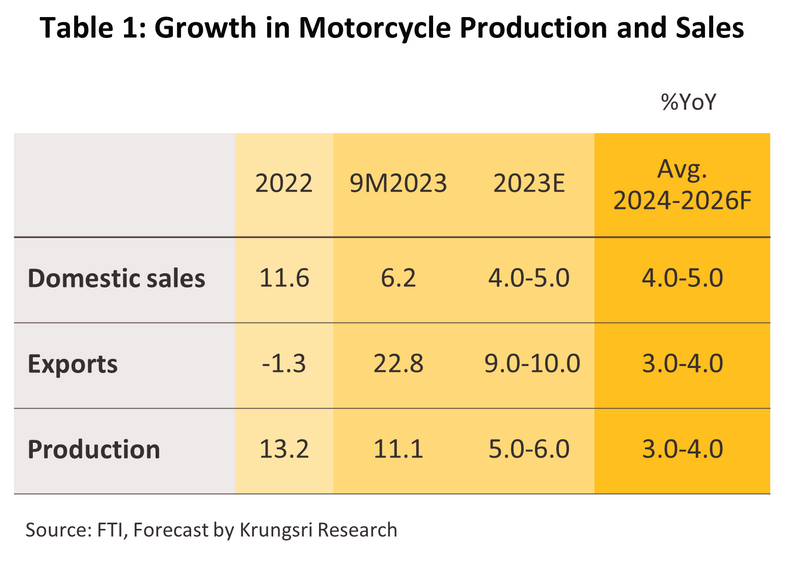

สถานการณ์ปี 2566

-

ปริมาณการผลิตรถยนต์ในช่วง 9 เดือนแรก เติบโตเพียง 1.6% YoY รวมทั้งสิ้น 1,385,971 คัน หลังจากภาวะชะงักงันของห่วงโซ่อุปทาน (Supply chain disruption) เริ่มคลี่คลายลง แม้จะยังคงมีการขาดแคลนชิปขั้นสูงของการผลิตรถบางรุ่นอยู่เป็นระยะจากสงครามทางเทคโนโลยีระหว่างอเมริกาและจีนที่ยังรุนแรง โดยปริมาณการผลิตรถยนต์นั่งประเภท PHEV และ HEV เพิ่มขึ้น 62.6% YoY และ 64.4% YoY ตามลำดับ ซึ่งมากกว่าการผลิตรถยนต์นั่งที่ใช้เครื่องยนต์สันดาปภายในที่เพิ่มขึ้น 6.2% YoY

-

ปริมาณจำหน่ายภายในประเทศลดลง -7.4% YoY รวมทั้งสิ้น 586,870 คัน ปัจจัยฉุดจากยอดสั่งซื้อรถกระบะที่ลดลงถึง -20.2% YoY เนื่องจากสถาบันการเงินยังคุมเข้มสินเชื่อเพื่อควบคุม NPL จากกำลังซื้อที่ยังคงอ่อนแอในภาวะที่ค่าครองชีพและหนี้ครัวเรือนยังคงสูงโดยเฉพาะในภาคเกษตร โดยมีปัจจัยซ้ำเติมจากอัตราดอกเบี้ยสูง ทำให้ผู้บริโภครายได้ระดับกลาง-ล่าง เลื่อนการซื้อรถออกไป แม้ว่ายอดขายรถยนต์นั่งยังขยายตัวได้ 15.6% YoY จากกิจกรรมทางเศรษฐกิจและการเดินทางท่องเที่ยวที่กระเตื้องขึ้น

-

ปริมาณการส่งออกเพิ่มขึ้นอย่างต่อเนื่องที่ 16.3% YoY รวมทั้งสิ้น_821,899 คัน เมื่อเทียบกับฐานต่ำในช่วงเดียวกันของปีที่แล้วซึ่งยังเผชิญปัญหาการขาดแคลนเซมิคอนดักเตอร์รุนแรง จึงทำให้มีการเร่งชดเชยการส่งมอบรถที่ล่าช้าในปีนี้ โดยการส่งออกเพิ่มขึ้นมากในตลาดซาอุดิอาระเบีย (+64.9% YoY) อาเซียน (+29.5% YoY) ออสเตรเลีย (8.3% YoY) และญี่ปุ่น (+10.0% YoY)

-

ปัจจัยข้างต้นคาดว่าจะส่งผลให้ทั้งปี 2566 ปริมาณการผลิต และส่งออกรถยนต์ขยายตัว 1.0-2.0% และ 11.0-12.0% ตามลำดับ ในขณะที่ปริมาณจำหน่ายในประเทศจะหดตัว -4.0 ถึง -5.0%

แนวโน้มปี 2567-2569

-

ปริมาณการผลิตรถยนต์จะยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยคาดว่าอุปทานชิปน่าจะทยอยออกสู่ตลาดโลกเพิ่มขึ้นจากการเร่งขยายกำลังการผลิตของรายใหญ่ในช่วงที่ผ่านมาช่วยลดทอนปัญหาการขาดแคลนชิปลง โดยสัดส่วนการผลิตรถยนต์ไฟฟ้าจะเพิ่มขึ้นอย่างรวดเร็วจากผลของมาตรการอุดหนุนจากภาครัฐที่จะมีต่อเนื่องในปี 2567-2568 และการผลิตชดเชยสำหรับรถที่นำเข้ามาจำหน่ายในช่วงที่ผ่านมา

-

ปริมาณการบริโภคในประเทศจะปรับเพิ่มขึ้นเป็นลำดับ โดยมีปัจจัยสนับสนุน ได้แก่ การฟื้นตัวของกิจกรรมทางเศรษฐกิจและภาคการท่องเที่ยวที่หนุนความต้องการใช้รถเพื่อการเดินทาง ขณะที่การลงทุนโครงสร้างพื้นฐานที่เร่งตัวจะหนุนการใช้รถเพื่อการขนส่งมากขึ้น ภายใต้ปัจจัยเสี่ยงจากการลดลงของผลผลิตในภาคการเกษตรจากผลกระทบของ El Nino ที่อาจจำกัดยอดสั่งซื้อรถยนต์เชิงพาณิชย์ในภูมิภาค

-

ปริมาณการส่งออกจะเติบโตขึ้นอย่างต่อเนื่อง ส่วนหนึ่งเป็นผลของความต้องการซื้อที่เพิ่มขึ้นอย่างรวดเร็ว (Pent-up demand) หลังการทยอยฟื้นตัวทางเศรษฐกิจของประเทศคู่ค้า และภาวะคลี่คลายของปัญหาขาดแคลนชิปรองรับยอดสั่งซื้อรถยนต์คงค้างสะสมที่มีอยู่

-

ปัจจัยดังกล่าวข้างต้นทำให้คาดว่าอุตสาหกรรมยานยนต์จะมีปริมาณการผลิต ปริมาณการจำหน่ายในประเทศ และปริมาณการส่งออกขยายตัวในอัตราใกล้เคียงกันกันที่ 3.0-4.0% ต่อปี

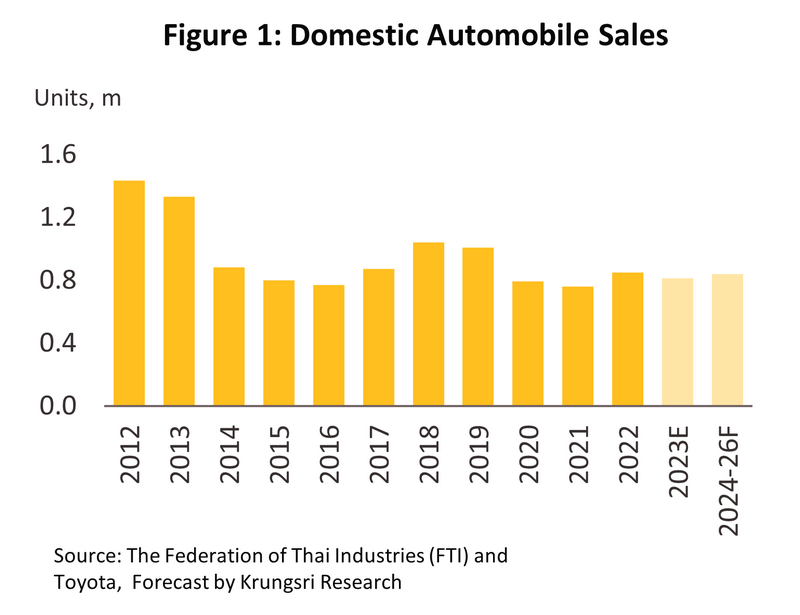

ตัวแทนจำหน่ายรถยนต์ใหม่

สถานการณ์ปี 2566

-

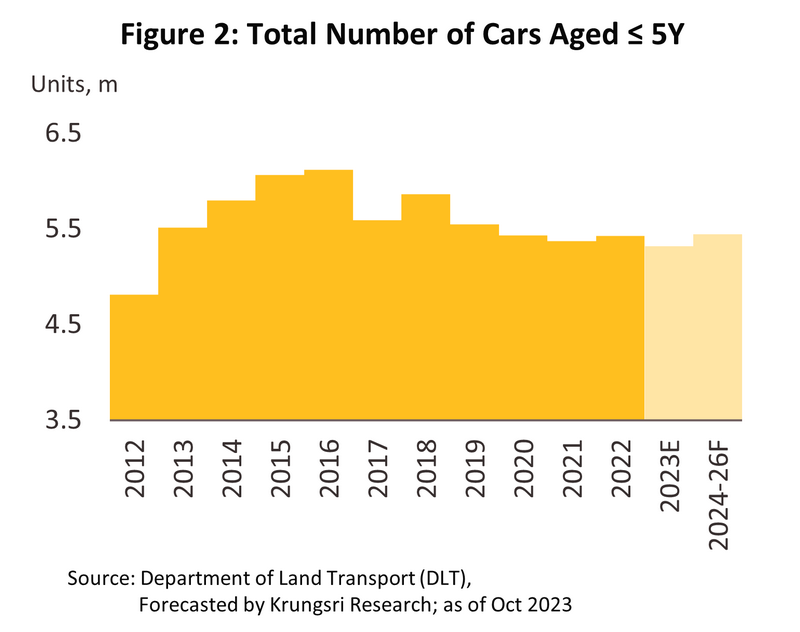

ในช่วง 9 เดือนแรก รายได้จากการขายรถยนต์ลดลงตามยอดจำหน่ายในประเทศที่หดตัว -7.4% YoY (0.59 ล้านคัน) เนื่องจากสถาบันการเงินยังคุมเข้มสินเชื่อเพื่อควบคุม NPL ในภาวะที่กำลังซื้อยังอ่อนแอจากค่าครองชีพและหนี้ครัวเรือนที่ยังสูง โดยเฉพาะภาคเกษตรที่ฉุดยอดขายรถกระบะให้หดตัว แม้ว่ายอดขายรถยนต์นั่งยังคงขยายตัวได้ ส่วนรายได้จากการให้บริการและขายอะไหล่ลดลงเล็กน้อย ตามจำนวนรถยนต์จดทะเบียนสะสมอายุไม่เกิน 5 ปี ที่หดตัว -1.6% YoY อยู่ที่ 5.23 ล้านคัน

-

ในช่วงที่เหลือของปี รายได้ของธุรกิจอาจยังไม่ฟื้นตัวจากผลของปัจจัยข้างต้น โดยรายได้จากการจำหน่ายรถยนต์ใหม่มีแนวโน้มจะหดตัวตามยอดจำหน่ายรถยนต์ในประเทศที่คาดว่าจะหดตัว -4.0 ถึง -5.0% อยู่ที่ 0.81-0.82 ล้านคัน ส่วนรายได้จากการบริการและจำหน่ายอะไหล่น่าจะลดลงเพียงเล็กน้อยตามจำนวนรถยนต์จดทะเบียนสะสมอายุต่ำกว่า 5 ปี ที่คาดว่าจะหดตัว -1.0%

แนวโน้มปี 2567-2569

-

รายได้ของธุรกิจในช่วง 3 ปีข้างหน้ามีแนวโน้มกลับมาขยายตัวตามยอดขายรถยนต์ในประเทศที่คาดว่าจะขยายตัวเฉลี่ย 3.0-4.0% ต่อปี จากการฟื้นตัวของเศรษฐกิจและการท่องเที่ยว และการลงทุนโครงสร้างพื้นฐาน โดยดีลเลอร์บางรายจะเริ่มเปลี่ยนมาจำหน่ายรถยนต์ไฟฟ้าโดยเฉพาะจากจีนมากยิ่งขึ้น โดยอาจเริ่มแทนที่การจำหน่ายรถยนต์สันดาปของค่ายรถยนต์ที่เป็นแบรนด์รองหรืออันดับ 2 ก่อน

-

รายได้จากศูนย์ซ่อมบำรุงและจำหน่ายอะไหล่มีทิศทางปรับตัวลดลงตามการหดตัวของยอดจำหน่ายรถยนต์ในประเทศในช่วงปี 2563-2566 ทำให้ยอดจดทะเบียนรถยนต์ใหม่สะสมมีแนวโน้มลดลง นอกจากนี้ แนวโน้มการใช้รถยนต์ไฟฟ้าภายในประเทศที่เพิ่มขึ้นอย่างก้าวกระโดดอาจเป็นข้อจำกัดการเติบโตของรายได้จากการซ่อมบำรุง เนื่องจากจำนวนชิ้นส่วนของรถยนต์ไฟฟ้ามีจำนวนลดน้อยลงมาก

ผู้จำหน่ายรถยนต์มือสอง

สถานการณ์ปี 2566

แนวโน้มปี 2567-2569

รถยนต์ไฟฟ้า

สถานการณ์ปี 2566

-

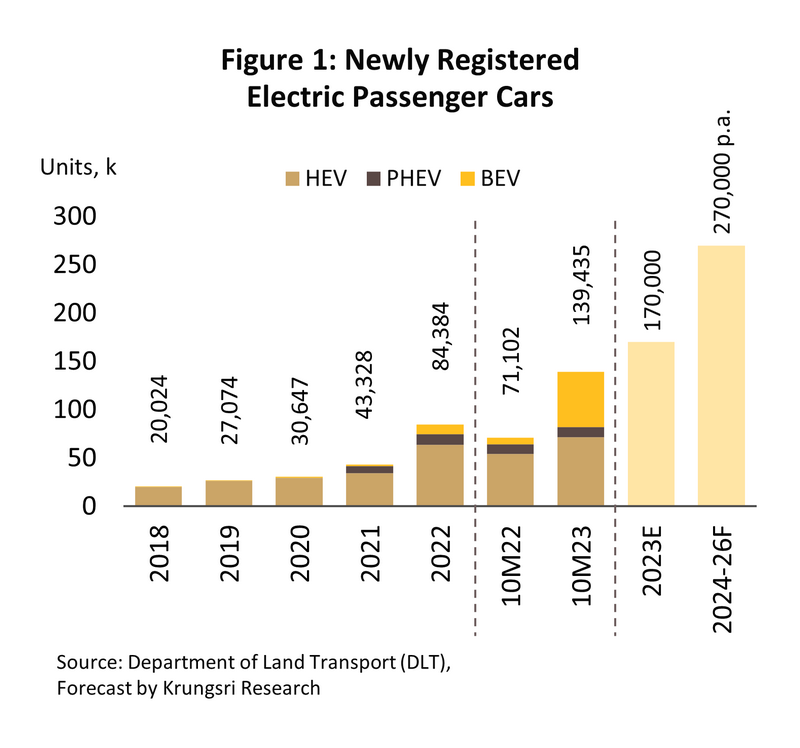

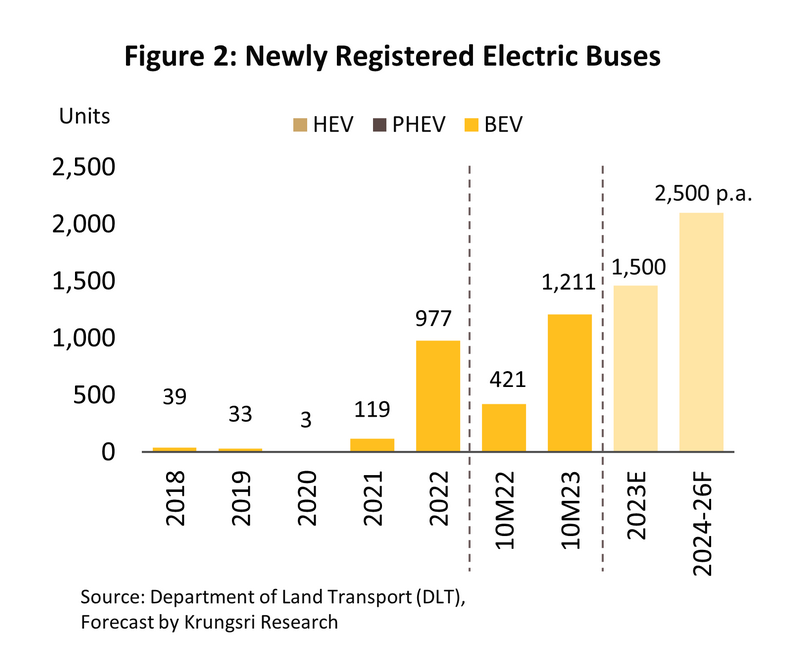

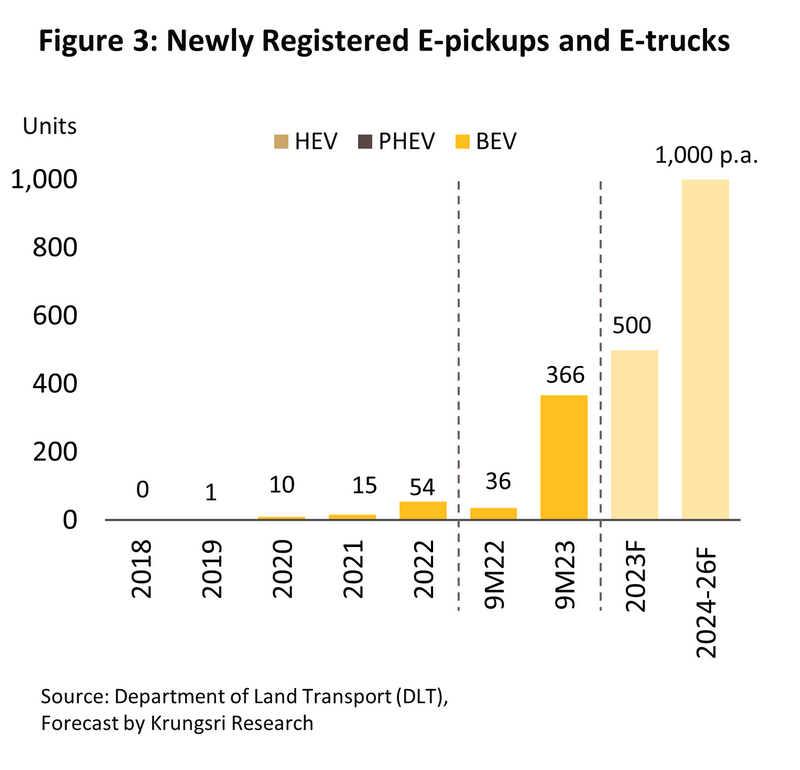

ในช่วง 10 เดือนแรก จำนวนรถยนต์ไฟฟ้า (xEV) ที่จดทะเบียนใหม่เพิ่มขึ้นทุกประเภท แบ่งเป็นรถยนต์นั่งไฟฟ้า 139,435 คัน (96.1% YoY) รถโดยสารไฟฟ้า 1,211_คัน (187.6% YoY) และรถกระบะและรถบรรทุกไฟฟ้า 395 คัน (797.7% YoY) โดยมีปัจจัยกระตุ้นจาก (1) มาตรการสนับสนุนของภาครัฐ (ทั้งมาตรการให้เงินอุดหนุนและลดภาษีสรรพสามิต) (2) การพัฒนาโมเดลที่หลากหลายมากขึ้น (ในเดือนกรกฎาคม 2566 มีจำนวนโมเดลรถยนต์นั่งไฟฟ้าแบบแบตเตอรี่ 37 โมเดล จาก 21 แบรนด์) และ (3) การพัฒนาประสิทธิภาพของรถยนต์ไฟฟ้าเพิ่มขึ้นอย่างรวดเร็ว (เช่น รถยนต์นั่งไฟฟ้าแบบแบตเตอรี่ (BEV) ในปี 2566 รุ่นราคา 0.8-1.0 ล้านบาท สามารถวิ่งได้ไกลมากกว่า 400 กิโลเมตรต่อ 1 รอบการอัดประจุ ตามมาตรฐาน Worldwide Harmonised Light Vehicle Test Procedure (WLTP) ของ United Nation (UN))

-

รถยนต์นั่งไฟฟ้าและรถโดยสารไฟฟ้ามีสัดส่วน 23.9% และ 17.3% ของรถยนต์จดทะเบียนใหม่ทั้งหมดในกลุ่มรถยนต์นั่งและรถโดยสาร ตามลำดับ ในขณะที่รถกระบะและรถบรรทุกไฟฟ้ามีสัดส่วนเพียง 0.19% ของจำนวนรถกระบะและรถบรรทุกที่จดทะเบียนใหม่เท่านั้น ส่วนหนึ่งมาจากข้อจำกัดของรถกระบะและรถบรรทุกไฟฟ้าในด้านระยะทางวิ่งในการขนส่ง จำนวนสถานีอัดประจุในต่างจังหวัด และราคาที่เกินกำลังซื้อ ขณะที่รถยนต์นั่งไฟฟ้ามีความได้เปรียบจากการมีเฟสของการพัฒนาผลิตภัณฑ์ให้เป็นที่ยอมรับของตลาด โดยเริ่มต้นจาก HEV เปลี่ยนผ่านไปสู่ PHEV และ BEV ตามลำดับ ทำให้สามารถเข้าถึงตลาดได้ง่ายกว่ารถโดยสารไฟฟ้าและรถยนต์เชิงพาณิชย์ไฟฟ้าที่เริ่มต้นจาก BEV ซึ่งตลาดยังต้องใช้เวลาในการยอมรับ