แนวโน้มธุรกิจและอุตสาหกรรมไทยปี 2566-68

ภาพรวมแนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้าจะพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค

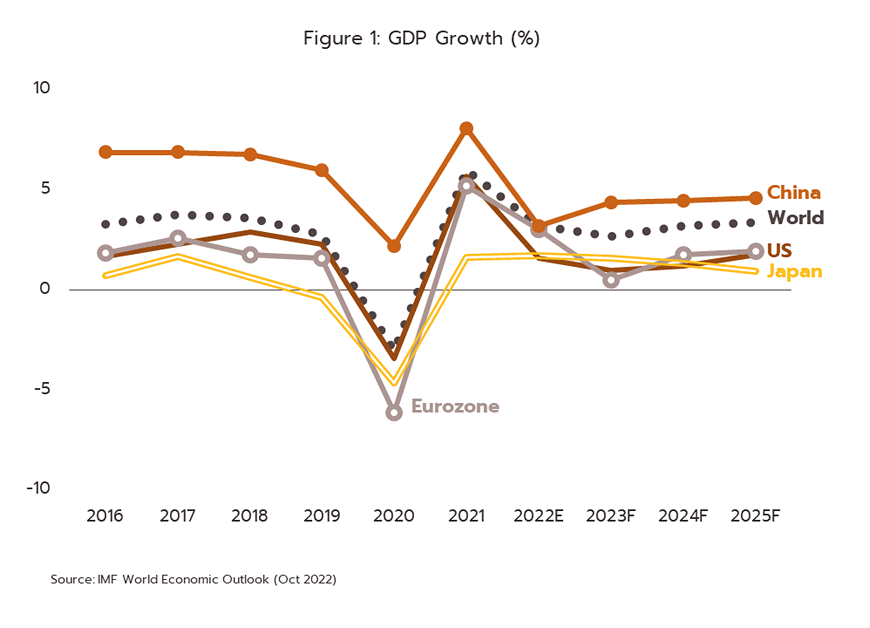

เศรษฐกิจโลกปี 2566-2568: ประเทศแกนหลักมีแนวโน้มชะลอตัว ท่ามกลางกระแส Deglobalization

-

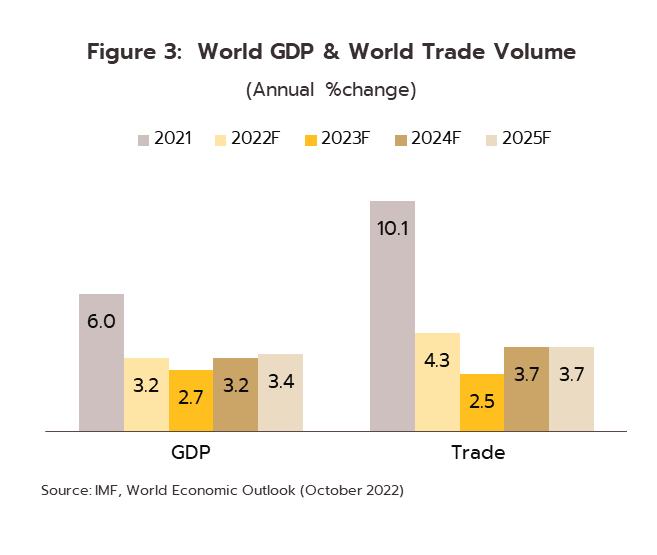

เศรษฐกิจโลกในระยะ 3 ปีข้างหน้ามีแนวโน้มเติบโตชะลอลงจาก 3.2% ในปี 2565 สู่ 2.7% ในปี 2566 ก่อนจะกระเตื้องขึ้นเล็กน้อยสู่ราว 3.0% ในปี 2567-2568 แม้ว่าผลเชิงลบจากโรค COVID-19 จะคลี่คลายลงแต่หลายปัจจัยยังคงกดดันเศรษฐกิจโดยเฉพาะประเด็นสงครามรัสเซีย-ยูเครนที่นำไปสู่มาตรการคว่ำบาตรทางการค้าและวิกฤตพลังงานที่มีแนวโน้มยืดเยื้อ การชะลอตัวของเศรษฐกิจจีน รวมถึงการแบ่งขั้วทางเศรษฐกิจซึ่งนำโดยสหรัฐฯ และจีน จะส่งผลกระทบต่อห่วงโซ่อุปทานโลก และอาจทำให้การทวนกระแสโลกาภิวัตน์ (Deglobalization) เข้มข้นขึ้น นอกจากนี้ การใช้นโยบายอัตราดอกเบี้ยสูงในปี 2565-2566 เพื่อคุมเงินเฟ้อ ท่ามกลางราคาพลังงานที่อยู่ในระดับสูง จะส่งผลกระทบต่อต้นทุนและภาระหนี้ของภาครัฐและเอกชน รวมถึงภาวะตึงตัวในตลาดการเงิน โดยภาพรวมแล้ว เศรษฐกิจโลกเสี่ยงที่จะซบเซารุนแรงในปี 2566 การชะลอตัวของอุปสงค์โลกอาจช่วยบรรเทาแรงกดดันเงินเฟ้อในระยะถัดไป ซึ่งจะเปิดทางให้ประเทศแกนหลักสามารถปรับลดดอกเบี้ยเพื่อประคองมิให้เศรษฐกิจอ่อนแอยาวนาน

-

เศรษฐกิจสหรัฐฯ มีแนวโน้มเติบโตต่ำในปี 2566-68 โดยคาดว่าอัตราการเติบโตทางเศรษฐกิจจะชะลอลงจาก 1.6% ในปี 2565 เหลือ 1.0% ในปี 2566 และ 1.2% ในปี 2567 ก่อนจะกระเตื้องขึ้นสู่ 1.8% ในปี 2568 อัตราเงินเฟ้อที่พุ่งขึ้นเกิน 8.0% ในช่วงไตรมาส 2-3 ปี 2565 และอาจยังสูงกว่าเป้าหมายที่ 2.0% ต่อเนื่องในอีก 2 ปีข้างหน้า ทำให้ธนาคารกลางสหรัฐฯ หรือเฟดจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบายในอัตราเร่ง โดยอัตราดอกเบี้ยนโยบายเพิ่มขึ้นจาก 0-0.25% ในช่วงต้นปี 2565 สู่ระดับ 4.25-4.5% ณ สิ้นปี 2565 และคาดว่าจะอยู่ที่ 5.0-5.25% ณ สิ้นปี 2566 ซึ่งจะส่งผลให้การบริโภคและการลงทุนชะลอตัว รวมทั้งการว่างงานเพิ่มขึ้นในช่วงปี 2566-2567 สำหรับในปี 2568 การเติบโตทางเศรษฐกิจยังมีแนวโน้มต่ำต่อเนื่อง แม้อาจปรับดีขึ้นบ้างจากการทยอยลดดอกเบี้ย โดยเฟดคาดว่าดอกเบี้ยจะลดลงสู่ 4.1% ในปี 2567 และ 3.1% ในปี 2568 แต่นับว่าเป็นระดับที่สูงเมื่อเทียบกับอัตราดอกเบี้ยในระยะยาวที่ 2.5% สะท้อนการใช้นโยบายการเงินแบบเข้มงวดซึ่งจะยังกดดันการเติบโตทางเศรษฐกิจ ทั้งนี้ สหรัฐฯ อาจเผชิญความเสี่ยงมากขึ้นจากการปรับดอกเบี้ยในขนาดและจังหวะที่ไม่เหมาะสม ประกอบกับความขัดแย้งทางภูมิรัฐศาสตร์และการแบ่งขั้วทางเศรษฐกิจที่อาจทวีความรุนแรง

-

เศรษฐกิจยูโรโซนจะเผชิญวิกฤตพลังงานที่รุนแรงและยืดเยื้อนาน โดยคาดว่าในช่วงปี 2566-2568 เศรษฐกิจจะขยายตัวเฉลี่ยเพียง 1.4% ต่อปี ชะลอลงแรงจากที่ขยายตัว 3.1% ในปี 2565 ผลพวงจากสงครามรัสเซีย-ยูเครนโดยเฉพาะปัญหาการขาดแคลนพลังงานที่เข้าขั้นวิกฤต และอัตราดอกเบี้ยที่ปรับสูงขึ้นเพื่อคุมเงินเฟ้อ ส่งผลให้ภาคธุรกิจต้องชะลอแผนการลงทุนออกไป ด้านการบริโภคภาคครัวเรือนมีแนวโน้มอ่อนแอลงจากค่าครองชีพที่สูงและภาระหนี้ที่เพิ่มขึ้นตามการปรับขึ้นอัตราดอกเบี้ย วิกฤตพลังงานที่มีแนวโน้มยืดเยื้ออาจลดทอนขีดความสามารถทางการแข่งขันในระยะยาวของกลุ่มอุตสาหกรรมในยูโรโซน ด้านธนาคารกลางยุโรป (ECB) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยต่อเนื่องสู่ระดับ 2.25% ณ สิ้นปี 2566 ขณะที่การคุมเข้มนโยบายการเงินท่ามกลางเศรษฐกิจที่มีแนวโน้มชะลอตัวอาจเป็นความเสี่ยงต่อกลุ่มประเทศเศรษฐกิจเปราะบาง อาทิ กรีซ อิตาลี และสเปน แม้คาดว่าผลกระทบจะไม่รุนแรงเท่าวิกฤตหนี้ในปี 2553 เนื่องจากเครื่องมือ Transmission_Protection Instrument (TPI) ที่จะช่วยให้ ECB สามารถเข้าซื้อพันธบัตรของกลุ่มประเทศที่มีปัญหาได้

-

เศรษฐกิจญี่ปุ่นยังเติบโตต่ำจากปัจจัยเชิงโครงสร้างที่จำกัดการเติบโตทางเศรษฐกิจ โดยคาดว่าขยายตัวเฉลี่ย 1.3% ต่อปีในช่วงปี 2566-2568 จาก 1.7% ในปี 2565 โดยมีแรงขับเคลื่อนสำคัญจากการทยอยฟื้นตัวของภาคท่องเที่ยวหลังรัฐบาลเดินหน้าเปิดประเทศเต็มรูปแบบในเดือนตุลาคม 2565 ด้านการส่งออกโดยรวมอาจเผชิญแรงกดดันจากการชะลอตัวของเศรษฐกิจโลก แม้จะมีการฟื้นตัวในบางกลุ่ม โดยการผลิตและการส่งออกรถยนต์อาจปรับตัวดีขึ้นภายหลังปัญหาอุปทานคอขวดเริ่มคลี่คลาย ประกอบกับผลบวกจากการอ่อนค่าของเงินเยน ด้านการบริโภคภาคครัวเรือน การใช้จ่ายเป็นไปอย่างระมัดระวังท่ามกลางความเสี่ยงจาก Deflationary mindset แม้ตลาดแรงงานปรับตัวดีขึ้นและมีแผนการปรับขึ้นค่าแรงขั้นต่ำในอัตราสูงสุดเป็นประวัติการณ์ที่ระดับ 3.3% ในปลายปี 2565 ทั้งนี้ จากอัตราเงินเฟ้อคาดการณ์ในระยะข้างหน้าที่ยังคงต่ำกว่าระดับเป้าหมายท่ามกลางเศรษฐกิจที่ฟื้นตัวอ่อนแอ อาจส่งผลให้ BOJ มีแนวโน้มดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่อง ทั้งอัตราดอกเบี้ยติดลบและการควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาล จนกว่าเศรษฐกิจญี่ปุ่นจะสามารถบรรลุเป้าหมายอัตราเงินเฟ้อที่ระดับ 2.0% ในระยะยาว

-

เศรษฐกิจจีนมีแนวโน้มเผชิญหลายปัจจัยกดดันให้การเติบโตต่ำกว่าช่วงก่อนการระบาดของ COVID-19 แม้เศรษฐกิจอาจปรับดีขึ้นจาก 3.2% ในปี 2565 สู่เฉลี่ย 4.5% ต่อปีในช่วงปี 2566-2568 แต่คาดว่าจะต่ำกว่า 6-7% ในช่วงก่อนเกิดโรคระบาด ปัจจัยกดดันมาจากแนวโน้มการชะลอตัวของเศรษฐกิจและการค้าโลก นโยบายจำกัดการเก็งกำไรและการผูกขาด วิกฤตในภาคอสังหาริมทรัพย์ รวมทั้งปัญหาโครงสร้างประชากรและการเข้าสู่สังคมสูงวัย การเติบโตของเศรษฐกิจจีนในช่วง 3 ปีข้างหน้าจะมาจากการทยอยผ่อนคลายมาตรการควบคุม COVID-19 การทยอยฟื้นตัวของตลาดแรงงาน แรงหนุนจากนโยบายที่เกี่ยวข้องกับการลงทุนโครงสร้างพื้นฐานภาครัฐ และนโยบายพึ่งพาตนเองโดยสร้างห่วงโซ่อุปทานที่เชื่อมโยงกับผู้ผลิตในจีน ตลอดจนนโยบายการเงินการคลังแบบเจาะจงเป้าหมายเพื่อช่วยกลุ่มที่ได้รับผลกระทบจากการระบาดและกลุ่มที่ทางการตั้งเป้าการเติบโต สำหรับปัจจัยสำคัญที่อาจเพิ่มความเสี่ยงในระยะข้างหน้า ได้แก่ ความตึงเครียดระหว่างจีนกับไต้หวัน และจีนกับสหรัฐฯ ที่อาจทวีความรุนแรงจนเกิดการแบ่งขั้วชัดเจน สร้างความเสี่ยงต่อเศรษฐกิจและการเงินโลก ตลอดจนภาวะชะงักงันของห่วงโซ่อุปทานโลกโดยเฉพาะสินค้าในกลุ่มเทคโนโลยี

การเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก...มีผลต่อทิศทางธุรกิจ/อุตสาหกรรมในระยะข้างหน้า

การแพร่ระบาดของไวรัส COVID-19 สะท้อนให้เห็นความเปราะบางของธุรกิจบริการแบบดั้งเดิมที่มีต่อเศรษฐกิจไทยอย่างชัดเจน จึงมีความจำเป็นที่ไทยต้องเร่งยกระดับภาคบริการสู่ Modern services ซึ่งจำเป็นต้องใช้เทคโนโลยีเข้ามาพัฒนาระบบนิเวศน์โดยรวม[1] เพื่อกระจายการเติบโตไปสู่ภาคบริการอื่นๆ อาทิ การแพทย์และบริการสุขภาพ บริการโลจิสติกส์ และบริการดิจิทัลคอนเทนต์ รวมถึงการเพิ่มมูลค่าและสร้างความแตกต่างให้ตัวสินค้า (Servicification) ในภาคอุตสาหกรรม (อาทิ บริการด้านออกแบบและให้คำปรึกษาโดยใช้ Artificial intelligence และ Big data) ทั้งยังสามารถตอบสนองความต้องการของตลาด โลกได้ ซึ่งปี 2563 พบว่าทั่วโลกมีการนำเข้าบริการที่กระจายอยู่ในธุรกิจบริการสมัยใหม่ อาทิ การวิจัยและพัฒนา บริการให้คำปรึกษาด้านวิชาชีพและการบริหารจัดการ และบริการด้านเทคนิค มีสัดส่วนรวมกัน 28.2% ของมูลค่านำเข้าบริการของโลก รองลงมา คือ การขนส่ง (20.5%) การท่องเที่ยว (11.6%) บริการทรัพย์สินทางปัญญา (9.6%) โทรคมนาคม คอมพิวเตอร์ และข้อสนเทศ (8.6%) การเงิน (5.9%) ประกันภัยและบำเหน็จบำนาญ (4.1%) และบริการส่วนบุคคล วัฒนธรรม และนันทนาการ (1.7%) ตามลำดับ ทั้งนี้ การส่งออกบริการที่หลากหลายจะช่วยลดทอนความเสี่ยงต่อเศรษฐกิจโดยรวมได้

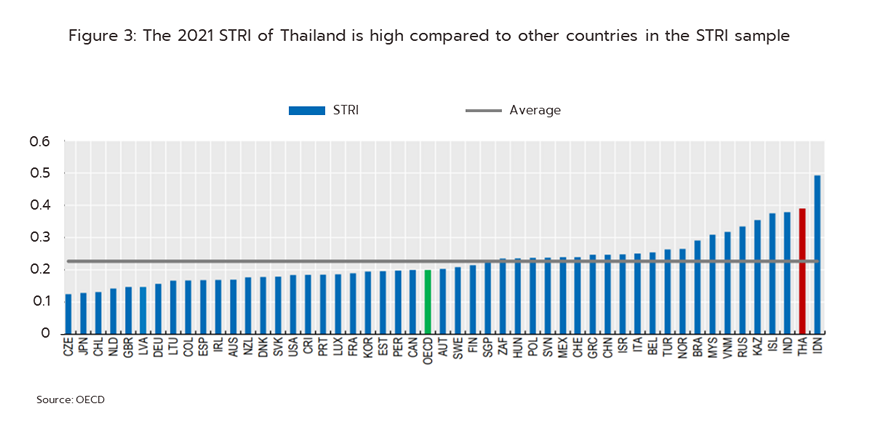

การเพิ่มสัดส่วนภาคบริการต่อ GDP ของไทยอาจทำได้ช้า ผลจาก (1) ยังขาดความพร้อมด้านทักษะแรงงานที่เกี่ยวกับเทคโนโลยี จึงขาดแรงผลักดันในการพัฒนานวัตกรรมใหม่และขาดสภาพแวดล้อม (Ecosystem) ที่เหมาะสม อาทิ การวิจัยและพัฒนา และโครงสร้างพื้นฐานเพื่ออำนวยความสะดวก (อาทิ กฎระเบียบ เทคโนโลยี เงินทุน มาตรการจูงใจ และข้อมูลเชิงลึก) และ (2) ไทยมีกฎระเบียบและนโยบายที่เป็นอุปสรรคต่อการลงทุนจากต่างชาติในภาคบริการค่อนข้างมากเมื่อเทียบกับประเทศพัฒนาแล้ว สะท้อนจากค่าดัชนีข้อจำกัดการประกอบกิจการภาคบริการ (Services Trade Restrictiveness Index โดย OECD) ปี 2564 ของไทยอยู่อันดับที่ 49 จากกลุ่มตัวอย่าง 50 ประเทศ แสดงถึงข้อจำกัดในการเข้ามาดำเนินธุรกิจภาคบริการของไทยสูงกว่าคู่แข่งเกือบทุกสาขา ทำให้การเข้ามาของทุนและเทคโนโลยีทำได้จำกัด จึงส่งผลต่อการพัฒนาเทคโนโลยีและนวัตกรรมในภาคบริการของไทย นับเป็นปัจจัยท้าทายของภาครัฐและภาคธุรกิจ/อุตสาหกรรมของไทยในการพัฒนาไปสู่เศรษฐกิจที่ขับเคลื่อนด้วยภาคบริการ (Service-based Economy) เพื่อการเติบโตอย่างยั่งยืนในระยะข้างหน้า

-

การกีดกันทางการค้าทวีความรุนแรงขึ้นเพื่อปกป้องตลาดในประเทศ นับจากการแพร่ระบาดของ COVID-19 และภาวะสงครามรัสเซีย-ยูเครนที่เริ่มต้นช่วงไตรมาสแรกปี 2565 และมีแนวโน้มยืดเยื้อ ยิ่งทำให้มาตรการกีดกันทางการค้าถูกนำมาใช้ต่อเนื่อง ยังไม่นับรวมความตึงเครียดทางการค้าระหว่างสหรัฐฯและจีนที่ดำเนินมาอย่างยาวนาน โดยองค์การการค้าโลก (WTO) พบว่าประเทศสมาชิกใช้มาตรการจำกัดการค้าที่เกี่ยวกับ COVID-19 แล้ว 148 มาตรการ ซึ่ง 82% เป็นมาตรการจำกัดการส่งออก ซึ่งมีส่วนทำให้เกิดปัญหาด้านการผลิตและการกระจายวัคซีนทั่วถึงได้ช้า รวมไปถึงการผลิตและส่งออกสินค้าสำคัญทางการแพทย์อื่นๆ สำหรับมาตรการที่เกี่ยวเนื่องกับการ Sanctions รัสเซียมีจำนวน 71 มาตรการที่ออกโดยสมาชิก WTO 43 ประเทศ นอกจากนี้ มากกว่า 27 ประเทศทั่วโลกซึ่งรวมถึงจีน ฮังการี อาเจนตินาและอินโดนีเซีย ได้ออกมาตรการจำกัดการส่งออกเพื่อป้องกันการเกิดวิกฤติด้านอาหารภายในประเทศ นอกจากนี้ การนำสิ่งแวดล้อมมาเป็นเงื่อนไขหรือข้อกีดกันทางการค้าระหว่างประเทศจะมีบทบาทมากขึ้นโดยเฉพาะการออกกฎควบคุมการปล่อยก๊าซเรือนกระจก (Carbon barrier to trade) อาทิ European Green Deal ของสหภาพยุโรป ทำให้มีการประกาศใช้มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) สำหรับสินค้านำเข้าที่ถูกกำหนด (ใช้เต็มรูปแบบปี 2570) จะกระทบต่อสินค้าส่งออกของไทย อาทิ เหล็ก อะลูมิเนียม และเม็ดพลาสติก เช่นเดียวกับสหรัฐฯ ร่างกฎหมาย Clean Competition Act (CCA) จะเก็บภาษีคาร์บอนสำหรับสินค้าที่มีการปล่อยคาร์บอนสูงในกระบวนการผลิต อาทิ เชื้อเพลิงฟอสซิล ผลิตภัณฑ์จากการกลั่นปิโตรเลียม ปิโตรเคมี ปุ๋ย เหล็กและเหล็กกล้า และถ่านหิน ซึ่งภาครัฐและผู้ประกอบการไทยต้องเร่งปรับตัวโดยใช้นวัตกรรมและเทคโนโลยีเพื่อให้กระบวนการผลิตปล่อยคาร์บอนได้ตามเกณฑ์ และใช้ BCG model เพื่อมุ่งสู่ Net zero emissions ซึ่งจะช่วยให้ภาคอุตสาหกรรมของไทยเกาะกระแสไปในทิศทางเดียวกันกับภาคอุตสาหกรรมทั่วโลก

-

เทคโนโลยีสมัยใหม่ทวีความสำคัญมากขึ้นในการปฏิรูปโครงสร้างภาคอุตสาหกรรมเพื่อรักษาความสามารถในการแข่งขัน Digital technology นับเป็นปัจจัยพื้นฐานที่สำคัญในการขับเคลื่อนการสร้างมูลค่าเพิ่มในภาคการผลิตและบริการภายใต้การเข่งขันในโลกวิถีใหม่ (New normal) ที่เน้นการเติบโตอย่างยั่งยืนบนฐานความมั่นคงในห่วงโซ่อุปทานโลกและการตอบรับกระแสอนุรักษ์สิ่งแวดล้อม โดยเฉพาะด้านการประหยัดพลังงาน โดยเทคโนโลยีหลักที่จะมีบทบาทต่อภาคธุรกิจในช่วง 3 ปีหน้า ได้แก่

-

The Internet of Things (IoT): มีบทบาทเชื่อมโยงข้อมูลของอุปกรณ์ในชีวิตประจำวันและเครื่องจักรในโรงงานอัจฉริยะโดยเฉพาะในอุตสาหกรรมอิเล็กทรอนิกส์ ชิ้นส่วนอุปกรณ์ยานยนต์ เครื่องใช้ไฟฟ้า และเครื่องมือแพทย์ ผ่านระบบ Sensors รวมถึงการใช้ในธุรกิจบริการ อาทิ ธุรกิจโรงแรม โรงพยาบาล และโลจิสติกส์ ซึ่งการพัฒนาเครือข่าย 5G ที่กว้างขวางขึ้น ช่วยให้ IoT สามารถประมวลผลข้อมูลด้าน Machine learning ผ่านระบบ sensor รวดเร็วขึ้นมาก

-

Robotics: การประยุกต์ใช้หุ่นยนต์เริ่มแพร่หลายในภาคการผลิตและบริการมากขึ้น โดยเฉพาะการผลิตยานยนต์ ธุรกิจให้บริการด้านสุขภาพ และโลจิสติกส์ โดยใช้ในงานประเภทอัตโนมัติที่ต้องการความแม่นยำสูง ซึ่งตอบโจทย์ด้านความปลอดภัย Fortune business insights คาดว่า ตลาดหุ่นยนต์ของโลกจะเติบโตประมาณ 10% ต่อปีในช่วงปี 2563-2571 อย่างไรก็ตาม การลงทุนใช้หุ่นยนต์เต็มรูปแบบในภาคการผลิตยังมีต้นทุนสูง โรงงานส่วนใหญ่จึงยังคงเป็นการประยุกต์ใช้ในรูปแบบ Cobots (Collaborative robots) ซึ่งเป็นการทำงานร่วมกับคน

-

Artificial intelligence (AI): การใช้ปัญญาประดิษฐ์ในภาคอุตสาหกรรมมักใช้ร่วมกับเทคโนโลยีอื่น เช่น Cloud และ IoT เพื่อประมวลผล Big data เช่น กลุ่มอุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์ ใช้ AI เพื่อลดส่วนสูญเสียจากการผลิต กลุ่มธุรกิจการแพทย์ใช้เพื่อติดตามการระบาดของโรค ธุรกิจอสังหาริมทรัพย์ใช้เพื่อออกแบบโครงสร้างอาคาร รวมถึงกลุ่มธุรกิจค้าปลีกสมัยใหม่ใช้เพื่อประเมินทิศทางความต้องการของลูกค้า เป็นต้น

-

5G technology: เครือข่าย 5G กำลังถูกประยุกต์ใช้ประโยชน์ในเชิงพาณิชย์มากขึ้น โดยเฉพาะการควบคุมกลไกการทำงานของหุ่นยนต์และโดรนในภาคการผลิต เกษตร และก่อสร้าง รวมถึงระบบให้บริการรักษาทางไกล โดย Next Move Strategy Consulting คาดว่าตลาดโครงสร้างพื้นฐาน 5G ทั่วโลก จะเติบโตถึง 66.0% ต่อปี ในช่วงปี 2563-2573 กรณีของไทย รัฐบาลได้ผลักดันการพัฒนาเครือข่าย 5G สู่โครงสร้างพื้นฐานดิจิทัลโดยเชื่อมต่อระบบคลาวด์ AI และแพลตฟอร์ม Metaverse รองรับแผนลงทุนอุตสาหกรรมใหม่ที่ใช้เทคโนโลยีขั้นสูงกลุ่ม S-curve ทั้งในภาคการผลิตและบริการ

-

Drone: อากาศยานไร้คนขับที่ควบคุมได้จากระยะไกล ช่วยลดการพึ่งพาแรงงาน ลดเวลาในการเข้าสำรวจพื้นที่จริง โดยเฉพาะในภาคเกษตร และก่อสร้างในพื้นที่อันตราย รวมทั้งใช้ในธุรกิจโลจิสติกส์มากขึ้นเพื่อขนส่งสินค้าแบบบินขึ้น-ลงจอดในแนวดิ่งโดยขับเคลื่อนด้วยระบบไฟฟ้า ปัจจุบันเทคโนโลยี Drone กำลังถูกนำมาประยุกต์ใช้เพื่อพัฒนายานยนต์บินได้แบบไร้คนขับอย่างกว้างขวางในประเทศญี่ปุ่น จีน และยุโรป

-

Blockchain: เทคโนโลยีด้านการบันทึกข้อมูลที่มีระบบการเชื่อมโยงภายในเครือข่ายเพื่อรองรับธุรกรรมที่เน้นความปลอดภัยสูง ปัจจุบันถูกนำมาประยุกต์ใช้ในหลายอุตสาหกรรมมากกว่าเพียงด้านธุรกิจการเงิน โดยเฉพาะธุรกิจค้าปลีก การขนส่ง และการผลิต โดย National Digital Identity คาดการณ์ว่า ธุรกิจ Blockchain ทั่วโลกมีมูลค่าถึง 11.7 พันล้านดอลลาร์ฯ ในปี 2565 และจะเพิ่มขึ้นเป็น 20.0 พันล้านดอลลาร์ฯ ในปี 2567

-

3D printing: เทคโนโลยีเพื่อใช้ในการควบคุมการออกแบบและผลิตสินค้าด้วยความเร็วและมีต้นทุนต่อหน่วยต่ำลง จึงช่วยเพิ่มขีดความสามารถในการแข่งขันรองรับตลาดที่เน้นการผลิตสินค้าตามความหลากหลายของผู้บริโภคในปริมาณมากด้วยราคาที่จูงใจ (Mass customization) นอกจากนี้ ยังมีบทบาทมากขึ้นในห่วงโซ่อุปทานของภาคอุตสาหกรรม อาทิ การผลิตชิ้นส่วนยานยนต์ อุปกรณ์อิเล็กทรอนิกส์ อุปกรณ์เครื่องมือแพทย์ รวมถึงธุรกิจก่อสร้าง เช่น การพิมพ์ชิ้นส่วนพื้น ผนัง และหลังคา เป็นต้น

-

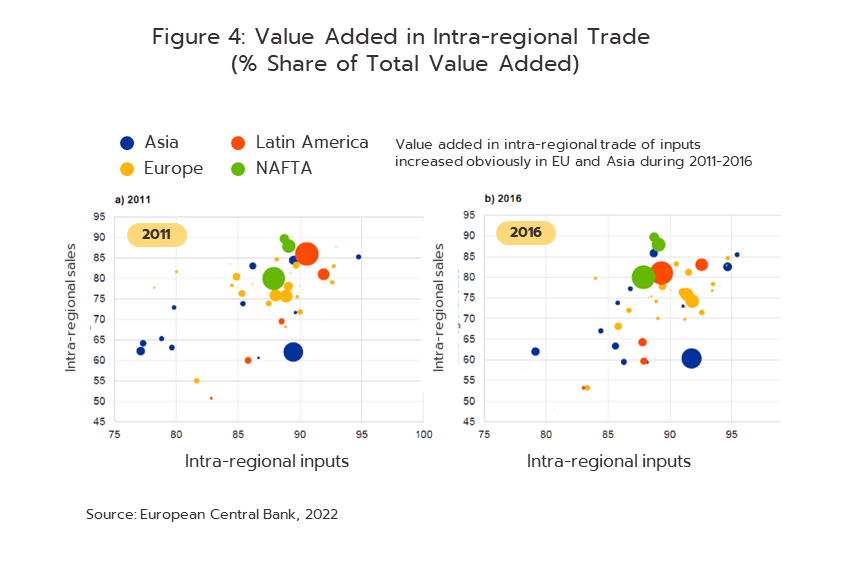

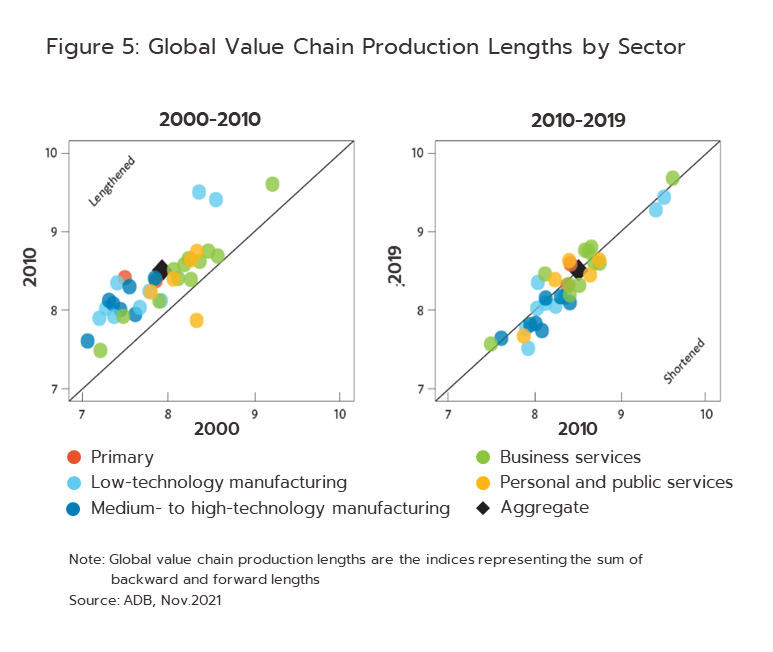

ห่วงโซ่มูลค่าโลกหดสั้นลง จากพัฒนาการด้านเทคโนโลยีและนโยบายพึ่งพาตนเองมากขึ้นของหลายประเทศ การมีส่วนร่วมของประเทศต่างๆ ในห่วงโซ่มูลค่าโลก (Global Value Chain: GVC) มีทิศทางลดลง โดยประเทศพัฒนาแล้วส่วนใหญ่หันมาผลิตสินค้าขั้นกลางที่เน้นการใช้เทคโนโลยีมากขึ้นแทนการนำเข้า ขณะที่ประเทศจีนก็หันมาพึ่งพาตนเองมากขึ้นโดยเร่งลงทุนวิจัยพัฒนาเพื่อสนับสนุนการสร้างห่วงโซ่การผลิตภายในประเทศให้ครบวงจรมากขึ้น เมื่อประกอบกับเกิดการแพร่ระบาดของ COVID-19 รวมถึงสถานการณ์ตึงเครียดทางภูมิรัฐศาสตร์ ทั้งกรณีสงครามรัสเซีย-ยูเครน และความขัดแย้งของสหรัฐฯ-จีน-ไต้หวัน ได้เข้ามาเพิ่มแรงกดดันให้ประเทศมหาอำนาจหันมาแข่งขันกันพัฒนาเทคโนโลยีสมัยใหม่ โดยเฉพาะการผลิตชิปซึ่งเป็นอุตสาหกรรมต้นน้ำสำคัญในยุคเศรษฐกิจดิจิทัล โดยปี 2565 หลายประเทศได้ออกกฏหมายสนับสนุนการผลิตชิปในประเทศ เช่น สหรัฐฯ เยอรมนี และญี่ปุ่น ได้ตั้งกองทุนสนับสนุนมูลค่า 52 พันล้านดอลลาร์ฯ, 10 พันล้านยูโร และ 6.8 พันล้านดอลลาร์ฯ ตามลำดับ เพื่อดึงดูดบริษัทผู้ผลิตชิปรายใหญ่ให้เข้าไปลงทุนยังประเทศของตน นอกจากนี้สหรัฐฯ ยังจำกัดการส่งออกอุปกรณ์ซอฟแวร์ EDA (Electronic Design Automation) ที่ใช้ในการผลิตชิปเทคโนโลยีขั้นสูงไปยังจีน การแข่งขันระหว่างขั้วอำนาจทางการค้ายิ่งทำให้การพึ่งพาวัตถุดิบจำกัดอยู่ในภูมิภาคเดียวกันมากขึ้น (Intra-regional inputs) ดังที่ได้ปรากฏชัดเจนในภูมิภาคยุโรปและเอเชียในช่วงปี 2554-2559 (ภาพที่ 4) ปัจจัยดังกล่าวยิ่งทำให้ห่วงโซ่มูลค่าโลกหดสั้นลง โดยเฉพาะการผลิตสินค้าที่ใช้เทคโนโลยีขั้นกลาง-สูง (ภาพที่ 5) ซึ่งเป็นกลุ่มสินค้าที่ผู้ผลิตในกลุ่มประเทศกำลังพัฒนารวมถึงไทย ส่วนใหญ่ยังเน้นรับจ้างประกอบ เช่น อิเล็กทรอนิกส์ คอมพิวเตอร์และรถยนต์ ผู้ประกอบการไทยจึงต้องเร่งปรับตัวเพื่อให้สามารถอยู่บนตำแหน่งที่สร้างมูลค่าเพิ่มได้สูงขึ้นบนห่วงโซ่อุปทานโลก

-

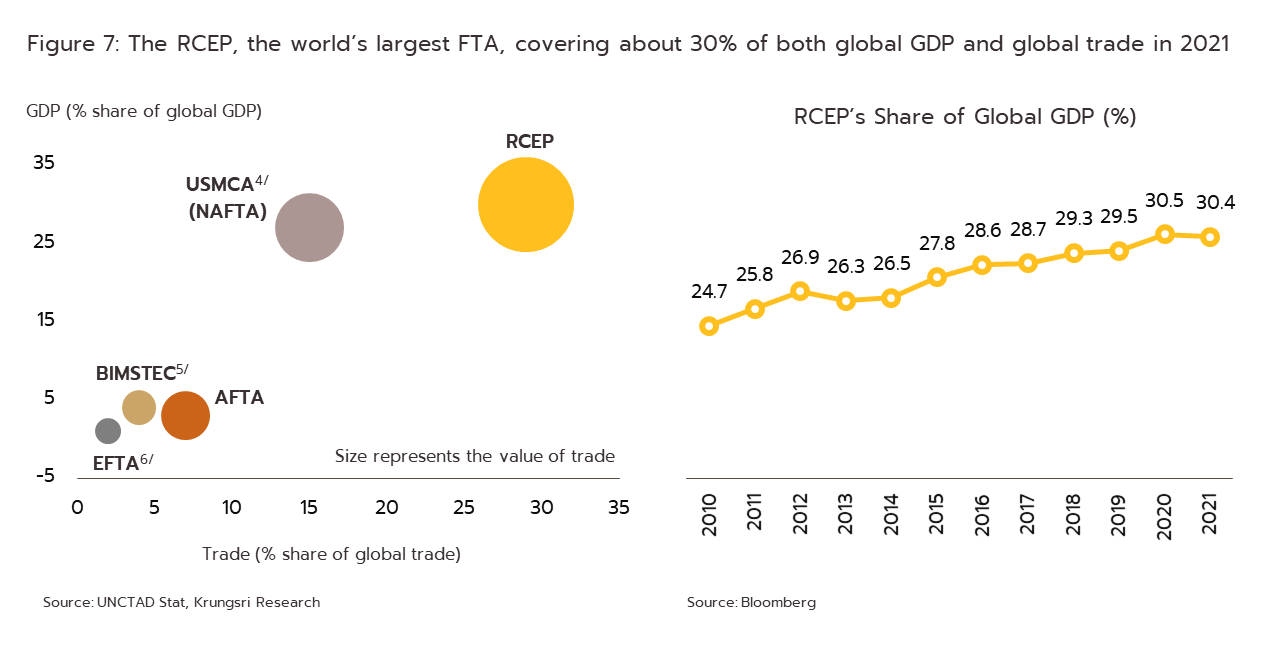

การรวมกลุ่มการค้าโลกมุ่งสู่การทำข้อตกลงการค้าในภูมิภาคเดียวกัน (Regional trade agreement) มากขึ้น หลังจากกระแสโลกาภิวัตน์เริ่มมีทิศทางแผ่วลง โดยเฉพาะการแพร่ระบาดของ COVID-19 ที่ทำให้ภาคธุรกิจจำเป็นต้องลดความเสี่ยงด้วยการย้ายฐานการผลิตหันมาพึ่งพากันในภูมิภาคทดแทน (อนาคตกระแสโลกาภิวัตน์ฯ, ธนาคารแห่งประเทศไทย) ทำให้การรวมกลุ่มการค้าในภูมิภาคเดียวกันมีความสำคัญมากขึ้น โดยการรวมกลุ่มทางการค้าภายในภูมิภาคที่สำคัญและไทยได้เข้าร่วมที่ผ่านมา ได้แก่ เขตการค้าเสรีอาเซียน (ASEAN Free Trade Area: AFTA[2] สัดส่วนมูลค่าการค้ารวมกัน 7% ของมูลค่าการค้าโลก) ล่าสุดไทยได้เข้าร่วมความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP[3]) ซึ่งเป็นข้อตกลงทางการค้าที่ใหญ่ที่สุดในโลกด้วยสัดส่วนมูลค่ารวมกัน 29% ของมูลค่าการค้าโลกในปี 2564 (ภาพที่ 7) และได้ประกาศใช้เมื่อวันที่ 1 มกราคม 2565 โดยประเทศสมาชิกจะทยอยลดภาษีสินค้าเป็นศูนย์ครอบคลุม 90% ของรายการสินค้าภายใน 10-20 ปีตามความพร้อมของแต่ละประเทศ วิจัยกรุงศรีประเมินว่า อุตสาหกรรมที่ไทยได้ประโยชน์จากการเข้าร่วม RCEP ได้แก่ กลุ่มผลไม้สดและแปรรูป น้ำตาลทราย สินค้าประมง ยางพารา ผลิตภัณฑ์ยางรถยนต์และส่วนประกอบ พลาสติก เคมีภัณฑ์ ชิ้นส่วนอุปกรณ์ไฟฟ้า และคอมพิวเตอร์และส่วนประกอบ โดยในช่วง 8 เดือนแรกปี 2565 การส่งออกของไทยไปยังประเทศ RCEP มีมูลค่า 1.03 แสนล้านดอลลาร์ฯ (สัดส่วน 52.7% ของมูลค่าส่งออกไทยไปตลาดโลก) เพิ่มขึ้น 7.9% YoY ส่วนใหญ่เป็นการส่งออกสินค้าเกษตรและเกษตรแปรรูป เพิ่มขึ้น 10.7% YoY และสินค้าอุตสาหกรรมและเชื้อเพลิง เพิ่มขึ้น 7.1% YoY โดยมีตลาดส่งออกสำคัญได้แก่ เกาหลีใต้ จีน และญี่ปุ่น ขณะที่การนำเข้าของไทยจาก RCEP มีมูลค่า 1.22 แสนล้านดอลลาร์ฯ (สัดส่วน 58.0% ของมูลค่านำเข้าทั้งหมดของไทย) เพิ่มขึ้น 13.4% YoY ส่วนใหญ่เป็นสินค้าทุน สินค้าวัตถุดิบและกึ่งสำเร็จรูป เพิ่มขึ้น 6.6% YoY และ 13.4% YoY ตามลำดับ โดยแหล่งนำเข้าสำคัญมาจากจีน ญี่ปุ่น และเกาหลีใต้ อย่างไรก็ตาม ผลประโยชน์โดยรวมของไทยจากการลดภาษีภายใต้ RCEP อาจมีไม่มากนัก เนื่องจากประเทศสมาชิกต่างเป็นตลาดเดิมที่ไทยมีความตกลงทางการค้าอยู่แล้ว (กรมการค้าต่างประเทศ, สิงหาคม 2565) แต่ในระยะยาว วิจัยกรุงศรีคาดว่า RCEP จะเสริมสร้างความมั่นคงให้กับห่วงโซ่การผลิตของไทยภายในภูมิภาคสำหรับอุตสาหกรรมที่ไทยมีฐานการผลิตที่แข็งแกร่งอยู่แล้ว โดยเฉพาะรถยนต์และส่วนประกอบ ปิโตรเคมีและพลาสติก รวมถึงเกษตรและเกษตรแปรรูป

-

ESG เอื้อให้ธุรกิจเติบโตอย่างยั่งยืน แต่อาจกดดันอุตสาหกรรมหนักบางกลุ่ม กระแสตื่นตัวของภาคธุรกิจทั่วโลกที่หันมาเน้นเป้าหมายการเติบโตอย่างยั่งยืน ทำให้แนวทางปฏิบัติด้าน ESG ซึ่งครอบคลุมการจัดการด้านสิ่งแวดล้อม (Environment) สังคม (Social) และธรรมาภิบาล (Governance) ถูกนำมาใช้เป็นเครื่องมือบริหารความเสี่ยงในเชิงกลยุทธ์เพื่อสร้างความมั่นใจให้กับพันธมิตรทางธุรกิจและผู้ร่วมลงทุนที่จะได้ผลตอบแทนมั่งคงในระยะยาว จากผลสำรวจของ PwC (Global Investor ESG Survey, 2021) พบว่า นักลงทุนสัดส่วน 79% (จาก 325 รายทั่วโลก) มองว่า ESG เป็นปัจจัยสำคัญที่มีผลต่อการตัดสินใจลงทุน สอดคล้องกับผลการศึกษาของ Deloitte (เมษายน 2565) โดยใช้ข้อมูลของตลาดหลักทรัพย์ออสเตรเลีย ที่สรุปว่า การลงทุนด้าน ESG มีความสัมพันธ์เชิงบวกต่อผลตอบแทนรวมของผู้ถือหุ้น (Total shareholder returns) โดยปัจจัยด้านสิ่งแวดล้อมมีความสัมพันธ์มากที่สุด โดยเฉพาะการลดการปล่อยคาร์บอนและก๊าซเรือนกระจก ซึ่งเป็นปัจจัยด้าน ESG ที่มีความเร่งด่วนและส่งผลกระทบต่อภาคธุรกิจมากที่สุด ในปัจจุบัน 137 ประเทศทั่วโลกมีข้อพันธสัญญาด้านความยั่งยืนกับสหประชาชาติในการเข้าสู่ความเป็นกลางทางคาร์บอน (Carbon neutrality) ตามระดับความพร้อม รวมทั้งไทยซึ่งตั้งเป้าหมายที่จะบรรลุความเป็นกลางทางคาร์บอนภายในปี 2593 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ในปี 2608 โดยอุตสาหกรรมในกลุ่มประหยัดพลังงานที่ไทยมีแผนรองรับการลงทุนอยู่แล้วได้แก่ พลังงานหมุนเวียน และรถยนต์ไฟฟ้า รวมถึงแผนสนับสนุนภาคธุรกิจในกลุ่มโครงสร้างพื้นฐานที่ใช้เทคโนโลยีเพื่อลดต้นทุน เช่น นิคมอุตสาหกรรมและโลจิสติกส์อัจฉริยะในระยะถัดไป ซึ่งจะเอื้อโอกาสการเติบโตของกลุ่มธุรกิจดังกล่าว ในอีกมุมหนึ่ง อุตสาหกรรมหนักบางกลุ่มที่มีสัดส่วนการปล่อยคาร์บอนสูง อาทิ ปูนซีเมนต์ โลหะ (เหล็กและอลูมิเนียม) และปุ๋ยเคมี อาจต้องเร่งปรับตัวเนื่องจากเป็นกลุ่มอุตสาหกรรมที่เสี่ยงถูกเก็บภาษีคาร์บอน เช่นเดียวกับหลายประเทศ โดยเฉพาะสหภาพยุโรปที่จะเริ่มจัดเก็บภาษีคาร์บอนในปี 2566

เศรษฐกิจไทยปี 2566-2568: การฟื้นตัวของภาคท่องเที่ยวและกิจกรรมทางเศรษฐกิจในประเทศช่วยบรรเทาผลกระทบจากการชะลอตัวของเศรษฐกิจโลก

-

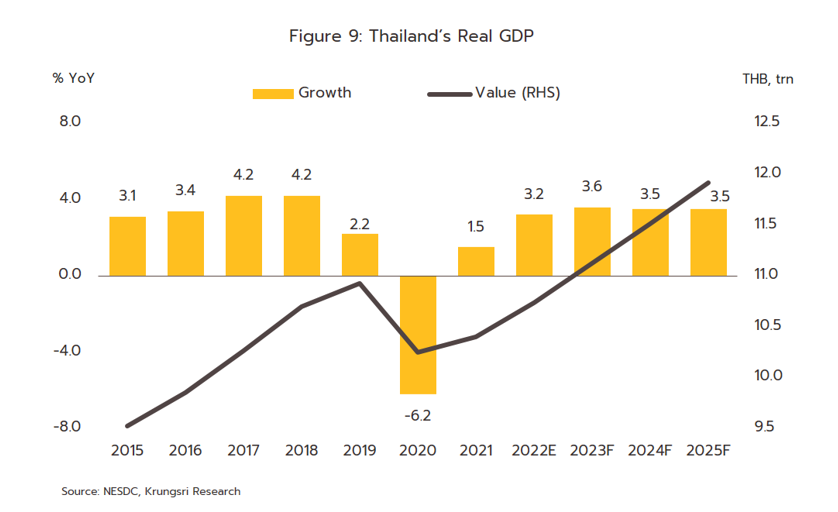

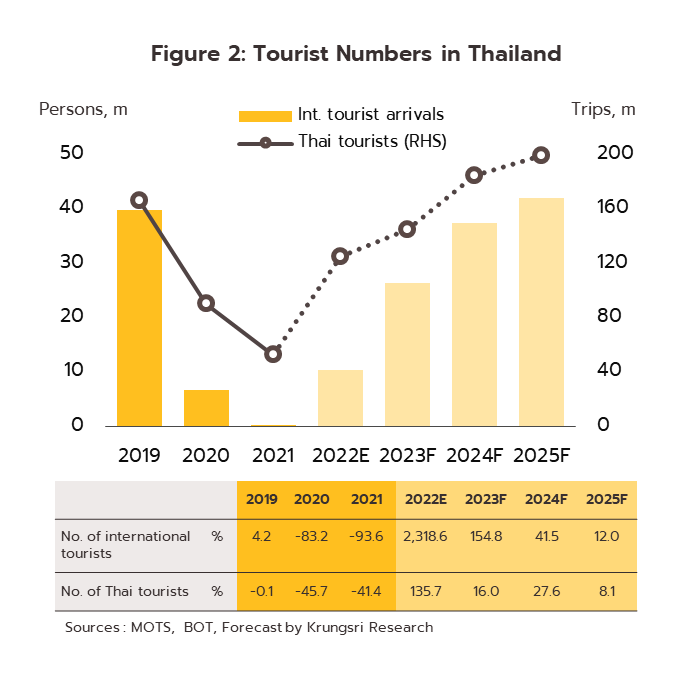

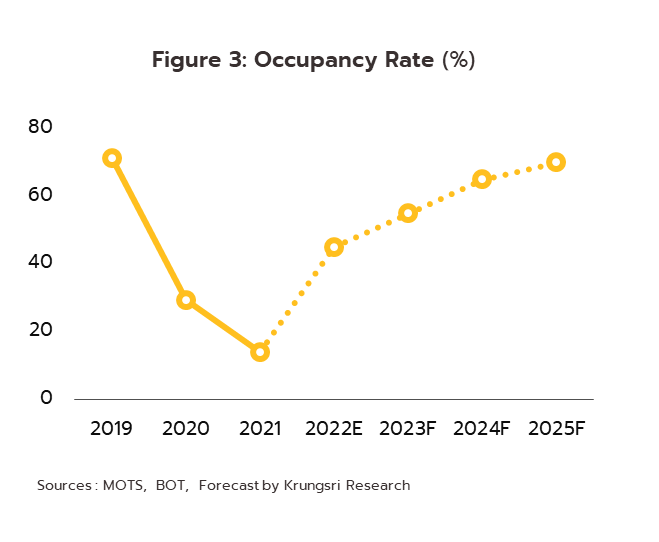

เศรษฐกิจไทยคาดว่าจะขยายตัวเฉลี่ย 3.5% ต่อปีในช่วงปี 2566-2568 ปรับตัวดีขึ้นจากที่เติบโต 3.2% ในปี 2565 (ภาพที่ 9) ซึ่งเป็นอัตราการเติบโตที่สูงกว่าเศรษฐกิจประเทศแกนหลัก แรงขับเคลื่อนสำคัญมาจาก (1) ภาคท่องเที่ยวที่เติบโตในอัตราเร่งส่งผลบวกต่อการจ้างงานแม้ยังต้องอาศัยเวลา โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะกลับมาสู่ระดับปกติก่อนเกิดการระบาดของโควิดได้ในปี 2568 (2) การบริโภคภาคเอกชนที่ทยอยเติบโตตามความเชื่อมั่นในการใช้จ่ายของผู้บริโภค การฟื้นตัวของตลาดแรงงานและการใช้จ่ายของกลุ่มผู้มีรายได้สูง ส่วนการใช้จ่ายของกลุ่มผู้มีรายได้น้อยจะถูกจำกัดจากค่าครองชีพที่สูงและปัญหาหนี้ครัวเรือนที่อาจมีภาระเพิ่มเติมจากการปรับขึ้นดอกเบี้ย (3) การลงทุนภาคเอกชนโดยเฉพาะภาคบริการตามการฟื้นตัวของภาคท่องเที่ยวและธุรกิจที่เกี่ยวข้อง รวมไปถึงการลงทุนในภาคอุตสาหกรรมที่ทยอยเติบโตตามธุรกิจที่เกี่ยวเนื่องกับการยกระดับขีดความสามารถของธุรกิจเพื่อก้าวสู่ระบบเศรษฐกิจดิจิทัลและการขับเคลื่อนเศรษฐกิจชีวภาพ-เศรษฐกิจหมุนเวียน-เศรษฐกิจสีเขียว (BCG Model) ด้านการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ภาครัฐคาดว่าจะเร่งตัวขึ้น โดยเฉพาะโครงการที่รองรับเขตพัฒนาพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) ซึ่งตั้งเป้าหมายการลงทุนในช่วงปี 2566-2570 ไว้ที่ 2.2 ล้านล้านบาท (4) การส่งออกยังขยายตัวได้แม้อัตราการเติบโตจะชะลอลงจากปี 2565 ปัจจัยกดดันมาจากการชะลอตัวของการค้าโลกและแนวโน้มการทวนกระแสโลกาภิวัฒน์ (Deglobalization) ท่ามกลางความขัดแย้งระหว่างประเทศมหาอำนาจ อย่างไรก็ตาม การส่งออกในบางตลาดหรือบางกลุ่มอาจช่วยบรรเทาการชะลอตัวของการส่งออกได้บ้าง อาทิ การส่งออกไปยังอาเซียนที่ยังมีพลวัตการเติบโต รวมทั้งการส่งออกกลุ่มเกษตรและอาหารซึ่งเป็นสินค้าจำเป็นและบางกลุ่มสามารถทดแทนสินค้าที่ได้รับผลกระทบจากวิกฤตรัสเซีย-ยูเครน สำหรับการดำเนินนโยบายการเงินของไทยเพื่อควบคุมเงินเฟ้ออาจไม่เข้มงวดมากนักเนื่องจากการฟื้นตัวทางเศรษฐกิจยังอ่อนแอ คาดว่าอัตราดอกเบี้ยนโยบายมีแนวโน้มจะทยอยปรับขึ้นอย่างช้าๆ แตะระดับ 1.75% ในช่วงไตรมาสแรกของปี 2566 โดยเงินเฟ้อจะยังสูงในช่วงต้นปี 2566 ก่อนจะทยอยกลับเข้าสู่กรอบเงินเฟ้อเป้าหมายได้ในช่วงกลางปี ด้านค่าเงินบาทยังคงเผชิญความผันผวนสูงจากการดำเนินนโยบายการเงินที่เข้มงวดของประเทศแกนหลักและความเสี่ยงจากต่างประเทศ อย่างไรก็ตาม รายได้จากการท่องเที่ยวอาจช่วยหนุนให้เงินบาทแข็งค่าได้บ้างเป็นระยะ

-

ปัจจัยท้าทายการเติบโตของเศรษฐกิจไทยในระยะ 3 ปีข้างหน้า ได้แก่ ความผันผวนของตลาดการเงินและความเสี่ยงต่อภาวะถดถอยทางเศรษฐกิจของโลกยังเป็นประเด็นที่ต้องติดตาม ตลอดจนความเสี่ยงที่เศรษฐกิจจีนอาจเติบโตต่ำกว่าที่คาด สงครามรัสเซีย-ยูเครนที่ยืดเยื้อจนสร้างความเสี่ยงต่อเงินเฟ้อยาวนาน รวมถึงความตึงเครียดระหว่างสหรัฐฯ-จีนในข้อพิพาทไต้หวันที่อาจนำไปสู่ความขัดแย้งที่รุนแรงขึ้น นอกจากนี้ ความไม่แน่นอนทางการเมืองในประเทศ โดยเฉพาะผลการเลือกตั้งและการจัดตั้งรัฐบาลในปี 2566 ซึ่งอาจกระทบต่อความต่อเนื่องของนโยบายเศรษฐกิจ ขณะที่บาดแผลจากวิกฤต COVID-19 ยังสร้างความเปราะบางทางการเงินให้กับบางกลุ่ม เช่น กลุ่ม SMEs และผู้มีรายได้น้อย

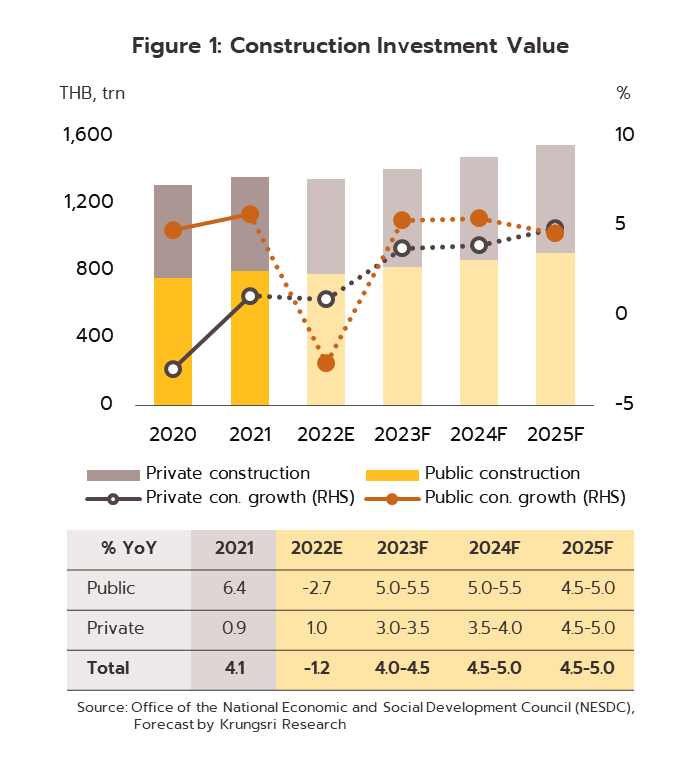

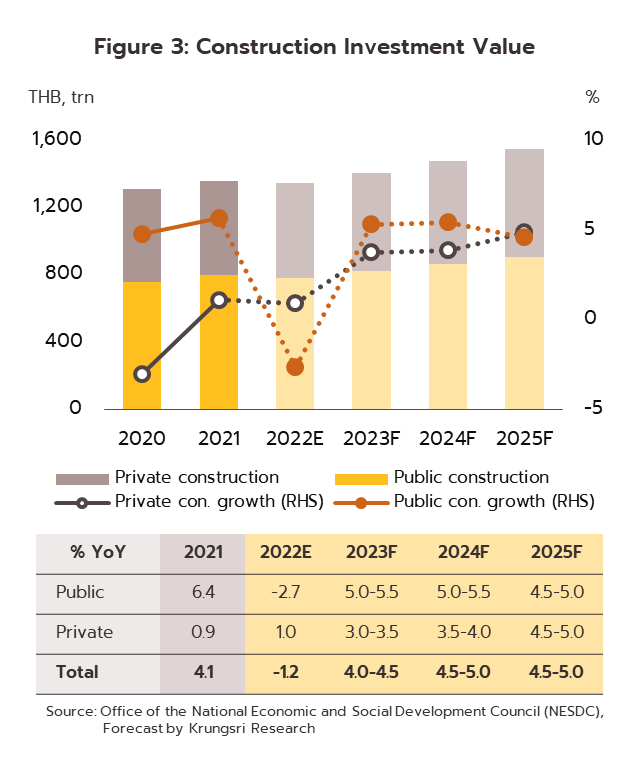

การลงทุนโครงสร้างพื้นฐาน…ปัจจัยสำคัญหนุนการลงทุนภาคเอกชน

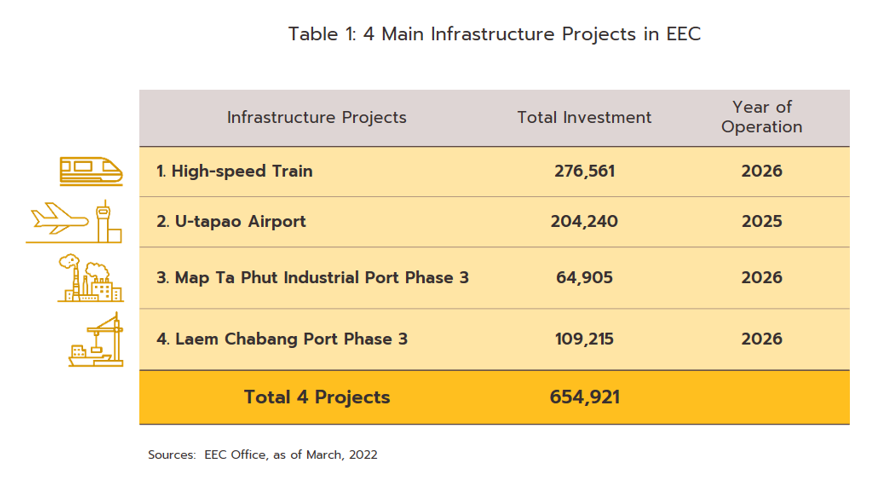

ที่ผ่านมา การลงทุนโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐมีส่วนเหนี่ยวนำให้เกิดการลงทุนในภาคเอกชนมาอย่างต่อเนื่อง อย่างไรก็ตาม จากสถานการณ์ COVID-19 ที่รุนแรงในช่วงปี 2563-2564 ส่งผลให้บางโครงการล่าช้าออกไปจากแผนเดิม (เช่น โครงการรถไฟฟ้าสายสีเหลืองและสายสีชมพู ซึ่งเดิมจะเปิดให้บริการปลายปี 2564 และต้นปี 2565 ตามลำดับ) เนื่องจากการปิดแคมป์คนงานและปัญหาขาดแคลนแรงงาน ในช่วงปี 2566-2568 คาดว่าภาครัฐจะเร่งรัดการดำเนินงานโครงสร้างพื้นฐานขนาดใหญ่ต่อเนื่อง โดยเฉพาะโครงการในเขตพัฒนาพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) ระยะที่ 2 (2566-2570) ซึ่งเป็นโครงการบูรณาการที่ได้ถูกบรรจุไว้แล้วในแผนพัฒนา EEC จึงมีการจัดสรรงบประมาณเพื่อรองรับการลงทุนก่อสร้างไว้แล้ว โดยมีเป้าหมายการลงทุนมูลค่ารวม 2.2 ล้านล้านบาท (เพิ่มขึ้นจากโครงการ EEC ในระยะแรกปี 2561-2565 ซึ่งมีการอนุมัติการลงทุนไปแล้ว 1.8 ล้านล้านบาท, สิงหาคม 2565) สำหรับโครงการขนาดใหญ่ที่ได้ลงนามสัญญาแล้ว 4 โครงการ ได้แก่ โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน โครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก โครงการท่าเรือแหลมฉบัง ระยะที่ 3 และโครงการพัฒนาท่าเรือมาบตาพุด ระยะที่ 3 โดยตามแผนคาดว่าจะเข้าสู่ช่วงการก่อสร้างปลายปี 2565 และจะทยอยแล้วเสร็จในปี 2568 เป็นต้นไป ช่วยหนุนโอกาสการลงทุนในอุตสาหกรรมต่างๆ ให้กระจายสู่ภูมิภาค โดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้า (EV) สมาร์ทอิเล็กทรอนิกส์ ธุรกิจดิจิทัลและการแพทย์สมัยใหม่ เป็นต้น

นอกจากนี้ จะมีการเร่งดำเนินการก่อสร้างโครงการเดิมและโครงการใหม่ต่อเนื่องในพื้นที่อื่นๆ ตามแผนปฏิบัติการด้านคมนาคมขนส่งระยะเร่งด่วนฉบับล่าสุด พ.ศ. 2561 ภายใต้ยุทธศาสตร์การพัฒนาระบบคมนาคมขนส่งของไทยระยะ 20 ปี (พ.ศ. 2561-2580) ส่วนใหญ่เป็นโครงการระบบราง รถไฟฟ้าส่วนต่อขยาย และโครงการระบบถนนมอเตอร์เวย์อีกหลายเส้นทาง และล่าสุด ภาครัฐยังมีแผนจะเร่งขับเคลื่อนโครงการสำคัญ โดยเฉพาะโครงการเชื่อมระหว่างอ่าวไทยและอันดามัน (แลนด์บริดจ์) เพื่อรองรับการเป็นศูนย์กลางโลจิสติกส์ทางน้ำของไทยด้วยการเชื่อมระบบขนส่ง (Logistic) ระหว่าง EEC กับพื้นที่ระเบียงเศรษฐกิจภาคใต้ (Southern Economic Corridor: SEC) คาดว่าจะเสนอ ครม. ภายในปี 2565 โดยมีมูลค่าเงินลงทุนรวม 1.2 ล้านล้านบาท

ปัจจัยแวดล้อมในภาคธุรกิจ/อุตสาหกรรม

ปัญหาเชิงโครงสร้างบั่นทอนความสามารถในการแข่งขันของไทย

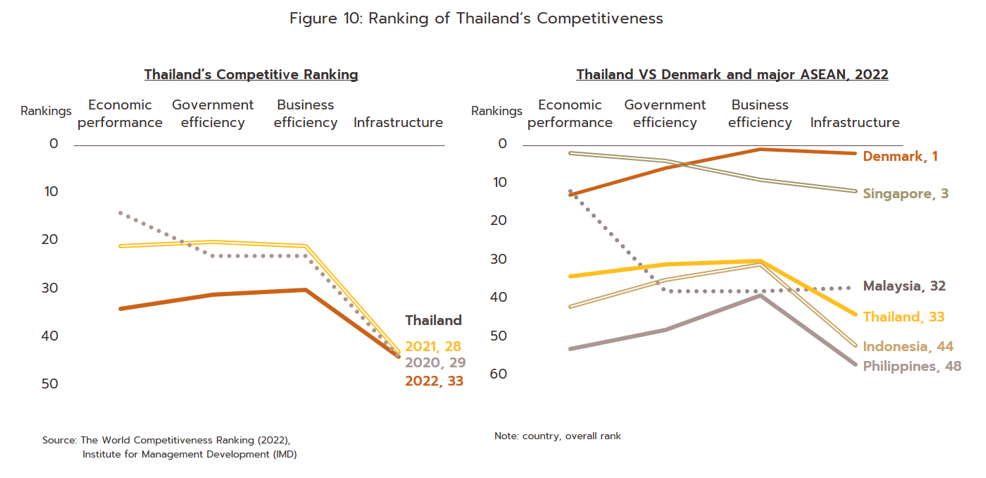

ปี 2565 ดัชนีชี้วัดความสามารถในการแข่งขัน (IMD World Competitiveness Ranking) ของไทยลดลงอยู่อันดับที่ 33 จาก 63 ประเทศทั่วโลก โดยอันดับลดลงทุกด้าน ได้แก่ ด้านสมรรถนะทางเศรษฐกิจ (Economic performance) ลดลงสูงสุดถึง 13 อันดับ (ภาพที่ 10) เนื่องจากไทยขาดดุลบัญชีเดินสะพัดเป็นครั้งแรกในรอบ 16 ปี ด้านประสิทธิภาพภาครัฐ (Government efficiency) ลดลง 11 อันดับ จากการขาดดุลการคลังและหนี้สาธารณะปรับเพิ่มขึ้น ด้านประสิทธิภาพของภาคธุรกิจ (Business efficiency) ลดลง 9 อันดับ จากผลิตภาพและประสิทธิภาพที่ไทยแข่งขันกับประเทศอื่นได้น้อยลงในภาพรวม ท่ามกลางกำลังแรงงานที่เติบโตชะลอลง และท้ายสุด คือ ด้านโครงสร้างพื้นฐาน (Infrastructure) ลดลง 1 อันดับจากปัจจัยด้านสาธารณสุขและสิ่งแวดล้อม สำหรับประเทศที่ได้อันดับ 1 คือ เดนมาร์ก ซึ่งมีความก้าวหน้าด้านดิจิทัลสูงสุดในโลก ส่วนประเทศเพื่อนบ้านที่มีอันดับดีขึ้น ได้แก่ สิงคโปร์ (อันดับ 3 จากเดิม 5) และฟิลิปปินส์ (อันดับ 48 จากเดิม 52)

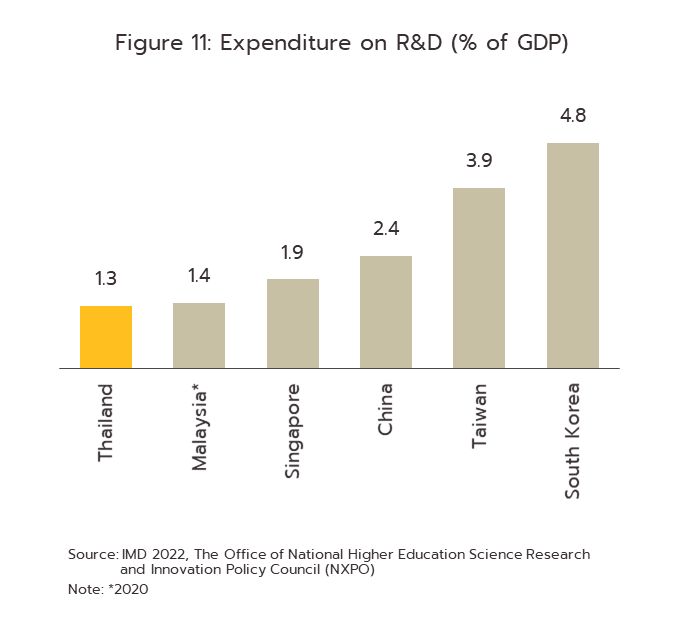

เมื่อพิจารณาสัดส่วนการลงทุนด้านวิจัยและพัฒนา R&D) ของไทยอยู่ที่ระดับเพียง 1.3% ของ GDP ต่ำสุดเมื่อเทียบกับประเทศคู่แข่งในเอเชีย (ภาพที่ 11) และยังห่างจากเป้าหมาย 2% ที่กำหนดไว้ในปี 2570 ขณะที่กลุ่มประเทศรายได้ปานกลางระดับบนเช่นเดียวกับไทย และประเทศรายได้สูงจะมีสัดส่วนเฉลี่ยที่ 1.4% และ 2.4% ตามลำดับ (ที่มา: UNESCO) สะท้อนว่าการเร่งปรับโครงสร้างเศรษฐกิจที่ขับเคลื่อนด้วยการวิจัยและพัฒนา และปรับใช้เทคโนโลยีเพื่อเร่งสร้างนวัตกรรมเพิ่มผลิตภาพทุกภาคส่วนให้มีมูลค่าเพิ่มสูงขึ้น เป็นปัจจัยท้าทายสำคัญของภาครัฐและเอกชนที่จะช่วยยกระดับความสามารถในการแข่งขันของไทยให้ดีขึ้นอย่างยั่งยืนท่ามกลางสภาวะแวดล้อมของโลกที่มีความผันผวนสูง

การเปลี่ยนแปลงกฎระเบียบต่างๆ ของทางการที่อาจมีผลต่อภาคอุตสาหกรรม

อสังหาริมทรัพย์

-

การออกมาตรการส่งเสริมกำลังซื้อจากต่างชาติ เพื่อจูงใจและสร้างความเชื่อมั่นให้ชาวต่างชาติเข้ามาซื้อที่อยู่อาศัยในไทยมากขึ้น ได้แก่

-

การเปิดโอกาสให้ชาวต่างชาติถือครองที่ดินได้ นิติบุคคลต่างด้าวที่ได้รับส่งเสริมการลงทุนและมีทุนจดทะเบียนที่ชำระแล้วไม่ต่ำกว่า 50 ล้านบาท สามารถถือกรรมสิทธิ์ที่ดินสำหรับเป็นที่ตั้งสำนักงานและที่พักอาศัย ตามเงื่อนไข ดังนี้ (1) ที่ดินสำนักงานไม่เกิน 5 ไร่ (2) ที่ดินที่พักอาศัยผู้บริหารไม่เกิน 10 ไร่ (3) ที่ดินที่พักอาศัยคนงานไม่เกิน 20 ไร่ (4) ที่ดินที่ตั้งสำนักงานและที่พักอาศัยจะอยู่ในบริเวณเดียวกันกับที่ดินที่ตั้งสถานประกอบการหรือไม่ก็ได้ (มีผล 13 มิถุนายน 2565 เป็นต้นไป)

-

มาตรการดึงดูดให้เกิดการซื้อที่อยู่อาศัยของชาวต่างชาติที่มีศักยภาพสูง ทางการอนุมัติวีซ่าระยะยาว 10 ปีแก่ชาวต่างชาติ 4 กลุ่มที่มีศักยภาพสูง (Long-Term Resident Visa: LTR Visa) ได้แก่ กลุ่มผู้มีความมั่งคั่งสูง กลุ่มผู้เกษียณ กลุ่มผู้ต้องการทำงานในไทย และกลุ่มผู้ชำนาญพิเศษ (มีผล 1 กันยายน 2565) โดยต้องรายงานตัวทุกปี และไม่จำกัดจำนวนครั้งในการเข้า-ออกประเทศ เพื่อกระตุ้นให้เกิดการซื้อที่อยู่อาศัยโดยเฉพาะคอนโดมิเนียม

-

การปรับเกณฑ์ภาคอสังหาริมทรัพย์

-

ธนาคารแห่งประเทศไทย (ธปท.) กลับมาใช้เกณฑ์กำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (มาตรการ LTV) ตามเดิมหลังผ่อนคลายชั่วคราวในช่วง 20 ตุลาคม 2564 ถึง 31 ธันวาคม 2565 เพื่อกระตุ้นตลาดอสังหาริมทรัพย์ โดยบ้านราคาต่ำกว่า 10 ล้านบาท สัญญาที่ 1 วางดาวน์ต่ำสุดตั้งแต่ 0%-10% และกู้สินเชื่อ top-up ได้อีก 10% ของมูลค่าบ้าน สัญญาที่ 2 วางดาวน์ขั้นต่ำ 10% หากผ่อนสัญญาที่ 1 มากกว่า 2 ปี หรือ 20% หากผ่อนสัญญาที่ 1 น้อยกว่า 2 ปี และสัญญาที่ 3 วางดาวน์ขั้นต่ำ 30% สำหรับบ้านราคา 10 ล้านบาทขึ้นไป สัญญาที่ 1 วางดาวน์ขั้นต่ำ 10% สัญญาที่ 2 และ 3 วางดาวน์ 20% และ 30% ตามลำดับ (มีผลตั้งแต่ 1 มกราคม 2566) เนื่องจากภาคอสังหาริมทรัพย์ทยอยฟื้นตัว สะท้อนจากยอดจดทะเบียนการโอนบ้านกลับมาอยู่ใกล้เคียงกับระดับก่อน COVID-19

-

มาตรการลดภาษีที่ดินและสิ่งปลูกสร้าง โดยภาครัฐปรับลดภาษีให้ในอัตรา 15% ของจำนวนภาษีที่คำนวณได้สำหรับการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างของปีภาษี 2566 (มีผลตั้งแต่ 1 มกราคม 2566)

-

มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัย โดยภาครัฐปรับลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 1% และลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% สำหรับการซื้อขายที่อยู่อาศัย ได้แก่ บ้านเดี่ยว บ้านแฝด บ้านแถว อาคารพาณิชย์ และห้องชุด (ทั้งบ้านมือ 1 และมือ 2) เฉพาะที่มีราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาทต่อสัญญา (มีผลตั้งแต่ 1 มกราคม 2566)

-

เกณฑ์ภาคอสังหาริมทรัพย์ที่อยู่ระหว่างศึกษาแก้ไขกฎหมายที่เกี่ยวข้อง

ภาคการผลิต

-

การกำหนดให้โรงงานขนาดใหญ่ (เช่น โรงไฟฟ้า 10 MW ขึ้นไป โรงถลุงเหล็ก โรงกลั่นน้ำมัน โรงปูนซีเมนต์ โรงกระดาษ โรงผลิตกรด เตาเผาขยะ และโรงผลิตแก้ว เป็นต้น) ต้องติดตั้งเครื่องมือหรือเครื่องอุปกรณ์พิเศษระบบ CEMS (Continuous Emission Monitoring Systems) มีผลตั้งแต่ 10 มิถุนายน 2566 ทั้งนี้ เพื่อควบคุมและเฝ้าระวังการระบายมลพิษทางอากาศจากปล่องโรงงานแบบ Real time โดยโรงงานใหม่ต้องติดตั้ง CEMS ให้แล้วเสร็จก่อนเริ่มประกอบกิจการ และโรงงานเก่าภายในวันที่ 9 มิถุนายน 2567

-

สหภาพยุโรป (EU) ปรับกฎระเบียบเกี่ยวกับแบตเตอรี่ภายใต้ Circular Economy Action Plan มีผลตั้งแต่ 1 กรกฎาคม 2567 โดยผลิตภัณฑ์แบตเตอรี่สำหรับรถยนต์ไฟฟ้า แล็ปท็อป แท็บเล็ต สมาร์ทโฟนและแบตเตอรี่ที่ใช้ในอุตสาหกรรมที่วางจำหน่ายใน EU ต้องชาร์จไฟซ้ำได้และต้องได้การรับรองฉลากคาร์บอนฟุตพริ้นท์ ส่งผลให้ผู้ผลิตแบตเตอรี่ของไทยต้องพัฒนาและยกระดับผลิตภัณฑ์ให้ได้ตามมาตรฐานเพื่อรักษาฐานลูกค้าใน EU

- การปรับเพิ่มภาษีสำหรับเครื่องดื่มไม่มีแอลกอฮอล์ตามปริมาณความหวาน เพื่อให้ประชาชนตระหนักถึงผลกระทบต่อสุขภาพ โดยทยอยปรับขึ้นรวม 4 รอบ ได้แก่ รอบ 1 มีผล 16 กันยายน 2560 ถึง 30 กันยายน 2562 รอบ 2 มีผล 1 ตุลาคม 2562 ถึง 31 มีนาคม 2566 รอบ 3 มีผล 1 เมษายน 2566 ถึง 31 มีนาคม 2568 และรอบ 4 มีผล 1 เมษายน 2568 เป็นต้นไป มาตรการนี้จะทำให้ต้นทุนของผู้ผลิตเพิ่มขึ้นและอาจผลักภาระสู่ผู้บริโภคได้

อุตสาหกรรมยานยนต์

การปรับโครงสร้างภาษีสรรพสามิตยานยนต์เพื่อลดการปล่อยก๊าซเรือนกระจก มีสาระสำคัญดังนี้

-

ปรับลดเกณฑ์การปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ให้แคบลง โดยกำหนดเกณฑ์เพิ่มจากเดิม 4 ระดับเป็น 5 ระดับ ได้แก่ CO2<100 กรัม/กม., 100-120 กรัม/กม., 121-150 กรัม/กม., 151-200 กรัม/กม. และ >200 กรัม/กม. จากเดิม 4 ระดับ เพื่อส่งเสริมให้ยานยนต์ลดการปล่อยก๊าซ CO2 และประหยัดพลังงานเพิ่มขึ้น

-

กำหนดอัตราภาษีสรรพสามิตรถยนต์ไฟฟ้าตามปริมาณการปล่อยก๊าซ CO2 สำหรับรถ HEV (Hybrid Electric Vehicle) และ PHEV (Plug-in Hybrid Electric Vehicle) ดังนี้

− รถ HEV ความจุกระบอกสูบไม่เกิน 3,000 cc แบ่งเป็น 3 ช่วง ได้แก่ ช่วงที่ 1 ตั้งแต่ 1 มกราคม 2569 ถึง 31 ธันวาคม 2570 เก็บภาษีอัตรา 6-24% ตามปริมาณการปล่อยก๊าซ CO2 ช่วงที่ 2 ตั้งแต่ 1 มกราคม 2571 ถึง 31 ธันวาคม 2572 อัตรา 8-26% และช่วงที่ 3 ตั้งแต่ 1 มกราคม 2573 เป็นต้นไป อัตรา 10-28% ส่วนรถ HEV ความจุกระบอกสูบเกิน 3,000 cc เก็บภาษีอัตรา 40% ตั้งแต่ 1 มกราคม 2569

− รถ PHEV ความจุกระบอกสูบไม่เกิน 3,000 cc กรณีวิ่งด้วยพลังงานไฟฟ้าได้ไม่ต่ำกว่า 80 กม./การประจุไฟฟ้า 1 ครั้ง และถังน้ำมันไม่เกิน 45 ลิตร อัตราภาษีอยู่ที่ 5% ส่วนกรณีวิ่งด้วยพลังงานไฟฟ้าได้ต่ำกว่า 80 กม. และถังน้ำมันมากกว่า 45 ลิตร จัดเก็บอัตรา 10% สำหรับรถ PHEV ความจุกระบอกสูบเกิน 3,000 cc เก็บภาษีอัตรา 30% ตั้งแต่ 1 มกราคม 2569

− รถยนต์นั่งความจุกระบอกสูบไม่เกิน 3,000 cc แบ่งเป็น ช่วงที่ 1 ตั้งแต่ 1 มกราคม 2569 ถึง 31 ธันวาคม 2570 จัดเก็บภาษีอัตรา 13-34% ตามปริมาณการปล่อยก๊าซ CO2 ช่วงที่ 2 ตั้งแต่ 1 มกราคม 2571 ถึง 31 ธันวาคม 2572 อัตรา 14-36% และช่วงที่ 3 ตั้งแต่ 1 มกราคม 2573 เป็นต้นไป อัตรา 15-38%

− รถยนต์นั่งความจุกระบอกสูบเกิน 3,000 cc จัดเก็บภาษี 50% ตั้งแต่ 1 มกราคม 2569 เพื่อสร้างแรงจูงใจในการพัฒนาเทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อม

-

ปรับลดอัตราภาษีสรรพสามิตรถยนต์ไฟฟ้า BEV จาก 8% เหลือ 2% เพื่อส่งเสริมการใช้และผลิตรถยนต์ไฟฟ้า BEV ตามมติคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติที่กำหนดเป้าหมายการผลิตยานยนต์แบบ ZEV (Zero Emission Vehicle) ที่สัดส่วน 30% ของการผลิตยานยนต์ทั้งหมดภายในปี 2573

-

ส่งเสริมขีดความสามารถในการแข่งขันของรถกระบะและอนุพันธ์ของรถกระบะ เพื่อให้ไทยเป็นฐานการผลิตต่อเนื่อง โดยคำนึงถึงการปล่อยก๊าซ CO2 การสนับสนุนพลังงานเชื้อเพลิงทดแทน Biodiesel และส่งเสริมให้เกิดการใช้และผลิตรถกระบะไฟฟ้าแบบ BEV และแบบ FCEV (Fuel Cell Electric Vehicle) โดยกำหนดอัตราภาษีสรรพสามิต 2% และ 0% ของราคาจำหน่าย ตามลำดับ

-

ปรับอัตราภาษีสรรพสามิตรถจักรยานยนต์ ICE และรถจักรยานยนต์ไฟฟ้าทั้งแบบ HEV และแบบ PHEV ตามการปล่อยก๊าซ CO2 คือ ช่วงที่ 1 ตั้งแต่ 1 มกราคม 2569 ถึง 31 ธันวาคม 2572 จัดเก็บภาษีอัตรา 4% (ปล่อย CO2<50 กรัม/กม.) อัตรา 6% (CO2 51-90 กรัม/กม.) อัตรา 10% (CO2 91-130 กรัม/กม.) และอัตรา 20% (CO2>130 กรัม/กม.) และช่วงที่ 2 ตั้งแต่ 1 มกราคม 2573 เป็นต้นไป จัดเก็บภาษี 5-10-15-25% ตามปริมาณการปล่อยก๊าซ CO2 สำหรับรถจักรยานยนต์ไฟฟ้า BEV กำหนดอัตราภาษีที่ 1% เพื่อส่งเสริมการใช้และผลิตรถจักรยานยนต์ไฟฟ้าในประเทศ

> มาตรการอุดหนุนยานยนต์ไฟฟ้า BEV โดยภาครัฐให้เงินอุดหนุนแก่ผู้บริโภคในวงเงิน 70,000-150,000 บาท สำหรับรถราคาไม่เกิน 2 ล้านบาท และ 18,000 บาท สำหรับรถราคาไม่เกิน 1.5 แสนบาท ในช่วงปี 2565-2568 เพื่อดึงดูดผู้บริโภค

> การปรับลดภาษีประจำปีสำหรับยานยนต์ไฟฟ้า BEV โดยรถที่จดทะเบียนระหว่าง 1 ตุลาคม 2565 ถึง 30 กันยายน 2568 ให้ปรับลดภาษี 80% ของอัตราภาษีประจำปี เป็นเวลา 1 ปี เพื่อส่งเสริมและจูงใจให้ใช้ยานยนต์ไฟฟ้าที่เป็นมิตรสิ่งแวดล้อม ลดปริมาณการปล่อยก๊าซ CO2 และปริมาณฝุ่น PM 2.5 ในอากาศ

ภาคพลังงานและสิ่งแวดล้อม

-

แผนปฏิรูปพลังงานเพื่อเปลี่ยนผ่านสู่ระบบเศรษฐกิจคาร์บอนต่ำ (Neutral-Carbon Economy) คาดมีผลบังคับใช้ในปี 2566 ได้แก่ (1) แผนพัฒนากำลังผลิตไฟฟ้า (PDP 2022) (2) แผนบริหารจัดการก๊าซธรรมชาติ (Gas plan) (3) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) (4) แผนอนุรักษ์พลังงาน (EEP) และ (5) แผนบริหารจัดการน้ำมันเชื้อเพลิง (Oil plan) ทั้งนี้ เพื่อให้ไทยบรรลุการปล่อยคาร์บอนสุทธิเป็นศูนย์ภายในปี 2593 และการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (Net-zero GHG emission) ภายในปี 2608 คาดว่าจะหนุนให้ภาคธุรกิจมีการลงทุนในด้านนี้เพิ่มขึ้น อาทิ ธุรกิจผลิตไฟฟ้า ธุรกิจผลิตและนำเข้าก๊าซธรรมชาติ และธุรกิจโรงกลั่นน้ำมัน

-

การปรับเกณฑ์ด้านพลังงาน โดยเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียน และลดสัดส่วนรับซื้อไฟฟ้าจากเชื้อเพลิงฟอสซิล (แผน PDP rev.1) ในช่วงปี 2564-2573 เพื่อสนับสนุนโรงไฟฟ้าพลังงานหมุนเวียน (แสงอาทิตย์ ชีวมวล ก๊าซชีวภาพ และขยะ) รวมถึงเปิดเสรีระบบผลิตไฟฟ้าจากแสงอาทิตย์ติดตั้งบนหลังคา และส่งเสริมการลงทุนเทคโนโลยีระบบกักเก็บพลังงานเพื่อเพิ่มเสถียรภาพของอุปทานไฟฟ้าจากพลังงานทดแทน นอกจากนี้ ยังมีการปรับอัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียน (FiT) สำหรับปี 2565-2573 ในกลุ่มที่ไม่มีต้นทุนเชื้อเพลิง ได้แก่ พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน (Solar ground-mounted) พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินร่วมกับระบบกักเก็บพลังงาน (Solar+BESS) พลังงานลม และก๊าซชีวภาพ (น้ำเสีย/ของเสีย) คาดว่าจะส่งผลให้มีการลงทุนธุรกิจโรงไฟฟ้าเพิ่มขึ้นตั้งแต่ปี 2566 เป็นต้นไป

-

แผนสนับสนุนการลงทุนอุตสาหกรรมปิโตรเคมีระยะที่ 4 (ปี 2565-2569) เพื่อสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ปิโตรเคมี รองรับการเปลี่ยนผ่านสู่ระบบเศรษฐกิจหมุนเวียน (Circular economy) และสร้างฐานการผลิตวัตถุดิบให้กับเศรษฐกิจใหม่ (New S-curve) อาทิ อุตสาหกรรมปิโตรเคมีชนิดพิเศษ เคมีภัณฑ์ พลาสติกชีวภาพ รีไซเคิล การวิจัยและพัฒนา และโครงสร้างพื้นฐานที่เกี่ยวข้อง คาดว่าจะส่งผลให้ผู้ประกอบการขยายการลงทุนเพิ่มขึ้นโดยเฉพาะผลิตภัณฑ์ปิโตรเคมีแบบพิเศษที่สามารถย่อยสลายได้ในสัดส่วนที่เพิ่มขึ้น เพื่อตอบสนองความต้องการของตลาดและเพิ่มความยืดหยุ่นในการใช้วัตถุดิบ ส่งผลดีต่อความสามารถในการแข่งขันของผู้ประกอบการในระยะยาว

-

EU ประกาศใช้มาตรการจัดเก็บค่าคาร์บอนก่อนเข้าพรมแดน (Carbon Border Adjustment Mechanism: CBAM) โดยกำหนดให้ผู้นำเข้ารายงานข้อมูลการปล่อยก๊าซเรือนกระจกในการผลิตสินค้า 9 รายการ ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฟฟ้า เคมีภัณฑ์อินทรีย์ พลาสติก ไฮโดรเจน และโพลิเมอร์ (ค่าธรรมเนียมคาร์บอนขึ้นกับปริมาณการปล่อยก๊าซเรือนกระจกของสินค้า ครอบคลุมถึงการปล่อยคาร์บอนทางอ้อม (Indirect emission) เช่น การใช้ไฟฟ้าในกระบวนการผลิตสินค้านั้น) โดยเริ่มต้นช่วงเปลี่ยนผ่านเพื่อทดสอบการรายงานข้อมูลในช่วง 1 มกราคม 2566-31 ธันวาคม 2569 และบังคับใช้เต็มรูปแบบตั้งแต่ 1 มกราคม 2570 เป็นต้นไป ทั้งนี้ คาดว่า CBAM จะทำให้ต้นทุนการผลิตสินค้าของไทยสูงขึ้นจากการปรับกระบวนการผลิตให้สอดคล้องกับเกณฑ์ดังกล่าว

-

สหรัฐฯ เสนอร่างกฎหมาย Clean Competition Act (ปัจจุบันอยู่ระหว่างพิจารณาของคณะกรรมาธิการวุฒิสภา) ประกอบด้วยมาตรการกำหนดราคาคาร์บอน (Carbon pricing) สำหรับสินค้าที่ผลิตในประเทศ (มีผลปี 2567) และมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: US-CBAM) สำหรับสินค้านำเข้า ที่กำหนด อาทิ ปิโตรเลียม ปิโตรเคมี ปุ๋ย เหล็กและเหล็กกล้า อะลูมิเนียม กระจก และเยื่อกระดาษและกระดาษ (มีผลปี 2569) ตามเป้าหมายลดการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (Net zero) ภายในปี 2593 ผู้ประกอบการไทยจึงต้องเร่งลงทุนเพื่อเปลี่ยนกระบวนการผลิตให้สอดคล้องกับเกณฑ์ดังกล่าว

-

สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (กมอ.) ขยายเกณฑ์มาตรฐานไอเสียรถยนต์ตามมาตรฐานยูโร 5 โดยครอบคลุมถึงรถบรรทุก รถบัส รถกระบะ และรถยนต์เล็ก (มีผล 1 มกราคม 2567) เพื่อควบคุมปริมาณการปล่อยมลพิษ และลดฝุ่นละอองขนาดจิ๋ว (PM 2.5) ที่ส่งผลกระทบต่อสุขภาพ การปรับเกณฑ์ข้างต้นจะเพิ่มภาระต้นทุนแก่ผู้ผลิตรถยนต์ที่ต้องพัฒนาผลิตภัณฑ์ให้ได้ตามมาตรฐานที่กำหนด

- กรมโรงงานเตรียมห้ามใช้สารไดคลอโรฟลูออโรมีเทน (HCFC-141b) ในภาคอุตสาหกรรมเพื่อผลิตโฟมแบบฉีดพ่น (Spray foam) (มีผล 1 มกราคม 2567) โดยให้เปลี่ยนใช้สารทดแทน คือ ไฮโดรฟลูออโรโอเลฟิน (HFOs) ซึ่งไม่ทำลายชั้นบรรยากาศโอโซน ทั้งนี้ เพื่อรักษาสิ่งแวดล้อม ลดโลกร้อนและสอดคล้องเป้าหมายของไทยที่กำหนดให้ลดก๊าซเรือนกระจกลง 40% ภายในปี 2573

ธุรกิจการเงิน

- ธปท. ปรับแนวทางการกำกับดูแลผู้ได้รับผลกระทบจากไวรัส COVID-19 ดังนี้

- ยกเลิกการจำกัดอัตราจ่ายเงินปันผลจากเดิมไม่เกิน 50% ของกำไรสุทธิประจำปี ผลจากธนาคารพาณิชย์มีความแข็งแกร่ง มีเงินกองทุนและเงินสำรองเพียงพอที่จะรองรับความเสี่ยงในระยะข้างหน้า

- ปรับอัตราเงินนำส่งจากสถาบันการเงินเข้ากองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) กลับสู่ระดับปกติที่ 0.46% ต่อปี ตั้งแต่ปี 2566 เป็นต้นไป (จากเดิมลดลงเหลือ 0.23% ต่อปี ในช่วงการแพร่ระบาดของ COVID-19) เพื่อให้สอดคล้องกับภาวะเศรษฐกิจที่ปรับดีขึ้น และช่วยให้หนี้ของ FIDF ทยอยลดลงตามเป้าหมาย

- ธปท. กำหนดมาตรการเฉพาะเจาะจงเพื่อดูแลลูกหนี้ ผ่านมาตรการที่ยังมีผลอยู่ (การปรับโครงสร้างหนี้เดิม และการเติมเงินใหม่ให้กับภาคธุรกิจ) และเพิ่มมาตรการใหม่เพื่อดูแลลูกหนี้รายย่อยที่เปราะบาง ดังนี้

- มาตรการแก้หนี้ระยะยาว เพื่อให้การผ่อนชำระหนี้สอดคล้องกับการฟื้นตัวแบบ “หน้าต่ำหลังสูง” โดยในช่วงแรกจะผ่อนน้อยเท่าที่ไหว และต่อไปจึงผ่อนมากขึ้นเมื่อรายได้ฟื้นตัว ด้านธนาคารจะได้รับการผ่อนผันเกณฑ์การจัดชั้นหนี้ (ถึงสิ้นปี 2566)

- โครงการพักทรัพย์ พักหนี้ เป็นการโอนทรัพย์ไปยังธนาคารเพื่อชำระหนี้ และยังมีสิทธิ์เช่าทรัพย์เพื่อทำธุรกิจต่อ รวมทั้งมีสิทธิ์ซื้อกลับคืนในอนาคต (ถึงสิ้นเดือนเมษายน 2566)

- มาตรการสินเชื่อเพื่อการปรับตัว เพื่อเพิ่มสภาพคล่องใหม่แก่ SMEs ภายใต้มาตรการสินเชื่อฟื้นฟูวงเงิน 2.5 แสนล้านบาท (ปล่อยสินเชื่อแล้ว 1.9 แสนล้านบาท ณ 5 กันยายน 2565) เพื่อรองรับการฟื้นตัวและการปรับตัวของธุรกิจสู่โลกยุคใหม่ อาทิ กระแสเทคโนโลยีดิจิทัล (Digital) การดำเนินธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม (Green) หรือนวัตกรรมแห่งโลกอนาคต (Innovation) ทั้งนี้ สินเชื่อฟื้นฟูและสินเชื่อเพื่อการปรับตัว (ภายใต้ พ.ร.ก. ฟื้นฟู) จะดำเนินต่อไปจนถึงเดือนเมษายน 2566

- การคงอัตราการผ่อนชำระหนี้บัตรเครดิต โดยคงขั้นต่ำที่ 5% ออกไปถึงสิ้นปี 2566 และที่ 8% ในปี 2567 โดยให้กลับสู่เกณฑ์ปกติที่ 10% ตั้งแต่ปี 2568 เป็นต้นไป และขยายเวลาชำระหนี้ของสินเชื่อส่วนบุคคลดิจิทัลเป็น 12 เดือนถึงสิ้นปี 2566 เพื่อช่วยลดภาระการชำระหนี้ และรักษาสภาพคล่องแก่ครัวเรือนกลุ่มเปราะบาง

- มาตรการสนับสนุนการรีไฟแนนซ์และการรวมหนี้ โดยห้ามเรียกเก็บค่าปรับจากการชำระสินเชื่อส่วนบุคคลก่อนครบกำหนดจนถึงสิ้นปี 2566 ซึ่งจะทำให้ลูกหนี้รวมหนี้เป็นก้อนเดียวได้ง่ายขึ้น และสามารถจ่ายดอกเบี้ยลดลงได้เมื่อนำสินเชื่อรายย่อยมารวมกับสินเชื่อบ้านซึ่งมีอัตราดอกเบี้ยต่ำกว่า

- โครงการคลินิกแก้หนี้ มีการปรับเกณฑ์ให้ลูกหนี้รายย่อยเข้าร่วมโครงการได้เพิ่มขึ้น และเพิ่มทางเลือกในการแก้หนี้เป็น 3 ทาง คือ (1) ผ่อนชำระไม่เกิน 4 ปี อัตราดอกเบี้ย 3% (2) ผ่อนชำระตั้งแต่ 4 ปี ไม่เกิน 7 ปี อัตราดอกเบี้ย 4% และ (3) ผ่อนชำระตั้งแต่ 7 ปี ไม่เกิน 10 ปี อัตราดอกเบี้ย 5% ทั้งนี้ เพื่อเพิ่มทางเลือกในการผ่อนชำระตามความสามารถของลูกหนี้

- คณะกรรมการว่าด้วยสัญญาการเช่าซื้อรถยนต์และรถจักรยานยนต์ กำหนดเพดานดอกเบี้ยรถยนต์ใหม่ไม่เกิน 10% ต่อปี รถยนต์มือสองไม่เกิน 15% ต่อปี และรถจักรยานยนต์ไม่เกิน 23% ต่อปี (มีผลตั้งแต่ 10 มกราคม 2566) คาดว่าจะทำให้ผู้ประกอบการทบทวนเกณฑ์และมีความเข้มงวดในการปล่อยสินเชื่อมากขึ้น

ภาคท่องเที่ยว

-

การส่งเสริมธุรกิจโรงแรม

-

รัฐขยายเวลาบังคับใช้กฎกระทรวงกำหนดลักษณะอาคารประเภทอื่นที่ใช้ประกอบธุรกิจโรงแรมเป็นสิ้นสุดปี 2567 (จากเดิมปี 2564) เพื่อให้เวลาผู้ประกอบการโรงแรมหรือที่พักขนาดเล็กดัดแปลงอาคารให้ถูกต้อง โดยผู้ประกอบการจะสามารถใช้สิทธิประโยชน์ลดหย่อนภาษีค่าใช้จ่ายลงทุนได้ 2 เท่า และมีโอกาสเข้าร่วมกิจกรรมส่งเสริมการท่องเที่ยวที่จัดโดยภาครัฐ คาดว่าจะส่งผลให้เกิดการแข่งขันที่เป็นธรรมด้านราคา ขณะที่อัตราการเข้าพักจะสะท้อนความเป็นจริงมากขึ้น หลังมีการยื่นขออนุญาตผ่อนปรนการปรับปรุงอาคารผิดประเภทเกือบ 2 หมื่นแห่ง จากประมาณ 4 หมื่นแห่งทั่วประเทศ

-

การขยายเวลายกเว้นค่าธรรมเนียมรายปีประกอบธุรกิจโรงแรม พ.ศ. 2565 (40 บาทต่อห้อง) เพื่อช่วยเหลือและบรรเทาผลกระทบจากการแพร่ระบาดของ COVID-19 แก่ผู้ประกอบธุรกิจโรงแรมในไทยในช่วง 1 กรกฎาคม 2565 ถึง 30 มิถุนายน 2567 (เดิม สิ้นสุด 30 มิถุนายน 2565)

อื่นๆ

-

กระทรวงสาธารณสุขประกาศให้ "กัญชา (ทุกส่วน)" และสารสกัดกัญชาที่มีสาร THC หรือ CBD ไม่เกิน 0.2% ไม่ถือว่าเป็นยาเสพติด (มีผลมิถุนายน 2565) สอดคล้องกับร่างพระราชบัญญัติประมวลกฎหมายยาเสพติด พ.ศ. 2564 ที่ให้ถอดกัญชาออกจากบัญชียาเสพติดให้โทษประเภทที่ 5 คาดว่าจะหนุนให้มีการใช้กัญชาต่อยอดผลิตภัณฑ์ และสร้างมูลค่าเพิ่มในอุตสาหกรรมเกี่ยวเนื่องมากขึ้น

-

มาตรการจัดเก็บภาษีธุรกิจบริการดิจิทัล (Digital Service Tax: DST) จากผู้ประกอบการต่างชาติที่ให้บริการแพลตฟอร์มออนไลน์ อาทิ E-Commerce บริการ Search engine (เช่น Google) บริการสังคมออนไลน์ (Facebook, YouTube) บริการจองที่พัก (เช่น Booking, Agoda) และบริการส่งอาหาร เป็นต้น โดยผู้ประกอบการที่มีรายได้มากกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนและชำระภาษีมูลค่าเพิ่มอัตรา 7% เช่นเดียวกับผู้ประกอบการในไทยที่ให้บริการบนแพลตฟอร์มดิจิทัล (มีผล 1 กันยายน 2564) คาดว่าจะเอื้อให้ผู้ประกอบการไทยสามารถแข่งขันได้ดีขึ้นในระยะข้างหน้า

วิจัยกรุงศรีประเมินว่าปัจจัยแวดล้อมด้านเศรษฐกิจมหภาคและภาคธุรกิจ/อุตสาหกรรมดังกล่าวข้างต้น จะเป็นทั้งโอกาสและความท้าทายของผู้ประกอบการในภาคธุรกิจ/อุตสาหกรรม ที่ต้องเร่งปรับตัวให้สอดคล้องกับบริบทของเศรษฐกิจและสังคมโลก รวมถึงกฎระเบียบที่เปลี่ยนแปลงไป เพื่อวางรากฐานและสร้างสภาพแวดล้อมที่เอื้อให้ภาคธุรกิจ/อุตสาหกรรมเติบโตได้อย่างแข็งแรงและยั่งยืนในระยะยาว

แนวโน้มธุรกิจและอุตสาหกรรมไทย ปี 2566-68

อุตสาหกรรมเกษตร

ข้าว

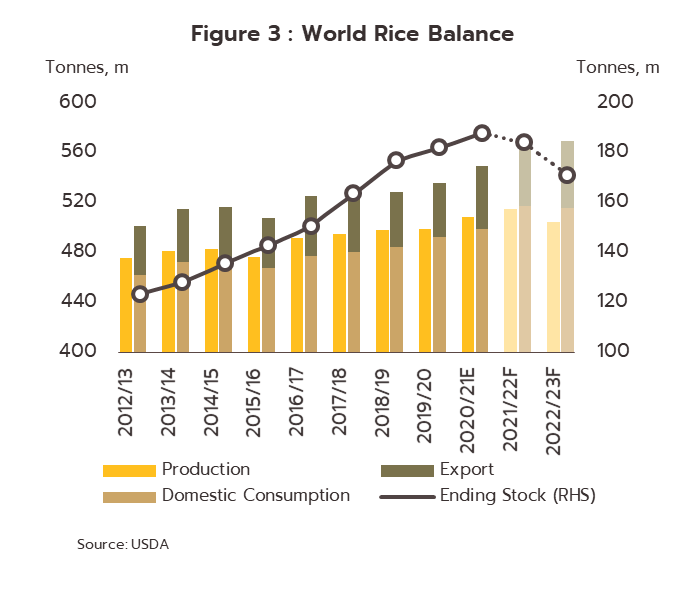

สถานการณ์ปี 2565

-

ในช่วง 9 เดือนแรก ดัชนีผลผลิตข้าวเปลือกเพิ่มขึ้น 21.2% YoY จากสภาพภูมิอากาศและปริมาณฝนที่เอื้ออำนวย และชาวนามีแรงจูงใจจากมาตรการช่วยเหลือและรักษาเสถียรภาพราคาข้าวจากภาครัฐ โดยดัชนีราคาข้าวเปลือกเพิ่มขึ้น 2.8% YoY แรงหนุนจากราคาข้าวหอมมะลิ (+14.2% YoY) และข้าวขาว (+0.9% YoY) ภาพรวมดัชนีรายได้เกษตรกรผู้ปลูกข้าวจึงเพิ่มขึ้น 26.0% YoY อย่างไรก็ตาม เกษตรกรต้องเผชิญต้นทุนที่เพิ่มขึ้น ทั้งราคาพลังงาน ปุ๋ย และแรงงาน กดดันความสามารถในการทำกำไรของเกษตรกร

-

ปริมาณส่งออกข้าว 9 เดือนแรกขยายตัว 39.1% YoY อยู่ที่ 5.4 ล้านตัน ผลจาก (1) ความต้องการเพื่อใช้เป็นสินค้าทดแทนข้าวสาลีและข้าวโพดเลี้ยงสัตว์ที่ราคาสูงขึ้นจากภาวะสงคราม และ (2) อินเดีย (ผู้ส่งออกอันดับ 1 ของโลก) ระงับการส่งออกข้าว[1] ส่วนเวียดนามเผชิญความเสียหายจากภัยธรรมชาติ ขณะที่ราคาส่งออกข้าว (F.O.B. ข้าวขาว 25%) ปรับลดลง -8.7% YoY เทียบกับฐานราคาที่สูงในช่วงเดียวกันของปีก่อน ส่งผลให้มูลค่าส่งออกข้าวอยู่ที่ 2.8 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 23.6% YoY

-

แม้พื้นที่ปลูกข้าวบางส่วนจะได้รับความเสียหายจากอุทกภัยช่วงเดือนสิงหาคมถึงตุลาคม 2565 แต่ช่วงไตรมาสสุดท้าย คาดว่าผลผลิตข้าวจะยังคงเพิ่มขึ้นจากแรงหนุนของ (1) การขยายพื้นที่/เพิ่มรอบเพาะปลูกจากแรงจูงใจด้านราคาที่สูงในช่วงก่อนเริ่มเพาะปลูก และ (2) มาตรการการสนับสนุนจากภาครัฐ โดยคาดว่าผลผลิตข้าวเปลือกในปี 2565 จะเพิ่มขึ้น 7.0-8.0% อยู่ที่ระดับ 34.0-34.5 ล้านตันข้าวเปลือก หรือ 22.1-22.3 ล้านตันข้าวสาร ขณะที่ปริมาณส่งออกจะเพิ่มขึ้น 25.0-30.0% YoY อยู่ที่ 7.7-8.0 ล้านตันข้าวสาร อานิสงส์จาก (1) ความต้องการสต็อกข้าวเพื่อความมั่นคงทางอาหาร (2) ประเทศคู่ค้าหันมานำเข้าจากไทยทดแทนอินเดียที่ระงับการส่งออกข้าวหักและปรับเพิ่มภาษีส่งออกข้าวหลายประเภท และ (3) จีนและฟิลิปปินส์ซึ่งเป็นผู้บริโภครายใหญ่ของโลกเผชิญภัยธรรมชาติทำให้ผลผลิตในประเทศลดลง ด้านการบริโภคข้าวในประเทศน่าจะเพิ่มขึ้น 3.5-4.5% YoY ที่ระดับ 11.4-11.6 ล้านตันข้าวสาร ตามการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจและภาคท่องเที่ยว ส่งผลดีต่อธุรกิจร้านอาหารและอุตสาหกรรมอาหาร

แนวโน้มปี 2566-2568

-

ผลผลิตข้าวมีแนวโน้มทรงตัวถึงลดลงเล็กน้อย 0.0% ถึง -1.0% ต่อปี อยู่ที่ 33.5-34.5 ล้านตันข้าวเปลือกต่อปี หรือ 21.7-22.5 ล้านตันข้าวสาร โดยยังมีปัจจัยบวกด้าน (1) ปริมาณน้ำฝนที่คาดว่าจะเอื้ออำนวย (ปี 2567-2568 คาดว่ายังได้อานิสงส์จากภาวะ La Niña) และ (2) มาตรการสนับสนุนจากภาครัฐ อย่างไรก็ตาม ผลผลิตยังมีปัจจัยเสี่ยงจาก (1) เกษตรกรหันไปปลูกพืชพลังงานและพืชสินค้าโภคภัณฑ์ประเภทอื่นที่มีราคาสูงทดแทน อาทิ มันสำปะหลัง อ้อย และข้าวโพดเลี้ยงสัตว์ และ (2) ต้นทุนการผลิตที่สูงขึ้นโดยเฉพาะราคาปุ๋ยทำให้เกษตรกรบางส่วนลดการใช้ปุ๋ยอาจทำให้ผลผลิตต่อไร่ลดลง

-

การบริโภคในประเทศคาดว่าจะทรงตัวหรือขยายตัวเพียง 0.0-1.0% ที่ระดับ 11.0-11.8 ล้านตันข้าวสารต่อปี แรงหนุนจากสถานการณ์ COVID-19 คลี่คลาย รวมถึงการเปิดรับนักท่องเที่ยวเพิ่มขึ้นเป็นลำดับ หนุนความต้องการจากร้านอาหาร โรงแรม การผลิตอาหาร และอุตสาหกรรมต่อเนื่องอื่นๆ

- การส่งออกข้าวมีแนวโน้มเพิ่มขึ้น 11.0-12.0% ต่อปี อยู่ที่ระดับ 8-11 ล้านตันต่อปี จาก (1) ภาวะเศรษฐกิจประเทศคู่ค้าที่น่าจะเริ่มทยอยฟื้นตัวในปี 2567-2568 และ (2) ความต้องการสต็อกอาหารต่อเนื่องจากสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ

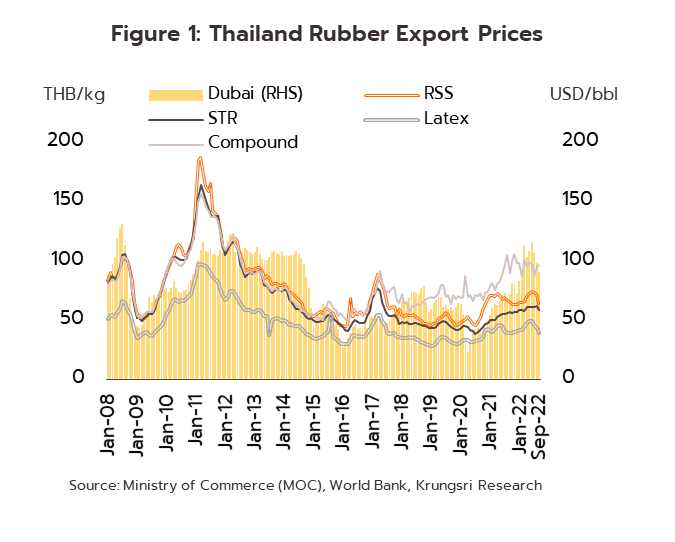

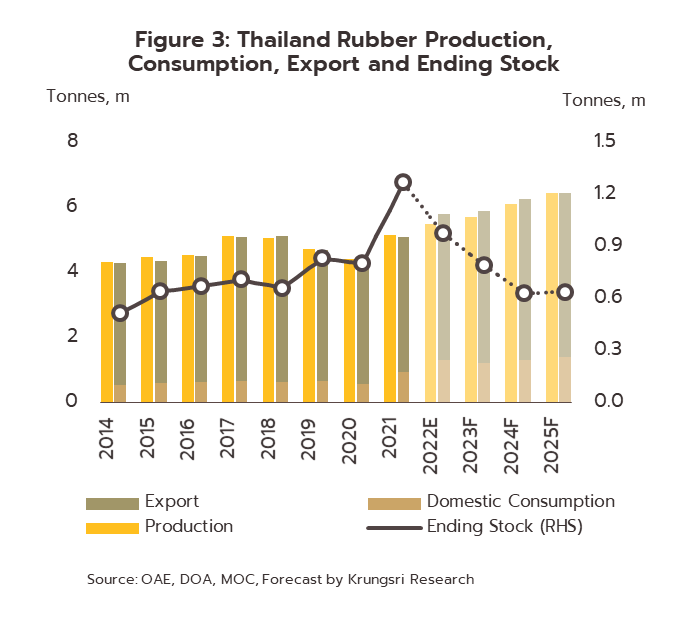

ยางพารา

สถานการณ์ปี 2565

แนวโน้มปี 2566-2568

-

ผลผลิตยางพารามีแนวโน้มขยายตัว 4.5-5.5% ต่อปี ปัจจัยหนุนจาก (1) ต้นยางพาราที่ปลูกช่วงก่อนหน้าเข้าสู่ช่วงอายุที่ให้ผลผลิตน้ำยางต่อไร่สูง (2) ภูมิอากาศที่เอื้ออำนวย และ (3) มาตรการสนับสนุนและรักษาเสถียรภาพอุตสาหกรรมยางพาราของภาครัฐ

-

อุปสงค์คาดว่าจะขยายตัวต่อเนื่อง โดยตลาดในประเทศมีแนวโน้มเติบโต 0.5-2.0% ต่อปี จาก (1) ความต้องการในอุตสาหกรรมต่อเนื่องโดยเฉพาะรถยนต์ ยางล้อ ชิ้นส่วนยานยนต์ ถุงมือยาง ผลิตภัณฑ์ยางทางการแพทย์ รวมถึงมาตรการสนับสนุนอุตสาหกรรมการผลิตรถไฟฟ้าเพื่อทดแทนการนำเข้า และ (2) ความต้องการใช้ในการก่อสร้างภาครัฐจากการเร่งลงทุนในโครงสร้างพื้นฐาน สำหรับปริมาณส่งออกคาดว่าจะขยายตัว 3.5-4.5% ต่อปี ตามการฟื้นตัวของอุตสาหกรรมต่อเนื่อง ผลผลิตของประเทศคู่แข่งที่ลดลงจากโรคใบร่วงยางพารา และราคายางสังเคราะห์ที่จะยังทรงตัวสูงตามราคาน้ำมันดิบโลกจากสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ

-

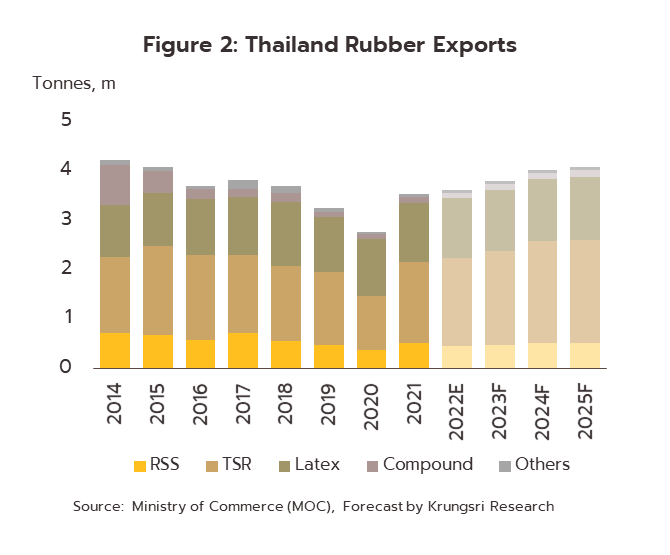

ยางแผ่นรมควันและยางแท่ง: คาดปริมาณส่งออกยางแผ่นฯ จะขยายตัว 3.5-4.5% และยางแท่งเติบโต 5.0-6.0% แรงหนุนจากการขยายตัวของการผลิตในภาคอุตสาหกรรมต่อเนื่องโดยเฉพาะ ยานยนต์

-

น้ำยางข้น: คาดปริมาณส่งออกจะขยายตัว 1.5-2.5% ตามความต้องการใช้ในอุตสาหกรรมต่อเนื่องโดยเฉพาะถุงมือยาง ถุงยางอนามัย และผลิตภัณฑ์ยางและอุปกรณ์ทางการแพทย์โดยเฉพาะการใช้ในสังคมผู้สูงอายุ

- ยางคอมพาวด์: คาดว่าจะขยายตัว 2.5-3.5% ตามความต้องการใช้ยางพาราในรูปแบบใหม่ๆ ที่หลากหลายมากขึ้นในหลายอุตสาหกรรม อาทิ อิเล็กทรอนิกส์ ก่อสร้าง การขนส่ง ปิโตรเลียม และเคมีภัณฑ์

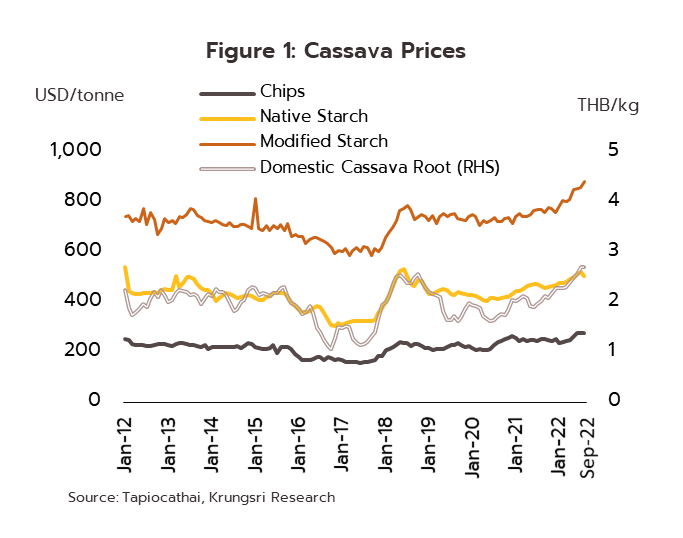

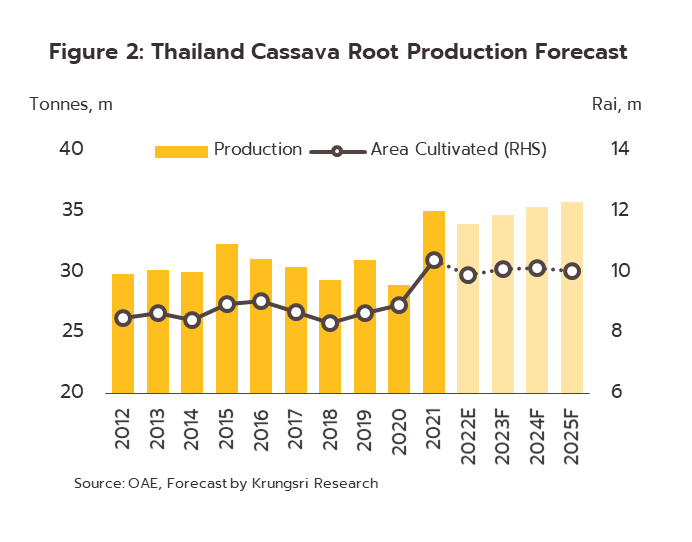

มันสำปะหลัง

สถานการณ์ปี 2565

-

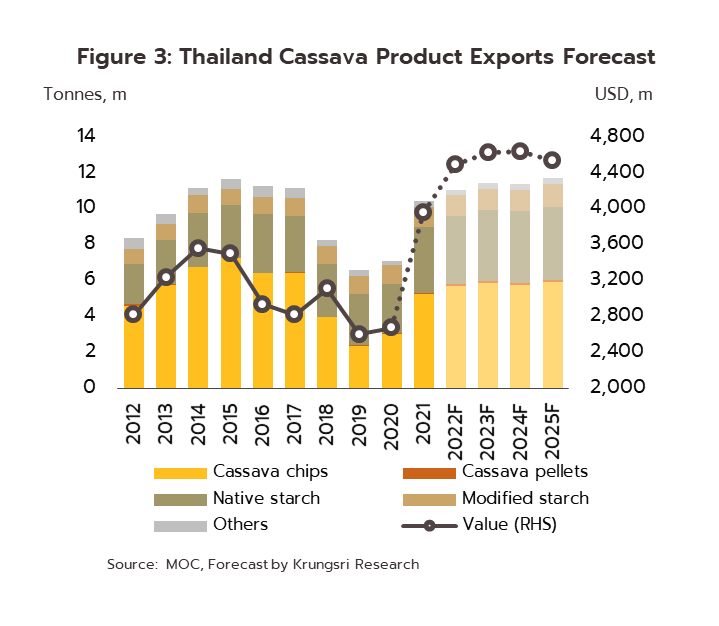

ช่วง 9 เดือนแรก ดัชนีผลผลิตหัวมันสดลดลง -3.1% YoY เนื่องจากพื้นที่เพาะปลูกบางส่วนได้รับผลกระทบจากอุทกภัยในช่วงเดือนกันยายนและตุลาคมในปีก่อน ด้านปริมาณส่งออกโดยรวมอยู่ที่ 8.7 ล้านตัน ขยายตัว 9.7% YoY

-

ปริมาณส่งออกมันเส้น (สัดส่วน 54.1% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมด[1]) และมันอัดเม็ด (สัดส่วน 0.8%) ขยายตัว 15.1% และ 329.8% YoY ตามลำดับ ตามความต้องการใช้ในอุตสาหกรรมต่อเนื่องของตลาดจีน (อาทิ อุตสาหกรรมแอลกอฮอล์ เอทานอล และอาหารสัตว์)

-

ปริมาณส่งออกแป้งมันสำปะหลังดิบ (สัดส่วน 32.3%) และดัดแปร (สัดส่วน 9.9%) ขยายตัว 3.9% YoY และ 2.0% YoY ตามลำดับ ตามความต้องการใช้ของประเทศคู่ค้าหลักโดยเฉพาะตลาดอาเซียนในอุตสาหกรรมอาหารและเครื่องดื่ม กระดาษ ยาและเครื่องสำอาง รวมถึงการสต็อกเพื่อสำรองเป็นความมั่นคงทางอาหารและพลังงานจากความเสี่ยงสงครามรัสเซีย-ยูเครน

-

ในช่วงที่เหลือของปี ความต้องการใช้ในประเทศคู่ค้ามีแนวโน้มขยายตัวต่อเนื่องจากอุปสงค์ที่เน้นความมั่นคงทางอาหารและสุขภาพ ทำให้คาดว่าปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งปี 2565 จะอยู่ที่ 11.2-11.3 ล้านตัน เพิ่มขึ้น 7.0-8.0% จากการขยายตัวในทุกผลิตภัณฑ์ อย่างไรก็ตาม ผลผลิตหัวมันสดคาดว่าจะอยู่ที่ 34.0 ล้านตัน ลดลง -3.1% ตามพื้นที่เก็บเกี่ยวที่ได้รับผลกระทบจากน้ำท่วมในปีก่อน ขณะที่ความต้องการใช้หัวมันสดในประเทศปี 2565 คาดว่าจะอยู่ที่ 14.2-14.4 ล้านตัน ขยายตัวประมาณ 14.0-16.0% ตามความต้องการใช้ในภาคครัวเรือนและอุตสาหกรรมต่อเนื่องโดยเฉพาะแอลกอฮอล์ รวมถึงภาคพลังงาน (เอทานอล)

แนวโน้มปี 2566-2568

-

ผลผลิตหัวมันสดมีแนวโน้มกลับมาขยายตัวเล็กน้อย 1.5-2.5% ปัจจัยหนุนจาก (1) ระดับราคาซึ่งคาดว่าจะอยู่ในเกณฑ์ดีต่อเนื่องจูงใจให้มีการปลูกและเก็บเกี่ยวเพิ่มขึ้น (2) ความต้องการที่เพิ่มขึ้นตามการเติบโตของอุตสาหกรรมต่อเนื่องทั้งในและต่างประเทศ และสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ ทำให้มีความต้องการอาหาร (Food security) เพิ่มขึ้น และ (3) สภาพอากาศเอื้ออำนวยต่อการเพาะปลูก

-

ปริมาณส่งออกโดยรวมคาดว่าจะเติบโตเฉลี่ย 2.0-3.0% ต่อปี

-

มันเส้น: ปริมาณส่งออกจะอยู่ที่ 5.8-6.0 ล้านตัน เติบโต 1.0-2.0% ต่อปี ปัจจัยหนุนจากจีน (ตลาดหลัก) ยังมีความต้องการใช้เพื่อนำไปผลิตแอลกอฮอล์ฆ่าเชื้อ เอทานอลในอุตสาหกรรมก่อสร้างและพลังงาน รวมถึงเป็นอาหารสัตว์

-

แป้งมันสำปะหลังดิบ: คาดปริมาณส่งออกอยู่ที่ 3.9-4.1 ล้านตัน ขยายตัว 2.0-3.0% ต่อปี ตามการฟื้นตัวของอุตสาหกรรมต่อเนื่อง โดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม และกระดาษ แต่มีแนวโน้มแข่งขันสูงกับประเทศ CLMV ซึ่งจีนได้เข้าไปลงทุนเพาะปลูกและผลิตเพิ่มขึ้นต่อเนื่อง

-

แป้งมันสำปะหลังดัดแปร: คาดปริมาณส่งออกจะอยู่ที่ 1.2-1.3 ล้านตัน เติบโต 3.0-3.5% ต่อปี ตามความต้องการในตลาดโลกและการขยายตัวของอุตสาหกรรมต่อเนื่องขั้นปลาย อาทิ เครื่องสำอาง อาหาร และยา

-

มันสำปะหลังอัดเม็ด: คาดว่าปริมาณส่งออกน่าจะอยู่ในระดับไม่ถึง 1.5 แสนตัน จากการนำไปใช้เป็นพลังงานเชื้อเพลิงชีวภาพและอาหารสัตว์ ส่วนใหญ่เป็นความต้องการทดแทนธัญพืชอื่นๆที่ขาดแคลนในบางช่วง

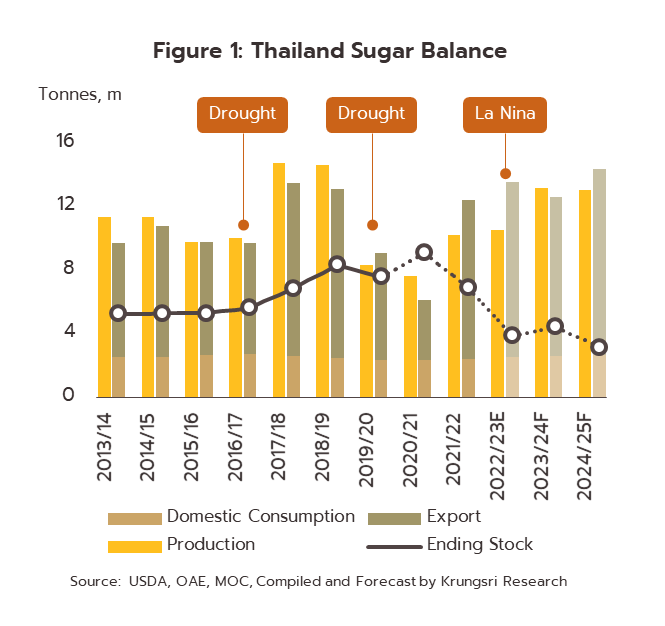

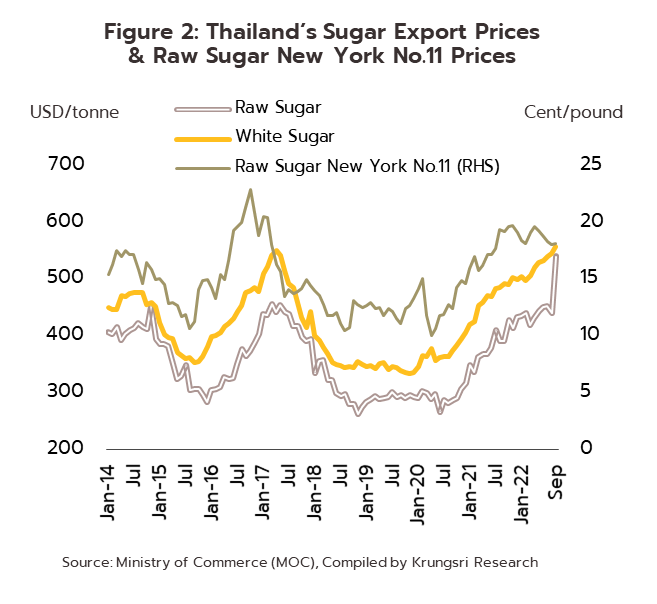

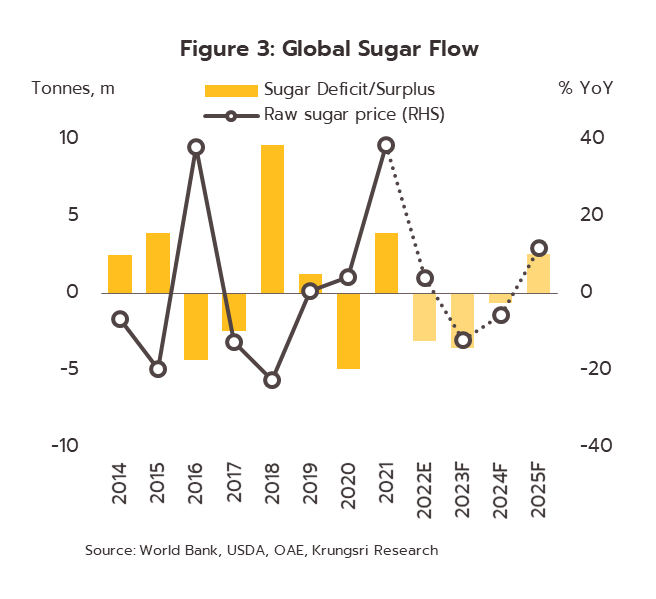

น้ำตาลและกากน้ำตาล

สถานการณ์ปี 2565

-

ผลผลิตอ้อยเข้าหีบในปี 2564/65 ขยายตัว 38.1% อยู่ที่ 92.1 ล้านตันอ้อย นำไปผลิตน้ำตาลได้ 10.2 ล้านตัน เพิ่มขึ้น 33.9% YoY แรงหนุนจาก (1) ปริมาณน้ำฝนที่เพิ่มขึ้น และ (2) การเพิ่มพื้นที่เพาะปลูกจากแรงจูงใจด้านราคา อาทิ โรงงานน้ำตาลประกันราคาอ้อยขั้นต่ำ และราคาน้ำตาลทรายในตลาดโลกที่สูงขึ้น คาดว่าจะมีปริมาณอ้อยเข้าหีบในฤดูกาลผลิตปี 2565/66 ที่ 107.0 ล้านตัน เพิ่มขึ้น 16.2% นำไปผลิตน้ำตาลได้ราว 11.8 ล้านตัน เพิ่มขึ้น 15.9% แรงหนุนจาก (1) สภาพอากาศและน้ำในเขื่อนที่เอื้ออำนวย (2) อ้อยที่เพาะปลูกปีก่อนหน้าให้ผลผลิตต่อไร่สูงขึ้น และ (3) พื้นที่เพาะปลูกที่น่าจะเพิ่มขึ้นต่อเนื่องจากแรงจูงใจด้านราคา อย่างไรก็ตาม ต้นทุนที่สูงขึ้น ทั้งด้านพลังงาน ปุ๋ย ยาปราบศัตรูพืช และค่าเก็บเกี่ยวโดยเฉพาะอ้อยสดอาจกดดันความสามารถในการทำกำไรของเกษตรกร

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลช่วง 9 เดือนแรกขยายตัว 108.1% YoY อยู่ที่ 5.7 ล้านตัน แบ่งเป็น น้ำตาลทรายดิบ 3.4 ล้านตัน (+168.0% YoY) น้ำตาลทรายขาว 2.2 ล้านตัน (+61.8% YoY) และกากน้ำตาล 1.0 แสนตัน (-1.5% YoY) แรงหนุนจาก (1) ความต้องการน้ำตาลในตลาดโลกที่มีต่อเนื่อง (เฉลี่ย 1.0-3.0% ต่อปี) โดยเฉพาะจากอุตสาหกรรมอาหาร เครื่องดื่ม เอทานอล และแอลกอฮอล์ และ (2) อุปทานน้ำตาลที่ลดลงจากบราซิล (ผู้ผลิตและส่งออกน้ำตาลอันดับ 1 ของโลก) เนื่องจากภัยแล้งและน้ำค้างแข็ง รวมถึงอินเดียที่ระงับการส่งออกน้ำตาล (ตั้งแต่ 1 มิถุนายน 2565 จนถึงตุลาคม 2566) หนุนราคาส่งออกเพิ่มขึ้นกว่า 15.7% YoY ทำให้มูลค่าส่งออกเพิ่มขึ้น 139.7% YoY อยู่ที่ 2.7 พันล้านดอลลาร์สหรัฐ

- สำหรับปริมาณและมูลค่าส่งออกน้ำตาล/กากน้ำตาลทั้งปี 2565 คาดจะกลับมาขยายตัว 100.0-110.0% และ 130.0-140.0% ตามลำดับ นอกเหนือจากปัจจัยหนุนข้างต้นยังเป็นการเทียบกับฐานที่ต่ำในช่วงก่อนที่ปริมาณส่งออกหดตัวรุนแรงในปี 2563 และ 2564 ที่ -44.2% และ -35.9% ตามลำดับ ด้านความต้องการในประเทศคาดว่าจะอยู่ที่ 2.40-2.45 ล้านตัน ขยายตัว 2.1-4.3% จากที่หดตัว -0.4% ปีก่อนหน้า แรงหนุนหลักจากกิจกรรมทางเศรษฐกิจที่เริ่มฟื้นตัวโดยเฉพาะธุรกิจร้านอาหาร และอุตสาหกรรมต่างๆ ที่เกี่ยวเนื่อง

แนวโน้มปี 2566-2568

-

ผลผลิตน้ำตาลมีแนวโน้มเพิ่มขึ้น ปัจจัยหนุนจากการเข้าสู่ภาวะ La_Nina ทำให้มีปริมาณน้ำฝนและน้ำกักเก็บเพื่อการเกษตรมากขึ้น ประกอบกับมาตรการสนับสนุนอุตสาหกรรมฯ และราคาจำหน่ายที่สูงจูงใจเกษตรกร ทำให้คาดว่าผลผลิตอ้อยจะอยู่ที่ 107-117 ล้านตันต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 11.8-12.8 ล้านตันต่อปี (เติบโตเฉลี่ย 7.0-9.0% ต่อปี)

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลจะอยู่ที่ 9-11 ล้านตันต่อปี เพิ่มขึ้น 10.0-12.0% ต่อปี โดยมีแรงหนุนจาก (1) การคลี่คลายของปัญหาวัตถุดิบอ้อยขาดแคลนทำให้ผลิตน้ำตาลเพื่อส่งมอบให้กับคู่ค้าได้มากขึ้น และ (2) ความต้องการจากอุตสาหกรรมที่เกี่ยวเนื่องในประเทศคู่ค้า สำหรับการบริโภคน้ำตาลในประเทศคาดว่าจะอยู่ที่ 2.5-2.7 ล้านตันต่อปี เพิ่มขึ้น 2.0-4.0% ต่อปี จากการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจและธุรกิจท่องเที่ยว

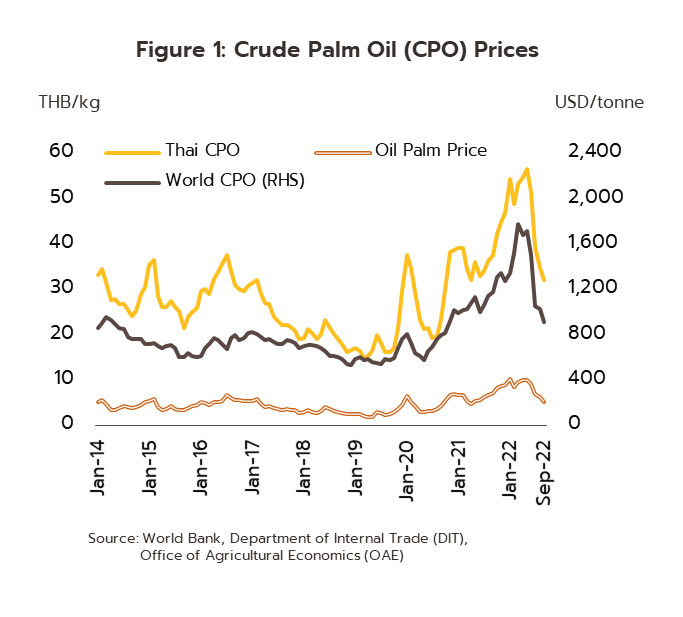

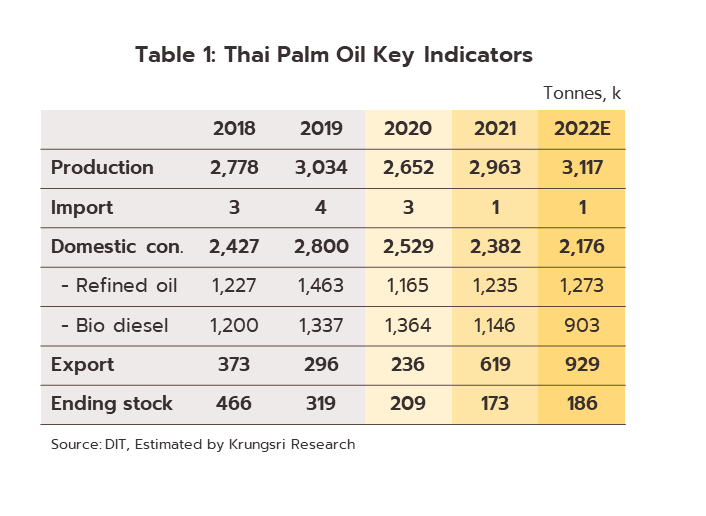

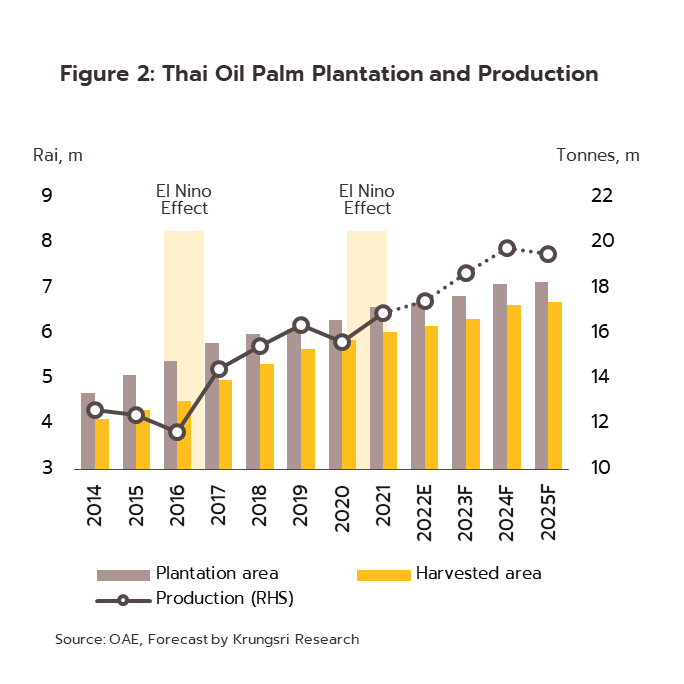

ปาล์มน้ำมัน

สถานการณ์ปี 2565

-

ช่วง 9 เดือนแรก ผลปาล์มสดที่ใช้ผลิตน้ำมันปาล์มดิบเพิ่มขึ้น 4.9% YoY อยู่ที่ 13.7 ล้านตัน แรงหนุนจาก (1) ราคาที่สูงถึง 8.5 บาท/กิโลกรัม (+38.8% YoY) จูงใจให้เกษตรกรเร่งเก็บเกี่ยว และ (2) สภาพอากาศและปริมาณฝนที่เอื้ออำนวยต่อการเพาะปลูก ส่งผลให้ปริมาณน้ำมันปาล์มดิบ (Crude Palm Oil: CPO) อยู่ที่ 2.4 ล้านตัน (+4.9% YoY) ขณะที่ความต้องการ CPO ในประเทศลดลง -13.2% YoY เหลือ 1.6 ล้านตัน ตามความต้องการไบโอดีเซล (B100) ที่ลดลงเหลือ 6.6 แสนตัน (-23.5% YoY) จากมาตรการปรับลดสูตรผสมน้ำมันไบโอดีเซลเป็น B5 ตั้งแต่เดือนกุมภาพันธ์ 2565 ประกอบกับความต้องการใช้ไบโอดีเซลที่หดตัวตามราคาน้ำมันดีเซลที่ปรับสูงขึ้นจากภาวะสงครามรัสเซีย-ยูเครน เช่นเดียวกับความต้องการบริโภคน้ำมันปาล์มบริสุทธิ์ที่ลดเหลือ 9.0 แสนตัน (-3.7% YoY) ตามการชะลอตัวของกิจกรรมทางเศรษฐกิจโดยเฉพาะกลุ่มร้านอาหาร ด้านปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มขยายตัวดี 28.4% YoY อยู่ที่ 7.9 แสนตัน มีมูลค่า 1.2 พันล้านดอลลาร์สหรัฐ (+71.4% YoY) จากการเร่งตัวของการส่งออก CPO เป็นหลักโดยเฉพาะการส่งออกไปอินเดีย 5.9 แสนตัน (+50.5% YoY) แรงหนุนจาก (1) ความกังวลด้านความมั่นคงทางอาหารจากสงครามรัสเซีย-ยูเครน (2) ประเทศคู่ค้าเร่งสั่งสมสต็อกเพื่อควบคุมราคาน้ำมันพืชสำหรับบริโภคภายในประเทศไม่ให้เพิ่มสูงขึ้น (3) ประเทศคู่ค้าหาตลาดทดแทนอินโดนีเซีย (ผู้ส่งออกน้ำมันปาล์มดิบหลักของโลก) ที่ระงับการส่งออกชั่วคราวช่วงกลางปี 2565 และ (4) โครงการผลักดันการส่งออกน้ำมันปาล์มเพื่อลดผลผลิตส่วนเกินของรัฐบาล

-

ในช่วงที่เหลือของปี คาดว่าการเก็บเกี่ยวผลปาล์มยังได้แรงจูงใจจากราคาที่อยู่ในระดับสูง โดยยังมีความต้องการในตลาดส่งออกรองรับ ทำให้ทั้งปี 2565 ผลผลิตปาล์มสดน่าจะอยู่ที่ 17.4-17.5 ล้านตัน เพิ่มขึ้น 3.0-3.5% ขณะที่ความต้องการ CPO ในประเทศหดตัว -8.0% to -9.0% ตามความต้องการน้ำมันปาล์มกลุ่มไบโอดีเซลและน้ำมันปาล์มบริสุทธิ์ที่ลดลง ด้านปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มคาดว่าจะขยายตัว 40.0-50.0% จากอุปสงค์ประเทศอินเดียที่ยังอยู่ในระดับสูง ทำให้สต็อก CPO ณ สิ้นปี 2565 จะอยู่ที่ 1.8-1.9 แสนตัน ต่ำกว่าระดับที่เหมาะสม 2.0-2.5 แสนตัน ผลักดันให้ราคาปรับเพิ่มขึ้น ได้แก่ ราคาผลปาล์มสดอยู่ที่ 7.0-8.0 บาท/กิโลกรัม เทียบปีก่อนที่ 6.7 บาท/กิโลกรัม ส่วนราคา CPO และราคาส่งออกผลิตภัณฑ์น้ำมันปาล์มคาดว่าจะเพิ่มขึ้น 15.0-17.0% และ 10.0-12.0% ตามลำดับ

แนวโน้มปี 2566-2568

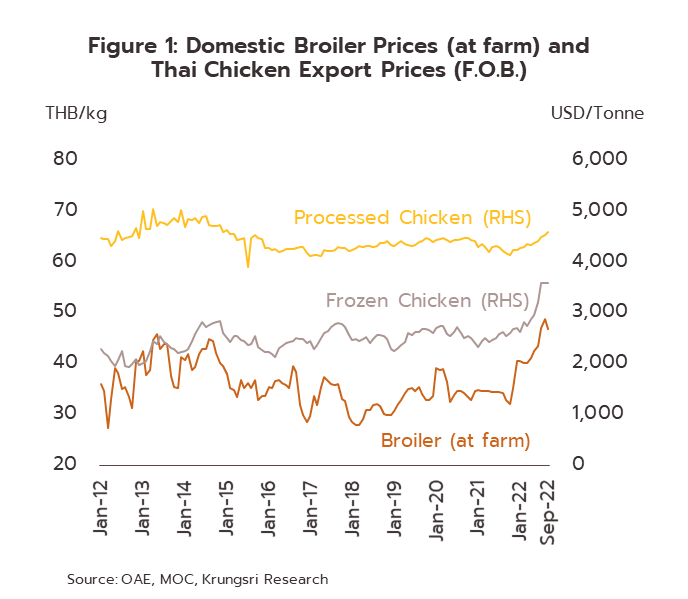

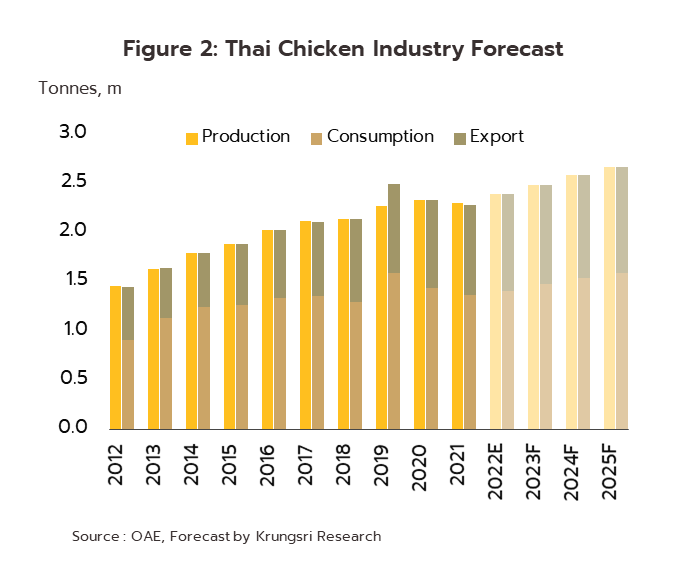

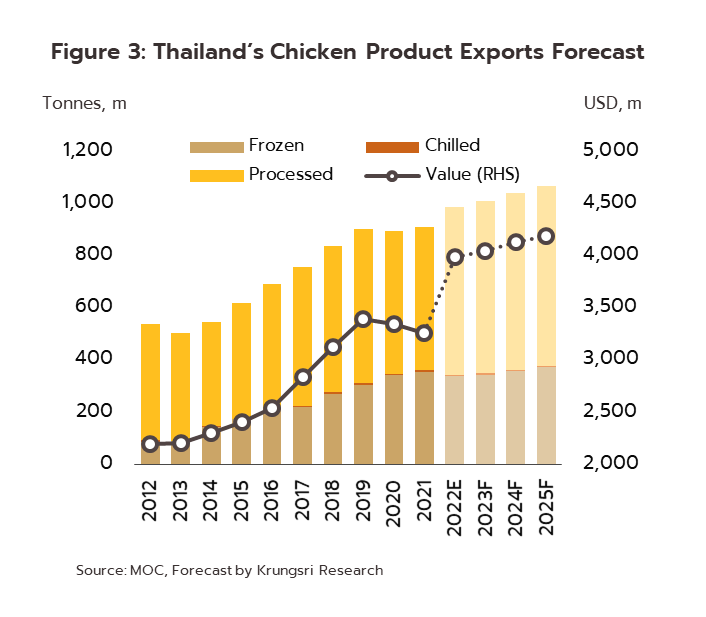

ไก่แช่เย็น แช่แข็ง และแปรรูป

สถานการณ์ปี 2565

-

ช่วง 9 เดือนแรกของปี 2565 การผลิตไก่แช่เย็น แช่แข็งและแปรรูปอยู่ที่ 2.1 ล้านตัน เพิ่มขึ้น 8.0% YoY แรงขับเคลื่อนหลักมาจากตลาดส่งออก โดยปริมาณส่งออกผลิตภัณฑ์ไก่โดยรวมอยู่ที่ 7.6 แสนตัน ขยายตัว 13.0% YoY ผลจาก (1) ความกังวลด้านความมั่นคงทางอาหาร (Food security) จากสงครามรัสเซีย-ยูเครน (2) การแพร่ระบาดของไข้หวัดนกในหลายประเทศที่เป็นผู้เลี้ยงสัตว์ปีกรายใหญ่ในยุโรป เช่น เนเธอร์แลนด์ ฝรั่งเศส และเยอรมนี ทำให้อุปทานของโลกลดลง และยุโรปหันมานำเข้าจากไทยมากขึ้น (ยุโรปมีสัดส่วน 40.0% ของผลิตภัณฑ์ส่งออกไก่ทั้งหมดของไทย) (3) ผลจากการอ่อนค่าของเงินบาทที่หนุนโอกาสการส่งออก และ (4) พฤติกรรมของผู้บริโภคที่นิยมอาหารพร้อมทานมากขึ้น โดยเฉพาะในตลาดญี่ปุ่น โดยความต้องการที่เพิ่มขึ้นขณะที่อุปทานยังจำกัดหนุนให้ราคาส่งออกเฉลี่ยเพิ่มขึ้น 18.0% YoY (ดัชนีผลผลิตไก่เนื้อของช่วง 9 เดือนแรกอยู่ที่ -8.79% YoY) ทำให้มูลค่าส่งออกอยู่ที่ 3.1 พันล้านดอลลาร์สหรัฐ (+26.9% YoY) ส่วนปริมาณการบริโภคภายในประเทศยังขยายตัวจากการผ่อนคลายมาตรการควบคุมการแพร่ระบาด COVID-19 ทำให้กิจกรรมทางเศรษฐกิจกลับมาฟื้นตัวโดยเฉพาะธุรกิจร้านอาหาร

-

ในช่วงที่เหลือของปี คาดว่าการส่งออกผลิตภัณฑ์ไก่โดยรวมจะเติบโตจากอุปสงค์เพื่อความมั่นคงทางอาหารและประเทศคู่ค้าให้การยอมรับการผลิตไก่ของไทยว่ามีมาตรฐานสูง อาทิ เกาหลีใต้ จีน ส่วนความต้องการในประเทศน่าจะยังคงเพิ่มขึ้นจากการทยอยฟื้นตัวของเศรษฐกิจและการเปิดรับนักท่องเที่ยวต่างชาติมากขึ้น ทำให้คาดว่าปริมาณการผลิตจะเพิ่มขึ้น 3.5-4.5% โดยปริมาณส่งออกและจำหน่ายในประเทศจะเพิ่มขึ้น 8.0-10% และ 2.5-3.5% ตามลำดับ สำหรับราคาไก่เนื้อหน้าฟาร์มคาดเฉลี่ยที่ 45.0-46.5 บาท/กิโลกรัม เพิ่มขึ้นจาก 34.9 บาท/กิโลกรัม ผลจาก (1) ต้นทุนอาหารเลี้ยงสัตว์ พลังงาน และค่าแรงงานที่สูงขึ้น และ (2) ผลผลิตเนื้อสุกรขาดแคลนจากผลกระทบโรคอหิวาห์แอฟริกา (ASF) ทำให้มีความต้องการเนื้อไก่เพิ่มสูงขึ้น ส่งผลให้ราคาส่งออกปรับตัวสูงขึ้นตาม

แนวโน้มปี 2566-2568

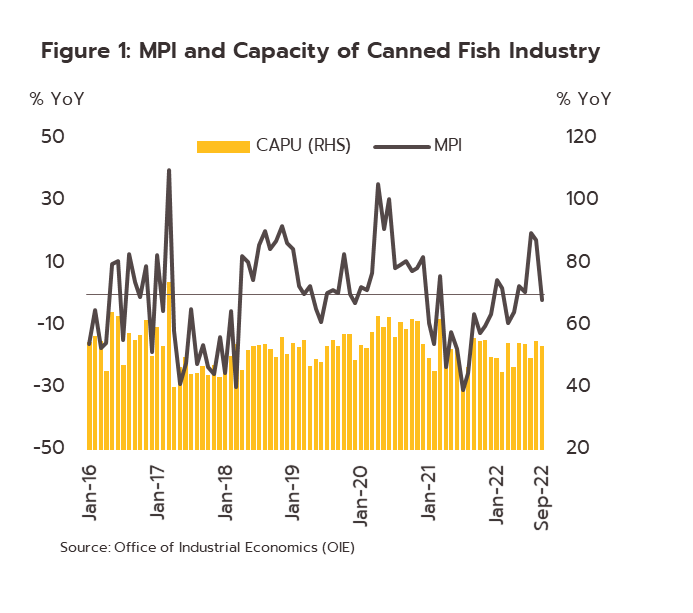

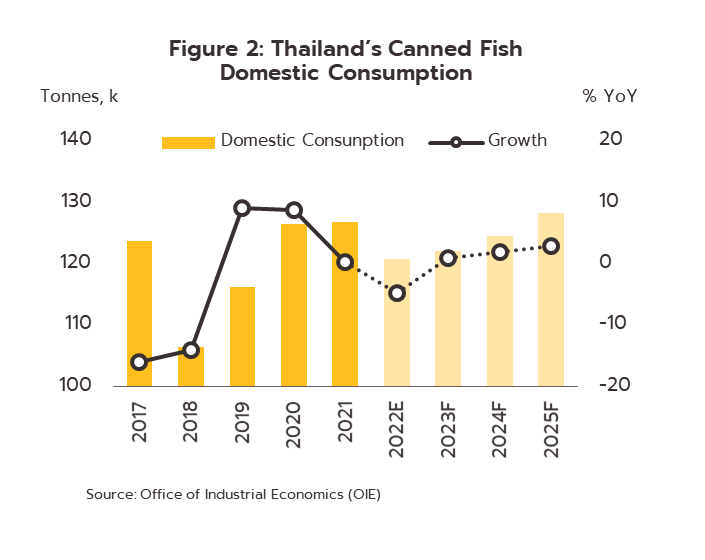

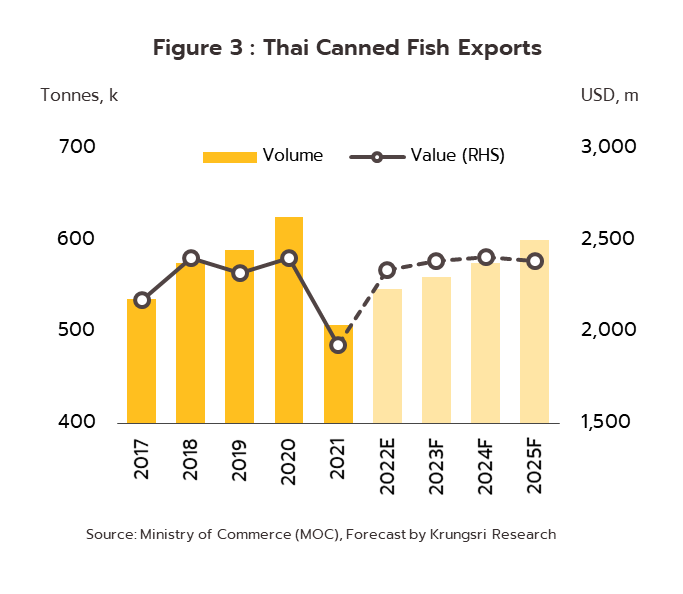

ปลากระป๋อง

สถานการณ์ปี 2565

-

ช่วง 9 เดือนแรกของปี 2565 อุตสาหกรรมปลากระป๋องกลับมาฟื้นตัว โดยปริมาณตู้คอนเทนเนอร์มีรองรับมากขึ้น เอื้อต่อการขนส่งวัตถุดิบปลาแช่แข็งระหว่างประเทศได้มากขึ้น ทำให้การผลิตขยายตัว 2.2% YoY (เทียบกับ -25.9% ในช่วงเดียวกันปี 2564) ตามการผลิตปลาทูน่ากระป๋อง (สัดส่วน 77.0%) ที่เติบโต 14.4% YoY ในส่วนการผลิตปลาซาร์ดีนหดตัว -2.0% YoY ตามการส่งออกที่หดตัวในประเทศเพื่อนบ้านซึ่งเป็นตลาดหลัก ด้านการจำหน่ายเติบโตตามปริมาณส่งออก (สัดส่วน 85.0% ของการจำหน่ายปลากระป๋องทั้งหมด) ขยายตัว 9.4% YoY อยู่ที่ 4.1 แสนตัน (เทียบกับ -23.4% ในช่วงเดียวกันปี 2564) โดยปลาทูน่ากระป๋องขยายตัว 12.6% อยู่ที่ 3.6 แสนตัน จากการฟื้นตัวของตลาดหลัก ได้แก่ สหรัฐฯ (+20.6% YoY) อียิปต์ (+0.8% YoY) ออสเตรเลีย (+28.9% YoY) ลิเบีย (+123.1% YoY) และญี่ปุ่น (+0.7% YoY) จากแรงหนุนของอุปสงค์ในการกักตุนเพื่อความมั่นคงทางอาหารในภาวะสงคราม ขณะที่ตลาดปลาซาร์ดีนกระป๋องหดตัว -11.7% YoY อยู่ที่ 0.4 แสนตัน เนื่องจาก (1) กำลังซื้อในประเทศเพื่อนบ้านชะลอลงในช่วง COVID ยังระบาด (2) การเข้ามาแย่งตลาดของสินค้าต้นทุนต่ำจากจีน โดยตลาดที่ได้รับผลกระทบมาก ได้แก่ กัมพูชา (-57.7% YoY) นามิเบีย (-4.4% YoY) พม่า (-22.0% YoY) ปานามา (-25.0% YoY) และสปป.ลาว (-70.9% YoY) ด้านราคาส่งออกเฉลี่ยเพิ่มขึ้น 8.5% YoY ทั้งปลาทูน่ากระป๋อง (+8.0% YoY) และปลาซาร์ดีนกระป๋อง (+9.3% YoY) ผลจากต้นทุนวัตถุดิบที่เพิ่มขึ้นสูงขึ้น ทั้งน้ำมันเชื้อเพลิง (+51.3% YoY) ปลา (+24.6% YoY) และเหล็ก (บรรจุภัณฑ์) (+29.3% YoY) ส่งผลให้มูลค่าส่งออกปลากระป๋องเพิ่มขึ้น 20.0% YoY อยู่ที่ 1.7 พันล้านดอลลาร์สหรัฐ ขณะที่ตลาดในประเทศหดตัว -6.5% YoY หลังจากการผ่อนคลายมาตรการล็อกดาวน์ทำให้ประชาชนลดปริมาณการกักตุนอาหาร

-

ช่วงที่เหลือของปี ธุรกิจยังเติบโตต่อเนื่องแม้ยังเผชิญต้นทุนวัตถุดิบที่อยู่ในระดับสูง โดยได้แรงหนุนจากการส่งออกและคาดว่าปริมาณการผลิตปลากระป๋องทั้งปี 2565 น่าจะเติบโต 3.5-5.0% จากที่หดตัว -23.8% ในปี 2564 ส่วนปริมาณและมูลค่าการส่งออกน่าจะขยายตัว 8.0-10.0% และ 21.0-23.0% ตามลำดับ ส่วนใหญ่จากการขยายตัวของปลาทูน่ากระป๋องเป็นหลัก

แนวโน้มปี 2566-2568

-

อุตสาหกรรมปลากระป๋องมีแนวโน้มเติบโตในอัตราชะลอลง โดยคาดว่าปริมาณการผลิตจะขยายตัว 2.0-4.0% ต่อปี โดยมีปัจจัยหนุนจาก (1) ความต้องการจากประเทศคู่ค้ามีแนวโน้มเพิ่มขึ้นและอุปสงค์เพื่อความมั่นคงทางอาหารที่ยังมีเป็นระยะ (2) ผู้ประกอบการไทยพัฒนาผลิตภัณฑ์ใหม่เพื่อดึงดูดตลาดอย่างต่อเนื่อง และ (3) อุตสาหกรรมปลากระป๋องไทยส่วนใหญ่เป็นผู้ประกอบการขนาดกลาง-ใหญ่มีความได้เปรียบทางชีวอนามัยสูง คาดว่าปริมาณส่งออกจะเติบโตเฉลี่ย 2.5-4.5% และมูลค่าการส่งออกคาดว่าจะขยายตัวที่ 0.0-2.0% ส่วนราคาวัตถุดิบคาดว่าจะทยอยลดลงทำให้ราคาส่งออกปรับลดลงตามไปด้วย

-

ปัจจัยท้าทาย ได้แก่ (1) ราคาต้นทุนวัตถุดิบ เหล็ก พลังงาน และปลา ที่คาดว่ายังคงทรงตัวสูง (2) การแข่งขันกับ จีน อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และกลุ่มประเทศ ACP (Africa Caribbean and Pacific) ที่มีต้นทุนการผลิตต่ำกว่าไทย (3) การขาดแคลนแรงงานต่างชาติหลังจากเกิด COVID (4) การกีดกันทางการค้าที่เข้มงวดขึ้น และ (5) กระแสนิยมบริโภคอาหารสดใหม่เพื่อสุขภาพ อาจลดทอนความสามารถในการทำกำไรของธุรกิจ โดยเฉพาะผู้ประกอบการ SMEs

อุตสาหกรรมพลังงานและสาธารณูปโภค

ผลิตไฟฟ้า

สถานการณ์ปี 2565

-

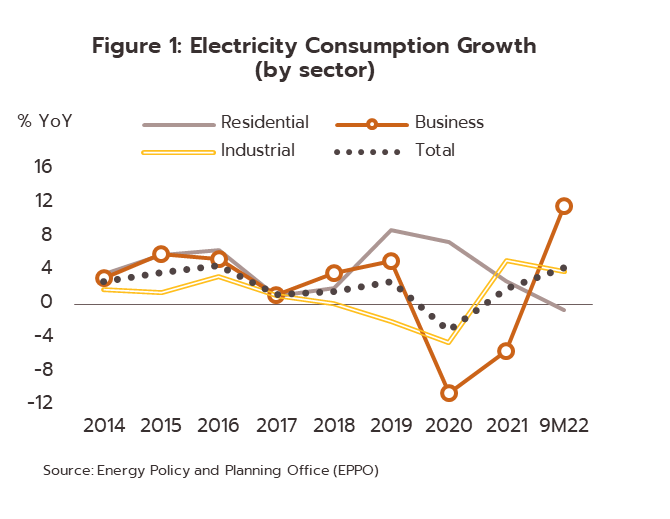

ช่วง 9 เดือนแรก ปริมาณการใช้ไฟฟ้าเพิ่มขึ้น 4.4% YoY จากการกลับมาดำเนินกิจกรรมทางเศรษฐกิจในระดับเกือบปกติ รวมถึงการฟื้นตัวของธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยว (อาทิ โรงแรม ภัตตาคาร อพาร์ทเม้นท์และเกสต์เฮ้าส์ ขายส่ง และห้างสรรพสินค้า) หลังความกังวล COVID-19 ลดลง ขณะที่ค่าไฟฟ้าเฉลี่ยต่อหน่วยเพิ่มขึ้นเป็น 4.0 บาทจาก 3.6 บาทปี 2564 ตามราคาพลังงานที่ปรับสูงขึ้น โดยปริมาณการใช้ไฟฟ้าในภาคอุตสาหกรรม (สัดส่วน 44.8% ของปริมาณการใช้ไฟฟ้าทั้งหมด) +3.9% YoY อุตสาหกรรมที่ใช้ไฟฟ้าสูงสุด ได้แก่ ยางและผลิตภัณฑ์ยาง ซีเมนต์ เหล็กและโลหะพื้นฐาน และสิ่งทอ ตามลำดับ ภาคธุรกิจ (สัดส่วน 23.2%) +11.6% YoY และภาคครัวเรือน (สัดส่วน 27.6%) ใช้ไฟลดลง -0.7% YoY ด้านการใช้ไฟฟ้าแตะระดับสูงสุด (Peak demand) เป็นประวัติการณ์ที่ 32,254.5 เมกะวัตต์ในเดือนเมษายน (+7.0% จากระดับสูงสุดปี 2564) สำหรับช่วงไตรมาสสุดท้ายของปี คาดว่าค่าไฟฟ้าจะเฉลี่ยที่ 4.7 บาทต่อหน่วย จึงอาจลดทอนความต้องการใช้ไฟฟ้าโดยเฉพาะภาคครัวเรือนอยู่บ้าง ส่งผลให้การใช้ไฟฟ้าเฉลี่ยทั้งปี 2565 จะเพิ่มขึ้น 4.0-4.5% จากปี 2564

-

ปริมาณการผลิตไฟฟ้าเพิ่มขึ้น 3.8% YoY โดย EGAT (สัดส่วน 30.2% ของปริมาณการผลิตไฟฟ้าทั้งหมด) ผลิตเพิ่มขึ้น 1.9% YoY ส่วนผู้ผลิต เอกชน ได้แก่ IPP_(สัดส่วน 23.9%) +11.7% YoY_SPP_(สัดส่วน 23.5%) -3.6% YoY และ VSPP (สัดส่วน 5.5%) +1.6% YoY ที่เหลือเป็นการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน (สัดส่วน 16.9%) +8.9% YoY_(จากโรงไฟฟ้าน้ำเทิน สปป.ลาวที่เข้าระบบในปีนี้) ด้านเชื้อเพลิงที่ใช้ผลิตไฟฟ้ามาจากก๊าซธรรมชาติ (สัดส่วน 53.1%) และพลังงานหมุนเวียน (สัดส่วน 10.1%) +1.9% และ +0.6% YoY ตามลำดับ

-

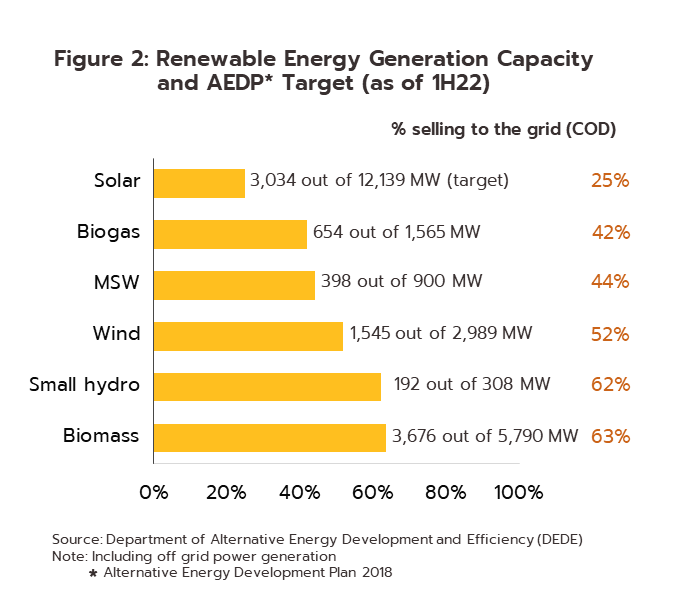

ข้อมูลล่าสุดช่วงครึ่งปีแรก การผลิตไฟฟ้าจากพลังงานหมุนเวียนตามสัญญารับซื้อของรัฐ (Selling to the grid) มีกำลังการผลิตติดตั้งสะสมรวม 12,463[1] เมกะวัตต์ เพิ่มขึ้น 0.7% จากสิ้นปี 2564 แบ่งเป็น ก๊าซชีวภาพ +14.3% YoY และขยะชุมชน +14.1% YoY ทั้งนี้ การผลิตและจ่ายไฟฟ้าเข้าระบบที่เกิดขึ้นจริงคิดเป็น 42% ของเป้าหมายตามแผน AEDP (29,411 เมกะวัตต์ภายในปี 2580) โดยปริมาณไฟฟ้าจากพลังงานชีวมวลเข้าระบบมากที่สุดคิดเป็น 63% ของเป้าหมายรับซื้อไฟฟ้าจากพลังงานชีวมวลทั้งหมด 5,790 เมกะวัตต์ภายในปี 2580

แนวโน้มปี 2566-2568

โรงกลั่นน้ำมัน

สถานการณ์ปี 2565

-

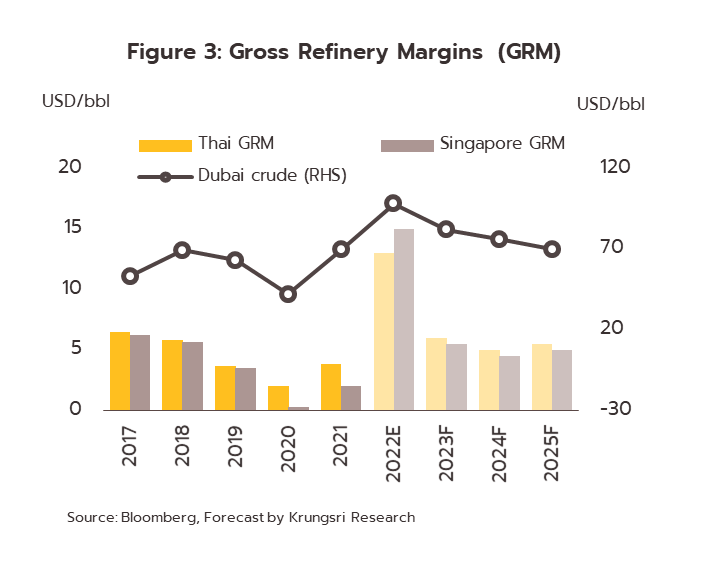

ช่วง 9 เดือนแรก ธุรกิจได้แรงหนุนการเติบโตจากอุปสงค์น้ำมันสำเร็จรูปในประเทศขยายตัวดีต่อเนื่อง (+15%YoY) แม้จะมีราคาแพงขึ้นตามราคาน้ำมันดิบโลก ผลจากการฟื้นตัวของกิจกรรมทางเศรษฐกิจและการเปิดประเทศรับนักท่องเที่ยวต่างชาติ หนุนความต้องการใช้น้ำมันโดยเฉพาะในภาคขนส่ง ส่งผลให้ค่าการกลั่นรวม (Gross refinery margins: GRMs) ของไทยเฉลี่ยที่ 15 ดอลลาร์สหรัฐ/บาร์เรล สูงกว่าปี 2562 ก่อนเกิดวิกฤต COVID-19 ซึ่งอยู่ที่ 3.7 ดอลลาร์สหรัฐ/บาร์เรล (เทียบกับค่าการกลั่นตลาดสิงคโปร์ (Gross refinery margins: GRM) อยู่ที่ระดับเฉลี่ย 19.2 ดอลลาร์สหรัฐ เพิ่มขึ้นจาก 0.9 ดอลลาร์สหรัฐในช่วงเดียวกันปีก่อน) ขณะที่อัตราการใช้กำลังการผลิตเฉลี่ยที่ 86.1% เพิ่มขึ้นจาก 77.7% ในช่วงเดียวกันปีก่อน

-

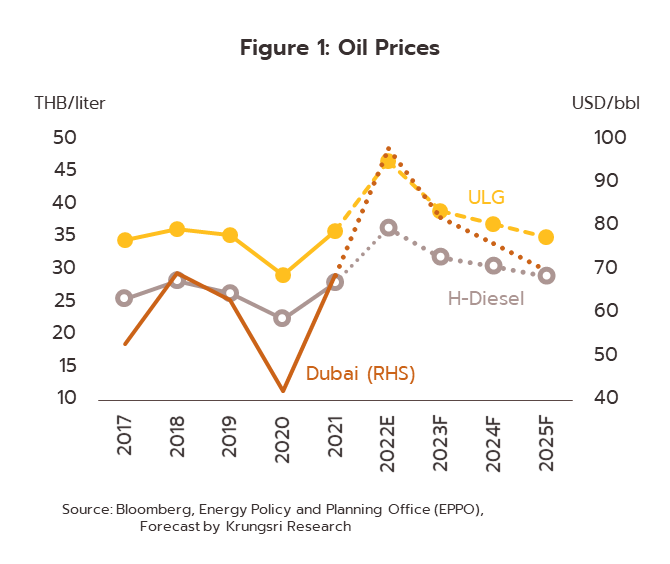

ช่วงที่เหลือของปี คาดว่าค่าการกลั่นรวมจะลดลงบ้างจากครึ่งปีแรก ตามราคาน้ำมันดิบโลกที่ถูกกดดันจากภาวะเศรษฐกิจโลกชะลอตัว อย่างไรก็ตาม ราคาน้ำมันดิบดูไบจะทรงตัวสูงต่อเนื่อง จากการปรับลดกำลังการผลิตของ OPEC+ ส่งผลให้ราคาเฉลี่ยทั้งปีจะอยู่ที่ 98 ดอลลาร์สหรัฐ/บาร์เรล (+42% YoY) ขณะที่ความต้องการใช้น้ำมันสำเร็จรูปในประเทศจะเพิ่มขึ้นเฉลี่ย 2.5-3.5% ตามการฟื้นตัวของเศรษฐกิจไทยโดยเฉพาะภาคท่องเที่ยว จึงคาดว่าค่าการกลั่นรวมของไทยทั้งปี 2565 จะเฉลี่ยที่ 12-13 ดอลลาร์สหรัฐ/บาร์เรล เพิ่มขึ้นจาก 3.8 ดอลลาร์สหรัฐ/บาร์เรลในปี 2564 ขณะที่อัตราการใช้กำลังการผลิตจะเพิ่มขึ้นสู่ระดับ 84.5% จาก 78.4% ปีก่อน

แนวโน้มปี 2566-2568

วิจัยกรุงศรีคาดว่าราคาน้ำมันดิบดูไบจะเฉลี่ยที่ 82 ดอลลาร์สหรัฐ/บาร์เรลในปี 2566 แม้ภาวะเศรษฐกิจโลกจะซบเซา แต่อุปทานน้ำมันที่ถูกจำกัดจากการสู้รบรัสเซีย-ยูเครนที่ยืดเยื้อ ส่งผลให้ราคาน้ำมันยังทรงตัวสูงต่อเนื่อง อย่างไรก็ตาม คาดว่าราคาน้ำมันจะปรับลดลงในปี 2567 และ 2568 อยู่ที่ระดับเฉลี่ย 76 และ 70 ดอลลาร์สหรัฐ ตามลำดับ จากปัจจัยด้านสงครามที่คลี่คลาย ทำให้ราคาน้ำมันกลับสู่ภาวะปกติมากขึ้น สำหรับทิศทางธุรกิจโรงกลั่นน้ำมัน สรุปได้ดังนี้

-

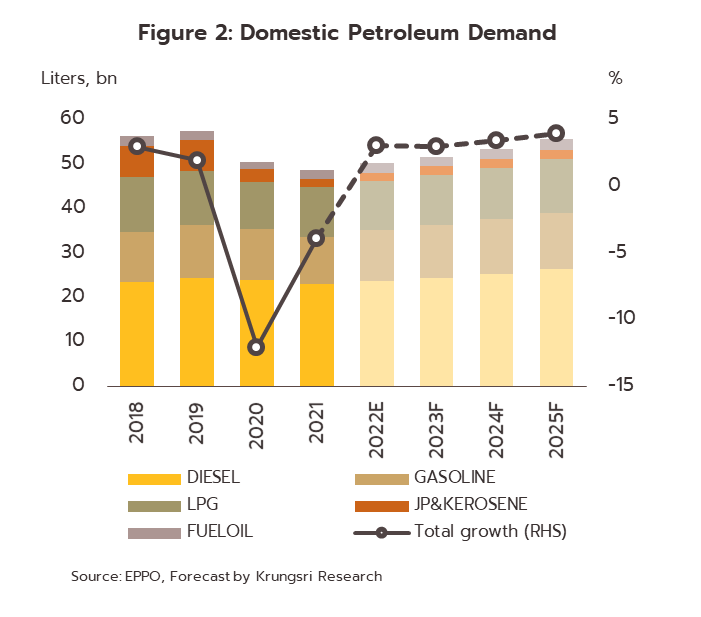

ความต้องการใช้น้ำมันสำเร็จรูปในประเทศมีแนวโน้มขยายตัวเฉลี่ย 3.0-4.0% ต่อปี ตามการเติบโตของธุรกรรมทางเศรษฐกิจ โดยคาดว่าเศรษฐกิจไทยจะเติบโตอย่างค่อยเป็นค่อยไปในช่วง 3.0-4.0% ต่อปี ขณะที่ภาคท่องเที่ยวฟื้นตัวต่อเนื่อง สะท้อนจากจำนวนนักท่องเที่ยวต่างชาติที่คาดว่าจะเพิ่มสู่ระดับใกล้เคียงช่วงก่อน COVID-19 ภายในปี 2568 รวมถึงปริมาณรถยนต์ใหม่ที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 3.5-4.5% ต่อปี ทำให้มีความต้องการใช้น้ำมันเพิ่มขึ้นทั้งในภาคอุตสาหกรรมและภาคขนส่งซึ่งรวมถึงการกลับมาเติบโตของธุรกิจการบิน

-

ราคาน้ำมันสำเร็จรูปในประเทศมีแนวโน้มปรับลดลงจากปี 2565 ตามราคาน้ำมันดิบในตลาดโลก แต่ยังทรงตัวสูง ส่งผลให้ราคาน้ำมันเบนซินจะอยู่ที่ระดับเฉลี่ย 39 บาท/ลิตรในปี 2566 ก่อนลดลงสู่ระดับเฉลี่ย 37 และ 35 บาท/ลิตร ในปี 2567 และ 2568 ตามลำดับ และน้ำมันดีเซลจะเฉลี่ยที่ 32, 30 และ 29 บาท/ลิตร ตามลำดับ

-

ธุรกิจโรงกลั่นมีแนวโน้มเติบโตต่อเนื่อง จากอุปสงค์น้ำมันสำเร็จรูปที่มีแนวโน้มเพิ่มขึ้น ขณะที่ราคาน้ำมันดิบในตลาดโลกทรงตัวสูงต่อเนื่อง ส่งผลให้ค่าการกลั่นรวมจะอยู่ที่ระดับเฉลี่ย 5-6 ดอลลาร์สหรัฐ/บาร์เรล/ปี ซึ่งใกล้เคียงกับค่าเฉลี่ย 6 ดอลลาร์ในช่วงก่อนเกิด COVID-19 ขณะที่อัตราการใช้กำลังการผลิตจะอยู่ที่ระดับ 80-85% เนื่องจากยังไม่มีกำลังการผลิตใหม่เพิ่มในช่วง 3 ปีข้างหน้า

เอทานอล

สถานการณ์ปี 2565

-

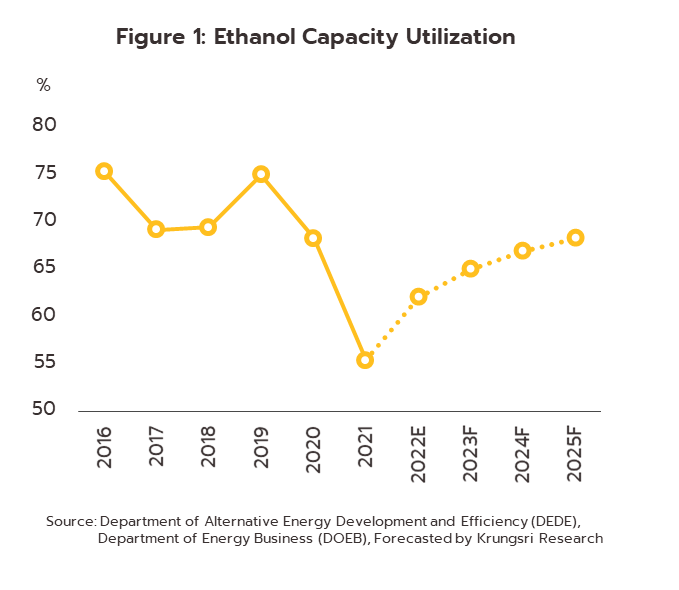

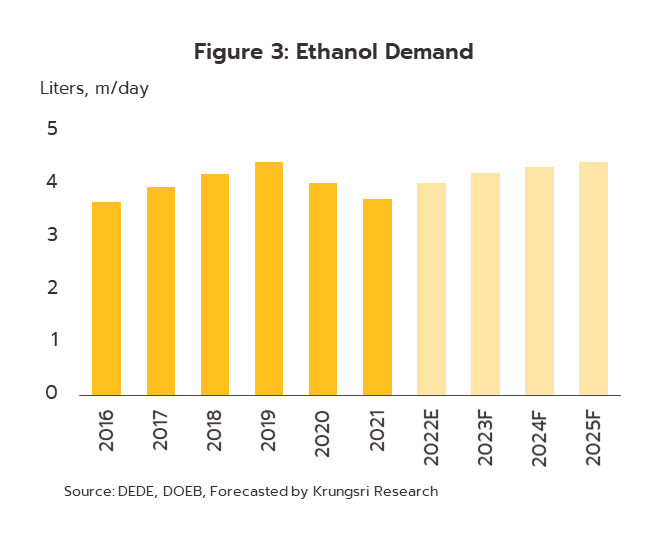

ช่วง 9 เดือนแรก ความต้องการใช้เอทานอลเพิ่มขึ้น 8.2% YoY ที่ระดับเฉลี่ย 3.89 ล้านลิตร/วัน ตามความต้องการใช้น้ำมันแก๊สโซฮอล์ที่ขยายตัว 6.0% YoY ผลจากการฟื้นตัวของเศรษฐกิจและการทยอยผ่อนปรนข้อกำหนดด้านการท่องเที่ยวโดยเฉพาะการเปิดรับนักท่องเที่ยวต่างชาติ ท่ามกลางราคาน้ำมันดิบโลกทรงตัวระดับสูง หนุนความต้องการใช้เอทานอลเพิ่มขึ้น ส่วนช่วงที่เหลือของปี คาดว่าความต้องการใช้เอทานอลจะเพิ่มขึ้นต่อเนื่อง จากการดำเนินกิจกรรมทางเศรษฐกิจใกล้เคียงปกติและการฟื้นตัวของภาคท่องเที่ยวโดยเฉพาะนักท่องเที่ยวต่างชาติที่จะเพิ่มขึ้นในอัตราเร่ง จึงคาดว่าความต้องการใช้เอทานอลเฉลี่ยทั้งปี 2565 จะเพิ่มขึ้น 8.2% อยู่ที่ 4.0 ล้านลิตร/วัน เทียบกับ 3.7 ล้านลิตร/วันในปี 2564

-

ปริมาณการผลิตเอทานอล 9 เดือนแรกอยู่ที่ 4.16 ล้านลิตร/วัน (+9.8% YoY) โดยการผลิตเอทานอลจากกากน้ำตาลอยู่ที่ 2.5 ล้านลิตร/วัน (+12.3% YoY) มันสำปะหลัง 1.4 ล้านลิตร/วัน (+6.0% YoY) และน้ำอ้อย 0.2 ล้านลิตร/วัน (+7.5% YoY) สำหรับทั้งปี 2565 คาดว่าปริมาณการผลิตเอทานอลจะเพิ่มขึ้น 11-12% เนื่องจากเอทานอลยังมีราคาต่ำกว่าน้ำมันเบนซินมาก ด้านสต็อกเอทานอล ณ สิ้นเดือนกันยายนอยู่ที่ 86.95 ล้านลิตร เพิ่มขึ้นจากเดือนมกราคมที่ 44.6 ล้านลิตร แต่ยังต่ำกว่าช่วงเดียวกันของปีก่อนหน้า (-14.43% YoY) ขณะที่อัตราการใช้กำลังการผลิตทั้งปี 2565 คาดอยู่ที่ 62.1% เพิ่มจาก 55.4% ในปีก่อน

-

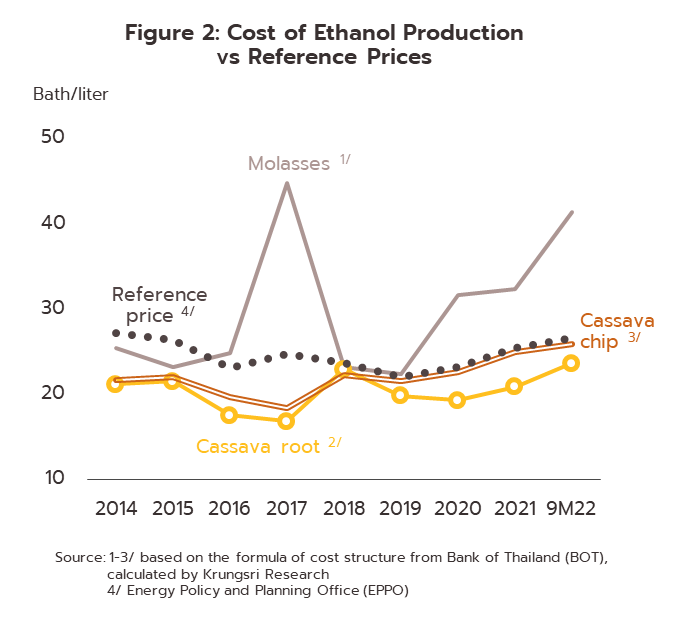

ผู้ผลิตเอทานอลจะมีมาร์จินแคบลง เนื่องจากเผชิญต้นทุนวัตถุดิบที่สูงขึ้น ส่วนหนึ่งเป็นผลจากการสู้รบระหว่างรัสเซีย-ยูเครน โดยเฉพาะราคากากน้ำตาลเพิ่มขึ้น 35.9% YoY อยู่ที่กิโลกรัมละ 8.15 บาท ส่งผลให้ต้นทุนผลิตเอทานอลจากกากน้ำตาลอยู่ที่ลิตรละ 41.52 บาท (+27.6% YoY) ขณะที่ราคาหัวมันสดเพิ่มขึ้น 23.1% YoY อยู่ที่กิโลกรัมละ 2.5 บาท ทำให้ต้นทุนผลิตฯ จากหัวมันสดเพิ่มเป็นลิตรละ 23.7 บาท (+14.1% YoY) และราคามันเส้นเพิ่มขึ้น 13.9% YoY อยู่ที่กิโลกรัมละ 6.8 บาท ทำให้ต้นทุนผลิตฯ จากมันเส้นเพิ่มเป็น 25.96 บาท (+9.2% YoY) สำหรับราคาขายเอทานอลอ้างอิงปี 2565 คาดว่าจะเฉลี่ยที่ลิตรละ 26.7 บาท จาก 25.47 บาทปี 2564

แนวโน้มปี 2566-2568

ไบโอดีเซล

สถานการณ์ปี 2565

-

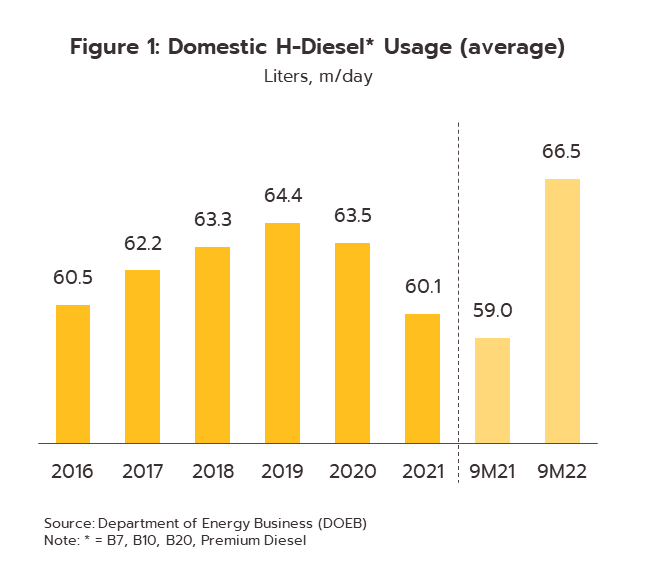

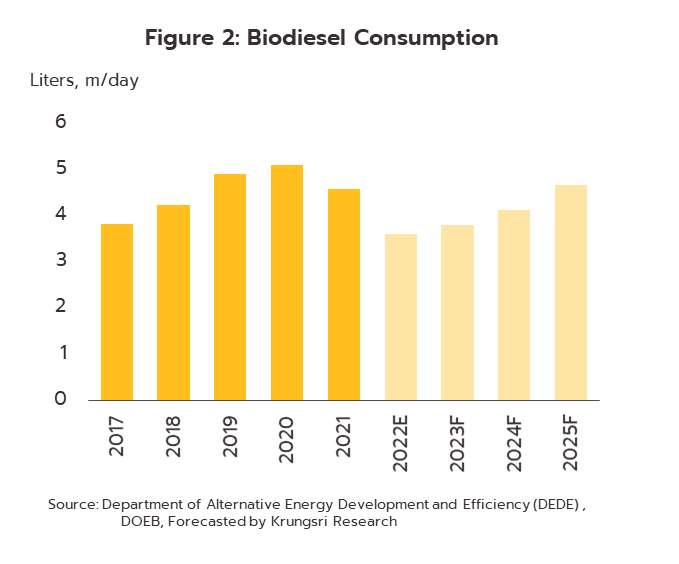

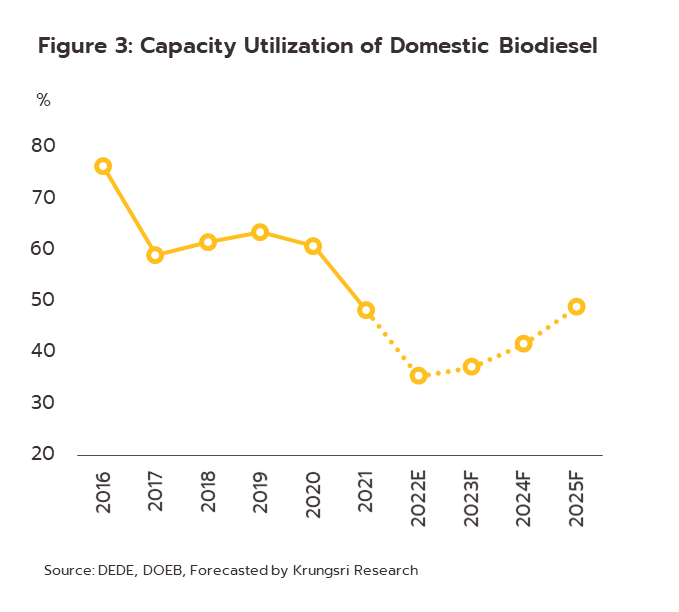

ช่วง 9 เดือนแรก การผลิตไบโอดีเซลลดลง -22.7% YoY เฉลี่ยที่ 3.56 ล้านลิตร/วัน หลังภาครัฐลดสัดส่วนผสมไบโอดีเซลจากเดิม 10% (B10) เป็น 7% (B7) และ 5% (B5) ตามลำดับ ผลจากราคาน้ำมันปาล์มดิบ (CPO) ในประเทศปรับสูง ขึ้นตามราคาตลาดโลก จากปัจจัย อาทิ สงครามรัสเซีย-ยูเครน การห้ามส่งออกน้ำมันปาล์มของอินโดนีเซีย และการขาดแคลนแรงงานในอุตสาหกรรมปาล์มน้ำมันของมาเลเซีย ปัจจัยข้างต้นผลักดันราคาไบโอดีเซลเพิ่มสูงขึ้น ส่งผลให้ปริมาณการใช้ไบโอดีเซล (เพื่อผสมในน้ำมันดีเซล) ลดลง -22.6% YoY เฉลี่ยที่ 3.59 ล้านลิตร/วัน สำหรับไตรมาส 4 คาดว่าความต้องการใช้ไบโอดีเซลจะเพิ่มขึ้นจากมติทางการให้เพิ่มสัดส่วนผสมไบโอดีเซลเป็น B7 B10 และ B20 (ตุลาคม-ธันวาคม 2565) จากราคา CPO ทยอยปรับลดลง และเข้าสู่ช่วงเทศกาลเดินทางและท่องเที่ยว ทำให้ปริมาณการผลิตและความต้องการใช้ไบโอดีเซลทั้งปี 2565 จะอยู่ที่ 3.97 ล้านลิตร/วัน (-12.6% YoY) และ 4.01 ล้านลิตร/วัน (-12.6% YoY) ตามลำดับ ขณะที่อัตราการใช้กำลังการผลิตปรับลดมาอยู่ที่ 39.3% (จาก 48.4% ในปี 2564)

-

ราคาขายอ้างอิงช่วง 9 เดือนแรก (ผู้ผลิตไบโอดีเซลขายให้ผู้ค้าน้ำมันเชื้อเพลิง) เพิ่มขึ้น 28.6% YoY ที่ระดับเฉลี่ย 50.3 บาท/ลิตรหรือ 58.2 บาท/กิโลกรัม จาก (1) สงครามรัสเซีย-ยูเครนทำให้ราคาน้ำมันพืชรวมถึงปาล์มและน้ำมันดิบทั่วโลกปรับเพิ่มขึ้น (2) สต็อก CPO ในประเทศลดลงเนื่องจากมีการส่งออกเพิ่มขึ้นตามโครงการผลักดันการส่งออก เพื่อลดผลผลิตส่วนเกิน ส่งผลให้ราคา CPO และไขน้ำมันปาล์ม (Palm stearin) ในประเทศเพิ่มขึ้น 32.0% และ 33.2% YoY โดยเฉลี่ยที่ 47.3 และ 48.1 บาท/กิโลกรัม ตามลำดับ ด้านส่วนต่างราคาขายไบโอดีเซลกับราคา CPO (Spread) อยู่ที่ระดับเฉลี่ย 10.9 บาท/กิโลกรัม เพิ่มขึ้นจาก 9.4 บาท/กิโลกรัม ในช่วงเดียวกันของปีก่อน

แนวโน้มปี 2566-2568

อุตสาหกรรมปิโตรเคมี

ปิโตรเคมี

สถานการณ์ปี 2565

-

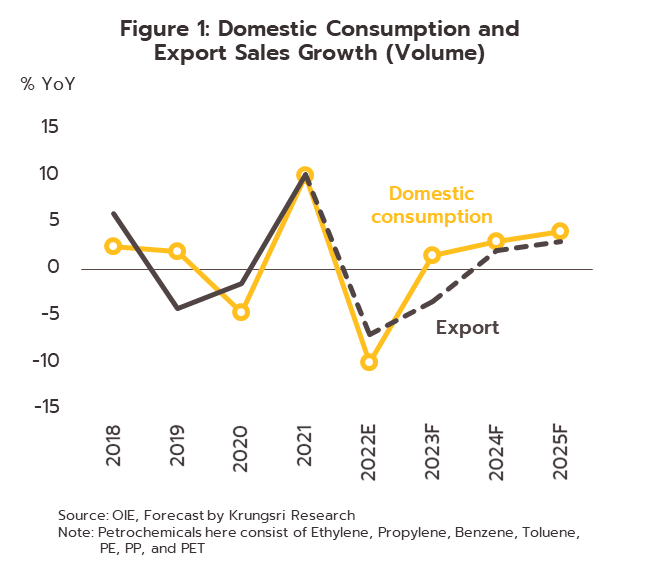

ช่วง 9 เดือนแรก ตลาดปิโตรเคมีของไทยชะลอลงหลังฟื้นตัวอย่างร้อนแรงในปี 2564 โดยยอดขาย (การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออก) หดตัว -5.1% YoY ผลจาก (1) มาตรการ Lockdown ที่เข้มงวดของจีน ซึ่งเป็นตลาดส่งออกสำคัญของไทย และ (2) เงินเฟ้อที่เร่งตัวในหลายประเทศกดดันการเติบโตของเศรษฐกิจและอุตสาหกรรมต่อเนื่องที่ใช้ผลิตภัณฑ์ปิโตรเคมีเป็นวัตถุดิบ โดยราคาผลิตภัณฑ์ปิโตรเคมีหลายประเภทปรับลดลง ท่ามกลางราคาวัตถุดิบตั้งต้นที่ทรงตัวระดับสูงตามราคาน้ำมันดิบโลก กดดัน Spread ลดลงในหลายผลิตภัณฑ์ ช่วงที่เหลือของปี คาดว่าความต้องการผลิตภัณฑ์ปิโตรเคมีจะชะลอลงต่อเนื่อง ส่งผลให้ทั้งปี 2565 คาดว่าการบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศหดตัวเฉลี่ย -9.0% ถึง -10.0% จากที่ขยายตัว 10.1% YoY ในปี 2564 ขณะที่ปริมาณส่งออกหดตัว -6.0% ถึง -7.0% จากที่ขยายตัว 10.1% YoY ในปีก่อนหน้า

-

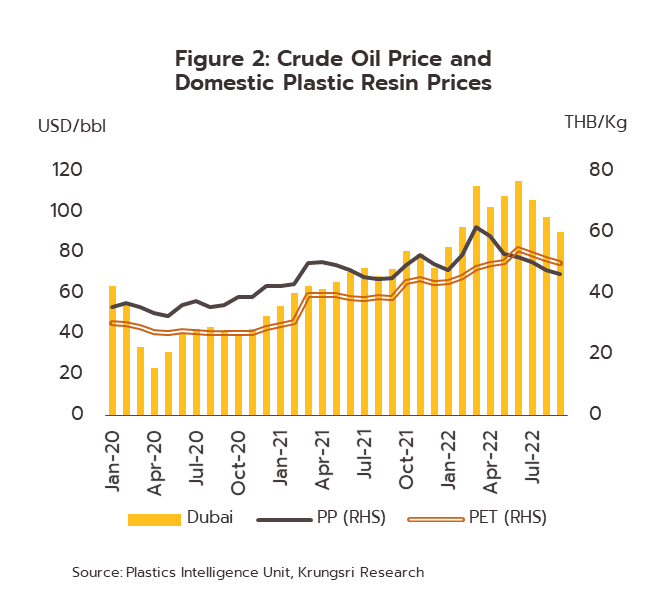

ราคาแนฟทา: ช่วง 9 เดือนแรกเฉลี่ยอยู่ที่ 824.7 ดอลลาร์สหรัฐ/ตัน เพิ่มขึ้น 34.2% YoY ตามทิศทางราคาน้ำมันดิบ โดยทั้งปี 2565 คาดว่าราคาแนฟทาจะเฉลี่ยอยู่ที่ 767 ดอลลาร์สหรัฐ/ตัน

-

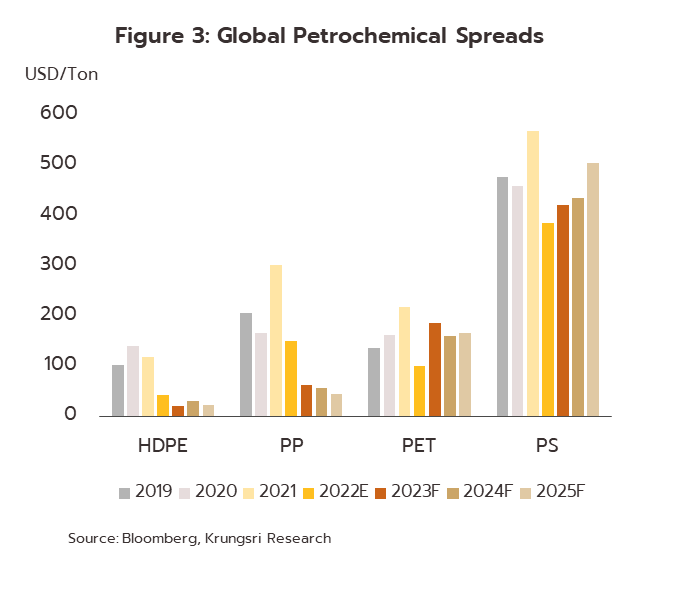

ผลิตภัณฑ์ปิโตรเคมีขั้นต้น: Spread ของเอทิลีน (Ethylene) ช่วง 9 เดือนแรกเฉลี่ยที่ 290 ดอลลาร์สหรัฐ/ตัน ลดลงจาก 373.1 ดอลลาร์สหรัฐ ในช่วงเดียวกันปีก่อน และโพรไพลีน (Propylene) เฉลี่ยที่ 215.8 ดอลลาร์สหรัฐ/ตัน ลดลงจาก 380.4 ดอลลาร์สหรัฐ ในช่วงเดียวกันปีก่อน โดยทั้งปี 2565 คาดว่า Spread ของ Ethylene และ Propylene จะอยู่ที่ 283 และ 213.5 ดอลลาร์สหรัฐ/ตัน ตามลำดับ

-

ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย: Spread ของ HDPE ช่วงเดือน 9 แรกเฉลี่ยอยู่ที่ 35.9 ดอลลาร์สหรัฐ/ตัน ลดลงจาก 121.2 ดอลลาร์ฯในช่วงเดียวกันของปีก่อน และโพลีสไตรีน (PS) เฉลี่ยที่ 378.2 ดอลลาร์สหรัฐ/ตัน ลดลงจาก 584.3 ดอลลาร์สหรัฐ ทั้งปี 2565 คาดว่า Spread ของ HDPE และ PS จะเฉลี่ยที่ 43 และ 385 ดอลลาร์สหรัฐ/ตัน ตามลำดับ

-

ผลประกอบการของธุรกิจปิโตรเคมีปี 2565 มีทิศทางชะลอลง สะท้อนจากราคาและปริมาณขายที่ปรับลดตามความต้องการในอุตสาหกรรมต่อเนื่อง ขณะที่ต้นทุนวัตถุดิบทรงตัวระดับสูง กดดันผลประกอบการอีกทางหนึ่ง

แนวโน้มปี 2566-2568

-

ความต้องการผลิตภัณฑ์ปิโตรเคมีมีแนวโน้มชะลอลงต่อเนื่องในปี 2566 ก่อนกระเตื้องขึ้นในปี 2567 และ 2568 โดย IMF คาดว่า GDP โลกปี 2566 จะเติบโตต่ำสุดเป็นประวัติการณ์ที่ 2.7% โดยเฉพาะประเทศพัฒนาแล้วและจีน ขณะที่ปี 2567 และ 2568 GDP โลกจะกระเตื้องขึ้นที่ระดับ 3.2% และ 3.4% ตามลำดับ สะท้อนกำลังซื้อผู้บริโภคที่จะทยอยฟื้นตัว และมีความต้องการผลิตภัณฑ์ปิโตรเคมีสำหรับอุตสาหกรรมปลายน้ำเพิ่มขึ้น ด้านความต้องการผลิตภัณฑ์ปิโตรเคมีในประเทศจะทยอยฟื้นตัวตามเศรษฐกิจ อย่างไรก็ตาม ยังมีปัจจัยกดดันที่จะจำกัดความต้องการผลิตภัณฑ์ปิโตรเคมี เช่น นโยบายลดการใช้พลาสติกประเภทใช้ครั้งเดียวทิ้ง (เช่น PE, PP และ PET) และอุปทานที่จะเพิ่มขึ้นจากกำลังการผลิตใหม่ โดยเฉพาะจากจีน ปัจจัยข้างต้นจะส่งผลให้ความต้องการผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออกเพิ่มขึ้นเฉลี่ย 2.0-3.0% และ 0.5-1.0% ต่อปี ตามลำดับ

-

ผู้ประกอบการมีแนวโน้มปรับสายการผลิตสู่เม็ดพลาสติกชนิดพิเศษ อาทิ ABS ซึ่งใช้ผลิตผลิตภัณฑ์พลาสติกมูลค่าสูง (Specialty products) เพื่อตอบสนองความต้องการของอุตสาหกรรมต่อเนื่อง อาทิ ชิ้นส่วนยานยนต์ไฟฟ้า แบตเตอรี่ และเครื่องมือทางการแพทย์ รวมถึงการผลิตเม็ดพลาสติกที่เป็นมิตรต่อสิ่งแวดล้อม (Biodegradable plastics) และเม็ดพลาสติกรีไซเคิล (Recycled plastics) เพื่อเพิ่มโอกาสทางการตลาด และสอดคล้องกับแผนพัฒนาปิโตรเคมีระยะที่ 4 (ปี 2565-2569) ที่หนุนการผลิตเม็ดพลาสติกดังกล่าวข้างต้น เพื่อสร้างความได้เปรียบในการแข่งขันของอุตสาหกรรมในอนาคต

อุตสาหกรรมเคมีภัณฑ์

ยาแผนปัจจุบัน

สถานการณ์ปี 2565

แนวโน้มปี 2566-2568

-

มูลค่าจำหน่ายยาในประเทศคาดว่าจะขยายตัวเฉลี่ย 5.0-6.0% ต่อปี จากปัจจัยหนุน ได้แก่ (1) การเจ็บป่วยที่เพิ่มขึ้นของโรคไม่ติดต่อเรื้อรัง และโรคติดต่ออุบัติใหม่2/ (2) การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้า ทำให้ประชาชนเข้าถึงยามากขึ้น สะท้อนจากค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้นต่อเนื่อง (3) ผู้ป่วยต่างชาติมีแนวโน้มกลับมาใช้บริการต่อเนื่องและมีจำนวนใกล้เคียงกับช่วงก่อน COVID-19 ภายในปี 2568 (4) กระแสการดูแลสุขภาพเชิงป้องกัน หนุนความต้องการผลิตภัณฑ์ยาโดยเฉพาะยาเสริมภูมิคุ้มกันหรือป้องกันโรค และ (5) ความก้าวหน้าทางเทคโนโลยีและการพัฒนาแพลตฟอร์มออนไลน์ จะช่วยเชื่อมห่วงโซ่อุปทานของยาตั้งแต่ผู้ผลิตจนถึงผู้ป่วยให้เข้าถึงยาได้ง่ายขึ้น

-

ประเด็นท้าทายของธุรกิจ ได้แก่ (1) ไทยยังขาดศักยภาพในการผลิตยาที่รักษาโรคซับซ้อน จึงต้องนำเข้าเป็นส่วนใหญ่ ส่งผลให้ต้นทุนยามีราคาสูง (2) การแข่งขันมีแนวโน้มรุนแรงขึ้น โดยเฉพาะยาราคาถูกจากอินเดียและจีน (3) ต้นทุนของผู้ผลิตยาเพิ่มขึ้นจากการปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S3/ และ (4) ต้นทุนนำเข้าวัตถุดิบมีแนวโน้มสูงขึ้น

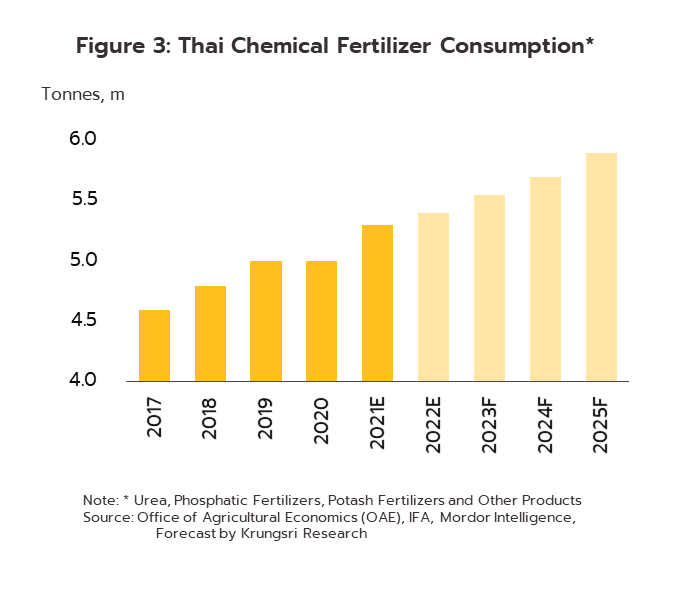

ปุ๋ยเคมี

สถานการณ์ปี 2565

-

ช่วง 9 เดือนแรก ความต้องการใช้ปุ๋ยเคมีค่อนข้างสูง โดยเฉพาะพืชเศรษฐกิจที่มีอัตราการใช้ปุ๋ยเคมีต่อไร่สูง (ได้แก่ ข้าว อ้อย และปาล์มน้ำมัน) ประกอบกับราคาสินค้าเกษตรปรับสูงขึ้น (+11.2% YoY) จูงใจให้เกษตรกรขยายการเพาะปลูก อย่างไรก็ตาม ช่วงที่เหลือของปี คาดความต้องการใช้ปุ๋ยเคมีจะชะลอลง เนื่องจากพื้นที่เพาะปลูกบางส่วนประสบอุทกภัยได้รับความเสียหาย ผนวกกับราคาขายปลีกปุ๋ยเคมีที่สูงขึ้นตั้งแต่ต้นปี เนื่องจากรัสเซียระงับการส่งออกปุ๋ยบางประเภท ขณะที่ราคาพลังงานปรับสูงขึ้นมาก ทำให้เกษตรกรบางส่วนหันไปใช้ปุ๋ยหมักราคาถูกทดแทน ส่งผลให้ความต้องการใช้ปุ๋ยเคมีทั้งปี 2565 จะเพิ่มขึ้นเพียง 1.9% อยู่ที่ 5.4 ล้านตัน

-

ช่วงเวลาเดียวกัน ไทยนำเข้าแม่ปุ๋ย (สัดส่วน 71.1% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด) และปุ๋ยผสมหรือปุ๋ยสำเร็จรูป (สัดส่วน 28.9%) มีปริมาณทั้งสิ้น 3.6 ล้านตัน หดตัว -24.2% YoY คิดเป็นมูลค่า 9.2 หมื่นล้านบาท (+59.3% YoY) ผลจากราคาปุ๋ยโลกที่เพิ่มขึ้นอย่างก้าวกระโดด และเงินบาทต่อดอลลาร์สหรัฐอ่อนค่าต่อเนื่อง ทำให้ปุ๋ยนำเข้ามีราคาแพงขึ้น ในช่วงที่เหลือของปีคาดว่าปริมาณนำเข้าปุ๋ยเคมีจะชะลอตัวลง ทำให้ปริมาณนำเข้าปุ๋ยเคมีทั้งปี 2565 จะอยู่ที่ 4.3 ล้านตัน หดตัว -23.0% จากปี 2564

-

การส่งออกปุ๋ยเคมี (สัดส่วน 5% ของผลผลิตปุ๋ยเคมีในประเทศ) อยู่ที่ 3.7 แสนตัน หดตัว -34.6% YoY คิดเป็นมูลค่า 8.2 ล้านบาท (+22.0% YoY) โดยตลาดหลัก CLMV (สัดส่วน 82.9% ของปริมาณส่งออกปุ๋ยเคมี) ลดลง -32.1% YoY จากราคาที่แพงขึ้น ทำให้ความต้องการใช้ปุ๋ยเคมีลดลง ทั้งนี้ คาดว่าปริมาณส่งออกปุ๋ยเคมีทั้งปี 2565 จะหดตัว -35.0% อยู่ที่ 4.7 แสนตัน จากระดับสูงสุดในรอบ 3 ปี ที่ 7.2 แสนตันปี 2564

-

ด้านราคาปุ๋ยเคมี 9 เดือนแรกเพิ่มขึ้นมาก โดยราคานำเข้าแม่ปุ๋ยเฉลี่ยที่ 24,076 บาท/ตัน (+124% YoY) และปุ๋ยผสมอยู่ที่ 31,593 บาท/ตัน (+114% YoY) จากสงครามรัสเซียและยูเครนที่ยืดเยื้อกระทบอุปทานปุ๋ยเคมีโลก (รัสเซียเป็นผู้ส่งออกปุ๋ยเคมีอันดับหนึ่งของโลก) อย่างไรก็ตาม ราคาขายปลีกแม่ปุ๋ยและปุ๋ยผสมเพิ่มขึ้นในอัตราน้อยกว่า (+91% และ +57% YoY ตามลำดับ) เนื่องจากรัฐจำกัดเพดานการปรับขึ้นราคาเพื่อช่วยเหลือเกษตรกร จึงอาจกดดันผลประกอบการของผู้ผลิตและผู้จำหน่ายปุ๋ยเคมีอยู่บ้าง

แนวโน้มปี 2566-2568

อุตสาหกรรมยานยนต์และชิ้นส่วน

รถยนต์

ผู้ผลิตรถยนต์

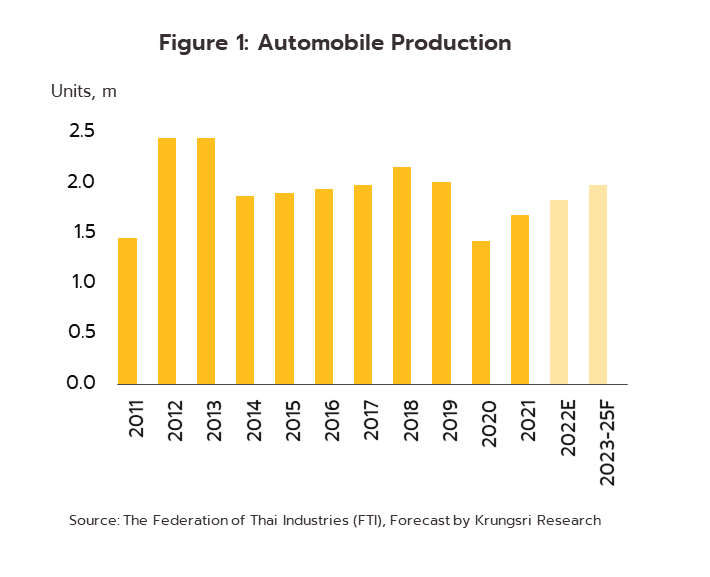

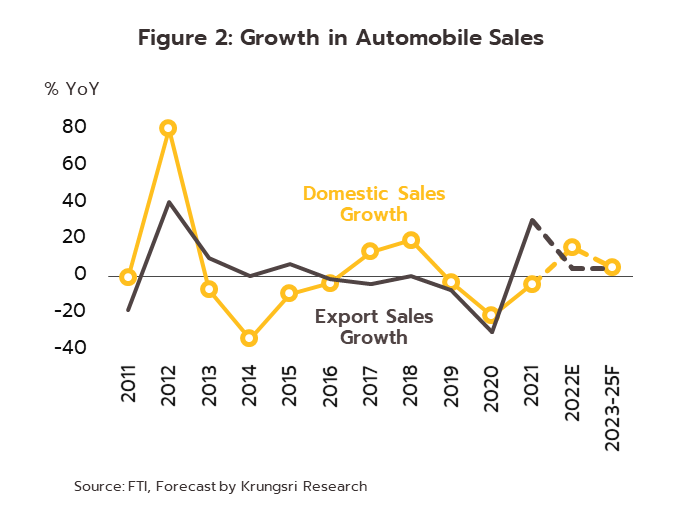

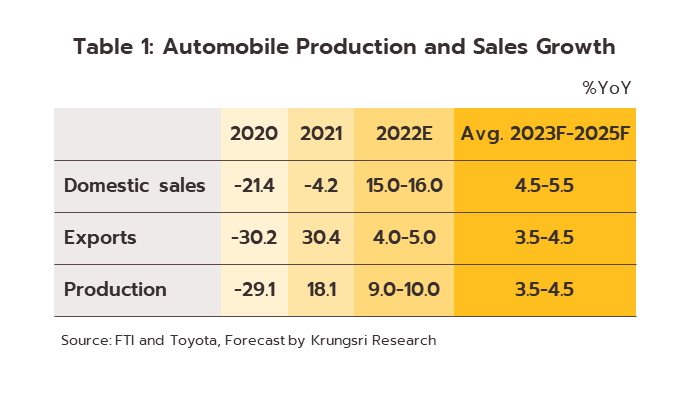

สถานการณ์ปี 2565

-

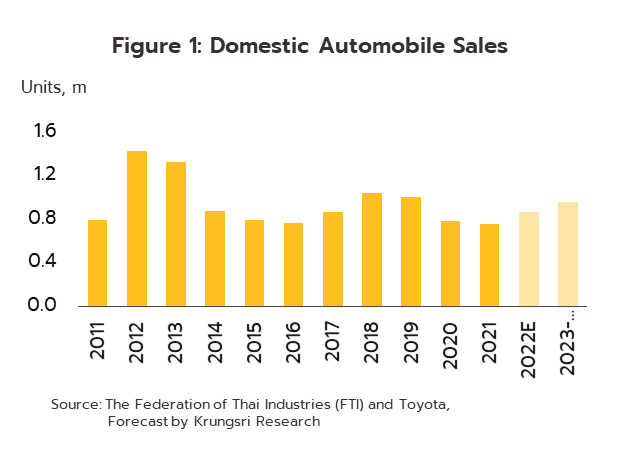

การผลิตรถยนต์ครึ่งปีแรกเติบโตเพียง 3.0% YoY (ครึ่งแรกปี 64 +39.3% YoY) แรงกดดันจาก (1) ปัญหาการขาดแคลนชิปรุนแรง เนื่องจากเซี่ยงไฮ้ ประเทศจีน (แหล่งผลิตชิปสำคัญแห่งหนึ่งของโลก) มีการ Lockdown เพื่อควบคุมการระบาดของ COVID ในช่วง 28 มีนาคม-1 มิถุนายน และ (2) สงครามรัสเซีย-ยูเครนที่เริ่มช่วงปลายเดือนกุมภาพันธ์ โดยตลาดในประเทศเติบโต 14.5% YoY (ครึ่งแรกปี 64 +13.6% YoY) ขณะที่ตลาดส่งออกหดตัว -5.0% YoY (ครึ่งแรกปี 64 +35.1% YoY) อย่างไรก็ตาม ในช่วงไตรมาส 3 การผลิตเติบโตถึง 34.5% YoY (ไตรมาส 3/2564 +3.1% YoY) ปัจจัยบวกจาก (1) จีนยกเลิก Lockdown เซียงไฮ้ในช่วงมิถุนายน (2) ชิ้นส่วนรถยนต์นั่งและชิปบางรุ่นเริ่มมีเข้ามา โดยตลาดในประเทศเติบโตสูง 30.0% YoY (ไตรมาส 3/64 -23.0% YoY) ส่วนตลาดส่งออกเติบโต 25.9% YoY (ไตรมาส 3/64 +19.4% YoY) ทำให้ในช่วง 9 เดือนแรก การผลิตเติบโต 12.6% YoY (1.36 ล้านคัน) มาจากการเติบโตของตลาดในประเทศ 19.1% YoY (0.63 ล้านคัน) โดยมีแรงขับเคลื่อนหลักจากนโยบายอุดหนุนการใช้รถไฟฟ้าแบบแบตเตอรี่ (BEV) หนุนยอดจดทะเบียนใหม่รถไฟฟ้า BEV ให้เติบโต 297.1% YoY (6,059 คัน) และอุปสงค์ต่อรถยนต์เพื่อการพาณิชย์ขยายตัว 20.2% YoY ขณะที่ตลาดส่งออกเติบโต 4.3% YoY (0.71 ล้านคัน) ตามการเติบโตของตลาดหลัก เช่น อาเซียน ซาอุดิอาระเบีย เม็กซิโก สหรัฐอาหรับเอมิเรตส์ เป็นต้น

-

ช่วงที่เหลือของปี คาดว่าการผลิตรถยนต์จะเติบโตในอัตราที่ลดลง โดยตลาดในประเทศน่าจะขยายตัวชะลอลง เนื่องจาก (1) ปัญหาน้ำท่วมในหลายพื้นที่กระทบความต้องการซื้อรถ และ (2) ค่าครองชีพที่ปรับสูงขึ้นตามทิศทางการเพิ่มขึ้นของอัตราเงินเฟ้อและดอกเบี้ย ขณะที่ตลาดส่งออกคาดว่าจะยังเติบโตไม่มากนักตามภาวะชะลอตัวของเศรษฐกิจประเทศคู่ค้า จึงคาดว่าการผลิตรถยนต์ทั้งปี 2565 จะเติบโต 9.0-10.0% (1.83-1.85 ล้านคัน) โดยตลาดในประเทศเติบโต 15.0-16.0% (0.87-0.88 ล้านคัน) ผลจากชิ้นส่วนรถยนต์นั่งและชิปบางรุ่นเริ่มเข้ามามากขึ้น ส่วนปริมาณส่งออกคาดว่าจะเติบโต 4.0-5.0% (1.00-1.01 ล้านคัน)

แนวโน้มปี 2566-2568

ตัวแทนจำหน่ายรถยนต์ใหม่

สถานการณ์ปี 2565

-

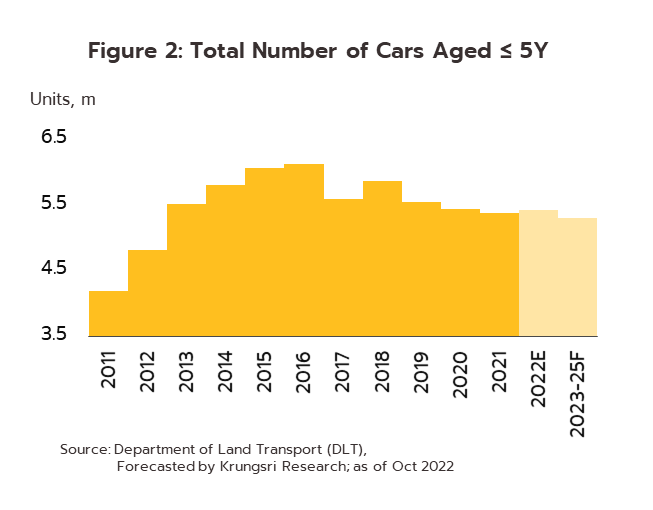

รายได้จากการขายรถยนต์เติบโตดี ตามยอดจำหน่ายรถยนต์โดย 9 เดือนแรกขยายตัว 19.1% YoY (0.63 ล้านคัน) เนื่องจากชิ้นส่วนรถยนต์นั่งและชิปบางรุ่นเริ่มมีเข้ามา ทำให้สามารถส่งมอบรถยนต์ตามคำสั่งซื้อก่อนหน้าได้เพิ่มขึ้น ส่วนรายได้จากการให้บริการและขายอะไหล่ยังคงเติบโต ตามจำนวนรถยนต์จดทะเบียนสะสมอายุไม่เกิน 5 ปี ที่ขยายตัว 1.5% YoY อยู่ที่ 5.26 ล้านคัน เนื่องจากปริมาณการซ่อม/บำรุงยานยนต์เก่ายังมีอยู่ต่อเนื่อง

-

ช่วงที่เหลือของปี รายได้ของธุรกิจยังมีทิศทางเติบโตต่อเนื่อง โดยรายได้จากการจำหน่ายรถยนต์ใหม่จะเติบโตตามยอดจำหน่ายรถยนต์ในประเทศ (คาดว่าจะขยายตัว 15.0-16.0%) อยู่ที่ 0.87-0.88 ล้านคัน ส่วนรายได้จากการบริการและจำหน่ายอะไหล่จะเติบโตตามจำนวนรถยนต์จดทะเบียนสะสมที่มีอายุต่ำกว่า 5 ปี ที่คาดว่าจะขยายตัว 1.0%)

แนวโน้มปี 2566-2568

ผู้จำหน่ายรถยนต์มือสอง

สถานการณ์ปี 2565

-

ช่วง 9 เดือนแรกความต้องการรถยนต์มือสองเติบโตดี เนื่องจาก (1) ในช่วงครึ่งปีแรกการผลิตรถยนต์ใหม่ล่าช้าจากการขาดแคลนชิ้นส่วนสำคัญ ทำให้เกิดปัญหาด้านห่วงโซ่อุปทานการผลิต และ (2) ความต้องการรถยนต์เพื่อประกอบอาชีพ ผลักดันให้ดัชนีราคารถยนต์มือสองขยายตัว 8.1% YoY นอกจากนี้ มาตรการยกระดับคุณภาพและมาตรฐานของผู้จำหน่าย โดยมีการตรวจสอบคุณภาพ/รับประกันสินค้าและบริการหลังการขายช่วยให้ผู้บริโภคบางส่วนที่มีงบประมาณจำกัดมีความมั่นใจซื้อรถยนต์มือสองมากขึ้น

-

ในช่วงที่เหลือของปี ยอดขายรถยนต์มือสองจะยังคงเติบโตต่อเนื่อง ทำให้ยอดขายทั้งปี 2565 มีแนวโน้มขยายตัว เนื่องจากรถยนต์ใหม่ยังผลิตได้ไม่เต็มที่ และความจำเป็นในการใช้รถยนต์เพื่อประกอบอาชีพในสภาวะที่งบประมาณมีอยู่อย่างจำกัด อย่างไรก็ตาม มาตรการพักชำระหนี้ของสถาบันการเงิน[1] ที่สิ้นสุดสิ้นปี 2564 อาจทำให้จำนวนรถยึดทยอยเข้าสู่ระบบมากขึ้น ซึ่งจะส่งผลให้ราคารถยนต์มือสองมีแนวโน้มปรับลดลงได้

แนวโน้มปี 2566-2568

รถจักรยานยนต์

สถานการณ์ปี 2565

-

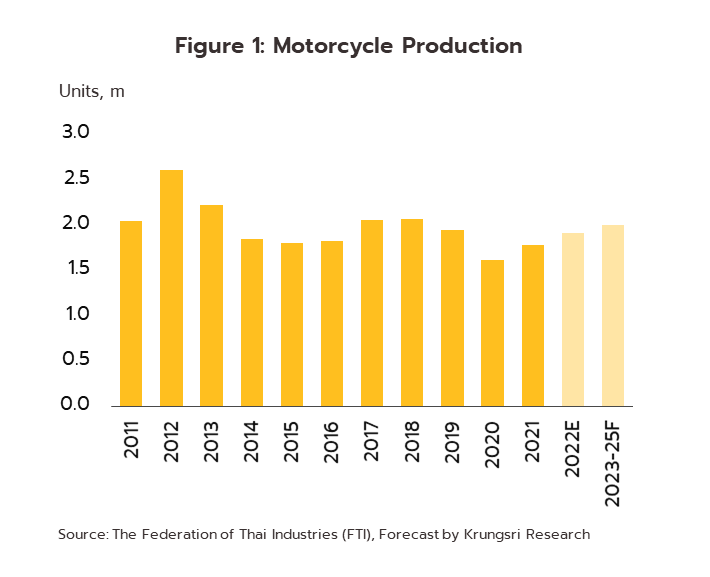

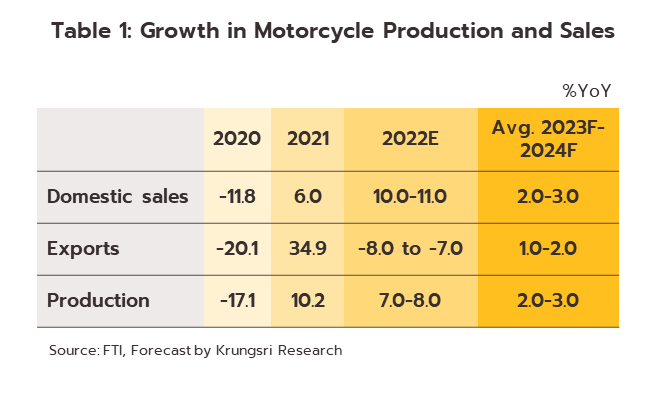

การผลิตรถจักรยานยนต์ครึ่งปีแรกหดตัว -7.1% YoY (ครึ่งแรกปี 64 +47.3% YoY) เนื่องจาก (1) การ Lockdown ของเซี่ยงไฮ้ ประเทศจีน เพื่อควบคุมการระบาดของ COVID ในช่วง 28 มีนาคม-1 มิถุนายน และ (2) สงครามรัสเซีย-ยูเครนที่เริ่มช่วงปลายเดือนกุมภาพันธ์ ทำให้ปัญหาการขาดแคลนชิปรุนแรงขึ้น กระทบการผลิตโดยเฉพาะรถจักรยานยนต์ขนาดใหญ่ ซึ่งส่วนใหญ่เน้นการส่งออก (เกือบ 80% ของมูลค่าส่งออกรถจักรยานยนต์ทั้งหมด) ทำให้ตลาดส่งออกหดตัว -17.6% YoY (ครึ่งแรกปี 64 +43.7% YoY) ขณะที่ตลาดในประเทศเติบโตเพียง 3.9% YoY (ครึ่งแรกปี 64 +19.2% YoY) อย่างไรก็ตาม ช่วงไตรมาส 3 การผลิตเติบโตถึง 97.1% YoY (ไตรมาส 3/64 -36.5% YoY) โดยมีปัจจัยบวกจากจีนได้ยกเลิกการ Lockdown เซี่ยงไฮ้ในช่วงเดือนมิถุนายน และชิปบางรุ่นเริ่มมีเข้ามา ส่งผลให้ตลาดในประเทศเติบโต 38.2% YoY (ไตรมาส 3/64 -20.3% YoY) ขณะที่ปริมาณส่งออกหดตัว -5.2% YoY (ไตรมาส 3/64 +42.5% YoY) ตามภาวะซบเซาของกำลังซื้อในประเทศคู่ค้า ทำให้ในช่วง 9 เดือนแรกการผลิตเติบโต 15.3% YoY (1.47 ล้านคัน) จากการเติบโตของตลาดในประเทศ 13.3% YoY (1.36 ล้านคัน) แรงหนุนจาก (1) ราคาสินค้าเกษตรสูงขึ้นผลักดันกำลังซื้อของผู้บริโภคในส่วนภูมิภาคซึ่งเป็นผู้บริโภคกลุ่มเป้าหมาย (2) นโยบายอุดหนุนการใช้รถจักรยานยนต์ไฟฟ้าแบบแบตเตอรี่ผลักดันยอดจดทะเบียนใหม่เติบโต 135.0% YoY (6,043 คัน) และ (3) ความต้องการรถจักรยานยนต์เพื่อประกอบอาชีพขนส่งในกลุ่มธุรกิจ Food delivery และธุรกิจโลจิสติกส์ที่ยังเติบโตดี ขณะที่ปริมาณและมูลค่าส่งออกยังหดตัว -13.8% YoY (0.29 ล้านคัน) และ -1.3% YoY (2.06 พันล้านดอลลาร์สหรัฐ) ตามลำดับ จากการหดตัวของมูลค่าส่งออกในหลายตลาด อาทิ สหรัฐฯ หดตัว -19.2% YoY สหภาพยุโรป -3.3% YoY และญี่ปุ่น -2.2% YoY (สัดส่วนส่งออกรวมกัน 60.9% ของมูลค่าส่งออกรถจักรยานยนต์ทั้งหมดช่วง 9 เดือนปี 2565) ส่วนตลาดอาเซียนยังเติบโต 1.4% (สัดส่วนส่งออก 6.4%)

-

ในช่วงที่เหลือของปี คาดว่าการผลิตรถจักรยานยนต์มีทิศทางเติบโตในอัตราที่ชะลอลงตามภาวะกำลังซื้อที่ได้รับผลกระทบจาก (1) ปัญหาอุทกภัยในหลายพื้นที่ และ (2) ค่าครองชีพที่ปรับสูงขึ้นตามอัตราเงินเฟ้อและดอกเบี้ย ส่วนการส่งออกคาดว่าจะกลับมาเติบโตได้บ้าง เนื่องจากผู้ผลิตสามารถเข้าถึงชิปได้เพิ่มขึ้น ทำให้สามารถผลิตรถจักรยานยนต์ขนาดใหญ่เพื่อส่งออกได้มากขึ้น อย่างไรก็ตาม ภาวะเศรษฐกิจของประเทศคู่ค้าที่มีแนวโน้มชะลอตัวโดยเฉพาะสหรัฐฯ สหภาพยุโรป และญี่ปุ่น อาจยังเป็นปัจจัยกดดันการเติบโตของการส่งออก โดยทั้งปี 2565 คาดว่าการผลิตรถจักรยานยนต์จะเติบโต 7.0-8.0% เทียบกับที่ขยายตัว 10.2% ในปี 2564 โดยตลาดในประเทศเติบโต 10.0-11.0% และตลาดส่งออกหดตัว -8.0% ถึง -7.0% เทียบกับที่เติบโต 6.0% และ 34.9% ในปี 2564 ตามลำดับ

แนวโน้มปี 2566-2568

ชิ้นส่วนยานยนต์

สถานการณ์ปี 2565

-

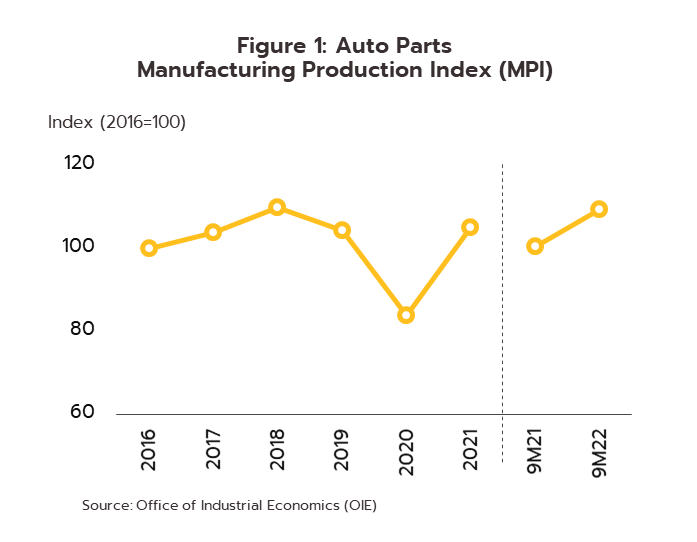

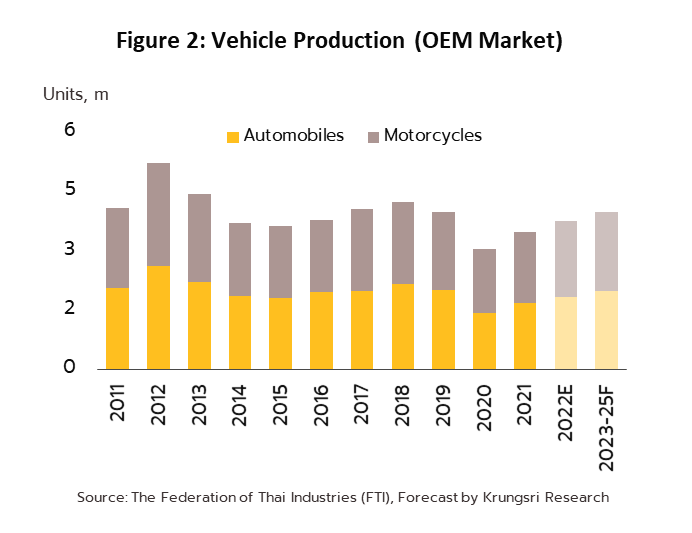

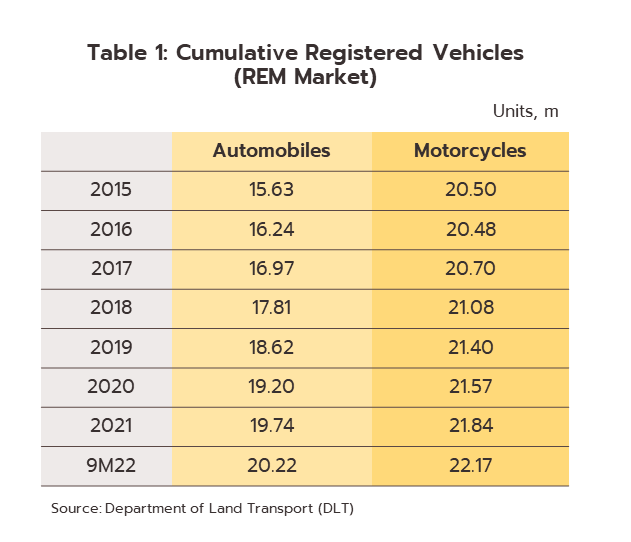

การผลิตชิ้นส่วนยานยนต์ช่วง 9 เดือนแรกเติบโตต่อเนื่อง สะท้อนจากดัชนีผลผลิต (MPI) ที่ขยายตัว 8.8% YoY โดยความต้องการชิ้นส่วนฯ ในตลาดประกอบยานยนต์ (Original Equipment Manufacturer: OEM) เติบโตตามปริมาณการผลิตรถยนต์ (+12.6% YoY อยู่ที่ 1.36 ล้านคัน) และรถจักรยานยนต์ (+15.3% YoY อยู่ที่ 1.47 ล้านคัน) ส่วนความต้องการชิ้นส่วนฯ ในตลาดทดแทน (Replacement Equipment Manufacturer: REM) ขยายตัวตามการเพิ่มขึ้นต่อเนื่องของจำนวนยานยนต์จดทะเบียนสะสม (ตารางที่ 1) การส่งออกชิ้นส่วนยานยนต์เติบโต 2.5% YoY (มูลค่า 1.68 หมื่นล้านดอลลาร์สหรัฐ) โดยเป็นการเติบโตดีในเกือบทุกตลาดส่งออกหลัก ได้แก่ อาเซียน (+11.1% YoY) สหรัฐฯ (+10.0% YoY) และสหภาพยุโรป (+7.3% YoY) ซึ่งมีสัดส่วนรวมกัน 54.6% ของมูลค่าส่งออกชิ้นส่วนฯ ทั้งหมด

-