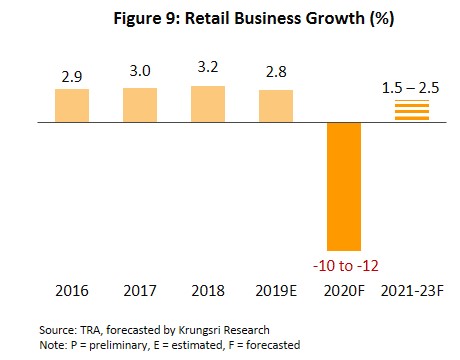

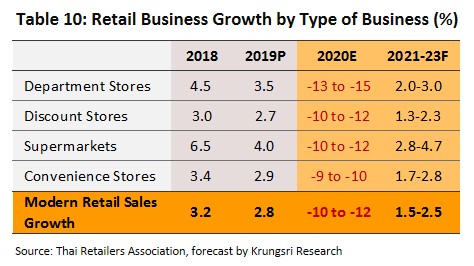

ปี 2564-2566 ยอดขายของร้านค้าปลีกสมัยใหม่มีแนวโน้มเติบโตเฉลี่ย 1.5-2.5% ตามเศรษฐกิจที่ทยอยฟื้นตัว และปัจจัยสนับสนุน อาทิ มาตรการกระตุ้นการใช้จ่ายจากภาครัฐ การขยายตัวของโครงการลงทุนภาครัฐ และปัจจัยเชิงโครงสร้างอื่นๆ เช่น การขยายตัวของชุมชนเมืองและการเติบโตทางเศรษฐกิจของประเทศเพื่อนบ้าน อย่างไรก็ตาม การแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้นจากคู่แข่งรายใหม่ทั้งในและต่างประเทศที่เห็นช่องทางการเติบโตของภาคค้าปลีกไทย รวมถึงคู่แข่งจากร้านค้าออนไลน์ (E-commerce) ซึ่งมีทิศทางเติบโตอย่างก้าวกระโดด ผู้ประกอบการจึงต้องเร่งปรับกลยุทธ์ให้ทันกับการเปลี่ยนแปลงที่รวดเร็วเพื่อขยายฐานรายได้และกลุ่มลูกค้าในระยะยาว

ข้อมูลพื้นฐาน

ธุรกิจค้าปลีกสมัยใหม่ (Modern Trade) เป็นส่วนหนึ่งของกิจกรรมค้าส่งค้าปลีกซึ่งมีมูลค่า 2.8 ล้านล้านบาทในปี 2562 เพิ่มขึ้น 7.7% จากปี 2561 คิดเป็นสัดส่วน 16.5% ของ GDP สูงเป็นอันดับสองรองจากภาคอุตสาหกรรมการผลิตที่มีสัดส่วน 25.3%

ในอดีต ธุรกิจค้าปลีกของไทยเป็นร้านขายของชำขนาดเล็กที่จัดหาสินค้ามาจำหน่ายผ่านตัวกลาง (ผู้ค้าส่ง) แต่ปัจจุบันรูปแบบร้านค้าปลีกเปลี่ยนเป็นร้านค้าทันสมัย ลดการพึ่งพาผู้ค้าส่ง ผู้ประกอบการมักเป็นนายทุนรายใหญ่ที่มีเครือข่ายสาขาจำนวนมาก และยังเป็นผู้ซื้อรายใหญ่จึงมีอํานาจต่อรองเหนือผู้ผลิตหรือตัวแทนจำหน่ายสินค้า[1] มีการบริหารจัดการร้านค้าอย่างเป็นระบบ มีการจัดการระบบขนส่งและบางรายมีศูนย์กระจายสินค้าที่ทันสมัย ตลอดจนการนำเทคโนโลยีด้านต่างๆ มาใช้เพื่อสร้างความได้เปรียบทางการตลาด

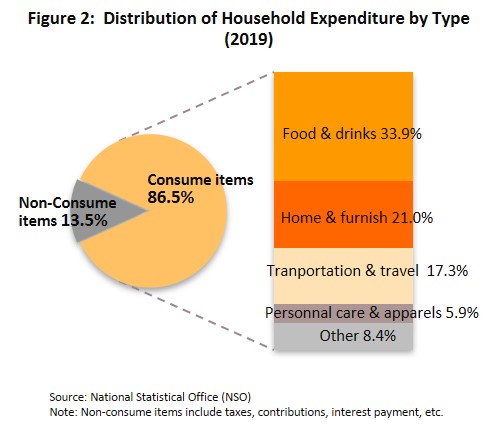

ธุรกิจค้าปลีกสมัยใหม่ในไทยเติบโตอย่างรวดเร็ว โดยเฉพาะในพื้นที่กรุงเทพฯและเมืองหลักที่มีความเป็นสังคมเมืองสูง ปัจจัยหนุนจาก (1) นโยบายรัฐเปิดโอกาสให้ผู้ประกอบการต่างชาติซึ่งมีเทคโนโลยีการบริหารจัดการสมัยใหม่เข้ามาลงทุนธุรกิจค้าปลีกในไทยได้[2] (2) ลักษณะร้านค้าปลีกสมัยใหม่ตอบสนองพฤติกรรมผู้บริโภคที่ต้องการความสะดวกสบาย อาทิ ผู้บริโภคสามารถซื้อสินค้าหลายประเภทในที่แห่งเดียว ตั้งแต่อาหาร ของใช้ส่วนบุคคล และของใช้ในครัวเรือน (ภาพที่ 2) อีกทั้งราคาสินค้ามักต่ำกว่าร้านค้าปลีกดั้งเดิม (Traditional trade) และ (3) การลงทุนขยายสาขาต่อเนื่องเพื่อขยายฐานลูกค้า ปัจจัยข้างต้นส่งผลให้ร้านค้าปลีกสมัยใหม่มีบทบาทเพิ่มขึ้นแทนร้านค้าปลีกดั้งเดิม สะท้อนจากสัดส่วนของธุรกิจค้าปลีกค้าส่งสมัยใหม่เพิ่มขึ้นจาก 25% ของมูลค่าตลาดค้าปลีกค้าส่งปี 2544 เป็น 61% ในปี 2557[3]

ปัจจุบัน ผู้ประกอบการร้านค้าปลีกสมัยใหม่รายใหญ่ในไทยเป็นทุนไทย มีฐานะกิจการมั่นคง มีศักยภาพและความสามารถในการสร้างรายได้ในเกณฑ์ดี ซึ่งเป็นผลจากความได้เปรียบด้านขนาด เงินทุน จำนวนสาขา และการขยายธุรกิจอย่างต่อเนื่องหลายรูปแบบ

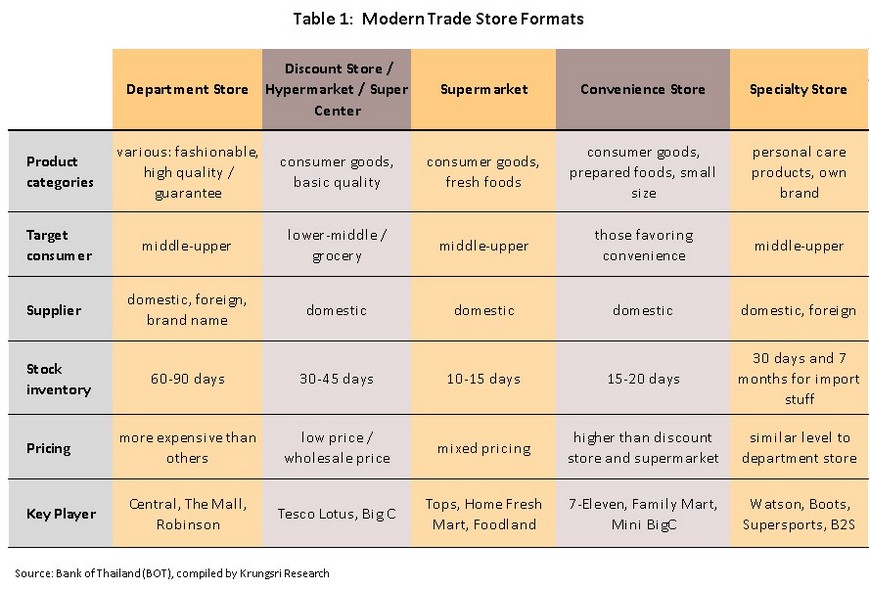

รูปแบบร้านค้าปลีกสมัยใหม่ที่สำคัญในปัจจุบันมี 5 ประเภท[4] ดังนี้

1) ห้างสรรพสินค้า (Department store) มีพื้นที่ขายตั้งแต่ 1,000 ตารางเมตรขึ้นไป เน้นกลุ่มลูกค้ารายได้ปานกลาง-สูง จำหน่ายสินค้าที่ทันสมัย คุณภาพดี มีทั้งสินค้าแบรนด์เนมที่ผลิตในประเทศและนำเข้าจากต่างประเทศ ราคาจำหน่ายตามราคาตลาดหรือสูงกว่า ผู้ประกอบการที่เป็นผู้นำตลาด อาทิ Central Robinson และ The Mall

2) ดิสเคาท์สโตร์ (Discount store / Hypermarket / Supercenter) มีพื้นที่ขายตั้งแต่ 1,000 ตารางเมตรขึ้นไป เน้นกลุ่มลูกค้ารายได้ปานกลางลงมา จำหน่ายสินค้าอุปโภคบริโภคในชีวิตประจำวัน กลยุทธ์การตลาดที่สำคัญคือ การจำหน่ายสินค้าที่ราคาต่ำกว่าราคาตลาด ผู้ประกอบการสำคัญ ได้แก่ Big C และ Tesco Lotus

3) ซูเปอร์มาร์เก็ต (Supermarket) มีพื้นที่ขายตั้งแต่ 400 ตารางเมตรขึ้นไป เน้นกลุ่มลูกค้ารายได้ปานกลาง-สูง จำหน่ายสินค้าอุปโภคบริโภค โดยเฉพาะหมวดอาหารที่มีความสดใหม่และหลากหลาย รวมถึงสินค้านำเข้าจากต่างประเทศ ผู้ประกอบการสำคัญ อาทิ Tops Gourmet Market และ Foodland

4) ร้านสะดวกซื้อ (Convenience store / Express / Mini mart) มีพื้นที่ขายตั้งแต่ 40 ตารางเมตรขึ้นไป จำหน่ายสินค้าอุปโภคบริโภคในชีวิตประจำวัน ราคาจำหน่ายตามราคาตลาด ส่วนใหญ่ตั้งในแหล่งชุมชน เน้นการบริการและให้ความสะดวกแก่ลูกค้า ผู้ประกอบการสำคัญ เช่น 7-Eleven และ FamilyMart เป็นต้น

5) ร้านขายสินค้าเฉพาะอย่าง (Specialty store) ขายสินค้าเฉพาะด้านในสายผลิตภัณฑ์เดียวกัน โดยเน้นสินค้าที่มีคุณภาพ ขณะที่ราคาสินค้าค่อนข้างสูง ผู้ประกอบการสำคัญ อาทิ Watsons Boots และ Supersports

นอกจากนี้ ร้านค้าปลีกสมัยใหม่ยังมีการพัฒนารูปแบบแตกย่อยอีกหลายประเภท อาทิ ร้านสินค้าเฉพาะอย่างราคาถูก (Category Killer) เช่น HomeWorks Power Buy และ HomePro รวมถึงร้านขายสินค้าราคาเดียว เช่น Daiso และ Tokutokuya

สถานการณ์ที่ผ่านมา

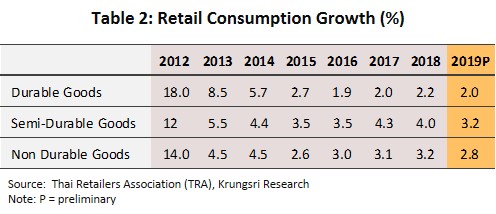

ปี 2562 ธุรกิจค้าปลีกมีอัตราการเติบโตชะลอลงที่ 2.8% ในทิศทางเดียวกับภาวะเศรษฐกิจที่ขยายตัวต่ำสุดในรอบ 5 ปีที่ 2.4% โดยหมวดสินค้าไม่คงทน (เช่น อาหารและเครื่องดื่ม) เติบโตชะลอลงอย่างมีนัยสำคัญ (ขยายตัว 2.8% เทียบกับ 3.2% ในปี 2561) ขณะที่หมวดสินค้ากึ่งคงทน (เช่น เสื้อผ้า เครื่องสำอาง เครื่องหนัง และรองเท้า) เติบโตเพียง 3.2% ส่วนกลุ่มสินค้าคงทนเติบโต 2.0% ชะลอลงจากปีก่อนหน้า (ตารางที่ 2)

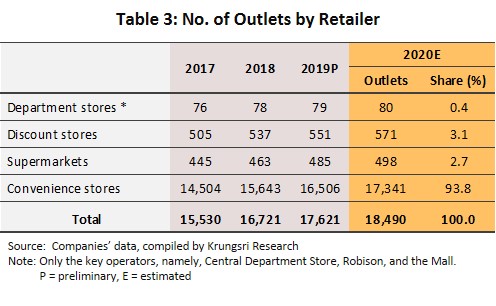

ผู้ประกอบการร้านค้าปลีกสมัยใหม่เร่งขยายสาขาต่อเนื่องทั้งในกรุงเทพฯ และต่างจังหวัด (ตาราง 3) รวมถึงปรับปรุงสาขาเดิมเพื่อเพิ่มพื้นที่ค้าปลีกใหม่ โดยสมาคมผู้ค้าปลีกไทยระบุว่าปี 2559-2561 กลุ่มค้าปลีก Modern chain store ลงทุนเฉลี่ย 4.3 หมื่นล้านบาทต่อปี ส่งผลให้ปี 2562 พื้นที่ค้าปลีกสะสมในเขตกรุงเทพฯและปริมณฑล (BMR)[5] อยู่ที่ 7.7 ล้านตารางเมตร เพิ่มขึ้น 2.9% เป็นพื้นที่ศูนย์การค้า (Shopping mall) 63% คอมมูนิตี้มอลล์ (Community mall) 13% ดิสเคาท์สโตร์ (Discount store) 15% ห้างสรรพสินค้า (Department store) 3% เอนเตอร์เทนเมนต์คอมเพล็กซ์และพื้นที่ค้าปลีกสนับสนุน 6% ส่วนต่างจังหวัด ผู้ประกอบการร้านค้าปลีกรายใหญ่ เช่น Robinson Tesco Lotus และ Big C เร่งขยายสาขาหลายรูปแบบในจังหวัดศูนย์กลางภูมิภาค เมืองท่องเที่ยวและจังหวัดรอง ส่วนร้านค้าปลีกขนาดเล็กมีการเปิดสาขากระจายไปในทุกจังหวัด

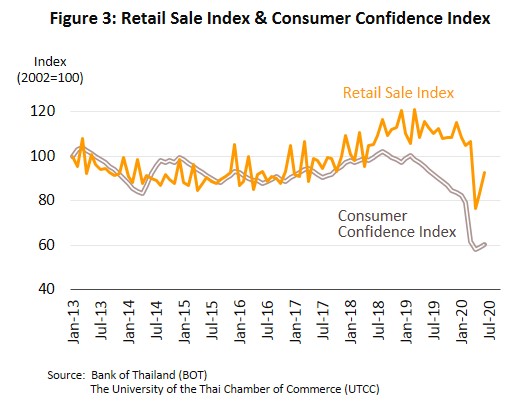

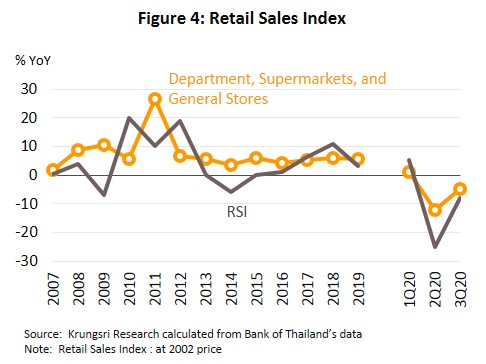

ปี 2563 วิจัยกรุงศรีประเมินธุรกิจร้านค้าปลีกสมัยใหม่หดตัวรุนแรงเป็นประวัติการณ์ 10.0 ถึง 12.0% ผลจาก (1) กำลังซื้อซบเซาตามภาวะเศรษฐกิจที่หดตัวถึง 6.4% สอดคล้องกับดัชนีความเชื่อมั่นผู้บริโภคที่ลดลงอยู่ที่ระดับเฉลี่ย 52.6 ต่ำสุดเป็นประวัติการณ์ ขณะที่นักท่องเที่ยวต่างชาติหดตัวมากกว่า 80% กดดันร้านค้าปลีกทำเลที่พึ่งพารายได้จากนักท่องเที่ยวต่างชาติโดยเฉพาะจีน นอกจากนี้ภาวะภัยแล้งรุนแรงสุดในรอบ 40 ปีในช่วงครึ่งแรกของปี กดดันกำลังซื้อผู้บริโภคระดับกลาง-ล่างที่พึ่งพารายได้จากผลผลิตการเกษตร (2) ภาครัฐออกมาตรการปิดเมือง (Lockdown) ทำให้มีการปิดร้านค้าชั่วคราวสำหรับกลุ่มที่ไม่จำเป็นหรือมีความจำเป็นน้อย (เช่น ห้างสรรพสินค้า และศูนย์การค้า) ส่วนซูเปอร์มาเก็ตและร้านสะดวกซื้อถูกจำกัดช่วงเวลาให้บริการ และ (3) การเบิกจ่ายเงินงบประมาณล่าช้าทำให้เม็ดเงินกระตุ้นเศรษฐกิจต้องใช้เวลาในการเข้าสู่ระบบ ปัจจัยข้างต้น ส่งผลให้ดัชนีค้าปลีกหดตัวแรงสุดในรอบ 11 ปีในไตรมาส 2 (ภาพที่ 4) ก่อนกระเตื้องขึ้นบ้างในช่วงครึ่งปีหลัง เมื่อภาครัฐเริ่มผ่อนคลายมาตรการ Lockdown และออกมาตรการกระตุ้นการบริโภคผ่านการใช้จ่ายของครัวเรือน อาทิ มาตรการช่วยเหลือผู้มีรายได้น้อย (เพิ่มกำลังซื้อแก่ผู้ถือบัตรสวัสดิการแห่งรัฐวงเงิน 2.1 หมื่นล้านบาท) มาตรการลดหย่อนภาษี “ช้อปดีมีคืน” (วงเงิน 1.1 แสนล้านบาท) รวมทั้งมาตรการกระตุ้นการบริโภคและการจ้างงาน (6.8 หมื่นล้านบาท)

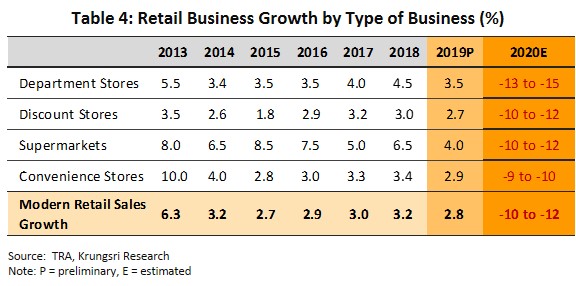

ด้านผู้ประกอบการต่างเร่งปรับตัว โดยตัดค่าใช้จ่ายเพื่อลดต้นทุน และเพิ่มช่องทางขายสินค้า อาทิ การขายผ่านออนไลน์ โทรทัศน์ และโทรศัพท์ ส่งผลให้ช่องทางการขายดังกล่าวมีบทบาทเพิ่มขึ้นมากควบคู่กับการขายหน้าร้าน สะท้อนจากดัชนีการสั่งสินค้าทางไปรษณีย์ โทรทัศน์ วิทยุ โทรศัพท์และอินเตอร์เน็ตช่วง 9 เดือนแรกของปีเพิ่มขึ้นถึง 133.1% YoY โดยบริษัทไพรซ์ซ่าคาดว่าธุรกิจซื้อขายสินค้าออนไลน์ปี 2563 มีมูลค่าประมาณ 2.2 แสนล้านบาท เพิ่มขึ้น 35% จากปี 2562 อย่างไรก็ตาม ยอดขายผ่านออนไลน์ยังมีสัดส่วนไม่มากนักเมื่อเทียบกับยอดขายผ่านหน้าร้าน ประกอบกับกำลังซื้อโดยรวมยังคงเปราะบาง ผู้บริโภคมีความระมัดระวังการใช้จ่ายมากขึ้น ส่งผลให้ร้านค้าปลีกแต่ละประเภทได้รับผลกระทบแตกต่างกัน ดังนี้ (ตารางที่ 4)

- กลุ่มร้านค้าปลีกที่ได้รับผลกระทบปานกลาง ได้แก่ดิสเคาท์สโตร์/ไฮเปอร์มาร์เก็ต ซูเปอร์มาร์เก็ต และร้านสะดวกซื้อ เนื่องจากจำหน่ายสินค้าอุปโภคบริโภคซึ่งเป็นสินค้าจำเป็น ประกอบกับผู้บริโภคเร่งใช้จ่ายเพื่อกักตุนสินค้าในช่วงแรกของการแพร่ระบาด นอกจากนี้ ยังมีแรงหนุนจากมาตรการกระตุ้นกำลังซื้อจากภาครัฐ ทำให้ยอดขายทยอยฟื้นตัวในช่วงครึ่งปีหลัง

- กลุ่มร้านค้าปลีกที่ได้รับผลกระทบมาก ได้แก่ ห้างสรรพสินค้า ซึ่งจำเป็นต้องปิดพื้นที่ให้บริการชั่วระยะเวลาหนึ่ง ประกอบกับผู้บริโภคหลีกเลี่ยงการเดินทางไปพื้นที่ที่มีคนจำนวนมาก และรายได้จากกลุ่มนักท่องเที่ยวหายไป แม้ธุรกิจจะหันมาใช้ช่องทาง E-commerce เพิ่มขึ้น แต่รายได้จากช่องทางดังกล่าวยังมีสัดส่วนน้อยไม่สามารถชดเชยกับการสูญเสียรายได้จากการปิดให้บริการหน้าร้านได้

สถานการณ์ที่สำคัญของธุรกิจค้าปลีกสมัยใหม่แต่ละประเภทในช่วงที่ผ่านมา มีดังนี้

ห้างสรรพสินค้า (Department store)

- ธุรกิจห้างสรรพสินค้าขยายการลงทุนต่อเนื่องในช่วงหลายปีที่ผ่านมา โดยเฉพาะปี 2555-2556 ซึ่งตลาดอสังหาริมทรัพย์ในต่างจังหวัดเฟื่องฟู มีการซื้อขายที่ดินและการลงทุนโครงการที่อยู่อาศัยจำนวนมาก จึงเป็นโอกาสของการลงทุนพื้นที่ค้าปลีกขนาดใหญ่ โดยผู้ประกอบการห้างสรรพสินค้าต่างขยายการลงทุนในจังหวัดศูนย์กลางภูมิภาคและจังหวัดท่องเที่ยว

- การแข่งขันของห้างสรรพสินค้าเน้นชูจุดเด่นของตนเอง ควบคู่กับการขยายธุรกิจหลายรูปแบบเพื่อครอบคลุมกลุ่มลูกค้า

- กลุ่ม Central มีจำนวนสาขาและพื้นที่ค้าปลีกมากที่สุดในธุรกิจห้างสรรพสินค้า มีการลงทุนในรูปของห้างหลายแบรนด์ครอบคลุมตลาดตั้งแต่ระดับล่างถึงบน ได้แก่ Robinson Central Zen และ Central Embassy ตามลำดับ ส่วนการขยายสาขามีรูปแบบต่างกันตามพื้นที่ โดย Robinson ในต่างจังหวัดจะอยู่ในรูปแบบ Lifestyle center ซึ่งพื้นที่ของห้างจะเล็กลงและเน้นพื้นที่ให้เช่า ส่วน Central เน้นลงทุนในจังหวัดที่มีกำลังซื้อสูง นอกจากนี้ ผู้ประกอบการยังเร่งพัฒนาธุรกิจในรูปแบบ Online ควบคู่กับ Offline (Omni-channel)[6] เพื่อให้เข้าถึงผู้บริโภคได้มากขึ้น โดย Central ตั้งเป้าหมายยอดขายจากช่องทางออนไลน์ที่ 10% ของยอดขายรวมในปี 2563 เพิ่มขึ้นจาก 1% และ 5% ในปี 2561 และ 2562 ตามลำดับ

- กลุ่ม The Mall เน้นลูกค้าระดับบน โดยขยายการลงทุนศูนย์การค้าขนาดใหญ่ใจกลางกรุงเทพฯ อาทิ Emporium EmQuartier และ Siam Paragon และขยายสาขาในต่างจังหวัดที่เป็นเมืองท่องเที่ยวเพื่อจับตลาดลูกค้าต่างชาติ อาทิ BluPort (หัวหิน) และ BluPearl (ภูเก็ต-ยังไม่เปิด)

- กลุ่มอื่นๆ นักลงทุนไทยจากกลุ่มธุรกิจอื่นขยายการลงทุนสู่ธุรกิจห้างสรรพสินค้า (รวมถึงศูนย์การค้า) อย่างต่อเนื่อง โดยเฉพาะพื้นที่ Prime area ในกรุงเทพฯ ซึ่งเน้นกลุ่มผู้บริโภคระดับกลางถึงบนเป็นหลัก ผู้ประกอบการในกลุ่มนี้ อาทิ Siam Piwat (ในชื่อ Siam Discovery and Siam Center) Seacon Development (ในชื่อ Seacon Square and Seacon Bangkae) Siam Retail Development (ในชื่อ Fashion Island and Terminal 21) MBK Group (ในชื่อ MBK Center and Paradise Park) Japanese JV (ในชื่อ Siam Takashimaya) Gaysorn Property (ในชื่อ Gaysorn Plaza) Siam Future (ในชื่อ Mega Bangna and Esplanade) TCC Group (ในชื่อ Asiatique and Gateway Ekamai) และ Charoen Pokphand Group (ร่วมกับ Siam Piwat ในชื่อ Icon Siam)

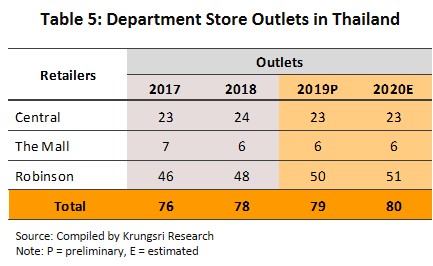

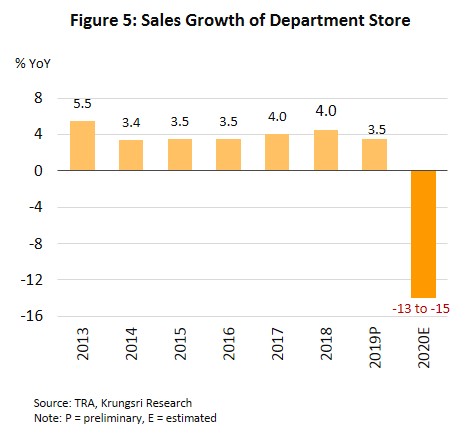

- ปี 2563 ห้างสรรพสินค้าขนาดใหญ่ 3 กลุ่ม (Central Robinson และ The Mall) มีสาขารวมกันทั้งสิ้น 80 แห่งทั่วประเทศ (ตาราง 5) โดย Robinson เป็นห้างที่ขยายสาขาต่อเนื่องในปีนี้ รวมถึงการลงทุนในเวียดนาม ทั้งนี้ การแพร่ระบาดของ COVID-19 ส่งผลให้ห้างสรรพสินค้าปิดให้บริการชั่วคราวในช่วงไตรมาส 2 ขณะที่ยอดใช้จ่ายของลูกค้าที่ลดลงต่อเนื่อง ทำให้ห้างสรรพสินค้าอิเซตัน (ทุนญี่ปุ่น) ต้องปิดตัวลงหลังดำเนินธุรกิจในไทยมาเกือบ 3 ทศวรรษ ทั้งนี้ ผู้ประกอบการห้างสรรพสินค้าต่างเร่งปรับกลยุทธ์ธุรกิจโดยเพิ่มช่องทางการขายผ่านออนไลน์ควบคู่กับการขายผ่านหน้าร้าน อาทิ Chat&Shop Call&Shop และช่องทางดิจิทัลผ่านโซเชียลมีเดีย (Facebook live Store brand และ Brand line official) เพื่อกระตุ้นยอดขาย เพิ่มยอดซื้อต่อบิลและดึงดูดลูกค้ากลุ่มใหม่ รวมถึงปรับการทำตลาดมาเน้นลูกค้าคนไทยมากขึ้น ส่งผลให้ยอดขายออนไลน์ของห้างสรรพสินค้าบางแห่งเติบโตอย่างก้าวกระโดดมากกว่า 300% อย่างไรก็ตาม แม้ช่องทางออนไลน์จะทวีความสำคัญมากขึ้น แต่ยังจัดว่ามีสัดส่วนน้อยกว่า 10% ของยอดขายรวม จึงไม่สามารถชดเชยยอดขายที่ลดลงจากภาวะเศรษฐกิจที่ซบเซาได้ ทั้งนี้ วิจัยกรุงศรีประเมินว่ายอดขายของธุรกิจห้างสรรพสินค้าจะหดตัวรุนแรงถึง 13.0-15.0% เทียบกับที่ขยายตัว 3.5% ในปี 2562 (ภาพที่ 5)

ดิสเคาท์สโตร์ /ไฮเปอร์มาร์เก็ต /ซูเปอร์เซ็นเตอร์ (Discount store/ Hypermarket / Supercenter)

- ผู้ประกอบการปรับรูปแบบการลงทุนเพื่อสร้างการเติบโตในระยะยาว การขยายสาขาดิสเคาท์สโตร์ทำได้ง่ายกว่าห้างสรรพสินค้า เนื่องจากใช้เงินลงทุนต่ำกว่าแต่ต้องใช้พื้นที่ขนาดใหญ่ซึ่งปัจจุบันหาได้ยากขึ้นหรือมีราคาแพงโดยเฉพาะในเขตเมือง ประกอบกับการลงทุนในธุรกิจนี้มีข้อจำกัดจากการบังคับใช้กฎหมายผังเมือง[7] ซึ่งมีข้อกำหนดเข้มงวดสำหรับบริเวณพื้นที่ก่อสร้างอาคารพาณิชยกรรมประเภทค้าปลีกค้าส่งขนาดใหญ่ ผู้ประกอบการจึงปรับแผนการลงทุนโดย

- ลงทุนสาขาที่มีขนาดพื้นที่เล็กลงในกรุงเทพฯ และปริมณฑล และเสริมขอบเขตธุรกิจไปยังร้านค้าปลีกประเภทใหม่ อาทิ Tesco Lotus ขยายการลงทุนร้าน Lotus Express ด้าน Big C ขยายการลงทุนร้าน Mini Big C และ Big C Food Place ให้บริการ 24 ชั่วโมง

- การลงทุนสาขาในต่างจังหวัดมีทั้งพื้นที่ขนาดใหญ่และขนาดเล็ก นอกจากขยายการลงทุนในเมืองหลักและเมืองรองที่มีการเติบโตของชุมชนเมือง ผู้ประกอบการยังเพิ่มพื้นที่ค้าปลีกโดยเปิดสาขาในอำเภอขนาดรองมากขึ้น อย่างไรก็ตาม ผู้ประกอบการบางราย เช่น Big C เพิ่มความคล่องตัวในการขยายสาขาสู่จังหวัดเล็กและระดับอำเภอโดยลดขนาดพื้นที่สาขาเหลือ 3,000-4,000 ตารางเมตรจากปกติ 7,000-8,000 ตารางเมตร

- การแข่งขันด้านการตลาดในกลุ่มนี้ค่อนข้างรุนแรง อีกทั้งต้องแข่งขันกับร้านค้าปลีกประเภทอื่นๆ อาทิ ร้านสะดวกซื้อ ซูเปอร์มาร์เก็ต และร้านขายสินค้าเฉพาะอย่าง ผู้ประกอบการจึงปรับกลยุทธ์เพื่อรักษาส่วนแบ่งตลาด เช่น ออกโปรโมชั่นด้านราคาและส่วนลดซึ่งเป็นกลยุทธ์ที่นิยมในการดำเนินธุรกิจ ให้ความสำคัญกับการสร้างความแตกต่างทั้งประเภทสินค้าและบริการ และการออกสินค้า Private brand มาจำหน่ายมากขึ้น รวมถึงนำโมเดลสาขาเล็ก (เปิด 24ชั่วโมง) มาให้บริการบริเวณสาขาใหญ่ อีกทั้งขยายสาขาเชิงรุกโดยปรับขนาดและรูปแบบให้เล็กลงเพื่อให้เข้าถึงแหล่งชุมชนได้คล่องตัวขึ้น นอกจากนี้ ยังขยายการลงทุนไปยังประเทศเพื่อนบ้าน อาทิ Big C ในเวียดนาม ลาว และกัมพูชา

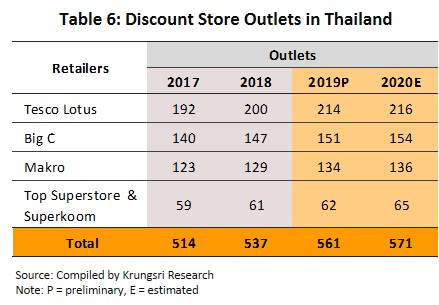

- ปี 2563 ธุรกิจดิสเคาท์สโตร์มีสาขารวมกัน 571 แห่ง (ตารางที่ 6) เพิ่มขึ้น 1.8% จากปี 2562 รายได้ของธุรกิจลดลงจากกำลังซื้อที่ซบเซา ของกลุ่มรายได้ระดับกลางและล่าง แม้จะได้อานิสงส์จากมาตรการกระตุ้นการบริโภคภาครัฐช่วยหนุนกำลังซื้อภาคครัวเรือนได้บางส่วน ผู้ประกอบการเร่งปรับตัวโดยพัฒนาช่องทางการจัดจำหน่ายใหม่ๆ ควบคู่กับการขายผ่านหน้าร้านเพื่อกระตุ้นยอดขาย อาทิ Big C เพิ่มบริการ Call for shop (สั่งซื้อสินค้าผ่านโทรศัพท์หรือทาง Line) บริการ Drive-thru (สั่งซื้อสินค้าล่วงหน้าและรับสินค้าที่สาขา) บริการ Big C shopping online express delivery services (สั่งสินค้าออนไลน์และจัดส่งด่วนภายใน 1 ชม.) ทั้งยังปรับตัวรับการแข่งขันของตลาดค้าปลีกโดยแตกแบรนด์ ‘Big C Depot’ เพื่อเจาะตลาดค้าส่งในอำเภอรองต่างจังหวัด ส่วน Tesco Lotus พัฒนาการขายผ่านออนไลน์ เช่น Click&Collect (ซื้อสินค้าออนไลน์และรับที่สาขา) ShopBox24 (สินค้าซื้อผ่าน Application ที่เป็นพันธมิตร) เป็นต้น ปี 2563 วิจัยกรุงศรีคาดว่ารายได้ของธุรกิจดิสเคาท์สโตร์จะหดตัว 10.0-12.0% (ภาพที่ 6) จากที่ขยายตัว 2.7% ปี 2562

ซูเปอร์มาร์เก็ต (Supermarket)

- ธุรกิจซูเปอร์มาร์เก็ตมีอัตราการเติบโตของยอดขายในแต่ละปีสูงสุดเมื่อเทียบกับร้านค้าปลีกประเภทอื่น เนื่องจากจำหน่ายสินค้าอุปโภคบริโภคที่ใช้ในชีวิตประจำวัน และเน้นกลุ่มลูกค้าระดับกลางถึงบนซึ่งเป็นกลุ่มที่มีกำลังซื้อสูง อย่างไรก็ตาม การแข่งขันของธุรกิจทวีความรุนแรงขึ้นจากร้านค้าข้าม segment การแข่งขันด้านราคา ความหลากหลายและการสร้างความแตกต่างในสินค้า ทำให้ผู้ประกอบการต้องปรับกลยุทธ์การตลาดอย่างต่อเนื่องให้สอดรับกับพฤติกรรมของผู้บริโภค เช่น เพิ่มบริการ Eat-in service และบริการส่งอาหารสดตรงถึงมือผู้บริโภค ทั้งยังพัฒนารูปแบบสาขาใหม่เพื่อรองรับกำลังซื้อในแหล่งชุมชน อาทิ Tops Supermarket แตกแบรนด์เป็น “Tops Superstore” และ Gourmet Market แตกแบรนด์เป็น “Gourmet Go” รวมถึงมีการขยายสาขาในต่างจังหวัดเพื่อรองรับการเติบโตของกำลังซื้อ ส่งผลให้ธุรกิจสามารถรักษาระดับการเติบโตของยอดขายได้ต่อเนื่อง

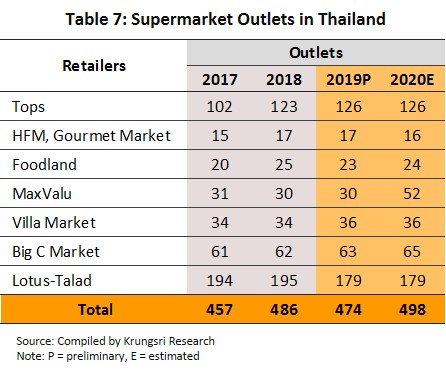

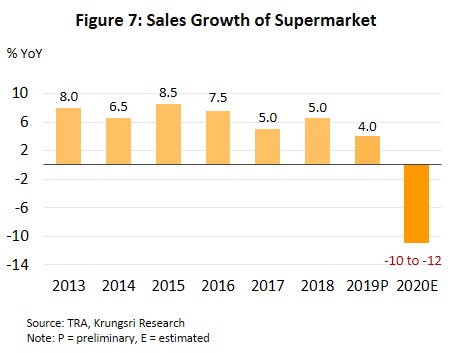

- ปี 2563 ซูเปอร์มาร์เก็ตมีจำนวนสาขา 498 แห่งทั่วประเทศ (ตาราง 7) เพิ่มขึ้น 5.0% จากปี 2562 แม้ธุรกิจเปิดดำเนินการได้ต่อเนื่องในช่วง Lockdown แต่ผู้บริโภคเพิ่มความระมัดระวังในการใช้จ่ายและความปลอดภัยด้านสุขอนามัย ทำให้ผู้ประกอบการปรับกลยุทธ์ให้สอดรับกับพฤติกรรมของผู้บริโภค อาทิ การขายผ่านออนไลน์ การให้บริการ Drive Thru (รับสินค้าโดยไม่ต้องลงจากรถ) การเพิ่มแผนกสินค้านำเข้าราคาแพงเพื่อตอบสนองกลุ่มลูกค้ากำลังซื้อสูง และปรับรูปแบบร้านบางสาขาเป็นแบบไลฟ์สไตล์พรีเมี่ยมซูเปอร์มาร์เก็ต นอกจากนี้ ผู้ประกอบการขยายสาขาเชิงรุกในพื้นที่คอมมูนิตี้มอลล์ เพื่อรองรับลูกค้าบางกลุ่มที่ไม่ต้องการเข้ามาใช้บริการที่ศูนย์การค้าขนาดใหญ่ วิจัยกรุงศรีคาดว่ายอดขายของธุรกิจซูเปอร์มาร์เก็ตในปี 2563 จะหดตัว 10.0-12.0% เทียบกับที่ขยายตัว 4.0% ในปีก่อน (ภาพที่ 7)

ร้านสะดวกซื้อ (Convenience store)

- ธุรกิจนี้มีจำนวนสาขามากที่สุดและเพิ่มขึ้นในอัตราสูงสุด รวมถึงสามารถแย่งชิงส่วนแบ่งตลาดจากร้านค้าปลีกดั้งเดิมได้มากที่สุด เนื่องจากเป็นธุรกิจที่ใช้เงินลงทุนน้อยกว่าร้านค้าปลีกสมัยใหม่ประเภทอื่น โดยผู้ประกอบการใช้กลยุทธ์ขยายสาขาในแหล่งชุมชน ตรอกซอกซอย และในสถานีบริการน้ำมัน เพื่อให้ครอบคลุมทุกพื้นที่ของประเทศ นอกจากผู้ประกอบการรายสำคัญคือ 7-Eleven และ FamilyMart แล้ว ยังมีผู้ประกอบการรายใหม่เข้ามาขยายการลงทุนในธุรกิจนี้ ได้แก่

- ผู้ประกอบการไทยจากกิจการค้าปลีกอื่นๆ อาทิ Lotus Express Mini Big C และ Top Daily ซึ่งมีทั้งการลงทุนร้านค้าอิสระ (Stand alone) และร้านค้าในพื้นที่สถานีบริการน้ำมันเพื่อรองรับคนเดินทางและชุมชนโดยรอบ อาทิ Lotus Express ในสถานีบริการน้ำมัน Esso และ Mini Big C ในสถานีบริการน้ำมันบางจาก

- ผู้ประกอบการที่อยู่นอกธุรกิจค้าปลีก (Non-Retail) แต่แตกธุรกิจเข้ามาแข่งขัน เช่น ปตท. เปิดร้านสะดวกซื้อ Jiffy ผู้ประกอบการเครื่องดื่มชูกำลังเปิดร้านสะดวกซื้อ CJ Express

- การลงทุนของต่างชาติ ได้แก่ Lawson (ญี่ปุ่น) ร่วมทุนกับเครือสหพัฒน์ ซึ่งเป็นผู้ผลิตสินค้าอุปโภคบริโภครายใหญ่ของไทย (ในปี 2555) โดยสาขาบางส่วนจะปรับจากร้าน 108shop เดิมของกลุ่มสหพัฒน์เป็น Lawson108 เน้นทำเลสาขาในเมืองและสร้างความต่างด้วยการจำหน่ายสินค้านำเข้าหรือใช้วัตถุดิบจากญี่ปุ่น และ Aeon (ญี่ปุ่น) เข้ามาลงทุนเปิดสาขา MaxValu Tanjai เน้นจำหน่ายอาหารพร้อมทาน (Ready to Eat) และวางจำหน่ายสินค้านำเข้าจากญี่ปุ่นในสัดส่วนประมาณ 20%

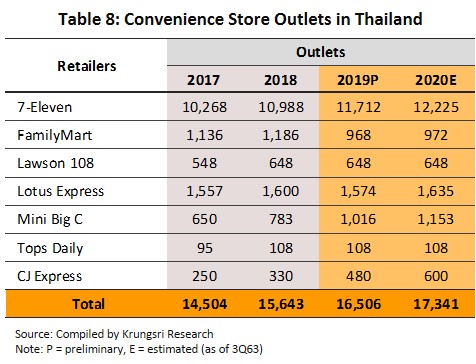

- จำนวนร้านสะดวกซื้อที่เป็น Chain store รายสำคัญในปี 2563 มีสาขารวมกันประมาณ 17,341 แห่งทั่วประเทศ (ตาราง 8) โดยเฉพาะผู้ประกอบการรายใหญ่ 7-Eleven (สัดส่วน 70.5% ของจำนวนสาขาทั้งหมด) ในช่วง 9 เดือนแรกของปีขยายสาขาเพิ่มขึ้น 513 แห่ง ทำให้มีสาขารวมประมาณ 12,225 แห่ง (มากเป็นอันดับ 2 ของโลกรองจาก 7-Eleven ในญี่ปุ่น) ขณะที่ธุรกิจดิสเคาท์สโตร์ ได้แก่ Tesco Lotus และ Big C ขยายการลงทุนสาขาขนาดเล็กใกล้เคียงกับรูปแบบของร้านสะดวกซื้อ ได้แก่ Lotus Express และ Mini Big C หรือ Super convenient store ทำให้การแข่งขันของธุรกิจร้านสะดวกซื้อมีความรุนแรงทุกด้าน เช่น ทำเลที่ตั้ง การบริการ ราคา การส่งเสริมการขาย และการร่วมมือกับพันธมิตร (เช่น ผู้ให้บริการโลจิสติกส์และผู้ให้บริการด้าน E-commerce กลุ่มต่างๆ) เพื่อช่วยขยายฐานลูกค้าให้ครอบคลุมมากขึ้น ส่งผลให้ธุรกิจร้านสะดวกซื้อมีรายได้รวมในแต่ละปีสูงกว่าค้าปลีกกลุ่มอื่นๆ จากกลุ่มลูกค้าที่กว้างกว่าและสาขาที่กระจายทั่วภูมิภาค

- ธุรกิจร้านสะดวกซื้อมีกลยุทธ์การตลาดทั้งด้านราคาและส่วนลด อีกทั้งมีการพัฒนาร้านรูปแบบใหม่อยู่เสมอ เช่น ร้าน 2 ชั้น หรือสาขาขนาดใหญ่พร้อมที่จอดรถ รวมถึงเปิดสาขาตามศูนย์การค้า ทั้งยังเพิ่มประเภทสินค้า (อาทิ กาแฟ เบเกอรี่ อาหารพร้อมทาน และยา) และบริการ (อาทิ รับชำระค่าสาธารณูปโภค บัตรเครดิต) บางรายเป็น Banking agent ของธนาคารพาณิชย์ มีบริการ Delivery และบริการฝากส่งพัสดุ ร้านสะดวกซื้อบางสาขามีพื้นที่ Open space สำหรับพบปะสังสรรค์หรือทำงานร่วมกัน มีการนำรูปแบบ “ซูเปอร์มาร์เก็ต” เข้ามาผสมผสาน โดยนำผักสดและผลไม้เข้ามาจำหน่ายในบางสาขา รวมถึงมีบริการตู้จำหน่ายสินค้าอัตโนมัติ (Vending machine)

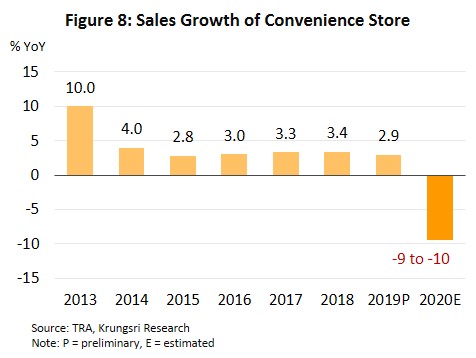

- ปี 2563 คาดว่ารายได้ของธุรกิจร้านสะดวกซื้อจะหดตัว 9.0-10.0% จากที่ขยายตัว 2.9% ในปี 2562 (ภาพที่ 8) ผลจากกำลังซื้อของลูกค้าหลักซึ่งเป็นกลุ่มรายได้ระดับกลาง-ล่างได้รับผลกระทบจากภาวะเศรษฐกิจหดตัวและกิจกรรมทางเศรษฐกิจที่หยุดชะงักในช่วง Lockdown ทั้งนี้ การแพร่ระบาดของ COVID-19 ทำให้ลูกค้าบางส่วนเปลี่ยนมาเข้าร้านสะดวกซื้อมากขึ้นเพื่อหลีกเลี่ยงการเข้าซูเปอร์มาร์เก็ตในห้างสรรพสินค้า เช่น 7-Eleven และ FamilyMart จะเน้นซื้อสินค้าที่สามารถบริโภคหรือใช้ได้ทันที ขณะที่ Mini Big C และ Lotus Express จะเน้นสินค้าที่เก็บไว้ใช้ระหว่างสัปดาห์และของใช้ในครัวเรือน ด้านผู้ประกอบการปรับกลยุทธ์ธุรกิจโดยให้น้ำหนักการขายสินค้าแบบออนไลน์ซึ่งยังมีสัดส่วนไม่ถึง 5% ของยอดขายรวม และร่วมมือกับพันธมิตรในการจัดส่งสินค้า โดยสามารถตอบโจทย์ผู้บริโภคที่ระมัดระวังการออกนอกบ้านได้ระดับหนึ่ง

แนวโน้มอุตสาหกรรม

ปี 2564-2566 ธุรกิจร้านค้าปลีกสมัยใหม่มีแนวโน้มเติบโตเปราะบางที่ระดับ 1.5-2.5% ต่อปี (ภาพที่ 9) โดยวิจัยกรุงศรีคาดว่าเศรษฐกิจไทยจะฟื้นตัวอย่างช้าๆ เฉลี่ย 3.0-4.0% ต่อปี เนื่องจากการแพร่ระบาดของ COVID-19 ระลอกใหม่ที่เริ่มต้นในช่วงปลายปี 2563 กดดันกำลังซื้อของผู้บริโภค ขณะที่จำนวนนักท่องเที่ยวจะทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป เนื่องจากการเปิดประเทศทำได้ไม่เต็มที่ โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 4.0 ล้านคนในปี 2564 และเพิ่มเป็น 11.4 และ 26.4 ล้านคนในปี 2565 และ 2566 ตามลำดับ (จากระดับ 40 ล้านคนปี 2562) อย่างไรก็ตาม

ธุรกิจค้าปลีกยังได้อานิสงส์จากปัจจัยสนับสนุน ดังนี้ (1) มาตรการกระตุ้นเศรษฐกิจภาครัฐช่วยหนุนกำลังซื้อในประเทศ อาทิ โครงการเราเที่ยวด้วยกัน (ขยายสิทธิถึง 30 เมษายน 2564) จะกระตุ้นผู้มีรายได้ปานกลางขึ้นไปใช้จ่ายมากขึ้น และมาตรการเพิ่มกำลังซื้อแก่ผู้ถือบัตรสวัสดิการแห่งรัฐจะหนุนร้านค้าปลีกที่เข้าร่วม

(2) การเร่งเบิกจ่ายเงินงบประมาณและการลงทุนโครงการภาครัฐที่มีมูลค่าสูงโดยเฉพาะระบบขนส่งสาธารณะ จะทำให้มีเม็ดเงินหมุนเวียนในระบบเศรษฐกิจ ขณะที่ความพร้อมของโครงสร้างพื้นฐานที่กระจายไปในจังหวัดภูมิภาค จะทำให้เกิดการขยายตัวของร้านค้าปลีกสมัยใหม่ตามมา และ

(3) ปัจจัยหนุนเชิงโครงสร้างอื่นๆ อาทิ การเพิ่มขึ้นของชนชั้นกลางทำให้มีรายได้สูงขึ้น การขยายตัวของชุมชนเมือง (Urbanization) หนุนความต้องการสินค้าอุปโภคบริโภค และการเติบโตทางเศรษฐกิจของประเทศเพื่อนบ้านจะเพิ่มโอกาสขยายธุรกิจค้าปลีกตามแนวชายแดนและในประเทศเพื่อนบ้าน

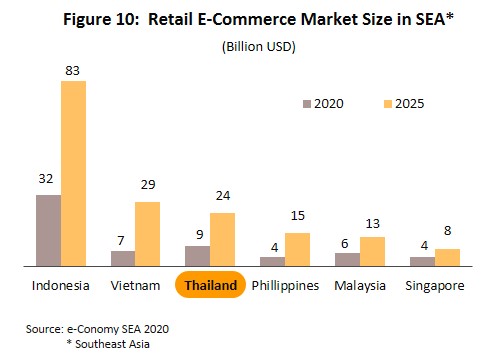

สำหรับปัจจัยกดดันธุรกิจร้านค้าปลีกสมัยใหม่ ได้แก่ (1) อำนาจซื้อของผู้บริโภคระดับฐานรากซึ่งเป็นคนกลุ่มใหญ่ของประเทศอาจฟื้นตัวช้า จากราคาสินค้าเกษตรที่ผันผวนและปัญหาหนี้ครัวเรือนสูง (2) การแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้น ทั้งจากผู้ประกอบการในธุรกิจเดียวกันและผู้ประกอบการที่มาจากธุรกิจอื่น รวมถึงคู่แข่งรายใหม่จากในและต่างประเทศที่เห็นช่องทางการเติบโตของภาคค้าปลีกไทย นอกจากนี้ ยังมีคู่แข่งจากร้านค้าออนไลน์ (E-commerce) ซึ่งมีทิศทางเติบโตรวดเร็ว สามารถเข้าถึงเป้าหมายได้ดี (Box 1) และมีการสั่งซื้อในหมวดสินค้าจำเป็นเพิ่มขึ้น เช่น สินค้าอุปโภคบริโภค รวมถึงมีผู้ประกอบการจำนวนมาก ทั้งที่อยู่นอกธุรกิจค้าปลีก (Non-Retail) และต่างชาติที่มีความพร้อมด้านเงินทุนโดยเฉพาะจีน ทั้งนี้ สมาคมผู้ค้าปลีกไทยคาดปี 2566 ยอดขายออนไลน์ของไทยจะมีสัดส่วนมากกว่า 10% ของยอดค้าปลีกรวม เพิ่มขึ้นจาก 2.0-3.0% ปี 2561 ขณะที่ e-Conomy SEA 2020 ประเมินมูลค่าตลาด E-commerce ของไทยปี 2563 อยู่ที่ 9 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 81% จากปี 2562 และจะแตะ 2.4 หมื่นล้านดอลลาร์สหรัฐฯ ในปี 2568 (ภาพที่ 10)

ผู้ประกอบการร้านค้าปลีกสมัยใหม่มีแนวโน้มเร่งปรับตัวเพื่อขยายฐานรายได้และกลุ่มลูกค้าในระยะยาว โดยเฉพาะการพึ่งพาเทคโนโลยีและนวัตกรรมใหม่ๆ เพื่อแข่งขันกับผู้ประกอบการรายใหญ่ในตลาดออนไลน์ เช่น Alibaba และ JD.com โดยผู้ประกอบการจะเน้นการขายหน้าร้าน (Off-line) ควบคู่การขายออนไลน์ (On-line) การรับชำระเงินในรูปแบบอิเล็กทรอนิกส์ผ่านเครือข่ายอินเทอร์เน็ตบนโทรศัพท์มือถือ (E-Payment) อาทิ E-Wallet และ QR Code การเป็นพันธมิตรกับผู้ประกอบการกลุ่มอื่น เช่น บริษัทเรียกรถผ่านมือถือ รวมถึงการขยายการลงทุนร้านค้าต่อเนื่อง โดยรูปแบบร้านค้าจะมีขนาดเล็กลงและแตกต่างกันตามพื้นที่ เพื่อให้จำนวนสาขาครอบคลุมและเข้าถึงผู้บริโภคได้สะดวก

- การลงทุนในประเทศ: ผู้ประกอบการมีแนวโน้มขยายสาขาต่อเนื่องในพื้นที่กรุงเทพฯ จังหวัดท่องเที่ยวและจังหวัดรอง รวมถึงพื้นที่ที่ระบบคมนาคมขนส่งกระจายไปถึง พื้นที่เขตเศรษฐกิจพิเศษ พื้นที่ EEC และแนวชายแดนที่เชื่อมต่อกับประเทศเพื่อนบ้าน ครอบคลุมพื้นที่ลงลึกระดับอำเภอ โดยเน้นรูปแบบของร้านค้าปลีกที่มีขนาดเล็กลงและมีรูปแบบ Life style มากขึ้น ทั้งนี้ ร้านสะดวกซื้อ อาทิ 7-Eleven มีแผนขยายการลงทุนปีละ 700 สาขาและตั้งเป้าที่ 13,000 สาขาภายใน 2564 ด้าน Big C ตั้งเป้าเปิดสาขาเพิ่มอีก 200-300 สาขาในปี 2564 เน้นพื้นที่ต่างจังหวัด

- การลงทุนต่างประเทศ: ผู้ประกอบการรายใหญ่มีแนวโน้มการขยายการลงทุนในประเทศเพื่อนบ้าน ซึ่งเป็นตลาดที่มีศักยภาพการเติบโตสูงทั้งด้านเศรษฐกิจ จำนวนประชากรและชนชั้นกลาง โดยผู้ประกอบการที่เข้าไปขยายสาขาแล้ว อาทิ กลุ่ม TCC ลงทุนในธุรกิจร้านค้าปลีกและร้านสะดวกซื้อ ได้แก่ ห้าง MM Mega Market และร้านสะดวกซื้อ B’s Mart ในเวียดนามและ M-point mart (เปลี่ยนชื่อเป็น Mini Big C) ในสปป.ลาว และมีแผนเปิดร้าน Big C (ซูเปอร์เซ็นเตอร์) ในสปป.ลาวและกัมพูชา รวมถึงมาเลเซียในอนาคต กลุ่ม Central เปิดร้าน Supersports Power Buy ห้างสรรพสินค้า Big C (เปลี่ยนชื่อเป็น GO! และปรับเป็นช็อปปิ้งมอลล์) และห้าง Robins ในเวียดนาม ห้าง Central ในอินโดนีเซีย และ Central i-City ในมาเลเซีย HomePro ขยาย 6 สาขาในมาเลเซีย Index Living Mall ขยายสาขาในมาเลเซีย อินโดนีเซียและฟิลิปปินส์ Makro ลงทุนในกัมพูชา และ 7-Eleven เตรียมเปิดในกัมพูชา

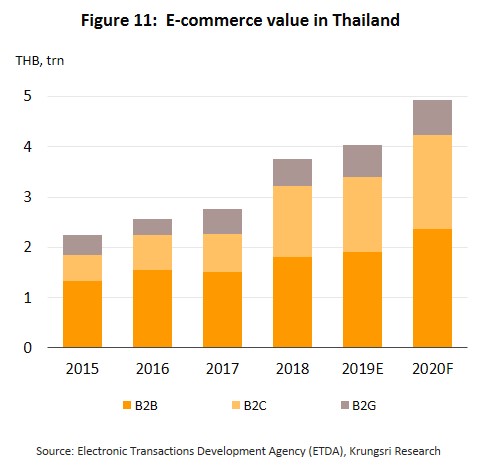

สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (Electronic Transactions Development Agency: ETDA) ประเมินมูลค่า ธุรกิจการค้าออนไลน์ของไทย (E-commerce) ปี 2563 เติบโตอย่างก้าวกระโดดแตะ 4.9 ล้านล้านบาท จาก 4.0 ล้านล้านบาทปี 2562 โดยจำแนกตามประเภทต่างๆ ได้ดังนี้

- ผู้ประกอบการ: กลุ่ม B2B (Business to Business) มีมูลค่าสูงสุดที่ 2.4 ล้านล้านบาท กลุ่ม B2C (Business to Customer) 1.9 ล้านล้านบาท และกลุ่ม B2G (Business to Government) 6.9 แสนล้านบาท (ภาพที่ 11)

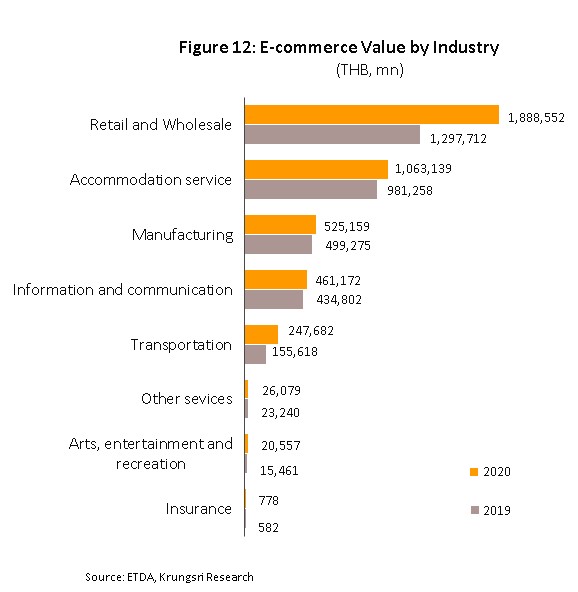

- ประเภทธุรกิจ: มูลค่าสูงสุด ได้แก่ ธุรกิจค้าปลีกและค้าส่ง 1.9 ล้านล้านบาท การให้บริการที่พัก 1.1 ล้านล้านบาท และอุตสาหกรรมการผลิต 5.3 แสนล้านบาท (ภาพที่ 12)

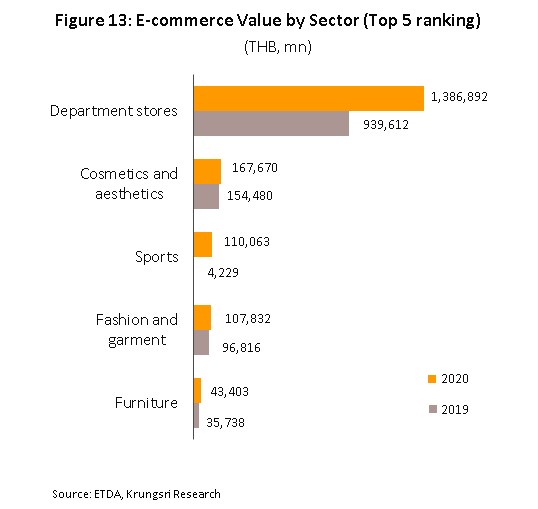

ประเภทสินค้าและบริการ: ธุรกิจห้างสรรพสินค้ามีมูลค่าสูงสุดที่ 1.4 ล้านล้านบาท เครื่องสำอาง/อาหารเสริม/น้ำหอมและอุปกรณ์เสริมความงาม 1.7 แสนล้านบาท และอุปกรณ์กีฬา 1.1 แสนล้านบาท (ภาพที่ 13)

ความท้าทายของธุรกิจค้าปลีกสมัยใหม่ในระยะต่อไป ได้แก่ (1) การปฏิบัติตามเกณฑ์ทางการที่เข้มงวดขึ้น โดยเฉพาะการแข่งขันทางการค้าที่เป็นธรรมระหว่างผู้ประกอบธุรกิจค้าส่งค้าปลีกกับผู้ผลิตหรือผู้จำหน่าย (2) รูปแบบธุรกิจเปลี่ยนจากการทำตลาดแบบ Mass marketing เป็นแบบเฉพาะเจาะจง (Customization) มากขึ้น (3) การนำเทคโนโลยีใหม่ๆ อาทิ Big data มาใช้วิเคราะห์ข้อมูลเชิงลึกของลูกค้าและธุรกิจ และ (4) การเพิ่มประสิทธิภาพการบริหารจัดการสินค้าและโลจิสติกส์เพื่อกระจายสินค้าสู่ผู้บริโภคอย่างรวดเร็ว ซึ่งจะเพิ่มความได้เปรียบในการแข่งขัน โดยวิกฤต COVID-19 จะทำให้รูปแบบการดำเนินธุรกิจร้านค้าปลีกปรับสู่การซื้อขายสินค้าออนไลน์มากขึ้น ซึ่งรวมถึงสินค้ากลุ่มอาหารและสินค้าอุปโภคบริโภค จึงคาดว่าช่องทางออนไลน์จะถูกพัฒนาต่อเนื่องในระยะยาว ผู้ประกอบการค้าปลีกจึงต้องเร่งทบทวนและปรับกลยุทธ์สู่ตลาดออนไลน์มากขึ้นและเร็วขึ้น โดยเลือกแพลตฟอร์มที่เหมาะสมกับสินค้าและสามารถตอบโจทย์กลุ่มลูกค้าเป้าหมายได้ ขณะที่คุณภาพการให้บริการทั้งด้านความสะดวก ความปลอดภัย และความรวดเร็วในการจัดส่งสินค้าไปถึงมือผู้ซื้อถือเป็นปัจจัยหลักในการแข่งขันของธุรกิจ และอาจเป็นจุดเปลี่ยนสำคัญของการดำเนินธุรกิจค้าปลีกในอนาคต

มุมมองวิจัยกรุงศรี

ปี 2564-2566 ธุรกิจค้าปลีกสมัยใหม่มีแนวโน้มเติบโตเฉลี่ยที่ 1.5-2.5% ต่อปี จากกำลังซื้อที่ทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปตามภาวะเศรษฐกิจ ท่ามกลางการแข่งขันที่รุนแรง โดยแนวโน้มธุรกิจและโอกาสในการทำกำไรของผู้ประกอบการแต่ละประเภทจะแตกต่างกัน ดังนี้

- ห้างสรรพสินค้า: คาดว่ายอดขายจะกระเตื้องขึ้นเทียบกับที่หดตัวแรงในปี 2563 ผู้ประกอบการมีแผนลงทุนเปิด/ขยาย/ปรับปรุงห้างเพื่อรองรับ (1) กำลังซื้อที่จะฟื้นตัวตามทิศทางเศรษฐกิจ (2) จำนวนนักท่องเที่ยวต่างชาติคาดว่าจะทยอยฟื้นตัวต่อเนื่อง และ (3) การเติบโตของเมืองรอง/เมืองชายแดนที่เชื่อมต่อประเทศเพื่อนบ้าน นอกจากนี้ ผู้ประกอบการยังสร้างรายได้โดยขยายการลงทุนสู่ประเทศเพื่อนบ้านที่มีศักยภาพทางการตลาด อย่างไรก็ตาม ธุรกิจเผชิญความท้าทายจากบทบาทที่เพิ่มขึ้นของช้อปปิ้งออนไลน์ที่อาจกดดันยอดขายของธุรกิจ ทำให้ห้างสรรพสินค้าต้องปรับกลยุทธ์การตลาด ซึ่งรวมถึงการลงทุนด้าน E-commerce เพื่อรักษาฐานลูกค้า ด้านผู้ประกอบการท้องถิ่นจะแข่งขันลำบากขึ้น

- ดิสเคาท์สโตร์ /ไฮเปอร์มาร์เก็ต/ซูเปอร์เซ็นเตอร์: คาดว่ายอดขายจะเติบโต 1.3-2.3% ต่อปี จากที่หดตัวในปี 2563 เนื่องจากมีกลยุทธ์การตลาดที่สำคัญคือ การตั้งราคาจำหน่ายสินค้าต่ำกว่าร้านประเภทอื่น อีกทั้งมีความได้เปรียบจากขนาด รวมถึงครอบคลุมฐานลูกค้าค่อนข้างกว้าง และมีการขยายธุรกิจกระจายไปทั่วประเทศ จึงมีโอกาสทำกำไรต่อเนื่อง อย่างไรก็ตาม การแข่งขันด้านราคาใน segment เดียวกันมีความรุนแรง และต้องแข่งขันกับร้านค้าปลีก segment อื่นที่ขายสินค้าใกล้เคียงกัน จึงอาจกดดันกำไรของธุรกิจอยู่บ้าง

- ซูเปอร์มาร์เก็ต: ยอดขายมีแนวโน้มเติบโตดีกว่า segment อื่นที่เฉลี่ย 2.8-4.7% ต่อปี จากที่หดตัว 10.0-12.0% ปี 2563 ผลจากกำลังซื้อในตลาดกลางถึงบนค่อนข้างแข็งแกร่ง และมีสินค้าอุปโภคบริโภคที่มีความหลากหลายให้เลือก รวมถึงสินค้านำเข้าจากต่างประเทศ ด้านผู้ประกอบการมีการพัฒนารูปแบบร้านค้าต่อเนื่องและมีจุดแข็งด้านคุณภาพของสินค้า รวมทั้งความได้เปรียบจากขนาดและมีสาขารองรับในชุมชนใหญ่ๆ ทำให้สามารถตอบสนองความต้องการของลูกค้าได้ดี ส่งผลให้ธุรกิจสามารถทำกำไรได้ต่อเนื่อง

- ร้านสะดวกซื้อ / มินิมาร์ท: คาดยอดขายจะเติบโต 1.7-2.8% ต่อปี จากที่หดตัว 9.0-10.0% ปี 2563 ผลจากการขยายสาขาใหม่ครอบคลุมพื้นที่กว้างขวางถึงในชุมชนย่อย ที่พักอาศัยแนวรถไฟฟ้าและทำเลที่มีประชากรหนาแน่น รวมถึงการเพิ่มสินค้าประเภทอาหารพร้อมทานและบริการใหม่ๆ ซึ่งรวมถึงช่องทางออนไลน์ เพื่อรองรับพฤติกรรมผู้บริโภคที่ต้องการความสะดวกสบายในร้านค้าใกล้บ้าน อย่างไรก็ตาม การแข่งขันมีแนวโน้มรุนแรงขึ้น ทั้งจากการเปิดสาขาของคู่แข่งในพื้นที่เดียวกันและคู่แข่งทางอ้อม อาทิ ซูเปอร์มาร์เก็ตและดิสเคาท์สโตร์ที่ชิงฐานลูกค้าในรูปแบบของร้านขนาดเล็ก ส่งผลให้พื้นที่การทำตลาดของแต่ละสาขาแคบลง ทำให้รายได้ต่อสาขาอาจไม่สูงเช่นในอดีต โดยร้านสะดวกซื้อที่เป็นเจ้าของแฟรนไชส์ยังสามารถทำกำไรได้ต่อเนื่อง ขณะที่ร้านสะดวกซื้อทั่วไปจะมีความเสี่ยงในการดำเนินกิจการมากกว่า

[1] ผู้ประกอบการร้านค้าปลีกสมัยใหม่ซึ่งเป็นผู้ค้ารายใหญ่สามารถใช้กลยุทธ์ขายสินค้าได้ในราคาต่ำกว่าร้านค้าปลีกดั้งเดิม เนื่องจากมีอำนาจในการกำหนดเงื่อนไขและเรียกเก็บค่าใช้จ่ายต่างๆ จากผู้ผลิตหรือตัวแทนจำหน่ายที่ต้องการวางสินค้าจำหน่ายในร้านค้า อาทิ 1) ค่าแรกเข้าเมื่อวางสินค้าครั้งแรก 2) ค่าสนับสนุนกิจกรรมการตลาดและบริการ อาทิ ค่าเช่าที่วางของ ค่าหิ้งวาง ค่าติดป้าย ค่าธรรมเนียมพิเศษจากยอดขายรายเดือนกรณีขายได้ตามเป้า ค่าจัดส่งและกระจายสินค้าจากศูนย์กระจายสินค้าไปสาขาของห้าง 3) ค่าใช้จ่ายการส่งเสริมการขายที่พบในแผ่นพับ ใบปลิว ฯลฯ รวมทั้งขอสินค้าแถมและส่วนลดเพิ่มตามโอกาส เช่น ครบรอบปี เปิดสาขาใหม่ ปรับโฉมกิจการ เทศกาล 4) เครดิตชำระค่าสินค้า 90-120 วัน และ 5) มีสัญญาบอกเลิกธุรกิจฝ่ายเดียว

[2] พรบ.คนต่างด้าว พ.ศ.2542 ระบุว่าคนต่างด้าวสามารถประกอบธุรกิจค้าปลีกค้าส่ง (ซึ่งถือเป็นอาชีพสงวนในบัญชีแนบท้าย 3) ได้หากลงทุนตั้งแต่ 100 ล้านบาทขึ้นไป โดยต้องยื่นขอใบอนุญาตจากคณะกรรมการการประกอบธุรกิจของคนต่างด้าว

[3] ข้อมูลจากคณะกรรมาธิการการพาณิชย์ การอุตสาหกรรม และการแรงงาน สภานิติบัญญัติแห่งชาติ

[4]คณะกรรมาธิการการพาณิชย์ การอุตสาหกรรม และการแรงงาน สภานิติบัญญัติแห่งชาติ จัดให้ร้านค้าส่งขนาดใหญ่บริการตนเอง (Cash & Carry) ได้แก่ Makro เป็นประเภทหนึ่งในธุรกิจค้าปลีกค้าส่ง แต่ในบทความฉบับนี้จะศึกษาเฉพาะธุรกิจค้าปลีก

[5] ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

[6] Omni-Channel คือการนำช่องทางการขายแบบ Cross-channel (การขายสินค้าผ่านช่องทาง เช่น ออนไลน์และหน้าร้าน ซึ่งยังไม่มีการเชื่อมโยงกันอย่างสมบูรณ์) มาพัฒนา โดยเชื่อมช่องทางการขายทั้งหมดเข้าด้วยกันอย่างสมบูรณ์

[7] กฏหมายผังเมืองมีข้อกำหนดสำหรับอาคารห้างค้าปลีกขนาดใหญ่ในเขตเมือง อาทิ (1) อาคารพาณิชย์ค้าปลีกค้าส่งที่มีพื้นที่ขายน้อยกว่า 300 ตารางเมตร สามารถตั้งอยู่ในบริเวณที่อนุญาตในผังเมืองรวมได้ (2) อาคารพาณิชย์ค้าปลีกค้าส่งพื้นที่ตั้งแต่ 300-1,000 ตารางเมตรต้องอยู่ติดถนนสาธารณะที่มีช่องทางไม่น้อยกว่า 4 ช่องทางหรือมีเขตทางไม่น้อยกว่า 20 เมตร มีที่ว่างด้านหน้าอาคารห่างจากถนนสาธารณะไม่น้อยกว่า 50 เมตร 3) อาคารพาณชิย์พื้นที่ 1,000 ตารางเมตรขึ้นไปต้องตั้งนอกเขตผังเมืองรวม ต้องอยู่ติดถนนสาธารณะที่มีเขตทางไม่น้อยกว่า 40 เมตร มีที่ว่างด้านหน้าอาคารห่างจากถนนสาธารณะไม่น้อยกว่า 75 เมตร เป็นต้น

.webp.aspx)