ธุรกิจโรงพยาบาลเอกชนมีแนวโน้มเติบโตดีต่อเนื่องเฉลี่ย 10-13% ในช่วงปี 2562-2564 โดยได้แรงหนุนจากการเปลี่ยนแปลงเชิงโครงสร้างของสังคมไทย อาทิ การเข้าสู่สังคมผู้สูงอายุ การขยายตัวของชุมชนเมืองและการเพิ่มขึ้นของชนชั้นกลาง ผนวกกับกระแสการดูแลสุขภาพกำลังอยู่ในความสนใจของคนทั่วโลก

ผู้ประกอบการเร่งขยายการลงทุนในรูปแบบต่างๆ อย่างต่อเนื่อง เพื่อเสริมให้ธุรกิจมีห่วงโซ่อุปทานครบวงจรรองรับความต้องการใช้บริการที่หลากหลายและมีแนวโน้มเพิ่มขึ้น โดยโรงพยาบาลที่มีเครือข่ายมากจะมีความได้เปรียบทั้งด้านต้นทุน บุคลากร และการเข้าถึงกลุ่มผู้ใช้บริการ ส่วนโรงพยาบาลที่ไม่มีเครือข่าย (Stand alone) ต่างเร่งปรับตัวเพื่อเพิ่มความสามารถในการแข่งขัน ท่ามกลางปัจจัยท้าทายด้านต่างๆ ซึ่งรวมถึงการเข้ามาของผู้ประกอบการรายใหม่

ข้อมูลพื้นฐาน

ปัจจุบัน

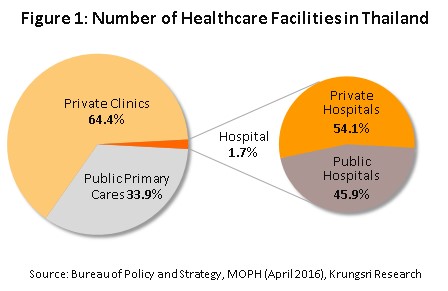

สถานพยาบาลในประเทศไทยมีจำนวน 38,512 แห่ง[1] แบ่งเป็นสถานพยาบาลของรัฐประมาณ 34.7% (อาทิ สถานีอนามัย สำนักงานสาธารณสุขอำเภอ โรงพยาบาลชุมชน และโรงพยาบาลทั่วไป) และสถานพยาบาลเอกชน 65.3% (ได้แก่ โรงพยาบาลเอกชน และคลีนิคเอกชน)

หากแบ่งตามมิติของขนาดและความสามารถในการให้บริการทางการแพทย์ พบว่าเป็นสถานพยาบาลระดับปฐมภูมิ[2] (รวมสถานีอนามัยและโรงพยาบาลส่งเสริมสุขภาพระดับตำบลกว่า 9,800 แห่ง และคลินิกเอกชนราว 24,800 แห่ง) สูงถึง 98.3% ของสถานพยาบาลทั้งหมด ที่เหลือเป็นโรงพยาบาลระดับทุติยภูมิและตติยภูมิคิดเป็นจำนวน 641 แห่ง ซึ่งในจำนวนนี้ 294 แห่ง (45.9%) เป็นโรงพยาบาลในสังกัดรัฐ/ กระทรวงสาธารณสุข/ องค์การปกครองส่วนท้องถิ่น/ รัฐวิสาหกิจ/ และกทม. ส่วนอีก 347 แห่งหรือ 54.1% เป็นโรงพยาบาลเอกชน (ภาพที่ 1)

แม้จำนวนสถานพยาบาลของรัฐจะมีอยู่มาก แต่ความพร้อมยังไม่เพียงพอรองรับผู้ป่วยในบางพื้นที่ พิจารณาจาก 1) อัตราการครองเตียง3/ (Bed occupancy rate) ของโรงพยาบาลรัฐในบางจังหวัดมีอัตราใกล้เคียง 100% อาทิ สตูล (103%) เลย (98%) ภูเก็ต มุกดาหารและสุราษฏร์ธานี (96%) อุดรธานีและปทุมธานี (94%) ซึ่งหมายถึงจำนวนคนไข้ในที่เข้ารับบริการมีมากกว่าจำนวนเตียงที่ให้บริการ และ 2) การใช้บริการกรณีเป็นผู้ป่วยนอกยังต้องใช้เวลารอนาน การให้บริการที่ไม่พอเพียงของโรงพยาบาลรัฐเปิดโอกาสทางการตลาดแก่ธุรกิจโรงพยาบาลเอกชนซึ่งเน้นให้บริการด้วยความรวดเร็วและสะดวกสบาย ส่งผลให้ชนชั้นกลางที่มีกำลังซื้อหันมาใช้บริการโรงพยาบาลเอกชนเพิ่มขึ้นเป็นลำดับ แม้จะมีอัตราค่าบริการสูงกว่าโรงพยาบาลรัฐก็ตาม

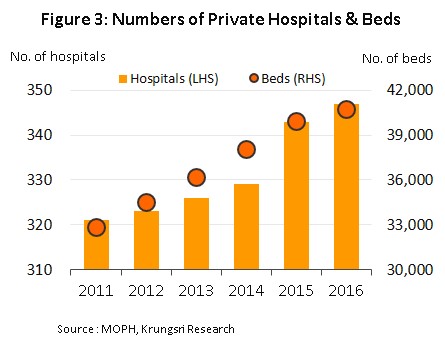

จากผลสำรวจโรงพยาบาลและสถานพยาบาลเอกชน[4] พบว่าปี 2559 ประเทศไทยมีโรงพยาบาลเอกชนจำนวน 347 แห่ง เพิ่มขึ้นจากปี 2555 ที่มีจำนวน 321 แห่ง โดยอยู่ในภาคกลาง 116 แห่ง (สัดส่วน 33.4% ของโรงพยาบาลทั้งหมด) กรุงเทพฯ 105 แห่ง (30.3%) ภาคเหนือ ภาคตะวันออกเฉียงเหนือ และภาคใต้ 52 แห่ง (15.0%) 40 แห่ง (11.5%) และ 34 แห่ง (9.8%) ตามลำดับ มีจำนวนเตียงผู้ป่วยรวม 4.1 หมื่นเตียงเพิ่มขึ้นจาก 3.5 หมื่นเตียงในปี 2555 (ภาพที่ 3)

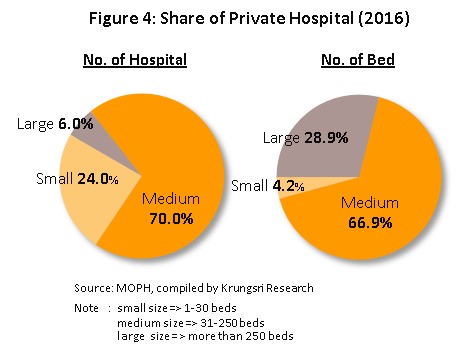

ทั้งนี้ โรงพยาบาลเอกชนแบ่งได้เป็น 3 กลุ่มตามขนาดของกิจการที่วัดด้วยจำนวนเตียง ซึ่งเป็นเครื่องชี้ความสามารถในการให้บริการผู้ป่วยในของโรงพยาบาล (ภาพที่ 4) ได้แก่

- โรงพยาบาลขนาดใหญ่ (จำนวนเตียงผู้ป่วยมากกว่า 250 เตียง) ประมาณ 90% ตั้งอยู่ในกรุงเทพฯ และภาคกลาง ซึ่งเป็นพื้นที่ที่มีการกระจุกตัวของประชากรที่มีกำลังซื้อปานกลาง-สูง มีจำนวนรวม 21 แห่ง หรือคิดเป็นสัดส่วนราว 6.0% ของจำนวนโรงพยาบาลเอกชนทั้งหมด มีจำนวนเตียงผู้ป่วยรวมกัน 11,772 เตียง หรือประมาณ 28.9% ของจำนวนเตียงทั้งหมด

- โรงพยาบาลขนาดกลาง (31 - 250 เตียง) มีจำนวนประมาณ 243 แห่ง (70.0% ของโรงพยาบาลเอกชนทั้งหมด) มีจำนวนเตียงรวมกันประมาณ 27,232 เตียง (66.9% ของจำนวนเตียงทั้งหมด)

- โรงพยาบาลขนาดเล็ก (1-30 เตียง) มีจำนวนประมาณ 83 แห่ง (23.9% ของโรงพยาบาลเอกชนทั้งหมด) มีจำนวนเตียงรวมกันประมาณ 1,714 เตียง (4.2% ของจำนวนเตียงทั้งหมด)

ที่ผ่านมา ธุรกิจโรงพยาบาลเอกชนได้รับแรงจูงใจผ่านมาตรการยกเว้นภาษีและนโยบายสนับสนุนจากภาครัฐ รวมถึงความต้องการของผู้ป่วยที่เพิ่มขึ้น โดยเฉพาะผู้ป่วยจากประเทศเพื่อนบ้านหลังรวมกลุ่มประชาคมเศรษฐกิจอาเซียน (AEC) ในปี 2558 ตลอดจนนักท่องเที่ยวต่างชาติที่เดินทางมาท่องเที่ยวเชิงสุขภาพในไทยอย่างต่อเนื่อง ปัจจัยข้างต้น ส่งผลให้ผู้ประกอบการโรงพยาบาลเอกชนขยายการลงทุนเพิ่มขึ้นอย่างรวดเร็ว ทำให้เกิดการเปลี่ยนแปลงแก่ธุรกิจนี้อย่างเด่นชัดขึ้น โดยโรงพยาบาลขนาดใหญ่ที่มีศักยภาพเร่งขยายกิจการผ่านการซื้อ/ควบรวม เปิดสาขาใหม่ในกรุงเทพฯและต่างจังหวัดที่เป็นเมืองสำคัญ และเข้ามาถือหุ้นของโรงพยาบาลเอกชนอื่นๆ เพื่อลงทุนหรือสร้างพันธมิตรทางธุรกิจ จึงเกิดกลุ่มโรงพยาบาลขนาดใหญ่ขึ้นหลายกลุ่ม อาทิ กลุ่มโรงพยาบาลกรุงเทพ กลุ่มโรงพยาบาลธนบุรี และกลุ่มโรงพยาบาลเกษมราษฏร์ การรวมกลุ่มดังกล่าวเพิ่มความเข้มแข็งและมีลูกค้าเป้าหมายชัดเจน ขณะที่โรงพยาบาลขนาดกลางและเล็กต่างเร่งปรับตัวไปสู่การเป็นผู้เชี่ยวชาญเฉพาะทาง เพื่อเจาะลูกค้าเฉพาะกลุ่ม (Niche market)

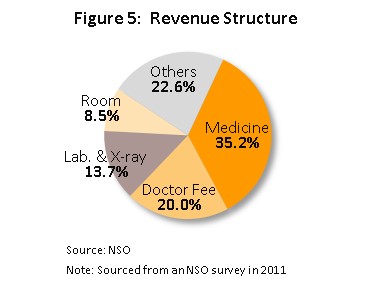

ด้านโครงสร้างรายได้ของโรงพยาบาลเอกชน ส่วนใหญ่มาจากค่ายาในสัดส่วนสูงสุด 35.2% ของรายได้ทั้งหมด รองลงมาคือ รายได้จากบริการทางการแพทย์ 20.0% การวิเคราะห์ผลจากห้องปฏิบัติการและห้องเอ็กซเรย์ 13.7% ห้องพักผู้ป่วย 8.5% และอื่นๆ 22.6% (ภาพที่ 5)

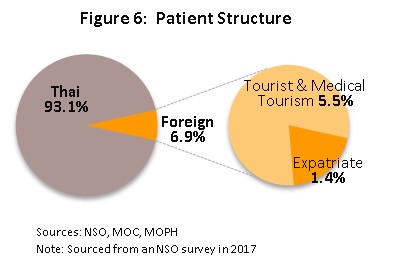

กลุ่มผู้ป่วยในโรงพยาบาลเอกชน ปี 2559 ผู้ป่วยที่เข้ามารับการรักษาในโรงพยาบาลเอกชนมีจำนวนรวม 61.6 ล้านราย เป็นผู้ป่วยนอก 58.8 ล้านราย (สัดส่วน 95.5% ของผู้ป่วยทั้งหมด) และผู้ป่วยใน 2.8 ล้านราย (4.5%) โดยกรุงเทพฯ มีจำนวนผู้ป่วยมากที่สุดคือ 32.2 ล้านราย (52.2% ของผู้ป่วยทั้งหมด) รองลงมาคือ ภาคกลาง (29.1%) ภาคเหนือ (8.0%) ภาคตะวันออกเฉียงเหนือ (5.4%) และภาคใต้ (5.3%) ผู้ป่วยคนไทยคิดเป็นสัดส่วนประมาณ 93.1% ของผู้ป่วยทั้งหมด ส่วนผู้ป่วยต่างชาติมีเพียง 6.9% ได้แก่ ชาวต่างชาติที่เข้ามาทำงานในประเทศไทย (Expatriate) ประมาณ 20% ของผู้ป่วยต่างชาติทั้งหมด ขณะที่กลุ่มนักท่องเที่ยวทั่วไปและนักท่องเที่ยวเชิงการแพทย์ (Tourist & Medical tourist) มีสัดส่วนรวมกันประมาณ 80%[5] (ภาพที่ 6) สำหรับประเทศที่มีผู้ป่วยเข้ามารักษามากที่สุด ได้แก่ เมียนมา ญี่ปุ่น ตะวันออกกลางและยุโรป

ขนาดของโรงพยาบาลมีผลต่อความได้เปรียบในการแข่งขันและการทำกำไร โดยโรงพยาบาลขนาดใหญ่มักมีฐานเงินทุนที่แข็งแกร่ง และมีเครือข่ายมากจึงมีความได้เปรียบจากการประหยัดต่อขนาด เนื่องจากสามารถใช้ทรัพยากรบางส่วนร่วมกันได้ เช่น การซื้อเวชภัณฑ์และอุปกรณ์การแพทย์ เป็นต้น อีกทั้งสามารถรับแรงกดดันจากสภาพแวดล้อมที่เปลี่ยนแปลงไปได้ดีกว่าโรงพยาบาลขนาดกลางและเล็ก ส่วนหนึ่งเป็นผลจากการเข้าถึงผู้ใช้บริการหลายระดับ ทำให้รายได้โดยรวมไม่ผันผวนมาก ในภาพรวมธุรกิจโรงพยาบาลเอกชนจึงจัดว่ามีความมั่นคงและมีความเสี่ยงต่ำ เพราะเป็นธุรกิจที่เกี่ยวข้องกับสุขภาพซึ่งเป็นสิ่งจำเป็น จึงได้รับผลกระทบจากการชะลอตัวทางเศรษฐกิจน้อยกว่าเมื่อเทียบกับธุรกิจบริการอื่นๆ อีกทั้งสามารถผลักภาระค่าใช้จ่ายไปยังผู้ใช้บริการได้ระดับหนึ่ง ซึ่งพบว่าในช่วงหลายปีที่ผ่านมา โรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ฯ มีรายได้และกำไรสุทธิเติบโตสูงต่อเนื่อง

บริการด้านการแพทย์และสาธารณสุขของไทย

“การบริการด้านการแพทย์และสาธารณสุข” เป็นการให้บริการที่มีความจำเป็นขั้นพื้นฐานในการดำรงชีวิต ซึ่งภาครัฐมีบทบาทสำคัญในการสร้างระบบบริการสาธารณสุขขั้นพื้นฐานแก่ประชาชนในรูปแบบสวัสดิการ กรณีของไทย องค์การอนามัยโลก (World Health Organization: WHO) ระบุว่าระบบหลักประกันสุขภาพถ้วนหน้า (Universal Health Coverage: UHC) ของไทยเป็นหนึ่งในตัวอย่างที่ดีที่สุดของการมีระบบหลักประกันสุขภาพที่ดีโดยไม่ต้องจ่ายแพง (Good Health at Low Cost)[6] สอดรับกับสภาวะของประเทศไทยที่ประชากรมีระดับรายได้ต่อหัวค่อนข้างต่ำเมื่อเทียบกับประเทศอื่นที่ใช้ระบบประกันสุขภาพถ้วนหน้าเช่นเดียวกัน

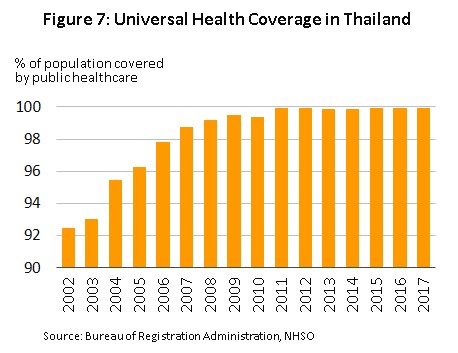

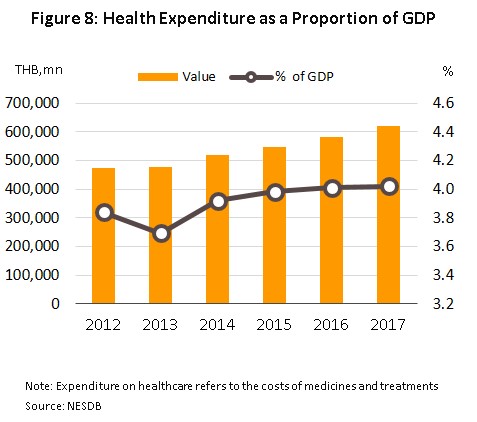

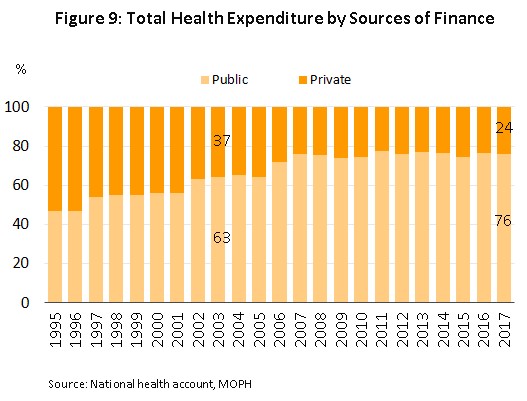

ประเทศไทยได้ประกาศใช้ระบบหลักประกันสุขภาพถ้วนหน้าในปี 2545 โดยออกเป็นพระราชบัญญัติหลักประกันสุขภาพแห่งชาติ ปัจจุบันครอบคลุมประชากรถึง 99.94% ของผู้มีสิทธิในระบบประกันสุขภาพของประเทศ (ประมาณ 66.2 ล้านคน) (ภาพที่ 7) โดยประชากรไทยสามารถเข้าถึงบริการทางการแพทย์และสาธารณสุขผ่านระบบหลักประกันสุขภาพของภาครัฐ 3 กองทุนหลัก ได้แก่ 1) กองทุนหลักประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS)[7] 2) กองทุนประกันสังคม (The Social Security Scheme: SSS)[8] และ 3) กองทุนสวัสดิการรักษาพยาบาลข้าราชการ (The Civil Servant Medical Benefit Scheme: CSMBS)[9] การเข้าถึงระบบหลักประกันสุขภาพดังกล่าว ทำให้รายจ่ายด้านสุขภาพของประเทศเพิ่มขึ้นจาก 3.8% ของ GDP ปี 2555 เป็น 4.0% ปี 2560 (ภาพที่ 8) โดยภาครัฐมีสัดส่วนรายจ่ายด้านสุขภาพเพิ่มขึ้นเป็น 76% (ข้อมูลล่าสุดปี 2560) (ภาพที่ 9) ขณะที่ภาคเอกชนมีการใช้จ่ายด้านสุขภาพลดลง ส่งผลให้ครัวเรือนไทยที่เกิดวิกฤตการเงินจากการจ่ายค่ารักษาพยาบาล (Catastrophic health expenditure)[10] ลดลงจาก 5.7% ของครัวเรือนทั้งหมดในปี 2546 เหลือเพียง 2.3% ในปี 2560

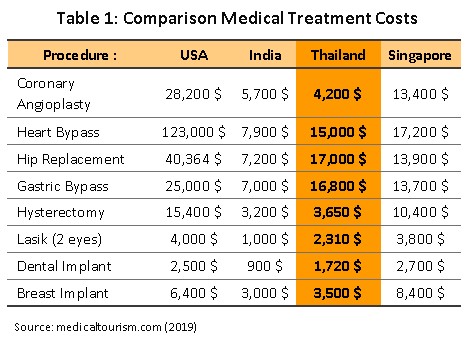

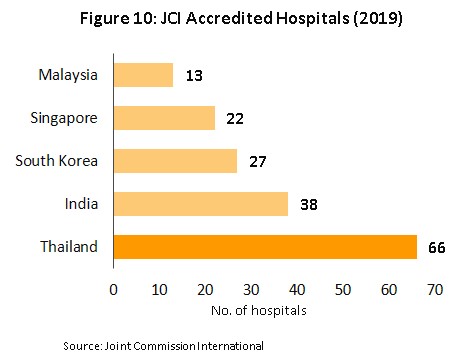

ธุรกิจโรงพยาบาลเอกชนของไทยได้แรงหนุนสำคัญจากนโยบายภาครัฐที่มุ่งส่งเสริมให้ไทยเป็นศูนย์กลางทางการแพทย์ (Medical Hub) ตั้งแต่ปี 2546 ส่งผลให้การท่องเที่ยวเชิงการแพทย์/เชิงสุขภาพ (Medical Tourism) เติบโตต่อเนื่อง โดยโรงพยาบาลเอกชนของไทยต่างเร่งปรับตัวและได้รับการยอมรับในระดับสากลว่าเป็นหนึ่งในจุดหมายของการท่องเที่ยวเชิงการแพทย์ของโลก มีข้อได้เปรียบด้านคุณภาพการให้บริการและประสิทธิภาพการรักษาที่สูงติดอันดับโลก ขณะที่มีอัตราค่ารักษาพยาบาลถูกกว่าเมื่อเทียบกับประเทศที่มีมาตรฐานการรักษาระดับเดียวกัน (ตาราง 1) อีกทั้งยังมีแหล่งท่องเที่ยวทางธรรมชาติที่เหมาะกับช่วงพักฟื้น และมีสถานพยาบาลที่ได้รับการรับรองมาตรฐานในระดับสากล “JCI” (Joint Commission International Accreditation) มากถึง 66 แห่ง (ภาพที่ 10) สูงกว่าประเทศคู่แข่งในภูมิภาค เช่น อินเดีย 38 แห่ง สิงคโปร์ 22 แห่ง และมาเลเซีย 13 แห่ง โดย “The International Healthcare Research Center: IHRC” จัดให้อุตสาหกรรมการท่องเที่ยวเชิงสุขภาพของไทยอยู่อันดับ 6 ของโลกในปี 2017 รองจากอินเดีย โคลอมเบีย เม็กซิโก แคนาดาและโดมินิกัน และมีนักท่องเที่ยวเชิงการแพทย์มากที่สุดคิดเป็นสัดส่วน 38% ของเอเชีย ด้าน “The Medical Travel Quality Alliance” จัดให้โรงพยาบาลแห่งหนึ่งของไทยเป็น 1 ใน 5 สถานพยาบาลที่ดีที่สุดระดับโลกสำหรับการท่องเที่ยวเชิงสุขภาพ ซึ่งอีก 4 แห่งอยู่ในเยอรมนี เลบานอน จอร์แดนและตุรกี

นอกจากนี้ ภาครัฐยังมีมาตรการสนับสนุนต่อเนื่องเพื่อพัฒนาไทยให้เป็นศูนย์กลางสุขภาพนานาชาติภายใน 10 ปี (2560-2569) โดยออกมาตรการ อาทิ 1) การขยายเวลาพำนักในไทยเพื่อการรักษาพยาบาลของกลุ่ม CLMV และจีนเป็น 90 วันจากเดิม 30 วันสำหรับผู้ป่วยและผู้ติดตามรวมไม่เกิน 4 ราย 2) การขยายเวลาพำนักระยะยาว (Long Stay Visa) แก่ชาวต่างชาติ 14 ประเทศ[11] เป็น 10 ปีจากเดิม 1 ปี และ 3) จัดทำ Package ด้านทันตกรรมและการตรวจสุขภาพสำหรับชาวต่างชาติ เป็นต้น ปัจจัยข้างต้นหนุนให้โรงพยาบาลเอกชนเร่งขยายตลาดไปสู่กลุ่มผู้ป่วยต่างชาติที่มีกำลังซื้อสูง และส่วนใหญ่มีการใช้จ่ายด้านการรักษาพยาบาลสูงกว่าผู้ป่วยในประเทศ รายได้ของธุรกิจจึงเติบโตต่อเนื่อง และมีอัตราการทำกำไรค่อนข้างดี

สถานการณ์ที่ผ่านมา

ผู้ประกอบการธุรกิจโรงพยาบาลเอกชนมุ่งยกระดับประสิทธิภาพและการบริการสู่มาตรฐานสากลและขยายการลงทุนอย่างต่อเนื่อง เพื่อเพิ่มส่วนแบ่งตลาดและรักษาการเติบโตของรายได้ในระยะยาว โดยใช้กลยุทธ์หลายรูปแบบ อาทิ การขยายพื้นที่ให้บริการและสิ่งอำนวยความสะดวกต่างๆ การลงทุนศูนย์รักษาโรคเฉพาะทางและโรคซับซ้อน โรงพยาบาลขนาดใหญ่ที่มีศักยภาพยังเร่งเพิ่มเครือข่าย ทั้งการขยายสาขา/สร้างโรงพยาบาลแห่งใหม่กระจายไปในแถบหัวเมืองต่างจังหวัด เมืองท่องเที่ยวและเมืองชายแดนเพื่อรับผู้ป่วยจากประเทศเพื่อนบ้าน ตลอดจนมีการควบรวมกิจการ (M&A) โดยซื้อกิจการโรงพยาบาลอื่นที่มีศักยภาพในการทำกำไร (เช่น โรงพยาบาลกรุงเทพซื้อโรงพยาบาลเมืองราช และ Mayo Poly Clinic ส่วนโรงพยาบาลบางปะกอกซื้อโรงพยาบาลโสธราเวชและโรงพยาบาลปิยะเวท เป็นต้น) อีกทั้งมีการลงทุนถือหุ้นโรงพยาบาลที่ทำกำไรดี (เช่น โรงพยาบาลกรุงเทพถือหุ้นโรงพยาบาลบำรุงราษฏร์) ตลอดจนรวมกลุ่มเป็นพันธมิตรกับโรงพยาบาลอื่นทั้งในและนอกประเทศเพื่อรับ-ส่งต่อผู้ป่วย และเป็นพันธมิตรกับธุรกิจอื่นเพื่อเพิ่มฐานลูกค้ากลุ่มใหม่ นอกจากนี้ ยังมีการแตกไลน์ไปสู่ธุรกิจด้านสุขภาพ อาทิ ธุรกิจยาและเวชภัณฑ์ ผลิตภัณฑ์อาหารเสริม เครื่องสำอางค์ คลีนิคเสริมความงาม และศูนย์ดูแลผู้สูงอายุ

ส่วนโรงพยาบาลขนาดกลางและเล็กที่ไม่มีเครือข่ายสาขา (Stand-alone) ต่างเร่งปรับตัวไปสู่การเป็นผู้เชี่ยวชาญเฉพาะทางหรือเน้นกลุ่มคนไข้ในประเทศที่ได้รับสวัสดิการด้านสุขภาพเพื่อเป็นหลักประกันด้านรายได้ ซึ่งอาจกล่าวได้ว่าธุรกิจโรงพยาบาลเอกชนมีการแข่งขันที่เข้มข้นเช่นเดียวกับธุรกิจอื่นๆ

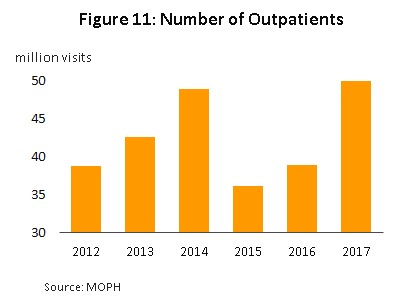

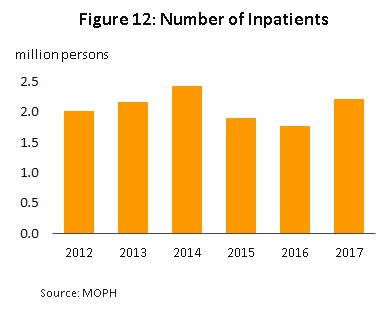

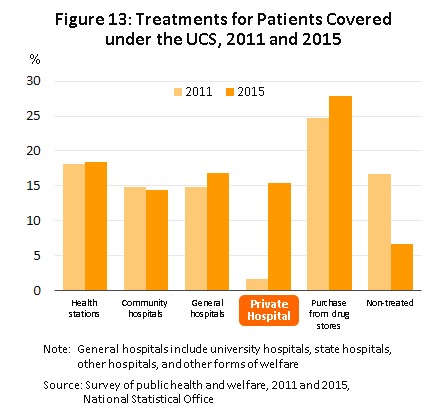

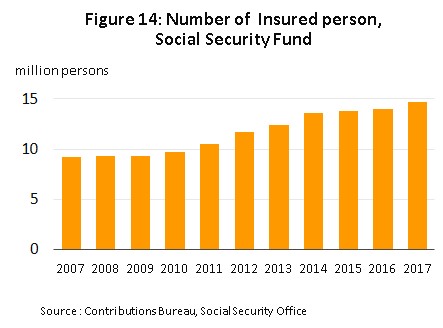

อย่างไรก็ตาม ในช่วงปี 2556-2559 ธุรกิจโรงพยาบาลเอกชนได้รับผลกระทบจากเศรษฐกิจในประเทศที่ฟื้นตัวช้า ผู้มีรายได้ระดับกลางซึ่งเป็นลูกค้าหลักของโรงพยาบาลมีความระมัดระวังในการใช้จ่าย ส่งผลให้จำนวนผู้ป่วยเข้ารับบริการลดลงอย่างมีนัยสำคัญ (ภาพที่ 11 และ 12) โดยลูกค้าบางส่วนมีการปรับลดค่าใช้จ่าย เช่น ซื้อยาเอง หรือเลือกใช้สิทธิ์รักษาพยาบาลจากสถานพยาบาลของรัฐ รวมถึงคลีนิคเอกชนที่มีค่ารักษาถูกกว่า (ภาพที่ 13) ขณะที่บางกลุ่มชะลอการรักษาในกรณีโรคไม่เร่งด่วนหรือไม่ร้ายแรง โรงพยาบาลเอกชนขนาดใหญ่จึงหันมาให้ความสำคัญกับการทำตลาดกลุ่มผู้ป่วยสิทธิ์ประกันสุขภาพและประกันสังคม (ภาพที่ 14) โดยใช้กลยุทธ์ด้านราคาและเสนอขายแพคเกจการรักษา จึงเป็นการเพิ่มความเสี่ยงแก่โรงพยาบาลขนาดกลาง-เล็กที่ถูกแย่งชิงกลุ่มลูกค้าไปบางส่วน

โรงพยาบาลที่เน้นลูกค้าต่างชาติยังถูกกดดันจากภาวะเศรษฐกิจของประเทศลูกค้าสำคัญซบเซา โดยเฉพาะกลุ่มประเทศตะวันออกกลางซึ่งเผชิญปัญหาราคาน้ำมันตกต่ำต่อเนื่องมาหลายปี ส่งผลให้บางประเทศปรับลดค่าใช้จ่าย เช่น สหรัฐอาหรับอิมิเรตส์ลดสัดส่วนงบสนับสนุนค่ารักษาพยาบาลในต่างประเทศที่รัฐสมทบจ่ายจาก 90% เหลือ 50% ของค่าใช้จ่ายรวม และบางประเทศ เช่น กาตาร์และคูเวตลงทุนสร้างโรงพยาบาลที่ทันสมัย ทำให้ผู้ป่วยจากตะวันออกกลางเริ่มลดความจำเป็นในการเดินทางมารักษาในไทย โรงพยาบาลเอกชนจึงเร่งปรับกลยุทธ์โดยหาลูกค้าจากตลาดใหม่ทดแทน อาทิ ผู้ป่วยที่มีรายได้สูงจาก CLMV จีน และรัสเซีย ประกอบกับตลาดท่องเที่ยวเชิงสุขภาพขยายตัวต่อเนื่อง โดยการท่องเที่ยวแห่งประเทศไทยประเมินว่า นักท่องเที่ยวเชิงสุขภาพเข้ามาใช้บริการในประเทศไทยเฉลี่ย 2 ล้านครั้ง (Visit) ต่อปี และอาจถึง 2.3-2.4 ล้านครั้งในบางปี[12] ส่วนใหญ่ใช้บริการตรวจสุขภาพ ศัลยกรรม ทันตกรรม และเวชศาสตร์ชะลอวัย ในภาพรวมช่วงเวลาดังกล่าว จำนวนและรายได้จากลูกค้าต่างชาติจึงอาจไม่ได้ปรับลดลงหรือปรับลดเพียงเล็กน้อย และยังอาจเพิ่มขึ้นในบางโรงพยาบาล

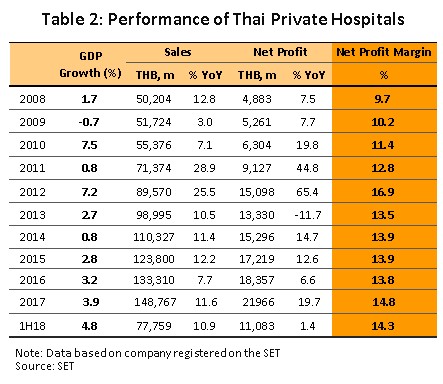

ปี 2560 รายได้ของโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์เพิ่มขึ้นถึง 11.6% YoY เป็นผลจากกำลังซื้อที่ทยอยฟื้นตัวตามเศรษฐกิจที่เติบโต 3.9% YoY ผนวกกับปัจจัยอื่นๆ ได้แก่ 1) การแพร่ระบาดของโรคตามฤดูกาล อาทิ ไข้หวัดใหญ่ ไข้เลือดออก 2) การปรับเพิ่มอัตราค่ารักษาพยาบาลจากสํานักงานประกันสังคม (Social Security Scheme) และจำนวนผู้ประกันตนที่มากขึ้น ส่งผลให้โรงพยาบาลที่มีฐานผู้ป่วยประกันสังคมจำนวนมากได้ประโยชน์ (ประมาณ 55.5% ของโรงพยาบาลเอกชน) และ 3) จำนวนผู้ป่วยต่างชาติเข้ามาใช้บริการมากขึ้น โดยได้แรงหนุนจากเศรษฐกิจโลกฟื้นตัว และกระแสการท่องเที่ยวเชิงสุขภาพที่ได้รับความนิยมแพร่หลาย โดย KPMG13/ ประเมินว่าจำนวนผู้ป่วยต่างชาติอยู่ที่ระดับ 2.4-3.3 ล้านรายในปี 2560 ปัจจัยข้างต้นส่งผลต่อเนื่องสู่ช่วงครึ่งแรกปี 2561 ซึ่งโรงพยาบาลเอกชนมีรายได้เพิ่มขึ้น 10.9% YoY และมีอัตรากำไรสุทธิ (Net profit margin) 14.3% เทียบกับเฉลี่ย 14.1% ต่อปีในช่วง 2554-2560 (ตาราง 2)

แนวโน้มอุตสาหกรรม

ธุรกิจโรงพยาบาลเอกชนมีแนวโน้มเติบโตต่อเนื่องในปี 2562-2564 โดยโรงพยาบาลขนาดใหญ่ที่มีเครือข่ายมากจะมีความได้เปรียบทั้งด้านต้นทุนและบุคลากร อีกทั้งสามารถเข้าถึงผู้ใช้บริการหลายระดับทั้งในประเทศและต่างประเทศ ส่วนโรงพยาบาลขนาดกลางและเล็กที่ไม่มีสาขา (Stand Alone) จะทำธุรกิจได้ยากกว่า เนื่องจากมีลูกค้าในประเทศกลุ่มรายได้ระดับกลางลงมาเป็นฐานรายได้สำคัญ ยกเว้นโรงพยาบาลเฉพาะทางหรือรายที่เจาะลูกค้าเฉพาะกลุ่ม อย่างไรก็ตาม โรงพยาบาลขนาดกลางและเล็กที่มีศักยภาพ มีการเพิ่มช่องทางการเข้าถึงเงินทุนผ่านการระดมทุนในตลาดหลักทรัพย์ฯ[14] เพื่อใช้ลงทุนปรับปรุง/ขยายกิจการหรือเป็นเงินทุนหมุนเวียน นอกจากนี้ ยังมีแนวโน้มสร้างพันธมิตรโดยรวมกลุ่มรับ-ส่งผู้ป่วยมารักษาต่อ ซึ่งช่วยสร้างความสามารถในการแข่งขันรับมือกับรายใหญ่ วิจัยกรุงศรีคาดว่ารายได้ของธุรกิจโรงพยาบาลเอกชน (ที่จดทะเบียนในตลาดหลักทรัพย์ฯ) จะเติบโตเฉลี่ย 10-13% ต่อปี

ปัจจัยหนุนธุรกิจโรงพยาบาลเอกชนที่มาจากการเปลี่ยนแปลงเชิงโครงสร้าง ได้แก่

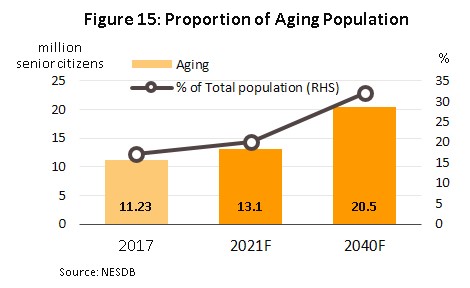

- การเข้าสู่สังคมผู้สูงอายุ จะหนุนความต้องการใช้บริการทางการแพทย์ที่ซับซ้อนและเทคโนโลยีขั้นสูงมากขึ้น โดยสศช. คาดว่าผู้ที่อายุมากกว่า 60 ปีขึ้นไปของไทยจะเพิ่มขึ้นจาก 11.2 ล้านคนในปี 2560 เป็น 13.1 ล้านคนปี 2564 (ภาพที่ 15) และโดยทั่วไปสัดส่วนผู้สูงอายุที่มีปัญหาสุขภาพจะอยู่ที่ประมาณ 60%[15] ด้านกระทรวงสาธารณสุขประเมินค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะเพิ่มขึ้นเป็น 22.8 หมื่นล้านบาท (2.8% ของ GDP) ในปี 2565 จาก 6.3 หมื่นล้านบาทปี 2553 (2.1% ของ GDP) (จากแผนพัฒนาสุขภาพแห่งชาติฉบับที่ 12 พ.ศ 2560-2564)

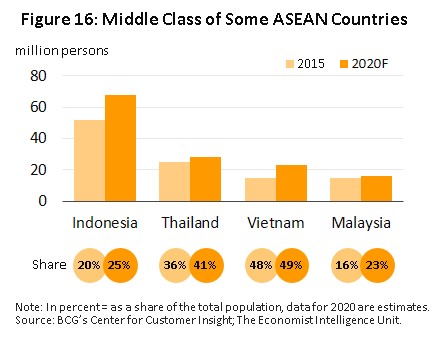

- การเพิ่มขึ้นของกลุ่มชนชั้นกลาง[16] สะท้อนอำนาจซื้อที่จะสูงขึ้น ช่วยหนุนความต้องการใช้บริการโรงพยาบาลเอกชนเพิ่มขึ้น โดยมีการประเมินว่าชนชั้นกลางของไทยจะเพิ่มขึ้นเป็น 41% ของจำนวนประชากรในปี 2563 จาก 36% ปี 2558 เมื่อผนวกกับการเติบโตของชนชั้นกลางในกลุ่มอาเซียน (ภาพที่ 16) สะท้อนโอกาสในการเติบโตของธุรกิจโรงพยาบาลเอกชนของไทยยังมีอยู่อีกมาก

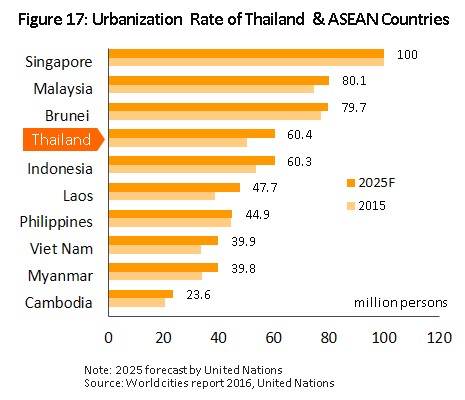

- การขยายตัวของชุมชนเมือง องค์การสหประชาชาติ (United Nations) คาดว่าระดับความเป็นเมือง (Urbanization Rate) ของไทยจะเพิ่มขึ้นจาก 50.4% ปี 2558 เป็น 60.4% ในปี 2568 (ภาพที่ 17) เมื่อผนวกกับนโยบายต่างๆ ของรัฐบาล อาทิ การลงทุนโครงสร้างพื้นฐานในด้านต่างๆ การจัดตั้งเขตเศรษฐกิจพิเศษและโครงการระเบียงเศรษฐกิจภาคตะวันออก จะเพิ่มโอกาสที่ผู้ประกอบการจะขยายการให้บริการทางการแพทย์ไปสู่พื้นที่ต่างจังหวัด เพื่อรองรับผู้ป่วย ซึ่งรวมถึงชาวต่างชาติที่เข้ามาทำงานในเมืองไทยมากขึ้น

นอกเหนือจากปัจจัยเชิงโครงสร้างข้างต้น ปัจจัยหนุนการเติบโตของธุรกิจโรงพยาบาลเอกชนยังมาจาก

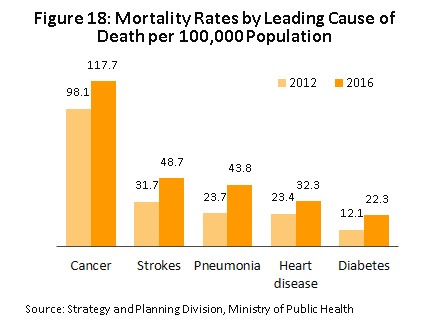

- อัตราการเจ็บป่วยและเสียชีวิตจากโรคไม่ติดต่อร้ายแรง (Non-communicable diseases: NCD)[17] ของคนไทยสูงขึ้น อาทิ โรคมะเร็ง โรคหลอดเลือดสมอง โรคปอดบวม โรคหัวใจ และโรคเบาหวาน (ภาพที่ 18) โดยคนไทยมีพฤติกรรมเสี่ยงต่อการเกิดโรคค่อนข้างมาก เช่น อัตราการสูบบุหรี่และการดื่มสุราของประชากรอายุ 15 ปีขึ้นไปอยู่ที่ 20.7% และ 32.3% ตามลำดับ (ปี 2557)[18] และการบริโภคน้ำตาลสูงกว่าตัวเลขปลอดภัยเกือบ 5 เท่าตัว ทำให้ความต้องการใช้บริการทางการแพทย์มีแนวโน้มเพิ่มขึ้นต่อเนื่อง

- การสร้างฐานลูกค้ากลุ่มใหม่ของผู้ประกอบการ ด้วยการขยายการลงทุนในรูปแบบต่างๆ เพื่อเสริมให้ธุรกิจโรงพยาบาลเอกชนมีห่วงโซ่อุปทานครบวงจร ซึ่งมีทั้งการเปิดสาขาใหม่ (เช่น โรงพยาบาลกรุงเทพวางเป้าหมาย 50 สาขาในปี 2561 จาก 45 สาขาปี 2560 และโรงพยาบาลบำรุงราษฎร์พัฒนาสาขาเพชรบุรีตัดใหม่ คาดเปิด 2563) การเป็นพันธมิตรกับโรงพยาบาลอื่นเพื่อเพิ่มช่องทางการรักษา (เช่น โรงพยาบาลพระรามเก้าส่งต่อผู้ป่วยโรคไตกับโรงพยาบาลพันธมิตร 9 แห่งกระจายไปในจังหวัดต่างๆ) ขณะที่บางแห่งเติมจุดแข็งเพื่อสร้างโอกาสทางการแข่งขัน เช่น ใช้เทคโนโลยีการรักษาที่ทันสมัย ปรับรูปแบบเป็นศูนย์โรคเฉพาะทาง (Center of Excellence) เพื่อตอบสนองความต้องการของลูกค้าที่ต้องการรักษาจากผู้เชี่ยวชาญโดยตรง หรือเน้นลงทุนด้านเทคโนโลยีเพื่อเป็น Digital hospital (เช่น โรงพยาบาลบำรุงราษฏร์ และโรงพยาบาลพระรามเก้า) โรงพยาบาลเอกชนบางแห่งมีแนวโน้มเพิ่มสัดส่วนลูกค้าต่างชาติจากเดิมเน้นฐานลูกค้าในประเทศเป็นหลัก นอกจากนี้ ยังมีการขยายช่องทางไปสู่ธุรกิจที่ไม่ใช่โรงพยาบาลทั้งส่วนที่เป็นธุรกิจต้นน้ำและปลายน้ำ อาทิ โรงงานผลิตยา ห้องปฏิบัติการทางการแพทย์ (Lab) อาหารเสริม อาหารทางการแพทย์ ร้านขายยา ศูนย์ดูแลสุขภาพ ศูนย์ดูแลและโครงการที่พักอาศัยสำหรับผู้สูงอายุ ผลิตภัณฑ์เสริมความงามและคลีนิคเสริมความงาม ซึ่งจะเข้ามาเสริมให้ธุรกิจโรงพยาบาลเอกชนมีห่วงโซ่อุปทานครบวงจร มีผู้ใช้บริการหลากหลายกลุ่ม ช่วยสร้างฐานรายได้ให้เติบโตได้ต่อเนื่องในระยะยาว

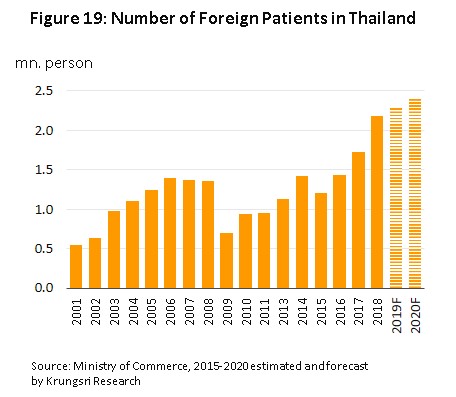

- การกระจายฐานผู้ป่วย/ ขยายตลาดไปสู่ลูกค้าต่างชาติกลุ่มใหม่ โดยกลุ่มที่มีศักยภาพ ได้แก่ ประเทศเพื่อนบ้าน CLMV จีน รัสเซีย และอัฟริกา ทั้งนี้ เพื่อลดแรงกดดันจากการพึ่งพาลูกค้ากลุ่มใดกลุ่มหนึ่งมากเกินไป ผนวกกับประเทศดังกล่าวยังมีบริการสาธารณสุขไม่พอเพียงต่อความต้องการ จึงเปิดช่องทางให้เข้าไปทำตลาดได้ (โดยเฉพาะชาวจีนที่กำลังนิยมทำเด็กหลอดแก้วเพื่อมีบุตรคนที่ 2 ส่งผลให้โรงพยาบาลที่มีศักยภาพ เช่น โรงพยาบาลเอกชัย และโรงพยาบาลปิยะเวทเปิดศูนย์รักษาผู้มีบุตรยากเพื่อรองรับกลุ่มลูกค้าชาวจีน และคาดว่าจะมีโรงพยาบาลอีกหลายแห่งเร่งปรับกลยุทธ์รองรับกระแสดังกล่าว) ส่งผลให้ผู้ป่วยต่างชาติมีแนวโน้มเพิ่มขึ้น (ภาพที่ 19) สำหรับทิศทางในระยะต่อจากนี้ คาดว่าโรงพยาบาลเอกชนจะขยายธุรกิจด้านสุขภาพในต่างประเทศเพิ่มขึ้น ทั้งโดยการสร้างโรงพยาบาลเอง ร่วมทุนกับพันธมิตรท้องถิ่น หรือตั้งสำนักงานตัวแทนเพื่อส่งต่อผู้ป่วย เช่น โรงพยาบาลธนบุรี 2 ร่วมกับทุนท้องถิ่นเปิดโรงพยาบาล Welly Hospital ในจีน (ปลายปี 2560) และ Ar Yu International Hospital ในเมียนมาร์ (ปี 2561) ตามลำดับ

- นโยบายสนับสนุนจากภาครัฐ ได้แก่

- การส่งเสริมให้ไทยเป็น “ศูนย์กลางสุขภาพนานาชาติ” สอดคล้องกับกระแส "ท่องเที่ยวเชิงสุขภาพ” ที่ได้รับความนิยมจากนักท่องเที่ยวทั่วโลก โดย “The Global Wellness Tourism Economy Report 2013-2015” ประเมินธุรกิจท่องเที่ยวเชิงสุขภาพทั่วโลกมีขนาด 563 พันล้านดอลลาร์ในปี 2560 และจะเติบโตมากกว่า 9% ต่อปีจนถึงปี 2565 ขณะที่ตลาดในเอเชียมีมูลค่าประมาณ 5.6 พันล้านดอลลาร์จากนักท่องเที่ยวมากกว่า 2.5 ล้านคน ประเทศไทยอยู่อันดับ 4 ในเอเชียและอันดับ 2 ในอาเซียนรองจากสิงคโปร์ โดยบริการที่นักท่องเที่ยวเชิงสุขภาพให้ความสนใจ อาทิ ทันตกรรม ตรวจสุขภาพ ศัลยกรรมความงามและเวชศาสตร์ชะลอวัย แนวโน้มการให้ความสำคัญกับการดูแลสุขภาพ ส่งผลให้โรงพยาบาลเอกชนเร่งทำการตลาดเชิงรุกสู่ธุรกิจศูนย์สุขภาพครบวงจร อาทิ BDMS Wellness Clinic (กลุ่มโรงพยาบาลกรุงเทพ) Medical City (กลุ่มโรงพยาบาลธนบุรี) ศูนย์สุขภาพดูแลผู้สูงวัย (กลุ่มโรงพยาบาลบางปะกอก กล้วยน้ำไทและโรงพยาบาลยันฮี) ขณะที่ ททท.ร่วมมือกับเอกชนผลักดันให้ไทยเป็น “ศูนย์กลางการท่องเที่ยวสำหรับผู้มีบุตรยาก” (Fertility Wellness Tourism) รองรับนโยบายการท่องเที่ยวเชิงสุขภาพ ซึ่งจะหนุนให้ตลาดท่องเที่ยวเชิงสุขภาพเติบโตขึ้นอีกในระยะต่อไป (ตาราง 3)

- การกำหนดให้อุตสาหกรรมด้านการแพทย์ เป็น 1 ใน 10 อุตสาหกรรมเป้าหมายของประเทศ โดยเฉพาะการลงทุนใน EEC ที่ให้สิทธิประโยชน์ อาทิ การปรับลดอัตราภาษี เอื้อให้นักลงทุนเข้ามาลงทุนในอุตสาหกรรมการแพทย์ เช่น ตั้งฐานวิจัย ผลิตยาและนวัตกรรมทางการแพทย์ ซึ่งโรงพยาบาลเอกชนจะมีส่วนได้ประโยชน์จากต้นทุนปัจจัยการผลิตต่างๆ ที่น่าจะลดลง เพิ่มความสามารถในการแข่งขันกับคู่แข่งในต่างประเทศ

สำหรับปัจจัยท้าทายของผู้ประกอบการธุรกิจโรงพยาบาลเอกชน ได้แก่

- การขาดแคลนแพทย์และบุคลากรทางการแพทย์ องค์การอนามัยโลก (WHO) กำหนดจำนวนแพทย์และพยาบาลต่อประชากรไว้ที่ 2.8:1,000 ขณะที่ประเทศไทยมีอัตราส่วนอยู่ที่ 0.4:1,000 ซึ่งต่ำกว่าประเทศคู่แข่งสำคัญ เช่น สิงคโปร์ 1.92:1,000 และมาเลเซีย 1.2:1,000 การเพิ่มขึ้นของโรงพยาบาลเอกชนจะทำให้เกิดการแย่งตัวแพทย์และบุคลากรทางการแพทย์ ซึ่งจะผลักดันให้ต้นทุนของธุรกิจเพิ่มสูงขึ้น

- กฏระเบียบของทางการ อาทิ แนวโน้มการนำสินค้ายา เวชภัณฑ์และค่าบริการเข้ามาอยู่ในบัญชีสินค้าและบริการควบคุม อาจกระทบต่อการปรับขึ้นค่าบริการและผลประกอบการของโรงพยาบาลเอกชนในระยะต่อไป โดยเฉพาะโรงพยาบาลขนาดกลางและเล็กที่ไม่มีเครือข่าย

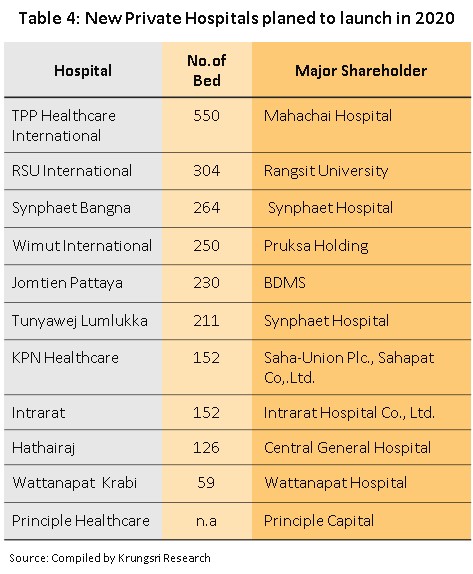

- การแข่งขันที่รุนแรงจากคู่แข่งในประเทศและต่างประเทศ ในกรณีคู่แข่งในประเทศ นอกเหนือจากคู่แข่งที่มาจากธุรกิจเดียวกันซึ่งเร่งขยายการลงทุนอย่างต่อเนื่องแล้ว ยังมีกลุ่มทุนใหญ่จากธุรกิจอื่นเข้ามาแข่งขันอีกหลายกลุ่ม (ตาราง 4) เนื่องจากธุรกิจโรงพยาบาลจัดเป็นธุรกิจที่มี “ความเสี่ยงต่ำ” และมีโอกาสสร้างรายได้ที่มั่นคงในระยะยาว อีกทั้งยังสอดรับกับพฤติกรรมผู้บริโภคที่ให้ความสนใจด้านสุขภาพกันมากขึ้น นอกจากนี้ ยังมีทุนต่างประเทศโดยเฉพาะจีนที่สนใจเปิดศูนย์รักษาผู้มีบุตรยากเพื่อรองรับความต้องการของลูกค้าชาวจีนที่นิยมเข้ามาใช้บริการดังกล่าวในไทย ส่งผลให้จำนวนโรงพยาบาลและเตียงผู้ป่วยมีแนวโน้มเพิ่มขึ้นอีกมาก โดยคาดว่าภายในปี 2564 จะมีจำนวนเตียงเพิ่มอีกไม่น้อยกว่า 1,000 เตียงจากประมาณ 40,000 เตียงในปี 2561 คู่แข่งในประเทศยังมาจากโรงพยาบาลรัฐที่มีการพัฒนาบริการในมาตรฐานเดียวกับเอกชน เช่น โรงพยาบาลปิยมหาราชการุณย์ในเครือศิริราช และศูนย์การแพทย์สมเด็จพระเทพรัตน์ของโรงพยาบาลรามาธิบดี โดยมีข้อได้เปรียบด้านชื่อเสียง เทคโนโลยีและแพทย์ผู้เชี่ยวชาญ ส่งผลให้ธุรกิจโรงพยาบาลเอกชนจึงมีแนวโน้มแข่งขันสูงขึ้นทั้งด้านราคาและบริการ สำหรับคู่แข่งจากต่างประเทศ พบว่าหลายประเทศในเอเชียวางสถานะเป็นศูนย์กลางการแพทย์และมีกลุ่มลูกค้าเป้าหมายเดียวกับไทย อาทิ สิงคโปร์ มาเลเซีย อินเดีย และจีนที่จะพัฒนามณฑลไห่หนานเป็น “ศูนย์กลางการท่องเที่ยวเชิงการแพทย์” เพื่อดึงดูดผู้ป่วยจีนที่นิยมใช้บริการแพทย์ในต่างประเทศ นอกจากนี้ กลุ่ม "พาร์คเวย์ แพนไท" โรงพยาบาลเอกชนของสิงคโปร์ยังประกาศสร้างโรงพยาบาลขนาด 250 เตียงแห่งแรกในเมียนมาร์คาดจะเปิดให้บริการในปี 2563 ส่วนประเทศในตะวันออกกลางซึ่งเป็นลูกค้าหลักของโรงพยาบาลชั้นนำในไทยหลายแห่งหันมาเปิดโรงพยาบาลเพื่อให้บริการคนในประเทศ อาทิ Qatar เปิด Medical City (ปลายปี 2017) ขนาด 559 เตียง (ใกล้เคียงกับโรงพยาบาลบำรุงราษฏร์) มูลค่า 23,000 ล้านบาท ส่วน Kuwait เปิด Hospital Complex ขนาด 1,168 เตียง มูลค่า 35,000 ล้านบาท (เปิดบริการแล้ว) และรัฐบาล UAE เน้นนโยบายสนับสนุนค่ารักษาพยาบาลในประเทศเพิ่มขึ้น เป็นต้น ภาวะการแข่งขันข้างต้นอาจมีผลจำกัดการเติบโตของอัตรากำไรของธุรกิจโรงพยาบาลเอกชนโดยรวมอยู่บ้าง เนื่องจากอาจสูญเสียลูกค้าหรือถูกแย่งส่วนแบ่งตลาดไปบางส่วน ในระยะต่อไปจึงอาจเห็นนโยบายการเป็นพันธมิตรระหว่างโรงพยาบาลมากขึ้น เพื่อเพิ่มความสามารถในการแข่งขัน ซึ่งนับเป็นความท้าทายของการดำเนินธุรกิจที่ต้องปรับตัวเพื่อคว้าโอกาสและเตรียมรับมือกับการแข่งขันในอนาคต

มุมมองวิจัยกรุงศรี

รายได้ของธุรกิจโรงพยาบาลเอกชนขนาดใหญ่จะเติบโตดี ภายใต้แรงหนุนจากอุปสงค์ที่ฟื้นตัวต่อเนื่อง ส่วนโรงพยาบาลขนาดกลางและเล็ก รวมถึงคลินิกรักษาผู้ป่วยทั่วไปจะยังคงเสียเปรียบ และมีความเสี่ยงต่อภาวะปิดตัวหรือถูกซื้อ/ควบรวมโดยผู้ประกอบการรายใหญ่หรือต่างชาติ ซึ่งมีกลยุทธ์ขยายการลงทุนทั้งในแนวกว้างและแนวดิ่ง

- โรงพยาบาลเอกชนขนาดใหญ่/ โรงพยาบาลเฉพาะทาง/ ศูนย์แพทย์เฉพาะทาง/ ศูนย์ตรวจรักษา-วินิจฉัยโรคเฉพาะทาง/ ศูนย์ปฏิบัติการทางการแพทย์/ สถานบริการด้านการพยาบาลที่ให้ที่พักแก่ผู้ป่วย-ผู้สูงอายุ: ธุรกิจมีแนวโน้มเติบโตต่อเนื่อง จากความพร้อมในการรับผู้ป่วยและการให้บริการในสาขาที่มีความเชี่ยวชาญสูง ขณะที่ผู้ใช้บริการมีแนวโน้มเพิ่มขึ้น ซึ่งส่วนใหญ่เป็นกลุ่มรายได้ปานกลาง-สูง และเป็นกลุ่มผู้ป่วยที่ต้องการการดูแลเป็นพิเศษ โดยเฉพาะผู้สูงอายุที่ต้องรักษาโรคเรื้อรัง/ซับซ้อน/พึ่งพาเทคโนโลยีเฉพาะทาง นอกจากนี้ คุณภาพการให้บริการที่ได้มาตรฐาน และมีราคาค่าบริการต่ำกว่าเมื่อเทียบกับคู่แข่งในต่างประเทศ นับเป็นปัจจัยดึงดูดลูกค้าต่างชาติซึ่งเป็นฐานรายได้หลักของโรงพยาบาลบางแห่ง สำหรับการลงทุนขยายสาขาและขอบเขตการให้บริการที่เจาะจงกลุ่มลูกค้ามากขึ้น จะช่วยเพิ่มฐานรายได้ให้กับผู้ประกอบการมากขึ้น

- โรงพยาบาลเอกชนขนาดกลาง-เล็ก (โดยเฉพาะโรงพยาบาลเดี่ยว: Stand alone): มีความเป็นได้ที่จะถูกซื้อ/ ควบรวมกิจการ (M&A) เนื่องจากบางรายอาจขาดทุนหรือขาดแคลนเงินทุนในการพัฒนาหรือปรับปรุงคุณภาพการให้บริการ (อาทิ ขาดแคลนเครื่องมือ อุปกรณ์ แพทย์และบุคลากรทางการแพทย์) อีกทั้งยังแข่งขันได้ยากกับโรงพยาบาลรายใหญ่และโรงพยาบาลรัฐที่ขยายฐานสู่ลูกค้ากลุ่มเดียวกับโรงพยาบาลขนาดกลาง-เล็กมากขึ้น อย่างไรก็ดี โรงพยาบาลที่มีฐานลูกค้าประกันสังคมมากอาจได้รับผลกระทบน้อยจากการที่รัฐปรับเพิ่มอัตราค่ารักษาพยาบาลต่อหัวเมื่อปี 2561

- คลินิกเอกชน: มีข้อจำกัดในการขยายฐานลูกค้าจาก 1) โครงการหลักประกันสุขภาพถ้วนหน้าของภาครัฐทำให้ผู้ป่วยหันไปใช้บริการโรงพยาบาลรัฐและเอกชนมากขึ้น 2) ผู้ประกอบการธุรกิจโรงพยาบาลมีการปรับโมเดลสู่ธุรกิจสุขภาพนอกโรงพยาบาลเพื่อขยายฐานลูกค้าสู่กลุ่มรากหญ้า อาทิ คลินิกชุมชน คลินิกเฉพาะทางสแตนด์อะโลน คลินิกขนาดเล็กตามพื้นที่ต่างจังหวัด หัวเมืองสำคัญและแนวชายแดน ทำให้คลินิคเอกชนเผชิญกับการแข่งขันที่สูงขึ้น และ 3) มีบริการทดแทนอื่นๆ ที่เข้าถึงกลุ่มลูกค้ารายได้น้อยได้ง่าย อาทิ การซื้อยาเองทั้งยาแผนปัจจุบัน แผนโบราณและการรักษาทางเลือก

[1] ประกาศข้อมูลจำนวนหน่วยงานสุขภาพ ณ 4 เมษายน 2560 สำนักนโยบายและยุทธศาสตร์ สำนักงานปลัดกระทรวงสาธารณสุข

[2] เกณฑ์การแบ่งระดับสถานบริการตามระบบภูมิศาสตร์สารสนเทศ (Geographic Information System: GIS)

–ระดับปฐมภูมิ (Primary care) หมายถึง สถานบริการระดับสถานีอนามัย ศูนย์เทศบาล ศูนย์สุขภาพชุมชน โรงพยาบาลชุมชน โรงพยาบาลทั่วไป โรงพยาบาลศูนย์ หรือหน่วยบริการของภาครัฐและเอกชน

–ระดับทุติยภูมิ (Secondary Care) จําแนกเป็น 1) ระดับต้น หมายถึง โรงพยาบาลชุมชน โรงพยาบาลทั่วไป โรงพยาบาลศูนย์ หรือหน่วยบริการภาครัฐและเอกชนที่มีเตียงรับผู้ป่วยใน (IPD) รักษาโรคพื้นฐานทั่วไป 2) ระดับกลาง หมายถึง สถานพยาบาลที่ให้บริการรักษาโรค โดยแพทย์เฉพาะทางสาขาหลัก และ 3) ระดับสูง หมายถึง สถานพยาบาลที่ให้บริการรักษาโรคโดยแพทย์เฉพาะทางสาขารอง

–ระดับตติยภูมิ (Tertiary Care) หมายถึง โรงพยาบาลทั่วไปบางแห่ง โรงพยาบาลศูนย์ โรงพยาบาลที่เป็นโรงเรียนแพทย์ โรงพยาบาลเฉพาะทาง หรือหน่วยบริการภาครัฐและเอกชน ให้บริการรักษาโรคโดยแพทย์เฉพาะทางสาขาต่อยอด (Sub-specialty) และศูนย์การรักษาเฉพาะโรคที่ต้องใช้ทรัพยากรระดับสูง เช่น ศูนย์โรคหัวใจ

[3] ข้อมูลสำรวจอนามัยและสวัสดิการ สำนักงานสถิติแห่งชาติ ปี 2560, สำนักงานประกันสุขภาพแห่งขาติ

[4] การสำรวจโรงพยาบาลและสถานพยาบาลเอกชนปี 2560 (รายงานการดำเนินกิจการในปี 2559) สำนักงานสถิติแห่งชาติ กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม

[5] ข้อมูลผู้ป่วยต่างชาติจากเอกสารยุทธศาสตร์การพัฒนาประเทศไทยให้เป็นศูนย์กลางสุขภาพนานาชาติ (พ.ศ. 2560-2569) กรมสนับสนุนบริการสุขภาพ

[6] Good health at low cost’ 25 years on what makes an effective health system?; World Health Organization.

[7] กองทุนหลักประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS) หรือ สิทธิ์บัตรทอง หรือ โครงการ 30 บาทรักษาทุกโรค เริ่มในปี 2545 บริหารโดยสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) ถือเป็นกองทุนที่มีขนาดใหญ่ที่สุด ให้สิทธิในการรักษาพยาบาลกับประชาชนทั่วไปแบบไม่มีข้อจำกัด จึงครอบคลุมประชากรเกือบ 80% ทั่วประเทศ ผู้ใช้บัตรทองส่วนใหญ่เป็นผู้มีรายได้น้อย ผู้ทำงานนอกระบบ ผู้สูงอายุ และบุคคลที่ไม่เข้าเกณฑ์ใช้บริการในกองทุนประกันสุขภาพอื่นๆ คิดเป็น 75% ของประชากรทั้งหมด โดยรัฐเป็นทั้งผู้จัดหาบริการทางการแพทย์ผ่านโรงพยาบาลรัฐและสถานพยาบาลเอกชนที่เข้าร่วมเป็นพันธมิตรในโครงการ

[8] กองทุนประกันสังคม (The Social Security Scheme: SSS) เป็นระบบสวัสดิการสังคม เริ่มขึ้นเมื่อปี 2533 บริหารโดยสำนักงานประกันสังคม กระทรวงแรงงาน มีขนาดใหญ่อันดับ 2 รองจากกองทุนหลักประกันสุขภาพแห่งชาติ ให้การดูแลกับสมาชิกในกองทุนที่เรียกว่า “ผู้ประกันตน” ชึ่งครอบคลุม 10% ของประชากรทั้งหมด งบประมาณได้มาจากการจ่ายเงินสมทบเข้ากองทุนจาก 3 ฝ่ายคือ ผู้ประกันตนเอง นายจ้าง และรัฐบาล โดยสมาชิกสามารถใช้บริการสถานพยาบาลได้ทั้งของรัฐและเอกชนที่ร่วมโครงการ โดยสำนักงานฯ ใช้วิธีเหมาจ่ายให้กับโรงพยาบาลตามจำนวนผู้ประกันตนที่ขอเข้าใช้สิทธิในโรงพยาบาลในแต่ละปี

[9] กองทุนสวัสดิการรักษาพยาบาลข้าราชการ (The Civil Servant Medical Benefit Scheme: CSMBS) เป็นกองทุนสวัสดิการที่รัฐจัดขึ้นตั้งแต่ปี 2506 โดยใช้เงินภาษีสมทบเข้ากองทุนและให้สิทธิข้าราชการเบิกค่ารักษาพยาบาลให้กับบุคคลในครอบครัวได้โดยไม่ต้องจ่ายเงินสมทบใดๆ ครอบคลุมผู้ใช้บริการเกือบ 10% ของประชากรทั่วประเทศ โดยสามารถใช้บริการได้ทั้งสถานพยาบาลรัฐและเอกชน

[10] วิเคราะห์จากรายจ่ายด้านสุขภาพที่มากกว่า 10% ของรายจ่ายทั้งหมดของครัวเรือน, ที่มา: การสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ

[11] ได้แก่ ญี่ปุ่น ออสเตรเลีย เดนมาร์ก ฟินแลนด์ ฝรั่งเศส เยอรมนี อิตาลี เนเธอร์แลนด์ นอร์เวย์ สวีเดน สวิตเซอร์แลนด์ สหราชอาณาจักร แคนาดา และสหรัฐอเมริกา

[12] BLT Bangkok, ตลาดนักท่องเที่ยวจีน-ตะวันออกกลางมาแรง โอกาสทองท่องเที่ยวไทย, 31พ.ค.-6 มิ.ย.2561

[13] Medical Tourism: Industry Focus. KPMG Phoomchai Audit Ltd., February 2018

[14] โรงพยาบาลที่คาดว่าจะเข้าจดทะเบียนในตลาดหลักทรัพย์ อาทิ โรงพยาบาลบางมด

[15] สำนักงานสถิติแห่งชาติ, ธนาคารแห่งประเทศไทย

[16] Euromonitor International คาดการณ์ว่าจำนวนชนชั้นกลางในไทยจะเพิ่มขึ้นต่อเนื่อง โดยในปี 2020 ครัวเรือนที่มีรายได้มากกว่า 15,000 เหรียญสหรัฐฯ จะมีมากถึง 6 ล้านครัวเรือน

[17] โรคไม่ติดต่อร้ายแรง (Non-communicable diseases: NCD) หมายถึง โรคที่ไม่ติดเชื้อ หรือไม่ถ่ายทอด และอาจหมายถึงโรคเรื้อรัง ซึ่งต้องใช้เวลาในการรักษาและฟื้นตัวช้า ทั้งนี้ โรงพยาบาลกรุงเทพ รายงานว่า 73% ของการเสียชีวิตของคนไทยเกิดจากโรคไม่ติดต่อร้ายแรง ซึ่งไทยมีอัตราสูงกว่าค่าเฉลี่ยทั่วโลกซึ่งอยู่ที่ 63% ซึ่งน่าจะนำไปสู่การเพิ่มขึ้นของค่าใช้จ่ายในการดูแลสุขภาพอย่างมีนัยสำคัญ

[18] สำนักงานสถิติแห่งชาติ, กรมควบคุมโรค

.webp.aspx)