ปี 2563 ผลประกอบการของโรงพยาบาลเอกชนได้รับแรงกดดันจากการแพร่ระบาดของไวรัส COVID-19 กระทบกำลังซื้อของผู้ป่วยไทยและต่างชาติ ทำให้รายได้ของธุรกิจมีแนวโน้มหดตัว 10.0-12.0% ขณะที่ปี 2564-2565 คาดว่าธุรกิจโรงพยาบาลจะกลับมาฟื้นตัว โดยได้แรงหนุนจากการเปลี่ยนแปลงเชิงโครงสร้างของสังคมไทย อาทิ การเข้าสู่สังคมผู้สูงอายุ การขยายตัวของชุมชนเมืองและการเพิ่มขึ้นของชนชั้นกลาง ผนวกกับกระแสการดูแลสุขภาพกำลังอยู่ในความสนใจของคนทั่วโลก

ผู้ประกอบการมีแนวโน้มเร่งขยายการลงทุนในรูปแบบต่างๆ อย่างต่อเนื่อง ซึ่งรวมถึงการเป็นพันธมิตรกับโรงพยาบาลอื่นทั้งในและต่างประเทศ เพื่อให้ครอบคลุมกลุ่มลูกค้าที่มีศักยภาพในระดับต่างๆ และขยายไปสู่ธุรกิจที่เกี่ยวเนื่อง เพื่อให้ธุรกิจโรงพยาบาลมีห่วงโซ่อุปทานครบวงจรรองรับความต้องการใช้บริการที่หลากหลาย โดยโรงพยาบาลที่มีเครือข่ายมากจะมีความได้เปรียบทั้งด้านต้นทุน บุคลากร และการเข้าถึงกลุ่มผู้ใช้บริการ ส่วนโรงพยาบาลที่ไม่มีเครือข่าย (Stand alone) ต่างเร่งปรับตัวเพื่อเพิ่มความสามารถในการแข่งขัน ท่ามกลางปัจจัยท้าทายด้านต่างๆ ซึ่งรวมถึงการเข้ามาของผู้ประกอบการรายใหม่และคู่แข่งจากต่างประเทศ

ข้อมูลพื้นฐาน

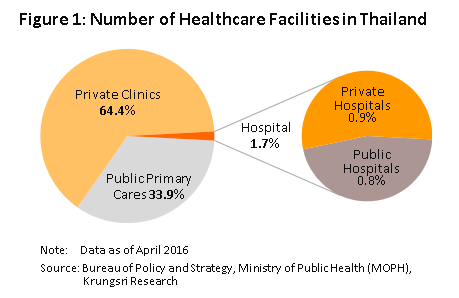

ปัจจุบันสถานพยาบาลในประเทศไทยมีจำนวน 38,512 แห่ง[1] แบ่งเป็นสถานพยาบาลของรัฐ 13,364 แห่ง คิดเป็นสัดส่วน 34.7% (อาทิ สถานีอนามัย สำนักงานสาธารณสุขอำเภอ โรงพยาบาลชุมชน และโรงพยาบาลทั่วไป) และสถานพยาบาลเอกชน 25,148 แห่ง คิดเป็น 65.3% (ได้แก่ โรงพยาบาลเอกชน และคลีนิคเอกชน) เมื่อพิจารณาตามขนาดและความสามารถในการให้บริการทางการแพทย์ พบว่า สถานพยาบาลระดับปฐมภูมิ[2] มีจำนวนทั้งสิ้น 37,857 แห่ง คิดเป็น 98.3% ของสถานพยาบาลทั้งหมด (รวมสถานีอนามัยและโรงพยาบาลส่งเสริมสุขภาพระดับตำบลกว่า 9,800 แห่ง และคลินิกเอกชนราว 24,800 แห่ง) ที่เหลือเป็นระดับทุติยภูมิและตติยภูมิจำนวน 664 แห่ง (1.7%) ซึ่งในจำนวนนี้ 294 แห่ง (0.7%) เป็นโรงพยาบาลในสังกัดรัฐ กระทรวงสาธารณสุข องค์การปกครองส่วนท้องถิ่น รัฐวิสาหกิจ และกทม. ส่วนอีก 370 แห่ง (0.9%) เป็นโรงพยาบาลเอกชน (ภาพที่ 1)

แม้จำนวนสถานพยาบาลของรัฐจะมีอยู่มาก แต่ยังไม่เพียงพอรองรับผู้ป่วยในบางพื้นที่ พิจารณาจาก (1) อัตราการครองเตียง[3] (Bed occupancy rate) ของโรงพยาบาลรัฐในบางจังหวัดใกล้เคียง 100% หรือสูงกว่า อาทิ เลย (126%) มุกดาหาร (100%) กาญจนบุรี (97%) ปทุมธานี (94%) และสุราษฏร์ธานี (90%) สะท้อนถึงจำนวนผู้ป่วยในมีมากกว่าจำนวนเตียงที่ให้บริการ และ (2) การใช้บริการกรณีเป็นผู้ป่วยนอกยังต้องใช้เวลารอนาน ปัจจัยข้างต้นเปิดโอกาสทางการตลาดแก่ธุรกิจโรงพยาบาลเอกชนซึ่งเน้นให้บริการด้วยความรวดเร็วและสะดวกสบาย ส่งผลให้ชนชั้นกลางที่มีกำลังซื้อหันมาใช้บริการโรงพยาบาลเอกชนเพิ่มขึ้นเป็นลำดับ แม้จะมีอัตราค่าบริการสูงกว่าโรงพยาบาลรัฐก็ตาม

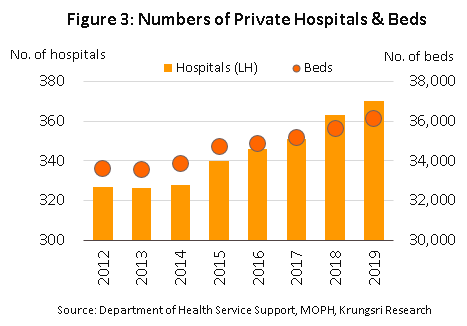

ปัจจุบันประเทศไทยมีโรงพยาบาลเอกชน[4] จำนวน 370 แห่ง แบ่งเป็น โรงพยาบาลในกรุงเทพฯ 116 แห่ง (สัดส่วน 31.4% ของจำนวนโรงพยาบาลเอกชนทั้งหมด) และต่างจังหวัด 254 แห่ง (68.6%) ด้านจำนวนเตียงผู้ป่วยอยู่ที่ 3.6 หมื่นเตียง (กรุงเทพฯ 1.4 หมื่นเตียง และต่างจังหวัด 2.2 หมื่นเตียง) (ภาพที่ 3)

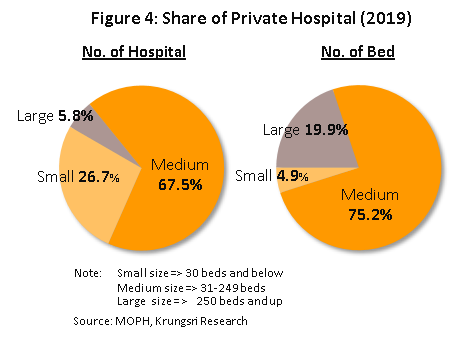

โรงพยาบาลเอกชนแบ่งได้เป็น 3 กลุ่มตามขนาดของกิจการที่วัดด้วยจำนวนเตียง ซึ่งเป็นเครื่องชี้ความสามารถในการให้บริการผู้ป่วยในของโรงพยาบาล (ภาพที่ 4) ได้แก่

- โรงพยาบาลขนาดใหญ่ (จำนวนเตียงผู้ป่วย 250 เตียงขึ้นไป) มีจำนวน 22 แห่ง คิดเป็น 5.8% ของจำนวนโรงพยาบาลเอกชนทั้งหมด ส่วนใหญ่ตั้งอยู่ในกรุงเทพฯ และภาคกลาง (สัดส่วน 90%) ซึ่งเป็นพื้นที่ที่มีการกระจุกตัวของประชากรที่มีกำลังซื้อปานกลาง-สูง และมีจำนวนเตียงรวม 7,162 เตียง คิดเป็น 19.9% ของจำนวนเตียงทั้งหมด

- โรงพยาบาลขนาดกลาง (31 - 249 เตียง) มีจำนวน 255 แห่ง (67.5% ของโรงพยาบาลเอกชนทั้งหมด) มีจำนวนเตียงรวม 27,069 เตียง (75.2% ของจำนวนเตียงทั้งหมด)

- โรงพยาบาลขนาดเล็ก (1-30 เตียง) มีจำนวน 101 แห่ง (26.7% ของโรงพยาบาลเอกชนทั้งหมด) มีจำนวนเตียงรวม 1,766 เตียง (4.9% ของจำนวนเตียงทั้งหมด)

ที่ผ่านมา ธุรกิจโรงพยาบาลเอกชนเติบโตต่อเนื่องตามความต้องการใช้บริการที่เพิ่มขึ้นจากผู้ป่วยทั้งชาวไทยและชาวต่างชาติ (โดยเฉพาะจากประเทศเพื่อนบ้านและกลุ่มนักท่องเที่ยวเชิงสุขภาพ) อีกทั้งยังได้รับแรงสนับสนุนจากนโยบายภาครัฐ โดยเฉพาะมาตรการยกเว้นภาษี ส่งผลให้ผู้ประกอบการขยายการลงทุนอย่างรวดเร็ว โดยโรงพยาบาลขนาดใหญ่ที่มีศักยภาพเร่งขยายกิจการผ่านการซื้อ/ควบรวม เปิดสาขาใหม่ในกรุงเทพฯและต่างจังหวัดที่เป็นเมืองสำคัญ และเข้ามาถือหุ้นของโรงพยาบาลเอกชนอื่นๆ เพื่อลงทุนหรือสร้างพันธมิตรทางธุรกิจ จึงเกิดกลุ่มโรงพยาบาลขนาดใหญ่ขึ้นหลายกลุ่ม อาทิ กลุ่มโรงพยาบาลกรุงเทพ กลุ่มโรงพยาบาลธนบุรี และกลุ่มโรงพยาบาลเกษมราษฏร์ การรวมกลุ่มดังกล่าวเพิ่มความเข้มแข็งและมีลูกค้าเป้าหมายชัดเจน ขณะที่โรงพยาบาลขนาดกลางและเล็กต่างเร่งปรับตัวไปสู่การเป็นผู้เชี่ยวชาญเฉพาะทาง เพื่อเจาะลูกค้าเฉพาะกลุ่ม (Niche market)

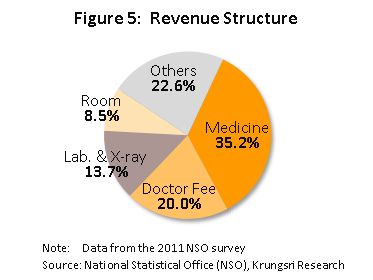

โครงสร้างรายได้ของโรงพยาบาลเอกชน ส่วนใหญ่มาจากค่ายาซึ่งมีสัดส่วนสูงที่สุดอยู่ที่ 35.2% ของรายได้ทั้งหมด รองลงมาได้แก่ รายได้จากบริการทางการแพทย์ 20.0% การวิเคราะห์ผลจากห้องปฏิบัติการและห้องเอ็กซเรย์ 13.7% ห้องพักผู้ป่วย 8.5% และอื่นๆ 22.6% (ภาพที่ 5)

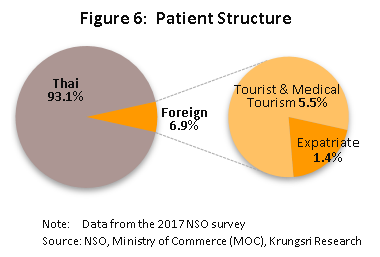

จำนวนผู้ป่วยของโรงพยาบาลเอกชนอยู่ที่ 61.6 ล้านราย[5] (ข้อมูลล่าสุดปี 2559) แบ่งเป็น ผู้ป่วยนอก 58.8 ล้านราย (สัดส่วน 95.5% ของผู้ป่วยทั้งหมด) และผู้ป่วยใน 2.8 ล้านราย (4.5%) โดยกรุงเทพฯ มีจำนวนผู้ป่วยมากที่สุดคือ 32.2 ล้านราย (52.2% ของผู้ป่วยทั้งหมด) รองลงมาคือ ภาคกลาง (29.1%) ภาคเหนือ (8.0%) ภาคตะวันออกเฉียงเหนือ (5.4%) และภาคใต้ (5.3%) ทั้งนี้ ผู้ป่วยชาวไทยมีสัดส่วน 93.1% ของผู้ป่วยทั้งหมด (ผู้ป่วยนอก 82.6% และผู้ป่วยใน 10.5%) ขณะที่ผู้ป่วยต่างชาติมีเพียง 6.9% (ผู้ป่วยนอก 6.6% และผู้ป่วยใน 0.3%) แบ่งเป็น กลุ่มนักท่องเที่ยวทั่วไปและนักท่องเที่ยวเชิงการแพทย์ (Tourist & medical tourist) มีสัดส่วนรวมกัน 80% ของผู้ป่วยต่างชาติทั้งหมด และกลุ่มชาวต่างชาติที่เข้ามาทำงานและพำนักอยู่ในไทย (Expatriate) มีสัดส่วน 20%[6] (ภาพที่ 6) ส่วนประเทศที่มีผู้ป่วยมารักษาในไทยมากที่สุด ได้แก่ เมียนมา ญี่ปุ่น ตะวันออกกลาง และยุโรป สำหรับปี 2561 ประเทศไทยมีชาวต่างชาติใช้บริการรวม 3.4 ล้านครั้ง สร้างรายได้รวม 1.4 แสนล้านบาท[7] เป็นกลุ่ม Tourist & medical tourist 2.8 ล้านครั้ง และกลุ่ม Expatriate 6.2 แสนครั้ง

ธุรกิจโรงพยาบาลเอกชนโดยภาพรวมมีความมั่นคงและมีความเสี่ยงต่ำ เนื่องจากเกี่ยวข้องกับสุขภาพซึ่งเป็นสิ่งจำเป็น ทำให้อ่อนไหวต่อความผันผวนของเศรษฐกิจน้อยกว่าธุรกิจบริการอื่นๆ ทั้งยังสามารถผลักภาระค่าใช้จ่ายไปยังผู้ใช้บริการได้ง่าย โดยขนาดของโรงพยาบาลมีผลต่อความได้เปรียบในการแข่งขันและความสามารถในการทำกำไร โรงพยาบาลขนาดใหญ่มักมีฐานเงินทุนที่แข็งแกร่ง และมีเครือข่ายมากจึงมีความได้เปรียบจากการประหยัดต่อขนาด เนื่องจากสามารถใช้ทรัพยากรบางส่วนร่วมกันได้ อาทิ การซื้อเวชภัณฑ์และอุปกรณ์การแพทย์ นอกจากนี้ การเข้าถึงผู้ใช้บริการหลายระดับทำให้รับแรงกดดันจากสภาพแวดล้อมที่เปลี่ยนแปลงได้ดีกว่าโรงพยาบาลขนาดกลางและเล็ก ส่งผลให้โรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ฯ มีรายได้และกำไรสุทธิเติบโตต่อเนื่องในช่วงหลายปีที่ผ่านมา

บริการด้านการแพทย์และสาธารณสุขของไทย

“บริการด้านการแพทย์และสาธารณสุข” เป็นสิ่งที่มีความจำเป็นขั้นพื้นฐานในการดำรงชีวิต ซึ่งภาครัฐมีบทบาทสำคัญในการสร้างระบบบริการสาธารณสุขขั้นพื้นฐานแก่ประชาชนในรูปแบบสวัสดิการ องค์การอนามัยโลก (World Health Organization: WHO) ระบุว่าระบบหลักประกันสุขภาพถ้วนหน้า (Universal Health Coverage: UHC) ของไทยเป็นหนึ่งในตัวอย่างที่ดีที่สุดของการมีระบบหลักประกันสุขภาพที่ดีโดยไม่ต้องจ่ายแพง (Good Health at Low Cost)[8] สอดรับกับสภาวะของประเทศที่ประชากรมีระดับรายได้ต่อหัวค่อนข้างต่ำเมื่อเทียบกับประเทศอื่นที่ใช้ระบบประกันสุขภาพถ้วนหน้าเช่นเดียวกัน

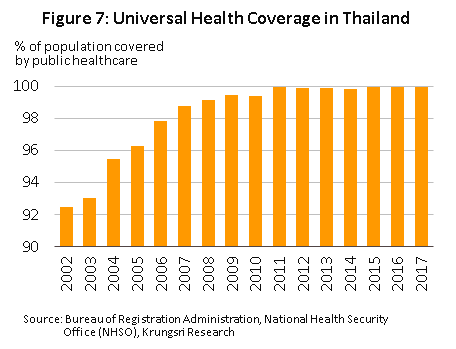

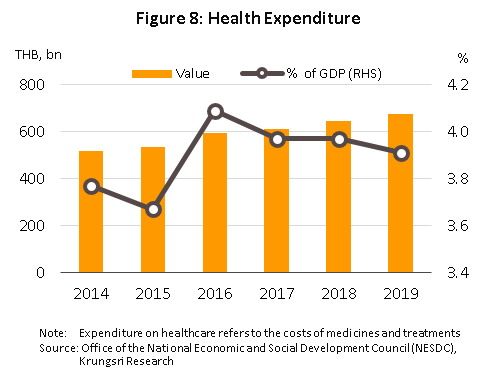

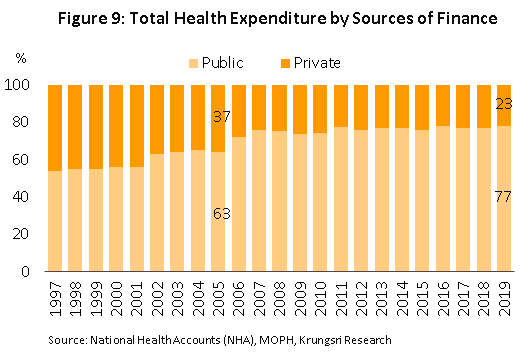

ประเทศไทยได้ประกาศใช้ระบบหลักประกันสุขภาพถ้วนหน้าในปี 2545 โดยออกเป็นพระราชบัญญัติหลักประกันสุขภาพแห่งชาติ ปัจจุบันครอบคลุมประชากรถึง 99.92% ของผู้มีสิทธิในระบบประกันสุขภาพของประเทศ (ประมาณ 66.5 ล้านคน) (ภาพที่ 7) โดยประชากรไทยสามารถเข้าถึงบริการทางการแพทย์และสาธารณสุขผ่านระบบหลักประกันสุขภาพของภาครัฐ 3 กองทุนหลัก ได้แก่ (1) กองทุนหลักประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS)[9] (2) กองทุนประกันสังคม (The Social Security Scheme: SSS)[10] และ (3) กองทุนสวัสดิการรักษาพยาบาลข้าราชการ (The Civil Servant Medical Benefit Scheme: CSMBS)[11] การเข้าถึงระบบหลักประกันสุขภาพดังกล่าว ทำให้รายจ่ายด้านสุขภาพของประเทศเพิ่มขึ้นจาก 3.2% ของ GDP ในปี 2544 เป็น 3.9% ในปี 2562 (ภาพที่ 8) โดยภาครัฐมีสัดส่วนรายจ่ายด้านสุขภาพเพิ่มขึ้นเป็น 77% ในปี 2562 ขณะที่ภาคเอกชนมีการใช้จ่ายด้านสุขภาพลดลง (ภาพที่ 9) ส่งผลให้ครัวเรือนไทยที่เผชิญวิกฤตการเงินจากการจ่ายค่ารักษาพยาบาล (Catastrophic health expenditure)[12] ลดลงจาก 5.7% ของครัวเรือนทั้งหมดในปี 2546 เหลือเพียง 2.3% ในปี 2560

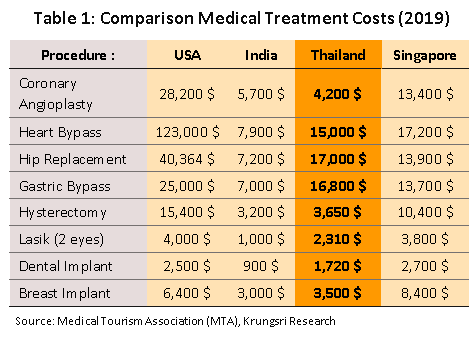

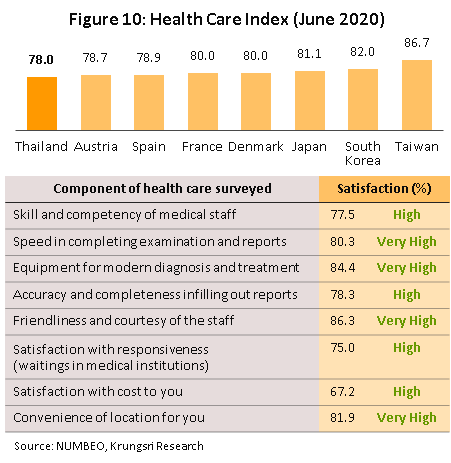

นโยบายภาครัฐที่มุ่งส่งเสริมให้ไทยเป็นศูนย์กลางทางการแพทย์ (Medical Hub) ตั้งแต่ปี 2546 นับเป็นแรงขับเคลื่อนสำคัญของธุรกิจโรงพยาบาลเอกชน ส่งผลให้การท่องเที่ยวเชิงการแพทย์ (Medical Tourism) เติบโตอย่างต่อเนื่อง โดยโรงพยาบาลเอกชนต่างเร่งเพิ่มประสิทธิภาพการให้บริการ ทำให้ได้รับการยอมรับในระดับสากลว่าเป็นหนึ่งในจุดหมายของการท่องเที่ยวเชิงการแพทย์ของโลก มีข้อได้เปรียบด้านคุณภาพการให้บริการและประสิทธิภาพการรักษาที่สูงติดอันดับโลก ขณะที่มีอัตราค่ารักษาพยาบาลถูกกว่าเมื่อเทียบกับประเทศที่มีมาตรฐานการรักษาระดับเดียวกัน (ตาราง 1) นอกจากนี้ ประเทไทยยังมีแหล่งท่องเที่ยวทางธรรมชาติที่เหมาะกับช่วงพักฟื้น และมีสถานพยาบาลที่ได้รับการรับรองมาตรฐานในระดับสากล “JCI” (Joint Commission International Accreditation) มากถึง 62 แห่งซึ่งสูงเป็นอันดับ 4 ของโลก รองจากสหรัฐอาหรับอิมิเรตส์ (195 แห่ง) ซาอุดิอาระเบีย (93 แห่ง) และจีน (84 แห่ง) ทั้งยังสูงกว่ามากเมื่อเทียบกับคู่แข่งสำคัญในภูมิภาค เช่น อินเดีย (35 แห่ง) มาเลเซีย (16 แห่ง) และสิงคโปร์ (7 แห่ง) ในปี 2562 worldsbesthospitals.net จัดให้โรงพยาบาลเอกชนแห่งหนึ่งของไทยเป็น 1 ใน 5 สถานพยาบาลดีที่สุดในโลกสำหรับการท่องเที่ยวเชิงสุขภาพ นอกจากนี้ นิตยสาร CEOWORLD จัดให้ไทยเป็นประเทศที่มีระบบการรักษาพยาบาลดีที่สุดอันดับ 6 ของโลก รองจากไต้หวัน เกาหลีใต้ ญี่ปุ่น รัสเซียและเดนมาร์ก ขณะที่ Numbeo ซึ่งเป็น website ที่มีฐานข้อมูลค่าครองชีพและระบบสาธารณสุขใหญ่ที่สุดในโลก จัดให้ไทยอยู่อันดับ 8 สำหรับประเทศที่มีระบบสาธารณสุขดีที่สุดในโลก (ณ มิถุนายน 2563) (ภาพที่ 10)

ภาครัฐยังออกมาตรการสนับสนุนต่อเนื่องเพื่อเร่งพัฒนาไทยให้เป็นศูนย์กลางสุขภาพนานาชาติ (ปี 2560-2569) โดยเฉพาะบริการด้านเสริมความงาม เวชศาสตร์ชะลอวัย ศัลยกรรม ทันตกรรมและการรักษาผู้มีบุตรยาก โดยมาตรการที่สำคัญ ได้แก่ (1) ขยายเวลาพำนักในไทยเพื่อการรักษาพยาบาลของกลุ่ม CLMV และจีนเป็น 90 วันจากเดิม 30 วัน สำหรับผู้ป่วยและผู้ติดตามรวมไม่เกิน 4 ราย ทั้งยังเตรียมขยายเพิ่มเติมแก่ญี่ปุ่น สหรัฐฯ สวีเดน เดนมาร์กและนอร์เวย์ (2) ขยายเวลาพำนักระยะยาว (Long Stay Visa) แก่ชาวต่างชาติ 14 ประเทศ[13] เป็น 10 ปีจากเดิม 1 ปี (3) Visa on arrival 30 วัน สำหรับนักท่องเที่ยวเชิงสุขภาพ และ (4) Package ด้านทันตกรรมและตรวจสุขภาพสำหรับชาวต่างชาติ ปัจจัยข้างต้นหนุนให้โรงพยาบาลเอกชนเร่งขยายตลาดไปสู่กลุ่มผู้ป่วยต่างชาติ ซึ่งส่วนใหญ่มีการใช้จ่ายด้านการรักษาพยาบาลสูงกว่าผู้ป่วยในประเทศ รายได้ของธุรกิจจึงเติบโตต่อเนื่อง และมีอัตราการทำกำไรค่อนข้างดี

สถานการณ์ที่ผ่านมา

ผู้ประกอบการโรงพยาบาลเอกชนขยายการลงทุนอย่างต่อเนื่องเพื่อเพิ่มส่วนแบ่งตลาดและรักษาการเติบโตของรายได้ในระยะยาว โดยใช้กลยุทธ์หลายรูปแบบ อาทิ การขยายพื้นที่ให้บริการและเพิ่มสิ่งอำนวยความสะดวกต่างๆ การลงทุนศูนย์รักษาโรคเฉพาะทางและโรคซับซ้อนเพื่อจับตลาดลูกค้าเฉพาะกลุ่ม รวมถึงการขยายตลาดลูกค้าต่างประเทศ โดยโรงพยาบาลขนาดใหญ่ที่มีเครือข่ายมากจะมีความได้เปรียบทั้งด้านต้นทุนและบุคลากร อีกทั้งสามารถเข้าถึงผู้ใช้บริการหลายระดับทั้งในและต่างประเทศ ส่วนโรงพยาบาลขนาดกลางและเล็กที่ไม่มีสาขา (Stand alone) ดำเนินธุรกิจได้ยากกว่า เนื่องจากฐานรายได้สำคัญมาจากลูกค้ากลุ่มรายได้ระดับกลางลงมา ยกเว้นโรงพยาบาลที่รับลูกค้าประกันสังคม โรงพยาบาลเฉพาะทางที่มีลูกค้าเฉพาะกลุ่ม อย่างไรก็ตาม โรงพยาบาลขนาดกลางและเล็กที่มีศักยภาพสามารถเพิ่มสภาพคล่องผ่านการระดมทุนในตลาดหลักทรัพย์ฯ เพื่อใช้เป็นเงินทุนหมุนเวียน ปรับปรุง หรือขยายกิจการ รวมถึงการเป็นพันธมิตรกับโรงพยาบาลขนาดใหญ่ ซึ่งช่วยเพิ่มพูนความสามารถในการแข่งขันและรายได้

โรงพยาบาลขนาดใหญ่ที่มีศักยภาพสร้างการเติบโตโดยการเพิ่มเครือข่าย ทั้งการขยายสาขาหรือสร้างโรงพยาบาลแห่งใหม่กระจายไปในแถบหัวเมืองต่างจังหวัด เมืองท่องเที่ยวและเมืองชายแดนเพื่อรับผู้ป่วยจากประเทศเพื่อนบ้าน รวมถึงการถือหุ้นโรงพยาบาลที่มีศักยภาพการทำกำไรเพื่อให้ได้สิทธิ์บริหาร (เช่น โรงพยาบาลกรุงเทพซื้อหุ้นโรงพยาบาลเมืองราชและ Mayo Poly Clinic โรงพยาบาลบางปะกอกซื้อหุ้นโรงพยาบาลโสธราเวชและโรงพยาบาลปิยะเวท ส่วนโรงพยาบาลรามคำแหงซื้อหุ้นโรงพยาบาลราชธานี) อีกทั้งยังลงทุนหุ้นโรงพยาบาลที่กำไรดีเพื่อรับเงินปันผล (เช่น โรงพยาบาลกรุงเทพถือหุ้นโรงพยาบาลบำรุงราษฏร์) ตลอดจนเป็นพันธมิตรกับโรงพยาบาลอื่นทั้งในและนอกประเทศเพื่อรับ-ส่งต่อผู้ป่วย และเป็นพันธมิตรกับธุรกิจอื่นเพื่อเพิ่มฐานลูกค้ากลุ่มใหม่ นอกจากนี้ ยังมีการแตกไลน์ไปสู่ธุรกิจด้านสุขภาพ อาทิ ธุรกิจยาและเวชภัณฑ์ ผลิตภัณฑ์อาหารเสริม เครื่องสำอาง คลีนิคเสริมความงาม และศูนย์ดูแลผู้สูงอายุ สำหรับโรงพยาบาลขนาดกลางและเล็กที่ไม่มีเครือข่ายสาขาต่างเร่งปรับตัวไปสู่การเป็นผู้เชี่ยวชาญเฉพาะทาง และเน้นกลุ่มคนไข้ในประเทศที่ได้รับสวัสดิการด้านสุขภาพเพื่อเป็นหลักประกันด้านรายได้ ซึ่งอาจกล่าวได้ว่าธุรกิจโรงพยาบาลเอกชนมีการแข่งขันที่เข้มข้นเช่นเดียวกับธุรกิจอื่นๆ

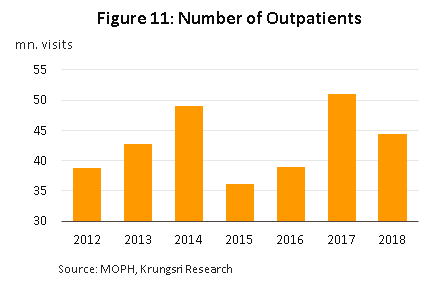

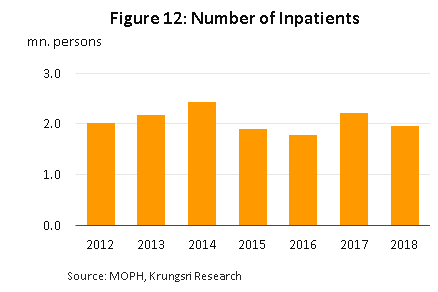

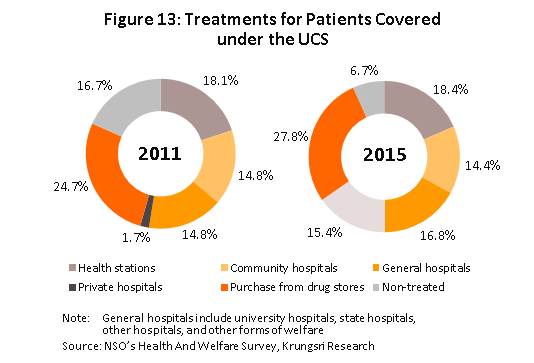

ปี 2558 เป็นต้นมา ธุรกิจโรงพยาบาลเอกชนได้รับผลกระทบจากเศรษฐกิจในประเทศที่ขยายตัวช้า ส่งผลให้ผู้มีรายได้ระดับกลางซึ่งเป็นลูกค้าหลักของโรงพยาบาลมีความระมัดระวังในการใช้จ่าย สะท้อนจากจำนวนผู้ป่วยที่เข้ารับบริการลดลงอย่างมีนัยสำคัญ (ภาพที่ 11 และ 12) โดยลูกค้าบางส่วนมีการปรับลดค่าใช้จ่าย เช่น ซื้อยาเอง หรือเลือกใช้สิทธิ์รักษาพยาบาลจากสถานพยาบาลของรัฐ รวมถึงคลีนิคเอกชนที่มีค่ารักษาถูกกว่า (ภาพที่ 13) ขณะที่บางกลุ่มชะลอการรักษาในกรณีโรคไม่เร่งด่วนหรือไม่ร้ายแรง โรงพยาบาลเอกชนส่วนใหญ่จึงหันมาให้ความสำคัญกับการทำตลาดผู้ป่วยสิทธิ์ประกันสุขภาพและประกันสังคมที่มีจำนวนเพิ่มขึ้นต่อเนื่อง (ภาพที่ 14) โดยใช้กลยุทธ์ด้านราคาและเสนอขายแพคเกจการรักษา ทำให้การแข่งขันของธุรกิจรุนแรงยิ่งขึ้น

ขณะเดียวกัน โรงพยาบาลที่เน้นลูกค้าต่างชาติยังได้รับแรงกดดันจากการชะลอตัวของเศรษฐกิจประเทศลูกค้าหลัก โดยเฉพาะกลุ่มประเทศตะวันออกกลางซึ่งเผชิญปัญหาราคาน้ำมันตกต่ำต่อเนื่องมาหลายปี ทำให้รัฐบาลบางประเทศเริ่มตัดลดค่าใช้จ่าย อาทิ สหรัฐอาหรับอิมิเรตส์ลดสัดส่วนงบสนับสนุนค่ารักษาพยาบาลในต่างประเทศที่รัฐสมทบจ่ายจาก 90% เหลือ 50% ของค่าใช้จ่ายรวม และอีกหลายประเทศ เช่น สหรัฐอาหรับอิมิเรตส์ กาตาร์และคูเวต ลงทุนสร้างโรงพยาบาลที่ทันสมัยทำให้ผู้ป่วยจากประเทศดังกล่าวลดความจำเป็นในการเดินทางมารักษาในไทย โรงพยาบาลเอกชนจึงเร่งปรับกลยุทธ์โดยหาลูกค้าจากตลาดใหม่ทดแทน อาทิ ผู้ป่วยที่มีรายได้สูงจาก CLMV จีน รัสเซีย และแอฟริกา ส่งผลให้ตลาดท่องเที่ยวเชิงการแพทย์ของไทยเติบโตได้ต่อเนื่อง โดยการท่องเที่ยวแห่งประเทศไทยประเมินว่ามีนักท่องเที่ยวเชิงสุขภาพเข้ามาใช้บริการในไทยเฉลี่ย 2 ล้านครั้ง (Visit) ต่อปี[14] ขณะที่กระทรวงการท่องเที่ยวและกีฬาระบุว่าการให้บริการทางการแพทย์แก่ชาวต่างชาติสร้างรายได้ราว 3.2 หมื่นล้านบาทในปี 2561 เพิ่มขึ้น 18% จากปี 2560 ส่วนใหญ่ใช้บริการตรวจสุขภาพ ศัลยกรรม ทันตกรรม และเวชศาสตร์ชะลอวัย ทำให้จำนวนและรายได้จากลูกค้าต่างชาติในภาพรวมเพิ่มขึ้นต่อเนื่อง

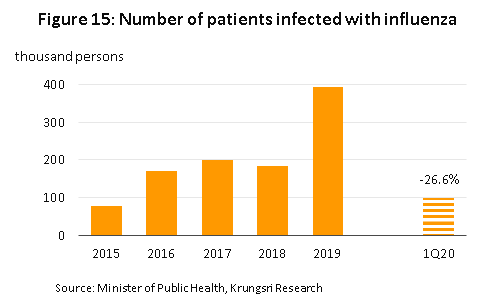

ปี 2562 ธุรกิจโรงพยาบาลเอกชนแม้จะได้รับแรงกดดันจากกำลังซื้อผู้บริโภคที่ชะลอลงตามภาวะเศรษฐกิจ แต่รายได้ของกลุ่มโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ยังเพิ่มขึ้น 7.2% จากระดับเฉลี่ย 10.8% ต่อปีในช่วง 2557-2561 โดยได้ปัจจัยหนุนจาก (1) จำนวนผู้เจ็บป่วยด้วยโรคเฝ้าระวังโดยรวมเพิ่มขึ้น 35% จากปีก่อนหน้า โดยเฉพาะไข้หวัดใหญ่ (+114%) (ภาพที่ 15) และไข้เลือดออก (+49.5%) (2) จำนวนผู้ประกันตนตามโครงการประกันสังคมเพิ่มขึ้น 3.6% ส่งผลให้โรงพยาบาลที่มีฐานผู้ป่วยประกันสังคมจำนวนมากได้ประโยชน์ (โรงพยาบาลเอกชนเข้าร่วมโครงการ 79 แห่ง) (3) จำนวนผู้ป่วยต่างชาติเข้ารับบริการด้านสุขภาพเพิ่มขึ้นต่อเนื่อง สะท้อนจากรายได้ของกลุ่มผู้ป่วยต่างประเทศที่ปรับเพิ่มขึ้น[15] และ (4) ผู้ประกอบการสร้างรายได้โดยพัฒนาบริการไปสู่การแพทย์แบบบูรณาการที่ผสมผสานการรักษาในแนวทางปกติเข้ากับการดูแลเชิงป้องกัน อาทิ โรงพยาบาลกรุงเทพเปิด Mövenpick BDMS Wellness Resort Bangkok โรงพยาบาลเวิลด์เมดิคอลเปิดศูนย์ Oasis Wellness Center และโรงพยาบาลพระรามเก้าเปิด W9 Wellness Center ผู้ประกอบการบางกลุ่มยังสร้างรายได้จากการเปิดโรงพยาบาลในต่างประเทศ เช่น ธนบุรีเฮลท์แคร์ กรุ๊ปเปิดโรงพยาบาล Ar Yu ในเมียนมาร์ (มีนาคม 2562)

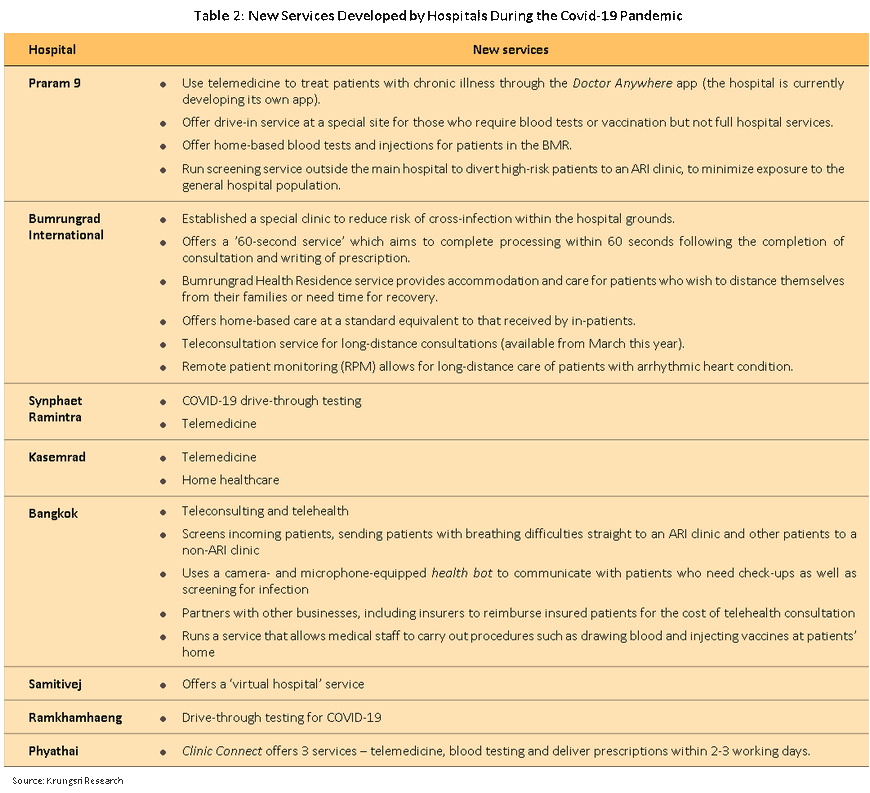

ช่วงครึ่งแรกของปี 2563 การแพร่ระบาดของโรคไวรัสปอดอักเสบ COVID-19 ทำให้จำนวนผู้ใช้บริการในโรงพยาบาลลดลงอย่างมาก ผลจากผู้ป่วยในประเทศชะลอ/เลื่อนการเข้ามาใช้บริการที่ไม่เร่งด่วนจากความกังวลด้านการติดเชื้อ อีกทั้งการดูแลตัวเองและเว้นระยะห่างทางกายภาพ (Physical Distancing) ทำให้ช่วง 1Q/2563 ผู้ป่วยด้วยโรคเฝ้าระวังลดลง 19.5% YoY16/ อาทิ ไข้เลือดออกลดลง 42.0% และโรคไข้หวัดใหญ่ลดลง 26.6% ส่วนผู้ป่วยต่างประเทศทั้งกลุ่มนักธุรกิจและนักท่องเที่ยวเชิงสุขภาพโดยเฉพาะจีนไม่สามารถเดินทางข้ามประเทศได้จากมาตรการ Lockdown จึงคาดว่าจะทำให้รายได้ของโรงพยาบาลขนาดใหญ่ที่เน้นลูกค้าต่างประเทศลดลงมาก ขณะที่โรงพยาบาลขนาดกลางและเล็กจะมีรายได้จากกลุ่มลูกค้าประกันสังคมช่วยประคับประคองธุรกิจได้ในระดับหนึ่ง อย่างไรก็ตาม โรงพยาบาลเอกชนต่างเร่งปรับตัวรับสถานการณ์โดยหันมาทำตลาดคนไข้ชาวไทยมากขึ้น และปรับรูปแบบการให้บริการเพื่อสร้างรายได้ชดเชยรายได้ที่ลดลง เช่น ให้บริการปรึกษาแพทย์ทางไกล (Telemedicine) และปรึกษาแพทย์ผ่านระบบออนไลน์ตลอด 24 ชั่วโมง บริการตรวจหาไวรัส COVID-19 ในระบบ Drive-through บริการเจาะเลือด/ฉีดวัคซีนที่บ้าน และบริการที่พัก (Health residences) (ตารางที่ 2)

ผลสำรวจนักท่องเที่ยวต่างชาติที่เดินทางเข้ามาใช้บริการด้านการแพทย์ในประเทศไทย

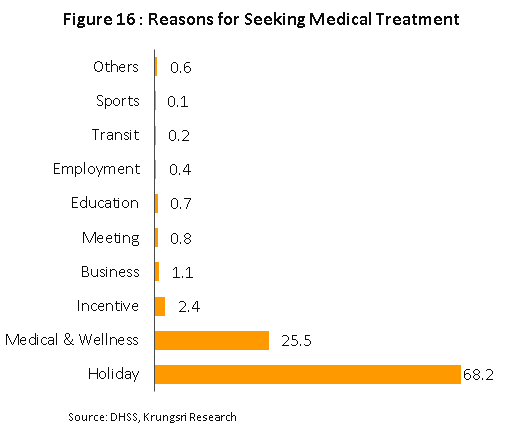

กระทรวงสาธารณสุขรายงานผลสำรวจนักท่องเที่ยวต่างชาติที่ใช้บริการด้านการแพทย์และบริการเชิงสุขภาพในปี 2562 โดยกลุ่มตัวอย่างที่พบมาก 5 อันดับแรก ได้แก่ จีน 4.6% เมียนมา 4.2% ลาว 2.3% เกาหลีใต้ 1.1% และญี่ปุ่น 0.8% สรุปได้ดังนี้

- ปี 2562 กระทรวงการท่องเที่ยวและกีฬาประเมินจำนวนนักท่องเที่ยวต่างชาติที่มีวัตถุประสงค์หลักเข้ามาใช้บริการด้านการแพทย์มีทั้งสิ้น 6.3 แสนราย รวมค่าใช้จ่าย 1.2 แสนล้านบาท เพิ่มขึ้น 8.5% จากปี 2561 มีค่าใช้จ่ายทั้งหมดเฉลี่ย 254,202 บาท/คน/ทริป สูงกว่าค่าใช้จ่ายของนักท่องเที่ยวทั่วไปมากกว่า 5 เท่า โดยเป็นค่าใช้บริการทางการแพทย์ประมาณ 183,858 บาท (คิดเป็นสัดส่วน 72.3% ของค่าใช้จ่ายทั้งหมด)

- ปัจจัยที่มีผลต่อการตัดสินใจใช้บริการ ได้แก่ (1) ค่าบริการของไทยต่ำกว่าประเทศอื่นเมื่อเทียบบริการระดับเดียวกัน (85.5%) (2) ชื่อเสียงของสถานพยาบาลไทย (84.3%) (3) ชื่อเสียงของแพทย์ (77.7%) (4) การแนะนำของแพทย์ในประเทศตนเอง (76.2%) และ (5) การแนะนำของที่ปรึกษา/ตัวแทนด้านสุขภาพ (40.5%)

- สถานบริการหลักที่ใช้บริการ ได้แก่ โรงพยาบาลเอกชน (92.7%) โรงพยาบาลรัฐ (4.7%) คลินิกทั่วไป (1.5%) และคลินิกเฉพาะทาง (1.1%)

- ความคุ้มค่าของค่าใช้จ่ายในการใช้บริการ กลุ่มตัวอย่างเห็นว่ามีความคุ้มค่ามาก 41.7% มากที่สุด 24.3% ปานกลาง 31.2% และน้อย 2.8%

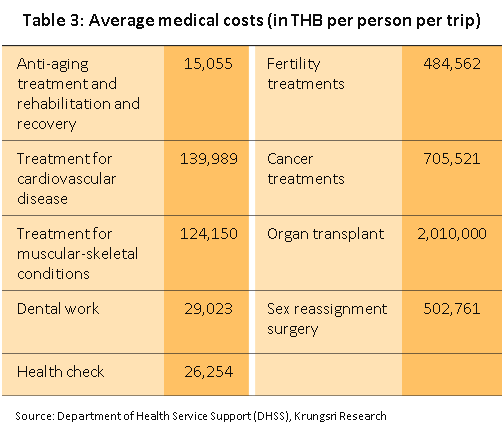

- บริการที่ใช้มากที่สุด ได้แก่ ตรวจสุขภาพ (50.2%) รักษากระดูกข้อต่อเส้นเอ็นและกล้ามเนื้อ (8.6%) รักษาโรคมะเร็ง 8.4% ป้องกันดูแลเส้นเลือดหัวใจ 4.1% และทันตกรรม 4.1% เป็นต้น (ตารางที่ 3)

- การใช้จ่าย พบว่า 87.3% ใช้เงินตัวเอง 9.0% ใช้เงินประกันสุขภาพ/ประกันอุบัติเหตุ 1.0% ใช้สิทธิประกันสังคม และ 0.8% ใช้สิทธิรัฐสวัสดิการ โดย 66.7% ของกลุ่มตัวอย่างนักท่องเที่ยวญี่ปุ่นมีประกันสุขภาพ/ประกันอุบัติเหตุ

- ความต้องการใช้บริการทางการแพทย์ของแต่ละกลุ่ม มีดังนี้

- จีน ใช้บริการโรงพยาบาลเอกชน (81.3%) และโรงพยาบาลรัฐ (18.8%) บริการที่ใช้มากที่สุด ได้แก่ รักษาผู้มีบุตรยาก รักษากระดูกข้อต่อเส้นเอ็นและกล้ามเนื้อ ทันตกรรม ศัลยกรรมผ่าตัดแปลงเพศ เวชศาสตร์ชะลอวัยและฟื้นฟูสุขภาพ

- มาเลเซีย ใช้บริการตรวจสุขภาพ (35.0%) รองลงมาคือ ทันตกรรม (25.0%) การป้องกันดูแลเส้นเลือดหัวใจ (10.0%) การรักษากระดูกข้อต่อ เส้นเอ็นและกล้ามเนื้อ (10.0%)

- เกาหลีใต้ ใช้บริการศัลยกรรมผ่าตัดแปลงเพศ (60.0%)

- ลาว ใช้บริการตรวจสุขภาพ (100.0%)

- ญี่ปุ่น ใช้บริการเวชศาสตร์ชะลอวัยและฟื้นฟูสุขภาพ ศัลยกรรมผ่าตัดแปลงเพศ และบริการตรวจสุขภาพในสัดส่วนเท่ากัน (33.3%)

แนวโน้มอุตสาหกรรม

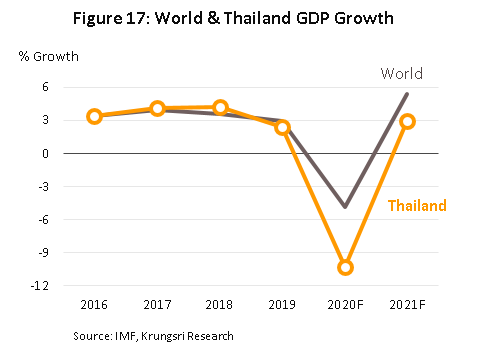

ปี 2563 รายได้ของธุรกิจโรงพยาบาลเอกชนมีแนวโน้มหดตัว 10.0-12.0% ผลจากการแพร่ระบาดของไวรัส COVID-19 โดย IMF คาดเศรษฐกิจโลกจะหดตัว 4.9% ขณะที่วิจัยกรุงศรีคาดเศรษฐกิจไทยจะหดตัว 10.3% ซึ่งเป็นระดับรุนแรงสุดนับตั้งแต่เกิดวิกฤติการเงินโลกปี 2552 (ภาพที่17) สถานการณ์ดังกล่าว ทำให้กำลังซื้อของผู้บริโภคซบเซาอย่างหนัก โดยเฉพาะช่วงครึ่งปีแรกซึ่งผู้ใช้บริการมีแนวโน้มลดลงมาก ส่วนครึ่งปีหลัง คาดว่าธุรกิจโรงพยาบาลเอกชนจะกระเตื้องขึ้นบ้างจากครึ่งปีแรก จากปัจจัยหนุน อาทิ (1) การผ่อนคลายมาตรการให้ทำกิจกรรมทางเศรษฐกิจได้ ทำให้ผู้ป่วยในประเทศมีแนวโน้มทยอยกลับมาใช้บริการเพิ่มขึ้น (2) การผ่อนคลายให้ชาวต่างชาติเดินทางเข้าไทย ซึ่งรวมถึงผู้ที่ต้องการรับบริการสุขภาพในไทย ซึ่งเบื้องต้นคาดว่าจะมีผู้ป่วยต่างชาติเดินทางมาใช้บริการประมาณ 3 หมื่นราย[17] อีกทั้งโรงพยาบาลหลายแห่งยังสมัครเป็นโรงพยาบาลทางเลือก (Alternative Hospital Quarantine) ให้บริการเป็นสถานที่กักตัวอีกทางหนึ่ง และ (3) ปัจจัยอื่นๆ อาทิ การเพิ่มอัตราค่าบริการทางการแพทย์จากสำนักงานประกันสังคม (มีผล 1 มกราคม 2563) ทำให้โรงพยาบาลที่เข้าร่วมโครงการประกันสังคมมีรายได้รองรับจำนวนหนึ่ง อย่างไรก็ตาม โรงพยาบาลเอกชนที่พึ่งพิงรายได้จากผู้ป่วยต่างชาติจะฟื้นตัวได้ช้ากว่า เนื่องจากจะมีผู้ป่วยเพียงบางกลุ่มที่สามารถเดินทางมาใช้บริการในไทยได้

ปี 2564-2565 คาดธุรกิจโรงพยาบาลเอกชนจะกลับมาเติบโตดีขึ้น จากกำลังซื้อที่ฟื้นตัวอย่างค่อยเป็นค่อยไป อีกทั้งคาดว่าผู้ป่วยต่างชาติจะทยอยกลับสู่ระดับใกล้เคียงปกติตั้งแต่ปลายปี 2564 ส่งผลให้รายได้ของธุรกิจเติบโตเฉลี่ย 4.0-5.0% ต่อปี โดยมีปัจจัยสนับสนุน ดังนี้

ปัจจัยหนุนที่มาจากการเปลี่ยนแปลงเชิงโครงสร้าง ได้แก่

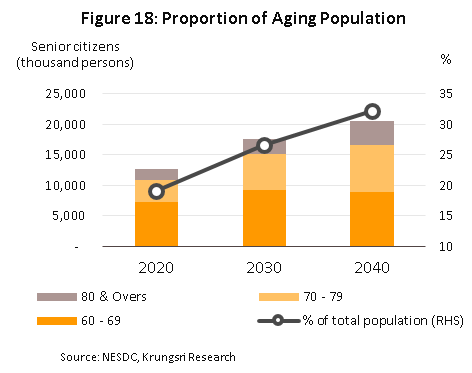

- การเข้าสู่สังคมผู้สูงอายุ จะหนุนความต้องการใช้บริการทางการแพทย์ที่ซับซ้อน/ใช้เทคโนโลยีขั้นสูงมากขึ้น โดยสภาพัฒน์คาดว่าประเทศไทยจะเข้าสู่สังคมผู้สูงวัยอย่างสมบูรณ์ (Aged Society) ในปี 2564 (ประชากรอายุ 60 ปีขึ้นไปมีสัดส่วน 20% ของประชากรทั้งหมด) และจะเพิ่มขึ้นสู่ 32% ในปี 2583 (ภาพที่ 18) ซึ่งโดยทั่วไปสัดส่วนผู้สูงอายุที่มีปัญหาสุขภาพจะอยู่ที่ประมาณ 60%[18] ด้าน TDRI ประเมินว่าปี 2575 ค่าใช้จ่ายด้านสุขภาพในกรณีสังคมสูงวัยจะเพิ่มมากกว่า 3 เท่าเมื่อเทียบกับประมาณการค่าใช้จ่ายปกติ สะท้อนว่าสัดส่วนผู้สูงอายุที่เพิ่มขึ้น จะส่งผลให้ค่าใช้จ่ายด้านสุขภาพสูงขึ้นอย่างก้าวกระโดด โดยกลุ่มโรคที่ส่งผลมากที่สุด ได้แก่ โรคระบบไหลเวียนโลหิต เบาหวาน และโรคเรื้อรังของระบบหายใจ ตามลำดับ

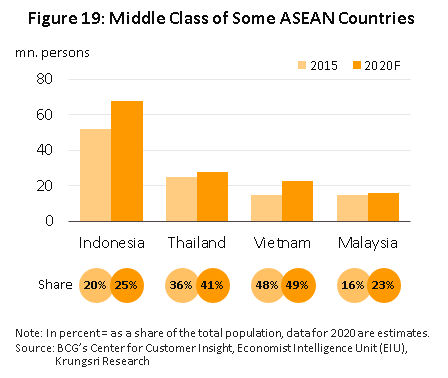

- การเพิ่มขึ้นของกลุ่มชนชั้นกลาง[19] สะท้อนอำนาจซื้อที่จะสูงขึ้น ช่วยหนุนความต้องการใช้บริการโรงพยาบาลเอกชนเพิ่มขึ้น โดยในปี 2563 คาดว่าชนชั้นกลางของไทยจะเพิ่มขึ้นเป็น 41% ของจำนวนประชากร จาก 36% ปี 2558 เมื่อผนวกกับการเติบโตของชนชั้นกลางในกลุ่มอาเซียน (ภาพที่ 19) สะท้อนโอกาสในการเติบโตของธุรกิจโรงพยาบาลเอกชนของไทยยังมีอยู่อีกมาก

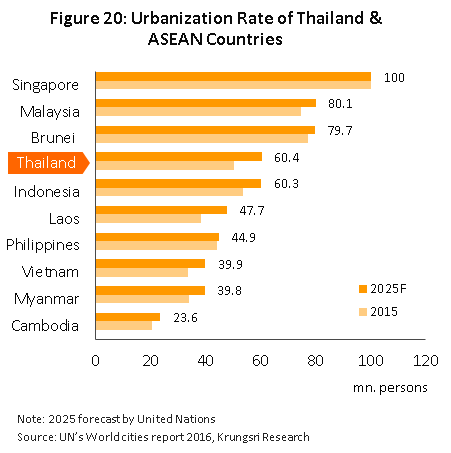

- การขยายตัวของชุมชนเมือง องค์การสหประชาชาติ (United Nations) คาดว่าระดับความเป็นเมือง (Urbanization Rate) ของไทยจะเพิ่มขึ้นจาก 50.4% ปี 2558 เป็น 60.4% ในปี 2568 (ภาพที่ 20) เมื่อผนวกกับนโยบายต่างๆ ของรัฐบาล อาทิ การลงทุนโครงสร้างพื้นฐานในด้านต่างๆ การจัดตั้งเขตเศรษฐกิจพิเศษและโครงการระเบียงเศรษฐกิจภาคตะวันออก (EEC) จะเพิ่มโอกาสที่ผู้ประกอบการจะขยายบริการทางการแพทย์ไปสู่พื้นที่ดังกล่าว เพื่อรองรับผู้ป่วยในพื้นที่และพื้นที่ใกล้เคียง รวมทั้งรองรับชาวต่างชาติที่จะมาทำงานหรือลงทุนในไทยมากขึ้น เช่น โรงพยาบาลรามนครา-ถนนสุขาภิบาล 3 (คาดเปิดปี 2564) วางเป้าหมายรองรับการขยายตัวของเมืองฝั่งตะวันออกของกรุงเทพฯ และ EEC

ปัจจัยด้านการเจ็บป่วย ได้แก่

- ปริมาณโรคเฝ้าระวัง โรคอุบัติซ้ำ (Emerging Disease) และอุบัติใหม่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยกรมควบคุมโรคคาดว่าปี 2563 จะมีผู้ป่วยโรคเฝ้าระวัง อาทิ ไข้เลือดออกประมาณ 1.4 แสนราย นอกจากนี้ ยังอาจมีการระบาดของโรคอุบัติซ้ำ อาทิ โรคทางเดินหายใจเฉียบพลันรุนแรง (SARS: Severe Acute Respiratory Syndrome เคยระบาดปี 2546) ไข้หวัดนก (H5N1 ปี 2547) ไข้หวัดใหญ่สายพันธุ์ใหม่ 2009 (2009 Flu Pandemic H1N1 ปี 2552 และระบาดซ้ำในเดือนตุลาคม 2562 ถึงกุมภาพันธ์ 2563 ที่ไต้หวัน) และโรคอุบัติใหม่ ได้แก่ โรคปอดอักเสบจากเชื้อไวรัส COVID-19 (Corona Virus Disease 2019 เริ่มระบาดปลายเดือนธันวาคม 2562 ปัจจุบันยังไม่มีวัคซีนรักษา) โดยสภากาชาดไทยระบุว่าปัจจุบันมีเชื้อไวรัสที่ไม่สามารถระบุสายพันธุ์ได้มากกว่า 5 แสนชนิดที่อาจพัฒนาเป็นเชื้อก่อโรคในคนได้

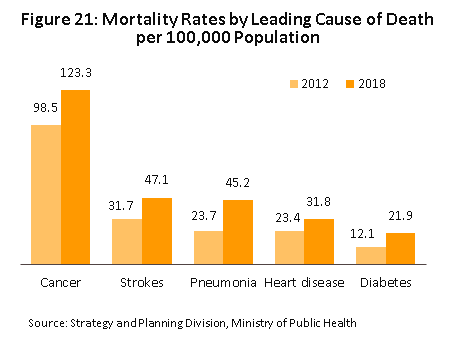

- อัตราการเจ็บป่วยและเสียชีวิตจากโรคไม่ติดต่อร้ายแรง (Non-communicable diseases: NCD)[20] ของคนไทยสูงขึ้น อาทิ โรคมะเร็ง โรคหลอดเลือดสมอง โรคปอดบวม โรคหัวใจ และโรคเบาหวาน (ภาพที่ 21) ทั้งนี้ กระทรวงสาธารณสุขระบุว่ามีจำนวนผู้เสียชีวิตจากโรคไม่ติดต่อร้ายแรงประมาณ 4 แสนคนต่อปี (ข้อมูลล่าสุดปี 2561) โดยประชากรวัยทำงานมีแนวโน้มป่วยด้วยโรคไม่ติดต่อมากขึ้น ทำให้ประเทศไทยมีมูลค่าการสูญเสียทางเศรษฐกิจไม่ต่ำกว่า 2 แสนล้านบาทต่อปี [21] ประกอบกับคนไทยมีพฤติกรรมเสี่ยงต่อการเกิดโรคมากขึ้น โดยปี 2562 ปริมาณการบริโภคเครื่องดื่มแอลกอฮอล์เพิ่มขึ้น 4.5% การบริโภคบุหรี่เพิ่มขึ้น 1.5%[22] และการบริโภคน้ำตาลสูงกว่าตัวเลขปลอดภัยเกือบ 5 เท่าตัว นอกจากนี้ ยังมีโรคที่ทวีความสำคัญมากขึ้น คือ โรคคอมพิวเตอร์วิชั่นซินโดรม (Computer Vision Syndrome) ซึ่งเป็นผลจากพฤติกรรมการใช้คอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์ต่างๆ ติดต่อกันเกิน 2 ชั่วโมง การเพิ่มขึ้นของโรค NCDs ทำให้ความต้องการใช้บริการทางการแพทย์มีแนวโน้มเพิ่มขึ้นต่อเนื่อง

การปรับตัวของผู้ประกอบการและนโยบายสนับสนุนจากภาครัฐ

- ผู้ประกอบการโรงพยาบาลเอกชนสร้างฐานลูกค้ากลุ่มใหม่ด้วยการขยายการลงทุนในรูปแบบต่างๆ เพื่อเสริมให้ธุรกิจมีห่วงโซ่อุปทานครบวงจร ได้แก่

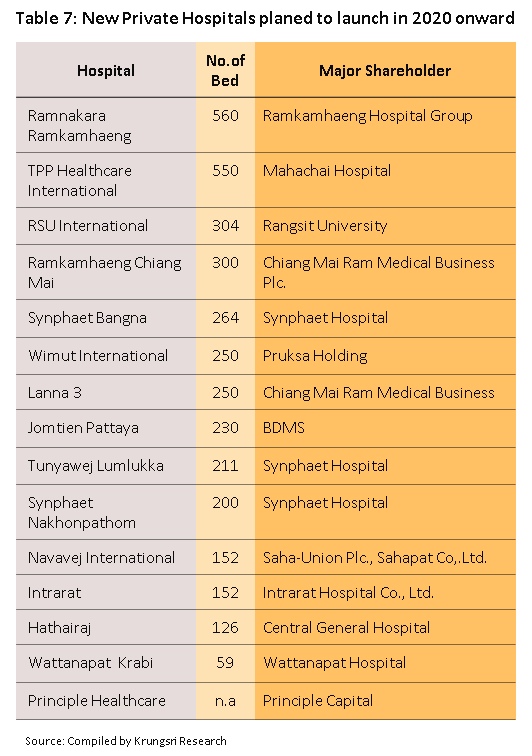

- การขยายพื้นที่ให้บริการและเปิดสาขาใหม่เพื่อรองรับความต้องการใช้บริการที่เพิ่มขึ้นทั้งในกรุงเทพฯ และต่างจังหวัด อาทิ โรงพยาบาลกรุงเทพวางเป้าหมาย 50 สาขาในปี 2566 จาก 49 สาขาปี 2562 และขยายอาคารใหม่ภายใต้ชื่อ “โรงพยาบาลกรุงเทพอินเตอร์เนชั่นแนล” โรงพยาบาลบำรุงราษฎร์พัฒนาสาขาเพชรบุรีตัดใหม่ (ปี 2563) โรงพยาบาลเกษมราษฏร์เปิดสาขาใหม่ที่อรัญประเทศ (ปี 2563) และพริ้นซิเพิล เฮลท์แคร์ตั้งเป้าหมาย 20 สาขา (ส่วนใหญ่ในเมืองรอง) ภายในปี 2566 จาก 10 แห่งปี 2562 ด้านโรงพยาบาลขนาดกลางหลายรายเน้นหาพันธมิตรร่วมขยายสาขา อาทิ โรงพยาบาลสินแพทย์ร่วมทุนกับกลุ่มโรงพยาบาลรามคำแหงและวิภาวดีเปิดโรงพยาบาลวิภาราม สาขาพัฒนาการและอมตะนคร นอกจากนี้ ผู้ประกอบการบางรายมีแนวโน้มร่วมทุนกับพันธมิตรท้องถิ่นในต่างจังหวัด โดยเฉพาะเขต EEC ซึ่งความต้องการบริการด้านสุขภาพมีแนวโน้มเพิ่มขึ้น วิจัยกรุงศรีคาดว่าจำนวนเตียงผู้ป่วยในช่วงปี 2663-65 จะเพิ่มขึ้นอีกไม่น้อยกว่า 2,000 เตียง

- การเป็นพันธมิตรกับโรงพยาบาลอื่นเพื่อขยายเครือข่ายรองรับกลุ่มตลาดใหม่ที่มีศักยภาพ โดยโรงพยาบาลจะได้ประโยชน์จากการส่งต่อคนไข้ เช่น โรงพยาบาลพระรามเก้าเป็นพันธมิตรกับโรงพยาบาลต่างจังหวัด 9 แห่งเพื่อส่งต่อผู้ป่วยโรคไต โรงพยาบาลบำรุงราษฎร์เป็นพันธมิตรกับโรงพยาบาล 58 แห่งทั่วประเทศ อาทิ จัดตั้งศูนย์ความเป็นเลิศทางการแพทย์ (Center of Excellence) ในโรงพยาบาลพันธมิตรที่มีศักยภาพในลักษณะ Joint Operation (ด้านเงินทุน ค่าใช้จ่าย ทรัพยากร รายได้ และการบริหารจัดการห่วงโซ่อุปทานเพื่อให้มีต้นทุนและค่าบริการที่สามารถแข่งขันได้ เพื่อขยายฐานลูกค้าสู่กลุ่มรายได้ระดับกลางและผู้ซื้อประกันสุขภาพ โรงพยาบาลรามคำแหงเป็นพันธมิตรกับกลุ่มโรงพยาบาลธนบุรีผ่านการซื้อหุ้น (ปี 2563) เพื่อร่วมขยายเครือข่ายในต่างจังหวัด

- การเติมจุดแข็งเพื่อสร้างโอกาสการแข่งขัน โดยเฉพาะการนำเทคโนโลยีและนวัตกรรมการรักษาที่ทันสมัยเข้ามาให้บริการ อาทิ หุ่นยนต์ช่วยในการผ่าตัด รวมทั้งการจัดตั้ง Center of Excellence เพื่อดึงดูดลูกค้าทั้งในและต่างประเทศให้เข้ามาใช้บริการอย่างต่อเนื่อง เช่น ศูนย์มะเร็งแบบครบวงจร รวมถึงการจัดแพ็คเกจให้บริการเป็นคอร์ส ตลอดจนการพัฒนาองค์กรไปสู่การเป็นผู้นำด้านสุขภาพ เช่น โรงพยาบาลบำรุงราษฏร์ตั้งเป้าให้บริการสุขภาพแบบองค์รวมระดับโลก (World-class Holistic Healthcare) ภายในปี 2565

- การขยายช่องทางไปสู่ธุรกิจที่ไม่ใช่โรงพยาบาลทั้งส่วนที่เป็นธุรกิจต้นน้ำและปลายน้ำ อาทิ โรงงานผลิตยา ห้องปฏิบัติการทางการแพทย์ (Lab) อาหารเสริม อาหารทางการแพทย์ ร้านขายยา ศูนย์ดูแลสุขภาพ ศูนย์ดูแลและโครงการที่พักอาศัยสำหรับผู้สูงอายุ ผลิตภัณฑ์เสริมความงามและคลีนิคเสริมความงาม ซึ่งจะเข้ามาเสริมให้ธุรกิจโรงพยาบาลเอกชนมีห่วงโซ่อุปทานครบวงจร มีผู้ใช้บริการหลากหลายกลุ่ม ช่วยสร้างฐานรายได้ให้เติบโตได้ต่อเนื่องในระยะยาว

- การเป็นพันธมิตรกับกลุ่มธุรกิจอื่น ทั้งกลุ่มอสังหาริมทรัพย์ ประกันชีวิต และโรงแรม เช่น บริษัทในเครือของโรงพยาบาลบำรุงราษฏร์เป็นพันธมิตรกับบริษัทมั่นคงเคหะการ จำกัด และบริษัทไมเนอร์อินเตอร์เนชั่นแนล ร่วมลงทุนเปิดสถานพยาบาลที่ให้บริการครบวงจรด้านเวชศาสตร์ชะลอวัยและการดูแลเชิงป้องกัน (คาดเปิดให้บริการในช่วง 3Q/2563)

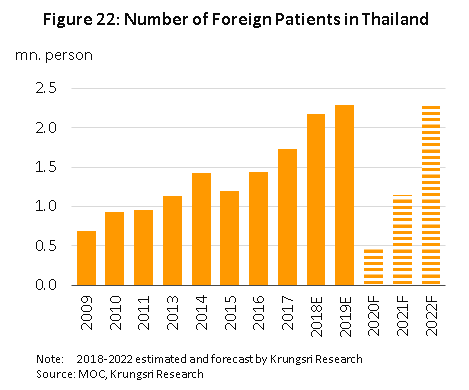

- การเพิ่มสัดส่วนลูกค้าต่างชาติและกระจายฐานลูกค้าไปสู่ผู้ป่วยต่างชาติกลุ่มใหม่ โดยกลุ่มที่มีศักยภาพ ได้แก่ ประเทศเพื่อนบ้าน CLMV จีน รัสเซีย และแอฟริกา เนื่องจากประเทศดังกล่าวยังมีบริการสาธารณสุขไม่พอเพียงต่อความต้องการ จึงเป็นโอกาสแก่ผู้ประกอบการไทยในการเร่งทำตลาด ทั้งยังช่วยลดแรงกดดันจากการพึ่งพาลูกค้ากลุ่มใดกลุ่มหนึ่งมากเกินไป อาทิ โรงพยาบาลหลายแห่งเปิดศูนย์รักษาผู้มีบุตรยากเพื่อรองรับชาวจีนที่นิยมทำเด็กหลอดแก้วเพื่อมีบุตรคนที่ 2 บริษัท ธนบุรี เฮลท์ แคร์ กรุ๊ปเปิดโรงพยาบาลธนบุรี บำรุงเมืองเน้นรับกลุ่มนักท่องเที่ยวต่างชาติและนักท่องเที่ยวเชิงสุขภาพ (ปี 2562) และคาดว่าจะมีโรงพยาบาลอีกหลายแห่งเร่งปรับกลยุทธ์รองรับกระแสดังกล่าว ทำให้จำนวนผู้ป่วยต่างชาติมีแนวโน้มเพิ่มขึ้นต่อเนื่อง (ภาพที่ 22) โดย Allied Market Research ประมาณการตลาดนักท่องเที่ยวเชิงการแพทย์ของไทยจะเติบโตเฉลี่ย 13.7% ต่อปีในช่วงปี 2561-2568 สำหรับทิศทางในระยะต่อไป คาดว่าโรงพยาบาลเอกชนจะขยายธุรกิจด้านสุขภาพในต่างประเทศเพิ่มขึ้น ทั้งโดยการสร้างโรงพยาบาลเอง หรือร่วมทุนกับพันธมิตรท้องถิ่น และตั้งสำนักงานตัวแทนเพื่อส่งต่อผู้ป่วย เช่น กลุ่มโรงพยาบาลธนบุรีเตรียมเปิดโรงพยาบาลในลาว (ร่วมกับพันธมิตรชาวจีน) เมียนมา และเวียดนาม ขณะที่โรงพยาบาลเกษมราษฎร์เตรียมเปิด Kasemrad International Hospital Vientiane ในลาว (คาดเปิดปี 2564) ส่วนโรงพยาบาลรามคำแหงร่วมทุน 70% ใน Vientiane International Hospital ประเทศลาว (คาดเปิดปี 2565)

- นโยบายสนับสนุนจากภาครัฐ ได้แก่

- การส่งเสริมให้ไทยเป็น “ศูนย์กลางสุขภาพนานาชาติ” สอดคล้องกับกระแส "ท่องเที่ยวเชิงสุขภาพ” ที่ได้รับความนิยมจากนักท่องเที่ยวทั่วโลก โดย Global Wellness Institute ประเมินตลาดการท่องเที่ยวเชิงสุขภาพในเอเชียมีแนวโน้มเติบโต 13% ต่อปี (ตาราง 5) โดยบริการที่ภาครัฐเตรียมพัฒนาความเป็นเลิศเพื่อดึงดูดชาวต่างชาติมาใช้บริการ ได้แก่ ด้านความงาม การแปลงเพศ ข้อเข่า หัวใจ ผู้มีบุตรยากและทันตกรรม รวมถึงการยกระดับมาตรฐานนวดไทยให้เป็นมรดกโลก ล่าสุด การท่องเที่ยวแห่งประเทศไทยมีแผนส่งเสริมให้ไทยเป็น “Medical and Wellness Resort of the World” ภายในปี 2567 ในด้าน (1) Telemedicine for Overseas Thais; ดึงดูดให้คนไทยที่อาศัยในต่างประเทศรับบริการสุขภาพและความงามในไทย คาดจะสร้างรายได้ 8 หมื่นบาท/ราย (2) Global Health Insurance Companies; เน้นกลุ่มข้าราชการในเมียนมา ลาว กัมพูชา และตะวันออกกลางมารับการรักษาที่ไทยมากขึ้น (3) Online Health; เน้นกลุ่มนักท่องเที่ยวด้านสุขภาพและความงามจากเมียนมา จีน และตะวันออกกลาง โดยทำตลาดผ่านระบบ Online marketplace (4) Hotelistic (Hotel + Holistic) นำบริการด้านสุขภาพ เช่น ตรวจสารพิษ กำจัดสารพิษจากร่างกายและตรวจเช็กสุขภาพมาให้บริการแก่นักท่องเที่ยวในโรงแรม (ร่วมกับธุรกิจ Wellness) และ (5) Agent/Media Outreach; การสร้างภาพลักษณ์ให้ไทยเป็น Top of mind destination ด้าน Medical & Wellness ของโลก แนวโน้มการให้ความสำคัญกับการดูแลสุขภาพ ส่งผลให้โรงพยาบาลเอกชนเร่งทำการตลาดเชิงรุกสู่ธุรกิจศูนย์สุขภาพครบวงจร อาทิ BDMS Wellness Clinic (กลุ่มโรงพยาบาลกรุงเทพ) ศูนย์ส่งเสริมสุขภาพไวทัลไลฟ์ (โรงพยาบาลบำรุงราษฏร์ คาดเปิดปี 2563) และ Medical City (กลุ่มโรงพยาบาลธนบุรี) ปัจจัยข้างต้นจะหนุนให้ตลาดท่องเที่ยวเชิงสุขภาพของไทยเติบโตต่อเนื่องในระยะยาว (ภาพที่ 23)

-

- การกำหนดให้อุตสาหกรรมการแพทย์ครบวงจรเป็นอุตสาหกรรมเป้าหมายใหม่ (New S-Curve) โดยภาครัฐให้สิทธิประโยชน์[23] อาทิ การปรับลดอัตราภาษี เพื่อดึงดูดนักลงทุนให้เข้ามาลงทุน ซึ่งรวมถึงการตั้งฐานวิจัย ผลิตยาและนวัตกรรมทางการแพทย์ ทำให้โรงพยาบาลเอกชน จะมีส่วนได้ประโยชน์จากต้นทุนปัจจัยการผลิตที่จะถูกกว่าการนำเข้า เพิ่มความสามารถในการแข่งขันกับคู่แข่งในต่างประเทศ และต่อยอดธุรกิจการท่องเที่ยวเชิงสุขภาพของไทยให้แข็งแกร่งขึ้น ล่าสุด (เดือนเมษายน 2563) รัฐเร่งออกมาตรการเร่งรัดการลงทุนเพิ่มเติม เพื่อรองรับความต้องการใช้ผลิตภัณฑ์ทางการแพทย์ที่เพิ่มขึ้นภายใต้สถานการณ์การระบาดของไวรัส COVID-19 ส่งผลให้ช่วงครึ่งแรกของปี 2563 มีนักลงทุนยื่นขอรับส่งเสริมการลงทุนในอุตสาหกรรมการแพทย์ถึง 52 โครงการ เพิ่มขึ้น 174%YoY มูลค่าเงินลงทุนรวม 1.3 หมื่นล้านบาท เพิ่มขึ้น 123%YoY สำหรับในเขต EEC ภาครัฐได้อนุมัติ “เขตส่งเสริมเศรษฐกิจพิเศษเพื่อกิจการพิเศษการแพทย์ครบวงจร (EECmd) ธรรมศาสตร์ พัทยา” เพื่อเป็นพื้นที่ลงทุนพัฒนาศูนย์นวัตกรรมด้านการแพทย์ครบวงจร ซึ่งเริ่มมีนักลงทุนต่างชาติสนใจขอใช้พื้นที่ อาทิ ธนาคาร มิซูโฮ (ญี่ปุ่น) จะสนับสนุนเงินทุนแก่ลูกค้าที่เข้ามาลงทุนด้านสุขภาพ ส่วนนักลงทุนจีนสนใจสร้างศูนย์ศึกษาแพทย์แผนจีนในอาเซียน และไต้หวันสนใจลงทุนคลินิกผู้สูงวัย อีกทั้งยังเห็นชอบให้จัดตั้งศูนย์กลางสุขภาพนานาชาติด้านการแพทย์จีโนมิกส์ และสนับสนุนให้ภาคเอกชนในนิคมอุตสาหกรรมลงทุนเปิดโรงพยาบาลเพื่อรองรับความต้องการของประชาชนในนิคมฯ ที่กำลังเพิ่มขึ้น

ประเด็นท้าทายของผู้ประกอบการธุรกิจโรงพยาบาลเอกชน ได้แก่

การขาดแคลนแพทย์และบุคลากรทางการแพทย์ องค์การอนามัยโลก (WHO) กำหนดจำนวนแพทย์และพยาบาลต่อประชากรไว้ที่ 2.8 ต่อ 1,000 ขณะที่ประเทศไทยมีอัตราส่วนอยู่ที่ 0.4 ต่อ 1,000 ซึ่งต่ำกว่าประเทศคู่แข่งสำคัญ เช่น สิงคโปร์ 1.92 ต่อ 1,000 และมาเลเซีย 1.2 ต่อ 1,000 การเพิ่มขึ้นของโรงพยาบาลเอกชนจะทำให้เกิดการแย่งตัวแพทย์และบุคลากรทางการแพทย์ ซึ่งจะผลักดันให้ต้นทุนของธุรกิจเพิ่มสูงขึ้น

กฏระเบียบภาครัฐ อาทิ การนำยา เวชภัณฑ์ และค่าบริการเข้ามาอยู่ในบัญชีสินค้าและบริการควบคุม เป็นข้อจำกัดในการปรับขึ้นค่าสินค้าและบริการ ซึ่งกระทบต่อผลประกอบการของโรงพยาบาลเอกชนในระยะต่อไป โดยเฉพาะโรงพยาบาลขนาดกลางและเล็กที่ไม่มีเครือข่าย นอกจากนี้ โรงพยาบาลขนาดกลางลงมายังมักพึ่งพิงรายได้จากการให้บริการภายใต้โครงการกองทุนประกันสังคม การเปลี่ยนแปลงนโยบายด้านสุขภาพของกองทุนฯ จึงอาจกระทบผลการดำเนินงานของธุรกิจได้

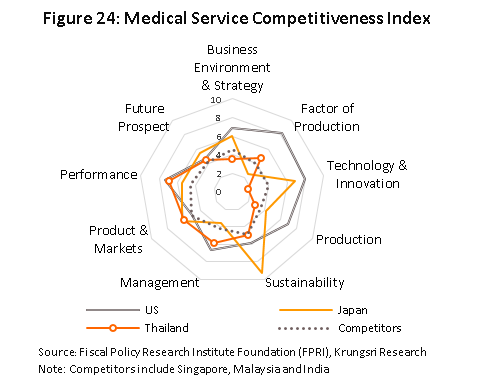

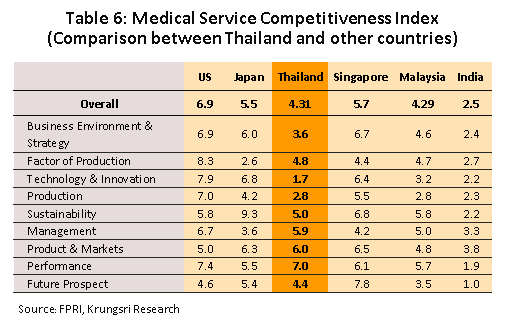

ความสามารถในการแข่งขันด้านการให้บริการทางการแพทย์ของไทยยังเปราะบางหลายด้าน ผลสำรวจโดยมูลนิธิสถาบันวิจัยนโยบายเศรษฐกิจการคลังพบว่าโรงพยาบาลเอกชนไทยได้คะแนนเพียง 4.31 ต่ำกว่าประเทศผู้นำ เช่น เยอรมนี (7.0 คะแนน) สหรัฐฯ ญี่ปุ่น และประเทศคู่แข่ง ได้แก่ สิงคโปร์ แต่สูงกว่ามาเลเซีย และอินเดีย โดยคะแนนด้านเทคโนโลยีและนวัตกรรม สภาพแวดล้อมทางธุรกิจและกลยุทธ์ และด้านการผลิตต่ำกว่าค่าเฉลี่ยของประเทศคู่แข่งมากที่สุด ส่วน

ความพร้อมในการเข้าสู่ธุรกิจ 4.0 พบว่าโรงพยาบาลเอกชนไทยได้คะแนนระดับปานกลาง โดยความพร้อมด้านกลยุทธ์และการลงทุนมีคะแนนน้อยที่สุด สำหรับ

เป้าหมาย 5 ปีข้างหน้า (ปี 2567) ผู้ประกอบการต้องการพัฒนาด้านกลยุทธ์และการลงทุนมากที่สุด

ประเด็นดังกล่าวนับเป็นสิ่งที่โรงพยาบาลเอกชนของไทยต้องให้ความสำคัญและเร่งพัฒนาเพื่อเพิ่มความสามารถในการแข่งขันในระยะข้างหน้า

การแข่งขันรุนแรงในธุรกิจสุขภาพ ทั้งจากกลุ่มโรงพยาบาลเอกชนและกลุ่มธุรกิจอื่นๆ ประกอบด้วย (1)

กลุ่มธุรกิจโรงพยาบาล ซึ่งขยายการลงทุนอย่างต่อเนื่องโดยเฉพาะในต่างจังหวัด ทั้งยังมีโรงพยาบาลรัฐที่พัฒนาบริการสู่มาตรฐานเดียวกับเอกชน และมีข้อได้เปรียบ ด้านชื่อเสียง เทคโนโลยี และแพทย์ผู้เชี่ยวชาญ เช่น โรงพยาบาลปิยมหาราชการุณย์ในเครือโรงพยาบาลศิริราช และศูนย์การแพทย์สมเด็จพระเทพรัตน์ของโรงพยาบาลรามาธิบดี (2)

กลุ่มทุนใหญ่จากธุรกิจอื่น เช่น อสังหาริมทรัพย์ เนื่องจากธุรกิจโรงพยาบาลมีโอกาสสร้างรายได้ที่มั่นคงในระยะยาว ทั้งยังสอดรับกับพฤติกรรมผู้บริโภคที่ให้ความสนใจด้านสุขภาพมากขึ้น (3)

ทุนต่างประเทศโดยเฉพาะจีนที่สนใจเปิดศูนย์การแพทย์ เช่น ศูนย์รักษาผู้มีบุตรยากรองรับความต้องการของลูกค้าจีนที่เข้ามาใช้บริการในไทย และ (4)

คู่แข่งในต่างประเทศ โดยเฉพาะประเทศในเอเชียที่วางสถานะเป็นศูนย์กลางการแพทย์และมีกลุ่มลูกค้าเป้าหมายเดียวกับไทย อาทิ สิงคโปร์มีศูนย์การแพทย์ดึงดูดนักท่องเที่ยวและคนไข้ซึ่งส่วนใหญ่เป็นนักธุรกิจในประเทศและประเทศข้างเคียง เช่น กลุ่ม "พาร์คเวย์ แพนไท" โรงพยาบาลเอกชนของสิงคโปร์เปิดโรงพยาบาลขนาด 250 เตียงในเมียนมาร์ (ปี 2563) มาเลเซียมีโรงพยาบาลและศูนย์การแพทย์ขนาดใหญ่ดึงดูดนักท่องเที่ยวจากอินโดนีเซียและกลุ่มอิสลาม อินเดียดึงดูดผู้ใช้บริการด้วยอัตราค่าบริการราคาถูกและจีนวางมณฑลไห่หนานเป็น “ศูนย์กลางท่องเที่ยวเชิงการแพทย์” ใช้เทคโนโลยีที่ทันสมัยดึงดูดลูกค้าจีนที่ออกไปรักษาในต่างประเทศ ทั้งยังมีโรงพยาบาลใหญ่จากต่างประเทศเข้าไปลงทุนในจีน อาทิ ศูนย์การแพทย์ของเมืองพิทส์เบิร์ก รัฐเพนซิลวาเนีย และศูนย์การแพทย์จากคลีฟแลนด์ รัฐโอไฮโอ (เปิดในเซี่ยงไฮ้) สหรัฐอาหรับอิมิเรตส์วางสถานะเป็นศูนย์กลางการแพทย์รองรับกลุ่มผู้ป่วยจากรัสเซีย จีนและประเทศในอ่าวอาหรับ

สะท้อนว่าการแข่งขันเพื่อดึงดูดนักท่องเที่ยวเชิงการแพทย์จะรุนแรงขึ้น หากผู้ประกอบการไม่เร่งปรับตัวอาจทำให้โรงพยาบาลเอกชนของไทยสูญเสียส่วนแบ่งตลาดสำหรับผู้ป่วยต่างชาติในอนาคต

ปัจจัยอื่นๆ อาทิ กระแส Digital transformation หรือ Technology disruption ที่เข้ามามีอิทธิพลและส่งผลกระทบต่อธุรกิจโรงพยาบาลอย่างรวดเร็ว และพฤติกรรมของผู้บริโภคที่จะเปลี่ยนไปหลังการแพร่ระบาดของ COVID-19 คลี่คลาย เช่น การคำนึงถึงความสะอาดและปลอดภัยมากขึ้น นอกจากนี้ การท่องเที่ยวเชิงสุขภาพอาจกลายเป็นกระแสที่มาแรงสำหรับโรงพยาบาลเอกชนของไทยที่ต้องเตรียมความพร้อม เนื่องจากระบบสาธารณสุขของไทยได้รับการยอมรับในระดับโลกจากความสามารถควบคุมการแพร่ระบาดของโรคได้อย่างรวดเร็ว

ปัจจัยท้าทายดังกล่าวอาจจำกัดการเติบโตของธุรกิจโรงพยาบาลเอกชนโดยรวม หากผู้ประกอบการไม่สามารถปรับตัวรองรับได้ทัน เนื่องจากมีโอกาสสูญเสียลูกค้าหรือถูกแย่งส่วนแบ่งตลาดจากคู่แข่ง อีกทั้งผู้ประกอบการอาจมีต้นทุนค่าใช้จ่ายในการลงทุนเพิ่มขึ้นมากโดยเฉพาะด้านเทคโนโลยี ในระยะต่อไปจึงอาจเห็นนโยบายการเป็นพันธมิตรระหว่างโรงพยาบาล โดยมีจุดประสงค์เพื่อลดต้นทุนและเพิ่มความสามารถในการแข่งขัน ตลอดจนการปรับกลยุทธ์ในการดำเนินธุรกิจเพื่อคว้าโอกาสและเตรียมพร้อมรับมือกับภาวะการแข่งขันที่จะรุนแรงขึ้นในอนาคต

มุมมองวิจัยกรุงศรี:

ปี 2563 รายได้ของธุรกิจโรงพยาบาลเอกชนมีแนวโน้มหดตัวรุนแรง ก่อนปรับดีขึ้นในปี 2564-65 ตามอุปสงค์ในประเทศและต่างชาติที่ฟื้นตัวต่อเนื่อง อย่างไรก็ตาม โรงพยาบาลขนาดกลางและเล็ก รวมถึงคลินิกรักษาผู้ป่วยทั่วไปจะยังคงเสียเปรียบ และมีความเสี่ยงต่อภาวะปิดตัวหรือถูกซื้อ/ควบรวมโดยผู้ประกอบการรายใหญ่หรือต่างชาติ ซึ่งมีกลยุทธ์ขยายการลงทุนทั้งในแนวกว้างและแนวดิ่ง

โรงพยาบาลเอกชนขนาดใหญ่/ โรงพยาบาลเฉพาะทาง/ ศูนย์แพทย์เฉพาะทาง/ ศูนย์ตรวจรักษา-วินิจฉัยโรคเฉพาะทาง/ ศูนย์ปฏิบัติการทางการแพทย์/ สถานบริการด้านการพยาบาลที่ให้ที่พักแก่ผู้ป่วย-ผู้สูงอายุ: ธุรกิจมีแนวโน้มเติบโตต่อเนื่อง จากความพร้อมในการรับผู้ป่วยและการให้บริการในสาขาที่มีความเชี่ยวชาญสูง ขณะที่ผู้ใช้บริการมีแนวโน้มเพิ่มขึ้น ซึ่งส่วนใหญ่เป็นกลุ่มรายได้ปานกลาง-สูง และกลุ่มผู้ป่วยที่ต้องการการดูแลเป็นพิเศษ โดยเฉพาะผู้สูงอายุที่ต้องรักษาโรคเรื้อรัง/ซับซ้อน/พึ่งพาเทคโนโลยีเฉพาะทาง นอกจากนี้ คุณภาพการให้บริการที่ได้มาตรฐาน และมีอัตราค่าบริการต่ำกว่าเมื่อเทียบกับคู่แข่งในต่างประเทศ นับเป็นปัจจัยดึงดูดลูกค้าต่างชาติซึ่งเป็นฐานรายได้หลักของโรงพยาบาลบางแห่ง สำหรับการลงทุนขยายสาขาและขอบเขตการให้บริการที่เจาะจงกลุ่มลูกค้ามากขึ้น จะช่วยเพิ่มฐานรายได้ให้กับผู้ประกอบการมากขึ้น

โรงพยาบาลเอกชนขนาดกลาง-เล็ก (โดยเฉพาะโรงพยาบาลเดี่ยว: Stand alone): ผลประกอบการกระเตื้องขึ้นไม่มาก โดยผู้ประกอบการบางรายมีความเป็นไปได้ที่จะถูกซื้อ/ ควบรวมกิจการ (M&A) เนื่องจากอาจขาดทุนหรือขาดแคลนเงินทุนในการพัฒนาหรือปรับปรุงคุณภาพการให้บริการ (อาทิ ขาดแคลนเครื่องมือ อุปกรณ์ แพทย์และบุคลากรทางการแพทย์) อีกทั้งยังแข่งขันได้ยากกับโรงพยาบาลรายใหญ่และโรงพยาบาลรัฐที่ขยายฐานสู่ลูกค้ากลุ่มเดียวกับโรงพยาบาลขนาดกลาง-เล็กมากขึ้น อย่างไรก็ดี โรงพยาบาลที่มีฐานลูกค้าประกันสังคมมากอาจได้รับผลกระทบน้อยกว่า เนื่องจากจะได้รับรายได้คงที่ตามจำนวนผู้ประกันตนอย่างสม่ำเสมอ

คลินิกเอกชน: ผลประกอบการยังพอไปได้ แต่อาจมีข้อจำกัดในการขยายฐานลูกค้าจาก (1) โครงการหลักประกันสุขภาพถ้วนหน้าของภาครัฐทำให้ผู้ป่วยหันไปใช้บริการโรงพยาบาลรัฐและเอกชนมากขึ้น (2) ผู้ประกอบการธุรกิจโรงพยาบาลมีการปรับโมเดลสู่ธุรกิจสุขภาพนอกโรงพยาบาลเพื่อขยายฐานลูกค้าสู่กลุ่มรากหญ้า อาทิ คลินิกชุมชน คลินิกเฉพาะทางแบบ Stand-alone คลินิกขนาดเล็กตามพื้นที่ต่างจังหวัด หัวเมืองสำคัญและแนวชายแดน ทำให้คลินิคเอกชนเผชิญกับการแข่งขันที่สูงขึ้น และ (3) มีบริการทดแทนอื่นๆ ที่เข้าถึงกลุ่มลูกค้ารายได้น้อยได้ง่าย อาทิ การซื้อยาเองทั้งยาแผนปัจจุบัน แผนโบราณและการรักษาทางเลือก

[1] ประกาศข้อมูลจำนวนหน่วยงานสุขภาพ ณ 4 เมษายน 2560 สำนักนโยบายและยุทธศาสตร์ สำนักงานปลัดกระทรวงสาธารณสุข

[2] เกณฑ์การแบ่งระดับสถานบริการตามระบบภูมิศาสตร์สารสนเทศ (Geographic Information System: GIS)

- ระดับปฐมภูมิ (Primary care) หมายถึง สถานบริการระดับสถานีอนามัย ศูนย์เทศบาล ศูนย์สุขภาพชุมชน โรงพยาบาลชุมชน โรงพยาบาลทั่วไป โรงพยาบาลศูนย์ หรือหน่วยบริการของภาครัฐและเอกชน

- ระดับทุติยภูมิ (Secondary Care) จําแนกเป็น 1) ระดับต้น หมายถึง โรงพยาบาลชุมชน โรงพยาบาลทั่วไป โรงพยาบาลศูนย์ หรือหน่วยบริการภาครัฐและเอกชนที่มีเตียงรับผู้ป่วยใน (IPD) รักษาโรคพื้นฐานทั่วไป 2) ระดับกลาง หมายถึง สถานพยาบาลที่ให้บริการรักษาโรค โดยแพทย์เฉพาะทางสาขาหลัก และ 3) ระดับสูง หมายถึง สถานพยาบาลที่ให้บริการรักษาโรค โดยแพทย์เฉพาะทางสาขารอง

- ระดับตติยภูมิ (Tertiary Care) หมายถึง โรงพยาบาลทั่วไปบางแห่ง โรงพยาบาลศูนย์ โรงพยาบาลที่เป็นโรงเรียนแพทย์ โรงพยาบาลเฉพาะทาง หรือหน่วยบริการภาครัฐและเอกชน ให้บริการรักษาโรคโดยแพทย์เฉพาะทางสาขาต่อยอด (Sub-specialty) และศูนย์การรักษาเฉพาะโรคที่ต้องใช้ทรัพยากรระดับสูง เช่น ศูนย์โรคหัวใจ

[3] ข้อมูลสำรวจอนามัยและสวัสดิการ สำนักงานสถิติแห่งชาติ ปี 2560, สำนักงานประกันสุขภาพแห่งขาติ

[4] สำนักสถานพยาบาลและการประกอบโรคศิลปะ กรมสนับสนุนบริการสุขภาพ (เดือนกันยายน 2562)

[5] การสำรวจโรงพยาบาลและสถานพยาบาลเอกชนปี 2560

[6] ข้อมูลผู้ป่วยต่างชาติจากเอกสารยุทธศาสตร์การพัฒนาประเทศไทยให้เป็นศูนย์กลางสุขภาพนานาชาติ (พ.ศ. 2560-2569) กรมสนับสนุนบริการสุขภาพ

[7] รายงานการประชุมติดตามความก้าวหน้าผลการดำเนินงาน “ศูนย์กลางด้านการแพทย์” , www.hfocus.org

[8] ‘Good health at low cost’ 25 years on what makes an effective health system?; World Health Organization.

[9] กองทุนหลักประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS) หรือ สิทธิ์บัตรทอง หรือ โครงการ 30 บาทรักษาทุกโรค เริ่มในปี 2545 บริหารโดยสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) ถือเป็นกองทุนที่มีขนาดใหญ่ที่สุด ให้สิทธิในการรักษาพยาบาลกับประชาชนทั่วไปแบบไม่มีข้อจำกัด ครอบคลุมประชากรเกือบ 80% ทั่วประเทศ ผู้ใช้บัตรทองส่วนใหญ่เป็นผู้มีรายได้น้อย ผู้ทำงานนอกระบบ ผู้สูงอายุ และบุคคลที่ไม่เข้าเกณฑ์ใช้บริการในกองทุนประกันสุขภาพอื่นๆ โดยรัฐเป็นทั้งผู้จัดหาบริการทางการแพทย์ผ่านโรงพยาบาลรัฐและสถานพยาบาลเอกชนที่เข้าร่วมเป็นพันธมิตรในโครงการ

[10] กองทุนประกันสังคม (The Social Security Scheme: SSS) เป็นระบบสวัสดิการสังคม เริ่มขึ้นเมื่อปี 2533 บริหารโดยสำนักงานประกันสังคม กระทรวงแรงงาน มีขนาดใหญ่อันดับ 2 รองจากกองทุนหลักประกันสุขภาพแห่งชาติ ให้การดูแลกับสมาชิกในกองทุนที่เรียกว่า “ผู้ประกันตน” ชึ่งครอบคลุม 10% ของประชากรทั้งหมด งบประมาณได้มาจากการจ่ายเงินสมทบเข้ากองทุนจาก 3 ฝ่ายคือ ผู้ประกันตนเอง นายจ้าง และรัฐบาล โดยสมาชิกสามารถใช้บริการสถานพยาบาลได้ทั้งของรัฐและเอกชนที่ร่วมโครงการ โดยสำนักงานฯ ใช้วิธีเหมาจ่ายให้กับโรงพยาบาลตามจำนวนผู้ประกันตนที่ขอเข้าใช้สิทธิในโรงพยาบาลในแต่ละปี

[11] กองทุนสวัสดิการรักษาพยาบาลข้าราชการ (The Civil Servant Medical Benefit Scheme: CSMBS) เป็นกองทุนสวัสดิการที่รัฐจัดขึ้นตั้งแต่ปี 2506 โดยใช้เงินภาษีสมทบเข้ากองทุนและให้สิทธิข้าราชการเบิกค่ารักษาพยาบาลให้กับบุคคลในครอบครัวได้โดยไม่ต้องจ่ายเงินสมทบใดๆ ครอบคลุมผู้ใช้บริการเกือบ 10% ของประชากรทั่วประเทศ โดยสามารถใช้บริการได้ทั้งสถานพยาบาลรัฐและเอกชน

[12] วิเคราะห์จากรายจ่ายด้านสุขภาพที่มากกว่า 10% ของรายจ่ายทั้งหมดของครัวเรือน, ที่มา: การสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ

[13] ได้แก่ ญี่ปุ่น ออสเตรเลีย เดนมาร์ก ฟินแลนด์ ฝรั่งเศส เยอรมนี อิตาลี เนเธอร์แลนด์ นอร์เวย์ สวีเดน สวิตเซอร์แลนด์ สหราชอาณาจักร แคนาดา และสหรัฐอเมริกา

[14] BLT Bangkok, ตลาดนักท่องเที่ยวจีน-ตะวันออกกลางมาแรง โอกาสทองท่องเที่ยวไทย, 31พ.ค.-6 มิ.ย.2561

[15] พิจารณาจากโรงพยาบาลเอกชนในตลาดหลักทรัพย์ที่มีสัดส่วนรายได้จากลูกค้าต่างชาติสูง

16] Source: NESDC

[17] แนวทางปฏิบัติเบื้องต้นคือ ต้องมีการกักตัวใน Alternative Quarantine และมีเจ้าหน้าที่ติดตามกลุ่มที่เดินทางเข้ามา ตลอดระยะเวลา ส่วนกลุ่ม Medical & Wellness Program หลังพักรักษาในโรงพยาบาลครบ 14 วันแล้ว สามารถเดินทาง ท่องเที่ยวต่อไปในที่ต่างๆ ได้

[18] ธนาคารแห่งประเทศไทย

[19] BCG’s Center for Customer Insight

[20] โรคไม่ติดต่อร้ายแรง (Non-communicable diseases: NCD) หมายถึง โรคที่ไม่ติดเชื้อ หรือไม่ถ่ายทอด และอาจหมายถึง โรคเรื้อรัง ซึ่งต้องใช้เวลาในการรักษาและฟื้นตัวช้า ทั้งนี้ โรงพยาบาลกรุงเทพ รายงานว่า 73% ของการเสียชีวิตของคนไทย เกิดจากโรคไม่ติดต่อร้ายแรง ซึ่งไทยมีอัตราสูงกว่าค่าเฉลี่ยทั่วโลกซึ่งอยู่ที่ 63% ซึ่งน่าจะนำไปสู่การเพิ่มขึ้นของค่าใช้จ่ายใน การดูแลสุขภาพอย่างมีนัยสำคัญ

[21] การแถลงข่าว “วันเบาหวานโลก 2562 World Diabetes Day Thailand 2019 Together Fight Diabetes” ที่สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ

[22] สำนักงานสถิติแห่งชาติ, กรมควบคุมโรค

[23] การส่งเสริมการลงทุนภายใต้ชุดสิทธิประโยชน์ของ BOI และใน EEC ที่เกี่ยวข้องกับกระทรวงสาธารณสุข ได้แก่ 1. กิจการผลิตอาหารทางการแพทย์ (Medical Food) หรือผลิตภัณฑ์เสริมอาหาร (Food Supplement) 2. กิจการประกอบหุ่นยนต์หรืออุปกรณ์อัตโนมัติ และ/หรือชิ้นส่วน 3. กิจการผลิตชิ้นส่วน (Electronic Control and easurement) สําหรับเครื่องมือแพทย์ 4กิจการให้บริการเทคโนโลยีดิจิทัล (Digital Services) 5. กิจการบริการทดสอบทาง วิทยาศาสตร์ 6. กิจการบริการสอบเทียบมาตรฐาน 7. กิจการศูนย์การแพทย์เฉพาะทาง 3 ด้าน (หัวใจ มะเร็งและไต)โดย BOI เน้นให้ภาคเอกชนขอรับการส่งเสริมการลงทุนในกิจการใหม่และการขยายกิจการ Medical Hub ในกรุงเทพฯ และจังหวัดท่องเที่ยวชั้นนํา ส่วน EEC สนับสนุนให้นักลงทุนจัดตั้งสถานพยาบาลรองรับการรักษาแบบ Future Medicine/การจัดตั้ง Lab/ Clinical Research / Cosmetic Valley รวมทั้งการมี Sand Box เพื่อเป็นสถานที่ในการทดสอบ วิจัยด้านนวัตกรรมภายใต้การกํากับดูแลของหน่วยงานรัฐที่เกี่ยวข้อง

.webp.aspx)