EXECUTIVE SUMMARY

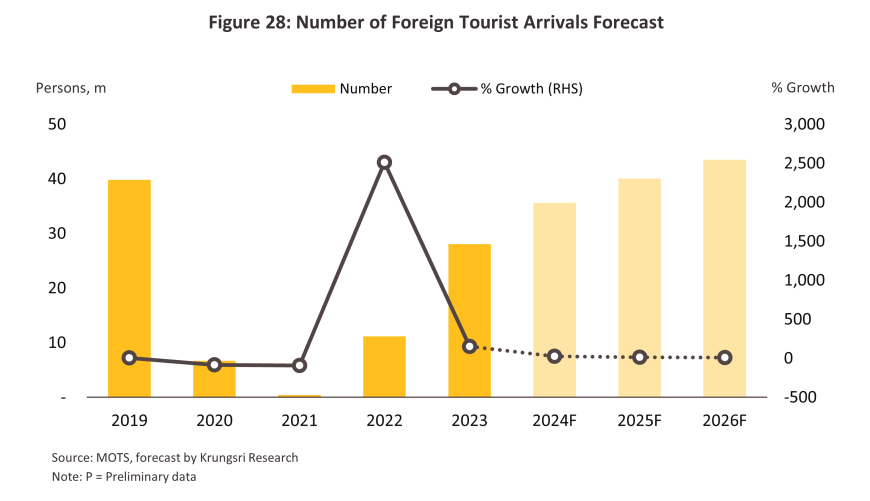

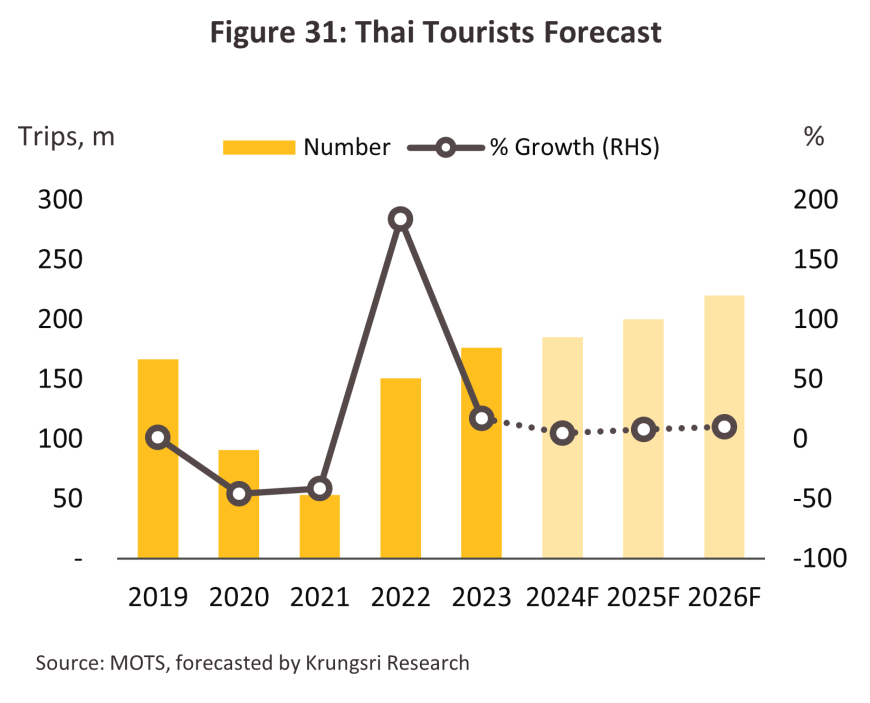

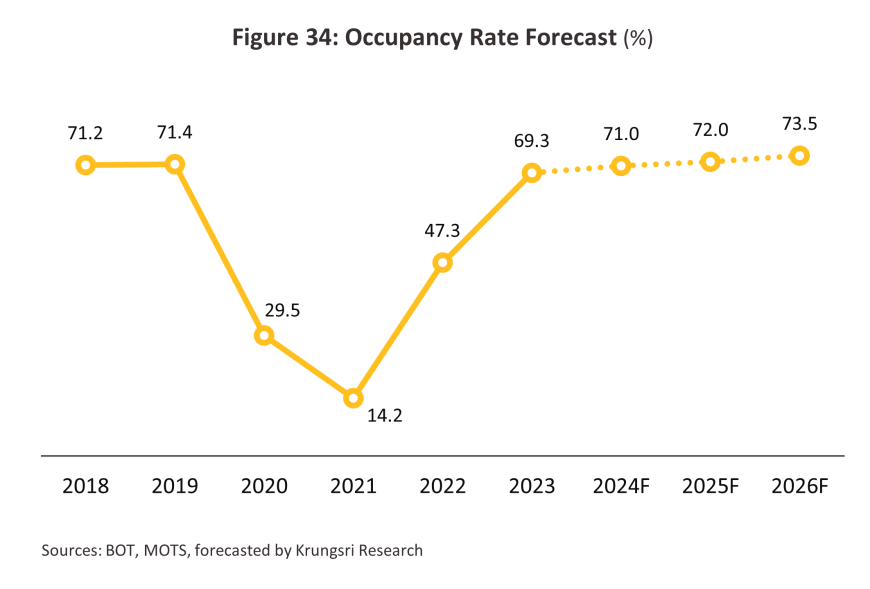

ธุรกิจโรงแรมมีแนวโน้มเติบโตต่อเนื่องในช่วงปี 2567-2569 และคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัวกลับมาอยู่ในระดับใกล้เคียงกับช่วงก่อน COVID-19 (38-40 ล้านคน) ได้ในปี 2568 จากมาตรการของภาครัฐในการกระตุ้นการท่องเที่ยวอย่างต่อเนื่อง ส่วนจำนวนนักท่องเที่ยวไทยคาดว่าน่าจะมีโอกาสถึงระดับ 200 ล้านทริปได้ในปี 2568 ขณะที่ผู้ประกอบการโรงแรมรายใหญ่มีแนวโน้มลงทุนโรงแรมที่เป็นมิตรกับสิ่งแวดล้อม (Green Hotel) และใช้เทคโนโลยีมาใช้ในการบริการมากขึ้น เพื่อตอบสนองความต้องการของลูกค้าในยุคดิจิทัล และทดแทนการขาดแคลนแรงงานในบางส่วน โดยการลงทุนมีทิศทางขยายตัวสู่จังหวัดท่องเที่ยวสำคัญ และคาดว่าอัตราเข้าพักทั่วประเทศมีแนวโน้มจะสูงกว่า 70% ในปี 2567

อย่างไรก็ตาม ปัจจัยสำคัญที่อาจส่งผลให้จำนวนนักท่องเที่ยวและธุรกิจโรงแรมไม่เป็นตามคาดการณ์ อาทิ ความขัดแย้งระหว่างประเทศจากปัญหาภูมิรัฐศาสตร์ (Geopolitical Conflict) ได้แก่ สงครามระหว่างอิสราเอลและกลุ่มฮามาสในพื้นที่ฉนวนกาซา (Gaza Strip) หากสถานการณ์ยืดเยื้อจะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจโลกและตลาดท่องเที่ยวต่างชาติ โดยราคาน้ำมันอาจเพิ่มขึ้นและส่งผลต่อต้นทุนการเดินทาง ขณะที่จำนวนนักท่องเที่ยวจีนอาจเพิ่มขึ้นอย่างค่อยเป็นค่อยไป เนื่องจากส่วนใหญ่จะยังเน้นการท่องเที่ยวในประเทศเป็นหลักก่อนหากภาวะเศรษฐกิจในประเทศของจีนยังฟื้นตัวได้ไม่เต็มที่

มุมมองวิจัยกรุงศรี

-

โรงแรมในจังหวัดท่องเที่ยวหลัก (กรุงเทพฯ พัทยา และภูเก็ต): คาดรายได้เติบโตสูงตามทิศทางการฟื้นตัวของนักท่องเที่ยวต่างชาติ โดยอัตราเข้าพักเฉลี่ยของโรงแรมกลุ่มนี้มีโอกาสสูงถึง 80% ตั้งแต่ปี 2567

-

โรงแรมในจังหวัดศูนย์กลางความเจริญของภูมิภาคและแหล่งท่องเที่ยวสำคัญ1/: คาดรายได้ทยอยปรับดีขึ้นตามการฟื้นตัวของจำนวนนักท่องเที่ยวในประเทศและอานิสงส์จากมาตรการกระตุ้นของภาครัฐ

-

โรงแรมในจังหวัดทั่วไป: รายได้มีแนวโน้มทรงตัว อัตราการเข้าพักเฉลี่ยยังคงต่ำกว่าพื้นที่ท่องเที่ยวสำคัญ เนื่องจากส่วนใหญ่รองรับนักท่องเที่ยวที่เดินทางผ่านโดยมีเป้าหมายไปยังจังหวัดศูนย์กลางภูมิภาค/แหล่งท่องเที่ยวสำคัญ

ธุรกิจโรงแรมทุกพื้นที่ยังคงแข่งขันรุนแรง จากภาวะอุปทานส่วนเกิน ทั้งจากธุรกิจเดียวกันและธุรกิจบริการที่พักรูปแบบอื่น เมื่อผนวกกับอุปสงค์ต่อการท่องเที่ยวโดยรวมที่ยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้อัตราเข้าพักเฉลี่ยทั้งประเทศอยู่ที่ 71.0%, 72.0% และ 73.5% ในปี 2567 2568 และ 2569 ตามลำดับ (เทียบกับ 71.4% ก่อนวิกฤตในปี 2562)

ข้อมูลพื้นฐาน

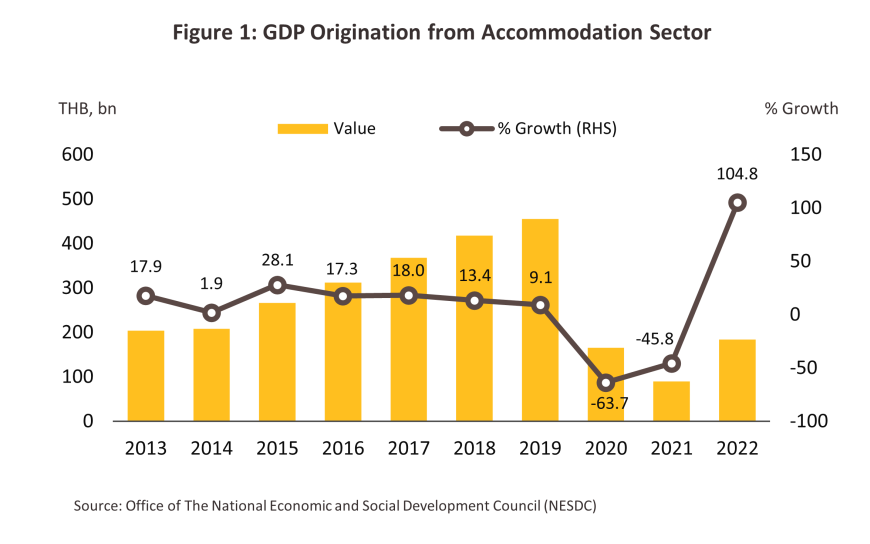

ธุรกิจโรงแรม (รวมรีสอร์ทและเกสต์เฮ้าส์) เป็นธุรกิจเกี่ยวเนื่องกับภาคการท่องเที่ยว โดยผลิตภัณฑ์มวลรวมในประเทศ (GDP) หมวดที่พักแรม (Accommodation) ช่วงปี 2560-2562 คิดเป็นสัดส่วน 2.5% ของ GDP รวมทั้งประเทศ ก่อนที่จะลดลงเหลือสัดส่วน 1.0% ในปี 2563 และ 0.6% ในปี 2564 เนื่องจากได้รับผลกระทบจากการระบาดของ COVID-19 ทำให้ GDP หมวดที่พักแรมหดตัวอย่างรุนแรง ก่อนที่จะกลับมาเริ่มทยอยฟื้นตัวในปี 2565 (ภาพที่ 1) ตามมาตรการควบคุม COVID ที่คลี่คลายลง และการทยอยเปิดประเทศของทั้งไทยและประเทศต้นทาง ทั้งนี้รายได้ของธุรกิจโรงแรมมาจากการขายห้องพักเป็นหลัก คิดเป็นสัดส่วน 65-70% ของรายได้ทั้งหมด รองลงมาคือ ค่าอาหารและเครื่องดื่ม (สัดส่วน 25%) โดยโรงแรมขนาดกลางขึ้นไปที่อยู่ในระดับ 4-5 ดาว มีสัดส่วนรายได้จากค่าอาหารและเครื่องดื่มมากกว่าโรงแรมขนาดเล็ก ที่เหลือเป็นรายได้อื่นๆ (สัดส่วน 5-10%) เช่น บริการซักรีด ค่าเช่าพื้นที่ร้านค้า

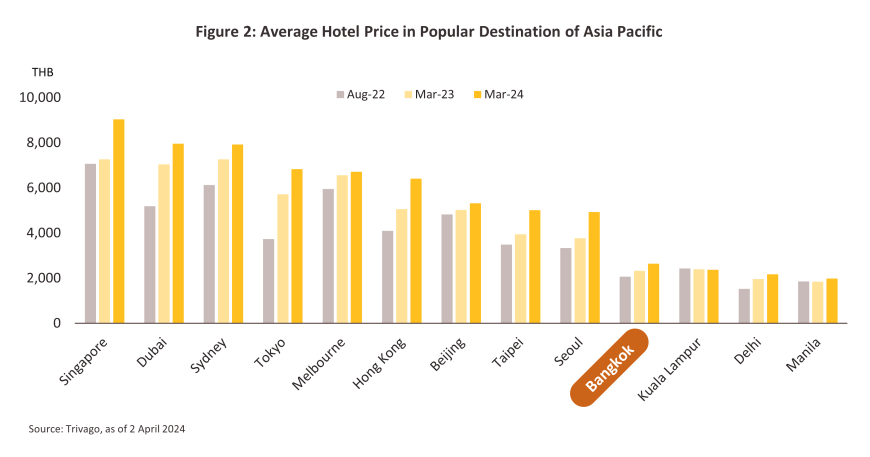

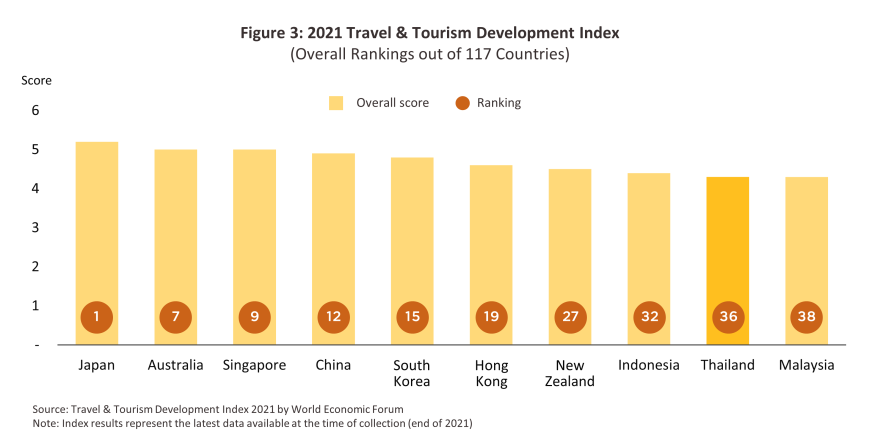

ประเทศไทยนับเป็นจุดหมายปลายทางยอดนิยมสำหรับการท่องเที่ยวแห่งหนึ่งของโลก และมีศักยภาพในการดึงดูดนักท่องเที่ยวอย่างต่อเนื่อง จากปัจจัยสนับสนุน ได้แก่ (1) การมีแหล่งท่องเที่ยวที่ดึงดูดความสนใจติดอันดับโลกกระจายอยู่ตามภาคต่างๆ ทั่วประเทศ โดยเฉพาะกรุงเทพฯ พัทยา (จ.ชลบุรี) และภูเก็ต ซึ่งเป็นแหล่งท่องเที่ยวหลัก (Major Tourist Destinations) และเป็นเมืองท่องเที่ยวที่ได้รับความนิยมสูงระดับโลก (World Class Destination) (2) ไทยยังมีความได้เปรียบด้านค่าครองชีพและราคาห้องพักที่ถูกกว่าคู่แข่งหลายประเทศในภูมิภาคเอเชียแปซิฟิก (ภาพที่ 2) ทำให้การท่องเที่ยวในไทยมีความคุ้มค่าเงิน (Value for Money) (3) การคมนาคมที่สะดวกมากขึ้นจากโครงสร้างพื้นฐานที่มีการพัฒนาต่อเนื่องเป็นลำดับ และ (4) การขยายตัวอย่างต่อเนื่องของสายการบินต้นทุนต่ำ (Low Cost Airlines) จากรายงาน “Travel & Tourism Development Index 2021” ของ World Economic Forum ฉบับล่าสุดเผยแพร่เมื่อเดือนพฤษภาคม 2565 พบว่าขีดความสามารถในการแข่งขันด้านท่องเที่ยวของไทยอยู่ในอันดับ 36 จาก 117 ประเทศทั่วโลก อันดับ 9 ของภูมิภาคเอเชียแปซิฟิก และอันดับ 3 ของภูมิภาคอาเซียน รองจากสิงคโปร์ และอินโดนีเซีย (ภาพที่ 3) โดยไทยเป็นรองทั้งสิงคโปร์และอินโดนีเซียในด้าน Safety & Security ขณะที่ไทยได้เปรียบด้านราคา (Price Competitiveness) และด้านโครงสร้างพื้นฐานในการให้บริการท่องเที่ยว (Tourist Service Infrastructure)

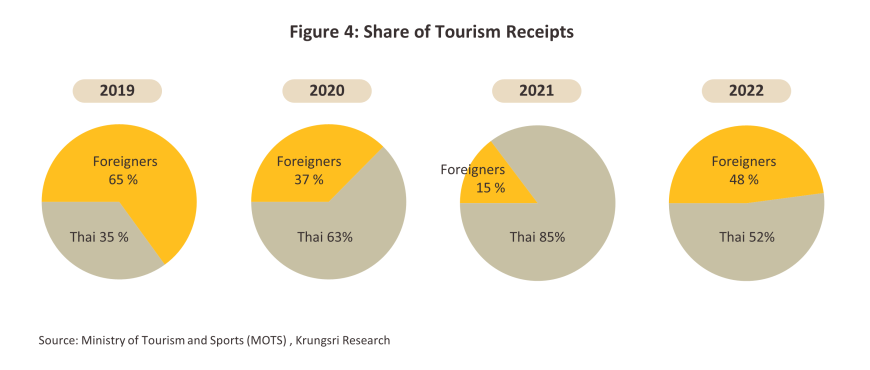

ภาคการท่องเที่ยวสร้างรายได้ให้กับประเทศในแต่ละปีเป็นจำนวนมาก โดยปี 2562 รายได้จากนักท่องเที่ยวต่างชาติคิดเป็นสัดส่วน 65% ของรายได้จากการท่องเที่ยวทั้งหมด เนื่องจากมีค่าใช้จ่ายต่อหัวสูงกว่าและจำนวนวันพักยาวกว่านักท่องเที่ยวชาวไทย โดยนักท่องเที่ยวจากเอเชียตะวันออก (จีน ญี่ปุ่น เกาหลีใต้ ฮ่องกง และไต้หวัน) เป็นตลาดใหญ่ที่สุดทั้งด้านรายได้ (สัดส่วน 41% ของรายได้จากนักท่องเที่ยวต่างชาติทั้งหมด) และด้านจำนวน (สัดส่วน 42% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมด) อย่างไรก็ตาม ปี 2563-2564 จำนวนนักท่องเที่ยวต่างชาติ หดตัวรุนแรงจากวิกฤต COVID-19 ส่งผลให้สัดส่วนรายได้จากนักท่องเที่ยวต่างชาติลดลงเหลือเพียง 37%และ 15% ของรายได้จากการท่องเที่ยวทั้งหมดในปี 2563 และ 2564 ตามลำดับ ก่อนที่จะทยอยฟื้นตัวในปี 2565 อยู่ในสัดส่วน 48% ของรายได้จากการท่องเที่ยวทั้งหมด หลังการ ผ่อนคลายมาตรการด้านการเดินทางระหว่างประเทศของประเทศต่างๆ (ภาพที่ 4)

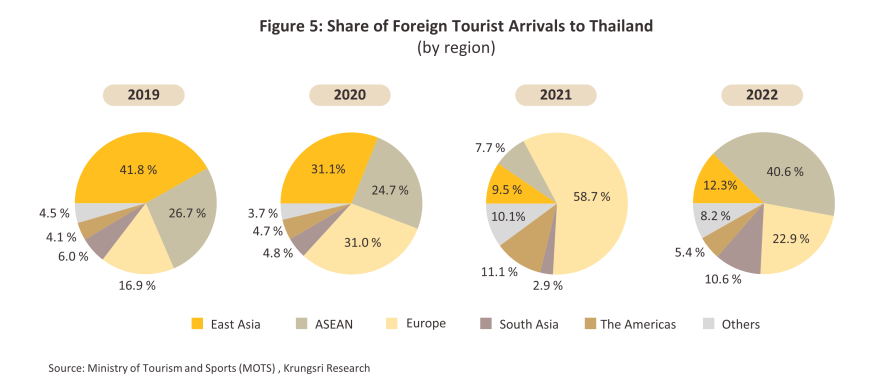

ด้านจำนวนนักท่องเที่ยวต่างชาติ ในช่วงก่อนวิกฤต COVID-19 หรือปี 2562 นักท่องเที่ยวจากเอเชียตะวันออกเป็นตลาดหลักของไทย โดยมีสัดส่วน 42% รองลงมา คือ อาเซียน (27%) และยุโรป (17%) ตามลำดับ ผลจาก COVID-19 ทำให้โครงสร้างนักท่องเที่ยวต่างชาติของไทยเปลี่ยนไป โดยปี 2563-2564 ตลาดเอเชียตะวันออกลดลงต่อเนื่องเหลือ 31% และ 9% ตามลำดับ ขณะที่สัดส่วนนักท่องเที่ยวจากยุโรปปรับเพิ่มขึ้นเป็น 31% และ 59% ตามลำดับ (ภาพที่ 5) ส่วนหนึ่งเป็นผลจาก (1) ทางการจีนใช้มาตรการควบคุม COVID อย่างเข้มงวดยาวนาน รวมถึงห้ามการเดินทางออกนอกประเทศ และ (2) พฤติกรรมของนักท่องเที่ยวตลาดตะวันออกที่มีความอ่อนไหวต่อปัจจัยเสี่ยงด้านความปลอดภัยมากกว่าตลาดอื่นๆ โดยเฉพาะในสถานการณ์โรคระบาด การเกิดเหตุรุนแรงหรือปัญหาความไม่สงบในประเทศปลายทาง เป็นต้น

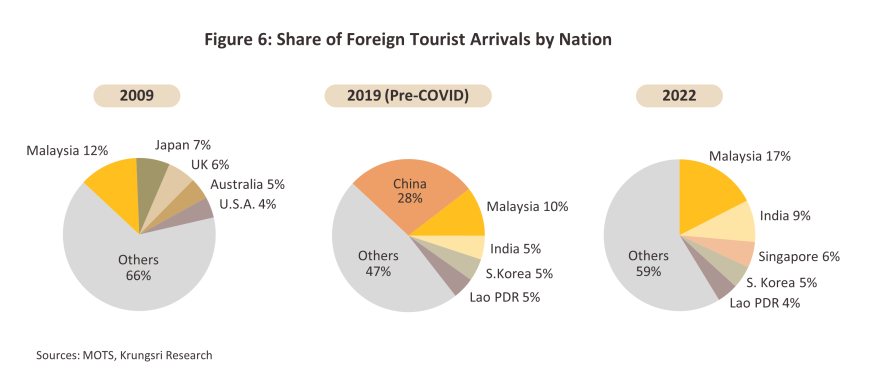

สำหรับสถานการณ์การท่องเที่ยวจำแนกตามตลาดหลักของไทยในช่วงก่อนเกิดวิกฤต COVID-19 (ปี 2562) ได้แก่ จีน มาเลเซีย อินเดีย และรัสเซีย (สัดส่วนรวมกัน 47.2% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดของไทย)

จีน: เป็นตลาดใหญ่อันดับ 1 มีจำนวนนักท่องเที่ยว 11.0 ล้านคน (สัดส่วน 28% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดในปี 2562 เพิ่มขึ้นจาก 5% ในปี 2552) (ภาพที่ 6) โดยสร้างรายได้ 5.4 แสนล้านบาท ปัจจัยสำคัญจาก (1) การผ่อนคลายนโยบายควบคุมการเดินทางท่องเที่ยวนอกประเทศ (Outbound Tourism) ของรัฐบาลจีน2/ (2) การเพิ่มขึ้นของกลุ่มชนชั้นกลางของชาวจีน (Upper Middle และ Mass Middle) จากสัดส่วน 68% ของจำนวนครัวเรือนในเขตเมือง (Urban Households) ในปี 2555 เป็น 76% ในปี 2565 (ที่มา: McKinsey & company, China Briefing) (3) การเพิ่มขึ้นของสายการบินต้นทุนต่ำและเที่ยวบินตรงระหว่างไทย-จีน และ (4) มาตรการส่งเสริมการท่องเที่ยวของรัฐบาลไทย อาทิ มาตรการยกเว้นค่าธรรมเนียม Visa on Arrivals (VOA) ให้กับนักท่องเที่ยวจีน ส่งผลให้นักท่องเที่ยวจีนเป็นชาวต่างชาติที่เข้าพักในสัดส่วนมากที่สุดของไทย โดยส่วนใหญ่เน้นโรงแรมตามพื้นที่ท่องเที่ยวสำคัญของไทย (กรุงเทพฯ พัทยา ภูเก็ต)

มาเลเซีย: เป็นตลาดใหญ่อันดับ 2 มีจำนวนนักท่องเที่ยว 4.3 ล้านคน (สัดส่วน 10.5%) สร้างรายได้ 1.1 แสนล้านบาทในปี 2562 นับว่าสูงมากเมื่อเทียบกับตลาดในกลุ่มประเทศเพื่อนบ้าน CLMV (สร้างรายได้รวมกันมูลค่า 1.4 แสนล้านบาท) ในช่วงก่อนปี 2555 มาเลเซียเคยเป็นตลาดอันดับ 1 โดยมีปัจจัยหนุนมาจากการเติบโตของการค้าชายแดนระหว่างไทย-มาเลเซีย และการเปิดเส้นทางบินระหว่างไทยกับมาเลเซียเพิ่มขึ้น อาทิ เชียงใหม่-กัวลาลัมเปอร์ ก่อนที่ตลาดจีนมีสัดส่วนนำในช่วงหลังจากนั้น

อินเดีย: เป็นตลาดใหญ่อันดับ 3 มีจำนวนนักท่องเที่ยว 2.0 ล้านคน (สัดส่วน 5.0%) โดยมีอัตราการขยายตัวในระดับเลขสองหลักติดต่อกัน 5 ปี (ปี 2558-2562) สร้างรายได้ 8.6 หมื่นล้านบาท ในปี 2562 ปัจจัยหนุนจาก (1) เศรษฐกิจที่เติบโตต่อเนื่องและทิศทางการเพิ่มขึ้นของจำนวนประชากรที่เป็นชนชั้นกลาง ส่งผลให้ความต้องการท่องเที่ยวเพิ่มขึ้น จากรายงานของ People Research on India’s Consumer Economy (PRICE) ระบุว่าในปี 2573-2574 ชนชั้นกลางในอินเดียจะมีจำนวนประมาณ 715 ล้านคน จากปี 2563-2564 ที่มี 432 ล้านคน และจะเพิ่มเป็น 1.02 พันล้านคน ในปี 2589-2590 (2) การเปิดเส้นทางใหม่ของสายการบินต้นทุนต่ำจากอินเดียมายังไทยที่เพิ่มขึ้น ทำให้การเดินทางสะดวกรวดเร็ว โดยเที่ยวบินจากเมืองสำคัญต่างๆ มาไทย อาทิ เดลี มุมไบ เชนไน บังกาลอร์ ใช้เวลาเพียง 4-5 ชั่วโมงเท่านั้น และ (3) ความนิยมในการจัดงานแต่งงานในไทยของชาวอินเดีย เนื่องจากค่าใช้จ่ายด้านที่พักและการจัดงานต่ำกว่าการจัดงานแต่งงานในอินเดียหรือประเทศอื่นๆ

รัสเซีย: เป็นตลาดยุโรปที่ใหญ่อันดับ 1 ที่มาท่องเที่ยวไทย มีจำนวนนักท่องเที่ยว 1.5 ล้านคน (สัดส่วน 3.7%) สร้างรายได้ 1.0 แสนล้านบาท ในปี 2562 ปัจจัยหนุนการเติบโตมาจาก (1) ความไม่สงบในตะวันออกกลาง ส่งผลให้ชาวรัสเซียเปลี่ยนเส้นทางท่องเที่ยวจากแหล่งท่องเที่ยวยอดนิยม เช่น ตุรกี สหรัฐอาหรับเอมิเรตส์ (UAE) และอียิปต์ มาเป็นแหล่งท่องเที่ยวอันดับรองลงมาอย่างไทย สะท้อนจากช่วงปี 2553-2556 ซึ่งเกิดสงครามซีเรีย นักท่องเที่ยวรัสเซียมาไทยมีจำนวนเพิ่มขึ้นเฉลี่ย 46.1% ต่อปี เทียบกับ 22.5% ต่อปี ในช่วงปี 2549-2552 และ (2) การสนับสนุนและส่งเสริมการท่องเที่ยวอย่างต่อเนื่องของไทย (ทั้งภาครัฐและเอกชน) ต่อตลาดรัสเซีย อาทิ ข้อตกลงร่วมกันระหว่างไทย-รัสเซียในการยกเว้นการตรวจวีซ่าที่เป็นการเดินทางเพื่อจุดประสงค์ของการท่องเที่ยวไม่เกิน 30 วัน (มีผลเดือนเมษายน 2550) และการจัดโร้ดโชว์ไปยังเมืองสำคัญต่างๆ ในรัสเซียเพื่อขยายตลาด และ (3) การเพิ่มจำนวนเที่ยวบินทั้งเที่ยวบินตรงและเช่าเหมาลำ

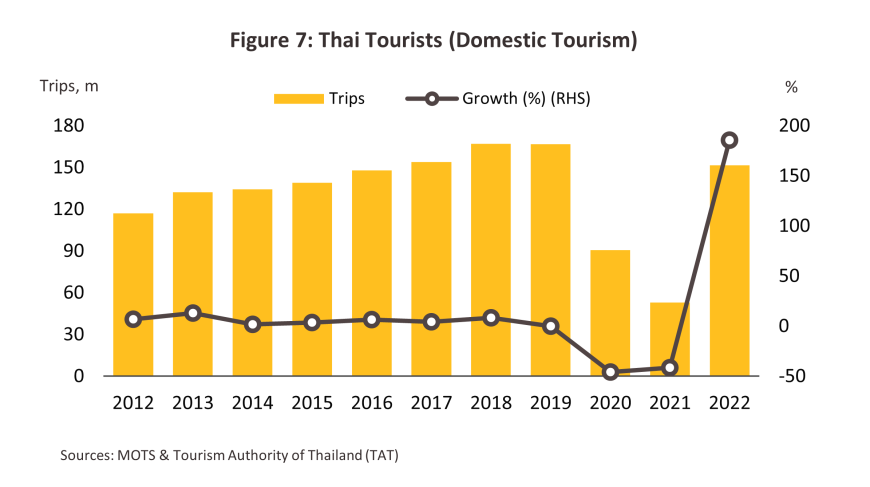

ด้านตลาดนักท่องเที่ยวไทยที่เดินทางในประเทศ (Thai tourists) มีการเดินทางเพิ่มขึ้นต่อเนื่องอยู่ที่ 144.8 ล้านทริปต่อปี หรือเติบโตเฉลี่ย 5.5% ต่อปี ในช่วง 2555-2562 (ภาพที่ 7) ผลจาก (1) การออกมาตรการส่งเสริมการท่องเที่ยวในประเทศอย่างต่อเนื่อง อาทิ มาตรการลดหย่อนภาษีจากภาครัฐ การจัดมหกรรมส่งเสริมการท่องเที่ยวของภาคเอกชนที่มีต่อเนื่องทุกปี (2) การเติบโตของสายการบินต้นทุนต่ำ รวมถึงการปรับปรุง/ขยายสนามบินในจังหวัดต่างๆ และ (3) การขยายเส้นทางคมนาคมทางถนน ส่งผลให้นักท่องเที่ยวไทยที่นิยมเดินทางด้วยรถยนต์ส่วนตัวสามารถเข้าถึงแหล่งท่องเที่ยวได้สะดวกมากขึ้น อย่างไรก็ตาม ผลจากมาตรการควบคุม COVID-19 ที่เข้มงวด เช่น การประกาศ Lockdown และ Curfew ตลอดจนมาตรการห้ามเดินทางข้ามจังหวัด ทำให้นักท่องเที่ยวไทยเดินทางลดลงในช่วงปี 2563-2564 โดยเฉลี่ย -43.6% ต่อปี อยู่ที่ 53.0 ล้านทริป ในปี 2564 ก่อนจะกลับมาเติบโต 185.7% ในปี 2565 อยู่ที่ระดับ 151.5 ล้านทริป อานิสงส์จากโครงการ “เราเที่ยวด้วยกัน” เฟส1-4 ระยะเวลาตั้งแต่กรกฎาคม 2563 ถึงตุลาคม 2565 เพื่อกระตุ้นการท่องเที่ยวในประเทศและชดเชยตลาดนักท่องเที่ยวต่างชาติที่ลดลงในช่วงวิกฤต COVID-19

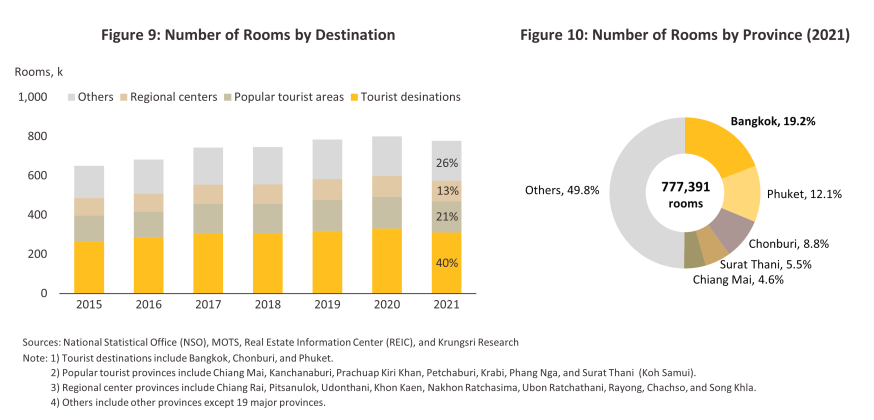

สำหรับจำนวนโรงแรมและห้องพักเติบโตต่อเนื่องในแหล่งท่องเที่ยวหลัก โดยโรงแรมและห้องพักมักกระจุกตัวอยู่ในกรุงเทพฯ ภูเก็ต และพัทยา (จ.ชลบุรี) ซึ่งเป็นแหล่งท่องเที่ยวจุดหมายปลายทางที่สำคัญของนักท่องเที่ยวต่างชาติ ในระยะหลัง รัฐบาลได้ผลักดันแผนส่งเสริมการกระจายแหล่งท่องเที่ยวสู่เมืองรองมากขึ้น ประกอบกับการพัฒนาเส้นทางคมนาคมและสนามบินในภูมิภาคหลายพื้นที่ เหนี่ยวนำให้เกิดการลงทุนขยายธุรกิจโรงแรมเพิ่มขึ้นตามมาในจังหวัดศูนย์กลางภูมิภาคและเมืองท่องเที่ยวต่างๆ อาทิ เชียงใหม่ กระบี่ เกาะสมุย (จ.สุราษฎร์ธานี) ส่งผลให้จำนวนห้องพักทั่วประเทศเพิ่มขึ้นจาก 682,824 ห้อง ในปี 2559 เป็น 799,894 ห้องในปี 2563 หรือเติบโตเฉลี่ย 4.3% ต่อปี อย่างไรก็ตาม ผลจาก COVID-19 ทำให้ภาวะการท่องเที่ยวและธุรกิจโรงแรมซบเซาหนัก ส่งผลให้จำนวนห้องพักทั่วประเทศปี 2564 ลดลง -2.8% อยู่ที่ 777,391 ห้อง ทั้งนี้ จำนวนห้องพักมักกระจุกตัวตามแหล่งท่องเที่ยวสำคัญ โดยมีทั้งเครือข่ายโรงแรมไทยและโรงแรมต่างชาติ (International Hotel Chain) (ภาพที่ 8) โดยปี 2564 จำนวนห้องพักในพื้นที่แหล่งท่องเที่ยวหลักคิดเป็นสัดส่วน 40% ของจำนวนห้องพักทั้งหมดในประเทศ (ภาพที่ 9) โดยกรุงเทพฯ มีห้องพักมากที่สุดจำนวน 165,870 ห้อง (สัดส่วน 19%) รองลงมา ได้แก่ ภูเก็ต 93,746 ห้อง (12%) ชลบุรี 68,228 ห้อง (9%) ตามลำดับ (ภาพที่ 10)

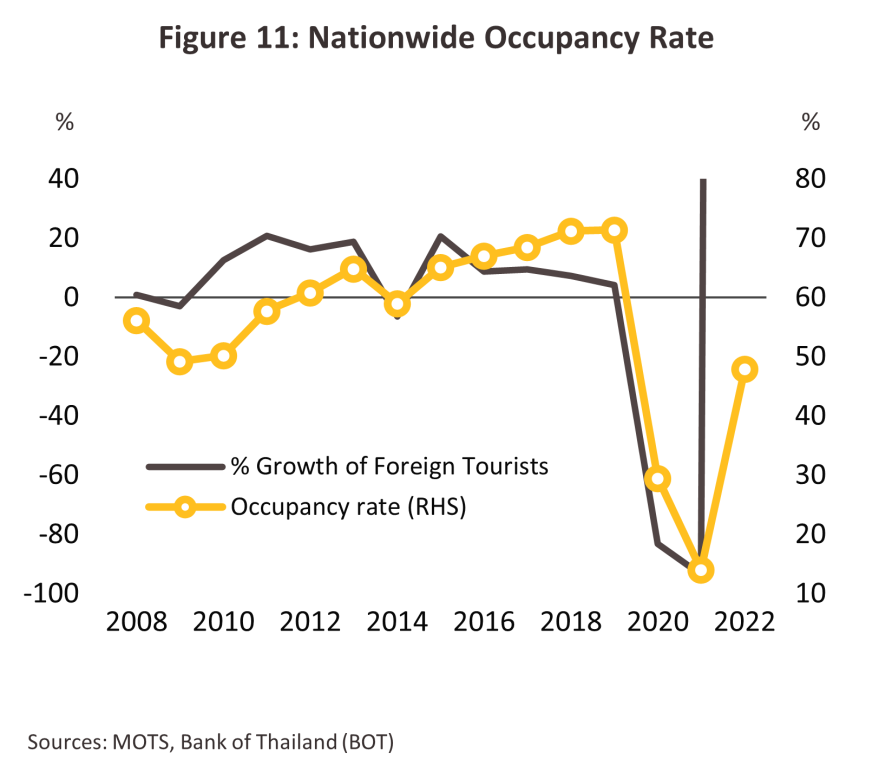

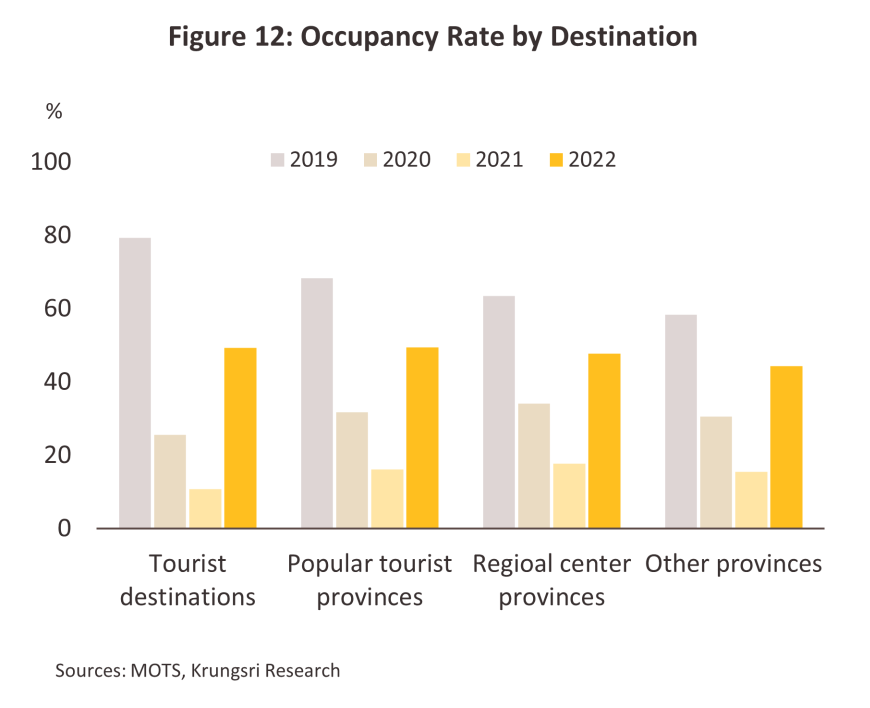

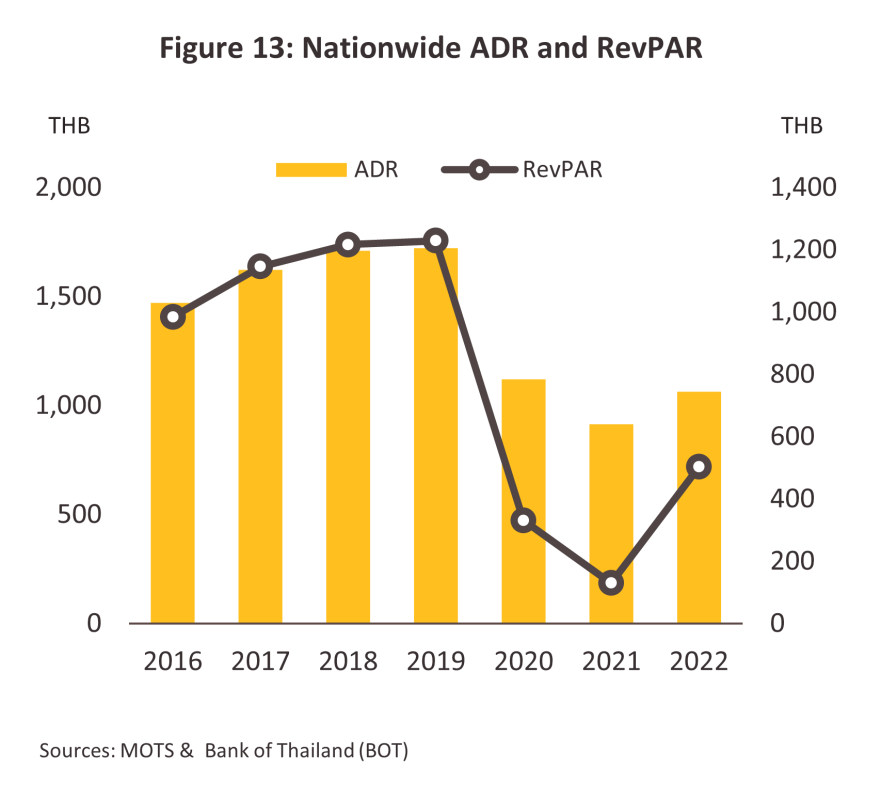

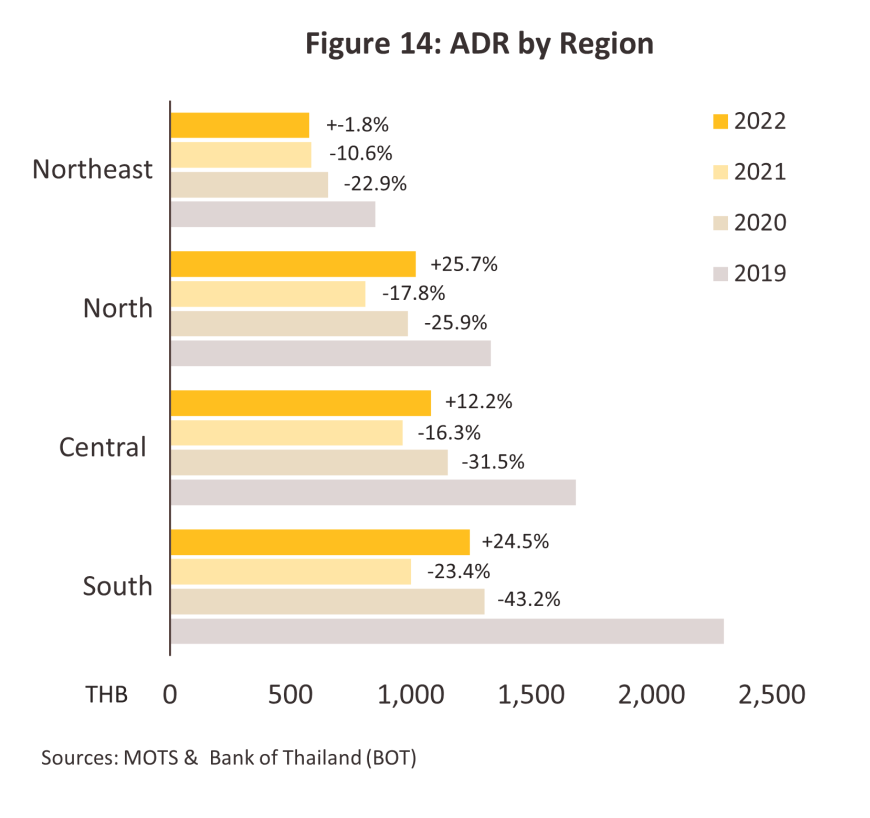

อัตราเข้าพัก (Occupancy rate: OR) ปี 2550-2562 อัตราเข้าพักเฉลี่ยทั่วประเทศอยู่ในช่วง 60-70%3/ ยกเว้นปีที่เกิดวิกฤตร้ายแรงที่ส่งผลกระทบต่อการท่องเที่ยว ทำให้อัตราเข้าพักต่ำกว่าระดับ 50.0% เช่น ปี 2552-2553 เกิดวิกฤตการเมืองในประเทศ ส่งผลให้อัตราเข้าพักทั่วประเทศเหลือเพียง 49.7% ขณะที่ปี 2557 เกิดรัฐประหาร อัตราเข้าพักอยู่ที่ 58.9% และที่ร้ายแรงที่สุดในประวัติศาสตร์ คือ วิกฤต COVID-19 ปี 2563 อัตราเข้าพักของไทยปรับลดลงมาอยู่ที่ 29.5% และต่ำสุดที่ 14.0% ในปี 2564 ตามจำนวนนักท่องเที่ยวไทยและต่างชาติที่หดตัวอย่างรุนแรง ก่อนจะทยอยฟื้นตัวกลับมาอยู่ที่ระดับ 47.9% ในปี 2565 (ภาพที่ 11) โดยมีอัตราเข้าพักในพื้นที่แหล่งท่องเที่ยวหลักอยู่ที่ 49.3% (+38.5 ppt) ขณะที่จังหวัดท่องเที่ยวยอดนิยมอื่นๆ อยู่ที่ 49.4% (+33.4ppt) อาทิ กาญจนบุรี เชียงใหม่ ประจวบคีรีขันธ์ (ภาพที่ 12) ซึ่งตลาดหลักที่ยังพึ่งพานักท่องเที่ยวไทยที่กลับมาขยายตัวอย่างรวดเร็วเหล่านี้ สามารถทดแทนตลาดนักท่องเที่ยวต่างชาติที่หายไปได้ในระดับหนึ่ง ขณะที่ราคาห้องพักเฉลี่ยทั่วประเทศ (Average Daily Rate: ADR) ช่วงก่อน COVID-19 (ปี 2562) อยู่ที่ 1,700 บาท/ห้อง ปรับลดลงมาอยู่ที่ 1,121 บาท/ห้อง (-34.9%) และ 914 บาท/ห้อง (-18.5%) ในปี 2563 และ 2564 ตามลำดับ ส่งผลให้รายได้เฉลี่ยต่อห้องพัก (Revenue per Available Room: RevPAR) ลดลงตามไปด้วย (ภาพที่ 13) โดยราคาห้องพักในภาคใต้ในช่วงวิกฤตมีอัตราการหดตัวลงมากกว่าพื้นที่อื่นๆ ตามการหดตัวของตลาดหลักซึ่งเน้นนักท่องเที่ยวต่างชาติที่นิยมแหล่งท่องเที่ยวทางทะเล (ภาพที่ 14)

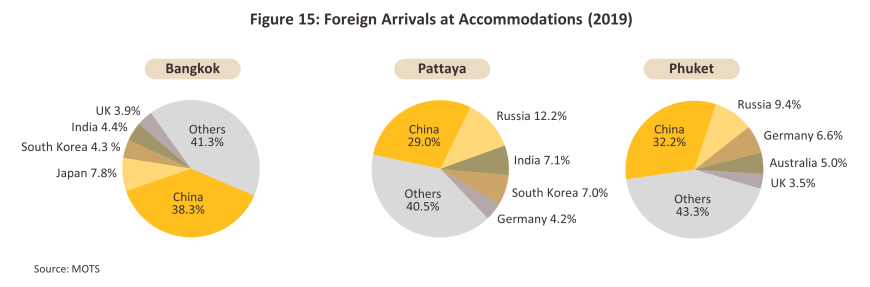

ในช่วงปี 2563-2564 สถานการณ์การท่องเที่ยวและโรงแรมในพื้นที่แหล่งท่องเที่ยวหลักของไทย (กรุงเทพฯ ชลบุรี และภูเก็ต) ได้รับผลกระทบจากวิกฤต COVID-19 อย่างหนัก จากมาตรการปิดเมือง (Lockdown) เพื่อควบคุมการเดินทางระหว่างประเทศของประเทศต้นทาง ทำให้นักท่องเที่ยวต่างชาติหดตัวรุนแรง โดยเฉพาะจีนซึ่งเป็นลูกค้าหลักของโรงแรมในพื้นที่ดังกล่าว (ภาพที่ 15) ที่ห้ามนักท่องเที่ยวเดินทางออกนอกประเทศต่อเนื่องมาตั้งแต่ปี 2563 อย่างไรก็ตาม หลังวิกฤต COVID-19 คลี่คลาย และการเดินทางระหว่างประเทศเริ่มทยอยกลับเข้าสู่ภาวะปกติ ส่งผลให้จำนวนนักท่องเที่ยวและอัตราเข้าพักทยอยฟื้นตัวในปี 2565 ตามสถานการณ์ในแหล่งพื้นที่ท่องเที่ยวหลัก ดังนี้

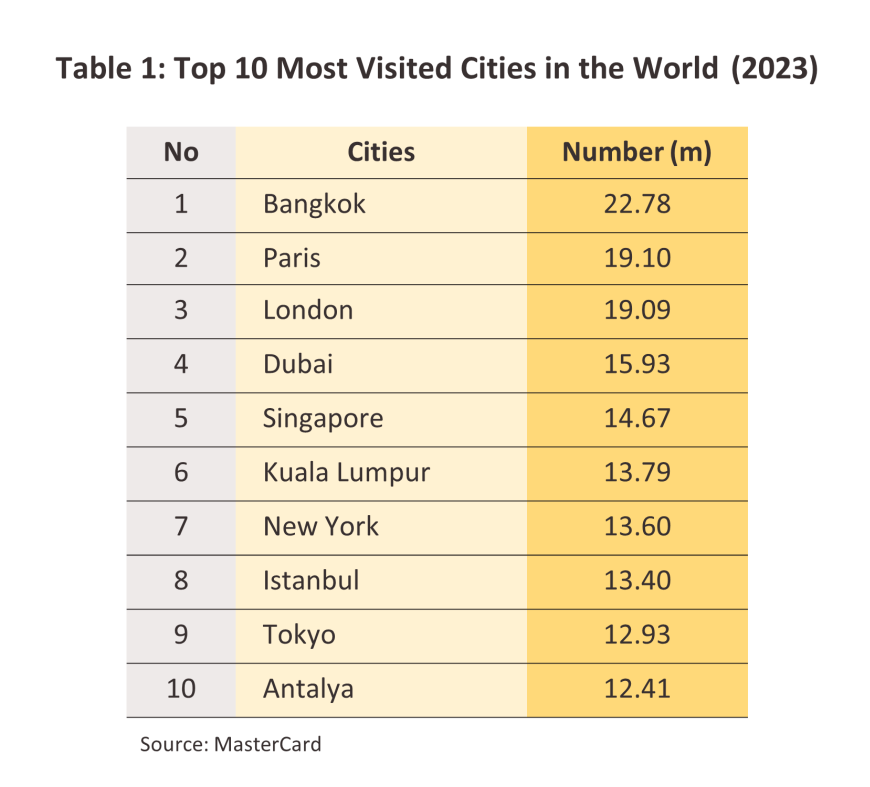

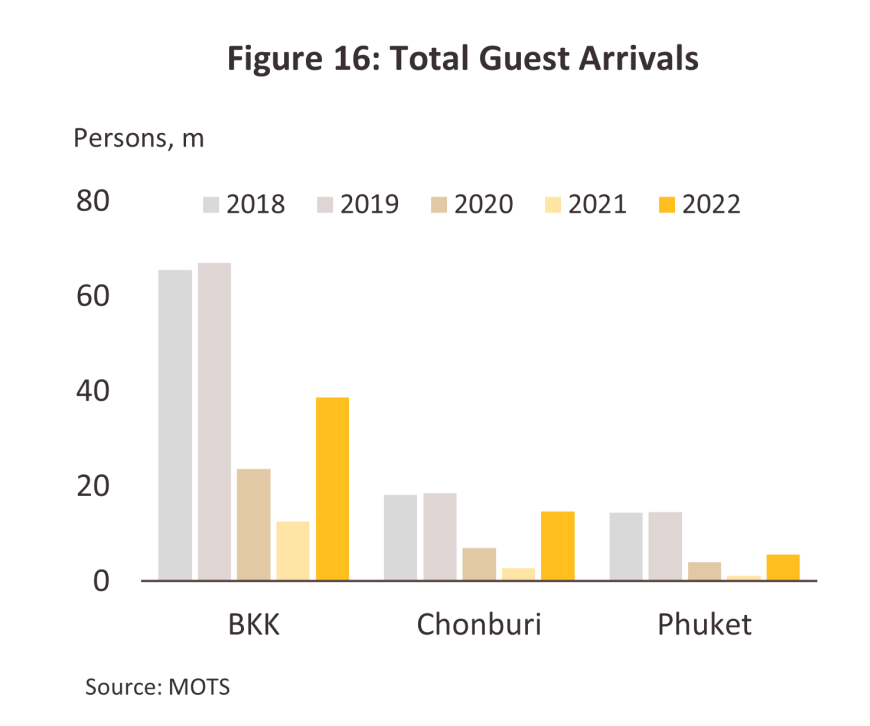

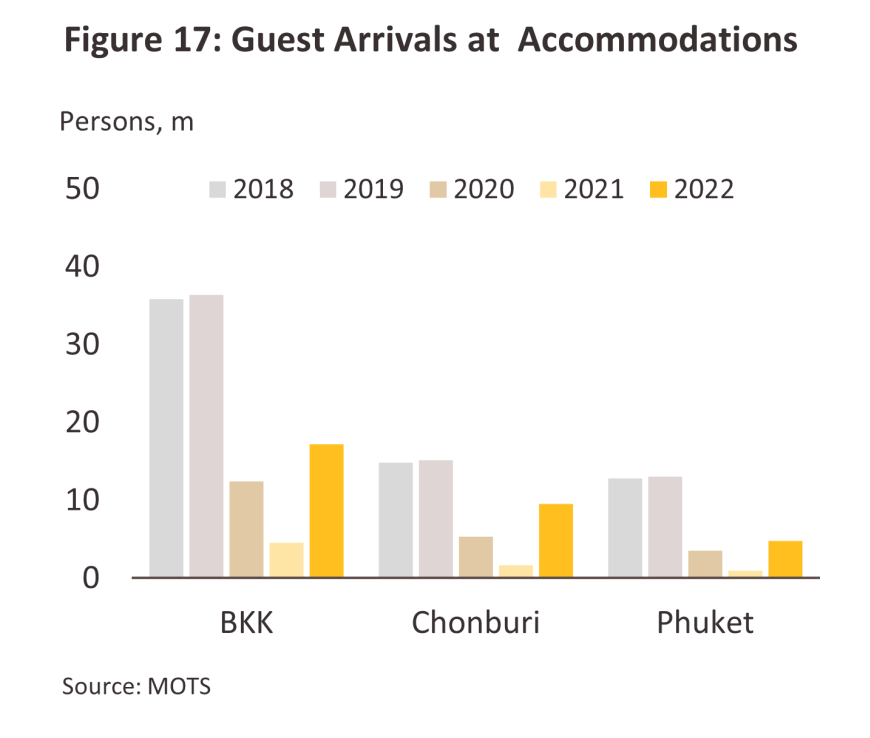

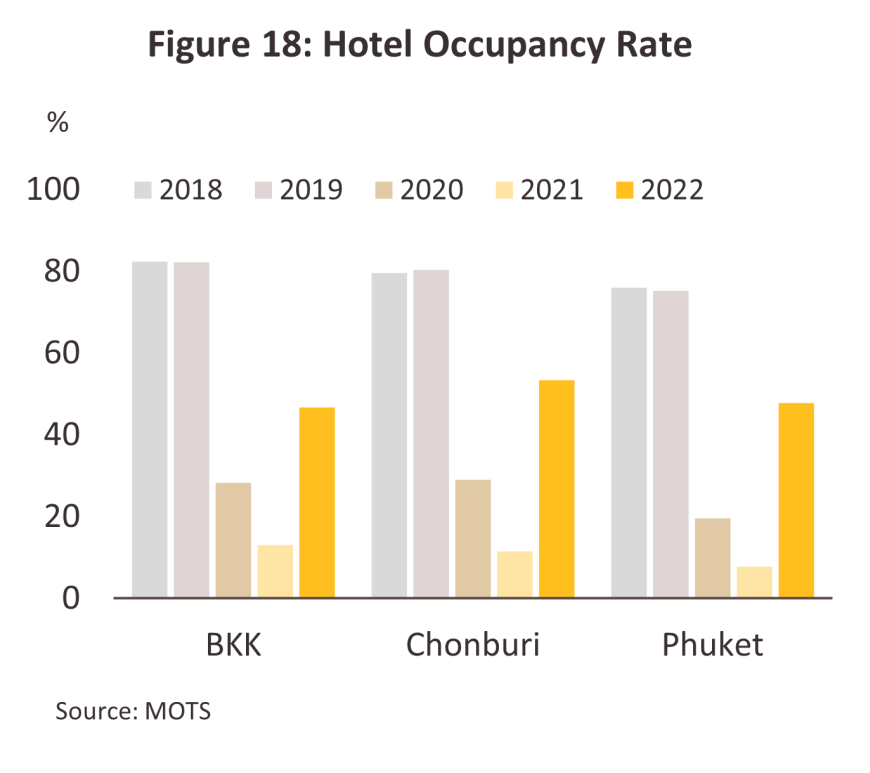

กรุงเทพฯ: เป็นสถานที่ท่องเที่ยวหลักของประเทศ และเป็นจุดหมายปลายทางสำคัญระดับโลก โดยกรุงเทพฯ ได้รับรางวัลด้านการท่องเที่ยวอย่างต่อเนื่องตั้งแต่อดีตจนถึงปัจจุบัน4/ ซึ่งปัจจัยสำคัญที่หนุนให้กรุงเทพฯ เป็นเมืองท่องเที่ยวระดับโลก ได้แก่ (1) ตำแหน่งที่ตั้งเป็นศูนย์กลางของประเทศและภูมิภาคอาเซียน ทำให้สะดวกต่อการเดินทาง (2) ค่าครองชีพที่ค่อนข้างต่ำเมื่อเทียบกับเมืองสำคัญอื่นๆ ในภูมิภาคเดียวกัน (3) โรงแรมที่พักหลายหลากรูปแบบและราคา และ (4) สถานที่ท่องเที่ยว อาทิ วัดวาอาราม ไปจนถึงสถานบันเทิงยามค่ำคืน อย่างไรก็ตาม จากวิกฤต COVID-19 ทำให้ผู้เยี่ยมเยือนของกรุงเทพฯ ลดลงเหลือเพียง 23.6 ล้านคน (-55.3%) และ 12.6 ล้านคน (-36.4%) ในปี 2563 และ 2564 ตามลำดับ เทียบกับช่วงปี 2560-2562 ที่มีผู้เยือนประมาณ 65 ล้านคนต่อปี (ชาวไทยและต่างชาติสัดส่วน 64% และ 36% ของผู้เยือนกรุงเทพฯ ทั้งหมด) เติบโตเฉลี่ย 1.2% ต่อปี (CAGR) ก่อนที่จะทยอยฟื้นตัวในปี 2565 และข้อมูลจาก Mastercard ระบุว่ากรุงเทพฯ เป็นเมืองที่มีผู้มาเยือน (รวมนักท่องเที่ยวค้างคืนและไม่ค้างคืน ) มากเป็นอันดับ 1 ของโลกในปี 2566 (ตารางที่ 1) มีส่วนหนุนให้อัตราเข้าพักปรับเพิ่มขึ้นมาอยู่ที่ระดับ 46.6% แต่ยังต่ำมากเมื่อเทียบกับ 82.2% ในปี 2562 (ภาพที่ 16-18)

พัทยา (จ.ชลบุรี): เป็นสถานที่ท่องเที่ยวทางทะเลภาคตะวันออกของไทยที่มีชื่อเสียงระดับโลกมายาวนาน ประกอบกับ จ.ชลบุรี ถูกกำหนดให้เป็น 1 ในจังหวัดที่อยู่ในพื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor Development: EEC) ส่งผลให้พัทยาได้รับความนิยมจากทั้งนักท่องเที่ยวและนักลงทุน/นักธุรกิจเพิ่มมากขึ้น ทั้งนี้ จ.ชลบุรี มีผู้เยี่ยมเยือนประมาณปีละ 18 ล้านคน โดยเป็นผู้มาเยือนพัทยาถึง 84% ของจำนวนผู้มาเยือนทั้งไทยและต่างชาติทั้งหมดของชลบุรี (เทียบกับบางแสน 16% และพึ่งพาคนไทยเป็นหลัก) โดยอัตราเข้าพักของ จ.ชลบุรี เคยสูงถึงระดับกว่า 80% ก่อนจะปรับลงต่ำสุดเป็นประวัติการณ์ที่ 11.5% ในปี 2564 แล้วจึงปรับเพิ่มขึ้นสู่ระดับ 53.3% ในปี 2565 (ภาพที่ 16-18)

ภูเก็ต: เป็นสถานที่ท่องเที่ยวทางทะเลภาคใต้ของไทยที่ได้รับความนิยมจากนักท่องเที่ยวต่างชาติในนาม “ไข่มุกแห่งอันดามัน” จากความได้เปรียบด้านทัศนียภาพที่สวยงามตามภูมิประเทศที่เป็นเกาะ ทำให้มีสถานที่ท่องเที่ยวมากมายรอบพื้นที่ด้านตะวันตกของเกาะ อาทิ หาดป่าตอง หาดกะตะ หาดกะรน หาดไม้ขาว ด้านตะวันออก อาทิ หาดราไวย์ แหลมพันวา เกาะโหลน แต่ภูเก็ตมีลักษณะแตกต่างจากพัทยาที่เด่นชัด คือ

1) อุปสงค์ส่วนใหญ่มาจากภาคท่องเที่ยวโดยตรง ขณะที่อุปสงค์ของนักท่องเที่ยวในพัทยามาจากทั้งภาคท่องเที่ยวและภาคอุตสาหกรรม เนื่องจากตั้งอยู่ใกล้พื้นที่นิคมอุตสาหกรรมที่สำคัญหลายแห่งของประเทศ และได้รับปัจจัยหนุนจากนโยบายภาครัฐ โดยเฉพาะโครงการเขตพัฒนาพิเศษภาคตะวันออก (The Eastern Economic Corridor: EEC)

2) ระยะทางห่างไกลจากกรุงเทพฯ มาก ส่งผลต่อความสะดวกในการเดินทาง (ทางบก) ทำให้สัดส่วนของผู้เข้าพักโรงแรมที่เป็นคนไทยของภูเก็ตน้อยกว่าพัทยา โดยปี 2562 จำนวนนักท่องเที่ยวไทยที่เข้าพักโรงแรมในภูเก็ตและพัทยามีสัดส่วน 26% และ 34% ของผู้มาเยือนทั้งหมดของพื้นที่ดังกล่าว ตามลำดับ โรงแรมในภูเก็ตจึงพึ่งพานักท่องเที่ยวต่างชาติในอัตราสูงกว่าพัทยา โดยอัตราเข้าพักของภูเก็ตอยู่ในระดับต่ำกว่าพัทยามาตลอด โดยเฉพาะช่วงปี 2563-2564 แม้จะได้รับอานิสงส์จาก Phuket Sandbox ในครึ่งหลังปี 2564 ก็ตาม ส่วนปี 2565 อัตราเข้าพักของภูเก็ตปรับสูงขึ้นแต่ยังต่ำกว่าพัทยา เนื่องจากนักท่องเที่ยวต่างชาติยังไม่ฟื้นตัวเต็มที่ (ภาพที่ 16-18)

สถานการณ์ที่ผ่านมา

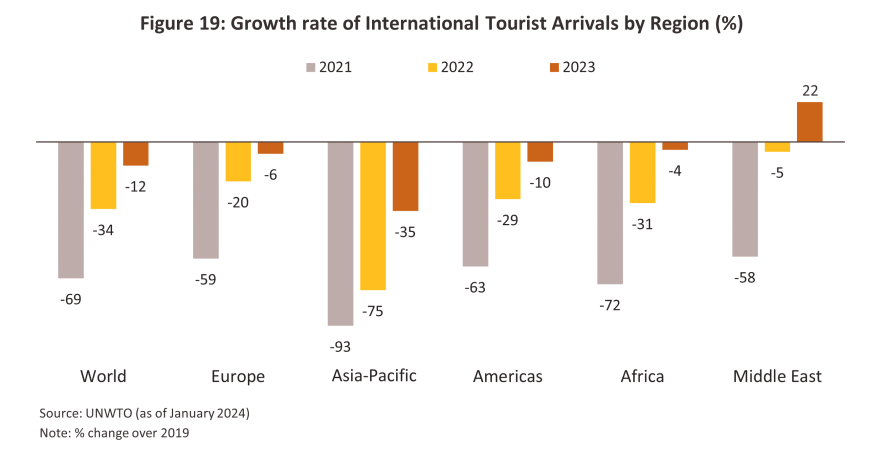

ปี 2566 สถานการณ์ท่องเที่ยวและโรงแรมทั่วโลกกลับมาฟื้นตัวหลังเผชิญกับภาวะวิกฤตจากการแพร่ระบาดของ COVID-19 ต่อเนื่องตั้งแต่ปี 2563 หลายประเทศทยอยผ่อนคลายมาตรการควบคุม COVID-19 รวมทั้งการเดินทางระหว่างประเทศ (ยกเว้นจีนที่ยังคงมาตรการ Zero COVID ห้ามนักท่องเที่ยวเดินทางออกนอกประเทศต่อเนื่องมาตั้งแต่ปี 2563 และเริ่มอนุญาตให้ประชาชนเดินทางออกนอกประเทศได้เมื่อต้นปี 2566) โดยปี 2566 จำนวนนักท่องเที่ยวทั่วโลกหรือนักท่องเที่ยวที่เดินทางระหว่างประเทศมีประมาณ 1.3 พันล้านคน เพิ่มขึ้นประมาณ 35% จากปี 2565 ที่มีมากกว่า 960 ล้านคน แต่ยังหดตัว -12% เมื่อเทียบกับปี 2562 ปัจจัยหนุนจากความต้องการท่องเที่ยวที่สะสมมายาวนาน และการทยอยฟื้นตัวของจำนวนเที่ยวบินอย่างต่อเนื่อง โดยตลาดตะวันออกกลางมีการเติบโตสูงสุดเมื่อเทียบกับภูมิภาคอื่นที่ 22% ขณะที่เอเชียแปซิฟิกยังคงหดตัวมากที่สุด (-35%) ตามการลดลงของนักท่องเที่ยวจีน ทั้งนี้ จำนวนนักท่องเที่ยวระหว่างประเทศมีสัดส่วนประมาณ 88% ของปี 2562 (ภาพที่ 19)

สำหรับประเทศไทย ธุรกิจท่องเที่ยวและโรงแรมในปี 2566 ฟื้นตัวต่อเนื่องตามภาวะท่องเที่ยวโลก ดังนี้

อย่างไรก็ตาม จำนวนนักท่องเที่ยวต่างชาติปี 2566 คิดเป็นสัดส่วนเพียง 70% ของจำนวนนักท่องเที่ยวต่างชาติปี 2562 (39.9 ล้านคน) โดยนักท่องเที่ยวจากตลาดหลักอื่นๆ ที่ได้เดินทางเข้ามาใกล้เคียงกับปี 2562 แล้ว อาทิ เกาหลีใต้ (สัดส่วน 88% ของปี 2562) และอินเดีย (สัดส่วน 83%) ขณะที่นักท่องเที่ยวชาวมาเลเซียและรัสเซียมีจำนวนมากกว่าช่วงเดียวกันปี 2562 โดยมีสัดส่วน 108% และ 100% ตามลำดับ ส่วนนักท่องเที่ยวจีนมีสัดส่วนเพียง 32% ของปี 2562 เท่านั้น สาเหตุหลักจากปัญหาความล่าช้าในการขอวีซ่าสำหรับนักท่องเที่ยวที่มากับบริษัททัวร์โดยใช้เวลานานถึง 15 วัน (เทียบกับช่วงก่อน COVID-19 ที่ใช้เวลาเพียง 3-5 วัน) เนื่องจากในระยะหลัง ทางการไทยเพิ่มความเข้มงวดในการขออนุมัติวีซ่าสำหรับชาวจีนที่จะเดินทางมาไทยเพื่อสกัดแก๊งชาวจีนที่เข้ามาแบบไม่ถูกต้องตามกฎหมาย (กลุ่มจีนเทา) เช่น การกำหนดให้แสดง Statement เป็นต้น กอปรกับจำนวนเที่ยวบินจากจีนมาไทยยังไม่เพียงพอกับความต้องการ อีกทั้งราคาบัตรโดยสารยังค่อนข้างสูง

-

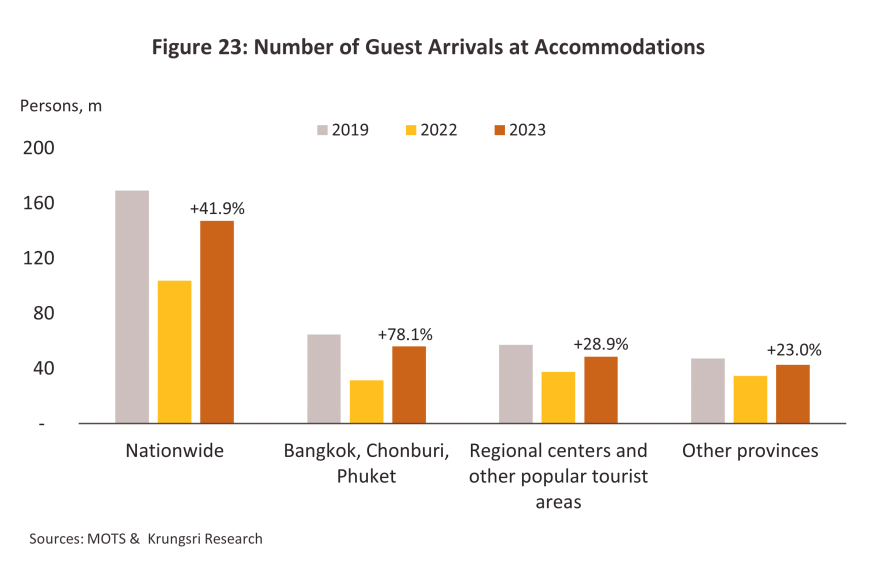

จำนวนผู้เข้าพัก (Guest Arrivals at Accommodations) ทั่วประเทศอยู่ที่ 147.2 ล้านคน เพิ่มขึ้น 41.9% โดยโรงแรมในพื้นที่แหล่งท่องเที่ยวหลัก ได้แก่ กรุงเทพฯ ชลบุรี ภูเก็ต ซึ่งพึ่งพานักท่องเที่ยวต่างชาติเป็นหลัก เพิ่มขึ้นถึง 78.1% คิดเป็นจำนวน 56.1 ล้านคน หรือมีสัดส่วน 38% ของจำนวนนักท่องเที่ยวที่เข้าพักทั้งหมดทั่วประเทศปี 2566 รองลงมา คือ พื้นที่ท่องเที่ยวสำคัญและจังหวัดที่เป็นศูนย์กลางของภูมิภาค 16 จังหวัด ซึ่งพึ่งพานักท่องเที่ยวต่างชาติบางส่วนมีจำนวนผู้เข้าพักรวม 48.5 ล้านคน (สัดส่วน 33%) เพิ่มขึ้น 28.9% และพื้นที่อื่นๆ ซึ่งพึ่งพานักท่องเที่ยวไทยเป็นหลัก และส่วนใหญ่นิยมเดินทางแบบเช้าไปเย็นกลับ (One-day Trip) ทำให้มีผู้เข้าพักน้อยที่สุดจำนวน 42.5 ล้านคน (สัดส่วน 29%) เพิ่มขึ้น 23.0% (ภาพที่ 23)

-

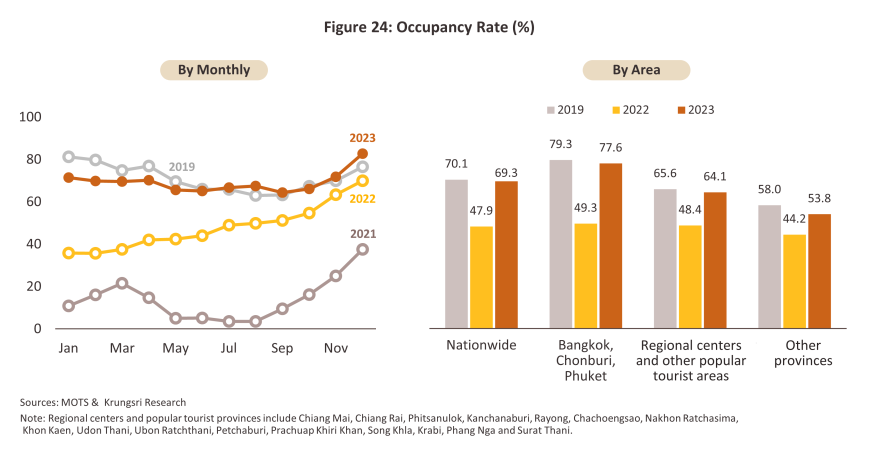

อัตราการเข้าพัก (Occupancy Rate: OR) เฉลี่ยทั่วประเทศปี 2566 ปรับเพิ่มขึ้นมาอยู่ที่ 69.3% จาก 47.9% ในปี 2565 และอยู่ในระดับใกล้เคียงกับปี 2562 (71.4%) โดยอัตราเข้าพักในพื้นที่ท่องเที่ยวสำคัญ (Tourist Destination) ที่พึ่งพานักท่องเที่ยวต่างชาติเป็นหลัก ได้แก่ กรุงเทพฯ ชลบุรี และภูเก็ต ปรับเพิ่มขึ้นอยู่ที่ระดับมากกว่า 75% ตามจำนวนผู้เข้าพักที่เพิ่มขึ้นโดยเฉพาะชาวต่างชาติ รองลงมา ได้แก่ จังหวัดศูนย์กลางภูมิภาคและจังหวัดท่องเที่ยวสำคัญอื่น และพื้นที่อื่นๆ ตามลำดับ (ภาพที่ 24)

-

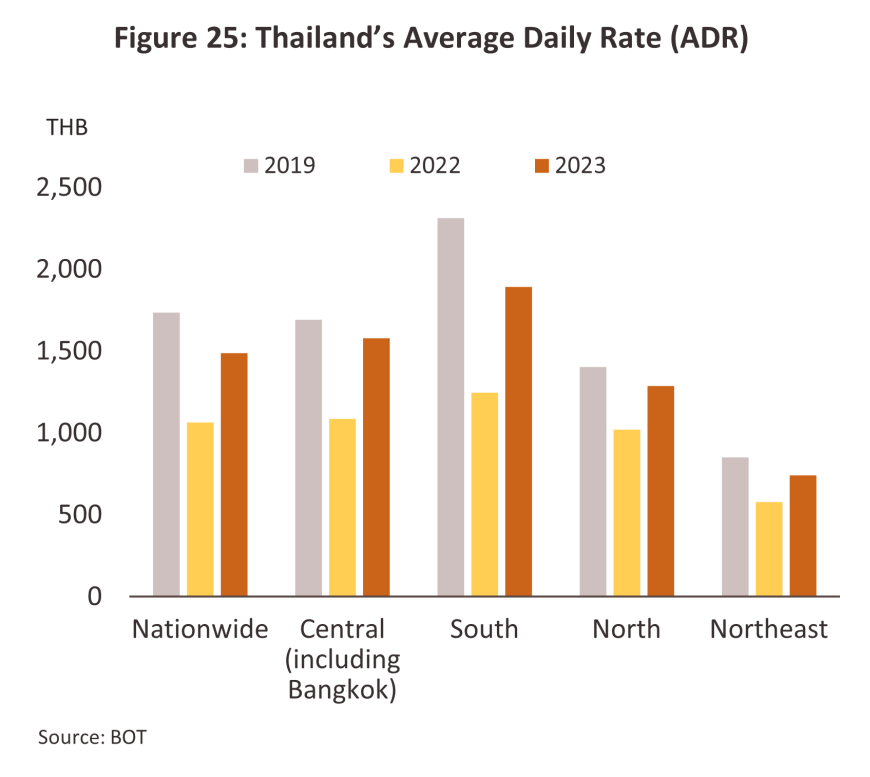

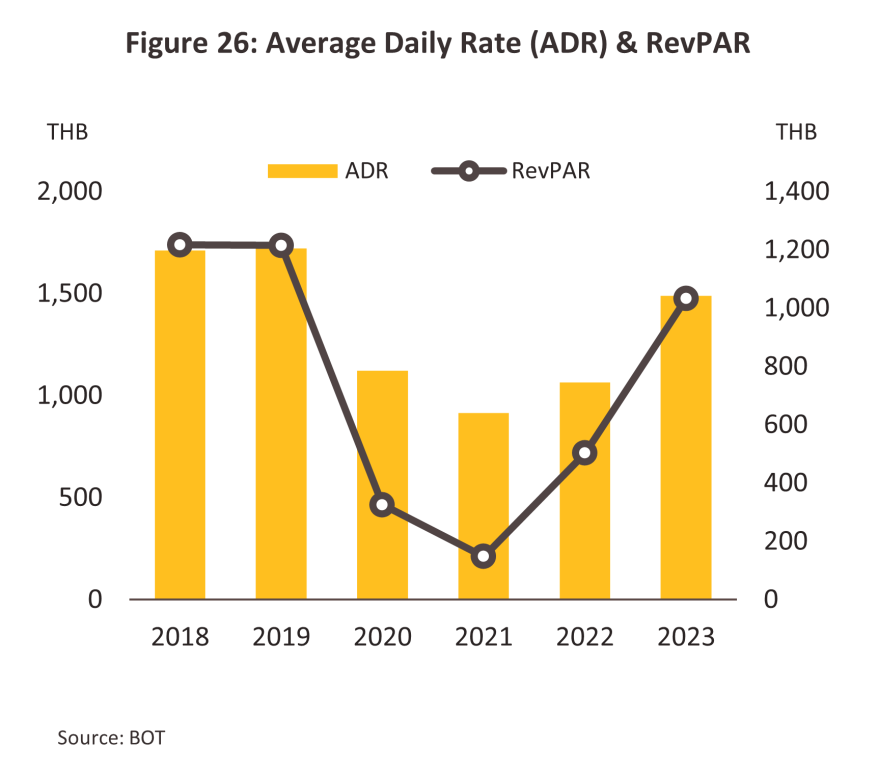

ราคาห้องพักเฉลี่ยต่อคืน (Average Daily Rate: ADR) ทั่วประเทศปี 2566 อยู่ที่ 1,488 บาท เพิ่มขึ้นถึง 40.0% แต่ลดลง -14.2% เมื่อเทียบกับปี 2562 โดยภาคใต้มีราคาห้องพักเฉลี่ยต่อคืนมากกว่าภาคอื่นๆ ที่ 1,891 บาท (+51.7%) เนื่องจากจังหวัดท่องเที่ยวสำคัญต่างๆ ในภูมิภาคนี้ ส่วนใหญ่มีที่พักติดทะเล ซึ่งเป็นที่ชื่นชอบของนักท่องเที่ยวอยู่แล้วโดยเฉพาะชาวต่างชาติ ทำให้สามารถขายห้องพักได้ในราคาที่สูงกว่าภูมิภาคอื่นได้ ขณะที่ราคาห้องพักในภาคตะวันออกเฉียงเหนือยังคงอยู่ระดับต่ำสุดที่ 742 บาท ตามจำนวนผู้เข้าพักที่ต่ำกว่าภาคอื่นๆ (ภาพที่ 25) และจากการที่อัตราเข้าพักและราคาห้องพักโดยรวมเพิ่มขึ้น ส่งผลให้รายได้เฉลี่ยต่อห้องพัก (Revenue per Available Room: RevPAR) โดยรวมทั่วประเทศปรับเพิ่มขึ้น 105.3% มาอยู่ที่ 1,032 บาท (ภาพที่ 26) แต่ยังต่ำกว่าระดับ 1,215 บาท ในปี 2562

ทั้งนี้ จากข้อมูลของ Trivago พบว่าอัตราห้องพักเฉลี่ยต่อคืนของโรงแรมในกรุงเทพฯ (ทุกระดับ) อยู่ในระดับต่ำมากที่ 2,267 บาท ขณะที่ สิงคโปร์อยู่ที่ 7,782 บาท ซึ่งสูงกว่าเกือบ 4 เท่า ขณะที่กัวลาลัมเปอร์สูงกว่ากรุงเทพฯ เล็กน้อย (2,380 บาท) ในปี 2566 (ภาพที่ 2) ราคาห้องพักที่อยู่ในระดับต่ำทำให้โรงแรมในไทยมีจุดแข็งในด้านความสามารถในการแข่งขันด้านราคา (นอกจากค่าครองชีพที่ต่ำ เมื่อเทียบกับเมืองต่างๆ ในเอเชียแปซิฟิกทำให้การท่องเที่ยวในไทยมี Value for Money สูงกว่าโดยเปรียบเทียบ และนับเป็นจุดแข็งที่ไทยยังสามารถดึงดูดความสนใจของนักท่องเที่ยวต่างชาติได้ต่อเนื่อง

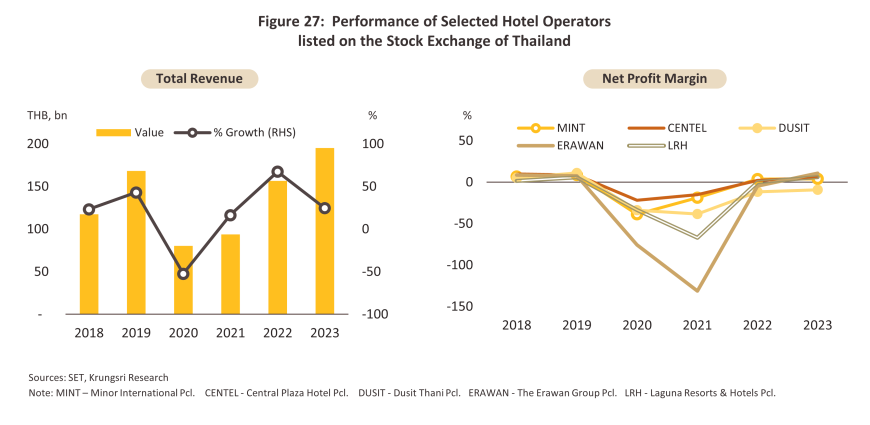

- ผลการดำเนินงานของผู้ประกอบการโรงแรมฟื้นตัวต่อเนื่อง จากรายได้รวมของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์จำนวน 5 ราย (ภาพที่ 27) ในปี 2566 เพิ่มขึ้น 24.5% ขณะที่อัตรากำไรสุทธิเฉลี่ยอยู่ที่ 3.4% เทียบกับที่ขาดทุน -2.0% ในปี 2565 ซึ่งผลกระทบของแต่ละรายแตกต่างกันขึ้นกับโครงสร้างรายได้จากการกระจายการดำเนินธุรกิจ (Diversified Business) โดยบางราย ได้แก่ Central Plaza Hotel (CENTEL) และ Minor International (MINT) มีรายได้จากธุรกิจอื่นเข้ามาเสริม (เช่น บริการอาหาร จำหน่ายสินค้าแฟชั่น เป็นต้น) ซึ่งมีทิศทางเติบโตตามภาวะท่องเที่ยวของไทย

แนวโน้มธุรกิจ

ธุรกิจโรงแรมจะเติบโตต่อเนื่องในช่วงปี 2567-2569 และคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัวกลับมาอยู่ในระดับใกล้เคียงกับช่วงก่อน COVID-19 (38-40 ล้านคน) ได้ในปี 2568 จากมาตรการภาครัฐในการดึงดูดตลาดท่องเที่ยวต่างชาติอย่างต่อเนื่อง แม้ว่าจะยังคงมีความขัดแย้งด้านภูมิรัฐศาสตร์เกิดขึ้น ได้แก่ สงครามระหว่างรัสเซียและยูเครนที่ยังคงดำเนินอยู่ และเหตุการณ์ล่าสุดที่ฉนวนกาซา เป็นปัจจัยเสี่ยงต่อการเดินทางระหว่างประเทศทั่วโลก โดยเฉพาะนักท่องเที่ยวจากภูมิภาคตะวันออกกลาง ส่วนนักท่องเที่ยวไทยเดินทางในประเทศมีแนวโน้มปรับเพิ่มขึ้นได้ถึงระดับ 200 ล้าน ทริปในปี 2567 ขณะที่ผู้ประกอบการโรงแรมรายใหญ่ยังคงขยายการลงทุนต่อเนื่องโดยเฉพาะในจังหวัดท่องเที่ยวสำคัญ โดยคาดว่าอัตราเข้าพักทั่วประเทศมีแนวโน้มสูงกว่า 70% ในปี 2567

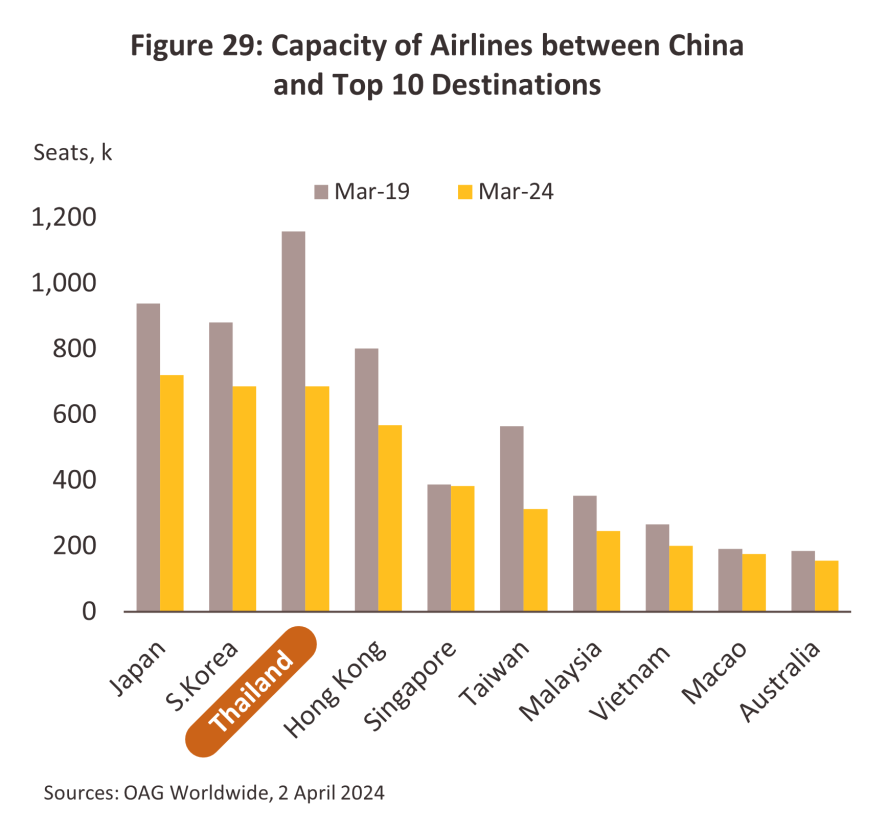

1) การทยอยกลับมาของนักท่องเที่ยวตลาดหลัก แม้ว่าตลาดจีนจะยังฟื้นตัวช้าจากภาวะซบเซาทางเศรษฐกิจทำให้นักท่องเที่ยวจีนยังเน้นการท่องเที่ยวในประเทศเป็นหลัก กอปรกับจำนวนเที่ยวบินระหว่างประเทศของจีนยังไม่เพิ่มขึ้นเท่าปี 2562 ทำให้จำนวนที่นั่ง (Airline Capacity) ของเที่ยวบินจากจีนมาไทยยังไม่กลับมาเท่าภาวะปกติ (ภาพที่ 29) อย่างไรก็ตาม ไทยยังเป็นแหล่งท่องเที่ยวเป้าหมายที่สำคัญของนักท่องเที่ยวจีนวางแผนที่จะมาท่องเที่ยวในปี 2566 (ตารางที่ 2) และคาดว่าน่าจะเป็นแรงหนุนการฟื้นตัวต่อเนื่องถึงช่วงปี 2567-2569

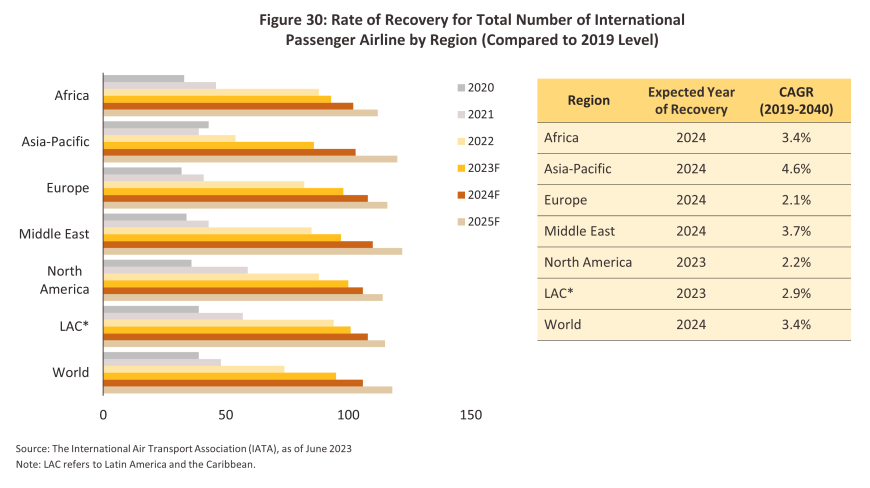

2) สถานการณ์ด้านการบินระหว่างประเทศที่คาดว่าจะกลับมาเป็นปกติประมาณปี 2567 (ภาพที่ 30)

3) มาตรการส่งเสริมการท่องเที่ยวจากภาครัฐ ที่สำคัญ ได้แก่ (1) การยกเว้นวีซ่า (Visa Free) เป็นการถาวรสำหรับนักท่องเที่ยวจีน เริ่มตั้งแต่ 1 มีนาคม 2567 (2) การยกเว้นวีซ่านักท่องเที่ยวอินเดียและไต้หวัน (มีผลบังคับใช้ตั้งแต่ 10 พฤศจิกายน 2566 - 15 พฤษภาคม 2567) (3) การขยายระยะเวลายกเว้นวีซ่าสำหรับนักท่องเที่ยวคาซัคสถานออกไปอีก 6 เดือน จนถึงวันที่ 31 สิงหาคม 2567 (จากเดิมที่สิ้นสุด 29 กุมภาพันธ์ 2567) แม้นักท่องเที่ยวคาซัคสถานจะมาไทยน้อยมาก (สัดส่วน <1%) แต่มีแนวโน้มเติบโตดีและมีกำลังซื้อสูง7/ (4) การขยายเวลาวีซ่าฟรีแก่นักท่องเที่ยวรัสเซียจากเดิม 30 วันเป็น 90 วัน (มีผลบังคับใช้ตั้งแต่ 1 พฤศจิกายน 2566 - 30 เมษายน 2567) และ (5) การโรดโชว์ที่มีเป้าหมายขยายตลาดใหม่ที่มีกำลังซื้อสูง โดยเฉพาะกลุ่มประเทศตะวันออกกลาง

1) มาตรการ/โครงการกระตุ้นการท่องเที่ยวภายในประเทศจากภาครัฐที่คาดว่าจะมีต่อเนื่อง อาทิ โครงการ อีซี อี-รีซีท (Easy E-Receipt)8/ โดยผู้เข้าพักโรงแรมสามารถนำค่าใช้จ่ายในการท่องเที่ยว (ได้แก่ ค่าที่พักโรงแรม และค่าอาหารโรงแรม) มาขอรับสิทธิลดหย่อนภาษีสูงสุด 5 หมื่นบาท (ระยะเวลาโครงการช่วง 1 มกราคม -15 กุมภาพันธ์ 2567)

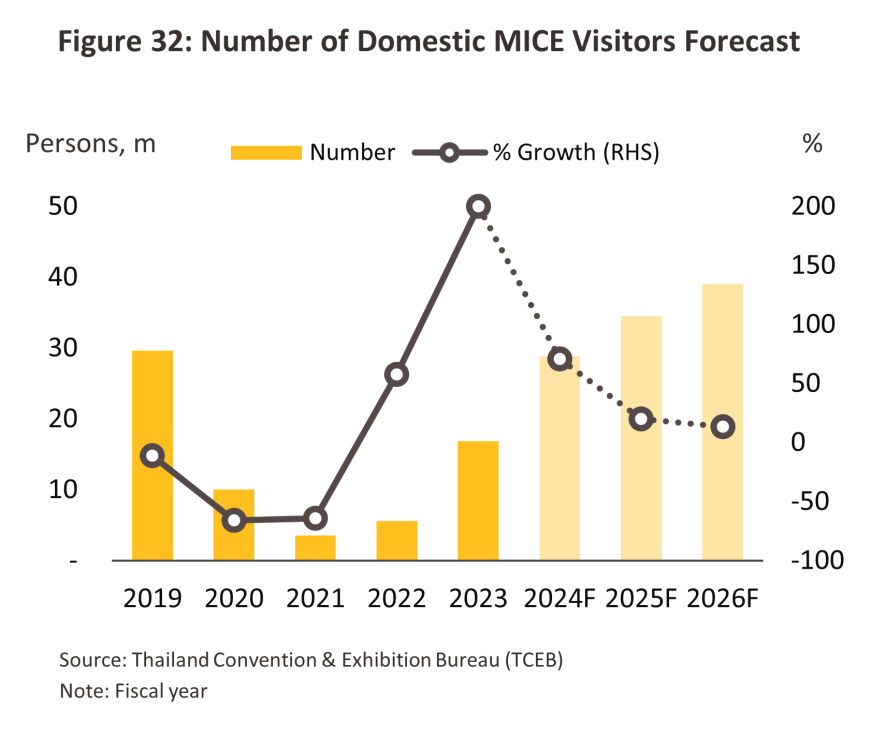

2) การเติบโตของตลาดประชุมสัมมนาในประเทศ (MICE: Meeting, Incentive, Convention and Exhibition) หลัง COVID-19 คลี่คลาย จากทั้งหน่วยงานรัฐและเอกชนที่คาดว่าจะกระจายไปยังจังหวัดท่องเที่ยวสำคัญทั่วประเทศ (ภาพที่ 32)

3) การพัฒนาโครงสร้างพื้นฐานที่ช่วยส่งเสริมภาคการท่องเที่ยว อาทิ การปรับปรุงและขยายสนามบินทั้งในจังหวัดท่องเที่ยวหลักและจังหวัดรองอื่นๆ รวมถึงการขยายเส้นทางคมนาคมทั้งทางระบบรางและถนน คาดว่าจะทำให้การท่องเที่ยวกระจายไปสู่เมืองรองมากขึ้น

1) ความขัดแย้งระหว่างประเทศ จากปัญหาภูมิรัฐศาสตร์ (Geopolitical Conflict) มีแนวโน้มส่งผลกระทบต่อการเดินทางระหว่างประเทศทั่วโลก ได้แก่ สงครามระหว่างอิสราเอลและกลุ่มฮามาสในพื้นที่ฉนวนกาซา (Gaza Strip) ซึ่งอาจส่งผลต่อจำนวนนักท่องเที่ยวจากตะวันออกกลาง สงครามระหว่างรัสเซียและยูเครนที่ยังคงดำเนินอยู่แม้จะคลายความรุนแรงลงบ้างแล้ว รวมถึงสถานการณ์ความขัดแย้งระหว่างจีนกับสหรัฐฯ ประเด็นไต้หวันที่ยังต้องจับตามอง หากสถานการณ์ยืดเยื้อยาวนานอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจโลกและตลาดท่องเที่ยวต่างชาติ โดยราคาน้ำมันที่อาจทรงตัวสูงจะเพิ่มต้นทุนการเดินทาง โดยเฉพาะนักท่องเที่ยวระยะไกลอย่างตลาดยุโรปและสหรัฐฯ เป็นต้น

2) นักท่องเที่ยวจีนอาจยังเน้นการท่องเที่ยวในประเทศจีนเป็นหลักหากภาวะเศรษฐกิจของประเทศยังไม่ฟื้นตัวเต็มที่ รวมถึงความเชื่อมั่นด้านความปลอดภัยต่อการท่องเที่ยวในไทยที่ยังคงอยู่ในระดับต่ำ เนื่องจากความปลอดภัยเป็นปัจจัยที่อ่อนไหวต่อนักท่องเที่ยวจีน (และประเทศอื่นในเอเชียตะวันออก) มากกว่าประเทศอื่นๆ

3) นักท่องเที่ยวไทยมีแนวโน้มจะยังคงระมัดระวังค่าใช้จ่ายด้านการเดินทาง ผลจากค่าใช้จ่ายในการเดินทางที่ยังสูงซ้ำเติมกำลังซื้อที่ยังอ่อนแอจากภาระหนี้ครัวเรือนที่ทรงตัวสูง

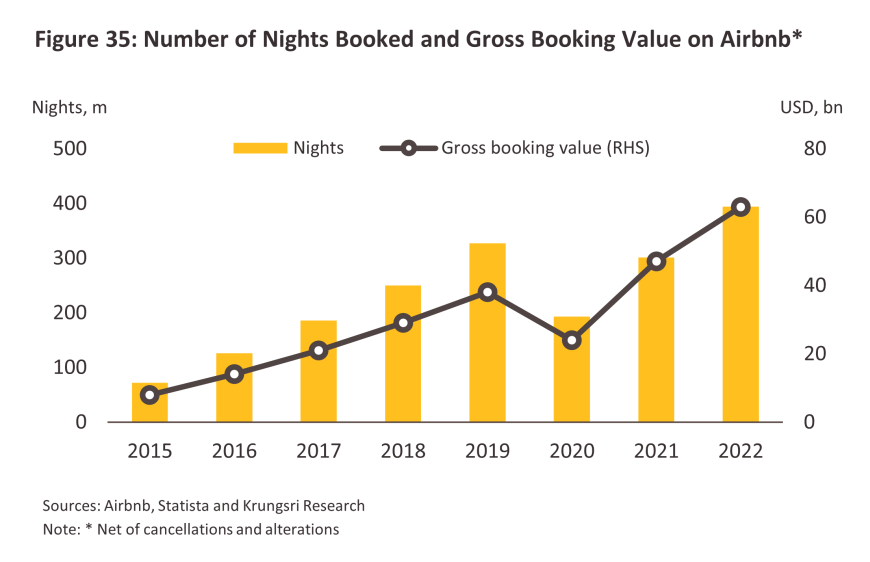

1) การแข่งขันที่รุนแรงจากคู่แข่งในกลุ่มธุรกิจเดียวกัน เนื่องจากผู้ประกอบการโรงแรมยังคงขยายการลงทุนในพื้นที่ท่องเที่ยวหลักและเมืองศูนย์กลางของภูมิภาคอย่างต่อเนื่อง ทั้งในรูปแบบของการลงทุนเองและการรับบริหาร (ส่วนใหญ่เป็นรายใหญ่ที่มีเครือข่ายหรือเชนโรงแรม) รวมถึงสตาร์ทอัพอย่าง Airbnb ที่ทยอยเข้าสู่ตลาดและมีจำนวนการจองเพิ่มขึ้นต่อเนื่อง ซึ่งปี 2565 การจองที่พักผ่าน Airbnb เพิ่มขึ้นสูงกว่าช่วงก่อน COVID-19 แล้ว (ภาพที่ 35) โดยกรุงเทพฯ ติดอันดับ 5 ด้านสถานที่ท่องเที่ยวระดับโลกที่ได้รับความนิยมมากที่สุดในปี 2566 (Airbnb, มีนาคม 2566) รวมทั้งการแข่งขันจากบริการทดแทน อาทิ อพาร์ตเมนต์ เซอร์วิสอพาร์ตเมนต์ และคอนโดมิเนียม โดยยังมีการเปิดให้เช่าเป็นรายวัน (ซึ่งถือว่าผิดกฎหมายตาม พ.ร.บ. โรงแรม พ.ศ. 2547) และส่วนใหญ่มีราคาค่าเช่าเฉลี่ยและเสียภาษีในอัตราที่ต่ำกว่าธุรกิจโรงแรม

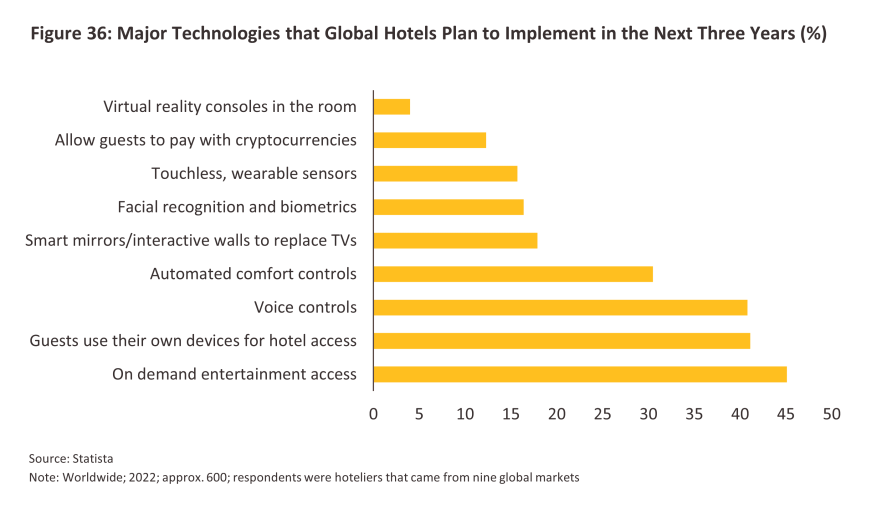

2) การแข่งขันด้านเทคโนโลยีสมัยใหม่โดยเฉพาะในกลุ่มผู้ประกอบการรายใหญ่ เพื่อตอบสนองความต้องการของนักท่องเที่ยวที่แตกต่างและหลากหลายในรูปแบบ Smart Hotel มากขึ้น อาทิ การใช้เทคโนโลยีควบคุมอุปกรณ์ต่างๆ ภายในห้องพักเพื่ออำนวยความสะดวกแก่ผู้เข้าพัก โดยการเชื่อมต่ออินเทอร์เน็ตเข้ากับอุปกรณ์ต่างๆ ให้กับลูกค้ามากขึ้น ซึ่งสอดคล้องกับไลฟ์สไตล์ของคนรุ่นใหม่ที่เน้นใช้สมาร์ตโฟนเป็นหลักในการทำธุรกรรมหรือกิจกรรมต่างๆ เช่น การเช็คอินและชำระเงินโดยไม่ต้องติดต่อผ่านเคาน์เตอร์ การควบคุมแสงและอุณหภูมิห้องด้วยเสียง ใช้กุญแจมือถือเพื่อเข้าถึงห้องด้วยเทคโนโลยีการควบคุมแบบไร้สัมผัส เป็นต้น (ภาพที่ 36) ล้วนมีผลเพิ่มแรงกดดันด้านต้นทุนในการดำเนินงานของธุรกิจ

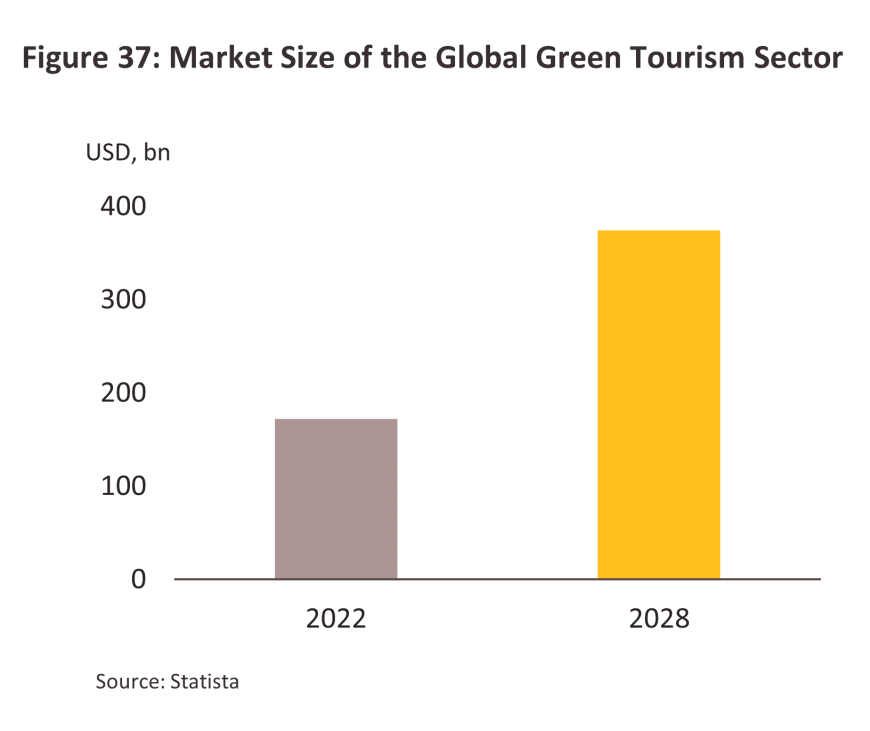

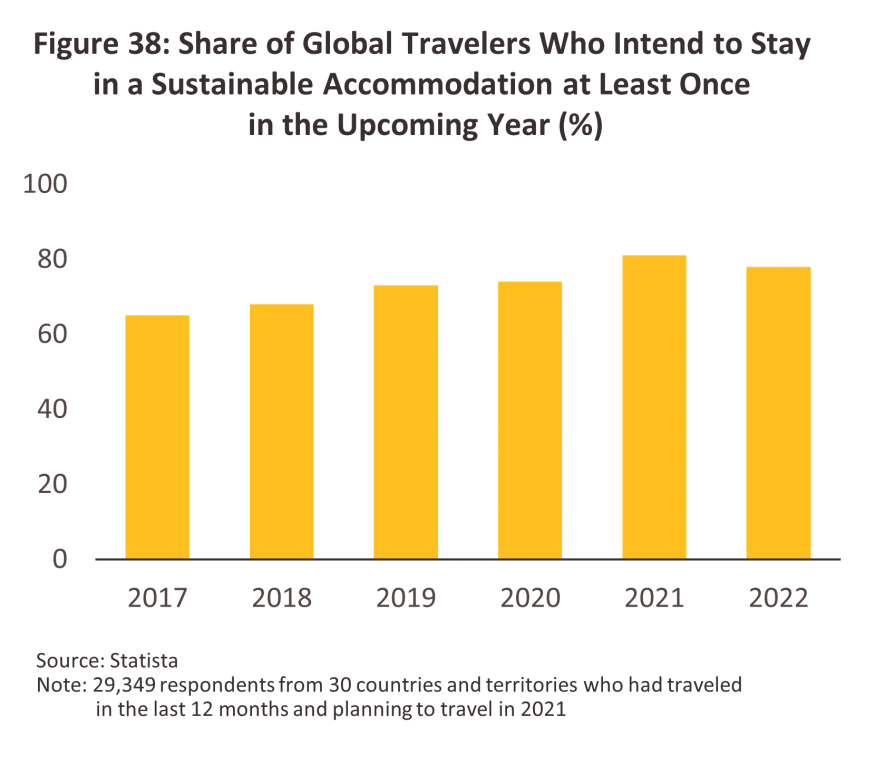

3) กลยุทธ์ทางธุรกิจที่เน้นเป้าหมายด้านความยั่งยืนอาจเพิ่มแรงกดดันในการปรับตัวและส่งผลต่อค่าใช้จ่ายในการลงทุนแก่ผู้ประกอบการ โดยเฉพาะการลงทุนด้านสิ่งแวดล้อมเพื่อมุ่งสู่ Green Hotel9/ มากขึ้น โดย Statista คาดการณ์มูลค่าตลาดของ Green Tourism ทั่วโลกอยู่ที่ประมาณ 172.4 พันล้านดอลลาร์สหรัฐในปี 2565 และคาดว่าจะมีมูลค่าสูงถึง 374.2 พันล้านดอลลาร์สหรัฐในปี 2571 หรือมีอัตราการเติบโตเฉลี่ย (CAGR) ที่ 13.9% ต่อปี (ภาพที่ 37) และผลจากการสำรวจในปี 2565 ของ Statista พบว่า 78% ของผู้ตอบแบบสำรวจมีความตั้งใจจะจองที่พักที่เป็นมิตรกับสิ่งแวดล้อมอย่างยั่งยืนอย่างน้อยหนึ่งครั้งในปีถัดไป ซึ่งเพิ่มขึ้นจาก 65% ในปี 2560 (ภาพที่ 38) สำหรับประเทศไทยมีโครงการที่เกี่ยวข้องกับ Green Hotel9/ มานานแล้ว ซึ่งโรงแรมที่ได้รับการรับรองเป็นโรงแรมที่เป็นมิตรกับสิ่งแวดล้อมต้องผ่านการประเมินตามเกณฑ์ต่างๆ ที่กำหนดไว้ เช่น การจัดการขยะ การบำบัดน้ำเสียที่มีประสิทธิภาพ การจัดการพลังงานในโรงแรม และการจัดการด้านคุณภาพอากาศและระดับเสียงในโรงแรม เป็นต้น โดยปี 2566 มีจำนวนโรงแรมของไทยที่ได้รับการรับรองเป็น Green Hotel จำนวน 56 แห่ง เพิ่มจากปี 2565 ที่มีจำนวน 42 แห่ง (ภาพที่ 39)

4) กฎระเบียบ/ข้อบังคับที่เน้นความปลอดภัยในการให้บริการที่พักมากขึ้น อาทิ การกำหนดลักษณะและระบบความปลอดภัยของอาคารที่ใช้ประกอบธุรกิจโรงแรม เนื่องจากอาคารที่ใช้ประกอบธุรกิจโรงแรมในปัจจุบันมีความหลากหลายและมีการนำอาคารประเภทอื่นมาให้บริการที่พักในลักษณะโรงแรมมากขึ้น (กระทรวงมหาดไทยประกาศกฎกระทรวงดังกล่าวในราชกิจจานุเบกษาเมื่อ 30 สิงหาคม 2566 และให้ใช้บังคับเมื่อพ้นกำหนด 60 วันนับแต่วันประกาศในราชกิจจานุเบกษา) อย่างไรก็ตาม ข้อบังคับดังกล่าวเป็นการเอื้อโอกาสผู้ประกอบการที่สามารถปรับโครงสร้างอาคารพาณิชย์ประเภทอื่นได้ตามมาตรฐานที่กำหนดเข้าสู่ธุรกิจนี้ได้ง่ายขึ้น จากเดิมที่ไม่ได้รับอนุญาต ซึ่งอาจมีผลกระทบในการสร้างแรงกดดันทั้งด้านต้นทุนและการแข่งขันของธุรกิจโรงแรมมีแนวโน้มรุนแรงขึ้น

1/ ได้แก่ เชียงใหม่ เชียงราย พิษณุโลก กาญจนบุรี ระยอง ฉะเชิงเทรา นครราชสีมา ขอนแก่น อุดรธานี อุบลราชธานี เพชรบุรี ประจวบคีรีขันธ์ สงขลา กระบี่ พังงา และสุราษฎร์ธานี (เกาะสมุย)

2/ รัฐบาลจีนอนุญาตให้ชาวจีนเดินทางไปฮ่องกงและมาเก๊า เพื่อไปเยี่ยมญาติได้ครั้งแรกในเดือนพฤศจิกายน 2526 และหลังจากจีนเข้าไปเป็นสมาชิก WTO ในปี 2544 ทำให้จีนต้องปฏิบัติตามข้อผูกพันด้านต่างๆ รวมทั้งการท่องเที่ยว ทำให้ชาวจีนเดินทางออกประเทศได้มากขึ้น (ธนาคารแห่งประเทศไทย มิถุนายน 2557)

3/ อัตราเข้าพักเฉลี่ยที่ทำให้ผู้ประกอบการพึงพอใจอยู่ที่ระดับ 65-70% (จากการสัมภาษณ์ผู้ประกอบการโรงแรมและการประมวลผลข้อมูลของธนาคารแห่งประเทศไทย)

4/ อาทิ 1) รางวัล World’s Best City Award 2013 จากนิตยสารเทรเวล แอนด์ เลเชอร์(Travel & Leisure) ซึ่งได้รับรางวัลดังกล่าวต่อเนื่องมาตั้งแต่ปี 2553, 2) รางวัล Business Traveller Asia-Pacific Awards 2022 สาขา “เมืองท่องเที่ยวพักผ่อนที่ดีที่สุดในเอเชียแปซิฟิก” (Best Leisure City in the Asia-Pacific) ต่อเนื่องเป็นปีที่ 6 ซึ่งได้รับการโหวตจากผู้อ่าน Business Traveller Asia-Pacific, 3) รางวัล 2022 Most Improved Award หรือเมืองไมซ์ (MICE) ที่มีการพัฒนามากที่สุด จาก Global Destination Sustainability Index (GDS-Index)

5/ ได้แก่ ไทย อินโดนีเซีย กัมพูชา มัลดีฟส์ ศรีลังกาฟิลิปปินส์ มาเลเซีย สิงคโปร์ ลาว สหรัฐอาหรับเอมิเรตส์ อียิปต์ เคนยา แอฟริกาใต้ รัสเซีย สวิตเซอร์แลนด์ ฮังการีนิวซีแลนด์ ฟิจิ คิวบา และอาร์เจนตินา

6/ จาก 6 ท่าอากาศยานสังกัด บมจ.ท่าอากาศยานไทย ได้แก่ สุวรรณภูมิ ดอนเมือง เชียงใหม่ แม่ฟ้าหลวง หาดใหญ่ และภูเก็ต

7/ ปี 2566 นักท่องเที่ยวชาวคาซัคมาไทยจำนวน 1.72 แสนคน เป็นอันดับ 2 รองจากรัสเซียใน Central/Eastern Europe (เทียบกับ 5.9 หมื่นคน ในปี 2565) และเป็นกลุ่มนักท่องเที่ยวที่มีกำลังซื้อสูง ซึ่งใช้จ่ายเฉลี่ย 7.5 หมื่นบาท/คน/วัน (เทียบกับนักท่องเที่ยวต่างชาติทั้งหมดของไทย ใช้จ่ายเฉลี่ย 4.8 หมื่นบาท/คน/วัน ในปี 2562)

8/ ใบกำกับภาษีเต็มรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Receipt) ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรเท่านั้น โดยสินค้าและบริการที่ไม่สามารถใช้สิทธิได้ ได้แก่ (1) สุรา เบียร์ และไวน์ (2) ยาสูบ (3) รถยนต์ รถจักรยานยนต์ และเรือ (4) น้ำมันและก๊าซสำหรับเติมยานพาหนะ (5) ค่าสาธารณูปโภค อาทิ ไฟฟ้า น้ำประปา บริการสัญญาณโทรศัพท์และอินเตอร์เน็ต (6) เบี้ยประกันวินาศภัย และ (8) บริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลาตามกำหนด

.webp.aspx)