EXECUTIVE SUMMARY

ปี 2567-2569 คาดว่าอุตสาหกรรมผลิตภัณฑ์พลาสติกจะเติบโตได้ต่อเนื่อง โดยมีปัจจัยหนุนจากการฟื้นตัวอย่างค่อยเป็นค่อยไปของเศรษฐกิจโลกและเศรษฐกิจไทย หนุนความต้องการใช้พลาสติกของอุตสาหกรรมปลายทาง อาทิ บรรจุภัณฑ์ ยานยนต์และชิ้นส่วน เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ก่อสร้างและเครื่องมือแพทย์ ประกอบกับภาครัฐมีนโยบายส่งเสริมการลงทุนในอุตสาหกรรม New S-Curve จึงมีส่วนหนุนอุตสาหกรรมพลาสติกที่อยู่ในห่วงโซ่อุปทาน (Supply Chain) ของอุตสาหกรรมดังกล่าว อย่างไรก็ตาม ผู้ประกอบการผลิตภัณฑ์พลาสติกบางประเภทจะเผชิญความท้าทายจากการแข่งขันรุนแรงในอุตสาหกรรม ขณะที่หลายประเทศทั่วโลกรวมถึงไทยออกนโยบายลดการใช้พลาสติกที่มีความเข้มข้นมากขึ้น ซึ่งรวมถึงการห้ามใช้พลาสติกแบบใช้ครั้งเดียวทิ้ง และส่งเสริมการใช้พลาสติกที่เป็นมิตรต่อสิ่งแวดล้อมเพื่อลดการปล่อยคาร์บอน ซึ่งจะเพิ่มภาระต้นทุนแก่ผู้ประกอบการ ท่ามกลางความผันผวนของราคาน้ำมันดิบโลก ล้วนเป็นปัจจัยจำกัดการเติบโตของอัตรากำไร

อย่างไรก็ตาม ผู้ประกอบการที่มีธุรกิจครอบคลุมตั้งแต่ต้นน้ำถึงปลายน้ำและมีธุรกิจเกี่ยวเนื่องอื่นๆ ที่สามารถบริหารจัดการสต็อกวัตถุดิบ การขายและจัดจำหน่ายได้ดี จะรักษาอัตรากำไรได้ต่อเนื่อง

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินทิศทางการเติบโตของผู้ประกอบการพลาสติกแต่ละประเภทในปี 2567-2569 ดังนี้

-

บรรจุภัณฑ์พลาสติก ผลประกอบการมีแนวโน้มเติบโตต่อเนื่อง อย่างไรก็ตาม กระแสอนุรักษ์สิ่งแวดล้อม ทำให้ความต้องการบรรจุภัณฑ์พลาสติกพื้นฐานชะลอลงบ้าง เช่น ถุงหูหิ้ว สำหรับผู้ประกอบการที่ผลิตบรรจุภัณฑ์ชนิดกึ่งแข็งกึ่งอ่อนและชนิดอ่อนจะเติบโตดีตามอุตสาหกรรมเกี่ยวเนื่อง อาทิ อาหารและเครื่องดื่ม ภาคการค้า และธุรกิจการค้าออนไลน์ ขณะที่ผู้ประกอบการที่มีเทคโนโลยีการผลิตทันสมัย ผลิตได้หลายประเภทและมีคุณภาพสูง มีแนวโน้มรักษาระดับการเติบโตได้ต่อเนื่อง

-

แผ่นฟิล์มพลาสติก ท่อพลาสติก หลอดและท่ออ่อน คาดผลประกอบการจะเติบโตในระดับปกติตามการขยายตัวของอุตสาหกรรมต่อเนื่อง อาทิ อาหาร ภาคก่อสร้าง และภาคเกษตร ยกเว้นแผ่นฟิล์มและหลอดพลาสติกสำหรับเครื่องดื่มที่อาจเติบโตชะลอลง จากแผนการจัดการขยะพลาสติกระยะที่ 2 ที่มีความเข้มข้นขึ้น ทั้งนี้ ธุรกิจโดยรวมยังคงเผชิญความท้าทายจากการแข่งขันด้านราคาจากผู้ประกอบการที่มีจำนวนมาก ทำให้ลูกค้ามีอำนาจต่อรองในด้านปริมาณการสั่งซื้อและราคา จึงอาจกดดันรายได้ของผู้ประกอบการอยู่บ้าง

-

ผลิตภัณฑ์พลาสติกในครัวเรือน คาดผลประกอบการจะเติบโตชะลอลง ผลจากตลาดมีการแข่งขันสูง ซึ่งรวมถึงการแข่งขันจากบริษัทผู้ผลิตสินค้าที่มีฐานการผลิตในต่างประเทศโดยเฉพาะจีน ซึ่งมีต้นทุนการผลิตต่ำกว่าผู้ประกอบการไทย จึงมีความเสี่ยงที่อัตรากำไรจะลดลงต่อเนื่อง

-

ชิ้นส่วนพลาสติกและผลิตภัณฑ์พลาสติกอื่นๆ ผลประกอบการมีแนวโน้มเติบโตตามการขยายตัวของอุตสาหกรรมต่อเนื่องที่ใช้ชิ้นส่วนพลาสติกเป็นส่วนประกอบ อาทิ อุตสาหกรรมยานยนต์และชิ้นส่วน เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ และเครื่องมือแพทย์ ขณะที่ความเสี่ยงของธุรกิจมาจากการแข่งขันที่รุนแรง จากผู้ผลิตต่างชาติทั้งที่มีฐานการผลิตในไทยและบริษัทคู่แข่งในต่างประเทศ (โดยเฉพาะจีน) ซึ่งมีต้นทุนการผลิตต่ำกว่า นอกจากนี้ ผู้ประกอบการบางรายยังพึ่งพาลูกค้ารายใหญ่ที่มีจำนวนไม่มาก

ระยะปานกลางถึงยาว ผู้ประกอบการมีแนวโน้มต้องเร่งปรับตัวเพื่อรักษาระดับการเติบโต โดยอาจปรับสายการผลิตที่เน้นผลิตภัณฑ์พลาสติกที่มีมูลค่าเพิ่มสูง เพื่อรองรับการเติบโตของอุตสาหกรรมแห่งอนาคต อาทิ ชิ้นส่วนพลาสติกในอุตสาหกรรมเครื่องมือแพทย์ ยานยนต์ไฟฟ้า หุ่นยนต์ และอากาศยาน รวมถึงการผลิตพลาสติกที่ใช้สารชีวมวล (Biomass) เป็นวัตถุดิบ เพื่อผลิตพลาสติกที่เป็นมิตรกับสิ่งแวดล้อม (Bio-plastic) นอกจากนี้ รัฐบาลยังได้เร่งขับเคลื่อนการจัดการบรรจุภัณฑ์อย่างยั่งยืนภายใต้หลักการขยายความรับผิดชอบไปยังผู้ผลิต (Extended Producer Responsibility-EPR) ซึ่งเน้นการจัดการบรรจุภัณฑ์ตลอดช่วงชีวิต ผู้ประกอบการจึงต้องปรับตัวทั้งการออกแบบบรรจุภัณฑ์ เช่น ลดการใช้วัสดุ และออกแบบให้ใช้ซ้ำหรือรีไซเคิลได้ รวมถึงมีระบบจัดเก็บบรรจุภัณฑ์ใช้แล้วและมีการประเมินการปล่อยก๊าซเรือนกระจก ตลอดจนการหานวัตกรรมใหม่เพื่อลดการปล่อยก๊าซเรือนกระจก สอดคล้องกับเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของไทยภายในปี 2608

ข้อมูลพื้นฐาน

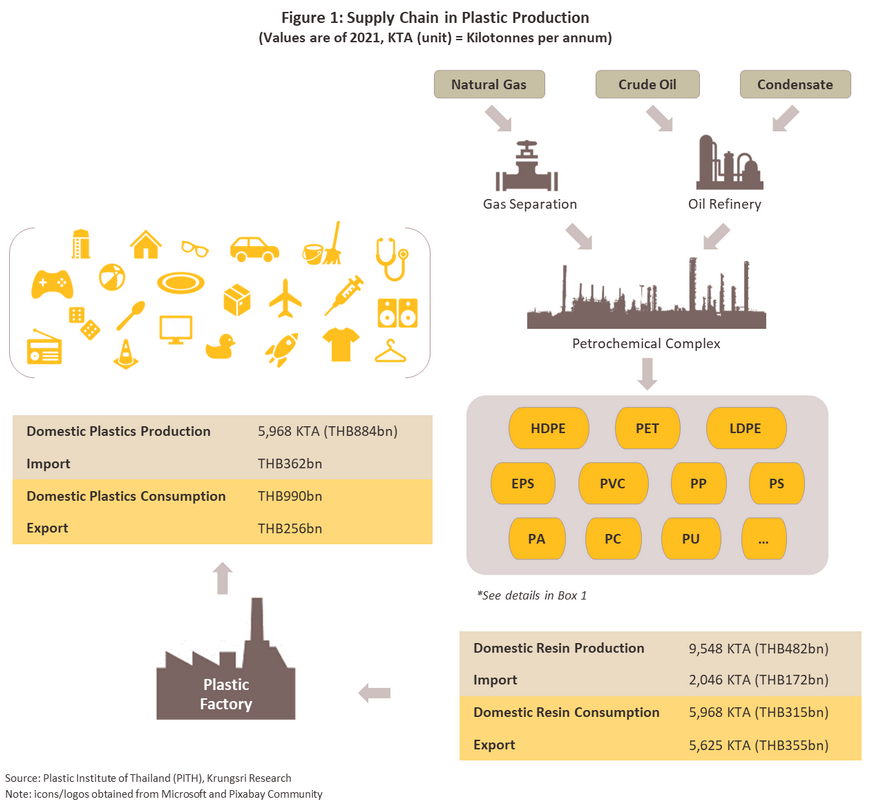

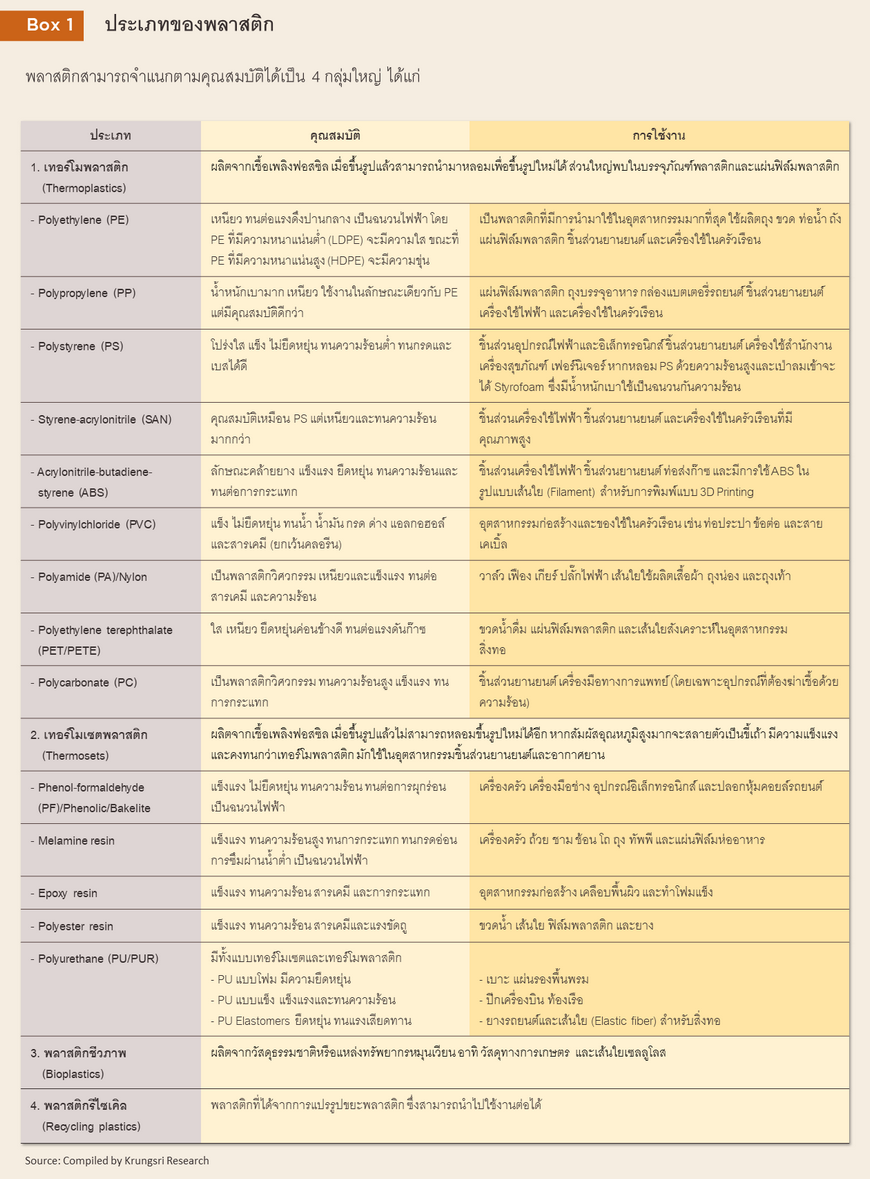

พลาสติกเป็นสารประกอบไฮโดรคาร์บอน ส่วนใหญ่ได้จากการกลั่นน้ำมันดิบหรือแยกก๊าซธรรมชาติ แล้วนำเข้าสู่กระบวนการแยกสลายเพื่อให้ได้สารประกอบขนาดเล็ก อาทิ Ethylene, Propylene, Styrene, Phenol และ Acrylonitrile ซึ่งเป็นสารตั้งต้นในการผลิตเม็ดพลาสติก (Plastic resins) ประเภทต่างๆ ที่มีคุณสมบัติแตกต่างกัน เช่น ความเหนียวและการทนความร้อน ก่อนนำไปหลอมและขึ้นรูปเป็นผลิตภัณฑ์พลาสติก (ภาพที่ 1 และ Box 1) สำหรับใช้ในอุตสาหกรรมต่อเนื่อง ปัจจุบันมีพลาสติกที่ทำจากทรัพยากรหมุนเวียน (Renewable resource) เช่น พลาสติกที่ทำจากกรดโพลีแลกติก (PLA) ที่ได้จากข้าวโพด อ้อย และมันสำปะหลัง ซึ่งสามารถย่อยสลายได้ทางชีวภาพและมีลักษณะการใช้งานเช่นเดียวกับพลาสติกทั่วไป

อุตสาหกรรมพลาสติกของไทยมีมูลค่าตลาดคิดเป็นสัดส่วน 7.7% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) (ข้อมูลล่าสุดปี 2564) และเป็นอุตสาหกรรมสนับสนุนที่เชื่อมต่อระหว่างอุตสาหกรรมปิโตรเคมี (ผลิตวัตถุดิบเม็ดพลาสติก) กับอุตสาหกรรมต่อเนื่องหลายสาขา (End-use industries) ในลักษณะของผลิตภัณฑ์พลาสติกสำเร็จรูป (Finished products) และกึ่งสำเร็จรูป (Semi-finished products) อาทิ อุตสาหกรรมบรรจุภัณฑ์ ก่อสร้าง ยานยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ และเครื่องมือแพทย์

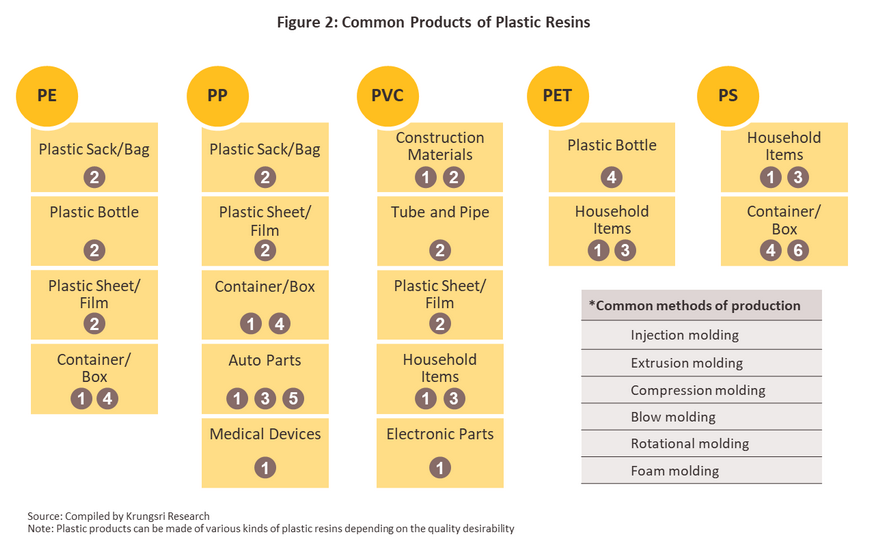

กระบวนการผลิตผลิตภัณฑ์พลาสติกเริ่มต้นจากการหลอมเม็ดพลาสติกด้วยความร้อนในแม่พิมพ์และทำให้เย็นเพื่อให้ได้รูปทรงที่ต้องการ อาจมีการใส่สี (Dyes) และสารเติมแต่ง (Plasticizers) เพื่อเพิ่มคุณสมบัติให้เหมาะสมต่อการใช้งาน เช่น ทนกรด/ด่าง ทนไฟ กันรังสีอัลตราไวโอเลต และเพิ่มความยืดหยุ่น ส่วนการขึ้นรูปพลาสติกทำได้หลายวิธีขึ้นกับวัตถุประสงค์และรูปแบบการใช้งานของผลิตภัณฑ์พลาสติก ประกอบด้วย การเป่าขึ้นรูป (Blow molding) เหมาะกับการผลิตขวดบรรจุภัณฑ์ อาทิ ขวดน้ำ ขวดน้ำมันเครื่อง และขวดแชมพู การฉีดเข้าแม่พิมพ์ (Injection molding) นิยมใช้ในการผลิตชิ้นส่วนอุปกรณ์ อาทิ ชิ้นส่วนอิเล็กทรอนิกส์ ชิ้นส่วนรถยนต์ เครื่องใช้ไฟฟ้า ของใช้ในครัวเรือนและของเล่นเด็ก การอัด (Compression molding) ส่วนใหญ่ใช้กับการผลิตผลิตภัณฑ์ที่ทำจากเมลามินประเภทจาน ชาม ถ้วย และเครื่องครัว และการรีด (Extrusion molding) นิยมใช้ผลิตถุงพลาสติก แผ่นฟิล์มบาง ท่อ PVC ท่อน้ำ และกระสอบพลาสติก ผลสำรวจจากสถาบันพลาสติกปี 2564 พบว่าผู้ประกอบการไทยประมาณ 39.2% ผลิตผลิตภัณฑ์พลาสติกด้วยวิธีการฉีดเข้าแม่พิมพ์ รองลงมา คือ การทำฟิล์มและการเป่าขึ้นรูป1/ ทั้งนี้ ด้วยคุณสมบัติทางกายภาพและคุณสมบัติเชิงกลของพลาสติก อาทิ มีน้ำหนักเบา ง่ายต่อการขึ้นรูป สามารถควบคุมการผ่านเข้าออกของก๊าซต่างๆ ป้องกันความชื้นและมีความยืดหยุ่น ทำให้พลาสติกเข้ามามีบทบาทในการเป็นอุตสาหกรรมต้นน้ำสนับสนุนอุตสาหกรรมเฉพาะทางอีกหลายประเภท อาทิ อุตสาหกรรมชิ้นส่วนยานยนต์ใช้พลาสติกช่วยลดน้ำหนักและอัตราการสิ้นเปลืองพลังงาน อุตสาหกรรมวัสดุก่อสร้างใช้ผลิตภัณฑ์พลาสติกเพื่อความคงทนและทนการกัดกร่อนของสารเคมี และอุตสาหกรรมวัสดุอุปกรณ์ทางการแพทย์ที่ใช้พลาสติกช่วยเพิ่มมูลค่า (ภาพที่ 2)

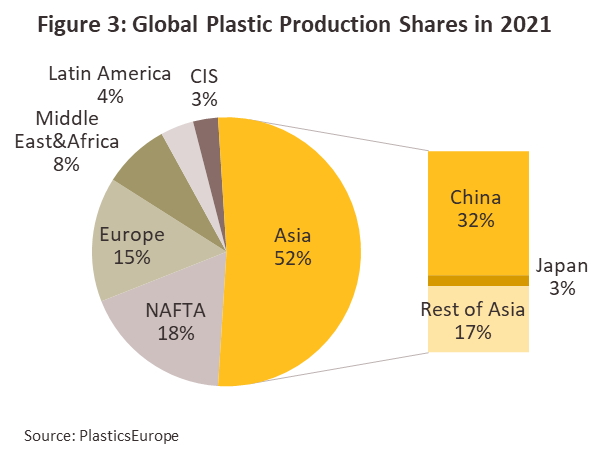

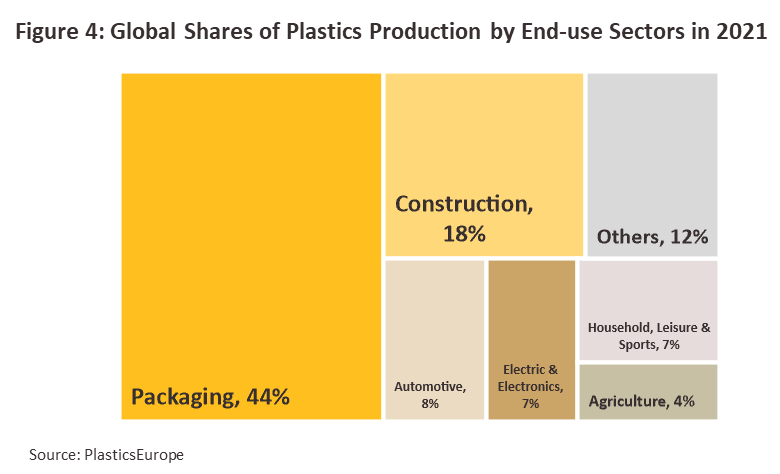

ปี 2564 การผลิตพลาสติกทั่วโลกอยู่ที่ 390 ล้านตัน เพิ่มขึ้น 4.0% จากปี 25632/ เอเชียเป็นภูมิภาคที่มีการผลิตพลาสติกสูงสุดคิดเป็นสัดส่วนถึง 62% ของการผลิตพลาสติกทั่วโลก (ภาพที่ 3) โดยเฉพาะจีนมีสัดส่วนการผลิตสูงถึง 32% รองลงมา คือ ภูมิภาคอเมริกาเหนือ (NAFTA) มีสัดส่วนการผลิต 18% (นำโดยสหรัฐฯ) และยุโรป 15% (นำโดยเยอรมนี) สำหรับความต้องการใช้เม็ดพลาสติกในอุตสาหกรรมต่อเนื่อง พบว่า อุตสาหกรรมบรรจุภัณฑ์มีการใช้มากที่สุด คิดเป็น 44% ของเม็ดพลาสติกทั้งหมด รองลงมาคือ อุตสาหกรรมก่อสร้าง (18%) และอุตสาหกรรมยานยนต์ (8%) (ภาพที่ 4)

ประเทศไทยเป็นหนึ่งในฐานการผลิตพลาสติกที่สำคัญของโลก มีมูลค่าทางเศรษฐกิจของอุตสาหกรรมโดยรวมอยู่ที่ 1.1 ล้านล้านบาท (ปี 2565) โดยมีจุดแข็งสำคัญจากอุตสาหกรรมปิโตรเคมีของไทยมีขนาดใหญ่และมีศักยภาพการผลิตค่อนข้างสูงเมื่อเทียบกับประเทศในอาเซียน จึงช่วยเพิ่มจุดแข็งและความสามารถในการแข่งขันให้แก่อุตสาหกรรมเม็ดพลาสติกซึ่งเป็นผลิตภัณฑ์ปลายน้ำของอุตสาหกรรมปิโตรเคมี อีกทั้งผู้ประกอบการรายใหญ่ของไทยมีความพร้อมในการวิจัยและพัฒนาประสิทธิภาพของเม็ดพลาสติกเพื่อตอบสนองความต้องการของตลาดที่เปลี่ยนแปลงอยู่เสมอ ทำให้ไทยสามารถผลิตเม็ดพลาสติกเพื่อสนับสนุนอุตสาหกรรมต่อเนื่องได้หลากหลายทั้งด้านคุณภาพและราคา โดยปี 2564 ไทยสามารถผลิตเม็ดพลาสติกได้สูงถึง 9.5 ล้านตัน และนำเข้าเพียง 2.0 ล้านตัน โดยเม็ดพลาสติก 59% จะถูกส่งออกไปตลาดต่างประเทศ และ 41% ถูกนำมาแปรรูปเป็นผลิตภัณฑ์สนับสนุนอุตสาหกรรมต่อเนื่องในประเทศ อาทิ ยานยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ และก่อสร้าง อุตสาหกรรมการแปรรูปผลิตภัณฑ์พลาสติก (Plastics converter) ของไทยจึงมีห่วงโซ่การผลิตที่ครอบคลุมทั้งวัตถุดิบต้นน้ำ ได้แก่ ผลิตภัณฑ์ก๊าซธรรมชาติในประเทศ อุตสาหกรรมกลางน้ำ ได้แก่ อุตสาหกรรมปิโตรเคมี (ผลิตเม็ดพลาสติก) และอุตสาหกรรมปลายน้ำ ได้แก่ อุตสาหกรรมปลายทางต่างๆ

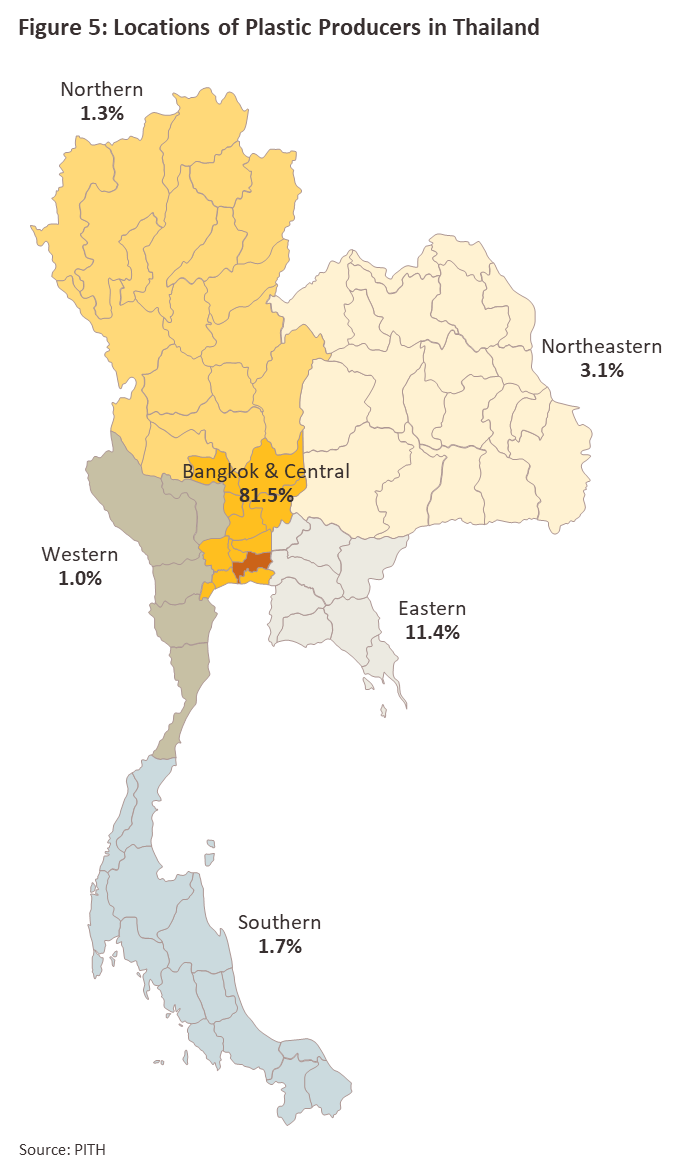

ผู้ประกอบการอุตสาหกรรมแปรรูปผลิตภัณฑ์พลาสติกในประเทศมีจำนวนมากกว่า 3,262 รายในปี 2565 ประมาณ 88.5% เป็นผู้ประกอบการขนาดกลางและเล็ก (SMEs) และ 11.5% เป็นผู้ประกอบการรายใหญ่ เนื่องจากการเข้าสู่ธุรกิจทำได้ไม่ยาก ใช้เงินลงทุนไม่มาก และเทคโนโลยีการแปรรูปฯ ยังอยู่ในระดับพื้นฐานและระดับกลาง ส่วนใหญ่เป็นการผลิตผลิตภัณฑ์พลาสติกที่ใช้งานทั่วไป (Commodity product) ภาวะการแข่งขันของธุรกิจจึงค่อนข้างรุนแรงและมีอัตรากำไรต่อหน่วย (Margin) ไม่สูงนัก ผู้ประกอบการส่วนใหญ่กระจุกตัวในภาคกลาง (79.6% ของจำนวนผู้ประกอบการทั้งหมด) โดยเฉพาะกรุงเทพฯ และปริมณฑล สมุทรปราการ และสมุทรสาคร รองลงมา คือ ภาคตะวันออก (12.4%) และภาคอีสาน (3.6%) (ภาพที่ 5) ผู้ประกอบการมากกว่าครึ่งอยู่ในอุตสาหกรรมบรรจุภัณฑ์ (51.8% ของผู้ประกอบการทั้งหมด) รองลงมา คือ กลุ่มเฟอร์นิเจอร์และของใช้ภายในบ้าน (12.3%) และไฟฟ้าและอิเล็กทรอนิกส์ (8.7%) ตามลำดับ

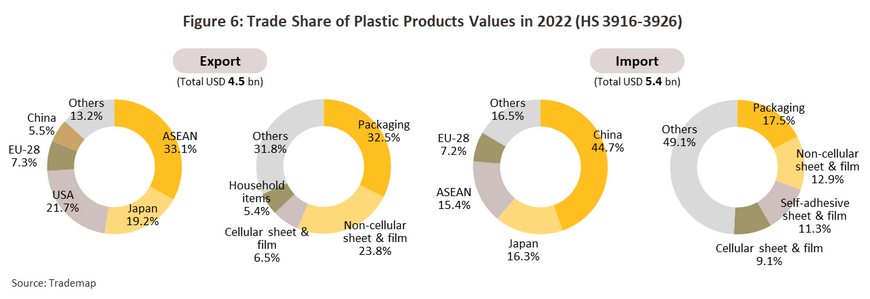

อุตสาหกรรมแปรรูปผลิตภัณฑ์พลาสติกของไทยเน้นผลิตเพื่อสนับสนุนตลาดในประเทศ (ประมาณ 80% ของมูลค่าตลาด) แบ่งเป็น (1) ผลิตภัณฑ์เพื่อตอบสนองความต้องการของผู้บริโภคโดยตรง เช่น เครื่องใช้ในครัวเรือน ถุงและหลอดพลาสติก และ (2) ผลิตภัณฑ์เพื่อใช้ในอุตสาหกรรมต่อเนื่อง (End-use industries) โดยเฉพาะ 5 อุตสาหกรรมหลัก ได้แก่ บรรจุภัณฑ์พลาสติก เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ อุปกรณ์ก่อสร้าง ชิ้นส่วนยานยนต์ และเครื่องมือและอุปกรณ์การแพทย์ ที่เหลืออีก 20% เป็นการส่งออกไปตลาดต่างประเทศ ส่วนใหญ่เป็นผลิตภัณฑ์พลาสติกเกรดทั่วไป (Commodity product) ซึ่งมีมูลค่าต่อหน่วยต่ำ อาทิ บรรจุภัณฑ์พลาสติก (มูลค่าส่งออกมีสัดส่วนสูงที่สุด) แผ่นฟิล์มชนิด Non-cellular และ Cellular โดยตลาดส่งออกหลัก ได้แก่ อาเซียน (สัดส่วน 33.1% ของมูลค่าส่งออกผลิตภัณฑ์พลาสติกทั้งหมด) ญี่ปุ่น (19.2%) และสหรัฐฯ (21.7%) ด้านการนำเข้าผลิตภัณฑ์พลาสติก อาทิ บรรจุภัณฑ์ (สัดส่วน 17.5% ของมูลค่านำเข้าผลิตภัณฑ์พลาสติกทั้งหมด) แผ่นฟิล์มชนิด Non-cellular (12.9%) และแผ่นฟิล์มชนิด Self-adhesive (11.3%) แหล่งนำเข้าหลัก ได้แก่ จีน (สัดส่วน 44.7% ของมูลค่านำเข้าทั้งหมด) ญี่ปุ่น (16.3%) และอาเซียน (15.4%) (ภาพที่ 6)

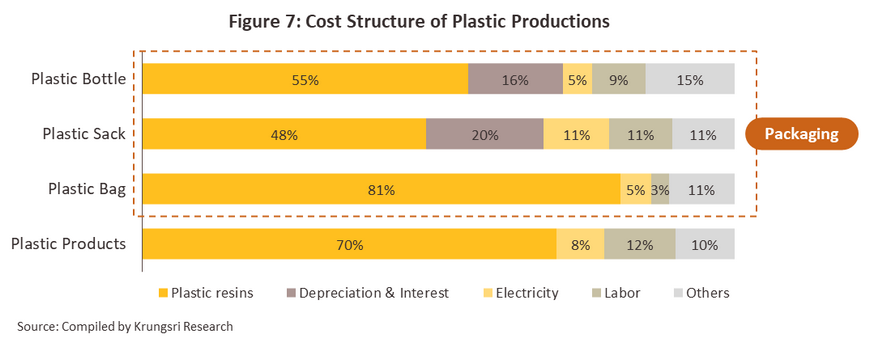

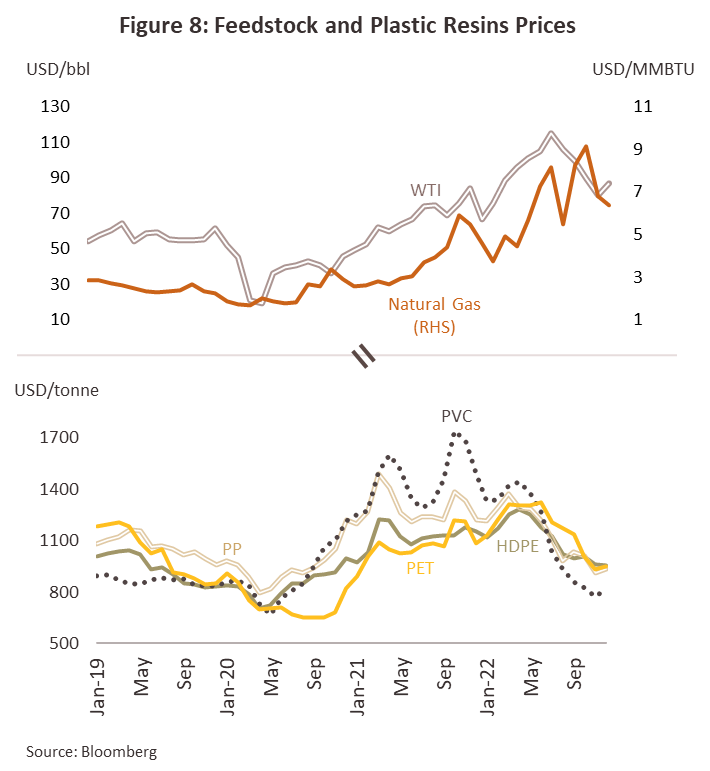

โดยทั่วไป โครงสร้างต้นทุนการผลิตของผลิตภัณฑ์พลาสติกประกอบด้วย วัตถุดิบ (เม็ดพลาสติก) 70% แรงงาน 10-15% พลังงาน 8% และอื่นๆ 7-12% สำหรับบรรจุภัณฑ์พลาสติก (มีมูลค่าการผลิตสูงที่สุด) มีต้นทุนหลัก ได้แก่ เม็ดพลาสติก (สัดส่วน 50-80% ของต้นทุนการผลิตทั้งหมด) ขณะที่ต้นทุนด้านพลังงานและแรงงานจะแตกต่างกันตามประเภทผลิตภัณฑ์และเม็ดพลาสติกที่ใช้ โดยบรรจุภัณฑ์พลาสติกที่ต้องใช้เทคโนโลยีการผลิตขั้นสูงและเครื่องจักรราคาแพง ต้นทุนค่าเสื่อมราคาและอัตราดอกเบี้ยจะมีสัดส่วนค่อนข้างสูง (ภาพที่ 7) สะท้อนว่าการเคลื่อนไหวของราคาน้ำมันดิบและก๊าซธรรมชาติจะส่งผลต่อโครงสร้างต้นทุนของผลิตภัณฑ์พลาสติกและความสามารถในการแข่งขันของอุตสาหกรรม

สถานการณ์ที่ผ่านมา

ปี 2565 อุตสาหกรรมพลาสติกของไทยถูกกดดันจากปัจจัยหลายด้าน นับตั้งแต่ความขัดแย้งระหว่างรัสเซีย-ยูเครนที่ก่อให้เกิดวิกฤตด้านราคาพลังงานและสินค้าโภคภัณฑ์ที่ปรับสูงขึ้นต่อเนื่อง (ราคาน้ำมันดิบเบรนท์เพิ่มขึ้น 40% จากปี 2564) ผลักดันเงินเฟ้อเร่งตัวขึ้นอย่างมีนัยสำคัญทั่วโลก ขณะที่เศรษฐกิจประเทศคู่ค้าที่เป็นตลาดส่งออกสำคัญของไทยชะลอตัว (อาทิ สหรัฐฯ เศรษฐกิจชะลอลงจากการปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง และจีนมีการปิดประเทศจากการดำเนินนโยบาย Zero-COVID) ปัจจัยข้างต้น ส่งผลให้เศรษฐกิจไทยฟื้นตัวค่อนข้างช้า ท่ามกลางกำลังซื้อในประเทศที่ถูกบั่นทอนจากอัตราเงินเฟ้อซึ่งเร่งขึ้นเช่นเดียวกับหลายประเทศทั่วโลก กดดันอุตสาหกรรมพลาสติกทั้งด้านต้นทุนการผลิตที่ปรับสูงขึ้น และการบริโภคที่ชะลอลงเนื่องจากผู้บริโภคเพิ่มความระมัดระวังในการใช้จ่ายมากขึ้น ขณะที่ผู้ผลิตส่งผ่านต้นทุนที่สูงขึ้นไปยังตลาดสินค้าปลายทางได้ไม่มากนัก อย่างไรก็ดี การเปิดประเทศรับนักท่องเที่ยวต่างชาติของไทย ทำให้ธุรกิจภาคบริการที่เกี่ยวเนื่องกับภาคท่องเที่ยวทยอยฟื้นตัว และการเติบโตของภาคการค้าออนไลน์ ส่งผลช่วยหนุนความต้องการผลิตภัณฑ์พลาสติกบางประเภทขยายตัวได้ต่อเนื่อง อาทิ บรรจุภัณฑ์อาหารและเครื่องดื่ม และสินค้าเพื่อสุขอนามัยรวมถึงอุปกรณ์การแพทย์ โดยสถานการณ์ของอุตสาหกรรมพลาสติก สรุปได้ดังนี้

- การผลิตเม็ดพลาสติกอยู่ที่ 6.9 ล้านตัน หดตัว -7.9% จากปี 2564 ส่วนหนึ่งเป็นผลจากมีกำลังการผลิตใหม่จากภูมิภาคเอเชีย อาทิ จีน เวียดนาม และอินโดนีเซียทยอยเข้าสู่ตลาด ทั้งยังมีอุปทานเม็ดพลาสติกส่วนเกินจากสหรัฐฯ ซึ่งส่งออกมายังตลาดเอเชียมากขึ้น ขณะที่ความต้องการสินค้าปลายทางในตลาดโลกชะลอตัวลง ผลจากความสามารถในการใช้จ่ายของผู้บริโภคลดลง ส่งผลให้ราคาเม็ดพลาสติกหลายประเภทปรับลดลงจากปี 2564 ท่ามกลางราคาวัตถุดิบตั้งต้น ได้แก่ ราคาน้ำมันดิบเบรนท์ (+40% YoY) และก๊าซธรรมชาติ (+66.1% YoY) (ภาพที่ 8) ผู้ประกอบการไทยจึงปรับลดกำลังการผลิตเม็ดพลาสติกให้สอดคล้องกับความต้องการของผู้ใช้ปลายทางทั้งในและต่างประเทศมากขึ้น

-

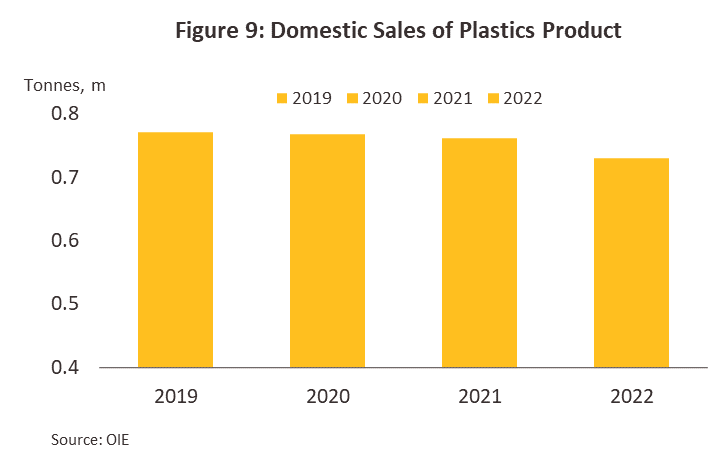

ความต้องการใช้ผลิตภัณฑ์พลาสติกในประเทศอยู่ที่ 7.3 แสนตัน หดตัว -4.1% จากปี 2564 (ภาพที่ 9) เป็นการหดตัวเกือบทุกผลิตภัณฑ์ อาทิ แผ่นฟิล์มพลาสติก พลาสติกแผ่น กระสอบพลาสติก และภาชนะพลาสติก ยกเว้นบรรจุภัณฑ์บางประเภท อาทิ เครื่องใช้พลาสติกในครัวเรือนและถุงพลาสติกที่ยังคงได้รับอานิสงค์จากกลุ่มคนทำงานที่บ้าน (Work from home) และความต้องการรักษาสุขอนามัย ทำให้ผู้บริโภคลดการใช้ซ้ำหรือใช้ครั้งเดียวทิ้ง

-

ปริมาณส่งออกเม็ดพลาสติกและผลิตภัณฑ์พลาสติกหดตัวต่อเนื่อง3/ ดังนี้

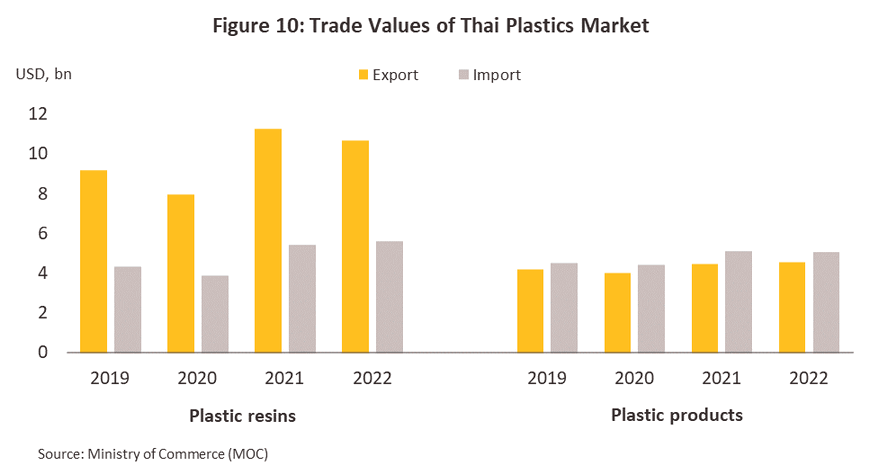

1) ปริมาณส่งออกเม็ดพลาสติกอยู่ที่ 6.4 ล้านตัน หดตัว -9.9% YoY คิดเป็นมูลค่า 10.7 พันล้านดอลลาร์สหรัฐฯ หดตัว -5.1% YoY ทั้งนี้ มูลค่าส่งออกไปตลาดหลัก อาทิ จีน (ตลาดส่งออกอันดับ 1 มีสัดส่วน 35% ของตลาดส่งออกเม็ดพลาสติก) หดตัว -7.0% YoY เวียดนาม (-6.4% YoY) และอินโดนีเซีย (-3.8% YoY) ขณะที่มูลค่าส่งออกไปญี่ปุ่นขยายตัว 5.1% YoY ด้านปริมาณนำเข้าเม็ดพลาสติกอยู่ที่ 2.4 ล้านตัน หดตัว -1.4% YoY คิดเป็นมูลค่า 5.6 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 2.8% YoY (ภาพที่ 10)

2) ปริมาณส่งออกผลิตภัณฑ์พลาสติกอยู่ที่ 1.2 ล้านตัน หดตัว -0.5% คิดเป็นมูลค่า 4.6 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 2.0% โดยมูลค่าส่งออกไปตลาดหลัก ได้แก่ อาเซียน (สัดส่วน 28.8%) ทรงตัวใกล้เคียงกับปี 2564 ขณะที่ญี่ปุ่น (สัดส่วน 16.7%) หดตัว -2.9% YoY และจีนหดตัว -19.9% YoY ด้านการนำเข้าอยู่ที่ 0.98 ล้านตัน เพิ่มขึ้นเล็กน้อยที่ 0.7% YoY คิดเป็นมูลค่า 5.0 พันล้านดอลลาร์สหรัฐฯ ลดลง -1.5% YoY

ปี 2566 วิจัยกรุงศรีประเมินว่าการผลิตและการบริโภคผลิตภัณฑ์พลาสติกจะกระเตื้องขึ้นเล็กน้อย ผลจากการทยอยฟื้นตัวของเศรษฐกิจไทยซึ่งได้แรงหนุนจากการเติบโตของภาคบริการโดยเฉพาะที่เกี่ยวเนื่องกับภาคท่องเที่ยว และการขยายตัวของธุรกรรมการค้าออนไลน์ ส่งผลให้มีความต้องการใช้ผลิตภัณฑ์พลาสติกเพิ่มขึ้น นอกจากนี้ ราคาน้ำมันดิบโลก (ดูไบ) เฉลี่ยทั้งปีลดลง -16.8% เมื่อเทียบกับปี 2565 ทำให้ราคาต้นทุนวัตถุดิบปรับลดตามมา อย่างไรก็ตาม กำลังซื้อในประเทศยังฟื้นตัวได้จำกัด ส่วนหนึ่งเป็นผลจากภาคส่งออกโดยรวมของไทยหดตัวต่อเนื่องมาตั้งแต่เดือนตุลาคม 2565 (ช่วง 8 เดือนแรกของปี ภาคส่งออกหดตัว -4.5% YoY) ตามภาวะเศรษฐกิจโลกชะลอตัวโดยเฉพาะประเทศคู่ค้าหลัก เช่น สหรัฐฯ ญี่ปุ่น และจีน ส่งผลให้ความต้องการใช้เม็ดพลาสติกและผลิตภัณฑ์พลาสติกของอุตสาหกรรมปลายทาง (เช่น ยานยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์) ชะลอลงบ้าง นอกจากนี้ อุตสาหกรรมเม็ดพลาสติกของไทยยังเผชิญภาวะอุปทานส่วนเกินในบางผลิตภัณฑ์จากกำลังการผลิตใหม่เพิ่มขึ้นในภูมิภาคเอเชีย (เช่น จีน เวียดนามและมาเลเซีย) มีผลให้ราคามีทิศทางปรับลดลง โดยวิจัยกรุงศรีประเมินสถานการณ์ของอุตสาหกรรมพลาสติก ดังนี้

-

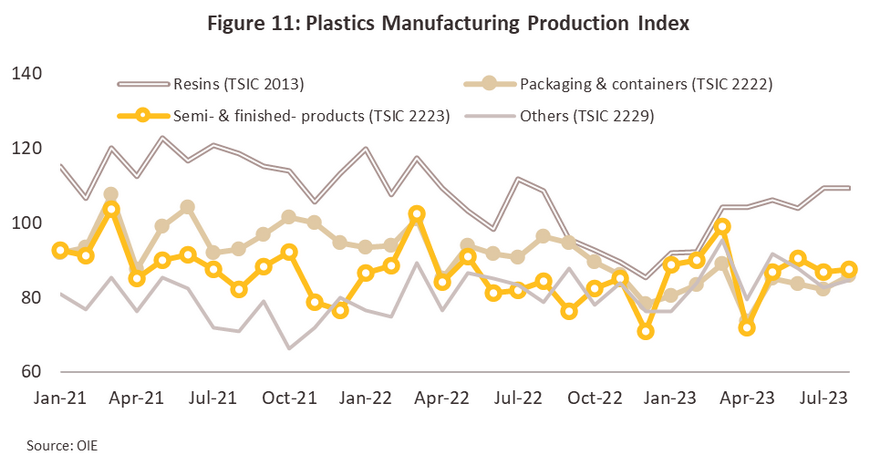

ปริมาณการผลิตเม็ดพลาสติกจะทรงตัวถึงกระเตื้องขึ้นเล็กน้อย โดยดัชนีผลผลิตอุตสาหกรรม (Manufacturing Production Index: MPI) เม็ดพลาสติก (TSIC 2013) ช่วง 8 เดือนแรกหดตัว -6.3% YoY (ภาพที่ 11) จากคำสั่งซื้อที่ลดลง และการปรับลดกำลังการผลิตของผู้ประกอบการเพื่อให้สอดคล้องกับอุปสงค์ของอุตสาหกรรมปลายน้ำที่ซบเซา อย่างไรก็ตาม คาดว่าการผลิตเม็ดพลาสติกและผลิตภัณฑ์พลาสติกจะทยอยปรับดีขึ้นตามการฟื้นตัวของภาคบริการในประเทศและความต้องการสินค้าเพื่อรองรับเทศกาลปลายปี

-

การผลิตผลิตภัณฑ์พลาสติกปรับดีขึ้นในบางกลุ่ม โดยคาดว่าดัชนีผลผลิตอุตสาหกรรมผลิตภัณฑ์พลาสติกกลุ่มพลาสติกสำเร็จรูปและกึ่งสำเร็จรูปจะขยายตัว 1-2% YoY ขณะที่กลุ่มผลิตภัณฑ์พลาสติกอื่นๆ จะขยายตัว 4-5% YoY (ช่วง 8 เดือนแรกของปี ดัชนีฯ กลุ่มพลาสติกสำเร็จรูปและกึ่งสำเร็จรูปเพิ่มขึ้น 0.16% YoY และกลุ่มพลาสติกอื่นๆ ขยายตัว 4.8% YoY) ผลจากการฟื้นตัวอย่างค่อยเป็นค่อยไปของอุตสาหกรรมปลายทางในประเทศ อาทิ ยานยนต์ (คาดว่าจะขยายตัว 2.5-3.5% YoY) และอุปกรณ์อิเล็กทรอนิกส์ (คาดว่า Hard Disk Drive และ IC จะขยายตัว 2% และ 3% จากปี 2565 ตามลำดับ) ส่วนกลุ่มบรรจุภัณฑ์คาดว่าจะหดตัว -10 ถึง -12% (ช่วง 8 เดือนแรกของปีหดตัว -11.2% YoY) ส่วนหนึ่งเป็นผลจากฐานที่สูงในปีก่อนหน้าซึ่งมีความต้องการใช้บรรจุภัณฑ์พลาสติกประเภทใช้แล้วทิ้งเพิ่มขึ้นมาก

-

ยอดขายผลิตภัณฑ์พลาสติกในประเทศ4/ จะเพิ่มขึ้น 1-2% จากปี 2565 จากการขยายตัวของผลิตภัณฑ์ อาทิ ท่อและข้อต่อพลาสติก ซึ่งได้อานิสงค์จากโครงการก่อสร้างต่อเนื่องของภาครัฐ (คาด +1.69% YoY) และภาคเอกชน (+1.89% YoY) และการขยายตัวของอุตสาหกรรมปลายทางอื่นๆ เช่น ยานยนต์ และอาหาร

-

ปริมาณส่งออกเม็ดพลาสติกและผลิตภัณฑ์พลาสติกจะหดตัวในช่วง -1% ถึง -3% จากปี 2565 ผลจากอุปสงค์ของอุตสาหกรรมปลายทางชะลอตัวตามภาวะเศรษฐกิจโลก ประกอบกับอุปทานในภูมิภาคเพิ่มขึ้นโดยเฉพาะเม็ดพลาสติกทำให้ส่วนแบ่งตลาดของไทยลดลง ด้านผลิตภัณฑ์พลาสติกมีแนวโน้มหดตัวมากในกลุ่มบรรจุภัณฑ์โดยเฉพาะกระสอบและถุง (สัดส่วน 13.5% ของมูลค่าส่งออกผลิตภัณฑ์พลาสติก) ชิ้นส่วนในสินค้าอุตสาหกรรม (สัดส่วน 19.2%) และฟิล์มและแผ่นพลาสติกที่ทำด้วย PE (สัดส่วน 5.4%)

แนวโน้มธุรกิจ

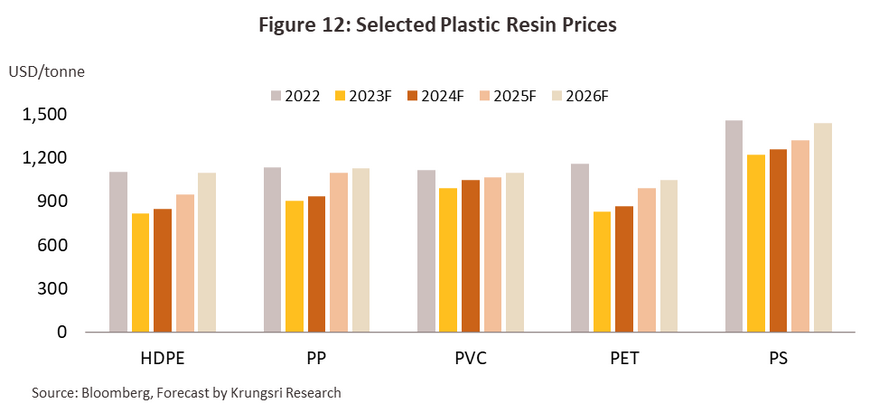

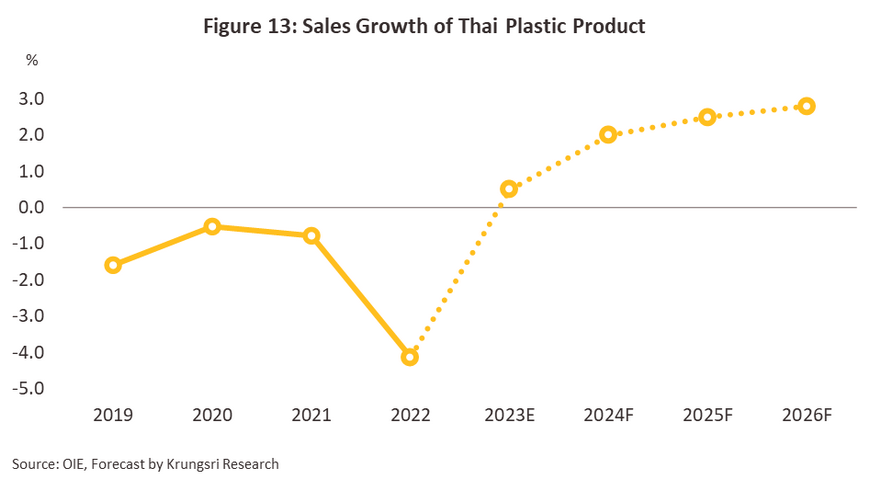

ปี 2567-2569 วิจัยกรุงศรีคาดว่าความต้องการใช้ผลิตภัณฑ์พลาสติกโลกจะเพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปี ตามภาวะเศรษฐกิจโลกที่ฟื้นตัวอย่างค่อยเป็นค่อยไป (IMF คาดเศรษฐกิจโลกจะเติบโตในช่วง 3.0-3.5% ต่อปี) ขณะที่ราคาน้ำมันดิบเบรนท์จะเฉลี่ยในช่วง 80-85 ดอลลาร์/บาร์เรล สะท้อนว่าต้นทุนวัตถุดิบที่ใช้ในการผลิตสินค้าอุตสาหกรรมพลาสติกมีแนวโน้มทรงตัวสูงต่อเนื่อง ส่งผลให้ราคาเม็ดพลาสติกโลกมีทิศทางปรับสูงขึ้นอย่างช้าๆ (ภาพที่ 12) สำหรับประเทศไทย คาดว่าเศรษฐกิจจะทยอยฟื้นตัวในทางเดียวกับเศรษฐกิจโลก โดยมีแรงหนุนจากภาคท่องเที่ยวซึ่งคาดว่าจะกลับมาอยู่ระดับใกล้เคียงกับช่วงก่อน COVID-19 ภายในปี 2568 ส่งผลให้ความต้องการผลิตภัณฑ์พลาสติกเพิ่มขึ้นตามอุปสงค์ของอุตสาหกรรมปลายทางโดยเฉพาะอุตสาหกรรมบรรจุภัณฑ์ เครื่องใช้ไฟฟ้า ชิ้นส่วนยานยนต์ ก่อสร้าง และเครื่องมือแพทย์ ซึ่งมีมูลค่ารวมกันเกือบ 80% ของมูลค่าผลิตภัณฑ์พลาสติกทั้งหมด ทั้งนี้ คาดว่ายอดขายผลิตภัณฑ์พลาสติกในประเทศจะเพิ่มขึ้น 2.0-3.0% ต่อปี (ภาพที่ 13) ขณะที่ปริมาณส่งออกจะเพิ่มขึ้น 2.0-3.0% ต่อปี โดยการเติบโตของอุตสาหกรรมปลายทางในช่วงปี 2567-2569 สรุปได้ดังนี้

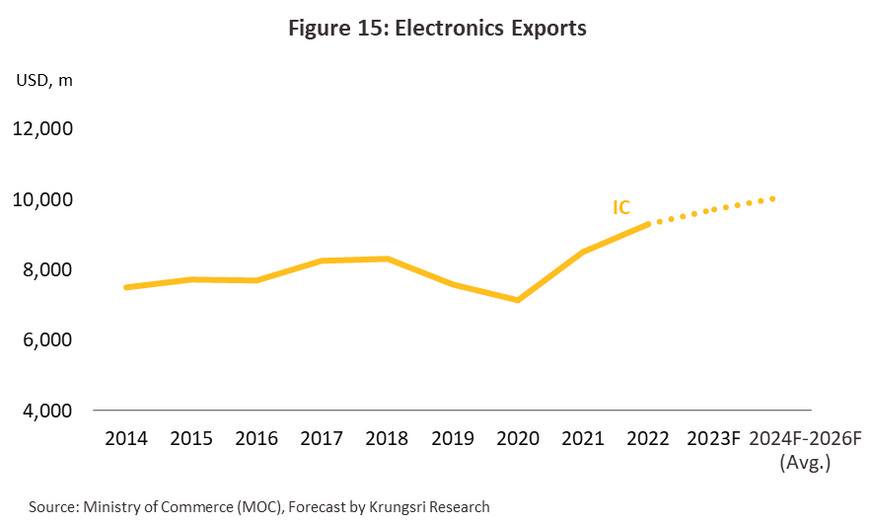

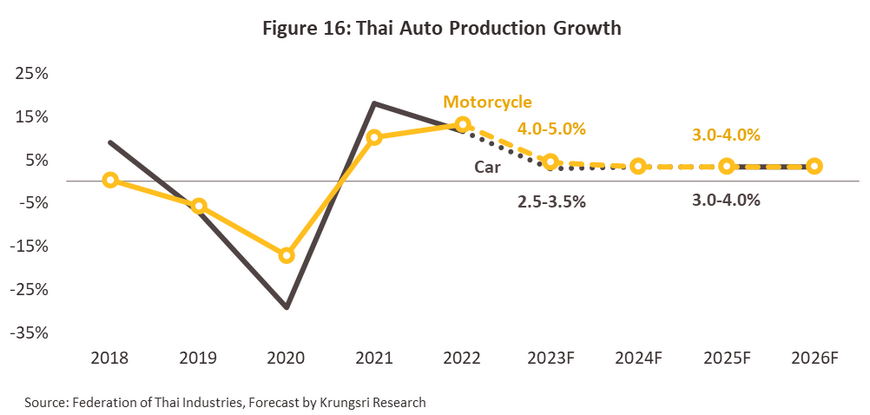

- อุตสาหกรรมอิเล็กทรอนิกส์: แนวโน้มปริมาณการผลิต และมูลค่าการส่งออกจะเพิ่มขึ้นปีละ 3-4% และ 4-5% ตามลำดับ ตามทิศทางยอดขาย Semiconductors ทั่วโลกที่มีแนวโน้มฟื้นตัว (ภาพที่ 15) โดยมีแรงหนุนจากด้านอุปสงค์ จาก i) ความต้องการใช้ AI Chips เพิ่มขึ้นใน AI-based applications (เช่น data centers, edge infrastructure and endpoint devices) โดย Gartner คาดการณ์ว่ายอดขาย AI Chips จะเพิ่มขึ้น 25.6% ในปี 2024, ii) ความต้องการ Semiconductor สำหรับ EVs ที่เพิ่มสูงขึ้นอย่างต่อเนื่อง และการพัฒนา Autonomous Vehicle ในระดับ Full Driving Automation มากยิ่งขึ้น โดยในปัจจุบัน Semiconductor ที่ใช้ในรถยนต์มีส่วนแบ่งตลาดอยู่ที่ 42% ของทั้งโลก และ iii) การเริ่มเข้าสู่ Cycle รอบใหม่ขอการเปลี่ยน PCs ในปี 2024-2025 นอกจากนี้ แรงหนุนด้านอุปทานยังมาจากการเข้ามาลงทุนของบริษัทต่างชาติในอุตสาหกรรมอิเล็กทรอนิกส์ในไทยมากขึ้น โดยพิจารณาจากในช่วง 8M2023, BOI มียอดขอรับการส่งเสริมจากบริษัทรายใหญ่ทางด้านอิเล็กทรอนิกส์สัญชาติไต้หวัน 10 ราย มีมูลค่าลงทุนกว่า 30 billion baht หนุนให้ไทยเป็นคลัสเตอร์ผลิต PCB ที่ใหญ่ที่สุดในอาเซียน สำหรับการผลิตอุปกรณ์เครื่องใช้ไฟฟ้าจะขยายตัวตามความต้องการที่เพิ่มขึ้นทั้งตลาดในประเทศและตลาดส่งออก จากความต้องการของตลาดในเอเชียที่ยังมีโอกาสเติบโตได้ต่อเนื่อง สะท้อนจากอัตราการถือครองเครื่องใช้ไฟฟ้าที่อยู่ในระดับต่ำโดยเฉพาะเครื่องปรับอากาศ (หลายประเทศมีอัตราถือครองต่ำกว่า 20% ของจำนวนครัวเรือนทั้งหมด)

-

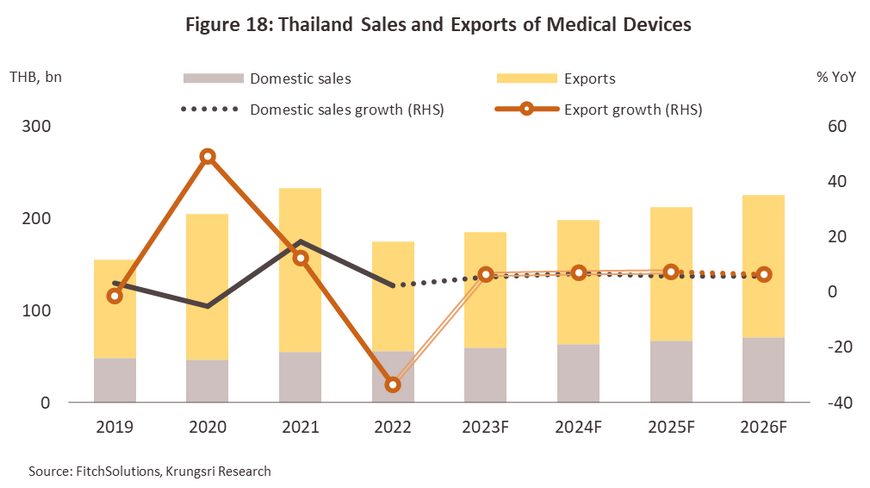

อุตสาหกรรมเครื่องมือแพทย์: มูลค่าจำหน่ายเครื่องมือแพทย์ในประเทศมีแนวโน้มขยายตัว 5.5% ในปี 2566 ก่อนปรับดีขึ้นในปี 2567-2569 ที่ระดับเฉลี่ย 6.0-7.0% ต่อปี ขณะที่มูลค่าส่งออกจะเพิ่มขึ้นเฉลี่ย 6.5-7.5% ต่อปี จาก 6.5% ปี 2566 (ภาพที่ 18) โดยความต้องการใช้อุปกรณ์เครื่องมือแพทย์เพิ่มขึ้นทั้งในและต่างประเทศ จากปัจจัยหนุน ได้แก่ (1) อัตราการเจ็บป่วยจากโรคไม่ติดต่อเรื้อรัง (อาทิ โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดในสมองตีบ) มีแนวโน้มสูงขึ้น ส่วนหนึ่งเป็นผลจากการเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ (Aged society) ทำให้มีความต้องการรักษาโรคซับซ้อนและต่อเนื่อง รวมถึงอุปกรณ์สำหรับผู้สูงอายุเพื่อใช้ในชีวิตประจำวัน (เช่น เครื่องผลิตออกซิเจน เครื่องพ่นยา และราวจับช่วยเดิน) (2) ตลาดท่องเที่ยวเชิงสุขภาพของไทยมีแนวโน้มเติบโตต่อเนื่อง (Allied Market Research คาดจะเพิ่มเป็น 24.4 พันล้านดอลลาร์ฯ ในปี 2570 จาก 9.9 พันล้านดอลลาร์ฯ ปี 2566) และกระแสการดูแลสุขภาพเชิงป้องกัน (Self-care) ทำให้มีความต้องการอุปกรณ์การแพทย์ที่ใช้งานได้เองที่บ้าน อาทิ เครื่องวัดสุขภาพหัวใจส่วนบุคคล และเครื่องวัดความดันแบบใส่ข้อมือ (3) การเติบโตของธุรกิจที่เกี่ยวข้องกับสุขภาพ (4) นโยบายภาครัฐสนับสนุนให้ไทยเป็นศูนย์กลางการผลิตเครื่องมือแพทย์ในอาเซียนภายในปี 2570 และ (5) ประเทศคู่ค้าของไทยมีความต้องการอุปกรณ์แพทย์ต่อเนื่อง เช่น สหรัฐฯมีความต้องการเครื่องมือแพทย์ทั้งในกลุ่มวัสดุสิ้นเปลือง (ถุงมือยางทางการแพทย์) และกลุ่มน้ำยาและชุดวินิจฉัยโรค จีนและญี่ปุ่นมีความต้องการในชุดตรวจกลุ่มเลือด (In vitro diagnostic devices) รวมถึงอุปกรณ์การแพทย์ที่เกี่ยวข้องกับการดูแลผู้สูงอายุ เป็นต้น

-

ในระยะต่อไป คาดว่าจะมีการใช้พลาสติกในการผลิตเครื่องมือแพทย์แทนโลหะ เซรามิคและแก้วมากขึ้น เนื่องจากมีต้นทุนวัตถุดิบที่ต่ำกว่า ขณะที่มีคุณสมบัติเหมาะสม อาทิ ขึ้นรูปได้ง่าย สามารถปรับรูปร่างให้ตรงกับความต้องการ มีน้ำหนักเบา ทนต่อสารเคมีและกระบวนการฆ่าเชื้อด้วยรังสี ทำให้ไม่เกิดสารปนเปื้อนจากการกัดกร่อนเหมือนโลหะ ทั้งยังสามารถนำไปผสมกับวัสดุอื่น เช่น ยางหรือสารเคมีชีวภาพ ทำให้ได้วัสดุเชิงประกอบ (Composite) ที่มีประสิทธิภาพ ปลอดภัยและมีคุณสมบัติตรงตามความต้องการ โดยเฉพาะเม็ดพลาสติกชนิดพิเศษที่สามารถผลิต Smart material และอุปกรณ์การแพทย์ประเภทสอดใส่ในร่างกายผู้ป่วย เช่น โครงสร้างลิ้นหัวใจเทียม

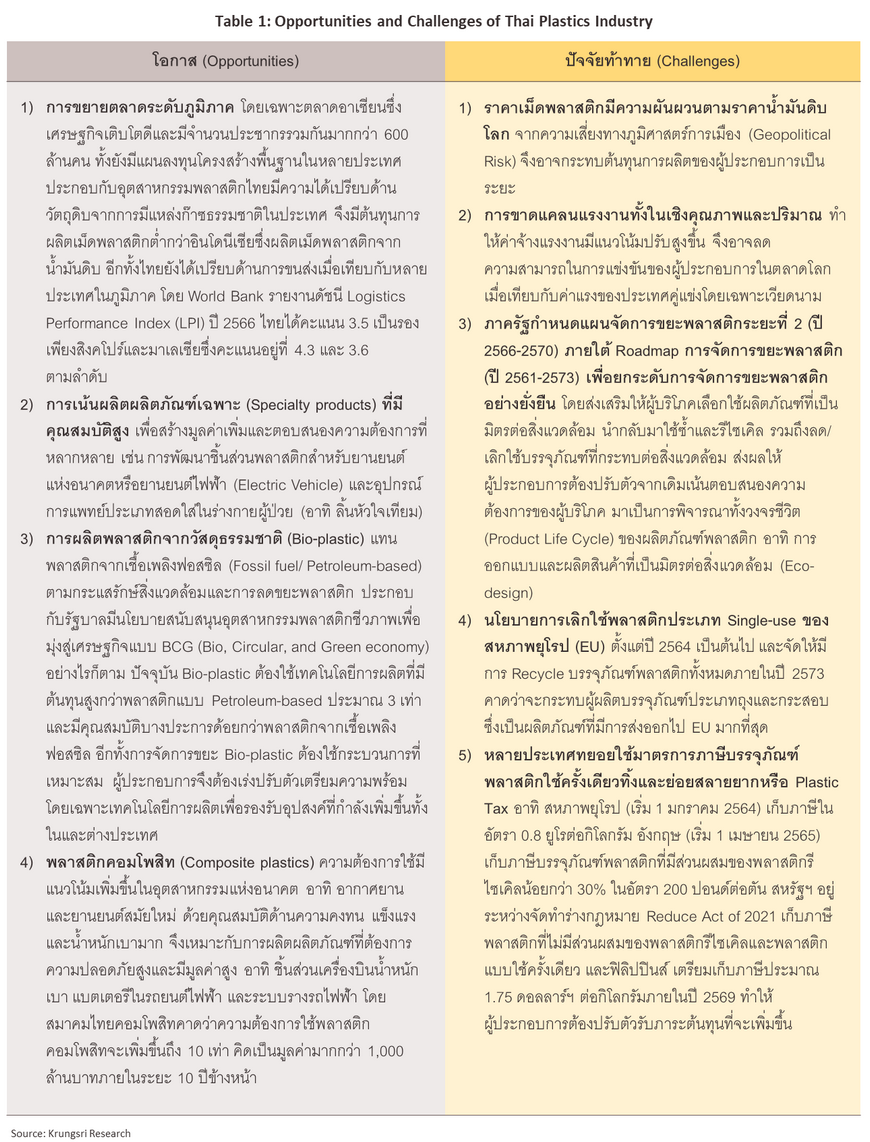

โอกาสและปัจจัยท้าทายของผู้ประกอบการอุตสาหกรรมพลาสติก มีรายละเอียดดังตาราง

1/ ผลสำรวจผู้ประกอบการ 3,262 ราย หรือประมาณ 64.8% ของผู้ประกอบการในอุตสาหกรรม โดยผู้ประกอบการแต่ละรายอาจมีวิธีการผลิตมากกว่า 1 วิธี

2/ ที่มา: PlasticsEurope

3/ ที่มา: Ministry of Commerce

4/ ที่มา: OIE, ผลิตภัณฑ์พลาสติก ประกอบด้วย กระสอบพลาสติก ถุงพลาสติก ภาชนะพลาสติก (เช่น ขวด กล่อง ลัง) พลาสติกแผ่นและฟิล์ม ท่อและข้อต่อพลาสติก และเครื่องใช้บนโต๊ะอาหารที่ทำจากพลาสติก

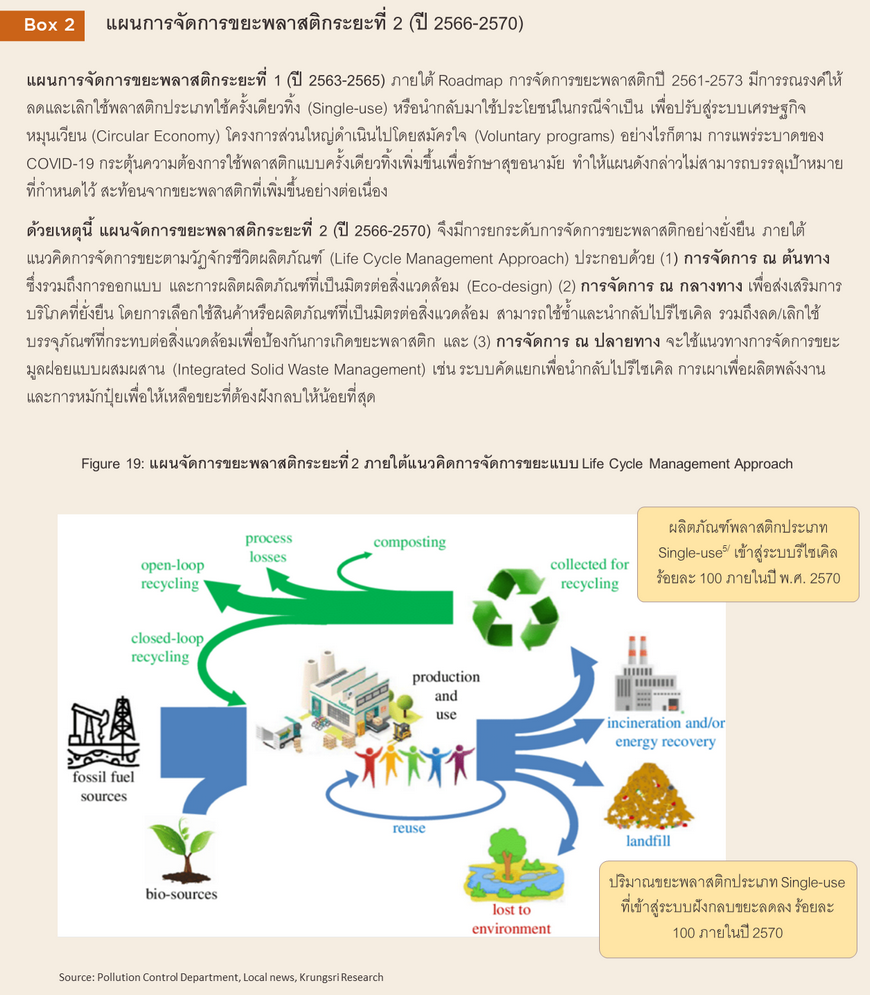

5/ ผลิตภัณฑ์พลาสติกประเภท Single-use ได้แก่ (1) ขวดพลาสติก (ทุกชนิด) (2) ฝาขวด (3) บรรจุภัณฑ์ฟิล์มพลาสติกชั้นเดียว (HDPE, LL, LDPE) (4) ถุงพลาสติกหูหิ้ว (5) ถ้วย/แก้วพลาสติก