EXECUTIVE SUMMARY

อุตสาหกรรมปิโตรเคมีมีแนวโน้มกระเตื้องขึ้นในปี 2567 อานิสงส์จากเศรษฐกิจไทยที่ฟื้นตัวตามภาคท่องเที่ยวและการบริโภค อย่างไรก็ดี ราคาและ Spread โดยรวมจะปรับขึ้นได้ไม่มาก ผลจากภาคการผลิตและภาคส่งออกของไทยฟื้นตัวไม่เต็มที่ และปัญหาหนี้ครัวเรือนสูง กดดันอุปสงค์กลุ่มสินค้าคงทนและอุตสาหกรรมปลายน้ำอื่นๆ ขณะที่ปี 2568 และ 2569 ราคาผลิตภัณฑ์ปิโตรเคมีและ Spreads จะปรับดีขึ้นในหลายผลิตภัณฑ์ ผลบวกจากเศรษฐกิจไทยฟื้นตัวต่อเนื่องและราคาวัตถุดิบตั้งต้น (Naphtha) ปรับลดลง แต่อุปสงค์ของอุตสาหกรรมที่เกี่ยวเนื่องกับผลิตภัณฑ์ปลายทางของปิโตรเคมียังมีแนวโน้มเติบโตช้า ท่ามกลางอุปทานส่วนเกินของผลิตภัณฑ์ (อาทิ Ethylene Propylene PE PP และ PX ) ส่งผลให้ปี 2567-2569 การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออกจะเพิ่มขึ้นเฉลี่ย 1.0-2.0% ต่อปี

มุมมองวิจัยกรุงศรี

ปี 2567-2569 วิจัยกรุงศรีประเมินผู้ประกอบการปิโตรเคมีในไทย สรุปได้ดังนี้

-

ผู้ผลิตปิโตรเคมีจะสามารถรักษาความสามารถในการทำกำไรได้ในเกณฑ์ดี จากอุปสงค์ของผลิตภัณฑ์ปลายน้ำที่ทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป ประกอบกับผู้ผลิตส่วนใหญ่มีการขยายธุรกิจครอบคลุมตั้งแต่ต้นน้ำถึงปลายน้ำ รวมถึงมีการปรับแผนการผลิตสู่ผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง และมีการขยายฐานการผลิตในต่างประเทศเพื่อรองรับตลาดส่งออกสำคัญ ตลอดจนธุรกิจเกี่ยวเนื่องอื่นๆ ทั้งในและต่างประเทศ (โดยเฉพาะในตลาดที่มีความต้องการขยายตัวดี อาทิ จีน อินโดนีเซีย และเวียดนาม) จึงสามารถวางแผนการผลิตได้ดีและมีความยืดหยุ่นต่อภาวะเศรษฐกิจผันผวนในระดับหนึ่ง

-

อย่างไรก็ตาม อุตสาหกรรมปิโตรเคมียังมีความเสี่ยงเกี่ยวกับราคาวัตถุดิบตั้งต้นที่คาดว่าจะทรงตัวสูงเนื่อง ขณะที่ก๊าซธรรมชาติในอ่าวไทยอาจหมดลงในอนาคตอันใกล้ ส่งผลให้ผู้ผลิตเผชิญความเสี่ยงในการเข้าถึงวัตถุดิบตั้งต้น รวมถึงความเสี่ยงด้านราคาหากต้องนำเข้าวัตถุดิบตั้งต้นทั้งน้ำมันดิบและก๊าซธรรมชาติ ซึ่งจะเป็นแรงกดดันมาร์จินของผู้ผลิตในระยะข้างหน้า

-

ประเด็นที่จะเป็นข้อจำกัดของการเติบโตของอุตสาหกรรมในระยะต่อไป คือ นโยบายพึ่งพาตัวเองมากขึ้นของประเทศตลาดส่งออกสำคัญ ได้แก่ จีน อินโดนีเซีย และเวียดนาม ซึ่งความต้องการผลิตภัณฑ์พลาสติกมีแนวโน้มเติบโตดี รวมถึงมีทรัพยากรอุดมสมบูรณ์ ผู้ผลิตปิโตรเคมีของไทยอาจปรับตัวโดยเข้าไปลงทุนในลักษณะของการร่วมทุนกับผู้ผลิตรายเดิมในประเทศนั้นๆ และควรผลิตสินค้าที่มีลักษณะเฉพาะ (Specialty products) มากขึ้นเพื่อหลีกเลี่ยงการแข่งขันด้านราคาในตลาดผลิตภัณฑ์ปิโตรเคมีที่เป็น Commodity-grade

ข้อมูลพื้นฐาน

ปิโตรเคมีเป็นอุตสาหกรรมขนาดใหญ่ กระบวนการผลิตซับซ้อน และมีความเชื่อมโยงกันสูงในแต่ละขั้นตอนการผลิต โรงงานปิโตรเคมีจึงมีลักษณะเป็น Petrochemical complex ใช้เงินลงทุนจำนวนมากและพึ่งพิงเทคโนโลยีขั้นสูง อีกทั้งจำเป็นต้องตั้งอยู่ในพื้นที่ที่มีความพร้อมด้านระบบสาธารณูปโภค ทำให้อุตสาหกรรมนี้ใช้เวลานานในการคืนทุน

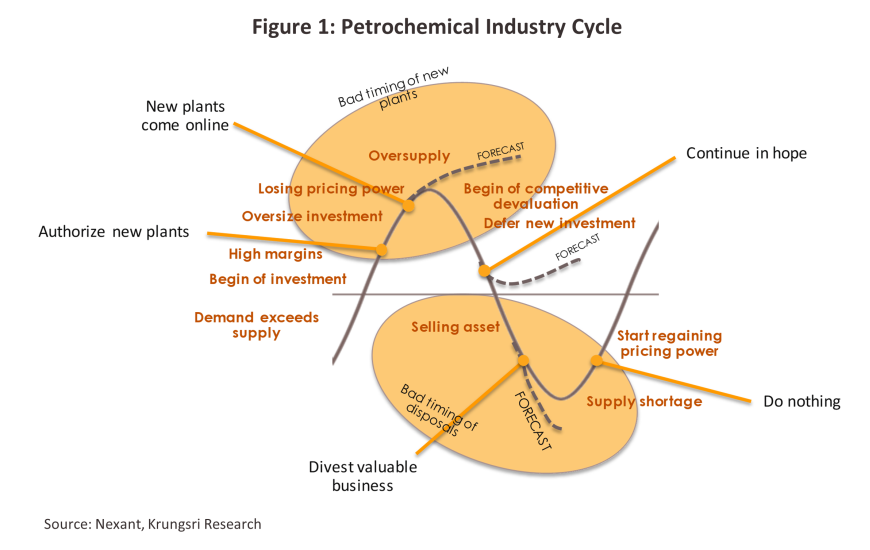

โดยทั่วไปอุตสาหกรรมปิโตรเคมีและราคาผลิตภัณฑ์ปิโตรเคมีมีการเปลี่ยนแปลงเป็นวัฏจักร เนื่องจากการลงทุนในอุตสาหกรรมนี้มักเป็นการลงทุนขนาดใหญ่เพื่อให้เกิดการประหยัดจากขนาด (Economies of scale) การตัดสินใจขยายการลงทุนหรือลงทุนใหม่มักเกิดในช่วงที่ราคาปิโตรเคมีอยู่ในระดับสูง ซึ่งอาจเกิดจากความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้นมาก หรืออยู่ในช่วงที่เกิดปัญหาอุปทานขาดแคลน ขณะที่การก่อสร้างโรงงานปิโตรเคมีใช้เวลาประมาณ 3-7 ปี จึงอาจมีความเสี่ยงจากการลงทุนเกินขนาด (Oversized investment) และเกิดภาวะอุปทานล้นตลาด (Oversupply) หากการเติบโตของตลาดต่ำกว่าคาดการณ์ ในอดีตวัฏจักรอุตสาหกรรมปิโตรเคมีโลกกินเวลาประมาณ 6-9 ปี แต่ปัจจุบันความผันผวนของเศรษฐกิจโลกทำให้อุปสงค์และอุปทานในอุตสาหกรรมปิโตรเคมีเปลี่ยนแปลงอย่างรวดเร็ว วัฏจักรของอุตสาหกรรมปิโตรเคมีโลกจึงมีความไม่ชัดเจนมากขึ้น (ภาพที่ 1)

โรงงานปิโตรเคมีขนาดใหญ่ในโลกมักเป็นการลงทุนต่อเนื่องจากอุตสาหกรรมปิโตรเลียม โดยนำเอาผลิตภัณฑ์ปิโตรเลียมมาเป็นวัตถุดิบตั้งต้น (Feedstock) ในกระบวนการผลิต ผลิตภัณฑ์ปิโตรเคมีขั้นสุดท้ายจะเป็นวัตถุดิบและสารประกอบพื้นฐานที่สำคัญในอุตสาหกรรมอื่นๆ ทั้งนี้ การผลิตปิโตรเคมีแบ่งเป็น 4 ขั้น ได้แก่

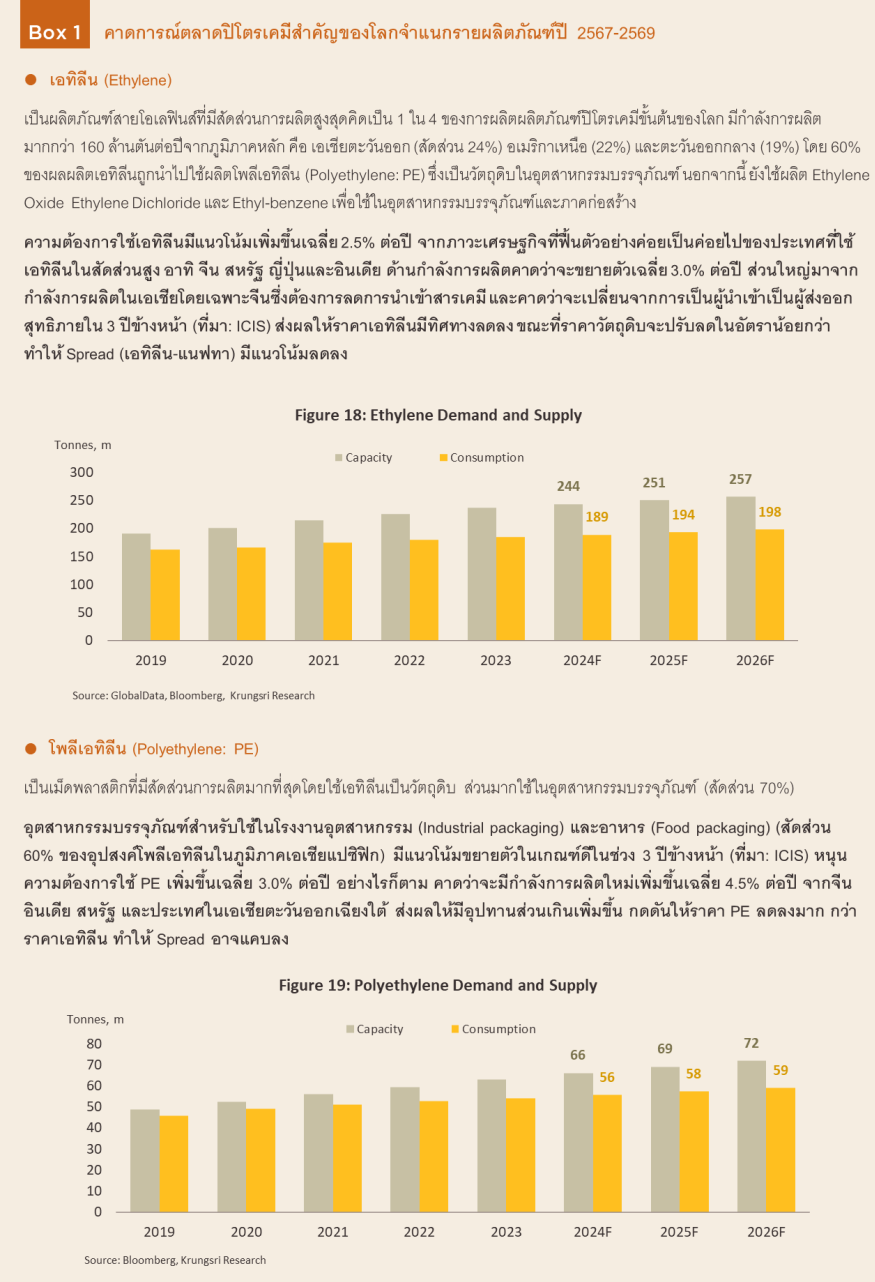

ขั้นที่ 1 การผลิตวัตถุดิบตั้งต้น (Feedstock) ส่วนใหญ่ได้จากอุตสาหกรรมปิโตรเลียม ได้แก่ ก๊าซธรรมชาติ คอนเดนเสท (ผลิตภัณฑ์ที่ได้จากโรงแยกก๊าซ) และแนฟทา (ผลิตภัณฑ์ที่ได้จากโรงกลั่นน้ำมัน) เกือบครึ่งหนึ่งของกำลังการผลิตปิโตรเคมีโลกใช้แนฟทาเป็นวัตถุดิบตั้งต้น โดยเฉพาะในเอเชียและยุโรป ส่วนประเทศในอเมริกาเหนือและตะวันออกกลางจะใช้ก๊าซเป็นวัตถุดิบตั้งต้นหลักเนื่องจากมีแหล่งก๊าซธรรมชาติที่มีความสมบูรณ์ นอกจากนี้ ปัจจุบันยังมีการพัฒนาเทคโนโลยีให้สามารถนำสารชีวภาพมาเป็นวัตถุดิบร่วมด้วย เช่น อ้อย มันสำปะหลัง และปาล์ม ซึ่งต่อยอดไปสู่อุตสาหกรรมพลาสติกชีวภาพ (Bio-plastic) และการลงทุนใหม่ๆ ในอนาคต

ขั้นที่ 2 อุตสาหกรรมปิโตรเคมีขั้นต้น (Upstream Petrochemical Industry) เป็นอุตสาหกรรมต้นน้ำที่นำวัตถุดิบตั้งต้น (Feedstock) มาผลิตเป็นผลิตภัณฑ์ปิโตรเคมีขั้นต้น สามารถแบ่งได้เป็น 2 สายผลิตภัณฑ์ตามโครงสร้างโมเลกุล คือ (1) สายโอเลฟินส์ (Olefins group) ประกอบด้วย มีเทน (Methane) เอทิลีน (Ethylene) โพรพิลีน (Propylene) และมิกซ์ซีสี่ (Mixed-C4) หรือสารประกอบไฮโดรคาร์บอนที่มีคาร์บอน 4 อะตอม และ (2) สายอโรมาติกส์ (Aromatics group) ประกอบด้วย เบนซีน (Benzene) โทลูอีน (Toluene) และไซลีน (Xylene) ซึ่งใช้เป็นวัตถุดิบและสารประกอบในการผลิตผลิตภัณฑ์ปิโตรเคมีอื่นๆ

ขั้นที่ 3 อุตสาหกรรมปิโตรเคมีขั้นกลาง (Intermediate Petrochemical Industry) เป็นอุตสาหกรรมที่นำผลิตภัณฑ์ปิโตรเคมีขั้นต้นตั้งแต่ 1 ชนิดขึ้นไปมาผลิตต่อ (อาจเป็นการนำผลิตภัณฑ์จากทั้งกลุ่มโอเลฟินส์และอโรมาติกส์มาใช้เป็นวัตถุดิบร่วมกัน) ผลิตภัณฑ์ปิโตรเคมีขั้นกลางที่สำคัญ เช่น ไวนิลคลอไรด์ (Vinyl Chloride) และสไตรีน (Styrene) ซึ่งใช้เป็นวัตถุดิบในอุตสาหกรรมปิโตรเคมีขั้นปลายต่อไป

ขั้นที่ 4 อุตสาหกรรมปิโตรเคมีขั้นปลาย (Downstream Petrochemical Industry) เป็นอุตสาหกรรมที่นำผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นกลางมาผลิตเป็นผลิตภัณฑ์ปิโตรเคมีขั้นสุดท้าย เพื่อนำไปใช้ในอุตสาหกรรมต่อเนื่องอื่นๆ (ภาพที่ 2) สำหรับผลิตภัณฑ์ปิโตรเคมีขั้นปลายแบ่งออกได้เป็น 4 ประเภท ดังนี้

-

เม็ดพลาสติก (Plastic resins) เป็นผลิตภัณฑ์ที่มีการนำไปใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องมากที่สุด เช่น บรรจุภัณฑ์ ยานยนต์ วัสดุก่อสร้าง และเครื่องอุปโภคบริโภค เป็นต้น โดยมีผลิตภัณฑ์ที่สำคัญ เช่น โพลีเอทิลีน (Polyethylene) โพลีโพรไพลีน (Polypropylene) โพลีไวนิลคลอไรด์ (PVC) อะคริโลไนไตรล์-บิวทาไดอีน-สไตรีน (ABS) โพลีเอทิลีนเทเรฟทาเลต (PET) และ โพลีสไตรีน (PS)

-

เส้นใยสังเคราะห์ (Synthetic fibers) เช่น เส้นใยโพลีเอสเทอร์ (Polyester) เส้นใยโพลีอะไมด์ (Polyamide Fibre หรือ Nylon Fibre) ใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ สิ่งทอ และบรรจุภัณฑ์

-

ยางสังเคราะห์ (Synthetic rubber/ Elastomers) เช่น ยางสไตรีนบิวตาไดอีน (SBR) ยางบิวตาไดอีน (BR) ใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ ชิ้นส่วนยานยนต์ ยางรถยนต์ และเครื่องอุปโภคบริโภค

-

สารเคลือบผิวและกาว (Synthetic coating and adhesive materials) เช่น โพลีคาร์บอเนต (Polycarbonate) และโพลีไวนิลอะซีเตต (Polyvinyl-Acetate) ใช้เป็นวัตถุดิบและสารประกอบในหลายอุตสาหกรรมซึ่งรวมถึงภาคก่อสร้าง

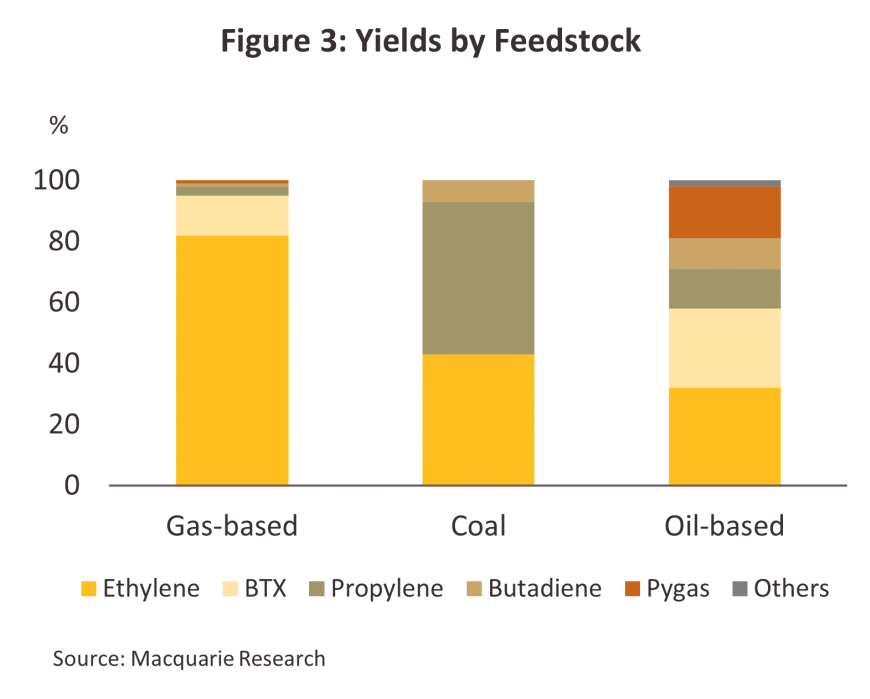

การเลือกใช้วัตถุดิบตั้งต้น (Feedstock) ที่ต่างกันเป็นปัจจัยกำหนดโครงสร้างผลิตภัณฑ์ของแต่ละบริษัท เนื่องจากวัตถุดิบตั้งต้นแต่ละประเภทจะมีสัดส่วนสารประกอบไฮโดรคาร์บอนที่แตกต่างกัน จึงได้ผลิตภัณฑ์ปิโตรเคมีในสัดส่วนที่ต่างกัน เช่น ในการผลิตเอทิลีน หากใช้ก๊าซธรรมชาติเป็นวัตถุดิบตั้งต้นในการผลิต จะได้เอทิลีนในสัดส่วนสูงถึง 80% และผลิตภัณฑ์อื่นๆ 20% แต่หากใช้แนฟทาเป็นวัตถุดิบตั้งต้นจะได้เอทิลีนประมาณ 30% และผลิตภัณฑ์อื่นๆ 70% (ภาพที่ 3)

โครงสร้างต้นทุนการผลิตของอุตสาหกรรมปิโตรเคมีส่วนใหญ่เป็นค่าวัตถุดิบตั้งต้น คิดเป็นสัดส่วน 60-70% ของต้นทุนทั้งหมดค่าพลังงานและค่าขนส่ง 15-20% และต้นทุนคงที่ 15-20% จากโครงสร้างต้นทุนการผลิตดังกล่าวจะเห็นว่า ต้นทุนของอุตสาหกรรมปิโตรเคมีขึ้นอยู่กับทิศทางราคาปิโตรเลียมในสัดส่วนที่สูง จึงเป็นอุตสาหกรรมที่ต้องเน้นแข่งขันด้านต้นทุน หรือเรียกว่า Cost-based business ผู้ประกอบการที่มีต้นทุนการผลิตต่ำจะเป็นผู้ได้เปรียบในการแข่งขัน โดยต้นทุนการผลิต (Cash costs) ของผู้ประกอบการจะขึ้นอยู่กับทั้งประเภทวัตถุดิบตั้งต้น เทคโนโลยีการผลิต รวมทั้งความสามารถในการเข้าถึงแหล่งวัตถุดิบ (Feedstock accessibility) จะเห็นได้ว่าการจัดการวัตถุดิบตั้งต้น (Feedstock management) เป็นปัจจัยสำคัญที่มีผลโดยตรงต่อต้นทุนการผลิต ดังนั้น หากโรงงานปิโตรเคมีตั้งอยู่ในพื้นที่ใกล้แหล่งวัตถุดิบจะช่วยลดค่าขนส่ง และสร้างความได้เปรียบให้กับบริษัทได้มาก

นอกจากนี้ การลงทุนครบวงจร (Complex) ยังเป็นอีกปัจจัยความสำเร็จของบริษัท ทำให้ผู้ผลิตสามารถจัดการด้านต้นทุนและผลผลิตได้ดีขึ้น รวมถึงลดความเสี่ยงจากการผันผวนของราคาผลิตภัณฑ์และสามารถวางแผนการผลิตได้มีประสิทธิภาพมากขึ้น การผลิตผลิตภัณฑ์ที่หลากหลาย (Product flexibility) จะทำให้สามารถปรับเปลี่ยนผลผลิตให้ตรงกับความต้องการที่เปลี่ยนแปลงได้เร็ว อีกทั้งการผลิตขนาดใหญ่ (Sizable) ยังช่วยให้เกิดการประหยัดจากขนาดและลดต้นทุนการผลิตต่อหน่วยให้ต่ำลง

ตลาดปิโตรเคมีถือเป็นตลาดขนาดใหญ่ที่มีความเชื่อมโยงกันในระดับโลก ดังนั้น ราคาผลิตภัณฑ์ปิโตรเคมีจึงถูกกำหนดโดยอุปสงค์และอุปทานในตลาดโลก รวมถึงต้นทุนการผลิต การกำหนดราคาในตลาดปิโตรเคมีใช้หลักการที่เรียกว่า Laggard-driven pricing ซึ่งหมายความว่าราคาตลาดจะถูกกำหนดจากต้นทุนของสินค้าหน่วยสุดท้ายที่ถูกบริโภค ดังนั้นเมื่อมีการเปลี่ยนแปลงราคาวัตถุดิบตั้งต้นที่ใช้ในการผลิตสินค้าหน่วยสุดท้ายที่ถูกบริโภค จะมีผลโดยตรงกับราคาผลิตภัณฑ์ปิโตรเคมี โดยความสัมพันธ์ (Correlation) ระหว่างราคาปิโตรเคมีขั้นต้นและขั้นปลายกับราคาวัตถุดิบตั้งต้นมีค่าเท่ากับ 0.70-0.85 และ 0.40-0.70 ตามลำดับ

ส่วนต่างระหว่างราคาผลิตภัณฑ์และราคาวัตถุดิบตั้งต้น (Spread = product prices – raw material prices) จะสะท้อนกำไรเบื้องต้นของแต่ละผลิตภัณฑ์ อย่างไรก็ตาม ผู้ผลิตปิโตรเคมีขั้นปลายส่วนใหญ่เป็นธุรกิจต่อเนื่องจากการผลิตปิโตรเคมีขั้นต้น ดังนั้น อัตรากำไรของผู้ผลิตปิโตรเคมีขั้นปลายจึงรวมถึง Spread ของผลิตภัณฑ์ปิโตรเคมีขั้นต้นด้วย

ความสามารถในการทำกำไรของผู้ผลิตปิโตรเคมีพิจารณาได้จากค่าการกลั่นรวมหรือ Gross Integrated Margins (GIM) ซึ่งคำนวณจากส่วนต่างระหว่างมูลค่าผลิตภัณฑ์ปิโตรเคมีทั้งหมดลบด้วยต้นทุนการผลิตทั้งหมด ซึ่งคือผลรวมของ Spread ของผลิตภัณฑ์ทั้งหมด โดย Spread ของผลิตภัณฑ์ปิโตรเคมีจะแปรผันตามต้นทุนที่เกี่ยวข้องกับการผลิตโดยตรง (Cash costs) และอัตราการใช้กำลังการผลิต อย่างไรก็ตาม ส่วนผสมผลิตภัณฑ์ (Product mix) ที่แตกต่างกันของแต่ละแหล่งผลิตและผู้ผลิต ทำให้การเปรียบเทียบความ สามารถในการแข่งขันโดยพิจารณาจากค่า GIM ทำได้ยาก โดยทั่วไปจึงนิยมใช้ Cash cost เป็นตัววัดความสามารถในการแข่งขัน โดยเฉพาะ Cash cost ของเอทิลีน ซึ่งเป็นผลิตภัณฑ์ขั้นต้นที่มีปริมาณการผลิตมากที่สุดในโลก (สัดส่วน 32% ของปริมาณการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นต้นโลก) และเป็นวัตถุดิบในการผลิตผลิตภัณฑ์หลากหลายประเภท

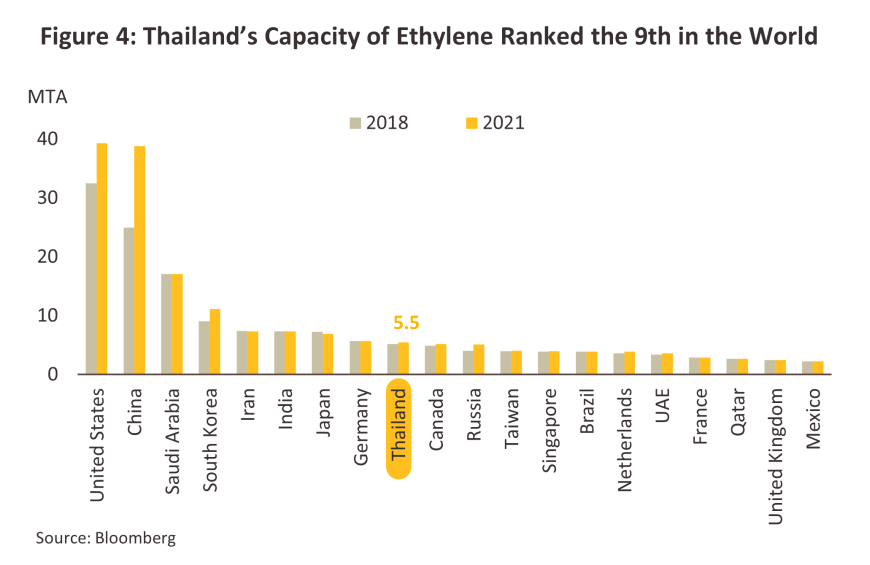

อุตสาหกรรมปิโตรเคมีโลก: มีมูลค่าตลาดราว 6.2 แสนล้านดอลลาร์สหรัฐ ในปี 2566 และคาดว่าจะเติบโตเฉลี่ย 7.3% ต่อปีในช่วงปี 2567-2573 (ที่มา: Grand View Research)1/ โดยจีนเป็นทั้งผู้ผลิตและผู้บริโภคสินค้าปิโตรเคมีรายใหญ่ที่สุดของโลก คิดเป็นสัดส่วนการผลิตราว 30-35% ของการผลิตปิโตรเคมีโลก และมีส่วนแบ่งการบริโภค 35-40% ขณะที่สหรัฐเป็นประเทศที่มีกำลังการผลิตเอทิลีนสูงสุดในโลก (19.5%) ใกล้เคียงกับจีน (19.3%) (ภาพที่ 4)

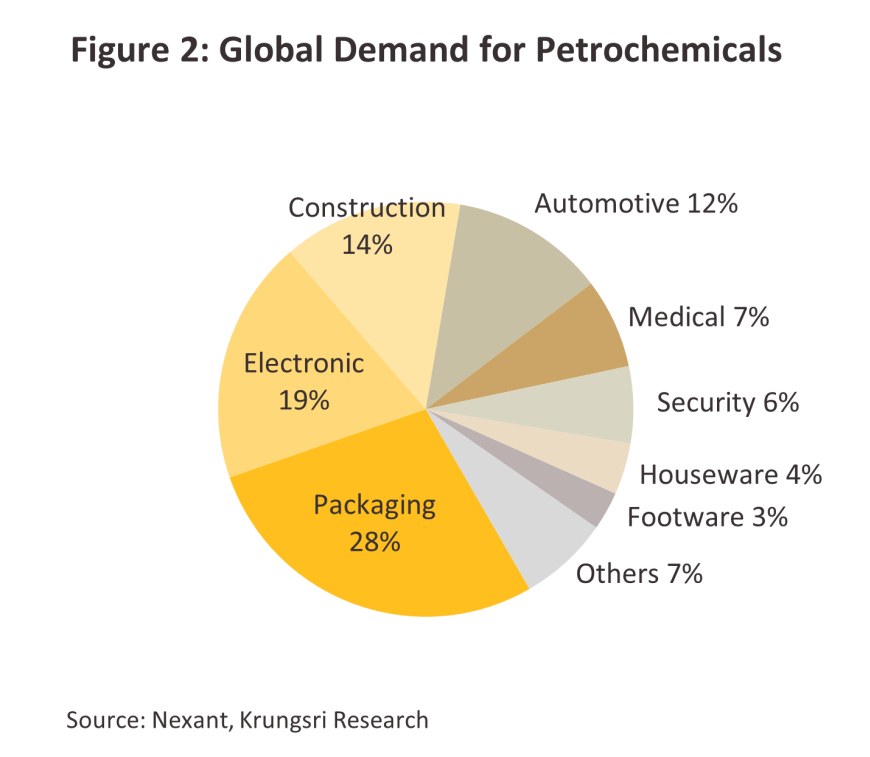

ผลิตภัณฑ์ปิโตรเคมีของโลกถูกนำไปใช้ในอุตสาหกรรมบรรจุภัณฑ์มากที่สุด (28%) รองลงมาได้แก่ อิเล็กทรอนิกส์ (19%) ก่อสร้าง (14%) รถยนต์ (12%) และอื่นๆ (27%) โดยความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีแต่ละประเภทขยายตัวราว 1-2 เท่าของการเติบโตทางเศรษฐกิจโดยรวม

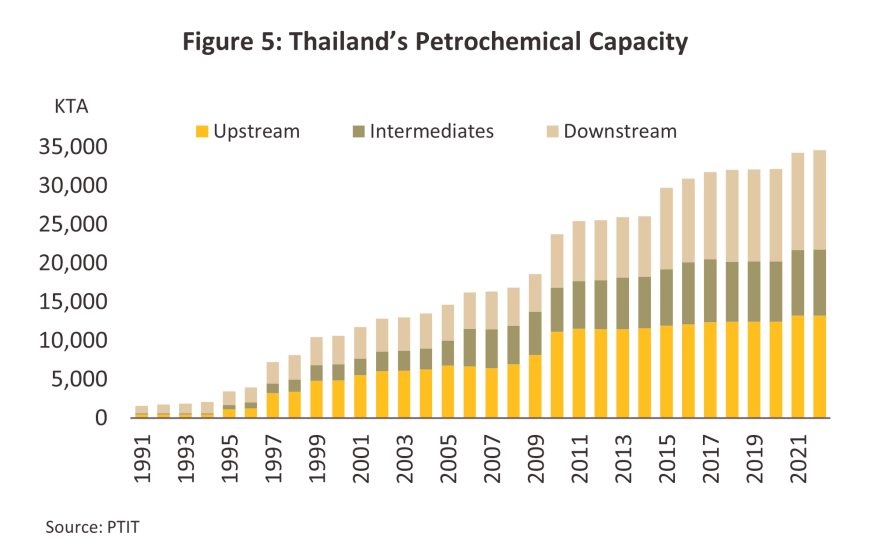

อุตสาหกรรมปิโตรเคมีไทย: ปี 2565 ไทยมีกำลังการผลิตราว 34.6 ล้านตัน มีขนาดใหญ่เป็นอันดับ 1 ของอาเซียนและอันดับ 16 ของโลก (ภาพที่ 5)

-

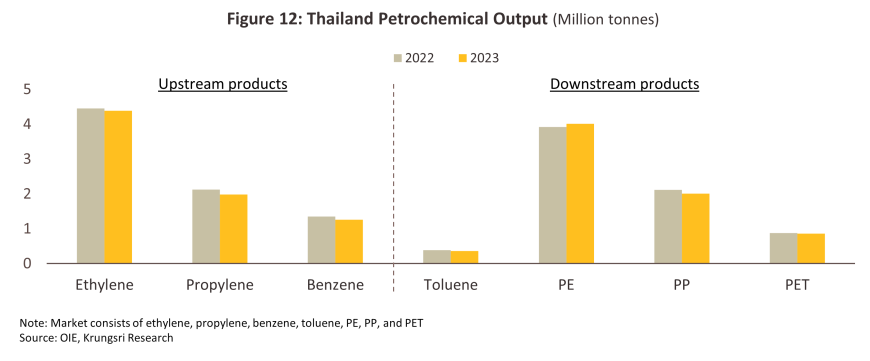

ผลิตภัณฑ์ที่ผลิตได้ แบ่งเป็น ผลิตภัณฑ์ปิโตรเคมีขั้นต้น 13.2 ล้านตัน ขั้นกลาง 8.5 ล้านตัน และขั้นปลาย 12.8 ล้านตัน

-

วัตถุดิบตั้งต้น 66% เป็นแนฟทา (Naphtha-based) ขณะที่กำลังการผลิต 60% เป็นสายโอเลฟินส์

-

ผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นกลางมากกว่า 80% ถูกใช้เป็นวัตถุดิบในการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นปลายในประเทศ ขณะที่ผลิตภัณฑ์ปิโตรเคมีขั้นปลายราว 45% ถูกใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องในประเทศ ได้แก่ บรรจุภัณฑ์ (38%) สิ่งทอ (18%) รถยนต์ (12%) อิเล็กทรอนิกส์ (11%) และอื่นๆ (21%) เหลือ (55%) เป็นการส่งออกซึ่งส่วนใหญ่เป็นเม็ดพลาสติก โดยตลาดหลัก คือ จีน (31%) ญี่ปุ่น (10%) อินโดนีเซีย (10%) เวียดนาม (9%) และอินเดีย (8%)

สถานการณ์ที่ผ่านมา

ตลาดปิโตรเคมีโลกเติบโตชะลอลงในปี 2566 ผลจากกิจกรรมทางเศรษฐกิจเข้าสู่ภาวะชะลอตัวตามวัฏจักร (Cyclical slowdown) หลังหลายประเทศทยอยปรับขึ้นดอกเบี้ยนโยบายต่อเนื่องเพื่อควบคุมอัตราเงินเฟ้อที่ทรงตัวอยู่ในระดับสูง (6.8%) ประกอบกับจีนซึ่งเป็นผู้บริโภคผลิตภัณฑ์ปิโตรเคมีรายใหญ่สุดของโลกเติบโตช้ากว่าที่ตลาดคาดการณ์ ทั้งยังเผชิญปัญหาเชิงโครงสร้าง (Structural challenges) หลายด้านโดยเฉพาะภาคอสังหาริมทรัพย์ ทำให้แรงส่งจากการเปิดประเทศมีจำกัด ปัจจัยข้างต้นส่งผลให้อุตสาหกรรมปลายน้ำของปิโตรเคมีชะลอตัวลง ทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีโลกโดยรวมหดตัว -8.0% YoY ต่อเนื่องจาก -3.0% ในปี 2565

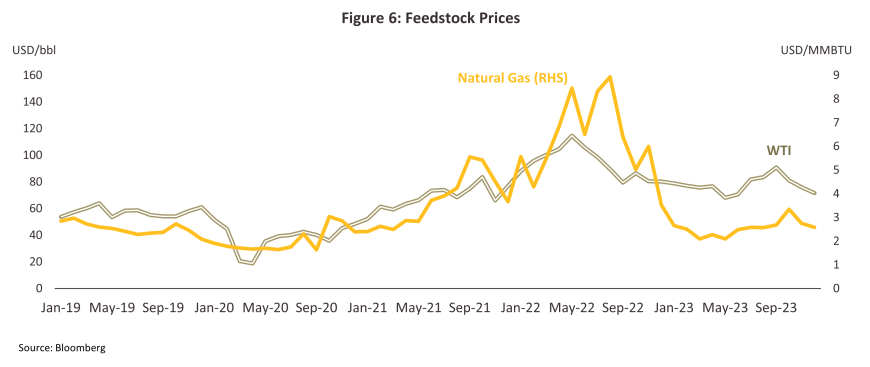

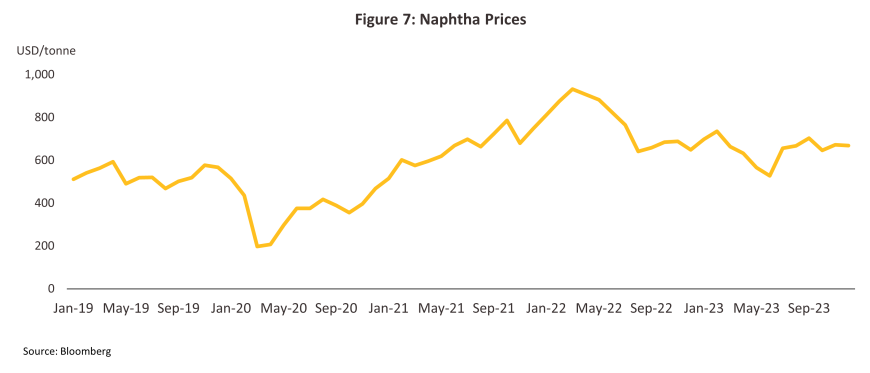

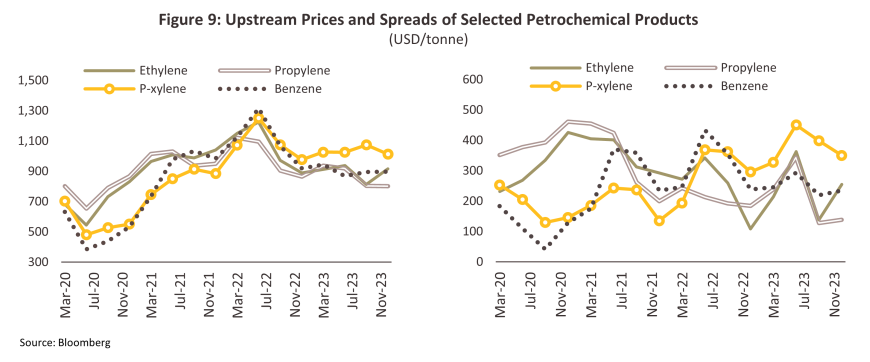

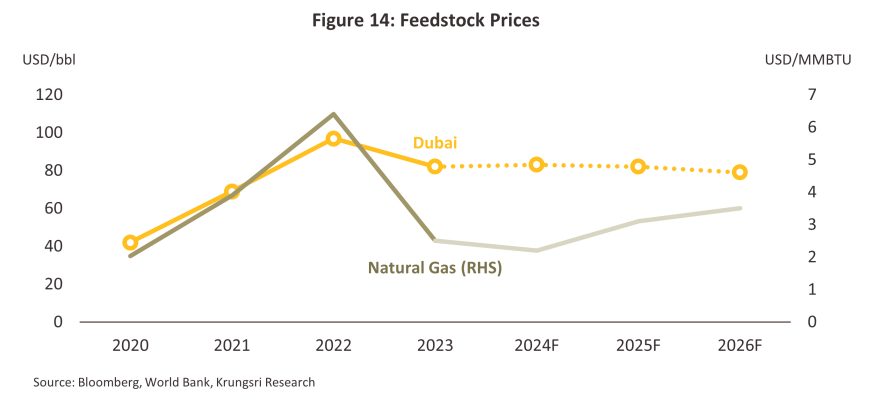

ราคาวัตถุดิบตั้งต้นของปิโตรเคมีปรับลดลงในปี 2566 ตามทิศทางราคาน้ำมันดิบและก๊าซธรรมชาติในตลาดโลก จากความกังวลด้านอุปทานภาคพลังงานที่ลดน้อยลง หลังรัสเซียสามารถส่งออกน้ำมันไปยังประเทศอื่น (อาทิ จีนและอินเดีย) หลังถูกคว่ำบาตรจากสหรัฐ และยุโรป ประกอบกับความต้องการใช้น้ำมันของจีน (ผู้บริโภคน้ำมันอันดับ 2 ของโลก) ชะลอลงตามภาวะเศรษฐกิจ อย่างไรก็ตาม การปรับลดกำลังการผลิตเป็นระยะเพื่อดูแลราคาน้ำมันของกลุ่ม OPEC+ และความตึงเครียดในตะวันออกกลาง (อิสราเอล-ฮามาส และรัสเซีย-ยูเครน) ซึ่งสร้างความกังวลว่าอาจขยายสู่ประเทศอื่นในภูมิภาค เป็นปัจจัยช่วยพยุงให้ราคาน้ำมันดิบโลกทรงตัวสูงต่อเนื่อง โดยราคาน้ำมันดิบดูไบเฉลี่ยทั้งปีอยู่ที่ 82.5 ดอลลาร์สหรัฐ ต่อบาร์เรล ลดลง -16.4% จากปี 2565 ขณะที่ราคาแนฟทาซึ่งมีน้ำมันดิบเป็นวัตถุดิบตั้งต้นลดลง -15.9% ที่ 653 ดอลลาร์สหรัฐต่อตัน และราคาก๊าซธรรมชาติลดลง -59.4% YoY เฉลี่ยที่ 2.6 ดอลลาร์สหรัฐต่อ 1 ล้าน BTU (MMBTU) (ภาพที่ 6 และ 7)

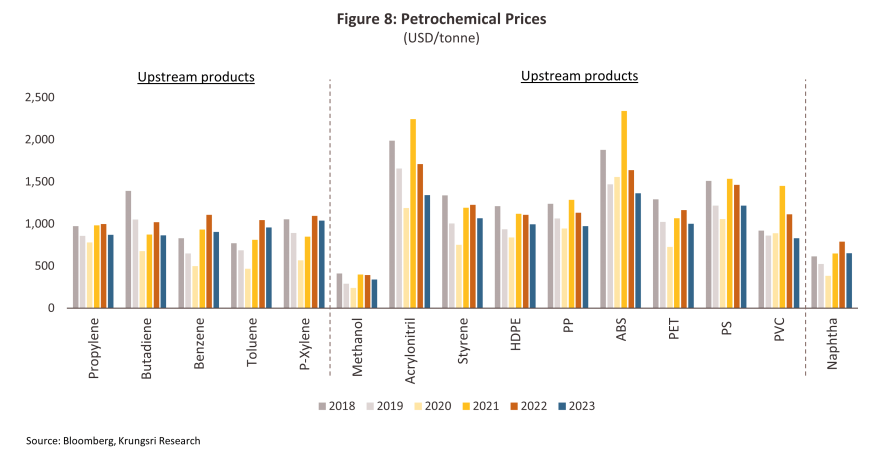

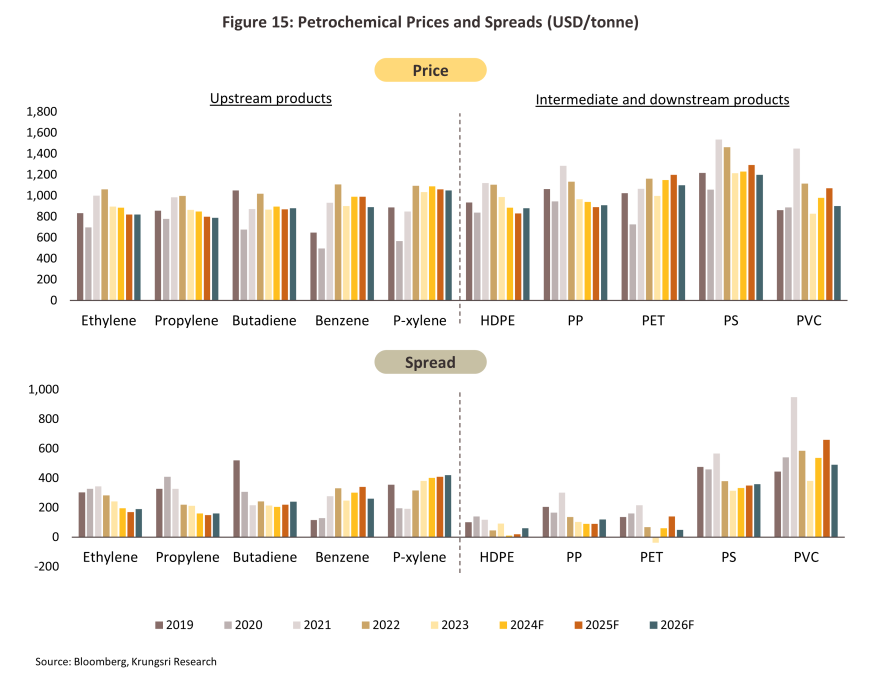

ราคาผลิตภัณฑ์ปิโตรเคมีสำคัญปรับลดลงตามอุปสงค์ของอุตสาหกรรมปลายน้ำ (ภาพที่ 8) อาทิ บรรจุภัณฑ์ อิเล็กทรอนิกส์ และสินค้าอุปโภคบริโภค ผนวกกับผู้ผลิตสินค้าปลายน้ำมีการระบายสินค้าคงคลัง (Inventory destocking) อย่างมีนัยสำคัญ ทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีหลายชนิดลดลงโดยเฉพาะจากสายผลิตภัณฑ์โอเลฟินส์ ผนวกกับมีอุปทานส่วนเกินของปิโตรเคมีบางผลิตภัณฑ์ปรับเพิ่มขึ้นจากกำลังการผลิตใหม่ทั้งจากจีนซึ่งมีนโยบายพึ่งพาตนเอง (Self-sufficiency policy) เพื่อลดการนำเข้า และผู้ผลิตจากภูมิภาคอื่นโดยเฉพาะตะวันออกกลางและสหรัฐ ซึ่งมีความสามารถในการแข่งขันด้านต้นทุนในตลาดโลก และมีการระบายผลิตภัณฑ์บางส่วนมาขายในเอเชียตะวันออกเฉียงใต้ทดแทนตลาดจีน ขณะที่ราคาวัตถุดิบทรงตัวในระดับสูง ส่งผลให้ราคาเฉลี่ยและส่วนต่างราคา (Spread) ของผลิตภัณฑ์ปิโตรเคมีขั้นกลางและขั้นปลายลดลงเมื่อเทียบกับปี 2565

ผลิตภัณฑ์ปิโตรเคมีขั้นต้น

กลุ่ม Olefins

-

Ethylene: Spread ลดลง -14.1% YoY อยู่ที่ 242.7 ดอลลาร์สหรัฐต่อตัน จากความต้องการที่อ่อนแอของอุตสาหกรรมปลายน้ำหลักเช่นบรรจุภัณฑ์ ประกอบกับเศรษฐกิจจีนฟื้นตัวแผ่วกว่าคาด ทั้งยังมีการขยายกำลังการผลิตของผู้ผลิตในเอเชีย ทำให้มีอุปทานส่วนเกินจำนวนมากขึ้น เป็นแรงกดดันให้ราคาและ Spread ของ Ethylene ลดลงอย่างมีนัยสำคัญ

-

Propylene: Spread ลดลง -3.7% YoY อยู่ที่ 212.1 ดอลลาร์สหรัฐต่อตัน จากความต้องการของผลิตภัณฑ์ขั้นปลาย Polypropylene ที่ชะลอลง ทั้งยังมีแรงกดดันจากผู้ผลิตหลายประเทศในเอเชียโดยเฉพาะจีนซึ่งมีสายการผลิตเชิงพาณิชย์แบบ Propane dehydrogenation (PDH) โดยมีการปรับเพิ่มกำลังการผลิตตามราคาวัตถุดิบ Propane ที่ลดลงมาก ทำให้มีอุปทานใหม่เข้าสู่ตลาดเพิ่มขึ้นมากในช่วงครึ่งหลังของปี โดยอุปทานรวมของ Propylene อยู่ที่ 17.3 ล้านตัน เพิ่มขึ้น 38.5% จากปี 2565 (ที่มา: OilChem)

กลุ่ม Aromatic

-

Para-Xylene (PX): Spread เพิ่มขึ้น 20.4% YoY อยู่ที่ 381.8 ดอลลาร์สหรัฐต่อตัน ผลจากความต้องการที่เพิ่มขึ้นในตลาดสหรัฐ เพื่อใช้ผสมในน้ำมันเบนซิน ประกอบกับการเปิดประเทศของจีน ทำให้มีการเพิ่มกำลังการผลิต PTA (Purified Terephthalic Acid) ซึ่งเป็น ผลิตภัณฑ์ปิโตรเคมีขั้นกลางที่ใช้ PX เป็นวัตถุดิบ เพื่อสนับสนุนอุปสงค์จากอุตสาหกรรมปลายน้ำ (เส้นใยและสิ่งทอ) ที่ฟื้นตัว ขณะที่อุปทาน PX ตึงตัวขึ้นจากการปิดซ่อมบำรุงโรงงานหลายแห่งในเอเชีย ส่งผลให้ส่วนต่างราคา PX และแนฟทาปรับสูงขึ้น

-

Benzene: Spread ลดลง -24.9% YoY อยู่ที่ 248.1 ดอลลาร์สหรัฐต่อตัน จากอุปสงค์ที่อ่อนแอของผลิตภัณฑ์ปลายทาง อาทิ บรรจุภัณฑ์ อิเล็กทรอนิคส์ และสินค้าอุปโภคบริโภค ประกอบกับฐานราคาอยู่ในระดับสูงในปีก่อนหน้า ทำให้ Spread ปรับลดลงมาก

ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย:

-

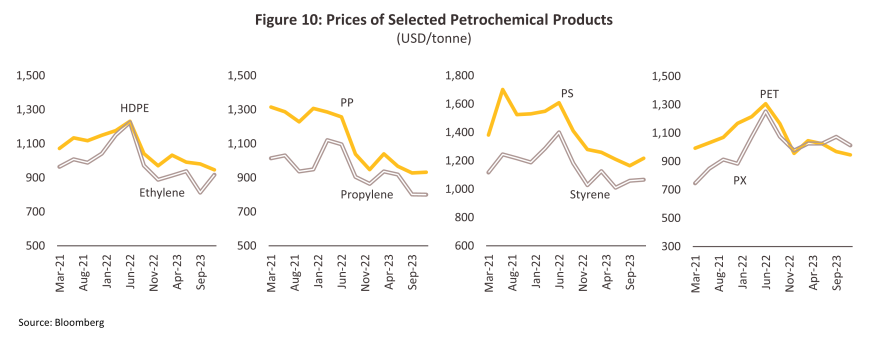

High Density Polyethylene (HDPE): Spread เพิ่มขึ้น 99.4% YoY อยู่ที่ 92.3 ดอลลาร์สหรัฐต่อตัน ผลจากอุปทานลดลงจากการปิดซ่อมโรงงาน Polyethylene หลายแห่งในเอเชียช่วงครึ่งแรกของปี ส่งผลให้ราคา HDPE ลดลงในอัตราที่น้อยกว่าราคาวัตถุดิบ Ethylene โดยต้นทุนที่ลดลงช่วยหนุน Spread ปรับสูงขึ้น อย่างไรก็ตาม Spread ในระดับดังกล่าวยังต่ำกว่าค่าเฉลี่ย 10 ปีช่วงก่อนแพร่ระบาด COVID-19 ซึ่งอยู่ที่ 119.8 ดอลลาร์สหรัฐต่อตัน

-

Polystyrene (PS): Spread ลดลง -16.9% YoY อยู่ที่ 314.9 ดอลลาร์สหรัฐต่อตัน แม้ความต้องการผลิตภัณฑ์ General Purpose Polystyrene เพื่อผลิตบรรจุภัณฑ์อาหารยังมีอยู่ต่อเนื่องจากการซื้ออาหารแบบกลับบ้านหรือแบบ Delivery แต่ความต้องการผลิตภัณฑ์ High Impact Polystyrene ซึ่งใช้ผลิตสินค้ากลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ชะลอตัวลงตามกำลังซื้อของผู้บริโภค ทำให้ความต้องการผลิตภัณฑ์ PS ทั่วโลกลดลง -2.5% YoY ขณะที่กำลังการผลิตเพิ่มขึ้น 5.4% YoY ส่งผลให้ Spread ของผลิตภัณฑ์แคบลง

-

Polypropylene (PP): Spread ลดลง -24.7% YoY อยู่ที่ 102.5 ดอลลาร์สหรัฐต่อตัน ผลจากอุปทานเพิ่มขึ้นจากกำลังการผลิตใหม่โดยเฉพาะในจีน และการแข่งขันที่เข้มข้นขึ้นจากผู้ผลิตในตะวันออกกลางซึ่งมีความได้เปรียบด้านต้นทุนที่ต่ำกว่า ส่งผลให้ราคาและ Spread ปรับลดต่อเนื่อง

-

Polyethylene Terephthalate (PET): Spread ลดลง -155.8% อยู่ที่ -38.3 ดอลลาร์สหรัฐต่อตัน ผลจากมีกำลังการผลิตใหม่ขนาดใหญ่ของผู้ผลิตจีนเข้าสู่ตลาด ทำให้อุปทานเพิ่มขึ้นมากกว่า 5 ล้านตันต่อปี ประกอบกับผลบวกจากความต้องการดูแลด้านสุขอนามัยสำหรับอาหารและเครื่องดื่มที่เคยเข้มข้นในช่วงวิกฤต COVID-19 หมดไป และราคาวัตถุดิบ PX ทรงตัวที่ระดับสูง ทำให้ราคาและ Spread ปรับลดลงมาก

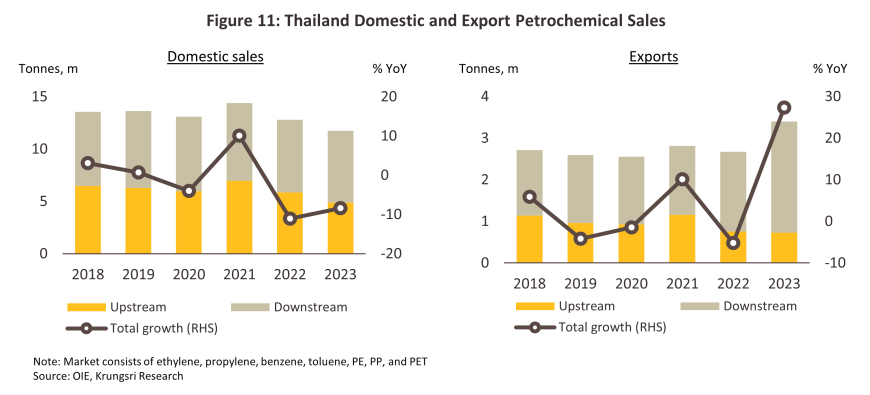

ตลาดปิโตรเคมีของไทยในปี 2566 ซบเซาตามภาวะเศรษฐกิจที่ฟื้นตัวเพียงภาคท่องเที่ยวและส่วนที่เกี่ยวเนื่อง ขณะที่ภาคส่งออกและนำเข้าของไทยหดตัว -1.7% และ -3.1% ตามลำดับ ส่งผลกระทบเชื่อมโยงทำให้ภาคการผลิตชะลอตัวซึ่งรวมถึงกลุ่มอุตสาหกรรมปลายน้ำของปิโตรเคมี อาทิ บรรจุภัณฑ์ อิเล็กทรอนิคส์ และวัสดุ-อุปกรณ์ก่อสร้าง ทำให้ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีโดยรวมปรับลดลง โดยสถานการณ์ตลาดผลิตภัณฑ์ปิโตรเคมี สรุปได้ดังนี้ (ภาพที่ 11)

-

ยอดขายในประเทศหดตัว -8.4% YoY ต่อเนื่องจาก -11.1% ปี 2565 อยู่ที่ 11.7 ล้านตัน โดยยอดขายผลิตภัณฑ์ขั้นต้นและขั้นปลายหดตัว -16.6% YoY และ -1.4% YoY ที่ระดับ 4.9 และ 6.8 ล้านตัน ตามลำดับ

-

ปริมาณส่งออกเพิ่มขึ้น 27.3% YoY จากผลิตภัณฑ์ Polyethylene ที่เพิ่มขึ้นอย่างมีนัยสำคัญ (+39.6% YoY) ผลจากกำลังการผลิตของโรงงานหลายแห่งในเอเชียลดลงจากการปิดซ่อมบำรุงในช่วงครึ่งแรกของปี หนุนให้มีการนำเข้า PE จากไทยมากขึ้น อย่างไรก็ตาม ผลิตภัณฑ์หลายประเภท อาทิ Polypropylene (ซึ่งมีการประยุกต์ใช้ในอุตสาหกรรมปลายน้ำที่ใกล้เคียงกับ Polyethylene) ยังคงหดตัวต่อเนื่อง ผลจาก (1) อุปสงค์ผลิตภัณฑ์ปิโตรเคมีในตลาดโลกแผ่วลงตามการชะลอตัวของอุตสาหกรรมปลายน้ำ ขณะที่จีนเผชิญปัญหาเศรษฐกิจชะลอตัว ทำให้มีอุปทานส่วนเกินของปิโตรเคมีหลายผลิตภัณฑ์ และ (2) ความสามารถในการแข่งขันของสินค้าปิโตรเคมีไทยลดลง เมื่อเทียบกับผู้ประกอบการในจีน สหรัฐ และตะวันออกกลางซึ่งมีการขยายกำลังการผลิตต่อเนื่อง และมีความสามารถในการแข่งขันด้านต้นทุนการผลิตที่ต่ำกว่าไทย จึงส่งผลให้ผลิตภัณฑ์ปิโตรเคมีของไทยเสียส่วนแบ่งตลาดบางส่วนให้กับผู้ผลิตจากประเทศดังกล่าว (ที่มา: ธนาคารแห่งประเทศไทย)

แนวโน้มอุตสาหกรรม

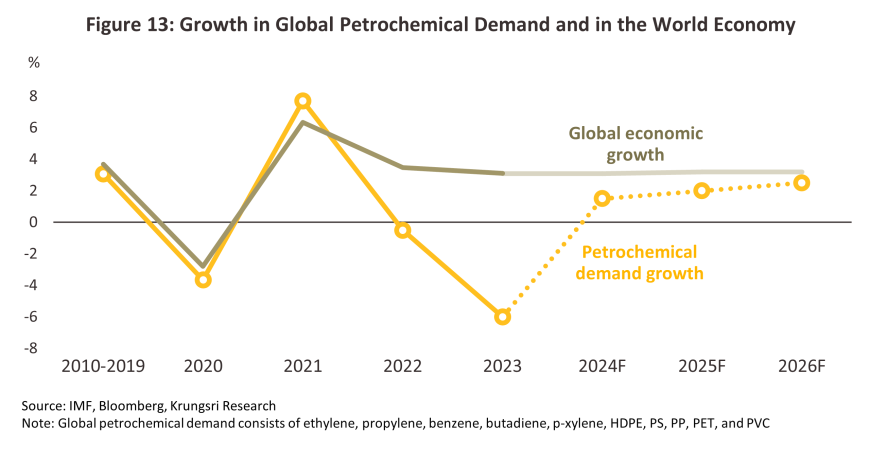

IMF ประเมินเศรษฐกิจโลกปี 2567-2569 จะขยายตัวเฉลี่ย 3.2% ต่อปี โดยจีน (ผู้บริโภครายใหญ่มีสัดส่วน 40% ของความต้องการบริโภคผลิตภัณฑ์ปิโตรเคมีโลก) จะเติบโตเฉลี่ย 4.2% ต่อปี ชะลอลงจากเฉลี่ย 7.7% ต่อปีในปี 2553-2562 ส่งผลให้อุตสาหกรรมปิโตรเคมีจะเผชิญแรงกดดันจากกำลังการผลิตใหม่ที่เพิ่มขึ้นต่อเนื่อง และอุปสงค์ที่ฟื้นตัวช้า จึงคาดว่าความต้องการบริโภคผลิตภัณฑ์ปิโตรเคมีทั่วโลกจะเติบโตเฉลี่ย 1.5-2.5% ต่อปีในปี 2567-2569 ซึ่งต่ำกว่าค่าเฉลี่ย 3.1% ในช่วงปี 2553-2562 (ภาพที่ 13)

ราคาน้ำมันดิบในตลาดโลกมีแนวโน้มปรับลดลง แต่ยังทรงตัวที่ระดับสูงต่อเนื่อง โดยสำนักงานสารสนเทศด้านการพลังงานของรัฐบาลสหรัฐ (EIA) คาดว่าปี 2567 การผลิตน้ำมันดิบโลกจะอยู่ที่ 102.18 ล้านบาร์เรลต่อวัน เพิ่มขึ้น 0.3 ล้านบาร์เรลต่อวันจากปี 2566 ขณะที่ OPEC+ คงมาตรการปรับลดกำลังการผลิตอย่างเป็นทางการ (Official stated production cuts) และโดยสมัครใจ (Voluntary cuts) อย่างต่อเนื่อง (รวม 5.9 ล้านบาร์เรลต่อวันหรือ 5.7% ของอุปทานน้ำมันทั่วโลก) จนถึงสิ้นปี 2568 เพื่อให้อุปทานสอดคล้องกับอุปสงค์ (ปี 2567 คาดว่าจะอยู่ที่ระดับ 103.1 ล้านบาร์เรลต่อวัน) ส่วนปี 2568 และ 2569 คาดว่าอุปสงค์น้ำมันจะทรงตัวหรือฟื้นตัวเล็กน้อยสอดคล้องกับเศรษฐกิจโลกที่เติบโตอย่างค่อยเป็นค่อยไป ทว่าความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical risks) ที่มีโอกาสตึงเครียดขึ้นเป็นระยะ จะทำให้ราคาน้ำมันผันผวนในทิศทางปรับสูงขึ้นได้ ทั้งนี้ วิจัยกรุงศรีคาดว่าปี 2567 ราคาน้ำมันดิบดูไบจะเฉลี่ยที่ 83 ดอลลาร์สหรัฐต่อบาร์เรล ส่วนปี 2568 และ 2569 จะเฉลี่ยที่ 82 และ 79 ดอลลาร์สหรัฐตามลำดับ ด้าน EIA คาดการณ์ราคาก๊าซธรรมชาติปี 2567 และ 2568 จะเฉลี่ยที่ 2.2 และ 3.1 ดอลลาร์สหรัฐต่อ 1 ล้าน BTU (MMBTU) ตามลำดับ (ภาพที่ 14) ส่งผลให้ราคาแนฟทาจะอยู่ที่ระดับเฉลี่ย 689 ดอลลาร์สหรัฐต่อตันในปี 2567 ก่อนปรับลดมาที่ 633 และ 602 ดอลลาร์สหรัฐในปี 2568 และ 2569 เทียบกับ 653 ดอลลาร์สหรัฐปี 2566 ส่งผลกระทบต่อเนื่องสู่ผลิตภัณฑ์กลางน้ำและปลายน้ำของปิโตรเคมีในด้านต้นทุน ราคาขาย และส่วนต่างราคา

ปี 2567 ราคาผลิตภัณฑ์ปิโตรเคมีในเอเชียมีความแตกต่างกันตามการฟื้นตัวของอุตสาหกรรมปลายน้ำ (ภาพที่ 15) จากผลเชิงบวกของความต้องการ Re-stock ในจีน อย่างไรก็ตาม ความไม่แน่นอนของเศรษฐกิจโลก และกำลังการผลิตใหม่จากหลายประเทศทำให้อุปทานส่วนเกินของผลิตภัณฑ์ปิโตรเคมีในปี 2567 มีแนวโน้มเพิ่มขึ้นเป็นประมาณ 220 ล้านตันจาก 191 ล้านตันปี 2565 (ที่มา: ICIS)2/ เมื่อผนวกกับราคาวัตถุดิบตั้งต้น (ได้แก่ แนฟทาและคอนเดนเสท) ยังคงทรงตัวสูงตามราคาน้ำมันดิบโลก ทำให้ราคาเพิ่มขึ้นได้ไม่มาก ขณะที่ Spread เพิ่มขึ้นได้จำกัด อย่างไรก็ตาม ราคาผลิตภัณฑ์สายอะโรเมติกส์ (Aromatic) โดยเฉพาะ PX มีแนวโน้มปรับดีขึ้นจากความต้องการนำเข้าของสหรัฐ เพื่อใช้ผสมในน้ำมันเบนซินเพื่อเพิ่มสต็อคน้ำมันในคลังให้สอดคล้องกับเศรษฐกิจที่ฟื้นตัว และการผลิต PTA ที่เร่งขึ้นในจีน (ใช้ PX เป็นวัตถุดิบ) จะพยุง Spreads ของผลิตภัณฑ์ในสายอะโรเมติกส์ให้ทรงตัวถึงปรับเพิ่มขึ้นเล็กน้อย

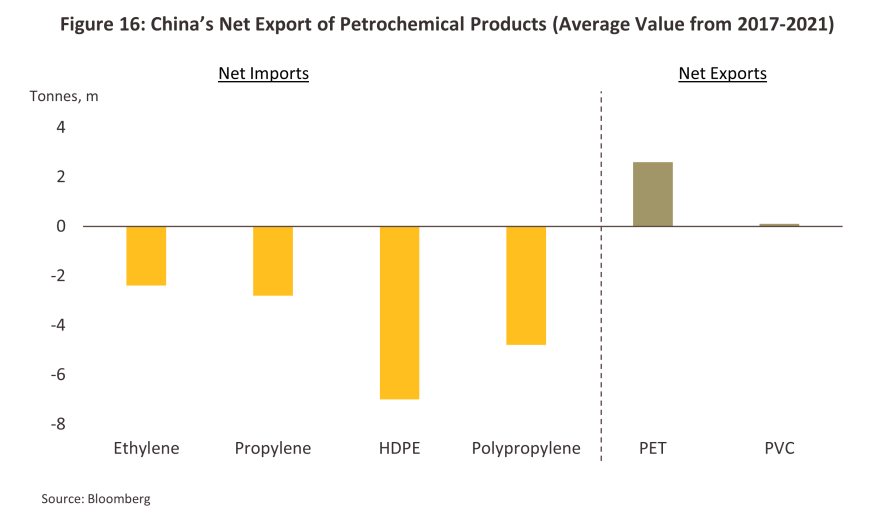

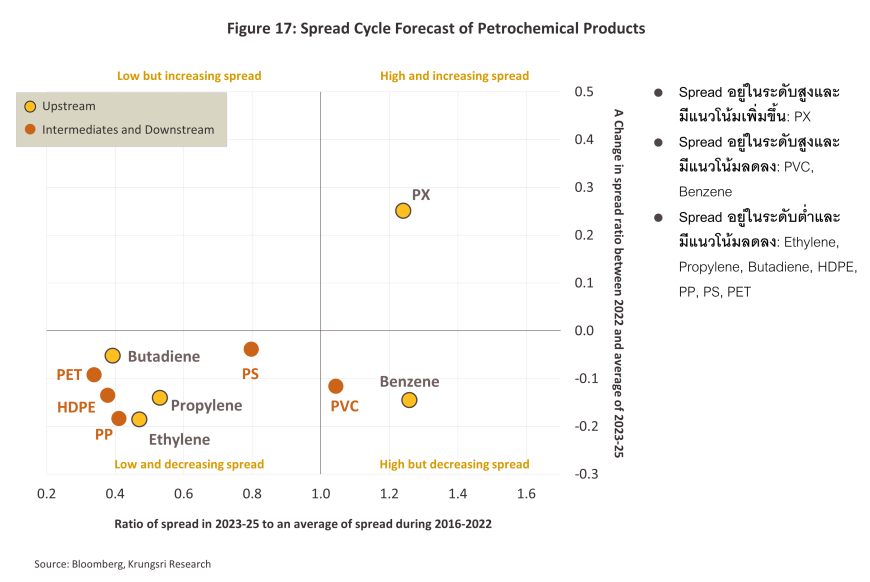

สำหรับปี 2568 และ 2569 คาดว่าราคาเฉลี่ยของผลิตภัณฑ์ปิโตรเคมีจะใกล้เคียงกับปี 2567 แต่อัตราการปรับลดของต้นทุนวัตถุดิบที่เร็วกว่า จะหนุน Spread ทรงตัวหรือเพิ่มขึ้นเล็กน้อย โดยเศรษฐกิจประเทศสำคัญ (เช่น สหรัฐ และจีน) ยังมีแนวโน้มเติบโตในอัตราต่ำ ทำให้อุตสาหกรรมปลายน้ำมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ประกอบกับอุปทานของผลิตภัณฑ์ปิโตรเคมีในเอเชียมีแนวโน้มเพิ่มขึ้น (อาทิ Ethylene Propylene PE PP และ PX) จากการขยายกำลังการผลิตในจีนซึ่งมีการลงทุนทำนิคมอุตสาหกรรมปิโตรเคมีขนาดใหญ่ในประเทศในช่วงเกิดวิกฤต COVID-19 เพื่อให้จีนสามารถลดการนำเข้าและกลายเป็นผู้ส่งออกผลิตภัณฑ์ปิโตรเคมีสุทธิ ได้ในที่สุด (เช่น PET และ PVC) (ภาพที่ 16) ทำให้ผลิตภัณฑ์หลายประเภทมีแนวโน้มเผชิญภาวะอุปทานส่วนเกิน กดดันราคาและ Spread แคบลงหรือเพิ่มขึ้นได้ไม่มากโดยวิจัยกรุงศรีประเมิน Spreads ของผลิตภัณฑ์ปิโตรเคมีปี 2567-2569 ดังนี้ (ภาพที่ 17)

ตลาดปิโตรเคมีของไทยมีแนวโน้มฟื้นตัวกระเตื้องขึ้นในปี 2567 อานิสงส์จากเศรษฐกิจไทยที่คาดว่าจะเติบโต 2.4% เทียบกับ 1.9% ปี 2566 ตามการฟื้นตัวของภาคท่องเที่ยวและการบริโภค ทำให้มีความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้นโดยเฉพาะกลุ่มบรรจุภัณฑ์จากอุตสาหกรรมปลายน้ำ (อาทิ อาหาร เครื่องดื่ม ผลิตภัณฑ์ดูแลส่วนบุคคล และยา) ขณะที่ปัญหาการขาดแคลนเซมิคอนดักเตอร์กลับเข้าสู่ภาวะปกติ หนุนการผลิตเครื่องใช้ไฟฟ้าและอุปกรณ์อิเล็กทรอนิกส์เพื่อตอบสนองความต้องการซื้อที่ยังมีอยู่ ปัจจัยข้างต้นกระตุ้นให้ผู้ประกอบการเพิ่มสินค้าคงคลังหลังปรับลดลงในปีที่ผ่านมา จึงช่วยพยุงราคาและ Spread ของผลิตภัณฑ์ปิโตรเคมีไม่ลดลงมาก อย่างไรก็ดี เศรษฐกิจไทยยังฟื้นตัวได้ไม่เต็มที่ โดยภาคการผลิตและส่งออกถูกกดดันจากเศรษฐกิจโลกมีสัญญาณชะลอตัวชัดขึ้นในช่วงครึ่งปีหลัง และปัญหาหนี้ครัวเรือนสูง (89.6% ของ GDP ณ ไตรมาสที่ 2 ปี 2567) กดดันอุปสงค์ของกลุ่มสินค้าคงทน อาทิ รถยนต์และอุตสาหกรรมปลายน้ำอื่นๆ เมื่อผนวกกับอุปทานส่วนเกินจากการขยายกำลังการผลิตใหม่ของผู้ประกอบการในภูมิภาคเอเชีย ทำให้ราคาและ Spread โดยรวมจะปรับขึ้นได้ไม่มาก สำหรับปี 2568 และ 2569 คาดว่าราคาผลิตภัณฑ์ปิโตรเคมีและ Spreads จะปรับดีขึ้นในหลายผลิตภัณฑ์ โดยได้รับผลบวกจากเศรษฐกิจฟื้นตัวต่อเนื่องและราคาวัตถุดิบตั้งต้น (Naphtha) ปรับลดลง แต่อุปสงค์ของอุตสาหกรรมที่เกี่ยวเนื่องกับผลิตภัณฑ์ปลายทางของปิโตรเคมียังมีแนวโน้มเติบโตช้า ท่ามกลางอุปทานส่วนเกินของผลิตภัณฑ์โดยเฉพาะ Ethylene Propylene PE PP และ PX วิจัยกรุงศรีจึงคาดว่าปี 2567-2569 การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออกจะเพิ่มขึ้นเฉลี่ย 1.0-2.0% ต่อปี (ภาพที่ 21)

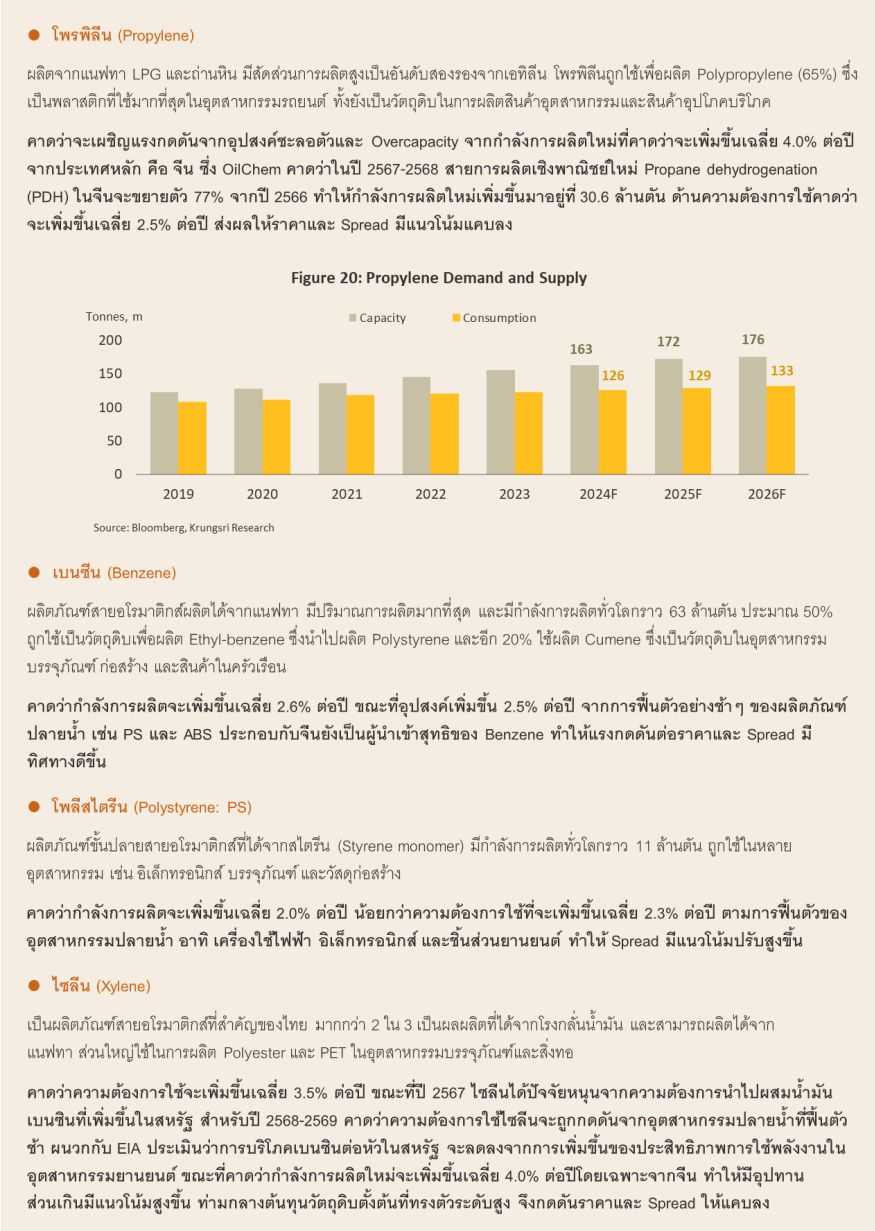

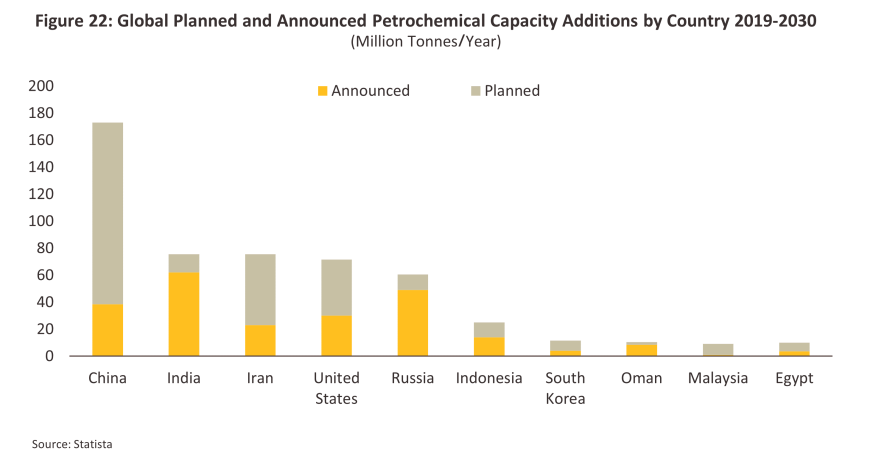

ปัจจัยที่จะมีผลต่อทิศทางราคาและ Spread ของผลิตภัณฑ์ปิโตรเคมี ได้แก่ (1) ความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitics) ที่ยืดเยื้อและอาจทวีความรุนแรงเป็นระยะ อาทิ สงครามรัสเซีย-ยูเครนและอิสราเอล-ฮามาส จะกระทบการขนส่งในทะเลแดง ซึ่งคิดเป็น 11% ของการไหลเวียนของการค้าโลก (ที่มา: IMF) อาจทำให้ปัญหาห่วงโซ่อุปทาน (Supply chain disruption) กลับมา และต้นทุน Feedstock ผันผวนเป็นระยะ (2) จีน (สัดส่วน 45% ของการบริโภคปิโตรเคมีโลก) มีแนวโน้มเผชิญปัญหาเชิงโครงสร้างต่อเนื่องในระยะยาว (Long-term structural slowdown) จากการเปลี่ยนแปลงโครงสร้างประชากร (Demographic shift) สู่สังคมผู้สูงอายุ (Aging population) ผนวกกับรัฐบาลให้ความสำคัญกับการกระจายความมั่งคั่ง (Wealth redistribution) แทนการขยายสินเชื่อในภาคอสังหาริมทรัพย์ ส่งผลให้ความต้องการปิโตรเคมีจะลดลงอย่างมีนัยสำคัญ เพิ่มความเสี่ยงด้านอุปทานส่วนเกินอาจสูงขึ้น (3) อุปทานส่วนเกินของบางผลิตภัณฑ์มีแนวโน้มเพิ่มขึ้นจากกำลังการผลิตใหม่ (ภาพที่ 22) ทำให้การแข่งขันในภูมิภาคสูงขึ้น ซึ่งบางส่วนเป็นผลพวงจากสงครามการค้า อาทิ (i) จีน China National Petroleum Corp บริษัทน้ำมันใหญ่สุดในจีนลดการผลิตน้ำมันและหันมาผลิตปิโตรเคมีบนเส้นทาง Low carbon และ Go green คาดว่าจะมีกำลังการผลิตใหม่เพิ่มขึ้น 3.1 ล้านตันในปี 2568 จากผลิตภัณฑ์เอทิลีน (Ethylene) โพรพิลีน (Propylene) และบิวทาไดอีน (Butadiene) รวมถึงผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง (กลุ่มวัสดุใหม่) อาทิ โพลิโอเลฟินาขั้นสูง (Polyolefin) เอทิลีนไวนิลแอซีเตด (Ethylene vinyl acetate) และยางสไตรีนบิวตาไดอีน(Styrene-Butadiene Rubber) และ (ii) อินเดีย Bharat Petroleum Corp (BPCL) Oil and Natural Gas Corp (ONGC) และ Indian Oil Corp (IOCL) ตั้งเป้าเพิ่มสัดส่วนการแปลงน้ำมันดิบเป็นปิโตรเคมี (Crude oil to petrochemicals) จาก 4-5% เป็น 10-15% โดยเฉพาะ PE และ PP เพื่อเพิ่มโอกาสในการทำกำไรและสอดคล้องกับกลยุทธ์ของประเทศที่วางเป้าหมายเป็นผู้ส่งออกสุทธิของผลิตภัณฑ์ปิโตรเคมี (4) ข้อจำกัดทางการค้าประเด็นการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate change) ซึ่งบางประเทศ (อาทิ สหรัฐ และสหภาพยุโรป) มีแนวทางควบคุมการนำเข้าผลิตภัณฑ์ที่ปล่อยก๊าซคาร์บอนไดออกไซด์และก๊าซเรือนกระจกในปริมาณสูง ซึ่งครอบคลุมถึงปิโตรเคมีและผลิตภัณฑ์บางประเภทในห่วงโซ่การผลิต และ (5) สนธิสัญญาด้านการจัดการพลาสติก (Global plastic treaty) ซึ่งเป็นข้อตกลงระหว่างประเทศที่จัดทำขึ้นเพื่อแก้ไขวิกฤตมลพิษจากพลาสติก ผ่านแผนการกำจัดขยะพลาสติกขององค์การสหประชาชาติที่เรียกว่า “System change scenario” กำหนดเป้าหมายลดการปล่อยขยะพลาสติกสู่สิ่งแวดล้อมลง 80% ภายในปี 2583 จะส่งผลต่อประเทศไทยทั้งด้านการจัดการขยะพลาสติก การใช้และการผลิตพลาสติก ซึ่งจะกระทบต่ออุปสงค์ผลิตภัณฑ์ปิโตรเคมีในอนาคต (ปัจจุบันอยู่ระหว่างจัดทำ)

ปัจจัยท้าทายของอุตสาหกรรมปิโตรเคมีในระยะต่อไป อาทิ แผนจัดการขยะพลาสติกระยะที่ 2 (ปี 2566-2570) ซึ่งประเทศไทยได้ยกระดับการจัดการขยะพลาสติกอย่างยั่งยืน ซึ่งไม่เพียงแค่รณรงค์ให้ลดและเลิกใช้พลาสติกแบบ Single-use แต่ยังครอบคลุมถึงหลักการอื่นๆ อาทิ การขยายความรับผิดชอบไปยังผู้ผลิต (Extended producer responsibility: EPR) เพื่อเน้นการจัดการบรรจุภัณฑ์ตลอดช่วงชีวิต นอกจากนี้ยังคาดว่าจะมีอุปทานผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้นต่อเนื่องจากโครงการประมาณ 1,473 โครงการในระหว่างปี 2566-2570 (ที่มา: Global Data) โดยเฉพาะโครงการผลิต PP ในจีน (ที่มา: ChemOrbis) ซึ่งจะกดดันผู้ผลิตปิโตรเคมีขั้นปลายในสายการผลิตเม็ดพลาสติกชนิด PP และ PET

1/ Grand View Research: Petrochemicals Market Size & Trends

2/ อุปทานส่วนเกินดังกล่าวประกอบไปด้วยผลิตภัณฑ์ปิโตรเคมีขั้นต้นได้แก่ Ethylene Propylene Butadiene Benzene Toluene และ P-xylene

.webp.aspx)