EXECUTIVE SUMMARY

ปี 2565-2567 ธุรกิจบริการขนส่งสินค้าทางถนนมีแนวโน้มเติบโตเฉลี่ย 3-5% ต่อปี ปัจจัยหนุนจากการเติบโตของภาคการผลิต การค้า และการลงทุนโครงสร้างพื้นฐานภาครัฐ รวมถึงปริมาณผลผลิตสินค้าเกษตรที่มีแนวโน้มปรับดีขึ้น นอกจากนี้ ธุรกิจยังได้อานิสงส์จากการค้าชายแดนและผ่านแดนที่ขยายตัวต่อเนื่อง รวมถึงธุรกรรมการค้าออนไลน์ซึ่งเป็นที่นิยมขึ้นมาก

การแข่งขันด้านราคามีแนวโน้มรุนแรงขึ้นจากผู้ประกอบการที่มีจำนวนมากรายและทยอยเพิ่มขึ้น ประกอบกับต้นทุนค่าขนส่งมีแนวโน้มเพิ่มขึ้นตามค่าเชื้อเพลิง (จากวิกฤตรัสเซีย-ยูเครน) และค่าจ้างแรงงาน ผู้ประกอบการรายใหญ่ที่มีศักยภาพและผู้ประกอบการรายใหม่จากต่างประเทศจึงมีแนวโน้มเพิ่มการลงทุนด้านเทคโนโลยีสมัยใหม่มากขึ้นเพื่อเพิ่มประสิทธิภาพการขนส่งและขยายเครือข่ายพันธมิตรเพื่อสนองตอบการขนส่งอย่างครบวงจร นับเป็นปัจจัยกดดันผู้ประกอบการรายเล็กและผู้ประกอบการที่ไม่มีเครือข่าย

มุมมองวิจัยกรุงศรี

ปี 2565-2567 คาดว่าธุรกิจขนส่งสินค้าทางถนนจะขยายตัวอย่างค่อยเป็นค่อยไป ตามความต้องการขนส่งสินค้าที่เพิ่มขึ้นทั้งในและต่างประเทศ แต่การแข่งขันที่รุนแรงและต้นทุนค่าแรงงานและเชื้อเพลิงที่ยังทรงตัวสูง อาจฉุดรั้งผลประกอบการของธุรกิจ โดยเฉพาะผู้ประกอบการรายเล็กและผู้ประกอบการที่ไม่มีเครือข่ายพันธมิตร

-

การบริการขนส่งสินค้าแช่เย็น/แช่แข็ง: การเติบโตของรายได้อยู่ในระดับเฉลี่ยใกล้เคียงกับปี 2564 แม้ความต้องการขนส่งสินค้าเกษตรจะขยายตัวตามปริมาณผลผลิตที่คาดว่าจะเพิ่มขึ้นจากสภาพอากาศที่เอื้ออำนวยและอุปสงค์ที่ฟื้นตัว แต่ต้นทุนค่าใช้จ่ายและการแข่งขันที่สูงขึ้นอาจกดดันอัตราการทำกำไรของผู้ประกอบการ

-

การบริการขนส่งผลิตภัณฑ์ปิโตรเลียม ของเหลวและก๊าซ: รายได้เติบโตดีต่อเนื่อง จากความต้องการใช้น้ำมันและก๊าซในประเทศมีแนวโน้มขยายตัวทั้งในภาคขนส่งและภาคครัวเรือน ขณะที่การแข่งขันของธุรกิจไม่รุนแรงนัก ส่งผลให้ผู้ประกอบการมีโอกาสทำกำไรต่อเนื่อง

-

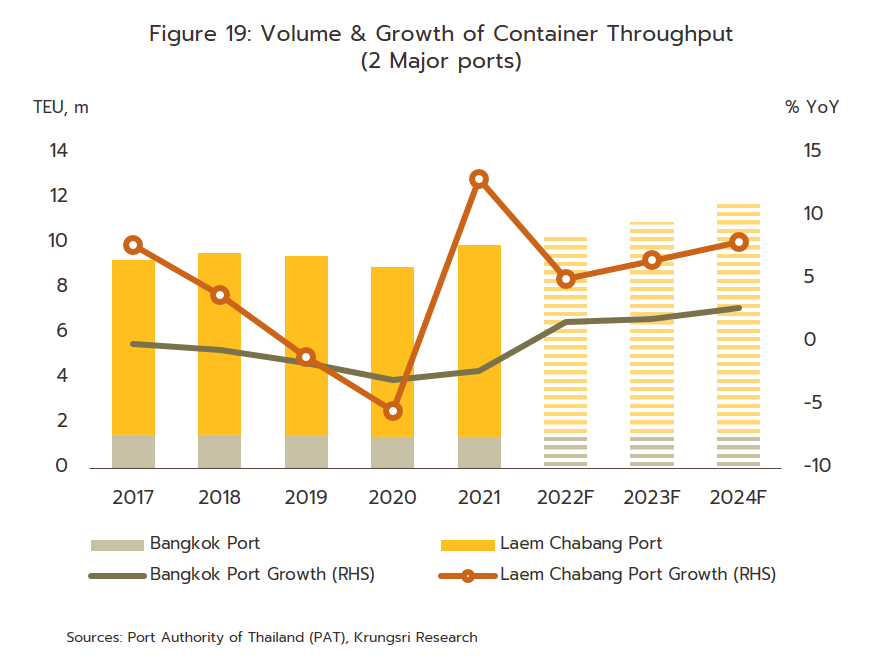

บริการขนส่งสินค้าบรรจุตู้คอนเทนเนอร์: รายได้ของธุรกิจมีแนวโน้มเติบโตต่อเนื่อง จากการขยายตัวของภาคส่งออกและภาคการผลิต การค้าชายแดนและผ่านแดน รวมถึงการเติบโตของธุรกิจ e-Commerce ขณะที่ภาครัฐมีนโยบายสนับสนุนการขนส่ง (เช่น การอุดหนุนราคาน้ำมันดีเซลให้อยู่ในระดับที่เหมาะสม) และเร่งลงทุนในอุตสาหกรรมต่างๆ ที่เกี่ยวเนื่อง อาทิ การเปิดบริการท่าเทียบเรือสินค้าใหม่ในท่าเรือแหลมฉบัง ท่าเรือมาบตาพุด การเปิดศูนย์เปลี่ยนถ่ายสินค้าในพื้นที่เขตเศรษฐกิจพิเศษ

-

บริการขนส่งสินค้าทั่วไป: รายได้ของผู้ประกอบการรายใหญ่ที่มีเครือข่ายยังเติบโตได้ เนื่องจากมีปริมาณการขนส่งสินค้าที่แน่นอนและอาจมีรายได้ส่วนเพิ่มจากการลงทุนในธุรกิจที่เกี่ยวเนื่อง เช่น การให้คำปรึกษา รับบริหารจัดการขนส่ง การบรรจุหีบห่อ เป็นต้น ส่วนรายได้ผู้ประกอบการ SME และผู้ให้บริการขนส่งอิสระมีแนวโน้มชะลอลง เนื่องจากมีผู้ประกอบการจำนวนมาก การขยายฐานรายได้จึงค่อนข้างยาก ในระยะต่อไป ผู้ประกอบการกลุ่มนี้อาจต้องเร่งหาพันธมิตรทางธุรกิจเพื่อเสริมความแข็งแกร่งของกิจการ

ข้อมูลพื้นฐาน

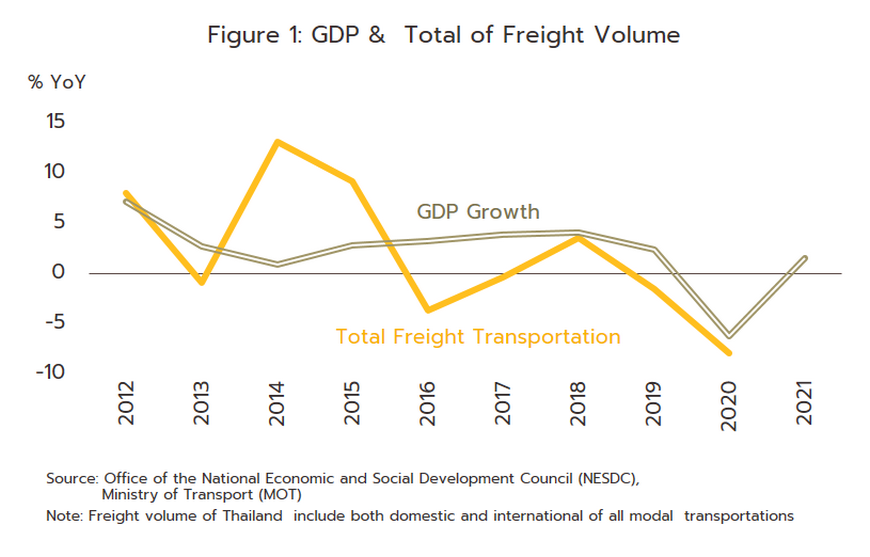

การขนส่งสินค้าเป็นธุรกิจบริการที่มีบทบาทสำคัญในการกระจายสินค้าสู่ตลาดทั้งในประเทศและต่างประเทศ โดยผู้ให้บริการขนส่งสินค้าทำหน้าที่เคลื่อนย้ายสินค้าในแต่ละขั้นของห่วงโซ่อุปทาน (ตั้งแต่วัตถุดิบ/สินค้าขั้นต้น สินค้าขั้นกลาง และสินค้าสำเร็จรูป) ภาวะของธุรกิจจึงขึ้นกับปริมาณสินค้าซึ่งผันแปรตามภาวะเศรษฐกิจของประเทศ (ภาพที่ 1)

การให้บริการขนส่งสินค้า (Mode of Transportation) ของไทยแบ่งได้เป็น 5 รูปแบบ ประกอบด้วย (1) การขนส่งทางถนน เป็นการขนส่งโดยรถบรรทุกประเภทต่างๆ เช่น รถกระบะ รถตู้คอนเทนเนอร์ และรถห้องเย็น เป็นต้น (2) การขนส่งทางรถไฟหรือระบบราง เป็นขบวนรถไฟขนส่งสินค้า มีหลายเส้นทางและขนได้หลากหลายประเภท ทั้งสินค้าเทกอง (Bulk) สินค้าบรรจุตู้คอนเทนเนอร์และสินค้าอุตสาหกรรม ผู้ให้บริการมีรายเดียว คือ การรถไฟแห่งประเทศไทย (รฟท.) (3) การขนส่งทางท่อ เป็นการขนส่งสินค้าเหลว เช่น น้ำ น้ำมัน ก๊าซธรรมชาติ และสารเคมี เป็นต้น (4) การขนส่งทางน้ำ โดยมากใช้ขนสินค้าที่มีน้ำหนักมาก การขนส่งทางลำน้ำในประเทศมักเป็นสินค้าธัญพืชและวัสดุก่อสร้างแบบเทกอง ส่วนการขนส่งทางชายฝั่งทะเลจะใช้เรือลำเลียง/เรือบรรทุกถ่ายลำสินค้า (Feeder ship) จากท่าเรือย่อยไปท่าเรือหลักหรือท่าเรือน้ำลึกเพื่อสนับสนุนกิจกรรมการส่งออกและนำเข้า และ (5) การขนส่งทางอากาศ มักเป็นการขนส่งสินค้าที่มีมูลค่าสูง สินค้าที่ต้องการระมัดระวังเป็นพิเศษ สินค้าที่มีน้ำหนักน้อย หรือสินค้าที่ต้องขนส่งเร่งด่วนเพื่อป้องกันการเสียหายหรือล้าสมัย อาทิ อัญมณีและเครื่องประดับ ชิ้นส่วนและอุปกรณ์อิเล็กทรอนิกส์ วัคซีน ไม้ตัดดอกต่างๆ รวมถึงสินค้าแฟชั่น

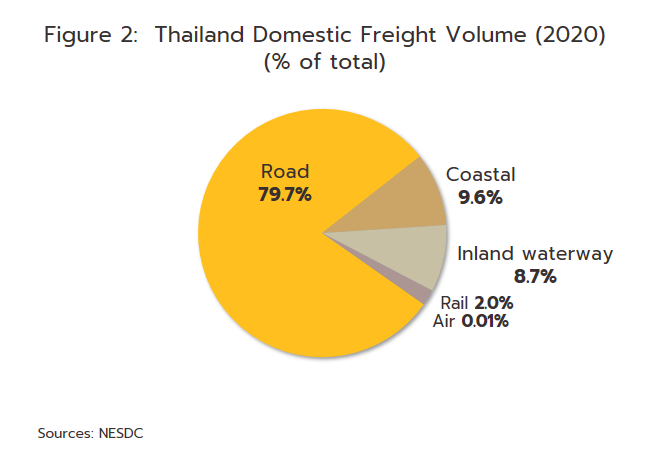

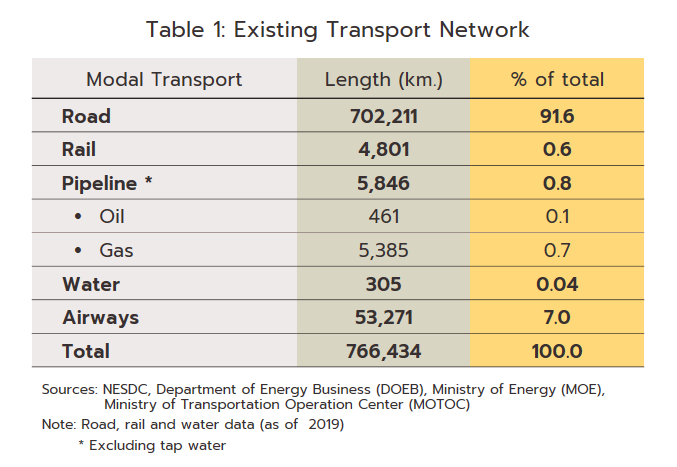

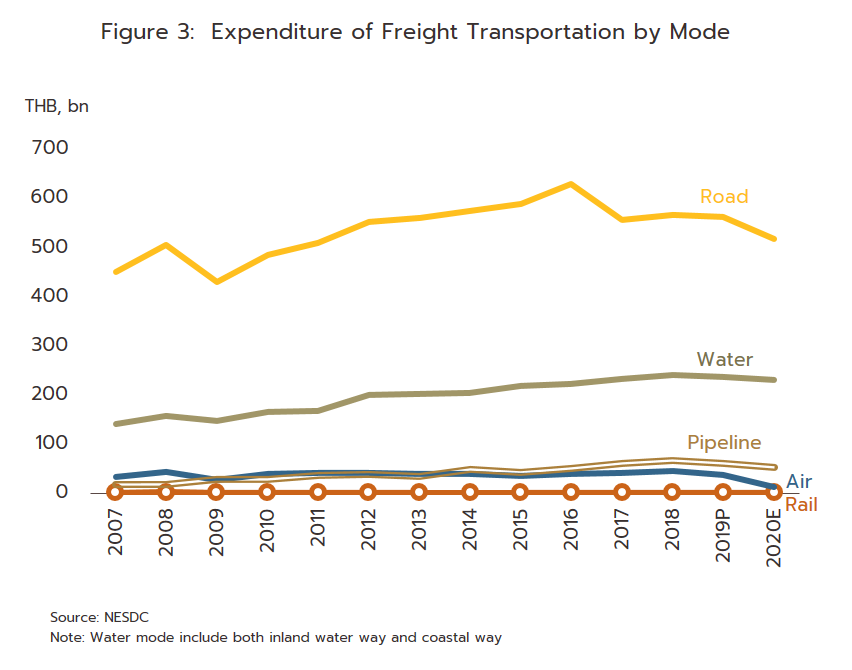

การขนส่งสินค้าของไทยใช้รูปแบบการขนส่งทางถนนในสัดส่วนสูงถึง 79.7% (ภาพที่ 2) ของปริมาณขนส่งสินค้ารวม (ข้อมูลล่าสุดปี 2563) เป็นผลจากที่ผ่านมา ภาครัฐให้ความสำคัญกับการพัฒนาโครงสร้างพื้นฐานทางถนนมากกว่ารูปแบบอื่นๆ ส่งผลให้ระยะทางของถนนครอบคลุมถึง 91.6% ของเส้นทางขนส่งทั้งหมดของประเทศ (ตารางที่ 1) ด้วยลักษณะของการขนส่งทางถนนที่สามารถส่งตรงจากผู้ส่ง (หรือต้นทาง) ถึงผู้รับ(ปลายทาง) (Door to Door Transport)[1] และเชื่อมโยงการขนส่งรูปแบบอื่นที่ไม่สามารถให้บริการขนส่งจากต้นทางถึงปลายทางได้อย่างสมบูรณ์ เช่น การขนส่งสินค้าทางราง น้ำ และอากาศ จะต้องใช้รถบรรทุกเป็น Feeder ขนถ่ายสินค้าต่อไปยังผู้รับปลายทาง ทำให้การขนส่งทางถนนมีบทบาทสูงต่อภาคขนส่งรวมของประเทศ สะท้อนจากค่าใช้จ่ายสำหรับการขนส่งสินค้าทางถนนที่สูงกว่าการขนส่งรูปแบบอื่นมาโดยตลอด (ภาพที่ 3)

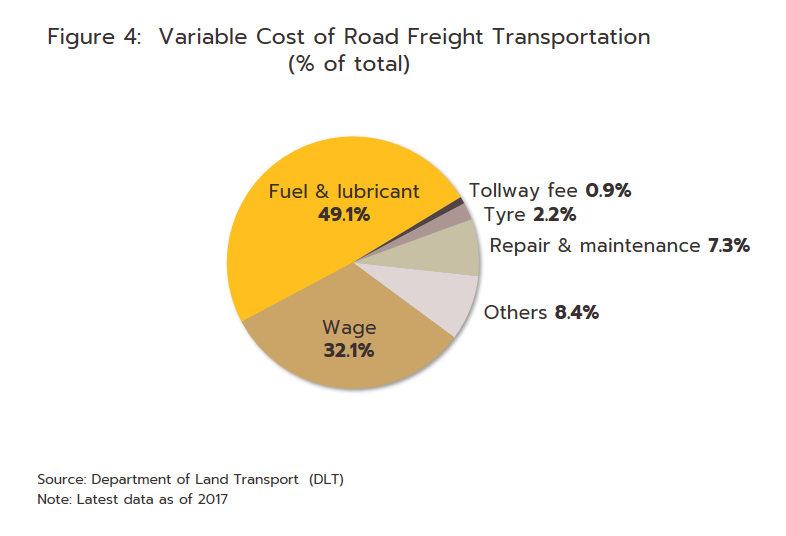

แม้การขนส่งสินค้าทางถนนจะมีข้อดีด้านความสะดวก โดยสามารถขนส่งทอดเดียวไม่ต้องขนถ่ายสินค้าเหมือนการขนส่งรูปแบบอื่น จึงช่วยลดความเสียหายและสูญเสียสินค้าระหว่างการขนถ่ายหรือเปลี่ยนยานพาหนะ แต่ข้อเสีย คือ ต้นทุนการขนส่งสินค้าทางถนนจะสูงกว่าการขนส่งรูปแบบอื่น (ยกเว้นขนส่งทางอากาศ) เนื่องจากมีสัดส่วนของต้นทุนผันแปรสูง ได้แก่ (1) ค่าเชื้อเพลิงและน้ำมันหล่อลื่น มีสัดส่วนสูงถึง 49% ของต้นทุนรวม (ภาพที่ 4) และ (2) ค่าจ้างขับรถ (สัดส่วน 32%) ที่มีการปรับขึ้นต่อเนื่องจากปัญหาการขาดแคลนแรงงาน ทำให้ภาครัฐเร่งผลักดันแผนพัฒนาระบบโลจิสติกส์ของประเทศโดยเฉพาะระบบรางและทางน้ำ (เช่น โครงการรถไฟทางคู่ รถไฟความเร็วสูง และโครงการขยายท่าเรือน้ำลึกแหลมฉบังและมาบตาพุด เพื่อช่วยลดต้นทุนและเพิ่มประสิทธิภาพการขนส่งสินค้าโดยรวม

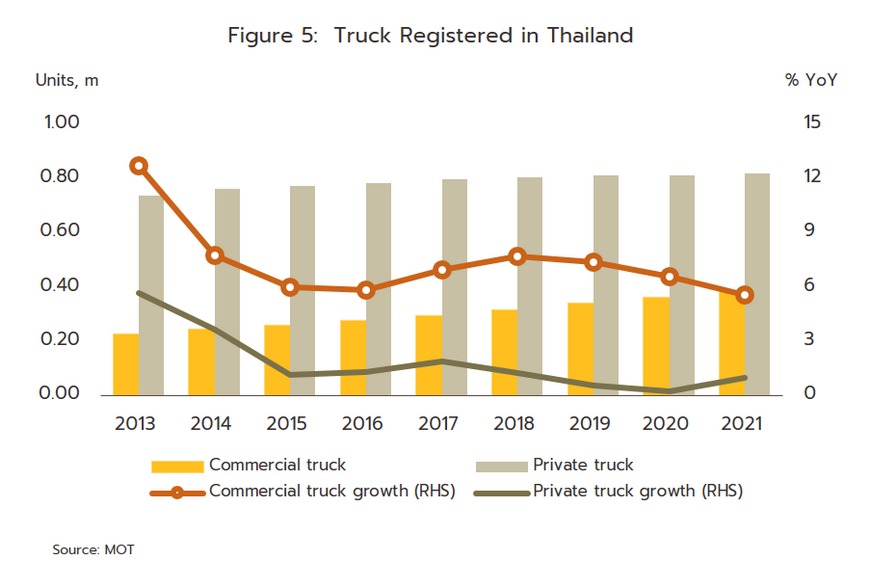

รถบรรทุกที่ใช้ในกิจการขนส่งสินค้าทางถนน แบ่งเป็น 2 ประเภท คือ (1) รถบรรทุกส่วนบุคคล ใช้ขนส่งสินค้าภายในกิจการหรือสินค้าของตนเอง และ (2) รถบรรทุกรับจ้างขนส่งสินค้าไม่ประจำเส้นทาง โดย ณ สิ้นปี 2563 จำนวนรถบรรทุกจดทะเบียนในประเทศมีจำนวนกว่า 1.2 ล้านคัน เป็นรถบรรทุกส่วนบุคคล 8.2 แสนคัน (สัดส่วน 68% ของรถบรรทุกจดทะเบียนทั้งหมด) และรถบรรทุกรับจ้าง 3.8 แสนคัน (สัดส่วน 32%) (ที่มา: กรมการขนส่งทางบก) สะท้อนว่าภาคธุรกิจ/อุตสาหกรรมในประเทศใช้บริการขนส่งสินค้าจากบริษัทและกิจการในเครือ (In-house Transportation Facilities) เป็นหลัก เพื่อความแน่นอนในการกระจายสินค้าและลดความเสี่ยงของการขาดแคลนรถขนส่ง อย่างไรก็ตาม ช่วง 3 ปีที่ผ่านมา (2562-2564) อัตราการเพิ่มขึ้นของรถบรรทุกรับจ้างอยู่ที่ระดับเฉลี่ย 6.5%ต่อปี สูงกว่ารถบรรทุกส่วนบุคคลที่เพิ่มขึ้นเฉลี่ย 0.6% ต่อปี (ภาพที่ 5) แสดงถึงภาคธุรกิจ/อุตสาหกรรมโน้มเอียงมาใช้บริการรถบรรทุกรับจ้างหรือรถจากบุคคลภายนอก (Outsource) มากขึ้น เพื่อ (1) ลดต้นทุนการขนส่ง รวมถึงค่าใช้จ่ายในการบริหารจัดการและค่าใช้จ่ายสิ้นเปลืองอื่นๆ ที่เกี่ยวกับยานพาหนะ อาทิ ค่าซ่อมบำรุง การทำประกัน และค่าใช้จ่ายด้านบุคลากร (พนักงานขับรถ) (2) พึ่งพาความชำนาญและประสบการณ์ของผู้รับจ้างขนส่งสินค้าเชิงพาณิชย์ และ (3) ลดภาระจากข้อจำกัดและกฎระเบียบของทางการ อาทิ น้ำหนักบรรทุก น้ำหนักรถ ความกว้างตัวรถ ความเร็วรถขณะบรรทุก และช่วงเวลาเดินรถ (แตกต่างกันตามพื้นที่ อาทิ เขตเมือง เขตเทศบาล และนอกเขตเมือง)[2]

รถบรรทุกที่ให้บริการขนส่งสินค้าจำแนกได้หลายประเภท[3] ภาวะธุรกิจของผู้ประกอบการจึงมีความแตกต่างกัน ขึ้นกับปริมาณความต้องการขนส่งสินค้า จำนวนรถบรรทุก จำนวนผู้ให้บริการขนส่งแต่ละประเภท ตลอดจนประเภทของยานพาหนะที่ใช้และประเภทสินค้าที่ทำการขนส่ง สรุปได้ดังนี้

-

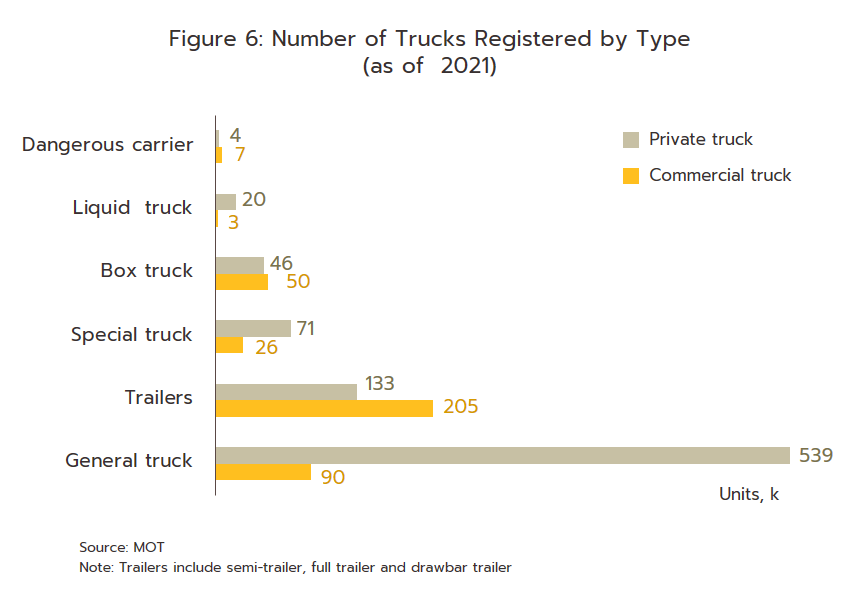

รถพ่วงและรถลากจูง (Trailer) รายได้ของธุรกิจขึ้นกับการเติบโตของภาคการค้า การผลิตภาคอุตสาหกรรม และภาคก่อสร้างเป็นสำคัญ เป็นการให้บริการขนส่งสินค้าจำนวนมากหรือเป็นสินค้าขนาดใหญ่ และสินค้าที่มีน้ำหนักมากประเภทเทกอง (เช่น น้ำตาล ยางพารา และอาหารสัตว์) โดยใช้รถหัวลากต่อพ่วง บรรทุกตู้สินค้าและลากจูง สินค้าอาจเป็นชนิดหีบห่อ สินค้าอุตสาหกรรมหรือวัตถุดิบการผลิต เครื่องจักรขนาดใหญ่ อุปกรณ์ก่อสร้าง (เช่น เหล็กทรงยาว และเหล็กม้วน) รวมถึงสินค้าบรรจุในตู้คอนเทนเนอร์ซึ่งลากจูงเข้า-ออกจากท่าเทียบเรือ ลานพักตู้สินค้าและลานกองเก็บสินค้า ผู้ประกอบการมักทำสัญญาจ้างขนส่งระยะยาวเพื่อลดความเสี่ยงจากความไม่แน่นอนของรายได้ ปี 2564 มีรถจดทะเบียนสะสมในกลุ่มนี้จำนวนเกือบ 3.3 แสนคัน คิดเป็น 28.1% ของรถบรรทุกทั้งหมด ในจำนวนนี้ 61% (2.0 แสนคัน) เป็นรถรับจ้างขนส่ง และ 39% (1.3 แสนคัน) เป็นรถส่วนบุคคลใช้ภายในกิจการ

-

รถบรรทุกของเหลว สินค้าอันตรายและรถบรรทุกเฉพาะกิจ (Liquid Truck, Dangerous Truck, Special Truck) ผู้ประกอบการกลุ่มนี้จะมีความชำนาญเฉพาะโดยเฉพาะการขนส่งเชื้อเพลิง ก๊าซ เคมีภัณฑ์และสินค้าอันตราย[4] และเป็นการขนส่งเฉพาะกิจ เช่น รถผสมปูน รถพยาบาลเพื่อการตรวจคัดกรองโรคระบาด รถขนส่งยานพาหนะ และรถบรรทุกของเสีย ธุรกิจมีตลาดค่อนข้างแน่นอน (มักเป็นการทำสัญญาระยะยาว) รายได้จึงมั่นคงและมีอำนาจในการกำหนดอัตราค่าขนส่ง อย่างไรก็ตาม รายได้อาจผันผวนตามภาวะตลาดของผลิตภัณฑ์ที่บรรทุกในแต่ละช่วงเวลา

-

รถกระบะตู้ทึบบรรทุกสินค้า (Box Truck) รายได้ของธุรกิจขึ้นกับภาวะค้าส่งค้าปลีกในประเทศ แบ่งได้เป็น 2 ประเภท คือ (1) รถขนส่งควบคุมอุณหภูมิหรือรถห้องเย็น ขนส่งสินค้าสด และอาหารแช่เย็นแช่แข็งที่ต้องดูแลเป็นพิเศษ ปริมาณขนส่งส่วนหนึ่งขึ้นกับผลผลิตตามฤดูกาล และความต้องการของผู้บริโภคเฉพาะกลุ่ม (2) รถขนส่งสินค้าอุปโภคบริโภคและสินค้าเบ็ดเตล็ด ผู้ประกอบการมักมีเส้นทางและคู่ค้าประจำในการรับขนส่งจึงช่วยลดความเสี่ยงจากปริมาณสินค้าและรายได้ที่ไม่แน่นอน ผู้ประกอบการบางรายมีการปรับตัวสร้างรายได้ เช่น หาพันธมิตรรับงานขนส่งด่วนเพื่อตอบรับการเติบโตของธุรกิจออนไลน์ (เน้นขนส่งสินค้าชิ้นเล็ก/สินค้าเบ็ดเตล็ดหรือจำนวนมากชิ้นต่อวัน) เสริมงานขนส่งแบบดั้งเดิม (เน้นขนส่งสินค้าชิ้นใหญ่หรือปริมาณมากต่อครั้ง)

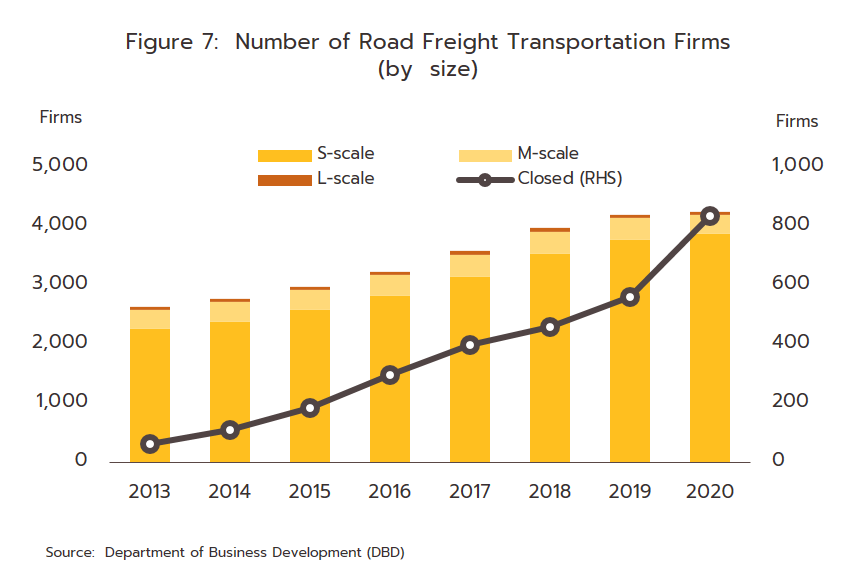

ผู้ประกอบการของธุรกิจขนส่งสินค้าทางถนนที่เป็นรายกลาง-ใหญ่มีสัดส่วนเพียง 9% (376 ราย) ของผู้ประกอบการจดทะเบียนทั้งหมด (ข้อมูลปี 2563) (ภาพที่ 7) แต่มีสัดส่วนรายได้รวมกัน 68.5% ของรายได้ทั้งหมด เป็นกลุ่มที่มีเงินทุนและศักยภาพการให้บริการค่อนข้างสูง มีความสามารถในการแข่งขันและมีอำนาจต่อรองในตลาด ผลจาก (1) มีรถให้บริการจำนวนมาก (2) มีเครือข่ายกว้างขวางหรือมีพันธมิตร สามารถให้บริการแบบครบวงจรและขนส่งต่อเนื่องหลายรูปแบบ (อาทิ ถนน-ราง ถนน-อากาศ ถนน-ทะเล และราง-ถนน-ทะเล) และ (3) มีระบบบริหารจัดการและเทคโนโลยีทันสมัย จึงสามารถขยายตลาด เส้นทางบริการและประเภทบริการขนส่ง ผู้ประกอบการกลุ่มนี้แบ่งเป็น (1) ผู้ประกอบการไทยที่ให้บริการครบวงจร บางรายเป็นบริษัทโลจิสติกส์ของผู้ผลิตและจำหน่ายสินค้ารายใหญ่ ส่วนใหญ่มีเครือข่ายครอบคลุมถึงประเทศเพื่อนบ้าน อาทิ บมจ.ลีโอ โกลบอล โลจิสติกส์ บมจ.เกียรติธนาขนส่ง บริษัทนิ่มซี่เส็งขนส่ง 1988 บริษัทไทเกอร์ ดิสทริบิวชั่นแอนด์โลจิสติกส์ (เครือสหพัฒน์กรุ๊ป) บริษัทเจดับเบิ้ลยูดี ทรานสปอร์ต (เครือ บมจ.เจดับเบิ้ลยูดี อินโฟ โลจิสติกส์) และบริษัทซันเอ็กซ์เพรส (เครือ บมจ.ไวส์ โลจิสติกส์) บริษัทสามมิตร กรีนพาวเวอร์ ทรานสปอร์ต (เครือบริษัทสามมิตร กรีนพาวเวอร์) บริษัทพีทีจี โลจิสติกส์ (เครือ บมจ.พีทีจี เอ็นเนอยี) และ (2) ผู้ประกอบการไทยร่วมทุนกับต่างชาติ [5] ส่วนใหญ่ให้บริการโลจิสติกส์หลายรูปแบบ (บก น้ำ และอากาศ) ควบคู่กัน (Integrated Logistics Service Provider) มีเงินทุนสูง มีเครือข่ายและให้บริการแบบครบวงจร รายสำคัญ อาทิ บมจ. อีเทอร์นิตี้ แกรนด์ โลจิสติคส์ (ร่วมทุนสิงคโปร์) บริษัทกรุงเทพชลกิจ (ร่วมทุนญี่ปุ่น) บริษัทเอสซีจี นิชิเร โลจิสติกส์ (ญี่ปุ่น) ร่วมทุนกับเครือซีเมนต์ไทย และบริษัทโตโยต้า ทรานสปอร์ต (ญี่ปุ่น) สำหรับผู้ประกอบการรายเล็ก (สัดส่วน 91% หรือ 3,867 ราย) จะมีฐานลูกค้าจำกัดหรือบริการเฉพาะพื้นที่ เช่น เน้นขนส่งระยะทางสั้นๆ ในท้องถิ่น หรือรับส่งสินค้าด่วนในชุมชน/ขนส่งช่วง Last mile ในแหล่งที่รายใหญ่ไม่ครอบคลุม มีการลงทุนด้านเทคโนโลยีและบุคลากรน้อย มักประสบปัญหาสภาพคล่องจากเงินทุนหมุนเวียนที่ไม่เพียงพอ

นอกจากการขนส่งสินค้าภายในประเทศแล้ว การบริการกระจายสินค้าไปยังประเทศเพื่อนบ้านยังเป็นช่องทางการขยายตลาดของผู้ประกอบการขนส่งสินค้าทางถนน โดยมีปัจจัยสนับสนุน อาทิ (1) การเปิดเสรีการค้าและความร่วมมือกันระหว่างภูมิภาคอาเซียน อาทิ อนุภูมิภาคลุ่มน้ำโขง (GMS) และสามเหลี่ยมเศรษฐกิจอินโดนีเซีย-มาเลเซีย-ไทย (IMT-GT) และการรวมกลุ่มประชาคมเศรษฐกิจอาเซียน (AEC) (2) ความได้เปรียบด้านทำเลที่ตั้งของไทยซึ่งมีพรมแดนติดกับหลายประเทศ (ลาว เมียนมา กัมพูชา และมาเลเซีย) และมีการค้าผ่านแดนกับอีก 5 ประเทศ อาทิ เวียดนาม อินเดีย บังกลาเทศ จีน และสิงคโปร์ (3) ความคืบหน้าในการพัฒนาโครงสร้างพื้นฐานด้านคมนาคมของไทยที่เชื่อมต่อกันทั้งทางถนน (อาทิ ทางหลวงเอเชีย 9 สาย ทางหลวงอาเซียน 23 สาย เส้นทางตามกรอบ GMS 3 สาย และทางหลวงเชื่อมไทย-มาเลเซีย 2 เส้นทาง) ด่านพรมแดน (17 แห่ง) สะพานข้ามแดน (สะพานมิตรภาพไทย-ลาว [6] ไทย-พม่า และไทย-กัมพูชา) และการเปิดเส้นทางรถไฟลาว-จีนที่เชื่อมไทยด้วยสะพานข้ามแดน และ (4) การมีเครือข่ายพันธมิตรขนส่งในประเทศเพื่อนบ้านเพิ่มความสะดวกในการขนส่งสินค้าชายแดนและผ่านแดนระหว่างกัน

สถานการณ์ที่ผ่านมา

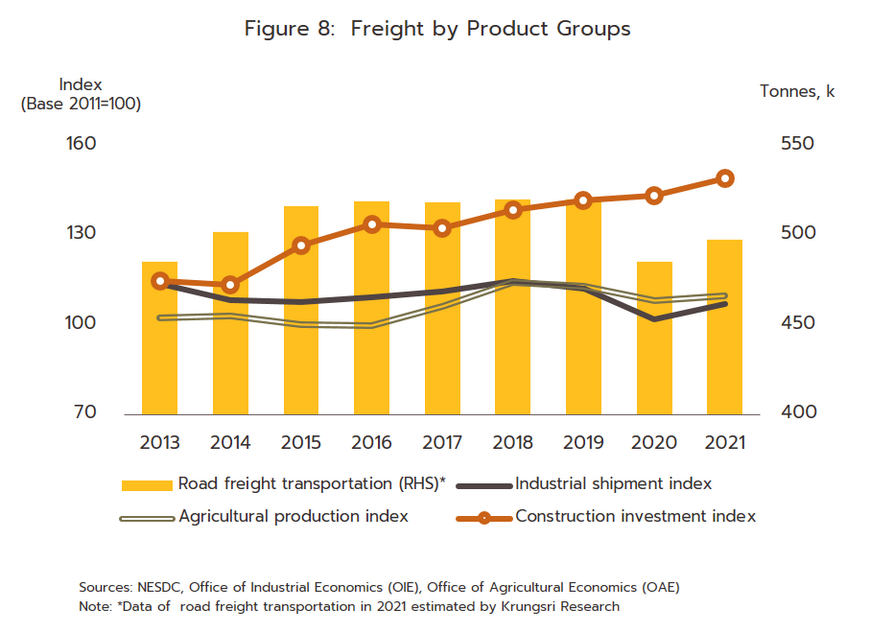

วิจัยกรุงศรีประเมินปริมาณขนส่งสินค้าทางถนนปี 2564 เพิ่มขึ้น 3-4% เทียบกับหดตัว -6.6% ในปี 2563 (ภาพที่ 8) แม้จะถูกกดดันจากการแพร่ระบาดรุนแรงของ COVID-19 ทำให้มีการ Lockdown เข้มงวดโดยเฉพาะช่วงไตรมาส 3 แต่ธุรกิจขนส่งทางถนนยังได้ปัจจัยหนุนจาก (1) อุปสงค์ต่างประเทศฟื้นตัว ทำให้มีความต้องการขนส่งสินค้าจากธุรกิจส่งออกและนำเข้า (ปี 2564 ส่งออกและนำเข้าขยายตัว 19.2% และ 23.9% ตามลำดับ) รวมถึงการขนส่งวัตถุดิบภาคการผลิต (2) ค่าระวางเรือที่ปรับสูงขึ้นต่อเนื่อง ผลักดันให้การส่งออกสินค้าบางประเภท เช่น ผลไม้และผักสด ปรับรูปแบบเป็นขนส่งทางถนนผ่านแดนมากขึ้น โดยเฉพาะสินค้าจากไทยไปจีน เช่น ทุเรียน มะม่วง ฝรั่ง และมังคุด (3) ผลผลิตสินค้าเกษตรขยายตัวดี จากสภาวะอากาศที่เอื้ออำนวยต่อการเพาะปลูก (4) การก่อสร้างภาครัฐเดินหน้าต่อเนื่อง (มูลค่าก่อสร้างรวมขยายตัว 4.1% แบ่งเป็นภาครัฐเติบโต 6.4% และเอกชนเติบโต 0.9%) และ (5) การเติบโตของการค้าออนไลน์ที่ประเมินว่าเพิ่มขึ้น 20% จากปี 2563 (ที่มา: สพธอ.) ปัจจัยข้างต้นผนวกกับการผ่อนปรนมาตรการ Lockdown และการทยอยเปิดรับนักท่องเที่ยวหลายพื้นที่ช่วงไตรมาส 4 ของปี ช่วยหนุนความต้องการขนส่งสินค้าเพิ่มขึ้นต่อเนื่อง สะท้อนจากดัชนีการขนส่งสินค้าอุตสาหกรรมเพิ่มขึ้น 4.9% YoY ดัชนีผลผลิตเกษตรเพิ่มขึ้น 1.6% YoY และดัชนีการลงทุนภาคก่อสร้างขยายตัว 4.1% YoY

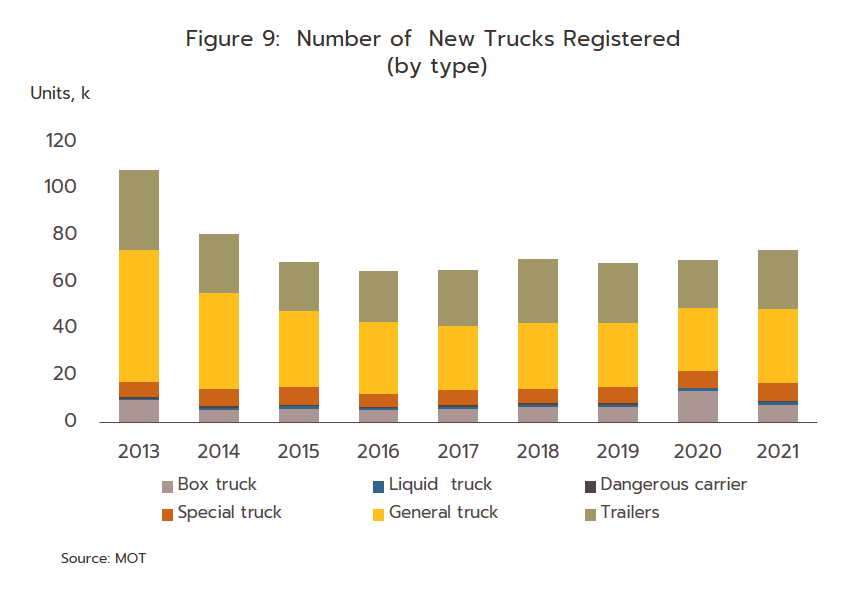

ด้านผู้ประกอบการเพิ่มจำนวนรถบรรทุกต่อเนื่องเพื่อตอบสนองกิจกรรมทางเศรษฐกิจ โดยจำนวนรถบรรทุกจดทะเบียนใหม่เพิ่มขึ้น 5.0%YoY (ภาพที่ 9) เป็นการเพิ่มขึ้นมากของรถพ่วงและรถกระบะบรรทุกสินค้าทั่วไป อย่างไรก็ตาม ธุรกิจขนส่งทางถนนต้องเผชิญปัจจัยท้าทายจากราคาน้ำมันที่ปรับสูงขึ้น (ราคาน้ำมันดีเซลเฉลี่ยทั้งปีอยู่ที่ 28.2 บาทต่อลิตร เพิ่มขึ้น 25.3% จากปี 2563) ส่งผลให้ต้นทุนขนส่งสินค้าทยอยปรับขึ้นตามมา ขณะที่การปรับขึ้นค่าบริการขนส่งทำได้จำกัด เนื่องจากการแข่งขันระหว่างผู้ประกอบการค่อนข้างรุนแรง

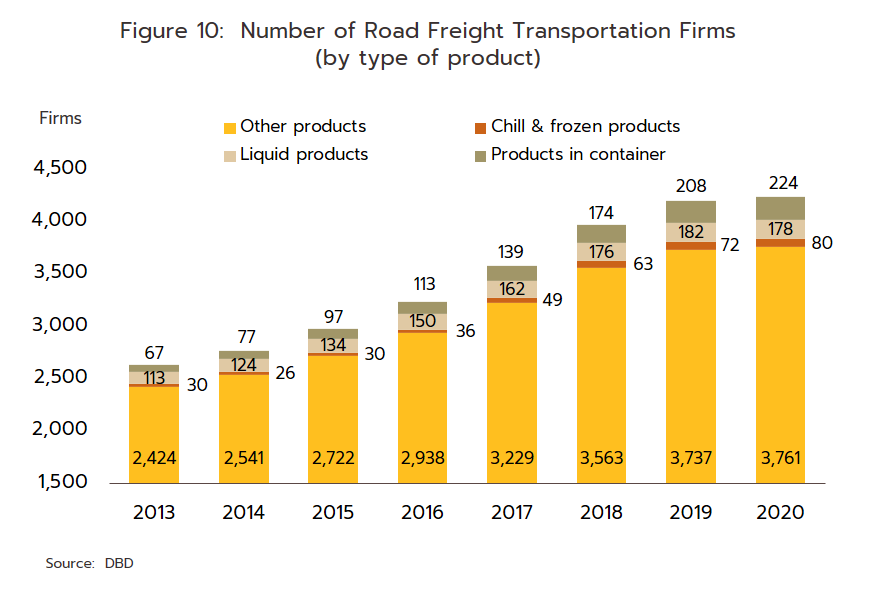

ภาวะธุรกิจของผู้ประกอบการแต่ละประเภทปรับตัวดีขึ้นจากปีก่อน [7] สรุปได้ดังนี้ (ภาพที่ 10)

-

ผู้ให้บริการขนส่งสินค้าเบ็ดเตล็ดทั่วไป (Other products): มีจำนวนผู้ประกอบการมากถึง 3,761 ราย ประมาณ 92% เป็นรายเล็ก (ข้อมูลปี 2563) เนื่องจากเข้าสู่ธุรกิจได้ง่าย โดยในช่วงปี 2560-2561 มีผู้ประกอบการใหม่เข้าสู่ตลาดเฉลี่ย 300 รายต่อปี (ที่มา: กรมพัฒนาธุรกิจการค้า) ภาวะการแข่งขันที่รุนแรง ทำให้การปรับขึ้นอัตราค่าบริการทำได้จำกัด ผนวกกับกำลังซื้อผู้บริโภคอ่อนแอ สะท้อนจากการบริโภคภาคเอกชนเติบโตเพียง 0.3% อย่างไรก็ตาม การเติบโตของการค้าออนไลน์ช่วยเพิ่มความต้องการใช้บริการขนส่งแบบเร่งด่วน/พัสดุชิ้นเล็ก

-

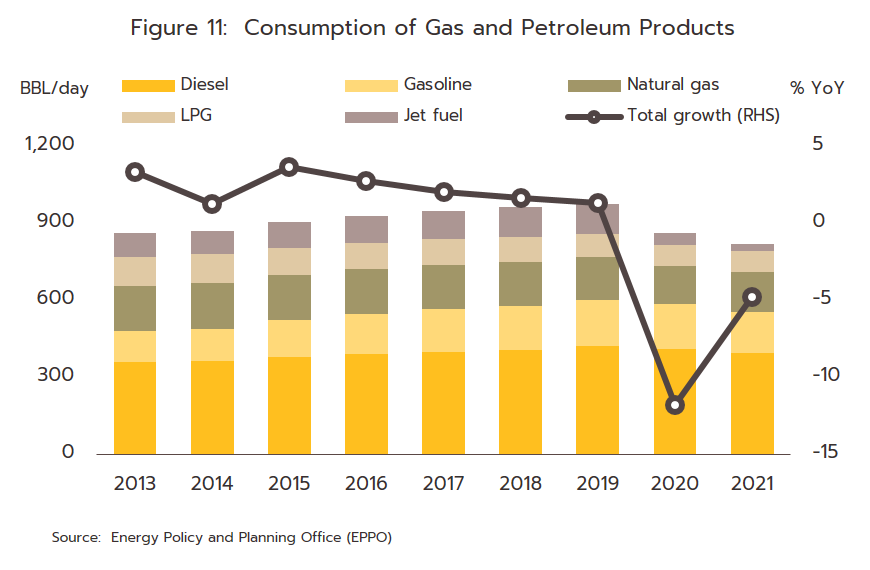

ผู้ให้บริการขนส่งปิโตรเลียมและก๊าซ: มีผู้ประกอบการ 178 ราย ประมาณ 83% เป็นรายเล็ก การเข้าสู่ธุรกิจของรายใหม่ค่อนข้างยาก เนื่องจากต้องทำตามกฎระเบียบการขนส่งสินค้าเหลวซึ่งเป็นสินค้าอันตรายและต้องระมัดระวังด้านความปลอดภัยในการขนส่งสูง การแข่งขันในธุรกิจจึงไม่รุนแรงนัก รายได้ของธุรกิจจะเติบโตในทิศทางเดียวกับธุรกิจน้ำมัน (โรงกลั่นน้ำมัน ผู้ค้าน้ำมัน และสถานีบริการน้ำมัน) ปี 2564 ธุรกิจได้รับผลกระทบจากมาตรการควบคุมการแพร่ระบาดที่เข้มงวดขึ้นในช่วงกลางปี อาทิ การปิดพื้นที่ งดเว้นเดินทางข้ามจังหวัดและพื้นที่เสี่ยง รวมถึงงดการเดินทางข้ามพรมแดน ทำให้ความต้องการใช้น้ำมันลดลง 4.8% (ภาพที่ 11)

-

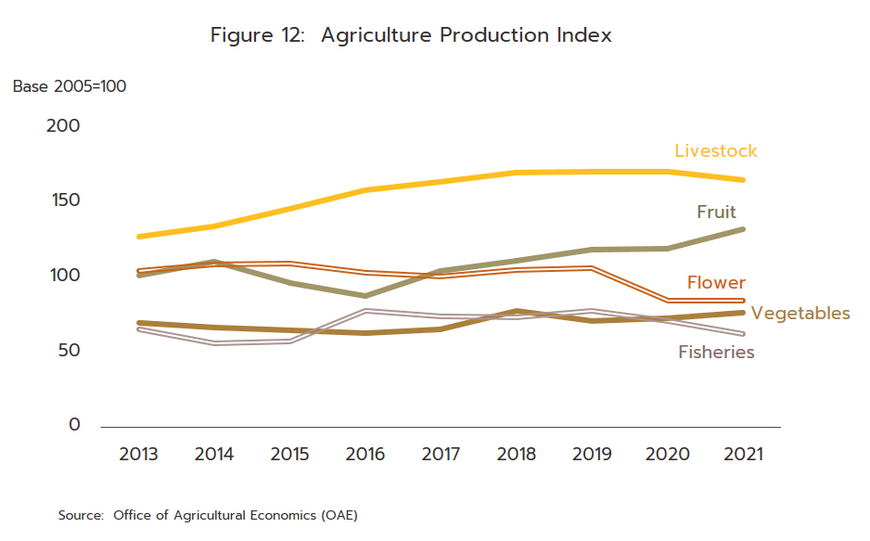

ผู้ให้บริการขนส่งสินค้าในรถควบคุมอุณหภูมิ แช่เย็น/แช่แข็ง: มีผู้ประกอบการ 80 ราย ส่วนใหญ่เป็น SMEs ขนส่งสินค้าที่เน่าเสียง่าย (Perishable goods) ประเภทอาหารสด ผัก ผลไม้ ผลิตภัณฑ์นม สินค้าประมง และไม้ตัดดอก รวมทั้งอาหารแปรรูปแช่เย็น/แช่แข็ง ส่วนการขนส่งผลิตผลการเกษตรและประมงเพื่อเป็นวัตถุดิบในอุตสาหกรรมแปรรูปมักใช้รถบรรทุกของกิจการเอง ปี 2564 ธุรกิจเติบโตต่อเนื่อง (มูลค่าส่งออกสินค้าที่ต้องใช้ระบบขนส่งแบบเย็นเพิ่มขึ้น 12.6% (CAGR) ในช่วงปี 2560-2564) อานิสงส์จากความต้องการทั้งในตลาดส่งออกและในประเทศ โดยเฉพาะการจำหน่ายสินค้าแช่เย็น/แช่แข็งผ่านช่องทางออนไลน์ที่เติบโตดี ขณะที่ผลผลิตเกษตรหมวดพืชผลเพิ่มขึ้นจากอากาศเอื้ออำนวย แต่หมวดประมง การเพาะเลี้ยงสัตว์น้ำ และการส่งออกไม้ตัดดอกเผชิญปัญหาขาดแคลนแรงงาน ทำให้ผลผลิตปรับลดลง (ภาพที่ 12)

แนวโน้มอุตสาหกรรม

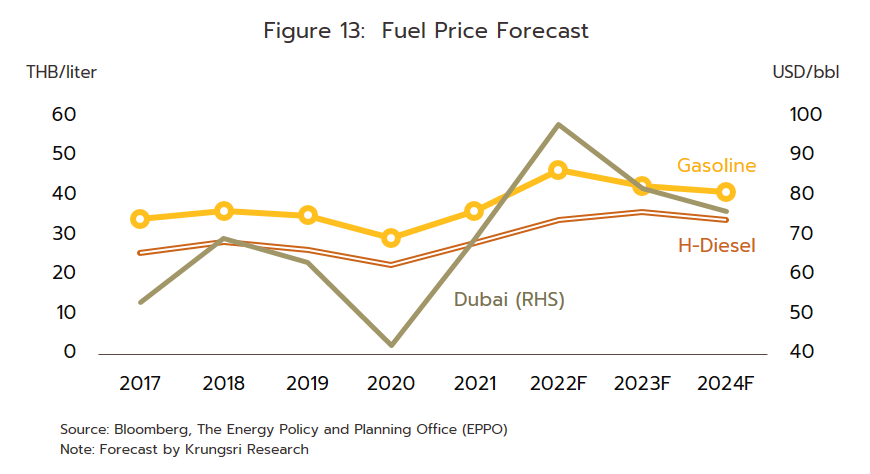

วิจัยกรุงศรีคาดปริมาณขนส่งสินค้าทางถนนจะขยายตัว 2-3% ในปี 2565 และเฉลี่ย 4-5% ต่อปีในปี 2566-2567 โดยปี 2565 ธุรกิจเติบโตต่ำ แรงกดดันจากวิกฤตยูเครนที่ยืดเยื้อ ผลักดันราคาน้ำมันดิบทรงตัวระดับสูง ทำให้ต้นทุนขนส่งด้านเชื้อเพลิง (สัดส่วนเกือบ 50% ของต้นทุนทั้งหมด) เพิ่มขึ้นอย่างมีนัยสำคัญ โดยวิจัยกรุงศรีประเมินว่าราคาน้ำมันดิบดูไบปี 2565 จะเฉลี่ยที่ 98 ดอลลาร์สหรัฐ/บาร์เรล (+42.0% จากปี 2564) ขณะที่รัฐบาลยกเลิกการตรึงราคาน้ำมันดีเซลที่ 30 บาทต่อลิตร ราคาขายปลีกน้ำมันดีเซลจึงทยอยปรับสูงขึ้น (ล่าสุด เดือนกรกฏาคม เพิ่มขึ้น 20.4% จากสิ้นปี 2564) ท่ามกลางกำลังซื้อในประเทศที่ชะลอลงจากค่าครองชีพที่เพิ่มขึ้น อย่างไรก็ตาม คาดว่าวิกฤตยูเครนจะผ่อนคลายลงในปี 2566 และ 2567 ส่งผลให้ราคาน้ำมันดิบปรับลดมาอยู่ที่ 82 และ 76 ดอลลาร์สหรัฐ/บาร์เรล ตามลำดับ (ภาพที่ 13) หนุนกิจกรรมการขนส่งปรับดีขึ้นเมื่อเทียบกับปี 2565 สำหรับภาพโดยรวมปี 2565-2567 ธุรกิจขนส่งทางถนนได้รับปัจจัยหนุน ดังนี้

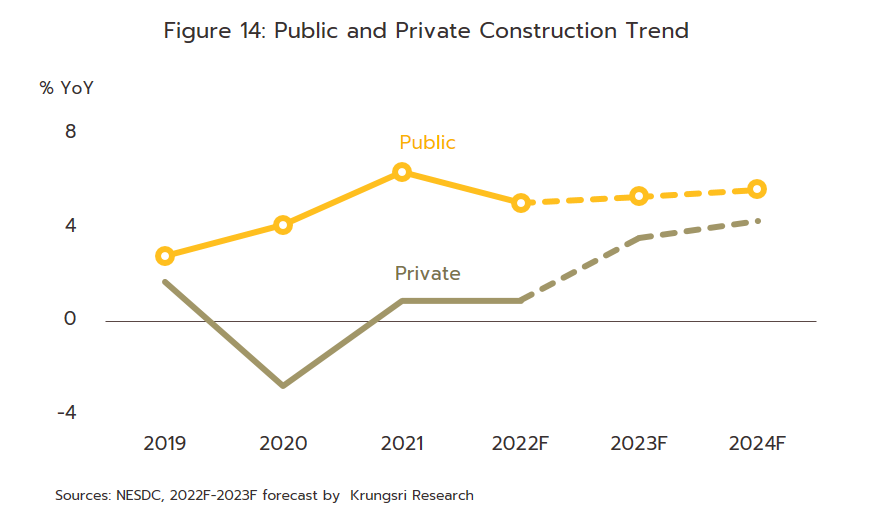

1) เศรษฐกิจไทยฟื้นตัวอย่างค่อยเป็นค่อยไป หลังรัฐบาลมีแผนประกาศให้ COVID-19 เป็นโรคประจำถิ่น (วิจัยกรุงศรีคาดเศรษฐกิจไทยจะเติบโต 3.1% ในปี 2565 และ 3-4% ในปี 2566-2567) ขณะที่คาดว่าการลงทุนโครงการขนาดใหญ่จะเร่งตัวขึ้น[8] เหนี่ยวนำการลงทุนภาคเอกชนทั้งโครงการพัฒนาพื้นที่อุตสาหกรรม พื้นที่เชิงพาณิชย์และที่อยู่อาศัย (ปี 2565-2567 คาดมูลค่าก่อสร้างภาครัฐและเอกชนจะขยายตัวเฉลี่ย 5.0-6.0% และ 3.5-4.5% ต่อปี ตามลำดับ) (ภาพที่ 14) ปัจจัยข้างต้นจะเพิ่มความต้องการขนส่งสินค้าอุปโภคบริโภค วัสดุก่อสร้าง และสินค้าอุตสาหกรรมที่เกี่ยวข้อง

2) ภาคการค้าได้อานิสงส์จากเศรษฐกิจโลกเติบโตเฉลี่ย 3% ต่อปี (ที่มา: IMF) ขณะที่ธุรกรรมการค้าชายแดนและผ่านแดน [9] มีแนวโน้มขยายตัวดีตามเศรษฐกิจประเทศเพื่อนบ้านที่คาดว่าจะเติบโตในช่วง 4.0-5.0% ต่อปี (ที่มา: IMF) นอกจากนี้ ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP) จะทำให้ความต้องการขนส่งสินค้าเพื่อสนองตอบธุรกรรมการค้าระหว่างประเทศมีมากขึ้น ขณะที่การพัฒนาโครงสร้างพื้นฐานของเพื่อนบ้าน อาทิ รถไฟความเร็วสูงจีน-สปป.ลาว จะเพิ่มโอกาสแก่ธุรกิจขนส่งทางถนนของไทยในการรองรับสินค้าที่จุดเปลี่ยนถ่ายระหว่างราง-ถนน

3) นโยบายภาครัฐสนับสนุนการขนส่งและเร่งลงทุนในอุตสาหกรรมที่เกี่ยวเนื่อง อาทิ ท่าเทียบเรือสินค้าและศูนย์เปลี่ยนถ่ายสินค้า จะช่วยหนุนความต้องการรถบรรทุกเพื่อรองรับการขนส่งต่อเนื่อง (รถ-ราง-เรือ)

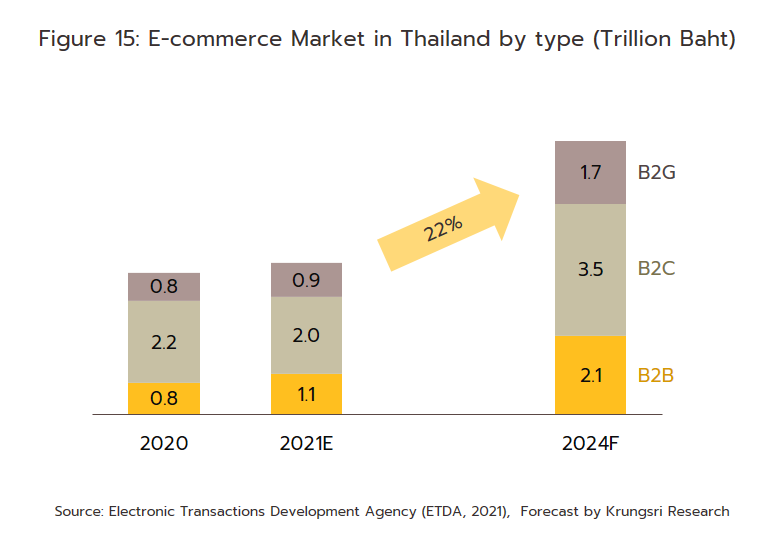

4) การเติบโตต่อเนื่องของธุรกิจการค้าออนไลน์ ซึ่งคาดว่าปี 2567 จะมีมูลค่าเพิ่มขึ้น 22%[10] จากปี 2564 หนุนการขนส่งในรูปแบบ B2B และ B2C รวมถึง Last Mile Delivery เพิ่มขึ้น (ภาพที่ 15)

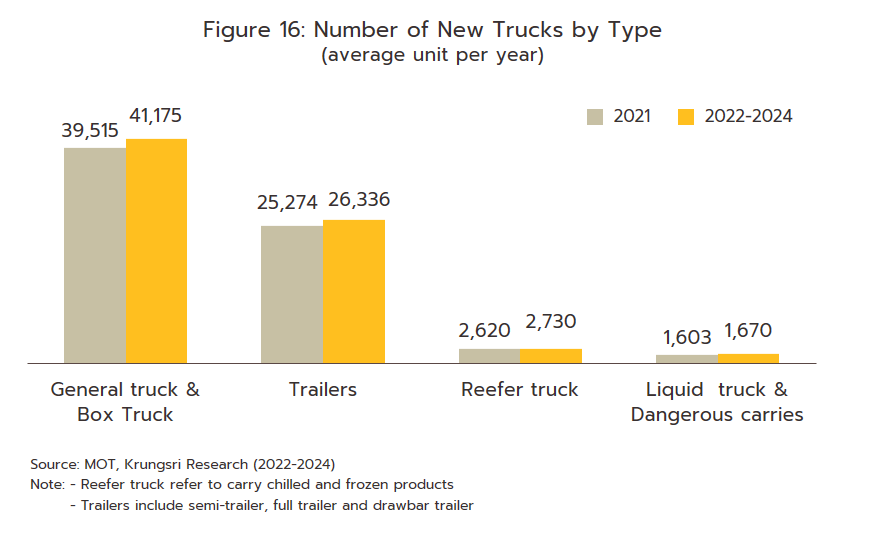

ด้านผู้ประกอบการมีแนวโน้มเพิ่มอุปทานรถขนส่งสินค้า เพื่อขยายพื้นที่บรรทุกรองรับความต้องการขนส่งที่ฟื้นตัว และทดแทนรถเก่าที่ทยอยหมดอายุ โดยปี 2565 คาดว่าจำนวนรถบรรทุกจดทะเบียนใหม่จะเพิ่มขึ้น 3-4% เทียบกับ 6.0% ในปี 2564 และขยับขึ้นเฉลี่ย 4-5% ในปี 2566 และ 2567 (ภาพที่ 16) ผู้ประกอบการจะเผชิญการแข่งขันรุนแรงจากทั้งผู้ให้บริการที่ผันตัวจากธุรกิจขนส่งอาหารสู่ธุรกิจขนส่งสินค้าด่วนสู่มือผู้บริโภคในวันเดียว (Ride-Hailing Delivery เช่น Grab, Lineman และ Lalamove) และผู้ประกอบการต่างชาติที่ต้องการขยายตลาดขนส่งสินค้าในไทยและประเทศเพื่อนบ้านโดยร่วมกับพันธมิตร อาทิ ผู้ให้บริการแพลตฟอร์มออนไลน์ (เช่น Super App โดย Airasia) ที่ให้บริการขนส่งต่อเนื่องหลายรูปแบบครอบคลุมภูมิภาคเอเชีย หรือเป็นพันธมิตรกับกลุ่ม SME เพื่อให้รับช่วงงานขนส่งต่อ (subcontract) ทั้งนี้ วิจัยกรุงศรีประเมินทิศทางธุรกิจ แบ่งตามประเภทรถขนส่ง ดังนี้

-

รถขนส่งผลิตภัณฑ์ปิโตรเลียม ของเหลวและก๊าซ: คาดว่าจะเติบโตตามความต้องการใช้น้ำมันและก๊าซในประเทศที่มีแนวโน้มขยายตัวทั้งในภาคขนส่งและภาคครัวเรือน โดยภาคขนส่งได้อานิสงส์จากการฟื้นตัวของภาคการผลิต การค้า และภาคท่องเที่ยว (ปี 2565 คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 8.5 ล้านคนและเพิ่มเป็น 21 และ 35 ล้านคนในปี 2566 และ 2567) นอกจากนี้ จำนวนรถยนต์สะสมทั้งระบบยังมีแนวโน้มเพิ่มขึ้นเฉลี่ย 2-3% ต่อปี ปัจจัยข้างต้นจะทำให้ความต้องการใช้น้ำมันเพิ่มขึ้นต่อเนื่องโดยเฉพาะน้ำมันดีเซล (ใช้ในกิจกรรมเชิงพาณิชย์ การขนส่งและกิจกรรมการเกษตรเป็นหลัก) สะท้อนจาก 5 เดือนแรกของปี 2565 ปริมาณการใช้น้ำมันเชื้อเพลิงเฉลี่ยต่อวันเพิ่มขึ้น 12.4% YoY จึงคาดว่าทั้งปี 2565 ความต้องการใช้น้ำมันสำเร็จรูปจะเพิ่มขึ้น 2.5-3.5% (เทียบกับลดลง 3.8% ปี 2564) และเพิ่มขึ้นเฉลี่ย 3.5-4.0% ในปี 2566-2567 ตามลำดับ

-

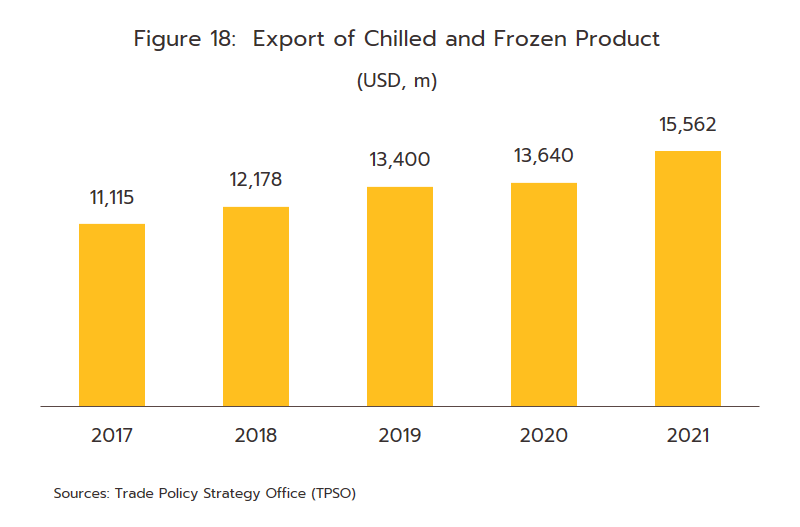

รถควบคุมอุณหภูมิ แช่เย็น/แช่แข็ง: มีแนวโน้มเติบโตตามความต้องการขนส่งสินค้าที่ต้องการรักษาคุณภาพความสดใหม่ ได้แก่ (1) ผลผลิตเกษตรซึ่งมีแนวโน้มเติบโตดีต่อเนื่อง จากสภาพอากาศที่เอื้ออำนวย (2) กลุ่มผลิตภัณฑ์แปรรูป (อาทิ ไก่แปรรูป อาหารทะเล อาหารพร้อมทานแช่เย็นแช่แข็ง และผลไม้แช่เย็นแช่แข็ง) (ภาพที่ 18) เภสัชภัณฑ์และเวชภัณฑ์ ซึ่งได้อานิสงส์จากความต้องการบริโภคในประเทศที่เพิ่มขึ้น ขณะที่อุปสงค์จากตลาดส่งออกเติบโตต่อเนื่อง ส่วนหนึ่งเป็นผลจากความต้องการเพิ่มความมั่นคงทางอาหาร (Food Securities) ของหลายประเทศ และ (3) การขยายสาขาของร้านค้าปลีกสมัยใหม่ช่วยเพิ่มช่องทางการจำหน่าย

ปัจจัยท้าทายของธุรกิจ ได้แก่ (1) การเพิ่มขึ้นของต้นทุนขนส่ง เช่น ราคาน้ำมัน ค่าจ้างแรงงาน การจราจรที่แออัด และการจอดรอคิวนานเพื่อชั่งน้ำหนัก/ผ่านด่าน (2) ค่าใช้จ่ายการลงทุนด้านเทคโนโลยีเพื่อเพิ่มประสิทธิภาพงานขนส่ง เช่น รถไฟฟ้า รถบรรทุกไร้คนขับที่ใช้ระบบควบคุมการขับขี่จากระยะไกล (Remote Control Technology: RCT) และ Robotic Process Automation ที่ปฏิบัติงานได้ต่อเนื่องมากกว่า 24 ชั่วโมง และการมุ่งสู่การขนส่งที่เป็นมิตรต่อสิ่งแวดล้อมโดยลดการใช้เชื้อเพลิงฟอสซิล (3) การขนส่งสินค้าทางราง (ต้นทุนการขนส่งถูกกว่าทางถนนประมาณ 2 เท่า) กำลังทวีความสำคัญมากขึ้น โดยเฉพาะเส้นทางรถไฟจีน-สปป.ลาว ใช้เวลาขนส่งสินค้าจากไทยไปจีนเพียง 10 ชั่วโมงจากเดิมใช้เวลา 2 วันทางรถ (4) การเข้ามาของผู้ประกอบการรายใหม่โดยเฉพาะต่างชาติที่มีความพร้อมทั้งเงินทุน เทคโนโลยีและพันธมิตร จะเพิ่มแรงกดดันมากขึ้นแก่ผู้ประกอบการรายเล็กและรายที่ไม่มีเครือข่าย และ (5) ความเข้มงวดในการบังคับใช้กฎระเบียบของทางการ อาจเพิ่มภาระต้นทุนแก่ผู้ประกอบการที่หลีกเลี่ยงกฏหมาย อาทิ การบรรทุกน้ำหนักเกินและการใช้พนักงานขับรถเกินเวลาที่กำหนด ปัจจัยข้างต้นอาจกดดันกำไรของธุรกิจและส่วนแบ่งตลาดโดยเฉพาะผู้ประกอบการรายกลางและรายเล็ก เนื่องจากส่วนใหญ่มีข้อจำกัดด้านเงินทุน ขอบเขตการให้บริการ ระบบบริหารจัดการเทคโนโลยี และเครือข่ายพันธมิตร จึงแข่งขันกับผู้ประกอบการรายใหญ่ได้ยาก

[1] Door to Door Transport หมายถึง การใช้ยานพาหนะเดียวในการขนส่งสินค้าจากต้นทางถึงปลายทาง โดยไม่ต้องขนถ่าย หรือเปลี่ยนไปใช้ยานพาหนะแบบอื่นระหว่างการขนส่ง

[2] พระราชบัญญัติจราจรทางบก กำหนดความเร็วรถสำหรับรถบรรทุกที่มีน้ำหนักรถรวมน้ำหนักบรรทุกมากกว่า 1,200 กก. ไม่เกิน 60 กม./ชม. ในพื้นที่เขตกรุงเทพมหานคร เมืองพัทยา และเขตเทศบาล หรือไม่เกิน 80 กม./ชม. ในพื้นที่นอกเขตเทศบาล ขณะที่กำหนดความเร็วรถสำหรับรถบรรทุกอื่นๆ อาทิ รถพ่วง ที่มีน้ำหนักรถรวมน้ำหนักบรรทุกมากกว่า 1,200 กก. ไม่เกิน 45 กม./ชม. ในเขตกรุงเทพมหานคร เขตเมืองพัทยา และเขตเทศบาล หรือไม่เกิน 60 กม./ชม. ในพื้นที่นอกเขตเทศบาล

[3] การออกใบอนุญาตประกอบการเดินรถขนส่งและการขึ้นทะเบียนรถบรรทุกขนส่งอยู่ภายใต้การกำกับของกรมการขนส่งทางบก สังกัดกระทรวงคมนาคม ซึ่งจัดระเบียบด้านการเดินรถและจดทะเบียนประเภทต่างๆ ให้เป็นไปตามกฎหมายว่าด้วยการขนส่งทางบกของประเทศ

[4] กฎหมายที่เกี่ยวข้องในการขนส่งสินค้าอันตราย เช่น พ.ร.บ.วัตถุอันตราย และหนังสือรับรองการขับรบรรทุกสินค้าวัตถุอันตราย เป็นต้น หากเป็นการขนส่งสินค้าอันตรายจำพวกเชื้อเพลิง จะกำกับดูแลโดยกรมธุรกิจพลังงาน การขนส่งสารกัมมันตรังสีจะกำกับดูแลโดยสำนักงานปรมาณูเพื่อสันติ และการขนส่งวัตถุระเบิดจะกำกับดูแลโดยกระทรวงมหาดไทยและกระทรวงกลาโหม

[5] ข้อตกลงเปิดเสรีบริการโลจิสติกส์ในกลุ่มอาเซียน ทางการไทยเปิดให้นักลงทุนจากประเทศสมาชิกลงทุน/ร่วมทุนกับคนไทยได้ไม่เกิน 49% ของทุนจดทะเบียน ยกเว้นบริการขนส่งสินค้าทางถนนระหว่างประเทศที่สามารถถือหุ้นได้ไม่เกิน 70% ของทุนจดทะเบียน ส่วนนักลงทุนนอกกลุ่มอาเซียนลงทุน/ร่วมทุนได้ไม่เกิน 49%

[6] สะพานมิตรภาพไทย-ลาว แห่งที่ 5 เชื่อมอำเภอเมืองบึงกาฬ จังหวัดบึงกาฬ กับเมืองปากซัน แขวงบอลิคำไซ ประเทศลาว ปัจจุบันอยู่ระหว่างการก่อสร้าง คาดว่าจะเปิดใช้ในปี 2567

[7] ที่มา: กระทรวงพาณิชย์

[8] การก่อสร้างรถไฟฟ้าสายสีส้ม สีชมพูและสายสีเหลือง รถไฟความเร็วสูงเชื่อม 3 สนามบิน (ท่าอากาศยานสุวรรณภูมิ-ดอนเมือง-อู่ตะเภา) ทางหลวงพิเศษระหว่างเมือง ส่วนต่อขยายทางพิเศษ เส้นทางรถไฟทางคู่ระยะถัดไป ท่าเรือแหลมฉบัง (เฟส 3) ท่าอากาศยานขอนแก่น สถานีพักรถบรรทุก/เปลี่ยนถ่ายสินค้า นอกจากนี้ ยังมีการขยายและปรับปรุงโครงข่ายถนนของกรมทางหลวงและกรมทางหลวงชนบทอีกหลายเส้นทาง รวมทั้งการขยายอาคารและปรับปรุงท่าอากาศยานดอนเมือง สุวรรณภูมิและท่าอากาศยานอื่นๆ อีก 3 แห่งที่มีแผนปรับปรุงเป็นท่าอากาศยานนานาชาติ

[9] การขนส่งสินค้าชายแดนและการค้าผ่านแดน เปิดโอกาสให้รถบรรทุกวิ่งเข้าจอดและแวะระหว่างเส้นทางได้ในอาณาเขต 6 ประเทศ ได้แก่ ไทย ลาว เมียนมา กัมพูชา จีนตอนใต้ และเวียดนาม

[10] ที่มา: Social Commerce คลื่นลูกใหม่ของพาณิชย์อิเล็กทรอนิกส์ โดยวิจัยกรุงศรี (กันยายน 2564)

[11] ปริมาณการจัดส่งพัสดุด่วนในปี 2563 เฉลี่ยอยู่ที่ 10 ล้านชิ้นต่อวัน โดยผลวิจัยของ Google, Temasek และ Bain & Company คาดแนวโน้มตลาด E-commerce ของไทยจะแตะ 2.7 แสนล้านบาท ในปี 2564 (ที่มา: e-conomy 2020)

.webp.aspx)