EXECUTIVE SUMMARY

ในช่วงปี 2569-2571 การผลิตและส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทยมีแนวโน้มขยายตัวต่อเนื่อง โดยคาดว่า (1) อุตสาหกรรมแผงวงจรไฟฟ้า จะมีการผลิตและมูลค่าส่งออกเพิ่มขึ้นเฉลี่ย 3.0-4.0 และ 2.5–3.5% ต่อปี ตามลำดับ และ (2) อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ จะมีการผลิตและมูลค่าส่งออกเพิ่มขึ้นเฉลี่ย 6.5-7.5% และ 7.5–8.5% ต่อปี ตามลำดับ โดยมีปัจจัยหนุนจาก (1) การเติบโตของอุปสงค์ทั่วโลกจากอุตสาหกรรมปลายน้ำที่เน้นการใช้เทคโนโลยีสมัยใหม่ ได้แก่ ธุรกิจ AI ธุรกิจเทคโนโลยีสารสนเทศและโทรคมนาคม ธุรกิจดาต้าเซนเตอร์ อุตสาหกรรมเครื่องใช้ไฟฟ้า และอุตสาหกรรมยานยนต์สมัยใหม่ (2) การลงทุนของผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ในไทย เพื่อขยายกำลังการผลิตและพัฒนาประสิทธิภาพทางเทคโนโลยี และ (3) การขยายตัวของตลาดในประเทศ ตามการลงทุนของผู้ผลิตในห่วงโซ่อุปทานขั้นปลายน้ำในไทยในช่วงที่ผ่านมา อาทิ ธุรกิจดาต้าเซนเตอร์ อุตสาหกรรมเครื่องใช้ไฟฟ้าอัจฉริยะ อุตสาหกรรม PCB และอุตสาหกรรมยานยนต์ไฟฟ้า อย่างไรก็ตาม ผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ของไทยอาจเผชิญปัจจัยเสี่ยงที่กดดันการเติบโตด้านการผลิตและส่งออก ได้แก่ ความเสี่ยงจากภาวะหยุดชะงักของห่วงโซ่อุปทานจากการคุมเข้มการส่งออกแร่หายากจากจีน ความเสี่ยงที่จะถูกสหรัฐฯ ขึ้นภาษีนำเข้าหากถูกตัดสินว่าเป็นสินค้าสวมสิทธิ์จากจีน และแนวโน้มการแข่งขันในตลาดโลกที่รุนแรงขึ้น โดยเฉพาะจากคู่แข่งในกลุ่มประเทศอาเซียน

มุมมองวิจัยกรุงศรี

อุตสาหกรรมอิเล็กทรอนิกส์มีแนวโน้มขยายตัวดีขึ้น โดยมีปัจจัยสนับสนุนทั้งด้านอุปสงค์จากการเติบโตของอุตสาหกรรมที่เกี่ยวข้อง และอุปทานจากการลงทุนที่เพิ่มขึ้นในการขยายกำลังการผลิตและพัฒนาเทคโนโลยีในช่วงที่ผ่านมา

-

ผู้ผลิตแผงวงจรไฟฟ้า (Integrated Circuit: IC) จะได้รับอานิสงส์จาก (1) การเติบโตของธุรกิจ Computing ทั่วโลก ตามการลงทุนด้าน AI ที่ยังคงมีแนวโน้มเพิ่มขึ้นทั่วโลก (2) การเติบโตต่อเนื่องของธุรกิจสื่อสารทั่วโลก จากวัฏจักรการเปลี่ยนสมาร์ทโฟนรอบใหม่ และการเปิดตัว AI smartphone รุ่นใหม่ (3) การเติบโตต่อเนื่องของการผลิตรถยนต์ไฟฟ้าทั่วโลก และ (4) การขยายการลงทุนของอุตสาหกรรมปลายน้ำในประเทศ อาทิ PCB เครื่องใช้ไฟฟ้า และยานยนต์ไฟฟ้า ที่จะหนุนความต้องการใช้เพิ่มขึ้น

-

ผู้ผลิตฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD) จะได้รับอานิสงส์จาก (1) การขยายตัวต่อเนื่องของธุรกิจดาต้าเซนเตอร์และคลาวด์ทั่วโลก ตามทิศทางการพัฒนาเทคโนโลยี AI (2) วัฏจักรการเปลี่ยน PC รอบใหม่ทั่วโลก และ (3) การขยายการลงทุนด้านการผลิต HDD ในช่วงที่ผ่านมา เพื่อขยายกำลังการผลิตและพัฒนาเทคโนโลยี HDD ให้มีความจุต่อหน่วยเพิ่มขึ้น สามารถรับส่งข้อมูลได้ไวขึ้น และมีต้นทุนต่อหน่วยถูกลง แม้ยังมีปัจจัยท้าทายจากการถูกทดแทนด้วย SSD แต่ในระยะ 3 ปีหน้า แนวโน้มความต้องการ HDD จะยังคงสูง จากความได้เปรียบทั้งด้านต้นทุนและความจ

ข้อมูลพื้นฐาน

อุตสาหกรรมอิเล็กทรอนิกส์ในประเทศไทยมีพัฒนาการมาอย่างต่อเนื่องตั้งแต่ปี 2515 ที่รัฐบาลเริ่มมีนโยบายส่งเสริมการลงทุนผ่านการให้สิทธิประโยชน์ต่างๆ ทั้งด้านภาษีและที่ไม่ใช่ภาษีโดยคณะกรรมการส่งเสริมการลงทุน (Board of Investment: BOI) เพื่อดึงดูดนักลงทุนต่างชาติ ซึ่งในช่วงปี 2515-2535 ภาครัฐได้เน้นส่งเสริมการลงทุนในการผลิตเพื่อส่งออก นักลงทุนต่างชาติจึงทยอยเข้ามาลงทุนตั้งฐานการผลิตอิเล็กทรอนิกส์ อาทิ แผงวงจรไฟฟ้า (Integrated Circuit: IC) แผ่นวงจรพิมพ์ (Printed Circuit Board: PCB) ฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD) ฟลอปปี้ดิสก์ (Floppy Disk) มอเตอร์ไฟฟ้า ตลอดจนสายไฟและสายเคเบิล โดยอาศัยความได้เปรียบด้านต้นทุนแรงงานของไทยที่ยังค่อนข้างต่ำในช่วงเวลานั้น ประกอบกับเหตุการณ์ Plaza Accord ในปี 2530 มีผลให้เงินเยนแข็งค่า บริษัทญี่ปุ่นจึงย้ายฐานการผลิตออกนอกประเทศ ซึ่งไทยเป็นหนึ่งในฐานการผลิตที่มีศักยภาพในการเติบโตสูง จากความได้เปรียบด้านการเป็นศูนย์กลางของภูมิภาคอาเซียน โดยเฉพาะภายหลังจากที่มีการจัดตั้งเขตการค้าเสรีอาเซียน (ASEAN Free Trade Area: AFTA) ในปี 2547 ดึงดูดให้บริษัทข้ามชาติ อาทิ ญี่ปุ่น ไต้หวัน และสหรัฐฯ เข้ามาตั้งฐานผลิตอิเล็กทรอนิกส์ในไทยเพิ่มขึ้น

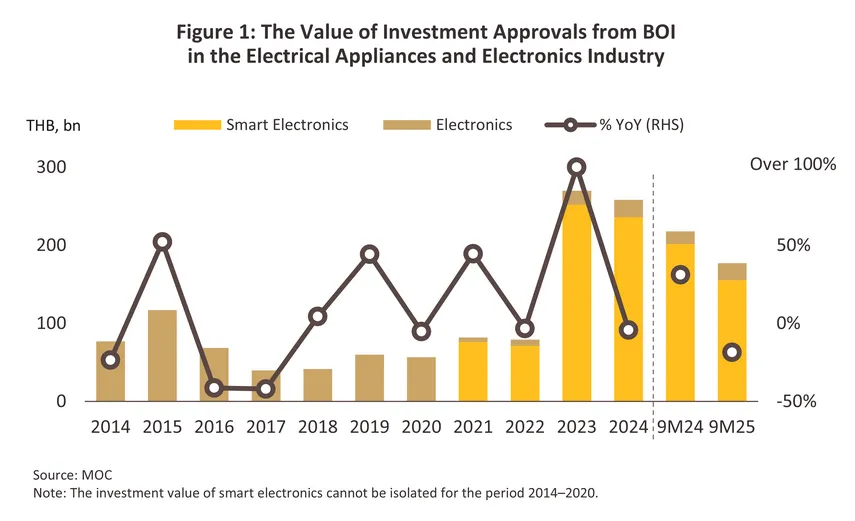

ที่ผ่านมา ภาครัฐสนับสนุนการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์อย่างต่อเนื่อง (ภาพที่ 1) และได้กำหนดให้เป็นหนึ่งในอุตสาหกรรมเป้าหมายกลุ่ม S-curve ภายใต้นโยบาย Thailand 4.0 ตั้งแต่ปี 2559 และยกระดับอุตสาหกรรมอิเล็กทรอนิกส์ให้เป็น “อุตสาหกรรมยุทธศาสตร์” ของ BOI โดยให้สิทธิประโยชน์ทางภาษีเพื่อดึงดูดการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะซึ่งใช้เทคโนโลยีขั้นสูงในเชิงรุกนับตั้งแต่ปี 2564 เป็นต้นมา ซึ่งที่ผ่านมา BOI มีการอนุมัติการส่งเสริมการลงทุนในหมวดอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์มากที่สุดในปี 2566 (ภาพ 1) ด้วยมูลค่าการลงทุนที่สูงถึง 2.7 แสนล้านบาท เพิ่มขึ้น 240.6% คิดเป็นสัดส่วน 36.0% ของมูลค่าอนุมัติการส่งเสริมการลงทุนทั้งหมด จากการเป็นอุตสาหกรรมเป้าหมายสำคัญอย่างต่อเนื่องของภาครัฐ โดยมีอีกปัจจัยหนุนที่สำคัญมาจากเหตุการณ์ตึงเครียดทางภูมิรัฐศาสตร์ที่ขยายวงกว้างทำให้นักลงทุนต้องการย้ายฐานการผลิตมายังอาเซียน รวมทั้งไทยมากขึ้นเพื่อกระจายความเสี่ยง และในช่วง 9 เดือนแรกของปี 2568 มูลค่าการอนุมัติส่งเสริมการลงทุนอยู่ที่ 1.8 แสนล้านบาท แม้ว่ามูลค่าส่งเสริมการลงทุนจะลดลง -18.7% YoY ซึ่งเป็นไปตามทิศทางการชะลอตัวทางเศรษฐกิจและการลงทุนของโลก แต่ยังมีสัดส่วนสูงถึง 15.9% ของมูลค่าอนุมัติส่งเสริมการลงทุนทั้งหมด โดยส่วนใหญ่เป็นการเข้ามาลงทุนในกลุ่มเป้าหมายที่เป็นอิเล็กทรอนิกส์อัจฉริยะ (อาทิ เซมิคอนดักเตอร์ แผงวงจรไฟฟ้า ฮาร์ดดิสก์ไดรฟ์ และเครื่องปรับอากาศ) มูลค่ารวม 1.6 แสนล้านบาท (สัดส่วน 92.6% ของการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์ทั้งหมดในไทย) ระยะแห่งการเปลี่ยนผ่านที่กำลังเกิดขึ้นในปัจจุบัน จึงนับเป็นช่วงแห่งการพัฒนาห่วงโซ่การผลิตที่สำคัญของไทยในการเคลื่อนใกล้สู่ระดับต้นน้ำมากขึ้น เพื่อรองรับอุตสาหกรรมสมัยใหม่ประเภทอื่นๆ ที่เป็นอุตสาหกรรมเป้าหมายของภาครัฐซึ่งส่วนใหญ่ต้องอาศัยอุตสาหกรรมอิเล็กทรอนิกส์ในฐานะเป็นอุตสาหกรรมต้นน้ำที่สำคัญ อาทิ ยานยนต์ไฟฟ้า ดาต้าเซ็นเตอร์ และการแพทย์ครบวงจร

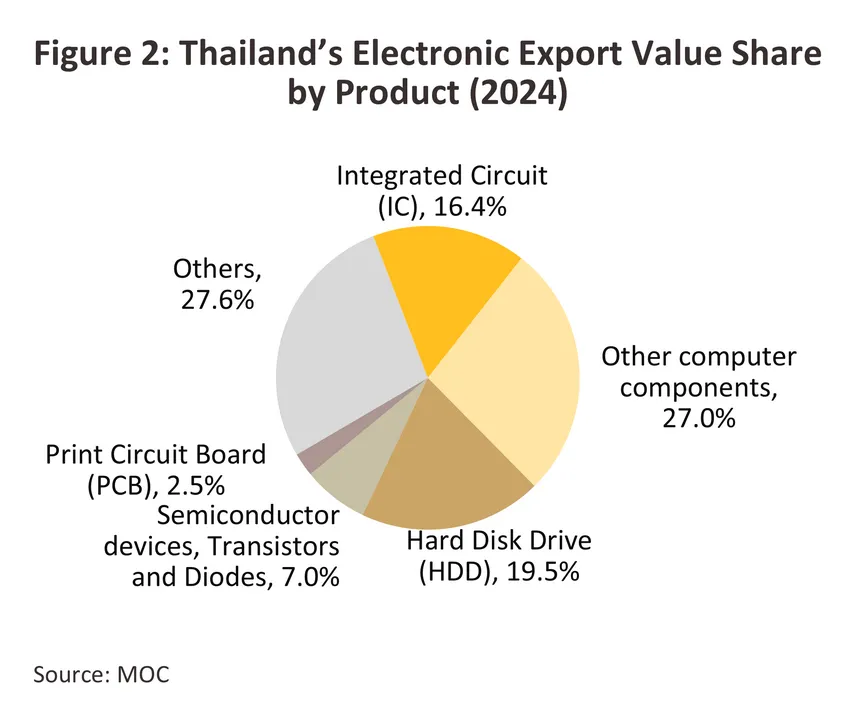

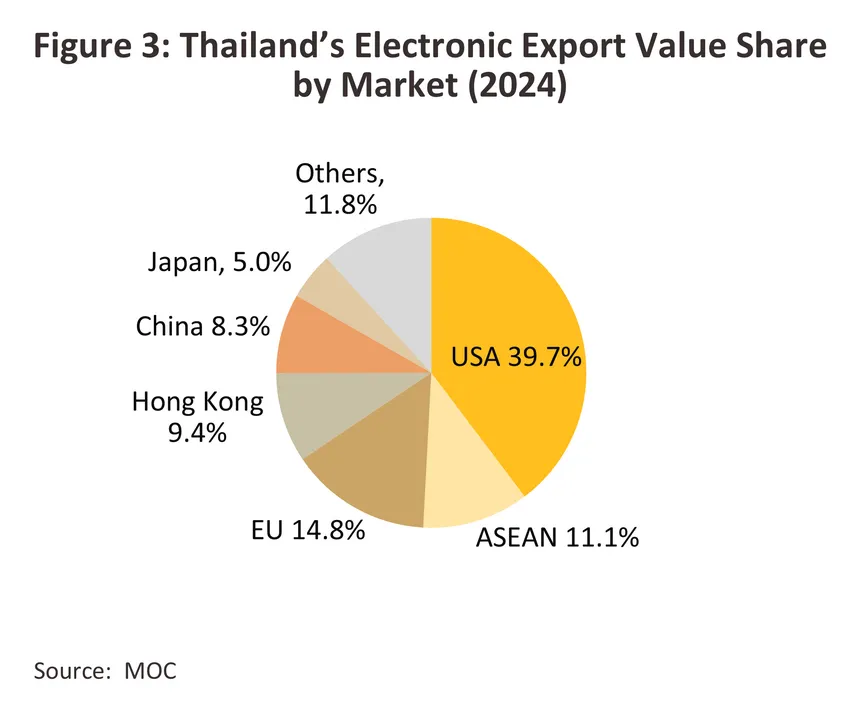

อุตสาหกรรมอิเล็กทรอนิกส์เน้นการผลิตเพื่อส่งออกเป็นหลักด้วยสัดส่วน 90-95% ของปริมาณการผลิตทั้งหมด โดยสินค้าในกลุ่มอิเล็กทรอนิกส์ของไทยมีมูลค่าการส่งออกสูงเป็นอันดับ 1 ของไทย โดยมีสัดส่วนถึงร้อยละ 27.4 ของมูลค่าการส่งออกสินค้าทั้งหมดของไทยในปี 2567 และในช่วงปี 2562–2567 มูลค่าส่งออกสินค้าในกลุ่มอิเล็กทรอนิกส์ของไทยเติบโตเฉลี่ย 9.3% CAGR โดยการส่งออกคอมพิวเตอร์ อุปกรณ์ และส่วนประกอบอื่นๆ มีสัดส่วนสูงสุดที่ 27.0% ของมูลค่าส่งออกสินค้าในกลุ่มอิเล็กทรอนิกส์ของไทยทั้งหมด รองลงมาได้แก่ HDD (19.5%) IC (16.4%) อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด (7.0%) PCB (2.5%) และอิเล็กทรอนิกส์อื่นๆ (27.6%) (ภาพที่ 2) โดยตลาดส่งออกสำคัญของไทย ได้แก่ สหรัฐฯ(39.7% ของมูลค่าส่งออกสินค้าในกลุ่มอิเล็กทรอนิกส์ทั้งหมดของไทย) ยุโรป (14.8%) อาเซียน (11.1%) ฮ่องกง (9.4%) จีน (8.3%) และญี่ปุ่น (5.0%) (ภาพที่ 3) สำหรับการผลิตเพื่อจำหน่ายในประเทศมีสัดส่วนเพียง 5-10% ส่วนใหญ่นำไปประกอบกับชิ้นส่วนอื่นเพื่อผลิตต่อเป็นสินค้าขั้นสุดท้าย เช่น อุปกรณ์สื่อสาร อุปกรณ์ในรถยนต์ เครื่องใช้ไฟฟ้าและสำนักงาน เครื่องมือทางการแพทย์ และอุปกรณ์เพื่อใช้ในอุตสาหกรรมต่างๆ เป็นต้น

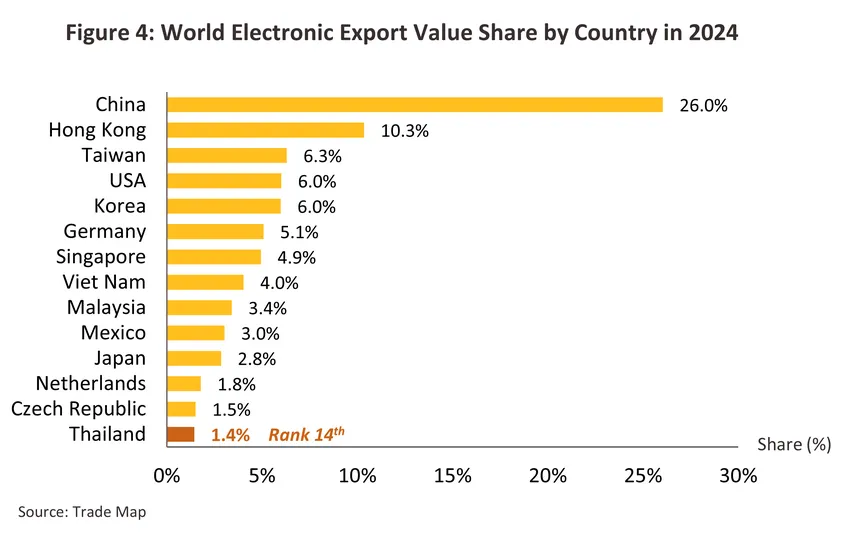

ในปี 2567 ไทยเป็นฐานการผลิตอิเล็กทรอนิกส์ขนาดใหญ่อันดับ 14 ของโลก แต่มีส่วนแบ่งตลาดเพียง 1.4% ของมูลค่าส่งออกอิเล็กทรอนิกส์ทั้งหมดของโลก โดยประเทศที่ครองส่วนแบ่งการส่งออกอิเล็กทรอนิกส์สูงสุดในตลาดโลก คือ จีน (สัดส่วน 26.0%) และฮ่องกง (10.3%) รองลงมาได้แก่ ไต้หวัน (6.3%) สหรัฐอเมริกา (6.0%) และเยอรมัน (5.1%) (ภาพที่ 4)

โครงสร้างการส่งออกสำหรับอุตสาหกรรมอิเล็กทรอนิกส์ของไทย จำแนกตามผลิตภัณฑ์หลัก และตลาดที่สำคัญ ได้ดังนี้

อุตสาหกรรมแผงวงจรไฟฟ้า (Integrated Circuit: IC)

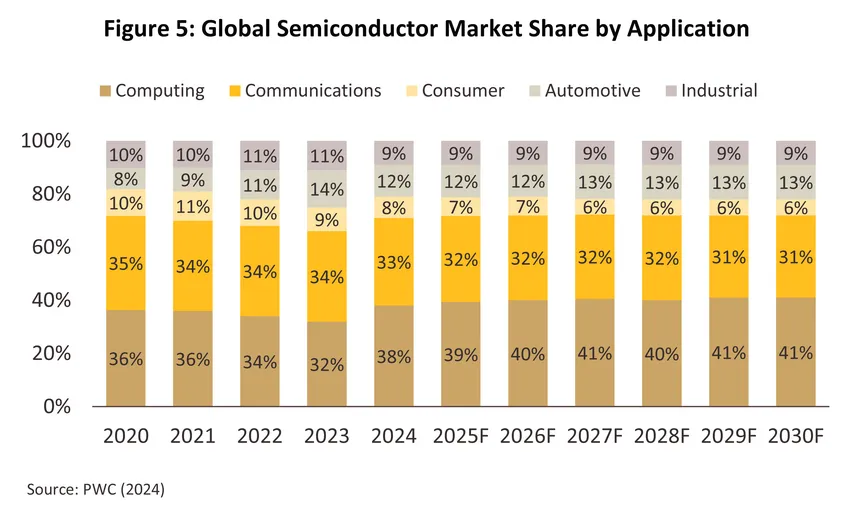

อุตสาหกรรม IC เชื่อมโยงใกล้ชิดกับอุตสาหกรรมเซมิคอนดักเตอร์ซึ่งเป็นวัตถุดิบสำคัญ โดยมีทิศทางการเติบโตตามแนวโน้มภาวะเศรษฐกิจโลกและอุตสาหกรรมปลายน้ำที่เกี่ยวเนื่อง ในปี 2567 อุตสาหกรรมที่มีการใช้เซมิคอนดักเตอร์มากที่สุด 3 อันดับแรก ได้แก่ Computing (ใช้เซมิคอนดักเตอร์ในสัดส่วน 38% ของยอดขายเซมิคอนดักเตอร์ทั้งหมดของโลก) สื่อสาร (33%) และยานยนต์ (12%) (ภาพที่ 5) สำหรับประเภทเซมิคอนดักเตอร์ที่ได้รับความนิยมสูงสุด 3 อันดับแรก ได้แก่ Logic (34% ของยอดขายเซมิคอนดักเตอร์ทั้งหมดของโลก) Memory (17%) และ Microcomponent (17%)1/ โดยมีปัจจัยขับเคลื่อนจาก

-

การเติบโตของธุรกิจ Computing และ Communication จากความก้าวหน้าของเทคโนโลยี AI, Machine Learning, Neural Network และ Data Analytics ที่มีการพัฒนาอย่างรวดเร็วในช่วงที่ผ่านมา ทำให้อุปสงค์ต่อเซมิคอนดักเตอร์ขั้นสูงเพิ่มขึ้น โดยเฉพาะเซมิคอนดักเตอร์ประเภท Memory ที่มี density, capacity, speed และ bandwidth สูง

- การเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้า (EV) ที่ต้องใช้จำนวนอุปกรณ์เซมิคอนดักเตอร์ในกระบวนการผลิตมากกว่ารถยนต์เครื่องยนต์สันดาปภายใน (ICE) โดย EV 1 คันมีมูลค่าของเซมิคอนดักเตอร์ที่ใช้ในการผลิตสูงกว่ารถยนต์ ICE ประมาณ 6 เท่า ซึ่งเซมิคอนดักเตอร์ส่วนใหญ่ถูกนำมาติดตั้งในระบบขับเคลื่อนมอเตอร์ และระบบจัดการแบตเตอรี่ (อาทิ Inverter, DC-DC Converter, On-board charger และ Battery Management System (BMS))

อุตสาหกรรมเซมิคอนดักเตอร์เป็นหนึ่งในอุตสาหกรรมเป้าหมายเชิงรุกที่สามารถดึงดูดการลงทุนจากต่างชาติ สะท้อนจากมูลค่าการอนุมัติการส่งเสริมการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะที่เพิ่มขึ้นในช่วงที่ผ่านมา นอกจากเป็นผลของนโยบายส่งเสริมการลงทุนแล้ว อุตสาหกรรมนี้ยังมีศักยภาพในการเติบโตเพื่อรองรับความต้องการใช้ในอุตสาหกรรมเป้าหมายอื่นๆ ที่มีการลงทุนเพิ่มขึ้นในช่วงที่ผ่านมา โดยเฉพาะอุตสาหกรรมสมัยใหม่ที่เน้นการใช้เทคโนโลยีขั้นสูง อาทิ อุตสาหกรรมการผลิตแบบอัตโนมัติ การแพทย์ ยานยนต์สมัยใหม่ อย่างไรก็ตาม การผลิตในไทยยังคงขาดแคลนสินแร่ที่เป็นวัตถุดิบสำคัญและการพัฒนาเทคโนโลยีในขั้นต้นน้ำที่ต้องใช้เงินทุนในการวิจัยและพัฒนา ทำให้ไทยยังต้องเน้นการผลิตขั้นกลางน้ำและปลายน้ำของห่วงโซ่อุปทานโลกในช่วงที่ผ่านมา นโยบายภาครัฐที่สนับสนุนการลงทุนข้างต้นจึงมีความจำเป็นต่อการพัฒนาเซมิคอนดักเตอร์ขั้นสูงของไทยในอนาคต

ไทยมีการส่งออก IC เป็นอันดับ 12 ของโลก มูลค่ารวม 1.3 หมื่นล้านดอลลาร์สหรัฐในปี 2567 คิดเป็นสัดส่วน 1.3% ของมูลค่าส่งออก IC ทั่วโลก2/ โดยผู้ผลิตรายใหญ่ของไทย เช่น บมจ.ฮานาไมโครอิเล็กทรอนิกส์ บมจ. สตาร์ส ไมโครอิเล็กทรอนิกส์ บจ.แม็กซิม อินทริเกรดเต็ด โปรดักส์ (ประเทศไทย) บจ.ไมโครชิพ เทคโนโลยี (ประเทศไทย) บจ.โรม อินทิเกรเต็ด ซิสเต็มส์ (ประเทศไทย) เป็นต้น

อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD)

- อุตสาหกรรม HDD แปรผันตามทิศทางการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์/ประมวลผล ในปัจจุบัน HDD เริ่มถูกใช้งานมากขึ้นในศูนย์ข้อมูล (Data Center) ตามการพัฒนาเทคโนโลยี AI ซึ่งเป็นเทคโนโลยีที่ต้องการการจัดเก็บข้อมูลจำนวนมาก3/ นอกจากนี้ อุปกรณ์อิเล็กทรอนิกส์สมัยใหม่มีความอัจฉริยะมากขึ้น สามารถประมวลผล จัดเก็บข้อมูล และเชื่อมต่อออนไลน์ได้ ทำให้อุปกรณ์จัดเก็บข้อมูลมีความต้องการเพิ่มขึ้น4/

-

ผู้เล่นหลักในตลาดโลก ได้แก่ Seagate, Western Digital และ Toshiba โดยปัจจุบันผู้ผลิตกำลังให้ความสำคัญกับการพัฒนา HDD ให้มีประสิทธิภาพมากขึ้น เช่น การบันทึกข้อมูลแม่เหล็กแบบใช้ความร้อนช่วย (Heat-Assisted Magnetic Recording) ที่ทำให้อุปกรณ์จัดเก็บข้อมูลมีขนาดเล็กลง เป็นต้น โดยผู้ผลิตรายใหญ่ของไทย ได้แก่ บริษัท เวสเทิร์น ดิจิตอล สตอเรจ เทคโนโลยีส์ (ประเทศไทย) จำกัด และบริษัท ซีเกท เทคโนโลยี (ประเทศไทย) จำกัด

-

ผลกระทบจาก Solid-State Drive (SSD) ในช่วงที่ผ่านมา ตลาด HDD ทั่วโลกได้รับผลกระทบจากการถูกแทนที่โดย SSD ที่มีข้อได้เปรียบจากความทนทานที่สูงกว่า ความเร็วในการรับส่งข้อมูลที่มากกว่า และประหยัดพลังงานกว่า นอกจากนี้ยังมีการพัฒนาอย่างต่อเนื่อง ทำให้ SSD มีความจุต่อหน่วยเพิ่มขึ้นสวนทางกับราคาต่อหน่วยที่ลดลงในช่วงที่ผ่านมา5/

-

การลงทุนในประเทศมีทิศทางเพิ่มขึ้น รองรับความต้องการใช้ HDD ที่มีแนวโน้มขยายตัวในอนาคต หลังจากที่ตลาดอยู่ในทิศทางขาลงต่อเนื่องในช่วงที่ผ่านมา โดยเป็นการลงทุนของผู้ผลิต HDD รายใหญ่ อาทิ บริษัท ซีเกท เทคโนโลยี (ประเทศไทย) จำกัด และบริษัท เวสเทิร์น ดิจิทอล สตอเรจ เทคโนโลยีส์ (ประเทศไทย) จำกัด มูลค่าการลงทุนในปี 2566 รวมทั้งสิ้น 1.6 หมื่นล้าน และในปี 2567 การลงทุนมีมูลค่ารวม 2.3 หมื่นล้านบาท เพื่อขยายกำลังการผลิตในประเทศและพัฒนาเทคโนโลยี HDD ให้ทันสมัย มีความจุมากขึ้น และขนาดเล็กลง เพื่อให้สามารถแข่งขันกับ SSD ซึ่งยังมีราคาแพงกว่าได้ โดยเน้นการใช้ในธุรกิจ Data Center ที่กำลังขยายตัว6/ สะท้อนถึงศักยภาพของสินค้ากลุ่มนี้ของไทยที่ยังมีโอกาสกลับมาเติบโต

- ไทยยังคงเป็นฐานการผลิตสินค้า HDD ที่สำคัญของโลก โดยมีมูลค่าส่งออกในปี 2567 ที่ 1.0 หมื่นล้านดอลลาร์สหรัฐ สัดส่วน 17.5% ของมูลค่าส่งออก HDD ทั่วโลก และมากที่สุดเป็นอันดับสองรองจากจีน2/

สถานการณ์ที่ผ่านมา

อุตสาหกรรมแผงวงจรไฟฟ้า (Integrated Circuit: IC)

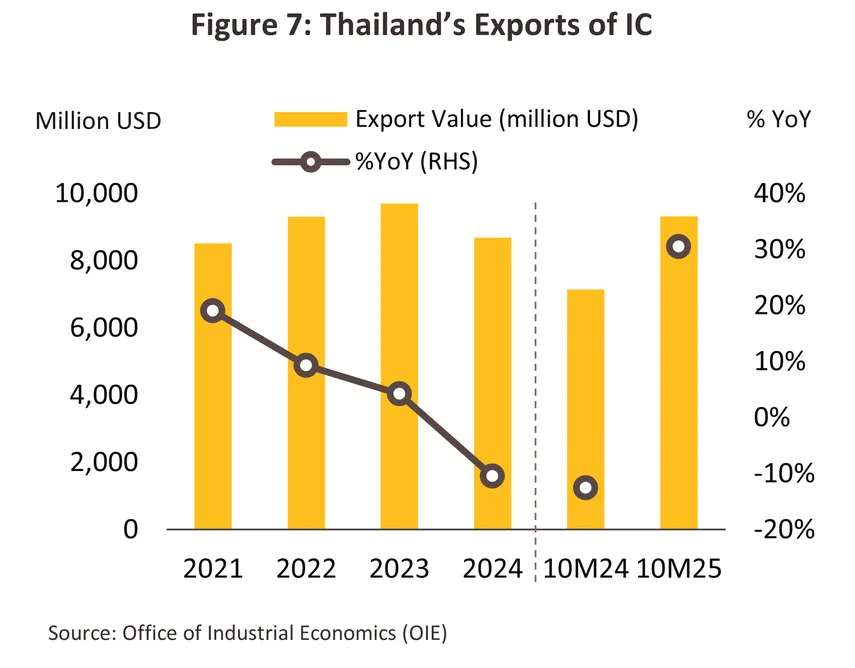

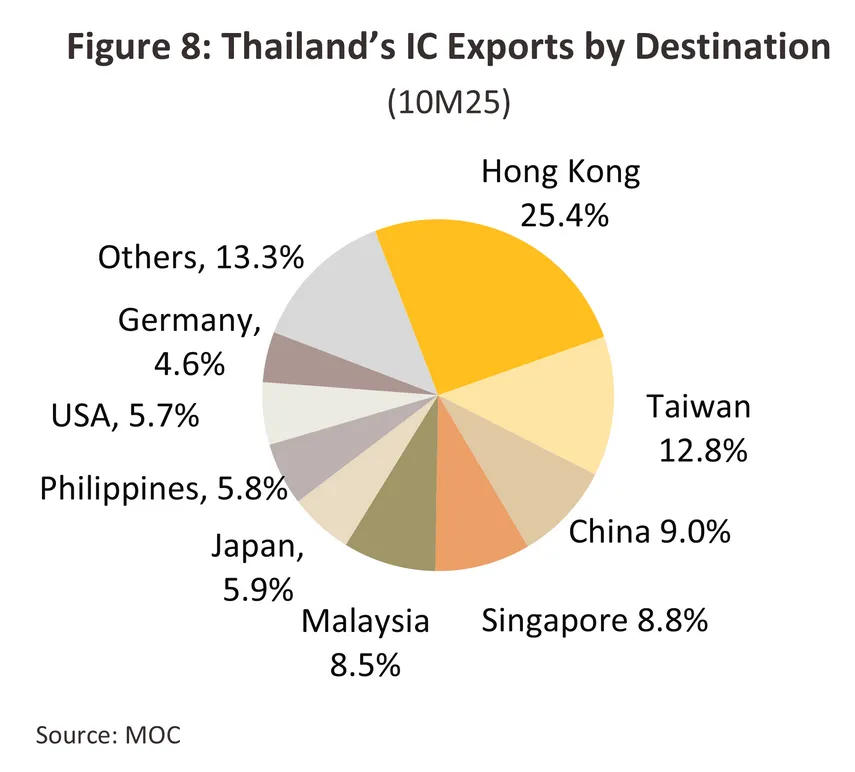

ในช่วง 10 เดือนแรกของปี 2568 มูลค่าการส่งออกของสินค้า IC ของไทยเพิ่มขึ้น 30.5% YoY โดยมีมูลค่า 9.3 พันล้านดอลลาร์สหรัฐ (ภาพที่ 7) โดยตลาดส่งออก IC หลักของไทย 3 อันดับแรก ได้แก่ ฮ่องกง ไต้หวัน และจีน ตามลำดับ (ภาพที่ 8) ซึ่งมูลค่าการส่งออกสินค้า IC ที่เพิ่มขึ้นเป็นผลจากปัจจัยหนุน ได้แก่

-

การเติบโตของยอดขายเครื่องใช้ไฟฟ้าและอุปกรณ์สารสนเทศทั่วโลก โดยมีปัจจัยหนุนจากการเข้าสู่รอบใหม่ของการเปลี่ยนเครื่องใช้ไฟฟ้า โทรศัพท์เคลื่อนที่ และ PC หลังจากพ้นจุดสูงสุดในช่วง COVID-19 บวกกับการเปิดตัวอุปกรณ์สารสนเทศรุ่นใหม่ที่สามารถรองรับเทคโนโลยี AI โดย Gartner คาดว่าในปี 2568 ค่าใช้จ่ายอุปกรณ์เทคโนโลยีสารสนเทศทั่วโลกจะอยู่ที่ 7.8 แสนล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้น 8.4% ขณะที่ค่าใช้จ่ายในการให้บริการด้านการสื่อสารที่ใช้ชิปในการประมวลผลและบริหารจัดการสัญญาณ คาดว่าจะมีมูลค่า 1.3 ล้านล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้น 3.8% 7/

-

การลงทุนที่เพิ่มขึ้นในเทคโนโลยี AI โดยมีปัจจัยหนุนจากการลงทุนที่เพิ่มขึ้นของทั้งบริษัทสัญชาติสหรัฐฯ รายเดิมและบริษัทสัญชาติจีนรายใหม่ ในการพัฒนาเทคโนโลยี Generative AI (GenAI) ที่สามารถประมวลผลได้อย่างแม่นยำและมีประสิทธิภาพมากขึ้น ทำให้มีความต้องการชิปประเภท Logic และ Memory ที่ทำหน้าที่ประมวลผลอัลกอริทึ่มสำหรับ AI และจัดเก็บข้อมูลปริมาณมหาศาลสำหรับฝึกฝน AI โดย Gartner คาดว่ามูลค่าการลงทุนในโครงสร้างพื้นฐาน ฮาร์ดแวร์ และ Graphics Processing Unit (GPU) สำหรับ AI ในปี 2568 จะอยู่ที่ 1.5 ล้านล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้น 49.7%8/

-

การเพิ่มขึ้นต่อเนื่องของการผลิตรถยนต์ไฟฟ้าทั่วโลก ซึ่งใช้เซมิคอนดักเตอร์ในการผลิตมากกว่ารถยนต์เครื่องยนต์สันดาปภายในโดยเฉพาะเซมิคอนดักเตอร์ประเภทซิลิคอนคาร์ไบด์ (Silicon Carbide) และแกลเลียมไนไตรด์ (Gallium Nitride) ที่มีประสิทธิภาพเชิงพลังงานและความจุพลังงานสูง สามารถทำงานภายใต้อุณหภูมิสูงกว่าเซมิคอนดักเตอร์แบบทั่วไป โดยการผลิตรถยนต์ไฟฟ้าทั่วโลกในช่วงไตรมาส 1 ปี 2568 เพิ่มขึ้นในอัตราเดียวกับยอดขายรถยนต์ไฟฟ้าที่เพิ่มขึ้น 35% YoY อยู่ที่ 4 ล้านคัน 9/ ตามนโยบายขับเคลื่อนการใช้ EV เพื่อบรรลุเป้าหมายการลดการปล่อยก๊าซคาร์บอนในภาคขนส่งทั่วโลก

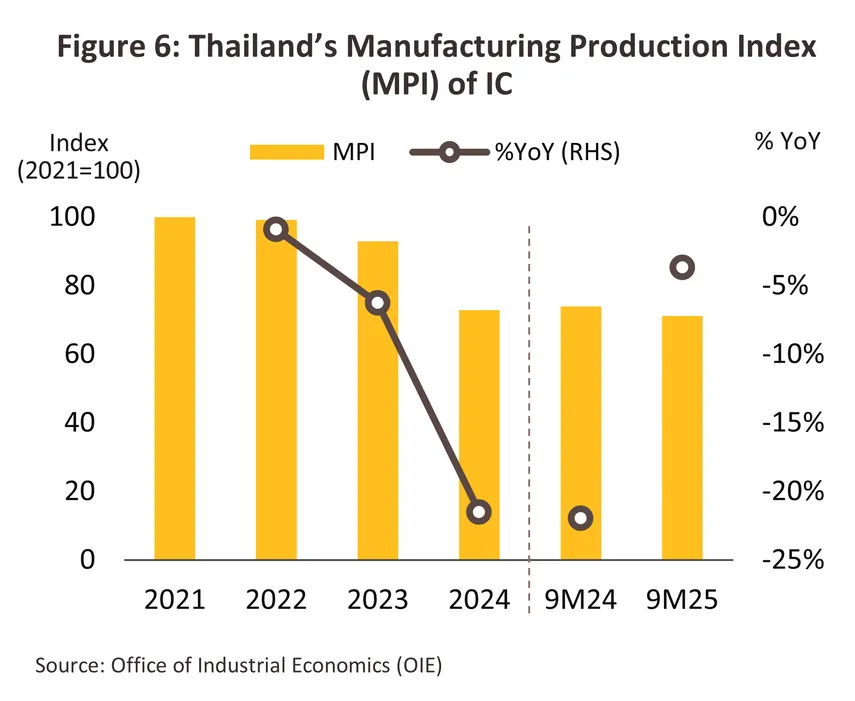

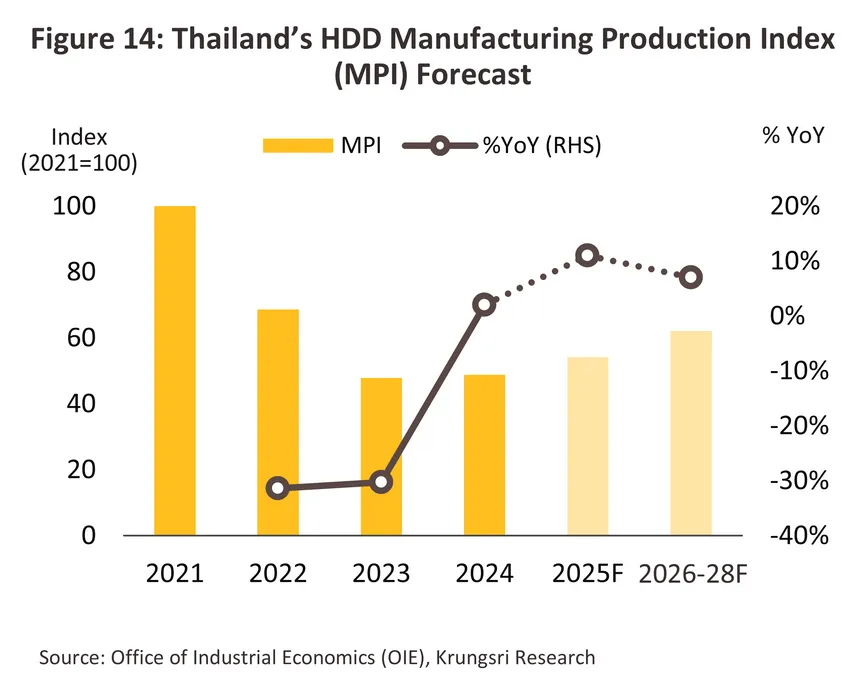

อย่างไรก็ตาม ดัชนีการผลิตภาคอุตสาหกรรม (MPI) หมวดสินค้า IC ของไทยลดลง -3.7% YoY ในช่วง 9 เดือนแรกปี 2568 (ภาพที่ 6) จากผลของการระบายสต๊อก (Destocking) จากปริมาณสินค้าคงคลังที่เพิ่มขึ้น 19.9% YoY10/ แม้ว่าไทยยังคงนำเข้า IC เพิ่มขึ้น โดยเฉพาะจากจีน โดยในช่วงดังกล่าวมูลค่าการนำเข้าสินค้ากลุ่ม IC จากจีนเพิ่มขึ้นถึง 51.7% YoY ส่วนใหญ่เป็นการนำเข้าสินค้า IC ประเภทแผ่น-เวเฟอร์และส่วนของ IC ต้นน้ำที่ใช้สารเคมีเฉพาะทาง ซึ่งไทยยังไม่สามารถในเชิงอุตสาหกรรมได้เอง เนื่องจากข้อจำกัดด้านเทคโนโลยีและแหล่งวัตถุดิบ สะท้อนให้เห็นว่าไทยยังคงพึ่งพาการนำเข้าชิ้นส่วน IC ในระดับต้นน้ำ ทำให้ความสามารถในการสร้างมูลค่าเพิ่มจากการผลิตเซมิคอนดักเตอร์ของไทยยังคงจำกัด

อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD)

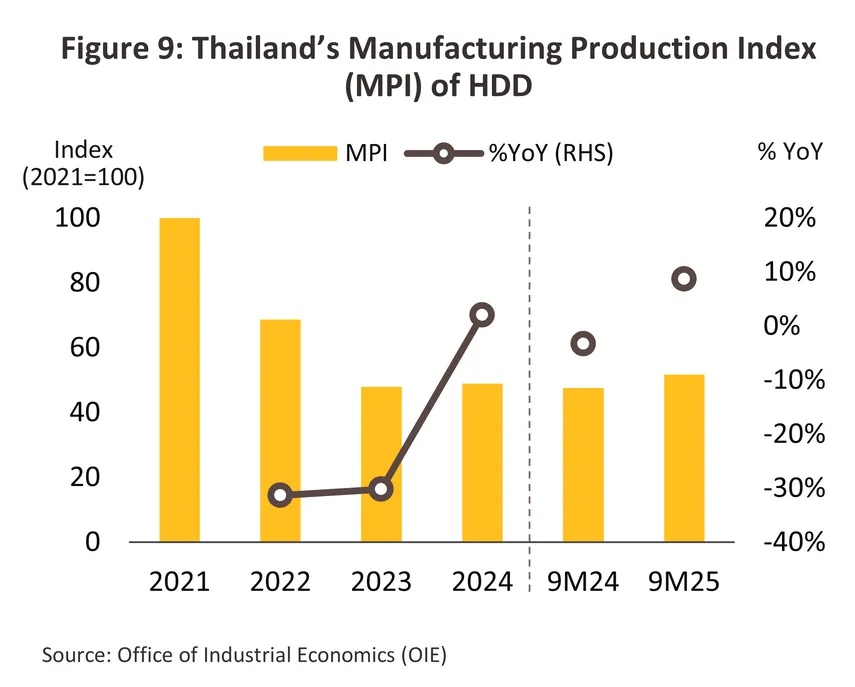

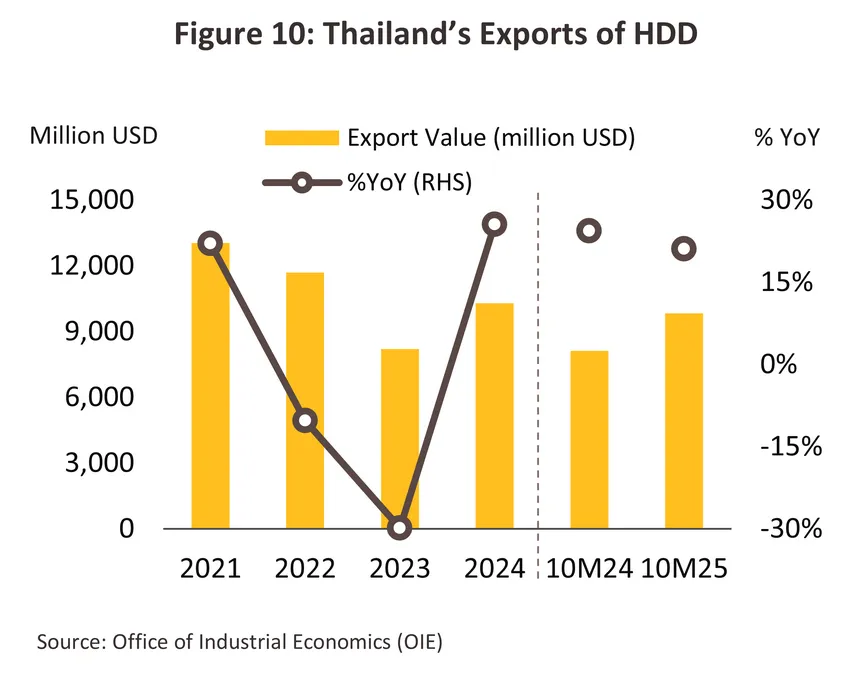

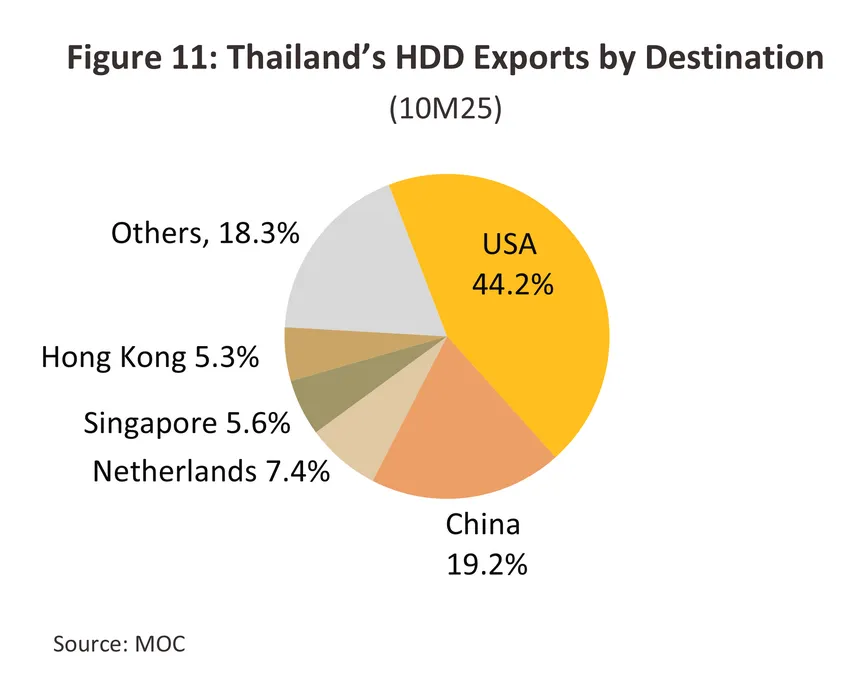

ดัชนีการผลิตของ HDD ในช่วง 9 เดือนแรกปี 2568 เพิ่มขึ้น 8.7% YoY (ภาพที่ 9) สอดคล้องกับมูลค่าการส่งออกในช่วง 10 เดือนแรกปี 2568 เพิ่มขึ้น 21.1% YoY อยู่ที่ 9.8 พันล้านดอลลาร์สหรัฐ (ภาพที่ 10) โดยตลาดส่งออก HDD หลักของไทย 3 อันดับแรก ได้แก่ สหรัฐฯ จีน และเนเธอร์แลนด์ ตามลำดับ (ภาพที่ 11) ปัจจัยหลักที่หนุนการฟื้นตัวของการผลิต HDD ในช่วงที่ผ่านมา ได้แก่

-

การเติบโตต่อเนื่องของธุรกิจดาต้าเซนเตอร์และคลาวด์ ซึ่งเป็นปัจจัยหลักที่ทำให้ทั่วโลกกำลังเผชิญภาวะขาดแคลน HDD เป็นครั้งแรกในรอบหลายปี11/ จากผลของการพัฒนาเทคโนโลยี AI ที่ต้องใช้หน่วยความจำขนาดใหญ่ในการบันทึกข้อมูลปริมาณมหาศาล และการปรับตัวของภาคธุรกิจสู่การทำงานผ่านโครงสร้างพื้นฐานด้านไอทีบนคลาวด์มากขึ้น ทำให้ในปี 2567 ศูนย์ดาต้าเซนเตอร์ทั่วโลกมีอุปสงค์ต่อ HDD เพิ่มขึ้นกว่า 40% และหนุนให้ราคา HDD ทั่วโลกเพิ่มขึ้น 10-30% โดยผู้ผลิต HDD บางรายมีคำสั่งซื้อคงค้างสูงถึง 24 เดือน11/ สำหรับในปี 2568 Gartner คาดว่า รายได้จากธุรกิจดาต้าเซนเตอร์ทั่วโลกจะเพิ่มขึ้น 46.8% อยู่ที่ 4.9 แสนล้านดอลลาร์สหรัฐ7/ ขณะที่ รายได้ของธุรกิจ Infrastructure as a Service (IaaS) ที่ต้องใช้ข้อมูลบนคลาวด์ จะเพิ่มขึ้น 20.6% อยู่ที่ 2.1 แสนล้านดอลลาร์สหรัฐ12/

-

การฟื้นตัวของยอดขาย PC ทั่วโลก โดยในช่วง 9 เดือนแรกปี 2568 ยอดขาย PC ทั่วโลกยังคงเพิ่มขึ้น 5.9% YoY อยู่ที่ 192.1 ล้านเครื่อง13/ โดยมีปัจจัยหนุน ได้แก่ (1) การเข้าสู่รอบการเปลี่ยน PC ใหม่ (จากรอบล่าสุดในช่วงการระบาดของ COVID-19) ที่หนุนให้ยอดขาย PC ทั่วโลกเพิ่มขึ้นนับตั้งแต่ช่วงไตรมาสที่ 4 ปี 2567 เป็นต้นมา (2) การสิ้นสุดระยะเวลาการอัพเดท Window 10 ที่กระตุ้นการเปลี่ยน PC เครื่องใหม่ที่มีเทคโนโลยีทันสมัยขึ้น และ (3) การเปลี่ยนผ่านของอุตสาหกรรมไปสู่ AI PC ที่มีเทคโนโลยีรองรับการประมวลผลผ่าน AI ที่มีประสิทธิภาพมากขึ้น

-

ข้อได้เปรียบในด้านขนาดความจุและต้นทุนต่อหน่วย ในปัจจุบัน HDD มีต้นทุนต่อเทราไบต์ที่ถูกกว่า SSD ประมาณ 6 เท่า14/ และผู้ผลิตยังคงลงทุนพัฒนาเทคโนโลยีอย่างต่อเนื่องเพื่อพัฒนา HDD รุ่นใหม่ที่มีความสามารถในการจัดเก็บข้อมูลเพิ่มขึ้นและสามารถบันทึกข้อมูลได้ไวขึ้น ทำให้ HDD ยังคงได้รับความนิยมสูงในธุรกิจดาต้าเซนเตอร์ทั่วโลก โดย TechRadar และ TrendForce11/ ประเมินว่า ความต้องการใช้ HDD ทั่วโลกจะเพิ่มขึ้นถึง 40% ในปี 2568

อย่างไรก็ตาม อุตสาหกรรม HDD ของไทยยังเผชิญปัจจัยท้าทายด้านการเปลี่ยนแปลงโครงสร้างอุตสาหกรรมของโลกที่ส่งผลกดดันอัตราการเติบโตของการผลิตและส่งออก จากการถูกแทนที่ด้วย SSD ที่ได้รับความนิยมเพิ่มขึ้น โดยเฉพาะใน AI PC ที่ใช้หน่วยความจำประเภท SSD เป็นหลัก เนื่องจากสามารถบันทึกข้อมูลได้อย่างรวดเร็ว ใช้พลังงานต่ำ และมีความทนทานมากกว่า HDD ปัจจุบัน SSD จึงได้รับความนิยมเพิ่มขึ้น โดยมีสัดส่วนยอดขายเพิ่มขึ้นต่อเนื่องอยู่ที่ประมาณ 31% ของยอดขายใหม่ของ PC ทั้งหมด ขณะที่ธุรกิจดาต้าเซนเตอร์เริ่มปรับมาใช้ QLC SSD (Quad-Level Cell Solid State Drive) มากขึ้น15/ เพื่อทดแทน HDD ที่กำลังอยู่ในช่วงขาดตลาด

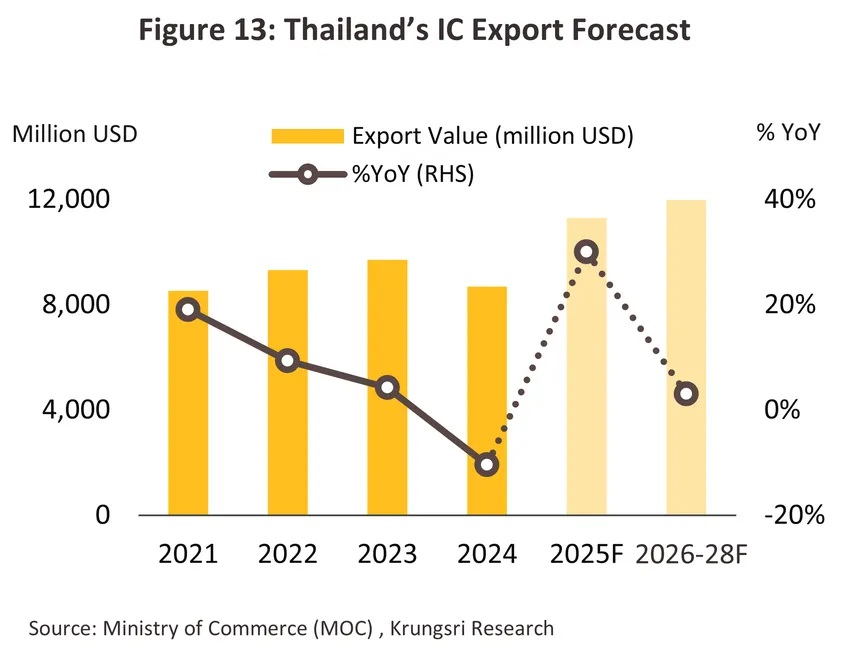

ในช่วงที่เหลือของปี อุตสาหกรรมอิเล็กทรอนิกส์ของไทยน่าจะได้รับอานิสงส์ต่อเนื่องจากรอบการเปลี่ยนเครื่องใช้ไฟฟ้าและอุปกรณ์สารสนเทศ และการลงทุนต่อเนื่องในธุรกิจดาต้าเซนเตอร์ทั่วโลก ทำให้การส่งออกอุปกรณ์อิเล็กทรอนิกส์ของไทยมีทิศทางขยายตัวในอัตราใกล้เคียงกับช่วงที่ผ่านมา โดยคาดว่าในปี 2568 มูลค่าส่งออก IC จะเพิ่มขึ้น 29.5-30.5% สวนทางกับปริมาณการผลิตที่จะหดตัว -3.5% ถึง -4.5% ขณะที่ ปริมาณการผลิตและมูลค่าส่งออก HDD โดยรวมจะเพิ่มขึ้น 8.0-9.0% และ 21.0-22.0% ตามลำดับ

แนวโน้มอุตสาหกรรม

อุตสาหกรรมแผงวงจรไฟฟ้า (Integrated Circuit: IC)

ในปี 2569-2571 คาดว่าการผลิต IC จะขยายตัว 3.0-4.0% ต่อปี (ภาพที่ 12) สอดคล้องกับมูลค่าส่งออก IC ที่คาดว่าจะเติบโต 2.5-3.5% ต่อปี (ภาพที่ 13) โดยมีปัจจัยหนุนจาก

-

การเติบโตของธุรกิจ Computing ทั่วโลก ซึ่งเป็นธุรกิจที่มีสัดส่วนการใช้เซมิคอนดักเตอร์สูงที่สุดเป็นอันดับ 1 ด้วยสัดส่วนประมาณ 40% ของยอดขายเซมิคอนดักเตอร์ทั่วโลก1/ โดยมีปัจจัยหนุนจากการเติบโตต่อเนื่องของค่าใช้จ่ายด้าน AI ทั่วโลก โดยในปี 2569 คาดว่าจะเพิ่มขึ้น 36.8% อยู่ที่ 2.0 ล้านล้านดอลลาร์สหรัฐ8/ โดยเฉพาะ AI PC ที่ใช้ชิปประมวลผลจำนวนมาก ซึ่งคาดว่าจะมียอดขายเพิ่มขึ้น 84.0% อยู่ที่ 143.1 ล้านเครื่อง คิดเป็นสัดส่วน 55.0% ของยอดขาย PC ทุกประเภท16/ ขณะที่อุปสงค์ในประเทศจะได้รับอานิสงส์จากการเติบโตของธุรกิจดิจิทัลที่มีการลงทุนเพิ่มขึ้นอย่างรวดเร็ว บ่งชี้จากมูลค่าการส่งเสริมการลงทุนในหมวดดังกล่าวที่เพิ่มขึ้นถึง 1,158.3% CAGR ในช่วงปี 2566 ถึงเดือนกันยายน 2568 ส่วนใหญ่เป็นการลงทุนเพิ่มขึ้นในธุรกิจ AI และดาต้าเซนเตอร์ที่จะช่วยหนุนยอดขายในประเทศสำหรับชิปที่ใช้ในการประมวลผลและหน่วยความจำ

-

การเติบโตต่อเนื่องของธุรกิจสื่อสารทั่วโลก ซึ่งมีสัดส่วนการใช้เซมิคอนดักเตอร์สูงที่สุดเป็นอันดับ 2 ที่ประมาณ 32% ของยอดขายเซมิคอนดักเตอร์ทั่วโลก1/ ตามการเติบโตต่อเนื่องของยอดขาย AI smartphone โดยมีปัจจัยหนุนจากความนิยมที่เพิ่มขึ้นในสมาร์ทโฟนที่สามารถใช้สนทนากับ AI โดยตรงและแนวโน้มการใช้งาน AI ในฐานะผู้ช่วยดิจิทัลเชิงรุกมากขึ้น โดยคาดว่าในปี 2569 ยอดขายสมาร์ทโฟน AI ทั่วโลกจะเพิ่มขึ้น 51.3% อยู่ที่ 559 ล้านเครื่อง และภายในปี 2572 เกือบทั้งหมดของสมาร์ทโฟนระดับพรีเมียมทั่วโลกจะมีความสามารถด้าน Generative AI17/

-

การเติบโตต่อเนื่องของการผลิตรถยนต์ไฟฟ้าทั่วโลก ซึ่งมีสัดส่วนการใช้เซมิคอนดักเตอร์สูงที่สุดเป็นอันดับ 3 ที่ประมาณ 12% ของยอดขายเซมิคอนดักเตอร์ทั่วโลก1/ โดย IEA คาดว่าอุปสงค์รถยนต์ไฟฟ้าทั่วโลกจะเพิ่มขึ้นต่อเนื่องที่อัตราเฉลี่ย 15% CAGR ในช่วงปี 2567-257318/ ขณะที่ยอดผลิตรถยนต์ไฟฟ้าในไทยคาดว่าจะเพิ่มในอัตราสูงขึ้น โดยเฉพาะการผลิตรถยนต์นั่ง BEV ที่ผู้ผลิตรถยนต์จะต้องผลิตชดเชยในอัตราเพิ่มขึ้นที่ 2-3 เท่าของยอดนำเข้ามาจำหน่ายในช่วงก่อนหน้า ซึ่งคาดว่าจะหนุนปริมาณการผลิตรถยนต์นั่ง BEV ในช่วงปี 2569-2571 ให้เพิ่มขึ้น 41.4% CAGR อยู่ที่ 120,000 คันต่อปี19/

-

การขยายตัวของซัพพลายเชนที่เกี่ยวข้องในประเทศ จากผลของการส่งเสริมการลงทุนที่เพิ่มขึ้นในช่วงที่ผ่านมา ได้แก่ (1) ซัพพลายเชนขั้นกลางน้ำ โดยเฉพาะการผลิต PCB ซึ่งเป็นชิ้นส่วนที่สำคัญสำหรับติดตั้งร่วมกับอุปกรณ์เซมิคอนดักเตอร์เพื่อประกอบเป็นแผงวงจรอิเล็กทรอนิกส์สมบูรณ์ โดยมีมูลค่าการขอรับการส่งเสริมการลงทุนในช่วงปี 2565- มิถุนายน 2568 ประมาณ 2 แสนล้านบาท 20/ คิดเป็นสัดส่วน 28.6% ของมูลค่าขอรับการส่งเสริมในด้านการผลิตเซมิคอนดักเตอร์และอิเล็กทรอนิกส์ขั้นสูงทั้งหมด และ (2) ซัพพลายเชนขั้นปลายน้ำ อาทิ การผลิตเครื่องใช้ไฟฟ้าที่มีมูลค่าการส่งเสริมการลงทุนในช่วงปี 2565-สิงหาคม 2568 รวมกว่า 2 แสนล้านบาท21/ โดยเฉพาะเครื่องใช้ไฟฟ้ากลุ่มสมาร์ทโฮมที่คาดว่าจะขยายตัวต่อเนื่อง และหนุนอุปสงค์ต่อชิปที่ใช้ประมวลผลสำหรับฟังก์ชันที่เพิ่มขึ้นในด้านระบบอัตโนมัติ การประหยัดพลังงาน และความปลอดภัย22/

อย่างไรก็ตาม การผลิตและส่งออก IC ของไทยอาจเผชิญปัจจัยความเสี่ยงที่กดดันโอกาสในการเติบโต ได้แก่ (1) ความเสี่ยงจากภาวะหยุดชะงักของห่วงโซ่อุปทาน จากแนวโน้มการคุมเข้มการส่งออกแร่สำคญจากจีน โดยเฉพาะแกลเลียม (Gallium) และเจอร์เมเนียม (Germanium) ที่จีนครองส่วนแบ่งการผลิตมากที่สุดในโลก ซึ่งใช้เป็นสารตั้งต้นในการผลิตแผ่นเวเฟอร์กึ่งตัวนำสำหรับวงจรรวม ชิปกำลังสูง ชิปความถี่สูง และชิปสำหรับเซ็นเซอร์ (2) ความเสี่ยงที่จะถูกสหรัฐฯ ปรับขึ้นภาษีนำเข้าหากถูกตัดสินว่าเป็นสินค้าสวมสิทธิ์จากจีน เนื่องจากโครงสร้างอุตสาหกรรมอิเล็กทรอนิกส์ไทยที่เน้นการผลิตขั้นกลางและปลาย ทำให้ต้องพึ่งพาการนำเข้าชิ้นส่วนสูง และมีความเปราะบางต่อกฎเกณฑ์แหล่งกำเนิดสินค้าที่เข้มงวดขึ้น โดยในช่วง 10 เดือนแรกของปี 2568 ไทยนำเข้าอุปกรณ์เซมิคอนดักเตอร์จากจีนมากที่สุดเป็นอันดับ 1 ด้วยมูลค่า 1.1 พันล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วนสูงถึง 35.4% ของมูลค่าการนำเข้าอุปกรณ์เซมิคอนดักเตอร์ทั้งหมด และ (3) แนวโน้มการแข่งขันในตลาดโลกที่รุนแรงขึ้น จากการลงทุนและการพัฒนาความร่วมมือทางการค้าของประเทศคู่แข่งในกลุ่มอาเซียน อาทิ เวียดนามและมาเลเซีย ที่ยังลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์อย่างต่อเนื่อง โดยในปี 2568 เวียดนามได้ประกาศลงทุนเพิ่มเติมกว่า 1.7 หมื่นล้านบาท23/ อีกทั้งมาเลเซียยังจัดตั้งเขตเศรษฐกิจพิเศษ ยะโฮร์-สิงค์โปร ที่อาจส่งผลกระทบต่อการดึงดูดการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์ของไทยในอนาคต24/

อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD)

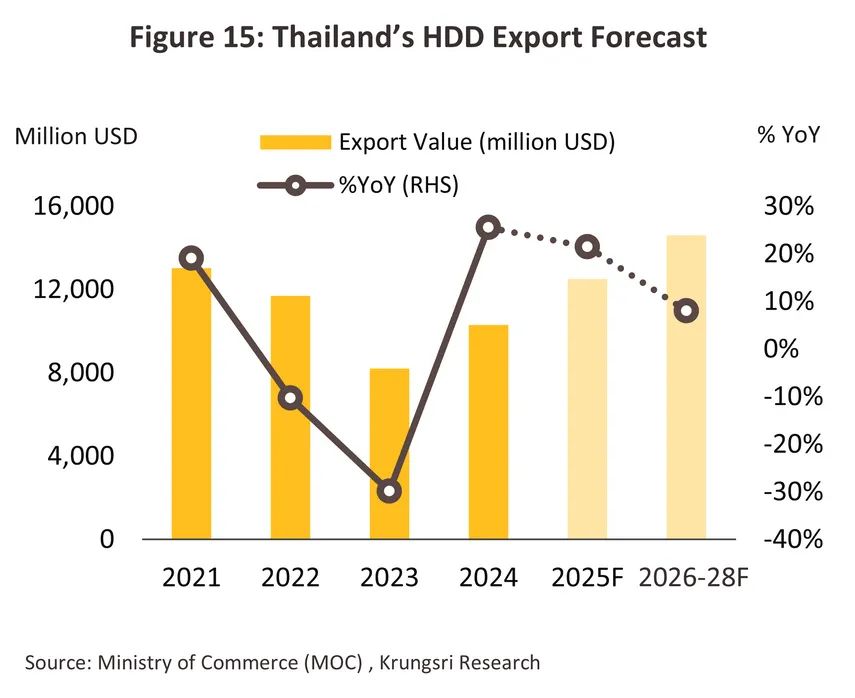

ในช่วงปี 2569-2571 คาดว่าการผลิต HDD จะเพิ่มขึ้นเฉลี่ย 6.5-7.5% ต่อปี สอดคล้องกับมูลค่าส่งออกที่คาดว่าจะขยายตัว 7.5-8.5% ต่อปี จากปัจจัยหนุน ได้แก่

-

การขยายตัวต่อเนื่องของธุรกิจดาต้าเซนเตอร์และคลาวด์ทั่วโลก โดยมีปัจจัยหนุนจากแนวโน้มที่ภาคธุรกิจจะนำ AI มาใช้ในกระบวนการทำงาน ทำให้มีความต้องการพื้นที่เก็บข้อมูลหรือใช้บริการเช่าพื้นที่เก็บข้อมูลมากขึ้น เพื่อใช้ในการฝึกฝนและปรับปรุงโมเดล AI ซึ่งจะหนุนให้อุปสงค์ของอุปกรณ์จัดเก็บข้อมูลทั่วโลกยังคงเพิ่มขึ้นต่อเนื่อง โดย Gartner คาดว่า ในปี 2569 มูลค่าการลงทุนด้านอุปกรณ์สารสนเทศในธุรกิจดาต้าเซนเตอร์ทั่วโลกจะเพิ่มขึ้น 19.0% อยู่ที่ 5.8 แสนล้านดอลลาร์สหรัฐ7/ ขณะที่ค่าใช้จ่ายสำหรับการใช้บริการ Infrastructure as a Service (IaaS) ทั่วโลกคาดว่าจะเพิ่มขึ้น 23.8% CAGR ในช่วงปี 2567-2572 และจะมีมูลค่า 5.0 แสนล้านดอลลาร์สหรัฐในปี 257212/

-

การเติบโตต่อเนื่องของยอดขาย PC ทั่วโลก จากอานิสงส์ต่อเนื่องของการเข้าสู่รอบการเปลี่ยน PC หลังจากรอบการเปลี่ยนล่าสุดในช่วงการระบาดของ COVID-19 และอุปสงค์คงค้างจากผู้บริโภคบางส่วนที่ชะลอการเปลี่ยน PC ใหม่ในช่วงไตรมาส 2 ของปี 2568 เนื่องจากภาวะเศรษฐกิจโลกที่ชะลอตัว7/ โดย Gartner คาดว่า ในปี 2569 ยอดขาย PC ทั่วโลกจะยังคงเพิ่มขึ้นสอดคล้องกับค่าใช้จ่ายอุปกรณ์เทคโนโลยีสารสนเทศที่คาดว่าจะยังคงเพิ่มขึ้น 6.8 % อยู่ที่ 8.4 แสนล้านดอลลาร์สหรัฐ7/

-

การเติบโตของห่วงโซ่การผลิตที่เกี่ยวข้องในประเทศ โดยเฉพาะห่วงโซ่การผลิตขั้นปลายน้ำจากธุรกิจดาต้าเซนเตอร์และดิจิทัล ที่มีขยายการลงทุนในไทยต่อเนื่อง โดยในช่วงปี 2566 ถึงเดือนกันยายน 2568 BOI ได้อนุมัติส่งเสริมการลงทุนในธุรกิจที่เกี่ยวข้องกับเทคโนโลยีดิจิทัลเพิ่มขึ้น 316.7 % CAGR มูลค่ารวม 4.6 แสนล้านบาท ซึ่งจะเอื้อต่อการเติบโตของยอดขาย HDD ในประเทศ ขณะที่ห่วงโซ่การผลิตขั้นต้น-กลางน้ำ ผู้ผลิต HDD จะได้รับอานิสงค์จากการขยายการลงทุนของชิ้นส่วนอิเล็กทรอนิกส์ที่เป็นปัจจัยการผลิต อาทิ เซมิคอนดักเตอร์ และ PCB ที่มีมูลค่าเพิ่มสูงขึ้น รองรับการผลิต HDD ประสิทธิภาพสูงที่ความจุต่อหน่วยและความเร็วในการรับส่งข้อมูลมากขึ้นในอนาคต

-

การขยายการลงทุนด้านการผลิต HDD ในช่วงที่ผ่านมา ทั้งในด้านของการขยายกำลังการผลิตและพัฒนาเทคโนโลยี HDD ให้มีความจุต่อหน่วยเพิ่มขึ้น สามารถรับส่งข้อมูลได้ไวขึ้น และมีต้นทุนต่อหน่วยถูกลง ทำให้ไทยมีศักยภาพในการผลิต HDD ประสิทธิภาพสูงจำนวนมาก เพื่อรองรับอุปสงค์ของ HDD ที่มีแนวโน้มเพิ่มขึ้นทั่วโลก โดยในช่วงปี 2558 ถึงเดือนมิถุนายน 2567 ประเทศไทยมีคำขอรับการส่งเสริมการลงทุนในอุตสาหกรรมฮาร์ดดิสก์อย่างต่อเนื่อง รวม 42 โครงการ มูลค่ากว่า 82,600 ล้านบาท11/

1/ ที่มา: PWC

2/ ที่มา: Trademap

3/ ที่มา: McKinsey (2567)

4/ ที่มา: Mordor Intelligence (2567)

5/ ที่มา: E&E Intelligence (2567)

6/ ที่มา: ประชาชาติธุรกิจ (26 ส.ค. 67) และ E&E Intelligence (2567)

7/ ที่มา: Gartner (22 ต.ค. 68)

8/ ที่มา: Gartner (17 ก.ย. 68)

9/ ที่มา: IEA (2568)

10/ ความต้องการใช้เพิ่มขึ้นจาก 11.1 ล้านชิ้นต่อเดือน ในช่วง 9 เดือนแรกปี 2567 เป็น 13.2 ล้านชิ้นต่อเดือน ในช่วง 9 เดือนแรกปี 2568 (ที่มา: OIE (2568))

11/ ที่มา: ฐานเศรษฐกิจ (11 พ.ย. 68)

12/ ที่มา: Gartner (6 ส.ค. 68) และ Gartner (15 ต.ค. 68)

13/ ที่มา: Gartner (14 เม.ย. 68) Gartner (14 ก.ค. 68) และ Gartner (16 ต.ค. 68)

14/ ที่มา: The Standard (20 ต.ค. 68)

15/ โดยความต้องการ QLC SSD ที่เพิ่มขึ้นส่งผลให้ผู้ผลิตบางรายมีคำสั่งซื้อคงค้างยาวถึงปี 2569 (ที่มา: ฐานเศรษฐกิจ (11 พ.ย. 68))

16/ ที่มา: Gartner (28 ส.ค. 68)

17/ ที่มา: Gartner (9 ก.ย. 68)ที่มา: กรุงเทพธุรกิจ (25 ต.ค. 68)

18/ ที่มา: IEA (2568)

19/ รายละเอียดเพิ่มเติม สามารถอ่านได้ใน แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2569-2571: อุตสาหกรรมรถยนต์ไฟฟ้า

20/ ที่มา: กรุงเทพธุรกิจ (25 ต.ค. 68)

21/ ที่มา: ฐานเศรษฐกิจ (6 ต.ค. 68)

22/ ที่มา: ฐานเศรษฐกิจ (13 ส.ค. 68)

23/ ที่มา: กรุงเทพธุรกิจ (3 มี.ค. 68)

24/ สิงคโปร์มีข้อได้เปรียบไทยในด้านการบริหารจัดการพื้นที่เศรษฐกิจ และมีจุดแข็งในการดึงดูดการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์ (กรุงเทพธุรกิจ (3 ส.ค. 68)

.webp.aspx)