EXECUTIVE SUMMARY

ปี 2565 มูลค่าจำหน่ายยาในประเทศมีแนวโน้มเติบโต 4.5-5.0% จากปี 2564 ผลจากความต้องการบริโภคยาและเวชภัณฑ์ที่เพิ่มขึ้นสอดคล้องกับกิจกรรมทางเศรษฐกิจและสังคมที่กลับสู่ระดับใกล้เคียงปกติ หลังความกังวลต่อการระบาดของ COVID-19 ผ่อนคลายลง ขณะที่กำลังซื้อมีแนวโน้มขยับดีขึ้นตามทิศทางการเติบโตของเศรษฐกิจในประเทศ และผู้ป่วยทยอยกลับมารับการรักษาในสถานพยาบาล ส่วนการเปิดประเทศรับนักท่องเที่ยวก็ทำให้ความต้องการบริโภคยาเพิ่มขึ้นโดยเฉพาะพื้นที่ท่องเที่ยว ปี 2566-2568 คาดว่ามูลค่าจำหน่ายยาจะเติบโตต่อเนื่อง จากแนวโน้มการเจ็บป่วยเพิ่มขึ้นของโรคไม่ติดต่อเรื้อรัง การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้า จำนวนผู้ป่วยต่างชาติที่มีแนวโน้มกลับมาใช้บริการมากขึ้น และกระแสการใส่ใจสุขภาพและความต้องการดูแลสุขภาพเชิงป้องกันซึ่งสอดคล้องกันทั่วโลก

ประเด็นท้าทายของธุรกิจ ได้แก่ (1) การที่ไทยยังขาดศักยภาพในการผลิตยาที่จำเป็นจึงต้องพึ่งพาการนำเข้าเป็นส่วนใหญ่ (2) การแข่งขันที่มีแนวโน้มรุนแรงขึ้น จากผู้ประกอบการรายใหม่ทั้งคนไทยและต่างชาติ และ (3) ภาระต้นทุนของผู้ผลิตยาที่มีแนวโน้มเพิ่มขึ้นจากการต้องปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S รวมถึงราคาวัตถุดิบนำเข้าที่มีแนวโน้มสูงขึ้น ปัจจัยข้างต้นจะเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ

มุมมองวิจัยกรุงศรี

ปี 2566-2568 คาดว่ามูลค่าจำหน่ายยาจะเติบโตต่อเนื่อง จากแนวโน้มการเจ็บป่วยเพิ่มขึ้นของโรคไม่ติดต่อเรื้อรัง การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้า จำนวนผู้ป่วยต่างชาติที่มีแนวโน้มกลับมาใช้บริการมากขึ้น และกระแสการใส่ใจสุขภาพและความต้องการดูแลสุขภาพเชิงป้องกันซึ่งสอดคล้องกันทั่วโลก ท่ามกลางภาวะการแข่งขันที่มีแนวโน้มรุนแรงขึ้น จึงอาจเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ

-

ผู้ผลิตยาแผนปัจจุบัน: รายได้มีแนวโน้มเติบโตต่อเนื่อง จาก (1) ความต้องการยาที่เกี่ยวข้องกับการติดเชื้อไวรัส COVID-19 ที่จะยังมีอยู่ รวมถึงวัคซีนป้องกันโรค ขณะที่การผ่อนคลายเกณฑ์ความเข้มงวดในการควบคุมการแพร่ระบาด ทำให้การดำเนินกิจกรรมทางเศรษฐกิจและสังคมกลับมาใกล้เคียงระดับปกติ ส่งผลให้ผู้ป่วยกลับมาใช้บริการในโรงพยาบาลมากขึ้น (2) ผู้ป่วยโรคไม่ติดต่อเรื้อรังซึ่งมีจำนวนเพิ่มขึ้นต่อเนื่อง (3) การเข้าถึงบริการทางการแพทย์และสาธารณสุขผ่านระบบประกันสุขภาพของภาครัฐ ส่งผลดีต่อผู้ผลิตที่จำหน่ายยาผ่านโรงพยาบาลโดยเฉพาะยาจดสิทธิบัตร และ (4) ผู้ผลิตยังมีโอกาสเพิ่มช่องทางการจัดจำหน่ายผ่านร้านขายยา และขยายตลาดส่งออกไปยังประเทศในอาเซียนซึ่งยังมีความต้องการยาและวัคซีนต่อเนื่อง

สำหรับปัจจัยท้าทายของธุรกิจ ได้แก่ (1) การแข่งขันที่เพิ่มขึ้นจากการเข้ามาของผู้ประกอบการรายใหม่ (2) ราคาวัตถุดิบยานำเข้ามีแนวโน้มสูงขึ้น (3) การควบคุมราคายาของภาครัฐในโรงพยาบาลเอกชน ทำให้การปรับขึ้นราคายาทำได้ จำกัด และ (4) ต้นทุนที่เพิ่มขึ้นจากการปรับปรุงโรงงานให้ได้มาตรฐาน GMP-PIC/S ปัจจัยข้างต้นจะส่งผลกดดันมาร์จินของธุรกิจ

-

ผู้จำหน่ายผลิตภัณฑ์เภสัชภัณฑ์ (ร้านค้าปลีก/ร้านค้าส่ง): รายได้มีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป ผลจาก (1) กระแสการใส่ใจสุขภาพและความต้องการดูแลสุขภาพเชิงป้องกันมีแนวโน้มเพิ่มขึ้น (2) การฟื้นตัวของภาคท่องเที่ยว ส่งผลดีต่อธุรกิจร้านยาโดยเฉพาะในทำเลท่องเที่ยว (3) ผู้จำหน่ายยามีช่องทางการตลาดเข้าถึงกลุ่มผู้บริโภคได้มากขึ้น อาทิ แอปพลิเคชันด้านการให้คำปรึกษาและขายสินค้าผ่านระบบออนไลน์ การโฆษณาสินค้าผ่านสื่อดิจิทัล แต่ผู้ประกอบการอาจเผชิญแรงกดดันจากการแข่งขันที่รุนแรง ดังนี้

ข้อมูลพื้นฐาน

อุตสาหกรรมยา หมายรวมถึง ยาแผนปัจจุบัน และเวชภัณฑ์ที่ใช้ในการวินิจฉัยและรักษาโรคทุกประเภท โดยยาแผนปัจจุบัน แบ่งเป็น 2 ประเภท ได้แก่

1) ยาต้นตำรับ/ยาต้นแบบ (Original drug) หรือเรียกว่ายาจดสิทธิบัตร (Patented drug) คือยาที่ผ่านการวิจัยและพัฒนาซึ่งต้องใช้ระยะเวลานานในการศึกษาค้นคว้า จึงมีค่าใช้จ่ายด้านการลงทุนสูง ผู้ผลิตยาต้นตำรับจะได้รับสิทธิบัตรผูกขาดในการผลิตยาเป็นเวลา 20 ปี[1] เมื่อสิทธิบัตรสิ้นสุดลง ผู้ผลิตรายอื่นจะสามารถผลิตยานั้นออกจำหน่ายได้

2) ยาชื่อสามัญ (Generic drug) เป็นการผลิตลอกเลียนสูตรยาต้นตำรับ/ยาต้นแบบซึ่งหมดสิทธิบัตรแล้ว เป็นการผลิตขึ้นภายใต้เครื่องหมายการค้าที่ไม่ใช่เครื่องหมายการค้าตามสิทธิของผู้ครองสิทธิบัตรยา แต่มีตัวยาสำคัญชนิดเดียวกับยาต้นตำรับ จึงมีคุณสมบัติทางการรักษาเช่นเดียวกับยาต้นตำรับ แต่เนื่องจากการผลิตมักใช้วัตถุดิบที่มีต้นทุนต่ำกว่าและไม่มีค่าใช้จ่ายในการวิจัยตัวยา ต้นทุนการผลิตยาชื่อสามัญจึงต่ำกว่ายาต้นตำรับมาก

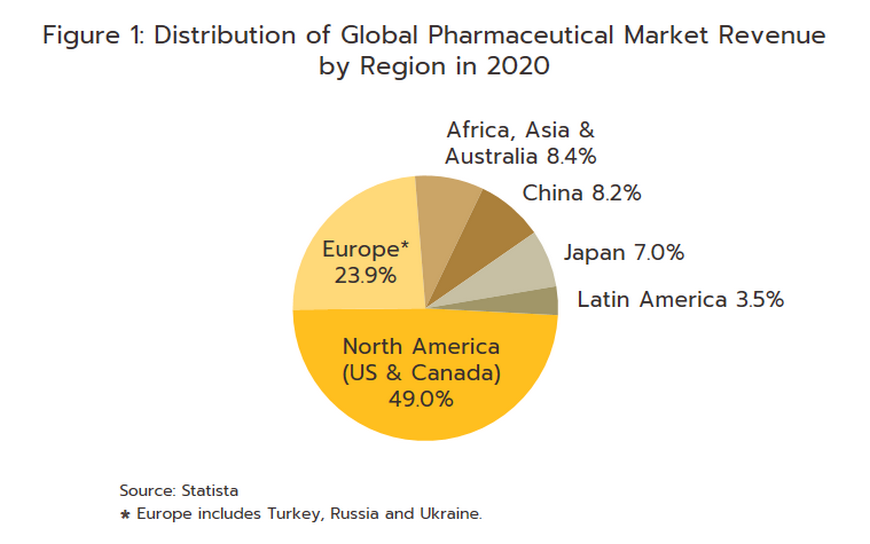

ยาและเวชภัณฑ์เป็นอุตสาหกรรมที่ใช้เงินลงทุนสูงในการวิจัยและพัฒนาวัตถุดิบและตัวยาใหม่อย่างต่อเนื่อง ทำให้ฐานการผลิตยาและเวชภัณฑ์หลักของโลก (โดยเฉพาะยาจดสิทธิบัตรหรือยาต้นแบบ) กระจุกตัวในกลุ่มประเทศพัฒนาแล้ว อาทิ สหรัฐฯ ยุโรป และญี่ปุ่น ซึ่งมีศักยภาพทั้งด้านบุคลากร องค์ความรู้และเทคโนโลยีการผลิตขั้นสูง โดยประเทศเหล่านี้สามารถผลิตยาและเวชภัณฑ์เพื่อส่งออก ตอบสนองความต้องการในตลาดโลก (ภาพที่ 1) ขณะที่ประเทศกำลังพัฒนาส่วนใหญ่ยังเป็นเพียงผู้นำเข้ายาต้นตำรับ/ต้นแบบซึ่งมีราคาสูง

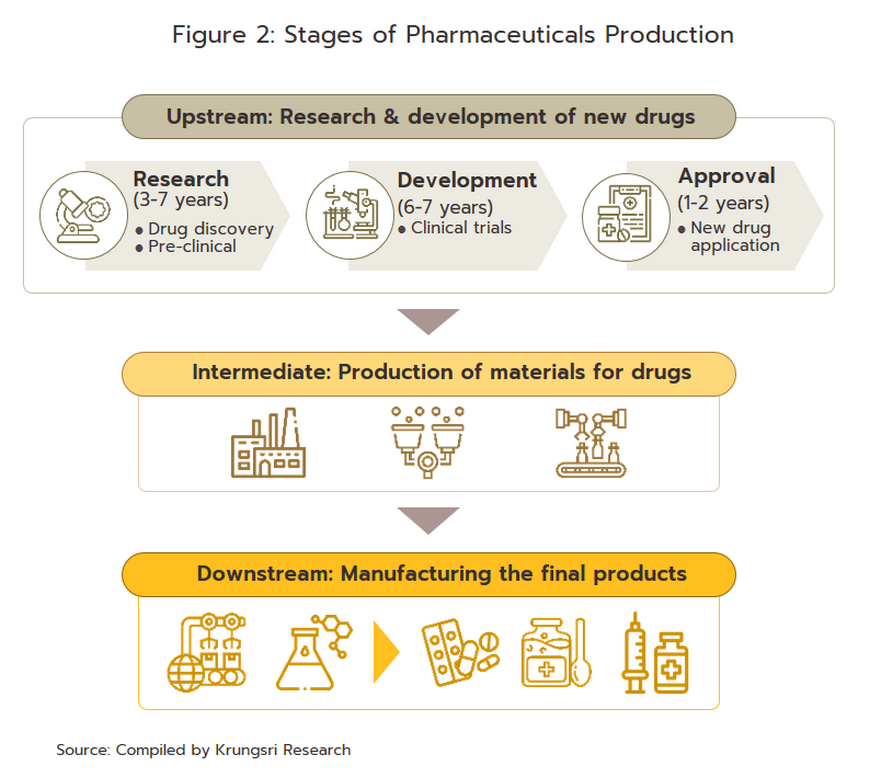

โครงสร้างอุตสาหกรรมยาแผนปัจจุบัน แบ่งตามขั้นตอนการผลิต ได้ดังนี้ (ภาพที่ 2)

1) ขั้นต้น คือ การวิจัยค้นคว้าพัฒนายาตัวใหม่

2) ขั้นกลาง คือ การผลิตวัตถุดิบตัวยา เพื่อใช้ในการผลิตยาสำเร็จรูป ได้แก่ สารออกฤทธิ์ (Active pharmaceutical ingredients, APIs) และสารปรุงแต่งยา (Inactive pharmaceutical ingredients หรือ Excipients) ที่เร่งให้เกิดปฏิกิริยา การผลิตในขั้นนี้เป็นการผลิตตัวยาที่ค้นพบแล้ว และคิดค้นพัฒนาเฉพาะเทคนิคการผลิต หรือเปลี่ยนโครงสร้างโมเลกุลต้นแบบเพื่อให้ได้ตัวยานั้น จึงเป็นขั้นตอนการผลิตที่ต้องใช้เทคโนโลยีขั้นสูงและเงินทุนจำนวนมาก

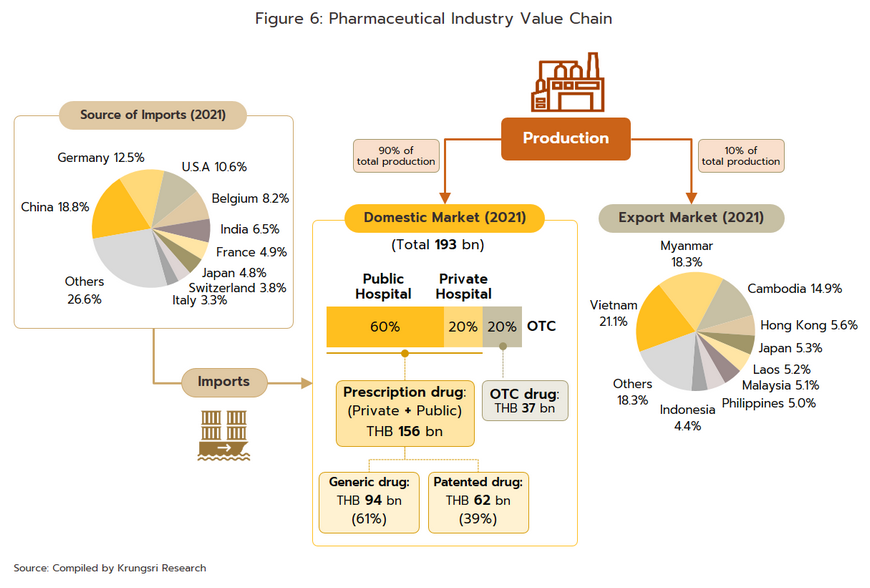

3) ขั้นปลาย คือ การผลิตยาสำเร็จรูปที่พัฒนาและคิดค้นสูตรตำรับขึ้นเอง โดยอาจนำเข้าตัวยาวัตถุดิบจากต่างประเทศมาผสม (ไทยนำเข้าวัตถุดิบยาสูงถึง 90% ของวัตถุดิบที่ใช้ในการผลิตยาสำเร็จรูปทั้งหมด) ยาที่ผลิตได้จะเป็นยาชื่อสามัญ (Generic drug) ในรูปแบบ อาทิ ยาเม็ด ยาน้ำ ยาแคปซูล ยาครีม ยาผง และยาฉีด โดยกลุ่มยาที่มีมูลค่าการผลิตสูงสุด ได้แก่ ยาแก้ปวด/แก้ไข้ ผู้ประกอบการของไทยส่วนใหญ่อยู่ในขั้นตอนนี้

สำนักงานคณะกรรมการอาหารและยา (Food and Drug Administration: FDA) ระบุว่าไทยมีโรงงานผลิตยาแผนปัจจุบันที่ได้รับการรับรองมาตรฐานการผลิต (Good Manufacturing Practice: GMP) จำนวน 151 แห่ง (ข้อมูล ณ ธันวาคม 2564) ซึ่งมีเพียง 8% ที่สามารถผลิตวัตถุดิบตัวยาสำคัญ (Active pharmaceutical ingredient) ได้เอง (อาทิ อลูมินั่มไฮดรอกไซด์ แอสไพริน โซเดียมไบคาร์บอเนต และดีเฟอริโพรน) และส่วนใหญ่นำมาใช้ในการผลิตยาสำเร็จรูปของโรงงานตนเองเป็นหลัก สำหรับการวิจัยและพัฒนายาตัวใหม่ มีเฉพาะการคิดค้นวัคซีน เช่น วัคซีน HIV วัคซีนป้องกันโรคไข้หวัดนก/ไข้หวัดใหญ่ และล่าสุดวัคซีน COVID-19 ทั้งนี้ ประเทศไทยมีนโยบายและแผนยุทธศาสตร์วัคซีนแห่งชาติมาตั้งแต่ปี 2548 และล่าสุดอยู่ระหว่างร่างนโยบายและแผนยุทธศาสตร์ความมั่นคงด้านวัคซีนแห่งชาติ ฉบับที่ 2 ปี 2566-2570 (ต่อจากฉบับที่ 1 ปี 2563-2565) ซึ่งมีเป้าหมายให้ประชาชนทุกคนได้รับวัคซีนอย่างครอบคลุม เหมาะสมและเพียงพอทั้งในภาวะปกติและภาวะฉุกเฉิน รวมถึงสามารถผลิตวัคซีนที่จำเป็นเพื่อทดแทนการนำเข้า

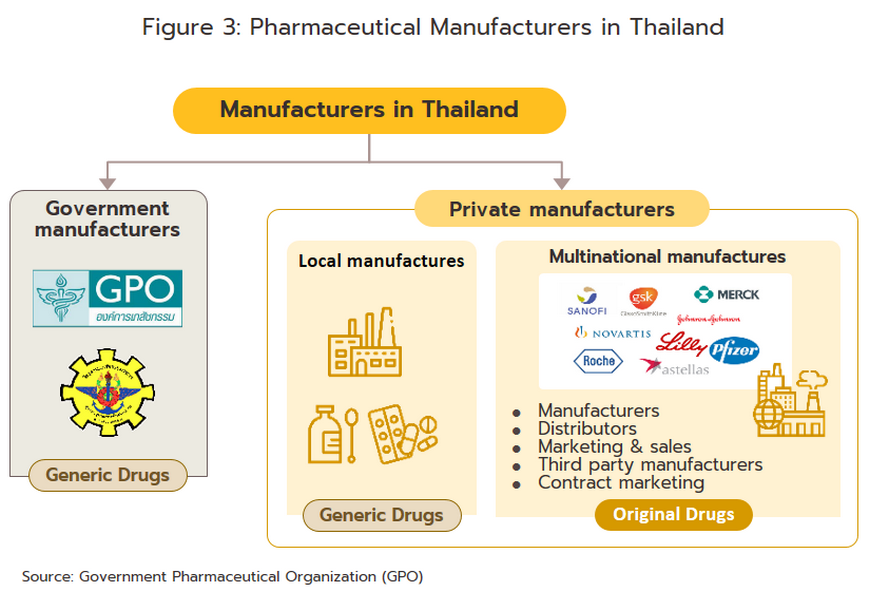

ผู้ประกอบการในอุตสาหกรรมยา แบ่งได้เป็น 2 กลุ่ม (ภาพที่ 3) ดังนี้

กลุ่มที่ 1 หน่วยงานภาครัฐ ได้แก่ (1) องค์การเภสัชกรรม (Government Pharmaceutical Organization: GPO) ซึ่งเป็นทั้งผู้ผลิตยาหลักและยานำเข้าบางประเภท (โดยเฉพาะยารักษาโรคไม่ติดต่อเรื้อรัง เช่น ยาลดไขมัน ยารักษาโรคเบาหวาน เป็นต้น) เพื่อจำหน่ายในราคาถูก และ (2) โรงงานเภสัชกรรมทหาร ซึ่งเน้นผลิตยาชื่อสามัญ (Generic drug) จำหน่ายในประเทศทดแทนยานำเข้า ทั้งนี้ ภายใต้พระราชบัญญัติ (พ.ร.บ.) การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ระบุให้องค์การเภสัชกรรมอยู่ในฐานะผู้ประกอบการเช่นเดียวกับภาคเอกชนในอุตสาหกรรมเดียวกัน ทำให้เกิดการแข่งขันในตลาดมากขึ้นระหว่างองค์การเภสัชกรรมและผู้ประกอบการภาคเอกชน ซึ่งรวมถึงต่างชาติที่ผลิตยาราคาถูกออกมาจำหน่าย เช่น อินเดียและจีน

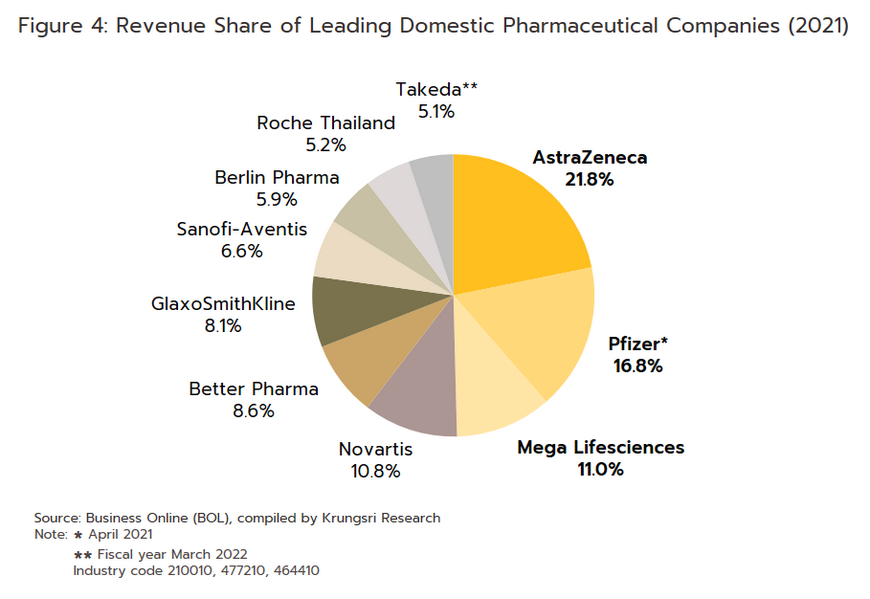

กลุ่มที่ 2 บริษัทยาภาคเอกชน แบ่งเป็น (1) บริษัทยาของผู้ประกอบการไทย เป็นบริษัทที่คนไทยถือหุ้นใหญ่ ส่วนใหญ่ผลิตยาชื่อสามัญทั่วไปและมีราคาไม่สูง เช่น บริษัทเบอร์ลินฟาร์มาซูติคอลอินดัสตรี บริษัทไทยนครพัฒนา บริษัทสยามฟาร์มาซูติคอล บริษัทไบโอฟาร์มเคมิคอล และบริษัทสยามเภสัช เป็นต้น บางรายอาจรับจ้างผลิตร่วมด้วย (Contract manufacturers) อาทิ บริษัทไบโอแลป บริษัทเมก้าไลฟ์ไซแอ็นซ์ และบริษัทโอลิค (ประเทศไทย) และ (2) บริษัทยาข้ามชาติ (Multinational companies: MNCs) ถือหุ้นส่วนใหญ่โดยชาวต่างชาติ บางรายเป็นตัวแทนนำเข้ายาต้นตำรับหรือยาจดสิทธิบัตร (Original drug) มาจำหน่ายในราคาค่อนข้างสูง และบางรายเข้ามาตั้งโรงงานผลิตยาสำเร็จรูปในไทย อาทิ บริษัท Pfizer บริษัท Novartis บริษัท GlaxoSmithKline บริษัท Sanofi-Aventis และบริษัท Roche สำหรับปี 2564 บริษัท AstraZeneca มีสัดส่วนรายได้สูงสุดเนื่องจากได้ประโยชน์จากการผลิตและนำเข้าวัคซีนป้องกันโรค COVID-19 (ภาพที่ 4)

ประเทศไทยมีการบังคับใช้กฎหมายที่เกี่ยวข้องกับการผลิตยาในประเทศ 2 ฉบับ ได้แก่ “พระราชบัญญัติสิทธิบัตร พ.ศ. 2522” (กฎหมายทรัพย์สินทางปัญญา) เป็นการคุ้มครองสิทธิ์ผู้คิดค้นยา มีกรมทรัพย์สินทางปัญญาเป็นหน่วยงานรับจดสิทธิบัตร และ “พระราชบัญญัติยา พ.ศ. 2510 และฉบับแก้ไขเพิ่มเติม” [2] ซึ่งมีบทบัญญัติในส่วนที่เกี่ยวกับการผลิต นำเข้า และขายยาในประเทศ มีสํานักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับ ดูแลและรับผิดชอบในการออกใบอนุญาต รวมถึงลงทะเบียนยาที่จะจำหน่ายในประเทศ

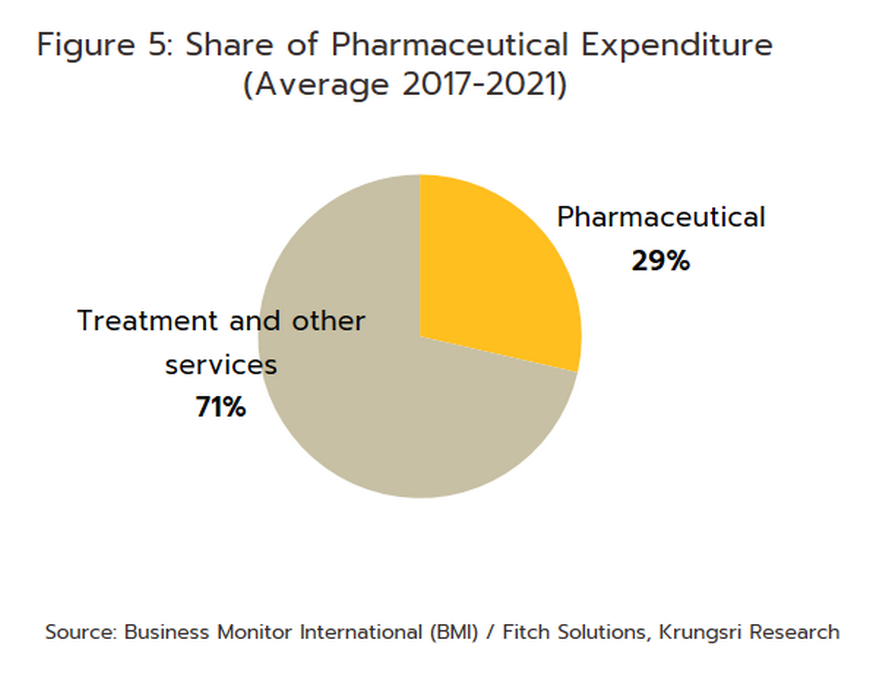

ยาที่ผลิตได้ประมาณ 90% ถูกใช้บริโภคในประเทศ และอีก 10% เป็นการผลิตเพื่อส่งออก ขณะที่ค่าใช้จ่ายด้านยาของประเทศคิดเป็นสัดส่วน 29.0% ของค่าใช้จ่ายในการรักษา พยาบาลทั้งหมด (ภาพที่ 5) ส่วนหนึ่งเป็นผลจากความก้าวหน้าของระบบหลักประกันสุขภาพถ้วนหน้า (Universal Health Coverage: UHC) ของไทย โดยเฉพาะระบบประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS) ที่ครอบคลุมประชากรถึง 99.61% ของผู้มีสิทธิ์ในระบบประกันสุขภาพของประเทศ (Box 1) ทำให้คนไทยมีโอกาสเข้าถึงการรักษาพยาบาลซึ่งหมายถึงการบริโภคยามีทิศทางเพิ่มขึ้นตามมาด้วย (ทั้งนี้ งบประมาณปี 2564 ของกองทุนหลักประกันสุขภาพแห่งชาติอยู่ที่ 1.9 แสนล้านบาท เพิ่มขึ้น 2.2% จากปี 2563)

ตลาดในประเทศ: ช่องทางการจำหน่ายยามี 2 รูปแบบ ได้แก่ (ภาพที่ 6)

-

การจำหน่ายผ่านโรงพยาบาล: ระบบสวัสดิการสาธารณสุขของรัฐที่ครอบคลุมข้าราชการและประชาชนส่วนใหญ่ มีผลให้มูลค่าการจำหน่ายยาผ่านโรงพยาบาลมีสัดส่วนถึง 80% ของตลาดยาทั้งหมด โดยโรงพยาบาลรัฐ มีสัดส่วน 60% ของมูลค่าตลาดยารวม และโรงพยาบาลเอกชนมีสัดส่วนอยู่ที่ 20% ยาที่จำหน่ายผ่านโรงพยาบาลเป็นยาที่ต้องสั่งจ่ายโดยแพทย์ เรียกว่า “Prescription drug” จำแนกเป็น (1) ยาชื่อสามัญ (Generic drug) สัดส่วน 61% ของมูลค่ายาที่จำหน่ายผ่านโรงพยาบาลทั้งหมด และ (2) ยาจดสิทธิบัตร (Patented drug) สัดส่วน 39% แต่มีอัตราการเติบโตสูงกว่ายาชื่อสามัญ ตามความต้องการใช้ในกลุ่มโรคไม่ติดต่อเรื้อรัง (Non-communicable diseases: NCDs) ที่เพิ่มขึ้นต่อเนื่อง อาทิ ยาลดความดันโลหิตสูง ยารักษาโรคเบาหวาน และโรคหัวใจ

-

การจำหน่ายผ่านร้านขายยา (Over-The-Counter: OTC): แม้ระบบประกันสุขภาพของรัฐมีผลให้คนไข้บางส่วนเปลี่ยนพฤติกรรมเข้ารับการรักษาที่โรงพยาบาลแทนการซื้อยาจากร้านขายยา แต่ร้านขายยายังเป็นช่องทางที่ประชาชนเลือกใช้บริการเมื่อมีอาการเจ็บป่วยเบื้องต้น หรือสามารถดูแลตนเองได้โดยไม่จำเป็นต้องไปพบแพทย์ โดยมูลค่าการจำหน่ายยาผ่านร้านขายยา (OTC drug) มีสัดส่วน 20% ของมูลค่าตลาดยาทั้งหมด ทั้งนี้ จำนวนร้านขายยา[3] ทั่วประเทศ (ข้อมูลล่าสุด 31 สิงหาคม 2565 จากสำนักงานอาหารและยา) อยู่ที่ 22,205 แห่ง เป็นร้านขายยาแผนปัจจุบัน 18,551 แห่ง (สัดส่วน 83.5%) ตั้งอยู่ในกรุงเทพฯ 19.8% และต่างจังหวัด 80.2% แบ่งเป็น (1) ร้านขายยาเดี่ยว (Stand-alone): ผู้ประกอบการส่วนใหญ่เป็นรายกลางและเล็ก (SMEs) มีจำนวนประมาณ 75% ของร้านขายยาแผนปัจจุบัน และ (2) ร้านขายยาสาขา (Chain store) ส่วนใหญ่เป็นของผู้ประกอบการรายใหญ่ที่ลงทุนเองและขยายธุรกิจในรูปของแฟรนไชส์ (Franchise) เช่น ร้านขายยาฟาสซิโน และร้านขายยา Save drug (เครือโรงพยาบาลกรุงเทพ) นอกจากนี้ ยังมีกลุ่มผู้ประกอบการค้าปลีกสมัยใหม่ (Modern trade) (อาทิ ดิสเคาท์สโตร์ ซูเปอร์มาร์เก็ต ร้านสะดวกซื้อ และกลุ่มร้านค้าเฉพาะอย่างในหมวดสินค้าสุขภาพ) ซึ่งขยายขอบข่ายธุรกิจ โดยเพิ่มพื้นที่จำหน่ายสินค้ากลุ่มยาและเวชภัณฑ์ ทำให้สามารถเข้าถึงกลุ่มผู้บริโภคได้อย่างกว้างขวาง

ตลาดต่างประเทศ: มูลค่าส่งออกยา[4] ของไทยเติบโตเฉลี่ย 5.1% ต่อปี (ปี 2557-2563) คิดเป็นสัดส่วนเพียง 0.2% ของมูลค่าส่งออกสินค้าทั้งหมด เนื่องจากยาที่ส่งออกเป็นยาชื่อสามัญทั่วไปที่มีมูลค่าต่ำ ตลาดส่งออกหลัก คือ ประเทศเพื่อนบ้าน (ได้แก่ เมียนมา เวียดนาม กัมพูชา และสปป.ลาว มีสัดส่วนรวมเกือบ 60% ของมูลค่าส่งออกยาทั้งหมด) การแพร่ระบาดของโรค COVID-19 เอื้อให้ไทยส่งออกยาเพิ่มขึ้นค่อนข้างมาก โดยเฉพาะยาในกลุ่มวัคซีน[5] (ปี 2564 สัดส่วนเพิ่มขึ้นเป็น 12.9% ของมูลค่าส่งออกยาทั้งหมด จากเดิมเฉลี่ย 2.0% ต่อปี) ขณะที่การนำเข้ายาส่วนใหญ่เป็นตัวยาที่ไม่สามารถผลิตได้ในประเทศและมีราคาแพง (สัดส่วน 1.0% ของมูลค่านำเข้าสินค้าทั้งหมด) อาทิ ยาสร้างเม็ดเลือด ยาปฏิชีวนะ และยาลดไขมันในเลือด โดยแหล่งนำเข้าหลักมาจากเยอรมนี สหรัฐฯ และอินเดียซึ่งไทยนำเข้ายาชื่อสามัญที่มีราคาถูกเพิ่มขึ้นต่อเนื่อง (สัดส่วนเฉลี่ย 8.4% ของมูลค่านำเข้ายาทั้งหมด เพิ่มขึ้นจาก 5.9% ปี 2556) เนื่องจากอินเดียได้อานิสงส์จากมาตรการสิทธิเหนือสิทธิบัตรในการผลิตยาชื่อสามัญจากสิทธิบัตรของยาต้นแบบ ทำให้ผลิตยาชื่อสามัญได้ด้วยต้นทุนถูก อุตสาหกรรมยาของไทยจึงอยู่ในภาวะขาดดุลการค้ามาโดยตลอด อย่างไรก็ตาม การแพร่ระบาดของโรค COVID-19 ทำให้ไทยมีการนำเข้ายาประเภทวัคซีนเพิ่มขึ้นมากจากจีน เบลเยียม เยอรมนี สหรัฐฯ และฝรั่งเศส (ปี 2564 ไทยนำเข้าวัคซีนสัดส่วน 32.5% ของมูลค่าการนำเข้ายาทั้งหมด จากเพียง 5.4% ในปี 2563)

ปัจจุบันผู้ผลิตยาภาคเอกชนในประเทศเผชิญแรงกดดัน จาก (1) การเข้ามาแข่งขันของยาราคาถูกจากอินเดียและจีนที่มีต้นทุนการผลิตต่ำกว่าไทย (2) ผู้ผลิตภาคเอกชนบางกลุ่มยังค่อนข้างเสียเปรียบหน่วยงานภาครัฐทั้งด้านต้นทุนการผลิตและโอกาสเข้าถึงช่องทางการจำหน่าย (3) กระทรวงสาธารณสุขและกรมบัญชีกลางกำหนดราคากลางของยาเพื่อควบคุมค่าใช้จ่าย และเพื่อให้สถานพยาบาลของรัฐสามารถจัดซื้อยาในราคาที่เหมาะสม นับเป็นข้อจำกัดต่อการปรับขึ้นราคายาบางประเภท (4) การต้องปฏิบัติตามมาตรฐาน GMP-PIC/S [6] เนื่องจากไทยเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป (Pharmaceutical Inspection Co-operation Scheme) ทำให้ผู้ผลิตมีต้นทุนเพิ่มขึ้น และ (5) การต้องจัดหาสถานที่เก็บยาและการกระจายยาที่เหมาะสมและเพียงพอ (ตามเกณฑ์ของกระทรวงสาธารณสุขว่าด้วยเงื่อนไขการกระจายยาแผนปัจจุบันปี 2564 มีผล 1 มกราคม 2565)

สถานการณ์ที่ผ่านมา

การระบาดของ COVID-19 ที่ทวีความรุนแรงขึ้นในปี 2564 ทำให้ความต้องการยาและเวชภัณฑ์ที่เกี่ยวข้องกับโรค COVID-19 ปรับเพิ่มขึ้น อาทิ อุปกรณ์ป้องกันการติดเชื้อ วัคซีน ยาแก้ปวด/ลดไข้ และยาที่เกี่ยวข้องกับระบบทางเดินหายใจ รวมถึงวิตามินและผลิตภัณฑ์สมุนไพรต่างๆ ผลจากจำนวนผู้ป่วยรายใหม่ที่เพิ่มสูงขึ้น ส่งผลให้การจดทะเบียนจัดตั้งธุรกิจหมวดยา เวชภัณฑ์และขายสินค้าทางเภสัชภัณฑ์และทางการแพทย์เพิ่มขึ้นจาก 994 รายในปี 2562 เป็น 1,792 รายในปี 2564 อย่างไรก็ตาม ความต้องการยาสำหรับรักษาโรคทั่วไปชะลอลง เนื่องจากจำนวนผู้เข้ารับบริการในโรงพยาบาล (สำหรับโรคไม่เร่งด่วนและไม่รุนแรง) ปรับลดลง ทั้งคนไทยและต่างชาติที่ไม่สามารถเดินทางมารักษาในไทยได้ ขณะที่ร้านขายยามีบทบาทเพิ่มขึ้นในการเชื่อมต่อระหว่างภาครัฐ โรงพยาบาลและผู้ป่วย ทำให้การซื้อยาผ่านร้านขายยาแม้จะถูกกดดันจากกำลังซื้อที่ซบเซา แต่ยังได้อานิสงส์จากผู้ป่วยบางกลุ่ม (โดยเฉพาะกลุ่มโรคไม่ติดต่อเรื้อรัง ได้แก่ โรคเบาหวาน โรคความดันโลหิต โรคหืดและโรคจิตเวช) หันมาใช้บริการจากร้านขายยาแทนการไปโรงพยาบาลเพื่อลดความเสี่ยงจากการติดเชื้อโรค โดยภาวะอุตสาหกรรมยาปี 2564 สรุปได้ดังนี้

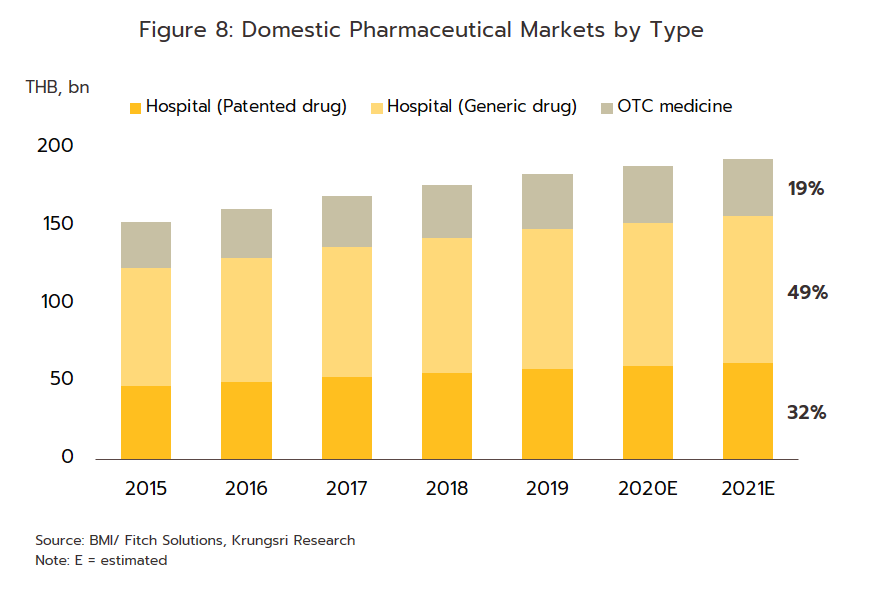

1) ยาที่จำหน่ายผ่านโรงพยาบาลและสั่งจ่ายโดยแพทย์ (Prescription drug) ซึ่งเป็นตลาดหลักเติบโต 2.6% จากปี 2563 แบ่งเป็น ยาชื่อสามัญ (Generic drug) มูลค่า 9.4 หมื่นล้านบาท เพิ่มขึ้น 2.3% และยาจดสิทธิบัตร (Patented drug) มูลค่า 6.2 หมื่นล้านบาท เพิ่มขึ้น 3.2% และ

2) ยาที่จำหน่ายผ่านร้านขายยา (OTC drug) เพิ่มขึ้น 1.7% มูลค่า 3.7 หมื่นล้านบาท (ภาพที่ 8) ผลจากมาตรการภาครัฐทำให้ร้านขายยามีบทบาทเพิ่มขึ้น อาทิ การเพิ่มสิทธิประโยชน์แก่ผู้ถือบัตรสวัสดิการแห่งรัฐเพื่อซื้อสินค้าในร้านขายยาที่เข้าร่วมเป็นร้านธงฟ้าประชารัฐ และโครงการ “รับยาที่ร้านยาเพื่อลดความแออัดในโรงพยาบาล” สำหรับผู้อยู่ในโครงการหลักประกันสุขภาพแห่งชาติ (บัตรทอง) นอกจากนี้ ร้านขายยายังเป็นจุดบริการให้กับกลุ่มเสี่ยงสำหรับโรค COVID-19 และโรคอื่นๆ ทั้งการกระจายยา ให้คำปรึกษา ให้บริการทางโทรศัพท์ รวมถึงการใช้แอปพลิเคชันต่างๆ ในการสื่อสารกับผู้ป่วย

-

การผลิตยาในประเทศ[7] หดตัว -4.0% จากปีก่อนหน้า อยู่ที่ 4.2 หมื่นตัน เทียบกับ -6.1% ในปี 2563 จากมาตรการควบคุมการแพร่ระบาดของ COVID-19 ที่เข้มงวดซึ่งรวมถึงการปิดสถานที่เสี่ยง การงดเดินทางข้ามจังหวัดและการจำกัดการรวมกลุ่ม ผนวกกับความต้องการใช้ยาสำหรับโรคทั่วไปและโรคตามฤดูกาลปรับลดลง โดยการผลิตยาน้ำซึ่งมีสัดส่วนมากที่สุด (สัดส่วน 47.2% ของปริมาณยาที่ผลิตทั้งหมด) หดตัว -2.9% ส่วนยาเม็ด (สัดส่วน 31.5%) ยาฉีด (สัดส่วน 4.2%) และยาแคปซูล (สัดส่วน 3.4%) หดตัว -6.8%, -22.9% และ -2.5% ตามลำดับ อย่างไรก็ตาม ยาที่มีการผลิตเพิ่มขึ้น ได้แก่ ยาผง (สัดส่วน 8.2%) +1.2% และยาครีม (สัดส่วน 5.0%) +1.0% ด้านอัตราการใช้กำลังการผลิตของอุตสาหกรรมยาโดยรวมลดลงอยู่ที่ 54.5% จาก 56.9% ปี 2563 อย่างไรก็ตาม ปริมาณการผลิตยาในช่วงไตรมาสสุดท้ายของปีกลับมาเพิ่มขึ้นมากโดยแตะระดับสูงสุดในรอบ 24 ไตรมาส หลังองค์การเภสัชกรรมขอความร่วมมือให้ผู้ผลิตยาภาคเอกชนที่มีทะเบียนตำรับยารักษากลุ่มโรคไม่ติดต่อเรื้อรัง[8] ผลิตยาเพิ่มขึ้นแทนองค์การฯ ซึ่งปรับแผนไปผลิตยาฟาวิพิราเวียร์ (Favipiravir) เพื่อรักษาโรค COVID-19 ซึ่งเริ่มกระจายเข้าระบบช่วงต้นเดือนสิงหาคม

-

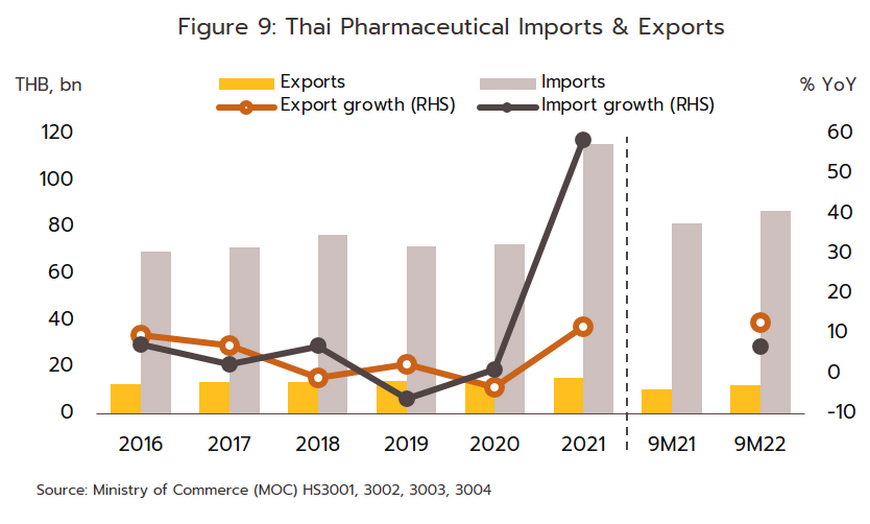

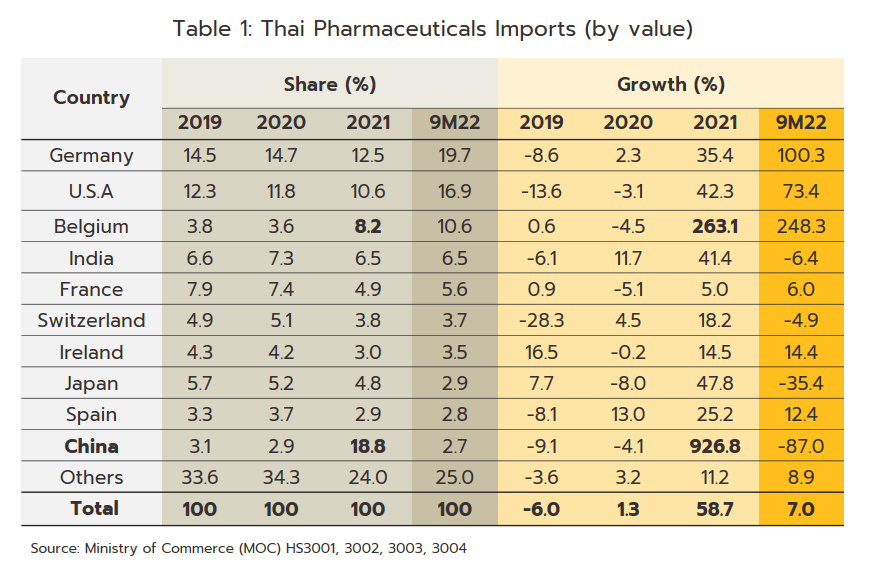

มูลค่าส่งออกยาเพิ่มขึ้น 12.0% อยู่ที่ 1.6 หมื่นล้านบาท (ภาพที่ 9) จากความต้องการใช้ยาและวัคซีนเพื่อรักษาและป้องกันโรค COVID-19 ที่แพร่ระบาดในประเทศเพื่อนบ้าน โดย CLMV (สัดส่วนรวมกัน 56.2% ของมูลค่าส่งออกยาทั้งหมด) เพิ่มขึ้น 8.0% มาเลเซีย (สัดส่วน 5.2%) +41.6% ฟิลิปปินส์ (สัดส่วน 5.0%) +8.6% และอินโดนีเซีย (สัดส่วน 4.4%) +156.3% ทั้งนี้ มูลค่าส่งออกยาในกลุ่มวัคซีนเพิ่มขึ้นอย่างมีนัยสำคัญถึง 590% จากปี 2563 มาอยู่ที่ 2.0 พันล้านบาท เร่งขึ้นมากจากอัตราการเติบโตเฉลี่ย 21.3% ต่อปีในช่วง 5 ปีที่ผ่านมา (ปี 2559-2563) โดยประเทศที่ไทยส่งออกวัคซีนเพิ่มขึ้นมากคือ อินโดนีเซีย (สัดส่วน 21.4% ของมูลค่าส่งออกวัคซีนของไทย จากเดิมมีสัดส่วนเฉลี่ยเพียง 5.0% ต่อปี) +3,635% รองลงมา คือ ฟิลิปปินส์ +1,388% และเวียดนาม +731% ด้านมูลค่านำเข้ายาเพิ่มขึ้น 58.7% สูงสุดเป็นประวัติการณ์ที่ 1.16 แสนล้านบาท (ภาพที่ 9) เทียบกับเฉลี่ย 2.5% ต่อปีในช่วงปี 2559-2563 ผลจากราคาวัตถุดิบตัวยาสำคัญ (Active ingredients) ปรับเพิ่มขึ้นมาก ผนวกกับมีการนำเข้าวัคซีน (สัดส่วน 32.5% ของมูลค่านำเข้ายาทั้งหมด) เพิ่มขึ้นถึง 862% ที่ระดับสูงสุดเป็นประวัติการณ์ 3.8 หมื่นล้านบาท (ปี 2559-2563 ขยายตัวเฉลี่ย 7.9% ต่อปี) อาทิ Sinovac และ AstraZeneca โดยไทยนำเข้ายา (รวมวัคซีน) จากจีน เพิ่มขึ้นมากกว่า 900% จากปี 2563 อยู่ที่ 2.2 หมื่นล้านบาท (ตารางที่ 1) หากพิจารณาเฉพาะการนำเข้าวัคซีนจากจีน (สัดส่วน 50.0% ของมูลค่านำเข้าวัคซีนทั้งหมด) เพิ่มขึ้นมากกว่า 3,000% จากปี 2563 ด้านเบลเยี่ยม ไทยนำเข้ายา +263.1% จากการที่เบลเยียมเป็นแหล่งผลิตวัคซีนป้องกัน COVID-19 ของ 3 บริษัท ได้แก่ บริษัท Pfizer/BioNTech บริษัท AstraZeneca และบริษัท Curevac ส่วนการนำเข้ายาจากญี่ปุ่น +47.8% จากการนำเข้ายาฟาร์วิพิราเวีย สำหรับการนำเข้ายาจากสหรัฐฯ +42.3% และเยอรมนี +35.4%

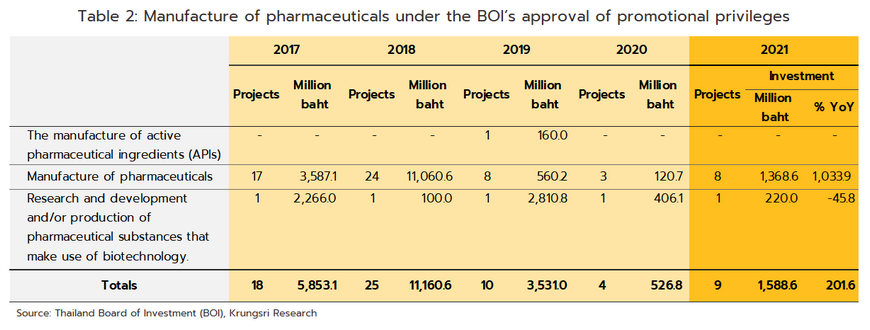

การแพร่ระบาดของ COVID-19 ทำให้การลงทุนในอุตสาหกรรมยาเร่งตัวขึ้น สะท้อนจากโครงการที่ขอรับส่งเสริมการลงทุนตามนโยบายส่งเสริมการลงทุน (พ.ศ. 2558-2565) ของภาครัฐในปี 2564 (BOX 2) มีจำนวน 10 โครงการ มูลค่ารวม 1.87 พันล้านบาท เพิ่มขึ้น 238.3% จากปี 2563 ส่วนโครงการที่ได้รับอนุมัติส่งเสริมการลงทุนมีทั้งสิ้น 9 โครงการ มูลค่ารวม 1.6 พันล้านบาท เพิ่มขึ้น 201.6% จากปี 2563 (ตารางที่ 2) ซึ่งเกือบ 90% เป็นโครงการลงทุนผลิตยา

ช่วง 9 เดือนแรกของปี 2565 การจำหน่ายยาในประเทศเพิ่มขึ้นต่อเนื่อง ผลจาก (1) จำนวนผู้ติดเชื้อสะสมยังสูงถึง 2.45 ล้านคน (ตั้งแต่ 1 มกราคม-30 กันยายน) โดยผู้ได้รับเชื้อบางส่วนเข้ารับการรักษาในโรงพยาบาล ขณะที่บางส่วนแยกกักตัวที่บ้าน (Home isolation) ทำให้ความต้องการยาประเภทลดการอักเสบ แก้ไข้ แก้ไอ/เจ็บคอ วิตามินและสมุนไพรต่างๆ ยังคงมีอยู่ (2) การผ่อนคลายมาตรการควบคุม COVID-19 ทำให้การดำเนินกิจกรรมทางเศรษฐกิจและสังคมเริ่มทยอยกลับมา ส่งผลให้ประชาชนกลับมารับการรักษาอาการเจ็บป่วยที่โรงพยาบาล และ (3) การเปิดประเทศรับนักท่องเที่ยวต่างชาติ ซึ่งรวมถึงกลุ่มนักท่องเที่ยวเชิงสุขภาพและผู้ป่วยต่างชาติเข้ามารับการรักษาในไทยเพิ่มขึ้นหลังชะลอตัวในช่วง 2 ปีที่ผ่านมา ปัจจัยข้างต้นส่งผลต่ออุตสาหกรรมยา ดังนี้

-

มูลค่าจำหน่ายยาในประเทศเพิ่มขึ้นเกือบทุกประเภท โดยยาเม็ด (สัดส่วน 49.5% ของมูลค่าจำหน่ายยาทั้งหมด) +18.1% YoY ส่วนยาน้ำ (สัดส่วน 22.9%) +29.2% YoY ยาฉีด (สัดส่วน 8.0%) +5.2% YoY ยาแคปซูล (สัดส่วน 7.6%) +4.5% YoY ยาครีม (สัดส่วน 6.8%) +13.0% YoY และยาผง (สัดส่วน 5.3%) +30.7% YoY ด้านอัตราการใช้กำลังการผลิตอุตสาหกรรมยาเพิ่มขึ้นเฉลี่ย 60.0% จากเฉลี่ย 54.9% ปี 2564

-

มูลค่าส่งออกยาเพิ่มขึ้น 13.2% YoY อยู่ที่ 1.2 หมื่นล้านบาท เป็นยารักษาโรคและอื่นๆ (สัดส่วน 95.6% ของมูลค่าส่งออกยาทั้งหมด) เพิ่มขึ้น 23.3% YoY และวัคซีน (สัดส่วน 4.4%) หดตัว -59.3% YoY โดยการส่งออกไปตลาด CLMV (สัดส่วนรวมกัน 55.7% ของมูลค่าส่งออกยาทั้งหมด) เพิ่มขึ้น 13.1% YoY มาเลเซีย (สัดส่วน 7.2%) +59.4% YoY ญี่ปุ่น (สัดส่วน 5.7%) +14.4% YoY และฟิลิปปินส์ (สัดส่วน 5.2%) +32.2% YoY สำหรับประเทศที่ซื้อวัคซีนจากไทยเพิ่มขึ้น ได้แก่ เมียนมา (+800% YoY) และกัมพูชา (+272% YoY) ขณะที่มูลค่านำเข้ายาเพิ่มขึ้น 7.0% YoY อยู่ที่ 8.8 หมื่นล้านบาท ส่วนหนึ่งเป็นผลจากสํานักงานคณะกรรมการอาหารและยา (อย.) อนุมัติให้บริษัทเอกชนผู้รับอนุญาตสามารถนำเข้าและจำหน่ายยากลุ่มที่ใช้รักษาโรค COVID-19 (ได้แก่ ยาโมลนูพิราเวียร์ ยาฟาวิพิราเวียร์ และยาเรมเดซิเวียร์) ให้แก่โรงพยาบาลได้ โดยการนำเข้ายารักษาโรคและอื่นๆ (สัดส่วน 68.4% ของมูลค่านำเข้ายาทั้งหมด) เพิ่มขึ้น 0.3% YoY และวัคซีน (สัดส่วน 31.6%) เพิ่มขึ้น 25.0% YoY ทั้งนี้ การนำเข้ายาโดยรวมจากประเทศหลัก (ได้แก่ เยอรมนี สหรัฐฯ อินเดีย และฝรั่งเศส สัดส่วนรวมกัน 48.6%) เพิ่มขึ้น 53.2% YoY ขณะที่จีนลดลง -87.0% YoY ซึ่งเป็นผลจากฐานที่สูงในปี 2564

หากพิจารณาเฉพาะวัคซีน ไทยนำเข้าเพิ่มขึ้นต่อเนื่อง โดยเฉพาะจากเยอรมนี (สัดส่วน 29.4% ของมูลค่านำเข้าวัคซีนทั้งหมด) +3,631.3% YoY และสหรัฐฯ (สัดส่วน 28.3%) +359.1% YoY เป็นการนำเข้าวัคซีน (อาทิ Moderna และ Pfizer) เพื่อป้องกันโรค COVID-19 ส่วนการนำเข้าวัคซีนจากจีน (สัดส่วนเหลือเพียง 1.1% จาก 50.0% ปี 2564) ลดลงทั้งปริมาณ (-97.6% YoY) และมูลค่า (-98.1% YoY) ผลจากการเร่งนำเข้าวัคซีนจำนวนมากในปี 2564

แนวโน้มอุตสาหกรรม

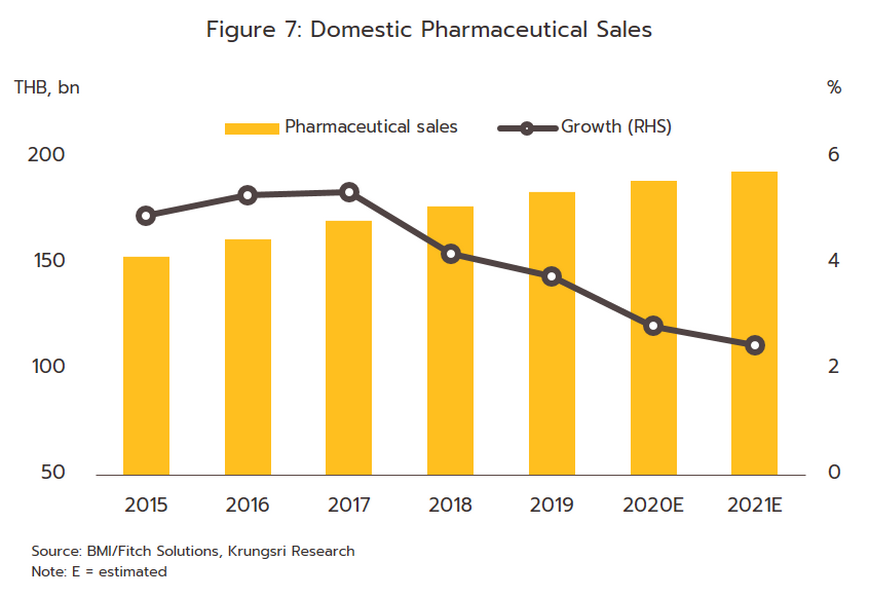

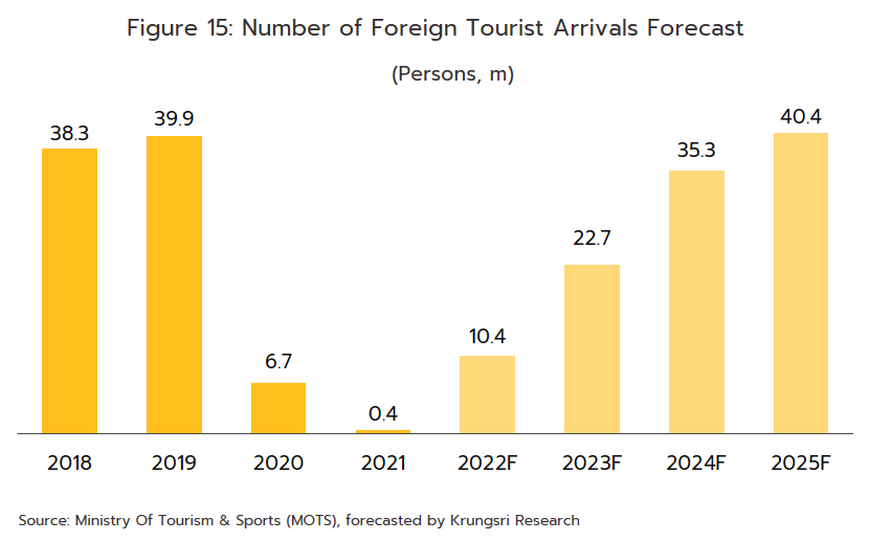

ปี 2565 อุตสาหกรรมยามีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่าความต้องการบริโภคยาและเวชภัณฑ์จะเพิ่มขึ้น จาก (1) ภาคธุรกิจและประชาชนสามารถปรับตัวและใช้ชีวิตอยู่ร่วมกับการแพร่ระบาดของ COVID-19 ได้ระดับหนึ่ง สะท้อนจากการทำกิจกรรมทางเศรษฐกิจและสังคมที่กลับสู่ระดับใกล้เคียงปกติ (2) กำลังซื้อมีแนวโน้มขยับดีขึ้นตามทิศทางการเติบโตของเศรษฐกิจไทย (วิจัยกรุงศรีคาดเติบโต 3.2% เพิ่มขึ้นจาก 1.6% ปี 2564) ทำให้ผู้ป่วยทยอยกลับมารับการรักษาในสถานพยาบาล อย่างไรก็ตาม กำลังซื้อของผู้บริโภคบางกลุ่มอาจถูกลดทอนจากราคาสินค้าและบริการที่ปรับสูงขึ้นตามราคาพลังงาน และ (3) การเปิดประเทศเต็มรูปแบบ (1 กรกฎาคม 2565) ทำให้คาดว่าจำนวนนักท่องเที่ยวต่างชาติ (รวมกลุ่มนักท่องเที่ยวเชิงสุขภาพ) จะเพิ่มขึ้นสู่ระดับ 10.4 ล้านคนจาก 4.3 แสนคนปี 2564 ทำให้ความต้องการบริโภคยามีแนวโน้มเพิ่มขึ้นโดยเฉพาะพื้นที่แหล่งท่องเที่ยว ปัจจัยข้างต้น ผนวกกับจำนวนผู้ติดเชื้อ COVID-19 ที่มีอยู่ต่อเนื่อง สะท้อนความต้องการยาและเวชภัณฑ์ รวมถึงวัคซีนเพื่อป้องกันโรคต่างๆ จะเพิ่มขึ้นต่อเนื่อง วิจัยกรุงศรีจึงคาดว่ามูลค่าจำหน่ายยาในประเทศจะเติบโตในอัตรา 4.5-5.0% จากปี 2564 โดยการจำหน่ายยาผ่านโรงพยาบาลยังได้อานิสงส์จากภาครัฐที่เปิดโอกาสให้จัดซื้อยาบางประเภท (อาทิ ฟาวิพิราเวียร์ โมลนูพิราเวียร์ หรือแพกซ์โลวิด มีผล 1 กันยายน) ได้เอง ขณะที่ร้านขายยาเพิ่มบทบาทเป็นหน่วยบริการดูแลและจ่ายยาตามใบสั่งแพทย์ อาทิ ยาต้านไวรัส COVID-19 (ร้านยาเข้าร่วมมากกว่า 800 แห่งตามโครงการเจอ แจก จบสำหรับกลุ่มอาการน้อย-สีเขียว สิทธิ์บัตรทองและประกันสังคม ซึ่ง ณ 29 สิงหาคม มีผู้ป่วยเข้ารับบริการจำนวน 55,482 ครั้ง) และยาสำหรับผู้ป่วยโรคเรื้อรังที่ไม่ซับซ้อน เช่น เบาหวานและความดันโลหิตสูง (ร้านยาเข้าร่วมมากกว่า 1,000 แห่งตามโครงการรับยาที่ร้านยา) จะกระตุ้นยอดขายยาปรับเพิ่มขึ้น ทั้งนี้ คาดว่ามูลค่าจำหน่ายยาผ่านโรงพยาบาล (Hospital) และร้านขายยา (OTC) จะขยายตัว 5.2% และ 4.5% จากปีก่อนหน้า ตามลำดับ

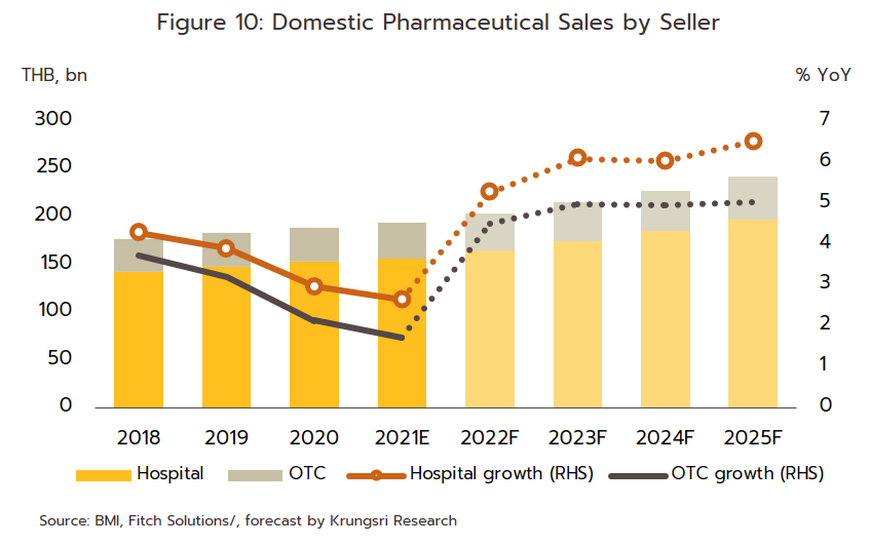

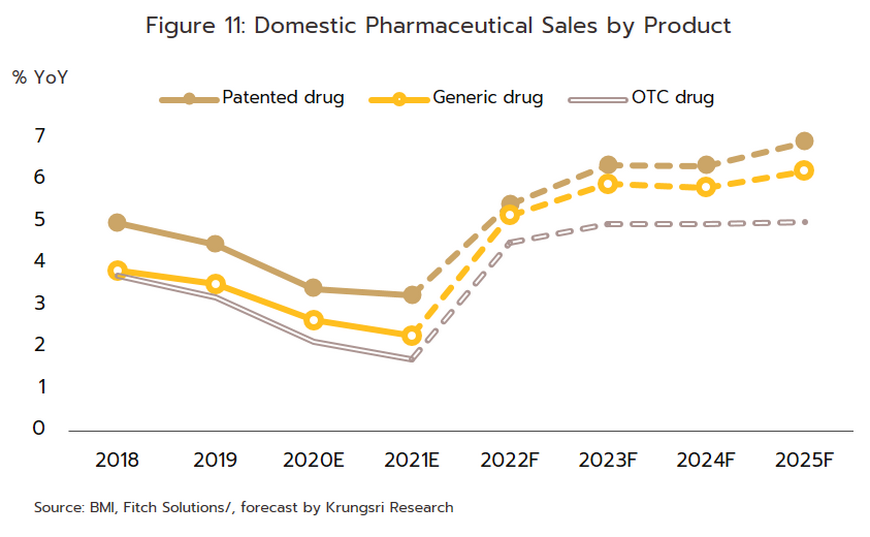

ปี 2566-2568 คาดว่ามูลค่าจำหน่ายยาจะเติบโตที่ระดับ 5.0-6.0% ต่อปี (ภาพที่ 10) โดยมูลค่าการจำหน่ายยาผ่านโรงพยาบาลจะเติบโตเฉลี่ย 6.3% ต่อปี (ภาพที่ 11) ขณะที่การจำหน่ายผ่านร้านขายยา (OTC) เติบโตเฉลี่ย 5.0% ต่อปี โดยมีปัจจัยสนับสนุน ได้แก่

-

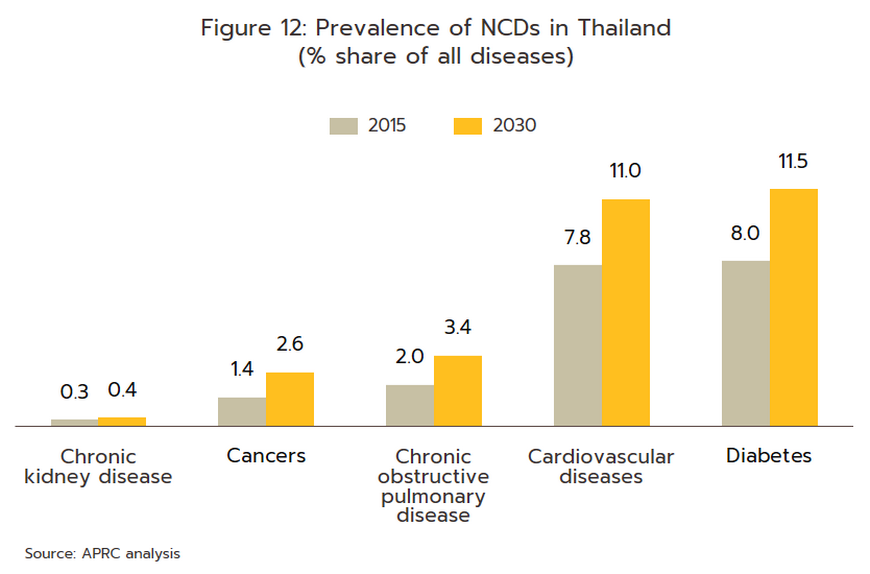

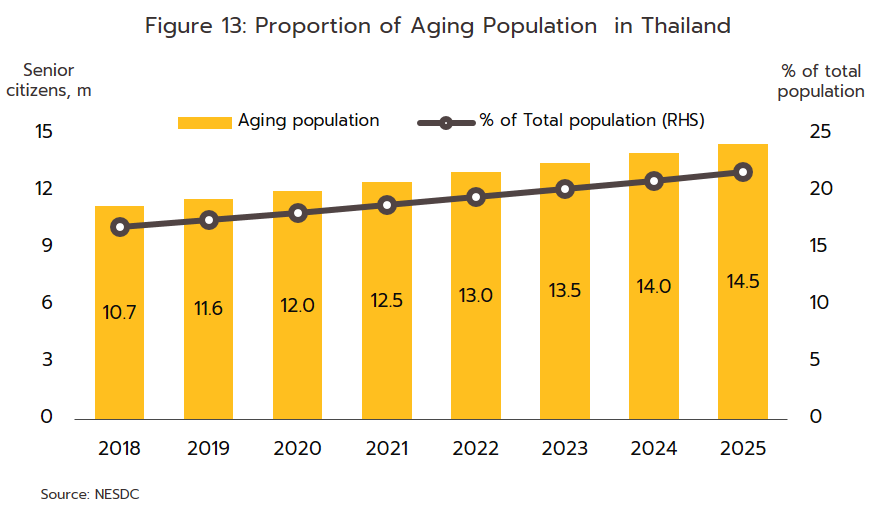

แนวโน้มการเจ็บป่วยที่เพิ่มขึ้นจากโรคติดต่อและโรคไม่ติดต่อเรื้อรัง[9] โดยโรคติดต่อที่มีสถิติการเจ็บป่วยสูงสุด คือ โรคท้องร่วง รองลงมา คือ ปอดอักเสบ และไข้เลือดออก ขณะที่โรคติดต่ออุบัติใหม่[10] มีแนวโน้มเพิ่มขึ้นทั้งในและต่างประเทศ เช่น โรคซาร์ส ไข้หวัดนก ไข้หวัดใหญ่ H1N1 (2009) โรคติดเชื้อไวรัสอีโบลา โรคติดเชื้อไวรัสซิก้า โรค COVID-19 (บริษัทไฟเซอร์คาดว่าจะเป็นโรคประจำถิ่นทั่วโลกภายในปี 2567 โดยไวรัสกลายพันธุ์แล้วมากกว่า 50 ครั้งจากสายพันธุ์ดั้งเดิม ลดประสิทธิภาพของวัคซีนสองโดสในการป้องกันการติดเชื้อ) และโรคฝีดาษลิงที่กำลังแพร่ระบาดอยู่ในปัจจุบัน ส่วนโรคไม่ติดต่อเรื้อรัง (NCDs) ที่มีอัตราการป่วยใหม่ต่อประชากรสูงสุด คือ โรคความดันโลหิตสูง เบาหวาน ปอดอุดกั้นเรื้อรัง และโรคหัวใจและหลอดเลือด (ภาพที่ 12) ผลจาก (1) ไทยเข้าสู่สังคมผู้สูงอายุ (อายุเกิน 60 ปี มากกว่า 10% ของประชากร) ซึ่งมักเจ็บป่วยด้วยโรคไม่ติดต่อเรื้อรังโดยเฉพาะความดันโลหิตสูง (เกือบครึ่งหนึ่ง[11] ของผู้สูงอายุทั้งหมด) โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดสมองและโรคมะเร็ง โดยคาดว่าไทยจะเข้าสู่สังคมผู้สูงวัยอย่างสมบูรณ์ (สัดส่วนมากกว่า 20%) และระดับสุดยอด (สัดส่วนมากกว่า 28%) ในปี 2566 และ 2576 ตามลำดับ[12] (ภาพที่ 13) ส่งผลให้ค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะอยู่ที่ 2.3 แสนล้านบาท (2.8% ของ GDP ปี 2565) เพิ่มขึ้นจาก 2.1% ของ GDP ปี 2553 (ที่มา: แผนพัฒนาสุขภาพแห่งชาติฉบับที่ 12) และ (2) การเข้าสู่สังคมเมือง ซึ่งวิถีชีวิตต้องแข่งขันกับเวลา เผชิญมลภาวะ และขาดการออกกำลังกายมีความเสี่ยงต่อการเกิดปัญหาสุขภาพรวมถึงโรคซึมเศร้า[13] (กรุงเทพฯ มีผู้ป่วยมะเร็งรายใหม่สูงอันดับ 1 ของประเทศและมีอัตราความชุกของโรคซึมเศร้าที่ 5% สูงกว่าค่าเฉลี่ยประเทศ 2.7%) ด้านองค์การอนามัยโลก (WHO) รายงานว่าคนไทยเสียชีวิตด้วยกลุ่มโรค NCDs สูงถึง 76.6% (ปี 2562) สะท้อนความต้องการบริโภคยาในประเทศที่จะปรับสูงขึ้น โดยเฉพาะยาจดสิทธิบัตร/ยาต้นตำรับที่ใช้รักษาโรคซับซ้อน

-

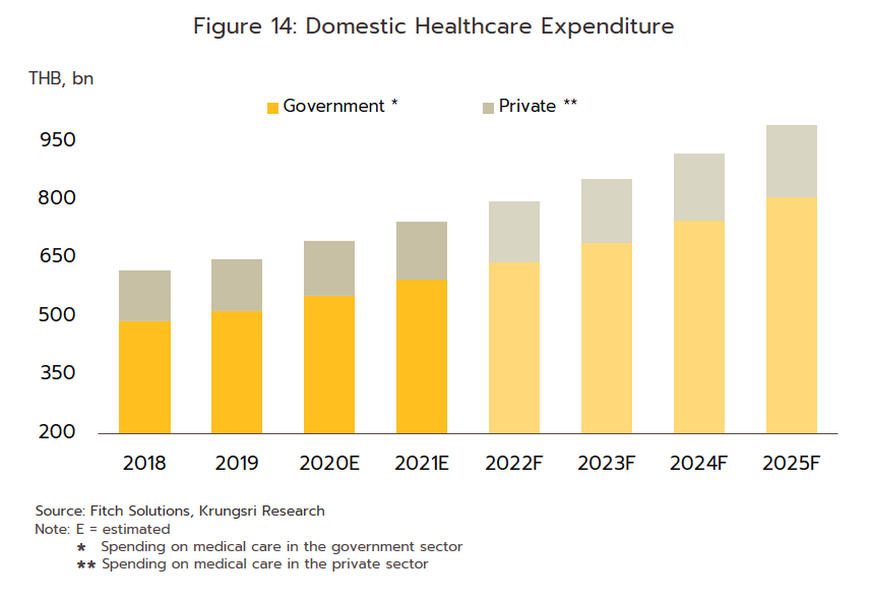

การเข้าถึงสิทธิ์การรักษาภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า ผ่านบัตรประกันสุขภาพหรือบัตรทอง (71% ของประชากร) ประกันสังคม (18%) และสวัสดิการรักษาพยาบาลข้าราชการ (8%) ซึ่งภายใต้ระบบฯ ดังกล่าว ได้เพิ่มช่องทางการเข้าถึงยาผ่านร้านขายยา อาทิ โครงการรับยาที่ร้านยาเพื่อลดความแออัดในโรงพยาบาล และโครงการร้านธงฟ้าประชารัฐ รวมถึงการใช้เทคโนโลยีเพื่อให้คำปรึกษาด้านสุขภาพและยา อาทิ ระบบการแพทย์ทางไกล (Telemedicine) และการใช้แอปพลิเคชัน อาทิ MorDee / Good Doctor / และ Clicknic (ปี 2564 มีผู้ใช้บริการรวม 4 ล้านคนจาก 3 ล้านคนปี 2563) ทำให้แนวโน้มในระยะต่อไป ผู้ป่วยที่เคยใช้บริการที่โรงพยาบาล (โดยเฉพาะกลุ่มผู้ป่วยโรคเรื้อรัง ได้แก่ โรคเบาหวาน ความดันโลหิตสูง โรคหืดและโรคจิตเวช) จะปรับมาใช้บริการที่ร้านยามากขึ้น เนื่องจากสะดวกและช่วยลดความเสี่ยงการติดเชื้อจากโรงพยาบาลได้ นอกจากนี้ การประกันสุขภาพกับบริษัทประกันมีทิศทางเติบโตต่อเนื่อง (ปี 2564 เพิ่มขึ้น 10.6%) เป็นอีกปัจจัยหนึ่งที่จะหนุนความต้องการบริโภคยาเพิ่มขึ้น ทั้งนี้ คาดว่าปี 2566-2568 ค่าใช้จ่ายด้านสุขภาพ (ค่ายาและค่ารักษา) จะขยายตัวเฉลี่ย 7.6% ต่อปี จาก 7.0% ปี 2565 โดยภาครัฐขยายตัว 8.1% ต่อปี และเอกชน 5.7% เทียบกับ 7.6% และ 5.3% ในปี 2565 ตามลำดับ (ภาพที่ 14)

-

ความต้องการดูแลสุขภาพเชิงป้องกันมีแนวโน้มเพิ่มขึ้น กระแสการดูแลสุขภาพเพิ่มขึ้นเป็นทวีคูณเมื่อมีการระบาดรุนแรงของ COVID-19 ในปี 2563 โดยผู้บริโภคปรับพฤติกรรมการดูแลสุขภาพในชีวิตประจำวันมากขึ้นเพื่อป้องกันโรคต่างๆ ขณะที่โรงพยาบาลและธุรกิจอื่นที่ไม่ใช่โรงพยาบาลต่างปรับกลยุทธ์มาทำธุรกิจดูแลสุขภาพมากขึ้น จึงคาดว่าจะมีความต้องการบริโภคผลิตภัณฑ์ยาเพิ่มขึ้นโดยเฉพาะยาเสริมภูมิคุ้มกันหรือป้องกันโรค เช่น วิตามิน ยาสมุนไพร ผลิตภัณฑ์อาหารเสริม และเครื่องดื่มเสริมโภชนาการ ส่งผลให้ผู้ประกอบการในอุตสาหกรรมยามีแนวโน้มเพิ่มไลน์ธุรกิจผลิตหรือจำหน่ายผลิตภัณฑ์เพื่อสุขภาพเพื่อเจาะตลาดผู้บริโภคกลุ่มนี้มากขึ้น และสอดคล้องกับ Euromonitor ที่ประเมินตลาดผลิตภัณฑ์เกี่ยวกับสุขภาพทั่วโลกจะเติบโตเฉลี่ย 5.7% ต่อปีในช่วงปี 2564-2568 ซึ่งสูงกว่าค่าเฉลี่ย 3.4% ในช่วง 5 ปีก่อนหน้า

-

แนวโน้มความก้าวหน้าทางเทคโนโลยีเพิ่มศักยภาพการผลิตและการเข้าถึงยาของผู้บริโภค อาทิ Artificial Intelligence และ Machine learning ช่วยเร่งกระบวนการค้นคว้าและพัฒนายาให้เร็วและมีประสิทธิภาพมากขึ้น Big data & Analytics ช่วยให้ผู้ผลิตได้รับข้อมูลเจาะลึกอย่างรวดเร็วในแต่ละขั้นตอนการผลิตยา การใช้ระบบปฏิกรณ์ชีวภาพ (Bioreactor systems) และการผลิตต่อเนื่อง (Continuous manufacturing process) ที่ใช้พลังงานต่ำ ทำให้ได้ผลผลิตสูงและลดปริมาณของเสียให้เหลือน้อยที่สุด 3D Printing ทำให้สามารถผลิตเนื้อเยื่อหรือเซลล์มนุษย์สำหรับใช้ในการพัฒนายา และ เทคโนโลยี 5G เอื้อต่อการให้บริการเภสัชกรรมทางไกล (Telepharmacy) และการพัฒนาแพลตฟอร์มออนไลน์ ซึ่งช่วยเชื่อมห่วงโซ่อุปทานของยาตั้งแต่ผู้ผลิตจนถึงผู้ป่วยได้ (อาทิ Medcare) ทั้งยังตอบโจทย์ด้านความสะดวกสบาย ลดการเดินทางและลดการรอคอย รวมถึงทำให้ผู้ป่วยเข้าถึงยาและการรักษาได้เร็วก่อนอาการโรคจะรุนแรง

-

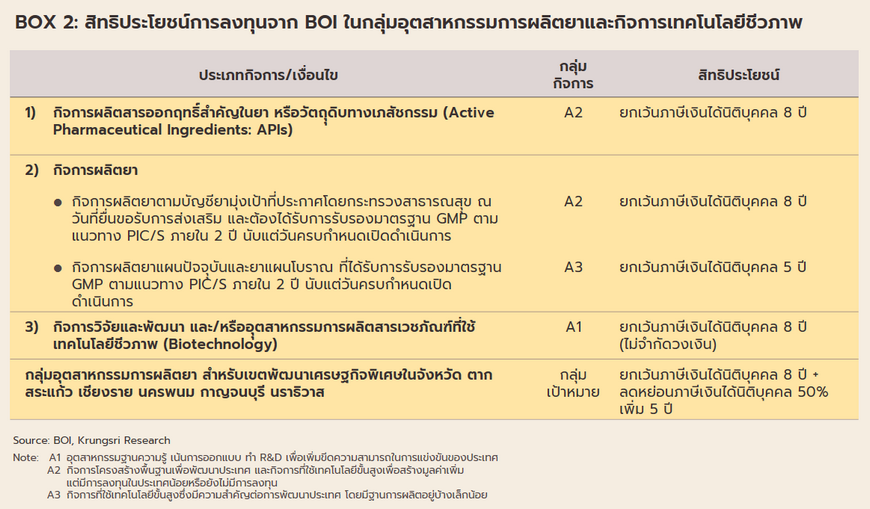

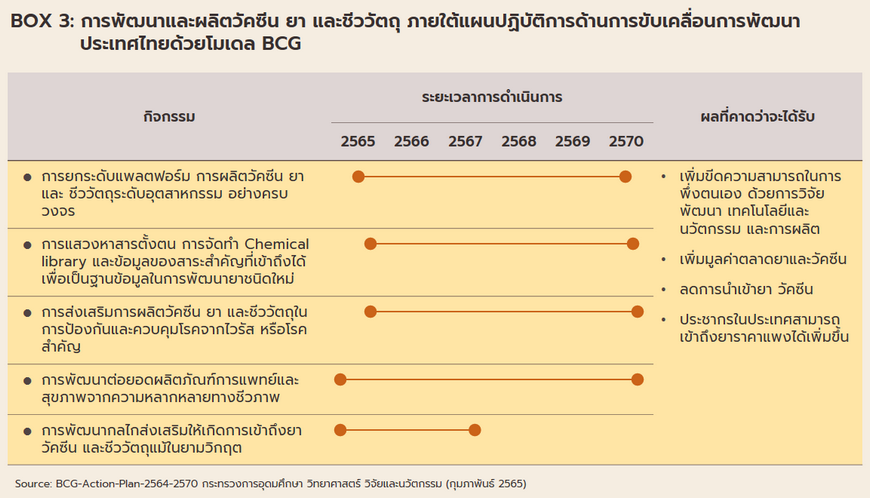

นโยบายภาครัฐหนุนการลงทุนที่เกี่ยวเนื่องกับอุตสาหกรรมยา ได้แก่ (1) การลงทุนภายใต้มาตรการส่งเสริมของ BOI (BOX 2) อาทิ ยกเว้นภาษีเงินได้นิติบุคคล 8 ปีแก่ผู้ผลิตสารออกฤทธิ์สำคัญทางยา (Active Pharmaceutical Ingredients: APIs) และ 5 ปี สำหรับผู้ผลิตยาแผนปัจจุบัน เพื่อกระตุ้นการลงทุนธุรกิจการแพทย์รวมถึงยา (2) กิจการผลิตยาเป็นหนึ่งในอุตสาหกรรมเป้าหมายใหม่ (New S-curve) ในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) คาดว่าจะนำไปสู่การวิจัยและพัฒนายาซึ่งจะทำให้ต้นทุนถูกกว่าการนำเข้า โดยเฉพาะการผลิตยาด้วยเทคโนโลยีขั้นสูง ภาครัฐจะสนับสนุนงบประมาณการวิจัยและให้สิทธิประโยชน์ทางภาษี (ครึ่งแรกของปี 2565 นักลงทุนขอรับส่งเสริมกิจการวิจัยและพัฒนา Biotechnology 1 โครงการ มูลค่า 3.7 พันล้านบาท) (3) มาตรการส่งเสริมอุตสาหกรรมผลิตยาในประเทศ ปี 2566-2570 ตั้งเป้าหมายเพิ่มมูลค่าผลิตยามากกว่า 1 แสนล้านบาท และขยายตลาดส่งออกเป็น 1.3 หมื่นล้านบาท เพื่อสร้างความมั่นคงทางยาแก่ประเทศ และ (4) แผนยุทธศาสตร์การขับเคลื่อนประเทศไทยด้วยโมเดลเศรษฐกิจ BCG (Bio-Circular-Green Economy) พ.ศ. 2564-2570 (BOX 3) จะช่วยต่อยอดผลิตภัณฑ์ทางการแพทย์และสุขภาพจากความหลากหลายทางชีวภาพ สร้างมูลค่าเพิ่มในตลาดยาและวัคซีน และลดการนำเข้า ทำให้ประชากรในประเทศเข้าถึงยาราคาแพงได้มากขึ้น

นอกจากนี้ ภาครัฐยังสนับสนุนให้มีการผลิตยาต้นตำรับที่มีมูลค่าสูงหรือยาที่หมดสิทธิบัตร (เช่น ยาลดความดันโลหิตสูง ยาโรคเบาหวาน และยาปฏิชีวนะ เป็นต้น) และยาจากชีววัตถุที่มีความต้องการใช้เพิ่มขึ้น เช่น ยาต้านมะเร็ง และวัคซีนป้องกันโรค ซึ่งช่วยเพิ่มโอกาสการพัฒนาศักยภาพการผลิตยา รวมถึงลดการพึ่งพายานำเข้า กระตุ้นให้กลุ่มทุนใหญ่รุกเข้าสู่อุตสาหกรรมยา โดยมีแผนผลิตวัตถุดิบตัวยาสำคัญ/วัตถุดิบสารออกฤทธิ์ทางยา (APIs) และสร้างโรงงานสำหรับสังเคราะห์สารออกฤทธิ์ทางเภสัชกรรม เพื่อผลิตยาสำหรับโรคสำคัญ เช่น กลุ่ม ปตท.ร่วมกับองค์การเภสัชกรรมสร้างโรงงานผลิตยารักษาโรคมะเร็งขั้นละเอียด ครอบคลุมตัวยาหลัก 3 กลุ่ม ได้แก่ (1) ยาเคมีบำบัดชนิดเม็ดและฉีด (Chemotherapy) ซึ่งเป็นยาพื้นฐานในการรักษาโรคมะเร็ง (2) ยาเคมีชนิดเม็ดและยาฉีดชีววัตถุคล้ายคลึงประเภท Monoclonal antibodies (Biosimilar) และ (3) ยารักษาแบบจำเพาะเจาะจงต่อเซลล์มะเร็ง (Targeted Therapy) ตั้งอยู่ในพื้นที่นิคมอุตสาหกรรมวนารมย์ของ ปตท. หรือ PTT WEcoZi จังหวัดระยอง (มีแผนก่อสร้างปี 2565 และจำหน่ายเชิงพาณิชย์ปี 2570) กลุ่มเอสซีจี เคมิคอลล์ ลงทุนผลิตยาชีววัตถุและวัคซีนขั้นสูงในบริษัท สยามไบโอไซเอนช์ จำกัด พัฒนาตัวยาสำคัญใช้ในการรักษาโรคมะเร็ง ข้ออักเสบ สะเก็ดเงิน และโรคภูมิคุ้มกันทำลายตนเอง (ล่าสุดร่วมกับบริษัทสยามไบโอไซเอนซ์และแอสตร้าเซนเนก้า ผลิตวัคซีนป้องกัน COVID-19 AZD1222) และศูนย์พันธุวิศวกรรมและเทคโนโลยีชีวภาพแห่งชาติ (ไบโอเทค) สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) ร่วมกับองค์การเภสัชกรรม พัฒนาวัตถุดิบสารออกฤทธิ์ทางยาเพื่อใช้เป็นสารตั้งต้นผลิตยา Favipiravir (ใช้ต้านไวรัสโคโรนาสายพันธุ์ใหม่: SAR-CoV-2) โดยมีบริษัท ปตท. จำกัด (มหาชน) ร่วมศึกษาความเป็นไปได้ในการสร้างโรงงานสังเคราะห์วัตถุดิบยา Favipiravir และวัตถุดิบยาจำเป็นอื่นๆ ที่สามารถใช้เป็นสารตั้งต้นทดแทนการนำเข้าจากต่างประเทศ

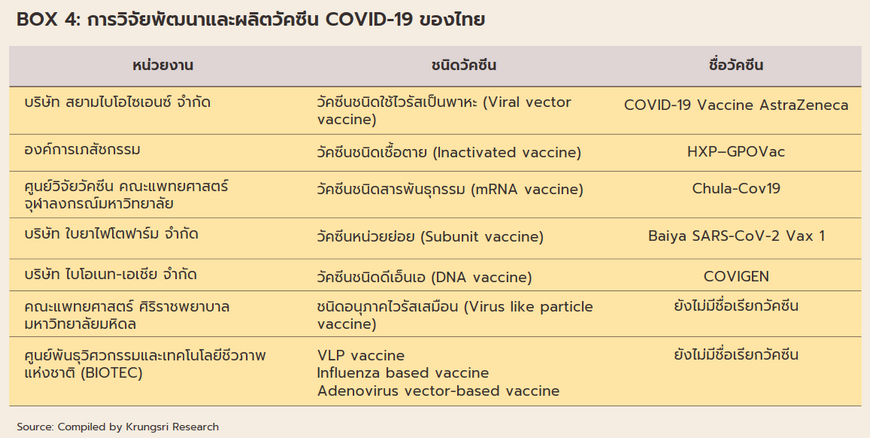

ทั้งนี้ เมื่อพิจารณาความพร้อมของไทยที่มีอยู่หลายด้าน อาทิ (1) แพทย์และวิศวกรการแพทย์มีความรู้ความสามารถในการค้นคว้าวิจัยโดยเฉพาะวัคซีน (2) ความพร้อมด้านสมุนไพร[14] ที่หลากหลายสามารถนำมาสกัดเป็นสารตั้งต้นทางการแพทย์/ ชีวเภสัชภัณฑ์ (Biomedical/Biopharma) (3) ความก้าวหน้าด้านชีวสารสนเทศ (Bioinformatics) ที่สามารถนำมาพัฒนางานวิจัยและตัวยา หลังจากมีการแพร่ระบาดของไวรัสหลายสายพันธุ์ในช่วงหลายปีที่ผ่านมา อาทิ ซาร์ เมอร์ส อีโบล่า และล่าสุด COVID-19 (BOX 4) และ (4) การได้รับถ่ายทอดเทคโนโลยีการผลิตวัคซีนป้องกันโรค COVID-19 จากแอสตร้าเซนเนก้า (ไทยสามารถผลิตวัคซีนดังกล่าวออกสู่ตลาดได้ตั้งแต่เดือนมิถุนายน 2564) ทำให้ไทยเป็นฐานการผลิตวัคซีนป้องกันโรค COVID-19 แห่งแรกของภูมิภาคอาเซียน ปัจจัยเหล่านี้จะช่วยสนับสนุนให้ไทยมีวัคซีนและยาชีววัตถุคุณภาพดีที่ผลิตใช้เองในราคาที่ถูกลง ซึ่งจะช่วยลดการนำเข้าวัตถุดิบยา/ยาจดสิทธิบัตรที่มีราคาแพงได้ในระยะต่อไป[15] และจะผลักดันให้ไทยเป็นศูนย์กลางการแพทย์ครบวงจรของอาเซียนในอนาคต

ประเด็นท้าทายของธุรกิจที่ต้องเผชิญ ได้แก่ (1) ไทยยังขาดศักยภาพในการผลิตยาที่จำเป็นเพื่อความมั่นคงทางยา การผลิตยาในประเทศส่วนใหญ่ต้องนําเข้าวัตถุดิบจากต่างประเทศและเป็นยาสามัญ ส่วนยาที่อาศัยเทคโนโลยีระดับสูงจะมาจากการนำเข้าเกือบทั้งหมด (2) การแข่งขันมีแนวโน้มรุนแรงขึ้น จาก (i) การเพิ่มขึ้นของนักลงทุนรายใหม่จากต่างชาติ ซึ่งใช้ไทยเป็นฐานการผลิตยาชื่อสามัญเพื่อรองรับตลาดในประเทศและตลาดส่งออก (เช่น ปี 2562-2564 ญี่ปุ่นขอรับส่งเสริมการลงทุนในอุตสาหกรรมการแพทย์รวมถึงยา 14 โครงการ มูลค่า 813.1 ล้านบาท เพิ่มขึ้นจาก 2 โครงการ มูลค่า 347.8 ล้านบาทในปี 2561 และเกาหลีใต้ ขอรับส่งเสริมการลงทุนในอุตสาหกรรมการแพทย์ในปี 2564 เป็นปีแรก 1 โครงการ มูลค่าสูงถึง 10,000 ล้านบาท) และ (ii) การขยายขอบข่ายลงทุนของกลุ่มทุนจากธุรกิจอื่น เช่น กลุ่มปิโตรเคมี/เคมีภัณฑ์ และกลุ่มพลังงาน เป็นต้น (3) ภาระต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้น จาก (i) การปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S (ii) การกำหนดให้ผู้ผลิตยา ผู้นำเข้า และร้านขายยา ต้องจัดหาสถานที่เก็บยาและอุปกรณ์ในการกระจายยาที่เหมาะสม และ (iii) ราคายานำเข้า/วัตถุดิบมีแนวโน้มสูงขึ้น และ (4) การเข้าร่วมความตกลงหุ้นส่วนเศรษฐกิจภาคพื้นแปซิฟิค (CPTPP) (อยู่ระหว่างพิจารณา) อาจส่งผลต่อการขึ้นทะเบียนตำรับยากับระบบสิทธิบัตร[16] โดยยาจดสิทธิบัตรอาจมีระยะเวลาผูกขาดนานเกิน 20 ปี เพิ่มความไม่แน่นอนต่อราคายาบางประเภท

[1] เป็นไปตามความตกลงว่าด้วยสิทธิในทรัพย์สินทางปัญญาที่เกี่ยวกับการค้า (Trade Related Aspects of Intellectual Property Rights ) ขององค์การการค้าโลก

[2] พระราชบัญญัติยาเป็นกฎหมายยาของไทยที่เริ่มใช้ตั้งแต่ พ.ศ.2510 จนถึงปัจจุบันมีการปรับปรุงแก้ไขเพิ่มเติมกฎหมายว่าด้วยยา และประกาศใช้เป็นพระราชบัญญัติยา (ฉบับที่ 6) พ.ศ. 2562 และฉบับแก้ไขเพิ่มเติม

[3] ประกอบด้วย (1) ร้านขายยาแผนปัจจุบัน (2) ร้านขายยาแผนปัจจุบันเฉพาะยาบรรจุเสร็จที่ไม่ใช่ยาอันตรายหรือควบคุมพิเศษ (3) ร้านขายยาประเภทขายส่งยาแผนปัจจุบัน (4) ร้านขายยาที่นําหรือสั่งยาแผนปัจจุบันเข้ามาในราชอาณาจักร และ (5) ร้านผลิตยาแผนปัจจุบัน

[4] ข้อมูลการส่งออก-นำเข้ายา HS3001 3002 3003 3004

[5] HS30022020 ได้แก่ ทอกซอยด์โรคบาดทะยัก วัคซีนโรคไอกรน โรคหัด โรคเยื่อหุ้มสมอง (และไขสันหลัง) อักเสบ หรือโปลิโอ และอื่นๆ (สัดส่วน 99% ของมูลค่านำเข้าวัคซีนทั้งหมดในปี 2564 เพิ่มขึ้นในอัตราเร่งเกือบ 800% จากปี 2563)

[6] Pharmaceutical Inspection Co-operation Scheme (PIC/S) เป็นกรอบความร่วมมือ ก่อตั้งโดยกลุ่มผู้ตรวจ GMP ของประเทศต่างๆ โดยเฉพาะยุโรป เพื่อ กำหนดมาตรฐานการตรวจสอบด้านการผลิตยาให้เป็นไปในแนวทางเดียวกัน ประเทศไทยเป็นสมาชิกลำดับที่ 49 ตั้งแต่ วันที่ 1สิงหาคม 2559

[7] ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม หมายถึง การผลิตยาสำเร็จรูป ได้แก่ ยาน้ำ, ยาเม็ด, ยาแคปซูล, ยาครีม ยาผง และยาฉีด

[8] จำนวน 7 รายการ ซึ่งส่วนใหญ่องค์การเภสัชกรรมจะเป็นผู้ผลิตหลัก ประกอบด้วย (1) ยาซิมวาสแตติน (Simvastatin) ลดระดับคลอเรสเตอรอลชนิดไม่ดีและไตรกลีเซอไรด์ในหลอดเลือด (2) ยาเมทฟอร์มิน (Metformin) รักษาโรคเบาหวาน (3) ยาลอซาร์แทน (Losartan) ลดความดันโลหิตที่ออกฤทธิ์ทำให้หลอดเลือดขยายตัว (4) ยาโพรพาโนลอล (Propanolol) ใช้รักษาโรคความดันโลหิตสูง (5) วิตามิน B1 B6 B12 (6) ยากรดโฟลิก (Folic acid) รักษาภาวะโลหิตจางจากเม็ดเลือดแดงและภาวะขาดกรดโฟลิก และ (7) ยาฟลูออกซิทีน (Fluoxetine) รักษาโรคซึมเศร้า และยาลอราตาดีน (Loratadine) รักษาภูมิแพ้

[9] ที่มา: กระทรวงสาธารณสุข ปีงบประมาณ 2563 (ต.ค. 2562 - มี.ค. 2563)

[10] โรคติดต่ออุบัติใหม่ คือ 1) โรคติดต่อชนิดใหม่ที่ไม่เคยเกิดขึ้นมาก่อนและต้องใช้เวลาในการวิจัยโรคใหม่เพื่อหาวิธีการรักษา เป็นโรคติดต่อที่เกิดจากเชื้อใหม่ (New infectious disease) 2) โรคติดต่อที่พบในพื้นที่ใหม่ (New geographical areas) 3) โรคติดต่ออุบัติซํ้า (Re-emerging infectious disease) 4) เชื้อก่อโรคที่ดื้อต่อยาต้านจุลชีพ (Antimicrobial resistant organism)

[11] กระทรวงสาธารณสุขระบุว่า ผู้สูงอายุประมาณ 9 ล้านคนเป็นโรคความดันโลหิตสูงจำนวนมากกว่า 4 ล้านคน รองลงมาคือ โรคเบาหวาน จำนวนมากกว่า 2 ล้านคน

[12] สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์)

[13] แผนยุทธศาสตร์สถาบันวิจัยระบบสาธารณสุข พ.ศ. 2565-2569

[14] แผนแม่บทว่าด้วยการพัฒนาสมุนไพรปี 2560 –2564 เพิ่มรายการสมุนไพรไว้ในบัญชียาหลักแห่งชาติ และให้สถานพยาบาลต่างๆ ใช้สมุนไพรทดแทนการนำเข้ายาแผนปัจจุบันเพื่อลดการขาดดุลจากการนำเข้ายาจากต่างประเทศ

[15] ไทยนำเข้าผลิตภัณฑ์เวชกรรมและเภสัชกรรมรวมกันมากกว่า 1 แสนล้านบาทต่อปี ซึ่ง 3 ใน 4 เป็นการนำเข้ายารักษาโรค และผลิตภัณฑ์ในกลุ่มชีวเภสัชภัณฑ์ (Biopharmaceutical) เช่น วัคซีน ยา และ Pembrolizumab ที่ใช้รักษาโรคมะเร็งหลายชนิดซึ่งมีราคาสูง

[16] อย.ต้องตรวจสอบว่ายาชื่อสามัญที่นำมาขอขึ้นทะเบียนยามีสิทธิบัตรด้วยหรือไม่ นอกจากตรวจสอบคุณภาพและความปลอดภัยของยาที่มาขอขึ้นทะเบียน

.webp.aspx)