มูลค่าการจำหน่ายยาในประเทศปี 2563 มีแนวโน้มขยายตัวต่ำที่ 2.0-3.0% (จาก 4.2% ปี 2562) ผลจากจำนวนผู้เข้ารับบริการในโรงพยาบาลทั้งคนไทยและต่างชาติซึ่งเป็นตลาดหลักลดลง จากความกังวลการติดเชื้อไวรัสโควิด-19 สำหรับปี 2564-2565 คาดว่ามูลค่าการจำหน่ายยาในประเทศจะขยายตัวดีขึ้นเฉลี่ยที่ 4.5-5.0% ตามความต้องการใช้ยาที่เพิ่มขึ้นจาก (1) การเจ็บป่วยที่มีแนวโน้มเพิ่มขึ้นโดยเฉพาะโรคไม่ติดต่อเรื้อรังที่จำเป็นต้องพึ่งพายานำเข้าจากต่างประเทศที่มีราคาแพง (2) จำนวนประชากรผู้สูงอายุที่เพิ่มขึ้น และ 3) การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้าของประชาชน

ภาวะการแข่งขันในอุตสาหกรรมยามีแนวโน้มเพิ่มขึ้น จาก (1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (2) การเพิ่มขึ้นของนักลงทุนรายใหม่โดยเฉพาะการเข้ามาของนักลงทุนต่างชาติ (เช่น ญี่ปุ่น) โดยใช้ไทยเป็นฐานการผลิตยาชื่อสามัญ เพื่อส่งออกไปจำหน่ายในประเทศของตนและเพื่อเจาะตลาด CLMV และ (3) การเข้ามาลงทุนของกลุ่มทุนจากธุรกิจอื่นในประเทศ ด้านต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้นจากค่าใช้จ่ายในการปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S และราคาวัตถุดิบนำเข้าที่สูงขึ้น

ข้อมูลพื้นฐาน

อุตสาหกรรมยา หมายรวมถึง ยาแผนปัจจุบัน และเวชภัณฑ์ที่ใช้ในการวินิจฉัยและรักษาโรคทุกประเภท โดยยาแผนปัจจุบันแบ่งเป็น 2 ประเภท คือ

- ยาต้นตำรับ/ยาต้นแบบ (Original drug) หรือเรียกว่า ยาจดสิทธิบัตร (Patented drug) คือยาที่ผ่านการวิจัยและพัฒนาซึ่งต้องใช้ระยะเวลานานในการศึกษาวิจัย จึงทำให้มีค่าใช้จ่ายด้านการลงทุนสูง โดยผู้ผลิตยาต้นตำรับจะได้รับสิทธิบัตรผูกขาดในการผลิตยาเป็นเวลา 20 ปี[1] เมื่อสิทธิบัตรสิ้นสุดลง ผู้ผลิตรายอื่นสามารถผลิตยานั้นออกจำหน่ายได้

- ยาชื่อสามัญ (Generic drug) เป็นการผลิตลอกเลียนสูตรยาต้นตำรับ/ยาต้นแบบ โดยผลิตขึ้นภายใต้เครื่องหมายการค้าที่ไม่ใช่เครื่องหมายการค้าตามสิทธิของผู้ครองสิทธิบัตรยา แต่มีตัวยาสำคัญชนิดเดียวกันกับยาต้นตำรับ เป็นการผลิตเมื่อยาต้นแบบนั้นได้หมดสิทธิบัตรไปแล้ว เนื่องจากการผลิตใช้วัตถุดิบที่มีต้นทุนต่ำกว่าและไม่มีค่าใช้จ่ายในการวิจัยตัวยา ทำให้ต้นทุนในการผลิตยาชื่อสามัญต่ำกว่ายาต้นตำรับมาก

อุตสาหกรรมยาและเวชภัณฑ์เป็นอุตสาหกรรมที่ต้องใช้เงินลงทุนสูงในการวิจัยและพัฒนาวัตถุดิบและตัวยาใหม่อย่างต่อเนื่อง ทำให้

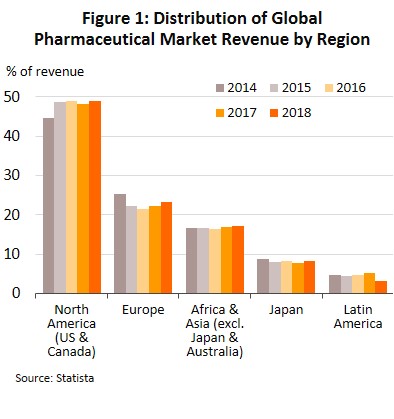

ฐานการผลิตยาและเวชภัณฑ์หลักของโลกโดยเฉพาะยาจดสิทธิบัตรหรือยาต้นแบบกระจุกตัวอยู่ในกลุ่มประเทศพัฒนาแล้ว ได้แก่ สหรัฐฯ ยุโรป และญี่ปุ่น ซึ่งเป็นประเทศที่มีศักยภาพด้านบุคลากรที่มีองค์ความรู้และมีเทคโนโลยีในการผลิตขั้นสูง โดยประเทศเหล่านี้สามารถผลิตเพื่อส่งออกยาและเวชภัณฑ์ตอบสนองความต้องการในตลาดโลก (ภาพที่ 1) ขณะที่ประเทศกำลังพัฒนาส่วนใหญ่ยังเป็นเพียงผู้นำเข้ายาต้นตำรับ/ต้นแบบซึ่งมีราคาสูง

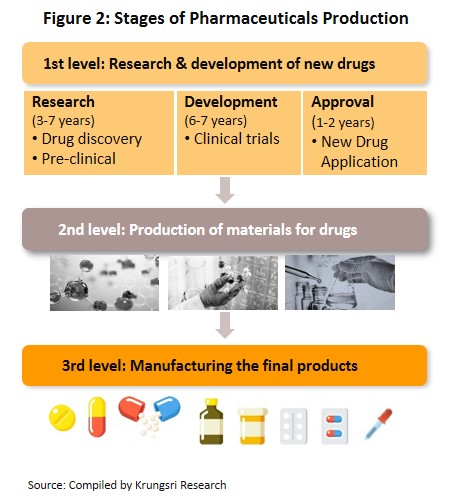

โครงสร้างอุตสาหกรรมยาแผนปัจจุบันแบ่งตามขั้นตอนการผลิต (ภาพที่ 2)

- ขั้นต้น คือ การวิจัยค้นคว้าพัฒนายาตัวใหม่

- ขั้นกลาง คือ การผลิตวัตถุดิบยา เป็นการผลิตวัตถุดิบตัวยาที่ใช้ในการผลิตยาสำเร็จรูป ได้แก่ ตัวยาสำคัญ (Active ingredient) และตัวยาช่วย (Inert substance) ที่เร่งให้เกิดปฏิกิริยา การผลิตในขั้นนี้เป็นการผลิตตัวยาที่ค้นพบแล้ว และคิดค้นพัฒนาเฉพาะเทคนิควิธีการผลิตหรือเปลี่ยนโครงสร้างโมเลกุลต้นแบบเพื่อให้ได้ตัวยานั้น จึงเป็นขั้นตอนการผลิตที่ต้องใช้เทคโนโลยีขั้นสูงและเงินทุนจำนวนมาก

- ขั้นปลาย คือ การผลิตยาสำเร็จรูป เป็นการพัฒนาสูตรตำรับยา โดยนำเข้าวัตถุดิบตัวยาสำคัญจากต่างประเทศมาผสมและผลิตเป็นยาสำเร็จรูปในรูปแบบต่างๆ เช่น ยาเม็ด ยาน้ำ ยาแคปซูล ยาครีม ยาผง และยาฉีด เป็นต้น

อุตสาหกรรมยาแผนปัจจุบันของไทยส่วนใหญ่จะอยู่ในขั้นปลายคือการผลิตยาสำเร็จรูป ยาที่ผลิตได้ในประเทศเป็นยาชื่อสามัญ (Generic drug) ซึ่งผู้ผลิตจะนำเข้าวัตถุดิบตัวยาสำคัญจากต่างประเทศมาผสมและผลิตเป็นยาสำเร็จรูปในรูปแบบต่างๆ โดยไทยนำเข้าวัตถุดิบยาสัดส่วนสูงประมาณ 90% ของปริมาณวัตถุดิบที่ใช้ในการผลิตยาสำเร็จรูปทั้งหมด กลุ่มยาที่มีมูลค่าการผลิตสูงสุด ได้แก่ กลุ่มยาแก้ปวด/แก้ไข้ จากข้อมูลของสำนักงานคณะกรรมการอาหารและยา หรือ อย. (Food and Drug Administration: FDA) ระบุว่า ไทยมีโรงงานผลิตยาแผนปัจจุบันที่ได้การรับรองมาตรฐานการผลิต (Good Manufacturing Practice: GMP) จำนวน 144 แห่ง (ข้อมูล ณ กุมภาพันธ์ 2563) และในจำนวนนี้ไม่เกิน 5% สามารถผลิตวัตถุดิบตัวยาสำคัญ (Active ingredient) ได้เอง (อาทิ อลูมินั่มไฮดรอกไซด์ แอสไพริน โซเดียมไบคาร์บอเนต ดีเฟอริโพรน) ตัวยาสำคัญที่ผลิตได้จะถูกใช้ในการผลิตยาสำเร็จรูปของโรงงานตนเองเป็นหลัก สำหรับการวิจัยค้นคว้าพัฒนายาตัวใหม่ในประเทศไทย มีเฉพาะการคิดค้นวัคซีน ที่สำคัญเช่น วัคซีน HIV วัคซีนป้องกันโรคไข้หวัดนก/ไข้หวัดใหญ่ เป็นต้น

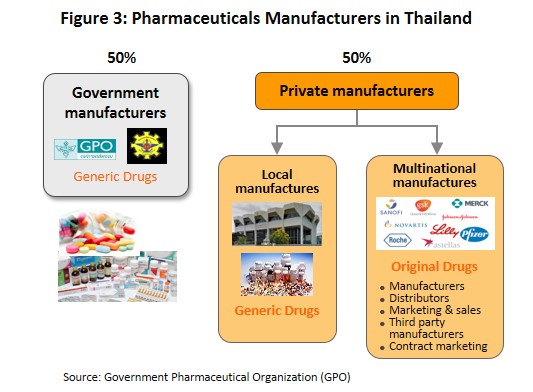

ผู้ผลิตยาหลักของภาครัฐคือองค์การเภสัชกรรม (Government Pharmaceutical Organization: GPO) ในอดีตกฎระเบียบของภาครัฐกำหนดให้โรงพยาบาลรัฐต้องใช้ยาที่ผลิตจากหน่วยงานภาครัฐเป็นหลัก อย่างไรก็ตาม หลังจากรัฐบาลประกาศใช้พระราชบัญญัติ (พ.ร.บ.) การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 (มีผลบังคับใช้ในเดือนสิงหาคม 2560) ระบุให้องค์การเภสัชกรรมเป็นผู้ประกอบการที่อยู่ในฐานะเดียวกับผู้ประกอบการรายอื่น ทำให้โรงพยาบาลรัฐไม่จำเป็นต้องซื้อยาจากองค์การเภสัชกรรมเป็นหลัก จึงเกิดการแข่งขันมากขึ้นระหว่างองค์การเภสัชกรรมและผู้ประกอบการเอกชนซึ่งรวมถึงผู้ประกอบการจากต่างชาติที่ผลิตยาราคาถูกออกมาจำหน่าย เช่น อินเดียและจีน ทั้งนี้ สามารถแบ่งผู้ประกอบการในตลาดยาได้เป็น 2 กลุ่ม (ภาพที่ 3) ดังนี้

กลุ่มที่ 1 หน่วยงานภาครัฐ ได้แก่ องค์การเภสัชกรรม และโรงงานเภสัชกรรมทหาร เน้นผลิตยาชื่อสามัญ (Generic drug) จำหน่ายในประเทศ เพื่อทดแทนยานำเข้าจากต่างประเทศ

กลุ่มที่ 2 บริษัทยาภาคเอกชน แบ่งเป็น (1) บริษัทยาของคนไทย เป็นบริษัทที่คนไทยถือหุ้นใหญ่ ส่วนใหญ่จะเน้นผลิตยาชื่อสามัญทั่วไป และมีราคา

ไม่สูง เช่น บริษัทเบอร์ลินฟาร์มาซูติคอลอินดัสตรี บริษัทไทยนครพัฒนา บริษัทสยามฟาร์มาซูติคอล บริษัทไบโอฟาร์มเคมิคอล บริษัทสยามเภสัช เป็นต้น ส่วนผู้ผลิตที่มีการรับจ้างผลิตร่วมด้วย (Contract manufacturers) อาทิ บริษัทไบโอแลป บริษัทเมก้าไลฟ์ไซแอ็นซ์ และบริษัทโอลิค (ประเทศไทย) (2) บริษัทยาของต่างชาติ (Multinational companies: MNCs) ถือหุ้นส่วนใหญ่โดยต่างชาติ เป็นตัวแทนนำเข้ายาต้นตำรับหรือยาจดสิทธิบัตร (Original drug) มาจำหน่ายในราคาที่ค่อนข้างสูง และมีบางรายเข้ามาตั้งโรงงานผลิตยาสำเร็จรูป รายสำคัญคือ Pfizer Novartis GlaxoSmithKline Sanofi-Aventis และ Roche

ปัจจุบันไทยมีกฎหมายที่ใช้บังคับเกี่ยวกับการผลิตยาในประเทศ 2 ฉบับ คือ “พระราชบัญญัติสิทธิบัตร” (กฎหมายทรัพย์สินทางปัญญา) ซึ่งเป็นการคุ้มครองสิทธิ์ให้แก่ผู้คิดค้นยา โดยมีกรมทรัพย์สินทางปัญญาเป็นหน่วยงานรับจดสิทธิบัตรยา และ “พระราชบัญญัติยา พ.ศ. 2510 และฉบับแก้ไขเพิ่มเติม”[2] ซึ่งมีบทบัญญัติในส่วนที่เกี่ยวกับการผลิต นำเข้า ขาย และการตลาดยาในประเทศ โดยมีสํานักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับดูแล และรับผิดชอบในการออกใบอนุญาตและลงทะเบียนยาที่จะจำหน่ายในประเทศ ในอนาคตหากไทยเข้าร่วมความตกลงหุ้นส่วนเศรษฐกิจภาคพื้น แปซิฟิค (CPTPP) จะส่งผลกระทบต่อการขึ้นทะเบียนตำรับยากับระบบสิทธิบัตร[3] ทำให้ยาจดสิทธิบัตรผูกขาดนานเกินกว่า 20 ปี ซึ่งอาจส่งผลให้ยาในประเทศยังคงมีราคาแพง

ผู้ผลิตยาเอกชนในประเทศเผชิญแรงกดดัน จาก (1) กระทรวงสาธารณสุขและกรมบัญชีกลางมีการกำหนดราคากลางยา เพื่อเป็นเครื่องมือในการควบคุมค่าใช้จ่ายด้านยาทำให้สถานพยาบาลของรัฐจัดซื้อยาในราคาที่เหมาะสม (2) การเข้ามาแข่งขันของยาราคาถูกจากอินเดียและจีนที่มีต้นทุนการผลิตต่ำกว่าไทย (3) ผู้ผลิตยาเอกชนในประเทศยังค่อนข้างเสียเปรียบองค์การเภสัชกรรมทั้งด้านต้นทุนการผลิต และโอกาสการเข้าถึงช่องทางการจัดจำหน่าย นอกจากนี้ การปฏิบัติตามมาตรฐาน GMP-PIC/S[4] โดยการเข้าเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป หรือ Pharmaceutical Inspection Co-operation Scheme (มีผลตั้งแต่วันที่ 1 สิงหาคม 2559) ทำให้ต้นทุนการผลิตเพิ่มขึ้น

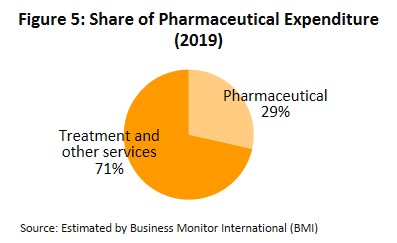

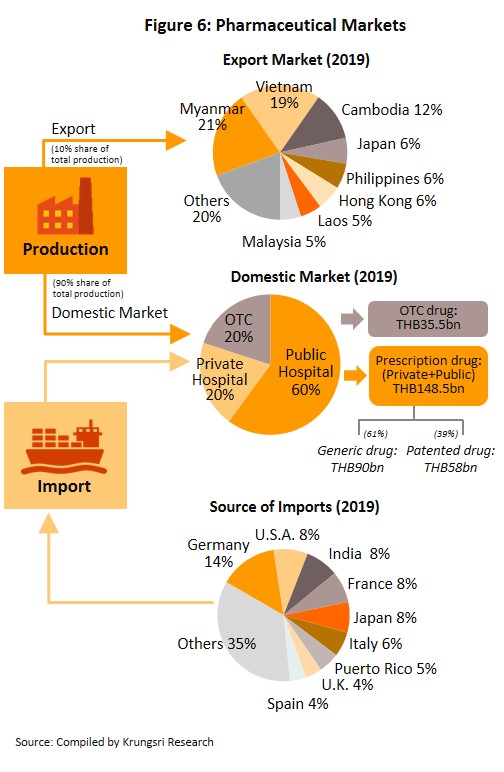

ด้านตลาดในประเทศ ยาที่ผลิตในประเทศส่วนใหญ่ถูกใช้บริโภคในประเทศสัดส่วนราว 90% ของปริมาณการผลิตทั้งหมด ทั้งนี้ จากความก้าวหน้าของระบบหลักประกันสุขภาพถ้วนหน้า[5] (Universal Health Coverage: UHC) ของไทย โดยเฉพาะระบบประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS) ที่ปัจจุบันครอบคลุมประชากรถึง 99.78% สะท้อนโอกาสที่มากขึ้นของคนไทยในการเข้าถึงการรักษาพยาบาล ย่อมหมายถึงการบริโภคยาที่จะมีอัตราสูงขึ้นตามไปด้วย (ค่าใช้จ่ายยาในประเทศไทยมีมูลค่าประมาณ 1 ใน 4 ของค่าใช้จ่ายในการรักษาพยาบาลทั้งหมด, ภาพที่ 5)

สำหรับช่องทางการจำหน่ายยา แบ่งเป็น 2 ช่องทางหลัก (ภาพที่ 6)

- การจำหน่ายยาผ่านโรงพยาบาล: ระบบสวัสดิการสาธารณสุขของรัฐที่ครอบคลุมข้าราชการและผู้ขอรับสวัสดิการส่วนใหญ่ ส่งผลให้มูลค่าการจำหน่ายยาผ่านโรงพยาบาลมีสัดส่วนถึง 80% ของมูลค่าตลาดยาทั้งหมด แบ่งเป็นโรงพยาบาลรัฐสัดส่วน 60% ของมูลค่าตลาดยารวม และโรงพยาบาลเอกชนสัดส่วน 20% ของมูลค่าตลาดยารวม โดยยาที่จำหน่ายผ่านโรงพยาบาลจะเป็นยาที่ต้องสั่งจ่ายโดยแพทย์ เรียกว่า Prescription drug จำแนกเป็น (1) ยาชื่อสามัญ (Generic drug) สัดส่วน 61% ของมูลค่ายาที่จำหน่ายผ่านโรงพยาบาลทั้งหมด และ (2) ยาจดสิทธิบัตร (Patented drug) สัดส่วน 39% แต่มีมูลค่าเติบโตในอัตราที่สูงกว่ายาชื่อสามัญ ตามความต้องการใช้ในกลุ่มโรคไม่ติดต่อเรื้อรัง (Non-communicable diseases: NCDs) อาทิ ยาลดความดันโลหิตสูง ยาโรคเบาหวาน ยารักษาโรคหัวใจ

- การจำหน่ายยาผ่านร้านขายยา (Over-The-Counter: OTC) แม้ระบบประกันสุขภาพของรัฐมีผลให้คนไข้บางส่วนเปลี่ยนพฤติกรรมไปรับการรักษาที่โรงพยาบาลแทนการซื้อยาจากร้านขายยา แต่ร้านขายยาก็ยังเป็นอีกช่องทางหนึ่งที่ประชาชนเลือกใช้บริการเมื่อมีอาการเจ็บป่วยเบื้องต้น หรือสามารถดูแลตนเองได้โดยไม่จำเป็นต้องไปพบแพทย์ โดยสัดส่วนของมูลค่าการจำหน่ายยาผ่านร้านขายยา (OTC drug) ยังเปลี่ยนแปลงไม่มาก อยู่ที่ประมาณ 19-20% ของมูลค่าตลาดยารวม ทั้งนี้ จำนวนร้านขายยาประเภทต่างๆ ทั่วประเทศมีทั้งสิ้น 20,516 แห่ง (ข้อมูลจากสำนักงานคณะกรรมการอาหารและยา, สิงหาคม 2562) ตั้งอยู่ในเขตกรุงเทพฯ 25% และต่างจังหวัด 75% แบ่งเป็น (1) ร้านขายยาเดี่ยว (Stand-alone) ผู้ประกอบการส่วนใหญ่เป็นรายกลางและเล็ก (SME) มีสัดส่วนกว่า 80% ของจำนวนร้านขายยาแผนปัจจุบันทั้งหมด และ (2) ร้านขายยาของผู้ประกอบการรายใหญ่ที่มีสาขา (Chain store) เช่น ร้านขายยาฟาสซิโน ร้านขายยา Save Drug (เครือโรงพยาบาลกรุงเทพ) โดยมีการลงทุนทั้งในรูปแบบของการลงทุนเองและการขยายธุรกิจในรูปของแฟรนไชส์ (Franchise) นอกจากนี้ กลุ่มผู้ประกอบการค้าปลีกสมัยใหม่ (Modern trade) (อาทิ ดิสเคาน์สโตร์ ซุปเปอร์มาร์เก็ต ร้านค้าสะดวกซื้อ และกลุ่มร้านค้าเฉพาะในหมวดสินค้าสุขภาพ) มีการแตกไลน์ธุรกิจโดยการเพิ่มโซนจำหน่ายสินค้าในกลุ่มยาและเวชภัณฑ์ ทำให้สามารถเข้าถึงกลุ่มผู้บริโภคได้อย่างกว้างขวาง

สำหรับตลาดส่งออก ยาที่ผลิตในประเทศมีการส่งออกประมาณ 10% ของปริมาณการผลิตยาทั้งหมด ในช่วงปี 2557-2561 การส่งออกยาของไทยมีอัตราการเติบโตเฉลี่ยราว 8% ต่อปีและยังมีสัดส่วนน้อยเพียง 0.2% ของมูลค่าส่งออกสินค้าทั้งหมดของไทย เนื่องจากยาที่ส่งออกจะเป็นยาชื่อสามัญทั่วไปที่มีมูลค่าต่ำ การส่งออกส่วนใหญ่จะไปยังประเทศเพื่อนบ้าน ได้แก่ เมียนมา เวียดนาม กัมพูชา และสปป.ลาว (สัดส่วนการส่งออกรวมกัน 57% ของมูลค่าการส่งออกยาทั้งหมด) ขณะที่การนำเข้ายาส่วนใหญ่จะเป็นตัวยาที่ไม่สามารถผลิตได้ในประเทศซึ่งมีราคาสูง อาทิ ยาสร้างเม็ดเลือด ยาปฏิชีวนะ และยาลดไขมันในเลือด โดยแหล่งนำเข้าหลักมาจากเยอรมนี สหรัฐฯ และฝรั่งเศส จึงส่งผลให้อุตสาหกรรมยาของไทยขาดดุลการค้ามาโดยตลอด อย่างไรก็ตาม นับตั้งแต่ปี 2557 ไทยมีการนำเข้ายาจากอินเดียเพิ่มขึ้น (สัดส่วนเฉลี่ย 7.5% ต่อปีของมูลค่านำเข้ายาทั้งหมดในปี 2557-2561 เทียบกับ 5.9% ในปี 2556) ส่วนใหญ่จะเป็นยาสามัญราคาถูก เนื่องจากอินเดียได้รับอานิสงส์จากมาตรการสิทธิเหนือสิทธิบัตร (Compulsory Licensing: CL)[6] ในการผลิตยาสามัญจากสิทธิบัตรของยาต้นแบบ ทำให้สามารถผลิตยาสามัญได้ด้วยต้นทุนต่ำ

สถานการณ์ที่ผ่านมา

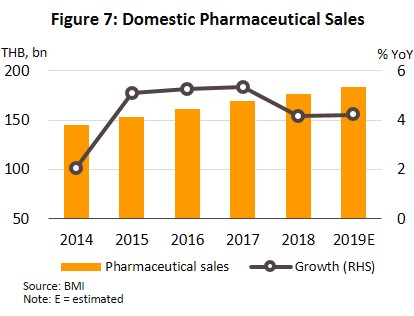

ในช่วงปี 2556-2561 มูลค่าการจำหน่ายยาในประเทศมีอัตราการขยายตัวเฉลี่ยประมาณ 4.5% ต่อปี (ภาพที่ 7) มีขนาดตลาดใหญ่เป็นอันดับ 2 ของภูมิภาคเอเชียตะวันออกเฉียงใต้ รองจากอินโดนีเซีย ทั้งนี้ การจำหน่ายยาผ่านช่องทางโรงพยาบาลมีอัตราการเติบโตสูงกว่าการจำหน่ายผ่านร้านขายยา (OTC) ผลจากระบบหลักประกันสุขภาพถ้วนหน้าของไทยที่ครอบคลุมเพิ่มขึ้นส่งผลให้ผู้บริโภคส่วนหนึ่งหันไปรักษาที่โรงพยาบาลแทนการซื้อยาบริโภคเอง

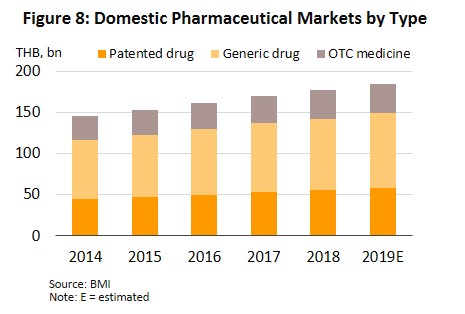

สำหรับในปี 2562 มูลค่าการจำหน่ายยาในประเทศขยายตัว 4.2% อยู่ที่ประมาณ 1.84 แสนล้านบาท (ภาพที่ 7) จำแนกเป็น (1) ยาที่จำหน่ายผ่านโรงพยาบาลและสั่งจ่ายโดยแพทย์ (Prescription drug) ประกอบด้วย ยาชื่อสามัญ (Generic drug) มีมูลค่า 9.02 หมื่นล้านบาท เพิ่มขึ้น 4.0% และยาต้นตำรับ (Original drug) หรือยาจดสิทธิบัตร (Patented drug) มูลค่า 5.83 หมื่นล้านบาท เพิ่มขึ้น 4.9% และ (2) ยาที่จำหน่ายผ่านร้านขายยา (OTC drug) มีมูลค่า 3.55 หมื่นล้านบาท เพิ่มขึ้น 3.7% (ภาพที่ 8) ปัจจัยที่หนุนการเติบโตต่อเนื่องมาจากการใช้ยารักษาโรคตามฤดูกาล (อาทิ ไข้หวัดใหญ่ ไข้เลือดออก) สถานการณ์ฝุ่นและหมอกควัน รวมถึงผู้ป่วยกลุ่มโรคไม่ติดต่อเรื้อรัง (อาทิ โรคความดันโลหิตสูง โรคเบาหวาน) มีจำนวนเพิ่มขึ้นจากผู้สูงอายุที่มีมากขึ้น ทั้งนี้ โรงพยาบาลของรัฐและเอกชนยังคงเน้นนโยบายเพิ่มสัดส่วนการซื้อยาสามัญที่ผลิตในประเทศเพื่อควบคุมค่าใช้จ่าย

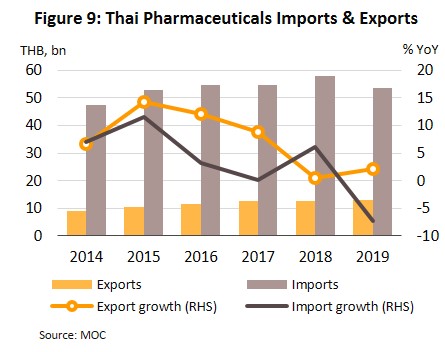

มูลค่าการส่งออกปี 2562 เพิ่มขึ้น 2.1% อยู่ที่ 1.3 หมื่นล้านบาท (ภาพที่ 9) ตามการขยายตัวของตลาดสิงคโปร์ เวียดนาม ญี่ปุ่น สปป.ลาว และกัมพูชา โดยเฉพาะตลาดเวียดนามมีมูลค่าการส่งออกเพิ่มขึ้น 19.2% (จากที่หดตัว 30.7% ในปี 2561) อานิสงส์จากการที่รัฐบาลเวียดนามผ่อนคลายกฎหมายการนำเข้ายา (เช่น ผ่อนปรนข้อจำกัดด้านปริมาณการนำเข้า ลดขั้นตอนและจำนวนเอกสารนำเข้า เป็นต้น) อีกทั้งผู้ผลิตไทยสามารถส่งออกยาไปยังประเทศสมาชิกในภูมิภาคอาเซียนได้สะดวกขึ้นจากการที่ไทยได้รับการรับรองให้เป็นสมาชิก ASEAN Listed Inspection Service7/ ทำให้มูลค่าการส่งออกยาของไทยมีอัตราการเติบโตต่อเนื่อง

ปริมาณการผลิตยา[8] ปี 2562 ลดลง 0.04% จากปีก่อนหน้า โดยเฉพาะการผลิตยาน้ำซึ่งมีสัดส่วนมากที่สุด (37.6% ของปริมาณการผลิตยาทั้งหมด) หดตัว 12.5% เนื่องจากภาครัฐมีมาตรการจำกัดปริมาณการจำหน่ายยาน้ำบางชนิดที่มีสารตั้งต้นของยาเสพติด[9] ต่อเนื่องจากปี 2561 (เช่น ยาน้ำแก้ไอที่มีไดเฟนไฮดรามีน หรือโปรเมทาซีน หรือเดกซ์โตร-เมธอร์แฟน เป็นส่วนประกอบ ทำให้เกิดอาการมึนเมา) อย่างไรก็ตาม การผลิตยาสำเร็จรูปประเภทอื่นๆ ยังคงขยายตัวได้ดี ได้แก่ ยาเม็ด (สัดส่วน 32%) เพิ่มขึ้น 14.0% ยาผง (สัดส่วน 7.3%) เพิ่มขึ้น 8.4% ยาแคปซูล (สัดส่วน 6.8%) เพิ่มขึ้น 12.5% และยาฉีด (สัดส่วน 6.6%) เพิ่มขึ้น 6.2% การที่ผู้ผลิตรายใหญ่บางรายมีการขยายกำลังการผลิต ส่งผลให้อัตราการใช้กำลังการผลิตของอุตสาหกรรมยาโดยรวมอยู่ที่ 73.7% ใกล้เคียงกับปี 2561

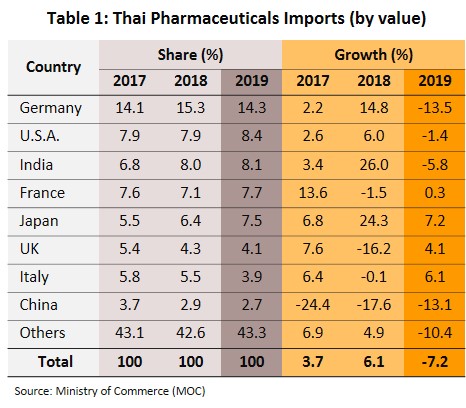

มูลค่าการนำเข้ายาปี 2562 หดตัว 7.2% อยู่ที่ 5.3 หมื่นล้านบาท (ภาพที่ 9) ส่วนใหญ่เป็นการนำเข้ายาต้นตำรับหรือยาจดสิทธิบัตร (โดยเฉพาะยาโรคความดันโลหิตสูง และยาเบาหวาน) แหล่งนำเข้าหลักได้แก่ เยอรมนี สหรัฐฯ และอินเดีย (สัดส่วนรวมกัน 31% ของมูลค่านำเข้ายาทั้งหมด) มีมูลค่าการนำเข้ารวมกันหดตัว 8.5% ตามราคานำเข้าที่ปรับลดลง (ส่วนหนึ่งเป็นผลจากการแข็งค่าของเงินบาท) นอกจากนี้ มูลค่าการนำเข้าจากจีน (สัดส่วน 2.7%) หดตัวต่อเนื่องจากปีก่อน (ตารางที่ 1) ผลจากราคาวัตถุดิบตัวยาสำคัญ (Active ingredients) ปรับลดลงแรง

การลงทุนในอุตสาหกรรมยาปี 2562 เผชิญภาวะซบเซา โดยมีโครงการที่ได้รับอนุมัติส่งเสริมการลงทุนเพียง 9 โครงการ มูลค่ารวมทั้งสิ้น 720.2 ล้านบาท หดตัว 93.5% จากปี 2561 เนื่องจากมีการเร่งขอรับส่งเสริมการลงทุนในปี 2560-2561 เพราะจะได้รับการยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลา 8 ปี เพื่อจูงใจให้ผู้ผลิตยาลงทุนปรับปรุงโรงงานเพื่อให้ได้มาตรฐาน GMP ตามแนวทาง PIC/S ทำให้ในปี 2561 มีโครงการที่ได้รับอนุมัติส่งเสริมการลงทุนมากถึง 24 โครงการ มูลค่ารวม 11,060.6 ล้านบาท (นับจากปี 2562 เป็นต้นไป การยกเว้นภาษีเงินได้นิติบุคคลดังกล่าวจะลดลงจาก 8 ปี เหลือ 5 ปี)

สำหรับปี 2563 มูลค่าการจำหน่ายยาในประเทศไตรมาสแรกขยายตัว 7.5% YoY คิดเป็น 5.7 พันล้านบาท เนื่องจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ทำให้ความต้องการยาประเภทแก้ไข้/แก้ปวด และแก้อักเสบ รวมทั้งวัคซีน เพิ่มขึ้น โดยมูลค่าการจำหน่ายยาเม็ดเพิ่มขึ้น 14.6% YoY รองลงมาได้แก่ ยาแคปซูล (+13.5% YoY) ยาฉีด (+9.8% YoY) และยาน้ำ (+1.9% YoY)

สอดคล้องกับมูลค่าการนำเข้ายาเพิ่มขึ้น 0.7% YoY คิดเป็น 1.3 หมื่นล้านบาท ส่วนใหญ่เป็นการนำเข้ายาและส่วนประกอบตัวยาสำคัญจากจีน (สัดส่วนเพิ่มขึ้นเป็น 3.2% ของมูลค่าการนำเข้ายาทั้งหมด จาก 2.7% ในปี 2562) และอินเดีย (สัดส่วน 8.5%) มีมูลค่าเพิ่มขึ้น 30.8% YoY และ 0.2% YoY ตามลำดับ

ในทางตรงข้าม การส่งออกหดตัวทั้งด้านปริมาณ (-4.4% YoY) และมูลค่า (-11.3% YoY) เนื่องจากในช่วงที่สถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 มีความรุนแรง ทุกประเทศซึ่งรวมทั้งไทยชะลอการส่งออก และหันมาเน้นตอบสนองความต้องการใช้ในประเทศก่อน

ในระยะถัดไป ไทยอาจเผชิญกับต้นทุนราคายาที่มีแนวโน้มปรับขึ้น ผลจากการหยุดการผลิตชั่วคราวของโรงงานผลิตสารตั้งต้นและส่วนประกอบสำหรับผลิตยาในจีน ขณะที่อินเดียประกาศห้ามส่งออกสารตั้งต้นและส่วนประกอบ รวมถึงตัวยารักษาโรค 26 ชนิด (เช่น ยาพาราเซตามอล) เพื่อสำรองไว้ผลิตในประเทศ นอกจากนี้ บริษัทผลิตยาต้นตำรับชั้นนำของโลก ได้แก่ สหรัฐฯ เยอรมนี อังกฤษ ระงับการวิจัย/ทดลองทางคลินิก (Clinical Trials) ยารักษาโรคอื่นๆ ชั่วคราวเพื่อหันมาคิดค้นพัฒนาวัคซีนต้านโควิด-19 ทำให้มีแนวโน้มที่วัตถุดิบสารตั้งต้นอาจขาดแคลนและราคาปรับสูงขึ้นได้ ซึ่งจะส่งผลกระทบต่อต้นทุนการผลิตของไทยซึ่งยังพึ่งพาทั้งการนำเข้าวัตถุดิบสารตั้งต้นและยาต้นตำรับ

แนวโน้มอุตสาหกรรม

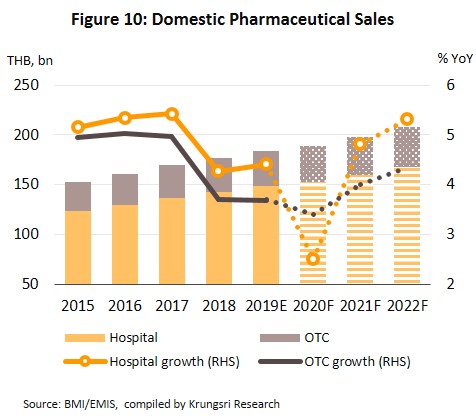

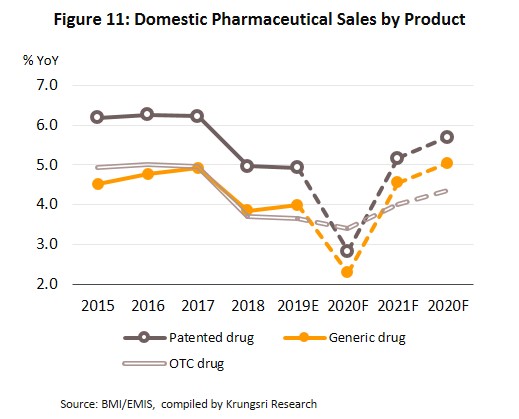

คาดว่ามูลค่าการจำหน่ายยาในประเทศปี 2563 จะขยายตัวต่ำที่ 2.0-3.0% ผลจากจำนวนผู้ที่เข้ารับบริการในโรงพยาบาลทั้งคนไทยและต่างชาติมีแนวโน้มลดลง จากความกังวลการติดเชื้อในช่วงการแพร่ระบาดของเชื้อไวรัสโควิค-19 และมาตรการเว้นระยะห่างทางสังคมที่เข้มงวดในช่วงครึ่งแรกของปี 2563 น่าจะทำให้การจำหน่ายยาผ่านโรงพยาบาลซึ่งเป็นตลาดหลักเติบโตชะลอลง อย่างไรก็ตาม ในปี 2564-2565 คาดว่ามูลค่าการจำหน่ายยาในประเทศจะขยายตัวเร่งขึ้นเฉลี่ยที่ 4.5-5.0% (ภาพที่ 10-11) ตามความต้องการใช้ยาที่เพิ่มขึ้น จากปัจจัยสนับสนุนดังนี้

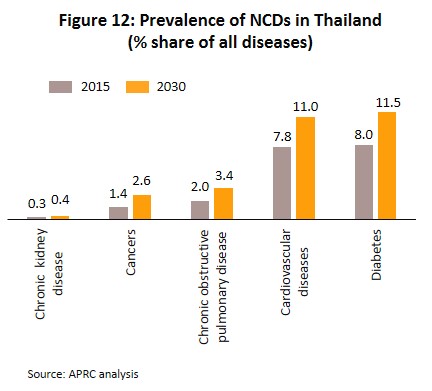

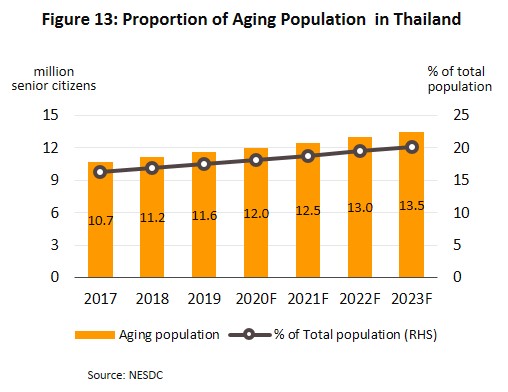

- การเจ็บป่วยมีแนวโน้มเพิ่มขึ้น ทั้งกลุ่มโรคติดต่อและโรคไม่ติดต่อเรื้อรัง10/ โดยโรคติดต่อสำคัญที่มีอัตราการเจ็บป่วยสูงที่สุดคือ โรคท้องร่วง รองลงมาคือ โรคปอดอักเสบ และโรคไข้เลือดออก ส่วนโรคไม่ติดต่อเรื้อรัง (NCDs) ที่มีอัตราการป่วยใหม่ต่อประชากรสูงที่สุดคือ โรคความดันโลหิตสูง รองลงมาได้แก่ โรคเบาหวาน โรคปอดอุดกั้นเรื้อรัง และโรคหัวใจและหลอดเลือด (ภาพที่ 12) ขณะที่จำนวนประชากรผู้สูงอายุเพิ่มขึ้นต่อเนื่อง ซึ่งส่วนใหญ่มีภาวะเจ็บป่วยด้วยโรคไม่ติดต่อเรื้อรัง โดยเฉพาะโรคความดันโลหิตสูง มีสัดส่วนเกือบครึ่งหนึ่ง[1]/ ของจำนวนผู้สูงอายุทั้งหมด รองลงมาคือ โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดในสมองตีบ และโรคมะเร็ง ทั้งนี้ สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ คาดว่าผู้ที่มีอายุมากกว่า 60 ปีขึ้นไปของไทยจะเพิ่มขึ้นจาก 11.2 ล้านคนในปี 2561 เป็น 13.5 ล้านคนในปี 2566 (ภาพที่ 13) และค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะเพิ่มขึ้นเป็น 2.28 แสนล้านบาท (2.8% ของ GDP) ในปี 2565 จาก 6.3 หมื่นล้านบาทปี 2553 (2.1% ของ GDP) (จากแผนพัฒนาสุขภาพแห่งชาติฉบับที่ 12 พ.ศ 2560-2564) สะท้อนการบริโภคยาในประเทศที่เพิ่มขึ้น ซึ่งรวมถึงความต้องการนำเข้ายาต้นตำรับที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง

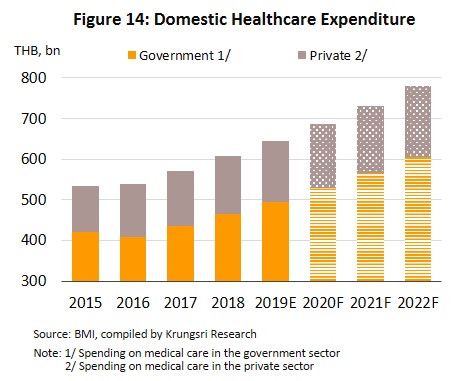

- ประชากรไทยสามารถเข้าถึงช่องทางการรักษาที่ดีขึ้นภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า โดยสิทธิภายใต้ระบบประกันสุขภาพครอบคลุมกว่า 99% ของประชากรไทยทั้งหมด ซึ่งส่วนใหญ่เป็นสิทธิการรักษาโดยผ่านบัตรประกันสุขภาพ (บัตรทอง) กว่า 75% รองลงมาเป็นบัตรประกันสังคม (สัดส่วน 17%) และประกันสุขภาพกับบริษัทประกัน (สัดส่วน 7%) ทำให้คาดว่าในช่วงปี 2563-2565 ค่าใช้จ่ายในการรักษาพยาบาล (ค่ายาและค่ารักษา) จะขยายตัวต่อเนื่องในอัตราเฉลี่ย 6.6% จาก 6.3% ในปี 2562 โดยภาครัฐเติบโต 6.9% และเอกชน 5.5% จาก 6.7% และ 5.1% ในปี 2562 ตามลำดับ (ภาพที่ 14)

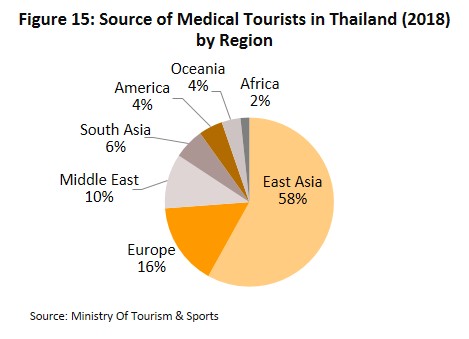

- จำนวนผู้ป่วยต่างชาติที่คาดว่าจะกลับเข้ามาใช้บริการในไทยเพิ่มขึ้นในปี 2564-2565 หลังจากที่หดตัวในปี 2563 เนื่องจากไทยยังคงมีความได้เปรียบทั้งในด้านคุณภาพการบริการ ค่าใช้จ่าย และมาตรฐานการรักษา กอรปกับโรงพยาบาลของไทยมีความก้าวหน้าและความพร้อมด้านศูนย์การแพทย์เฉพาะทาง โดยเฉพาะการรักษาโรคไม่ติดต่อเรื้อรัง (อาทิ โรคหัวใจ โรคกระดูก โรคมะเร็ง) รวมทั้งศูนย์ดูแลและบริบาลผู้ป่วยสูงอายุที่มีค่าใช้จ่ายต่ำเมื่อเทียบกับประเทศคู่แข่ง (อาทิ สิงคโปร์ และมาเลเซีย) ทำให้ไทยมีผู้ป่วยต่างชาติเพิ่มขึ้น ทั้งกลุ่มนักท่องเที่ยวทั่วไปและนักท่องเที่ยวเชิงการแพทย์ (Tourist & Medical tourist) ซึ่งมีสัดส่วนรวมกันประมาณ 80% ของผู้ป่วยต่างชาติทั้งหมด ส่วนใหญ่จะยังคงมาจากเอเชียตะวันออก ยุโรป และตะวันออกกลาง ตามลำดับ วิจัยกรุงศรีประเมินว่า จำนวนผู้ป่วยต่างชาติที่เข้ามาใช้บริการในไทยปี 2563 จะหดตัวกว่า 60% จากผลกระทบของการแพร่ระบาดของเชื้อไวรัสโควิด-19 เทียบกับการขยายตัวประมาณ 4.5% ในปี 2562

- กระแสการใส่ใจสุขภาพของคนไทยที่มากขึ้นหลังเผชิญโควิด-19 ทำให้ความต้องการเข้ารับการรักษาพยาบาลหรือซื้อยาเพื่อรักษาอาการป่วยแม้เพียงเล็กน้อยมีแนวโน้มเพิ่มขึ้น จากความกังวลในการระบาดของโรคใหม่ๆ

การลงทุนที่เกี่ยวเนื่องกับอุตสาหกรรมยาในปี 2564-2565 มีแนวโน้มขยายตัว ปัจจัยหนุนมาจาก (1) ความต้องการยาที่เพิ่มขึ้น (2) นโยบายสนับสนุนด้านการลงทุนของภาครัฐ โดยผู้ผลิตจะได้รับการยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลา 5 ปี ภายใต้มาตรการส่งเสริมการลงทุนของ BOI และ (3) อุตสาหกรรมการผลิตยาเป็นอุตสาหกรรมเป้าหมายใหม่ของภาครัฐ (New S-curve) ที่มีแผนสนับสนุนการลงทุนในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) และเป็นกลุ่มอุตสาหกรรมที่ใช้เทคโนโลยีขั้นสูงที่ภาครัฐสนับสนุนทั้งด้านงบประมาณการวิจัยและสิทธิประโยชน์ทางภาษี ปัจจัยดังกล่าวจะช่วยขับเคลื่อนให้การลงทุนกระเตื้องขึ้นหลังซบเซาในปี 2563

โอกาสในการพัฒนาศักยภาพการผลิตของไทยเพื่อลดการพึ่งพายานำเข้า ภาครัฐมีนโยบายสนับสนุนให้ผู้ผลิตยาภายในประเทศผลิตยาต้นตำรับที่มีมูลค่าสูงหรือยาที่หมดสิทธิบัตร (เช่น กลุ่มยาลดความดันโลหิตสูง ยาโรคเบาหวาน และยาปฏิชีวนะ เป็นต้น) รวมถึงยาจากชีววัตถุที่ความต้องการใช้มีแนวโน้มเพิ่มขึ้น เช่น ยาต้านมะเร็ง โดยกลุ่มทุนมีแผนรุกการผลิตวัตถุดิบตัวยาสำคัญ เช่น กลุ่มปตท.ร่วมกับองค์การเภสัชกรรมสร้างโรงงานผลิตยารักษาโรคมะเร็ง โดยครอบคลุมตัวยาหลัก 3 กลุ่ม ได้แก่ (1) ยาเคมีบำบัดชนิดเม็ดและฉีด (Chemotherapy) ที่เป็นยาพื้นฐานในการรักษาโรคมะเร็ง (2) ยาเคมีชนิดเม็ดและยาฉีดชีววัตถุคล้ายคลึงประเภท Monoclonal antibodies (Biosimilar) (3) ยารักษาแบบจำเพาะเจาะจงต่อเซลล์มะเร็ง (Targeted Therapy) กลุ่มเอสซีจี เคมิคอลล์ จะลงทุนผลิตยาชีววัตถุ และบริษัทสหแพทย์เภสัช (เครือโรงพยาบาลกรุงเทพ) จะผลิตวัตถุดิบสารตั้งต้น นอกจากนี้ ไทยยังมีความได้เปรียบหลายด้าน อาทิ (1) แพทย์และวิศวกรการแพทย์ที่มีความรู้ความสามารถในการค้นคว้าวิจัยโดยเฉพาะวัคซีน (2) ความพร้อมด้านสมุนไพร[12]ที่หลากหลายสามารถนำมาสกัดเป็นสารตั้งต้นทางการแพทย์/ชีวเภสัชภัณฑ์ (Biomedical/Biopharma) และ (3) ความก้าวหน้าด้านชีวสารสนเทศ (Bioinformatics) ที่นำมาพัฒนางานวิจัยทางการแพทย์และยาเพิ่มขึ้น หลังจากมีการแพร่ระบาดของไวรัสหลายสายพันธุ์อย่างต่อเนื่องในช่วงหลายปีที่ผ่านมาตั้งแต่โรคซาร์ เมอร์ส อีโบล่า และล่าสุดโควิด-19

ปัจจัยเหล่านี้จะช่วยสนับสนุนให้ไทยมีศักยภาพในการพัฒนายาและวัคซีนที่มีคุณภาพในราคาที่ถูกลง ซึ่งจะช่วยลดการนำเข้าวัตถุดิบยา/ยาต้นตำรับที่มีราคาแพงได้บางส่วน

อย่างไรก็ตาม ภาวะการแข่งขันในอุตสาหกรรมยามีแนวโน้มรุนแรงขึ้น จาก (1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (2) การเพิ่มขึ้นของนักลงทุนรายใหม่ โดยเฉพาะการเข้ามาของนักลงทุนต่างชาติ (เช่น ญี่ปุ่น) โดยใช้ไทยเป็นฐานการผลิตยาชื่อสามัญ (Generic drugs) เพื่อส่งออกไปจำหน่ายในประเทศของตนและเพื่อเจาะตลาด CLMV และ (3) การเข้ามาลงทุนของกลุ่มทุนจากธุรกิจอื่นในประเทศ

ขณะที่ต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้น จากค่าใช้จ่ายในการปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S และราคายานำเข้า/วัตถุดิบยานำเข้าที่มีแนวโน้มสูงขึ้น

มุมมองวิจัยกรุงศรี

ผลประกอบการของผู้ผลิตและจำหน่ายยามีแนวโน้มขยายตัวดีขึ้นในปี 2564-2565 หลังจากทรงตัวในปี 2563 ภาวะการแข่งขันที่มีแนวโน้มรุนแรงขึ้นอาจเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ ทำให้ผลประกอบการยังคงอยู่ในระดับปานกลาง

ผู้ผลิตยาแผนปัจจุบัน: คาดว่าการเติบโตของรายได้จะทรงตัวในปี 2563 ผลจากความวิตกกังวลและมาตรการเว้นระยะห่างทางสังคมในช่วงที่เชื้อไวรัสโควิด-19 แพร่ระบาด ทำให้จำนวนผู้ใช้บริการในโรงพยาบาลลดลง

ในปี 2564-2565 รายได้ของผู้ผลิตยามีแนวโน้มกระเตื้องขึ้น ทั้งในส่วนของกลุ่มยาจดสิทธิบัตรที่มีความต้องการต่อเนื่องจากผู้ป่วยในกลุ่มโรคไม่ติดต่อเรื้อรัง (อาทิ โรคความดันโลหิตสูง โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดสมอง และโรคมะเร็ง) และกลุ่มยาชื่อสามัญที่ได้ปัจจัยหนุนจากการเข้าถึงบริการทางการแพทย์และสาธารณสุขอย่างทั่วถึงผ่านระบบประกันสุขภาพของภาครัฐ และการเจ็บป่วยด้วยโรคติดต่อสำคัญ (อาทิ โรคไข้หวัดใหญ่สายพันธุ์ต่างๆ โรคทางเดินหายใจ/ปอด โรคภูมิแพ้) ทั้งนี้ การแข่งขันที่มีแนวโน้มรุนแรงขึ้น ประกอบกับต้นทุนของผู้ผลิตยาในประเทศที่มีแนวโน้มสูงขึ้นจากการปรับปรุงโรงงานให้ได้มาตรฐาน GMP-PIC/S และราคาวัตถุดิบยานำเข้าที่สูงขึ้น รวมถึงการควบคุมราคายาของภาครัฐในโรงพยาบาลเอกชน เป็นปัจจัยที่อาจกดดันผลประกอบการทางธุรกิจอยู่บ้าง

ผู้จำหน่ายผลิตภัณฑ์เภสัชภัณฑ์ (ร้านค้าปลีก/ร้านค้าส่ง): รายได้มีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป ปัจจัยหนุนจากความต้องการบริโภคยาในประเทศที่เพิ่มขึ้น แต่การแข่งขันยังคงรุนแรง โดยเฉพาะ

ธุรกิจร้านค้าปลีก/ร้านขายยาทั่วไป (Stand-alone) จะเผชิญการแข่งขันมากขึ้นจากร้านขายยารายใหญ่ที่มีการขยายสาขา (Chain store) ซึ่งมีแผนจะเปิดสาขาเพิ่มขึ้นต่อเนื่อง ยกตัวอย่างเช่น ร้านขายยาฟาสซิโน จะขยายสาขาในรูปแบบของการขาย

แฟรนไชส์ ซึ่งตั้งเป้าจะเปิดสาขาให้ครบ 200 สาขาภายใน 3 ปี จากเดิมที่มีอยู่มากกว่า 100 สาขาทั่วประเทศ ร้านขายยา Save Drug (เครือโรงพยาบาลกรุงเทพ) มีแผนเปิดสาขาใหม่เพิ่มเป็นจำนวนมากจากเดิมที่มีอยู่มากกว่า 100 สาขาทั่วประเทศ เป็นต้น รวมถึงการเข้ามาขยายการลงทุนของผู้ประกอบการค้าปลีกสมัยใหม่รายใหญ่ ได้แก่ ดิสเคาน์สโตร์ และซุปเปอร์มาร์เก็ต (ใน 1-3 ปีข้างหน้า คาดว่าจะมีการเปิดสาขารวมกันเฉลี่ยไม่ต่ำกว่าปีละ 50 สาขา) โดยมีการเพิ่มโซนจำหน่ายยาและอาหารเสริมควบคู่ไปด้วย ซึ่งจะส่งผลให้ร้านขายยาแบบ Chain store มีสัดส่วนเพิ่มขึ้น นอกจากนี้ ยังมีร้านค้าสะดวกซื้อที่แบ่งโซนจำหน่ายยา โดยมีสาขากระจายในเกือบทุกพื้นที่ (คาดว่าจะมีสาขาเพิ่มขึ้นเฉลี่ย 600-700 สาขาต่อปี) เพิ่มแรงกดดันด้านการแข่งขันให้กับผู้ประกอบการร้านขายยาที่เป็น Stand-alone จึงคาดว่าผลประกอบการของธุรกิจร้านขายยาจะเติบโตอย่างจำกัด

สำหรับร้านค้าส่งผลิตภัณฑ์เภสัชภัณฑ์ ปัจจุบันหันมาทำตลาดร้านค้าปลีกมากขึ้น ซึ่งร้านค้าส่งจะค่อนข้างได้เปรียบด้านต้นทุนในการจัดซื้อยา ทำให้ผลประกอบการของธุรกิจยังมีแนวโน้มเติบโตต่อเนื่อง

[1] เป็นไปตามความตกลงว่าด้วยสิทธิในทรัพย์สินทางปัญญาที่เกี่ยวกับการค้า (Trade Related Aspects of Intellectual Property Rights ) ขององค์การการค้าโลก

[2] พระราชบัญญัติยา เป็นกฎหมายยาของไทยที่เริ่มใช้ตั้งแต่พ.ศ.2510 จนถึงปัจจุบันมีการปรับปรุงแก้ไขเพิ่มเติมกฎหมายว่าด้วยยา และ ประกาศใช้เป็นพระราชบัญญัติยา (ฉบับที่ 6) พ.ศ. 2562 และฉบับแก้ไขเพิ่มเติม

[3] อย.ต้องตรวจสอบว่ายาชื่อสามัญที่นำมาขอขึ้นทะเบียนยามีสิทธิบัตรด้วยหรือไม่ นอกจากตรวจสอบคุณภาพและความปลอดภัยของยาที่มาขอขึ้นทะเบียน

[4] Pharmaceutical Inspection Co-operation Scheme (PIC/S) เป็นกรอบความร่วมมือ ซึ่งก่อตั้งโดยกลุ่มผู้ตรวจ GMP ของประเทศต่างๆ โดยเฉพาะประเทศในยุโรป มีวัตถุประสงค์เพื่อให้มาตรฐานในการตรวจสอบ GMP ในการผลิตยาในแต่ละประเทศเป็นไปในแนวทางเดียวกัน ซึ่งไทยได้รับการรับรองอย่างเป็นทางการให้เป็นสมาชิก ลำดับที่ 49 ตั้งแต่วันที่ 1 สิงหาคม 2559

[5] ในเดือน พ.ย. 2545 ไทยได้ประกาศใช้ระบบหลักประกันสุขภาพถ้วนหน้าและออกพระราชบัญญัติหลักประกันสุขภาพแห่งชาติ มีผลให้ปัจจุบันประชากรไทยสามารถเข้าถึงบริการทางการแพทย์และสาธารณสุขอย่างทั่วถึงผ่านระบบประกันสุขภาพของภาครัฐ 3 กองทุนหลัก ได้แก่ 1) กองทุนหลักประกันสุขภาพแห่งชาติหรือสิทธิ์บัตรทอง 2) กองทุนประกันสังคม 3) กองทุนสวัสดิการรักษาพยาบาลข้าราชการ

[6] เป็นการลดเงื่อนไขการผูกขาดตลาดของบริษัทยา โดยการเปิดโอกาสให้ประเทศที่จำเป็นต้องใช้ยาเพื่อแก้ไขปัญหาสาธารณสุข หรือโรคระบาดร้ายแรงภายในประเทศ สามารถใช้มาตรการบังคับใช้สิทธิเพื่อทำการผลิตยา

[7] ไทยได้รับการรับรองให้เป็นหน่วยประเมินการตรวจสอบคุณภาพยาของอาเซียน (ASEAN Listed Inspection Service) เมื่อเดือนมีนาคม 2558 ส่งผลให้ยาที่ผลิตในไทย และได้รับการรับรองจาก อย. สามารถส่งออกในประเทศสมาชิกอาเซียนได้ โดยไม่จำเป็นต้องให้ประเทศสมาชิก (สิงคโปร์ มาเลเซีย และอินโดนีเซีย) เข้ามาตรวจมาตรฐานการผลิต (GMP) และตรวจสอบที่ปลายทางอีก ถือเป็นการลดความซ้ำซ้อน และลดภาระค่าใช้จ่าย

[8] ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม โดยการผลิตยาของไทยจะเป็นยาสำเร็จรูป ได้แก่ ยาน้ำ, ยาเม็ด, ยาแคปซูล, ยาครีม ยาผง และยาฉีด

[9] สำนักงานคณะกรรมการอาหารและยา (อย.) กำหนดให้มีการจำกัดจำนวนการจำหน่ายและกระจายยากลุ่มนี้ให้อยู่ในระดับที่เหมาะสมและกำหนดให้เภสัชกรผู้มีหน้าที่ปฏิบัติการร้านขายยาจะต้องจัดทำบัญชีการขายยากลุ่มเสี่ยงเหล่านี้ เพื่อป้องกันการซื้อซ้ำและนำไปใช้ในทางที่ไม่เหมาะสม

[10] ที่มา: กระทรวงสาธารณะสุข ปีงบประมาณ 2563 (ต.ค. 2562 - มี.ค. 2563)

[11] กระทรวงสาธารณสุข ระบุว่า ผู้สูงอายุประมาณ 9 ล้านคน เป็นโรคความดันโลหิตสูงจำนวนมากกว่า 4 ล้านคน รองลงมาคือ โรคเบาหวาน จำนวนมากกว่า 2 ล้านคน

[12] แผนแม่บทว่าด้วยการพัฒนาสมุนไพรปี 2560 –2564 เพิ่มรายการสมุนไพรไว้ในบัญชียาหลักแห่งชาติ และให้สถานพยาบาลต่าง ๆ ใช้สมุนไพรทดแทนการนำเข้ายาแผนปัจจุบันเพื่อลดการขาดดุลจากการนำเข้ายาจากต่างประเทศ

.webp.aspx)