EXECUTIVE SUMMARY

วิจัยกรุงศรีคาดอุตสาหกรรมปุ๋ยเคมีในปี 2566-2568 จะเติบโตในอัตราต่ำ โดยราคาปุ๋ยเคมีเฉลี่ยในประเทศมีแนวโน้มปรับลดอย่างค่อยเป็นค่อยไปแต่ยังอยู่บนฐานที่สูงเมื่อเทียบกับช่วงก่อน COVID-19 ผลจากต้นทุนนำเข้าปุ๋ยมีแนวโน้มทรงตัวสูงต่อเนื่องตามราคาพลังงาน ขณะที่ความต้องการใช้ปุ๋ยเคมีในประเทศจะเพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปี โดยมีปัจจัยหนุนจาก (1) เศรษฐกิจไทยฟื้นตัวต่อเนื่อง หนุนความต้องการบริโภคพืชอาหารเพิ่มขึ้น (2) เกษตรกรมีแนวโน้มขยายพื้นที่เพาะปลูกพืชเศรษฐกิจหลัก อาทิ ข้าว ยางพารา และปาล์มน้ำมันจากราคาสินค้าเกษตรที่จูงใจ และ (3) คาดสภาพอากาศจะเอื้ออำนวยต่อการเพาะปลูก อย่างไรก็ตาม ความต้องการใช้ปุ๋ยอาจปรับลดลงบ้างในปี 2567 และ 2568 จากการเริ่มเข้าสู่ภาวะ “เอลนีโญ” หรือภาวะฝนตกน้อยกว่าปกติ

ผู้ประกอบการมีแนวโน้มขยายช่องทางการตลาดเพื่อเพิ่มรายได้และเสริมความยั่งยืนทางธุรกิจ ได้แก่ การสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ อาทิ ปุ๋ยสั่งตัด การใช้ช่องทางออนไลน์เพื่อขยายฐานลูกค้า และการขยายตลาดส่งออกใน CLMV ที่มีโอกาสเติบโตต่อเนื่อง ส่วนปัจจัยท้าทายจะมาจากแรงกดดันด้านต้นทุนนำเข้าแม่ปุ๋ยที่ทรงตัวในระดับสูงตามราคาพลังงาน ขณะที่การปรับขึ้นราคาปุ๋ยทำได้จำกัด จึงมีผลต่อการทำกำไรของผู้ประกอบการ

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินผลกระทบต่อผู้ประกอบการปุ๋ยเคมี ดังนี้

ข้อมูลพื้นฐาน

ปุ๋ยเคมีหรือปุ๋ยวิทยาศาสตร์ คือ ปุ๋ยที่ได้จากการผลิตหรือสังเคราะห์แร่ธาตุโดยผ่านกระบวนการทางเคมี ประกอบด้วยธาตุอาหารหลักที่สำคัญ 3 ชนิด คือ ธาตุไนโตรเจน (N) ธาตุฟอสฟอรัส (P2O5) และธาตุโพแทสเซียม (K2O) แบ่งได้เป็น 3 ประเภท ได้แก่

1) ปุ๋ยเชิงเดี่ยว (Straight fertilizer) หรือที่เรียกกันว่าแม่ปุ๋ย เป็นปุ๋ยเคมีที่มีธาตุอาหารหลักเพียงธาตุเดียว เช่น ปุ๋ยยูเรีย (46-0-0) และปุ๋ยแอมโมเนียมซัลเฟต (21-0-0) ซึ่งมีธาตุไนโตรเจนเพียงธาตุเดียว ปุ๋ยทริปเปิลซุปเปอร์ฟอสเฟส (0-46-0) มีธาตุฟอสฟอรัส และปุ๋ยโพแทสเซียมคลอไรด์ (0-0-60) มีธาตุโพแทสเซียม เป็นต้น

2) ปุ๋ยเชิงประกอบ (Compound fertilizer) เป็นปุ๋ยที่ผลิตขึ้นด้วยกระบวนการทางเคมีที่ทำให้ธาตุอาหารในเนื้อปุ๋ยสม่ำเสมอกว่าปุ๋ยเชิงผสม ปุ๋ยที่ได้ประกอบด้วยธาตุปุ๋ยอย่างน้อยสองธาตุอยู่รวมกันในรูปของสารประกอบ เช่น ปุ๋ยโพแทสเซียมไนเตรต (KNO3) ปุ๋ยไดแอมโมเนียมฟอสเฟต [(NH4)2 HPO4] และปุ๋ยโพแทสเซียมเมตาฟอสเฟต (KPO3)

3) ปุ๋ยเชิงผสม (Mixed fertilizer) เป็นปุ๋ยที่ได้จากการผสมปุ๋ยเชิงเดี่ยวมากกว่าหนึ่งชนิดเข้าด้วยกัน เพื่อให้ได้ธาตุอาหารตามที่ต้องการ เช่น ปุ๋ยสูตร 15-15-15 เป็นการผสมแม่ปุ๋ยทั้งไนโตรเจน ฟอสฟอรัส และโพแทสเซียมในสัดส่วนที่เท่ากัน

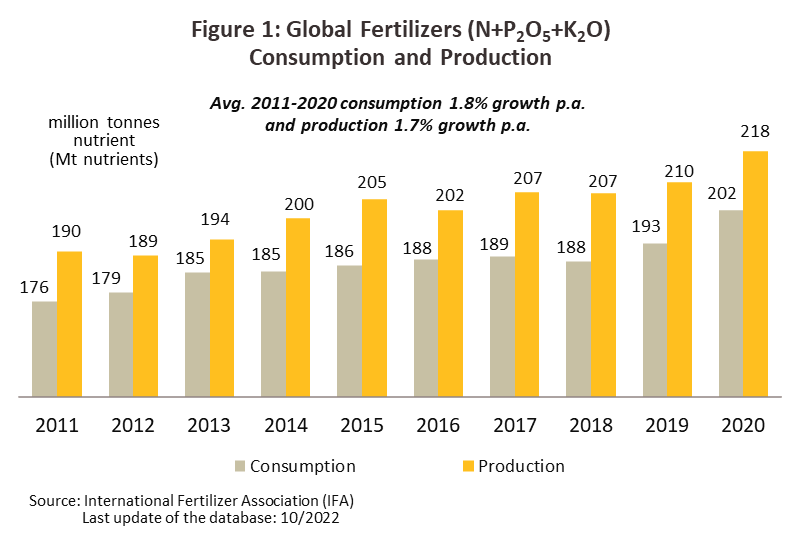

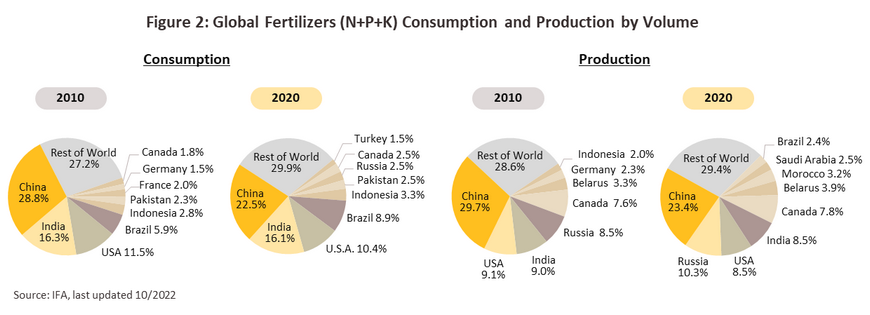

ความต้องการใช้และการผลิตปุ๋ยเคมีในตลาดโลกเพิ่มขึ้นเป็นลำดับ จากความต้องการอาหารที่เพิ่มขึ้นทั่วโลก ท่ามกลางการลดลงของพื้นที่เพาะปลูก ซึ่งเป็นผลจากการขยายตัวของชุมชนเมืองและภาคอุตสาหกรรม ทำให้มีความต้องการใช้ปุ๋ยเคมีเพื่อเพิ่มผลผลิตต่อไร่ อย่างไรก็ตาม หลังวิกฤติ COVID-19 ทำให้หลายประเทศต้องการรักษาความมั่นคงทางอาหาร จึงทยอยขยายพื้นที่เพาะปลูกและสำรองปุ๋ยเพื่อใช้ในประเทศมากขึ้น ซึ่งข้อมูลจาก International Fertilizer Association (IFA) พบว่าการใช้ปุ๋ยเคมีทั่วโลก (Total N+P205+K2O) เพิ่มขึ้นจาก 176 ล้านตันธาตุอาหารในปี 2554 เป็น 202 ล้านตันในปี 2563 หรือเพิ่มขึ้นเฉลี่ย 1.8% ต่อปี (ภาพที่ 1) ส่วนการผลิตปุ๋ยเคมีเพิ่มขึ้นจาก 190 ล้านตันเป็น 218 ล้านตันในช่วงเดียวกัน หรือเพิ่มขึ้นเฉลี่ย 1.7% ต่อปี โดยจีนเป็นผู้บริโภคและผู้ผลิตปุ๋ยเคมีรายใหญ่สุดของโลก (ข้อมูลปี 2563) คิดเป็นสัดส่วน 22.5% และ 23.4% ของการบริโภคและการผลิตปุ๋ยเคมีในตลาดโลก ตามลำดับ (ภาพที่ 2) ขณะที่ปุ๋ยไนโตรเจน (N) มีสัดส่วนการบริโภคและการผลิตสูงสุดประมาณ 58% ของการบริโภคและการผลิตปุ๋ยเคมีทุกประเภท

ประเทศที่มีปริมาณส่งออกปุ๋ยเคมีมากที่สุดคือ รัสเซีย มีสัดส่วน 15.7% ของปริมาณส่งออกปุ๋ยเคมีในตลาดโลก รองลงมาคือ แคนาดา จีน เบลารุส และสหรัฐฯ ตามลำดับ ส่วนประเทศที่นำเข้าปุ๋ยเคมีมากที่สุด คือ บราซิล มีสัดส่วน 13.7% ของปริมาณนำเข้าปุ๋ยเคมีในตลาดโลก รองลงมา ได้แก่ สหรัฐฯ อินเดีย และจีน ตามลำดับ สำหรับไทยเป็นผู้ส่งออกอันดับที่ 50 ของโลก (สัดส่วนเพียง 0.1%) และเป็นผู้นำเข้าอันดับ 7 ของโลก (สัดส่วน 2.6%)

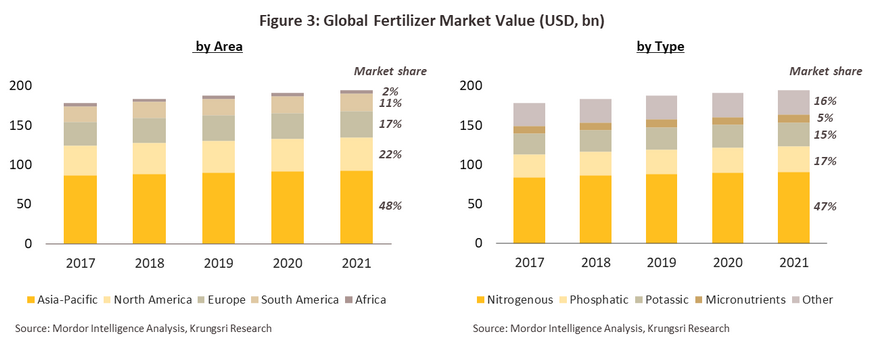

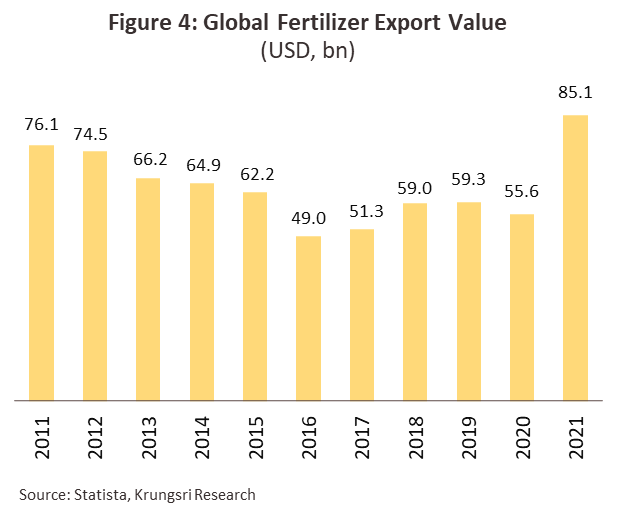

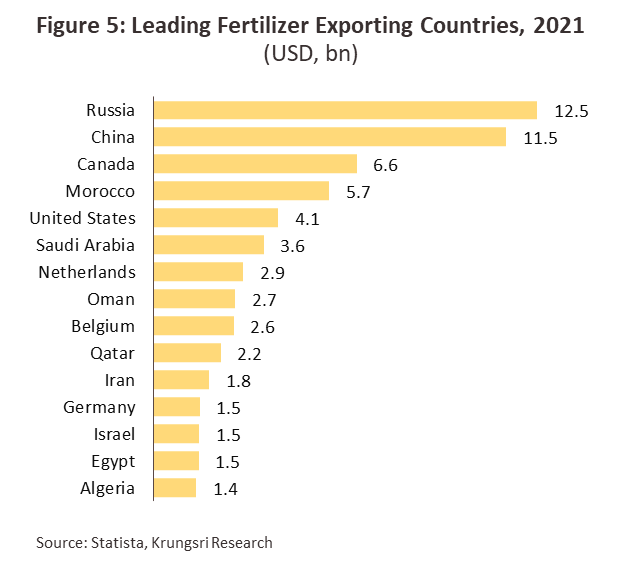

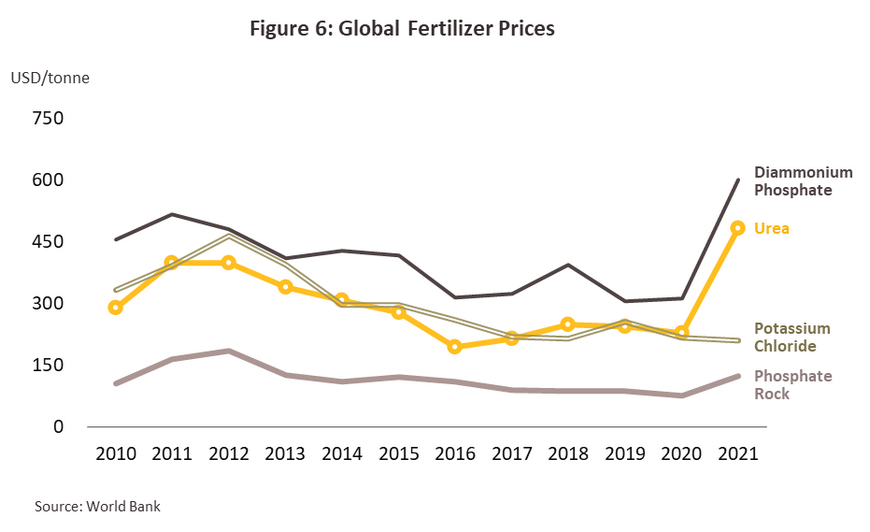

ปี 2564 มูลค่าตลาด (ยอดขาย) ของปุ๋ยเคมีทั่วโลกอยู่ที่ 194.7 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 1.8% จากปี 2563 (ภาพที่ 3) โดยภูมิภาคเอเชีย-แปซิฟิกมีส่วนแบ่งตลาดเกือบ 50% ของมูลค่าตลาดทั้งหมด รองลงมา ได้แก่ อเมริกาเหนือ 22% ยุโรป 17% และแอฟริกาใต้ 11% ส่วนใหญ่เป็นปุ๋ยไนโตรเจน (N) (สัดส่วน 47%) ปุ๋ยฟอสฟอรัส (17%) และปุ๋ยโพแทส (15%) ขณะที่มูลค่าส่งออกปุ๋ยเคมีสูงสุดเป็นประวัติการณ์ที่ 85.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 53.0% จากปี 2563 (ภาพที่ 4) ตามความต้องการที่เพิ่มขึ้นจากการขยายพื้นที่เพาะปลูกและสนองตอบการเพิ่มขึ้นของราคาสินค้าเกษตรสำคัญ เช่น ข้าวโพดและถั่วเหลือง โดยประเทศที่ส่งออกปุ๋ยเคมีมากที่สุดคือ รัสเซีย (สัดส่วน 14.7% ของมูลค่าส่งออกปุ๋ยเคมีทั่วโลก) รองลงมา ได้แก่ จีน (13.5%) แคนาดา (7.8%) โมรอคโค (6.7%) และสหรัฐฯ (4.8%) (ภาพที่ 5) ด้านราคาปุ๋ยเคมีสำคัญเพิ่มขึ้นในอัตราเร่ง ส่วนหนึ่งเป็นผลจากอุปทานปุ๋ยค่อนข้างตึงตัวจาก (1) การแพร่ระบาดของ COVID-19 หลายระลอก ทำให้การผลิตปุ๋ยเคมีสะดุดเป็นระยะ (2) นโยบายความมั่นคงทางอาหาร (Food security) ทำให้ประเทศผู้ผลิตสำคัญ เช่น จีน จำกัดการส่งออกฟอสเฟตตั้งแต่เดือนกันยายน (3) ราคาพลังงานปรับสูงขึ้นต่อเนื่อง (ราคาน้ำมันดิบเบรนท์เพิ่มขึ้น 66.5% จากปี 2563) และ (4) ค่าระวางเรือทั่วโลกสูงขึ้นมากจากสถานการณ์ COVID-19 และการขาดแคลนตู้คอนเทนเนอร์ ส่งผลให้ปุ๋ยเคมีขาดตลาดโดยเฉพาะช่วงครึ่งหลังของปี 2564 ปัจจัยข้างต้น ส่งผลให้ราคาปุ๋ย Urea และปุ๋ยไดแอมโมเนียมฟอสเฟต (DAP) เพิ่มขึ้น 110.9% และ 92.4% แตะระดับสูงสุดนับตั้งแต่ปี 2551 ที่ 483 และ 601 ดอลลาร์สหรัฐต่อตัน ตามลำดับ (ภาพที่ 6)

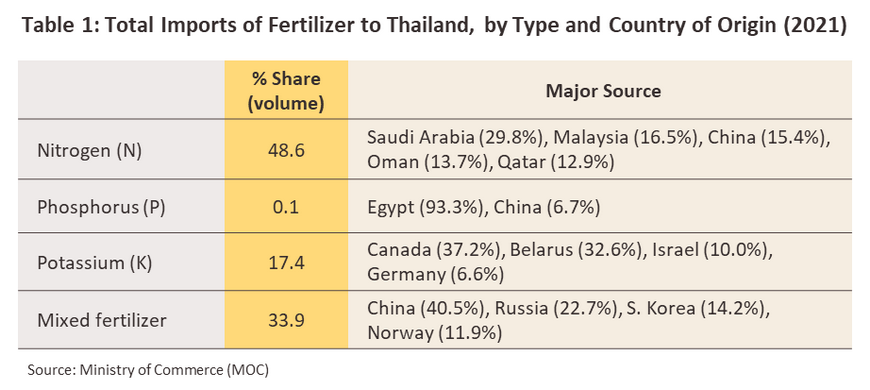

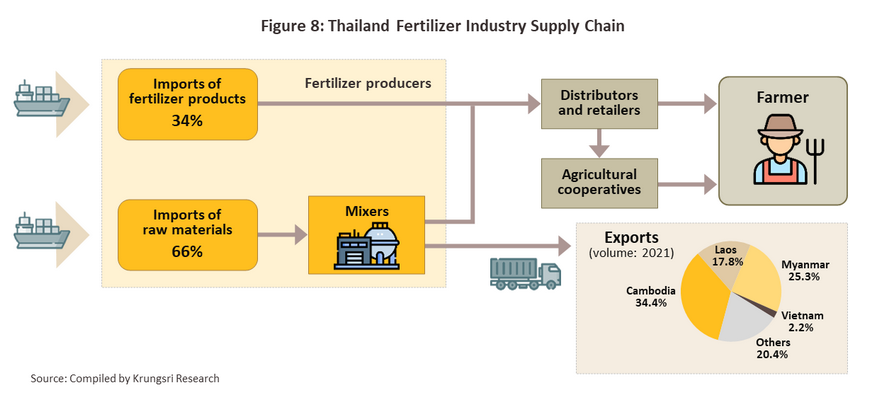

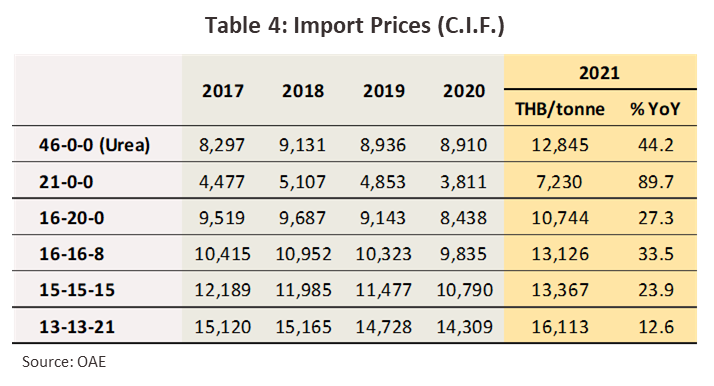

อุตสาหกรรมปุ๋ยเคมีของไทยอยู่ในขั้นปลายที่ต้องพึ่งการนำเข้าจากต่างประเทศเกือบทั้งหมด แบ่งออกเป็น (1) การนำเข้าแม่ปุ๋ย[1] (ปี 2564 มีสัดส่วน 66.1% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด) อาทิ ปุ๋ยไนโตรเจน (สัดส่วน 48.6%) นำเข้าจากซาอุดิอาระเบีย มาเลเซีย จีน โอมาน และกาตาร์ ปุ๋ยฟอสฟอรัส (สัดส่วน 0.1%) นำเข้าจากอียิปต์และจีน และปุ๋ยโพแทสเซียม (สัดส่วน 17.4%) นำเข้าจากแคนาดา เบลารุส อิสราเอล และเยอรมนี โดยผู้ผลิตจะนำเข้าแม่ปุ๋ยมาผสมกับสารเติมเต็มให้ได้ปริมาณและสัดส่วนของธาตุอาหาร (ตั้งแต่สองธาตุขึ้นไป) ตามสูตรของผู้ผลิตแต่ละราย ส่วนใหญ่เพื่อใช้ในประเทศ ขณะที่การส่งออกมีเพียงเล็กน้อย (ประมาณ 5% ของผลผลิตปุ๋ยเคมี) ไปยังประเทศเพื่อนบ้าน ได้แก่ กัมพูชา สปป.ลาว เมียนมา และเวียดนาม (สัดส่วนรวมกัน 80.0% ของปริมาณส่งออกปุ๋ยเคมีทั้งหมด) ทั้งนี้ การผลิตแม่ปุ๋ยเคมีในประเทศไทยจะทำได้เพียงบางประเภท อาทิ แอมโมเนีย และแอมโมเนียมซัลเฟต มีปริมาณการผลิตประมาณ 8 แสนตันต่อปี และ (2) การนำเข้าปุ๋ยเคมีสำเร็จรูป/กึ่งสำเร็จรูป (สัดส่วน 33.9%) มาผสมกันและจำหน่ายต่อไปยังร้านค้าส่งและค้าปลีก โดยแหล่งนำเข้าสำคัญ คือ จีน รัสเซีย นอร์เวย์ และเกาหลีใต้ (ตารางที่ 1)

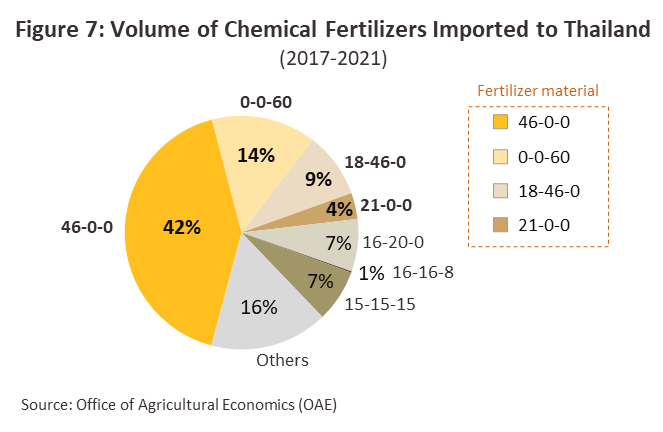

ปุ๋ยเคมีที่ใช้กันมากในภาคเกษตรกรรมของไทย ได้แก่ (1) แม่ปุ๋ย (ปุ๋ยเชิงเดี่ยวและปุ๋ยเชิงประกอบ) ได้แก่ ปุ๋ยยูเรีย (46-0-0) ปุ๋ยแอมโมเนียมซัลเฟต (21-0-0) ปุ๋ยโพแทสเซียมคลอไรด์ (0-0-60) ปุ๋ยไดแอมโมเนียมฟอสเฟต (18-46-0) และ (2) ปุ๋ยผสมหรือปุ๋ยสูตรต่างๆ ได้แก่ สูตร 16-20-0 สูตร 15-15-15 สูตร 16-16-8 และสูตร 13-13-21 ปุ๋ยทั้ง 8 สูตรข้างต้นมีปริมาณการใช้รวมกันคิดเป็นสัดส่วนกว่า 90% ของการใช้ปุ๋ยเคมีทั้งหมด เนื่องจากใช้ได้กับพืชทุกชนิดทั้งนาข้าว พืชไร่ ไม้ผล รวมทั้งพืชผักชนิดต่างๆ และเป็นปุ๋ยเคมีสูตรหลักที่มีการนำเข้ารวมกันมากกว่า 80% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด (ภาพที่ 7) โดยปุ๋ยที่ผลิตและจำหน่ายในประเทศจะต้องได้รับการขึ้นทะเบียนกับกรมวิชาการเกษตรตามพระราชบัญญัติปุ๋ย พ.ศ. 2518 และพระราชบัญญัติปุ๋ย (ฉบับที่ 2) พ.ศ. 2550

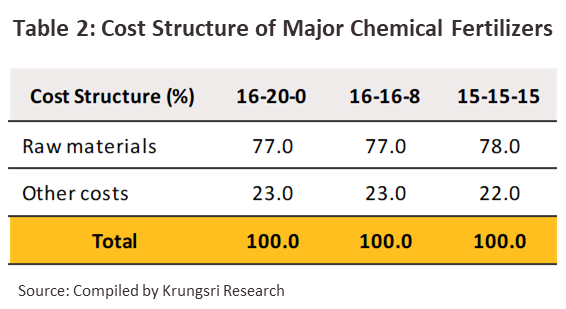

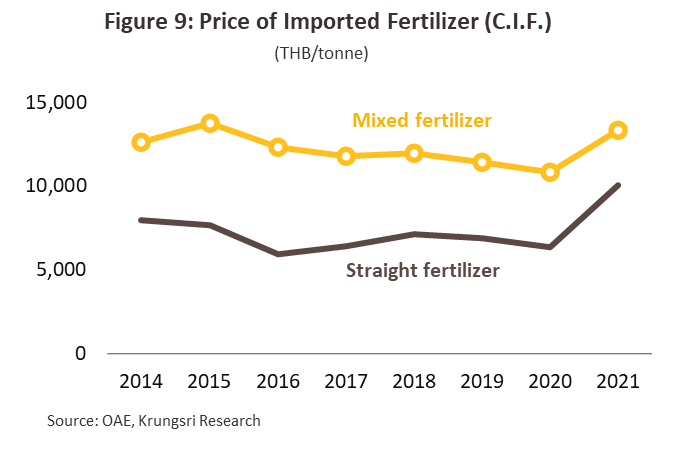

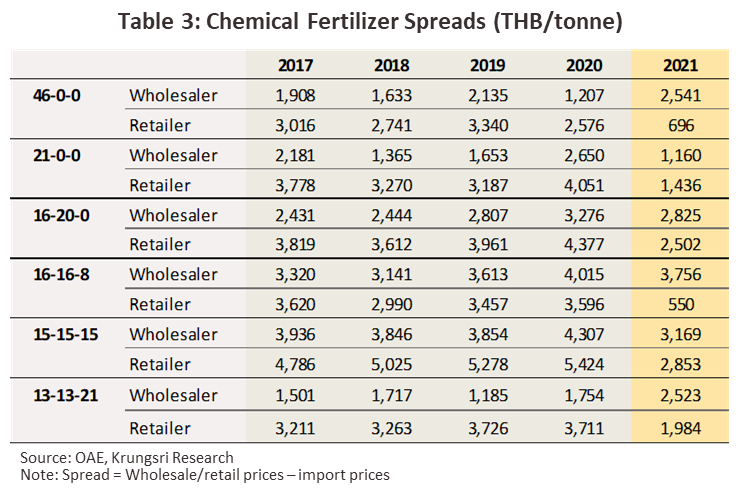

โครงสร้างต้นทุนการผลิตของอุตสาหกรรมปุ๋ยเคมีเกือบ 80% เป็นค่าวัตถุดิบตั้งต้น (Fertilizer materials) ที่ต้องนำเข้าจากต่างประเทศ ได้แก่ ปุ๋ยยูเรีย ปุ๋ยไดแอมโมเนียมฟอสเฟต (Diammonium Phosphate: DAP) และปุ๋ยโพแทสเซียมคลอไรด์ (Potassium Chloride) ที่เหลือเป็นต้นทุนด้านพลังงานและค่าขนส่ง (ตารางที่ 2) สะท้อนว่าต้นทุนของอุตสาหกรรมปุ๋ยเคมีขึ้นอยู่กับราคาปุ๋ยเคมีโลกและทิศทางค่าเงิน ขณะที่การปรับราคาขายปุ๋ยเคมีในประเทศทำได้จำกัด เนื่องจากเป็นสินค้าควบคุมตามพระราชบัญญัติว่าด้วยราคาสินค้าและบริการ พ.ศ. 2542 โดยคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ กรมการค้าภายในจะออกประกาศแนะนำราคาจำหน่ายสำหรับปุ๋ยเคมีบางสูตร ซึ่งผู้ผลิตและผู้ประกอบการร้านค้าต้องจำหน่ายปุ๋ยสูตรดังกล่าวไม่เกินราคาที่กำหนด นับเป็นปัจจัยจำกัดการทำกำไรของผู้ประกอบการ โดยเฉพาะผู้ที่ต้องนำเข้าปุ๋ยผสมซึ่งราคาต้นทุนจะสูงกว่าปุ๋ยเชิงเดี่ยว (ภาพที่ 9) ผู้ประกอบการส่วนใหญ่จึงขยายฐานรายได้โดยการจำหน่ายในปริมาณมาก

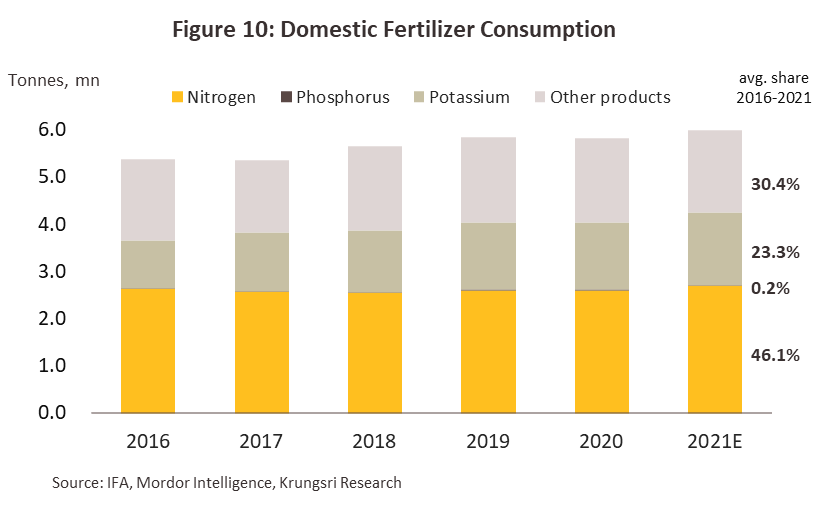

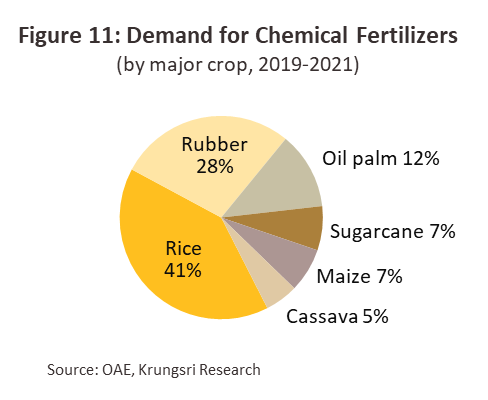

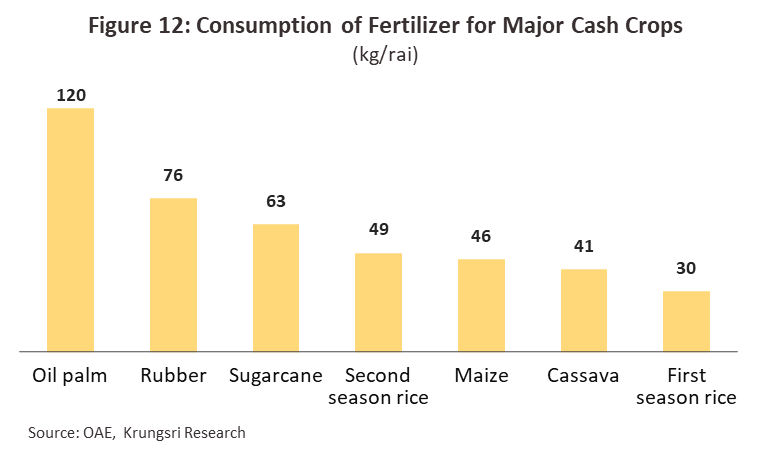

ปี 2559-2564 ประเทศไทยใช้ปุ๋ยเคมีเฉลี่ยปีละ 5.0-6.0 ล้านตัน แบ่งเป็น (1) ปุ๋ยเชิงเดี่ยวที่เป็นธาตุอาหารหลัก (N, P, K) ปีละ 3.0-4.0 ล้านตัน (ที่มา: Mordor Intelligence, ภาพที่ 10) โดยปุ๋ยไนโตรเจน (N) มีสัดส่วนการใช้มากที่สุดประมาณ 46.3% เนื่องจากเป็นปุ๋ยหลักที่เกษตรกรต้องใช้ในช่วงแรกของการเพาะปลูกเพื่อเร่งการเติบโต ส่วนปุ๋ยฟอสฟอรัส (P) และปุ๋ยโพแทสเซียม (K) มีสัดส่วน 0.2% และ 23.3% ตามลำดับ และ (2) ปุ๋ยเคมีสูตรต่างๆ ปีละ 1.0-2.0 ล้านตัน โดยพืชเศรษฐกิจที่ใช้ปุ๋ยเคมีสูงสุด คือ ข้าว (สัดส่วน 41% ของปริมาณการใช้ปุ๋ยเคมีทั้งหมดในช่วงปี 2562-2564) เนื่องจากมีพื้นที่เพาะปลูกโดยรวมมากกว่า 70 ล้านไร่ สูงสุดเมื่อเทียบกับพืชเศรษฐกิจประเภทอื่น รองลงมา ได้แก่ ยางพารา (28%) ปาล์มน้ำมัน (12%) อ้อย (7%) ข้าวโพดเลี้ยงสัตว์ (7%) และมันสำปะหลัง (5%) (ภาพที่ 11) แต่หากพิจารณาด้านอัตราการใช้ปุ๋ยต่อไร่ พบว่าปาล์มน้ำมันและยางพาราเป็นพืชเศรษฐกิจที่มีอัตราการใช้ปุ๋ยเคมีสูงสุด รองลงมา ได้แก่ อ้อยข้าวนาปรัง ข้าวโพดเลี้ยงสัตว์ มันสำปะหลัง และข้าวนาปี (ภาพที่ 12) ดังนั้น การเพิ่ม/ลดพื้นที่เพาะปลูกในกลุ่มพืชเศรษฐกิจข้างต้น จะมีผลต่อความต้องการใช้ปุ๋ยเคมีในทิศทางเดียวกัน

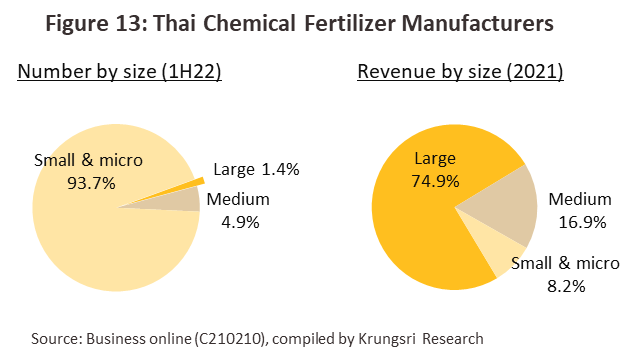

ผู้ผลิตปุ๋ยเคมีในประเทศที่จดทะเบียนกับกรมพัฒนาธุรกิจ (ข้อมูลเดือนมิถุนายน 2565) มีจำนวนทั้งสิ้น 1,016 ราย (เพิ่มขึ้น 26% จากสิ้นปี 2564) ประมาณ 98.6% หรือ 1,002 ราย เป็นผู้ผลิตรายกลาง รายเล็กและรายย่อย ส่วนผู้ผลิตรายใหญ่มีเพียง 14 ราย (1.4%) แต่มีรายได้รวมกันประมาณ 75% ของรายได้ทั้งหมด (ภาพที่ 13) เนื่องจากมีความได้เปรียบด้านต้นทุนการผลิตที่ต่ำกว่า และมีช่องทางการจำหน่ายปุ๋ยเคมีให้แก่ภาครัฐผ่านวิธีการประมูลราคา ทั้งยังมีการใช้กลยุทธ์ส่งเสริมการขายอย่างต่อเนื่อง ขณะที่ผู้ผลิตรายกลาง รายเล็กและรายย่อยจะมีข้อจำกัดในการขยายปริมาณการผลิต เนื่องจากคุณภาพปุ๋ยที่ได้มักไม่สม่ำเสมอ

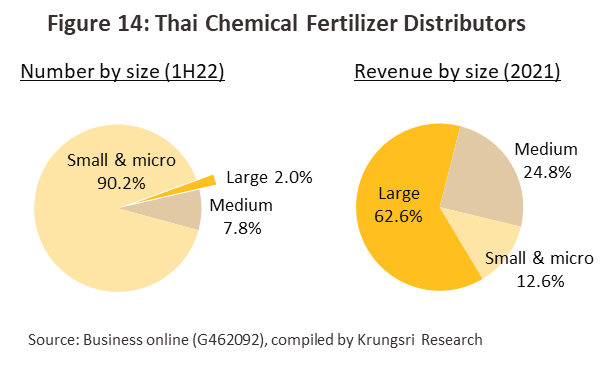

สำหรับผู้ประกอบการร้านค้าปุ๋ยเคมีการเกษตร (ขายส่งปุ๋ยเคมีและเคมีภัณฑ์ทางการเกษตร) มีจำนวน 4,074 ราย ส่วนใหญ่เป็นรายกลาง รายเล็กและรายย่อย (สัดส่วนรวมกัน 98.0%) (ภาพที่ 14) กระจายอยู่ตามจังหวัดต่างๆ เนื่องจากใช้เงินลงทุนไม่สูง และลักษณะการดำเนินธุรกิจไม่ซับซ้อน เป็นการซื้อมา-ขายไปโดยจัดหาสินค้าจากผู้ผลิตและผู้นำเข้าในประเทศ การเข้า-ออกจากธุรกิจจึงทำได้ง่าย บางรายเป็นทั้งผู้ขายส่งและขายปลีก ซึ่งอาจมีการ Re-export ไปต่างประเทศโดยเฉพาะประเทศเพื่อนบ้าน การแข่งขันของธุรกิจจึงค่อนข้างรุนแรง อย่างไรก็ตาม ผู้ประกอบการรายใหญ่ (ประมาณ 2.0%) จะมีความได้เปรียบด้านการตลาด เนื่องจาก (1) ต้นทุนต่ำจากการสั่งซื้อในปริมาณมาก อีกทั้งส่วนใหญ่มีความสัมพันธ์หรือเป็นเครือข่ายกับผู้ผลิตปุ๋ย จึงสามารถต่อรองราคารับซื้อ (2) มีความสัมพันธ์ที่ดีกับเกษตรกรในพื้นที่และมีอำนาจต่อรองกับผู้ซื้อในท้องถิ่น และ (3) มีผลิตภัณฑ์หลากหลายรองรับความต้องการของเกษตรกรที่เพาะปลูกพืชหลายประเภทตามฤดูกาลจึงสามารถจำหน่ายสินค้าได้เกือบตลอดปี

ผู้ประกอบการธุรกิจปุ๋ยเคมี (ผู้ผลิตและ/หรือผู้จำหน่าย) รายสำคัญ ได้แก่ (1) บริษัทเจียไต๋ ผู้จำหน่ายปุ๋ยตรากระต่ายและตราช่อฟ้า (2) บริษัทไทยเซ็นทรัลเคมี ผู้ผลิตปุ๋ยตราหัววัว-คันไถ (3) บริษัทยารา (ประเทศไทย) ผู้จำหน่ายปุ๋ยตราเรือใบ (4) บริษัทไอซีพี อินเตอร์เนชั่นแนล ผู้ผลิต นำเข้าและจำหน่ายปุ๋ยตราไอซีพี (5) บริษัทเทอราโกร เฟอร์ติไลเซอร์ ผู้ผลิตปุ๋ยตรามงกุฎและตราทิพย์ (6) บริษัทไอซีพี เฟอร์ทิไลเซอร์ ผู้ผลิตปุ๋ยตราม้าบิน (7) บริษัทเวิลด์ เฟอท ผู้ผลิตปุ๋ยตรารถเกษตร และ (8) บริษัทศักดิ์สยาม อินเตอร์เนชั่นแนล ผู้ผลิตปุ๋ยตราพลอยเกษตร ซึ่งส่วนใหญ่มีสายป่านยาว มีศักยภาพในการขยายตลาดและมีการพัฒนานวัตกรรมผลิตภัณฑ์ใหม่ๆ เพื่อขยายฐานรายได้

สถานการณ์ที่ผ่านมา

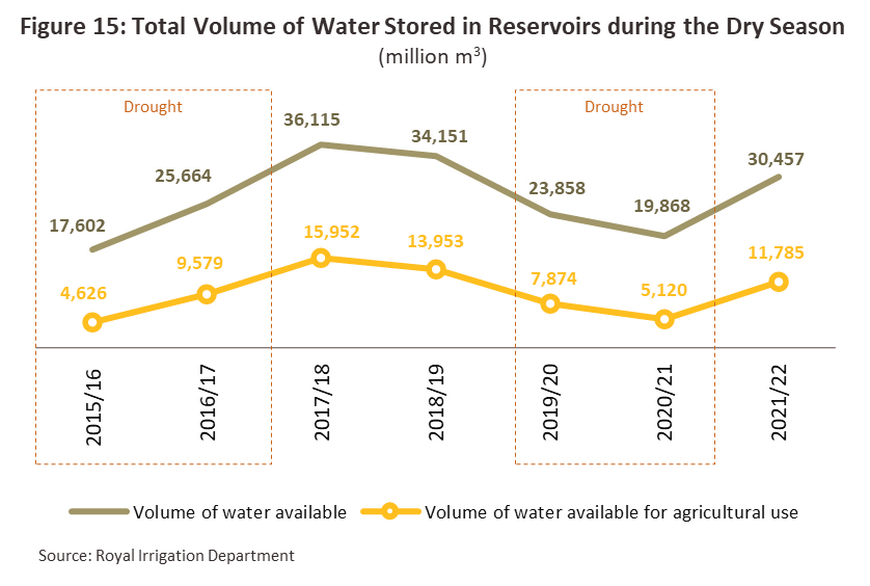

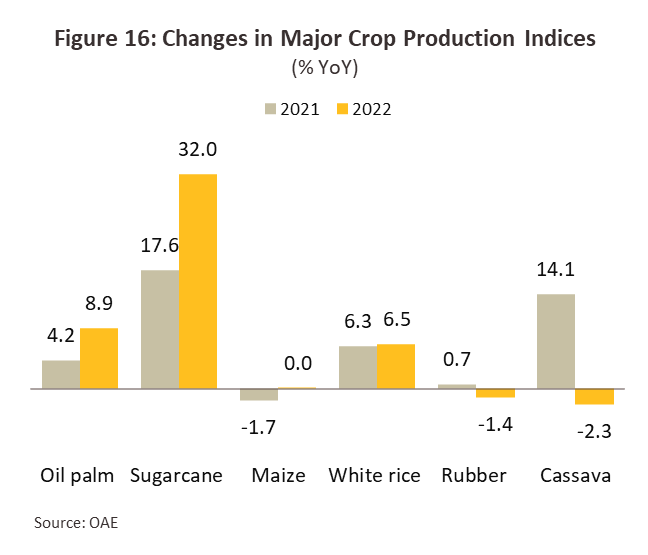

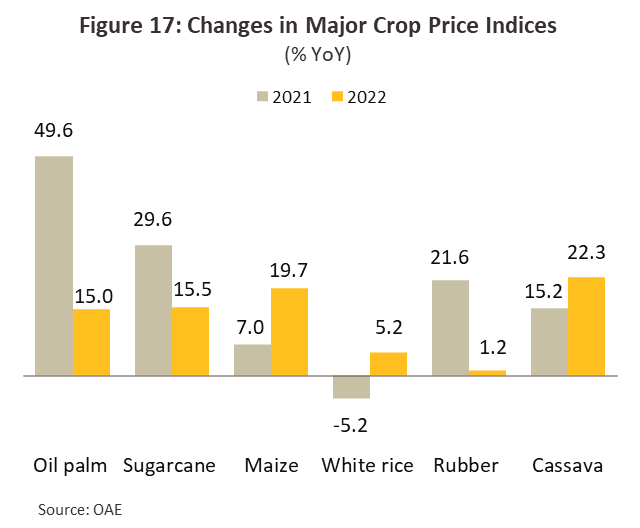

ความต้องการใช้ปุ๋ยเคมีในภาคเกษตรกรรมของไทยส่วนใหญ่ขึ้นกับ (1) ปริมาณการเพาะปลูกพืชผลเกษตรสำคัญ โดยเฉพาะข้าวและยางพารา (มีขนาดพื้นที่เพาะปลูกรวมกันมากกว่า 60% ของพื้นที่เพาะปลูกทั่วประเทศ) อ้อยและปาล์มน้ำมัน และ (2) สภาพภูมิอากาศ ปริมาณน้ำ รวมถึงระบบชลประทานซึ่งมีผลต่อการเพาะปลูก เช่น สถานการณ์ภัยแล้งในปี 2558-2559 ทำให้การใช้ปุ๋ยเคมีลดลงเฉลี่ยที่ 5.3 ล้านตันต่อปี จาก 6.0 ล้านตันปี 2557 ขณะที่ปี 2564 ปริมาณน้ำฝนโดยรวมสูงกว่าค่าเฉลี่ยปกติเอื้ออำนวยต่อการเพาะปลูก (ภาพที่ 15 และ 16) ผนวกกับราคาสินค้าเกษตรสำคัญเพิ่มขึ้นเกือบทุกประเภท (ยกเว้นข้าว-ภาพที่ 17) ตามอุปสงค์ที่เพิ่มขึ้นทั้งในและต่างประเทศ ส่งผลให้ปริมาณการใช้ปุ๋ยเคมีสูงสุดในรอบ 7 ปีที่ 6.0 ล้านตัน เพิ่มขึ้น 3.4% เทียบกับเฉลี่ย 2.0% ต่อปีในปี 2559-2563

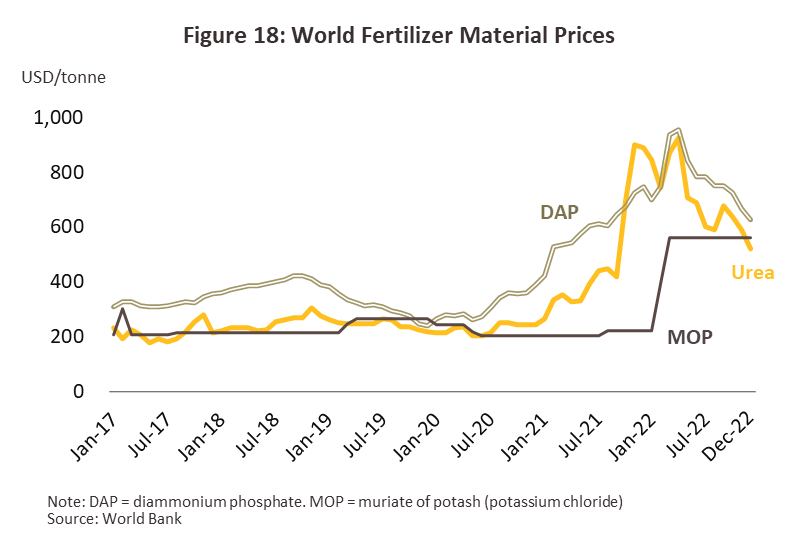

ปี 2565 ความขัดแย้งระหว่างรัสเซียและยูเครนที่เริ่มต้นในเดือนกุมภาพันธ์ ผลักดันราคาปุ๋ยเคมีโลกเพิ่มขึ้นอย่างมีนัยสำคัญ โดยแตะระดับสูงสุดเป็นประวัติการณ์ในเดือนเมษายน (ภาพที่ 18) ผลจาก (1) อุปทานปุ๋ยเคมีถูกจำกัดการส่งออกจากประเทศผู้ผลิต อาทิ (i) รัสเซีย (ผู้ผลิตวัตถุดิบต้นน้ำของปุ๋ยเคมีโดยเฉพาะยูเรียและโพแทสเซียมซึ่งเป็นแม่ปุ๋ยหลัก และเป็นผู้ส่งออกแอมโมเนียและก๊าซธรรมชาติรายใหญ่ของโลก) และเบลารุสห้ามส่งออกปุ๋ย เช่น ไดแอมโมเนียมฟอสเฟต (DAP) และโพแทสเซียมคลอไรด์ (MOP) เพื่อป้องกันการขาดแคลนปุ๋ยในประเทศจากภาวะสงคราม (ก่อนหน้านี้ รัสเซียจำกัดการส่งออกปุ๋ยไนโตรเจนตั้งแต่เดือนธันวาคม 2564 เพื่อควบคุมเงินเฟ้อในกลุ่มราคาอาหาร) (ii) จีนจำกัดการส่งออกปุ๋ยเพื่อควบคุมต้นทุนการเพาะปลูกแก่อุตสาหกรรมในประเทศ ตามนโยบายส่งเสริมให้ทำการเกษตรในประเทศมากขึ้น และลดการผลิตปุ๋ยตามนโยบายลดการปล่อยก๊าซเรือนกระจก และ (iii) อียิปต์จำกัดการส่งออกปุ๋ยยูเรีย โดย 55% ของจำนวนที่ผลิตได้ต้องจำหน่ายในประเทศ (2) ต้นทุนการผลิตปุ๋ยปรับสูงขึ้นตามราคาพลังงาน เนื่องจากการผลิตปุ๋ยส่วนใหญ่มาจากกระบวนการผลิตก๊าซธรรมชาติ ซึ่งราคาเพิ่มขึ้นมากกว่า 60% จากปี 2564 (ที่มา: ธนาคารโลก) ทำให้ต้นทุนการผลิตปุ๋ยไนโตรเจน (หรือปุ๋ยยูเรีย) ปรับสูงขึ้น มีผลให้ผู้ผลิตปุ๋ยรายใหญ่ เช่น Yara (อันดับสองของโลก) จากนอร์เวย์ประกาศลดการผลิตปุ๋ยยูเรียในโรงงานที่อิตาลีและฝรั่งเศส (3) ต้นทุนค่าขนส่งปรับสูงขึ้นตามราคาน้ำมันดิบโลกที่เพิ่มขึ้น 42% จากปี 2564 (4) วิกฤต COVID-19 ทำให้ทั่วโลกให้ความสำคัญกับความมั่นคงทางอาหารและพลังงานมากขึ้น จึงมีการขยายพื้นที่เพาะปลูกเพิ่มขึ้น อาทิ จีน มีนโยบายผลิตอาหารมากกว่า 6.5 แสนล้านกิโลกรัมต่อปีในช่วงปี 2564-2568 และสหรัฐฯ ขยายพื้นที่เพาะปลูกข้าวโพดเพื่อใช้ในอุตสาหกรรมอาหารสัตว์และพลังงานทางเลือก และ (5) เงินบาทต่อดอลลาร์สหรัฐอ่อนค่าเฉลี่ย 11.3% จากต้นปี กระทบต้นทุนการนำเข้าปุ๋ยเคมีของไทยปรับเพิ่มขึ้น แม้ช่วงครึ่งหลังของปี ราคาปุ๋ยเคมีในตลาดโลกจะชะลอลงตามราคาพลังงาน แต่ยังทรงตัวในระดับสูงต่อเนื่อง ส่งผลให้ปี 2565 ราคาปุ๋ย Urea เฉลี่ยที่ 700 ดอลลาร์สหรัฐต่อตัน (+45% จากปี 2564) ปุ๋ย DAP และปุ๋ย MOP เฉลี่ย 772 และ 520 ดอลลาร์สหรัฐต่อตัน ตามลำดับ (+28% และ +147% จากปี 2564) ผลักดันให้ราคาขายส่งปุ๋ยเคมีในประเทศ อาทิ ปุ๋ยยูเรีย (กรุงเทพฯ) เพิ่มขึ้นมากกว่า 50% จากปี 2563 (อยู่ที่ 15,386 บาทต่อตัน)

ความต้องการใช้ปุ๋ยเคมีในประเทศเพิ่มขึ้นตามการขยายตัวของพื้นที่เพาะปลูก โดยได้อานิสงส์จาก (1) ปริมาณน้ำฝนที่เอื้ออำนวย (ค่าเฉลี่ยสูงกว่าระดับปกติ 25%) ส่งผลให้ผลผลิตเกษตรเพิ่มขึ้น 2.8% จากปี 2564 และ (2) ราคาสินค้าเกษตรเพิ่มขึ้น 11.2% YoY จากความต้องการพืชอาหารและพืชพลังงานเพิ่มขึ้นทั้งตลาดในประเทศและตลาดส่งออก โดยสถานการณ์ปุ๋ยเคมี สรุปได้ดังนี้

-

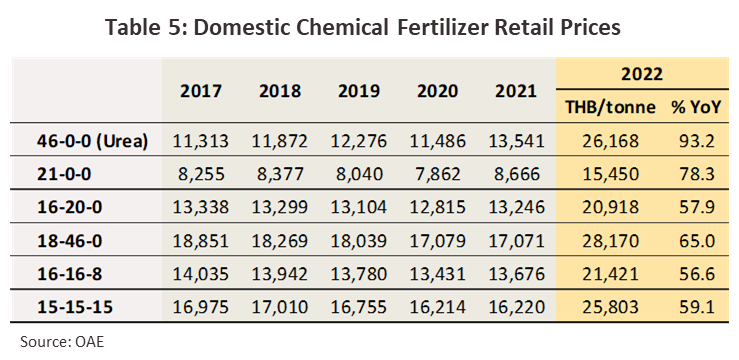

ราคานำเข้าปุ๋ยเคมีที่ปรับสูงขึ้น ผลักดันราคาขายในประเทศเพิ่มขึ้นอย่างมีนัยสำคัญ โดยราคานำเข้าแม่ปุ๋ย (N+P+K) เฉลี่ยที่ 24,237 บาทต่อตัน เพิ่มขึ้น 105% จากปี 2564 และปุ๋ยผสม (Compound NPK) เฉลี่ย 29,368 บาทต่อตัน เพิ่มขึ้น 87% YoY ผลักดันให้ราคาขายส่งและขายปลีกในประเทศปรับสูงขึ้น เนื่องจากภาครัฐอนุญาตให้ผู้ผลิตและผู้จำหน่ายปุ๋ยเคมีปรับขึ้นราคาหน้าโรงงานตามต้นทุนที่แท้จริงเพื่อป้องกันปัญหาปุ๋ยขาดแคลน โดยราคาขายปลีกในประเทศของแม่ปุ๋ยและปุ๋ยผสมเพิ่มขึ้นเฉลี่ย 83% และ 58% จากปี 2564 ตามลำดับ อาทิ ราคาขายปลีกแม่ปุ๋ยยูเรีย (46-0-0) เฉลี่ย 26,168 บาทต่อตัน เพิ่มขึ้น 93% ปุ๋ยแอมโมเนียมซัลเฟต (21-0-0) 15,450 บาทต่อตัน เพิ่มขึ้น 78% และปุ๋ยไดแอมโมเนียมฟอสเฟต (18-46-0) 28,170 บาทต่อตัน เพิ่มขึ้น 65% (ตารางที่ 5)

-

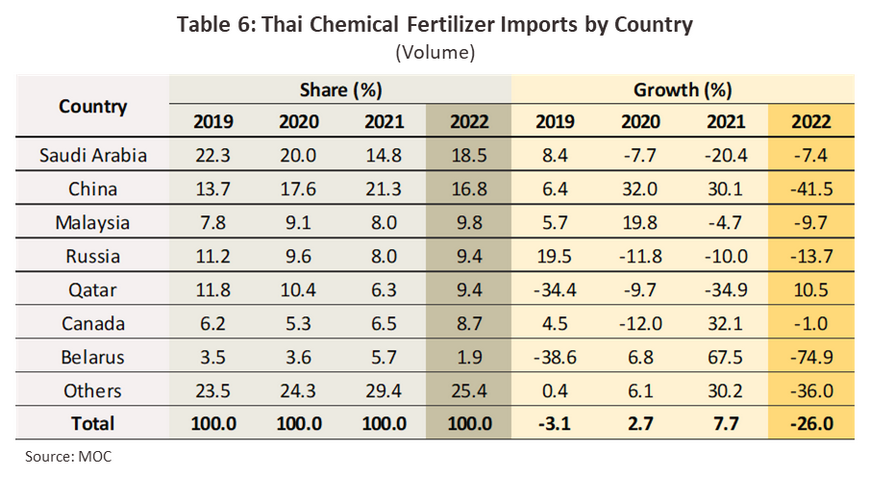

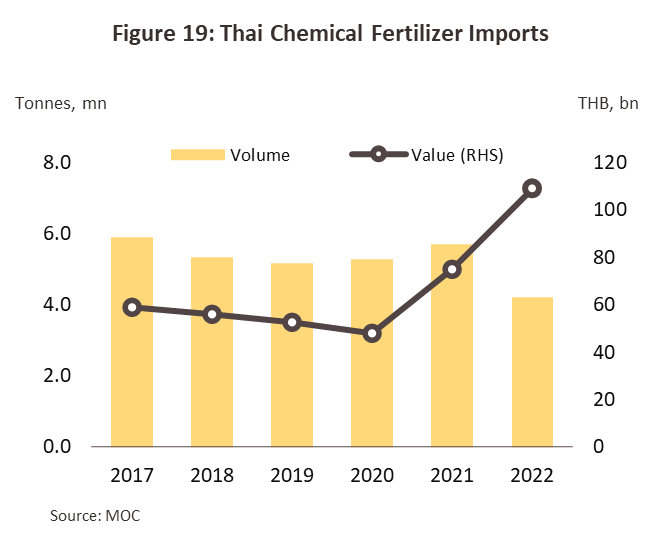

ปริมาณนำเข้าปุ๋ยเคมีอยู่ที่ 4.2 ล้านตัน หดตัว -26.0% จากปี 2564 คิดเป็นมูลค่า 10.9 หมื่นล้านบาท (+45.3%) (ภาพที่ 19) โดยปริมาณนำเข้าจากซาอุดิอาระเบีย จีน มาเลเซีย และรัสเซีย (สัดส่วนรวมกัน 54.5% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด) หดตัว -22.6% อยู่ที่ 2.3 ล้านตัน คิดเป็นมูลค่า 5.8 หมื่นล้านบาท (+46.5%) ขณะที่การนำเข้าจากกาตาร์ (สัดส่วน 9.4%) เพิ่มขึ้นทั้งปริมาณ (+10.5%) และมูลค่า (+89.3%) โดยปริมาณนำเข้ารวมจำแนกได้ ดังนี้ (1) การนำเข้าแม่ปุ๋ย (สัดส่วน 69.3% ของปริมาณนำเข้าปุ๋ยเคมีทั้งหมด) อยู่ที่ 2.9 ล้านตัน หดตัว -22.4% คิดเป็นมูลค่า 7.1 หมื่นล้านบาท (+59.1%) โดยไทยนำเข้าจากตลาดหลัก ได้แก่ ซาอุดิอาระเบีย มาเลเซีย จีน แคนาดา และเบลารุส (สัดส่วนรวมกัน 64.5% ของปริมาณนำเข้าแม่ปุ๋ย) ลดลง -21.7% ด้านมูลค่าเพิ่มขึ้น 63.4% สำหรับประเทศที่ไทยนำเข้าเพิ่มขึ้นทั้งปริมาณและมูลค่า ได้แก่ กาตาร์ และบาห์เรน (2) การนำเข้าปุ๋ยผสม (สัดส่วน 30.7%) อยู่ที่ 1.3 ล้านตัน หดตัว -33.2% คิดเป็นมูลค่า 3.8 หมื่นล้านบาท (+25.1%) โดยการนำเข้าจากจีน (สัดส่วน 29.5% ของปริมาณนำเข้าปุ๋ยผสม) ลดลงทั้งปริมาณ (-51.3%) และมูลค่า (-8.5%) จากมาตรการจำกัดการส่งออกปุ๋ยเคมีของจีนตั้งแต่ปลายปี 2564 รัสเซีย (สัดส่วน 28.8%) ลดลง -15.3% แต่มูลค่าเพิ่มขึ้น 70.5% ขณะที่การนำเข้าจากซาอุดิอาระเบีย (สัดส่วน 6.6% จากที่เดิมมีสัดส่วนเพียง 0.9% ปี 2564) ไทยมีการนำเข้าเพิ่มขึ้น +380% หรือ 8.6 หมื่นตัน คิดเป็นมูลค่าเพิ่มขึ้น 719% หรือ 2.9 พันล้านบาท เพื่อช่วยบรรเทาภาวะขาดแคลนปุ๋ยในประเทศ

-

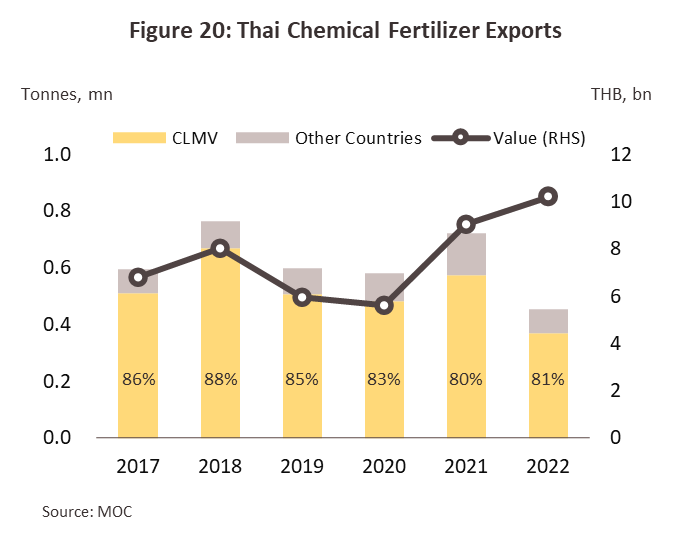

ปริมาณส่งออกปุ๋ยเคมี (สัดส่วน 5% ของผลผลิตปุ๋ยเคมีในประเทศ) อยู่ที่ 4.5 แสนตัน หดตัว -36.8% จากปี 2564 คิดเป็นมูลค่าเพิ่มขึ้น 12.8% หรือ 10.2 พันล้านบาท โดยตลาดส่งออกหลักของไทย คือ CLMV (สัดส่วน 81.2% ของปริมาณส่งออกทั้งหมด) ลดลง -35.6% ส่วนหนึ่งเป็นผลจากอุปทานปุ๋ยตึงตัว ขณะที่ราคาปุ๋ยแพงขึ้น (ภาพที่ 20)

แนวโน้มอุตสาหกรรม

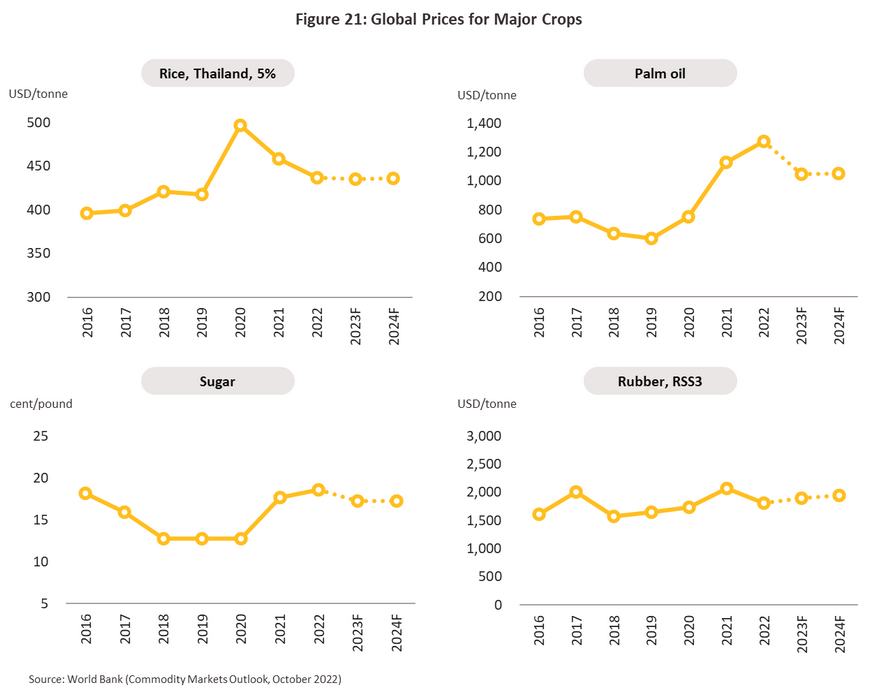

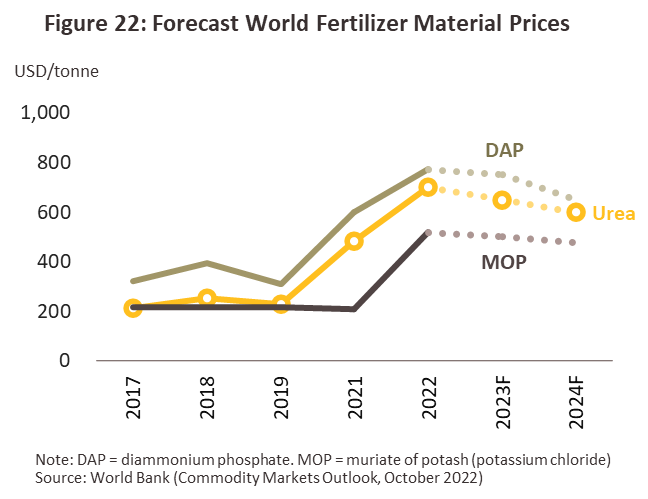

ปี 2566-2568 อุตสาหกรรมปุ๋ยเคมีมีแนวโน้มเติบโตไม่สูงมากนัก โดยราคาปุ๋ยเคมีเฉลี่ยในประเทศจะปรับลดอย่างค่อยเป็นค่อยไปจากระดับปี 2565 แต่ยังอยู่บนฐานที่สูง เนื่องจากต้นทุนปุ๋ยเคมีในตลาดโลกจะทรงตัวสูงต่อเนื่องตามราคาน้ำมันและก๊าซธรรมชาติ (วิจัยกรุงศรีคาดราคาน้ำมันดิบดูไบจะอยู่ในช่วง 70-82 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2566-2568) ผลจาก (i) ความขัดแย้งระหว่างรัสเซีย-ยูเครนที่มีความไม่แน่นอนจะกดดันราคาสินค้าโภคภัณฑ์โลก (รวมถึงราคาสินค้าเกษตรสำคัญ) ทรงตัวสูงต่อเนื่อง (ภาพที่ 21) (ii) อุปทานปุ๋ยในตลาดโลกได้รับแรงกดดันจากรัสเซียและจีน ซึ่งจำกัดปริมาณส่งออกปุ๋ยเพื่อใช้ในประเทศ โดยเฉพาะจีนตั้งเป้าบรรลุความเป็นกลางทางคาร์บอน (Carbon neutral) ภายในปี 2603 ทำให้โรงงานผลิตปุ๋ยบางส่วนต้องปรับลดกำลังการผลิต และ (iii) หลายประเทศให้ความสำคัญด้านความมั่นคงทางอาหาร (Food security) โดยขยายพื้นที่เพาะปลูกพืชอาหาร ซึ่งต้องใช้ปุ๋ยเคมีเป็นปัจจัยในการผลิต โดยธนาคารโลกคาดว่าปี 2566 และ 2567 ราคาปุ๋ย Urea จะเฉลี่ยที่ 650 และ 600 ดอลลาร์สหรัฐต่อตัน ปุ๋ย DAP เฉลี่ย 750 และ 650 ดอลลาร์สหรัฐต่อตัน และปุ๋ย MOP เฉลี่ย 500 และ 479 ดอลลาร์สหรัฐต่อตัน ตามลำดับ (ภาพที่ 22) อย่างไรก็ตาม ไทยมีแนวโน้มกระจายแหล่งนำเข้าปุ๋ยจากประเทศอื่นมากขึ้น อาทิ ตุรกี (แม่ปุ๋ยไนโตรเจน) และบราซิล (แม่ปุ๋ยโพแทสเซียม) ซึ่งจะช่วยลดแรงกดดันด้านราคาและป้องกันปัญหาขาดแคลนปุ๋ยได้ระดับหนึ่ง

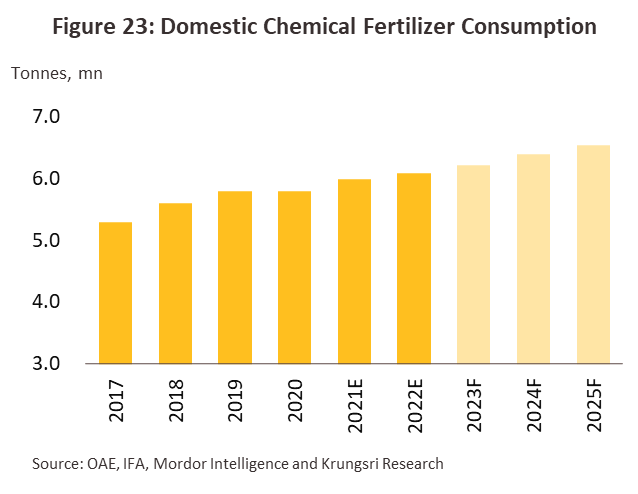

วิจัยกรุงศรีคาดว่าความต้องการใช้ปุ๋ยเคมีในประเทศปี 2566-2568 จะเพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปี (ภาพที่ 23) อยู่ที่ 6.2-6.5 ล้านตัน โดยมีปัจจัยหนุนจาก

-

เศรษฐกิจไทยฟื้นตัวต่อเนื่องในอัตรา 3.0-4.0% ต่อปี โดยได้แรงหนุนจากการเติบโตของภาคท่องเที่ยว โดยเฉพาะนักท่องเที่ยวจากจีนซึ่งเปิดประเทศเมื่อต้นเดือนมกราคม 2566 ทำให้มีความต้องการบริโภคพืชอาหารและพืชพลังงานเพิ่มขึ้น

-

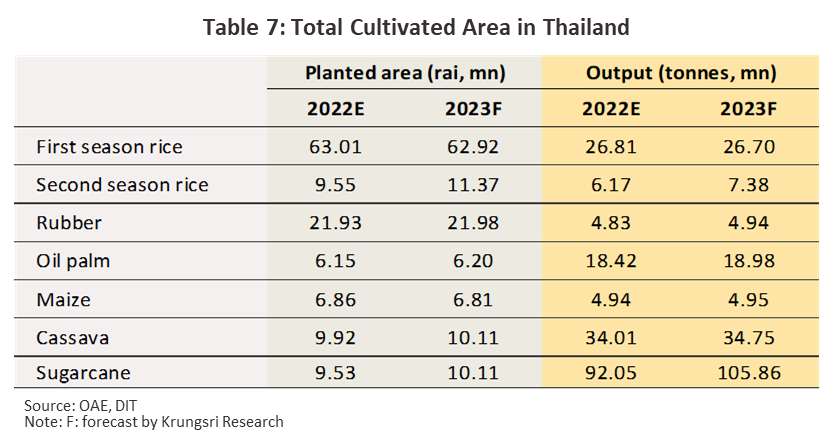

ราคาสินค้าเกษตรมีแนวโน้มทรงตัวระดับสูงต่อเนื่อง (อาทิ อ้อย ข้าว และมันสำปะหลัง) จากความต้องการในตลาดโลกที่เพิ่มขึ้นตามกิจกรรมทางเศรษฐกิจที่กลับสู่ระดับปกติ (ธนาคารโลกคาดว่าดัชนีราคาอาหารโลกจะทรงตัวที่ระดับสูงต่อเนื่องถึงปี 2567) และความต้องการรักษาความมั่นคงทางอาหาร ปัจจัยข้างต้นหนุนให้เกษตรกรไทยขยายพื้นที่เพาะปลูกเพื่อเพิ่มผลผลิตเกษตร ซึ่งหลายชนิดไทยเป็นผู้ส่งออกอันดับต้นของโลก อาทิ ข้าว (พื้นที่เพาะปลูกมากกว่า 50% ของพื้นที่เกษตรทั่วประเทศ) คาดว่าผลผลิตจะทรงตัวใกล้เคียงกับปี 2565 ขณะที่ผลผลิตยางพาราจะเพิ่มขึ้น 4.5-5.5% ต่อปี และปาล์มน้ำมัน 3.0-4.0% ต่อปี โดยพืชทั้ง 3 ประเภทใช้ปุ๋ยเคมีรวมกันราว 80% ของการใช้ปุ๋ยเคมีทั้งหมด ส่วนน้ำตาล (อ้อย) และมันสำปะหลังคาดว่าผลผลิตจะเพิ่มขึ้น 7.0-9.0% และ 1.5-2.5% ต่อปี ตามลำดับ

ผู้ประกอบการมีแนวโน้มขยายช่องทางการตลาดเพื่อเพิ่มรายได้และเสริมความยั่งยืนทางธุรกิจ อาทิ

-

การใช้กลยุทธ์เข้าถึงลูกค้า อาทิ การพัฒนาผลิตภัณฑ์ปุ๋ยสั่งตัด ในรูปแบบของการลงทุนใช้เทคโนโลยีวิเคราะห์ดินเพื่อพัฒนาปุ๋ยสูตรเฉพาะรายพื้นที่ เนื่องจากสามารถเพิ่มคุณสมบัติของปุ๋ยให้ตรงกับความต้องการของเกษตรกรในลักษณะเฉพาะเจาะจงมากขึ้น (Customization) และยังสร้างมูลค่าเพิ่มให้แก่ผลิตภัณฑ์ รวมถึงรองรับระบบการเกษตรสมัยใหม่ (Smart farming) ซึ่งต้องการปุ๋ยที่เหมาะกับสภาพแวดล้อมของแต่ละพื้นที่เพาะปลูกโดยเฉพาะ (Tailor-made) ทั้งยังสอดรับกับสถานการณ์ที่ราคาปุ๋ยอาจผันผวนในทิศทางปรับสูงขึ้น เนื่องจากปริมาณการใช้ปุ๋ยลดลงแต่ผลผลิตต่อไร่จะเพิ่มขึ้นจากการได้รับสารอาหารตรงตามความต้องการจริง (ผลการทดสอบจากบริษัทเบทาโกรพบว่าการใช้ปุ๋ยที่มีสูตร ปริมาณ และเวลาเหมาะสมจะช่วยให้ผลผลิตต่อไร่เพิ่มขึ้น 17%) นอกจากนี้ ยังมีการใช้ช่องทางออนไลน์ (E-commerce) เพิ่มขึ้น เพื่อเพิ่มยอดขาย และลดภาระการสต็อกสินค้า ซึ่งผู้ประกอบการปุ๋ยใช้ช่องทางการตลาดนี้ในช่วงวิกฤต COVID-19

-

การขยายตลาดส่งออกใน CLMV เนื่องจากประเทศเหล่านี้มีนโยบายส่งเสริมการเพิ่มผลผลิตเกษตร โดยเพิ่มพื้นที่ปลูกพืชเศรษฐกิจสำคัญ ได้แก่ ข้าว ปาล์มน้ำมัน ยางพารา ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง เพื่อส่งออกและเป็นวัตถุดิบสำหรับอุตสาหกรรมการเกษตร (เช่น โรงงานแปรรูปยางพารา และโรงงานอาหารสัตว์ เป็นต้น) ทำให้ความต้องการใช้ปุ๋ยเคมีมีแนวโน้มเพิ่มขึ้นต่อเนื่อง สะท้อนจากปี 2560-2563 ส่วนแบ่งตลาดปุ๋ยเคมีของไทยเพิ่มเป็น 6.8% ของมูลค่านำเข้าปุ๋ยเคมีใน CLMV จากเฉลี่ย 3.7% ต่อปีในช่วงปี 2557-2559 สำหรับปี 2564 พบว่า สปป.ลาว และกัมพูชานำเข้าปุ๋ยเคมีจากไทยคิดเป็นสัดส่วน 38.2% และ 32.7% ของมูลค่านำเข้าปุ๋ยเคมีทั้งหมด เพิ่มขึ้นจาก 37.9% และ 24.2% ปี 2563 ขณะที่ประเทศคู่แข่ง คือ จีน มีมาตรการจำกัดการส่งออกปุ๋ยเคมีไปตลาดโลก ทำให้ส่วนแบ่งตลาดใน CLMV อยู่ที่ 36.7% จากที่เคยสูงเกือบ 50% ในช่วงปี 2557-2559 ทั้งนี้ ผู้ประกอบการไทยจำเป็นต้องเร่งสร้างแบรนด์ให้ติดตลาด เนื่องจากผู้ผลิตปุ๋ยเคมีใน CLMV ยังมีไม่มาก อีกทั้งกระบวนการผลิตยังมีขั้นตอนไม่ซับซ้อน ระยะต่อไปจึงอาจมีผู้ประกอบการรายใหม่เข้าสู่ตลาดเพิ่มขึ้น มีผลให้การแข่งขันในตลาดจะทวีความรุนแรงขึ้น

ปัจจัยท้าท้ายของธุรกิจ ได้แก่ (1) แรงกดดันด้านต้นทุน ทั้งราคาพลังงานที่ทรงตัวระดับสูง และต้นทุนนำเข้าแม่ปุ๋ยอาจผันผวนในทิศทางปรับสูงขึ้นจากสงครามรัสเซีย-ยูเครนที่มีความไม่แน่นอน ทำให้ต้นทุนการผลิตปุ๋ยเคมีสูงขึ้น ขณะที่ราคาจำหน่ายในประเทศปรับขึ้นได้จำกัด เนื่องจากเป็นสินค้าควบคุมที่จะกระทบต้นทุนการผลิตของเกษตรกร จึงมีผลต่อการทำกำไรของผู้ประกอบการ (2) การปลูกพืชในระบบเกษตรปลอดภัยหรือเกษตรอินทรีย์[3] ได้รับความนิยมมากขึ้น จากกระแสการดูแลสุขภาพ ทั้งยังช่วยเกษตรกรลดต้นทุนการผลิตและเพิ่มผลผลิตเกษตร โดยพื้นที่เกษตรอินทรีย์ในประเทศไทยที่ได้รับรองมาตรฐานเกษตรอินทรีย์ [4] เพิ่มขึ้นจาก 2.3 แสนไร่ปี 2560 เป็น 1.3 ล้านไร่ในปี 2565 จากการขยายพื้นที่ปลูกข้าวเป็นหลัก ล่าสุด ภาครัฐจัดทำร่างแผนปฏิบัติการด้านเกษตรอินทรีย์ปี 2566-2570 มีเป้าหมายเพิ่มพื้นที่เกษตรอินทรีย์เป็น 2.0 ล้านไร่ในปี 2570 และ (3) เกษตรกรบางกลุ่มหันไปใช้ปุ๋ยชีวภาพร่วมกับปุ๋ยเคมีเพื่อลดต้นทุนการผลิต ขณะที่ภาครัฐ (BOI) ส่งเสริมให้มีการลงทุนผลิตปุ๋ยชีวภาพ ปุ๋ยอินทรีย์ และปุ๋ยอินทรีย์เคมีนาโน เพื่อให้ไทยมีปุ๋ยชีวภาพที่ผลิตใช้เองควบคู่กับการใช้ปุ๋ยเคมี ซึ่งจะช่วยลดการนำเข้าปุ๋ยเคมีที่มีราคาแพงได้ ผู้ประกอบการปุ๋ยเคมีจึงต้องเร่งปรับตัวโดยการขยาย/เพิ่มผลิตภัณฑ์ปุ๋ยชีวภาพเพื่อให้ครอบคลุมความต้องการของลูกค้าทุกกลุ่มในอนาคต

[1] ไทยมีศักยภาพในการผลิตปุ๋ยโพแทส เนื่องจากมีปริมาณสำรองของแร่โพแทสประมาณ 407,000 ล้านตันในพื้นที่ภาคตะวันออกเฉียงเหนือ (อาทิ จังหวัดอุดรธานี สกลนคร และนครราชสีมา) สามารถนำมาผลิตปุ๋ยเคมีในเชิงพาณิชย์ได้ประมาณ 600,000-800,000 ตันต่อปี แต่ปัจจุบันยังไม่มีการจัดทำระบบป้องกันผลกระทบที่อาจเกิดขึ้นจากการทำเหมืองแร่โพแทส และต้นทุนการผลิตปุ๋ยค่อนข้างสูง

[2] จากข้อมูลของ NOAA ในช่วง 60 ปีที่ผ่านมา พบว่าปรากฏการณ์ EI NiNo (ภาวะฝนตกน้อยกว่าปกติ) และ La NiNa (ภาวะฝนตกมากกว่าปกติ) รุนแรงจะเกิดขึ้นทุกๆ 12-15 ปี (La NiNa รุนแรงเกิดขึ้นล่าสุดในช่วงปี 2553-2554 และ EI NiNo รุนแรงเกิดขึ้นในช่วงปี 2558-2559

[3] การปลูกพืชแบบอินทรีย์เน้นการใช้อินทรีย์วัตถุ เช่น ปุ๋ยคอก ปุ๋ยหมัก ปุ๋ยพืชสด และปุ๋ยชีวภาพ เพื่อบำรุงต้นพืชให้แข็งแรง สามารถต้านทานโรคและแมลงด้วยตนเอง

[4] จัดทำขึ้นโดยสำนักงานมาตรฐานเกษตรอินทรีย์ (มกท.) ตามมาตรฐานเกษตรอินทรีย์ขั้นพื้นฐานของสหพันธ์เกษตรอินทรีย์นานาชาติ (International Federation of Organic Agriculture Movements)

.webp.aspx)