ผลิตภัณฑ์ยางพาราของไทยในช่วงปี 2564-2566 มีแนวโน้มฟื้นตัว โดยคาดว่าความต้องการใช้จะขยายตัวตามทิศทางของอุตสาหกรรมที่เกี่ยวเนื่องที่มีแนวโน้มเติบโต ได้แก่ กลุ่มยานยนต์ และอุปกรณ์การแพทย์โดยเฉพาะถุงมือยาง รวมทั้งการเร่งลงทุนในโครงสร้างพื้นฐานที่จะเพิ่มความต้องการใช้ยางในภาคก่อสร้าง ในขณะที่การส่งออกกลุ่มยางแผ่นและยางแท่งยังมีแนวโน้มขยายตัวในอัตราต่ำจากแรงกดดันด้านการแข่งขันกับประเทศคู่แข่งใน CLMV ที่มีการผลิตเพิ่มขึ้นส่วนหนึ่งเป็นการลงทุนจากจีนทั้งการเข้าไปปลูกและตั้งโรงงานผลิต ขณะที่การส่งออกน้ำยางข้น ยางคอมพาวด์ และยางผสมยังมีโอกาสเติบโตตามความต้องการของตลาดโลกที่ขยายตัวดี

ข้อมูลพื้นฐาน

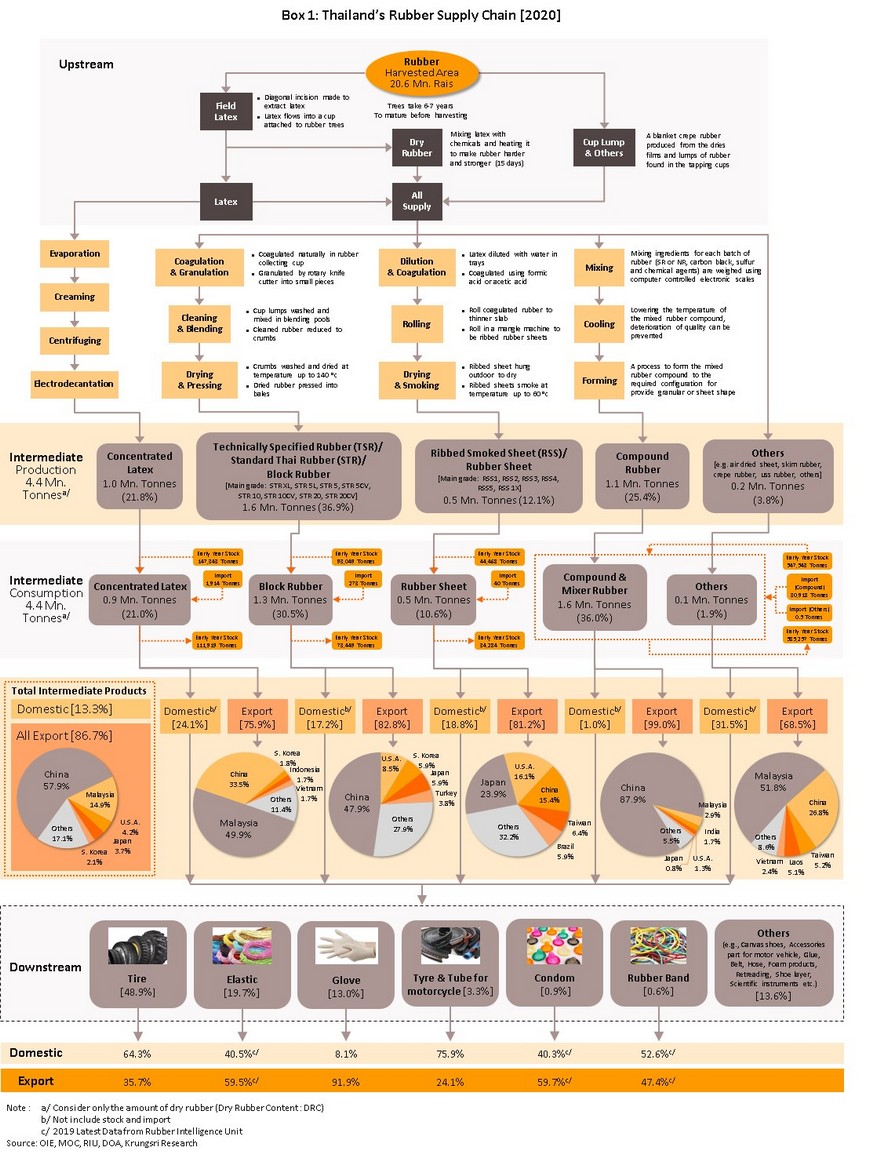

ห่วงโซ่อุปทานของอุตสาหกรรมยางพาราไทย ประกอบด้วย (1) อุตสาหกรรมขั้นต้น (Upstream rubber industry) หมายถึงเกษตรกรสวนยาง ซึ่งเป็นผู้ปลูกยางพารา (Natural Rubber) กรีดน้ำยางสด และบางรายมีการแปรรูปยางเบื้องต้นในรูปของยางแห้ง (อาทิ ยางก้อนถ้วย เศษยาง ยางแผ่นดิบ ยางเครพ[1]) ซึ่งผลผลิตยางขั้นต้นเกือบทั้งหมดของไทยใช้เป็นวัตถุดิบในอุตสาหกรรมยางพาราขั้นกลางในประเทศ

(2) อุตสาหกรรมขั้นกลาง หรืออุตสาหกรรมยางพาราแปรรูป (Intermediate rubber industry) เป็นการนำผลผลิตยางขั้นต้นจากเกษตรกร[2] มาแปรรูปเป็นผลิตภัณฑ์ยางขั้นกลาง อาทิ ยางแผ่นรมควัน ยางแท่ง น้ำยางข้น ยางผสม ยางสกิม ที่มีลักษณะและคุณสมบัติเหมาะสำหรับเป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลาย และ

(3) อุตสาหกรรมขั้นปลาย หรืออุตสาหกรรมผลิตภัณฑ์ยาง (Downstream rubber industry) อาทิ ยางรถยนต์ ถุงมือยาง ถุงยางอนามัย ยางยืด เป็นต้น โดยในการผลิตผลิตภัณฑ์ยางขั้นปลายบางประเภทอาจใช้ยางสังเคราะห์ (Synthetic Rubber: SR) ซึ่งเป็นผลิตภัณฑ์ ปิโตรเคมี[3] เป็นวัตถุดิบร่วมเพื่อให้มีคุณสมบัติที่เหมาะสำหรับการผลิตผลิตภัณฑ์ยางขั้นปลายแต่ละประเภท

ผลผลิตยางขั้นกลางของไทยส่วนใหญ่ส่งออกเพื่อผลิตผลิตภัณฑ์ยางขั้นปลายในต่างประเทศ (สัดส่วน 86.7% ของผลิตภัณฑ์ยางขั้นกลางทั้งหมด ข้อมูล ณ ปี 2563) โดยตลาดส่งออกที่สำคัญ คือ จีน (สัดส่วน 36.6% ของมูลค่าการส่งออกผลิตภัณฑ์ยางขั้นกลางทั้งหมด) มาเลเซีย (22.6%) สหรัฐอเมริกา (6.5%) ญี่ปุ่น (5.7%) และเกาหลีใต้ (3.4%)

ผลผลิตที่เหลือ (สัดส่วน 13.3%) ถูกนำไปใช้เป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลายภายในประเทศ โดยใช้ในอุตสาหกรรมยางรถยนต์เป็นหลัก (สัดส่วน 48.9% ของความต้องการใช้ผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดในประเทศ) รองลงมา คือ ยางยืด (19.7%) ถุงมือยาง (13.0%) และอื่นๆ อาทิ ท่อยาง ถุงยางอนามัย ยางรัด เป็นต้น (Box 1)

ในปี 2563 อุตสาหกรรมยางพาราขั้นกลางของไทยมีมูลค่าตลาดประมาณ 1.4 แสนล้านบาท (มูลค่าส่งออกและการใช้ในประเทศ) โดยไทยสามารถผลิตผลิตภัณฑ์ยางพาราขั้นกลางหลากหลายประเภท เนื่องจากยางพาราขั้นต้นของไทยส่วนใหญ่เป็นการผลิตน้ำยางสด (สัดส่วน 92% ของผลผลิตยางพาราขั้นต้นทั้งหมด[4] ซึ่งสามารถนำไปใช้เป็นวัตถุดิบผลิตผลิตภัณฑ์ยางขั้นกลางได้ทุกประเภท ต่างจากมาเลเซียและอินโดนีเซียที่ส่วนใหญ่ผลิตยางก้อนถ้วยจึงเน้นผลิตยางแท่งเป็นหลัก

ทั้งนี้ โครงสร้างการผลิตผลิตภัณฑ์ยางขั้นกลางของไทย ประกอบด้วยยางแผ่น ยางแท่ง น้ำยางข้น และอื่นๆ โดยยางแท่งเป็นผลิตภัณฑ์ยางพาราขั้นกลางที่ไทยมีปริมาณการผลิตสูงสุด สัดส่วนประมาณ 30.5% ของปริมาณการผลิตผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดของไทย

อุตสาหกรรมยางแผ่นรมควัน (Ribbed Smoked Sheet: RSS) เป็นการนำน้ำยางสดมาผ่านกระบวนการกรองเพื่อแยกสิ่งสกปรกและสิ่งเจือปน เติมกรดฟอร์มิกเข้มข้นเพื่อให้น้ำยางจับตัว แล้วนำไปรีดเป็นแผ่น จะได้ “ยางแผ่นดิบ” จากนั้นนำไปผึ่งแดดประมาณ 6 ชั่วโมงจะได้ “ยางแผ่นผึ่งแห้ง” และหากนำไปผ่านกระบวนการรมควันหรืออบยาง (เพื่อลดความชื้นและป้องกันการเกิดเชื้อรา) จะเรียกว่า “ยางแผ่นรมควัน” ซึ่งเป็นยางแผ่นแห้งที่สามารถเก็บไว้ได้นานกว่ายางแผ่นประเภทอื่น

- มาตรฐานยางแผ่นรมควันแบ่งเป็น 6 เกรด คือ ยางแผ่นรมควันชั้น 1X, 1, 2, 3, 4, และ 5 โดยพิจารณาจากคุณภาพในด้านต่างๆของแผ่นยาง อาทิ ปริมาณฟองอากาศและสิ่งสกปรกเจือปน สีของแผ่นยาง ความสม่ำเสมอของเนื้อแผ่นยาง เป็นต้น (ยางแผ่นรมควันชั้น 1X มีคุณภาพดีสุด ชั้น 5 มีคุณภาพต่ำสุด) ทั้งนี้ การผลิตยางแผ่นรมควันของไทยกว่า 90% เป็นยางแผ่นรมควันชั้น 3 ซึ่งเป็นเกรดมาตรฐานและมีคุณสมบัติเทียบเท่ายางแท่งสามารถนำไปใช้ในการผลิตยางรถยนต์ และผลิตภัณฑ์อื่นๆ อาทิ สายพาน ท่อยาง ชิ้นส่วนยางสำหรับ ยานยนต์ รองเท้ายาง เป็นต้น

- ในช่วง 10 ปีที่ผ่านมา ปริมาณส่งออกยางแผ่นรมควันของโลกทยอยลดลงจาก 1.7 ล้านตันในปี 2553 เหลือ 1.3 ล้านตันในปี 2563 ส่วนหนึ่งเป็นผลของการหันไปใช้ยางแท่งเป็นวัตถุดิบทดแทนมากขึ้น เนื่องจากสามารถควบคุมคุณภาพให้ได้ตามมาตรฐานที่แน่นอนกว่า ส่งผลให้ผู้ผลิตยางรถยนต์นิยมหันไปใช้ยางแท่งผลิตยางรถยนต์ในสัดส่วนที่เพิ่มขึ้น โดยเฉพาะอุตสาหกรรมยางรถยนต์ในจีนซึ่งมีอัตราการเติบโตสูง

- มูลค่าตลาดของอุตสาหกรรมยางแผ่นรมควันของไทยในปี 2563 (ส่งออกและใช้ในประเทศ) ลดลงเหลือเพียง 2.7 หมื่นล้านบาท จาก 8.3 หมื่นล้านบาทในปี 2553 หรือลดลงเฉลี่ย 10.7%ต่อปี (CAGR ในช่วงปี 2553-2563) โดยการส่งออกซึ่งมีสัดส่วนสูงถึง 81.2% ของมูลค่าตลาดรวมมีมูลค่าลดลง 11.4% ต่อปีในช่วงเวลาดังกล่าว อย่างไรก็ตามไทยยังครองส่วนแบ่งตลาดเป็นอันดับหนึ่งของโลก (ภาพที่ 2) ตลาดส่งออกหลัก ได้แก่ ญี่ปุ่น สัดส่วน 23.9% ของปริมาณส่งออกยางแผ่นรมควันทั้งหมดของไทย สหรัฐฯ (16.1%) และ จีน (15.4%) (Box 1)

อุตสาหกรรมยางแท่ง (Technically Specified Rubber: TSR) เป็นการนำน้ำยางสดหรือยางแห้ง (เช่น ยางแผ่นดิบ ยางก้อนถ้วย เศษยาง) มาย่อยเป็นชิ้นเล็กๆ จากนั้นจึงนำมาล้าง อบแห้ง และอัดเป็นแท่ง โดย

ยางแท่งที่ผลิตในไทยจำแนกตามวัตถุดิบได้ 2 ประเภท ได้แก่ (1) ยางแท่งที่ผลิตจากน้ำยางสด จะมีคุณสมบัติทางกายภาพทั้งความบริสุทธิ์ ความยืดหยุ่น และความหนืดสูง จึงเหมาะสำหรับนำไปผลิตผลิตภัณฑ์ที่มีคุณภาพหรือใช้สมรรถนะสูง เช่น ยางเรเดียล ยางเครื่องบิน นอกจากนี้ยังสามารถนำไปผลิตผลิตภัณฑ์ยางอื่นๆ อีกหลากหลายประเภท เช่น ยางรัดของ ยางรัดผม อุปกรณ์กีฬา และชิ้นส่วนยางต่างๆ ทั้งนี้ มาตรฐานยางแท่ง (Standard Thai Rubber: STR) ที่ผลิตจากน้ำยางสดแบ่งได้ 3 เกรดหลักๆ [5] คือ ยางแท่ง STR XL ยางแท่ง STR 5L และ ยางแท่ง STR 5 โดยยางแท่งที่ไทยผลิตเพื่อส่งออกส่วนใหญ่เป็นยางแท่ง STR 5L และ

(2) ยางแท่งที่ผลิตจากยางแห้งมักมีคุณสมบัติทางกายภาพไม่สม่ำเสมอเนื่องจากผลิตจากวัตถุดิบหลายประเภท แบ่งได้เป็น 2 เกรดหลักๆ [6] คือ ยางแท่ง STR 20 (ใช้เศษยางเป็นวัตถุดิบหลัก ผสมกับยางแผ่นดิบ ยางก้อนถ้วย หรือยางแผ่นรมควัน) และยางแท่ง STR 10 (ใช้ยางก้อนถ้วยและยางแผ่นดิบคุณภาพดีในการผลิต) โดยยางแท่งที่ผลิตจากยางแห้งในไทยส่วนใหญ่เป็นยางแท่ง STR 20 ที่มักนำไปผลิตในอุตสาหกรรมยางล้อยานพาหนะต่างๆ

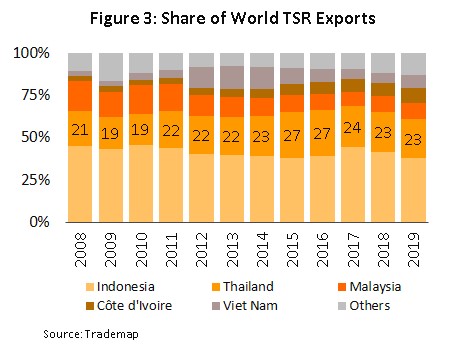

- อุตสาหกรรมยางแท่งของไทยมีมูลค่าตลาดประมาณ 6.0 หมื่นล้านบาทในปี 2563 (รวมส่งออกและใช้ในประเทศ) โดยเน้นส่งออกในสัดส่วนสูงถึง 82.8% ของปริมาณการจำหน่ายทั้งหมด และไทยมีส่วนแบ่งตลาดเป็นอันดับสองของโลก รองจากอินโดนีเซีย (ภาพที่ 3) ตลาดส่งออกหลัก คือ จีน สัดส่วน 47.9% ของปริมาณส่งออกยางแท่งของไทย สหรัฐฯ (8.5%) และ เกาหลีใต้ (5.9%) สำหรับตลาดในประเทศ ความต้องการใช้เกือบทั้งหมดมาจากอุตสาหกรรมยางรถยนต์ (Box 1)

อุตสาหกรรมน้ำยางข้น (Concentrated latex) เป็นการนำน้ำยางสดมาผ่านกระบวนการปั่นแยกด้วยความเร็วสูงเพื่อแยกน้ำและสารละลายอื่นๆ ที่เจือปนอยู่ในน้ำออกไป ทำให้ได้น้ำยางข้นที่มีเนื้อยางไม่ต่ำกว่า 60% ของปริมาณน้ำยางทั้งหมดซึ่งมีคุณสมบัติที่เหมาะสำหรับนำไปเป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง (โดยทั่วไปน้ำยางสดที่ได้จากการกรีดยางจะมีปริมาณเนื้อยางเฉลี่ยเพียง 33% ไม่เหมาะกับการนำไปผลิตผลิตภัณฑ์ขั้นปลาย)

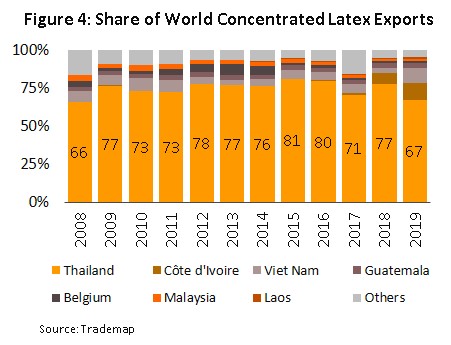

- อุตสาหกรรมน้ำยางข้นของไทยมีมูลค่าตลาดประมาณ 5.0 หมื่นล้านบาทในปี 2563 (รวมส่งออกและใช้ในประเทศ) โดยเน้นส่งออกในสัดส่วน 75.9% ของปริมาณการจำหน่ายทั้งหมด และไทยมีส่วนแบ่งตลาดสูงเป็นอันดับหนึ่งของโลกเกือบ 70% ของปริมาณการค้าน้ำยางข้นทั่วโลก (ภาพที่ 4) ตลาดส่งออกหลักคือ มาเลเซียที่มีสัดส่วนถึงครึ่งหนึ่งของปริมาณส่งออกน้ำยางข้นทั้งหมด รองลงมาเป็นจีน (33.5%) และเกาหลีใต้ (1.8%) (Box 1) ทั้งนี้ความต้องการใช้น้ำยางข้นในอุตสาหกรรมขั้นปลายของตลาดส่งออกส่วนใหญ่มาจากอุตสาหกรรมถุงมือยางและถุงยางอนามัย

อุตสาหกรรมยางอื่นๆ ที่สำคัญ คือ ยางคอมพาวด์ (Compound rubber) และยางผสม (Mixer Rubber) เป็นผลิตภัณฑ์ยางขั้นกลางที่มีส่วนผสมของยางธรรมชาติ ยางสังเคราะห์ และสารเคมีต่างๆ เช่น สารวัลคาไนซ์ สารตัวเร่งปฏิกิริยา สารตัวเติม เป็นต้น เพื่อให้มีคุณสมบัติพิเศษที่เหมาะในการนำไปขึ้นรูปผลิตภัณฑ์ยางขั้นปลายประเภทต่างๆ อาทิ ยางรถยนต์ ถุงมือยาง ยางรองคอสะพาน ท่อยาง ยางรัดของ เป็นต้น

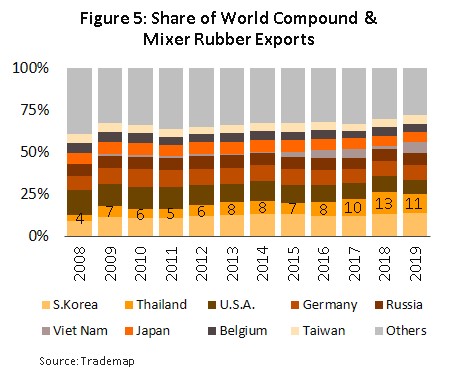

- อุตสาหกรรมยางคอมพาวด์และยางผสมของไทยมีมูลค่าตลาดราว 7.5 พันล้านบาท โดยตลาดส่งออกมีสัดส่วนสูงถึง 99.0% ของปริมาณจำหน่ายทั้งหมด ขณะที่ส่วนแบ่งในตลาดโลกอยู่ที่อันดับสองรองจากเกาหลีใต้ (ภาพที่ 5) โดยอุตสาหกรรมนี้เป็นการผลิตเพื่อสนองความต้องการตลาดจีนซึ่งเป็นตลาดส่งออกหลักคิดเป็นสัดส่วนราว 87.9% ในปี 2563 (Box 1) ทั้งนี้ การผลิตยางคอมพาวด์และยางผสมของไทยส่วนใหญ่จะมียางธรรมชาติเป็นวัตถุดิบหลักสัดส่วนประมาณ 80-95% ของปริมาณวัตถุดิบที่ใช้ในการผลิตทั้งหมด ขึ้นอยู่กับความต้องการของประเทศคู่ค้าในการนำไปขึ้นรูปเป็นผลิตภัณฑ์ยางขั้นปลายแต่ละประเภท

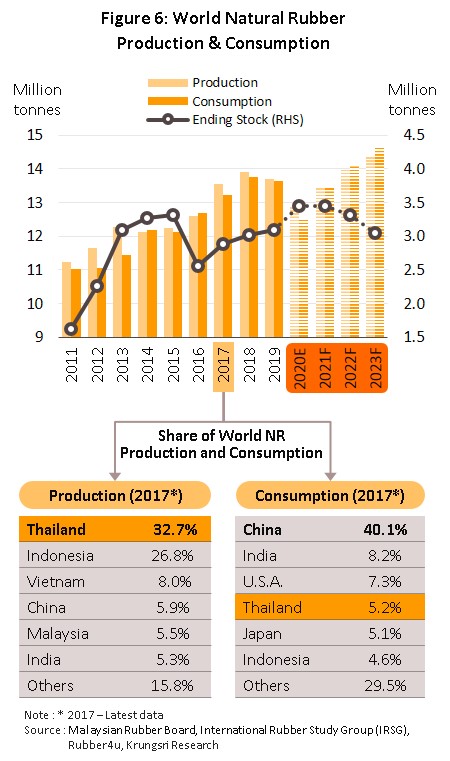

จากลักษณะธุรกิจที่เน้นพึ่งพาตลาดส่งออก ทำให้ภาวะอุตสาหกรรมยางพาราขั้นกลางของไทยผันแปรตามภาวะเศรษฐกิจโลกและอุตสาหกรรมขั้นปลายในต่างประเทศ อีกทั้งลักษณะสินค้าที่เป็นการแปรรูปอย่างง่ายและสินค้ามีความแตกต่างกันน้อย (Low product differentiation) ทำให้อุตสาหกรรมยางพาราขั้นกลางของไทยเผชิญการแข่งขันรุนแรงในตลาดโลกท่ามกลางอุปทานส่วนเกินสูงจากประเทศคู่แข่ง ซึ่งในปี 2563 ผลผลิตยางพาราทั่วโลกมีปริมาณทั้งสิ้น 12.9 ล้านตัน โดยประเทศไทยมีผลผลิตยางพารามากเป็นอันดับ 1 ของโลก ประมาณ 4.4 ล้านตัน หรือ 38.2% ของผลผลิตโลก รองลงมา ได้แก่ อินโดนีเซีย เวียดนาม จีน มาเลเซีย และอินเดีย ตามลำดับ (ภาพที่ 6) สะท้อนว่าภูมิภาคเอเชียเป็นแหล่งผลิตยางพาราที่สำคัญของโลก (สัดส่วน 93% ของผลผลิตยางพาราทั่วโลก) คู่แข่งหลักของไทยจึงเป็นประเทศในกลุ่มอาเซียนด้วยกัน โดยเฉพาะอินโดนีเซีย มาเลเซีย และประเทศกลุ่ม CLMV (Cambodia, Laos, Myanmar, Vietnam) (ภาพที่ 7) ซึ่งมีผลผลิตยางพาราส่วนเกินสูงเช่นเดียวกับไทย [7] อย่างไรก็ตาม ปัจจุบันไทยยังคงสถานะเป็นผู้ส่งออกผลิตภัณฑ์ยางขั้นกลาง (Intermediate Rubber Industry) สำคัญของโลก โดยเฉพาะ

น้ำยางข้นและยางแผ่นรมควันที่ไทยมีการส่งออกมากเป็นอันดับหนึ่งของโลก

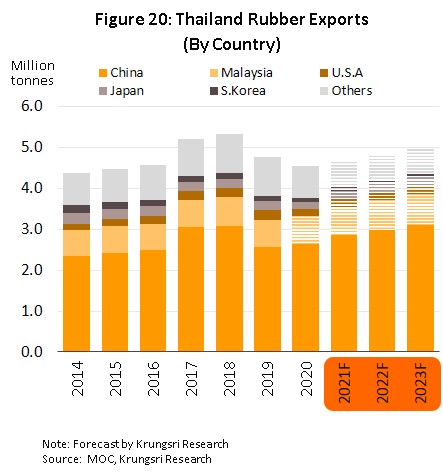

ขณะที่ปริมาณการบริโภคผลิตภัณฑ์ยางพาราขั้นกลางทั่วโลกในปี 2563 อยู่ที่ 12.5 ล้านตัน โดยผู้บริโภคและผู้นำเข้ายางพารารายใหญ่ที่สุดของโลก คือประเทศจีน ด้วยสัดส่วนสูงถึง 40.1% และ 23.2% ของปริมาณการบริโภคและนำเข้าของโลกตามลำดับ รองลงมาได้แก่ อินเดีย สหรัฐฯ ญี่ปุ่น อินโดนีเซีย มาเลเซีย และสหภาพยุโรป (ภาพที่ 6 และ 7) ตลาดส่งออกผลิตภัณฑ์ยางของไทยจึงมีลักษณะกระจุกตัวอยู่ในประเทศผู้บริโภครายใหญ่ โดยในปี 2563 ไทยพึ่งพาตลาดจีนถึง 36.6% และมาเลเซีย 22.6% ของมูลค่าส่งออกผลิตภัณฑ์ยางทั้งหมดของไทย โดยเฉพาะการส่งออกยางแท่งกระจุกตัวในตลาดจีนเกือบกึ่งหนึ่งของตลาดส่งออกยางแท่งของไทย (47.9%) และการส่งออกน้ำยางข้นกระจุกตัวในตลาดมาเลเซีย (49.9%) และจีน (33.5%) ทำให้อุตสาหกรรมยางพารามีความเสี่ยงสูงต่อภาวะผันผวนทางเศรษฐกิจของตลาดส่งออกหลัก

นอกจากนี้ จากกรณีที่จีนเข้าไปลงทุนขยายพื้นที่ปลูกยางพาราในประเทศ CLMV ในช่วงปี 2549-2555 ทำให้มีปริมาณผลผลิตทยอยออกสู่ตลาดมากขึ้น ไทยจึงเสียส่วนแบ่งตลาดให้กับประเทศคู่แข่งดังกล่าว ส่วนหนึ่งสะท้อนจากสัดส่วนการส่งออกของกลุ่มประเทศ CLMV ที่เพิ่มขึ้น (ภาพที่ 2) ขณะที่

จีนมีผลผลิตยางพาราเพิ่มขึ้นมาก จึงมีอำนาจต่อรองในการรับซื้อผลผลิตยางพาราในตลาดโลกมากขึ้นเป็นลำดับ

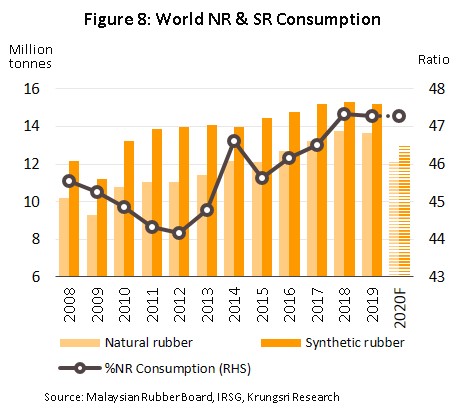

สินค้าทดแทนยางพารา คือ ยางสังเคราะห์ (Synthetic Rubber หรือ SR) เป็นอีกปัจจัยที่มีผลต่อทิศทางอุตสาหกรรมยางพาราขั้นกลางของไทย แม้ยางสังเคราะห์จะไม่สามารถทดแทนยางธรรมชาติได้สมบูรณ์ แต่การใช้ยางสังเคราะห์เป็นวัตถุดิบในอุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายมีสัดส่วนสูงกว่าการใช้ยางธรรมชาติ (สัดส่วนการใช้ยางธรรมชาติและยางสังเคราะห์ของโลกในปี 2563 เท่ากับ 48:52) (ภาพที่ 8) เนื่องจากยางสังเคราะห์มีคุณสมบัติชดเชยข้อด้อยของยางธรรมชาติที่ไม่ทนต่อความร้อน แสงแดด น้ำมัน และสารเคมี อีกทั้งยางสังเคราะห์เกิดจากกระบวนการทางอุตสาหกรรม (มีวัตถุดิบตั้งต้นที่ได้จากการผลิตน้ำมัน) ทำให้สามารถควบคุมคุณภาพและปริมาณการผลิตได้สม่ำเสมอกว่ายางธรรมชาติ การใช้ยางสังเคราะห์เป็นวัตถุดิบจึงช่วยให้อุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายสามารถวางแผนการผลิตและควบคุมต้นทุนการผลิตได้ดีกว่า

สถานการณ์ที่ผ่านมา

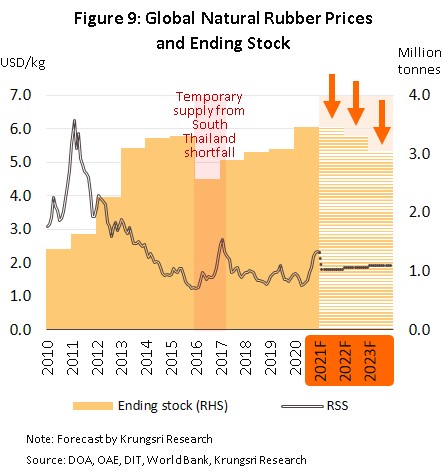

ในช่วงปี 2547-2554 ราคายางพาราพุ่งสูงเป็นประวัติการณ์ (ภาพที่ 9) สาเหตุจาก 2 ปัจจัยหลัก คือ (1) ความต้องการบริโภคในตลาดโลกเติบโตอย่างมาก โดยเฉพาะจากจีนและอินเดียที่เศรษฐกิจเติบโตสูงและภาคอุตสาหกรรมยานยนต์ขยายตัวดี และ (2) กระแสเก็งกำไรในตลาดสินค้าโภคภัณฑ์โลก จากราคาน้ำมันที่พุ่งสูงในช่วงเวลาดังกล่าว ทำให้ราคายางสังเคราะห์ปรับตัวสูงขึ้นตามต้นทุนวัตถุดิบปิโตรเคมี มีผลให้ความต้องการใช้ยางธรรมชาติที่เป็นสินค้าทดแทนปรับเพิ่มขึ้น ขณะที่การเพาะปลูกยางพารายังขยายตัวไม่ทันกับความต้องการ ผลักดันให้ราคาสูงขึ้น

หนุนให้เกิดการขยายพื้นที่ปลูกยางเพิ่มขึ้นในช่วงเวลาดังกล่าว โดยเฉพาะในภูมิภาคเอเชีย

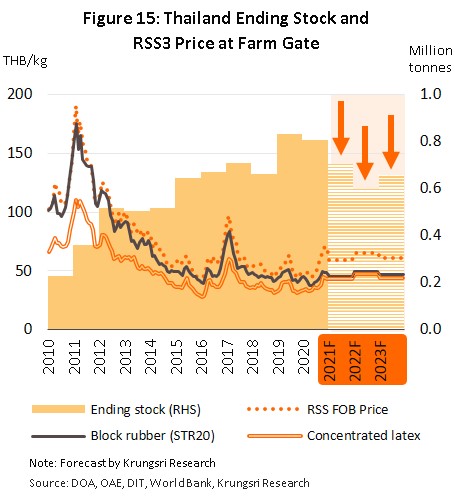

หลังจากนั้นความต้องการบริโภคปรับลดลงเป็นลำดับตามภาวะตลาดโลกที่ชะลอตัว และกระแสเก็งกำไรในตลาดสินค้าโภคภัณฑ์โลกลดลงส่งผลให้สต็อกยางพาราโลกมีปริมาณสูงถึง 3.0-3.1 ล้านตัน ณ สิ้นปี 2561-2562 กดดันราคายางพาราปรับลดลงต่อเนื่อง โดยราคายางแผ่นรมควันชั้น 3 (RSS3) ซึ่งเป็นราคาสินค้าอ้างอิงของอุตสาหกรรม ปรับลดจากเฉลี่ย 190.51 บาท/กก.ในเดือนกุมภาพันธ์ 2554 (ราคาสูงสุดที่ 198.5 บาท/กก. ณ วันที่ 24 กุมภาพันธ์ 2554) มาอยู่ในช่วงราคาเฉลี่ย 50-52 บาท/กก.ในปี 2561-2562 ขณะที่ต้นทุนเฉลี่ยของเกษตรกรอยู่ที่ 56 - 61 บาท/กก. สำหรับรายละเอียดต่างๆ มีดังนี้

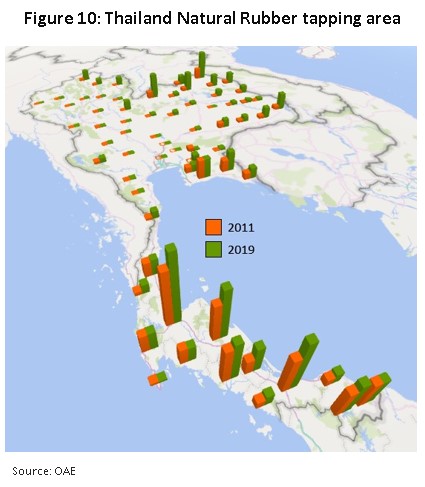

- อุปทานยางธรรมชาติในตลาดโลกเพิ่มขึ้นมากตั้งแต่ปี 2555 หลังการขยายพื้นที่ปลูกยางของหลายประเทศในภูมิภาคเอเชียในช่วงก่อนหน้า โดยเฉพาะในไทย [8] และกลุ่มประเทศ CLMV [9] ทำให้ผลผลิตยางธรรมชาติทยอยเข้าสู่ตลาดโลก [10] โดยผลผลิตเร่งเพิ่มขึ้นในปี 2559 เนื่องจากน้ำยางต่อไร่ (Yield) ของพื้นที่ปลูกยางใหม่จะสูงขึ้นหลังเปิดกรีดยางแล้ว 3-4 ปี ผลผลิตยางพาราโลกจึงเพิ่มขึ้นจาก 11.2 ล้านตันในปี 2554 เป็น 13.7 ล้านตันในปี 2562 และสต๊อกคงค้างในตลาดโลกเพิ่มขึ้นจาก 1.6 ล้านตัน เป็น 3.1 ล้านตัน ส่วนผลผลิตยางพาราไทยเพิ่มขึ้นจาก 3.6 ล้านตันเป็น 4.7 ล้านตัน และสต๊อกยางพาราของไทยเพิ่มจาก 0.4 ล้านตันเป็น 0.8 ล้านตัน (ภาพที่ 10)

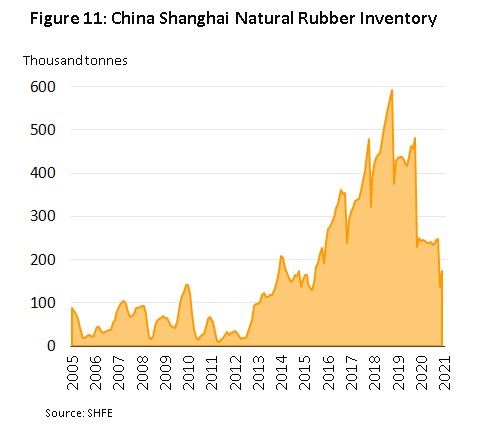

- ในช่วงเวลาเดียวกันอุปสงค์ในตลาดโลกลดลงสวนทางกับอุปทาน ผลจาก (1) เศรษฐกิจจีน (ผู้บริโภคยางพารารายใหญ่สุดของโลก) มีอัตราการเติบโตชะลอลง [11] (2) การถูกทดแทนจากยางสังเคราะห์ เนื่องจากอุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายที่สำคัญ คือ อุตสาหกรรมยางรถยนต์ [12] มีความต้องการใช้ยางสังเคราะห์เพิ่มขึ้นต่อเนื่องหลังมีการพัฒนาเทคโนโลยีการผลิตและการปรับปรุงคุณสมบัติของผลิตภัณฑ์ยางในช่วงที่ผ่านมา อาทิ ยางเรเดียลสำหรับรถยนต์นั่ง [13] ถุงมือยางผสมยางสังเคราะห์ [14] ทำให้แม้ในบางช่วงเวลาที่ราคายางธรรมชาติต่ำกว่าราคายางสังเคราะห์ (Relative NR/SR price ratio มีค่าต่ำกว่า 1) แต่สัดส่วนการใช้ยางสังเคราะห์ยังคงอยู่ในระดับสูงกว่ายางธรรมชาติมาโดยตลอด (ภาพที่ 8) (3) ความขัดแย้งทางการค้าระหว่างสหรัฐและจีน กระทบความต้องการใช้ยางพาราเพื่อนำไปแปรรูปในอุตสาหกรรมต่อเนื่องโดยเฉพาะรถยนต์และชิ้นส่วนในตลาดโลก (ปี 2562) และ (4) จีนมีปริมาณสต๊อกยางพาราสะสมอยู่ในระดับสูง (4.8 แสนตันในเดือนตุลาคมปี 2562) (ภาพที่ 11) ประกอบกับจีนหันไปนำเข้าจากกลุ่มประเทศ CLMV มากขึ้น ทำให้ความต้องการยางพาราจากจีนซึ่งเป็นคู่ค้ารายใหญ่ของไทยลดลง

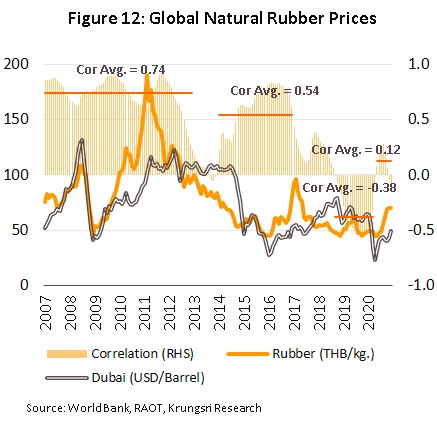

- จากการศึกษาปัจจัยกำหนดการเคลื่อนไหวของราคายางธรรมชาติในแต่ละช่วงที่ผ่านมา พบว่าการเปลี่ยนแปลงของราคายางพาราในปัจจุบันขึ้นอยู่กับปัจจัยด้านอุปสงค์และอุปทานของอุตสาหกรรมยางพาราในตลาดโลกมากกว่าขึ้นอยู่กับราคาน้ำมันอย่างเช่นในอดีต โดยค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation coefficient) ของราคาน้ำมันดูไบและราคายางธรรมชาติโดยเฉลี่ย (รายเดือน) ปรับลดลงมาอยู่ที่ -0.13 ในปี 2561 จากเฉลี่ยที่ 0.74 และ 0.61 ในช่วงปี 2548-2555 และ 2556-2560 ตามลำดับ (ภาพที่ 12)

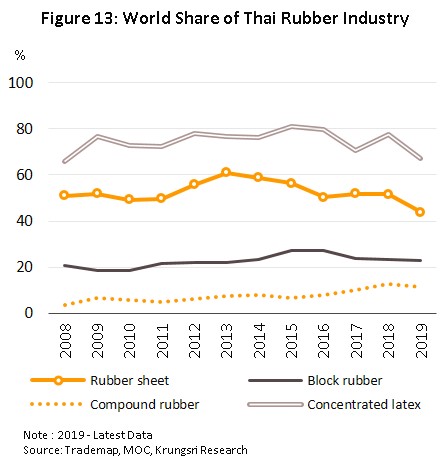

ภาวะดังกล่าวข้างต้นส่งผลต่ออุตสาหกรรมยางพาราขั้นกลางของไทยในช่วงที่ผ่านมา โดยรายได้ของอุตสาหกรรมลดลงเหลือ 1.6 แสนล้านบาทในปี 2562 จากที่สูงถึง 4.3 แสนล้านบาทในปี 2554 อีกทั้งการแข่งขันในตลาดโลกที่รุนแรงทำให้ไทยสูญเสียส่วนแบ่งตลาดให้กับแหล่งผลิตยางพาราใหม่ๆ โดยเฉพาะกลุ่มประเทศ CLMV หลังจากพื้นที่ปลูกยางที่นักลงทุนจีนเข้าไปลงทุนใน CLMV เมื่อหลายปีก่อนเริ่มให้ผลผลิต สะท้อนได้จากส่วนแบ่งการส่งออกยางแผ่นรมควันของไทยในตลาดโลกลดลงต่อเนื่องในระยะ 7 ปีที่ผ่านมา (ภาพที่ 13)

ปี 2563 ปริมาณผลผลิตยางพาราขั้นกลางทั่วโลกอยู่ที่ 12.9 ล้านตัน หดตัว 5.9% เนื่องจากสภาพอากาศที่ผันผวนรุนแรง (Extreme Weather) โรคใบร่วงยางพารา (Leaf fall disease) ที่ระบาดหนักในกลุ่มประเทศเชีย15/ ซึ่งเป็นแหล่งผลิตใหญ่ และปัญหาการขาดแคลนแรงงานในช่วงการระบาดของโรคไวรัส COVID-19

ขณะที่การบริโภคยางพาราขั้นกลางทั่วโลกอยู่ที่ 12.5 ล้านตัน หดตัว 8.1% ตามภาวะซบเซาทางเศรษฐกิจโดยเฉพาะการหดตัวของอุตสาหกรรมยานยนต์ ซึ่ง International Rubber Study Group (IRSG) ประเมินว่าความต้องการยางของอุตสาหกรรมยานยนต์ทั่วโลกในปี 2563 หดตัวประมาณ 10.2%

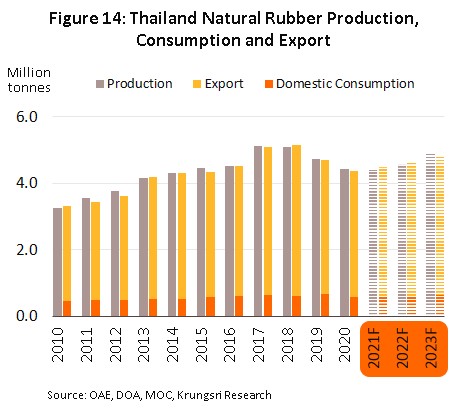

สำหรับประเทศไทยปริมาณผลผลิตยางพาราขั้นกลางหดตัว 6.71% อยู่ที่ 4.42 ล้านตัน โดยหดตัวในทุกกลุ่มผลิตภัณฑ์แปรรูปยางพารา ผลจาก (1) การแพร่ระบาดของโรคใบร่วงยางพาราในภาคใต้ (2) ภัยธรรมชาติทั้งภัยแล้ง (ช่วงต้นปี 2563) และฝนที่ตกยาวต่อเนื่องทำให้กรีดยางได้น้อยลง และ (3) ปัญหาขาดแคลนแรงงานต่างด้าวจากความเข้มงวดของมาตรการควบคุมการเข้าประเทศในช่วง Lockdown

ความต้องการใช้ในประเทศหดตัว 12.3% อยู่ที่ 5.8 แสนตัน[16] ตามภาวะชะงักงันของเศรษฐกิจและการหยุดผลิตชั่วคราวของโรงงานในอุตสาหกรรมต่อเนื่องโดยเฉพาะยานยนต์จากผลกระทบของโรคระบาด COVID-19 ส่วน

ปริมาณส่งออกยางพาราขั้นกลางไทยหดตัว 4.4% YoY อยู่ที่ 4.6 ล้านตัน[17] คิดเป็นมูลค่า 6.2 พันล้านดอลลาร์สหรัฐฯ (-5.5%) โดยหดตัวเกือบทุกตลาดแต่ตลาดหลักอย่างจีนยังคงเติบโตได้ ปัจจัยบวกจาก (1) การเติบโตของอุตสาหกรรมยางล้อที่ได้แรงหนุนจากนโยบายของรัฐบาลจีนส่งเสริมให้เมืองชนบทซื้อรถยนต์ใหม่โดยนำรถเก่ามาแลกเพื่อกระตุ้นการบริโภคในประเทศและอุดหนุนอุตสาหกรรมรถยนต์ไฟฟ้าเพื่อลดปัญหามลพิษ และ (2) สต๊อกยางของจีนลดลงอย่างรวดเร็วเหลือ 1.7 แสนตันในเดือนธันวาคม 2563 ทำให้ความต้องการนำเข้ายางพาราเพื่อใช้ในอุตสาหกรรมยานยนต์เพิ่มขึ้น อย่างไรก็ตาม ผลของปริมาณตู้คอนเทนเนอร์ที่ขาดแคลนและความล่าช้าในการขนส่งจากการระบาดของ COVID-19 ยังเป็นข้อจำกัดการส่งออกยางพาราไปจีนให้ขยายตัวในอัตราต่ำ 2.7% ส่วนตลาดมาเลเซียเติบโต 1.5% ในกลุ่มน้ำยางข้นเพื่อใช้ทำถุงมือยางและอุปกรณ์ยางทางการแพทย์ที่มากขึ้นจากสถานการณ์โรค COVID-19

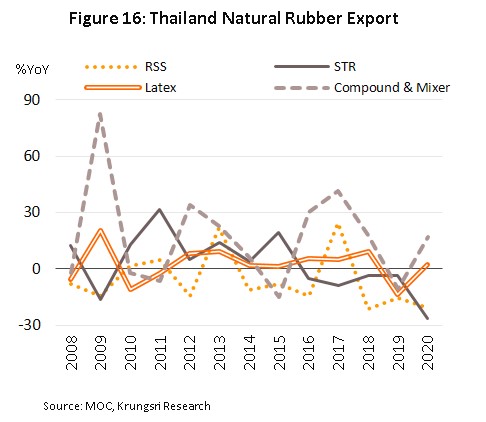

การขยายตัวของปริมาณส่งออกของยางพาราขั้นกลางในปี 2563_มีรายละเอียดดังนี้

- ยางแผ่นรมควัน : ปริมาณส่งออก 0.38 ล้านตัน (-20.8%) คิดเป็นมูลค่า 649.6 ล้านดอลลาร์สหรัฐฯ (-14.6%) ผลจาก (1) ความต้องการลดลงตามภาวะเศรษฐกิจ (2) การแข่งขันจากประเทศคู่แข่งที่เข้ามาชิงส่วนแบ่งตลาดมากขึ้นโดยเฉพาะ CLMV และ (3) การหันไปใช้ยางแท่ง ยางคอมพาวด์ และยางผสมมากขึ้น อย่างไรก็ตาม ผลผลิตของโลกที่ลดลงมีผลให้ราคาส่งออกปรับขึ้นมาอยู่ที่ตันละ 1,728.0 ดอลลาร์สหรัฐฯ (+7.8%)

- ยางแท่ง : ปริมาณการส่งออก 1.09 ล้านตัน (-26.1%) คิดเป็นมูลค่า 1,550.8 ล้านดอลลาร์สหรัฐฯ (-28.3%) หดตัวตามอุตสาหกรรมต่อเนื่องโดยเฉพาะยางล้อรถยนต์ ด้านราคาส่งออกยางแท่งปรับลดลงอยู่ที่ตันละ 1,419.3 ดอลลาร์สหรัฐฯ (-3.0%) ตามภาวะความต้องการใช้ที่ชะลอตัวโดยเฉพาะอุตสาหกรรมล้อยางยานพาหนะ

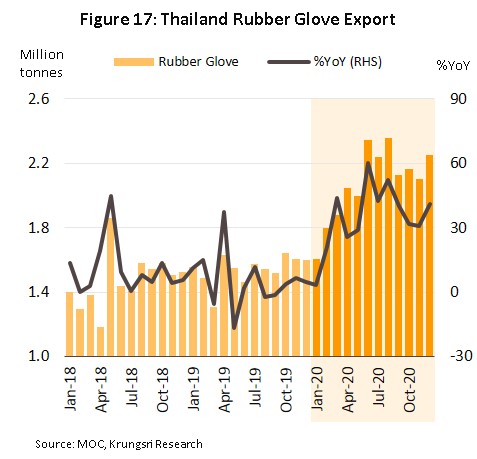

- น้ำยางข้น : ปริมาณส่งออก 1.15 ล้านตัน (+2.4%) คิดเป็นมูลค่า 1,275.3 ล้านดอลลาร์สหรัฐฯ (+11.0%) จากความต้องการของอุตสาหกรรมถุงมือยางและเครื่องมือทางการแพทย์เพื่อใช้ในการป้องกันโรค COVID-19 โดยเฉพาะปริมาณส่งออกไปยังประเทศมาเลเซีย (+10.6%) ซึ่งเป็นฐานผลิตถุงมือยางที่สำคัญของโลก ซึ่งสอดคล้องกับการส่งออกถุงมือยางของไทยที่สูงเป็นประวัติการณ์ที่ 24.9 ล้านตัน (+34.8%) (ภาพที่ 17) การขยายตัวของความต้องการใช้ถุงมือยางที่คาดว่าจะยังเพิ่มขึ้นต่อเนื่องทำให้บริษัทถุงมือยางในประเทศต่างขยายการลงทุนซื้อเครื่องจักรเพื่อเพิ่มกำลังการผลิต ส่งผลให้ราคาส่งออกน้ำยางข้นปี 2563 เพิ่มขึ้นอยู่ที่ตันละ 1,110.3 ดอลลาร์สหรัฐฯ (+8.4%)

- ยางคอมพาวด์และยางผสม : ปริมาณส่งออก 1.9 ล้านตัน (+17.2%) คิดเป็นมูลค่า 2.7 พันล้านดอลลาร์สหรัฐฯ (+10.6%) ตามความต้องการของอุตสาหกรรมต่อเนื่อง โดยเฉพาะยางล้อจากจีน ด้านราคาส่งออกเฉลี่ยอยู่ที่ตันละ 1,417.2 ดอลลาร์สหรัฐ (-5.6%) หดตัวตามราคายางสังเคราะห์และแฟกทิซ (Factice)[18] ที่ใช้ในอุตสาหกรรมยางผสม ซึ่งมีราคาลดลงตามราคาน้ำมันดิบ (-33.3%)

แนวโน้มอุตสาหกรรม

ผลผลิตยางพาราโลกในช่วง 1-3 ปีข้างหน้า คาดว่าจะมีแนวโน้มเติบโตในอัตราเฉลี่ยที่ 3.0-4.0% ต่อปี[19] ปัจจัยหนุนจาก (1) การขยายพื้นที่ปลูกในช่วงปี 2547-2555 ที่ทยอยกรีดได้เพิ่มขึ้นและผลผลิตน้ำยางต่อไร่เพิ่มสูงขึ้น (2) ภูมิอากาศที่เอื้ออำนวย (3) ราคายางพารามีแนวโน้มปรับเพิ่มขึ้นตามความต้องการใช้ในอุตสาหกรรมต่อเนื่องที่คาดว่าจะปรับตัวดีขึ้น และ (4) มาตรการสนับสนุนด้านการเกษตรของภาครัฐในแต่ละประเทศที่จูงใจให้เกษตรกรเก็บเกี่ยวผลผลิต ในขณะที่

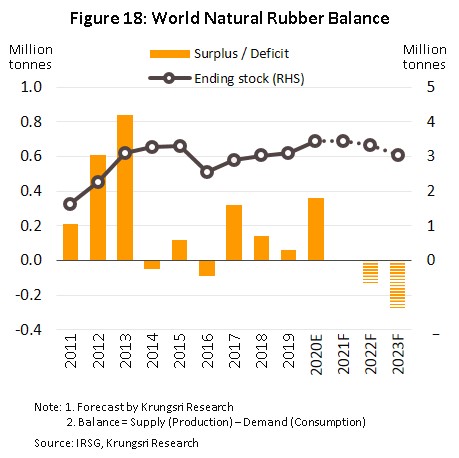

ความต้องการใช้ยางพาราขั้นกลางของโลกคาดว่าจะขยายตัว 5.0-6.0% ต่อปี ตามการเติบโตของเศรษฐกิจและอุตสาหกรรมเกี่ยวเนื่องที่จะทยอยฟื้นตัวหลังผลกระทบของโรคระบาด COVID-19 บรรเทาลง การขยายตัวของความต้องการใช้ที่มีแนวโน้มจะเร่งตัวมากกว่าผลผลิตเนื่องจากผลกระทบของ COVID-19 ทำให้คาดว่าสต๊อกโลกจะปรับลดลงมาที่ 3.0 ล้านตันในปี 2566 จาก 3.4 ล้านตันในปี 2563 (ภาพที่ 18) ราคายางพาราในตลาดโลก (RSS3) โดยเฉลี่ยจึงมีแนวโน้มปรับขึ้นมาอยู่ที่ 1,680-1,800 ดอลลาร์สหรัฐฯต่อตันในช่วงปี 2564-2566 เทียบกับ 1,620 ดอลลาร์สหรัฐฯต่อตันในปี 2563

อุตสาหกรรมยางพาราไทยในช่วงปี 2564-2566 คาดว่าอุปสงค์จะขยายตัวต่อเนื่อง โดยตลาดในประเทศมีแนวโน้มเติบโต 3.5-4.5% ต่อปี จากแรงหนุนของ (1) ภาวะเศรษฐกิจและความต้องการของอุตสาหกรรมต่อเนื่องโดยเฉพาะการผลิตรถยนต์ ยางล้อ ชิ้นส่วนยานยนต์ ถุงมือยาง ผลิตภัณฑ์ยางทางการแพทย์ที่ทยอยฟื้นตัว (2) การประยุกต์ใช้ยางพาราในอุตสาหกรรมมูลค่าสูงอื่นๆอย่างเช่นผลิตภัณฑ์เสริมความงาม (3) ความคืบหน้าของการลงทุนโครงสร้างพื้นฐานที่หนุนความต้องการใช้ยางพาราในภาคก่อสร้าง และ (4) มาตรการของภาครัฐที่มีส่วนช่วยสนับสนุนความต้องการใช้ยางพารา อาทิ การนำยางพารามาใช้ในการทำเขื่อนยาง การทำถนนราดยาง อุปกรณ์ด้านการจราจรและอำนวยความปลอดภัย เป็นต้น ด้าน

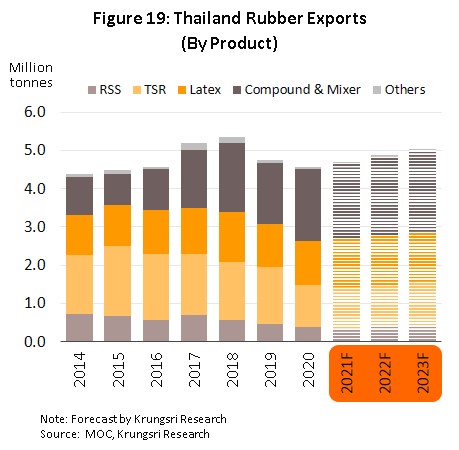

ปริมาณการส่งออกคาดว่าจะกลับมาขยายตัว 3.0-4.0% ต่อปี ตาม (1) ภาวะเศรษฐกิจโลกที่จะเติบโตดีขึ้นหลังสถานการณ์ระบาดของ COVID-19 คลี่คลายลงเมื่อมีการใช้วัคซีนแพร่หลายมากขึ้น ส่งผลให้การผลิตในภาคอุตสาหกรรมต่อเนื่องทั่วโลกฟื้นตัวโดยเฉพาะอุตสาหกรรมยานยนต์ (2) การเติบโตต่อเนื่องของอุปกรณ์ทางการแพทย์โดยเฉพาะถุงมือยางและเครื่องมือยางทางการแพทย์ซึ่งยังมีความจำเป็นต้องใช้ต่อเนื่อง และ (3) ผลผลิตของประเทศคู่แข่งมีแนวโน้มลดลงโดยอินโดนีเซียและมาเลเซียมีแนวโน้มประสบปัญหาโรคใบร่วงยางพารา โดยคาดว่าปัจจัยดังกล่าวจะช่วยหนุนให้ราคาส่งออกยางแผ่นรมควันชั้น 3 โดยเฉลี่ยอยู่ที่ระดับ 60-65 บาท/กก. เทียบกับ 54.7 บาท/กก.ในปี 2563 (ต้นทุนอยู่ที่ระดับ 56-60 บาท/กก.[20]) แนวโน้มการส่งออกจำแนกรายผลิตภัณฑ์ (ภาพที่ 19 และ 20) มีรายละเอียดดังนี้

- ยางแผ่นรมควัน: ปริมาณส่งออกมีแนวโน้มกลับมาขยายตัวได้ 1.0-2.0% ต่อปี เนื่องจากยางแผ่นรมควันของไทยยังคงได้รับการยอมรับด้านมาตรฐานและมีคุณภาพสูง ขณะที่แนวโน้มอุตสาหกรรมต่อเนื่องคาดว่าจะเติบโตจากเศรษฐกิจที่ฟื้นตัว อย่างไรก็ตาม อัตราการขยายตัวจะยังไม่สูงนักจากภาวะการแข่งขันทั้งจากคู่แข่งรายเดิม (อินโดนีเซีย มาเลเซีย และเวียดนาม) และประเทศเพื่อนบ้าน (กัมพูชา สปป.ลาว และเมียนมา) ซึ่งส่วนใหญ่เป็นการแปรรูปยางก้อนถ้วยและยางแผ่นรมควันราคาถูกกว่า

- ยางแท่ง: ปริมาณส่งออกมีแนวโน้มเติบโต 1.5-2.5% ต่อปี ได้แรงหนุนจากการฟื้นตัวของเศรษฐกิจโลกและอุตสาหกรรมต่อเนื่อง โดยเฉพาะยานยนต์ ยางรถยนต์ และชิ้นส่วนยานยนต์ ทั้งนี้ความกังวลด้านโรคระบาดและการรักษาระยะห่างทางสังคม (Social Distancing) ที่กลายเป็นแนวทางการดำเนินชีวิตแบบใหม่ (New Normal) อาจทำให้ความต้องการรถยนต์ส่วนบุคคลเพิ่มขึ้น สอดคล้องกับประมาณการของ IHS Markit ที่คาดว่ายอดจำหน่ายรถยนต์จะเติบโต 9.0% 4.2% และ 3.2% ในช่วงปี 2564-2566 ตามลำดับ

- น้ำยางข้น: ปริมาณส่งออกมีแนวโน้มขยายตัว 5.0-8.0% ต่อปี ตามการเติบโตของอุตสาหกรรมถุงมือยางและผลิตภัณฑ์ยางทางการแพทย์ต่างๆ โดยตลาดหลักยังคงเป็นประเทศมาเลเซียซึ่งเป็นผู้นำเข้าน้ำยางข้นรายใหญ่ของไทย และเป็นผู้ผลิตถุงมือยางรายใหญ่ของโลก ทั้งนี้ The Malaysian Rubber Glove Manufacturers Association (MARGMA) ได้คาดการณ์ความต้องการถุงมือยางทั่วโลกจะเพิ่มขึ้นเป็น 662 พันล้านชิ้นในปี 2566 หรือเติบโตเฉลี่ย (CAGR) 23.1% ต่อปีในช่วงปี 2564-2566

- ยางคอมพาวด์ และยางผสม : ปริมาณส่งออกมีแนวโน้มเติบโต 3.0-4.0% ต่อปี ตามการขยายตัวของความต้องการในจีนซึ่งเป็นตลาดหลักเพื่อใช้ในอุตสาหกรรมการผลิตยานยนต์ภายหลังจากที่รัฐบาลจีนมีนโยบายสนับสนุนอุตสาหกรรมยานยนต์ในประเทศ อาทิ การส่งเสริมให้ประชากรในเมืองชนบทซื้อรถยนต์ใหม่โดยการนำรถเก่ามาแลก การสนับสนุนการผลิตรถยนต์ไฟฟ้า ซึ่งปัจจัยดังกล่าวจะผลักดันให้ความต้องการยางคอมพาวด์และยางผสมที่ใช้ในการผลิตยางล้อ และชิ้นส่วนยานยนต์เร่งตัวขึ้น อย่างไรก็ตาม การขยายการลงทุนของจีนในกลุ่มอุตสาหกรรมยางคอมพาวด์และยางผสมที่มีแนวโน้มเพิ่มขึ้น ทำให้การส่งออกไปจีนยังเติบโตได้อย่างจำกัด

มุมมองวิจัยกรุงศรี

ในช่วงปี 2564-2566 ผลประกอบการของผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลางโดยรวมมีแนวโน้มปรับดีขึ้น แต่ยังเผชิญภาวะการแข่งขันที่รุนแรงจากประเทศเพื่อนบ้าน ขณะที่เกษตรกรสวนยางได้แรงหนุนด้านราคาแต่ยังคงต้องเฝ้าระวังปัจจัยเสี่ยงด้านผลผลิตที่อาจลดลงจากโรคใบร่วงยางพารา

- ผู้ผลิตยางพาราขั้นกลาง : ผู้ผลิตยางแผ่น และยางแท่งของไทยมีแนวโน้มเผชิญความเสี่ยงจากการลดลงของความต้องการนำเข้าจากจีน และการแข่งขันที่รุนแรงจากคู่แข่งใหม่ๆ ในอาเซียน โดยเฉพาะ CLMV ที่มีแนวโน้มส่งออกไปจีนมากขึ้น (CLMV ได้เปรียบไทยทั้งด้านต้นทุน ค่าขนส่ง และส่วนใหญ่เป็นการลงทุนของนักลงทุนจีนเอง) ทำให้ผลประกอบการของผู้ผลิตในกลุ่มนี้ยังขยายตัวได้อัตราต่ำ ขณะที่ผู้ผลิตน้ำยางข้นยังมีโอกาสเติบโตต่อเนื่องตามทิศทางความต้องการของอุตสาหกรรมขั้นปลาย ได้แก่ ถุงมือยาง ผลิตภัณฑ์ยางทางการแพทย์ และถุงยางอนามัยในตลาดโลก ประกอบกับการผลิตน้ำยางข้นในตลาดโลกยังมีน้อยเนื่องจากกระบวนการผลิตส่วนใหญ่ยังเน้นผลิตเพียงยางก้อนถ้วยและเศษยาง ทำให้ภาวะการแข่งขันในการส่งออกน้ำยางข้นไม่รุนแรงนัก ส่วนผู้ผลิตยางคอมพาวด์ และยางผสมผลประกอบการมีทิศทางปรับตัวดีขึ้น แรงหนุนจากความต้องการในภาคอุตสาหกรรมยานยนต์และชิ้นส่วนของประเทศจีน อย่าง ไรก็ตาม ทิศทางการลงทุนในการผลิตยางคอมพาวด์ที่กำลังขยายตัวในจีนซึ่งเป็นตลาดหลักอาจเป็นปัจจัยเสี่ยงในการจำกัดการขยายตัวของการส่งออกของไทย

- ผู้ค้ายางพารา : รายได้มีแนวโน้มไม่แน่นอน เนื่องจากช่องทางการตลาดแคบลง โดยโรงงานอุตสาหกรรมมีแนวโน้มรับซื้อผลผลิตยางพาราจากเกษตรกร ตลาดกลาง หรือสหกรณ์โดยตรงเพิ่มมากขึ้น อีกทั้งผู้ค้าอาจได้รับผลกระทบจากการที่ผู้ประกอบการจีนเข้ามาติดต่อรับซื้อยางพาราจากกลุ่มเกษตรกรของไทยโดยตรง จึงอาจเป็นการตัดวงจรพ่อค้าไทย

- เกษตรกรสวนยาง : รายได้มีแนวโน้มปรับดีขึ้น เนื่องจากสต๊อกยางทั้งในประเทศและโลกที่ปรับลดลงจากผลกระทบของโรคระบาดใบร่วงและภัยแล้งในหลายประเทศ ประกอบกับความต้องการใช้ในอุตสาหกรรมต่อเนื่องทั้งในและต่างประเทศที่เริ่มฟื้นตัว ทำให้ราคายางพาราที่เกษตรกรขายได้มีแนวโน้มปรับเพิ่มสูงขึ้น นอกจากนี้ยังมีมาตรการช่วยเหลือจากภาครัฐ อาทิ โครงการประกันรายได้เกษตรกรชาวสวนยาง เงินช่วยเหลือเกษตรกรชาวสวนยาง เงินกู้ดอกเบี้ยต่ำ การสนับ สนุนเงินทุนปลูกพืชทดแทน เป็นต้น อย่างไรก็ตาม เกษตรกรยังมีแนวโน้มเผชิญปัจจัยลบด้านผลผลิตที่ลดลงจากสถานการณ์โรคใบร่วงยางพาราที่อาจส่งผลกระทบต่อผลประกอบการ

[1] ยางเครพ (Crepe rubber) เป็นการนำยางก้อนถ้วยและเศษยางมาทำความสะอาดและรีดเป็นแผ่น แล้วนำไปผึ่งแห้ง หรืออบแห้งด้วยลมร้อน ผลผลิตที่ได้ส่วนใหญ่เป็นยางเครพสีน้ำตาล (Brown crepe rubber) ทั้งนี้ การแปรรูปยางของกลุ่มเกษตรกรสวนยางในลักษณะนี้เริ่มมีมากขึ้นในภาคเหนือและตะวันออกเฉียงเหนือซึ่งเป็นพื้นที่ปลูกยางใหม่ของประเทศที่เริ่มให้ผลผลิตน้ำยางเข้าสู่ตลาด

[2] เกษตรกรสวนยางอาจขายผ่านพ่อค้าคนกลางหรือขายตรงให้กับผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลาง

[3] ในการผลิตยางสังเคราะห์จะมีสารตั้งต้นที่สำคัญ คือ บิวทาไดอีน (Butadiene) ซึ่งเป็นผลผลิตจากน้ำมัน ทั้งนี้ ประเภทยางสังเคราะห์ที่สำคัญ ได้แก่ Styrene Butadiene Rubber (SBR), Butadiene Rubber (BR), Ethylene Propylene-diene Rubber (EPDM), Nitrile Butadiene Rubber (NBR) Chloroprene Rubber (CR), Isoprene Rubber (IR), Isobutylene Isoprene Rubber (IIR) และ Styrene Block Copolymer (SBC) เป็นต้น

[4] ข้อมูลจากสถาบันวิจัยยาง กรมวิชาการเกษตร

[5] มาตรฐานยางแท่งของไทยที่ผลิตจากน้ำยางสด แบ่งเป็น 1) ยางแท่ง STR XL มีปริมาณสิ่งสกปรกไม่เกิน 0.02% และ มีค่าสีไม่เกิน 4 หน่วยโลวิบอนด์ 2) ยางแท่ง STR 5L มีปริมาณสิ่งสกปรกไม่เกิน 0.04% และ มีค่าสีไม่เกิน 6 หน่วยโลวิบอนด์ และ 3) ยางแท่ง STR 5 มีปริมาณสิ่งสกปรกไม่เกิน 0.04% และไม่จำกัดค่าสี จึงสามารถนำไปใช้กับผลิตภัณฑ์คุณภาพสูงที่ไม่เน้นสีสันมากนัก

[6] มาตรฐานยางแท่งของไทยที่ผลิตจากยางแห้งจะระบุค่าปริมาณสิ่งสกปรก (Dirt content) ความอ่อนตัวเริ่มแรก (หรือเรียกว่า ค่า Po ; Initial Plasticity) ค่าความอ่อนตัว (Plasticity Retention Index, PRI) ปริมาณสิ่งระเหย (Volatile matter content) และปริมาณไนโตรเจน (Nitrogen content) แบ่งเป็น 1) ยางแท่ง STR 20 จำกัดค่าปริมาณสิ่งสกปรกไม่เกิน 0.16% ค่า Po และ PRI ไม่เกิน 30 และ 40 ตามลำดับ และ 2) ยางแท่ง STR 10 มีปริมาณสิ่งสกปรกไม่เกิน 0.08% ค่า Po และ PRI ไม่เกิน 30 และ 50 ตามลำดับ ซึ่งยางแท่ง STR 10 จะมีคุณสมบัติดีกว่า STR 20 นอกจากนี้ ยังมียางแท่ง STR 10 CV หรือ STR 20 CV ซึ่งยางแท่ง CV (Constant Viscosity) เป็นยางแท่งที่มีความหนืดคงที่โดยการเติมสารควบคุมความหนืดเพื่อให้ยางแท่งมีความหนืดอยู่ในระดับที่ควบคุมได้ ซึ่งจะช่วยลดพลังงานในขั้นตอนการบด ผสม ยาง กับสารเคมี ในกระบวนการผลิตเป็นผลิตภัณฑ์ (ที่มา : สถาบันวิจัยยาง กรมวิชาการเกษตร)

[7] ไทย อินโดนีเซีย และเวียดนาม มีสัดส่วนการบริโภคยางในประเทศ 15-20% ของปริมาณผลผลิต (เฉลี่ยปี 2559-2563) ทำให้มีผลผลิตส่วนเกินสำหรับส่งออกค่อนข้างมาก (ที่มา : Trademap, Rubber4u, Krungsri Research)

[8] ผลจากโครงการส่งเสริมปลูกยางพารา 1 ล้านไร่ของรัฐบาลไทยในปี 2547-2549

[9] ผลจากนักลงทุนจีนเข้าไปลงทุนปลูกยางพาราพื้นที่รวมกว่า 7 ล้านไร่ ในช่วงปี 2549-2555

[10] โดยทั่วไปต้นยางพาราจะเริ่มให้ผลผลิตน้ำยางเมื่อมีอายุ 7 ปีขึ้นไป

[11] อัตราขยายตัวทางเศรษฐกิจของจีนลดลงเป็นลำดับจากที่ขยายตัวเกิน 10% ในช่วงปี 2546-2550 เหลือเพียง 9-10%, 7-8% และ 6-7% ในช่วงปี 2551-2554, 2555-2557 และ 2558-2560 ตามลำดับ [12] มีการใช้ยางธรรมชาติในสัดส่วนถึง 75% ของปริมาณการใช้ยางธรรมชาติทั่วโลก

[13] ในการผลิตยางเรเดียลจะใช้วัตถุดิบยางพาราธรรมชาติและยางสังเคราะห์เป็นสัดส่วน 40:60 เพื่อให้ยางรถยนต์มีคุณสมบัติยืดหยุ่นสูงและยึดเกาะถนนดี

[14] การผสมยางสังเคราะห์ช่วยลดปัญหาการแพ้แป้งหรือแพ้โปรตีนในยางธรรมชาติ

[15] ได้แก่ อินโดนีเซีย มาเลเซีย อินเดีย ศรีลังกา ไทย

[16] คำนวณเฉพาะปริมาณเนื้อยางพาราที่มีอยู่ซึ่งเป็นปริมาณยางแห้ง (DRC) เท่านั้น ไม่รวมส่วนที่เป็นน้ำ สารเคมีอื่นๆ ผสม

[17] น้ำหนักผลิตภัณฑ์ยางพาราที่ชั่งตวงวัดหน้าด่านศุลกากร ทั้งนี้หากนำมาคำนวณเฉพาะปริมาณยางแห้ง (DRC) จะอยู่ที่ 3.8 ล้านตัน โดยพิจารณา DRC ของน้ำยางข้นเฉลี่ยอยู่ที่ 60% ส่วนยางคอมพาวด์และยางผสมเฉลี่ย DRC อยู่ที่ 80%-95%

[18] แฟกทิซ (Factice) นิยมใช้ในอุตสาหกรรมยางในขั้นตอนการผสมยางเพื่อช่วยให้สารเติมแต่งหรือสารเคมีกระจายตัวได้ดี และช่วยควบคุมความหนาและความเรียบของผลิตภัณฑ์ที่ได้จากการขึ้นรูปด้วยการรีด (calendaring) ช่วยลดการเกิดรอย (calendar grain) และป้องกันการหดตัว (shrinkage) ของชิ้นงาน ช่วยลดการบลูมของน้ำมันและกำมะถันที่ผิวของผลิตภัณฑ์ และยังช่วยลดการบวมตัวของยางเมื่ออัดผ่านดาย (die swell)

[19] กรณีไม่มีการตัดต้นยางแบบถาวรและไม่มีความร่วมมือในการลดอุปทานยางพาราของประเทศผู้ผลิตยางพาราในเอเชีย

[20] ที่มา : สำนักงานเศรษฐกิจการเกษตร

.webp.aspx)