ปี 2564 ธุรกิจพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลมีแนวโน้มทรงตัวหรืออาจหดตัวเล็กน้อยจากปี 2563 ผลจากการแพร่ระบาดของ COVID-19 ยังคงกดดันการฟื้นตัวของเศรษฐกิจ อีกทั้งหนี้ครัวเรือนมีแนวโน้มเพิ่มขึ้น ส่งผลให้กำลังซื้อโดยรวมยังคงเปราะบางและผู้บริโภคมีความระมัดระวังการใช้จ่ายมากขึ้น ประกอบกับภาคท่องเที่ยวที่ยังฟื้นตัวช้ามาก เนื่องจากการเปิดประเทศอาจล่าช้าออกไป ทำให้ดีมานด์ยังคงจำกัดเฉพาะในประเทศซึ่งไม่เพียงพอต่อการฟื้นตัวของธุรกิจ ปี 2565-2566 ธุรกิจมีแนวโน้มกระเตื้องขึ้นโดยมีปัจจัยหนุนจากอุปสงค์ในการบริโภคที่คาดว่าจะขยายตัวตามเศรษฐกิจหลังวิกฤต COVID-19 ทยอยคลี่คลายและความคืบหน้าของการลงทุนโครงสร้างพื้นฐานของภาครัฐจะช่วยกระตุ้นการลงทุนในธุรกิจที่เกี่ยวเนื่องซึ่งรวมถึงธุรกิจพื้นที่ค้าปลีก อย่างไรก็ตาม ธุรกิจยังเผชิญความท้าทายด้านการแข่งขันกับร้านค้าออนไลน์ (E-commerce) ที่เข้ามามีบทบาทมากขึ้น รวมถึงแรงกดดันจากอุปทานใหม่ที่มีแนวโน้มเพิ่มขึ้นต่อเนื่องจากโครงการขนาดใหญ่ที่อยู่ระหว่างการพัฒนา

ข้อมูลพื้นฐาน

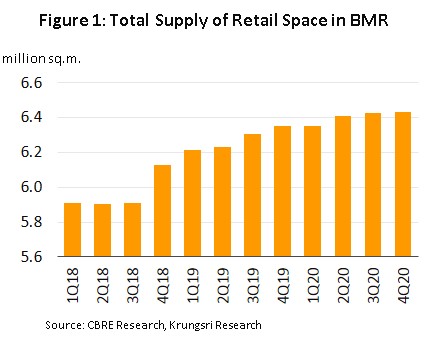

พื้นที่ค้าปลีก (Retail space)[1] ในประเทศไทยส่วนใหญ่ตั้งอยู่ในกรุงเทพฯ และปริมณฑลและจังหวัดหลักของภูมิภาค[2] โดยในปัจจุบันพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลอยู่ที่ 6 ล้านตารางเมตร (ภาพที่1) ส่วนใหญ่อยู่ในรูปแบบของศูนย์การค้า (Shopping mall) โดยครอบคลุมในส่วนของพื้นที่ที่ผู้ประกอบการมีรายได้จากการให้เช่าพื้นที่ ประเภทของพื้นที่ค้าปลีก สามารถแบ่งได้เป็น ศูนย์การค้าแบบปิด (Enclosed mall) คอมมูนิตี้มอลล์ (Community mall) และพื้นที่ค้าปลีกสนับสนุน (Supporting retail) (Box 1) โดยผู้ประกอบการจะดำเนินธุรกิจหลักในลักษณะของการลงทุนพัฒนาพื้นที่โครงการรวมทั้งสิ่งอำนวยความสะดวกให้ผู้เช่าและสร้างรายได้จากการให้เช่าพื้นที่เป็นหลัก

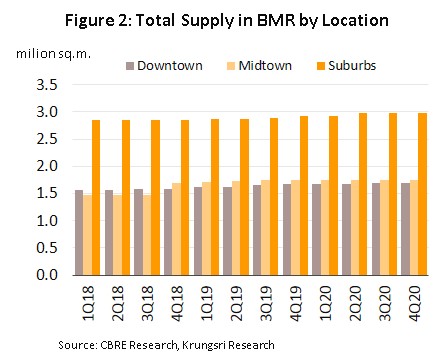

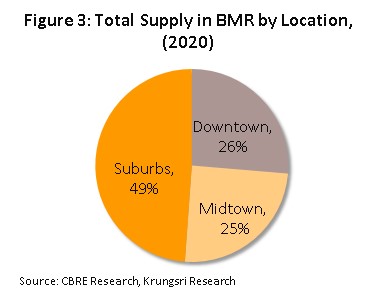

พื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลประมาณ 49% อยู่ในพื้นที่ชานเมือง (Suburbs) (ภาพที่ 2 และ 3) ในช่วงปี 2551-2563 มีการพัฒนาศูนย์การค้าขนาดใหญ่และคอมมูนิตี้มอลล์หลายโครงการในพื้นที่ชานเมือง เพื่อรองรับที่อยู่อาศัยที่มีการเติบโตอย่างรวดเร็ว เนื่องจากเป็นบริเวณที่ราคาที่ดินยังไม่สูงมากเมื่อเทียบกับในเมือง รวมทั้งมีการลงทุนโครงสร้างพื้นฐานส่วนต่อขยายรถไฟฟ้าอย่างต่อเนื่อง นอกจากนี้ การพัฒนาศูนย์การค้าขนาดใหญ่อาจทำได้ยากขึ้นในพื้นที่ใจกลางเมือง จากข้อจำกัดจากกฎหมายผังเมืองที่ห้ามก่อสร้างอาคารค้าปลีกขนาดใหญ่ในบางบริเวณของกรุงเทพฯ ส่งผลให้ในช่วงที่ผ่านมาผู้ประกอบการธุรกิจพื้นที่ค้าปลีกเดิมในย่านใจกลางเมือง (Downtown) (ได้แก่ ย่านสีลม สาทร ราชดำริ สุขุมวิทตอนต้น) หันมาเน้นปรับปรุงรูปแบบอาคารให้มีความทันสมัยและมีความหรูหราแทนการขยายพื้นที่ เพื่อรองรับกลุ่มลูกค้าที่มีกำลังซื้อสูง โดยเฉพาะนักท่องเที่ยวชาวต่างชาติ ในขณะที่พื้นที่รอบใจกลางเมือง (Midtown) เน้นกลุ่มลูกค้ารายได้ระดับกลางเป็นหลัก

ธุรกิจพื้นที่ค้าปลีกของไทยพัฒนามาจากห้างสรรพสินค้า (Department store) ที่หันมาพัฒนาพื้นที่ค้าปลีกรูปแบบศูนย์การค้าเพื่อขยายฐานลูกค้าและเพิ่มรายได้จากการให้เช่าพื้นที่สำหรับร้านค้าหลากหลายประเภท เช่น ร้านอาหาร ร้านขายยา ร้านขายสินค้าเฉพาะอย่าง ธนาคาร โรงเรียนดนตรีและศิลปะ โรงภาพยนตร์ ศูนย์อาหาร เป็นต้น ทำให้ศูนย์การค้าได้รับความนิยมอย่างต่อเนื่อง

รูปแบบของการเช่าพื้นที่ค้าปลีกสามารถจำแนกตามกลุ่มผู้เช่าและรูปแบบสัญญาเช่า ดังนี้

- กลุ่มผู้เช่า: แบ่งเป็น 2 กลุ่ม ได้แก่

- กลุ่มผู้เช่าหลัก คือ ผู้เช่าที่ใช้พื้นที่ขนาดใหญ่ ได้แก่ ซุปเปอร์มาร์เก็ต โรงภาพยนตร์ และพื้นที่กิจกรรมพิเศษ โดยผู้เช่ากลุ่มนี้มีความสำคัญต่อโครงการพื้นที่ค้าปลีกให้เช่ามาก เนื่องจากจะช่วยดึงดูดผู้เช่าร่วมที่เป็นรายย่อย รวมถึงผู้ใช้บริการของศูนย์การค้า

- ผู้เช่ารายย่อย คือ ร้านค้าย่อยที่เป็นผู้เช่าพื้นที่ ประกอบด้วยผู้ค้าอิสระและผู้ค้าจากกลุ่มธุรกิจซึ่งมีหลายรูปแบบ ตั้งแต่ร้านอาหาร ร้านขายยา ร้านขายสินค้าเฉพาะอย่าง และธนาคาร เป็นต้น

- รูปแบบสัญญาเช่า: แบ่งตามระยะเวลาการเช่า ได้แก่

- สัญญาเช่าระยะสั้นไม่เกิน 3 ปี ผู้เช่าส่วนใหญ่ประกอบธุรกิจที่ใช้เงินลงทุนไม่สูงมากและมีระยะคืนทุนสั้น

- สัญญาเช่าระยะยาวตั้งแต่ 3 ปีขึ้นไป แต่ไม่เกิน 30 ปี โดยกรณีที่ต้องการเช่าระยะเวลามากกว่า 3 ปี จำเป็นต้องขอจดทะเบียนการเช่าที่สำนักงานที่ดิน

โดยทั่วไปการทำสัญญาเพื่อเช่าพื้นที่จะครอบคลุมค่าเช่า 2 ส่วน ได้แก่ ค่าเช่าพื้นที่ (สัดส่วน 40% ของค่าเช่าโดยรวม) และค่าบริการด้านต่างๆ (สัดส่วน 60%) โดยลักษณะสัญญาเช่ามีดังนี้

- สัญญาเช่า จะกำหนดอัตราค่าเช่าพื้นที่ต่อตารางเมตรต่อเดือน โดยผู้เช่ามักต้องจ่ายล่วงหน้าเป็นเวลาหนึ่งเดือน ค่าเช่าสามารถนับเป็น รายได้สุทธิของผู้ประกอบการที่เป็นเจ้าของพื้นที่ ทั้งนี้ความแตกต่างของค่าเช่าพื้นที่ขึ้นอยู่กับขนาดพื้นที่และตำแหน่งที่ตั้งชั้น โดยปกติจะมีการปรับขึ้นค่าเช่าพื้นที่ทุก 3 ปี ส่วนใหญ่จะปรับเพิ่มเฉลี่ย 10%

- สัญญาบริการ เป็นการกำหนดค่าใช้จ่ายอื่นๆ นอกเหนือจากสัญญาเช่าพื้นที่ เช่น เบี้ยประกันภัย ค่าไฟฟ้า ค่าน้ำ ค่าโทรศัพท์ ค่าแก๊ส ค่าธรรมเนียมในการจัดการ ค่าซ่อมบำรุง ภาษีมูลค่าเพิ่ม เป็นต้น ซึ่งค่าใช้จ่ายด้านบริการจะผันแปรตามปริมาณการใช้ โดยเกณฑ์ในการปรับเพิ่มค่าบริการส่วนใหญ่จะพิจารณาตามการเปลี่ยนแปลงของค่าใช้จ่ายด้านสาธารณูปโภคที่เพิ่มขึ้นในแต่ละช่วง

กลุ่มผู้ประกอบการแบ่งเป็น

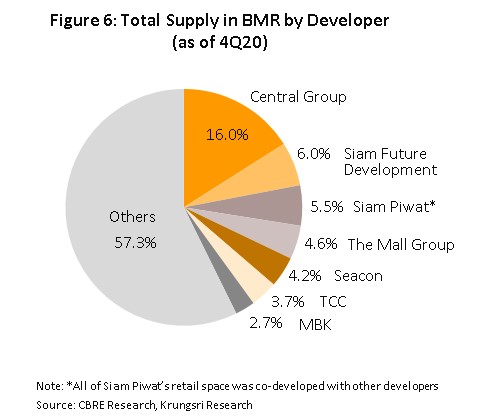

- ผู้ประกอบการหลัก (สัดส่วน 43% ได้แก่ บริษัท เซ็นทรัลพัฒนา จำกัด (มหาชน) บริษัท สยามฟิวเจอร์ดีเวลอปเมนท์ จำกัด (มหาชน) บริษัท สยามพิวรรธน์ จำกัด บริษัท เดอะมอลล์ กรุ๊ป จำกัด บริษัท ซีคอน ดีเวลลอปเมนท์ จำกัด (มหาชน) ทีซีซี แลนด์ กรุ๊ป และบริษัท เอ็ม บี เค จำกัด (มหาชน)) ส่วนใหญ่จะลงทุนในกรุงเทพฯ และปริมณฑล แต่ในช่วงหลายปีที่ผ่านมามีการขยายสาขาไปยังจังหวัดหลักของภูมิภาคอีกด้วย โดย บริษัท เซ็นทรัลพัฒนา จำกัด (มหาชน) และบริษัท เดอะมอลล์ กรุ๊ป จำกัด เป็นผู้ประกอบการห้างสรรพสินค้าชั้นนำ 2 รายที่มุ่งเน้นการพัฒนาพื้นที่ค้าปลีกขนาดใหญ่ ขณะที่บริษัท สยามฟิวเจอร์ ดีเวลลอปเมนท์ จำกัด เน้นพัฒนาพื้นที่ค้าปลีกขนาดเล็กในรูปแบบ neighborhood shopping centre แต่ในปี 2555 เริ่มมีการขยายไปในรูปแบบของศูนย์การค้าขนาดใหญ่ คือ ศูนย์การค้าเมกาบางนา

- ผู้ประกอบการรายอื่นๆ (สัดส่วน 57%) มักเป็นกลุ่มทุนในพื้นที่หรือเป็นกลุ่มนักลงทุนที่มีที่ดินสะสมในมือ ซึ่งส่วนใหญ่จะลงทุนพื้นที่

ค้าปลีกขนาดเล็ก โดยเฉพาะคอมมูนิตี้มอลล์

สถานการณ์ที่ผ่านมา

ปี 2562 ภาพรวมธุรกิจค้าปลีกมีอัตราการเติบโตชะลอลงที่ 2.8% ผลกระทบจากกำลังซื้อที่ลดลงตามภาวะเศรษฐกิจ

อย่างไรก็ตาม กลุ่มทุนค้าปลีกรายใหญ่ยังคงขยายการลงทุนโครงการศูนย์การค้าตามแผนอย่างต่อเนื่องเพื่อรองรับการขยายตัวชุมชนเมืองและโครงการที่อยู่อาศัยโดยเฉพาะทำเลพื้นที่รอบนอกกรุงเทพฯ

ทำให้พื้นที่ค้าปลีกให้เช่าสะสมเพิ่มขึ้น 3.6% อยู่ที่ 6.3 ล้านตารางเมตร โดยอุปทานใหม่ส่วนใหญ่เป็นโครงการศูนย์การค้าแบบปิด เช่น เอ็มสเฟียร์ส สามย่านมิตรทาวน์ เซ็นทรัล วิลเลจ เป็นต้น รองลงมาเป็นคอมมูนิตี้มอลล์ และพื้นที่ค้าปลีกสนับสนุน ตามลำดับ

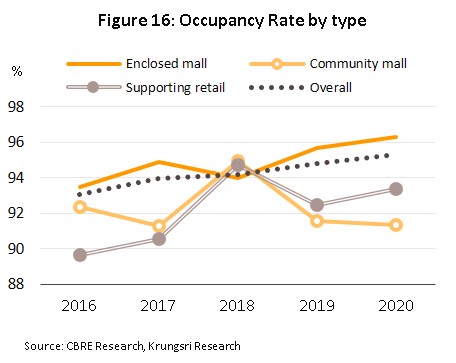

ขณะที่ความต้องการเช่าอยู่ที่ 6.0 ล้านตารางเมตร เพิ่มขึ้น 4.2% ส่งผลให้อัตราการเช่าพื้นที่อยู่ในระดับ 94.8% ทรงตัวจากปี 2561 โดยอุปสงค์ในการเช่าพื้นที่ยังคงขยายตัวต่อเนื่องมาจากทั้งผู้ประกอบการร้านค้าและผู้จำหน่ายสินค้าแบรนด์ต่างชาติที่นิยมมาเปิดร้านในศูนย์การค้าในทำเลที่มีสามารถเชื่อมต่อการเดินทางโดยรถไฟฟ้าได้สะดวกและมีประชากรหนาแน่น

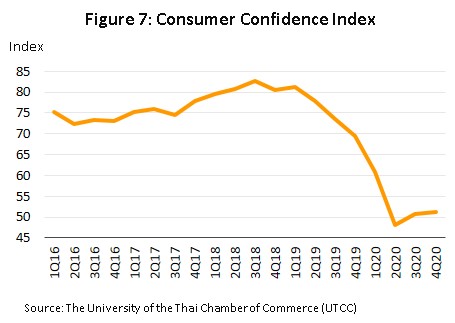

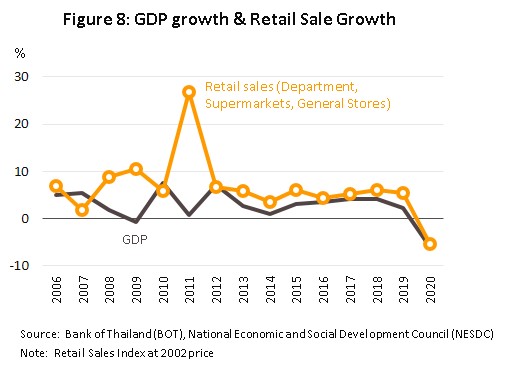

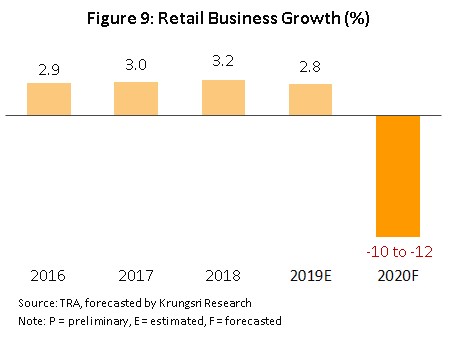

ปี 2563 ธุรกิจพื้นที่ค้าปลีกให้เช่าเผชิญภาวะซบเซารุนแรง ผลจาก (1) กำลังซื้อในประเทศและชาวต่างชาติได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 ทำให้กิจกรรมทางเศรษฐกิจชะงักงันทุกภาคส่วน ส่งผลให้เศรษฐกิจไทยหดตัวถึง 6.1% สอดคล้องกับดัชนีความเชื่อมั่นผู้บริโภคที่ลดลงต่ำสุดป็นประวัติการณ์ (ภาพที่ 7) ขณะที่จำนวนนักท่องเที่ยวต่างชาติหดตัวมากกว่า 80% กดดันร้านค้าปลีกทำเลที่พึ่งพารายได้จากนักท่องเที่ยวต่างชาติ โดยเฉพาะจีน (2) ภาครัฐออกมาตรการปิดเมือง (Lockdown) ทำให้มีการปิดร้านค้าชั่วคราวสำหรับกลุ่มที่ไม่จำเป็นหรือมีความจำเป็นน้อย (เช่น ห้างสรรพสินค้า และศูนย์การค้า) ส่งผลให้ดัชนีค้าปลีกหดตัวรุนแรงเป็นประวัติการณ์ที่ 5.4% (ภาพที่ 8) ขณะที่สมาคมค้าปลีกไทยประเมินธุรกิจค้าปลีกหดตัวถึง 10.0-12.0% ในปี 2563 (ภาพที่ 9)

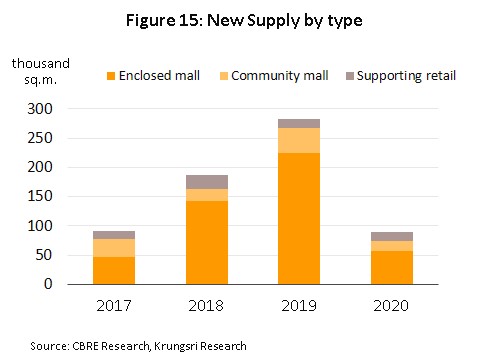

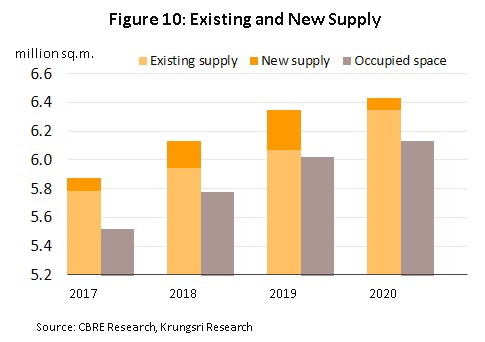

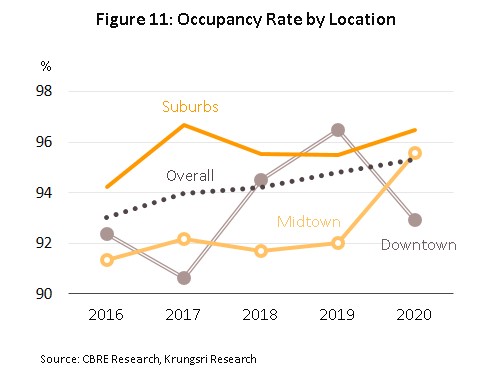

ด้านผู้ประกอบการชะลอการเปิดโครงการ ทำให้พื้นที่ค้าปลีกเปิดให้บริการใหม่ในปี 2563 อยู่ที่ 90,000 ตารางเมตร น้อยที่สุดในรอบหลายปีที่ผ่านมา พื้นที่ค้าปลีกสะสมจึงอยู่ที่ 6.4 ล้านตารางเมตร เพิ่มขึ้น 1.3% (ภาพที่ 10) อย่างไรก็ตาม ความต้องการเช่าพื้นที่ค้าปลีกอยู่ที่ 6.1 ล้านตารางเมตร เพิ่มขึ้น 1.9% ส่งผลให้อัตราการเช่าพื้นที่เฉลี่ยรวมยังอยู่ในระดับสูงที่ 95.3% เพิ่มขึ้นจาก 94.8% ณ สิ้นปี 2562 (ภาพที่ 11) เนื่องจากการเช่าพื้นที่เป็นการทำสัญญาเช่ารายปี การยกเลิกการเช่าจึงไม่สามารถทำได้ทันที ขณะเดียวกันผู้ประกอบการธุรกิจพื้นที่ค้าปลีกใช้กลยุทธ์ปรับลดราคาค่าเช่า (การให้ส่วนลดจะพิจารณาเป็นรายกรณี) เพื่อจูงใจให้กลุ่มผู้เช่า/ ร้านค้ายังคงเช่าพื้นที่ค้าปลีกในโครงการต่อไป โดยเฉพาะผู้เช่าที่ประสบปัญหาขาดสภาพคล่องและต้องการยกเลิกการเช่าพื้นที่ รวมถึงผู้เช่าที่มีช่องทางการขายสินค้าออนไลน์และต้องการลดขนาดพื้นที่เช่าลง ส่งผลให้อัตราการเช่าพื้นที่โดยรวมยังไม่ลดลง แต่มีผลกดดันรายได้และกำไรของผู้ประกอบการ

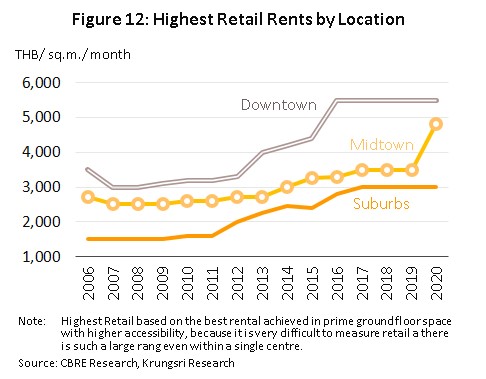

ค่าเช่าพื้นที่โดยรวม (ค่าเช่าพื้นที่ คือ ค่าเช่าตามอัตราเช่าพื้นฐานของการต่อสัญญา ไม่รวมส่วนลดค่าเช่า) ทรงตัวตั้งแต่ปี 2560 หลังจากปรับขึ้นไปในช่วงก่อนหน้า อีกทั้งผู้ประกอบการต้องการรักษาอัตราการเช่าพื้นที่ให้อยู่ในระดับสูง โดยเฉพาะค่าเช่าศูนย์การค้าแบบปิดในย่านใจกลางเมืองที่มีค่าเช่าสูงสุด

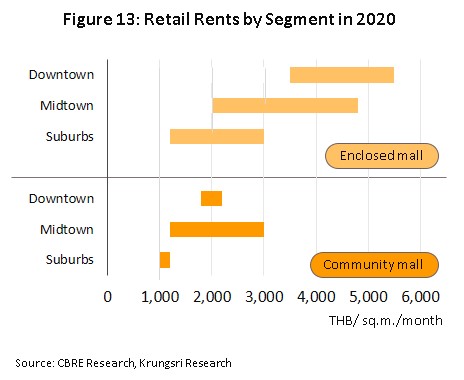

ปี 2563 ค่าเช่าเฉลี่ยอยู่ที่ 4,400 บาทต่อตารางเมตรต่อเดือน โดยค่าเช่าในพื้นที่ย่านรอบใจกลางเมือง (Midtown) อยู่ที่ 4,800 บาทต่อตารางเมตรต่อเดือน (เพิ่มขึ้นจาก 3,500 บาท ปี 2562) ผลจากโครงการรถไฟฟ้าที่สร้างเสร็จช่วยเพิ่มความสะดวกในการเข้าถึงพื้นที่ค้าปลีกมากขึ้น รวมทั้งศูนย์การค้าเดิมมีการปรับปรุงพื้นที่ใหม่ เช่น เซ็นทรัลพลาซ่า ลาดพร้าว เซ็นทรัลพลาซ่า ปิ่นเกล้า และเดอะมอลล์ บางกะปิ ซึ่งตั้งอยู่ในพื้นที่รอบใจกลางเมือง ส่วนค่าเช่าพื้นที่ย่านใจกลางเมือง (Downtown) และย่านชานเมือง (Suburbs) ทรงตัวเท่ากับปี 2562 (ภาพที่ 12) หากพิจารณาราย segment พบว่า ศูนย์การค้าแบบปิด มีค่าเช่าสูงสุดอยู่ที่ 1,200 - 5,500 บาทต่อตารางเมตรต่อเดือน รองลงมาเป็นคอมมูนิตี้มอลล์ อยู่ที่ 1,000 - 3,000 บาทต่อตารางเมตรต่อเดือน (ภาพที่ 13)

สถานการณ์ของธุรกิจพื้นที่ค้าปลีกแต่ละประเภท มีดังนี้

- ศูนย์การค้าแบบปิด (Enclosed mall)

- ในช่วงหลายปีที่ผ่านมาศูนย์การค้าแบบปิดมีการขยายการลงทุนต่อเนื่อง โดยแต่ละโครงการมีพื้นที่ขนาดใหญ่ประมาณ 70,000-200,000 ตารางเมตรขึ้นไป ส่วนใหญ่อยู่ในพื้นที่แถบชานเมืองซึ่งเป็นพื้นที่ที่มีการขยายตัวของโครงการที่อยู่อาศัย ประกอบกับข้อจำกัดด้านกฎหมายผังเมืองและขนาดพื้นที่ว่างใจกลางเมืองในกรุงเทพฯ ทำให้การลงทุนโครงการใหม่ส่วนใหญ่อยู่ในพื้นที่ชานเมืองที่มีชุมชนหรือแหล่งธุรกิจรองรับ อาทิ เมกะ บางนา เซ็นทรัลพลาซ่า แจ้งวัฒนะ เซ็นทรัลพลาซ่า ศาลายา เซ็นทรัลเวสเกต เซ็นทรัลเฟสติวัล อีสต์วิลล์ เป็นต้น สำหรับพื้นใจกลางเมืองผู้ประกอบการเน้นลงทุนในด้านการปรับปรุงรูปแบบ/พื้นที่ให้ทันสมัยเพื่อรองรับจำนวนนักนักท่องเที่ยวต่างชาติที่ขยายตัวต่อเนื่องเฉลี่ย 9.9% ในช่วงปี 2558-2562

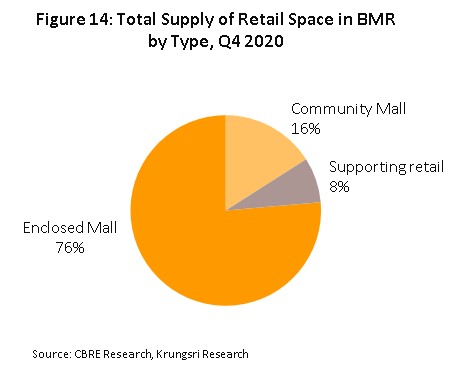

- ปี 2563 ศูนย์การค้าแบบปิดมีพื้นที่รวม 4.9 ล้านตารางเมตร (สัดส่วน 76% ของพื้นที่ค้าปลีกสะสมทั้งหมด) เพิ่มขึ้น 1.2% จากปี 2562 ความต้องการเช่าอยู่ที่ 4.7 ล้านตารางเมตร เพิ่มขึ้น 1.8% ส่งผลให้อัตราการเช่าพื้นที่อยู่ในระดับสูงที่ 96.3% เพิ่มขึ้นจาก 95.7% ณ สิ้นปี 2562

- คอมมูนิตี้มอลล์ (Community mall)

- คอมมูนิตี้มอลล์เกิดขึ้นเพื่อตอบรับการเปลี่ยนแปลงพฤติกรรมของผู้บริโภคที่ต้องการความสะดวกและคล่องตัวจึงนิยมจับจ่ายสินค้าและบริการบริเวณใกล้บ้านหรือที่ทำงาน ประกอบกับรูปแบบโครงการใช้เงินลงทุนไม่สูงมากจึงดึงดูดให้นักลงทุนเข้ามาพัฒนาอย่างต่อเนื่อง ทำให้คอมมูนิตี้มอลล์เป็นที่นิยมและเพิ่มจำนวนขึ้นอย่างรวดเร็วในช่วงปี 2555-2557 อุปทานพื้นที่เช่าขยายตัวโดยเฉลี่ยถึง 18% ต่อปี (ที่มา: Collier International) ภาวะการแข่งขันในธุรกิจจึงรุนแรงขึ้นทั้งจากคอมมูนิตี้มอลล์ด้วยกันเองและกับพื้นที่ค้าปลีกรูปแบบอื่นๆ ที่ตั้งอยู่ในบริเวณใกล้เคียง ส่งผลให้บางโครงการไม่ประสบความสำเร็จจนต้องเลิกกิจการไป ในปี 2558-2562 อุปทานคอมมูนิตี้มอลล์ขยายตัวในอัตราชะลอลงเฉลี่ยที่ 7.1% ต่อปี แต่ความต้องการเช่าขยายตัวช้ากว่าเฉลี่ยที่ 2.9% ต่อปี ส่งผลให้อัตราการเช่าพื้นที่มีทิศทางปรับลง

- ปี 2563 คอมมูนิตี้มอลล์มีพื้นที่รวม 1.0 ล้านตารางเมตร (สัดส่วน 16% ของพื้นที่ค้าปลีกสะสมทั้งหมด) เพิ่มขึ้น 1.1% จากปี 2562 สำหรับความต้องการเช่าอยู่ที่ 9.4 แสนตารางเมตร เพิ่มขึ้น 0.8% ส่งผลให้อัตราการเช่าพื้นที่อยู่ในระดับ 91.4% ทรงตัวจากปี 2562

- พื้นที่ค้าปลีกสนับสนุน (Supporting retail)

- เป็นพื้นที่ค้าปลีกให้เช่ารูปแบบใหม่เริ่มพัฒนามากขึ้นช่วงปี 2560-2562 โดยเป็นพื้นที่ค้าปลีกที่อยู่กับอาคารสำนักงานเป็นส่วนใหญ่ โดยเฉพาะทำเลใจกลางเมือง อุปทานใหม่มีการขยายตัวอย่างต่อเนื่องเฉลี่ยอยู่ที่ 3% ต่อปี สอดคล้องกับการเพิ่มขึ้นของโครงการอสังหาริมทรัพย์รูปแบบ Mixed-use[3] เน้นกลุ่มลูกค้าที่เข้ามาทำกิจกรรมต่างๆ หรือพักอาศัยในโครงการเป็นหลัก อาทิ อาคารสำนักงาน คอนโดมิเนียม โรงแรม เป็นต้น

- ปี 2563 พื้นที่ค้าปลีกสนับสนุนมีพื้นที่รวม 4.9 แสนตารางเมตร (สัดส่วน 8% ของพื้นที่ค้าปลีกสะสมทั้งหมด) เพิ่มขึ้น 3.4% จากปี 2562 ด้านความต้องการเช่าอยู่ที่ 4.6 แสนตารางเมตร เพิ่มขึ้น 4.4% ส่งผลให้อัตราการเช่าพื้นที่อยู่ในระดับ 93.4% เพิ่มขึ้นจาก 92.5% ณ สิ้นปี 2562

แนวโน้มอุตสาหกรรม

ปี 2564 ธุรกิจพื้นที่ค้าปลีกให้เช่ามีแนวโน้มทรงตัวหรืออาจหดตัวเล็กน้อยจากปี 2563 ผลจากการแพร่ระบาดของ COVID-19 ยังคงกดดันการฟื้นตัวของเศรษฐกิจไทย ประกอบกับหนี้ครัวเรือนมีแนวโน้มปรับเพิ่มขึ้น ส่งผลโดยตรงต่อกำลังซื้อโดยรวมประกอบกับผู้บริโภคมีความระมัดระวังการใช้จ่ายมากขึ้น นอกจากนี้ ภาคท่องเที่ยวที่ยังฟื้นตัวช้า เนื่องจากการเปิดประเทศอาจล่าช้า ทำให้การใช้จ่ายของนักท่องเที่ยวต่างชาติลดลงมาก โดยกระทรวงการท่องเที่ยวและกีฬาคาดการณ์รายได้จากนักท่องเที่ยวต่างชาติในปี 2564 จะอยู่ที่ 3 แสนล้านบาท (เทียบกับ 1.9 ล้านล้านบาท ในปี 2562) ปัจจัยดังกล่าวกระทบโดยตรงต่อยอดขายและรายได้ของผู้เช่าพื้นที่ กดดันอัตราการเช่าพื้นที่ค้าปลีกให้มีทิศทางปรับลดลง แม้ว่าภาครัฐจะออกมาตรกระตุ้นเศรษฐกิจผ่านการใช้จ่ายของครัวเรือน ส่งผลดีต่อร้านค้าในโครงการพื้นที่ค้าปลีก แต่การฟื้นตัวของดีมานด์ยังคงจำกัดเฉพาะกำลังซื้อในประเทศเท่านั้น อาจไม่เพียงพอต่อการฟื้นตัวของธุรกิจพื้นที่ค้าปลีก เนื่องจากธุรกิจยังต้องพึ่งพิงดีมานด์จากกลุ่มนักท่องเที่ยวต่างชาติที่จะช่วยกระตุ้นยอดขายของผู้เช่าพื้นที่ค้าปลีกเพื่อให้ธุรกิจกลับมาฟื้นตัวอย่างแข็งแกร่ง

ปี 2565-2566 ธุรกิจมีแนวโน้มปรับดีขึ้นโดยมีปัจจัยหนุนจาก (1) การบริโภคภาคเอกชนที่คาดว่าจะขยายตัวตามเศรษฐกิจไทยที่มีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี เป็นแรงขับเคลื่อนสำคัญในการฟื้นตัวของยอดค้าปลีก (2) ความคืบหน้าของการลงทุนโครงสร้างพื้นฐานของภาครัฐจะช่วยกระตุ้นการลงทุนในธุรกิจที่เกี่ยวเนื่องซึ่งรวมถึงธุรกิจพื้นที่ค้าปลีก และ (3) จำนวนนักท่องเที่ยวต่างชาติจะทยอยฟื้นตัว หลังมีการเปิดให้เดินทางระหว่างประเทศอีกครั้ง โดยคาดว่าจำนวนนักท่องเที่ยวจะอยู่ที่ 9.05 ล้านคน ในปี 2565 และเพิ่มเป็น 20.7 ล้านคน ในปี 2566 ตามลำดับ (ภาพที่ 17) จะช่วยหนุนให้เกิดการจับจ่ายใช้สอยจึงเป็นสัญญาณที่ดีต่อพื้นที่ค้าปลีกในอนาคต

ในช่วง 3 ปีข้างหน้า ธุรกิจพื้นที่ค้าปลีกให้เช่ายังเผชิญการแข่งขันจากธุรกิจร้านค้าออนไลน์ (E-commerce) ที่มีบทบาทมากขึ้น โดยเฉพาะผลจากการแพร่ระบาดของ COVID-19 ทำให้การสั่งซื้อสินค้าออนไลน์ในชีวิตประจำวันเติบโตอย่างก้าวกระโดด อย่างไรก็ตาม ยอดขายผ่านออนไลน์ยังมีสัดส่วนไม่มากนักเมื่อเทียบกับยอดขายผ่านหน้าร้าน โดยคิดเป็นสัดส่วนเพียง 3-4% ของยอดขายทั้งหมด แต่มีศักยภาพการเติบโตสูงในระยะข้างหน้า ทั้งนี้ สมาคมผู้ค้าปลีกไทยคาดปี 2566 ยอดขายออนไลน์ของไทยจะมีสัดส่วนมากกว่า 10% ของยอดค้าปลีกรวม ผู้ประกอบการธุรกิจพื้นที่ค้าปลีกจึงจำเป็นต้องปรับตัวเพื่อรับมือกับพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไปดังกล่าว

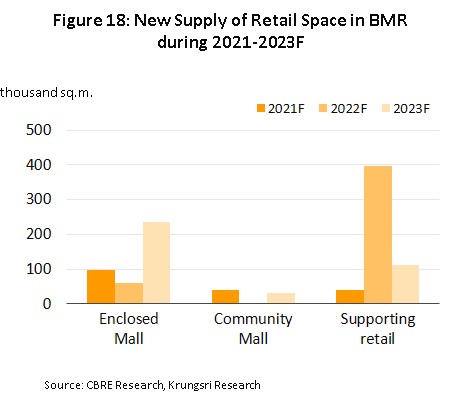

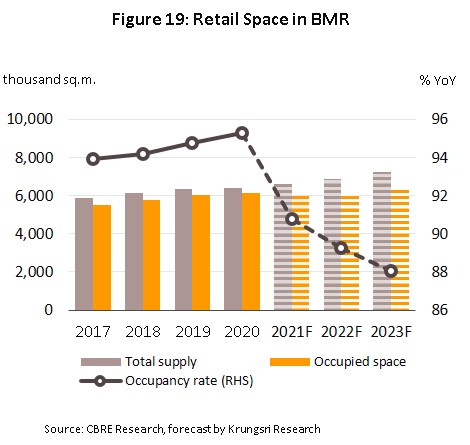

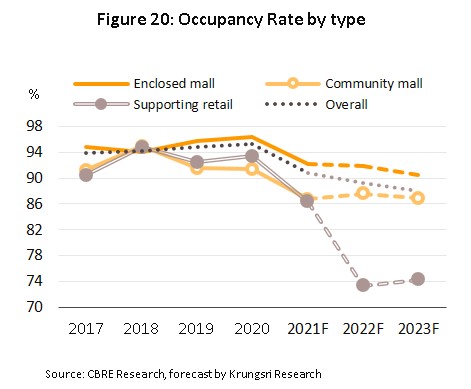

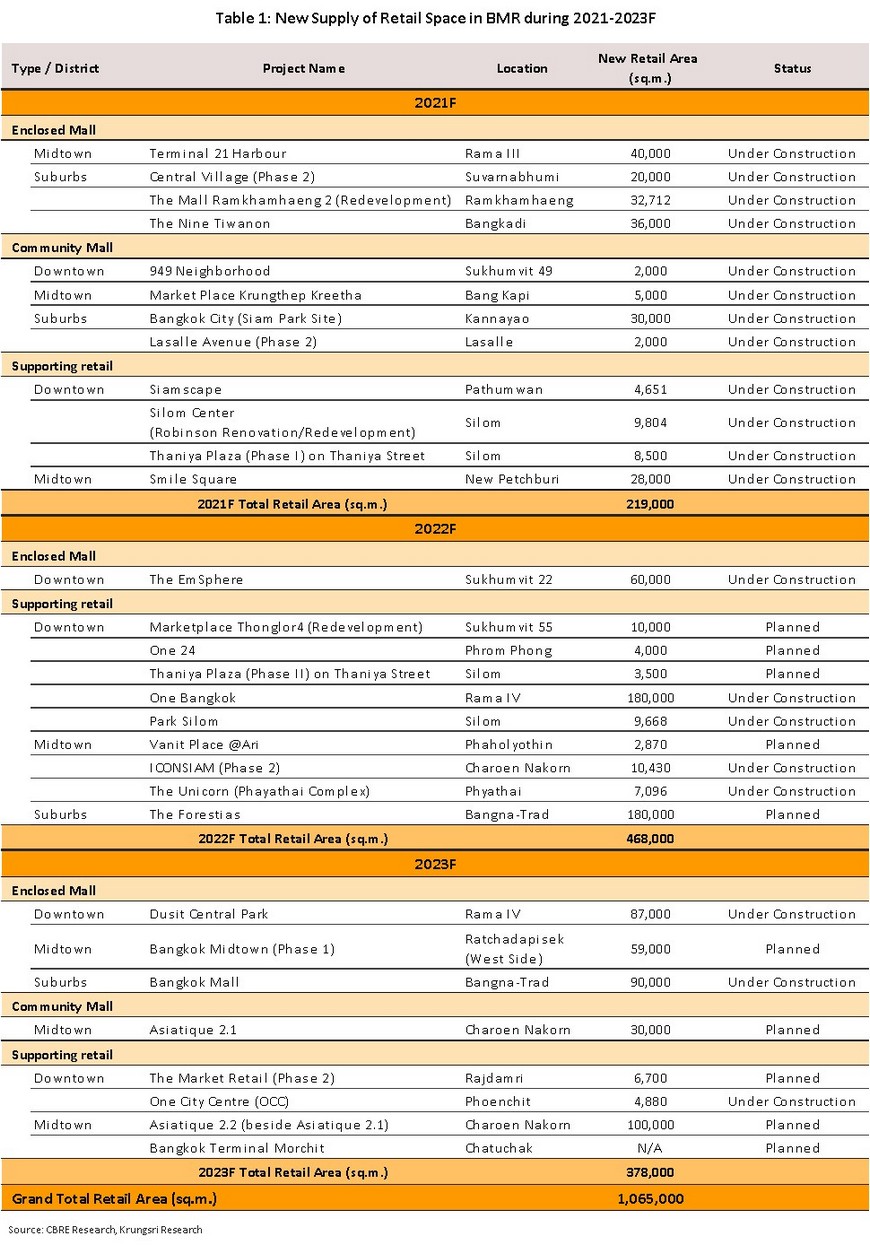

โดยสรุป ความต้องการเช่าพื้นที่ค้าปลีกมีแนวโน้มหดตัวเฉลี่ย 2.2% ในปี 2564 ก่อนเพิ่มขึ้นเฉลี่ย 2.3-4.0% ต่อปีในปี 2565-2566 ขณะที่ผู้ประกอบการยังคงมีแผนเปิดโครงการพื้นที่ค้าปลีกใหม่อย่างต่อเนื่องในระยะ 3 ปีข้างหน้า โดยรวมกว่า 1 ล้านตารางเมตร ได้แก่ เซ็นทรัล วิลเลจ (เฟส 2) เทอมินอล 21 พระราม 3 สไมล์ สแควร์ ดิ เอ็มสเฟียร์ เป็นต้น โดยอุปทานใหม่ส่วนใหญ่จะสร้างเสร็จในปี 2565 ประมาณ 460,000 ตารางเมตร เป็นพื้นที่ค้าปลีกสนับสนุนสัดส่วนถึง 80% ของพื้นที่ค้าปลีกทั้งหมด (ภาพที่ 18) ส่งผลให้อัตราการเช่าพื้นที่เฉลี่ยปรับลดลงสู่ระดับ 88-91% (ภาพที่ 20) สอดคล้องกับค่าเช่าพื้นที่เฉลี่ยซึ่งคาดว่าจะปรับลดลงจากผลกระทบของ COVID-19 ทำให้ผู้เช่าจำนวนมากยกเลิกสัญญาเช่า หรือมีการต่อรองขอลดค่าเช่า

- ศูนย์การค้าแบบปิด: คาดว่าอุปทานจะเพิ่มขึ้นต่อเนื่อง ขณะที่อุปสงค์มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ส่งผลให้อัตราการเช่าพื้นที่มีแนวโน้มปรับลดลงอยู่ที่ระดับ 90-92% (ค่าเฉลี่ยย้อนหลัง 3 ปี 95.3%) สำหรับทำเลย่านใจกลางเมืองมีข้อจำกัดในการขยายพื้นที่ใหม่ ผู้ประกอบการจึงหันมาเน้นลงทุนปรับปรุงรูปแบบพื้นที่ค้าปลีกให้ทันสมัยมากขึ้นเพื่อตอบรับไลฟ์สไตล์ที่หลากหลายของลูกค้า ส่งผลให้ค่าเช่ามีแนวโน้มทรงตัวหรือปรับขึ้นเล็กน้อย

- คอมมูนิตี้มอลล์: อุปทานมีแนวโน้มเพิ่มขึ้นเร็วกว่าอุปสงค์ที่ขยายตัวในระดับต่ำ เนื่องจากผลกระทบของ COVID-19 ยังคงกดดันกำลังซื้อกลุ่มลูกค้าเป้าหมายรายได้ระดับกลาง-ล่างให้ซบเซาและต้องอาศัยระยะเวลาในการฟื้นตัว กระทบต่อยอดขาย/ รายได้ของผู้เช่า ส่งผลให้อัตราการเช่าพื้นที่ลดลงอยู่ที่ระดับ 87-88% (ค่าเฉลี่ยย้อนหลัง 3 ปี 92.6%) และค่าเช่าพื้นที่อาจปรับขึ้นได้ยาก

- พื้นที่ค้าปลีกสนับสนุน: คาดว่าอุปทานจะขยายตัวเร่งขึ้นมากโดยเฉพาะปี 2565-2566 เฉลี่ยอยู่ประมาณ 27% ต่อปี โดยย่านใจกลางเมืองมีแนวโน้มจะมีสัดส่วนของพื้นที่ค้าปลีกสนับสนุนมากขึ้น เนื่องจากมีโครงการ Mixed-use ขนาดใหญ่ที่กำลังก่อสร้างและทยอยสร้างเสร็จอีกหลายโครงการ ขณะที่อุปสงค์มีแนวโน้มขยายตัวไม่มาก จากกลุ่มลูกค้าที่เข้ามาใช้บริการพื้นที่ส่วนต่างๆ ในโครงการ Mixed-use เพื่อทำกิจกรรม เช่น ทำงาน ประชุม ติดต่อธุรกิจ พักอาศัย ออกกำลังกาย เป็นต้น จากอุปทานพื้นที่เช่าที่ขยายตัวเพิ่มขึ้นเร็วกว่าอุปสงค์ ส่งผลให้อัตราการเช่าพื้นที่มีแนวโน้มปรับลดลงต่อเนื่องอยู่ที่ระดับ 86% ในปี 2564 และอยู่ที่ระดับต่ำ 73-74% ในปี 2565-2566 (ค่าเฉลี่ยย้อนหลัง 3 ปี 93.4%)

ภูมิทัศน์ของธุรกิจที่เปลี่ยนไปและการปรับตัวของผู้ประกอบการภายหลัง COVID-19 จากพฤติกรรมของผู้บริโภคที่สามารถซื้อสินค้าผ่านร้านค้าออนไลน์ (E-commerce) แพลตฟอร์มต่างๆ ได้สะดวกในยุคดิจิทัล ทำให้ผู้ประกอบการมีแนวโน้มปรับกลยุทธ์เพื่อจูงใจผู้บริโภคให้เข้ามาใช้บริการศูนย์การค้ามากขึ้น โดยการปรับปรุงพื้นที่ค้าปลีกให้ทันสมัยหรือการจัดการพื้นที่ให้มี function ใหม่ๆ อาทิ การผสมผสานระหว่างพื้นที่ในร่มและพื้นที่กลางแจ้ง เพิ่มพื้นที่สันทนาการที่เหมาะกับครอบครัว โซนที่เป็นมิตรกับสัตว์เลี้ยง เพื่อสร้างประสบการณ์ช้อปปิ้งที่หลากหลายและรองรับความต้องการในรูปแบบใหม่ๆ ของลูกค้าได้ครบวงจรในที่เดียว ด้านการเช่าพื้นที่ผู้ประกอบการพื้นที่ค้าปลีกมีการปรับเงื่อนไขการเช่าให้มีความยืดหยุ่นมากขึ้นสำหรับผู้เช่าพื้นที่เดิม รายละเอียดดังนี้

- การคิดค่าเช่ามีความยืดหยุ่นและสัญญาเช่ามีระยะเวลาสั้นลง: การคิดราคาค่าเช่าจะเปลี่ยนมาเป็นแบบพันธมิตร (Partnership Rent) หรืออาจเป็นการคิดค่าเช่าพื้นที่ร้านค้าจากการแบ่งรายได้พร้อมกับการรับประกันยอดขายขั้นต่ำ มากกว่าการจ่ายค่าเช่ารูปแบบเดิมที่กำหนดค่าเช่าแบบคงที่ และมีความยืดหยุ่นในเรื่องของเงื่อนไขการเช่าต่างๆ เช่น สัญญาเช่ามีระยะเวลาที่สั้นลง รวมถึงการกำหนดราคาค่าเช่าแตกต่างกัน ขึ้นอยู่กับประเภทของกิจการหรือประเภทกิจกรรม เช่น สำหรับพื้นที่ครัวและพื้นที่นั่งรับประทานอาหาร (ที่มา: CBRE Research)

- พื้นที่เช่ามีขนาดเล็กลง: จากพฤติกรรมการใช้บริการทางออนไลน์มากขึ้น ส่งผลให้ความต้องการเช่าพื้นที่หน้าร้านจะลดลง 20-40% ของขนาดพื้นที่ก่อนการระบาด COVID-19 (ที่มา: CBRE Research) เนื่องจากผู้เช่ามีแนวโน้มที่จะหันไปทำธุรกิจผ่านช่องทางออนไลน์ในสัดส่วนที่เพิ่มมากขึ้น ผู้เช่าอาจจะลดขนาดหรือยกเลิกพื้นที่เช่าที่มีหลายแห่งในปัจจุบัน โดยพยายามบริหารพื้นที่เช่าให้พอดีเพียงพอต่อความต้องการของผู้บริโภคบางส่วนที่ยังนิยมใช้บริการหน้าร้านเพื่อรับประสบการณ์จริง รวมถึงความต้องการใช้บริการหลังการขาย

นอกจากนี้ จากสภาวะตลาดและการแข่งขันในพื้นที่ใจกลางเมืองของกรุงเทพฯ ที่มีศูนย์การค้าขนาดใหญ่กระจายตัวอยู่มากมาย อีกทั้งที่ดินใจกลางเมืองหายากและราคาสูง ทําให้โอกาสทางธุรกิจในพื้นที่ดังกล่าวมีค่อนข้างจํากัด ผู้ประกอบการจึงหันไปเน้นขยายการลงทุนในพื้นที่แถบชานเมืองรอบนอกกรุงเทพฯ เพื่อขยายฐานลูกค้ากลุ่มคนไทยในพื้นที่มากขึ้น รวมถึงขยายสู่ตลาดต่างจังหวัดที่มีกําลังซื้อมากพอเพื่อสร้างโอกาสทางธุรกิจและทดแทนกลุ่มลูกค้านักท่องเที่ยวต่างชาติที่ทยอยฟื้นตัวอย่างช้าๆ

มุมมองวิจัยกรุงศรี

ปี 2564-2566 ธุรกิจพื้นที่ค้าปลีกทยอยฟื้นตัว อานิสงส์จากกำลังซื้อที่มีแนวโน้มกระเตื้องขึ้นอย่างค่อยเป็นค่อยไป และมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ อย่างไรก็ตาม การแพร่ระบาดของ COVID-19 ยังกดดันการเติบโตของเศรษฐกิจและธุรกิจค้าปลีกที่พึ่งพาภาคท่องเที่ยวโดยเฉพาะพื้นที่ค้าปลีกในใจกลางเมืองที่เน้นลูกค้าชาวต่างชาติเป็นหลัก การแข่งขันจึงมีแนวโน้มรุนแรงมากขึ้นอาจเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ

- ธุรกิจพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑล (ยกเว้นคอมมูนิตี้มอลล์): รายได้มีแนวโน้มเติบโตเล็กน้อย จากอุปสงค์ที่ยังฟื้นตัวได้ช้า ขณะที่ผู้ประกอบการยังมีการลงทุนอย่างต่อเนื่อง เพื่อรองรับความต้องการเช่าพื้นที่ค้าปลีกที่จะเติบโตในอนาคต ทั้งการปรับปรุงสาขาเดิมและเปิดโครงการใหม่ การเข้ามาแข่งขันของรายใหม่ทำได้ยาก เพราะต้องใช้เงินลงทุนสูง ตลาดส่วนใหญ่จึงเป็นของผู้ประกอบการรายเดิมที่มีความได้เปรียบทั้งด้านเงินทุนและการสะสมที่ดินในทำเลที่มีศักยภาพ สำหรับผู้ประกอบการทำเลย่านใจกลางเมืองมีข้อจำกัดในการขยายพื้นที่ใหม่ จะเน้นลงทุนปรับปรุงรูปแบบพื้นที่ค้าปลีกให้ทันสมัยมากขึ้นเพื่อตอบรับไลฟ์สไตล์ที่หลากหลายของลูกค้า ส่งผลให้ค่าเช่ามีแนวโน้มสูงขึ้นเล็กน้อย

- คอมมูนิตี้มอลล์ในกรุงเทพฯ และปริมณฑล: รายได้มีแนวโน้มทรงตัว โดยอุปทานมีแนวโน้มเพิ่มขึ้นเนื่องจากเป็นพื้นที่ค้าปลีกขนาดเล็กใช้เงินลงทุนไม่สูงมาก และหาทำเลเพื่อพัฒนาโครงการได้ง่าย โดยเฉพาะในทำเลแถบปริมณฑลและชานเมืองที่ราคาที่ดินไม่สูง จึงจูงใจนักลงทุนรายใหม่เข้าสู่ตลาดอย่างต่อเนื่อง นับเป็นปัจจัยกดดันการแข่งขันทางธุรกิจ ขณะที่อุปสงค์ขยายตัวในระดับต่ำ จากกำลังซื้อกลุ่มลูกค้าเป้าหมายรายได้ระดับกลาง-ล่างยังต้องอาศัยระยะเวลาในการฟื้นตัวจึงกระทบยอดขายของผู้เช่า ทำให้ค่าเช่าพื้นที่อาจปรับขึ้นได้ยาก

[1]พื้นที่ค้าปลีก หมายถึง ศูนย์การค้า 3 ประเภท ได้แก่ ศูนย์การค้าแบบปิด คอมมูนิตี้มอลล์ และพื้นที่ค้าปลีกสนับสนุน

[2]จังหวัดหลักของภูมิภาค หมายถึง พื้นที่ต่างจังหวัด (ไม่รวมปริมณฑล) ที่เป็นแหล่งท่องเที่ยวหลัก และศูนย์กลางความเจริญในแต่ละภูมิภาค ได้แก่ เชียงใหม่ นครสวรรค์ พิษณุโลก ขอนแก่น นครราชสีมา ชลบุรี ระยอง เพชรบุรี ประจวบคีรีขันธ์ สงขลา สุราษฎร์ธานี กระบี่ พังงา และภูเก็ต

[3]โครงการอสังหาริมทรัพย์แบบผสมผสาน (Mixed-use real estate) คือ โครงการที่มีทั้งอสังหาริมทรัพย์เพื่อการอยู่อาศัยและอสังหาริมทรัพย์เพื่อพาณิชยกรรม โดยมีรูปแบบโครงการที่ประกอบด้วยทั้ง ศูนย์การค้า สำนักงาน และที่อยู่อาศัยอยู่ภายในโครงการเดียวกัน

.webp.aspx)