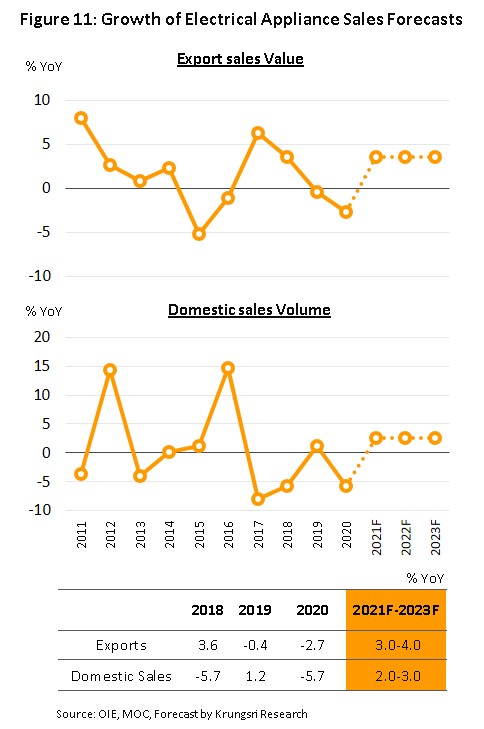

ในปี 2564-2566 อุตสาหกรรมเครื่องใช้ไฟฟ้ามีแนวโน้มฟื้นตัว โดยความต้องการในประเทศคาดว่าจะขยายตัวเฉลี่ย 2.0-3.0% จากปัจจัยหนุน ได้แก่ (1) ภาวะเศรษฐกิจและตลาดที่อยู่อาศัยที่จะทยอยฟื้นตัว (2) แนวโน้มอุณหภูมิจะปรับสูงขึ้นต่อเนื่องจากภาวะโลกร้อน หนุนความต้องการใช้เครื่องปรับอากาศ (3) การทำตลาดเครื่องใช้ไฟฟ้ารุ่นใหม่ที่เน้นความสำคัญด้านสุขภาพมากขึ้น (ระบบฟอกอากาศและกำจัดแบคทีเรีย/ไวรัส เพื่อบรรเทาปัญหาฝุ่น PM2.5 และป้องกันโรคระบาด) และ (4) ผู้ค้าเครื่องใช้ไฟฟ้าให้ความสำคัญกับการจำหน่ายทางออนไลน์เพิ่มขึ้น เพื่อเพิ่มช่องทางการรับรู้ข้อมูลและกระตุ้นการตัดสินใจซื้อ

ด้านการส่งออกเครื่องใช้ไฟฟ้าคาดว่าจะขยายตัว 3.0-4.0% จากปัจจัยสนับสนุน ได้แก่ (1) เศรษฐกิจโลกมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป (2) ความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีนน่าจะเอื้อโอกาสให้ไทยสามารถส่งออกเครื่องใช้ไฟฟ้าบางประเภท (อาทิ เครื่องปรับอากาศ และตู้เย็น) ไปยังตลาดสหรัฐฯ ได้เพิ่มขึ้น (3) มาตรการตอบโต้การทุ่มตลาดเครื่องซักผ้าของสหรัฐฯ จะสิ้นสุดลงในปี 2564 น่าจะส่งผลให้การส่งออกเครื่องซักผ้าไปยังสหรัฐฯ ฟื้นตัว และ (4) ความต้องการเครื่องใช้ไฟฟ้าในตลาดอาเซียนมีแนวโน้มเติบโตต่อเนื่องตามการขยายตัวของความเป็นเมือง และการเติบโตของกลุ่มชนชั้นกลาง

ข้อมูลพื้นฐาน

อุตสาหกรรมเครื่องใช้ไฟฟ้าในประเทศไทยมีพัฒนาการมากว่า 60 ปี โดยรัฐบาลมีนโยบายส่งเสริมการลงทุนผ่านการให้สิทธิประโยชน์ต่างๆ ของสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) เพื่อดึงดูดนักลงทุนต่างชาติ ส่งผลให้มีการขยายการลงทุนในอุตสาหกรรมเครื่องใช้ไฟฟ้าและพัฒนาการผลิตชิ้นส่วนฯ ตามมา

ช่วงปี 2503-2514 ภาครัฐส่งเสริมการลงทุนผลิตเครื่องใช้ไฟฟ้าเพื่อทดแทนการนำเข้า โดยเป็นการนำเข้าชิ้นส่วนฯ มาประกอบและส่วนใหญ่เป็นการผลิตเครื่องใช้ไฟฟ้าที่มีเทคโนโลยีการผลิตไม่ซับซ้อน เช่น วิทยุ โทรทัศน์ พัดลม เป็นต้น

ตั้งแต่ปี 2515 ถึงปัจจุบัน รัฐบาลไทยมีนโยบายสนับสนุนการผลิตเครื่องใช้ไฟฟ้าเพื่อส่งออก โดยในปี 2530 เหตุการณ์ Plaza Accord[1] มีผลให้เงินเยนแข็งค่า บริษัทญี่ปุ่นจึงย้ายฐานการผลิตออกนอกประเทศ ซึ่งไทยเป็นหนึ่งในฐานการผลิตที่สำคัญ เนื่องจากเป็นตลาดที่มีศักยภาพการเติบโตสูง อีกทั้งมีความได้เปรียบจากการเป็นศูนย์กลางของภูมิภาคอาเซียน หลังการจัดตั้งเขตการค้าเสรีอาเซียน (ASEAN Free Trade Area: AFTA) ในปี 2547 นอกจากนี้ในช่วงเวลานั้นไทยยังมีต้นทุนค่าแรงที่ต่ำ จึงดึงดูดบริษัทข้ามชาติให้เข้ามาตั้งฐานผลิตในไทยเพิ่มขึ้น โดยมีทั้งบริษัทผลิตเครื่องใช้ไฟฟ้า และส่วนประกอบเครื่องใช้ไฟฟ้า (อาทิ คอมเพรสเซอร์ มอเตอร์ ไดโอด หลอดภาพโทรทัศน์ ลำโพง เป็นต้น) รวมถึงชิ้นส่วนอิเล็กทรอนิกส์ที่อยู่ในส่วนประกอบของเครื่องใช้ไฟฟ้า [อาทิ แผ่นวงจรพิมพ์ (Printed Circuit Board: PCB) แผงวงจรไฟฟ้า (Integrated Circuits: IC) ตัวเก็บประจุไฟฟ้า (Capacitor)] ส่งผลให้เกิดการพัฒนาห่วงโซ่อุปทานการผลิตเครื่องใช้ไฟฟ้าของไทยจนถึงปัจจุบัน

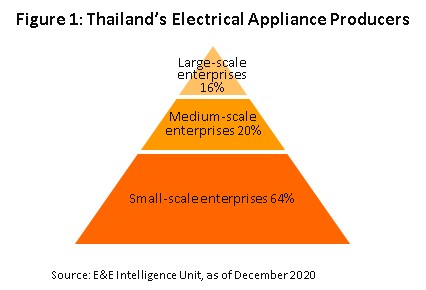

ปี 2563 อุตสาหกรรมเครื่องใช้ไฟฟ้าในไทยมีผู้ผลิตจำนวนทั้งสิ้น 468 ราย ประกอบด้วย

(1) ผู้ผลิตรายใหญ่ (สัดส่วน 16% ของจำนวนผู้ผลิตทั้งหมด) ซึ่งมีความพร้อมด้านเทคโนโลยีและเงินทุน แบ่งเป็น (a) บริษัทข้ามชาติ ที่ผลิตเครื่องใช้ไฟฟ้าแบรนด์ชั้นนำของโลก อาทิ Mitsubishi, Sony, LG, Samsung และ Toshiba และ (b) ผู้ผลิตสัญชาติไทย ซึ่งมีทั้งผู้รับจ้างผลิตแบรนด์ต่างชาติ (Original Equipment Manufacturer: OEM) และผู้ผลิตแบรนด์ไทย (เครื่องปรับอากาศ เช่น Tasaki, Saijo-Denki, UNI-Aire และ Central Air พัดลม เช่น Hatari, Accord และ Master Kool) และ

(2) ผู้ผลิตรายกลางถึงเล็ก (สัดส่วน 84%) ส่วนใหญ่เป็นผู้รับจ้างประกอบและส่งต่อให้กับผู้ผลิตรายใหญ่ จึงมีข้อจำกัดด้านการพัฒนาเทคโนโลยีของตนเอง และมีอำนาจต่อรองค่อนข้างต่ำ (ภาพที่ 1)

จากข้อมูลของสำนักงานเศรษฐกิจอุตสาหกรรมในปี 2563

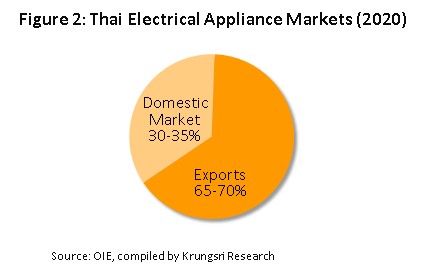

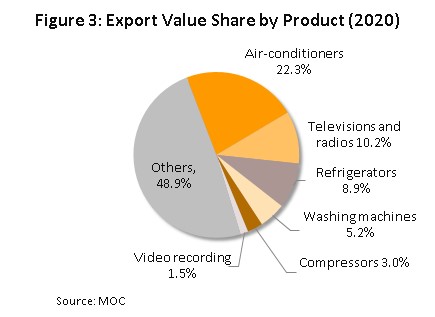

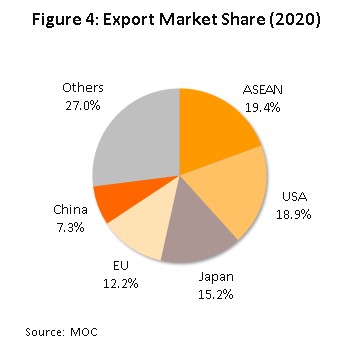

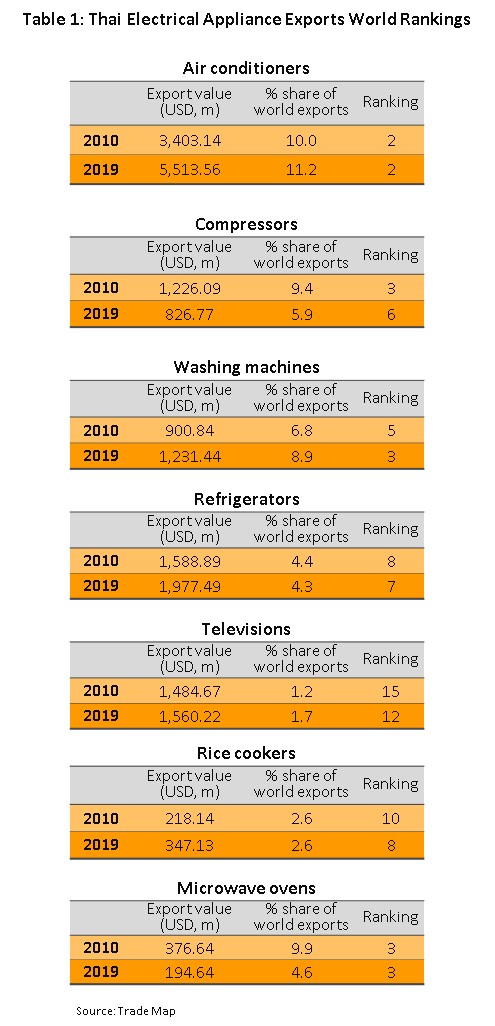

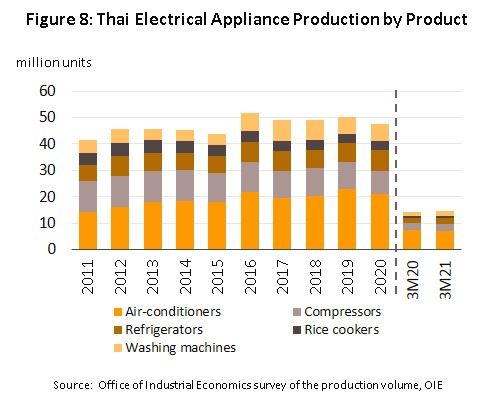

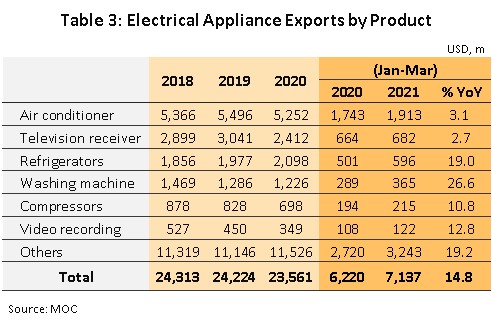

ไทยส่งออกเครื่องใช้ไฟฟ้ามีสัดส่วนคิดเป็น 65-70% ของปริมาณการผลิตเครื่องใช้ไฟฟ้าทั้งหมด (ภาพที่ 2) สินค้าส่งออกสำคัญ (ภาพที่ 3) ได้แก่ เครื่องปรับอากาศ (สัดส่วน 22.3% ของมูลค่าส่งออกเครื่องใช้ไฟฟ้าทั้งหมด) โทรทัศน์และวิทยุ (10.2%) ตู้เย็น (8.9%) เครื่องซักผ้า (5.2%) คอมเพรสเซอร์ (3.0%) วีดีโอ (1.5%) และเครื่องใช้ไฟฟ้าอื่น (48.9%) สำหรับตลาดส่งออกสำคัญ (ภาพที่ 4) ได้แก่ อาเซียน (สัดส่วน 19.4% ของมูลค่าส่งออกเครื่องใช้ไฟฟ้าทั้งหมด) สหรัฐฯ (18.9%) ญี่ปุ่น (15.2%) สหภาพยุโรป (12.2%) และจีน (7.3%)

ที่ผ่านมาการพัฒนาห่วงโซ่อุปทานในอุตสาหกรรมเครื่องใช้ไฟฟ้าแต่ละประเภทมีระดับความก้าวหน้าต่างกัน ส่งผลให้ศักยภาพในการส่งออกไปยังตลาดโลกมีความแตกต่างกันด้วย (ตารางที่ 1) แบ่งเป็น

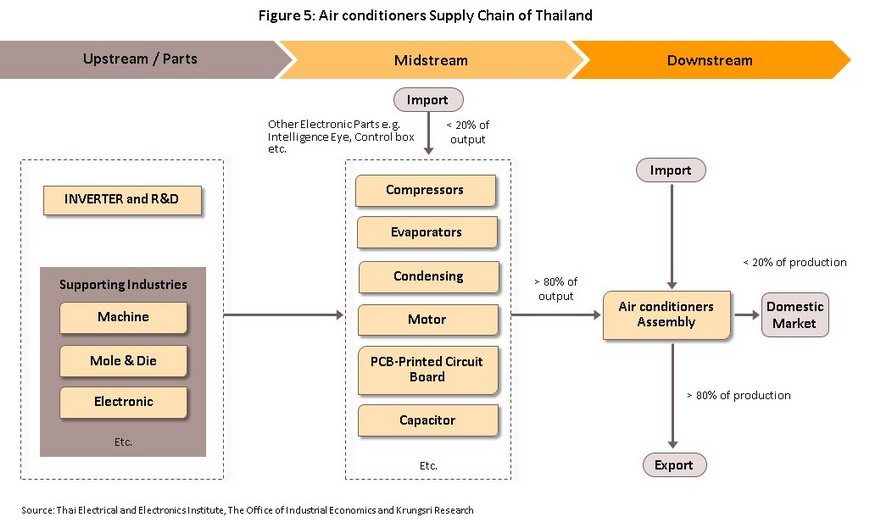

- กลุ่มเครื่องใช้ไฟฟ้าประเภททำความเย็น (Cooling) โดยเฉพาะเครื่องปรับอากาศ มีการพัฒนาการผลิตเกือบตลอดทั้งห่วงโซ่อุปทาน โดยมีการผลิตส่วนประกอบภายในประเทศ อาทิ Compressors, แผงคอยล์ทำความเย็น(Evaporators) แผงส่งลมร้อน (Condensing), Motors ทำให้การใช้ส่วนประกอบที่ผลิตในประเทศสำหรับการผลิตสินค้าขั้นปลายมีสัดส่วนสูงกว่า 80% ของมูลค่าส่วนประกอบทั้งหมด (ภาพที่ 5) เครื่องปรับอากาศที่ผลิตในไทยมีทั้งแบรนด์ชั้นนำของโลกและแบรนด์สัญชาติไทย สำหรับแบรนด์ชั้นนำของโลก ส่วนใหญ่เป็นสัญชาติญี่ปุ่น อาทิ Mitsubishi electric, Mitsubishi Heavy Duty, Sharp, Hitachi, Toshiba, Daikin และ Fujitsu ส่วนสัญชาติอื่น เช่น เกาหลีใต้ (Samsung และ LG) จีน (Haier และ Midea) และสหรัฐฯ (Carrier และ Trane) ด้านสัญชาติไทยมีหลากหลายแบรนด์ อาทิ Saijo-denki, Tasaki, Central Air, Star Aire, Eminent, Amina และ UNI-Aire อุตสาหกรรมเครื่องใช้ไฟฟ้ากลุ่ม Cooling ของไทยจึงเติบโตต่อเนื่อง ส่งผลให้ไทยมีสถานะเป็นผู้ส่งออกอันดับต้นๆ ของโลกในเชิงมูลค่า โดยในปี 2562 ไทยเป็นผู้ส่งออกเครื่องปรับอากาศอันดับ 2 ของโลก (ส่วนแบ่งตลาดโลก 11.2% รองจากจีนที่ 32.9%) และเป็นผู้ส่งออกคอมเพรสเซอร์อันดับ 6 ของโลก (ส่วนแบ่ง 5.9%)[2]

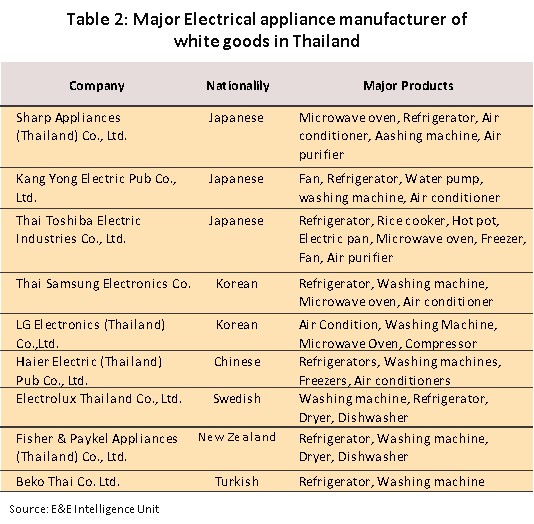

- กลุ่มเครื่องใช้ไฟฟ้าในครัวเรือน (White goods) ไทยมีความได้เปรียบด้านการผลิตชิ้นส่วนและอุตสาหกรรมสนับสนุนที่เข้มแข็ง เนื่องจากผู้ผลิตชิ้นส่วนในห่วงโซ่อุปทานการผลิตของไทย ส่วนใหญ่จะมีการสะสมเทคโนโลยีที่ได้รับถ่ายทอดจากบริษัทต่างชาติที่เข้ามาลงทุน หรือทำสัญญาจ้างผลิต (Subcontract) มาอย่างต่อเนื่อง ทำให้เกิดการพัฒนาขีดความสามารถของฐานการผลิตในประเทศ และหนุนให้ไทยเป็นผู้ส่งออกกลุ่มเครื่องใช้ไฟฟ้าในครัวเรือนที่สำคัญรายหนึ่งของโลก อาทิ เครื่องซักผ้า (ในปี 2562 ไทยเป็นผู้ส่งออกอันดับ 3 ของโลก มีส่วนแบ่งตลาดโลก 8.9%) ตู้เย็น (อันดับ 7 ส่วนแบ่ง 4.3%) หม้อหุงข้าว (อันดับ 8 ส่วนแบ่ง 2.6%) และไมโครเวฟ (อันดับ 3 ส่วนแบ่ง 4.6%) เป็นต้น อย่างไรก็ตาม ผู้ผลิตไทยยังขาดแคลนองค์ความรู้ทางเทคโนโลยีด้านระบบสมองกลฝังตัว (Embedded system) รวมถึงบุคลากรด้านการออกแบบและพัฒนาผลิตภัณฑ์ ตลอดจนมีข้อจำกัดด้านขีดความสามารถของห้องปฏิบัติการทดสอบ นอกจากนี้ ระบบการรับรองตามมาตรฐานสากลยังไม่ทันสมัย และยังไม่ครอบคลุมผลิตภัณฑ์ทุกประเภท โดยเฉพาะสินค้านวัตกรรมใหม่ๆ สำหรับผู้ผลิตแบรนด์ชั้นนำระดับโลกในไทย อาทิ Sharp, Mitsubishi, Toshiba, Samsung, LG, Haier, Electrolux, Fisher & Paykel และ Beko (ตารางที่ 2)

- กลุ่มเครื่องใช้ไฟฟ้าประเภทภาพและเสียง (Audio Visual: AV) มีปริมาณการผลิตลดลงต่อเนื่อง โดยเฉพาะโทรทัศน์มีปริมาณการผลิต 5.2 ล้านเครื่องในปี 2543 ลดลงเหลือเพียง 6.3 แสนเครื่องในปี 2560 (ข้อมูลล่าสุด) จากหลายปัจจัยได้แก่ (1) ปี 2555 โทรทัศน์ราคาถูกจากจีนเข้ามาแข่งขันเพิ่มขึ้น อาทิ Haier, TCL, Hisense (2) ปี 2558 ผู้ผลิตรายใหญ่ อาทิ LG, Samsung, Toshiba ย้ายฐานการผลิตไปยังประเทศอื่นๆ ในอาเซียน อาทิ เวียดนาม และมาเลเซีย ตามนโยบายของบริษัทแม่ที่เน้น Economy of scale (3) เทคโนโลยีจอโทรทัศน์เปลี่ยนแปลงไปอย่างรวดเร็ว[3] ขณะที่ผู้ประกอบการต่างชาติที่ยังใช้ไทยเป็นฐานการผลิตมักนำเข้าหลอดภาพซึ่งเป็นวัตถุดิบหลักจากบริษัทแม่หรือบริษัทเจ้าของแบรนด์ ทำให้ผู้ประกอบการไทยส่วนใหญ่ไม่สามารถพัฒนาการผลิตไปสู่เทคโนโลยีใหม่ได้ทัน มีเพียงผู้ประกอบการไทยรายใหญ่บางรายเท่านั้นที่สามารถพัฒนาการผลิตโทรทัศน์เทคโนโลยีใหม่ LED TV ที่มีความละเอียดสูงโดยมีการผลิตตั้งแต่หลอดภาพไปจนถึงการประกอบโทรทัศน์[4] และ (4) การแข่งขันด้านต้นทุนการผลิตรุนแรงขึ้น ทำให้ผู้ผลิตสัญชาติญี่ปุ่นลดปริมาณการผลิตลงบางส่วน (รวมทั้งฐานการผลิตในไทย) โดยหันไปเพิ่มรายได้จากการขายสิทธิการใช้ชื่อแบรนด์ให้กับผู้ผลิตสัญชาติอื่นที่ต้นทุนการผลิตต่ำกว่า ทำให้สินค้าแบรนด์ญี่ปุ่นสามารถจำหน่ายในราคาต่ำลง ตัวอย่างเช่น Toshiba ขายเทคโนโลยีและสิทธิการจำหน่ายโทรทัศน์ภายใต้แบรนด์ Toshiba ให้กับ Hisense (บริษัทผลิตเครื่องใช้ไฟฟ้าสัญชาติจีน) เป็นเวลา 40 ปี นับตั้งแต่ปี 2561 นอกจากนี้ Hisense ยังซื้อลิขสิทธิ์การใช้ชื่อแบรนด์ของผู้ผลิตรายอื่น เช่น Hitachi, Lucent, Matsushita, NEC, Sanyo และ Qualcomm ทั้งนี้ ในปี 2562 ไทยเป็นผู้ส่งออกโทรทัศน์อันดับ 12 ของโลก ด้วยส่วนแบ่งตลาดเพียง 1.7%

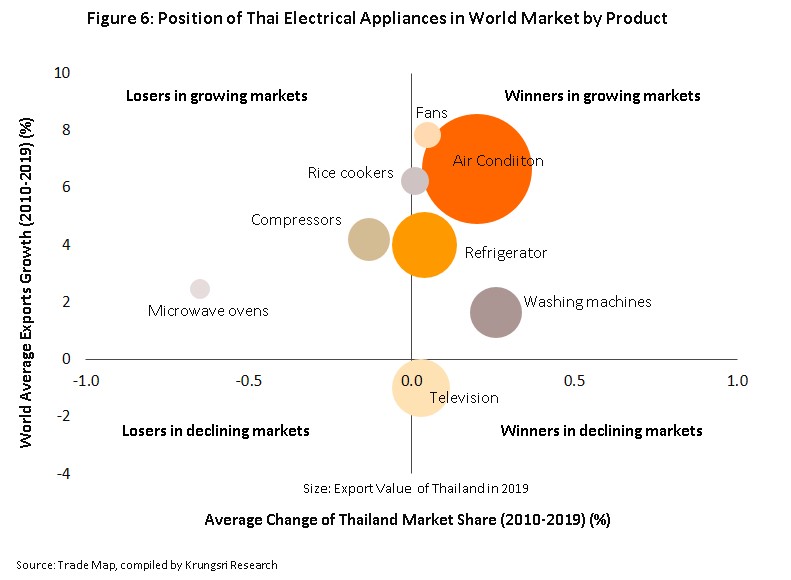

จากการศึกษาสถานะการแข่งขันในตลาดโลกของอุตสาหกรรมเครื่องใช้ไฟฟ้าของไทย โดยพิจารณาจากการเปลี่ยนแปลงของส่วนแบ่งตลาดของไทย และทิศทางการเติบโตของตลาดโลกในช่วงปี 2553-2562 สามารถแบ่งกลุ่มเครื่องใช้ไฟฟ้าของไทยตามสถานะการแข่งขันในตลาดโลกได้เป็น 3 กลุ่ม ได้แก่

(1) เครื่องใช้ไฟฟ้าที่ไทยมีขีดความสามารถในการแข่งขันสูงจากส่วนแบ่งตลาดที่เพิ่มขึ้นในทิศทางเดียวกับตลาดโลกที่กำลังเติบโต (Winners in growing markets) ได้แก่ เครื่องปรับอากาศ ตู้เย็น เครื่องซักผ้า หม้อหุงข้าว และพัดลม

(2) เครื่องใช้ไฟฟ้าที่ไทยมีส่วนแบ่งตลาดลดลงสวนทางกับตลาดโลกที่กำลังเติบโต (Losers in growing markets) ได้แก่ ไมโครเวฟ และคอมเพรสเซอร์ และ

(3) เครื่องใช้ไฟฟ้าที่ส่วนแบ่งตลาดของไทยและการเติบโตของตลาดโลกกำลังปรับลดลง (Losers in declining markets) ได้แก่ โทรทัศน์ (ภาพที่ 6)

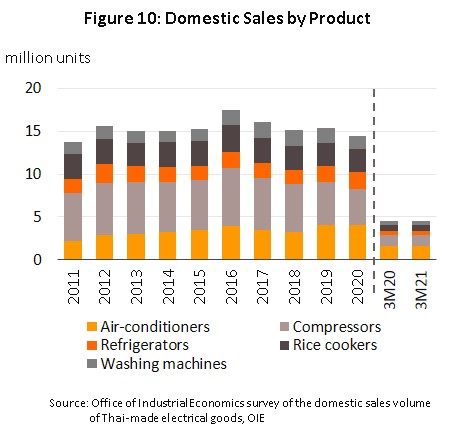

สำหรับตลาดในประเทศ (สัดส่วน 30-35% ของปริมาณการผลิตเครื่องใช้ไฟฟ้าทั้งหมด) เครื่องใช้ไฟฟ้าที่ภาคครัวเรือนไทยมีอัตราการถือครองสูง (มากกว่า 30% ของจำนวนครัวเรือนทั้งหมด) ได้แก่ ตู้เย็น เครื่องปรับอากาศ เครื่องซักผ้า พัดลม โทรทัศน์ เตารีด และเตาไฟฟ้า เป็นต้น จากการสำรวจตลาดเครื่องใช้ไฟฟ้าในไทยโดย Euromonitor (มกราคม 2564) ระบุว่าเครื่องใช้ไฟฟ้าที่มีมูลค่าจำหน่ายในประเทศสูงสุดในปี 2563 คือ ตู้แช่และตู้เย็น (มีสัดส่วน 25% ของมูลค่าตลาดรวม) รองลงมา คือ เครื่องซักผ้า (สัดส่วน 24%) เครื่องปรับอากาศ (สัดส่วน 17%) เครื่องใช้ไฟฟ้าขนาดเล็กภายในบ้าน (สัดส่วน 22%) อาทิ เตารีด เครื่องดูดฝุ่น อุปกรณ์ประกอบอาหาร พัดลม และเครื่องใช้ไฟฟ้าอื่นๆ (สัดส่วน 12%) โดยส่วนใหญ่จำหน่ายผ่านร้านจำหน่ายเครื่องใช้ไฟฟ้าทั่วไปที่มีจำนวนมากกว่า 3,000 รายทั่วประเทศ คิดเป็นสัดส่วนประมาณ 60-70% ของมูลค่าตลาดในประเทศ รองลงมา คือ ร้านค้าปลีกสมัยใหม่ (อาทิ ดิสเคาน์สโตร์ ห้างสรรพสินค้า ร้านค้าอุปกรณ์ตกแต่งบ้านสมัยใหม่) มีสัดส่วน 25-35% และจำหน่ายผ่านช่องทางอื่น (อาทิ การขายตรง การขายผ่านทางออนไลน์) มีสัดส่วน 5%

สถานการณ์ที่ผ่านมา

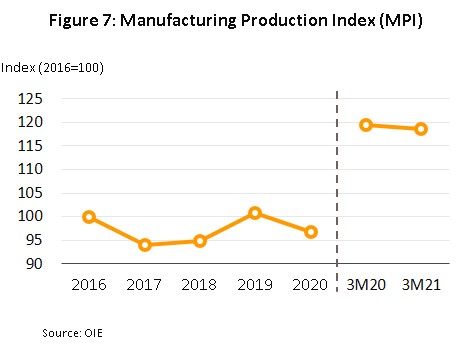

ปริมาณการผลิตเครื่องใช้ไฟฟ้าของไทยในช่วงปี 2559-2563 มีอัตราการเติบโตต่ำเฉลี่ย 1.9% ต่อปี โดยปริมาณจำหน่ายในประเทศหดตัวเฉลี่ย 0.7% ต่อปี ขณะที่มูลค่าส่งออกขยายตัวเฉลี่ย 1.1% ต่อปี รายละเอียดดังนี้

- ปริมาณจำหน่ายเครื่องใช้ไฟฟ้าในประเทศ: ปี 2559 ยอดจำหน่ายเครื่องใช้ไฟฟ้าหลัก[5] ทำสถิติสูงสุดเป็นประวัติการณ์อยู่ที่ 17.5 ล้านหน่วย เติบโตถึง 14.7% ผลจากสภาพอากาศร้อนจัดจากปรากฎการณ์เอลนีโญที่รุนแรงสุดในรอบ 20 ปี หนุนความต้องการเครื่องปรับอากาศและคอมเพรสเซอร์ให้ขยายตัว ส่วนเครื่องใช้ไฟฟ้าในบ้านประเภทอื่นๆ ยังเติบโตตามการขยายตัวของตลาดที่อยู่อาศัย อย่างไรก็ตาม ปี 2560-2562 อุปสงค์ในประเทศได้รับแรงกดดันจากภาวะซบ เซาของตลาดอสังหาริมทรัพย์ ขณะที่มีการเร่งซื้อเครื่องใช้ไฟฟ้าไปมากในช่วงก่อนหน้า ซึ่งการเปลี่ยนเครื่องใหม่ยังต้องใช้เวลานานตามช่วงอายุการใช้งาน (Replacement cycle)[6] เฉลี่ย 8-12 ปี ส่งผลให้ปริมาณจำหน่ายในประเทศหดตัว 7.9% ในปี 2560 และ 5.7% ในปี 2561 ขณะที่ปี 2562 เติบโตเพียง 1.2% อย่างไรก็ตาม ปริมาณจำหน่ายเครื่องปรับอากาศ และตู้เย็น เพิ่มขึ้น 25.7% และ 14.8% ตามลำดับ ผลจากสภาพอากาศที่ร้อนอบอ้าวและฤดูร้อนยาวนานกว่าปกติ (ก.พ.-พ.ค. 2562)

ปี 2563 ยอดจำหน่ายในประเทศกลับมาหดตัว 5.7% ตามภาวะถดถอยทางเศรษฐกิจ และกำลังซื้อของผู้บริโภคได้รับผลกระทบจากการแพร่ระบาดของ COVID-19_อย่างไรก็ตาม ยอดจำหน่ายตู้เย็น และเครื่องปรับอากาศยังเติบโต 5.3%_และ 0.2% ตามลำดับ อานิสงส์จากกระแสการทำงานที่บ้าน (Work from home) และการเรียนที่บ้าน (Learn from home)

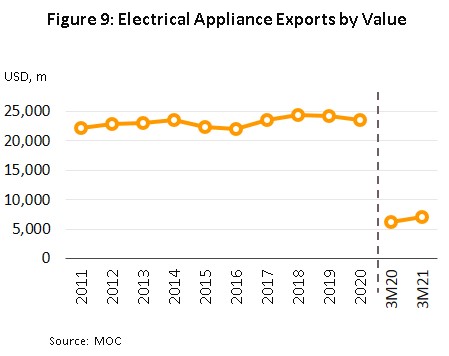

- การส่งออกเครื่องใช้ไฟฟ้า: ในช่วงปี 2559-2562 มูลค่าส่งออกเครื่องใช้ไฟฟ้าของไทยค่อนข้างผันผวน โดยมีอัตราเติบโตเฉลี่ย 2.1% ต่อปี ในช่วงปี 2559-2560 มูลค่าส่งออกเครื่องซักผ้าของไทยเติบโตอย่างก้าวกระโดดเฉลี่ย 22.9% โดยเฉพาะตลาดสหรัฐฯ ที่ขยายตัวเฉลี่ยถึง 356.8% เนื่องจากผู้ผลิตเครื่องซักผ้าแบรนด์ Samsung และ LG สัญชาติเกาหลีใต้ขยายการลงทุนในไทย (เครื่องซักผ้ามีสัดส่วนส่งออกประมาณ 7% ของมูลค่าส่งออกเครื่องใช้ไฟฟ้าทั้งหมดของไทยในปี 2560) แต่หลังจากได้รับผลกระทบจากมาตรการตอบโต้การทุ่มตลาด (Anti Dumping: AD) ของสหรัฐฯ[7] (เริ่มมีผลตั้งแต่ 7 ก.พ. 2561-6 ก.พ. 2564) ทำให้การส่งออกเครื่องซักผ้าจากไทยไปสหรัฐฯ หดตัว 51.1% ในปี 2561 และ 19.8% ในปี 2562 (สัดส่วนส่งออกไปสหรัฐฯ ลดลงจาก 33.3% ของมูลค่าส่งออกเครื่องซักผ้าทั้งหมดของไทยในปี 2560 เหลือ 18% ในปี 2561 และ 16% ในปี 2562) ขณะที่กลุ่มเครื่องปรับอากาศยังมีการลงทุนต่อเนื่อง อาทิ Toshiba, LG, Saijo-Denki กอปรกับปัจจัยจากสภาพอากาศที่ร้อนขึ้นหนุนให้การส่งออกเครื่องปรับอากาศเติบโตเฉลี่ย 4.7% ในปี 2559-2562

ปี 2563 มูลค่าส่งออกเครื่องใช้ไฟฟ้าหดตัว 2.7% ตามภาวะถดถอยของเศรษฐกิจโลก โดยมูลค่าส่งออกเครื่องใช้ไฟฟ้าประเภทหลักโดยเฉพาะคอมเพรสเซอร์หดตัวถึง 15.6% เนื่องจากประเทศอินเดีย[8] ซึ่งเป็นตลาดส่งออกหลักอันดับ 4 ของไทยมีการขยายกำลังการผลิต (สัดส่วนส่งออกไปอินเดียลดลงจาก 9.1% ของมูลค่าส่งออกคอมเพรสเซอร์ทั้งหมดของไทยในปี 2562 เหลือ 5.2% ในปี 2563) นอกจากนี้มูลค่าส่งออกเครื่องซักผ้าลดลง 4.7% ผลจากสหรัฐฯ ออกมาตรการกีดกันการนำเข้าเครื่องซักผ้าจากไทย ส่งผลให้การส่งออกไปยังตลาดสหรัฐฯ ซึ่งเป็นตลาดส่งออกอันดับหนึ่งของไทยลดลงต่อเนื่อง อย่างไรก็ตาม การส่งออกเครื่องใช้ไฟฟ้าบางประเภทเพิ่มขึ้นจากการแพร่ระบาดของ COVID-19 ทั่วโลก จึงมีความต้องการเครื่องใช้ไฟฟ้าเพื่อทำกิจกรรมภายในบ้าน อาทิ ตู้เย็น (มูลค่าส่งออกเพิ่มขึ้น 6.1%) ไมโครเวฟ (+27.1%) เตาอบ (+23.3%) และพัดลม (+5.8%) โดยผลิตภัณฑ์ดังกล่าวเหล่านี้มีสัดส่วนมูลค่าส่งออกรวมกันอยู่ที่ 13.2% ของมูลค่าส่งออกเครื่องใช้ไฟฟ้าทั้งหมด

สถานการณ์ช่วงไตรมาสแรกของปี 2564 การผลิตเครื่องใช้ไฟฟ้าเติบโต 2.1% YoY ตามทิศทางการเติบโตของตลาดส่งออกเป็นหลัก ผลจากเศรษฐกิจโลกที่ฟื้นตัวอย่างค่อยเป็นค่อยไป รายละเอียดมีดังนี้

- ปริมาณจำหน่ายในประเทศอยู่ที่ 4.5 ล้านหน่วย เติบโต 0.02% YoY โดยยอดจำหน่ายเครื่องซักผ้าเติบโต 15.7% YoY เนื่องจากร้านสะดวกซัก (เครื่องซักผ้าหยอดเหรียญ) กำลังเป็นที่นิยมและขยายสาขาจำนวนมาก ประกอบกับเครื่องซักผ้ารุ่นใหม่เน้นพัฒนาฟังก์ชันด้านสุขภาพ (กำจัดเชื้อโรคและแบคทีเรีย) และควบคุมการทำงานผ่าน Smart phone ทำให้ความต้องการเครื่องซักผ้ารุ่นใหม่เพิ่มขึ้น ด้านยอดจำหน่ายตู้เย็นเติบโต 4.2% YoY เนื่องจากผู้บริโภคบางส่วนต้องการกักตุนอาหารเพื่อปรุงรับประทานเองที่บ้านเพิ่มขึ้น จากการแพร่ระบาดระลอกใหม่ของ COVID-19 ทำให้ต้องลดกิจกรรมนอกบ้านโดยไม่จำเป็น อย่างไรก็ตาม สภาพภูมิอากาศในช่วงไตรมาสแรกของปี 2564 ที่หนาวเย็นเป็นเวลานานกว่าช่วงเวลาเดียวกันของปีก่อน ทำให้ปริมาณจำหน่ายเครื่องปรับอากาศ และคอมเพรสเซอร์หดตัว 2.0% YoY และ 2.9% YoY ตามลำดับ

- การส่งออกมีมูลค่า 7.14 พันล้านดอลลาร์สหรัฐฯ เติบโต 14.8% YoY โดยการส่งออกเครื่องใช้ไฟฟ้าหลักเติบโตทุกประเภท โดยเฉพาะเครื่องซักผ้า เพิ่มขึ้น 26.6% YoY นำโดยตลาดสหรัฐฯ (สัดส่วน 21.7% ของมูลค่าส่งออกเครื่องซักผ้าทั้งหมดของไทย) ขยายตัวถึง 202.6% อานิสงส์จากมาตรการตอบโต้การทุ่มตลาดของสหรัฐฯ สิ้นสุดลง รองลงมา ได้แก่ ตู้เย็น (+19.0% YoY) คอมเพรสเซอร์ (+10.8% YoY) และเครื่องปรับอากาศ (+3.1% YoY) หนุนโดยตลาดหลักได้แก่สหรัฐฯ และสหภาพยุโรป (สัดส่วนรวมกัน 22.8% 20.2% และ 39.7% ของมูลค่าส่งออกทั้งหมดในกลุ่มตู้เย็น คอมเพรสเซอร์ และเครื่องปรับอากาศ ตามลำดับ) โดยมูลค่าส่งออก 3 ผลิตภัณฑ์รวมกันไปยังตลาดหลักทั้งสองเติบโต 113.5% YoY 17.3% YoY และ 39.0% YoY ตามลำดับ จากภาวะเศรษฐกิจประเทศคู่ค้าที่เริ่มฟื้นตัว ผลจากความคืบหน้าของการกระจายวัคซีน COVID-19 ให้กับประชาชน ด้านเครื่องใช้ไฟฟ้าในกลุ่มภาพและเสียงขยายตัว 4.5% YoY เนื่องจากการระบาดของ COVID-19 ระลอกใหม่หนุนความต้องการเครื่องใช้ไฟฟ้าเพื่อความบันเทิง

แนวโน้มอุตสาหกรรม

ปริมาณการผลิตเครื่องใช้ไฟฟ้าของไทยในปี 2564-2566 คาดว่าจะเติบโตเฉลี่ย 2.0-4.0% ต่อปี โดยความต้องการในประเทศมีปัจจัยหนุนจากภาวะเศรษฐกิจและตลาดอสังหาริมทรัพย์ที่ทยอยฟื้นตัว ขณะที่การส่งออกคาดว่าจะขยายตัวต่อเนื่องตามภาวะเศรษฐกิจโลกที่มีแนวโน้มปรับตัวดีขึ้น การขยายตัวของความเป็นเมือง (Urbanization) และจำนวนชนชั้นกลางในตลาดอาเซียน รวมถึงผลบวกจากนโยบายกีดกันทางการค้าระหว่างสหรัฐฯ และจีนอาจเอื้อโอกาสให้เครื่องใช้ไฟฟ้าบางประเภทของไทย อาทิ เครื่องปรับอากาศ และตู้เย็น สามารถส่งออกไปสหรัฐฯ ได้มากขึ้น

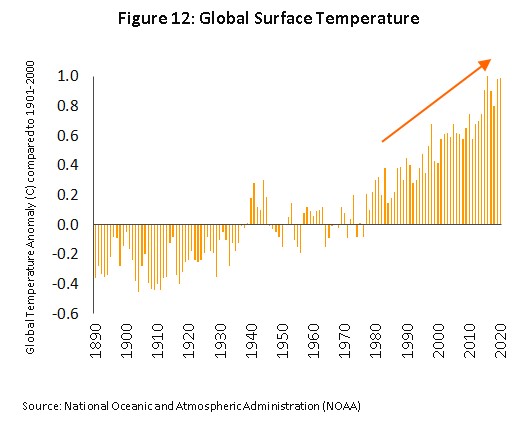

- ปริมาณความต้องการเครื่องใช้ไฟฟ้าในประเทศมีแนวโน้มขยายตัวเฉลี่ย 2.0-3.0% ผลจาก (1) ตลาดที่อยู่อาศัยคาดว่าจะกระเตื้องขึ้นในปี 2565-2566 ตามทิศทางการขยายตัวของภาวะเศรษฐกิจ (2) การทำตลาดของเครื่องใช้ไฟฟ้ารุ่นใหม่ที่ให้ความสำคัญด้านสุขภาพมากขึ้น (ระบบฟอกอากาศและกำจัดแบคทีเรีย/ไวรัส เพื่อบรรเทาปัญหาฝุ่น PM2.5 และป้องกันโรคระบาด) อาทิ เครื่องปรับอากาศ เครื่องซักผ้า เครื่องฟอกอากาศ รวมถึงเครื่องใช้ไฟฟ้ารุ่นใหม่ที่มีการพัฒนาความสามารถควบคุมการทำงานผ่านการเชื่อมต่ออินเตอร์เน็ต (3) สภาพอากาศในปี 2565-2566 คาดว่าอุณหภูมิจะมีแนวโน้มปรับสูงขึ้นต่อเนื่องจากสภาวะโลกร้อน (ภาพที่ 12) ช่วยหนุนความต้องการเครื่องปรับอากาศ และ (4) การเพิ่มช่องทางการจัดจำหน่ายผ่านการทำตลาดสินค้าออนไลน์ ทำให้ผู้บริโภคสามารถเข้าถึงข้อมูลและตัดสินใจซื้อได้สะดวกมากขึ้น

- มูลค่าส่งออกเครื่องใช้ไฟฟ้ามีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% โดยมีปัจจัยหนุน ได้แก่ (1) มาตรการกีดกันทางการค้าระหว่างสหรัฐฯ และจีนที่ยังคงยืดเยื้อ[9] น่าจะเอื้อโอกาสในการส่งออกเครื่องใช้ไฟฟ้าบางประเภทของไทยไปยังสหรัฐฯ เพื่อทดแทนการนำเข้าจากจีน โดยเฉพาะเครื่องปรับอากาศ และตู้เย็น (ปี 2563 สัดส่วนส่งออกไปตลาดสหรัฐฯ สำหรับเครื่องปรับอากาศอยู่ที่ 11.5% และตู้เย็นที่ 15.4% ของมูลค่าส่งออกทั้งหมดในแต่ละผลิตภัณฑ์ เพิ่มขึ้นจาก 5.5% และ 4.1% ตามลำดับ ในปี 2560) (2) การส่งออกเครื่องซักผ้าไปยังสหรัฐฯ มีแนวโน้มฟื้นตัวตั้งแต่ปี 2564 หลังสิ้นสุดมาตรการตอบโต้การทุ่มตลาดของสหรัฐฯ (3) ความต้องการเครื่องใช้ไฟฟ้าในตลาดเอเชีย (สัดส่วนส่งออก19.4% ของมูลค่าส่งออกเครื่องใช้ไฟฟ้าทั้งหมด) ยังมีโอกาสเติบโตต่อเนื่อง สะท้อนจากอัตราการถือครองเครื่องใช้ไฟฟ้าที่ยังอยู่ในระดับต่ำ โดยเฉพาะเครื่องปรับอากาศ โดยหลายประเทศมีอัตราถือครองต่ำกว่า 20% ของจำนวนครัวเรือนทั้งหมดอาทิ อินเดีย อินโดนีเซีย ฟิลิปปินส์ เมียนมาร์ กัมพูชา ลาว [ที่มา: The Japan Refrigeration and Air Conditioning Industry Association (JRAIA)] นอกจากนี้ ยังมีปัจจัยหนุนจากการขยายตัวของความเป็นเมืองและกลุ่มคนชั้นกลาง[10] ในภูมิภาคเอเชีย

- ในระยะยาว อุตสาหกรรมเครื่องใช้ไฟฟ้าของไทยมีโอกาสเติบโตต่อเนื่อง จากความต้องการเครื่องใช้ไฟฟ้าที่ใช้เทคโนโลยีขั้นสูงและสามารถเชื่อมต่ออินเตอร์เน็ตที่มีแนวโน้มเพิ่มขึ้น ตามทิศทางการพัฒนาโครงข่ายสื่อสารโทรคมนาคม 5G ที่ครอบคลุมทุกพื้นที่มากขึ้น สอดคล้องกับแนวโน้มความก้าวหน้าในการพัฒนาโครงการระเบียงเศรษฐกิจภาคตะวันออก (EEC) ที่เป็นพื้นที่นำร่องการลงทุนอุตสาหกรรมใหม่แห่งอนาคตที่เน้นการใช้เทคโนโลยีสูงตามยุทธศาสตร์อุตสาหกรรม 4.0 ของภาครัฐ ซึ่งจะช่วยดึงดูดเม็ดเงินลงทุนเพื่อพัฒนานวัตกรรมการผลิตเครื่องใช้ไฟฟ้าในไทย โดยเฉพาะเครื่องใช้ไฟฟ้ากลุ่มที่ไทยมีศักยภาพในการแข่งขันสูง อาทิ เครื่องใช้ไฟฟ้าประเภททำความเย็น และเครื่องใช้ไฟฟ้าในครัวเรือน

ปัญหาขาดแคลนแผงวงจรไฟฟ้า (IC) หรือ Chips ที่เกิดขึ้นทั่วโลกตั้งแต่ปลายปี 2563 ผลจากการผลิต IC ไม่เพียงพอต่อความต้องการที่เพิ่มขึ้นอย่างรวดเร็ว โดยเฉพาะในช่วงการแพร่ระบาดของ COVID-19 ซึ่งมีความจำเป็นที่ต้องสื่อสารทางไกลจากการทำงานและเรียนที่บ้าน ท่ามกลางมาตรการรักษาระยะห่างทางสังคม (Social distancing)

ส่งผลกระทบลุกลามในอุตสาหกรรมการผลิต อาทิ รถยนต์ Smartphones Personal computers Notebooks Tablets Game console รวมทั้งเครื่องใช้ไฟฟ้ารุ่นใหม่ที่พึ่งพาเทคโนโลยีในการพัฒนาผลิตภัณฑ์ให้มีความล้ำสมัยสามารถเชื่อมต่อผ่านเครือข่ายอินเตอร์เน็ตเพื่อตอบสนองความต้องการของผู้บริโภค โดยรายงานของ New Delhi Television (NDTV) เปิดเผยว่า โรงงานผลิตเครื่องใช้ไฟฟ้า Whirlpool ในจีน ได้รับผลกระทบจากปัญหาขาดแคลน Microcontrollers (MCUs) และ Power Management Integrated Circuit (PMICs)[11] เนื่องจากจำนวนที่ผู้ผลิตส่งมอบยังน้อยกว่าคำสั่งซื้อประมาณ 10% ในเดือนมีนาคม 2564 กระทบการผลิตเครื่องใช้ไฟฟ้า อาทิ ไมโครเวฟ ตู้เย็น และเครื่องซักผ้า ส่งผลให้การส่งออกผลิตภัณฑ์ดังกล่าวไปยังทวีปยุโรป และอเมริกา ลดลงประมาณ 25% และจำเป็นต้องเลื่อนการเปิดตัวเครื่องดูดควันรุ่นใหม่ออกไปอีกอย่างน้อย 4 เดือน อีกทั้ง

ยังเผชิญกับปัญหาขาดแคลน Display driver chip[12]

ทำให้จอ LCD ขาดแคลน กระทบสินค้าอิเล็กทรอนิกส์ประเภทที่มีจอ LCD เป็นส่วนประกอบโดยเฉพาะโทรทัศน์ รวมถึงเครื่องใช้ไฟฟ้าระดับไฮเอนด์ที่มีจอ LCD ประมวลผล อาทิ ตู้เย็น นอกจากนี้ ปัญหาการขาดแคลน IC ยังส่งผลให้ราคา IC และจอ LCD ปรับตัวสูงขึ้นผลักดันต้นทุนการผลิตเครื่องใช้ไฟฟ้าเพิ่มขึ้นตามไปด้วย อย่างไรก็ตาม

วิจัยกรุงศรีคาดว่าปัญหาขาดแคลน IC จะเริ่มเห็นสัญญาณการปรับตัวที่ดีขึ้นตั้งแต่ช่วงครึ่งหลังของปี 2564 เนื่องจากผู้ผลิต IC ในหลายประเทศเริ่มขยายกำลังการผลิต นอกจากนี้ ในช่วงต้นปี 2564 รัฐบาลของประเทศผู้นำด้านเทคโนโลยีอิเล็กทรอนิกส์ อาทิ จีน ไต้หวัน สหรัฐฯ และญี่ปุ่น ต่างเร่งสนับสนุนการลงทุนเพื่อขยายการผลิตเซมิคอนดักเตอร์ และ IC ภายในประเทศ[13]

มุมมองวิจัยกรุงศรี

คาดว่ารายได้ของผู้ผลิตเครื่องใช้ไฟฟ้าในปี 2564-2566 จะทยอยปรับตัวดีขึ้น โดยมูลค่าส่งออกมีแนวโน้มขยายตัวตามทิศทางเศรษฐกิจโลกที่ฟื้นตัว และโอกาสของไทยในตลาดสหรัฐฯ มีมากขึ้นจากนโยบายกีดกันทางการค้าระหว่างสหรัฐฯ และจีน ส่วนตลาดในประเทศคาดว่าจะทยอยปรับดีขึ้นตามการฟื้นตัวของกำลังซื้อผู้บริโภค ขณะที่ผู้จำหน่ายกระตุ้นตลาดอย่างต่อเนื่อง โดยอาศัยกลยุทธ์การเปิดตัวสินค้าใหม่ และการขยายตลาดผ่านช่องทางจำหน่ายออนไลน์

- ผู้ผลิตเครื่องใช้ไฟฟ้าทำความเย็น: คาดว่ารายได้จะทยอยเติบโต การฟื้นตัวของกิจกรรมทางเศรษฐกิจโดยรวมจะหนุนความต้องการใช้เครื่องใช้ไฟฟ้า ขณะที่ความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีนที่น่าจะยังคงมีอยู่จะเป็นโอกาสให้ไทยสามารถส่งออกเครื่องปรับอากาศและตู้เย็นไปยังสหรัฐฯ ทดแทนจีนได้เพิ่มขึ้น (สหรัฐฯ เป็นตลาดส่งออกหลักของไทย) เนื่องจากไทยเป็นฐานการผลิตเครื่องปรับอากาศและตู้เย็นที่สำคัญแห่งหนึ่งของโลกมีศักยภาพในการแข่งขัน และสามารถผลิตตู้เย็นขนาดใหญ่ซึ่งเป็นที่นิยมในตลาดสหรัฐฯ ได้ นอกจากนี้ อุณหภูมิที่คาดว่าจะสูงขึ้นจากสภาวะโลกร้อนน่าจะเอื้อให้ความต้องการเครื่องใช้ไฟฟ้าประเภททำความเย็นเติบโตได้

- ผู้ผลิตเครื่องใช้ไฟฟ้าในครัวเรือนประเภทอื่นๆ: รายได้โดยรวมมีแนวโน้มฟื้นตัว โดยการส่งออกเครื่องซักผ้าไปยังสหรัฐฯ (ตลาดส่งออกเครื่องซักผ้าอันดับหนึ่งของไทย) มีโอกาสฟื้นตัวได้ตั้งแต่ปี 2564 หลังสิ้นสุดมาตรการตอบโต้การทุ่มตลาดของสหรัฐฯ สำหรับเครื่องใช้ไฟฟ้าประเภทอื่น การส่งออกยังเผชิญภาวะการแข่งขันสูง โดยเฉพาะเครื่องใช้ไฟฟ้าจากจีนซึ่งมีราคาถูกกว่า และมีการพัฒนาคุณภาพสูงขึ้นเป็นลำดับ ส่วนความต้องการใช้ในประเทศมีแนวโน้มกระเตื้องขึ้น โดยเฉพาะเครื่องซักผ้า เครื่องฟอกอากาศ (จากความกังวลปัญหาฝุ่นละอองที่เกิดบ่อยขึ้นและมีระยะเวลานานขึ้นจนอาจส่งผลกระทบต่อระบบทางเดินหายใจ) และเครื่องใช้ไฟฟ้าในครัวเรือนขนาดเล็ก อาทิ หม้อหุงข้าว เครื่องดูดฝุ่น ไมโครเวฟ เป็นต้น (จากภาวะเศรษฐกิจในประเทศและภาคอสังหาริมทรัพย์ที่มีแนวโน้มฟื้นตัว) แต่เครื่องใช้ไฟฟ้าในกลุ่มภาพและเสียงมีทิศทางลดลงจากการเข้ามาแย่งส่วนแบ่งตลาดของอุปกรณ์อิเล็กทรอนิกส์แบบพกพา อาทิ สมาร์ทโฟน แท็บแล็ต โน๊ตบุ๊ค เป็นต้น

- ผู้จำหน่ายเครื่องใช้ไฟฟ้า: ร้านค้าสมัยใหม่รายใหญ่จะเป็นกลุ่มที่ได้อานิสงส์จากแนวโน้มการเติบโตของตลาดเครื่องใช้ไฟฟ้า อาทิ Power Buy, Power Mall ซึ่งมีความได้เปรียบด้านเงินทุน ความหลากหลายของสินค้า สาขาที่มีจำนวนมาก รวมทั้งกลยุทธ์การตลาดและราคาที่จูงใจ แต่ร้านจำหน่ายเครื่องใช้ไฟฟ้าทั่วไปซึ่งมีจำนวนมากและส่วนใหญ่มีการบริหารธุรกิจแบบดั้งเดิมอาจมีความเสี่ยงด้านผลประกอบการ เนื่องจากเผชิญการแข่งขันรุนแรงขึ้นจากรายใหญ่และร้านค้าปลีกสมัยใหม่บางประเภทที่มีการจำหน่ายเครื่องใช้ไฟฟ้า อาทิ HomePro, homeWorks, TESCO Lotus, Big C เป็นต้น รวมทั้งการเข้ามาแข่งขันทำตลาดของผู้ผลิตในประเทศและผู้นำเข้าจากจีนที่มีจุดเด่นด้านราคาและเทคโนโลยีที่ทันสมัย นอกจากนี้ยังมีร้านค้าสมัยใหม่ผ่านช่องทางตลาดออนไลน์ ซึ่งเข้ามามีบทบาทและเข้ามาแย่งชิงส่วนแบ่งตลาดร้านจำหน่ายเครื่องใช้ไฟฟ้าทั่วไปได้มากขึ้น

[1]ข้อตกลง Plaza Accord เกิดขึ้นเมื่อปี 2528 ซึ่งเป็นผลจากทั่วโลกได้รับผลกระทบจากนโยบายเศรษฐกิจผ่อนปรนของรัฐบาลญี่ปุ่นหนุนให้เงินเยนอ่อนค่า ทำให้ญี่ปุ่นส่งออกได้มากและเกินดุลการค้าทั่วโลก ประเทศสมาชิกกลุ่ม G5 อื่น ประกอบด้วยสหรัฐฯ อังกฤษ เยอรมนี และฝรั่งเศส จึงกดดันให้ญี่ปุ่นปรับค่าเงินเยนให้แข็งขึ้น ส่งผลให้ต้นทุนการผลิตสูงขึ้นจนบริษัทสัญชาติญี่ปุ่นต้องย้ายฐานการผลิตออกนอกประเทศ เพื่อลดต้นทุนการผลิตและรักษาความได้เปรียบในการแข่งขัน

[2]ส่วนแบ่งตลาดโลกในกลุ่มเครื่องทำความเย็นโดยเฉพาะคอมเพรสเซอร์ของไทยในปี 2560-2562 ลดลง เนื่องจากเยอรมนี และเกาหลีใต้ ซึ่งเป็นผู้ส่งออกคอมเพรสเซอร์ที่มีส่วนแบ่งตลาดใกล้เคียงกับไทยที่ระดับ 6-8% มีการขยายกำลังการผลิตในประเทศและสามารถส่งออกได้เพิ่มขึ้น อย่างไรก็ตาม ยังคงมีการลงทุนขยายกำลังผลิตคอมเพรสเซอร์ในไทย อาทิ บจก.สยามไดกิ้น บจก.อีเมอร์สัน คอมเมอร์เชียล แอนด์ เรซิเดนเชียลโซลูชั่น (ประเทศไทย) เป็นต้น โดยมีแผนเริ่มผลิตและส่งออกในช่วงปี 2563-2564 อาจส่งผลให้ส่วนแบ่งตลาดของไทยในตลาดโลกปรับเพิ่มขึ้นได้

[3]วิวัฒนาการผลิตหน้าจอโทรทัศน์เริ่มจาก CRT (Cathode Ray Tube) พัฒนาเป็น CLD (Color Layout Descriptor) และปัจจุบันพัฒนาการผลิตไปสู่ LED (Light-Emitting Diodes) ที่มีความละเอียดสูงระดับ 4K และ 8K

[4] บจก. ซีโบ ผู้ผลิตจอโทรทัศน์สัญชาติไทยสามารถผลิตจอ LCD และ LED ที่มีความละเอียดระดับ 4K และ 8K อีกทั้งยังสามารถผลิตจอภาพโค้งได้ รวมทั้งผลิตโทรทัศน์ภายใต้แบรนด์ “PrismaPro” [5] ประกอบด้วย เครื่องปรับอากาศ คอมเพรสเซอร์ ตู้เย็น เครื่องซักผ้า และ หม้อหุงข้าว อ้างอิงข้อมูลการสำรวจของสำนักงานเศรษฐกิจอุตสาหกรรม

[6] Euromonitor ประเมินรอบระยะเวลาการเปลี่ยนเครื่องใช้ไฟฟ้าใหม่ (Replacement Cycle) ตามอายุการใช้งาน เช่น เครื่องปรับอากาศ 5-8 ปี ตู้เย็นและตู้แช่ 12-15 ปี เครื่องซักผ้าและเครื่องอบผ้า 10-15 ปี หม้อหุงข้าว 5 ปี และไมโครเวฟ 4 ปี เป็นต้น

[7] มาตรการปกป้องการนำเข้า (Safeguard) ของสหรัฐฯ มีผลบังคับใช้วันที่ 7 ก.พ. 2561 สำหรับเครื่องซักผ้าพิกัด 845020, 845090, 845011 โดยจำกัดโควตานำเข้า 1.2 ล้านเครื่องต่อปี เก็บภาษีในอัตรา 20%, 18%, 16% ในปีที่ 1-3 ตามลำดับ กรณีนำเข้าเกินโควตาจะเก็บภาษีในอัตรา 50%, 45%, 40% ในปีที่ 1-3 ตามลำดับ จากเดิมที่เก็บภาษีอัตรา 1.4%

[8] ผู้ผลิตเครื่องปรับอากาศและคอมเพรสเซอร์แบรนด์ Highly (สัญชาติจีนซึ่งเป็นบริษัทร่วมทุนกับ Hitachi ผู้ผลิตเครื่องใช้ไฟฟ้าสัญชาติญี่ปุ่น) ขยายกำลังการผลิตคอมเพรสเซอร์ในอินเดียจาก 2 ล้านเครื่องต่อปีเป็น 3 ล้านเครื่องต่อปีในปี 2563 เพื่อจำหน่ายในประเทศอินเดีย และส่งออก อาทิ ประเทศแถบเอเชียตะวันตก มาเลเซีย และเวียดนาม นอกจากนี้ บริษัท Honon Systems ผู้ผลิตคอมเพรสเซอร์ในอินเดียขยายกำลังการผลิตมากกว่า 2 ล้านเครื่องต่อปีในปี 2563 เพื่อจำหน่ายในประเทศอินเดียและส่งออกทั่วโลก

[9] สหรัฐฯ และจีนลงนามข้อตกลงทางการค้าในระยะแรก ซึ่งระบุว่า สหรัฐฯ จะปรับลดอัตราภาษีนำเข้าสินค้าจีนจาก 15% เป็น 7.5% สำหรับสินค้าจีนมูลค่า 1.2 แสนล้านดอลลาร์สหรัฐฯ เริ่มมีผลตั้งแต่ 14 ก.พ. 2563 เป็นต้นไป โดยเครื่องใช้ไฟฟ้าที่ได้รับอานิสงส์จากข้อตกลงดังกล่าว อาทิ เครื่องล้างจาน เครื่องซักผ้าที่มีขนาดมากกว่า 15 กิโลกรัม เตาอบ เครื่องอบเบเกอรี่ โทรทัศน์ และเครื่องเล่นวีดีโอ

[10] จากการคาดการณ์ของ Asian Development Bank: ADB (ไตรมาส 3 ปี 2561) ระบุว่า จำนวนประชากรชนชั้นกลางในประเทศกลุ่มประเทศอาเซียนจะมีสัดส่วนเพิ่มขึ้น โดยคาดว่าในปี 2573 ประชากร ชนชั้นกลางจะมีสัดส่วน 65% ของประชากรทั้งหมดของอาเซียน เมื่อเทียบกับปี 2553 ที่มีสัดส่วนเพียง 29%

[11] เป็นประเภทหนึ่งของ Integrated circuits โดย MCUs ทำหน้าที่ประมวลผลและควบคุมระบบการทำงานอัตโนมัติ PMICs ทำหน้าที่ควบคุมแรงดันไฟฟ้า

[12] ทำหน้าที่ประมวลผลหน้าจอ

[13] รายละเอียดเพิ่มเติมในบทวิเคราะห์ แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2564-2566 อุตสาหกรรมอิเล็กทรอนิกส์

.webp.aspx)