Executive Summary

การบริโภคเครื่องดื่มในประเทศ (สัดส่วน 90% ของปริมาณการผลิตทั้งหมด) ปี 2564 หดตัวต่อเนื่องจากปีก่อน เนื่องจากกำลังซื้อยังคงเปราะบางตามภาวะซบเซาทางเศรษฐกิจและการแพร่ระบาดของ COVID-19 ที่ยังรุนแรง ปี 2565-2567 ตลาดในประเทศมีแนวโน้มเติบโตได้ในระดับต่ำตามภาวะเศรษฐกิจที่ฟื้นตัวอย่างค่อยเป็นค่อยไป โดยตลาดเครื่องดื่มประเภทหลักทั้งน้ำอัดลม เบียร์ และสุรา นอกเหนือจากวิกฤต COVID-19 แล้วยังเผชิญข้อจำกัดจากผลของมาตรการภาครัฐในการลดอัตราการบริโภคเครื่องดื่มกลุ่มที่ส่งผลกระทบหรือมีผลข้างเคียงต่อสุขภาพ เช่น เครื่องดื่มแอลกอฮอล์ เครื่องดื่มที่มีส่วนผสมของน้ำตาลสูง เป็นต้น นอกจากนี้ กำลังซื้อของกลุ่มผู้บริโภคฐานรากที่อยู่ในระดับต่ำยังเป็นปัจจัยบั่นทอนอีกส่วนหนึ่งด้วย

ด้านตลาดต่างประเทศ ช่วงปี 2564-2567 เครื่องดื่มไม่มีแอลกอฮอล์มีแนวโน้มหดตัวต่อเนื่อง ผลจากเมียนมาซึ่งเป็นตลาดส่งออกหลักห้ามนำเข้าผ่านชายแดนทางบกซึ่งเป็นช่องทางส่งออกหลัก ส่วนเครื่องดื่มแอลกอฮอล์มีแนวโน้มเติบโตแบบค่อยเป็นค่อยไปตามภาวะฟื้นตัวทางเศรษฐกิจของประเทศคู่ค้า อย่างไรก็ตาม การทยอยออกไปลงทุนตั้งฐานการผลิตของผู้ผลิตไทยในตลาดส่งออกหลักอาจทำให้การส่งออกจากแหล่งผลิตในไทยลดความสำคัญลงเป็นลำดับ

มุมมองวิจัยกรุงศรี

รายได้ของอุตสาหกรรมเครื่องดื่มโดยรวมในปี 2565-2567 มีแนวโน้มเติบโตตามตลาดในประเทศซึ่งเป็นตลาดหลัก โดยคาดว่าปี 2564 มูลค่าจำหน่ายจะหดตัวต่อเนื่องจากปี 2563 เนื่องจาก COVID-19 กระทบกำลังซื้อของผู้บริโภค ส่วนปี 2565-2567 มูลค่าจำหน่ายจะกลับมาเติบโตตามภาวะเศรษฐกิจและภาคท่องเที่ยวที่ทยอยฟื้นตัว ด้านตลาดส่งออกมีแนวโน้มหดตัวหรือเติบโตไม่มากนัก เนื่องจากผู้ประกอบการไทยมีฐานการผลิตในตลาดอาเซียนซึ่งเป็นตลาดส่งออกหลัก สำหรับการปรับขึ้นภาษีความหวานจะเป็นภาระต้นทุนของผู้ผลิตน้ำอัดลมซึ่งอาจมีผลลดทอนอัตรากำไรอยู่บ้าง

- ผู้ผลิตน้ำดื่มบรรจุขวด: คาดว่ารายได้ในปี 2564 จะทรงตัวจากมาตรการควบคุมการเปิดบริการของร้านอาหารชั่วคราวและภาวะท่องเที่ยวซบเซา แต่จะขยายตัวดีขึ้นในปี 2565-2567 ตามทิศทางเศรษฐกิจ ขณะที่ภาวะการแข่งขันยังคงรุนแรง ทั้งจากผู้ผลิตภายในอุตสาหกรรมเดียวกันและเครื่องดื่มทดแทนโดยเฉพาะเครื่องดื่มผสมวิตามินที่มีความนิยมเพิ่มขึ้นตามกระแสใส่ใจสุขภาพ

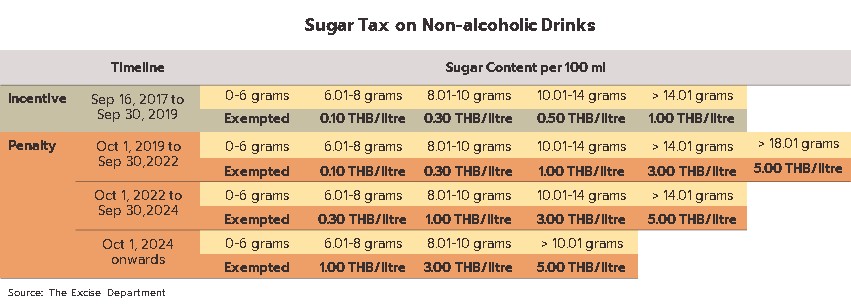

- ผู้ผลิตน้ำอัดลม: คาดว่ารายได้ยังคงมีทิศทางผันผวน โดยในปี 2564 รายได้หดตัวจากกำลังซื้อที่ลดลงตามภาวะเศรษฐกิจ แต่จะฟื้นตัวได้ในปีถัดไปจากกำลังซื้อที่กระเตื้องขึ้น และอาจมีความต้องการซื้อเพื่อกักตุนก่อนมีการปรับราคาจำหน่ายตามภาษีความหวานที่เพิ่มขึ้นในอัตราก้าวกระโดดระยะที่ 3 ช่วงปลายปี 2565 หลังจากนั้นคาดว่าตลาดจะกลับมาหดตัวในปี 2566 ก่อนจะเพิ่มขึ้นในปี 2567 ตามกิจกรรมเศรษฐกิจที่คาดว่าจะฟื้นตัวมากขึ้น และอุปสงค์เพื่อสะสมสต๊อกอีกครั้งก่อนปรับเพิ่มภาษีความหวานระยะที่ 4 ช่วงปลายปี 2567 โดยการส่งออกมีแนวโน้มหดตัวจากการห้ามนำเข้าผ่านชายแดนทางบกของเมียนมา และการขยายการผลิตของโรงงานผู้ประกอบการไทยในอาเซียน ทั้งนี้ ต้นทุนการผลิตมีแนวโน้มปรับสูงขึ้นจากทั้งต้นทุนด้านภาษี (ตามปริมาณส่วนผสมน้ำตาล) ต้นทุนการจัดกิจกรรมเพื่อกระตุ้นตลาดและแข่งขันกับเครื่องดื่มทดแทน

- ผู้ผลิตเบียร์: คาดว่ารายได้จะค่อยๆ ฟื้นตัวตามทิศทางตลาดในประเทศที่กระเตื้องขึ้นและปัญหาการแพร่ระบาดของ COVID-19 ที่มีแนวโน้มคลี่คลายหลังการฉีดวัคซีนทยอยครอบคลุมประชากรของประเทศมากขึ้น ทำให้กิจกรรมทางเศรษฐกิจและกิจกรรมทางสังคม การพบปะ สังสรรค์สามารถดำเนินได้บ้าง ส่งผลให้ตลาดในประเทศมีแนวโน้มกลับมาขยายตัวได้ในปี 2565-2567 หลังจากหดตัวในปี 2564 ส่วนการรับรู้รายได้จากการส่งออกยังมีข้อจำกัด เนื่องจากการแข่งขันที่รุนแรงโดยเฉพาะกับผู้ผลิตเบียร์ท้องถิ่นที่ครองส่วนแบ่งตลาดสูงในประเทศคู่ค้า

- ผู้ผลิตสุรา: คาดว่ารายได้จะทยอยปรับดีขึ้นเป็นลำดับตามการฟื้นตัวของตลาดในประเทศ เนื่องจากภาวะเศรษฐกิจและกำลังซื้อทยอยฟื้นตัว รวมทั้งกลยุทธ์กระตุ้นตลาดเพื่อดึงดูดผู้บริโภค เช่น การออกผลิตภัณฑ์ใหม่ๆ และความหลากหลายของขนาดบรรจุภัณฑ์เพื่อเพิ่มโอกาสในการเข้าถึงสินค้า โดยเฉพาะบรรจุภัณฑ์ขนาดเล็กเพื่อตอบสนองกลุ่มลูกค้าเป้าหมายซึ่งส่วนใหญ่เป็นผู้บริโภคฐานรากที่มีกำลังซื้อไม่มากนัก

ข้อมูลพื้นฐาน

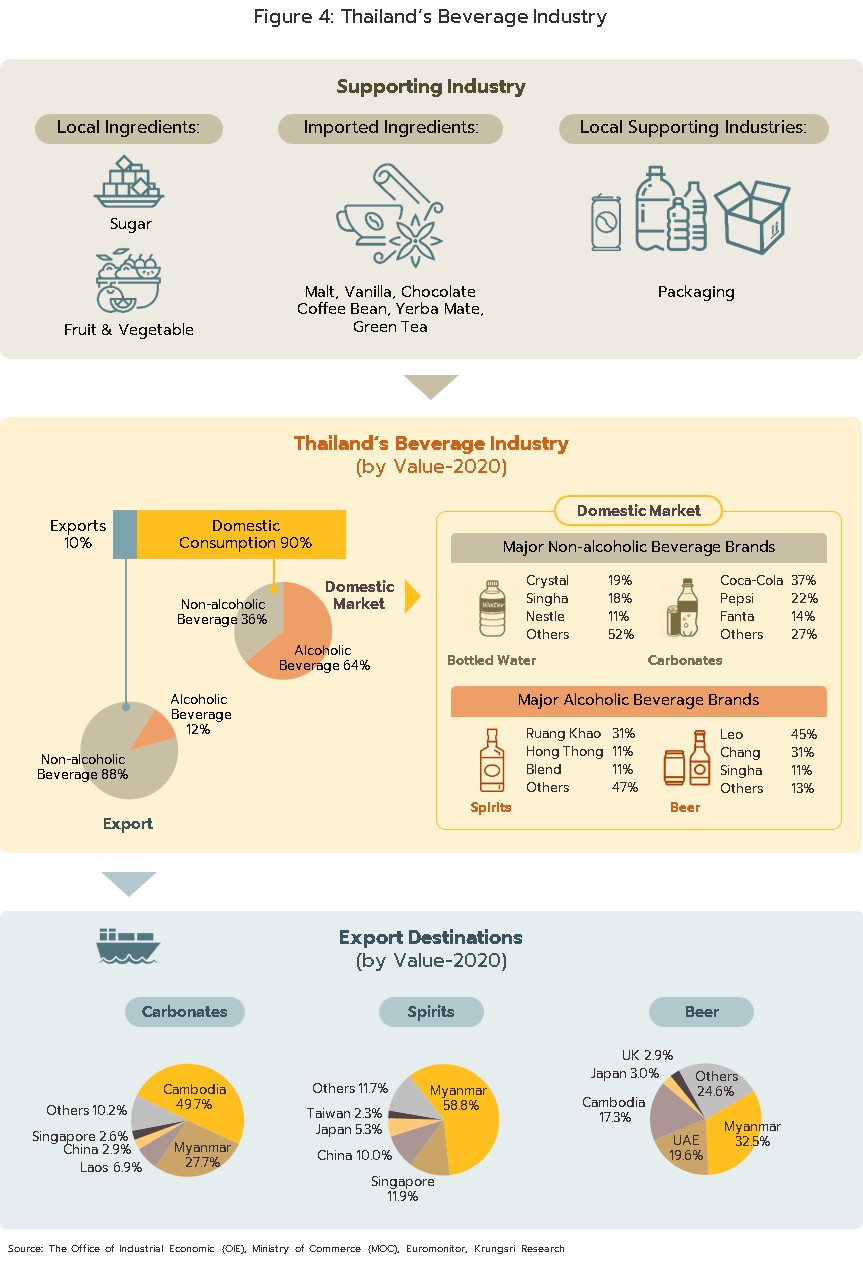

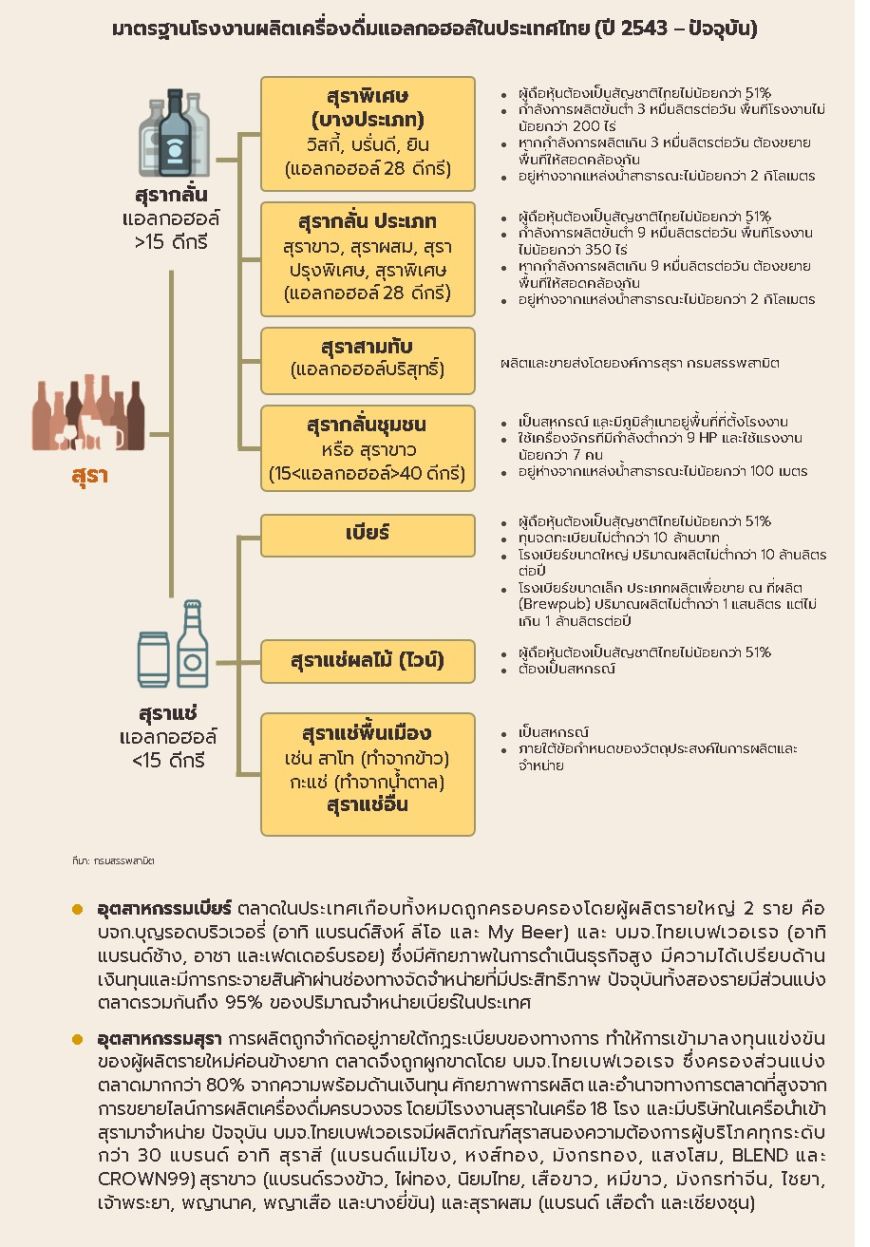

ไทยสามารถผลิตเครื่องดื่มนานาชนิดสนองความต้องการผู้บริโภคในประเทศ (สัดส่วน 90% ของปริมาณผลผลิต) ได้เพียงพอ มีการนำเข้าเฉพาะเครื่องดื่มระดับบนที่มีราคาแพงบางประเภท อาทิ ไวน์ และวิสกี้ นอกจากนี้ ไทยยังสามารถส่งออกคิดเป็นสัดส่วนประมาณ 10% ของปริมาณผลผลิตทั้งหมด ทั้งนี้ ในปี 2563 อุตสาหกรรมเครื่องดื่มในไทยมีโรงงานที่จดทะเบียนกับกรมโรงงานอุตสาหกรรมจำนวน 420 แห่ง แบ่งเป็น 1) โรงงานเครื่องดื่มไม่มีแอลกอฮอล์ 340 แห่ง คิดเป็นสัดส่วน 81% ของจำนวนโรงงานผลิตเครื่องดื่มทั้งหมด ในจำนวนนี้เป็นผู้ประกอบการ SME 60% ของโรงงานผลิตเครื่องดื่มไม่มีแอลกอฮอล์ทั้งหมด 2) โรงงานผลิตเครื่องดื่มแอลกอฮอล์ 80 แห่ง คิดเป็นสัดส่วน 19% ของจำนวนโรงงานผลิตเครื่องดื่มทั้งหมด มีทั้งโรงงานขนาดใหญ่สัดส่วน 49% ของโรงงานผลิตเครื่องดื่มแอลกอฮอล์ทั้งหมด) ซึ่งเน้นผลิตสุรา (แอลกอฮอล์ 28 ดีกรี) และเบียร์ที่เป็นแบรนด์หลักในตลาด และโรงงานขนาด กลาง-เล็ก (สัดส่วน 51%) ที่ผลิตสุราขาว สุราพื้นบ้านและไวน์ ซึ่งเป็นประเภทเครื่องดื่มแอลกอฮอล์ที่ทางการไทยยังมีกฎระเบียบไม่เข้มงวดนักในด้านขนาดของโรงงานผลิต (แผนผัง “มาตรฐานโรงงานผลิตเครื่องดื่มแอลกอฮอล์ในประเทศไทย” หน้า 7)

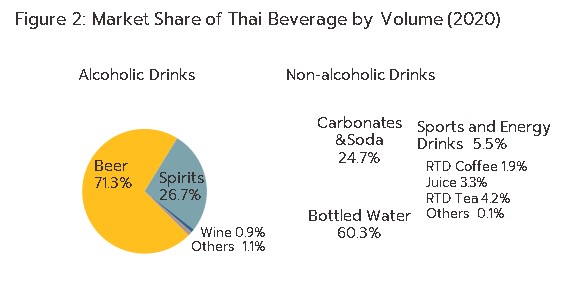

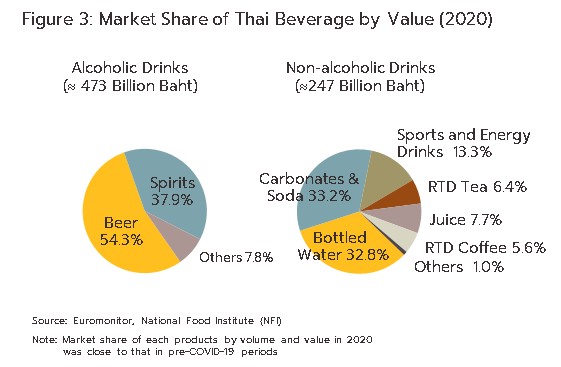

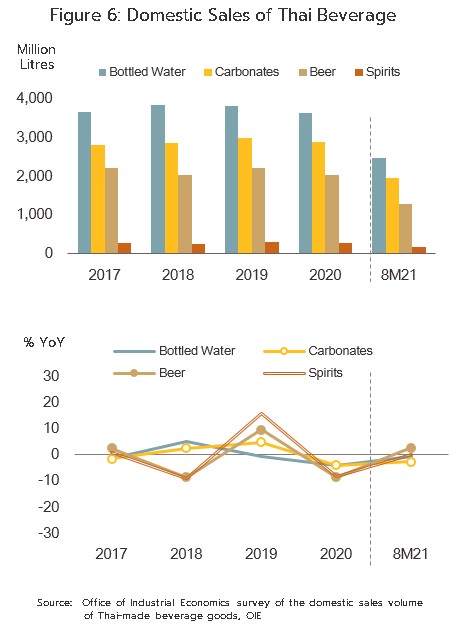

ในปี 2563 ตลาดเครื่องดื่มในไทยมีปริมาณการบริโภครวม 1.3 หมื่นล้านลิตร มูลค่าประมาณ 7.2 แสนล้านบาท แบ่งเป็น ตลาดเครื่องดื่มไม่มีแอลกอฮอล์และเครื่องดื่มแอลกอฮอล์ คิดเป็นสัดส่วน 79:21 ในเชิงปริมาณการบริโภค และ 36:64 ในเชิงมูลค่า ดังมีรายละเอียดต่อไปนี้ (ภาพที่ 1-3)

- เครื่องดื่มไม่มีแอลกอฮอล์ ผลิตภัณฑ์ที่มีปริมาณการบริโภคและมูลค่าตลาดสูงสุด คือ น้ำดื่มบรรจุขวด ซึ่งมีสัดส่วนการบริโภค 60.3% และ 32.8% ในเชิงปริมาณและมูลค่าของตลาดเครื่องดื่มไม่มีแอลกอฮอล์ทั้งหมด และน้ำอัดลมมีสัดส่วน 24.7% และ 33.2% ในเชิงปริมาณและมูลค่า ตามลำดับ

- เครื่องดื่มแอลกอฮอล์ ผลิตภัณฑ์ที่มีปริมาณการบริโภคและมูลค่าตลาดสูงสุด คือ เบียร์ มีสัดส่วน 71.3% และ 54.3% ในเชิงปริมาณและมูลค่าของตลาดเครื่องดื่มแอลกอฮอล์ทั้งหมด ตามด้วยสุรามีสัดส่วน 26.7% และ 37.9% ในเชิงปริมาณและมูลค่า ตามลำดับ

ด้านการส่งออกเครื่องดื่มของไทยส่วนใหญ่เป็นเครื่องดื่มไม่มีแอลกอฮอล์ คิดเป็นสัดส่วน 88% ของมูลค่าส่งออกเครื่องดื่มทั้งหมดของไทย โดยเครื่องดื่มที่ไทยมีศักยภาพส่งออก อาทิ น้ำอัดลม ชาพร้อมดื่ม กาแฟพร้อมดื่ม มีตลาดอาเซียนเป็นตลาดส่งออกหลักสัดส่วนประมาณ 64% ของมูลค่าส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ รองลงมาคือ สหรัฐฯ (12%) ส่วนการส่งออกเครื่องดื่มแอลกอฮอล์ มีสัดส่วน 12% ของมูลค่าส่งออกเครื่องดื่มทั้งหมด ตลาดส่งออกสำคัญคือ อาเซียน สัดส่วน 69% ของมูลค่าส่งออกเครื่องดื่มแอลกอฮอล์ทั้งหมด รองลงมา คือ สหรัฐอาหรับเอมิเรตส์ (6%) ญี่ปุ่น (5%) และจีน (4%) ตามลำดับ

สถานการณ์ที่ผ่านมา

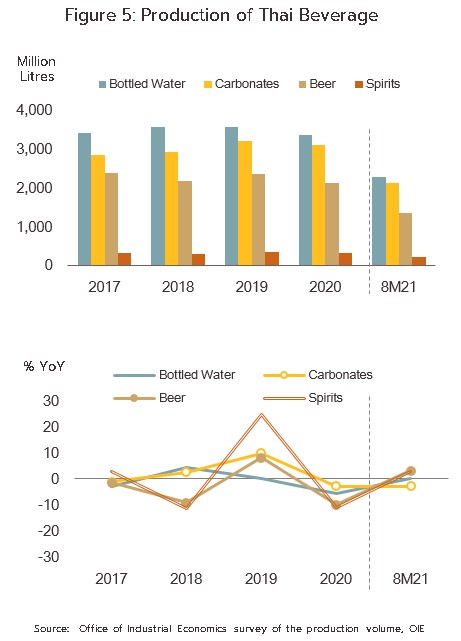

ภาวะตลาดในประเทศ: อุตสาหกรรมเครื่องดื่มที่สำคัญของไทย ซึ่งประกอบด้วยน้ำดื่มบรรจุขวด น้ำอัดลม สุราเบียร์ (สัดส่วนตลาดรวมประมาณ 80% ของมูลค่าตลาดเครื่องดื่มในประเทศ) ในปี 2563 และช่วง 8 เดือนแรกของปี 2564 ยังไม่สดใส ผลจากการแพร่ระบาดของไวรัส COVID-19 ทำให้ความต้องการลดลง ขณะที่ภาครัฐเก็บเพิ่มภาษีความหวานจากเครื่องดื่มทุกประเภท โดยทยอยเพิ่มอัตราภาษีทุก 2 ปี ตั้งแต่ปี 2560 จนถึงปี 2567

เครื่องดื่มไม่มีแอลกอฮอล์ ปี 2563 ตลาดหดตัว และยังคงซบเซาต่อเนื่องในช่วง 8 เดือนแรกของปี 2564 โดยตลาดน้ำอัดลมหดตัวในอัตราสูงกว่าน้ำดื่มบรรจุขวดจากการชะลอการใช้จ่ายของผู้บริโภค

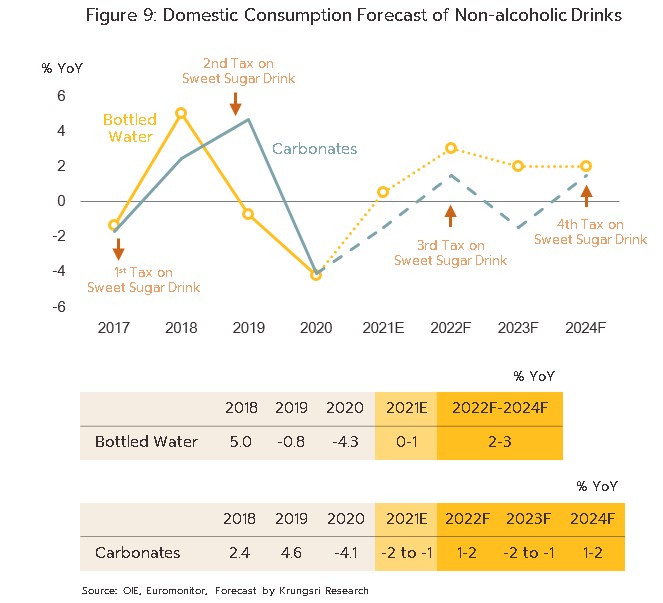

น้ำดื่มบรรจุขวด: ปี 2563 ตลาดซบเซา โดยปริมาณจำหน่ายหดตัว 4.3% จากปี 2562 เนื่องจาก 1) มาตรการ Lockdown ของภาครัฐ เพื่อควบคุมการแพร่ระบาดของ COVID-19 ส่งผลให้ร้านอาหารปิดบริการชั่วคราวสำหรับการนั่งทานภายในร้านตั้งแต่วันที่ 22 มีนาคม 2563 ถึงวันที่ 17 พฤษภาคม 2563 (ช่องทางจำหน่ายผ่านการนั่งดื่มภายในร้านอาหารมีสัดส่วน 45-55% ของมูลค่าจำหน่ายน้ำดื่มบรรจุขวดทั้งหมด) และ 2) ภาวะซบเซาของธุรกิจท่องเที่ยวทั้งตลาดนักท่องเที่ยวต่างชาติและคนไทย ส่งผลให้ผู้ผลิตน้ำดื่มบรรจุขวดปรับลดปริมาณการผลิตลง 5.4% จากปีก่อนหน้า โดยเน้นระบายสินค้าคงคลังออกสู่ตลาด

- ส่วนแบ่งตลาดน้ำดื่มบรรจุขวดในปี 2563: ‘คริสตัล’ มีส่วนแบ่งตลาด 19% ของตลาดน้ำดื่มบรรจุขวดในประเทศที่มีมูลค่า 8.1 หมื่นล้านบาท ตามด้วย ’สิงห์’ (18%) ‘เนสท์เล่’ (11%) และ ‘น้ำทิพย์’ (4%) (ที่มา: Euromonitor)

- สำหรับช่วง 8 เดือนแรกของปี 2564 ปริมาณการผลิตน้ำดื่มบรรจุขวดเติบโตเพียง 0.3% YoY ขณะที่ปริมาณการจำหน่ายหดตัว 0.8% YoY จาก 1) นโยบายเข้มงวดของภาครัฐที่กำหนดให้ร้านอาหารปิดให้บริการในส่วนของการนั่งทานภายในร้านบางช่วงเวลา 2) นโยบายสนับสนุนการทำงานที่บ้านมากขึ้นของหน่วยงานเอกชนและภาครัฐ เพื่อลดการแพร่ระบาดของ COVID-19 ทำให้ความต้องการน้ำดื่มบรรจุขวดในสำนักงานลดลง 3) ภาวะธุรกิจท่องเที่ยวที่ซบเซาต่อเนื่อง ส่งผลให้อุปสงค์จากนักท่องเที่ยวทั้งในและต่างประเทศลดลง และ 4) ผู้บริโภคระมัดระวังการใช้จ่าย โดยบางส่วนหันไปบริโภคน้ำดื่มจากตู้หยอดเหรียญ และบางส่วนซื้อเครื่องกรองน้ำเพื่อลดโอกาสสัมผัสเชื้อโรคจากสินค้าที่สั่งซื้อจากภายนอก อย่างไรก็ตาม ในช่วงที่เหลือของปี 2564 คาดว่าความต้องการน้ำดื่มบรรจุขวดจะมีโอกาสเติบโตได้ เนื่องจากการผ่อนคลายมาตรการควบคุมการแพร่ระบาดของภาครัฐ ช่วยให้กิจกรรมทางเศรษฐกิจกระเตื้องขึ้น รวมทั้งนโยบายเปิดประเทศ (1 พฤจิกายน 2564) ซึ่งทำให้จำนวนนักท่องเที่ยวทั้งชาวไทยและต่างชาติปรับเพิ่มขึ้น จึงคาดว่าทั้งปี 2564 ความต้องการบริโภคน้ำดื่มบรรจุขวดจะเติบโต 0-1% จากปี 2563

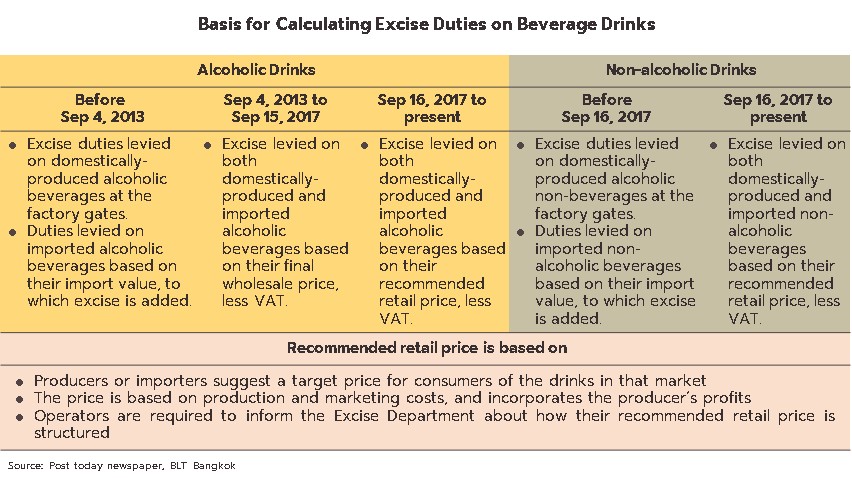

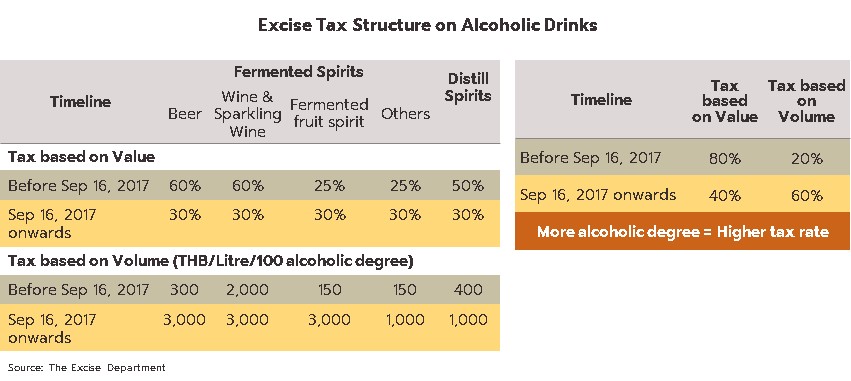

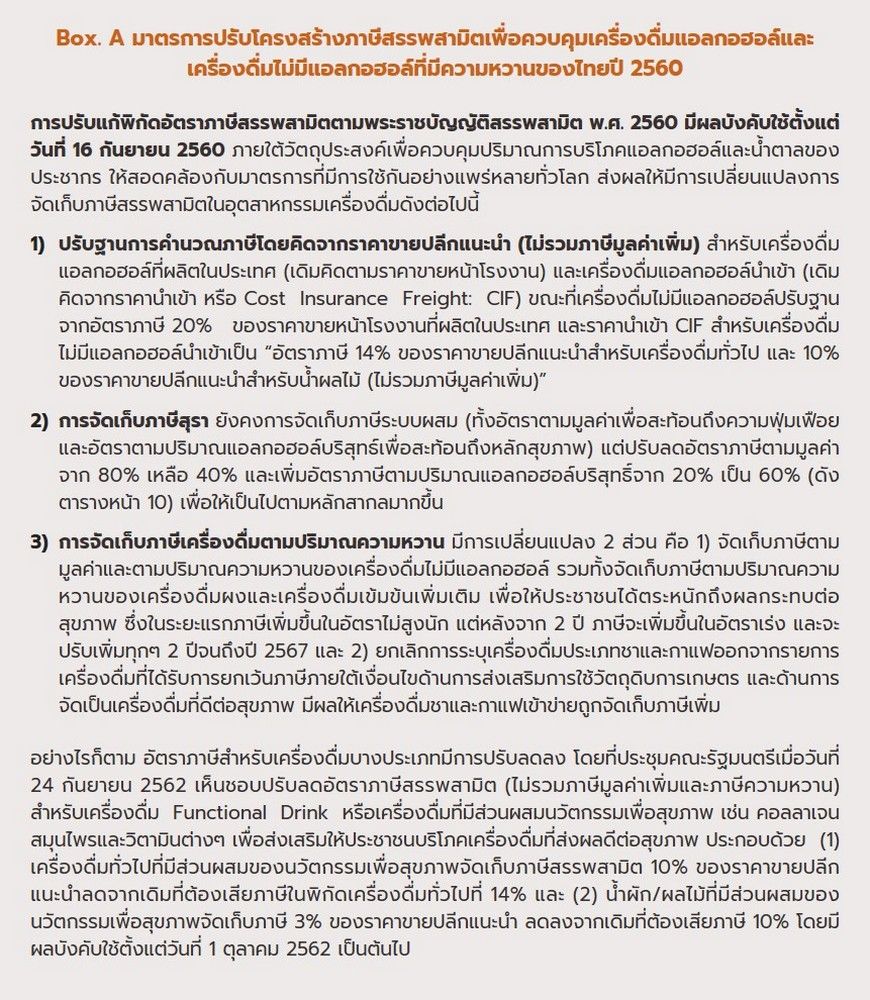

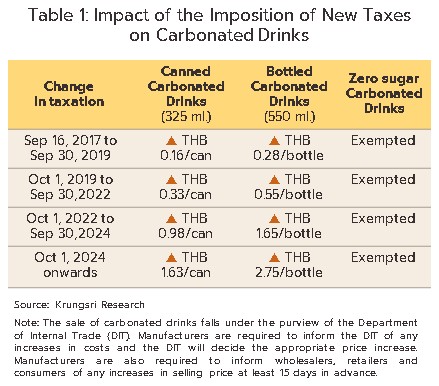

น้ำอัดลม: ปี 2563 ปริมาณจำหน่ายในประเทศลดลง 4.1% สอดคล้องกับปริมาณการผลิตที่หดตัว 2.8% เนื่องจาก 1) กิจกรรมทางเศรษฐกิจสะดุดลง ผู้บริโภคบางส่วนจึงงด/ลดการบริโภคน้ำอัดลมเพื่อลดค่าใช้จ่ายที่ฟุ่มเฟือย 2) การปิดสถานบันเทิงตามมาตรการควบคุมการแพร่ระบาด ขณะที่ร้านอาหารและภัตตาคารถูกทางการจำกัดเวลาให้บริการและงดรับประทานอาหารภายในร้านเป็นระยะ (การจำหน่ายผ่านการนั่งดื่มภายในร้านมีสัดส่วน 20-30% ของมูลค่าจำหน่ายน้ำอัดลมทั้งหมด) และ 3) ผลกระทบต่อเนื่องจากมาตรการภาครัฐในการเก็บภาษีความหวานจากเครื่องดื่มที่มีความหวานทุกชนิด (รายละเอียดใน Box A หน้า 9) ในอัตราก้าวหน้าทุก 2 ปีไปจนถึงปี 2567 (รวมทั้งหมด 4 ระยะ) โดยระยะแรกมีผลตั้งแต่ 16 กันยายน 2560 ถึง 30 กันยายน 2562 และระยะ 2 มีผล 1 ตุลาคม 2562 ถึง 30 กันยายน 2565[1] โดยอัตราภาษีปรับเพิ่มขึ้น 2 เท่าเมื่อเทียบกับระยะแรก ทำให้ผู้ผลิตปรับขึ้นราคาจำหน่ายจากผลพวงภาษีที่เพิ่มขึ้น โดยเฉพาะน้ำอัดลมสูตรดั้งเดิมที่มีปริมาณน้ำตาลเป็นส่วนผสมมากกว่า 10 กรัมต่อปริมาตรน้ำ 100 มิลลิลิตร (ตาราง 1)

- ส่วนแบ่งตลาดน้ำอัดลมในปี 2563: บจก.โคคา-โคล่า (ประเทศไทย) เป็นผู้นำตลาดด้วยส่วนแบ่ง 58.4% ของมูลค่าจำหน่ายน้ำอัดลมในประเทศรวม 8.2 หมื่นล้านบาท ตามด้วย บจก.เป๊ปซี่-โคล่า (ไทย) (24.2%) บมจ.ไทยเบฟเวอเรจ (9.0%) บจก.อาเจ กรุ๊ป (7.6%) และบริษัทอื่นๆ (0.8%) เมื่อพิจารณาตามเครื่องหมายการค้า ‘โค้ก’ มีส่วนแบ่งตลาดสูงสุดที่ 37% ของมูลค่าจำหน่ายน้ำอัดลมในประเทศ ตามด้วย ‘เป๊ปซี่’ 22.1% ‘แฟนต้า’ 14.3% และ ‘เอส’ 8.8% (ที่มา: Euromonitor)

- สำหรับช่วง 8 เดือนแรกของปี 2564 ปริมาณการผลิตและจำหน่ายยังคงหดตัว 2.8% YoY และ 2.9% YoY ตามลำดับ จากกำลังซื้อที่ซบเซาตามภาวะเศรษฐกิจและความเชื่อมั่นในการใช้จ่ายที่ลดลง การแพร่ระบาดของไวรัส COVID-19 ทำให้ร้านอาหารและภัตตาคารถูกทางการจำกัดเวลาให้บริการ งดรับประทานอาหารภายในร้านเป็นระยะ (1-16 พฤษภาคม และ 25 มิถุนายน ถึง 31 สิงหาคม) และจำกัดจำนวนการนั่งรับประทานอาหารภายในร้าน (17 พฤษภาคม ถึง 27 มิถุนายน และ 1 กันยายน ถึงปัจจุบัน ส่งผลให้ความต้องการบริโภคน้ำอัดลมช่วงเดือนพฤษภาคม-สิงหาคมหดตัว 9.0% YoY (เทียบกับช่วง 4 เดือนแรกของปีเติบโต 3.2% YoY) อย่างไรก็ตาม การผ่อนคลายจากภาครัฐให้สามารถนั่งรับประทานอาหารภายในร้านได้ (ตั้งแต่ 1 กันยายน 2564 เป็นต้นมา) และการเปิดรับนักท่องเที่ยวต่างชาติในบางพื้นที่ (ตั้งแต่ 1 พฤศจิกายน 2564) จะหนุนให้ความต้องการบริโภคน้ำอัดลมกระเตื้องขึ้น ส่งผลให้ทั้งปี 2564 ประเมินว่าความต้องการบริโภคน้ำอัดลมในประเทศจะหดตัว 1-2%

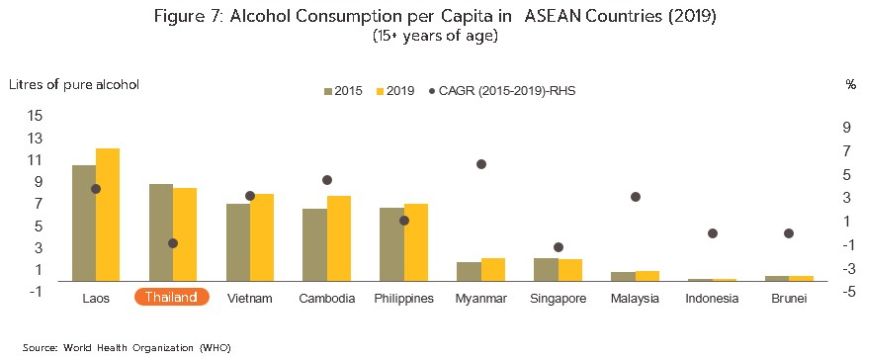

เครื่องดื่มแอลกอฮอล์ ปริมาณการบริโภคต่อหัวของไทยสูงเป็นอันดับต้นๆ ในภูมิภาคอาเซียน แต่อัตราการเติบโตเฉลี่ยไม่สูงนัก (ภาพที่ 7) โดยตลาดหดตัวรุนแรงในปี 2563 และซบเซาต่อเนื่องในช่วง 8 เดือนแรกของปี 2564

- ปี 2563 ตลาดอยู่ในภาวะหดตัว โดยปริมาณจำหน่ายเบียร์และสุราลดลง 8.8% และ 8.5% ตามลำดับ จากผลกระทบของ 1) การแพร่ระบาดของไวรัส COVID-19 ส่งผลให้ธุรกิจท่องเที่ยวหยุดชะงัก 2) ช่องทางจำหน่ายส่วนหนึ่งถูกปิดตามมาตรการควบคุมการแพร่ระบาดของภาครัฐ อาทิ สถานบันเทิง ผับ บาร์ และการงดจำหน่ายเครื่องดื่มแอลกอฮอล์ภายในร้านอาหาร (การจำหน่ายเบียร์ผ่านการนั่งดื่มในร้านมีสัดส่วนประมาณ 40-50% ของมูลค่าจำหน่ายเบียร์ทั้งหมด และสุรามีสัดส่วน 35-45% ของมูลค่าจำหน่ายสุราทั้งหมด) 3) การจำกัดเวลาเปิด-ปิดของร้านสะดวกซื้อ และ 4) การงดจัดงานเทศกาลต่างๆ อาทิ สงกรานต์ และงานส่งท้ายปีเก่าต้อนรับปีใหม่ ซึ่งเป็นช่วง High season ของธุรกิจ ส่งผลให้ปริมาณผลิตเบียร์และสุราลดลง 9.8% และ 10.4% ตามลำดับ

- ส่วนแบ่งตลาดเบียร์ ผู้นำตลาด ได้แก่ บจก.บุญรอดบริวเวอรี่มีส่วนแบ่งตลาด 57.9% ของมูลค่าตลาดเบียร์ในไทยโดยรวม 2.6 แสนล้านบาท ตามด้วย บมจ.ไทยเบฟเวอเรจ (34.3%) และ บจก.ไทย เอเชียแปซิฟิค บริวเวอรี่ (4.7%) หากพิจารณาเป็นรายแบรนด์ พบว่า ‘ลีโอ’ มีส่วนแบ่งตลาดสูงสุดที่ 44.8% รองลงมา คือ ‘ช้าง’ (31.2%) ‘สิงห์’ (11.2%) ‘ไฮเนเกน’ (3.8%) และ ‘อาชา’ (2.4%) (ที่มา: Euromonitor)

- ส่วนแบ่งตลาดสุรา บมจ.ไทยเบฟเวอเรจครองส่วนแบ่งตลาดสูงสุดที่ 59.5% ของมูลค่าตลาดสุราโดยรวม 1.8 แสนล้านบาท ตามด้วย บจก.ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย) (8.0%) บจก.รีเจนซี่ บรั่นดีไทย (4.4%) และบริษัทอื่นๆ (28.1%) หากพิจารณาเป็นรายแบรนด์ พบว่า สุรากลั่นชุมชน ‘รวงข้าว’ มีส่วนแบ่งตลาดสูงสุด 30.9% ตามด้วย สุรากลั่นสี ‘หงษ์ทอง’ (11.4%) สุรากลั่นสี ‘เบลนด์ 285’ (11.2%) สุรากลั่นสี ‘รีเจนซี่’ (3.6%) สุรากลั่นสี ‘แสงโสม’ (3.0%) สุรากลั่นสี ‘แม่โขง’ (2.5%) (ที่มา: Euromonitor)

- ช่วง 8 เดือนแรกของปี 2564 ปริมาณจำหน่ายเบียร์กลับมาเติบโตเพียง 2.6% YoY ขณะที่สุรายังหดตัว 0.1% YoY เนื่องจากตลาดยังซบเซาตามกำลังซื้อในประเทศและภาวะธุรกิจท่องเที่ยวได้รับผลกระทบจากการปิดประเทศ แต่การหดตัวไม่รุนแรงเท่าปี 2563 เนื่องจากภาครัฐมีการผ่อนคลายมาตรการควบคุมการแพร่ระบาดในช่วงต้นปี โดยปริมาณจำหน่ายเบียร์และสุราในเดือนเมษายนขยายตัวถึง 395.4% YoY และ 210.0% YoY ตามลำดับ ทำให้ช่วง 4 เดือนแรกของปี เบียร์และสุราเติบโต 17.3% YoY และ 19.4% YoY ตามลำดับ ก่อนที่ความต้องการบริโภคเครื่องดื่มทั้งสองประเภทจะกลับมาหดตัวช่วงเดือนพฤษภาคม-สิงหาคมในอัตรา 15.6% YoY และ 32.3% YoY ตามลำดับ คาดช่วงที่เหลือของปีความต้องการบริโภคเครื่องดื่มแอลกอฮอล์จะกระเตื้องขึ้น ผลจากภาครัฐทยอยผ่อนคลายให้ดื่มเครื่องดื่มแอลกอฮอล์ในร้านอาหารได้ในพื้นที่นำร่องท่องเที่ยว 4 จังหวัด ได้แก่ กรุงเทพ กระบี่ ภูเก็ต และพังงา (ตั้งแต่ 1 พฤศจิกายน 2564)[2] รวมถึงมีการเปิดรับนักท่องเที่ยวในหลายพี้นที่ อย่างไรก็ตาม เมื่อเทียบฐานปี 2563 ที่สูง ส่งผลให้ทั้งปี 2564 ความต้องการบริโภคเบียร์และสุราจะหดตัว 2-3% และ 3-4% ตามลำดับ

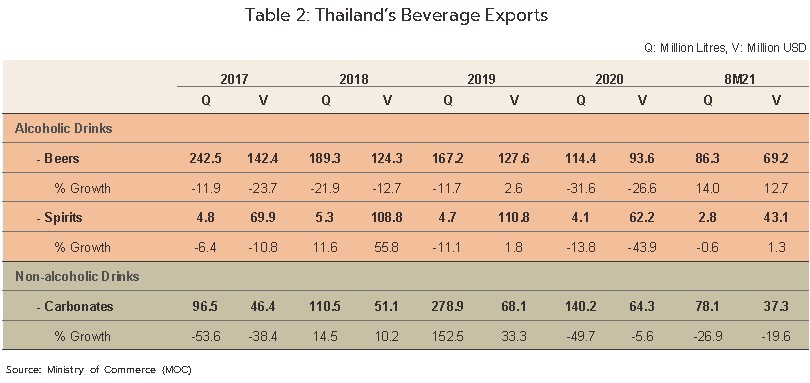

ภาวะตลาดส่งออก: การส่งออกเครื่องดื่มโดยรวมของไทยในปี 2563 หดตัวแรง ขณะที่ช่วง 8 เดือนแรกของปี 2564 สถานการณ์โดยรวมดีขึ้น ส่วนน้ำอัดลมยังหดตัวแรงต่อเนื่องจากปีก่อน

การส่งออกเครื่องดื่มโดยรวมของไทยในปี 2563 ลดลงทั้งปริมาณและมูลค่า โดยเบียร์หดตัว 31.6% เชิงปริมาณและ 21.6% เชิงมูลค่า ส่วนสุราหดตัว 13.8% เชิงปริมาณและ 43.9% เชิงมูลค่า และน้ำอัดลมหดตัว 9.7% เชิงปริมาณและ 5.6% เชิงมูลค่า เนื่องจาก (1) ภาวะชะลอตัวทางเศรษฐกิจและกำลังซื้อของประเทศคู่ค้าหลักของไทย ได้แก่ กัมพูชา (สัดส่วน 25.4% ของมูลค่าส่งออกเครื่องดื่มทั้งหมด) เวียดนาม (20.4%) เมียนมา (17.8%) จีน (10.0%) และ สปป.ลาว (5.1%) ตามลำดับ และ (2) จุดผ่านแดนตามแนวการค้าชายแดนประเทศกัมพูชา เมียนมา และสปป.ลาว ซึ่งเป็นตลาดส่งออกหลัก (สัดส่วนรวมกัน 48.3%) เปิดทำการเพียง 35 แห่งจากทั้งหมด 97 แห่งทั่วประเทศ และเพิ่มความเข้มงวดในการตรวจปล่อย/ขนส่งสินค้าข้ามแดนระหว่างกันเพื่อควบคุมการแพร่ระบาดของโรค COVID-19 และ (3) ผู้ประกอบการทั้งไทยและต่างชาติบางรายเข้าไปลงทุนสร้างโรงงานผลิตเครื่องดื่มในประเทศเพื่อนบ้านซึ่งเป็นตลาดส่งออกหลักของไทย (ปี 2563 ไทยส่งออกไปตลาดอาเซียนคิดเป็นสัดส่วนประมาณ 70% ของมูลค่าส่งออกเครื่องดื่มแอลกอฮอล์ทั้งหมด และ 90% ของมูลค่าส่งออกน้ำอัดลมทั้งหมด) โดยทยอยเพิ่มปริมาณการผลิตมากขึ้นเป็นลำดับ และหลายรายทยอยรับรู้รายได้จากโรงงานผลิตในต่างประเทศแล้ว เช่น บจก.คาร์ลสเบอร์ก บริวเวอรี่ (ประเทศไทย) (ลงทุนใน สปป.ลาว) บมจ.ไทยเบฟเวอเรจ (ลงทุนในเวียดนาม) บจก.โคคา-โคล่า (ประเทศไทย) (ลงทุนในเมียนมาและกัมพูชา) บจก.เป๊ปซี่-โคล่า (ไทย) เทรดดิ้ง (ลงทุนในเมียนมาและเวียดนาม) เป็นต้น

การส่งออกช่วง 8 เดือนแรกของปี 2564 เครื่องดื่มแอลกอฮอล์มีทิศทางฟื้นตัว ขณะที่น้ำอัดลมยังหดตัวต่อเนื่อง

- เครื่องดื่มแอลกอฮอล์ฟื้นตัวทั้งเชิงปริมาณและมูลค่า (เบียร์เติบโต 14.0% YoY เชิงปริมาณ และ 12.7% YoY เชิงมูลค่า ส่วนสุราหดตัว 0.6% YoY เชิงปริมาณแต่เติบโต 1.3% YoY เชิงมูลค่า) เนื่องจากประเทศแถบอาเซียนซึ่งเป็นตลาดส่งออกหลัก (สัดส่วน 57.2% ของมูลค่าส่งออกเบียร์ทั้งหมดของไทยในช่วง 8 เดือนแรกของปี 2564 และ 80.2% ของมูลค่าส่งออกสุราทั้งหมด) เริ่มทยอยฉีดวัคซีนครอบคลุมประชากรมากขึ้น ส่งผลให้กิจกรรมทางเศรษฐกิจกระเตื้องขึ้น ประกอบกับการเทียบฐานต่ำในช่วงเดียวกันของปีก่อน ส่งผลให้มูลค่าส่งออกเบียร์และสุราไปอาเซียนเติบโต 17.3% YoY และ 18.3% YoY ตามลำดับ โดยเฉพาะเมียนมาซึ่งเป็นตลาดส่งออกอันดับหนึ่งของไทย (สัดส่วน 43.3% ของมูลค่าส่งออกเบียร์ทั้งหมดและ 58.8% ของมูลค่าส่งออกสุราทั้งหมด) มีมูลค่าส่งออกเบียร์และสุราเติบโตถึง 44.0% YoY และ 6.3% YoY ตามลำดับ ผลจากปัญหาทางการเมืองภายใน (เหตุการณ์ประท้วงที่เริ่มตั้งแต่เดือนกุมภาพันธ์ 2564) ส่งผลให้ชาวเมียนมาที่เห็นต่างกับทางการหันมาบริโภคเครื่องดื่มแอลกอฮอล์นำเข้ามากขึ้นโดยเฉพาะจากไทย เพื่อลดการสนับสนุนผลิตภัณฑ์ภายใต้การบริหารงานของรัฐบาล (ที่มา: Frontiermyanmar.net และ Posttoday.com) สำหรับช่วงที่เหลือของปีคาดว่าการส่งออกจะเติบโตในอัตราชะลอลง เนื่องจากรัฐบาลเมียนมายังคงเข้มงวดการค้าชายแดนทางบกมากขึ้นหลังห้ามนำเข้าเครื่องดื่มไม่มีแอลกอฮอล์ และความไม่แน่นอนของกฎระเบียบการค้าชายแดน ส่งผลให้ทั้งปี 2564 มูลค่าส่งออกเครื่องดื่มแอลกอฮอล์จะเติบโตในระดับต่ำ

- น้ำอัดลมหดตัวทั้งเชิงปริมาณและมูลค่า (-26.9% YoY และ -19.6% YoY ตามลำดับ) เนื่องจากรัฐบาลเมียนมาประกาศห้ามนำเข้าเครื่องดื่มไม่มีแอลกอออล์ผ่านด่านชายแดนทางบก โดยอนุญาตให้นำเข้าผ่านทางเรือและเครื่องบินเท่านั้น มีผลบังคับใช้ตั้งแต่ 1 พฤษภาคม 2564 เป็นต้นไป [3] (เมียนมาเป็นตลาดส่งออกหลักอันดับ 2 ของไทยด้วยสัดส่วน 29.8% ของมูลค่าส่งออกน้ำอัดลมทั้งหมด รองจากกัมพูชาที่มีสัดส่วน 36.7%) ขณะที่มูลค่าส่งออกไปกัมพูชาช่วง 8 เดือนแรกของปี 2564 หดตัว 45.2% YoY เนื่องจากปัญหาด้านการขนส่งในช่วงมาตรการ Lock down เป็นระยะ โดยเฉพาะจังหวัดตามแนวชายแดนของไทย ส่งผลให้การกระจายสินค้ายากลำบากขึ้น ทั้งนี้ การกีดกันทางการค้าของเมียนมา และความเข้มงวดของกฎระเบียบการค้าชายแดนของประเทศเพื่อนบ้านที่ยังมีต่อเนื่อง ส่งผลให้ทั้งปี 2564 มูลค่าส่งออกน้ำอัดลมจะหดตัวต่อเนื่องจากปีก่อน

แนวโน้มอุตสาหกรรม

ตลาดในประเทศ: ปี 2565-2567 อุตสาหกรรมเครื่องดื่มมีแนวโน้มเติบโตในอัตราไม่สูงมากนัก สอดคล้องกับทิศทางเศรษฐกิจที่ฟื้นตัวอย่างค่อยเป็นค่อยไป โดยตลาดเครื่องดื่ม อาทิ น้ำอัดลม เบียร์ และสุรา จะเผชิญแรงกดดันจากกระแสใส่ใจในสุขภาพมากขึ้นของผู้บริโภค ขณะที่ทางการยังคงมาตรการเพื่อลดการบริโภคเครื่องดื่มกลุ่มที่มีผลข้างเคียงต่อสุขภาพ เช่น เครื่องดื่มแอลกอฮอล์ และเครื่องดื่มที่ผสมน้ำตาลปริมาณมาก

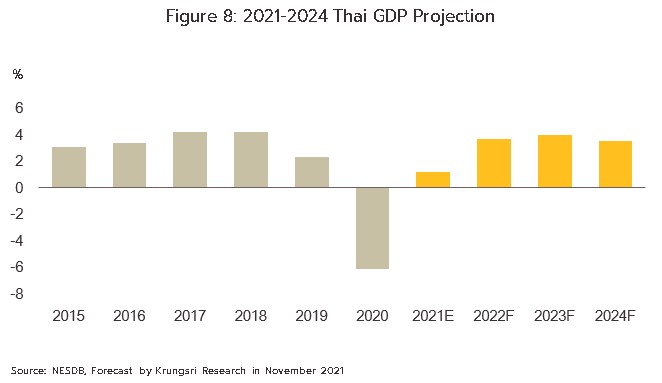

ตลาดเครื่องดื่มไม่มีแอลกอฮอล์มีแนวโน้มเติบโตกระเตื้องขึ้น หลังจากหดตัวในปี 2564 จากกำลังซื้อที่คาดว่าจะฟื้นตัวตามภาวะเศรษฐกิจ (ภาพที่ 8) และการขยายตัวของชุมชนเมือง ดังนี้

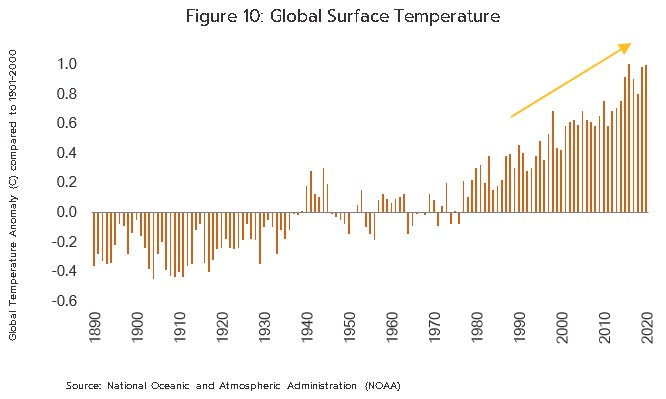

- น้ำดื่มบรรจุขวด: ความต้องการบริโภคในประเทศมีแนวโน้มเติบโตในระดับ 2-3% ต่อปี เนื่องจากเป็นผลิตภัณฑ์จำเป็นและเป็นเครื่องดื่มที่ตอบสนอง Life Style ของผู้บริโภคปัจจุบันที่คำนึงถึงความสะอาดและปลอดภัยของเครื่องดื่มมากขึ้น โดยเฉพาะน้ำดื่มบรรจุขวดที่ได้รับการรับรองมาตรฐาน อาทิ ISO 9001 และ HACCP ทั้งนี้ คาดว่าตลาดน้ำดื่มจะเติบโตทั้งกลุ่มน้ำดื่มบรรจุภัณฑ์ขนาดเล็กซึ่งกลุ่มเป้าหมายคือผู้บริโภคทั่วไป และน้ำดื่มบรรจุแกลลอนซึ่งกลุ่มเป้าหมายคือครัวเรือนและสำนักงาน นอกจากนี้ ผลกระทบจากสภาวะโลกร้อน ทำให้ระดับน้ำทะเลสูงขึ้นจากน้ำแข็งขั้วโลกละลาย ส่งผลให้การผลิตน้ำประปาในพื้นที่ลุ่มแม่น้ำชายทะเลมีรสชาติเค็มช่วงหน้าแล้ง (เดือนมกราคม-เมษายน) ของทุกปี จะหนุนให้มีการบริโภคน้ำดื่มบรรจุขวดในช่วงดังกล่าวมากขึ้น ด้านการแข่งขันของผู้ประกอบการมีแนวโน้มรุนแรงขึ้นจากผลิตภัณฑ์น้ำดื่มเพื่อสุขภาพโดยเฉพาะน้ำดื่มผสมวิตามิน จึงคาดว่าจะมีการใช้กลยุทธ์การตลาดเพื่อขยายช่องทางการจำหน่ายซึ่งจะผลักดันให้ต้นทุนของผู้ประกอบการสูงขึ้น

- น้ำอัดลม: การบริโภคในประเทศมีแนวโน้มเติบโตผันผวน โดยปี 2565 คาดว่าจะขยายตัว 1-2% ผลจากร้านอาหารจะเริ่มทยอยกลับมาเปิดให้บริการหลังมีการฉีดวัคซีนครอบคลุมทั่วประเทศ ทำให้กิจกรรมทางเศรษฐกิจกระเตื้องขึ้น ขณะที่ผู้บริโภคและผู้ค้าส่ง-ค้าปลีกบางส่วนจะเร่งสะสมสต๊อกก่อนมีการปรับขึ้นอัตราภาษีความหวานระยะที่ 3 (เดือนตุลาคม 2565 อัตราภาษีจะเพิ่มขึ้น 3 เท่าจากระยะที่ 2) ซึ่งจะส่งผลให้ปี 2566 ความต้องการน้ำอัดลมจะหดตัว 1-2% ก่อนกลับมาขยายตัว 1-2% ในปี 2567 ซึ่งคาดว่าจะมีการเร่งสะสมสต๊อกน้ำอัดลมเพิ่มขึ้นตามแผนปรับขึ้นภาษีความหวานระยะที่ 4 (ภาษีเพิ่มขึ้น 3 เท่าจากระยะที่ 3) ประกอบกับกิจกรรมทางเศรษฐกิจมีแนวโน้มฟื้นตัวต่อเนื่อง ทำให้ร้านอาหารและสถานบันเทิงเปิดให้บริการได้เต็มที่มากขึ้น รวมถึงสภาพอากาศที่คาดว่าจะมีอุณหภูมิสูงขึ้นจากภาวะโลกร้อน (ภาพที่ 10) อย่างไรก็ตาม ผู้ประกอบการยังมีความเสี่ยงด้านการแข่งขันที่รุนแรงจากความต้องการเพิ่มส่วนแบ่งตลาดและตอบรับมาตรการด้านภาษี โดยการออกผลิตภัณฑ์รสชาติใหม่ (อาทิ เป๊ปซี่ไลม์ เป๊ปซี่แมกซ์เทสต์ กลิ่นราสเบอร์รี่ และกลิ่นครีมโซดา โค้กพลัสคอฟฟี่ โค้กซี่โร่ กลิ่นออเร้นจ์ และเอสเพลย์ สูตรผสมวิตามิน B6 และ B12) และสินค้าทดแทนที่จะเข้ามาแข่งขันมากขึ้น เช่น เครื่องดื่มฟังก์ชันนัลคาร์บอเนต[4] เครื่องดื่มสปาร์คกลิ้ง[5] และชาพร้อมดื่ม รวมถึงผู้ผลิตบางกลุ่มที่ปรับตัวออกผลิตภัณฑ์ใหม่รับกระแสใส่ใจสุขภาพ อาทิ เครื่องดื่มสูตรหวานน้อย และสูตรสารทดแทนความหวาน

ตลาดเครื่องดื่มแอลกอฮอล์ปี 2565-2567 คาดว่าจะเติบโตในอัตราต่ำหลังจากหดตัวต่อเนื่องในช่วง 2 ปีก่อนหน้า (ปี 2563-2564) (รูปที่ 11) ผลจากกำลังซื้อของผู้บริโภคที่ทยอยฟื้นตัวตามภาวะเศรษฐกิจจากการฉีดวัคซีน COVID-19 ครอบคลุมจำนวนประชากรมากขึ้น อย่างไรก็ตาม ภาครัฐยังคงควบคุมการทำตลาดและโฆษณา กำหนดโซนนิ่งห้ามดื่มเครื่องดื่มแอลกอฮอล์ และรณรงค์/จัดกิจกรรมงดดื่มเครื่องดื่มแอลกอฮอล์อย่างต่อเนื่อง รวมถึงกระแสการใส่ใจสุขภาพจะเป็นปัจจัยจำกัดการเติบโตของธุรกิจ

- เบียร์: คาดว่าความต้องการบริโภคในประเทศจะขยายตัวเฉลี่ย 3-4% ต่อปี ผลจากแนวโน้มกิจกรรมทางเศรษฐกิจโดยรวมเริ่มฟื้นตัว และการเร่งทำตลาดในช่วงที่มีการจัดมหกรรมกีฬาสำคัญ (ฟุตบอลโลกในปี 2565 ฟุตบอลยูโรและโอลิมปิกปี 2567) ช่วยกระตุ้นยอดจำหน่ายผ่านช่องทางร้านอาหารและสถานบันเทิงโดยเฉพาะคราฟท์เบียร์ [6] ที่ได้รับความนิยมเพิ่มขึ้นเป็นลำดับ นอกจากนี้ ผู้ผลิตยังมีแนวโน้มปรับกลยุทธ์การขายเพื่อเพิ่มรายได้ อาทิ การลดปริมาณแอลกอฮอล์ และการลดขนาดบรรจุภัณฑ์ เพื่อให้ราคาจำหน่ายไม่สูงมากนัก อย่างไรก็ตาม ตลาดเบียร์ไร้แอลกอฮอล์ [7] ซึ่งกำลังเป็นที่นิยมในกลุ่มผู้รักสุขภาพอาจเข้ามาแย่งส่วนแบ่งตลาดเบียร์มีแอลกอฮอล์ได้ส่วนหนึ่ง

- สุรา: คาดว่าการบริโภคจะเติบโตเฉลี่ย 2-3% ต่อปี จากการเปิดตัวผลิตภัณฑ์ใหม่เพื่อดึงดูดผู้บริโภคในช่วงก่อนหน้า อาทิ บมจ.ไทยเบฟเวอเรจ เปิดตัวสุราข้าวหอม ‘นิยมไทย’ และสุราแช่สมุนไพร ‘พญานาค’ (ปี 2563) รวมถึงสุราขาว ‘แกรนด์ รอยัล ซูเปอร์สมูท’ (เดือนมกราคม 2564) ส่วน บจ.ตะวันแดง 1999 เปิดตัวสุรากลั่นสี ‘GALAXY’ (ปี 2563) นอกจากนี้ ผู้ผลิตยังปรับดีไซน์แพ็กเกจและขนาดขวดที่หลากหลายเพื่อสร้างความแตกต่างและขยายตลาดครอบคลุมกลุ่มผู้บริโภค อาทิ เบลนด์ 285 ซิกเนเจอร์ (แบรนด์ย่อยของเบลนด์ 285) ร่วมกับแฟชั่นดีไซเนอร์ออกแบบกล่องลายพิเศษเมื่อปลายปี 2563 และหงส์ทองแบบขวดขนาด 700 มิลลิลิตร (เปิดตัวเดือนกุมภาพันธ์ 2564) และขนาด 350 มิลลิลิตร (เปิดตัวเดือนกรกฎาคม 2564)

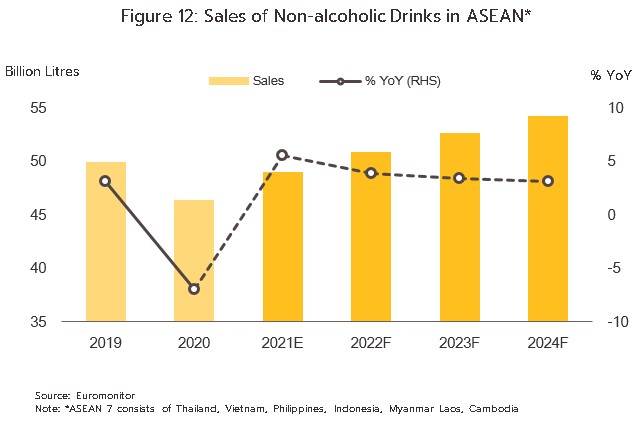

ตลาดส่งออก: ปี 2565-2567 มูลค่าส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ (น้ำอัดลม) มีแนวโน้มหดตัวต่อเนื่อง ขณะที่เครื่องดื่มแอลกอฮอล์ (เบียร์และสุรา) มีทิศทางฟื้นตัวอย่างจำกัด

ตลาดน้ำอัดลม: คาดว่ามูลค่าส่งออกจะหดตัวต่อเนื่อง ผลจาก 1) การส่งออกน้ำอัดลมไปยังเมียนมา (ตลาดส่งออกอันดับ 2 ของไทย) มีแนวโน้มหดตัว เนื่องจากรัฐบาลเมียนมาห้ามนำเข้าเครื่องดื่มไม่มีแอลกอฮอล์ผ่านด่านชายแดนทางบกซึ่งใช้เวลาขนส่งเพียง 1 วันถึงเมืองย่างกุ้งและจังหวัดต่างๆ ของเมียนมา (ตั้งแต่วันที่ 1 พฤษภาคม 2564 เป็นต้นไป) ทำให้ต้องเปลี่ยนมาขนส่งสินค้าผ่านแดนทางท่าเรือซึ่งใช้เวลาขนส่งนานเกือบ 1 สัปดาห์ ส่งผลให้ต้นทุนค่าขนส่งสูงขึ้น จนทำให้ราคาจำหน่ายน้ำอัดลมนำเข้าจากไทยอาจมีราคาแพงขึ้น และ 2) ผู้ประกอบการไทยขยายการลงทุนในกลุ่มอาเซียนแล้วหลายประเทศ อาทิ บจก.โคคา-โคล่า (ประเทศไทย) (ลงทุนในเมียนมา กัมพูชา มาเลเซีย และฟิลิปปินส์) บจก.เป๊ปซี่-โคล่า (ไทย) เทรดดิ้ง (ลงทุนในเมียนมาและเวียดนาม) เพื่อตอบสนองความต้องการบริโภคน้ำอัดลมที่มีแนวโน้มเติบโตดีต่อเนื่อง (ภาพที่ 12) ซึ่งเป็นผลจากรายได้ประชากรในประเทศอาเซียนมีแนวโน้มสูงขื้น มีการขยายตัวของสังคมเมือง และนิยมบริโภคเครื่องดื่มไม่มีแอลกอฮอล์แบรนด์ไทย นอกจากนี้ ยังเป็นการลดต้นทุนของผู้ประกอบการทั้งด้านแรงงานและค่าขนส่ง ทั้งนี้ แม้แนวโน้มการนำเข้าโดยตรงจากไทยจะลดลง แต่ผู้ผลิตจะทยอยรับรู้รายได้จากฐานผลิตในต่างประเทศทดแทน

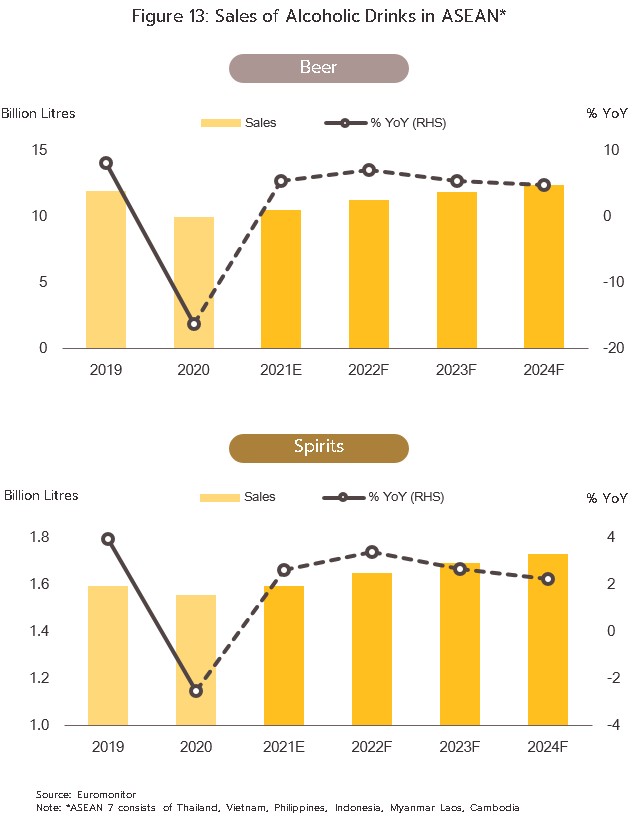

ตลาดเบียร์และสุรา: คาดว่ามูลค่าส่งออกจะเติบโตได้อย่างจำกัด แม้จะมีความต้องการบริโภคเพิ่มขึ้นในกลุ่มประเทศอาเซียนซึ่งเป็นตลาดส่งออกหลัก (สัดส่วนมากกว่า 80% ของมูลค่าส่งออกเครื่องดื่มแอลกอฮอล์ทั้งหมด) (ภาพที่ 13) ขณะที่ผู้ประกอบการไทยมีการพัฒนาผลิตภัณฑ์ใหม่ต่อเนื่องเพื่อกระตุ้นตลาด ทั้งยังร่วมทุนกับพันธมิตรต่างชาติเพื่อขยายเครือข่ายช่วยกระจายสินค้า อาทิ บมจ.ไทยเบฟเวอเรจร่วมทุนกับบจก. เอเชียยูโร ไวน์ส แอนด์ สปิริตส์ (เซินเจิ้น) ซึ่งเป็นธุรกิจจำหน่ายเครื่องดื่มรายใหญ่ที่มีเครือข่ายในจีน สิงคโปร์ และมาเลเซีย แต่อัตราการเติบโตของตลาดส่งออกเบียร์และสุราจะถูกจำกัด โดย 1) การแข่งขันในตลาดอาเซียนค่อนข้างรุนแรง จากผู้ผลิตเครื่องดื่มแอลกอฮอล์ท้องถิ่นซึ่งมีส่วนแบ่งตลาดในประเทศค่อนข้างสูง ผู้ผลิตเครื่องดื่มแอลกอฮอล์ของไทยที่ต้องการเข้าไปลงทุนอาจต้องให้ความสำคัญด้านการเป็นพันธมิตรกับผู้ผลิตในท้องถิ่นด้วย โดยตัวอย่างที่ผ่านมา ได้แก่ บมจ.ไทยเบฟเวอเรจ เข้าร่วมทุนกับ Saigon Beer Alcohol Beverage Joint Stock Corporation (Sabeco) บริษัทเบียร์รายใหญ่สุดในเวียดนาม (ธันวาคม 2560) และยังร่วมลงทุนกับ บจก. เมียนมา ซัพพลาย เชน แอนด์ เซอร์วิส โก (MSC) และ บจก. เมียนมา ดิสทิลเลอรี โค (MDC) ซึ่งเป็นโรงกลั่นสุรารายใหญ่สุดในเมียนมาภายใต้แบรนด์ “Grand Royal” และ 2) ปัญหาการเมืองและความไม่แน่นอนของกฎระเบียบการค้าชายแดนของเมียนมา (ตลาดส่งออกอันดับ 1 ของไทย สัดส่วน 32.5% ของมูลค่าส่งออกเบียร์ทั้งหมดและ 58.8% ของมูลค่าส่งออกสุราทั้งหมดในปี 2563) จัดเป็นอุปสรรคสำคัญต่อการส่งออกเครื่องดื่มแอลกอฮอล์ไปยังเมียนมา

[1] เมื่อเดือน พฤษภาคม 2564 กรมสรรพสามิตประกาศเลื่อนการปรับขึ้นภาษีความหวานระยะที่ 2 ออกไปอีก 1 ปี จากเดิมมี ผลถึง 30 กันยายน 2564 เลื่อนเป็น 30 กันยายน 2565 เพื่อช่วยเหลือผู้ผลิตและผู้บริโภคในช่วงภาวะโรคระบาด ทำให้ระยะ 3 เริ่มมีผลตั้งแต่ 1 ตุลาคม 2565 ถึง 30 กันยายน 2567 ซึ่งเป็นระยะที่อัตราภาษีจะปรับขึ้น 3 เท่าเมื่อเทียบกับระยะที่ 2

[2] วันที่ 1 พฤศจิกายน 2564 ภาครัฐผ่อนคลายมาตรการควบคุมการแพร่ระบาดสามารถดื่มเครื่องดื่มแอลกอฮอล์ภายในร้านอาหารที่ได้รับรองความปลอดภัยด้านสุขอนามัย SHA ในพื้นที่นำร่องท่องเที่ยว 4 จังหวัด ได้แก่ กรุงเทพ กระบี่ ภูเก็ต พังงา โดยสามารถจำหน่ายได้ไม่เกิน 21.00 น.และในวันที่ 1 ธันวาคม 2564 ได้ขยายเวลาจำหน่ายได้จนถึง 23.00 น. นอกจากนี้ ภาครัฐยังมีมาตรการผ่อนคลายสามารถจำหน่ายเครื่องดื่มแอลกอฮอล์ในร้านอาหารที่เปิดโล่งได้ทั่วประเทศเฉพาะคืนวันที่ 31 ธันวาคม 2564 จนถึงเวลา 01.00 น. ของวันที่ 1 มกราคม 2565

[3] ทางการเมียนมาออกมาตรการห้ามนำเข้าเครื่องดื่มไม่มีแอลกอฮอล์ อาทิ น้ำอัดลม เครื่องดื่มชูกำลัง และน้ำหวานต่างๆ เครื่องดื่มที่มีส่วนผสมของกาแฟ/ชา กาแฟสำเร็จรูป น้ำผลไม้พร้อมดื่ม ผลิตภัณฑ์นมจากไทยผ่านจุดผ่านแดนทางบกตั้งแต่ 1 พฤษภาคม 2564 เป็นต้นไป

[4] เครื่องดื่มฟังก์ชันนัลคาร์บอเนต (Functional Drink) คือ เครื่องดื่มไม่มีแอลกอฮอล์ที่มีการดัดแปลงองค์ประกอบเพื่อเติมสารที่มีประโยชน์ต่อร่างกาย เช่น วิตามิน สมุนไพร พืชผัก ผลไม้ เป็นต้น

[5] เครื่องดื่มสปาร์คกิ้ง (Sparkling Drink) คือ เครื่องดื่มไม่มีแอลกอฮอล์ชนิดที่มีฟอง โดยอัดก๊าซคาร์บอนไดออกไซด์ผสมลงไปในน้ำ และแต่งรส/แต่งกลิ่น หรือเติมวิตามินต่างๆ

[6] บจก.บุญรอดบริวเวอรี่ แตกไลน์ผลิตคราฟท์เบียร์เมื่อปลายปี 2560 ภายใต้แบรนด์ ‘Snowy Weizen by EST.33’ ต่อมาในเดือน มิ.ย. 2561 เปิดตัว คราฟท์ เบียร์ใหม่ ‘EST.33 Copper Craft Beer’ และในเดือน กุมภาพันธ์ 2562 เปิดตัว ‘Corn Craft Beer’ ขณะที่ บมจ.ไทยเบฟเวอเรจ เปิดตัวคราฟท์เบียร์ช่วงปลายปี 2561 ภายใต้แบรนด์ ‘HUNTSMAN’ และ ‘Black Dragon’ โดยคราฟท์เบียร์นำเข้าทั้งแบรนด์ไทยและต่างชาติในตลาดมีจำนวนกว่า 50 แบรนด์

[7] เบียร์ไร้แอลกอฮอล์ คือ เบียร์ที่มีปริมาณแอลกอฮอล์ต่ำกว่า 0.5 ดีกรี ผลิตโดยนำเบียร์ชนิดที่มีแอลกอฮอล์มาผ่านกระบวนการสกัดเอาแอลกอฮอล์ออก แต่ยังคงรสชาติ กลิ่น และสี ของเบียร์ดั้งเดิม โดยตลาดเบียร์ไร้แอลกอฮอล์ในไทยยังมีขนาดเล็กและเป็นเพียงตลาดเฉพาะกลุ่ม เนื่องจากเป็นเบียร์นำเข้าและผู้ผลิตเบียร์ในประเทศยังไม่ผลิตเบียร์ประเภทนี้ออกมาจำหน่าย แต่ในยุโรปและสหรัฐฯ ได้รับความนิยมผ่านกระแสรักษ์สุขภาพ มูลค่าตลาดเบียร์ไร้แอลกอฮอล์ของโลกช่วงปี 2553-2558 เติบโตเฉลี่ย 5% ต่อปี ตัวอย่างเบียร์ไร้แอลกอฮอล์ Heineken 0.0, Asahi Style Free, Carlsberg 0.0% เป็นต้น

.webp.aspx)