แผนการสร้างเงินล้านอาจดูเป็นสิ่งที่เข้าถึงยากสำหรับคนจำนวนไม่น้อย แต่รู้หรือไม่ว่าหากเรามีการวางแผนที่ดี คอยตรวจสอบการใช้เงิน และปฏิบัติตามสิ่งที่เราได้ตั้งมั่นไว้ เงินล้านที่หวังอาจได้มาไวกว่าที่คิด มาทำความรู้จักกับ PDCA อีกหนึ่งตัวช่วยวางแผนในการสร้างเงินล้านที่คุณอาจไม่เคยรู้

กระบวนการ PDCA คืออะไร เข้าใจแบบง่ายๆ

PDCA คือ แนวคิดการบริหารจัดการอย่างมีคุณภาพ ซึ่งสามารถประยุกต์ใช้ได้หลากหลาย ไม่ว่าจะเป็นการทำงาน การเก็บเงิน ไปจนถึงการวางแผนชีวิตในระยะยาว โดยเฉพาะในการวางแผนการเงิน หลักการ PDCA จะช่วยให้คุณเก็บเงินได้ง่ายขึ้นมากเลยทีเดียว

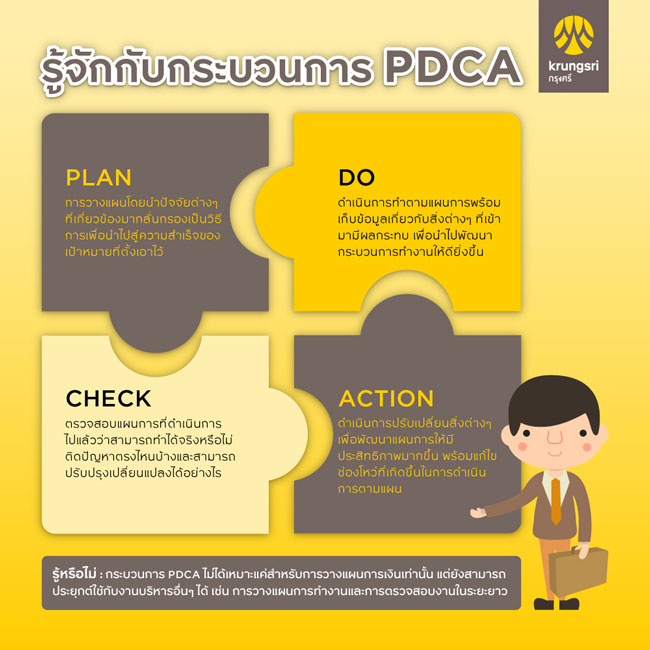

การวางแผน (Plan)

การมองภาพรวม เป้าหมาย และปัจจัยที่เกี่ยวข้อง นำมากลั่นกรองเป็นวิธีการเพื่อนำไปสู่เป้าหมาย คือหัวใจของการวางแผน ซึ่งจุดที่เป็นสิ่งสำคัญที่คนไม่น้อยมองข้ามคือการตั้งเป้าหมายอย่างมีประสิทธิภาพตั้งแต่ต้น จึงขอแนะนำหนึ่งในหลักการวางเป้าหมายที่เป็นไปได้จริงอย่างหลักการ SMART Goal

ความหมายของ SMART Goal

- Specific ตั้งเป้าหมายให้จำเพาะเจาะจง

- Measurable เป้าหมายต้องวัดค่าได้

- Attainable เป้าหมายต้องเป็นจริงได้

- Relevant กำหนดคุณค่าของเป้าหมาย

- Timely กำหนดกรอบระยะเวลาของเป้าหมาย

การตั้งเป้าหมายที่เหมาะสมจะนำไปสู่การวางแผนที่ดีและเป็นไปได้จริง เช่น มนุษย์เงินเดือนมีรายรับต่อเดือน 70,000 บาท วางแผนเก็บเงิน 1,000,000 บาท ภายใน 7 ปีด้วยการออมเงินอย่างน้อย 12,000 บาทต่อเดือนจากการฝากประจำ ซึ่งเป้าหมายและปัจจัยที่เกี่ยวข้องก็จะเปลี่ยนแปลงไปตามความเหมาะสมของแต่ละคน

การลงมือปฏิบัติ (Do)

การลงมือปฏิบัติในที่นี้ไม่ใช่แค่การกระทำเพียงอย่างเดียว แต่รวมถึงการเก็บข้อมูลจากการปฏิบัติต่างๆ เพื่อทำให้รับรู้ถึงข้อดี ข้อเสีย จากแผนการที่ดำเนินการอยู่ และสามารถแก้ไขจุดอ่อน เสริมสร้างจุดแข็ง เพื่อพัฒนากระบวนการต่างๆ ให้ดีขึ้น เช่น การออมเงินใน 1 เดือน ผู้ปฏิบัติอาจใช้ To do list และบันทึกรายรับรายจ่ายเพื่อควบคุมการใช้เงินในแต่ละวันเพื่อให้สอดคล้องกับแผนการ

นอกเหนือจากนั้น ยังควรปรับเปลี่ยนแผนบางจุดให้ยืดหยุ่นและสามารถปฏิบัติได้ดีขึ้น รวมถึงสร้างวินัยในตัวเองเพื่อการเก็บเงินอย่างมีประสิทธิภาพด้วย

การตรวจสอบ (Check)

การตรวจสอบจะเกิดขึ้นได้ก็ต่อเมื่อมีการปฏิบัติตามแผนการเก็บเงินไปในช่วงระยะเวลาหนึ่ง ซึ่งควรจะมีกรอบที่แน่นอน เช่น 1 เดือน 3 เดือน หรือ 6 เดือน เป็นต้น โดยผู้วางแผนอาจสร้างกรอบให้ยืดหยุ่นได้ระดับหนึ่ง แต่ไม่ควรยืดจนเสียแผนการ

ตัวอย่าง หากมีการวางแผนเก็บเงิน 1,000,000 บาทภายใน 7 ปี โดยมีการออม 12,000 บาทต่อเดือน แต่เดือนแรกกลับออมเงินได้เพียง 4,000 บาท ก็อาจเป็นสิ่งที่บ่งบอกถึงความผิดปกติของแผนการ ซึ่งต้องกลับไปทบทวนว่าการออมได้น้อยนี้เกิดจากอะไร มีการใช้เงินแฝงหรือภาระทางการเงินอื่นๆ ที่ไม่ได้ถูกระบุไว้ในแผนการเก็บเงินหรือไม่ และต้องแก้ไขอย่างไร

การปรับปรุง (Action)

หลังจากเราตรวจสอบเรียบร้อยก็มาถึงขั้นตอนการปรับปรุงด้วยการตั้งมาตรการต่างๆ เพื่อรับมือกับข้อผิดพลาดที่เกิดขึ้น ปรับปรุงประสิทธิภาพ ไปจนถึงการปรับเปลี่ยนแผนการต่างๆ เพื่อให้บรรลุเป้าหมายที่ต้องการในระยะเวลาสั้นลง

เช่น กรณีออมเงินได้เพียง 4,000 บาทต่อเดือนจาก 12,000 บาท และพบว่าปัญหาดังกล่าวเกิดจากการซื้อของฟุ่มเฟือยมากเกินไป ร่วมกับการผ่อนบ้านที่ไม่ได้นำมาคิดในตอนแรก ก็อาจทำการวางแผนต่างๆ ใหม่พร้อมกับการแก้ไขปัญหา เช่น การเลี่ยงซื้อของหรือการวางแผนจัดการหนี้บ้าน รวมถึงการปรับมุมมอง เช่น หันมาลงทุนรูปแบบอื่นๆ นอกเหนือจากการฝากประจำที่อาจได้ผลตอบแทนไม่มากเท่าที่ต้องการ เป็นต้น

หากการกระทำของเราไม่เป็นไปตามแผนหรืออยากให้ถึงเป้าเร็วขึ้น การเลือกใช้บริการที่ปรึกษาทางการเงินเพื่อทำ Portfolio Rebalancing ก็ถือเป็นเรื่องสำคัญ หรือในกรณีมีการซื้อบ้านก็อาจมีการทำ

Home Refinance เพิ่มด้วยนั่นเอง

ข้อดีและข้อด้อยของการใช้ PDCA

ข้อดี

- มีกระบวนการที่เรียบง่าย ใครๆ ก็ทำได้ เพราะ PDCA มีขั้นตอนหลักเพียง 4 ขั้นตอนเท่านั้น จึงสามารถวางแผนและทำตามได้ง่าย ขึ้นอยู่กับวินัยของคนทำว่าสามารถปฏิบัติได้มากน้อยขนาดไหน

- สามารถทำซ้ำเพื่อขยายผลได้ กระบวนการ PDCA เป็นสิ่งที่สามารถทำซ้ำได้ และยังเพิ่มประสิทธิภาพได้ด้วยกระบวนการตรวจสอบและปรับปรุงแผนการจะทำให้เกิดผลดียิ่งขึ้น

- เป็นกระบวนการที่มีการตรวจสอบชัดเจน ด้วยกระบวนการ Check ภายใน PDCA จะทำให้เราเห็นช่องโหว่ในการเก็บเงินและการกระทำอื่นๆ ได้ง่ายขึ้น

ข้อด้อย

- เป็นกระบวนการที่ต้องใช้ระยะเวลา PDCA ถือเป็นอีกหนึ่งกระบวนการระยะยาวที่ต้องอาศัยวินัยและความอดทนในการดำเนินการและตรวจสอบ ดังนั้น อาจไม่เหมาะกับคนที่ต้องการเก็บเงินในระยะเวลาอันสั้น

- จำเป็นต้องมีการวางแผนชัดเจน การวางแผนด้วย PDCA ต้องมีการระบุรายละเอียดที่ชัดเจนและปรับปรุงแผนอย่างต่อเนื่องเพื่อเพิ่มประสิทธิภาพในการสร้างเงินล้านได้มากที่สุด

- อาจจำเป็นจะต้องลองผิดลองถูกในบางเรื่อง ไม่ว่าจะเป็นวิธีการเก็บเงิน การทำธุรกิจ การต่อยอดทางการเงิน เนื่องจาก PDCA คือการวางแผน ทำ ตรวจสอบ และแก้ไข ดังนั้น ผู้ที่วางแผนสามารถปรับเปลี่ยนแผนการเพื่อเพิ่มประสิทธิภาพและอาจต้องเรียนรู้สิ่งใหม่ๆ เพิ่มเติมอยู่ตลอดเช่นกัน

วางแผนลงทุนสร้างเงินล้านด้วย PDCA

เงินล้านหากเก็บอย่างเดียวอาจได้มาในระยะเวลาค่อนข้างนาน แต่ถ้ามีการลงทุนที่เหมาะสมแล้วล่ะก็ PDCA เป็นอีกกระบวนการหนึ่งที่เหมาะสมกับกองทุน

Plan: วางแผนว่าจะซื้อกองทุนอะไร โดยคัดเลือกจากปัจจัยต่างๆ ที่เกี่ยวข้อง เช่น การเติบโต ผู้ดูแลกองทุน ผลตอบแทนที่ผ่านมา เป็นต้น

Do: ดำเนินการซื้อกองทุนตามที่มีการวางแผนไว้

Check: ตรวจสอบแผนการลงทุนว่าลงมาสักระยะแล้วผลตอบแทนเป็นไปตามแผนที่วางไว้หรือไม่

Action: หากไม่เป็นไปตามแผนที่วางไว้ จะมีการปรับเปลี่ยนแผนการลงทุนอย่างไร ดำเนินการปรับแผนเพื่อพัฒนาการลงทุนได้ดียิ่งขึ้น

ตัวอย่าง 1

คุณสมโชค ได้รับรายได้ 70,000 บาทต่อเดือน ต้องการเก็บเงินล้านให้ได้ในระยะเวลา 8 ปี วางแผนออมเงิน 10,500 บาท (15% ของรายรับ) ซึ่งเป็นการฝากประจำทั้งหมด โดยไม่ได้ผ่านกระบวนการ PDCA

ในการวางแผนออมเงิน คุณสมโชคไม่ได้มีการคำนวณเกี่ยวกับการใช้จ่ายรวมถึงการลงทุนอื่นๆ ทำให้แผนการเก็บเงินของคุณสมโชคใน 8 ปีนั้นไม่เป็นไปตามที่คาดหวังเอาไว้

ตัวอย่าง 2

คุณสมชาย ได้รับรายได้ 70,000 บาทต่อเดือน ต้องการเก็บเงินล้านให้ได้ในระยะเวลา 5 ปี ซึ่งคุณสมชายมีการวางแผนในรูปแบบ PDCA ไว้ดังต่อไปนี้

Plan: วางแผนออมเงิน 14,000 บาท (20% ของรายรับ) ต่อเดือนโดยอิงจากค่าใช้จ่ายภายในครอบครัว ซึ่งแบ่งเป็นการฝากประจำ (ดอกเบี้ย 1.25% ต่อปี) และตราสารหนี้ (2.0% ต่อปี) โดยคำนวณว่าจะได้เงินล้านในระยะเวลา 5 ปี

Do: ดำเนินการออมเงิน 14,000 บาท ด้วยการฝากประจำและซื้อตราสารหนี้ ระหว่างการดำเนินการพบว่าถ้ารีไฟแนนซ์บ้าน จะช่วยลดค่าใช้จ่ายในแต่ละเดือน ทำให้สามารถออมเงินเพิ่มได้อีกเดือนละ 4,000 บาท จึงดำเนินการจดบันทึกในส่วนนี้ไว้

Check: หลังจากผ่านไป 3 เดือนพบว่า หากนำบ้านที่ผ่อนอยู่ไปรีไฟแนนซ์จะสามารถออมเงินเพิ่มได้ 4,000 บาท โดยไม่ส่งผลต่อชีวิตประจำวัน รวมถึงศึกษาหาข้อมูลวิธีการเก็บเงินล้านได้รวดเร็วขึ้น และพบว่ากองทุนตราสารทุนและกองทุนรวมต่างประเทศเป็นกองทุนสองรูปแบบที่มีโอกาสสร้างมูลค่าได้มากขึ้น

Action: ดำเนินการออมด้วยการลงทุน 18,000 บาทต่อเดือนเพิ่มควบคู่ไปกับการฝากประจำและปรับเปลี่ยนรูปแบบการลงทุน โดยแบ่งสัดส่วนออกเป็นการฝากประจำ 4,000 บาท การซื้อกองทุนตราสารทุน 7,000 บาท (คาดการณ์ผลตอบแทน 8%) และการซื้อกองทุนตราสารหนี้และกองทุนรวมต่างประเทศเพิ่มขึ้นเป็น 7,000 บาท โดยคาดว่าจะสามารถเก็บเงินครบ 1 ล้านบาทได้ใน 3 ปี 10 เดือนเป็นอย่างน้อย

คุณสมชายมีการวางแผนการลงทุนแบบ PDCA ทำให้เกิดการตรวจสอบและเปลี่ยนแปลงแผนการตามความเหมาะสม และทำให้เขาเก็บเงินได้เร็วกว่ากำหนดเดิม (3 ปี 10 เดือน)

สรุป

การวางแผนเก็บเงินล้านเป็นสิ่งที่ต้องใช้เวลาและความตั้งใจมากระดับหนึ่ง เพื่อให้การเก็บเงินมีคุณภาพควบคู่ไปกับการใช้ชีวิตที่เหมาะสม ไม่กระเบียดกระเสียรจนเกินไป PDCA จึงเป็นอีกกระบวนการที่ช่วยเสริมให้แผนงานของคุณดำเนินไปได้อย่างสะดวก มีการตรวจสอบและการเปลี่ยนแปลงปัจจัยต่างๆ อย่างสม่ำเสมอเพื่อการเติบโตทางการเงินอย่างมั่นคง

หากคุณเป็นอีกคนหนึ่งที่อยากมีเงินล้านภายในเวลา 5 ปี มาคุยกับที่ปรึกษาทางการเงินของเราเพื่อการเปลี่ยนฝันให้กลายเป็นความจริง โทรเลยที่เบอร์ 02-296-5959 จันทร์ - ศุกร์ 9.00 น.- 17.00 น.

บทความโดย

ขวัญชัย รุ่งเรืองกอสว่าง AFPT™

กลุ่มบริการที่ปรึกษาทางการเงินส่วนบุคคล

ธนาคารกรุงศรีอยุธยา