แม้ว่ามนุษย์เงินเดือนส่วนใหญ่จะรู้ถึงความจำเป็นในการออมเงินเพื่อสร้างความมั่นคงทางการเงินให้กับชีวิต แต่หลายคนยังจินตนาการไม่ออกว่าจะตัวเองจะสามารถเก็บเงินไปจนถึงหลักล้านบาทได้อย่างไร พวกเขาเหล่านี้ต้องการที่จะรู้ถึง “คาถาเงินล้าน” ที่จะทำให้มีเงินเก็บในระดับหลักล้านบาทได้ในเวลาอันรวดเร็ว

บทความฉบับนี้จะพาไปเรียนรู้ถึง “คาถาเงินล้าน” ที่ไม่ใช่อภินิหารเวทมนตร์คาถาวิเศษแต่อย่างใด เพราะ “คาถาเงินล้าน” ที่แท้จริงก็คือวิธีบริหารเงินที่ถูกต้องควบคู่ไปกับการมีวินัยทางการเงิน ซึ่งทั้งสองอย่างนี้จะทำให้เงินออมของคุณงอกเงยอย่างต่อเนื่องจนกลายเป็นเงินล้านได้ในที่สุด

ทำไมหนึ่งล้านแรกจึงสำคัญกับการออม?

เงินจำนวนหนึ่งล้านบาทอาจจะดูเหมือนเป็นจำนวนที่มาก แต่หากมีการกำหนดช่วงเวลาเข้าไป อย่างเช่น เก็บเงินล้านภายใน 5 ปี หรือ 10 ปี การเก็บเงินจำนวนหนึ่งล้านบาทภายในระยะเวลา 10 ปี ก็เป็นเป้าหมายที่พอเป็นไปได้จริง โดยเฉพาะสำหรับมนุษย์เงินเดือนทั่วไปที่มีรายได้ต่อเดือนเข้ามาอย่างสม่ำเสมอ ด้วยการที่เงินออมของคุณจะถูกเก็บสะสมและทบต้นต่อไปเรื่อยๆ จนกลายเป็นเงินมูลค่ามหาศาลตราบใดที่คุณยังคงออมในปริมาณที่สม่ำเสมออย่างต่อเนื่อง

ความสำคัญของเงินหนึ่งล้านบาทแรกคือความสำคัญในฐานะของ “เป้าหมายทางการเงิน” ที่ชัดเจน จับต้องได้ และพอเป็นไปได้สำหรับการฝึกวินัยในการออม ซึ่งความสำเร็จของเงินหนึ่งล้านแรกจะทำให้การเก็บเงินล้านที่สอง ล้านที่สาม และล้านต่อๆ ไปนั้นเป็นไปได้ง่ายขึ้นและเร็วขึ้นกว่าเดิม

สามตัวแปรสร้างเงินล้าน

สิ่งที่จะเป็นตัวกำหนดว่ากำหนดว่าเงินเก็บของคุณในแต่ละปีนั้นจะมีมูลค่าเท่าไหร่ประกอบไปด้วยสามส่วนสำคัญ คือ

อัตราการออม (Saving Rate)

สิ่งแรกที่สำคัญที่สุดคืออัตราการออมซึ่งคิดเป็นสัดส่วนต่อรายได้ต่อเดือน โดยปกติการออมจะแบ่งออกเป็น 2 รูปแบบ คือ แบบที่ 1 การออมก่อนใช้จ่ายโดยหักจากรายได้ที่ได้รับมาตั้งแต่ต้น ตัวอย่างเช่น การหักเงินเข้าไปในกองทุนสำรองเลี้ยงชีพ ในวันที่ได้รับเงินเดือน และแบบที่ 2 คือการออมส่วนที่เหลือจากการใช้จ่ายในแต่ละเดือน เงินออมที่ได้จากส่วนนี้จะถือเป็นฐานตั้งต้นของเงินเก็บที่คุณมี

อัตราการเติบโตของรายได้ (Income Growth)

เนื่องจากเงินออมนั้นมีจุดตั้งต้นจากรายได้ของคุณ ดังนั้น การเติบโตของรายได้จึงส่งผลต่อการเติบโตของเงินออมด้วยเช่นกัน ซึ่งโดยปกติแล้วมนุษย์เงินเดือนมักจะมีอัตราการเติบโตของรายได้ที่แน่ชัดในระดับหนึ่ง อย่างเช่น 3 เปอร์เซ็นต์ หรือ 5 เปอร์เซ็นต์ต่อปี ในที่นี้ อัตราการเติบโตของรายได้จะเป็นตัวช่วยให้สามารถวางแผนในระยะสั้นถึงปานกลางว่าในปีนั้นจะมีรายได้เข้ามาเท่าไหร่ และจะออมจากรายได้ที่ได้เพิ่มขึ้นมานั้นในจำนวนเท่าไหร่ด้วยเช่นกัน

ผลตอบแทนจากการลงทุน (Investment Return)

เงินออมที่คุณเก็บมาจะไม่สามารถเพิ่มมูลค่าขึ้นมาได้หากคุณเก็บเงินส่วนนี้ไว้เฉยๆ สิ่งที่จะทำให้เงินออมของคุณเพิ่มมูลค่าขึ้นมาได้คือการนำเงินส่วนนี้ไปลงทุน ซึ่งจะได้ผลตอบแทนกลับมาในรูปของดอกเบี้ย เงินปันผล หรือกำไร เพิ่มขึ้นมาจากเงินออมที่ได้ลงทุนไป ซึ่งการลงทุนแต่ละรูปแบบจะให้อัตราผลตอบแทนที่แตกต่างกันไป

เคล็ด (ไม่) ลับ พาจับเงินล้าน

เพื่อให้บรรลุเป้าหมายในการออมที่หนึ่งล้านบาทหรือเป้าหมายการออมอื่นๆ ที่ต้องการ ทั้งในระยะสั้นและระยะยาว สามสิ่งที่คุณจำเป็นต้องทำให้ได้และทำมันอย่างสม่ำเสมอนั้นประกอบไปด้วย

เพิ่มปริมาณรายได้

โดยปกติแล้วรายได้มักจะมีการเติบโตอย่างต่อเนื่องในทุกๆ ปี แต่หากอัตราการเติบโตของรายได้ยังน้อยกว่าที่ควรจะเป็น การพิจารณาย้ายงานเพื่อเพิ่มฐานเงินเดือนก็เป็นทางเลือกหนึ่งที่น่าสนใจ อีกทางเลือกหนึ่งคือการเพิ่มรายได้จากแหล่งที่สองอย่างงานอดิเรกหรืองานเสริมก็ได้เช่นกัน รายได้ที่เพิ่มขึ้นมาจะถูกหักไปเป็นส่วนของเงินออมที่เพิ่มขึ้นซึ่งจะช่วยให้ยอดเงินสะสมเฉลี่ยต่อเดือนเพิ่มขึ้น

อีกสิ่งหนึ่งที่คุณควรทำคือนำรายได้ที่มาเป็นครั้งคราว เช่น เงินรางวัลหรือเงินที่ได้จากการขายสิ่งของไปเป็นเงินออมทั้งหมด แม้ว่าเงินส่วนนี้จะมีมูลค่าไม่มาก แต่เมื่อรวมกันก็จะได้เป็นเงินออมก้อนใหญ่ที่ช่วยให้คุณถึงเป้าหมายหนึ่งล้านบาทได้เร็วขึ้นกว่าเดิม

เพิ่มอัตราการออม

อย่างที่กล่าวไปข้างต้นว่า เงินออมสามารถแบ่งเป็นสองรูปแบบหลักๆ คือ เงินออมก่อนใช้และเงินออมหลังจากใช้ ในส่วนของเงินออมก่อนใช้สามารถเพิ่มขึ้นได้ทั้งการเพิ่มอัตราส่วนการออมโดยตรง เช่น เพิ่มสัดส่วนการออมจาก 20 เปอร์เซ็นต์เป็น 25 หรือ 30 เปอร์เซ็นต์ ซึ่งเป็นสัดส่วนการออมที่คุณยังสามารถใช้จ่ายในสิ่งที่นอกเหนือความจำเป็นอื่นๆ ได้อยู่บ้าง

ส่วนเงินออมหลังจากการใช้จ่าย สามารถเพิ่มขึ้นได้จากการลดรายจ่ายลง โดยเฉพาะรายจ่ายที่สามารถลดลงด้วยเทคนิคทางการเงิน ไม่ว่าจะเป็นภาษีที่สามารถลดหย่อนได้ เงินผ่อนบ้าน รถยนต์หรือสินเชื่อส่วนบุคคล อีกเทคนิคที่ช่วยให้เพิ่มเงินออมหลังจากใช้ คือ การมีวินัยทางการเงินที่จะทำให้คุณใช้จ่ายเท่าที่จำเป็น รวมไปถึงการไม่ก่อหนึ้เพิ่มเติม ทั้งหมดนี้เพื่อรักษาเป้าหมายในการออมเอาไว้ให้ได้

ออมในสินทรัพย์ที่ให้ผลตอบแทนสูง

ตัวเลือกในการออมปัจจุบันมีให้เลือกหลายรูปแบบ ตั้งแต่เงินสด เงินฝาก ซึ่งให้ผลตอบแทนตั้งแต่ 0.1 ถึง 1.5 เปอร์เซ็นต์ การลงทุนในหุ้น

กองทุนรวม กองทุนสำรองเลี้ยงชีพ ทองคำ หรืออสังหาริมทรัพย์ ที่ให้ผลตอบแทนสูง แลกกับมีโอกาสในการขาดทุนสูง ซึ่งจะส่งผลให้เงินออมของคุณลดลง

สำหรับเป้าหมายการออมหนึ่งล้านบาทแรก เราแนะนำให้กระจายการออมไปในสินทรัพย์หลายรูปแบบไม่ว่าจะเป็น

เงินฝาก กองทุนรวม ทองคำ หรือกองทุนเพื่อการเกษียณ โดยชั่งน้ำหนักระหว่างผลตอบแทนและความเสี่ยงยอมรับได้ และพยายามถัวเฉลี่ยให้อัตราผลตอบแทนรวมต่อปีของเงินออมของคุณอยู่ที่ 5 เปอร์เซ็นต์ขึ้นไป

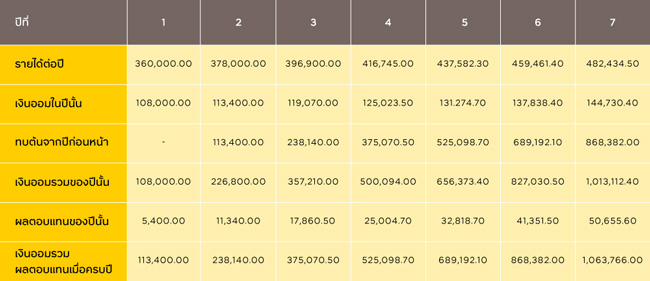

สมมติว่าคุณมีเงินเดือนเริ่มต้นที่ 30,000 บาทต่อเดือน โดยที่เงินเดือนของคุณเพิ่มขึ้นเฉลี่ยปีละ 5% และตั้งเป้าการออมไว้ที่ 30% ของเงินเดือน อัตราเงินออมที่จะเป็นไปได้จะเป็นดังตาราง โดยที่อัตราผลตอบแทนที่ 5% จะทำให้คุณสามารถบรรลุเป้าหมายที่หนึ่งล้านบาทในเวลา 7 ปี

Provident Fund เงินออมเพื่อมนุษย์เงินเดือน

Provident Fund (PVD) หรือกองทุนสำรองเลี้ยงชีพ คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้นเพื่อให้ลูกจ้างมีเงินออมไว้ใช้ในยามเกษียณอายุ โดยอัตราเงินสะสมตามกฎหมายที่ลูกจ้างจ่ายเข้ากองทุนกำหนดอยู่ที่ 2 ถึง 15 เปอร์เซ็นต์ของเงินเดือน บริษัทส่วนใหญ่จะมีให้เลือกหักเช่น 3% 5% หรือ 10%

Provident Fund จึงให้คุณประโยชน์มากกว่าการออมรูปแบบอื่นๆ คือ การที่คุณจะได้เงินออมเพิ่มจากนายจ้างเงินสมทบจากนายจ้าง เช่น หากคุณเลือกที่จะออมผ่าน Provident Fund จำนวน 10 เปอร์เซ็นต์ของเงินเดือน นายจ้างจะจ่ายสมทบเพิ่มเป็นขั้นบันไดที่ 5 หรือ 10 เปอร์เซ็นต์ โดยจะทำให้เงินออมใน Provident Fund ของคุณกลายเป็น 15 หรือ 20 เปอร์เซ็นต์ต่อเดือน

นอกจากนี้ เงินออมที่อยู่ใน Provident Fund ถูกนำไปลงทุนต่อ โดยการให้บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ซึ่งเป็นผู้ดูแลกองทุนจะนำเงินในส่วนนี้ไปลงทุนให้งอกเงย โดยที่ลูกจ้างสามารถเลือกระดับความเสี่ยงได้เอง

อย่างไรก็ดี ข้อจำกัดของกองทุนสำรองเลี้ยงชีพคือคุณจะได้รับเงินออมส่วนนี้เมื่อออกจากงาน เกษียณอายุ หรือเสียชีวิตเท่านั้น โดยที่ไม่สามารถถอนออกมาก่อนกำหนดได้ อีกข้อจำกัดหนึ่งคือคุณสามารถออมกับ Provident Fund ได้สูงสุดเพียง 15 เปอร์เซ็นต์ของรายได้ประจำเท่านั้น ในที่นี้ Provident Fund อาจเป็นรูปแบบการออมหลักของคุณ แต่ก็จำเป็นที่จะต้องหาการออมรูปแบบอื่นควบคู่กันไปด้วยเพื่อให้ถึงสัดส่วนการออมที่ต้องการที่ 20 ถึง 40 เปอร์เซ็นต์ต่อเดือน

ที่กล่าวมาข้างต้นคือ “คาถาเงินล้าน” ที่จะช่วยให้คุณสามารถมีเงินเก็บในระดับหลักล้านบาทได้ รวมไปถึงการนำไปสู่เงินล้านต่อไปตราบใดที่คุณยังมีรายได้ประจำ หากคุณมีคำถามหรือข้อสงสัยเกี่ยวกับการออมเงิน

สำหรับมนุษย์เงินเดือน หรือต้องการผู้ช่วยในการวางแผนทางการเงินให้กับคุณโดยเฉพาะ สามารถติดต่อผ่านช่องทางฮอตไลน์ได้ที่ 02-296-5959 จันทร์ - ศุกร์ 9.00 น. - 17.00 น. หรือฝากข้อมูลเพื่อให้เจ้าหน้าที่ติดต่อกลับ

คลิก

บทความโดย

สิรภัทร เกาฏีระ CFP®

กลุ่มบริการที่ปรึกษาทางการเงินส่วนบุคคล

ธนาคารกรุงศรีอยุธยา