เป็นเรื่องที่น่ายินดีที่ในช่วงปีสองปีมานี้ คนไทยตื่นตัวกับการเตรียมตัวเกษียณกันมาก เพียรหาวิธีการเตรียมตัวเก็บเงินให้พร้อมกับวัยเกษียณ ซึ่งก็มีอยู่หลากหลายวิธี โดยที่วิธีการเหล่านั้นก็มีความยาก-ง่าย และให้ผลตอบแทนที่แตกต่างกันออกไป

แต่วิธีเก็บเงินเกษียณในบทความนี้ ต้องบอกเลยว่า เป็นวิธีที่ง่ายที่สุดและยังมีผู้ช่วยออมเงินสูงสุดถึง 100% จากที่เราออม นั่นคือการเก็บเงินด้วย

กองทุนสำรองเลี้ยงชีพ

ทำความรู้จัก กองทุนสำรองเลี้ยงชีพ หนึ่งในตัวช่วยวัยเกษียณ

หลายคนอาจจะเคยได้ยินคำว่า “กองทุนสำรองเลี้ยงชีพ” แต่ยังไม่เข้าใจความหมายจริงๆ เรามาลองทำความรู้จักกัน

กองทุนสำรองเลี้ยงชีพ (PVD หรือ Provident Fund)

กองทุนนี้ลูกจ้างและนายจ้างร่วมกันจัดตั้งขึ้น เพื่อสนับสนุนให้ลูกจ้างออมเงิน เงินส่วนหนึ่งมาจากลูกจ้างที่สะสมเข้ากองทุนทุกเดือน เรียกว่า

เงินสะสม เงินอีกส่วนมาจากนายจ้างก็สะสมเข้ากองทุนให้ทุกเดือนเช่นกัน เรียกว่า

เงินสมทบ

กองทุนสำรองเลี้ยงชีพนี้ก็เป็นเหมือนสวัสดิการหนึ่งที่บริษัทจัดให้กับลูกจ้างเพื่อให้ลูกจ้างมีเงินออมไว้ใช้ยามเกษียณ เมื่อต้องออกจากงาน ทุพพลภาพ หรือเป็นหลักประกันให้กับครอบครัวหากเสียชีวิต

การจ่ายเงินสะสมและเงินสมทบของทั้งลูกจ้างและนายจ้างนั้นจะอยู่ในช่วงตั้งแต่ 2 - 15% ของเงินเดือน ซึ่งจะเป็นจำนวนเท่าไรนั้น ขึ้นกับนโยบายของบริษัทนั้นๆ เป็นผู้กำหนด

เงิน 4 ส่วนของกองทุนสำรองเลี้ยงชีพ

กองทุนสำรองเลี้ยงชีพไม่ได้เป็นแค่การสะสมเงินของเราและเงินสมทบจากบริษัทเท่านั้น จริงๆ แล้วเรามีโอกาสได้ผลตอบแทนจากการลงทุนในกองทุนเลี้ยงชีพด้วย

เพราะว่า กองทุนสำรองเลี้ยงชีพจะมี

บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ซึ่งเป็นมืออาชีพที่จะนำเงินในกองทุนไปลงทุนในตราสารทางการเงินประเภทต่างๆ เช่น เงินฝาก พันธบัตร หุ้นกู้ หรือหุ้นสามัญ ฯลฯ โดยเราจะได้ผลตอบแทนจากการลงทุนตรงนี้ด้วย ซึ่งผลตอบแทนส่วนนี้จะเรียกว่า

“ผลประโยชน์ของเงินสะสม” และ

“ผลประโยชน์ของเงินสมทบ”

ดังนั้น เมื่อมาสรุปกันดีๆ แล้ว กองทุนเลี้ยงชีพของเราจะมีเงิน 4 ส่วน ด้วยกัน ได้แก่

- เงินสะสมของเรา

- เงินสมทบจากบริษัท

- ผลประโยชน์ของเงินสะสม

- ผลประโยชน์ของเงินสมทบ

จะออมในกองทุนสำรองเลี้ยงชีพเท่าไหร่ให้ได้ประโยชน์สูงสุด

“เงินก้อนที่ใหญ่กว่าก็สามารถให้ผลตอบแทนได้มากกว่า”

ดังนั้น สูตรการออมง่ายๆ ก็ คือ

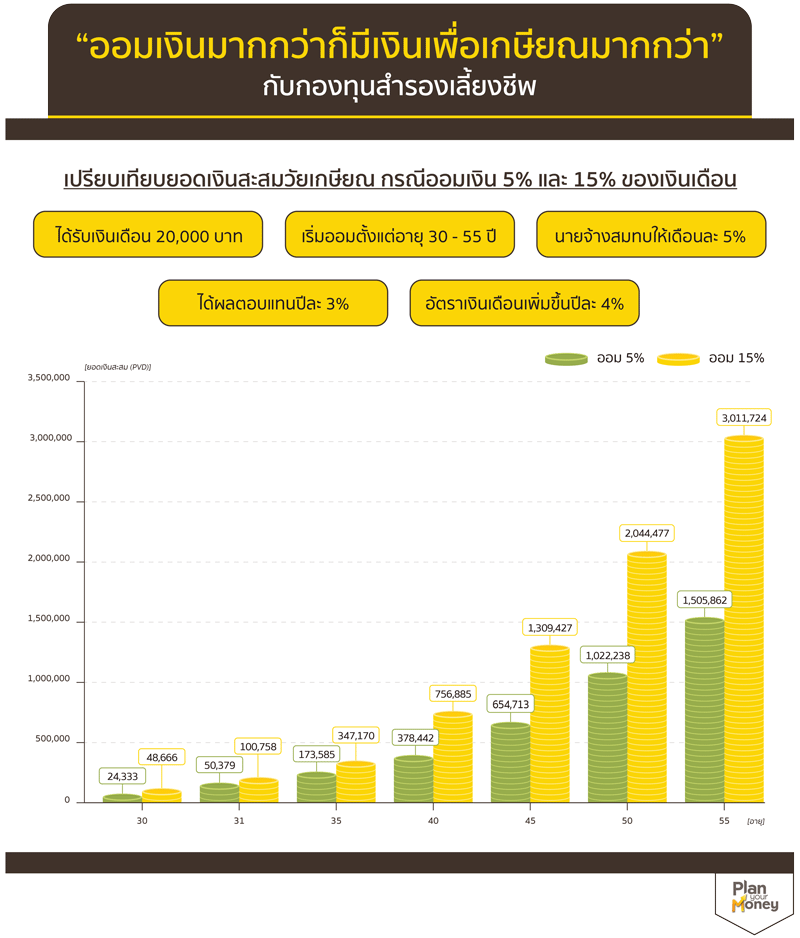

ยิ่งออมมากก็ยิ่งได้มาก คนที่ออมเงิน 15% ของเงินเดือน ย่อมได้ผลตอบแทนในสัดส่วนที่มากกว่าคนที่ออมเงินเข้ากองทุนฯ เพียง 5% ถึงเท่าตัว!

จากกราฟจะเห็นได้ว่า ระยะเวลาในการออมเท่ากัน คนที่ออมเงินเข้ากองทุนฯ 15% สามารถจะมียอดเงินสะสมสำหรับวัยเกษียณ

ราว 3 ล้านบาท ซึ่งมากจากเงินสะสม เงินสมทบ และผลกำไรจากการลงทุนในสัดส่วนที่สูงกว่าคนที่ออมเพียง 5% ซึ่งได้ยอดเงินเกษียณทั้งสิ้นราว

1,500,000 บาท

จึงอยากแนะนำให้ใครก็ตามที่ต้องการเก็บเงินเกษียณ พยายามเก็บเงินในปริมาณที่มากขึ้นเล็กน้อยในแต่ละเดือน เพราะสุดท้ายแล้ว เงินที่สะสมเพิ่มมากขึ้นเพียงเล็กน้อย สามารถสร้างผลลัพธ์ที่แตกต่างกว่ามากได้

“ยิ่งสะสมมากมีโอกาสมีเงินสะสมเพื่อการเกษียณมากขึ้น”

ข้อดีของกองทุนสำรองเลี้ยงชีพที่มากกว่า

- ช่วยส่งเสริมให้เรามีวินัยในการออมเงินในทุกๆ เดือน

เพราะกองทุนสำรองเลี้ยงชีพ คือ การตกลงกันระหว่างเราและบริษัทว่าจะต้องตัดเงินเดือนตาม % ที่เราต้องการไปออมในกองทุนฯ ดังนั้น ไม่มีทางที่เงินก้อนนี้จะมาอยู่ในมือเราให้ใช้ง่ายๆ ถือเป็นเครื่องมือช่วยเก็บออมเงินอย่างสม่ำเสมอในทุกเดือน

- เหมือนได้เงินเดือนเพิ่มขึ้น

นอกจากเราจะออมเงินของเราเข้ากองทุนฯ แล้ว บริษัทหรือนายจ้างมีหน้าที่ตามกฎหมายที่จะต้องสมทบเงินเข้ากองทุนให้เราอีกต่อ รวมทั้ง เงินสะสมและเงินสมทบของเราในกองทุนจะถูกนำไปลงทุนเพื่อสร้างผลตอบแทนอีกด้วย จึงเท่ากับว่า เราได้เงินเดือนมากกว่าเดิมจากการออมเงินในกองทุนสำรองเลี้ยงชีพ ...เพียงแต่ว่าไม่ใช่เงินที่เราสามารถใช้จ่ายได้ทันทีเท่านั้น

- สิทธิประโยชน์ทางภาษีสิทธิประโยชน์ทางภาษี

เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ หักลดหย่อนได้ตามจำนวนที่ได้จ่ายไปจริงในปีภาษี แต่ไม่เกิน 10,000 บาท ส่วนที่เกิน 10,000 บาทแต่ไม่เกิน 490,000 บาท ซึ่งไม่เกินร้อยละ 15 ของค่าจ้างให้หักจากเงินได้

(เมื่อรวมกับเบี้ยประกันชีวิตแบบบำนาญ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนรวมเพื่อการออม (SSF) เงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการ เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน และเงินสะสมเข้ากองทุนการออมแห่งชาติแล้ว ต้องไม่เกิน 500,000 บาท)

สรุป

กองทุนสำรองเลี้ยงชีพ (Provident Fund) คือ กองทุนที่ดีสำหรับการออมเงินเกษียณ ซึ่งนอกจากที่เราออมเองแล้วยังมีบริษัทช่วยสมทบทุนให้เรามีเงินออมได้เพิ่มขึ้นถึงเท่าตัว โดยที่เราสามารถเริ่มออมได้ตั้งแต่ 2% จนถึง 15%

นอกจากนั้น เพราะกองทุนสำรองเลี้ยงชีพเป็นกองทุนปิด มีเงื่อนไขในการรับเงินทำให้เราไม่สามารถขายหน่วยลงทุนมาใช้ได้ ทำให้เรามีวินัยในการออมและลงทุน รวมไปถึงยังสามารถใช้สิทธิลดหย่อนภาษีได้อีกด้วย

จะดียิ่งขึ้นหากคุณมีการลงทุนเพิ่มเติมเพื่อต่อยอดการเงินจากกองทุนสำรองเลี้ยงชีพ เช่น ลงทุนในกองทุน RMF หรือ สินทรัพย์อื่นๆ ตามความเหมาะสม ที่จะช่วยให้คุณเกษียณได้อย่างสบายใจไร้กังวลเมื่อถึงเวลาเกษียณครับ