การออมเงิน เป็นวิธีที่ดีที่สุดในการสร้างฐานการเงินที่มั่นคง และยังสามารถนำไปใช้ในยามจำเป็นหรือเพื่อบรรลุเป้าหมายทางการเงินในอนาคต การเลือกบัญชีเงินฝากออมทรัพย์ที่มีดอกเบี้ยสูง มีส่วนสำคัญให้เงินที่เก็บไว้ใช้จ่ายยามฉุกเฉินสามารถเพิ่มพูนมากขึ้น ธนาคารกรุงศรีจึงขอเชิญชวนมาเปิดบัญชีธนาคารออนไลน์ "มีแต่ได้" ที่มาพร้อมกับอัตราดอกเบี้ยสูงและความสะดวกในการทำธุรกรรมที่สามารถโอน จ่าย และช้อปได้ง่าย ๆ ผ่านแอปพลิเคชัน พร้อมทั้งได้ดอกเบี้ยสูงตั้งแต่บาทแรก

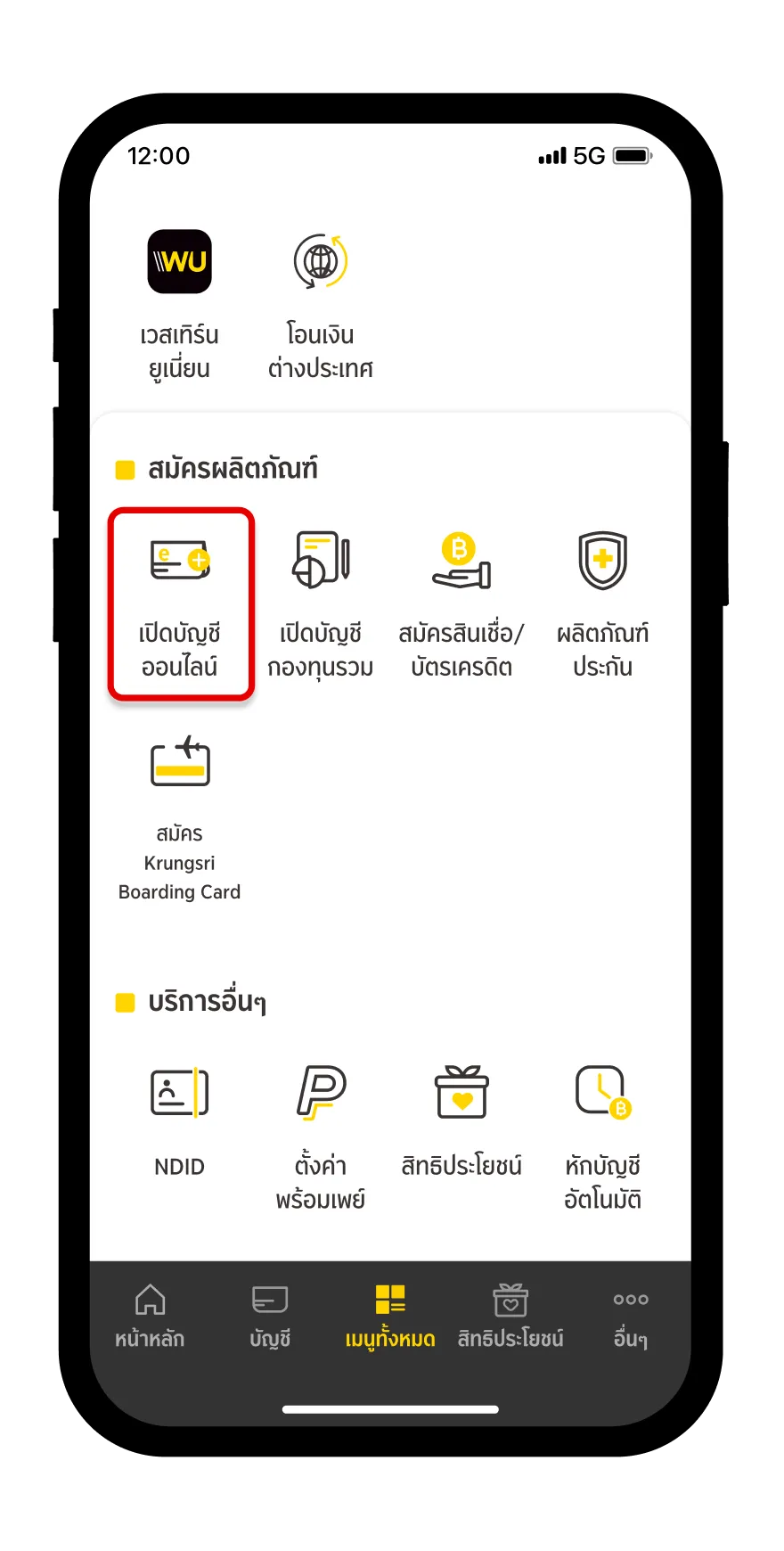

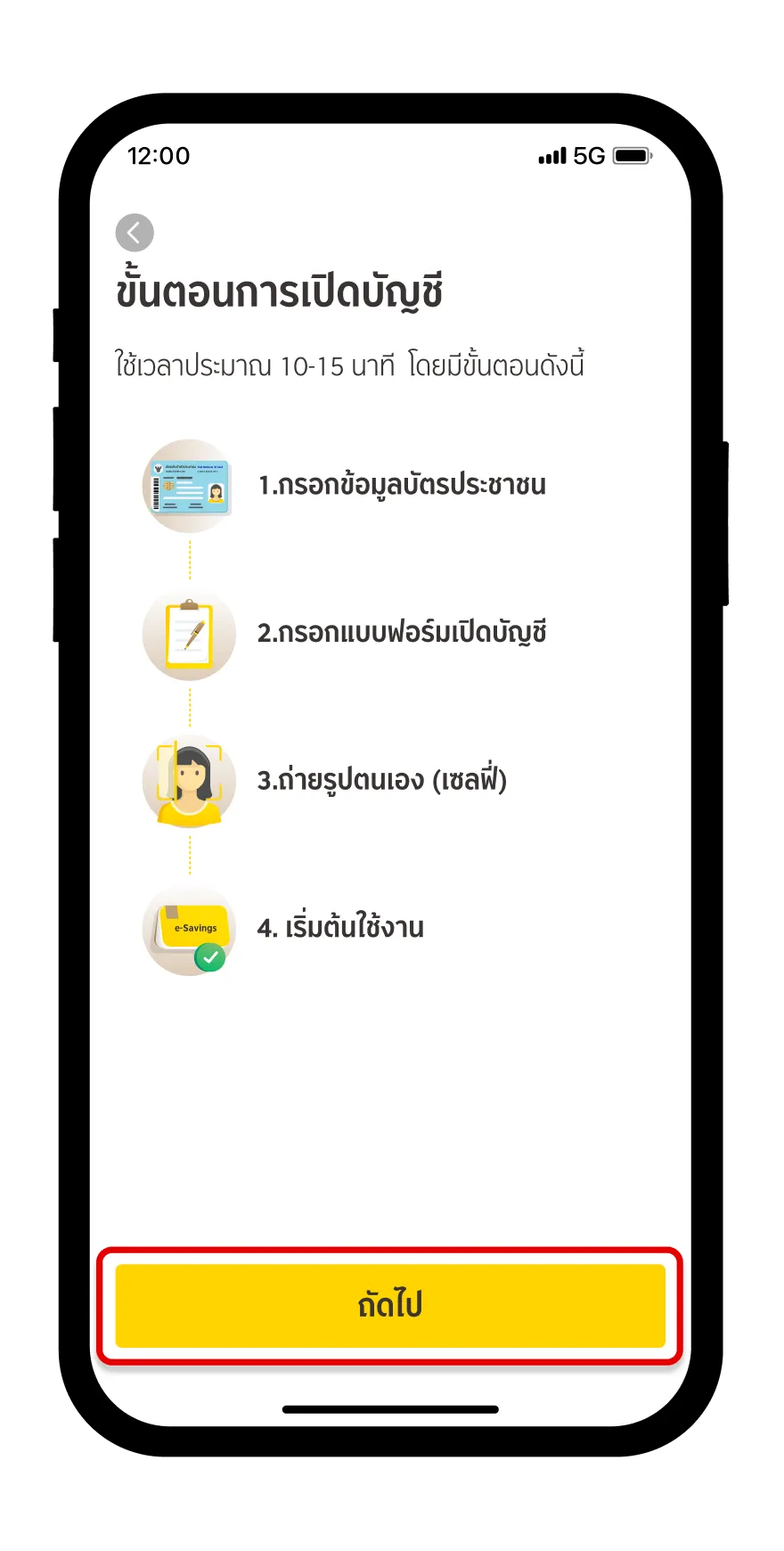

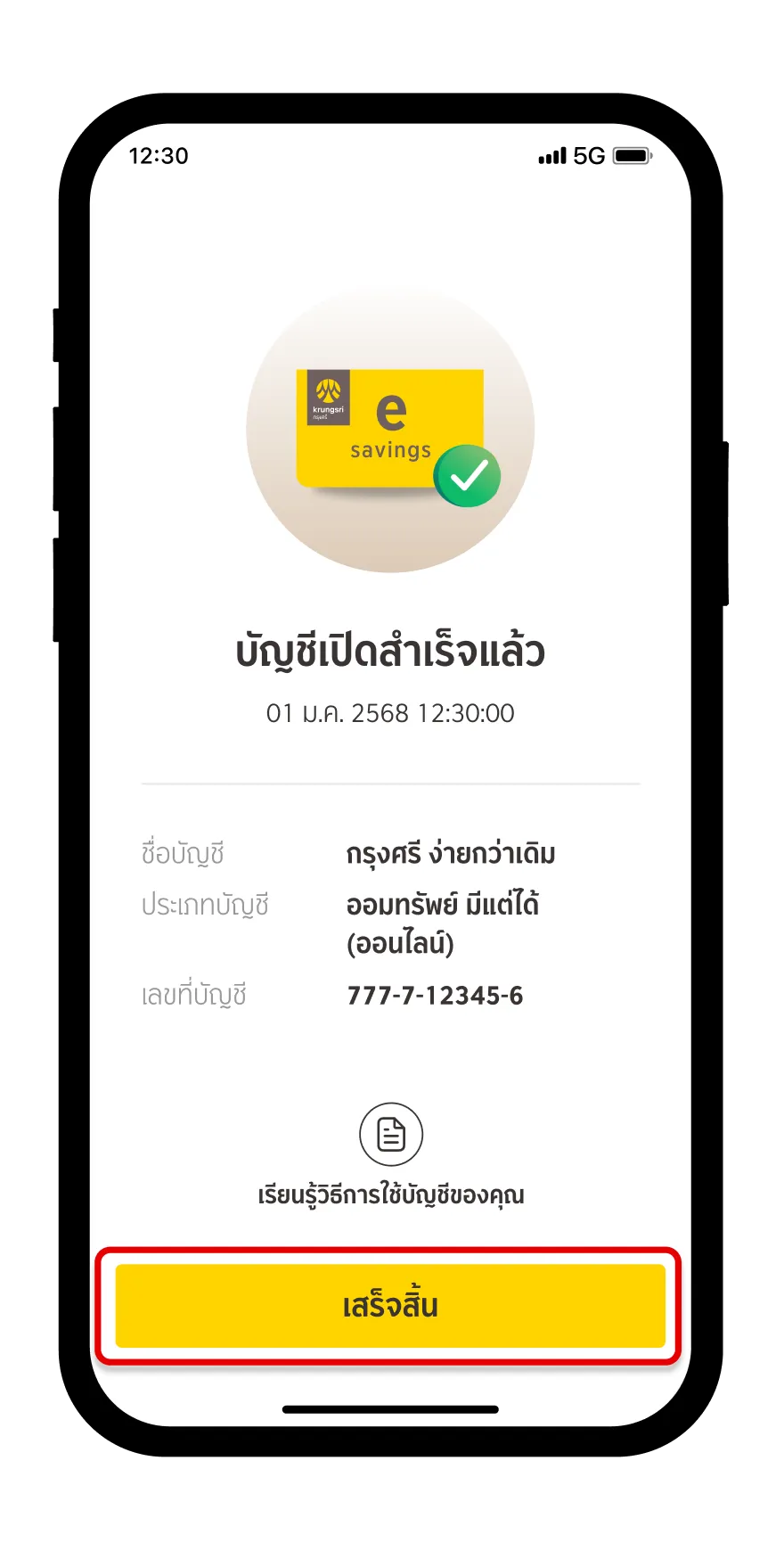

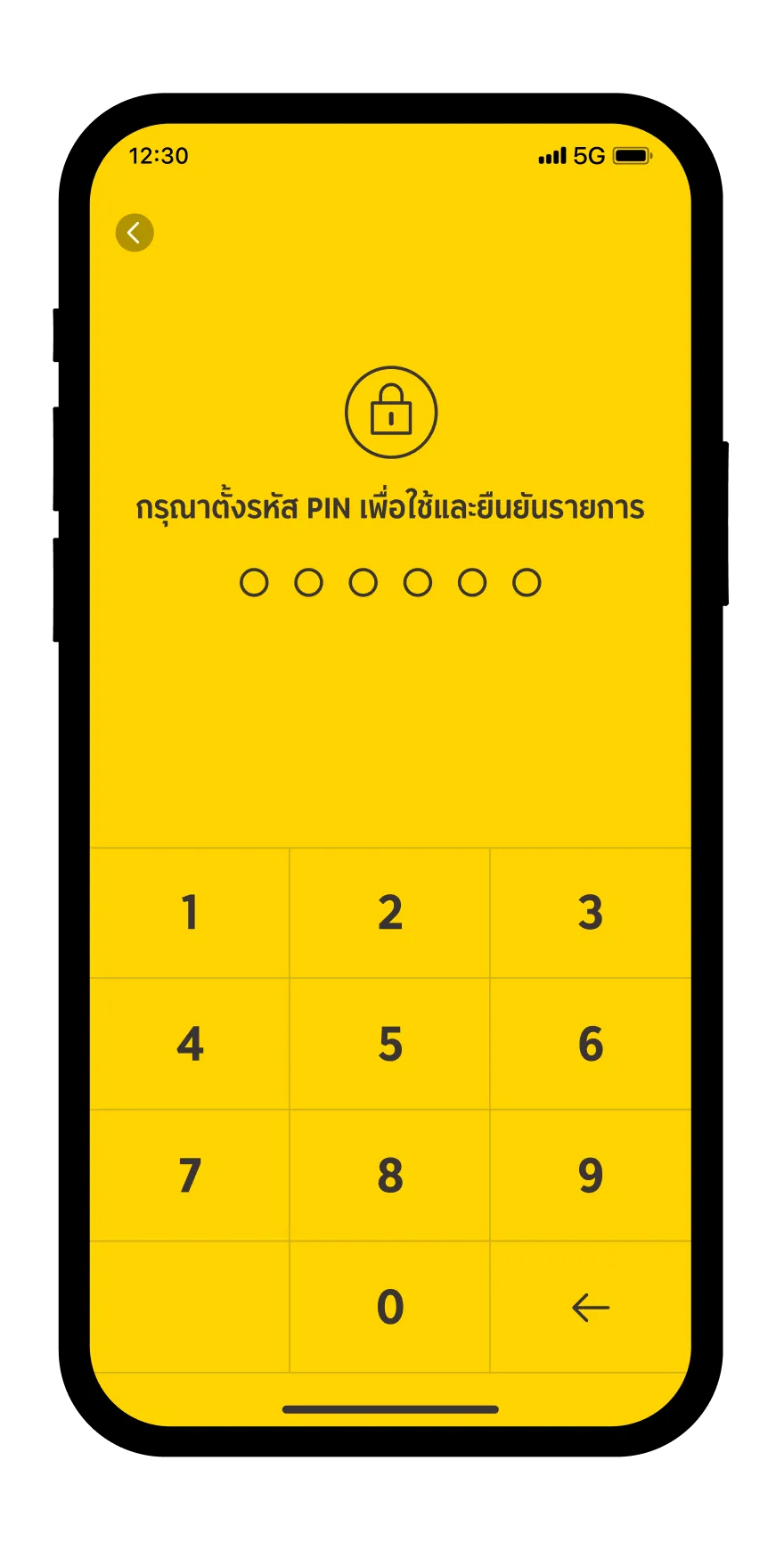

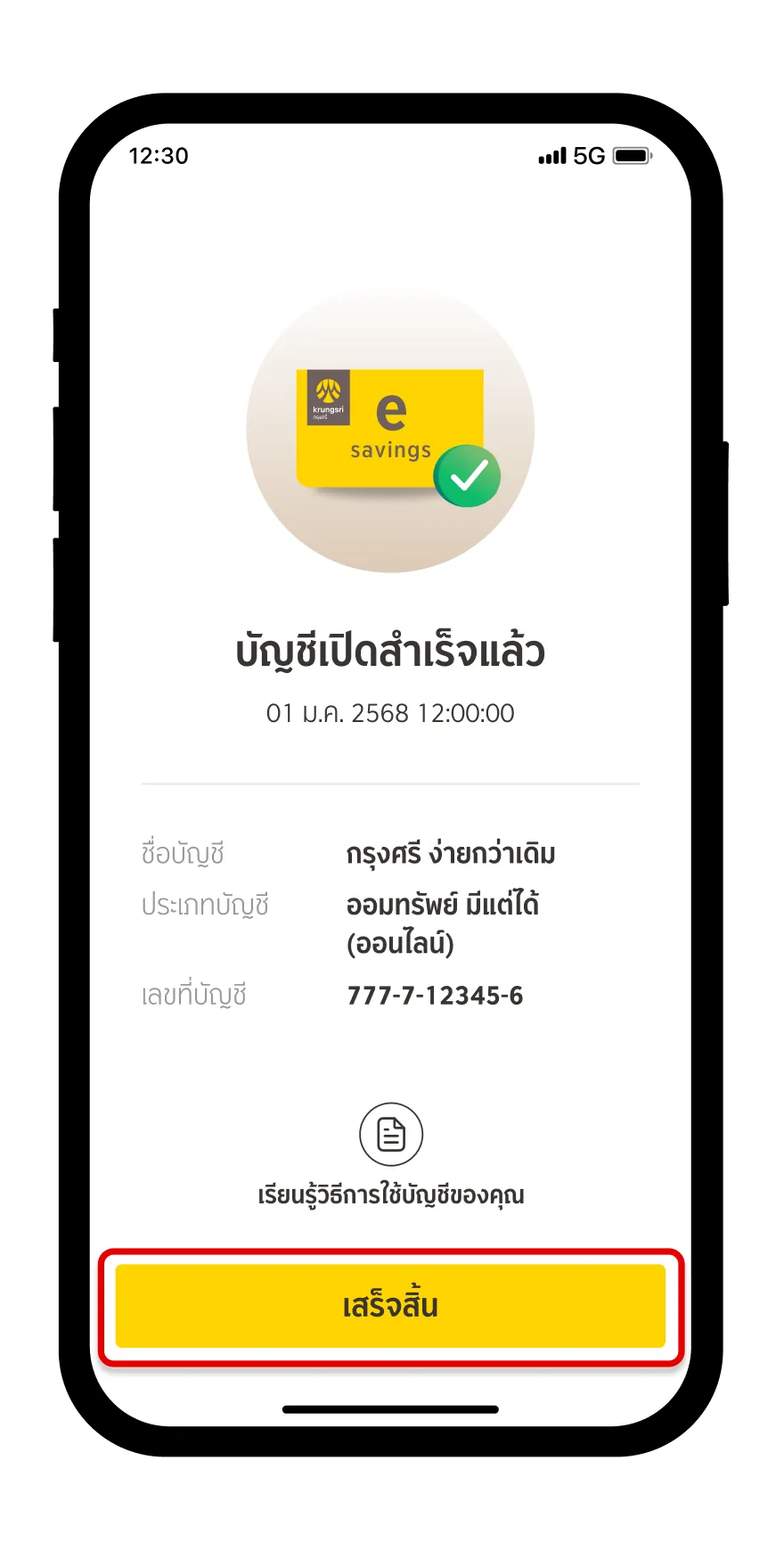

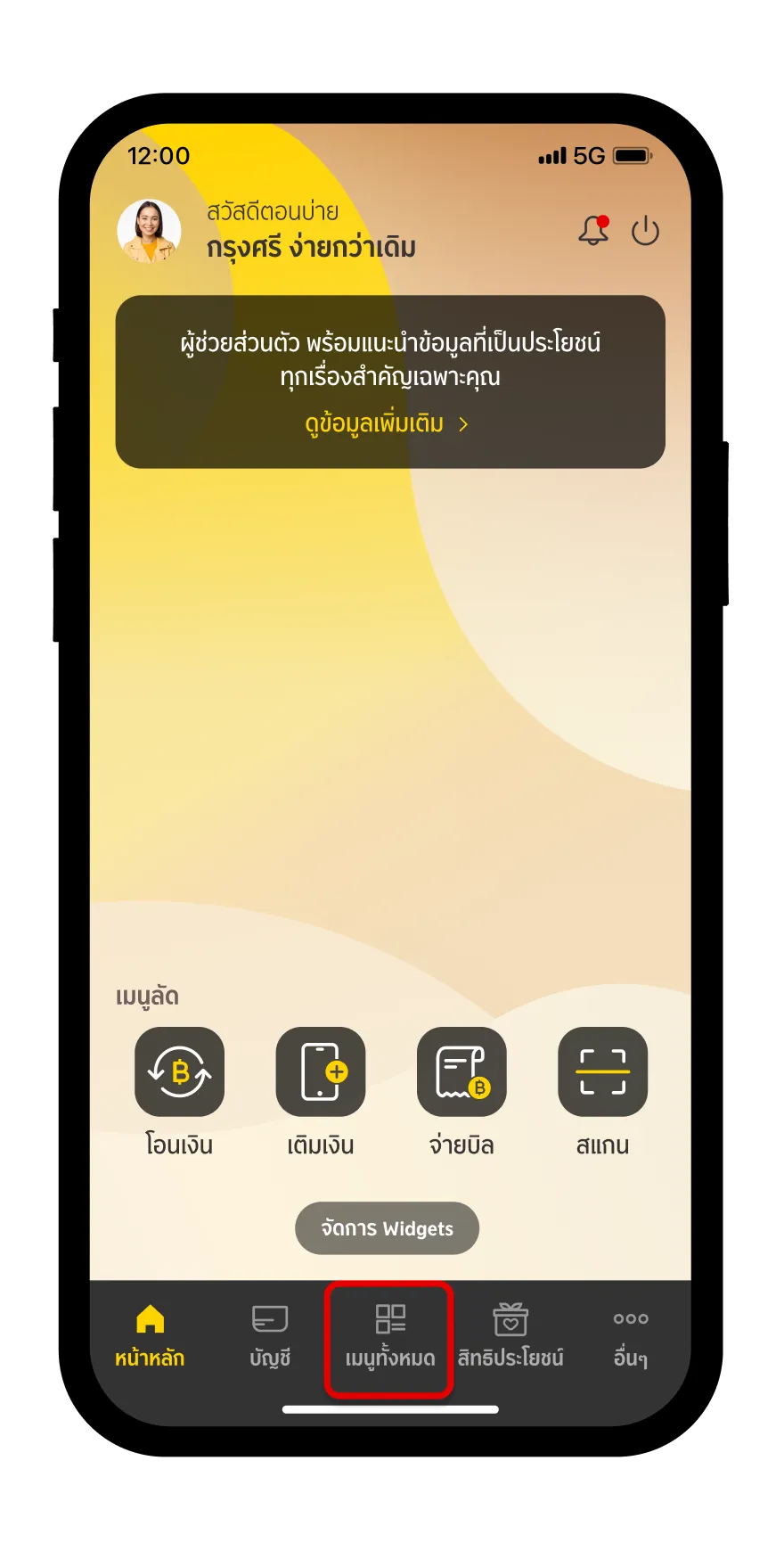

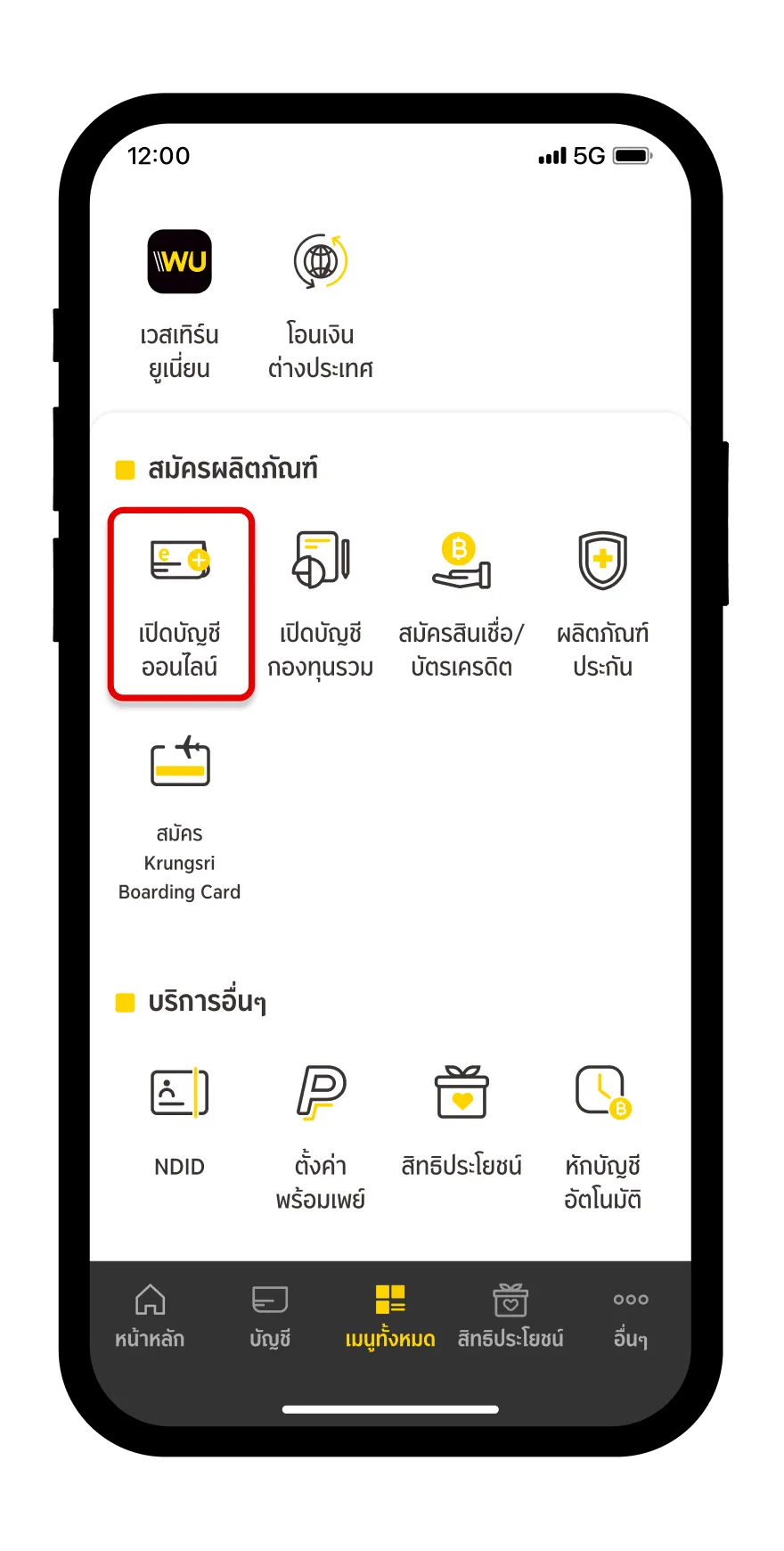

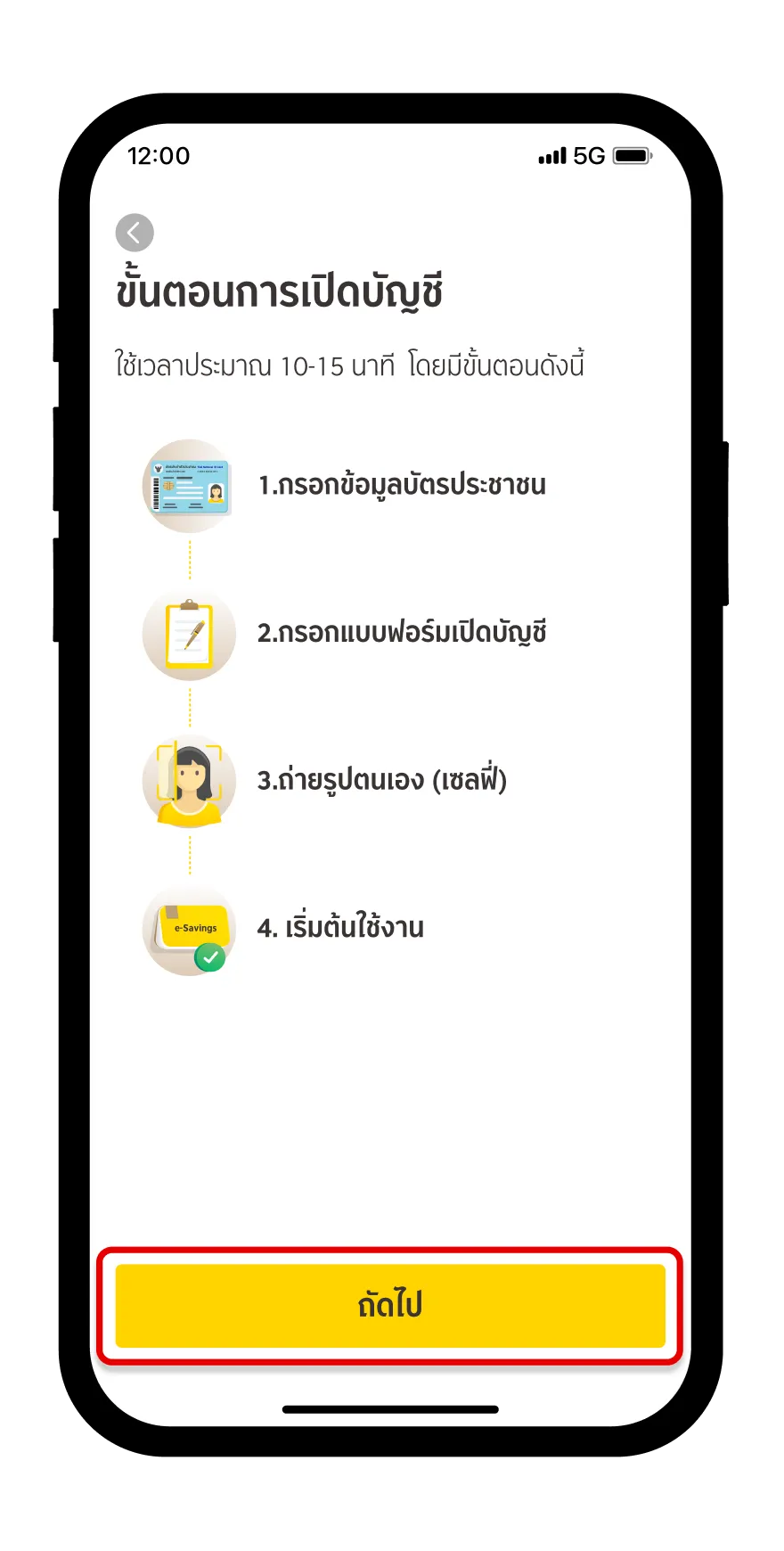

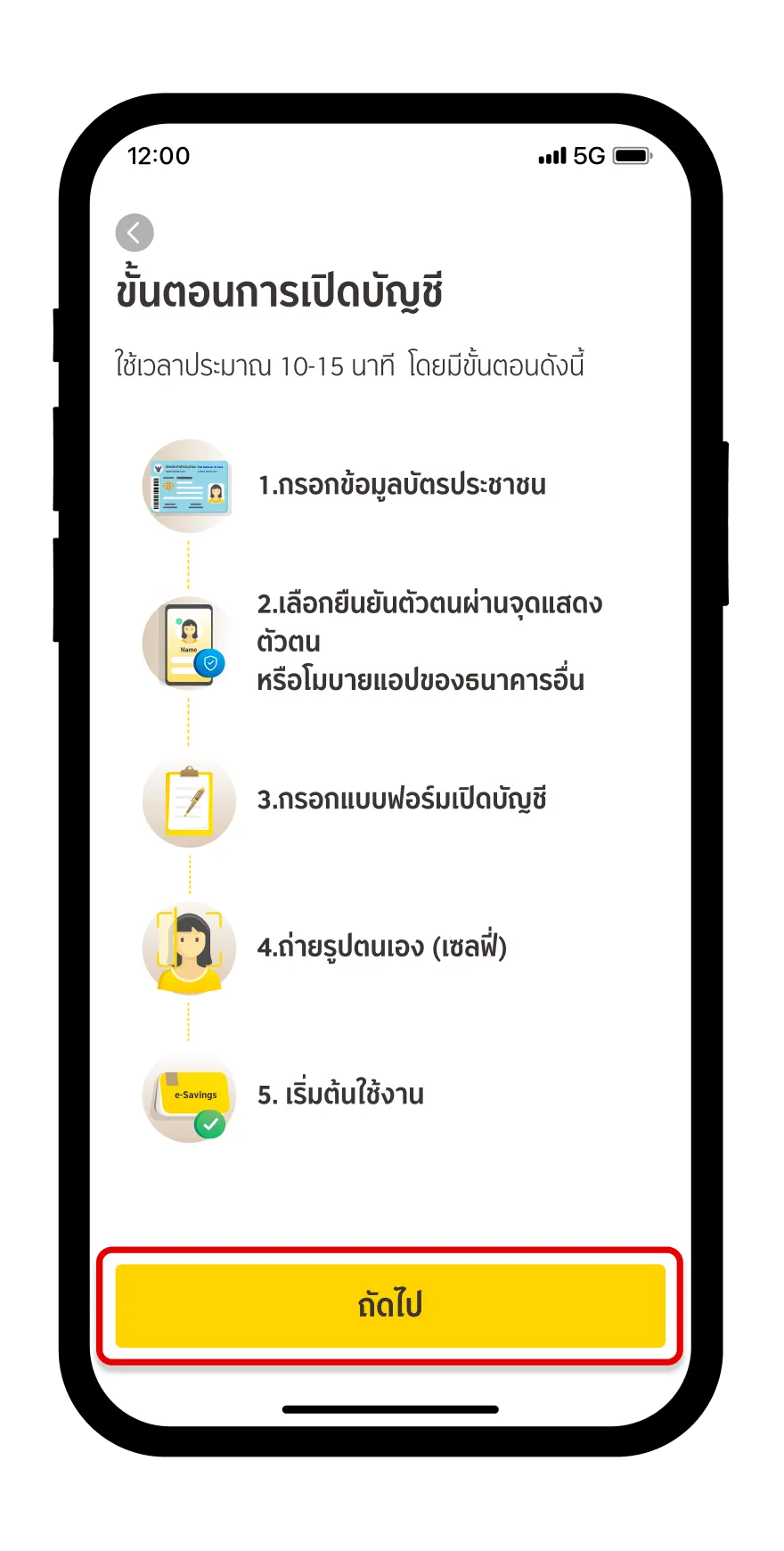

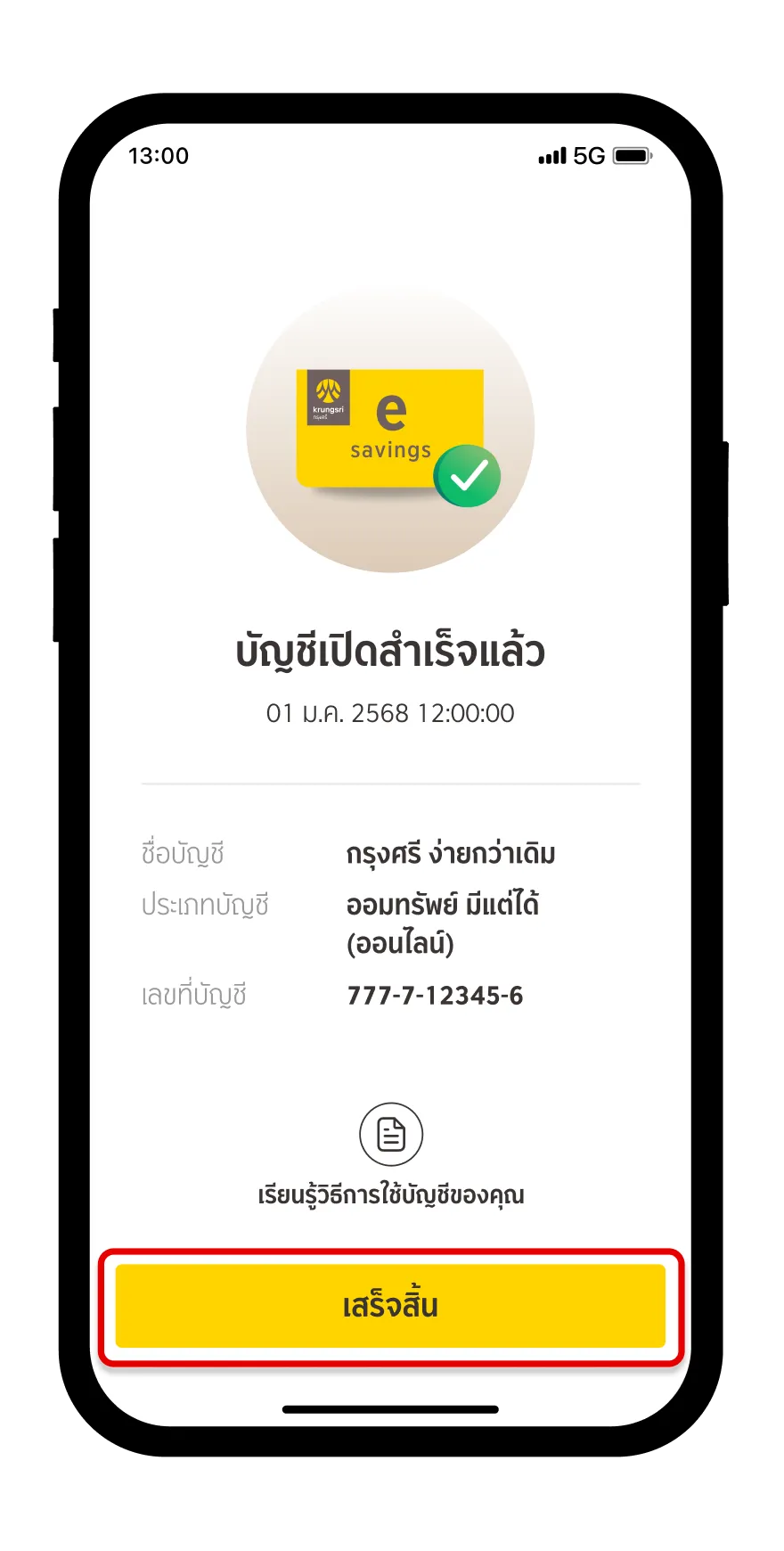

เปิดบัญชีธนาคารออนไลน์ได้ ไม่ต้องไปที่สาขา

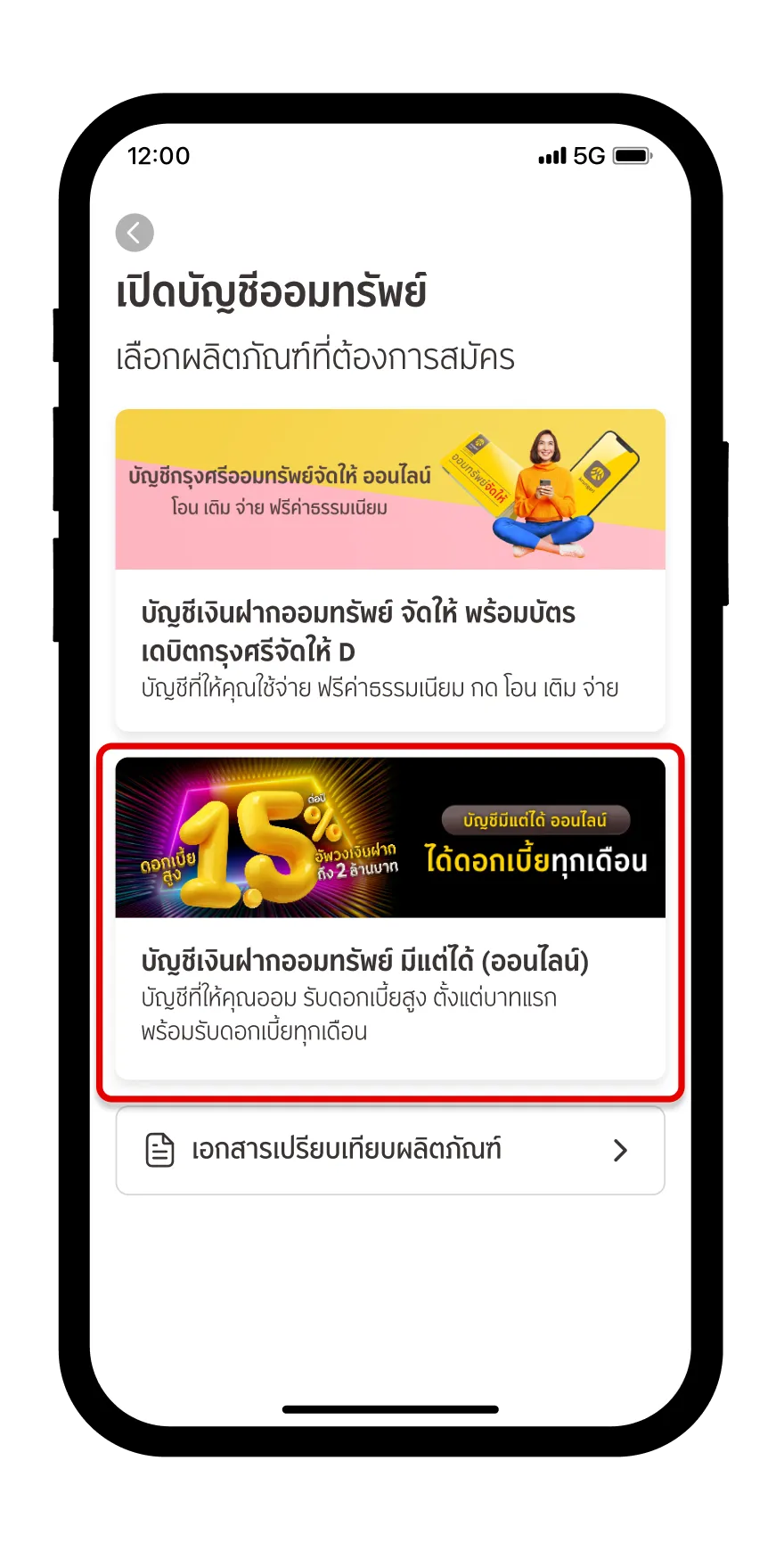

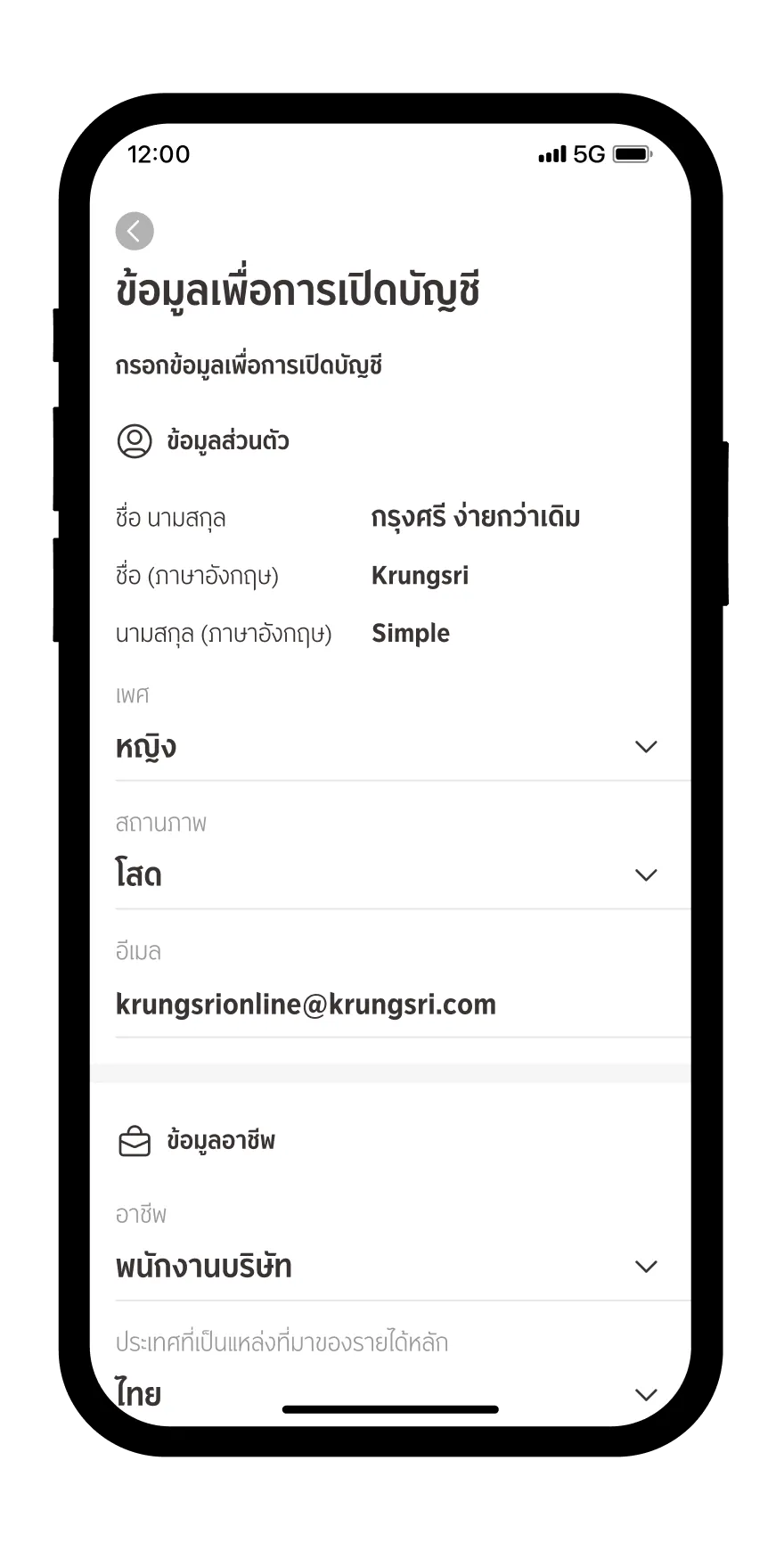

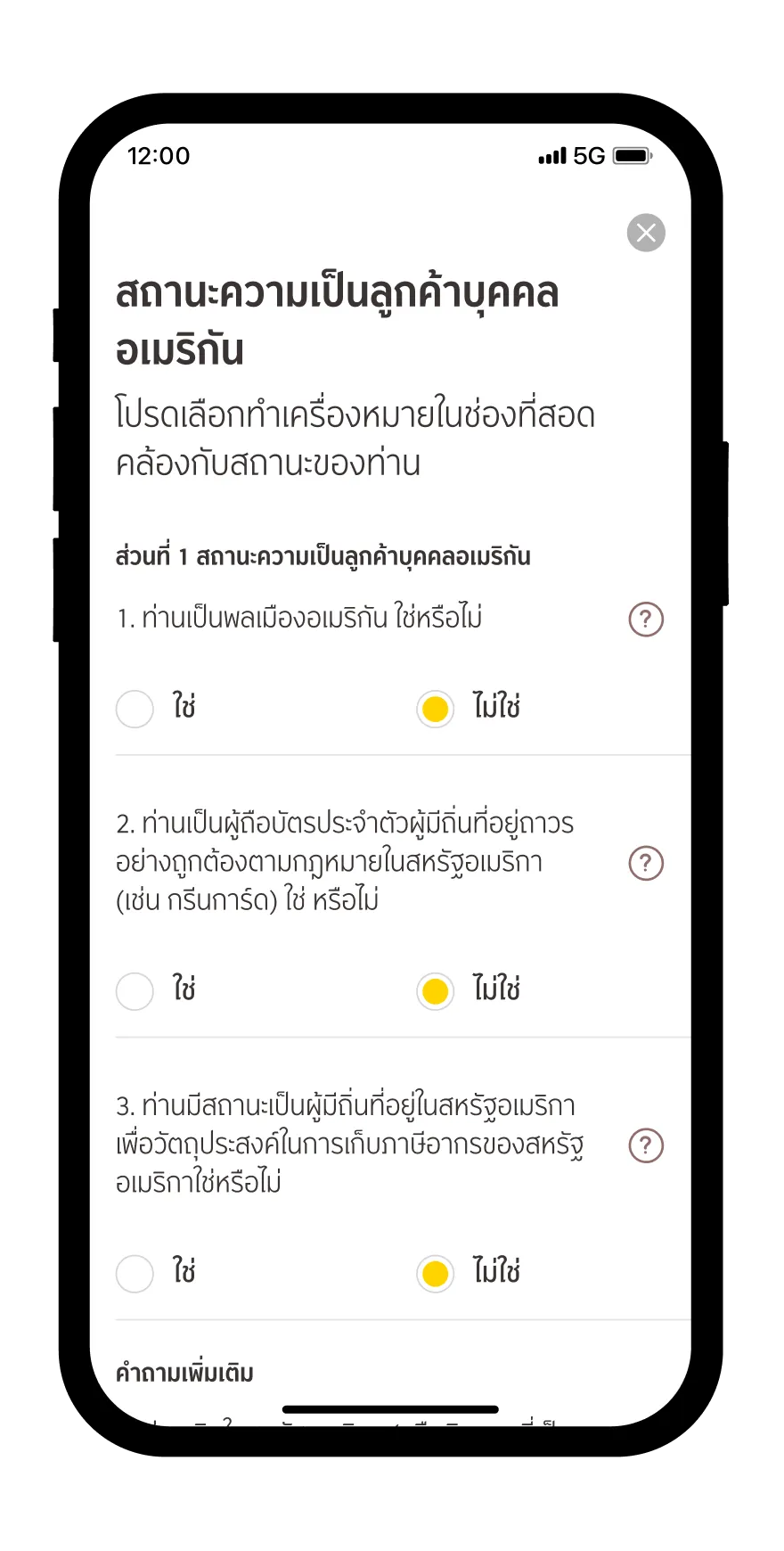

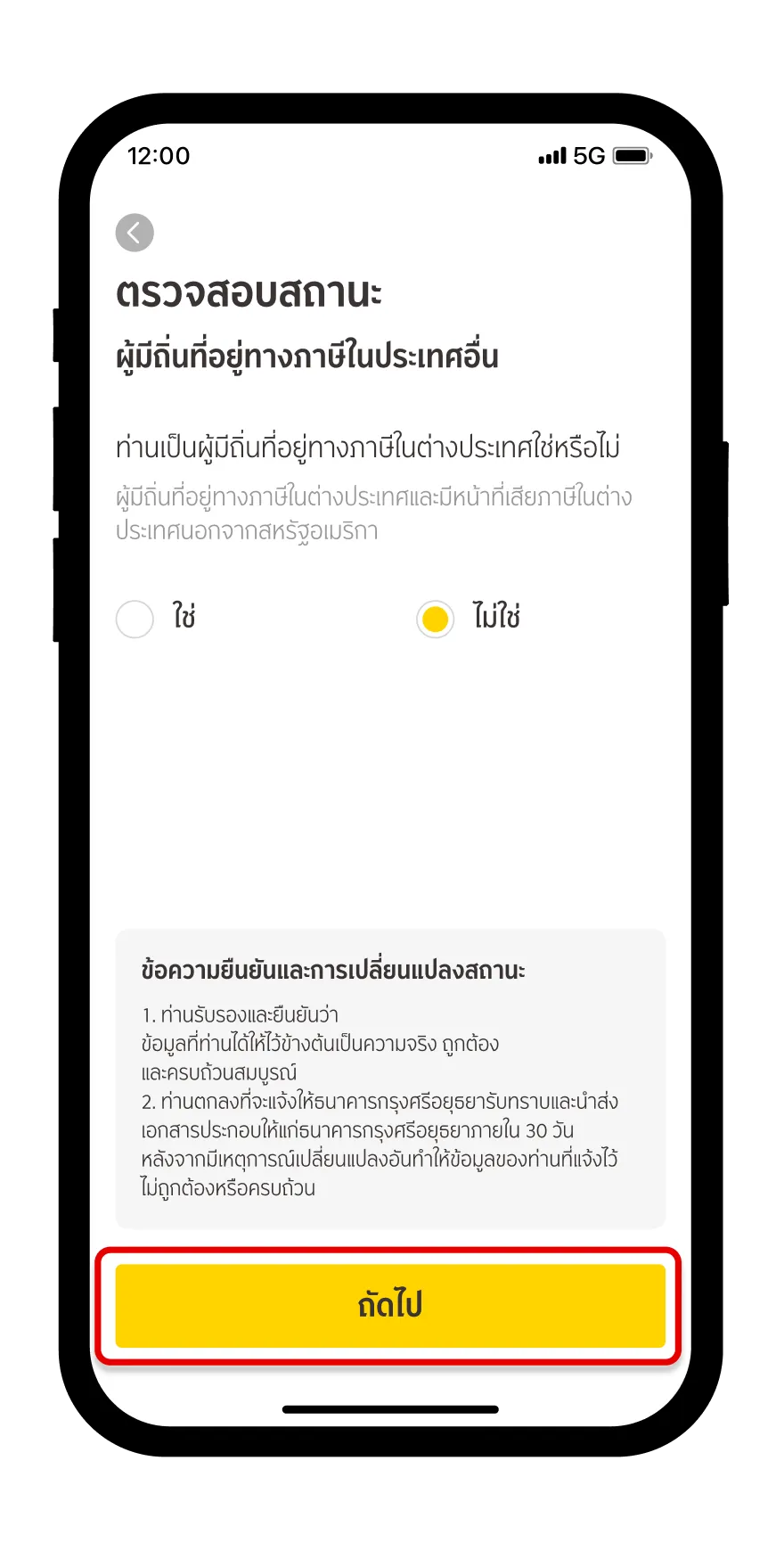

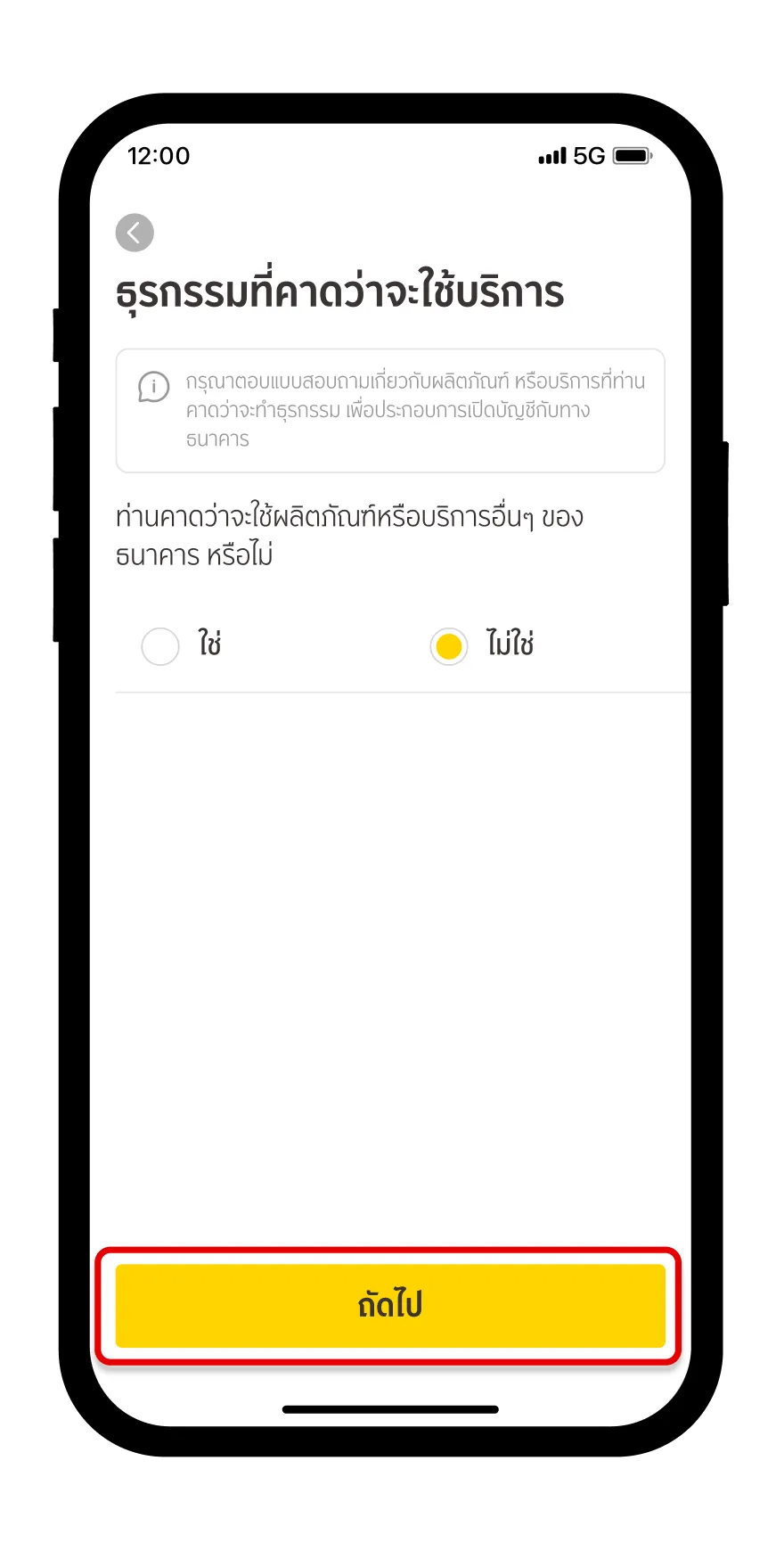

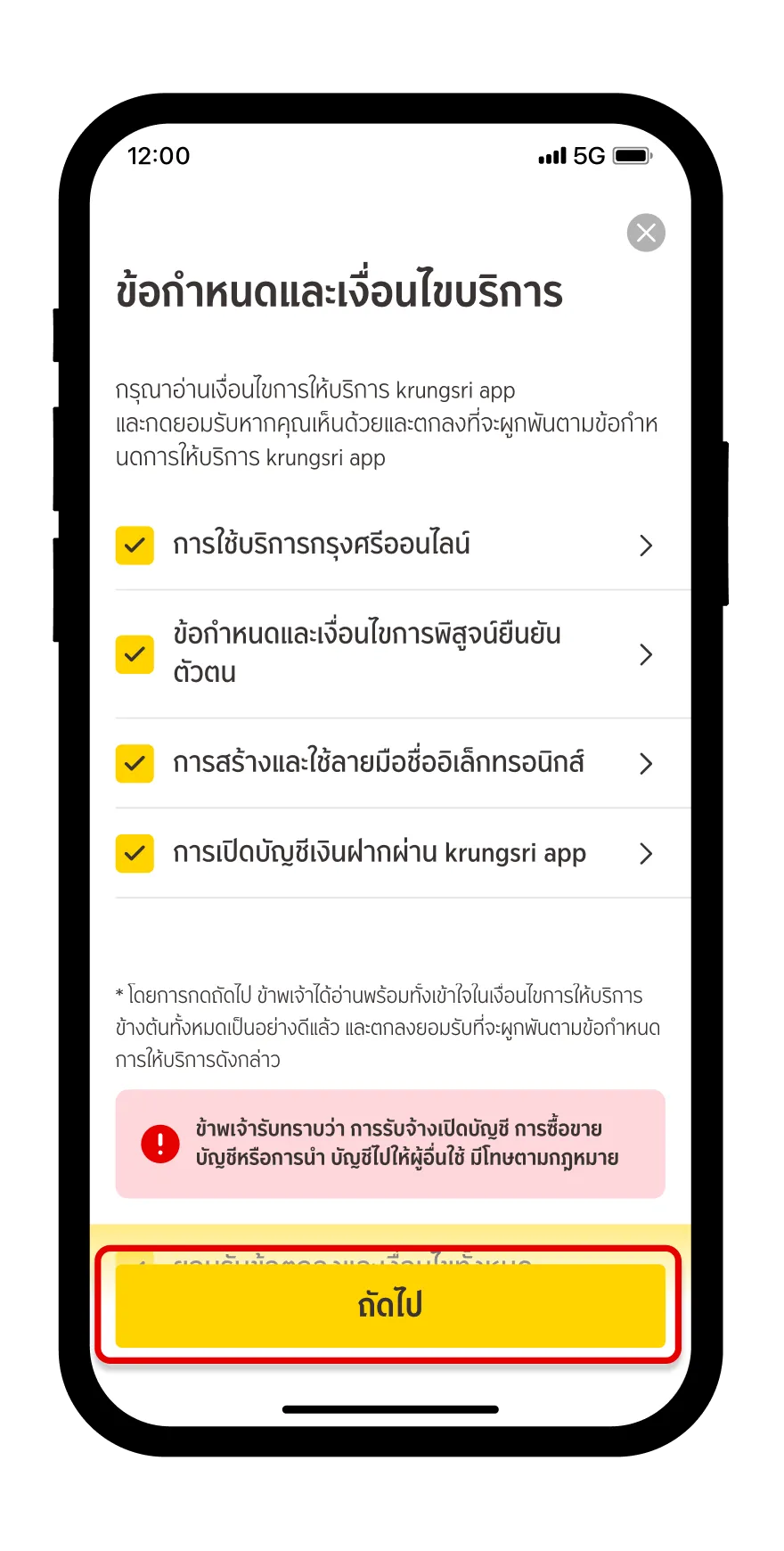

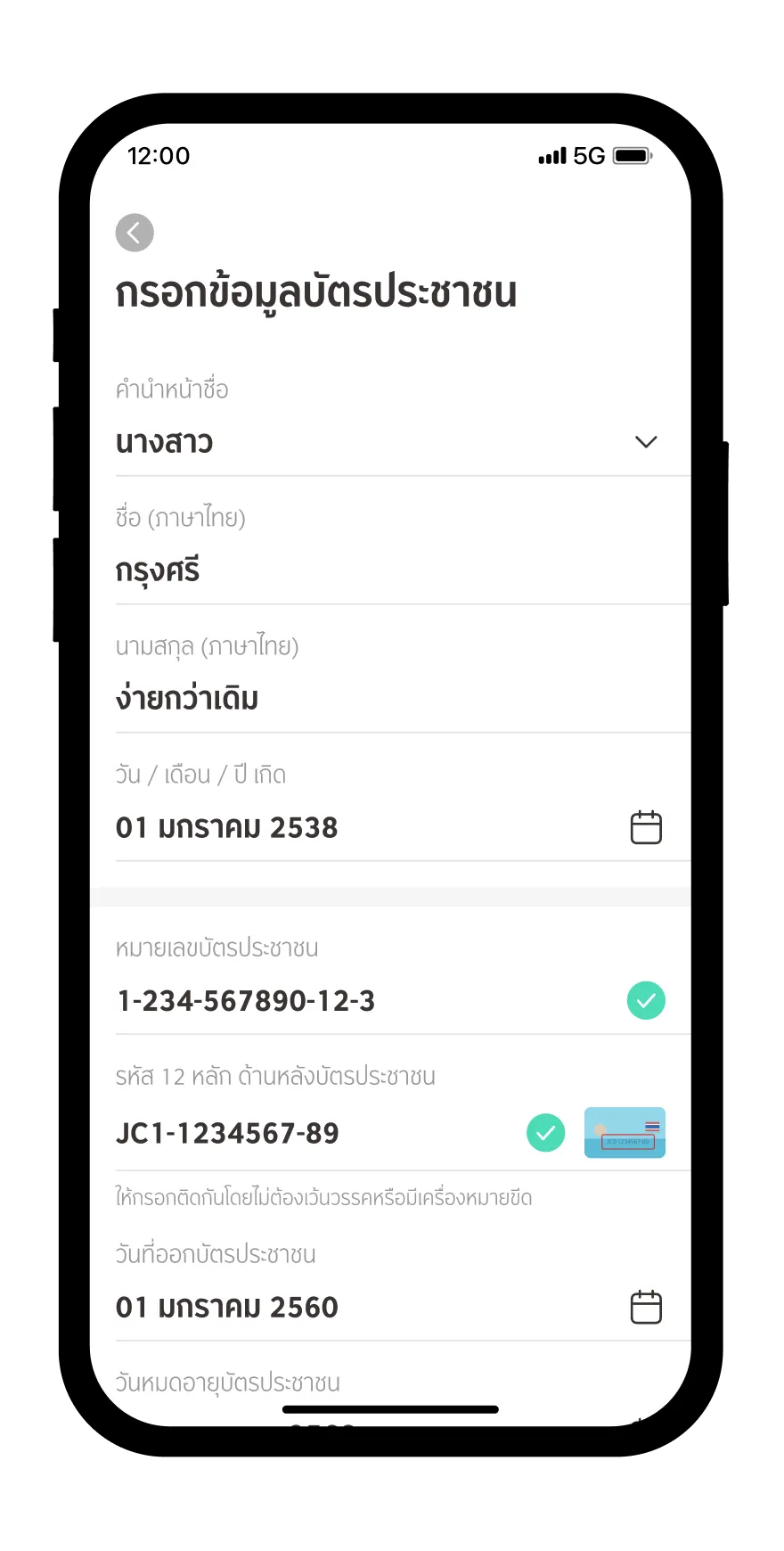

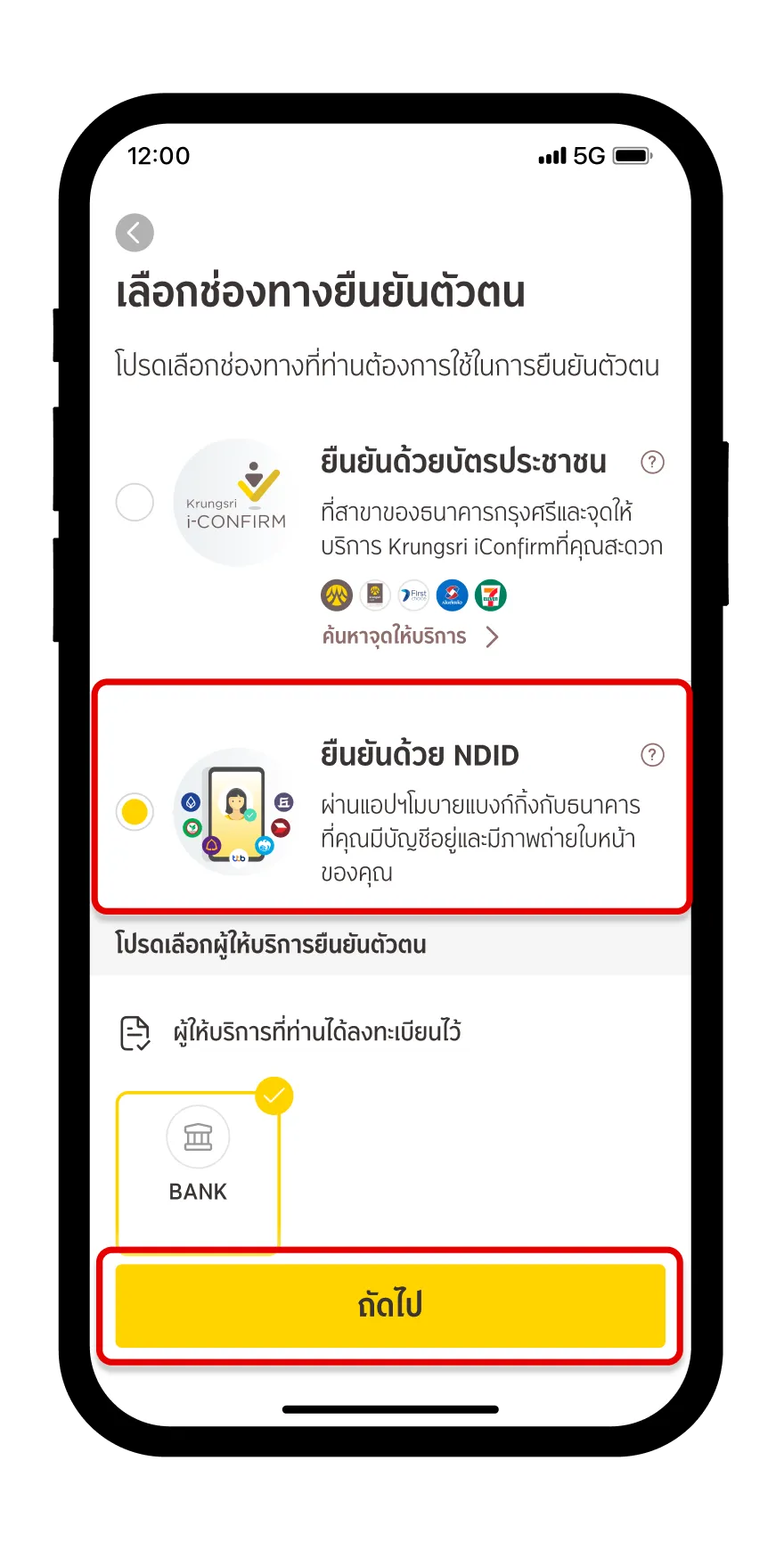

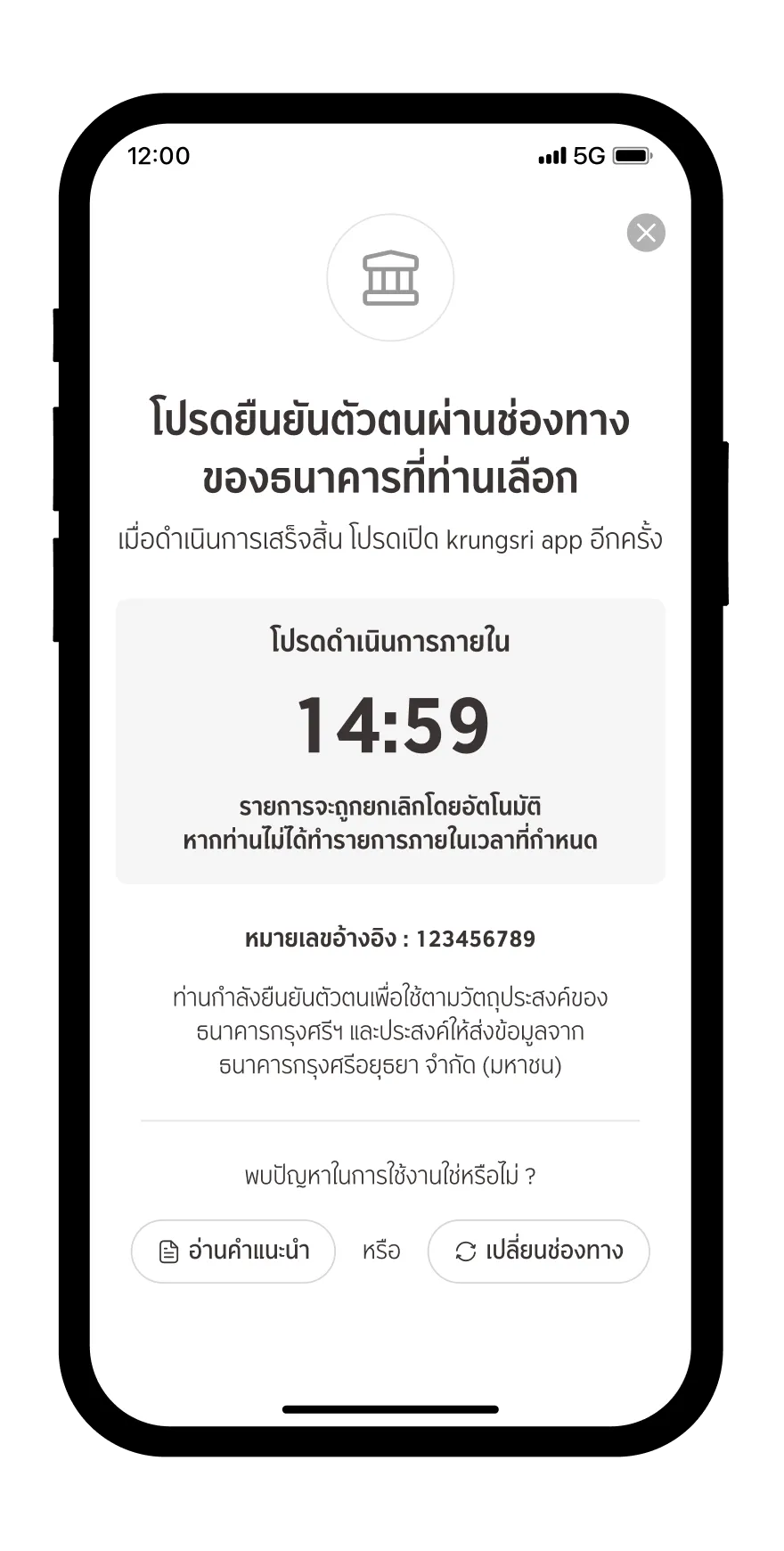

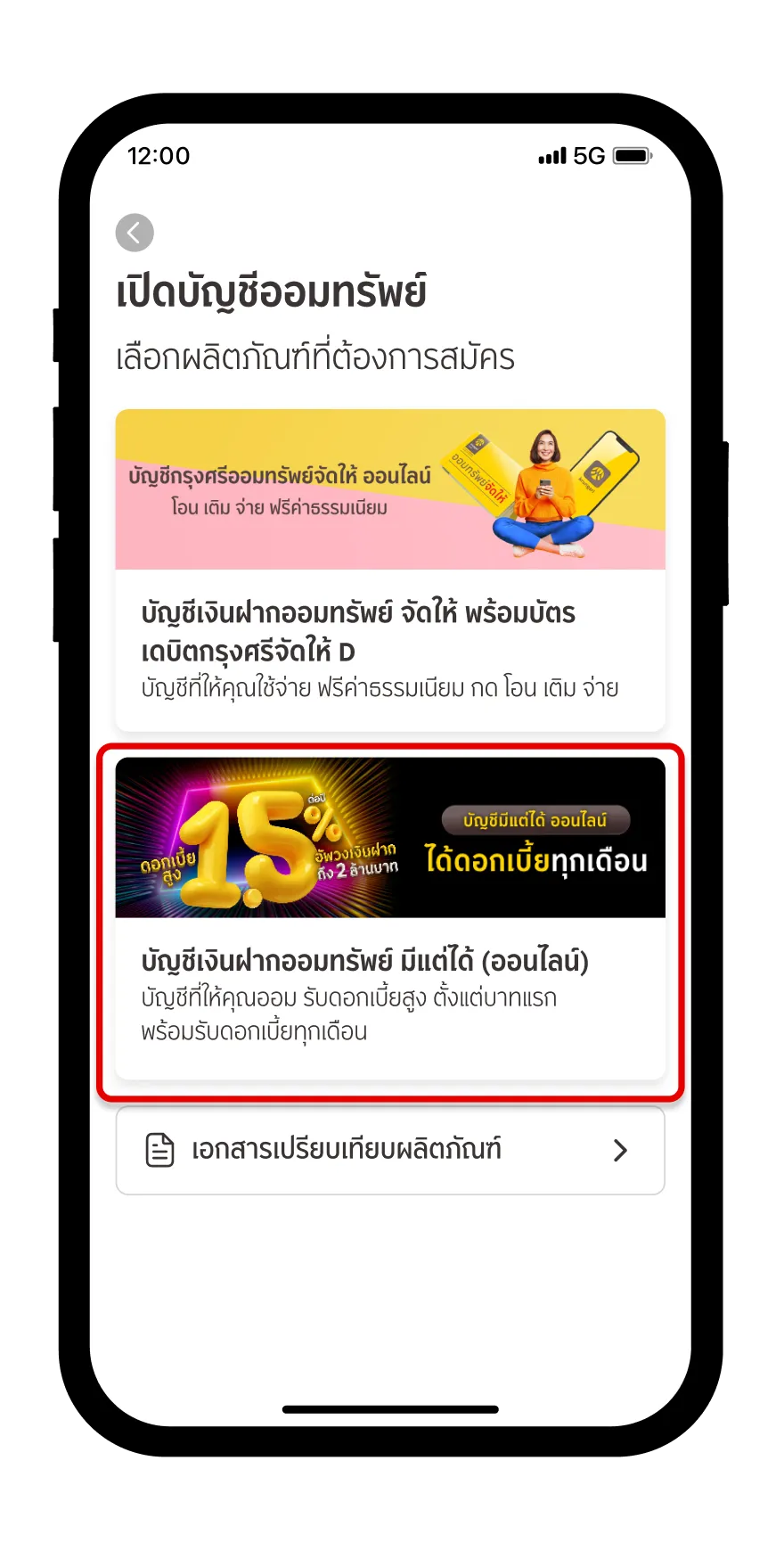

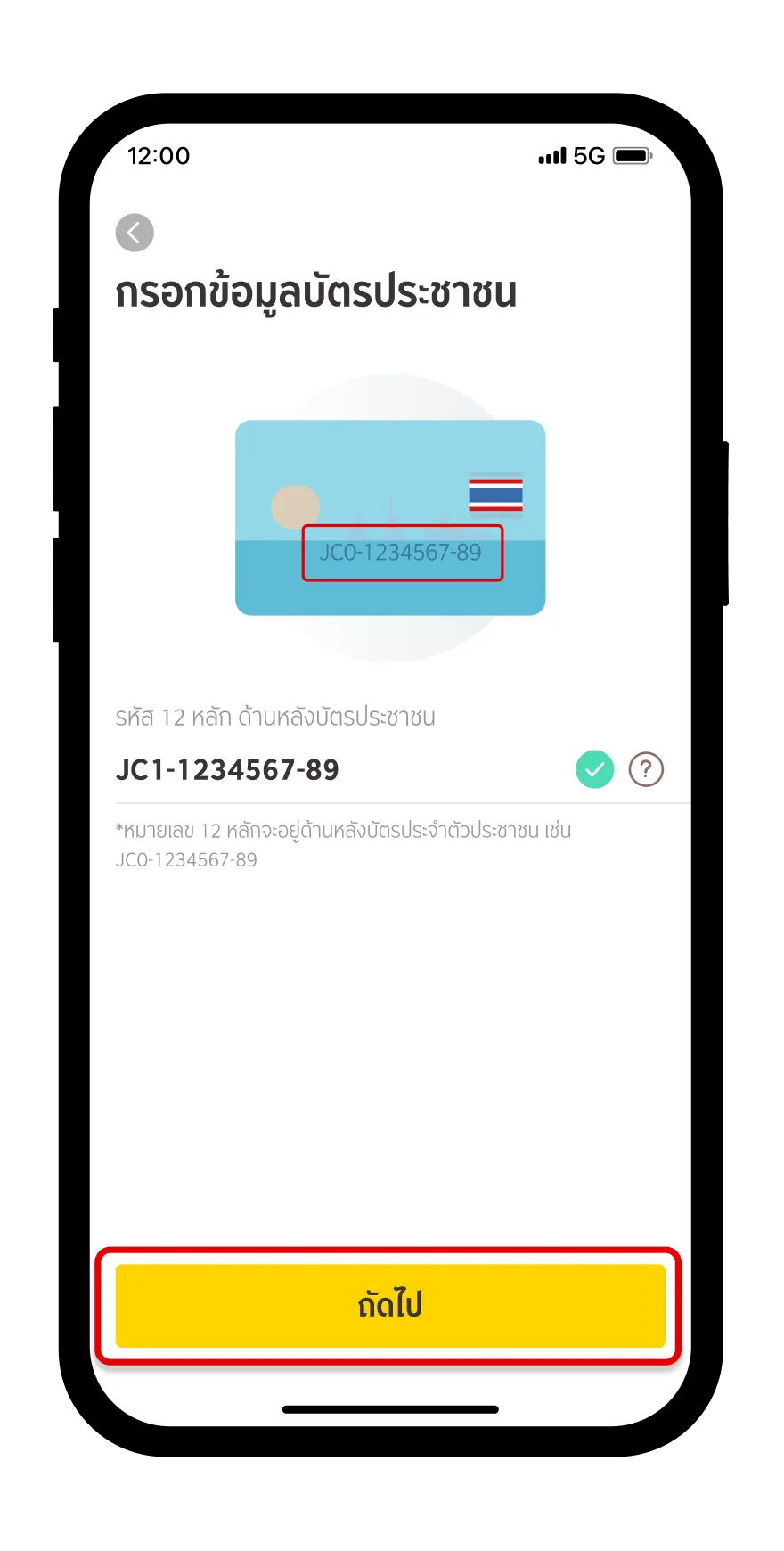

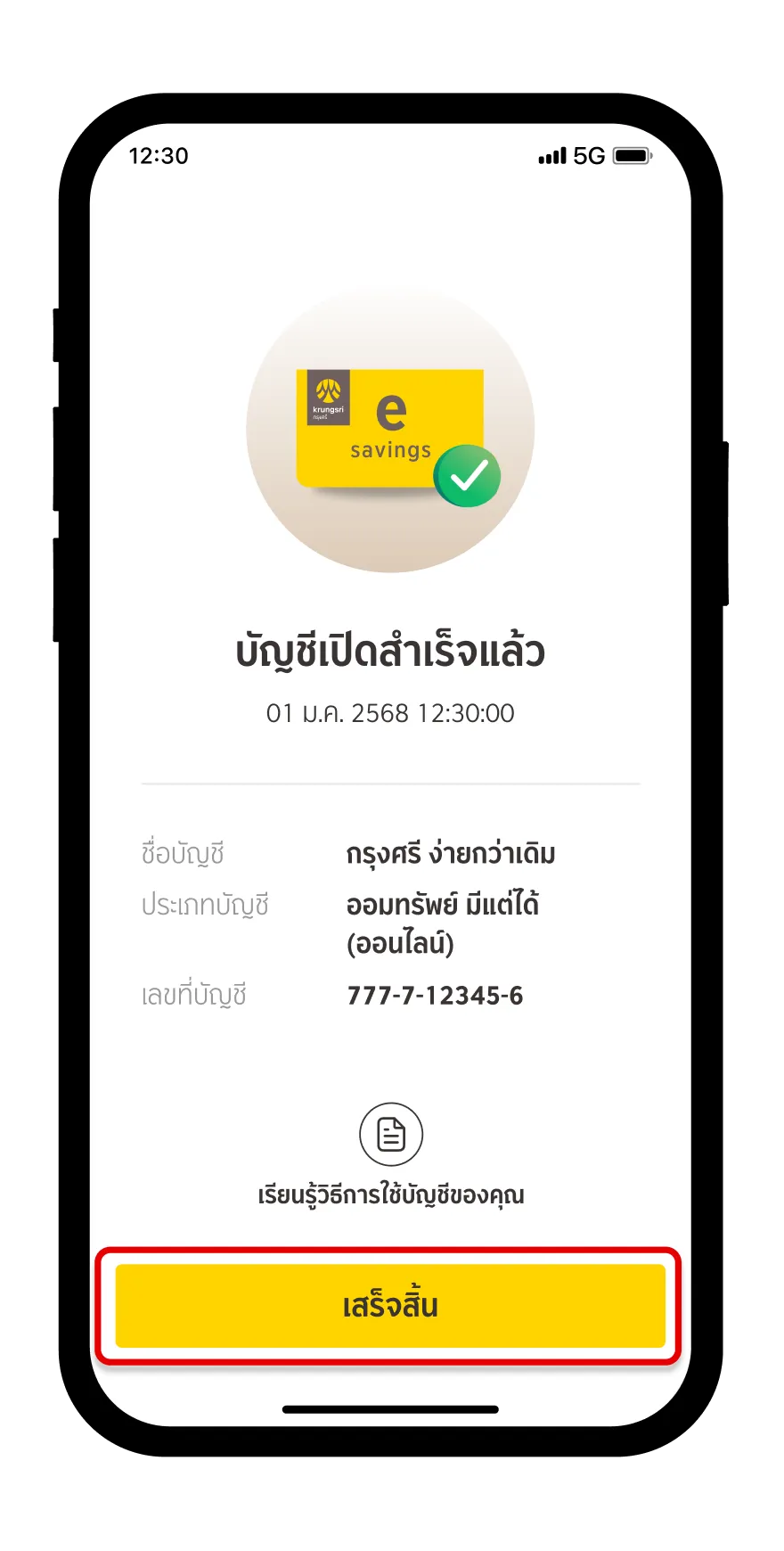

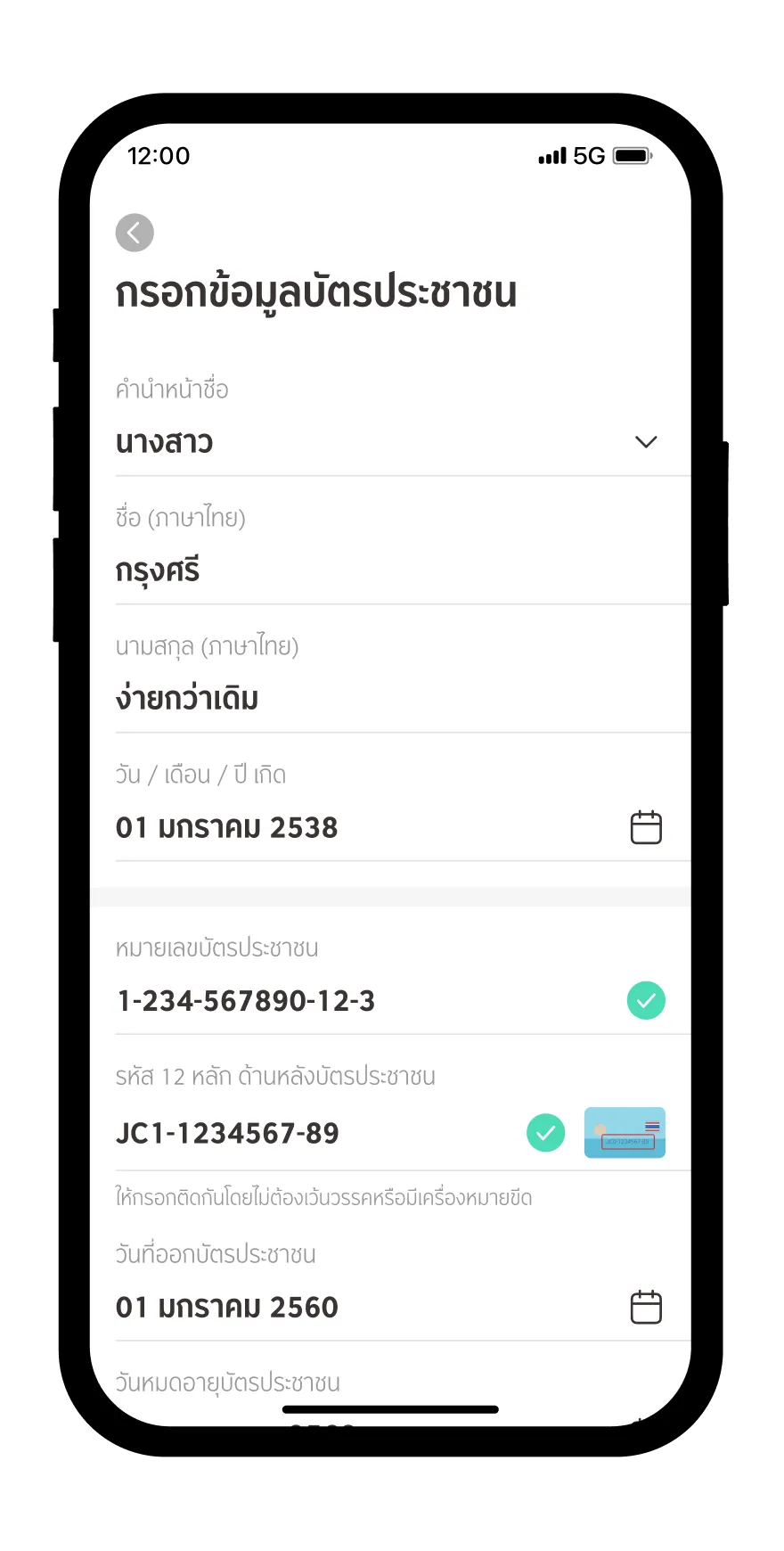

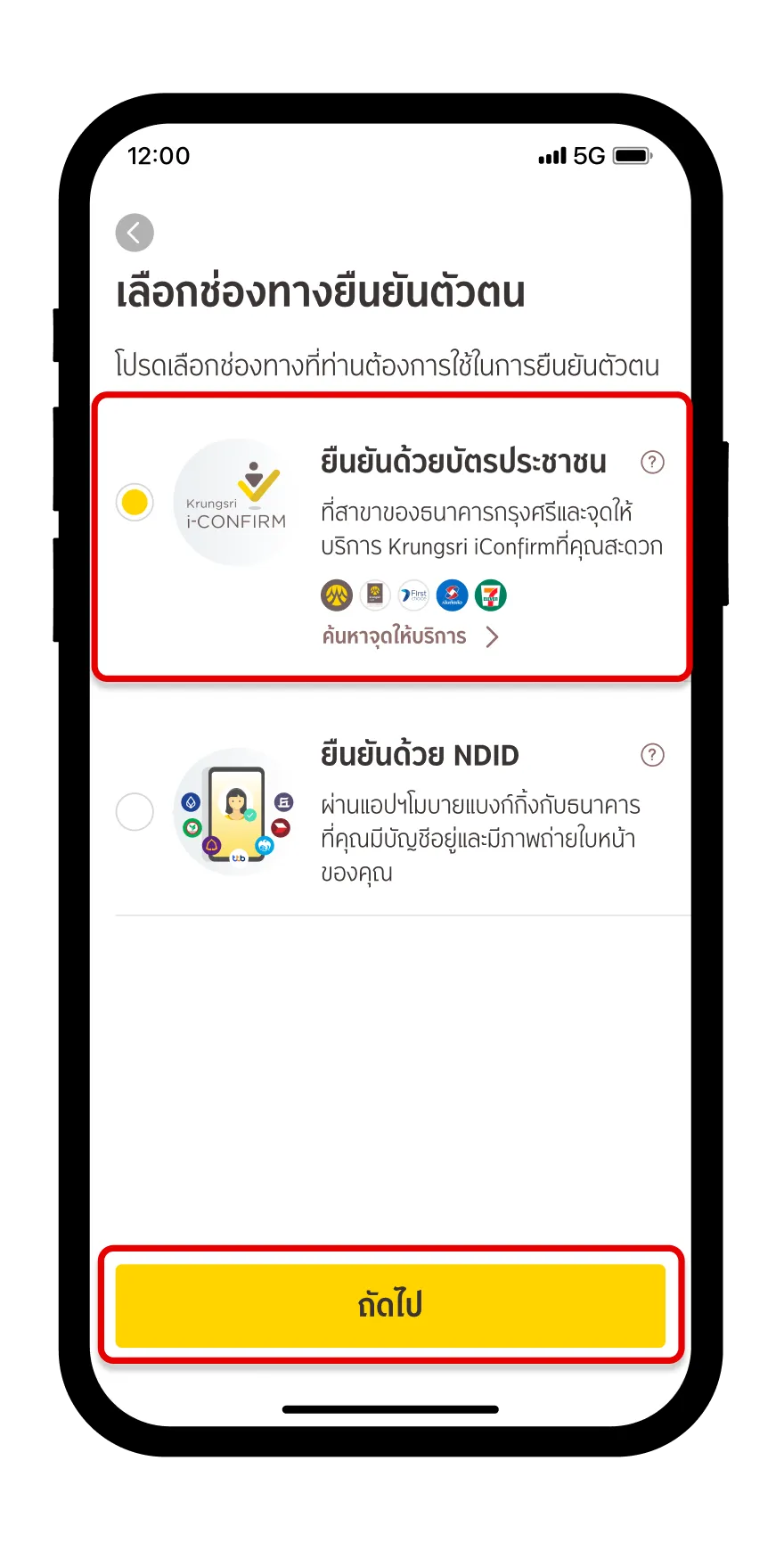

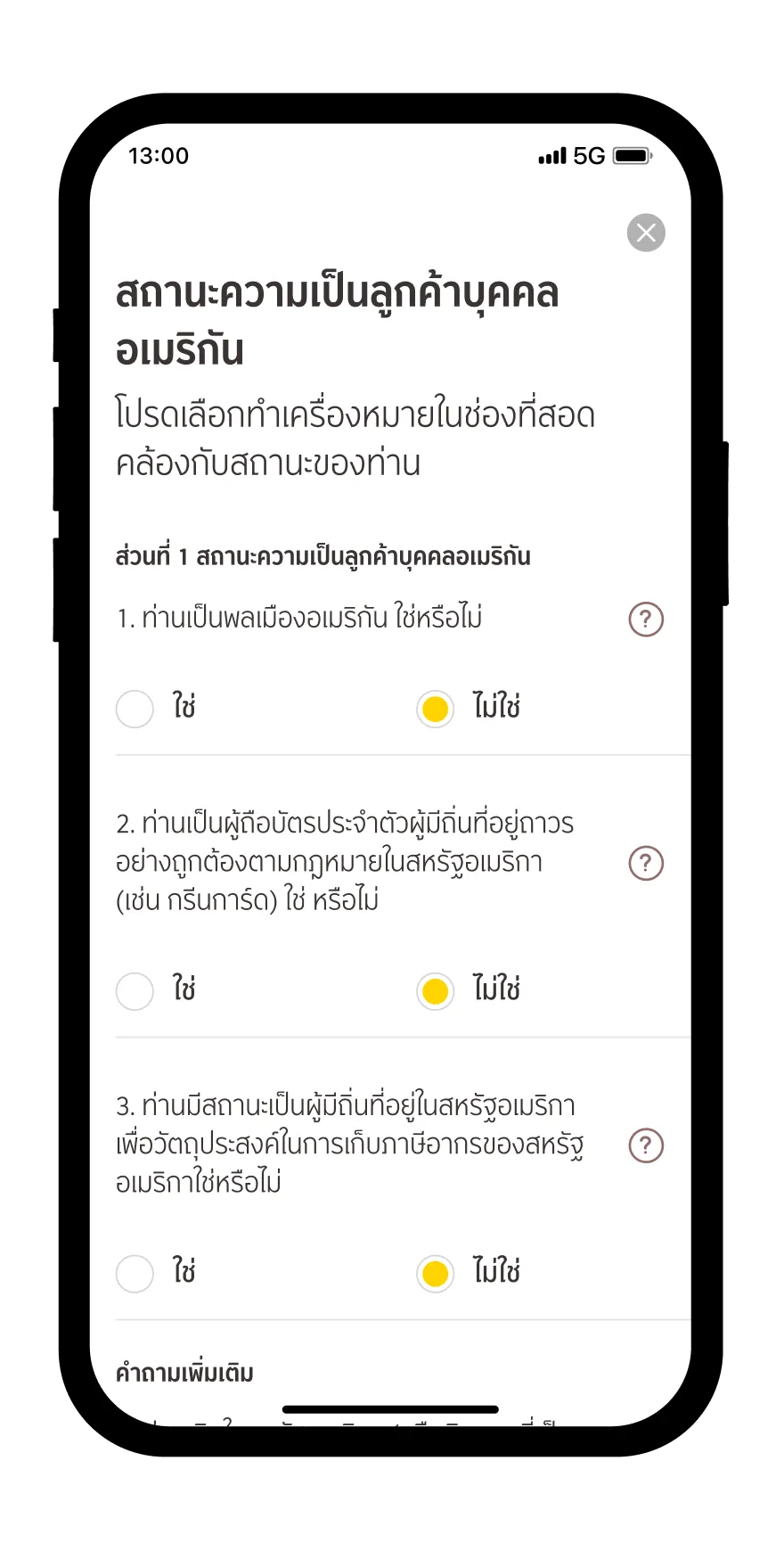

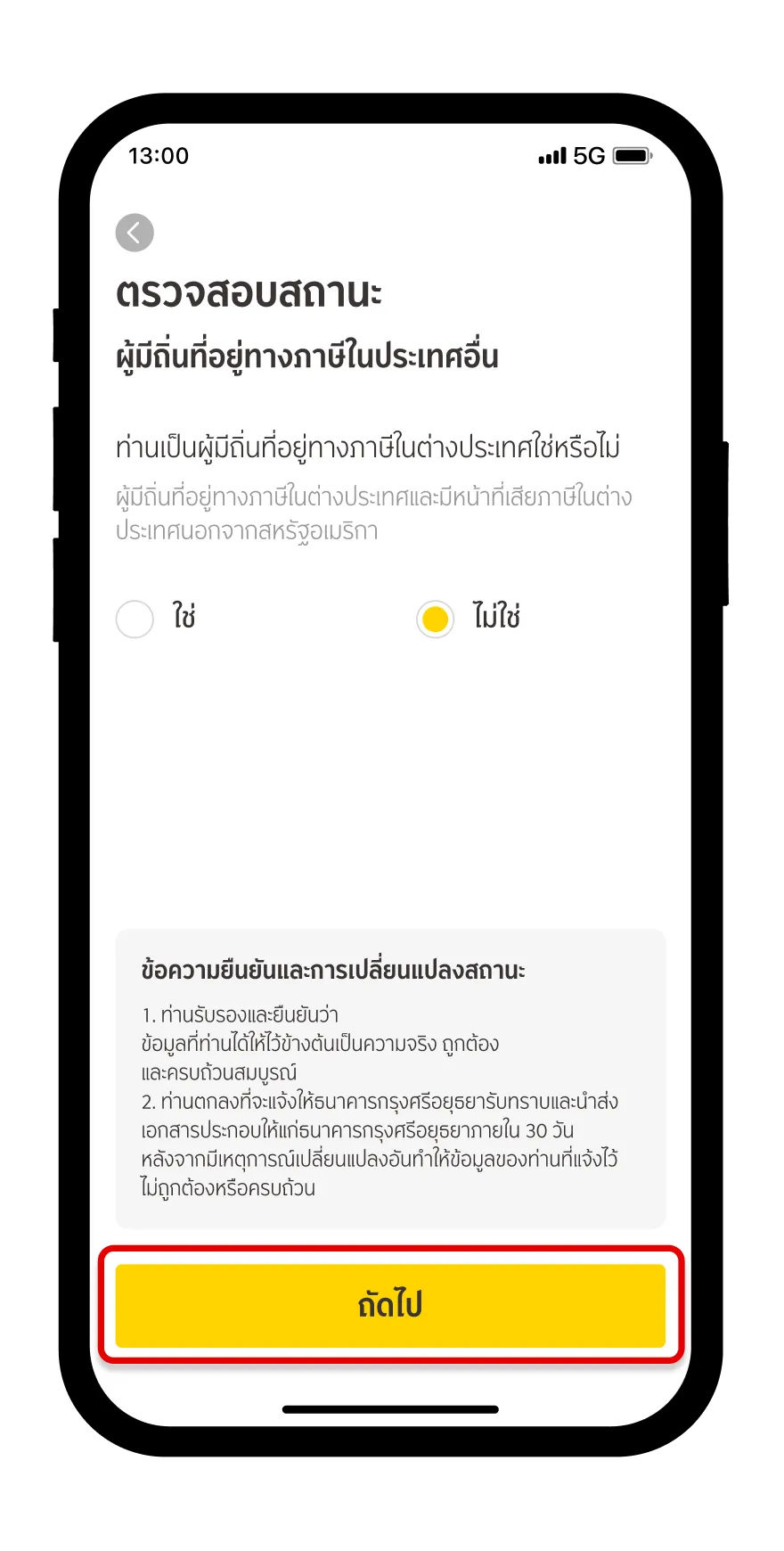

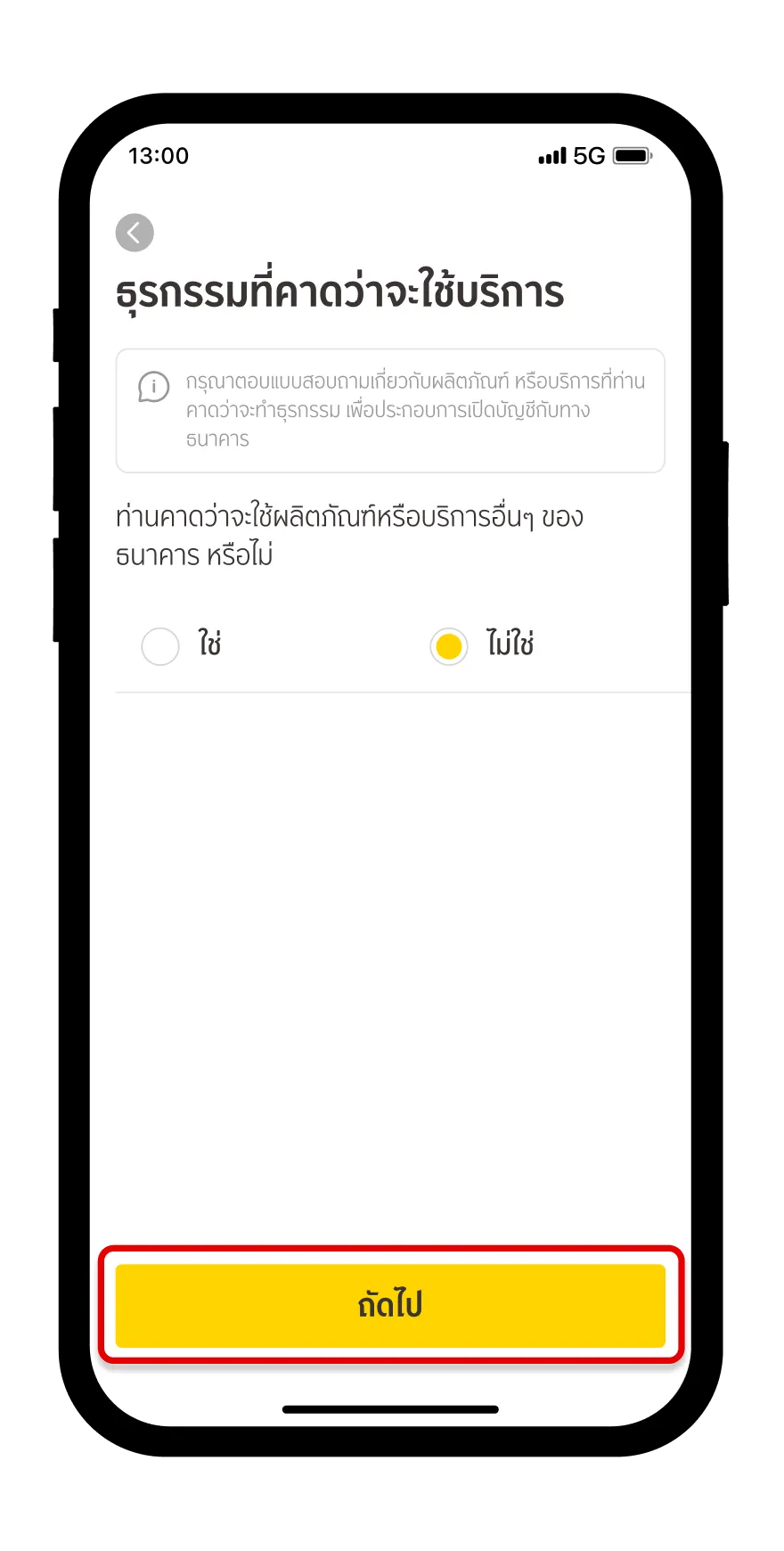

ลูกค้าที่สนใจเปิดบัญชีออมทรัพย์ “มีแต่ได้” ที่ให้ดอกเบี้ยสูง สามารถสมัครออนไลน์ผ่าน

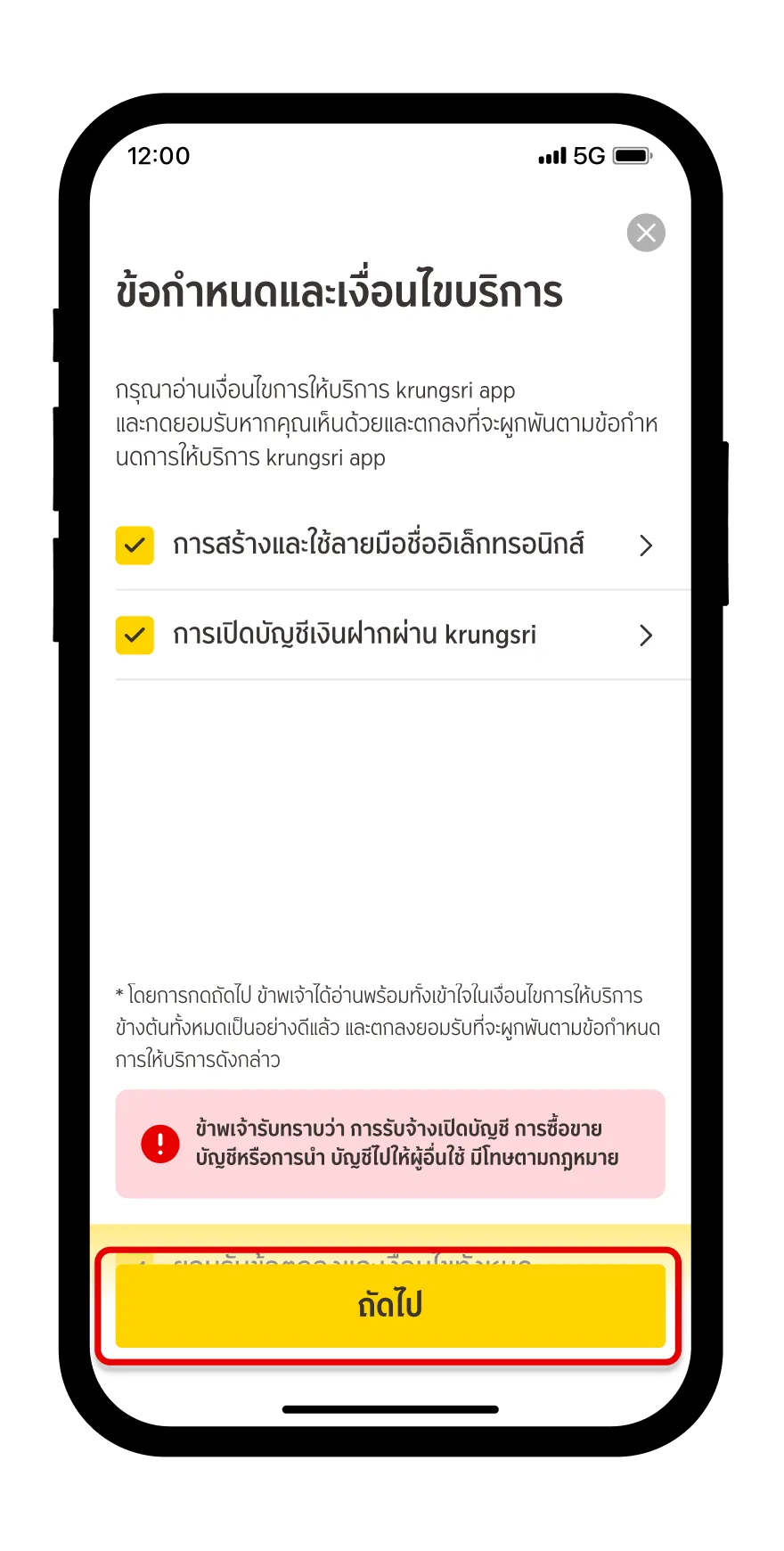

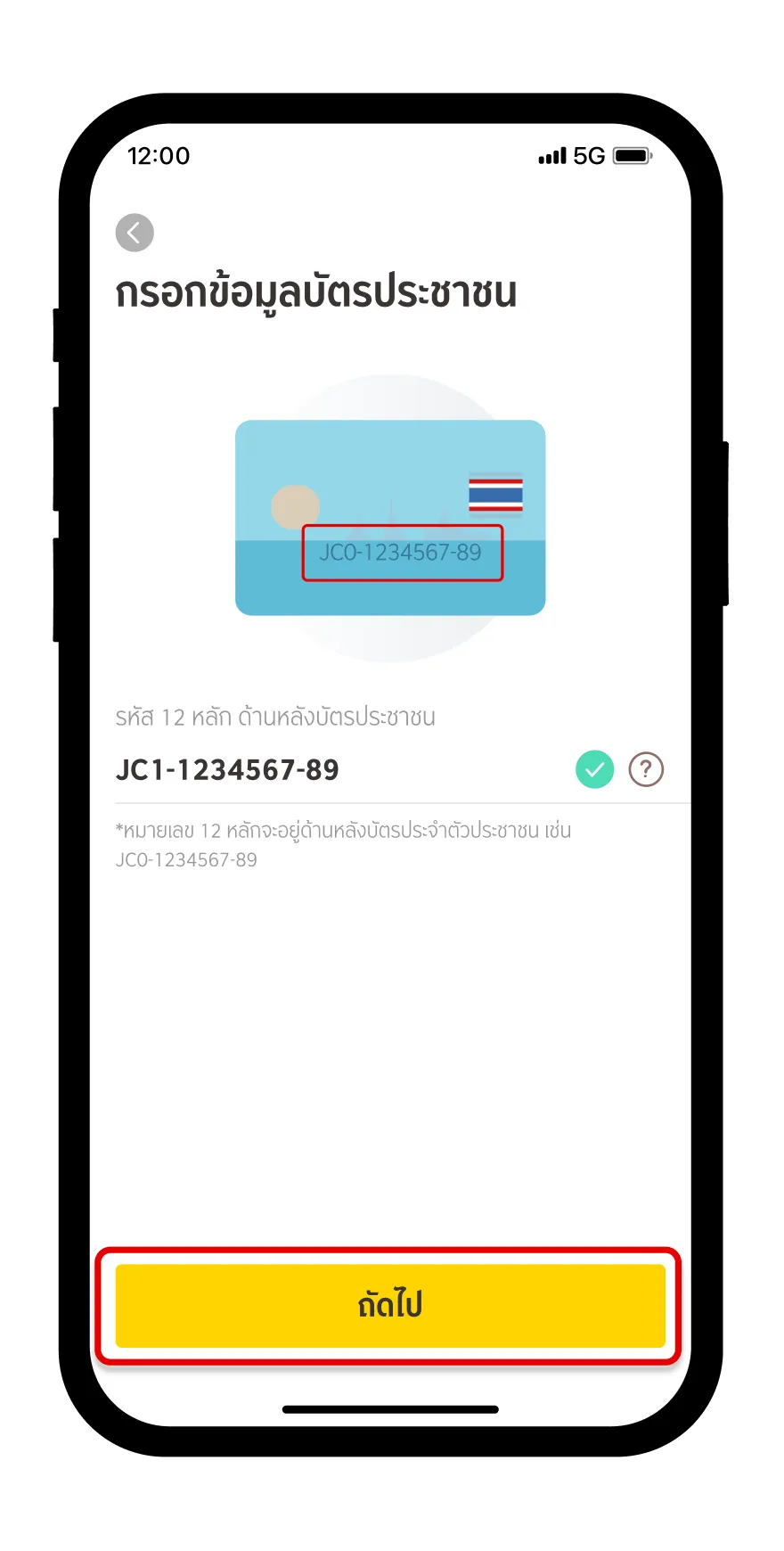

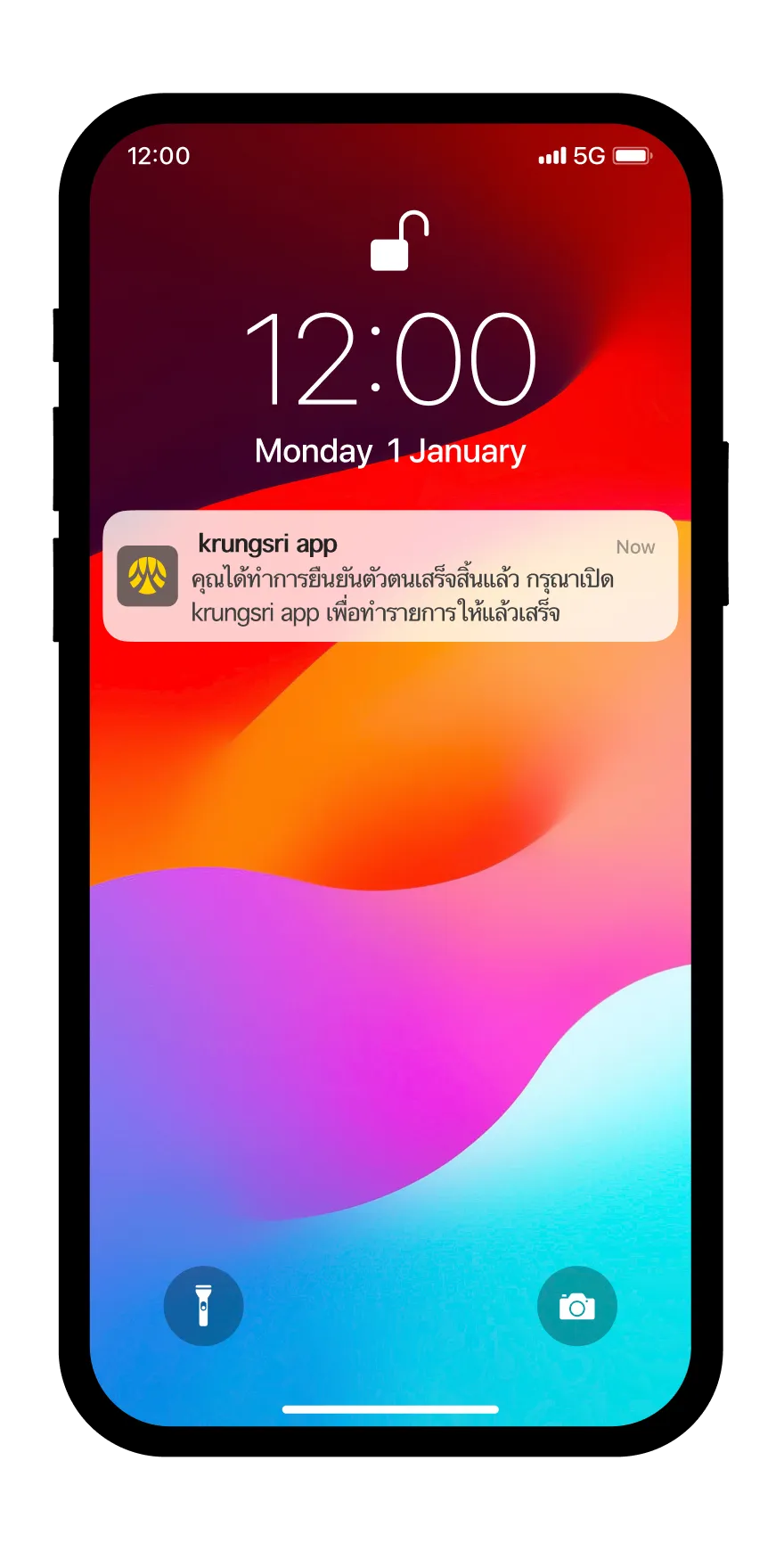

krungsri app และยืนยันตัวตนผ่าน NDID ไม่ต้องไปที่สาขา รวมไปถึงเมื่อเปิดบัญชีออนไลน์เสร็จสิ้นแล้ว ก็สามารถทำธุรกรรมต่าง ๆ ไม่ว่าจะเป็นการโอนเงิน ฝากเงิน หรือทำธุรกรรมอื่น ๆ ก็ตาม

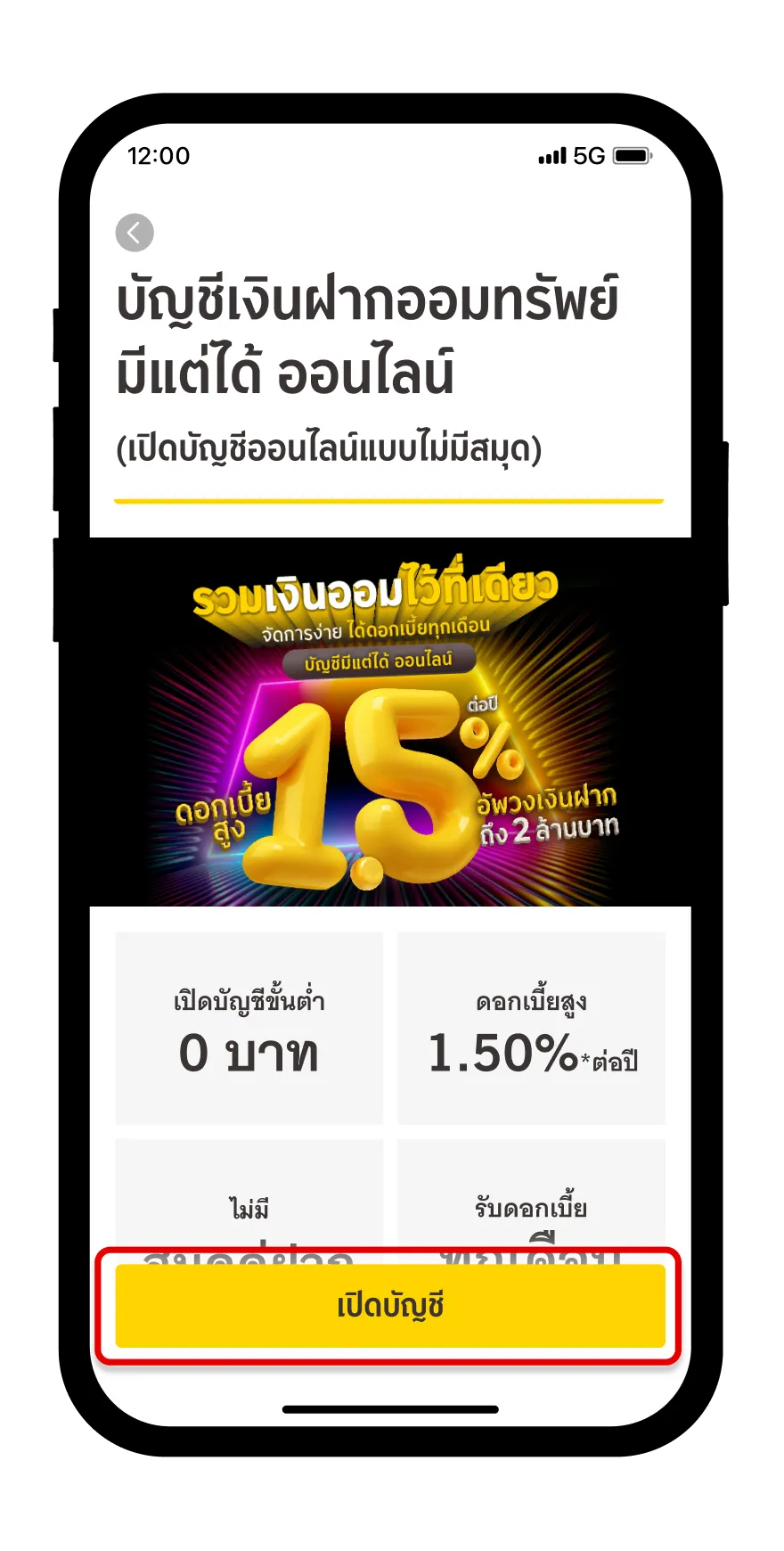

ดอกเบี้ยสูงถึง 1.5% ต่อปี

เมื่อเปิดบัญชีกรุงศรีออนไลน์ และฝากเงินไปแล้ว จะได้รับผลตอบแทนจากดอกเบี้ย 1.5% ต่อปี* ตั้งแต่บาทแรกที่ฝาก แต่ยังสามารถถอนเงินออกจากบัญชีได้โดยไม่เสียค่าธรรมเนียมธุรกรรมการถอนใด ๆ ตอบโจทย์เป้าหมายทางการเงิน ทั้งยังช่วยเพิ่มสภาพคล่องได้อย่างลงตัว

สินเชื่อนี้เหมาะกับใคร ?

บัญชีออมทรัพย์ "มีแต่ได้" สามารถเปิดบัญชีออนไลน์ได้โดยที่ไม่ต้องไปธนาคาร เหมาะสำหรับคนที่มีความต้องการทางการเงิน ดังนี้

- ผู้ที่ต้องการเปิดบัญชีออมทรัพย์ที่ได้ดอกเบี้ยสูง

- ผู้ที่ต้องการทำธุรกรรมทางการเงินได้สะดวกสบาย ถอนเงินได้ไม่จำกัด ผ่านช่องทางออนไลน์

- ผู้ที่ต้องการเปิดบัญชีออนไลน์ โดยที่ไม่ต้องไปธนาคาร

สมัครบัญชีออนไลน์ ‘มีแต่ได้’ ดีไหม ?

สำหรับผู้ที่ต้องการเปิดบัญชีออนไลน์ แต่ยังไม่รู้ว่าของธนาคารไหนดี ขอแนะนำให้เปิดบัญชีกรุงศรีออนไลน์ “มีแต่ได้” โดยมีข้อดีที่สำคัญ ดังต่อไปนี้

- ดอกเบี้ยสูงตั้งแต่บาทแรก โดยได้ดอกเบี้ยสูง 1.5% ต่อปี

- ถอนเงินได้ไม่จำกัด ไม่ต้องเสียค่าธรรมเนียมการถอนเงินผ่านทุกช่องทาง

- โอน ถอน จ่าย ได้ผ่าน krungsri app สะดวกรวดเร็ว และปลอดภัย

- ไม่มีขั้นต่ำในการเปิดบัญชี ทำให้เปิดบัญชีได้ง่ายกว่าเดิม

- สมัครบัญชีออนไลน์ได้สะดวก ใช้ NDID สำหรับยืนยันตัวตน ไม่ต้องไปที่สาขา

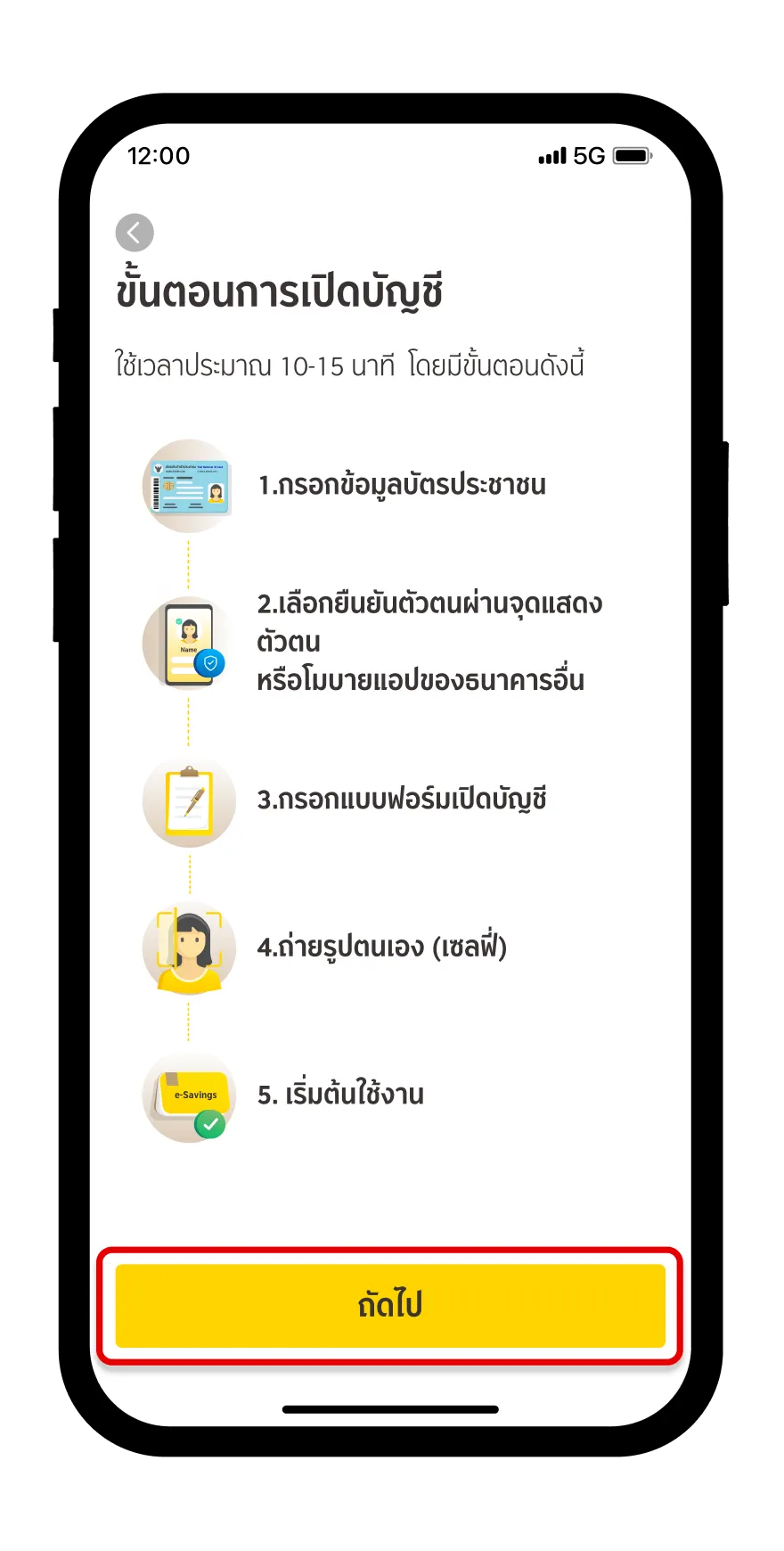

บัญชีเงินฝากออมทรัพย์ ‘มีแต่ได้ ออนไลน์’ พร้อมจ่ายดอกเบี้ยสูงให้ทุกเดือนตั้งแต่บาทแรก เปรียบเสมือนเป็นที่พักเงินผลตอบแทนสูงสำหรับคนทุกวัย ตอบโจทย์ทั้งผู้ต้องการฝากประจำแต่ไม่ต้องการเงื่อนไขผูกมัด ตลอดจนผู้ที่ต้องการนำผลตอบแทนการลงทุนให้งอกเงย สามารถอ่านวิธีเปิดบัญชีออนไลน์กรุงศรีได้ที่ข้อมูลด้านล่างนี้เลย