ทุกคนต่างรักสุขภาพร่างกายของตัวเอง แต่ก็มีหลายคนที่คิดว่า

ประกันสุขภาพคือเรื่องที่ไม่จำเป็น และเป็นการเสียเงินโดยเปล่าประโยชน์ เพราะร่างกายยังแข็งแรงดีจะทำประกันเพื่ออะไร ความรู้สึกลังเลนี้มักเกิดขึ้นกับหลายคนที่เริ่มต้นคิดจะทำประกัน และสุดท้ายเมื่อร่างกายต้องเจ็บป่วยด้วยโรคอันไม่พึงประสงค์ ความลังเลที่เคยเกิดขึ้นจะกลายเป็นเรื่องเดียวกันทันทีว่า “รู้อะไร ไม่สู้รู้งี้ทำประกันตั้งนานแล้ว” อย่าให้เหตุการณ์นี้เกิดขึ้นกับคุณ และรีบสร้างความเข้าใจเกี่ยวกับการทำประกันตั้งแต่วันนี้ เพื่อเป็นหลักประกันในอนาคตที่ไม่มีความแน่นอน

3 เหตุผลดี ๆ ที่ควรมีประกันสุขภาพให้อุ่นใจ

เหตุผลง่าย ๆ ว่าทำไมต้องทำประกัน คือ ในปัจจุบันวิวัฒนาการทางการแพทย์ได้พัฒนาไปมาก ทำให้ค่ารักษาพยาบาลจำเป็นต้องปรับให้สูงขึ้นตามไปด้วย การทำประกันสุขภาพจะช่วยแบ่งเบาภาระค่าใช้จ่ายเกี่ยวกับการรักษาพยาบาลที่เกิดขึ้นได้ นอกจากนี้ยังมีเหตุผลดี ๆ ที่น่าสนใจอีก คือ

1. ช่วยลดภาวะการเป็นหนี้โดยไม่จำเป็น

เป็นเรื่องดีที่คุณมีเงินสำรองสำหรับกรณีฉุกเฉินเก็บไว้ แต่จะดีกว่ามาก หากเงินที่เก็บสำรองเอาไว้นั้น ถูกนำไปใช้ในเรื่องอื่นที่มีประโยชน์มากกว่า ยิ่งในภาวะเศรษฐกิจที่มีความผันผวนเช่นในปัจจุบัน การซื้อประกันสุขภาพไว้จะช่วยให้ไม่ต้องนำเงินสำรองออกมาใช้เพื่อการรักษาพยาบาลจนหมด หรือในกรณีที่เป็นโรคร้ายแรง ซึ่งมีค่าใช้จ่ายสูง ประกันสุขภาพจะช่วยให้ไม่ต้องสูญเงินสำรอง ไม่ต้องกู้เงินมารักษาตัวเอง และไม่ต้องกังวลกับค่าใช้จ่ายที่เกิดขึ้นอีกมากมาย

2. สามารถนำไปลดหย่อนภาษีได้

เป็นอีกหนึ่งข้อดีของประกันสุขภาพ ที่ค่าเบี้ยประกันสามารถนำไปหักลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 25,000 บาท/ปี ส่วนกรณีที่มีประกันสุขภาพร่วมกับประกันชีวิต หรือมีเงินฝากแบบที่มีประกันชีวิตด้วย จะสามารถหักลดหย่อนภาษีได้รวมกันสูงสุดไม่เกิน 100,000 บาท/ปี

3. หมดกังวลยามเจ็บป่วยฉุกเฉิน

เมื่อเกิดเหตุการณ์วิกฤติ เกิดอาการป่วยแบบเฉียบพลัน ประโยชน์ของประกันสุขภาพจะช่วยให้สามารถเข้ารับการรักษาได้อย่างทันท่วงที โดยที่ไม่ต้องเสียเวลาคัดเลือกโรงพยาบาลที่เหมาะสมกับงบประมาณตัวเอง เหตุฉุกเฉินที่เกิดขึ้นจึงได้รับการแก้ไขอย่างรวดเร็ว

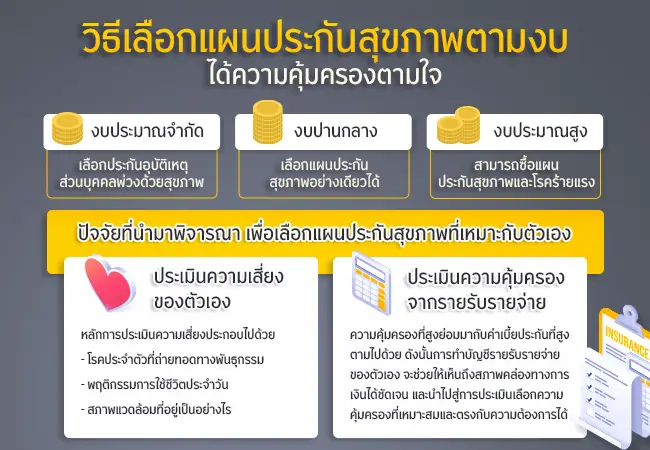

วิธีเลือกแผนประกันสุขภาพตามงบ ได้ความคุ้มครองตามใจ

เพื่อจบปัญหาว่า ทำไมต้องทำประกันสุขภาพในขณะที่ร่างกายยังแข็งแรงดี และทำไมต้องเสียค่าเบี้ยประกันสุขภาพรายปี ทั้งที่ในบางปีไม่ได้ใช้ประกันเลยด้วยซ้ำ คุณจึงควรมีการวางแผนประกันสุขภาพตามงบประมาณเพื่อจบปัญหาเหล่านี้ เพราะแผนที่มีความเหมาะสม จะช่วยให้ปัญหาเรื่องค่าใช้จ่ายเกี่ยวกับเบี้ยประกันเป็นเรื่องที่รับมือได้ เพราะอย่าลืมว่า ในช่วงชีวิตทั้งของคุณและคนรอบข้าง ย่อมมีช่วงเวลาที่ต้องพบกับเหตุการณ์ไม่คาดคิด การวางแผนชีวิตไว้ล่วงหน้าจึงเป็นตัวช่วยลดความเสี่ยงจากความไม่แน่นอนได้เป็นอย่างดี และที่สำคัญคือ ค่ารักษาพยาบาลเป็นสิ่งที่ผู้ป่วยไม่สามารถปฏิเสธได้

ดังนั้นเมื่อพูดถึงเรื่องงบประมาณที่มีความเหมาะสม อาจวางกรอบของแผนเอาไว้คร่าว ๆ ก่อนว่า

- หากมีงบประมาณจำกัด เลือกประกันอุบัติเหตุส่วนบุคคล (PA) พ่วงด้วยสุขภาพ

- หากมีงบปานกลาง สามารถเลือกแผนประกันสุขภาพอย่างเดียวได้

- หากงบประมาณสูง มีความคล่องตัวทางการเงิน ก็สามารถซื้อแผนประกันสุขภาพบวกด้วยโรคร้ายแรงได้เลย

แต่จะทำเช่นนี้ได้คุณจะต้องรู้ปัจจัยที่นำมาพิจารณา เพื่อเลือกแผนประกันสุขภาพที่เหมาะกับตัวเองก่อน นั่นคือ

1. ประเมินความเสี่ยงของตัวเอง

การประเมินความเสี่ยงของตัวเองจะช่วยให้เห็นถึงแผนประกันสุขภาพที่เหมาะสมกับตัวเองได้ โดยหลักการประเมินความเสี่ยงประกอบไปด้วย

- โรคประจำตัวที่ถ่ายทอดทางพันธุกรรม เช่น โรคมะเร็งบางชนิด และโรคเบาหวาน หากคนในครอบครัวมีประวัติเป็นโรคเหล่านี้ ต้องรีบประเมินตัวเองว่ามีความเสี่ยงที่จะได้รับการถ่ายทอดโรคนั้น ๆ มาหรือไม่

- พฤติกรรมการใช้ชีวิตประจำวัน คุณเป็นผู้ที่นอนน้อย, รับประทานอาหารที่ไม่มีประโยชน์, สูบบุหรี่ และดื่มสุราหรือไม่ เพราะพฤติกรรมเหล่านี้สามารถนำไปสู่โรคร้ายแรงได้มากมาย ทั้งโรคหัวใจ, โรคความดัน, โรคเบาหวาน และโรคมะเร็งบางชนิด

- สภาพแวดล้อมที่อยู่เป็นอย่างไร ทั้งสภาพแวดล้อมของที่อยู่อาศัยและที่ทำงานมีสุขอนามัยที่ดีหรือไม่ หรือมีมลพิษสะสมอยู่ในปริมาณมาก ทั้งทางอากาศ น้ำดื่ม เสียง และแสง เพราะสภาพแวดล้อมที่ไม่ดีมีโอกาสส่งผลถึงสุขภาพร่างกายได้ อีกทั้งการทำงานที่มีความเสี่ยงต่อการเกิดอุบัติเหตุก็เป็นอีกหนึ่งปัจจัยที่ควรนำมาพิจารณาร่วมด้วย

2. ประเมินความคุ้มครองจากรายรับรายจ่าย

เป็นเรื่องปกติเมื่อต้องการซื้อประกันสุขภาพ ย่อมต้องการความคุ้มครองที่ดีที่สุด โดยเฉพาะประกันสุขภาพโรคร้ายแรง ซึ่งเป็นผลิตภัณฑ์ที่ได้รับความนิยมในปัจจุบัน แต่ความคุ้มครองที่สูงย่อมมากับค่าเบี้ยประกันที่สูงตามไปด้วย ดังนั้นการทำบัญชีรายรับรายจ่ายของตัวเอง จะช่วยให้เห็นถึงสภาพคล่องทางการเงินได้ชัดเจน และนำไปสู่การประเมินเลือกความคุ้มครองที่เหมาะสมและตรงกับความต้องการได้

“อายุ” ไม่ใช่แค่ตัวเลข มีผลอย่างมากต่อการเริ่มต้นทำประกันสุขภาพ

สำหรับผู้ที่คิดว่าการทำประกันสุขภาพคือเรื่องของวัยกลางคน หรือผู้สูงอายุ อาจจะต้องคิดกันใหม่ในเรื่องนี้ เพราะความเสี่ยงต่อโรคร้ายจะเพิ่มสูงขึ้นตามอายุที่มากขึ้น การซื้อประกันสุขภาพตั้งแต่อายุยังน้อยจึงจะได้รับความคุ้มครองโดยรวมทั้งหมด แต่ถ้าซื้อเมื่ออายุมากขึ้น และพบว่ามีโรคใด ๆ ก็ตามเกิดขึ้นกับตัวเองแล้ว ความคุ้มครองจะถูกยกเว้นในส่วนที่เกิดขึ้นอยู่ก่อนแล้วอย่างน่าเสียดาย ดังนั้นความคุ้มครองของประกัน และการเริ่มต้นทำประกัน “อายุ” มีความสำคัญเป็นอย่างมากต่อการคำนวณเบี้ยประกัน และมอบความคุ้มครองให้ผู้ทำ

เมื่อพูดถึงเรื่องอายุแล้ว ขอเสริมเรื่องของอาชีพสักหน่อย สำหรับผู้ที่ทำงานประจำ มีรายได้เป็นเงินเดือน มีสวัสดิการจากทางภาครัฐหรือของบริษัทให้ความคุ้มครองอยู่ ก็ยังสามารถเพิ่มประกันสุขภาพเข้าไปช่วยเสริมได้ สำหรับใช้เป็นเงินชดเชยยามที่ต้องเจ็บป่วยเข้าโรงพยาบาล หรือจะเลือกซื้อประกันสุขภาพแบบ Deductible ก็จะช่วยลดค่าเบี้ยประกันไปได้เยอะ

ประกันสุขภาพแบบ Deductible ก็คือประกันสุขภาพที่มีความรับผิดชอบส่วนแรก (Deductible) หมายความว่า ผู้เอาประกันจะเป็นฝ่ายเสียค่าใช้จ่ายสำหรับการรักษาพยาบาลในเบื้องต้น ตามจำนวนเงินที่ได้ระบุไว้ในกรมธรรม์ แต่ถ้าค่ารักษาพยาบาลมากกว่าที่ได้ระบุไว้ในกรมธรรม์ ส่วนต่างที่เกิดขึ้นบริษัทประกันจะเป็นผู้ออกค่าใช้จ่ายส่วนเกินให้ทั้งหมด วิธีการนี้จะช่วยให้มนุษย์เงินเดือนสามารถซื้อประกันสุขภาพได้โดยที่ไม่ต้องจ่ายค่าเบี้ยประกันสูง แต่ยังได้รับความคุ้มครองในวงเงินที่ต้องการ อีกทั้งยังสามารถใช้ควบคู่ไปกับสวัสดิการเดิมที่มีอยู่ได้ด้วย

ส่วนผู้ที่ประกอบอาชีพฟรีแลนซ์ ก็สามารถซื้อประกันสุขภาพแบบเหมาจ่ายได้ โดยจะได้รับความคุ้มครองค่ารักษาพยาบาลทั้งหมดตามกรมธรรม์

และที่สำคัญอย่าลืมว่า ค่าเบี้ยประกันสามารถนำไปหักลดหย่อนภาษีได้ ดังรายละเอียดที่ได้กล่าวไปข้างต้น

กรุงศรีประกันสุขภาพตามใจ พลัส เบี้ยถูก ความคุ้มครองสูง

กรุงศรีประกันสุขภาพตามใจ พลัส ให้ความคุ้มครองค่ารักษาพยาบาลที่สามารถเลือกและปรับแผนได้ตามใจ ทั้งค่าเบี้ยประกัน วงเงินเอาประกัน ความคุ้มครอง และรูปแบบการจ่ายเบี้ยประกัน รวมไปถึงยังสามารถเลือกซื้อความคุ้มครองเพิ่มเติมได้ด้วย และยังมีความโดดเด่นของแผนประกันถึง 6 ด้าน คือ

- สามารถเลือกความคุ้มครองได้ตั้งแต่ 1 ล้านบาท จนถึง 30 ล้านบาท

- สามารถเลือกซื้อความคุ้มครองเพิ่มเติมได้ ดังนี้ ความคุ้มครอง 48 โรคร้ายแรง และค่ารักษาพยาบาลผู้ป่วยนอก (OPD) รวมไปถึงค่าชดเชยรายวันได้

- สามารถเลือกจ่ายเบี้ยประกันได้ตามใจ ทั้งรายปี ราย 3 เดือน รายเดือน หรือรายครึ่งปี

- สำหรับพนักงานเงินเดือนที่มีประกันอยู่แล้ว สามารถนำประกันสุขภาพเดิมที่มีมาลดค่าเบี้ยประกันได้ (ซื้อแบบ Deductible)

- สามารถนำค่าเบี้ยประกันไปหักลดหย่อนภาษีได้ตามจริง สูงสุดไม่เกิน 25,000 บาท/ปี

- ให้ความคุ้มครองชีวิตและสุขภาพตั้งแต่อายุ 6-80 ปี โดยสำหรับความคุ้มครองสุขภาพจะมีระยะเวลารอคอย 90 วัน

ประกันสุขภาพโรคร้ายแรง ให้คุณเบาใจได้กับเรื่องมะเร็ง

โรคมะเร็งยังคงเป็นโรคร้ายแรงที่ติดอันดับ Top 5 ของคนไทย และปัจจุบันก็ยังไม่มียารักษาโดยเฉพาะ ซึ่งค่ารักษาพยาบาลก็มักจะมีราคาสูงหากต้องรักษาเอง ดังนั้นการมีประกันสุขภาพโรคร้ายแรงไว้รับมือกับโรคมะเร็ง ย่อมเป็นอีกหนึ่งทางเลือกที่จะช่วยให้คุณแบ่งเบาภาระและมีความสบายใจมากขึ้นได้ สำหรับท่านใดที่สนใจซื้อประกันสุขภาพเพื่อคุ้มครองโรคมะเร็ง ธนาคารกรุงศรีอยุธยา มี 2 ตัวเลือกที่น่าสนใจมาแนะนำให้เช่นกัน

ประกันสุขภาพโรคร้ายแรงที่ช่วยให้คุณเบาใจและวางใจได้ หากตรวจพบโรคมะเร็งทุกชนิด ทุกระยะเป็นครั้งแรก (ยกเว้นมะเร็งผิวหนัง) รับเงินทดแทนทันทีสูงสุด 1,000,000 บาท และรับเงินสำหรับการทำเคมีบำบัดและรังสีรักษาที่จ่ายตามจริงสูงสุดครั้งละ 20,000 บาท ไม่เกิน 5 ครั้งต่อปี แผนประกันนี้สำหรับผู้มีสัญชาติไทยอายุ 20-60 ปี (ต่ออายุได้ ถึง 65 ปี)

ให้ความคุ้มครองโรคมะเร็งทุกชนิด ทุกระยะ (ยกเว้นมะเร็งผิวหนัง) ทันทีที่ตรวจพบว่าเป็นครั้งแรก รับเงินชดเชยสูงสุดถึง 200,000 บาท ผู้มีสัญชาติไทยสามารถซื้อได้ตั้งแต่อายุ 20-50 ปี (ต่ออายุได้ถึง 65 ปี)

ความเชื่อเรื่องการทำประกันสุขภาพก่อนอายุ 30 ไม่ใช่เรื่องของลางบอกเหตุ หรือเรื่องของการสาปแช่งตัวเองตามแนวความคิดเดิม แต่เป็นเรื่องของคนรุ่นใหม่ที่ต้องวางแผนชีวิตเพื่อใช้ชีวิตอย่างมีคุณภาพ การทำประกันสุขภาพก่อนอายุ 30 เป็นเรื่องดีที่ควรมีการวางแผนและปฏิบัติตาม เพราะยิ่งอายุน้อยจะยิ่งมีตัวเลือกมากขึ้น ได้รับความคุ้มครองรอบด้านมากขึ้น โอกาสจะถูกปฏิเสธน้อยลง และที่สำคัญคือ มีหลักประกันในการลดความเสี่ยงให้แก่ตัวเองในอนาคต

และสำหรับลูกค้า KRUNGSRI PRIME ทุกท่าน หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับการทำประกันสุขภาพ หรือต้องการขอคำแนะนำว่าตนเองเหมาะสมกับแผนประกันใด สามารถติดต่อมาพูดคุย และรับคำปรึกษาจากเจ้าหน้าที่ผ่านช่องทางฮอตไลน์ 02-296-5959 ทุกวันจันทร์-ศุกร์ เวลา 9.00 น.-17.00 น. หรือ

ฝากข้อมูล เพื่อให้ทีมผู้เชี่ยวชาญจาก KRUNGSRI PRIME ติดต่อกลับก็ได้เช่นกัน

หมายเหตุ ลูกค้าควรทำความเข้าใจในรายละเอียด ความคุ้มครองและเงื่อนไข ก่อนตัดสินใจสมัครทำประกันภัย

ข้อมูลในเอกสารนี้เป็นเพียงข้อมูลเบื้องต้นเท่านั้น ลูกค้าควรศึกษาข้อมูลเพิ่มเติมเรื่องความคุ้มครอง ข้อกำหนด เงื่อนไข ข้อยกเว้นและผลประโยชน์จากกรมธรรม์ประกันภัย