เก็บภาษีขายหุ้น กระทบอะไรบ้าง นักลงทุนต้องรับมืออย่างไร

ภาษีหุ้น นักลงทุนรับมืออย่างไรหลังเกิดภาษีหุ้น

ภาษีขายหุ้นถูกพูดถึงหนาหูอีกครั้ง หลังมีข่าวกระทรวงการคลังเสนอคณะรัฐมนตรีเก็บภาษีการขายหุ้น หรือ

Financial Transaction Tax ซึ่ง "ภาษีขายหุ้น" คืออะไรวันนี้เราจะมาทำความเข้าใจกัน

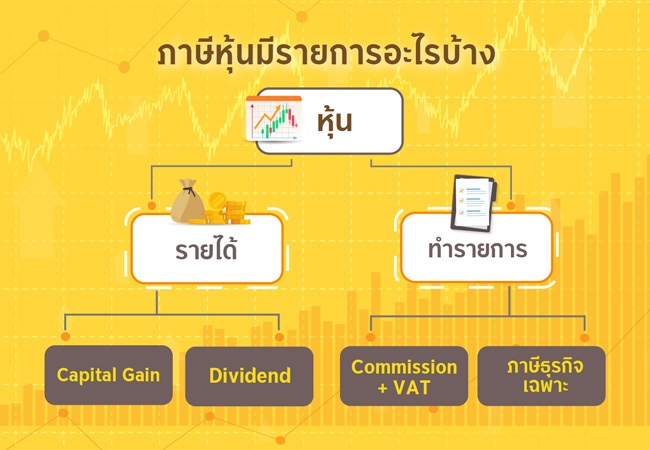

ภาษีหุ้นมีอะไรบ้าง

จากรูปดังกล่าวจะมีภาษีที่เกี่ยวข้อง ดังนี้

1. ภาษีเงินได้

- 1.1 ผลกำไรจากส่วนต่างของราคาหลักทรัพย์ (Capital Gain Tax)

- เป็นภาษีที่เกิดจากส่วนต่างราคาในการขายหุ้น โดยคิดเฉพาะส่วนที่กำไร เช่น ซื้อหุ้น PTT มาในราคา 20 บาท และขายไปที่ราคา 21 บาท กำไรจากส่วนต่างราคาเท่ากับ 21-20 = 1 บาท ตัวเลขจะถูกนำไปคำนวณเป็นภาษีเงินได้นั่นเอง ซึ่งในปัจจุบันประเทศไทยไม่มีการเก็บภาษีส่วนนี้สำหรับนักลงทุนที่เป็นบุคคลธรรมดา แต่จะมีการเรียกเก็บกับนิติบุคคลที่มีกำไรส่วนนี้ (มีข้อยกเว้นในบางกรณี)

- 1.2 ภาษีจากเงินปันผล (Dividend Tax)

- เป็นภาษีที่เกิดจากการที่นักลงทุนได้รับเงินปันผลจากบริษัทที่นักลงทุนถือหุ้นอยู่ โดยจะมีการหัก ณ ที่จ่าย (Withholding Tax) ไว้ในอัตรา 10% เสมอ และมีทางเลือกให้นักลงทุนสามารถขอเครดิตภาษีคืนได้ผ่านการยื่นภาษีเงินได้ประจำปีนั่นเอง

2. ภาษีอื่น ๆ

- 2.1 ภาษีมูลค่าเพิ่ม (VAT)

- เป็นภาษีที่เก็บจากค่าธรรมเนียมในการซื้อขายหุ้น โดยในปัจจุบันจัดเก็บอยู่ที่อัตรา 7% ของมูลค่าค่าธรรมเนียมที่เกิดขึ้น ไม่ว่าจะเป็นธุรกรรมซื้อหุ้น หรือขายหุ้นก็ตาม

- 2.2 ภาษีธุรกิจเฉพาะ (Specific Business Tax)

- เป็นภาษีจากธุรกรรมการขายหุ้น (Transaction Tax) ในตลาดหลักทรัพย์ ซึ่งคำนวณจากรายรับก่อนหักรายจ่ายใด ๆ ทั้งสิ้น โดยจะต้องเสียภาษีในอัตรา 0.10% (อัตราตามมาตรา 91/6(1)) ของมูลค่าที่ขาย แต่ภาษีดังกล่าวได้รับการยกเว้นมาตั้งแต่ปี 2534 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 240) พ.ศ.2534 จนถึงปัจจุบัน

ภาษีขายหุ้น คืออะไร

สำหรับภาษีที่เป็นประเด็นร้อนแรง และเราจะพูดถึงในบทความนี้ ก็คือ ภาษีธุรกิจเฉพาะ หรือภาษีการขายหุ้นนั่นเอง ซึ่งเดิมถูกยกเว้นการจัดเก็บมาเกือบ 30 ปี แล้วเมื่อจะกลับมาเก็บ ทำให้หลายฝ่ายได้รับผลกระทบ เพราะไม่ว่ารายการที่เกิดขึ้นนั้นจะทำให้นักลงทุนได้กำไร หรือขาดทุนก็จะต้องเสียภาษีนี้เพิ่มขึ้นมาเสมอ

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีกระทรวงการคลัง ได้ออกมากล่าวว่า “เรื่องการจัดเก็บภาษี เป็นเรื่องที่ประกาศล่วงหน้าไม่ได้ แต่ว่าเรื่องนี้เป็นเรื่องที่รับรู้กันมา เพื่อให้ทุกฝ่ายที่เกี่ยวข้องได้เตรียมตัวด้วย ซึ่งความพร้อมอยู่ที่ว่า เราต้องเสนอเป็นพระราชกฤษฎีกาต่อคณะรัฐมนตรี และเมื่อเสนอแล้วพระราชกฤษฎีกาจะมีผลเมื่อไหร่ ซึ่งเราจะมีระยะเวลา Grace period ไม่เกิน 90 วัน เพื่อให้โบรกเกอร์ต่าง ๆ ในการทำระบบข้อมูลและการนำส่งภาษีให้กับกรมสรรพากร ซึ่งจริง ๆ แล้วระบบไม่ยาก แต่ให้เวลาเขาหน่อย*”

นายอาคม ได้ระบุแนวทางการจัดเก็บว่า จะมีการจัดเก็บภาษีขายในอัตรา 0.1% ตั้งแต่บาทแรกที่มีการขาย โดยโบรกเกอร์จะต้องนำส่งภาษีการขายดังกล่าวมาให้กรมสรรพากรในทุกเดือน พร้อมประเมินว่า รัฐบาลจะมีรายได้จากการจัดเก็บภาษีดังกล่าวหลักหมื่นล้านบาทต่อปี ซึ่งน่าจะเริ่มมีผลต่อการจัดเก็บรายได้ในปีงบประมาณ 2565 นี้

ปัจจัยสำคัญที่ต้องพิจารณากับเกี่ยวภาษีขายหุ้น

ในส่วนของตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ให้ความเห็นว่ายังมี 4 ปัจจัยที่ควรพิจารณาเพิ่มเติมตามที่ทางตลาดหลักทรัพย์ฯ ได้เคยนำเสนอมาโดยตลอด ดังนี้ **

- อัตราภาษีธุรกิจเฉพาะ 0.1% (ภาษีขายหุ้น) ที่จะเรียกเก็บไม่เหมาะสมกับสภาพธุรกิจปัจจุบัน เนื่องจากเป็นอัตราที่ถูกกำหนดไว้ตั้งแต่ปี 2534 เมื่ออัตราค่าธรรมเนียมการซื้อขายหลักทรัพย์ (ค่าคอมมิชชั่น) โดยเฉลี่ยอยู่ที่ระดับประมาณ 0.5% ซึ่งเมื่อเปรียบเทียบกับอัตราภาษี 0.1% แล้วเป็นอัตราส่วน 5:1 เท่า ในขณะที่ปัจจุบันการแข่งขันของผู้ประกอบกิจการรุนแรงขึ้นทั้งในและต่างประเทศ ทำให้อัตราค่าคอมมิชชั่นโดยเฉลี่ยในอุตสาหกรรมลดลง เหลือเพียง 0.08% เท่านั้น

ดังนั้น หากภาครัฐยังจัดเก็บภาษีขายหุ้นที่ระดับ 0.1% รวมกับภาษีท้องถิ่นอีก 0.01% คิดเป็น 0.11% จะทำให้อัตราส่วนระหว่างค่าคอมมิชชั่นและภาษีจะเป็น 0.7:1 เท่า ซึ่งจะเห็นได้ว่ารายได้ในการให้บริการซื้อขายของบริษัทหลักทรัพย์ โดยเฉลี่ยจะต่ำกว่าภาษีธุรกิจเฉพาะเสียอีก ส่งผลต่อค่าใช้จ่ายของผู้ลงทุนที่สูงขึ้นเกินเท่าตัว และจะกระทบต่อสภาพคล่อง การตัดสินใจลงทุนของผู้ลงทุนทุกประเภทอย่างมีนัยสำคัญ ทั้งกลุ่มรายย่อยที่ลงทุนโดยตรงในตลาดหลักทรัพย์ ลงทุนทางอ้อมผ่านกองทุนต่าง ๆ และผู้ลงทุนต่างประเทศ

- ต้นทุนการระดมทุน (Cost Of Capital) ของภาคธุรกิจจะยิ่งสูงขึ้น เมื่อสภาพคล่องในตลาดหดตัวจากต้นทุนในการซื้อขายหลักทรัพย์ที่สูงขึ้น 1 เท่าตัว ทั้งที่ภาวะเศรษฐกิจของประเทศยังไม่สามารถกลับมาขับเคลื่อนได้เต็มที่เหมือนช่วงก่อนโควิด จะกระทบให้บริษัทจดทะเบียนต้องชะลอหรือลดการลงทุนทางธุรกิจ และกระทบต่อการจ้างงาน และ GDP ของประเทศในท้ายที่สุด

- เกิดต้นทุนภาษีซ้ำซ้อน (Double Taxation) สำหรับธุรกรรมการพัฒนาสินค้าตลาดทุนใหม่ ๆ โดยเฉพาะ Exchange Trade Fund (ETF), Derivative Warrant (DW) และ Single Stock Futures (SSF) ซึ่งอ้างอิงหุ้นในตลาดหลักทรัพย์ จึงต้องจ่ายภาษีขายทั้งตัวสินค้าที่ผู้ให้บริการไม่ว่าจะเป็น บล. หรือ บลจ. ดูแล และเมื่อต้องขายหลักทรัพย์อ้างอิงในการสร้างสินค้า และดูแลสภาพคล่องของสินค้านั้น ๆ การเก็บภาษีจะจำกัดการพัฒนานวัตกรรมที่เป็นประโยชน์ต่อผู้ลงทุน โอกาสของผู้ให้บริการ และขีดความสามารถในการแข่งขันของตลาดทุนไทยในเวทีโลกได้

ทั้งนี้ หากมีการจัดเก็บภาษี ควรยกเว้นให้แก่กลุ่มผู้ดูแลสภาพคล่อง (Market Maker) และกลุ่มกองทุนรวม/กองทุนบำนาญ/กองทุนสวัสดิการต่าง ๆ เพื่อประโยชน์ในการออมการลงทุนของประชาชนในวงกว้าง และการพัฒนาเชิงนวัตกรรมของตลาดหลักทรัพย์ในประเทศ

- การประกาศใช้ภาษีขายหุ้น ควรแจ้งล่วงหน้า ในช่วงเวลาและสถานการณ์ที่เหมาะสม เพื่อให้ผู้ลงทุนและผู้ประกอบการมีเวลาเตรียมความพร้อมและปรับตัว ทั้งจากต้นทุนที่สูงขึ้น จากภาวะตลาดทุนและดัชนีหุ้นทั่วโลกมีความผันผวนในปีนี้สูงมาก ซึ่งมีผลมาจากทั้งสถานการณ์อัตราเงินเฟ้อสูง การปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่อง ปัญหาโควิดที่ยืดเยื้อ และภาวะสงครามระหว่างประเทศที่กดดันอุปทานของสินค้าสำคัญต่าง ๆ ทั้งหมดนี้เรียกได้ว่าเป็น Perfect Storm หรือวิกฤติเศรษฐกิจครั้งใหญ่ก็ว่าได้

นอกจากนี้ผู้เชี่ยวชาญบางกลุ่มยังมีการเสนอให้จัดเก็บภาษีจากผลกำไรจากส่วนต่างของราคาหลักทรัพย์แทนการเก็บภาษีจากการขายหลักทรัพย์ และเก็บเฉพาะนักลงทุนที่ลงทุนถือครองหลักทรัพย์ต่ำกว่าช่วงระยะเวลาที่กำหนด เช่น 1 ปี เมื่อขายหุ้นแล้วได้กำไร จึงจะถูกจัดเก็บภาษีจากส่วนต่างกำไรดังกล่าว โดยมีตัวอย่างที่เกิดขึ้นแล้วในบางประเทศ เช่น ประเทศในโซนยุโรป สหรัฐอเมริกา ญี่ปุ่น เป็นต้น ในขณะที่สิงคโปร์ มาเลเซีย ฮ่องกง เกาหลีใต้ อินเดีย ไม่มีการเก็บภาษีจากผลกำไรส่วนต่างของราคาหลักทรัพย์ และในบางประเทศไม่มีการเก็บภาษีเงินปันผลอีกด้วย เพราะต้องการส่งเสริมการลงทุนในประเทศนั่นเอง

จากข้อมูลดังกล่าว หากประเทศไทยมีการจัดเก็บภาษีหุ้นเกิดขึ้น จะส่งผลกระทบต่อต้นทุนของนักลงทุนในสินทรัพย์ที่เกี่ยวข้องกับหลักทรัพย์ ไม่ว่าจะเป็นทางตรงหรือทางอ้อมอย่างแน่นอน ทั้งนี้ยังไม่มีการประกาศกฎเกณฑ์ที่แน่ชัดใด ๆ ออกมา นักลงทุนควรติดตามประกาศจากทางกรมสรรพากรเกี่ยวกับเงื่อนไขการจัดเก็บภาษีหุ้น รวมถึงเงื่อนไขต่าง ๆ ในการยกเว้นภาษี เพื่อให้นักลงทุนพร้อมที่จะปรับเปลี่ยนกลยุทธ์การซื้อขายหุ้น ให้เหมาะสมกับกฎเกณฑ์ที่เปลี่ยนไปได้อย่างทันท่วงที

ปรึกษาเรื่องการลงทุนต่าง ๆ กับผู้เชี่ยวชาญด้านการลงทุน สามารถปรึกษาผ่านช่องทางฮอตไลน์ 02-296-5959 จันทร์ - ศุกร์ เวลา 9.00 น. - 17.00 น. หรือฝากข้อมูลเพื่อให้

ที่ปรึกษาทางด้านการเงินจาก KRUNGSRI PRIME ติดต่อกลับ

*ที่มา :

bangkokbiznews

**ที่มา :

thansettakij