บทสรุปผู้บริหาร

Thailand Taxonomy คือมาตรฐานการจำแนกกิจกรรมทางเศรษฐกิจออกเป็น 3 ระดับคือเขียว เหลือง และแดง ตามเกณฑ์ความเป็นมิตรกับสิ่งแวดล้อม ซึ่งปัจจุบันครอบคลุมกิจกรรมใน 6 ภาคเศรษฐกิจที่มีส่วนสำคัญในการปล่อยก๊าซเรือนกระจกของไทย ได้แก่ ภาคพลังงาน การขนส่ง การเกษตร การผลิต การก่อสร้างและอสังหาริมทรัพย์ และการจัดการของเสีย โดยภาคธุรกิจมีแนวโน้มได้รับประโยชน์จาก Taxonomy หลายประการ เช่น สร้างความเชื่อมั่นแก่คู่ค้าและนักลงทุนด้วยการเปิดเผยข้อมูลสัดส่วนรายได้และเงินลงทุนที่สอดคล้องกับ Taxonomy นอกจากนี้ ยังสามารถปรับเปลี่ยนการดำเนินธุรกิจตามแนวทางของ Taxonomy ซึ่งท้ายที่สุดจะเพิ่มโอกาสเข้าถึงการเงินเพื่อความยั่งยืน อย่างไรก็ตาม แม้การนำ Taxonomy ไปใช้ยังเป็นภาคสมัครใจในปัจจุบัน แต่การกำหนดมาตรฐานนี้จะสร้างแรงกดดันและความท้าทายให้กับภาคธุรกิจ 2 ด้านคือ 1) การจัดเก็บและรายงานข้อมูลธุรกิจที่สอดคล้องกับ Taxonomy และ 2) การเปลี่ยนผ่านธุรกิจไปสู่ความยั่งยืน รวมถึงการขอรับรองมาตรฐานความยั่งยืนที่ได้รับการยอมรับในระดับสากล

รู้จัก Thailand Taxonomy: มาตรฐานจำแนกกิจกรรมทางเศรษฐกิจที่ยั่งยืน

ในยุคที่วิกฤตการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) ทวีความรุนแรงยิ่งขึ้น ทั่วโลกจึงต้องเร่งขับเคลื่อนการเปลี่ยนผ่านสู่เป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emission) ซึ่งประเทศไทยเองก็ไม่ตกขบวนดังกล่าว โดยได้ประกาศเจตจำนงบนเวทีโลกในการมุ่งบรรลุเป้าหมาย Net Zero ในปี 2608 (ค.ศ. 2065) ด้วยเหตุนี้ภาครัฐจึงพยายามเร่งรัดกฎหมายและกฎระเบียบสีเขียว เช่น พ.ร.บ. Climate Change และภาษีคาร์บอน ในขณะที่ภาคเอกชนเองก็ตื่นตัวมากขึ้นเป็นลำดับ เนื่องจากเผชิญแรงกดดันจากมาตรการทั้งในประเทศและระหว่างประเทศ เช่น มาตรการปรับคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ที่ผ่านมาเราจึงเห็นการตั้งเป้าหมาย Net Zero ระดับองค์กร พร้อม ๆ กับการลงทุนในโครงการลดคาร์บอนมากขึ้น ส่งผลให้ตลาดการเงินสีเขียวซึ่งสนับสนุนการลงทุนที่เป็นมิตรกับสิ่งแวดล้อมเติบโตอย่างรวดเร็วเช่นกัน

ท่ามกลางการขยายตัวของเศรษฐกิจและการเงินสีเขียว ปัญหาการฟอกเขียว (Greenwashing) อาจเกิดขึ้นเมื่อธุรกิจอ้าง “ความเขียว” โดยไม่ได้ดำเนินการลดผลกระทบทางสิ่งแวดล้อมตามที่อ้าง ทำให้ภาคการเงิน นักลงทุน และผู้บริโภคอาจไม่สามารถประเมินได้ว่ากิจกรรมใดเป็นสีเขียวอย่างแท้จริง จึงเป็นที่มาของการมี Taxonomy ในฐานะเครื่องมือช่วยคัดกรองและจำแนกกิจกรรมทางเศรษฐกิจที่เป็นมิตรกับสิ่งแวดล้อมอย่างถูกต้อง เพื่อสร้างความโปร่งใสให้กับตลาดการเงินเพื่อความยั่งยืน รวมถึงผลักดันการขับเคลื่อนเป้าหมาย Net Zero ของประเทศ

บทความนี้มุ่งเน้นทำความรู้จัก Taxonomy ของไทยซึ่งประกาศใช้ล่าสุดเมื่อเดือนพฤษภาคม 2568 ที่ผ่านมา ตลอดจนประเมินประโยชน์ ผลกระทบ ความท้าทาย และโอกาสสำหรับผู้มีส่วนได้เสียในภาคเศรษฐกิจต่าง ๆ ภายใต้ Thailand Taxonomy

Thailand Taxonomy คืออะไร

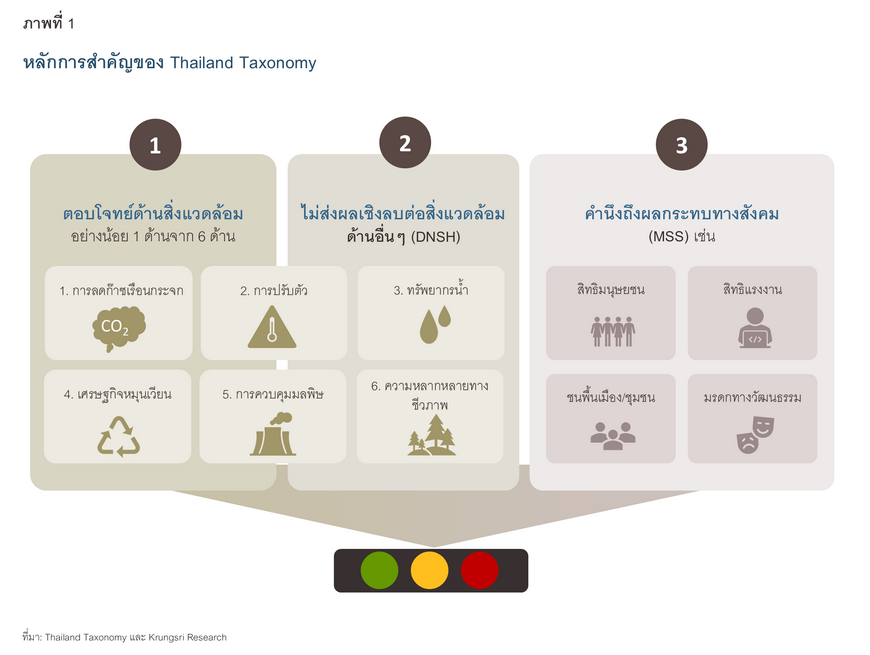

Thailand Taxonomy คือมาตรฐานการกำหนดนิยามและจัดหมวดหมู่กิจกรรมในภาคเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม โดยอ้างอิงเกณฑ์ทางเทคนิคเพื่อประเมินว่ากิจกรรมใดเข้าข่ายเป็นมิตรกับสิ่งแวดล้อม1/ ทั้งนี้แม้มาตรฐานของไทยจะเน้นจำแนกกิจกรรมโดยใช้เงื่อนไขด้านสิ่งแวดล้อมเป็นสำคัญ แต่กิจกรรมที่สอดคล้องกับ Thailand Taxonomy จะต้องผ่านเกณฑ์ความยั่งยืนอย่างรอบด้าน โดยคำนึงถึงผลกระทบทางสิ่งแวดล้อมและสังคม ดังนี้

-

กิจกรรมต้องมีส่วนสำคัญในการบรรลุวัตถุประสงค์ด้านสิ่งแวดล้อมอย่างน้อย 1 ด้าน จากทั้งหมด 6 ด้าน ได้แก่ (1) การลดการปล่อยก๊าซเรือนกระจก (Climate Change Mitigation) (2) การปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change Adaptation) (3) การใช้น้ำอย่างยั่งยืนและอนุรักษ์ทรัพยากรน้ำ (4) การใช้ทรัพยากรอย่างยั่งยืนและปรับตัวสู่เศรษฐกิจหมุนเวียน (5) การป้องกันและควบคุมมลพิษ และ (6) การรักษาระบบนิเวศและความหลากหลายทางชีวภาพให้สมบูรณ์

-

กิจกรรมต้องไม่ส่งผลกระทบเชิงลบต่อสิ่งแวดล้อมด้านอื่น ๆ อย่างมีนัยสำคัญ (Do No Significant Harm: DNSH) กล่าวคือต้องไม่ขัดกับวัตถุประสงค์ด้านสิ่งแวดล้อมอื่น ๆ อีกทั้ง 5 ด้าน

-

กิจกรรมต้องคำนึงถึงผลกระทบทางสังคม (Minimum Social Safeguards: MSS) ในมิติต่างๆ เช่น สิทธิมนุษยชน แรงงาน ชุมชน และวัฒนธรรม โดยต้องดำเนินการสอดคล้องตามมาตรฐานสากล เช่น อนุสัญญาหลักขององค์การแรงงานระหว่างประเทศ และปฏิญญาสากลว่าด้วยสิทธิมนุษยชน

เพื่อให้เห็นภาพมากขึ้น ขอยกตัวอย่างการผลิตไฟฟ้าจากพลังงานลมแห่งหนึ่ง ซึ่งแม้จะช่วยลดการปล่อยคาร์บอนได้ แต่หากส่งเสียงรบกวนสิ่งมีชีวิต หรือมีการปฏิบัติต่อแรงงานอย่างไม่เป็นธรรม นั่นหมายความว่ากิจกรรมไม่ผ่านหลักเกณฑ์ DNSH และ MSS ดังนั้นหน่วยงานที่รับผิดชอบต้องจัดทำแผนการแก้ไข (Remediation Plan) ให้แล้วเสร็จภายในระยะเวลา 3 ปี มิเช่นนั้นจะถือว่ากิจกรรมดังกล่าวไม่สอดคล้องกับ Taxonomy

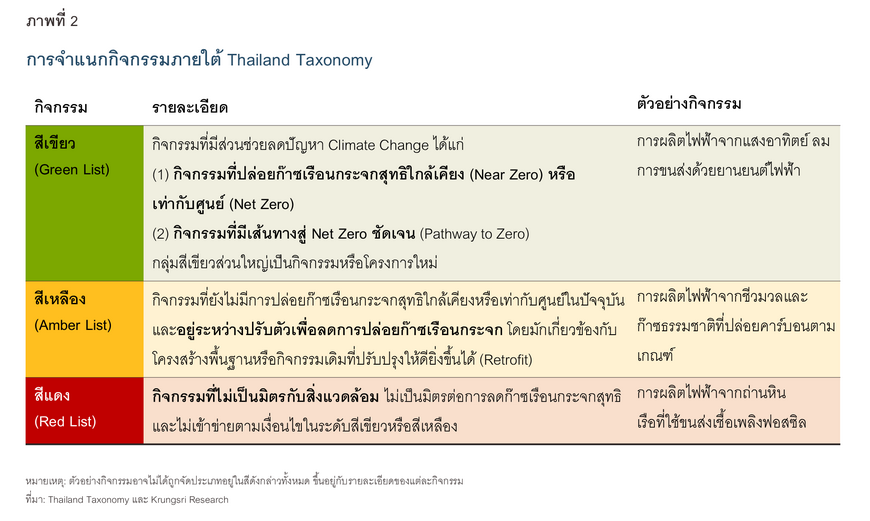

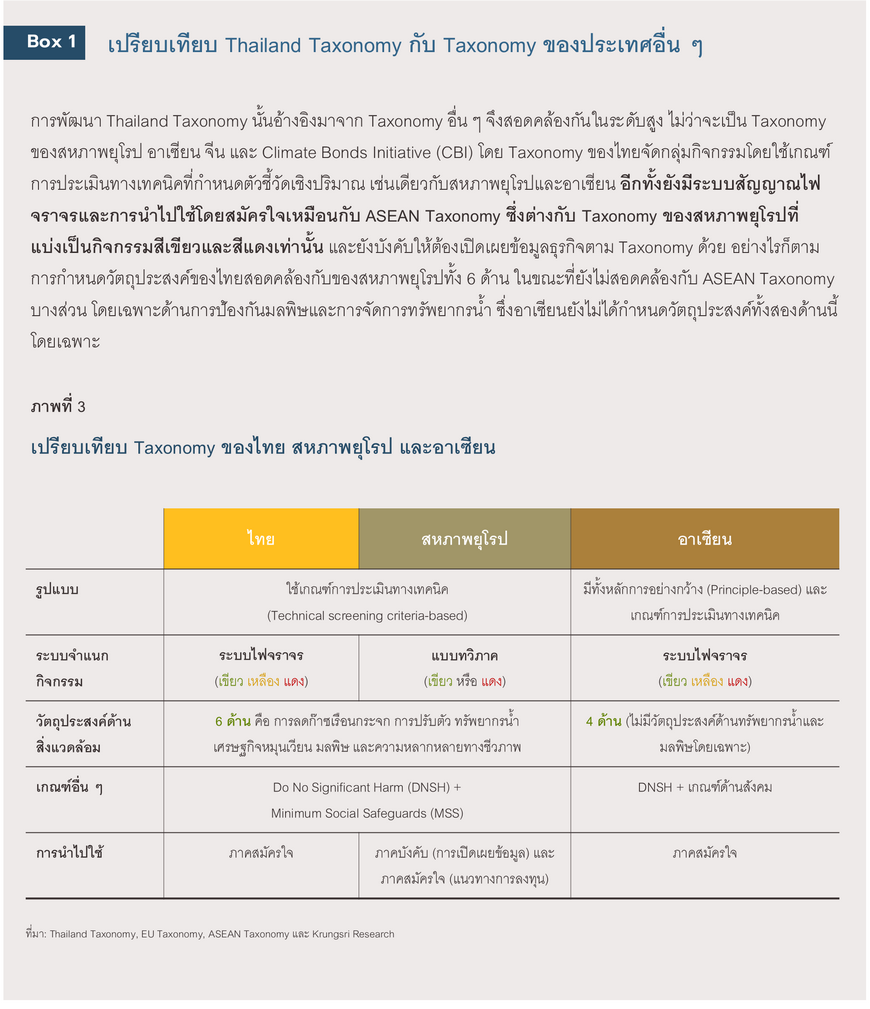

การจัดหมวดหมู่กิจกรรมภายใต้ Thailand Taxonomy จะแบ่งความเป็นมิตรต่อสิ่งแวดล้อมออกเป็น 3 ระดับ ซึ่งคล้ายกับสีของสัญญาณไฟจราจร (Traffic-Light System) ได้แก่ สีเขียว คือกิจกรรมที่มีส่วนสำคัญในการบรรลุเป้าหมายด้านการบรรเทาปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ สีเหลืองคือกิจกรรมที่อยู่ระหว่างการปรับตัวเพื่อให้เป็นมิตรกับสิ่งแวดล้อมยิ่งขึ้น เช่น โรงไฟฟ้าก๊าซธรรมชาติที่ปล่อยคาร์บอนลดลงตามเกณฑ์ และสีแดง คือกิจกรรมที่ไม่เป็นมิตรกับสิ่งแวดล้อม เช่น การผลิตไฟฟ้าจากถ่านหิน โดยมีคำอธิบายเพิ่มเติมดังภาพที่ 2

การกำหนดให้มีกิจกรรมสีเหลืองนับว่าช่วยให้ภาคธุรกิจที่ยังเผชิญความท้าทายในการลดการปล่อยคาร์บอน มีเวลาปรับตัว ซึ่งต่างกับกรณีของสหภาพยุโรปที่มีเพียงกิจกรรมสีเขียวหรือแดงเท่านั้น อย่างไรก็ดี กิจกรรมสีเหลืองต้องสามารถวัดผลการเปลี่ยนแปลงให้ดีขึ้นได้อย่างชัดเจน ตามเกณฑ์ที่กำหนดจากระดับที่ดีที่สุดในกิจกรรมประเภทเดียวกัน (Best in class) ทั้งนี้ ระยะเวลาสิ้นสุดของการปรับตัว (Sunset Date) คือปี 2583 (ค.ศ. 2040) ซึ่งหมายความว่าหลังจากปีดังกล่าว Taxonomy ของไทยจะไม่อนุญาตให้มีกิจกรรมสีเหลืองอีก เนื่องจากต้องการสนับสนุนให้ทุกภาคส่วนเปลี่ยนไปลงทุนในกิจกรรมหรือเทคโนโลยีสีเขียวแทน

Thailand Taxonomy ครอบคลุมกิจกรรมทางเศรษฐกิจใดบ้าง

ปัจจุบัน Thailand Taxonomy ครอบคลุมกิจกรรมใน 6 ภาคเศรษฐกิจ โดยการเผยแพร่แบ่งออกเป็น 2 ระยะ ดังนี้

-

ระยะที่ 1 ประกาศใช้เมื่อเดือนมิถุนายน 2566 โดยเริ่มจากภาคพลังงานและภาคการขนส่ง ซึ่งเป็นภาคส่วนหลักที่ปล่อยก๊าซเรือนกระจก คิดเป็นราว 2 ใน 3 ของการปล่อยก๊าซฯ ทั้งประเทศ

-

ระยะที่ 2 ประกาศใช้เมื่อเดือนพฤษภาคม 2568 ครอบคลุมภาคส่วนอื่น ๆ ได้แก่ ภาคอุตสาหกรรม เกษตรกรรม การก่อสร้างและอสังหาริมทรัพย์ และการจัดการของเสีย

ทั้งนี้ กิจกรรมในภาคเศรษฐกิจข้างต้นคิดเป็นราวครึ่งหนึ่งของ GDP ไทย แต่ครอบคลุมการปล่อยก๊าซเรือนกระจกกว่า 90% ของทั้งประเทศ2/ โดยกิจกรรมภายใต้ Taxonomy แบ่งออกเป็น 3 กลุ่มหลัก ได้แก่ 1) การก่อสร้าง (Construction) เช่น การสร้างโรงไฟฟ้าใหม่ 2) การดำเนินการในสินทรัพย์ (Operation) เช่น การผลิตในโรงงาน และ 3) การปรับปรุงให้ดีขึ้น (Retrofit) เช่น การปรับปรุงประสิทธิภาพพลังงานในอาคาร

อย่างไรก็ตาม กิจกรรมทางเศรษฐกิจที่ไม่ได้ปรากฏใน Taxonomy ถือว่าอยู่นอกขอบเขต (Out of scope) เนื่องจากมีความเกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศในระดับต่ำ หรือยังไม่มีเกณฑ์ทางวิทยาศาสตร์ที่ชัดเจนรองรับ

ประเมินประโยชน์และผลกระทบของ Thailand Taxonomy

ประโยชน์

Taxonomy เป็นเครื่องมือจำแนกความยั่งยืนของกิจกรรมทางเศรษฐกิจ ที่ทุกภาคส่วนสามารถนำไปใช้ได้โดยสมัครใจ โดยคาดว่าจะสร้างผลเชิงบวกต่อทั้งภาคธุรกิจ ภาคการเงิน และประเทศในภาพรวม ดังนี้

1. ภาคธุรกิจมีแนวทางในการเปลี่ยนผ่านและมีโอกาสเข้าถึงแหล่งเงินทุนเพื่อความยั่งยืนมากขึ้น

ภาคธุรกิจมีแนวโน้มได้รับประโยชน์จาก Taxonomy หลายประการ อาทิ

-

บริษัทสามารถสร้างภาพลักษณ์ที่ดีผ่านการรายงานผลการดำเนินงานตาม Taxonomy โดยการเปิดเผยสัดส่วนรายได้และค่าใช้จ่ายของธุรกิจที่สอดคล้องกับเกณฑ์ Taxonomy อาจช่วยดึงดูดนักลงทุน คู่ค้า และลูกค้าที่ใส่ใจความยั่งยืนได้ ตัวอย่างเช่น บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) เปิดเผยว่าในปี 2567 แม้สัดส่วนรายได้จากกิจกรรมสีเขียวของบริษัทยังอยู่ที่เพียง 7% อันเป็นผลจากโครงสร้างธุรกิจโรงไฟฟ้าดั้งเดิม แต่บริษัทมีเงินลงทุน (Capital Expenditure: CapEx) ในกิจกรรมสีเขียวคิดเป็นสัดส่วนสูงถึง 67% ตามความมุ่งมั่นในการพัฒนาเทคโนโลยีพลังงานสะอาด3/

-

องค์กรสามารถนำ Taxonomy ไปใช้เป็นเครื่องมือในการเปลี่ยนผ่านการดำเนินธุรกิจสู่ความยั่งยืน โดยธุรกิจอาจใช้เกณฑ์ของ Taxonomy เป็นแนวทางในการปรับปรุงประสิทธิภาพพลังงาน ลดความเข้มข้นของคาร์บอน จัดการห่วงโซ่อุปทาน และผลักดันให้พันธมิตรดำเนินธุรกิจให้สอดคล้องตามเกณฑ์ที่กำหนด ทั้งนี้ การเปลี่ยนผ่านสู่ความยั่งยืนตั้งแต่เนิ่นๆ ยังช่วยลดความเสี่ยงจากมาตรการและกฎระเบียบสีเขียว (Transition Risk) ที่มีแนวโน้มเข้มงวดขึ้นในอนาคตด้วย

-

Taxonomy เปิดประตูสู่โอกาสทางธุรกิจสีเขียว เช่น ยานยนต์ไฟฟ้าและโครงสร้างพื้นฐานที่เกี่ยวข้อง ชิ้นส่วนและอุปกรณ์พลังงานหมุนเวียน เทคโนโลยีสภาพภูมิอากาศ (Climate Tech) รวมถึงบริการด้านความยั่งยืน อาทิ การประเมินคาร์บอน การให้คำปรึกษา และการตรวจสอบรับรอง ซึ่งจำเป็นการในการยืนยันความสอดคล้องกับ Taxonomy

-

กิจกรรมที่สอดคล้องกับ Taxonomy จะมีโอกาสเข้าถึงแหล่งเงินทุนเพื่อความยั่งยืนมากขึ้น โดยกิจกรรมที่ผ่านเกณฑ์สีเขียว ไม่ว่าจะเป็นการปรับปรุงธุรกิจเดิมหรือการลงทุนในธุรกิจใหม่ สามารถขอสินเชื่อสีเขียว (Green Loan) หรือออกตราสารหนี้สีเขียว (Green Bond) ได้ ในขณะที่กิจกรรมสีเหลืองก็สามารถเข้าถึงสินเชื่อ/ตราสารหนี้เพื่อการเปลี่ยนผ่าน (Transition Loan/Bond) ได้เช่นกัน นอกจากนี้ ธุรกิจยังมีโอกาสเข้าถึงเงินทุนจากกองทุนภูมิอากาศ (Climate Fund) ที่ภาครัฐวางแผนจัดตั้งเพื่อสนับสนุนภาคเอกชน ผ่านเครื่องมือทางการเงินต่างๆ เช่น เงินกู้หรือเงินอุดหนุนเพื่อการลงทุนในเทคโนโลยีลดคาร์บอน โดยคาดว่าจะใช้ Taxonomy เป็นเกณฑ์ในการพิจารณาการเข้าถึงเงินทุนด้วย

2. ภาคการเงินมีคู่มือในการประเมินความเสี่ยงและออกแบบผลิตภัณฑ์ทางการเงินยั่งยืน

ภาคการเงินสามารถใช้ Taxonomy เป็นแนวทางประกอบการออกแบบผลิตภัณฑ์ทางการเงินที่ตอบโจทย์การปรับตัวของภาคธุรกิจไทย รวมถึงวางกลยุทธ์การสนับสนุนเงินทุนแก่ธุรกิจที่มีแนวโน้มไปต่อได้ในเส้นทาง Net Zero เช่น ธนาคารอาจทบทวนและปรับโครงสร้างการปล่อยสินเชื่อให้เป็นสีเขียวมากขึ้น ส่วนกองทุนอาจปรับน้ำหนักการลงทุนไปยังธุรกิจที่สอดคล้องกับ Taxonomy นอกจากนี้ Taxonomy ยังเป็นเครื่องมือกลางที่ช่วยประเมินความเสี่ยงที่เกี่ยวข้องกับผลิตภัณฑ์การเงินเพื่อความยั่งยืนได้อย่างมีประสิทธิภาพมากขึ้น และลดปัญหาการฟอกเขียว ซึ่งจะช่วยให้ภาคการเงินเพื่อความยั่งยืน (Sustainable Finance) เติบโตได้อย่างยั่งยืนสมชื่ออีกด้วย

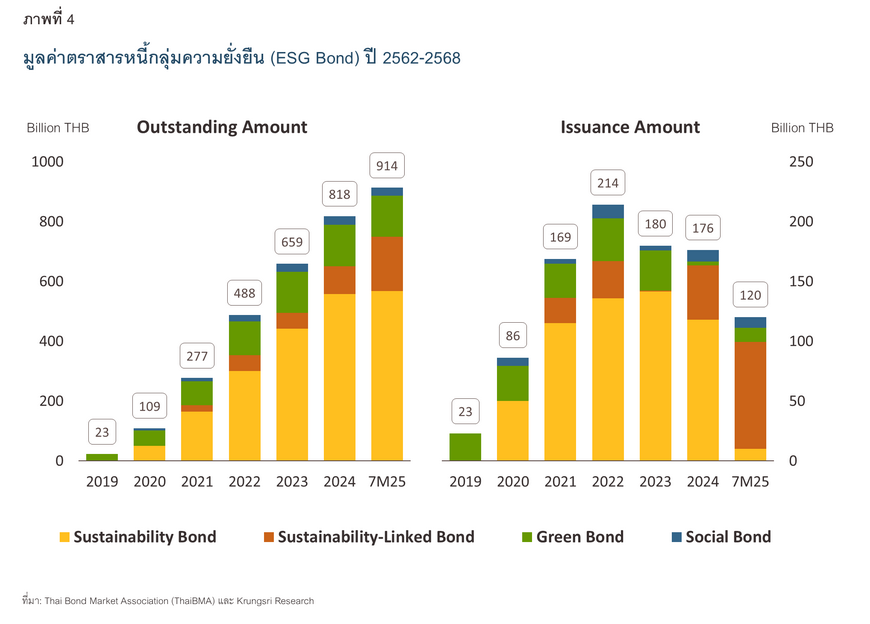

ที่ผ่านมาตลาดการเงินเพื่อความยั่งยืนในไทยมีทิศทางเติบโตขึ้นอย่างต่อเนื่อง โดยเมื่อพิจารณาตลาดตราสารหนี้กลุ่มความยั่งยืน4/ ณ 31 กรกฎาคม 2568 พบว่ามีมูลค่าคงค้างอยู่ที่ 9.1 แสนล้านบาท เพิ่มขึ้นเกือบ 40 เท่าจากมูลค่าในปี 2562 (ภาพที่ 4)5/ ซึ่งเกินกว่าครึ่งมาจากการระดมทุนในธุรกิจพลังงานและการขนส่ง อย่างไรก็ดี มูลค่าของตราสารหนี้กลุ่มความยั่งยืนยังคิดเป็นสัดส่วนเพียง 5.3% ของตราสารหนี้ทั้งหมด6/ จึงสะท้อนโอกาสในการขยายตัวอีกมาก ทั้งนี้คาดว่า Taxonomy จะเป็นแรงขับเคลื่อนสำคัญของภาคการเงินเพื่อความยั่งยืน โดยอาจเห็นได้จากปัจจุบันสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้ยกเว้นค่าธรรมเนียมการจดทะเบียนตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-Linked Bond) ที่สอดคล้องกับ Taxonomy ของไทยหรืออาเซียน ตั้งแต่วันที่ 1 มิถุนายน 2568 – 31 พฤษภาคม 25717/ ซึ่งช่วยเพิ่มความน่าสนใจของเครื่องมือทางการเงินเพื่อความยั่งยืนเหล่านี้

3. ไทยมีเครื่องมือขับเคลื่อนเศรษฐกิจสีเขียวและเป้าหมายความยั่งยืนของประเทศ

หน่วยงานภาครัฐสามารถกำหนดกฎระเบียบและนโยบายด้าน Climate Change โดยอ้างอิงเกณฑ์ทางเทคนิคของ Taxonomy อีกทั้ง Taxonomy ยังช่วยกำหนดทิศทางการส่งเสริมการลงทุนในธุรกิจสีเขียวและเทคโนโลยีคาร์บอนต่ำ ซึ่งทั้งหมดนี้จะนำไปสู่การสนับสนุนการบรรลุเป้าหมายความยั่งยืนระดับชาติ อาทิ การลดการปล่อยก๊าซเรือนกระจกลง 30–40% จากระดับการดำเนินงานตามปกติ (Business as Usual: BAU) ภายในปี 2573 การบรรลุความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2593 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emission) ภายในปี 2608 ได้

ผลกระทบและความท้าทาย

Thailand Taxonomy สร้างผลกระทบและความท้าทายให้กับภาคส่วนต่าง ๆ ใน 2 ด้านหลัก ได้แก่ 1) การจัดเก็บและรายงานข้อมูล และ 2) การเปลี่ยนผ่านไปสู่ความยั่งยืน ดังนี้

1. การจัดเก็บและรายงานข้อมูลทางธุรกิจตาม Taxonomy

แม้ในปัจจุบันการนำ Thailand Taxonomy ไปใช้ยังเป็นภาคสมัครใจ แต่ธุรกิจอาจเผชิญแรงกดดันจากผู้เล่นอื่นในอุตสาหกรรม (Peer Pressure) ให้ต้องเปิดเผยข้อมูลธุรกิจโดยจำแนกสัดส่วนตามกิจกรรมสีเขียว เหลือง แดง เช่น รายได้ ค่าใช้จ่ายในการลงทุน (Capital expenditure: CapEx) และค่าใช้จ่ายในการดำเนินงาน (Operating expenditure: OpEx) สัดส่วนซัพพลายเออร์ พอร์ตสินเชื่อธนาคาร และพอร์ตกองทุน ยิ่งไปกว่านั้น ธุรกิจอาจมีภาระผูกพันในการรายงานข้อมูลภาคบังคับตาม Taxonomy ในอนาคตเช่นเดียวกับข้อกำหนดของ EU Taxonomy

นอกจากการรายงานข้อมูลทางการเงินแล้ว ยังมีความท้าทายในการจัดเก็บข้อมูลเชิงเทคนิคด้านสิ่งแวดล้อมที่ใช้แสดงความสอดคล้องกับเกณฑ์ Thailand Taxonomy เช่น ปริมาณการปล่อยก๊าซเรือนกระจก8/ ร้อยละของการปรับปรุงประสิทธิภาพพลังงาน ปริมาณน้ำที่ประหยัดได้ ตลอดจนข้อมูลการปฏิบัติตามมาตรฐานด้านสังคมและแรงงาน อย่างไรก็ตาม ปัจจุบันธุรกิจไทยส่วนใหญ่ยังอยู่ระหว่างการพัฒนาความพร้อมด้านการวัดคาร์บอน สะท้อนจากบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่ปัจจุบันมีเพียงครึ่งหนึ่งสามารถเปิดข้อมูลคาร์บอนฟุตพริ้นท์ได้ โดยธุรกิจพลังงาน การขนส่ง และเกษตรมีสัดส่วนการเปิดเผยมากที่สุด ในขณะที่ธุรกิจขนาดเล็กเปิดเผยข้อมูลน้อยกว่าธุรกิจขนาดใหญ่ราวสองเท่า9/ ดังนั้น Taxonomy อาจสร้างแรงกดดันให้ภาคธุรกิจต้องลงทุนในกระบวนการเก็บข้อมูลด้านความยั่งยืน ซึ่งต้องใช้ทรัพยากรทางการเงินและบุคลากรที่มีความเชี่ยวชาญ ส่งผลให้ผู้ประกอบการรายย่อยได้รับผลกระทบมากกว่า

2. การเปลี่ยนผ่านไปสู่ความยั่งยืนของภาคธุรกิจ

ธุรกิจไทยมีแนวโน้มได้รับแรงกดดันให้ต้องปรับการดำเนินงานให้สอดคล้องกับมาตรฐานด้านสิ่งแวดล้อมและสังคมในระดับสูงที่กำหนดไว้ใน Taxonomy โดยผู้ประกอบการจะเผชิญต้นทุนเพิ่มขึ้น 2 ด้าน ได้แก่ 1) การลงทุนในเทคโนโลยีสีเขียว เช่น พลังงานหมุนเวียน ปูนซีเมนต์ไฮดรอลิก เหล็กสีเขียว และนาข้าวลดโลกร้อน ซึ่งเทคโนโลยีเหล่านี้ส่วนใหญ่ยังมีราคาสูงกว่าเทคโนโลยีแบบดั้งเดิมที่ปล่อยคาร์บอนเข้มข้น โดยอาจเห็นได้จากเชื้อเพลิงอากาศยานยั่งยืน (Sustainable Aviation Fuel: SAF) ที่มีราคาสูงกว่าน้ำมันเครื่องบินแบบดั้งเดิม 2-3 เท่า เป็นต้น และ 2) การขอรับรองมาตรฐานความยั่งยืน ซึ่งใช้เป็นเครื่องพิสูจน์ความสอดคล้องกับเกณฑ์ Taxonomy โดยเฉพาะธุรกิจในภาคอสังหาริมทรัพย์และเกษตรกรรม ที่สามารถใช้ใบรับรองความยั่งยืนเป็นทางเลือกหนึ่งในการผ่านเกณฑ์ Taxonomy

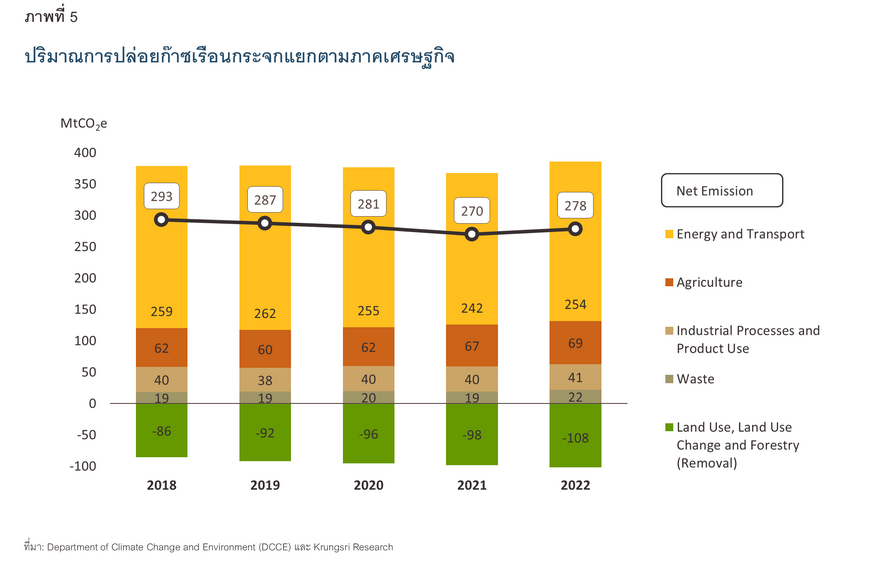

แม้การเปลี่ยนผ่านจะเป็นแบบค่อยเป็นค่อยไปในระยะแรก แต่จะมีความเร่งด่วนขึ้น เมื่อเวลาผ่านไปจนเริ่มใกล้เป้าหมายที่ไทยได้ให้คำมั่นสัญญาไว้ โดยหากพิจารณาจากข้อมูลในปี 256510/ พบว่าปริมาณการปล่อยก๊าซเรือนกระจกของไทยสุทธิเมื่อหักการดูดกลับจากภาคป่าไม้แล้วอยู่ที่ 278 ล้านตันคาร์บอนไดออกไซต์เทียบเท่า (MtCO2e) ซึ่งยังห่างไกลจากศูนย์มาก และคาดว่าการปล่อยคาร์บอนยังคงมีแนวโน้มสูงขึ้นหลังจากการระบาดของโควิด-19 (ภาพที่ 5)

ทั้งนี้ แต่ละภาคส่วนภายใต้ Taxonomy มีความท้าทายในการเปลี่ยนผ่านต่างกัน โดยภาคการขนส่งและอุตสาหกรรมการผลิตยังปล่อยคาร์บอนในทิศทางเพิ่มขึ้น ในขณะที่ภาคพลังงานมีแนวโน้มปล่อยคาร์บอนลดลง เนื่องจากเริ่มเปลี่ยนผ่านไปใช้พลังงานหมุนเวียนมากขึ้น แต่ถึงกระนั้นก็ยังคงเป็นภาคส่วนที่ปล่อยคาร์บอนสูงที่สุด จึงยังต้องเผชิญแรงกดดันเพื่อลดคาร์บอนต่อไป และอีกหนึ่งภาคส่วนที่มีความท้าทายในการเปลี่ยนผ่านคือภาคเกษตรกรรม ซึ่งปล่อยก๊าซเรือนกระจกถึง 17.9% เป็นรองเพียงภาคพลังงานและการขนส่ง และที่สำคัญยังเป็นภาคเศรษฐกิจที่มีสัดส่วนผู้ประกอบการรายย่อย (Micro, Small and Medium Enterprises: MSMEs) มากที่สุดถึง 99.8%11/

อย่างไรก็ตาม ธุรกิจในภาคส่วนต่างๆ ที่ไม่สามารถเปลี่ยนผ่าน (สีแดง) หรือเปลี่ยนได้ช้า (เหลืองเข้ม/น้ำตาล) อาจไปต่อได้ยาก เพราะนอกจากจะเข้าถึงบริการทางการเงินได้ยากขึ้นแล้ว คู่ค้าและลูกค้าอาจหันไปเลือกซื้อสินค้าหรือบริการจากธุรกิจที่มีความยั่งยืนมากกว่า

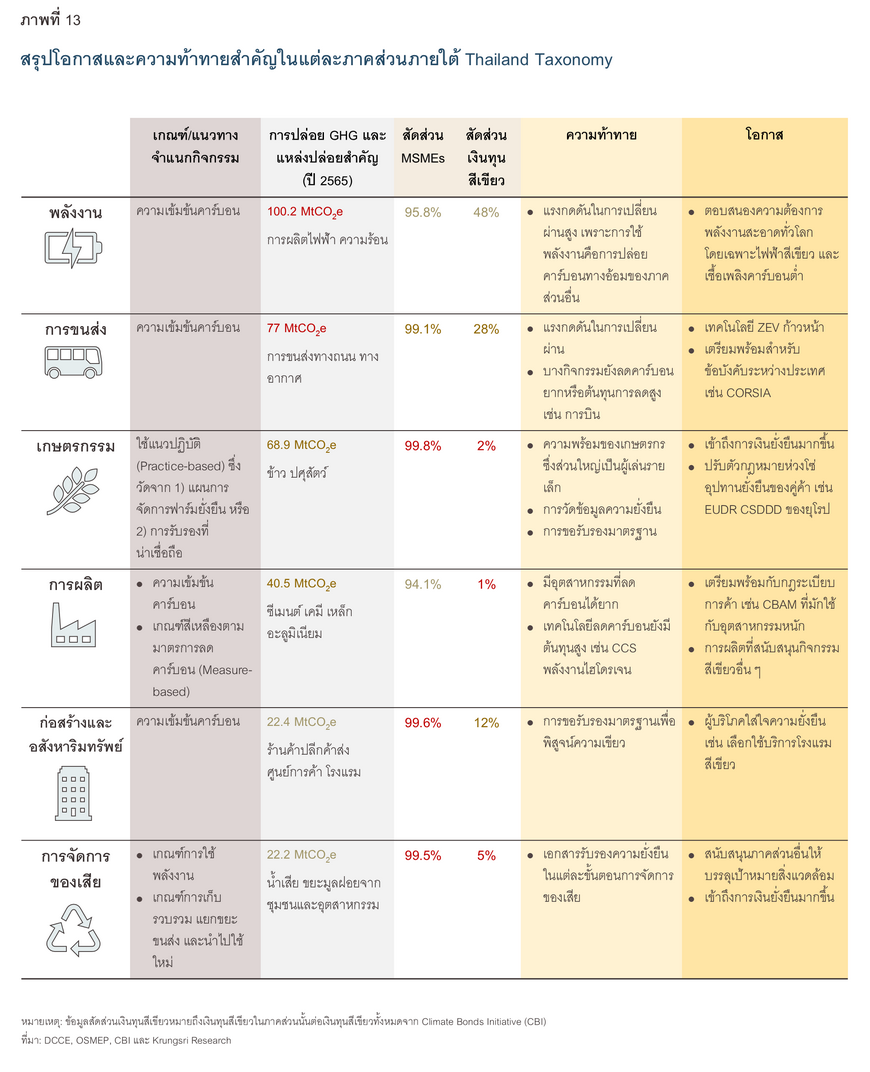

เจาะลึกโอกาสและความท้าทายจาก Taxonomy รายภาคเศรษฐกิจ

เนื่องจากการจำแนกกิจกรรมในแต่ละภาคเศรษฐกิจใช้เกณฑ์แตกต่างกัน ขึ้นอยู่กับปัจจัยต่าง ๆ เช่น นัยสำคัญต่อการปล่อยก๊าซเรือนกระจก การมีอยู่ของเทคโนโลยีสีเขียว ด้วยเหตุนี้ ธุรกิจภายใต้ Thailand Taxonomy จึงเผชิญโอกาสและความท้าทายแตกต่างกัน โดยมีรายละเอียดของแต่ละภาคส่วน ดังนี้

พลังงาน

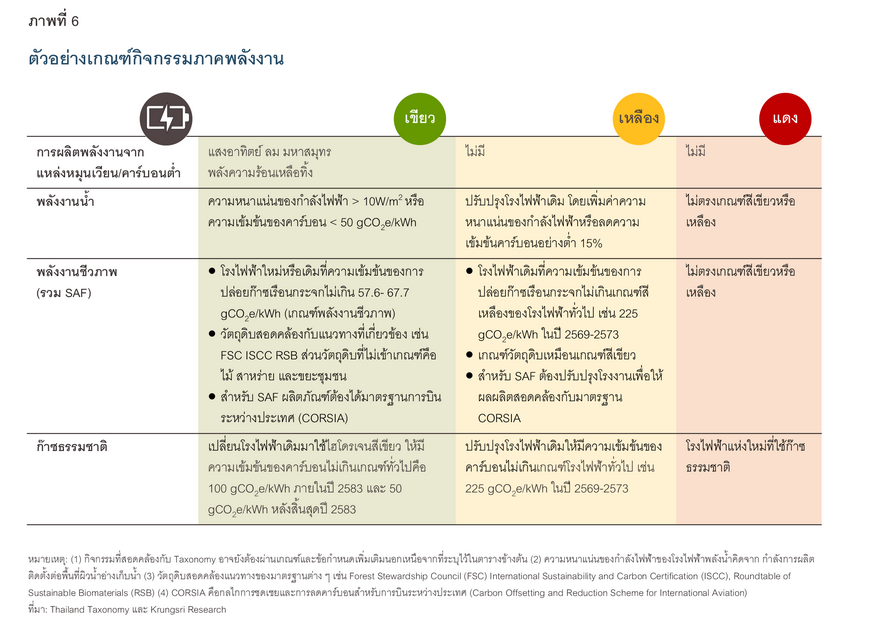

ภาคพลังงานเป็นภาคส่วนที่ปล่อยก๊าซเรือนกระจกสูงที่สุด โดยเฉพาะการผลิตไฟฟ้าและความร้อนซึ่งคิดเป็น 21.4% ของการปล่อยก๊าซฯ ทั้งประเทศ กิจกรรมส่วนใหญ่ใน Taxonomy จึงมุ่งเน้นไปที่การผลิตพลังงานจากแหล่งต่าง ๆ รวมถึงกิจกรรมที่เกี่ยวข้อง เช่น การกักเก็บ การส่ง และการจ่ายพลังงาน ซึ่งเกณฑ์สำคัญที่ใช้จำแนกกิจกรรมภาคพลังงานคือค่าความเข้มข้นของการปล่อยก๊าซเรือนกระจกต่อหน่วยพลังงาน โดยการผลิตพลังงานที่จัดเป็นกิจกรรมสีเขียวประกอบด้วยการผลิตพลังงานจากแสงอาทิตย์ ลม มหาสมุทร และพลังความร้อนเหลือทิ้ง (Waste heat) ในขณะที่สำหรับโรงไฟฟ้าก๊าซธรรมชาติ ชีวมวล ชีวภาพ พลังน้ำ และโรงไฟฟ้าพลังความร้อนร่วมนั้น จะเข้าข่ายสีเขียวได้ ต้องผ่านเกณฑ์การปล่อยก๊าซเรือนกระจก และ/หรือเกณฑ์อื่น ๆ เช่น วัตถุดิบที่ใช้ในการผลิตพลังงานชีวภาพ ความหนาแน่นของกำลังไฟฟ้าจากโรงไฟฟ้าพลังน้ำ12/ ส่วนเกณฑ์สีเหลืองมักกำหนดให้ต้องปรับปรุงโรงไฟฟ้าเดิมให้ปล่อยคาร์บอนลดลง ตามเส้นทางสู่ Net Zero และสุดท้ายกิจกรรมที่เกี่ยวข้องกับพลังงานเชื้อเพลิงฟอสซิล อาทิ ถ่านหินและน้ำมัน จัดเป็นกิจกรรมสีแดง

Taxonomy เป็นเครื่องเน้นย้ำว่าธุรกิจพลังงานจำเป็นต้องเป็นผู้นำในการเปลี่ยนผ่านสู่ Net Zero เนื่องจากพลังงานที่ไม่สะอาดจะทำให้การปล่อยคาร์บอนทางอ้อมของภาคส่วนอื่นสูงขึ้น ด้วยเหตุนี้เราจึงเห็นการเปลี่ยนผ่านจากพลังงานเชื้อเพลิงฟอสซิลไปยังพลังงานหมุนเวียนอย่างชัดเจนขึ้นเรื่อยๆ ในช่วงที่ผ่านมา โดยหากเปรียบเทียบข้อมูลการให้สินเชื่อของธนาคารพาณิชย์ในปี 2567 กับปี 256213/ พบว่าวงเงินสินเชื่อคงค้างในธุรกิจเหมืองถ่านหินหดตัวถึง -41.5% (เฉลี่ย -10.2% ต่อปี) และธุรกิจการขุดเจาะน้ำมันดิบและก๊าซธรรมชาติลดลงถึง -74.3% (เฉลี่ย -23.8% ต่อปี) สะท้อนแนวโน้มที่ภาคธนาคารลดการสนับสนุนทางการเงินต่อพลังงานฟอสซิลอย่างต่อเนื่อง

อย่างไรก็ตาม ธุรกิจพลังงานนับว่ามีความตื่นตัวด้านความยั่งยืนมากที่สุดกลุ่มหนึ่ง สะท้อนจากการเป็นผู้ออกตราสารหนี้ยั่งยืนมูลค่าสูงที่สุด คิดเป็นสัดส่วนประมาณ 30% ของตราสารหนี้คงค้างรวมในตลาด โดยมาจากผู้ประกอบการขนาดใหญ่ เช่น บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) (GPSC) บริษัท ราช กรุ๊ป จำกัด (มหาชน) บริษัท บีซีพีจี จำกัด (มหาชน) ทั้งนี้ Taxonomy จะเป็นทั้งแรงผลักให้ธุรกิจกลุ่มนี้ต้องเร่งปรับตัว และยังเป็นแรงสนับสนุนให้เข้าถึงเครื่องมือทางการเงินยั่งยืนได้มากขึ้น โดยเฉพาะธุรกิจพลังงานหมุนเวียนที่มีโอกาสเติบโตสูงจากความต้องการพลังงานสะอาดทั่วโลก และเป็นกลุ่มธุรกิจที่ภาคธนาคารมุ่งสนับสนุน อย่างไรก็ดี การผลิตพลังงานจากแหล่งหมุนเวียนต้องสอดคล้องตามเกณฑ์ด้านสิ่งแวดล้อมอย่างรอบด้านของ Taxonomy ด้วย เช่น การควบคุมเสียงจากกังหันลม การออกแบบระบบและอุปกรณ์พลังงานหมุนเวียนอย่างแผงโซลาร์เซลล์ ให้มีความทนทาน ซ่อมแซม และรีไซเคิลได้ง่ายตามมาตรฐานสากล

การขนส่ง

ภาคการขนส่งปล่อยก๊าซเรือนกระจกราว 1 ใน 5 ของทั้งประเทศ ซึ่งมากเป็นอันดับที่ 2 รองจากภาคพลังงาน ด้วยเหตุนี้ Taxonomy จึงใช้เกณฑ์การปล่อยคาร์บอนและการมีอยู่ของเทคโนโลยีคาร์บอนต่ำซึ่งแตกต่างกันระหว่างการขนส่งแต่ละประเภท โดยในภาพรวม กิจกรรมสีเขียวมักกำหนดให้ใช้ยานพาหนะที่ไม่ปล่อยคาร์บอนทางตรงผ่านท่อไอเสีย (Zero-Emission Vehicle: ZEV) เช่น ยานยนต์ไฟฟ้าแบตเตอรี่ (BEV) และยานยนต์พลังงานไฮโดรเจน14/ หรือใช้เชื้อเพลิงคาร์บอนต่ำ เช่น เชื้อเพลิงอากาศยานที่ยั่งยืน (SAF) รวมถึงพ่วงเงื่อนไขห้ามการขนส่งเพื่อสนับสนุนเชื้อเพลิงฟอสซิล ขณะที่กิจกรรมสีเหลืองมักกำหนดเกณฑ์การปล่อยคาร์บอนสูงสุดในแต่ละปี ซึ่งจะลดลงเรื่อยๆ จนเป็นศูนย์ในปี 2583 (Sunset Date) (ภาพที่ 7)

ทั้งนี้ ธุรกิจการขนส่งทางบก อาทิ ธุรกิจขนส่งผู้โดยสาร ขนส่งมวลชน และขนส่งสินค้า จะได้รับผลกระทบจาก Taxonomy มากที่สุด เนื่องจากกลุ่มนี้ปล่อยคาร์บอนรวมกันกว่า 96% ของภาคการขนส่ง อีกทั้งยังเป็นภาคส่วนที่เทคโนโลยียานยนต์คาร์บอนต่ำมีความก้าวหน้าที่สุด ส่งผลให้ธุรกิจต้องปรับเปลี่ยนไปใช้ ZEV เพื่อความสอดคล้องกับ Taxonomy รองลงมาคือธุรกิจการบิน ซึ่งเป็นการขนส่งที่ปล่อยคาร์บอนเป็นอันดับที่ 2 โดยต้องหันมาใช้น้ำมัน SAF มากขึ้น แม้ว่าเชื้อเพลิงดังกล่าวยังมีต้นทุนสูงกว่าน้ำมันเจ็ทก็ตาม อย่างไรก็ดี แรงกดดันนี้อาจช่วยให้สายการบินปฏิบัติตามข้อบังคับการบินระหว่างประเทศอย่าง CORSIA15/ ซึ่งมีเป้าหมายลดคาร์บอนอุตสาหกรรมการบินของโลก นอกจากนี้ ธุรกิจหลากหลายประเภทจะมีโอกาสด้านการลงทุนในโครงสร้างพื้นฐานที่สนับสนุนการขนส่งคาร์บอนต่ำ ซึ่งครอบคลุมทั้งทางบก น้ำ อากาศ และราง

หากพิจารณาความตื่นตัวของกลุ่มธุรกิจขนส่งต่อความยั่งยืน พบว่าภาคส่วนนี้ออกตราสารหนี้ยั่งยืนมูลค่าสูงเป็นอันดับ 2 รองจากธุรกิจพลังงาน ซึ่งนำโดยบริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) และบริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) (BEM) ซึ่งธุรกิจเหล่านี้จะมีโอกาสเข้าถึงการเงินด้วยการใช้ประโยชน์จาก Taxonomy ตัวอย่างเช่น BEM ใช้ Taxonomy แนวทางหนึ่งในการออกตราสารหนี้และขอรับสินเชื่อเพื่อพัฒนาระบบขนส่งที่เป็นมิตรกับสิ่งแวดล้อม รวมกว่า 3.4 หมื่นล้านบาทในช่วงปี 2564-256716/

เกษตรกรรม

การจำแนกกิจกรรมที่ยั่งยืนของภาคเกษตรกรรมจะไม่ใช้ระบบสัญญาณไฟจราจร เนื่องจากยังมีความท้าทายในการกำหนดเกณฑ์เชิงเทคนิค เช่น การวัดการปล่อยคาร์บอนต่อฟาร์ม จากข้อจำกัดด้านความพร้อมและความครบถ้วนของข้อมูลเป็นหลัก ดังนั้น การพิจารณากิจกรรมทางการเกษตรใน Thailand Taxonomy จะอ้างอิงตามแนวทางปฏิบัติ (Practice-based approach) ของการเกษตรยั่งยืน ซึ่งปัจจุบันครอบคลุม 8 กิจกรรม ได้แก่ การปลูกข้าว อ้อย ปาล์มน้ำมัน ต้นยางพารา มันสำปะหลัง พืชชนิดอื่น การเลี้ยงปศุสัตว์ และสัตว์น้ำ ทั้งนี้ในแต่ละกิจกรรมจะแบ่งแนวปฏิบัติความยั่งยืนออกเป็น 3 ระดับ ได้แก่ ขั้นพื้นฐาน ขั้นกลาง และขั้นสูง17/ โดยเกษตรกรหรือผู้พัฒนาโครงการต้องเลือกแนวปฏิบัติ 2 แนวทาง ซึ่งอย่างน้อยหนึ่งในนั้นต้องเป็นขั้นปานกลางหรือขั้นสูง จากนั้นสามารถดำเนินโครงการได้ 2 วิธี ได้แก่

-

จัดทำและดำเนินการตามแผนการจัดการฟาร์มแบบบูรณาการ (Integrated Farm Management Plan: IFMP) โดย IFMP เป็นเอกสารที่ควรมีข้อมูล เช่น วัตถุประสงค์ของโครงการ สถานะปัจจุบันของฟาร์ม และกิจกรรมที่นำไปสู่ความยั่งยืนตามแนวปฏิบัติที่เลือกมา 2 แนวทาง

-

ขอรับรองตามมาตรฐานที่น่าเชื่อถือในระดับสากลหรือระดับประเทศ เช่น มาตรฐานการผลิตน้ำมันปาล์มอย่างยั่งยืน (Roundtable of Sustainable Palm Oil: RSPO) มาตรฐานการรับรองสำหรับยางพารา (Forest Stewardship Council: FSC) ระเบียบวิธีลดก๊าซเรือนกระจกจากการจัดการพื้นที่ปลูกข้าวที่ดี (มาตรฐาน T-VER) ทั้งนี้หากได้รับการรับรองแล้ว ผู้จัดการฟาร์มไม่จำเป็นต้องจัดทำแผน IFMP

กิจกรรมการเกษตรที่ปล่อยก๊าซเรือนกระจกสูงที่สุดคือการปลูกข้าว โดยมีปริมาณเกินกว่าครึ่งของการปล่อยก๊าซฯ ทั้งภาคเกษตรกรรม จึงมีแนวโน้มได้รับแรงกดดันจาก Taxonomy มากที่สุด โดยเฉพาะการลดก๊าซมีเทนจากนาข้าว และการลดคาร์บอนจากการเผาตอซัง นอกจากนี้ การปลูกอ้อย มันสำปะหลัง และพืชสำคัญทางเศรษฐกิจ ก็ปล่อยก๊าซเรือนกระจกผ่านการไถพรวนดินและการใช้ปุ๋ย เป็นต้น ในขณะที่การปลูกยางพารา ปาล์มน้ำมัน และการเพาะเลี้ยงสัตว์น้ำ มีแนวปฏิบัติขั้นกลางเกี่ยวกับการตรวจสอบย้อนกลับ ซึ่งอาจช่วยให้ธุรกิจเตรียมความพร้อมกับกฎหมายตรวจสอบห่วงโซ่อุปทานยั่งยืนของยุโรป อาทิ EUDR และ CSDDD18/ นอกจากนั้น ธุรกิจปศุสัตว์จะได้รับผลกระทบสูงในฐานะที่ปล่อยก๊าซเรือนกระจกสูงรองจากการปลูกข้าว ซึ่งเป็นผลจากระบบย่อยอาหารของสัตว์และการจัดการมูลสัตว์

นับว่าธุรกิจเกษตรยังเข้าถึงการเงินยั่งยืนไม่มากนัก หากพิจารณาจากมูลค่าการออกตราสารหนี้ยั่งยืนเทียบกับภาคส่วนอื่น โดยมีผู้เล่นรายใหญ่ เช่น บริษัท ไทยฟู้ดส์ กรุ๊ป จำกัด (มหาชน) (สุกรและไก่) และบริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) (อาหารทะเลแปรรูป) ที่ระดมทุนผ่านตราสารหนี้ยั่งยืน ทั้งนี้ ไทยยูเนี่ยนยังได้รับการสนับสนุนเงินกู้ด้านความยั่งยืนทางทะเล (Blue Loan) จากธนาคารพัฒนาเอเชีย (ADB) และธนาคารพาณิชย์อื่น ๆ มูลค่ารวมกว่า 5,000 ล้านบาท เพื่อการเพาะเลี้ยงกุ้งอย่างยั่งยืนตามมาตรฐานระดับสากลซึ่งสอดคล้องกับ Thailand Taxonomy ด้วย19/

ท้ายที่สุด Taxonomy ยังรวมกิจกรรมในภาคป่าไม้ซึ่งครอบคลุมการจัดการป่าไม้อย่างยั่งยืน การปลูกป่า และการอนุรักษ์ป่าไม้ โดยมีเป้าหมายหลักในการเพิ่มแหล่งกักเก็บคาร์บอน รักษาระบบนิเวศและความหลากหลายทางชีวภาพ ที่ผ่านมากิจกรรมเหล่านี้ได้รับการสนับสนุนทางการเงินเพิ่มขึ้นสะท้อนจากในปี 2567 สินเชื่อสาขาการป่าไม้และการทำไม้เพิ่มขึ้น 68.7% จากปี 2562 อย่างไรก็ดี การเข้าถึงสินเชื่ออาจเผชิญความท้าทาย เนื่องจากเกณฑ์สำคัญของกิจกรรมที่สอดคล้องกับ Taxonomy คือการได้รับการรับรองการจัดการป่าอย่างยั่งยืนจากมาตรฐานต่างประเทศหรือในประเทศ20/

การผลิต

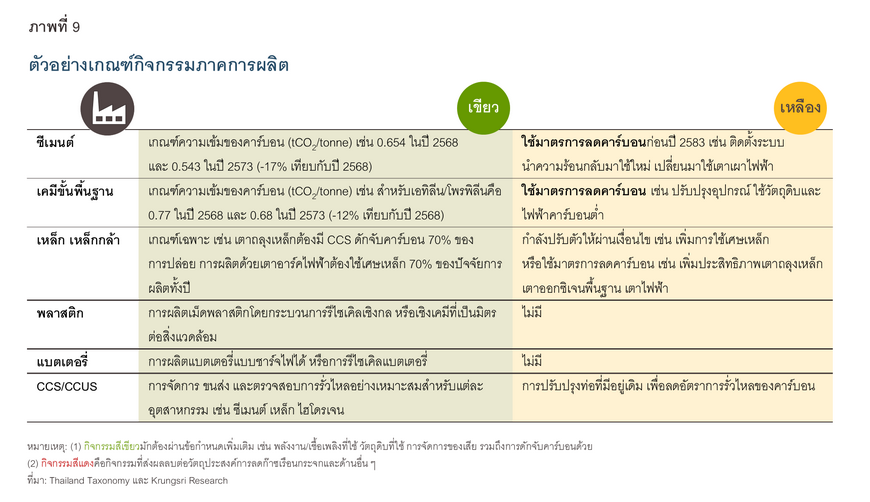

กิจกรรมภายใต้ Taxonomy ของภาคการผลิตแบ่งออกเป็น 5 กลุ่ม ได้แก่

-

อุตสาหกรรมที่ลดการปล่อยก๊าซเรือนกระจกได้ยาก (Hard-to-abate activities) อาทิ ซีเมนต์ เคมีภัณฑ์ เหล็ก อะลูมิเนียม และไฮโดรเจน โดยเกณฑ์สีเขียวของกิจกรรมกลุ่มนี้มักกำหนดความเข้มข้นของการปล่อยคาร์บอน ซึ่งคำนวณจากปริมาณการปล่อยคาร์บอน (tCO2e) ต่อปริมาณการผลิต (ตัน) อย่างไรก็ตาม เนื่องจากธุรกิจอาจเผชิญความท้าทายในการผ่านเกณฑ์ดังกล่าว จึงมีเกณฑ์สีเหลืองเฉพาะ กล่าวคือธุรกิจสามารถนำมาตรการลดคาร์บอนที่เฉพาะเจาะจงมาใช้ และมีแผนการเปลี่ยนผ่านสู่ Net Zero

-

กิจกรรมในช่วงเปลี่ยนผ่าน ซึ่งจะทยอยยุติภายในปี 2593 ได้แก่ การผลิตพลาสติกขั้นปฐมภูมิ

-

การผลิตที่สนับสนุนกิจกรรมสีเขียวอื่น ๆ (Enabling activities) เช่น การผลิตแบตเตอรี่ ผลิตภัณฑ์พลังงานหมุนเวียน (แผงโซลาร์เซลล์ ใบพัดกังหัน) อุปกรณ์เพิ่มประสิทธิภาพพลังงานอาคาร กลุ่มนี้จึงมีเฉพาะเกณฑ์สีเขียว

-

กิจกรรมการดักจับ ขนส่ง ใช้ประโยชน์ และกักเก็บคาร์บอน (Carbon Capture and Storage: CCS/ Carbon Capture, Utilization and Storage: CCUS)

-

กิจกรรมเสริมเพื่อการเปลี่ยนผ่าน สำหรับธุรกิจอื่น ๆ เช่น สิ่งทอ อาหาร เฟอร์นิเจอร์ โดยเกณฑ์สีเขียวอ้างอิงกับมาตรฐานสากล เช่น Science-Based Targets Initiative (SBTi) ส่วนเกณฑ์สีเหลืองกำหนดให้มีการปรับปรุงประสิทธิภาพพลังงานหรือใช้พลังงานหมุนเวียน เป็นต้น

อุตสาหกรรมที่จะได้รับแรงกดดันจาก Taxonomy มากที่สุดคืออุตสาหกรรมซีเมนต์ เคมี เหล็ก และอะลูมิเนียม เนื่องจากเป็นแหล่งปล่อยคาร์บอนที่สำคัญของภาคการผลิตไทย โดยเฉพาะอุตสาหกรรมซีเมนต์และเคมีที่ปล่อยคาร์บอนถึง 40% และ 29% ของการปล่อยก๊าซฯ ภาคอุตสาหกรรม ตามลำดับ จึงต้องเผชิญเกณฑ์การลดคาร์บอนที่เข้มงวด อย่างไรก็ดี ธุรกิจอาจค่อยๆ เปลี่ยนผ่านด้วยการลงทุนในมาตรการลดคาร์บอนเพื่อเข้าข่ายกิจกรรมสีเหลือง และสามารถนำเงินลงทุน (CapEx) นั้นไปรายงานความสอดคล้องตาม Taxonomy รวมถึงอาจเข้าถึงเงินทุนได้มากขึ้น นอกจากนี้ การปรับตัวจะช่วยให้ธุรกิจกลุ่มนี้เตรียมความพร้อมกับมาตรการ CBAM ของสหภาพยุโรปและประเทศอื่น ๆ ได้ ในขณะที่การผลิตเพื่อสนับสนุนกิจกรรมสีเขียวจะได้อานิสงส์จาก Taxonomy ทั้งในแง่โอกาสการเข้าถึงเงินทุนเพิ่มขึ้น รวมถึงความต้องการอุปกรณ์และเทคโนโลยีสีเขียวเพื่อตอบโจทย์ความยั่งยืนของภาคส่วนอื่น ไม่ว่าจะเป็นภาคพลังงาน การขนส่ง หรือการก่อสร้างและอาคาร

การก่อสร้างและอสังหาริมทรัพย์

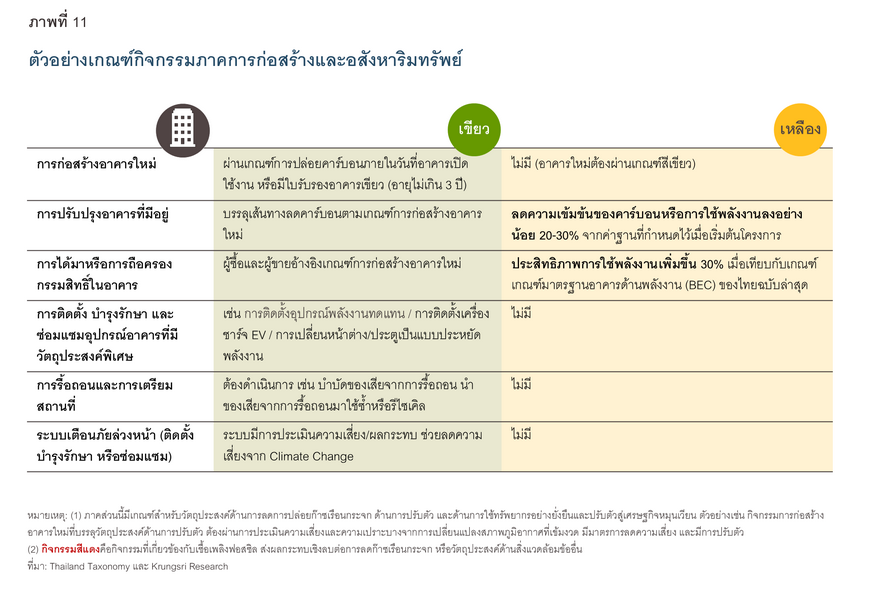

Thailand Taxonomy จำแนกกิจกรรมที่เกี่ยวข้องกับการปล่อยก๊าซเรือนกระจกจากการใช้งานอาคารเป็นหลัก โดยเน้นไปที่การใช้พลังงานของอาคารตลอดอายุการใช้งาน21/ ซึ่งการประเมินครอบคลุมอาคารที่อยู่อาศัย เช่น บ้าน คอนโดมิเนียม และอาคารธุรกิจ เช่น สำนักงาน ร้านค้า โรงแรม รวมถึงการปรับปรุงหรือรื้อถอนอาคาร แต่ยังไม่รวมถึงอาคารอุตสาหกรรม วัสดุก่อสร้าง และกระบวนการก่อสร้าง ทั้งนี้ เกณฑ์ความยั่งยืนสำหรับกิจกรรมสีเขียว ประกอบด้วย 2 แนวทาง ได้แก่

-

เส้นทางการลดคาร์บอนสำหรับอาคารในประเทศไทย โดยอาคารใหม่ที่เปิดใช้งานจะต้องมีความเข้มข้นคาร์บอนไม่เกินเกณฑ์ที่กำหนดในปีนั้น เช่น ในปี 2568 อาคารพาณิชย์ค้าปลีก-ค้าส่ง ปล่อยคาร์บอนได้มากที่สุด 88.6 กิโลกรัมคาร์บอนไดออกไซด์ต่อตารางเมตรต่อปี (kgCO2/m2/y) ซึ่งถือเป็นอาคารที่ปล่อยคาร์บอนมากที่สุด รองลงมาคือห้างสรรพสินค้า อาคารชุด โรงพยาบาล โรงแรม สำนักงาน และอื่น ๆ ตามลำดับ (ภาพที่ 10)

-

เครื่องหมายรับรองความยั่งยืนสำหรับอาคาร โดยในกรณีที่ไม่มีข้อมูลการปล่อยคาร์บอนของอาคาร สามารถใช้เครื่องหมายรับรองอาคารเขียวที่ได้รับการยอมรับในระดับสากลเพื่อแสดงความสอดคล้องกับ Taxonomy ได้ ตัวอย่างเครื่องหมาย เช่น Leadership in Energy and Environmental Design (LEED), Thai’s Rating of Energy and Environmental Sustainability (TREES), Building Environmental Assessment Method (BEAM) และฉลากรับรองการเพิ่มประสิทธิภาพของการใช้พลังงานและสิ่งแวดล้อม (ฉลากอาคารเบอร์ 5) ทั้งนี้ Taxonomy มีข้อกำหนดเพิ่มเติม เช่น ระดับที่ได้รับรอง อายุใบรับรอง ซึ่งแตกต่างกันในแต่ละมาตรฐานอาคารเขียว และประเภทอาคาร

ทั้งนี้ กิจกรรมการก่อสร้างอาคารใหม่ที่สอดคล้องกับ Taxonomy จะต้องผ่านเกณฑ์สีเขียวเท่านั้น ขณะที่การปรับปรุงอาคาร และการได้มาหรือถือครองอาคารยังอนุญาตให้มีกิจกรรมสีเหลืองได้โดยใช้เกณฑ์การลดความเข้มข้นคาร์บอนหรือการใช้พลังงาน (ภาพที่ 11) ดังนั้น ธุรกิจค้าปลีกค้าส่ง คอนโดมิเนียม โรงพยาบาล และโรงแรม ซึ่งมีค่าความเข้มข้นคาร์บอนสูง จะถูกกดดันให้ต้องลดการปล่อยคาร์บอนของอาคาร และ/หรือต้องขอรับรองมาตรฐานอาคารเขียว เพื่อเปิดโอกาสในการเข้าถึงเงินทุนสีเขียว โดยที่ผ่านมากลุ่มธุรกิจโรงแรมและศูนย์การค้าได้เริ่มระดมทุนผ่านการออกตราสารหนี้ยั่งยืนมากขึ้น เช่น บริษัท ไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) บริษัท เซ็นทรัลพัฒนา จำกัด (มหาชน) และบริษัท โรงแรมเซ็นทรัลพลาซา จำกัด (มหาชน)

การจัดการของเสีย

Taxonomy ภาคของเสียประกอบด้วยกิจกรรมต่างๆ เช่น การย่อยขยะอินทรีย์ การเก็บรวบรวมและการขนส่งของเสีย การผลิตพลังงานจากขยะ (Waste to Energy) การคัดแยกและแปรรูปของเสียเพื่อนำกลับมาใช้ใหม่ การกำจัดของเสียอันตราย ซึ่งกิจกรรมส่วนใหญ่ตอบวัตถุประสงค์ด้านเศรษฐกิจหมุนเวียน การป้องกันมลพิษ และการลดก๊าซเรือนกระจก โดยการปล่อยก๊าซเรือนกระจกส่วนใหญ่เกิดจากการจัดการน้ำเสีย (53.2% ของการปล่อยก๊าซฯ ในภาคของเสีย) และการจัดการขยะมูลฝอย (45.1%) อย่างไรก็ดี ภาคของเสียไม่มีเกณฑ์เส้นทางการลดก๊าซเรือนกระจกของตนเอง เนื่องจากมุ่งสนับสนุนให้ภาคส่วนอื่น ๆ ลดการปล่อยก๊าซเรือนกระจกได้ ดังนั้น เกณฑ์การประเมินทางเทคนิคของ Taxonomy จึงเน้นไปที่การลดการเกิดของเสีย การแยกขยะ การใช้ซ้ำ และการรีไซเคิล ซึ่งอ้างอิงจาก Taxonomy ของสหภาพยุโรปและสิงคโปร์เป็นสำคัญ (ภาพที่ 12)

ธุรกิจการจัดการของเสียจะได้รับอานิสงส์จาก Taxonomy เนื่องจากเป็นกิจกรรมที่จะช่วยให้ภาคส่วนอื่นทั้งภาคเกษตรกรรม อุตสาหกรรม และบริการ สามารถบรรลุเป้าหมายทางสิ่งแวดล้อม อย่างไรก็ดี การดำเนินธุรกิจของเสียจะต้องมีมาตรฐานเข้มงวดขึ้น โดยอาจต้องแสดงหลักฐานการปฏิบัติตามเกณฑ์ Taxonomy เช่น ใบอนุญาตและใบอนุมัติด้านสิ่งแวดล้อม เอกสารขั้นตอนการดำเนินงานตามมาตรฐาน (Standard Operating Procedure: SOP) ผลการรับรองและการตรวจสอบภายใน/ภายนอก ผลการตรวจสอบคุณภาพน้ำ ทั้งนี้เพื่อเพิ่มโอกาสในการเข้าถึงการเงินยั่งยืนมากขึ้น เนื่องจากธุรกิจกลุ่มนี้ยังได้รับการสนับสนุนทางการเงินยั่งยืนน้อยเมื่อเทียบกับธุรกิจประเภทอื่น

ธุรกิจควรเตรียมพร้อมอย่างไรกับมาตรฐานใหม่เพื่อการลงทุนสีเขียว

Thailand Taxonomy เปรียบเสมือนคู่มือหรือ “ภาษากลาง” ที่ช่วยให้เข้าใจตรงกันว่ากิจกรรมที่เป็นมิตรกับสิ่งแวดล้อมต้องมีลักษณะอย่างไร ซึ่งทำให้ทุกภาคส่วนสามารถมุ่งไปในเส้นทางที่ถูกต้องเพื่อเป้าหมายด้านความยั่งยืนร่วมกัน ทั้งนี้แม้ปัจจุบันการนำคู่มือนี้ไปใช้ยังเป็นเพียงภาคสมัครใจ แต่อาจกลายเป็นข้อบังคับในอนาคตอันใกล้ เช่นเดียวกับกรณีของสหภาพยุโรป ขณะเดียวกัน หากมีธุรกิจในตลาดนำ Taxonomy ไปใช้ ก็จะสร้างแรงกดดันให้ธุรกิจอื่น ๆ ต้องเร่งดำเนินการให้สอดคล้องกับ Taxonomy เช่นกัน (หรืออาจกล่าวว่าเป็น Externalities ในทางเศรษฐศาสตร์ให้กับธุรกิจอื่น ๆ) ดังนั้น ภาคธุรกิจควรเตรียมความพร้อมโดยคำนึงถึง “4ป” ได้แก่ “เปิดเผย-เปลี่ยนผ่าน-ประโยชน์-เปลี่ยนแปลง” ดังต่อไปนี้

-

เริ่มเปิดเผยผลการดำเนินงานตาม Taxonomy แม้จะยังไม่เป็นข้อบังคับในไทยก็ตาม โดยอาจเริ่มจากการรายงานสัดส่วนของกิจกรรมทางเศรษฐกิจที่สอดคล้องกับ Taxonomy ทั้งด้านรายได้ ค่าใช้จ่ายในการลงทุน (CapEx) และค่าใช้จ่ายในการดำเนินงาน (OpEx) ซึ่งเป็นชุดข้อมูลที่ต้องเปิดเผยภายใต้ Taxonomy ของสหภาพยุโรป ทั้งนี้ ธุรกิจควรเร่ง “ติดกระดุมเม็ดแรก” ซึ่งก็คือการจัดเก็บข้อมูลความยั่งยืนทั้งด้านสิ่งแวดล้อมและสังคมให้ถูกต้อง เพื่อนำไปเทียบกับเกณฑ์ของ Taxonomy อย่างไรก็ดี แม้ธุรกิจอาจเผชิญต้นทุนระยะสั้นจากการลงทุนในระบบวัดและรายงานข้อมูล (MRV) แต่การเตรียมความพร้อมตั้งแต่เนิ่น ๆ จะทำให้ธุรกิจมีข้อได้เปรียบในการแข่งขัน

-

เร่งเปลี่ยนผ่านธุรกิจไปสู่ความยั่งยืน โดยเฉพาะธุรกิจที่ปล่อยคาร์บอนสูงในแต่ละภาคส่วน เช่น ธุรกิจไฟฟ้า การบิน ซีเมนต์ เคมีภัณฑ์ ข้าว และปศุสัตว์ ซึ่งจะเผชิญแรงกดดันให้ต้องลดการปล่อยก๊าซเรือนกระจกมากขึ้น ทั้งนี้ การปรับเปลี่ยนธุรกิจให้สอดคล้องกับ Taxonomy จะช่วยเตรียมความพร้อมและบรรเทาผลกระทบจากกฎระเบียบของไทยที่อยู่ระหว่างการพัฒนา เช่น พ.ร.บ. Climate Change22/ และระบบซื้อขายสิทธิ์การปล่อยก๊าซเรือนกระจก (Emissions Trading Scheme: ETS) ตลอดจนมาตรการระหว่างประเทศ อย่าง CBAM และ CORSIA นอกจากนี้ ธุรกิจไม่อาจมุ่งเน้นเพียงประเด็นด้านสิ่งแวดล้อม แต่ต้องยั่งยืนครอบคลุมมิติสังคม สิทธิมนุษยชน และแรงงาน ซึ่งเป็นเกณฑ์สำคัญภายใต้ Thailand Taxonomy และกฎระเบียบมาตรฐานสูงอื่น ๆ

-

ใช้ประโยชน์จาก Taxonomy เพื่อเข้าถึงแหล่งเงินทุนยั่งยืน กล่าวคือนอกจากการดำเนินการตาม Taxonomy จะช่วยลดผลกระทบจากข้อบังคับและหลีกเลี่ยงบทลงโทษ (Stick) ได้แล้ว ธุรกิจยังสามารถได้รางวัล (Carrot) จากการลงทุนด้านความยั่งยืนด้วย โดยเฉพาะโอกาสเข้าถึงแหล่งเงินทุน ไม่ว่าจะเป็นการระดมทุนจากตราสารหนี้ ตลาดทุน สินเชื่อ หรือกองทุนภูมิอากาศของภาครัฐ ยิ่งไปกว่านั้น ธุรกิจที่ยั่งยืนอาจมีต้นทุนทางการเงินต่ำลงจากนักลงทุนที่ยอมลงทุนในตราสารหนี้สีเขียว แม้ผลตอบแทนจะต่ำกว่าตราสารหนี้ทั่วไป (หรือยอมจ่าย Greenium23/) ทั้งนี้ ธุรกิจสามารถเลือกลงทุนได้หลากหลายเนื่องจากเกณฑ์ Taxonomy อ้างอิงจากระดับกิจกรรม ไม่ใช่ระดับบริษัท ตัวอย่างเช่น ธุรกิจโรงแรมอาจผ่านเกณฑ์ภาคการขนส่งหากเปลี่ยนรถยนต์ที่ใช้ในการดำเนินงานทั้งหมดเป็น EV หรือติดตั้งสถานีชาร์จ EV ในขณะเดียวกันอาจผ่านเกณฑ์ภาคอสังหาริมทรัพย์หากปรับปรุงประสิทธิภาพพลังงานหรือได้ใบรับรองอาคารสีเขียว

-

ติดตามการเปลี่ยนแปลงของ Taxonomy เนื่องจากเป็นเอกสารที่มีการปรับปรุงให้เป็นปัจจุบัน (Update) อย่างสม่ำเสมอ (Living Document) ในอนาคตอาจมีการปรับเกณฑ์ทางเทคนิคและอาจเพิ่มกิจกรรมทางเศรษฐกิจให้ครอบคลุมมากขึ้น โดยพิจารณาจากสถานการณ์ความคืบหน้าของเป้าหมาย Net Zero ความก้าวหน้าทางเทคโนโลยีสีเขียว รวมถึงความสอดคล้องของมาตรฐานไทยและมาตรฐานอื่น ๆ (Interoperability) เพื่อให้ธุรกิจไทยสามารถดึงดูดเงินทุนสีเขียว คู่ค้า และลูกค้าจากทั่วทุกมุมโลกได้

ดังที่ได้เห็นแล้วว่า Taxonomy เป็นกลไกหนึ่งที่ขับเคลื่อนการลงทุนในกิจกรรมสีเขียวและเทคโนโลยีลดการปล่อยก๊าซเรือนกระจก ดังนั้นภาคการเงินการธนาคารจึงเป็นผู้มีส่วนได้เสียสำคัญในสมการแห่งความยั่งยืนนี้ ทั้งในฐานะผู้ได้รับประโยชน์จากเครื่องมือคัดกรองธุรกิจที่มีศักยภาพในการเติบโตอย่างยั่งยืน และในฐานะผู้สนับสนุนเงินทุนให้โครงการที่สร้างผลเชิงบวกต่อสิ่งแวดล้อมและสังคมเกิดขึ้นจริงได้

References

Bank of Thailand. (2025). Thailand Taxonomy – Agriculture Sector [PDF]. Retrieved from https://www.bot.or.th/content/dam/bot/financial-innovation/sustainable-finance/green/taxonomy/03_TH_Thailand_Taxonomy-Agriculture_Sector.pdf

Bank of Thailand. (2025). Thailand Taxonomy – Construction and Real Estate Sector [PDF]. Retrieved from https://www.bot.or.th/content/dam/bot/financial-innovation/sustainable-finance/green/taxonomy/04_TH_Construction_and_Real_Estate_sector.pdf

Bank of Thailand. (2025). Thailand Taxonomy – Energy Sector [PDF]. Retrieved from https://www.bot.or.th/content/dam/bot/financial-innovation/sustainable-finance/green/taxonomy/07_TH_Thailand_Taxonomy-Energy.pdf

Bank of Thailand. (2025). Thailand Taxonomy – Introduction [PDF]. Retrieved from https://www.bot.or.th/content/dam/bot/financial-innovation/sustainable-finance/green/taxonomy/01_TH_Thailand_Taxonomy-Introduction.pdf

Bank of Thailand. (2025). Thailand Taxonomy – Transportation Sector [PDF]. Retrieved from https://www.bot.or.th/content/dam/bot/financial-innovation/sustainable-finance/green/taxonomy/08_TH_Thailand_Taxonomy-Transportation_sector.pdf

Bank of Thailand. (2025). Thailand Taxonomy – Waste Management Sector [PDF]. Retrieved from https://www.bot.or.th/content/dam/bot/financial-innovation/sustainable-finance/green/taxonomy/06_TH_Thailand_Taxonomy-Waste_Management_Sector.pdf

Bloomberg. (2023). The importance of global cooperation on green taxonomies. Retrieved February 15, 2025, from https://www.bloomberg.com/professional/insights/markets/the-importance-of-global-cooperation-on-green-taxonomies/

Climate Bonds Initiative. (2023). ASEAN Sustainable Finance: State of the Market 2022 [PDF]. Retrieved from https://www.climatebonds.net/data-insights/publications/asean-sustainable-finance-state-market-2022

Department of Climate Change and Environment. (2025). Thailand Taxonomy – Webinar: A Deep Dive into the Transportation Sector [PDF]. Retrieved from https://www.dcce.go.th/wp-content/uploads/2025/06/Webinar_ThailandTaxonomy_Transportation.pdf

Puey Ungphakorn Institute for Economic Research. (2023). Sustainable Bonds: What Types Are There and What Is Greenium? Retrieved from Sustainable Bonds: What Types Are There and What Is Greenium?

World Business Council for Sustainable Development, & Deloitte. (2024). Harnessing taxonomies to help deliver sustainable development [PDF]. Retrieved from https://www.wbcsd.org/wp-content/uploads/2024/07/Harnessing-taxonomies-to-help-deliver-sustainable-development-WBCSD-and-Deloitte.pdf

1/ คณะทำงาน Thailand Taxonomy ประกอบด้วยธนาคารแห่งประเทศไทย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ตลาดหลักทรัพย์แห่งประเทศไทย กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม รวมถึงหน่วยงานภาครัฐ ภาคเอกชน และภาคการเงินที่เกี่ยวข้อง

2/ กิจกรรมที่สำคัญต่อเศรษฐกิจไทยอย่างภาคบริการที่มีสัดส่วนเกินครึ่งของ GDP อาจไม่ส่งผลต่อการเปลี่ยนแปลงสภาพภูมิอากาศอย่างมีนัยสำคัญ จึงไม่ได้ถูกรวมใน Taxonomy

3/ ที่มา: รายงานประจำปี 2567 ของบริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) 20250326-bgrim-one-report-2024-th-v04 และ https://www.dcce.go.th/wp-content/uploads/2025/06/Panel-2_B.Grimm-Khun-Solaya.pdf

4/ ตราสารหนี้กลุ่มความยั่งยืน ได้แก่ (1) ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green Bond) ตราสารหนี้เพื่อพัฒนาสังคม (Social Bond) และตราสารหนี้เพื่อความยั่งยืน (Sustainability Bond) ซึ่งคือตราสารหนี้ที่ผู้ออกระดมทุนเพื่อเอาเงินไปใช้ในโครงการหรือกิจกรรมด้านการอนุรักษ์สิ่งแวดล้อม และ/หรือ การพัฒนาทางสังคม (2) ตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-Linked Bond) คือตราสารหนี้ที่มีข้อตกลงและเงื่อนไขในการปรับอัตราดอกเบี้ย และ/หรือ ภาระผูกพันของผู้ออกในการดำเนินการด้านความยั่งยืน โดยอ้างอิงกับความสำเร็จหรือผลการดำเนินงานตัวชี้วัดและเป้าหมายด้านความยั่งยืน (ที่มา: สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, SustainableFinance)

5/ ตราสารหนี้เพื่อความยั่งยืน (Sustainability Bond) มีสัดส่วนมากที่สุดถึง 62.2% ขณะที่ตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-Linked Bond: SLB) มีบทบาทสำคัญมากขึ้นเรื่อย ๆ และเป็นตราสารหนี้ที่มีการออกมากที่สุดในช่วง 7 เดือนแรกของปี 2568

6/ คำนวณจากมูลค่าคงค้างของ ESG Bond หารด้วยมูลค่าคงค้างของ Government Debt Securities, Corporate Bond และ Foreign Bond (ที่มา: Thai BMA, Green, Social & Sustainability Bond)

7/ ที่มา: ผู้จัดการออนไลน์, ก.ล.ต.เว้นค่าธรรมเนียมออกตราสารหนี้-โทเคนดิจิทัลกลุ่มยั่งยืน-soft power มีผล 1 มิ.ย.68-31 พ.ค.71

8/ โดยทั่วไปเกณฑ์การปล่อยก๊าซเรือนกระจกของกิจกรรมจะครอบคลุมเฉพาะการปล่อยในขอบเขตที่ 1 และ 2 ยกเว้นบางกิจกรรม เช่น การผลิตพลังงานชีวภาพ และไฮโดรเจน อาจต้องประเมินคาร์บอนตลอดวัฏจักรชีวิต ซึ่งครอบคลุมขอบเขตที่ 3 ด้วย

9/ อ่านเพิ่มเติมในบทความของวิจัยกรุงศรีเรื่อง คาร์บอนฟุตพริ้นท์ ข้อมูลสำคัญในยุคโลกเดือด

10/ ที่มา: กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม, Thailand GHG Platform

11/ ที่มา: สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม, จำนวนวิสาหกิจขนาดกลางและขนาดย่อม - ชุดข้อมูล - SME Data Catalog

12/ ความหนาแน่นของกำลังไฟฟ้าของโรงไฟฟ้าพลังน้ำคิดจากกำลังการผลิตติดตั้งต่อพื้นที่ผิวน้ำอ่างเก็บน้ำ

13/ ข้อมูลเงินให้สินเชื่อของธนาคารพาณิชย์จากธนาคารแห่งประเทศไทย

14/ อ่านเพิ่มเติมในบทความของวิจัยกรุงศรีเรื่อง รถยนต์พลังงานไฮโดรเจน: ทางเลือกพลังงานสะอาดบนเส้นทางความเป็นมิตรต่อสิ่งแวดล้อม

15/ CORSIA คือกลไกการชดเชยและการลดคาร์บอนสำหรับการบินระหว่างประเทศ (Carbon Offsetting and Reduction Scheme for International Aviation) สามารถดูรายละเอียดได้ในบทความของวิจัยกรุงศรีเรื่อง CORSIA กับอนาคตการบินที่ยั่งยืน

16/ ที่มา: BEM, The Amalgamation Bangkok Expressway and Metro Plc. (BEM)

17/ เกษตรกรหรือผู้พัฒนาโครงการต้องจัดทำคำชี้แจงเรื่องการปฏิบัติตามกฎหมายและกฎระเบียบข้อบังคับของไทยที่เกี่ยวข้องกับฟาร์มด้วย

18/ กฎหมายตรวจสอบห่วงโซ่อุปทานยั่งยืนของยุโรป อาทิ กฎหมายสินค้าปลอดการตัดไม้ทำลายป่า (EU Deforestation Regulation: EUDR) และกฎหมายตรวจสอบด้านความยั่งยืนของธุรกิจ (Corporate Sustainability Due Diligence Directive: CSDDD)

19/ ที่มา: SD Thailand, สร้างมาตรฐาน 'การเงินยั่งยืน' ADB อนุมัติ Blue Loan 5 พันล้านบาท ให้ไทยยูเนี่ยน ขับเคลื่อนการเลี้ยงกุ้งอย่างยั่งยืน | SD Thailand

20/ ตัวอย่างมาตรฐานต่างประเทศ เช่น Forest Stewardship Council (FSC) และ Program for the Endorsement of Forest Certification (PEFC) ส่วนมาตรฐานไทย เช่น มาตรฐานสำนักงานการรับรองไม้เศรษฐกิจไทย (Thailand Forest Certification Council: TFCC) และมาตรฐานคาร์บอนเครดิตภาคป่าไม้ (Premium T-VER)

21/ การปล่อยก๊าซเรือนกระจกอื่น ๆ ที่เกี่ยวข้องกับอาคาร อาทิ การปล่อยก๊าซเรือนกระจกตลอดวงจรชีวิตของวัสดุก่อสร้าง (Embodied Emissions) เช่น ปูน เหล็ก รวมถึงการใช้ไฟฟ้าและรถขณะก่อสร้าง ซึ่งโดยทั่วไปแล้วกิจกรรมเหล่านี้มีสัดส่วนการปล่อยคาร์บอนน้อยกว่าการใช้งานอาคารตลอดชีวิต และกิจกรรมเหล่านี้ ถูกรวมในภาคส่วนอื่น เช่น ภาคพลังงานและการผลิต แล้ว

22/ ปัจจุบันอยู่ระหว่างการพิจารณาของสำนักเลขาธิการคณะรัฐมนตรี ก่อนเข้าสู่การพิจารณาของคณะรัฐมนตรี และสำนักงานคณะกรรมการกฤษฎีกาภายใน 50 วัน จากนั้นจะเข้าสู่กระบวนการรัฐสภา ซึ่งคาดว่าจะผ่านความเห็นชอบจากรัฐสภาภายในปี 2569 (ที่มา: ฐานเศรษฐกิจ, เร่งคลอด พ.ร.บ.ลดโลกร้อน ปลดล็อก 3 กลไกลสู้ศึกลดคาร์บอนโลก)

23/ ที่มา: ดาริกา ดีสะเมาะ และสวิสา พงษ์เพ็ชร. (2566). “ตราสารหนี้ยั่งยืน: มีแบบไหนและ Greenium คืออะไร”. ตราสารหนี้ยั่งยืน: มีแบบไหนและ Greenium คืออะไร | PIER