บทนำ

ความพยายามพิทักษ์สิ่งแวดล้อมนำมาสู่ความต้องการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม(Green financing)

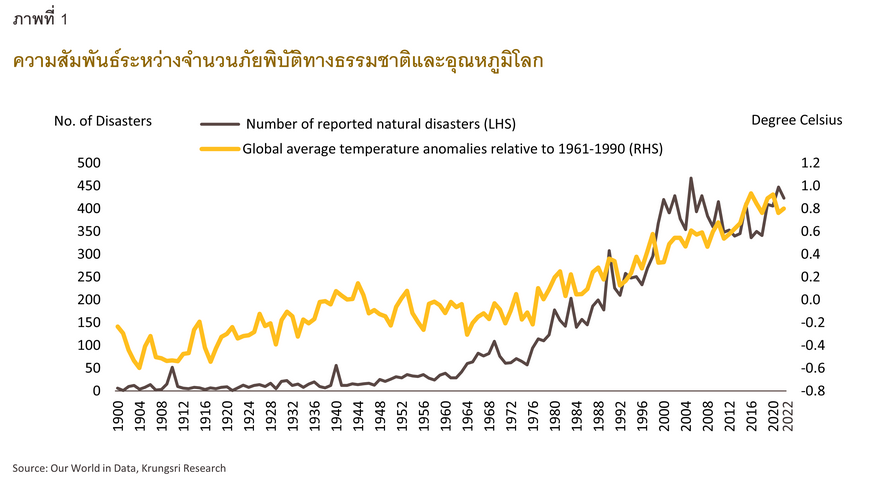

ปัญหาด้านสิ่งแวดล้อมเป็นเรื่องที่รีรอไม่ได้อีกต่อไป เนื่องจากในช่วงไม่กี่ปีที่ผ่านมาโลกประสบกับภัยธรรมชาติที่เกิดถี่และรุนแรงมากขึ้น และประเทศไทยเองก็ถูกจัดอันดับให้เป็นประเทศที่ได้รับผลกระทบระยะยาว (ค.ศ. 2000-2019) จากความแปรปรวนของสภาพอากาศแบบสุดขั้วเป็นอันดับ 9 ของโลก1/ และเมื่อองค์การสหประชาติได้แถลงว่าโลกได้สิ้นสุด “ภาวะโลกร้อน” แต่เริ่มเข้าสู่ “ภาวะโลกเดือด (Global boiling)” ก็ยิ่งเป็นสัญญาณที่ย้ำเตือนว่า หากเราทุกคนยังไม่พยายามปกป้องสิ่งแวดล้อม มนุษยชาติก็อาจต้องประสบภัยพิบัติที่รุนแรงมากขึ้นอีกในอนาคต

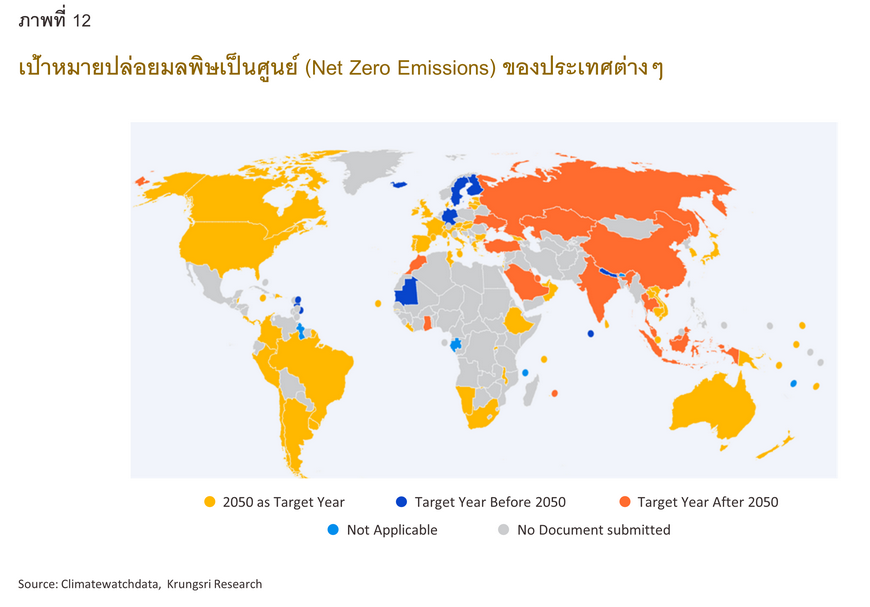

ด้วยเหตุนี้ ทุกภาคส่วนรวมถึงภาคธุรกิจจึงเริ่มร่วมกันตั้งเป้าหมายเพื่อหยุดยั้งและรับมือปัญหาด้านสิ่งแวดล้อมทั้งในระดับโลกและระดับประเทศ เช่น เป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) และเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) อย่างไรก็ดี การจะบรรลุเป้าหมายที่ตั้งไว้และการรับมือกับปัญหาด้านสิ่งแวดล้อมต้องอาศัยเงินทุนมหาศาล ภาคการเงินจึงได้เข้ามามีบทบาทสำคัญในฐานะ “ผู้สนับสนุนการพิทักษ์สิ่งแวดล้อม” ผ่านการจัดสรรเงินทุนเพื่อพัฒนาโลกสู่เศรษฐกิจสีเขียว อย่าง Green financing ที่สามารถช่วยอำนวยความสะดวก สร้างแรงจูงใจ และกระตุ้นให้เกิดการลงทุนในโครงการหรือกิจกรรมทางเศรษฐกิจที่ลดปัญหาและส่งเสริมสิ่งแวดล้อมให้ดีขึ้นอย่างยั่งยืน

ทำความรู้จักการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม (Green financing)

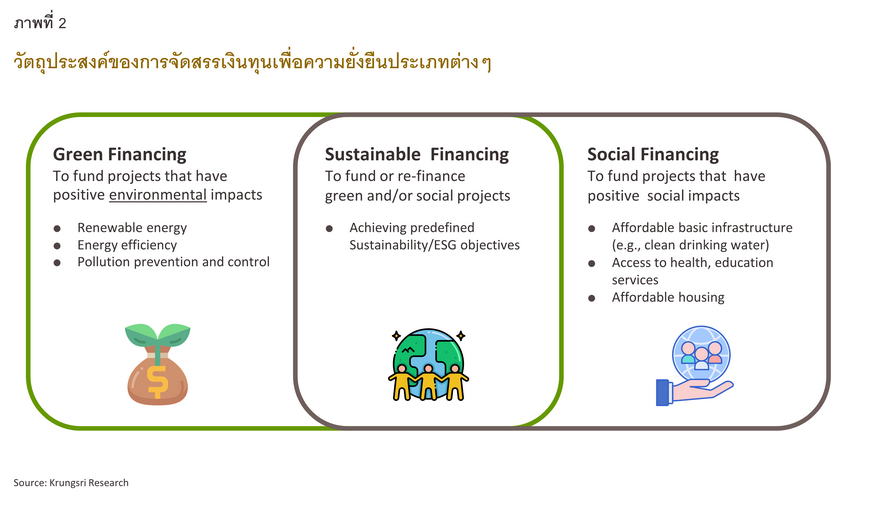

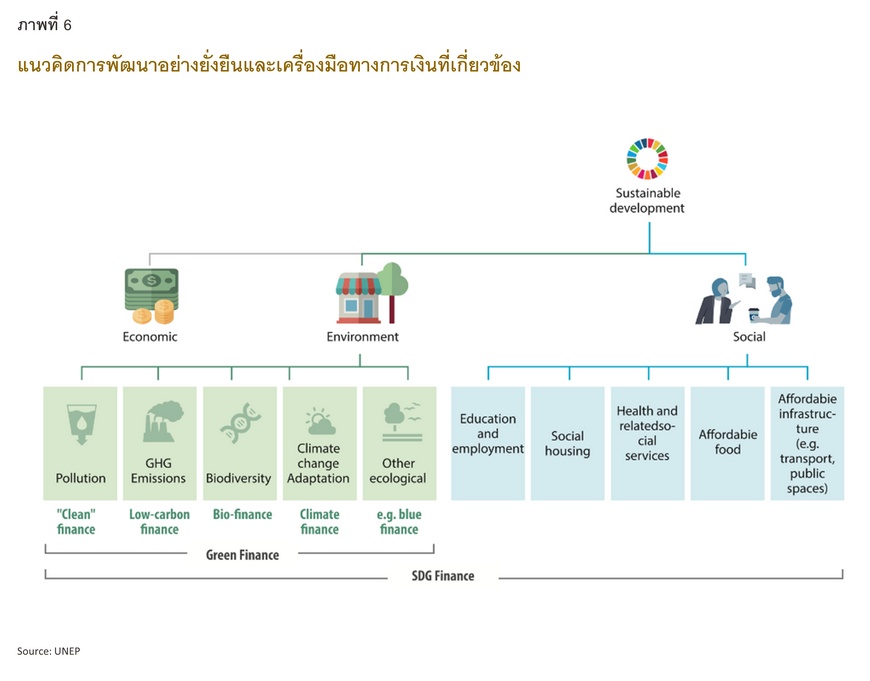

การเงินเพื่อความยั่งยืน (Sustainable finance) และการเงินเพื่อสิ่งแวดล้อม (Green finance)

ความยั่งยืน (Sustainability) ได้กลายเป็นหมุดหมายสำคัญของการวางนโยบายระดับประเทศและระดับองค์กรในหลายภูมิภาคทั่วโลกหลังจากที่องค์การสหประชาชาติได้ประกาศเป้าหมายการพัฒนาที่ยั่งยืนทั้ง 17 เป้าหมายที่ครอบคลุมด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม เพื่อเป็นแนวทางการพัฒนาหลักของโลกระหว่างปี 2558-2573 การจัดสรรเงินทุนเพื่อการพัฒนาที่ยั่งยืน (Sustainable financing) จึงเป็นเครื่องมือทางการเงินหนึ่งซึ่งสามารถช่วยให้เงินทุนไหลไปสู่กิจกรรมที่ตอบโจทย์การสร้างผลกระทบเชิงบวก ซึ่งครอบคลุมทั้งทางด้านสิ่งแวดล้อมไปจนถึงด้านสังคม ซึ่งในทางปฏิบัติจะพบว่าในหลายภาคส่วนเลือกที่จะเริ่มต้นจากการจัดสรรเงินทุนเพื่อวัตถุประสงค์ด้านสิ่งแวดล้อม (Green financing) ก่อนเป็นอันดับแรก

การจัดสรรเงินทุนเพื่อสิ่งแวดล้อม (Green Financing) สำคัญอย่างไร

โครงการสิ่งแวดล้อมแห่งสหประชาชาติ (United Nations Environment Programme: UNEP) ได้ให้นิยามและระบุวัตถุประสงค์ของการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม (Green financing) ว่า “… เพื่อเพิ่มระดับการไหลเวียนของเงินทุน (ทั้งจากกิจกรรมของธนาคาร การให้สินเชื่อรายย่อย การประกันภัยและการลงทุน) จากภาครัฐ ภาคเอกชน ตลอดจนภาคส่วนที่ไม่แสวงผลกำไร ไปยังประเด็นต่างๆ ที่มีความสำคัญของการพัฒนาอย่างยั่งยืน เพื่อให้สามารถบริหารจัดการความเสี่ยงได้ดีขึ้น ทั้งในด้านสิ่งแวดล้อมและสังคม พร้อมไปกับการเพิ่มโอกาสสร้างผลตอบแทนทางธุรกิจควบคู่ไปกับผลประโยชน์ด้านสิ่งแวดล้อม อันจะเป็นการเพิ่มความรับผิดชอบในการดำเนินธุรกิจ… ”

กล่าวอีกนัยหนึ่ง การจัดสรรเงินทุนเพื่อสิ่งแวดล้อม (Green financing) คือการจัดหาแหล่งเงินทุนและระดมทุนผ่านเครื่องมือทางการเงินต่างๆ เพื่อสนับสนุนกิจกรรมหรือโครงการที่สร้างผลประโยชน์ในเชิงอนุรักษ์สิ่งแวดล้อม ทำให้การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมเป็นเครื่องมือทางการเงินที่ตอบโจทย์ทั้งด้านการรณรงค์เพื่อสิ่งแวดล้อมหรือที่เรียกว่าสิ่งแวดล้อมนิยม (Environmentalism) และด้านทุนนิยม (Capitalism)

ตัวอย่างกิจกรรมหรือโครงการที่เป็นมิตรต่อสิ่งแวดล้อมที่ได้รับการจัดสรรเงินทุนประเภทดังกล่าว เช่น พลังงานหมุนเวียน (Renewable Energy) การเพิ่มประสิทธิภาพการใช้พลังงาน (Energy Efficiency) การป้องกันและควบคุมมลพิษ (Pollution Prevention and Control) การจัดการแหล่งทรัพยากรธรรมชาติที่มีชีวิตและการใช้ที่ดินอย่างยั่งยืน (Management of Living Natural Resource and Land Use) เป็นต้น ซึ่งโครงการเหล่านี้ไม่เพียงสร้างภูมิคุ้มกันและแก้ปัญหาด้านสิ่งแวดล้อมเท่านั้นแต่ยังสามารถตอบโจทย์เป้าหมายการพัฒนาอย่างยั่งยืนขององค์การสหประชาชาติได้อีกด้วย

การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมเกี่ยวข้องกับทุกภาคส่วนในระบบเศรษฐกิจ ไม่ว่าจะเป็นภาครัฐ ที่ต้องวางแนวทางหรือกรอบการดำเนินงานและกำกับดูแล เพื่อสนับสนุนให้เกิดการจัดสรรเงินทุนไปสู่เป้าหมายด้านสิ่งแวดล้อมในระดับประเทศอย่างมีประสิทธิภาพ ภาคเอกชน ที่อาศัยเงินทุนเพื่อปรับกระบวนการในการทำธุรกิจให้มีความยั่งยืน และในอีกมุมหนึ่งเอกชนก็อาจเป็นผู้สนับสนุนเงินทุนให้แก่กิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อมได้ด้วยเช่นกัน และส่วนสุดท้าย ภาคประชาชน ที่เป็นผู้สนับสนุนให้เกิดการเปลี่ยนผ่านสู่การรักษาสิ่งแวดล้อม โดยลงทุนผ่านตราสารทางการเงินต่างๆ รวมถึงปรับเปลี่ยนพฤติกรรมการบริโภคตลอดจน

วิถีชีวิตให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

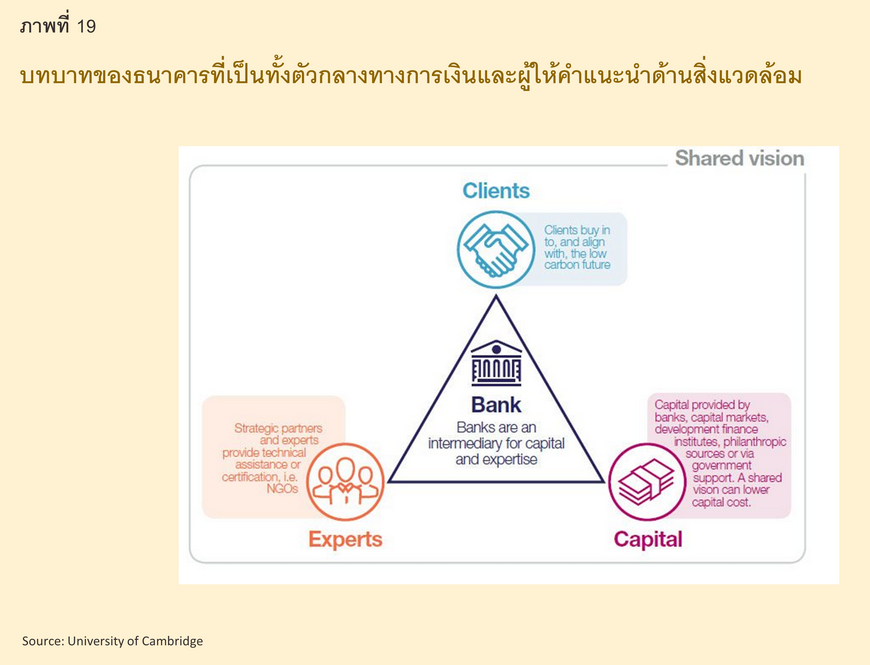

แม้ที่ผ่านมาภาคการเงินการธนาคารเป็นหนึ่งในฟันเฟืองสำคัญที่ช่วยขับเคลื่อนเศรษฐกิจในฐานะตัวกลางทางการเงิน กล่าวคือ ภาคการเงินมีบทบาทในการจัดสรรเงินทุนหรือให้สินเชื่อแก่ภาคธุรกิจเพื่อนำไปสร้างประโยชน์และทำกิจกรรมทางเศรษฐกิจ แต่ในอีกด้านหนึ่ง เงินทุนเหล่านั้นอาจถูกนำใช้ไปในกิจกรรมหรือโครงการที่ทำให้เกิดปัญหาด้านสิ่งแวดล้อมและทำร้ายโลกโดยไม่ได้ตั้งใจ2/ โดย CDP ซึ่งเป็นองค์กรที่ไม่แสวงหาผลกำไรประเมินว่า บริษัทในเครือและลูกค้าที่ได้รับเงินทุนหรือสินเชื่อจากสถาบันการเงินไปนั้น สุดท้ายปล่อยก๊าซเรือนกระจกจากการดำเนินธุรกิจของตน (Portfolio Emissions) สูงกว่าการปล่อยก๊าซเรือนกระจกของสถาบันการเงินผู้ให้สินเชื่อเอง (Direct Emissions) ถึง 700 เท่า3/ ดังนั้น เมื่อมนุษยชาติตระหนักได้ว่าโลกใบนี้ต้องได้รับการปกป้องก่อนจะสายเกินแก้ ภาคการเงินจึงต้องปรับเปลี่ยนบทบาทเป็นตัวกลางทางการเงินที่ขับเคลื่อนเศรษฐกิจและพิทักษ์สิ่งแวดล้อมไปพร้อมๆ กัน

เครื่องมือทางการเงินเพื่อการรักษาและพัฒนาสิ่งแวดล้อม

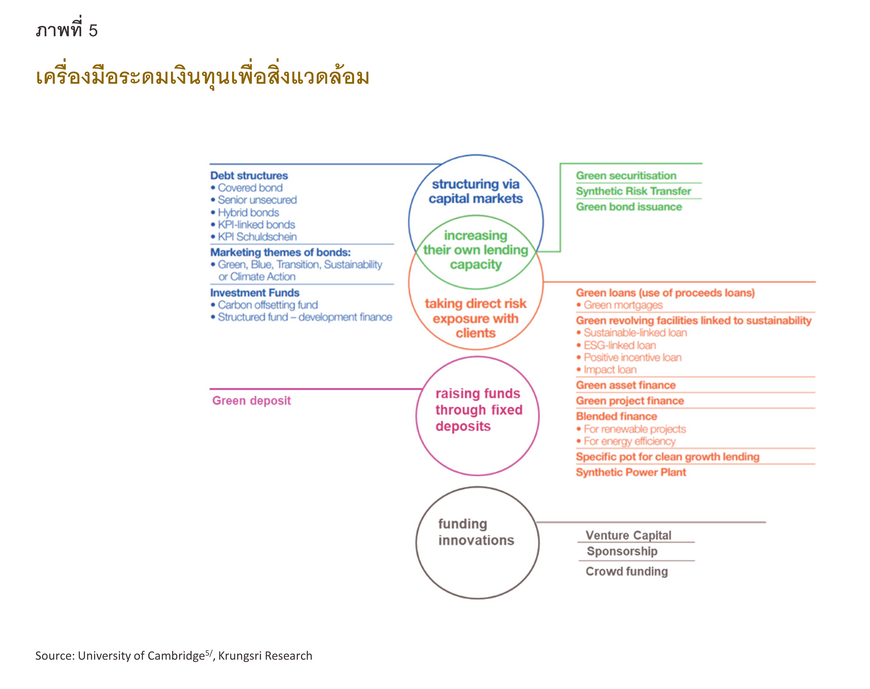

การระดมและจัดสรรเงินทุนเพื่อสิ่งแวดล้อมมีรูปแบบหลักได้แก่ 1) สินเชื่อหรือตราสารหนี้ ซึ่งการจัดสรรทุนประเภทนี้มีเครื่องมือที่สำคัญ ได้แก่ (1.1) การให้สินเชื่อของสถาบันการเงิน เพื่อให้ผู้กู้นำไปใช้ในกิจกรรมที่สร้างประโยชน์เพื่อสิ่งแวดล้อม และ (1.2) การระดมทุนผ่านตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม โดยผ่านการออกพันธบัตรหรือหุ้นกู้เพื่อนำเงินทุนไปใช้ประโยชน์ด้านสิ่งแวดล้อม 2) ตราสารทุน (Equity) เป็นการระดมทุนผ่านหุ้นหรือกองทุนรวมตราสารทุนเพื่อสิ่งแวดล้อม (Green equity funds) ที่เน้นลงทุนในโครงการหรือกิจการที่เป็นมิตรต่อสิ่งแวดล้อม ตลอดจนการลงทุนในธุรกิจร่วมทุน (Venture Capital) กับกิจการที่เอื้อให้เกิดนวัตกรรมด้านสิ่งแวดล้อม เป็นต้น 3) เงินฝาก (Deposit) โดยลูกค้าสามารถฝากเงินไว้กับธนาคารในรูปแบบของเงินฝากประจำ (Time Deposits) และเงินที่ลูกค้าฝากไว้จะถูกนำไปใช้ในการสนับสนุนการลงทุนแก่ธุรกิจหรือโครงการที่มีผลกระทบเชิงบวกต่อสิ่งแวดล้อม4/ 4) รูปแบบอื่นๆ เช่น การสนับสนุนเงินทุน (Sponsorship) ให้แก่กิจการสตาร์ทอัพหรือโครงการด้านสิ่งแวดล้อมเป็นต้น (ภาพที่ 5)

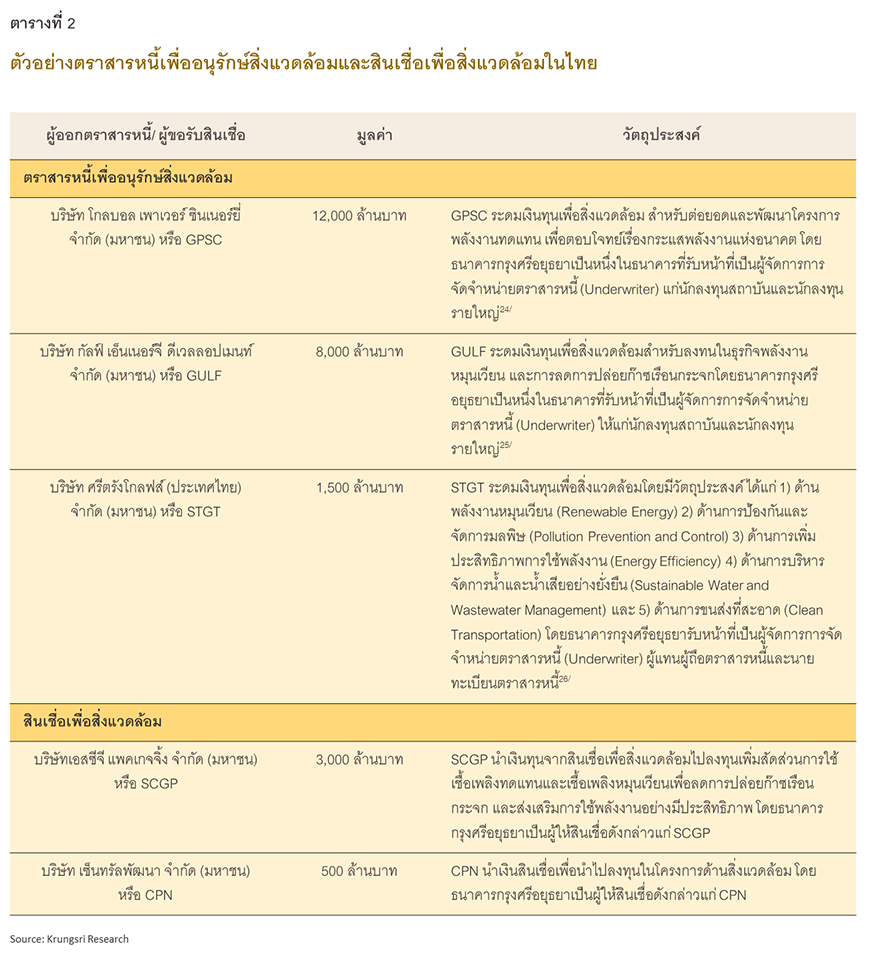

สำหรับประเทศไทยในปัจจุบัน เครื่องมือทางการเงินที่มีบทบาทสำคัญด้านการระดมและจัดสรรทุนเพื่อสิ่งแวดล้อม ได้แก่ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green bond) และสินเชื่อเพื่อสิ่งแวดล้อม (Green loan)

- ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green bond)

ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green bond) คือตราสารหนี้ที่นำเงินจากการระดมทุนไปใช้เป็นเงินลงทุนหรือใช้ในการชำระคืนหนี้ (Re-finance) ในโครงการที่มีคุณสมบัติเข้าข่ายว่าเป็นโครงการเพื่อสิ่งแวดล้อม ซึ่งผู้ออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมอาจเป็นหน่วยงานภาครัฐ ภาคเอกชน หรือสถาบันการเงิน โดยธนาคารสามารถมีส่วนร่วมได้โดย 1) เป็นผู้ที่ออกตราสารหนี้อนุรักษ์เพื่ออนุรักษ์สิ่งแวดล้อมเอง (Issuer) โดยระดมเงินเพื่อนำไปลงทุนโดยตรงหรือนำไปปล่อยสินเชื่อให้แก่โครงการหรือกิจกรรมที่ส่งผลดีต่อสิ่งแวดล้อม และ 2) เป็นผู้จัดการออกตราสาร (Arranger) หรือผู้จัดการการจัดจำหน่ายตราสารหนี้ (Underwriter) ให้แก่ลูกค้าธนาคารที่มีโครงการเพื่อสิ่งแวดล้อมที่ต้องการการระดมทุน

กลไกการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมในภาพรวมจะเหมือนกับการออกตราสารหนี้โดยทั่วไป แต่จะมีขั้นตอนสำคัญที่เพิ่มขึ้นมาคือการตรวจสอบคุณสมบัติ วัตถุประสงค์ และข้อมูลในรายงานผลกระทบด้านสิ่งแวดล้อม ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมจึงนับว่าเป็นเครื่องมือทางการเงินที่ได้รับความนิยมสำหรับการระดมเงินทุนให้แก่โครงการหรือกิจกรรมที่เป็นประโยชน์ต่อสิ่งแวดล้อม เนื่องจากเป็นหนึ่งในช่องทางระดมเงินทุนที่มีต้นทุนต่ำ เงื่อนไขมีความยืดหยุ่น6/ และผู้ระดมทุนไม่เสียสิทธิ์ในการควบคุมกิจการ โดย TheCityUK ได้ประเมินว่า ในระหว่างปี 2555-2564 มูลค่าของตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green bond) ทั่วโลกรวมกันมีสัดส่วนมากถึงร้อยละ 93.1 ของมูลค่าการเงินเพื่อสิ่งแวดล้อม (Green finance) ทั่วทั้งโลก7/

- สินเชื่อเพื่อสิ่งแวดล้อม (Green loan)

สินเชื่อเพื่อสิ่งแวดล้อมเป็นการจัดสรรเงินทุนจากผู้ให้กู้หรือสถาบันการเงินแก่กิจการที่ต้องการลงทุนในโครงการพัฒนาหรือปรับปรุงการดำเนินธุรกิจให้เกิดผลกระทบเชิงบวกต่อสิ่งแวดล้อม โดยหลักแล้วประกอบด้วย 1) สินเชื่อเช่าซื้อ (Leasing) เป็นรูปแบบสินเชื่อที่เหมาะกับการลงทุนในสินทรัพย์ประเภทอาคาร ยานพาหนะ เครื่องจักรหรืออุปกรณ์ที่ใช้ดำเนินธุรกิจหรือกิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อม 2) สินเชื่อโครงการ (Project finance) เป็นที่นิยมสำหรับการลงทุนในโครงการสิ่งแวดล้อมขนาดใหญ่และมีระยะเวลาในการดำเนินงานนาน

นอกเหนือจากช่องทางการระดมทุนผ่านเครื่องมือทางการเงินเพื่อสิ่งแวดล้อมที่ได้กล่าวถึงไปแล้วนั้น การจัดสรรเงินทุนอีกรูปแบบหนึ่งที่ได้รับความนิยมเพื่อตอบโจทย์ด้านความยั่งยืนและสิ่งแวดล้อมคือ 1) ตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-Linked Bond: SLB) ซึ่งเป็นตราสารหนี้ที่อัตราดอกเบี้ยสามารถเพิ่มขึ้นหรือลดลงได้ตามผลสำเร็จ (หรือความล้มเหลว) ของตัวชี้วัดด้านความยั่งยืน (Sustainability Performance Targets: SPTs) ภายใต้เป้าหมายด้านความยั่งยืน (Key Performance Indicators: KPIs) ของผู้ออกตราสาร และ 2) สินเชื่อส่งเสริมความยั่งยืน (Sustainability-Linked Loan: SLL) เป็นสินเชื่อที่จูงใจให้ผู้ขอรับสินเชื่อบรรลุเป้าหมายด้านความยั่งยืน โดยที่อัตราดอกเบี้ยจะเชื่อมโยงกับผลสำเร็จด้านความยั่งยืนของผู้รับสินเชื่อ

ทั้ง SLB และ SLL กำลังได้รับความนิยมเพิ่มขึ้นเนื่องจาก ผู้ออก SLB หรือผู้ขอสินเชื่อ SLL สามารถลงทุนผ่านโครงการที่เกี่ยวข้องกับสิ่งแวดล้อม สังคม และธรรมาภิบาล รวมถึงผู้ออก SLB หรือผู้ขอสินเชื่อ SLL ยังสามารถนำมาใช้เป็นเงินทุนหมุนเวียนภายในกิจการได้

กระแสตอบรับการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม (Green Financing)

สถานการณ์ในระดับโลก

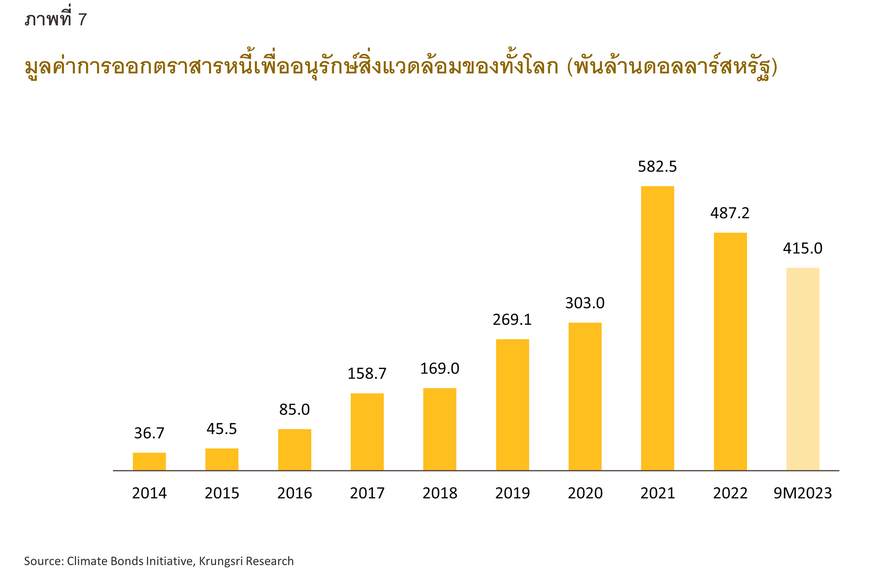

ในปี 2565 ทั่วโลกมีการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมมูลค่า 487.2 พันล้านดอลลาร์สหรัฐ โดยลดลงร้อยละ -16 จากปีก่อน ซึ่งเป็นการปรับตัวลดลงเป็นครั้งแรกในรอบทศวรรษ12/ (ภาพที่ 7) ผลจากเศรษฐกิจโลกที่มีความไม่แน่นอนและการดำเนินนโยบายการเงินแบบหดตัวในหลายประเทศ13/ และหากพิจารณาในช่วง 9 เดือนแรกของปี 2566 การออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมทั่วโลกมีมูลค่าอยู่ที่ 415 พันล้านดอลลาร์สหรัฐ โดยกลับมาขยายตัวที่ร้อยละ 3 เมื่อเทียบกับช่วงเดียวกันของปีก่อน14/ ซึ่งสถาบันการเงินภาคเอกชน (Financial corporate) คือผู้ออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมที่สำคัญ15/ โดยในระหว่างปี 2557-2565 ได้ออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมคิดเป็นสัดส่วนเกินกว่า 1 ใน 4 ของมูลค่าการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมในตลาดโลก

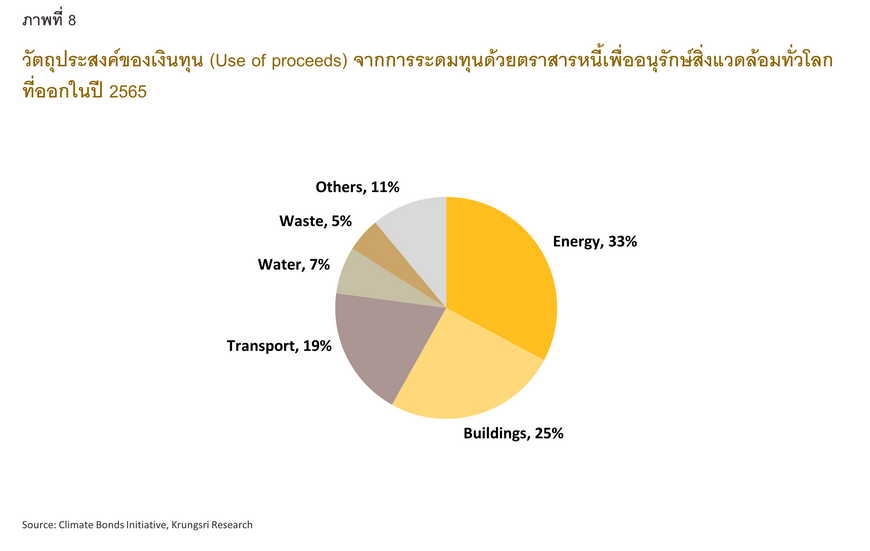

เม็ดเงินจากการระดมทุนด้วยตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมในปี 2565 (ค.ศ.2022) ถูกนำไปใช้ประโยชน์สำหรับโครงการด้านพลังงาน (Energy) สูงที่สุดถึงร้อยละ 33 รองลงมาได้แก่ โครงการด้านสิ่งปลูกสร้าง (Building) ร้อยละ 25 และโครงการด้านการคมนาคม (Transport) ร้อยละ 19 ตามลำดับ (ภาพที่ 8)

BNP Paribas ประเมินว่าการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมทั่วโลกทั้งปี 2566 จะมีมูลค่าราว 600 พันล้านดอลลาร์สหรัฐ โดยฟื้นตัวจากปี 2565 และจะมีมูลค่าสูงกว่าปี 2564 โดยปัจจัยหนุนสำคัญคือผู้คนทั่วโลกต้องการให้เกิดเปลี่ยนผ่าน (Transition) ด้านสิ่งแวดล้อมและเริ่มตระหนักถึงความหลากหลายด้านชีวภาพ16/ สอดคล้องกับที่บรรษัทเงินทุนระหว่างประเทศ (International Finance Corporation: IFC) ประเมินว่า มูลค่าตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมที่ออกจำหน่ายทั้งปี 2566 ในกลุ่มประเทศตลาดเกิดใหม่ (Emerging markets) ที่ไม่นับรวมประเทศจีนจะเติบโตร้อยละ 14 เมื่อเทียบกับปี 256517/

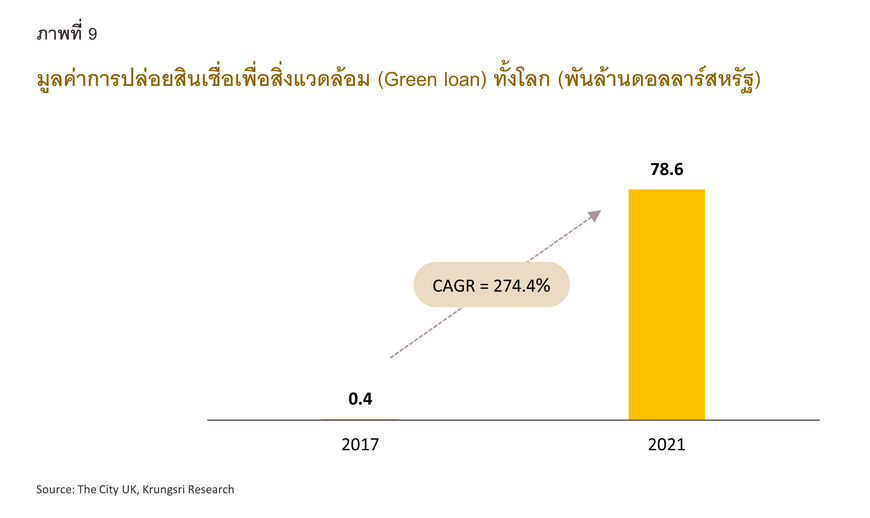

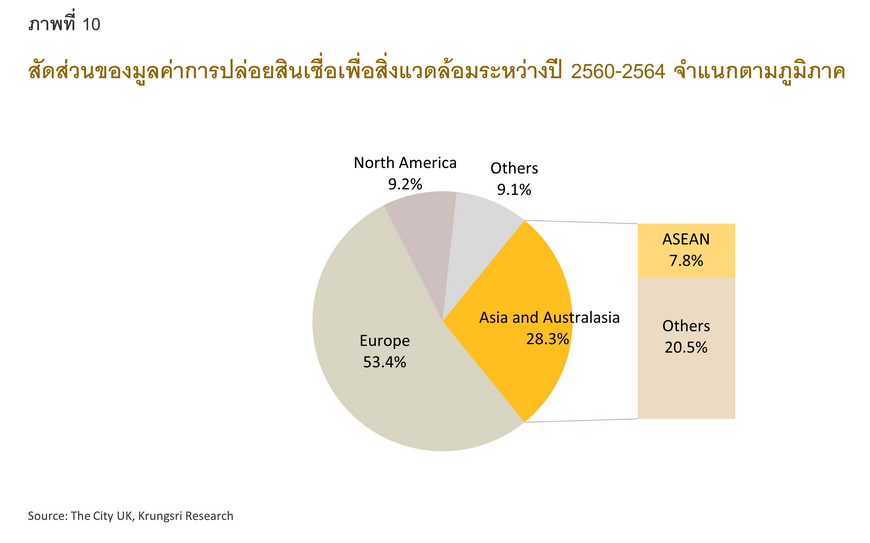

เมื่อเราพิจารณาอีกหนึ่งเครื่องมือการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมที่สำคัญ ซึ่งก็คือสินเชื่อเพื่อสิ่งแวดล้อม (Green loan) ข้อมูลจาก The City UK ระบุว่า เมื่อปี 2564 มูลค่าของการปล่อยสินเชื่อเพื่อสิ่งแวดล้อมของโลก18/ (Global green lending) อยู่ที่ 78.6 พันล้านดอลลาร์สหรัฐ ซึ่งเติบโตก้าวกระโดดเมื่อเทียบกับปี 2560 ที่มูลค่าอยู่เพียงแค่ 432 ล้านดอลลาร์สหรัฐ (ภาพที่ 8) โดยในช่วงปี 2560-2564 กลุ่มประเทศในยุโรปยังคงเป็นผู้นำในด้านการปล่อยสินเชื่อเพื่อสิ่งแวดล้อม ขณะที่ภูมิภาคอาเซียนมีสัดส่วนของมูลค่าการปล่อยสินเชื่อเพื่อสิ่งแวดล้อมคิดเป็นร้อยละคิดเป็นร้อยละ 7.8 ของทั้งโลก ซึ่งถึงแม้จะไม่สูงมากเท่ายุโรปแต่ก็ใกล้เคียงกับภูมิภาคอเมริกาเหนือที่มีสัดส่วนร้อยละ 9.2 และยังมีโอกาสเติบโตได้ในอนาคต

.

การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมเติบโตขึ้นเมื่อทุกฝ่ายต้องการกอบกู้โลก

ปัญหาสิ่งแวดล้อมเกี่ยวข้องกับเศรษฐกิจและการเมืองของโลกและต้องอาศัยความร่วมมือของมนุษยชาติ เราจึงเริ่มเห็นภาครัฐ ภาคธุรกิจ และประชาชนที่ออกมาเคลื่อนไหวในแทบทุกมุมโลกเพื่อหยุดยั้งและรับมือกับปัญหาดังกล่าว ทั้งนี้ เป้าหมายด้านสิ่งแวดล้อมทั้งของระดับประเทศและภาคธุรกิจไม่ว่าจะเป็นเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) หรือเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) จะบรรลุผลได้นั้นต้องอาศัยเงินทุนมหาศาล การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมจึงมีโอกาสเติบโตได้อีกมาก โดยเฉพาะจากปัจจัยหลัก ดังนี้

-

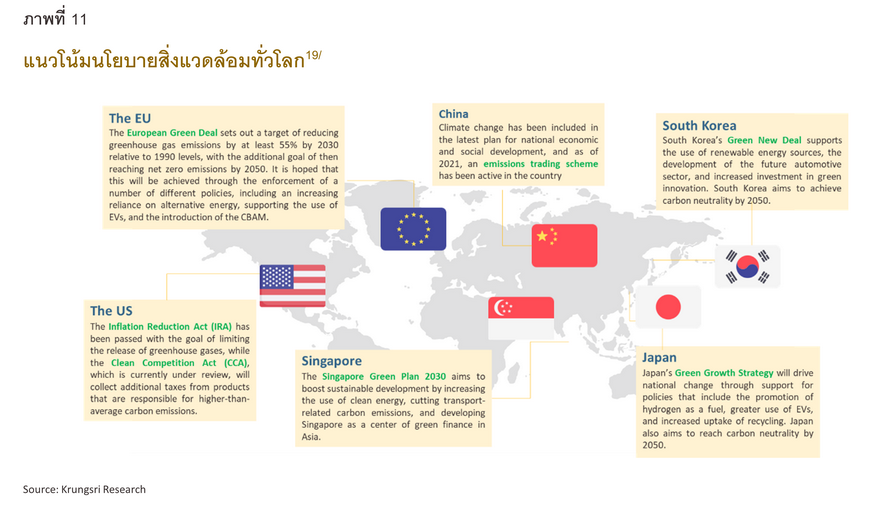

ภาครัฐทั่วโลกใช้นโยบายด้านสิ่งแวดล้อมอย่างจริงจังมากขึ้น

-

ความก้าวหน้าทางเทคโนโลยีและนวัตกรรมด้านสิ่งแวดล้อมที่เพิ่มขึ้นส่งผลให้การเข้าถึงเทคโนโลยีดังกล่าวง่ายขึ้นและจูงใจให้เกิดการลงทุนด้านการอนุรักษ์สิ่งแวดล้อมมากขึ้น

-

ภาคเอกชนเริ่มปรับแผนการดำเนินธุรกิจให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

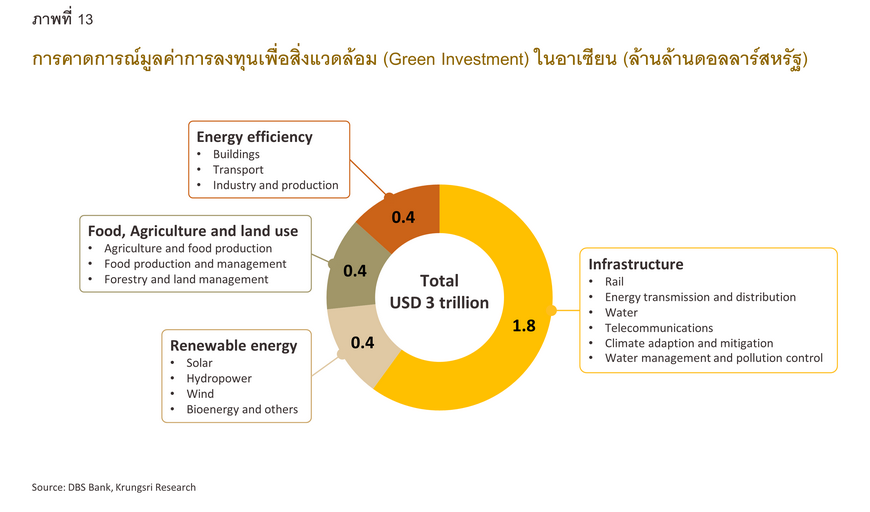

BloombergNEF ประเมินว่า ทั่วโลกต้องการเงินลงทุนเพื่อบรรลุเป้าหมายการปล่อยมลพิษเป็นศูนย์รวมมูลค่ากว่า 200 ล้านล้านดอลลาร์สหรัฐภายในปี 2593 (หรือเฉลี่ยราวปีละ 7 ล้านล้านดอลลาร์สหรัฐ) อย่างไรก็ดี เมื่อปี 2565 มูลค่าการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green bond) ซึ่งเป็นพระเอกของเครื่องมือสรรเงินทุนเพื่อสิ่งแวดล้อมมีสัดส่วนเพียงแค่ร้อยละ 3 ของมูลค่าการออกตราสารหนี้รวมทั้งหมดของทั้งโลก20/ การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมจึงมีช่องว่างให้เติบโตได้อีกมากเนื่องจากยังคงมีความต้องการเงินทุนในการบรรลุเป้าหมายด้านสิ่งแวดล้อมในหลายภูมิภาค รวมถึงอาเซียน โดย Bain & Co ประเมินว่าในปี 2565 ภูมิภาคอาเซียนมีมูลค่าเงินลงทุนเพื่อสิ่งแวดล้อมที่ไหลเข้า (Green capital inflow) ถึง 5.2 พันล้านดอลลาร์สหรัฐ และในอนาคตอาเซียนจะยังต้องการเงินทุนเพื่อสิ่งแวดล้อม เป็นโอกาสเติบโตของการจัดสรรเงินทุนสีเขียว โดยธนาคาร DBS ประเมินว่า ภูมิภาคอาเซียนต้องการเงินลงทุนในโครงการด้านสิ่งแวดล้อมระหว่างปี 2559-2573 มูลค่าสูงถึง 3 ล้านล้านดอลลาร์สหรัฐ21/ ซึ่งส่วนใหญ่คือการลงทุนในโครงสร้างพื้นฐานเพื่อสิ่งแวดล้อม เช่น การขนส่งทางราง การส่งผ่านและจัดจำหน่ายพลังงาน (Energy transmission and distribution) ที่มีมูลค่ารวมกว่า 1.8 ล้านล้านดอลลาร์สหรัฐ (ภาพที่ 13)

ความเคลื่อนไหวในประเทศไทย

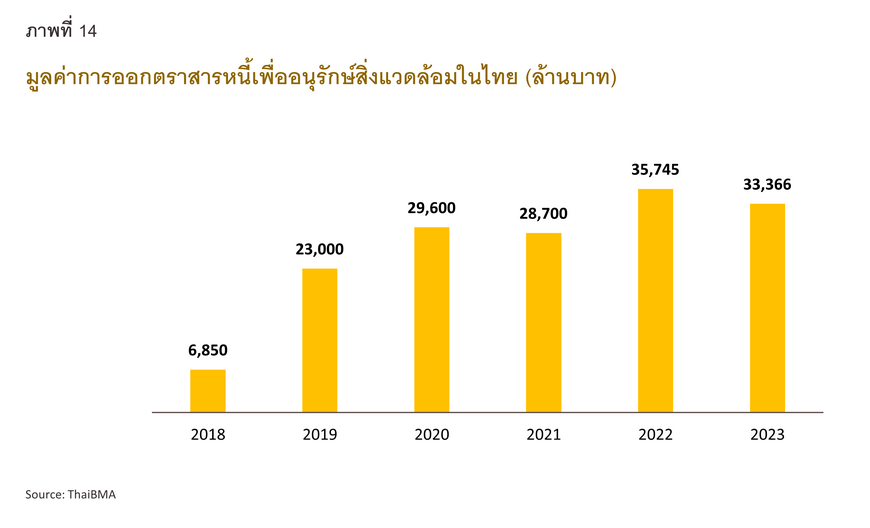

ในปี 2566 ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมที่ออกจำหน่ายในไทยมีมูลค่าอยู่ราว 3.3 หมื่นล้านบาท โดยคิดเป็นสัดส่วนร้อยละ 4.3 ของมูลค่าการออกตราสารหนี้ของภาคเอกชนรวมทั้งหมด22/ และเมื่อนับตั้งแต่ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมออกจำหน่ายในไทยครั้งแรกในปี 2561 จนถึงปี 2566 มูลค่าการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมในประเทศไทยมีมูลค่ารวมทั้งสิ้น 1.57 แสนล้านบาท คิดเป็นสัดส่วนเพียงร้อยละ 3.3 ของมูลค่าการออกตราสารหนี้ภาคเอกชนทั้งหมดซึ่งใกล้เคียงกับสัดส่วนระดับโลก อย่างไรก็ดี การออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมในไทยมีแนวโน้มเติบโตต่อเนื่องในช่วง 5 ปีที่ผ่านมา โดยมีเพียงปี 2564 ที่มูลค่าดังกล่าวหดตัวเมื่อเทียบกับปี 2563 ผลจากการระบาดของโรคโควิด-19

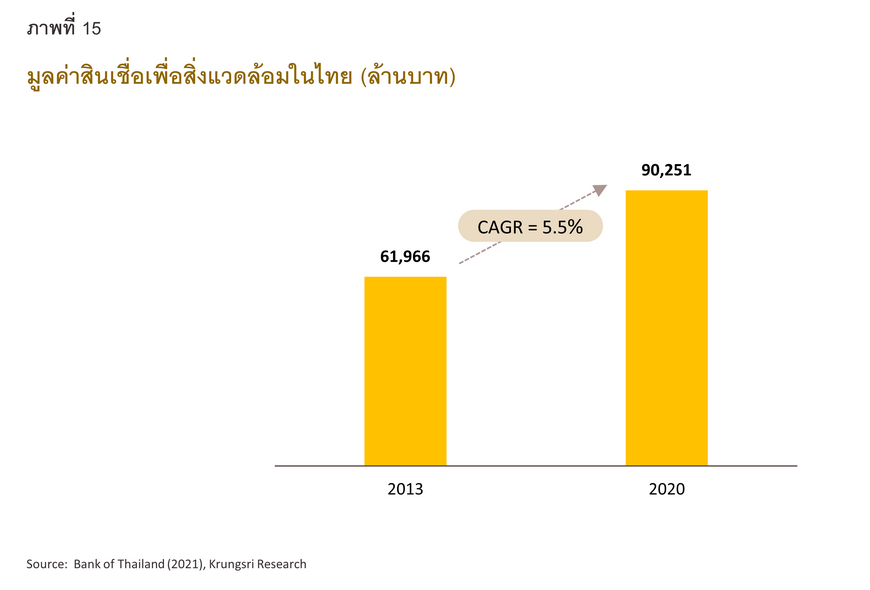

หากพิจารณาการจัดสรรเงินทุนผ่านสินเชื่อเพื่อสิ่งแวดล้อม (Green loan) ในไทย งานศึกษาของธนาคารแห่งประเทศไทยพบว่ามูลค่าสินเชื่อเพื่อสิ่งแวดล้อมของไทยก็มีแนวโน้มเติบโตเช่นกัน จากที่มีมูลค่าราว 6.2 หมื่นล้านบาทในปี 2556 เติบโตขึ้นเป็น 9 หมื่นล้านบาทในปี 256323/ หรือคิดเป็นอัตราการเติบโตเฉลี่ยสะสมต่อปี (CAGR) ที่ร้อยละ 5.5 (ภาพที่ 15) จึงอาจกล่าวได้ว่า นักลงทุน ผู้ประกอบการ และสถาบันการเงินในไทยตื่นตัวกับการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมอยู่ไม่น้อย

การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมในไทยยังมีโอกาสเติบโตได้มากในอนาคต จากปัจจัยสนับสนุนไม่ว่าจะเป็น นโยบายของภาครัฐที่ส่งเสริมเศรษฐกิจชีวภาพ เศรษฐกิจหมุนเวียน และเศรษฐกิจสีเขียว (Bio-Circular-Green Economy) ให้เป็นแนวทางการพัฒนาและยกระดับความสามารถในการแข่งขันของประเทศที่คาดว่าจะมีมูลค่าคิดเป็นสัดส่วนร้อยละ 25 ของ GDP ประเทศไทยในปี 2568 รวมถึงนโยบายเร่งเปลี่ยนผ่านประเทศไทยสู่สังคมคาร์บอนต่ำ (Low carbon society)27/ ล้วนช่วยผลักดันให้การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมในไทยเติบโต

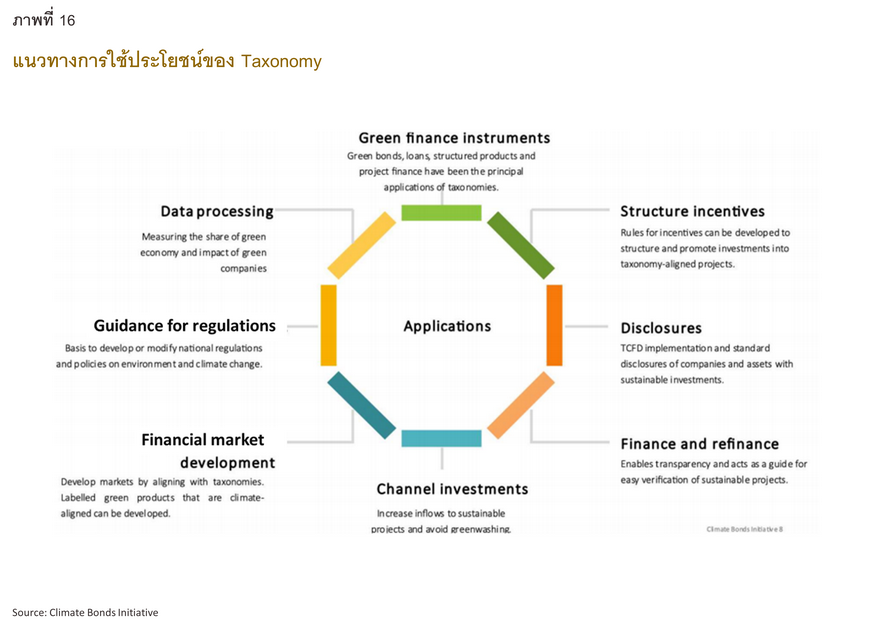

นอกจากนี้ หน่วยงานกำกับดูแลภาคการเงินในไทยได้มีท่าทีและนโยบายที่ผลักดันให้เกิดการตระหนักถึงเรื่องสิ่งแวดล้อมและส่งเสริมเรื่องการเงินเพื่อความยั่งยืน ดังเช่น ธนาคารแห่งประเทศไทยและสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ที่ได้ประกาศใช้มาตรฐานกลางที่ใช้อ้างอิงในการจำแนกและจัดกลุ่มกิจกรรมทางเศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อมของไทย (Thailand Taxonomy) ระยะที่ 1 เมื่อเดือนมิถุนายน 256628/ เพื่อให้ภาครัฐ ภาคเอกชน สถาบันการเงิน นำไปใช้อ้างอิงในกระบวนการทำงาน การดำเนินธุรกิจ การออกแบบผลิตภัณฑ์และบริการที่เป็นมิตรกับสิ่งแวดล้อม รวมถึง ก.ล.ต.ที่ได้ยกเว้นค่าธรรมเนียมการยื่นคำขออนุญาตและค่าธรรมเนียมการยื่นแบบการเสนอขายหรือไฟลิ่ง (Filing) สำหรับการออกเสนอขายตราสารหนี้เพื่อความยั่งยืนจนถึงเดือนพฤษภาคม 256829/

ความท้าทายของการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม (Green Financing)

- การปฏิบัติตามมาตรฐานหรือหลักการ (Principle) ที่นำมาอ้างอิง

การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมผ่านตราสารหนี้และสินเชื่อเพื่อสิ่งแวดล้อมมีขั้นตอนเพิ่มเติมจากการขอรับจัดสรรเงินทุนโดยปกติคือ การตรวจสอบคุณสมบัติ (Eligibility) ของโครงการหรือกิจกรรมที่ขอรับจัดสรรเงินทุนให้สอดคล้องกับมาตรฐานหรือหลักการที่ใช้อ้างอิงควบคู่กับใช้มาตรฐานการจัดกลุ่มทางด้านสิ่งแวดล้อม (Taxonomy) โดยผู้ที่ต้องการออกตราสารหนี้เพื่ออนุรักษ์อสิ่งแวดล้อมต้องจัดทำกรอบตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green bond framework) เพื่อแสดงแนวทางการออกตราสารหนี้ต่อนักลงทุนหรือผู้มีส่วนได้ส่วนเสีย

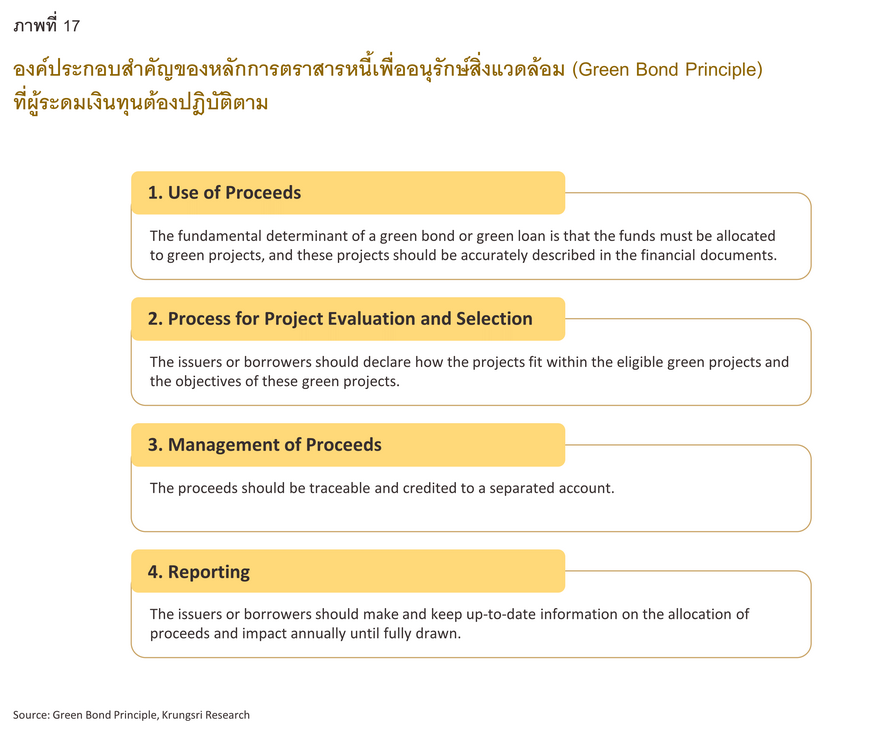

ทั้งนี้ ก.ล.ต. ไม่ได้กำหนดให้ผู้ออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมต้องปฏิบัติตามมาตรฐานใดเป็นการเฉพาะ30/ แต่ให้ปฏิบัติตามมาตรฐานที่ได้รับการยอมรับในระดับสากล โดยมาตรฐานหรือหลักการสำหรับการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมที่ได้รับความนิยมมากที่สุดคือ หลักการตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green Bond Principle: GBP) ของ สมาคมตลาดทุนระหว่างประเทศ (The International Capital Market Association: ICMA)31/ เนื่องจากมีการกำหนดหมวดหมู่โครงการด้านสิ่งแวดล้อมตลอดจนแนวทางหรือองค์ประกอบที่ผู้ออกตราสารหนี้ต้องปฏิบัติไว้อย่างชัดเจน โดยองค์ประกอบสำคัญ 4 ประการของ GBP ที่ผู้ระดมเงินทุนผ่านตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมและสินเชื่อเพื่อสิ่งแวดล้อมต้องปฎิบัติตาม32/ ได้แก่

-

วัตถุประสงค์ของการใช้เงินที่ได้รับจากการระดมทุน (Use of proceed): ผู้ระดมเงินทุนต้องนำเงินทุนที่ได้รับจัดสรรไปใช้ประโยชน์ในโครงการที่มีคุณสมบัติเป็นโครงการด้านสิ่งแวดล้อม (Green project) ตามหมวดหมู่ที่กำหนดไว้ในหลักการตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม โดยต้องระบุรายละเอียดไว้ในเอกสารการออกตราสารหนี้

-

กระบวนการที่ใช้ในการประเมินผลและคัดเลือกโครงการ (Process for project evaluation and selection): ผู้ระดมเงินทุนต้องชี้แจงให้นักลงทุนทราบถึงกระบวนการพิจารณาคุณสมบัติของโครงการที่จะได้รับจัดสรรเงินทุน วัตถุประสงค์ของโครงการด้านสิ่งแวดล้อม รวมถึงกระบวนการที่ใช้ระบุและบริหารจัดการความเสี่ยงด้านสิ่งแวดล้อม

-

การบริหารจัดการเงินที่ได้จากการระดมทุน (Management of proceeds): ผู้ระดมเงินทุนควรนำเงินทุนที่ได้รับจัดสรรแยกเป็นบัญชีย่อย (Sub-account) ที่สามารถติดตามได้สำหรับโครงการเพื่อสิ่งแวดล้อมโดยเฉพาะ

-

การรายงานผล (Reporting): ผู้ระดมเงินทุนจะต้องจัดทำรายงานการใช้เงินที่ระดมทุนได้หรือรายงานความคืบหน้าของโครงการว่าดำเนินการถึงขั้นตอนใด จำนวนเงินที่ใช้และยอดคงเหลือ รวมทั้งช่องทางการเปิดเผยข้อมูลเพื่อแสดงรายละเอียดการจัดสรรเงินทุนให้แก่โครงการเพื่อสิ่งแวดล้อมรวมถึงผลกระทบด้านสิ่งแวดล้อมจากโครงการในแต่ละปี จนกว่าจะมีการจัดสรรเงินครบเต็มจำนวน

นอกจาก GBP แล้ว ยังมีมาตรฐานการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมที่ได้รับการยอมรับระดับสากล ได้แก่ มาตรฐานตราสารหนี้ว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Bond Standard) ของ Climate Bond Initiative (CBI)33/ มาตรฐานตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมของอาเซียน (ASEAN Green Bond Standards)34/ และมาตรฐานตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมของสหภาพยุโรป35/

ถึงแม้การปฏิบัติตามหลักการหรือมาตรฐานดังกล่าวจะมีขั้นตอนการตรวจสอบโครงการที่ขอรับเงินทุนเพื่อสิ่งแวดล้อมไปจนถึงการสอบทานจากภายนอก (External review)36/ ซึ่งอาจเพิ่มความยุ่งยากและสร้างต้นทุนเพิ่ม แต่ขั้นตอนดังกล่าวช่วยยืนยันว่าการขอรับเงินทุนเพื่อสิ่งแวดล้อมนั้นได้ดำเนินการตามแนวทางที่ถูกต้องเหมาะสม โดยงานศึกษาของ ADB พบว่านักลงทุนสถาบัน (Institutional investors) ในไทยเกือบทั้งหมดมองว่าการสอบทานจากภายนอกมีส่วนสำคัญต่อการตัดสินใจลงทุนในตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม เพราะช่วยเพิ่มความโปร่งใสและทำให้มั่นใจว่าเงินลงทุนจะสามารถสร้างประโยชน์ให้สิ่งแวดล้อมได้จริง37/

- ปัญหาการฟอกเขียว (Greenwashing)

การฟอกเขียว (Greenwashing) คือเหตุการณ์ที่บิดเบือนหรืออวดอ้างข้อมูลที่เปิดเผยต่อสาธารณชนให้ดูเสมือนว่าได้แสดงความรับผิดชอบต่อสิ่งแวดล้อมหรือสร้างภาพลักษณ์ว่ารักษ์โลก การฟอกเขียวมีสาเหตุสำคัญมาจากผู้มีส่วนได้ส่วนเสียขาดความรู้ความเข้าใจกิจกรรมที่เกี่ยวข้องกับสิ่งแวดล้อม ขาดการเปิดเผยข้อมูลด้านสิ่งแวดล้อมที่ชัดเจน การฟอกเขียวจึงเปรียบดั่งหลุมพรางที่ทำให้เงินทุนเพื่อสิ่งแวดล้อมถูกจัดสรรไปยังโครงการที่กล่าวอ้างเกินจริงหรือไม่ได้ก่อประโยชน์ใดๆ ต่อสิ่งแวดล้อม ทั้งนี้ มาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อมของประเทศไทย (Thailand Taxonomy) สามารถช่วยบรรเทาปัญหาการฟอกเขียวได้ เพราะเป็นมาตรวัดความเป็นมิตรต่อสิ่งแวดล้อมและช่วยให้ผู้มีส่วนได้ส่วนเสียทราบขอบเขตของโครงการด้านสิ่งแวดล้อม ซึ่งจะทำให้เจ้าของเงินทุนรวมทั้งภาคการเงินสามารถประเมินการจัดสรรเงินทุนและกำหนดอัตราดอกเบี้ยให้แก่โครงการที่ขอรับการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมได้อย่างสมเหตุสมผล

- ความเสี่ยงที่ต้องคำนึงถึง

การลงทุนเพื่อสิ่งแวดล้อมในปัจจุบันอาจยังมีสถานะเป็นเพียงการลงทุนทางเลือกไม่ใช่การลงทุนกระแสหลัก และเมื่อนักลงทุนผู้ต้องการปกป้องโลกขาดข้อมูลในการตัดสินใจจึงเกิดความเสี่ยงที่จะเลือกลงทุนในโครงการที่ไม่ได้ก่อให้เกิดประโยชน์ต่อสิ่งแวดล้อมหรือได้รับผลตอบแทนดังที่คาดไว้ อีกทั้งนักลงทุนอาจเผชิญความเสี่ยงด้านสภาพคล่อง (Liquidity risk) จากการที่นักลงทุนต้องการขายตราสารหนี้แต่ไม่สามารถขายได้โดยทันที นอกจากนี้ โครงการด้านสิ่งแวดล้อมบางประเภทต้องอาศัยเทคโนโลยีหรือนวัตกรรมใหม่ๆ และความรู้เฉพาะด้าน หรือบางโครงการอาจใช้เวลานานจึงจะเห็นประโยชน์ด้านสิ่งแวดล้อมนักลงทุนจึงต้องพิจารณาประเด็นความคุ้มค่าของการลงทุนในโครงการด้านสิ่งแวดล้อมด้วย

ในฝั่งธนาคารผู้เป็นตัวกลางทางการเงินเองก็มีความเสี่ยงจากการจัดสรรเงินทุนหรือปล่อยสินเชื่อให้แก่โครงการด้านสิ่งแวดล้อมที่ส่วนใหญ่มักใช้เงินลงทุนสูงและใช้เวลาคืนทุนนาน อาทิ การเกิดความเสี่ยงหรือปัญหาความไม่สมดุลของอายุสัญญา (Maturity mismatch) หากธนาคารระดมเงินฝากหรือกู้ยืมเงินระยะสั้นแล้วจัดสรรหรือปล่อยกู้ระยะยาว

ภาคธนาคารจะได้อะไรจากการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม (Green Financing)

การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมถือเป็นอีกหนึ่งช่องทางสร้างรายได้ใหม่และสร้างการเติบโตอย่างยั่งยืนให้แก่ธุรกิจของธนาคาร โดยธนาคารเป็นผู้ขับเคลื่อนการเจริญเติบโตทางเศรษฐกิจไปพร้อมกับช่วยปกป้องสิ่งแวดล้อมและจะได้ประโยชน์จากการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม อาทิ

1) มีส่วนร่วมสร้างผลเชิงบวกให้แก่สังคมและระบบเศรษฐกิจ

การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมสามารถสร้างผลกระทบเชิงบวกทวีคูณ (Great green multiplier effect)40/ ให้แก่สังคมและระบบเศรษฐกิจได้หลายมิติ ไม่ว่าจะเป็นการสร้างแรงจูงใจและอัดฉีดเงินทุนไปยังโครงการและกิจกรรมด้านสิ่งแวดล้อม อันก่อให้เกิดการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียว (Green economy) เพื่อให้สามารถบรรลุเป้าหมายด้านสิ่งแวดล้อมทั้งระดับประเทศและระดับองค์กรสามารถบรรลุผลได้ภายในเวลาที่กำหนดไว้ รวมถึงผู้ประกอบการที่ได้รับจัดสรรเงินทุนได้ประโยชน์ในรูปแบบการประหยัดพลังงาน การปรับปรุงประสิทธิภาพการดำเนินงาน

2) สร้างกระแสรายได้ใหม่ให้ธนาคาร

ท่ามกลางการแข่งขันในธุรกิจบริการทางการเงิน การตอบโจทย์ด้านการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมจะเป็นอีกเครื่องมือที่ก่อให้เกิดกระแสรายได้ใหม่ของธนาคาร โดยเฉพาะเมื่อกระแสรักษ์โลกและความยั่งยืนได้ขยับมาใกล้ตัวมากขึ้น ไม่เพียงเท่านั้น การจัดสรรเงินทุนเพื่อสิ่งแวดล้อมสามารถขยายโอกาสไปยังกลุ่มตลาดใหม่ ไม่ว่าจะเป็นการปล่อยสินเชื่อให้ผู้ประกอบการที่ต้องการลงทุนในนวัตกรรมใหม่ๆ หรือขยายขอบเขตไปยังอุตสาหกรรมใหม่ๆ ที่มุ่งเน้นรักษ์สิ่งแวดล้อมแต่ยังเข้าไม่ถึงแหล่งเงินทุน รวมถึงการช่วยลูกค้าออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม เป็นต้น

นอกเหนือจากหน้าที่จัดสรรเงินทุนเพื่อสิ่งแวดล้อม ธนาคารยังสามารถเป็นที่ปรึกษาและให้คำแนะนำด้านการเงินเพื่อสิ่งแวดล้อม ตลอดจนช่วยหาพันธมิตรทางธุรกิจเพื่อส่งเสริมการเปลี่ยนผ่านด้านสิ่งแวดล้อมที่อาจเป็นเรื่องใหม่ของลูกค้าหลายราย ดังเช่นผลสำรวจของ McKinsey ที่พบว่า ลูกค้ากว่าร้อยละ 64 ในสหรัฐฯ ต้องการคำแนะนำจากธนาคารเพื่อประเมินความคุ้มค่าของการลงทุนเพื่อเปลี่ยนไปใช้พลังงานแสงอาทิตย์41/

3) ผูกใจลูกค้าและพนักงาน

ในยุคที่ผู้บริโภคใส่ใจเรื่องสิ่งแวดล้อมมากขึ้นจนนำมาเป็นปัจจัยหนึ่งในการเลือกซื้อสินค้า บริการ รวมถึงการลงทุน หากธนาคารแสดงออกถึงความใส่ใจด้านสิ่งแวดล้อมผ่านการมีส่วนร่วมหรือเป็นผู้จัดสรรเงินทุนเพื่อปกป้องโลกก็จะเป็นการสร้างภาพพจน์ที่ดี และสามารถขยายตลาดไปยังกลุ่มลูกค้าหัวใจสีเขียว โดยเฉพาะอย่างยิ่งกลุ่ม Baby Boomer ซึ่งมีความมั่นคงทางการเงินสูงกว่ากลุ่มอื่นและพยายามช่วยลดปัญหาสิ่งแวดล้อมมากที่สุดด้วย ส่งผลให้คนกลุ่มนี้ยินดีจ่ายแพงขึ้นเพื่อซื้อผลิตภัณฑ์และบริการที่รักษาสิ่งแวดล้อม42/ นอกจากนี้ ธนาคารยังสามารถดึงดูดพนักงานที่สนใจทำงานในองค์กรที่ให้ความสำคัญด้านสิ่งแวดล้อมด้วยเช่นกัน โดยผลสำรวจของ JobsDB ที่เผยแพร่ช่วงกลางปี 2566 พบว่าร้อยละ 48 ของคนไทยรุ่นใหม่อายุระหว่าง 18 -23 ปีจะเลือกร่วมงานกับบริษัทที่ใส่ใจด้านสิ่งแวดล้อม43/

4) ช่วยลดความเสี่ยงด้านสิ่งแวดล้อม

ปัญหาด้านสิ่งแวดล้อมก่อให้เกิดความเสี่ยงสำคัญ 2 ด้าน ได้แก่ 1) ความเสี่ยงด้านกายภาพ (Physical risk) หรือความเสียหายต่อสินทรัพย์หรือการดำเนินงานจากภัยธรรมชาติหรือปัญหาสภาพภูมิอากาศ และ 2) ความเสี่ยงด้านการเปลี่ยนผ่านต่อระบบเศรษฐกิจ (Transition risk) จากการแก้ไขปัญหาสิ่งแวดล้อมเพื่อปรับตัวสู่เศรษฐกิจคาร์บอนต่ำ เช่น ค่านิยมของผู้บริโภคหรือนักลงทุน กฎระเบียบ นโยบาย มาตรการการค้าระหว่างประเทศที่เปลี่ยนแปลงและส่งผลกระทบมายังการดำเนินธุรกิจ ปัจจุบันความด้านเสี่ยงด้านสิ่งแวดล้อมเริ่มเข้ามาท้าทายการดำเนินธุรกิจของสถาบันการเงิน ซึ่งการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมถืออาจช่วยลดความเสี่ยงนี้ได้ นอกจากนี้ หากธนาคารสนับสนุนการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมก็จะช่วยลดความเสี่ยงในช่วงเปลี่ยนผ่านด้านกฎระเบียบและนโยบายด้านสิ่งแวดล้อม ทั้งในส่วนที่ลูกค้าตลอดจนธนาคารเองต้องรับมือ

มุมมองวิจัยกรุงศรี: โอกาสขับเคลื่อนเศรษฐกิจสีเขียวของภาคการเงิน

เราไม่อาจปฏิเสธได้ว่าความพยายามรักษาสิ่งแวดล้อมในปัจจุบันเป็น “ทางรอด” ของโลกใบนี้มากกว่า “ทางเลือก” เช่นเดียวกับการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมที่อาจกลายเป็นการลงทุนกระแสหลัก ที่นำพาโอกาสทางธุรกิจใหม่ๆ มาสู่ธนาคาร ธนาคารจึงควรใช้โอกาสนี้ในการนำเสนอผลิตภัณฑ์และบริการทางการเงินด้านสิ่งแวดล้อมที่หลากหลายเพื่อให้สามารถตอบโจทย์ลูกค้าที่พร้อมลงทุนด้านสิ่งแวดล้อมที่แตกต่างกัน รวมถึงนำเสนอการจัดสรรเงินทุนผ่านตราสารหนี้หรือสินเชื่อส่งเสริมความยั่งยืน (Sustainability-Linked Bond or Loan) ซึ่งเป็นอีกเครื่องมือจัดสรรเงินทุนที่ได้รับความนิยมเพิ่มขึ้นและมีแนวโน้มเติบได้ดีในอนาคต ดังนั้น ธนาคารควรต้องเตรียมพร้อมด้วยการสร้างองค์ความรู้เรื่องการจัดสรรเงินทุนด้านสิ่งแวดล้อมให้แก่พนักงานได้รู้ถึงโอกาส ความเสี่ยง ไปจนถึงแนวทางการปฏิบัติงานให้สอดคล้องกับหลักการหรือมาตรฐานที่เกี่ยวข้อง เพื่อให้ธนาคารสามารถพัฒนาผลิตภัณฑ์ทางการเงินและบริการด้านสิ่งแวดล้อมและความยั่งยืนที่ตอบโจทย์ลูกค้าทั้งกลุ่มที่มีความพร้อมหรือปรับตัวได้อย่างรวดเร็วและกลุ่มที่ปรับตัวได้อย่างค่อยเป็นค่อยไป

นอกจากนี้ ธนาคารยังสามารถผันตัวเป็นคลังความรู้ที่สามารถแนะนำผลิตภัณฑ์หรือบริการทางการเงินด้านสิ่งแวดล้อมที่ตอบโจทย์การดำเนินธุรกิจของลูกค้าและคู่ค้าได้ สร้างความตระหนักรู้และสร้างแรงจูงใจให้ลูกค้าปรับการดำเนินธุรกิจให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น ไปจนถึงการแลกเปลี่ยนองค์ความรู้กับหน่วยงานที่เชี่ยวชาญด้านสิ่งแวดล้อม

ไม่เพียงแต่การเตรียมความพร้อมของธนาคารสำหรับการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมเท่านั้น แต่ภาคธนาคารต้องแสดงความใส่ใจและลงมือปฏิบัติในการรักษาสิ่งแวดล้อมอย่างเป็นรูปธรรมควบคู่ไปด้วย เช่น บรรจุประเด็นเรื่องสิ่งแวดล้อมให้เป็นหนึ่งในกลยุทธ์ที่สำคัญของธนาคาร ประกาศเป้าหมายที่ชัดเจนของการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม สร้างจิตสำนึกของพนักงานให้ใส่ใจและรักษ์สิ่งแวดล้อม หรือแม้กระทั่งเข้าร่วมเป็นสมาชิกของการรวมกลุ่มเพื่อปกป้องสิ่งแวดล้อมในระดับนานาชาติ เช่นการเข้าร่วมกลุ่ม Net Zero Banking Alliance (NZBA)50/

นอกจากนี้ ภาคธนาคารควรกระตุ้นและสื่อสารให้ลูกค้าและผู้มีส่วนได้ส่วนเสียเห็นความสำคัญของการรวบรวมและเปิดเผยข้อมูลด้านสิ่งแวดล้อมของกิจกรรมที่เกี่ยวข้อง รวมถึงพัฒนาเทคโนโลยีที่เอื้อให้เกิดนวัตกรรมและลดความเสี่ยงในการจัดสรรเงินทุนเพื่อสิ่งแวดล้อม เช่น กรณีศึกษาของแพลตฟอร์ม “NovA!” ซึ่งเป็นความร่วมมือระหว่างธนาคารกลางของประเทศสิงคโปร์ (Monetary Authority of Singapore: MAS) สถาบันการเงิน และภาคเอกชน โดยใช้เทคโนโลยี AI ช่วยวิเคราะห์ข้อมูล ประเมินความเสี่ยงด้านการเงิน และประเมินผลกระทบด้านสิ่งแวดล้อมของผู้ขอรับเงินทุนเพื่อสิ่งแวดล้อม ทำให้ช่วยลดปัญหาการฟอกเขียวได้51/ และช่วยให้ทุกฝ่ายได้รับประโยชน์จากการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมอย่างมีประสิทธิภาพ

สุดท้ายนี้ การจัดสรรเงินทุนเพื่อสิ่งแวดล้อม (Green financing) จะเป็นอีกบทบาทสำคัญของภาคธนาคารที่นำไปสู่การเติบโตอย่างยั่งยืนไปพร้อมๆ กับการสร้างคุณงามความดีต่อสิ่งแวดล้อม แต่การเนรมิตให้โลกใบนี้น่าอยู่ขึ้นได้นั้นจะต้องอาศัยแรงพลังและความร่วมมือจากทุกภาคส่วน โดยมีภาคธนาคารเป็นเพียงฟันเฟืองหนึ่งที่ช่วยขับเคลื่อนความพยายามดังกล่าว ผ่านการจัดสรรเงินทุนเพื่อสิ่งแวดล้อมและการกระตุ้นให้ภาคส่วนอื่นตระหนักถึงสิ่งแวดล้อมและการพัฒนาเศรษฐกิจอย่างยั่งยืนควบคู่กันไป

References

ACMF (2019): “ASEAN Green Bond Standards”. Retrieved Aug 23 2023

Asian Development Bank (2022): “Green Bond Market Survey for Thailand Insights on the Perspectives of Institutional Investors and Underwriters”. Retrieved Aug 23 2023 from https://www.adb.org/sites/default/files/publication/801601/green-bond-market-survey-thailand.pdf

Asian Development Bank (2023): “Three-quarters of firms globally are not ready for new ESG rules, KPMG finds”. Retrieved Oct 23 2023 from https://www.reuters.com/sustainability/three-quarters-firms-globally-are-not-ready-new-esg-rules-kpmg-finds-2023-09-26/

BloombergNEF (2022): “The $7 Trillion a Year Needed to Hit Net-Zero Goal”. Retrieved Nov 19 2024 from https://about.bnef.com/blog/the-7-trillion-a-year-needed-to-hit-net-zero-goal/

BNP Paribas (2023): “Green bond growth to return in 2023”. Retrieved Nov 24 2023 from https://globalmarkets.cib.bnpparibas/green-bond-growth-to-return-in-2023/

CDP (2020): “CDP Financial Services Disclosure Report 2020”. Retrieved Sep 17 2023 from https://www.cdp.net/en/research/global-reports/financial-services-disclosure-report-2020

Climate Bonds Initiative (2023): “Climate Bonds Standard V4.0”. Retrieved Aug 23 2023 from https://www.climatebonds.net/files/files/CBI_Standard_V4.pdf

Climate Bonds Initiative (2023): “SUSTAINABLE DEBT GLOBAL STATE OF THE MARKET 2022”. Retrieved Aug 9 2023 from https://www.climatebonds.net/files/reports/cbi_sotm_2022_03e.pdf

Climate Bonds Initiative (2023): “Sustainable Debt Market Summary Q3 2023”. Retrieved Jan 19 2024 from https://www.climatebonds.net/files/reports/cbi_susdebtsum_q32023_01e.pdf

CNBC (2021): “JPMorgan pledges $2.5 trillion over the next decade toward climate change”. Retrieved Dec 19 2024 from https://www.cnbc.com/2021/04/15/jpmorgan-pledges-2point5-trillion-over-10-years-toward-climate-change.html

DBS (2017): “Green Finance Opportunities in ASEAN”. Retrieved Oct 14 2023 from

Eckstein (2021): “Global Climate Risk Index 2021”. Retrieved Aug 25 2023 from

Financial Times (2023): “New standards keep the greenwash off green bonds”. Retrieved Aug 5 2023 from https://www.ft.com/content/e8d0976e-e67e-46bb-89d3-9ae7efe99ec8

Infoquest (2022): “GPSC ออกกรีนบอนด์ 1.2 หมื่นลบ.ดอกเบี้ย 2.55-4.40% ขายสถาบัน-รายใหญ่ 7-9 มิ.ย.”. Retrieved Nov 5 2023 from https://www.infoquest.co.th/2022/206028

International Capital Market Association (2021): “หลักการของตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมแนวปฏิบัติภาคสมัครใจในการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม มิถุนายน 2564 (2021)”. Retrieved Aug 23 2023 from https://www.icmagroup.org/assets/documents/Sustainable-finance/Translations/Thai-GBP-2021-06.pdf

International Finance Corporation (2023): “Emerging Market Green Bonds”. Retrieved Nov 12 2023 from https://www.ifc.org/content/dam/ifc/doc/2023/ifc-amundi-emerging-market-green-bonds-july2023.pdf

Jodsdb (2023): “คนทำงานรุ่นใหม่ใส่ใจสิ่งแวดล้อม นำองค์กรก้าวหน้า”. Retrieved Oct 6 2024 from

Kelkar (2023): “How Does Green Finance Benefit Organizations and the World”. Retrieved Aug 23 2023 from https://emeritus.org/blog/finance-what-is-green-finance/

McKinsey Sustainability (2023): “Green growth: Unlocking sustainability opportunities for retail banks” .Retrieved Aug 23 2023 from https://www.mckinsey.com/capabilities/sustainability/our-insights/green-growth-unlocking-sustainability-opportunities-for-retail-banks

MUFG (2022): “MUFG Sustainability Report 2022”. Retrieved Dec 16 2024 from https://www.mufg.jp/dam/csr/report/2022/sr2022_en.pdf

Reuters (2022): “Nissan gets $1.44 bln green loan for zero-emission mobility investments”. Retrieved Dec 18 2023 from https://www.reuters.com/business/autos-transportation/nissan-gets-144-bln-green-loan-zero-emission-mobility-investments-2022-11-30/

Sato Y. (2023): “MUFG: Leading Finance's Net-Zero Transition”. Retrieved Dec 16 2024 from https://project.nikkeibp.co.jp/ESG/atcl/eng/sdgf/56/

SEB (2023): “Green Bond Investor Report”. Retrieved Oct 8 2023 from

ThaiBMA (2023): “การศึกษา Green Premium ในตลาดตราสารหนี้ไทย”. Retrieved Sep 25 2023 from https://www.thaibma.or.th/EN/Investors/Individual/Blog/2023/170823.aspx

ThaiBMA (2023): “สรุปภาวะตลาดตราสารหนี้ไทย 2023”. Retrieved Jan 25 2024 from https://www.thaibma.or.th/doc/press/y2024/Doc012024.pdf

TheCityUK (2022): “Green finance: a quantitative assessment of market trends”. Retrieved Aug 15 2023 from https://www.thecityuk.com/our-work/green-finance-a-quantitative-assessment-of-market-trends/

University of Cambridge (2023): “Bank 2030: Accelerating the transition to a low carbon economy”. Retrieved Oct 18 2023 from https://www.cisl.cam.ac.uk/system/files/documents/bank-2030.pdf

กรุงเทพธุรกิจ (2023): “ปี 2566 Green Bond กลับมาเติบโตอีกครั้ง”. Retrieved Sep 16 2023 from https://www.bangkokbiznews.com/environment/1052242

การเงินธนาคาร (2023): “รัฐบาลหนุน ESG เตรียมมาตรการการเงิน 4.5 แสนลบ. ลงทุนเศรษฐกิจสีเขียว ส่งเสริมสู่ความยั่งยืน”. Retrieved Dec 15 2023 from https://moneyandbanking.co.th/2023/65696/

ธนาคารแห่งประเทศไทย (2021): “SMEs ไทยจะพลิกฟื้นโตยั่งยืนอย่างไรภายใต้ภูมิทัศน์โลกใหม่การเงินสีเขียว (ตอนที่2)”. Retrieved Sep 23 2023 from https://www.bot.or.th/th/research-and-publications/articles-and-publications/articles/Article_21Jul2021.html

ธนาคารแห่งประเทศไทย (2023): “Thailand Taxonomy กติกาใหม่เพื่อโลกที่ยั่งยืน”. Retrieved Nov 27 2023 from https://www.bot.or.th/th/financial-innovation/sustainable-finance/green/Thailand-Taxonomy.html

1/ https://www.germanwatch.org/sites/default/files/Global%20Climate%20Risk%20Index%202021_2.pdf

2/ การปล่อยก๊าซเรือนกระจกทางอ้อมด้านอื่นๆ หรือ Scope 3: Indirect Emissions เป็นการปล่อยก๊าซเรือนกระจกอันเกิดจากสินทรัพย์ที่องค์กรไม่ได้เป็นเจ้าของหรือควบคุม หรือเกิดจากผู้มีส่วนได้ส่วนเสีย (Stakeholder) ภายนอกองค์กรที่อยู่ในห่วงโซ่การผลิตขององค์กร สำหรับตัวอย่างการปล่อยก๊าซเรือนกระจกทางอ้อมอื่นๆ ของการดำเนินธุรกิจธนาคาร เช่น ก๊าซเรือนกระจกที่มาจากโครงการที่ธนาคารปล่อยสินเชื่อหรือการจัดสรรเงินทุน แล้วเงินทุนดังกล่าวถูกนำไปใช้ในกิจกรรมที่ก่อให้เกิดการปล่อยก๊าซเรือนกระจก

3/ https://www.cdp.net/en/research/global-reports/financial-services-disclosure-report-2020

4/ ดูรายละเอียดเพิ่มเติมได้ที่บทวิเคราะห์ เงินฝากสีเขียวกับการเงินเพื่อความยั่งยืน

5/ https://www.cisl.cam.ac.uk/system/files/documents/bank-2030.pd

6/ เช่น การกำหนดวงเงินและระยะเวลาให้สอดคล้องกับกระแสเงินสดที่จะได้รับในอนาคต

7/ https://www.thecityuk.com/our-work/green-finance-a-quantitative-assessment-of-market-trends/

8/ ผลการศึกษาที่แตกต่างมีสาเหตุจากวิธีการศึกษาหรือประเทศที่นำมาศึกษามีลักษณะที่ไม่เหมือนกัน

9/ https://www.thaibma.or.th/EN/Investors/Individual/Blog/2023/170823.aspx

10/ SEB Green Bond Report FY2022

11/ https://www.reuters.com/business/autos-transportation/nissan-gets-144-bln-green-loan-zero-emission-mobility-investments-2022-11-30/

12/ https://www.climatebonds.net/files/reports/cbi_sotm_2022_03e.pdf

13/ https://www.bangkokbiznews.com/environment/1052242

14/ https://www.climatebonds.net/files/reports/cbi_susdebtsum_q32023_01e.pdf

15/ ในปี 2565 ที่มีสัดส่วนอยู่ที่ร้อยละ 28.7

16/ https://globalmarkets.cib.bnpparibas/green-bond-growth-to-return-in-2023/

17/ https://www.ifc.org/content/dam/ifc/doc/2023/ifc-amundi-emerging-market-green-bonds-july2023.pdf

18/ ข้อมูลมูลค่าการปล่อยสินเชื่อเพื่อสิ่งแวดล้อมมีข้อจำกัดในด้านการเปิดเผยข้อมูล (Disclosure) เนื่องจากการปล่อยสินเชื่อเพื่อสิ่งแวดล้อมโดยส่วนใหญ่มักเป็นข้อตกลงระหว่างธนาคารและผู้ขอสินเชื่อ

19/ ดูรายละเอียดเพิ่มเติมได้ที่ บทวิเคราะห์ นับถอยหลังสู่ CBAM: ไทยพร้อมแค่ไหนเมื่ออียูจะเก็บภาษีคาร์บอนก่อนข้ามพรมแดน

20/ https://www.climatebonds.net/files/reports/cbi_sotm_2022_03e.pdf

21/ https://www.dbs.com/iwov-resources/images/sustainability/insights/Green_Finance_Opportunities_in_ASEAN.pdf?pid=sg-group-pweb-sustainability-pdf-Green_Finance_Opportunities_in_ASEAN

22/ ปี 2566 มูลค่าการออกตราสารหนี้ระยะยาวของภาคเอกชนในไทยเท่ากับ 1.02 ล้านล้านบาท ดูรายละเอียดเพิ่มเติมได้ที่: https://www.thaibma.or.th/doc/press/y2024/Doc012024.pdf

23/ https://www.bot.or.th/th/research-and-publications/articles-and-publications/articles/Article_21Jul2021.html

24* https://www.infoquest.co.th/2022/206028 และ https://market.sec.or.th/public/ipos/IPOSDE01.aspx?TransID=428076&SD=0706256509062565

25/ https://www.thansettakij.com/sustainable/zero-carbon/560455 และ https://market.sec.or.th/public/ipos/IPOSDE01.aspx?TransID=509005&SD=2703256629032566

26/ https://www.krungsri.com/th/newsandactivities/krungsri-banking-news/sri-trang-gloves-green-bond และ https://market.sec.or.th/public/ipos/IPOSDE01.aspx?TransID=448393&SD=2309256527092565

27/ https://moneyandbanking.co.th/2023/65696/

28/ Thailand Taxonomy ระยะที่ 1 ครอบคลุมภาคพลังงานและภาคขนส่ง ดูรายละเอียดได้ที่ https://www.bot.or.th/th/financial-innovation/sustainable-finance/green/Thailand-Taxonomy.html และระยะที่ 2 ครอบคลุมกิจกรรม “การผลิต ภาคการก่อสร้าง อสังหาริมทรัพย์ ภาคการจัดการของเสีย ภาคการเกษตร” ซึ่งจะเปิดรับความคิดเห็นในไตรมาสที่ 4 ปี 2567

29/ https://shorturl.at/gjAQ5

30/ https://publish.sec.or.th/nrs/9584a14.pdf

31/ https://www.ft.com/content/e8d0976e-e67e-46bb-89d3-9ae7efe99ec8

32/ ดูรายละเอียดเพิ่มเติมได้ที่ https://www.icmagroup.org/assets/documents/Sustainable-finance/Translations/Thai-GBP-2021-06.pdf

33/ Climate Bond Initiative เป็นองค์กรระหว่างประเทศที่ไม่แสวงหากำไรทำหน้าที่ส่งเสริมการลงทุนให้เกิดเศรษฐกิจแบบคาร์บอนต่ำพร้อมรับมือกับการเปลี่ยนแปลงของสภาพภูมิอากาศโลก ดูรายละเอียดมาตรฐานได้ที่ https://www.climatebonds.net/climate-bonds-standard-v4 และปี 2563 ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม 1 ใน 4 ของโลกออกภายใต้มาตรฐานของ CBI https://www.ft.com/content/e8d0976e-e67e-46bb-89d3-9ae7efe99ec8

34/ https://www.theacmf.org/initiatives/sustainable-finance/asean-green-bond-standards

35/ https://www.consilium.europa.eu/en/press/press-releases/2023/10/24/european-green-bonds-council-adopts-new-regulation-to-promote-sustainable-finance/

36/ การสอบทานภายนอก (External review) มีอยู่ 4 รูปแบบหลัก ได้แก่ 1) การให้ความเห็น (Second Party Opinion: SPO) ต่อกรอบตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม 2) การยืนยันหรือรับประกัน (Verification/Assurance) ว่าตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมสอดคล้องกับแนวทางที่ระบุ 3) การรับรอง (Certification) ว่าตราสารหนี้เป็นมิตรต่อสิ่งแวดล้อม (4) การให้คะแนนหรือจัดอันดับ (Scoring/Rating) ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม

37/ https://www.adb.org/sites/default/files/publication/801601/green-bond-market-survey-thailand.pdf

38/ https://www.reuters.com/sustainability/three-quarters-firms-globally-are-not-ready-new-esg-rules-kpmg-finds-2023-09-26/

39/ แพลตฟอร์มดังกล่าวถูกพัฒนาภายใต้โครงการ Genesis ซึ่งเป็นความร่วมมือระหว่างธนาคารกลางของฮ่องกง (HKMA) และธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) https://www.bis.org/about/bisih/topics/green_finance/green_bonds.htm

40/ https://emeritus.org/blog/finance-what-is-green-finance/

41/ https://www.mckinsey.com/capabilities/sustainability/our-insights/green-growth-unlocking-sustainability-opportunities-for-retail-banks

42/ https://www.everydaymarketing.co/trend-insight/voice-of-green-marketing-cmmu-eco-trend-2020/

43/ https://th.jobsdb.com/th/career-advice/article/คนทำงานรุ่นใหม่ใส่ใจสิ่งแวดล้อม นำองค์กรก้าวหน้า

44/ https://www.mufg.jp/dam/csr/report/2022/sr2022_en.pdf

45/ เป้าหมายดังกล่าวอยู่เป็นส่วนหนึ่งของเป้าการเงินเพื่อความยั่งยืน (Sustainable finance) ที่จะมีมูลค่าสะสมในช่วงปี 2562-2573 เท่ากับ 35 ล้านล้านเยน (ราว 2.4 แสนล้านดอลลาร์สหรัฐ) ดูรายละเอียดเพิ่มเติมได้ที่: https://www.mufg.jp/dam/csr/report/progress/202304_en.pdf

46/ https://project.nikkeibp.co.jp/ESG/atcl/eng/sdgf/56/

47/ https://www.jpmorganchase.com/news-stories/financing-the-green-transition และ https://www.cnbc.com/2021/04/15/jpmorgan-pledges-2point5-trillion-over-10-years-toward-climate-change.html

48/ https://av.sc.com/corp-en/content/docs/Standard-Chartered-Bank-Transition-Finance-Framework.pdf

49/ https://www.sc.com/en/feature/transition-finance-imperative-conversation-simon-cooper/

50/ ณ เดือนกันยายน 2566 ธนาคารที่เป็นสมาชิกของ Net-Zero Banking Alliance มีจำนวน 133 แห่ง ใน 43 ประเทศ โดยมีสินทรัพย์คิดเป็นร้อยละ 41 ของธนาคารทั่วโลก อย่างไรก็ดี ธนาคารจากประเทศไทยยังไม่ได้เข้าร่วมเป็นสมาชิก โดย Net-Zero Alliance กำหนดให้ภายในปี 2593 ธนาคารที่เข้าร่วมแสดงเจตนารมณ์ต้องลดการปล่อยก๊าซเรือนกระจกให้เป็นศูนย์ทั้งจาก 1) การดำเนินงานของธนาคาร และ 2) กิจกรรมของบริษัทในเครือและของลูกค้าที่ได้รับเงินทุนหรือสินเชื่อจากธนาคาร https://www.unepfi.org/net-zero-banking/members/

51/ https://www.mas.gov.sg/news/media-releases/2022/ai-utility-nova-to-unlock-opportunities-for-green-financing-and-combat-greenwashing