บทสรุปผู้บริหาร

กฎหมายห่วงโซ่อุปทานของสหภาพยุโรป (CSDDD) ซึ่งมีผลบังคับใช้เมื่อ 25 กรกฎาคม 2567 กำหนดให้บริษัทขนาดใหญ่ต้องตรวจสอบห่วงโซ่อุปทานเพื่อป้องกันความเสี่ยงด้านสิทธิมนุษยชนและสิ่งแวดล้อม ส่งผลให้บริษัทไทยที่ลงทุนในสหภาพยุโรปผู้ส่งออก และธุรกิจอื่นๆ ในห่วงโซ่อุปทาน อาจต้องเผชิญ 1) ต้นทุนสูงขึ้นจากการตรวจสอบและประเมินห่วงโซ่อุปทาน (Due Diligence) รวมถึงการลงทุนเพื่อเปลี่ยนผ่านธุรกิจไปสู่ความยั่งยืน 2) การสูญเสียส่วนแบ่งตลาดและความสามารถในการแข่งขันหากธุรกิจไม่สามารถปฏิบัติตามมาตรฐานความยั่งยืนได้ ทั้งนี้คาดว่าธุรกิจไทยที่มีแนวโน้มได้รับผลกระทบสูงจะอยู่ในอุตสาหกรรมยางพารา อาหารแปรรูป ยานยนต์ อิเล็กทรอนิกส์ สิ่งทอและเครื่องนุ่งห่ม อัญมณีและเครื่องประดับ และธุรกิจค้าปลีก ด้วยเหตุนี้ ธุรกิจไทยจึงควรเตรียมความพร้อมด้วยแนวทาง 4C ได้แก่ เก็บข้อมูลตลอดห่วงโซ่อุปทาน (Collect) ตรวจสอบความเสี่ยงด้านสิ่งแวดล้อมและแรงงาน (Check) ปรับเปลี่ยนธุรกิจไปสู่ความยั่งยืนมากขึ้น (Change) และคว้าโอกาสทางการค้าการลงทุน (Capture) ในตลาดสหภาพยุโรปและตลาดอื่นๆ ที่จะนำกฎหมายห่วงโซ่อุปทานมาใช้ในอนาคต

รู้จักกฎหมายตรวจสอบห่วงโซ่อุปทาน

กฎหมายตรวจสอบห่วงโซ่อุปทานคืออะไร

การดำเนินธุรกิจโดยไม่คำนึงถึงความยั่งยืนอาจทำให้เกิดการเอารัดเอาเปรียบแรงงาน ละเมิดสิทธิมนุษยชน สร้างผลกระทบต่อสิ่งแวดล้อม สังคม และชุมชนได้ ด้วยเหตุนี้ปัจจุบันเราจึงเริ่มเห็นประเทศต่างๆ ทั่วโลก เช่น เยอรมนี ฝรั่งเศส นอร์เวย์ สหราชอาณาจักร แคนาดา และสหรัฐฯ บังคับให้ภาคธุรกิจต้องใส่ใจความยั่งยืนในทุกขั้นตอนของห่วงโซ่อุปทาน โดยกฎหมายลักษณะนี้อาจเรียกรวมกันว่า กฎหมายตรวจสอบห่วงโซ่อุปทาน (Supply Chain Act) ซึ่งมักกำหนดให้บริษัทต้องดำเนินการตรวจสอบด้านสิทธิมนุษยชน แรงงาน และสิ่งแวดล้อมอย่างรอบด้านตลอดทั้งห่วงโซ่มูลค่าของธุรกิจ

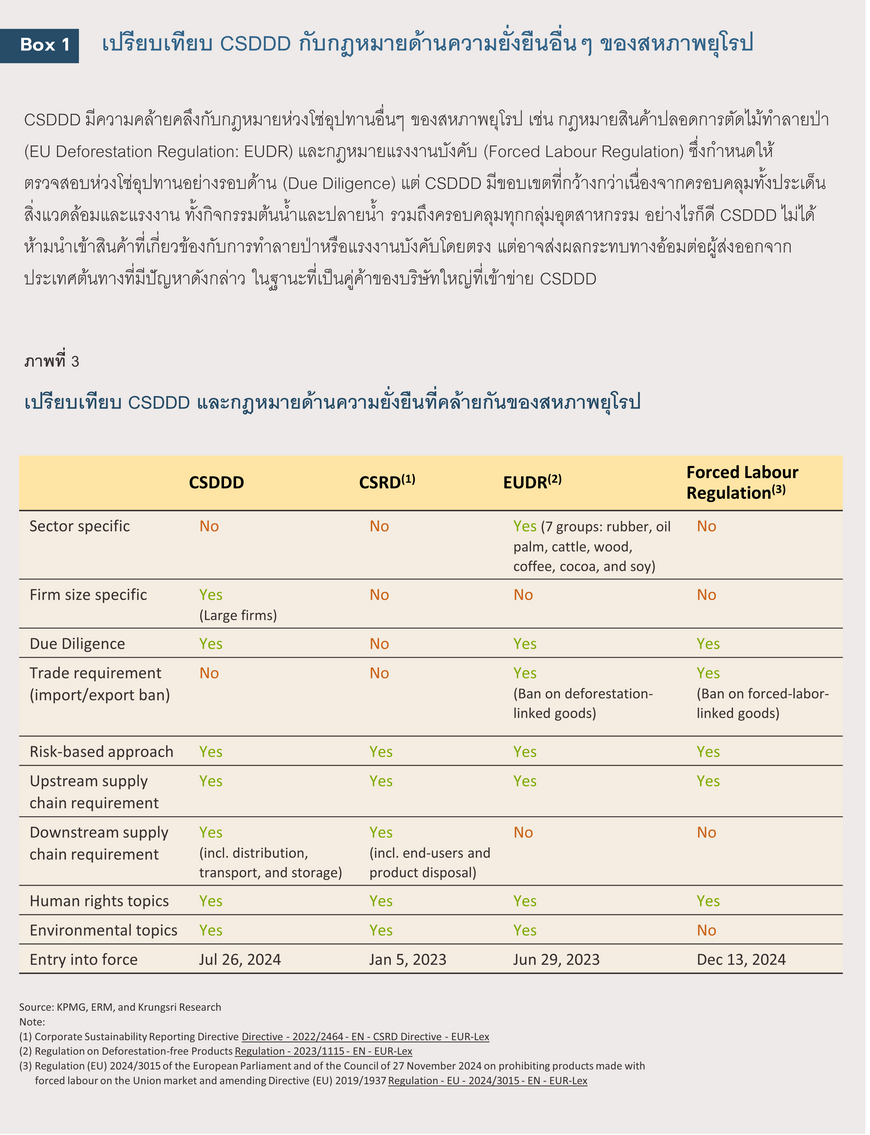

เมื่อวันที่ 25 กรกฎาคม 2567 ที่ผ่านมา สหภาพยุโรปในฐานะที่เป็นผู้นำด้านกฎระเบียบที่เกี่ยวข้องกับความยั่งยืนประกาศบังคับใช้กฎหมายตรวจสอบด้านความยั่งยืนของธุรกิจ (Corporate Sustainability Due Diligence Directive: CSDDD) ซึ่งนับเป็นกฎหมายตรวจสอบห่วงโซ่อุปทานที่เข้มงวดและครอบคลุมประเด็นความยั่งยืนมากที่สุดฉบับหนึ่ง โดยกำหนดให้บริษัทขนาดใหญ่ในสหภาพยุโรปต้องตรวจสอบและรายงานความรับผิดชอบต่อสิ่งแวดล้อมและสังคม เช่น การปล่อยมลพิษ การทำลายป่า การคุ้มครองแรงงาน ในทุกๆ ขั้นตอนของห่วงโซ่อุปทาน บทความฉบับนี้จึงมุ่งเน้นสร้างความเข้าใจเกี่ยวกับ CSDDD ตลอดจนประเมินผลกระทบที่อาจเกิดขึ้นกับประเทศไทยซึ่งมีสหภาพยุโรปเป็นตลาดการค้าและการลงทุนที่สำคัญ

CSDDD กำหนดให้ต้องทำอะไรบ้าง

ภายใต้ CSDDD ธุรกิจต้องดำเนินการ 2 ด้าน ได้แก่

1) ตรวจสอบและประเมินห่วงโซ่อุปทานของธุรกิจ (Due Diligence) ทั้งด้านสิ่งแวดล้อม (Climate Change Due Diligence) และด้านสิทธิมนุษยชน (Human Rights Due Diligence) อย่างน้อยปีละ 1 ครั้ง โดยต้องเผยแพร่รายงานการตรวจสอบผ่านเว็บไซต์ของบริษัท ทั้งนี้ข้อกำหนดในการตรวจสอบ Due Diligence อ้างอิงตามมาตรฐานและอนุสัญญาระหว่างประเทศ

1/ ซึ่งครอบคลุมประเด็นต่างๆ ดังนี้

-

ด้านสิทธิมนุษยชน เช่น แรงงานเด็ก แรงงานบังคับ เสรีภาพในการรวมกลุ่มและการเจรจาต่อรองร่วมกัน การเลือกปฏิบัติในที่ทำงาน

-

ด้านสิ่งแวดล้อม เช่น ความหลากหลายทางชีวภาพ สัตว์ป่าและพืชป่าที่ใกล้สูญพันธุ์ ของเสียอันตราย มรดกทางวัฒนธรรมและธรรมชาติ การป้องกันมลพิษจากเรือ การควบคุมมลพิษของสิ่งแวดล้อมทางทะเล

2) บรรเทาผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) โดยกำหนดให้บริษัท (1) จัดทำแผนการเปลี่ยนผ่านไปสู่ความยั่งยืน (Transition plan) ซึ่งประกอบด้วยการตั้งเป้าหมายลดคาร์บอน มาตรการลดคาร์บอน การจัดสรรเงินทุน และผู้รับผิดชอบ และ (2) ดำเนินการตามแผนดังกล่าวโดยใช้ความพยายามอย่างดีที่สุด โดยบริษัทต้องปรับปรุงแผนฯ และรายงานความคืบหน้าของการปฏิบัติตามแผนฯ อย่างน้อยทุกๆ ปี

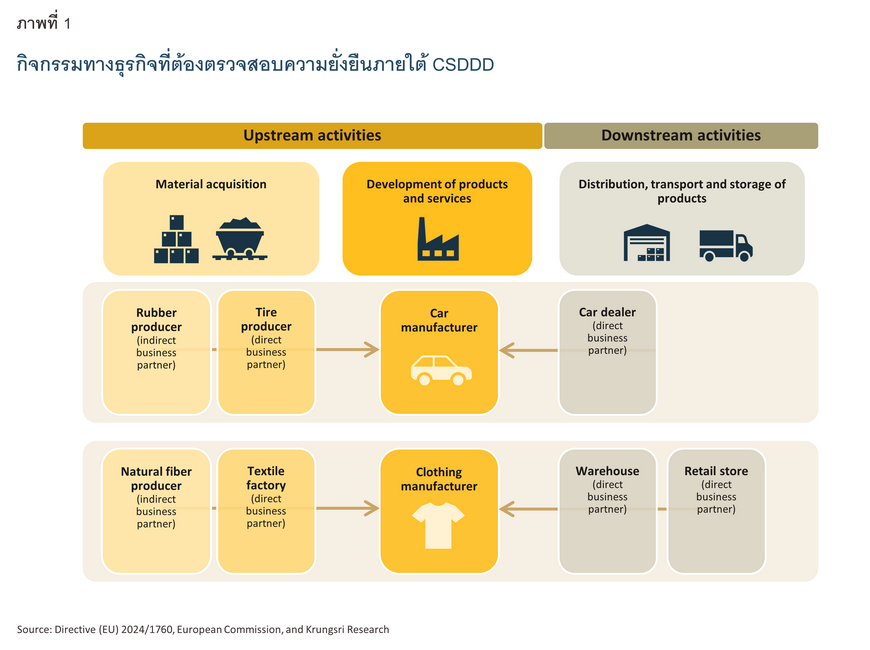

ทั้งนี้ ข้อบังคับสำคัญของ CSDDD คือการตรวจสอบความยั่งยืน (Due Diligence) ตลอดห่วงโซ่ของกิจกรรม (Chain of activities) ซึ่งครอบคลุมทั้งกิจกรรมต้นน้ำ ได้แก่ การได้มาซึ่งวัตถุดิบหรือชิ้นส่วน การผลิต และการพัฒนาสินค้าหรือบริการ ไปจนถึงกิจกรรมปลายน้ำ ได้แก่ การกระจายสินค้า การขนส่ง และการจัดเก็บสินค้าของบริษัท โดยกิจกรรมต้นน้ำและปลายน้ำจะเกี่ยวโยงกับพันธมิตรทางตรงซึ่งเป็นคู่สัญญากับบริษัท (Direct business partner) และคู่ค้าทางอ้อม (Indirect business partner) ตัวอย่างเช่น กิจกรรมต้นน้ำของบริษัทผู้ผลิตเสื้อผ้าคือโรงงานสิ่งทอที่ผลิตผ้า ขณะที่กิจกรรมปลายน้ำคือร้านค้าปลีกที่จำหน่ายเสื้อผ้าแก่ผู้บริโภค ส่วนในกรณีของผู้ผลิตรถยนต์ คู่ค้าทางตรงคือผู้ผลิตยางรถยนต์ ส่วนคู่ค้าทางอ้อมคือเกษตรกรสวนยางพารา (ภาพที่ 1)

เมื่อตรวจสอบห่วงโซ่อุปทานแล้วมีการละเมิด CSDDD จะเกิดอะไรขึ้น? หากซัพพลายเออร์ของบริษัทสร้างผลกระทบอย่างรุนแรง (Adverse impact) ต่อสิ่งแวดล้อมหรือสังคมซึ่งไม่อาจป้องกันหรือบรรเทาผลกระทบได้ บริษัทต้องระงับหรือยุติความสัมพันธ์ทางธุรกิจกับคู่ค้าดังกล่าว แต่หากบริษัทไม่สามารถปฏิบัติตามเงื่อนไขของ CSDDD ได้ อาจต้องจ่ายค่าปรับสูงสุดในอัตราไม่น้อยกว่า 5% ของรายได้สุทธิทั่วโลก อีกทั้งอาจถูกตัดสิทธิ์จากการเข้าร่วมการประมูลโครงการภาครัฐ หรืออาจต้องรับผิดทางแพ่งจากการกระทำที่ก่อให้เกิดผลกระทบเชิงลบด้านสิทธิมนุษยชนและสิ่งแวดล้อมด้วย

CSDDD บังคับใช้กับธุรกิจประเภทใด

กฎหมาย CSDDD บังคับใช้กับบริษัทขนาดใหญ่ซึ่งจำแนกออกเป็น 3 กลุ่ม ได้แก่

-

บริษัทสัญชาติสหภาพยุโรป (EU companies) ที่มีรายได้สุทธิ2/ ทั่วโลกมากกว่า 450 ล้านยูโรต่อปี และมีพนักงานเกิน 1,000 คน รวมถึงบริษัทแม่ (Parent companies)

-

บริษัทต่างชาติที่ทำธุรกิจในสหภาพยุโรป (non-EU companies) ที่มีรายได้สุทธิในสหภาพยุโรปมากกว่า 450 ล้านยูโรต่อปี รวมถึงบริษัทแม่

-

บริษัทแฟรนไชส์ (Franchised companies) ที่ทำข้อตกลงแฟรนไชส์หรือการเก็บค่าสิทธิ (Royalty) กับบริษัทในสหภาพยุโรป โดยต้องมีรายได้สุทธิทั่วโลกมากกว่า 80 ล้านยูโรต่อปี และมีรายได้จากค่าสิทธิมากกว่า 22.5 ล้านยูโร

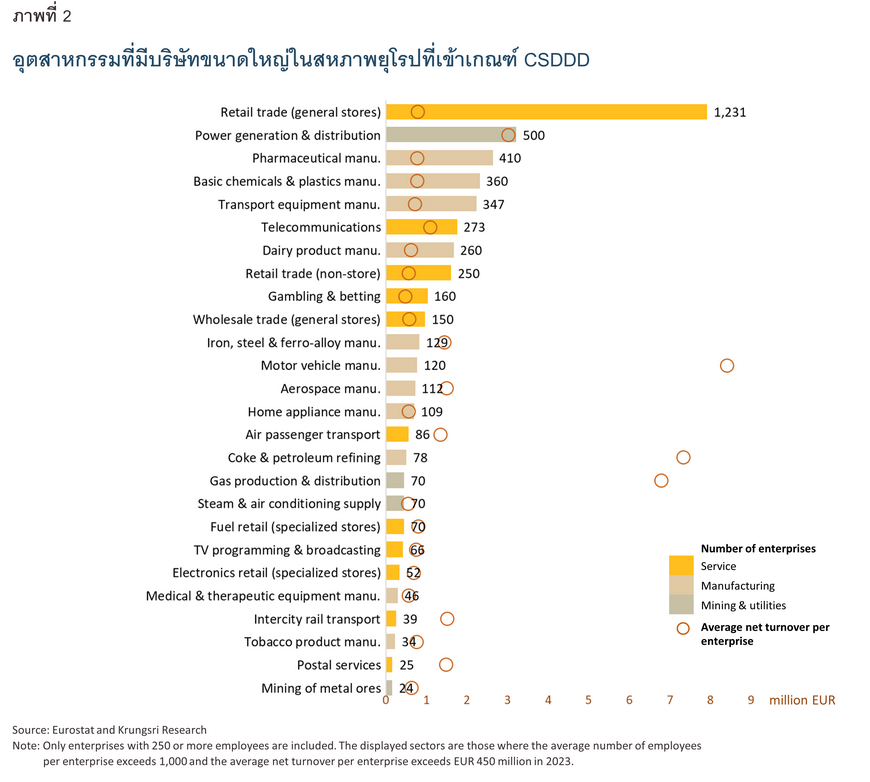

จากข้อมูลรายได้และจำนวนพนักงานของบริษัทสัญชาติสหภาพยุโรป (กลุ่มที่ 1) พบว่าบริษัทขนาดใหญ่กระจายอยู่ในหลากหลายอุตสาหกรรม โดยเฉพาะภาคบริการ เช่น ธุรกิจค้าปลีก โทรคมนาคม และการขนส่ง ภาคการผลิต เช่น เภสัชภัณฑ์ เคมีภัณฑ์ ผลิตภัณฑ์นม เหล็ก ยานยนต์ เครื่องใช้ไฟฟ้า รวมถึงภาคสาธารณูปโภค ได้แก่ การผลิตและจำหน่ายไฟฟ้า ก๊าซ และไอน้ำ (ภาพที่ 2) ดังนั้นธุรกิจในอุตสาหกรรมข้างต้นมีแนวโน้มได้รับผลกระทบสูง นอกจากนี้ ธุรกิจที่อยู่นอกขอบเขต อาทิ ธุรกิจขนาดกลางและขนาดย่อม (SMEs) ในยุโรป และธุรกิจที่เป็นคู่ค้าจากต่างประเทศ จะได้รับผลกระทบทางอ้อมจากการอยู่ในห่วงโซ่อุปทานของบริษัทใหญ่อีกด้วย

CSDDD มีผลบังคับใช้เมื่อใด

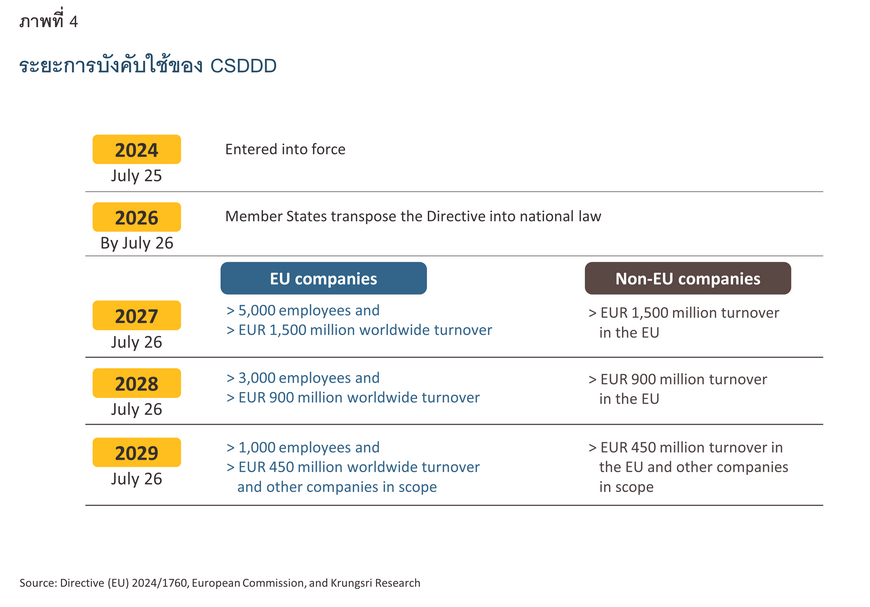

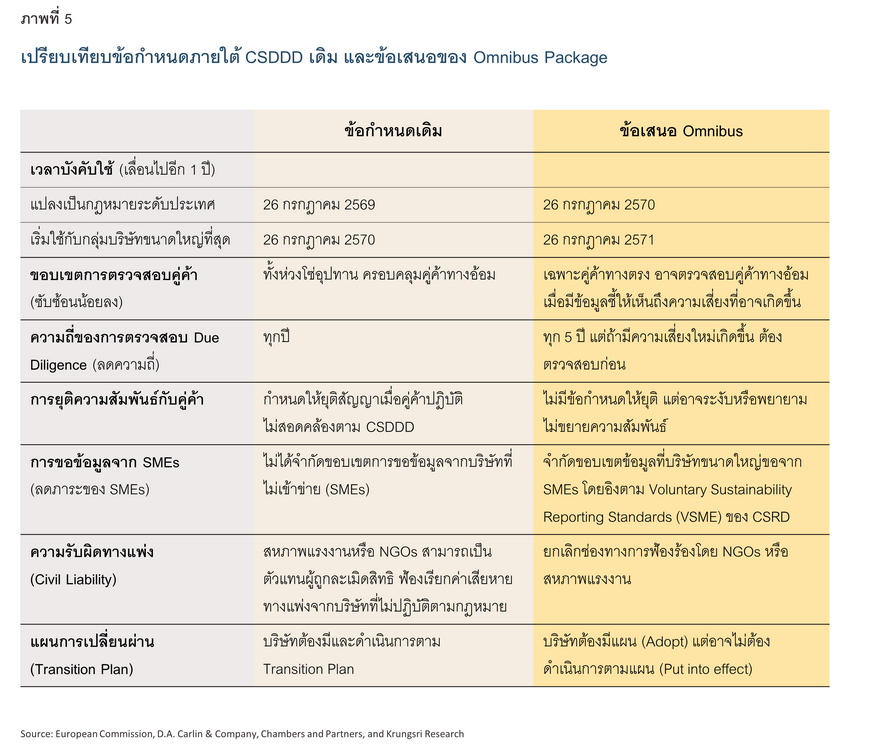

กฎหมาย CSDDD มีผลบังคับใช้ (Entry into force) แล้วเมื่อวันที่ 25 กรกฎาคม 2567 แต่ปัจจุบันยังอยู่ในระยะเปลี่ยนผ่านเพื่อให้ภาคธุรกิจได้เตรียมความพร้อม โดยสหภาพยุโรปกำหนดให้เริ่มนำกฎหมายมาใช้จริงกับกลุ่มบริษัทขนาดใหญ่ที่สุดในวันที่ 26 กรกฎาคม 2570 ก่อนจะทยอยบังคับใช้กับกลุ่มอื่นๆ จนครบทุกกลุ่มบริษัทที่เข้าข่ายในวันที่ 26 กรกฎาคม 2572 เป็นต้นไป (ภาพที่ 4)

อย่างไรก็ดี ระยะเวลาการบังคับใช้ข้างต้นอาจล่าช้าออกไป เนื่องจากเมื่อวันที่ 26 กุมภาพันธ์ 2568 คณะกรรมาธิการยุโรป (European Commission) ได้เสนอร่างกฎหมาย Omnibus เพื่อปฏิรูปกฎหมายด้านความยั่งยืนหลายฉบับของสหภาพยุโรป3/ โดยในกรณี CSDDD เสนอให้เลื่อนเวลาการเริ่มบังคับใช้กับภาคธุรกิจออกไปอีก 1 ปี (จากปี 2570 เป็นปี 2571) เพื่อให้ธุรกิจมีเวลาปรับตัวมากขึ้น นอกจากนี้ยังปรับข้อบังคับหลายประการให้ง่ายขึ้น เช่น ลดความซับซ้อนของการตรวจสอบห่วงโซ่อุปทานให้เหลือเพียงคู่ค้าทางตรง ลดความถี่ของการตรวจสอบ ลดภาระการจัดเก็บข้อมูลของ SMEs (ภาพที่ 5) ทั้งนี้ ข้อเสนอดังกล่าวยังอยู่ระหว่างการพิจารณาของรัฐสภายุโรป (European Parliament) และคณะมนตรีแห่งสหภาพยุโรป (European Council) จึงต้องติดตามความคืบหน้าของการบังคับใช้ต่อไป

ประเมินผลกระทบจากกฎหมายห่วงโซ่อุปทานของสหภาพยุโรป

กฎหมายตรวจสอบห่วงโซ่อุปทานของสหภาพยุโรปจะครอบคลุมธุรกิจในทุกอุตสาหกรรม จึงอาจก่อให้เกิดผลกระทบในวงกว้าง ดังนั้น ธุรกิจไทยที่มีแนวโน้มได้รับผลกระทบจากข้อบังคับของ CSDDD ได้แก่ (1) ธุรกิจขนาดใหญ่ที่ลงทุนในสหภาพยุโรป (2) ธุรกิจที่เป็นคู่ค้ากับสหภาพยุโรป โดยเฉพาะผู้ส่งออก และ (3) ธุรกิจอื่นๆ ในห่วงโซ่อุปทานของธุรกิจกลุ่มที่ (1) และ (2) โดยธุรกิจทั้งสามกลุ่มอาจได้รับผลกระทบในด้านต่างๆ ดังนี้

ผลเชิงลบ

-

ต้นทุนการดำเนินธุรกิจสูงขึ้น โดยธุรกิจจะเผชิญต้นทุน 2 ด้าน ได้แก่ (1) ต้นทุนการปฏิบัติตามกฎระเบียบ (Compliance costs) จากการรวบรวมข้อมูลซัพพลายเออร์ การตรวจสอบห่วงโซ่อุปทาน (Due Diligence) การจัดทำแผนด้านความยั่งยืน และการเตรียมเอกสารที่เกี่ยวข้อง และ (2) ต้นทุนการเปลี่ยนผ่านไปสู่ความยั่งยืน (Transition costs) เช่น การลงทุนเพื่อปรับรูปแบบการดำเนินธุรกิจและห่วงโซ่มูลค่าของบริษัทให้สอดคล้องกับมาตรฐานความยั่งยืนในระดับสากล

-

อาจสูญเสียส่วนแบ่งตลาดและความสามารถในการแข่งขัน หากธุรกิจไม่สามารถปฏิบัติตามมาตรฐานความยั่งยืน ซึ่งอาจเป็นอุปสรรคในการลงทุนหรือส่งออกสินค้าไปยังสหภาพยุโรปได้ ทั้งนี้ ผลกระทบที่อาจเกิดขึ้น ไม่ได้จำกัดแค่เพียงธุรกิจรายใหญ่เท่านั้น แต่ยังรวมไปถึงธุรกิจขนาดกลาง ขนาดย่อม และรายย่อย (Micro, Small, and Medium Enterprises: MSMEs) ซึ่งจะได้รับผลทางอ้อมในกรณีที่เป็นซัพพลายเออร์ให้กับธุรกิจขนาดใหญ่ ทำให้ MSMEs ต้องจัดเก็บและเปิดเผยข้อมูลความยั่งยืนด้วย อย่างไรก็ดี ธุรกิจในไทยอาจเผชิญความเสี่ยงที่จะหลุดจากห่วงโซ่อุปทานโลกเมื่อผู้เล่นรายใหญ่ในประเทศหรือในสหภาพยุโรปเลือกทำธุรกิจกับคู่ค้าที่สร้างผลกระทบต่อสิ่งแวดล้อมและสังคมน้อยกว่า

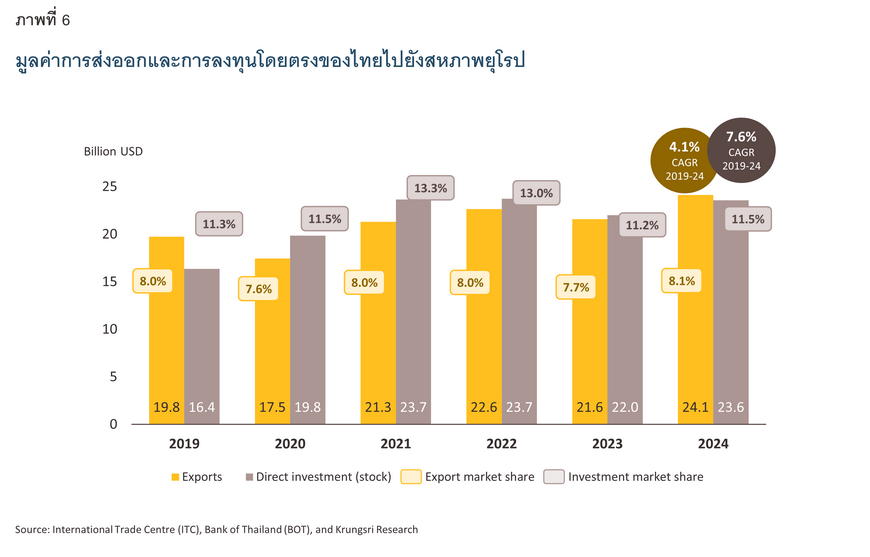

คำถามสำคัญต่อมาคือ ผลกระทบจาก CSDDD มีมากน้อยเพียงใด หากพิจารณาการค้าการลงทุนระหว่างไทยกับสหภาพยุโรป (ภาพที่ 6) จะเห็นว่าสหภาพยุโรปเป็นตลาดส่งออกสำคัญอันดับที่ 4 ของไทย รองจากอาเซียน สหรัฐฯ และจีน ตามลำดับ โดยในปี 2567 มูลค่าการส่งออกของไทยไปยังสหภาพยุโรปอยู่ที่ 24.1 พันล้านดอลลาร์สหรัฐ คิดเป็น 8.1% ของมูลค่าการส่งออกทั้งหมด ใกล้เคียงกับการส่งออกไปตลาดญี่ปุ่น ขณะเดียวกันภาคธุรกิจไทยมีการลงทุนโดยตรงในสหภาพยุโรปมากเป็นอันดับที่ 3 รองจากอาเซียนและฮ่องกง โดยในปี 2567 มียอดคงค้างเงินลงทุนโดยตรง (Thai direct investment stock) ในสหภาพยุโรปทั้งสิ้น 23.6 พันล้านดอลลาร์สหรัฐ คิดเป็น 11.5% ของมูลค่าการลงทุนทั้งหมดของไทยในต่างประเทศ4/ ดังนั้น กิจกรรมทางเศรษฐกิจที่มีโอกาสได้รับผลกระทบ (Exposure) จาก CSDDD อาจมีมูลค่าสูงถึงเกือบ 5 หมื่นล้านดอลลาร์สหรัฐ หรือราว 1.6 ล้านล้านบาทต่อปี

ในทางกลับกัน กฎหมายที่ส่งเสริมความยั่งยืนตลอดห่วงโซ่อุปทานก็มีแนวโน้มที่อาจส่งผลเชิงบวกต่อประเทศไทย และเป็นโอกาสกับภาคธุรกิจได้ ดังนี้

ผลเชิงบวก

-

มีโอกาสทางการค้าและการลงทุนเพิ่มขึ้น หากธุรกิจไทยสามารถปฏิบัติตามเงื่อนไขของ CSDDD และเปลี่ยนผ่านไปสู่การทำธุรกิจอย่างยั่งยืนตลอดห่วงโซ่อุปทานได้ จะมีโอกาสรักษาหรือขยายส่วนแบ่งตลาดการส่งออกและการลงทุนในสหภาพยุโรป ซึ่งถือเป็นตลาดศักยภาพสูงที่ไทยมีมูลค่าการส่งออกและการลงทุนในช่วงปี 2562-2567 เติบโตด้วยอัตราเฉลี่ย 4.1% และ 7.6% ต่อปี ตามลำดับ เช่นเดียวกับตลาดประเทศอื่นๆ ที่มีกฎหมายห่วงโซ่อุปทานแล้วหรือมีแผนจะนำมาใช้ในอนาคต นอกจากนี้ยังช่วยยกระดับขีดความสามารถในการแข่งขันของไทยบนเวทีการค้าโลกที่ให้ความสำคัญกับสิ่งแวดล้อมและสิทธิมนุษยนชน ซึ่งประเด็นความยั่งยืนได้กลายเป็นองค์ประกอบสำคัญในการเจรจาทางการค้าระหว่างประเทศในปัจจุบัน

-

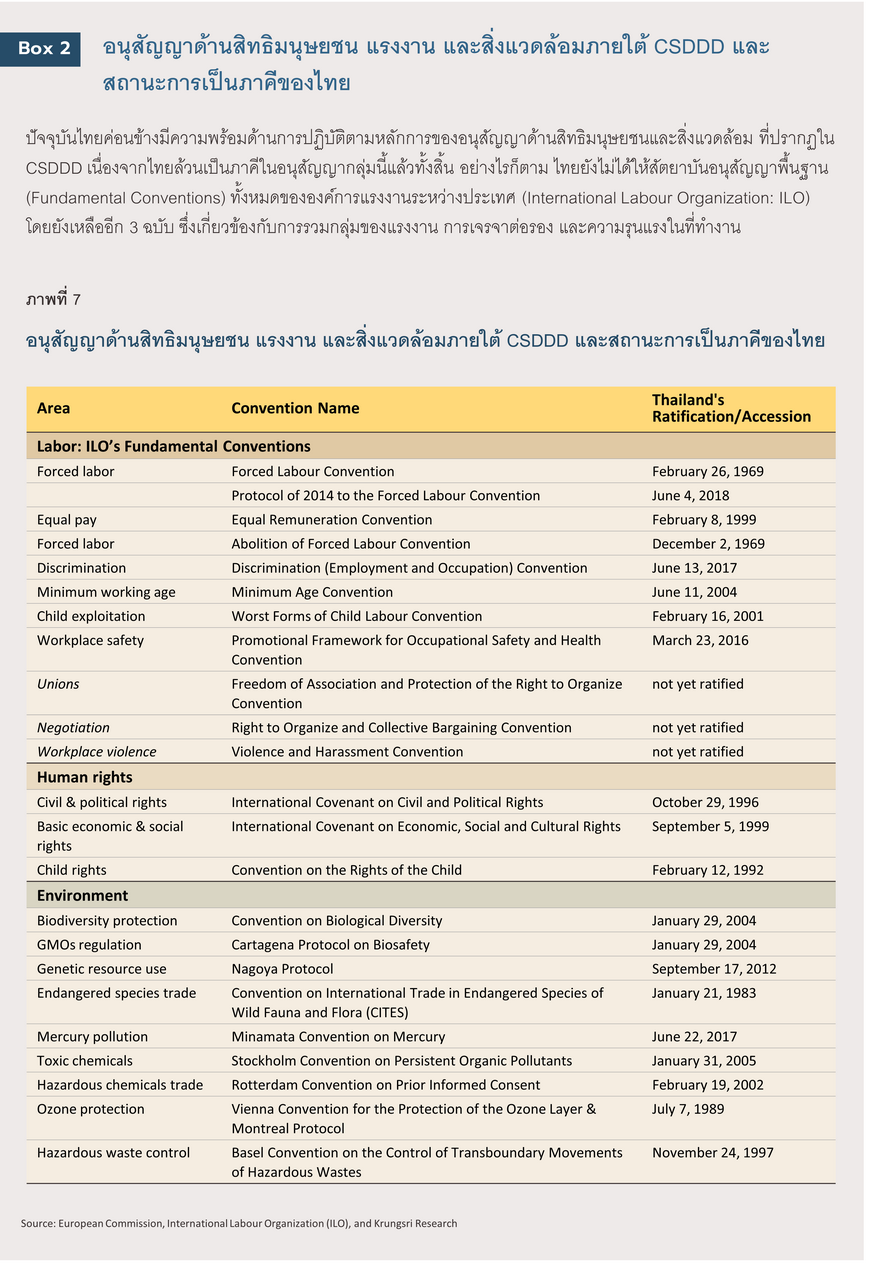

ยกระดับมาตรฐานด้านสิ่งแวดล้อมและสิทธิมนุษยชนในประเทศ กฎหมายความยั่งยืนจะเป็นแรงผลักดันให้ภาคธุรกิจดำเนินธุรกิจโดยคำนึงถึงสิ่งแวดล้อม สังคม และแรงงาน ในขณะเดียวกันผู้ดำเนินนโยบายของไทยจะเร่งผลักดันนโยบายและบังคับใช้กฎหมายที่เกี่ยวข้อง เช่น ขับเคลื่อนเป้าหมายด้าน Climate Change อย่างเข้มข้นขึ้นเพื่อให้ทัดเทียมกับสหภาพยุโรป ปฏิรูปกฎหมายแรงงานให้สอดคล้องกับมาตรฐานสากลยิ่งขึ้น โดยเฉพาะด้านเสรีภาพในการจัดตั้งสหภาพแรงงานและการเจรจาต่อรอง ซึ่งไทยยังไม่ได้ให้สัตยาบันในอนุสัญญาพื้นฐานขององค์การแรงงานระหว่างประเทศ (ILO) (ภาพที่ 7) ท้ายที่สุดการดำเนินการเหล่านี้จะส่งเสริมการเติบโตของธุรกิจอย่างยั่งยืนในระยะยาว รวมถึงยกระดับคุณภาพชีวิตของแรงงาน และคุณภาพของสิ่งแวดล้อมของไทย

อุตสาหกรรมสำคัญที่มีแนวโน้มได้รับผลกระทบจาก CSDDD

เมื่อวิเคราะห์ผลกระทบรายอุตสาหกรรม โดยพิจารณาจากมูลค่าการส่งออกสินค้า การพึ่งพาการค้าระหว่างไทยและสหภาพยุโรป รวมถึงการลงทุนในแต่ละประเภทธุรกิจ ได้ข้อค้นพบ ดังนี้

-

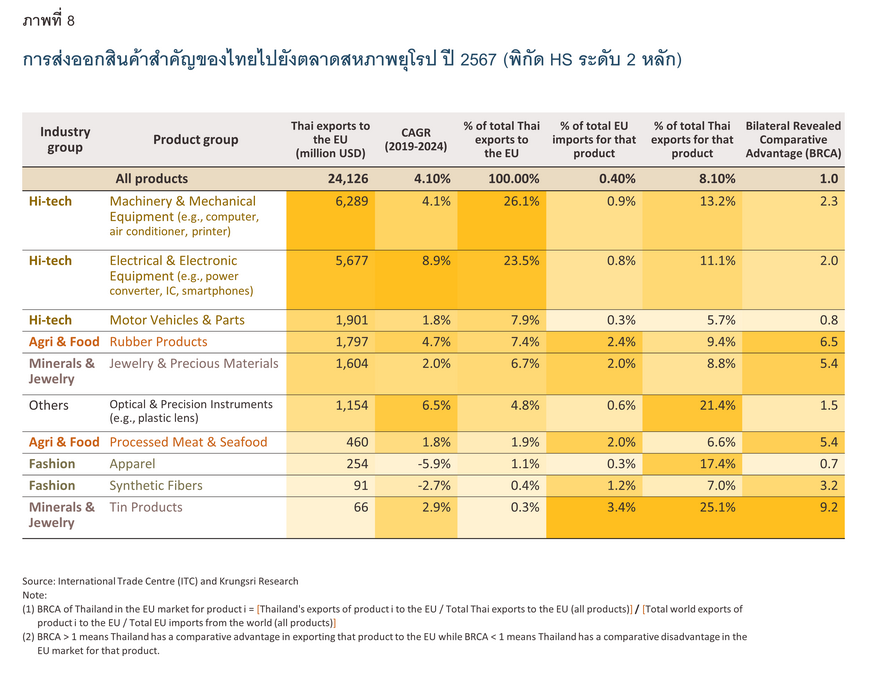

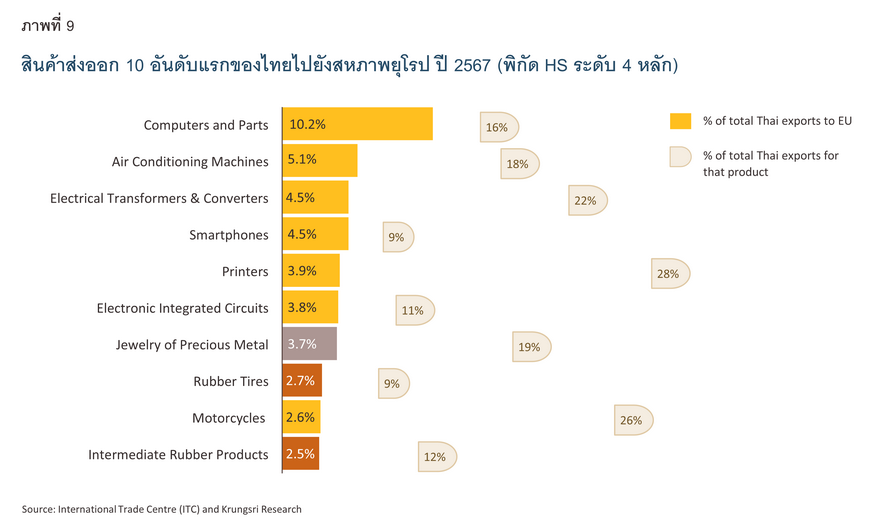

มูลค่าการส่งออก สินค้าที่ไทยส่งออกไปยังสหภาพยุโรปมากที่สุดคือกลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ซึ่งมีมูลค่าคิดเป็นราวครึ่งของการส่งออกทั้งหมด (ภาพที่ 8) โดยเฉพาะคอมพิวเตอร์และชิ้นส่วน (10.2% ของการส่งออกทั้งหมด) เครื่องปรับอากาศ เครื่องแปลงกระแสไฟฟ้า สมาร์ทโฟน เครื่องพิมพ์ ซึ่งเป็นสินค้าส่งออก 5 อันดับแรกของไทยในปี 2567 (ภาพที่ 9) รองลงมา ได้แก่ กลุ่มยานยนต์และชิ้นส่วน โดยเฉพาะรถจักรยานยนต์ ยางพารา โดยเฉพาะยางรถยนต์และยางแปรรูป รวมถึงอัญมณีและเครื่องประดับ

-

การพึ่งพาการค้าระหว่างไทยและสหภาพยุโรป สินค้าที่ไทยพึ่งพาตลาดสหภาพยุโรปสูง อาทิ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ เครื่องนุ่งห่ม เลนส์ อัญมณีและเครื่องประดับ และดีบุก ส่วนสินค้าที่สหภาพยุโรปพึ่งพาการนำเข้าจากไทยสูง ได้แก่ ยางพารา เครื่องประดับ อาหารแปรรูป และดีบุก ดังนั้น ไทยจึงมีความได้เปรียบในการส่งออกสินค้าเหล่านี้เทียบกับคู่แข่งอื่นในตลาดยุโรป

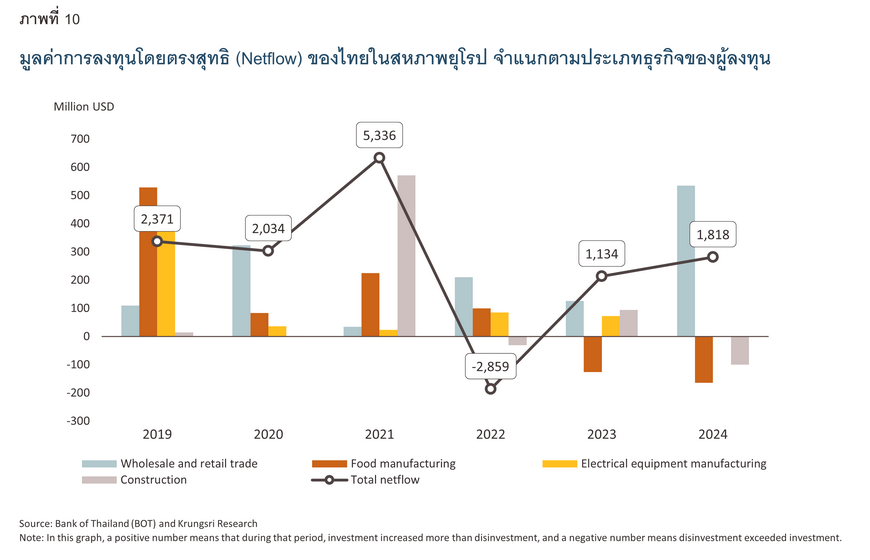

- การลงทุนของธุรกิจไทยในสหภาพยุโรป ในช่วงปี 2562-2567 ธุรกิจไทยที่มีเงินลงทุนโดยตรงสุทธิสะสม (Accumulated net direct investment flow) หรือเข้าไปลงทุนเพิ่มมากที่สุดในสหภาพยุโรป ได้แก่ ธุรกิจการค้าส่ง/ค้าปลีก การผลิตอาหาร การผลิตอุปกรณ์ไฟฟ้า และการก่อสร้าง ตามลำดับ โดยเฉพาะธุรกิจค้าส่งและค้าปลีกที่ยังคงมีแนวโน้มการเติบโตของเงินลงทุนสุทธิเป็นบวกตลอด 6 ปีที่ผ่านมา (ภาพที่ 10)

จากข้อมูลการค้าการลงทุนของไทยกับสหภาพยุโรปในมิติต่างๆ ข้างต้นจึงสรุปได้ว่า อุตสาหกรรมสำคัญที่มีแนวโน้มได้รับผลกระทบสูงจาก CSDDD ได้แก่ เกษตรและอาหาร อุตสาหกรรมไฮเทค เช่น ยานยนต์ อิเล็กทรอนิกส์ สิ่งทอและเครื่องนุ่งห่ม อัญมณีและเครื่องประดับ และการค้าส่ง/ค้าปลีก โดยมีรายละเอียดที่น่าสนใจดังนี้

เกษตรและอาหาร

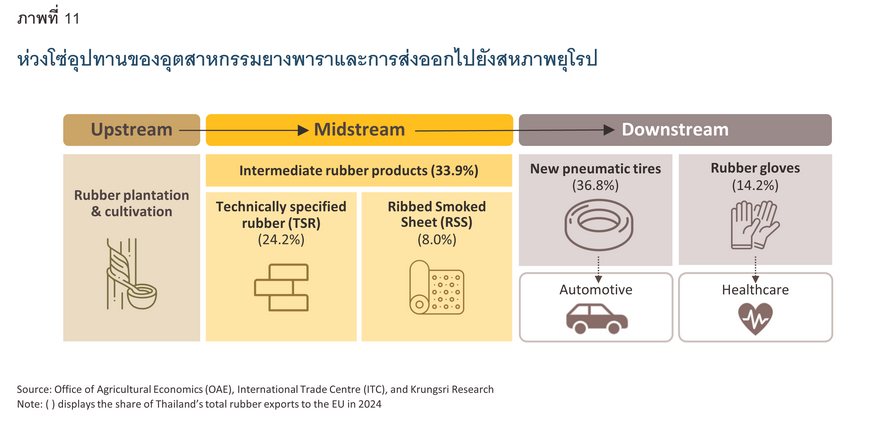

ยางพารา ในปี 2567 ไทยส่งออกยางพาราและผลิตภัณฑ์ยางไปยังสหภาพยุโรปราว 1.8 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 7.5% ของการส่งออกไปยุโรปทั้งหมด ซึ่งส่วนใหญ่เป็นการส่งออกผลิตภัณฑ์ปลายน้ำ ได้แก่ ยางรถยนต์ ด้วยสัดส่วนการส่งออกมากที่สุดถึง 36.8% ของกลุ่มยางพารา โดยเฉพาะยางรถบัสและรถบรรทุก ถุงมือยาง รวมถึงผลิตภัณฑ์จากอุตสาหกรรมขั้นกลางหรือยางพาราแปรรูป อาทิ ยางแท่ง (Technically Specified Rubber: TSR) และยางแผ่นรมควัน (Rubber Smoked Sheet: RSS) ในขณะเดียวกันไทยพึ่งพาตลาดยุโรปในการส่งออกยางพารามากถึง 9.4% แต่สินค้าบางกลุ่ม อาทิ ถุงมือยาง และยางแผ่นรมควัน มีสัดส่วนการพึ่งพาตลาดยุโรปสูงถึง 17%-18% สะท้อนว่าผู้ผลิตยางพาราขั้นกลางและขั้นปลายต้องเตรียมความพร้อมเพื่อรักษาตลาดมูลค่าสูงนี้ไว้

ในภาพรวมผู้เล่นในอุตสาหกรรมยางพารายังเผชิญความท้าทายในการตรวจสอบและจัดการห่วงโซ่อุปทานอย่างยั่งยืน โดยเฉพาะเมื่อมองย้อนกลับไปตั้งแต่การทำสวนยางพาราที่อาจเกี่ยวข้องกับการตัดไม้ทำลายป่า ซึ่งเป็นอุปสรรคภายใต้กฎหมายสินค้าปลอดการตัดไม้ทำลายป่า (EU Deforestation Regulation: EUDR) เช่นกัน อย่างไรก็ดี ปัจจุบันระบบการตรวจสอบย้อนกลับยางพารายังไม่ครอบคลุมเกษตรกรทั้งประเทศ ขณะที่เกษตรกรยังต้องปรับกระบวนการผลิตให้สอดคล้องตามมาตรฐานการจัดการป่าไม้อย่างยั่งยืน เช่น Forest Stewardship Council (FSC) และ Program for the Endorsement of Forest Certification (PEFC) ซึ่งได้รับการยอมรับในระดับสากล แต่สวนยางไทยยังไม่ได้รับการรับรองอีกจำนวนมาก ทั้งนี้คาดว่าผู้ประกอบการจะได้รับแรงกดดันจากคู่ค้ามากขึ้นเนื่องจากผลิตภัณฑ์ยางพาราถูกใช้ในอุตสาหกรรมมูลค่าสูง ไม่ว่าจะเป็นยานยนต์หรือการแพทย์ ส่งผลให้ผู้ประกอบการยางต้องจัดเก็บข้อมูล เช่น ผลการตรวจสอบห่วงโซ่อุปทาน เพื่อเป็นหลักฐานให้คู่ค้าหรือลูกค้า แม้ว่าธุรกิจของตนเองจะไม่ได้ค้าขายกับสหภาพยุโรปโดยตรงก็ตาม

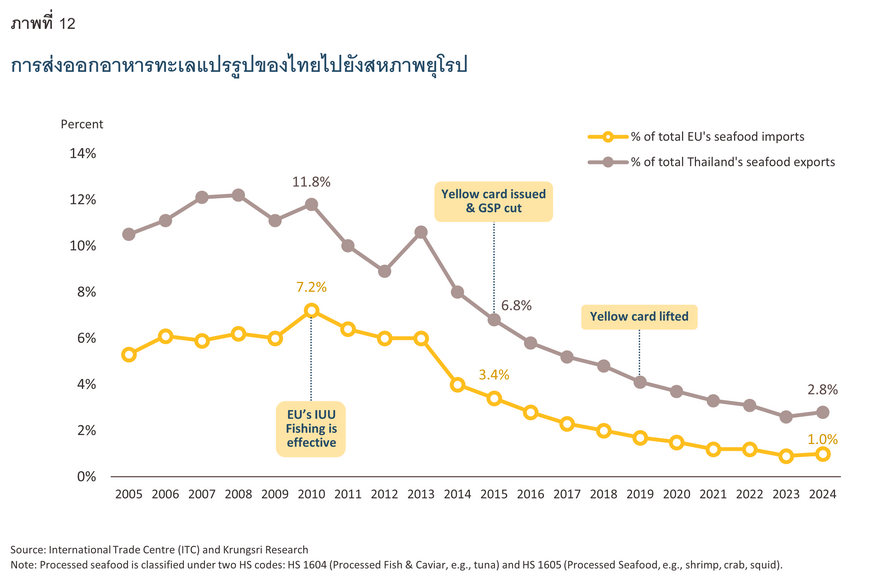

ผลิตภัณฑ์อาหาร อาหารทะเลแปรรูปเป็นผลิตภัณฑ์อาหารที่ไทยมีการผลิตเพื่อการส่งออกเป็นหลัก โดยต้องเผชิญความท้าทายด้านความยั่งยืนตั้งแต่ในอุตสาหกรรมต้นน้ำหรือการทำประมง ไม่ว่าจะเป็นการทำประมงเกินขนาด ซึ่งกระทบต่อระบบนิเวศชายฝั่งทะเล หรือการเอาเปรียบแรงงานบนเรือประมงไทย ประเด็นเหล่านี้เป็นอุปสรรคต่อการส่งออกเมื่อคู่ค้าให้

ความสำคัญกับความยั่งยืน โดยเฉพาะตลาดสหภาพยุโรป ซึ่งเคยมีส่วนแบ่งมากกว่า 10% ของการส่งออกอาหารทะเลไทยในช่วงปี 2548-2553 ขณะที่ยุโรปเองก็พึ่งพาการนำเข้าจากไทยราว 5%-7% ในช่วงเดียวกัน แต่การพึ่งพาการค้าระหว่างไทยกับสหภาพยุโรปเริ่มลดลงหลังจากปี 2553 ที่สหภาพยุโรปเริ่มใช้กฎหมายต่อต้านการทำประมงผิดกฎหมาย ขาดการรายงาน และไร้การควบคุม (Illegal, Unreported, and Unregulated Fishing: IUU Fishing) โดยมีมาตรการคว่ำบาตรการนำเข้าอาหารทะเลจากประเทศที่มีปัญหาการทำประมงเกินขนาด และการใช้แรงงานอย่างไม่เป็นธรรม ซึ่งต่อมาในปี 25585/ สหภาพยุโรปให้ใบเหลืองกับไทย เพื่อเตือนว่าไทยยังจัดการปัญหา IUU Fishing ไม่ดีพอ จึงเป็นปัจจัยหนึ่งที่ทำให้การค้าอาหารทะเลระหว่างกันหดตัวลงอย่างต่อเนื่อง แม้ว่าการส่งออกของไทยและการนำเข้าของสหภาพยุโรปในสินค้าดังกล่าวกับทั้งโลกจะไม่ได้ลดลงก็ตาม (ภาพที่ 12)

อย่างไรก็ตาม แม้ว่าไทยจะได้รับการปลดสถานะใบเหลืองในปี 2562 แต่สัดส่วนการค้าอาหารทะเลกลับยังไม่ฟื้นตัวตาม โดยในปี 2567 ตลาดสหภาพยุโรปมีส่วนแบ่งเพียง 2.8% ของการส่งออกไทยเท่านั้น ดังนั้น ปัญหา IUU Fishing จึงเป็นประเด็นที่ไทยต้องเฝ้าระวังอย่างต่อเนื่องเพราะอาจส่งผลต่อความสามารถในการแข่งขันของผู้ส่งออก หากไม่สามารถพิสูจน์ได้ว่าห่วงโซ่อุปทานของอาหารทะเลสอดคล้องกับมาตรฐานความยั่งยืนที่สหภาพยุโรปกำหนด นอกจากสหภาพยุโรปแล้ว สหรัฐฯ ซึ่งเป็นตลาดส่งออกอาหารทะเลอันดับ 1 ของไทย ก็มีมาตรการกำหนดให้ผู้นำเข้ารายงานข้อมูลการทำประมงตลอดห่วงโซ่อุปทาน ตั้งแต่ปี 2561 เป็นต้นมา

นอกจากอาหารทะเลแล้ว เนื้อไก่แปรรูปเป็นผลิตภัณฑ์อาหารที่ไทยส่งออกไปยังสหภาพยุโรปในปริมาณมาก โดยมีมูลค่าส่งออก 344.9 ล้านดอลลาร์สหรัฐในปี 2567 หรือคิดเป็น 11.7% ของการส่งออกไก่แปรรูปทั้งหมดของไทย ทั้งนี้ธุรกิจอาจเผชิญความท้าทายในการตรวจสอบห่วงโซ่อุปทานย้อนไปถึงเกษตรกรผู้ทำฟาร์มไก่ในหลายพื้นที่ ขณะที่เกษตรกรรายย่อยเองจะมีภาระในการเก็บข้อมูลธุรกิจเพิ่มขึ้น นอกจากนี้ ธุรกิจขนาดใหญ่ของไทยอย่างเครือซีพีมีการลงทุนจัดตั้งบริษัทในเบลเยียม เพื่อทำธุรกิจอาหารพร้อมรับประทาน และลงทุนในโปแลนด์เพื่อทำธุรกิจอาหารทะเล ฟาร์มไก่เนื้อ โรงงานแปรรูปอาหาร และธุรกิจอาหารสัตว์6/ ซึ่งธุรกิจเหล่านี้จะได้รับผลกระทบด้านการตรวจสอบห่วงโซ่อุปทานอย่างครอบคลุมมากขึ้นเช่นกัน

อุตสาหกรรมไฮเทค

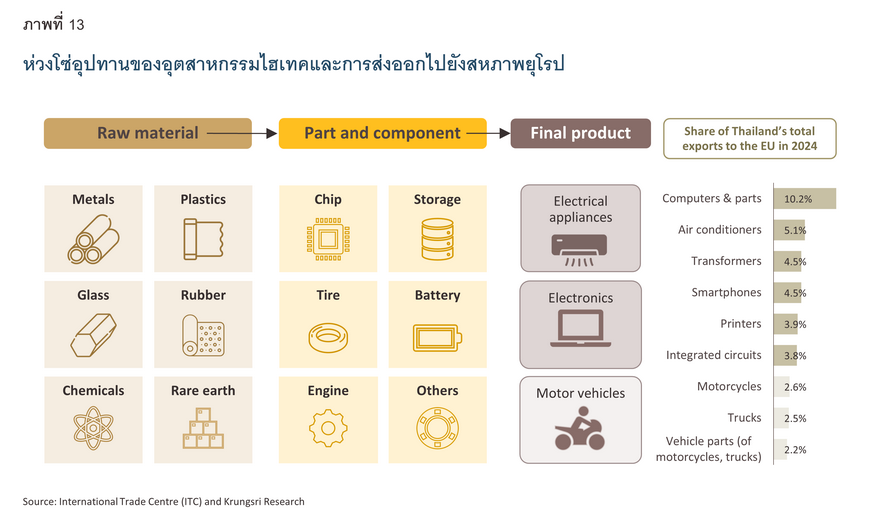

สินค้าในอุตสาหกรรมไฮเทค อาทิ ยานยนต์ เครื่องใช้ไฟฟ้า อิเล็กทรอนิกส์ และเครื่องจักร เป็นสินค้าส่งออกสำคัญของประเทศ โดยไทยส่งออกไปยังสหภาพยุโรปสูงถึง 13.9 พันล้านดอลลาร์สหรัฐ หรือเกือบ 60% ของการส่งออกไปสหภาพยุโรปในปี 25677/ อุตสาหกรรมไฮเทคของไทยมีลักษณะร่วมกันคือ ไทยเป็นผู้เล่นในห่วงโซ่มูลค่าของโลก (Global value chain) โดยใช้วัตถุดิบต่างๆ เช่น แร่ โลหะ พลาสติก ยาง และแก้ว ในการผลิตชิ้นส่วนขั้นกลาง ซึ่งบางรายการยังต้องพึ่งพาการนำเข้าจากต่างประเทศ จากนั้นจะเป็นการนำชิ้นส่วนย่อยหลายชิ้นมาประกอบเป็นสินค้าขั้นปลายที่มีมูลค่าสูงและสำคัญต่อการพัฒนาเศรษฐกิจโลก (ภาพที่ 13)

อุตสากรรมไฮเทคสร้างผลกระทบทางสิ่งแวดล้อมอันเกิดจากอุตสาหกรรมต้นน้ำที่พึ่งพาแร่หายาก (Rare earth) และโลหะ ซึ่งเป็นวัตถุดิบจำเป็นในการผลิตชิป อุปกรณ์อิเล็กทรอนิกส์ และยานยนต์ โดยการทำเหมืองแร่เหล่านี้อาจส่งผลกระทบต่อการทำลายพื้นที่ป่าไม้ การปล่อยมลพิษและสารกัมมันตรังสี อีกทั้งอุตสาหกรรมไฮเทคยังก่อให้เกิดขยะอิเล็กทรอนิกส์มหาศาล ส่วนในด้านสิทธิมนุษยชน อุตสาหกรรมไฮเทคอาจเผชิญประเด็นท้าทายด้านสภาพการจ้างงานอย่างไม่เป็นธรรมตั้งแต่การทำเหมืองแร่ ไปจนถึงในโรงงานประกอบสินค้าขั้นกลางและขั้นปลาย

เมื่อวิเคราะห์ผลกระทบรายสินค้าพบว่าอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ของไทยมีแนวโน้มได้รับผลกระทบมาก เนื่องจากพึ่งพาการส่งออกเป็นหลัก โดยสหภาพยุโรปเป็นตลาดส่งออกสำคัญอันดับที่ 3 รองจากสหรัฐฯ และอาเซียน ซึ่งสินค้าที่มีมูลค่าการส่งออกไปยังสหภาพยุโรปสูง ได้แก่ คอมพิวเตอร์และชิ้นส่วน ซึ่งมีมูลค่าคิดเป็น 10.2% ของการส่งออกไปสหภาพยุโรปทั้งหมด โดยมาจากสินค้าสำคัญ อาทิ แล็ปท็อป อุปกรณ์จัดเก็บข้อมูล สินค้าอิเล็กทรอนิกส์ เช่น เครื่องแปลงกระแสไฟฟ้า (Static converters) วงจรรวม (Integrated circuits: IC) โดยสหภาพยุโรปมีส่วนแบ่งตลาดถึง 22.4% และ 10.7% ตามลำดับ รวมถึงเครื่องใช้ไฟฟ้า โดยเฉพาะเครื่องปรับอากาศและเครื่องพิมพ์ ซึ่งพึ่งพาตลาดสหภาพยุโรป 17.8% และ 28.0% ตามลำดับ ทั้งนี้ จะเห็นว่าสินค้าส่งออกส่วนใหญ่เป็นสินค้าขั้นปลาย จึงมีภาระในการตรวจสอบห่วงโซ่อุปทานย้อนกลับสูง อีกทั้งการผลิตและประกอบสินค้าของไทยต้องอาศัยชิ้นส่วนและวัตถุดิบจากต่างประเทศ ส่งผลให้การจัดทำ Due Diligence ซับซ้อนยิ่งขึ้น

ในขณะที่อุตสาหกรรมยานยนต์และชิ้นส่วนเป็นอุตสาหกรรมที่ขับเคลื่อนเศรษฐกิจและเป็นแหล่งผลิตสินค้าส่งออกหลักของไทย โดยสินค้าที่ไทยส่งออกไปยังสหภาพยุโรปมากที่สุดคือรถจักรยานยนต์ รองลงมาเป็นรถบรรทุก และชิ้นส่วนของรถทั้งสองประเภท ซี่งตลาดยุโรปมีส่วนแบ่งราว 1 ใน 4 ของการส่งออกจักรยานยนต์ทั้งหมดของไทย ขณะที่การส่งออกชิ้นส่วนรถจักรยานยนต์พึ่งพาตลาดดังกล่าวถึง 16.4% นอกจากธุรกิจยานยนต์ต้องตรวจสอบห่วงโซ่อุปทานที่ซับซ้อนจากซัพพลายเออร์ชิ้นส่วนหลายรายแล้ว สินค้าสำคัญอย่างยางรถก็มีความเสี่ยงด้านสิ่งแวดล้อมและมีกฎหมายตรวจสอบย้อนกลับโดยเฉพาะด้วย นอกจากนี้ธุรกิจยานยนต์ในยุโรปจะเป็นกลุ่มแรกๆ ที่ CSDDD มีผลบังคับใช้ เนื่องจากมีรายได้เฉลี่ยสูงที่สุดและจำนวนพนักงานมาก (ภาพที่ 2) ดังนั้นผู้ประกอบการไทยในอุตสาหกรรมนี้อาจได้รับผลกระทบเป็นลำดับแรกๆ ซึ่งรวมถึงธุรกิจชิ้นส่วนยานยนต์ที่มี SMEs เป็นส่วนมาก

อย่างไรก็ดี อุตสาหกรรมไฮเทคสามารถบรรเทาผลกระทบทางสิ่งแวดล้อมได้หลากหลายแนวทาง ไม่ว่าจะเป็นการใช้วัสดุที่เป็นมิตรกับสิ่งแวดล้อม เช่น เหล็กสีเขียว พลาสติกชีวภาพ การยืดอายุการใช้งานอุปกรณ์ไฟฟ้า การรีไซเคิลชิ้นส่วนสำคัญ เช่น แบตเตอรี่ การใช้พลังงานหมุนเวียน รวมถึงการจัดการขยะอิเล็กทรอนิกส์อย่างมีประสิทธิภาพ

สิ่งทอและเครื่องนุ่งห่ม

ห่วงโซ่อุปทานธุรกิจสิ่งทอและเครื่องนุ่งห่ม เริ่มจากอุตสาหกรรมต้นน้ำคือการผลิตเส้นใย (Fiber) ทั้งเส้นใยธรรมชาติ เช่น ฝ้าย ไหม และขนสัตว์ รวมถึงเส้นใยสังเคราะห์จากปิโตรเคมี ขณะที่อุตสาหกรรมกลางน้ำเป็นการผลิตเส้นด้าย (Yarn) จากการปั่นเส้นใย การผลิตผ้าผืน (Fabric) จากเส้นด้ายหรือเส้นใย และท้ายที่สุดผ้าเหล่านี้จะนำมาตัดเย็บ ประกอบ และออกแบบเป็นผลิตภัณฑ์สิ่งทอและเสื้อผ้าสำเร็จรูปในอุตสาหกรรมปลายน้ำ ซึ่งรวมไปถึงการค้าส่งและค้าปลีกด้วย (ภาพที่ 14)

สหภาพยุโรปเป็นตลาดส่งออกสินค้าสิ่งทอและเครื่องนุ่งห่มอันดับที่ 4 ของไทย รองจากอาเซียน สหรัฐฯ และญี่ปุ่น ตามลำดับ โดยในปี 2567 ไทยส่งออกไปยังสหภาพยุโรปทั้งสิ้น 633 ล้านดอลลาร์สหรัฐ คิดเป็น 10.1% ของการส่งออกสิ่งทอทั้งหมด ซึ่งมาจากการส่งออกเสื้อผ้าสำเร็จรูปมากถึง 60.6% นอกจากนี้ยังส่งออกเส้นใย โดยเฉพาะเส้นใยประดิษฐ์ อาทิ เส้นใยโพลีเอสเตอร์ เส้นใยเรยอน เส้นใยอะรามิด รวมถึงจากธรรมชาติ เช่น ขนแกะ และไหม

ธุรกิจสิ่งทอและเครื่องนุ่งห่มเผชิญความท้าทายทั้งด้านสิ่งแวดล้อมและแรงงาน โดยปัญหาสิ่งแวดล้อมเกิดจากการใช้น้ำและสารเคมีในขั้นตอนการฟอกขาว ย้อมสีเส้นด้ายและผ้า8/ การผลิตสิ่งทอในปริมาณมากหรือธุรกิจฟาสต์แฟชั่น (Fast Fashion) จึงส่งผลให้เกิดขยะ น้ำเสีย และมลพิษทางอากาศ นอกจากนี้ธุรกิจสิ่งทอยังเป็นอุตสาหกรรมที่ใช้แรงงานเข้มข้น (Labor intensive) จึงมักเผชิญข้อเรียกร้องด้านมาตรฐานแรงงาน โดยข้อมูลจาก Ethical Fashion Report 20249/ เผยว่าแรงงานในธุรกิจแฟชั่นบางแห่งทำงานมากถึง 75 ชั่วโมงต่อสัปดาห์ ขณะที่บริษัทแฟชั่นเกือบ 9 ใน 10 รายไม่ได้จ่ายค่าจ้างที่เหมาะกับการดำรงชีพ (Living wage) ดังนั้น เมื่อ CSDDD เริ่มมีผลในทางปฏิบัติ ธุรกิจที่เป็นคู่ค้าในห่วงโซ่อุปทานของแบรนด์เสื้อผ้ายุโรป เช่น ซาร่า (Zara) ของสเปน พูม่า (Puma) และอาดิดาส (Adidas) ของเยอรมนี รวมถึงแบรนด์สัญชาติอื่นที่จำหน่ายทั่วโลกอาจได้รับผลกระทบด้านการตรวจสอบความยั่งยืนของธุรกิจด้วย

อัญมณีและเครื่องประดับ

อัญมณีและเครื่องประดับเป็นสินค้าส่งออกสำคัญของไทยมาอย่างยาวนาน โดยผลผลิตเกินกว่า 80% ถูกใช้เพื่อการส่งออก ซึ่งกระบวนการผลิตประกอบด้วยอุตสาหกรรมต้นน้ำคือการทำเหมืองแร่โลหะและแร่อัญมณี แต่ผลผลิตจากเหมืองในประเทศยังไม่เพียงพอ ส่งผลให้ไทยต้องพึ่งพาการนำเข้าวัตถุดิบและโลหะมีค่า เช่น เพชร พลอยสี ทองคำ และเงิน จากแหล่งนำเข้าสำคัญ อาทิ ฮ่องกง สวิตเซอร์แลนด์ จีน และอินเดีย จากนั้นแร่และโลหะที่ได้จะเข้าสู่อุตสาหกรรมกลางน้ำ เช่น การเจียระไนเพชรและพลอย ซึ่งต้องใช้เทคโนโลยีร่วมกับช่างฝีมือทักษะสูง ส่วนอุตสาหกรรมปลายน้ำ ได้แก่ การออกแบบและผลิตเครื่องประดับ รวมไปถึงการขนส่ง การค้า และการประกันภัย

สหภาพยุโรปเป็นตลาดส่งออกอัญมณีและเครื่องประดับอันดับที่ 5 ของไทย รองจาก อาเซียน สวิตเซอร์แลนด์ ฮ่องกง และสหรัฐฯ ตามลำดับ โดยสหภาพยุโรปมีส่วนแบ่งตลาดราว 8.7% คิดเป็นมูลค่าการส่งออก 1.6 พันล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่มาจากสินค้าเครื่องประดับ โดยเฉพาะเครื่องประดับเงิน ที่มูลค่าการส่งออกสูงที่สุดราว 1 ใน 3 ของการส่งออกอัญมณีและเครื่องประดับไปสหภาพยุโรป และยุโรปยังมีส่วนแบ่งตลาดถึง 26.9% ของการส่งออกไปทั่วโลก รองลงมาคือเครื่องประดับทองและแพลทินัม ในขณะเดียวกันไทยก็ส่งออกสินค้ากลางน้ำอย่างเพชร และพลอยเจียระไน (ทับทิม แซปไฟร์ และมรกต) ไปยังตลาดยุโรปในสัดส่วนสูง โดยพึ่งพาตลาดสหภาพยุโรปราว 10%

ดังนั้น คาดว่าผู้ส่งออกอัญมณีและเครื่องประดับจะได้รับผลกระทบจากการตรวจสอบห่วงโซ่อุปทานที่ยาวและซับซ้อน10/ โดยเฉพาะอุตสาหกรรมขั้นต้นจากการทำเหมืองแร่ที่ส่วนใหญ่อยู่ในพื้นที่ห่างไกลทั้งในประเทศและต่างประเทศ อีกทั้งยังส่งผลกระทบต่อสิ่งแวดล้อมและชุมชน นอกจากนี้ธุรกิจจะได้รับแรงกดดันให้ยกระดับการผลิตอัญมณีและเครื่องประดับตามมาตรฐานสากลขององค์กรต่างๆ เช่น Responsible Jewellery Council (RJC) ซึ่งเป็นองค์กรอิสระที่กำหนดมาตรฐานและออกใบรับรองตามหลักการ 4 ด้าน ได้แก่ จริยธรรมทางธุรกิจ สิทธิมนุษยชนและแรงงาน การจัดการสิ่งแวดล้อม และการบริหารจัดการห่วงโซ่อุปทาน11/

นอกจากอุตสาหกรรมข้างต้นแล้ว อุตสาหกรรมการผลิตอื่นๆ ที่มีโอกาสได้รับผลกระทบ ได้แก่ อุตสาหกรรมโลหะ เช่น ดีบุก นิกเกิล โดยแม้ไม่ได้มีมูลค่าการส่งออกไปยังสหภาพยุโรปมาก แต่ไทยพึ่งพาตลาดสหภาพยุโรปสูง โดยเฉพาะดีบุกที่กว่า 1 ใน 4 ของสินค้าไทยถูกส่งไปยังสหภาพยุโรป ซึ่งอุตสาหกรรมเหมืองแร่โลหะเหล่านี้สร้างผลกระทบต่อสิ่งแวดล้อมมาก อุตสาหกรรมเลนส์แว่นตา ซึ่งไทยเป็นผู้ส่งออกเลนส์แว่นตาอันดับ 2 ของโลก รองจากจีน และผู้ผลิตแว่นตาชั้นนำของโลกอยู่ที่สหภาพยุโรป12/ ทำให้ตลาดยุโรปมีความสำคัญมาก โดยเฉพาะเลนส์พลาสติกซึ่งไทยส่งออกไปตลาดสหภาพยุโรปถึง 41.6% ทั้งนี้ธุรกิจเลนส์แว่นตาสามารถยกระดับความยั่งยืนได้ด้วยการใช้วัสดุหลักอย่างพลาสติกที่เป็นมิตรกับสิ่งแวดล้อมยิ่งขึ้น

ภาคบริการ

การค้าส่งและค้าปลีก ผู้ประกอบการไทยเข้าไปลงทุนในธุรกิจค้าส่งและค้าปลีกในสหภาพยุโรปอย่างต่อเนื่อง สะท้อนจากในปี 2562-2567 มูลค่าการลงทุนโดยตรงสุทธิ (Netflow) ในสาขาดังกล่าวเติบโตเฉลี่ยสูงถึง 37.3% ต่อปี และในปี 2567 มีมูลค่าการลงทุนเพิ่มขึ้นสุทธิถึง 534.9 ล้านดอลลาร์สหรัฐ ซึ่งสูงที่สุดในทุกประเภทธุรกิจ โดยธุรกิจไทยที่เป็นผู้นำในตลาดค้าปลีกยุโรปคือกลุ่มเซ็นทรัล13/ ซึ่งขยายธุรกิจห้างสรรพสินค้าอย่างต่อเนื่องในประเทศเยอรมนี เดนมาร์ก ไอร์แลนด์ เนเธอร์แลนด์ และอิตาลี ด้วยเหตุนี้ธุรกิจค้าปลีกจึงเป็นอีกธุรกิจหนึ่งที่จะได้รับผลกระทบมากจากการตรวจสอบห่วงโซ่อุปทานค่อนข้างลึก ซึ่งอาจย้อนไปถึงต้นทางการผลิตในภาคเกษตรกรรมและอุตสาหกรรม ก่อนจะมาเป็นสินค้าสินค้าอุปโภคบริโภคสำเร็จรูปที่วางขายในร้านค้า ซึ่งสินค้าหลากหลายชนิดล้วนมีข้อกังวลด้านสิ่งแวดล้อมและสิทธิมนุษยชนที่แตกต่างกัน ส่งผลให้การตรวจสอบย้อนกลับจึงมีความท้าทายมาก

การท่องเที่ยวและโรงแรม แม้ธุรกิจโรงแรมไทยจะไม่ได้เข้าไปลงทุนโดยตรงในสหภาพยุโรปมาก แต่มีแนวโน้มได้รับผลกระทบทางอ้อมจาก CSDDD เนื่องจากโรงแรมไทยจำนวนมากขายห้องพักผ่านแพลตฟอร์มการท่องเที่ยวของบริษัทสัญชาติเนเธอร์แลนด์ อาทิ Booking.com ซึ่งอาจกำหนดให้โรงแรมทั่วโลกต้องดำเนินธุรกิจอย่างยั่งยืนเพื่อให้ห่วงโซ่อุปทานของแพลตฟอร์มสร้างผลกระทบน้อยที่สุด จึงเป็นความท้าทายของโรงแรมไทยที่ยังคงปล่อยก๊าซเรือนกระจกมากกว่าค่าเฉลี่ยโลก ซึ่งเป็นผลจากการใช้พลังงานหมุนเวียนน้อยกว่าประเทศฝั่งตะวันตก โดยข้อมูลจาก Cornell Hotel Sustainability Benchmarking Index ปี 2567 พบว่าโรงแรมในไทยมีคาร์บอนฟุตพริ้นท์อยู่ที่ 0.061 ตันต่อห้องที่เข้าพัก (tCO2e/Occupied Room) สูงกว่าระดับเฉลี่ยของโลกที่ 0.026 tCO2e นอกจากนี้แพลตฟอร์มของยุโรปอาจกำหนดให้โรงแรมต้องผ่านมาตรฐานความยั่งยืนในระดับสากล เช่น EarthCheck, Green Globe และ Travelife แต่ปัจจุบันโรงแรมในไทยที่ได้รับรองมาตรฐานเหล่านี้ยังกระจุกตัวอยู่ในกลุ่มโรงแรมขนาดใหญ่ในจังหวัดท่องเที่ยวหลัก ทั้งนี้ ในอนาคตธุรกิจโรงแรมจะได้รับแรงกดดันด้านสิ่งแวดล้อมมากขึ้นจากผู้บริโภคที่ใส่ใจสิ่งแวดล้อมมากขึ้น สะท้อนจากผลสำรวจของ Booking.com ในปี 2567 ที่พบว่านักท่องเที่ยว 3 ใน 4 ต้องการท่องเที่ยวอย่างยั่งยืนมากขึ้นภายในอีก 1 ปีข้างหน้า14/

มุมมองวิจัยกรุงศรี: ไทยควรรับมืออย่างไรกับกติกาด้านความยั่งยืนในห่วงโซ่อุปทาน

กฎหมายตรวจสอบความยั่งยืนของห่วงโซ่อุปทานสร้างความท้าทายแก่ภาคธุรกิจทั่วโลก เพราะกฎหมายดังกล่าวไม่ได้กำหนดให้บริษัทในสหภาพยุโรปต้องมีความยั่งยืนเท่านั้น แต่ซัพพลายเออร์หรือคู่ค้าของบริษัทนั้นๆ ก็ต้องยั่งยืนด้วย อย่างไรก็ดี ผลสำรวจโดย EQS Group และ University of Applied Sciences Ansbach พบว่าธุรกิจส่วนใหญ่ในสหภาพยุโรปยังมีข้อกังวลในด้านความยั่งยืนของคู่ค้า โดย 55% ของบริษัทที่สำรวจคิดว่าคู่ค้าในห่วงโซ่อุปทานของตนมีความเสี่ยงด้านการละเมิดสิทธิมนุษยชนและสิ่งแวดล้อมในระดับสูงถึงสูงมาก15/ ด้วยเหตุนี้บริษัทที่อยู่ในขอบเขต CSDDD มีแนวโน้มส่งแรงกดดันมายังพันธมิตรทางธุรกิจในห่วงโซ่อุปทาน ซึ่งรวมถึงธุรกิจไทยที่มีการส่งออกและการลงทุนไปยังสหภาพยุโรปด้วย วิจัยกรุงศรีมองว่าธุรกิจไทยในฐานะที่เป็นคู่ค้าของสหภาพยุโรปและเป็นส่วนหนึ่งของห่วงโซ่มูลค่าโลก ควรเตรียมความพร้อมเพื่อรับมือกับกฎหมายห่วงโซ่อุปทานที่ทวีความเข้มงวดและท้าทายขึ้นเรื่อยๆ ด้วยแนวทาง 4C (Collect-Check-Change-Capture) ดังนี้

-

Collect: เก็บรวบรวมข้อมูลด้านสิ่งแวดล้อมและสังคม จากกระบวนการดำเนินงานภายในบริษัทเอง (Own operations) รวมทั้งจากคู่ค้าและผู้มีส่วนเกี่ยวข้องในห่วงโซ่อุปทาน (Supply chain) ตัวอย่างข้อมูลสำคัญ เช่น การใช้ที่ดิน การใช้พลังงาน คาร์บอนฟุตพริ้นท์ การจัดการขยะ จำนวนชั่วโมงการทำงาน สภาพแวดล้อมในการทำงาน และรายชื่อซัพพลายเออร์ ซึ่งล้วนเป็นองค์ประกอบพื้นฐานในการวิเคราะห์และประเมินความเสี่ยงตลอดห่วงโซ่มูลค่า โดยข้อมูลเหล่านี้มีแนวโน้มกลายเป็นสิ่งที่คู่ค้าร้องขอมากขึ้นทั่วโลก ไม่ใช่เพียงแต่คู่ค้าสหภาพยุโรป ดังนั้นธุรกิจจึงควรลงทุนพัฒนาระบบจัดเก็บข้อมูลห่วงโซ่อุปทานตั้งแต่เนิ่นๆ

-

Check: ตรวจสอบความยั่งยืนตลอดห่วงโซ่อุปทาน เพื่อประเมินความเสี่ยงและผลกระทบที่อาจเกิดขึ้นกับผู้มีส่วนได้เสีย อาทิ เกษตรกร พนักงาน ผู้บริโภค ชุมชนท้องถิ่น รวมถึงสิ่งแวดล้อม ทั้งนี้ธุรกิจแต่ละประเภทเผชิญความเสี่ยงแตกต่างกันในแต่ละกิจกรรมของห่วงโซ่มูลค่า เช่น ภาคเกษตรกรรมและเหมืองแร่ซึ่งเป็นที่มาของวัตถุดิบในหลายอุตสาหกรรมมีความเสี่ยงที่จะสร้างผลกระทบต่อสิ่งแวดล้อมและชุมชนท้องถิ่น ขณะที่อุตสาหกรรมการผลิตที่ใช้แรงงานเข้มข้นมักมีความเสี่ยงด้านการใช้แรงงานอย่างไม่เป็นธรรม ดังนั้นธุรกิจควรระบุจุดที่มีความเสี่ยงสูงในห่วงโซ่อุปทาน อันจะนำไปสู่การบรรเทาและกำจัดความเสี่ยงได้

-

Change: ปรับเปลี่ยนการดำเนินธุรกิจให้มีความยั่งยืนสอดคล้องกับมาตรฐานสากล โดยในด้านสิทธิมนุษยชนและแรงงาน ธุรกิจควรขึ้นทะเบียนลูกจ้างตามกฎหมาย กำหนดชั่วโมงการทำงาน ค่าตอบแทน และสวัสดิการที่เหมาะสม ไม่ใช้แรงงานเด็กและแรงงานบังคับ ไม่เลือกปฏิบัติต่อแรงงาน เป็นต้น ส่วนในด้านสิ่งแวดล้อม ผู้ประกอบการอาจเพิ่มการใช้วัสดุที่เป็นมิตรกับสิ่งแวดล้อม เช่น เหล็กสีเขียว พลาสติกชีวภาพ ใช้พลังงานสะอาด เลือกพันธมิตรทางธุรกิจที่ใส่ใจความยั่งยืน รวมทั้งขอรับรองมาตรฐานความยั่งยืนที่ได้รับการยอมรับ นอกจากนี้ บริษัทควรจัดทำแผนการเปลี่ยนผ่านไปสู่เศรษฐกิจสีเขียว (Transition plan) และตั้งเป้าหมายความยั่งยืนเพื่อแสดงความมุ่งมั่นไปสู่ Net Zero ด้วย

-

Capture: จับโอกาสทางการค้าการลงทุน ทั้งในตลาดสหภาพยุโรปและตลาดอื่นๆ โดยหากธุรกิจไทยเตรียมพร้อมและจัดการห่วงโซ่อุปทานได้อย่างยั่งยืน จะสามารถรักษาหรือขยายส่วนแบ่งตลาดในสหภาพยุโรปได้ โดยเฉพาะในสาขาที่ไทยมีศักยภาพ เช่น เกษตรกรรมและอาหาร อุตสาหกรรมไฮเทค และเครื่องประดับ อย่างไรก็ดี ด้วยภูมิทัศน์ของเศรษฐกิจและสังคมโลกที่เปลี่ยนแปลงเร็ว ธุรกิจที่อยู่ในระหว่างการเปลี่ยนผ่านสู่ความยั่งยืน อาจพิจารณาลดการพึ่งพาตลาดใดตลาดหนึ่งรวมถึงสหภาพยุโรป และหันมาให้ความสำคัญกับคู่ค้าอื่นโดยเฉพาะอาเซียนไปพร้อมๆ กัน

หากมองในภาพที่ใหญ่ขึ้น การปรับตัวของภาคธุรกิจจำเป็นต้องดำเนินไปพร้อมๆ กับการขับเคลื่อนนโยบายระดับประเทศด้วย โดยภาครัฐควรผลักดันนโยบายด้านสิ่งแวดล้อมและแรงงานของไทย ไม่ว่าจะเป็นการเร่งรัดกฎหมายด้าน Climate Change ในประเทศ ซึ่งจะสนับสนุนให้ภาคธุรกิจจริงกับการเปลี่ยนผ่านไปสู่ความยั่งยืน หรือการยกระดับการเป็นภาคีอนุสัญญาด้านแรงงานของ ILO ซึ่งจะเป็นประโยชน์ต่อการเจรจาความตกลงการค้าเสรีกับคู่ค้าที่ใส่ใจความยั่งยืนอย่างสหภาพยุโรปด้วย16/ นอกจากนี้หน่วยงานที่เกี่ยวข้องควรมีมาตรการช่วยเหลือผู้ประกอบการรายย่อยที่อาจได้รับผลกระทบเนื่องจากอยู่ในห่วงโซ่อุปทานเช่นกัน ท้ายที่สุด ด้วยการทำงานแบบคู่ขนานกันระหว่างผู้ดำเนินนโยบายและภาคธุรกิจ บวกกับแรงสนับสนุนจากภาคการเงินเพื่อความยั่งยืน จะช่วยให้ไทยสามารถรับมือกับกติกาการค้าในโลกยุคใหม่ที่ผนวกประเด็นความยั่งยืนไว้อย่างแนบแน่นได้

References

Baker McKenzie. (2024). “European Union: The new Corporate Sustainability Due Diligence Directive what does it mean for companies?” Retrieved from https://www.bakermckenzie.com/en/insight/publications/2024/01/corporate-sustainability-due-diligence-directive

Chambers and Partners. (2025). “EU Simplification Package - CSRD, CSDDD and CBAM under revision.” Retrieved from https://chambers.com/articles/eu-simplification-package-csrd-csddd-and-cbam-under-revision.

ERM. (2024). “Corporate Sustainability Due Diligence Directive (CSDDD).” Retrieved from https://www.erm.com/globalassets/insights/documents/erm-policy-alert-csddd-april-2024.pdf

European Commission. (2025). “Commission simplifies rules on sustainability and EU investments, delivering over €6 billion in administrative relief.” Retrieved from https://finance.ec.europa.eu/publications/commission-simplifies-rules-sustainability-and-eu-investments-delivering-over-eu6-billion_en

European Parliament, Council of the European Union. (2024). “Directive (EU) 2024/1760 of the European Parliament and of the Council of 13 June 2024 on corporate sustainability due diligence and amending Directive (EU) 2019/1937 and Regulation (EU) 2023/2859 (Text with EEA relevance).” Retrieved from https://eur-lex.europa.eu/eli/dir/2024/1760/oj/eng

Gem and Jewelry Information Center. (2025). “Thailand’s Gem and Jewelry Export Situation from January to December 2024.” Retrieved from https://infocenter.git.or.th/storage/files/kXqG08Euv2FLwlumvHsFkerkkBHculEwk6COuXtW.pdf

KResearch. (2018). “How is Thai Fisheries Adapting? Under the Conditions of IUU Fishing.” Retrieved from https://www.kasikornbank.com/th/business/sme/KSMEKnowledge/article/KSMEAnalysis/Documents/Thai-Fisheries_IUU-Fishing.pdf

Warudom Paenduang and Wannisa Uthaisean. (2024). “What is CSDDD and Why Should the Rubber Industry Start Paying Attention to It?” Rubber Journal, Vol. 45, No. 4, July – September 2024.

TradeBeyond. “The List of Global Supply Chain Due Diligence Laws Keeps Growing.” Retrieved from https://tradebeyond.com/the-list-of-global-supply-chain-due-diligence-laws-keeps-growing/

1/ อาทิ หลักการชี้แนะว่าด้วยธุรกิจกับสิทธิมนุษยชนแห่งสหประชาชาติ (United Guiding Principles on Business and Human Rights: UNGPs), OECD Guidelines for Multinational Enterprises (OECD Guidelines) และ ILO Tripartite Declaration of Principles concerning Multinational Enterprises and Social Policy

2/ รายได้สุทธิ (net turnover) หมายถึง จำนวนเงินที่ได้จากการขายสินค้าและการให้บริการหลังหักส่วนลดการขาย ภาษีมูลค่าเพิ่ม และภาษีอื่น ๆ ที่เกี่ยวข้องโดยตรงกับรายได้ (ที่มา: Directive 2013/34/EU, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32013L0034)

3/ ข้อเสนอ Omnibus Package ครอบคลุมกฎหมายหลายฉบับ เช่น CSDDD, CSRD, EU Taxonomy และ CBAM

4/ เกือบ 70% ของเงินลงทุนในสหภาพยุโรปอยู่ในประเทศเนเธอร์แลนด์ ตามด้วยเยอรมนี (7.5%) ฝรั่งเศส (3.5%) เบลเยียม (1.8%) และอื่นๆ

5/ ในปีเดียวกัน (ตั้งแต่ 1 มกราคม 2558) สหภาพยุโรปยกเลิกสิทธิพิเศษทางภาษีศุลกากร (Generalized System of Preferences: GSP) ที่ให้กับไทย เนื่องจากไทยจัดเป็นประเทศที่มีรายได้ปานกลางในระดับสูง (Upper Middle Income) แล้ว

6/ ธุรกิจอาหารสัตว์ส่งออกไปยังสหภาพยุโรปในมูลค่าสูงพอๆ กับไก่แปรรูป

7/ มูลค่าการส่งออกสินค้าในหมวด HS 84 85 87

8/ ที่มา: Bangkokbiznews, https://www.bangkokbiznews.com/environment/1142007

9/ Ethical Fashion Report 2024 จัดทำโดย Baptist World Aid Australia ด้วยการประเมินบริษัทแฟชั่น 120 แห่ง ในด้านความยั่งยืนทางสิ่งแวดล้อม และแรงงานตลอดห่วงโซ่อุปทาน (ที่มา: Read The Ethical Fashion Report - Baptist World Aid)

10/ ที่มา: GIT Information Center, https://www.thaitextile.org/th/insign/detail.2346.1.0.html

11/ ที่มา: imode, https://www.imode.co.th/what-is-rjc-responsible-jewellery-council/

12/ ที่มา: Longtunman, Thai Optical Group บริษัทไทย ผู้ผลิตเลนส์แว่นตาระดับโลก

13/ กลุ่มบริษัทเซ็นทรัล แสดงเจตจำนงในการกำกับดูแลตลอดห่วงโซ่อุปทานให้สอดคล้องตามหลักการสากลด้านสิทธิมนุษยชน แรงงาน สิ่งแวดล้อม และการต่อต้านคอร์รัปชัน โดยเข้าร่วมเป็นสมาชิก UN Global Compact และนำเกณฑ์ของสหภาพยุโรป เช่น European Sustainability Reporting Standards (ESRS) มาประเมินผลกระทบและความเสี่ยงของธุรกิจ (ที่มา: One Report CPN, cpn-one-report-2024-th-v2)

14/ อ่านเพิ่มเติมเรื่องการท่องเที่ยวอย่างยั่งยืนและมาตรฐานที่เกี่ยวข้องได้ที่ Sustainable Tourism จับตาการท่องเที่ยวแนวใหม่ที่ใส่ใจความยั่งยืน

15/ ที่มา: Maya Derrick (Sustainability Magazine), EU Firms Rush to Meet New CSDDD Sustainability Standards | Sustainability Magazine

16/ สหภาพยุโรปอาจใช้เวทีการเจรจา FTA ไทยและสหภาพยุโรป เรียกร้องให้ไทยให้สัตยาบันอนุสัญญาหลักของ ILO (ที่มา: The Momentum, https://themomentum.co/report-european-parliament-fta-negotiate-thai-to-reform-its-laws/)