น้ำตาลและกากน้ำตาล

สถานการณ์ปี 2567

-

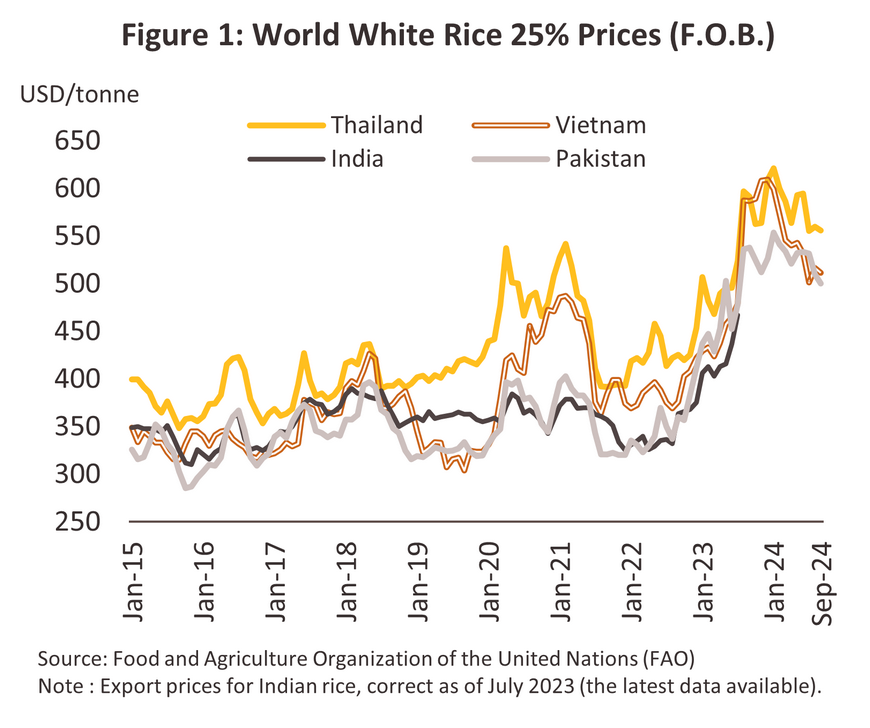

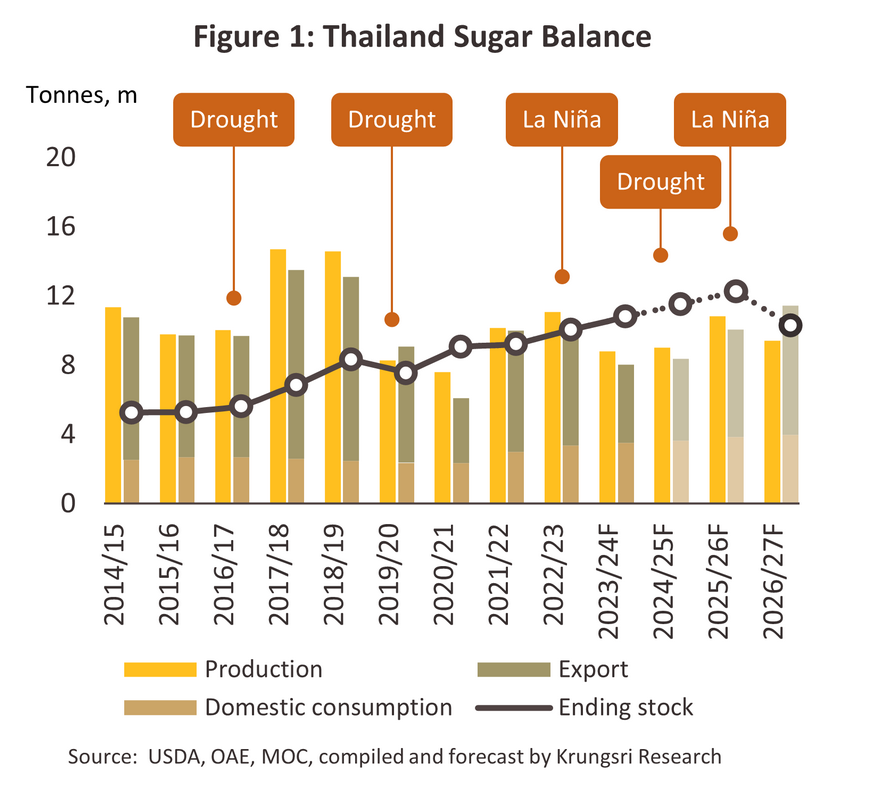

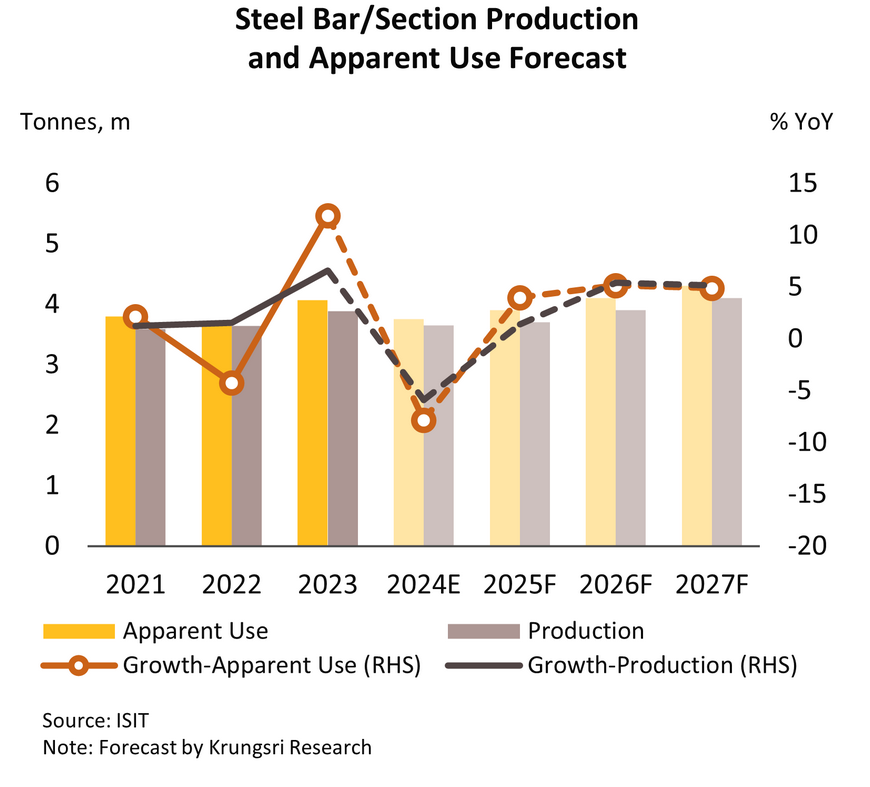

ผลผลิตอ้อยเข้าหีบในปี 2566/67 หดตัว -12.5% อยู่ที่ 82.2 ล้านตันอ้อย นำไปผลิตน้ำตาลได้ 8.8 ล้านตัน ลดลง -20.4% แรงฉุดจาก (1) สภาพอากาศที่ร้อนจากผลกระทบของภาวะเอลนีโญทำให้ผลผลิตเสียหาย หรือมีผลผลิตต่อไร่ (Yield) ลดลง (2) พื้นที่ปลูกอ้อยลดลงจากเกษตรกรบางส่วนหันไปปลูกมันสำปะหลังซึ่งทนต่อภาวะภัยแล้ง ราคาดี และเก็บเกี่ยวง่าย (3) ต้นทุนการเพาะปลูกโดยเฉพาะราคาปุ๋ยและพลังงานที่ยังทรงตัวสูง ทำให้เกษตรกรลดการบำรุงพืช ส่งผลให้ผลผลิตต่อไร่ลดลง และ (4) ปัญหาการขาดแคลนแรงงานและค่าจ้างที่สูง ส่งผลกระทบต่อต้นทุนของเกษตรกร โดยเฉพาะต้นทุนในการเก็บเกี่ยวอ้อยสด

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลในช่วง 9 เดือนแรกหดตัว -40.4% YoY อยู่ที่ 3.6 ล้านตัน แบ่งเป็นน้ำตาลทรายดิบ 1.7 ล้านตัน (-53.1% YoY) น้ำตาลทรายขาว 1.8 ล้านตัน (-22.2% YoY) และกากน้ำตาล 1.2 แสนตัน (-10.0% YoY) แรงฉุดจาก (1) ปรากฏการณ์เอลนีโญทำให้ผลผลิตเสียหายส่งผลให้ผู้ประกอบการขาดแคลนวัตถุดิบ (Supply shortage) ในการผลิตเพื่อส่งมอบให้กับประเทศคู่ค้า และ (2) อุปทานโลกเข้าสู่ตลาดมากขึ้นโดยเฉพาะบราซิลที่ได้แรงหนุนจากภูมิอากาศที่เอื้ออำนวย

-

ปี 2567 ปริมาณส่งออกน้ำตาล/กากน้ำตาล คาดว่าจะหดตัว -33.5% ถึง -34.5% จากปัญหาการขาดแคลนวัตถุดิบอ้อยที่ได้รับผลกระทบจากภาวะเอลนีโญ ประกอบกับการสำรองเพื่อรองรับความต้องการภายในประเทศจากอุตสาหกรรมอาหารและเครื่องดื่มตามจำนวนนักท่องเที่ยวที่ทยอยเดินทางเข้าประเทศมากขึ้น แม้จะได้แรงหนุนจากผลผลิตที่เริ่มเข้าสู่ฤดูเปิดหีบช่วงปลายปี ด้านความต้องการในประเทศคาดว่าจะอยู่ที่ 3.49-3.52 ล้านตัน ขยายตัว 3.5-4.5% ตามการเริ่มฟื้นตัวของการบริโภคในภาคครัวเรือน และการเติบโตต่อเนื่องของธุรกิจท่องเที่ยว ร้านอาหาร และเครื่องดื่ม

แนวโน้มปี 2568-2570

-

ผลผลิตอ้อยมีแนวโน้มเพิ่มขึ้นในฤดูกาลผลิตปี 2568-2569 โดยคาดว่าผลผลิตจะเพิ่มขึ้นเฉลี่ยอยู่ที่ 111-113 ล้านตันอ้อยต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 10.7-10.9 ล้านตันน้ำตาลต่อปี ขยายตัว 10.0-11.0% ต่อปี แรงหนุนจาก (1) การเข้าสู่ภาวะลานีญาทำให้สภาพอากาศเอื้ออำนวยและปริมาณน้ำฝนเพิ่มขึ้น (2) ระดับราคาที่สูงขึ้นในช่วงก่อนหน้า จูงใจให้เกษตรกรหันกลับมาขยายการเพาะปลูก อย่างไรก็ตาม ในฤดูกาลผลิตปี 2569/70 คาดว่าผลผลิตอ้อยมีแนวโน้มหดตัว ผลกระทบจากการกลับมาของปรากฏการณ์เอลนีโญ จึงคาดว่า ปริมาณอ้อยเข้าหีบจะอยู่ที่ 97-99 ล้านตัน นำไปผลิตน้ำตาลได้ราว 9.4-9.5 ล้านตัน ลดลงเฉลี่ย -12.5% ถึง -13.5%

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลคาดว่าจะกลับมาอยู่ที่ 7.0-7.3 ล้านตันต่อปี ขยายตัวเฉลี่ย 16.0-18.0% ต่อปี แรงหนุนจาก (1) ปัญหาขาดแคลนวัตถุดิบที่คลี่คลายลงในช่วงปี 2568-2569 เอื้อต่อการผลิตเพื่อส่งมอบให้ประเทศคู่ค้าได้เพิ่มขึ้น (2) อินเดียซึ่งเป็นคู่แข่งรายใหญ่มีแนวโน้มลดการส่งออกน้ำตาลจากการนำอ้อยไปผลิตเอทานอลตามนโยบายภาครัฐในการส่งเสริมการใช้เอทานอลมากขึ้น (3) ความต้องการจากอุตสาหกรรมที่เกี่ยวเนื่องในประเทศคู่ค้าทยอยฟื้นตัวตามภาวะเศรษฐกิจ และ (4) การเปรียบเทียบกับฐานปริมาณส่งออกในระดับต่ำช่วงปี 2567

-

การบริโภคในประเทศคาดว่าจะอยู่ที่ 3.6-4.0 ล้านตันต่อปี เพิ่มขึ้น 3.5-4.5% ต่อปี ปัจจัยหนุนจาก (1) กิจกรรมทางเศรษฐกิจและธุรกิจท่องเที่ยวที่ทยอยฟื้นตัว (2) ความต้องการจากอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหาร เครื่องดื่ม และ (3) มาตรการภาครัฐที่สนับสนุนการนำเอทานอลไปใช้เป็นส่วนผสมในน้ำมันแก๊สโซฮอล์ รวมทั้งความต้องการเอทานอลเพิ่มขึ้นจากภาคขนส่ง หนุนความต้องการใช้น้ำตาลและกากน้ำตาลเพื่อใช้เป็นวัตถุดิบ อย่างไรก็ตาม ผลกระทบจากมาตรการภาษีความหวานอาจยังเป็นข้อจำกัดการเติบโตของยอดขายในประเทศ

ปาล์มน้ำมัน

สถานการณ์ปี 2567

-

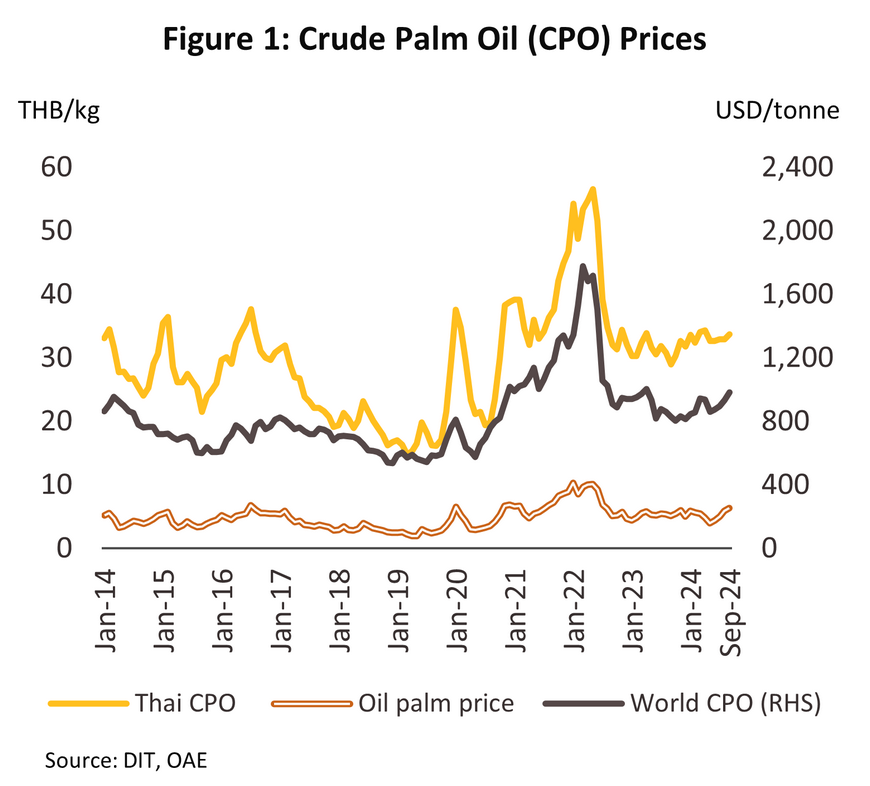

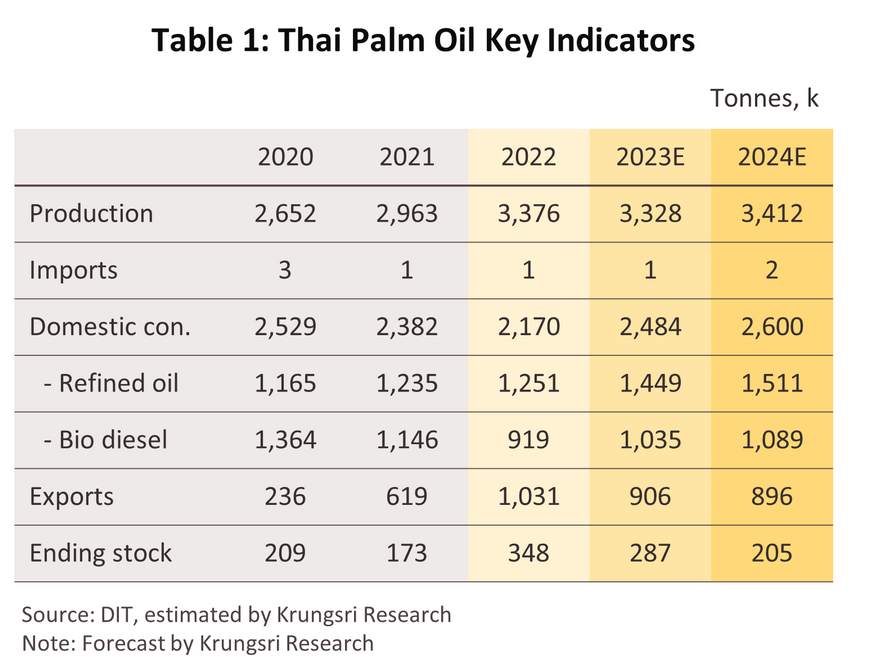

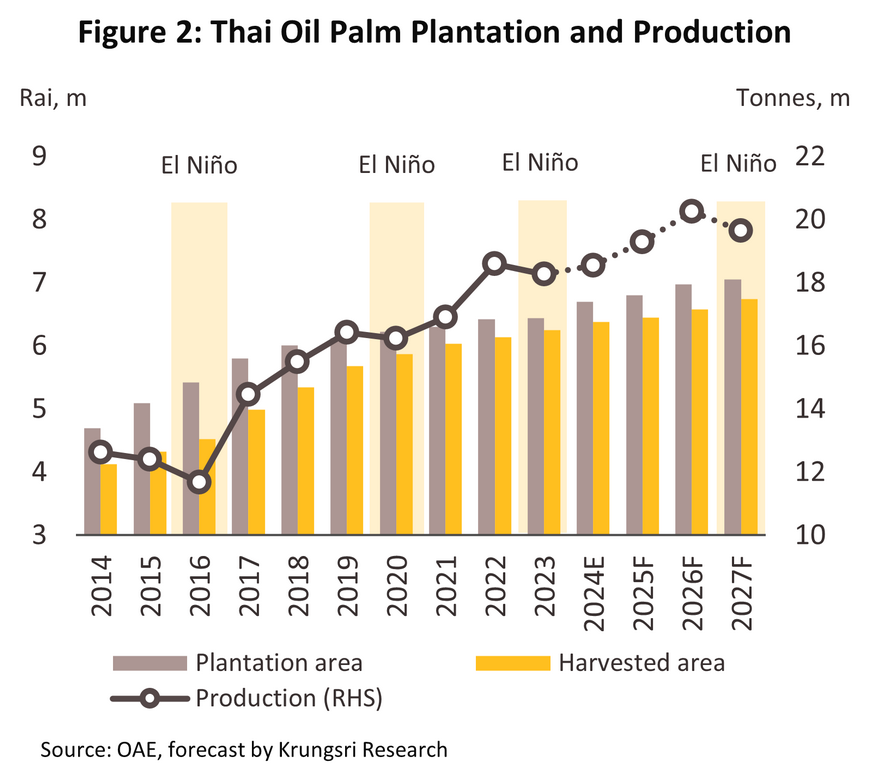

ช่วง 9 เดือนแรก ผลปาล์มที่ใช้ผลิตน้ำมันปาล์มดิบอยู่ที่ 15.8 ล้านตัน (+11.7% YoY) ตามการเร่งเก็บเกี่ยวผลผลิตจาก (1) ความกังวลด้านผลกระทบของปรากฏการณ์เอลนีโญ (El Niño) และ (2) มาตรการกำหนดราคารับซื้อขั้นต่ำที่จูงใจของภาครัฐ1/ อย่างไรก็ตาม เปอร์เซนต์ของน้ำมันที่สกัดได้จากผลปาล์มลดลงจากผลของภัยแล้ง ทำให้ผลผลิตน้ำมันปาล์มดิบ (Crude Palm Oil: CPO) เพิ่มเพียง 2.8 ล้านตัน (+7.0% YoY) ส่วนความต้องการใช้ CPO ในประเทศเพิ่มขึ้น 5.5% YoY อยู่ที่ 2.0 ล้านตัน แบ่งเป็น (1) การใช้เพื่อผลิตเป็นน้ำมันปาล์มบริสุทธิ์ อยู่ที่ 1.1 ล้านตัน เพิ่มขึ้น 4.3% YoY ตามการฟื้นตัวของภาคท่องเที่ยวโดยเฉพาะธุรกิจร้านอาหาร โรงแรม และสถานบันเทิง และ (2) การใช้เพื่อผลิตไบโอดีเซล อยู่ที่ 0.8 ล้านตัน เพิ่มขึ้น 7.3% YoY ตามการใช้พลังงานในภาคขนส่งที่เพิ่มขึ้น ด้านปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มดิบเพิ่มเป็น 8.1 แสนตัน (+14.1% YoY) ตามความต้องการของประเทศคู่ค้าหลัก ได้แก่ อินเดีย (+16.8% YoY) จีน (+421.5% YoY) และมาเลเซีย (+32.7% YoY)

-

ในช่วงที่เหลือของปี แม้ปัจจัยหนุนยังคงอยู่ แต่ผลกระทบของโรคลำต้นเน่าที่เริ่มระบาดรุนแรงขึ้น ทำให้คาดว่าผลผลิตปาล์มสดที่ใช้ผลิต CPO ทั้งปี 2567 จะเพิ่มขึ้น 19.3-19.5 ล้านตัน (ขยายตัว 6.0-7.0%) ผลิต CPO ได้ราว 3.4-3.5 ล้านตัน (ขยายตัว 2.0-5.0%) ส่วนปริมาณความต้องการ CPO ในประเทศมีแนวโน้มขยายตัว 4.5-5.5% ตามความต้องการในอุตสาหกรรมอาหาร โอเลโอเคมิคอล และธุรกิจขนส่งที่มีทิศทางเพิ่มขึ้น ด้านปริมาณส่งออก CPO คาดว่าหดตัว -0.5% ถึง -1.5% จากนโยบายของภาครัฐในการขอความร่วมมือผู้ประกอบการงดส่งออก CPO ใน Q4/67 เพื่อสำรองน้ำมันปาล์มไว้ใช้ในประเทศและควบคุมราคาในช่วงที่ผลปาล์มน้อยลงจากโรคระบาด ส่งผลให้สต็อก CPO ณ สิ้นปี 2567 คาดว่าจะอยู่ที่ 2.0-2.1 แสนตัน ใกล้เคียงระดับต่ำสุดของเกณฑ์ที่เหมาะสม 2.0-2.5 แสนตัน ประกอบกับอินโดนีเซียปรับขึ้นค่าธรรมเนียมส่งออก CPO ผลักดันให้ราคาผลิตภัณฑ์ปาล์มน้ำมันโลกสูงขึ้น ทำให้ทิศทางราคาของไทยสูงขึ้นตาม คาดว่าโดยเฉลี่ยทั้งปี ราคาผลปาล์มสด ราคา CPO ในประเทศ และราคาส่งออกผลิตภัณฑ์น้ำมันปาล์ม จะเพิ่มขึ้นราว 12.0-15.0%

แนวโน้มปี 2568-2570

1/ อาทิ พรบ.ว่าด้วยราคาสินค้าและบริการ กำหนดให้ผู้ประกอบการโรงงานสกัดน้ำมันปาล์มรับซื้อปาล์มน้ำมันในราคาไม่ต่ำกว่ากิโลกรัมละ 4.5 บาท และกำหนดให้ผู้ค้าน้ำมันตามมาตรา 7 รับซื้อผลิตภัณฑ์ปาล์มน้ำมัน และอนุพันธ์น้ำมันปาล์ม ตามราคาที่สำนักงานนโยบายและแผนพลังงานประกาศ

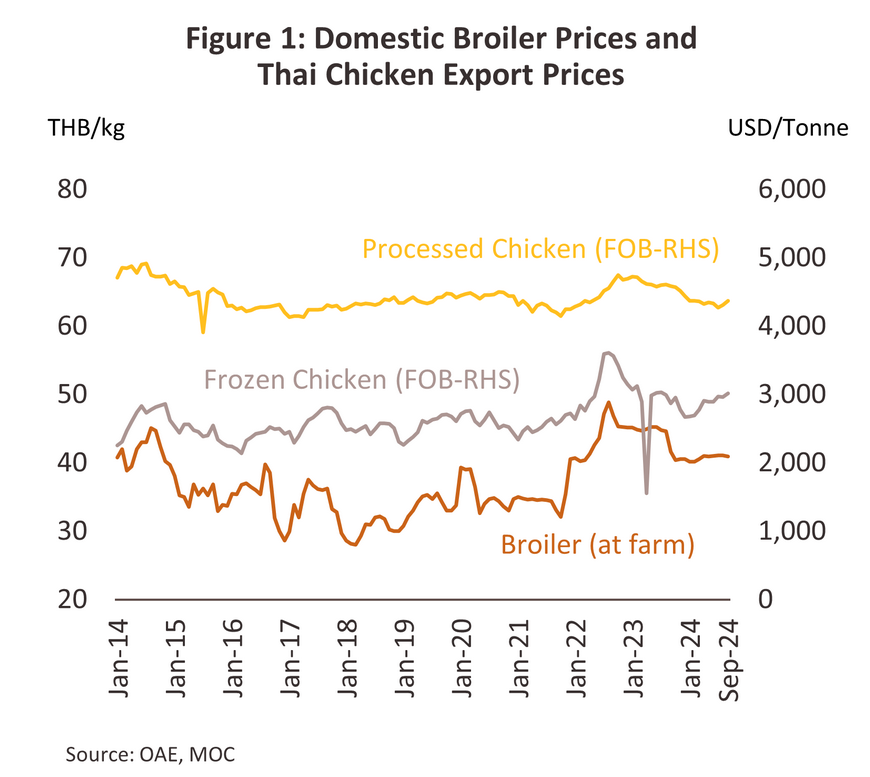

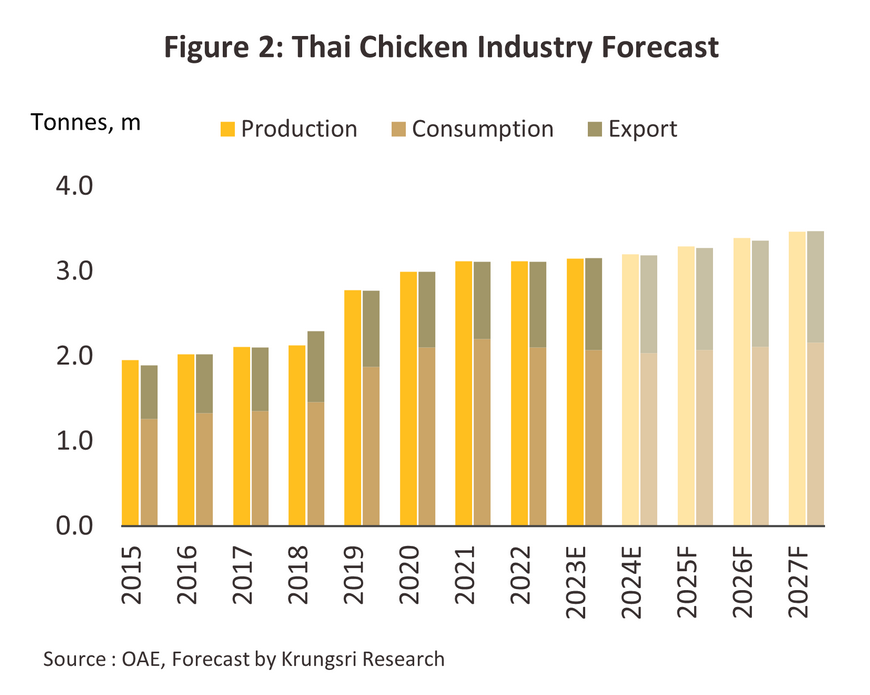

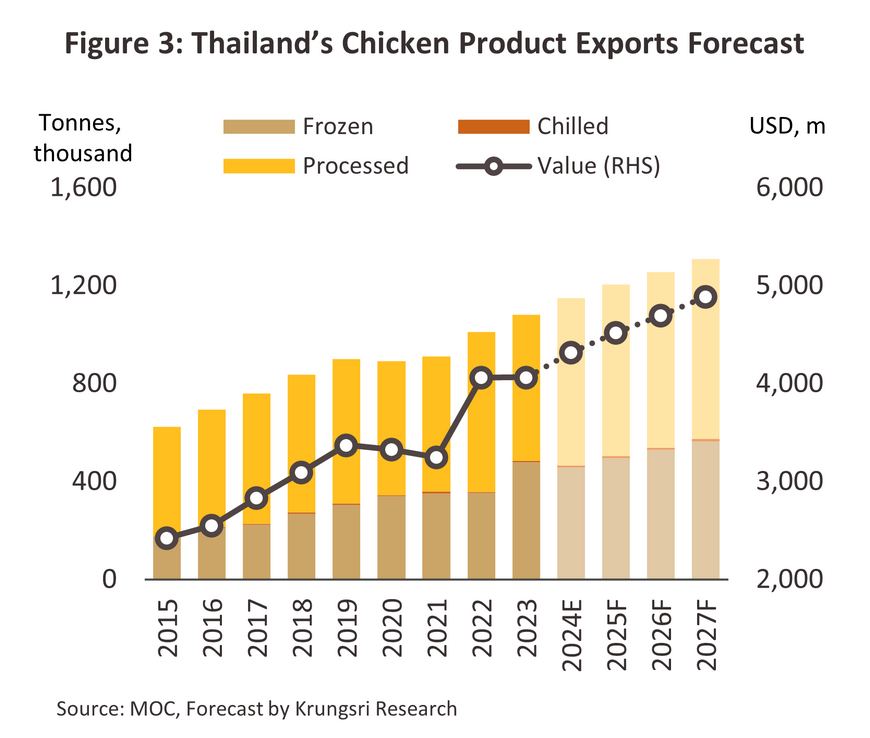

ไก่แช่เย็น แช่แข็ง และแปรรูป

สถานการณ์ปี 2567

-

ในช่วง 9 เดือนแรกของปี ดัชนีการผลิตไก่เนื้อขยายตัว +1.1% YoY โดยมีแรงขับเคลื่อนหลักมาจากการผลิตเพื่อการส่งออก ขณะที่ราคาไก่หน้าฟาร์มแม้ว่าลดลง -9.1% YoY แต่ยังทรงตัวสูงเมื่อเทียบกับเฉลี่ย 10 ปีที่ผ่านมา จูงใจให้เกษตรกรยังคงเพิ่มปริมาณการเลี้ยงไก่อย่างต่อเนื่อง ในขณะที่ปริมาณการจำหน่ายภายในประเทศหดตัว -2.4% YoY เนื่องจากผู้บริโภคหันไปบริโภคสินค้าทดแทนอื่นๆ ที่ราคาถูกกว่าโดยเปรียบเทียบ อาทิ สุกร ที่ราคาเฉลี่ยลดลง -16.9% YoY จากการคลี่คลายของโรค ASF และโคเนื้อที่ราคาลดลง -10.0% YoY ด้านปริมาณการส่งออกเติบโต 5.4% YoY ปัจจัยหนุนจาก (1) อุปสงค์ของประเทศคู่ค้าหลักทยอยฟื้นตัว (2) การเร่งขยายตลาดส่งออกใหม่ๆ ได้แก่ สหรัฐอาหรับเอมิเรตส์ แอฟริกาใต้ และฟิลิปปินส์ (3) บราซิลเผชิญการระบาดของไข้หวัดนกทำให้ต้องจำกัดการส่งออกไก่บางส่วนไปจีน เปิดโอกาสให้ผู้ประกอบการไทยส่งออกเพิ่มขึ้น (4) ต้นทุนพลังงานและค่าแรงที่สูงขึ้นในยุโรปและเกาหลีทำให้โรงเลี้ยงไก่หลายแห่งปิดตัวลง ส่งผลให้ไก่ไม่เพียงพอต่อการบริโภค จึงต้องนำเข้าเนื้อไก่ดิบและแปรรูปมากขึ้น และ (5) ความสามารถในการแข่งขันด้านราคาของไทยที่ปรับตัวดีขึ้นในตลาดโลก โดยปริมาณส่งออกไก่แปรรูปซึ่งเป็นผลิตภัณฑ์ส่งออกหลักของไทย ขยายตัว 13.7% YoY

-

ในช่วงที่เหลือของปี ภาพรวมการผลิตและส่งออกยังคงขยายตัวต่อเนื่องจากปัจจัยสนับสนุนข้างต้น ทำให้คาดว่า ปริมาณการส่งออกจะขยายตัวในช่วง 6.0-7.0% ซึ่งจะช่วยหนุนการผลิตไก่เนื้อในประเทศให้ขยายตัวได้ประมาณ 1.0-2.0% แม้การบริโภคภายในประเทศน่าจะยังคงหดตัว -1.0% ถึง -2.0%

แนวโน้มปี 2568-2570

-

ปริมาณการผลิตผลิตภัณฑ์ไก่โดยรวมมีทิศทางขยายตัว 2.0-3.0% ต่อปี อยู่ที่ 3.3-3.5 ล้านตันต่อปี รองรับความต้องการทั้งในและต่างประเทศที่มีแนวโน้มเพิ่มสูงขึ้น โดยปริมาณจำหน่ายในประเทศคาดว่าจะขยายตัว 1.5-2.5% ต่อปี โดยมีปัจจัยหนุนจาก (1) การฟื้นตัวของกิจกรรมในภาคธุรกิจและการท่องเที่ยวที่สนับสนุนธุรกิจร้านอาหาร (2) แนวโน้มที่ผู้บริโภคยังคงมองหาผลิตภัณฑ์อาหารโปรตีนสูงและไขมันต่ำโดยมีราคาเข้าถึงได้ในภาวะที่กำลังซื้อเริ่มทยอยฟื้นตัว และ (3) ต้นทุนอาหารสัตว์ที่ปรับลดลงและปริมาณผลผลิตไก่ที่มีแนวโน้มเพิ่มขึ้น เอื้อให้ราคาผลิตภัณฑ์ไก่มีทิศทางปรับตัวลงตาม สำหรับปริมาณการส่งออกผลิตภัณฑ์ไก่คาดว่าจะเติบโตที่ 4.0-5.0% ต่อปี ตาม (1) ความร่วมมือทางการค้าของไทยกับประเทศในตะวันออกกลางและประเทศเพื่อนบ้าน ช่วยขยายช่องทางตลาดส่งออก (2) ผู้บริโภคในตลาดคู่ค้ายังคงเลือกโปรตีนที่ไขมันต่ำสนองกระแสรักสุขภาพ โดยมีราคาเข้าถึงได้ง่ายในช่วงที่เศรษฐกิจยังทยอยฟื้นตัว

-

ปัจจัยเสี่ยงที่อาจยังส่งผลกดดันแนวโน้มทางธุรกิจ ได้แก่ (1) แนวโน้มการระบาดของไข้หวัดนกในอุตสาหกรรมปศุสัตว์ทั้งในประเทศคู่ค้าและคู่แข่งมีทิศทางคลี่คลายจากการพัฒนาวัคซีนและการเลี้ยงในระบบปิด ส่งผลให้ประเทศคู่ค้ามีแนวโน้มลดการนำเข้าหรือหันไปนำเข้าจากประเทศคู่แข่ง (2) ผู้บริโภคมีทางเลือกเนื้อสัตว์ประเภทอื่นมากขึ้น อาทิ เนื้อสุกรที่ราคามีทิศทางลดลงตามการฟื้นตัวของอุตสาหกรรมสุกรจากโรคระบาด ASF ที่ทยอยคลี่คลาย ราคาเนื้อวัวที่มีแนวโน้มลดลงจากการลดภาษีนำเข้าภายใต้ข้อตกลงทางการค้า AANZFTA (อาเซียน-ออสเตรเลีย-นิวซีแลนด์) และ (3) การกีดกันจากมาตรการที่ไม่ใช่ภาษี (Non Tariff Barrier: NTB) โดยเฉพาะมาตรการด้านสวัสดิภาพสัตว์ สิ่งแวดล้อม และธรรมมาภิบาล (ESG)

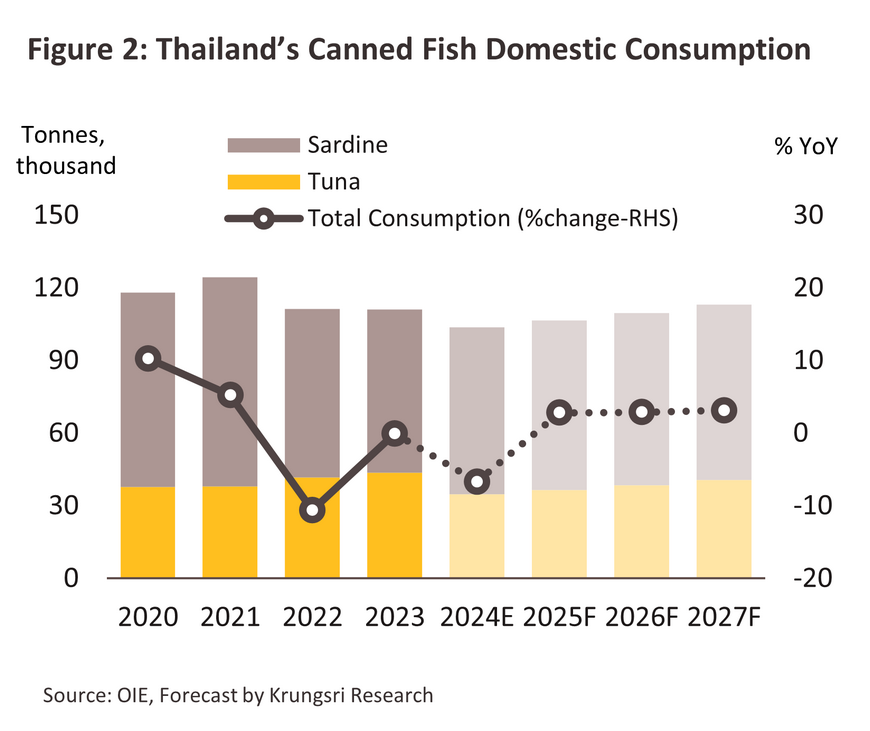

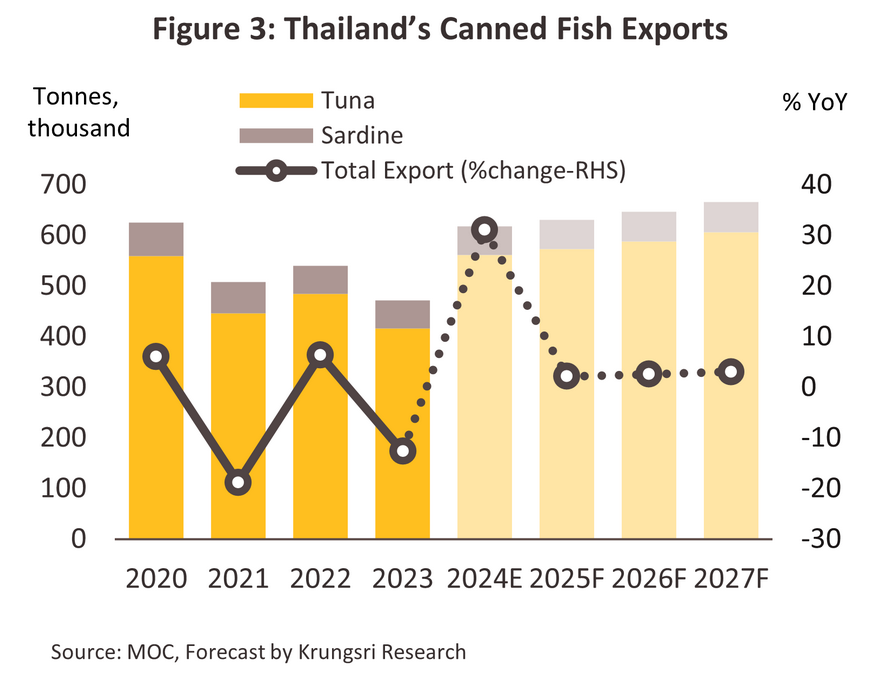

ปลากระป๋อง

สถานการณ์ปี 2567

-

ในช่วง 9 เดือนแรก ปริมาณการผลิตขยายตัว +12.9% YoY จำแนกเป็นปลาทูน่ากระป๋อง +18.2% YoY ซึ่งขยายตัวตามการส่งออกและต้นทุนที่ลดลง ในขณะที่ปลาซาร์ดีนกระป๋องหดตัว -8.3% YoY จากการทยอยระบายสินค้าคงคลังที่อยู่ในระดับสูง และข้อจำกัดด้านอุปทานวัตถุดิบปลาซาร์ดีนที่ลดลง ด้านปริมาณการบริโภคในประเทศหดตัว -8.9% YoY โดยเฉพาะปลาทูน่าที่หดตัวสูงถึง -25.0% YoY เนื่องจากมีการพัฒนาผลิตภัณฑ์อาหารพร้อมทานประเภทอื่นที่หลากหลายซึ่งตอบโจทย์การบริโภคเพื่อสุขภาพมากขึ้น โดยเฉพาะในกลุ่มกำลังซื้อระดับกลาง-บนที่ฟื้นตัวได้เร็ว ประกอบกับผู้บริโภคมีแนวโน้มหันไปบริโภคอาหารสดและอาหารนอกบ้านมากขึ้น อย่างไรก็ตาม การบริโภคปลาซาร์ดีนขยายตัวได้เล็กน้อย +1.6% YoY เนื่องจากยังเน้นตลาดระดับกลางลงมาซึ่งกำลังซื้อยังอ่อนแอ สำหรับปริมาณการส่งออกปลากระป๋องของไทยขยายตัว 29.3% YoY อยู่ที่ 444.2 พันตัน คิดเป็นมูลค่า 1.8 พันล้านดอลลาร์สหรัฐ (+21.4% YoY) โดย (1) ปริมาณการส่งออกปลาทูน่ากระป๋องขยายตัว 33.2% YoY จาก (1.1) ความได้เปรียบด้านราคาของผลิตภัณฑ์ โดยราคาส่งออกลดลงเหลือ 4,299 ดอลลาร์สหรัฐ/ตัน (-7.6% YoY) จูงใจกลุ่มผู้บริโภคที่ยังถูกกดดันจากปัญหาค่าครองชีพสูงโดยเฉพาะในตลาดสหรัฐฯ (+23.4% YoY) แคนาดา (+57.0% YoY) (1.2) การขยายตัวของตลาดอาหารฮาลาล และความต้องการสต๊อกอาหารในช่วงภาวะสงครามในตะวันออกกลาง อาทิ ซาอุดีอาระเบีย (+10.8% YoY) สหรัฐอาหรับเอมิเรตส์ (+56.9% YoY) อิสราเอล (+117.4%YoY) และ (2) ปริมาณการส่งออกปลาซาร์ดีนกระป๋องทรงตัวโดยขยายตัว 0.6% YoY เนื่องจากเป็นผลิตภัณฑ์ที่ราคาเข้าถึงได้ในกลุ่มผู้บริโภคที่กำลังซื้อยังอ่อนแอในตลาดแอฟริกาใต้ (+4.7% YoY) ออสเตรเลีย (+263.9% YoY) นามิเบีย (+45.8% YoY) ปานามา (+37.6% YoY) และแทนซาเนีย (+240.6% YoY) โดยราคาส่งออกลดลงเหลือ 2,566 ดอลลาร์สหรัฐ/ตัน (-2.3% YoY)

-

ในช่วงที่เหลือของปี 2567 คาดว่าภาคการผลิตจะยังได้รับแรงหนุนจากการขยายตัวของการส่งออกไปยังประเทศในกลุ่มตะวันออกกลาง และต้นทุนวัตถุดิบที่ปรับตัวลงโดยเฉพาะปลาทูน่า โดยคาดว่าทั้งปี 2567 ปริมาณการผลิตและส่งออกจะเติบโต 15.0-16.0% และ 30.5-31.5% ตามลำดับ ขณะที่การบริโภคภายในประเทศยังมีแนวโน้มหดตัว -6.0% ถึง -7.0% จากการที่ผู้บริโภคหันไปบริโภคอาหารสดและรับประทานอาหารนอกบ้าน ทำให้ลดการกักตุนอาหารกระป๋อง

แนวโน้มปี 2568-2570

อุตสาหกรรมอาหารและเครื่องดื่ม

อาหารพร้อมทาน

สถานการณ์ปี 2567

ปี 2567 ปริมาณจำหน่ายในประเทศมีทิศทางขยายตัว 5.0-6.0% ส่วนปริมาณการส่งออกอาหารพร้อมทานคาดว่าจะเติบโต 11.5-12.5%

-

บะหมี่กึ่งสำเร็จรูป: การจำหน่ายในประเทศคาดว่าจะขยายตัว 6.5-7.5% (จาก +2.7% ในปี 2566) จาก (1) กิจกรรมทางเศรษฐกิจที่ฟื้นตัว (2) การพัฒนาผลิตภัณฑ์รสชาติแปลกใหม่กระตุ้นตลาด และ (3) ช่องทางการจำหน่ายที่หลากหลายมากขึ้น ในขณะที่การส่งออกคาดว่าจะขยายตัว 6.0-7.0% (9 เดือนแรกขยายตัว 5.9% YoY) โดยมีแรงหนุนจากความนิยมอาหารไทยในต่างประเทศและระดับราคาที่แข่งขันได้

-

อาหารสำเร็จรูป: การจำหน่ายในประเทศคาดว่าจะขยายตัว 3.5-4.5% (จาก +6.1% ในปี 2566) จาก (1) การฟื้นตัวของจำนวนนักท่องเที่ยว (2) ช่องทางการจำหน่ายผ่านร้านสะดวกซื้อที่เพิ่มขึ้น และ (3) วิถีชีวิตที่เร่งรีบของผู้บริโภค การส่งออกคาดว่าจะขยายตัว 13.5-14.5% (9 เดือนแรกขยายตัว 13.2% YoY) ตามกิจกรรมทางเศรษฐกิจของประเทศคู่ค้าที่กระเตื้องขึ้น ทำให้ผู้บริโภคมีความเร่งรีบและต้องการความสะดวกในการบริโภค

-

ซีเรียลพร้อมทาน: การจำหน่ายในประเทศคาดว่าจะขยายตัว 2.5-3.5% (จาก +5.1% ในปี 2566) แรงหนุนจากกระแสรักสุขภาพ และตอบโจทย์พฤติกรรมการบริโภคที่เร่งรีบในสังคมเมืองที่กำลังขยายตัว การส่งออกคาดว่าจะขยายตัว 19.0-20.0% (9 เดือนแรกขยายตัว 18.9%YoY) แรงหนุนหลักมาจากตลาดสหรัฐฯ ซึ่งผู้บริโภคเน้นสินค้าบริโภคเพื่อสุขภาพเพิ่มขึ้นและไทยได้เปรียบด้านราคา

-

ซุปพร้อมทาน: การจำหน่ายในประเทศคาดว่าจะขยายตัวเล็กน้อยหรือทรงตัวที่ 0.0-1.0% (จาก 6.3% ในปี 2566) เนื่องจากผู้บริโภคนิยมรับประทานอาหารที่ปรุงสดใหม่ และระดับราคาของซุปพร้อมทานยังสูงเมื่อเทียบกับซุปตามร้านอาหารหรือทำเอง ทำให้ตลาดยังเติบโตได้จำกัด เช่นเดียวกับการส่งออกที่คาดว่าจะหดตัว -30.0% ถึง -31.0% (9 เดือนแรกหดตัว –31.5% YoY) จากกระแสรักสุขภาพทั่วโลกที่ลดการบริโภคอาหารที่มีโซเดียมสูง

แนวโน้มปี 2568-2570

-

แนวโน้มปริมาณการจำหน่ายในประเทศคาดว่าจะเติบโตโดยเฉลี่ย 3.0-4.0% ต่อปี แรงหนุนจาก (1) วิถีชีวิตของผู้บริโภคในสังคมเมืองที่เร่งรีบ จึงนิยมบริโภคอาหารที่สะดวกและประหยัดเวลา (2) การขยายตัวของช่องทางจำหน่ายผ่านร้านค้าปลีกสมัยใหม่และแพลตฟอร์มออนไลน์ (3) กำลังซื้อที่ทยอยฟื้นตัวตามทิศทางเศรษฐกิจ และ (4) การพัฒนาผลิตภัณฑ์ที่หลากหลายและตอบโจทย์ผู้บริโภคมากขึ้น อาทิ เรื่องสุขภาพและความยั่งยืน ด้านปริมาณการส่งออกอาหารพร้อมทานคาดว่าจะเติบโตโดยเฉลี่ย 5.0-6.0% ต่อปี โดยได้แรงหนุนจาก (1) กำลังซื้อในประเทศคู่ค้าที่กระเตื้องขึ้นตามกิจกรรมทางเศรษฐกิจ (2) การขยายตลาดส่งออกไปยังภูมิภาคใหม่ๆ (3) ความเชื่อมั่นของผู้บริโภคต่อคุณภาพของอาหารไทย (4) การเปลี่ยนแปลงด้านประชากรในตลาดหลัก เช่น สหรัฐฯ และสหภาพยุโรป ที่มีขนาดครัวเรือนเล็กลง ส่งผลให้ความต้องการอาหารแบบบริโภคคนเดียว (Single serve) สูงขึ้น แทนการซื้อวัตถุดิบมาทำเอง

-

ปัจจัยเสี่ยง (1) สภาพอากาศที่แปรปรวน อาจส่งผลต่อห่วงโซ่อุปทานในการผลิตและราคาวัตถุดิบ (2) ภาครัฐในหลายประเทศเข้มงวดมาตรการภาษีเพื่อควบคุมความเค็ม (3) มาตรการที่ไม่ใช่ภาษี (NTBs) ด้านสิ่งแวดล้อมอาจเพิ่มต้นทุนในการปรับกระบวนการผลิตและบรรจุภัณฑ์ และ (4) ความขัดแย้งด้านภูมิรัฐศาสตร์และสงครามที่อาจยืดเยื้อ ส่งผลต่อต้นทุนด้านการขนส่งและบรรจุภัณฑ์

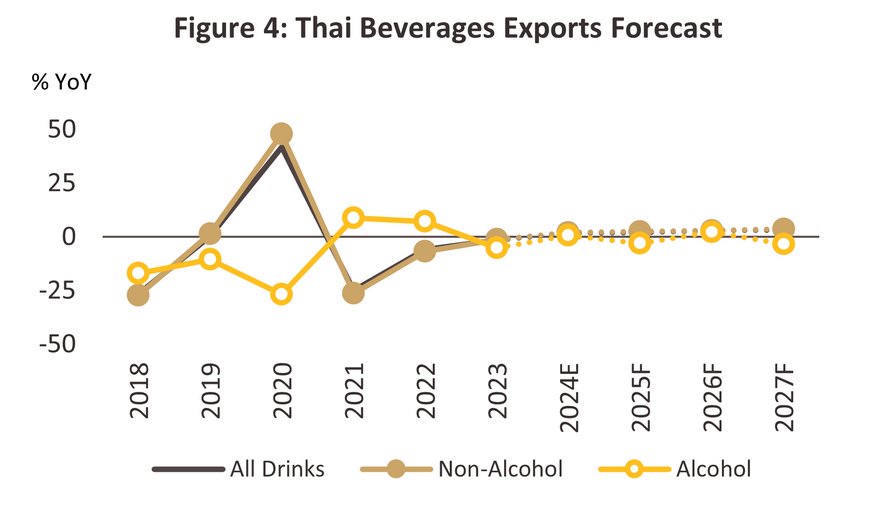

เครื่องดื่ม

สถานการณ์ปี 2567

-

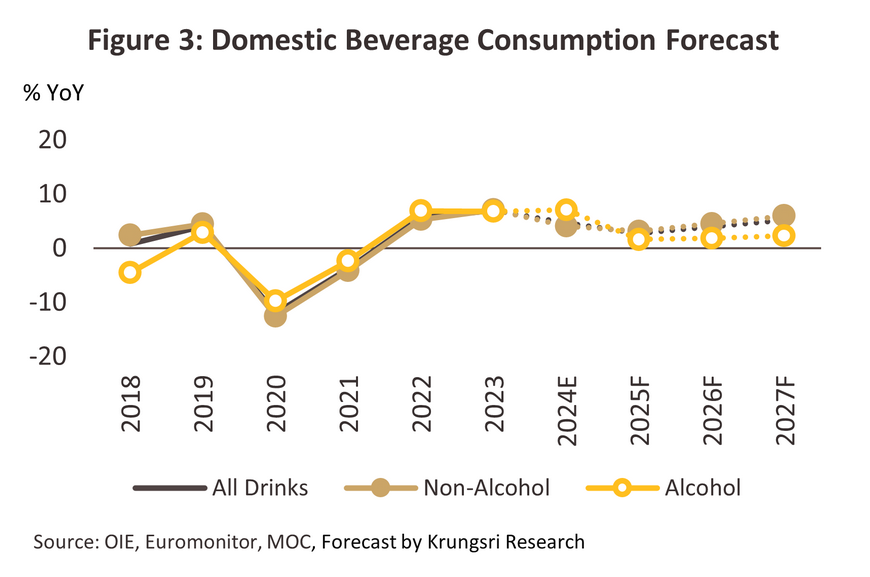

ในช่วง 9 เดือนแรก ปริมาณการผลิตขยายตัว 4.3% YoY แรงขับเคลื่อนการเติบโตมาจากเครื่องดื่มไม่มีแอลกอฮอล์ ซึ่งอุปสงค์ปรับตัวดีขึ้นตามกิจกรรมทางเศรษฐกิจและจำนวนนักท่องเที่ยวที่ฟื้นตัว ขณะที่การผลิตเครื่องดื่มแอลกอฮอล์ปรับลดลงจากการระบายสินค้าคงคลัง ด้านปริมาณการจำหน่ายในประเทศเติบโต 4.1% YoY ปัจจัยหนุนมาจากทั้ง 1) เครื่องดื่มไม่มีแอลกอฮอล์ (+3.5% YoY) ที่ได้อานิสงส์ของ (1) ปรากฏการณ์เอลนีโญทำให้อุณหภูมิสูงขึ้นผิดปกติ (2) การฟื้นตัวของธุรกิจร้านอาหาร โรงแรม และการท่องเที่ยว 2) เครื่องดื่มแอลกอฮอล์ (+6.5% YoY) จากการเพิ่มขึ้นของจำนวนนักท่องเที่ยวไทยและต่างชาติ รวมถึงการกลับมาจัดคอนเสิร์ตและกิจกรรมสังคมต่างๆ สำหรับปริมาณการส่งออกขยายตัว +1.6% YoY จากกิจกรรมทางเศรษฐกิจของประเทศคู่ค้า อาทิ เวียดนาม ลาว ที่เริ่มกระเตื้องขึ้น ส่วนมูลค่าส่งออกขยายตัว +8.8% YoY ตามราคาสินค้าที่ปรับเพิ่มขึ้น จากแรงกดดันด้านต้นทุนการผลิตและการขนส่งที่สูงขึ้น

-

คาดว่าทั้งปี 2567 ปริมาณการผลิตจะขยายตัว 4.0% ถึง 5.0% จากการผลิตเพื่อรองรับการบริโภคของประชาชนที่กลับมาใช้จ่ายและทำกิจกรรมนอกบ้านตามปกติมากขึ้น รวมถึงการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว ส่วนปริมาณจำหน่ายจะขยายตัว 4.0-5.0% จากกิจกรรมทางเศรษฐกิจและกิจกรรมสันทนาการที่ฟื้นตัวดีขึ้น ขณะที่ปริมาณส่งออกคาดว่าจะขยายตัวได้ 1.0-2.0% ตามทิศทางเศรษฐกิจประเทศคู่ค้าหลักที่ทยอยฟื้นตัว

แนวโน้มปี 2568-2570

-

การผลิตคาดว่าจะเติบโตเฉลี่ย 3.5-4.5% ต่อปี สอดคล้องกับการฟื้นตัวของอุปสงค์ในประเทศ การสะสมสินค้าคงคลังเพื่อรองรับอุปสงค์ การพัฒนาผลิตภัณฑ์เพื่อสุขภาพ และการทำตลาดเชิงรุก ด้านปริมาณการจำหน่ายในประเทศคาดว่าจะเพิ่มขึ้น 3.5-4.5% ต่อปี ตาม (1) แนวโน้มระดับอุณหภูมิที่สูงขึ้นทำให้ความต้องการเครื่องดื่มเพื่อความสดชื่นเพิ่มขึ้น (2) การฟื้นตัวทางเศรษฐกิจและการขยายตัวของภาคท่องเที่ยว (3) การเติบโตของเมืองและร้านค้าปลีกสมัยใหม่ช่วยให้ผู้บริโภคเข้าถึงสินค้าสะดวกขึ้น และ (4) ช่องทางการจำหน่ายออนไลน์และบริการเดลิเวอรี่ทำให้การสั่งซื้อเครื่องดื่มทำได้ง่ายขึ้น สำหรับปริมาณส่งออกคาดว่าจะขยายตัว 2.0-3.0% ต่อปี จากการค้าชายแดนกับประเทศเพื่อนบ้านที่คาดว่าจะทยอยฟื้นตัว อย่างไรก็ตาม การลงทุนของผู้ผลิตไทยและต่างชาติในประเทศกลุ่ม CLMV อาจจำกัดการเติบโตของปริมาณการส่งออกจากไทย

-

ปัจจัยเสี่ยง (1) ต้นทุนการผลิตเพิ่มขึ้นจากการขาดแคลนวัตถุดิบเกษตรซึ่งเป็นผลกระทบจากภาวะโลกร้อน (2) มาตรการภาษีความหวาน (3) กระแสรักสุขภาพ และกฎหมายที่ควบคุมการโฆษณาที่มีผลต่อเครื่องดื่มแอลกอฮอล์ (4) การแข่งขันที่รุนแรงในตลาดเบียร์จากการเข้ามาของผู้เล่นรายใหม่ และ (5) ปัญหายืดเยื้อของภาวะสงคราม อาจส่งผลต่อต้นทุนกาขนส่งและบรรจุภัณฑ์

อุตสาหกรรมพลังงานและสาธารณูปโภค

ผลิตไฟฟ้า

สถานการณ์ปี 2567

-

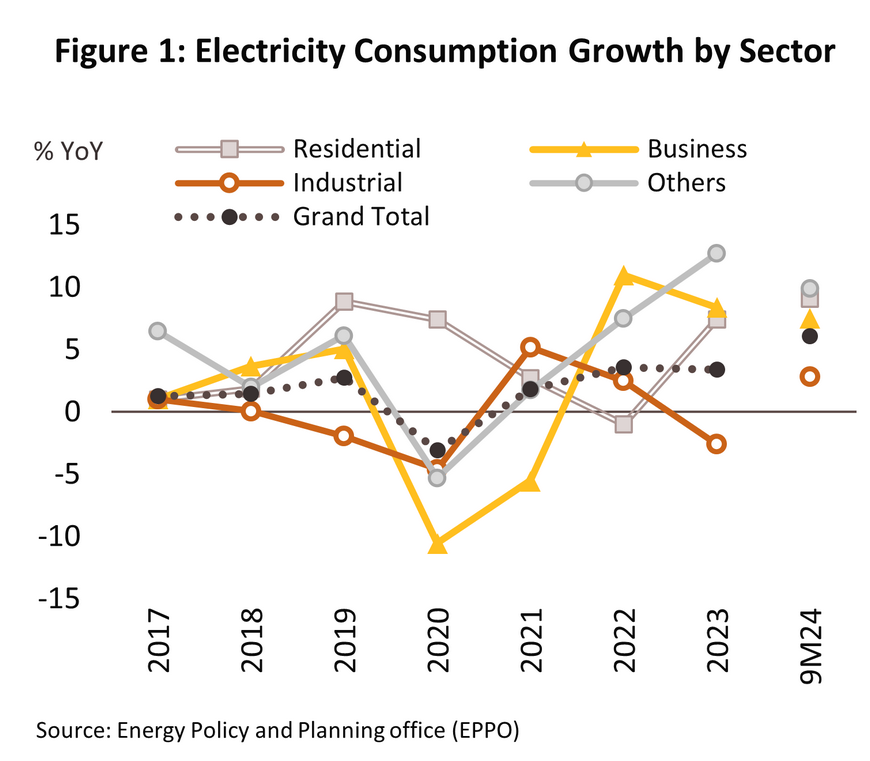

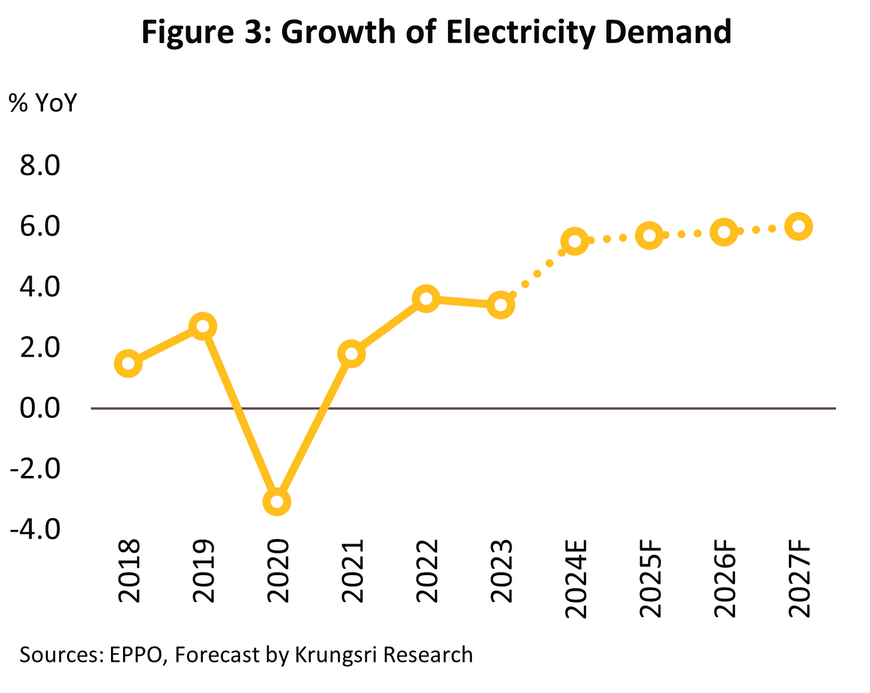

ช่วง 9 เดือนแรก ปริมาณการใช้ไฟฟ้าเพิ่มขึ้น 6.1% YoY โดยเมื่อเทียบช่วงเดียวกันปี 2566 การใช้ไฟฟ้าในภาคครัวเรือน (สัดส่วน 29.4% ของการใช้ไฟฟ้าทั้งหมด) เพิ่มขึ้น 9.1% จากสภาพอากาศที่ร้อนและค่าไฟฟ้าที่ถูกลงตามนโยบายรัฐ ส่วนภาคธุรกิจและอุตสาหกรรม (สัดส่วนรวมกัน 65.6%) +4.5% ตามการฟื้นตัวของหมวดบริการท่องเที่ยวและภาคส่งออก ขณะที่ Peak demand ของปีสูงสุดเป็นประวัติการณ์ที่ 36,477.8 เมกะวัตต์ในเดือนเมษายน (+6.9% จากระดับการใช้สูงสุดปี 2566) สำหรับช่วงที่เหลือของปี คาดว่าการใช้ไฟฟ้าจะเพิ่มขึ้นจากการเข้าสู่ช่วงเทศกาลปลายปี ส่งผลให้การใช้ไฟฟ้าเฉลี่ยปี 2567 คาดว่าจะเพิ่มขึ้น 5.0-6.0% จาก 3.4% ปี 2566

-

การผลิตไฟฟ้าเพิ่มขึ้น 6.6% YoY โดยเมื่อเทียบช่วงเดียวกันปี 2566 กลุ่ม IPP (สัดส่วน 28.5% ของการผลิตไฟฟ้าทั้งหมด) +21.0% ขณะที่ SPP และ VSPP (สัดส่วนรวมกัน 27.3%) เพิ่มขึ้นเพียง +0.9% ด้าน EGAT (สัดส่วน 29.5%) ผลิตลดลง -1.8% ส่วนการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน (สัดส่วน 14.7%) +11.7% ด้านเชื้อเพลิงที่ใช้ผลิตไฟฟ้าส่วนใหญ่มาจากก๊าซธรรมชาติ (สัดส่วน 59.0%) และถ่านหิน (สัดส่วน 13.6%) +8.4% และ +5.7% ตามลำดับ ด้านการใช้พลังงานหมุนเวียน (สัดส่วน 9.8%) และพลังงานน้ำ (สัดส่วน 2.7%) ลดลง -0.04% และ -9.7% ตามลำดับ

-

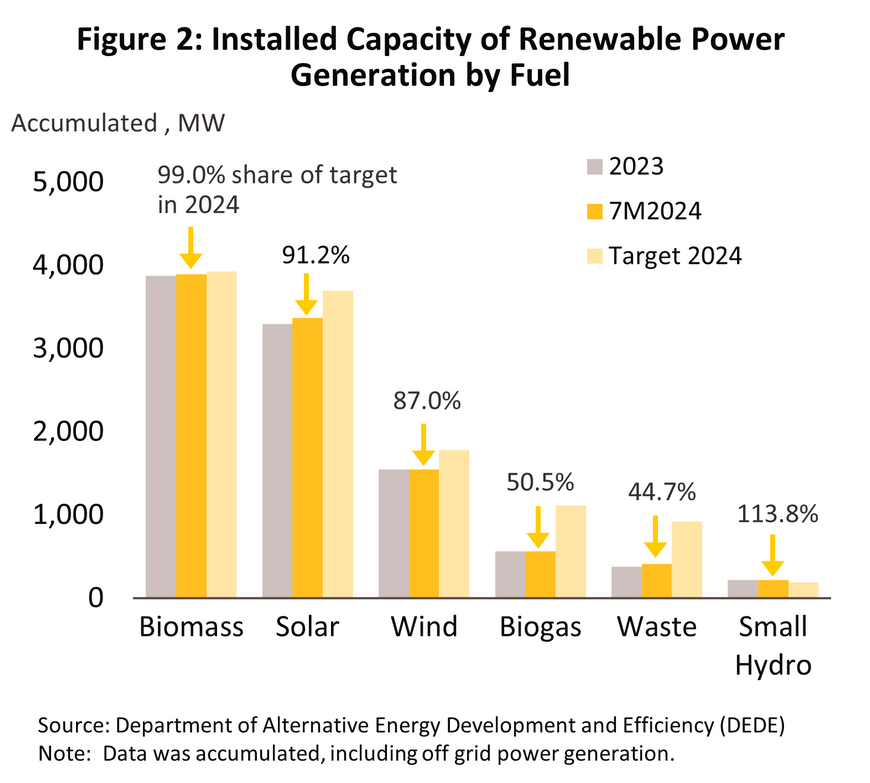

การผลิตไฟฟ้าจากพลังงานหมุนเวียน (ข้อมูลล่าสุด 7 เดือนแรก) มีกำลังการผลิตติดตั้งสะสมรวม 10,010.5 เมกะวัตต์1/ (+1.2% จากสิ้นปี 2566) ส่วนใหญ่มาจากโรงไฟฟ้าพลังงานแสงอาทิตย์ (+2.2%) ที่จ่ายไฟเข้าระบบตามสัญญา รองลงมา ได้แก่ ก๊าซชีวภาพ (+0.6%) และชีวมวล (+0.5%) ช่วงที่เหลือของปีคาดว่าไฟฟ้าจากพลังงานแสงอาทิตย์ ก๊าซชีวภาพ และขยะจะทยอยเข้าระบบต่อเนื่อง ส่งผลให้ปี 2567 ปริมาณไฟฟ้าจากพลังงานหมุนเวียนจะอยู่ที่ 10,150 เมกะวัตต์ (+2.5% จากปี 2566)

แนวโน้มปี 2568-2570

1/ ไม่รวมกำลังการผลิตจากพลังงานน้ำขนาดใหญ่ 2,918 MW

โรงกลั่นน้ำมัน

สถานการณ์ปี 2567

-

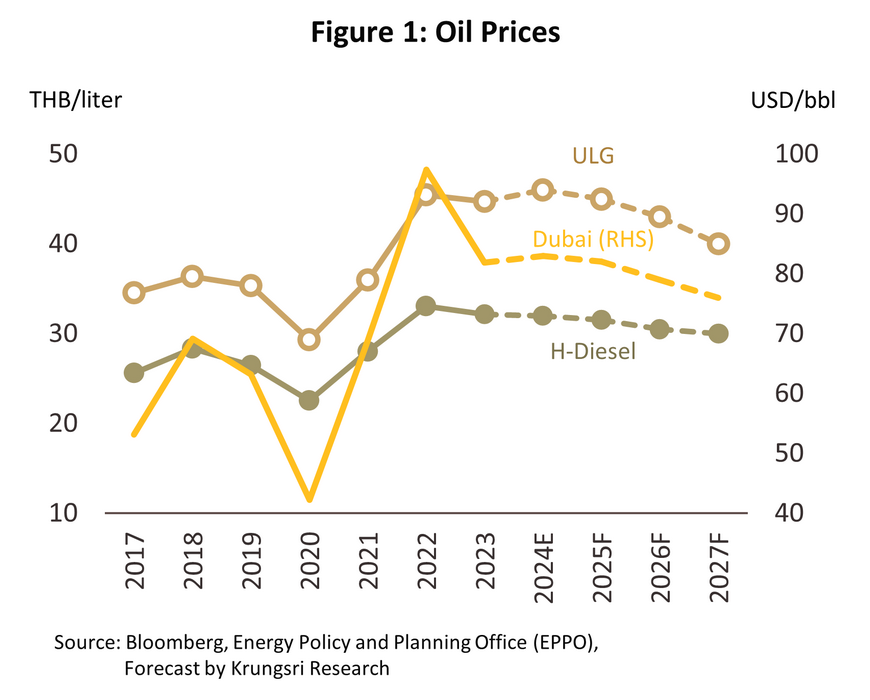

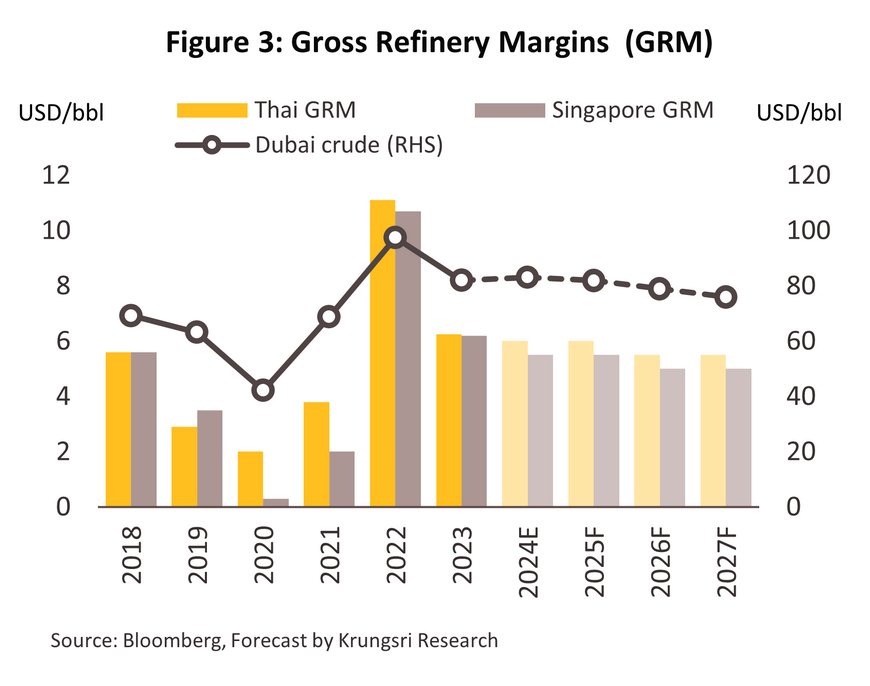

ช่วง 8 เดือนแรก อุปสงค์น้ำมันสำเร็จรูปในประเทศเพิ่มขึ้น 1.4% YoY จากการใช้น้ำมันในภาคขนส่งที่ได้อานิสงส์การเติบโตจากภาคท่องเที่ยวโดยเฉพาะการเดินทางทางอากาศ (LPG ภาคขนส่ง +7.6% YoY และน้ำมันอากาศยาน + 17.4% YoY) อย่างไรก็ตาม ภาคการผลิตที่ชะลอตัวตามภาคส่งออก ทำให้การใช้น้ำมันในภาคอุตสาหกรรมลดลงต่อเนื่อง (น้ำมันดีเซลและน้ำมันเตาลดลง -0.6% YoY และ -16.0% YoY ตามลำดับ) ด้านค่าการกลั่นรวม (Gross refinery margins) ของไทยมีทิศทางแคบลง จากราคาน้ำมันดิบดูไบที่ทรงตัวสูงต่อเนื่อง (เฉลี่ย 82.9 ดอลลาร์สหรัฐ/บาร์เรล ขณะที่อุปสงค์น้ำมันในประเทศเพิ่มขึ้นอย่างค่อยเป็นค่อยไป สอดคล้องกับค่าการกลั่นในตลาดสิงคโปร์ซึ่งเฉลี่ยที่ 5.4 ดอลลาร์สหรัฐต่อบาร์เรล (ข้อมูลครึ่งแรกของปี) ลดลงจาก 6.1 ดอลลาร์สหรัฐในช่วงเดียวกันปีก่อน

-

ช่วงที่เหลือของปี คาดว่าค่าการกลั่นรวมจะกระเตื้องขึ้นเล็กน้อย จากความต้องการใช้น้ำมันในช่วงเทศกาลปลายปี หนุนการใช้น้ำมันสำเร็จรูปในกลุ่ม Middle Distillate เพิ่มขึ้น จึงคาดว่าปี 2567 ความต้องการใช้น้ำมันสำเร็จรูปโดยรวมจะเพิ่มขึ้นเฉลี่ย 1.5-1.7% YoY ขณะที่ราคาน้ำมันดิบดูไบเฉลี่ยทั้งปีอยู่ที่ 80 ดอลลาร์สหรัฐต่อบาร์เรล ส่งผลให้ค่าการกลั่นของไทยอยู่ที่ระดับเฉลี่ย 5.0-6.0 ดอลลาร์สหรัฐต่อบาร์เรล

แนวโน้มปี 2568-2570

วิจัยกรุงศรีคาดว่าธุรกิจโรงกลั่นน้ำมันจะเติบโตอย่างค่อยเป็นค่อยไป โดยราคาน้ำมันดิบดูไบมีแนวโน้มปรับลดลงหลัง OPEC+ มีแผนเพิ่มการผลิตน้ำมัน 0.14 ล้านบาร์เรล/วันในเดือนเมษายน 2568 ขณะที่อุปสงค์น้ำมันจะฟื้นตัวอย่างค่อยเป็นค่อยไปเช่นกันตามทิศทางเศรษฐกิจโลก อย่างไรก็ตาม ความขัดแย้งด้านภูมิรัฐศาสตร์ในหลายพื้นที่ (อาทิ รัสเซีย-ยูเครน รวมถึงตะวันออกกลาง) จะส่งผลให้ราคาน้ำมันปรับสูงขึ้นเป็นระยะ ทั้งนี้ คาดว่าราคาน้ำมันดิบดูไบเฉลี่ยปี 2568-2570 จะอยู่ในช่วง 75-80 ดอลลาร์สหรัฐต่อบาร์เรล โดยทิศทางธุรกิจโรงกลั่นน้ำมัน สรุปได้ดังนี้

-

ความต้องการใช้น้ำมันสำเร็จรูปในประเทศมีแนวโน้มขยายตัวเฉลี่ย 2.0-2.5% ต่อปี ตามการเติบโตของเศรษฐกิจไทยที่ระดับ 2.5-3.0% ต่อปี นำโดยการฟื้นตัวของภาคท่องเที่ยวซึ่งจำนวนนักท่องเที่ยวต่างชาติจะกลับสู่ระดับใกล้เคียงก่อน COVID-19 ภายในปี 2568 รวมถึงปริมาณรถยนต์ใหม่ (เครื่องสันดาป) จะเพิ่มขึ้นเฉลี่ย 4.0-5.0% ต่อปี ส่งผลให้ราคาน้ำมันสำเร็จรูปทยอยปรับสูงขึ้นตามอุปสงค์ที่เพิ่มขึ้น โดยคาดว่าราคาน้ำมันเบนซินจะอยู่ในช่วง 39.0-44.0 บาทต่อลิตร ส่วนน้ำมันดีเซลจะอยู่ในช่วง 29.0-30.5 บาทต่อลิตร

-

ค่าการกลั่นรวมจะอยู่ที่ระดับเฉลี่ย 5.5-6.0 ดอลลาร์สหรัฐต่อบาร์เรล สูงกว่าค่าเฉลี่ย 5.0-5.5 ดอลลาร์ฯ ในช่วงก่อนเกิด COVID-19 (ปี 2555-2562) ขณะที่อัตราการใช้กำลังการผลิตจะอยู่ที่ระดับ 85.0-90.0% สอดคล้องกับการฟื้นตัวทางเศรษฐกิจและความต้องการใช้น้ำมันสำเร็จรูปที่เพิ่มขึ้น

-

ผู้ประกอบการมีแนวโน้มขยายการลงทุนสู่พลังงานสะอาดเพื่อเพิ่มรายได้ และสอดคล้องกับนโยบาย Net zero emissions อาทิ การผลิตนํ้ามันอากาศยานยั่งยืน (SAF) ซึ่งมีราคาสูงกว่าน้ำมันอากาศยาน (Jet Fuel) ประมาณ 2.5 เท่า จะช่วยเพิ่มรายได้ให้โรงกลั่น

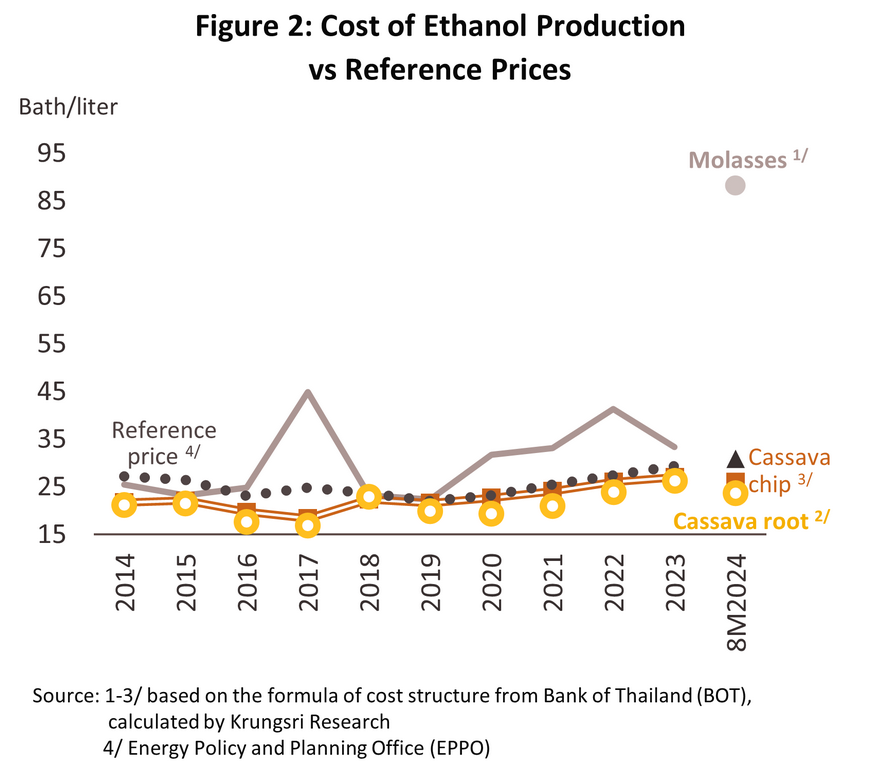

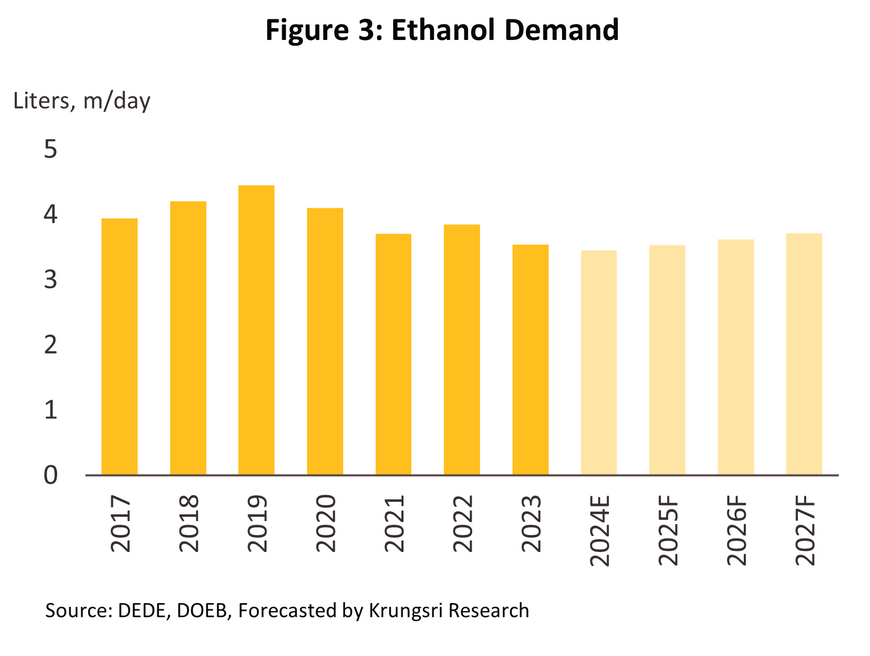

เอทานอล

สถานการณ์ปี 2567

-

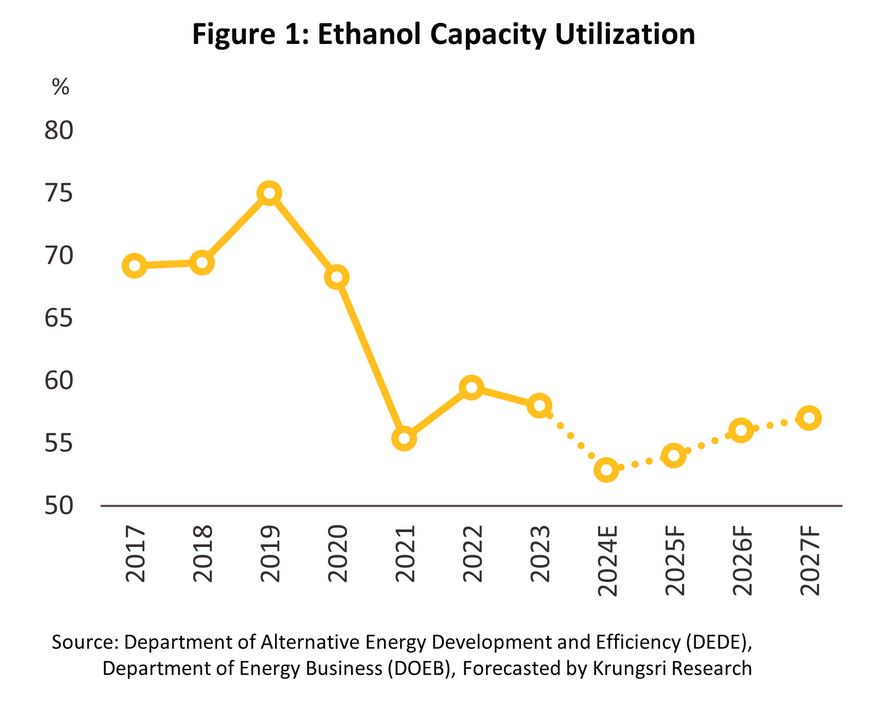

ช่วง 8 เดือนแรก ความต้องการใช้เอทานอลลดลง -4.1% YoY โดยเฉลี่ยที่ 3.4 ล้านลิตร/วัน ส่วนหนึ่งเป็นผลจากความนิยมใช้รถยนต์ไฟฟ้าเพิ่มขึ้น และมีการเปิดใช้รถไฟฟ้าสายสีชมพูและสายสีเหลืองซึ่งเชื่อมโยงกับสายอื่นๆ มีผลให้การใช้น้ำมันแก๊ซโซฮอล์โดยรวมปรับลดลง (-0.5% YoY) ด้านการใช้น้ำมันแก๊สโซฮอล์ E85 ปรับลดถึง -62.5% YoY (สัดส่วน 0.2% ของการใช้แก๊สโซฮอล์ทั้งหมดเทียบกับ 0.6% ในช่วงเดียวกันปีก่อน) ผลจากราคาปรับสูงขึ้นหลังกองทุนน้ำมันลดการอุดหนุน ส่งผลให้ผู้บริโภคเปลี่ยนมาใช้ E10 (สัดส่วน 82%) เพิ่มขึ้น 1.7% YoY ขณะที่ E20 (สัดส่วน 17.7%) ลดลง -7.8% YoY สำหรับช่วงที่เหลือของปี คาดว่าความต้องการใช้เอทานอลจะมีมากขึ้นจากการเข้าสู่ฤดูท่องเที่ยว (High season) และเทศกาลปลายปี ส่งผลให้การใช้เอทานอลเฉลี่ยทั้งปีจะอยู่ที่ 3.45 ล้านลิตร/วัน ลดลง -2.4% จากปี 2566

-

ปริมาณการผลิต 8 เดือนแรกอยู่ที่ 3.7 ล้านลิตร/วัน (-2.6% YoY) โดยการผลิตเอทานอลจากกากน้ำตาลอยู่ที่ 2.1 ล้านลิตร/วัน (-11.4% YoY) มันสำปะหลัง 1.4 ล้านลิตร/วัน (+16.7% YoY) และน้ำอ้อย 0.2 ล้านลิตร/วัน (-14.6% YoY) ช่วงที่เหลือของปีคาดว่าการผลิตเอทานอลจะเพิ่มขึ้นเพื่อรองรับอุปสงค์ที่สูงขึ้น ส่งผลให้ทั้งปี 2567 ปริมาณการผลิตเอทานอลจะลดลงเพียง -0.5% YoY ขณะที่อัตราการใช้กำลังการผลิตจะอยู่ที่ 52.8% ใกล้เคียงกับ 53.0% ปี 2566

-

การผลิตเอทานอลจากมันสำปะหลังมีมาร์จินเพิ่มขึ้น ผลจากจีนนำเข้ามันสำปะหลังจากไทยลดลง ทำให้ราคาหัวมันสดปรับลด -14.0% YoY (เฉลี่ยกิโลกรัมละ 2.5 บาท) ส่งผลให้ต้นทุนผลิตเอทานอลจากหัวมันสดอยู่ที่ 23.7 บาทต่อลิตร (-9.7% YoY) ด้านราคามันเส้นลดลง -5.8% YoY (เฉลี่ยกิโลกรัมละ 6.8 บาท) ส่งผลให้ต้นทุนผลิตเอทานอลอยู่ที่ 26.0 บาทต่อลิตร (-4.1% YoY) สำหรับการผลิตเอทานอลจากกากน้ำตาลจะมีมาร์จินแคบลง เนื่องจากผลผลิตอ้อยถูกกดดันจากภาวะภัยแล้ง ทำให้ราคากากน้ำตาลเพิ่มขึ้นถึง 246.2% YoY หรือเฉลี่ย 19.4 บาทต่อกิโลกรัม ส่งผลให้ต้นทุนผลิตเอทานอลอยู่ที่ 88.2 บาทต่อลิตร (+197.2% YoY)

แนวโน้มปี 2568-2570

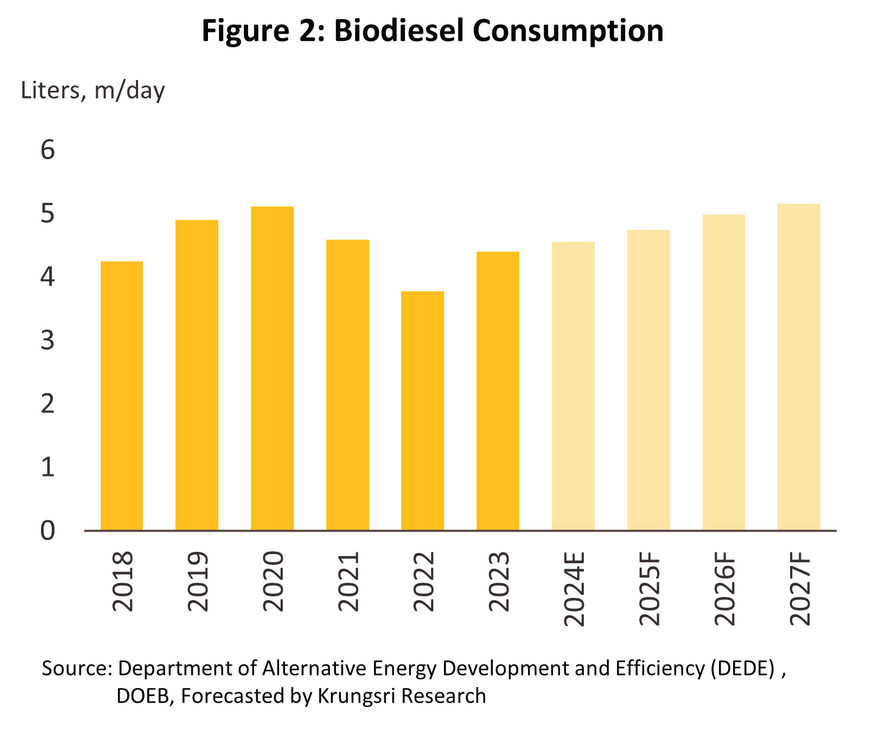

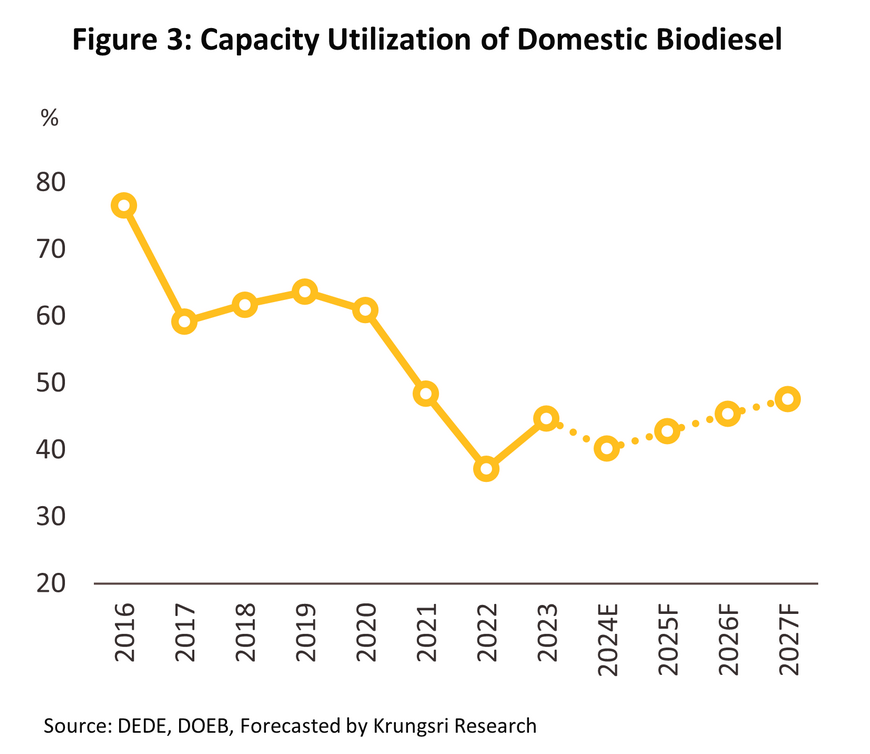

ไบโอดีเซล

สถานการณ์ปี 2567

-

ช่วง 9 เดือนแรก ปริมาณการผลิตไบโอดีเซล (B100) เพิ่มขึ้น 5.2% YoY เฉลี่ยที่ 4.7 ล้านลิตรต่อวัน ขณะที่ปริมาณการใช้เพิ่มขึ้น 3.6% YoY เฉลี่ย 4.5 ล้านลิตรต่อวัน ผลจากการฟื้นตัวอย่างค่อยเป็นค่อยไปของกิจกรรมทางเศรษฐกิจโดยเฉพาะภาคท่องเที่ยว ทำให้มีการเดินทางเพิ่มขึ้นทั้งจากนักท่องเที่ยวไทยและต่างชาติ และการเติบโตของธุรกิจ E-commerce หนุนการใช้รถขนส่งเชิงพาณิชย์เพิ่มขึ้น ทั้งนี้ ภาครัฐมีนโยบายปรับลดน้ำมันดีเซลเหลือ 2 ประเภท คือ B7 เป็นน้ำมันพื้นฐาน เนื่องจากเป็นสัดส่วนสูงสุดที่สามารถใช้กับน้ำมันมาตรฐานยูโร 5 ที่ค่ายรถยนต์ยอมรับ และ B20 เป็นน้ำมันทางเลือก (มีผลพฤษภาคม 2567)

-

ช่วงไตรมาส 4 คาดว่าความต้องการใช้ไบโอดีเซลจะเพิ่มขึ้นจากการเข้าสู่ช่วงเทศกาลเดินทางและท่องเที่ยว และมาตรการดิจิทัลวอลเล็ตเฟสแรกปลายเดือนกันยายนช่วยกระตุ้นการผลิตและความต้องการขนส่งสินค้า ทำให้ปริมาณการผลิตและความต้องการใช้ไบโอดีเซลทั้งปี 2567 จะเฉลี่ยที่ 4.8 ล้านลิตรต่อวัน (+4.9%) และ 4.6 ล้านลิตรต่อวัน (+3.8%) ตามลำดับ ขณะที่อัตราการใช้กำลังการผลิตจะอยู่ที่ 40.1% (จาก 44.6% ในปี 2566)

-

ราคาขายอ้างอิงช่วง 7 เดือนแรก (ผู้ผลิตไบโอดีเซลขายให้ผู้ค้าน้ำมันเชื้อเพลิง) เพิ่มขึ้น 4.3% YoY โดยเฉลี่ยที่ 35.8 บาทต่อลิตรหรือ 41.4 บาทต่อกิโลกรัม สาเหตุหลักมาจากผลผลิตปาล์มน้ำมัน (CPO) ปรับลดลงมากจากผลกระทบภัยแล้งในช่วงไตรมาสแรกของปี ขณะที่ความต้องการ CPO โดยรวมยังเพิ่มขึ้นต่อเนื่อง โดยเฉพาะการส่งออกที่ขยายตัวถึง 16.7% YoY (8 เดือนแรก) จากความต้องการของตลาดหลัก คือ อินเดีย ส่งผลให้ราคา CPO และไขน้ำมันปาล์ม (Palm stearin) ในประเทศเพิ่มขึ้น 6.0% YoY และ 5.3% YoY โดยเฉลี่ยที่ 33.7 และ 33.2 บาทต่อกิโลกรัม ตามลำดับ ด้านส่วนต่างราคาขายไบโอดีเซลกับราคา CPO หรือ Spread เฉลี่ยที่ 8.15 บาทต่อกิโลกรัม ใกล้เคียงกับ 8.10 บาทต่อกิโลกรัมในช่วงเดียวกันของปีก่อน

แนวโน้มปี 2568-2570

อุตสาหกรรมปิโตรเคมี

ปิโตรเคมี

สถานการณ์ปี 2567

-

ช่วง 8 เดือนแรก การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศหดตัว -5.1% YoY ตามภาคการผลิตและส่งออกที่ฟื้นตัวช้า สะท้อนจากดัชนีการผลิตภาคอุตสาหกรรมหดตัว -1.7% YoY ส่งผลให้ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีเป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องชะลอลงตาม ด้านปริมาณส่งออกผลิตภัณฑ์ฯ หดตัว -3.2% YoY จากเศรษฐกิจประเทศคู่ค้ามีทิศทางชะลอตัว ขณะที่ผลิตภัณฑ์ปิโตรเคมีจากประเทศคู่แข่ง เช่น จีน สหรัฐฯ และตะวันออกกลางมีต้นทุนต่ำกว่าไทย ส่งผลให้ราคาผลิตภัณฑ์ฯ หลายประเภทปรับลดลง ขณะที่ราคาวัตถุดิบตั้งต้นทรงตัวสูงตามราคาน้ำมันดิบโลก (ราคาน้ำมันดิบดูไบเฉลี่ย 82.9 ดอลลาร์สหรัฐต่อบาร์เรล) กดดัน Spread ให้ลดลงในบางผลิตภัณฑ์

-

ช่วงที่เหลือของปี คาดว่าราคาผลิตภัณฑ์ฯ จะกระเตื้องขึ้น ตามการเติบโตของภาคท่องเที่ยวและความต้องการสินค้าอุปโภคบริโภคช่วงเทศกาลปลายปี ส่งผลให้ทั้งปี 2567 การบริโภคผลิตภัณฑ์ฯ ในประเทศจะหดตัว -4.0% ถึง -3.0% ขณะที่ปริมาณส่งออกจะหดตัว -3.0% ถึง -2.0% ส่วนหนึ่งเป็นผลจากฐานที่สูงจากปีก่อนหน้า โดยตลาดปิโตรเคมีช่วง 8 เดือนแรก สรุปได้ดังนี้

-

แนฟทา: ราคาเฉลี่ยอยู่ที่ 695.0 ดอลลาร์สหรัฐต่อตัน (+7.4% YoY) เพิ่มขึ้นตามราคาน้ำมันดิบ โดยปี 2567 คาดราคาเฉลี่ยจะอยู่ที่ 690 ดอลลาร์สหรัฐต่อตัน

-

ผลิตภัณฑ์ปิโตรเคมีขั้นต้น: Spread ของ Ethylene เฉลี่ยที่ 261.6 ดอลลาร์สหรัฐต่อตัน (+7.5% YoY) และ Propylene เฉลี่ยที่ 172.0 ดอลลาร์สหรัฐต่อตัน (-30.2% YoY) ทั้งปี 2567 คาดว่า Spread จะอยู่ที่ 260.0 และ 170.0 ดอลลาร์สหรัฐต่อตัน ตามลำดับ

-

ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย: Spread ของ HDPE เฉลี่ย 32.5 ดอลลาร์สหรัฐต่อตัน (-71.2% YoY) ขณะที่ Polypropylene เฉลี่ยที่ 101.5 ดอลลาร์สหรัฐต่อตัน (+16.5% YoY) สำหรับทั้งปี 2567 คาดว่า Spread จะเฉลี่ยที่ 27.0 และ 95.0 ดอลลาร์สหรัฐต่อตัน ตามลำดับ

แนวโน้มปี 2568-2570

-

การบริโภคผลิตภัณฑ์ปิโตรเคมีมีแนวโน้มปรับดีขึ้นอย่างค่อยเป็นค่อยไป ตามทิศทางเศรษฐกิจโลกที่ทยอยฟื้นตัวต่อเนื่อง (IMF คาดว่า GDP โลกจะเติบโตในช่วง 3.0-3.2%) ส่งผลให้ความต้องการผลิตภัณฑ์ปิโตรเคมีสำหรับอุตสาหกรรมปลายน้ำปรับตัวดีขึ้น อย่างไรก็ตาม ยังมีปัจจัยกดดันทำให้อุปสงค์ผลิตภัณฑ์ฯ เพิ่มขึ้นได้จำกัด อาทิ การห้ามใช้พลาสติกแบบครั้งเดียวทิ้ง และกำลังการผลิตใหม่จากจีนและตะวันออกกลาง ซึ่งจะกดดันราคาของผลิตภัณฑ์ฯ บางประเภท จึงคาดว่าความต้องการผลิตภัณฑ์ปิโตรเคมีในประเทศและปริมาณส่งออกจะเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี

-

ผู้ประกอบการมีแนวโน้มทยอยปรับสายการผลิตสู่เม็ดพลาสติกชนิดพิเศษ อาทิ การผลิตผลิตภัณฑ์มูลค่าสูง (Specialty products) เพื่อตอบสนองความต้องการของอุตสาหกรรมต่อเนื่องกลุ่ม S-curve การผลิตเม็ดพลาสติกที่เป็นมิตรต่อสิ่งแวดล้อม (Biodegradable plastics) และการจัดตั้งโรงงานผลิตเม็ดพลาสติกรีไซเคิล (Recycled plastics) คุณภาพสูงแบบครบวงจรระดับ Food grade เพื่อตอบสนองกระแสรักษ์โลก

อุตสาหกรรมเคมีภัณฑ์

ยาแผนปัจจุบัน

สถานการณ์ปี 2567

แนวโน้มปี 2568-2570

-

มูลค่าจำหน่ายยาในประเทศมีแนวโน้มขยายตัวเฉลี่ย 6.0-7.0% ต่อปี จากปัจจัยหนุน ได้แก่ (1) อัตราการเจ็บป่วยมีแนวโน้มเพิ่มขึ้นต่อเนื่องทั้งจากโรคติดต่อและโรคไม่ติดต่อเรื้อรัง ซึ่งเป็นผลจากการขยายตัวของชุมชนเมืองและประชากรสูงอายุเพิ่มขึ้น (2) การขยายสิทธิการรักษาภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า อาทิ โครงการบัตรประชาชนใบเดียวรักษาทุกที่ (มีผล 7 ม.ค. 67 ในจังหวัดนำร่อง ได้แก่ ร้อยเอ็ด แพร่ เพชรบุรี และนราธิวาส) (3) กระแสการดูแลสุขภาพเชิงป้องกัน หนุนความต้องการยาประเภทเสริมภูมิคุ้มกันหรือป้องกันโรค และ (4) ความก้าวหน้าทางเทคโนโลยีและการพัฒนาแพลตฟอร์มออนไลน์ เพิ่มศักยภาพการผลิตและทำให้ผู้บริโภคเข้าถึงยาได้ง่ายขึ้น

-

ผู้ผลิตยามีแนวโน้มพัฒนาเทคโนโลยี/นวัตกรรม รวมถึงการผลิตยาชีวภาพ ช่วยสร้างมูลค่าเพิ่มในตลาดยาและวัคซีน และทำให้คนไทยมีแนวโน้มเข้าถึงยาในกลุ่มนี้ได้มากขึ้น

1/ ผลสำรวจจากผู้ประกอบการในประเทศซึ่งส่วนใหญ่ผลิตและจำหน่ายยาสามัญ จัดทำโดยสำนักงานเศรษฐกิจอุตสาหกรรม

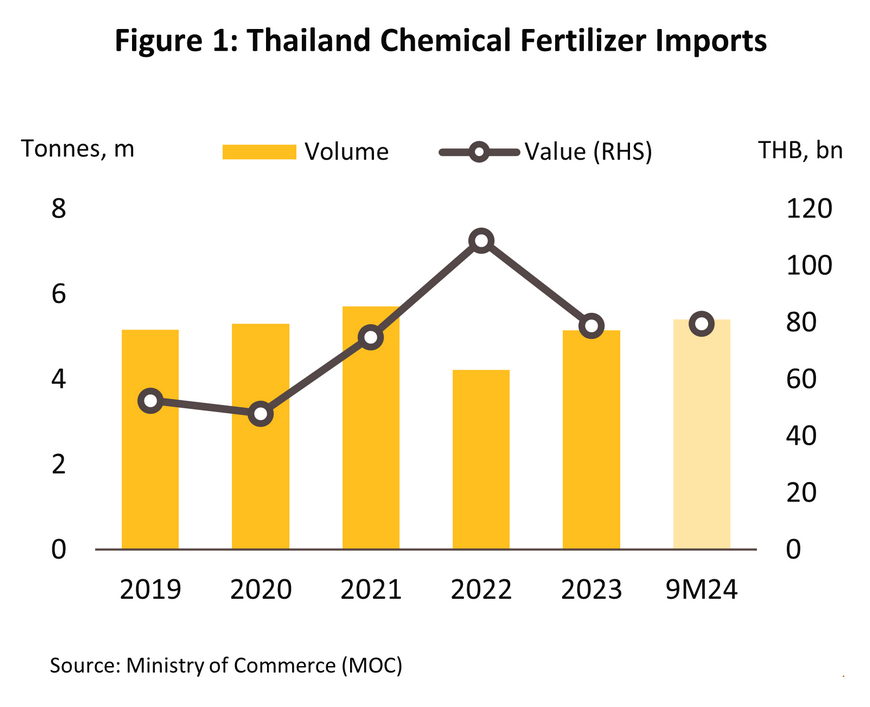

ปุ๋ยเคมี

สถานการณ์ปี 2567

แนวโน้มปี 2568-2570

-

คาดว่าความต้องการใช้ปุ๋ยเคมีในประเทศจะเพิ่มขึ้นต่อเนื่องในช่วง 2.0-3.0% ต่อปี โดยมีปัจจัยหนุนจาก (1) กำลังซื้อในประเทศที่ฟื้นตัวตามเศรษฐกิจไทย และ (2) ราคาสินค้าเกษตรโดยเฉพาะพืชอาหารทรงตัวสูงต่อเนื่อง จูงใจเกษตรกรขยายพื้นที่เพาะปลูก ประกอบกับคาดว่าปริมาณน้ำจะเอื้ออำนวยต่อการเพาะปลูกจากการเข้าสู่ภาวะลานีญา ส่งผลดีต่อผลผลิตของพืชเศรษฐกิจหลัก อาทิ ข้าว ยางพารา และปาล์มน้ำมัน ซึ่งพืชทั้ง 3 ประเภทใช้ปุ๋ยเคมีรวมกันประมาณ 80% ของการใช้ปุ๋ยเคมีทั้งหมด

-

ผู้ประกอบการมีแนวโน้มขยายช่องทางการตลาดเพื่อเพิ่มรายได้และเสริมความยั่งยืนทางธุรกิจ ได้แก่ การสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ อาทิ ปุ๋ยสั่งตัด การใช้ช่องทางออนไลน์เพื่อขยายฐานลูกค้า และการขยายตลาดส่งออกใน CLMV ที่มีโอกาสเติบโตต่อเนื่อง รวมถึงการนำเทคโนโลยีใช้ในกระบวนการผลิต เช่น การนำระบบ IoT sensor สำหรับวัดความชื้นในดิน และเครื่องผสมปุ๋ยอัตโนมัติ เป็นต้น

อุตสาหกรรมยานยนต์และชิ้นส่วน

รถยนต์

ผู้ผลิตรถยนต์

สถานการณ์ปี 2567

-

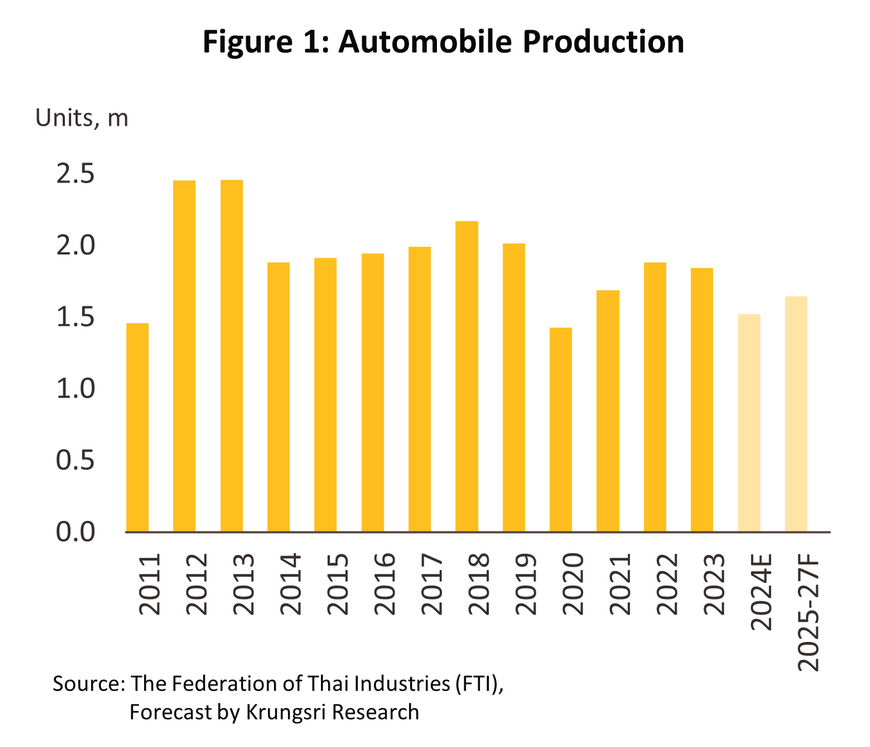

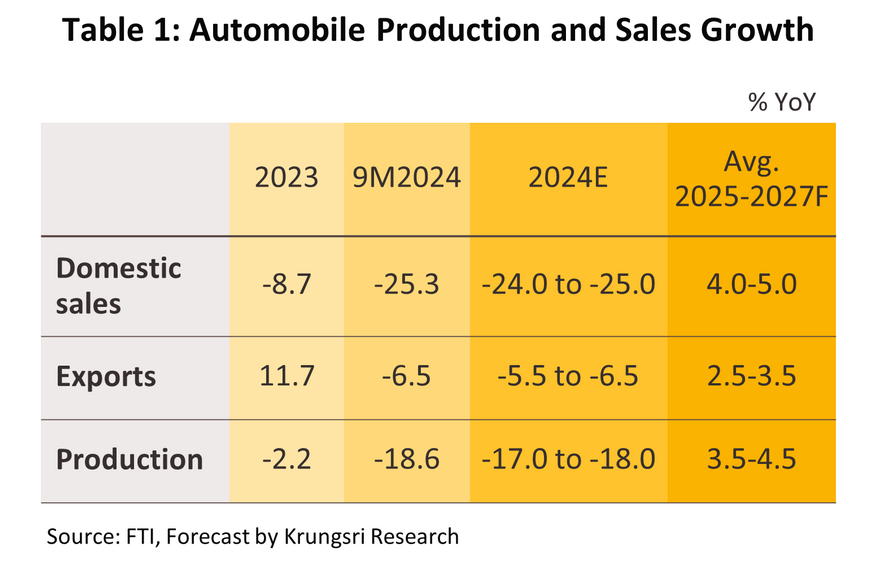

ปริมาณการผลิตรถยนต์ในช่วง 9 เดือนแรกลดลง -18.6% YoY อยู่ที่ 1,128,026 คัน ตามการหดตัวของทั้งตลาดในประเทศและส่งออก โดยยอดผลิตรถกระบะและรถยนต์นั่งโดยรวมลดลง -22.8% YoY และ -12.5% YoY ตามลำดับขณะที่ยอดผลิตรถยนต์นั่ง HEV และ BEV เพิ่มขึ้น 46.1% YoY (145,490 คัน) และ 4,824.8% YoY (7,338 คัน) ตามลำดับ

-

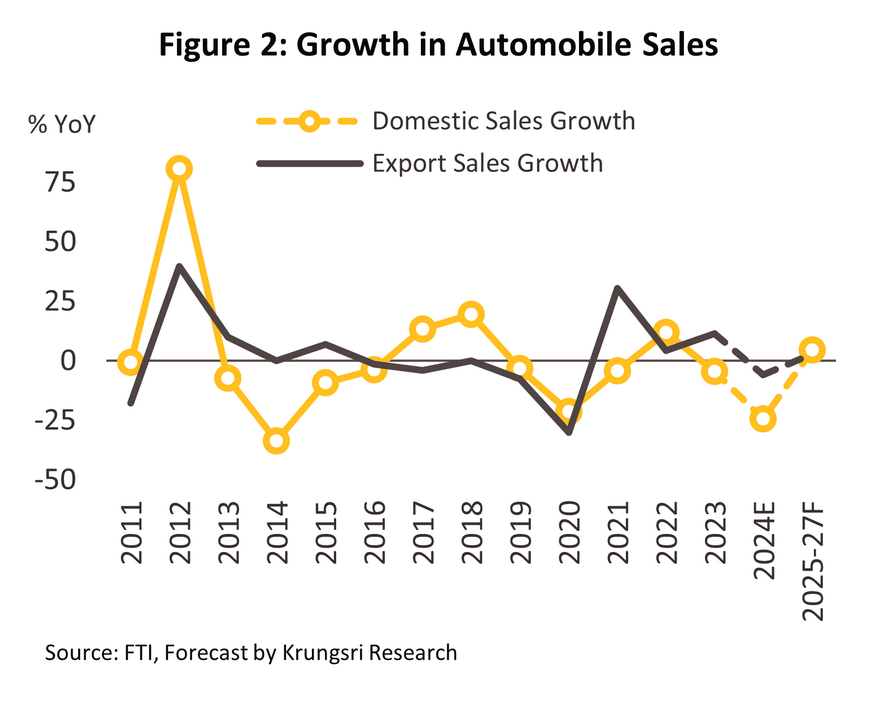

ปริมาณยอดจำหน่ายในประเทศลดลง -25.3% YoY อยู่ที่ 438,659 คัน โดยเป็นการลดลงติดต่อกัน 16 เดือน (นับจากมิ.ย. 66) โดยลดลงทั้งรถกระบะ (-40.0% YoY) และรถยนต์นั่ง (-22.6% YoY) จาก (1) กำลังซื้อที่หดตัวตามค่าครองชีพที่ยังอยู่ในระดับสูง รวมถึงผลกระทบของภาวะเอลนีโญ ที่ทำให้ผลผลิตในภาคเกษตรหดตัว (2) การคุมเข้มสินเชื่อจากสถาบันการเงิน1/ เพื่อควบคุม NPL ของสินเชื่อรถยนต์2/ และ (3) ราคารถยนต์มือสองที่ยังคงปรับลดลง ทำให้ผู้บริโภคบางส่วนชะลอการขายรถคันเก่าเพื่อนำเงินไปซื้อรถคันใหม่

-

ปริมาณการส่งออกรถยนต์ลดลง -6.5% YoY อยู่ที่ 768,887 คัน จากกำลังซื้อของประเทศคู่ค้าส่วนใหญ่ที่ยังไม่ฟื้นตัวเต็มที่ และส่วนหนึ่งเป็นผลจากฐานที่สูงในปีก่อนหน้า ซึ่งมีการเร่งชดเชยยอดสั่งซื้อคงค้างของประเทศคู่ค้า แม้ว่าบางตลาดยังคงเติบโตดี ได้แก่ สหรัฐฯ (+24.4% YoY) ซาอุดีอาระเบีย (+6.3% YoY) และออสเตรเลีย (+4.0% YoY) เป็นต้น โดยประเภทรถยนต์ที่ยังขยายตัวดีส่วนใหญ่เป็นรถยนต์นั่ง BEV (+4,985.9% YoY) และ HEV+PHEV (+14.9% YoY)

-

ในช่วงที่เหลือของปี ภาพรวมของอุตสาหกรรมจะยังมีทิศทางหดตัว แม้ว่าการเติบโตของยอดขาย HEV และ BEV จะยังเติบโตดีทั้งตลาดในประเทศและส่งออก ทำให้คาดว่า ทั้งปี 2567 ปริมาณการผลิตจะหดตัว -17.0% ถึง -18.0% ยอดจำหน่ายในประเทศจะหดตัว -24.0% ถึง -25.0% และยอดส่งออกรถยนต์จะหดตัว -5.5% ถึง -6.5 %

แนวโน้มปี 2568-2570

-

ปริมาณการผลิตมีแนวโน้มเพิ่มขึ้น จากปัญหาห่วงโซ่อุปทานที่มีแนวโน้มคลี่คลายเมื่ออุปทานชิปเข้าสู่ตลาดโลกมากขึ้น ตามการลงทุนผลิตชิปที่ขยายตัว รวมถึงการผลิตรถยนต์ BEV ที่จะเพิ่มขึ้นเพื่อชดเชยยอดนำเข้ารถยนต์เพื่อจำหน่ายในประเทศในช่วงก่อนหน้าภายใต้เงื่อนไขมาตรการสนับสนุน EV 3.0 และ 3.5

-

ยอดขายในประเทศคาดว่าจะปรับเพิ่มขึ้น โดยมีปัจจัยสนับสนุน ได้แก่ (1) กิจกรรมในภาคธุรกิจและการลงทุนที่จะกระเตื้องขึ้น รวมถึงการฟื้นตัวของภาคการท่องเที่ยว (2) การเข้าสู่ปรากฏการณ์ La Niña ที่เอื้อต่อผลผลิตภาคเกษตรซึ่งจะช่วยหนุนความต้องการใช้รถกระบะเพื่อบรรทุกพืชผลเกษตรมากขึ้น (3) ความคืบหน้าของการลงทุนโครงสร้างพื้นฐาน และ (4) การแข่งขันพัฒนาโมเดลใหม่ๆ ทั้งของค่ายรถญี่ปุ่นและจีน โดยเฉพาะ HEV และ BEV ที่มีสมรรถะในการขับขี่ดีขึ้น ด้วยราคาที่จูงใจ

-

ปริมาณการส่งออกคาดว่าจะเติบโตขึ้น ตามทิศทางการฟื้นตัวของเศรษฐกิจและภาวะกระเตื้องขึ้นของการลงทุนในประเทศคู่ค้า โดยเฉพาะตลาด ASEAN ที่จะได้อานิสงส์จากการลงทุนขยายฐานการผลิตในภาคอุตสาหกรรมจากจีนและญี่ปุ่น เพื่อเลี่ยงความเสี่ยงของผลกระทบจากความขัดแย้งทางภูมิรัฐศาสตร์ที่จะยังมีต่อเนื่อง

-

ปัจจัยดังกล่าวข้างต้นทำให้คาดว่าอุตสาหกรรมยานยนต์จะมีปริมาณการผลิตขยายตัวในอัตรา 3.5-4.5% ปริมาณการจำหน่ายในประเทศขยายตัว 4.0-5.0% และปริมาณการส่งออกขยายตัว 2.5-3.5% ต่อปี

1/ อัตราการอนุมัติสินเชื่อรถยนต์ในช่วงไตรมาสที่ 3 ปี 2567 ลดลง -34.1% YoY เมื่อเทียบกับไตรมาสก่อนหน้า (ธปท., 2567)

2/ในช่วง 9 เดือนแรกของปี 2567 มูลค่าคงค้างสินเชื่อ NPL ของสินเชื่อรถยนต์ขยายตัว 4.1% YoY

ตัวแทนจำหน่ายรถยนต์ใหม่

สถานการณ์ปี 2567

-

ในช่วง 9 เดือนแรก รายได้จากการขายรถยนต์ลดลงตามยอดจำหน่ายในประเทศที่หดตัว -25.3% YoY (0.44 ล้านคัน) เป็นผลจากกำลังซื้อที่หดตัวและการคุมเข้มสินเชื่อจากสถาบันการเงิน ส่งผลให้ตัวแทนจำหน่ายรถยนต์ โดยเฉพาะรถยนต์แบรนด์ระดับกลางลงมาได้รับผลกระทบ และมีการปรับตัวในช่วงที่ผ่านมา อาทิ ลดขนาดของธุรกิจ ปรับไปเป็นตัวแทนจำหน่ายให้แบรนด์ EV สัญชาติจีนแทน และบางรายเลิกกิจการ (คาดว่ามีโชว์รูมที่เลิกกิจการทั้งสิ้น 100 แห่งในช่วงดังกล่าว; ประชาชาติธุรกิจ, 9 ต.ค. 67) ส่วนรายได้จากการให้บริการและขายอะไหล่ลดลงตามจำนวนรถยนต์จดทะเบียนสะสมอายุไม่เกิน 5 ปี ที่หดตัว -8.0% YoY อยู่ที่ 4.88 ล้านคัน

-

ในช่วงที่เหลือของปี รายได้ของธุรกิจอาจยังไม่ฟื้นตัวจากผลของปัจจัยข้างต้น โดยรายได้จากการจำหน่ายรถยนต์ใหม่มีแนวโน้มจะหดตัวตามยอดจำหน่ายรถยนต์ในประเทศที่คาดว่าจะหดตัว -24.0% ถึง -25.0% และรายได้จากการบริการและจำหน่ายอะไหล่จะลดลงตามจำนวนรถยนต์จดทะเบียนสะสมอายุต่ำกว่า 5 ปี ที่คาดว่าจะหดตัว -7.5% ถึง -8.5%

แนวโน้มปี 2568-2570

-

รายได้ของธุรกิจในช่วง 3 ปีข้างหน้ามีแนวโน้มกลับมาขยายตัว ตามยอดขายรถยนต์ในประเทศที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 4.0-5.0% ต่อปี จาก (1) การฟื้นตัวของภาวะเศรษฐกิจและภาคการท่องเที่ยว (2) ความคืบหน้าของการลงทุนในโครงสร้างพื้นฐานที่เหนี่ยวนำให้เกิดการลงทุนภาคเอกชน และ (3) ผลผลิตภาคเกษตรที่เพิ่มขึ้นตามภูมิอากาศที่เอื้ออำนวย แต่การแข่งขันก็อาจรุนแรงขึ้นจากการเข้าสู่ตลาดของค่ายรถยนต์รายใหม่ โดยเฉพาะรถยนต์ไฟฟ้าจากจีน ซึ่งอาจกดดันให้ดีลเลอร์บางรายเริ่มเปลี่ยนมาจำหน่ายรถยนต์ไฟฟ้ามากขึ้น

-

รายได้จากศูนย์ซ่อมบำรุงและจำหน่ายอะไหล่มีทิศทางปรับตัวลดลงตามการหดตัวของยอดจำหน่ายรถยนต์ในประเทศนับตั้งแต่ช่วงหลังวิกฤต COVID-19 ทำให้ยอดจดทะเบียนรถยนต์ใหม่สะสมที่มีอายุไม่เกิน 5 ปีซึ่งเป็นตลาดหลักของบริการซ่อมบำรุงมีแนวโน้มลดลง อย่างไรก็ตาม รายได้จากการให้บริการรถยนต์ในกลุ่มรถยนต์นั่งและ SUV ที่มีราคาแพงและมีอายุน้อยกว่า 5 ปี ยังคงเติบโตได้ จากยอดขายที่เพิ่มขึ้นในช่วงที่ผ่านมา

ผู้จำหน่ายรถยนต์มือสอง

สถานการณ์ปี 2567

-

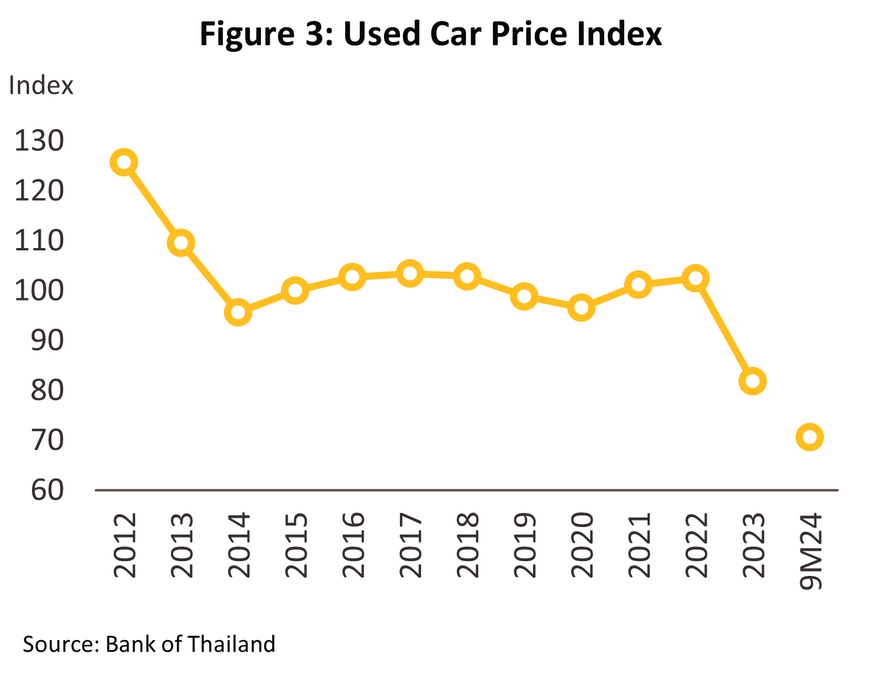

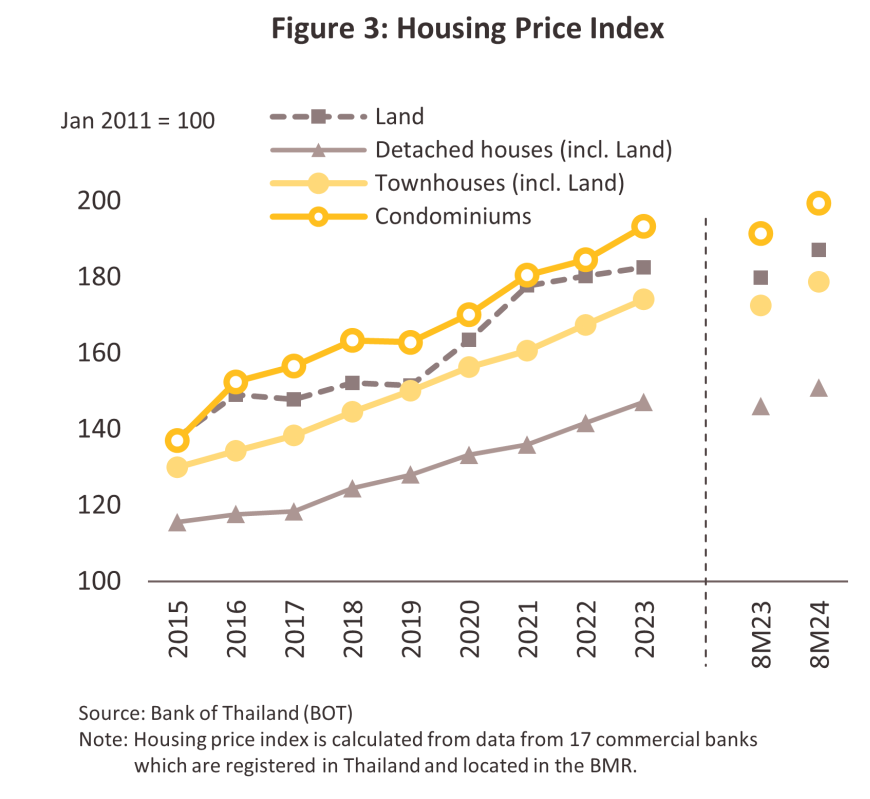

ในช่วง 9 เดือนแรก ความต้องการรถยนต์มือสองลดลงต่อเนื่อง ตามกำลังซื้อของผู้บริโภคในกลุ่มกลาง-ล่างที่ลดลง โดยราคารถมือสองปรับลดลงโดยเฉลี่ยถึง -18.9 % YoY (ภาพที่ 3) เป็นผลมาจากจำนวนรถยนต์ถูกยึดที่ยังอยู่ในระดับสูงจากมาตรการคุมเข้มสินเชื่อและปรับโครงสร้างหนี้ในช่วงที่ผ่านมา รวมถึงสภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ ขณะที่ผู้บริโภคบางส่วนหันไปสนใจรถยนต์นั่งไฟฟ้ามากขึ้น ในขณะที่รถยนต์มือสองในปัจจุบันเกือบทั้งหมดยังเป็นรถยนต์สันดาปภายใน สะท้อนจากยอดจดทะเบียนรถยนต์นั่ง BEV มือสองที่มีจำนวนเพียง 40 คัน (ที่มา: DLT)

-

ในช่วงที่เหลือของปี รายได้ของผู้จำหน่ายรถยนต์มือสองจะยังคงลดลง ตามราคารถมือสองที่ยังคงปรับตัวลง ตามแรงกดดันทั้งด้านอุปทานจากจำนวนรถมือสองที่เข้าสู่ลานประมูลที่ยังอยู่ในระดับสูงต่อเนื่อง และด้านอุปสงค์จากกำลังซื้อของผู้บริโภคที่มีรายได้ระดับล่างถึงปานกลางยังไม่ฟื้นตัวเต็มที่

แนวโน้มปี 2568-2570

รายได้มีแนวโน้มเพิ่มขึ้นเล็กน้อย โดยจะมีปัจจัยบวกจากแนวโน้มราคารถมือสองที่ปรับดีขึ้นเมื่อจำนวนรถยนต์ถูกยึดเริ่มทยอยปรับลดลงจากกำลังซื้อที่เริ่มฟื้นตัวตามภาวะกิจกรรมทางเศรษฐกิจที่กระเตื้องขึ้น ทิศทางของธุรกิจให้บริการขนส่งรองรับภาคการท่องเที่ยวที่เติบโตต่อเนื่อง รายได้ในภาคเกษตรที่มีแนวโน้มเพิ่มขึ้นจากผลของภาวะลานีญา และการลงทุนโครงสร้างพื้นฐานที่จะเร่งตัวขึ้น ซึ่งจะช่วยกระตุ้นความต้องการรถยนต์มือสองเพื่อนำมาใช้งานในธุรกิจภาคเกษตรและภาคก่อสร้างมากขึ้น รวมถึง แนวโน้มรถยนต์ไฟฟ้ามือสองที่จะเริ่มเข้าสู่ตลาดมากขึ้น (โดยเฉพาะ BEV มือสองที่ได้รับการสนับสนุนภายใต้มาตรการ EV 3.0 อายุ 3-4 ปี ที่คาดว่าจะเข้าสู่ตลาดมากขึ้นในช่วงปี 2569-2570)

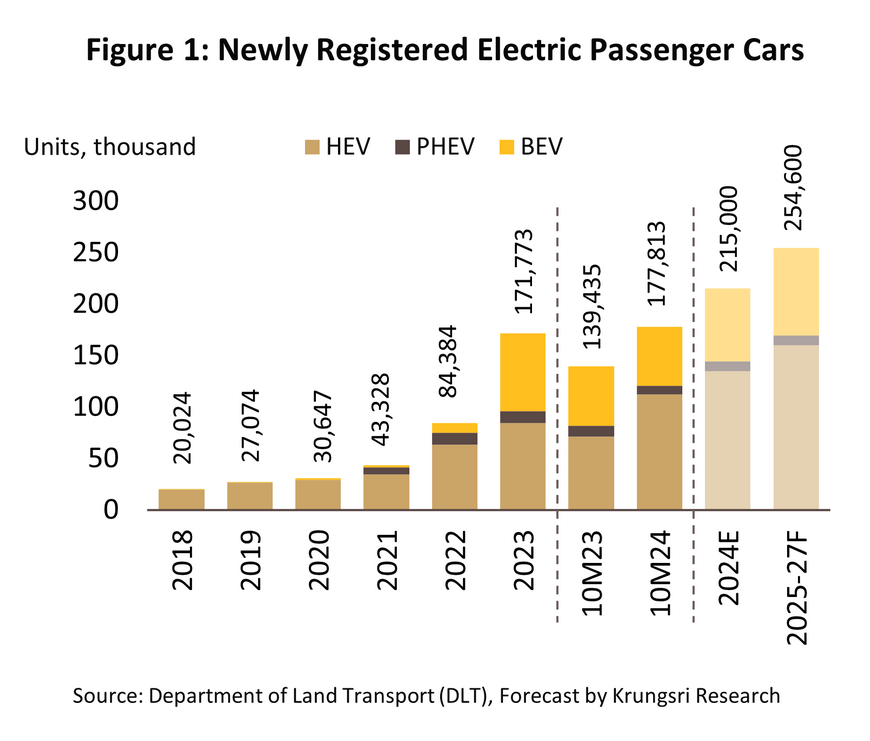

รถยนต์ไฟฟ้า

สถานการณ์ปี 2567

-

ปริมาณยอดจดทะเบียนใหม่ของรถยนต์นั่งไฟฟ้า (xEV) ในช่วง 10 เดือนแรกปี 2567 เพิ่มขึ้น 27.5 % YoY อยู่ที่ 177,813 คัน โดยแรงขับเคลื่อนการเติบโตมาจากยอดจดฯ HEV ที่เพิ่มขึ้นถึง 57.2% YoY อยู่ที่ 112,253 คัน ที่ยังคงได้รับความนิยมในกลุ่มผู้บริโภครายได้ระดับกลาง-บน ที่ยังไม่พร้อมเปลี่ยนไปใช้รถยนต์ไฟฟ้า 100% รวมถึงโมเดลที่มีให้เลือกหลากหลาย โดยเฉพาะจากค่ายรถสัญชาติญี่ปุ่นเดิม ขณะที่ยอดจดฯ BEV ปรับลดลง -0.3% YoY อยู่ที่ 57,484 คัน โดยเป็นการหดตัวต่อเนื่องในช่วง ก.พ.–ต.ค. 67 (-19.3% YoY) หลังจากสิ้นสุดมาตรการ EV 3.0 นอกจากนี้ยังเป็นผลจากความกังวลของผู้บริโภคด้านความไม่เพียงพอของสถานีอัดประจุ โดยเฉพาะในเขตต่างจังหวัด แม้จะได้รับปัจจัยสนับสนุนจากเงินอุดหนุนภายใต้มาตรการ EV 3.0 โมเดลมีที่ให้เลือกหลายหลาย ระยะทางวิ่งต่อชาร์จที่เพิ่มขึ้น รวมทั้งการชะลอการตัดสินใจซื้อเพื่อรอการพัฒนาโมเดลใหม่และโปรโมชั่นในราคาที่จูงใจช่วงปลายปี เช่นเดียวกับ PHEV ที่ลดลง -22.1% YoY อยู่ที่ 8,076 คัน เนื่องจากต้องพบกับการแข่งขันจากรถ HEV และ BEV ซึ่งยังมีนโยบายภาครัฐหนุนกำลังซื้อ

-

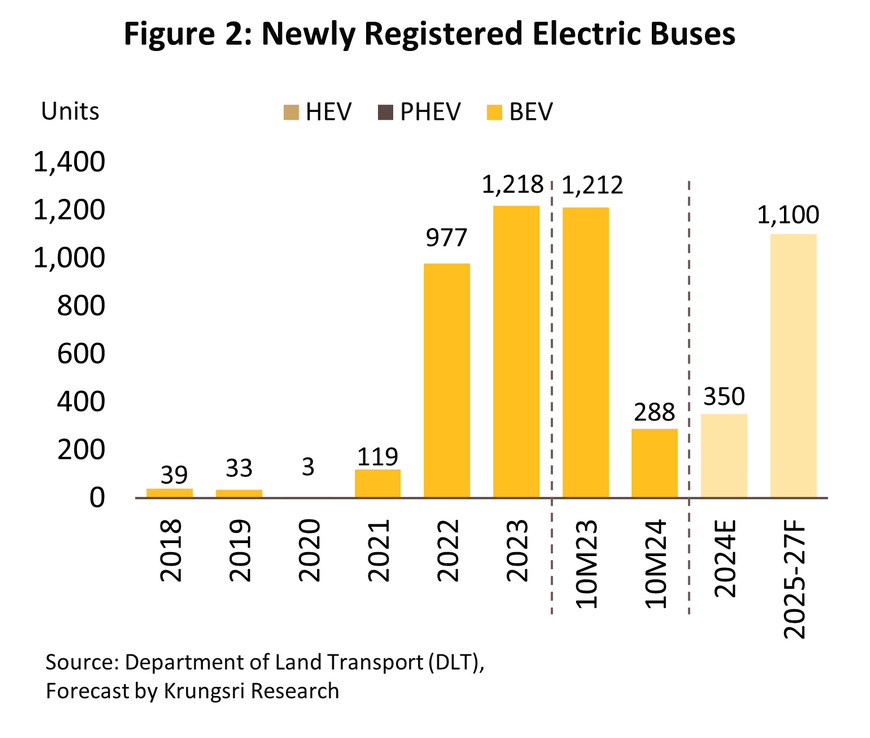

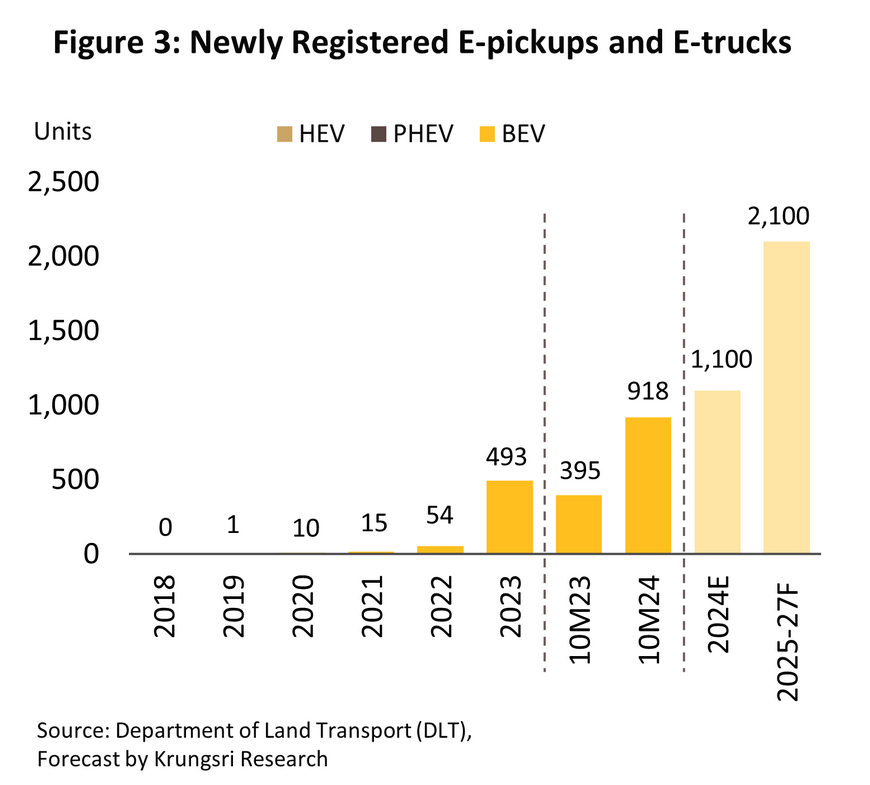

ยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าลดลง -76.2 % YoY อยู่ที่ 288 คัน ซึ่งเป็นการลดลงหลังจากการเร่งนำมาให้บริการเป็นจำนวนมากในช่วง 2 ปีที่ผ่านมา ส่วนยอดจดทะเบียนรถเพื่อการพาณิชย์ไฟฟ้า (ทั้งรถกระบะและรถบรรทุก) เพิ่มขึ้น 132.4% YoY อยู่ที่ 918 คัน จากการพัฒนาเทคโนโลยีแบตเตอรี่ในช่วงที่ผ่านมา ทำให้มีระยะทางวิ่งต่อชาร์จเพิ่มขึ้นจึงเริ่มมีการใช้ในเชิงพาณิชย์มากขึ้น แต่ปริมาณการใช้ยังน้อยจากสถานีชาร์จในต่างจังหวัดที่ไม่เพียงพอ

-

ในช่วงที่เหลือของปี แม้งาน Motor Show ที่มีโปรโมชั่นส่งเสริมการขายจากค่ายรถยนต์ไฟฟ้าต่างๆ จะช่วยกระตุ้นอุปสงค์ของผู้บริโภคบางส่วนที่ชะลอการซื้อจากผลของสงครามราคาในช่วงก่อนหน้า แต่คาดว่าทั้งปี 2567 ยอดจดฯ รถยนต์นั่งไฟฟ้า BEV และ PHEV จะลดลงอยู่ที่ 71,000 และ 9,000 คัน ตามลำดับขณะที่ยอดจดฯ HEV จะเพิ่มขึ้นอยู่ที่ 135,000 คัน และรถโดยสารไฟฟ้า และรถยนต์เชิงพาณิชย์ไฟฟ้า จะมียอดจดฯ รวม 350 และ 1,100 คัน ตามลำดับ

แนวโน้มปี 2568-2570

-

ภายในปี 2570 คาดว่าจะมีการผลิตรถยนต์ไฟฟ้าประมาณ 500,000 คันต่อปี จากการผลิตเพื่อชดเชยยอดนำเข้ารถยนต์ไฟฟ้าภายใต้มาตรการ EV 3.0 (ในอัตรา 1-1.5 เท่า) และ EV 3.5 (2-3 เท่า) ขณะที่ยอดจดทะเบียนใหม่ของ BEV, HEV, และ PHEV คาดว่าจะเพิ่มขึ้นเฉลี่ยปีละ 85,000, 160,000 และ 9,600 คัน ตามลำดับ โดยมีปัจจัยหนุนจาก (1) มาตรการ EV 3.5 (2) การพัฒนาโมเดลใหม่สำหรับ HEV และ BEV ที่มีประสิทธิภาพดีขึ้นอย่างต่อเนื่อง (3) ต้นทุนและราคาต่อหน่วยของรถยนต์ไฟฟ้าที่ถูกลงสวนทางกับความจุของแบตเตอรี่ที่เพิ่มขึ้น และ (4) การบังคับใช้มาตรฐานยูโร 6 ในปี 2568 ที่จะส่งผลให้ราคารถยนต์ ICE สูงขึ้น ขณะที่ยอดจดทะเบียนรถโดยสารไฟฟ้าและรถเพื่อการพาณิชย์ไฟฟ้าจะเพิ่มขึ้นเป็น 1,100 และ 2,100 คัน ต่อปี ตามลำดับ จาก (1) นโยบายสนับสนุนรถกระบะไฟฟ้าภายใต้มาตรการ EV 3.5 และมาตรการลดภาษีสำหรับผู้ประกอบการที่ซื้อรถโดยสารไฟฟ้าหรือรถบรรทุกไฟฟ้าเพื่อใช้ในองค์กร1/ (2) การปรับสมรรถนะในการเพิ่มระยะทางวิ่งให้สามารถตอบโจทย์การใช้ในเชิงพาณิชย์มากขึ้น (3) แนวโน้มสถานีอัดประจุที่เพิ่มขึ้น โดยเฉพาะในเขตต่างจังหวัด และ (4) การเพิ่มการให้บริการรถโดยสารไฟฟ้าแก่ประชาชน ทั้งในส่วนของการให้บริการรถโดยสารประจำทาง และการให้บริการในพื้นที่สำคัญต่างๆ

1/ มาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้าเชิงพาณิชย์ขนาดใหญ่ในองค์กร มีผลบังคับใช้ 21 กุมภาพันธ์ 2567 จนถึงปี 2568 (ที่มา: BOI)

รถจักรยานยนต์

สถานการณ์ปี 2567

-

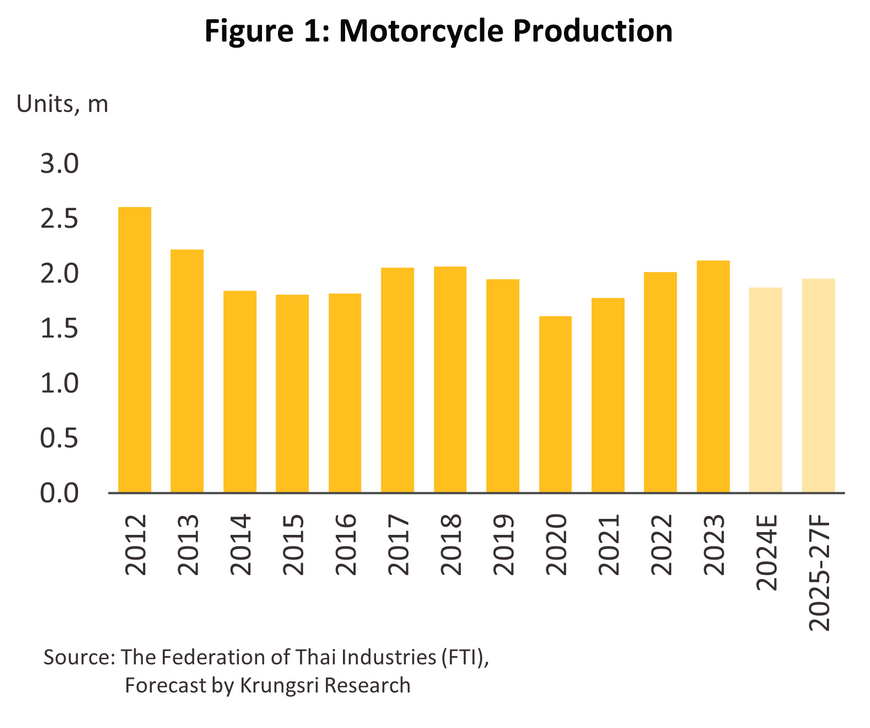

ในช่วง 9 เดือนแรก การผลิตรถจักรยานยนต์ลดลง -12.3% YoY อยู่ที่ระดับ 1,436,354 คัน ตามยอดขายในประเทศและยอดส่งออกที่ลดลง โดยปริมาณการผลิตรถจักรยานยนต์เครื่องยนต์ขนาดเล็กลดลงในอัตราสูงที่สุด ทั้งรถจักรยานยนต์ครอบครัว (-28.3% YoY) และ Sport ที่มีขนาดเครื่องยนต์ต่ำกว่า 400 cc (-52.7% YoY)

-

ยอดจำหน่ายภายในประเทศลดลง -11.4% YoY มาอยู่ที่ 1,281,711 คัน ผลจากหนี้ครัวเรือนที่ยังอยู่ในระดับสูง การคุมเข้มสินเชื่อ ตลอดจนผลของภัยแล้งและอุทกภัยในบางพื้นที่ที่ทำให้ผู้บริโภคกลุ่มรายได้ระดับน้อย-ปานกลาง โดยเฉพาะในตลาดภูมิภาคชะลอการซื้อออกไป ส่งผลให้ยอดจำหน่ายรถจักรยานยนต์ที่มีขนาดต่ำกว่า 250 cc (มี market share มากกว่า 90%) ลดลงถึง -11.7% YoY ขณะที่ยอดขาย AT/Scooter เพิ่มขึ้น 12.4% YoY อานิสงส์จากการเติบโตอย่างต่อเนื่องของธุรกิจขนส่งอาหารและ E-commerce รวมทั้งกำลังซื้อของผู้บริโภคที่มีรายได้ระดับปานกลางขึ้นไปซึ่งเป็นกลุ่มลูกค้าหลักยังคงอยู่ในระดับสูง

-

ปริมาณการส่งออกลดลง -11.4% YoY อยู่ที่ 301,832 คัน จากกำลังซื้อของประเทศคู่ค้าส่วนใหญ่ที่ยังคงหดตัว และเป็นการหดตัวเมื่อเทียบกับฐานที่สูงในปีก่อนหน้าที่มีการเร่งส่งออกเพื่อชดเชยยอดสั่งซื้อที่คงค้าง

-

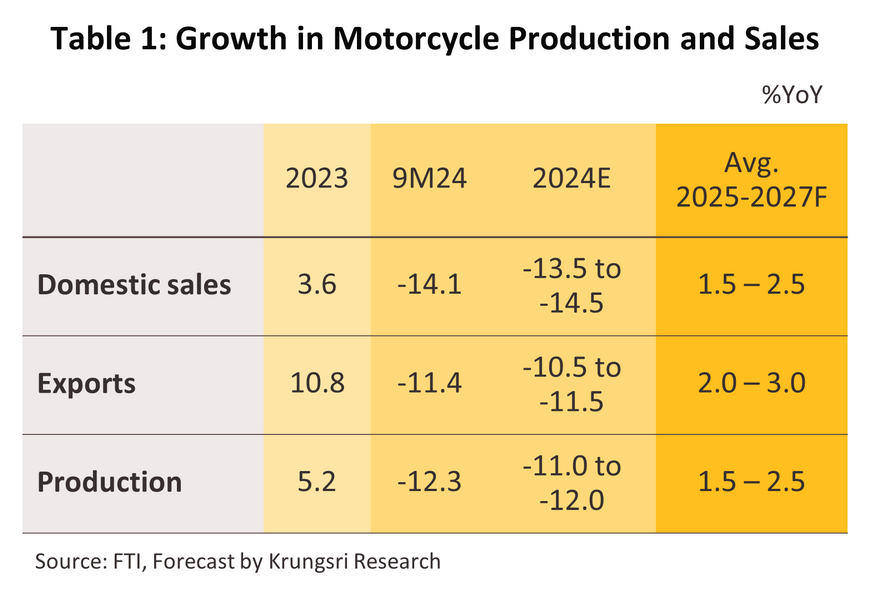

ภาพรวมทั้งปี 2567 คาดว่า ผลจากปัจจัยข้างต้นจะทำให้ปริมาณการผลิต หดตัว -11.0% ถึง -12.0% การจำหน่ายในประเทศหดตัว -13.5% ถึง -14.5% และปริมาณส่งออกหดตัว -10.5% ถึง -11.5%

แนวโน้มปี 2568-2570

-

ในปี 2568-2570 การผลิตรถจักรยานยนต์มีแนวโน้มจะเพิ่มขึ้นเล็กน้อย เฉลี่ยปีละ 1.5-2.5% ตามการฟื้นตัวของตลาดในประเทศและส่งออก โดยเฉพาะการผลิตรถจักรยานยนต์ไฟฟ้าที่จะเพิ่มขึ้นตามทิศทางการลงทุนในช่วงที่ผ่านมา โดยในเดือน พ.ย. 67 ผู้ผลิตรถจักรยานยนต์ไฟฟ้าที่ได้ลงทุนสร้างโรงงานผลิตในไทยมีจำนวนทั้งสิ้น 15 ราย จากจำนวนผู้ผลิตรถจักรยานยนต์ทั้งหมด 26 ราย (ที่มา: สถาบันยานยนต์)

-

ยอดขายภายในประเทศจะเพิ่มขึ้นเฉลี่ยปีละ 1.5–2.5% โดยมีปัจจัยหนุนจาก(1) การฟื้นตัวของเศรษฐกิจและภาคการท่องเที่ยวที่ช่วยหนุนการเดินทางในพื้นที่ (2) การเข้าสู่ปรากฏการณ์ลานีญา ที่เอื้อต่อผลผลิตภาคเกษตรและหนุนอุปสงค์ต่อรถจักรยานยนต์ขนาดเล็ก (3) การเติบโตอย่างต่อเนื่องของธุรกิจบริการขนส่งอาหารและสินค้าจะช่วยหนุนยอดขายรถจักรยานต์กลุ่ม AT และรถจักรยานยนต์ไฟฟ้า และ (4) กำลังซื้อของผู้บริโภคระดับกลางถึงบนที่ยังอยู่ในระดับสูง เอื้อต่อยอดขายรถจักรยานยนต์ขนาดใหญ่

-

การส่งออกจะเพิ่มขึ้น 2.0-3.0% ต่อปี ตามการฟื้นตัวของเศรษฐกิจในกลุ่มประเทศคู่ค้า ที่ช่วยหนุนให้ยอดส่งออกบิ๊กไบค์เพิ่มขึ้น นอกจากนี้ อุปสงค์ของรถจักรยานยนต์ไฟฟ้าที่มีแนวโน้มเพิ่มขึ้นต่อเนื่องทั่วโลกและกำลังการผลิตของไทยที่เพิ่มขึ้นจากการลงทุนในช่วงที่ผ่านมา จะช่วยหนุนให้ยอดส่งออกรถจักรยานยนต์ไฟฟ้าเพิ่มขึ้นในอนาคต

ชิ้นส่วนยานยนต์

สถานการณ์ปี 2567

-

ในช่วง 9 เดือนแรก ปริมาณการผลิตชิ้นส่วนยานยนต์ลดลง โดยดัชนีผลผลิต (MPI) หดตัว -8.8% YoY ตามการลดลงของยอดผลิตรถยนต์ (-17.7% YoY) และรถจักรยานยนต์ (-12.3% YoY) รวมถึงการเปลี่ยนผ่านสู่การใช้รถยนต์ไฟฟ้า ทั้งการผลิตชดเชยและนำรถยนต์ไฟฟ้าเข้ามาจำหน่ายในประเทศภายใต้มาตรการ EV 3.0 และ EV 3.5 ที่ทำให้การผลิตเครื่องยนต์สำหรับยานยนต์ลดลง -17.1% YoY แม้จะได้รับอานิสงส์จากตลาดอะไหล่ (REM) ที่ขยายตัวตามยอดจดทะเบียนสะสมของยานยนต์ที่มีอายุตั้งแต่ 5 ปี ขึ้นไป ทั้งรถยนต์ (4.3% YoY) และรถจักรยานยนต์ (2.3 % YoY) ตามการยืดอายุการใช้งานรถเก่าจากผลของกำลังซื้อที่หดตัวต่อเนื่องในช่วงที่ผ่านมา ทั้งนี้ มูลค่าการส่งออกชิ้นส่วนยานยนต์ลดลง -0.5% YoY โดยเฉพาะเครื่องยนต์สันดาปภายในที่ลดลงถึง -16.0% YoY ตามทิศทางที่ค่ายรถหันไปเน้นการผลิตรถยนต์ไฟฟ้าเพิ่มขึ้นต่อเนื่องทั่วโลก ขณะที่ยางยานพาหนะเริ่มกลับมาขยายตัว 6.3% YoY นับตั้งแต่มาตรการตอบโต้การทุ่มตลาดจากสหรัฐฯ สิ้นสุดลง

-

สำหรับภาพรวมทั้งปี 2567 คาดว่าผลจากปัจจัยข้างต้นจะทำให้การผลิตชิ้นส่วนยานยนต์โดยรวมลดลง -7.5% ถึง -8.5% ส่วนมูลค่าส่งออกชิ้นส่วนยานยนต์โดยรวมจะทรงตัวหรือลดลง -1.0%

แนวโน้มปี 2568-2570

-

ความต้องการชิ้นส่วนยานยนต์ในประเทศมีทิศทางขยายตัว จาก (1) การขยายตัวของจำนวนรถยนต์ที่มีอายุมากกว่า 5 ปี ที่คาดว่าจะเพิ่มขึ้นเฉลี่ยปีละ 2.0-3.0% ซึ่งจะช่วยหนุนความต้องการชิ้นส่วน REM และ (2) ปริมาณการผลิตรถยนต์ BEV และ HEV ที่จะเพิ่มขึ้นต่อเนื่อง หนุนให้อุปสงค์ชิ้นส่วนสำคัญที่ใช้ในการผลิตรถยนต์ไฟฟ้าเพิ่มขึ้น1/ ขณะที่มูลค่าการส่งออกมีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 1.0-2.0% ตามการฟื้นตัวของภาวะเศรษฐกิจในประเทศคู่ค้า โดยประเภทชิ้นส่วนที่จะได้รับอานิสงส์จากการผลิตรถยนต์ไฟฟ้าที่เพิ่มขึ้นทั่วโลก ได้แก่ แบตเตอรี่และระบบการจัดการแบตเตอรี่ (BMS) มอเตอร์ไฟฟ้าแบบลากจูง (Traction electric motors) ระบบควบคุมการขับขี่ (Drive Control Unit: DCU) สายไฟ ขั้วต่อสายไฟ ชิ้นส่วนพลาสติกและยาง และชิ้นส่วนตัวถังรถยนต์ไฟฟ้า ในขณะที่ชิ้นส่วนที่ใช้ในรถยนต์ประเภทเครื่องยนต์สันดาปภายใน (เช่น เครื่องยนต์ ชุดขับเคลื่อน เกียร์ หม้อน้ำ ท่อไอเสีย เป็นต้น) คาดว่าจะหดตัวชัดเจนขึ้นนับแต่ปี 2568 เป็นต้นไป (Deloitte, 25632/) จากแนวโน้มการขยายตัวของตลาดข้างต้น คาดว่า ปริมาณการผลิตชิ้นส่วนยานยนต์มีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี สอดคล้องกับมูลค่าการลงทุนด้านการผลิตชิ้นส่วนรถยนต์ที่ยังคงขยายตัว3/

1/ ที่ผ่านมา BOI ได้ส่งเสริมความร่วมมือทางธุรกิจระหว่างผู้ผลิตชิ้นส่วนรถยนต์ในประเทศกับผู้ผลิตรถยนต์ไฟฟ้าจากจีน ได้แก่ BYD, NETA, MG, CHANGAN, BMW และ GAC AION โดยคาดว่าจะทำให้การซื้อขายชิ้นส่วนสำคัญที่ใช้ในการผลิต EV ในประเทศมูลค่ากว่า 47,250 ล้านบาท (ประชะชาติธุรกิจ, 7 พฤศจิกายน 2567)

2/ Deloitte (2563) คาดว่า ยอดขายรถยนต์ ICE ทั่วโลกจะยังเพิ่มขึ้นต่อเนื่องจนถึงระดับสูงสุดในปี 2568 ที่ 81.7 ล้านคัน ก่อนที่จะทยอยลดลงเป็นลำดับตามความนิยมในรถยนต์ไฟฟ้าที่เพิ่มขึ้นต่อเนื่อง

3/ ปี 2566 มูลค่าการอนุมัติส่งเสริมการลงทุนจาก BOI ในหมวดชิ้นส่วนยานยนต์ (รวมชิ้นส่วนรถยนต์ไฟฟ้า) เพิ่มขึ้นถึง 218% (ที่มา: BOI)

อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า

อิเล็กทรอนิกส์

ฮาร์ดดิสก์ไดรฟ์ (HDD)

สถานการณ์ปี 2567

-

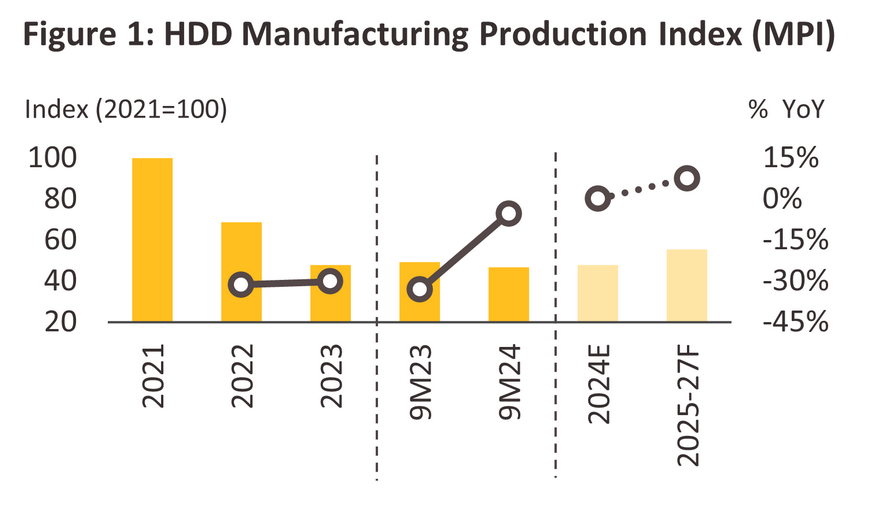

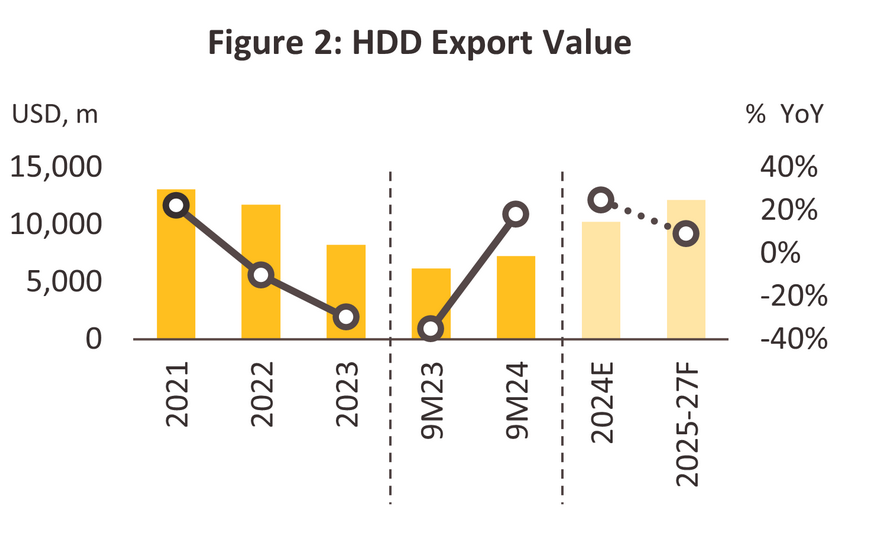

ในช่วง 9 เดือนแรก ดัชนีผลผลิต (MPI) ของ HDD ลดลงต่อเนื่อง -5.4% YoY ตามทิศทางขาลงของความต้องการใช้ในประเทศซึ่งสวนทางกับอุปสงค์ของ SSD ที่เพิ่มขึ้นต่อเนื่อง อย่างไรก็ตาม มูลค่าการส่งออกเพิ่มขึ้น 17.9% YoY (7.23 พันล้านดอลลาร์สหรัฐ) โดยมีปัจจัยหนุนจาก (1) การเข้าสู่รอบใหม่ของการเปลี่ยน PC ที่เริ่มปรากฏชัดในปี 2567 หนุนให้ยอดสั่งซื้อ PC ทั่วโลกปรับเพิ่มขึ้น (2) การเติบโตของธุรกิจ Data Center ทั่วโลกในช่วงที่ผ่านมา และคาดว่าจะเพิ่มขึ้นถึง 34.7% ในปี 2567 (Gartner, 2567) และ (3) การผลิต HDD ที่มีมูลค่าเพิ่มสูงขึ้น จากการพัฒนาเทคโนโลยี HDD ให้ความจุต่อหน่วยเพิ่มขึ้น

-

ในช่วงที่เหลือของปี การผลิตของไทยยังคงมีแนวโน้มเริ่มกระเตื้องขึ้น รองรับการเข้าสู่การเปลี่ยน PC รอบใหม่ที่ยังคงต่อเนื่องในปีถัดไป จากปัจจัยข้างต้น ทำให้คาดว่าทั้งปี 2567 ปริมาณการผลิต HDD โดยรวมจะทรงตัวที่ -0.5% ถึง +0.5% ขณะที่มูลค่าส่งออกจะเพิ่มขึ้น 24.0-25.0%

แนวโน้มปี 2568-2570

-

การผลิต HDD มีแนวโน้มกระเตื้องขึ้นเมื่อเทียบกับฐานที่ต่ำในปีก่อนหน้า โดยปัจจัยหนุนหลักมาจากการขยายการลงทุนของผู้ผลิตรายใหญ่ในไทยในช่วงที่ผ่านมา1/ และด้านอุปสงค์จากการขยายตัวต่อเนื่องของธุรกิจที่เกี่ยวข้อง เช่น Cloud, Data center2/, 5G เป็นต้น อย่างไรก็ตาม ยอดขายโดยรวมของ HDD อาจเติบโตได้จำกัดจากอุปสงค์ในตลาดคอมพิวเตอร์ที่หันไปเน้นการพัฒนาคอมพิวเตอร์ AI ที่ส่วนใหญ่ใช้ SSD มากขึ้นซึ่งคาดว่าจะมียอดขายทั่วโลกเพิ่มขึ้นเป็น 114,225 เครื่องหรือสัดส่วน 43.0% ของยอดขายคอมพิวเตอร์ทั้งหมดในปี 2568 (คาดการณ์โดย Gartner) ทิศทางดังกล่าว ทำให้คาดว่าในปี 2568-2570 การผลิต HDD จะเพิ่มขึ้น 7.0-8.0% และมูลค่าส่งออกจะเพิ่มขึ้น 8.5-9.5% ต่อปี

1/ Seagate และ Western Digital มีการขยายการลงทุนเพื่อขยายกำลังการผลิต HDD ในไทยในช่วงปี 2566-2567 มูลค่า 1.6 และ 2.3 หมื่นล้านบาท ตามลำดับ

2/ คาดว่าการลงทุนในธุรกิจ Data Center ทั่วโลกในปี 2568 จะเพิ่มขึ้น 15.5% มูลค่า 3.7 แสนล้านดอลลาร์สหรัฐ (Gartner, 2567)

แผงวงจรรวม (IC)

สถานการณ์ปี 2567

-

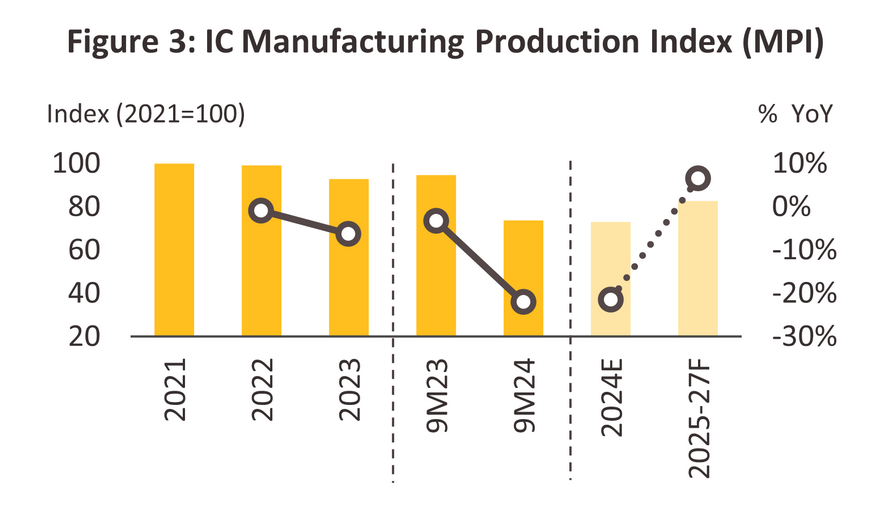

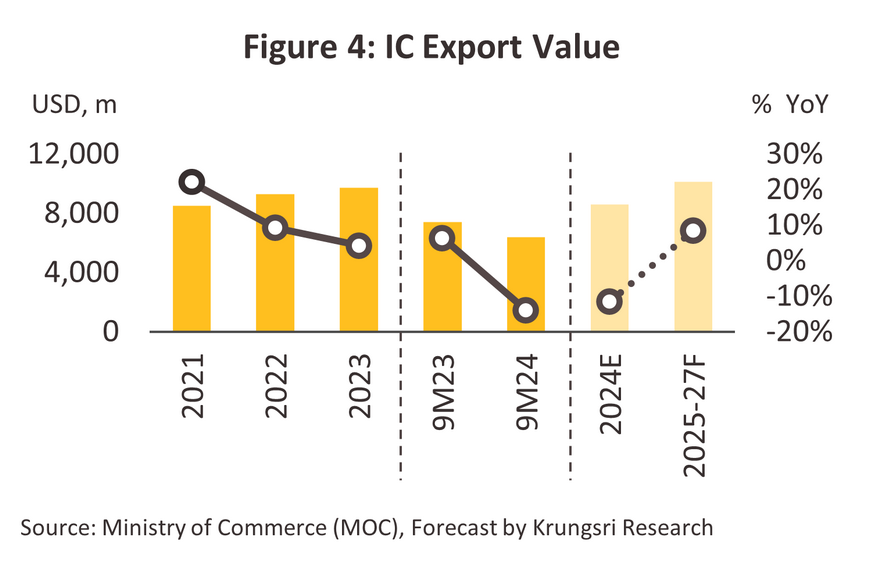

ในช่วง 9 เดือนแรก MPI และมูลค่าส่งออกของ IC ลดลง -22.1% และ -15.9% YoY ตามลำดับ จากภาวะกำลังซื้อที่รอการฟื้นตัวภายใต้ความไม่แน่นอนของภาวะเศรษฐกิจโลก ภาวะความขัดแย้งทางภูมิรัฐศาสตร์และความตึงเครียดทางการค้า ตลอดจนการกีดกันทางเทคโนโลยีโดยเฉพาะระหว่างสหรัฐฯ และจีน ที่อาจมีผลให้ความต้องการสินค้าในอุตสาหกรรมต่อเนื่องที่ใช้ IC เป็นปัจจัยการผลิตหลักยังคงหดตัว อีกทั้งยังเผชิญการแข่งขันจากการส่งออกของจีนซึ่งประสบภาวะอุปทานส่วนเกิน โดยมูลค่าการส่งออก IC ของไทยไปตลาดสหรัฐฯ และจีนหดตัวถึง -40.0% YoY และ -9.5% YoY ตามลำดับ แม้ว่าจะเริ่มเข้าสู่ช่วงขาขึ้นของวัฏจักรของอุตสาหกรรม IC ในตลาดโลกก็ตาม

-

ในช่วงที่เหลือของปี การผลิตและมูลค่าส่งออกของไทยยังคงมีแนวโน้มหดตัวต่อเนื่อง จากปัจจัยข้างต้น คาดว่าทั้งปี 2567 ปริมาณการผลิต IC จะหดตัว -21.0% ถึง -22.0% และมูลค่าส่งออกจะหดตัว -11.0% ถึง -12.0 %

แนวโน้มปี 2568-2570

-

ยอดสั่งซื้อ IC มีแนวโน้มเพิ่มขึ้นจากปัจจัยหนุน ได้แก่ (1) อุปสงค์สำหรับ IC ทั่วโลกที่เริ่มทยอยฟื้นตัว โดยคาดว่าจะเพิ่มขึ้นเฉลี่ยปีละ 5.8% CAGR ในช่วงปี 2024-2033 (Precedence Research, 2024) (โดยเฉพาะใน High-density interconnect PCBs และ Flexible PCBs) (2) การเข้าสู่วัฏจักรขาขั้นของ PC และ smartphone ทั่วโลก (Gartner, 2567) (3) อุปสงค์ของรถยนต์ไฟฟ้าที่ยังมีทิศทางเพิ่มขึ้นทั่วโลก โดย IEA คาดว่าจะเพิ่มขึ้นเฉลี่ยปีละ 18.2% ในช่วงปี 2024-2030 และ (4) อุปสงค์ในประเทศที่เพิ่มขึ้นตามแนวโน้มการลงทุนที่เพิ่มขึ้นในอุสาหกรรมที่เกี่ยวข้อง เช่น อิเล็กทรอนิกส์อัจฉริยะ ชิ้นส่วนอิเล็กทรอนิกส์ขั้นต้น-กลางน้ำ รถยนต์ไฟฟ้า ดาต้าเซ็นเตอร์ เป็นต้น ทำให้คาดว่าในปี 2568-2570 การผลิต IC จะเพิ่มขึ้น 6.0-7.0% และมูลค่าส่งออกจะขยายตัว 8.0-9.0% ต่อปี

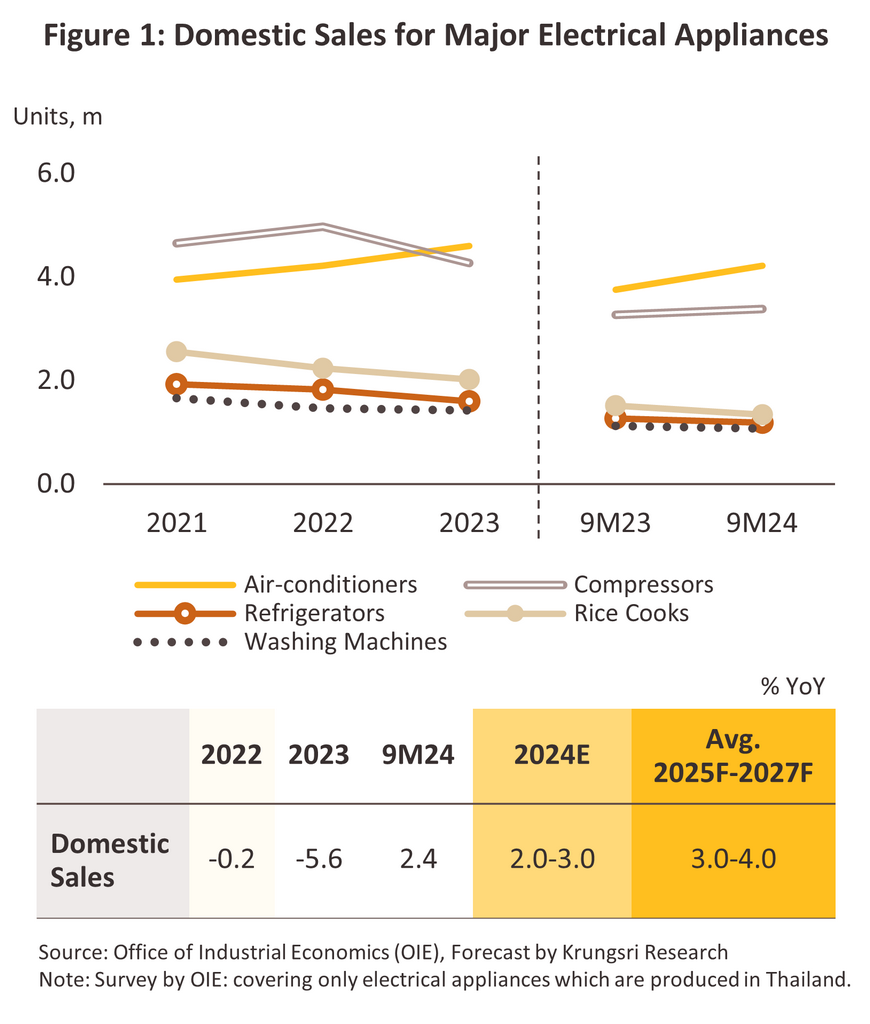

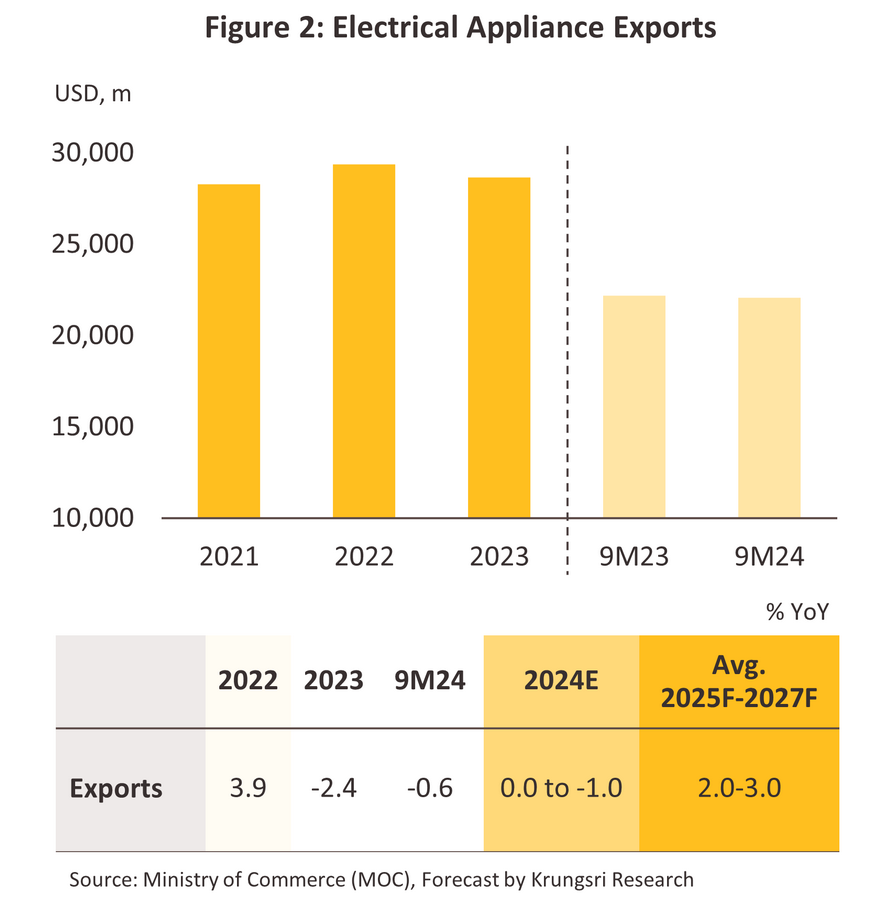

เครื่องใช้ไฟฟ้า

สถานการณ์ปี 2567

-

ในช่วง 9 เดือนแรก ปริมาณผลิตเพิ่มขึ้น 6.2 % YoY (อยู่ที่ 41.1 ล้านหน่วย) ตามยอดขายในประเทศที่เพิ่มขึ้น 2.4% YoY (อยู่ที่ 11.2 ล้านหน่วย1/) โดยมีปัจจัยหนุนจากมาตรการ Easy E-Receipt ที่ขยายวงเงินลดหย่อนภาษีเป็น 5 หมื่นบาท (มีผลช่วงระหว่างวันที่ 1 ม.ค.-15 ก.พ. 67) และภาวะอากาศที่ร้อนขึ้นอย่างต่อเนื่องในช่วงที่ผ่านมา ทำให้ยอดขายเครื่องปรับอากาศเพิ่มขึ้น 12.3% YoY อย่างไรก็ตาม ยอดขายเครื่องไฟฟ้าบางประเภทหดตัว เช่น ตู้เย็น (-6.6% YoY) หม้อหุงข้าว (-11.6% YoY) และเครื่องซักผ้า (-4.8% YoY) จากผลของภาระหนี้ครัวเรือนและเงินเฟ้อที่ยังสูง บั่นทอนให้กำลังซื้อโดยรวมของผู้บริโภคยังคงซบเซา ส่วนมูลค่าส่งออกลดลงเล็กน้อยที่ -0.6% YoY จากภาวะเศรษฐกิจโลกที่ยังไม่แน่นอน และต้นทุนด้านพลังงานที่ยังอยู่ในระดับสูง

-

ในช่วงที่เหลือของปี ยอดขายในประเทศมีแนวโน้มขยายตัวต่อเนื่องจากปัจจัยข้างต้น ขณะที่มูลค่าการส่งออกจะได้รับปัจจัยหนุนจากการเริ่มเข้าสู่รอบการเปลี่ยนเครื่องใช้ไฟฟ้าใหม่ ทำให้คาดว่าทั้งปี 2567 ยอดผลิตและยอดขายในประเทศจะเพิ่มขึ้น 5.5-6.5% และ 2.0-3.0% ตามลำดับ ขณะที่มูลค่าส่งออกจะทรงตัวหรือหดตัวเล็กน้อยที่ 0.0 ถึง -1.0%

แนวโน้มปี 2568-2570

-

ปริมาณการผลิตคาดว่าจะเพิ่มขึ้น 2.0-3.0 % ต่อปี ตามทิศทางตลาดในประเทศและการส่งออก โดยยอดจำหน่ายในประเทศมีแนวโน้มปรับสูงขึ้น 3.0-4.0 % ต่อปี อานิสงส์จาก (1) การฟื้นตัวของภาวะเศรษฐกิจ การท่องเที่ยว และธุรกิจอสังหาริมทรัพย์ (2) การพัฒนาเทคโนโลยีของเครื่องใช้ไฟฟ้าให้มีฟังก์ชันการใช้งานที่อำนวยความสะดวกมากขึ้น ทั้งเครื่องใช้ไฟฟ้าราคาถูกจากผู้ผลิตจีน และสินค้าพรีเมียมจากผู้ผลิตญี่ปุ่นและเกาหลีใต้ (Euromonitor, 2566) (3) การแข่งขันด้านกลยุทธ์ส่งเสริมการขายที่เข้มข้นขึ้นในช่วงที่กำลังซื้อกำลังฟื้นตัว และ (4) ความต้องการเครื่องปรับอากาศที่ยังคงสูงขึ้นอย่างต่อเนื่อง โดยเฉพาะกลุ่มที่มีขนาดมากกว่า 10,000 BTU ขึ้นไป ที่มีฟังก์ชันส่งเสริมการประหยัดพลังงานรองรับแนวโน้มการขึ้นค่าไฟฟ้า และการออกมาตรฐานประหยัดไฟเบอร์ 5 แบบใหม่ล่าสุด(ปี 2567) ที่แสดงข้อมูลของประสิทธิภาพเครื่องใช้ไฟฟ้าได้ละเอียดมากยิ่งขึ้น อย่างไรก็ตาม แนวโน้มอุปสงค์ที่ลดลงของเครื่องซักผ้าตามการเติบโตของธุรกิจสะดวกซัก อาจเป็นปัจจัยฉุดรั้งให้ตลาดเครื่องใช้ไฟฟ้าโดยรวมยังเติบโตในอัตราไม่สูงนัก ส่วนด้านการส่งออกจะขยายตัว 2.0-3.0% ต่อปี ตามการเข้าสู่รอบใหม่ของการเปลี่ยนเครื่องใช้ไฟฟ้านับตั้งแต่วิกฤต COVID-19 และการทยอยฟื้นตัวของเศรษฐกิจในประเทศคู่ค้า

1/ รวม 5 หมวดเครื่องใช้ไฟฟ้าหลัก ได้แก่ เครื่องปรับอากาศ คอมเพรสเซอร์ ตู้เย็น หม้อหุงข้าว และเครื่องซักผ้า

อุตสาหกรรมอื่นๆ

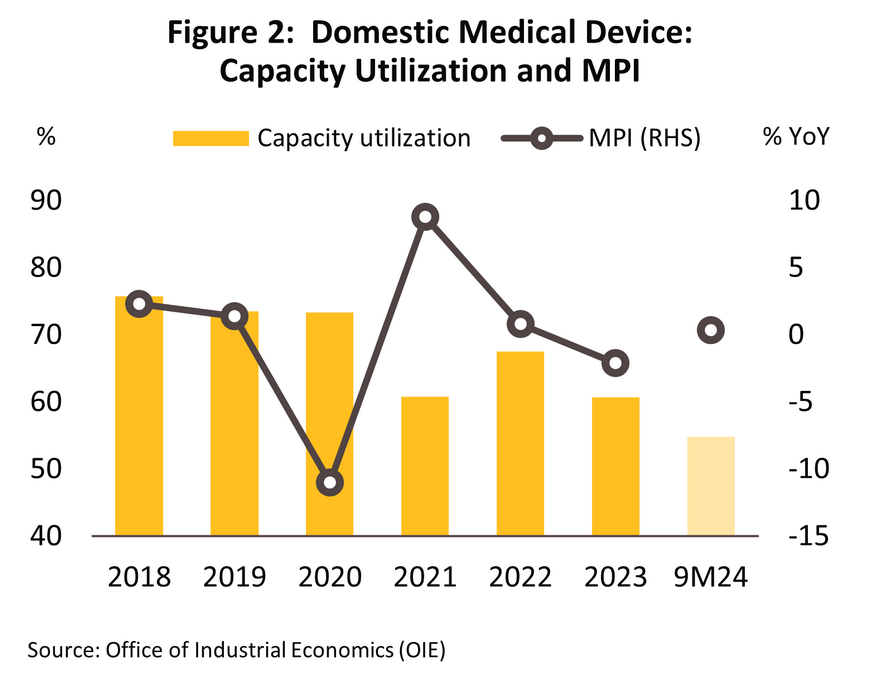

เครื่องมือแพทย์

สถานการณ์ปี 2567

แนวโน้มปี 2568-2570

ธุรกิจก่อสร้างและวัสดุก่อสร้าง

รับเหมาก่อสร้าง

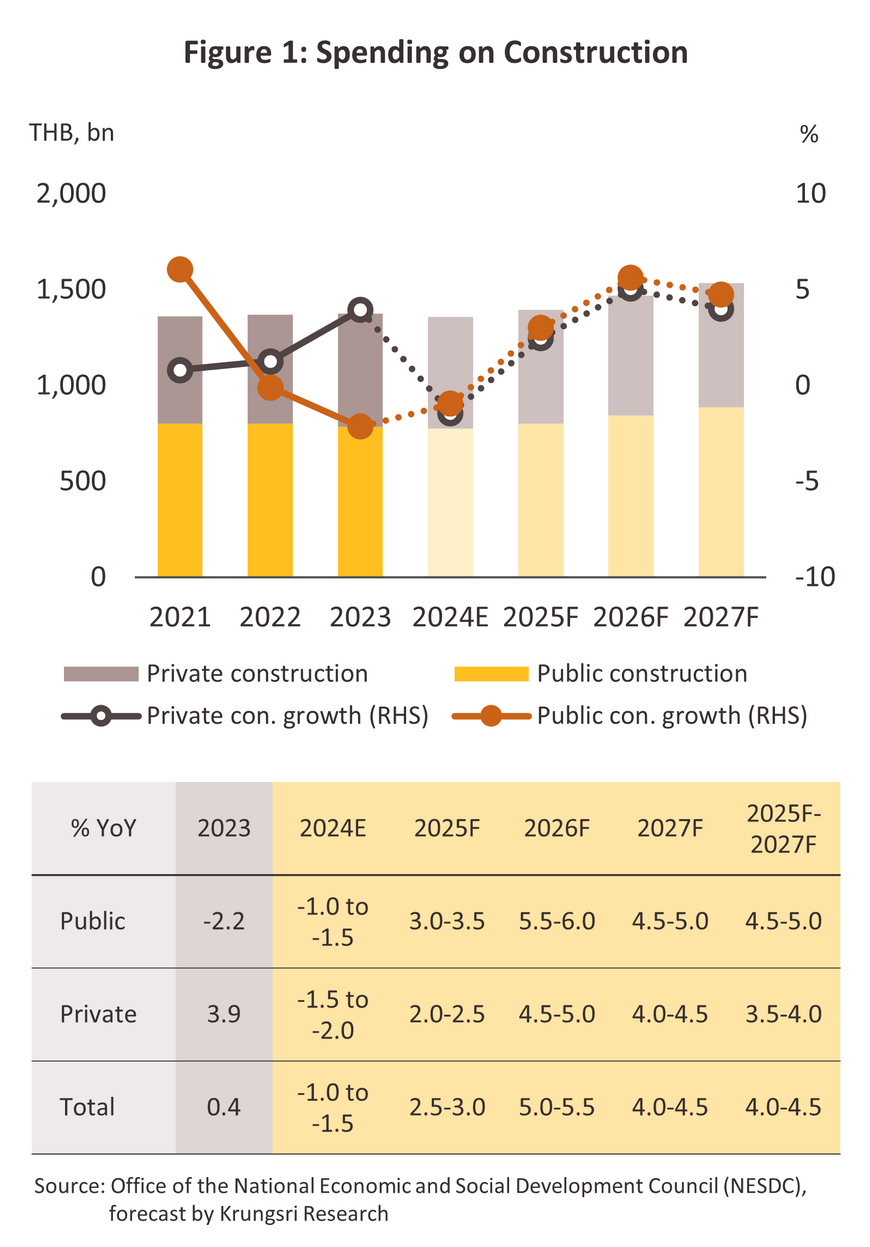

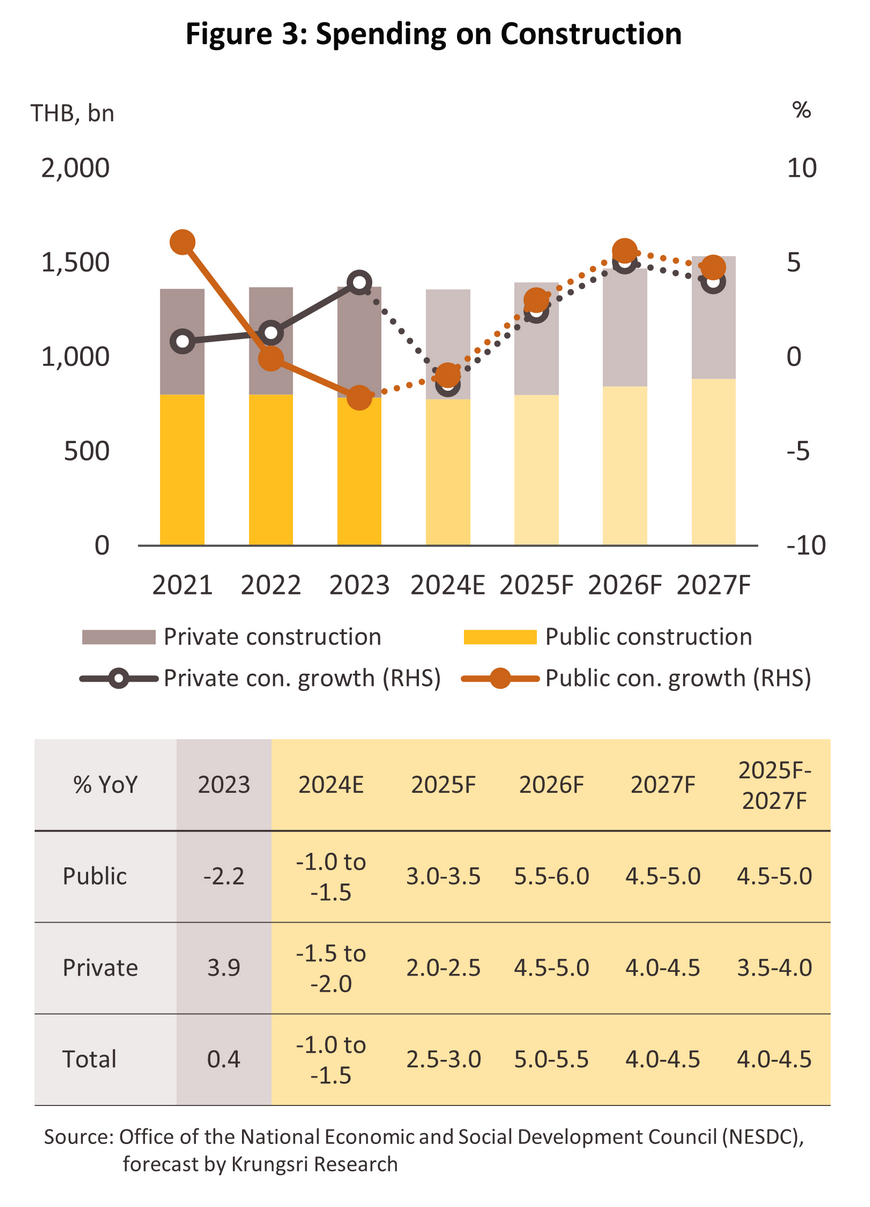

สถานการณ์ปี 2567

-

ช่วง 9 เดือนแรกปี 2567 มูลค่าการลงทุนภาคก่อสร้างโดยรวมหดตัว -1.8% YoY โดยเป็นการหดตัวของการก่อสร้างภาครัฐ -2.2% YoY ปัจจัยสำคัญจากความล่าช้าของการดำเนินการงบประมาณปี 2567 ที่ส่งผลให้มูลค่าการลงทุนในโครงการต่างๆ โดยเฉพาะโครงการก่อสร้างโครงสร้างพื้นฐานภาครัฐหดตัว -2.6% YoY ขณะที่มูลค่าลงทุนก่อสร้างภาคเอกชนหดตัว -1.3% YoY ตามการหดตัวของการก่อสร้างในหมวดที่อยู่อาศัย (-5.3% YoY)

-

ในช่วงที่เหลือของปี 2567 มูลค่าการลงทุนก่อสร้างมีแนวโน้มกระเตื้องขึ้นจากการเร่งเบิกจ่ายงบประมาณหลังจากล่าช้าในช่วงก่อนหน้า แต่ยังเผชิญปัจจัยฉุดรั้งจาก (1) ราคาพลังงานที่ยังคงมีความผันผวนส่งผลต่อราคาวัสดุก่อสร้างบางประเภทและต้นทุนการขนส่ง (2) ปัญหาขาดแคลนแรงงานที่อาจส่งผลให้ผู้รับเหมาก่อสร้างโดยเฉพาะรายเล็กส่งงานล่าช้ากว่ากำหนดหรือทิ้งงาน และ (3) การลงทุนก่อสร้างที่อยู่อาศัยที่ยังต้องรอการฟื้นตัว จึงคาดว่าภาพรวมมูลค่าการลงทุนก่อสร้างปี 2567 มีแนวโน้มหดตัว -1.0% ถึง -1.5% โดยเป็นการหดตัวในการก่อสร้างภาครัฐ -1.0% ถึง -1.5% และภาคเอกชน -1.5% ถึง -2.0% ตามลำดับ

แนวโน้มปี 2568-2570

1/ อาทิ (1) โครงการเอนเตอร์เทนเมนต์ คอมเพล็กซ์ในหลายพื้นที่ยุทธศาสตร์ มูลค่าการลงทุนรวม 3-5 แสนล้านบาท โดยจะมีพื้นที่ก่อสร้างคาสิโนสัดส่วน 10% ของพื้นที่ทั้งหมด และ (2) โครงการสร้อยไข่มุกอ่าวไทย เพื่อแก้ไขปัญหาชายฝั่งถูกกดเซาะและป้องกันน้ำท่วมกรุงเทพฯ

วัสดุก่อสร้าง

สถานการณ์ปี 2567

-

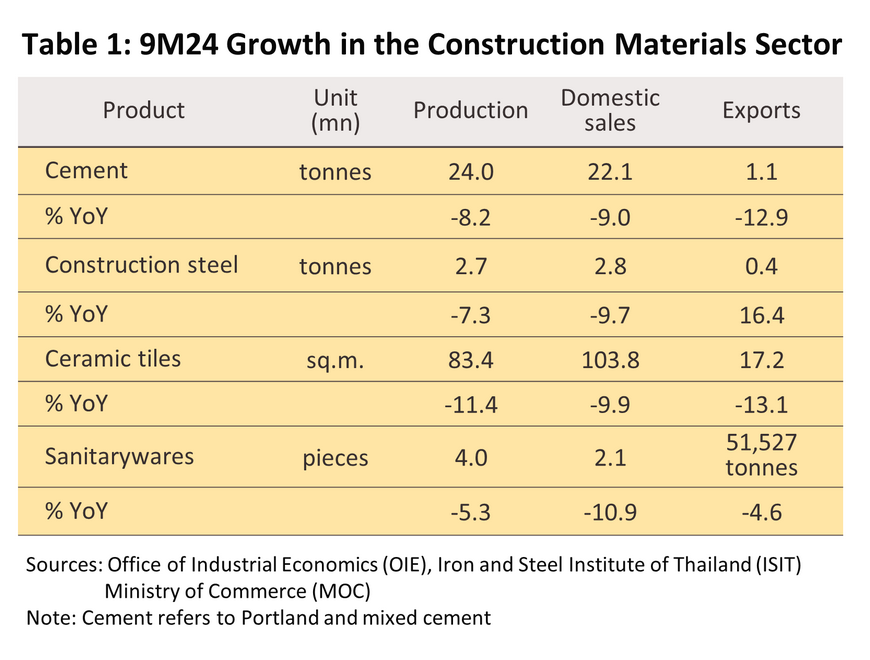

ช่วง 9 เดือนแรก ปริมาณการผลิตและจำหน่ายในประเทศของวัสดุก่อสร้าง (ปูนซีเมนต์ เหล็กก่อสร้าง กระเบื้องปูพื้น/บุผนัง และสุขภัณฑ์เซรามิก) ลดลงทุกประเภท ตามมูลค่าการลงทุนก่อสร้างโดยรวมที่หดตัว -1.8% YoY อย่างไรก็ตาม คาดว่าไตรมาส 4 อุปสงค์วัสดุก่อสร้างมีแนวโน้มหดตัวในอัตราที่ชะลอลง เนื่องจากโครงการก่อสร้างของภาครัฐมีแนวโน้มเร่งตัวขึ้นจากการเร่งเบิกจ่ายงบประมาณ หลังจากล่าช้าอย่างมากในช่วงครึ่งปีแรก ขณะที่การลงทุนก่อสร้างโครงการที่อยู่อาศัยเปิดใหม่ยังคงซบเซาจากสต็อกเหลือขายที่ยังสูง ส่งผลให้ปริมาณการผลิตและจำหน่ายวัสดุก่อสร้างในประเทศทั้งปี 2567 มีแนวโน้มหดตัวตามภาวะก่อสร้างโดยรวม

-

ปริมาณการส่งออกวัสดุก่อสร้าง 9 เดือนแรกหดตัว ตามภาวะตลาดหลักที่ยังซบเซา โดยปูนซีเมนต์ลดลง -12.9.% YoY อยู่ที่ 1.1 ล้านตัน จากการหดตัวของตลาดกัมพูชา (-54.2% YoY) และเมียนมา (-22.3% YoY) อย่างไรก็ตาม ปริมาณการส่งออกเหล็กก่อสร้างเพิ่มขึ้น 16.4% YoY โดยเป็นการเพิ่มขึ้นของเหล็กเส้นถึง 36.2% YoY อยู่ที่ 2.2 แสนตัน ส่วนหนึ่งจากการขยายตัวของตลาดหลัก อาทิ แคนาดา (638% YoY) และสปป.ลาว (66.0% YoY) ด้านปริมาณการนำเข้าหดตัวจากความล่าช้าของโครงการภาครัฐ และอุปทานส่วนเกินในภาคอสังหาริมทรัพย์ ทั้งเหล็กก่อสร้าง (-16.4% YoY) และกระเบื้อง (-0.3% YoY) ขณะที่สุขภัณฑ์เซรามิกเพิ่มขึ้น (6.5% YoY) ส่วนหนึ่งเป็นผลจากความต้องการในภาคก่อสร้างที่ไม่ใช่หมวดที่อยู่อาศัย คาดว่าทั้งปี 2567 ปริมาณการส่งออกและนำเข้าวัสดุก่อสร้างโดยรวมมีแนวโน้มหดตัวเมื่อเทียบกับปี 2566

-

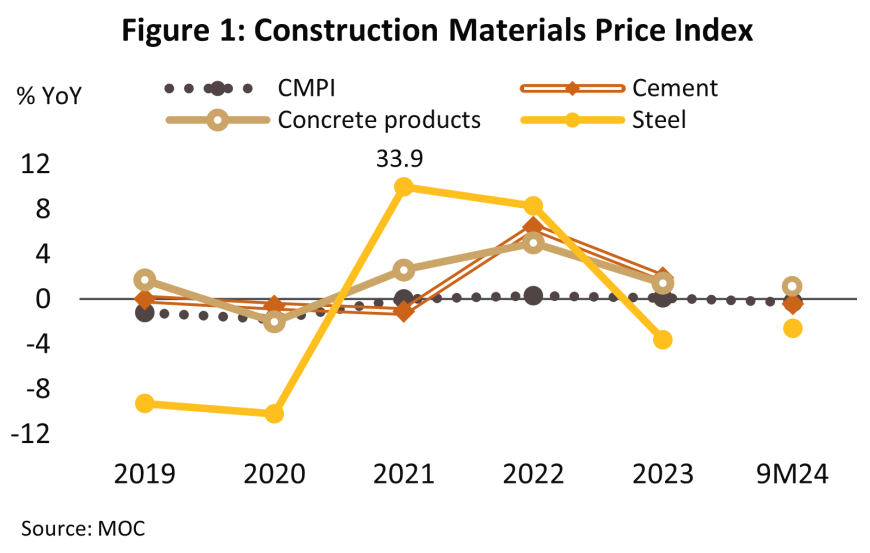

ดัชนีราคาวัสดุก่อสร้าง 9 เดือนแรกปรับลดลง -0.3%YoY จากการลดลงในหมวดเหล็กและผลิตภัณฑ์ (-2.6% YoY) ตามราคาในตลาดโลก ผลจากภาคอสังหาริมทรัพย์ของจีนที่ยังซบเซา ขณะที่ปูนซีเมนต์ลดลง (-0.4% YoY) จากราคาถ่านหินที่ลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน สำหรับช่วงที่เหลือของปี คาดราคาวัสดุก่อสร้างมีแนวโน้มทรงตัวถึงเพิ่มขึ้นเพียงเล็กน้อย จากการเร่งการเบิกจ่ายงบประมาณการก่อสร้างโครงการภาครัฐ โดยเฉพาะโครงการต่อเนื่อง และความต้องการใช้ในการปรับปรุงซ่อมแซมอาคารจากอุทกภัย และต้นทุนพลังงานที่ยังทรงตัวสูงจากความขัดแย้งด้านภูมิรัฐศาสตร์ อย่างไรก็ตาม อุปสงค์ของภาคอสังหาริมทรัพย์อาจยังชะลอตัวต่อเนื่อง จากหนี้ครัวเรือนที่อยู่ในระดับสูง ทำให้ยังมีความเข้มงวดในการอนุมัติสินเชื่อ ขณะที่ราคาเหล็กอาจจะเพิ่มขึ้นเล็กน้อยตามตลาดโลก หลังการดำเนินมาตรการกระตุ้นเศรษฐกิจเพื่อแก้ไขปัญหาวิกฤตอสังหาริมทรัพย์ของจีน ทำให้คาดว่าดัชนีราคาวัสดุก่อสร้างทั้งปี 2567 มีแนวโน้มใกล้เคียงกับปี 2566

แนวโน้มปี 2568-2570

-

ปริมาณการจำหน่ายในประเทศของวัสดุก่อสร้างมีแนวโน้มเพิ่มขึ้น จากปัจจัยหนุนดังนี้

-

มูลค่าการลงทุนก่อสร้างภาครัฐคาดว่าจะขยายตัว 4.5-5.0% ต่อปี ตามการลงทุนก่อสร้างโครงการของภาครัฐที่คาดว่าจะเร่งตัวขึ้น โดยโครงการขนาดใหญ่ทั้งโครงการเดิมและโครงการใหม่จะเริ่มลงทุนก่อสร้างเพื่อสนับสนุนการพัฒนาระบบการขนส่งต่อเนื่องหลายรูปแบบ รวมทั้งขยายงานโครงการเดิมเพื่อเพิ่มศักยภาพและรองรับการเติบโตของพื้นที่ต่างๆ ในอนาคต ซึ่งจะเหนี่ยวนำให้เกิดการลงทุนในธุรกิจเกี่ยวเนื่อง

-

มูลค่าการลงทุนก่อสร้างภาคเอกชนมีแนวโน้มเติบโต 3.5-4.0% ต่อปี หนุนโดย (1) แรงเหนี่ยวนำของ Crowding-in-effects จากการเร่งลงทุนโครงสร้างพื้นฐานภาครัฐ (2) การก่อสร้างโรงงานในนิคมอุตสาหกรรมในพื้นที่ EEC ตามภาวะการลงทุนที่คาดว่าจะเพิ่มขึ้น รวมถึงการก่อสร้างโรงแรมเพื่อรองรับการกลับมาเติบโตของการท่องเที่ยว และ (3) การฟื้นตัวของหมวดที่อยู่อาศัยโดยเฉพาะในปี 2569-2570 จากกำลังซื้อที่เริ่มทยอยฟื้นตัวตามกิจกรรมทางเศรษฐกิจ และนักลงทุนต่างชาติที่จะเข้ามามากขึ้น โดยเฉพาะในพื้นที่ EEC และจังหวัดท่องเที่ยว รวมถึงจังหวัดศูนย์กลางภูมิภาค

-

การส่งออกมีแนวโน้มกระเตื้องขึ้น ปัจจัยหนุนจากการเร่งลงทุนก่อสร้างโครงสร้างพื้นฐานในประเทศเพื่อนบ้านซึ่งเป็นตลาดส่งออกหลักของไทยเพื่อรองรับการฟื้นตัวทางเศรษฐกิจและการลงทุน รวมถึงการฟื้นตัวของภาคอสังหาริมทรัพย์ในประเทศเพื่อนบ้านที่ได้รับแรงหนุนหลักจากนักลงทุนจีน

-

ราคาวัสดุก่อสร้างโดยรวมมีแนวโน้มขยับขึ้น ตาม (1) อุปสงค์ในภาคก่อสร้าง โดยเฉพาะโครงการใหม่ที่มีขนาดใหญ่ของภาครัฐ และการฟื้นตัวของโครงการที่อยู่อาศัย (2) การปรับราคาเพิ่มขึ้นของสินค้าบางประเภท อาทิ เหล็กก่อสร้าง ตามทิศทางราคาในตลาดโลกจากการทยอยฟื้นตัวของปริมาณการบริโภคเหล็กในจีน และ (3) ต้นทุนพลังงานที่ทรงตัวสูง

-

กลุ่มผู้ค้าวัสดุก่อสร้าง:

-

คาดรายได้ของร้านค้าวัสดุก่อสร้างสมัยใหม่จะเพิ่มขึ้นต่อเนื่อง หนุนโดยพฤติกรรมผู้บริโภคที่นิยมซื้อสินค้าในร้านค้าที่มีผลิตภัณฑ์ให้เลือกครบวงจร มากขึ้น โดยผู้ประกอบการมีแนวโน้มปรับกลยุทธ์ทางธุรกิจ อาทิ (1) ปรับขนาดร้านค้าให้เล็กลงเพื่อขยายจำนวนสาขาเข้าไปในแหล่งชุมชนมากขึ้น (2) การเปิดร้านค้ารูปแบบใหม่ร่วมกับผู้ผลิตวัสดุก่อสร้างรายใหญ่เพื่อรองรับความต้องการของลูกค้าเฉพาะกลุ่ม (3) การเพิ่มสัดส่วนการจำหน่ายวัสดุก่อสร้างภายใต้ตราสินค้าของบริษัทตนเอง (4) การนำเทคโนโลยีมาช่วยในการดำเนินธุรกิจมากขึ้น โดยเฉพาะการจำหน่ายผ่านแพลทฟอร์มออนไลน์ต่างๆ และ (5) การลงทุนขยายสาขากระจายสู่จังหวัดรองมากขึ้น รวมทั้งตลาดอาเซียนเพื่อรองรับความต้องการที่คาดว่าจะเพิ่มขึ้นตามการพัฒนาเศรษฐกิจของประเทศเพื่อนบ้าน

-

รายได้ของร้านค้าวัสดุก่อสร้างดั้งเดิมมีแนวโน้มซบเซาถึงทรงตัว แบ่งเป็น (1) ร้านค้าส่ง ธุรกิจมีแนวโน้มทรงตัวถึงเติบโตเล็กน้อย เนื่องจากเผชิญการแข่งขันจากร้านค้าวัสดุก่อสร้างสมัยใหม่ที่ขยายสาขาไปยังพื้นที่อื่นๆ มากขึ้น เพื่อให้เข้าถึงผู้บริโภคครอบคลุมทุกพื้นที่ และกลุ่มผู้ผลิตที่หันมาจำหน่ายสินค้าโดยตรงกับผู้รับเหมาก่อสร้าง (2) ร้านค้าปลีก ผู้ประกอบการส่วนใหญ่เป็นรายเล็กและมีจำนวนมาก ซึ่งมักมีข้อจำกัดด้านเงินทุน กอปรกับสินค้าไม่หลากหลาย ทำให้ยังต้องพึ่งพาลูกค้าในพื้นที่ที่มีกำลังซื้อไม่สูงนัก

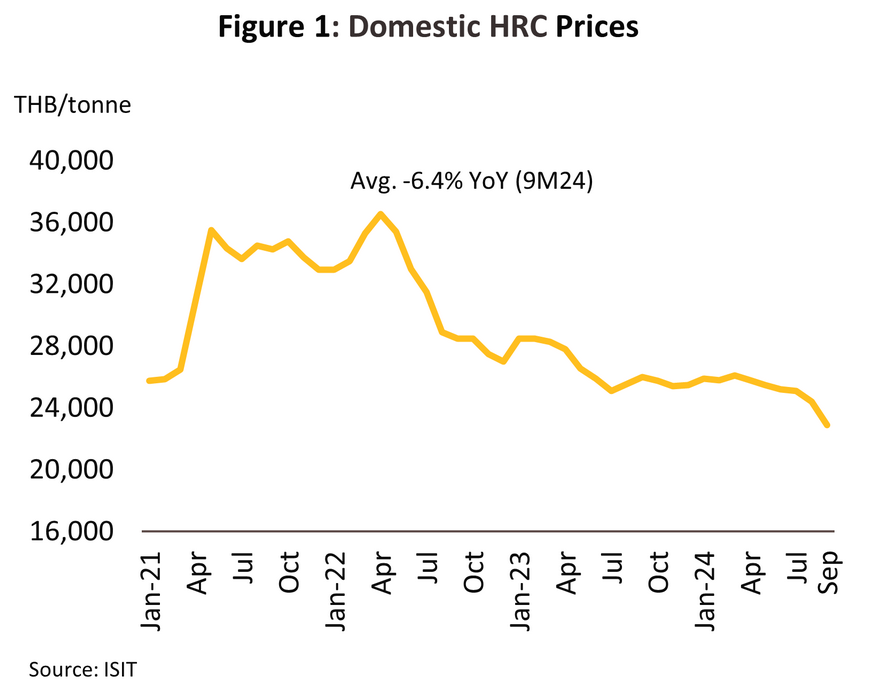

เหล็ก

เหล็กแผ่นรีดร้อน

สถานการณ์ปี 2567

-

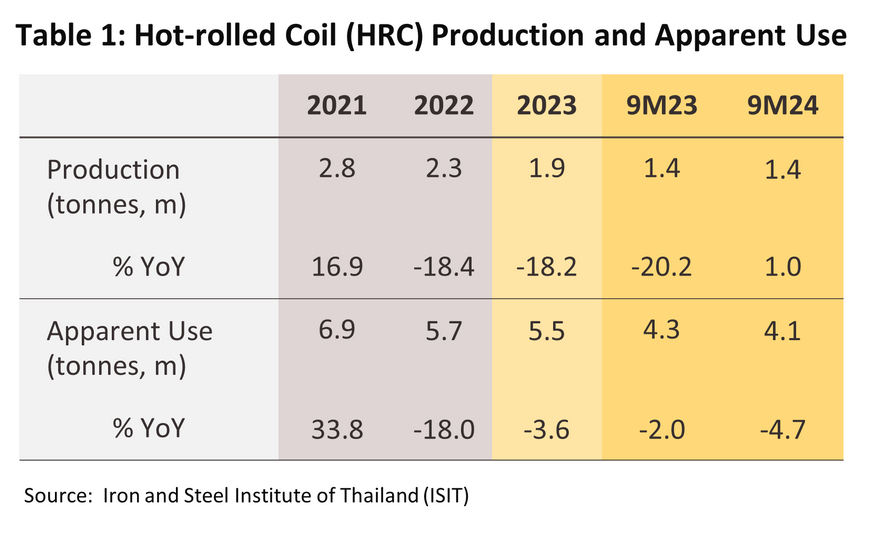

ในช่วง 9 เดือนแรก ปริมาณการผลิตอยู่ที่ 1.4 ล้านตัน เพิ่มขึ้นเพียง 1.0% YoY จากความต้องการในอุตสาหกรรมต่อเนื่องที่ยังซบเซา โดยเฉพาะยานยนต์ สอดคล้องกับปริมาณการนำเข้าเหล็กแผ่นรีดร้อนที่หดตัว -8.0% YoY โดยเฉพาะการนำเข้าจากจีน (Hot-rolled coils/sheet) และจากญี่ปุ่น (Hot-rolled P&O) ที่ลดลงถึง -36.1% YoY และ -14.6% YoY ตามลำดับ ทั้งนี้ คาดว่าทั้งปี 2567 ปริมาณการผลิตเหล็กแผ่นรีดร้อนมีแนวโน้มขยายตัวในอัตราต่ำที่ 1.0-1.5%

-

ในช่วง 9 เดือนแรก ความต้องการใช้เหล็กแผ่นรีดร้อนอยู่ที่ 4.1 ล้านตัน ลดลง -4.7% YoY ตามยอดผลิตรถ (รถยนต์และรถปิคอัพ) ที่หดตัว -18.6% YoY ในช่วง 9 เดือนแรก ส่วนใหญ่มาจากผลของการหดตัวของยอดผลิตรถปิคอัพ (-22.8% YoY) ส่วนหนึ่งจากการปล่อยสินเชื่อเช่าซื้อที่ยังคงเข้มงวด และกำลังซื้อของผู้บริโภคที่ยังอ่อนแอ นอกจากนี้ ความต้องการจากอุตสาหกรรมต่อเนื่องอื่น อาทิ เครื่องใช้ไฟฟ้าบางกลุ่ม เช่น ตู้เย็น เครื่องซักผ้า เป็นต้น ที่ยังซบเซาจากผลกระทบของภาระหนี้ครัวเรือนที่ยังสูง พิจารณาจากดัชนีผลผลิตอุตสาหกรรม (MPI) ช่วง 9 เดือนแรกของปีที่หดตัว -2.5% YoY คาดว่าทั้งปี 2567ปริมาณการใช้เหล็กแผ่นรีดร้อนจะยังหดตัวอยู่ในช่วง -3.5% ถึง -4.0%

-

ปริมาณส่งออกอยู่ที่ 1.0 หมื่นตัน ลดลง -57.4% YoY ในช่วง 9 เดือนแรก ตามการหดตัวของตลาดหลักอย่างเวียดนาม (สัดส่วน 55% ของปริมาณการส่งออก HR coils/sheets) ที่ได้รับผลกระทบจากการเข้ามาตีตลาดของเหล็กราคาถูกจากจีน โดยช่วง 4 เดือนแรกของปี เวียดนามนำเข้าเหล็ก HRC จากจีนจำนวน 2.9 ล้านตัน เพิ่มขึ้น 2 เท่าจากปี 2566 (กรมส่งเสริมการค้าระหว่างประเทศ, พ.ค. 67)

-

ราคาเหล็กแผ่นรีดร้อนอยู่ที่ 25,189 บาทต่อตัน ลดลง -6.4% YoY ในช่วง 9 เดือนแรก ตามทิศทางราคาในตลาดโลกและอุปสงค์จากอุตสาหกรรมต่อเนื่องที่ยังซบเซา คาดว่าทั้งปี 2567 ราคาเหล็กแผ่นรีดร้อนมีแนวโน้มลดลง -4.0% ถึง -6.0% เมื่อเทียบกับปี 2566 (26,571 บาทต่อตัน) หรืออยู่ที่ประมาณ 25,000-25,500 บาทต่อตัน

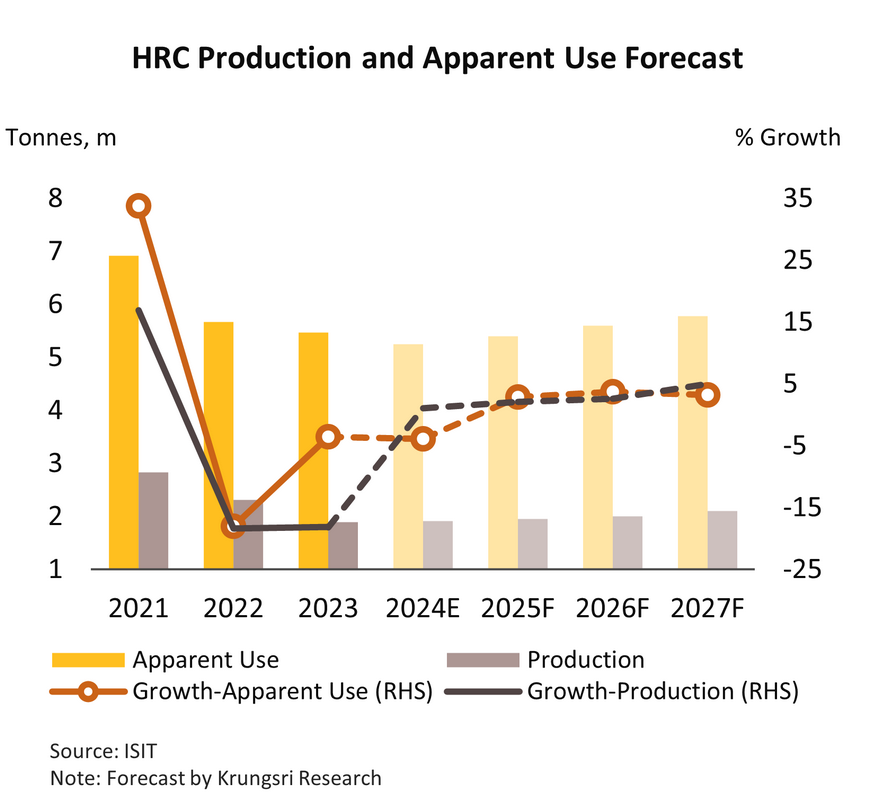

แนวโน้มปี 2568-2570

-

ปริมาณการผลิตเหล็กแผ่นรีดร้อนคาดว่าจะขยายตัว 3.0-3.5% ต่อปี หรือประมาณ 2.0 ล้านตันต่อปี แม้จะได้แรงหนุนจากทิศทางของอุปสงค์ที่จะกระเตื้องขึ้น แต่ยังคงได้รับผลกระทบจากสินค้านำเข้าที่คาดว่ายังคงขยายตัวต่อเนื่อง จากการที่ไทยไม่มีการผลิตเหล็กต้นน้ำ ทำให้ต้นทุนการผลิตเหล็กแผ่นรีดร้อนยังสูงเมื่อเทียบกับประเทศผู้ผลิตรายใหญ่อย่างจีน อินเดีย และญี่ปุ่น โดยเฉพาะจีนซึ่งได้มีการปรับกระบวนการผลิตเหล็กราคาถูกให้มีคุณภาพสูงขึ้นและควบคุมการปล่อยมลพิษในขั้นตอนการผลิต

-

ความต้องการใช้เหล็กแผ่นรีดร้อนมีแนวโน้มทยอยฟื้นตัว คาดอยู่ที่ประมาณ 5.6 ล้านตันต่อปี หรือเติบโต 3.0-3.5% ต่อปี โดยคำสั่งซื้อหลักยังคงมาจากภาคการผลิตยานยนต์และเครื่องใช้ไฟฟ้าที่มีแนวโน้มทยอยฟื้นตัวตามภาวะเศรษฐกิจและกำลังซื้อที่น่าจะกระเตื้องขึ้น ขณะที่การส่งออกมีแนวโน้มขยายตัวในอัตราต่ำ จากการฟื้นตัวอย่างช้าๆ ของอุตสาหกรรมต่อเนื่องในประเทศคู่ค้า

-

ราคาเหล็กแผ่นรีดร้อนในประเทศมีแนวโน้มลดลงต่อเนื่อง ภายใต้แรงกดดันจากการทะลักเข้ามาของสินค้านำเข้า ขณะที่ต้นทุนมีทิศทางเพิ่มขึ้นจากการปรับกระบวนการผลิตเพื่อลดคาร์บอนเพื่อมุ่งสู่ผลิตภัณฑ์เหล็กรักษ์โลก (Green steel) อาจมีผลกระทบต่อความสามารถในการทำกำไร

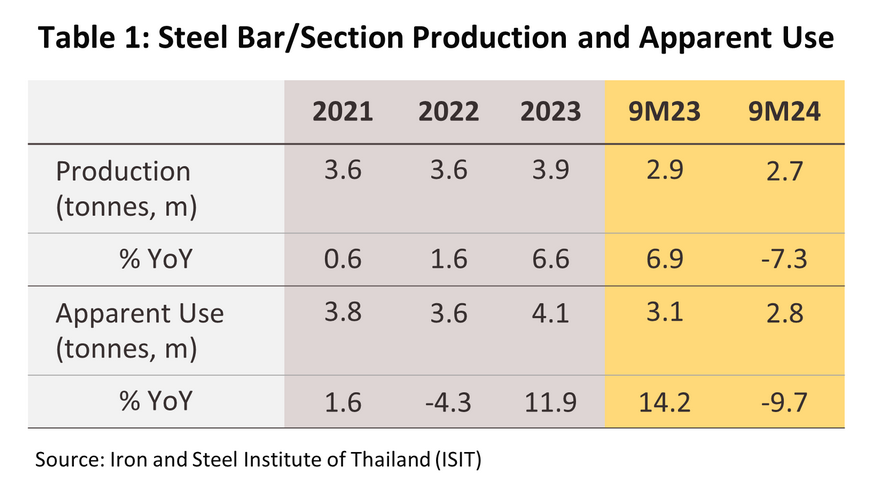

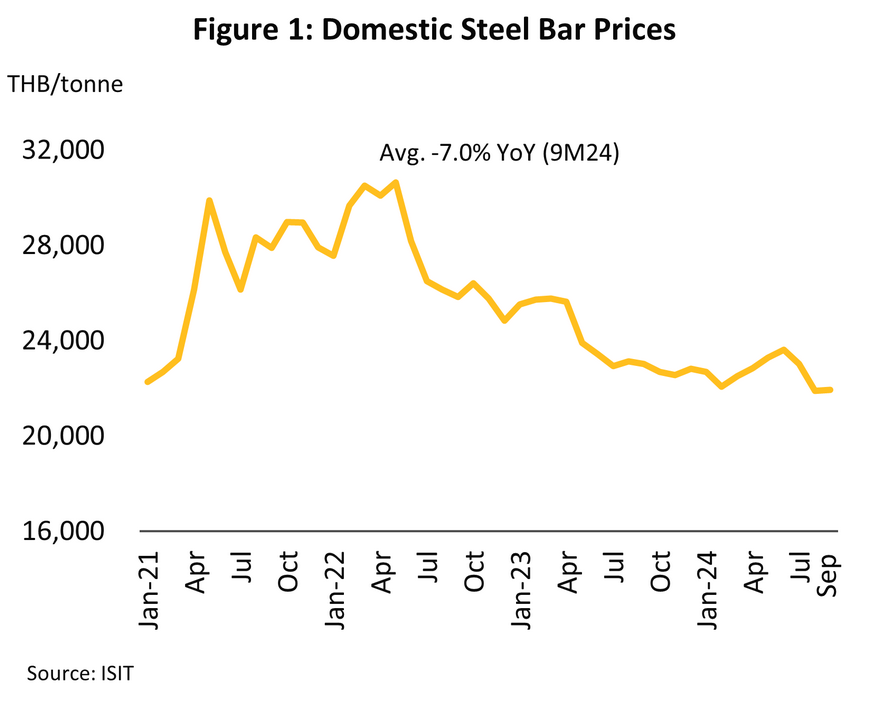

เหล็กเส้นและเหล็กรูปพรรณ

สถานการณ์ปี 2567

-

ในช่วง 9 เดือนแรก ปริมาณการผลิตอยู่ที่ 2.7 ล้านตัน ลดลง -7.3% YoY ตามการหดตัวในภาคก่อสร้าง ซึ่งเป็นธุรกิจหลักที่ใช้เหล็กประเภทนี้ โดยคาดว่าทั้งปี 2567 ปริมาณการผลิตเหล็กทั้งสองประเภทนี้จะลดลงประมาณ -6.0% ถึง -6.5%

-

ความต้องการใช้ในช่วง 9 เดือนแรก อยู่ที่ 2.8 ล้านตัน ลดลง -9.7% YoY ตามภาคก่อสร้างโดยเฉพาะในโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐและและที่อยู่อาศัยของภาคเอกชน โดยมูลค่าการลงทุนก่อสร้างโครงสร้างพื้นฐานภาครัฐและที่อยู่อาศัยในภาคเอกชนช่วง 9 เดือนแรกหดตัว -2.6% YoY และ -5.3% YoY ตามลำดับ สำหรับในช่วงที่เหลือของปีคาดว่าความต้องการใช้เหล็กเส้นและเหล็กโครงสร้างรูปพรรณมีแนวโน้มกระเตื้องขึ้นเล็กน้อยโดยเฉพาะการลงทุนก่อสร้างภาครัฐ เนื่องจากมีการเร่งเบิกจ่ายงบประมาณหลังจากล่าช้าอย่างมากในช่วงครึ่งปีแรก และการซ่อมแซมสิ่งปลูกสร้างหลังน้ำท่วมในบางพื้นที่ ทำให้คาดว่าความต้องการเหล็กเส้นและเหล็กโครงสร้างรูปพรรณทั้งปี 2567 จะหดตัว -7.0% ถึง -8.0% อยู่ที่ 3.8 ล้านตัน

-

การส่งออกเหล็กเส้นมีปริมาณ 2.2 แสนตัน เพิ่มขึ้น 36.2% YoY ในช่วง 9 เดือนแรก ตามการขยายตัวของบางตลาดหลัก โดยเฉพาะแคนาดา (+638.0% YoY) และ สปป.ลาว (66.0% YoY) ส่วนการส่งออกเหล็กโครงสร้างรูปพรรณมีปริมาณ 2.3 แสนตัน เพิ่มขึ้น 2.1% YoY แรงหนุนจากตลาดหลักอย่างสิงคโปร์ (+39.6% YoY) แม้ว่าตลาดมาเลเซียหดตัว (-3.1% YoY) เนื่องจากมีการนำเข้าจากเกาหลีใต้แทน ขณะที่ปริมาณการนำเข้าเหล็กเส้นหดตัว -26.0% YoY ตามการหดตัวของอุปสงค์จากภาคการก่อสร้างในประเทศ ขณะที่เหล็กโครงสร้างรูปพรรณเพิ่มขึ้น 102.1% YoY ตามการเติบโตของการก่อสร้างโรงงานและคลังสินค้า โดยมีการนำเข้าจากจีนเพิ่มขึ้นมากกว่า 150% YoY

-

ราคาเหล็กเส้นและเหล็กโครงสร้างรูปพรรณในประเทศอยู่ที่ 22,652 บาท/ตัน ลดลง -7.0% YoY ในช่วง 9 เดือนแรก ตามทิศทางราคาในตลาดโลกที่ยังคงได้รับผลกระทบจากภาวะไม่แน่นอนทางเศรษฐกิจ โดยเฉพาะภาวะซบเซาในภาคอสังหาริมทรัพย์ของจีน ดังนั้น ในช่วงที่เหลือของปีราคาเหล็กโลกยังมีแนวโน้มปรับลดลงต่อเนื่อง คาดทั้งปี 2567 ราคามีแนวโน้มหดตัว -6.0% ถึง -8.0%

แนวโน้มปี 2568-2570

-

ปริมาณการผลิตคาดว่าจะขยายตัวต่อเนื่อง 4.0-4.5% ต่อปี อยู่ที่ 3.8-4.0 ล้านตันต่อปี ตามความต้องการใช้ที่มีแนวโน้มเติบโต 4.5-5.0% ต่อปี อยู่ที่ 3.9-4.0 ล้านตันต่อปี อานิสงส์จาก (1) การเร่งดำเนินงานโครงสร้างพื้นฐานขนาดใหญ่ต่อเนื่องตามแผนปฏิบัติการ พ.ศ. 2566-2570 (2) งานก่อสร้างภาคอสังหาริมทรัพย์ที่มีแนวโน้มทยอยฟื้นตัว (3) การก่อสร้างโรงงานในนิคมอุตสาหกรรมในพื้นที่ EEC ตามภาวะการลงทุนที่คาดว่าจะเพิ่มขึ้น และ (4) การก่อสร้าง/ปรับปรุงโรงแรมเพื่อรองรับการฟื้นตัวเต็มที่ของธุรกิจท่องเที่ยว อย่างไรก็ตาม การแข่งขันกับผลิตภัณฑ์นำเข้าที่มีราคาต่ำกว่าจากจีนยังคงเป็นปัจจัยกดดันทั้งด้านการผลิตและการจำหน่ายในประเทศ

-

ราคาเหล็กเส้นและเหล็กรูปพรรณในประเทศมีแนวโน้มเพิ่มขึ้นเล็กน้อยตามราคาวัตถุดิบหลัก (ราคาเศษเหล็กเพิ่มเพียง +0.6% YoY ในช่วง 9 เดือนแรกปี 2567) แม้จะมีหลายปัจจัยหนุนด้านราคาในตลาดโลก ได้แก่ แนวโน้มการทยอยฟื้นตัวของภาคอสังหาริมทรัพย์ในจีน ความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitics) ในตะวันออกกลาง และต้นทุนจากการปรับกระบวนการผลิตเพื่อลดคาร์บอนตามกระแสรักษ์โลก

ธุรกิจอสังหาริมทรัพย์

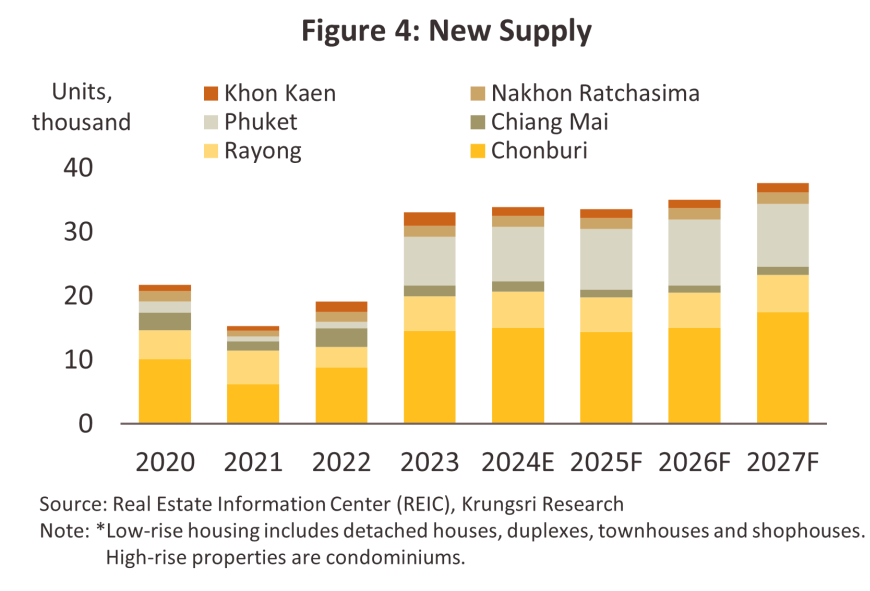

ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล

สถานการณ์ปี 2567

-

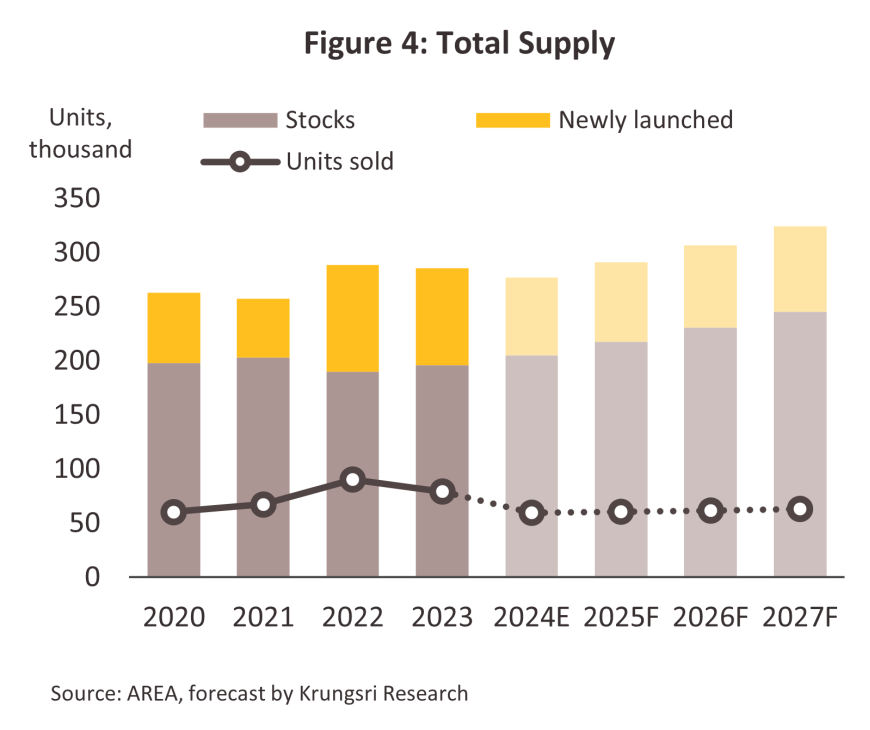

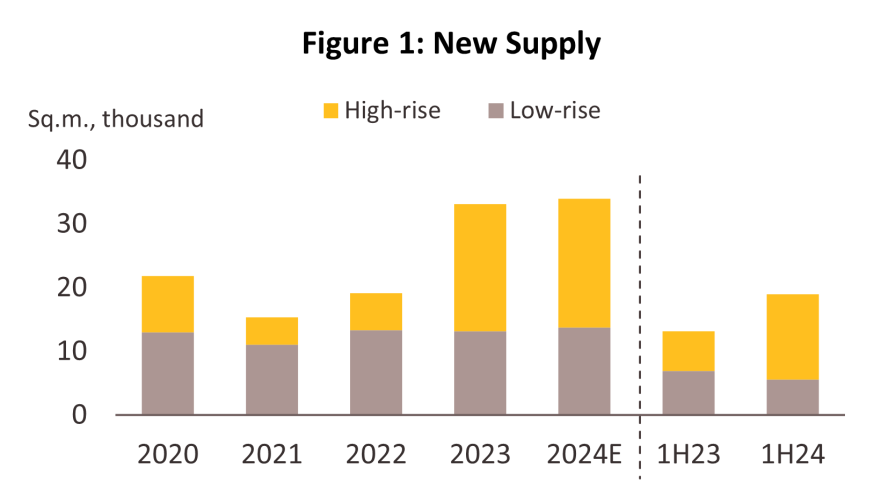

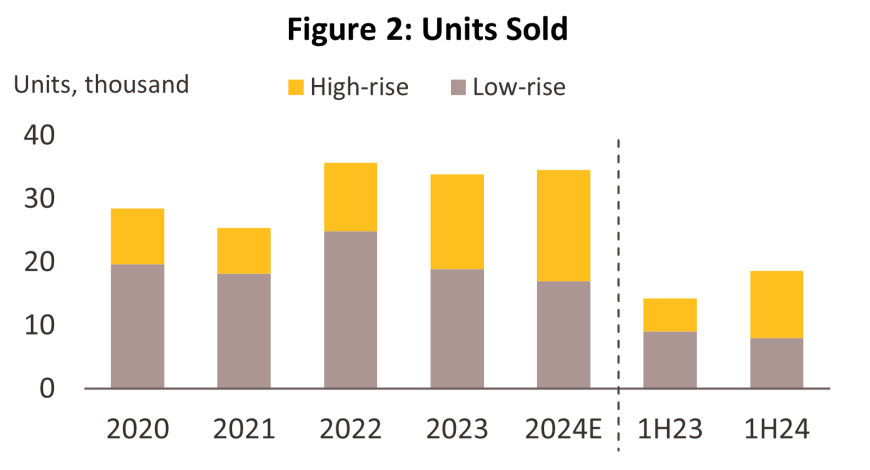

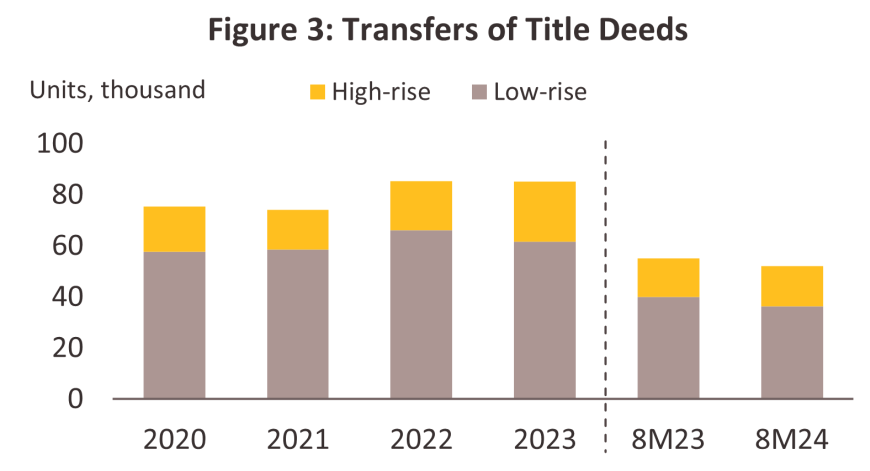

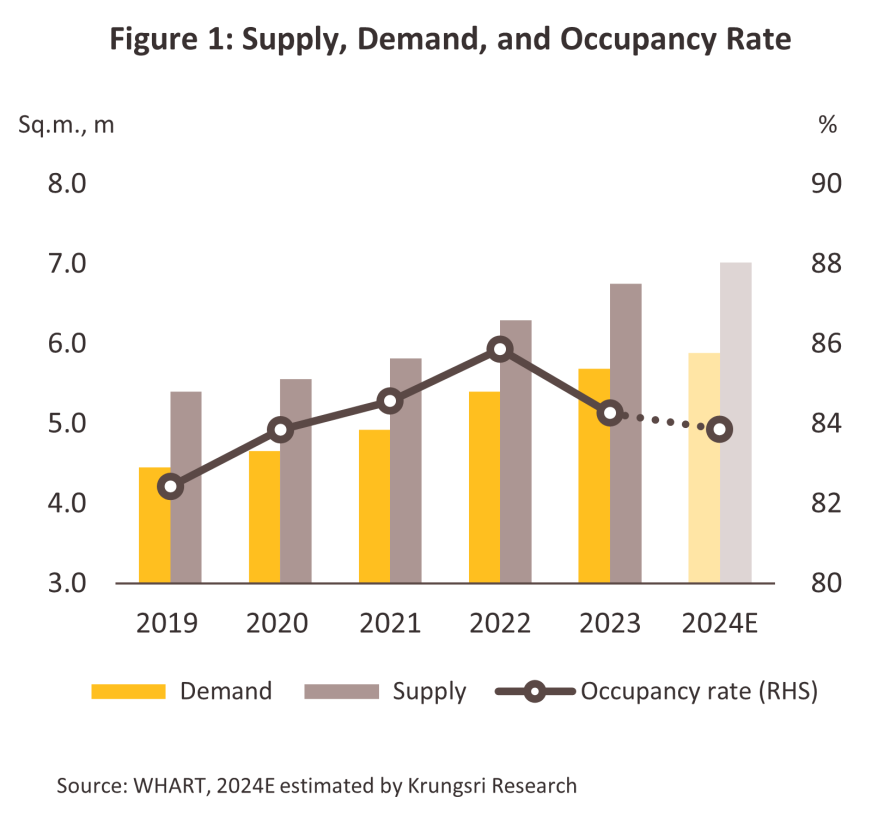

ช่วง 8 เดือนแรก ตลาดที่อยู่อาศัย1/ ถูกกดดันจากกำลังซื้อโดยรวมที่อยู่ในภาวะเปราะบาง ผลจากเศรษฐกิจไทยฟื้นตัวในวงจำกัด ขณะที่หนี้ครัวเรือนทรงตัวสูงที่ 89.0% ของ GDP (ณ ก.ย. 67) และดอกเบี้ยที่ปรับสูงขึ้นตั้งแต่ปี 2565 เป็นต้นมา ทำให้ความสามารถในการกู้ยืมเงินของผู้บริโภคลดลง ขณะที่ภาระหนี้เพิ่มขึ้น โดยเฉพาะกลุ่มที่มีรายได้ปานกลางลงมา ส่งผลให้ยอดขายที่อยู่อาศัย (เฉพาะยูนิตใหม่) อยู่ที่ 7,478 ยูนิต ลดลง -65.1% YoY ส่วนยอดขายรวม (ยูนิตใหม่สะสมจากช่วงก่อนหน้า) ลดลง -32.0% YoY อยู่ที่ 29,377 ยูนิต (ข้อมูลครึ่งปีแรก) ด้านจำนวนยูนิตเปิดขายใหม่ลดลง -37.3% YoY อยู่ที่ 35,007 ยูนิต ผลจากผู้ประกอบการชะลอการเปิดตัวบ้านใหม่เพื่อรอดูสถานการณ์ โดยคอนโดมิเนียมและทาวน์เฮ้าส์หดตัว -54.5% YoY และ -28.3% YoY ตามลำดับ ขณะที่บ้านเดี่ยวยังขยายตัวได้ที่ระดับ 8.8% YoY ช่วงที่เหลือของปี คาดว่าการเติบโตของภาคท่องเที่ยวโดยเฉพาะการเข้ามาของนักท่องเที่ยวต่างชาติจะหนุนความต้องการที่อยู่อาศัย โดยเฉพาะราคา 5 ล้านบาทขึ้นไปซึ่งเป็นที่นิยมของลูกค้าต่างชาติ ช่วยพยุงตลาดคอนโดมิเนียมไม่ให้หดตัวไปมากนัก ขณะที่การเบิกจ่ายภาครัฐที่เร่งขึ้นในช่วงไตรมาส 2 ของปี จะช่วยหนุนกำลังซื้อปรับดีขึ้น ส่งผลให้ทั้งปี 2567 การเปิดขายยูนิตใหม่จะลดลง -20.0% YoY ขณะที่ยอดขายรวมจะลดลง -25.0% YoY

-

ราคาที่อยู่อาศัยโดยรวม2/ ช่วง 8 เดือนแรกของปีเพิ่มขึ้นต่อเนื่อง สะท้อนจากดัชนีราคาคอนโดมิเนียมเพิ่มขึ้น 4.2% YoY ส่วนดัชนีราคาทาวน์เฮ้าส์และบ้านเดี่ยวเพิ่มขึ้น 3.6% และ 3.4% YoY ตามลำดับ สำหรับทั้งปี 2567 คาดว่าราคาที่อยู่อาศัยจะปรับสูงขึ้นต่อเนื่อง ตามราคาที่ดินและต้นทุนการผลิตอื่นๆ อาทิ วัสดุก่อสร้างและค่าจ้างแรงงาน

แนวโน้มปี 2568-2570

-

ยอดขายที่อยู่อาศัยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป เฉลี่ย 2.0-3.0% ต่อปี โดยได้แรงหนุนจาก (1) เศรษฐกิจไทยมีแนวโน้มฟื้นตัวจากการเร่งลงทุนภาครัฐ โดยเฉพาะโครงสร้างพื้นฐานด้านการคมนาคม ช่วยกระตุ้นอุปสงค์ที่อยู่อาศัยตามแนวรถไฟฟ้าและพื้นที่ที่รถไฟฟ้าเข้าถึง ขณะที่การเติบโตของภาคท่องเที่ยวจะช่วยกระตุ้นกำลังซื้อชาวต่างชาติทั้งเพื่อลงทุนและเป็นบ้านหลังที่ 2 และ (2) มาตรการส่งเสริมการลงทุนภาครัฐ เพิ่มโอกาสให้ชาวต่างชาติเข้ามาทำงานในไทย (Expatriates) (ณ ไตรมาส 2/2567 ชาวต่างชาติที่ทำงานและพำนักในไทยเพิ่มขึ้น 10.5% YoY มีจำนวน 95,327 คน) จะช่วยหนุนความต้องการที่อยู่อาศัยเพิ่มขึ้น

-

ยูนิตเปิดขายใหม่มีแนวโน้มเพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี ส่วนใหญ่เป็นโครงการที่เน้นลูกค้าระดับกลางบน-บนซึ่งมีกำลังซื้อสูง และไม่ได้รับผลกระทบจากความไม่แน่นอนของเศรษฐกิจ โดยแนวโน้มของที่อยู่อาศัยแต่ละประเภท สรุปได้ดังนี้

-

บ้านแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์): คาดยอดขายบ้านเดี่ยวจะเติบโตในอัตราต่ำ ส่วนใหญ่มาจากลูกค้ากลุ่ม Real demand ที่มีกำลังซื้อสูง โดยเฉพาะกลุ่มระดับบนในพื้นที่ที่มีสิ่งอำนวยความสะดวกครบครัน เช่น ศูนย์การค้า โรงเรียนนานาชาติ และการคมนาคมที่สะดวก สำหรับทาวน์เฮ้าส์ ยอดขายมีแนวโน้มทรงตัว เนื่องจากมีอุปทานเหลือขายค่อนข้างสูง ประกอบกับลูกค้าหลักอยู่ในกลุ่มระดับกลาง-ล่างซึ่งได้รับผลกระทบจากปัญหาหนี้ครัวเรือน ทำให้ความสามารถในการซื้อที่อยู่อาศัยลดลง โดยผู้ประกอบการรายใหญ่จะสามารถประคองธุรกิจให้เติบโตต่อไปได้ ขณะที่รายกลาง-เล็กจะเผชิญการแข่งขันรุนแรงทั้งด้านต้นทุนการก่อสร้างและต้นทุนการเงิน

-

คอนโดมิเนียม: อุปทานจะขยายตัวในย่านใจกลางเมืองและตามแนวเส้นทางรถไฟฟ้า ขณะที่ยอดขายมีแนวโน้มฟื้นตัวจากการเติบโตของภาคท่องเที่ยวโดยเฉพาะการกลับมาของกำลังซื้อต่างชาติ ทั้งนี้รวมถึงกลุ่มที่ต้องการซื้อเพื่อลงทุนหรือให้เช่า ซึ่งจะช่วยเพิ่มอุปสงค์คอนโดมีเนียมย่านใจกลางเมือง ระดับ Luxury และ Super Luxury3/ รวมถึงโครงการรูปแบบ Branded Residence ที่บริหารโดยเครือโรงแรมระดับห้าดาวจะได้รับความนิยมจากลูกค้าและปิดการขายได้เร็ว ส่วนคอนโดมีเนียมในพื้นที่รอบนอกยังไม่เป็นที่นิยมเมื่อเทียบกับโครงการแนวราบในทำเลเดียวกัน และบางพื้นที่ยังมีอุปทานคงค้างระดับสูง อาทิ โซนเพชรเกษม บางพลัด บางนา และสมุทรปราการ

-

ประเด็นท้าทายของธุรกิจ ได้แก่ (1) หนี้ครัวเรือนที่มีแนวโน้มทรงตัวสูงต่อเนื่องบั่นทอนกำลังซื้อผู้บริโภค และผู้กู้มีคุณภาพเครดิตที่ต่ำลงทำให้สถาบันการเงินขยายสินเชื่อได้จำกัด (2) ราคาที่อยู่อาศัยปรับสูงขึ้นในอัตราที่มากกว่ารายได้เฉลี่ยของผู้ซื้อบ้าน (3) อุปสงค์อาจถูกลดทอนจากการเข้าสู่สังคมผู้สูงวัย

1/ ที่อยู่อาศัยรวม หมายถึง บ้านเดี่ยว ทาวน์เฮ้าส์ คอนโดมิเนียม

2/ ราคาที่อยู่อาศัยรวม หมายถึง ดัชนีราคาบ้านเดี่ยว ทาวน์เฮ้าส์ และคอนโดมิเนียม โดยคำนวณจากข้อมูลสินเชื่อที่มีที่อยู่อาศัยเป็นหลักประกันของธนาคารพาณิชย์ที่จดทะเบียนในประเทศ 17 ธนาคาร ในเขตกรุงเทพมหานครและปริมณฑล

3/ คอนโดมิเนียมระดับ Luxury ราคา 250,000 – 349,999 บาท/ตารางเมตร และระดับ Super Luxury ราคา 350,000 บาท/ตารางเมตรขึ้นไป

ที่อยู่อาศัย (6 จังหวัดหลักภูมิภาค)1/

สถานการณ์ปี 2567

-

ช่วงครึ่งปีแรก ตลาดที่อยู่อาศัยใน 6 จังหวัดหลักภูมิภาคได้แรงหนุนจากการฟื้นตัวของภาคท่องเที่ยว ส่งผลให้ยอดขายรวมเพิ่มขึ้น 30.8% YoY ส่วนใหญ่มาจากยอดขายคอนโดมิเนียมที่เติบโตถึง 102.6% YoY โดยเฉพาะในภูเก็ต ขณะที่ยอดขายบ้านแนวราบลดลง -11.0% YoY ด้านยูนิตเปิดใหม่เพิ่มขึ้น 44.2% YoY นำโดยคอนโดมิเนียมเพิ่มขึ้น 115.9% YoY และกระจุกตัวในพื้นที่ภูเก็ตและชลบุรี ส่วนบ้านแนวราบลดลง -20.5% YoY ด้านยอดโอนกรรมสิทธิ์โดยรวมลดลงทุกจังหวัด (ข้อมูล 8 เดือนแรกปี 2567) ยกเว้นภูเก็ตที่เพิ่มขึ้นทั้งจำนวนยูนิตและมูลค่า โดยกำลังซื้อส่วนใหญ่มาจากชาวต่างชาติที่ต้องการบ้านหลังที่ 2 และกลุ่มที่ต้องการซื้อเพื่อลงทุนหรือให้เช่า

-

ช่วงครึ่งปีหลัง คาดว่าการเติบโตต่อเนื่องของภาคท่องเที่ยว รวมถึงภาคการผลิตและส่งออกที่กระเตื้องขึ้น ตลอดจนการเบิกจ่ายเงินงบประมาณภาครัฐ จะทำให้มีเม็ดเงินหมุนเวียนในระบบและมีการจ้างงานมากขึ้น ช่วยหนุนอุปสงค์ที่อยู่อาศัยโดยเฉพาะในจังหวัดท่องเที่ยวและพื้นที่เศรษฐกิจต่างๆ (เช่น EEC) จึงคาดว่าทั้งปี 2567 ยูนิตเปิดขายใหม่จะเพิ่มขึ้น 2.5% ส่วนยอดขายรวมเพิ่มขึ้น 2.0%

แนวโน้มปี 2568-2570

-

ยอดขายที่อยู่อาศัยใน 6 จังหวัดหลักภูมิภาคมีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี จากปัจจัยหนุน ได้แก่ (1) เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องนำโดยภาคท่องเที่ยว ขณะที่การลงทุนโครงสร้างพื้นฐานภาครัฐ อาทิ รถไฟฟ้าความเร็วสูงเชื่อม 3 สนามบินจะหนุนให้การเดินทางสะดวกขึ้น (2) ความต้องการที่พักอาศัย/บ้านหลังที่ 2 สำหรับชาวไทยรายได้สูงและชาวต่างชาติที่เข้ามาพักอาศัยในไทย และ (3) การแข่งขันของธุรกิจยังไม่รุนแรงเท่าทำเลกรุงเทพฯ และปริมณฑล ทำให้ราคาที่อยู่อาศัยโดยรวมปรับขึ้นไม่มากนัก

-

ผู้ประกอบการมีแนวโน้มเปิดโครงการเพิ่มขึ้นอย่างค่อยเป็นค่อยไป ดังนี้

-

ที่อยู่อาศัยแนวราบ: คาดว่าการเปิดโครงการใหม่จะเพิ่มขึ้นเฉลี่ย 3.0% ต่อปี เพื่อรองรับกลุ่มที่ต้องการซื้อเพื่ออยู่อาศัยจริง (Real demand) ที่เป็นลูกค้าระดับกลางถึงบน ขณะที่การแข่งขันมีแนวโน้มสูงขึ้น เนื่องจากผู้ประกอบการรายใหญ่จากส่วนกลางขยายการลงทุนสู่ภูมิภาคมากขึ้น จึงอาจกดดันการทำกำไรของผู้ประกอบการ SME และผู้ประกอบการท้องถิ่น

-

คอนโดมิเนียม: คาดว่าการเปิดโครงการใหม่จะเพิ่มขึ้นเฉลี่ย 4.0% ต่อปี ส่วนใหญ่จะอยู่ในภูเก็ตและชลบุรีซึ่งเป็นจังหวัดซึ่งเป็นที่นิยมของชาวต่างชาติที่ต้องการซื้อเพื่อลงทุนและเพื่อเป็นบ้านหลังที่ 2 ส่งผลให้ผู้ประกอบการ (ทั้งผู้ประกอบการท้องถิ่นและรายใหญ่จากกรุงเทพฯ) มีแนวโน้มเร่งพัฒนาโครงการเพื่อรองรับความต้องการโดยเฉพาะผู้ซื้อจากรัสเซียและจีน

1/ ที่อยู่อาศัย 6 จังหวัดหลักภูมิภาค ประกอบด้วย เชียงใหม่ ชลบุรี ระยอง นครราชสีมา ขอนแก่น และภูเก็ต

อาคารเชิงพาณิชย์ในกรุงเทพฯ และปริมณฑล

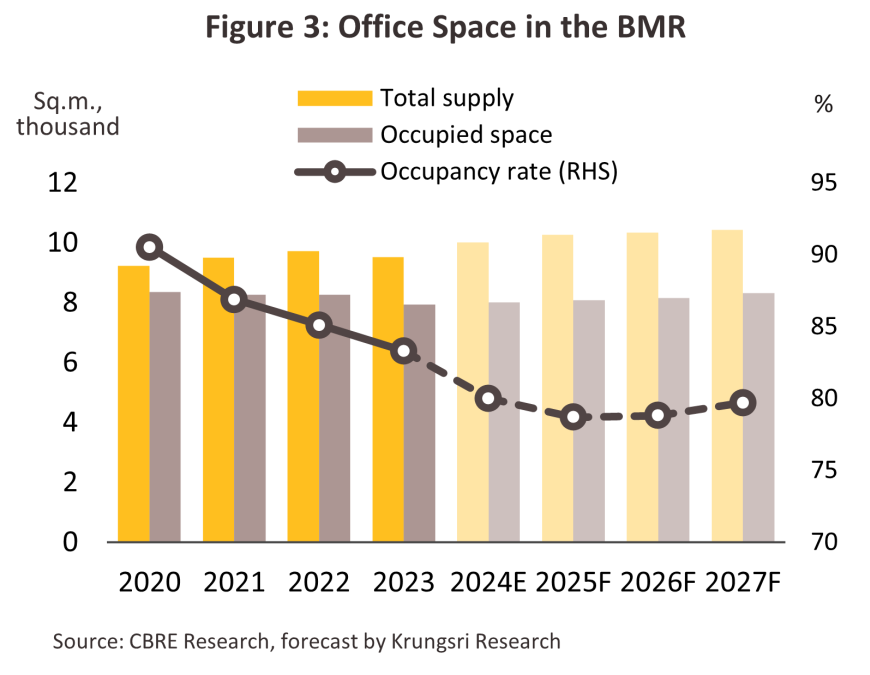

อาคารสำนักงาน

สถานการณ์ปี 2567

-

ช่วงครึ่งปีแรก ธุรกิจเผชิญภาวะอุปทานล้นตลาดต่อเนื่อง โดยพื้นที่ใหม่เข้าสู่ตลาด 224,086 ตารางเมตร เพิ่มขึ้น 66.3% YoY ส่งผลให้พื้นที่สะสมอยู่ที่ 9.7 ล้านตารางเมตร เพิ่มขึ้น 3.7% YoY ขณะที่อัตราการเช่าพื้นที่สุทธิ1/ (Net take-up) เพิ่มขึ้น 17,755 ตารางเมตร หรือ 133.4% YoY ด้านความต้องการเช่าพื้นที่สะสมอยู่ที่ 7.9 ล้านตารางเมตร เพิ่มขึ้นเพียง 0.2% YoY มีผลให้อัตราการเช่าปรับลดมาอยู่ที่ 81.5% จาก 84.3% ในช่วงเดียวกันปี 2566

-

ช่วงครึ่งปีหลังคาดว่าจะมีพื้นที่ใหม่เข้าสู่ตลาดมากกว่า 2 แสนตารางเมตร ขณะที่อุปสงค์จะเพิ่มขึ้นอย่างค่อยเป็นค่อยไปจากบริษัทที่ต้องมีการขยับขยายพื้นที่สำนักงาน โดยเฉพาะสำนักงาน Grade A ขึ้นไป เนื่องจากมีส่วนส่งเสริมภาพลักษณ์และดึงดูดพนักงานที่มีความสามารถเข้าร่วมงาน โดยเฉพาะบริษัทข้ามชาติที่ต้องการย้ายฐานการผลิตมาไทย ประกอบกับอัตราค่าเช่าถูกลงเมื่อเทียบกับช่วง COVID-19 ส่งผลให้ทั้งปี 2567 พื้นที่สำนักงานใหม่สร้างเสร็จจะเพิ่มขึ้น 4.8 แสนตารางเมตร ขณะที่อุปทานสะสมเพิ่มขึ้น 5.0% YoY ด้านความต้องการเช่าจะเพิ่มขึ้น 1.0% หรือ 70,000 ตารางเมตร (ต่ำกว่าค่าเฉลี่ยปีละ 180,000 ตารางเมตรในปี 2017-2019) กดดันให้อัตราการเช่าเฉลี่ยลดลงสู่ระดับ 80.0% ขณะที่ค่าเช่าโดยรวมมีทิศทางปรับลดลงยกเว้นสำนักงาน Grade A+

แนวโน้มปี 2568-2570

-

ความต้องการเช่าพื้นที่มีแนวโน้มขยายตัวเฉลี่ย 1.0-2.0% ต่อปี (ปี 2558-2562 เพิ่มขึ้นเฉลี่ย 2.5% ต่อปี) จากกิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปหนุนให้ภาคธุรกิจขยายการจ้างงาน รวมถึงอุปสงค์จากผู้เช่าต่างชาติที่ต้องการสำนักงานคุณภาพดีและทันสมัย Grade A และ A+ ในทำเล CBD โดยเฉพาะอาคารใหม่ที่เป็น Green office ซึ่งมีการก่อสร้างด้วยมาตรฐานระดับโลก เช่น LEED หรือได้ใบรับรอง (เช่น ด้านการอนุรักษ์พลังงานและสิ่งแวดล้อม ด้านสุขอนามัย หรือด้านการเชื่อมต่อระบบดิจิทัล) ซึ่งจะทำให้ผู้เช่าบรรลุเป้าหมายความยั่งยืนด้านสิ่งแวดล้อมของบริษัทได้เร็วขึ้น และทำให้เจ้าของอาคารสามารถกำหนดอัตราค่าเช่าได้สูงขึ้น รวมถึงมีโอกาสคืนทุนเร็วกว่าสำนักงานทั่วไป

-

อุปทานสำนักงานให้เช่ามีแนวโน้มจะเพิ่มขึ้นต่อเนื่องเพื่อรองรับอุปสงค์ที่จะเพิ่มขึ้นในอนาคต ทั้งนี้ คาดว่าอุปทานสำนักงานใหม่จะเพิ่มขึ้นเฉลี่ย 1.0-2.5% ต่อปี หรือประมาณ 4.3 แสนตารางเมตร ขณะที่อัตราการเช่าจะปรับลดสู่ระดับเฉลี่ย 79.0% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ สร้างแรงกดดันต่ออาคารเก่า (อายุมากกว่า 20 ปี ซึ่งมีมากกว่า 60% ของอุปทานสำนักงานทั้งหมด; ที่มา: JLL) ต้องเร่งปรับปรุงให้ทันสมัยและรักษาความสามารถในการแข่งขัน ขณะที่ผู้เช่าจะมีอำนาจต่อรองมากขึ้นจากตัวเลือกพื้นที่สำนักงานที่เพิ่มขึ้น หรือมีโอกาสได้รับเงื่อนไขที่ดีขึ้นจากเจ้าของอาคาร

-

รายได้มีแนวโน้มเติบโตตามทำเลของสำนักงาน ดังนี้

-

สำนักงานให้เช่าใน CBD: รายได้มีแนวโน้มปรับสูงขึ้นต่อเนื่องโดยเฉพาะอาคารใหม่ Grade A และ A+ เนื่องจากมีการออกแบบและใช้เทคโนโลยีทันสมัย รวมถึงมีระบบบริหารจัดการที่ดี จึงเป็นที่ต้องการของผู้เช่า อย่างไรก็ตาม อุปสงค์ที่ฟื้นตัวช้า ทำให้ค่าเช่าอาจปรับขึ้นได้ไม่มากนัก แต่จะอยู่ในระดับสูงกว่าพื้นที่อื่น

-

สำนักงานให้เช่าใน Non-CBD และพื้นที่ปริมณฑล: รายได้มีแนวโน้มทรงตัวหรือปรับลดลงโดยเฉพาะอาคาร Grade B และอาคารเก่า เนื่องจากผู้เช่าส่วนใหญ่เป็นบริษัทขนาดกลาง-เล็กที่มีความเปราะบางต่อภาวะเศรษฐกิจ จึงเป็นปัจจัยจำกัดการปรับขึ้นของอัตราค่าเช่า

1/ ความต้องการเช่าสุทธิ (Net take-up) หมายถึง พื้นที่ที่ถูกครอบครองโดยผู้เช่าที่อาจเพิ่มขึ้น/ลดลง ในปีนั้น ๆ

พื้นที่ค้าปลีกให้เช่า1/

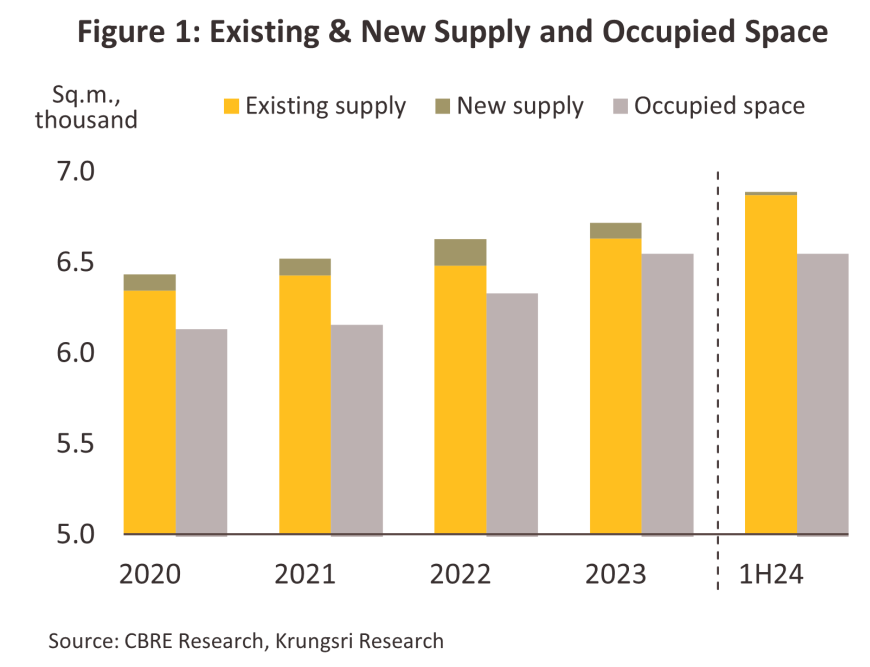

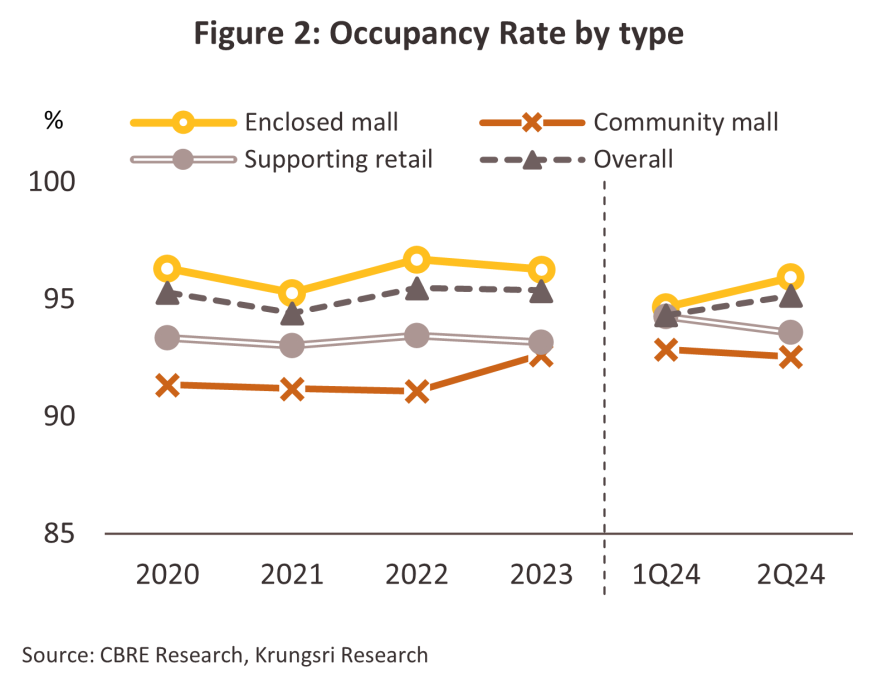

สถานการณ์ปี 2567

-

ช่วงครึ่งปีแรก การเติบโตของภาคท่องเที่ยวหนุนธุรกิจค้าปลีกฟื้นตัวกระเตื้องขึ้น สะท้อนจากความต้องการเช่าพื้นที่เพิ่มขึ้น 1.8% YoY (6.5 ล้านตารางเมตร) ส่วนใหญ่อยู่ในโครงการค้าปลีกใหม่ย่าน CBD ด้านพื้นที่เช่าเพิ่มขึ้นจากพื้นที่ที่เคยปิดปรับปรุงกลับมาเปิดให้บริการใหม่ ส่งผลให้อุปทานพื้นที่สะสมเพิ่มขึ้น 1.9% YoY ที่ 6.9 ล้านตารางเมตร ส่งผลให้อัตราการเช่าปรับลดสู่ระดับ 95.1%

-

ช่วงครึ่งหลังของปี คาดว่าความต้องการใช้จ่ายจะเพิ่มขึ้นจากการเข้าสู่ฤดูท่องเที่ยวและเทศกาลปลายปี หนุนความต้องการเช่าพื้นที่ค้าปลีกเพิ่มขึ้นโดยเฉพาะย่านกลางเมืองซึ่งส่วนใหญ่จะอยู่ในศูนย์การค้าขนาดใหญ่ อย่างไรก็ตาม กำลังซื้อในประเทศยังฟื้นตัวในวงจำกัด ประกอบกับจะมีอุปทานพื้นที่ค้าปลีกใหม่ทยอยสร้างเสร็จประมาณ 230,000 แสนตารางเมตร ส่งผลให้ทั้งปี 2567 อุปทานพื้นที่สะสมจะเพิ่มขึ้น 3.4% YoY ขณะที่ความต้องการเช่าเพิ่มขึ้น 2.2% YoY ส่งผลให้อัตราการเช่าพื้นที่ลดลงสู่ระดับ 94.3%

แนวโน้มปี 2568-2570

-

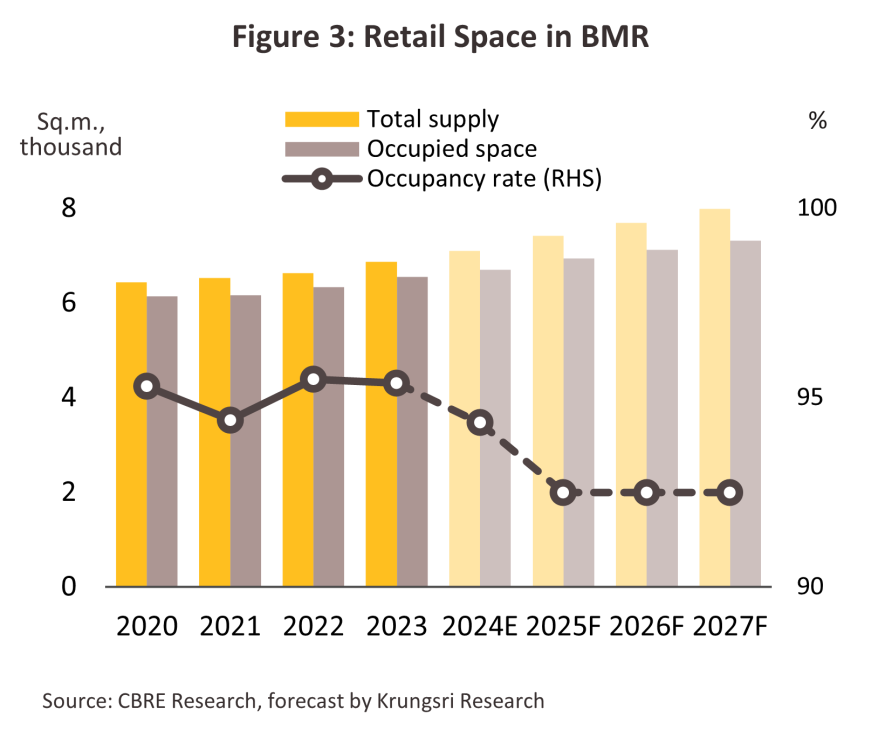

ความต้องการเช่าพื้นที่ค้าปลีกมีแนวโน้มเติบโตเฉลี่ย 3.0% ต่อปี (ค่าเฉลี่ยปี 2560-2562 เพิ่มขึ้น 3.7% ต่อปี) จากปัจจัยหนุน ได้แก่ (1) การบริโภคภาคเอกชนมีแนวโน้มฟื้นตัวตามทิศทางการเติบโตของเศรษฐกิจและภาคท่องเที่ยว โดยการเข้ามาของนักท่องเที่ยวต่างชาติจะเพิ่มอุปสงค์พื้นที่ค้าปลีกโดยเฉพาะย่านกลางเมือง (2) การลงทุนโครงสร้างพื้นฐานด้านการคมนาคมของภาครัฐทำให้มีการขยายพื้นที่ค้าปลีกรองรับการขยายตัวของชุมชนเมืองตามมา และ (3) โครงการพัฒนาที่อยู่อาศัยของภาคเอกชนที่กระจายไปในย่านปริมณฑล ช่วยเพิ่มอุปสงค์สินค้าและบริการครอบคลุมฐานลูกค้าที่กว้างขึ้น

-

อุปทานพื้นที่ใหม่มีแนวโน้มเข้าสู่ตลาดต่อเนื่อง โดยเฉพาะแผนการพัฒนาโครงการ Mixed-use ขนาดใหญ่หลายโครงการ (อาทิ One Bangkok และ Dusit Central Park ซึ่งมีกำหนดแล้วเสร็จในปี 2568) ส่งผลให้พื้นที่ค้าปลีกเพิ่มขึ้นเฉลี่ย 4.0% ต่อปีหรือประมาณ 9 แสนตารางเมตร กดดันอัตราการเช่าลดลงสู่ระดับเฉลี่ย 92.5% ด้านค่าเช่ามีแนวโน้มทรงตัวหรือปรับลดลงเล็กน้อย ยกเว้นพื้นที่ใจกลางเมืองที่ค่าเช่ามีแนวโน้มปรับสูงขึ้น

-

ศูนย์การค้าแบบปิด: รายได้มีแนวโน้มเติบโตต่อเนื่อง โดยเฉพาะทำเล กลางเมือง ซึ่งเป็นที่ต้องการของแบรนด์ใหญ่และแบรนด์ต่างประเทศ ขณะที่อุปทานมีแนวโน้มเพิ่มขึ้นกระจายไปในแถบชานเมืองซึ่งมีการขยายตัวของที่อยู่อาศัย (เช่น รังสิต และบางนา) ส่วนใหญ่เป็นการลงทุนศูนย์การค้าขนาดใหญ่ ย่านกลางเมือง ส่งผลให้ค่าเช่ามีแนวโน้มปรับสูงขึ้น

-

คอมมูนิตี้มอลล์: รายได้มีแนวโน้มทรงตัว จากอุปทานที่จะเพิ่มขึ้นต่อเนื่อง ผลจากใช้เงินลงทุนไม่สูงมากและหาทำเลการพัฒนาโครงการได้ง่ายโดยเฉพาะย่านชานเมือง (เช่น รังสิต แจ้งวัฒนะ และลาดกระบัง) อย่างไรก็ตาม คาดว่าอุปสงค์จะฟื้นตัวช้ากว่าอุปทาน ผลจากลูกค้าเป้าหมายเป็นกลุ่มรายได้ระดับกลางลงมาต้องใช้เวลาในการฟื้นตัว การปรับขึ้นค่าเช่าจึงทำได้จำกัด

-

พื้นที่ค้าปลีกสนับสนุน: คาดว่ารายได้จะทรงตัว จากอุปทานที่มีแนวโน้มเพิ่มขึ้นมาก โดยเฉพาะย่านกลางเมืองที่มีการพัฒนาโครงการ Mixed-use หลายโครงการ ขณะที่อุปสงค์มีแนวโน้มเติบโตในพื้นที่ที่เน้นรูปแบบทันสมัยและเดินทางสะดวก ส่งผลให้ค่าเช่ามีแนวโน้มทรงตัวถึงปรับขึ้นเล็กน้อย

1/ พื้นที่ค้าปลีก หมายถึง ศูนย์การค้า 3 ประเภท ได้แก่ ศูนย์การค้าแบบปิด คอมมูนิตี้มอลล์ และพื้นที่ค้าปลีกสนับสนุน

นิคมอุตสาหกรรม

สถานการณ์ปี 2567

-

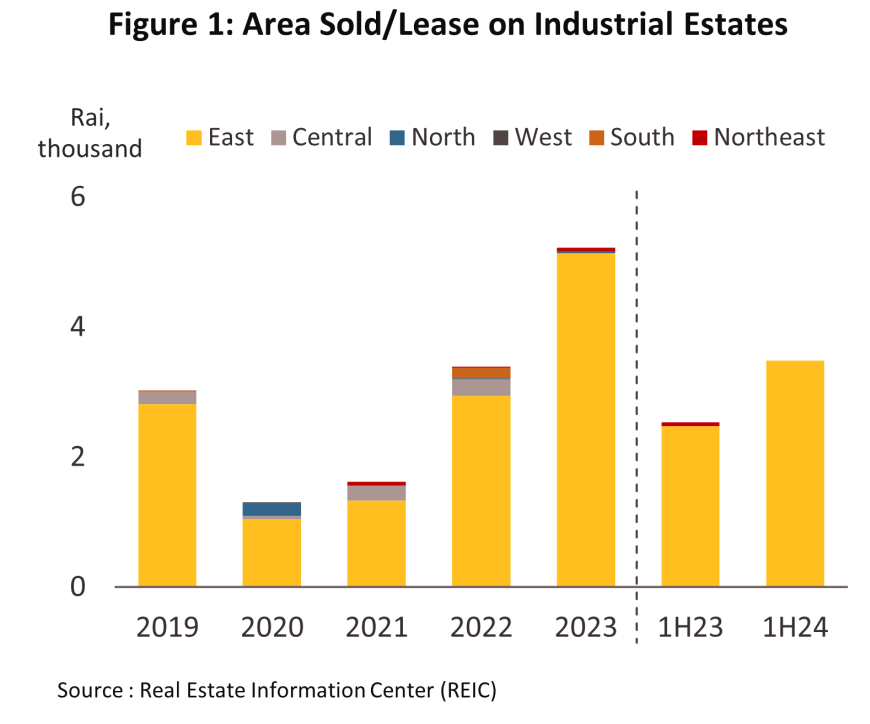

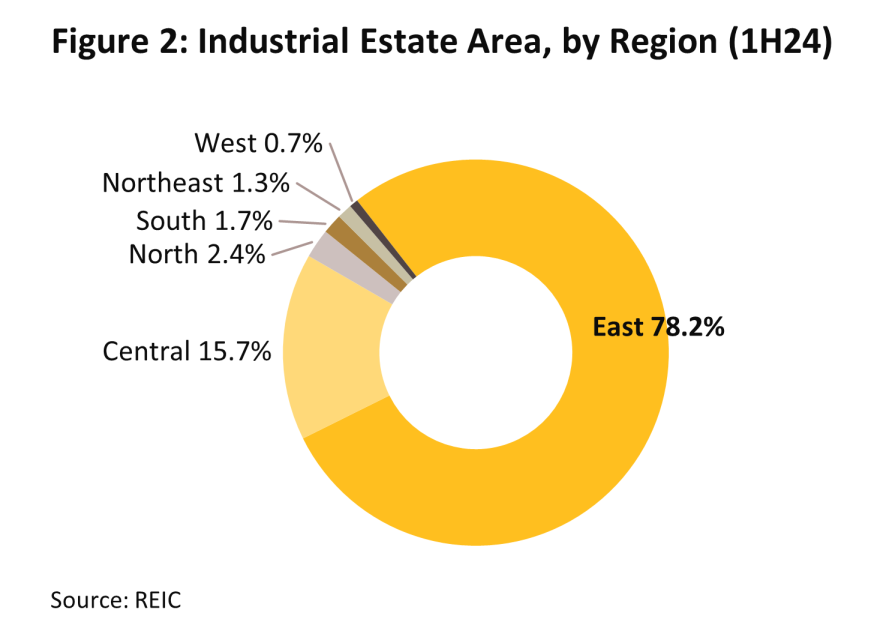

ช่วงครึ่งแรกปี 2567 ยอดขายและให้เช่าที่ดินมีจำนวน 4,017 ไร่ เพิ่มขึ้น 42.4% YoY ส่วนใหญ่ยังคงอยู่ในภาคตะวันออก ครอบคลุมพื้นที่ 3,480 ไร่ (สัดส่วน 87% ของยอดขายและเช่าพื้นที่นิคมฯ ทั่วประเทศ) เพิ่มขึ้น 40.8% YoY รองลงมา ได้แก่ ภาคกลาง (รวมกรุงเทพฯและปริมณฑล) จำนวน 485 ไร่ (+83.0% YoY) สอดคล้องกับมูลค่าขอรับส่งเสริมและอนุมัติการลงทุนในภาคตะวันออกและภาคกลางที่เติบโต 34.9% YoY และ 26.9% YoY ตามลำดับ

-

สำหรับด้านอุปทานพบว่ายังไม่มีการจัดตั้งนิคมฯ ใหม่ ส่งผลให้มีจำนวนพื้นที่นิคมฯ ทั่วประเทศรวม 68 แห่ง รวมเป็นพื้นที่ 1.73 แสนไร่ คิดเป็น occupancy rate 79.0% เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับสิ้นปี 2566 ที่ 75.7% โดยพื้นที่ภาคตะวันออกมีสัดส่วนมากที่สุด คิดเป็น 78.2% (จำนวน 1.35 แสนไร่) ของจำนวนพื้นที่นิคมฯ ทั่วประเทศ

-

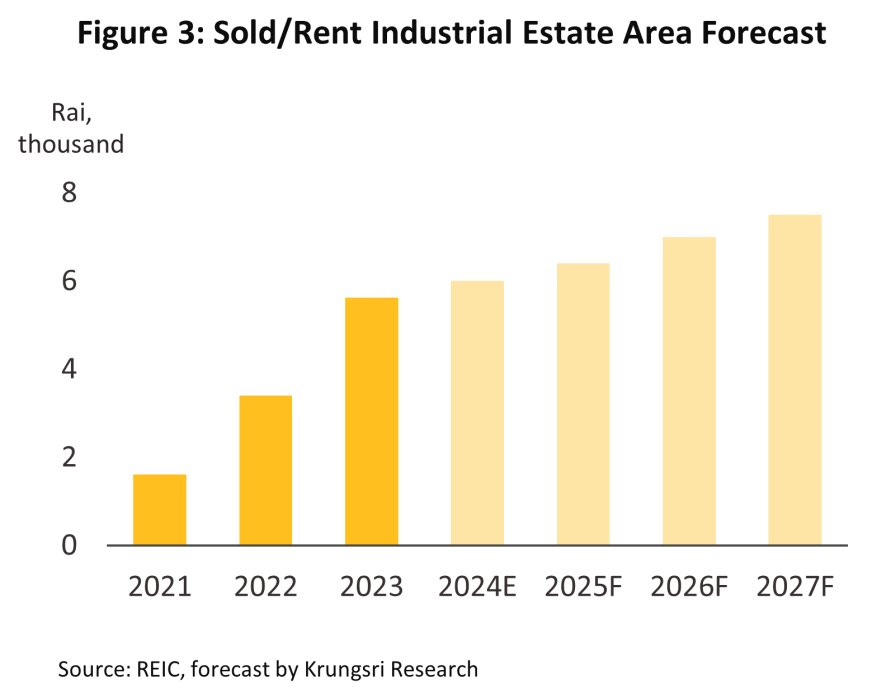

ในช่วงครึ่งหลังของปี ยอดขายและให้เช่าที่ดินมีแนวโน้มเติบโตต่อเนื่องตามภาวะการลงทุน ส่งผลให้ทั้งปี 2567 ยอดขายและให้เช่าที่ดินมีแนวโน้มอยู่ที่ 6,000 ไร่ (+6.7% จากปี 2566)

แนวโน้มปี 2568-2570

ยอดขายและให้เช่าที่ดินมีแนวโน้มเติบโตเฉลี่ย 7.0-8.0% ต่อปี หรือประมาณ 7,000 ไร่ต่อปี ปัจจัยหนุนจาก (1) การทยอยฟื้นตัวของเศรษฐกิจโลกและความเชื่อมั่นของนักลงทุนต่างชาติที่จะหนุนการส่งออกของภาคอุตสาหกรรม (2) ทิศทางการเบี่ยงเบนการลงทุนจากประเทศมหาอำนาจโดยเฉพาะจีน มายังภูมิภาคอาเซียนรวมทั้งไทย เพื่อเลี่ยงความขัดแย้งด้านภูมิรัฐศาสตร์ที่อาจจะทวีความรุนแรงขึ้น และ (3) การลงทุนในโครงสร้างพื้นฐานภาครัฐ โดยเฉพาะในพื้นที่ EEC ที่คาดว่าจะมีความคืบหน้ามากขึ้น โดยผู้ประกอบการนิคมฯ มีแนวโน้มปรับตัวสู่รูปแบบ Smart Park ที่เน้นทั้งความพร้อมในการให้บริการด้านเทคโนโลยีครบวงจร พร้อมกับมุ่งสู่การอนุรักษ์สิ่งแวดล้อมเพื่อรองรับกลุ่มอุตสาหกรรมเป้าหมายที่เน้น Bio-Circular-Green (BCG) มากขึ้น

-

นิคมอุตสาหกรรมในภาคตะวันออก: ความต้องการซื้อหรือเช่าพื้นที่มีแนวโน้มขยายตัวดี จากข้อได้เปรียบด้านทำเลที่ตั้งและนโยบายเร่งส่งเสริมการลงทุนใน EEC เช่น กรณี Google จะลงทุนสร้าง Data center แห่งแรกในนิคมอุตสาหกรรม WHA จ.ชลบุรี เป็นต้น อย่างไรก็ตาม พื้นที่นิคมฯ ใหม่มีแนวโน้มขยายตัวจำกัด เนื่องจาก (1) ราคาที่ดินที่ปรับขึ้นต่อเนื่อง จากอุปทานที่ดินไม่เพียงพอ โดยเฉพาะการพัฒนาโครงการของนักลงทุนรายใหญ่ที่ต้องการพื้นที่จำนวนมาก ส่วนหนึ่งเป็นข้อจำกัดด้านผังเมืองที่ไม่สอดคล้องกับพื้นที่ลงทุน (2) ขั้นตอนการจัดทำรายงานผลกระทบด้านสิ่งแวดล้อม (EIA) สำหรับการพัฒนาโครงการในนิคมอุตสาหกรรมที่ยังล่าช้า เป็นต้น

-

นิคมอุตสาหกรรมในภาคกลาง: ความต้องการซื้อหรือเช่าฯ จะยังเติบโตจากความได้เปรียบเชิงกายภาพด้านการคมนาคมขนส่ง หนุนให้รายได้ยังคงขยายตัวดี โดยเฉพาะรายได้จากค่าบริการสาธารณูปโภค และค่าเช่า

-

นิคมอุตสาหกรรมในภาคอื่นๆ: ความต้องการซื้อหรือเช่าฯ ยังอยู่ระดับต่ำ เนื่องจากยังต้องรอการพัฒนาเครือข่ายคมนาคมที่เชื่อมโยงกับพื้นที่เศรษฐกิจหลัก รวมทั้งการลงทุนในพื้นที่ระเบียงเศรษฐกิจพิเศษในภาคต่างๆ ยังล่าช้า อาจมีผลให้รายได้ของนิคมฯ ในพื้นที่นี้ยังคงเติบโตได้จำกัด

ธุรกิจให้บริการ

โรงแรม

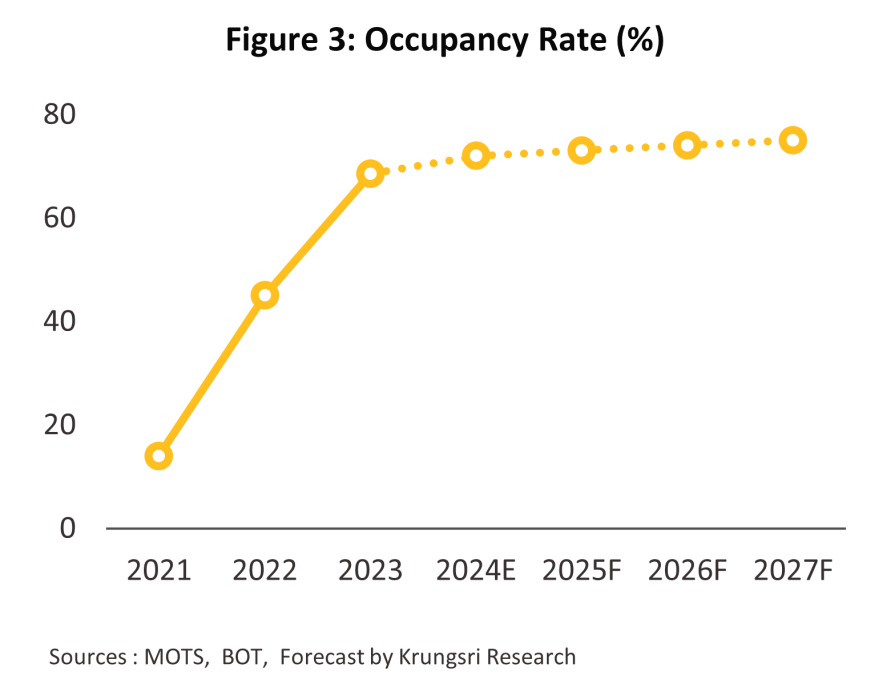

สถานการณ์ปี 2567

-

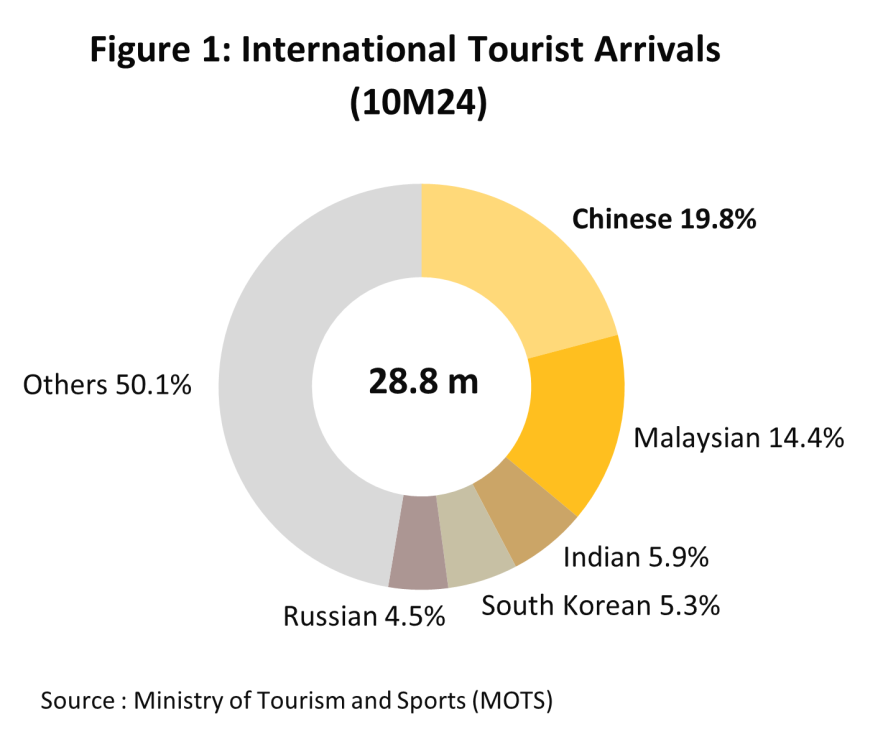

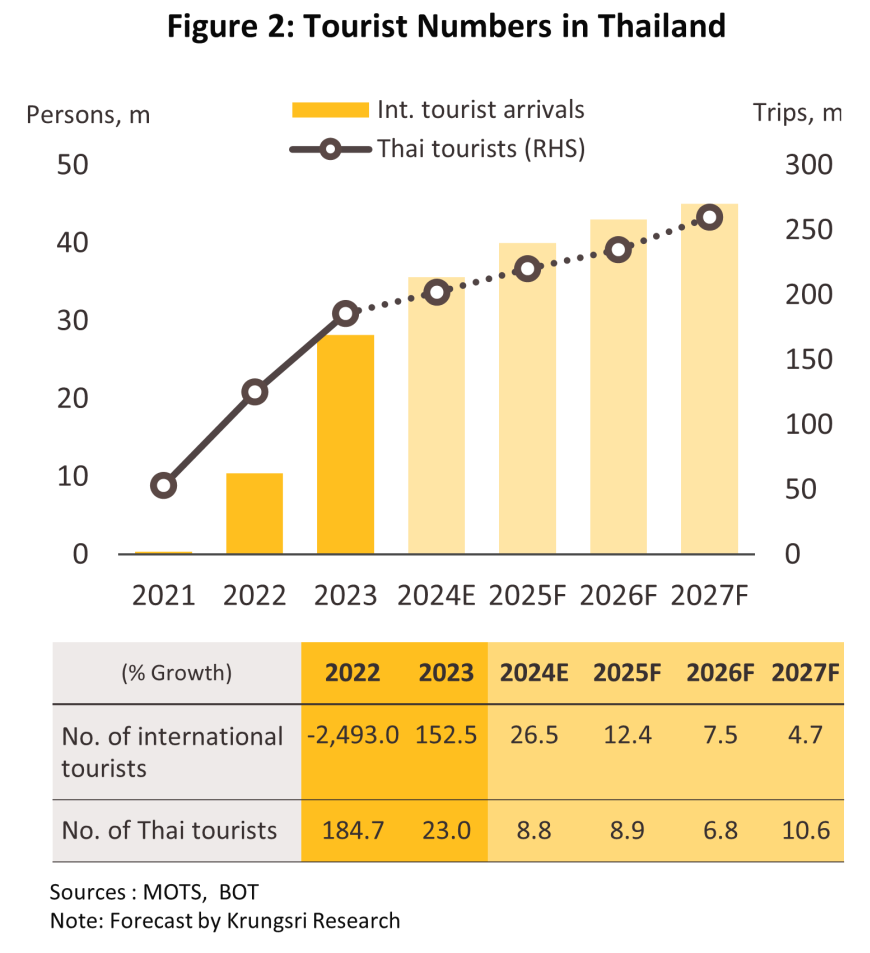

ในช่วง 10 เดือนแรก จำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 28.8 ล้านคน เพิ่มขึ้น 29.3% YoY ปัจจัยสำคัญจาก (1) มาตรการ Ease of traveling ได้แก่ การให้วีซ่าฟรีแก่ 93 ประเทศ และการยกเว้นบัตร ตม.6 สำหรับด่านทางบก เป็นต้น และ (2) จำนวนเที่ยวบินระหว่างประเทศที่เพิ่มขึ้นเป็นลำดับ โดยจำนวนนักท่องเที่ยวต่างชาติที่มาไทยทั้งหมดคิดเป็นสัดส่วน 88% ของช่วง 10 เดือนแรกปี 2562 (32.6 ล้านคน) มาจากนักท่องเที่ยวจีนมากที่สุด 5.7 ล้านคน (สัดส่วน 62% ของนักท่องเที่ยวจีนช่วง 10 เดือนแรกปี 2562) ตามด้วยมาเลเซีย 4.2 ล้านคน (สัดส่วน 14%) และอินเดีย 1.7 ล้านคน (สัดส่วน 6%) ขณะที่นักท่องเที่ยวไทยเดินทางในประเทศ 148.0 ล้านทริป เพิ่มขึ้น 9.0% YoY ในช่วง 9 เดือนแรก โดยมีปัจจัยหนุนจากมาตรการภาครัฐ เช่น การหักลดหย่อนภาษีสำหรับค่าใช้จ่ายในการเดินทาง (สูงสุด 15,000 บาท) และสิทธิประโยชน์ทางภาษีเพื่อสนับสนุนการจัดสัมมนาในประเทศ (มีผล 1 พ.ค.-30 พ.ย. 67) รวมถึงอุปสงค์ที่อัดอั้นโดยเฉพาะในช่วงสงกรานต์

-

อัตราการเข้าพักเฉลี่ยทั่วประเทศ 9 เดือนแรก อยู่ที่ 71.3% เพิ่มขึ้นจาก 67.8% และ 71.1% ในช่วง 9 เดือนแรกปี 2566 และ 2562 ตามลำดับ ขณะที่ราคาห้องพักปรับเพิ่มขึ้น 32.0% YoY ส่งผลให้รายได้เฉลี่ยต่อห้องเพิ่มขึ้นมาอยู่ที่ 1,349 บาท (+38.6% YoY) เทียบกับ 9เดือนแรกปี 2562 ที่ระดับ 1,725 บาท

-

พื้นที่ขออนุญาตก่อสร้างโรงแรมทั่วประเทศช่วง 7 เดือนแรกอยู่ที่ 5.8 แสน ตร.ม. ลดลง 3.1% YoY ตามพื้นที่ท่องเที่ยวสำคัญ อาทิ ภูเก็ต (สัดส่วน 29% ของพื้นที่ขออนุญาตก่อสร้างโรงแรมทั่วประเทศ) และชลบุรี (สัดส่วน 10%) ที่ลดลง 17.3%YoY และ 24.2% YoY ตามลำดับ หลังจากมีการขยายตัวมากแล้วในช่วงปลายปี 2566 ขณะที่กรุงเทพฯ (สัดส่วน 21%) ยังขยายตัวได้ 26.5% YoY

-

ช่วงที่เหลือของปีคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะยังขยายตัวต่อเนื่อง อานิสงส์จากมาตรการกระตุ้นท่องเที่ยวของภาครัฐ แม้ว่าตลาดนักท่องเที่ยวจีนยังกลับมาได้ไม่เต็มที่ จากภาวะเศรษฐกิจจีนที่ฟื้นตัวต่ำกว่าคาด ขณะที่ตลาดนักท่องเที่ยวไทยยังมีแรงฉุดจากกำลังซื้อที่อ่อนแอ ท่ามกลางราคาพลังงานที่ยังสูงส่งผลต่อต้นทุนการเดินทาง คาดว่าทั้งปี 2567 จำนวนนักท่องเที่ยวต่างชาติของไทยจะอยู่ที่ 35.6 ล้านคน (+26.5%) นักท่องเที่ยวไทยเดินทางในประเทศ 202 ล้านทริป (+8.8%) ซึ่งจะหนุนให้อัตราเข้าพักอยู่ที่ 72.0% (ปี 2566 อยู่ที่ 68.5%)

แนวโน้มปี 2568-2570

โรงพยาบาลเอกชน

สถานการณ์ปี 2566

-