EXECUTIVE SUMMARY

ธุรกิจบริการขนส่งทางทะเลมีแนวโน้มเติบโตต่อเนื่องในปี 2566-2568 จากแนวโน้มเศรษฐกิจโลกและไทยทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป และรายได้ค่าระวางขนส่งที่คาดว่าจะทรงตัวในระดับสูงกว่าช่วงก่อน COVID-19 ขณะที่อุปทานเรือขนส่งจะเพิ่มขึ้นในอัตราช้ากว่า อย่างไรก็ตาม ธุรกิจมีแนวโน้มเผชิญปัจจัยลบจาก (1) การแข่งขันด้านราคาที่จะมีความรุนแรงขึ้นหลังอุปทานเรือใหม่ทยอยเข้าระบบมากขึ้น รวมถึงการเข้ามาของผู้ประกอบการรายใหม่ (2) ภาระต้นทุนอาจเพิ่มขึ้น ทั้งต้นทุนเชื้อเพลิงที่มีความผันผวนเนื่องจากสงครามรัสเซีย-ยูเครนยืดเยื้อ และต้นทุนการควบคุมระดับการปล่อยมลพิษของเรือเก่าที่มีการใช้งานมานาน และ (3) ผู้ประกอบการสายการเดินเรือของไทยมีส่วนแบ่งในการขนส่งสินค้าทางทะเลไม่มาก ผลจากกองเรือพาณิชย์มีขนาดเล็กมากเมื่อเทียบกับปริมาณการค้าของไทยที่ขนส่งไปจำหน่ายทั่วโลก ทำให้ธุรกิจจะเติบโตในอัตราไม่สูงมากนัก

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินทิศทางธุรกิจขนส่งสินค้าทางทะเลตามประเภทเรือที่ใช้ในการขนส่ง ซึ่งจะมีสถานการณ์แตกต่างกัน ดังนี้

-

เรือบรรทุกตู้คอนเทนเนอร์: รายได้ของผู้ให้บริการทั้งกลุ่มเจ้าของเรือ สายการเดินเรือ และผู้บริการจัดการขนส่งมีแนวโน้มเติบโตต่อเนื่อง จากการฟื้นตัวของเศรษฐกิจโลกกระตุ้นความต้องการบริโภคสินค้ามากขึ้น ประกอบกับการหมุนเวียนของตู้สินค้ากลับสู่ระดับปกติ อย่างไรก็ตาม อุปสงค์การขนส่งสินค้าจะฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้ธุรกิจต้องบริหารจัดการระวางบรรทุกและปริมาณสินค้าให้สอดคล้องกัน เพื่อให้สามารถขนส่งสินค้าได้เต็มลำเรือ นอกจากนี้ การแข่งขันของธุรกิจขนส่งสินค้าคอนเทนเนอร์ทางทะเลมีแนวโน้มรุนแรงขึ้นโดยเฉพาะปี 2568 เป็นต้นไป ผลจากบริษัทเดินเรืออันดับ 1 และ 2 ของโลก (Maersk และ Mediterranean Shipping Company: MSC) ประกาศยกเลิกข้อตกลงด้านราคาและเส้นทางเดินเรือที่ทำไว้ตั้งแต่ปี 2560 จึงอาจทำให้เกิดการแย่งชิงส่วนแบ่งตลาดผ่านการแข่งขันด้านราคา ซึ่งจะส่งผลเชิงลบต่อผู้ประกอบการของไทย

-

เรือเทกองแห้ง: รายได้ของผู้ประกอบการมีแนวโน้มฟื้นตัวอย่างช้าๆ ตามความต้องการสินค้าโภคภัณฑ์ วัสดุก่อสร้าง โลหะและแร่ธาตุสำคัญที่เติบโตอย่างค่อยเป็นค่อยไป ผนวกกับภาคการผลิตมักมีการสำรองวัตถุดิบหรือการเติมสินค้าคงคลังเพื่อรอจำหน่าย (Restocking) รองรับการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า ทำให้ผู้ประกอบการขนส่งทางเรือสามารถรับรู้รายได้จากค่าระวางเรือสม่ำเสมอ อย่างไรก็ตาม อุปทานเรือใหม่ที่จะทยอยส่งมอบตามคำสั่งซื้อในช่วงก่อนหน้า อาจส่งผลให้รายได้ของผู้ประกอบการเติบโตในอัตราไม่สูงมากนัก

- เรือเทกองเหลว: รายได้ของผู้ให้บริการมีแนวโน้มเติบโตตามความต้องการใช้สินค้า อาทิ น้ำมันและเคมีภัณฑ์เพิ่มขึ้น ผลจากการฟื้นตัวของเศรษฐกิจและความต้องการสต็อกวัตถุดิบเพื่อป้องกันการขาดแคลน รวมถึงความผันผวนของราคาพลังงานในตลาดโลกที่อาจปรับสูงขึ้นเนื่องจากสงครามรัสเซีย-ยูเครนยังไม่ยุติ ผู้ประกอบการธุรกิจขนส่งยังมีการรับรู้รายได้จากการให้เช่าเรือและบริการขนส่งสินค้าซึ่งจัดเป็นปัจจัยการผลิตหลักของอุตสาหกรรมในประเทศ

ข้อมูลพื้นฐาน

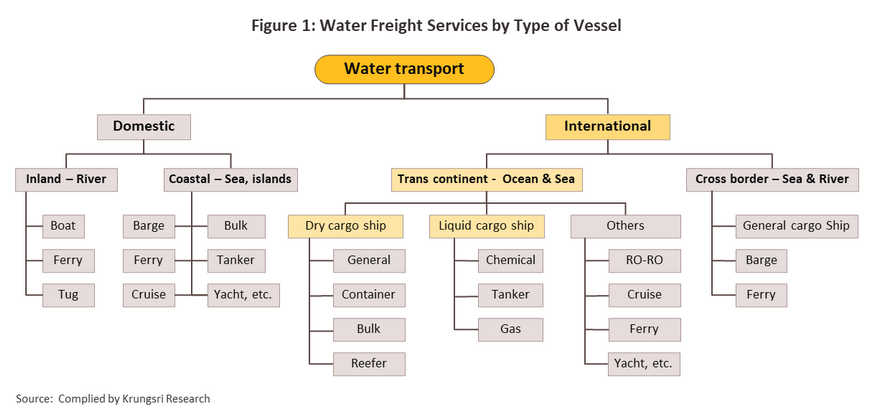

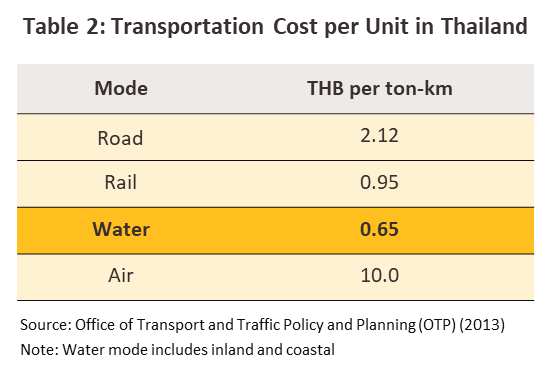

ธุรกิจบริการขนส่งสินค้าทางทะเล (Sea freight) มีบทบาทสำคัญต่อภาคการค้าระหว่างประเทศ โดยเป็นตัวกลางขนส่งสินค้าเพื่อตอบสนองความต้องการของผู้ผลิตและผู้บริโภค และส่งมอบวัตถุดิบแก่แหล่งผลิตในห่วงโซ่อุปทานที่กระจายอยู่ทั่วโลก รวมถึงมีความเชื่อมโยงกับธุรกิจอื่นทั้งในและต่างประเทศที่เกี่ยวข้องกับการขนถ่าย จัดเก็บและกระจายสินค้าถึงปลายทาง ทำให้การขนส่งทางทะเลมีบริการที่หลากหลายตามประเภทการใช้เรือ (ภาพที่ 1) ทั้งนี้ จากข้อได้เปรียบของเรือที่สามารถบรรทุกสินค้าที่มีน้ำหนักและปริมาณมากได้ในคราวเดียว ทำให้ต้นทุนค่าขนส่งทางเรือต่ำกว่าการขนส่งรูปแบบอื่นเมื่อเทียบปริมาณที่เท่ากัน (การขนส่งทางน้ำมีต้นทุนเฉลี่ยต่อหน่วยที่ 65 สตางค์ต่อตันต่อกิโลเมตร ส่วนทางราง ถนน และอากาศ อยู่ที่ 95 สตางค์ 2.12 บาท และ 10 บาท ตามลำดับ1/) นอกจากนี้ ยังมีความยืดหยุ่นสูงสามารถขนสินค้าได้หลายลักษณะ ทั้งยังมีการพัฒนาเรือบรรทุกที่ใช้เทคโนโลยีใหม่ทั้งด้านการขนส่งและการใช้เชื้อเพลิง รวมถึงมีภาชนะบรรจุที่ได้รับการออกแบบให้สินค้ามีความปลอดภัยสูงระหว่างการขนส่ง สำหรับข้อเสียเปรียบของการขนส่งทางทะเล อาทิ ต้องใช้เวลาในการขนส่งยาวนานกว่าช่องทางอื่น และต้องขนถ่ายสินค้าผ่านการขนส่งประเภทอื่นเพื่อนำสินค้าไปสู่ปลายทาง ปัจจุบัน กองเรือพาณิชย์โลกมีสัดส่วนการขนส่งสินค้าทางทะเลมากกว่า 80% และ 70% ของปริมาณและมูลค่าการค้าโลก2/ (ข้อมูลปี 2564)

การขนส่งสินค้าทางทะเล3/ จำแนกได้หลายลักษณะ ดังนี้

1) การจำแนกตามลักษณะเรือเดินสมุทร (Ocean carrier) แบ่งเป็น (1) เรือบรรทุกสินค้าแห้ง (Dry cargo)4/ ได้แก่ เรือเทกอง (Bulk carrier) เรือบรรทุกตู้สินค้า (Container ship) เรือห้องเย็นหรือเรือที่มีตู้ควบคุมอุณหภูมิ (Reefer container) เรือขนส่งสินค้าเฉพาะประเภท และเรืออเนกประสงค์ (อาทิ เรือบรรทุกรถยนต์ (Roll-On/Roll-Off หรือ RO-RO)) และ (2) เรือบรรทุกสินค้าเหลว (Liquid cargo) ได้แก่ เรือบรรทุกน้ำมันดิบ (Tankers) เรือบรรทุกก๊าซ LPG และ LNG (Gas tanker) เรือบรรทุกเคมีภัณฑ์ ผลิตภัณฑ์ปิโตรเคมีและวัตถุอันตราย (Chemical ship) และเรือบรรทุกน้ำมันพืช ฯลฯ

2) การจำแนกตามเส้นทางการเดินเรือ ได้แก่ (1) เรือขนส่งประจำเส้นทาง (Liner Service) มีเส้นทางเดินเรือ ตารางเวลา รวมถึงอัตราค่าระวางที่แน่นอนในแต่ละช่วงเวลา ส่วนใหญ่มีเส้นทางการขนส่งหลัก ได้แก่ Trans-pacific, Asia-Europe และ Transatlantic นอกจากนี้ อาจมีเส้นทาง Intra-Regional ในแต่ละภูมิภาค และ (2) เรือขนส่งไม่ประจำเส้นทาง (Tramp or Time Charter Service) อาทิ เรือเหมาเที่ยวหรือเรือจร ทำการขนส่งในเส้นทางและช่วงเวลาที่ให้เช่า อัตราค่าระวางเป็นไปตามข้อตกลงในสัญญาว่าจ้าง ผู้ว่าจ้างมักเป็นผู้รับภาระค่าใช้จ่ายด้านเชื้อเพลิง

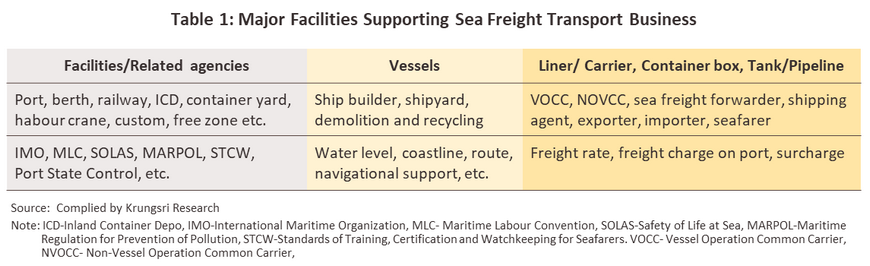

ธุรกิจขนส่งสินค้าทางทะเลเป็นการให้บริการขนส่งระหว่างท่าเรือสู่ท่าเรือ (Port-to-Port) ทั่วโลก ผู้ประกอบการส่วนใหญ่ต้องพึ่งพาพันธมิตรและเครือข่ายเพื่อความสะดวกในการบริหารเวลาและต้นทุนค่าใช้จ่าย ทั้งตอนเรือเข้าเทียบท่าและออกจากท่า งานด้านศุลกากร และบริการส่งมอบสินค้าในท่าเรือระหว่างทาง (ตารางที่ 1) ผู้ประกอบธุรกิจมีหลายกลุ่ม ได้แก่

-

กลุ่มเดินเรือขนส่งสินค้าหรือสายการเดินเรือ (Liner) และผู้ให้บริการขนส่งที่มีเรือเป็นของตนเอง (Vessel Operation Common Carrier: VOCC) จะมีกองเรือ ตู้สินค้า และเส้นทางขนส่งประจำ (ส่วนใหญ่เป็นผู้ประกอบการรายใหญ่) หรือขนส่งตามเที่ยวเหมา (ส่วนใหญ่เป็นรายย่อยในพื้นที่) มีสำนักงานสาขาหรือพันธมิตรทางธุรกิจทั้งในและต่างประเทศ รวมถึงนายหน้า (Broker) ทำหน้าที่จัดหาเรือหรือสินค้า และตัวแทน (Agent) จำหน่ายระวางบรรทุก เพื่อให้มีสินค้าบรรทุกเต็มประสิทธิภาพสูงสุดของเรือ (Ship utilization)

-

กลุ่มตัวแทนสายการเดินเรือ (Shipping Line Agencies) เป็นตัวกลางขายระวางของสายการเดินเรือแก่ลูกค้าอีกต่อหนึ่ง ได้แก่ (1) ผู้ส่งออกและนำเข้าที่ซื้อระวางโดยตรงตามเส้นทางที่ต้องการ (2) ผู้ให้บริการขนส่งและตัวแทนรับจัดการขนส่งที่ไม่มีสัญญากับสายการเดินเรือ และให้บริการลูกค้ารายย่อยที่มีปริมาณขนส่งไม่มาก และ (3) ผู้ให้บริการขนส่งสินค้าที่ไม่มีเรือเป็นของตัวเอง (Non-Vessel Operation Common Carrier: NVOCC) และตัวแทนรับจัดการขนส่งที่มีสัญญากับสายการเดินเรือ (International Freight Forwarder) โดยซื้อระวางมาขายต่อลูกค้าและให้บริการเกี่ยวเนื่อง อาทิ การบริหารตู้สินค้า (Stevedoring) การจัดหาลานพัก การบรรจุสินค้าเข้าตู้คอนเทนเนอร์ 5/ และบริการพิธีการศุลกากร (Customs Clearance)

ธุรกิจขนส่งสินค้าทางทะเลต้องใช้เงินลงทุนสูงและใช้ระยะเวลาคืนทุนนาน เนื่องจากต้องมีการจัดหากองเรือพาณิชย์กรณีเดินเรือขนส่งเองหรือเช่าเรือเพื่อใช้ขนส่ง บุคลากรต้องมีความเชี่ยวชาญเฉพาะ อีกทั้งต้องมีสาขาหรือเครือข่ายในต่างประเทศ เพื่อบริหารจัดการขนส่งสินค้าร่วมกับพันธมิตรทางธุรกิจในประเทศปลายทาง รวมถึงต้องอยู่ภายใต้กฎข้อบังคับสากลด้านการเดินเรือที่ครอบคลุมหลายด้าน เช่น สภาพการทำงาน สิ่งแวดล้อม และความปลอดภัยในทรัพย์สิน รวมทั้งต้องเผชิญความเสี่ยงจากความผันผวนของเศรษฐกิจและราคาน้ำมันเชื้อเพลิง กฎเกณฑ์การค้า มาตรการและสิทธิประโยชน์ที่แตกต่างกันในแต่ละประเทศ

การแข่งขันของธุรกิจค่อนข้างรุนแรง เนื่องจากเป็นการขนส่งในน่านน้ำสากลที่มีผู้ให้บริการจากทุกภูมิภาค โดยรายได้ของธุรกิจจะมาจากการขนส่งสินค้าหรืออัตราค่าระวาง ซึ่งขึ้นกับอุปสงค์การใช้เรือ อุปทานเรือแต่ละช่วงเวลา และประเภทการให้บริการ เช่น บริการขนส่งสินค้าตามเส้นทางจะมีรายได้จากค่าระวาง ปริมาณสินค้าและระยะทางที่ขนส่ง ส่วนบริการขนส่งแบบเช่าเหมาจะมีรายได้เป็นค่าเช่าตามที่ตกลง ซึ่งอาจเป็นการให้เช่าเรือเปล่าหรือว่าจ้างให้ขนส่งเป็นรอบสินค้าที่ส่งมอบ สำหรับต้นทุนหลักของธุรกิจ แบ่งเป็น (1) ต้นทุนการเดินเรือ (Voyage costs) ซึ่งส่วนใหญ่เป็นค่าน้ำมันเชื้อเพลิง (Bunker) และค่าผ่านร่องน้ำ (Port Charge/ Port Dues) (2) ต้นทุนการดำเนินงาน (Operating costs) อาทิ ค่าลูกเรือ (Manning costs) (ได้แก่ เงินเดือนและค่าตอบแทนของบุคคลากรประจำเรือ และค่าเสบียง (Subsistence)) ค่าบำรุงรักษาและซ่อมแซม (Repair and maintenance) ค่าประกันภัย (Insurance) ค่าธรรมเนียมและค่าใช้จ่ายในการปฏิบัติตามเกณฑ์ข้อบังคับต่างๆ และ (3) ต้นทุนอื่นที่เกี่ยวกับการลงทุน (Capital costs) อาทิ ค่าซื้อ-เช่าเรือ และค่าดอกเบี้ย

การบริหารจัดการที่ดีจะช่วยเพิ่มประสิทธิภาพการทำกำไรแก่ธุรกิจ อาทิ (1) การจอดรอเทียบท่า (เข้าคิวขนถ่าย) ที่นานเกินควรอาจกระทบแผนการรับส่งสินค้าในเที่ยวเรือถัดๆ ไป ทำให้ธุรกิจบริการขนส่งทางทะเลจำเป็นต้องใช้บริการของตัวแทนเรือ นายหน้า รวมถึงพันธมิตรและเครือข่ายสาขาที่มีความคุ้นเคยหรือมีสายสัมพันธ์ในท้องถิ่นเพื่อลดต้นทุนค่าเสียเวลา (2) ความผันผวนของอัตราแลกเปลี่ยนหรือราคา เชื้อเพลิง ทำให้ธุรกิจต้องซื้อประกันเพื่อป้องกันความเสี่ยงหรือทำสัญญาซื้อขายล่วงหน้า และ (3) การทำประกันภัยสินค้า ตัวเรือ เครื่องจักร ลูกเรือ และความรับผิดต่อบุคคลภายนอก (Protection & Indemnity Insurance) เพื่อช่วยลดความเสียหายกรณีเกิดเหตุไม่คาดคิด อาทิ สินค้าที่บรรทุกเสียหาย/สูญหาย ภัยโจรสลัด ตลอดจนความแปรปรวนของสภาพอากาศและท้องทะเล

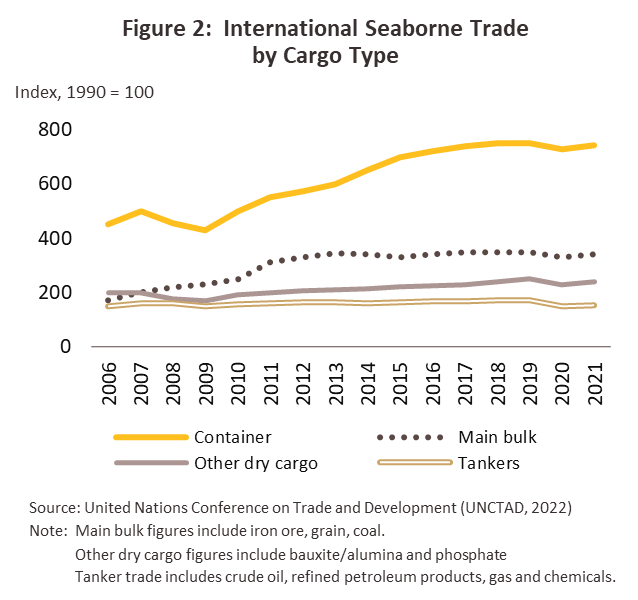

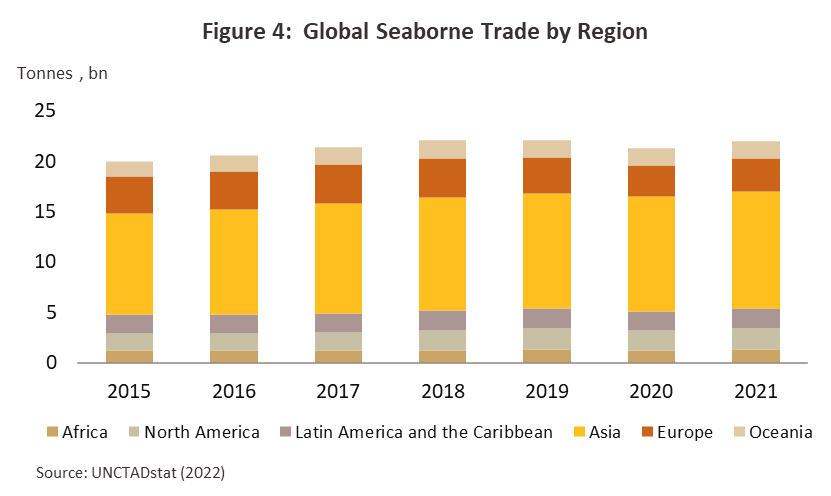

ความต้องการขนส่งสินค้าทางทะเลเพิ่มขึ้นต่อเนื่องตามการเติบโตทางเศรษฐกิจและปริมาณการค้าโลก โดยช่วง 10 ปีก่อนวิกฤต COVID-19 (ปี 2553-2562) การขนส่งโดยเรือบรรทุกตู้สินค้า (เรือคอนเทนเนอร์) และเรือเทกองแห้งเพิ่มขึ้นเฉลี่ย 5.8% และ 5.0% ต่อปี ตามลำดับ (ภาพที่ 2 และ 3) ส่งผลให้มีการต่อเรือขนาดใหญ่ขึ้นเพื่อบรรจุสินค้าได้มากขึ้น (อาทิ เรือบรรทุกตู้คอนเทนเนอร์ของจีนสามารถบรรทุกตู้มาตรฐานได้มากกว่า 24,000 ตู้ และบรรทุกสินค้าที่มีน้ำหนักมากกว่า 240,000 ตัน ทั้งยังลดการปล่อยคาร์บอนน้อยลงถึง 6,000 ตันต่อปี) โดยเอเชียจัดเป็นภูมิภาคที่มีปริมาณขนส่งสินค้าทางทะเลมากกว่าครึ่งหนึ่งของโลก (ภาพที่ 4) และใช้ตู้สินค้าหมุนเวียนมากถึง 62.5% ของปริมาณตู้สินค้าที่ใช้ขนส่งทั่วโลก (ที่มา: UNCTAD) ซึ่งเป็นผลจากเศรษฐกิจเติบโตรวดเร็วและการเป็นฐานการผลิตภาคอุตสาหกรรมและเกษตรกรรมที่สำคัญ ทำให้มีความต้องการขนส่งสินค้านำเข้า-ส่งออกเพิ่มขึ้น และหากพิจารณาปริมาณขนส่งสินค้าของกลุ่มอาเซียน พบว่าสิงคโปร์เป็นประเทศที่มีปริมาณขนส่งสินค้าทางทะเลมากที่สุด (สะท้อนจากการขนส่งสินค้าเข้า-ออกจากท่าเทียบเรือสำคัญ) รองลงมา ได้แก่ ไทย และมาเลเซีย

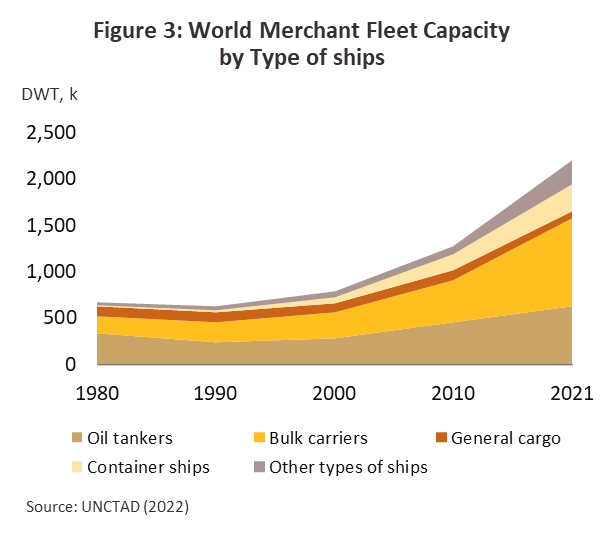

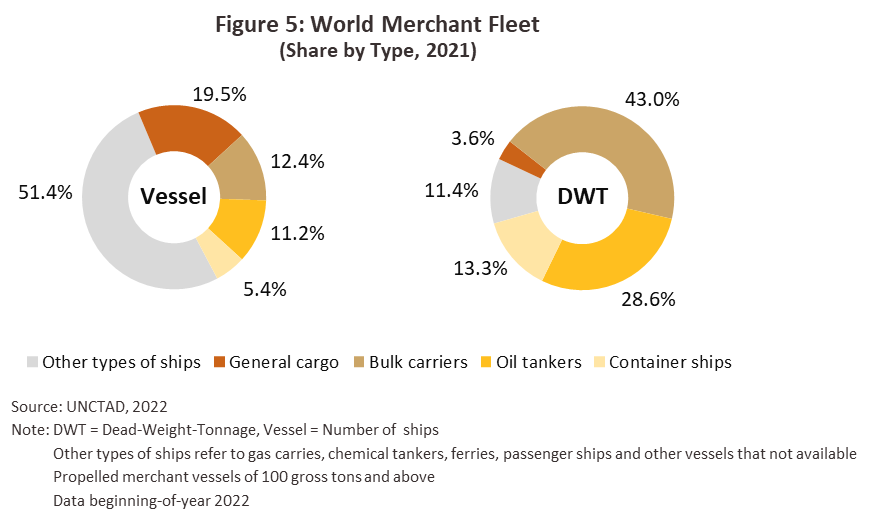

กองเรือพาณิชย์ทั่วโลก (ภาพที่ 5) มีจำนวนรวม 102,899 ลำ (ข้อมูลปี 2564) น้ำหนักบรรทุกรวม 2.2 พันล้าน DWT (Dead-Weight- Tonnage) ได้แก่ เรือบรรทุกสินค้าทั่วไป (General carriers) มีจำนวนเรือคิดเป็นสัดส่วนสูงสุด 19.5% ของเรือทั้งหมด แต่มีน้ำหนักบรรทุกคิดเป็นสัดส่วนเพียง 3.6% ของน้ำหนักบรรทุกทั้งหมด อายุใช้งานเฉลี่ยมากกว่า 27 ปี เรือเทกอง (Bulk Carriers) มีสัดส่วนจำนวนเรือ 12.4% และน้ำหนักบรรทุกรวมสูงสุดที่ 43.0% อายุใช้งานเฉลี่ย 11 ปี เรือขนน้ำมัน (Oil Tankers) มีสัดส่วนจำนวนเรือ 11.2% และน้ำหนักบรรทุก 28.6% อายุใช้งานเฉลี่ย 19 ปี และเรือคอนเทนเนอร์ (Container Ships) สัดส่วนจำนวนเรือ 5.4% และน้ำหนักบรรทุกรวม 13.3% อายุใช้งานเฉลี่ย 13 ปี เมื่อพิจารณาอายุใช้งานเฉลี่ยที่ค่อนข้างน้อยของเรือเทกองและเรือคอนเทนเนอร์ สะท้อนความต้องการขนส่งผ่านเรือทั้งสองประเภทมีทิศทางเพิ่มขึ้นอย่างมีนัยสำคัญ ทำให้จำนวนเรือเพิ่มขึ้นเร็วกว่าเรือประเภทอื่น ด้านประเทศเจ้าของเรือ (Ownership) รายใหญ่ 5 อันดับแรกของโลก ได้แก่ จีน (รวมฮ่องกง สัดส่วนรวม 17.9% ของกองเรือโลก) กรีซ (17.6%) ญี่ปุ่น (10.9%) สิงคโปร์ (6.2%) และเกาหลีใต้ (4.2%) มีกำลังบรรทุกรวมกันคิดเป็นสัดส่วน 56.7% ของกองเรือโลก ส่วนไทยอยู่ในอันดับที่ 45 มีสัดส่วนเรือเพียง 0.24% ของกองเรือโลก

ธุรกิจขนส่งสินค้าทางทะเลของไทยมีความสำคัญเพิ่มขึ้นเป็นลำดับ ผลจาก (1) เศรษฐกิจไทยพึ่งพาการค้าระหว่างประเทศซึ่งเติบโตต่อเนื่อง และส่วนใหญ่ใช้การขนส่งทางทะเลเป็นหลัก (สินค้าเข้าและออกของประเทศมากกว่า 90% ถูกขนส่งทางทะเล) (2) ไทยมีการรวมกลุ่มทางเศรษฐกิจเพื่อขยายโอกาสทางการค้าและการลงทุนระหว่างกัน เช่น ประชาคมเศรษฐกิจอาเซียน และความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) (3) ไทยเป็นฐานการผลิตที่มีห่วงโซ่อุปทานระดับโลก (Global supply chain) ของภาคอุตสาหกรรมสำคัญ อาทิ รถยนต์และชิ้นส่วนยานยนต์ และ (4) ภาครัฐมีแผนพัฒนาโครงสร้างพื้นฐานสำหรับการคมนาคมขนส่งทางน้ำเพื่อเพิ่มความสามารถในการแข่งขันทางการค้าของประเทศ

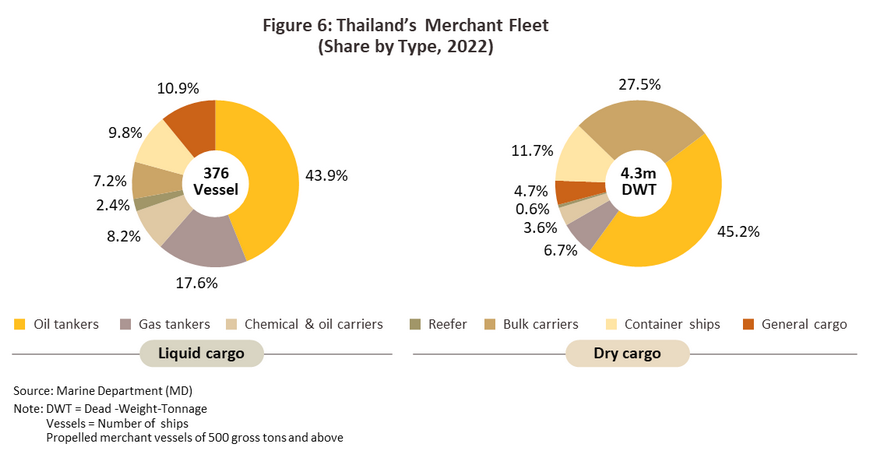

กองเรือพาณิชย์ของไทยแบ่งเป็น 2 กลุ่มหลัก6/ (ภาพที่ 6) ได้แก่

1) เรือบรรทุกสินค้าเหลว (Liquid cargo ship) มีจำนวน 262 ลำ ระวางบรรทุกรวม 2.4 ล้าน DWT คิดเป็นสัดส่วน 69.7% และ 55.5% ของกองเรือพาณิชย์ทั้งหมด แบ่งเป็น

เรือบรรทุกน้ำมัน 165 ลำ เรือบรรทุกก๊าซ 66 ลำ และเรือบรรทุกสารเคมีและน้ำมัน 31 ลำ ลูกค้าส่วนใหญ่ คือ ผู้ประกอบการโรงกลั่นน้ำมันและผู้ค้าน้ำมันรายใหญ่ที่มีคลังเก็บน้ำมันตามแนวชายฝั่งทะเล รวมถึงผู้ผลิตและจำหน่ายในต่างประเทศ สินค้าที่บรรทุก อาทิ น้ำมันดิบ สารเคมี ผลิตภัณฑ์ปิโตรเคมีเหลว ก๊าซ และน้ำมันพืช

2) เรือบรรทุกสินค้าแห้ง (Dry cargo ship) จำนวน 114 ลำ ระวางบรรทุกรวม 1.9 ล้าน DWT คิดเป็นสัดส่วน 30.3% และ 44.5% ของกองเรือพาณิชย์ทั้งหมด แบ่งเป็น เรือสินค้าทั่วไป 41 ลำ ซึ่ง 62% เป็นเรือที่มีระวางบรรทุกไม่เกิน 5,000 DWT มีปริมาณบรรทุกรวม 10.5% ของกองเรือบรรทุกสินค้าแห้งทั้งหมด เรือเทกอง 27 ลำ ขนส่งสินค้าโภคภัณฑ์เป็นหลัก เช่น ธัญพืช เหล็ก ปุ๋ย น้ำตาล และถ่านหิน ซึ่ง 96% มีระวางบรรทุกมากกว่า 20,000 DWT ปริมาณบรรทุกรวม 61.9% เรือบรรทุกตู้สินค้า 37 ลำ กว่า 56% มีระวางบรรทุกไม่เกิน 5,000 DWT และมีปริมาณบรรทุกรวม 26.2% เรือตู้ควบคุมอุณหภูมิ (Reefer) 9 ลำ ทั้งหมดมีระวางบรรทุกไม่เกิน 5,000 DWT ปริมาณบรรทุกรวม 1.4% (เรือบรรทุกตู้สินค้า และเรือ Reefer ของไทยมีขนาดระวางบรรทุกไม่มาก มักถูกใช้เป็นกองเรือลูก (Feeder vessel) รับส่งต่อสินค้าระหว่างเรือแม่ขนาดใหญ่กับเมืองท่า หรือขนตู้สินค้าเพื่อถ่ายลำ (Transship) ในระยะทางใกล้ๆ แถบประเทศเพื่อนบ้าน)

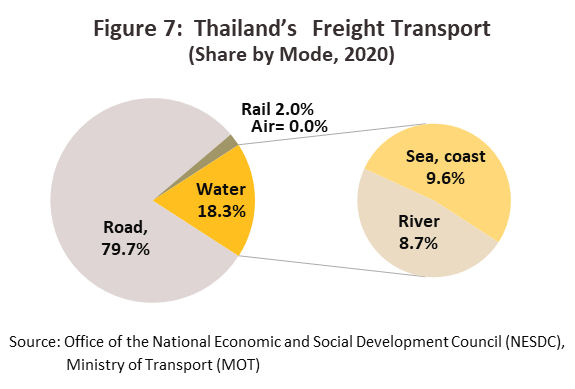

การขนส่งสินค้าทางน้ำของไทยคิดเป็นสัดส่วน 18.3% ของปริมาณขนส่งสินค้าทั้งหมด (ภาพที่ 7) และมีต้นทุนขนส่งต่อหน่วยต่ำสุดเมื่อเทียบการขนส่งรูปแบบอื่น (ตารางที่ 2) โดยการขนส่งทางทะเลและชายฝั่งมีสัดส่วน 9.6% ของการขนส่งทั้งหมด ขณะที่การขนส่งทางแม่น้ำและลำน้ำในประเทศมีสัดส่วน 8.7% การขนส่งสินค้าระหว่างประเทศส่วนใหญ่จะดำเนินผ่านท่าเรือหลัก ได้แก่ ท่าเรือกรุงเทพ (คลองเตย) ท่าเรือแหลมฉบัง และท่าเรือมาบตาพุด ขณะที่ท่าเรือในจังหวัดภูมิภาค (เช่น ท่าเรือระนอง ท่าเรือสงขลา ท่าเรือเชียงแสนและท่าเรือเชียงของ) มักใช้ขนส่งสินค้าข้ามพรมแดนระหว่างไทยและประเทศเพื่อนบ้าน

ธุรกิจขนส่งสินค้าทางทะเลของไทยแข่งขันได้ยากในตลาดโลก เนื่องจาก (1) ไทยมีจำนวนเรือพาณิชย์ค่อนข้างน้อยเพียง 0.8% ของกองเรือโลกหรือ 391 ลำ (ที่มา: UNCTAD) มีระวางบรรทุกรวมเพียง 2.2 ล้าน DWT หรือ 0.24% ของน้ำหนักบรรทุกสินค้าของกองเรือพาณิชย์โลก (ข้อมูลปี 2564) ส่วนใหญ่ (72% หรือ 271 ลำ) เป็นเรือขนาดเล็ก (ระวางบรรทุกไม่เกิน 5,000 DWT) และมีเพียง 11% (หรือ 42 ลำ) เป็นเรือขนาดใหญ่ (มากกว่า 20,000 DWT) เรือพาณิชย์ของไทยมีสัดส่วนการขนส่งสินค้าระหว่างประเทศเพียง 7% ของปริมาณสินค้าที่ไทยค้าขายกับต่างชาติ7/ และส่วนใหญ่เป็นการเดินเรือเส้นทาง Intra-Asia ที่เหลือ (93%) ต้องพึ่งพากองเรือพาณิชย์ต่างชาติ (โดยเฉพาะกองเรือยุโรปและเอเชีย) ในการขนส่งสินค้า (2) เรือส่วนใหญ่มีอายุการใช้งานยาวนาน จึงมีต้นทุนการดูแลรักษาและค่าเชื้อเพลิงค่อนข้างสูง เป็นอุปสรรคต่อการแข่งขันด้านราคา อาทิ กองเรือบรรทุกน้ำมันและเรือบรรทุกก๊าซมีอายุใช้งานเฉลี่ยมากกว่า 25 ปี และเรือบรรทุกตู้สินค้าเย็น (Reefer) อายุเฉลี่ยเกิน 30 ปี และ (3) สายการเดินเรือ 20 อันดับแรกของโลก มีกองเรือและเส้นทางเดินเรือหลักประจำอยู่ทั่วโลก ซึ่งมากกว่า 50% เป็นของสายการเดินเรือขนาดใหญ่เพียง 4 ราย (ที่มา: UNCTAD) จึงสามารถตอบสนองความต้องการขนส่งสินค้าในเส้นทางที่หลากหลาย

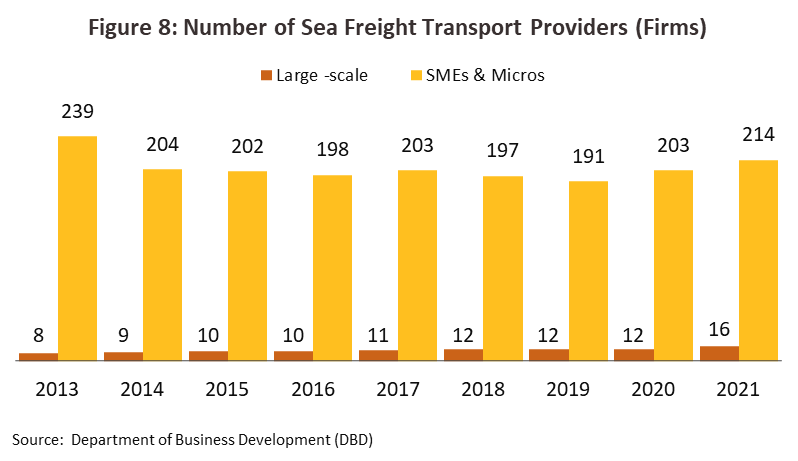

ปี 2564 ผู้ให้บริการขนส่งทางทะเลและตามแนวชายฝั่ง (สัญชาติไทยและผู้ร่วมทุนกับต่างชาติซึ่งจดทะเบียนนิติบุคคลที่กระทรวงพาณิชย์) มีจำนวน 230 ราย (ภาพที่ 8) แบ่งเป็น

![]()

สถานการณ์ที่ผ่านมา

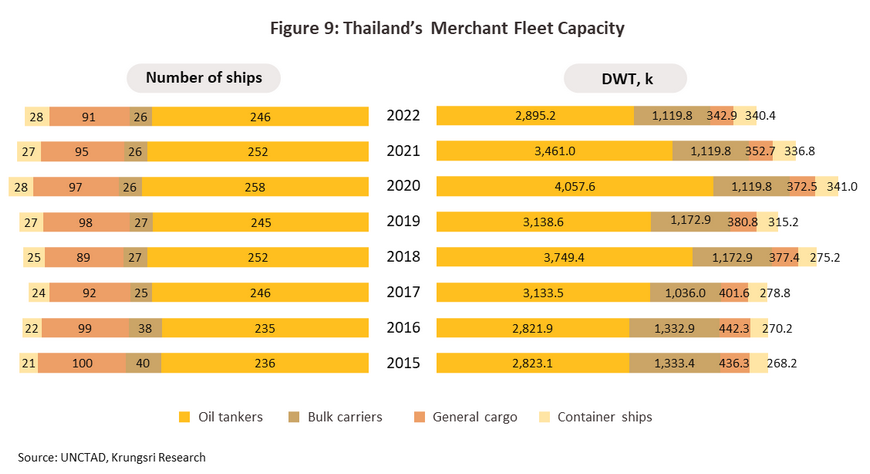

ข้อมูลจาก Maritime Profile โดย UNCTAD บ่งชี้ว่ากองเรือพาณิชย์ของไทยในช่วง 5 ปีก่อนแพร่ระบาดของ COVID-19 (ปี 2558-2562) มีจำนวนเรือเพิ่มขึ้นเฉลี่ย 0.8% ต่อปี เป็นการเพิ่มขึ้นของเรือบรรทุกน้ำมัน (+2.0%) และเรือบรรทุกตู้คอนเทนเนอร์ (+6.2%) ขณะที่น้ำหนักบรรทุกเพิ่มขึ้นเฉลี่ย 3.5% ต่อปีจากเรือทั้งสองประเภทเช่นกัน (เรือบรรทุกน้ำมัน +7.4% และเรือบรรทุกตู้คอนเทนเนอร์ +3.6%) (ภาพที่ 9) สอดคล้องกับการขยายตัวของภาคการค้าระหว่างประเทศของไทยที่เพิ่มขึ้นเฉลี่ย 3.0% ในช่วงเวลาเดียวกัน สำหรับปี 2563 จำนวนเรือและน้ำหนักบรรทุกโดยรวมยังคงปรับเพิ่มขึ้นจากคำสั่งซื้อเรือต่อใหม่ในปีก่อนหน้า ก่อนชะลอลงในปี 2564 และ 2565 จากวิกฤติ COVID-19 ซึ่งทำให้มีการปิดท่าเรือในหลายประเทศ รวมถึงการขาดแคลนตู้คอนเทนเนอร์ทั่วโลก และสงครามรัสเซีย-ยูเครนที่ทำให้ราคาพลังงานแพงขึ้นทั่วโลก ส่งผลให้ผู้ประกอบการขนส่งสินค้าทางเรือเร่งปรับกลยุทธ์เพื่อประคับประคองธุรกิจทั้งการลดค่าใช้จ่าย และการเพิ่มประสิทธิภาพการขนส่งสินค้า อาทิ ชะลอการสั่งซื้อเรือใหม่ ทยอยปลดระวางเรือเก่าเพื่อลดค่าใช้จ่าย ปรับปรุงพื้นที่ระวางสินค้าที่สอดคล้องกับความต้องการ เพิ่มการขนส่งสินค้าที่ใช้เวลาขนส่งสั้นและลดปริมาณสินค้าที่ใช้เวลาขนส่งยาวนาน มีผลให้ปี 2564 และ 2565 จำนวนเรือและน้ำหนักบรรทุกโดยเฉลี่ยลดลง -3.3% และ -15.4% จากปี 2563 ตามลำดับ

การแพร่ระบาดของ COVID-19 ในปี 2563 ส่งผลให้ปริมาณขนส่งสินค้าทางทะเล (ขาเข้า) ของไทยหดตัวจากปีก่อนหน้าที่ -3.9% จากภาวะเศรษฐกิจในประเทศซบเซา ก่อนฟื้นตัวเพิ่มขึ้น 23.9% ในปี 2564 เมื่อมีการฉีดวัคซีนครอบคลุมทั่วโลก ทำให้ทางการหลายประเทศรวมถึงไทยทยอยผ่อนคลายข้อจำกัดเข้มงวดเพื่อควบคุมการแพร่ระบาดเป็นระยะ ส่งผลให้ความต้องการสินค้าในตลาดโลกฟื้นตัวตามความต้องการสะสมสต็อกสินค้าที่ปรับลดในช่วงก่อนหน้า อย่างไรก็ตาม ปัญหาท่าเรือแออัดและการขาดแคลนตู้คอนเทนเนอร์บรรจุสินค้า ซึ่งผลักดันค่าระวางเรือในเส้นทางต่างๆ สูงขึ้นประมาณ 4 เท่าของช่วงก่อนแพร่ระบาด เป็นปัจจัยจำกัดทำให้ปริมาณขนส่งสินค้าทางทะเลทั่วโลกปี 2564 เพิ่มขึ้นเพียง 3.2% จากที่หดตัวเป็นครั้งแรกในรอบ 12 ปีที่ -3.8% ในปี 2563 ทั้งนี้ อุปสงค์ต่างประเทศที่ฟื้นตัว ช่วยหนุนภาคการค้าระหว่างประเทศของไทยปรับดีขึ้น (ปี 2564 มูลค่าส่งออกเพิ่มขึ้น 19.2% YoY สูงสุดในรอบ 10 ปี และมูลค่านำเข้าเพิ่มขึ้น 23.9% YoY) ส่งผลให้ปริมาณขนส่งสินค้าทางทะเล (ขาเข้า-ขาออก) เพิ่มขึ้น 23.2% จากที่หดตัว -2.0% ปี 2563 และสูงกว่าค่าเฉลี่ย 5.5% ในช่วง 5 ปีก่อนหน้า (ปี 2558-2562) โดยสินค้า 3 อันดับแรกที่มีปริมาณการขนส่งสูงที่สุด ได้แก่ สินค้าเบ็ดเตล็ด ผลิตภัณฑ์ปิโตรเลียม และแร่เชื้อเพลิง

ปี 2565 ธุรกิจขนส่งสินค้าทางทะเลโดยรวมเติบโตชะลอลง ผลจาก (1) ภาวะเศรษฐกิจและการค้าโลกขยายตัวชะลอลงที่ระดับ 3.5% และ 5.2% เทียบกับ 6.3% และ 10.7% ปี 2564 ตามลำดับ (ที่มา: IMF) ทำให้ความต้องการสินค้าหดตัวตามมา (2) COVID-19 แม้จะบรรเทาลงแต่ยังคงกดดันห่วงโซ่อุปทานและปัญหาความแออัดของท่าเรืออยู่บ้าง (3) สงครามรัสเซีย-ยูเครนทำให้ราคาพลังงานและภาวะเงินเฟ้อปรับสูงขึ้นทั่วโลก ขณะที่สินค้าที่ขนส่งทางเรือมีต้นทุนเพิ่มขึ้น อาทิ ค่าประกันภัย นอกจากนี้ ยังมีการระงับการใช้เส้นทางเดินเรือบริเวณทะเลดำ ซึ่งทำให้ท่าเรือในยุโรปแออัดมากขึ้น และ (4) การใช้มาตรการ Zero-COVID ในจีนกระทบความต้องการสินค้าและการขนส่งสินค้าทางเรือ อาทิ การเปลี่ยนเส้นทางเดินเรือ ทั้งนี้ UNCTAD ประเมินว่าปริมาณการค้าทางทะเลทั่วโลกเติบโตเพียง 1.4% จากปี 2564 และกลุ่มการขนส่งเติบโตเร็วที่สุด คือ เรือคอนเทนเนอร์ ขณะที่ปริมาณขนส่งสินค้าทางทะเลโดยรวมของไทยเติบโตที่ 21.1% จากปัจจัยดังนี้

-

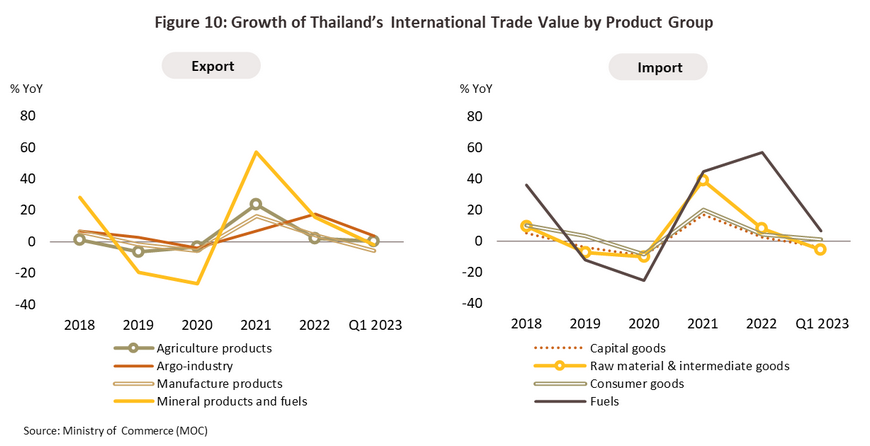

การค้าระหว่างประเทศของไทยขยายตัวชะลอลงตามทิศทางเศรษฐกิจโลก ประกอบกับสงครามรัสเซีย-ยูเครนทำให้หลายประเทศจำกัดการส่งออกสินค้า อาทิ ธัญพืชและปุ๋ยเคมี โดยมูลค่าส่งออกของไทยเพิ่มขึ้น 5.5% จากปี 2564 อยู่ที่ 2.9 แสนล้านดอลลาร์สหรัฐ (ภาพที่ 10) สินค้าที่มีการส่งออกเพิ่มขึ้นมากอยู่ในกลุ่มสินค้าอุตสาหกรรมการเกษตร (+17.8% YoY) และผลิตภัณฑ์แร่และเชื้อเพลิง (+15.5% YoY) ด้านการนำเข้าเพิ่มขึ้น 13.6% YoY อยู่ที่ 3.3 แสนล้านดอลลาร์สหรัฐ โดยเฉพาะกลุ่มวัตถุดิบ (+8.3% YoY) และน้ำมันเชื้อเพลิง (+56.9% YoY)

-

จำนวนเรือขนส่งสินค้า (กองเรือพาณิชย์ของไทย) และระวางบรรทุกปรับลดต่อเนื่อง โดยจำนวนเรือลดลง 1.1% จากปี 2564 ขณะที่ระวางบรรทุกลดลง 19.2% YoY ส่วนหนึ่งเป็นผลจากผู้ประกอบการปรับปรุงกองเรือให้สอดคล้องกับเกณฑ์สากล8/ ทั้งยังมีเรือบางส่วน (อายุใช้งานมากกว่า 20 ปี) อาทิ เรือบรรทุกน้ำมัน เรือบรรทุกสินค้าทั่วไป เรือบรรทุกตู้สินค้าคุมอุณหภูมิ (เรือตู้เย็น) ถอนทะเบียนออกเพื่อจดทะเบียนเป็นเรือสัญชาติอื่น ส่งผลให้เรือบรรทุกน้ำมัน (สัดส่วน 43.9% ของเรือทั้งหมด) ลดลง 2.9% เรือ General cargo (10.9%) ลดลง 2.4% เรือตู้เย็น (2.4%) ลดลง 10.0% สะท้อนว่าปริมาณขนส่งสินค้าที่เพิ่มขึ้นน่าจะเอื้อประโยชน์แก่กองเรือต่างชาติมากกว่ากองเรือของไทย

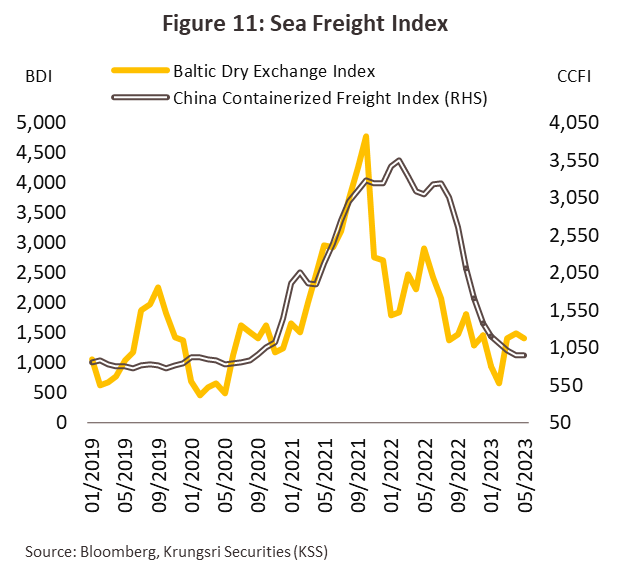

-

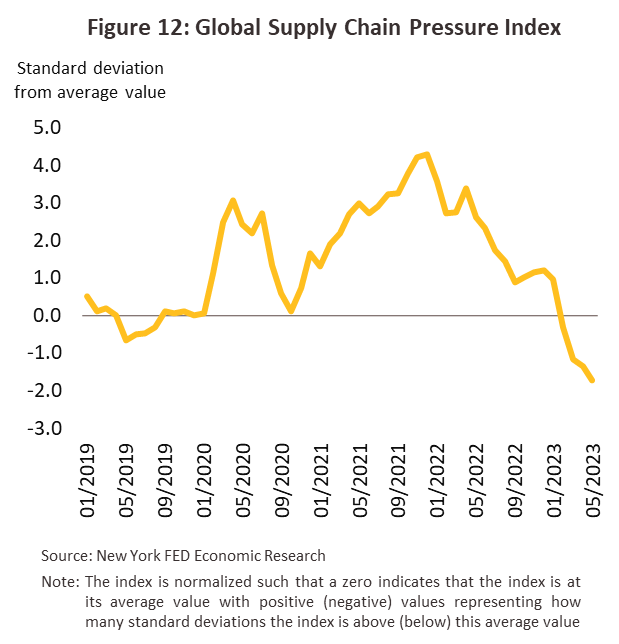

อัตราค่าระวางเรือ (Freight rate) ปี 2565 ปรับลดจากระดับสูงสุด (ปี 2564) แต่ยังทรงตัวสูงต่อเนื่อง (ภาพที่ 11) ผลจากสายการเดินเรือปล่อยตารางเรือว่าง (Blank Sailing Schedule) หรือข้ามไม่เข้าในบางท่าเรือ (Skip Call) โดยเฉพาะเส้นทางขนส่งเอเชียไปยุโรป (Asia-Europe Loop) และอเมริกาเหนือ (Trans-pacific) และใช้เวลาขนส่งยาวนานขึ้น ทำให้ค่าระวางเรือยังคงทรงตัวสูงแม้สถานการณ์ COVID-19 จะลดความรุนแรงลงเกือบทั่วโลก อย่างไรก็ตาม ค่าระวางเรือทยอยปรับลดอย่างมีนัยสำคัญในช่วงไตรมาส 4 (ภาพที่ 11) จากอุปสงค์การขนส่งสินค้าทางทะเลที่ชะลอลงตามทิศทางเศรษฐกิจโลก ผนวกกับปัญหาความแออัดของท่าเรือปลายทางคลี่คลายลง (ภาพที่ 12) และข้อตกลง Black Sea Grain Initiative ทำให้มีการส่งออกธัญพืช อาหาร ปุ๋ยและสินค้าอุปโภคจากท่าเรือของยูเครนได้ โดยค่าระวางเรือปี 2565 สรุปได้ดังนี้

-

ดัชนีเรือขนส่งตู้คอนเทนเนอร์ CCFI เฉลี่ยทั้งปี 2565 เพิ่มขึ้น 9.4% จากปี 2564 (ชะลอลงจาก +167% ปี 2564) โดยเรือขนส่งตู้คอนเทนเนอร์ได้อานิสงส์จากการที่บางประเทศนําเข้าอาหารที่ผ่านกระบวนการแปรรูป (Processed Foods) ทำให้มีความต้องการขนส่งโดยตู้คอนเทนเนอร์มากขึ้น ส่งผลเชิงบวกต่อผู้ประกอบการเรือคอนเทนเนอร์หรือกลุ่มที่ขนส่งสินค้าบรรจุตู้

-

ดัชนีเรือเทกอง BDI เฉลี่ยทั้งปี 2565 ลดลง -33.8% (จาก +174% ปี 2564) โดยช่วงครึ่งแรกของปี 2565 BDI ค่อนข้างทรงตัวเมื่อเทียบกับช่วงเดียวกันปีก่อน อย่างไรก็ตาม BDI เฉลี่ยอ่อนตัวลงมากกว่า 50% ในช่วงครึ่งหลังของปี จากความต้องการขนส่งสินค้าโภคภัณฑ์ปรับลดลงตามภาวะเศรษฐกิจโลกซบเซา

ผู้ประกอบการสายการเดินเรือต่างเร่งปรับตัวรับสถานการณ์ที่ค่อนข้างผันผวนเพื่อพยุงรายได้ อาทิ การจำกัดพื้นที่ระวางและจำนวนเที่ยวเรือให้สอดคล้องกับปริมาณสินค้า การบริหารจัดการการเดินเรือ (เช่น ลดความถี่ของเที่ยวเรือ และงดแวะในบางท่าเรือ (Blank sailing, Skip call) รวมถึงการเรียกเก็บค่าธรรมเนียมพิเศษ (Surcharge) อาทิ ค่าธรรมเนียมน้ำมัน ค่าธรรมเนียมสงคราม และค่าธรรมเนียมผ่านพื้นที่พิพาท ส่งผลให้ปี 2565 รายได้ของบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ กลุ่มเรือขนส่งตู้สินค้าเพิ่มขึ้น 30-35% เทียบกับ 120% ปี 2564 เรือสินค้าเทกองเพิ่มขึ้น 20-25% เทียบกับ 60% ปี 2564 ขณะที่เรือขนส่งสินค้าเหลวได้อานิสงส์จากราคาน้ำมันแพงส่งผลให้รายได้เพิ่มขึ้น 25-30% เทียบกับ 9.7% ปี 2564

แนวโน้มอุตสาหกรรม

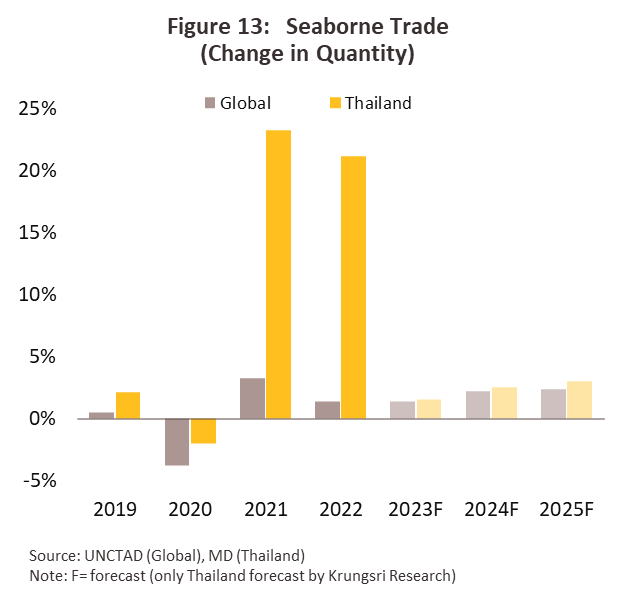

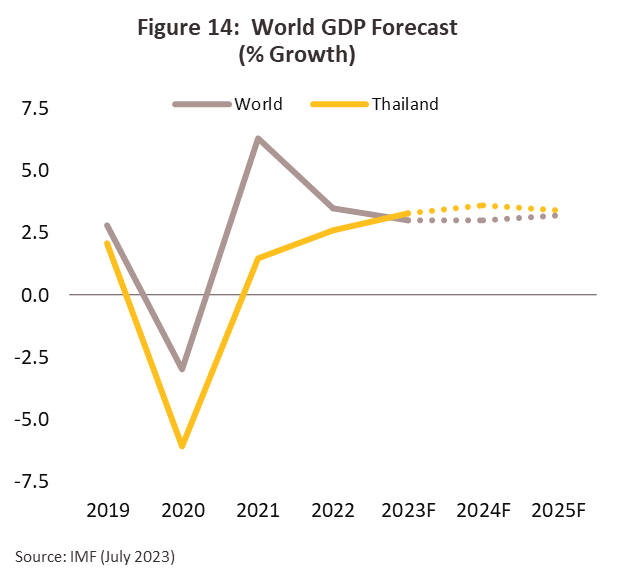

ปี 2566 ธุรกิจบริการขนส่งทางทะเลโลกมีแนวโน้มเติบโตใกล้เคียงกับปี 2565 ผลจากภาวะเศรษฐกิจโลกมีทิศทางชะลอตัว ทว่าธุรกิจยังได้อานิสงส์จากการยกเลิกมาตรการควบคุม COVID-19 ของจีน ทำให้มีความต้องการบริโภคสินค้าเพิ่มขึ้น โดย UNCTAD คาดว่าการขนส่งสินค้าทางทะเลทั่วโลกจะเติบโต 1.4% ในปี 2566 ใกล้เคียงกับปี 2565 และขยายตัว 2.2% YoY และ 2.3% YoY ในปี 2567 และ 2568 ตามลำดับ (ภาพที่ 13) ตามการทยอยฟื้นตัวของเศรษฐกิจโลก ด้านวิจัยกรุงศรีคาดว่าปี 2566 ปริมาณขนส่งสินค้าทางทะเลของไทยจะขยายตัว 1.0-1.5% จากปี 2565 และเพิ่มสู่ระดับ 2.0-3.0% ต่อปีในปี 2567 และ 2568 ตามลำดับ โดยมีปัจจัยสนับสนุน ดังนี้

-

เศรษฐกิจโลกมีแนวโน้มชะลอตัวในปี 2566 และขยายตัวต่อเนื่องในปี 2567 ก่อนกระเตื้องขึ้นในปี 2568 โดย IMF คาดการณ์ ณ เดือนกรกฎาคม 2566 ว่าเศรษฐกิจโลกปี 2566 และ 2567 จะเติบโตที่ระดับ 3.0% ชะลอลงจากปี 2022 ที่ขยายตัว 3.5% กดดันความต้องการบริโภคสินค้าชะลอลงทั่วโลก ทำให้ภาคการค้าโลกในปี 2566 จะเติบโตเพียง 2.0% (เทียบกับ 5.2% ในปี 2565) ก่อนจะเร่งตัวขึ้นเป็น 3.7% ในปี 2567 อย่างไรก็ตาม ปี 2568 เศรษฐกิจโลกจะฟื้นตัวโดยเติบโตในระดับ 3.0-3.5% ต่อปี ขณะที่ภาคการค้าโลกจะเติบโตที่ระดับ 3.0-4.0% ต่อปี (ที่มา: IMF, เม.ย. 2566) จึงคาดว่าปริมาณสินค้าที่ขนส่งทางทะเลจะขยายตัวตามอุปสงค์สินค้าที่จะปรับดีขึ้นตามการฟื้นตัวของเศรษฐกิจโลก

- คาดเศรษฐกิจไทยจะฟื้นตัวต่อเนื่องที่ระดับ 3.0-4.0% ต่อปี โดยปี 2566 เศรษฐกิจไทยได้แรงหนุนหลักจากภาคท่องเที่ยว ทำให้ความต้องการบริโภคสินค้ามีอยู่ต่อเนื่อง อย่างไรก็ตาม ภาคการค้าระหว่างประเทศของไทยถูกกดดันจากภาวะเศรษฐกิจโลกชะลอตัว สะท้อนจากภาคส่งออกหดตัวต่อเนื่องนับตั้งแต่เดือนตุลาคม 2565 ขณะที่ทั้งปี 2566 คาดว่าภาคส่งออกและนำเข้าจะขยายตัวเพียง 0.5% และ 1.0% เทียบกับ 5.5% และ 15.3% ปี 2565 ตามลำดับ สะท้อนปริมาณขนส่งสินค้าทางทะเลจะเติบโตชะลอลงในปี 2566 สำหรับปี 2567 และ 2568 คาดว่าภาคการค้าของไทยจะปรับดีขึ้นตามการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าสำคัญ (อาทิ จีนและอาเซียน) ประกอบกับไทยเป็นฐานการผลิตในห่วงโซ่อุปทานโลกทั้งอุตสาหกรรมอาหาร ยานยนต์และอิเล็กทรอนิกส์ ทั้งยังได้อานิสงส์จากการรวมกลุ่มการค้า อาทิ ประชาคมเศรษฐกิจอาเซียน (ASEAN Economic Community: AEC)9/ และความตกลงหุ้นส่วนเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP; ปี 2565) ทำให้มีความต้องการสินค้ามากขึ้น รวมถึงมีการเปิดเส้นทางขนส่งสินค้าทางทะเลใหม่เพิ่มขึ้น

-

แผนพัฒนาโครงสร้างพื้นฐานทางน้ำของภาครัฐซึ่งเชื่อมเส้นทางโลจิสติกส์ทั้งระบบ เอื้อต่อการขนถ่ายสินค้าที่สะดวกและรวดเร็วขึ้น โดยเฉพาะในพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor: EEC) อาทิ (1) โครงการพัฒนาท่าเรือแหลมฉบังเฟส 3 ซึ่งจะรองรับตู้สินค้าได้เพิ่มขึ้น 7 ล้าน TEU (คาดจะทยอยแล้วเสร็จปี 2568-2578) (2) โครงการพัฒนาท่าเรืออุตสาหกรรมมาบตาพุดเฟส 3 เพื่อเป็นศูนย์กลางซื้อขายก๊าซธรรมชาติเหลวในอาเซียน จะรองรับการขนถ่ายปิโตรเคมีและก๊าซธรรมชาติได้เพิ่มขึ้น 16 ล้านตันต่อปี (เปิดปี 2569) และ (3) การลงทุนในระบบสนับสนุนการขนส่งทางน้ำเพื่อเชื่อมพื้นที่ EEC กับพื้นที่เขตเศรษฐกิจพิเศษและนิคมอุตสาหกรรมแถบชายฝั่งทะเลภาคใต้ (เริ่มก่อสร้างปี 2566-2578) นอกจากนี้ นโยบายส่งเสริมการลงทุนภาครัฐ อาทิ การให้สิทธิพิเศษทางภาษีจาก BOI จะจูงใจให้ผู้ประกอบการต่างชาติขยายการผลิตในไทยซึ่งเป็นประเทศที่ตั้งอยู่ในทำเลศูนย์กลางอาเซียน จึงเป็นหนึ่งในตัวเลือกสำหรับการปรับเปลี่ยนเส้นทางการนำเข้าสินค้าหรือย้ายฐานการผลิตออกจากจีน

-

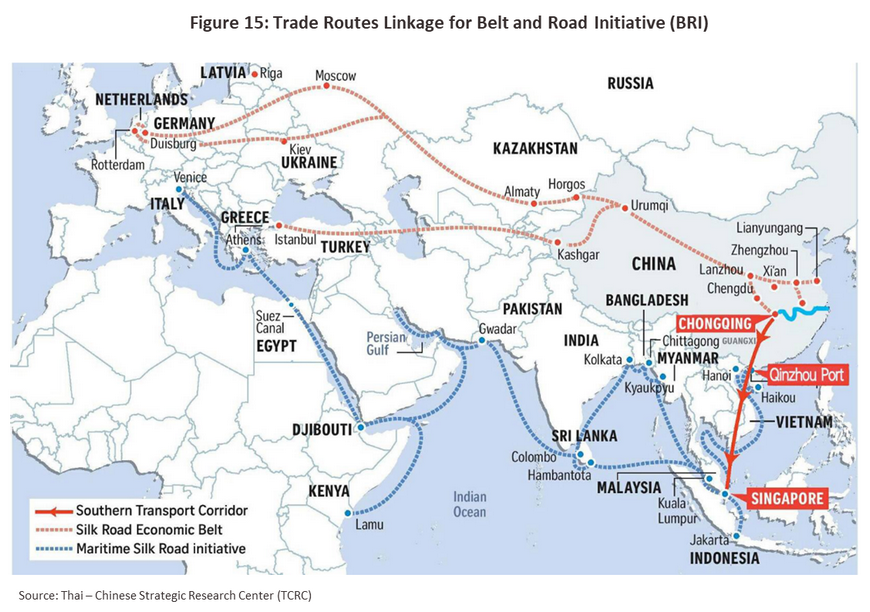

การเชื่อมต่อการขนส่งระหว่างประเทศ อาทิ ความตกลงร่วมมือของท่าเรือพี่น้อง (Sister port) ได้แก่ ท่าเรือแหลมฉบัง-ท่าเรือเซี่ยเหมิน (จีน) และท่าเรือแหลมฉบัง-ท่าเรือคิตาคิวชู (ญี่ปุ่น) ซึ่งให้สิทธิพิเศษแก่เรือโดยลดค่าภาระการใช้ท่าเทียบเรือ การใช้เครนหน้าท่า รวมถึงเพิ่มปริมาณการขนถ่ายสินค้าระหว่างท่าเรือ นอกจากนี้ การเชื่อมโยงเส้นทางขนส่งทางรางและทางทะเลตามโครงการ Belt and Road Initiative ของจีน ยังเพิ่มโอกาสในการเปิดเส้นทางเดินเรือสายใหม่ระหว่างเอเชีย-แอฟริกา-ยุโรป (ภาพที่ 15) จะกระตุ้นความต้องการขนส่งสินค้าสู่ประเทศตามแนวเส้นทางเดินเรือ และเพิ่มการขนส่งสินค้าจากไทยไปประเทศปลายทางที่หลากหลายขึ้น ส่งผลให้ผู้ประกอบการเดินเรือของไทยมีโอกาสขยายฐานรายได้จากการมีพื้นที่ให้บริการใหม่เพิ่มขึ้น

แม้อุปสงค์การขนส่งทางเรือจะปรับเพิ่มขึ้นจากหลายปัจจัย แต่รายได้ของธุรกิจบริการขนส่งทางทะเลอาจถูกจำกัดจากแนวโน้มค่าระวางเรือที่มีทิศทางปรับลดสู่ระดับก่อนเกิด COVID-19 ผลจาก (1) ปัญหา Supply chain disruption คลี่คลาย (อาทิ ความแออัดของท่าเรือ และการขาดแคลนตู้คอนเทนเนอร์) เนื่องจากการแพร่ระบาดของ COVID-19 บรรเทาลง (2) เศรษฐกิจโลกมีทิศทางฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้อุตสาหกรรมการผลิตทั่วโลกเติบโตในอัตราต่ำ และ (3) คาดว่าอุปทานเรือใหม่จะเข้าสู่ตลาดเพิ่มขึ้น ท่ามกลางอุปสงค์ที่เพิ่มขึ้นช้ากว่า (Clarksons Research ประมาณการว่าอุปทานกองเรือเทกองจะเพิ่มขึ้น 2.4% และ 0.3% YoY ในปี 2566 และ 2567 ตามลำดับ ขณะที่ Hapag-Lloyd คาดว่าเรือขนตู้คอนเทนเนอร์ใหม่ที่สั่งต่อในปี 2564 และ 2565 จะทยอยเข้าสู่ตลาดจำนวนมากในปี 2566-2568 ปัจจัยข้างต้นจะกดดันรายได้ของธุรกิจขนส่งสินค้าทางทะเลเติบโตในอัตราไม่สูงนักเมื่อเทียบกับช่วง COVID-19

ผู้ประกอบการไทยมีแนวโน้มเพิ่มอุปทานเรือขนส่งสินค้า โดยคาดว่ากองเรือพาณิชย์ไทยจะเพิ่มขึ้น 1.0-2.0% ต่อปี เพื่อขยายพื้นที่บรรทุกรองรับความต้องการขนส่งที่จะฟื้นตัว และทดแทนเรือเก่าที่ปลดระวาง รวมถึงขยายฐานการตลาดเข้าสู่ภูมิภาคที่มีศักยภาพการเติบโตสูง เช่น ตะวันออกกลางและแอฟริกา อย่างไรก็ตาม ผู้ประกอบการจะเผชิญการแข่งขันรุนแรง จากผู้ให้บริการที่ปรับตัวให้บริการขนส่งต่อเนื่องหลายรูปแบบ และผู้ประกอบการต่างชาติที่ต้องการขยายตลาดขนส่งสินค้าในไทย เนื่องจากเส้นทางเดินเรือสาย Trans-pacific และ Asia-Europe เป็นเส้นทางหลักในการขนส่งจากเอเชียไปฝั่งตะวันตก จึงดึงดูดให้มีการขยายเส้นทางเดินเรือของสายเรือเดิมและรายใหม่ที่อาจเพิ่มเส้นทางเดินเรือมาแข่งขันในเส้นทางเดียวกัน จะยิ่งกดดันค่าระวางปรับลดเร็วขึ้น โดยวิจัยกรุงศรีประเมินทิศทางธุรกิจแบ่งตามประเภทเรือ ดังนี้

-

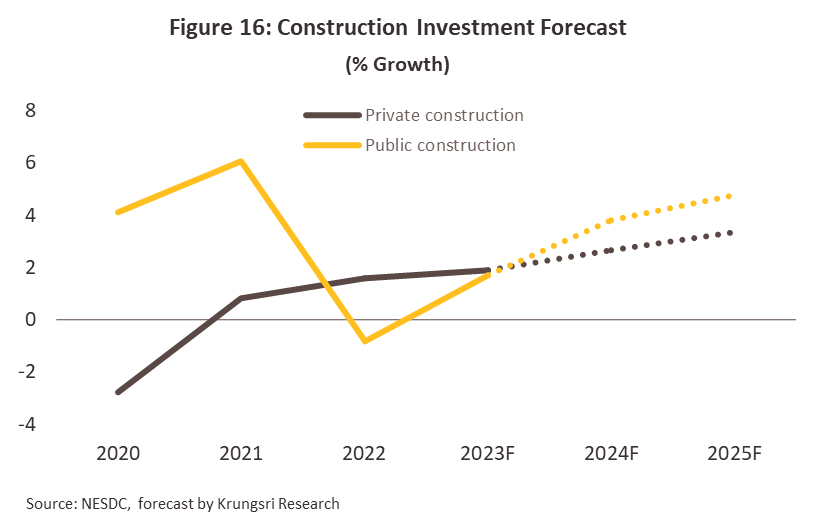

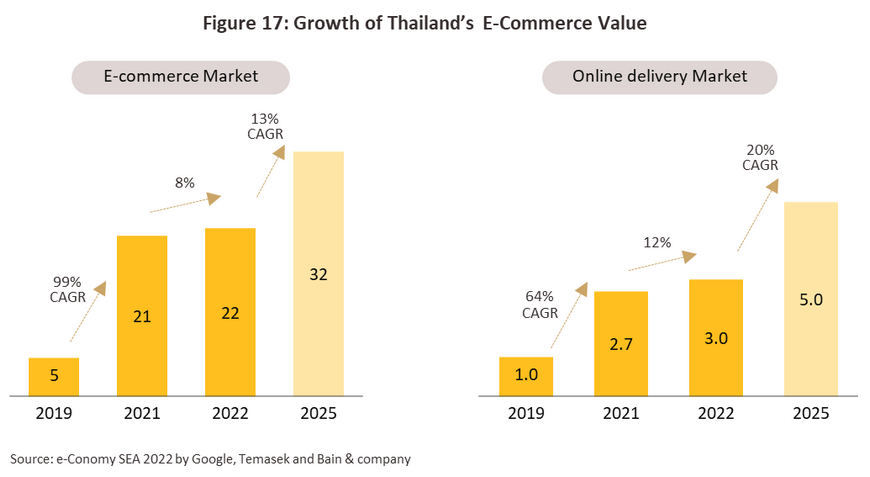

เรือบรรทุกตู้คอนเทนเนอร์: ธุรกิจมีแนวโน้มเติบโตต่อเนื่องจากอุปสงค์ที่ฟื้นตัวตามเศรษฐกิจ การเติบโตของภาคก่อสร้าง (ภาพที่ 16) และธุรกิจการค้าออนไลน์ (e-Conomy SEA 2022 คาดมูลค่าตลาด E-commerce และ Online delivery ของไทยช่วงปี 2565-2568 จะเติบโตเฉลี่ย 13% และ 20% ต่อปี ตามลำดับ) (ภาพที่ 17) จะหนุนความต้องการสินค้าอุปโภคบริโภค สินค้าอุตสาหกรรม สินค้าเกษตรและอุตสาหกรรมเกษตร (อาทิ สินค้าแปรรูปแช่เย็นแช่แข็ง และอาหารแปรรูป) เครื่องมือ เครื่องจักรและอุปกรณ์ และสินค้าเบ็ดเตล็ด

-

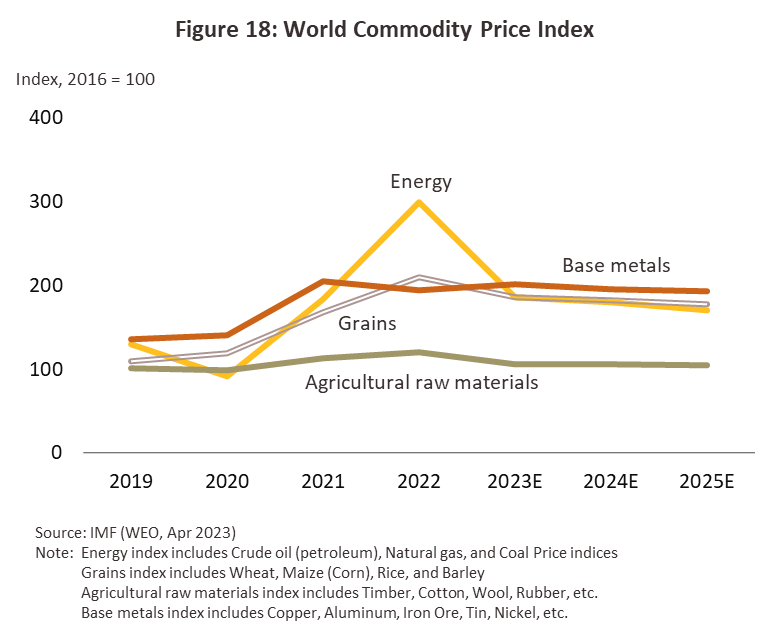

เรือขนส่งสินค้าเทกองแห้ง: ธุรกิจมีแนวโน้มฟื้นตัวอย่างช้าๆ ตามความต้องการสินค้าโภคภัณฑ์ วัสดุก่อสร้าง โลหะและแร่ธาตุสำคัญ สะท้อนจาก (1) ดัชนีราคาสินค้าโภคภัณฑ์ (Commodity price index) โลกหลายประเภทมีแนวโน้มทรงตัวสูงกว่าช่วงก่อน COVID-19 (ภาพที่ 18) (2) รัฐบาลจีนเร่งกระตุ้นเศรษฐกิจผ่านการลงทุนโครงสร้างพื้นฐาน และสนับสนุนภาคอสังหาริมทรัพย์ให้ดำเนินโครงการได้ต่อเนื่อง จะเพิ่มความต้องการสินค้าโภคภัณฑ์ อาทิ เหล็กและซีเมนต์ และ (3) ความต้องการสินค้าเกษตรและอาหาร (อาทิ น้ำตาลทราย ข้าว และมันสำปะหลัง) มีทิศทางเพิ่มขึ้น ผลจากหลายประเทศทั่วโลกเผชิญปรากฏการณ์ “เอลนีโญ” (ภัยแล้ง ฝนขาดช่วง ปริมาณน้ำฝนน้อยกว่าทุกปี) ที่คาดว่าจะยาวนานไปถึงปี 2567 ทำให้ผลผลิตทางการเกษตรจะลดน้อยลง จึงมีความต้องการสำรองสินค้าเกษตรและอาหารเพื่อป้องกันการขาดแคลนในอนาคต

-

เรือบรรทุกสินค้าเทกองเหลว (ผลิตภัณฑ์ปิโตรเลียม เคมีภัณฑ์และก๊าซ): คาดว่าธุรกิจจะเติบโตจากความต้องการใช้น้ำมันและก๊าซที่จะเพิ่มขึ้นทั้งในภาคอุตสาหกรรมและภาคขนส่ง โดยวิจัยกรุงศรีคาดว่าความต้องการใช้น้ำมันสำเร็จรูปในประเทศมีแนวโน้มกลับมาอยู่ระดับใกล้เคียงปี 2562 ที่ 8.4-8.5 แสนบาร์เรลต่อวันในปี 2566 และ 2567 เพิ่มขึ้นจาก 8 แสนบาร์เรลต่อวันปี 2565 ขณะที่การนำเข้าก๊าซธรรมชาติเหลว (LNG) จะอยู่ที่ 5-6 ล้านตันในปี 2566 จาก 3.3 ล้านตันปี 2565 และเพิ่มขึ้นต่อเนื่องในปี 2567 และ 2568

ปัจจัยท้าทายที่อาจกดดันผลประกอบการของธุรกิจในระยะต่อไป ได้แก่ (1) สงครามรัสเซีย-ยูเครนที่ยืดเยื้อและนโยบายจำกัดการผลิตน้ำมันของกลุ่มโอเปค ทำให้ราคาพลังงานในตลาดโลกอาจปรับสูงขึ้น กดดันความต้องการขนส่งสินค้า เส้นทางเดินเรือและต้นทุนเชื้อเพลิงของธุรกิจ (2) การแข่งขันจากผู้ให้บริการต่างชาติซึ่งมีแนวโน้มขยายธุรกิจมายังเอเชียมากขึ้น ทำให้สายเรือต่างชาติที่มีส่วนแบ่งตลาดสูงสามารถต่อรองและควบคุมปริมาณระวางในตลาดได้ ผู้ประกอบการไทยจึงต้องเร่งปรับตัว อาทิ การหาพันธมิตรทางธุรกิจเพื่อลดต้นทุนและเพิ่มประสิทธิภาพการบริหารจัดการ (3) ภาระการลงทุนที่เพิ่มขึ้นจากการปฏิบัติตามเกณฑ์มาตรฐานของอุตสาหกรรมการเดินเรือทะเล10/ โดยเฉพาะด้านประสิทธิภาพการใช้เชื้อเพลิงและระบบเทคโนโลยีใหม่ด้านการขนส่ง รวมถึงการทยอยปรับปรุงกองเรือให้เป็น Zero Emission Vessels ตามเกณฑ์ IMO 2020 อาทิ การใช้เชื้อเพลิงที่ลดการปล่อยก๊าซเรือนกระจก 5% ภายในปี 2573 (จากปี 2551) และ 50% ภายในปี 2593 และ (4) ความล่าช้าของการพัฒนาโครงสร้างพื้นฐานที่เกี่ยวเนื่องกับการขนส่งทางทะเล ซึ่งหลายโครงการอยู่ในช่วงของการพัฒนาและศึกษาความเป็นไปได้ อาทิ โครงการ Land Bridge เชื่อมการขนส่งระหว่างอ่าวไทยและอันดามัน (อยู่ระหว่างศึกษาหาพื้นที่ก่อสร้างท่าเรือน้ำลึก) และท่าเรือมาบตาพุดเฟส 3 (มีแผนก่อสร้างปี 2567 และเปิดดำเนินการในปี 2569-2570)

1/ ที่มาจากสำนักงานนโยบายและแผนการขนส่งและจราจร (สนข.) กระทรวงคมนาคม ปี 2556

2/ United Nations Conference on Trade and Development (UNCTAD)

3/ ไม่รวมสินค้าจากเรือประมง เรือบรรทุกเครื่องบินและยุทโธปกรณ์ หรือเรือสนับสนุนสิ่งของยังชีพ

4/ สินค้าแห้ง อาจเป็นสินค้าเทกอง อาทิ ธัญพืช ถ่านหิน หรือสินแร่เหล็ก ส่วนสินค้าทั่วไป (General cargo) อาทิ วัตถุดิบ สินค้ากึ่งสำเร็จรูป เครื่องจักร สินค้าบรรจุในตู้เป็นสินค้าที่หีบห่อ (Breakbulk) สินค้าสำเร็จรูป และสินค้าแช่เย็นแช่แข็ง (Refrigerated cargo)

5/ การบรรจุสินค้ามีทั้งแบบเต็มตู้คอนเทนเนอร์ (Full Container Load: FCL) ซึ่งสินค้าเป็นของเจ้าเดียว และแบบไม่เต็มตู้ (Less than a full Container Load: LCL)

6/ ฐานข้อมูลกองเรือพาณิชย์ไทยปี 2565 ของกองส่งเสริมการพาณิชย์นาวี กรมเจ้าท่า

7/ โครงการสร้างคลองเชื่อมระหว่างมหาสมุทรแปซิฟิกและมหาสมุทรอินเดียบริเวณภาคใต้ของประเทศไทย: ภาคผนวก จ. จากเอกสารเรื่อง วาระพัฒนาระบบโลจิสติกส์ ปี 2558 โดยสำนักงานเลขาธิการสภาผู้แทนราษฎร

8/ ตั้งแต่วันที่ 1 มกราคม 2566 องค์การทางทะเลระหว่างประเทศ (IMO) ประกาศรับรองอนุสัญญาระหว่างประเทศว่าด้วยการป้องกันมลพิษจากเรือ (MARPOL) ที่ปรับปรุงใหม่และเพิ่มความเข้มข้นขึ้น โดยมีเกณฑ์การวัดประสิทธิภาพการใช้พลังงานบนเรือ (EEXI) และประสิทธิภาพการปล่อย CO2 เพื่อลดมลพิษขณะเดินเรือ (CII) ในส่วนที่เกี่ยวกับการควบคุมการปล่อยก๊าซเรือนกระจกและการใช้น้ำมันกำมะถันต่ำ ซึ่งมีผลต่อความสามารถในการแล่นเรือ (ตามกำลังเครื่องยนต์ ความสามารถในการขนส่งและความเร็วในการเดินเรือ) และการเร่งปลดระวางเรือที่อายุการใช้งานมากกว่า 25 ปีโดยการรีไซเคิล (Scrap) เรือเก่าเร็วขึ้น

9/ ไทยผูกพันสาขาบริการโลจิสติกส์กับประเทศสมาชิก AEC โดยประเทศสมาชิกจะถือหุ้นได้ (Mode 3) ในสัดส่วน 49% หรือ 70% เช่น บริการขนส่งผู้โดยสารทางทะเล (49%) บริการขนส่งสินค้าข้ามมหาสมุทรด้วยเรือสินค้าที่มีห้องเย็น (70%) บริการรับจัดการพิธีการทางศุลกากร (49%) บริการรับจัดการสินค้าขนส่งทางทะเลในท่าเรือเอกชน (70%) บริการตัวแทนเดินทะเล (49%)

10/ IMO 2020 กำหนดให้เรือเดินสมุทรทุกลำต้องได้รับการรับรองตามเกณฑ์การลดปริมาณการปล่อยค่าไอเสียจากการเดินเรือด้วยวิธีการต่างๆ อาทิ (1) ใช้น้ำมันเชื้อเพลิงที่มีค่ากำมะถันต่ำ ซึ่งราคาน้ำมันจะสูงกว่าเชื้อเพลิงที่มีค่ากำมะถันสูง หรือ (2) ติดตั้งอุปกรณ์ดักจับเขม่าควัน (3) การบำรุงรักษาโดยเข้าอู่แห้ง (Ship docking) และ (4) ปรับประเภทการใช้เชื้อเพลิงเรือเป็นพลังงานจากแบตเตอรี แอมโมเนีย ไฮโดรเจน เมทานอล หรือเชื้อเพลิงชีวภาพ ส่งผลให้มีความต้องการเรือรุ่นใหม่ที่ใช้เชื้อเพลิงสะอาดมากขึ้น หรือมีการลดความเร็วในการแล่นเรือเพื่อลดปริมาณค่าไอเสีย รวมถึงกองเรือมีอายุเฉลี่ยลดลงจากการเร่งจำหน่ายเรือเก่าไป ตลาดรีไซเคิล ล่าสุด IMO ปรับปรุงเกณฑ์ MARPOL ใหม่ (อ้างแล้วในเชิงอรรถข้อ 8/) โดยมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2566

.webp.aspx)