ปี 2562-2564 ธุรกิจบริการขนส่งสินค้าทางถนนมีแนวโน้มเติบโตเฉลี่ย 1-2% ต่อปี ปัจจัยหนุนจากการเติบโตของภาคการผลิต การค้า และการลงทุนภาครัฐและเอกชน รวมถึงปริมาณผลผลิตสินค้าเกษตรที่มีแนวโน้มปรับดีขึ้น ทำให้มีความต้องการขนส่งและกระจายสินค้าเพื่อจำหน่ายในประเทศ นอกจากนี้ ธุรกิจยังได้อานิสงส์จากการค้าชายแดนที่ขยายตัวต่อเนื่อง รวมถึงธุรกรรมการค้าออนไลน์ซึ่งเป็นที่นิยมขึ้นมาก

การแข่งขันด้านราคามีแนวโน้มรุนแรงขึ้นจากจำนวนผู้ประกอบการที่มีจำนวนมากรายและทยอยเพิ่มขึ้น โดยผู้ประกอบการรายใหญ่และผู้ประกอบการรายใหม่จากต่างประเทศมีแนวโน้มเพิ่มการลงทุนในรถขนส่งและเร่งขยายเครือข่ายพันธมิตรอย่างต่อเนื่อง ขณะที่เกณฑ์กำกับดูแลของทางการที่เพิ่มความเข้มงวดในการวิ่งรถบรรทุกนับเป็นปัจจัยกดดันการเติบโตของรายได้และอัตรากำไรของธุรกิจ

ข้อมูลพื้นฐาน

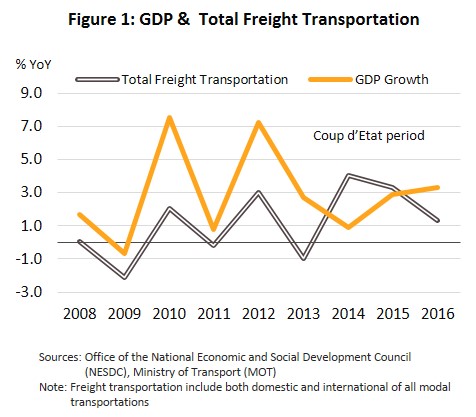

การขนส่งสินค้าเป็นธุรกิจบริการที่มีบทบาทสำคัญในการกระจายสินค้าสู่ตลาดทั้งในประเทศและต่างประเทศ โดยผู้ให้บริการขนส่งสินค้าทำหน้าที่เคลื่อนย้ายสินค้าในแต่ละขั้นของห่วงโซ่อุปทาน (ตั้งแต่วัตถุดิบ/สินค้าขั้นต้น สินค้าขั้นกลาง และสินค้าสำเร็จรูป) ภาวะของธุรกิจจึงเคลื่อนไหวในทิศทางเดียวกับปริมาณสินค้าซึ่งเติบโตตามภาวะเศรษฐกิจของประเทศ (ภาพที่ 1)

การบริการขนส่งสินค้า (Mode of Transportation) ของไทยแบ่งได้เป็น 5 รูปแบบหลัก ประกอบด้วย 1) การขนส่งทางถนน เป็นการขนส่งโดยรถบรรทุกประเภทต่างๆ เช่น รถกระบะ รถตู้คอนเทนเนอร์ รถห้องเย็น เป็นต้น 2) การขนส่งทางรถไฟหรือระบบราง เป็นขบวนรถไฟขนส่งสินค้ามีหลายเส้นทางและขนได้หลากหลายประเภท ทั้งสินค้าเทกอง (Bulk) สินค้าบรรจุตู้คอนเทนเนอร์ และสินค้าเหลว ผู้ให้บริการมีรายเดียว คือ การรถไฟแห่งประเทศไทย (รฟท.) 3) การขนส่งทางท่อ เป็นการขนส่งสินค้าเหลว เช่น น้ำ น้ำมัน ก๊าซธรรมชาติ และสารเคมี เป็นต้น 4) การขนส่งทางน้ำ โดยมากใช้ขนสินค้าที่มีน้ำหนักมาก การขนส่งทางลำน้ำในประเทศมักเป็นสินค้าธัญพืชและวัสดุก่อสร้างแบบเทกอง ส่วนการขนส่งทางชายฝั่งทะเลจะใช้เรือลำเลียง/เรือบรรทุกถ่ายลำสินค้า (Feeder ship) จากท่าเรือย่อยไปท่าเรือหลักหรือท่าเรือน้ำลึก เพื่อสนับสนุนกิจกรรมการส่งออกและนำเข้า และ 5) การขนส่งทางอากาศ มักเป็นการขนส่งสินค้าที่มีมูลค่าสูง สินค้าที่ต้องการความระวังเป็นพิเศษ สินค้าที่มีน้ำหนักน้อย หรือสินค้าที่ต้องขนส่งเร่งด่วนเพื่อป้องกันการเสียหายหรือเน่าเสียง่าย อาทิ อัญมณีและเครื่องประดับ ชิ้นส่วนและอุปกรณ์อิเล็กทรอนิกส์ ดอกไม้ และกล้วยไม้ เป็นต้น

จากรูปแบบการขนส่งข้างต้น

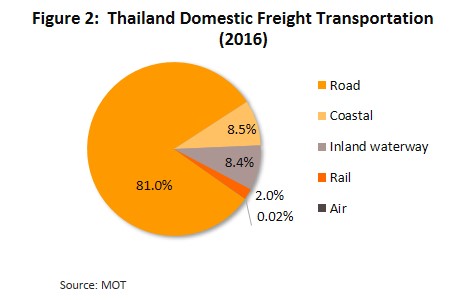

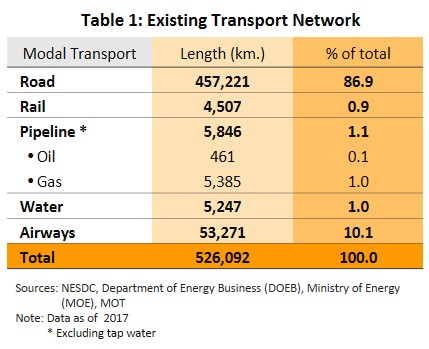

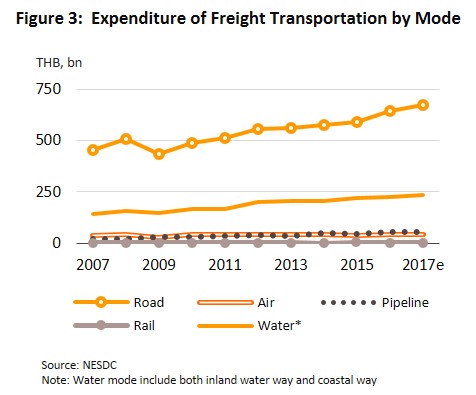

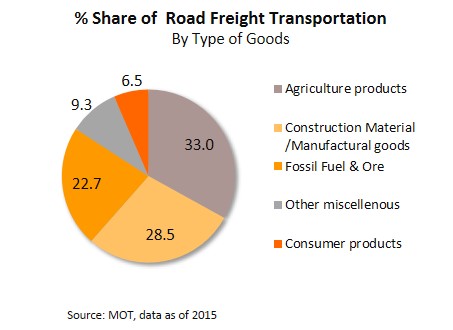

ปริมาณการขนส่งสินค้าทางถนนของไทยมีสัดส่วนถึง 81% (ภาพที่ 2) ของปริมาณขนส่งสินค้ารวม (ข้อมูลปี 2559) เป็นผลจากที่ผ่านมา รัฐบาลไทยให้การสนับสนุนและพัฒนาโครงข่ายถนนมากกว่าการพัฒนาโครงสร้างพื้นฐานด้านการขนส่งรูปแบบอื่นๆ ทำให้มีระยะทางถนนครอบคลุมถึง 86.9% ของเส้นทางขนส่งทั้งหมดของประเทศ (ตารางที่ 1) อีกทั้งคุณลักษณะของการขนส่งทางถนนที่สามารถส่งตรงจากผู้ส่ง (หรือต้นทาง) ถึงผู้รับ(ปลายทาง) (Door to Door Transport)[1] และใช้เชื่อมโยงการขนส่งรูปแบบอื่นที่ไม่สามารถให้บริการขนส่งจากต้นทางถึงปลายทางได้อย่างสมบูรณ์ เช่น การขนส่งสินค้าทางราง น้ำ และอากาศ จะต้องใช้รถบรรทุกเป็น Feeder ขนถ่ายสินค้าต่อไปยังผู้รับปลายทาง ทำให้การขนส่งทางถนนเป็นรูปแบบการขนส่งหลักและมีบทบาทสูงต่อภาคขนส่งรวมของประเทศ สะท้อนจากค่าใช้จ่ายของการขนส่งทางถนนโดยรวมที่สูงกว่าค่าใช้จ่ายของการขนส่งรูปแบบอื่นมาโดยตลอด (ภาพที่ 3)

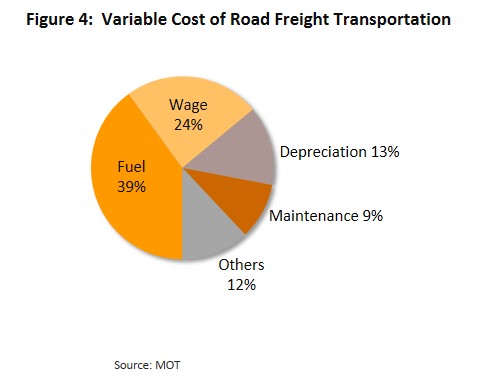

แม้การขนส่งสินค้าทางถนนจะมีข้อดีด้านความสะดวก โดยสามารถขนส่งทอดเดียว ไม่ต้องขนถ่ายสินค้าเหมือนการขนส่งรูปแบบอื่น จึงช่วยลดความเสียหายและสูญเสียสินค้าระหว่างการขนถ่ายหรือเปลี่ยนยานพาหนะ แต่ต้นทุนการขนส่งสินค้าทางถนนจะสูงกว่าการขนส่งรูปแบบอื่น (ยกเว้นขนส่งทางอากาศ) เนื่องจากมีสัดส่วนของต้นทุนผันแปรสูง โดยต้นทุนผันแปรหลัก คือ 1) ค่าเชื้อเพลิง มีสัดส่วนสูงสุด 39% ของต้นทุนผันแปรรวม (ภาพที่ 4) และ 2) ค่าแรงงาน (สัดส่วน 24%) โดยเฉพาะค่าจ้างพนักงานขับรถมีการปรับขึ้นต่อเนื่องจากปัญหาการขาดแคลนแรงงาน ปัจจุบันทางการไทยจึงมีแผนพัฒนาการขนส่งรูปแบบอื่นเพิ่มเติมในระยะยาวโดยเฉพาะทางรางและทางน้ำ เพื่อช่วยลดต้นทุนและเพิ่มประสิทธิภาพในการขนส่งสินค้าของประเทศ

ประเภทสินค้าที่ขนส่งทางถนน

- สินค้าเกษตร หมายถึงสัตว์มีชีวิตและผลผลิตทางการเกษตรต่างๆ มีสัดส่วน 33.0% ของปริมาณการขนส่ง (ตามน้ำหนัก) ปริมาณการขนส่งในกลุ่มนี้มักแปรผันตามปริมาณผลผลิตเกษตรที่ออกสู่ตลาดในแต่ละฤดูกาล

- วัสดุอุปกรณ์ก่อสร้าง/สินค้าอุตสาหกรรม (เช่น เครื่องจักร ซีเมนต์ เหล็ก หิน ดิน และ ทราย) มีสัดส่วน 28.5% ปริมาณการขนส่งในกลุ่มนี้ขึ้นอยู่กับปริมาณงานก่อสร้างซึ่งอาจแตกต่างกันในแต่ละทำเล เช่น เขตนิคมอุตสาหกรรมจะขนส่งสินค้าวัตถุดิบการผลิตและสินค้าเพื่อการส่งออกจำนวนมาก ขณะที่ในเขตเมืองจะขนส่งวัสดุก่อสร้างตามการเติบโตของธุรกิจอสังหาริมทรัพย์

- เชื้อเพลิง ถ่านหิน และฟอสซิลต่างๆ มีสัดส่วน 22.7% มักเป็นการขนส่งระยะทางสั้นจากแหล่งผลิตสู่โรงงานอุตสาหกรรมต่อเนื่อง และส่วนใหญ่เป็นการขนส่งเองโดยเจ้าของสินค้า หรือทำสัญญาว่าจ้างบริษัทรับจ้างขนส่งประจำเส้นทาง

- สินค้าอุปโภคบริโภคและสินค้าเบ็ดเตล็ด สัดส่วน 6.5% เป็นการขนส่งเพื่อกระจายสินค้าสำเร็จรูปสู่ตลาดทั่วประเทศ มีทั้งที่เจ้าของสินค้าดำเนินการขนส่งเอง หรือมีกิจการขนส่งในเครือ หรือว่าจ้างบริษัทรับจ้างขนส่งประจำเส้นทาง (จากศูนย์กระจายสินค้าสู่ร้านค้าปลีก)

- สินค้าอื่นๆ (เช่น วัตถุอันตราย สินค้าบรรจุตู้คอนเทนเนอร์ กากอุตสาหกรรม ฯลฯ) สัดส่วน 9.3% เป็นการขนส่งโดยใช้พาหนะบรรทุกแบบพิเศษ อีกทั้งผู้ขนส่งต้องมีความชำนาญและใช้ความระมัดระวังเป็นพิเศษ

การคิดอัตราค่าขนส่งมักคำนวณตามน้ำหนักบรรทุกและระยะทาง โดยการขนส่งสินค้ากลุ่ม 1-3 ซึ่งเป็นสินค้าเทกองมีน้ำหนักมาก มักคิดค่าขนส่งแบบเหมาคัน ส่วนกลุ่ม 4-5 มีทั้งการขนส่งแบบเต็มพื้นที่ (ขนส่งสินค้าเฉพาะของลูกค้าเพียงรายเดียว) และการขนส่งแบบไม่เต็มพื้นที่ (สินค้าที่บรรทุกจะเป็นของลูกค้ามากกว่าหนึ่งราย ซึ่งแบ่งใช้พื้นที่บรรทุก) นอกจากนี้ ยังมีการขนส่งสินค้าเฉพาะประเภท เช่น สินค้าอันตราย สินค้าแช่แข็ง ที่จำเป็นต้องใช้พาหนะบรรทุกพิเศษจะมีอัตราค่าขนส่งสูงกว่าค่าขนส่งสินค้าทั่วๆ ไป เนื่องจากมีค่าใช้จ่ายอื่นเพิ่มขึ้น อาทิ ค่าประกันภัย

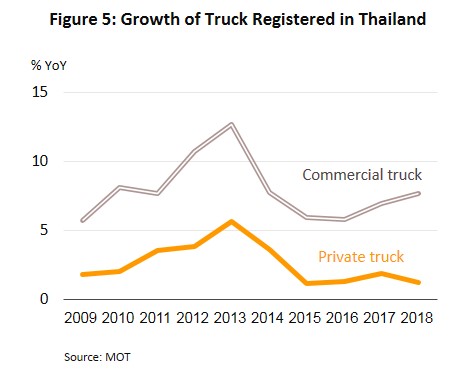

รถบรรทุกที่ใช้ในกิจการขนส่งสินค้าทางถนน แบ่งเป็น 2 ประเภท คือ 1) รถบรรทุกส่วนบุคคล ใช้ขนส่งสินค้าภายในกิจการหรือสินค้าของตนเอง และ 2) รถบรรทุกรับจ้างขนส่งสินค้าไม่ประจำเส้นทาง (ที่มา: กรมการขนส่งทางบก) โดย ณ สิ้นปี 2561 จำนวนรถบรรทุกจดทะเบียนในประเทศมีจำนวนทั้งสิ้น 1.1 ล้านคัน เป็นรถบรรทุกส่วนบุคคล 8.1 แสนคัน (สัดส่วน 72% ของจำนวนรถบรรทุกจดทะเบียนทั้งหมด) และรถบรรทุกรับจ้าง 3.1 แสนคัน (สัดส่วน 28%) ข้อมูลข้างต้นบ่งชี้ว่าภาคอุตสาหกรรมการผลิต / ธุรกิจในประเทศใช้บริการขนส่งสินค้าจากบริษัทและกิจการในเครือ (In-house Transportation Facilities) เป็นหลักเพื่อความแน่นอนในการกระจายสินค้าและลดความเสี่ยงในการขาดแคลนรถขนส่ง อย่างไรก็ตาม ในช่วง 3 ปีที่ผ่านมา (2559-2561) อัตราการเติบโตของรถบรรทุกรับจ้างเพิ่มขึ้นเฉลี่ย 6.8%ต่อปี เทียบกับรถบรรทุกส่วนบุคคลลดลงเฉลี่ย 1.5% ต่อปี (ภาพที่ 5) สะท้อนว่าภาคอุตสาหกรรม/ธุรกิจโน้มเอียงมาใช้บริการรถบรรทุกรับจ้าง หรือใช้รถจากบุคคลภายนอก (Outsource) มากขึ้น เพื่อ 1) ลดต้นทุนของกิจการ รวมถึงภาระค่าใช้จ่ายในการบริหารจัดการและค่าใช้จ่ายสิ้นเปลืองอื่นๆ ที่เกี่ยวกับยานพาหนะ อาทิ ค่าซ่อมบำรุง การทำประกัน และค่าใช้จ่ายด้านบุคลากร (พนักงานขับรถ) 2) พึ่งพาความชำนาญและประสบการณ์ของผู้รับจ้างขนส่งสินค้าเชิงพาณิชย์ และ 3) ลดภาระจากข้อจำกัดและกฎระเบียบของทางการ อาทิ น้ำหนักบรรทุก น้ำหนักรถ ความกว้างตัวรถ ความเร็วรถขณะบรรทุก และช่วงเวลาเดินรถ (แตกต่างกันตามพื้นที่ อาทิ เขตเมือง เขตเทศบาล และนอกเขตเมือง)[2]

การให้บริการขนส่งสินค้าทางถนนสามารถจำแนกได้หลายลักษณะ[3] ภาวะธุรกิจของผู้ประกอบการจึงมีความแตกต่างกัน ขึ้นอยู่กับปริมาณความต้องการขนส่งสินค้า จำนวนรถบรรทุก จำนวนผู้ให้บริการขนส่งแต่ละประเภท ตลอดจนประเภทยานพาหนะที่ใช้และประเภทสินค้าที่ทำการขนส่ง โดยมีรายละเอียดดังนี้

- รถตู้บรรทุกขนส่งสินค้า (Container Truck) แบ่งได้เป็น 2 กลุ่ม คือ 1) การขนส่งสินค้าเกษตรแช่เย็นแช่แข็ง รายได้ของกลุ่มนี้จะผันผวนตามฤดูกาล และ 2) การขนส่งสินค้าอุตสาหกรรม รายได้จะขึ้นอยู่กับปริมาณการผลิตสินค้าเพื่อส่งออกเป็นสำคัญ ผู้ประกอบการมักทำสัญญาระยะยาวเพื่อลดความเสี่ยงจากความไม่แน่นอนของรายได้ รวมทั้งมีการปรับเพิ่มประสิทธิภาพการบริหารเที่ยววิ่งรถให้มีสินค้าบรรทุกทั้งเที่ยวไปและเที่ยวกลับ ตลอดจนขยายงานขนส่งจากแบบดั้งเดิม (เน้นขนส่งสินค้าชิ้นใหญ่) สู่ธุรกิจสินค้าออนไลน์ (เน้นขนส่งสินค้าชิ้นเล็ก / สินค้าเบ็ดเตล็ด)

- รถรับจ้างบรรทุกของเหลว สินค้าอันตรายและรถบรรทุกเฉพาะกิจ (Liquid Truck, Dangerous Truck, Special Truck) ผู้ประกอบการกลุ่มนี้จะมีความชำนาญเฉพาะ โดยเฉพาะการขนส่งเชื้อเพลิงและสินค้าอันตราย[4] ตลาดค่อนข้างแน่นอน (มักเป็นการทำสัญญาระยะยาว) ธุรกิจจึงมีความมั่นคงด้านรายได้และมีอำนาจในการกำหนดอัตราค่าขนส่ง อย่างไรก็ตาม รายได้อาจผันผวนตามภาวะตลาดของผลิตภัณฑ์ที่บรรทุก

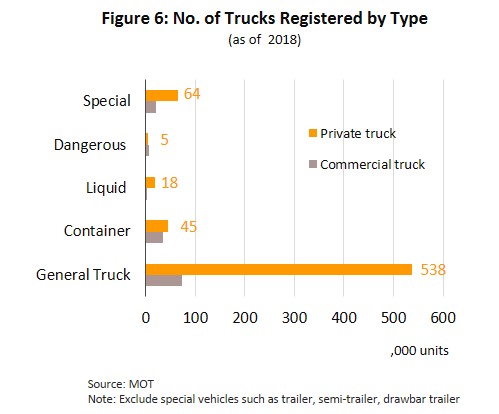

- รถกระบะบรรทุก (General Truck) เป็นกลุ่มที่เผชิญการแข่งขันรุนแรงจากจำนวนผู้ประกอบการที่มีมากรายและเพิ่มขึ้นต่อเนื่อง โดยปี 2561 มีรถกระบะบรรทุกจดทะเบียนสะสม 6.1 แสนคัน คิดเป็น 75.7% ของจำนวนรถบรรทุกทุกประเภท (ไม่รวมรถพ่วงและรถลากจูง) ในจำนวนนี้เป็นรถกระบะบรรทุกส่วนบุคคลถึง 5.38 แสนคัน (ภาพที่ 6) คิดเป็น 88% ของรถกระบะบรรทุกรวม จึงเป็นข้อจำกัดในการเข้าถึงตลาดของผู้ประกอบการรายย่อย สะท้อนจากจำนวนรถกระบะรับจ้างจอดว่างที่มีอยู่มากและการวิ่งรถบรรทุกเที่ยวเปล่าในเที่ยวกลับมีสัดส่วนสูงถึง 45%[5]

นอกจากการเดินรถเพื่อตอบสนองความต้องการขนส่งสินค้าภายในประเทศข้างต้น การกระจายสินค้าของผู้ผลิตไทยไปยังตลาดประเทศเพื่อนบ้านที่มีเขตพรมแดนติดต่อกันยังเป็นอีกช่องทางตลาดของผู้ประกอบการขนส่งสินค้าทางถนน โดยมีปัจจัยสนับสนุน อาทิ 1) การเปิดเสรีการค้าและความร่วมมือกันระหว่างภูมิภาคอาเซียน อาทิ อนุภูมิภาคลุ่มน้ำโขง (GMS) และสามเหลี่ยมเศรษฐกิจอินโดนีเซีย-มาเลเซีย-ไทย (IMT-GT) และการรวมกลุ่ม ประชาคมเศรษฐกิจอาเซียน (AEC) 2) ความได้เปรียบของไทยจากทำเลที่ตั้งที่มีพรมแดนติดกับหลายประเทศ (ลาว เมียนมา กัมพูชา และมาเลเซีย) และมีการค้าผ่านแดนกับอีก 5 ประเทศ อาทิ เวียดนาม อินเดีย บังกลาเทศ จีน และสิงคโปร์ และ 3) ความคืบหน้าในการพัฒนาโครงสร้างพื้นฐานด้านคมนาคมที่เชื่อมต่อกันทั้งทางถนน (อาทิ ทางหลวงเอเชีย 9 สาย ทางหลวงอาเซียน 23 สาย เส้นทางตามกรอบ GMS 3 สาย และทางหลวงเชื่อมไทย-มาเลเซีย 2 เส้นทาง) ด่านพรมแดน (17 แห่ง) และสะพานข้ามแดน (สะพานมิตรภาพไทย-ลาว, ไทย-พม่า และไทย-กัมพูชา[6])

สถานการณ์ที่ผ่านมา

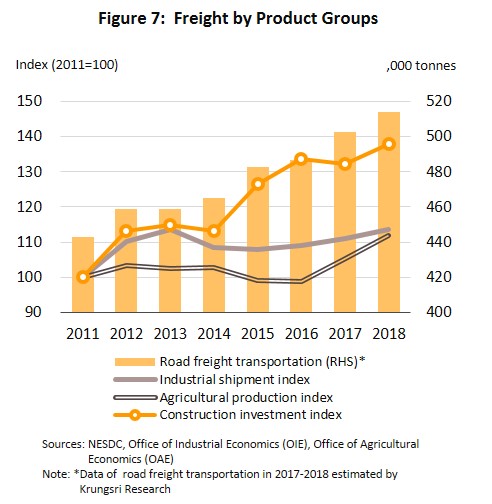

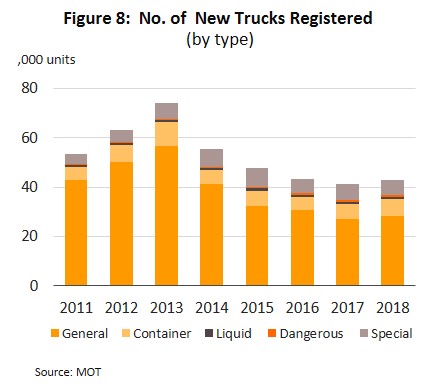

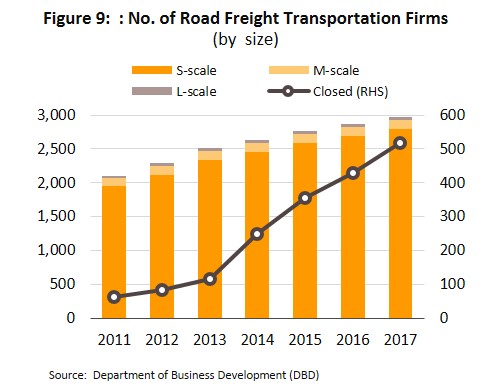

ปี 2554-2559 ธุรกิจขนส่งสินค้าทางถนนขยายตัวต่อเนื่องตามปริมาณการขนส่งสินค้าที่เติบโตเฉลี่ย 2.4% ต่อปี (ภาพที่ 7) ขณะที่อุปทานรถบรรทุกจดทะเบียนใหม่หดตัวเฉลี่ย 0.04% ต่อปี ( ยกเว้นปี 2555-2556 ที่อุปทานเติบโตเฉลี่ย 0.2% เพื่อรองรับปริมาณการขนส่งสินค้าที่เร่งตัวขึ้นจากการบูรณะซ่อมแซมที่อยู่อาศัย หลังน้ำท่วมใหญ่ปี 2554) นอกจากนี้ ภาวะการแข่งขันของธุรกิจที่รุนแรงยังส่งผลให้ผู้ประกอบการบางส่วนโดยเฉพาะรายกลางและเล็กปิดตัวลงต่อเนื่อง (ภาพที่ 8-9) การขยายตัวของธุรกิจส่วนใหญ่จะกระจุกตัวเฉพาะกลุ่มที่ได้อานิสงส์จากแรงกระตุ้นของมาตรการภาครัฐ อาทิ บริการขนส่งวัสดุก่อสร้างเป็นกลุ่มที่เติบโตดีตามโครงการก่อสร้างขนาดใหญ่ภาครัฐ ขณะที่การขนส่งสินค้าอุตสาหกรรมขยายตัวในอัตราต่ำ เนื่องจากภาคส่งออกซบเซาและกำลังซื้อในประเทศฟื้นตัวช้า ส่วนการขนส่งสินค้าเกษตรชะลอลงเนื่องจากได้รับผลกระทบจากสภาวะอากาศแปรปรวนรุนแรง[7] ทำให้ผลผลิตเกษตรเสียหาย อย่างไรก็ตาม ปริมาณการขนส่งสินค้าทางถนนเริ่มกระเตื้องขึ้นในปี 2560 ตามการฟื้นตัวของอุปสงค์ในประเทศ โดยการขนส่งสินค้าอุตสาหกรรมและสินค้าเกษตรเติบโตดี (สะท้อนจากดัชนีการขนส่งสินค้าอุตสาหกรรมและดัชนีผลผลิตเกษตรเพิ่มขึ้น 1.8% และ 6.5% เทียบกับ 1.3% และ -0.4% ในปี 2559) ขณะที่การขนส่งสินค้าวัสดุก่อสร้างชะลอตามภาคก่อสร้าง (ดัชนีการลงทุนภาคก่อสร้างหดตัว 0.9%)

ปี 2561 ธุรกิจขนส่งสินค้าทางถนนขยับดีขึ้นในทุกกลุ่มสินค้า โดยได้แรงหนุนจากภาคส่งออกและการบริโภคในประเทศที่เติบโตดี ส่งผลให้ดัชนีการขนส่งสินค้าอุตสาหกรรมเร่งตัวขึ้นที่ระดับ 3.2% ขณะที่การขนส่งสินค้าเกษตรขยายตัวดีจากสภาพอากาศที่เอื้ออำนวย ส่งผลให้ผลผลิตขยายตัวสูง อาทิ ข้าวและข้าวโพด และการขนส่งสินค้าวัสดุก่อสร้างได้อานิสงส์จากการลงทุนโครงสร้างพื้นฐานภาครัฐ การก่อสร้างในโครงการพัฒนาระเบียงเศรษฐกิจภาคตะวันออก (EEC) และการพัฒนาโครงการอสังหาริมทรัพย์ของภาคเอกชน สะท้อนจากดัชนีการลงทุนภาคก่อสร้างเพิ่มขึ้น 4.3% นอกจากนี้ ธุรกิจขนส่งสินค้าทางถนนยังได้แรงหนุนจากการค้าชายแดนที่เติบโต +5.6%YoY ต่อเนื่องจาก +9.8% ในปี 2560 ภาวะธุรกิจที่ปรับดีขึ้นส่งผลให้ผู้ประกอบการเพิ่มจำนวนรถขนส่งใหม่มากกว่า 4 หมื่นคันในปี 2561

ผู้ประกอบการขนส่งสินค้าทางถนนส่วนใหญ่เป็นรายเล็ก (สัดส่วน 94.4% ของผู้ประกอบการจดทะเบียนทั้งหมด) จึงมีฐานลูกค้าจำกัด มีการลงทุนด้านเทคโนโลยีและบุคลากรน้อย รายที่มีเงินทุนหมุนเวียนจำกัดจึงมักประสบปัญหาสภาพคล่องต้องทยอยปิดกิจการลง ขณะที่ผู้ประกอบการรายกลาง-ใหญ่ มีความสามารถในการแข่งขันและอำนาจต่อรองในตลาดสูงกว่า ประกอบด้วย 1) ผู้ประกอบการไทยที่ประกอบธุรกิจขนส่งครบวงจร หรือเป็นผู้ให้บริการโลจิสติกส์ระหว่างประเทศแบบครบวงจร (International Logistics Service Provider) โดยบางรายเป็นกิจการโลจิสติกส์ของผู้ผลิตและจำหน่ายสินค้ารายใหญ่ ผู้ประกอบการรายสำคัญ อาทิ บมจ.ลีโอ โกลบอล โลจิสติกส์ บมจ.เกียรติธนาขนส่ง บจก.นิ่มซี่เส็งขนส่ง 1988 บจก.ไทเกอร์ ดิสทริบิวชั่นแอนด์โลจิสติกส์ (เครือสหพัฒน์กรุ๊ป) บจก.เอสซีจี ยามาโตะ เอ็กซ์เพรส (เครือซีเมนต์ไทย) บจก.เจดับเบิ้ลยูดี ทรานสปอร์ต (ประเทศไทย) (เครือ บมจ.เจดับเบิ้ลยูดี อินโฟโลจิสติกส์) และ บจก.ซัน เอ็กซ์เพรส (ประเทศไทย) (เครือ บมจ.ไวส์ โลจิสติกส์) และ 2) ผู้ประกอบการที่ร่วมทุนกับต่างชาติ[8] อาทิ เยอรมัน สหรัฐฯ ญี่ปุ่น ออสเตรเลีย สิงคโปร์และจีน ส่วนใหญ่เป็นผู้ให้บริการโลจิสติกส์หลายรูปแบบ (บก, น้ำ, อากาศ) ควบคู่กัน (Integrated Logistics Service Provider) มีเงินทุนสูง มีเครือข่ายและการให้บริการแบบครบวงจร รวมถึงระบบบริหารจัดการและเทคโนโลยีทันสมัย ผู้ประกอบการรายสำคัญในกลุ่มนี้ อาทิ DHL, FedEx, NYK, CEVA Logistics, Linfox, K Line (Thailand) และ Kerry Logistics

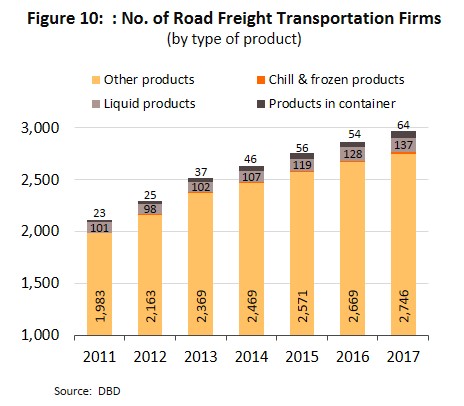

สำหรับภาวะธุรกิจของผู้ให้บริการขนส่งสินค้าทางถนนแต่ละประเภท[9] (ข้อมูลปี 2560) มีรายละเอียดดังนี้ (ภาพที่ 10)

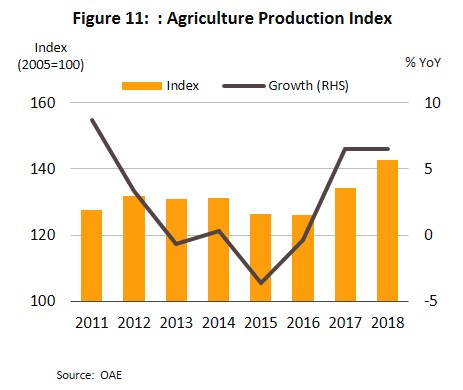

- ผู้ให้บริการขนส่งสินค้าแช่เย็น/แช่แข็ง: มีผู้ประกอบการ 20 ราย ทั้งหมดเป็นผู้ประกอบการรายเล็ก ส่วนใหญ่ขนส่งสินค้าที่เน่าเสียง่าย (Perishable goods) ประเภทผัก ผลไม้ ผลิตภัณฑ์นม และสินค้าประมงจากแหล่งผลิตสู่ตลาดผู้บริโภค ส่วนการขนส่งผลิตผลทางการเกษตรเพื่อใช้เป็นวัตถุดิบในอุตสาหกรรมแปรรูปมักใช้รถบรรทุกของกิจการเอง สำหรับปี 2561 ธุรกิจได้แรงหนุนจากผลผลิตสินค้าเกษตรที่ขยายตัวต่อเนื่อง (ภาพที่ 11) ทั้งในหมวดพืชผลและปศุสัตว์

- ผู้ให้บริการขนส่งสินค้าบรรจุตู้คอนเทนเนอร์: เป็นผู้ประกอบการรายเล็กถึง 97% จากผู้ประกอบการทั้งสิ้น 64 ราย ส่วนใหญ่ขนส่งสินค้าอุตสาหกรรม ที่ผ่านมา รายได้ของผู้ประกอบการในกลุ่มนี้เติบโตตามการขยายตัวของภาคการผลิต การค้าชายแดนและการพัฒนาโครงสร้างพื้นฐานทั้งในไทยและประเทศเพื่อนบ้าน สำหรับปี 2561 ความต้องการใช้บริการขนส่งสินค้าบรรจุตู้คอนเทนเนอร์อาจชะลอลงบ้างในสินค้าบางกลุ่ม เช่น สินค้าอิเล็คทรอนิกส์และเครื่องใช้ไฟฟ้า ซึ่งได้รับผลกระทบจากสงครามการค้าระหว่างสหรัฐฯ และจีน (ส่งออกอิเล็คทรอนิกส์และเครื่องใช้ไฟฟ้าไปสหรัฐฯ หดตัว 6.4% และ 24.3% ส่วนส่งออกแผงวงจรไฟฟ้าและเครื่องใช้ไฟฟ้าและส่วนประกอบอื่น ๆไปจีนหดตัว 14.9% และ 3.9% ตามลำดับ) แต่ยังได้ปัจจัยบวกจากการขนส่งและกระจายสินค้าเพื่อจำหน่ายในประเทศและประเทศเพื่อนบ้านที่เศรษฐกิจเติบโตดีต่อเนื่อง

- ผู้ให้บริการขนส่งปิโตรเลียมและก๊าซ: การเข้าสู่ธุรกิจของรายใหม่ทำได้ยาก การแข่งขันในธุรกิจจึงไม่รุนแรงนัก ธุรกิจนี้มีผู้ประกอบการรวม 137 ราย ในจำนวนนี้ 86% เป็นผู้ประกอบการรายเล็ก ที่ผ่านมา รายได้ของธุรกิจเติบโตในทิศทางเดียวกับกลุ่มธุรกิจน้ำมัน (โรงกลั่นน้ำมัน ผู้ค้าน้ำมัน และสถานีบริการน้ำมัน) ปี 2561 ธุรกิจเติบโตจากความต้องการใช้น้ำมันสำเร็จรูปในประเทศที่ขยายตัว 1.7% YoY และการส่งออกน้ำมันสำเร็จรูปที่ขยายตัวถึง 26.7% YoY (ที่มา: กรมธุรกิจพลังงาน)

- ผู้ให้บริการขนส่งสินค้าอื่นๆ: มีผู้ประกอบการจำนวนมากถึง 2,746 ราย ส่วนใหญ่เป็นรายเล็ก (สัดส่วน 95%) การเข้าสู่ธุรกิจทำได้ง่าย ส่งผลให้ในช่วง 3 ปีที่ผ่านมา จำนวนผู้ประกอบการใหม่เข้าสู่ตลาดเฉลี่ย 90-100 รายต่อปี (ที่มา: กรมพัฒนาธุรกิจการค้า) ภาวะการแข่งขันของธุรกิจจึงรุนแรง ปี 2561 รายรับของธุรกิจได้ปัจจัยบวกจากการเติบโตของเศรษฐกิจไทยและการค้าชายแดน ผนวกกับกระแสการค้าออนไลน์ซึ่งเป็นที่นิยมขึ้นมาก หนุนความต้องการใช้บริการขนส่งแบบเร่งด่วน/พัสดุชิ้นเล็ก[10] เพิ่มขึ้นตามไปด้วย

แนวโน้มอุตสาหกรรม

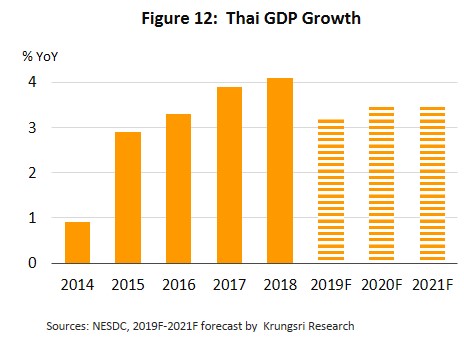

ปี 2562-2564 คาดว่าธุรกิจบริการขนส่งสินค้าทางถนนจะขยายตัวเฉลี่ย 1-2% ต่อปี ชะลอลงจาก 2.3% ปี 2561 จากความต้องการขนส่งสินค้าที่จะเพิ่มขึ้นตามทิศทางการเติบโตของเศรษฐกิจ (วิจัยกรุงศรีคาด GDP ปี 2562-2564 จะขยายตัวในช่วง 3-3.5%) (ภาพที่ 12) โดยมีปัจจัยหนุนด้านอุปสงค์ในแต่ละกลุ่มสินค้า ดังนี้

- ผลผลิตทางการเกษตรมีแนวโน้มเพิ่มขึ้น โดยเฉพาะกลุ่มสินค้าเกษตรที่มีราคาดี อาทิ ข้าว ข้าวโพด ผลไม้ ไก่เนื้อ และสัตว์น้ำ ทำให้เกษตรกรมีแนวโน้มขยายพื้นที่เพาะปลูกในพืชกลุ่มดังกล่าว ขณะที่กลุ่มผลิตภัณฑ์แปรรูปยังได้อานิสงส์จากความต้องการบริโภคในประเทศและตลาดส่งออกที่เติบโตดี อาทิ ไก่เนื้อ อาหารทะเล ผลไม้แช่เย็นแช่แข็ง ส่งผลดีต่อผู้ให้บริการรถบรรทุกที่เน้นขนส่งผลิตผลทางการเกษตรและผลิตภัณฑ์ที่เกี่ยวเนื่องกับอุตสาหกรรมเกษตรแปรรูป

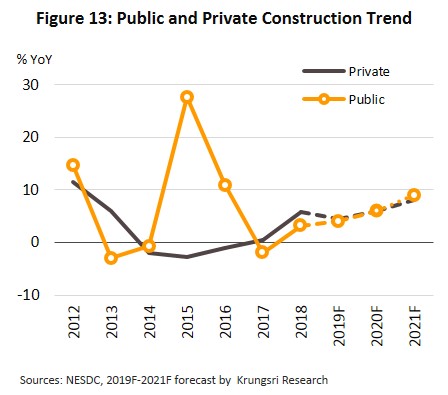

- การลงทุนก่อสร้างโดยรวมมีแนวโน้มขยายตัวต่อเนื่องตามแผนการพัฒนาโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ[11] โดยวิจัยกรุงศรีคาดว่างานก่อสร้างภาครัฐจะขยายตัว 3-5% ในปี 2562, 5-7% ปี 2563 และ 8-10% ปี 2564 (ภาพที่ 13) ซึ่งจะเหนี่ยวนำให้เกิดการลงทุนในส่วนของภาคเอกชน (Crowding-in Effect) ทั้งการพัฒนาพื้นที่อุตสาหกรรม พื้นที่เชิงพาณิชย์และที่อยู่อาศัย ส่งผลให้การก่อสร้างภาคเอกชนขยายตัว 4-5% ในปี 2562 และเร่งขึ้นเป็น 5-7% ปี 2563 และ 7-9% ปี 2564 ปัจจัยข้างต้นจะหนุนความต้องการใช้รถบรรทุกขนาดใหญ่ในการขนส่งวัสดุก่อสร้างเพิ่มขึ้น

- ผลผลิตภาคอุตสาหกรรมอาจถูกกระทบจากภาคส่งออกชะลอตัวตามการค้าโลก อย่างไรก็ตาม ผลผลิตภาคอุตสาหกรรมยังเติบโตได้จากปัจจัยหนุน ดังนี้

- การบริโภคในประเทศเติบโตต่อเนื่อง ทำให้มีความต้องการขนส่งและกระจายสินค้าอุปโภคบริโภคเพื่อจำหน่ายในประเทศ

- การเติบโตของการค้าชายแดนและการค้าภายในภูมิภาคอาเซียน ซึ่งได้อานิสงส์จากเศรษฐกิจประเทศเพื่อนบ้านที่เติบโตดีต่อเนื่อง (IMF คาดเศรษฐกิจกลุ่มประเทศ CLMV ปี 2562-2564 จะอยู่ในช่วง 6-7%) หนุนความต้องการขนส่งสินค้าข้ามพรมแดนและสินค้าผ่านแดน[12] ทั้งจากแหล่งผลิตสู่ท่าเรือ สนามบิน และด่านการค้าชายแดน ส่งผลดีต่อธุรกิจรถบรรทุกประเภทตู้คอนเทนเนอร์ และกระบะบรรทุกเพื่อกระจายสินค้า

- นโยบายส่งเสริมการลงทุนภาครัฐ โดยเฉพาะในพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor: EEC) พื้นที่เขตเศรษฐกิจพิเศษและนิคมอุตสาหกรรม จะหนุนความต้องการรถบรรทุกขนส่งขนาดใหญ่

- การเติบโตของธุรกิจอีคอมเมิร์ซและการค้าออนไลน์[13] โดยเฉพาะการซื้อขายระหว่างกลุ่มธุรกิจกับกลุ่มผู้บริโภค (Business to Customer - B2C ) ซึ่งไทยเติบโตสูงเป็นอันดับ 1 ในอาเซียน รวมถึงความนิยมซื้อสินค้าผ่านระบบคอลเซ็นเตอร์ทั้งในสื่อโทรทัศน์และสื่อออนไลน์ (Home shopping) จะหนุนความต้องการขนส่งสินค้ากลุ่มรถกระบะบรรทุกขนาดเล็ก

ด้านอุปทานรถขนส่งสินค้าในปี 2562-2564 มีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยคาดว่าจำนวนรถบรรทุกจดทะเบียนใหม่จะเพิ่มขึ้นเฉลี่ยปีละ 4.5 หมื่นคัน หรือ 2.5-3.0% ต่อปี จาก 3.6% ในปี 2561 เพื่อขยายพื้นที่บรรทุกรองรับความต้องการขนส่งสินค้าที่จะเพิ่มขึ้นและส่วนหนึ่งเพื่อทดแทนรถเก่าที่หมดอายุ ขณะที่ผู้ประกอบการรายใหม่มีแนวโน้มเข้าสู่ธุรกิจอย่างต่อเนื่องโดยเฉพาะบริษัทขนส่งต่างชาติที่เร่งขยายตลาดขนส่งสินค้าทั้งในไทยและประเทศเพื่อนบ้าน ซึ่งบางรายอาจร่วมเป็นพันธมิตรกับกลุ่ม SME ของไทยเพื่อให้รับช่วงงานขนส่งต่อ (subcontractor) สำหรับ

ปัจจัยท้าทายของธุรกิจจะมาจากกฏระเบียบข้อบังคับของทางการที่อาจเพิ่มภาระด้านต้นทุน อาทิ การควบคุมน้ำหนักบรรทุกสินค้า การบังคับติดตั้งระบบติดตามรถบรรทุกด้วยระบบกำหนดตำแหน่งบนโลก (Global Positing System) การห้ามผู้ขับขี่ขับรถเกินระยะเวลาที่กำหนดซึ่งเป็นหนึ่งในมาตรการปัองกันอุบัติเหตุทางถนน14/ และอัตราค่าจ้างที่มีแนวโน้มสูงขึ้นตามทิศทางค่าจ้างขั้นต่ำ

ปัจจัยข้างต้นอาจกดดันอัตรากำไรของธุรกิจและอาจส่งผลให้ส่วนแบ่งตลาดของผู้ประกอบการไทยลดลง เนื่องจากส่วนใหญ่เป็นรายกลาง-เล็กที่มีข้อจำกัดด้านเงินทุน ขอบเขตการให้บริการ ระบบบริหารจัดการและเทคโนโลยีจึงแข่งขันกับผู้ประกอบการต่างชาติได้ยาก

มุมมองวิจัยกรุงศรี

คาดว่าในช่วงปี 2562-2564 ธุรกิจขนส่งสินค้าทางถนนโดยรวมจะเติบโตอย่างค่อยเป็นค่อยไปตามความต้องการขนส่งสินค้าที่เพิ่มขึ้นทุกกลุ่ม แต่การแข่งขันที่รุนแรงและต้นทุน (ค่าแรงงานและเชื้อเพลิง) ที่มีแนวโน้มสูงขึ้นอาจฉุดรั้งผลประกอบการของธุรกิจโดยเฉพาะผู้ประกอบการรายเล็กและผู้ประกอบการที่ไม่มีเครือข่าย

- การบริการขนส่งสินค้าแช่เย็นแช่แข็ง: การเติบโตของรายได้อยู่ในระดับเฉลี่ยใกล้เคียงกับปีก่อน แม้ความต้องการขนส่งสินค้าเกษตรจะขยายตัวตามปริมาณผลผลิตที่เพิ่มขึ้น แต่ต้นทุนค่าจ้างและเชื้อเพลิงในการขนส่งที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง อาจกดดันอัตราการทำกำไรของผู้ประกอบการ

- การบริการขนส่งผลิตภัณฑ์ปิโตรเลียม ของเหลว และก๊าซ: รายได้เติบโตดีต่อเนื่อง จากความต้องการใช้น้ำมันและก๊าซในประเทศมีแนวโน้มขยายตัวทั้งในภาคขนส่งและภาคครัวเรือน ขณะที่การแข่งขันของธุรกิจไม่รุนแรงนัก ส่งผลให้ผู้ประกอบการมีโอกาสทำกำไรต่อเนื่อง

- บริการขนส่งสินค้าบรรจุตู้คอนเทนเนอร์: รายได้ของธุรกิจอาจแผ่วลงแม้จะมีโอกาสทำกำไรจากการเติบโตของการค้าชายแดนและการค้าข้ามแดนกับประเทศเพื่อนบ้านที่เติบโตดี ขณะที่ภาครัฐมีนโยบายสนับสนุนการขนส่งและเร่งลงทุนในอุตสาหกรรมต่างๆ ที่เกี่ยวเนื่องกับการขนส่ง อาทิ การอำนวยความสะดวกในการขนถ่ายสินค้าบรรจุตู้คอนเทนเนอร์ในท่าเรือแหลมฉบัง การเปิดศูนย์เปลี่ยนถ่ายสินค้าในพื้นที่เขตเศรษฐกิจพิเศษอย่างไรก็ตาม ผลกระทบจากกระแสกีดกันทางการค้าและการชะลอตัวทางเศรษฐกิจของประเทศคู่ค้าสำคัญอาจทำให้ปริมาณสินค้าส่งออกลดลง จึงอาจกระทบต่อความต้องการใช้บริการขนส่งสินค้าบรรจุตู้คอนเทนเนอร์อยู่บ้าง

- บริการขนส่งสินค้าทั่วไป: รายได้ของผู้ประกอบการรายใหญ่ / มีเครือข่ายยังเติบโตได้ เนื่องจากมีปริมาณการขนส่งสินค้าที่แน่นอนและอาจมีรายได้ส่วนเพิ่มจากการลงทุนในธุรกิจที่เกี่ยวเนื่อง เช่น การให้คำปรึกษา รับบริหารจัดการขนส่ง การบรรจุหีบห่อ เป็นต้น ส่วนรายได้ผู้ประกอบการ SME และผู้ให้บริการขนส่งอิสระมีแนวโน้มชะลอลง เนื่องจากจำนวนผู้ประกอบการมีมากและยังเผชิญการแข่งขันจากผู้ประกอบการต่างชาติ ทำให้มีความเสี่ยงทั้งด้านการบริหารจัดการและการขยายฐานรายได้ ผู้ประกอบการกลุ่มนี้จึงอาจต้องหาพันธมิตรทางธุรกิจเพื่อเสริมความแข็งแกร่งของกิจการ

[1] Door to Door Transport หมายถึง การใช้ยานพาหนะเดียวในการขนส่งสินค้าจากต้นทางถึงปลายทาง โดยไม่ต้องขนถ่ายหรือเปลี่ยนไปใช้ยานพาหนะแบบอื่นระหว่างการขนส่ง

[2] พระราชบัญญัติจราจรทางบก กำหนดความเร็วรถสำหรับรถบรรทุกที่มีน้ำหนักรถรวมน้ำหนักบรรทุกมากกว่า 1,200 กก. ไม่เกิน 60 กม./ชม. ในพื้นที่เขตกรุงเทพมหานคร เมืองพัทยา และเขตเทศบาล หรือไม่เกิน 80 กม./ชม. ในพื้นที่นอกเขตเทศบาล ขณะที่กำหนดความเร็วรถสำหรับรถบรรทุกอื่นๆ อาทิ รถพ่วง ที่มีน้ำหนักรถรวมน้ำหนักบรรทุกมากกว่า 1,200 กก. ไม่เกิน 45 กม./ชม. ในเขตกรุงเทพมหานคร เขตเมืองพัทยา และเขตเทศบาล หรือไม่เกิน 60 กม./ชม. ในพื้นที่นอกเขตเทศบาล

[3] การออกใบอนุญาตประกอบการเดินรถขนส่งและการขึ้นทะเบียนรถบรรทุกขนส่งอยู่ภายใต้การกำกับของกรมการขนส่งทางบก สังกัดกระทรวงคมนาคม ซึ่งจัดระเบียบด้านการเดินรถและจดทะเบียนประเภทต่างๆ ให้เป็นไปตามกฎหมายว่าด้วยการขนส่งทางบกของประเทศ

[4] กฎหมายที่เกี่ยวข้องในการขนส่งสินค้าอันตราย เช่น พ.ร.บ.วัตถุอันตราย โดยหากเป็นการขนส่งสินค้าอันตรายจำพวกเชื้อเพลิง จะกำกับดูแลโดยกรมธุรกิจพลังงาน การขนส่งสารกัมมันตรังสีจะกำกับดูแลโดยสำนักงานปรมาณูเพื่อสันติ และการขนส่งวัตถุระเบิดจะกำกับดูแลโดยกระทรวงมหาดไทยและกระทรวงกลาโหม

[5] ข้อมูลอัตราการวิ่งรถบรรทุกเที่ยวเปล่าในเที่ยวกลับ (Empty Run Rate) จากสหพันธ์การขนส่งทางบกแห่งประเทศไทย ในปี 2561

[6] สะพานมิตรภาพไทย-กัมพูชา เชื่อมบ้านหนองเอี่ยน อำเภออรัญประเทศ จังหวัดสระแก้ว กับบ้านสตึงบท อำเภอโอโจรว จังหวัดบันเตีย เมียนเจย ประเทศกัมพูชา ปัจจุบันอยู่ระหว่างการก่อสร้าง คาดว่าจะเปิดใช้ในปี 2565

[7] ปรากฏการณ์ La Niña รุนแรงเกิดขึ้นในปี 2554 ทำให้เกิดภาวะน้ำท่วมพื้นที่เกษตรเป็นบริเวณกว้าง ส่วนปรากฏการณ์ El Niño เกิดภัยแล้งรุนแรงในปี 2558-2559 ปริมาณน้ำในเขื่อนไม่เพียงพอสำหรับใช้ในภาคเกษตร

[8] จากข้อตกลงเปิดเสรีบริการโลจิสติกส์ในกลุ่มประเทศอาเซียน ทางการไทยเปิดให้ต่างชาติเข้ามาลงทุน/ร่วมทุนกับคนไทยได้ไม่เกิน 49% ของทุนจดทะเบียน ยกเว้นบริการขนส่งสินค้าทางถนนระหว่างประเทศที่ต่างชาติสามารถถือหุ้นได้ไม่เกิน 70% ของทุนจดทะเบียน

[9] รวบรวมจากฐานข้อมูลของกระทรวงพาณิชย์

[10] การจัดส่งพัสดุด่วนถึงมือผู้รับภายใน 1-2 วันนั้น มูลค่าตลาดมีไม่ต่ำกว่า 3 หมื่นล้านบาทในปัจจุบัน (ที่มา: ไทยรัฐ, วันที่ 8 กุมภาพันธ์ 2562)

[11] การก่อสร้างรถไฟฟ้าสายสีชมพู สายสีส้มและสายสีเหลือง รถไฟฟ้าส่วนต่อขยาย รถไฟความเร็วสูงระหว่าง 3 สนามบิน (ท่าอากาศยานสุวรรณภูมิ-ดอนเมือง-อู่ตะเภา) การก่อสร้างทางหลวงพิเศษระหว่างเมือง การก่อสร้างส่วนต่อขยายทางพิเศษ เส้นทางรถไฟทางคู่ระยะถัดไป ท่าเรือแหลมฉบัง (เฟส 3) ท่าอากาศยานเบตงและสกลนคร นอกจากนี้ ยังมีการขยายและปรับปรุงโครงข่ายถนนของกรมทางหลวงและกรมทางหลวงชนบทอีกหลายเส้นทาง

[12] การขนส่งสินค้าชายแดนและการค้าผ่านแดน เปิดโอกาสให้รถบรรทุกวิ่งเข้าจอดและแวะระหว่างเส้นทางได้ในอาณาเขต 6 ประเทศ ได้แก่ ไทย ลาว เมียนมา กัมพูชา จีนตอนใต้ และ เวียดนาม

[13] สมาคมผู้ประกอบการพาณิชย์อิเล็กทรอนิกส์ไทย (Thai e-Commerce Association) คาดว่ามูลค่าตลาดอีคอมเมิร์ซ ในประเทศไทยจะเติบโต 10 เท่า จากระดับ 1–2% ของมูลค่าค้าปลีกในปัจจุบัน ขณะที่ Euromonitor International คาดมูลค่าการค้าแบบโฮมช้อปปิ้งจะ

เพิ่มขึ้นจาก 1.2 หมื่นล้านบาทในปี 2561 เป็น 1.6 หมื่นล้านบาทในปี 2566

[14] กรมการขนส่งทางบก ประกาศให้รถบรรทุกขนาดใหญ่และรถบรรทุก 10 ล้อขึ้นไป รวมทั้งรถลากจูงต้องติดตั้ง GPS ตั้งแต่ 25 มกราคม 2559 ทั้งนี้ รถป้ายเก่า (ก่อนปี 2559) ต้องติดตั้งให้แล้วเสร็จในปีภาษี 2562 ส่วนรถที่ติดตั้งรุ่นที่ไม่ผ่านการรับรองจากกรมขนส่งทางบกต้องติดตั้งใหม่ภายในปี 2563 สำหรับข้อปฏิบัติเกี่ยวกับระยะเวลาในการขับรถขนส่งเป็นดังนี้ ในรอบ 24 ชั่วโมง ห้ามมิให้ผู้ขับขี่ปฏิบัติหน้าที่ขับรถติดต่อกันเกิน 4 ชั่วโมงนับแต่เริ่มขับรถ และกรณีที่ผู้ขับรถได้พักติดต่อกันเป็นเวลาไม่น้อยกว่า 30 นาที จะสามารถปฏิบัติหน้าที่ต่อไปได้อีกไม่เกิน 4 ชั่วโมงติดต่อกัน Tag: Enter tags separated with comma. Example: dogs, "angry birds", cats File: OG / Schema / twitter Og image: Og Description: Og Alt: Publishing Publish from: Now Publish to: Now

.webp.aspx)