ธุรกิจบริการเดินรถไฟฟ้าขนส่งมวลชนในระยะ 3 ปีข้างหน้ามีแนวโน้มเติบโตต่อเนื่องตามจำนวนผู้อยู่อาศัยตามแนวเส้นทางรถไฟฟ้าและผู้ใช้บริการเส้นทางเชื่อมต่อย่านธุรกิจกับเขตรอบนอกกรุงเทพฯ ที่มีแนวโน้มเพิ่มขึ้นในอนาคต รวมถึงพฤติกรรมผู้บริโภคในเขตเมืองที่ต้องการเดินทางรวดเร็วและใช้เวลาแน่นอนจึงหันมาเลือกใช้บริการรถไฟฟ้าซึ่งมีเส้นทางส่วนต่อขยายและจุดเชื่อมต่อระหว่างสายต่างๆ มากขึ้น

ผู้ให้บริการเดินรถ (Service operator) จะมีรายได้เพิ่มขึ้นตามเส้นทางสัมปทานการเดินรถ ทั้งค่าโดยสาร การบริหารพื้นที่เชิงพาณิชย์ และการซ่อมบำรุงระบบรถไฟฟ้า อย่างไรก็ตาม ในปี 2562 คาดว่าการเพิ่มขึ้นของรายได้ของผู้ให้บริการเดินรถอาจยังไม่มากนัก เนื่องจากส่วนต่อขยายใหม่ของเส้นทางเดิมจะทยอยเปิดบริการช่วงปลายปี การรับรู้รายได้จากการเปิดบริการส่วนต่อขยายใหม่ๆ จึงเริ่มตั้งแต่ช่วงปลายปี 2562 เป็นต้นไป

ข้อมูลพื้นฐาน

“รถไฟฟ้าขนส่งมวลชน” เป็นระบบขนส่งผู้โดยสารสาธารณะ[1] แบบรางประเภทหนึ่งที่ทางการไทยมีแผนการลงทุนต่อเนื่องเพื่อแก้ปัญหาจราจรติดขัด[2] ในเขตกรุงเทพและปริมณฑล (Bangkok Metropolitan Region: BMR) และถือเป็นหนึ่งบริการสาธารณะ (Public utility service) ที่รัฐจัดหาให้เป็นทางเลือกในการเดินทางนอกเหนือจากการบริการขนส่งมวลชนพื้นฐานอื่นที่มีบริการอยู่ในพื้นที่โดยรอบกรุงเทพฯ และปริมณฑล ได้แก่ รถโดยสารประจำทาง (รถเมล์ รถสองแถว รถตู้โดยสาร) รถโดยสารประจำทางด่วนพิเศษ (Bus Rapid Transit: BRT) รถไฟชานเมือง-ในเมือง และเรือโดยสารที่บริการในแม่น้ำ-ลำคลอง

รถไฟฟ้าขนส่งมวลชนในเขตเมือง (Mass rapid transit system) เป็นบริการขนส่งมวลชนที่ใช้ขบวนรถไฟฟ้า (Rolling stock) วิ่งด้วยความเร็วปานกลางหรือสูง (80-160 กม.ต่อชั่วโมง) บนทางวิ่งที่ไม่ปะปนกับระบบขนส่งมวลชนอื่น โดยทางวิ่งอาจอยู่ใต้ดิน เหนือดิน และยกระดับ ขึ้นอยู่กับลักษณะพื้นที่ ขณะที่ระบบรถไฟฟ้ามีหลายประเภท ได้แก่ รถรางไฟฟ้า (Rail transit) รถรางขนาดเบา (Light tram) รถไฟฟ้ารางเดียว (Mono rail) รถไฟฟ้ารางหนักและรางเบา (Heavy and light capacity rail transit)

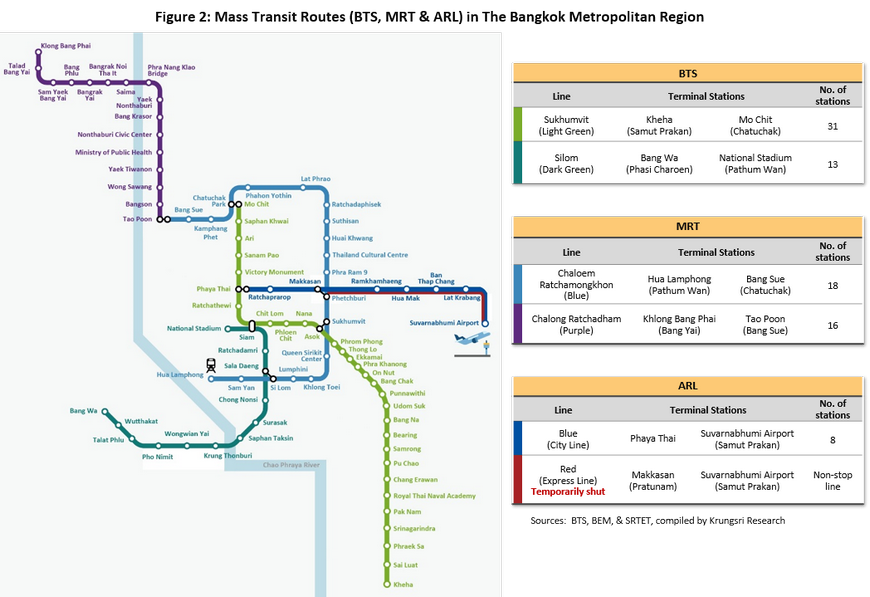

การเดินรถไฟฟ้าขนส่งมวลชนสาธารณะสายแรกของไทย คือ เส้นทางรถไฟฟ้าเฉลิมพระเกียรติฯ ซึ่งเป็นรถไฟฟ้าขนส่งมวลชนยกระดับที่เชื่อมพื้นที่เมืองชั้นในกับชั้นกลางของกรุงเทพมหานคร[3] เปิดให้บริการครั้งแรกในช่วงปลายปี 2542 และต่อมามีการขยายเส้นทางรถไฟฟ้าสายใหม่เพิ่มขึ้น จนถึงปัจจุบันมีรถไฟฟ้าขนส่งมวลชนเปิด

ให้บริการทั้งสิ้น 5 สาย รวม 86 สถานี ครอบคลุมระยะทาง 121.53 กม. (ภาพที่ 2) รายละเอียด ดังนี้

- รถไฟฟ้าขนส่งมวลชนกรุงเทพ (Bangkok Mass Transit System: BTS) ประกอบด้วย 2 เส้นทาง คือ

- รถไฟฟ้า BTS สายสุขุมวิท หรือ รถไฟฟ้าสายสีเขียวอ่อน ระยะทางรวม 34.83 กม. รวม 31 สถานี เป็นเส้นทางช่วงแรก (อ่อนนุช-หมอชิต) ระยะทาง 17 กม. จำนวน 17 สถานี เปิดให้บริการในปี 2542 ต่อมาในปี 2554 มีการเปิดให้บริการส่วนต่อขยาย ช่วงอ่อนนุช-แบริ่ง ระยะทาง 5.25 กม. จำนวน 5 สถานี และทยอยเปิดเดินรถเส้นทางส่วนต่อขยาย ช่วงแบริ่ง-สมุทรปราการ ระยะทางรวม 12.58 กม. รวม 9 สถานี โดยปี 2560 เปิดเดินรถสถานีสำโรง 1.8 กม. และเดินรถครบทั้งเส้นทางในเดือนเมษายน 2562

- รถไฟฟ้า BTS สายสีลม หรือ รถไฟฟ้าสายสีเขียวเข้ม ระยะทางรวม 14 กม. รวม 13 สถานี เป็นเส้นทางช่วงแรก (สะพานตากสิน-สนามกีฬาแห่งชาติ) 6.5 กม. จำนวน 7 สถานี เริ่มให้บริการในปี 2547 และทยอยเปิดให้บริการส่วนต่อขยาย ช่วงสะพานตากสิน-วงเวียนใหญ่-บางหว้า ระยะทาง 7.5 กม. จำนวน 6 สถานี ในช่วงปี 2552-2556

- รถไฟฟ้ามหานคร (Metropolitan Rapid Transit: MRT) ประกอบด้วย 2 เส้นทาง คือ

- รถไฟฟ้า MRT สายเฉลิมรัชมงคล หรือ รถไฟฟ้าสายสีน้ำเงิน เส้นทางเดิมในระยะแรก คือ ช่วงหัวลำโพง-บางซื่อ ระยะทางรวม 20 กม. จำนวน 18 สถานี เปิดให้บริการในปี 2547 ต่อมาได้เชื่อมเส้นทางกับรถไฟฟ้าสายสีม่วงในช่วงบางซื่อ-เตาปูน ระยะทางรวม 1.2 กม. เมื่อปี 2560 ทำให้เส้นทางรถไฟฟ้าสายสีน้ำเงินและสายสีม่วงเดินรถเชื่อมต่อเป็นโครงข่ายเดียวกัน

- รถไฟฟ้า MRT สายฉลองรัชธรรม หรือ รถไฟฟ้าสายสีม่วง เส้นทางคลองบางไผ่-เตาปูน ระยะทางรวม 23 กม. จำนวน 16 สถานี เปิดให้บริการในปี 2559 ได้เชื่อมต่อกับเส้นทางรถไฟฟ้าสายสีน้ำเงินและเดินรถเป็นโครงข่ายเดียวกันตั้งแต่เดือนสิงหาคม 2560

- รถไฟฟ้าเชื่อมท่าอากาศยานสุวรรณภูมิ หรือ รถไฟฟ้าชานเมือง Airport Rail Link (ARL) เป็นโครงการระบบขนส่งทางรถไฟเชื่อมเส้นทางจากท่า อากาศยานสุวรรณภูมิและสถานีขนส่งผู้โดยสารอากาศยานในเมือง ประกอบด้วย 2 เส้นทาง คือ

- รถไฟฟ้า ARL City Line (ความเร็ว 90-120 กม./ชม.) เส้นทางพญาไท-สุวรรณภูมิ ระยะทาง 28.5 กม. จำนวน 8 สถานี เปิดให้บริการในปี 2553

- รถไฟฟ้า ARL Express Line (ความเร็ว 130-160 กม./ชม.) ระยะทาง 25.7 กม. เป็นการเดินรถจากสถานีมักกะสันวิ่งตรงสู่สถานีท่าอากาศยานสุวรรณภูมิโดยไม่หยุดจอดระหว่างทาง เพื่อให้เกิดความสะดวกกับผู้โดยสารที่ต้องการโดยสารเครื่องบินที่ท่าอากาศยานสุวรรณภูมิ (ปัจจุบันรถไฟฟ้าสายนี้อยู่ระหว่างปิดปรับปรุง)

การดำเนินธุรกิจบริการเดินรถไฟฟ้าขนส่งมวลชนของเอกชนไทยต้องได้รับสัมปทานจากรัฐ การพิจารณาผลประกอบการของภาคเอกชนผู้รับสัมปทานนอกจากจะคำนึงถึงภาวะเศรษฐกิจและค่าครองชีพที่มีผลโดยตรงต่อจำนวนผู้โดยสารแล้ว ยังต้องพิจารณาร่วมกับเงื่อนไขสัมปทาน / ข้อตกลงเพิ่มเติมที่ทำกับรัฐหรือหน่วยงานในสังกัดรัฐ มีรายละเอียดดังนี้

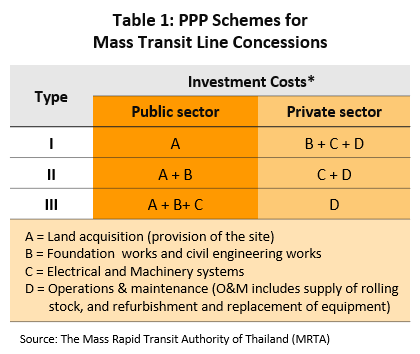

- รูปแบบการลงทุน การลงทุนในโครงการรถไฟฟ้าขนส่งมวลชนจำเป็นต้องใช้เงินลงทุนมหาศาลและระยะเวลาคืนทุนนาน รูปแบบการลงทุนในโครงการจึงมักเป็นความร่วมมือระหว่างภาครัฐและเอกชนใน 2 ลักษณะ คือ

- การร่วมลงทุนและร่วมบริหารจัดการระหว่างรัฐและเอกชน หรือการลงทุนร่วมของรัฐและเอกชน Public Private Partnership (PPP)[4] เป็นการแบ่งส่วนการลงทุนและการบริหารการเดินรถแยกกันตามที่ระบุในรายละเอียดของแต่ละโครงการ[5] โดยแบ่งเป็น 3 แบบ (ตารางที่ 1) คือ I) ภาครัฐลงทุนเฉพาะค่าจัดกรรมสิทธิ์ที่ดิน ส่วนเอกชนจะลงทุนด้านอื่นๆ ทั้งงานโครงสร้าง งานก่อสร้าง/วิศวกรรมโยธา งานวางระบบไฟฟ้าและเครื่องกล ตลอดจนบริหารจัดการระบบการเดินรถ (ซึ่งประกอบด้วยการจัดหาขบวนรถ เดินรถ รวมทั้งดูแลและซ่อมบำรุงระบบไฟฟ้าและเครื่องกล) หรือ II) ภาครัฐลงทุนค่าจัดกรรมสิทธิ์ที่ดินและงานโครงสร้าง งานก่อสร้าง/วิศวกรรมโยธา ส่วนเอกชนลงทุนวางระบบไฟฟ้าและเครื่องกล รวมทั้งบริหารจัดการระบบการเดินรถ หรือ III) ภาครัฐลงทุนค่าจัดกรรมสิทธิ์ที่ดิน งานโครงสร้าง งานก่อสร้าง/วิศวกรรมโยธา งานวางระบบไฟฟ้าและเครื่องกล ส่วนเอกชนจะลงทุนในระบบการเดินรถ

- การแยกส่วนการลงทุนและการบริหารงานระหว่างรัฐและเอกชน หรือ Public Sector Comparator (PSC) รัฐจะเป็นผู้ลงทุนทั้งหมดทุกขั้นตอนและว่าจ้างเอกชนให้บริหารงานเดินรถ โดยรัฐจ่ายค่าจ้างให้เอกชนในอัตราที่แน่นอนในแต่ละช่วงเวลาตามสัญญาสัมปทาน แต่การลงทุนในรูปแบบนี้ เอกชนที่รับจ้างบริหารการเดินรถอาจมีความเสี่ยงจากการถูกบอกเลิกสัญญาหากผลประกอบการไม่เป็นไปตามเป้าหมายของผู้ว่าจ้าง หรือถูกระงับการต่อสัญญาจ้างกรณีบริหารโครงการขาดทุนต่อเนื่อง

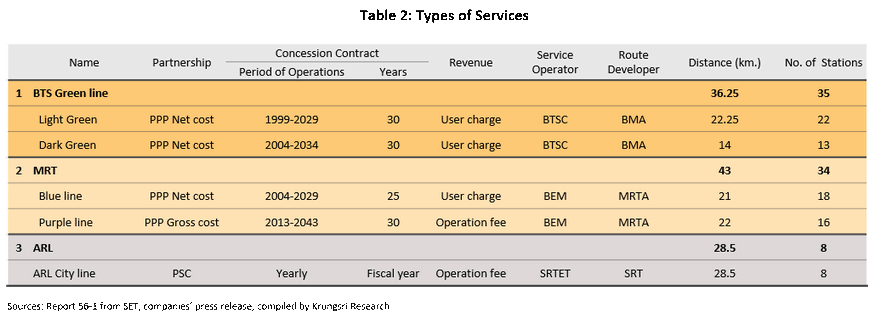

การคัดเลือกเอกชนผู้ลงทุนร่วมกับรัฐในการดำเนินกิจการรถไฟฟ้าขนส่งมวลชนในไทย ดำเนินการโดยให้เอกชนแข่งขันประมูลสัญญาสัมปทานเพื่อรับอนุญาตในแต่ละเส้นทางเดินรถ ซึ่งผู้รับผิดชอบเส้นทางรถไฟฟ้าขนส่งมวลชน หรือเจ้าของโครงการ (Route developer) จะเป็นรัฐบาลหรือหน่วยงานในสังกัดรัฐ ปัจจุบันมี 3 ราย คือ 1) กรุงเทพมหานคร (Bangkok Metropolitan Administration: BMA) 2) การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (Mass Rapid Transit Authority of Thailand: MRTA) และ 3) การรถไฟแห่งประเทศไทย (State Railway of Thailand: SRT) ขณะที่เอกชนผู้รับสัมปทานเส้นทางเดินรถจะเป็นผู้ให้บริการเดินรถ (Service operator) ปัจจุบันมี 3 ราย คือ 1) บมจ. ระบบขนส่งมวลชนกรุงเทพ (Bangkok Mass Transit System Public Company: BTSC) 2) บมจ. ทางด่วนและรถไฟฟ้ากรุงเทพ (Bangkok Expressway and Metro Public Company Limited: BEM) และ 3) บจก. รถไฟฟ้า ร.ฟ.ท. (SRT Electric Train Company: SRTET)

- รูปแบบการจัดสรรผลตอบแทนตามสัญญาสัมปทาน PPP ของแต่ละโครงการ เป็นการแบ่งรายได้จากการบริหารการเดินรถไฟฟ้าระหว่างเอกชนกับรัฐ / หน่วยงานในสังกัดรัฐ[6] ทั้งในส่วนของค่าโดยสารและค่าเช่าจากการได้สิทธิ์บริหารพื้นที่เชิงพาณิชย์ (ไม่รวมรายได้จากการซ่อมบำรุงระบบที่รัฐว่าจ้างเอกชนผู้ให้บริการเดินรถเป็นผู้ดำเนินการ) ซึ่งมี 3 รูปแบบ ดังนี้

- Net Cost Concession คือ เอกชนผู้รับสัมปทานเป็นผู้จัดเก็บรายได้จากบริการเดินรถทั้งหมดและจ่ายค่าตอบแทนคืนให้รัฐตามที่ตกลง วิธีนี้เอกชนมีโอกาสได้รับรายได้ส่วนเพิ่มกรณีที่จัดเก็บค่าโดยสารได้สูงกว่าประมาณการ หรือมีรายรับจากการให้เช่าพื้นที่เชิงพาณิชย์เกินคาด หรือในทางตรงข้าม เอกชนอาจต้องรับความเสี่ยงกรณีมีผู้โดยสารน้อยหรือรายรับต่ำกว่าคาด

- Gross Cost Concession คือ รัฐเป็นผู้จัดเก็บรายได้ทั้งหมดและจ่ายค่าตอบแทนให้เอกชนตามที่ตกลงในอัตราที่แน่นอนในแต่ละช่วงเวลา วิธีนี้ผลตอบแทนของเอกชนจะไม่ผันผวนตามผลการดำเนินงาน และยังเป็นการลดความเสี่ยงในช่วง 10 ปีแรกของการเปิดบริการเดินรถที่มักมีรายได้ไม่แน่นอนและประสบภาวะขาดทุน

- Modified Gross Cost Concession คือ รัฐเป็นผู้จัดเก็บรายได้ทั้งหมดเองและจ่ายค่าตอบแทนให้เอกชน 2 ส่วน คือ 1) ค่าจ้างให้ดำเนินงานตามที่ตกลงในอัตราที่แน่นอนในแต่ละช่วงเวลา (ลักษณะเดียวกับรูปแบบ Gross Cost Concession) และ 2) ค่าตอบแทนส่วนเพิ่ม (โบนัส) กรณีที่เอกชนบริหารการเดินรถแล้วรัฐจัดเก็บรายได้จากค่าโดยสารและค่าเช่าพื้นที่เชิงพาณิชย์ได้มากกว่าคาด อย่างไรก็ตาม ยังไม่มีการทำสัญญาสัมปทานการเดินรถลักษณะนี้ในไทย

ปัจจุบัน การดำเนินโครงการเดินรถไฟฟ้าขนส่งมวลชนใน BMR เป็นไปตามแผนพัฒนาโครงสร้างพื้นฐานด้านคมนาคมขนส่งของไทย ปี 2558-2565 ที่มีเป้าหมายในการใช้ระบบขนส่งสาธารณะเพื่อแก้ปัญหาจราจรและลดต้นทุนการขนส่ง โดยการผลักดันให้เกิดโครงข่ายของเส้นทางเดินรถไฟฟ้า[7] ที่สามารถเชื่อมต่อการเดินทางให้เป็นโครงข่ายเดียว ซึ่งในเบื้องต้นจะประกอบด้วยเส้นทางเดินรถไฟฟ้าจำนวน 10 เส้นทาง (ภาพที่ 3) ทั้งนี้ การลงทุนในเส้นทางรถไฟฟ้าและเปิดให้บริการเดินรถขนส่งมวลชนที่มีอยู่ 5 เส้นทางในปัจจุบัน เป็นสัมปทานการลงทุนร่วมของรัฐและเอกชน (PPP) รูปแบบ Net Cost คือ รถไฟฟ้า BTS สายสีเขียว (สองเส้นทาง) และ MRT สายสีน้ำเงิน ส่วนรถไฟฟ้า MRT สายสีม่วงเป็นสัมปทาน PPP รูปแบบ Gross Cost และ ARL เป็นสัมปทานรูปแบบแยกส่วนการลงทุนและการบริหารงานระหว่างรัฐและเอกชน (PSC) หรือการว่าจ้างเอกชนบริหารงานเดินรถ (ตารางที่ 2)

สถานการณ์ที่ผ่านมา

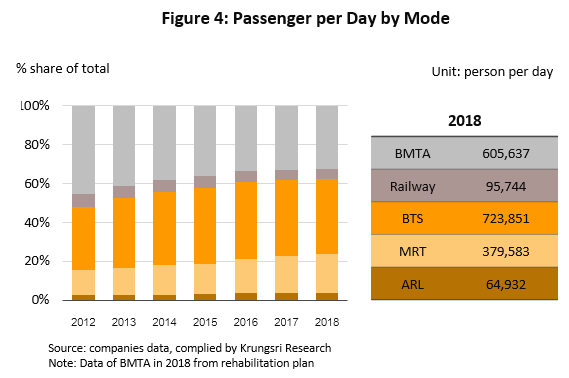

จากข้อมูลจำนวนผู้โดยสารเฉลี่ยต่อวันที่ใช้บริการขนส่งมวลชนสาธารณะทางบกในพื้นที่กรุงเทพฯ และปริมณฑล (BMR) (ภาพที่ 4) จะพบว่า ผู้โดยสารที่ใช้บริการรถไฟฟ้าขนส่งมวลชนมีสัดส่วนเพิ่มขึ้นเป็นลำดับ (BTS, MRT และ ARL) ส่วนหนึ่งเป็นผลมาจากการเดินทางด้วยรถไฟฟ้าเป็นทางเลือกที่สะดวกและรวดเร็ว มีเส้นทางที่ขนส่งผู้โดยสารมุ่งสู่ใจกลางเมือง อีกทั้งมีส่วนต่อขยายและสถานีเชื่อมต่อกันเพิ่มขึ้น จึงได้รับความนิยมมากขึ้น ส่วนการใช้บริการรถโดยสารประจำทางของขสมก. (BMTA) มีสัดส่วนลดลงต่อเนื่อง

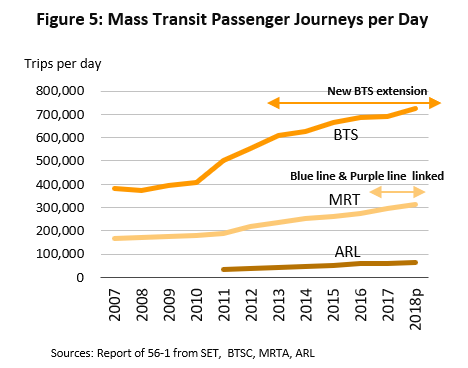

ในช่วง 5 ปีที่ผ่านมา จำนวนผู้โดยสารรถไฟฟ้าทุกเส้นทางเพิ่มขึ้นต่อเนื่อง (ภาพที่ 5) แต่เป็นที่น่าสังเกตว่า ในช่วงเริ่มต้นของการเปิดให้บริการเดินรถไฟฟ้าแต่ละเส้นทางจะมีจำนวนผู้ใช้บริการไม่มากนัก จนกระทั่งมีการขยายการลงทุนส่วนต่อขยายหรือมีการเชื่อมต่อกับรถไฟฟ้าเส้นทางอื่น หรือเมื่อมีการเปิดให้บริการเดินรถมาแล้วระยะหนึ่งจึงจะมีจำนวนผู้โดยสารเร่งตัวขึ้น ซึ่งทิศทางการเพิ่มขึ้นของจำนวนผู้โดยสาร ทำเล จำนวนสถานี และขนาดพื้นที่ให้เช่าเชิงพาณิชย์บริเวณเส้นทางเดินรถ จะเป็นปัจจัยหลักในการกำหนดรายรับและโอกาสของธุรกิจในระยะต่อไป ส่วนปัจจัยอัตราค่าโดยสาร ค่าบริการด้านซ่อมบำรุงระบบไฟฟ้าและการเดินรถต่างๆ แม้จะมีความสำคัญต่อรายได้แต่มักถูกกำกับโดยรัฐและมีการปรับเปลี่ยนตามช่วงเวลาในข้อกำหนดของสัญญาสัมปทาน

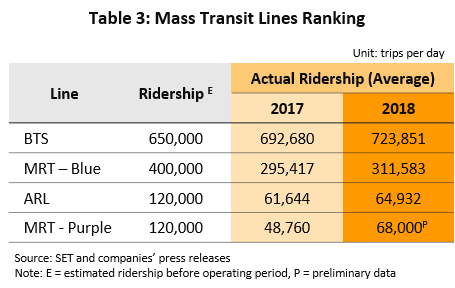

ภาวะการเดินรถไฟฟ้าในปี 2561 ผู้ประกอบการทุกรายมีการลงทุนเพื่อเพิ่มพื้นที่โดยสาร จำนวนตู้โดยสารและปรับปรุงการบริการ เช่น ปรับปรุงภายในขบวนรถ เพิ่มขบวนรถ และการเพิ่มความถี่ในการเดินรถ อย่างไรก็ตาม ปัญหาข้อขัดข้องในการเดินรถ และการเพิ่มบริการข้างต้นที่อาจล่าช้าและไม่เป็นไปตามที่คาดบ้าง อาจมีผลต่อจำนวนผู้โดยสารเฉลี่ยต่อวันลดลงบ้างในบางช่วงเวลา รายละเอียดดังนี้ (ตารางที่ 3)

- รถไฟฟ้า BTS สายสีลมและสุขุมวิท: ปี 2561 มีผู้ใช้บริการเฉลี่ยต่อวันสูงกว่าเป้าที่ตั้งไว้ โดยอยู่ที่ 723,851 ครั้ง เติบโตจากปีก่อน 4.5% YoY BTS มีจำนวนผู้โดยสารมากกว่าเส้นทางอื่น เนื่องจากเป็นเส้นทางหลักที่เดินรถผ่านย่าน CBD (Central Business District)[8] ที่มีประชากรวัยทำงานและวัยเรียนจำนวนมากสัญจรเป็นประจำและมีระยะทางที่ยาวกว่าเส้นทางรถไฟฟ้าสายอื่น ทำให้สามารถขนถ่ายผู้โดยสารได้มาก อีกทั้งมีการทดลองเปิดส่วนต่อขยายใหม่ในปลายปี 2561 ช่วงสำโรง-สมุทรปราการ ซึ่งช่วยให้จำนวนผู้โดยสารในเส้นทางรวมเพิ่มขึ้น

- รถไฟฟ้า MRT สายสีน้ำเงินและสีม่วง: การเชื่อมต่อเส้นทางรถไฟฟ้าสายสีน้ำเงินกับสายสีม่วงเป็นเส้นทางเดียวกันในปี 2559 ช่วยให้การเดินทางในเส้นทางระหว่างกรุงเทพฯ-นนทบุรี สะดวกสบายขึ้น ช่วยเพิ่มจำนวนผู้โดยสารรถไฟฟ้าทั้งสองเส้นทาง โดยสายสีน้ำเงินมีผู้ใช้บริการเฉลี่ยต่อวัน 311,583 ครั้ง เติบโต 5.5% YoY ขณะที่ MRT สายสีม่วงมีผู้โดยสารเฉลี่ยต่อวันอยู่ที่ 68,000 ครั้ง เติบโต 39.5%YoY อย่างไรก็ตาม ผู้ใช้บริการเฉลี่ยต่อวันของทั้งสองสายยังต่ำกว่าเป้าที่ตั้งไว้อยู่มาก

- รถไฟฟ้า ARL: มีจำนวนผู้ใช้บริการเฉลี่ย 64,932 ครั้งต่อวัน เติบโต 5.3% YoY แต่ยังต่ำกว่าที่คาดการณ์มาก

เมื่อพิจารณาด้านการรับรู้รายได้ของเอกชนผู้ให้บริการเดินรถ พบว่าแต่ละเส้นทางมีโอกาสและความเสี่ยงที่แตกต่างกันตามระยะเวลาและรูปแบบการลงทุน ดังนี้

- ผู้ให้บริการเดินรถไฟฟ้าภายใต้สัญญาสัมปทาน PPP รูปแบบ Net Cost Concession กรณีรถไฟฟ้า BTS สายสีเขียวที่เปิดให้บริการมาแล้วกว่า 10 ปี มีเส้นทางหลักที่ผ่านย่าน CBD และมีจำนวนผู้โดยสารสูงกว่าเป้าหมาย จึงมีรายรับเพิ่มขึ้นทั้งค่าโดยสารและค่าบริการพื้นที่เชิงพาณิชย์ ส่วนรถไฟฟ้า MRT สายสีน้ำเงิน ปัจจุบันยังมีความเสี่ยงเนื่องจากผู้โดยสารยังต่ำกว่าที่คาด แม้ปรับดีขึ้นหลังการเชื่อมต่อกับ MRT สายสีม่วง อย่างไรก็ดี การที่ยังอยู่ในระยะ 10 ปีแรกของการเปิดให้บริการเดินรถและอยู่ในช่วงการทยอยเปิดเดินรถในเส้นทางต่อขยายที่เชื่อมถึงกันทั้งหมดในระยะถัดไป จึงมีโอกาสรับรู้รายได้เพิ่มขึ้นหลังเปิดบริการตลอดเส้นทาง

- ผู้ให้บริการเดินรถไฟฟ้าภายใต้สัญญาสัมปทาน PPP รูปแบบ Gross Cost Concession (กรณีรถไฟฟ้า MRT สายสีม่วง) และผู้ประกอบการเดินรถไฟฟ้ารูปแบบ PSC ที่รัฐว่าจ้างเอกชนเฉพาะงานเดินรถ (กรณีรถไฟฟ้า ARL) ทั้งสองกลุ่มนี้เอกชนเป็นเพียงผู้บริหารการเดินรถซึ่งได้รับค่าตอบแทน / ค่าจ้างในอัตราที่แน่นอนตามสัญญา ทำให้มีความเสี่ยงต่ำด้านความผันผวนของรายได้ แต่อาจเสียโอกาสในการรับรู้รายได้ส่วนเพิ่ม (Bonus) เมื่อมีจำนวนผู้โดยสารสูงกว่าเป้าหมายและมีรายได้สูงกว่าที่คาดการณ์ในสัญญาสัมปทาน หรือเสี่ยงต่อการถูกระงับการต่อสัญญาจ้างเมื่อผลประกอบการไม่เป็นไปตามเป้าหมาย

แนวโน้มอุตสาหกรรม

คาดว่าจำนวนผู้โดยสารที่ใช้บริการเส้นทางรถไฟฟ้าขนส่งมวลชนในช่วงปี 2562-2564 มีแนวโน้มขยายตัวเป็นลำดับ ซึ่งเอื้อต่อการสร้างรายได้ของผู้ประกอบการ ปัจจัยหนุนจาก

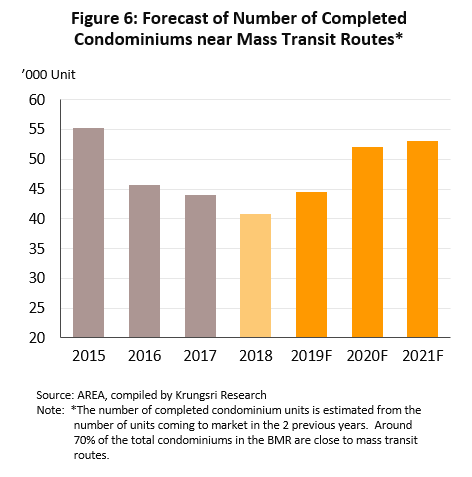

- แนวโน้มผู้โดยสารที่จะเพิ่มจำนวนขึ้นตามการขยายตัวของที่พักอาศัยตามแนวเส้นทางรถไฟฟ้าและบริเวณใกล้เคียง ทั้งนี้ ข้อมูลจากการสำรวจของ AREA และวิจัยกรุงศรี พบว่า ในปี 2560-2561 คอนโดมิเนียมเปิดขายใหม่ใน BMR มีจำนวนรวม 1.4 แสนยูนิต และในปี 2562 ประมาณการว่า จะมีจำนวน 7.5 หมื่นยูนิต ประเมินว่าคอนโดมิเนียมที่เปิดขายใหม่ประมาณ 2.1 แสนยูนิตดังกล่าวเป็นคอนโดมิเนียมตามแนวเส้นทางรถไฟฟ้าที่จะทยอยแล้วเสร็จและเข้าอยู่ได้ในช่วงปี 2562-2564 ประมาณ 1.5 แสนยูนิต (ภาพที่ 6) โดยจำนวนอุปทานคอนโดมิเนียมนี้อาจใช้เป็นตัวแทน (Proxy) จำนวนผู้ใช้บริการเส้นทางรถไฟฟ้าขนส่งมวลชน สรุปได้ว่า จำนวนยูนิตที่ขายได้และเข้าอยู่อาศัยจริงจะเพิ่มขึ้นประมาณ 5.4 หมื่นยูนิต หรือมีการเข้าอยู่อาศัยจริงประมาณ 1.1 แสนคน[9] ในช่วงปี 2562-2564

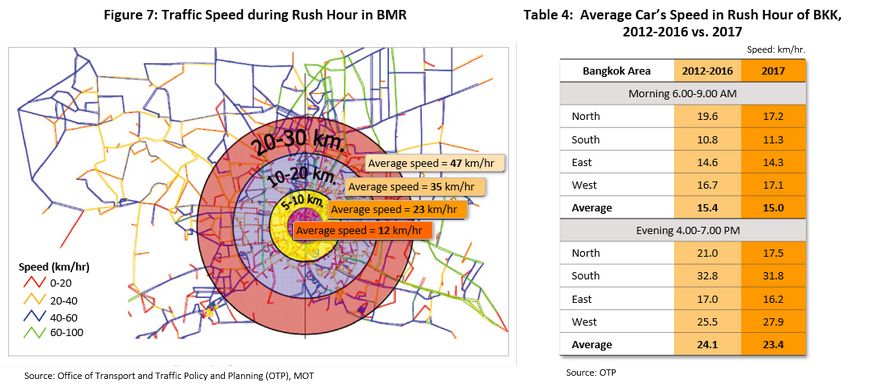

- ความจำเป็นต้องเลือกใช้ระบบการเดินทางที่รวดเร็วและมีความแน่นอนด้านเวลา เนื่องจากปัญหาการจราจรทางถนนที่หนาแน่นมากขึ้นตามจำนวนยานพาหนะในพื้นที่กรุงเทพฯ และปริมณฑลที่เพิ่มขึ้นต่อเนื่อง ทำให้อัตราความเร็วเฉลี่ยของรถยนต์ที่สัญจรทางถนนในช่วงเวลาเร่งด่วนอยู่ในระดับต่ำ และจะยิ่งต่ำมากในย่านใจกลางเมืองและในย่าน CBD (ภาพที่ 7) จากข้อมูลการติดตามสภาพจราจรและผลสำรวจอัตราความเร็วเฉลี่ยของรถยนต์ส่วนบุคคลในพื้นที่กรุงเทพมหานครของสำนักงานนโยบายและแผนการขนส่งและจราจร (สนข.) โดยเปรียบเทียบช่วง 5 ปีก่อน (ปี 2555-2559) กับข้อมูลล่าสุดในปี 2560 ช่วงเวลาเร่งด่วนเช้าและเย็น (ตารางที่ 4) พบว่า อัตราความเร็วรถยนต์เฉลี่ยของปี 2560 ลดลงจากช่วงเฉลี่ย 5 ปีก่อน ทั้งช่วงเวลาเร่งด่วนเช้าและเย็น ทั้งนี้ อัตราความเร็วเฉลี่ยที่มีแนวโน้มช้าลงต่อเนื่องตามจำนวนรถยนต์บนถนนที่เพิ่มขึ้นและสภาพการจราจรที่ติดขัดมากขึ้น น่าจะส่งผลให้ผู้สัญจรในเส้นทางประจำย่านต่างๆ มีแนวโน้มปรับพฤติกรรมมาใช้บริการรถไฟฟ้ามากขึ้นเมื่อมีการเปิดบริการเส้นทางรถไฟฟ้าสายใหม่ๆ และ/หรือในส่วนต่อขยาย

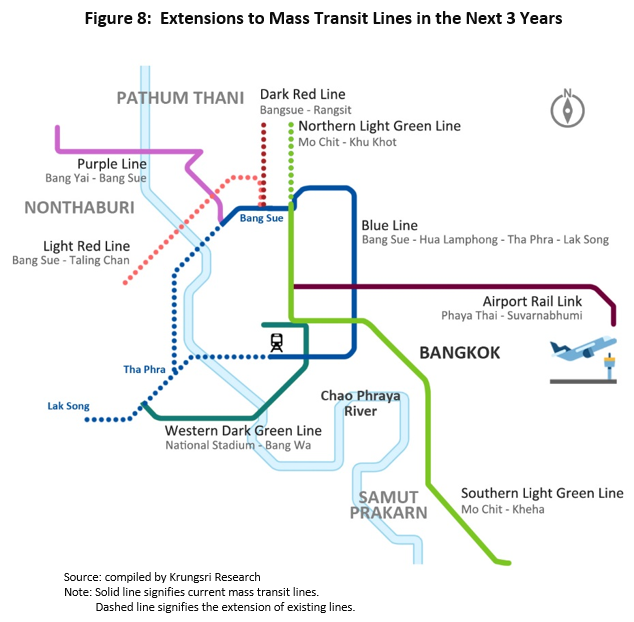

- แผนการขยายเส้นทางและระยะทางของภาครัฐในการให้บริการรถไฟฟ้าในส่วนต่อขยายยังคงเพิ่มขึ้นต่อเนื่อง ส่งผลให้เส้นทางเดินรถเดิมและส่วนต่อขยายใหม่มีจุดเชื่อมต่อกันเพิ่มขึ้นและมีระยะทางเดินรถไกลขึ้น การมีจำนวนสถานี ทางเชื่อมต่อระหว่างอาคารและพื้นที่เชิงพาณิชย์บริเวณโดยรอบสถานีเพิ่มขึ้น จะช่วยหนุนจำนวนผู้โดยสาร ส่งผลดีต่อรายรับของผู้ประกอบการ ทั้งนี้ เส้นทางส่วนต่อขยายที่จะเปิดให้บริการได้ภายใน 1-3 ปีข้างหน้า (ภาพที่ 8) ได้แก่

เส้นทางรถไฟฟ้า BTS สายสีเขียวเหนือส่วนต่อขยาย ช่วงหมอชิต-สะพานใหม่-คูคต

- ระยะทาง 18.2 กม. จำนวน 16 สถานี จะเริ่มทดลองเดินรถในช่วงหมอชิต-ห้าแยกลาดพร้าว 1 สถานี ในเดือนสิงหาคม 2562

เส้นทางรถไฟฟ้า MRT สีน้ำเงินส่วนต่อขยาย

- ช่วงหัวลำโพง-หลักสอง (บางแค) ระยะทาง 14 กม. จำนวน 11 สถานี จะเปิดบริการในเดือนกันยายน 2562

- ช่วงบางซื่อ - ท่าพระ ระยะทางรวม 13 กม. จำนวน 10 สถานี คาดว่าจะเปิดบริการในเดือนมีนาคม 2563

เส้นทางรถไฟฟ้าชานเมือง (Commuter Rail) สายสีแดง 2 ช่วง คาดว่าจะเปิดบริการในต้นปี 2564 คือ

- ช่วงบางซื่อ - ตลิ่งชัน (สายสีแดงอ่อน) ระยะทาง 15.2 กม. จำนวน 3 สถานี

- ช่วงบางซื่อ - รังสิต (สายสีแดงเข้ม) ระยะทาง 26.3 กม. จำนวน 10 สถานี

ทั้งนี้คาดว่า

การเปิดให้บริการเส้นทางในส่วนต่อขยายของรถไฟฟ้าสายหลักเดิมทั้งสายสีเขียวและสีน้ำเงินในช่วงปี 2562-2563 จะหนุนให้ผู้ประกอบการมีรายรับเพิ่มขึ้นเป็นลำดับ ทั้งจากรายได้ค่าโดยสารของเส้นทางรถไฟฟ้าสายเดิมและเส้นทางส่วนต่อขยาย (กรณีที่ผู้ประกอบการรายเดิมได้สิทธิ์เปิดให้บริการเพิ่ม) รวมทั้งรายได้จากการซ่อมบำรุงรักษาระบบต่างๆ และรายได้จากสิทธิ์ในการเปิดให้เช่าใช้พื้นที่เชิงพาณิชย์ภายในสถานี ภายในขบวนรถไฟฟ้าและบริเวณโดยรอบตลอดอายุสัมปทาน (ได้แก่ การโฆษณา การบริการระบบติดต่อสื่อสาร และการให้เช่าพื้นที่เชิงพาณิชย์)

นอกจากนี้ ภาครัฐยังได้เร่งรัดกระบวนการพิจารณาโครงการร่วมทุนด้านคมนาคมโดยเฉพาะเส้นทางเดินรถไฟฟ้าสายต่างๆ ให้รวดเร็วขึ้นผ่านคณะทำงาน PPP Fast Track [10] เพื่อพัฒนาโครงข่ายระบบรถไฟฟ้าขนส่งมวลชนให้มีความครอบคลุมมากขึ้น ทำให้ในระยะถัดไปนอกจากจะมีเส้นทางส่วนต่อขยายของเส้นทางรถไฟฟ้าสายเดิมใน BMR ข้างต้นแล้ว ยังมีโครงการลงทุนก่อสร้างเส้นทางรถไฟฟ้าสายใหม่ที่อยู่ระหว่างกำลังก่อสร้าง รวมทั้งโครงการในส่วนต่อขยายของเส้นทางใหม่ที่เน้นเชื่อมต่อกับเส้นทางหลัก ดังนี้

- เส้นทางใหม่ ได้แก่ รถไฟฟ้าสายสีแดง 2 เส้นทาง แบ่งเป็นช่วงบางซื่อ-รังสิต (ระยะทาง 26.3 กม.) และช่วงบางซื่อ-ตลิ่งชัน (ระยะทาง 15.2 กม.) รถไฟฟ้าสายสีชมพู แคราย-มีนบุรี (ระยะทาง 34.5 กม.) รถไฟฟ้าสายสีเหลือง ลาดพร้าว-สำโรง (ระยะทาง 30.4 กม.) และรถไฟฟ้าสายสีส้ม ศูนย์วัฒนธรรมฯ –มีนบุรี (ระยะทาง 21.2 กม.)

- ส่วนต่อขยายของเส้นทางรถไฟฟ้าสายเดิม ได้แก่ สายสีน้ำเงินส่วนต่อขยายช่วงหัวลำโพง-หลักสอง (บางแค) และช่วงบางซื่อ (เตาปูน)-ท่าพระ (รวมระยะทาง 27 กม.) และสายสีเขียวส่วนต่อขยาย ช่วงแบริ่ง-สมุทรปราการ (ระยะทาง 12.58 กม.) และช่วงหมอชิต-สะพานใหม่-คูคต (ระยะทาง 18.2 กม.)

- ส่วนต่อขยายของเส้นทางใหม่ที่แยกออกมาและเชื่อมต่อกับเส้นทางสายหลักอื่น (Spur-line) ได้แก่ ส่วนต่อขยายสายสีชมพู (ระยะทาง 2.8 กม. แยกเข้าเมืองทองธานี 2 สถานี) ส่วนต่อขยายสายสีเหลือง ช่วงรัชดาภิเษก-รัชโยธิน (ระยะทาง 2.6 กม.เชื่อมระหว่างสายสีเขียวและสายสีน้ำเงิน)

การที่ภาครัฐยังคงมีนโยบายในการขยายเส้นทางรถไฟฟ้าขนส่งมวลชนสายใหม่ๆ อย่างต่อเนื่อง สะท้อนว่าธุรกิจบริการเดินรถไฟฟ้าขนส่งมวลชนในไทยยังมีโอกาสลงทุนเส้นทางรถไฟฟ้าสายใหม่ๆ และเส้นทางส่วนต่อขยายต่างๆ มากขึ้นเพื่อให้เกิดเป็นระบบโครงข่ายที่เชื่อมต่อกันทั้งหมด จึงยังเป็นโอกาสของเอกชนผู้รับสัมปทานในการรับรู้รายได้จากบริการเดินรถและบริการที่เกี่ยวข้องในส่วนต่างๆ อีกมาก

มุมมองวิจัยกรุงศรี:

โครงสร้างธุรกิจบริการเดินรถไฟฟ้าขนส่งมวลชนนับว่ามีความมั่นคง เนื่องจากเป็นการลงทุนร่วมกับรัฐในกิจการสาธารณูปโภคที่จำเป็น อีกทั้งอยู่ภายใต้สัมปทานระยะยาว (มากกว่า 25 ปีขึ้นไป) ประกอบกับรูปแบบการแบ่งรายได้และเงื่อนไขสัญญาสัมปทานที่ทำกับรัฐส่วนใหญ่ยังหนุนผู้ให้บริการเดินรถมีโอกาสการทำกำไรอย่างต่อเนื่อง

ผู้ให้บริการเดินรถจะได้รับอานิสงส์จากจำนวนผู้โดยสารที่มีแนวโน้มเพิ่มขึ้นตาม 1) การขยายตัวของที่พักอาศัยตามแนวเส้นทางรถไฟฟ้าและบริเวณใกล้เคียง 2) ความจำเป็นต้องเลือกใช้ระบบการเดินทางที่รวดเร็วและมีความแน่นอนด้านเวลาจากปัญหาการจราจรติดขัดในเขตเมือง และ 3) เส้นทางเดินรถที่จะขยายครอบคลุมมากขึ้นและทยอยเปิดให้บริการต่อเนื่อง ทำให้รายรับจะเติบโตต่อเนื่องทั้งด้านงานรับจ้างเดินรถ งานบริหารระบบไฟฟ้า-บำรุงรักษา และงานการบริหารพื้นที่เชิงพาณิชย์ ทั้งนี้ ผู้ประกอบการรายเดิมที่ได้รับสิทธิ์การเดินรถเพิ่มขึ้นในส่วนต่อขยายน่าจะมีโอกาสรับรู้รายได้ที่ดีกว่า

[1] ระบบขนส่งมวลชนสาธารณะ (Mass transit system) เป็นระบบบริการขนส่งผู้โดยสารครั้งละจำนวนมาก มีการกำหนดเส้นทาง (Route) และตารางเวลาให้บริการที่แน่นอน เน้นให้บริการประชากรในพื้นที่ให้สามารถเข้าถึงง่าย ปัจจุบันรูปแบบของระบบขนส่งผู้โดยสารสาธารณะในไทยมีทั้งทางบก ทางน้ำ และทางอากาศ โดยระบบขนส่งทางบก (รวมระบบราง) เป็นรูปแบบการขนส่งหลักที่ผู้โดยสารส่วนใหญ่ใช้ในการเดินทาง ประกอบด้วย 1) ระบบขนส่งด้วยรถโดยสาร ซึ่งมีทั้งรถโดยสารแบบมาตรฐานและรถโดยสารขนาดเล็ก (Minibus) 2) ระบบขนส่งแบบราง ได้แก่ รถไฟชานเมือง (ดำเนินการโดยการรถไฟแห่งประเทศไทย) และรถไฟฟ้าขนส่งมวลชน (ดำเนินการร่วมกันระหว่างรัฐและเอกชน) และ 3) ระบบขนส่งทางน้ำที่ดำเนินการโดยเอกชนในกำกับของรัฐ (อาทิ บจก.เรือด่วนเจ้าพระยา บจก.ครอบครัวขนส่ง (2002) ฯลฯ)

[2] ผลสำรวจดัชนีรวมของเวลาที่ใช้ในการจราจร (Traffic index) สำรวจโดย “Numbeo” ระบุว่ากรุงเทพฯ เป็นเมืองที่ติดอันดับ 1 ใน 5 ที่มีการจราจรติดขัดมากที่สุดในประเทศแถบเอเชียตะวันออกเฉียงใต้

[3] กรุงเทพฯ แบ่งพื้นที่ตามเขตปกครอง เป็น 1) พื้นที่ชั้นในหรือเขตเมือง ได้แก่ พระนคร ป้อมปราบศัตรูพ่าย สัมพันธวงศ์ ปทุมวัน บางรัก ยานนาวา สาทร บางคอแหลม ดุสิต บางซื่อ พญาไท ราชเทวี ห้วยขวาง คลองเตย จตุจักร ธนบุรี คลองสาน บางกอกน้อย บางกอกใหญ่ ดินแดง และ วัฒนา 2) พื้นที่ชั้นกลางหรือเขตต่อเนื่อง ได้แก่ พระโขนง ประเวศ บางเขน บางกะปิ ลาดพร้าว บึงกุ่ม บางพลัด ภาษีเจริญ จอมทอง ราษฎร์บูรณะ สวนหลวง บางนา ทุ่งครุ บางแค วังทองหลาง คันนายาว สะพานสูง และสายไหม และ 3) พื้นที่ชั้นนอกหรือเขตชานเมือง ได้แก่ มีนบุรี ดอนเมือง หนองจอก ลาดกระบัง ตลิ่งชัน หนองแขม บางขุนเทียน หลักสี่ คลองสามวา บางบอน และ ทวีวัฒนา

[4] ปัจจุบันกิจการพัฒนาระบบขนส่งมวลชนทางรางในเมืองเป็นประเภทหนึ่งในสี่ประเภทของกิจการที่สมควรให้เอกชนมีส่วนร่วมในการลงทุน ตาม พ.ร.บ.การให้เอกชนร่วมลงทุนในกิจการของรัฐ ปี 2556 ซึ่งอยู่ภายใต้แผนยุทธศาสตร์การให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ.2560-2564

[5] งานในขั้นตอนที่เอกชนมีส่วนร่วมในการลงทุนได้ อาทิ การลงทุนโครงสร้างฐานรากหรืองานก่อสร้างงานโยธา งานติดตั้งและวางระบบไฟฟ้า]เครื่องกลอุปกรณ์ งานบริหารจัดการระบบต่างๆ ทั้งหมดเพื่อให้บริการเดินรถ ทั้งการจัดหาขบวนรถ การบริหารงานเดินรถ การบริหารพื้นที่ภายในสถานีและบริเวณโดยรอบ ตลอดจนการซ่อมบำรุงรักษาระบบรถไฟฟ้าและเครื่องกลของรถไฟฟ้า เอกชนผู้ได้สัมปทานการลงทุนในขั้นตอนใด ย่อมมีรายได้จากสิทธิในการดำเนินการในขั้นตอนนั้น ตัวอย่างเช่น หากเอกชนร่วมลงทุนในทุกขั้นตอน จะมีรายได้ตั้งแต่การรับจ้างรื้อถอน การก่อสร้างและงานโยธา การติดตั้งวางระบบต่างๆ รวมทั้งค่าบริหารจัดการระบบ ค่าบริการซ่อมบำรุงรักษาระบบไฟฟ้าและเครื่องกลต่างๆ ตลอดจนค่าโดยสาร ค่าเช่าจากการให้บริการพื้นที่เชิงพาณิชย์ภายในขบวนรถ ภายในสถานีและบริเวณโดยรอบ (ได้แก่ การให้เช่าพื้นที่โฆษณา การให้เช่าพื้นที่จำหน่ายสินค้า การบริการระบบติดต่อสื่อสารทางไกล)

[6] การแบ่งปันผลประโยชน์ในสัญญาสัมปทาน อาจมีเงื่อนไขเพิ่มเติม อาทิ การแบ่งรายได้ระหว่างกัน โดยอาจเพิ่มขึ้นในแต่ละช่วงเวลา (เช่น ทุก 10 ปี หรือทุก 15 ปีตามข้อตกลง) หรือ การบรรเทาภาระต้นทุน (เช่น กำหนดให้หักต้นทุนค่าบำรุงรักษาเพิ่มขึ้นได้ในอัตราคงที่ทุก 5 ปี) เป็นต้น

7] แผนแม่บทระบบขนส่งมวลชนทางรางในเขตกรุงเทพมหานครและปริมณฑล (M-Map) เป็นแผนแม่บทต้นฉบับซึ่งเป็นแนวทางการพัฒนาโครงข่ายระบบรถไฟฟ้าในกรุงเทพฯ และปริมณฑล ในช่วงระยะเวลา 20 ปีข้างหน้า (2553-2572) มีเส้นทางเดินรถไฟฟ้า 12 เส้นทาง

[8] ย่านใจกลางเมือง หรือ ศูนย์กลางธุรกิจ (Central Business District: CBD) เป็นย่านที่มีการใช้ประโยชน์ที่ดินเพื่อการประกอบธุรกิจเป็นหลัก ซึ่งในเชิงกายภาพมักมีทำเลที่ตั้งอยู่ตรงศูนย์กลางเมืองที่สะดวกในการเข้าถึงมีความหนาแน่นของประชากรสูง และมีการขยายตัวของอาคารในแนวตั้งเป็นสำคัญ ประกอบด้วย พื้นที่สีลม สาทร สุรวงค์ พระรามที่ 4 เพลินจิต วิทยุ สุขุมวิท (ซอย 1-ซอย 71) และอโศก

[9] คาดว่าเป็นยูนิตคอนโดมิเนียมตามแนวรถไฟฟ้าที่ขายได้ (Sold) ประมาณ 60% ซึ่งในจำนวนนี้เป็นการเข้าอยู่อาศัยจริงราว 60% และเป็นยูนิตเพื่อการลงทุนและเก็งกำไรอีก 40% (ประมาณการให้จำนวนผู้เข้าอยู่อาศัยจริงเฉลี่ย 2 คนต่อ 1 ยูนิต)

[10] คณะทำงาน PPP Fast Track มีกระบวนการเร่งรัดและพิจารณาให้โครงการที่เอกชนร่วมลงทุนในกิจการรัฐนั้นๆ ดำเนินการในขั้นตอนต่างๆ ได้รวดเร็ว โดยสามารถผลักดันให้แล้วเสร็จได้ในระยะเวลา 9 เดือน จาก 25 เดือนตามกฏหมายเดิม (พ.ร.บ.การให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2535)