วิจัยกรุงศรีคาดว่าอุตสาหกรรมมันสำปะหลังในปี 2563-2565 มีแนวโน้มเติบโตได้อย่างจำกัด แม้ความต้องการใช้ในประเทศจะขยายตัวดี แต่การส่งออก (สัดส่วน 64% ของผลผลิตทั้งหมดในประเทศ) มีทิศทางหดตัวตามอุปสงค์จากจีน ผลจาก (1) จีนยังคงมุ่งเน้นการระบายสต็อกข้าวโพดที่มีปริมาณมาก ส่งผลให้อุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหารสัตว์และเอทานอลหันไปใช้ข้าวโพดซึ่งเป็นสินค้าทดแทนมันสำปะหลัง (2) ความต้องการใช้อาหารสัตว์ลดลงจากปัญหาโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF) และ (3) จีนหันไปลงทุนผลิตมันสำปะหลังในต่างประเทศมากขึ้น เพื่อสร้างความมั่นคงด้านวัตถุดิบสำหรับอุตสาหกรรมเอทานอล อย่างไรก็ตาม คาดว่าอุตสาหกรรมแป้งมันสำปะหลังดัดแปรซึ่งเป็นผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงมีโอกาสเติบโตดีตามความต้องการของตลาดโลกในอุตสาหกรรมอาหาร เครื่องสำอาง และยา

ข้อมูลพื้นฐาน

มันสำปะหลังเป็นพืชอาหารที่มีปริมาณแป้งสูง (Carbohydrate-rich crops) ซึ่งสามารถนำไปใช้ประโยชน์ได้อย่างน้อย 4 ด้าน หรือ “4F” ประกอบด้วย Food อาหารสำหรับมนุษย์ Feed อาหารเลี้ยงสัตว์ Fuel วัตถุดิบในการผลิตเอทานอลเพื่อใช้เป็นพลังงานชีวภาพ และ Factory ภาคอุตสาหกรรม อาทิ แอลกอฮอล์ กรดมะนาว เครื่องนุ่งห่ม ยา กระดาษ และเคมีภัณฑ์ เป็นต้น

ในช่วงหลายปีที่ผ่านมามันสำปะหลังมักมีราคาถูกกว่าพืชอาหารที่ให้แป้งประเภทอื่น อีกทั้งสามารถใช้เป็นวัตถุดิบในภาคอุตสาหกรรมต่างๆ ทำให้ความต้องการมันสำปะหลังในตลาดโลกเติบโตต่อเนื่องส่งผลให้มันสำปะหลังเป็นพืชอาหารที่มีความสำคัญเป็นอันดับ 5 ของโลกรองจากข้าวสาลี ข้าวโพด ข้าวเจ้า และมันฝรั่ง

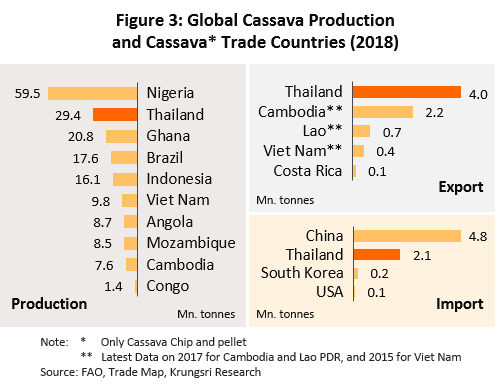

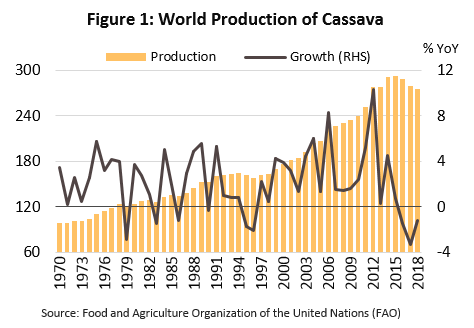

ในปี 2561 ผลผลิตมันสำปะหลังทั่วโลกมีประมาณ 275 ล้านตัน (รูปที่ 1) ทวีปแอฟริกาเป็นแหล่งผลิตใหญ่ที่สุดของโลก มีผลผลิตคิดเป็น 61.1% ของผลผลิตทั่วโลก รองลงมาคือทวีปเอเชีย [1] (29.0%) อเมริกา (9.8%) และโอเชียเนีย (0.1%) หากพิจารณาเป็นรายประเทศ ไนจีเรียเป็นผู้ผลิตอันดับ 1 ของโลก (สัดส่วน 21.6% ของผลผลิตทั่วโลก) รองลงมาเป็นไทย (10.7%) กานา (7.6%) บราซิล (6.4%) และอินโดนีเซีย (5.9%) (รูปที่ 3) ขณะที่เวียดนามและกัมพูชามีผลผลิตมันสำปะหลังเพิ่มขึ้นมากในช่วง 10-15 ปีที่ผ่านมา ผลจากการเข้าไปลงทุนของผู้ประกอบการจากประเทศไทยและจีน

แม้จะเป็นผู้ผลิตมันสำปะหลังรายใหญ่ของโลก แต่กลุ่มประเทศในทวีปแอฟริกาเน้นผลิตเพื่อการบริโภคภายในประเทศเป็นหลัก เนื่องจากมันสำปะหลังเป็นพืชที่มีความสำคัญต่อความมั่นคงด้านอาหาร คุณภาพชีวิต และเศรษฐกิจในภูมิภาคนี้ โดยผลิตภัณฑ์หลักได้แก่ หัวมันสดและผลิตภัณฑ์แปรรูป ขณะที่ไทย กัมพูชา และเวียดนามเน้นผลิตเพื่อการส่งออกเป็นหลัก และกลายเป็นประเทศผู้ส่งออกสำคัญในตลาดโลก (รูปที่ 3) ความต้องการมันสำปะหลังของโลก[2] ส่วนใหญ่มาจากประเทศในทวีปเอเชียโดยเฉพาะจีนซึ่งมีปริมาณการนำเข้าคิดเป็นสัดส่วนสูงถึง 36.5% ของปริมาณการนำเข้ามันสำปะหลังทั่วโลก

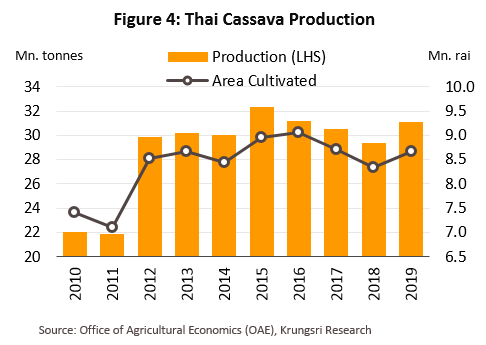

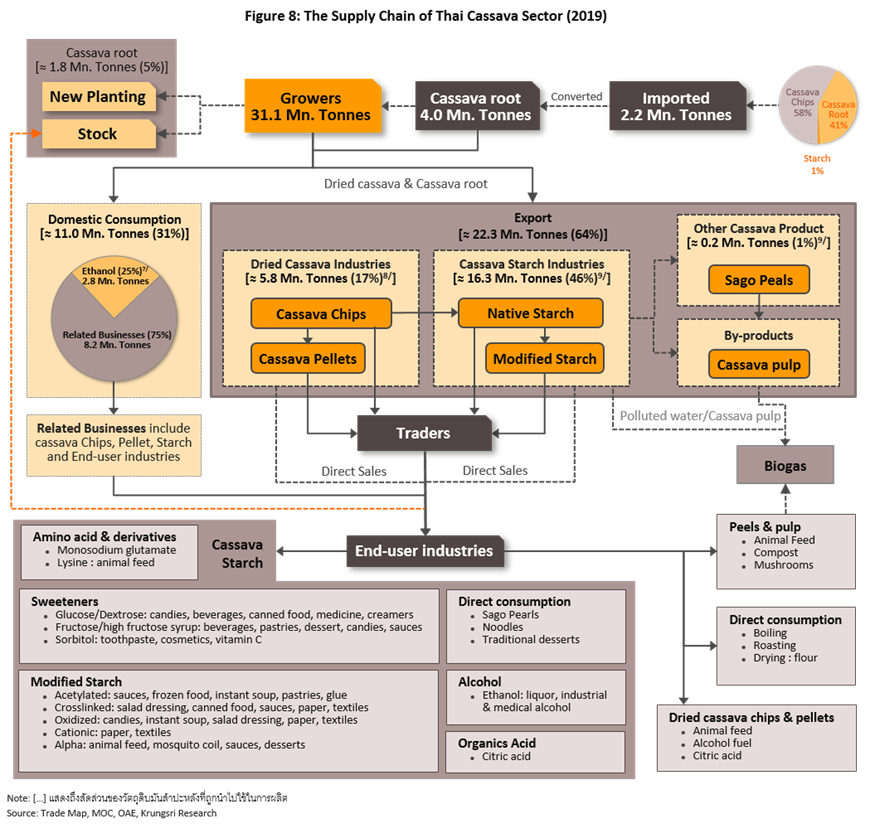

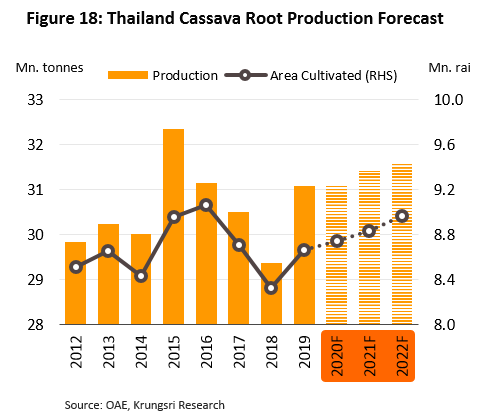

ในช่วงสองทศวรรษที่ผ่านมา ประเทศไทยได้ขยายพื้นที่เพาะปลูกมันสำปะหลังอย่างต่อเนื่องเพื่อรองรับการเติบโตของอุตสาหกรรมแปรรูปมันสำปะหลังตามความต้องการในตลาดส่งออก ในปี 2562 พื้นที่เพาะปลูกมีขนาดประมาณ 8.7 ล้านไร่ ให้ผลผลิตมันสำปะหลังประมาณ 31.1 ล้านตัน[3] (รูปที่ 4) โดยกระจุกตัวในจังหวัดนครราชสีมามากที่สุดคิดเป็นสัดส่วน 17.3% ของพื้นที่เพาะปลูกทั่วประเทศ รองลงมาเป็นกำแพงเพชร (7.5%) ชัยภูมิ (6.4%) และกาญจนบุรี (5.9%)

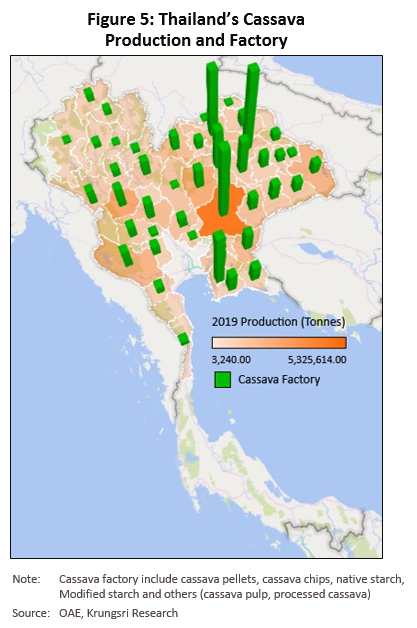

ในปี 2562 โรงงานแปรรูปมันสำปะหลังในไทยมีจำนวนทั้งสิ้น 423 โรงงาน[4] ซึ่งมักตั้งอยู่ใกล้แหล่งเพาะปลูกเพื่อความสะดวกและประหยัดต้นทุนการขนส่ง ส่งผลให้จังหวัดนครราชสีมามีจำนวนโรงงานแปรรูปมากที่สุด รวมทั้งสิ้น 39 โรงงาน ขณะที่ผู้ประกอบการส่วนหนึ่งเลือกทำเลที่ตั้งโรงงานใกล้เคียงแหล่งวัตถุดิบจากประเทศเพื่อนบ้านโดยเฉพาะกัมพูชาและลาวซึ่งผู้ประกอบการไทยได้เข้าไปลงทุนตั้งโรงงานแปรรูปขั้นต้นเพื่อสร้างความมั่นคงด้านวัตถุดิบ อาทิ กาฬสินธุ์ (39 โรงงาน) อุดรธานี (33 โรงงาน) และขอนแก่น (21 โรงงาน) เป็นต้น รวมถึงการตั้งโรงงานใกล้ท่าเรือขนส่งเพื่อการส่งออกได้แก่ ชลบุรี (33 โรงงาน) (รูปที่ 5)

ผลิตภัณฑ์มันสำปะหลังที่ผลิตในไทยแบ่งได้เป็น 2 ประเภทหลัก ได้แก่

- ผลิตภัณฑ์มันสำปะหลังตากแห้ง (Dried Cassava) ผลิตภัณฑ์หลักได้แก่มันเส้น (Cassava Chip) ซึ่งใช้เป็นวัตถุดิบในการผลิตอาหารเลี้ยงสัตว์ แอลกอฮอล์ และกรดมะนาว โดยปัจจุบันไทยมีโรงงานผลิตภัณฑ์มันสำปะหลังตากแห้งรวมทั้งสิ้น 307 โรงงาน ส่วนใหญ่เป็นโรงงานมันเส้น 235 โรงงาน คิดเป็น 76% ของจำนวนโรงงานในกลุ่มผลิตภัณฑ์นี้ทั้งหมด รองลงมาได้แก่ โรงงานกากมันสำปะหลัง 39 โรงงาน (13%) มันสำปะหลังอัดเม็ด 11 โรงงาน (4%) มันสำปะหลังแห้งบด 6 โรงงาน (2%) มันสำปะหลังแปรรูปประเภทอื่นๆ 16 โรงงาน (5%)

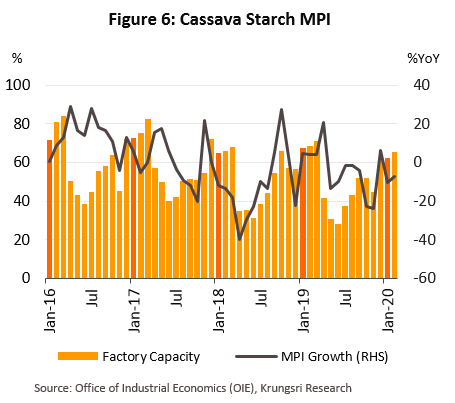

- ผลิตภัณฑ์แป้งมันสำปะหลัง ผลิตภัณฑ์ขั้นต้น คือ แป้งมันสำปะหลังดิบ (Native Starch) สามารถใช้บริโภคโดยตรงในครัวเรือน (เพื่อประกอบ/ปรุงอาหาร) และใช้เป็นวัตถุดิบในการผลิตแป้งมันสำปะหลังดัดแปร (Modified Starch) หรือสตาร์ชดัดแปร[5] ซึ่งเป็นผลิตภัณฑ์มูลค่าเพิ่มสูง อีกทั้งใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องได้หลากหลาย อาทิ ผงชูรส สารให้ความหวาน ซอสปรุงรส เครื่องสำอาง และยา เป็นต้น ปัจจุบันโรงงานแป้งมันสำปะหลังในไทยมีจำนวนทั้งสิ้น 102 โรงงาน และโรงงานแป้งมันสำปะหลังดัดแปร 14 โรงงาน โดยทั่วไปการผลิตมันสำปะหลังแปรรูปขั้นต้นส่วนใหญ่จะดำเนินการในช่วงปลายปีถึงต้นปีถัดไปโดยเฉพาะแป้งมันสำปะหลัง เนื่องจากเป็นช่วงฤดูเก็บเกี่ยวของผลผลิตมันสำปะหลัง (รูปที่ 6)

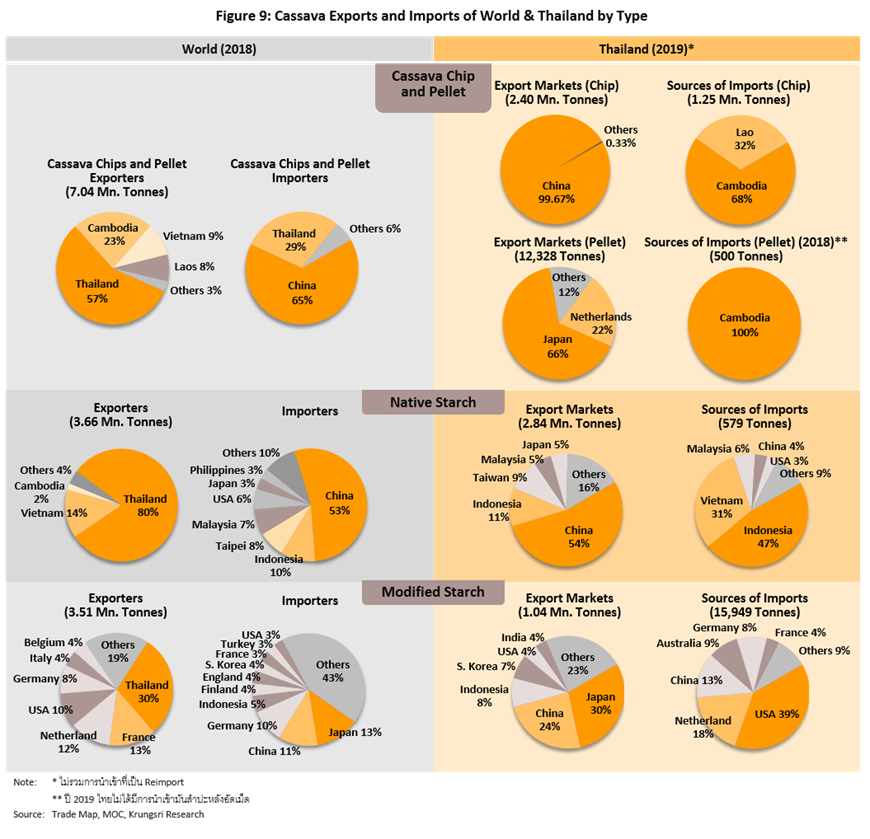

เมื่อพิจารณาโครงสร้างห่วงโซ่อุตสาหกรรมมันสำปะหลังของไทย (รูปที่ 8) พบว่า ในปี 2562 อุตสาหกรรมผลิตภัณฑ์มันสำปะหลังใช้วัตถุดิบที่มาจากผลผลิตในประเทศ 88.6% ที่เหลืออีก 11.4% นำเข้ามาจากประเทศเพื่อนบ้านได้แก่ มันเส้น 1.3 ล้านตัน[6] และหัวมันสด 0.9 ล้านตัน รวมถึงวัตถุดิบประเภทแป้งมันสำปะหลังดิบ แป้งมันสำปะหลังดัดแปร และสาคู ทั้งนี้ 36% ของปริมาณวัตถุดิบทั้งหมดจะถูกนำไปใช้ผลิตเพื่อบริโภคภายในประเทศ อีก 64% จะถูกใช้ในการผลิตเพื่อส่งออก โดยวัตถุดิบหัวมันสดเกือบทั้งหมดจะถูกนำมาแปรรูปเป็นมันเส้น มันอัดเม็ด แป้งมัน และเอทานอล เพื่อนำไปใช้ในอุตสาหกรรมต่อเนื่อง

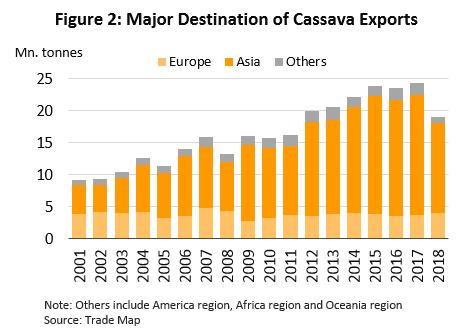

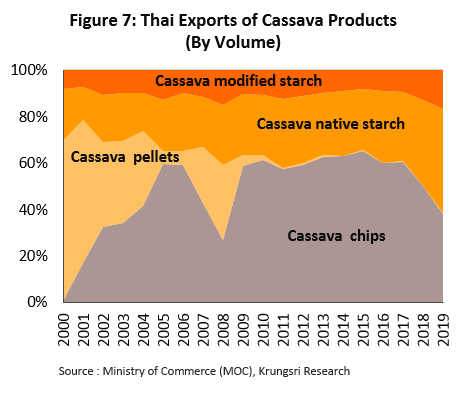

ด้วยความพร้อมระดับสูงสำหรับการเป็นแหล่งผลิตวัตถุดิบมันสำปะหลัง ทำให้ไทยเป็นผู้ส่งออกผลิตภัณฑ์มันสำปะหลังรายใหญ่ที่สุดของโลก โดยมีส่วนแบ่งในตลาดส่งออกแป้งมันสำปะหลังดิบอยู่ที่ 80% มันเส้น 57% และแป้งมันสำปะหลังดัดแปร 30% ขณะที่การส่งออกผลิตภัณฑ์มันอัดเม็ดมีปริมาณน้อยมาก ผลพวงจากการที่สหภาพยุโรปซึ่งเป็นตลาดหลักมีนโยบายลดการนำเข้ามันอัดเม็ดและหันไปใช้ธัญพืชอื่นทดแทนตั้งแต่ปี 2548 (รูปที่ 7) ส่งผลให้โครงสร้างตลาดส่งออกผลิตภัณฑ์มันสำปะหลังของไทยเปลี่ยนจากการพึ่งพาตลาดยุโรปเป็นหลักมาเป็นการพึ่งพาตลาดภูมิภาคเอเชียเกือบทั้งหมด โดยเฉพาะจีนซึ่งเป็นตลาดส่งออกอันดับ 1 ด้วยสัดส่วน 64% ของปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย (รูปที่ 9)

- แป้งมันสำปะหลังดิบ มีสัดส่วน 43.2% ของปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทยในปี 2562 ตลาดส่งออกหลักคือ จีน (สัดส่วน 54% ของมูลค่าส่งออกแป้งมันสำปะหลังดิบของไทย) รองลงมาเป็นอินโดนีเซีย (11%) ไต้หวัน (9%) มาเลเซีย (5%) และญี่ปุ่น (5%) ทั้งนี้ความต้องการขึ้นอยู่กับทิศทางอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหาร กระดาษ เครื่องดื่ม และสิ่งทอ เป็นต้น

- มันเส้น มีสัดส่วน 36.6% ของปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย เกือบทั้งหมดส่งออกไปจีน (สัดส่วน 99% ของปริมาณส่งออกมันเส้นทั้งหมดของไทยในปี 2562) เพื่อใช้ในอุตสาหกรรมอาหารสัตว์[10] แอลกอฮอล์ กรดมะนาว และเอทานอล จากโครงสร้างตลาดส่งออกที่กระจุกตัวทำให้ไทยมีอำนาจต่อรองกับคู่ค้าต่ำและมีความเสี่ยงด้านตลาดสูงหากมีการเปลี่ยนแปลงนโยบายการนำเข้าของประเทศคู่ค้า ยกตัวอย่างเช่น ในปี 2562 จีนลดการนำเข้ามันเส้นโดยหันไปใช้ข้าวโพดในประเทศ ทำให้การส่งออกของไทยได้รับผลกระทบอย่างมาก

- แป้งมันสำปะหลังดัดแปร เป็นผลิตภัณฑ์มูลค่าเพิ่มสูง มีสัดส่วน 15.8% ของปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ความต้องการบริโภคในตลาดโลกขยายตัวค่อนข้างดีตามทิศทางของอุตสาหกรรมต่อเนื่อง อาทิ เครื่องสำอาง และยา ตลาดส่งออกสำคัญ คือ ญี่ปุ่น (สัดส่วน 30% ของมูลค่าการส่งออกแป้งมันสำปะหลังดัดแปรของไทยในปี 2562) ตามด้วยจีน (24%) อินโดนีเซีย (8%) และเกาหลีใต้ (7%)

- มันอัดเม็ด ปริมาณการส่งออกลดลงเป็นลำดับ โดยในปี 2562 มีสัดส่วนเพียง 0.2% ของปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทยผลจากการที่สหภาพยุโรปมีนโยบายลดการนำเข้ามันอัดเม็ดจากไทยตั้งแต่ปี 2548[11]

- ผลิตภัณฑ์แปรรูปประเภทอื่นๆ สัดส่วน 4.2% ของปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดของไทย ประกอบด้วย หัวมันสำปะหลัง สาคูที่ทำจากแป้งมันสำปะหลัง และกากมันสำปะหลัง ตลาดส่งออกสำคัญ คือ เกาหลีใต้ (สัดส่วน 32% ของมูลค่าการส่งออกผลิตภัณฑ์กลุ่มนี้ของไทยในปี 2562) ตามด้วยนิวซีแลนด์ (22%) จีน (16%) และตุรกี (15%)

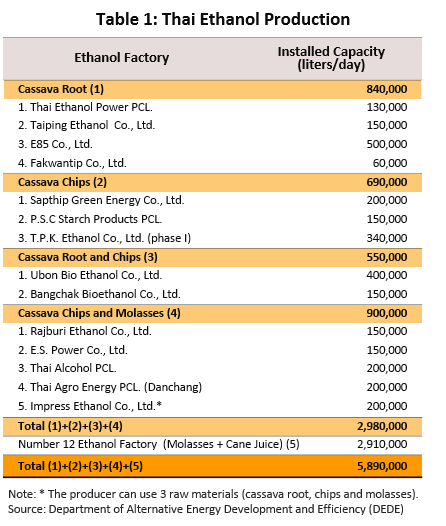

สำหรับความต้องการใช้มันสำปะหลังภายในประเทศ นอกจากจะใช้เพื่อการบริโภคโดยตรงในครัวเรือนและเพื่อผลิตอาหารเลี้ยงสัตว์แล้ว ยังใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมอาหารแปรรูป เครื่องดื่ม ยา เครื่องสำอาง เคมีภัณฑ์ และแอลกอฮอล์ นอกจากนี้ ผู้ประกอบการขนาดใหญ่มีการพัฒนาต่อยอดทางธุรกิจโดยการผลิตเอทานอลจากมันสำปะหลัง รวมถึงการผลิตไฟฟ้าชีวมวลจากกากมันสำปะหลังและของเสียจากโรงงานเพื่อใช้เองและจำหน่ายเชิงพาณิชย์ (ตารางที่ 1)

สถานการณ์ที่ผ่านมา

อุตสาหกรรมผลิตภัณฑ์มันสำปะหลังของไทยเติบโตอย่างมากในช่วงปี 2555-2557 ตามการขยายตัวของตลาดส่งออกเป็นสำคัญโดยเฉพาะจีน ส่งผลให้ในช่วงเวลาดังกล่าวปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังขยายตัวเฉลี่ย 16.6% ต่อปี จากปัจจัยหนุนได้แก่

- ความต้องการใช้ในอุตสาหกรรมอาหารสัตว์ของจีนเพิ่มขึ้นต่อเนื่องตามการขยายตัวของเศรษฐกิจ นอกจากนี้รัฐบาลจีนสนับสนุนตั้งโรงงานผลิตเอทานอลในพื้นที่ทางตอนใต้ของประเทศซึ่งเป็นหนึ่งในแผนพัฒนาเชื้อเพลิงชีวภาพของจีนรอบที่ 1.5 (1.5 G biofuel) เพื่อลดการพึ่งพาการนำเข้าน้ำมันและปัญหามลพิษทางอากาศ ส่งผลให้ความต้องการมันเส้นเพื่อใช้ในการผลิตเอทานอลเพิ่มขึ้นอย่างมีนัยสำคัญ

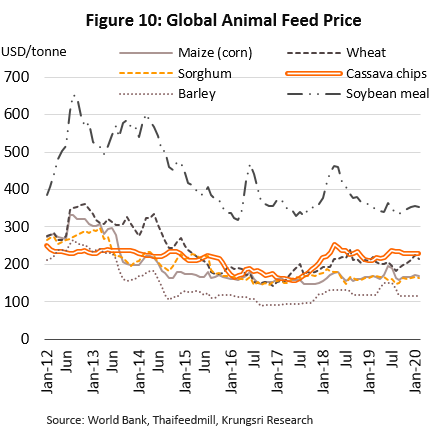

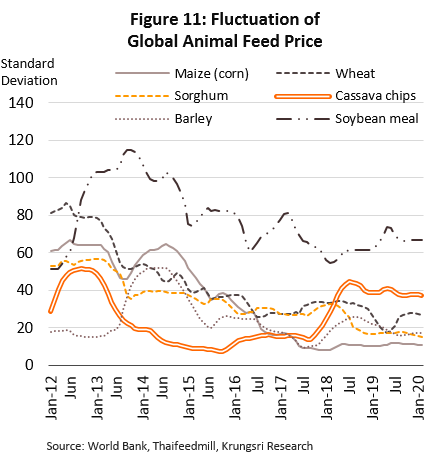

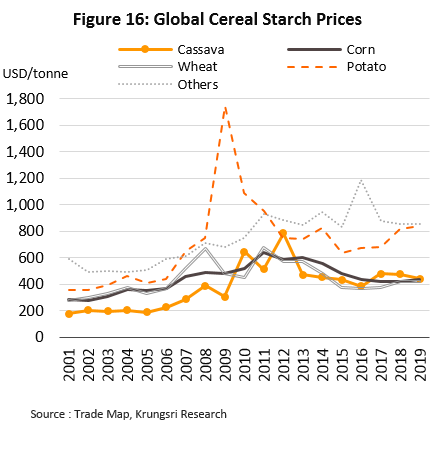

- ความต้องการใช้ในอุตสาหกรรมต่อเนื่องของจีนเพิ่มขึ้น เนื่องจากมันสำปะหลังมีราคาถูกกว่าพืชอาหารที่ให้แป้งชนิดอื่นๆ (รูปที่ 10) แต่มีอัตราการให้แป้งหรือให้พลังงานสูงกว่าโดยเปรียบเทียบ นอกจากนี้ ราคามันสำปะหลังในตลาดโลกมีความผันผวนน้อยกว่าเมื่อเทียบกับสินค้าโภคภัณฑ์อื่นๆ เช่น กากถั่วเหลือง ข้าวสาลี ข้าวโพด และข้าวฟ่าง (รูปที่ 11) ทำให้ผู้ประกอบการในอุตสาหกรรมต่อเนื่องสามารถควบคุมต้นทุนการผลิตได้ง่าย

การส่งออกผลิตภัณฑ์มันสำปะหลังของไทยได้รับอานิสงส์จากนโยบายภาคเกษตรของรัฐบาลจีน ประกอบด้วย (1) นโยบายด้านความมั่นคงทางอาหาร (Food Security) ในปี 2551 รัฐบาลจีนควบคุมการบริโภคข้าวโพด โดยจำกัดให้ใช้เพื่อผลิตอาหารเลี้ยงสัตว์เท่านั้น ส่งผลให้ความต้องการนำเข้าผลิตภัณฑ์มันสำปะหลังเพื่อใช้ในอุตสาหกรรมต่อเนื่องเพิ่มขึ้น อาทิ แอลกอฮอล์ กรดมะนาว เอทานอล เป็นต้น และ (2) มาตรการประกันราคาสินค้าเกษตรและนโยบายปกป้องเกษตรกรผู้ปลูกข้าวโพดในประเทศ รัฐบาลจีนกำหนดภาษีนำเข้าข้าวโพดในอัตราสูงถึง 65% (ส่วนใหญ่นำเข้าจากสหรัฐฯ) ขณะที่ภาษีนำเข้าผลิตภัณฑ์มันสำปะหลังจากไทยมีอัตรา 0% ตามความตกลงเขตการค้าเสรีอาเซียน-จีน (ASEAN-China Free Trade Agreement: ACFTA) ส่งผลให้ต้นทุนการนำเข้ามันสำปะหลังจากไทยต่ำกว่าการนำเข้าข้าวโพดจากประเทศตะวันตกอย่างมาก

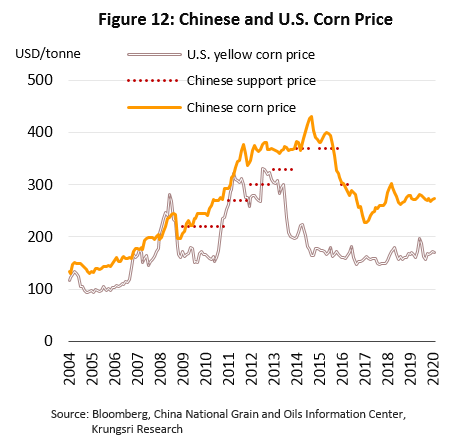

นับตั้งแต่ปี 2558 อุตสาหกรรมมันสำปะหลังของไทยอยู่ในช่วงขาลงอย่างชัดเจน โดยในปี 2558 ปริมาณการส่งออกผลิตภัณฑ์มันสำปะหลังของไทยขยายตัวเพียง 4.3% ก่อนจะหดตัว 3.6% ในปี 2559 และ 0.7% ในปี 2560 ผลจากราคาพืชอาหารอื่นๆ ในตลาดโลกปรับลดลงมาอยู่ในระดับต่ำกว่าราคามันสำปะหลัง (รูปที่ 10) ขณะเดียวกันราคาข้าวโพดในจีนได้ลดลงเป็นลำดับ จากระดับสูงสุดที่ 431 ดอลลาร์สหรัฐฯ/ตัน ในไตรมาส 3 ปี 2557 (ล่าสุดอยู่ที่ 273 ดอลลาร์สหรัฐฯ/ตัน ในเดือนกุมภาพันธ์ 2563) (รูปที่ 12) หลังจากรัฐบาลจีนทยอยลดการประกันราคาข้าวโพด และต่อมาในปี 2559 ได้ยกเลิกมาตรการประกันราคาในที่สุดส่งผลให้ความสามารถในการแข่งขันของผลิตภัณฑ์มันสำปะหลังลดลง

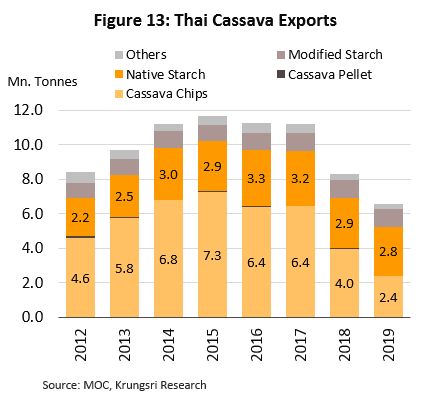

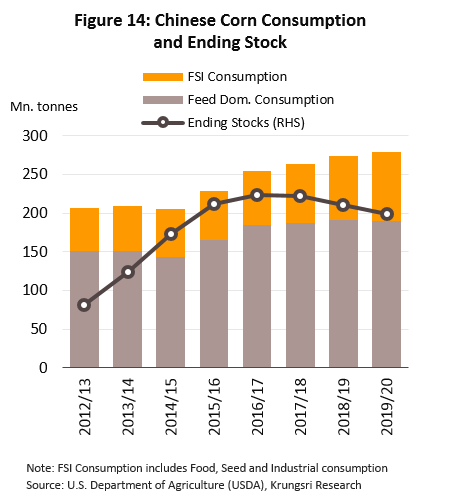

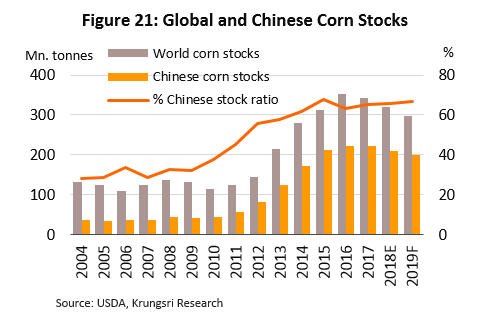

ในปี 2561 อุตสาหกรรมมันสำปะหลังเผชิญภาวะหดตัวรุนแรงของตลาดส่งออกโดยเฉพาะจีน (รูปที่ 13) สาเหตุหลักมาจาก (1) จีนมีนโยบายสนับสนุนการบริโภคข้าวโพดภายในประเทศมากขึ้นเพื่อระบายสต็อกข้าวโพดที่มีปริมาณมากเกือบ 200 ล้านตัน (รูปที่ 14) ทำให้โรงงานผลิตเอทานอลบางแห่งปิดกิจการหรือเปลี่ยนสายพานการผลิตไปใช้ข้าวโพดแทนมันสำปะหลัง (2) จำนวนปศุสัตว์โดยเฉพาะสุกรในจีนลดลงมาก ผลจากโรคระบาดอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF)[2] ทำให้ความต้องการมันสำปะหลังในอุตสาหกรรมอาหารสัตว์ลดลง และ (3) ราคาพืชอาหารที่ให้แป้งประเภทอื่นๆ ปรับลดลง ปัจจัยดังกล่าวส่งผลให้ปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังหดตัว 26.1% อยู่ที่ 8.3 ล้านตัน โดยเฉพาะมันเส้นที่หดตัว 38.1% อยู่ที่ 4.0 ล้านตัน (จาก 6.4 ล้านตัน ในปี 2560)

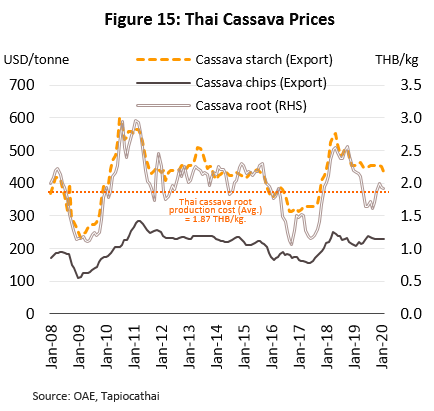

ผลผลิตในประเทศอยู่ที่ 29.4 ล้านตัน หดตัว 3.7% ต่อเนื่องนับตั้งแต่ปี 2559 เนื่องจากเกษตรกรหันไปปลูกพืชชนิดอื่น ภายหลังราคามันสำปะหลังตกต่ำ (ราคาเฉลี่ยในปี 2559-2560 อยู่ที่ 1.4-1.8 บาท/กก. ซึ่งต่ำกว่าต้นทุนการผลิต[13]) นอกจากนี้ ผลผลิตบางส่วนได้รับผลกระทบจากภาวะภัยแล้ง ในทางตรงกันข้าม ความต้องการในประเทศยังคงอยู่ในเกณฑ์ดี ส่งผลให้สต๊อกภายในประเทศทยอยปรับลดลง ปัจจัยดังกล่าวทำให้ราคาหัวมันสดในปี 2561 ปรับขึ้นอย่างมีนัยสำคัญมาอยู่ที่ 2.38 บาท/กก. เพิ่มขึ้น 69.7% จากปี 2560 ส่งผลให้ราคาส่งออกผลิตภัณฑ์มันสำปะหลังปรับขึ้นเช่นเดียวกัน โดยเป็นการปรับขึ้นในทุกผลิตภัณฑ์ และทำให้มูลค่าการส่งออกผลิตภัณฑ์มันสำปะหลังเพิ่มขึ้น 10.4% อยู่ที่ 3.1 พันล้านดอลลาร์สหรัฐฯ แม้ว่าปริมาณส่งออกจะหดตัวแรง

ปี 2562 อุตสาหกรรมมันสำปะหลังเผชิญแรงกดดันจากการเพิ่มขึ้นของอุปทานและการหดตัวของความต้องการจากต่างประเทศ

- ผลผลิตมันสำปะหลังเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 3 ปี อยู่ที่ 31.1 ล้านตัน เพิ่มขึ้น 5.8% จากปี 2561 อยู่ที่ 29.4 ล้านตัน (ผลผลิตสูงสุดเป็นประวัติการณ์อยู่ที่ 32.4 ล้านตันในปี 2558) ตามการขยายพื้นที่เพาะปลูก เนื่องจากเกษตรกรได้รับแรงจูงใจจากการปรับขึ้นของราคามันสำปะหลังในปี 2561 (รูปที่ 15) ทั้งนี้ สำนักงานเศรษฐกิจการเกษตรประเมินพื้นที่ปลูกมันสำปะหลังที่ให้ผลผลิตในปี 2562 อยู่ที่ 8.67 ล้านไร่ เพิ่มขึ้น 4.1% จากปี 2561 นอกจากนี้ สภาพอากาศและปริมาณน้ำเอื้ออำนวยต่อการเพาะปลูก ทำให้ผลผลิตต่อไร่เพิ่มเป็น 3,586 กิโลกรัม (+1.7%)

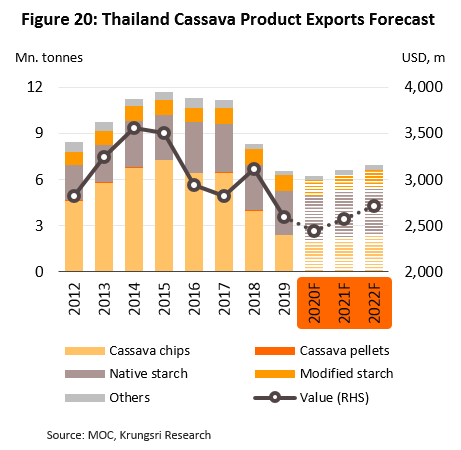

- คำสั่งซื้อจากต่างประเทศยังคงซบเซา โดยเฉพาะจากจีน ผลจากนโยบายลดการนำเข้ามันสำปะหลัง ส่งผลให้ปริมาณส่งออกมันสำปะหลังของไทยในปี 2562 หดตัว 20.7% อยู่ที่ 6.6 ล้านตัน (เทียบกับ 8.3 ล้านตันในปี 2561) แบ่งเป็น

- แป้งมันสำปะหลังดิบ: ปริมาณส่งออก 2.8 ล้านตัน มูลค่า 1.2 พันล้านดอลลาร์สหรัฐฯ หดตัว 3.5% และ 10.7% ตามลำดับ ผลจากราคาธัญพืชชนิดอื่นโดยเฉพาะข้าวโพดและข้าวสาลีปรับตัวลดลง (รูปที่ 16) ทำให้ความต้องการมันสำปะหลังจากไทยลดลง เนื่องจากธัญพืชดังกล่าวสามารถใช้ทดแทนมันสำปะหลังในอุตสาหกรรมที่ขั้นตอนการผลิตไม่ซับซ้อน อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม กระดาษ กาว สิ่งทอ และไม้อัด เป็นต้น นอกจากนี้ยังสร้างแรงกดดันด้านราคาทำให้ราคาส่งออกของไทยปรับตัวลดลง 8.2% อยู่ที่ 439 ดอลลาร์สหรัฐฯ/ตัน

- มันเส้น: ปริมาณส่งออก 2.4 ล้านตัน มูลค่า 520.9 ล้านดอลลาร์สหรัฐฯ หดตัว 39.8% และ 41.5% ตามลำดับ ปัจจัยลบมาจาก (1) ราคาข้าวโพดในจีนปรับตัวลดลงมาก หลังรัฐบาลจีนยกเลิกมาตรการอุดหนุนราคาข้าวโพดในประเทศ ขณะเดียวกันก็สนับสนุนให้ผู้ผลิตในอุตสาหกรรมต่อเนื่องหันไปใช้ข้าวโพดทดแทน เพื่อระบายสต๊อกสะสมที่อยู่ในระดับสูง (2) โรคระบาดอหิวาต์แอฟริกาในสุกร (ASF) ทำให้ความต้องการมันสำปะหลังเพื่อใช้ในอุตสาหกรรมอาหารสัตว์ลดลง ทั้งนี้ ปัจจัยดังกล่าวยังส่งผลให้ราคาส่งออกหดตัว 2.6% อยู่ที่ 221 ดอลลาร์สหรัฐฯ/ตัน

- แป้งมันสำปะหลังดัดแปร: ปริมาณส่งออก 1.0 ล้านตัน มูลค่า 769.7 ล้านดอลลาร์สหรัฐฯ ขยายตัว 0.4% และ 0.7% ตามลำดับ ตามการเติบโตของความต้องการในตลาดญี่ปุ่น จีน อินโดนีเซีย และเกาหลีใต้ สำหรับใช้ในอุตสาหกรรมสำคัญ อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม (ที่ต้องใช้คุณสมบัติเฉพาะ) ยา เครื่องสำอาง พิมพ์ผ้า พลาสติกชีวภาพ เป็นต้น จากความต้องการที่เพิ่มขึ้นและเป็นผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง ทำให้ราคาส่งออกยังปรับขึ้นได้บ้าง (+0.4%) เฉลี่ยอยู่ที่ 739 ดอลลาร์สหรัฐฯ/ตัน

- มันอัดเม็ด: ปริมาณส่งออก 1.2 หมื่นตัน มูลค่า 3.2 ล้านดอลลาร์สหรัฐฯ ขยายตัว 8.3% และ 16.6% ตามลำดับ ตลาดหลักคือญี่ปุ่นซึ่งมีความต้องการนำเข้าเพื่อใช้ในอุตสาหกรรมอาหารสัตว์

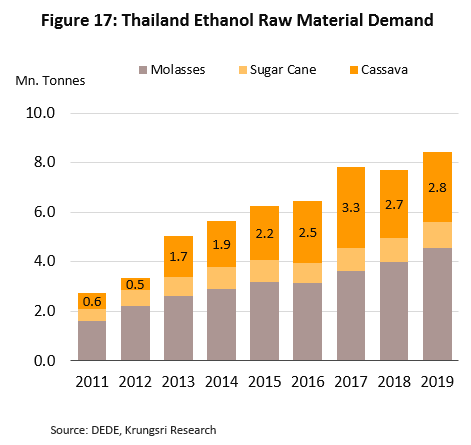

- ความต้องการในประเทศยังคงปรับเพิ่มขึ้น ตามการเติบโตของอุตสาหกรรมต่อเนื่องที่มีมูลค่าเพิ่มสูง อาทิ อุตสาหกรรมอาหาร สารให้ความหวาน และเอทานอล ส่วนหนึ่งเป็นผลจากการขยายสายการผลิตของผู้ประกอบการผลิตภัณฑ์มันสำปะหลังเพื่อเพิ่มฐานรายได้ ทั้งนี้ สำนักงานเศรษฐกิจการเกษตรประเมินความต้องการใช้หัวมันสดปี 2562 เพิ่มขึ้น 13.1% อยู่ที่ 11.0 ล้านตัน แบ่งเป็น (1) 8.2 ล้านตัน ใช้ในภาคครัวเรือนและอุตสาหกรรมต่อเนื่อง และ (2) 2.8 ล้านตัน สำหรับใช้ในภาคพลังงาน[14] (รูปที่ 17)

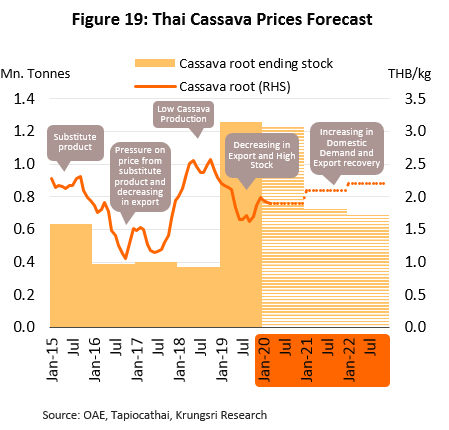

- ราคาหัวมันสดในประเทศปรับตัวลดลงจากภาวะอุปทานส่วนเกิน อยู่ที่ 1.89 บาท/กก. ลดลง 20.6% จากปี 2561 เนื่องจากผลผลิตมันสำปะหลังปรับเพิ่มขึ้นจากการขยายพื้นที่เพาะปลูก แต่ความต้องการผลิตภัณฑ์มันสำปะหลังแปรรูปในตลาดส่งออกปรับลดลง 1.7 ล้านตัน ทำให้คาดว่าสต๊อกหัวมันสด ณ สิ้นปี 2562 จะอยู่ที่ 1.3 ล้านตัน เพิ่มขึ้นจาก 0.4 ล้านตัน ณ สิ้นปี 2561

แนวโน้มอุตสาหกรรม

ความต้องการผลิตภัณฑ์มันสำปะหลังของไทยในปี 2563-2565 มีแนวโน้มกลับมาเติบโตได้เล็กน้อยหลังจากหดตัวติดต่อกันหลายปี โดยมีรายละเอียดดังนี้

ด้านการผลิต: คาดว่าผลผลิตมันสำปะหลังจะขยายตัวเฉลี่ย 0.5-1.0% ต่อปี ตามการขยายพื้นที่เพาะปลูก (รูปที่ 18) เนื่องจากเกษตรกรมีแรงจูงใจด้านราคา อานิสงส์จากโครงการประกันรายได้ของภาครัฐ ส่งผลให้ราคาหัวมันสดมีแนวโน้มปรับขึ้นมาอยู่ที่ 2.1-2.2 บาท/กก. ซึ่งสูงกว่าต้นทุนเฉลี่ยที่ 1.9 บาท/กก. (รูปที่ 19)

ด้านอุปสงค์: ความต้องการผลิตภัณฑ์มันสำปะหลังในประเทศมีแนวโน้มขยายตัวเฉลี่ย 2.5-3.5% ต่อปี โดยเฉพาะความต้องการเพื่อนำไปผลิตเป็นเอทานอล สำหรับตลาดส่งออก คาดว่าปริมาณส่งออกโดยรวมจะเติบโตเฉลี่ย 1.5-2.5% ต่อปี (รูปที่ 20) โดยรายละเอียดของแต่ละผลิตภัณฑ์ มีดังนี้

- แป้งมันสำปะหลังดิบ: คาดปริมาณส่งออกเติบโตเฉลี่ย 1.0-2.0% ต่อปี ตามความต้องการใช้ในอุตสาหกรรมต่อเนื่อง โดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม ประกอบกับราคาแป้งมันสำปะหลังดิบมีทิศทางลดลง อย่างไรก็ตาม ธุรกิจยังเผชิญแรงกดดันจาก (1) การแข่งขันด้านราคาจากแป้งธัญพืชอื่น (เช่น แป้งข้าวโพด ข้าวสาลี) ที่ราคาอยู่ในระดับใกล้เคียงกัน และ (2) จีนเพิ่มสัดส่วนการบริโภคข้าวโพดที่ผลิตในประเทศเพื่อระบายสต็อกที่มีปริมาณมาก (รูปที่ 21)

- มันเส้น: คาดว่าปริมาณส่งออกจะขยายตัวเฉลี่ย 1.0-2.0% ต่อปี ปัจจัยหนุนจากการเร่งกระจายตลาดส่งออกไปยังตลาดใหม่ๆ ในเอเชีย อาทิ เวียดนาม ฟิลิปปินส์ อินเดีย และสิงคโปร์ เพื่อลดทอนผลกระทบจากการชะลอตัวของตลาดจีน ผลจาก (1) จีนหันมาใช้ข้าวโพดเลี้ยงสัตว์ทดแทนมันสำปะหลัง (2) โรคระบาดในสุกร (ASF) ทำให้ความต้องการใช้มันสำปะหลังเพื่อเป็นอาหารสัตว์ลดลง ซึ่งคาดว่าต้องใช้เวลาในการควบคุมโรคและการฟื้นตัวของจำนวนสุกรอย่างน้อย 2-3 ปี และ (3) จีนมีการลงทุนพื้นที่เพาะปลูกและโรงงานแปรรูปมันสำปะหลังขั้นต้นในต่างประเทศ[15] สำหรับตลาดในประเทศ ได้รับอานิสงส์จาก (1) นโยบายของภาครัฐที่สนับสนุนใช้เอทานอลในประเทศที่มีแนวโน้มเพิ่มขึ้นตามความต้องการใช้น้ำมันแก๊ซโซฮอล์ E20 และ E85 และ (2) การแพร่ระบาดของ COVID-19 กระตุ้นความต้องการใช้มันเส้นเพื่อผลิตแอลกอฮอล์ รวมถึงผลิตภัณฑ์ที่มีแอลกอฮอล์เป็นส่วนประกอบ อีกทั้งยังได้รับอานิสงส์จากที่ทั่วโลกมีความกังวลและตื่นตัวต่อสถานการณ์ จึงมีการกักตุนสินค้าเกษตรเพื่อสำรองไว้สำหรับความมั่นคงทางอาหาร

- แป้งมันสำปะหลังดัดแปร: คาดปริมาณส่งออกจะเติบโต 2.0-3.0% ต่อปี ตามการขยายตัวของอุตสาหกรรมขั้นปลาย อาทิ เครื่องสำอาง อาหาร และยา เป็นต้น

- มันสำปะหลังอัดเม็ด: คาดปริมาณส่งออกหดตัวต่อเนื่อง จากความต้องการที่ยังอยู่ในระดับต่ำและไม่สม่ำเสมอ โดยจะมีความต้องการเฉพาะช่วงที่เกิดปัญหาขาดแคลนธัญพืชชนิดอื่นๆ

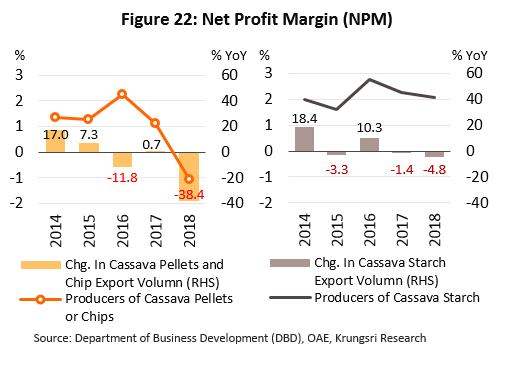

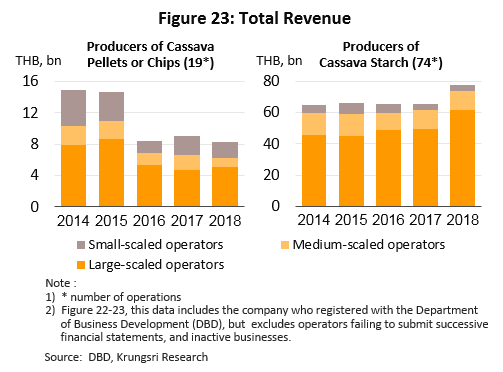

ด้านผู้ประกอบการ: คาดว่าผู้ผลิตมันเส้นและแป้งมันสำปะหลังดิบจะเผชิญการแข่งขันด้านราคารุนแรง และมีผลกดดันมาร์จินของธุรกิจให้อยู่ในระดับต่ำต่อไป (รูปที่ 22-23) แต่ผู้ผลิตแป้งมันสำปะหลังดัดแปรจะมีผลประกอบการและมาร์จินที่ดีกว่า เนื่องจากการแข่งขันด้านราคาในอุตสาหกรรมนี้ไม่รุนแรงนัก นอกจากนี้ การขยายการลงทุนในอุตสาหกรรมต่อเนื่อง (อาทิ โรงงานผลิตเอทานอล โรงงานไฟฟ้าชีวมวล) รวมทั้งการแตกไลน์ผลิตภัณฑ์มูลค่าเพิ่มสูงจะช่วยเพิ่มฐานรายได้และลดความเสี่ยงจากความผันผวนของตลาดส่งออก ประกอบกับการผลิตไฟฟ้าใช้เองช่วยลดต้นทุนของโรงงาน ด้านผู้ผลิตมันสำปะหลังอัดเม็ดจะยังคงเผชิญความเสี่ยงจากความต้องการของตลาดส่งออกที่ซบเซา

ปัจจัยที่ต้องติดตามในระยะถัดไป

ปัจจัยบวก

- ระยะสั้น (ปี 2563-2564) ได้แก่ ความตื่นตัวต่อสถานการณ์การแพร่ระบาดของ COVID-19 ส่งผลให้ (1) คำสั่งซื้อมันสำปะหลังเร่งตัวขึ้นตามความต้องการเพื่อนำไปผลิตเป็นแอลกอฮอล์และผลิตภัณฑ์ที่มีแอลกอฮอล์เป็นส่วนประกอบ และ (2) ความต้องการใช้ในอุตสาหกรรมอาหารเพิ่มสูงขึ้น เพื่อสำรองไว้สำหรับความมั่นคงทางอาหาร

- ระยะยาว (ปี 2565 เป็นต้นไป) ความต้องการใช้มันสำปะหลังเป็นวัตถุดิบในการผลิตเอทานอลเพื่อใช้เป็นพลังงานทางเลือกมีแนวโน้มเพิ่มขึ้นต่อเนื่องตามนโยบายสนับสนุนจากภาครัฐ

ปัจจัยท้าทาย

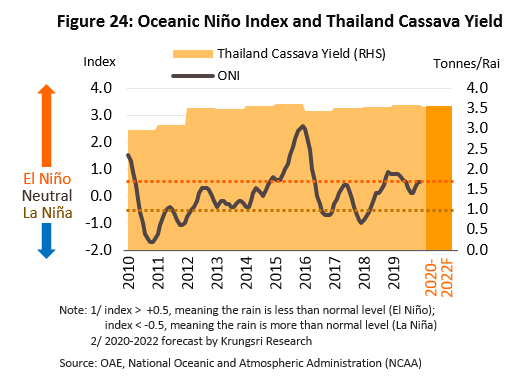

- ระยะสั้น ประกอบด้วย (1) ผลผลิตมีความไม่แน่นอนขึ้นอยู่กับ (a) ปัจจัยด้านราคา (b) สภาพภูมิอากาศ (รูปที่ 24) และ (c) ความเสี่ยงจากการระบาดของโรคใบด่างมันสำปะหลัง และ (2) ความต้องการใช้ในตลาดโลกยังถูกจำกัดจาก (a) จีนลดการนำเข้าและหันไปใช้พืชชนิดอื่นทดแทนและ (b) ความต้องการอาหารเลี้ยงสัตว์ลดลงจากปัญหาโรคอหิวาต์แอฟริกาในสุกรที่ยืดเยื้อ

- ระยะยาว ได้แก่ (1) ปัญหาแย่งชิงวัตถุดิบหัวมันสดเพื่อใช้ในภาคอุตสาหกรรม โดยเฉพาะอุตสาหกรรมเทคโนโลยีชีวภาพซึ่งมีมูลค่าเพิ่มสูง และอุตสาหกรรมที่รัฐให้การสนับสนุน (2) การพึ่งพาตลาดจีนในสัดส่วนสูงทำให้ธุรกิจมีความอ่อนไหวต่อการเปลี่ยนแปลงด้านนโยบายของจีน และ (3) ภาวะการแข่งขันในตลาดโลกสูงขึ้น โดยเฉพาะจากเวียดนามและกัมพูชา ซึ่งอาจสร้างแรงกดดันต่อราคาส่งออกและมาร์จินของธุรกิจ

พระราชบัญญัติการแบ่งปันผลประโยชน์มันสำปะหลัง

- ปัจจุบันยังอยู่ในขั้นตอนการรับฟังความคิดเห็นร่างพระราชบัญญัติตามมาตรา 77 ของรัฐธรรมนูญ ซึ่งเริ่มดำเนินการตั้งแต่วันที่ 27 ธันวาคม 2562 เป็นต้นมา โดยหากพ.ร.บ. มีผลบังคับใช้อาจส่งผลกระทบต่อมาร์จินของธุรกิจ

โครงการ / มาตรการสำคัญที่เกี่ยวข้องกับอุตสาหกรรมมันสำปะหลัง ปี 2562-2563

1) โครงการประกันรายได้เกษตรกรผู้ปลูกมันสำปะหลังปี 2562/2563: มติคณะรัฐมนตรีอนุมติโครงการเมื่อวันที่ 12 พฤศจิกายน 2562 เรื่องการประกันรายได้ให้เกษตรกรผู้ปลูกมันสำปะหลังด้วยวงเงินรวม 9,671.6 ล้านบาท มีเกษตรกรที่มีสิทธิจำนวน 5.2 แสนราย โดยมีรายละเอียดดังนี้

- ผู้มีสิทธิ ราคา และปริมาณ เป็นเกษตรกรผู้ปลูกมันสำปะหลังทั่วประเทศในปีเพาะปลูก 2562/63 ณ หัวมันสดเชื้อแป้ง 25% กำหนดราคาเป้าหมายที่กิโลกรัมละ 2.50 บาท ให้สิทธิ์ไม่เกินครัวเรือนละ 100 ตัน

- เกษตรกรผู้มีสิทธิได้รับเงินส่วนต่าง เกษตรกรทุกรายที่ขึ้นทะเบียนผู้ปลูก และแจ้งระยะเวลาเก็บเกี่ยวกับกรมส่งเสริมการเกษตรกระทรวงเกษตรและสหกรณ์

- เงื่อนไขการใช้สิทธิ เกษตรกร 1 ครัวเรือน ใช้สิทธิได้ไม่เกิน 100 ตัน และไม่ซ้ำแปลง

- การชดเชยส่วนต่าง ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) จะโอนเงินชดเชยส่วนต่างระหว่าง ราคาเป้าหมายกับราคาตลาด (ราคาเกณฑ์กลางอ้างอิง) เข้าบัญชีเกษตรกรโดยตรง

- ระยะเวลาดำเนินการ แบ่งเป็น (1) ช่วงเวลาขึ้นทะเบียน 1 ต.ค. 2561 เป็นต้นมา (2) ระยะเวลาใช้สิทธิใช้สิทธิได้ในช่วงการเก็บเกี่ยวที่ระบุไว้ในทะเบียนเกษตรกร โดยรัฐบาลจะจ่ายเงินส่วนต่างครั้งแรกในวันที่ 1 ธ.ค. 2562 และจ่ายต่อไปทุกวันที่ 1 ของเดือน เป็นเวลา 12 เดือน สำหรับเกษตรกรที่เก็บเกี่ยวก่อนวันที่ 1 ธ.ค. 2562 ให้มีสิทธิรับเงินชดเชยในวันที่ 1 ธ.ค. 2562 และ (3) ระยะเวลาโครงการ 1 ต.ค. 2562 - 31 ธ.ค. 2563

2) โครงการเพิ่มประสิทธิภาพการเพาะปลูกมันสำปะหลัง: ธ.ก.ส. มีหน้าที่รับผิดชอบในการจัดสรรสินเชื่อเพื่อเป็นเงินทุนในการพัฒนาการผลิตและลดต้นทุนของเกษตรกรโดยใช้เทคโนโลยีที่เหมาะสม โดยจัดสรรสินเชื่อจำนวน 5,000 ราย แต่ละรายจะได้ไม่เกิน 230,000 บาท วงเงินสินเชื่อรวมทั้งสิ้น 1,150 ล้านบาท อัตราดอกเบี้ยอยู่ที่ 3.875% ต่อปี เป็นระยะเวลาไม่เกิน 24 เดือน

3) โครงการสินเชื่อเพื่อรวบรวมมันสำปะหลังและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร: ธ.ก.ส. มีหน้าที่ในการจัดสรรสินเชื่อแก่สถาบันเกษตรกรที่ประกอบธุรกิจเกี่ยวกับมันสำปะหลังหรือสถาบันเกษตรกรที่มีสมาชิกประกอบอาชีพเลี้ยงสัตว์เป็นหลักโดยมีวัตถุประสงค์คือนำเงินไปใช้เป็นทุนหมุนเวียนในการรวบรวมหรือซื้อมันสำปะหลังสด มันเส้น เพื่อไปจำหน่ายต่อ หรือแปรรูป เพื่อใช้ดูดซับปริมาณผลผลิตในช่วงล้นตลาด วงเงินจัดสรรสำหรับโครงการอยู่ที่ 1.5 พันล้านบาท โดยมีอัตราดอกเบี้ยอยู่ที่ 1% ต่อปี เป็นระยะเวลาไม่เกิน 12 เดือน

4) โครงการส่งเสริมการใช้มันสำปะหลังในประเทศ: โครงการพัฒนาการแปรรูปเป็นผลิตภัณฑ์พลาสติกชีวภาพและอุตสาหกรรมอาหาร

5) โครงการเพิ่มช่องทางจำหน่ายผลิตภัณฑ์มันสำปะหลัง: โครงการที่สนับสนุนการเพิ่มช่องทางการจำหน่ายแอลกอฮอล์ที่ผลิตจากมันสำปะหลังและกากน้ำตาลซึ่งมีตลาดรองรับที่จำกัดโดยเฉพาะการผลิตเอทานอลที่มาจากมันสำปะหลังซึ่งในปี 2560-2562 สามารถดูดซับมันสำปะหลังได้เพียง 2.8 ล้านตันต่อปีเท่านั้น และเพื่อให้เกิดการใช้มันสำปะหลังและพืชเกษตรในการผลิตแอลกอฮอล์จึงต้องมีการแก้ไขข้อจำกัดใน พ.ร.บ. สุรา พ.ศ. 2493 เพื่อเปิดช่องทางให้โรงงานเอทานอลที่ใช้สินค้าเกษตรเป็นวัตถุดิบสามารถผลิตและจำหน่ายเอทานอลให้แก่อุตสาหกรรมอื่นได้นอกเหนือจากการใช้เป็นเชื้อเพลิง

6) มาตรการดูแลความเป็นธรรมในการซื้อขายมันสำปะหลัง: กำหนดให้มีมาตรการการตรวจสอบคุณภาพ การหักน้ำหนักสิ่งเจือปน การกำหนดให้โรงงานมันเส้นและแป้งมันมีเครื่องร่อนสิ่งเจือปนก่อนรับซื้อ รวมถึงการแสดงราคารับซื้อ

7) มาตรการบริหารจัดการการนำเข้าส่งออก: กรมการค้าต่างประเทศต้องมีมาตรการกำกับดูแล มาตรการตรวจสอบคุณภาพให้เป็นไปตามมาตรฐาน รวมถึงมาตรการลงโทษผู้กระทำผิดตามกฏหมายอย่างเคร่งครัด

แนวทางการดำเนินการของคณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) เกี่ยวกับการบริหารจัดการอุตสาหกรรมมันสำปะหลัง

1) มาตรการแจ้งการถือครองมันสำปะหลัง: ผู้ประกอบการ หรือผู้มีกรรมสิทธิ์ หรือผู้ครอบครองมันสำปะหลังตั้งแต่เดือนละ 15 ตันขึ้นไป จะต้องแจ้งชื่อ ชนิด ราคาซื้อ ราคาจำหน่าย ปริมาณที่มีอยู่ ปริมาณการซื้อ ปริมาณการจำหน่าย ปริมาณการได้มา ปริมาณการใช้ ปริมาณคงเหลือ สถานที่เก็บ และจัดทำบัญชีคุมสินค้า

2) มาตรการควบคุมการขนย้าย: ห้ามมิให้บุคคลใดขนย้ายมันสำปะหลังหรือมันเส้นที่มีปริมาณครั้งละตั้งแต่ 10 ตันขึ้นไป เข้าหรืออกจากพื้นที่ 12 จังหวัดที่กำหนด ยกเว้นจะได้รับอนุญาตจากประธาน กกร. ระดับจังหวัดหรือผู้ซึ่งได้รับมอบหมาย

3) การกำหนดหลักเกณฑ์ เงื่อนไขการรับซื้อ และการแสดงราคารับซื้อหัวมันสำปะหลังสดตามเปอร์เซ็นต์เชื้อแป้ง: ผู้ประกอบการลานมัน โรงแป้ง หรือโรงงานเอทานอลหากพบว่ามันสำปะหลังที่รับซื้อมีเปอร์เซ็นต์เชื้อแป้งต่ำกว่าที่กำหนด ผู้ประกอบการสามารถปรับลดราคารับซื้อได้ไม่เกินกิโลกรัมละ 0.05 บาท/เปอร์เซ็นต์เชื้อแป้งที่ลดลงทุก 1% ในทางตรงกันข้ามหากเปอร์เซ็นต์เชื้อแป้งสูงกว่าที่กำหนด ผู้ประกอบการก็สามารถปรับเพิ่มราคารับซื้อได้ไม่น้อยกว่ากิโลกรัมละ 0.05 บาทต่อเปอร์เซ็นต์เชื้อแป้งที่เพิ่มขึ้นทุก 1%

4) เพิ่มต้นพันธุ์และท่อนพันธุ์มันสำปะหลังในรายการสินค้าควบคุม: เพื่อควบคุมการขนย้ายเข้ามาหรือออกจากพื้นที่ที่มีการระบาดของโรค โดยต้องระบุพื้นที่ที่ต้องขออนุญาตการขนย้ายหรือท้องที่ที่ต้องห้ามขนย้ายเพื่อเป็นการป้องกัน และหยุดยั้งการแพร่ระบาดของโรคไวรัสใบด่างมันสำปะหลังไม่ให้กระจายไปพื้นที่อื่น

มุมมองวิจัยกรุงศรี

คาดว่าผู้ผลิตผลิตภัณฑ์มันสำปะหลังขั้นต้นจะเผชิญภาวะการแข่งขันด้านราคาที่รุนแรงจากพืชอาหารทดแทนและเสี่ยงต่อภาวะขาดทุน ขณะที่ผู้ผลิตมันสำปะหลังดัดแปรซึ่งเป็นผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงน่าจะยังมีโอกาสทำกำไรได้ต่อเนื่อง

- ผู้ผลิตมันสำปะหลังอัดเม็ด: ผลประกอบการมีความเสี่ยงที่จะขาดทุน จากความต้องการในตลาดส่งออกที่ยังคงซบเซา

- ผู้ผลิตมันเส้น: ผลประกอบการมีแนวโน้มลดลง ตามการหดตัวของตลาดจีน และการแข่งขันที่รุนแรงจากสินค้าทดแทนในตลาดโลก อีกทั้งแนวโน้มการแย่งชิงวัตถุดิบเพื่อใช้ในภาคอุตสาหกรรมอาจทำให้ความสามารถในการทำกำไรลดลง อย่างไรก็ตาม ความต้องการใช้มันเส้นในการผลิตเอทานอลซึ่งมีมูลค่าเพิ่มสูงและมีศักยภาพในการเติบโตตามความต้องการใช้น้ำมันเชื้อเพลิงชีวภาพ จะช่วยชดเชยรายได้ของผู้ประกอบการได้บางส่วน

- ผู้ผลิตแป้งมันสำปะหลังดิบ: ผลประกอบการมีแนวโน้มทรงตัว ความต้องการใช้ในประเทศได้รับปัจจัยหนุนจากการเติบโตของอุตสาหกรรมอาหารและเครื่องดื่ม แต่ธุรกิจเผชิญแรงกดดันจากตลาดจีนที่ซบเซาและการแข่งขันรุนแรงจากแป้งธัญพืชชนิดอื่น

- ผู้ผลิตแป้งมันสำปะหลังดัดแปร: ผลประกอบการยังคงขยายตัวดี ตามการขยายตัวของอุตสาหกรรมขั้นปลายในทวีปเอเชีย อาทิ เครื่องสำอาง อาหาร และยา รวมถึงการขยายตลาดส่งออกไปยังตลาดใหม่ๆ เพิ่มขึ้นเป็นลำดับ

- ผู้ค้าผลิตภัณฑ์มันสำปะหลัง: ผู้ค้าจะสามารถรักษาระดับผลประกอบการในระดับปกติ โดยคาดว่าความต้องการใช้มันสำปะหลังทั้งในประเทศและตลาดส่งออกจะเติบโตต่อเนื่อง ส่งผลให้ผู้ประกอบการยังสามารถรักษามาร์จินได้

- เกษตรกรชาวสวนมันสำปะหลัง: ยังเผชิญความเสี่ยงจากการถูกกดราคารับซื้อหัวมันสดจากผู้ผลิตผลิตภัณฑ์มันสำปะหลัง ขณะที่ต้นทุนการเพาะปลูกมีทิศทางทรงตัวทำให้มาร์จินมีแนวโน้มอยู่ในระดับต่ำ อย่างไรก็ตาม เกษตรกรยังได้รับปัจจัยสนับสนุนจากนโยบายภาครัฐ อาทิ โครงการประกันรายได้ สินเชื่อดอกเบี้ยต่ำ มาตรการดูดซับปริมาณผลผลิต ขณะที่ความต้องการวัตถุดิบหัวมันสดจากภาคอุตสาหกรรมมีแนวโน้มเติบโตต่อเนื่อง

[1] ประเทศในทวีปเอเชียมีความต้องการใช้มันสำปะหลังเพื่อใช้ในอุตสาหกรรมต่อเนื่องมากกว่าการบริโภคโดยตรง อย่างไรก็ดี ในระยะหลังหลายประเทศเริ่มให้ความสำคัญต่อความมั่นคงด้านอาหารมากขึ้น โดยเฉพาะในอินเดีย รวมถึงอินโดนีเซียและฟิลิปปินส์ซึ่งมีนโยบายเน้นบริโภคมันสำปะหลังทดแทนข้าว ขณะที่ทวีปละตินอเมริกามีนโยบายส่งเสริมการปลูกมันสำปะหลังเชิงพาณิชย์เพื่อป้อนให้แก่อุตสาหกรรมต่อเนื่องเป็นหลัก

[2] ปี 2561 โลกมีความต้องการใช้มันสำปะหลังเพื่อการบริโภคเฉลี่ยอยู่ที่ 20 กิโลกรัม/คน/ปี (ที่มา: สศก.)

[3] ข้อมูลจากสำนักงานเศรษฐกิจการเกษตร มันสำปะหลังเป็นพืชที่สามารถปลูกได้ในพื้นที่ที่มีความอุดมสมบูรณ์ต่ำและทนแล้งได้ดี ทำให้สามารถปลูกได้ตลอดทั้งปี แต่ในไทยมักปลูกในช่วงเดือนมีนาคม-พฤษภาคม และมีฤดูกาลเก็บเกี่ยวในช่วงเดือนธันวาคมถึงมีนาคมปีถัดไป

[4] ประกอบด้วยโรงงานมันสำปะหลังแปรรูปหลายประเภท อาทิ มันอัดเม็ด มันเส้น แป้งมันสำปะหลัง กากมันสำปะหลัง และอื่นๆ (ที่มา: กรมพัฒนาธุรกิจการค้า กรมโรงงานอุตสาหกรรม และสมาคมโรงงานผลิตภัณฑ์มันสำปะหลังไทย)

[5] สตาร์ชดัดแปร (Modified Starch) เป็นผลิตภัณฑ์ที่ได้จากการนำแป้งสตาร์ชหรือแป้งมันสำปะหลังดิบมาเปลี่ยนแปลงสมบัติทางเคมีหรือทางฟิสิกส์ด้วยความร้อน เอนไซม์ หรือสารเคมี ชนิดต่างๆ เพื่อเพิ่มคุณสมบัติเฉพาะ เช่น ความหนืดที่คงตัวมากขึ้น ความคงตัวสูงต่ออุณหภูมิ สภาพความเป็นกรด และแรงเฉือน เป็นต้น เพื่อให้แป้งมีความเหมาะสมในการนำไปใช้กับอุตสาหกรรมต่างๆ

[6] เท่ากับหัวมันสดประมาณ 3.0 ล้านตันหัวมันสด

[7] การผลิตเอทานอล 1 ลิตร ใช้วัตถุดิบหัวมันสด 6.25 กก.

[8] การผลิตมันเส้น หรือ มันอัดเม็ด 1 กก. ใช้วัตถุดิบหัวมันสด 2.42 กก.

[9] การผลิตแป้งมันสำปะหลัง 1 กก. ใช้วัตถุดิบหัวมันสด 4.20 กก.

[10] การผลิตอาหารเลี้ยงสัตว์จะใช้มันเส้นผสมกับกากถั่วเหลืองในสัดส่วน 87:13 เพื่อให้คุณค่าทางสารอาหารเทียมเท่ากับข้าวโพด

[11] การปฎิรูปนโยบายการเกษตรร่วม (The Common Agricultural Policy Reform หรือ CAP Reform) ของ EU ในปี 2548 ทำให้ประเทศสมาชิก EU หันไปบริโภคธัญพืชอื่นภายในกลุ่มสมาชิกแทนการนำเข้ามันอัดเม็ดจากไทยทำให้นับจากนั้นเป็นต้นมาผู้ประกอบการมันอัดเม็ดของไทยเปลี่ยนมาผลิตมันเส้นเพื่อการส่งออกมากขึ้น

[12] Ministry of Agriculture and Rural Affairs (MARA) of China confirmed its first ASF outbreak in Liaoning Province on 3 August 2018 (Source: FAO)

[13] ในปี 2561 ต้นทุนการผลิตมันสำปะหลังเฉลี่ยอยู่ที่กิโลกรัมละ 1.85 บาท

[14] ที่มา: กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) กระทรวงพลังงาน

[15] จีนได้ลงทุนเพาะปลูกพืชในหลายประเทศ อาทิ กัมพูชา (ปลูกยางพารา อคาเซีย มันสำปะหลัง และอ้อย) ลาว (ส่วนใหญ่ลงทุนในจังหวัดทางตอนเหนือของลาวซึ่งติดชายแดนจีน โดยปลูกยางพารา อ้อย ข้าวโพดเลี้ยงสัตว์ กล้วย มันสำปะหลัง และพืชไม้สักและยูคาลิปตัส) เมียนมา (ยางพารา มันสำปะหลัง อ้อย ผลไม้ประเภทกล้วย และแตงโม) ที่มา: Chinese Agriculture in Southeast Asia: Investment, Aid and Trade in Cambodia, Laos and Myanmar

.webp.aspx)