ธุรกิจโรงแรมปี 2564 มีแนวโน้มซบเซาต่อเนื่อง แต่จะทยอยฟื้นตัวในปี 2565-2566 โดยคาดว่าต้องใช้เวลาอย่างน้อย 4 ปี จำนวนนักท่องเที่ยวต่างชาติจึงจะฟื้นตัวกลับมาเท่ากับระดับช่วงก่อน COVID-19 ขณะที่จำนวนนักท่องเที่ยวไทยจะฟื้นตัวเร็วกว่า จากมาตรการกระตุ้นการท่องเที่ยวในประเทศอย่างต่อเนื่อง โดยในช่วงครึ่งหลังของปี 2564 การผลิตวัคซีนและนำมาใช้ได้อย่างแพร่หลายจะหนุนให้นักท่องเที่ยวต่างชาติมีจำนวนเพิ่มขึ้นต่อเนื่อง ซึ่งได้รับปัจจัยหนุนจากภาวะเศรษฐกิจโลกทยอยฟื้นตัว รวมถึงศักยภาพด้านการท่องเที่ยวของไทยในระยะยาว อย่างไรก็ตาม ภายใต้ฐานวิถีชีวิตใหม่หลังวิกฤต COVID-19 ผู้ประกอบการธุรกิจท่องเที่ยวและโรงแรมควรเร่งปรับตัวเพื่อให้สามารถดำเนินธุรกิจต่อไปได้อย่างยั่งยืน อาทิ การนำเทคโนโลยีสมัยใหม่มาใช้งานมากขึ้น เน้นการวิเคราะห์ความต้องการของนักท่องเที่ยวที่แตกต่างและหลากหลายเพื่อเสนอบริการที่ตอบโจทย์รายบุคคล และการให้ความสำคัญกับความปลอดภัยด้านสุขภาพและอนามัยมากขึ้น

ข้อมูลพื้นฐาน

ธุรกิจโรงแรม (โรงแรม รีสอร์ท และเกสต์เฮ้าส์) เป็นธุรกิจเกี่ยวเนื่องกับภาคการท่องเที่ยว ผลิตภัณฑ์มวลรวมในประเทศ (GDP) หมวดที่พักแรมและบริการด้านอาหาร (Accommodation and food service activities) ปี 2562 มีมูลค่า 1.03 ล้านล้านบาท คิดเป็นสัดส่วน 6.1% ของ GDP ทั้งประเทศ

ประเทศไทยนับเป็นจุดหมายปลายทางยอดนิยมแห่งหนึ่งของนักท่องเที่ยวต่างชาติ จากการมีแหล่งท่องเที่ยวที่ดึงดูดความสนใจติดอันดับโลกกระจายอยู่ตามภาคต่างๆ ทั่วประเทศ โดยกรุงเทพฯ เป็นเมืองท่องเที่ยวที่ได้รับความนิยมสูง สะท้อนจากรางวัลที่ได้รับจากหน่วยงานต่างประเทศอย่างต่อเนื่อง[1] ส่วนภาคใต้และภาคตะวันออกมีแหล่งท่องเที่ยวทางทะเลที่มีชื่อเสียง ขณะที่พื้นที่หลายจังหวัดในภาคเหนือเป็นแหล่งท่องเที่ยวเชิงอนุรักษ์ นอกจากนี้

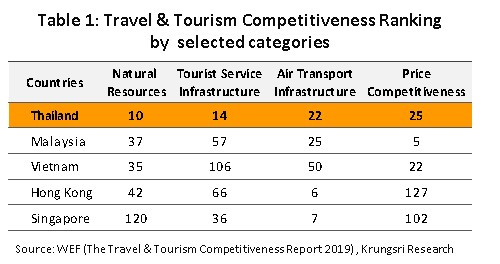

ไทยยังมีความได้เปรียบด้านค่าครองชีพและราคาห้องพักที่ถูกกว่า ทำให้การท่องเที่ยวในไทยมีความคุ้มค่าเงิน (Value for money) รวมถึงการคมนาคมที่สะดวกมากขึ้นจากโครงสร้างพื้นฐานที่ทยอยพัฒนาเป็นลำดับ อีกทั้งสายการบินต้นทุนต่ำ (Low cost airlines) มีการเพิ่มจำนวนเที่ยวบินอย่างต่อเนื่อง ทั้งนี้ ดัชนีขีดความสามารถในการแข่งขันด้านการท่องเที่ยว (Travel & Tourism Competitiveness Index) ของ World Economic Forum ล่าสุดปี 2562 จัดให้ไทยอยู่อันดับ 31 จากทั้งหมด 140 ประเทศทั่วโลก (ปรับดีขึ้นจากอันดับ 34 ในปี 2560) และอันดับ 3 ในภูมิภาคเอเชียตะวันออกเฉียงใต้รองจากสิงคโปร์และมาเลเซีย (ภาพที่ 1) โดยเฉพาะด้านทรัพยากรธรรมชาติไทยมีอันดับที่ดีที่สุดเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาคเอเชียแปซิฟิก (ตารางที่ 1)

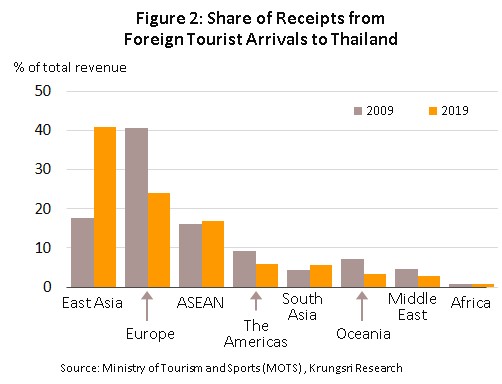

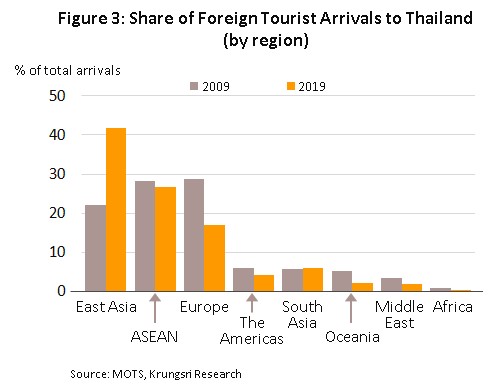

ภาคการท่องเที่ยวสร้างรายได้ให้กับประเทศในแต่ละปีเป็นจำนวนมาก โดยมาจากนักท่องเที่ยวต่างชาติคิดเป็นสัดส่วน 65% ของรายได้ทั้งหมด (ข้อมูลปี 2562) เนื่องจากนักท่องเที่ยวต่างชาติมีค่าใช้จ่ายต่อหัวสูงกว่าและจำนวนวันพักยาวกว่าเมื่อเทียบกับนักท่องเที่ยวชาวไทย โดยนักท่องเที่ยวจากเอเชียตะวันออก (จีน ญี่ปุ่น เกาหลีใต้ ฮ่องกง และไต้หวัน) เป็นตลาดใหญ่ที่สุดทั้งด้านรายได้ (สัดส่วน 41% ของรายได้จากนักท่องเที่ยวต่างชาติทั้งหมด) (ภาพที่ 2) และจำนวน (สัดส่วน 42% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมด) (ภาพที่ 3) รองลงมาด้านรายได้ คือ ตลาดยุโรป (สัดส่วน 24%) รองลงมาด้านจำนวน คือ ตลาดอาเซียน (สัดส่วน 27%)

นักท่องเที่ยวต่างชาติที่เป็นตลาดหลักของไทย ได้แก่ จีน มาเลเซีย อินเดีย และรัสเซีย

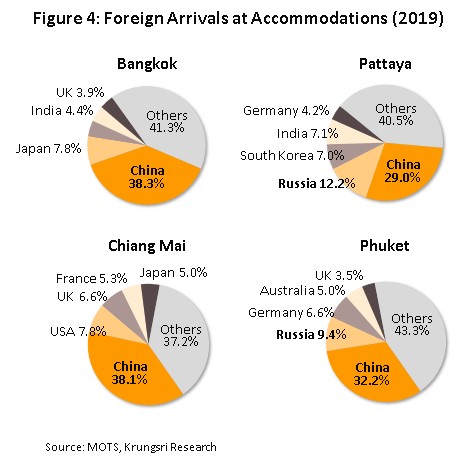

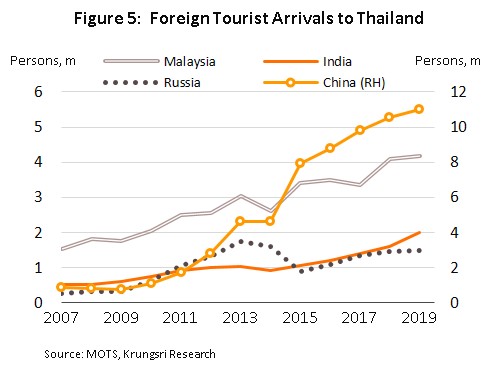

จีน: เป็นตลาดใหญ่อันดับ 1 มีนักท่องเที่ยวประมาณ 11.0 ล้านคนในปี 2562 คิดเป็นสัดส่วน 27.6% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดของไทย เพิ่มขึ้นกว่า 10 เท่าจากปี 2550 (ตารางที่ 2) สร้างรายได้ 5.4 แสนล้านบาทในปี 2562 โดยนักท่องเที่ยวจีนมีการกระจายตัวตามพื้นที่ท่องเที่ยวสำคัญทั่วประเทศ (ภาพที่ 4) ปัจจัยผลักดัน (Push factor) จาก (1) การผ่อนคลายนโยบายควบคุมการเดินทางท่องเที่ยวนอกประเทศ (Outbound tourism) ของรัฐบาลจีน ซึ่งปัจจุบันอนุญาตให้คนจีนเดินทางไปต่างประเทศได้ 198 ประเทศ (ที่มา: Passport Index 2021)[2] (2) กลุ่มชนชั้นกลางของชาวจีนมีจำนวนเพิ่มขึ้นอย่างรวดเร็ว จาก 80 ล้านคนในปี 2545 เป็น 700 ล้านคนในปี 2563 (ที่มา: Statista) ซึ่งกลุ่มดังกล่าวมีศักยภาพในการใช้จ่ายเดินทางท่องเที่ยว และ (3) การเพิ่มขึ้นของสายการบินต้นทุนต่ำและเที่ยวบินตรงระหว่างไทย-จีน รวมถึงการเปิดใช้เส้นทางคมนาคมทางบกโดยเฉพาะเส้นทาง R3A (ไทย-ลาว-จีนตอนใต้) ด้านปัจจัยดึงดูด (Pull factor) ได้แก่ (1) มาตรการส่งเสริมการท่องเที่ยวของรัฐบาลไทย อาทิ มาตรการยกเว้นค่าธรรมเนียม Visa on Arrivals (VOA) ให้กับนักท่องเที่ยวจีน (2) การทำตลาดประชาสัมพันธ์ส่งเสริมการท่องเที่ยวไทยอย่างต่อเนื่องของภาครัฐ เช่น การโร้ดโชว์ในเมืองต่างๆ ของจีน และการตั้งสำนักงานการท่องเที่ยวแห่งประเทศไทย (ททท.) ตามเมืองสำคัญต่างๆ ได้แก่ ปักกิ่ง เซี่ยงไฮ้ กว่างโจว เฉิงตู และคุนหมิง

![]()

![]()

มาเลเซีย: เป็นตลาดอันดับสอง สัดส่วน 10.5% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดของไทยปี 2562 สร้างรายได้ 1.1 แสนล้านบาท นับว่าสูงมากเมื่อเทียบกับกลุ่มประเทศเพื่อนบ้านอย่าง CLMV (รายได้รวมกันมีมูลค่า 1.4 แสนล้านบาท) ในอดีตเคยเป็นตลาดอันดับ 1 ก่อนจะถูกจีนแซงในปี 2555 (ภาพที่ 5) ในช่วงปี 2553-2562 จำนวนนักท่องเที่ยวมีอัตราเติบโตเฉลี่ย 9.7% ต่อปี ปัจจัยหนุนจากการเติบโตของการค้าชายแดนระหว่างไทย-มาเลเซีย โดยนักท่องเที่ยวมาเลเซียเดินทางเข้าไทยผ่านด่าน อ. สะเดา ด่าน อ.เบตง และด่าน อ.สุไหงโกลก นอกจากนี้การเปิดเส้นทางบินกัวลาลัมเปอร์-เชียงใหม่

![]()

อินเดีย: เป็นตลาดอันดับสาม (สัดส่วน 5.0% ในปี 2562) มีอัตราการขยายตัวเป็นเลขสองหลักติดต่อกัน 5 ปี (2558-2562) สร้างรายได้เฉลี่ย 6 หมื่นล้านบาท/ปี ปัจจัยหนุนจาก (1) เศรษฐกิจที่เติบโตต่อเนื่องและการเพิ่มขึ้นของจำนวนประชากรที่เป็นชนชั้นกลาง จากรายงานของสภาวิจัยเศรษฐกิจประยุกต์แห่งชาติ (National Council of Applied Economic Research: NCAER) ของอินเดีย ระบุปี 2559 มีชนชั้นกลางในอินเดียราว 267 ล้านคน และจะเพิ่มเป็น 2 เท่าหรือ 547 ล้านคน ในปี 2568-2569 (2) การเปิดเส้นทางใหม่ของสายการบินต้นทุนต่ำจากเมืองรองในอินเดียมายังไทยมากขึ้น (เช่น อาเมดาบัด โคชิ เดราดัน) โดยในปี 2562 เที่ยวบินตรงมาไทยเพิ่มขึ้นทั้งจากเมืองหลักและเมืองรองกว่า 3,000 เที่ยวบิน (3) เศรษฐีชาวอินเดียนิยมจัดงานแต่งงานในไทย เนื่องจากค่าใช้จ่ายด้านที่พักและการจัดงานถูกกว่าเมื่อเทียบกับการจัดงานแต่งงานในอินเดียและประเทศอื่นๆ (4) การเดินทางสะดวกรวดเร็ว โดยเที่ยวบินจากเมืองสำคัญต่างๆ มาไทย อาทิ เดลี มุมไบ เชนไน บังกาลอร์ ใช้เวลาเพียง 4-5 ชั่วโมงเท่านั้น และ (5) การขอวีซ่าเมื่อเดินทางมาถึงประเทศไทย (VOA) ใช้เวลาประมาณ 2 ชั่วโมง ในขณะที่ขั้นตอนการขอวีซ่าไทยในอินเดียมีความซับซ้อนและใช้เวลานานกว่า จากขั้นตอนการตรวจสอบ

รัสเซีย: เป็นตลาดยุโรปอันดับ 1 (สัดส่วน 3.7% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดของไทยปี 2562) มีศักยภาพเติบโตต่อเนื่อง ปัจจัยหนุนจาก (1) การเพิ่มจำนวนเที่ยวบินทั้งเที่ยวบินตรงและเช่าเหมาลำ (2) ความไม่สงบในตะวันออกกลาง ส่งผลให้ชาวรัสเซียเปลี่ยนเส้นทางท่องเที่ยวจากแหล่งท่องเที่ยวยอดนิยม เช่น ตุรกีและอียิปต์ มาเป็นแหล่งท่องเที่ยวอันดับรองลงมาอย่างไทย สะท้อนจากช่วงปี 2553-2556 นักท่องเที่ยวรัสเซียมาไทยมีจำนวนเพิ่มขึ้นเฉลี่ย 46.1% ต่อปี เทียบกับ 22.5% ต่อปี ในช่วงปี 2549-2552 และ (3) มาตรการสนับสนุนของรัฐบาลไทย อาทิ ข้อตกลงร่วมกันระหว่างไทย-รัสเซียในการยกเว้นการตรวจลงตราวีซ่าที่เป็นการเดินทางเพื่อจุดประสงค์ของการท่องเที่ยวไม่เกิน 30 วัน (มีผลเดือนเมษายน 2550) และการจัดโร้ดโชว์ของ ททท.

ด้านตลาดนักท่องเที่ยวในประเทศ (Thai inbound tourist market) ช่วง 10 ปีที่ผ่านมา (2553-2562) นักท่องเที่ยวคนไทยมีจำนวนเพิ่มขึ้นเฉลี่ย 6.0% ต่อปี (จำนวนคน-ครั้ง) ผลจาก (1) การออกมาตรการส่งเสริมการท่องเที่ยวอย่างต่อเนื่อง อาทิ มาตรการลดหย่อนภาษีจากภาครัฐ การจัดมหกรรมส่งเสริมการท่องเที่ยวของภาคเอกชนที่มีมาอย่างต่อเนื่องทุกปี (2) การเติบโตของสายการบินต้นทุนต่ำ รวมถึงการปรับปรุง/ขยายสนามบินในจังหวัดต่างๆ และ (3) การขยายเส้นทางคมนาคมทางถนน ส่งผลให้นักท่องเที่ยวไทยที่นิยมเดินทางด้วยรถยนต์ส่วนตัวสามารถเข้าถึงแหล่งท่องเที่ยวได้สะดวกมากขึ้น

รายได้จากนักท่องเที่ยวไทยมีสัดส่วนประมาณ 35% ของรายได้จากการท่องเที่ยวทั้งหมด (ข้อมูลปี 2562) โดยนอกเหนือจากจังหวัดท่องเที่ยวหลักอย่าง กรุงเทพฯ ชลบุรี (พัทยา) และภูเก็ต นักท่องเที่ยวชาวไทยมีความสำคัญอย่างมากต่อธุรกิจท่องเที่ยวและโรงแรมในจังหวัดท่องเที่ยวอื่นๆ อาทิ เชียงใหม่ ประจวบคีรีขันธ์ (หัวหิน) ระยอง กาญจนบุรี รวมถึงจังหวัดศูนย์กลางของภูมิภาค เช่น นครราชสีมา พิษณุโลก ขอนแก่น ตลอดจนจังหวัดเมืองรองอื่นๆ ได้แก่ บุรีรัมย์ เชียงราย ตาก เพชรบูรณ์ นครสวรรค์ สุโขทัย ลำปาง แม่ฮ่องสอน น่าน

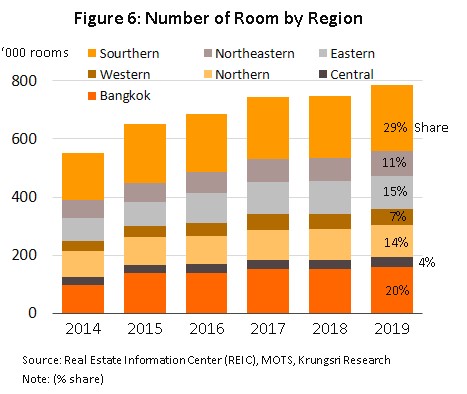

เมื่อพิจารณาด้านจำนวนโรงแรมและห้องพักพบว่าเติบโตต่อเนื่องตามภาคท่องเที่ยว ทั้งนี้ นักท่องเที่ยวต่างชาติมักกระจุกตัวอยู่ในกรุงเทพฯ ซึ่งเป็นศูนย์กลางการท่องเที่ยวและการเดินทางของประเทศ รวมถึงภูเก็ต และพัทยา (จ.ชลบุรี) ซึ่งเป็นแหล่งท่องเที่ยวทางทะเลที่มีชื่อเสียงหรือเป็นจุดหมายปลายทางที่สำคัญ (Tourist destination) และในระยะหลัง รัฐบาลผลักดันแผนส่งเสริมการท่องเที่ยวในพื้นที่ต่างๆ มากขึ้น อาทิ การท่องเที่ยวเมืองรอง ประกอบกับการพัฒนาเส้นทางคมนาคมและสนามบินในภูมิภาคหลายพื้นที่ เหนี่ยวนำให้เกิดการลงทุนขยายธุรกิจโรงแรมเพิ่มขึ้นตามมาในจังหวัดศูนย์กลางภูมิภาคและเมืองท่องเที่ยวต่างๆ อาทิ เชียงใหม่ กระบี่ เกาะสมุย (จ.สุราษฎร์ธานี) ส่งผลให้จำนวนห้องพักทั่วประเทศเพิ่มขึ้นจาก 540,088 ห้อง ในปี 2556 เป็น 784,118 ห้องในปี 2562 เติบโตเฉลี่ย 6.5% ต่อปี (ภาพที่ 6) โดยมีทั้งเครือข่ายโรงแรมไทยและโรงแรมต่างชาติ (International hotel chain) (ภาพที่ 7)

ด้านรายได้ของธุรกิจโรงแรม ค่าห้องพักโรงแรมเป็นรายได้หลัก คิดเป็นสัดส่วน 65-70% ของรายได้ทั้งหมด รองลงมาคือ ค่าอาหารและเครื่องดื่ม (สัดส่วน 25%) โดยโรงแรม 4-5 ดาว มีสัดส่วนรายได้จากค่าอาหารและเครื่องดื่มมากกว่าโรงแรมขนาดเล็ก และรายได้อื่นๆ (สัดส่วน 5-10%) เช่น บริการซักรีด ค่าเช่าพื้นที่ร้านค้า

สถานการณ์ที่ผ่านมา

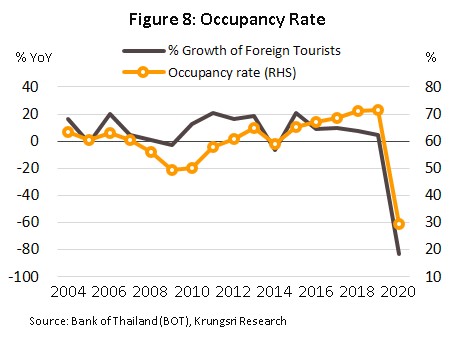

ช่วงปี 2544-2550 จำนวนนักท่องเที่ยวต่างชาติและไทยขยายตัวเฉลี่ย 7.4% และ 6.2% ต่อปี ตามลำดับ แต่อัตราการเข้าพัก (Occupancy Rate) อยู่ในระดับต่ำเฉลี่ย 60.7% (ภาพที่ 8) เนื่องจากธุรกิจโรงแรมและที่พักมีการขยายการลงทุนอย่างมาก จากนั้นใน

ช่วงปี 2551-2557 จำนวนนักท่องเที่ยวต่างชาติและไทยขยายตัวเร่งขึ้นในอัตราเฉลี่ย 8.5% และ 7.5% ต่อปี ตามลำดับ แต่อัตราเข้าพักลดลงอย่างมีนัยสำคัญเฉลี่ยอยู่ที่ 56.8% เนื่องจากในช่วงเวลาเดียวกันจำนวนห้องพักของโรงแรมเพิ่มขึ้นเฉลี่ย 8.0% ต่อปี จากก่อนหน้า (2544-2550) ที่เพิ่มขึ้น 6.5% ต่อปี รวมถึงอุปทานจากนอกธุรกิจโรงแรม อาทิ อพาร์ตเมนต์และคอนโดมิเนียม ที่เปิดบริการให้เช่าเป็นรายวัน ทำให้การแข่งขันรุนแรงขึ้น

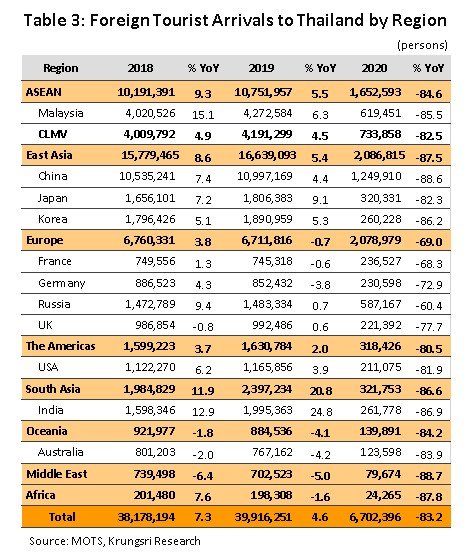

ช่วงปี 2558-2562 จำนวนนักท่องเที่ยวต่างชาติและไทยขยายตัวต่อเนื่องส่งผลให้อัตราเข้าพักเฉลี่ยทั่วประเทศปรับเพิ่มขึ้นโดยลำดับ มาเฉลี่ยอยู่ที่ 68.8% ซึ่งเป็นระดับที่ผู้ประกอบการพึงพอใจ[3] สำหรับปี 2562 จำนวนนักท่องเที่ยวต่างชาติสูงสุดเป็นประวัติการณ์อยู่ที่ 39.9 ล้านคน ขยายตัว 4.6% ต่อเนื่องจากที่เติบโต 7.3% ในปี 2561 (ตารางที่ 3) ส่งผลให้อัตราเข้าพักเฉลี่ยอยู่ในระดับสูงสุดเป็นประวัติการณ์ที่ 71.4% ปัจจัยสนับสนุนได้แก่ (1) การเพิ่มขึ้นของจำนวนเที่ยวบินทั้งเที่ยวบินตรงและเช่าเหมาลำ รวมถึงการเติบโตของสายการบินต้นทุนต่ำ และ (2) มาตรการส่งเสริมการท่องเที่ยว อาทิ ยกเว้นค่าธรรมเนียม VOA สำหรับนักท่องเที่ยวจาก 21 ประเทศ[4] ด้านนักท่องเที่ยวไทยเดินทางในประเทศปี 2562 มีจำนวน 166 ล้านทริป เท่ากับปี 2561 ตลาดนักท่องเที่ยวในประเทศไม่ขยายตัวมีสาเหตุหลักมาจากนักท่องเที่ยวชาวไทยเดินทางไปต่างประเทศ (Thai outbound tourists) มีจำนวนสูงสุดเป็นประวัติการณ์ที่ 10.4 ล้านคน เพิ่มขึ้น 4.8% จากปี 2561 อานิสงส์จากเงินบาทแข็งค่า และแผนส่งเสริมการท่องเที่ยวของรัฐบาลหลายประเทศ อาทิ ญี่ปุ่น เวียดนาม

![]()

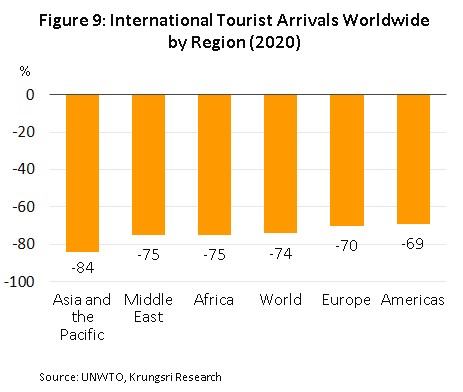

ปี 2563 ธุรกิจท่องเที่ยวและโรงแรมทั่วโลกเผชิญกับภาวะวิกฤตอย่างที่ไม่เคยเกิดขึ้นมาก่อนจากการแพร่ระบาดของ COVID-19 ทำให้รัฐบาลในหลายประเทศทั่วโลกออกมาตรการปิดเมือง (Lockdown) เพื่อควบคุมการเดินทางระหว่างประเทศ ส่งผลให้จำนวนนักท่องเที่ยวทั่วโลกหดตัวรุนแรงเป็นประวัติการณ์ 74% จากปี 2562 (ภาพที่ 9) โดยเฉพาะภูมิภาคเอเชียแปซิฟิก (-84%) อาทิ สิงคโปร์ (-85.1%) ไทย (-83.2%) เกาหลีใต้ (-85.6%) และญี่ปุ่น (หดตัวเกือบ 90%)

![]()

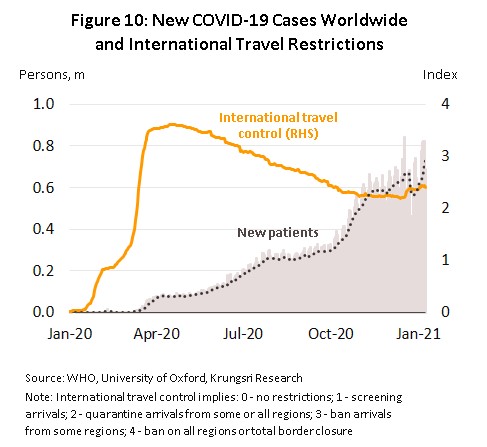

ปัจจุบันสถานการณ์การแพร่ระบาดทั่วโลกยังอยู่ในภาวะคับขัน หลายประเทศรวมทั้งไทยเผชิญกับการระบาดระลอกใหม่ ส่งผลให้จำนวนผู้ป่วยใหม่ยังคงเพิ่มขึ้นต่อเนื่อง (ภาพที่ 10) โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะกลับมาสู่ระดับใกล้เคียงกับปี 2562 ในปี 2567 เนื่องจาก (1) การพัฒนาวัคซีน ซึ่งรวมถึงประสิทธิภาพของการป้องกันเชื้อ การผลิตและแจกจ่าย ยังมีความไม่แน่นอน (2) แม้จะเริ่มผลิตและแจกจ่ายวัคซีนไปในหลายประเทศแล้ว แต่องค์การอนามัยโลก (World Health Organization: WHO) แนะนำว่าการเกิดภูมิคุ้มกันหมู่ (Herd immunity) จำเป็นต้องมีการฉีดให้ครอบคลุม 65-70% ของจำนวนประชากร ซึ่งต้องใช้เวลาและงบประมาณมหาศาล และ (3) ความเชื่อมั่นของนักท่องเที่ยวจะไม่ฟื้นตัวเร็วเหมือนวิกฤตในอดีต โดย University of California ประเมินว่า หลังการแพร่ระบาดยุติลง ความกังวลของประชาชนที่มีต่อโรคระบาดจะยังดำรงอยู่ต่อไปอีกอย่างน้อย 3-6 เดือน นอกจากนี้ รายได้และกำลังซื้อที่ลดลงรุนแรงทำให้ความต้องการเดินทางซึ่งถือว่าเป็นสินค้าฟุ่มเฟือยยังต้องใช้เวลาในการฟื้นตัว

![]()

สำหรับไทย ปี 2563 ธุรกิจท่องเที่ยวและโรงแรมประสบปัญหาซบเซาอย่างหนักตามภาวะการท่องเที่ยวโลก โดย GDP หมวดที่พักแรมและบริการด้านอาหารมีมูลค่า 6.35 แสนล้านบาท ลดลง 38.3% จากปี 2562 ทั้งนี้ สถานการณ์การท่องเที่ยวและเครื่องชี้ภาวะธุรกิจโรงแรมของไทยปี 2563 มีรายละเอียดดังนี้

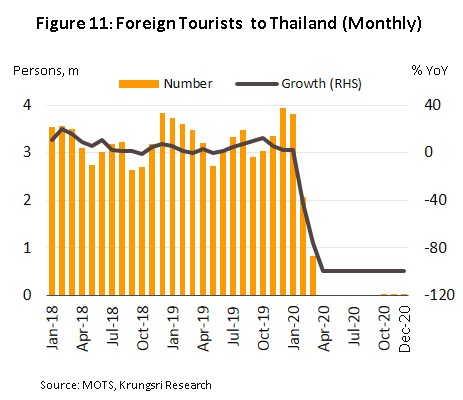

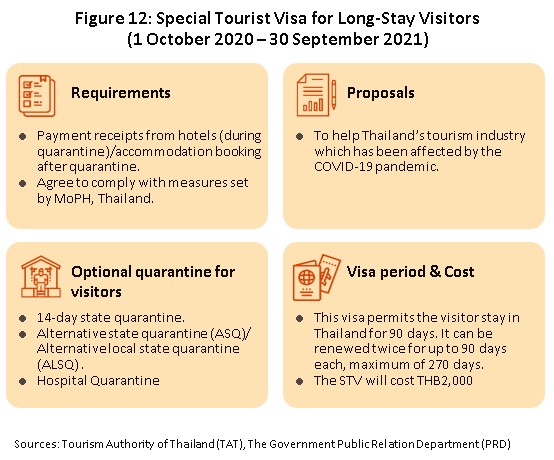

- นักท่องเที่ยวต่างชาติมีจำนวน 6.7 ล้านคน หดตัว 83.2% จากปี 2562 ผลจากมาตรการ Lockdown ของประเทศต่างๆ ทั่วโลก เพื่อควบคุมการแพร่ระบาดของ COVID-19 ส่งผลให้การเดินทางระหว่างประเทศหยุดชะงัก โดยไทยมีการประกาศใช้ พ.ร.ก. สถานการณ์ฉุกเฉิน (25 มีนาคม 2563) และมาตรการห้ามอากาศยานทำการบินเข้าสู่ประเทศไทยเป็นการชั่วคราว (3 เมษายน 2563 - 30 กันยายน 2563) ทำให้ในช่วงเมษายน-กันยายน ไม่มีนักท่องเที่ยวต่างชาติเดินทางมาไทย (ภาพที่ 11) อย่างไรก็ตาม ตั้งแต่เดือนตุลาคม นักท่องเที่ยวต่างชาติเริ่มกลับมาได้บ้าง ตามมาตรการ Special Tourist Visa (STV) ภายใต้ข้อจำกัดที่เข้มงวด อาทิ การกักตัว 14 วัน การตรวจสุขภาพก่อน/หลังเดินทาง การทำประกันชีวิต (ภาพที่ 12) ส่งผลให้ไตรมาสสุดท้ายของปี จำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 10,822 คน ซึ่งสูงกว่าเป้าหมายที่ภาครัฐคาดไว้ที่ 3,600 คน (1,200 คนต่อเดือน) ทั้งนี้ จำนวนนักท่องเที่ยวจากตลาดหลักหดตัวรุนแรงถ้วนหน้า ได้แก่ จีน (-88.6%) อินเดีย (-86.9%) เกาหลีใต้ (-86.2%) และมาเลเซีย (-85.5%) (ภาพที่ 13)

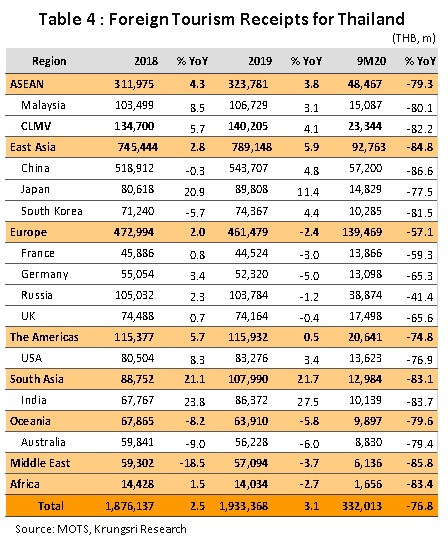

รายได้จากนักท่องเที่ยวต่างชาติ 9 เดือนแรกปี 2563 อยู่ที่ 3.3 แสนล้านบาท หรือลดลง 76.8% YoY ซึ่งเป็นการหดตัวทุกตลาด โดยเฉพาะตลาดหลัก อาทิ จีน (-86.6% YoY) อินเดีย (-83.7%) เกาหลีใต้ (-81.5%) สหราชอาณาจักร (-65.6%) และรัสเซีย (-41.4%) (ตารางที่ 4)

- นักท่องเที่ยวคนไทยเดินทางท่องเที่ยวในประเทศทั้งสิ้น 90.5 ล้านทริป ลดลง 47.6% จากปี 2562 โดยหดตัวเกือบ 100% ในช่วงเมษายน-พฤษภาคม ผลจากมาตรการ Lockdown ทั่วประเทศ และกำลังซื้อที่ลดลงจากภาวะเศรษฐกิจถดถอยซึ่งมีการปิดกิจการและเลิกจ้างงานอย่างต่อเนื่อง ก่อนสถานการณ์จะปรับดีขึ้นตั้งแต่เดือนมิถุนายนเป็นต้นมา (เฉลี่ยหดตัว 41.4% ต่อเดือน ในช่วงมิถุนายนถึงธันวาคม) (ภาพที่14) จากการผ่อนคลายมาตรการควบคุมโดยลำดับ รวมถึงมาตรการกระตุ้นการท่องเที่ยวในประเทศผ่านแคมเปญ “เราเที่ยวด้วยกัน” (มีผลตั้งแต่ 1 กรกฎาคม 2563 ถึง 30 เมษายน 2564)

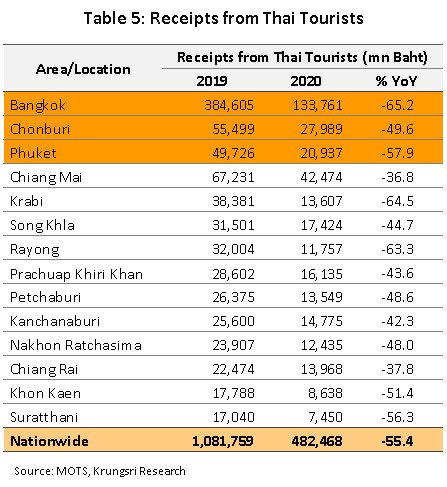

รายได้จากนักท่องเที่ยวคนไทยอยู่ที่ 4.8 แสนล้านบาท หดตัว 55.4% จากปี 2562 (ตารางที่ 5) โดยพื้นที่ท่องเที่ยวสำคัญ 3 แห่ง ได้แก่ กรุงเทพฯ ชลบุรี และภูเก็ต สร้างรายได้รวมกันมูลค่า 1.6 แสนล้านบาท คิดเป็นสัดส่วน 38% ของรายได้รวมจากนักท่องเที่ยวไทยปี 2563

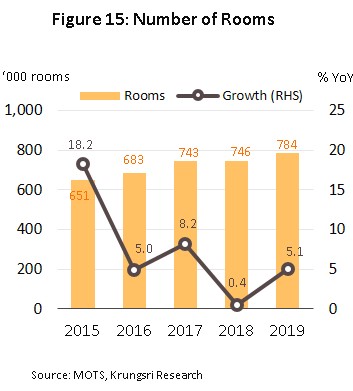

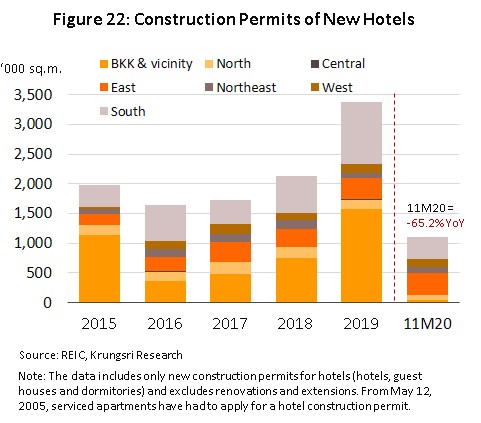

- จำนวนห้องพักทั้งหมด ณ สิ้นปี 2562 (ข้อมูลล่าสุด) อยู่ที่ 7.84 แสนห้อง เพิ่มขึ้น 5.1% จากปี 2561 (ภาพที่ 15) หากพิจารณารายภูมิภาค พบว่า ภาคใต้มีจำนวนห้องพักสูงสุด 2.26 แสนห้อง (+6.7%) คิดเป็นสัดส่วน 29% ของจำนวนห้องพักทั้งหมด ขณะที่กรุงเทพฯ มีจำนวน 1.60 แสนห้อง (+4.6%) คิดเป็นสัดส่วน 20%

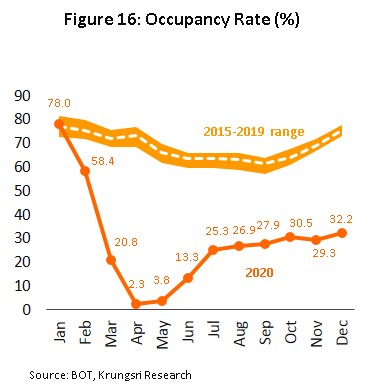

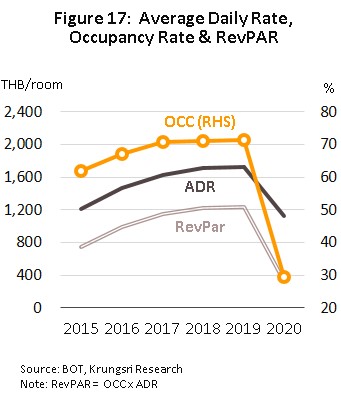

- อัตราการเข้าพัก (Occupancy Rate) เฉลี่ยทั่วประเทศ ปี 2563 ปรับลดลงอยู่ที่ 29.5% จาก 71.4% ในปี 2562 โดยเฉพาะเดือนเมษายน อัตราการเข้าพักต่ำที่สุดเป็นประวัติการณ์อยู่ที่ 2.3% (ภาพที่ 16) ขณะที่ราคาห้องพักลดลง 34.9% จากปี 2562 ส่งผลให้รายได้เฉลี่ยต่อห้องพักทั่วประเทศปรับลดลง 73.1% อยู่ที่ 331 บาท จาก 1,229 บาท ในปี 2562 (ภาพที่ 17) ส่งผลกระทบโดยตรงต่อรายได้รวมของธุรกิจโรงแรม

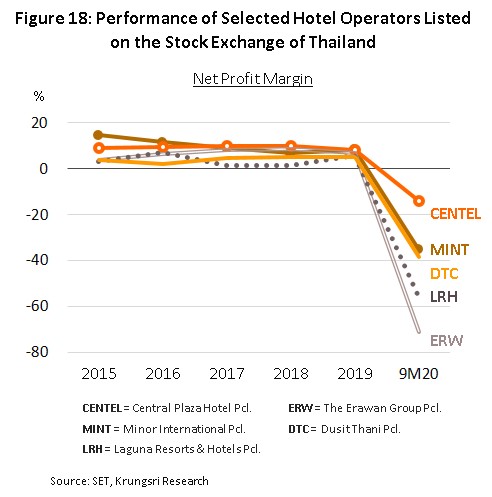

![]() ผลการดำเนินงานของผู้ประกอบการโรงแรมรายใหญ่ซบเซา

ผลการดำเนินงานของผู้ประกอบการโรงแรมรายใหญ่ซบเซา (พิจารณาเฉพาะบริษัทที่จดทะเบียนในตลาดหลักทรัพย์จำนวน 5 ราย) ตามการหดตัวรุนแรงของจำนวนนักท่องเที่ยว (ภาพที่ 18) โดย

ในช่วง 9 เดือนแรกปี 2563 กำไรสุทธิรวมหดตัว 42.9% YoY จากที่เติบโต 6.9% ในปี 2562 โดยผลประกอบการของแต่ละรายแตกต่างกันขึ้นกับโครงสร้างรายได้จากการกระจายการดำเนินธุรกิจ (Diversified business) โดยบางรายมีรายได้จากธุรกิจอื่นเข้ามาเสริม (เช่น บริการอาหาร จำหน่ายสินค้าแฟชั่น เป็นต้น) ทำให้กำไรหดตัวน้อยกว่าภาพรวม ได้แก่ Central Plaza Hotel (CENTEL) และ Minor International (MINT)

![]()

- ผู้ประกอบการเร่งปรับตัวเพื่อให้สามารถดำเนินธุรกิจต่อไปได้ เช่น ลดราคาห้องพัก ปรับเปลี่ยนรูปแบบการบริการ เน้นตลาดท่องเที่ยวในประเทศ ลดค่าใช้จ่าย และหารายได้จากธุรกิจที่เกี่ยวเนื่อง เป็นต้น หลายโรงแรมเปิดให้บริการ Work From Hotel แทนการ Work From Home รวมถึงร่วมมือกับ Application สั่งอาหารออนไลน์จากร้านอาหารในโรงแรม (ส่วนใหญ่เป็นโรงแรมระดับ 4-5 ดาว) นอกจากนี้ หลายโรงแรม (บางแห่งร่วมมือกับสถานพยาบาล/โรงพยาบาล) ให้บริการใช้เป็นที่กักตัวในกรุงเทพฯ และปริมณฑล (Alternative State Quarantine: ASQ) และโรงแรมใน 10 จังหวัด (Alternative Local State Quarantine: ALSQ) ได้แก่ ภูเก็ต สุราษฎร์ธานี (เกาะสมุย) ชลบุรี (พัทยา) ปราจีนบุรี บุรีรัมย์ มุกดาหาร เชียงใหม่ พังงา เชียงราย และนครนายก (ข้อมูล ณ 14 กุมภาพันธ์ 2564) เพื่อรองรับลูกค้าต่างชาติที่เข้ามาในไทยและต้องกักตัวตามนโยบายของภาครัฐ ขณะเดียวกันมีโรงแรมขนาดกลางและเล็กหลายแห่งต้องปิดกิจการ

แนวโน้มธุรกิจ

ธุรกิจโรงแรมปี 2564 มีแนวโน้มซบเซาต่อเนื่องจากปี 2563 แต่จะทยอยฟื้นตัวในปี 2565-2566

โดยคาดว่าต้องใช้เวลาอย่างน้อย 4 ปี จำนวนนักท่องเที่ยวต่างชาติจึงจะฟื้นตัวกลับมาเท่ากับระดับช่วงก่อน COVID-19 (38-40 ล้านคน) ขณะที่จำนวนนักท่องเที่ยวไทยจะฟื้นตัวเร็วกว่า จากมาตรการกระตุ้นการท่องเที่ยวในประเทศอย่างต่อเนื่อง ทั้งนี้ การฟื้นตัวอย่างช้าๆ ของจำนวนนักท่องเที่ยว ขณะที่ผู้ประกอบการโรงแรมรายใหญ่ยังคงขยายการลงทุนต่อเนื่อง แต่อาจล่าช้ากว่าแผนเดิม

ส่งผลให้อัตราเข้าพักทั่วประเทศมีแนวโน้มอยู่ในระดับต่ำเฉลี่ยที่ 40% ในปี 2564 ก่อนจะปรับขึ้นเป็น 50-53% ในปี 2565 และ 60-63% ในปี 2566 ตามลำดับ

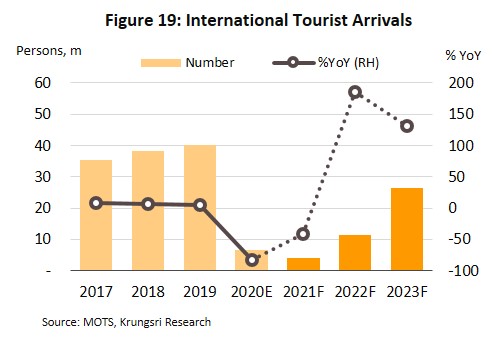

- นักท่องเที่ยวต่างชาติ: คาดว่าจะทยอยเพิ่มขึ้น ผลจากมาตรการ STV รวมถึงความเป็นไปได้ที่จะมีข้อตกลงเชื่อมต่อการเดินทางโดยไม่ต้องกักตัว หรือ Travel bubble (Box 1) โดยในช่วงครึ่งหลังของปี 2564 การผลิตวัคซีนและนำมาใช้ได้อย่างแพร่หลายจะหนุนให้นักท่องเที่ยวต่างชาติมีจำนวนเพิ่มขึ้นต่อเนื่อง วิจัยกรุงศรีคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 4.0 ล้านคนในปี 2564 และขยับเป็น 11.4 และ 26.4 ล้านคนในปี 2565 และ 2566 ตามลำดับ (จาก 40 ล้านคนปี 2562) (ภาพที่ 19) ปัจจัยสนับสนุน ได้แก่

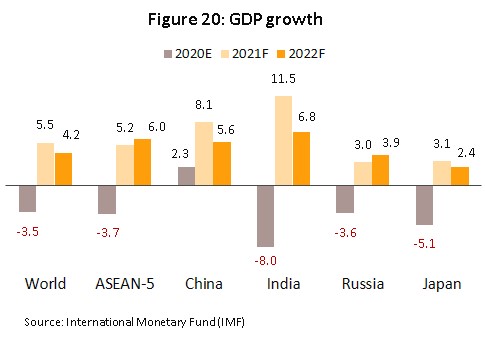

1) ภาวะเศรษฐกิจโลกทยอยฟื้นตัว กองทุนการเงินระหว่างประเทศ หรือ IMF คาด GDP โลกปี 2564 และ 2565 จะขยายตัว 5.5% และ 4.2% ตาม ลำดับ (ภาพที่ 20) โดยภาวะเศรษฐกิจของประเทศตลาดหลักนักท่องเที่ยวขยายตัวแข็งแกร่งถ้วนหน้า ได้แก่ จีน (เติบโต 8.1% และ 5.6%) อินเดีย (ขยายตัว 11.5% และ 6.8%) และ รัสเซีย (เติบโต 3.0% และ 3.9%)

2) มาตรการ Vaccination Passport นักท่องเที่ยวที่ได้รับการฉีดวัคซีนและถือวัคซีนพาสปอร์ตจะได้รับยกเว้นการกักตัวเมื่อเดินทางมาไทย ซึ่งจะเป็นการลดข้อจำกัดด้านการเดินทาง (ประเทศเซเชลล์เป็นประเทศแรกที่ใช้มาตรการดังกล่าวเมื่อกลางเดือนมกราคม 2564) กอปรกับไทยเคยได้รับการชื่นชมจาก WHO ด้านการบริหารจัดการสถานการณ์ COVID-19 ได้เป็นอย่างดีมาแล้ว และมีโรงแรมหลายแห่งทั่วประเทศได้รับตราสัญลักษณ์ SHA ซึ่งเป็นมาตรฐานความปลอดภัยด้านสุขอนามัยเพื่อนักท่องเที่ยว

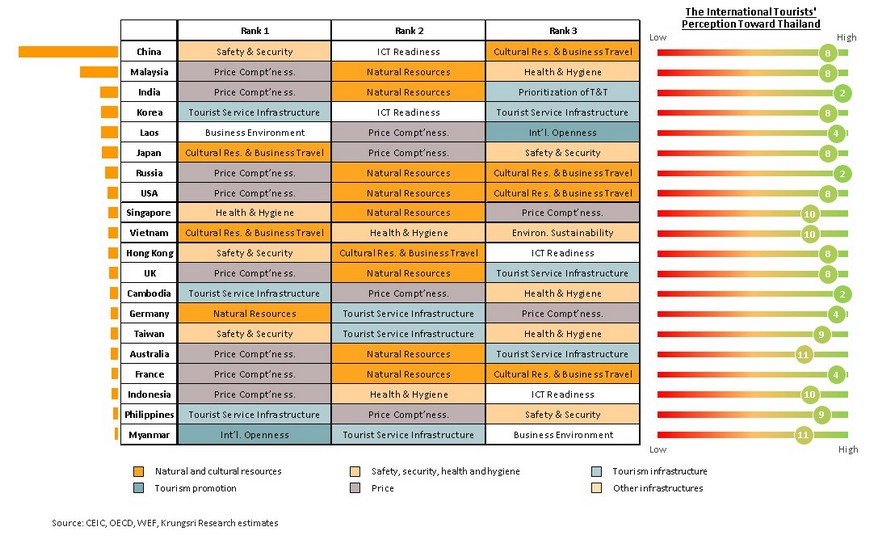

3) ศักยภาพด้านการท่องเที่ยวในระยะยาว วิจัยกรุงศรีได้ศึกษาความชื่นชอบของนักท่องเที่ยวจาก 48 ประเทศ พบว่าไทยเป็นจุดหมายสำคัญของนักท่องเที่ยวหลายประเทศ โดยได้รับการจัดอันดับติด 10 อันดับแรกจุดหมายปลายทางของเกือบทุกประเทศที่ทำการการศึกษา (Box.2) โดยนักท่องเที่ยวจากอินเดีย รัสเซีย และกัมพูชามองไทยเป็นจุดหมายท่องเที่ยวอันดับ 2 ขณะที่จีนและมาเลเซียมองไทยเป็นจุดหมายปลายทางอันดับ 8 ซึ่งแสดงให้เห็นถึงโอกาสในการต้อนรับนักท่องเที่ยวจากต่างประเทศหากวิกฤต COVID-19 คลี่คลาย

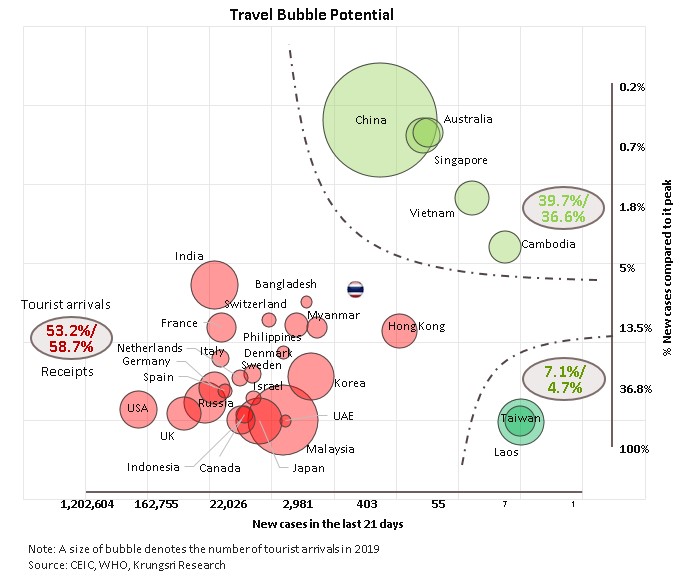

Box 1: Travel Bubbles

การเดินทางลักษณะจับคู่ท่องเที่ยวระหว่างประเทศ (Travel bubble) ซึ่งจะเป็นการทำข้อตกลงของรัฐร่วมกันในการเดินทางระหว่างประเทศที่จับคู่โดยไม่ต้องมีการกักตัว ไทยอาจเลือกทำข้อตกลงร่วมกับประเทศที่มีการควบคุมการแพร่ระบาดของโรคได้เป็นอย่างดี และนักท่องเที่ยวมีความชื่นชอบการเดินทางมาไทย อาทิ จีน สิงคโปร์ เวียดนาม และออสเตรเลีย โดยภาครัฐให้ความสำคัญด้านความปลอดภัย ซึ่งอาจร่วมมือกับบริษัทประกันภัย หรือมีนโยบายที่เกี่ยวข้องกับการป้องกันโรคที่ชัดเจน

วิจัยกรุงศรีประเมินว่าการจับคู่อาจเกิดขึ้นในปี 2564 ในระยะแรกอาจเริ่มเปิดเป็นรายพื้นที่เพื่อควบคุมและคัดกรองโรคได้ง่าย อาทิ จังหวัดที่พึ่งพานักท่องเที่ยวต่างชาติเป็นหลัก เช่น ภูเก็ต สุราษฎร์ธานี (เกาะสมุย) เป็นต้น แม้ว่าในช่วงแรกการจับคู่ท่องเที่ยวจะยังไม่สามารถดึงดูดนักท่องเที่ยวให้กลับมาไทยมากเท่าที่ควร แต่น่าจะช่วยเพิ่มความพร้อมต่อการเปิดรับนักท่องเที่ยวต่างชาติในระยะต่อไป

Box 2: Tourist Preference by nationality

![]()

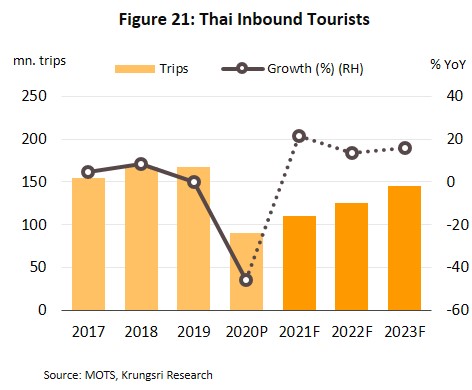

- นักท่องเที่ยวไทย: คาดปี 2564 ธุรกิจท่องเที่ยวและโรงแรมของไทยยังต้องพึ่งพานักท่องเที่ยวไทยในการขับเคลื่อนธุรกิจ เนื่องจากหลายประเทศยังมีมาตรการที่เข้มงวดทำให้การเดินทางไปต่างประเทศยังมีข้อจำกัด ส่งผลให้นักท่องเที่ยวไทยมีแนวโน้มเดินทางในประเทศมากขึ้น วิจัยกรุงศรีคาดว่าปี 2564 นักท่องเที่ยวไทยจะเดินทางในประเทศ 110 ล้านทริป และเพิ่มเป็น 125 ล้านทริปในปี 2565 และ 145 ล้าน ทริปในปี 2566 (ภาพที่ 21) อานิสงส์จาก

![]() 1) มาตรการกระตุ้นการท่องเที่ยวจากภาครัฐที่คาดว่าจะมีต่อเนื่อง

1) มาตรการกระตุ้นการท่องเที่ยวจากภาครัฐที่คาดว่าจะมีต่อเนื่อง อาทิ มาตรการ

”เราเที่ยวด้วยกัน” (คาดว่ารัฐบาลจะขยายระยะเวลาจนถึงอย่างน้อยสิ้นปี 2564) ซึ่งนอกจากจะกระตุ้นการเติบโตของเศรษฐกิจและการท่องเที่ยวแล้ว ยังจะช่วยพยุงสถานะทางการเงินของผู้ประกอบการในธุรกิจท่องเที่ยวและธุรกิจที่เกี่ยวเนื่อง

มาตรการวันหยุดยาวเพื่อกระตุ้นให้คนไทยเดินทางท่องเที่ยวในประเทศ และ

มาตรการลดหย่อนภาษีด้านการท่องเที่ยว ซึ่งมาตรการกระตุ้นการท่องเที่ยวในประเทศยังคงเป็นมาตรการจำเป็นต่อผู้ประกอบการธุรกิจท่องเที่ยวและโรงแรม โดยเฉพาะในช่วงที่นักท่องเที่ยวต่างชาติยังไม่สามารถเดินทางเข้าประเทศได้

2) ราคาน้ำมันที่ยังอยู่ในระดับต่ำ จะช่วยหนุนความต้องการเดินทางโดยรถยนต์ส่วนตัว โดยเฉพาะในช่วงที่การฉีดวัคซีนยังไม่ทั่วถึงและสถานการณ์การแพร่ระบาดยังมีความไม่แน่นอน เนื่องจากผู้คนยังมีความกังวลโรคติดต่อทำให้นักท่องเที่ยวบางกลุ่มกลัวการเดินทางโดยระบบขนส่งสาธารณะ

3) การพัฒนาโครงสร้างพื้นฐานที่ช่วยส่งเสริมภาคการท่องเที่ยว อาทิ การปรับปรุงและขยายสนามบินทั้งในจังหวัดท่องเที่ยวหลักและจังหวัดอื่นๆ ครอบคลุมพื้นที่ทั่วประเทศ รวมถึงการขยายเส้นทางคมนาคมทั้งทางรถไฟและมอเตอร์เวย์ คาดว่าจะทำให้การท่องเที่ยวกระจายไปสู่เมืองรองมากขึ้น

![]()

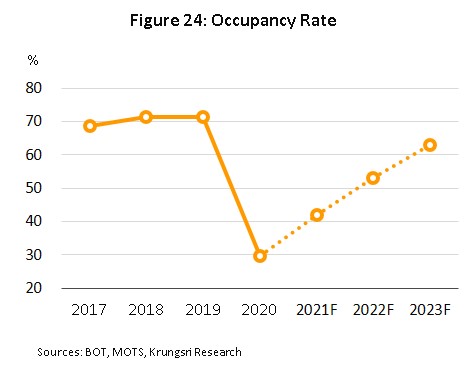

- อัตราเข้าพัก: คาดปี 2564 จะยังอยู่ในระดับต่ำที่ 40% และจะทยอยปรับขึ้นในช่วงปี 2565-2566 (ภาพที่ 24) โดยอัตราการเข้าพักในพื้นที่ท่องเที่ยวหลักยังไม่สามารถปรับขึ้นสู่ระดับปกติได้ (70-80%) เนื่องจากนักท่องเที่ยวต่างชาติยังไม่ฟื้นตัวเต็มที่ อีกทั้งประเทศต่างๆ มีแนวโน้มจะส่งเสริมการท่องเที่ยวในประเทศเป็นลำดับแรก

![]()

ภาวะการแข่งขันในธุรกิจโรงแรมมีแนวโน้มรุนแรงขึ้นจาก (1) คู่แข่งในกลุ่มธุรกิจเดียวกัน เนื่องจากผู้ประกอบการโรงแรมยังคงขยายการลงทุนในพื้นที่ท่องเที่ยวหลักและเมืองศูนย์กลางของภูมิภาคอย่างต่อเนื่อง ทั้งการลงทุนเองและการรับบริหาร (ส่วนใหญ่เป็นรายใหญ่ที่มีเครือข่ายหรือเชนโรงแรม) (2) การแข่งขันจากสินค้า/บริการทดแทน อาทิ อพาร์ตเมนต์ เซอร์วิสอพาร์ตเมนต์ และคอนโดมิเนียม โดยยังมีการเปิดให้เช่าเป็นรายวัน (ซึ่งถือว่าผิดกฎหมายตาม พ.ร.บ. โรงแรม พ.ศ. 2547) และส่วนใหญ่มีราคาค่าเช่าเฉลี่ยต่ำกว่า ส่งผลให้อัตราเข้าพักของธุรกิจโรงแรมในภาพรวมอยู่ในระดับที่ค่อนข้างต่ำ อีกทั้งสร้างแรงกดดันต่อรายได้ของธุรกิจโรงแรมโดยเฉพาะกลุ่ม SMEs เนื่องจากต้องใช้กลยุทธ์ด้านราคาดึงดูดลูกค้า

สำหรับมุมมองในด้านบวก วิกฤต COVID-19 ได้ส่งผลกระทบรุนแรงต่อธุรกิจให้บริการที่พักอื่นๆ ไม่ยิ่งหย่อนไปกว่าธุรกิจโรงแรมทั่วไป อาทิ Airbnb โดยก่อนหน้าการแพร่ระบาด Airbnb มีอัตราการเติบโตสูงและถือเป็นปัจจัยคุกคามธุรกิจโรงแรมอย่างแท้จริง เนื่องจากมีราคาต่ำกว่าและมีรูปแบบที่พักหลากหลายให้เลือกสรร ทว่าในปัจจุบัน นักท่องเที่ยวจะให้ความสำคัญกับมาตรฐานด้านสุขอนามัยและความสะอาดมาเป็นอันดับแรก ซึ่งธุรกิจแบบแบ่งปัน หรือ Sharing economy ไม่สามารถสร้างความเชื่อมั่นได้เทียบเท่าโรงแรม (โรงแรมหลายแห่งทั่วประเทศได้รับตราสัญลักษณ์ SHA) นอกจากนี้ โรงแรมที่ไม่ได้จดทะเบียนตามกฎหมายซึ่งมีอยู่จำนวนมาก มีแนวโน้มประสบภาวะขาดทุนและขาดสภาพคล่องกระทั่งปิดกิจการในที่สุด (ธนาคารพาณิชย์มักไม่ปล่อยสินเชื่อให้ธุรกิจประเภทนี้) ประเด็นดังกล่าวจะช่วยบรรเทาปัญหาอุปทานล้นตลาด (จากธุรกิจโรงแรมและนอกธุรกิจโรงแรม) ได้ระดับหนึ่ง

วิจัยกรุงศรีมองว่าธุรกิจท่องเที่ยวจะยังซบเซาในระยะ 2-3 ปีข้างหน้า ก่อนจะทยอยฟื้นตัวภายใต้ฐานวิถีชีวิตใหม่ (New normal) หลังวิกฤต COVID-19 เช่น การรักษาระยะห่าง การลดการสัมผัสโดยตรง ด้วยเหตุนี้ การดำเนินธุรกิจแบบเดิมอาจไม่เพียงพอที่จะตอบสนองความต้องการของนักท่องเที่ยวที่เปลี่ยนไป ผู้ประกอบการธุรกิจท่องเที่ยวและโรงแรมจึงควรเร่งปรับตัวเพื่อให้สามารถดำเนินธุรกิจต่อไปได้อย่างยั่งยืน อาทิ

1) ควรนำเทคโนโลยีสมัยใหม่มาใช้งานมากขึ้น เพื่อสร้างความเชื่อมั่นให้กับนักท่องเที่ยวและรักษาความสามารถในการแข่งขัน นอกจากนี้ เทคโนโลยีสมัยใหม่ยังช่วยยกระดับห่วงโซ่คุณค่าการท่องเที่ยว (Tourism value chain) ซึ่งมีความซับซ้อน เนื่องจากธุรกิจท่องเที่ยวเป็นภาคเศรษฐกิจที่เชื่อมโยงกับกลุ่มธุรกิจจำนวนมาก อาทิ โรงแรม บริษัทนำเที่ยว การขนส่ง ธุรกิจอาหาร ค้าปลีก ผู้จัดส่งวัตถุดิบ ผู้ประกอบการธุรกิจท้องถิ่น ฯลฯ ช่วยให้ผู้ประกอบการในห่วงโซ่สามารถเชื่อมโยงกันผ่าน Platform ต่างๆ รวมถึงพัฒนาต่อยอดธุรกิจเพื่อตอบสนองความต้องการของนักท่องเที่ยวที่แตกต่างและหลากหลาย

2) ควรเน้นการวิเคราะห์ความต้องการของนักท่องเที่ยวที่มีความแตกต่างและหลากหลาย เพื่อเสนอบริการที่ตอบโจทย์รายบุคคล ไม่ว่าจะเป็นแบบแผนการเดินทาง กิจกรรมที่สนใจ และงบประมาณที่เหมาะสม โดยใช้ประโยชน์จากความก้าวหน้าทางเทคโนโลยีที่ทำให้กระบวนการจัดเก็บและประมวลผลข้อมูลมีประสิทธิภาพตรงกับความต้องการของนักท่องเที่ยวแต่ละรายมากขึ้น เช่น การประชาสัมพันธ์และการทำการตลาดเจาะนักท่องเที่ยวตามกลุ่มวัย เน้นดึงดูดกลุ่มนักท่องเที่ยวที่ใช้ประโยชน์จากมาตรการกระตุ้นการท่องเที่ยวของภาครัฐ เป็นต้น

3 ) ควรให้ความสำคัญกับความปลอดภัยด้านสุขภาพและอนามัยมากขึ้น ในช่วงไม่กี่ปีที่ผ่านมา ผู้คนหันมาสนใจดูแลสุขภาพ เห็นได้จากกระแสการท่องเที่ยวเชิงสุขภาพและกีฬา เช่น การปั่นจักรยาน วิ่งมาราธอน รวมถึงความนิยมการออกกำลังกาย หลังการแพร่ระบาดของ COVID-19 นักท่องเที่ยวจะให้ความสำคัญมากยิ่งขึ้นกับนโยบายด้านสาธารณสุขของจุดหมายปลายทางและสุขภาพอนามัยของสถานที่ท่องเที่ยว ขณะที่กิจกรรมกลางแจ้งจะได้รับความนิยมมากขึ้น (เพื่อหลีกเลี่ยงการเข้าไปในพื้นที่ที่มีคนหนาแน่น แออัด หรือพื้นที่ปิด) ผู้ประกอบการจึงควรร่วมมือกับชุมชนรอบข้าง เพื่อพัฒนาท้องถิ่นให้มีความปลอดภัย สะอาด ปราศจากความเสี่ยงต่อโรค

มุมมองวิจัยกรุงศรี

ธุรกิจโรงแรมเผชิญภาวะซบเซาต่อเนื่องในปี 2564 ผลจากวิกฤต COVID-19 ทำให้มีการเลิกจ้างแรงงานภาคท่องเที่ยวสูงเป็นประวัติการณ์ ผลจากการปิดกิจการของธุรกิจโรงแรมและธุรกิจอื่นที่เกี่ยวเนื่องกับการท่องเที่ยว

อย่างไรก็ตาม ธุรกิจโรงแรมจะทยอยฟื้นตัวได้ในปี 2565-2566 หลังวิกฤต COVID-19 คลี่คลาย วิจัยกรุงศรีคาดว่าจะมีการใช้วัคซีนอย่างแพร่หลายช่วงครึ่งหลังปี 2564 ซึ่งจะหนุนความเชื่อมั่นของนักท่องเที่ยวทั้งชาวไทยและต่างชาติ โดยจำนวนนักท่องเที่ยวไทยมีแนวโน้มฟื้นตัวก่อน ปัจจัยหนุนจากมาตรการกระตุ้นการท่องเที่ยวในประเทศของภาครัฐ ขณะที่จำนวนนักท่องเที่ยวต่างชาติค่อยๆ ฟื้นตัว เนื่องจากประเทศต่างๆ มีแนวโน้มจะส่งเสริมการท่องเที่ยวในประเทศเป็นลำดับแรก

ด้านผู้ประกอบการ รายใหญ่ยังมีศักยภาพในการลงทุนต่อเนื่อง แต่อาจล่าช้ากว่าแผนเดิม ขณะที่ผู้ประกอบการ SMEs ยังเผชิญกับการแข่งขันรุนแรงและมีโอกาสสูงที่จะปิดกิจการ

- โรงแรมในจังหวัดท่องเที่ยวหลัก (กรุงเทพฯ พัทยา และภูเก็ต) ยังคงซบเซาจากการลดลงของนักท่องเที่ยวต่างชาติปี 2564 แม้จะกระเตื้องขึ้นในปี 2565-2566: คาดรายได้ทยอยฟื้นตัวตามทิศทางการท่องเที่ยวในอีก 2-3 ปีข้างหน้า แต่โดยรวมยังอยู่ในระดับต่ำเมื่อเทียบกับช่วงก่อน COVID-19 โดยอัตราเข้าพักเฉลี่ยจะอยู่ที่ 50-55%

- โรงแรมในจังหวัดศูนย์กลางความเจริญของภูมิภาคและแหล่งท่องเที่ยวสำคัญ[5] มีแนวโน้มฟื้นตัวไม่เต็มที่: ส่วนใหญ่เน้นกลุ่มนักท่องเที่ยวคนไทย จึงได้อานิสงส์จากมาตรการกระตุ้นการท่องเที่ยวในประเทศของภาครัฐ อย่างไรก็ตาม ในระยะ 3 ปีข้างหน้า จำนวนนักท่องเที่ยวในประเทศจะยังไม่กลับไปสู่ระดับก่อนวิกฤต ส่งผลให้รายได้มีแนวโน้มฟื้นตัวอย่างจำกัด

- โรงแรมในจังหวัดทั่วไป: รายได้มีแนวโน้มลดลงแม้จะได้รับแรงหนุนจากมาตรการกระตุ้นท่องเที่ยวในประเทศ เนื่องจากจังหวัด/พื้นที่ส่วนใหญ่รองรับนักท่องเที่ยวที่เดินทางผ่านเพื่อไปจังหวัดศูนย์กลางภูมิภาค/แหล่งท่องเที่ยวสำคัญ ทำให้อัตราการเข้าพักมีแนวโน้มอยู่ในระดับต่ำกว่าเมื่อเทียบกับ 2 พื้นที่ดังกล่าวข้างต้น

ธุรกิจโรงแรมทุกพื้นที่ยังคงแข่งขันรุนแรง จากภาวะอุปทานส่วนเกิน ทั้งจากธุรกิจเดียวกันและธุรกิจบริการที่พักรูปแบบอื่น และเมื่อผนวกกับอุปสงค์ที่ฟื้นตัวอย่างช้าๆ ทำให้การปรับราคาห้องพักทำได้ค่อนข้างยาก โดยเฉพาะพื้นที่ท่องเที่ยวหลักที่พึ่งพานักท่องเที่ยวต่างชาติ

[1] อาทิ รางวัลสาขา Favorite Leisure City In the World ปี 2562 จากงาน The 2019 Business Traveller China Awards Ceremony รางวัล World’s Best Award ปี 2551 2553 2554 2555 และ 2556 จาก Travel & Leisure Magazine

[2] รัฐบาลจีนอนุญาตให้ชาวจีนเดินทางไปฮ่องกงและมาเก๊า เพื่อไปเยี่ยมญาติได้ครั้งแรกในเดือนพฤศจิกายน 2526 และหลังจากจีนเข้าไปเป็นสมาชิก WTO ในปี 2544 ทำให้จีนต้องปฏิบัติตามข้อผูกพันด้านต่างๆ รวมทั้งการท่องเที่ยว ทำให้ชาวจีนเดินทางออกประเทศได้มากขึ้น (ธนาคารแห่งประเทศไทย มิถุนายน 2557)

[3] อัตราเข้าพักเฉลี่ยที่ทำให้ผู้ประกอบการพึงพอใจอยู่ที่ระดับ 65-70% (จากการสัมภาษณ์ผู้ประกอบการโรงแรมและการประมวลผลข้อมูลของธนาคารแห่งประเทศไทย)

[4] มาตรการยกเว้นค่าธรรมเนียมวีซ่าที่ด่านสนามบิน (Visa on Arrival) มีผล 15 พ.ย. 61- 31 ต.ค. 62 แก่นักท่องเที่ยวจาก 21 ประเทศ ประกอบด้วย (1) อันดอร์รา (2) บัลกาเรีย (3) ภูฏาน (4) จีน (5) ไซปรัส (6) เอธิโอเปีย (7) ฟิจิ (8) อินเดีย (9) คาซัคสถาน (10) ลัตเวีย (11) ลิธัวเนีย (12) มัลดีฟส์ (13) มอลตา (14) เมอริเชียส (15) ปาปัวนิวกินี (16) โรมาเนีย (17) ซาน มาริโน (18) ซาอุดิอาระเบีย (19) ไต้หวัน (20) ยูเครน (21) อุซเบกิสถาน

[5] ได้แก่ เชียงใหม่ เชียงราย พิษณุโลก กาญจนบุรี ชลบุรี ระยอง ฉะเชิงเทรา นครราชสีมา ขอนแก่น อุดรธานี อุบลราชธานี เพชรบุรี ประจวบคีรีขันธ์ สงขลา กระบี่ พังงา และสุราษฎร์ธานี (เกาะสมุย)

.webp.aspx)