- วิจัยกรุงศรีคาดความต้องการซื้อและเช่าพื้นที่นิคมอุตสาหกรรมในไทยช่วงปี 2563-2565 จะเติบโตต่อเนื่องจากปี 2562 หลังจากเผชิญภาวะ ซบเซาต่อเนื่องตั้งแต่ปี 2556 เป็นต้นมา โดยยอดขายและให้เช่าที่ดินจะขยายตัวเฉลี่ย 10-15% ในช่วงปีดังกล่าว ปัจจัยหนุนสำคัญมาจากความคืบหน้าของการลงทุนด้านโครงสร้างพื้นฐานภาครัฐโดยเฉพาะในพื้นที่ EEC ที่น่าจะมีความชัดเจนมากขึ้น รวมถึงเศรษฐกิจจะทยอยเติบโตในปี 2564-2565 ขณะที่ภาวะกีดกันทางการค้ามีแนวโน้มผ่อนคลายลง

- ศักยภาพในการเติบโตของนิคมอุตสาหกรรมแต่ละแห่งแตกต่างกันขึ้นอยู่กับทำเลที่ตั้งและผลประโยชน์จากมาตรการหนุนของภาครัฐที่จะช่วยยกระดับศักยภาพของพื้นที่ และช่วยดึงดูดการลงทุนใหม่ๆ ทั้งจากนักลงทุนไทยและต่างชาติ

ข้อมูลพื้นฐาน

ธุรกิจนิคมอุตสาหกรรม (Industrial Estate) เป็นธุรกิจจัดสรรที่ดินเพื่อขายหรือให้เช่าสำหรับประกอบกิจการโรงงานอุตสาหกรรมและพาณิชยกรรม โดยมีการให้บริการสาธารณูปโภคและสาธารณูปการ อาทิ ไฟฟ้า ประปา ระบบป้องกันน้ำท่วม การบำบัดน้ำเสียส่วนกลาง เป็นต้น

นิคมอุตสาหกรรมอยู่ภายใต้การกำกับดูแลของการนิคมอุตสาหกรรมแห่งประเทศไทย หรือ กนอ. จำแนกเป็น (1) นิคมอุตสาหกรรมที่ กนอ. เป็นเจ้าของและบริหารเอง และ (2) นิคมอุตสาหกรรมที่ กนอ.ร่วมเป็นเจ้าของและร่วมบริหารกับเอกชน นอกจากนี้ยังมีธุรกิจที่มีลักษณะเดียวกันกับนิคมอุตสาหกรรม คือ สวน/เขตอุตสาหกรรม อาทิ สวนอุตสาหกรรมโรจนะ เขตอุตสาหกรรม

นวนคร อยู่ภายใต้การดูแลของคณะกรรมการส่งเสริมการลงทุน (Board of Investment: BOI) โดยบีโอไอมอบหมายให้กรมโรงงานอุตสาหกรรมและอุตสาหกรรมจังหวัดกำกับดูแล สวน/เขตอุตสาหกรรมมีเอกชนเป็นเจ้าของและบริหารจัดการ[1]

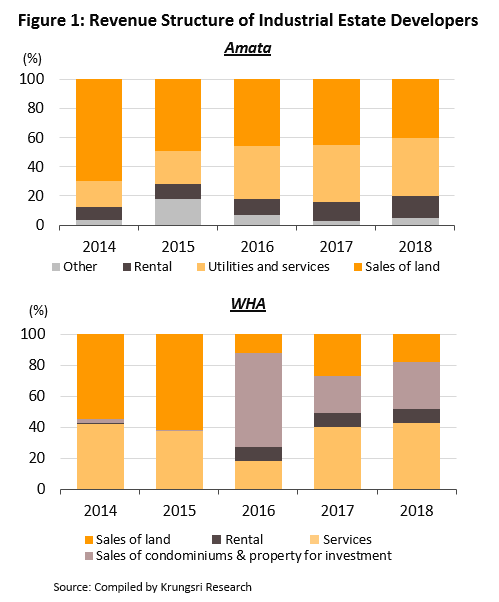

รายได้หลักของผู้ประกอบการนิคมอุตสาหกรรมและสวน/เขตอุตสาหกรรมมาจาก 2 ส่วน คือ (1) รายได้จากการขายและเช่าที่ดิน และ (2) รายได้จากบริการต่างๆ อาทิ การให้บริการไฟฟ้าและประปา รวมถึงสาธารณูปโภคอื่นๆ การให้เช่าโรงงาน/คลังสินค้า ฯลฯ รายได้ส่วนนี้จัดเป็นรายได้ที่เกิดขึ้นต่อเนื่อง (Recurring Income) จึงช่วยลดความเสี่ยงจากความผันผวนของรายได้จากการขายที่ดินได้บ้าง (พิจารณาตัวอย่างโครงสร้างรายได้ของผู้ประกอบการนิคมอุตสาหกรรม 2 รายใหญ่ข้างต้น ดังภาพที่ 1)

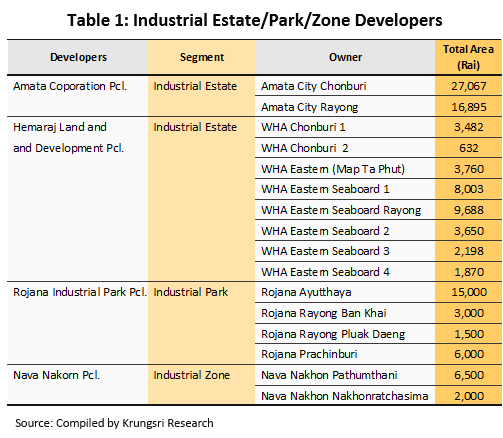

ปัจจัยสำคัญที่ผู้ประกอบการโรงงานอุตสาหกรรมมักเลือกใช้บริการพื้นที่จัดสรรในนิคมอุตสาหกรรมมากกว่าการลงทุนในที่ดินเปล่านอกนิคมอุตสาหกรรม ประกอบด้วย ความพร้อมของโครงสร้างพื้นฐาน บริการสาธารณูปโภค และการขนส่ง รวมถึงสิทธิประโยชน์ต่างๆ จากภาครัฐ อาทิ มาตรการด้านภาษีอากร มาตรการส่งเสริมการลงทุน เป็นต้น ผู้ประกอบการนิคมอุตสาหกรรมรายใหญ่ ได้แก่ บมจ.อมตะ คอร์ปอเรชั่น และบมจ.ดับบลิวเอชเอ คอร์ปอเรชั่น (WHA Group) ผู้ประกอบการสวน/เขตอุตสาหกรรม อาทิ บมจ. สวนอุตสาหกรรมโรจนะ และบมจ.นวนคร เป็นต้น

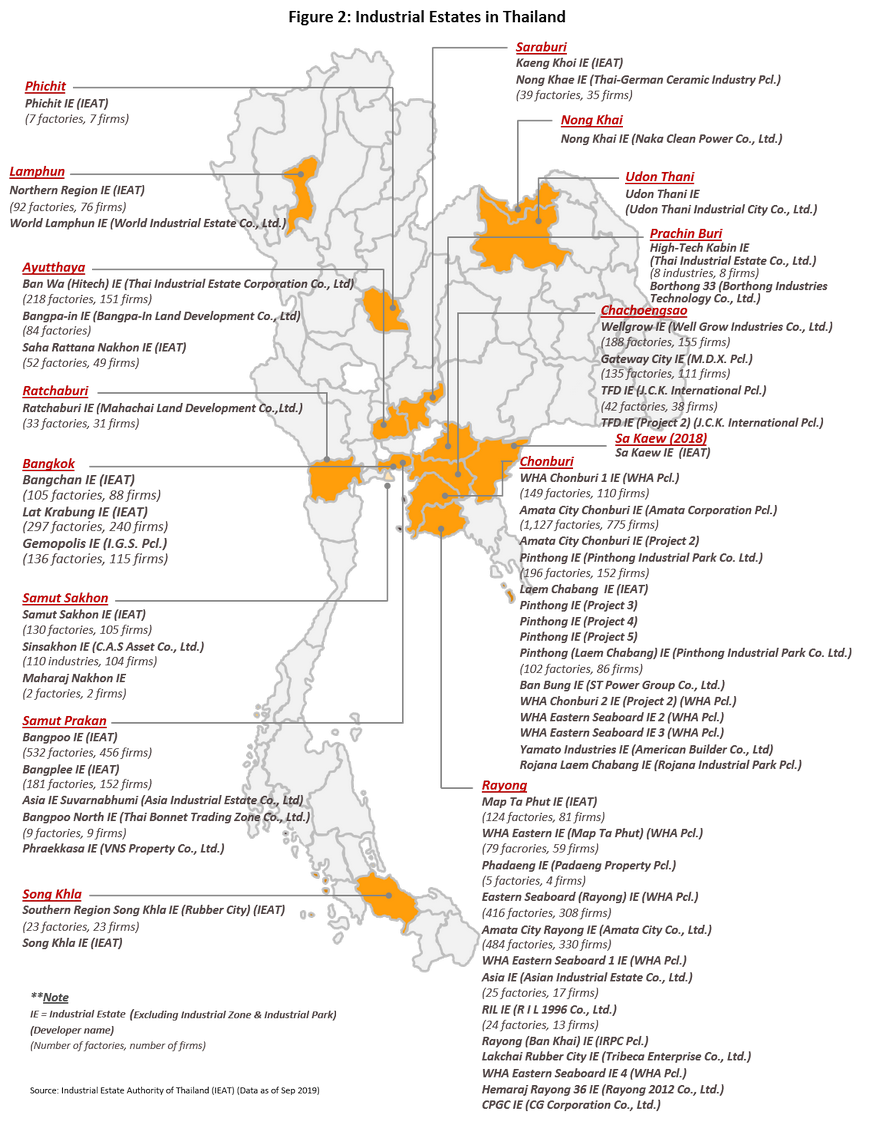

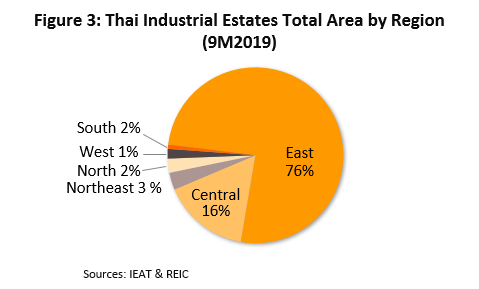

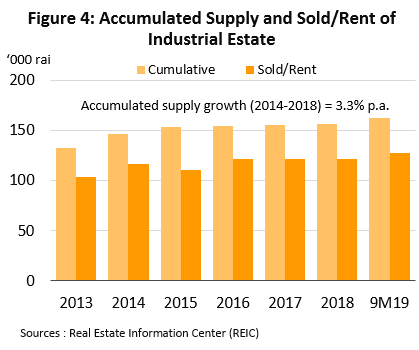

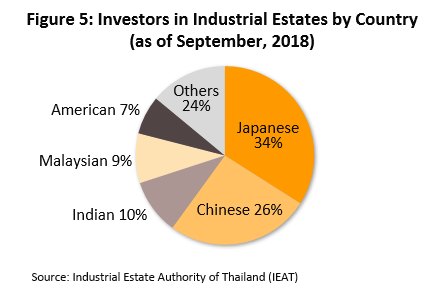

ปัจจัยหลักที่ส่งผลต่อการเติบโตของธุรกิจนิคมอุตสาหกรรม ได้แก่ (1) ความพร้อมในเรื่องโครงสร้างพื้นฐานและการให้บริการ (2) กฎระเบียบ/หลักเกณฑ์ต่างๆ ของภาครัฐที่สนับสนุนการลงทุนภาคอุตสาหกรรมในประเทศ รวมถึงการให้สิทธิพิเศษเพิ่มเติมแก่นักลงทุนในนิคมอุตสาหกรรม นอกจากนี้ การเติบโตของธุรกิจนิคมอุตสาหกรรมยังขึ้นกับปัจจัยเสริมอื่นๆ อาทิ (1) สภาวะเศรษฐกิจโลกและภาวะเศรษฐกิจ/การเมืองในประเทศ (2) นโยบายของบริษัทข้ามชาติในการกระจายฐานการผลิตและการลงทุนมายังประเทศไทย และ (3) ศักยภาพทางด้านกายภาพและภูมิศาสตร์ของประเทศ เป็นต้น ในเดือนกันยายน 2562 นิคมอุตสาหกรรมในไทยมีทั้งสิ้น 59 แห่ง กระจายอยู่ใน 16 จังหวัด (ภาพที่ 2) ประกอบด้วย นิคมอุตสาหกรรมที่ กนอ.ดำเนินการเองจำนวน 14 แห่ง และร่วมดำเนินการกับเอกชนจำนวน 45 แห่ง โดยภาคตะวันออกมีสัดส่วนพื้นที่นิคมอุตสาหกรรมมากที่สุดคิดเป็น 76% (ภาพที่ 3) รองลงมา ได้แก่ ภาคกลาง (รวมกรุงเทพฯ และปริมณฑล) สัดส่วน 16% ทั้งนี้ ในช่วงปี 2556-2561 อุปทานที่ดินเพื่อการอุตสาหกรรม (การจัดตั้งนิคมอุตสาหกรรมใหม่และการขยายพื้นที่ของนิคมอุตสาหกรรมที่มีอยู่เดิม) เพิ่มขึ้นโดยเฉลี่ยเพียง 3.3% (ภาพที่ 4) ผลจากนักลงทุนรอความชัดเจนของนโยบายการลงทุนจากภาครัฐ ด้านมูลค่าการลงทุนจำแนกตามประเทศของนักลงทุน พบว่านักลงทุนญี่ปุ่นมีสัดส่วนการลงทุนในพื้นที่นิคมอุตสาหกรรมมากที่สุด (ภาพที่ 5)

นิคมอุตสาหกรรมในแต่ละพื้นที่มีศักยภาพแตกต่างกัน ดังนี้

ภาคตะวันออก: เป็นภาคที่มีศักยภาพในการเติบโตสูงสุด เนื่องจากพื้นที่นี้เป็นศูนย์รวมของอุตสาหกรรมหลักที่สำคัญของประเทศ อาทิ ปิโตรเลียมและปิโตรเคมี เคมีภัณฑ์ ยานยนต์และชิ้นส่วน อิเล็กทรอนิกส์ และการแปรรูปอาหาร ทำให้ภาครัฐให้การสนับสนุนอุตสาหกรรมการผลิตในพื้นที่นี้อย่างต่อเนื่อง ส่งผลให้ภาคตะวันออกไม่เพียงมีพื้นที่นิคมอุตสาหกรรมมากที่สุด หากยังได้รับความสนใจจากนักลงทุนมากที่สุดอีกด้วย พื้นที่นิคมอุตสาหกรรมภาคตะวันออกครอบคลุมชลบุรี ระยอง ฉะเชิงเทรา ปราจีนบุรี และจังหวัดอื่นๆ ทั้งนี้ ในช่วงหลายปีที่ผ่านมามีโรงงานอุตสาหกรรมจากนิคมอุตสาหกรรมในพื้นที่อื่นย้ายฐานการลงทุนมายังนิคมอุตสาหกรรมภาคตะวันออกมากขึ้นจากการเป็นฐานการผลิตเชื่อมโยงโครงการพัฒนาพื้นที่บริเวณชายฝั่งทะเลตะวันออก (Eastern Seaboard Development Program) นอกจากนี้ยังมีการขนส่งสะดวกทั้งทางถนน ทางอากาศ (ไม่ไกลจากสนามบินสุวรรณภูมิและสนามบินอู่ตะเภา) ทางน้ำ (ใกล้กับท่าเรือแหลมฉบังและมาบตาพุด) และใช้เวลาเดินทางจากกรุงเทพฯ ไม่มาก

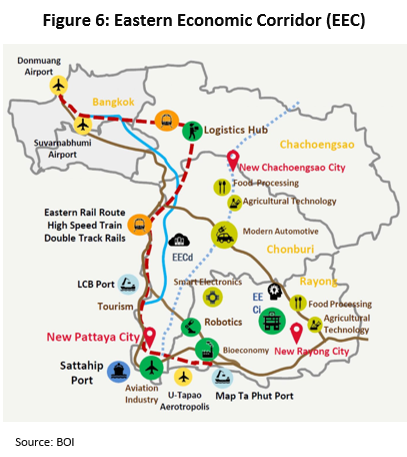

ปัจจุบันชลบุรี ระยอง และฉะเชิงเทรา ถูกกำหนดให้เป็นพื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor Development: EEC) (ภาพที่ 6) เนื่องจากมีความพร้อมด้านโครงสร้างพื้นฐานซึ่งรัฐและภาคเอกชนสามารถเข้าไปต่อยอดพัฒนาได้ทันที โดยรัฐบาลมุ่งหวังให้พื้นที่ดังกล่าวดึงดูดให้มีการลงทุนใน 10 อุตสาหกรรมเป้าหมาย[2] ซึ่งเป็นอุตสาหกรรมที่ใช้เงินลงทุนและเทคโนโลยีในระดับสูง ทั้งนี้ โครงการ EEC น่าจะส่งผลให้พื้นที่นี้ได้รับความนิยมจากนักลงทุนเพิ่มขึ้นอีก

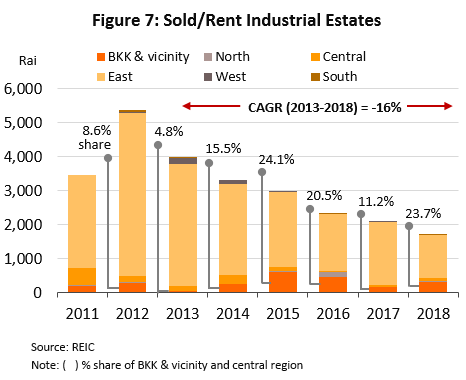

กรุงเทพมหานครและภาคกลาง: มีความได้เปรียบในเชิงแหล่งที่ตั้ง เนื่องจากเป็นศูนย์กลางการผลิต การขนส่ง และการคมนาคมของประเทศ ครอบคลุมพื้นที่กรุงเทพฯ ซึ่งเป็นพื้นที่นิคมอุตสาหกรรมที่มีราคาต่อหน่วยสูงที่สุดของภาคนี้ และจังหวัดที่เป็นที่ตั้งอุตสาหกรรมสำคัญ อาทิ สมุทรปราการ อยุธยา สระบุรี ราชบุรี และสมุทรสาคร ที่ผ่านมานิคมอุตสาหกรรมในภาคกลางมีการกระจุกตัวของอุตสาหกรรมชิ้นส่วนยานยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ รวมถึงอุตสาหกรรมที่ต้องใช้ทรัพยากรในพื้นที่ อาทิ แปรรูปอาหาร วัสดุก่อสร้าง อีกทั้งยังเป็นที่ตั้งโรงงานของผู้ประกอบการขนาดกลางและเล็ก (SMEs) ทั้งนี้ นิคมอุตสาหกรรมในแถบนี้ได้รับผลกระทบจากวิกฤตน้ำท่วมในปี 2554 ทำให้ยอดขายและให้เช่าที่ดิน (จำนวนพื้นที่) มีสัดส่วนเพียง 8.6% และ 4.8% ของพื้นที่ขายและเช่าทั้งหมดในปี 2555 และ 2556 ตามลำดับ อย่างไรก็ตาม ตั้งแต่ปี 2557-2561 สัดส่วนพื้นที่ถูกขายและให้เช่ากลับมาเพิ่มขึ้นเป็นเลข 2 หลัก สะท้อนศักยภาพของพื้นที่นิคมอุตสาหกรรมในกรุงเทพฯ และภาคกลางที่ยังคงดึงดูดความสนใจจากนักลงทุน (ภาพที่ 7)

ภาคตะวันออกเฉียงเหนือและภาคเหนือ: ส่วนใหญ่เป็นที่ตั้งของโรงงานแปรรูปอาหาร และโรงงานอิเล็กทรอนิกส์บางส่วน ซึ่งที่ผ่านมาไม่ได้รับความสนใจจากนักลงทุนมากนัก สาเหตุสำคัญมาจากความไม่สะดวกในการขนส่ง อย่างไรก็ตาม ความคืบหน้าของโครงการคมนาคมขนส่งทางถนนในพื้นที่ภาคตะวันออกเฉียงเหนือและภาคเหนือที่เชื่อมต่อกับประเทศเวียดนามและจีนอาจดึงดูดความสนใจของนักลงทุนมากขึ้นในอนาคต จังหวัดที่เป็นที่ตั้งของนิคมอุตสาหกรรมในภาคตะวันออกเฉียงเหนือ ประกอบด้วย อุดรธานี และหนองคาย (อยู่ระหว่างการพัฒนาพื้นที่ และคาดว่าจะเปิดดำเนินการในระยะใกล้นี้) และภาคเหนือ ได้แก่ ลำพูนและพิจิตร

ภาคตะวันตก: รอการพัฒนา เนื่องจากเป็นพื้นที่ใหม่ที่ กนอ.มีแผนจะพัฒนานิคมอุตสาหกรรมเพื่อรองรับและเชื่อมโยงกับโครงการนิคมอุตสาหกรรมและท่าเรือน้ำลึกทวายในเมียนมา พื้นที่ภาคตะวันตกครอบคลุม จ.ราชบุรี

ภาคใต้: เป็นพื้นที่ซึ่งอยู่ในระหว่างการพัฒนาเพื่อเชื่อมโยงกับประเทศมาเลเซีย มีอุตสาหกรรมเกี่ยวกับยางพาราเป็นหลัก โดยพื้นที่นี้มี จ.สงขลา เพียงแห่งเดียว ภายหลังคณะกรรมการ กนอ.มีมติยุติการดำเนินงานนิคมอุตสาหกรรมอาหารฮาลาล จ.ปัตตานี เมื่อปี 2559 เนื่องจากนักลงทุนรายใหญ่ทั้งไทยและต่างชาติไม่ให้ความสนใจเพราะกังวลสถานการณ์ความปลอดภัยในพื้นที่ ทั้งนี้ ในช่วงที่ผ่านมา ปัญหาความไม่สงบในพื้นที่ภาคใต้และความไม่เพียงพอด้านพลังงานไฟฟ้าทำให้นิคมอุตสาหกรรมในพื้นที่นี้ไม่ประสบความสำเร็จเท่าที่ควร

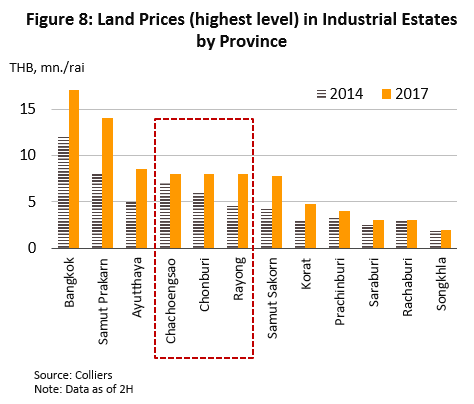

ด้านราคาขาย/เช่าที่ดินในนิคมอุตสาหกรรมแต่ละพื้นที่มีความแตกต่างกัน ขึ้นกับทำเลที่ตั้ง ระบบสาธารณูปโภค ระยะทางการคมนาคมขนส่งและแหล่งวัตถุดิบ (ภาพที่ 8) ที่ดินนิคมอุตสาหกรรมในพื้นที่กรุงเทพฯ มีราคาสูงที่สุด เนื่องจากเป็นศูนย์กลางของการคมนาคมขนส่งทั้งทางบก ทางน้ำ และทางอากาศ นอกจากนี้ ราคาที่ดินในพื้นที่ใกล้เคียงเช่นสมุทรปราการมีราคาสูงตามไปด้วย รองลงมาคือ พื้นที่ EEC(ชลบุรี ระยอง และฉะเชิงเทรา) โดยราคาขายเฉลี่ยสูงสุดของที่ดินในนิคมอุตสาหกรรมพื้นที่ 3 จังหวัด EEC ในช่วงครึ่งหลังปี 2560 อยู่ที่ 8.0 ล้านบาท/ไร่ เพิ่มขึ้นกว่า 30% จากช่วงครึ่งหลังปี 2557 (ก่อนภาครัฐจะเร่งประชาสัมพันธ์แผนพัฒนา EEC อย่างกว้างขวาง) ที่ 5.3 ล้านบาท/ไร่ (ข้อมูลจาก Colliers International) สะท้อนให้เห็นถึงศักยภาพของพื้นที่ในการดึงดูดความต้องการของนักลงทุนที่ได้แรงหนุนจากนโยบายภาครัฐ

สถานการณ์ที่ผ่านมา

ในช่วงปี 2555 ยอดขายและให้เช่าที่ดินในนิคมอุตสาหกรรมขยายตัวสูงโดยเฉพาะนิคมอุตสาหกรรมในภาคตะวันออก ผลจากวิกฤตน้ำท่วมในพื้นที่ภาคกลางช่วงไตรมาส 4/2554 นอกจากนี้พื้นที่ภาคตะวันออกยังได้อานิสงส์จากการย้ายฐานการลงทุนของนักลงทุนญี่ปุ่นเข้ามาในไทยหลังเกิดสึนามิครั้งใหญ่ในญี่ปุ่นปี 2554

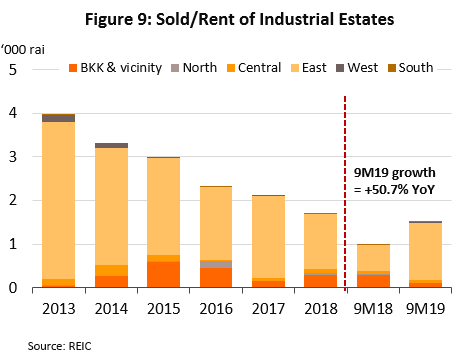

ปี 2556-2558 ธุรกิจนิคมอุตสาหกรรมในไทยอยู่ในช่วงซบเซา สะท้อนจากยอดขายและให้เช่าที่ดินมีจำนวนน้อยลง (ภาพที่ 9) สาเหตุหลักมาจาก (1) การส่งออกตกต่ำและอุปสงค์ในประเทศชะลอตัว ส่งผลให้เศรษฐกิจซบเซา (2) ปัญหาการเมืองในประเทศที่ยืดเยื้อต่อเนื่องในปี 2553-2557 ทำให้นักลงทุนชะลอการลงทุนและ (3) การกำหนดให้ต้องมีการทำ EIA[3] และ HIA[4] ที่เข้มงวดมากขึ้น โดยเฉพาะหลังเกิดปัญหามลภาวะทางอากาศรุนแรงในเขตนิคมอุตสาหกรรมมาบตาพุดในปี 2550 ทำให้การลงทุนสะดุดและล่าช้า โดยเฉพาะอุตสาหกรรมหนักและอุตสาหกรรมขนาดใหญ่

ปี 2559-2560 สถานการณ์การลงทุนของประเทศค่อนข้างซบเซา ส่งผลให้ยอดขายและให้เช่าที่ดินในนิคมอุตสาหกรรมหดตัว (ภาพที่ 9) การลงทุนภาคเอกชนขยายตัวเพียง 0.6% และ 2.9% ในปี 2559 และ 2560 ตามลำดับ ขณะที่ยอดขายและให้เช่าที่ดินในนิคมอุตสาหกรรมทั่วประเทศหดตัว 21.4% และ 10.0% ในปี 2559 และ 2560 ตามลำดับ เนื่องจากภาคธุรกิจชะลอการลงทุนเพื่อรอดูความชัดเจนของนโยบายภาครัฐและความคืบหน้าของการลงทุนในโครงสร้างพื้นฐาน ตลอดจนสถานการณ์เศรษฐกิจ

ปี 2561 สถานการณ์ด้านการลงทุนเริ่มฟื้นตัว แต่ยอดขายและให้เช่าที่ดินในนิคมอุตสาหกรรมยังคงหดตัวต่อเนื่อง

ยอดขอรับส่งเสริมการลงทุนสุทธิ (BOI Application Submitted) ปี 2561 มีจำนวน 1,626 โครงการ (+3.1%) มูลค่า 9.0 แสนล้านบาท (+43.0%)

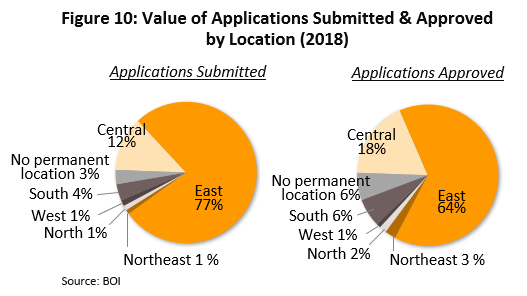

ภาคตะวันออกมียอดขอรับส่งเสริมการลงทุนมากที่สุด มีมูลค่า 6.9 แสนล้านบาท (+134.0%) คิดเป็นสัดส่วน 77% ของมูลค่าการขอรับการส่งเสริมการลงทุนสุทธิทั้งหมด (ภาพที่ 10) สะท้อนศักยภาพการเติบโตของพื้นที่ โดยเฉพาะพื้นที่ EEC ซึ่งมียอดขอรับส่งเสริมการลงทุนมูลค่า 6.8 แสนล้านบาท (+137.4%) จาก 422 โครงการ (-3.2%) โดยชลบุรีเป็นจังหวัดที่นักลงทุนให้ความสนใจมากที่สุดทั้งด้านมูลค่าและจำนวนโครงการ (ภาพที่ 11)

- การอนุมัติให้การส่งเสริมการลงทุน (BOI Applications Approved) ปี 2561 มีจำนวนทั้งสิ้น 1,469 โครงการ (+10.5%) รวมมูลค่า 5.5 แสนล้านบาท (-12.9%) ภาคตะวันออกได้รับการอนุมัติส่งเสริมการลงทุนมากที่สุด มีมูลค่า 3.5 แสนล้านบาท (+5.4%) โดยเป็นการอนุมัติฯ ในพื้นที่ EEC มูลค่า 3.4 แสนล้านบาท (+9.9%) (ภาพที่ 11) จ.ฉะเชิงเทราได้รับการอนุมัติเพิ่มขึ้นมากที่สุดในด้านจำนวนโครงการ (+52.4%) ขณะที่จ.ชลบุรีขยายตัวสูงที่สุดในด้านมูลค่า (+90.7%)

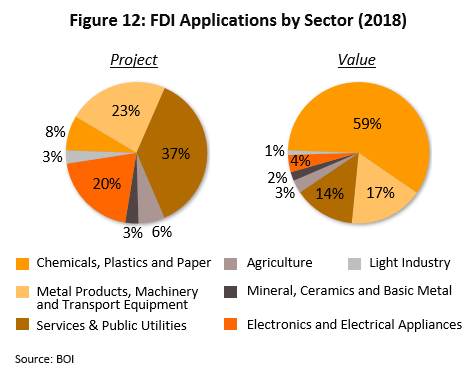

- การลงทุนจากต่างประเทศ ปี 2561 ด้านจำนวนโครงการ นักลงทุนต่างชาติขอรับส่งเสริมการลงทุนในหมวดบริการและสาธารณูปโภคมากที่สุด จำนวน 387 โครงการ (สัดส่วน 37% ของจำนวนโครงการที่นักลงทุนต่างชาติขอรับส่งเสริมการลงทุนทั้งหมด 1,040 โครงการ) ด้านมูลค่าโครงการ หมวดเคมีภัณฑ์ พลาสติก และกระดาษ มีมูลค่าสูงที่สุด อยู่ที่ 3.44 แสนล้านบาท (สัดส่วน 59% ของมูลค่าโครงการที่นักลงทุนต่างชาติยื่นขอรับการส่งเสริมการลงทุนทั้งหมด 5.8 แสนล้านบาท)(ภาพที่ 12)

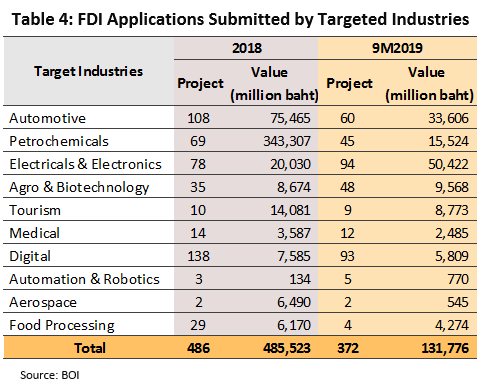

- โครงการที่นักลงทุนต่างชาติยื่นขอรับส่งเสริมการลงทุนใน 10 อุตสาหกรรมเป้าหมายของรัฐบาล ปี 2561 มีจำนวน 486 โครงการ (สัดส่วน 47% ของจำนวนโครงการที่นักลงทุนต่างชาติขอรับส่งเสริมการลงทุนทั้งหมด 1,040 โครงการ) (ตารางที่ 4) คิดเป็นมูลค่า 4.9 แสนล้านบาท (สัดส่วน 84% ของมูลค่าโครงการที่นักลงทุนต่างชาติยื่นขอรับการส่งเสริมการลงทุนทั้งหมด 5.8 แสนล้านบาท) ทั้งนี้ โครงการของชาวต่างชาติที่ขอรับส่งเสริมการลงทุนและได้รับอนุมัติลงทุนในนิคมอุตสาหกรรมหรือเขตอุตสาหกรรม ส่วนใหญ่อยู่ใน จ.ชลบุรี และ จ.ระยอง โดยแหล่งที่มาของเงินลงทุนจากต่างประเทศที่ได้รับการอนุมัติมากที่สุดมาจากญี่ปุ่น 9.4 หมื่นล้านบาท จำนวน 315 โครงการ

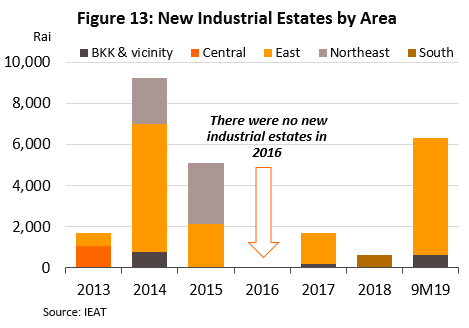

การเปิดพื้นที่ใหม่ในนิคมอุตสาหกรรมปี 2561 ค่อนข้างจำกัด มีนิคมอุตสาหกรรมใหม่เพียง 1 แห่ง คือ นิคมอุตสาหกรรมสงขลา จ.สงขลา จำนวน 629 ไร่ (ภาพที่ 13) ตั้งอยู่ในเขตพัฒนาเศรษฐกิจพิเศษ อ.สะเดา เพื่อรองรับการขยายตัวด้านการลงทุนในอุตสาหกรรมเป้าหมาย เช่น ชิ้นส่วนยานยนต์ โลจิสติกส์ เป็นต้น ทั้งนี้ นิคมอุตสาหกรรมสงขลาสามารถเชื่อมโยงด้านการค้าการลงทุนไปยังประเทศเพื่อนบ้าน (มาเลเซีย อินโดนีเซีย และสิงคโปร์) ได้ ส่งผลให้

นิคมอุตสาหกรรมทั่วประเทศมีจำนวน 55 แห่ง รวมพื้นที่สะสมจำนวน 155,903 ไร่ หรือเพิ่มขึ้นเพียง 0.2% เมื่อเทียบกับปี 2560

ยอดขายและให้เช่าที่ดินในนิคมอุตสาหกรรมทั่วประเทศปี 2561 ลดลง 19.3% อยู่ที่ 1,703 ไร่ (ภาพที่ 9) โดยยอดขายและให้เช่าในภาคตะวันออก มีสัดส่วนถึง 74% ของยอดขายและให้เช่าฯ ทั้งหมด พื้นที่ขาย/เช่าในนิคมอุตสาหกรรมปี 2561 มีจำนวนทั้งสิ้น 121,703 ไร่ (ภาพที่ 4) คิดเป็นสัดส่วน 78% ของจำนวนพื้นที่นิคมอุตสาหกรรมสะสมทั้งหมด

ผลประกอบการปี 2561 ของผู้ประกอบการนิคมอุตสาหกรรมรายใหญ่หดตัวตามยอดขายที่ดินที่ลดลง โดยรายได้และกำไรสุทธิของบมจ.ดับบลิวเอชเอ คอร์ปอเรชั่น หดตัว 6.3% และ 12.4% ตามลำดับ ขณะที่รายได้และกำไรสุทธิของ บมจ.อมตะ คอร์ปอเรชั่น ลดลง 1.6% และ 27.8% ตามลำดับ ผลจากพื้นที่ในนิคมอุตสาหกรรมเริ่มน้อยลง (โดยเฉพาะอมตะซิตี้ จ.ชลบุรี) และราคาขายสูงขึ้น เนื่องจากราคาขายต่อไร่สูงกว่านิคมอุตสาหกรรมอื่น อย่างไรก็ตาม รายได้อื่นๆ อาทิ รายได้จากสาธารณูปโภคและรายได้จากการเช่าของ บมจ.อมตะฯ ยังเติบโตดี เพิ่มขึ้น 2.7% และ 10.2% ตามลำดับ

สถานการณ์ 9 เดือนแรกปี 2562

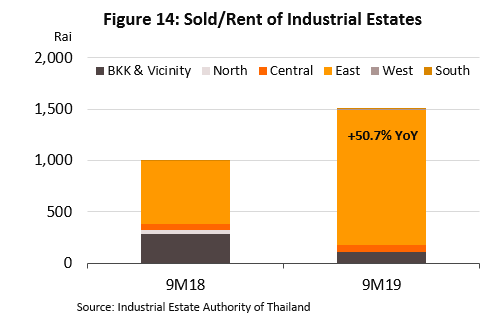

- ยอดขายและให้เช่าที่ดินในนิคมอุตสาหกรรมทั่วประเทศมีจำนวน 1,510 ไร่ เพิ่มขึ้น 50.7% YoY (ภาพที่ 14) โดยยอดขายและให้เช่าที่ดินในภาคตะวันออกขยายตัวสูงถึง 117.5% YoY ส่งผลให้พื้นที่ถูกขายและให้เช่าในนิคมอุตสาหกรรมทั่วประเทศมีจำนวนสะสม 127,873 ไร่ คิดเป็นสัดส่วน 79% ของจำนวนพื้นที่นิคมอุตสาหกรรมสะสมทั้งหมด

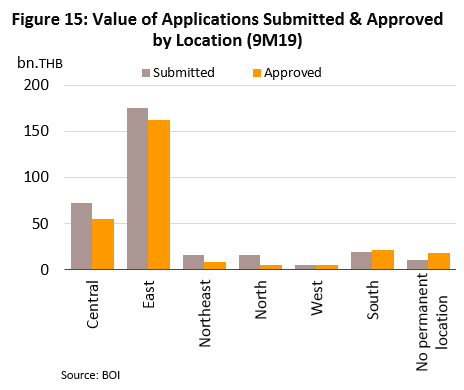

- ภาคตะวันออกยังคงได้รับความสนใจจากนักลงทุนต่อเนื่อง โดยการขอรับส่งเสริมการลงทุนทั่วประเทศมีจำนวน 1,165 โครงการ (+11.2% YoY) คิดเป็นมูลค่า 3.1 แสนล้านบาท (-11.2% YoY) เนื่องจากในช่วงเดียวกันปีก่อนมีการขอส่งเสริมการลงทุนของโครงการลงทุนขนาดใหญ่ (การผลิตน้ำมันเชื้อเพลิงสำเร็จรูป) มูลค่าสูงถึง 1.6 แสนล้านบาท ซึ่งมูลค่าโครงการที่ขอรับส่งเสริมการลงทุนและได้รับการอนุมัติการลงทุนอยู่ในภาคตะวันออกมากที่สุด คิดเป็นมูลค่า 1.8 แสนล้านบาท (สัดส่วน 53% ของมูลค่าโครงการที่ขอรับส่งเสริมการลงทุนทั้งหมด) และ 1.6 แสนล้านบาท (สัดส่วน 59% ของมูลค่าโครงการที่ได้รับการอนุมัติการลงทุนทั้งหมด) ตามลำดับ (ภาพที่ 15) เมื่อพิจารณาตามหมวดอุตสาหกรรม หมวดเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์มียอดขอรับส่งเสริมการลงทุนมากที่สุด มูลค่า 5.2 หมื่นล้านบาท (สัดส่วน 17% ของมูลค่าขอรับส่งเสริมการลงทุนทั้งหมด) ขณะที่หมวดปิโตรเคมีและเคมีภัณฑ์ได้รับอนุมัติการลงทุนมากที่สุด มูลค่า 7.4 หมื่นล้านบาท (สัดส่วน 27% ของมูลค่าการอนุมัติการลงทุนทั้งหมด)

- ด้านการลงทุนจากต่างประเทศ มีโครงการขอรับส่งเสริมการลงทุนจำนวน 689 โครงการ (+1.9% YoY) มูลค่า 2.0 แสนล้านบาท (+68.5% YoY) โดยจำนวนและมูลค่าโครงการที่ขอรับส่งเสริมการลงทุนในพื้นที่นิคม/เขตอุตสาหกรรมเพิ่มขึ้น 8.1% YoY และ 112.1% YoY ตามลำดับ

- นักลงทุนจีนได้รับอนุมัติส่งเสริมการลงทุนด้านมูลค่าการลงทุนมากที่สุด (มูลค่า 3.7 หมื่นล้านบาท) คิดเป็นสัดส่วน 19% ของมูลค่าการลงทุนจากต่างชาติที่ได้รับอนุมัติฯ ทั้งหมด 1.9 แสนล้านบาท รองลงมาได้แก่ ญี่ปุ่น (2.9 หมื่นล้านบาท) ฮ่องกง (1.5 หมื่นล้านบาท) สิงคโปร์ (7.3 พันล้านบาท) และอินโดนีเซีย (7.2 พันล้านบาท)

- ด้านอุปทาน มีนิคมอุตสาหกรรมจัดตั้งใหม่ 4 แห่ง ในภาคกลางและภาคตะวันออก เพื่อรองรับกลุ่มอุตสาหกรรมหรือกิจการเป้าหมายของประเทศตามกลไกขับเคลื่อนเศรษฐกิจเพื่ออนาคต (New Engine of Growth) ของภาครัฐ โดยนิคมอุตสาหกรรมใหม่ทั้ง 4 แห่ง ประกอบด้วย (1) นิคมอุตสาหกรรมแพรกษา จ.สมุทรปราการ พื้นที่ 649 ไร่ (2) นิคมอุตสาหกรรมซีพีจีซี จ.ระยอง พื้นที่ 3,068 ไร่ (3) นิคมอุตสาหกรรมบ่อทอง 33 จ.ปราจีนบุรี พื้นที่ 1,747 ไร่ และ (4) นิคมอุตสาหกรรมโรจนะแหลมฉบัง จ.ชลบุรี พื้นที่ 841 ไร่ รวมพื้นที่ทั้งหมด 6,305 ไร่ (ภาพที่ 6) ส่งผลให้นิคมอุตสาหกรรมมีจำนวนทั้งสิ้น 59 แห่ง กระจายใน 16 จังหวัดทั่วประเทศ พื้นที่สะสมรวม 162,536 ไร่ โดยภาคตะวันออกมีพื้นที่สะสมมากที่สุด คิดเป็นสัดส่วน 76% ของพื้นที่นิคมอุตสาหกรรมทั้งหมดในประเทศ

- ในไตรมาส 4 ปี 2562 คาดภาวะการลงทุนโดยรวมจะกระเตื้องขึ้นจากความคืบหน้าของการลงทุนโครงสร้างพื้นฐานภาครัฐ ซึ่งจะหนุนความต้องการที่ดินเพื่อการอุตสาหกรรมเติบโตต่อเนื่องจากช่วง 9 เดือนแรก กอปรกับฐานต่ำในปีก่อน ทำให้คาดว่าทั้งปี 2562 ยอดขายและให้เช่าที่ดินในนิคมอุตสาหกรรมทั่วประเทศอยู่ที่ประมาณ 2,000 ไร่เพิ่มขึ้น 15-17% จากปีก่อนหน้า

แนวโน้มอุตสาหกรรม

ในช่วงปี 2563-2565

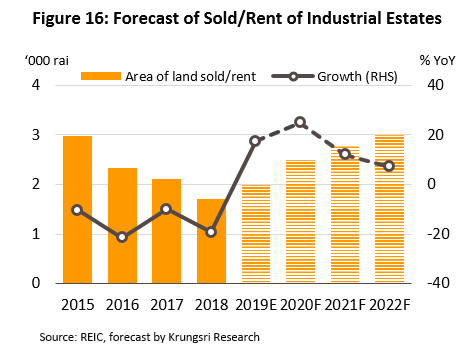

วิจัยกรุงศรีคาดธุรกิจนิคมอุตสาหกรรมมีแนวโน้มเติบโตต่อเนื่อง โดยยอดขายและให้เช่าที่ดินจะขยายตัวเฉลี่ย 10-15% หรือจำนวน 2,500-3,000 ไร่ต่อปี (ภาพที่ 16) ปัจจัยหนุนจาก

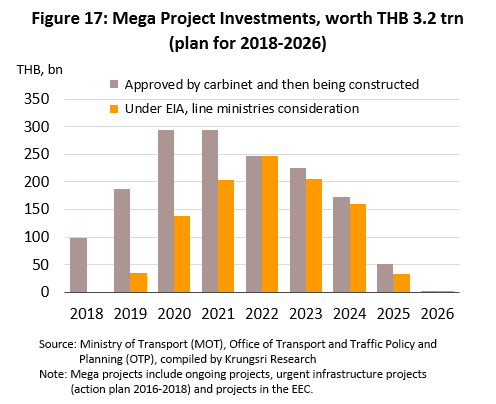

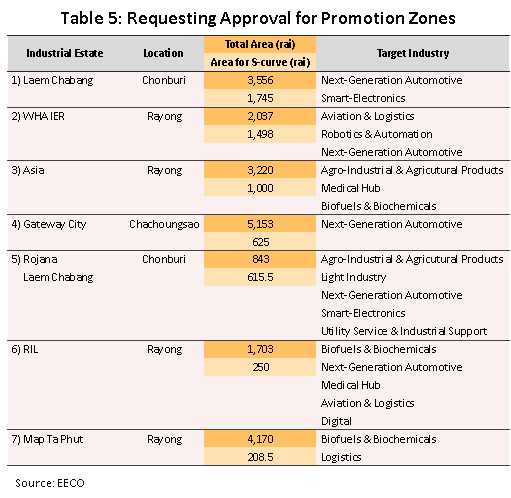

- การเดินหน้าต่อเนื่องของมาตรการกระตุ้นเศรษฐกิจและการลงทุนของภาครัฐ โดยเฉพาะการลงทุนโครงการพัฒนาโครงสร้างพื้นฐานและการคมนาคมที่เชื่อมโยงเต็มรูปแบบมากขึ้น ซึ่งจะช่วยลดเวลาและอำนวยความสะดวกด้านการขนส่ง (ภาพที่ 17) รวมถึงโครงการ EEC ซึ่งเป็นพื้นที่ยุทธศาสตร์เชื่อมโยงการลงทุนในภูมิภาค ทั้งนี้ มีนิคมอุตสาหกรรมอีกหลายแห่งที่เตรียมจะยกระดับเป็นเขตส่งเสริมพิเศษเพื่อรองรับอุตสาหกรรมเป้าหมายในพื้นที่ EEC (ตารางที่ 5) เพื่อที่จะได้สิทธิประโยชน์เพิ่มเติมนอกเหนือจากสิทธิประโยชน์จาก BOI

- มาตรการกระตุ้นการลงทุนโดยเฉพาะการเพิ่มสิทธิพิเศษด้านภาษีเพื่อจูงใจนักลงทุนและการปรับแก้ไขกฎระเบียบให้เอื้อต่อการทำธุรกิจน่าจะช่วยดึงดูดนักลงทุนต่างชาติได้มากขึ้น อาทิ พ.ร.บ.ส่งเสริมการลงทุนของ BOI ยกเว้นภาษีนิติบุคคลสูงสุด 13 ปี (จากเดิม 8 ปี) และลดหย่อนภาษี 50% เพิ่มเติมอีก 5 ปี พ.ร.บ.กองทุนเพิ่มขีดความสามารถในการแข่งขันอุตสาหกรรมเป้าหมาย โดยยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 15 ปีใน 10 อุตสาหกรรมเป้าหมาย (หากเป็นโครงการลงทุนในอุตสาหกรรมใหม่ที่ไม่เคยมีในไทย) นอกจากนี้ยังมีสิทธิประโยชน์อื่นๆ สำหรับการลงทุนใน EEC เช่น สิทธิการเช่าที่ดินราชพัสดุถึง 50 ปีและสามารถต่ออายุได้อีก 49 ปี การอนุญาตให้ถือกรรมสิทธิที่ดินเพื่อประกอบกิจการที่ได้รับการส่งเสริม และวีซ่าการทำงาน 5 ปี เป็นต้น

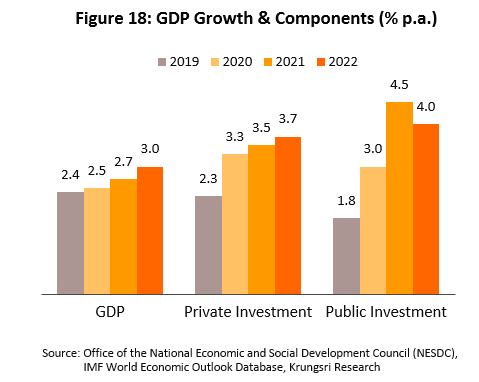

- การฟื้นตัวของเศรษฐกิจและการลงทุนของไทยในปี 2564-2565 โดยคาดว่าเศรษฐกิจไทยปี 2563 จะเติบโต 2.5% ใกล้เคียงกับปี 2562 และเร่งขึ้นเป็น 2.7% และ 3.0% ในปี 2564 และ 2565 ตามลำดับ สอดคล้องกับการลงทุนภาคเอกชนที่คาดว่าจะขยายตัวไปในทิศทางเดียวกัน (ภาพที่ 18) นอกจากนี้ ภาวะกีดกันทางการค้าที่แนวโน้มผ่อนคลายลง ทำให้คาดว่าผู้ประกอบการนิคมอุตสาหกรรมจะมีรายได้เพิ่มขึ้นจากการขาย/เช่าที่ดิน รวมทั้งการให้บริการสาธารณูปโภคด้านต่างๆ

อย่างไรก็ตาม ธุรกิจนิคมอุตสาหกรรมในบางพื้นที่อาจมีปัจจัยที่เป็นข้อจำกัดของการเติบโตของธุรกิจและรายได้ของผู้ประกอบการ กล่าวคือ

- การดำเนินนโยบายของรัฐมีความล่าช้า อาทิ เขตพัฒนาเศรษฐกิจพิเศษชายแดน (SEZ) 10 จังหวัด[5] ยังรอความชัดเจนของ พ.ร.บ.เขตเศรษฐกิจพิเศษชายแดน ส่งผลให้นักลงทุนยังไม่ให้ความสนใจลงทุนในพื้นที่ดังกล่าวมากนัก เนื่องจากยังไม่เห็นเป็นรูปธรรมและยังขาดการพัฒนา/ปรับปรุงด้านโครงสร้างพื้นฐาน ดังนั้น การหวังผลให้เห็นการเปลี่ยนแปลงด้านการลงทุนในนิคมอุตสาหกรรมที่ชัดเจนจึงอาจยังต้องใช้เวลาพอสมควร

- พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่คาดว่าจะบังคับใช้วันที่ 1 สิงหาคม 2563 ยังมีปัญหาเรื่องการตีความกฎหมายที่ยังไม่ชัดเจนในส่วนของที่ดินเพื่อการอุตสาหกรรม อาจทำให้ผู้ประกอบการมีภาระต้นทุนเพิ่มขึ้นและส่งผลต่ออัตรากำไร ซึ่งอาจเป็นข้อจำกัดในการตัดสินใจลงทุนของผู้ประกอบการบางรายที่มีแผนซื้อที่ดินในนิคมอุตสาหกรรมเพื่อตั้งหรือขยายโรงงาน

- ปัจจัยการผลิตของประเทศเพื่อนบ้านอาจได้เปรียบกว่าไทยโดยเปรียบเทียบ อาทิ ทรัพยากรการผลิต แรงงาน ทำให้นักลงทุนในบางภาคอุตสาหกรรมที่เน้นใช้แรงงานเป็นหลัก (Labour Intensive) หันไปลงทุนในประเทศเพื่อนบ้านแทน

มุมมองวิจัยกรุงศรี:

ความต้องการซื้อหรือเช่าพื้นที่นิคมอุตสาหกรรมในไทยมีทิศทางฟื้นตัวเป็นลำดับ แต่รายได้ของผู้ประกอบการของแต่ละพื้นที่อาจแตกต่างกันไปขึ้นอยู่กับทำเลที่ตั้งของนิคมอุตสาหกรรม โดยสรุปได้ดังนี้

- นิคมอุตสาหกรรมพื้นที่ภาคตะวันออก: มีปัจจัยหนุนการเติบโตโดดเด่นกว่าพื้นที่อื่นๆ โดยคาดว่าจะมีความต้องการเช่าพื้นที่เพิ่มขึ้น อานิสงส์จากการลงทุนโครงการพื้นฐานจากภาครัฐเพื่อหนุนโครงการ EEC ในพื้นที่ 3 จังหวัด (ชลบุรี ระยอง และฉะเชิงเทรา) ซึ่งส่วนใหญ่เป็นการปรับปรุงโครงสร้างพื้นฐานที่จะอำนวยความสะดวกในการลงทุนและการขนส่งสินค้า โดยเฉพาะโครงการสำคัญ อาทิ (1) โครงการรถไฟทางคู่ฉะเชิงเทรา-คลองสิบเก้า-แก่งคอย และแก่งคอย-มาบตาพุด (2) โครงการถนนมอเตอร์เวย์พัทยา-มาบตาพุด (3) โครงการพัฒนาสนามบินอู่ตะเภาเชิงพาณิชย์ (4) โครงการพัฒนาท่าเรือแหลมฉบัง ระยะที่ 3 และ (5) โครงการรถไฟความเร็วสูงกรุงเทพฯ-ระยอง การขยายพื้นที่นิคมอุตสาหกรรมที่อาจเพิ่มขึ้นในอนาคตมีแนวโน้มจะสอดคล้องกับทิศทางการลงทุนภาคเอกชนในระยะ 1-3 ปีข้างหน้าจึงน่าจะส่งผลในทิศทางบวก อย่างไรก็ตาม ความล่าช้าของโครงการภาครัฐ การบังคับใช้ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง รวมทั้งการปรับเพิ่มขึ้นอย่างต่อเนื่องของราคาที่ดินอาจส่งผลกระทบต่อธุรกิจนิคมอุตสาหกรรมอยู่บ้าง

- นิคมอุตสาหกรรมพื้นที่ภาคกลาง: ผลประกอบการยังมีแนวโน้มเติบโตดี การขยายพื้นที่เพิ่มต่อเนื่องของผู้ประกอบการ รวมถึงความได้เปรียบเชิงกายภาพด้านการคมนาคมขนส่ง ทำให้นิคมอุตสาหกรรมพื้นที่ภาคกลางมีแนวโน้มดี อย่างไรก็ตาม นิคมอุตสาหกรรมภาคกลางน่าจะได้รับผลกระทบระดับหนึ่งจากการพัฒนาศักยภาพพื้นที่ของภาคตะวันออกที่คาดว่าจะดึงดูดนักลงทุนไปได้บางส่วน

- นิคมอุตสาหกรรมพื้นที่ภาคตะวันออกเฉียงเหนือและภาคเหนือ: รอความคืบหน้าเขตพัฒนาเศรษฐกิจพิเศษชายแดนในพื้นที่ ประเมินว่าน่าจะเห็นความคืบหน้าของการลงทุนโครงสร้างพื้นฐานของภาครัฐใน SEZ ชัดเจนขึ้นในปี 2563 เป็นต้นไป และจะมีผลเหนี่ยวนำการลงทุนของภาคเอกชนตามมา จึงมีแนวโน้มที่นิคมอุตสาหกรรมในภาคตะวันออกเฉียงเหนือและภาคเหนืออาจเติบโตช้ากว่าพื้นที่ภาคตะวันออกและภาคกลาง

- นิคมอุตสาหกรรมพื้นที่ภาคตะวันตกและภาคใต้: ยังต้องรอแรงผลักดันจากภาครัฐ นิคมอุตสาหกรรมภาคตะวันตกยังต้องรอความชัดเจนของโครงการพัฒนาท่าเรือน้ำลึกทวายซึ่งในระยะหลังถูกลดความสำคัญลง โดยรัฐบาลเมียนมาหันไปเน้นพัฒนาพื้นที่นิคมอุตสาหกรรมติวาลาในเขตเศรษฐกิจพิเศษติวาลาแทน ส่วนนิคมอุตสาหกรรมภาคใต้ ยังอยู่ระหว่างการปรับปรุงพื้นที่และจัดการปัญหาความไม่สงบในบางพื้นที่ ทำให้คาดว่าผลประกอบการนิคมอุตสาหกรรมในพื้นที่ดังกล่าวจะยังคงซบเซา

[1] ข้อแตกต่างที่สำคัญระหว่างนิคมอุตสาหกรรมและสวน/เขตอุตสาหกรรม อาทิ 1) บริษัทต่างชาติที่ไม่ได้รับอนุมัติจาก BOI สามารถซื้อที่ดินนิคมอุตสาหกรรมได้ แต่ไม่สามารถกระทำได้ในพื้นที่สวน/เขตอุตสาหกรรม 2) กนอ. เป็นผู้รับรองและให้บริการต่างๆ ในนิคมอุตสาหกรรม เช่น ใบอนุญาตก่อสร้างและใบอนุญาตประกอบการโรงงานซึ่ง กนอ. สามารถดำเนินการยื่นเรื่องเสนอต่อกรมโรงงานได้สะดวกและรวดเร็วกว่า เนื่องจากเป็นหน่วยงานรัฐด้วยกัน ขณะที่สวน/เขตอุตสาหกรรมต้องดำเนินการกับเจ้าของสวน/เขตอุตสาหกรรมซึ่งเป็นภาคเอกชน

[2] 10 อุตสาหกรรมเป้าหมาย ประกอบด้วย 1. อุตสาหกรรมยานยนต์สมัยใหม่ (Next-Generation Automotive) 2. อุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ (Smart Electronics) 3. อุตสาหกรรมการท่องเที่ยวกลุ่มรายได้ดีและการท่องเที่ยวเชิงสุขภาพ (Affluent Tourism and Wellness Tourism) 4. การเกษตรและเทคโนโลยีชีวภาพ (Agriculture and Biotechnology) 5. อุตสาหกรรมการแปรรูปอาหาร (Food for the Future) 6. อุตสาหกรรมเครื่องจักรอัตโนมัติและหุ่นยนต์ (Automation & Robotics) 7. อุตสาหกรรมการบินและโลจิสติกส์ (Aviation & Logistics) 8. อุตสาหกรรมเชื้อเพลิงชีวภาพและเคมีชีวภาพ (Biofuels and Biochemical) 9. อุตสาหกรรมดิจิตอล (Digital) และ 10. อุตสาหกรรมการแพทย์ครบวงจร (Medical Hub)

[3] EIA (Environment Impact Assessment) หมายถึง รายงานการวิเคราะห์ผลกระทบด้านสิ่งแวดล้อมจากโครงการต่างๆ ของทั้งภาครัฐและเอกชน ทั้งด้านบวกและด้านลบ เพื่อเตรียมการควบคุม ป้องกัน และแก้ไข ก่อนเริ่มโครงการนั้นๆ

[4] HIA (Health Impact Assessment) หมายถึง รายงานการประเมินผลกระทบต่อสุขภาพของประชาชนที่อาจเกิดขึ้นจากก่อสร้างหรือดำเนินโครงการนั้นๆ

[5] เฟส 1 ได้แก่ จ.ตาก (แม่สอด) จ.สงขลา จ.มุกดาหาร จ.สระแก้ว จ.ตราด / เฟส 2 ได้แก่ จ.เชียงราย จ.กาญจนบุรี จ.หนองคาย จ.นครพนม จ.นราธิวาส

.webp.aspx)